Суть управления заключается в выявлении различий между установленным эталоном, т.е. предполагаемым состоянием объекта управления (каким он должен быть), и его фактическим состоянием (каким оно является). В частности, контрольные мероприятия включают1:

- установление фактов,

- определение состояния по документации, по плану,

- сравнение этих двух состояний с целью определения соответствия или несоответствия (различий, отклонений),

- разъяснение причин и последствий несоответствия сравниваемых состояний и определение выводов (организационных, личных, материальных и финансовых), направленных на устранение недостатков, недостатков или нарушений и принятие мер по их устранению в будущем.

Различают следующие виды контроля:

Первоначальный осмотрзаключается в том, чтобы убедиться, прежде чем предпринимать действия, были ли запланированы все необходимые людские, материальные и финансовые ресурсы и будут ли они доступны в указанном месте, в надлежащем виде, в количестве и качестве на момент начала действия. Следовательно, этот контроль носит априорный, т. е. перспективный характер.

Рулевое управлениеон предназначен для обнаружения отклонений от какой-либо нормы или цели и позволяет вносить исправления до завершения определенной последовательности действий. Рулевое управление, помимо возможности исправлять ошибки, позволяет руководителям использовать неожиданные возможности. Отклонения от нормы или плана также могут быть полезными. Соответствующее перераспределение средств может усилить ожидаемые эффекты.

Во время проверки приемки или отклонения некоторые аспекты процедуры должны быть приняты или должны быть выполнены.

определенные условия, прежде чем разрешать дальнейшие действия. Приемочная проверка особенно полезна в качестве дополнительной проверки в дополнение к фактической контрольной проверке.

Заключительная проверкаизмеряет результаты завершенной операции. Выявляются причины любых отклонений от плана или стандарта, и выводы используются для аналогичных действий в будущем.

В зависимости от типа плана, используемого в качестве основы для сравнения, наиболее важным является разделение управления на стратегическое и оперативное.

Задача стратегического контроля состоит в том, чтобы постоянно проверять стратегические планы и их выполнение на предмет обоснованности, чтобы заранее сигнализировать об угрозах и необходимых изменениях стратегического курса. Необходимость гибкого, адаптивного подхода к планированию и реализации стратегии требует постоянного наблюдения за окружающей средой и реагирования на ее изменения как в сфере реализации, так и определения стратегии. Значительная часть деятельности, связанной с этим, именуется стратегическим контролем.

Стратегический контроль уравновешивает выборочное планирование. Поэтому он не может быть избирательным сам по себе. Его компенсаторная функция должна быть глобальной и ненаправленной. Стратегический контроль включает:

- стратегический надзоркак глобальная базовая функция и сопутствующие специальные функции, т.е.:

- стратегический контроль реализации,

- стратегический контроль над заведениями.

В то время как контроль допущений фокусируется на предположениях, сделанных в процессе планирования, контроль реализациине вся информация, которая появляется в ходе реализации стратегии и может указывать на ее угрозы.

Подразделение на надзор, контроль предположений и контроль реализации можно в принципе отнести и к оперативному контролю, поскольку для всех перечисленных видов контроля существуют ориентиры и в оперативном процессе планирования и контроля. Однако концептуальное отличие от стратегического контроля заключается в том, что акцент делается на другом. В оперативном контроле акцент явно делается на контроле выполнения в виде контроля результатов и хода выполнения плана. Его целью является выявление отклонений от плана. Стратегический контроль направлен в первую очередь на выявление угроз стратегии.

В последнее время в теории и практике управления динамично развивается направление контроллинга. В большинстве трактовок контроллинг охватывает всю систему: планирование — реализация — контроль, а не только ее последний элемент — контроль. Таким образом, контроллинг представляет собой многофункциональную систему управления. Суть контроллинга в контроле. В его рамках происходит следующее:

- согласование стратегических, тактических и оперативных планов,

- объединение частичных планов в комплексные планы на каждом из вышеперечисленных уровней планирования,

- увязка бюджетирования с предметными планами и в результате:

- создание системы планов,

- измерение отклонений фактических значений величин от их плановых значений,

- анализ причин выявленных отклонений,

- выбор мероприятий по устранению этих отклонений (создание условий, направленных на устранение отклонений),

- наблюдение за последствиями их использования.

Контроллинг имеет прежде всего технологическое измерение. Другие направления:

- ориентация на так называемую узкие места,

- сосредоточиться на управленческом учете,

- сосредоточиться на личном аспекте.

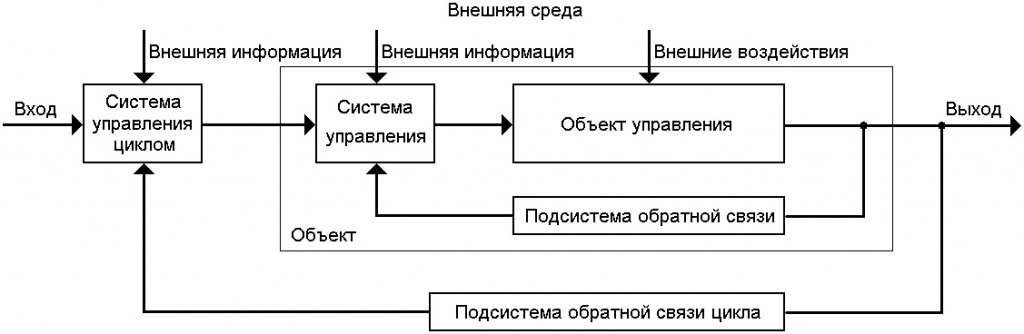

Связи в системе: планирование — исполнение — контроль делают ее саморегулирующейся системой. Кибернетический режим работы системы управления показан на рис. 6.1. Компания (F) была разделена на две договорные части: правление (Z) и реальную сферу (S).

Функции правления были разделены на две группы: генерирующие цели (часть I) и регулирующие, т. е. устраняющие отклонения между фактическими и плановыми значениями (часть II). На первом этапе процессы генерации и изменения стратегии происходят под влиянием полученных полномочий.

Рис. 6.1. Кибернетическая управляющая система

слабые и слабые сигналы из окружающей среды, а также под влиянием сигналов, полученных из собственной реальной сферы. Стратегические цели (КС) вытекают из стратегии, тактические цели (ЦТ) и оперативные цели (ОЦ) из них. Цели являются основой для сравнения в части II. Если наблюдаемые отклонения фактических значений заданных значений больше значений плановых (выявленных целей) на значения, превышающие допуски (Е), правление (С) создает условия для устранения существующих противоречий путем соответствующей организации реальной сферы и соответствующей ее мотивации. Из реальной сферы (С) поступает информация о выполнении заданий. Если выявленные отклонения устраняются таким образом (организация, мотивация), система возвращается в состояние равновесия (отсутствие дальнейшей реакции). Если окажется, что условие |C — W| < что она не может быть выполнена (несмотря на создание соответствующих организационных и мотивационных условий), необходимо изменить цели — сначала оперативные, затем тактические, а если они противоречат стратегическим целям, то изменить стратегию. Таким образом, изменение стратегии происходит из-за значительных изменений в окружающей среде и/или изменений в организации.