УЧЕБНОЕ ПОСОБИЕ

1. ИСТОРИЯ РАЗВИТИЯ, СУЩНОСТЬ И СТРУКТУРА

МЕЖДУНАРОДНЫХ

ВАЛЮТНО-КРЕДИТНЫХ И ФИНАНСОВЫХ ОТНОШЕНИЙ

|

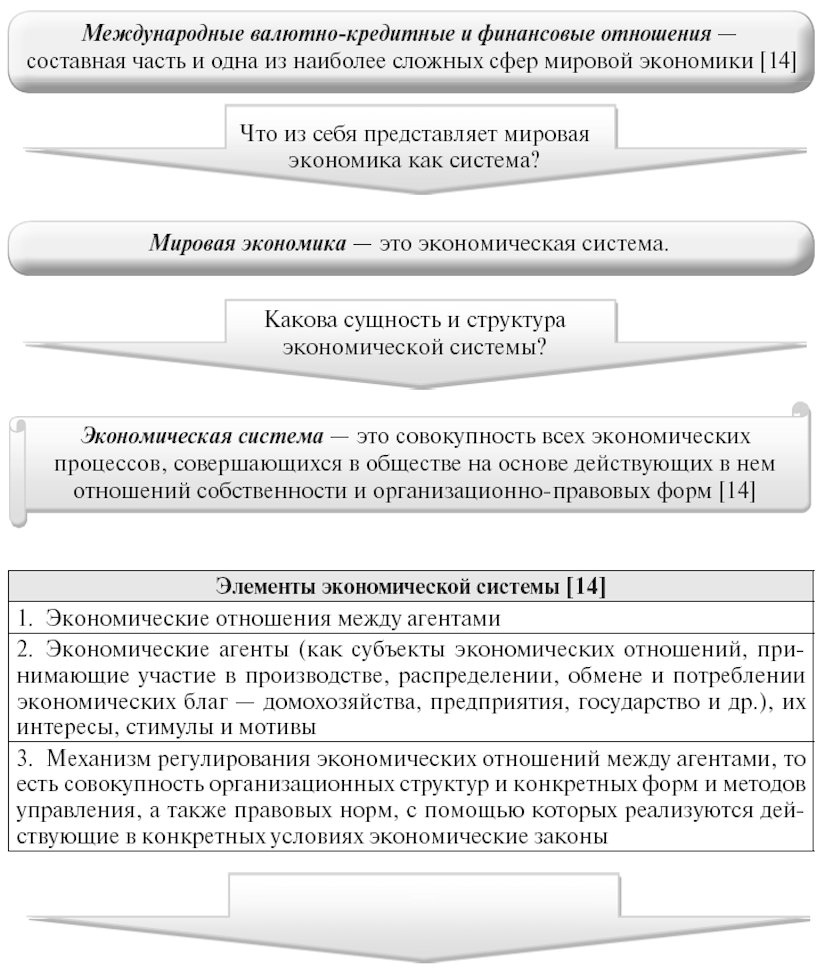

Мировая экономика — это совокупность Мировая |

|

Элементы мировой экономики как системы [14] |

|

1) международные экономические отношения (МЭО) — хозяйственные связи |

|

2) механизм реализации этих связей — способы регулирования и |

|

3) субъекты МЭО — экономически обособленные, активные элементы |

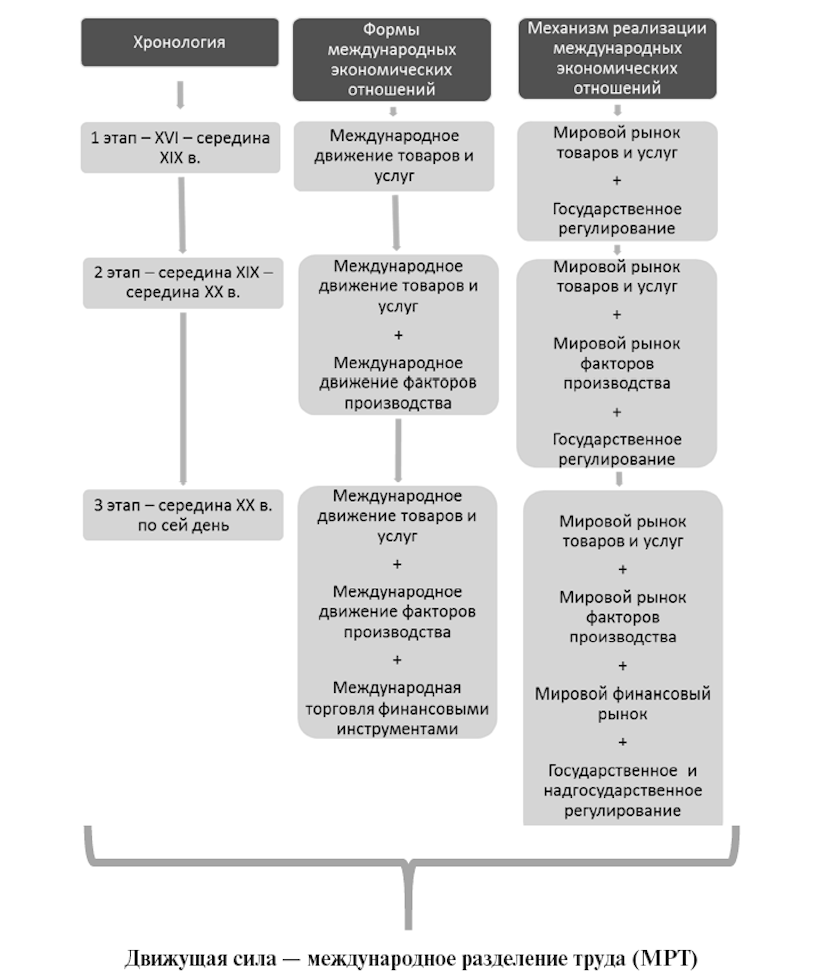

Эволюция мировой экономики и ее элементов

Современная структура форм МЭО и место в них международных

валютно-кредитных

и финансовых отношений (МВКФО) [15]

|

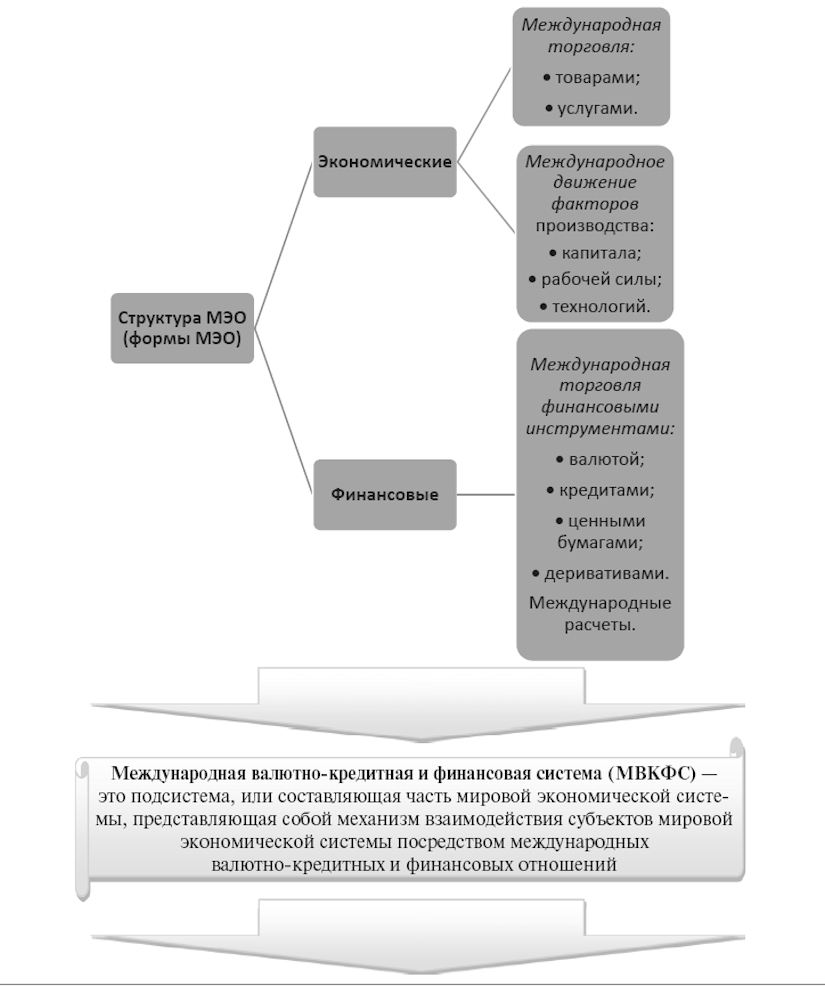

Мировой финансовый рынок — это рынок, |

Структура мирового финансового рынка [16]

|

Виды |

Финансовые |

|

Кредитный |

Деньги |

|

Валютный |

Валюта |

|

Фондовый |

Титулы |

|

Рынок |

Частные права |

Участники мирового финансового рынка или субъекты МВКФО [16]

2. МИРОВАЯ ВАЛЮТНАЯ СИСТЕМА

2.1. Сущность и эволюция мировой валютной системы

|

Мировая валютная система — форма |

Задачи мировой валютной системы (МВС)

|

Главная задача МВС — регулирование |

|

1) опосредование |

|

2) обеспечение |

|

3) обеспечение необходимых |

|

4) регламентация и |

|

5) унификация и |

Эволюция мировой валютной системы [13]

|

Критерии |

Парижская валютная система с 1867 г. (1880 — 1914 гг.) |

Генуэзская валютная система с 1922 г. (1924 — 1928 гг.) |

Бреттон-Вудская валютная система с 1944 (1946 — 1971 гг.) |

Ямайская валютная система с 1976 — 1978 по наше время |

|

1. База |

Золотомонетный стандарт |

Золотодевизный стандарт |

Золотовалютный стандарт |

Стандарт СДР |

|

2. Использование золота как мировых денег |

Золотые Золото как Конвертируемость |

Официальная демонетизация |

||

|

Конвертируемость |

||||

|

3. Режим валютного курса |

Свободно |

Свободно |

Фиксированные |

Свободный |

|

4. Институциональная структура |

Конференция |

Конференция, |

МВФ — орган |

МВФ; совещания |

Основные характеристики золотомонетного стандарта

|

1) было установлено |

|

2) золото выполняло |

|

3) находящиеся в обращении |

|

4) курс валюты мог |

|

5) поддерживалось жесткое |

|

6) кроме золота, в |

Причины крушения золотомонетного стандарта

|

1. По мере перерастания |

|

2. Во время Первой мировой |

Основные характеристики золотодевизного стандарта

|

1) "золотой |

|

2) при золотослитковом |

|

3) золотодевизный стандарт |

Причины крушения золотодевизного стандарта

|

1. Мировой кризис 1929 — |

|

2. В 1931 г. |

|

3. В 1933 г. размен |

Основные характеристики золотовалютного стандарта

|

1) сохранение функции |

|

2) обязательный размен |

|

3) валютный паритет каждой |

|

4) допускаемое отклонение |

|

5) контроль и |

|

6) урегулирование золотом |

Причины крушения золотовалютного стандарта

|

1. К концу 60-х гг. |

|

2. Позиции доллара в мире |

Основные характеристики стандарта СДР

|

1) подтверждено крушение |

|

2) зафиксирована |

|

3) центральным банкам разрешалось |

|

4) эталоном ценности (для |

|

5) доллар официально |

|

6) узаконен режим свободно |

|

7) расширилась сфера |

|

8) узаконено создание |

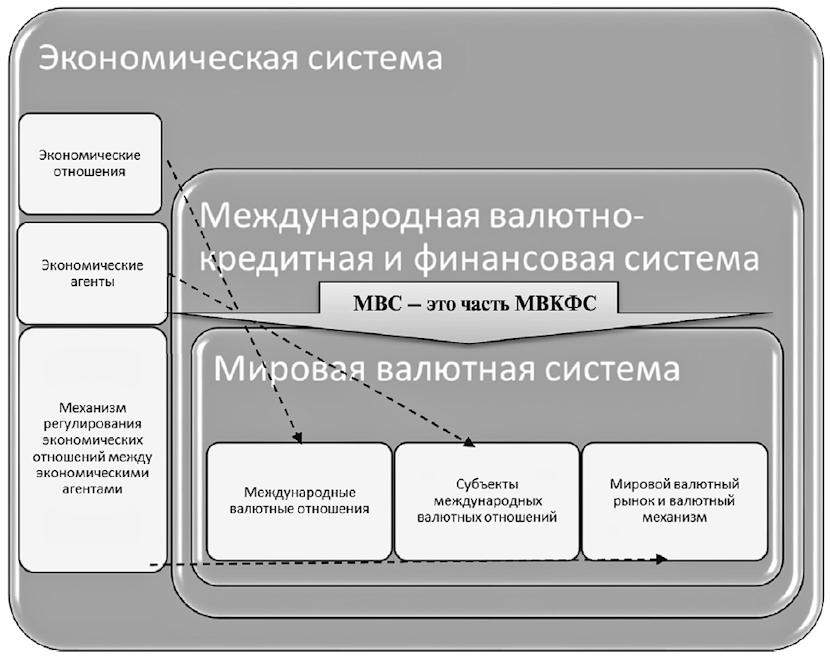

2.2. Структура мировой валютной системы

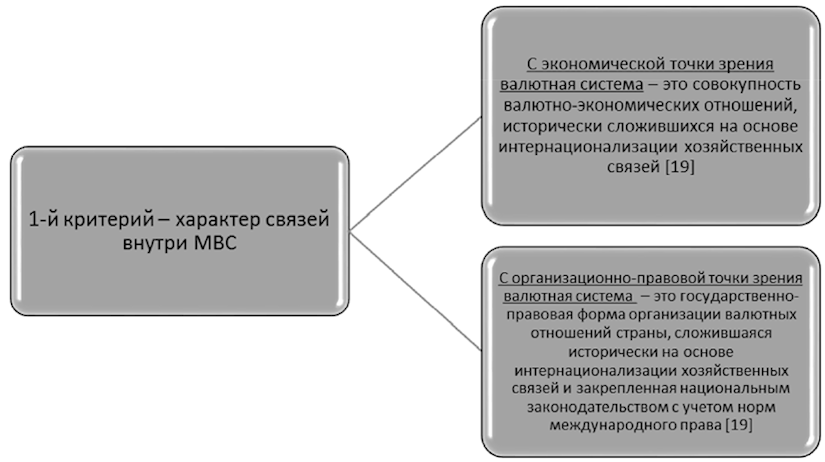

3-й критерий —

МВС как часть

мировой валютной

и финансовой системы

|

Международные валютные отношения |

Субъекты международных валютных отношений |

Мировой валютный рынок и валютный |

|

— совокупность |

Международные |

Валютный |

|

— это |

Связь между международными экономическими

и валютными

отношениями

Основные элементы валютного механизма и валютного рынка

|

1. Валюта |

|

2. Степень конвертируемости валют |

|

3. Валютный паритет |

|

4. Валютный курс |

|

5. Валютная ликвидность стран |

|

6. Собственно валютный рынок и валютные операции, |

|

7. Валютная политика стран |

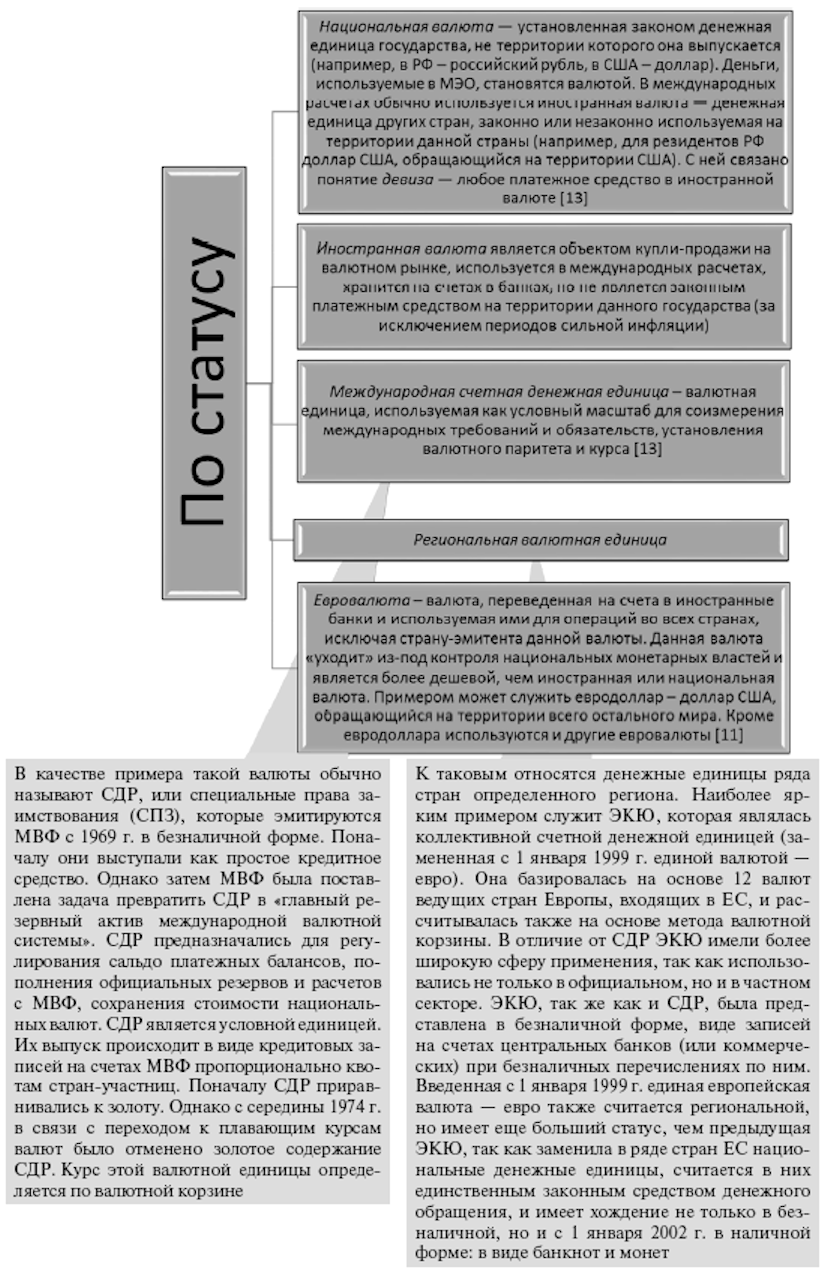

2.3. Сущность валюты и ее виды

|

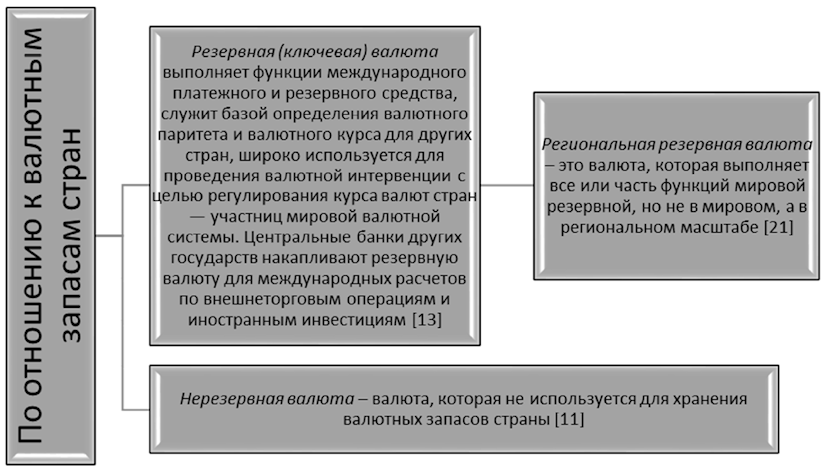

Валюта — в широком смысле — любой товар, способный выполнять денежную |

Классификация валют

|

Предпосылки приобретения валюты страны |

|

1) господствующие позиции |

|

2) развитая сеть |

|

3) организованный рынок |

|

4) либерализация валютных |

|

Признаки региональных резервных валют [21] |

|

1) широкое использование |

|

2) хранение в качестве |

|

3) использование на рынках |

|

4) использование в |

|

5) стабильность валютного |

|

6) свободная |

Структура валютных резервов стран мира по ключевым валютам

(на конец

периода, в %) [28]

|

Годы |

Валюта |

||||||

|

Доллар США |

Евро |

Фунт стерлингов |

Японская иена |

Канадский доллар |

Австралийский доллар |

Швейцарский франк |

|

|

2002 |

67,1 |

23,8 |

2,8 |

4,4 |

— |

— |

0,4 |

|

2003 |

65,9 |

25,2 |

2,8 |

3,9 |

— |

— |

0,2 |

|

2004 |

65,9 |

24,8 |

3,4 |

3,8 |

— |

— |

0,2 |

|

2005 |

66,9 |

24,0 |

3,6 |

3,6 |

— |

— |

0,1 |

|

2006 |

65,5 |

25,1 |

4,4 |

3,1 |

— |

— |

0,2 |

|

2007 |

64,1 |

26,3 |

4,7 |

2,9 |

— |

— |

0,2 |

|

2008 |

64,1 |

26,5 |

4,1 |

3,1 |

— |

— |

0,1 |

|

2009 |

62,2 |

27,4 |

4,3 |

2,9 |

— |

— |

0,1 |

|

2010 |

61,9 |

26,0 |

3,9 |

3,7 |

— |

— |

0,1 |

|

2011 |

62,4 |

24,7 |

3,8 |

3,6 |

— |

— |

0,2 |

|

2012 |

61,4 |

24,3 |

4,0 |

4,1 |

1,4 |

1,5 |

0,2 |

|

2013 |

61,0 |

24,4 |

4,0 |

3,8 |

1,8 |

1,8 |

0,3 |

|

2014 |

62,9 |

22,2 |

3,8 |

4,0 |

1,9 |

1,8 |

0,3 |

Примечание:

канадский и австралийский доллары признаны резервными по статистике МВФ с 2012

г.

Региональные резервные валюты [21]

|

Критерии выделения региональной резервной |

Валюты |

|

Использование в качестве валюты фиксации |

Российский |

|

Использование в региональных |

Бразильский |

|

Номинирование корпоративного и |

Новозеландский |

Структура использования основных валют

на мировом

валютном рынке (в % к обороту) [26]

|

Валюта |

1998 год |

2001 год |

2004 год |

2007 год |

2010 год |

2013 год |

||||||

|

Доля |

Ранг |

Доля |

Ранг |

Доля |

Ранг |

Доля |

Ранг |

Доля |

Ранг |

Доля |

Ранг |

|

|

USD (доллар США) |

86,8 |

1 |

89,9 |

1 |

88,0 |

1 |

85,6 |

1 |

84,9 |

1 |

87,0 |

1 |

|

EUR (евро) |

… |

32 |

37,9 |

2 |

37,4 |

2 |

37,0 |

2 |

39,1 |

2 |

33,4 |

2 |

|

JPY (японская иена) |

21,7 |

2 |

23,5 |

3 |

20,8 |

3 |

17,2 |

3 |

19,0 |

3 |

23,0 |

3 |

|

GBP (британский фунт стерлингов) |

11,0 |

3 |

13,0 |

4 |

16,5 |

4 |

14,9 |

4 |

12,9 |

4 |

11,8 |

4 |

|

AUD (австралийский доллар) |

3,0 |

6 |

4,3 |

7 |

6,0 |

6 |

6,6 |

6 |

7,6 |

5 |

8,6 |

5 |

|

CHF (швейцарский франк) |

7,1 |

4 |

6,0 |

5 |

6,0 |

5 |

6,8 |

5 |

6,3 |

6 |

5,2 |

6 |

|

CAD (канадский доллар) |

3,5 |

5 |

4,5 |

6 |

4,2 |

7 |

4,3 |

7 |

5,3 |

7 |

4,6 |

7 |

|

MXN (мексиканский песо) |

0,5 |

9 |

0,8 |

14 |

1,1 |

12 |

1,3 |

12 |

1,3 |

4 |

2,5 |

8 |

|

CNY (китайский юань) |

0,0 |

30 |

0,0 |

35 |

0,1 |

29 |

0,5 |

20 |

0,9 |

17 |

2,2 |

9 |

|

NZD (новозеландский доллар) |

0,2 |

17 |

0,6 |

16 |

1,1 |

13 |

1,9 |

11 |

1,6 |

10 |

2,0 |

10 |

|

SEK (шведская крона) |

0,3 |

11 |

2,5 |

8 |

2,2 |

8 |

2,7 |

9 |

2,2 |

9 |

1,8 |

11 |

|

RUB (российский рубль) |

0,3 |

12 |

0,3 |

19 |

0,6 |

17 |

0,7 |

18 |

0,9 |

16 |

1,6 |

12 |

|

HKD (гонконгский доллар) |

1,0 |

8 |

2,2 |

9 |

1,8 |

9 |

2,7 |

8 |

2,4 |

8 |

1,4 |

13 |

|

NOK (норвежская крона) |

0,2 |

15 |

1,5 |

10 |

1,4 |

10 |

2,1 |

10 |

1,3 |

13 |

1,4 |

14 |

|

SGD (сингапурский доллар) |

1,1 |

7 |

1,1 |

12 |

0,9 |

14 |

1,2 |

13 |

1,4 |

12 |

1,4 |

15 |

|

TRY (турецкая лира) |

… |

33 |

0,0 |

30 |

0,1 |

28 |

0,2 |

26 |

0,7 |

19 |

1,3 |

16 |

|

KRW (южнокорейский вон) |

0,2 |

18 |

0,8 |

15 |

1,1 |

11 |

1,2 |

14 |

1,5 |

11 |

1,2 |

17 |

|

ZAR (южноафриканский рэнд) |

0,4 |

10 |

0,9 |

13 |

0,7 |

16 |

0,9 |

15 |

0,7 |

20 |

1,1 |

18 |

|

BRL (бразильский реал) |

0,2 |

16 |

0,5 |

17 |

0,3 |

21 |

0,4 |

21 |

0,7 |

21 |

1,1 |

19 |

|

INR (индийская рупия) |

0,1 |

22 |

0,2 |

21 |

0,3 |

20 |

0,7 |

19 |

1,0 |

15 |

1,0 |

20 |

|

DKK (датская крона) |

0,3 |

14 |

1,2 |

11 |

0,9 |

15 |

0,8 |

16 |

0,6 |

22 |

0,8 |

21 |

|

PLN (польский злотый) |

0,1 |

26 |

0,5 |

18 |

0,4 |

19 |

0,8 |

17 |

0,8 |

18 |

0,7 |

22 |

|

TWD (новый тайваньский доллар) |

0,1 |

21 |

0,3 |

20 |

0,4 |

18 |

0,4 |

22 |

0,5 |

23 |

0,5 |

23 |

|

HUF (венгерский форинт) |

0,0 |

28 |

0,0 |

33 |

0,2 |

23 |

0,3 |

23 |

0,4 |

24 |

0,4 |

24 |

|

MYR (малайзийский ринггит) |

0,0 |

27 |

0,1 |

26 |

0,1 |

30 |

0,1 |

28 |

0,3 |

25 |

0,4 |

25 |

|

CZK (чешская крона) |

0,3 |

13 |

0,2 |

22 |

0,2 |

24 |

0,2 |

24 |

0,2 |

27 |

0,4 |

26 |

|

THB (таиландский бат) |

0,1 |

19 |

0,2 |

24 |

0,2 |

22 |

0,2 |

25 |

0,2 |

26 |

0,3 |

27 |

|

CLP (чилийский песо) |

0,1 |

24 |

0,2 |

23 |

0,1 |

25 |

0,1 |

30 |

0,2 |

29 |

0,3 |

28 |

|

ILS (новый израильский шекель) |

… |

34 |

0,1 |

25 |

0,1 |

26 |

0,2 |

27 |

0,2 |

31 |

0,2 |

29 |

|

IDR (индонезийская рупия) |

0,1 |

25 |

0,0 |

28 |

0,1 |

27 |

0,1 |

29 |

0,2 |

30 |

0,2 |

30 |

|

PHP (филиппинский песо) |

0,0 |

29 |

0,0 |

29 |

0,0 |

31 |

0,1 |

31 |

0,2 |

28 |

0,1 |

31 |

|

RON (румынский лей) |

… |

35 |

… |

37 |

… |

40 |

0,0 |

34 |

0,1 |

33 |

0,1 |

32 |

|

COP (колумбийский песо) |

… |

36 |

0,0 |

31 |

0,0 |

33 |

0,1 |

33 |

0,1 |

32 |

0,1 |

33 |

|

SAR (саудовский риал) |

0,1 |

23 |

0,1 |

27 |

0,0 |

32 |

0,1 |

32 |

0,1 |

34 |

0,1 |

34 |

|

PEN (перуанский новый соль) |

… |

37 |

0,0 |

32 |

0,0 |

35 |

0,0 |

36 |

0,0 |

36 |

0,1 |

35 |

|

Другие |

… |

6,6 |

6,6 |

7,7 |

4,7 |

1,6 |

||||||

|

ВСЕГО |

200,0 |

200,0 |

200,0 |

200,0 |

200,0 |

200,0 |

Примечание:

сумма использования всех валют в мире составляет 200%, так как при совершении

валютообменных операций участвует пара валют.

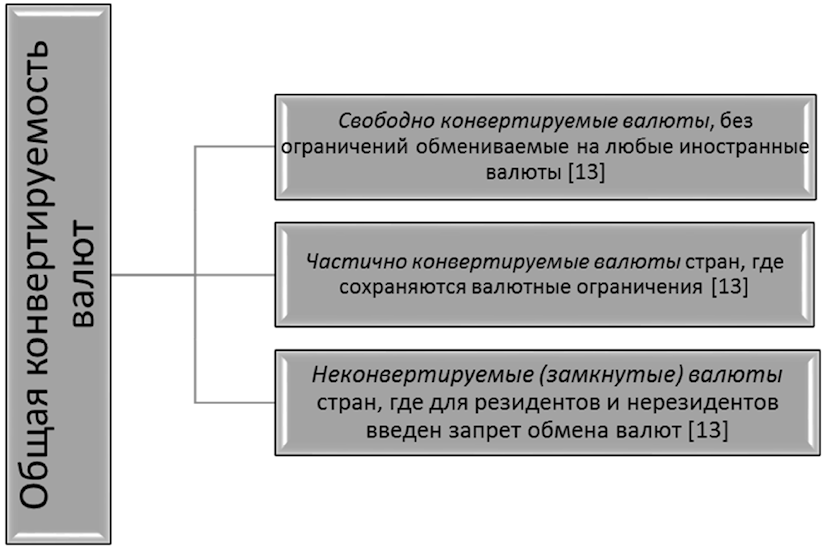

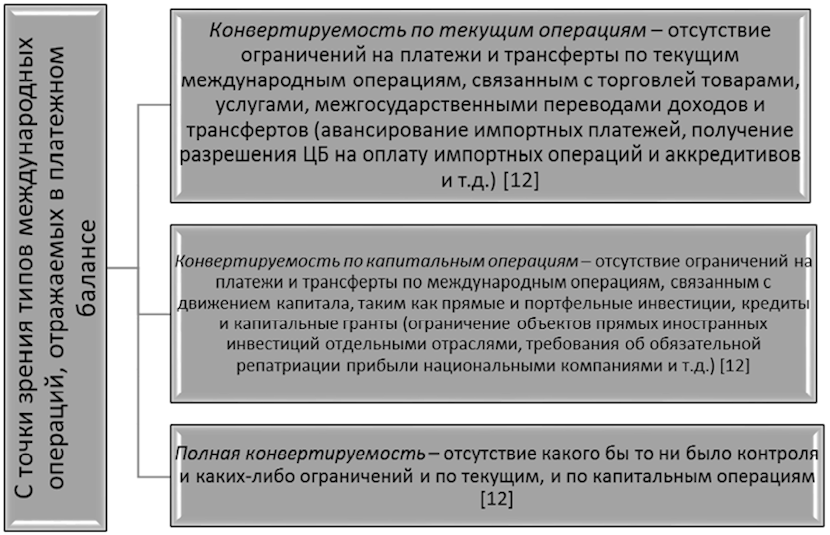

2.4. Степень конвертируемости валют

|

Степень конвертируемости валют — |

Уровни конвертируемости валют [19]

|

1) элементы |

|

2) инструменты |

|

3) элементы |

Классификация конвертируемости валют

2.5. Валютный паритет и валютный курс

|

Валютный паритет — соотношение между |

|

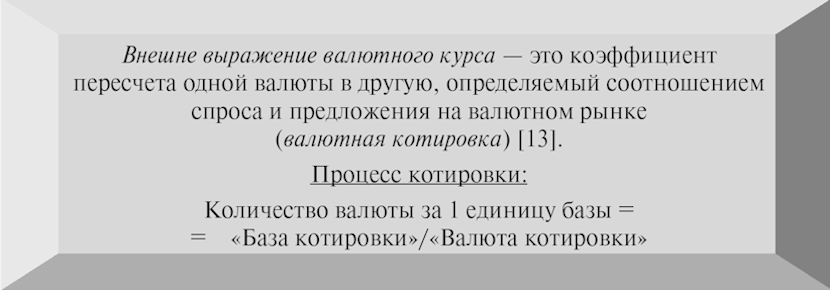

Валютный курс — цена денежной единицы |

Функции валютного курса [13]

|

1. Необходим для взаимного |

|

2. Необходим для сравнения |

|

3. Необходим для |

Виды валютных курсов

|

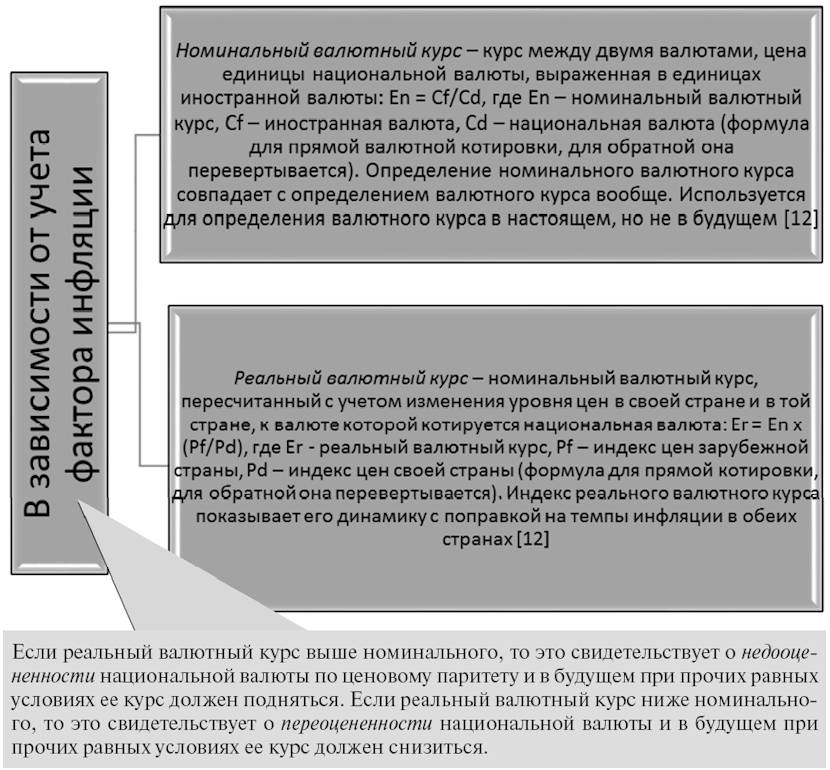

В зависимости от учета структуры |

|

|

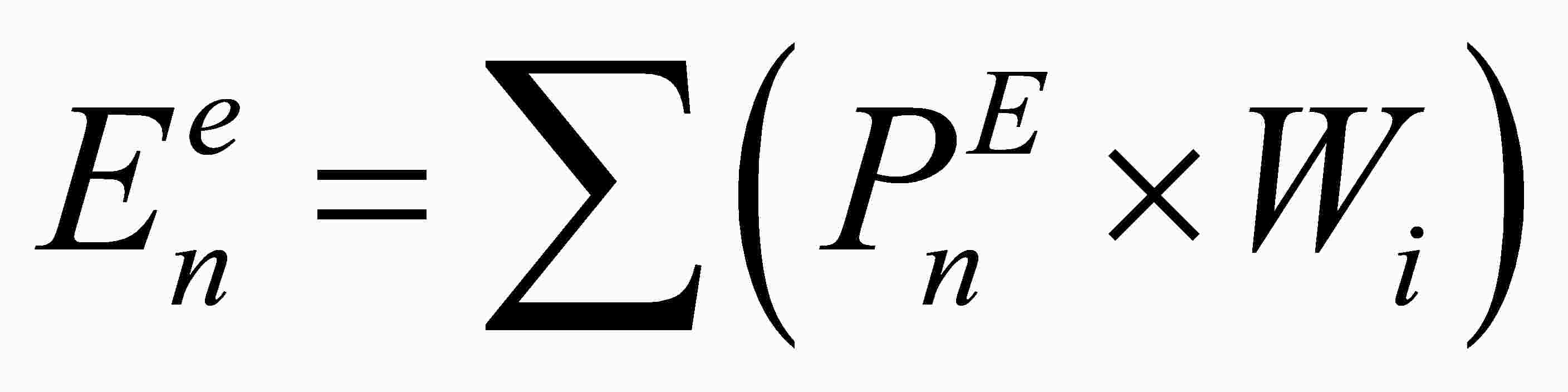

Номинальный эффективный валютный курс — индекс валютного курса,

где En — |

Реальный эффективный валютный курс — номинальный эффективный

где Er — |

|

В зависимости |

||

|

Фиксированный |

Ограниченно |

Плавающий |

|

Способы |

Способы |

Виды |

|

1) фиксация курса к одной валюте — привязка курса а) использование валюты других стран в качестве б) валютное правление — фиксация курса национальной в) фиксация курса общей валюты к одной зарубежной г) фиксация курса национальной валюты к валютам |

1) ограниченно гибкий курс к одной валюте — |

1) корректируемый валютный курс — курс, автоматически |

|

2) фиксация курса к валютному композиту — привязка |

2) ограниченно гибкий курс в рамках совместной |

2) управляемо плавающий валютный курс — курс, устанавливаемый |

|

3) независимо плавающий валютный курс — курс, |

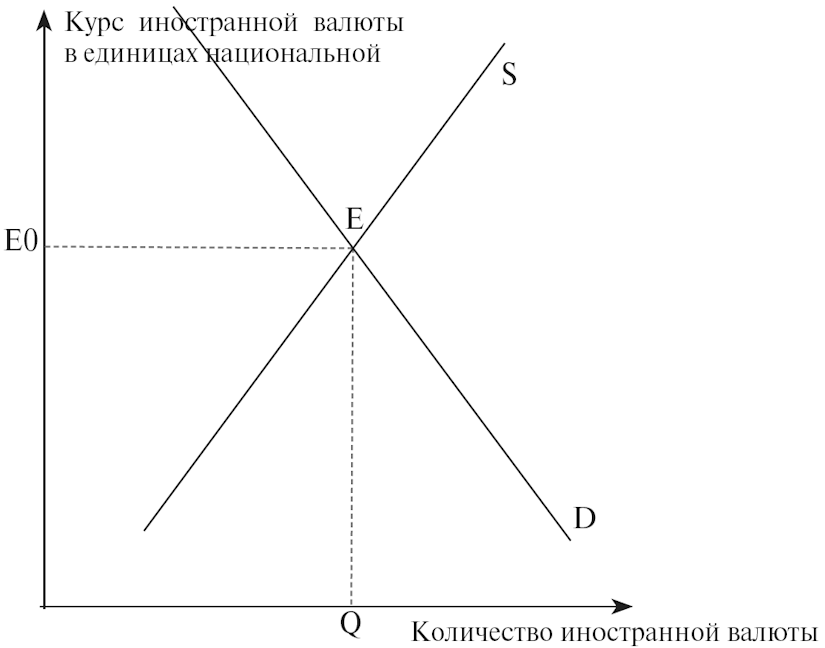

Механизм установления плавающего валютного курса

|

Равновесный |

Изменение валютного курса

|

Для плавающего валютного курса [12] |

Для фиксированного валютного курса [12] |

|

Обесценение валюты — снижение |

Девальвация валюты — законодательное |

|

Подорожание валюты — увеличение |

Ревальвация валюты — законодательное |

Факторы, влияющие на валютный курс [13]

|

Структурные |

Конъюнктурные |

|

Темп инфляции |

Деятельность валютных рынков и спекулятивные валютные |

|

Состояние платежного баланса |

Степень использования определенной валюты на |

|

Разница процентных ставок в разных странах |

Ускорение или задержка страной международных платежей |

|

Конкурентоспособность товаров страны на мировом рынке |

Степень доверия к валюте на национальном и мировых |

|

Валютная политика |

Спекулятивные валютные операции |

|

Степень открытости экономики |

Кризисы, войны, стихийные бедствия |

|

Прогнозы (политические, экономические) |

|

|

Цикличность деловой активности в стране и на основных |

Влияние различных факторов на курс национальной валюты [12]

|

Фактор |

Движение курса |

||

|

рост |

падение |

||

|

Дефицит |

рост |

X |

|

|

падение |

X |

||

|

Общий уровень |

рост |

X |

|

|

падение |

X |

||

|

Реальная |

рост |

X |

|

|

падение |

X |

||

|

Инфляционные |

рост |

X |

|

|

падение |

X |

||

|

Импортные |

рост |

X |

|

|

падение |

X |

||

|

Экспортные |

рост |

X |

|

|

падение |

X |

||

|

Спрос на |

рост |

X |

|

|

падение |

X |

||

|

Спрос на |

рост |

X |

|

|

падение |

X |

||

|

Производство, |

рост |

X |

|

|

падение |

X |

||

|

Денежная |

рост |

X |

|

|

падение |

X |

Влияние изменения курса валюты на цены

и потоки

реальных и финансовых активов [12]

|

Влияние изменения курса на |

Падение курса |

Рост курса |

Падение курса |

Рост курса |

|

Национальной валюты |

Иностранной валюты |

|||

|

Цены национальных товаров на мировом |

Снижает |

Увеличивает |

Увеличивает |

Снижает |

|

Торговлю национальными товарами на |

Увеличивает |

Сокращает |

Сокращает |

Увеличивает |

|

Цены национальных ценных бумаг и активов |

Снижает |

Увеличивает |

Увеличивает |

Снижает |

|

Приток капитала из-за рубежа/отток |

Увеличивает |

Сокращает |

Сокращает |

Увеличивает |

Гибридные формы формирования валютного курса [12]

|

Оптимальное валютное пространство — поддержание фиксированного |

|

Целевые зоны — параметры валютного курса, к которым страна |

|

Валютный коридор — установленные пределы колебания валютного |

|

Ползущая фиксация — механизм установления валютного курса как |

|

Управляемое плавание — политика управления валютным курсом с |

Режимы валютных курсов в разных странах

(по состоянию на

апрель 2011 г.)

|

Курсовой режим |

Оригинальное название режима |

Количество стран |

|

Режимы фиксированного курса |

||

|

Курсовой режим |

Exchange |

20 государств используют доллар США, евро, |

|

Режим |

Currency board arrangement |

5 государств используют в качестве валютного якоря |

|

Прочие |

Other |

46 государств используют в качестве валютного якоря |

|

Переходные режимы |

||

|

Режим |

Stabilised arrangement |

23 государства используют в качестве валютного якоря |

|

Фиксированный |

Crawling peg |

3 государства используют в качестве валютного якоря |

|

Прочие режимы |

Crawl-like arrangement |

12 государств используют в качестве валютного якоря |

|

Фиксированный |

Pegged |

1 государство использует в качестве валютного якоря |

|

Прочие режимы |

Other managed arrangement |

16 государств (ранее в этом списке была и РФ), |

|

Режимы плавающего курса |

||

|

Плавающий курс |

Floating |

39 государств, использующие в качестве валютного |

|

Свободно |

Independently floating |

84 государства, использующие следующие валюты: |

Стоимость коллективных валют,

или

международных счетных денежных единиц

|

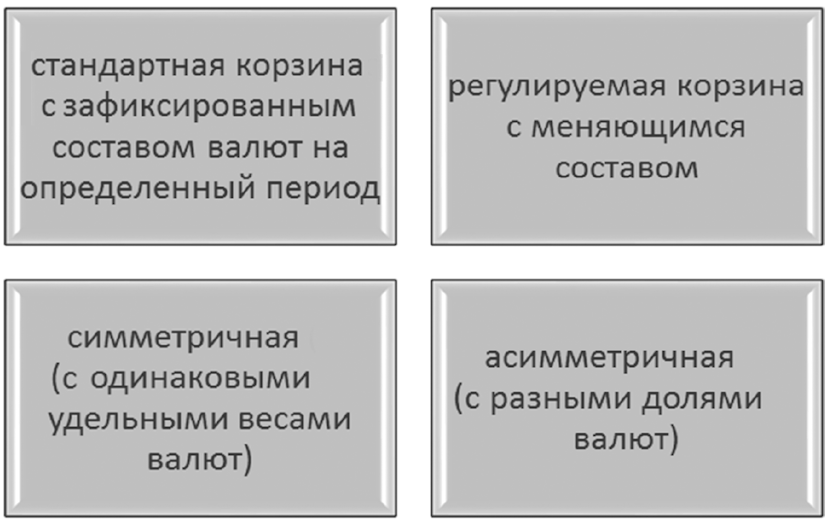

Условная |

Виды валютных корзин [13]

Состав валютной корзины СДР [28]

Критерии включения валют в состав корзины СДР

|

1) валюты должны быть |

|

2) страны-члены должны |

|

3) сумма резервов стран, |

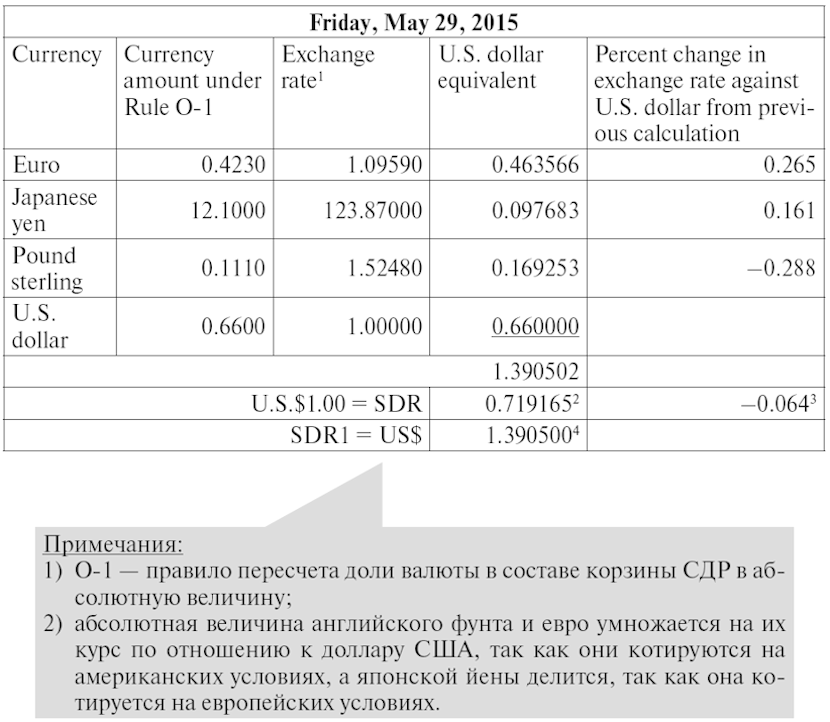

Ежедневная калькуляция курса СДР к доллару США

(на сайте

Международного валютного фонда) [28]

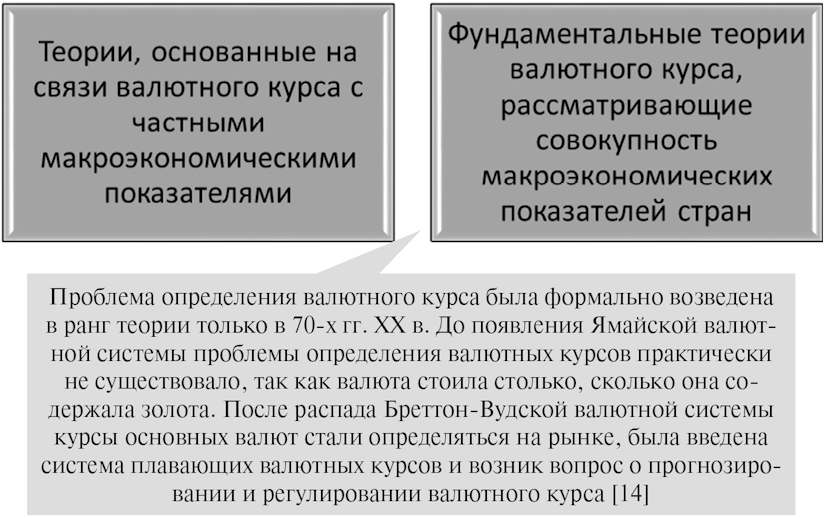

2.6. Теории валютного курса

Теории, основанные на связи валютного курса с частными

макроэкономическими

показателями

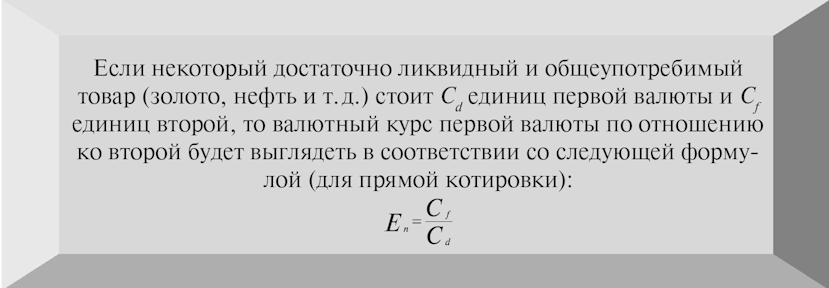

Теория единой цены [14]

Ограничения теории единой цены

|

— теория предполагает, что |

|

— теория не предполагает |

|

— многие товары на мировом |

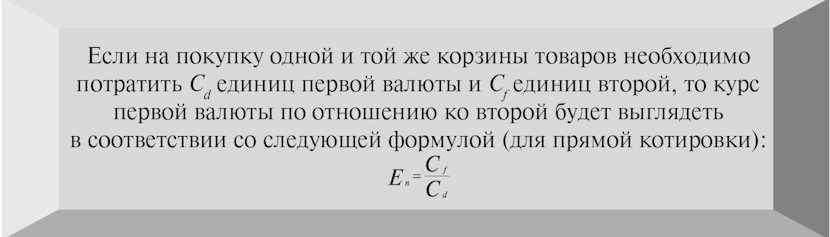

Теория паритета покупательной способности [14]

|

Два направления теории паритета |

|

|

Теория абсолютного ППС |

Теория относительного ППС |

|

Сущность: Обменный курс между валютами двух стран равен |

Сущность: Изменение обменного курса между валютами двух стран Переоцененная или недооцененная валюта — валюта, |

|

|

где Pd0 — уровень внутренних цен в базовом Pf0 — уровень цен за рубежом в базовом Ed/f (0) — валютный курс в базовом году, Pd1 — уровень внутренних цен в текущем Pf1 — уровень цен за рубежом в текущем Ed/f (1) — валютный курс в текущем году |

|

Преимущества: — может быть использована при прогнозировании на — может быть использована при прогнозировании в — может быть использована при расчете |

|

|

Ограничения: те же, что и у теории единой цены; невозможность |

Ограничения: — подразумевает отсутствие совершенной конкуренции, а — не учитывает существование большого числа — подразумевает низкую краткосрочную эластичность |

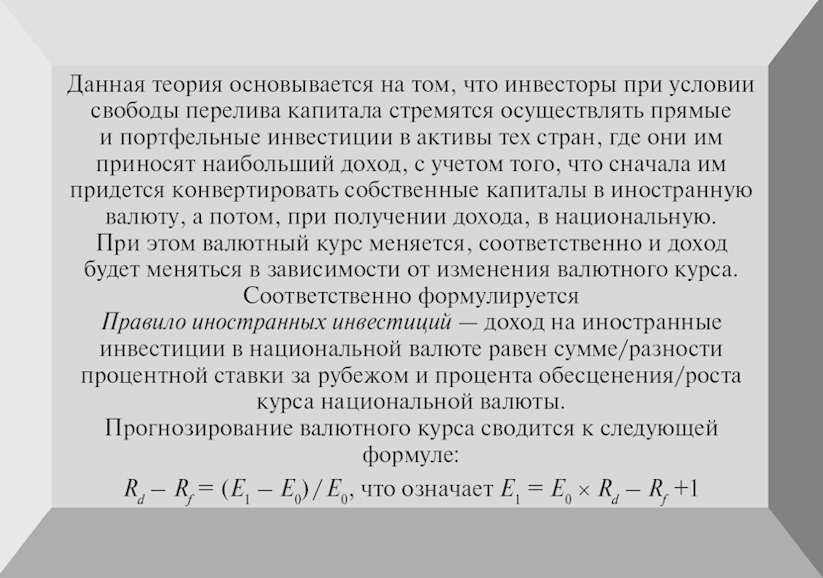

Теория процентных ставок [14]

Денежная теория [14]

|

Валютный курс — это прежде всего |

|

|

Предложение денег (валюты) |

Спрос на деньги (валюту) |

|

Предложение денег представляет собой выпуск денег в обращение Количественно предложение M2 = M0 Денежный мультипликатор — коэффициент роста денежной массы за |

Спрос на деньги пропорционален уровню цен, зависит от номинальной

где Md — спрос на деньги; P — уровень цен в стране; b — трансакционные Y — реальный доход — r — процентная ставка по |

Общая теория валютного курса

Схематично общая теория валютного курса

строится

следующим образом [12]

|

Математическая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Комментарий

Объединяя понятие реального валютного курса (1) с

понятием внутреннего денежного равновесия в своей и зарубежной стране (2),

выводим уравнение номинального валютного курса, определяющее его как через

спрос и предложение денег в каждой из стран, так и через немонетарные факторы,

стоящие за реальным валютным курсом (3). Поскольку исходно

предполагается, что ППС не соблюдается, паритет процентных ставок соблюдается

только с поправкой на изменение реального валютного курса: разность процентных

ставок равна сумме процента изменения реального валютного курса и разности

ожидаемых темпов инфляции в каждой из стран (4).

Объединяя уравнения (3) и (4),

получаем уравнение (5), суммирующее основные факторы,

влияющие на номинальный валютный курс, в соответствии с его общей теорией.

Фундаментальные теории валютного курса, рассматривающие

совокупность макроэкономических

показателей стран

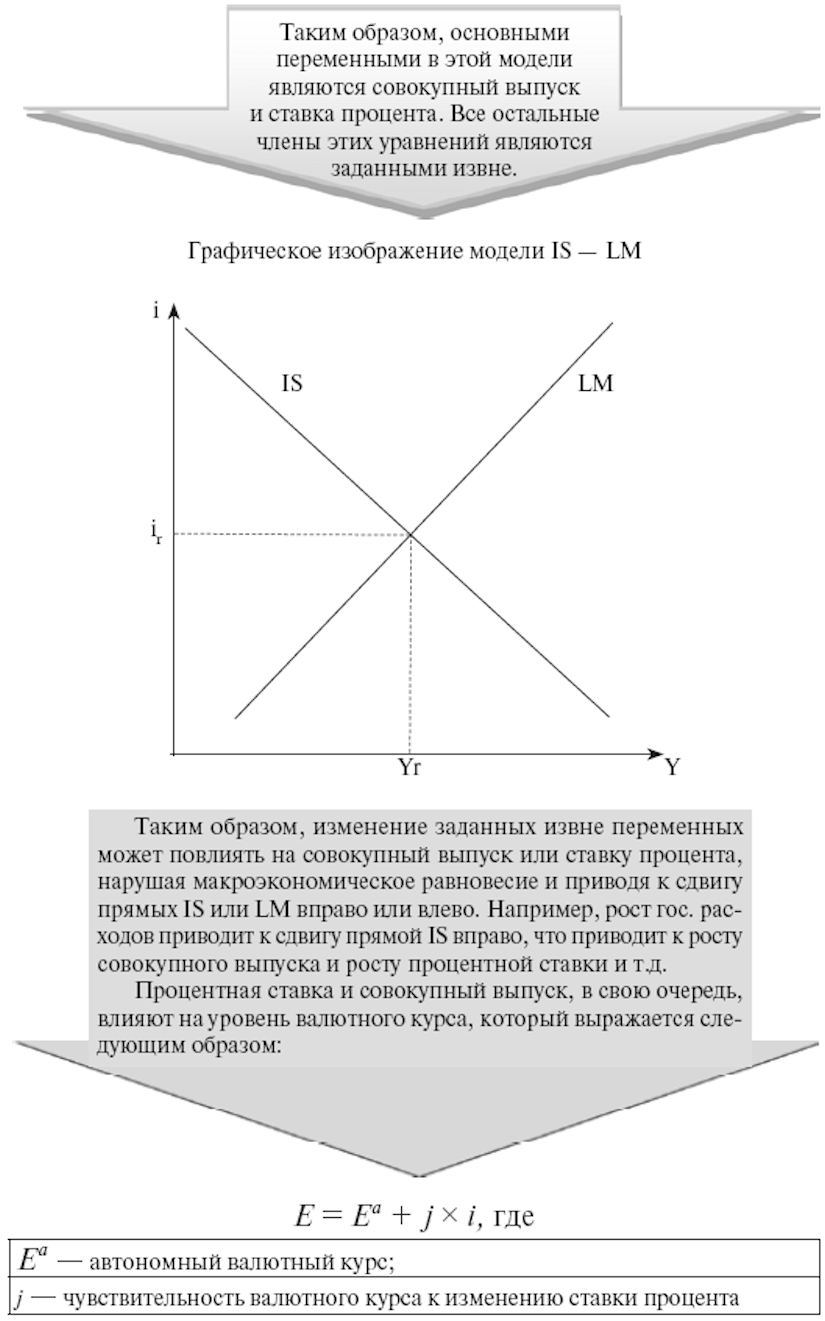

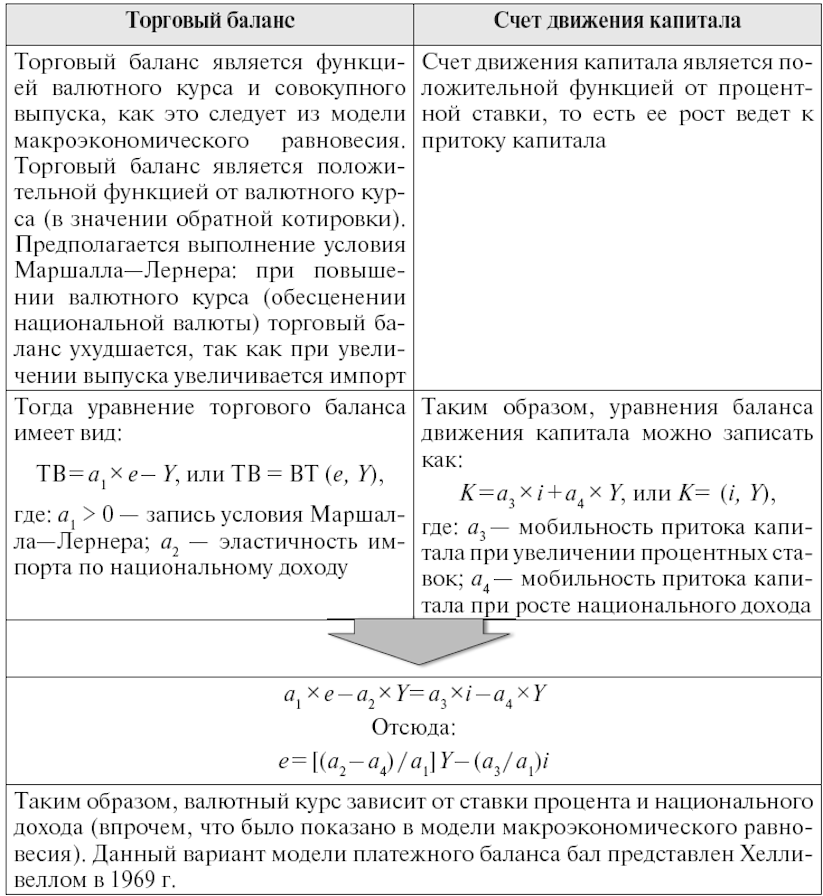

Теория макроэкономического равновесия [16]

|

Условие равновесия на товарном рынке в |

Условие равновесия на денежном рынке (как |

|

Y = C + I + G + NX = mpc (Y — T) +

где C — функция потребления; Ca — потребление населения при нулевом mpc — предельная скорость потребления; Y — доход, равный выпуску; T — налоги; I — инвестиции в производство; Ia — автономные инвестиции, которые d — чувствительность инвестиций в производство к i — процентная ставка; G — государственные расходы; NX — чистый экспорт (разность между экспортом и NXa — автономный чистый экспорт; E — валютный курс при прямой котировке; h — чувствительность чистого экспорта к изменениям |

Mp = Ma + k

где Mp — предложение денег, зависящее от Ma — автономный спрос на деньги, который k — чувствительность спроса на деньги к изменениям f — чувствительность спроса на деньги к изменениям |

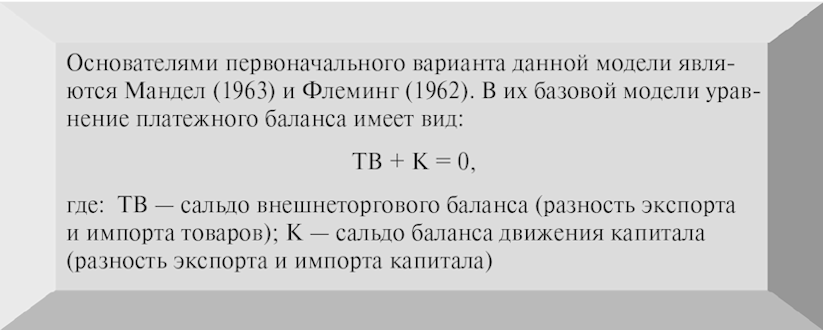

Теория платежного баланса [16]

2.7. Валютная ликвидность стран

(международная

валютная ликвидность)

|

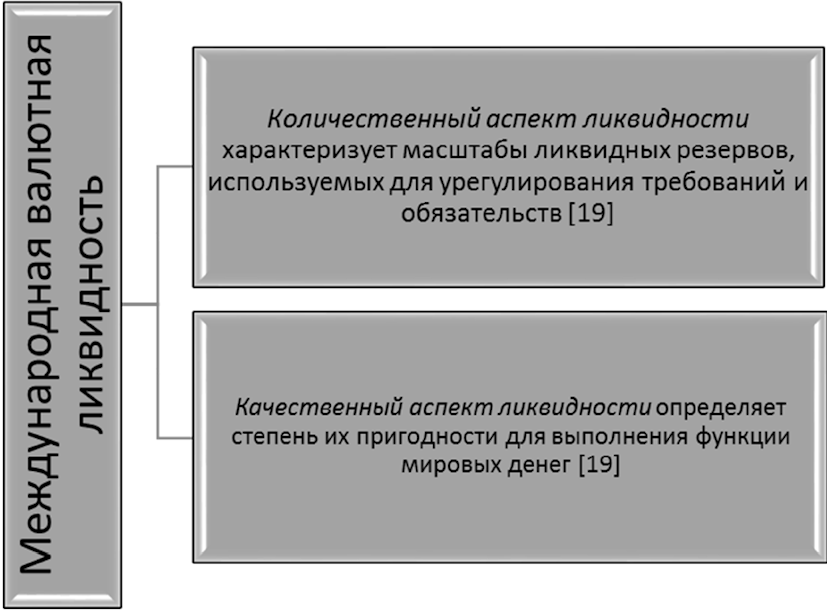

Международная валютная ликвидность (МВЛ) |

Структура международной валютной ликвидности [13]

Показатель международной валютной ликвидности [13]

,

где ОЗВР

— официальные золотовалютные резервы страны за определенный период; Им — сумма

годового товарного импорта в страну.

2.8. Мировой валютный рынок

|

Валютный рынок — глобальная Фактически |

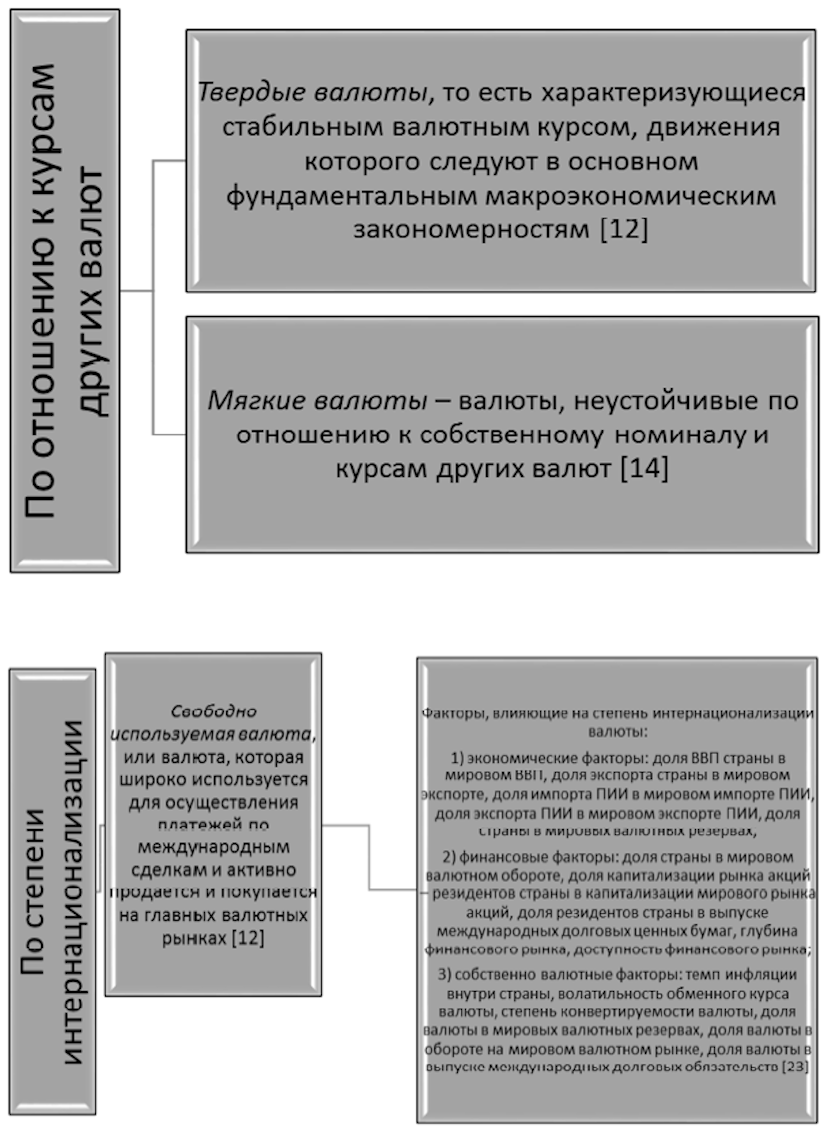

Функции валютного рынка [10]

|

1) обслуживание |

|

2) формирование валютного |

|

3) предоставление |

|

4) использование валютного |

Особенности валютных рынков [14]

|

1) они относятся к группе |

|

2) усиливается |

|

3) операции совершаются |

|

4) покупка валюты |

|

5) отмечается |

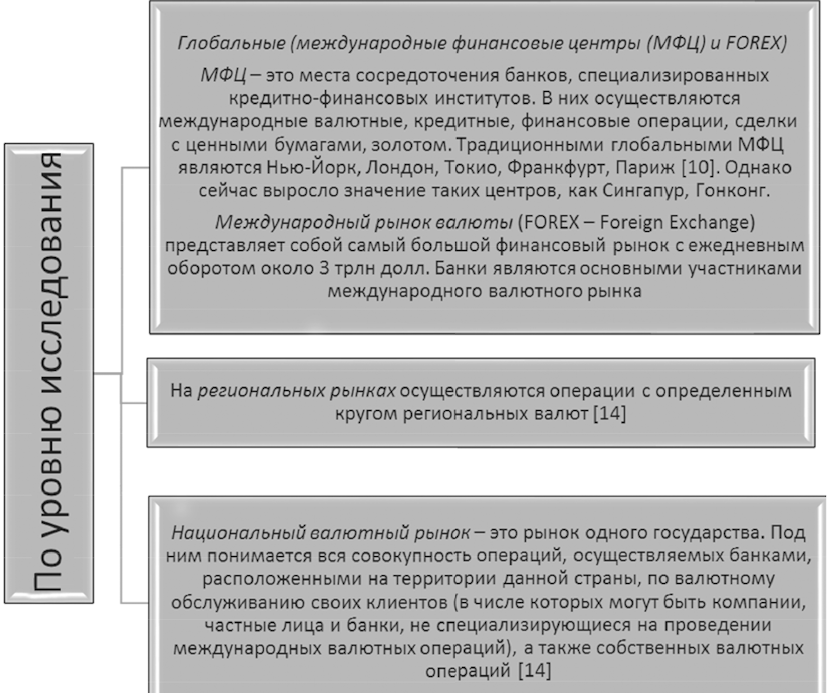

Виды валютных рынков

Географическая структура мирового валютного рынка

(ежедневный

оборот в млрд долл. США и %) [26]

|

Страна |

1998 год |

2001 год |

2004 год |

2007 год |

2010 год |

2013 год |

||||||

|

Сумма |

% |

Сумма |

% |

Сумма |

% |

Сумма |

% |

Сумма |

% |

Сумма |

% |

|

|

Великобритания |

685 |

32,6 |

542 |

31,8 |

835 |

32,0 |

1 483 |

34,6 |

1 854 |

36,8 |

2 726 |

40,9 |

|

США |

383 |

18,3 |

273 |

16,0 |

499 |

19,1 |

745 |

17,4 |

904 |

17,9 |

1 263 |

18,9 |

|

Сингапур |

145 |

6,9 |

104 |

6,1 |

134 |

5,1 |

242 |

5,6 |

266 |

5,3 |

383 |

5,7 |

|

Япония |

146 |

7,0 |

153 |

9,0 |

207 |

8,0 |

250 |

5,8 |

312 |

6,2 |

374 |

5,6 |

|

Гонконг |

80 |

3,8 |

68 |

4,0 |

106 |

4,1 |

181 |

4,2 |

238 |

4,7 |

275 |

4,1 |

|

Швейцария |

92 |

4,4 |

76 |

4,5 |

85 |

3,3 |

254 |

5,9 |

249 |

4,9 |

216 |

3,2 |

|

Франция |

77 |

3,7 |

50 |

2,9 |

67 |

2,6 |

127 |

3,0 |

152 |

3,0 |

190 |

2,8 |

|

Австралия |

48 |

2,3 |

54 |

3,2 |

107 |

4,1 |

176 |

4,1 |

192 |

3,8 |

182 |

2,7 |

|

Нидерланды |

43 |

2,0 |

31 |

1,8 |

52 |

2,0 |

25 |

0,6 |

18 |

0,4 |

112 |

1,7 |

|

Германия |

100 |

4,7 |

91 |

5,4 |

120 |

4,6 |

101 |

2,4 |

109 |

2,2 |

111 |

1,7 |

|

Дания |

28 |

1,3 |

24 |

1,4 |

42 |

1,6 |

88 |

2,1 |

120 |

2,4 |

103 |

1,5 |

|

Канада |

38 |

1,8 |

44 |

2,6 |

59 |

2,3 |

64 |

1,5 |

62 |

1,2 |

65 |

1,0 |

|

Российская Федерация |

7 |

0,3 |

10 |

0,6 |

30 |

1,1 |

50 |

1,2 |

42 |

0,8 |

61 |

0,9 |

|

Люксембург |

23 |

1,1 |

13 |

0,8 |

15 |

0,6 |

44 |

1,0 |

33 |

0,7 |

51 |

0,8 |

|

Южная Корея |

4 |

0,2 |

10 |

0,6 |

21 |

0,8 |

35 |

0,8 |

44 |

0,9 |

48 |

0,7 |

|

Китай |

0 |

0,0 |

… |

… |

1 |

0,0 |

9 |

0,2 |

20 |

0,4 |

44 |

0,7 |

|

Швеция |

16 |

0,8 |

25 |

1,5 |

32 |

1,2 |

44 |

1,0 |

45 |

0,9 |

44 |

0,7 |

|

Испания |

20 |

1,0 |

8 |

0,5 |

14 |

0,5 |

17 |

0,4 |

29 |

0,6 |

43 |

0,6 |

|

Мексика |

9 |

0,4 |

9 |

0,5 |

15 |

0,6 |

15 |

0,4 |

17 |

0,3 |

32 |

0,5 |

|

Индия |

2 |

0,1 |

3 |

0,2 |

7 |

0,3 |

38 |

0,9 |

27 |

0,5 |

31 |

0,5 |

|

Турция |

… |

… |

1 |

0,1 |

3 |

0,1 |

4 |

0,1 |

17 |

0,3 |

27 |

0,4 |

|

Тайвань |

5 |

0,2 |

5 |

0,3 |

9 |

0,4 |

16 |

0,4 |

18 |

0,4 |

26 |

0,4 |

|

Италия |

29 |

1,4 |

18 |

1,0 |

23 |

0,9 |

38 |

0,9 |

29 |

0,6 |

24 |

0,4 |

|

Бельгия |

27 |

1,3 |

10 |

0,6 |

21 |

0,8 |

50 |

1,2 |

33 |

0,6 |

22 |

0,3 |

|

Норвегия |

9 |

0,4 |

13 |

0,8 |

14 |

0,6 |

32 |

0,7 |

22 |

0,4 |

21 |

0,3 |

|

ЮАР |

9 |

0,4 |

10 |

0,6 |

10 |

0,4 |

14 |

0,3 |

14 |

0,3 |

21 |

0,3 |

|

Австрия |

12 |

0,6 |

8 |

0,5 |

15 |

0,6 |

19 |

0,4 |

20 |

0,4 |

17 |

0,3 |

|

Бразилия |

5 |

0,2 |

6 |

0,3 |

4 |

0,1 |

6 |

0,1 |

14 |

0,3 |

17 |

0,3 |

|

Финляндия |

4 |

0,2 |

2 |

0,1 |

2 |

0,1 |

8 |

0,2 |

31 |

0,6 |

15 |

0,2 |

|

Таиланд |

3 |

0,1 |

2 |

0,1 |

3 |

0,1 |

6 |

0,1 |

7 |

0,1 |

13 |

0,2 |

|

Новая Зеландия |

7 |

0,3 |

4 |

0,2 |

7 |

0,3 |

13 |

0,3 |

9 |

0,2 |

12 |

0,2 |

|

Чили |

1 |

0,1 |

2 |

0,1 |

2 |

0,1 |

4 |

0,1 |

6 |

0,1 |

12 |

0,2 |

|

Ирландия |

11 |

0,5 |

9 |

0,5 |

7 |

0,3 |

11 |

0,3 |

15 |

0,3 |

11 |

0,2 |

|

Малайзия |

1 |

0,1 |

1 |

0,1 |

2 |

0,1 |

3 |

0,1 |

7 |

0,1 |

11 |

0,2 |

|

Бахрейн |

3 |

0,1 |

3 |

0,2 |

3 |

0,1 |

3 |

0,1 |

5 |

0,1 |

9 |

0,1 |

|

Израиль |

… |

… |

1 |

0,1 |

5 |

0,2 |

8 |

0,2 |

10 |

0,2 |

8 |

0,1 |

|

Польша |

3 |

0,1 |

5 |

0,3 |

7 |

0,3 |

9 |

0,2 |

8 |

0,2 |

8 |

0,1 |

|

Индонезия |

2 |

0,1 |

4 |

0,2 |

2 |

0,1 |

3 |

0,1 |

3 |

0,1 |

5 |

0,1 |

|

Саудовская Аравия |

2 |

0,1 |

2 |

0,1 |

2 |

0,1 |

4 |

0,1 |

5 |

0,1 |

5 |

0,1 |

|

Чехия |

5 |

0,2 |

2 |

0,1 |

2 |

0,1 |

5 |

0,1 |

5 |

0,1 |

5 |

0,1 |

|

Венгрия |

1 |

0,1 |

1 |

0,0 |

3 |

0,1 |

7 |

0,2 |

4 |

0,1 |

4 |

0,1 |

|

Португалия |

4 |

0,2 |

2 |

0,1 |

2 |

0,1 |

4 |

0,1 |

4 |

0,1 |

4 |

0,1 |

|

Филиппины |

1 |

0,0 |

1 |

0,1 |

1 |

0,0 |

2 |

0,1 |

5 |

0,1 |

4 |

0,1 |

|

Колумбия |

… |

… |

0 |

0,0 |

1 |

0,0 |

2 |

0,0 |

3 |

0,1 |

3 |

0,1 |

|

Румыния |

… |

… |

… |

… |

… |

… |

3 |

0,1 |

3 |

0,1 |

3 |

0,1 |

|

Греция |

7 |

0,3 |

5 |

0,3 |

4 |

0,2 |

5 |

0,1 |

5 |

0,1 |

3 |

0,0 |

|

Болгария |

… |

… |

… |

… |

… |

… |

1 |

0,0 |

1 |

0,0 |

2 |

0,0 |

|

Латвия |

… |

… |

… |

… |

2 |

0,1 |

3 |

0,1 |

2 |

0,0 |

2 |

0,0 |

|

Перу |

… |

… |

0 |

0,0 |

0 |

0,0 |

1 |

0,0 |

1 |

0,0 |

2 |

0,0 |

|

Аргентина |

2 |

0,1 |

… |

… |

1 |

0,0 |

1 |

0,0 |

2 |

0,0 |

1 |

0,0 |

|

Литва |

… |

… |

… |

… |

1 |

0,0 |

1 |

0,0 |

1 |

0,0 |

1 |

0,0 |

|

Словакия |

… |

… |

1 |

0,0 |

2 |

0,1 |

3 |

0,1 |

0 |

0,0 |

1 |

0,0 |

|

Эстония |

… |

… |

… |

… |

0 |

0,0 |

1 |

0,0 |

1 |

0,0 |

0 |

0,0 |

|

Словения |

… |

… |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

… |

… |

… |

… |

|

ВСЕГО |

2 099 |

100,0 |

1 705 |

100,0 |

2 608 |

100,0 |

4 281 |

100,0 |

5 043 |

100,0 |

6 671 |

100,0 |

Структура мирового валютного рынка

по видам

используемых валют

(ежедневный

оборот в млрд долл. США и %) [26]

|

Валютная пара |

2001 год |

2004 год |

2007 год |

2010 год |

2013 год |

|||||

|

Сумма |

% |

Сумма |

% |

Сумма |

% |

Сумма |

% |

Сумма |

% |

|

|

USD/EUR |

372 |

30,0 |

541 |

28,0 |

892 |

26,8 |

1 098 |

27,7 |

1 289 |

24,1 |

|

USD/JPY |

250 |

20,2 |

328 |

17,0 |

438 |

13,2 |

567 |

14,3 |

978 |

18,3 |

|

USD/GBP |

129 |

10,4 |

259 |

13,4 |

384 |

11,6 |

360 |

9,1 |

472 |

8,8 |

|

USD/AUD |

51 |

4,1 |

107 |

5,5 |

185 |

5,6 |

248 |

6,3 |

364 |

6,8 |

|

USD/CAD |

54 |

4,3 |

77 |

4,0 |

126 |

3,8 |

182 |

4,6 |

200 |

3,7 |

|

USD/CHF |

59 |

4,8 |

83 |

4,3 |

151 |

4,5 |

166 |

4,2 |

184 |

3,4 |

|

USD/MXN |

… |

… |

… |

… |

… |

… |

… |

… |

128 |

2,4 |

|

USD/CNY |

… |

… |

… |

… |

… |

… |

31 |

0,8 |

113 |

2,1 |

|

USD/NZD |

… |

… |

… |

… |

… |

… |

… |

… |

82 |

1,5 |

|

USD/RUB |

… |

… |

… |

… |

… |

… |

… |

… |

79 |

1,5 |

|

USD/HKD |

… |

… |

… |

… |

… |

… |

85 |

2,1 |

69 |

1,3 |

|

USD/SGD |

… |

… |

… |

… |

… |

… |

… |

… |

65 |

1,2 |

|

USD/TRY |

… |

… |

… |

… |

… |

… |

… |

… |

63 |

1,2 |

|

USD/KRW |

… |

… |

… |

… |

… |

… |

58 |

1,5 |

60 |

1,1 |

|

USD/SEK |

… |

… |

… |

… |

57 |

1,7 |

45 |

1,1 |

55 |

1,0 |

|

USD/ZAR |

… |

… |

… |

… |

… |

… |

24 |

0,6 |

51 |

1,0 |

|

USD/INR |

… |

… |

… |

… |

… |

… |

36 |

0,9 |

50 |

0,9 |

|

USD/NOK |

… |

… |

… |

… |

… |

… |

… |

… |

48 |

0,9 |

|

USD/BRL |

… |

… |

… |

… |

… |

… |

25 |

0,6 |

48 |

0,9 |

|

USD/PLN |

… |

… |

… |

… |

… |

… |

… |

… |

22 |

0,4 |

|

USD/TWD |

… |

… |

… |

… |

… |

… |

… |

… |

22 |

0,4 |

|

USD/OTH |

199 |

16,0 |

307 |

15,9 |

612 |

18,4 |

445 |

11,2 |

213 |

4,0 |

|

EUR/JPY |

36 |

2,9 |

61 |

3,2 |

86 |

2,6 |

111 |

2,8 |

147 |

2,8 |

|

EUR/GBP |

27 |

2,1 |

47 |

2,4 |

69 |

2,1 |

109 |

2,7 |

102 |

1,9 |

|

EUR/CHF |

13 |

1,1 |

30 |

1,6 |

62 |

1,9 |

71 |

1,8 |

71 |

1,3 |

|

EUR/SEK |

… |

… |

… |

… |

24 |

0,7 |

35 |

0,9 |

28 |

0,5 |

|

EUR/AUD |

1 |

0,1 |

4 |

0,2 |

9 |

0,3 |

12 |

0,3 |

21 |

0,4 |

|

EUR/NOK |

… |

… |

… |

… |

… |

… |

… |

… |

20 |

0,4 |

|

EUR/CAD |

1 |

0,1 |

2 |

0,1 |

7 |

0,2 |

14 |

0,3 |

15 |

0,3 |

|

EUR/PLN |

… |

… |

… |

… |

… |

… |

… |

… |

14 |

0,3 |

|

EUR/DKK |

… |

… |

… |

… |

… |

… |

… |

… |

13 |

0,2 |

|

EUR/HUF |

… |

… |

… |

… |

… |

… |

… |

… |

9 |

0,2 |

|

EUR/TRY |

… |

… |

… |

… |

… |

… |

… |

… |

6 |

0,1 |

|

EUR/CNY |

… |

… |

… |

… |

… |

… |

… |

… |

1 |

0,0 |

|

EUR/OTH |

20 |

1,6 |

38 |

1,9 |

83 |

2,5 |

102 |

2,6 |

52 |

1,0 |

|

JPY/AUD |

… |

… |

… |

… |

… |

… |

24 |

0,6 |

45 |

0,8 |

|

JPY/CAD |

… |

… |

… |

… |

… |

… |

… |

… |

6 |

0,1 |

|

JPY/NZD |

… |

… |

… |

… |

… |

… |

4 |

0,1 |

5 |

0,1 |

|

JPY/ZAR |

… |

… |

… |

… |

… |

… |

… |

… |

4 |

0,1 |

|

JPY/BRL |

… |

… |

… |

… |

… |

… |

… |

… |

3 |

0,1 |

|

JPY/TRY |

… |

… |

… |

… |

… |

… |

… |

… |

1 |

0,0 |

|

JPY/OTH |

5 |

0,4 |

14 |

0,7 |

49 |

1,5 |

49 |

1,2 |

42 |

0,8 |

|

Другие валютные пары |

23 |

1,8 |

36 |

1,9 |

90 |

2,7 |

72 |

1,8 |

89 |

1,7 |

|

Все валютные пары |

1 239 |

100,0 |

1 934 |

100,0 |

3 324 |

100,0 |

3 971 |

100,0 |

5 345 |

100,0 |

С точки зрения участников рынка валютный рынок имеет

четырехслойную

структуру [14]

|

I слой — центральные банки стран, осуществляющие |

|

II слой — банки, которые имеют |

|

III слой — дилерские и брокерские осуществляющие |

|

IV слой — физические и юридические лица — имеющие выход |

|

По субъектам, оперирующим с валютой, |

||

|

Межбанковский |

Биржевой |

Клиентский |

|

На межбанковском а) спот-рынок (или рынок немедленной поставки б) форвардный рынок (или срочный рынок), на котором в) своп-рынок (рынок, сочетающий операции по до 25% всех валютных операций |

На биржевом |

На клиентском |

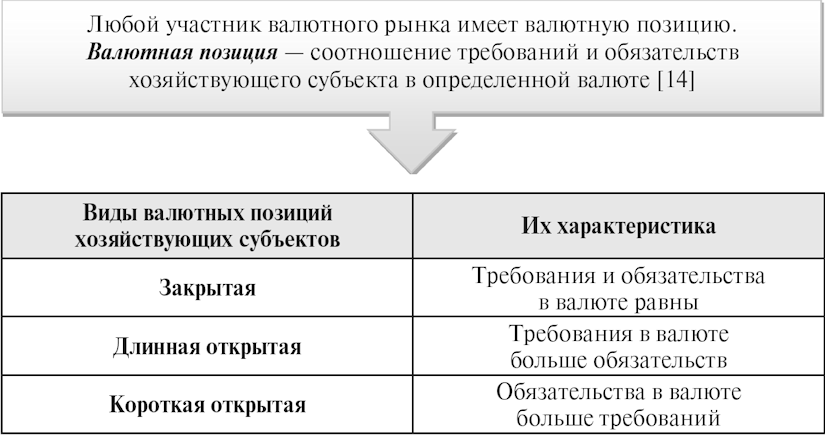

Участники валютного рынка в зависимости

от стратегии

поддержания валютной позиции [14]

|

Вид участника валютного рынка |

Его характеристика |

|

Хеджеры |

Их основная задача — |

|

Спекулянты |

Осознанно принимают на |

|

Арбитражеры |

Осуществляют покупку |

|

Трейдеры |

Покупают/продают валюту по |

2.9. Виды валютных операций

Типы валютных операций на валютном рынке

в зависимости от

срока поставки валюты

|

В зависимости от срока поставки валюты |

|

|

Сделки спот |

Прямые |

|

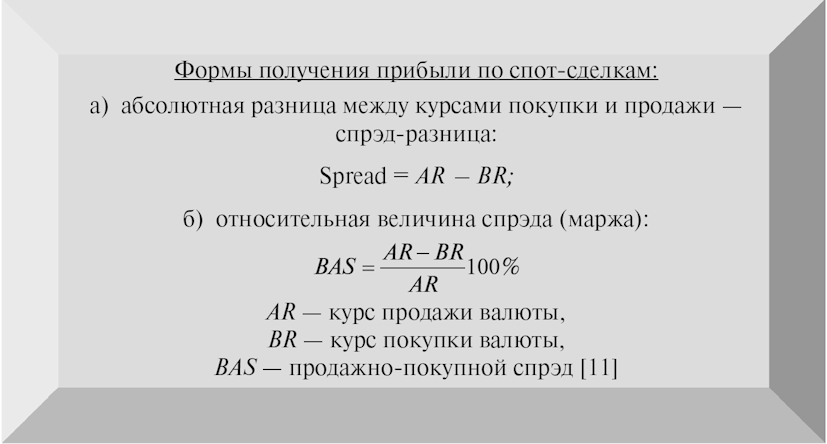

Сделки спот — обмен двумя валютами на |

Особенности валютного спот-рынка [11]

|

1) платежи производятся в |

|

2) сделки осуществляются в |

|

3) существуют обязательные |

|

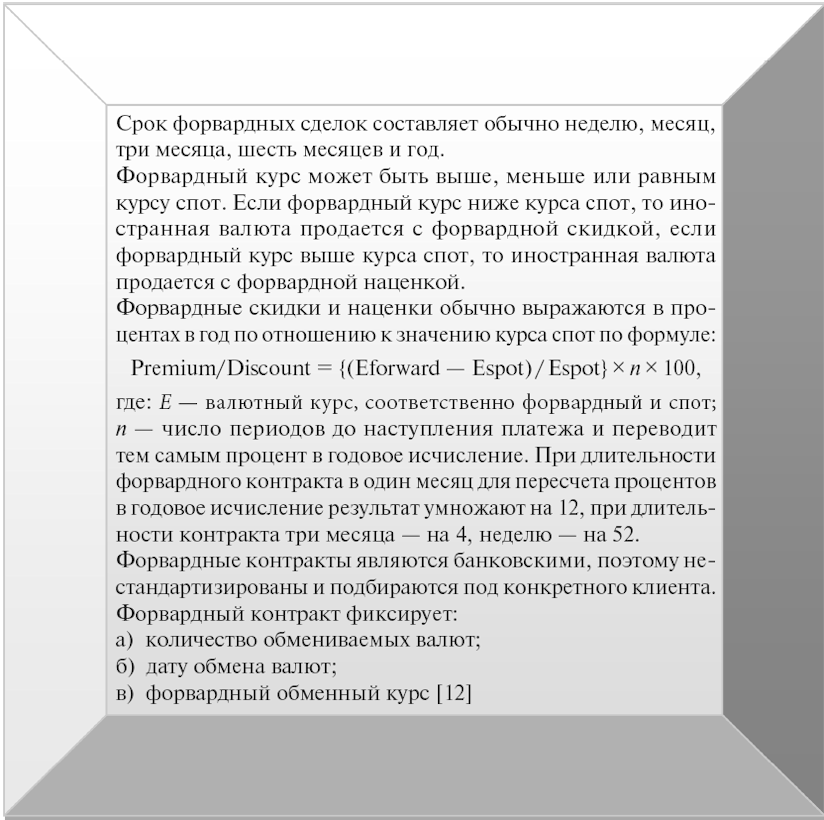

Прямые форварды — структурно близкие |

|

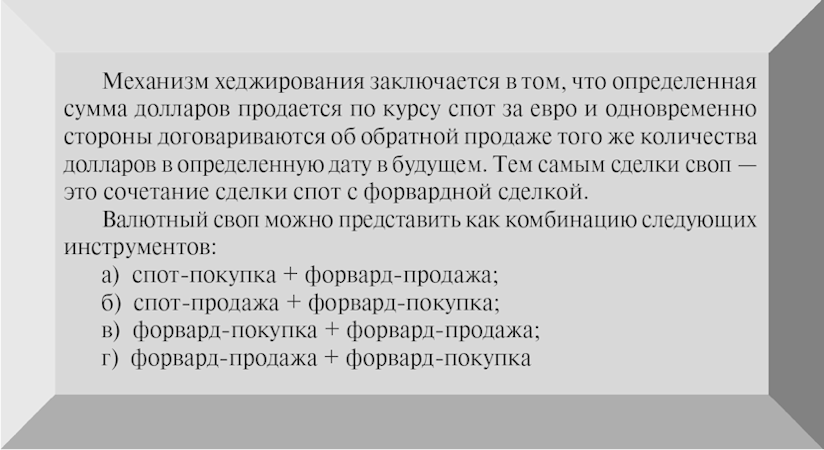

Свопы — структурно близкие к сделкам |

|

Фьючерсы — стандартизированные |

Различия между форвардными и фьючерсными контрактами [11]

|

Критерий |

Форвардный контракт |

Фьючерсный контракт |

|

Условия |

Индивидуальные |

Стандартизированные |

|

Комиссионные |

Индивидуальные |

Стандартизированные (от 2 до 5% суммы контракта) |

|

Гарантии по |

Индивидуальные |

Стандартизированные |

|

Торговая |

Небиржевая |

Биржевая |

|

Ликвидность |

Низкая |

Высокая |

|

Риск |

Принимают договаривающиеся стороны |

Принимает биржевая клиринговая палата |

|

Прибыль/убыток |

При поставке |

Прибыль или убыток определяется ежедневно на |

|

Опционы — контракты, дающие |

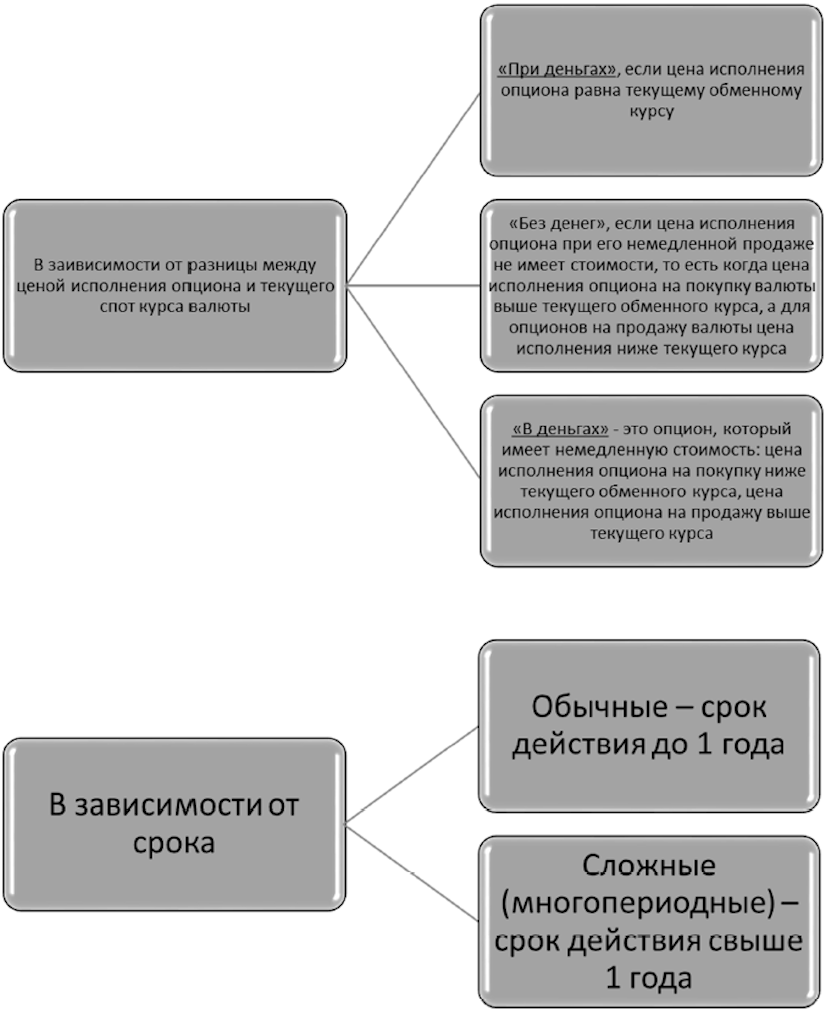

Ценовые характеристики опциона [16]

|

1) цена, которую должна |

|

2) внутренняя ценность (стоимость) опциона — это разность между |

|

3) надбавка к опциону — это разница между рыночной ценой опциона и |

Виды опционов

Виды многопериодных опционов [16]

|

Вид опциона |

Его характеристика |

|

Кэпы — это многопериодные опционы, с помощью которых можно |

Дилер заключает с Выплаты происходят в конце |

|

Флор представляет собой многопериодный опцион, во многом |

Формула расчета флора

где iф — |

|

Коллар — это комбинация кэпа и флора |

Заключая контракт коллар, |

Преимущества опционов [17]

|

1) дают большую свободу, |

|

2) возможности, которые |

|

3) опционы выгодны в |

|

4) опционы обеспечивают |

Недостатки опционов [17]

|

1) приобретение опциона |

|

2) стоимость опциона выше |

|

3) покупка валютных |

|

4) внебиржевые опционы |

Динамика структуры валютных операций в мире

(ежедневный

оборот в млрд долл. США) [26]

|

Типы валютных операций |

1998 год |

2001 год |

2004 год |

2007 год |

2010 год |

2013 год |

|

Всего |

1 527 |

1 239 |

1 934 |

3 324 |

3 971 |

5 345 |

|

Сделки спот |

568 |

3 86 |

631 |

1 005 |

1 488 |

2 046 |

|

Простые форварды |

128 |

130 |

209 |

362 |

475 |

680 |

|

Фьючерсы |

734 |

656 |

954 |

1 714 |

1 759 |

2 228 |

|

Свопы |

10 |

7 |

21 |

31 |

43 |

54 |

|

Опционы и другие |

87 |

60 |

119 |

212 |

207 |

337 |

Типы валютных операций на валютном рынке

в зависимости от

места поставки валюты

|

В зависимости от места поставки валюты |

|

|

Неарбитражные |

Арбитражные сделки — операции, |

2.10. Валютный риск и методы его хеджирования

|

Риск — это неопределенность при Валютный риск — это риск, которому |

Виды валютных рисков [16]

|

Операционные |

Экономические |

Политические |

|

Риски, которым |

Риски связаны Стоимость компании — это рыночная |

Риски — это |

|

а) филиал транснациональной корпорации работает за б) прибыль компании, экспортирующей или импортирующей в) небольшая компания, работающая только на |

а) риски б) риски в) риски |

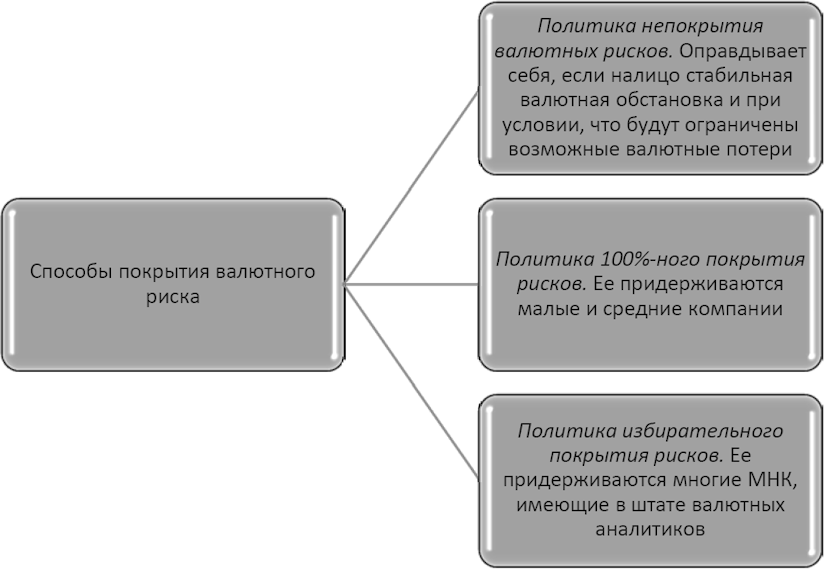

Методы управления валютными рисками [16]

Методы управления операционными валютными рисками [16]

|

Передача риска является простейшим способом избавиться от |

|

Сальдирование операционного риска — хороший метод уменьшения |

|

Перекрестное хеджирование используется при сделках с компаниями |

|

Параллельные займы используются многонациональными компаниями для |

|

Страхование операционных рисков через страховые компании или у |

|

Валютные и мультивалютные оговорки широко используются во Валютная оговорка представляет собой условие в международном Виды валютных оговорок. Прямая валютная оговорка возникает, когда валюта платежа и валюта Фиксация валютного курса Косвенная валютная оговорка применяется, когда валюта цены не Если в качестве валюты |

|

Формирование валютных резервов и поддержание открытых валютных |

Методы управления экономическими валютными рисками [16]

|

Выравнивание денежных потоков представляет собой стратегию ТНК, |

|

Глобальная диверсификация — это стратегия ТНК, заключающаяся в |

|

Стратегии финансирования заключаются в выравнивании активов и |

Методы управления политическими валютными рисками [16]

|

Инвестиционные и концессионные соглашения заключаются начинающей |

|

Страхование политических рисков часто берет на себя правительство |

|

Методы юридической защиты также широко используются корпорациями |

Алгоритм оценки валютного риска [17]

|

Валютная позиция по сделке |

Консолидированная валютная позиция есть |

Валютная экономическая позиция отражается |

|

1) по отношению к валюте-ориентиру: национальной 2) на определенный период; 3) по валютам |

1) метода заключительного курса: все статьи баланса, 2) метода различения денежных статей баланса от |

1) объеме продаж; 2) размере издержек; 3) прибыли компании |

Способы расчета стоимости покрытия валютного риска

|

1. где CT — срочный курс; CC — |

2. где Cct — курс спот на период t |

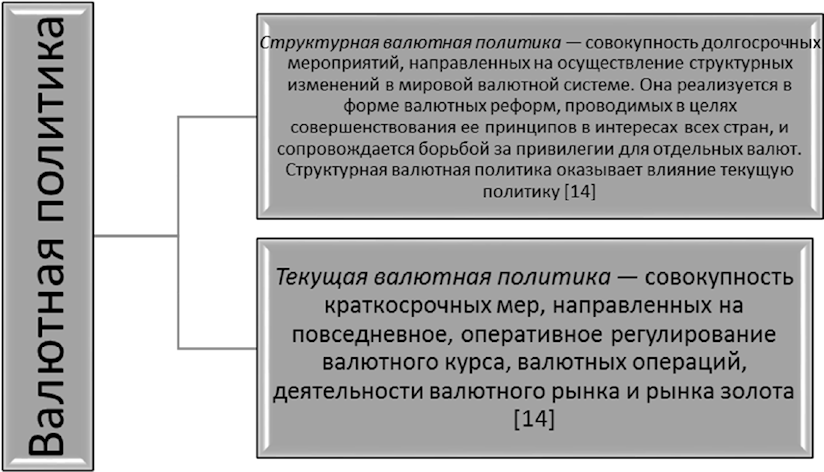

2.11. Валютная политика государства

|

Валютная политика — совокупность |

Место валютной политики

в системе

экономической политики страны [16]

|

Внешнеэкономическая политика. Ее инструментами являются импортные |

|

Бюджетная политика. Инструментами этой политики являются |

|

Денежная политика. Основными инструментами этой политики являются |

Структура валютного регулирования государства

Косвенные инструменты валютного регулирования [13]

|

Инструмент валютного регулирования |

Его характеристика |

|

Концепция валютного курса |

Предусматривает выбор 1) плавающие курсы, то 2) валютные коридоры, 3) ограниченное плавание, 4) регулируемое плавание, 5) валютное управление 6) валютный союз, группа 7) долларизация, страна |

|

Дисконтная (учетная) политика |

Это изменение учетной |

|

Девизная политика |

Это метод воздействия на |

|

Диверсификация валютных резервов |

Это политика государств, |

|

Девальвация |

Это снижение курса |

|

Ревальвация |

Это повышение курса |

Прямые инструменты валютного регулирования [13]

|

Инструмент валютного регулирования |

Его характеристика |

|

Регулирование конвертации (обратимости) |

Множественность валютных |

|

Регулирование текущих операций платежного |

По текущим операциям — блокирование выручки — обязательная продажа — ограниченная продажа — ограничения на — запрещение продажи — запрещение оплаты — регулирование сроков — множественность валютных |

|

Регулирование движения капитала (при |

При пассивном платежном — лимитирование вывоза — контроль за — ограничение участия — принудительное изъятие — полное или частичное |

|

Регулирование движения капитала (при |

При активном платежном — депонирование на — запрет на инвестиции — обязательная конверсия — запрет на выплату — введение отрицательной — ограничение ввоза валюты — ограничения на — схема принудительных |

|

Валютный контроль |

Организация валютного Агентами валютного контроля |

Валютное регулирование и валютный контроль в РФ [9]

|

Вид валютного регулирования |

Статус контролирующих органов |

Ведомства РФ |

|

Валютное |

Органы |

Правительство |

|

Валютный |

Агенты |

Уполномоченные |

Задачи по теме "Мировая валютная система" [15]

1. Определите показатель международной

валютной ликвидности РФ за 2008 и 2013 г. и его изменение, если сумма

золотовалютных резервов страны за эти периоды составила 452,522 и 523,606 млрд

долл. соответственно, а сумма товарного импорта — 288,673 и 341,337 млрд долл.

соответственно.

2. Валютный курс швейцарского

франка на момент закрытия биржи в Нью-Йорке составил 1,61 за 1 доллар США, курс

евро — 1,34 доллара. Рассчитайте кросс-курс швейцарского франка и евро.

3. Валютный курс российского

рубля к доллару США был установлен ЦБ РФ на уровне 65,4470. Курс доллара к евро

по результатам торгов на лондонской фондовой бирже составил 1,15. Рассчитайте

кросс-курс рубля к евро.

4. Известны следующие

валютные котировки доллара США на 5 февраля:

|

Валюта |

Валютный курс |

|

Австралийский |

1,2839 |

|

Евро |

1,1466 |

|

Канадский |

1,2442 |

|

Швейцарский |

0,9238 |

ЦБ РФ

требуется установить котировки рубля к перечисленным валютам. Каково будет их

значение, если по результатам торгов курс российского рубля к доллару США

составил 65,4470?

5. Пересчитайте

представленные ниже котировки российского рубля в прямой форме:

|

Валюта |

Количество единиц иностранной валюты |

Валютный курс российского рубля |

|

Белорусский |

1 000 |

41,7392 |

|

Вон Республики |

1 000 |

60,2526 |

|

Индийская |

10 |

10,6039 |

|

Китайский юань |

1 |

10,4754 |

6. Определите реальный валютный курс

рубля к следующим валютам исходя из следующих данных:

|

Валюта |

Валютный курс на 01.01.2014 |

ИПЦ за 2013 год в соответствующих странах |

|

Бразильский |

13,8261 |

105,9 |

|

Сингапурский |

25,8131 |

102,4 |

|

Фунт |

53,8542 |

102,6 |

|

Швейцарский |

36,7613 |

99,8 |

Для

справки: ИПЦ в России в 2013 г. составил 106,5%.

7. Оцените степень переоцененности и

недооцененности валютного курса доллара США на мировом валютном рынке в 2013

году исходя из следующих данных:

|

Валюта |

Среднегодовой валютный курс к доллару США |

ИПЦ за 2013 год в соответствующих странах |

|

Канадский |

1,0299 |

99,1 |

|

Индийская |

58,65 |

110,1 |

|

Евро |

1,3277 |

101,3 |

|

Мексиканский |

12,77 |

103,8 |

Для

справки: ИПЦ в США в 2013 г. составил 101,2%.

8. В нижеприведенной таблице дана

информация по валютному курсу и объему внешней торговли РФ с основными

торговыми партнерами за 2008 и 2013 г. Рассчитайте номинальный эффективный

валютный курс российского рубля.

|

Номинальный валютный курс рубля к валютам |

Объем внешней торговли РФ в 2013 г. (млн |

||

|

2008 год |

2013 год |

Оборот |

|

|

1 |

2 |

3 |

4 |

|

Беларусь |

0,0134 |

0,0034 |

34 187,55 |

|

Германия |

41,4275 |

45,0559 |

79 943,94 |

|

Италия |

41,4275 |

45,0559 |

53 867,96 |

|

Нидерланды |

41,4275 |

45,0559 |

75 963,25 |

|

Польша |

10,1900 |

10,8620 |

27 907,39 |

|

Украина |

3,8295 |

3,9634 |

39 603,47 |

|

Китай |

4,3087 |

5,3961 |

88 798,51 |

|

Турция |

19,3239 |

15,4087 |

32 748,89 |

|

Япония |

0,3257 |

0,3112 |

33 228,01 |

|

США |

29,3916 |

32,6587 |

27 637,09 |

|

Другие страны |

29,3916 |

32,6587 |

348 347,34 |

|

ИТОГО |

842 233,4 |

9. По данным предыдущего задания

рассчитайте реальный эффективный валютный курс российского рубля. Для справки —

ИПЦ за 5 лет в соответствующих странах составил: Беларусь — 351,14%, Германия —

108,67%, Италия — 110,28%, Нидерланды — 110,17%, Польша — 115,78%, Украина —

171,96%, Китай — 113,81%, Турция — 143,93%, Япония — 101,62%, США — 108,23%,

Россия — 145,29%, весь мир — 121,65%.

10. Используя следующие

данные, рассчитайте курс СДР к доллару США на 1 февраля 2010 г. и 1 февраля

2015 г.:

1 февраля 2010 г.

|

Валюта |

Количество валюты в корзине СДР |

Курс к доллару США |

Эквивалент в долларах США |

|

Евро |

0,4100 |

1,38990 |

|

|

Японская иена |

18,4000 |

90,24000 |

|

|

Фунт стерлингов |

0,0903 |

1,58790 |

|

|

Доллар США |

0,6320 |

1,00000 |

|

|

1 СДР |

1 февраля 2015 г.

|

Валюта |

Количество |

Курс к доллару |

Эквивалент в |

|

Евро |

0,4230 |

1,13380 |

|

|

Японская иена |

12,1000 |

117,71000 |

|

|

Фунт стерлингов |

0,1110 |

1,50820 |

|

|

Доллар США |

0,6600 |

1,00000 |

|

|

1 СДР |

11. При курсе 10 рублей за 1 доллар США

спрос на доллары составляет 30 млн, предложение — 10 млн. При курсе 30 рублей

за 1 доллар США спрос на доллары составляет 10 млн, предложение — 40 млн.

Определить графически равновесный курс рубля к доллару США. Что произойдет с

равновесным курсом и как он изменится, если при курсе 10 рублей за 1 доллар

спрос составит 40 млн, а предложение — 20 млн? Что произойдет со спросом на

доллары США, если ЦБ РФ установит фиксированный обменный курс — 15 рублей за 1

доллар США?

12. Эластичность экспорта по

валютному курсу составляет 0, импорта — 1. ЦБ страны девальвирует свою валюту

на 10%.

А. Как изменится цена экспорта в местной валюте?

Б. Как изменится цена экспорта в иностранной валюте?

В. Как изменится физический объем экспорта?

Г. Как изменится цена импорта в местной валюте?

Д. Как изменится цена импорта в иностранной валюте?

Е. Как изменится физический объем импорта?

Ж. Как изменится торговый баланс?

13. Будет ли меняться спрос

или предложение иены на рынке валют для каждой из следующих ситуаций?

А. Японская фирма продает американскому правительству ценные бумаги,

чтобы получить средства для покупки недвижимости в Японии.

Б. Американская фирма-импортер должна заплатить за стеклянную посуду,

приобретенную у мелкого японского производителя.

В. Американский фермерский кооператив получает платеж от японского

импортера американских апельсинов.

Г. Американский пенсионный фонд пользуется поступившими вкладами для

приобретения простых акций некоторых японских компаний на Токийской фондовой

бирже.

14. Как могут повлиять на

изменение курса российского рубля следующие новости?

А. Темпы инфляции в РФ за 2014 г. оказались выше прогнозируемых.

Б. Профицит торгового баланса РФ в 2014 г. снизился по сравнению с 2013

г. на 10%.

В. ЦБ РФ принял решение о повышении ставки рефинансирования.

Г. В РФ в 2014 г. упрощены процедуры оформления документации по

валютному контролю.

Д. Ликвидация последствий ужесточения санкций в отношении ряда

российских предприятий со стороны некоторых государств потребовала

дополнительных ассигнований из федерального бюджета.

15.

Средний валютный курс 1 доллара США в 2013 г. составил 31,82 рубля, в 2014 г. —

37,97 рубля. ИПЦ в России в 2014 г. составил 7,4%, в США — 2% соответственно.

Рассчитайте реальный валютный курс российского рубля по отношению к доллару США

на основе теории относительного ППС в 2014 г. и определите степень

переоцененности или недооцененности национальной валюты.

16.

Средний курс 1 евро в 2013 г. составил 42,27 рубля, в 2014 г. — 50,46 рубля.

Ставка рефинансирования ЦБ РФ составляла в 2014 г. 8,25%. Учетная ставка ЕЦБ

составляла в 2014 г. 0,3%. Рассчитайте реальный валютный курс российского рубля

по отношению к евро в 2014 г. на основе теории процентных ставок и определите

степень переоцененности или недооцененности национальной валюты.

17.

Средний курс 1 швейцарского франка в 2013 г. составил 36,73 рубля, в 2014 г. —

56,85 рубля. Значение денежного агрегата M2 в РФ в 2014 г. составило 10 503,9

млрд руб., в Швейцарии — 896,605 млрд швейцарских франков. Рассчитайте реальный

валютный курс российского рубля по отношению к швейцарскому франку в 2014 г. на

основе денежной теории и определите степень переоцененности или недооцененности

национальной валюты.

18. По данным задач

15, 16 и 17 проанализируйте степень

недооцененности или переоцененности российского рубля по отношению к ведущим

мировым валютам. Для справки: учетная ставка ФРС США в 2014 г. составила 0,9%,

денежный агрегат M2 долларов США в этом же году составил 2 498,153 млрд, ИПЦ в

еврозоне — 100,5%, денежный агрегат M2 евро в 2014 г. составил 3,6 трлн евро,

ИПЦ в Швейцарии — 100,1%, учетная ставка центрального банка Швейцарии — 1,41%.

19. В начале и в конце торговой

сессии на валютной бирже были следующие котировки российского рубля к доллару

США по сделкам спот:

|

Время торговой сессии |

Курс покупки |

Курс продажи |

|

Начало |

60,00 |

65,00 |

|

Конец |

62,00 |

67,00 |

Определите

в абсолютном и относительном выражении, какую однодневную операцию выгоднее

совершить валютному трейдеру: на покупку или на продажу долларов США.

20. Фирме

в России потребуется 100 тыс. евро через месяц. В настоящий момент валютный

курс евро по валютным операциям следующий:

|

Вид валютной операции |

Курс покупки |

Курс продажи |

|

Сделки спот |

74,00 |

76,00 |

|

Простые форварды на 1 месяц |

80,00 |

90,00 |

Определите

финансовый результат форвардной сделки по покупке евро, если курс по сделкам

спот через месяц составит: а) покупка — 70,00, продажа — 80,00; б) покупка —

90,00, продажа — 100,00.

21. По

данным предыдущей задачи определите финансовый результат по

продаже евро через месяц.

22. По данным задачи

N 20 определите финансовый результат по следующим видам сделок своп:

а) спот-покупка + форвард-продажа;

б) спот-продажа + форвард-покупка.

23. По данным задач

N 20 и 21 определите типы опционных контрактов

(если бы заключались не простые форвардные сделки) по характеру сделки и по их

внутренней ценности. Какие из них целесообразно исполнять? Если размер выплачиваемых

комиссионных составит 5% от суммы контракта, то насколько изменится

прибыльность заключаемых сделок, целесообразных к исполнению? Каким образом

можно застраховать нецелесообразные к исполнению опционные контракты?

24. Фирма в 2009 г.

заключила опционный контракт типа кэп на 1 год по литовским литам на сумму 1

000 000,00 по курсу 13,0000 рубля за 1 лит. Ежемесячная динамика курса данной

валюты по отношению к рублю представлена в таблице:

|

Месяц |

Валютный курс (руб. за 1 лит) |

|

Январь |

12,0377 |

|

Февраль |

13,1267 |

|

Март |

13,1647 |

|

Апрель |

13,1362 |

|

Май |

12,6373 |

|

Июнь |

12,4131 |

|

Июль |

12,6616 |

|

Август |

12,8676 |

|

Сентябрь |

13,0143 |

|

Октябрь |

12,7727 |

|

Ноябрь |

12,5161 |

|

Декабрь |

13,0283 |

Рассчитайте

годовую премию, которую получит фирма по данному контракту (без учета

комиссионного сбора).

25. Фирма в 2009 г.

заключила опционный контракт типа флор на 1 год по венгерским форинтам на сумму

1 000 000,00 по курсу 15,0000 рубля за 100 форинтов. Ежемесячная динамика курса

данной валюты по отношению к рублю представлена в таблице:

|

Месяц |

Валютный курс (руб. за 100 форинтов) |

|

Январь |

15,6545 |

|

Февраль |

15,8617 |

|

Март |

14,9864 |

|

Апрель |

15,0304 |

|

Май |

14,7516 |

|

Июнь |

15,1427 |

|

Июль |

15,8597 |

|

Август |

16,4772 |

|

Сентябрь |

16,7163 |

|

Октябрь |

16,3323 |

|

Ноябрь |

15,7286 |

|

Декабрь |

16,7980 |

Рассчитайте

годовую премию, которую получит фирма по данному контракту (без учета

комиссионного сбора).

26. Фирма в 2009 г.

заключила опционный контракт типа коллар на 1 год по новым израильским шекелям

на сумму 1 000 000,00 по курсам 75,0000 и 80,0000 рубля за 10 шекелей.

Ежемесячная динамика курса данной валюты по отношению к рублю представлена в

таблице:

|

Месяц |

Валютный курс (руб. за 10 шекелей) |

|

Январь |

74,8528 |

|

Февраль |

86,4739 |

|

Март |

84,9924 |

|

Апрель |

79,5555 |

|

Май |

78,9489 |

|

Июнь |

77,7133 |

|

Июль |

78,6215 |

|

Август |

82,7657 |

|

Сентябрь |

83,0100 |

|

Октябрь |

80,1446 |

|

Ноябрь |

77,6710 |

|

Декабрь |

79,3768 |

Рассчитайте

годовую премию, которую получит фирма по данному контракту (без учета

комиссионного сбора).

27. В настоящее время

установлены следующие котировки доллара США, евро и фунта стерлингов на биржах

в Нью-Йорке, Лондоне и Франкфурте:

|

Валюта |

Нью-Йорк |

Лондон |

Франкфурт |

|

1 доллар США |

0,78 евро |

0,80 евро |

0,70 евро |

|

1 фунт |

1,20 доллара |

1,10 доллара |

1,30 доллара |

Трейдер

осуществляет 2-пунктовый арбитраж на двух разных биржах: покупает 1 млн евро в

Нью-Йорке за доллары, а затем продает их за доллары (либо во Франкфурте, либо в

Лондоне) и покупает 1 млн фунтов стерлингов во Франкфурте за доллары, а затем

продает их за доллары (либо в Лондоне, либо в Нью-Йорке). По сделкам в какой

валюте и по какой арбитражной цепочке трейдер получит наибольшую прибыль?

28. Российская

компания-экспортер заключила контракт на поставку товаров за границу 1 сентября

на сумму 5 млн рублей. Срок платежа — через 5 месяцев с даты заключения

контракта, срок поставки — через 1 месяц с даты заключения контракта.

Определите номинальные и реальные убытки российского экспортера от

неиспользования валютных оговорок во внешнеторговом контракте. Какая из

валютных оговорок (одновалютная в долларах, одновалютная в евро или

мультивалютная по бивалютной корзине ЦБ РФ) была наиболее выгодна для

российского экспортера? Справочные курсы валют: 01.09.2014 — 1 доллар США —

36,9316 рубля, 1 евро — 48,6315 рубля, стоимость бивалютной корзины — 42,5474;

01.10.2014 — 1 доллар США — 39,3836 рубля, 1 евро — 49,9817 рубля, стоимость

бивалютной корзины — 44,1527; 01.02.2015 — 1 доллар США — 68,9291 рубля, 1 евро

— 78,1105 рубля, стоимость бивалютной корзины — 73,0607.

29. В условиях тенденции

удорожания курса иены по отношению к доллару США японский экспортер 10 сентября

заключил с банком форвардный контракт на продажу 10 октября ожидаемой валютной

выручки в размере 1 млн долларов по текущему спот-курсу (116,50 иены за 1

доллар). Комиссия банка за совершение данной сделки составила 2%. 10 октября,

на дату поступления валютной выручки, курс иены составил 109,12. Оцените,

насколько снизились убытки японского экспортера в результате изменения

валютного курса.

30. В условиях тенденции

удорожания курса евро по отношению к доллару США американский импортер в

сентябре приобрел фьючерсный контракт на покупку 4 млн евро в октябре по курсу

1,1420 доллара за 1 евро (текущий спот-курс составлял 1,1400 доллара). Комиссия

биржи составила 2%. В октябре курс евро поднялся до уровня 1,1750 доллара.

Оцените, насколько снизились убытки американского импортера в результате

изменения валютного курса.

31. В условиях тенденции

удорожания курса евро по отношению к доллару США американский импортер в

сентябре приобрел опцион на покупку 4 млн евро в октябре по курсу 1,1500

доллара за 1 евро (текущий спот-курс составлял 1,1400 доллара). Комиссия банка

составляла 5%. В октябре курс евро поднялся до уровня 1,1750 доллара. Стоит ли

американскому импортеру исполнять заключенный контракт? Как изменится его

решение, если курс евро опустился бы до уровня 1,1100 доллара?

32. Российская

фирма-импортер должна оплатить купленные товары через 30 дней в долларах США.

Средства от реализации товаров поступают в течение месяца. Для страхования

валютного риска фирма рассматривает следующие варианты хеджирования: а) купить

доллары при помощи форвардной сделки на 1 месяц; б) взять кредит в рублях в

банке, купить доллары по курсу спот и разместить доллары на депозит на 1 месяц

до наступления срока платежа. Текущие котировки на валютном рынке следующие:

|

Вид сделки |

Курс покупки |

Курс продажи |

|

Сделки спот |

64,00 |

66,00 |

|

Простые форварды на 1 месяц |

70,00 |

80,00 |

Ставки по

рублевым банковским кредитам составляют 25% годовых, ставки по долларовым

депозитам — 2% годовых. Определите менее затратный вариант приобретения

долларов США для импортера.

33.

Российская компания в течение 2014 г. проводила следующие внешнеэкономические

операции: приобрела импортное оборудование за 2 млн долларов США (дата

перечисления аванса — 02.02.2014, дата принятия на баланс — 02.10.2014),

приобрела импортные материалы за 500 000,00 евро (дата принятия на баланс —

06.09.2014, дата оплаты — 06.12.2014), приобрела импортные товары за 20 000,00

фунта стерлингов (дата принятия на баланс — 08.08.2014, дата оплаты —

20.08.2014), продала на экспорт готовую продукцию по 3 контрактам за 750 000,00

доллара США, 1,5 млн евро и 2 млн фунтов стерлингов (1-я дата реализации —

05.03.2014, 1-я дата оплаты — 12.01.2014, 2-я дата реализации — 15.10.2014, 2-я

дата оплаты — 15.11.2014, 3-я дата реализации — 06.06.2014, 3-я дата оплаты —

10.06.2014). Оцените валютный риск годовой внешнеэкономической деятельности компании.

Справочные курсы валют ЦБ РФ следующие:

|

Дата |

Курс рубля к доллару США |

Курс рубля к евро |

Курс рубля к фунту стерлингов |

|

12.01.2014 |

33,2062 |

45,2069 |

54,7139 |

|

02.02.2014 |

35,1800 |

47,6408 |

57,9661 |

|

05.03.2014 |

36,3208 |

49,9520 |

60,6085 |

|

06.06.2014 |

34,9043 |

47,4908 |

58,4612 |

|

10.06.2014 |

34,3303 |

46,8746 |

57,7436 |

|

08.08.2014 |

36,2496 |

48,4947 |

61,0371 |

|

20.08.2014 |

36,1094 |

48,2133 |

60,3244 |

|

06.09.2014 |

36,9219 |

47,7806 |

60,2750 |

|

02.10.2014 |

39,6604 |

50,0554 |

64,2697 |

|

15.10.2014 |

40,5304 |

51,5141 |

36,0635 |

|

15.11.2014 |

47,3920 |

58,9793 |

74,3344 |

|

06.12.2014 |

53,1088 |

65,7168 |

83,1418 |

34. По условиям предыдущей задачи

какие способы покрытия валютного риска вы бы предложили по каждой операции?

3. МЕЖДУНАРОДНАЯ КРЕДИТНАЯ СИСТЕМА

3.1. Структура международной кредитной системы

|

Международные кредитные отношения |

Субъекты международных кредитных |

Международный кредитный рынок и механизм |

|

Это движение ссудного капитала в сфере |

Кредиторы и заемщики (частные предприятия |

Собственно международный кредитный рынок |

|

Органы государственного и (Международный |

Принципы международных кредитных отношений [13]

|

1) возвратность |

если полученные средства |

|

2) срочность |

обеспечивается |

|

3) платность |

отражает действие закона |

|

4) целевой характер |

определение конкретных |

Функции международных кредитных отношений [13]

|

1. Перераспределение 2. Экономия издержек 3. Ускорение концентрации |

Роль международных кредитных отношений [13]

|

Позитивная |

Негативная |

|

1) стимулируют внешнеэкономическую деятельность 2) создают благоприятные условия для зарубежных 3) обеспечивают бесперебойность международных 4) повышают экономическую эффективность внешней 5) применяются для создания инфраструктуры, 6) способствуют укреплению позиций национальных |

1) углубляют диспропорции в экономике, т.е. форсирование 2) усиливают диспропорции общественного 3) являются орудием конкурентной борьбы 4) служат каналом перемещения "горячих" 5) служат средством укрепления позиций 6) служат одним из источников финансирования войн |

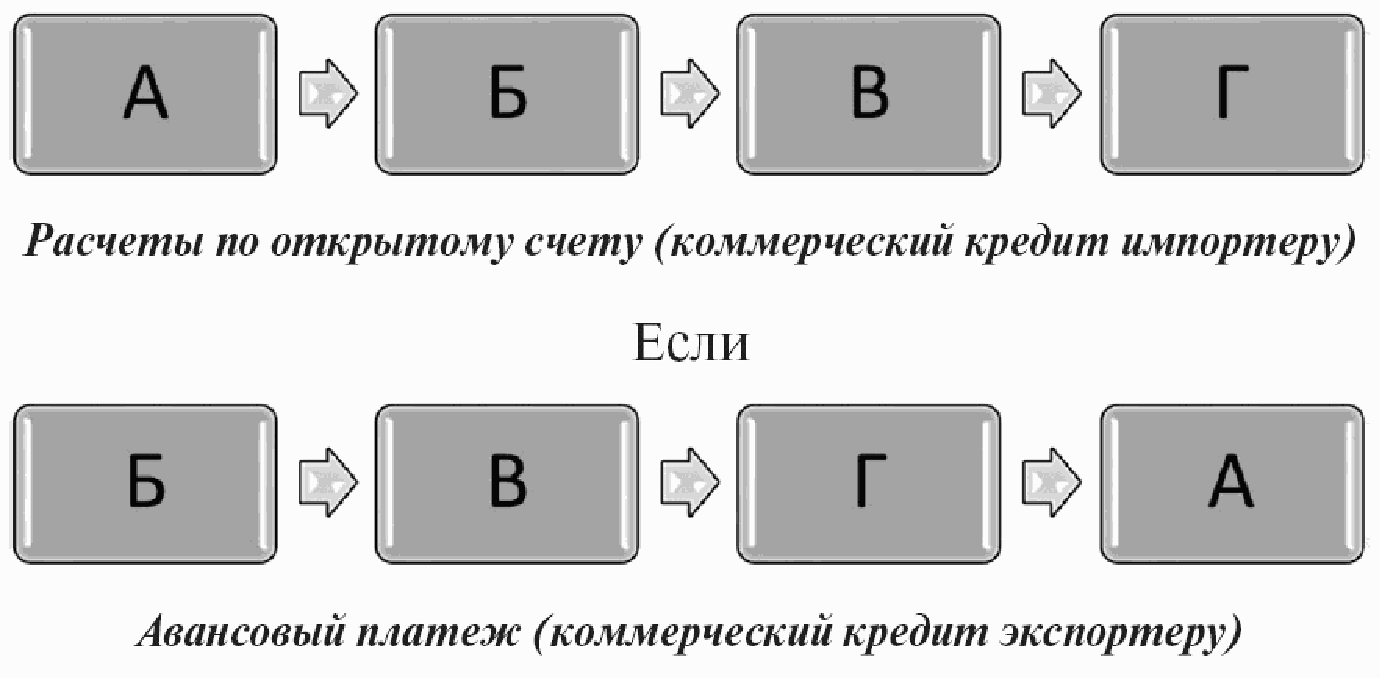

3.2. Формы международного кредита [19]

|

Классификационный признак |

Формы международного кредита |

|

По назначению |

1. 2. |

|

По видам |

1. 2. Валютные кредиты |

|

По валюте займа |

1. В 2. В 3. В 4. В |

|

По срокам |

1. 2. 3. |

|

С точки зрения обеспечения |

1. 2. |

|

С точки зрения техники предоставления |

1. 2. 3. 4. 5. |

|

В зависимости от того, кто выступает в |

1. Частные 2. 3. 4. 5. |

|

По целям кредита |

1. 2. |

|

По форме выражения обязательства должника |

1. 2. По |

|

По виду процентных ставок |

1. С 2. С 3. С |

Методы международного кредитования

|

Формы кредитования по срокам |

Традиционные методы кредитования |

Нетрадиционные методы кредитования |

|

Краткосрочное |

Необеспеченный овердрафт |

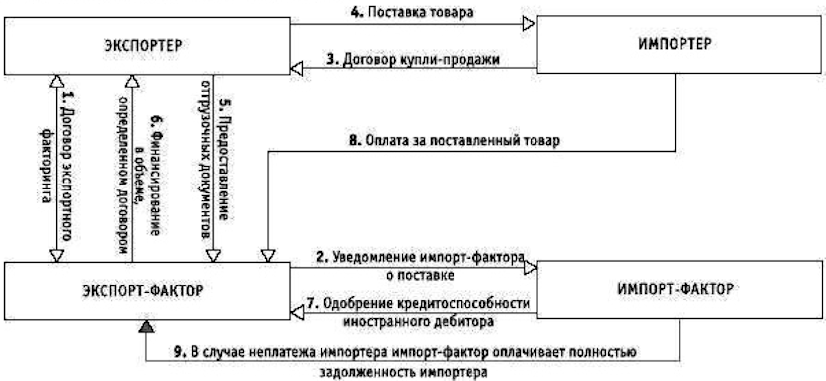

Экспортный факторинг |

|

Авансы под инкассо |

Кредиты экспортных посредников (перепродавцов, |

|

|

Учет или покупка векселей/чеков банком |

||

|

Акцептные кредитные линии |

||

|

Авансы |

||

|

Среднесрочное |

Банковские ссуды |

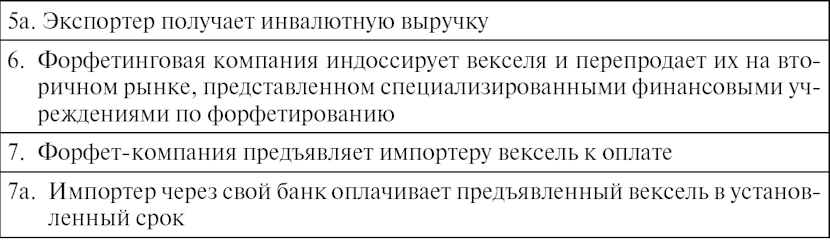

Форфейтинг |

|

Кредит государственного учреждения |

Лизинг |

|

|

Встречная торговля |

||

|

Долгосрочное |

Выпуск еврооблигаций |

Выпуск акций |

|

Коммерческий кредит |

||

|

Проектное финансирование |

||

|

Синдицированный кредит |

3.3. Традиционные методы международного кредитования

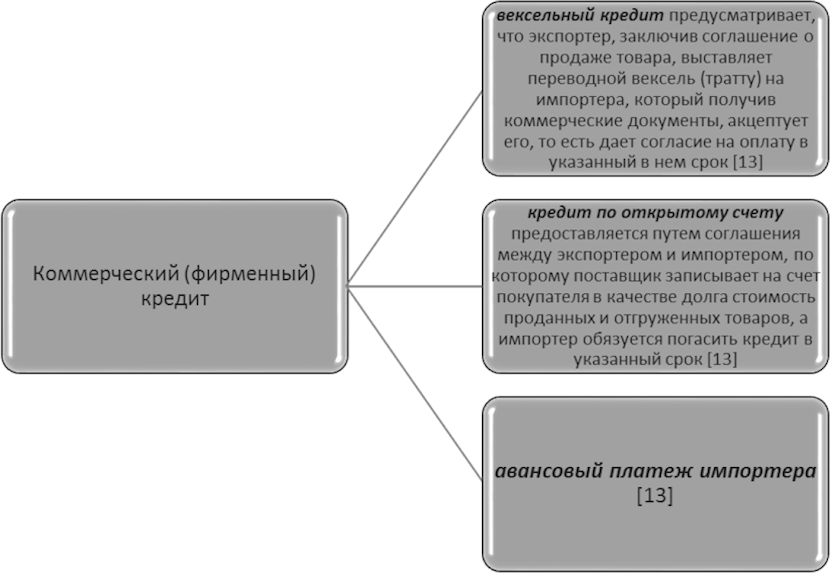

Коммерческий (фирменный) кредит

|

Коммерческий (фирменный) кредит — |

Преимущества и недостатки

коммерческого

(фирменного) кредита [13]

|

Преимущества |

Недостатки |

|

1. Независимость от |

1. Ограниченность сроков и |

|

2. Большие возможности |

2. Связанность покупателя |

|

3. Невключение срока |

3. Повышение цены товара |

Финансовые (банковские) кредиты [13]

|

Финансовое (банковское) кредитование |

Преимущества и недостатки

финансового

(банковского) кредита [13]

|

Преимущества |

Недостатки |

|

1. Дает возможность |

1. Ограничение банками |

|

2. Более длительный срок |

2. Целевое использование |

|

3. Более низкая процентная |

Виды международных банковских кредитов [13]

|

Вид международного банковского кредита |

Его характеристика |

|

Экспортный кредит |

Кредит, выдаваемый банком |

|

Акцептный кредит |

Крупные банки |

|

Акцептно-рамбурсный кредит |

Основан на сочетании |

|

Авансы под инкассо |

Банк предоставляет |

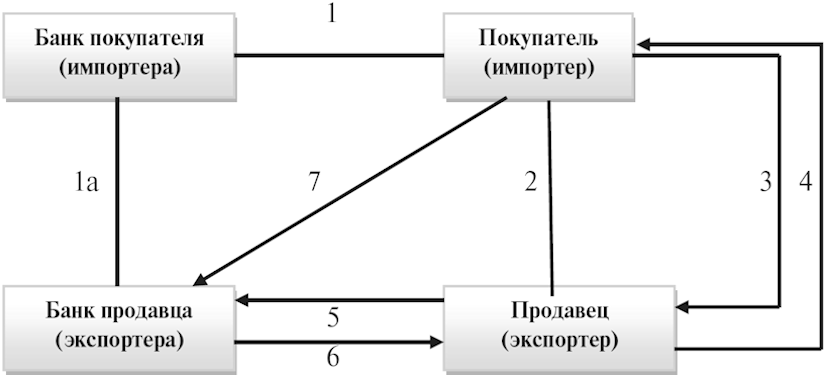

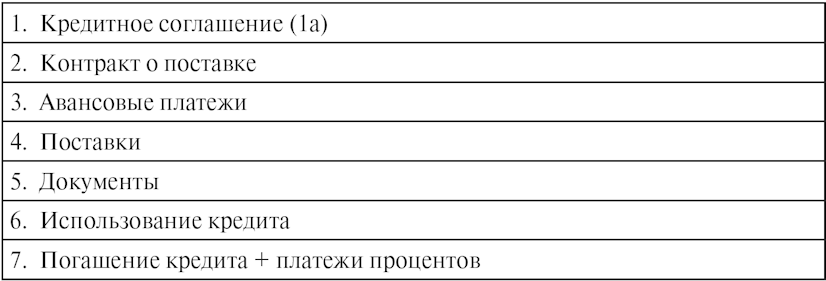

Схема экспортного кредита [13]

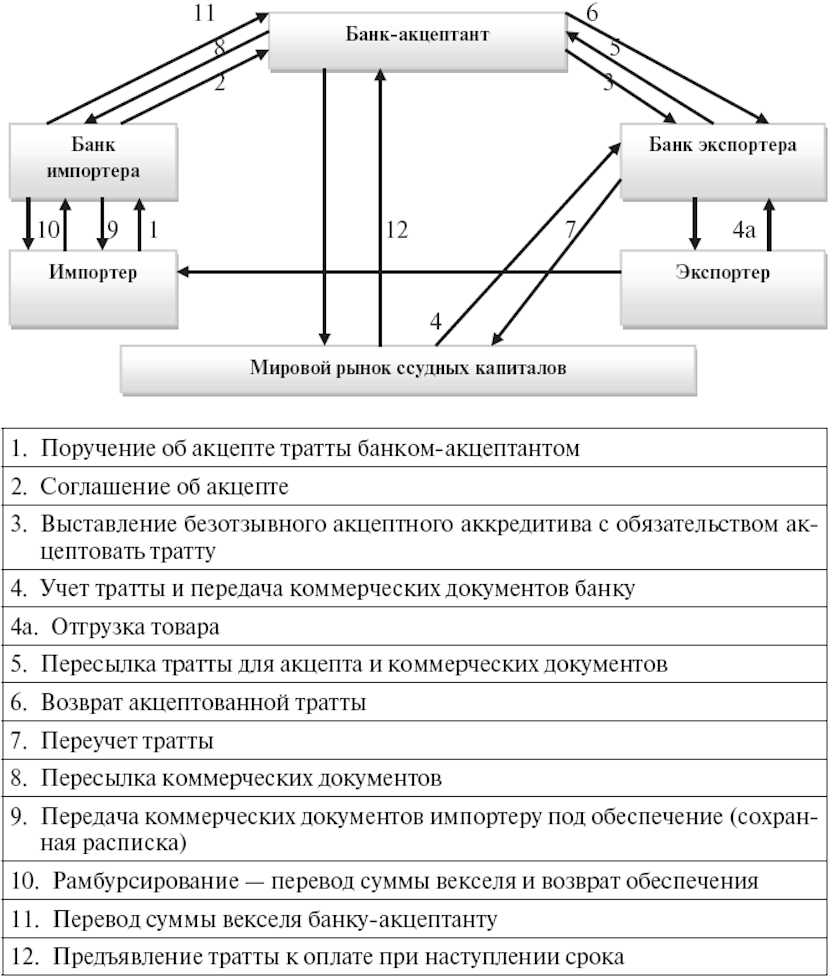

Схема акцептно-рамбурсного кредита [13]

Синдицированный кредит

|