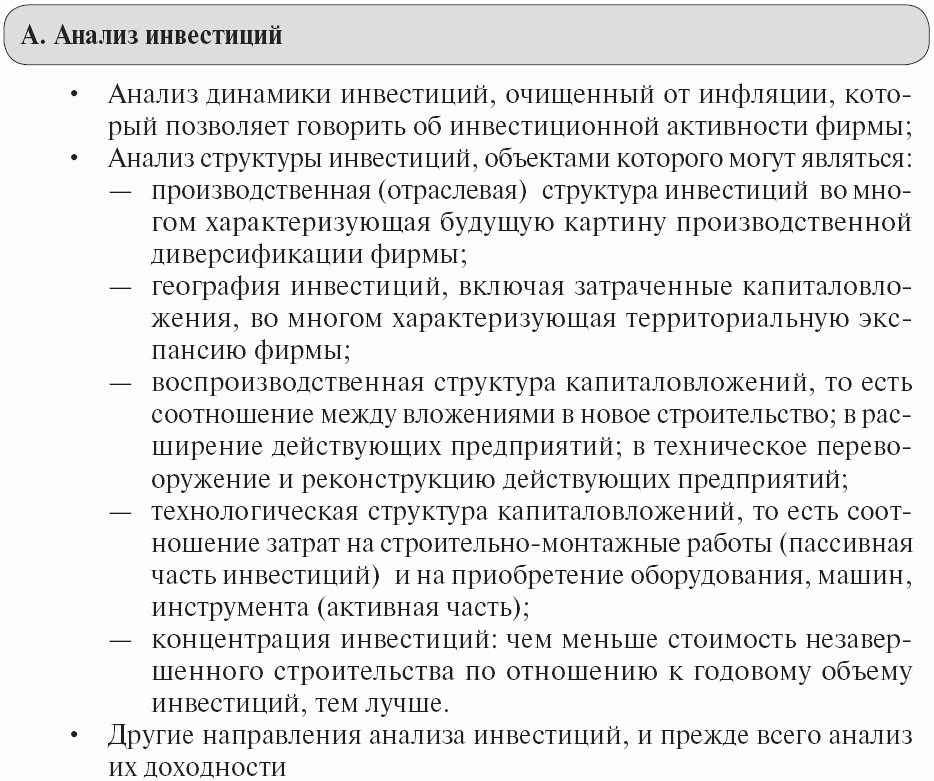

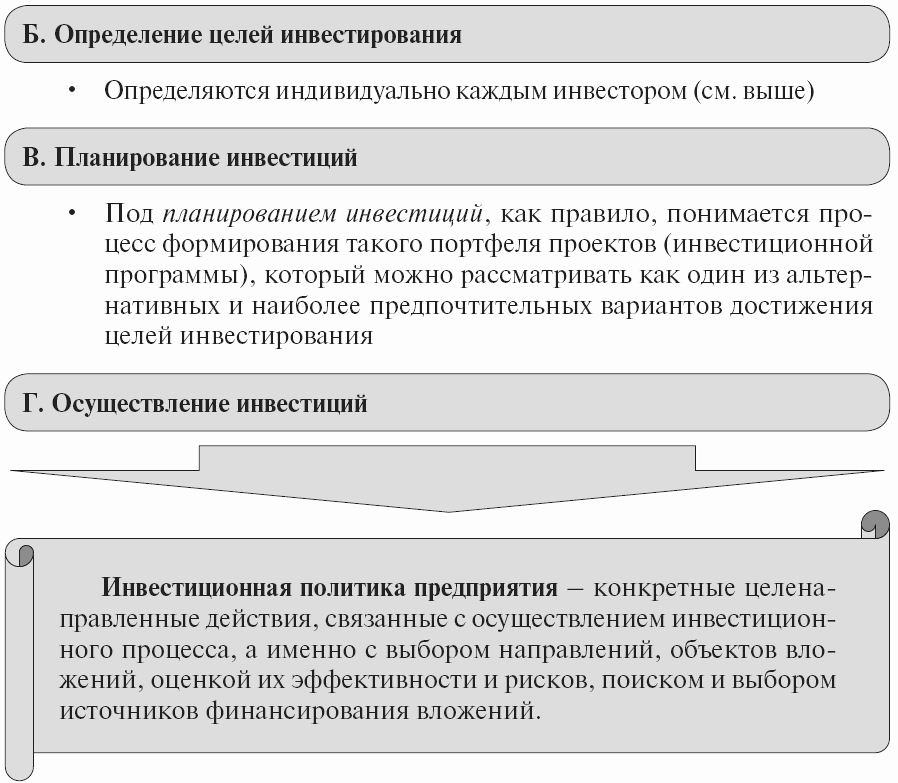

1. ПОНЯТИЕ И ВИДЫ ИНВЕСТИЦИЙ. ИНВЕСТИЦИОННЫЙ ПРОЦЕСС

1.1. Понятие инвестиций

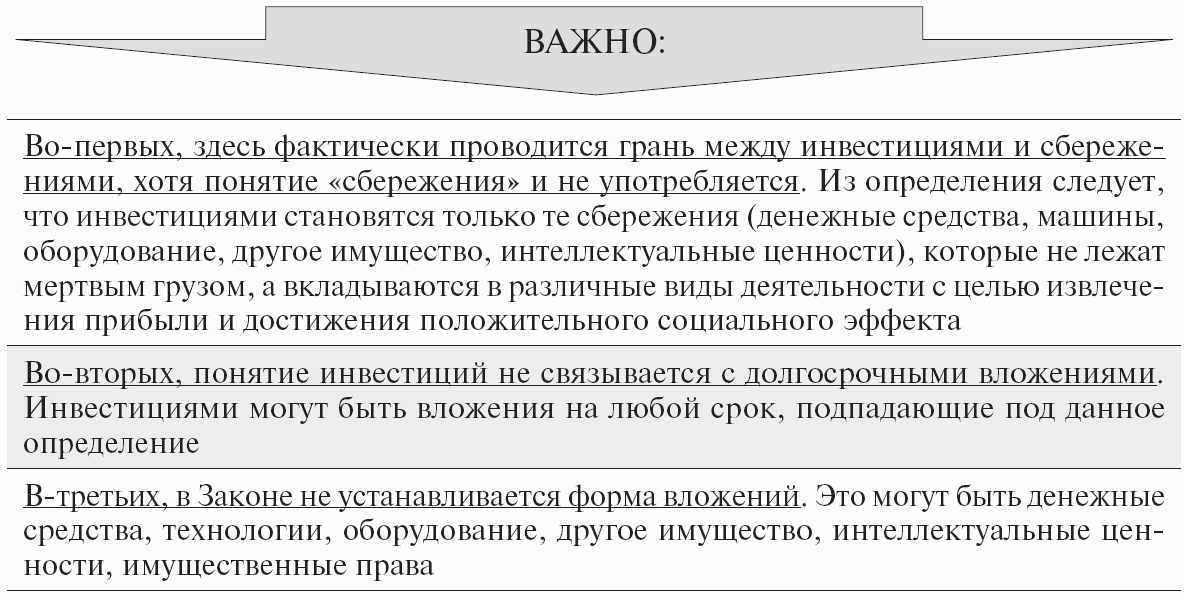

|

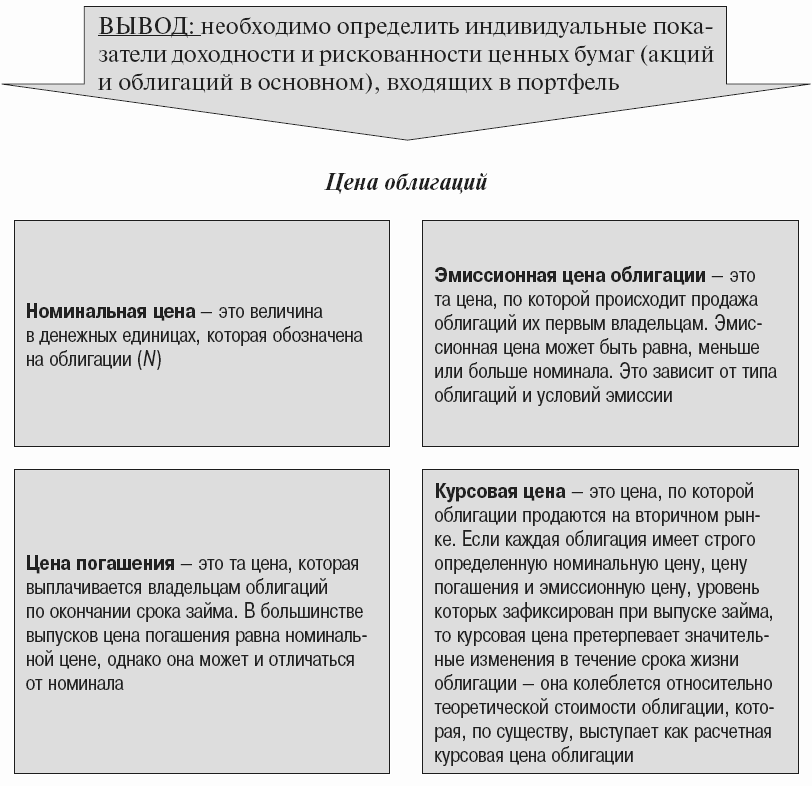

В законодательстве |

Трактовка инвестиций на макроуровне

|

Э.Дж. Долан и Д.Е. |

|

"Экономикс": |

|

У. Шарп: |

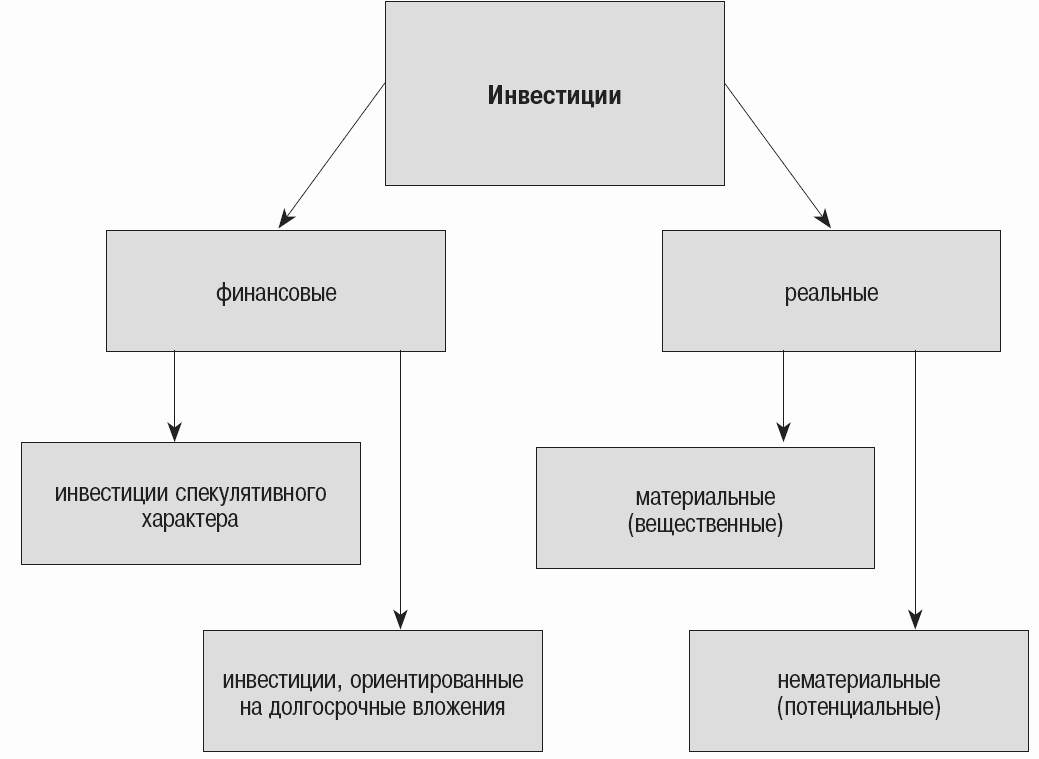

Критерий классификации —

в зависимости от

объектов вложения [2]:

|

Финансовые инвестиции — вложение капитала в различные финансовые |

Реальные инвестиции — вложение средств (капитала) в создание реальных |

||

|

Спекулятивные |

Финансовые |

Материальные |

Потенциальные |

|

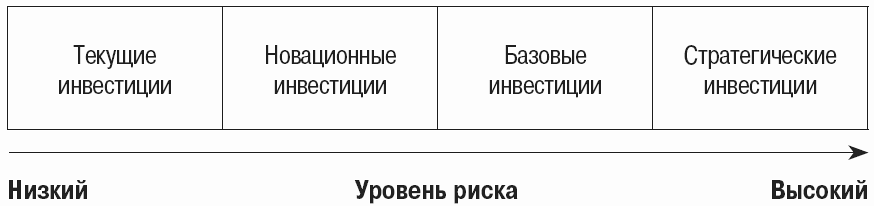

Стратегические инвестиции — это инвестиции, направленные на |

|||

|

Базовые инвестиции — это инвестиции, направленные на расширение |

|||

|

Новационные инвестиции можно подразделить на две группы: (а) |

|||

|

Текущие инвестиции призваны поддерживать воспроизводственный |

|||

Связь между видом материальных инвестиций и уровнем риска

Критерий классификации — характер участия инвестора

в инвестиционном

процессе [2]

|

Прямые инвестиции предполагают прямое, непосредственное участие |

Косвенные (опосредованные) инвестиции предполагают вложения |

Критерий классификации — по отношению к объекту вложения [2]

|

Внутренние инвестиции представляют собой вложения капитала в |

Внешние инвестиции — вложения капитала в реальные активы других |

Критерий классификации — по периоду осуществления [2]

|

Долгосрочные |

Среднесрочные |

Краткосрочные |

Критерий классификации — по степени взаимосвязи [2]

|

Изолированные |

Инвестиции, |

Инвестиции, |

Критерий классификации —

по характеру

использования капитала [2]

|

Первичные |

Реинвестиции |

Дезинвестиция |

1.3. Понятие и состав инвестиционной деятельности.

Инвестиционная

политика

|

Инвестиционная деятельность — это |

Объекты инвестиционной деятельности —

см. п. 1.2.

Классификация инвесторов по основным признакам [2]

|

Признак классификации |

Типы инвесторов |

|

по организационно-правовой форме |

юридические лица; физические лица; объединения юридических объединения юридических, государственные органы и |

|

по направлению основной деятельности |

индивидуальный инвестор; |

|

по форме собственности инвестируемого капитала |

частный инвестор; государственный инвестор; муниципальный инвестор |

|

по менталитету инвестиционного поведения |

консервативный инвестор; умеренно-агрессивный агрессивный инвестор |

|

по целям инвестирования |

стратегический инвестор; портфельный инвестор |

|

по принадлежности к резидентам |

отечественный инвестор; иностранный инвестор |

Критерий классификации —

по направлению

основной деятельности [2]

|

Индивидуальный инвестор представляет собой юридическое или |

Институциональный инвестор представляет собой финансового |

Критерий классификации — по менталитету [2]

|

Консервативным |

К умеренно-агрессивным |

Агрессивный |

Критерий классификации — по целям инвестирования [2]

|

Для стратегического инвестора в качестве главной цели инвестирования, |

Портфельный инвестор, как правило, вкладывает свои средства в |

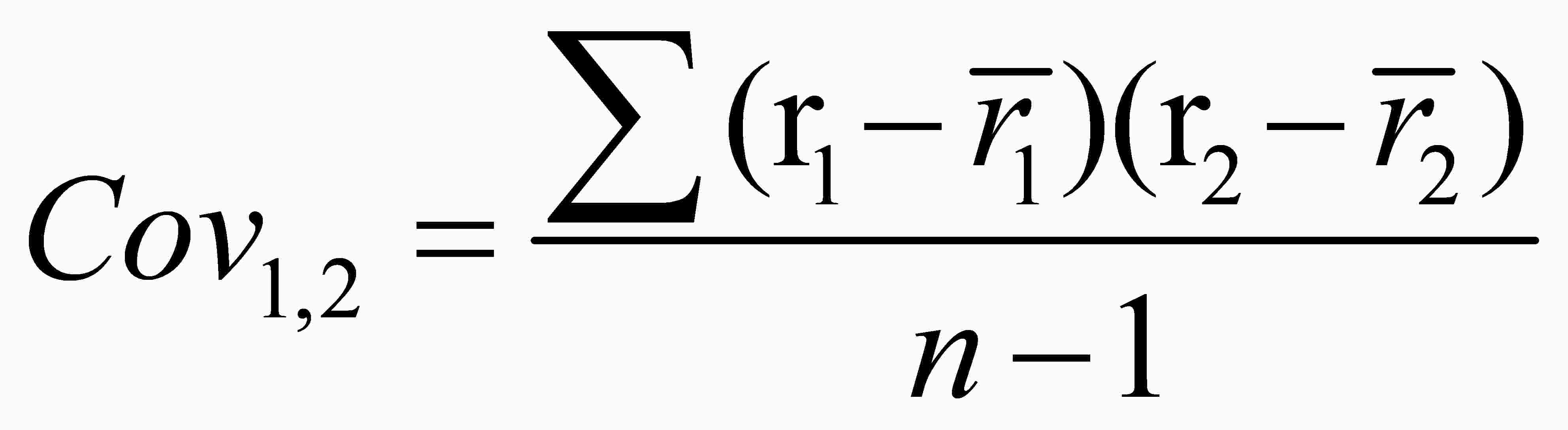

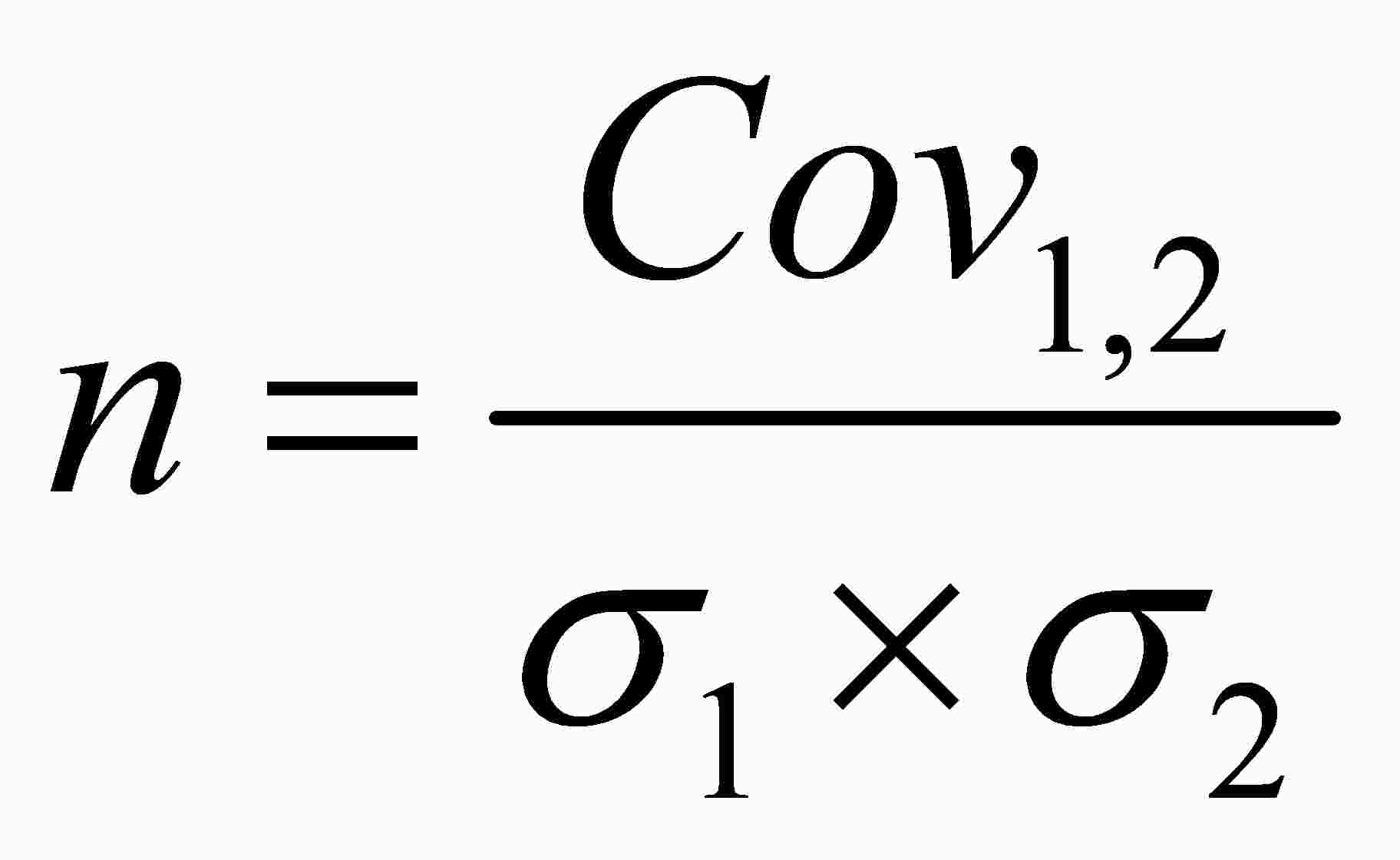

Инвестиционные ресурсы

|

По титулу собственности: |

|

— — — — |

|

По натурально-вещественной форме: |

|

— другие — — — |

|

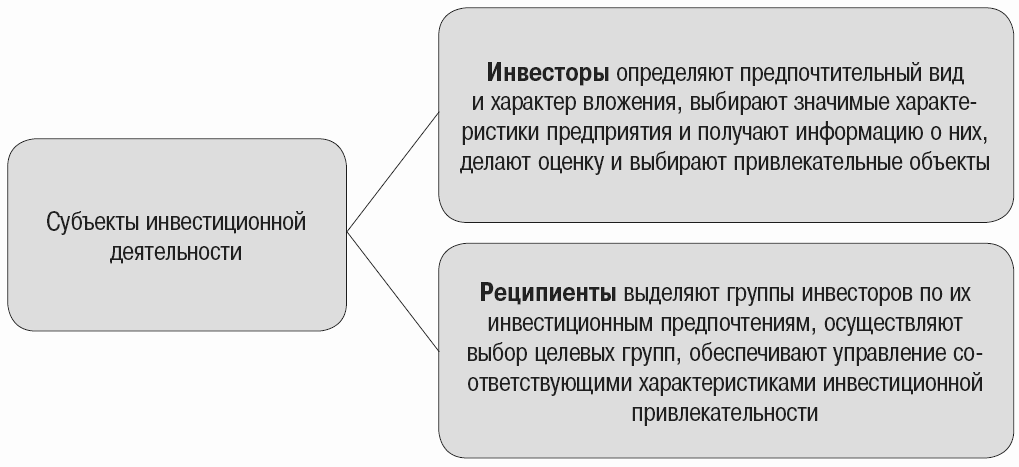

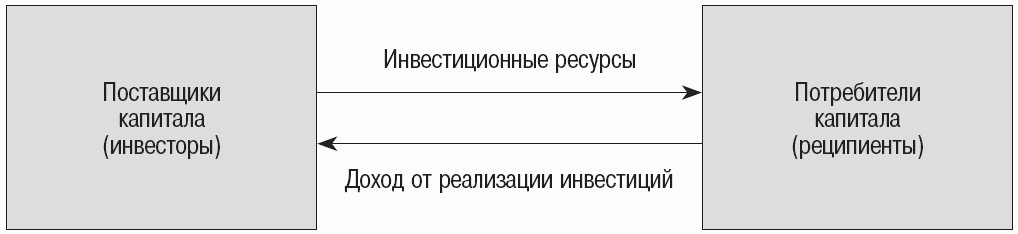

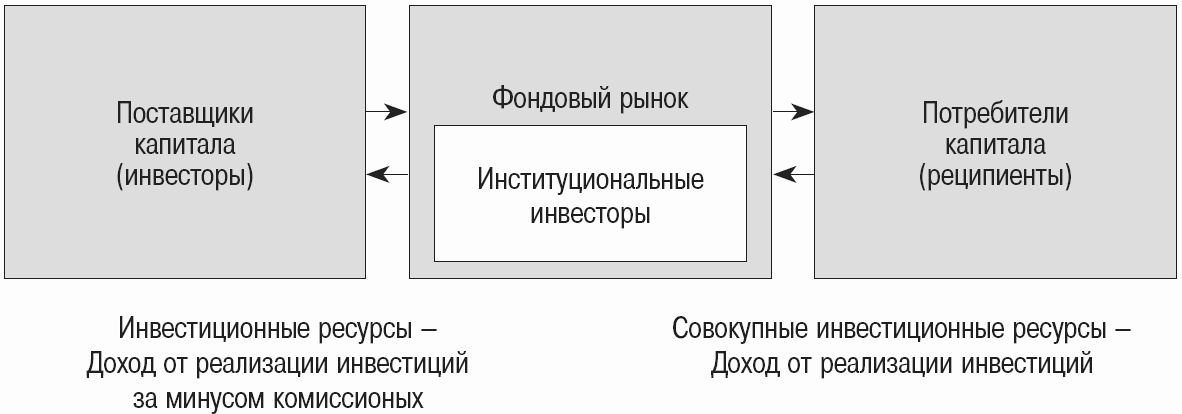

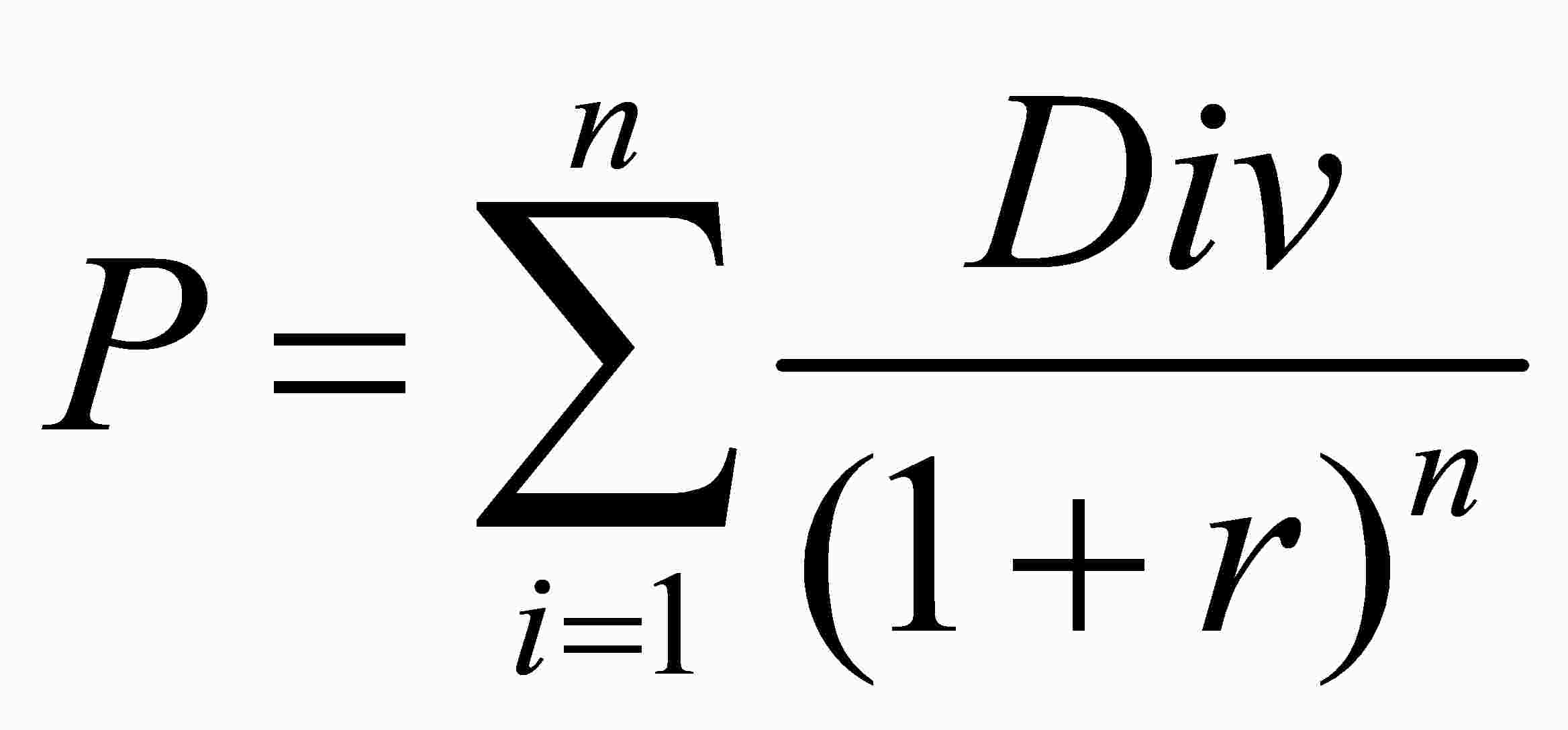

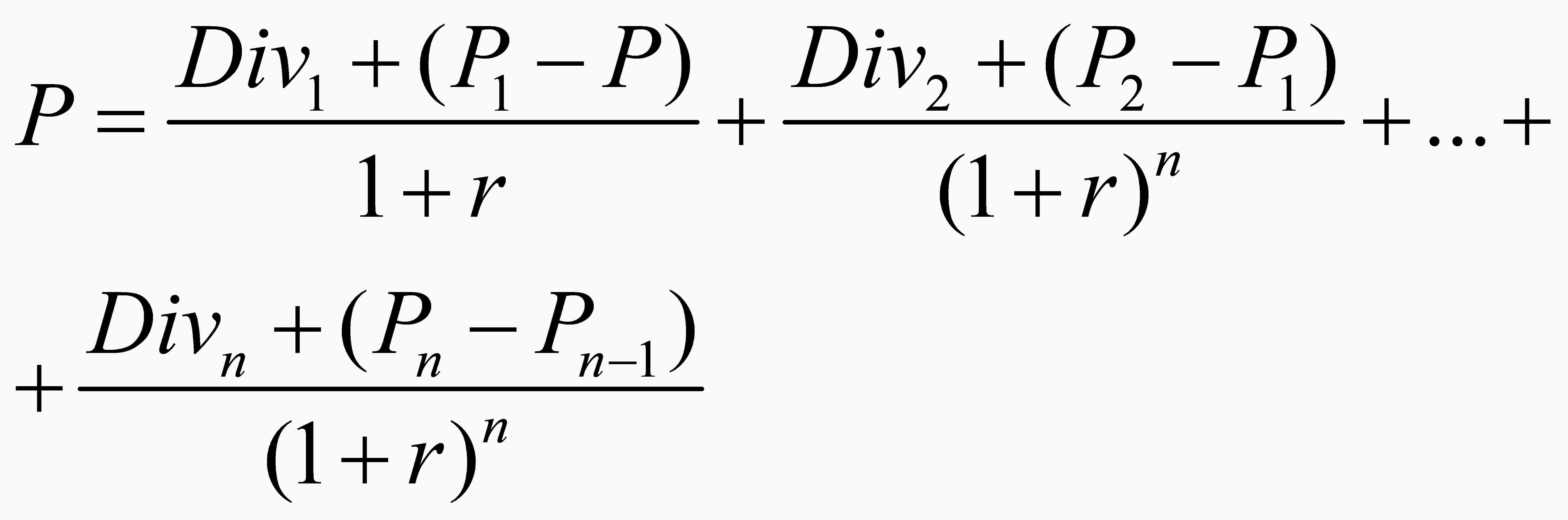

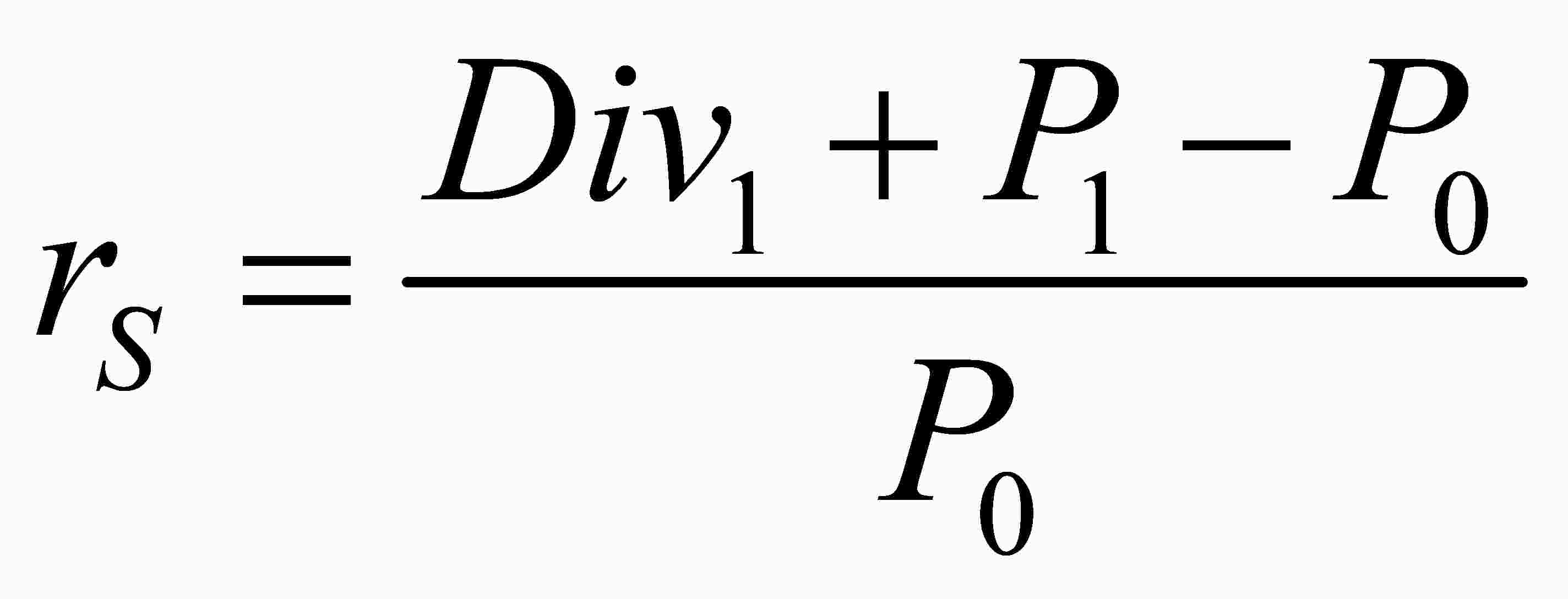

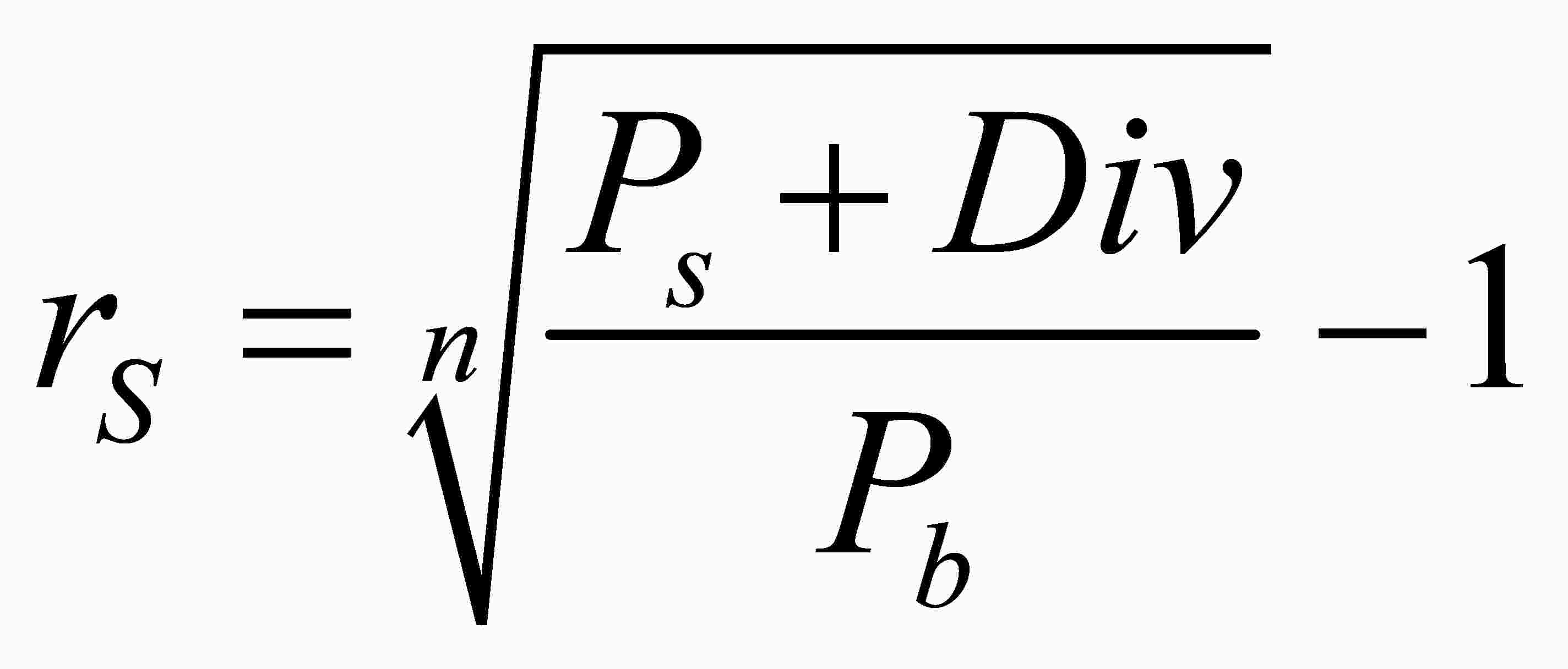

Инвестиционный процесс — процесс взаимодействия тех, кто |

Простая форма инвестиционного процесса

Косвенная (фондовая) форма инвестиционного процесса

|

Функции, осуществляемые субъектами инвестиционного процесса: |

|

— — — — — — |

Этапы инвестиционного процесса

2. ОСОБЕННОСТИ ОСУЩЕСТВЛЕНИЯ

МЕЖДУНАРОДНОЙ

ИНВЕСТИЦИОННОЙ ПОЛИТИКИ

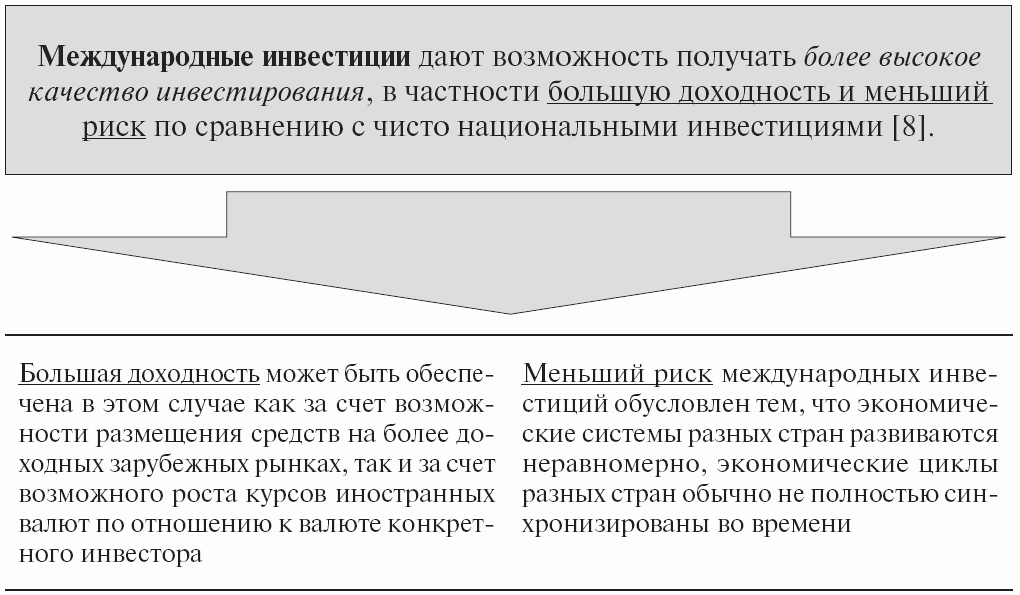

2.1. Особенности и принципы международного инвестирования

|

Критерии международного |

|

— — — |

|

Международный инвестор |

|

— — — — — — — |

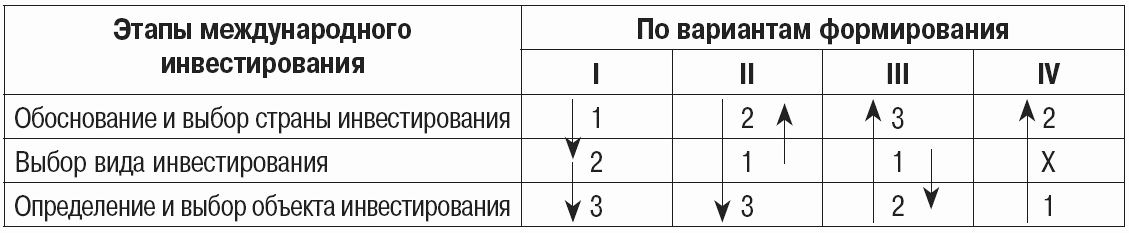

Последовательность формирования международных инвестиций

2.2. Обоснование и выбор страны инвестирования.

Понятие

инвестиционной привлекательности

и

инвестиционного климата страны, их составляющие

|

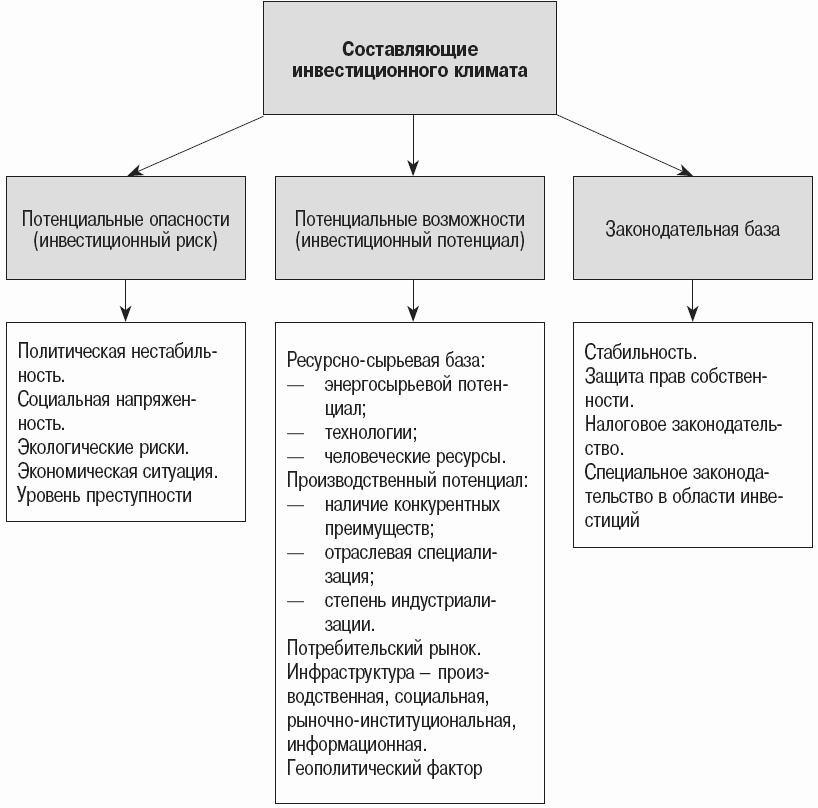

Инвестиционная привлекательность конкретной страны определяется Инвестиционный климат представляет собой совокупность |

Факторы, влияющие на достижение конкурентных преимуществ

при привлечении

иностранных инвестиций

|

Название факторов |

Характеристика факторов |

|

Политические факторы |

Стабильность |

|

Макроэкономические факторы |

Общее состояние экономики, Все показатели даются в |

|

Микроэкономические факторы |

Показатели, |

|

Инфраструктурные факторы |

Влияют на |

|

В международной практике |

Анализ инвестиционного климата страны,

принимающей

иностранные инвестиции

(обобщенные

методики Запада)

|

Оцениваемые факторы |

Оценка факторов, в баллах |

|

1. Оценка политической стабильности: |

2 — 18 |

|

Очень стабильна в |

18 |

|

Стабильна в долгосрочной |

12 |

|

Сильные политические |

8 |

|

Непрекращающиеся |

4 |

|

Высокая вероятность смены |

2 |

|

2. Оценка экономической стабильности: |

0 — 16 |

|

Стабильный и быстрый рост |

16 |

|

Стабильный и умеренный |

14 |

|

Низкие темпы роста и |

10 |

|

Экономическая стагнация и |

6 |

|

Экономический крах |

0 |

|

3. Оценка валютной стабильности: |

2 — 14 |

|

Свободно конвертируемая |

14 |

|

Свободно конвертируемая и |

12 |

|

Слабеющая валюта |

8 |

|

Ожидаемое неизбежное |

6 |

|

Гиперинфляция и |

2 |

|

4. Условия перевода капиталов и прибылей: |

2 — 12 |

|

Свободный перевод, не |

12 |

|

Свободный перевод с |

10 |

|

Ограничения и задержки в |

8 |

|

Жесткий валютный контроль |

6 |

|

Активное блокирование |

2 |

|

5. Защита технологии: |

2 — 10 |

|

Сильная защита патентов и |

10 |

|

Сильное, но противоречивое |

8 |

|

Защита при условии |

6 |

|

Слабая защита |

4 |

|

Отсутствие защиты |

2 |

|

6. Отношение к иностранным инвестициям: |

0 — 10 |

|

Очень положительное в |

10 |

|

Положительное отношение |

8 |

|

Незначительное поощрение |

6 |

|

Допущение лишь отдельных |

4 |

|

Полное неприятие |

0 |

|

7. Ограничения и льготы для иностранных инвестиций: |

4 — 12 |

|

Очень либеральное и |

12 |

|

Отношение избирательно |

10 |

|

Отношение избирательно |

6 |

|

Существенные ограничения |

4 |

|

8. Факторы социально-культурного взаимодействия: |

0 — 8 |

|

Открытая социокультурная |

8 |

|

Умеренно открытая |

6 |

|

Избирательно открытая |

4 |

|

"Эгоцентричная" |

2 |

|

Открыто враждебное |

0 |

|

Итого возможная сумма баллов |

4 — 100 |

|

Кроме инвестиционного При этом 90% рынка |

|

Рейтинговые символы |

Интерпретация рейтинга |

|

|

Standard and Poor’s |

Moody’s |

|

|

AAA |

Aaa |

Высшая надежность. |

|

AA+ AA AA- |

Aa1 Aa2 Aa3 |

Высокая надежность. |

|

A+ A A- |

A1 A2 A3 |

Надежность выше среднего. |

|

BBB+ BBB BBB- |

Baa1 Baa2 Baa3 |

Приемлемый уровень |

|

BB+ BB BB- |

Ba1 Ba2 Ba3 |

Обязательства скорее |

|

B+ B B- |

B1 B2 B3 |

Высокий риск неплатежа. |

|

CCC+ CCC CCC- |

Caa |

Обязательства с |

|

C |

Ca |

Невыполнение обязательств |

2.3. Инвестиционная привлекательность региона и отрасли

|

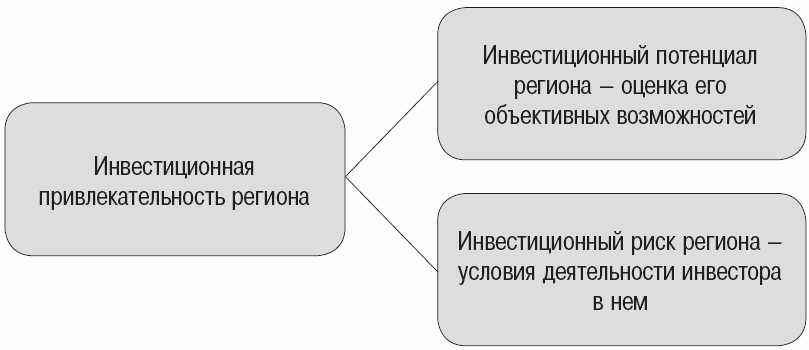

Инвестиционная привлекательность региона — это совокупность |

|

Инвестиционный потенциал складывается как сумма объективных |

Инвестиционный риск характеризует вероятность потери инвестиций и |

|

Выбор региона инвесторами определяется (в порядке убывания |

|

— — — |

|

Инвестиционная привлекательность отрасли — это выраженная с |

|

Показатели оценки инвестиционной привлекательности отрасли: |

|

1) соотношение |

|

2) соотношение темпов |

|

3) удельный вес |

|

4) обеспеченность |

|

5) удельный вес средств |

|

6) налоговые льготы |

|

Показатели оценки инвестиционных рисков в отрасли: |

|

1) уровень конкуренции в |

|

2) уровень инфляционной |

|

3) уровень социальной |

2.4. Определение и выбор объекта инвестирования.

Корректировка

результатов международного инвестирования

|

Специфика международного инвестирования — необходимость корректировки проведенной оценки |

|

Корректировка результатов деятельности инвестора на: |

|

— — — |

|

Эффект "каннибализации" связан с тем, что |

|

Эффект дополнительных продаж связан с возможностью для фирмы при |

|

Комиссионные и роялти, выплачиваемые по данной инвестиции, — это |

|

Корректировка результатов деятельности реципиента (приведение |

|

— с — с — с |

|

Виды корректировки |

Ее формальное выражение |

Примечание |

|

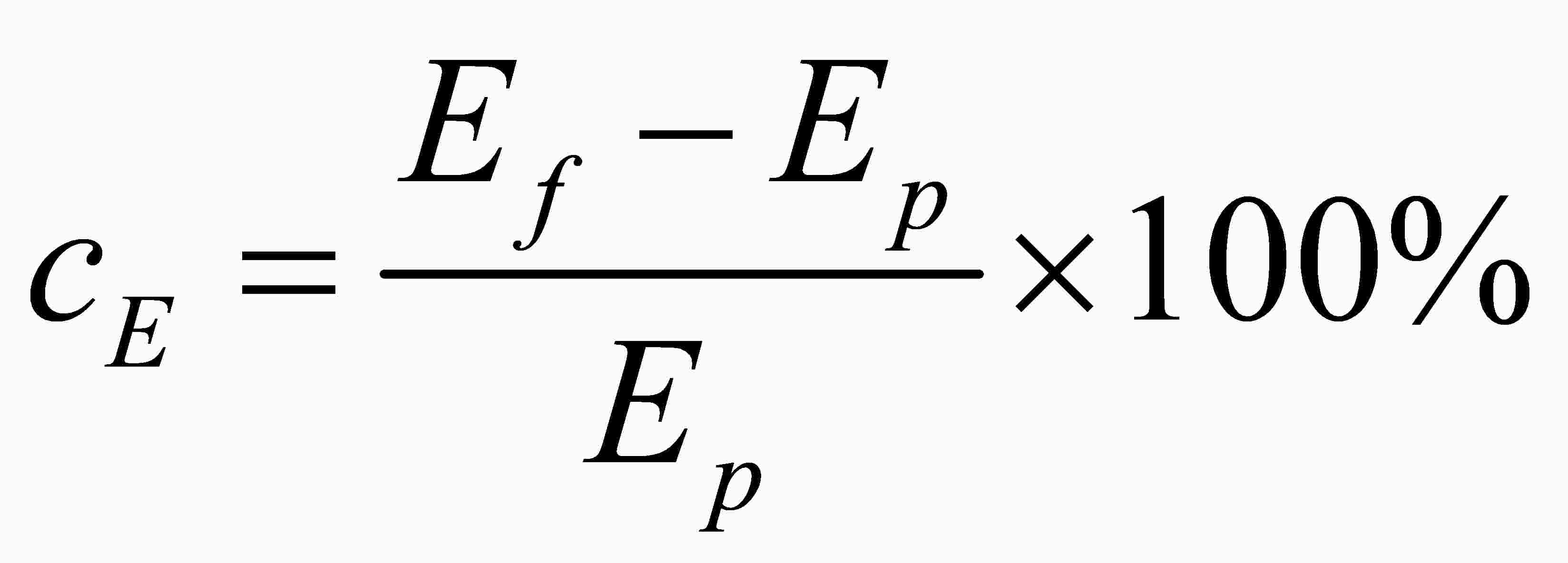

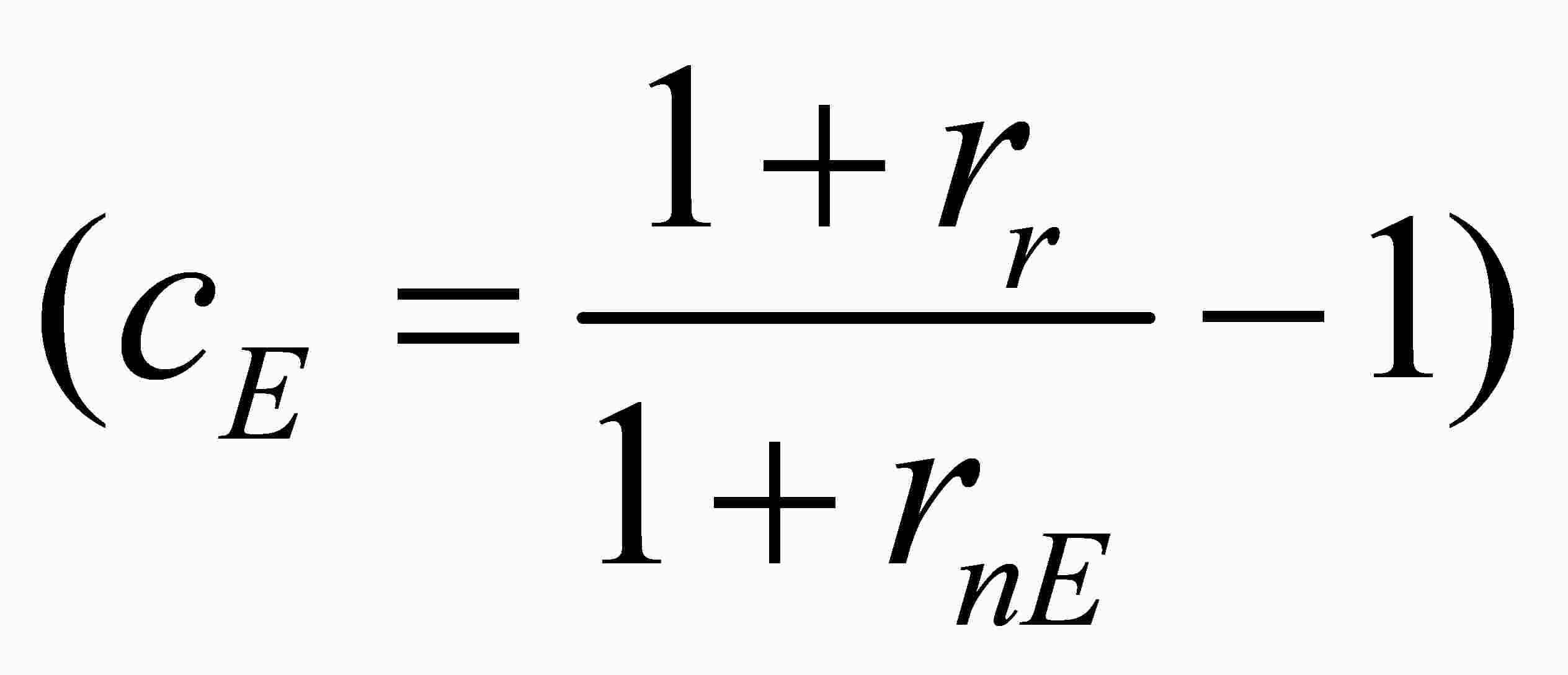

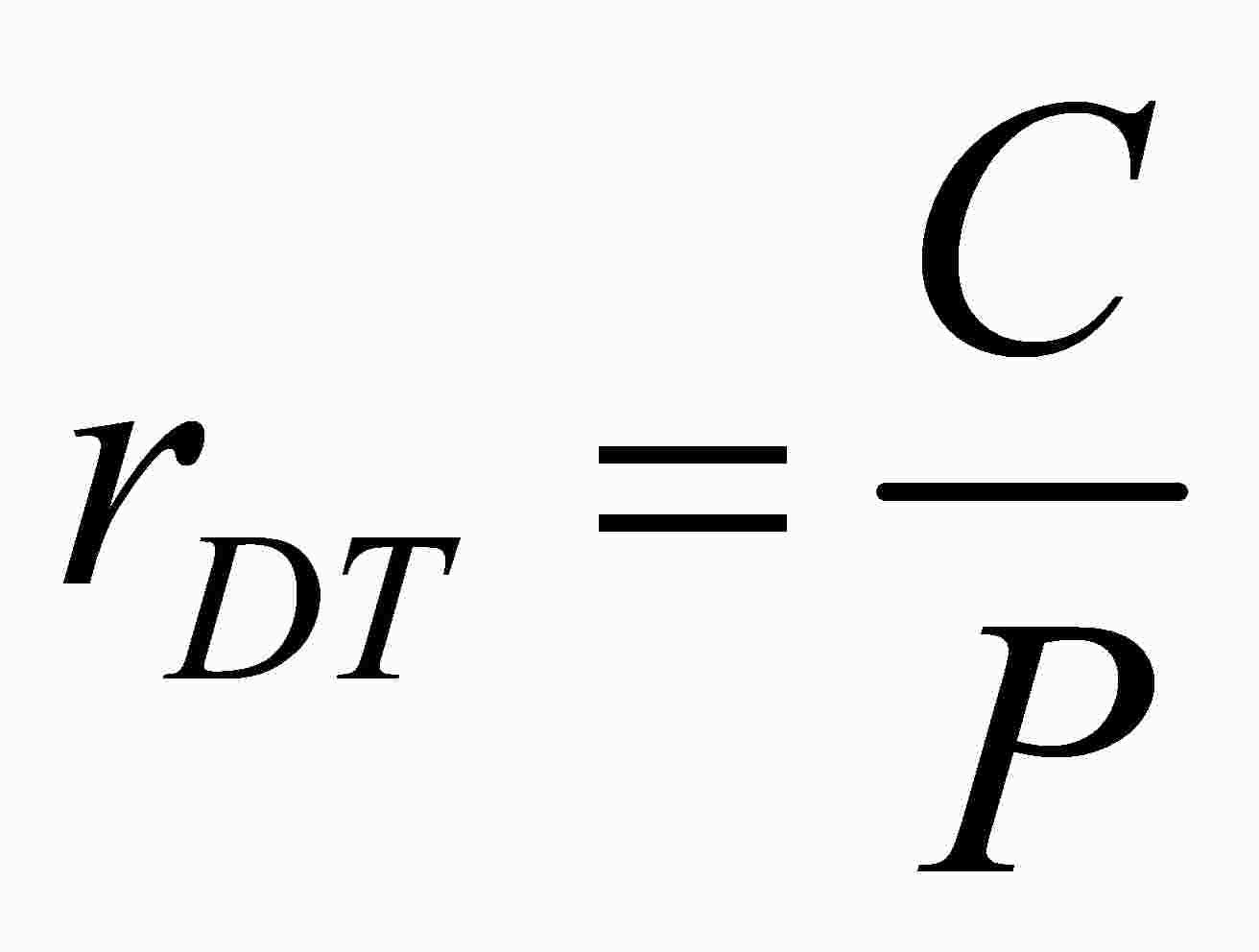

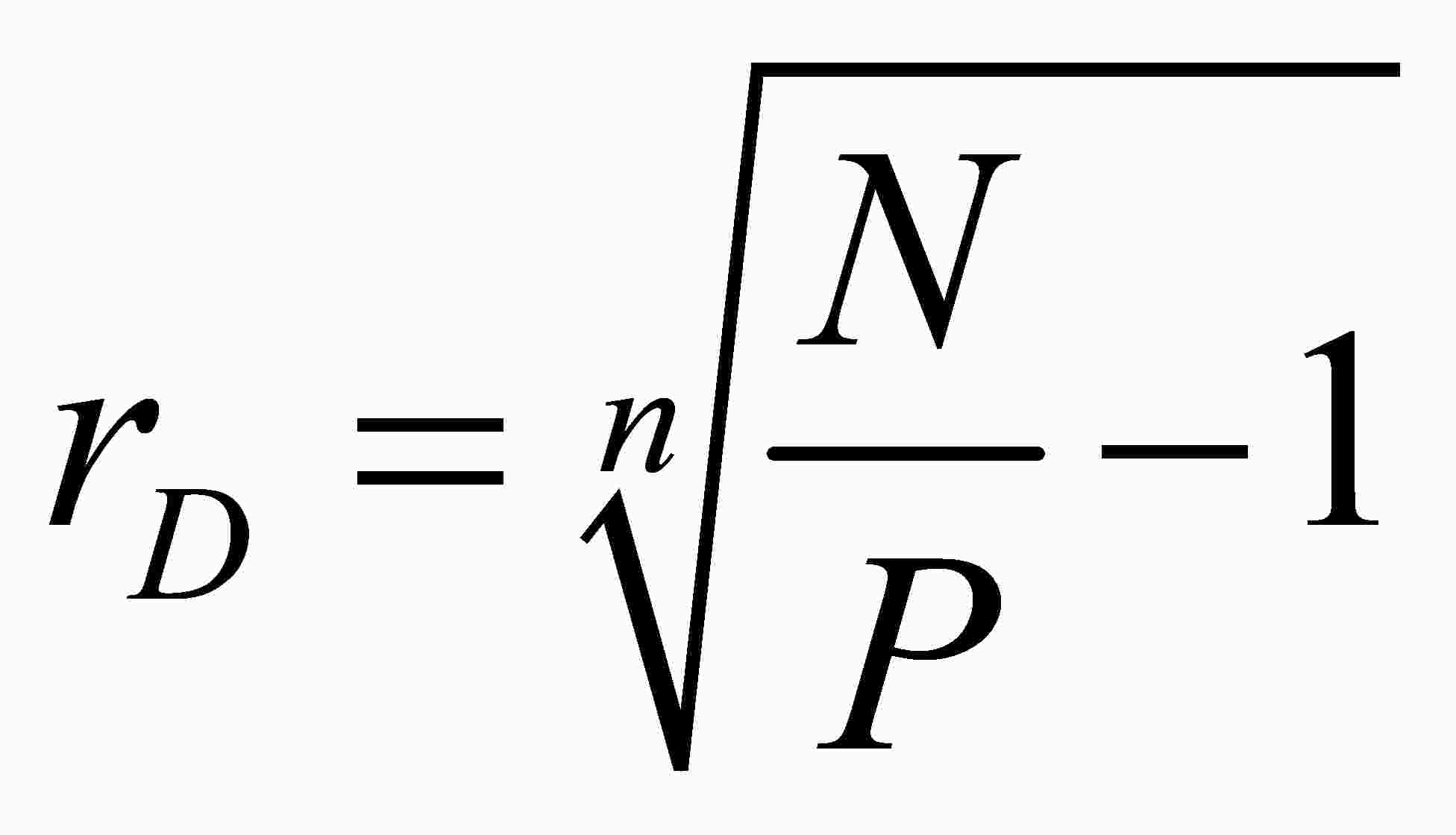

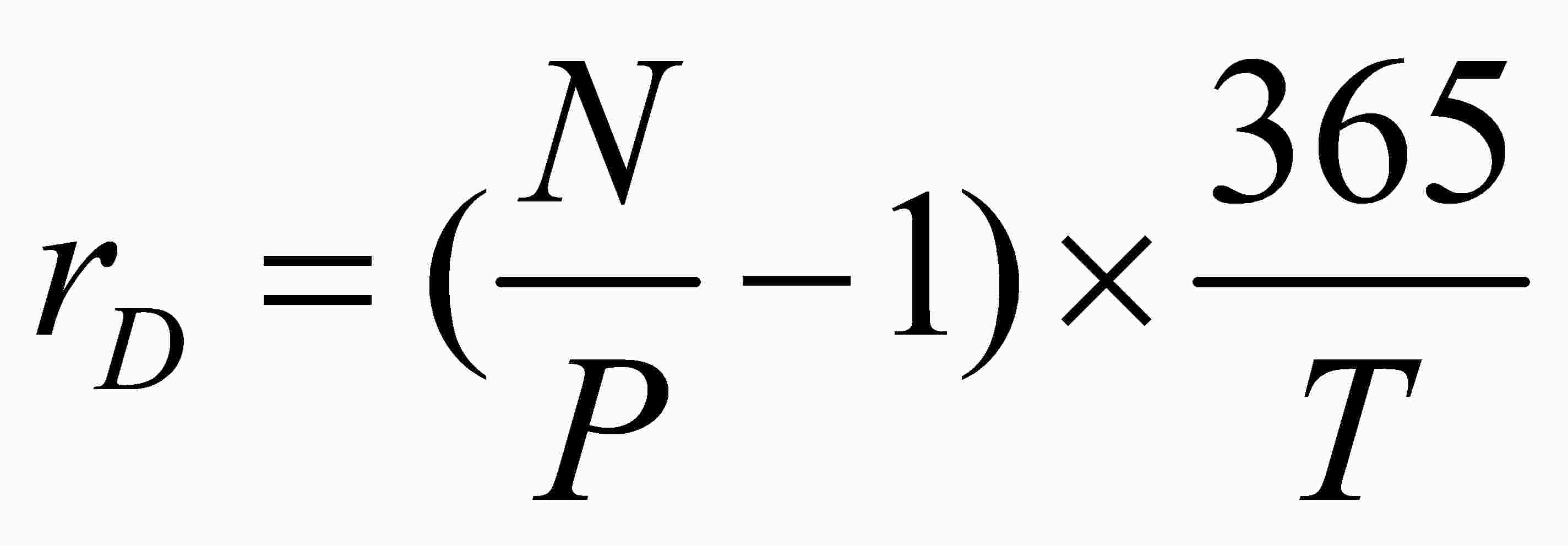

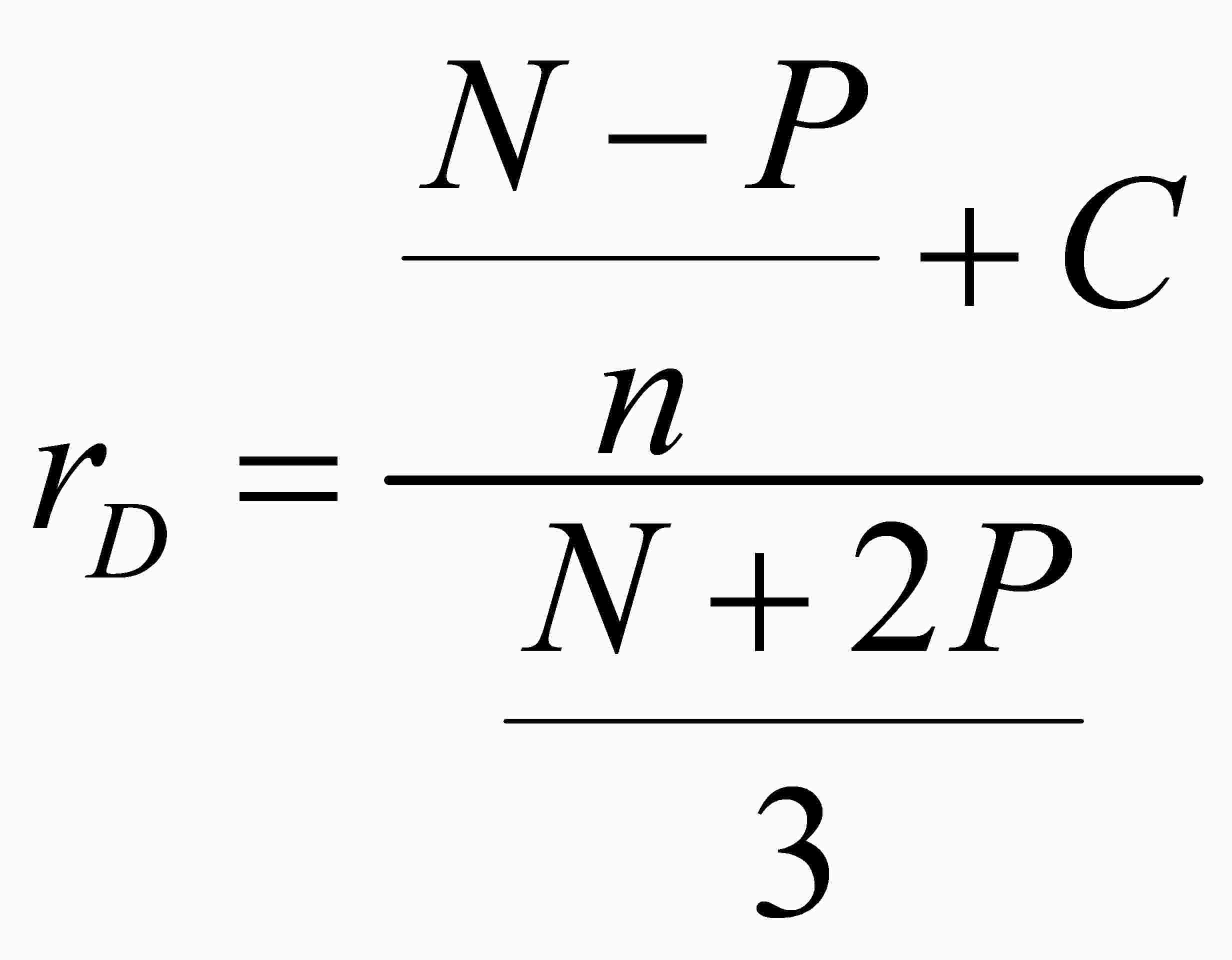

1. С учетом изменения валютного курса |

rr где rr — rnE —

Ef и Ep |

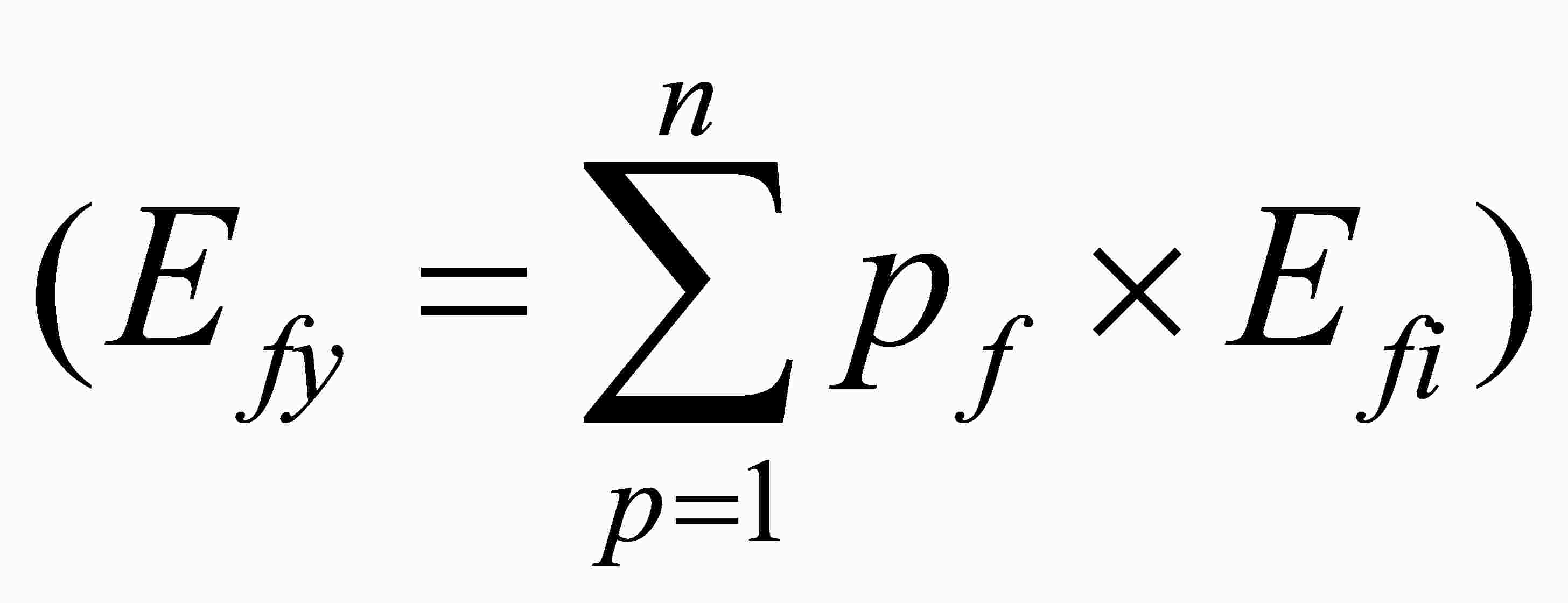

Основная проблема — 1) метод использования срочного валютного курса (однако практика 2) метод учета предполагаемого валютного курса Если известны реальная и 3) применение вероятностного подхода где Efy — pf — Efi — n — количество наступлений |

|

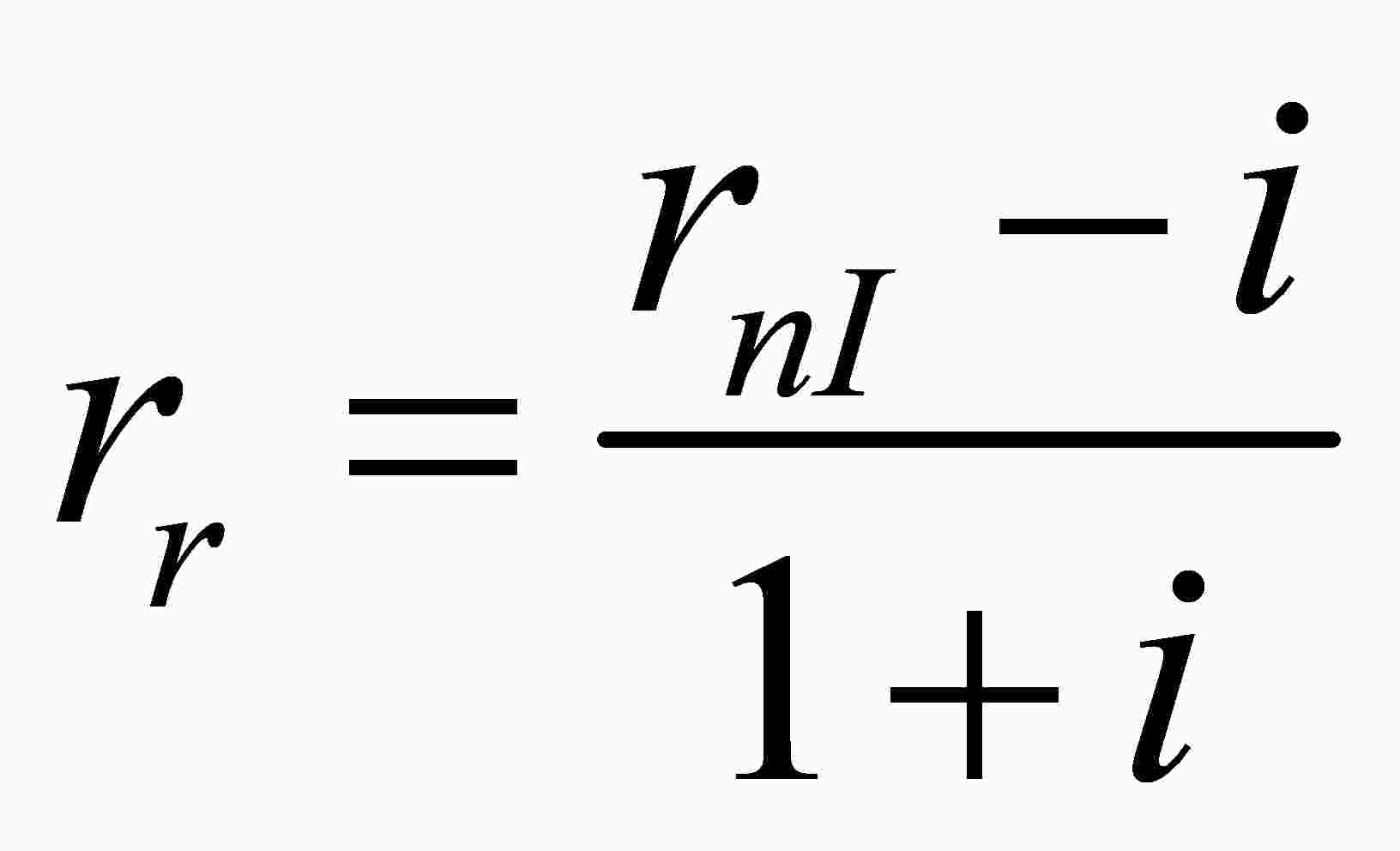

2. С учетом уровня |

где rr — rnI — i — темп инфляции в |

В общем случае возможны 1) rnI > i 2) rnI = i — 3) rnI < i — |

|

3. С учетом уровня |

rn где rn — rnt — t — ставка налога на доход |

—

— .

. ,

, ,

,Последовательность корректировки результатов

деятельности

реципиента

Задачи по теме "Особенности осуществления

международной

инвестиционной политики"

1.

Купонный доход по облигациям американской компании составляет 20% годовых. В

начале года курс доллара к рублю составлял 32,6587 рубля за 1 доллар. На конец

года — 56,2584. Определите реальную ставку купонного дохода американской

компании для отечественного инвестора.

2. Предполагается, что доходность акций французского акционерного

общества за период владения составит в следующем году 5%. Спот-курс евро к

рублю составляет 45,0559. Форвардные контракты на евро со сроком поставки через

12 месяцев заключаются на условиях срочного курса 50,0000 рубля за 1 евро.

Определите реальную доходность акций французской компании за период владения

для российского инвестора.

3. Расчетная рентабельность инвестиционного проекта в Великобритании по

строительству газопровода составляет 123,41%. Проект рассчитан на 2 года. В

настоящее время курс рубля по отношению к фунту составляет 53,8542.

Предполагается с вероятностью 25%, что через 2 года курс рубля по отношению к

фунту составит 57,2561, и с вероятностью 75% — 87,9149. Определите реальную

рентабельность инвестиционного проекта для российского инвестора.

4. Перед российским стратегическим инвестором стоит выбор:

инвестировать средства в российское акционерное общество или немецкое (у обеих

компаний одинаковая норма дивидендных выплат с одинаковым количеством акций).

Получены следующие прогнозы по показателям рентабельности продаж этих двух

компаний: российской — 22%, немецкой — 20%. Курс евро по отношению к рублю

составляет 47,6408. Форвардные контракты на евро со сроком поставки через 12

месяцев заключаются на условиях срочного курса 64,0000 рубля за 1 евро. По

расчетам аналитиков с вероятностью 50% через год курс рубля по отношению к евро

составит 40,0000 и с вероятностью 50% — 70,0000. Примите решение, в какую

компанию целесообразнее инвестировать средства. При расчетах используйте метод

срочного валютного курса и вероятностный подход.

5. У российской компании имеются свободные средства в размере 100

000,00 доллара США. Руководство компании стоит перед выбором: разместить эту

сумму на рублевом или долларовом депозите в банке. Годовые ставки процента по

рублевому депозиту составляют 12%, по долларовому — 5%. Срок депозита — 3 мес.

Курс рубля на начало инвестиционной операции составляет 36,1847 за 1 доллар,

предполагаемый курс рубля в конце операции — 60,0000 рубля за 1 доллар США.

Проанализируйте целесообразность размещения долларовых средств на рублевом

депозите.

6. Если курс американского доллара к российскому рублю равен 35,6053,

процентная ставка для долларовых инвестиций составляет 6% годовых при ставке

10% годовых для инвестиций в рублях, то определите, каков должен быть обменный

курс американского доллара к российскому рублю через год, чтобы российские

инвестиции в американские активы вышли на уровень безубыточности.

7. Обменный курс между британским фунтом стерлингов и российским рублем

составляет 60,0570. Процентная ставка для рублевых инвестиций равна 12%

годовых, а для инвестиций в британские активы — 9%. Предположим, вы

располагаете суммой в 50 000 фунтов стерлингов, которые необходимо разместить

сроком на один год. Требуется определить:

1) если к концу года ожидается повышение курса фунта стерлингов до

80,0000 рубля, какие активы будут для вас в рассматриваемых условиях более

предпочтительными;

2) каков будет уровень безубыточности обменного курса рубля к фунту

стерлингов через год.

8. Инвестору предложено вложить 200 000 долларов США на год при годовой

процентной ставке 40% и ожидаемом темпе инфляции 30% в год. Оцените реальную

ожидаемую доходность инвестора. Предположим, что вопреки прогнозам годовой темп

инфляции составил 45%, какова тогда будет реальная доходность инвестора?

9. Пусть ставка налога на получаемый инвестором процентный доход равна

10%. Процентная ставка по доходу составляет 30% годовых. Определите реальную

доходность инвестора.

10. Российский инвестор стоит перед выбором: вложить средства в размере

1 млн рублей в российские или немецкие активы. Ожидаемая доходность через год в

российские активы составит 15% годовых. При этом размер годового уровня

инфляции в РФ прогнозируется на уровне 9%, а существующая ставка налога на

доходы составляет 20%. В Германии ожидаемая доходность составит 10%, уровень

инфляции в зоне евро ожидается в размере 0,5% в год, а ставка налога на

получаемый доход в Германии равна 40%. Текущий спот-курс рубля по отношению к

евро составляет 47,2777. По оценкам экспертов с вероятностью 30% через год курс

рубля по отношению к евро составит 40,0000 и с вероятностью 70% — 60,0000.

Определите, с учетом всех факторов, вложения в какие активы для российского

инвестора будут более предпочтительными? Каков будет уровень безубыточности

обменного курса рубля к евро через год для российского инвестора? >[3].

3. ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ КОМПАНИИ.

ОЦЕНКА СТОИМОСТИ

КОМПАНИИ И УПРАВЛЕНИЕ ЕЮ

3.1. Понятие, система и этапы оценки

инвестиционной

привлекательности компании

|

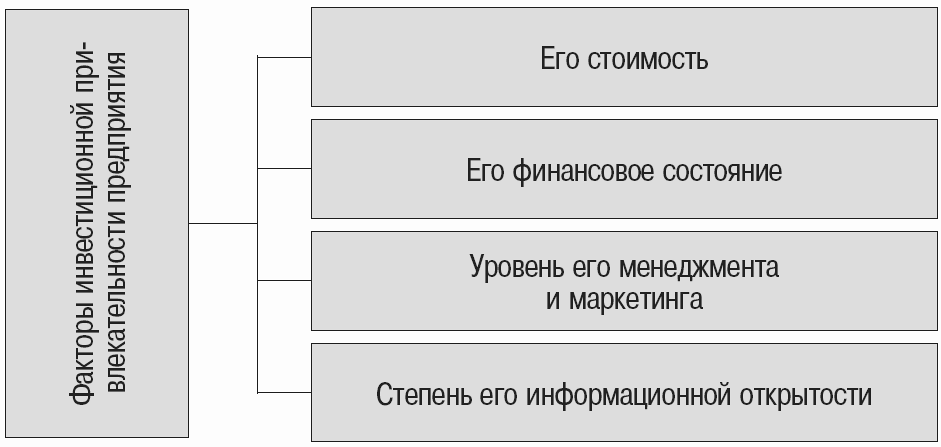

Инвестиционная привлекательность предприятия — это его |

Зависимость объекта оценки инвестиционной привлекательности

фирмы от типа

инвестора

|

Инвестиционная привлекательность фирмы |

Тип инвестора |

|

|

Инвестиционная |

Кредитор |

|

|

Инвестиционная |

Портфельный |

|

|

Инвестиционная |

Инвестор в активы |

|

|

Инвестиционная |

Стратегический |

|

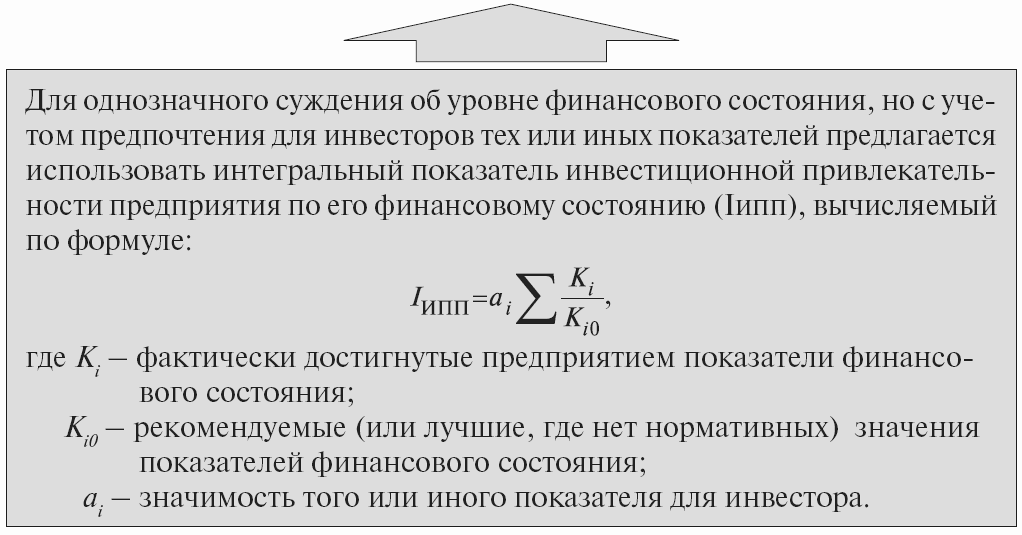

Оценка инвестиционной привлекательности — определение меры |

|

Требования к системе оценочных |

|

1. Система показателей |

|

2. Показатели следует |

|

3. Для оценки |

|

4. Показатели должны быть |

|

5. Несмотря на |

Порядок оценки инвестиционной привлекательности фирмы

|

Этап |

Содержание |

|

1 |

Определение целей оценки |

|

2 |

Определение объекта оценки |

|

3 |

Выбор количественных |

|

Выделение дополнительных |

|

|

4 |

Расчет оценки |

|

Оценка значения выделенных |

|

|

5 |

Комплексная оценка |

|

6 |

Сравнение и выбор |

|

Заключение о |

|

|

Разработка программы |

Методика формирования рейтинга

инвестиционной

привлекательности фирм [4]

|

Характеристики инвестиционной |

Категория рейтинга и условия ее |

||

|

A |

B |

C |

|

|

Стоимость |

Присваивается инвестором исходя из рассматриваемых |

||

|

Финансовое |

Интегральный показатель финансового состояния |

Интегральный показатель финансового состояния до 15% |

Интегральный показатель финансового состояния на 15% |

|

Уровень |

Интегральная характеристика уровня менеджмента и |

Интегральная характеристика уровня менеджмента и |

Интегральная характеристика уровня менеджмента и |

|

Информационная |

Наличие размещенной на сайте информации о предприятии |

Наличие на сайте выборочной информации о предприятии |

Отсутствие размещенной информации о предприятии |

|

Методика построения |

3.2. Сущность и методы определения

стоимости

капитала компании

|

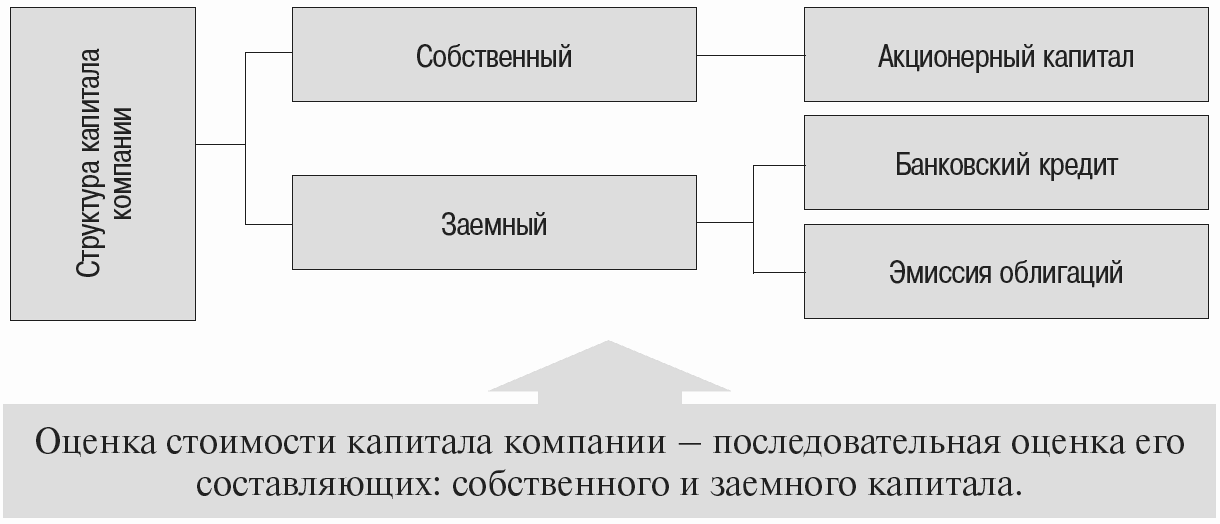

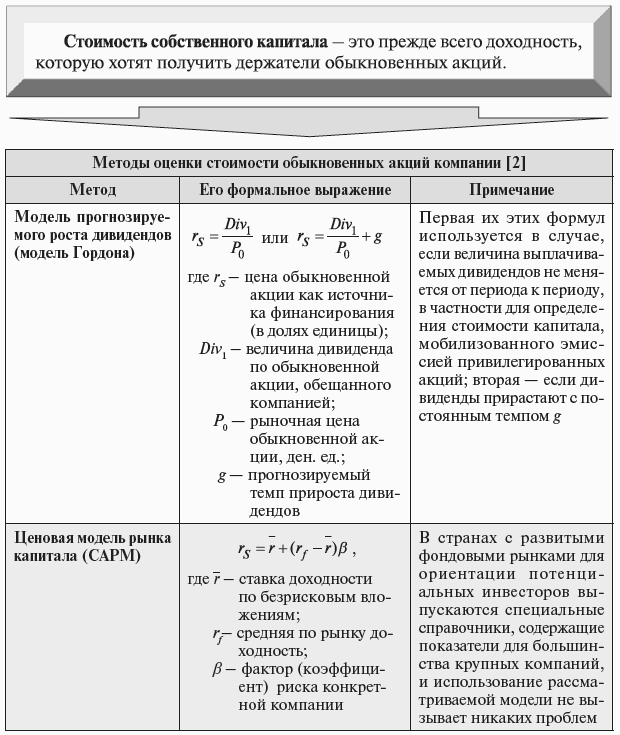

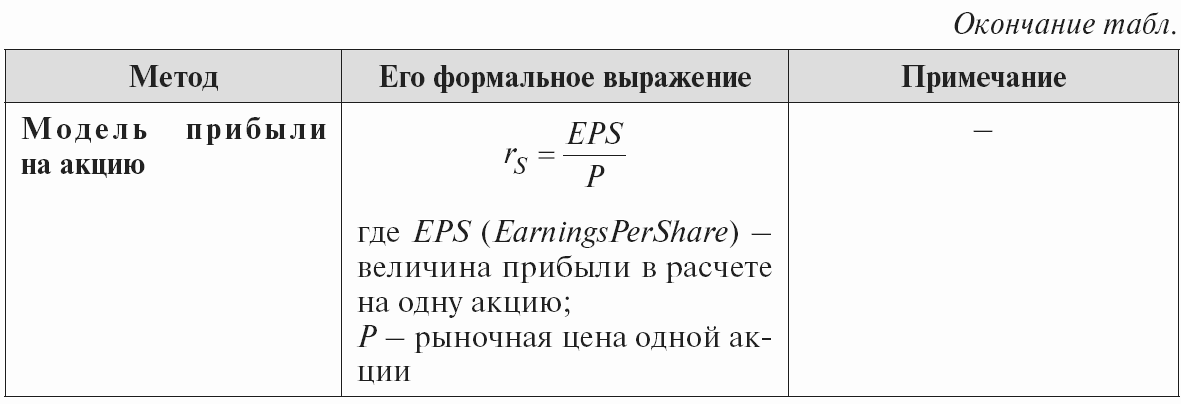

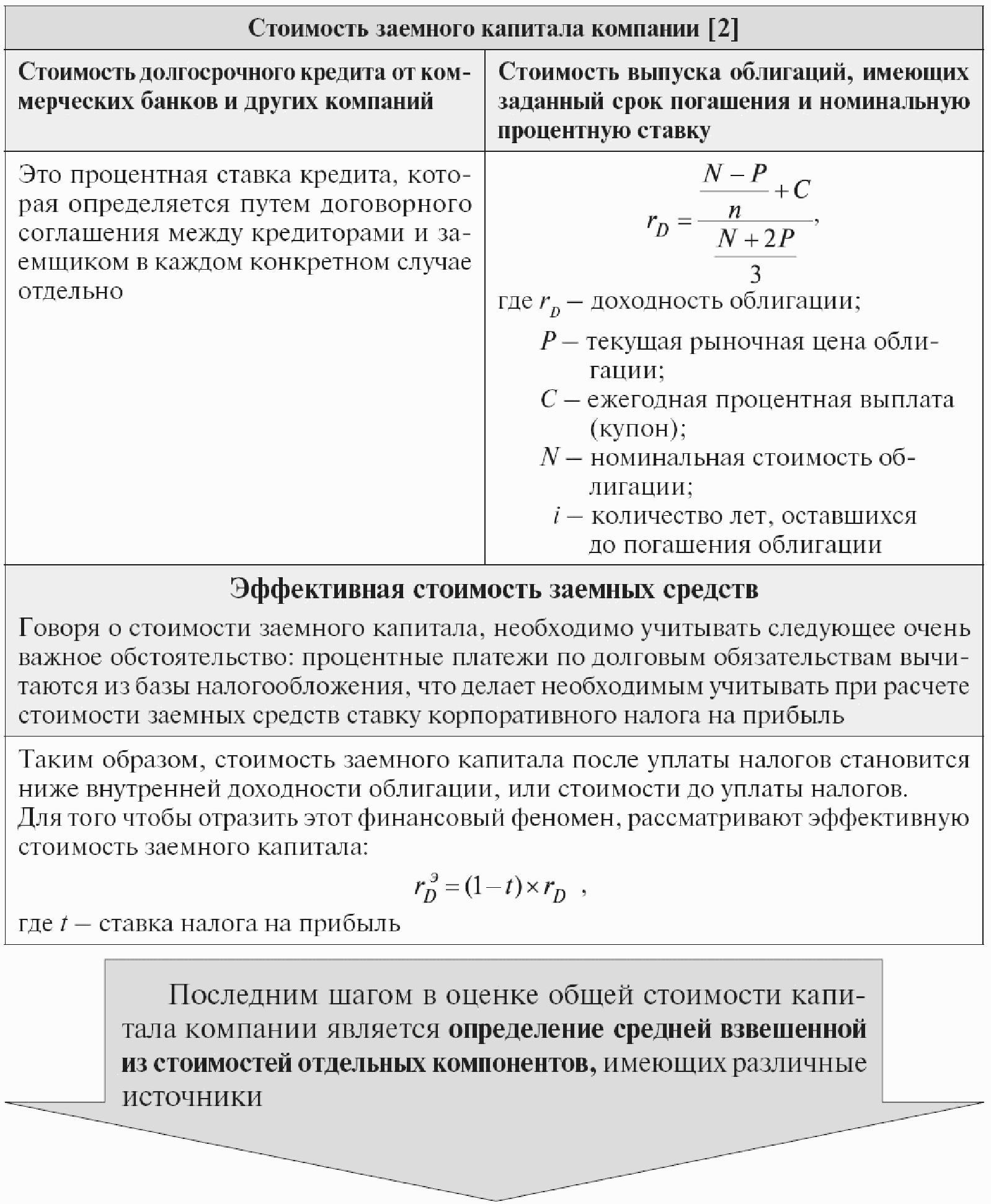

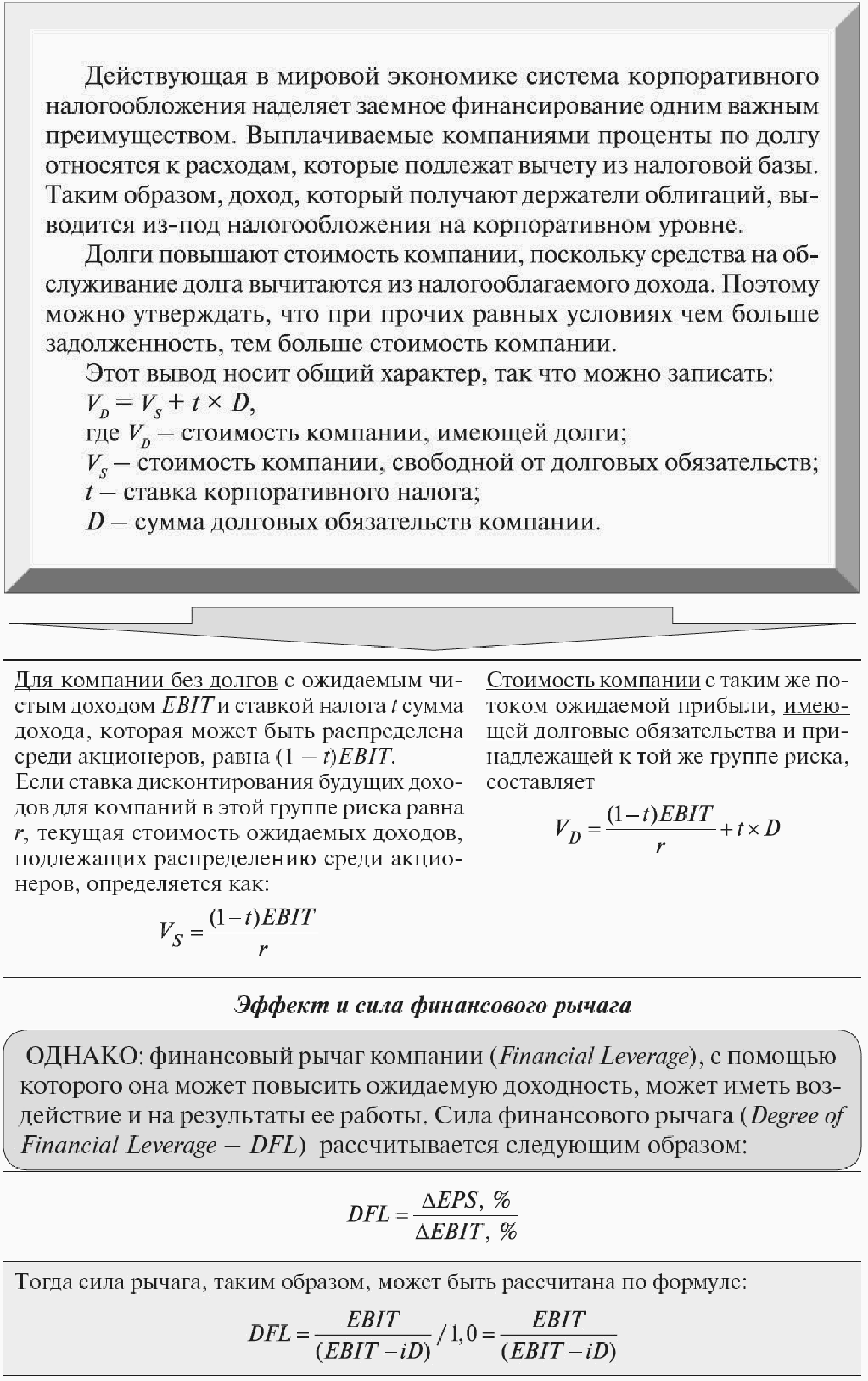

Стоимость компании зависит от стоимости ее капитала. Стоимость капитала компании — это уровень требуемого дохода, |

|

Капитал компании — это свободное от обязательств ее имущество Примечание: в зарубежной практике финансового менеджмента под |

|

Функции капитала компании |

|

|

Защитная функция означает не только возможность выплаты |

Оперативная функция проявляется в том, что капитал обеспечивает |

|

Капитал компании |

Состав финансовых ресурсов компании

|

Средневзвешенная стоимость капитала компании (Weighted Average Cost

где |

,

, ,

,  —

—3.3. Методы оценки стоимости компании

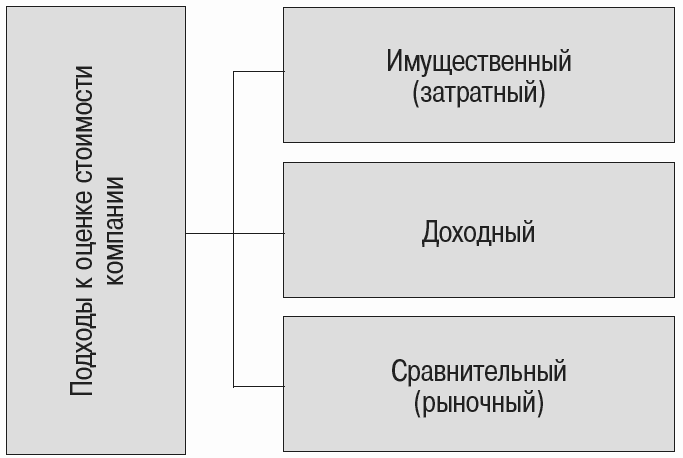

|

Имущественный |

|

— — — — |

Метод накопления активов

|

Этапы метода накопления активов: |

1) переоценка данных |

|

2) определение на основе |

|

|

3) расчет рыночной стоимости собственного капитала |

|

|

1. Этапы расчета стоимости чистых активов компании |

1.1. Определение рыночной стоимости материальных активов |

|

1.2. Последовательная рыночная переоценка внеоборотных активов |

|

|

1.3. Корректировка обязательств проводится с учетом признания их |

|

|

1.4. Рыночная стоимость чистых активов определяется как разница между |

|

|

2. Этапы расчета стоимости неучтенных нематериальных |

Метод избыточных прибылей помогает оценить стоимость Определение стоимости |

|

2.1. Определение средних |

|

|

2.2. Расчет |

|

|

2.3. Расчет величины |

|

|

2.4. В случае наличия |

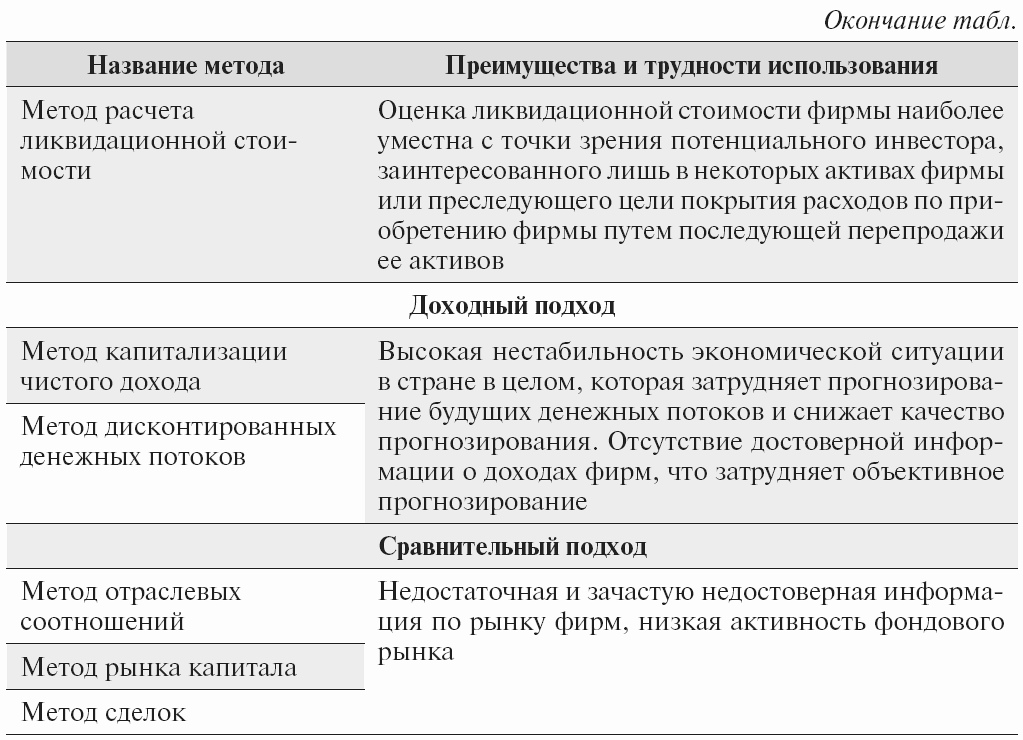

Другие методы имущественного подхода

оценки стоимости

компании [2]

|

Метод |

Метод расчета |

Метод расчета расчет стоимости фирмы как имущественного комплекса, |

|

Доходный |

|

— — метод |

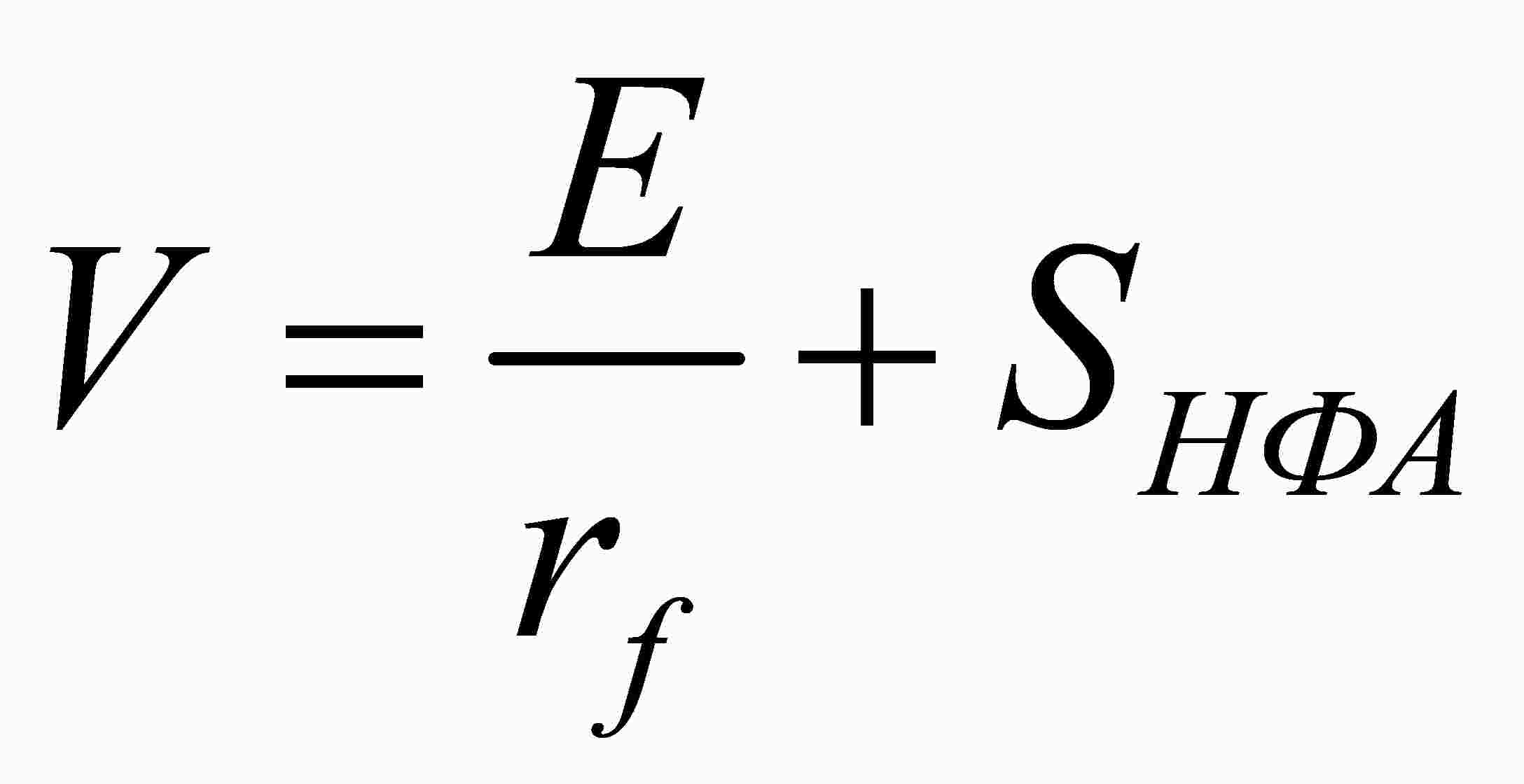

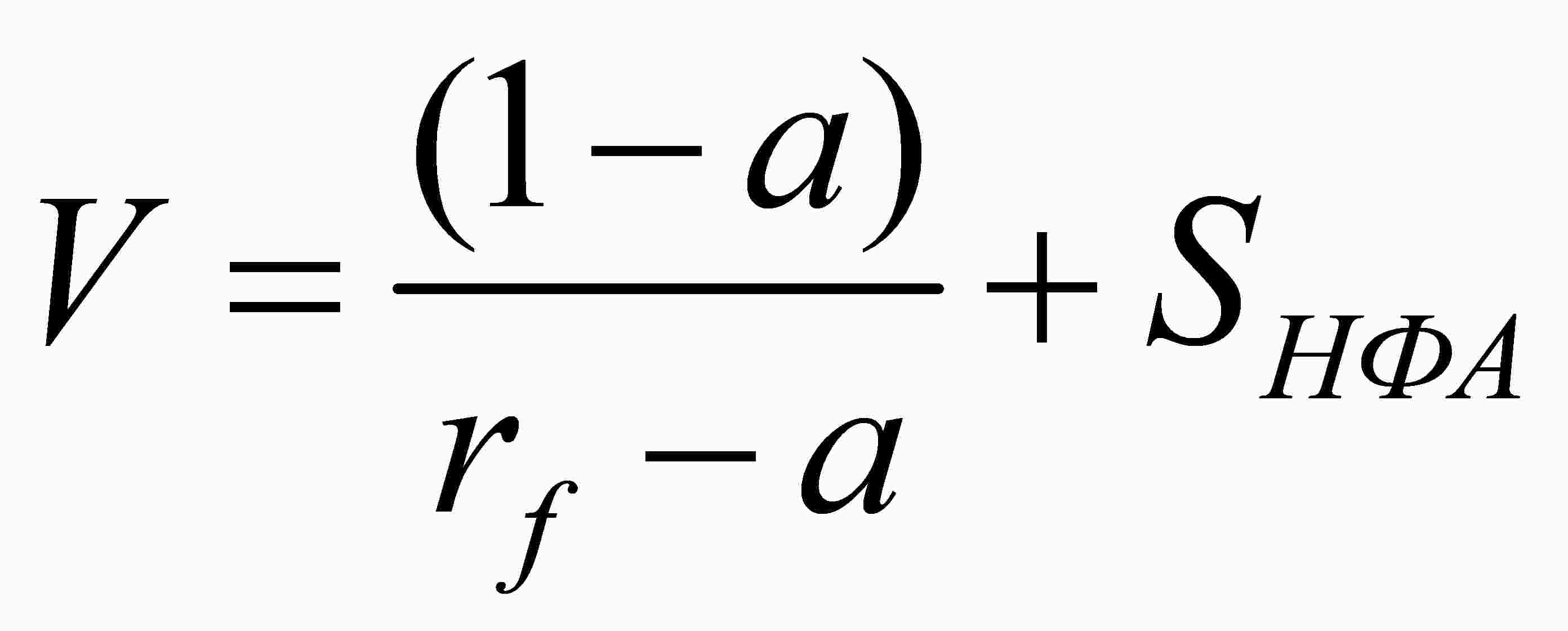

Метод капитализации доходов (наиболее часто будущие доходы

рассматриваются

как прогнозируемая чистая прибыль)

|

1-й вариант — не предполагается умеренный постоянный прирост чистой |

2-й вариант — предполагается умеренный постоянный прирост чистой |

|

где V — стоимость E — потенциальная чистая rf — SНФА — |

где a — коэффициент |

,

, ,

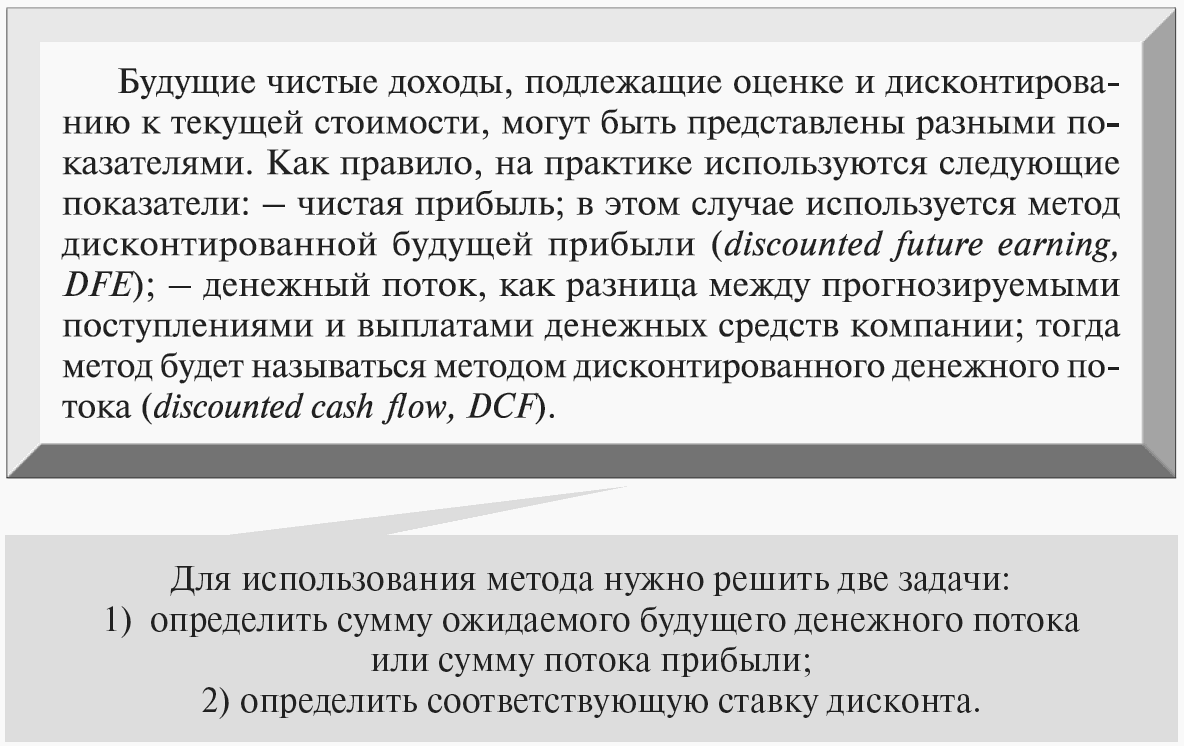

,Метод дисконтирования

|

Решение первой задачи — определение |

||

|

1. Использование сценарного подхода, предполагающего Располагая данными |

||

|

2. Составление прогнозов |

||

|

3. Если в течение Если в течение прогнозного |

||

|

Расчет денежных потоков для собственного |

||

|

ДЕНЕЖНЫЙ ПОТОК ДЛЯ |

ДЕНЕЖНЫЙ ПОТОК ДЛЯ |

|

|

= |

= |

|

|

ЧИСТАЯ ПРИБЫЛЬ |

Доход НА (ЧИСТАЯ |

|

|

Плюс |

Плюс |

|

|

БАЛАНСОВЫЕ УВЕЛИЧЕНИЕ |

БАЛАНСОВЫЕ |

|

|

Минус |

Минус |

|

|

ПРИРОСТ ПРИРОСТ СНИЖЕНИЕ |

ПРИРОСТ ПРИРОСТ |

|

|

4. Дисконтированный денежный поток компании представляет собой сумму DCF = DCFпрог. Дисконтированный денежный

где n — последний год rдиск. — ставка |

||

|

Решение второй задачи — определение |

||

|

1-й вариант — ставка доходности собственного капитала (rS), |

2-й вариант — стоимость капитала (WACC) — при дисконтировании |

|

|

Итог — расчет стоимости компании (V) |

||

|

1-й вариант — при расчете методом дискотированного денежного V = DCFСК + SНФА |

2-й вариант — при расчете методом дисконтированного денежного V = DCFКП — D + |

|

,

,|

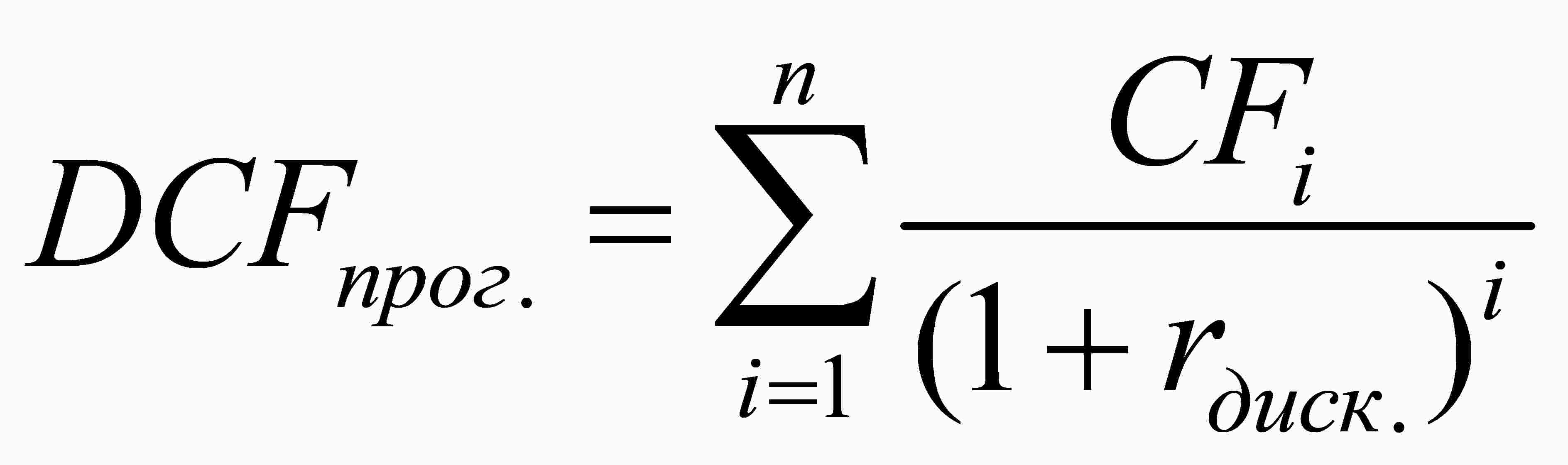

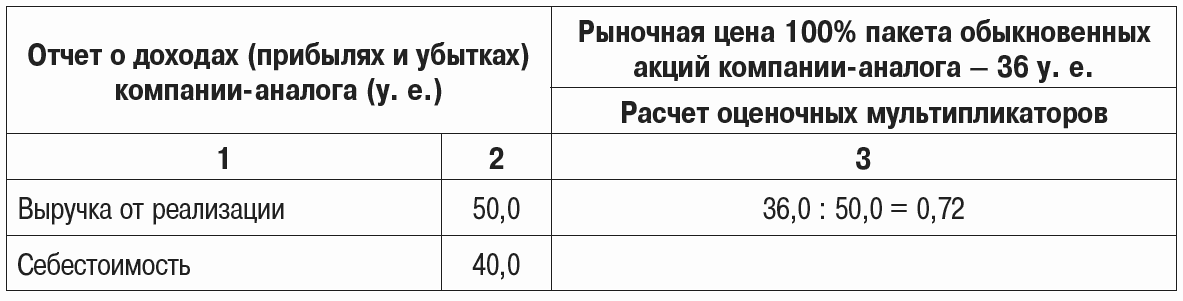

Сравнительный (рыночный) подход объединяет методы, базирующиеся на |

|

— — — |

|

Метод отраслевых соотношений (или отраслевых коэффициентов) — рекламные агентства и — салоны красоты — за 0,25 — рестораны и — заправочные станции — — страховые агентства — Золотое правило оценки компаний для достаточно большего числа |

|

Метод |

1) подбор аналогичных |

|

2) приведение в |

|

|

3) расчет на основе данных |

|

|

4) оценка стоимости |

Пример расчета оценочных мультипликаторов

Предпочтительные методики расчета стоимости фирмы

|

Тип инвестора |

Методы расчета стоимости фирмы |

|

Кредитор |

Метод капитализации |

|

Портфельный |

Метод рынка капитала |

|

Инвестор в активы |

Метод расчета |

|

Стратегический |

Метод накопления активов, |

3.4. Оценка менеджмента, маркетинга

и финансового

состояния компании

Оценка менеджмента и маркетинга компании [4]

|

Примерные параметры оценки менеджмента |

|

— организационная |

|

— качество разработки |

|

— соответствие аппарата |

|

— наличие стратегического |

|

— состояние всей |

|

— практическое |

|

— наличие системы обучения |

|

— квалификация |

|

— система принятия решений |

|

— совершенство применяемой |

|

— состояние исполнительной |

|

— эффективность |

|

— качество налогового |

Система оценки уровня маркетинга на предприятии

|

Слагаемые системы управления |

Оцениваемые характеристики |

|

Уровень управления |

Позиции службы маркетинга |

|

Использование рекомендаций |

|

|

Уровень профессионализма |

|

|

Управление функцией |

Метод финансирования |

|

Направления затрат на |

|

|

Оценка последствий |

|

|

Управление спросом |

Полнота перечня решаемых |

Оценка финансового состояния компании [3]

Примерный перечень показателей

для оценки

финансового состояния фирмы

|

Наименование показателя |

Цель его расчета |

|

1-я группа. Коэффициенты структуры |

|

|

Коэффициент собственной |

Характеризуют степень |

|

Коэффициент соотношения |

|

|

2-я группа. Коэффициенты ликвидности |

|

|

Коэффициент текущей |

Характеризуют способность |

|

Коэффициент срочной |

|

|

Коэффициент абсолютной |

Дает представление о |

|

3-я группа. Коэффициенты оборачиваемости |

|

|

Коэффициент |

Характеризует |

|

Коэффициент |

Показывают инвестору |

|

Коэффициент |

|

|

Коэффициент |

Характеризует |

|

Длительность оборота = |

Рассчитывается по |

|

4-я группа. Коэффициенты рентабельности |

|

|

Коэффициент рентабельности |

Показывает рентабельность |

|

Коэффициент рентабельности |

Показывает рентабельность |

|

Коэффициент рентабельности |

Отражает рентабельность |

|

Коэффициент рентабельности |

Характеризует соотношение |

|

Коэффициент рентабельности |

Позволяет определить |

3.5. Механизм управления инвестиционной

привлекательностью

предприятия

|

Целью управления инвестиционной привлекательностью является По содержанию такое управление должно включать: выделение целевых Цель и содержание |

Управление факторами стоимости и структурой капитала [4]

|

Структура капитала компании — величина |

||

|

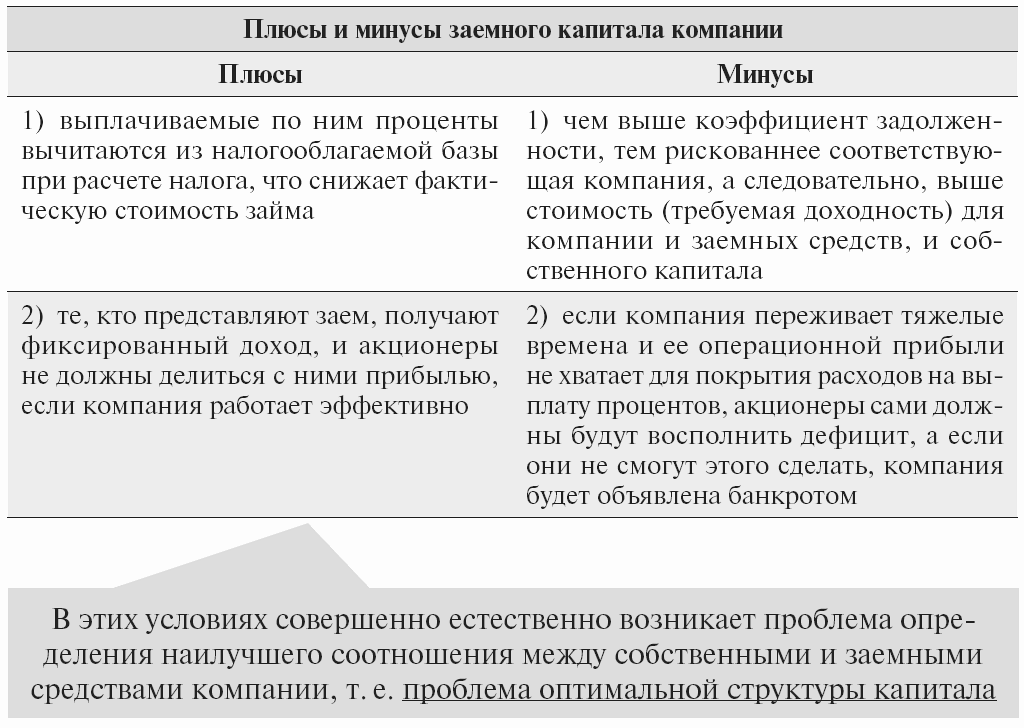

Компания может увеличить долю заемного капитала, выпустив |

Компания может увеличить долю собственного капитала, выпустить |

|

|

Этот процесс называется |

||

Структура капитала и идеальная финансовая среда:

теорема

Модильяни и Миллера

|

Ф. Модильяни и М. Миллер в |

|

Условия идеальной финансовой среды |

|

1) рынки капитала |

|

2) рискованность |

|

3) все инвесторы формируют |

|

4) каков бы ни был уровень |

|

5) как инвесторы, так и |

|

6) корпоративных налогов |

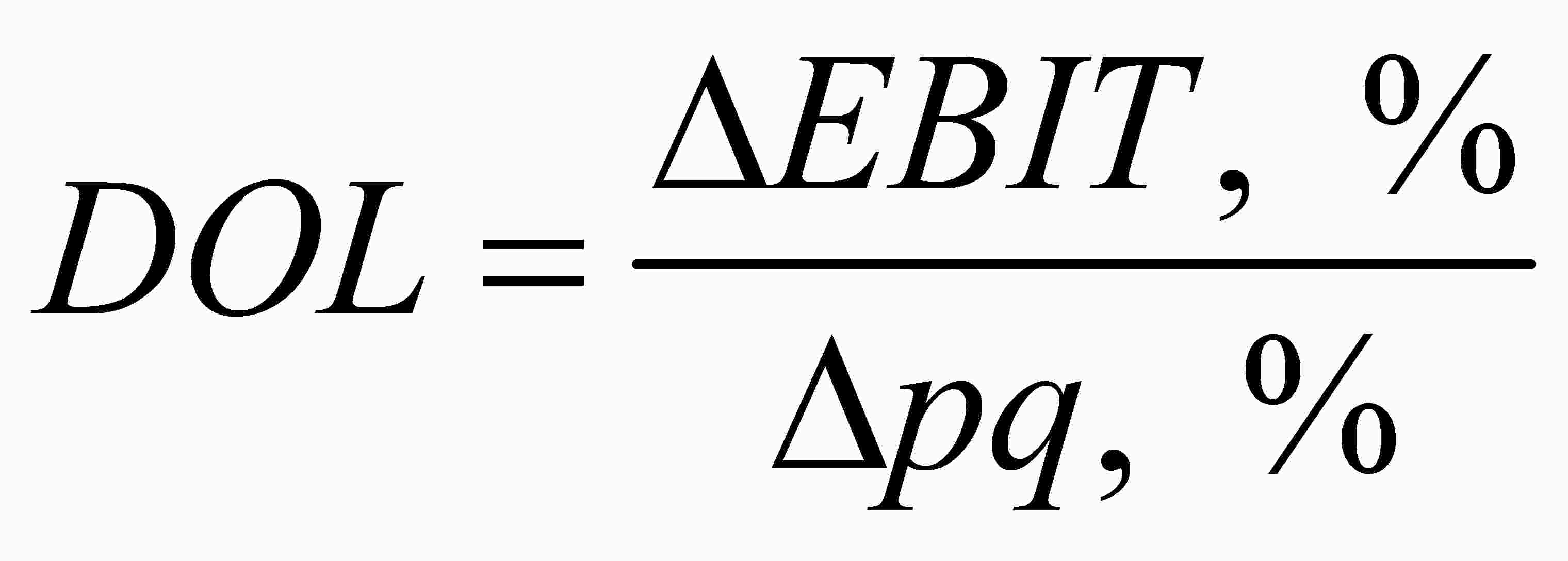

Теорема Модильяни — Миллера в условиях корпоративного налога

|

Управление финансовым |

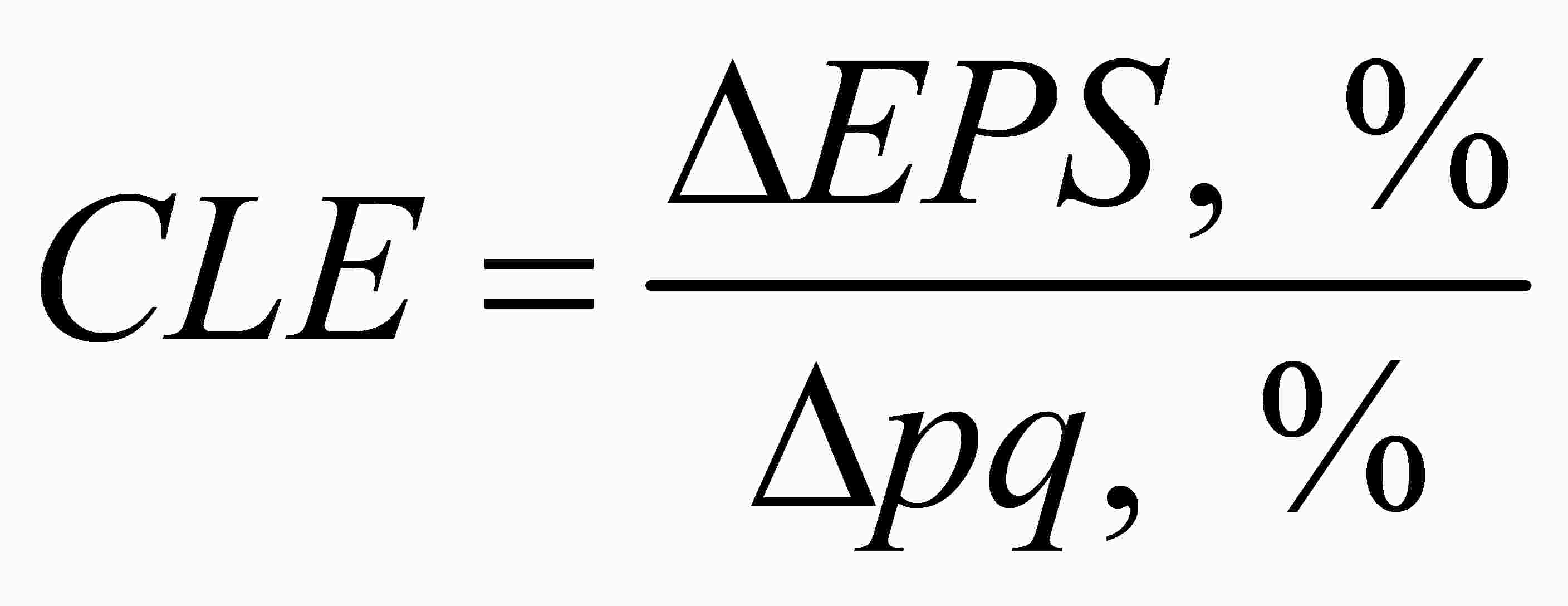

Операционный рычаг и комбинированный эффект рычагов

|

Финансовый рычаг — это не Сила операционного рычага |

|

|

|

Тогда сила рычага, таким

|

|

Исходя из положения теории |

|

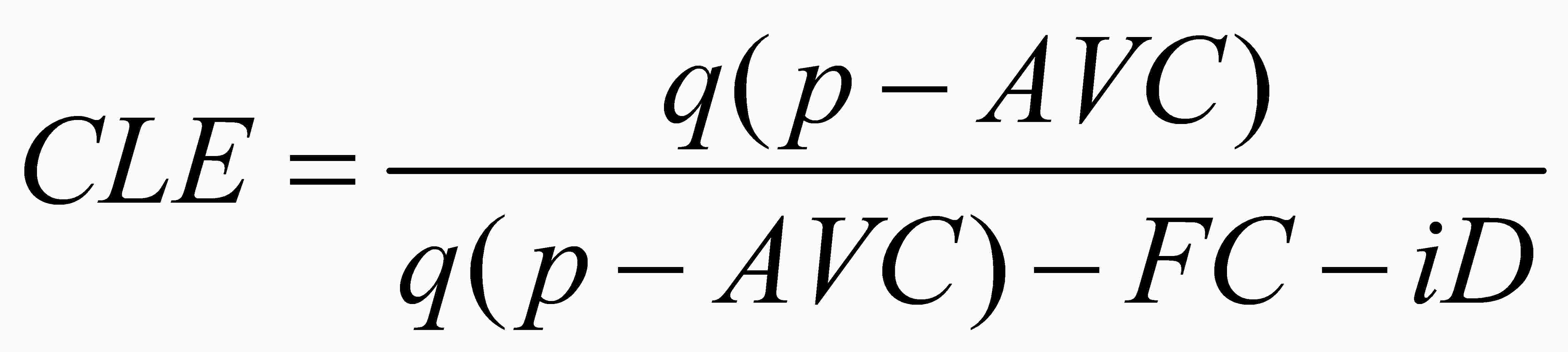

Операционный (производственный) и финансовый рычаги могут действовать 1) при наличии постоянных 2) при использовании Совместный эффект Совместный эффект рычагов (Combined Leverage Effect — CLE) |

|

Возможно и другое, более

|

|

Таким образом, совместное

|

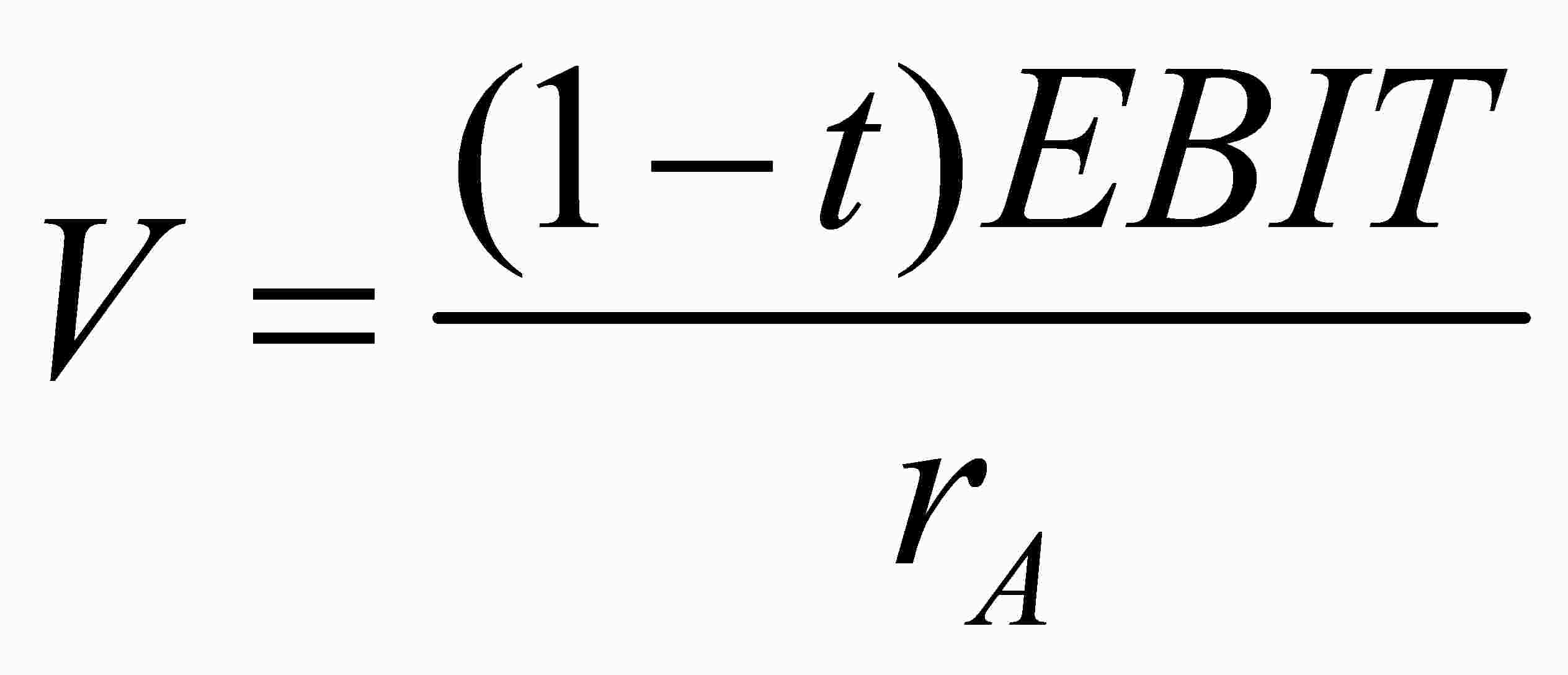

Целевая структура капитала

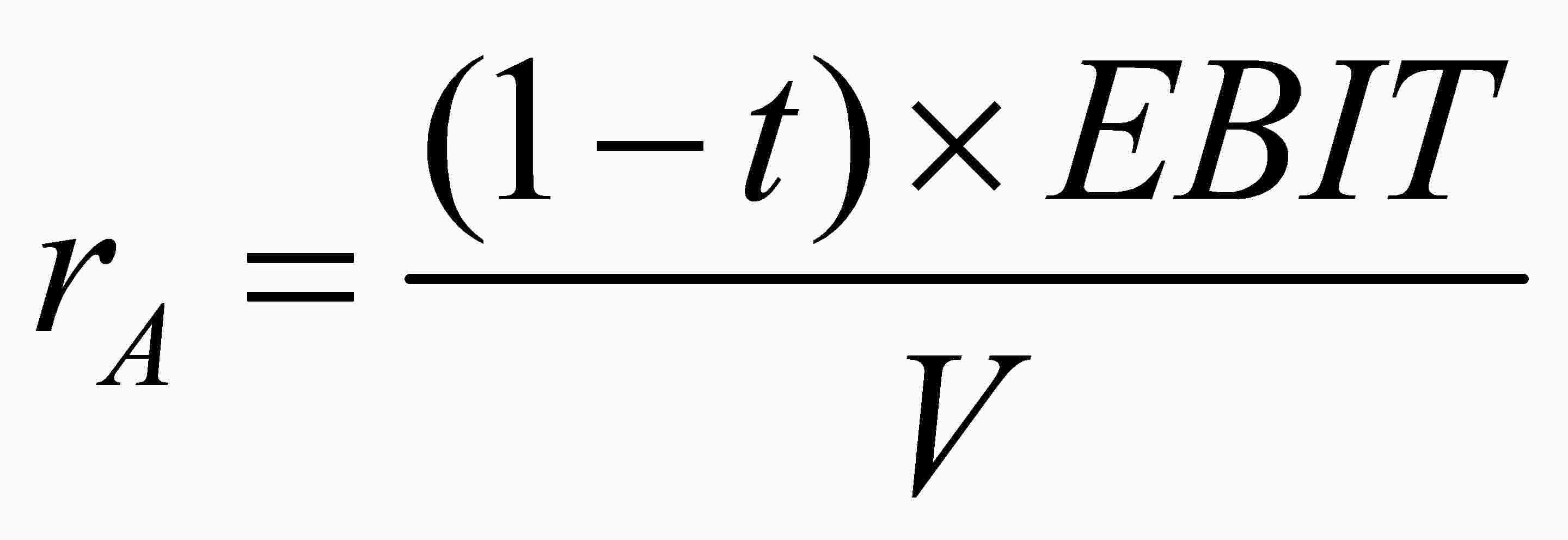

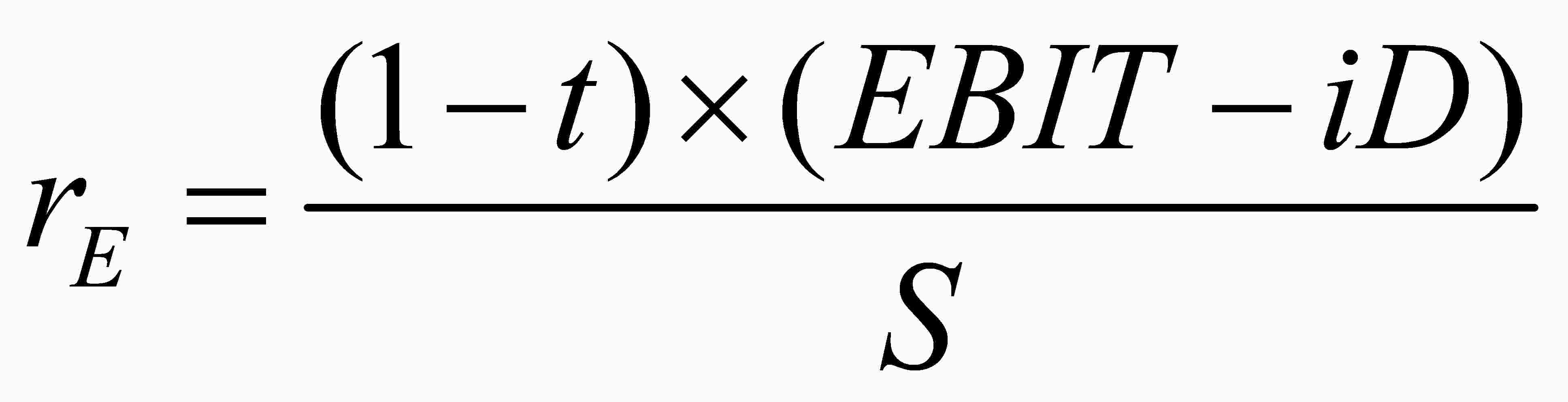

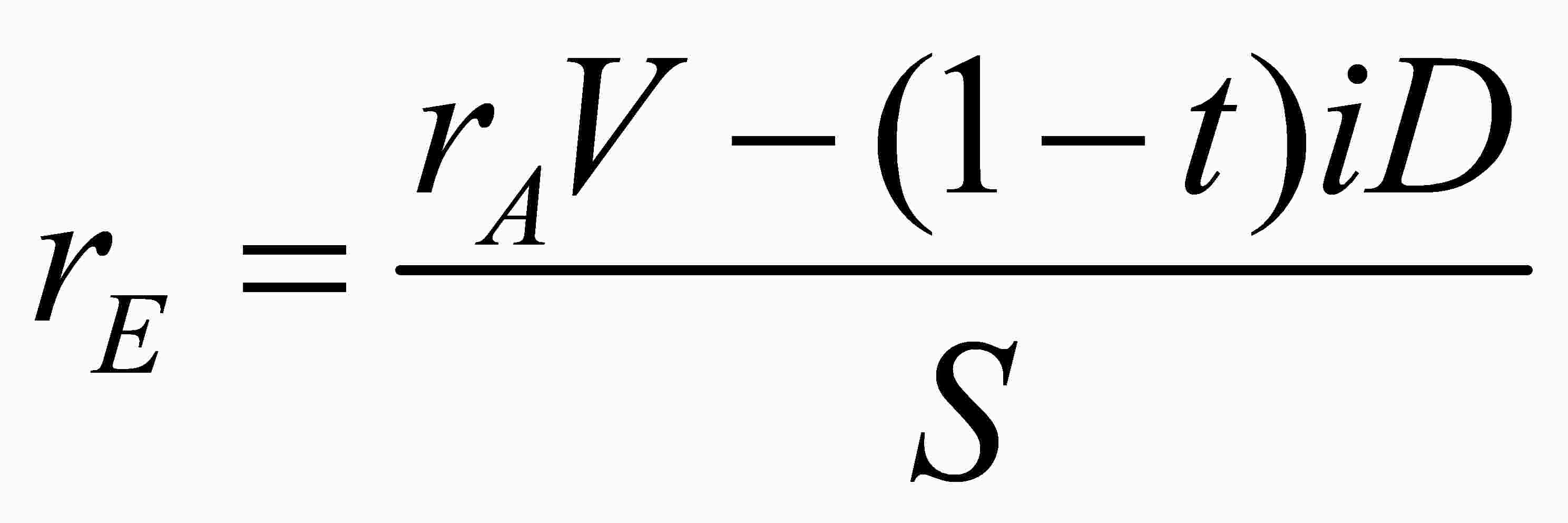

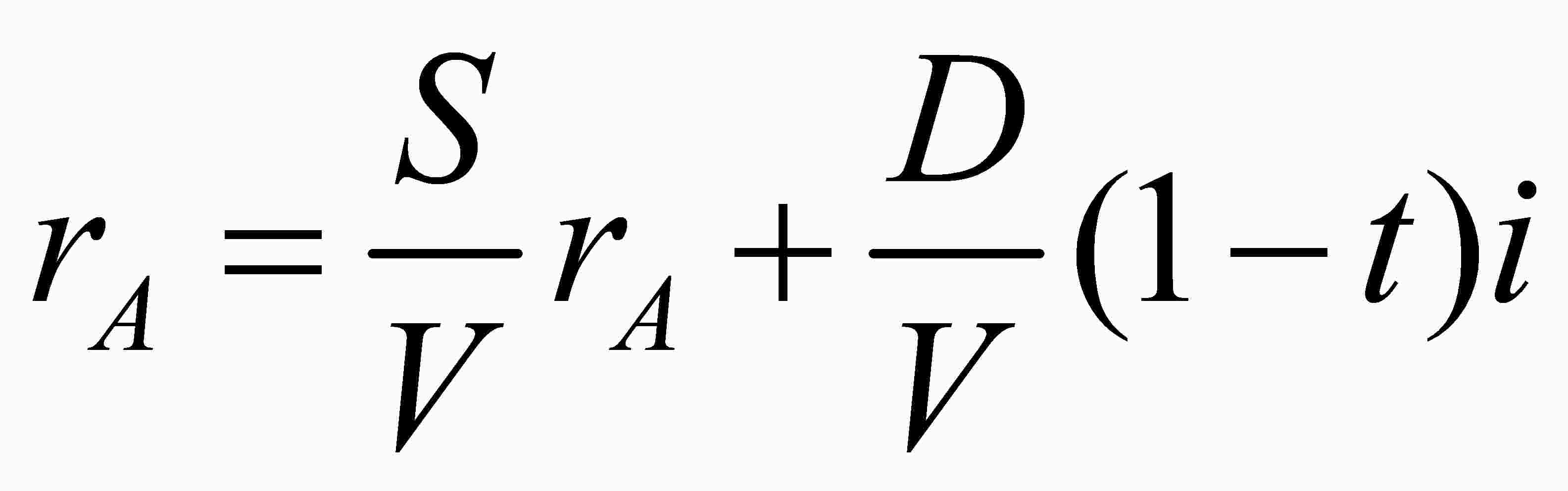

|

1. Какой должна быть для |

|

2. Проанализируем связь |

|

3. Чистая (после выплаты E = (1 — t) (EBIT — iD) |

|

4. Доходность компании,

где V — рыночная стоимость |

|

5. Показатель доходности

или, подставляя вместо (1

откуда

Полученное уравнение |

|

6. Одновременно rE

следует сравнительно

позволяющая сделать важный |

,

, ,

, ,

, .

. ,

,Теория структуры капитала: компромиссные подходы

|

Огромный вклад Модильяни и В результате появилось |

|

1. Финансирование за счет |

|

2. При прочих равных |

|

3. Компании, которые |

|

4. Компании, которые в |

|

5. Из-за проблем, |

|

6. Из-за асимметрии |

Задачи по теме "Инвестиционная привлекательность компании.

Оценка стоимости

компании и управление ею"

1. Определите цену собственного капитала американской акционерной

компании при следующих параметрах: рыночная цена обыкновенных акций составляет

5 долларов США, количество обыкновенных акций в обращении на открытом рынке —

10 000, в прошлом финансовом году согласно отчетности чистая прибыль компании

составила 20 000 долларов США, из которой на дивиденды по решению собрания

акционеров было решено выплатить 50%. При определении цены используйте модели

Гордона, CAPM и прибыли на акцию. Для справки: ставка доходности казначейских

облигаций США составляет 5%, средняя доходность на рынке составляет 10%,

коэффициент риска для данной компании составляет 0,8.

3. Для задач 1 и 2

определите средневзвешенную стоимость капитала компании при условии, что

количество выпущенных облигаций составляет 5 000. Примечание: цену собственного

капитала возьмите как среднюю между полученными максимальным и минимальным

значениями в задаче 1.

4. Даны следующие результаты деятельности 4

акционерных обществ:

Бухгалтерский >баланс

на 31 декабря

|

Статьи баланса |

Значение, тыс. |

|||

|

АО |

АО |

АО |

АО |

|

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

6 352 |

2 731 |

5 134 |

992 |

|

Результаты исследований и разработок |

||||

|

Нематериальные поисковые активы |

||||

|

Материальные поисковые активы |

||||

|

Основные средства |

2 527 043 |

2 706 651 |

7 580 525 |

5 233 694 |

|

Доходные вложения в материальные ценности |

505 104 |

403 313 |

||

|

Финансовые вложения |

20 495 |

23 495 |

35 315 |

43 990 |

|

Отложенные налоговые активы |

||||

|

Прочие внеоборотные активы |

124 421 |

72 495 |

629 525 |

475 808 |

|

ИТОГО по разделу I |

3 183 415 |

3 208 685 |

8 250 499 |

5 754 484 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

585 076 |

1 218 594 |

1 511 049 |

2 996 718 |

|

Налог на добавленную стоимость по приобретенным |

60 300 |

91 221 |

84 245 |

30 921 |

|

Дебиторская задолженность |

940 386 |

1 933 335 |

141 646 |

450 295 |

|

Финансовые вложения (за исключением денежных |

||||

|

Денежные средства и денежные эквиваленты |

22 338 |

59 036 |

5 275 |

64 311 |

|

Прочие оборотные активы |

4 784 |

4 552 |

||

|

ИТОГО по разделу II |

1 612 884 |

3 306 738 |

1 742 215 |

3 542 245 |

|

БАЛАНС |

4 796 299 |

6 515 423 |

9 992 714 |

9 296 729 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, |

7 796 |

7 796 |

7 796 |

7 796 |

|

Собственные акции, выкупленные у акционеров |

||||

|

Переоценка внеоборотных активов |

584 647 |

643 408 |

401 879 |

412 945 |

|

Добавочный капитал (без переоценки) |

1 907 809 |

2 251 387 |

4 603 493 |

2 352 106 |

|

Резервный капитал |

1 949 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1 402 982 |

1 543 446 |

2 551 456 |

3 849 928 |

|

ИТОГО по разделу III |

3 903 234 |

4 447 986 |

7 564 624 |

6 622 775 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

19 570 |

|||

|

Отложенные налоговые обязательства |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

ИТОГО по разделу IV |

19 570 |

— |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

227 245 |

308 684 |

185 415 |

412 660 |

|

Кредиторская задолженность |

646 250 |

1 758 733 |

1 907 970 |

2 261 294 |

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

20 |

334 705 |

||

|

ИТОГО по разделу V |

873 495 |

2 067 437 |

2 428 090 |

2 673 954 |

|

БАЛАНС |

4 796 299 |

6 515 423 |

9 992 714 |

9 296 729 |

>Отчет о

прибылях и убытках за год

|

Статьи отчета |

Значение, тыс. |

|||

|

АО |

АО |

АО |

АО |

|

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

6 869 764 |

7 217 251 |

10 114 289 |

12 504 540 |

|

Себестоимость продаж () |

(4 316 091) |

(4 271 280) |

(5 942 822) |

(5 707 124) |

|

Валовая прибыль (убыток) |

2 553 673 |

2 945 971 |

4 171 467 |

6 797 416 |

|

Коммерческие расходы () |

(203 601) |

(201 394) |

(304 110) |

(638 902) |

|

Управленческие расходы () |

||||

|

Прибыль (убыток) от продаж |

2 350 072 |

2 744 577 |

3 867 357 |

6 518 514 |

|

Доходы от участия в других организациях |

||||

|

Проценты к получению |

||||

|

Проценты к уплате () |

||||

|

Прочие доходы |

139 255 |

561 504 |

57 960 |

1 185 524 |

|

Прочие расходы () |

(330 893) |

(931 549) |

(1 781 072) |

|

|

Прибыль (убыток) до налогообложения |

2 158 434 |

2 374 532 |

3 925 317 |

5 922 966 |

|

Текущий налог на прибыль () |

(755 452) |

(831 086) |

(1 373 861) |

(2 073 038) |

|

в т.ч. постоянные налоговые обязательства (активы) |

||||

|

Изменение отложенных налоговых обязательств |

||||

|

Изменение отложенных налоговых активов |

||||

|

Прочее |

||||

|

Чистая прибыль (убыток) |

1 402 982 |

1 543 446 |

2 551 456 |

3 849 928 |

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не |

||||

|

Результат от прочих операций, не включаемый в чистую |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

140 |

154 |

255 |

384 |

|

Разводненная прибыль (убыток) на акцию |

||||

|

Доля переменных затрат |

0,75 |

0,60 |

0,70 |

0,80 |

|

Установленная решением Собрания Акционеров норма |

50% |

50% |

75% |

100% |

Справка

|

Значение |

||||

|

АО "Альфа" |

АО |

АО |

АО |

|

|

1 |

2 |

3 |

4 |

5 |

|

Доля безнадежной и сомнительной дебиторской |

3 |

2 |

6 |

10 |

|

Доля приобретенных облигаций в инвестиционных |

50 |

30 |

70 |

20 |

|

Номинал приобретенных облигаций (руб.) |

10 |

20 |

15 |

30 |

|

Рыночная стоимость приобретенных облигаций (руб.) |

5 |

25 |

7 |

28 |

|

Доля приобретенных акций в инвестиционных вложениях |

50 |

70 |

30 |

80 |

|

Цена приобретения акций (руб.) |

3 |

7 |

9 |

5 |

|

Рыночная цена акций (руб.) |

10 |

10 |

5 |

15 |

|

Доля залежалых и неликвидных запасов (%) |

1 |

3 |

2 |

|

|

Процент корректировки прочих оборотных активов (%) |

3 |

3 |

3 |

3 |

|

Амортизация по основным средствам (%) |

30 |

50 |

70 |

90 |

|

Амортизация по нематериальным активам (%) |

15 |

5 |

20 |

2 |

|

Доля неликвидных доходных вложений в материальные |

2 |

1 |

||

|

Доля оспариваемых обязательств компании (%) |

5 |

|||

|

Величина нефункциональных активов |

0 |

0 |

0 |

0 |

|

Наличие облигационных займов и условия |

Да, срок — 5 |

Нет |

Нет |

Нет |

|

Наличие банковских кредитов и условия |

Да, процентная |

Да, процентная |

Да, процентная |

Да, процентная |

Рыночные цены акций и их количество

|

Значение |

||||

|

АО |

АО |

АО |

АО |

|

|

Цена акций на |

250,03 |

290,26 |

501,32 |

277,28 |

|

Количество |

10 000 |

10 000 |

10 000 |

10 000 |

Прогнозы предприятий о будущей чистой прибыли на 5 лет

|

Периоды |

Значение, тыс. |

|||

|

АО |

АО "Бета" |

АО |

АО |

|

|

1-й год |

2 120 000 |

1 500 000 |

3 000 000 |

2 000 000 |

|

2-й год |

2 000 000 |

1 550 000 |

3 000 000 |

3 000 000 |

|

3-й год |

2 450 000 |

1 600 000 |

3 000 000 |

4 000 000 |

|

4-й год |

2 500 000 |

1 650 000 |

3 000 000 |

5 000 000 |

|

5-й год |

3 000 000 |

1 700 000 |

3 000 000 |

6 000 000 |

Проведите

оценку стоимости представленных компаний методами накопления активов,

капитализации доходов и дисконтирования.

5. Для компаний, финансовая отчетность которых представлена в >задаче

4, составьте инвестиционный рейтинг, исходя из их стоимости,

финансового состояния, уровня маркетинга и информационной открытости для разных

типов инвесторов. Результаты оценки уровня маркетинга в компаниях представлены

ниже:

|

Характеристика |

Оценка в |

||||

|

Эталонный |

Фактически |

||||

|

АО |

АО |

АО |

АО |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Позиция отдела маркетинга на предприятии |

5 |

5 |

3 |

1 |

3 |

|

Службы, руководствующиеся рекомендациями маркетологов |

5 |

3 |

2 |

1 |

3 |

|

Профессиональный уровень работников службы маркетинга |

5 |

3 |

3 |

1 |

3 |

|

Направление затрат на маркетинг |

5 |

4 |

4 |

1 |

2 |

|

Метод финансирования маркетинговой службы |

4 |

3 |

4 |

3 |

4 |

|

Способность оценивать последствия маркетинговых |

5 |

4 |

2 |

1 |

4 |

|

Перечень выполняемых задач |

8 |

7 |

4 |

1 |

5 |

|

Сумма баллов |

37 |

29 |

22 |

9 |

24 |

Известно

также, что АО "Альфа" и АО "Дельта" представили о себе

полную информацию; АО "Бета" представило выборочную информацию; АО

"Гамма" не представило о себе никакой информации в официальных

источниках.

6. Владельцы компании с годовым объемом прибыли от продаж, равным 5 млн

долларов США, функционирующей в условиях 40%-ного корпоративного налога,

принимают решение эмитировать облигации. Принимая во внимание, что увеличение

объема эмиссии облигаций обусловливает возрастание их рискованности и требуемой

доходности, руководители компании рассматривают различные варианты объема

эмиссии, в диапазоне от 2 до 12 млн долларов США.

В нижеследующей таблице приведены оценки требуемой доходности по акциям

и облигациям для различных объемов долговых обязательств, возрастающих с

увеличением долга компании, поскольку акционерам нужна компенсация за

дополнительный финансовый риск. Уровень операционного риска компании

предполагается неизменным.

|

Долговые |

Процентная |

Доходности |

|

0 |

— |

0,120 |

|

2 |

0,100 |

0,124 |

|

4 |

0,105 |

0,133 |

|

6 |

0,112 |

0,145 |

|

8 |

0,125 |

0,160 |

|

10 |

0,142 |

0,180 |

|

12 |

0,165 |

0,205 |

Определите

оптимальную структуру капитала для компании [3].

4. ИНВЕСТИЦИОННЫЕ ПРОЕКТЫ

4.1. Сущность и классификация инвестиционных проектов

|

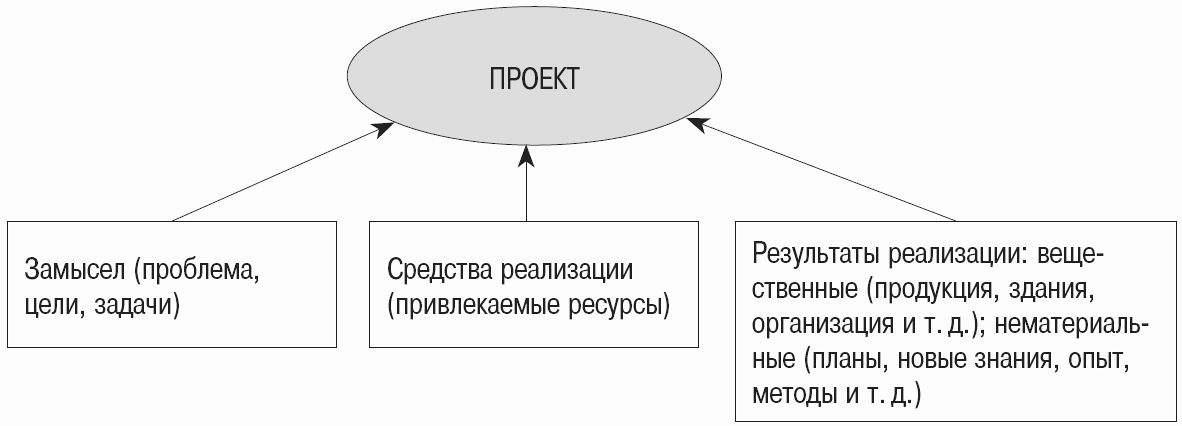

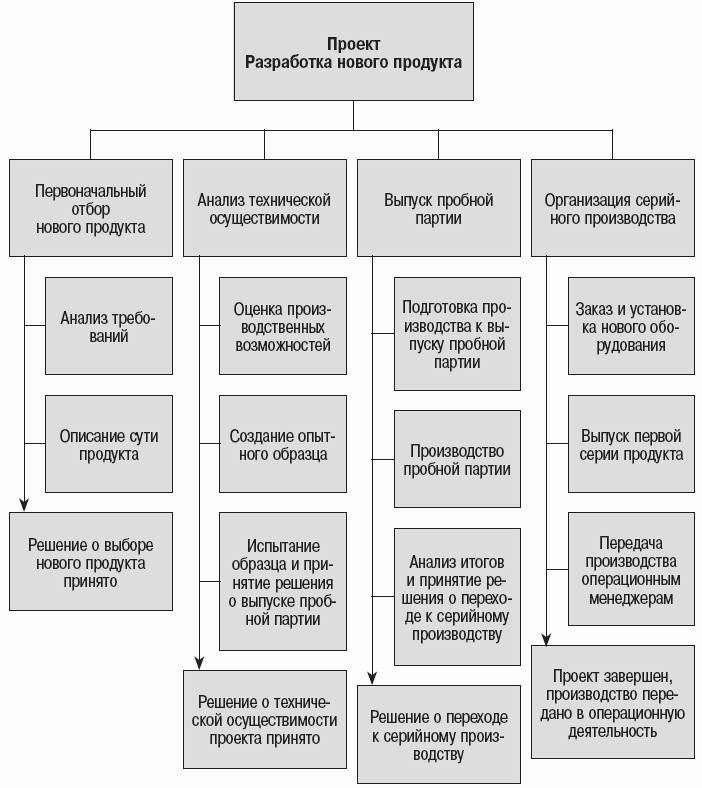

Проект — система сформированных в рамках него целей, создаваемых или |

Обобщенная структура проекта

|

Инвестиционный проект — это "комплекс действий (работ, |

Классификация инвестиционных проектов [2]

|

Признак классификации |

Виды проектов |

|

|

Направленность |

Коммерческие, социальные, |

|

|

Масштаб |

Малые, средние, крупные и |

|

|

Степень участия |

Государственные |

|

|

Объект инвестирования |

В материальные активы, в |

|

|

Предназначение инвестиции |

Повышение эффективности, |

|

|

Взаимосвязь с другими |

Независимые, физически или |

|

|

Состав участников |

Международные, |

|

|

Степень обязательности для |

Обязательные, |

|

|

Степень срочности |

Неотложные, откладываемые |

|

|

Тип предполагаемого |

Сокращение затрат, |

|

|

Тип денежного потока |

Ординарность |

4.2. Этапы инвестиционного проекта

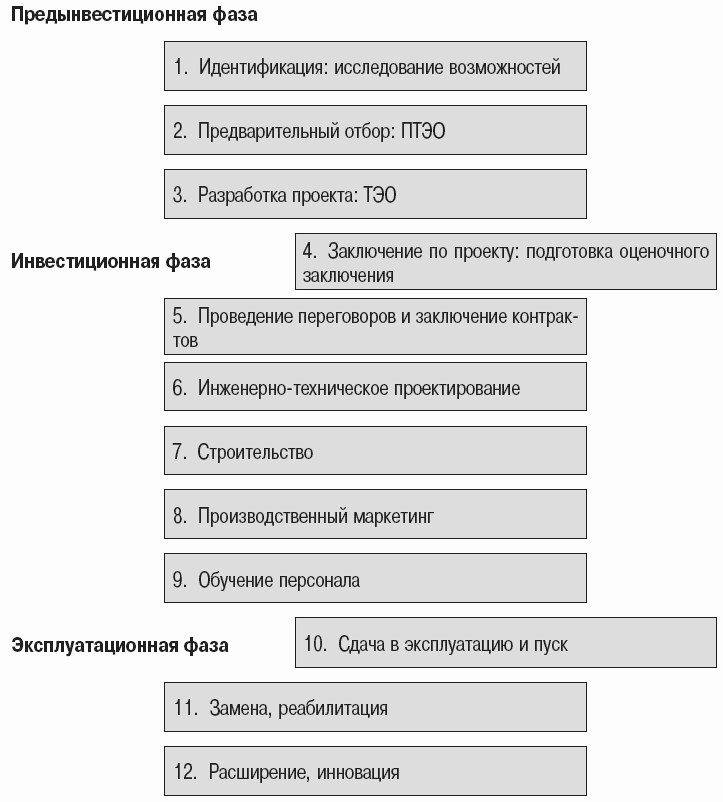

Жизненный цикл инвестиционного проекта [2]

|

1, 2. Предыдентификация и идентификация проекта (эти две стадии часто |

|

— На |

|

3. Разработка проекта |

|

— На |

|

4. Оценка проекта |

|

— Это |

|

5. Принятие проекта (переговоры по проекту) |

|

— На |

|

6. Осуществление проекта |

|

— |

|

7, 8. Эксплуатация проекта и оценка его результатов |

|

— На |

Содержание фаз жизненного цикла инвестиционного проекта

(согласно

подходу Всемирного банка

и российского

законодательства)

|

Фазы проекта и виды управленческих |

Этапы проекта |

Их содержание |

|

Предынвестиционная фаза (проектный анализ) |

Планирование проекта |

Изучение прогнозов и Разработка концепции Предварительное Выбор и согласование Экологическое обоснование. Экспертиза. Предварительное решение об Разработка |

|

Разработка проектно-сметной документации |

Разработка плана Задание на разработку ТЭО Согласование, экспертиза и Выдача задания на Разработка и утверждение Принятие окончательного Отвод земли под Разрешение на Задание на разработку Разработка плана проекта |

|

|

Инвестиционная фаза (управление реализацией) |

Заключение контрактов; организация закупок и поставок |

Тендеры на Тендеры на поставку Тендеры на подрядные Разработка планов-графиков |

|

Строительно-монтажные работы |

Составление оперативного Разработка графиков работы Выполнение Мониторинг и контроль. Корректировка плана Оплата работ и поставок |

|

|

Ввод в эксплуатацию |

Пусконаладочные работы. Сдача объекта заказчику. Демобилизация ресурсов. Анализ результатов |

|

|

Эксплуатационная фаза (управление производством) |

Эксплуатация объекта. Замена оборудования, Ликвидация, продажа |

|

Проектный цикл ЮНИДО

Затраты по фазам жизненного цикла

инвестиционного

проекта (%)

80

─┬───────────────────────────────────────────────────────────────────────

│

│

70

─┼─────────────────────────────────────────────┬─────┬───────────────────

│

│ │

│

│ │

│

│ │

60 ─┼─────────────────────────────────────────────┤

├───────────────────

│

│ │

│

│ │

│

│ │

50

─┼─────────────────────────────────────────────┤

├───────────────────

│

│ │

│

│ │

│

│ │

40 ─┼─────────────────────────────────────────────┤

├───────────────────

│

│ │

│

│ │

│

│ │

30

─┼─────────────────────────────────────────────┤

├───────────────────

│

│ │

│

│ │

│

│ │

20

─┼──────────────────────────────┬─────┬────────│

├───────────────────

│ │ │ │ │

│ │ │ │ │

│ │ │ │ │

10

─┼──────────────────────────────┤

├────────┤

├───────────────────

│

┌─────┐ │ │ │ │

│ │ │ │ │ │ │

┌─────┐

│

┌─────┐ │ │ │ │ │ │ │

│

0

─┴─┴─────┴──┬────┴─────┴────┬───┴─────┴────┬───┴─────┴────┬───┴─────┴────

Концепция

Проектирование

Инвестиционные Операционные Ликвидационные

затраты затраты затраты

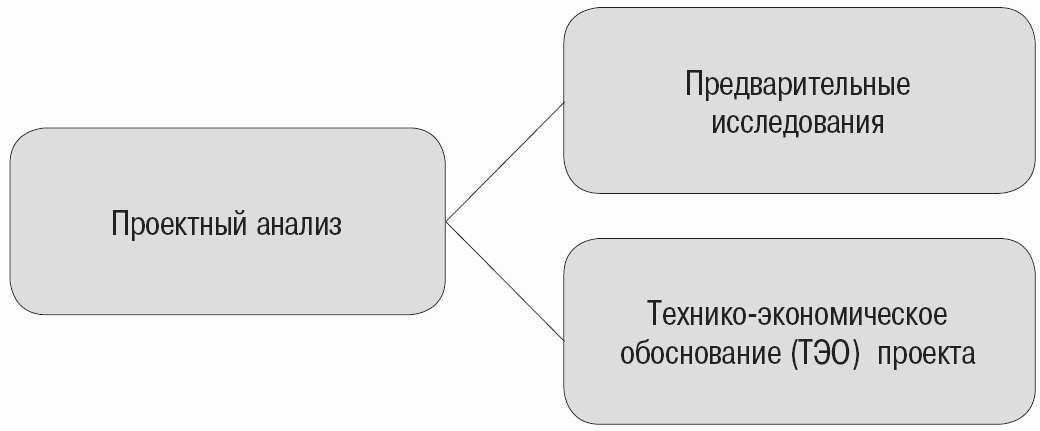

4.3. Проектный анализ: сущность и этапы.

Предварительные

исследования

при проведении

проектного анализа

|

Проектный анализ представляет собой особый подход, который |

Структура и содержание проектного анализа [2]

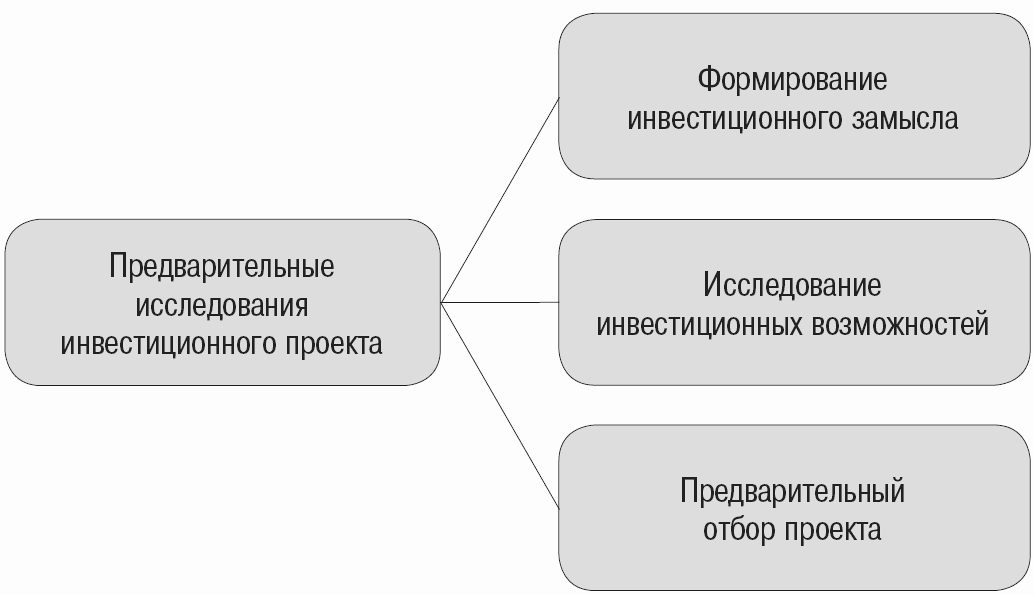

Предварительные исследования инвестиционного проекта

Формирование инвестиционного замысла

|

Инвестиционный замысел — это идея, превращенная в конкретный план |

|

Побудительные мотивы инвестиционного |

|

— неудовлетворенный спрос |

|

— социальная напряженность |

|

— избыточные ресурсы |

|

— конкуренция |

|

— инициативы |

|

Факторы, от которых зависит реализация |

|

— сложность проекта |

|

— наличие альтернативных |

|

— жизненный цикл проекта, |

|

— размер общих капитальных |

|

— обеспеченность проекта |

|

— спрос на продукцию |

|

— перспективы экспорта |

|

— уровень базовых, текущих |

|

— требования к проекту по |

|

Можно считать, что инвестиционный замысел |

|

— выбор варианта |

|

— есть основание полагать, |

|

— разработана программа |

|

— разработаны мероприятия |

|

Полученные на стадии |

Исследование инвестиционных возможностей

|

Исследование инвестиционных возможностей проводится: |

|

— на — на |

|

Исследование инвестиционных возможностей региона проводится по |

|

1. Основные черты региона |

|

2. Социально-экономические |

|

3. Основные виды экспорта |

|

4. Основные используемые и |

|

5. Структура |

|

6. Основные элементы |

|

8. — для которых местный — которые испытывают — которые можно более — которые могут оказывать — для которых требуются — для которых нужны |

|

9. Оценка существующего |

|

10. Ориентировочные |

|

11. Предполагаемые и |

|

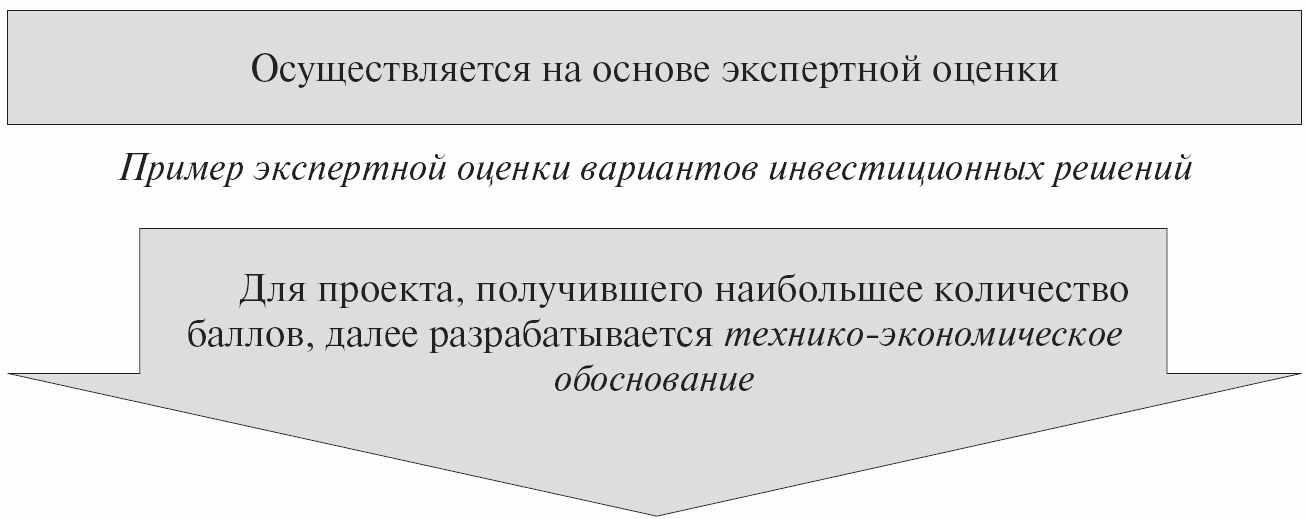

Исследования возможностей конкретного проекта проводятся в ПТЭО следует рассматривать |

|

Фактор (характеристика) проекта |

Удельный вес фактора (%) |

Номер варианта и оценка факторов в баллах |

Номер варианта и интегральная оценка |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

1 |

Размер общих кап. вложений |

35 |

5 |

1,75 |

||||||||||

|

2 |

Обеспеченность трудовыми и сырьевыми ресурсами |

25 |

20 |

5,00 |

||||||||||

|

3 |

Жизненный цикл проекта |

15 |

15 |

2,25 |

||||||||||

|

4 |

Производственная мощность |

15 |

18 |

2,70 |

||||||||||

|

5 |

Перспективы экспорта продукции |

10 |

20 |

2,00 |

||||||||||

|

6 |

Другие |

|||||||||||||

|

ИТОГО |

100 |

13,7 |

||||||||||||

Предварительный отбор проекта

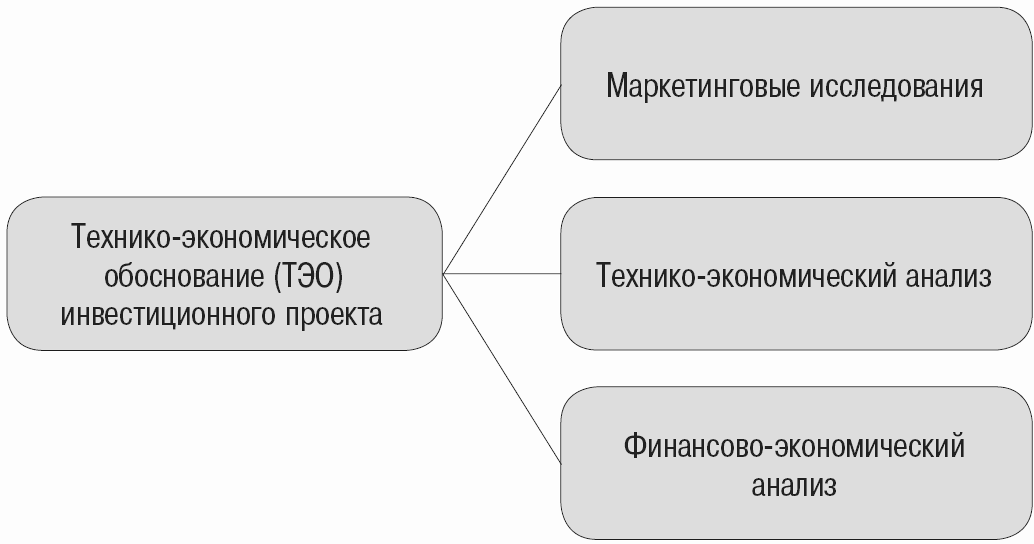

4.4. Технико-экономическое обоснование при проведении

проектного

анализа: маркетинговые исследования,

технико-экономический

анализ

|

Технико-экономическое обоснование (ТЭО) — совокупность методов |

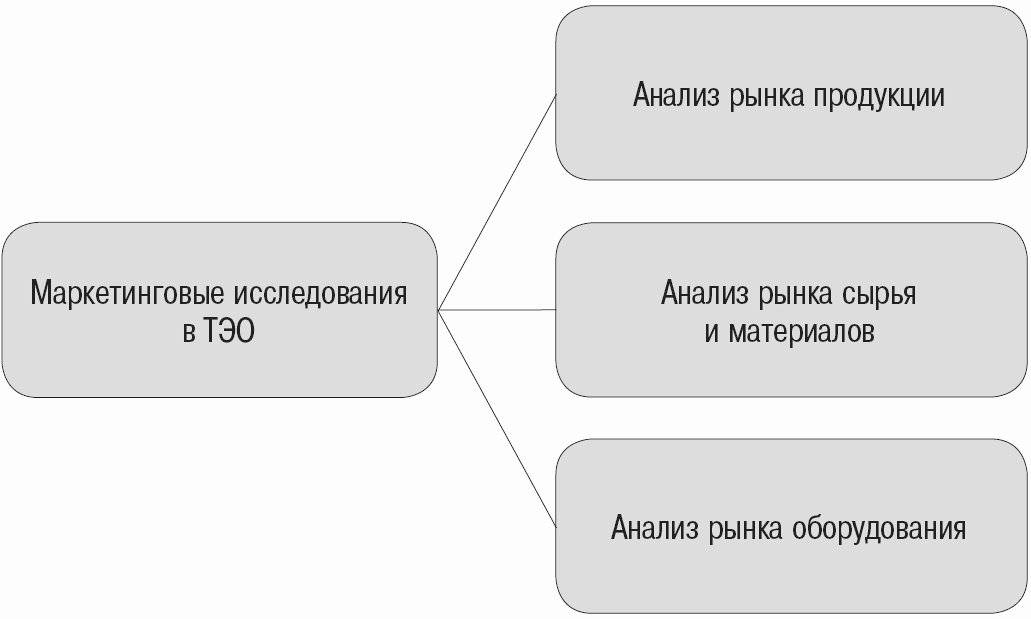

Маркетинговые исследования

|

Маркетинговые исследования в рамках ТЭО — это хорошо |

|

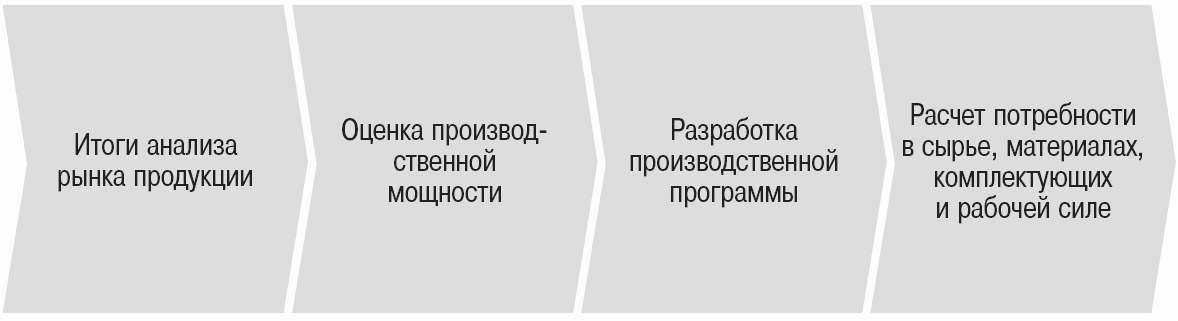

Этапы анализа рынка продукции |

|

1. Подготовка детальной |

|

2. Прогнозная оценка |

|

3. Определение целевого |

|

4. Идентификация |

|

5. Изучение каналов сбыта, |

|

6. Определение стратегии |

|

Этапы анализа рынка сырья и материалов |

|

1. Анализ источников сырья |

|

2. Оценка затрат на |

|

3. Выбор подходящих |

|

4. Разработка транспортной |

|

5. Определение статей |

|

Анализ рынка оборудования осуществляется по тем же этапам, что и |

Технико-экономический анализ

|

Требования к выбору местоположения |

|

1. Экологическое |

|

2. Социально-экономические |

Анализ производственной программы и мощности предприятия

|

Этапы оценки технологического процесса |

|

1. Определение видов и количества технологического оборудования |

|

2. Определение видов и количества производственных и административных |

Оценка обеспечения кадрами

|

Трудовые ресурсы, При оценке потребности в При расчете потребности в |

4.5. Финансово-экономический анализ инвестиционного проекта

|

Финансово-экономический анализ является заключительным этапом |

Методические приемы финансово-экономического анализа

|

Подход к |

Амортизационные отчисления |

|

Подход к |

В странах, где нет |

|

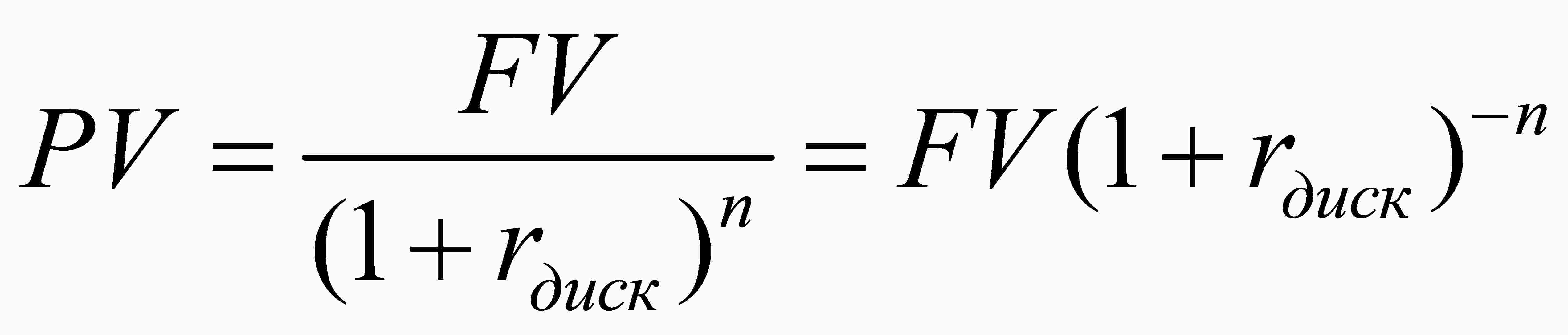

Учет стоимости |

Один из принципов

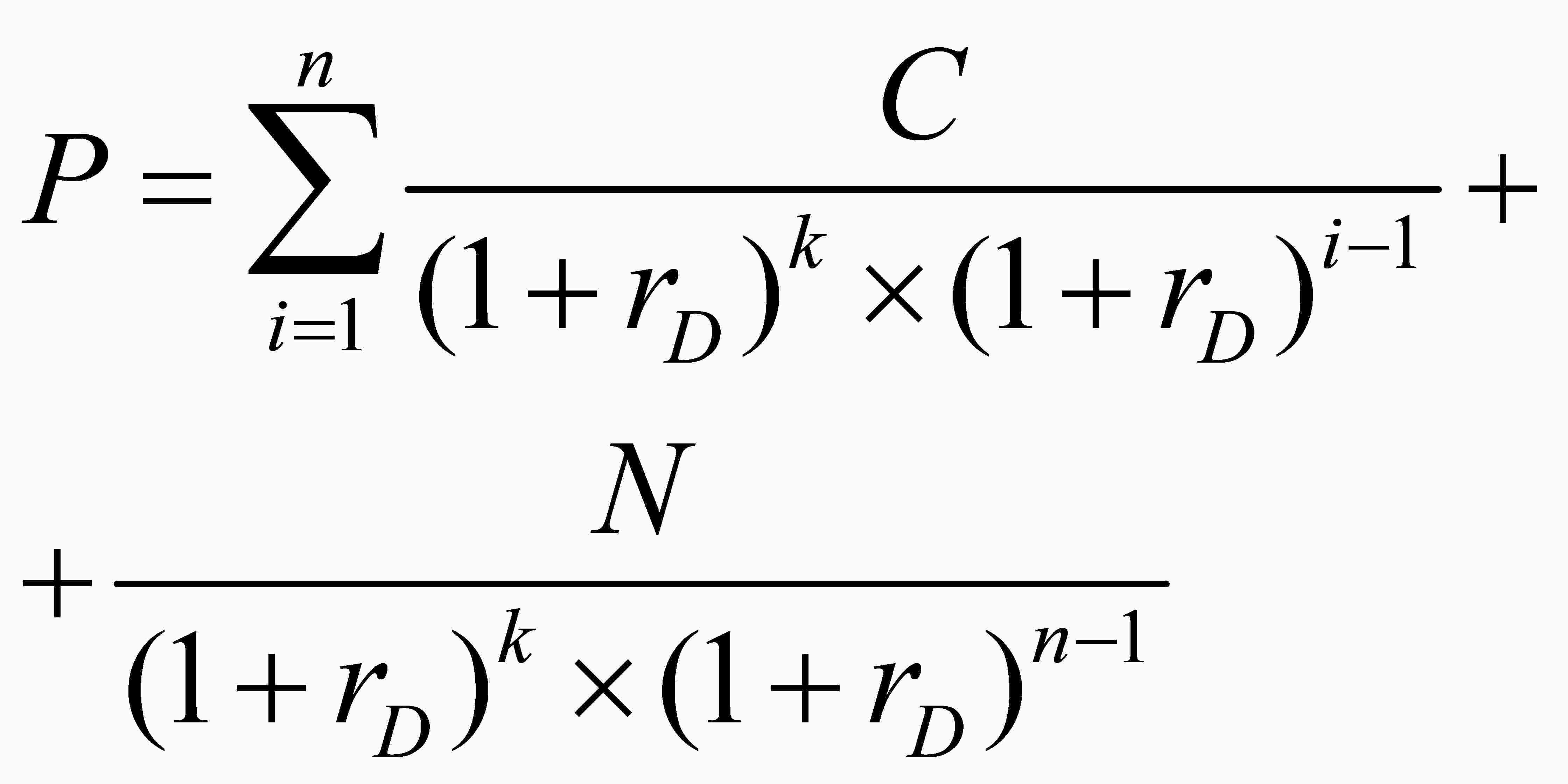

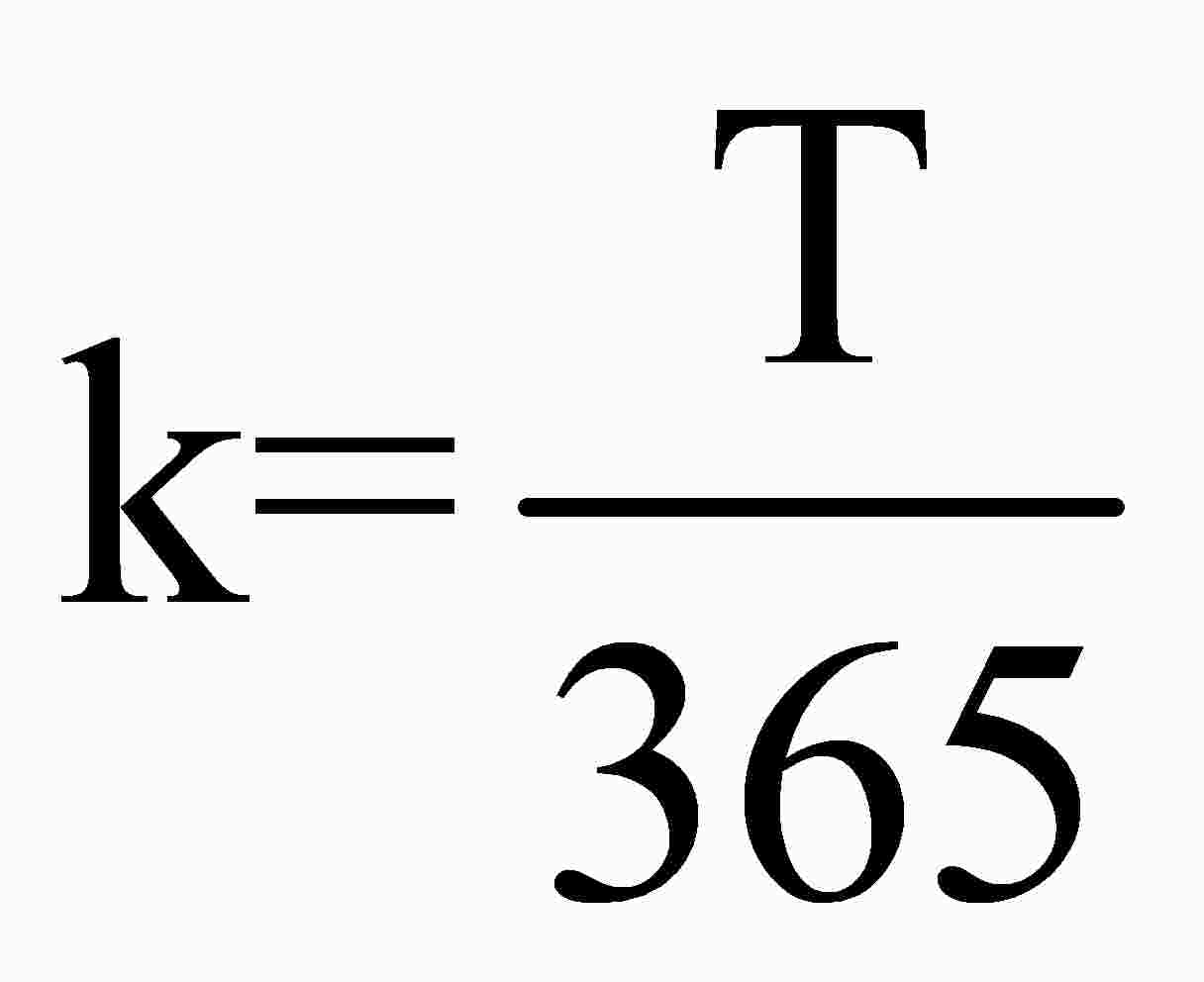

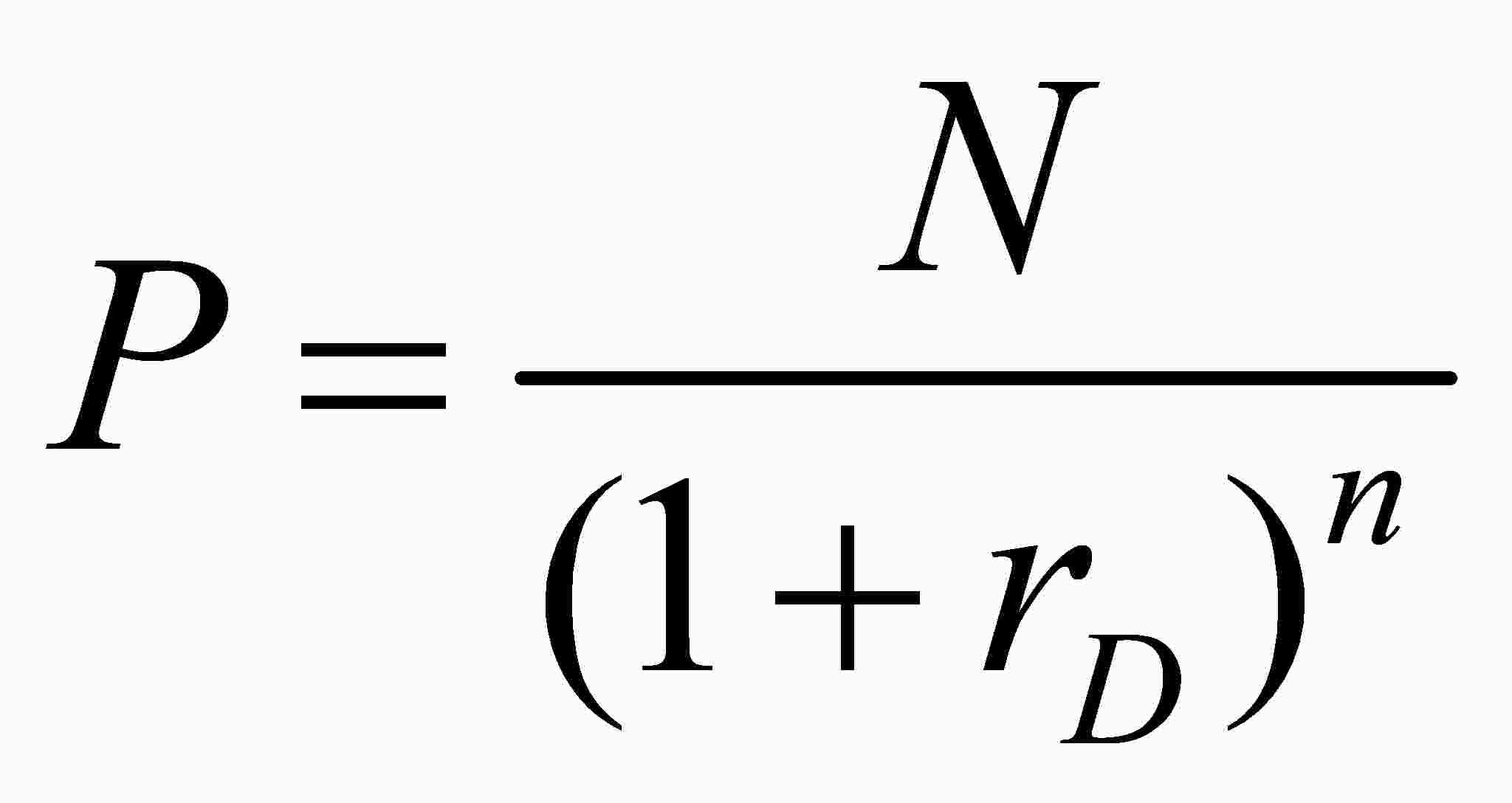

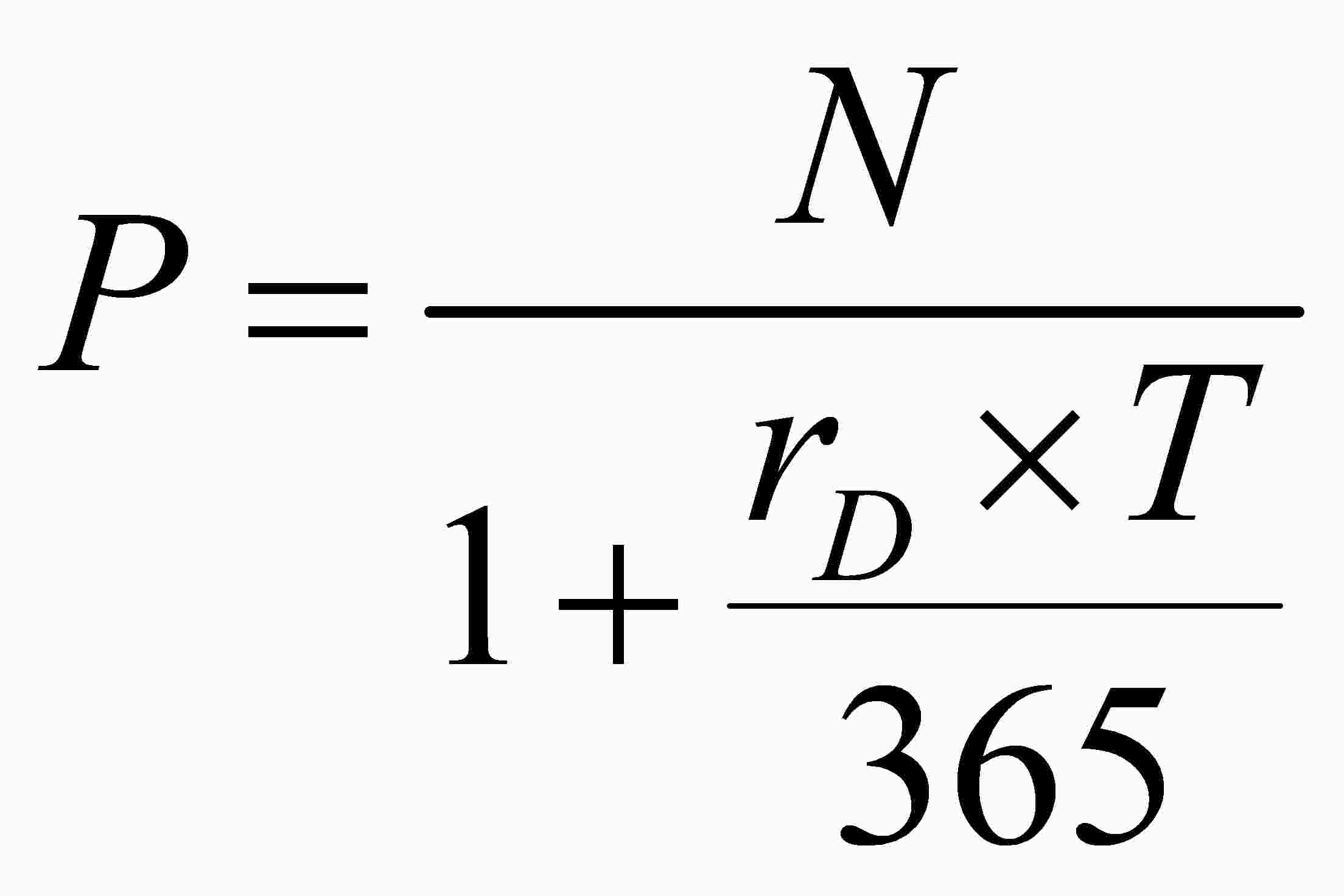

где PV — текущая FV — будущая стоимость; rдиск — n — число лет. За ставку дисконта берется |

,

,

Определение потребности инвестиционного проекта

в основном и

оборотном капитале

|

Основной капитал (первоначальные капитальные вложения) |

Структура основного капитала инвестиционного проекта

|

Элементы структуры основного капитала |

Их характеристика |

|

Затраты на |

Они состоят из следующих — предварительные расходы, — расходы на инженерно-консультационные — расходы на подготовку |

|

Затраты на разработку |

Они включают в себя |

|

Покупка земли и затраты на |

— |

|

Расходы на строительство |

Эти расходы имеют — основные — принципиальные решения — данные о потребности в — ориентировочные объемы На основании объемов работ Расходы на строительство зданий По данной статье следует |

|

Расходы на защиту |

Эти расходы следует — непосредственные расходы — расходы, выплачиваемые в При этом следует иметь в |

|

Затраты на покупку |

— |

|

Расходы на покупку |

— |

|

Затраты на приобретение |

Эти затраты состоят из — единовременными — периодическими При оценке затрат на |

|

Непредвиденные расходы |

— |

|

Для определения общей затраты на первоначальные капитальные затраты на модернизацию. Кроме того, все |

|

Оборотный капитал представляет собой часть производительного |

|

Для проведения |

4.6. Финансирование инвестиционного проекта

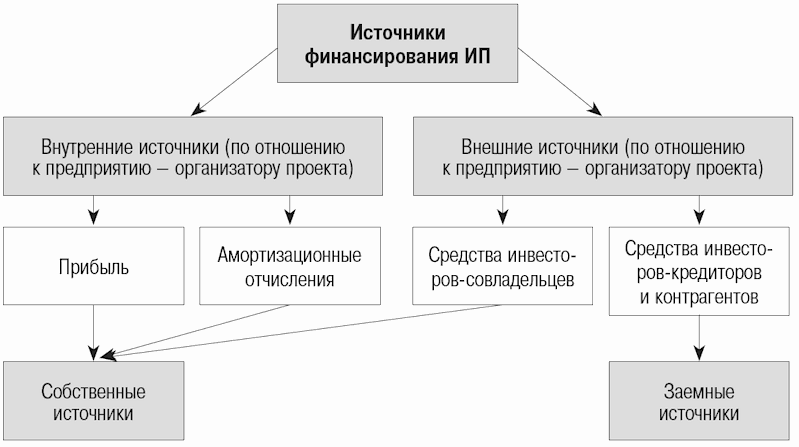

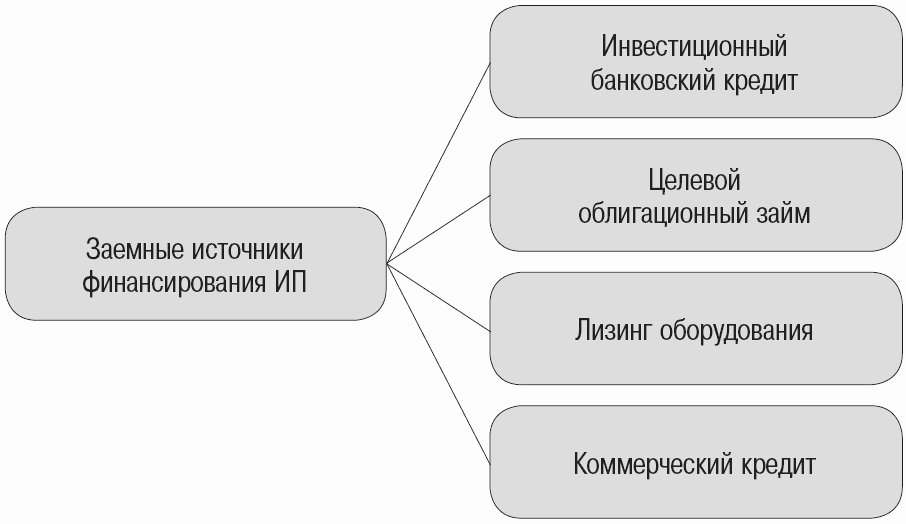

Источники финансирования инвестиционного проекта [2]

|

Особенности инвестиционного банковского |

|

Во-первых, инвестиционные |

|

Во-вторых, для его |

|

В-третьих, по |

|

В-четвертых, получение |

|

В-пятых, в кредитном |

|

В-шестых, для |

|

Особенности целевого облигационного займа |

|

Во-первых, под подобный |

|

Во-вторых, значительному |

|

В-третьих, отпадает |

|

В-четвертых, каждому |

|

В-пятых, в случае |

|

Лизинг оборудования предполагает, что оно сначала берется в |

|

Приобретение в кредит (т.е. с оплатой в рассрочку, что |

|

Причины редкого использования |

|

Во-первых, для |

|

Во-вторых, необходимы как |

|

В-третьих, |

|

В-четвертых, предприятие-эмитент |

4.7. Финансовое планирование инвестиционного проекта

|

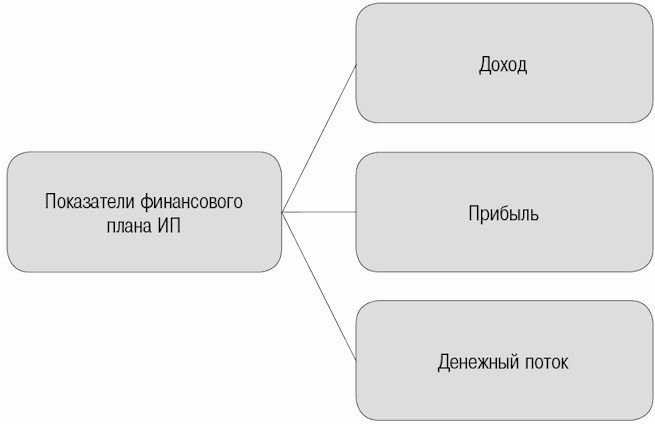

Расчет дохода от реализации продукции |

|

Расчет прибыли осуществляется на основе |

|

На основании произведенных Потоком реальных денег называется возникающий в результате Поток реальных денег можно Инструментом анализа СДПП моделируется при |

Система денежных потоков

"проект и

предприятие, реализующее проект"

|

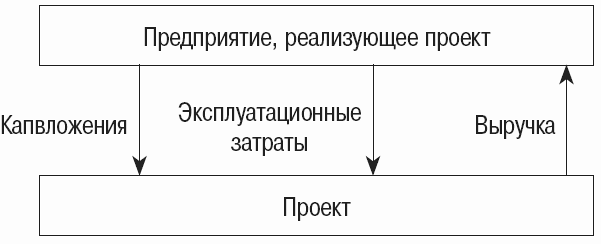

Уравнение баланса денежных CFрд-п где CFрд-п — CFрд-орг — В свою очередь: CFрд-п CFрд-п где КВ — капитальные Q — выручка; Зэ — |

Система денежных потоков

"проект,

предприятие, реализующее проект, и инвесторы"

|

Уравнение баланса денежных |

|

CFрд-п + CFрд-орг |

|

CFрд-п = КВ + Зэ |

|

CFрд-орг = Q — |

|

CFрд-г = Т — |

|

CFрд-а = -S + Aвых |

|

CFрд-б = -D + |

|

CFрд-л = L + Звых |

|

где CFрд-а — CFрд-б — поток CFрд-л — поток КВ — капитальные вложения, Q — выручка; Зэ — T — налоги; Суб — субсидии; Div — выплаченные S — оплаченный акционерный ЛИ — выкуп акций у D — получение кредита; Y — погашение кредита и L — основной лизинговый Злвык — отток ЛИ — стоимость лизингового |

|

Потоком денег от инвестиционной деятельности называют поток, Инвестиционный поток CFu(n)

где КВu(n) — Дu(n) — доходы,

|

,

, —

—|

Чистый оборотный капитал (ЧОК) представляет собой разницу между К оборотным активам обычно запасы (сырье, материалы и дебиторскую задолженность резервы денежных средств. К краткосрочным пассивам заемные средства со сроком кредиторскую задолженность |

Расчет потребности в чистом оборотном капитале

|

Статьи |

Время оборота, |

Периоды |

|||

|

1 |

2 |

3 |

… |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Запасы сырья и материалов |

|||||

|

2. Незавершенное производство |

|||||

|

3. Готовая продукция |

|||||

|

4. Дебиторская задолженность |

|||||

|

5. Резерв денежных средств |

|||||

|

6. Прочие текущие активы |

|||||

|

7. Суммарная |

X |

||||

|

8. Кредиторская задолженность |

|||||

|

9. Расчеты с бюджетом и внебюджетными фондами |

|||||

|

10. Расчеты с персоналом |

|||||

|

11. Проценты к уплате |

|||||

|

12. Прочие текущие пассивы |

|||||

|

13. Всего |

X |

||||

|

14. |

X |

||||

|

15. Изменение |

X |

Стр. 14 столб. 1 |

Стр. 14 столб. 2 — стр. 14 столб. 1 |

||

|

Потоком денег от операционной деятельности будем называть поток, |

|

Под потоком от финансовой деятельности предприятия будем отток денег, связанный с |

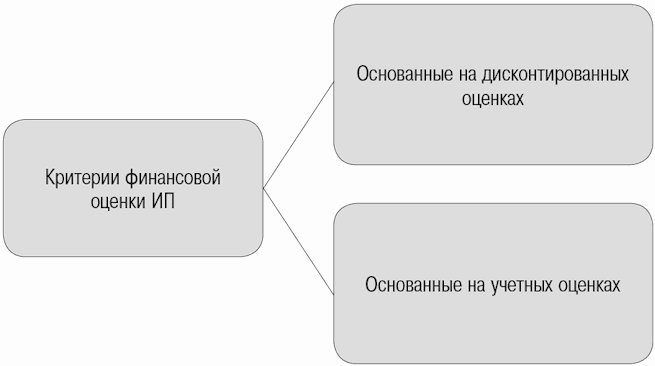

4.8. Критерии финансовой оценки инвестиционных проектов

и их особенности

|

Критерии дисконтированной финансовой |

||

|

Наименование показателя |

Формула для расчета |

Комментарий |

|

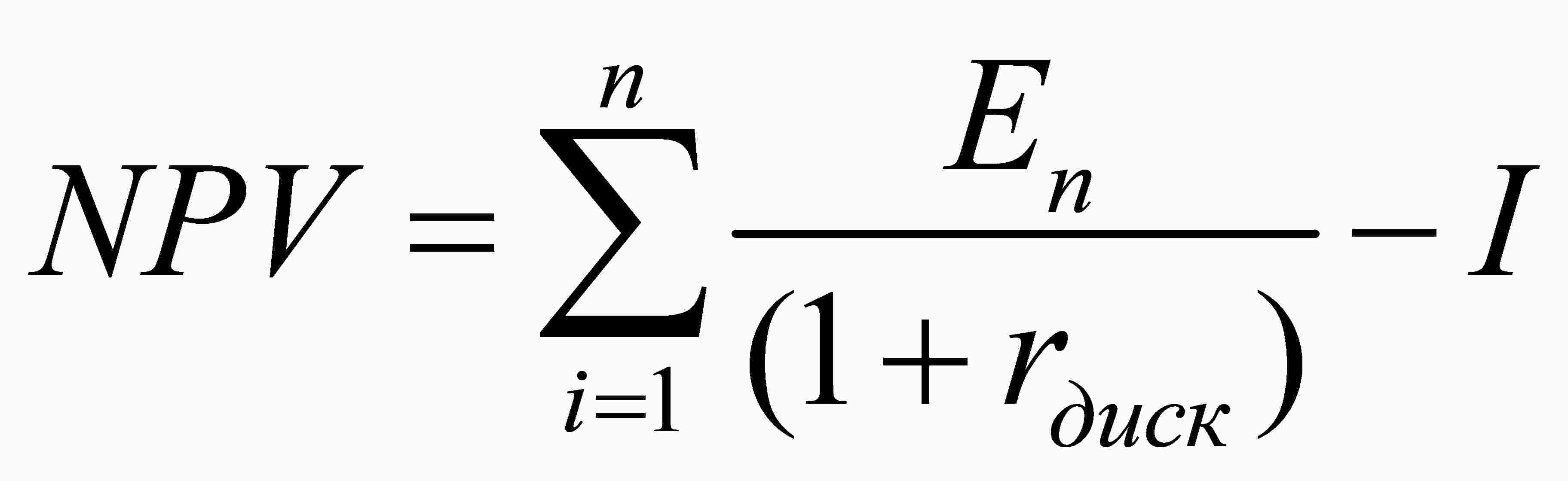

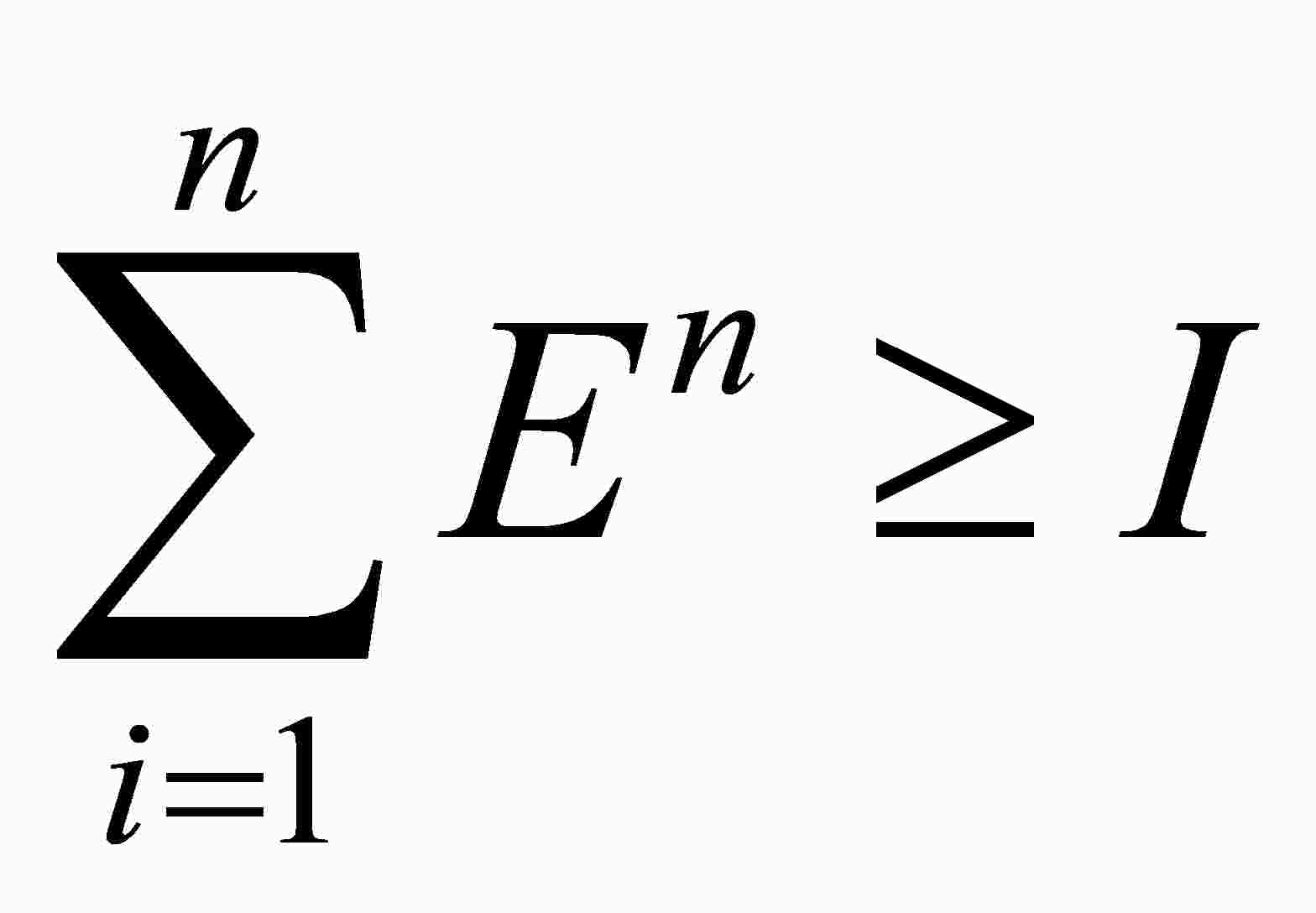

Чистая приведенная стоимость (чистая текущая NPV (Net Present Value) |

1) если проект предусматривает разовую инвестицию:

где NPV — чистая приведенная стоимость En — доход от реализации инвестиционного I — требуемая для проекта инвестиция; rдиск — ставка дисконтирования по проекту, n — срок реализации инвестиционного проекта; 2) если проект предполагает не разовую инвестицию:

где i = 1… m — периоды осуществления неординарных |

Применение этого показателя основано на сопоставлении Очевидно, что если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то |

|

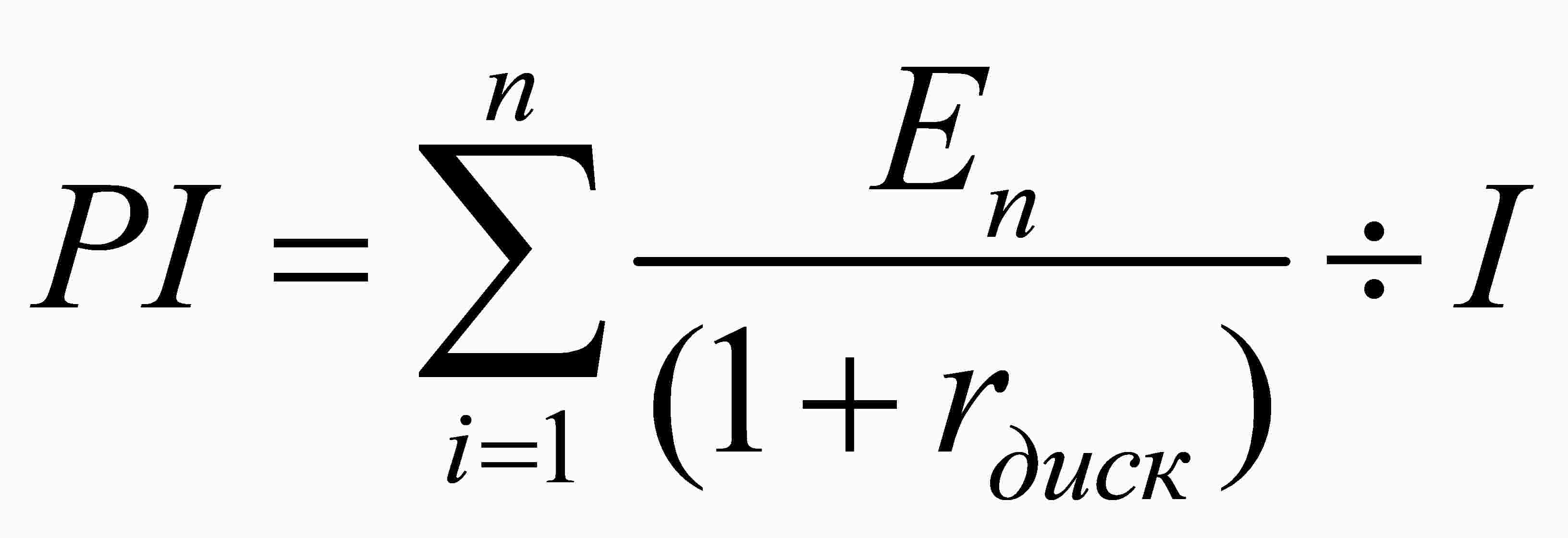

Индекс рентабельности инвестиции, PI (Profitability Index) |

1) если проект предусматривает разовую инвестицию:

2) если проект предполагает не разовую инвестицию:

|

Очевидно, что если: PI > 1, то проект следует принять; PI < 1, то проект следует отвергнуть; PI = 1, то проект не является ни прибыльным, ни |

|

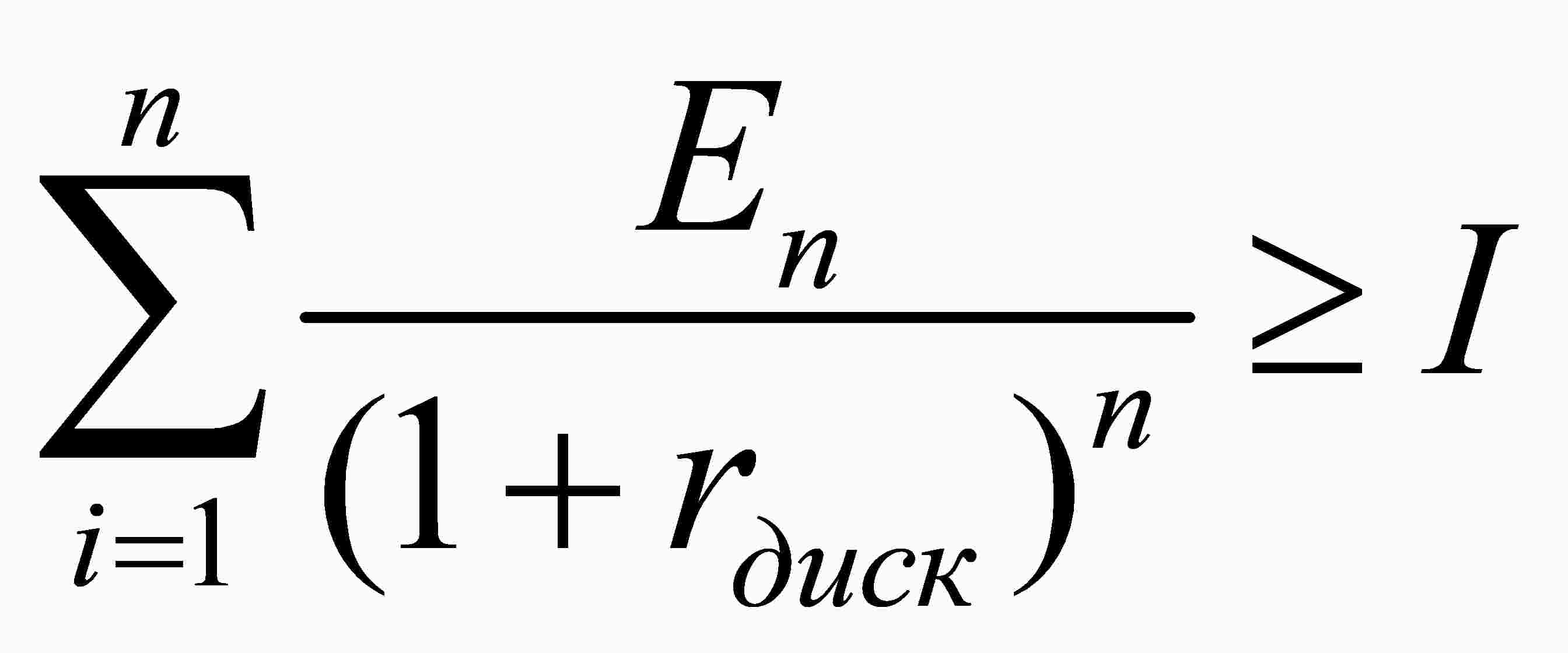

Внутренняя норма доходности инвестиции (внутренняя IRR |

Под внутренней нормой доходности инвестиции понимают IRR = rдиск, при котором NPV = 0 |

Экономический смысл критерия IRR заключается в Если: IRR > СС, то проект следует принять; IRR < СС, то проект следует отвергнуть; IRR = СС, то проект не является ни прибыльным, ни |

|

Дисконтированный срок окупаемости инвестиции, DPP (Discounted Payback Period) |

Срок окупаемости рассчитывается прямым подсчетом DPP = min n, при котором

|

— |

,

, ,

, ;

;

|

Критерии учетной финансовой оценки |

||

|

Наименование показателя |

Формула для расчета |

Комментарий |

|

Срок окупаемости инвестиции, PP (Payback Period) |

Общая формула расчета показателя PP имеет вид: PP = min n, при котором

|

— |

|

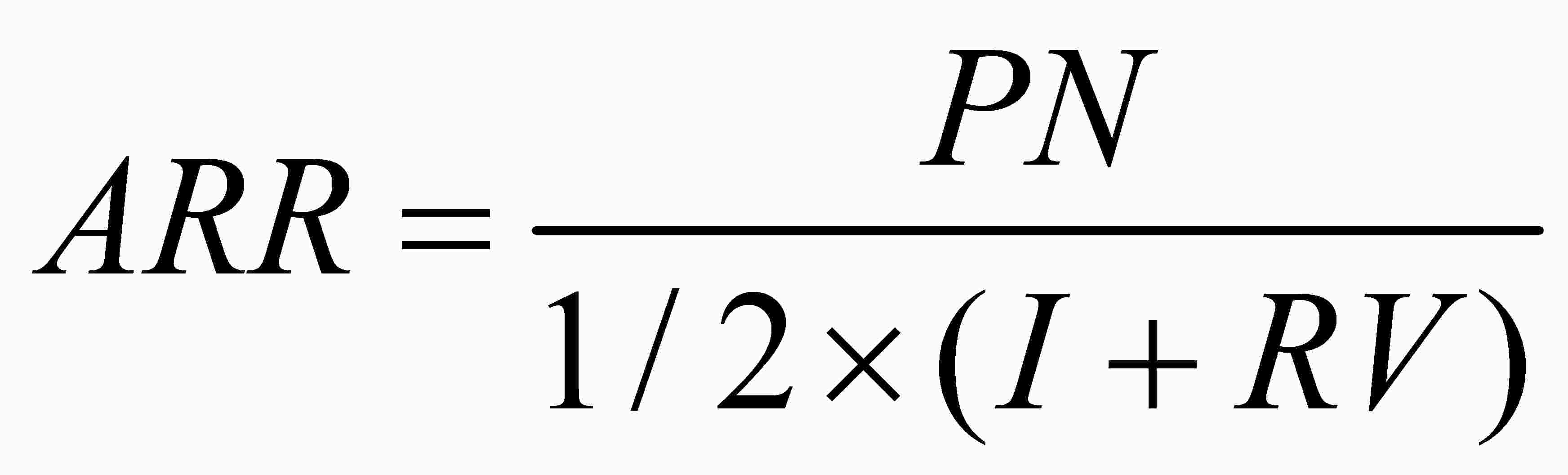

Коэффициент эффективности инвестиции, ARR |

где ARR — коэффициент эффективности инвестиции; PN — чистая прибыль от реализации инвестиционного RV — ликвидационная стоимость имущества после |

— |

,

,Рекомендации к применению показателей финансовой оценки

инвестиционных

проектов

|

Показатели |

Рекомендации к применению |

|

NPV, PI |

Являются универсальными |

|

IRR |

Рекомендован к применению |

|

DPP, PP |

Рекомендованы к применению |

4.9. Бизнес-план инвестиционного проекта

|

Бизнес-план — это программный документ, включающий комплекс |

|

Цели разработки бизнес-плана: |

|

— совершенствование — представление фирмы во |

|

Бизнес-план |

|

а) выбор перспективного |

|

б) расчет затрат, |

|

в) определение цены в |

|

г) выработанные требования |

|

д) прогноз рисков и |

|

е) расчет прибыльности |

|

Бизнес-план в |

|

а) заявкой на |

|

б) документом, с которым |

|

в) документом для |

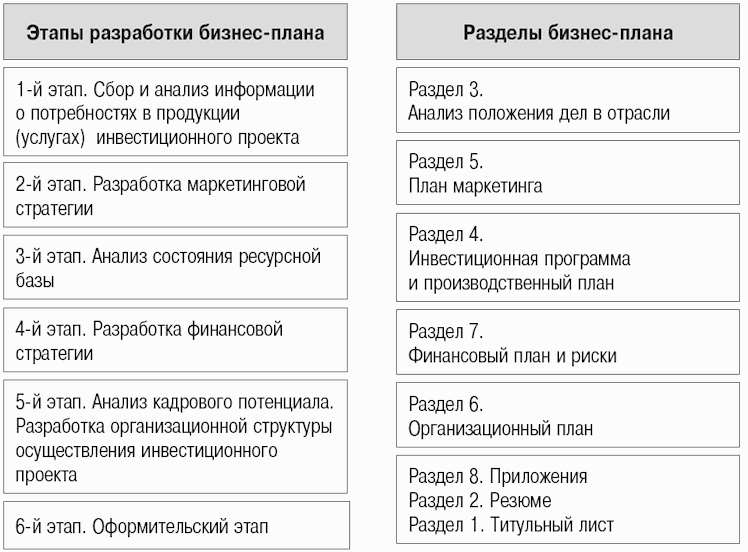

Этапы разработки и структура бизнес-плана [2]

|

"Титульный лист" как раздел бизнес-плана Срок окупаемости и сметная |

|

Цель раздела "Резюме" — дать сжатый Раздел "Резюме" Целесообразно включить Заключительная часть Если реализация проекта |

|

Цель написания раздела "Анализ положения дел в Раздел "Анализ Раздел "Анализ Один из наиболее важных |

|

Цель раздела "Инвестиционная программа и Инвестиционная программа |

Инвестиции, необходимые для реализации проекта

|

Направления инвестиций |

Общая сумма |

1-й год |

Последующие годы |

||||

|

Всего |

по кварталам |

||||||

|

I |

II |

III |

IV |

||||

|

1. Инвестиции в основные средства |

|||||||

|

2. Приобретение оборотных средств |

|||||||

|

3. Инвестиции в нематериальные активы |

|||||||

|

4. Другие инвестиции |

|||||||

|

5. Итого — объем инвестиций (сумма 1 — 4) |

|||||||

План производства и реализации продукции

|

Направления инвестиций |

Общая сумма |

1-й год |

Последующие годы |

||||

|

Всего |

по кварталам |

||||||

|

I |

II |

III |

IV |

||||

|

1. Вид продукции <1> |

|||||||

|

Объем производства: — в натуральном выражении; — в стоимостном выражении |

|||||||

|

Объем реализации в натуральном выражении |

|||||||

|

Цена реализации за 1 ед. продукции |

|||||||

|

Выручка от реализации |

|||||||

|

В том числе НДС |

|||||||

|

2. Общая выручка от реализации продукции |

|||||||

|

В том числе НДС |

|||||||

———————————

<1> Заполняется по каждому виду продукции

отдельно.

Численность персонала, расходы на оплату труда

и отчисления на

социальные нужды

|

Направления инвестиций |

Общая сумма |

1-й год |

Последующие годы |

||||

|

Всего |

по кварталам |

||||||

|

I |

II |

III |

IV |

||||

|

1. Численность персонала, всего |

|||||||

|

2. Расходы на оплату труда, всего |

|||||||

|

В том числе: |

|||||||

|

заработная плата |

|||||||

|

отчисления на социальные нужды |

|||||||

Затраты на производство и сбыт продукции (на годовой объем)

|

Направления инвестиций |

Общая сумма |

1-й год |

Последующие годы |

||||

|

Всего |

по кварталам |

||||||

|

I |

II |

III |

IV |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

(вид |

|||||||

|

1. Переменные затраты, всего В том числе: затраты на сырье, материалы и др.; затраты на оплату отчисления на социальные нужды |

|||||||

|

2. Постоянные затраты, всего В том числе: общепроизводственные и общехозяйственные расходы на сбыт продукции |

|||||||

|

3. Общие затраты на производство и сбыт продукции |

|||||||

———————————

<1> Заполняется по видам продукции.

|

Цель раздела "План маркетинга" состоит в План маркетинга опирается — формы организации продаж — расходы на сбыт товара; — маркетинговая стратегия — цена товара (оптовая — план по организации рекламы, — план реализации |

|

Цель раздела "Организационный план" В разделе — форма собственности и — организационная — финансовая поддержка В разделе описывается Далее в разделе |

|

Цель раздела "Финансовый план и риски" В зависимости от масштабов — план по источникам — финансовые результаты — план денежных План по источникам средств показывает, из каких источников будут В Плане денежных поступлений и выплат приводятся При описании рисков |

|

В раздел бизнес-плана "Приложения" рекомендуется Приложение может |

4.10. Понятие, оценка и управление

инвестиционным

риском проекта

|

Риск инвестиционного |

Классификация рисков инвестиционного проекта [2]

|

Вид риска |

Его характеристика |

|

Риск участников проекта |

Риск сознательного или |

|

Риск превышения сметной стоимости проекта |

Причинами этого вида риска |

|

Риск несвоевременного завершения строительства |

Причинами этого риска |

|

Риск низкого качества работ и объекта |

Этот риск может быть |

|

Конструкционный, технологический, производственный и |

Риски технической |

|

Сбытовой риск |

Риск снижения объемов |

|

Финансовый риск |

Он включает в себя кредитный |

|

Страновой риск |

Этот риск можно разделить |

|

Административные риски |

Эти риски связаны с |

|

Юридические риски |

Они обусловливаются прежде Причинами такой |

|

Риск форс-мажор |

Риск непреодолимой силы, |

Методы оценки риска инвестиционных проектов [2]

|

Метод оценки риска |

Его описание |

|

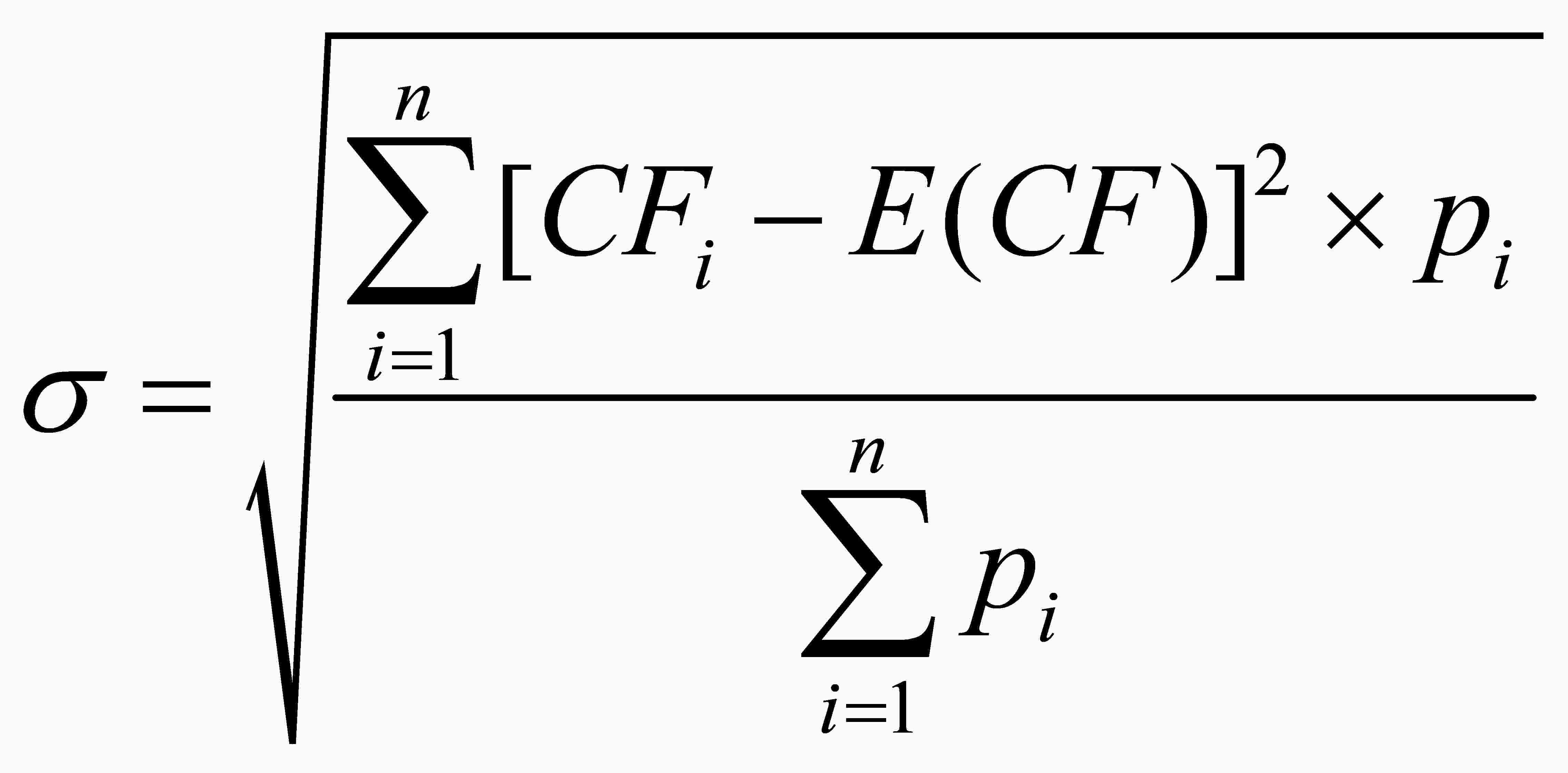

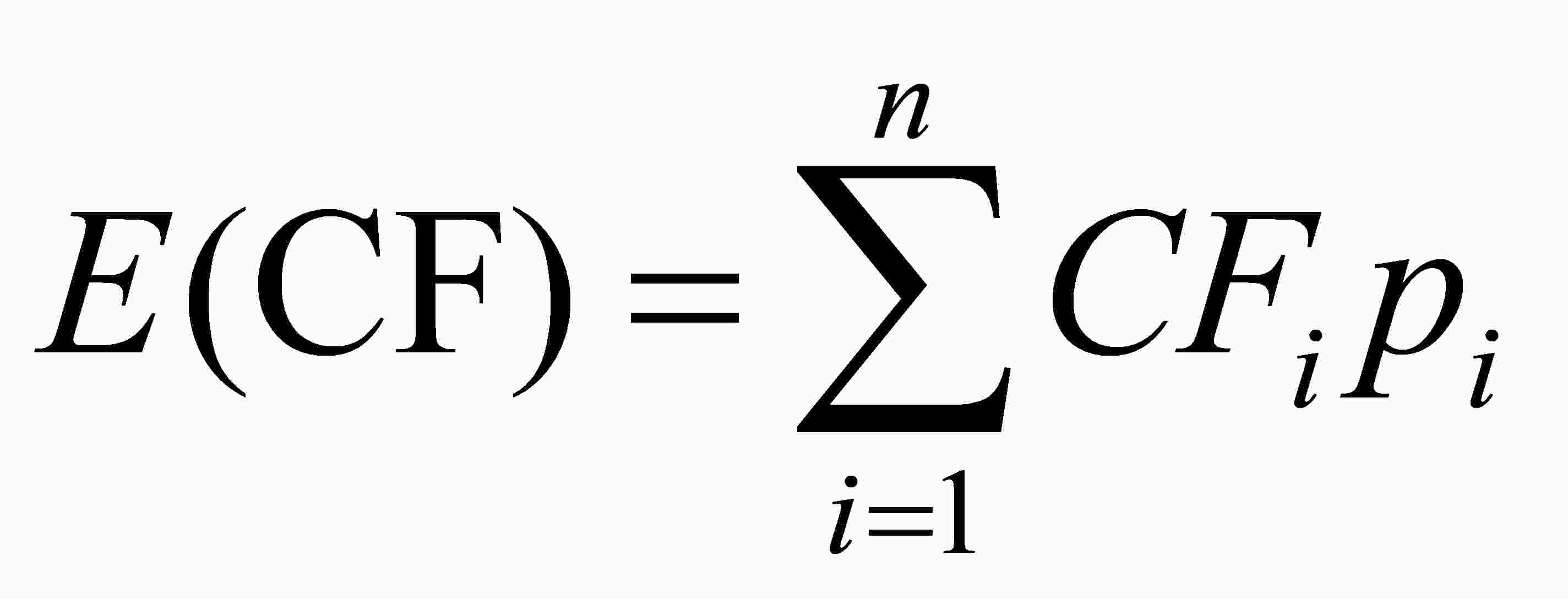

Измерение уровня риска на основе вероятностной оценки |

Технология оценки Рассчитывается

где Менее рискованным будет |

|

Метод корректировки дисконтной ставки |

Основная идея метода заключается

В общем случае, чем |

|

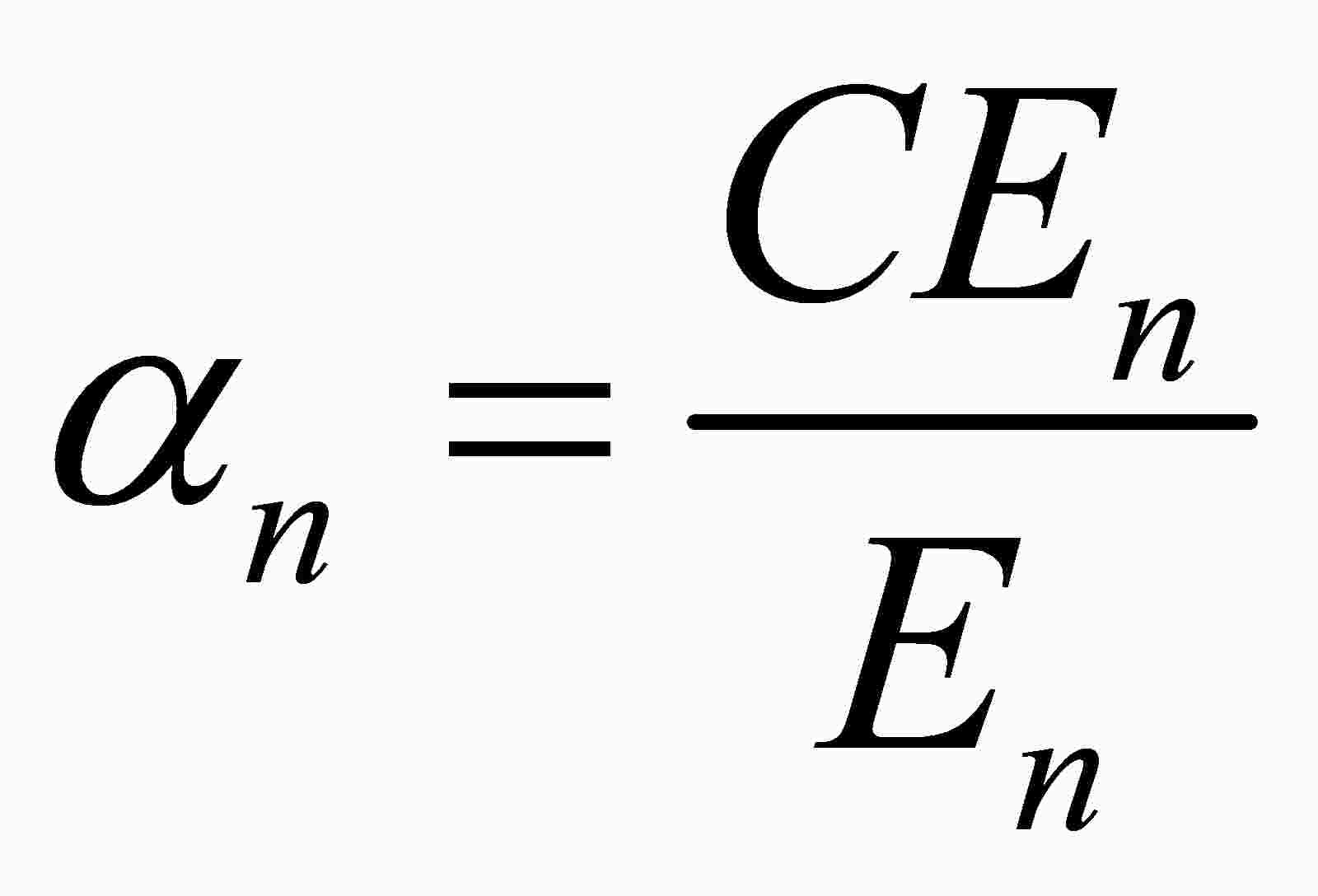

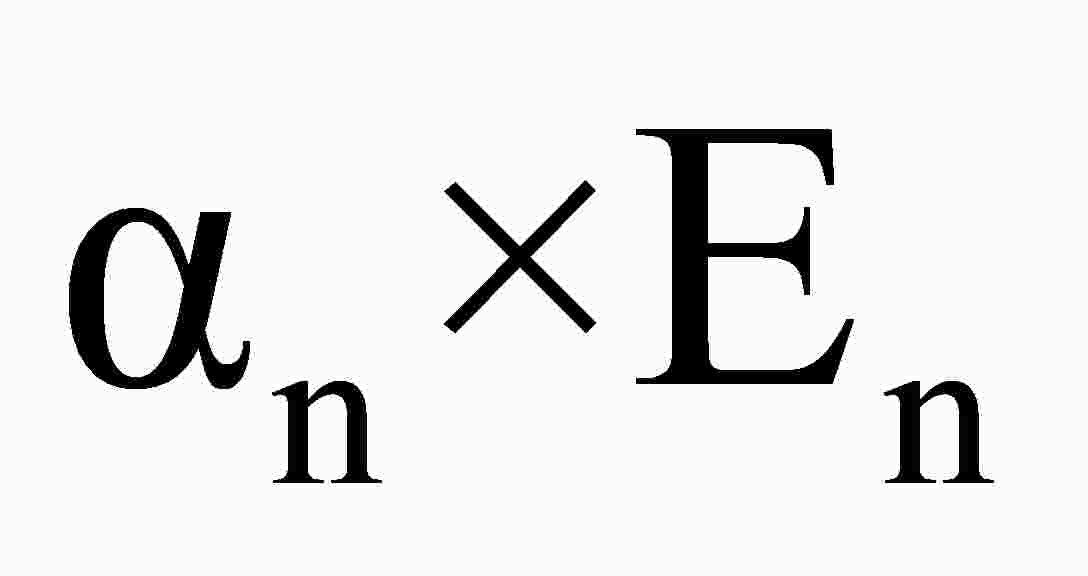

Метод достоверных эквивалентов (коэффициентов |

В отличие от предыдущего Таким образом, суть Коэффициент корректировки

где CEn — Тогда достоверный

Однако в реальной После того как значение Для чистой приведенной

|

|

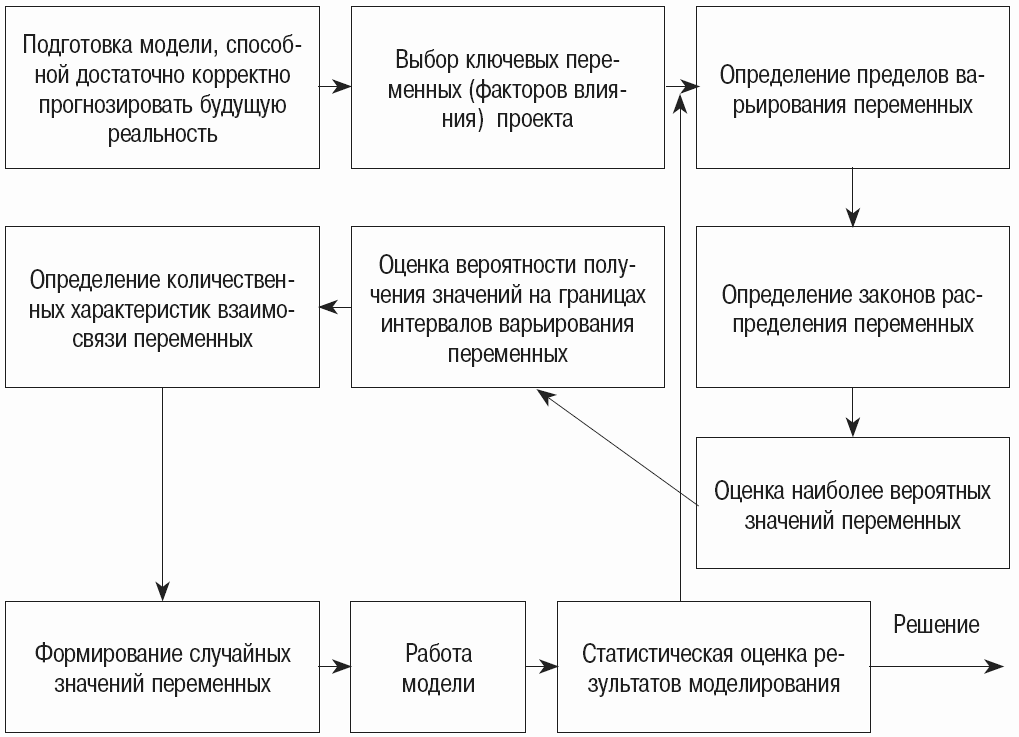

Метод Монте-Карло |

Имитационное моделирование |

|

Сценарный метод |

Данный метод, как правило, |

случайной

случайной ,

, —

— будет

будет , после чего рассчитываются критерии

, после чего рассчитываются критерии .

. устанавливается из соотношения:

устанавливается из соотношения: ,

, .

. , используемые затем в соответствующей модели

, используемые затем в соответствующей модели

Алгоритм анализа рисков в модели Монте-Карло

Методы управления рисками инвестиционных проектов [2]

|

Метод управления риском |

Его описание |

|

Упразднение риска |

Означает по существу отказ |

|

Контролирование и |

Организация проектной |

|

Страхование риска |

Метод, позволяющий снизить |

|

Поглощение риска |

Способ ведения проектной |

Задачи по теме "Инвестиционные проекты"

1.

Инвестиционный проект имеет следующий план денежных потоков:

|

Виды денежных потоков |

До начала производства |

Производство 1-го года |

Производство 2-го года |

|

Объем продаж |

500 000 |

600 000 |

|

|

Переменные издержки |

350 000 |

425 000 |

|

|

Операционные издержки |

250 000 |

32 000 |

100 000 |

|

Проценты по кредитам |

50 000 |

50 000 |

50 000 |

|

Налоги и прочие выплаты |

15 000 |

3 000 |

|

|

Выплаты на приобретение |

1 250 000 |

||

|

Поступления от продажи |

5 000 |

||

|

Акционерный капитал |

750 000 |

||

|

Заемный капитал |

900 000 |

||

|

Выплаты дивидендов |

5 000 |

15 000 |

Составьте

уравнение баланса денежных потоков.

2. Фирме предлагается инвестиционный проект с циклом жизни 10 лет.

Рассчитайте чистую приведенную стоимость проекта, индекс рентабельности

инвестиций, внутреннюю норму прибыли, его срок окупаемости (обычный и

дисконтированный). Ставку дисконтирования возьмите на уровне 10%. План денежных

потоков проекта представлен ниже:

|

Год |

Доходы |

Затраты |

|||

|

Капиталовложения |

Эксплуатационные |

Издержки производства |

Всего |

||

|

1 |

0 |

1,09 |

0 |

0 |

1,09 |

|

2 |

0 |

1,83 |

0 |

0 |

1,83 |

|

3 |

0 |

1,68 |

0 |

0 |

1,68 |

|

4 |

0 |

1,50 |

0 |

0 |

1,50 |

|

5 |

0 |

1,99 |

0 |

0 |

1,99 |

|

6 |

1,67 |

0 |

0,34 |

0,33 |

0,67 |

|

7 |

3,34 |

0 |

0,34 |

0,63 |

0,97 |

|

8 |

5,0 |

0 |

0,34 |

0,96 |

1,30 |

|

9 |

6,68 |

0 |

0,34 |

1,28 |

1,62 |

|

10 |

8,37 |

0 |

0,34 |

1,61 |

1,95 |

|

Всего |

|||||

По

результатам расчетов сделайте выводы о финансовой эффективности инвестиционного

проекта.

3. Фирме предлагаются 4 альтернативных инвестиционных проекта с циклом

жизни 6 лет и ставкой дисконтирования 10% (денежные потоки проектов

представлены ниже). Выберите наиболее оптимальный инвестиционный проект для

фирмы по нескольким критериям (чистая приведенная стоимость, коэффициент

рентабельности и срок окупаемости).

|

Годы |

Чистые денежные потоки проектов, млн руб. |

|||

|

А |

Б |

В |

Г |

|

|

1 |

-12 000 |

-20 000 |

-28 000 |

-32 000 |

|

2 |

3 500 |

6 000 |

8 000 |

8 000 |

|

3 |

3 500 |

6 000 |

8 000 |

8 000 |

|

4 |

3 500 |

6 000 |

8 000 |

8 000 |

|

5 |

3 500 |

6 000 |

8 000 |

8 000 |

|

6 |

3 500 |

6 000 |

8 000 |

8 000 |

|

Всего |

||||

4. На

предприятии проведено техническое перевооружение производства, на осуществление

которого израсходовано 5 млн руб. В результате чистые денежные поступления по

годам за расчетный период составили:

|

Годы |

Денежные поступления, млн руб. |

|

1 |

1,2 |

|

2 |

1,8 |

|

3 |

2,0 |

|

4 |

2,5 |

|

5 |

1,5 |

Определите

срок окупаемости проекта, его чистую приведенную стоимость и коэффициент

рентабельности при ставке дисконтирования 20%.

5. Предприятие определяет возможность производства новой продукции. Для

запуска проекта необходимо затратить в начальный момент времени 100 тыс. руб.

на организацию производства, через год — 100 тыс. руб. на рекламу. Во второй,

третий, четвертый и пятый годы реализация новой продукции приносит доход: 70,

180, 90 и 10 тыс. руб. соответственно. Определите чистую приведенную стоимость

проекта, коэффициент рентабельности и срок его окупаемости при ставке

дисконтирования 10%.

6. Оборудование предприятия требует модернизации. Имеются 2 варианта:

а) потратить 40 млн руб. сейчас и получить доход 58 млн руб. через три года; б)

потратить 40 млн руб. сейчас и получить 46 млн руб. через год. Какой проект

следует выбрать при ставке дисконтирования 10%?

7. На основе бизнес-плана установлено, что для реализации

инвестиционного проекта требуются капиталовложения в размере 80 тыс. руб.

Доходы проекта по годам составят:

|

Годы |

Доходы, тыс. руб. |

|

1 |

40 |

|

2 |

45 |

|

3 |

50 |

|

4 |

45 |

Ставка

дисконта составляет 30%. На основе расчета чистой приведенной стоимости,

индекса рентабельности и срока окупаемости примите решение об экономической

целесообразности данного инвестиционного проекта.

8. Компания рассматривает два взаимоисключающих инвестиционных проекта

A и B, имеющие одинаковую продолжительность реализации (4 года) и стоимость

капитала 10%. Требуемые инвестиции составляют: для проекта A — 42 млн руб., для

проекта B — 35 млн руб. Денежные потоки и результаты расчета приведены ниже:

|

Год |

Проект A |

Проект B |

||||

|

Денежный поток |

Понижающий коэффициент, определенный |

Откорректированный поток (гр. 2 — гр. 3) |

Денежный поток |

Понижающий коэффициент, определенный |

Откорректированный поток (гр. 5 — гр. 6) |

|

|

1-й |

20,0 |

0,90 |

18,0 |

15,0 |

0,90 |

13,5 |

|

2-й |

20,0 |

0,90 |

18,0 |

20,0 |

0,75 |

15,0 |

|

3-й |

15,0 |

0,80 |

12,0 |

20,0 |

0,75 |

15,0 |

|

4-й |

15,0 |

0,75 |

10,5 |

10,0 |

0,60 |

6,0 |

Определите,

какой инвестиционный проект следует выбрать компании с точки зрения чистой

приведенной стоимости, индекса рентабельности и срока окупаемости.

9. Компания рассматривает два инвестиционных проекта, характеризующиеся

одинаковыми инвестиционными вложениями в 100 000 евро и денежными потоками,

представленными ниже:

|

Оценка |

Годовой |

Вероятность |

|

|

проект A |

проект B |

||

|

Нижняя (пессимистическая) |

50 000 |

0 |

0,1 |

|

Средняя |

60 000 |

60 000 |

0,8 |

|

Верхняя (оптимистическая) |

70 000 |

120 000 |

0,1 |

Какой

проект следует выбрать с точки зрения минимизации риска?

10. Инвестиционный проект, подлежащий экономической оценке,

характеризуется следующими параметрами: объем инвестиций — 20 000 долларов США;

время реализации проекта — 4 года; годовые чистые денежные потоки — 6 500, 7

125, 4 750, 6 500 долларов США. Необходимо дать оценку экономической

эффективности инвестиционного проекта, если величина безрисковой ставки

дисконтирования составляет 9%, а премия за риск — 6%.

11. Предприятию для реализации предлагается 4 варианта инвестиционных

проектов по модернизации оборудования. Исходные данные по денежным потокам

проектов следующие:

|

Годы, денежные потоки |

Проекты |

|||

|

А |

Б |

В |

Г |

|

|

1 |

2 |

3 |

4 |

5 |

|

0-й год |

||||

|

Собственные капиталовложения |

100 |

52 |

45 |

50 |

|

Дополнительная эмиссия акций |

||||

|

Банковский кредит |

||||

|

Государственная субсидия |

||||

|

Эксплуатационные затраты |

||||

|

Накладные расходы |

||||

|

Налоговые выплаты |

||||

|

Проценты по кредиту |

||||

|

Выплата дивидендов |

||||

|

Выручка от продажи |

||||

|

1-й год |

||||

|

Собственные капиталовложения |

||||

|

Дополнительная эмиссия акций |

70 |

|||

|

Банковский кредит |

63 |

|||

|

Государственная субсидия |

55 |

|||

|

Эксплуатационные затраты |

25 |

32 |

35 |

45 |

|

Накладные расходы |

5 |

7 |

2 |

|

|

Налоговые выплаты |

8 |

32 |

26 |

35 |

|

Проценты по кредиту |

||||

|

Выплата дивидендов |

||||

|

Выручка от продажи |

22 |

90 |

75 |

100 |

|

2-й год |

||||

|

Собственные капиталовложения |

||||

|

Дополнительная эмиссия акций |

63 |

|||

|

Банковский кредит |

30 |

|||

|

Государственная субсидия |

||||

|

Эксплуатационные затраты |

20 |

40 |

55 |

|

|

Накладные расходы |

2 |

60 |

10 |

4 |

|

Налоговые выплаты |

17 |

53 |

44 |

61 |

|

Проценты по кредиту |

6 |

|||

|

Выплата дивидендов |

||||

|

Выручка от продажи |

49 |

150 |

125 |

175 |

|

3-й год |

||||

|

Собственные капиталовложения |

||||

|

Дополнительная эмиссия акций |

||||

|

Банковский кредит |

||||

|

Государственная субсидия |

45 |

|||

|

Эксплуатационные затраты |

15 |

40 |

||

|

Накладные расходы |

60 |

10 |

||

|

Налоговые выплаты |

17 |

53 |

44 |

|

|

Проценты по кредиту |

3 |

6 |

||

|