УЧЕБНОЕ ПОСОБИЕ

ВВЕДЕНИЕ

В

условиях современной рыночной экономики кардинально меняются сущность

хозяйственного механизма, характер деятельности экономических служб

предприятий. Предъявляются более жесткие требования к качеству и надежности

самостоятельно разрабатываемых предприятиями плановых показателей. В свою

очередь, планирование в современных реалиях невозможно без глубоких

аналитических исследований рынка и производства, без прогнозов, составляемых на

базе аналитических исследований.

Устойчивое функционирование предприятий, их выживание в условиях

современного нестабильного рынка, таким образом, во многом зависит от

эффективной профессиональной деятельности экономистов в их новом качестве —

экономистов-аналитиков.

С учетом динамики развития рыночных отношений экономистам промышленных

предприятий следует занять ведущее место в определении эффективных направлений

работы предприятий, в разработках стратегических и текущих прогнозов и планов

их деятельности. Экономисты должны уметь воссоединять все направления

аналитических исследований внешних (рынок) и внутренних (производство) условий

деятельности предприятий, разрабатывать реальные стратегические и текущие

прогнозы, предлагать управляющему звену наиболее эффективные прогнозируемые

варианты и по выбранному прогнозу составлять планы работы предприятия.

Рыночная система предъявляет жесткие требования к профессиональной

подготовке экономистов. Все виды экономических служб обязаны уметь выполнять

сложные аналитические исследования, осуществлять систему комплексных

аналитических расчетов, находить оптимальные решения в любых непредвиденных

обстоятельствах, для чего должны в совершенстве знать теорию и методику

экономического анализа и диагностики деятельности промышленных предприятий.

Цель настоящего издания — оказать теоретическую, методическую и

практическую помощь студентам специальности "Экономика и управление на

предприятии" в овладении методами экономического анализа, диагностики,

прогнозирования и моделирования деятельности промышленных предприятий при

изучении дисциплины "Анализ и диагностика финансово-хозяйственной

деятельности предприятия".

I. ОСНОВЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА И ДИАГНОСТИКИ ДЕЯТЕЛЬНОСТИ

ПРОМЫШЛЕННЫХ

ПРЕДПРИЯТИЙ

1. Основные теоретические положения

сущности анализа

и диагностики

1.1. Анализ и диагностика: сущность понятий

Сознательная

деятельность человека формируется под влиянием большой аналитико-синтетической

работы головного мозга. Человек не только созерцает объективную

действительность, но и постоянно анализирует ее, создавая новые понятия и

принимая необходимые решения в своей практической деятельности.

В процессе анализа человек

получает новые сведения об интересующем его объекте путем рассмотрения

составных частей, выделения из состава целого отдельных элементов. Суть анализа

заключается в обособленном исследовании свойств и связей каждого выявленного

элемента, каждой составной части объекта.

Синтез — мысленное или реальное соединение различных частей элементов

объекта. Синтез завершает анализ, позволяет установить общие закономерности

связей изучаемого объекта, получить практический результат, принять необходимое

решение.

Анализ и синтез неразрывно связаны друг с другом. Без анализа нет

синтеза. Анализ существует ради синтеза.

В экономическом анализе значительное место занимают

абстрактно-логические суждения, выявление внутренней сущности явлений, их

типизация и классификация. Это качественный

экономический анализ, он применяется в основном при изучении экономических

законов общественного производства, экономических категорий и явлений.

Количественный экономический

анализ применяется для изучения условий и результатов работы предприятия.

Он основан на математической обработке показателей финансово-хозяйственной

деятельности предприятия. Конкретность деятельности предполагает ее измерение

соответствующими показателями и изучение происходящих процессов количественными

аналитическими методами.

Количественный и качественный анализ взаимодействуют в диалектическом

единстве. Применение количественных методов предполагает предварительный

качественный анализ явления, построение его теоретической модели. Качественный

анализ возможен только на основе накопления и количественной оценки

достаточного числа фактов, характеризующих развитие исследуемого явления.

Известно, что экономический анализ конкретного предприятия направлен на

исследование процессов и явлений, возникающих в практической деятельности.

Эта деятельность обусловлена специфическими отраслевыми особенностями,

протекает в определенных производственных коллективах и определяется

конкретными условиями производства. Анализ позволяет вскрыть взаимосвязи

экономических процессов и явлений, выявить закономерности и причины их

изменений, получить информацию для управления хозяйственной деятельностью.

Следовательно, сущностью анализа является процесс исследования. Отсюда экономический анализ деятельности

промышленных предприятий — это процесс исследования эффективности их

функционирования.

Процесс аналитического исследования состоит из следующих действий (рис.

1.1).

Анализ и диагностика — сущность понятий

┌────────────────┐ ┌────────────────┐

│ Анализ

│ │ Диагностика

│

└────────────────┘ └────────────────┘

┌────────────────────────────────────┐┌───────────────────────────────────┐

│ Анализ — это процесс исследования

││ Диагностика — это

результат │

│ ││ исследования │

├────────────────────────────────────┤├───────────────────────────────────┤

│Экономический

анализ деятельности

││Экономическая диагностика │

│промышленных

предприятий — это ││деятельности промышленных │

│процесс

исследования эффективности

││предприятий — это оценка │

│их

функционирования, который

││эффективности их функционирования, │

│состоит из

следующих действий:

││которая состоит из следующих │

│

││действий: │

└────────────────────────────────────┘└───────────────────────────────────┘

┌────────────────────────────────────┐┌───────────────────────────────────┐

│предварительное

исследование ││текущая

диагностика: │

│по обобщающим

показателям, в целом

││оценка полученных при аналитическом│

│отражающим

деятельность предприятия ││исследовании показателей │

│ ││деятельности

предприятия │

└────────────────────────────────────┘└───────────────────────────────────┘

┌────────────────────────────────────┐┌───────────────────────────────────┐

│основное

исследование:

││стратегическая диагностика: │

│- разложение

итоговых показателей ││-

определение возможных направлений│

│на составные

элементы

││повышения эффективности │

│и исследование их

свойств

││функционирования предприятия │

└────────────────────────────────────┘└───────────────────────────────────┘

┌────────────────────────────────────┐┌───────────────────────────────────┐

│- исследование

влияния каждого ││-

прогнозирование стратегии │

│отдельного

элемента на объект ││развития предприятия на

ближайшую │

│в целом,

соединение действий

││и длительную перспективу │

│отдельных

элементов в их

││ │

│взаимосвязи и

взаимозависимости

│└───────────────────────────────────┘

└────────────────────────────────────┘

┌────────────────────────────────────┐

│- исследование

условий и │

│возможностей

повышения эффективности│

│функционирования

предприятия │

└────────────────────────────────────┘

Рис. 1.1

Предварительное исследование анализируемого

предприятия. Оно выполняется по обобщающим показателям, позволяющим

определить в целом сущность, характер и устойчивость деятельности предприятия.

Основное исследование. В

итоге дает полную комплексную количественную характеристику эффективности

функционирования предприятия.

Оно включает в себя следующие действия:

— разложение итоговых показателей работы предприятия на составные

элементы и исследование их свойств;

— исследование влияния каждого отдельного элемента на объект в целом,

соединение действий отдельных элементов в их взаимосвязи и взаимозависимости;

— исследование условий и возможностей повышения эффективности

функционирования предприятия.

Процесс исследования представляет собой набор аналитических расчетов, в

результате чего образуются показатели, по которым можно определить результат

исследования. Следовательно, аналитические исследования — это база для

определения результатов исследования, т.е. база для диагностики результатов,

полученных в процессе аналитических исследований. Отсюда сущностью диагностики

является результат аналитического исследования.

Экономическая диагностика

деятельности промышленного предприятия — это результат исследования, сущностью

которого является оценка эффективности его функционирования с целью выявления

потерь и определения возможностей.

Диагностика деятельности промышленного предприятия подразделяется на

два вида — текущую диагностику и стратегическую диагностику. Текущая диагностика позволяет дать

оценку полученных при аналитическом исследовании показателей текущей

деятельности предприятия. Стратегическая

диагностика определяет возможные направления повышения эффективности

функционирования предприятия на ближайшую и длительную перспективу с

прогнозированием конкретных показателей стратегии его развития.

Диагностика состояния предприятия и прогнозирование его развития

включают в себя следующее:

— общую диагностику состояния предприятия на базе обобщения внутренних

и внешних аналитических исследований его деятельности;

— дальнейшее аналитическое исследование перспектив развития

предприятия;

— определение текущих и перспективных направлений изменения стратегии

предприятия;

— составление прогнозируемых стратегических вариантов деятельности

предприятия (с расчетом основных показателей, т.е. "контрольных

цифр");

— представление вариантов стратегии развития предприятия управляющему

звену для принятия управленческого решения по выбору одного из вариантов.

В целом сущность анализа и диагностики деятельности промышленных

предприятий заключается в следующем:

— в изучении действия объективных экономических законов в практике

конкретных условий функционирования предприятий;

— исследовании процессов и явлений, возникающих в хозяйственной

деятельности предприятия, оценке соответствующей информации, отражающей

результаты его работы, подготовке материала для управленческих решений,

составлении текущих и долгосрочных прогнозов стратегии развития предприятия.

Значение, задачи, предмет и

содержание экономического анализа и диагностики деятельности предприятий

можно охарактеризовать с помощью следующих кратких определений.

Значение экономического

анализа и диагностики деятельности промышленных предприятий состоит в том, что

овладение их методами и использование этих методов является одним из основных

условий выживания предприятия в условиях рыночной конкуренции.

Задачи экономического

анализа и диагностики деятельности промышленных предприятий — оценка

результатов текущей деятельности и эффективности стратегических направлений ее

изменения. В том числе:

— оценка качества, напряженности и обоснованности заданий (прогнозов,

планов);

— объективная и всесторонняя диагностика производственно-коммерческой

деятельности предприятия, обоснование мероприятий по совершенствованию его

работы, предупреждение и ликвидация возможных отрицательных явлений;

— изучение степени использования производственных мощностей,

материальных и трудовых ресурсов, выявление технико-экономических факторов,

оценка их взаимодействия и влияния на конечные результаты и эффективность

производства;

— выявление и измерение резервов производства, определение мероприятий

по их мобилизации и использованию;

— исследование условий и возможностей эффективного сбыта продукции,

выявление основных направлений повышения экономической устойчивости и

финансовой стабильности;

— составление реальных текущих и перспективных прогнозов;

— подготовка материалов для выбора оптимальных управленческих решений.

Предметом экономического

анализа и диагностики является финансово-хозяйственная деятельность предприятий

как определенная совокупность производственных отношений в связи с

производительными силами и окружающей внешней средой.

Содержание экономического

анализа и диагностики предполагает:

— исследование экономических явлений, факторов и причин, обусловивших

их. Изучать экономику предприятий — значит исследовать проявление экономических

законов в условиях отдельных предприятий. В работе "Об едином

хозяйственном плане" В.И. Ленин писал: "Дельный экономист вместо

пустых тезисов засядет за изучение фактов, цифр, данных, проанализирует наш

собственный практический опыт и скажет: ошибка там-то, исправлять ее надо

так-то. Дельный администратор на основании подобного изучения предложит или сам

проведет перемещение лиц, изменение отчетности, перестройку аппарата и

т.п." <1>;

— объективную оценку эффективности финансово-хозяйственной деятельности

предприятий по конечным экономическим показателям, достигнутому

организационно-техническому, производственному и трудовому потенциалу

предприятия и эффективности реализации производственных достижений в процессе

сбыта продукции;

— выявление внутренних и внешних возможностей предприятия и

прогнозирование показателей работы на перспективу.

———————————

<1> Ленин В.И. Полн. собр. соч. М., 1961. Т. 42.

С. 345.

1.2. Виды экономического анализа

В

условиях рыночных отношений, когда активно действует такое понятие, как

коммерческая тайна, анализ деятельности предприятий подразделяется на два

крупных вида: внешний и внутренний анализ.

Внешний анализ базируется на

публикуемых отчетных данных. Он связан с вопросами оценки рентабельности работы

предприятий, интенсивности использования ими капитала, финансового положения в

целом. Тем самым определяются взаимоотношения с акционерами, кредиторами,

налоговыми органами, выясняется положение предприятия в отрасли и национальной

экономике, отстаивается его престиж в деловом мире.

Поскольку публикуемая отчетность содержит ограниченные сведения о

деятельности предприятий, характеризуя в основном их финансовую деятельность и

не затрагивая другие стороны работы предприятий, внешние потребители

аналитического материала стараются получить дополнительные сведения. Это

удается далеко не всем желающим. Дополнительную информацию имеют фондовые биржи

от тех предприятий, ценные бумаги которых котируются на биржах. Кроме того,

крупные банки и предприятия, имеющие возможность дать кредит, требуют от

предприятий, нуждающихся в их услугах, представить им более детализированные

формы финансовых отчетов. Но эти сведения не являются достоянием всей

общественности.

Внутренний анализ использует

всю достоверную информацию о состоянии дел предприятия, доступную лишь

ограниченному кругу лиц, стоящих у руководства деятельностью предприятий.

Внутренний анализ использует весь комплекс экономической информации, благодаря

чему аналитик имеет возможность реально оценить состояние дел на предприятии.

Он может из первых источников получить достоверные сведения о формировании

прибыли от продаж, о структурах себестоимости выпущенной и проданной продукции,

о себестоимости отдельных изделий, о характере и причинах отклонений от цен на

продукцию и затрат на ее производство и продажу, а также изучить характер

ответственности должностных лиц за соблюдение бюджетов накладных

производственных и сбытовых расходов с выдачей соответствующих рекомендаций.

По широте охвата аналитических задач внутренний анализ может быть

квалифицирован как наиболее полный, комплексный, способный дать управляющим

необходимый материал для принятия соответствующих решений. Результаты

внутреннего анализа используются руководителями для совершенствования техники,

технологии и организации производства. Они являются в конечном счете одним из

важнейших средств конкурентной борьбы между товаропроизводителями. Данные

внутреннего анализа играют решающую роль в разработке важнейших вопросов

конкурентной политики предприятия. Они также используются при оценке выполнения

поставленных перед предприятием задач и для разработки программы на

перспективу. По этим причинам результаты внутреннего анализа огласке не

подлежат: они относятся к сведениям, являющимся коммерческой тайной.

В свою очередь, как внутренний, так и внешний экономический анализ

является частью общего, полного анализа хозяйственной деятельности, который

состоит из двух тесно взаимосвязанных разделов: финансового анализа и управленческого

анализа.

Разделение анализа на финансовый и управленческий обусловлено

сложившимся на практике разделением системы бухгалтерского учета в масштабе

предприятия на финансовый учет и управленческий учет.

Финансовый анализ, основывающийся на данных только публичной

бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа,

проводимого за пределами предприятия заинтересованными контрагентами,

собственниками или государственными органами. При анализе только публичных

отчетных данных используется весьма ограниченная часть информации о

деятельности предприятия, что не позволяет раскрыть все стороны деятельности

фирмы.

Особенностями внешнего финансового анализа являются:

— множественность субъектов анализа, пользователей информации о

деятельности предприятия;

— разнообразие целей и интересов субъектов анализа;

— наличие типовых методик, стандартов учета и отчетности;

— ориентация анализа только на публичную, внешнюю отчетность

предприятия;

— ограничение задач анализа (как следствие предыдущего фактора);

— максимальная открытость результатов анализа для пользователей

информации о деятельности предприятия.

При проведении внутрихозяйственного финансового анализа, кроме

финансовой отчетности, в качестве источника информации используются также и

другие данные системного бухгалтерского учета, сведения о технической

подготовке производства, нормативная и плановая информация.

Особенности управленческого анализа:

— ориентация результатов анализа на цели и интересы руководства

предприятия;

— использование всех источников информации для анализа;

— отсутствие регламентации анализа со стороны государственных органов;

— комплексность анализа, изучение всех сторон деятельности предприятия;

— интеграция учета, анализа, прогнозирования и принятия решений;

— максимальная закрытость результатов анализа в целях сохранения

коммерческой тайны.

Как во внешнем, так и во внутреннем анализе применяются следующие

технические виды экономического анализа:

— общеэкономический;

— технико-экономический;

— функционально-стоимостный;

— финансово-экономический.

Под общеэкономическим (ОЭА)

следует понимать анализ, который осуществляется в основном по материалам

отчетности (годовой, квартальной). Он позволяет получить лишь общую оценку

хозяйственной деятельности предприятия, определить влияние обобщенных

экономических факторов на результаты работы в прошлом. Этот анализ не может

показать возможные резервы производства на будущее.

Технико-экономическим (ТЭА)

считается анализ, с помощью которого можно оценивать результаты работы

предприятия во взаимосвязи с направлениями технического развития, а также

определять влияние на конечные экономические показатели технических,

технологических, организационных и других конкретных производственных факторов

и выявлять комплексные резервы производства.

В технико-экономическом анализе можно решать вопросы повышения

эффективности производства в сочетании с вопросами улучшения использования

техники, технологии производства, организации и управления производством,

экономии материальных и трудовых ресурсов.

Результаты анализа — диагностика состояния и прогнозирование повышения

эффективности работы на ближайшем отрезке времени и в длительной перспективе.

Функционально-стоимостный анализ

(ФСА) направлен на выявление возможностей повышения эффективности анализируемых

объектов путем выбора наиболее оптимального варианта выполнения ими своих

функций и минимизации затрат на создание и эксплуатацию этих объектов.

При ФСА анализируемый объект рассматривается как комплекс выполняемых

им функций, из которых одни являются основными, так как вытекают из самого

назначения объекта, другие — вспомогательными, создающими условия для реализации

основных функций, а третьи — и вовсе ненужными. Материальными носителями

отдельных функций являются конкретные части изучаемого объекта (детали и узлы

машины, операции технологического процесса, структурные подразделения аппарата

управления и т.д.). При этом обязательно определяется величина затрат на каждую

из функций.

В результате выявляются возможности усовершенствовать анализируемый

объект путем исключения ненужных функций и части вспомогательных, а также путем

выполнения основных функций более прогрессивным способом и с помощью более

экономичных материальных носителей.

Финансово-экономический анализ

(ФЭА) приобретает все большее значение в связи с внедрением рыночных отношений.

Условия рынка требуют самого пристального внимания не только к вопросам

производства продукции, но и к условиям ее продажи. ФЭА — изучение условий и

возможности эффективного сбыта продукции, изучение возможности получения

максимальной прибыли за счет эффективного взаимодействия сферы производства и

сферы продажи продукции.

Для достижения целей внутреннего анализа используются все виды анализа,

а внешнего — в основном финансово-экономический. Однако при правильной

организации аналитической работы материалы технико-экономического анализа

должны быть связаны с данными финансово-экономического анализа.

Все виды экономического анализа классифицируются по следующим основным

признакам:

— объектам анализа (что анализируется);

— субъектам (кто анализирует);

— цели (для чего анализируется);

— широте сравнений;

— повторяемости анализа;

— по времени проведения;

— содержанию вопросов;

— степени охвата анализируемого объекта;

— степени механизации и автоматизации аналитических расчетов.

По объектам различаются:

анализ в целом по стране и по отдельным районам; по отраслям производства,

отрасли, подотрасли; по предприятию, цеху, отделу, участку, рабочему месту,

технологической операции, изделию и т.д.

Субъектами экономического

анализа являются экономические службы предприятия, органы хозяйственного

управления, кредитные органы, финансовые органы, другие внешние организации.

По цели экономический анализ

классифицируется как анализ с целью составления научно обоснованных прогнозов;

контроля за ходом производства; ликвидации "узких мест", выявления

внутрихозяйственных резервов и возможностей оптимального сбыта продукции.

По широте сравнений

экономический анализ делится на внутризаводской и межзаводской

(внутриотраслевой, межотраслевой).

По повторяемости экономический

анализ подразделяется на периодический и разовый. Периодами анализа могут быть

год, квартал, месяц, декада, день, смена, пять, десять и более лет.

По времени проведения

выделяют такие виды экономического анализа, как предварительный (при составлении

расчетов для прогнозирования деятельности предприятия); оперативный, или

текущий (контроль за ходом производства); последующий (подведение итогов).

По содержанию экономический анализ подразделяется на полный

(комплексный) и тематический (локальный).

Полный комплексный анализ предполагает изучение всех вопросов

деятельности предприятия в их взаимосвязи. Тематический анализ ограничивается

изучением отдельного вопроса, отдельной темы. Тематический анализ в ряде

случаев можно рассматривать как часть комплексного, его дальнейшее углубление.

Результаты комплексного анализа оформляются в виде аналитической записки к

отчету.

По степени охвата

анализируемого объекта экономический анализ подразделяется на сплошной и

выборочный. Например, сплошная инвентаризация товароматериальных ценностей;

выборочное наблюдение за работой оборудования.

По степени механизации и

автоматизации выделяется экономический анализ в автоматизированной и

неавтоматизированной системе управления предприятием.

1.3. Организация выполнения аналитических исследований

Организация экономического анализа в

условиях рыночной экономики определяется стоящими перед ней задачами. Задачи

внешнего анализа определяются интересами пользователей аналитического

материала. Акционеры и держатели облигаций хотят быть уверенными в надежности

своих вложений. Налоговые органы государства интересуются слагаемыми прибыли и

ее распределением. Фондовые биржи, рынки бумаг особенно щепетильны в оценке

финансового положения, платежеспособности, уровня рентабельности и перспектив

развития предприятия, так как они получают свою долю прибыли за счет курсовой

разницы ценных бумаг предприятия. Финансовыми результатами предприятия

интересуется наемный коллектив предприятия, чтобы отстаивать свои материальные

интересы. Кроме того, ряд отчетных аналитических показателей в сопоставлении за

несколько лет необходим статистическим органам и различным ведомствам,

изучающим тенденции отдельных отраслей национального хозяйства и пытающимся

разрабатывать рекомендации по регулированию экономики.

Интерес внешних пользователей к аналитическим материалам сводится к

выполнению аналитических действий по определению и оценке на основе данных

публикуемой отчетности предприятия:

— имущественного состояния на дату отчета;

— финансовой устойчивости и платежеспособности также на отчетную дату;

— интенсивности использования капитала и рентабельности работы за

отчетный год;

— изменения финансового положения за отчетный год и его динамики за ряд

лет;

— распределения прибыли и привлечения в оборот других источников

капитала;

— тенденций помещения дополнительных источников капитала в различные

активы с целью восстановления устойчивости их финансовой структуры и расширения

производства;

— обобщенных сведений о связях предприятия с финансовыми рынками,

банками, поставщиками и потребителями продукции.

Организация внешнего анализа сложилась самопроизвольно. Поскольку

финансовые отчеты предприятий публикуются, заинтересованные лица ими

пользуются. Кроме того, составители отчетов часто сами выполняют значительную аналитическую

работу, помещая материалы анализа в отчет.

Так как имеется постоянный спрос на отчетные и аналитические данные

предприятий значительного числа пользователей, организуются специальные фирмы,

занимающиеся анализом отчетов предприятий по общепринятой методологии. В

капиталистических странах аналитический материал по отчетам предприятий и

отчеты предприятий издаются в виде специальных справочников.

В капиталистических странах и частично в РФ имеется и другая

возможность получения заинтересованными лицами аналитических материалов о

предприятии. Сведения могут быть получены в индивидуальном порядке от

учреждений, специально занимающихся изучением деятельности фирм. За

определенную плату эти учреждения могут представить будущему кредитору сведения

о финансовом положении будущего должника и об основных показателях,

характеризующих деятельность анализируемого предприятия. Но в основе этих

сведений также лежит публикуемая отчетность предприятия.

Поскольку пользователями результатов внутреннего анализа являются

управляющие предприятий, ими и определяется круг задач, решаемых с помощью

внутреннего анализа. Внутренний анализ

решает в основном две кардинальные задачи и в соответствии с этим

подразделяется на две группы. Первая

группа включает задачи контроля за ходом производства по оперативным

данным. Вторая группа задач

относится к собственно экономическому анализу и решает вопросы прогнозирования

получения наилучших результатов работы предприятия путем сравнения возможных

вариантов решений поставленных задач или же сравнения фактического выполнения с

возможными вариантами.

Выполняя функцию контроля, аналитик осуществляет сравнение фактических

результатов с заранее установленными заданиями. Заданиями могут быть стандарты

(нормы) расхода производственных ресурсов или показатели планов-бюджетов и т.д.

Своими действиями аналитик обеспечивает максимальное приближение фактического

исполнения к установленной цели. При этом аналитик оценивает степень

вмешательства управляющего звена (в зависимости от степени отклонений),

определяя предел допустимости отклонений от установленной цели. Контроль

необходим в современных условиях для осуществления такой важной функции

управления, какой является руководство текущей деятельностью предприятия.

Собственно экономический анализ предшествует контролю, так как имеет

дело с будущим, с перспективой, с неизвестностью. Это предварительный анализ,

дающий оценку эффективности намеченных целей. С его помощью предприятие

осуществляет такие важные функции управления, как прогнозирование, планирование

и организация деятельности предприятия.

Исполнителями внутреннего анализа являются лица, которые имеют доступ к

полному объему достоверной информации. Сюда относятся управляющие и сотрудники

соответствующих функциональных отделов и подразделений, специальные

аналитические службы.

Организация внутреннего анализа определяется задачами, решение которых

обеспечивает получение предприятием максимальной прибыли. Кроме того, она

сохраняет активы предприятия и в наиболее тяжелых условиях его деятельности

указывает пути выхода предприятия из кризисных ситуаций, обеспечивая тем самым

его выживание в условиях рыночной экономики.

Объем и характер деятельности предприятия также оказывают влияние на

организацию внутреннего анализа. Текущий оперативный анализ и анализ отчетных

данных, как правило, выполняют сотрудники соответствующих функциональных

отделов и подразделений. На крупных предприятиях при наличии большого объема

аналитической информации организуются аналитические службы, занимающиеся

вопросами аналитического контроля.

На небольших предприятиях вопросами собственно экономического анализа

занимаются управляющие. На более крупных предприятиях эти работы поручают

освобожденным работникам, имеющим высокую профессиональную подготовку.

Известно, что в условиях рыночных отношений эффективность

функционирования предприятия, его экономическая устойчивость, финансовая

стабильность, а также конкурентоспособность, кредитоспособность,

платежеспособность во многом зависят от эффективной работы профессиональных

экономистов-аналитиков. Именно эти специалисты высокой квалификации, работающие

в новом подразделении промышленного предприятия — отделе диагностики и

стратегии развития предприятия (требование рынка), который справедливо называют

мозговым центром прогнозирования, — и есть теоретическая, методическая,

практическая и интеллектуальная основа эффективного функционирования любого

промышленного предприятия.

Система управления экономикой предприятия в условиях рыночных отношений

должна состоять из четырех взаимосвязанных частей, объединенных под

руководством заместителя директора по экономическим вопросам.

В названную систему должны входить:

1) экономические службы как организатор и исполнитель технологии

анализа, прогнозирования, планирования; на них лежат функции выполнения

аналитических исследований, разработки текущих и перспективных прогнозов,

подготовки материалов для выработки управленческих решений, составления

плановых показателей, разработки системы ценообразования, стимулирования,

методологии учетной политики;

2) бухгалтерия как непосредственный исполнитель такой важной функции

управления, как учет всей фактической деятельности предприятия, от качества и

точности которого во многом зависят все прогнозируемые и плановые расчеты;

3) финансовая служба, которая ответственна за коммерческую деятельность

предприятия, начиная с отгрузки продукции и до получения денег за продажу

продукции;

4) маркетинговая служба, выполняющая внешние аналитические исследования

потребностей рынка и обеспечивающая производство информацией об изменении потребностей

рынка по ассортименту и количеству изделий, их рыночной цены, сведениями о

новых изделиях, которые соответствуют профилю предприятия.

1.4. Теоретические основы логики выполнения

комплексного

аналитического исследования

деятельности

промышленного предприятия

Для

выполнения комплексного аналитического исследования показателей

финансово-хозяйственной деятельности промышленного предприятия необходимо четко

знать последовательность проведения аналитических действий.

В целях устойчивого, стабильного функционирования предприятия любые

аналитические исследования рынка и производства необходимо выполнять по

следующей технологической цепочке: учет — анализ — диагностика — прогноз — план

— учет (рис. 1.2).

Алгоритм выполнения аналитических исследований

┌─────────────┐

│ Внутренний │

│(исследование├───────┐

│ возможностей│ │

┌─────────┐

│производства)│ │ │ Текущий │

└──────┬──────┘ │ └────┬────┘

/│\ │ /│\

│ │ │

\│/ \│/ \│/

┌───────┐

┌───┴───┐ ┌──────┴─────┐

┌────┴────┐ ┌──────┐

┌───────┐

│…Учет├──>│

Анализ├──>│

Диагностика├──>│ Прогноз

├──>│ План

├──>│…Учет│

└───────┘

└───┬───┘ └──────┬─────┘

└────┬────┘ └──────┘

└───────┘

/│\ /│\ /│\

│ │ │

\│/ │ \│/

┌───────┴──────┐ │ ┌──────┴──────┐

│ Внешний

│ │ │Перспективный│

│(маркетинговые├───────┘

└─────────────┘

│ исследования │

│ рынка)

│

└──────────────┘

Рис. 1.2

Известно,

что учет деятельности промышленного предприятия не просто необходим для

нормального функционирования предприятия (исходя из разных целей получения

информации внешних и внутренних пользователей). Учет — это основа, фундамент,

на котором базируется вся информация о работе предприятия.

Учет — источник информации для выполнения аналитических исследований.

От качества учетных и отчетных данных зависят качество выполнения аналитических

исследований, достоверность диагностики полученных в процессе аналитических

исследований показателей, разработка реальных прогнозов стратегии развития

предприятия, планирование конкретных показателей его производственной и

коммерческой деятельности. Отсюда учет — это база для аналитических

исследований.

Учетные данные в первую очередь используются в процессе анализа

эффективности деятельности предприятия, так как работать вслепую нельзя.

Управляющее звено должно видеть текущие возможности предприятия и основные

направления его развития на перспективу.

Аналитические исследования выполняются по двум направлениям:

— внешний анализ, т.е. маркетинговые исследования потребностей рынка по

ассортименту выпускаемых изделий с позиций количества, цены, качества,

потребности рынка в новых изделиях, которые с точки зрения техники и технологии

соответствуют профилю предприятия, а также исследования возможностей завоевания

новых рынков сбыта;

— внутренний анализ, т.е. процесс исследования текущей деятельности

предприятия, его возможностей производить продукцию не только в определенных

количествах уже "устоявшегося" ассортимента, но и с позиций

увеличения (или сокращения) объема отдельных изделий в соответствии с

изменением потребностей рынка (по результатам маркетинговых исследований

рынка), возможности производить новые виды продукции.

Внутренние аналитические исследования проводятся с позиций оптимальной

деятельности предприятия. Постоянно осуществляется анализ деятельности

предприятия по показателям текущего состояния технического уровня производства,

внедрения новых технических решений в производство, состояния и эффективности

использования основных производственных фондов, уровня их прогрессивности и

качества.

Аналитические исследования выполняются: по показателям производственной

деятельности предприятия (объем продукции, трудовые ресурсы, затраты на

производство и продажу продукции (себестоимость); показателям

финансово-коммерческой деятельности (прибыль, рентабельность, финансовое

состояние, финансовая устойчивость, платежеспособность, рыночная устойчивость,

деловая активность, устойчивость экономического роста и т.д.).

В процессе анализа выполняется исследование условий и возможностей

повышения эффективности функционирования предприятия.

Показатели, полученные в процессе исследования внешних и внутренних

условий и возможностей деятельности предприятия, используются при диагностике

эффективности его состояния и перспектив развития. Выполняется текущая

диагностика, т.е. оценка текущей деятельности, стратегическая диагностика, т.е.

определение направлений повышения эффективности работы предприятия,

прогнозирование стратегических направлений развития предприятия.

После обсуждения вариантов стратегии утверждается прогноз основных

показателей его деятельности — текущий и перспективный. Утвержденные

контрольные показатели являются основой для составления конкретного плана

деятельности предприятия по всему комплексу его разделов.

Следовательно, анализ и диагностика финансово-хозяйственной

деятельности предприятия — это:

— основа для управления экономикой предприятия;

— источник для планирования показателей работы предприятия;

— база роста устойчивости функционирования предприятия.

Комплексное аналитическое исследование, как правило, состоит из двух

основных действий: предварительного исследования и основного исследования.

Предварительное исследование

— это ознакомление с предприятием по направлениям: краткая характеристика

предприятия, технический уровень производства, уровень прогрессивности и

качества выпускаемой продукции, основные обобщающие экономические показатели.

Основное исследование — это

глубокое изучение всех сторон деятельности предприятия по известному набору

показателей его деятельности.

Анализ и диагностику финансово-хозяйственной деятельности предприятия

следует начинать с обзора обобщающих показателей, что позволит в короткое время

и без привлечения обширной информации оценить эффективность функционирования

предприятия в неустойчивой рыночной среде.

Вначале дается краткая характеристика предприятия. Следует показать его

производственный профиль, структуру управления и организации производства,

технико-экономический уровень.

При анализе производственного профиля необходимо отразить специфику

предприятия, характер выпускаемой продукции, принадлежность к определенной

отрасли промышленности, уровень специализации, кооперирования. Следует дать

оценку техническому уровню производства, уровню прогрессивности выпускаемой

продукции, соответствию ее требованиям рынка, оценку эффективности

функционирования предприятия, используя динамику обобщающих экономических

показателей его деятельности. При этом надо исходить из того, что

эффективность, стабильность, устойчивость производственной деятельности есть

основа стабильного финансового состояния, финансовой устойчивости и в конечном

итоге экономической устойчивости предприятия.

Анализ и диагностика финансово-хозяйственной деятельности предприятия

выполняется по показателям, определяющим его экономическую устойчивость (рис.

1.3).

Схема анализа и диагностики финансово-хозяйственной

деятельности

предприятия по системе показателей,

определяющих его

экономическую устойчивость

┌───────────────────────────────────────────────┐

│ Экономическая

устойчивость предприятия │

└───────────────────────┬───────────────────────┘

┌───────────────────┴──────────────────┐

┌──────────────────┴──────────────────┐┌──────────────────┴──────────────────┐

│

Производственная устойчивость

││ Финансово-коммерческая устойчивость │

└┬──────────────────┬─────────────────┘└┬────────────────┬───────────────────┘

│┌────────────────┐│┌────────────────┐

│┌──────────────┐│┌──────────────────┐

├┤ Потенциал

│├┤Производственная│ ├┤

Эффективность│├┤

Финансовая │

││ предприятия

│││

деятельность │

││хозяйствования│││ деятельность │

│└────────────────┘│└────────────────┘

│└──────────────┘│└──────────────────┘

│┌────────────────┐│┌────────────────┐

│┌──────────────┐│┌──────────────────┐

││ Технический

│├┤ Объем продукции│ ├┤ Прибыль

│├┤

Финансовое │

├┤ уровень

││└────────────────┘

│└──────────────┘││ состояние │

││

производства

││┌────────────────┐

│┌──────────────┐│└──────────────────┘

│└────────────────┘├┤ Труд и оплата │ └┤Рентабельность││┌──────────────────┐

│┌────────────────┐││ труда

│

└──────────────┘├┤ Финансовая │

││ Основные

││└────────────────┘ ││ устойчивость │

├┤производственные││┌────────────────┐

│└──────────────────┘

││ фонды

│└┤

Затраты │

│┌──────────────────┐

│└────────────────┘

│ (себестоимость)│

├┤Платежеспособность│

│┌────────────────┐

└────────────────┘ ││ и ликвидность │

├┤ Инвестиции,

│

│└──────────────────┘

││ инновации

│ │┌──────────────────┐

│└────────────────┘ └┤ Финансовые │

│┌────────────────┐ │ коэффициенты │

││ Новые

│

└──────────────────┘

└┤

технические и │

│ организационные│

│ решения │

└────────────────┘

Рис. 1.3

Экономическая

устойчивость — это такое состояние предприятия, когда оно на основе

планирования внутреннего оборота способно осуществлять все хозяйственные и

денежные операции, направленные на расширенное воспроизводство. Экономическая устойчивость предприятия

— это обобщающий показатель его деятельности, который формируется в процессе

производства и продажи продукции и зависит от его производственной устойчивости

и финансово-коммерческой устойчивости.

Производственная устойчивость

— это стабильность производства, гарантированная обеспеченностью заказами,

высоким техническим уровнем производства, прогрессивными технологическими

процессами, эффективностью использования основных и оборотных фондов,

рациональной системой организации производства и труда, оптимальной системой

управления производством. На производственную устойчивость оказывают влияние

потенциал предприятия и результаты его производственной деятельности.

Рост потенциала предприятия зависит от роста его технического уровня,

прогрессивности основных производственных фондов и эффективности их

использования, от внедрения инвестиций, инноваций и новых технических и

организационных решений.

На рост эффективности производственной деятельности предприятия

оказывают влияние:

— оптимальная структура и ассортимент выпускаемой продукции, уровень

прогрессивности и качества изделий, их обновление, степень сертификации и

экспортизации;

— оптимальная структура кадров: высокий уровень квалификации,

стабильность кадров, максимальное использование рабочего времени, рост

производительности труда, рациональное использование фонда оплаты труда,

снижение непроизводительных выплат и доплат;

— снижение затрат на производство продукции.

Финансово-коммерческая

устойчивость — это отражение стабильного превышения доходов над расходами

предприятия, обеспечивающего свободный оборот его денежных средств. Это такое

состояние процесса формирования и использования финансовых ресурсов

предприятия, которое обеспечивает его развитие на основе увеличения прибыли и

стоимости капитала при сохранении соответствующего уровня платежеспособности и

кредитоспособности.

На показатели финансово-коммерческой устойчивости предприятия оказывают

влияние результаты:

— эффективности хозяйствования, выражающиеся в росте прибыли и рентабельности

предприятия;

— финансовой деятельности, предопределяющие стабильность финансового

состояния, нормальную финансовую устойчивость, платежеспособность,

кредитоспособность, ликвидность баланса

и активов баланса, рыночную устойчивость, деловую активность, высокую

рейтинговую оценку, высокий коэффициент устойчивости экономического роста.

Задания для самопроверки

1. Раскройте

сущность и содержание понятия "анализ".

2. Поясните сущность и содержание понятия "диагностика".

3. Назовите общее и различия в сущности понятий "анализ" и

"диагностика".

4. Определите сущность понятий: значение, задачи, предмет и содержание

экономического анализа показателей работы предприятия.

5. Раскройте сущность и содержание технологической цепочки выполнения

аналитических исследований деятельности предприятия с позиции их организации.

6. Определите сущность и содержание экономического анализа и диагностики

деятельности предприятия по показателям, определяющим его экономическую

устойчивость.

7. Назовите основные типы экономических моделей, которые используются

при анализе показателей деятельности предприятий.

8. Поясните особенности организации внешнего и внутреннего анализа

деятельности предприятия.

9. Раскройте сущность алгоритма общих рабочих приемов выполнения

аналитических исследований.

2. Основные методические приемы

выполнения

аналитических исследований

2.1. Метод и методика: сущность и содержание

Анализ в

широком смысле слова — это научный метод исследования, которым пользуются для

всестороннего изучения предметов, явлений. Экономический анализ — это метод

исследования и познания объективного действия экономических законов.

Необходимо различать метод экономического анализа хозяйственной

деятельности предприятия как общий подход к изучению явлений и методику

экономического анализа как совокупность специальных приемов, применяемых для

обработки экономической информации.

Метод экономического анализа

базируется на диалектическом материализме, что означает изучение

материалистической диалектики в единстве анализа и синтеза, дедукции и

индукции, во взаимосвязи и развитии явлений, в выявлении противоречий хозяйственной

жизни и способов их преодоления.

Характерными особенностями метода экономического анализа являются:

— использование системы показателей для измерения экономических

явлений;

— выбор измерителей оценки в зависимости от особенностей анализируемых

явлений;

— выявление и измерение факторов, их взаимосвязи и влияния на

составляющий показатель с помощью использования математических, статистических

и учетных приемов.

Методика экономического анализа

подразделяется на общую (типовую) и частную (отраслевую).

Общая методика представляет собой совокупность приемов аналитической

работы, одинаково применяемых при исследовании любых процессов, происходящих на

любом предприятии, в любой отрасли национального хозяйства.

Частная методика

конкретизирует общую методику применительно к особенностям определенных

хозяйственных процессов.

Практика экономического анализа выработала основные методические

приемы:

— горизонтальный анализ;

— вертикальный анализ;

— трендовый анализ;

— метод коэффициентов;

— сравнительный анализ;

— факторный анализ.

Горизонтальный (временной)

анализ — сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный)

анализ — определение структуры итоговых показателей с выявлением влияния каждой

позиции отчетности на результаты в целом.

Трендовый анализ — сравнение

каждой позиции отчетности с рядом предшествующих периодов и определение тренда,

т.е. основной тенденции динамики показателя, очищенной от случайных влияний и

индивидуальных особенностей отдельных периодов. С помощью тренда формируются

возможные значения показателей в будущем и, следовательно, ведется

перспективный, прогнозный анализ.

Анализ относительных показателей

(коэффициентов) — расчет отношений абсолютных данных отчетности, определение

взаимосвязей показателей.

Сравнительный

(пространственный) анализ включает: внутрихозяйственное сравнение по отдельным

показателям фирмы, дочерних фирм, подразделений, цехов; межхозяйственное

сравнение показателей данной фирмы с показателями конкурентов, со

среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ — это

анализ влияния отдельных факторов (причин) на результативный показатель с помощью

детерминированных или стохастических приемов исследования. Причем факторный

анализ может быть как прямым (собственно анализ), т.е. заключающимся в

раздроблении результативного показателя на составные части, так и обратным

(синтез), когда отдельные элементы соединяют в общий результативный показатель.

В процессе анализа применяется ряд специальных приемов (методов) или

способов обработки экономической информации.

Количественные методы экономического анализа подразделяются на статистические, бухгалтерские и экономико-математические.

Статистические методы экономического анализа:

— статистическое наблюдение — запись информации по определенным

принципам и с определенными целями;

— определение абсолютных и относительных показателей (коэффициентов,

процентов);

— расчеты средних величин: средних арифметических простых, взвешенных,

геометрических;

— вычисление рядов динамики: абсолютный прирост, относительный прирост,

темпы роста, темпы прироста;

— сводка и группировка экономических показателей по определенным

признакам;

— сравнение с конкурентами, с нормативами, в динамике;

— индексный метод влияния факторов на сравниваемые показатели;

— детализация;

— графические методы.

Бухгалтерские методы:

— метод двойной записи;

— бухгалтерский баланс;

— другие бухгалтерские методы.

Экономико-математические методы:

— методы элементарной математики;

— классические методы математического анализа: дифференцирование,

интегрирование, вариационное исчисление;

— методы математической статистики: изучение одномерных и многомерных статистических

совокупностей;

— эконометрические методы: статистическое оценивание параметров

экономических зависимостей;

— методы математического программирования: оптимизация, линейное,

квадратичное и нелинейное программирование; блочное и динамическое

программирование;

— эвристические методы;

— методы экономико-математического моделирования и факторного анализа,

используемые для решения специфических задач экономического анализа.

2.2. Специальные приемы экономического анализа

Сравнение. Важнейший метод

экономического анализа. Сравнение — прием, позволяющий выразить характеристику

явлений через другие однородные явления. При экономическом анализе применяется

сравнение отчетных показателей с плановыми, с показателями предшествующих

периодов, сравнение показателей работы предприятия с показателями

предприятий-конкурентов, со среднеотраслевыми данными и т.д. Применение приема сравнения

требует обеспечения сопоставимости сравниваемых показателей.

Сводки и группировки. Путем

сводки можно подвести общий итог воздействия различных факторов на выпуск

продукции, снижение себестоимости и т.д.

Путем группировки выделяют среди изучаемых явлений характер группы по

тем или иным признакам. Сгруппированные данные, оформленные в виде таблиц,

представляют собой форму рационального изложения цифровых характеристик,

облегчают выводы анализа.

Абсолютные и относительные

величины. С помощью абсолютных величин характеризуются размеры (величины,

объемы) экономических явлений. Относительные величины используются для

характеристики степени выполнения планов, измерения темпов развития

производства и т.д.

Величина, полученная в результате сопоставления двух однородных

показателей, один из которых принимается за единицу, называется коэффициентом. Особой формой

относительных величин являются проценты, при которых базисная величина

принимается не за 1, а за 100.

Средние величины. Ими

пользуются для обобщающей характеристики массовых качественно однородных

экономических явлений. Средняя величина выражает собой отличительную

особенность данной совокупности явлений, устанавливает наиболее типичные черты

этой совокупности.

Ряды динамики. Для

характеристики изменения уровня ряда динамики исчисляют абсолютный прирост,

темп роста, темп прироста. Характеристикой среднего темпа служит средняя

геометрическая из темпов.

Индексы. С помощью индексов

сравнивают данные не только двух периодов, но и за ряд лет. В этом случае используют

индексы базисные и цепные. При расчетах цепных индексов каждый последующий

период сравнивается с предшествующим в сопоставимых единицах измерения. При

расчетах базисных индексов базу сравнения принимают за 1 или 100, а все

последующие показатели выражают в коэффициентах или процентах к базисной

величине.

Элиминирование. Метод, при

помощи которого исключается действие ряда факторов и выделяется один из них.

Осуществляется различными приемами, в том числе и способом цепных подстановок.

Детализация. Метод анализа,

который заключается в расчленении экономических явлений, показателей и

факторов. Детализация позволяет на основе знаний экономической теории

упорядочить анализ, содействует комплексному рассмотрению факторов, влияющих на

показатель, указывает значимость каждого из них, является основой

математического моделирования взаимозависимости различных показателей и

факторов.

Балансовые увязки (балансовый

метод). Метод, при котором сумма факторов, влияющих на результат, должна

дать сумму результата. Например, составляется товарный баланс для определения

суммы продажи продукции и анализа влияния различных факторов на эту продукцию.

Сплошное и выборочное

наблюдение. Широко применяется в экономическом анализе работы предприятия.

По данным выборочных наблюдений на основе методов теории вероятностей

определяется возможность распространения выводов на всю совокупность изучаемых

явлений. Например, по выборочным фотографиям рабочего дня судят об

использовании рабочего времени на любом предприятии.

Графический метод. Связь

между переменными можно выразить тремя способами: таблицей, формулой и

графиком. Графический метод изображения зависимости основан на построении

диаграммы (графика).

Способы графического изображения экономических показателей различны в

зависимости от особенностей изучаемых явлений. Различают графики по их

назначению: диаграммы сравнения, хронологические графики, контрольно-плановые

графики. По способу построения графики делятся на линейные, столбиковые,

круговые, объемные, координатные и др.

Изображение соотношения

абсолютных показателей. Столбиковая диаграмма сравнения. Если в каждом из

абсолютных показателей надо различать некоторые слагаемые, то это можно

изобразить на той же столбиковой диаграмме, разбив каждый столбик на части.

Изображение структуры

совокупности. Его лучше осуществлять не абсолютной величиной слагаемых, а

их относительной величиной, т.е. в процентах или коэффициентах, для чего

целесообразно применение круговых диаграмм.

Изображение выполнения плана.

Обычно строится в виде линий и столбиков. Если обозначить на линии некоторый

отрезок, принятый за 100%, то выполнение плана показывается отрезком короче или

длиннее первоначального.

Изображение динамики.

Осуществляется лучше всего при помощи линейных графиков. Однако необходимо соблюдать

масштабность графиков.

Способ цепных подстановок и

процентных разниц. Сущность приема цепных подстановок заключается в

последовательной замене плановой (базисной) величины каждого фактора величиной

фактической, начиная с основного количественного в постепенном продвижении к

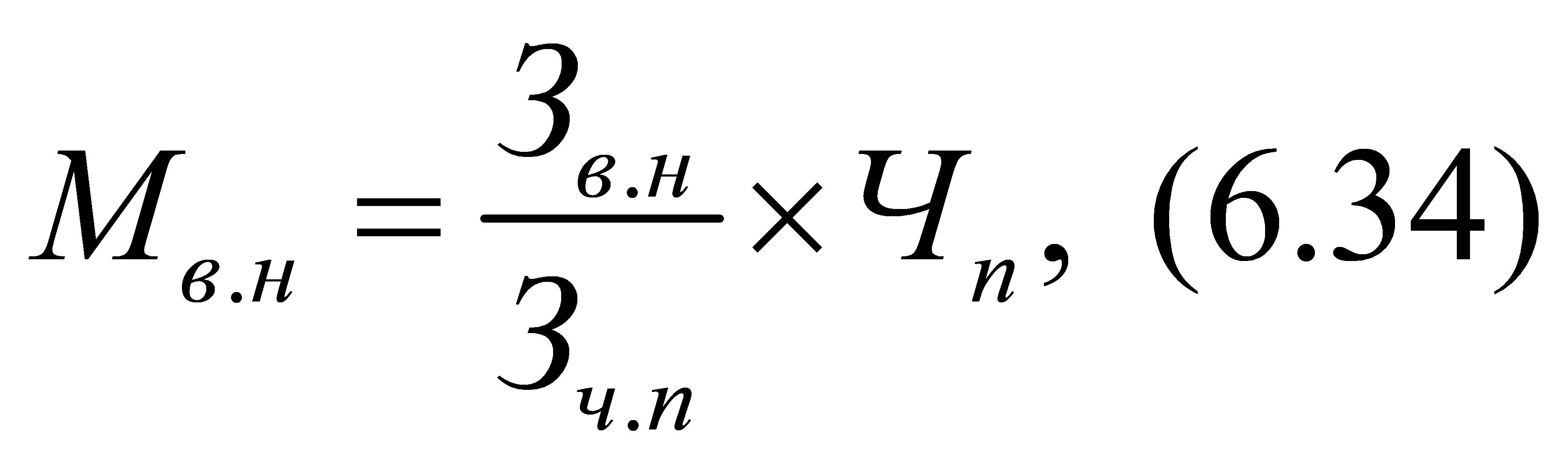

заключительному качественному. Например, объем продукции (M) есть результат

умножения таких факторов, как численность рабочих (Р), количество дней,

отработанных каждым рабочим (T), продолжительность рабочего дня (t), часовая

выработка (r), т.е. M = Р x T x t x r. Если значения факторов будут плановые,

то в результате будет плановый объем продукции, если фактические, то и

результат будет фактический. Заменяя каждый отдельный плановый фактор величиной

фактической, получим величину влияния данного фактора на результат.

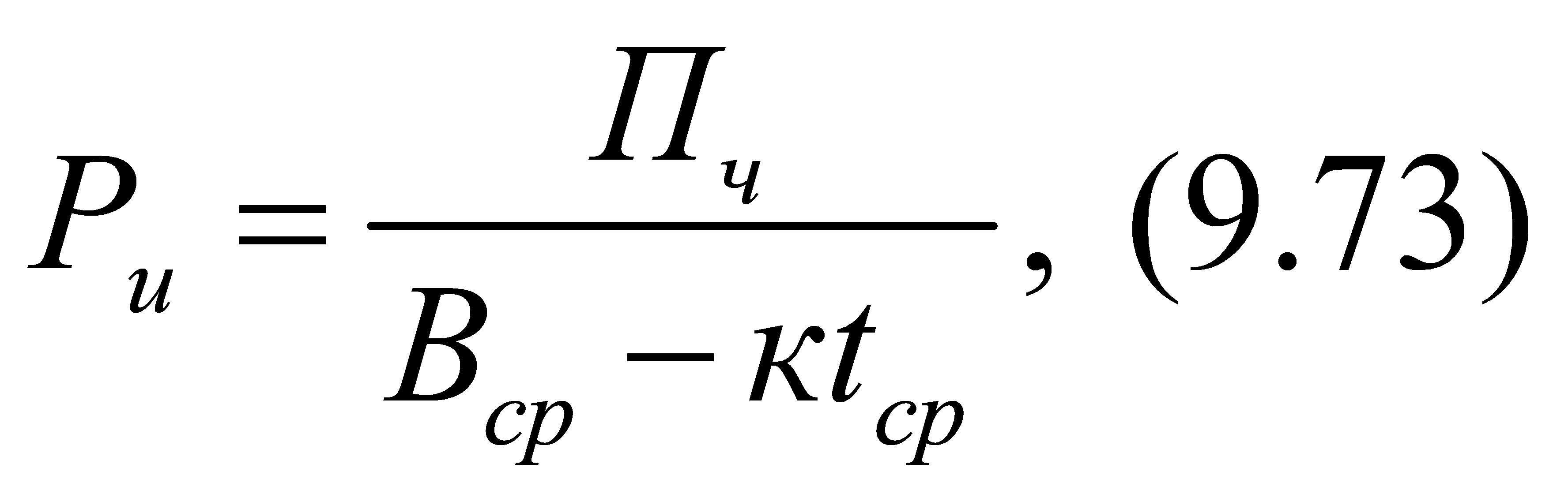

Расчет выполняется последовательно по зависимостям:

Известен

сокращенный способ цепных подстановок, основанный на степени готовности

конкретных данных в конкретных условиях производства.

В нашем случае:

где

Способ процентных разниц

(расчеты по разности в уровне процентных соотношений показателей). Представляет

собой модификацию приема цепных подстановок и позволяет упростить расчеты.

Пользуясь нашим примером, уточним, что при этом способе расчет производится на

основе отклонений в процентах:

— фактической численности рабочих от плана;

— количества отработанных человеко-дней от выполнения плана по

численности рабочих;

— количества отработанных человеко-часов от выполнения плана по

количеству отработанных человеко-дней;

— объема выпускаемой продукции от выполнения плана по количеству

отработанных человеко-часов.

Влияние каждого фактора на изменение объема выпуска продукции

определяется по следующим зависимостям:

— изменение численности рабочих

где

— изменение количества отработанных человеко-дней

где

— изменение количества отработанных человеко-часов

где

— изменение среднечасовой выработки

где

— общее влияние всех факторов

Применение

метода цепных подстановок требует четкого представления взаимосвязи между

изучаемыми показателями, точного различия количественных и качественных

показателей, правильного определения последовательности, когда имеется

несколько количественных и качественных показателей. В противном случае можно

прийти к ошибочным выводам.

Развитие экономико-математического моделирования и быстродействующей

вычислительной техники существенно расширяет арсенал технических приемов

анализа. Экономико-математическое программирование представляет собой

инструмент выявления оптимальных вариантов решения

производственно-хозяйственных ситуаций. Сравнение фактического состояния с

оптимальным решением указывает на резервы повышения эффективности производства.

Для аналитических расчетов используются корреляционный и регрессионный

анализы, математическое программирование линейное и нелинейное, графические

методы и др. Развитие их не означает, что классические приемы анализа устарели.

Традиционные приемы анализа должны сочетаться с экономико-математическими,

чтобы обеспечить наилучшее решение задач экономического анализа.

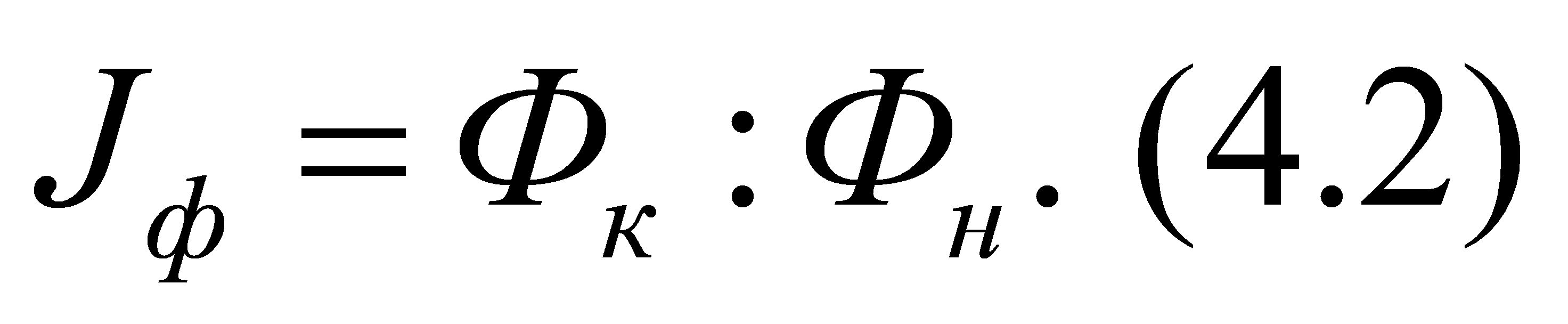

В практике анализа известен метод моделирования.

Моделирование как отражение действительности производится с помощью

математических формул. Например, производительность труда (П) определяется по

следующей зависимости:

П = M :

Р, (2.16)

где M —

объем продукции;

Р — численность работающих.

Типы моделей могут быть:

— аддитивные (модели сложения).

Например, себестоимость (С):

где

— мультипликативные (модели умножения).

Например, объем продукции (M) находится из выражения:

M = П x

Р; (2.18)

— кратные

(модели деления).

Например, производительность труда определяется следующим образом:

П = M :

Р. (2.19)

Анализ и

диагностика деятельности предприятия проводятся с помощью различного типа

моделей, позволяющих структурировать и идентифицировать взаимосвязи между

основными показателями. Можно выделить три основных типа моделей: дескриптивные,

предикативные и нормативные.

Дескриптивные модели (или

модели описательного характера) являются основными для оценки состояния

предприятия. К ним относятся:

— построение системы отчетных показателей;

— представление отчетности в различных аналитических разрезах;

— вертикальный и горизонтальный анализ отчетности;

— система аналитических коэффициентов;

— аналитические записки к отчетности.

Предикативные модели. Это

модели предсказательного, прогнозного характера. Они используются для

прогнозирования стратегии развития предприятия. Наиболее распространенными из

них являются:

— расчет точки критического объема продаж;

— построение прогностических отчетов;

— моделирование стратегии развития предприятия.

Нормативные модели. Модели

данного типа позволяют сравнить фактические результаты деятельности предприятия

с ожидаемыми, рассчитанными по плану. Эти модели используются в основном во

внутреннем анализе. Их сущность сводится к установлению нормативов по каждой

статье расходов, по технологическим процессам, видам изделий, а также к анализу

отклонений фактических данных от этих нормативов.

Построение одной или нескольких из рассмотренных моделей позволит

предприятию идентифицировать и дать сравнительную характеристику основных

факторов, повлиявших на изменение того или иного показателя, чтобы потом, делая

ставку на определенный фактор, иметь возможность регулировать этот показатель

для улучшения результатов финансово-хозяйственной деятельности, что очень важно

в условиях рыночной экономики.

2.3. Алгоритм общих рабочих приемов

выполнения

аналитических исследований

При

выполнении любых аналитических исследований необходимо помнить, что наряду с

определенными специальными способами обработки экономической информации

существуют общие подходы, общие аналитические приемы, которые в

последовательности их применения можно назвать алгоритмом общих рабочих приемов выполнения экономического анализа.

Первый прием — сравнение общих

итоговых показателей с расчетными, с предшествующим периодом, с эталоном, с

лучшими достижениями, в динамике и т.д. Это важный технический прием, но он

дает только предварительные материалы для проведения более глубокой

аналитической работы.

Второй прием — расчленение

итоговых показателей на составные элементы, которыми определяются эти

показатели, и выявление факторов, действовавших в процессе производства.

Третий прием — количественная

оценка и измерение значимости (удельного веса) каждого фактора с целью

выявить основные, решающие факторы и исключить второстепенные.

Четвертый прием — изыскание

причин и виновников действия каждого фактора, определение на базе этого

возможных резервов и составление мероприятий по их использованию.

Пятый прием — контроль

выполнения намеченных мероприятий.

Анализ выполняется в

определенной последовательности, причем выбор показателей, подлежащих

изучению, производится заранее.

Первым этапом анализа является сбор и тщательное ознакомление со всеми

отчетными материалами, которые имеются по данному объекту за анализируемый

период. Для этого необходимо, чтобы работник, занимающийся анализом, знал

особенности анализируемого объекта, состав необходимых для анализа

производственно-экономических показателей и имеющиеся источники информации.

Вторым этапом анализа является общая проверка учетных данных по существу

и обеспечение сопоставимости учетного материала. В процессе такой проверки

устраняют допущенные иногда ошибки в учете, а все статьи расходов делают

сравнимыми по содержанию. Проведение проверки отчетных данных значительно

облегчает дальнейшую работу по анализу.

После тщательного рассмотрения отчетных данных и их общей проверки по

существу проводится третий — основной — этап анализа, заключающийся в

аналитической обработке и сравнении показателей, расчленении итоговых

показателей, выявлении факторов, вызвавших отклонения от плана или базы,

измерении их значимости, определении причин и виновников действия факторов,

изыскании резервов производства.

В заключительной части анализа даются обобщенные результаты и оценка

работы, намечаются мероприятия, предусматривающие устранение выявленных

недостатков, и осуществляется контроль за их исполнением.

Без осуществления перечисленных аналитических приемов анализ не будет

действенным и не даст положительных результатов в улучшении показателей

финансово-хозяйственной деятельности предприятия.

Задания для самопроверки

1.

Определите сущность метода аналитических исследований и методики.

2. Дайте характеристику специальных приемов экономического анализа.

3. Назовите основные этапы алгоритма рабочих приемов выполнения

аналитических исследований.

II. МЕТОДИЧЕСКИЕ ПОЛОЖЕНИЯ И МЕТОДИКА ВЫПОЛНЕНИЯ

ЭКОНОМИЧЕСКОГО

АНАЛИЗА И ДИАГНОСТИКИ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

ПРОМЫШЛЕННЫХ

ПРЕДПРИЯТИЙ

3. Предварительная диагностика показателей работы

анализируемого

предприятия

3.1. Методические приемы анализа и диагностики

технического

уровня производства

Непрерывный

рост и совершенствование производства на базе высшей техники и прогрессивной

технологии служат мощным средством улучшения технико-экономических показателей

работы любого промышленного предприятия, роста его производственной

устойчивости и в конечном счете его экономической устойчивости. Поэтому

диагностику эффективности функционирования предприятия следует начинать с

оценки его технического уровня как основной базы для роста экономических

показателей.

Для оценки технического уровня производства используют ряд показателей,

которые позволяют установить степень прогрессивности и технической новизны

выпускаемой продукции, определить достижения от внедрения новых технологических

процессов, их механизации и автоматизации. Такими основными показателями

принято считать: удельный вес новых видов продукции в общем ее выпуске;

показатели, характеризующие конструкцию новых изделий, технический уровень

оборудования, механизацию производства, а также технологию и организацию

производства.

Для общей характеристики технического уровня производства используют

следующие показатели.

1. Уровень механизации производства

2.

Степень охвата рабочих механизированным трудом на предприятии

3.

Уровень механизации и автоматизации производственных процессов

4.

Уровень прогрессивности оборудования

5.

Уровень технической вооруженности

6.

Уровень энерговооруженности

7. Общая

фондовооруженность труда

8.

Удельный вес автоматических машин и оборудования

Для

обобщающей характеристики и диагностики технического уровня производства

следует использовать интегральный коэффициент

Интегральный коэффициент технической оснащенности предприятия может

быть определен разными методами:

— с использованием аддитивно-кратных моделей:

где 5 —

количество коэффициентов;

— с использованием мультипликативной и аддитивной моделей (на базе

учета весомости каждого коэффициента):

где

— с использованием экономико-математических методов, в частности

линейного программирования.

При диагностике данных коэффициентов предлагается учитывать следующие

положения.

Предельное количественное значение коэффициентов

С учетом фактических условий функционирования предприятий максимально

возможная предельная величина каждого коэффициента имеет следующие значения:

Каждому

коэффициенту определен уровень весомости

С учетом

коэффициентов, отражающих фактические условия современного производства, и

весомости каждого коэффициента максимально возможная количественная предельная

величина интегрального коэффициента равна 0,8

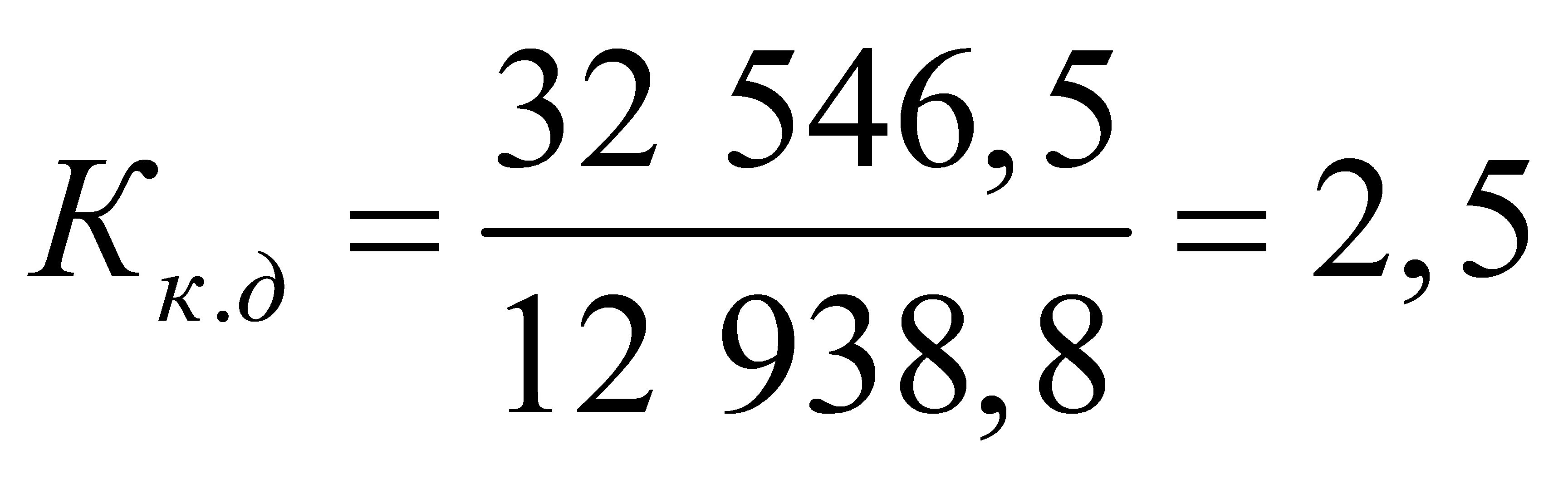

Фактические количественные значения коэффициентов определяются по формулам

(3.1) — (3.10).

Все указанные показатели могут быть исчислены не только в целом по

предприятию, но и по отдельным цехам, производственным процессам, изделиям.

Сравнение показателей в динамике за несколько лет, а также по цехам показывает,

как осуществляется механизация производства. Сравнение расчетных и отчетных

показателей используется для оценки выполнения плановых прогнозов эффективности

производства. Сравнение с показателями других предприятий и со

среднеотраслевыми показателями позволяет определить место анализируемого

предприятия по техническому уровню производства, а также его перспективную

конкурентоспособность.

Диагностику технического уровня производства необходимо выполнять в

следующем порядке.

Вначале надо дать общую оценку технического уровня производства данного

предприятия, используя динамику показателей, характеризующих уровень

механизации производства

Далее следует дать оценку уровня прогрессивности оборудования,

используя два показателя — удельный вес количества прогрессивных видов

оборудования

Затем провести диагностику уровня вооруженности рабочих средствами

труда, используя показатели технической вооруженности

Показатель энерговооруженности отражает сложность внедряемых новых

видов техники, положительная его динамика свидетельствует о росте сложности

внедряемых средств труда.

В результате следует сделать вывод: техническая политика предприятия

предопределяет (или нет) рост его экономической устойчивости.

3.2. Основные методические подходы к анализу и диагностике

обновления

продукции, ее прогрессивности и качества

Эффективное

функционирование любого промышленного предприятия во многом зависит от позиции

руководящего звена к качеству выпускаемой продукции.

Известно, что обновление ассортимента — это не только новые изделия

улучшенного качества, но и модернизированные изделия, уровень качества которых

позволяет им быть конкурентоспособными.

Известно также, что для стабильного функционирования предприятия

необходимо постоянно обновлять выпускаемую на рынок продукцию в пределах 10 —

20% ежегодно (при сроках эксплуатации соответственно 5 — 10 лет).

Отсюда анализ и диагностика уровня прогрессивности выпускаемой

продукции, ее обновления, востребованности не только на внутреннем, но и на

внешнем рынках позволят определить, насколько эффективно решаются на

предприятии вопросы качества изделий с позиции повышения его экономической

устойчивости и роста конкурентоспособности.

В процессе диагностики обновления продукции решаются следующие вопросы:

— определение количества и удельного веса новых видов продукции;

— расчет удельного веса модифицированной продукции в общем объеме

производства;

— определение количества и удельного веса продукции, снятой с

производства;

— определение обновляемости продукции с небольшим жизненным циклом;

— ритмичность поставок новой продукции;

— вероятность дублирования конкурентом;

— затраты на новые виды продукции и сравнение их со стандартной

продукцией;

— затраты на рекламу при производстве новой продукции;

— конкурентоспособность продукции.

Некоторые предприятия предпочитают производить только новую продукцию,

а не заниматься обновлением старой, что можно рассматривать как признание

своего поражения. Вместе с тем новые товары могут не понравиться покупателю.

Анализ бизнеса, связанного с изготовлением новой продукции или

обновлением старой, предполагает исследование многих аспектов. Одним из них

является то, что производственники должны рассматривать усовершенствованные

методы изготовления изделия с точки зрения повышения использования

производственных мощностей.

Обновление продукции тесно связано с повышением качества. Качество

продукции — совокупность свойств продукции для удовлетворения потребности в

соответствии с ее назначением. Качество продукции можно оценить системой

показателей. Различают единичные показатели качества, которые характеризуют

одно из свойств, комплексные — несколько свойств, обобщающие — совокупность

свойств.

Анализ показателей качества продукции позволяет решить следующие

задачи:

— определение технического уровня продукции;

— установление причин, влияющих на изменение технического уровня по

сравнению с базой или уровнем конкурента;

— диагностика структуры выпускаемой продукции по параметрам;

— выявление факторов, сдерживающих рост технического уровня продукции;

— обоснование возможности повышения качества продукции, сокращение

брака и потерь;

— определение удельного веса сертифицированной продукции; удельного

веса экспортной продукции в общем объеме продаж; количества полученных

рекламаций и удельного веса забракованной продукции; дефектной продукции и ее

удельного веса.

При диагностике обновления продукции, ее прогрессивности и качества

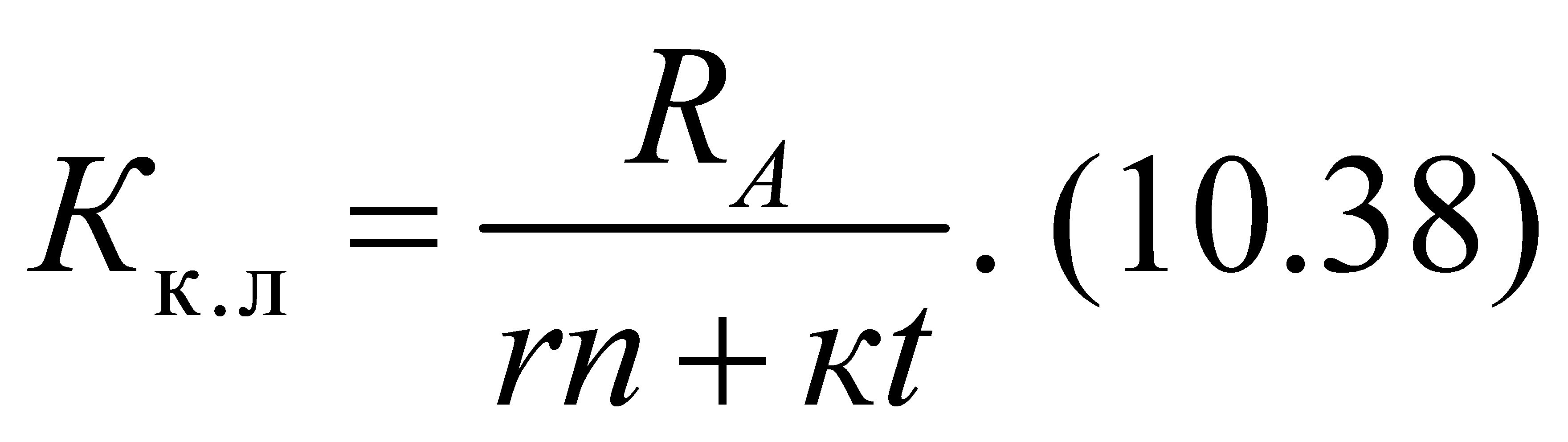

следует дать обобщающую оценку фактического уровня и динамики коэффициентам

обновления, сертификации, экспортизации, рекламации, забракованности, расчет

которых выполняется с использованием следующих формул:

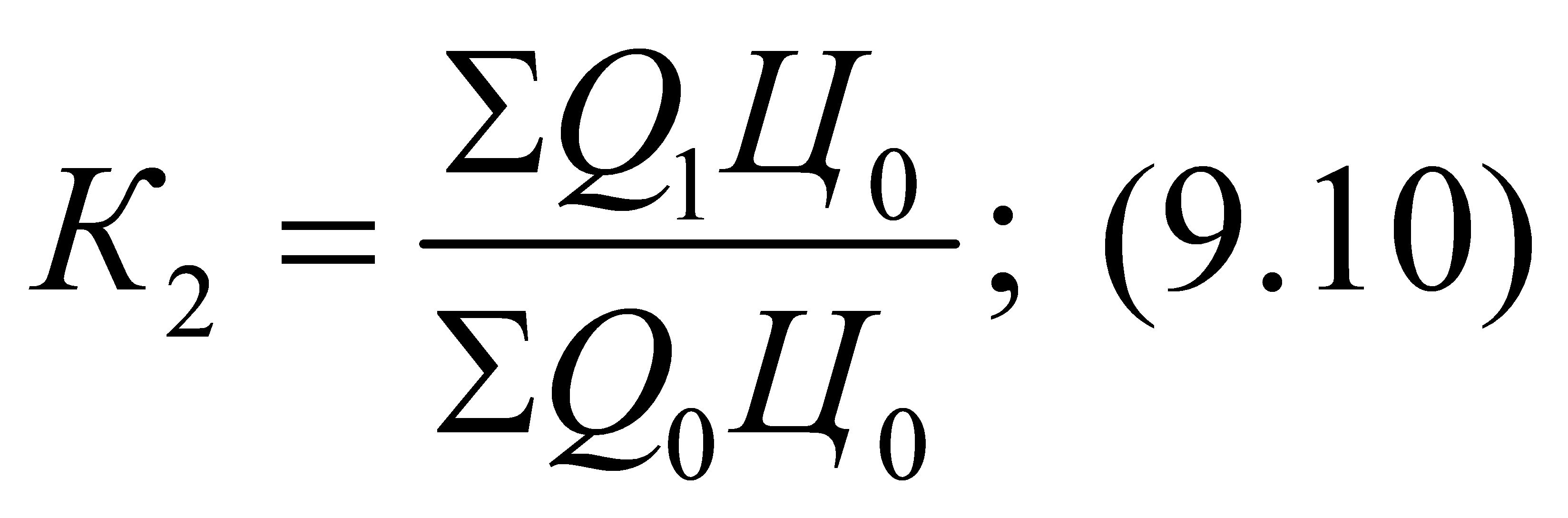

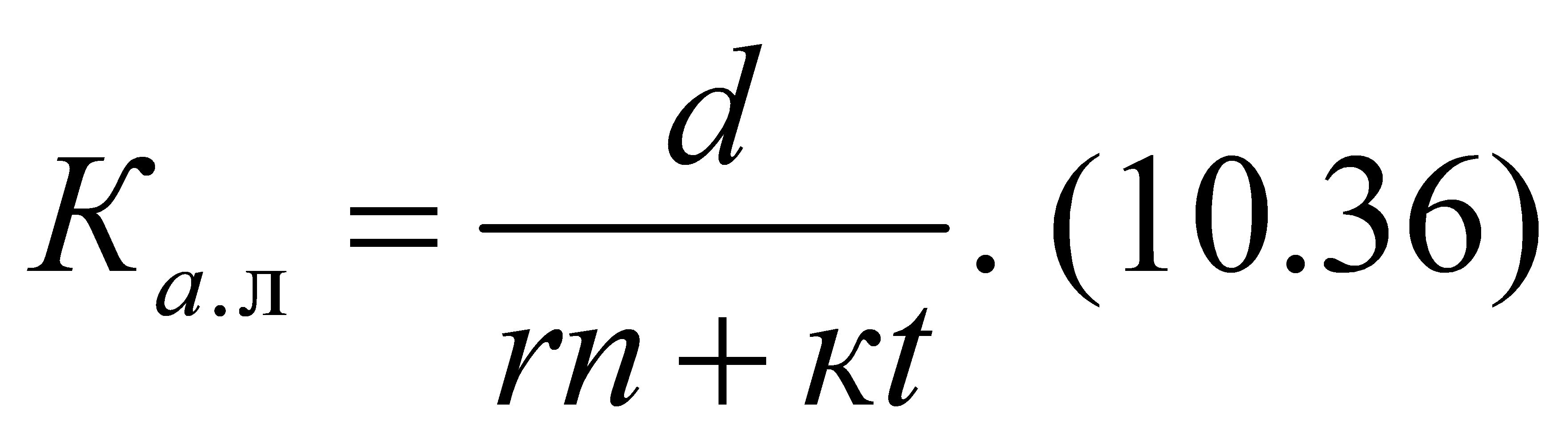

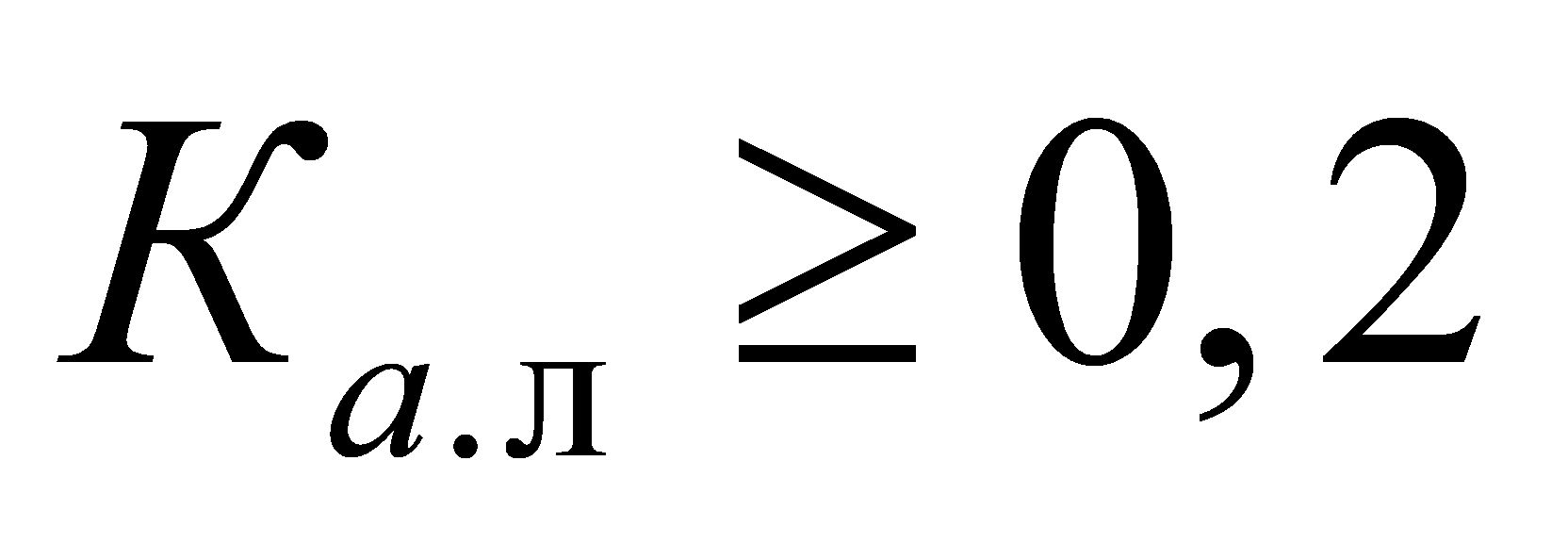

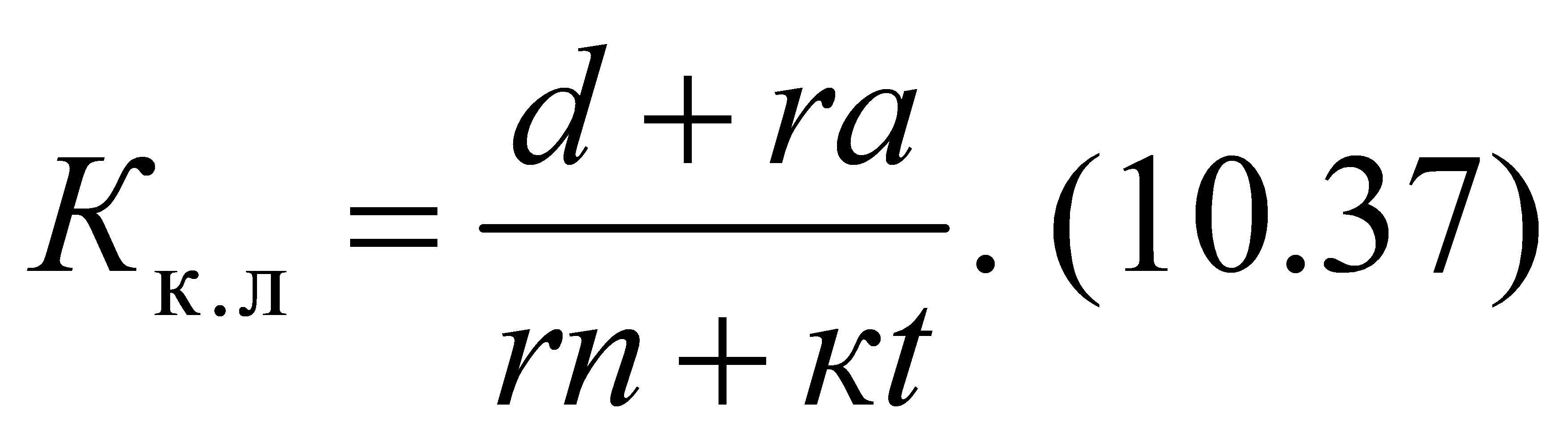

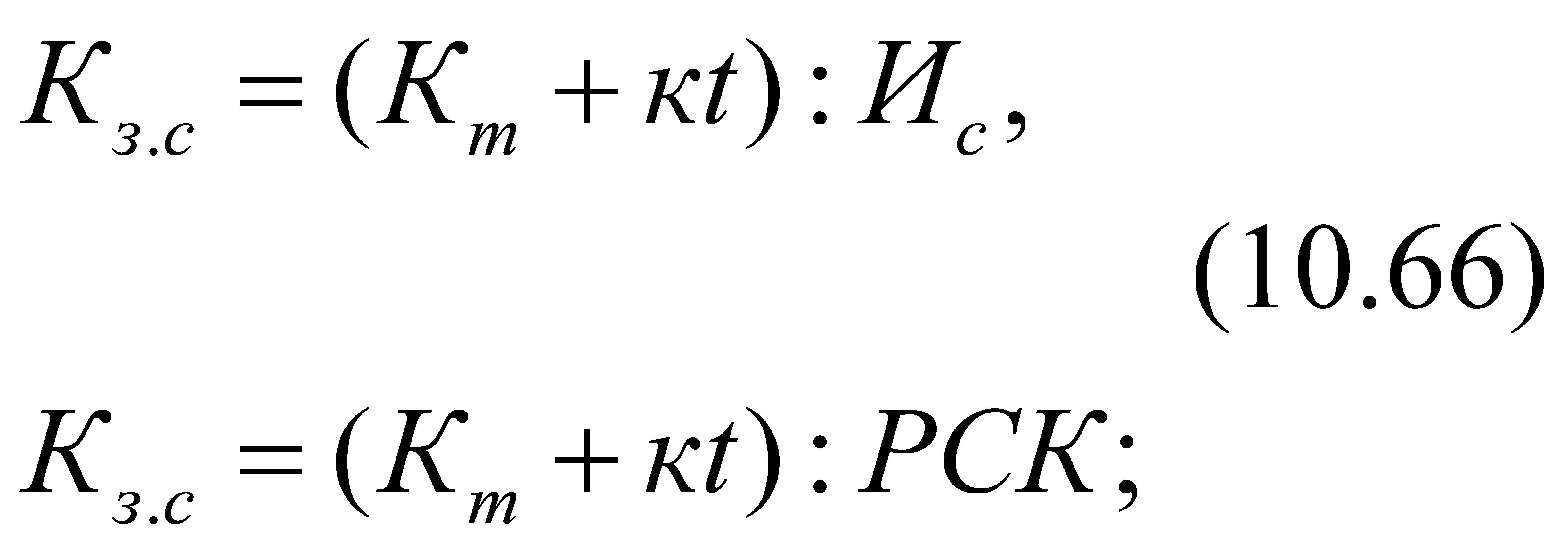

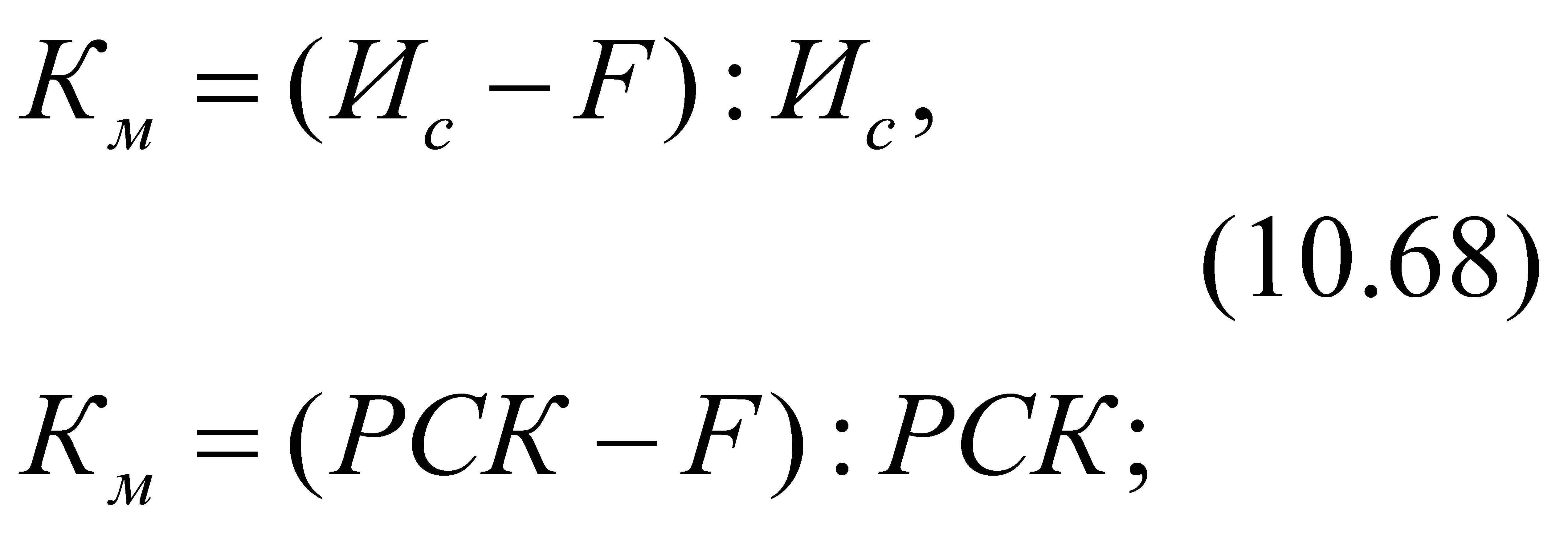

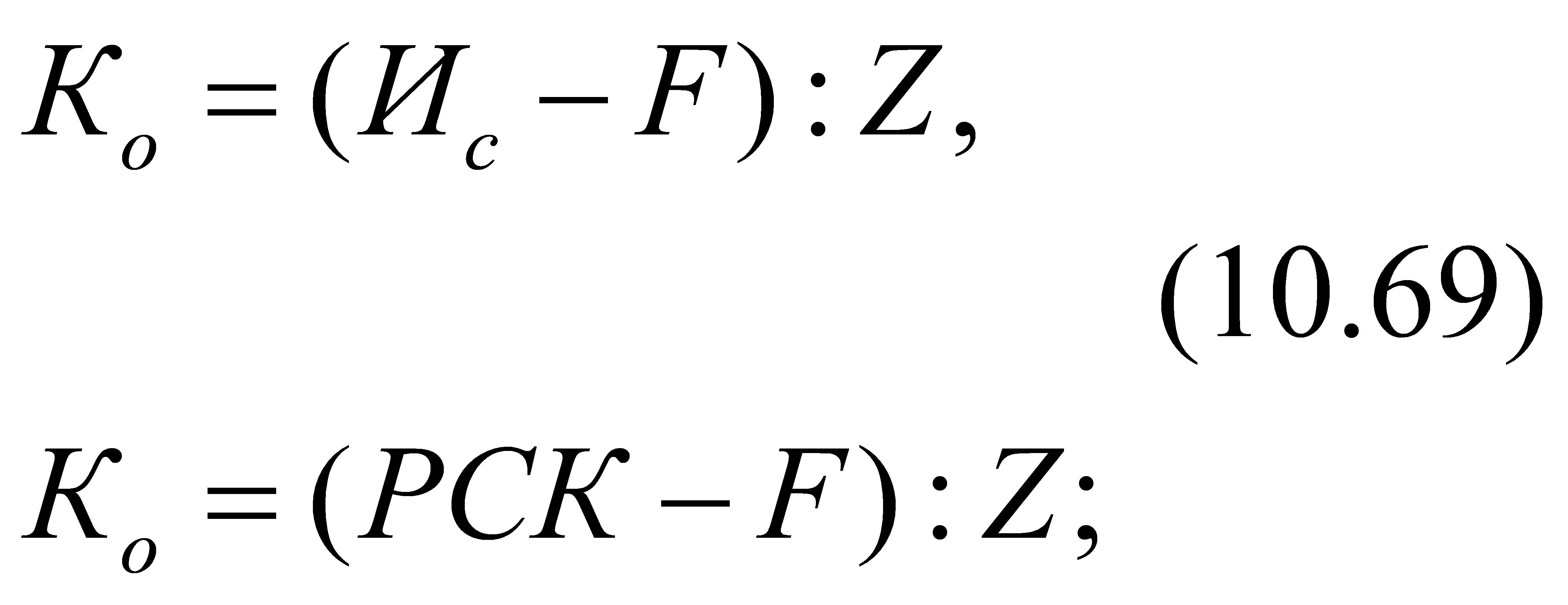

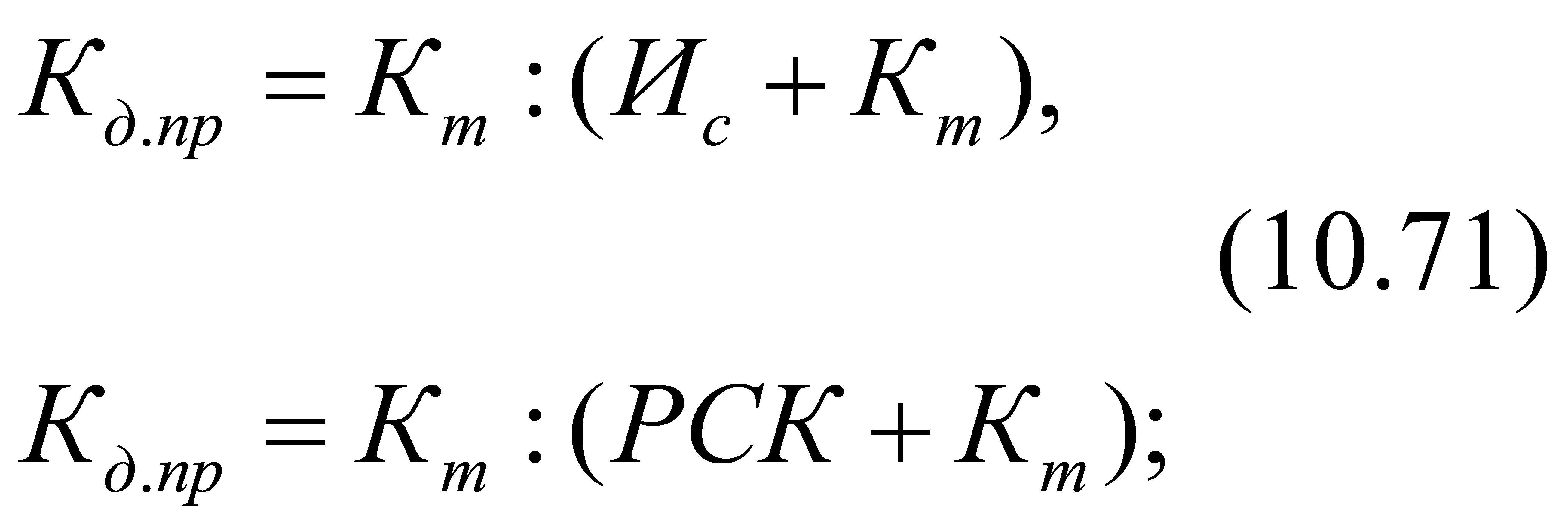

где

M — объем продукции;

Диагностику прогрессивности и качества продукции следует проводить с

использованием относительных показателей, т.е. коэффициентов обновления,

сертификации, экспортизации, рекламации, забракованности.

Вначале надо дать обобщающую оценку деятельности предприятия с позиций

фактического уровня и динамики перечисленных показателей. Определить, какими

темпами изменяются коэффициенты на фоне изменения объема продукции.

Охарактеризовать удельные веса каждого коэффициента в общем объеме продукции и

динамику их изменений. При этом следует помнить, что коэффициент обновления

отражает политику предприятия по созданию оптимальной структуры ассортимента.

Коэффициент сертификации — это база для выхода предприятия на внешний рынок.

Коэффициент экспортизации характеризует эффективность деловой активности

персонала по освоению новых рынков сбыта продукции. Коэффициенты рекламации и

забракованности показывают, насколько персонал предприятия контролирует

качество изготовления изделий.

По результатам диагностики уровня прогрессивности и качества следует

сделать вывод: политика руководства предприятия может (или нет) обеспечить

конкурентоспособность выпускаемой продукции, предопределяет (или нет) рост

финансовой стабильности и экономической устойчивости анализируемого

предприятия.

3.3. Методика анализа и диагностики обобщающих

экономических

показателей деятельности предприятия

Анализ и

диагностика обобщающих показателей деятельности предприятия позволяет

приближенно в целом определить, насколько оно эффективно функционирует,

конкурентоспособно, производственно и финансово устойчиво, наконец, насколько

это предприятие экономически устойчиво.

Для обобщающей диагностики используется ряд показателей, которые

отражают производственную и финансово-коммерческую устойчивость. Это объем