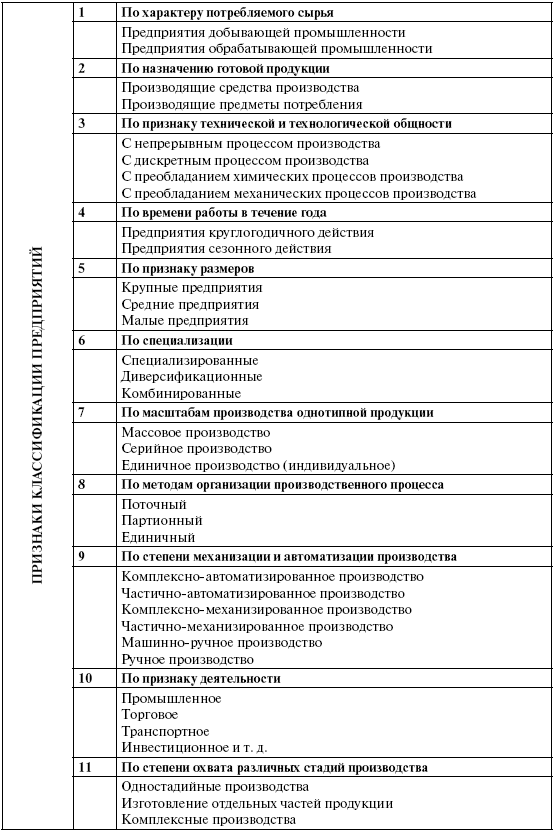

1.2. Классификации предприятий

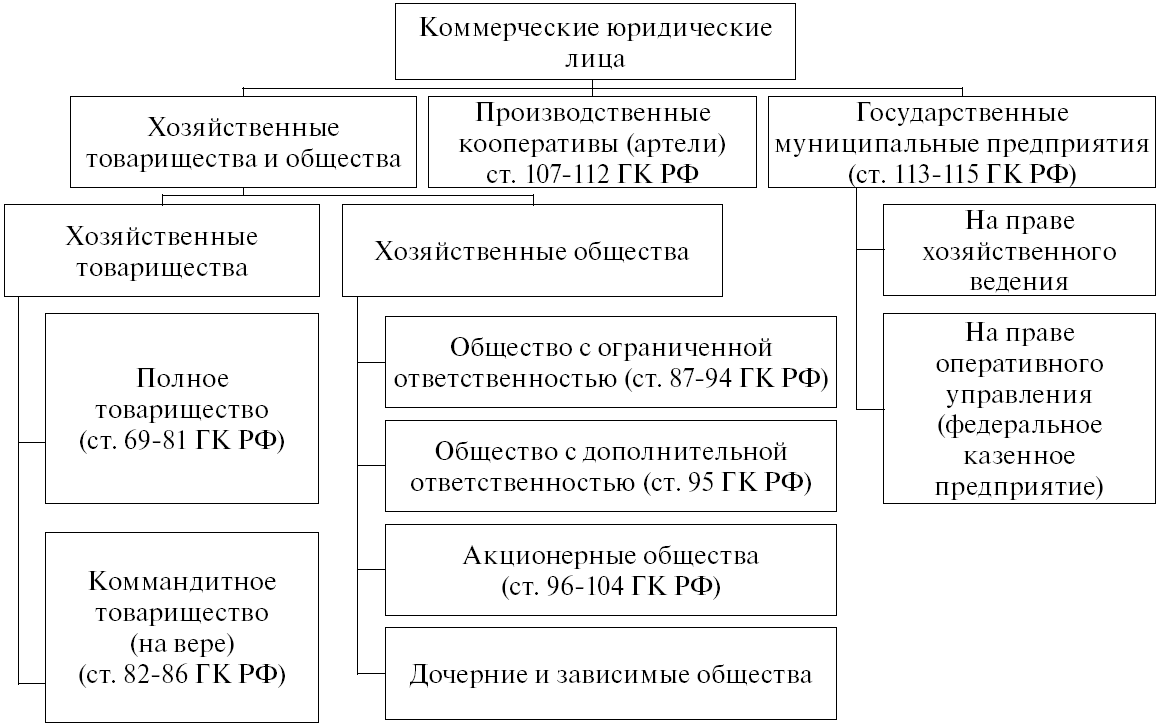

1.3. Классификация коммерческих юридических лиц

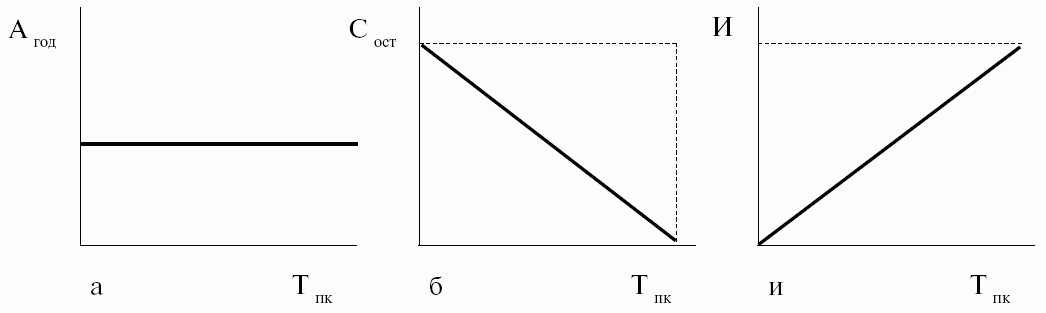

1.4. Характеристика полного товарищества

Полное

товарищество (ст. 69 —

81 ГК

РФ)

Полное

товарищество — это товарищество, участники которого (полные товарищи) в

соответствии с заключенным между ними учредительным договором занимаются

предпринимательской деятельностью от имени товарищества и солидарно несут

субсидиарную ответственность всем принадлежащим имуществом.

— Участники — коммерческие юридические лица и индивидуальные

предприниматели.

— Учредительные документы — учредительный договор.

— Капитал формируется как складочный с выделением долей всех

участников.

— Управление осуществляется по согласованию всех товарищей (1 товарищ —

1 голос), ведение дел: совместное, поручается одному товарищу, поручается

нескольким товарищам.

— Прибыль и убытки распределяются пропорционально доле участника в

складочном капитале (если иное не предусмотрено в учредительных документах).

— Ответственность — солидарная субсидиарная.

— ПТ ликвидируется, если в товариществе остался только один участник.

1.5. Характеристика коммандитного товарищества

Коммандитное

товарищество (ст. 82 —

86 ГК

РФ)

Коммандитное

товарищество (товарищество на вере) — это товарищество, в котором наряду с

участниками, осуществляющими от имени товарищества предпринимательскую

деятельность и отвечающими по обязательствам товарищества своим имуществом,

имеется один или несколько участников — вкладчиков (коммандитистов).

— Участники: коммандитного товарищества (коммерческие юридические лица

и индивидуальные предприниматели), вкладчики — любые лица.

— Учредительные документы — учредительный договор.

— Уставный капитал формируется как складочный с указанием долей каждого

участника

— Управление дел ведется только полными товарищами.

— Прибыль и убытки распределяются пропорционально доле участника в

складочном капитале (если иное не предусмотрено в учредительных документах).

— Ответственность: полных товарищей (солидарная субсидиарная),

вкладчики (в пределах сумм внесенных ими вкладов).

1.6. Характеристика общества с ограниченной ответственностью

Общество с

ограниченной ответственностью (ст. 87 —

94 ГК

РФ)

Общество

с ограниченной ответственностью — это учрежденное одним или несколькими лицами

общество, уставный капитал которого разделен на доли, определенные

учредительными документами размеров.

— Участники — юридические лица и физические лица (от 1 до 50).

— Учредительные документы — учредительный договор и устав.

— Уставный капитал формируется как складочный, разделенный на доли

определенных размеров.

— Высший орган управления общества с ограниченной ответственностью —

общее собрание участников (еще может быть исполнительный орган управления).

— Прибыль распределяется в соответствии с размером вклада.

— Участники общества с ограниченной ответственностью не отвечают по

обязательствам общества с ограниченной ответственностью и несут риск убытков в

пределах вкладов.

— Общество с ограниченной ответственностью может быть преобразовано или

в акционерное общество, или в производственный кооператив.

1.7. Характеристика общества

с дополнительной

ответственностью

Общество с

дополнительной ответственностью (ст. 95

ГК РФ)

Общество

с дополнительной ответственностью — учрежденное одним или несколькими лицами

общество, уставный капитал которого разделен на доли, определенные

учредительными документами размеров. Участники несут субсидиарную

ответственность по обязательствам общества с дополнительной ответственностью в

размере, кратном стоимости их вклада.

При банкротстве одного из участников его ответственность распределяется

между остальными участниками пропорционально их вкладам.

1.8. Характеристика производственного кооператива

Производственный

кооператив (артель) (ст. 107

— 112 ГК

РФ)

Производственный

кооператив — добровольное объединение граждан на основе членства для совместной

производственной или иной хозяйственной деятельности, основанной на их личном

трудовом участии и объединении его членами имущественных паевых взносов.

— Участники — юридические и физические лица (не менее 5).

— Учредительные документы — устав, утвержденный учредительным

собранием.

— Уставный капитал формируется как складочный, разделенный на паи.

Форма паевого взноса — имущественная или денежная.

— Высший орган управления — общее собрание членов. Действует правило: 1

пайщик — 1 голос (могут быть созданы наблюдательный совет, исполнительный орган

управления).

— Распределение прибыли — в соответствии с уставом (только 50% прибыли

может распределяться по паям, остальная часть — по трудовому участию).

— Члены кооператива несут субсидиарную ответственность по

обязательствам кооператива.

— ПК может быть преобразован в хозяйственное товарищество или общество

по единогласному решению пайщиков.

1.9. Характеристика акционерного общества

Акционерное

общество (ст. 96 —

104 ГК

РФ)

Акционерное

общество — коммерческая организация, уставный капитал которой разделен на

определенное количество одинаковых акций, удостоверяющих обязательные права

участников общества.

— Участники — физические и юридические лица.

— Учредительные документы — устав (не является обязательным

учредительный договор).

— Уставный капитал — сумма номиналов акций.

— Высший орган управления — общее собрание акционеров.

— Прибыль распределяется в соответствии с уставом.

— Акционеры не несут ответственность по обязательствам акционерного

общества, несут риск убытков только в пределах стоимости принадлежащих им

акций.

— Выход путем свободного отчуждения акций.

1.10. Характеристика унитарных предприятий

Унитарные

предприятия (ст. 113

— 115 ГК

РФ)

Государственные

и муниципальные унитарные предприятия — это коммерческие организации, не

наделенные правом собственности на закрепленное за ними имущество.

Имущество унитарных предприятий не может быть разделено по вкладам.

Унитарные предприятия функционируют в двух режимах — хозяйственного

ведения и оперативного управления.

1.11. Характеристика унитарных предприятий

на базе

хозяйственного ведения

Унитарное

предприятие на базе хозяйственного ведения

—

Создается по решению уполномоченного органа РФ или органа местного

самоуправления.

— Учредительные документы — устав.

— Унитарное предприятие на базе хозяйственного ведения не несет

ответственности по обязательствам собственника, и наоборот.

— Обязанности собственника: решение вопросов о создании предприятия,

определение предмета, цели деятельности, назначение руководителя, контроль за

использованием по назначению и сохранностью переданного имущества.

— Права собственника — на получение части прибыли от имущества,

находящегося в хозяйственном ведении.

— Права унитарных предприятий: хозяйственное ведение — это практически

полное распоряжение имуществом.

1.12. Характеристика унитарных предприятий

на базе

оперативного управления

Унитарное

предприятие

на базе

оперативного управления (казенное)

—

Создается по решению Правительства РФ на базе имущества, находящегося в

федеральной собственности.

— Учредительные документы — устав, утвержденный Правительством РФ.

— Государство несет субсидиарную ответственность по обязательствам

казенного предприятия при недостаточности его имущества.

— Унитарное казенное предприятие может быть преобразовано только в

акционерное общество.

— Обязанности собственника: определение порядка распределения прибыли

или доходов унитарного казенного предприятия, все вопросы распоряжения

имуществом.

— Права собственника: изымать имущество, не используемое или

используемое не по назначению.

— Права унитарного казенного предприятия: казенное предприятие в

отношении закрепленного имущества и в соответствии с целями деятельности,

заданиями собственника осуществляет права владения, распоряжения и пользования

с согласия собственника.

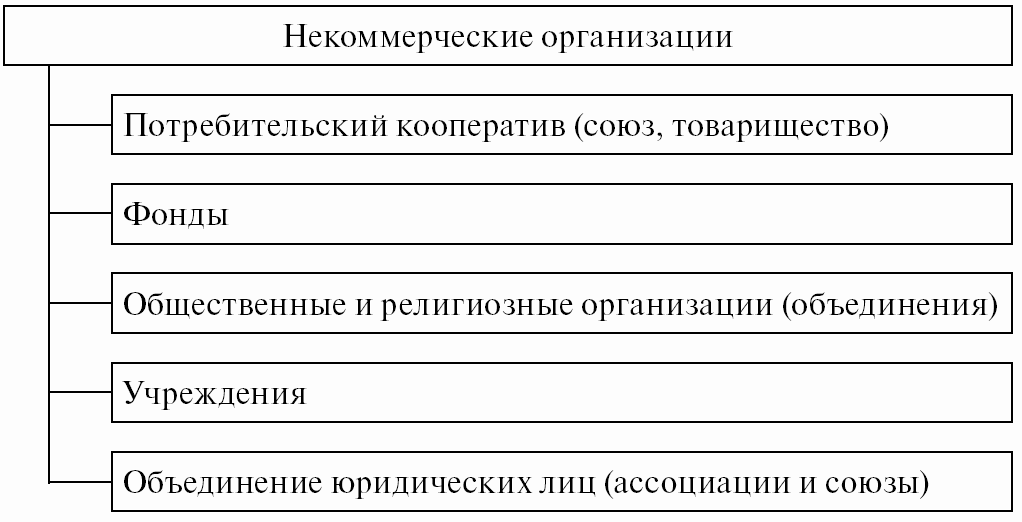

1.13. Классификация некоммерческих юридических лиц

1.14. Сравнительный анализ интеграции

сфер

хозяйственной деятельности

при различных

формах объединения компаний

|

Сферы |

Концерн |

Конгломерат |

Консорциум |

Синдикат |

Ассоциация |

Трест |

|

Производство |

+ |

— |

— |

— |

— |

+ |

|

Маркетинг, сбыт |

+ |

— |

— |

+ |

— |

+ |

|

Финансы |

+ |

+ |

— |

— |

— |

+ |

|

Учет |

+ |

+ |

— |

— |

— |

+ |

|

Планирование |

+ |

+ |

+ |

+ |

— |

+ |

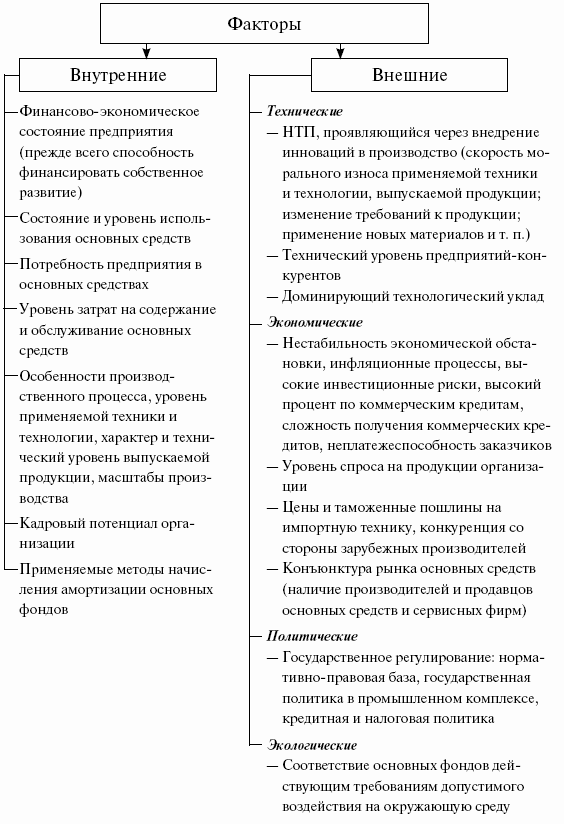

Раздел 2. ПРОИЗВОДСТВЕННЫЕ РЕСУРСЫ И ФАКТОРЫ

ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Тема 2. Понятия основного капитала и основных фондов

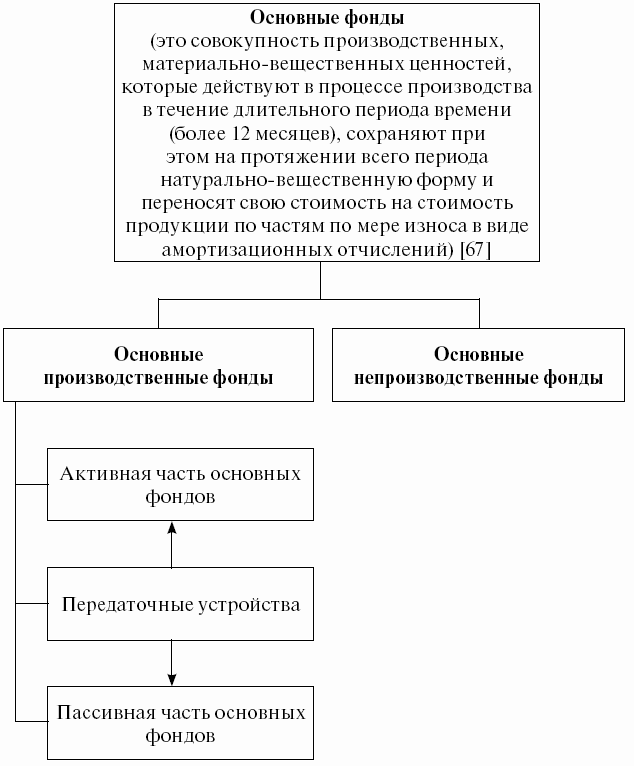

2.1. Основные фонды: содержание понятия и состав

2.2. Классификация основных фондов

|

N |

Признак |

Классификационные |

|

1 |

По назначению |

Типовая (функционально-видовая) классификация 1. Здания — архитектурно-строительные объекты 2. Сооружения — это инженерно-строительные объекты, 3. Передаточные устройства — это стационарные 4. Машины и оборудование. 4.1. Силовые машины и 4.2. Рабочие машины и 4.3. Измерительные, 4.4. Вычислительная 4.5. Прочие машины и 5. Инструмент — это, как правило, ручные средства 6. Производственный инвентарь. 7. Хозяйственный инвентарь. 8. Транспортные средства — подвижные средства 9. Рабочий и продуктивный скот. 10. Многолетние насаждения. 11. Капитальные затраты на коренное улучшение земель 12. Прочие |

|

2 |

По отраслям |

Электроэнергетика, топливная промышленность, |

|

3 |

По |

Собственные, арендованные |

|

4 |

По степени |

В эксплуатации, в запасе, в консервации, в аренде |

|

5 |

По степени |

Активная часть. Пассивная часть |

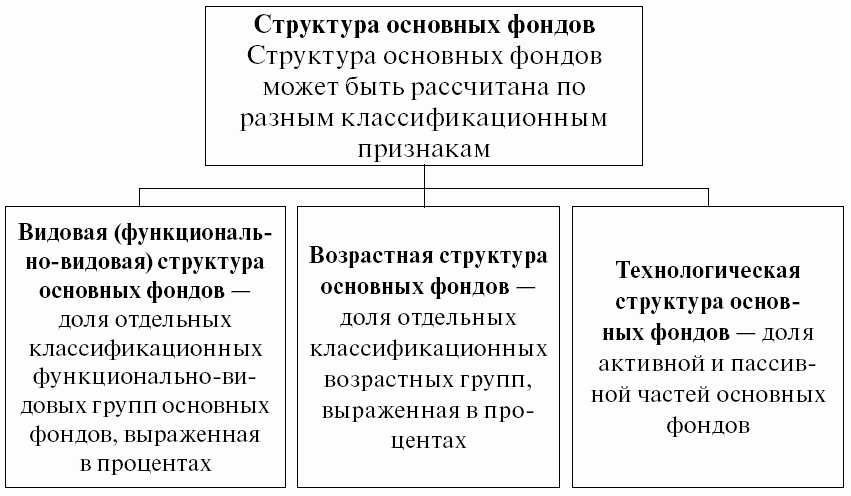

2.3. Структура основных фондов

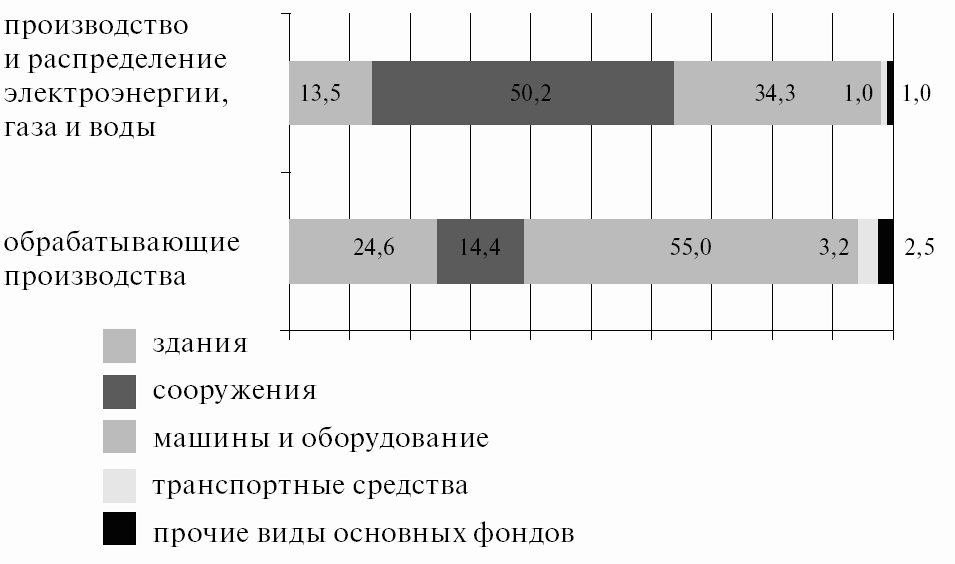

2.4. Пример функционально-видовой структуры основных фондов

Функционально-видовая структура основных фондов

коммерческих

организаций РФ на конец 2012 года

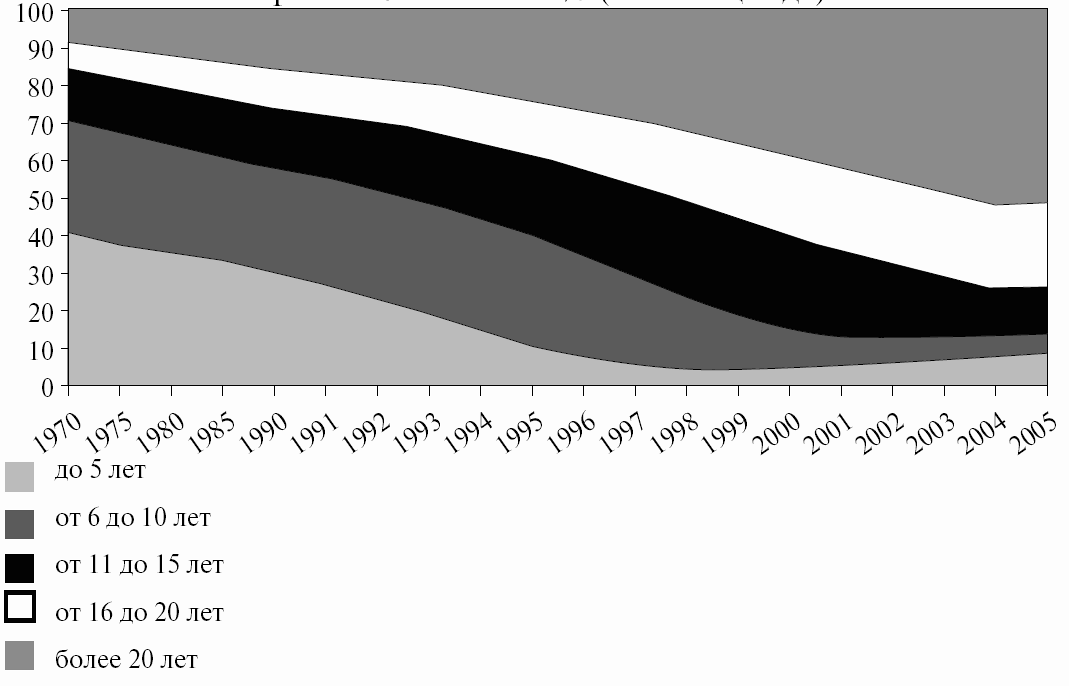

2.5. Пример возрастной структуры основных фондов

Динамика возвратной структуры производства оборудования

в промышленности

в % (на конец года)

2.6. Учет и оценка основных фондов

|

Натуральный |

Стоимостной |

|

|

Цель учета |

Выявление наличия основных фондов и их технического |

Расчет первоначальной, восстановительной, остаточной |

|

Результаты |

Используются для расчета производственной мощности, |

Определяют достоверность расчета себестоимости, цены, |

2.7. Денежная оценка основных фондов

2.8. Определение первоначальной стоимости основных фондов

|

Способ |

Определение |

|

Приобретение за плату |

Сумма фактических затрат организации на приобретение, |

|

Взнос в счет вклада в уставный (складочный) капитал |

Денежная оценка, согласованная учредителями |

|

Договор дарения (безвозмездно) |

Текущая рыночная стоимость на дату принятия к |

|

Получение по договорам, предусматривающим исполнение |

Стоимость ценностей, переданных или подлежащих передаче |

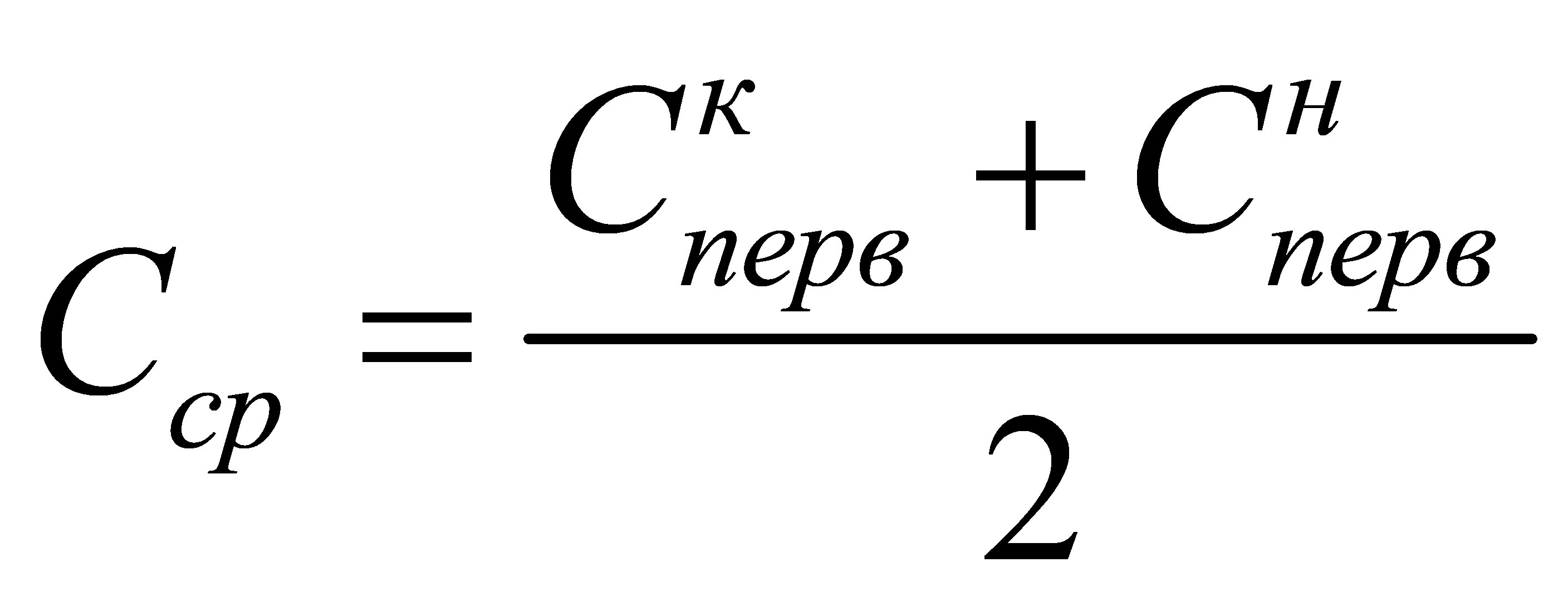

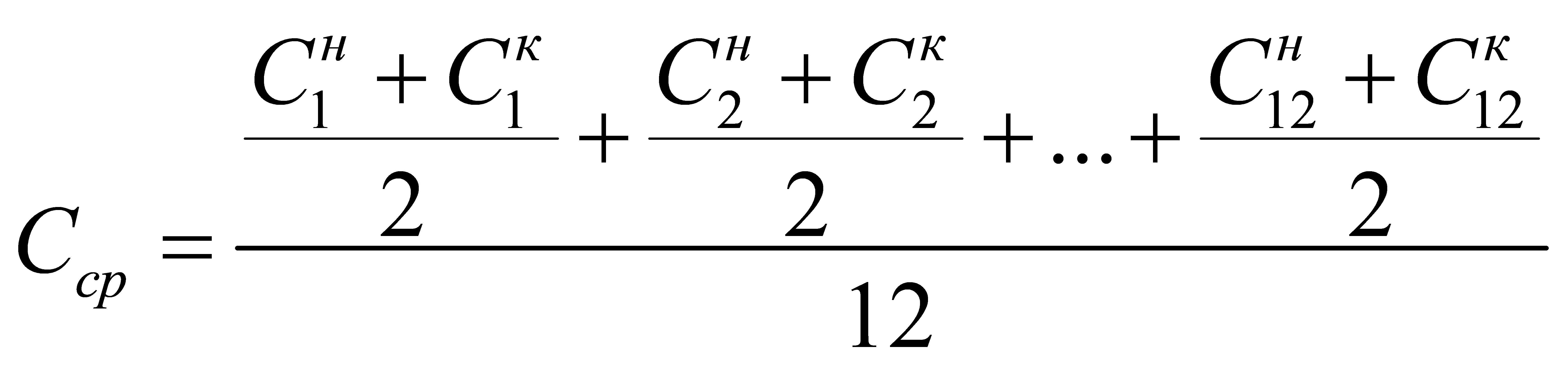

2.9. Расчет стоимости основных фондов

|

Вид стоимости |

Формула |

|

Первоначальная стоимость на конец года |

где Сввед — стоимость введенных в течение года Свыб — стоимость выбывших в течение года |

|

Среднегодовая стоимость |

где

где М1 и М2 — число полных Сввед — стоимость введенных в течение года Свыб — стоимость выбывших в течение года

где Сн — стоимость основных средств на Ск — стоимость основных средств на конец |

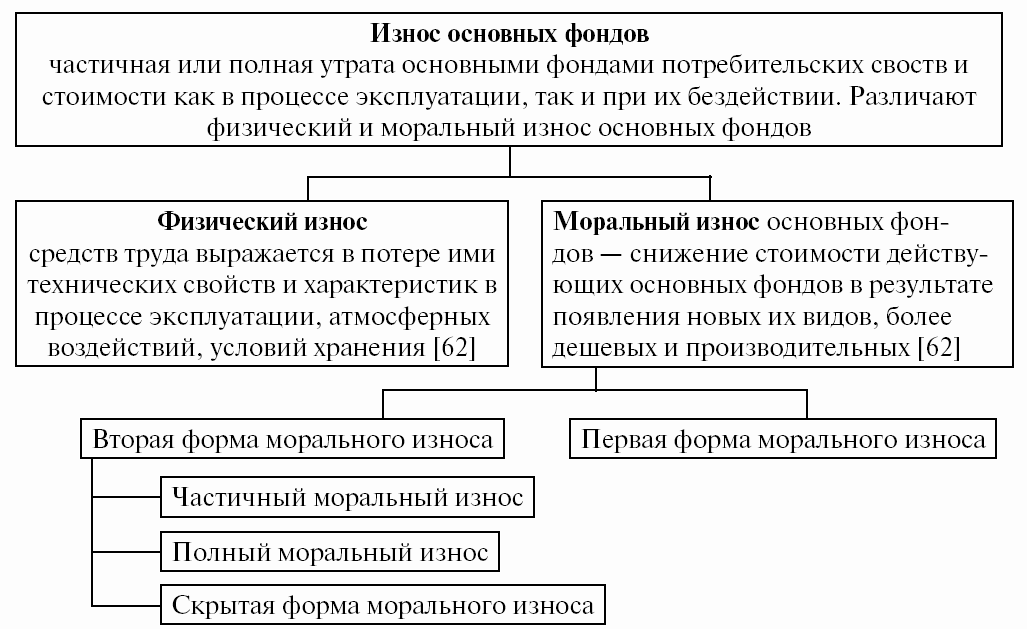

2.10. Виды износа основных фондов

2.11. Методы определения износа основных фондов

|

Показатель |

Формула |

|

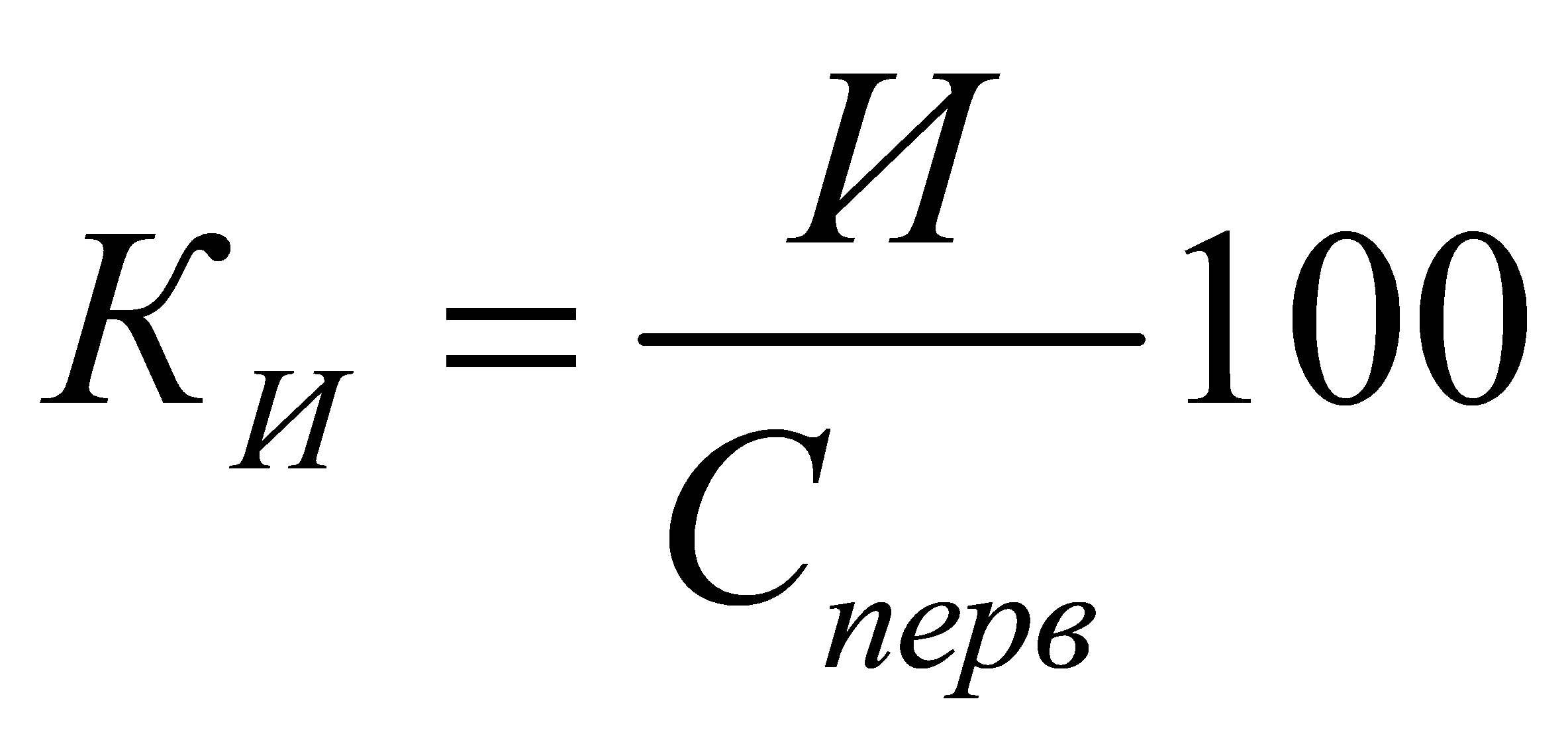

Коэффициент физического износа |

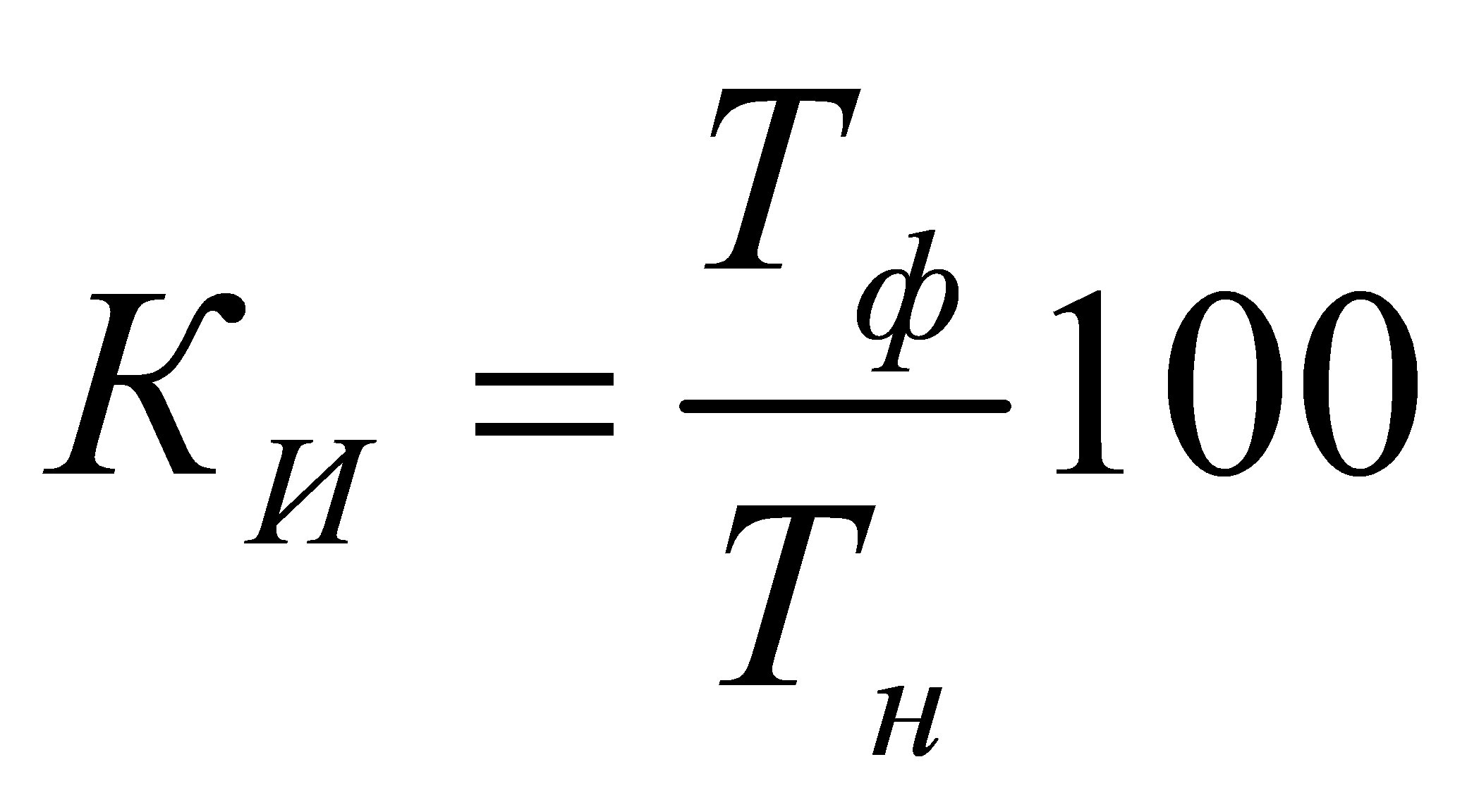

где И — суммарный износ, начисленный за все время Сперв — величина первоначальной В отношении объектов, для которых срок службы меньше

где Тф — фактический срок службы данного Тн — нормативный срок службы данного Для объектов, срок службы которых превысил

где Тф — фактический срок службы данного Тн — нормативный срок службы данного Тв — возможный остаточный срок службы |

|

Коэффициент физического износа зданий и сооружений |

где di — удельный вес i-го конструктивного ai — процент износа i-го конструктивного |

|

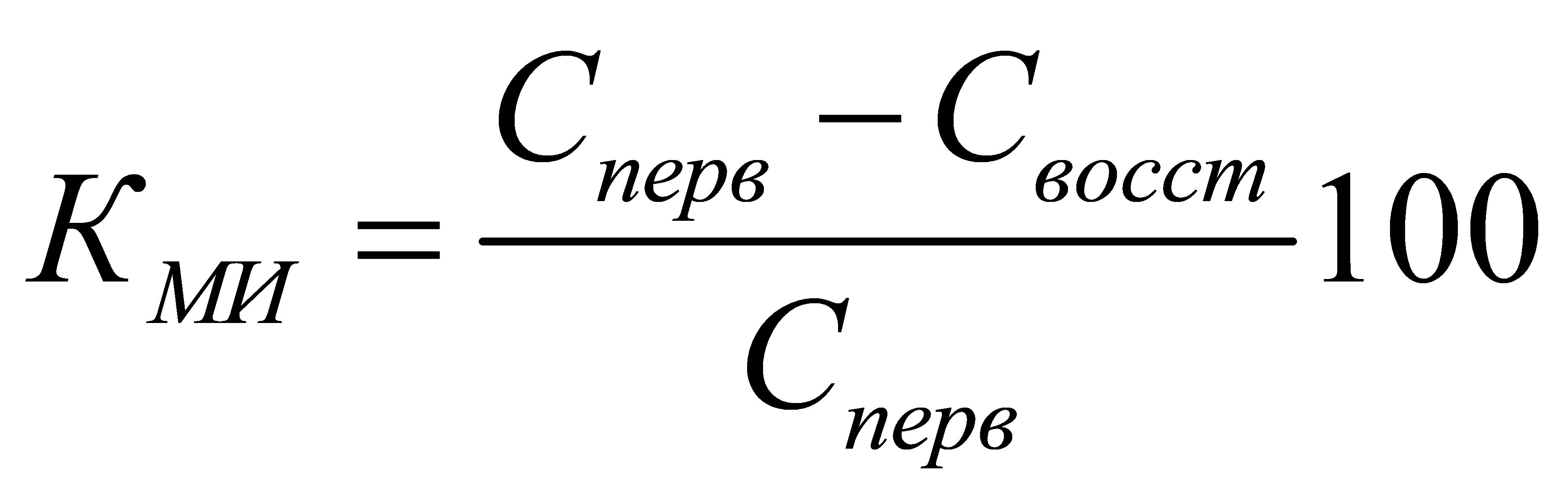

Коэффициент морального износа первого рода |

Относительная величина морального износа первого вида

где Сперв — первоначальная стоимость Свосст — восстановительная стоимость |

|

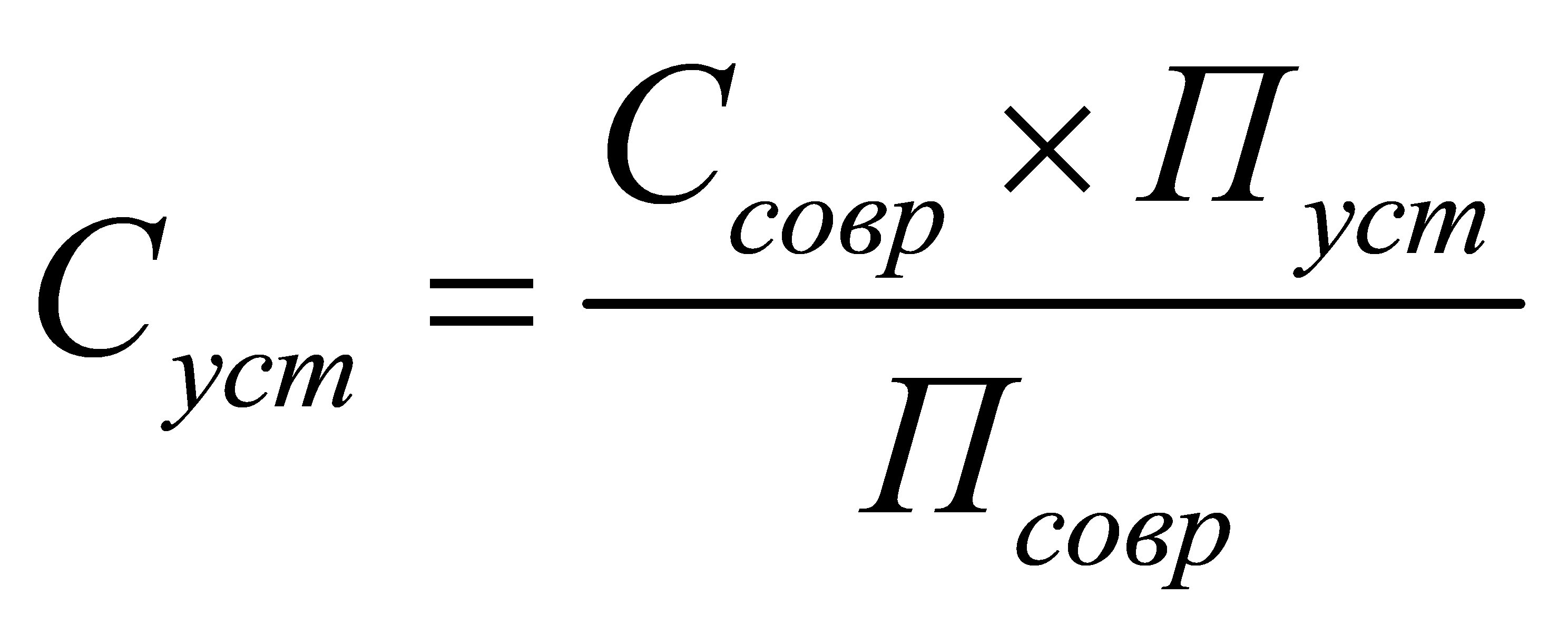

Коэффициент морального износа второго рода |

Моральный износ второго вида можно установить,

где Ссовр, Суст — Псовр, Пуст — |

2.12. Методы начисления амортизации

Амортизация — процесс перенесения

стоимости основных фондов на себестоимость готовой продукции.

|

Вид |

Название |

Характеристика |

|

Пропорциональные |

Линейный пропорциональный |

Простота, высокая точность расчетов, стабильность |

|

Пропорционально объему производимой продукции |

Учитывает специфику некоторых условий |

|

|

Регрессивные |

Метод уменьшаемого остатка (фиксированного процента) |

Метод обеспечивает: ускорение амортизации, высокую |

|

Кумулятивный метод |

Метод обеспечивает полное возмещение стоимости |

2.13. Методы начисления амортизации

в соответствии с

действующим законодательством России

|

ПБУ 6/01 |

Статья 259 |

|

1. Линейный |

1. Линейный |

|

2. Уменьшаемого остатка |

2. Нелинейный |

|

3. По сумме чисел лет срока полезного использования |

|

|

4. Пропорционально объему производства |

2.14. Расчет сумм амортизационных отчислений

|

Метод |

Расчет сумм |

|

Линейный пропорциональный |

Исходя из первоначальной (или восстановительной |

|

Пропорционально объему производимой продукции |

Исходя из остаточной стоимости на начало года и норм |

|

Метод уменьшаемого остатка (фиксированного процента) |

Исходя из первоначальной стоимости и соотношения, в |

|

Кумулятивный метод |

Исходя из натурального показателя объема продукции |

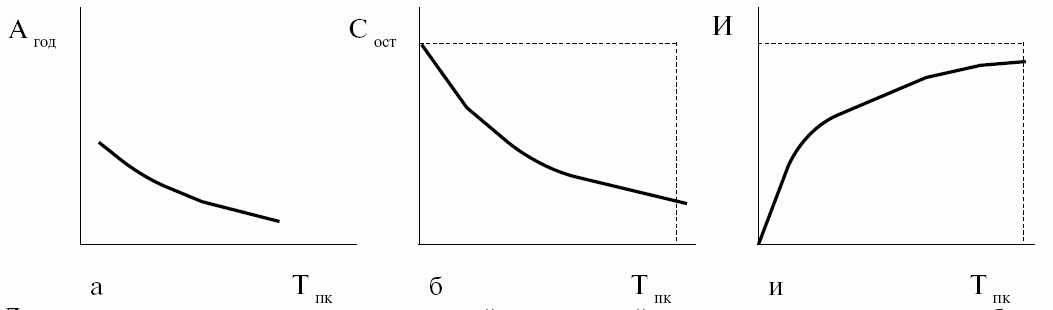

2.15. Пример расчета амортизации линейным способом

Допустим,

что предприятие купило компьютер. Стоимость составила 50 тыс. руб., срок службы

— 5 лет. В приведенной ниже таблице показан расчет ежегодных

амортизационных отчислений, а на рисунке отражены изменения

по годам эксплуатации компьютера амортизационных отчислений, остаточной

стоимости и накопленного износа.

Расчет амортизационных отчислений линейным способом

|

Год |

Остаточная |

Сумма годовой |

Остаточная |

|

1 |

50 000 |

10 000 |

40 000 |

|

2 |

40 000 |

10 000 |

30 000 |

|

3 |

30 000 |

10 000 |

20 000 |

|

4 |

20 000 |

10 000 |

10 000 |

|

5 |

10 000 |

10 000 |

0 |

Динамика амортизационных отчислений,

остаточной

стоимости и износа —

линейный способ

начисления амортизации

2.16. Пример расчета амортизации

способом

уменьшаемого остатка

Предположим,

что предприятие купило станок, стоимость которого равна 120 000 руб., срок

службы составляет 8 лет. Коэффициент ускорения амортизации равен 2. Таким

образом, годовая сумма амортизации составит с учетом ускорения 25% (100 / 8 x

2). В приведенной ниже таблице показан расчет ежегодных

амортизационных отчислений, а на рисунке отражены изменения

по годам эксплуатации компьютера амортизационных отчислений, остаточной

стоимости и накопленного износа.

Расчет амортизационных отчислений

способом

уменьшаемого остатка

|

Год |

Остаточная |

Норма |

Сумма годовой |

Остаточная |

|

1 |

120 000 |

25 |

30 000 |

90 000 |

|

2 |

90 000 |

25 |

22 500 |

67 500 |

|

3 |

67 500 |

25 |

16 875 |

50 625 |

|

4 |

50 625 |

25 |

12 656 |

37 969 |

|

5 |

37 969 |

25 |

9 492 |

28 477 |

|

6 |

28 477 |

25 |

7 119 |

21 357 |

|

7 |

21 357 |

25 |

5 339 |

16 018 |

|

8 |

16 018 |

25 |

4 005 |

12 013 |

Динамика амортизационных отчислений,

остаточной

стоимости и износа —

способ

уменьшаемого остатка

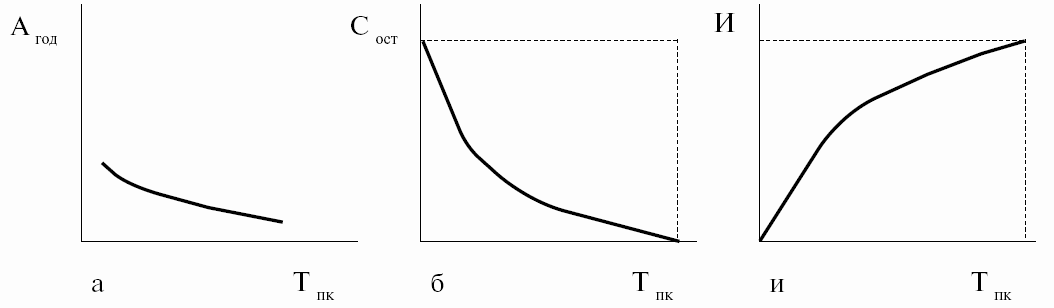

2.17. Пример расчета амортизации по сумме чисел лет

срока полезного

использования оборудования

Допустим,

что было принято в эксплуатацию оборудование стоимостью 100 тыс. рублей. Срок

полезного использования — 5 лет. Рассчитайте амортизацию способом по сумме

чисел лет срока полезного использования. В приведенной ниже таблице

показан расчет ежегодных амортизационных отчислений, а на рисунке

отражены изменения по годам эксплуатации компьютера амортизационных отчислений,

остаточной стоимости и накопленного износа.

Расчет амортизационных отчислений способом по сумме чисел

лет срока

полезного использования основных фондов

|

Год |

Остаточная |

Норма |

Сумма годовой |

Остаточная |

|

1 |

100 000 |

100 000 x 5 / 15 = 3 333 |

33 333 |

66 667 |

|

2 |

66 667 |

100 000 x 4 / 15 = 2 667 |

26 667 |

40 000 |

|

3 |

40 000 |

100 000 x 3 / 15 = 2 000 |

20 000 |

20 000 |

|

4 |

20 000 |

100 000 x 2 / 15 = 1 333 |

13 333 |

6 667 |

|

5 |

6 667 |

100 000 x 1 / 15 = 667 |

6 667 |

0 |

Динамика амортизационных отчислений,

остаточной

стоимости и износа — по сумме чисел лет

срока полезного

использования основных средств

2.18. Пример расчета амортизации

пропорционально

объему продукции (работ)

Предположим,

запасы руды данного месторождения составляют 1 000 000 т. Стоимость основных

средств, используемых при добыче руды, — 16 000 000 руб.

Амортизация на единицу продукции:

16 000 000 / 1 000 000 = 16 руб. за т.

Если предполагается ежегодно добывать по 100 000 т руды, то годовая

амортизация составит:

16 x 100 000 = 1 600 000 руб.,

а при ежегодной добыче 5 000 —

16 x 5 000 = 80 000 руб.

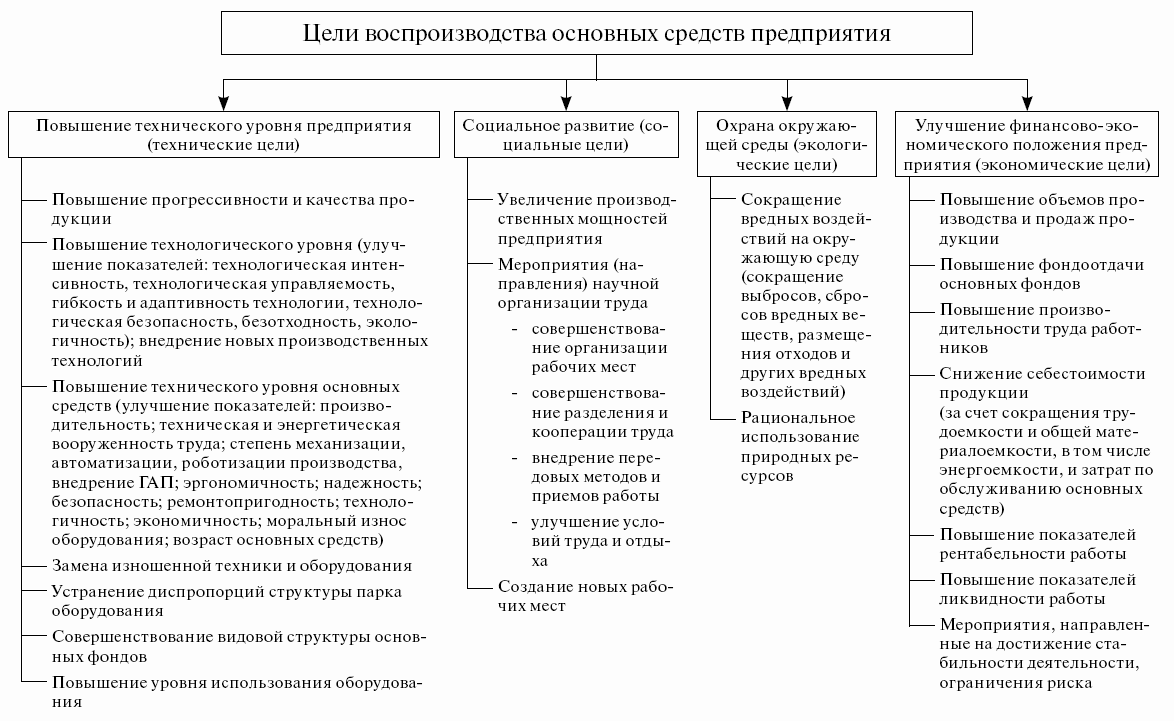

2.19. Экономический механизм воспроизводства основных фондов

2.20. Классификация целей воспроизводства

основных средств

предприятия

2.21. Инвестиционное обеспечение воспроизводства

основных фондов

предприятия

2.22. Факторы воспроизводства основных фондов

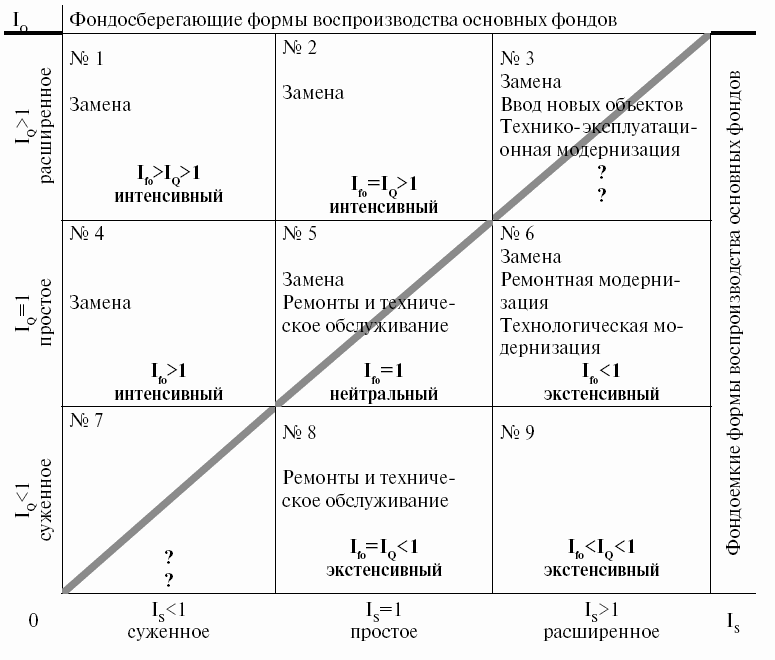

2.23. Формы воспроизводства основных фондов

|

Восстановление |

Обновление |

||

|

Ввод новых |

Замена |

Модернизация |

|

|

Ремонты и техническое обслуживание |

Техника с аналогичными технико-эксплуатационными |

Техника с аналогичными технико-эксплуатационными |

Технико-эксплуатационная (частичная или комплексная) |

|

Ремонтная модернизация (частичная или комплексная) |

Прогрессивная принципиально новая техника (более |

Прогрессивная принципиально новая техника (более |

Технологическая (частичная или комплексная) |

2.24. Классификация типов и форм воспроизводства

основных фондов

предприятия

2.25. Показатели, характеризующие воспроизводство

основных фондов

|

Показатель |

Формула |

|

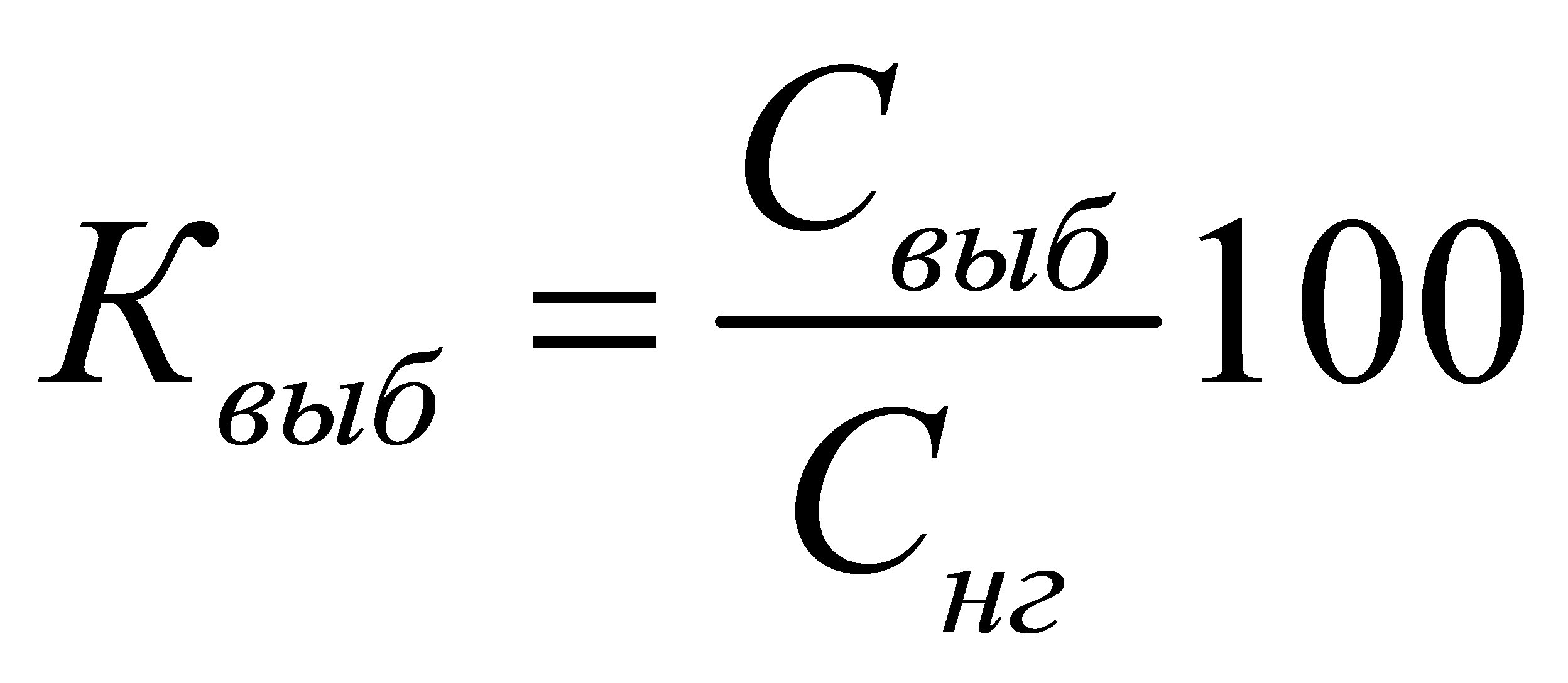

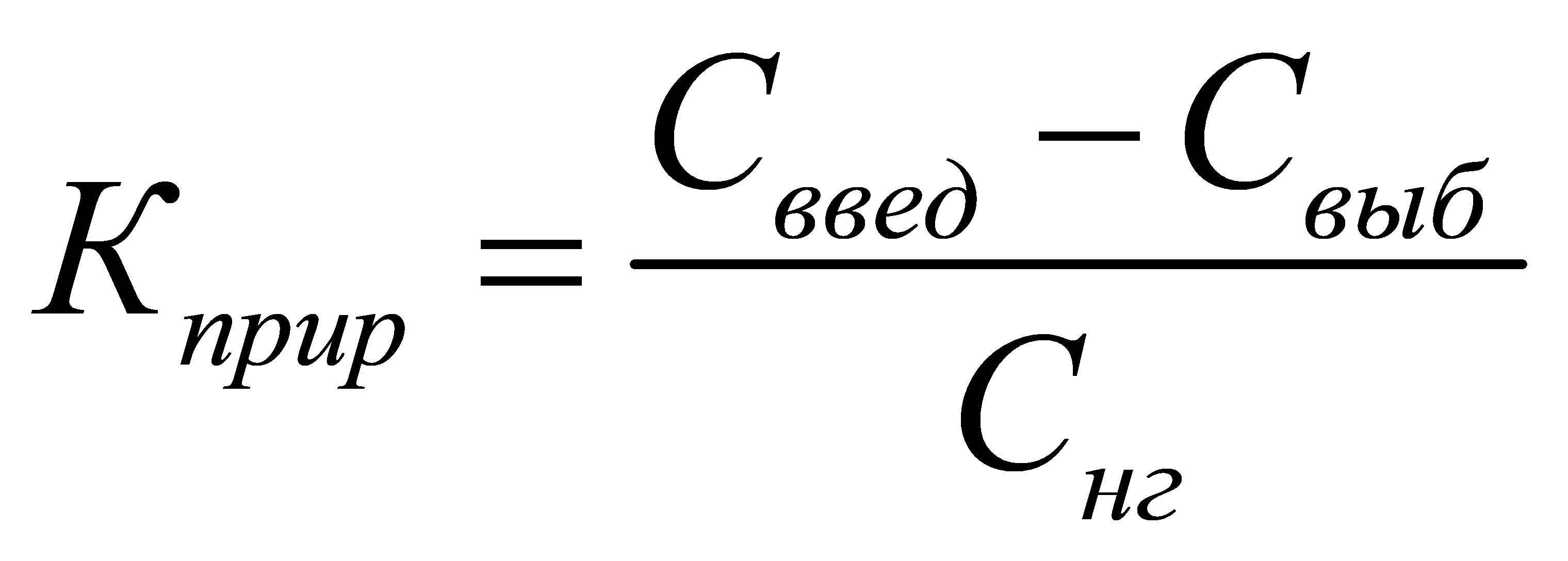

Коэффициент выбытия основных средств (в процентах) |

где Квыб — коэффициент выбытия основных Свыб — суммарная стоимость выбывших в Снг — первоначальная стоимость основных |

|

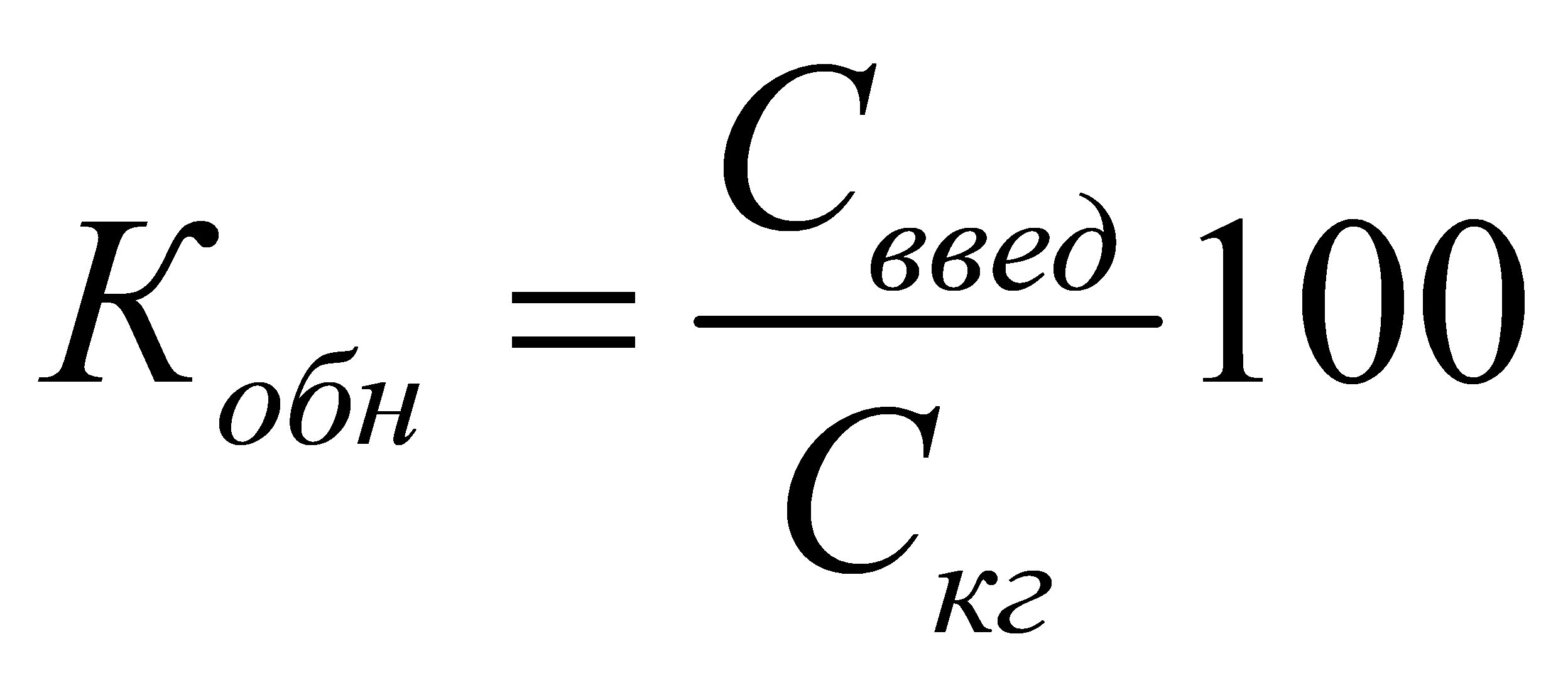

Коэффициент обновления основных средств (в процентах) |

где Кобн — коэффициент обновления основных Сввед — суммарная стоимость введенных за Скг — первоначальная стоимость основных |

|

Коэффициент прироста основных средств |

|

2.26. Показатели, характеризующие эффективность

использования

основных фондов

|

Группа |

Показатель |

Расчетная |

|

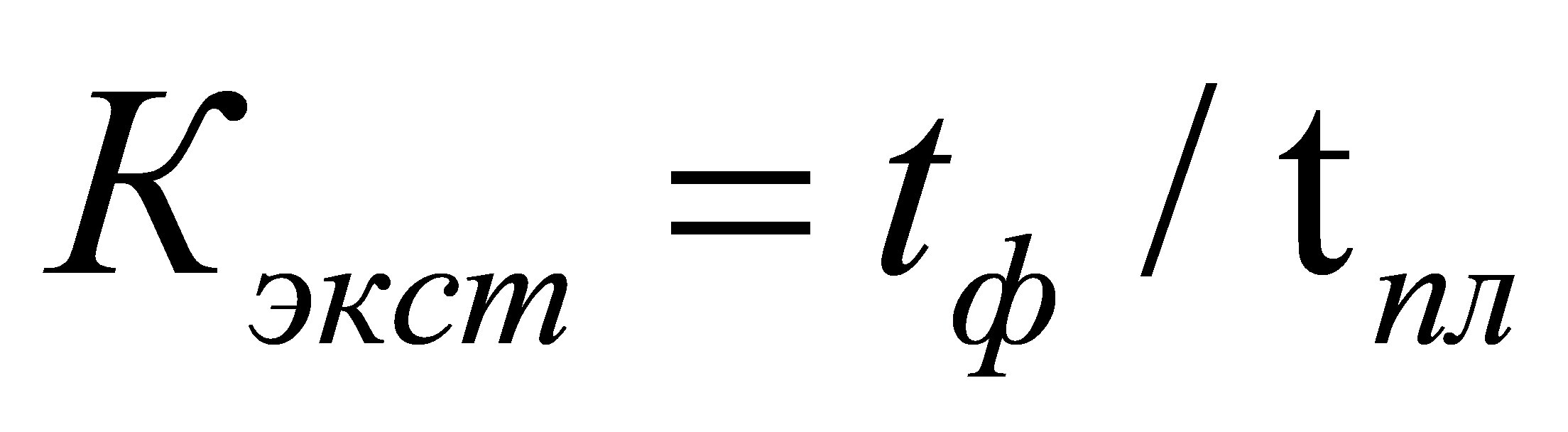

Показатели экстенсивного использования основных |

Коэффициент экстенсивного использования оборудования |

где tф — фактическое время работы tпл — время работы оборудования по норме, |

|

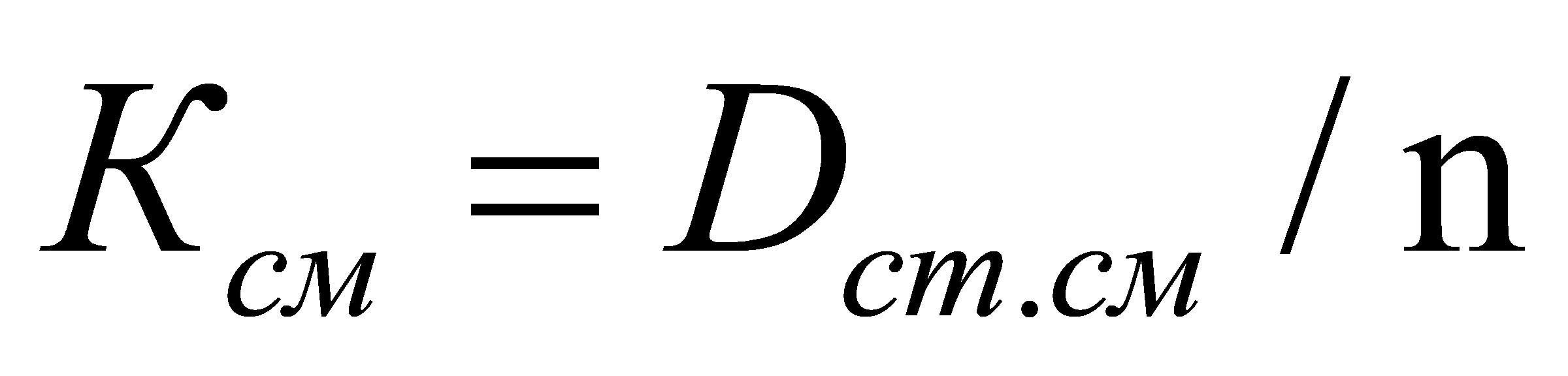

Коэффициент сменности работы оборудования |

где Dст.см — общее количество отработанных n — количество установленных станков |

|

|

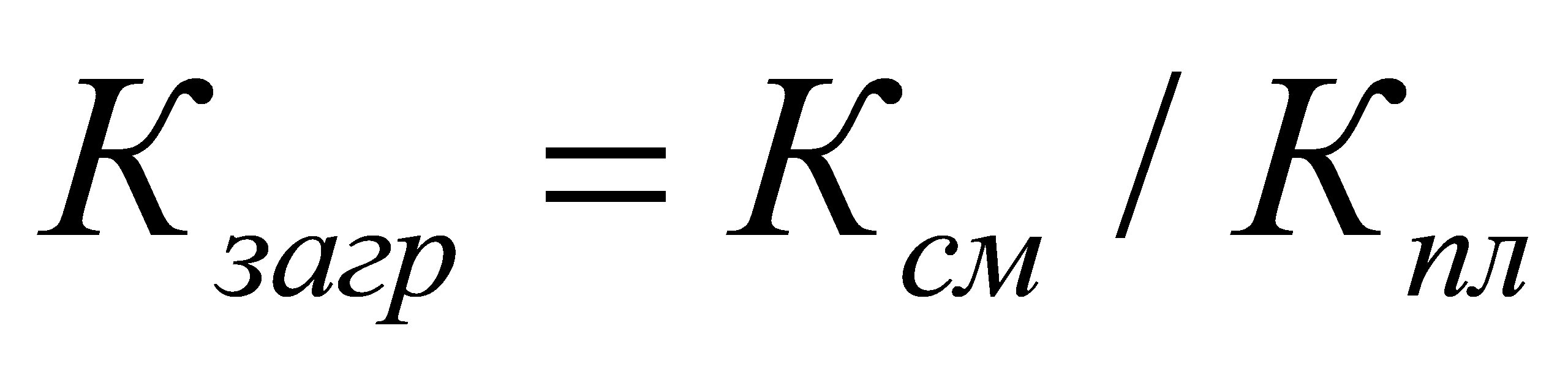

Коэффициент загрузки оборудования |

где Ксм — коэффициент сменности; Кпл — сменность работы оборудования |

|

|

Показатели интенсивного использования оборудования |

Коэффициент интенсивного использования оборудования |

где Пф — фактическая производительность; Пн — нормативная производительность |

|

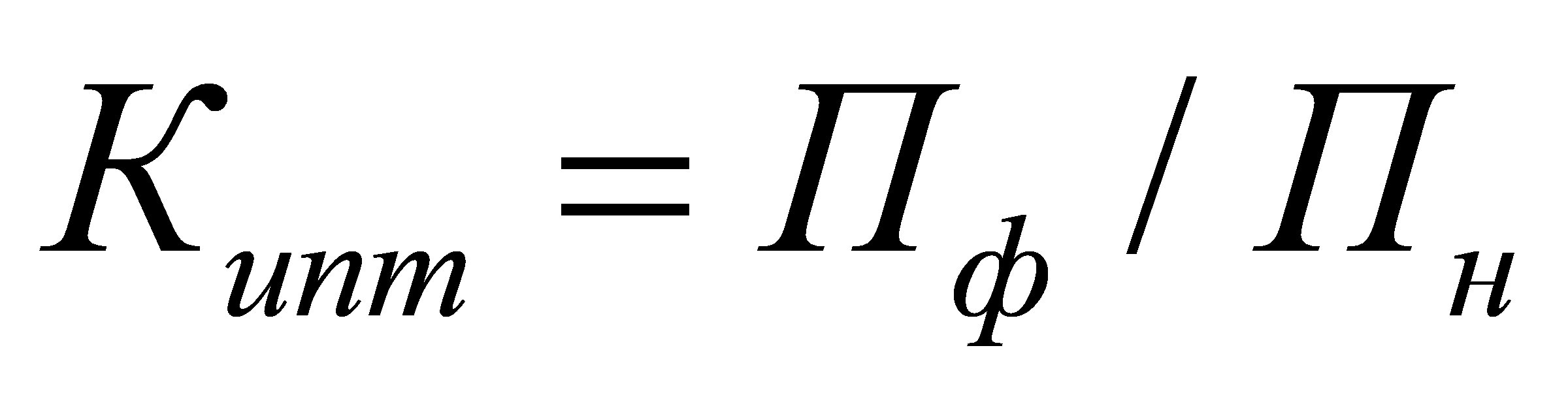

Показатели интегрального использования основных |

Коэффициент интегрального использования оборудования |

|

|

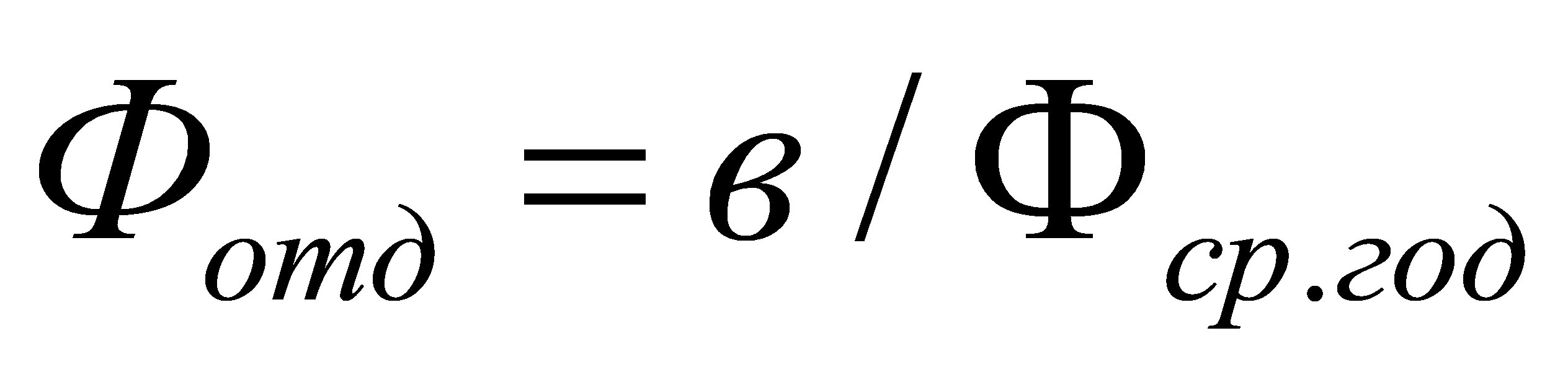

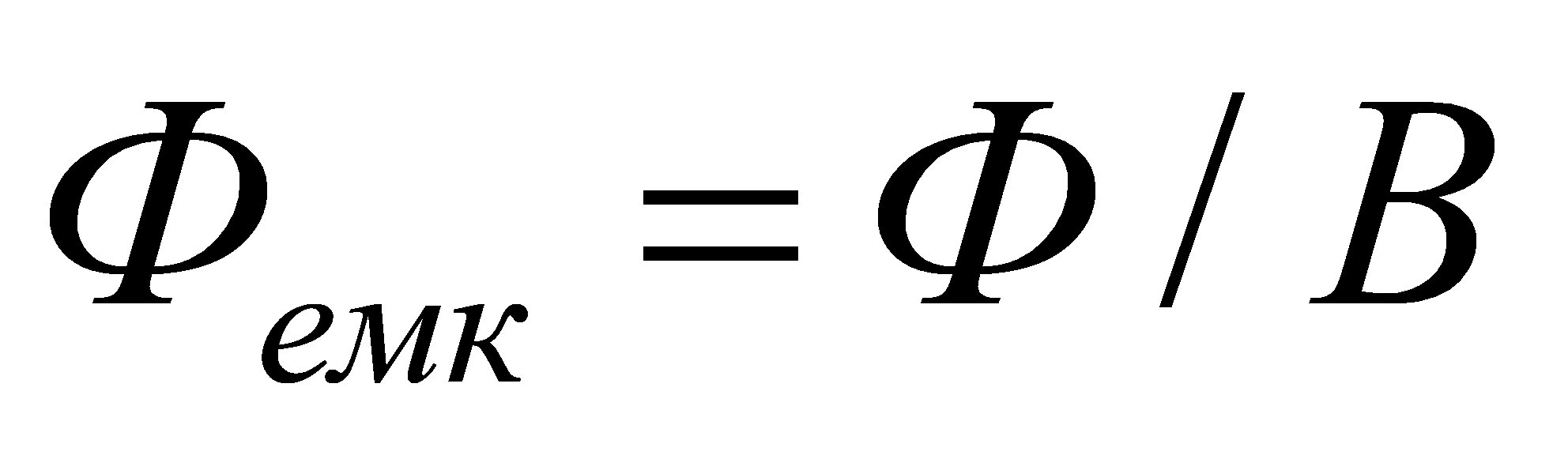

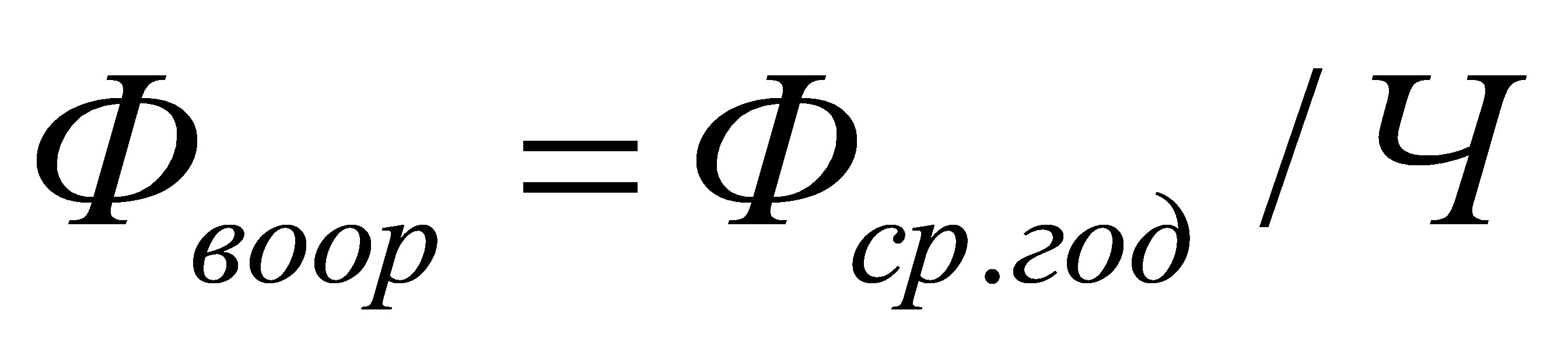

Обобщающие показатели использования основных фондов |

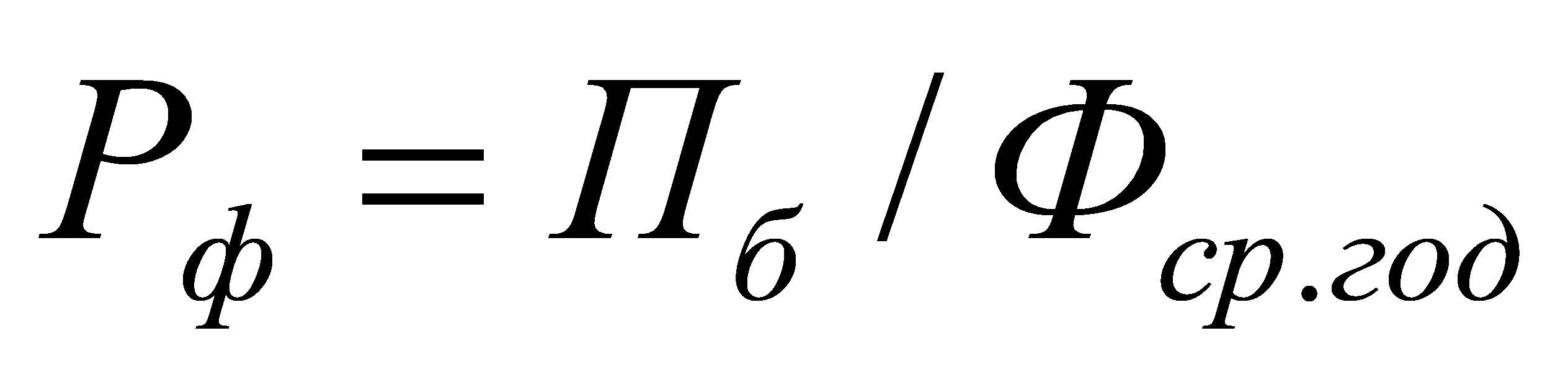

Фондоотдача |

где в — объем выпуска продукции (например, выручка); Фср.год — среднегодовая стоимость основных |

|

Фондоемкость |

Величина, обратная фондоотдаче |

|

|

Фондовооруженность труда |

где Ч — количество рабочих на предприятии, чел. |

|

|

Рентабельность основных производственных фондов |

где Пб — балансовая прибыль |

Тема 3. Оборотный капитал и оборотные фонды

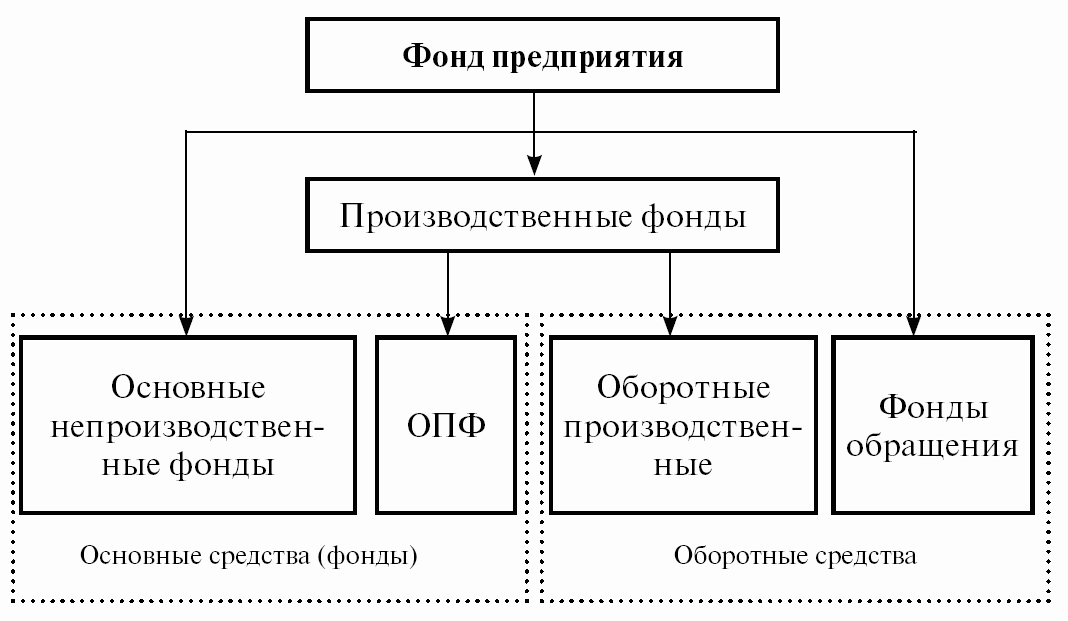

3.1. Содержание понятий "оборотный капитал"

и

"оборотные средства"

|

Оборотный |

Оборотные |

|

Часть капитала предприятия, вложенная в текущие |

Выступают прежде всего как стоимостная категория: на |

|

Вещественные элементы оборотного капитала (предметы |

Являясь стоимостью в денежной форме, оборотные Оборотные средства не расходуются, не затрачиваются, Оборотные фонды непосредственно участвуют в создании В процессе кругооборота оборотные средства воплощают |

3.2. Состав оборотных средств

|

Оборотные |

|

|

Оборотные |

Фонды Фонды обращения постоянно пребывают в сфере обращения |

3.3. Классификация оборотных средств

|

Признак |

Классификационные |

|

Функциональная роль в процессе производства |

Оборотные производственные фонды и фонды обращения |

|

Материально-вещественное содержание |

Производственные запасы, незаконченная продукция, |

|

Практика контроля, планирования и управления |

Нормируемые и ненормируемые |

|

Источники формирования |

Собственные средства и приравненные к ним |

|

Степень ликвидности |

Абсолютно ликвидные Быстрореализуемые Медленно реализуемые |

|

Степень риска вложения капитала |

Минимальный, малый, средний и высокий |

|

Стандарты учета и отражения в балансе предприятия |

В запасах и затратах Расчеты Денежные средства Прочие активы |

3.4. Состав оборотных средств

по различным

классификационным признакам

|

Обслуживание |

Оборотные |

Фонды |

||||||||||

|

Элементы |

Производственные |

Затраты на |

Готовая |

Денежные |

||||||||

|

Сырье, |

Вспомогательные |

Топливо |

Тара |

Запасные части |

МБП |

Незавершенное |

Расходы |

Продукция на |

Отгруженная |

Денежные |

Дебиторская |

|

|

Особенности |

Нормируемые |

Ненормируемые |

||||||||||

|

Источники |

Собственные |

Заемные, |

||||||||||

3.5. Место оборотных средств в фондах предприятия

3.6. Источники формирования оборотных средств

|

Собственные и |

Привлеченные |

Заемные |

Прочие |

|

Уставный капитал. Добавочный капитал. Резервный капитал. Фонд накопления. Фонд социальной сферы. Нераспределенная прибыль предприятия. Минимальная нормативная кредиторская задолженность, |

Дополнительный выпуск ценных бумаг. Кредиторская задолженность. Фонд потребления. Резервы предстоящих расходов и платежей. Резервы по сомнительным долгам. Сверхнормативная задолженность перед работниками и |

Долгосрочные кредиты банков. Долгосрочные займы. Краткосрочные кредиты банков. Краткосрочные займы. Коммерческий кредит. Инвестиционный налоговый кредит |

Целевые бюджетные. Целевые внебюджетные. Прямые иностранные инвестиции. Сбережения населения |

3.7. Нормирование оборотных средств: содержание понятий

|

Понятие |

Содержание |

|

Нормирование |

Это установление экономически обоснованных (плановых) |

|

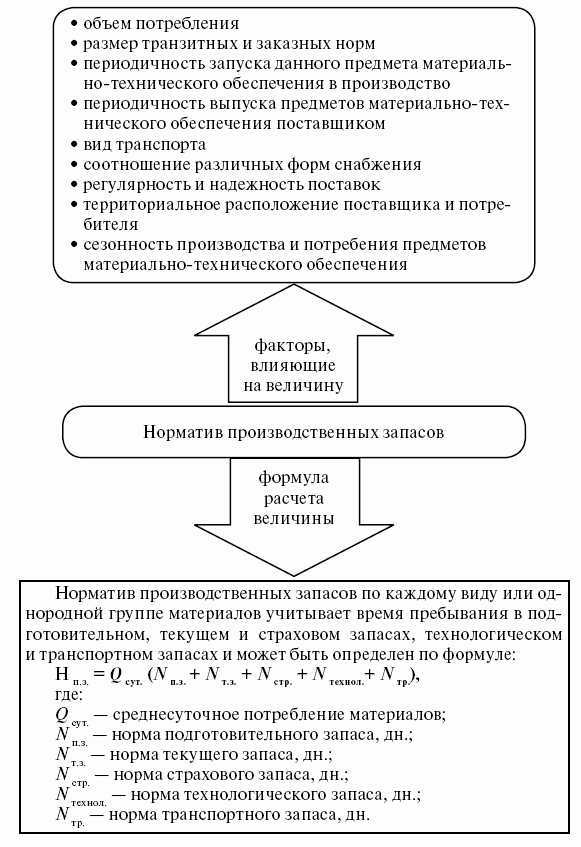

Норма |

Характеризуют минимальные запасы товарно-материальных Нормы устанавливаются по производственным запасам, |

|

Норматив |

Величина регламентированной суммы денежных средств, |

3.8. Методы нормирования оборотных средств

|

Название |

Содержание |

Области |

|

Метод прямого счета |

Основывается на нормативах, регламентирующих |

Применимы на тех предприятиях, которые функционируют |

|

Аналитический метод (опытно-статистический) |

Основан на финансово-эксплуатационной потребности |

Применяется на предприятиях, где средства, вложенные |

|

Коэффициентный метод |

Базируется на нормативах, рассчитывающих потребность |

Применяется на предприятиях, где средства, вложенные |

|

Метод оптимизации размера заказа (иногда выделяют как |

Определяется размер партии, при которой затраты по |

При реализации логистических концепций организации |

3.9. Нормирование производственных запасов

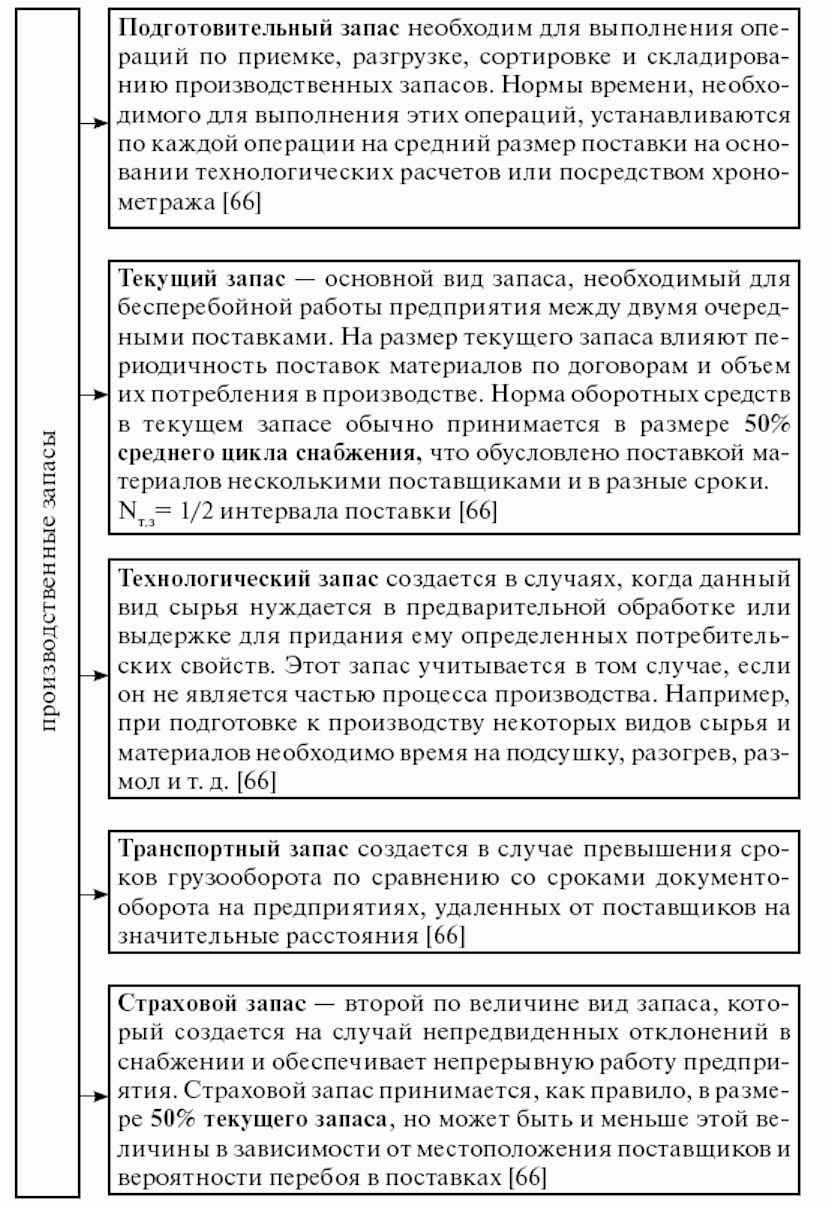

3.10. Типы производственных запасов

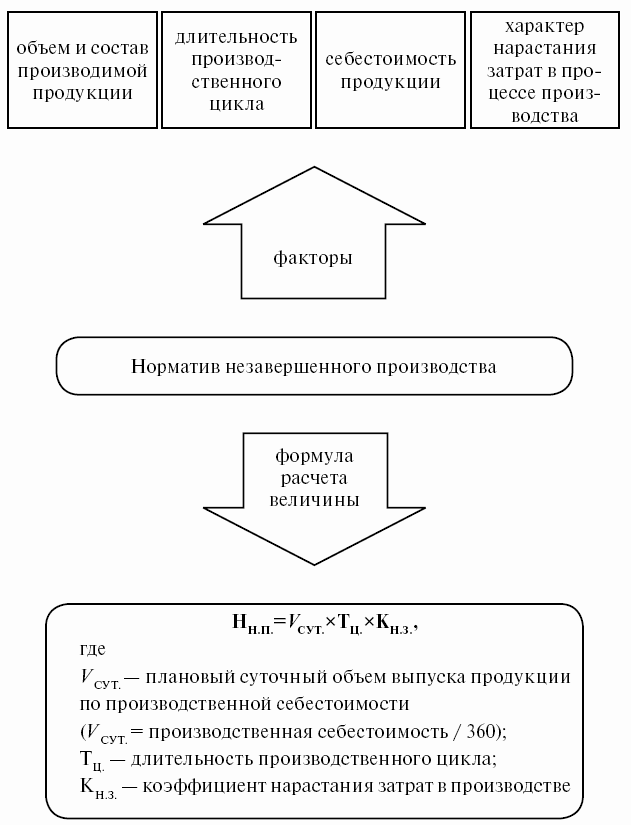

3.11. Нормирование незавершенного производства

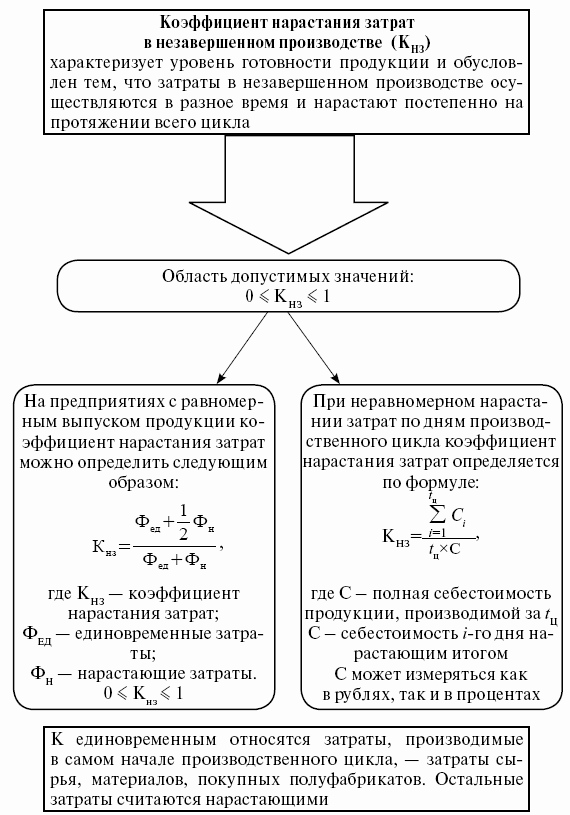

3.12. Коэффициент нарастания затрат:

понятие и

формула расчета

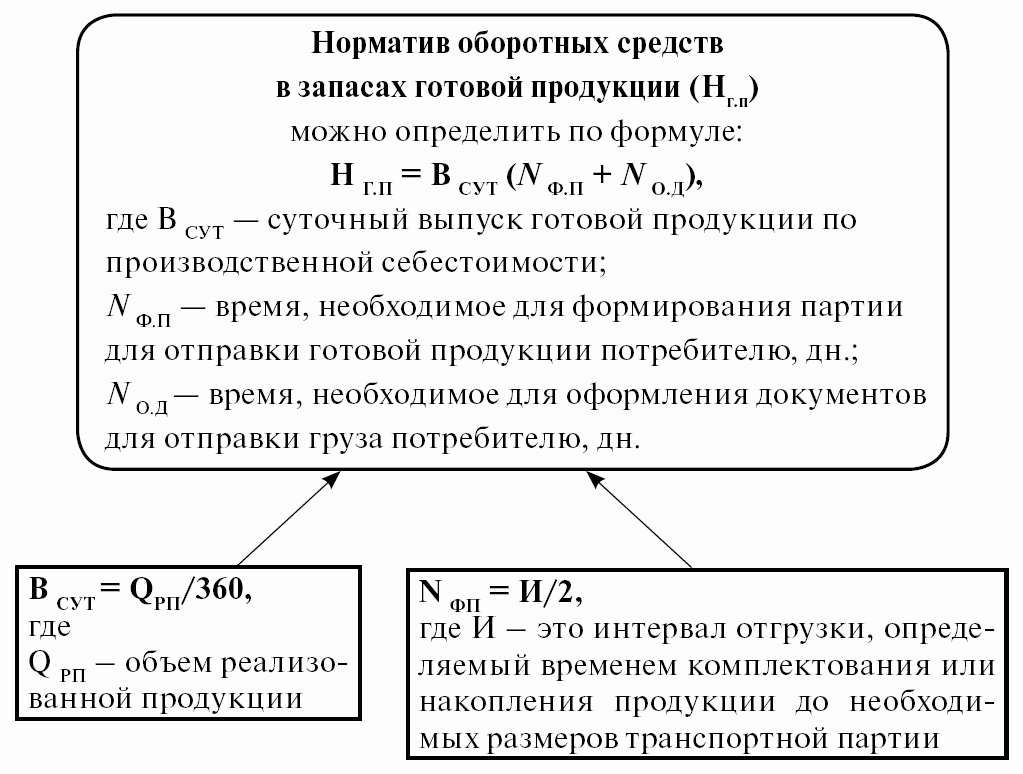

3.13. Нормирование готовой продукции

3.14. Показатели использования оборотных средств

|

Показатель |

Формула |

|

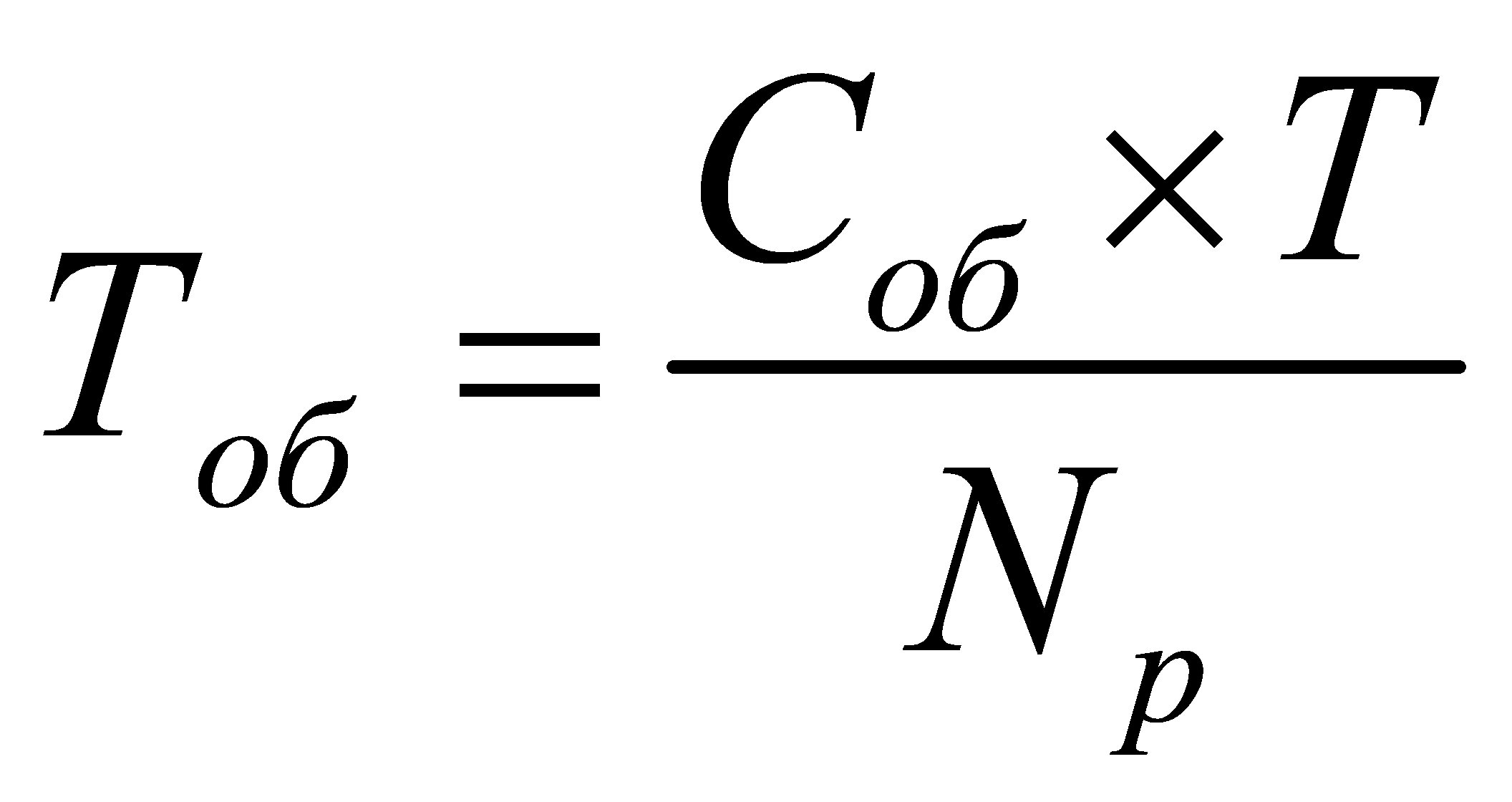

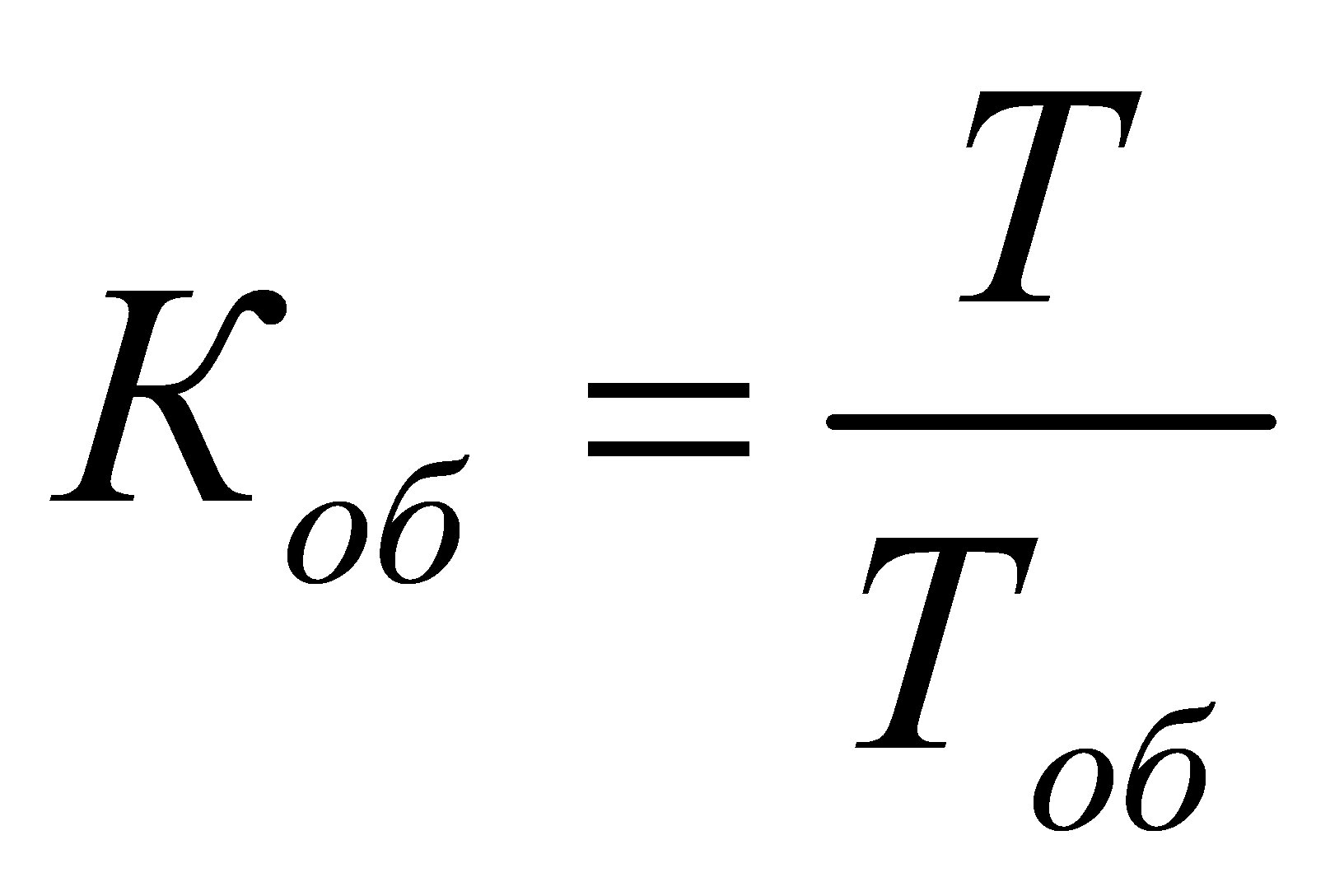

Продолжительность одного оборота в днях |

где Соб — средний остаток оборотных Т — число дней анализируемого периода (30, 60, 90, Nр — выручка от реализации продукции |

|

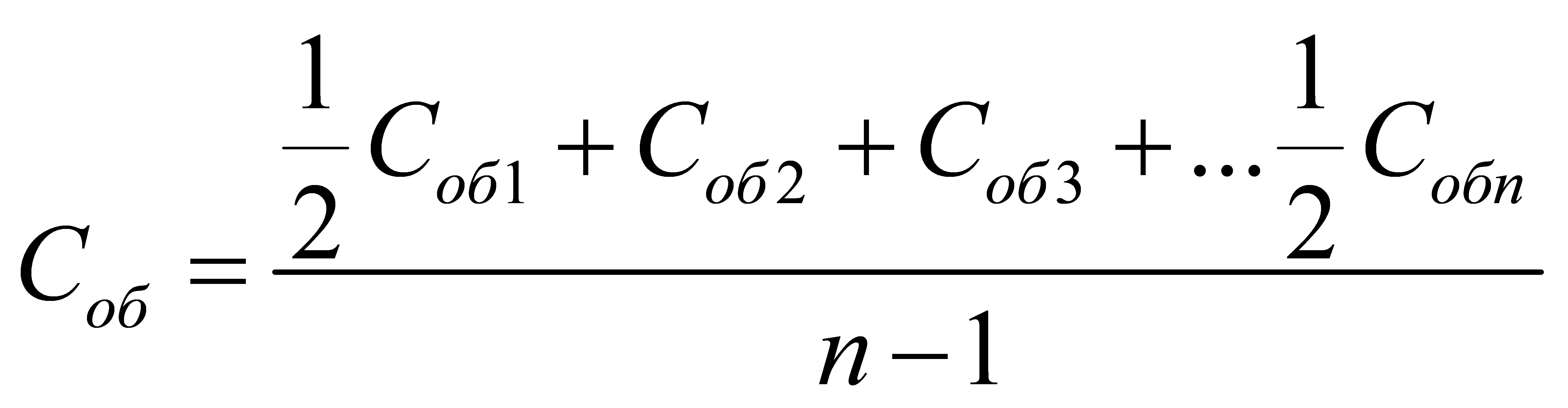

Средний остаток оборотных средств |

где Соб1, Собn — остаток n — число месяцев |

|

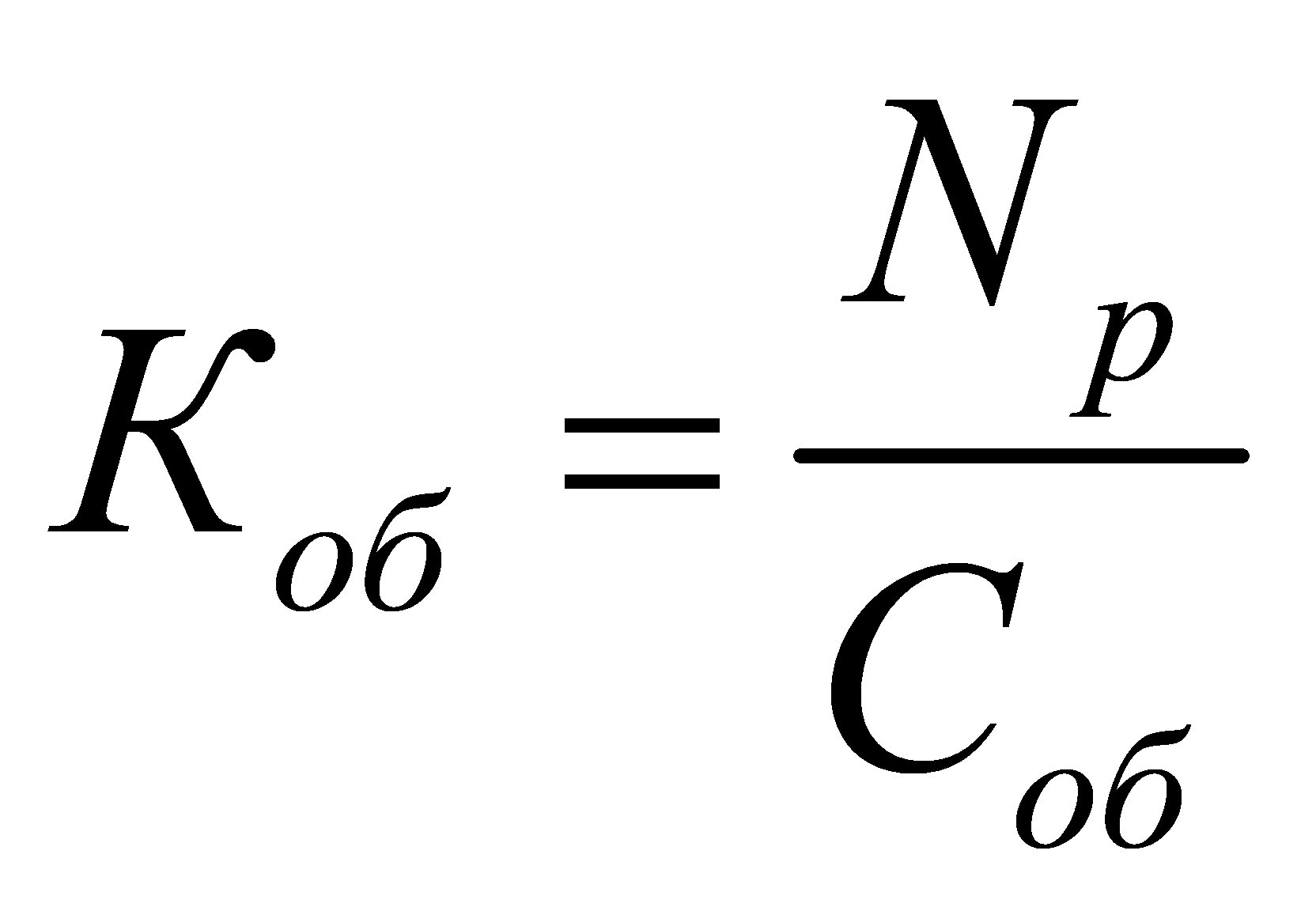

Коэффициент оборачиваемости оборотных средств |

|

|

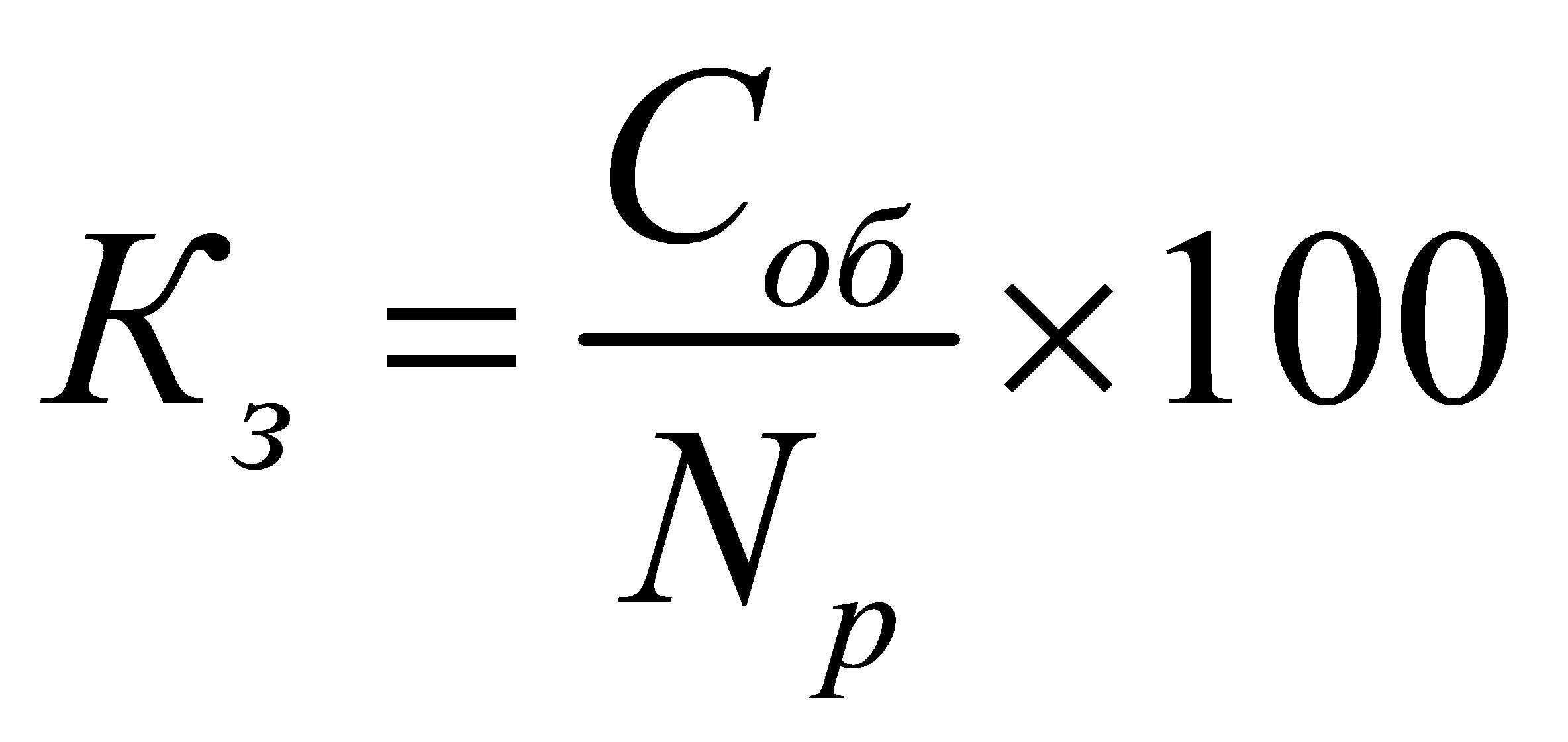

Коэффициент загрузки средств в обороте |

|

|

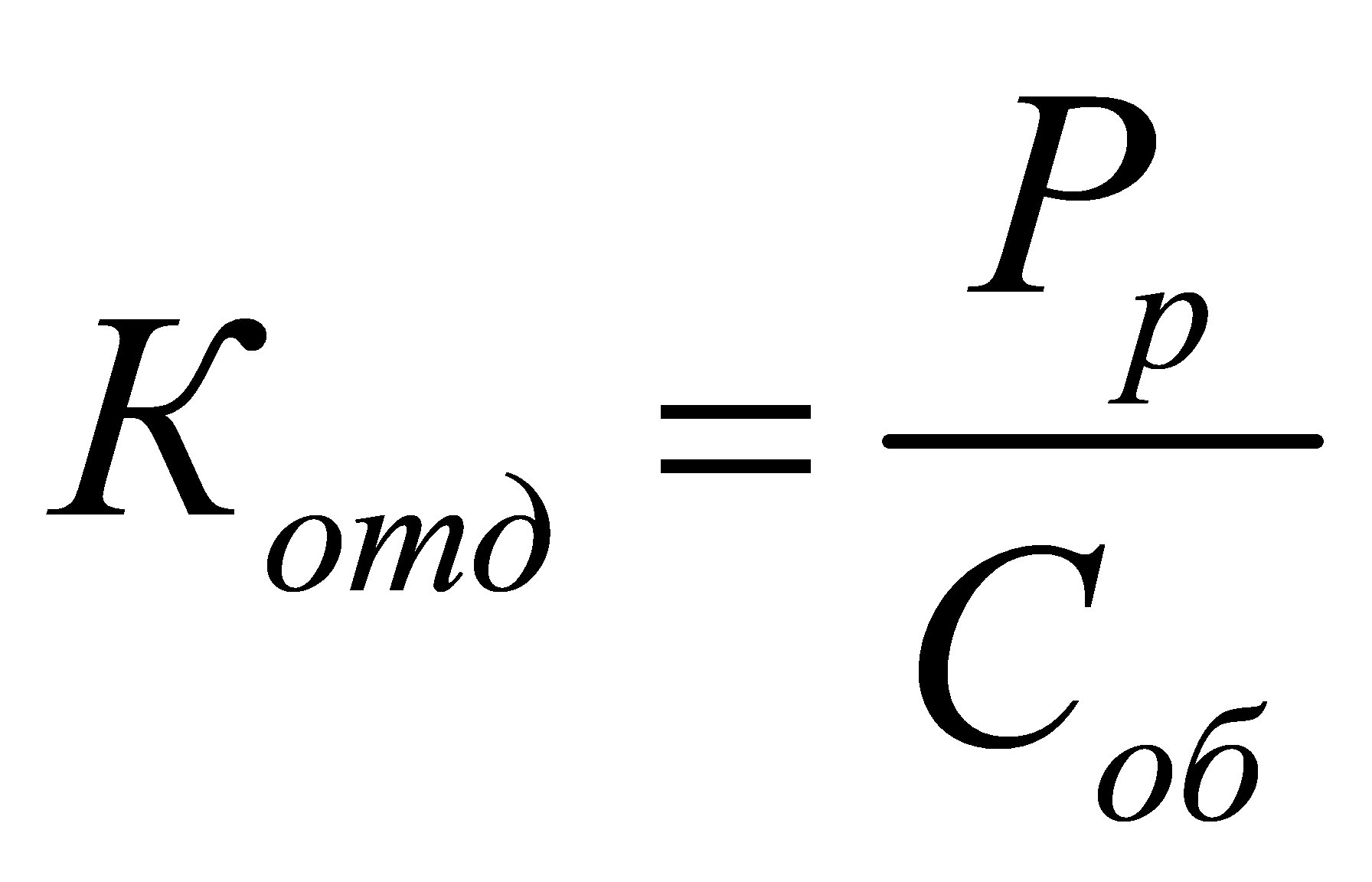

Коэффициент отдачи оборотных средств |

где Рр — прибыль от реализации продукции |

3.15. Высвобождение оборотных средств

вследствие

ускорения их оборачиваемости

|

Название |

Содержание |

Формула |

|

Абсолютное высвобождение |

Имеет место, если фактические остатки оборотных |

где Nрпл — стоимость реализованной Коб пл — коэффициент оборачиваемости Nрб — стоимость реализованной продукции в Коб б — коэффициент оборачиваемости |

|

Относительное высвобождение |

Имеет место в тех случаях, когда ускорение |

где Тобпл — длительность одного оборота в Тобб — длительность одного оборота в Т — число дней в плановом периоде |

3.16. Направления ускорения оборачиваемости

оборотных

средств

3.17. Сравнение эффективности работы

японских и

российских предприятий

|

Показатель |

Японские |

Российские |

|

Средний производственный цикл выпуска одной партии |

2 дня |

20 дней |

|

Коэффициент оборачиваемости оборотных средств |

90 раз в год |

5,4 раза в год |

|

Период реализации товарно-материальных запасов |

4 дня |

67 дней |

|

Коэффициент загрузки средств в обороте |

0,01 |

0,19 руб/руб. |

Тема 4. Персонал предприятия и производительность труда

4.1. Состав персонала предприятия

4.2. Классификация персонала предприятия

|

Признак |

Классификационные |

|

По отношению к производственному процессу |

Промышленно-производственный персонал. Непромышленный персонал |

|

По характеру участия в производственном процессе (для |

Рабочие Служащие (руководители, специалисты, собственно Рабочие предприятия (фирмы) — лица (работники), К основным К вспомогательным Вспомогательные рабочие могут подразделяться на К руководителям К специалистам Служащие — |

|

По уровню квалификации |

Специалисты: 1, 2, 3-й категории, без категории. Рабочие: неквалифицированные, малоквалифицированные, Руководители: высшего, среднего и низового звена |

4.3. Методы определения потребности в персонале

|

Методы расчета |

Формула |

|

1. По трудоемкости производственной программы |

где Тпл — плановая трудоемкость Фн — нормативный баланс рабочего времени Квн — коэффициент выполнения норм времени |

|

2. По нормам выработки |

где ОПпл — плановый объем продукции Нвыр — плановая норма выработки в тех же |

|

3. По нормам обслуживания |

где Ко — количество единиц установленного Но — норма обслуживания, единиц; С — количество рабочих смен; Ксп — коэффициент перевода явочной |

|

4. По рабочим местам |

где М — число рабочих мест [43] |

4.4. Виды норм при управлении персоналом

|

Виды норм при |

Содержание |

|

Норма времени |

Это величина затрат рабочего времени на выполнение |

|

Норма выработки |

Это установленный объем работы, который работник или |

|

Норма обслуживания |

Это количество производственных объектов (единиц |

|

Норма численности |

Это установленная численность работников |

|

Норма управляемости |

Определяет количество работников, которое должно быть |

4.5. Виды численности персонала

|

Вид |

Содержание |

|

Явочный состав |

Минимально необходимое число работников, которые |

|

Списочный состав |

Минимально необходимое число работников, которые |

|

Среднесписочный состав |

Определяется как деление суммы списочного состава |

4.6. Показатели динамики состава персонала

|

Показатель |

Формула |

|

Коэффициент приема кадров (Кп) |

Отношение принятых работников (Чп) к Кп = Чп / Чс |

|

Коэффициент выбытия кадров (Кв) |

Отношение числа выбывших (Чв) к Кв = Чв / Чс |

|

Коэффициент текучести (Кт) |

Отношение выбывших работников по причинам (Чвт, Кт = Чвт / Чс |

|

Коэффициент замещения (Кз) |

Отношение разности числа принятых и выбывших к Кз = (Чп — Чв) / Чс |

|

Коэффициент постоянства кадров (Кпост) |

Отношение лиц, состоящих в списочном составе весь Кпост = Чк / Чс |

|

Коэффициент восполнения работников |

Квосп = Чпринятых / Чвыбывших |

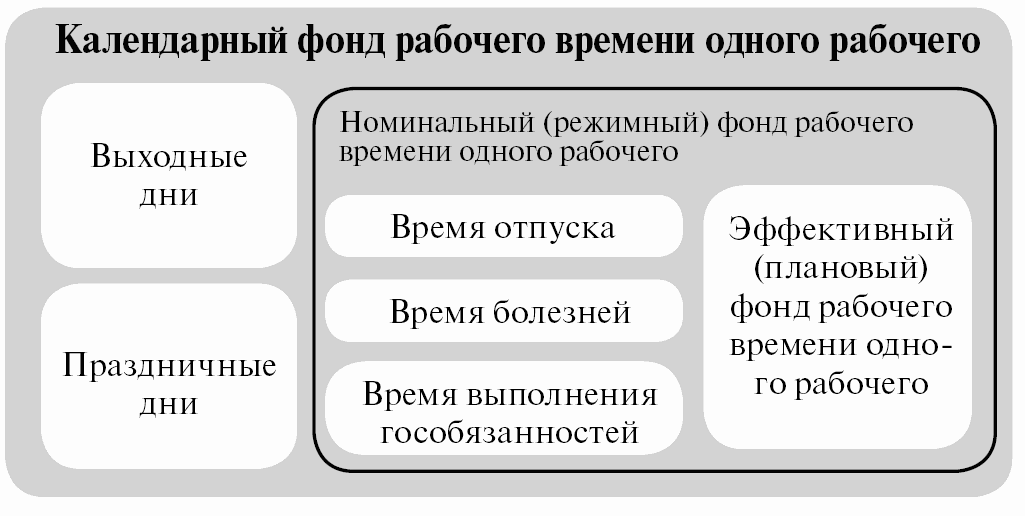

4.7. Баланс рабочего времени

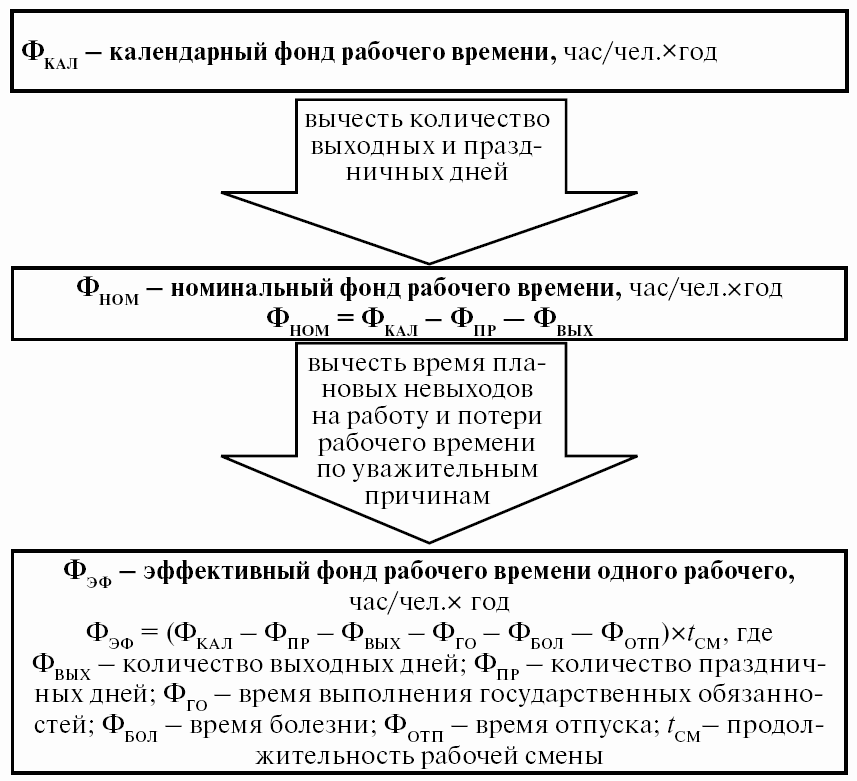

4.8. Расчет бюджета рабочего времени

4.9. Понятие и показатели производительности труда

|

Производительность или затратами рабочего времени в расчете на единицу |

|

|

Производительность ПТ = Q / T, ПТ = Q / Ч, где Q — объем продукции; Т — затраты труда, час; Ч — численность работников |

Производительность ПТ = Q / K, где Q — объем продукции; K — затраты капитала. Капитал Капитал |

|

Показатели |

|

|

Выработка Определяется делением общего объема произведенной |

Трудоемкость Определяется делением отработанного времени на |

4.10. Методы измерения производительности труда

|

Метод |

Характеристика |

|

Натуральный |

+ наглядность, простота, достоверность; + непосредственная сравнимость показателей; — ограниченное использование (только при выпуске |

|

Трудовой |

Используется внутри предприятия, где изготавливается При научно обоснованных нормах точно характеризует |

|

Стоимостной |

+ универсальность; — влияние инфляции, степени кооперирования, |

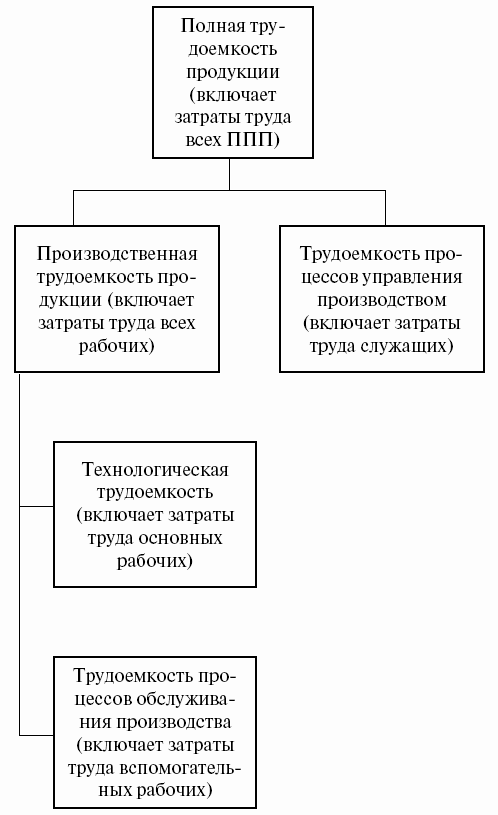

4.11. Структура полной трудоемкости изготовления продукции

4.12. Виды трудоемкости и формулы их расчета

|

Вид |

Формула |

|

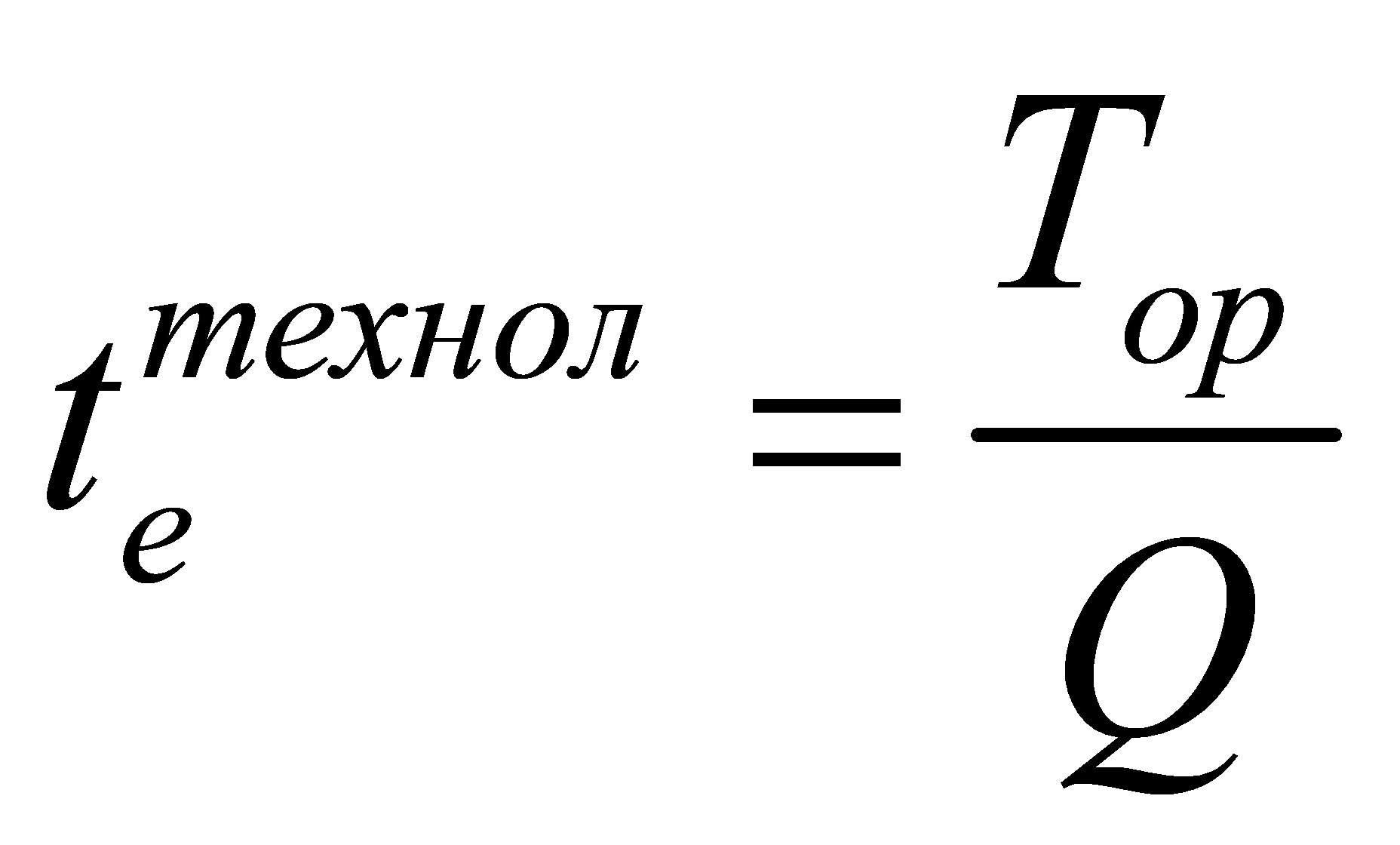

Технологическая трудоемкость |

где Tор — затраты труда основных рабочих, |

|

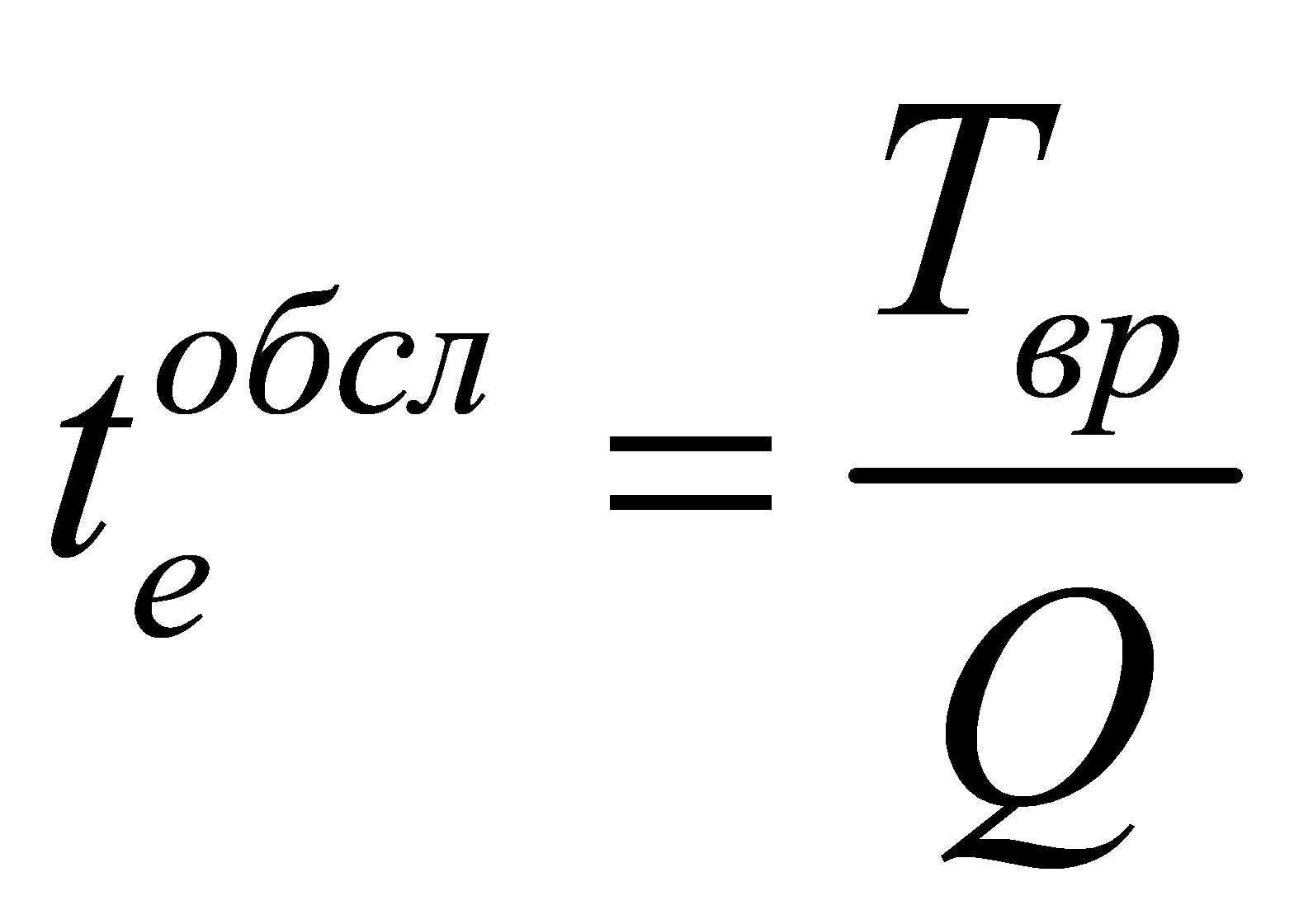

Трудоемкость обслуживания |

где Tвр — затраты труда вспомогательных |

|

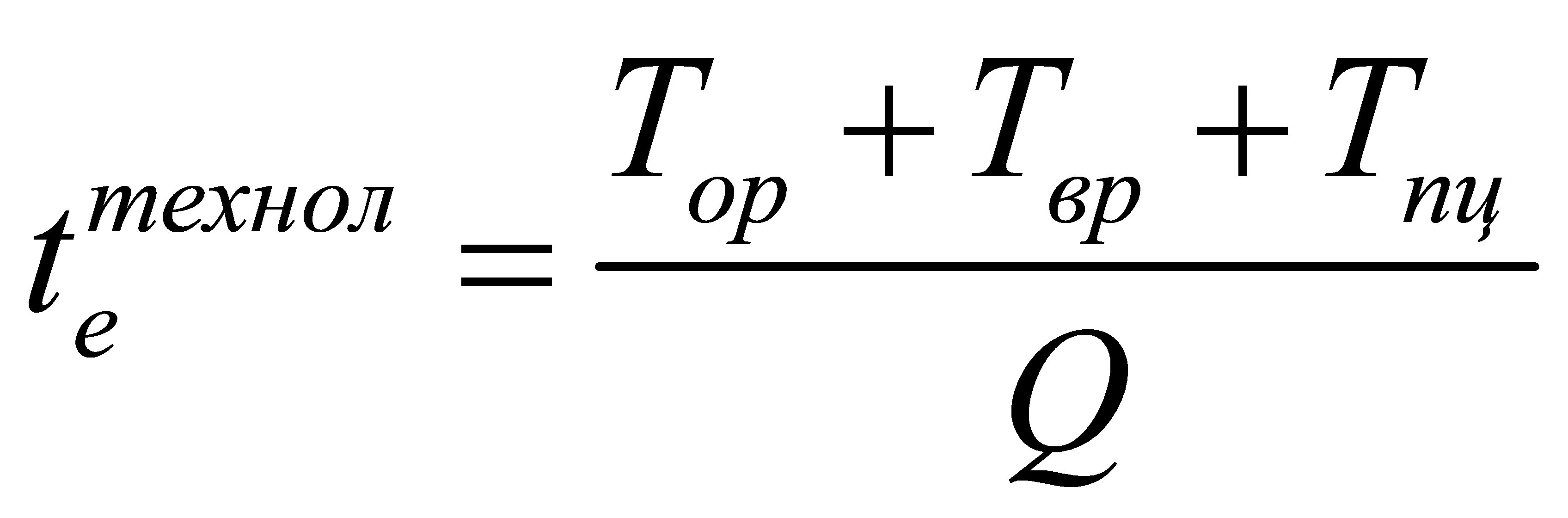

Цеховая трудоемкость |

где Tпц — затраты труда прочего персонажа |

|

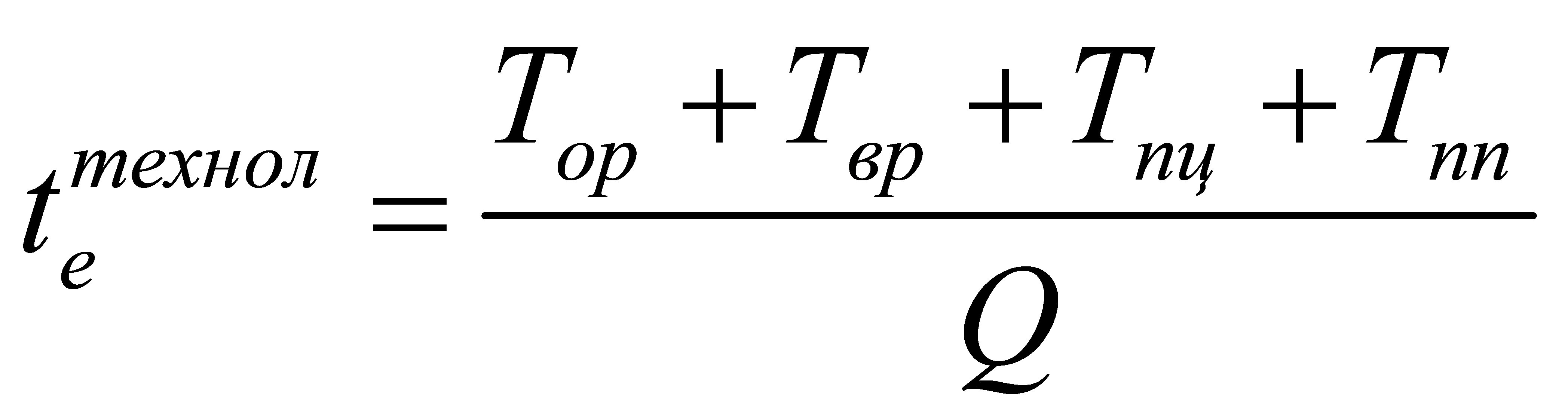

Полная трудоемкость |

где Tпп — затраты труда прочего персонажа |

4.13. Резервы роста производительности труда

|

Направление |

Мероприятия |

|

Повышение технического уровня производства |

Механизация и автоматизация производства. Внедрение новых технологических процессов. Улучшение конструктивных свойств изделий. Повышение качества сырья и новых конструктивных |

|

Улучшение организации производства и труда |

Повышение норм и зон обслуживания. Уменьшение числа рабочих, не выполняющих нормы. Упрощение структуры управления. Механизация учетных работ. Изменение рабочего периода. Повышение уровня специализации |

|

Изменение внешних природных условий |

Изменение содержания полезных веществ. Изменение горно-геологических условий добычи угля, |

|

Структурные изменения в производстве |

Изменение содержания полезных веществ. Изменение горно-геологических условий добычи угля, |

Тема 5. Оплата труда

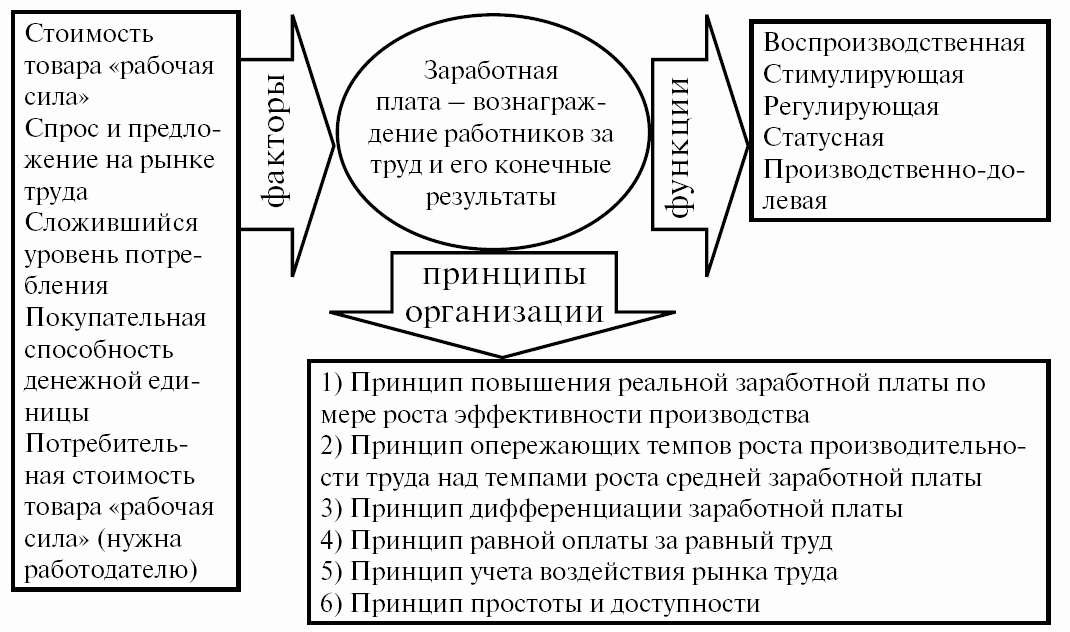

5.1. Понятие, функции и принципы

организации

заработной платы

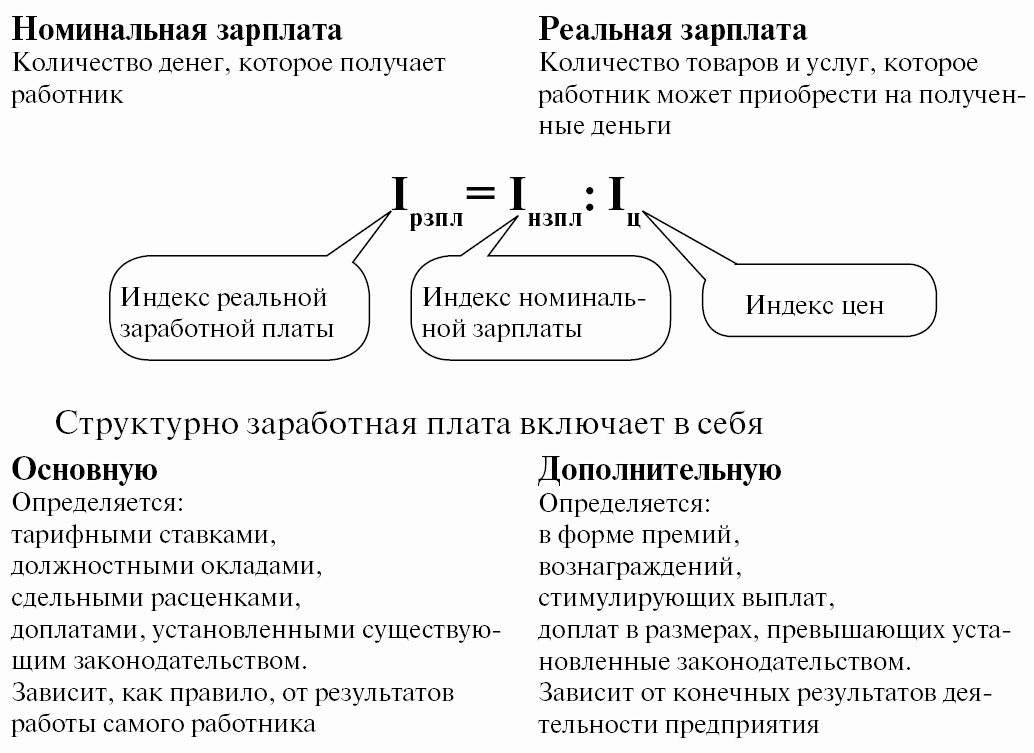

5.2. Основные виды заработной платы

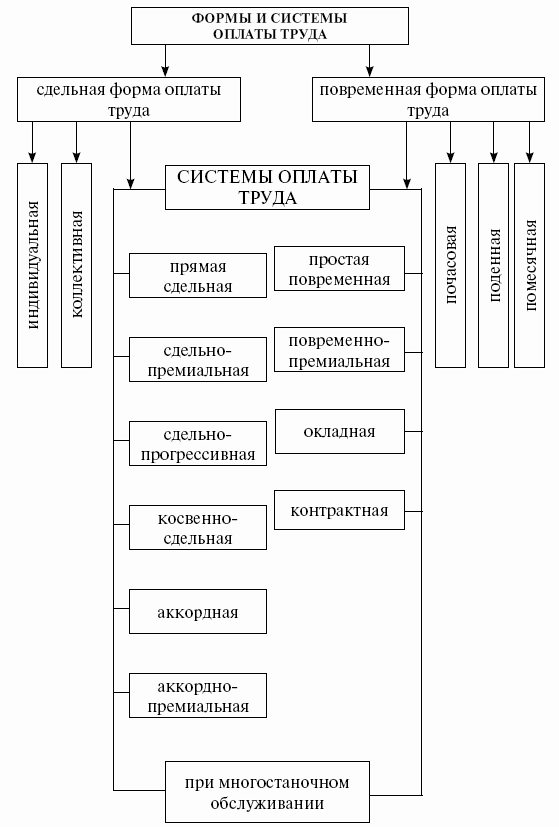

5.3. Формы и системы заработной платы

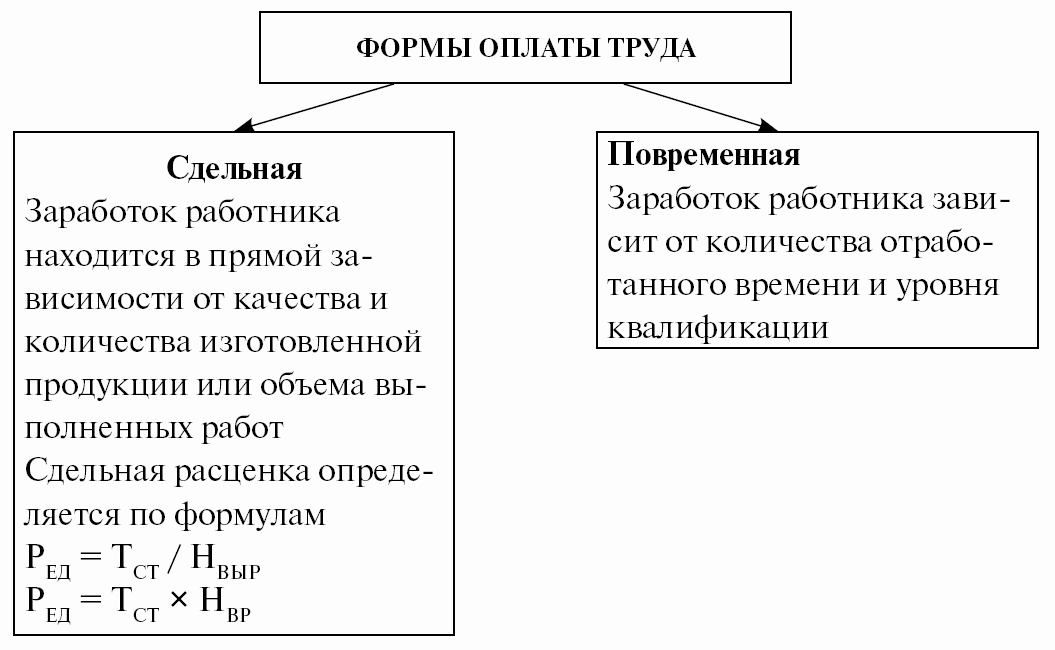

5.4. Содержание форм систем оплаты труда

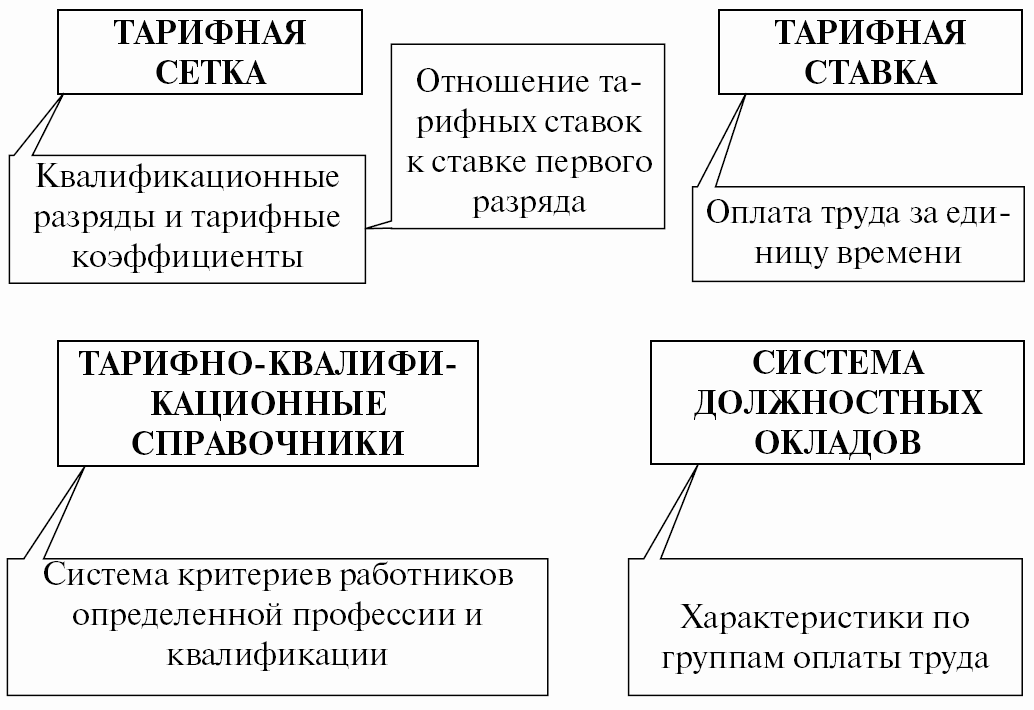

5.5. Содержание тарифной системы заработной платы

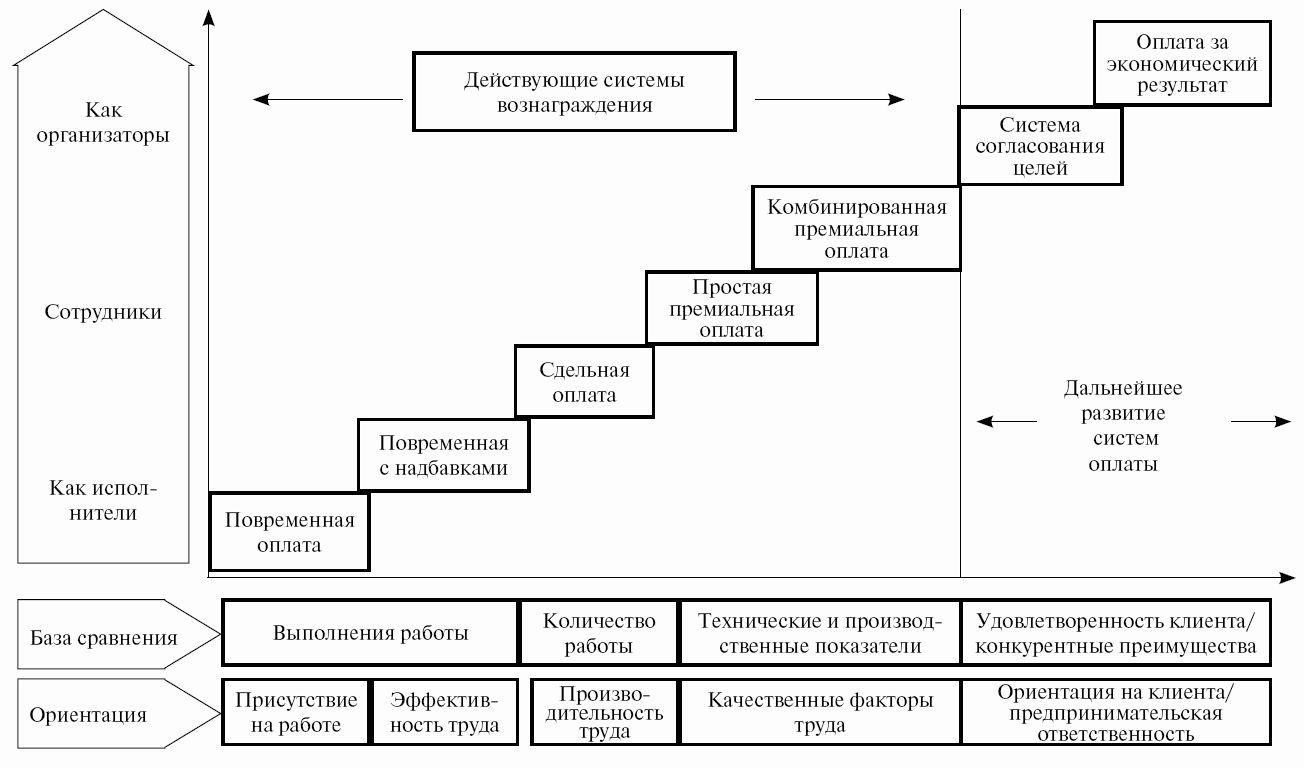

5.6. Развитие систем оплаты труда

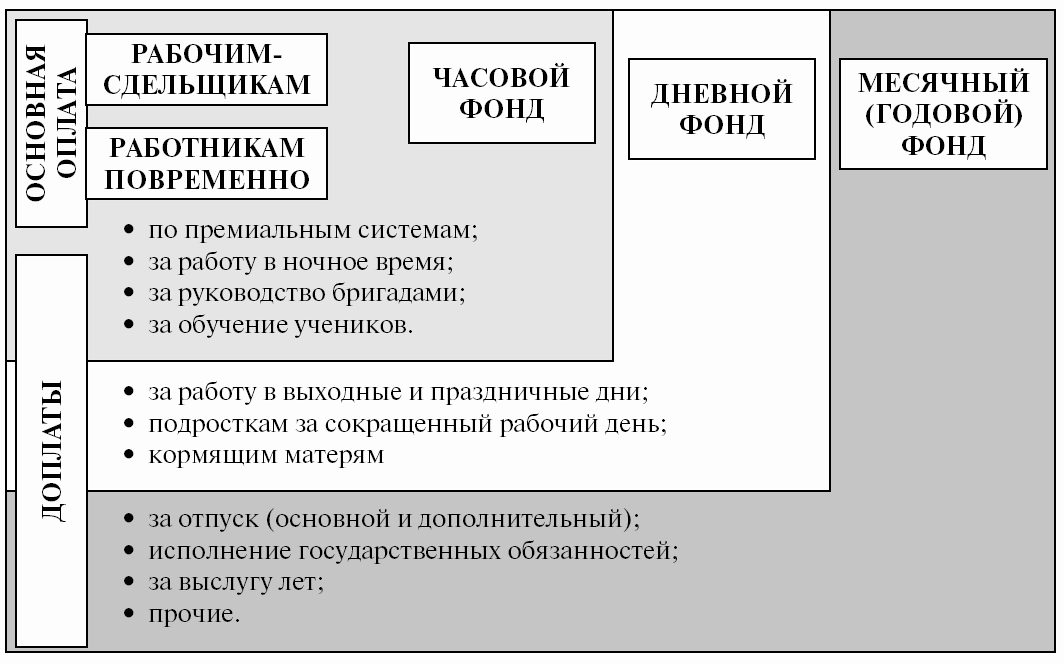

5.7. Порядок расчета фонда оплаты труда

5.8. Сравнительная характеристика форм оплаты труда

|

Формы оплаты |

Сдельная |

Повременная |

|

Положительные |

||

|

Работодатель |

1. Работник заинтересован в увеличении выработки. 2. Колебания в производительности в большей мере 3. Снижение издержек контроля за работником. 4. Уменьшение риска у работодателя. 5. Готовность к труду на условиях сдельной оплаты — |

1. Уменьшаются издержки контроля за качеством 2. У работника выше чувство сопричастности к 3. Меньше текучесть кадров |

|

Работник |

1. Есть возможность увеличить свой заработок путем 2. Практически любой работник (независимо от его |

1. Определенность и относительная стабильность 2. Возможность стабильного заработка при ограниченных 3. Сплоченность в трудовом коллективе |

|

Отрицательные |

||

|

Работодатель |

1. В погоне за количеством работники перестают 2. Затраты по контролю за качеством могут свести на 3. Излишняя спешка приводит к поломкам оборудования, 4. Возможен перерасход сырья и материалов. 5. Существуют сложности при установлении норм 6. Необходимы специалисты-нормировщики, 7. Существуют сложности в определении объема выпуска: 8. Происходит ослабление чувства принадлежности к 9. У работника нет стимулов к деятельности в 10. Необходимы выравнивающие различия в оплате, чтобы |

1. Работник получает деньги фактически за присутствие 2. Существует необходимость в 3. Необходимость контроля за объемом выпуска 4. Работодатель рискует больше, чем работники: 5. Работодатель принимает на себя риск колебаний в 6. Оплату труднее связать с конечным результатом. 7. Работники могут поставить свои собственные |

|

Работник |

1. Наличие колебаний в заработке, что нежелательно 2. Возможность недоучета факторов, не зависящих от 3. Рост вероятности нарушения техники безопасности. 4. При групповом стимулировании интересы работника и 5. Эффект храповика: опасность снижения ставки |

1. Заработная плата ниже, чем при сдельной оплате. 2. Возможна несправедливость в оплате из-за ее 3. Возможна равная оплата высоко- и низкопродуктивных 4. Работник не может повысить свой заработок путем 5. При групповой оплате труда возможно появление |

|

Условия |

||

|

Работник |

Существуют количественные показатели выработки У работников существует реальная возможность Необходимо стимулировать работников в дальнейшем Целесообразно в массовом производстве, где работники |

Результаты труда работника трудно выделить из общих Результаты труда работника трудно измерить У работника нет возможности повлиять на увеличение Производственный процесс строго регламентирован. Поставлена задача добиться экономии материальных Увеличение объемов выпуска продукции может привести к |

5.9. Ограничения традиционных систем оплаты труда

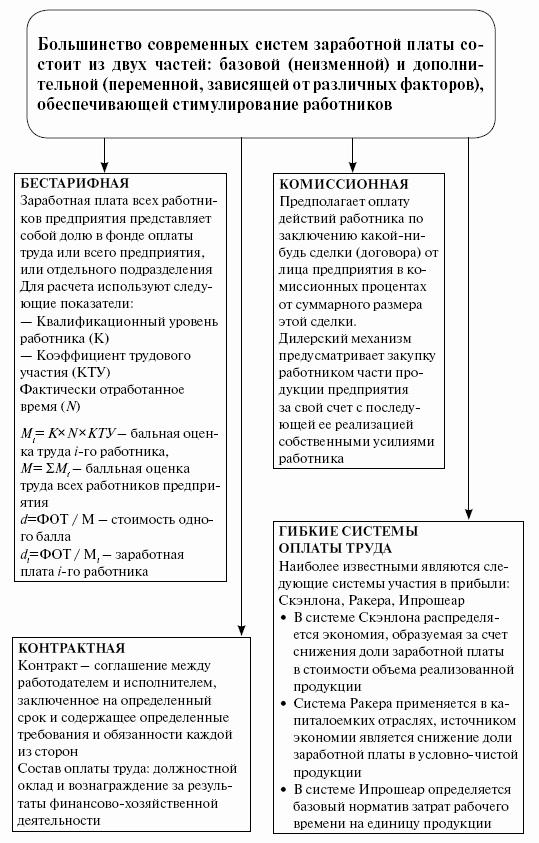

5.10. Современные системы оплаты труда

Тема 6. Нематериальные активы предприятия

6.1. Понятие и признаки нематериальных активов

|

Нематериальные |

|

|

Содержание понятия |

— Идентифицируемость (наличие признаков, отличающих — отсутствие материально-вещественной (физической) — использование в деятельности организации; — способность приносить организации будущие — срок полезного использования актива превышает 12 — стоимость актива может быть измерена с достаточной — наличие документов, подтверждающих права |

|

Признаки |

— Идентифицируемость (наличие признаков, отличающих — отсутствие материально-вещественной (физической) — использование в деятельности организации; — способность приносить организации будущие — срок полезного использования актива превышает 12 — стоимость актива может быть измерена с достаточной — наличие документов, подтверждающих права |

6.2. Классификация нематериальных активов

|

Признак |

Содержание |

|||

|

По видам |

объекты интеллектуальной собственности |

права пользования природными ресурсами |

отложенные затраты |

цена фирмы |

|

По отношению к доходу |

Приносящие доход. Право пользования отдельными природными ресурсами. Авторские права, контракты |

Обеспечивающие получение дохода (создающие условия Репутация фирмы, круг постоянных клиентов, название |

||

|

Амортизируемость объектов нематериальных активов |

Амортизируемые: — промышленные образцы; — патенты; — свидетельства на полезные модели |

Неамортизируемые: — организационные расходы; — товарные знаки; — знаки обслуживания |

||

|

Законодательная защита |

Защищенные законодательством |

Не имеющие законодательной защиты. Ноу-хау (коммерческие, технологические, технические, |

||

|

Регулируемые авторским правом объекты авторских прав |

Регулируемые патентным правом (объекты промышленной Объекты промышленной собственности: патенты на |

6.3. Виды нематериальных активов

|

Вид |

Содержание |

|

Открытие |

Установление неизвестных ранее объективно |

|

Изобретение |

Новое или обладающее существенными отличиями |

|

Полезная модель |

Новые и промышленно применимые решения, относящиеся к |

|

Промышленный образец |

Новые художественно-конструктивные решения, |

|

Программа ЭВМ |

Это объективная форма представления совокупности |

|

База данных |

Объективная форма представления и организации |

|

Топология интегральной микросхемы |

Зафиксированное на материальном носителе |

|

Ноу-хау |

Техническое, управленческое, коммерческое или иное |

6.4. Виды стоимости нематериальных активов

|

Вид стоимости |

Способ расчета |

|

Фактическая (первоначальная) стоимость |

Это сумма, исчисленная в денежном выражении, равная |

|

Остаточная стоимость |

Рассчитывается для амортизируемых нематериальных |

6.5. Определение первоначальной стоимости

нематериальных

активов

|

Способ |

Определение |

|

Внесение в счет вклада в уставный (складочный) |

Первоначальная стоимость такого актива представляет |

|

В процессе приватизации государственного и |

Первоначальная стоимость определяется в порядке, |

|

На основании договора дарения |

Первоначальная стоимость определяется исходя из его |

|

На основании договора, предусматривающего исполнение |

Первоначальная стоимость определяется исходя из |

6.6. Методы оценки нематериальных активов

|

Название |

Содержание |

|

Доходный |

В соответствии с ним стоимость объекта нематериальных |

|

Затратный |

Предполагает оценку нематериальных активов по сумме |

|

Сравнительный |

Применяется в отношении нематериальных активов, |

6.7. Амортизация нематериальных активов:

содержание

понятия и способы начисления

|

Содержание понятия амортизации нематериальных активов |

Процесс переноса стоимости нематериальных активов на |

|

Способы начисления амортизации нематериальных активов |

Процесс переноса стоимости нематериальных активов на |

|

Неамортизируемые нематериальные активы |

— Организационные расходы; — товарные знаки; — знаки обслуживания |

Тема 7. Производственная программа

и

производственная мощность предприятия

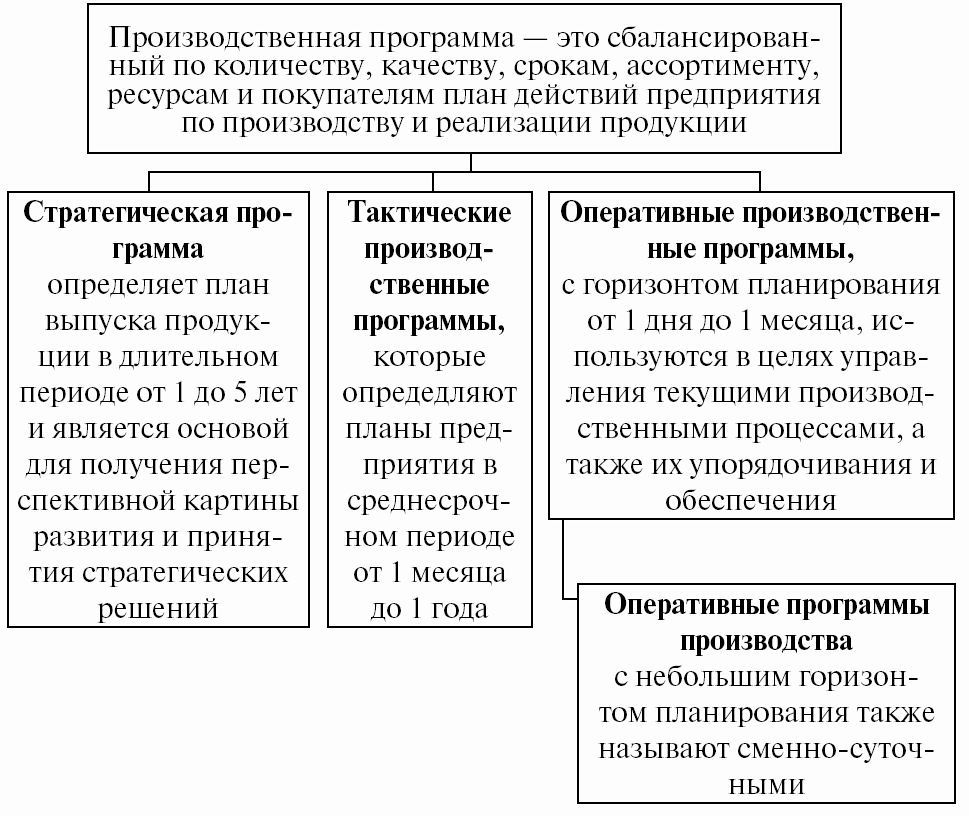

7.1. Понятие и виды производственных программ

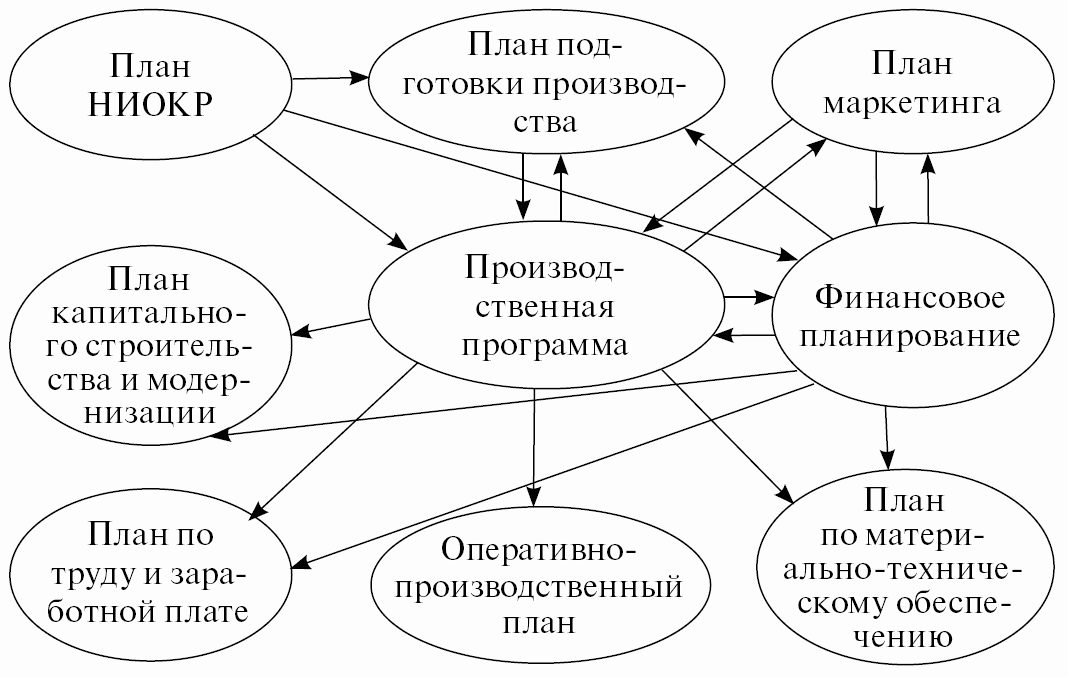

7.2. Взаимосвязь производственной программы

с другими

планами предприятия

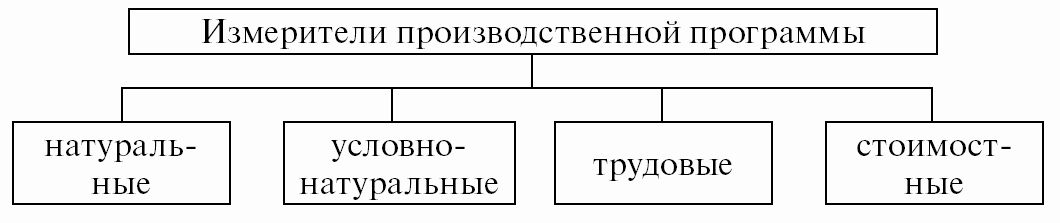

7.3. Измерители производственной программы

7.4. Состав стоимостных показателей

производственной

программы

7.5. Расчет стоимостных показателей

производственной

программы

|

Показатель |

Методика |

|

Валовой выпуск |

Вся продукция, произведенная предприятием за Для внутреннего уровня (отдельных подразделений) ВВ = Мср год x Коб, где Коб — обобщающий коэффициент Мср год — среднегодовая величина |

|

Валовой оборот |

ВО = ГП + У + ПФ + (ОПФкг — ОПФнг) где ГП — стоимость готовой продукции (продукции, У — стоимость услуг в течение планового периода; ПФ — стоимость полуфабрикатов (продукция, не ОПФкг, ОПФнг — остатки ОНПкг, ОНПнг — остатки |

|

Валовая |

ВП = ГП + Ус + ПФс + (ОПФкг где Ус — услуги и работы на сторону; ПФс — полуфабрикаты на сторону; ОНП — остатки незавершенного производства; ПФ — продукция, прошедшая основные стадии |

|

Внутризаводское |

где ВЗПi — внутризаводское потребление — Hij — норма расхода i-го ресурса на j-ый |

|

Внутризаводской |

ВЗО = Увн + ПФвн, где ВЗО — внутризаводской оборот — внутризаводское Увн — услуги, потребленные предприятием в ПФвн — полуфабрикаты, потребленные |

|

Товарная |

ТП = ГП + Ус + ПФс, ТП = ВП — (ОПФкг — ОПФнг) — |

|

Показатель чистой |

ЧП = ТП — МЗ — А, где МЗ — сумма материальных затрат на товарную А — сумма амортизационных отчислений |

|

Условно-чистая продукция (чистая от "прошлого" |

УЧП = ТП — МЗ |

|

Реализованная |

РП = ТП + ОНРПнг — ОНРПкг, где ОНРПнг, ОНРПкг — остатки РП = ТП + (ОГПнг — ОГПкг) + Показатель реализованной продукции способствует |

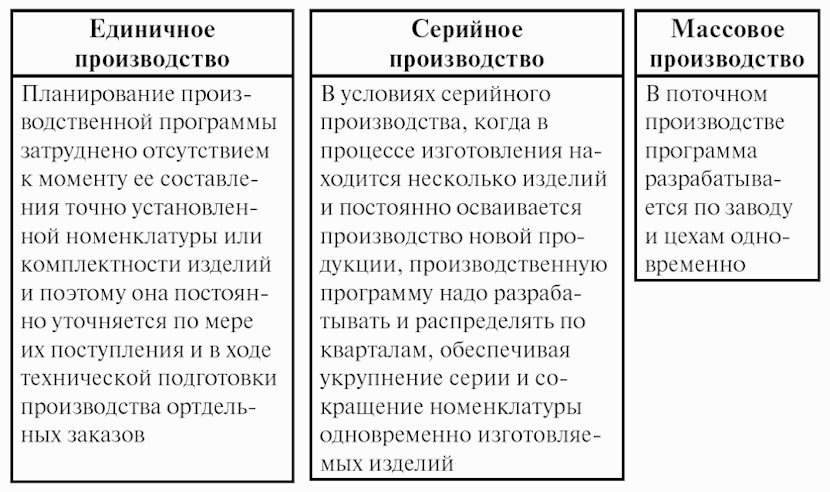

7.6. Особенности разработки производственной программы

7.7. Жизненный цикл продукции

Жизненный цикл продукции — совокупность

взаимосвязанных процессов создания и последующего изменения состояния продукции

от формирования исходных требований к ней до окончания ее использования или

потребления.

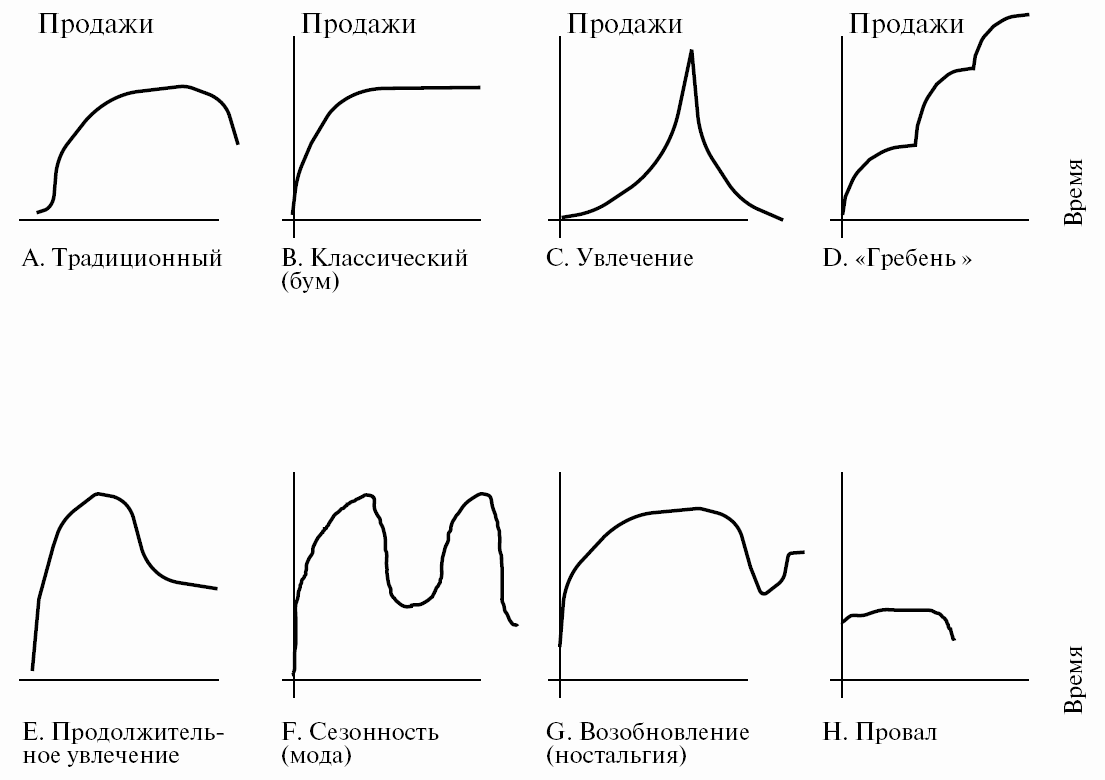

7.8. Типы кривых жизненного цикла продукции

7.9. Понятие и измерители

производственной

мощности предприятия

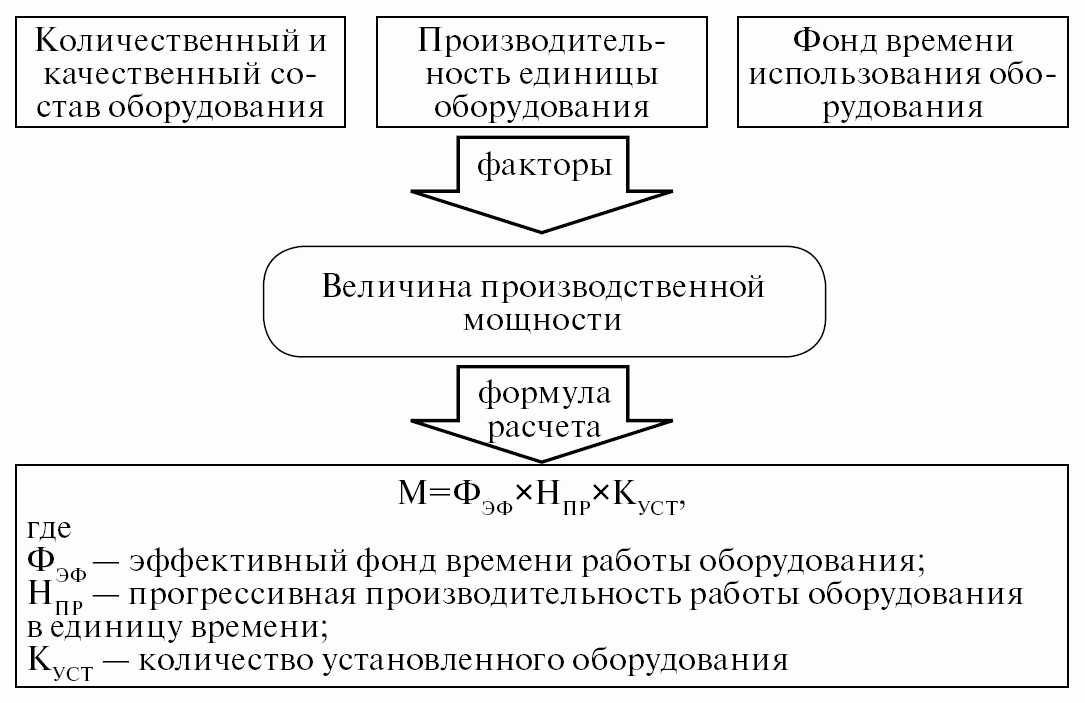

|

Содержание понятия "производственная мощность |

Под производственной мощностью промышленного |

|

Измерители производственной мощности |

— Натуральные; — условно-натуральные; — стоимостные |

7.10. Факторы, определяющие величину и степень использования

производственной

мощности предприятия

|

Факторы, |

Факторы, |

|

1. Количество машин (рабочих мест) и их технический 2. Размер производственных площадей. 3. Уровень пропорциональности в пропускной 4. Прогрессивная технология. 5. Механизация и автоматизация. 6. Качество материалов, совершенство конструкций 7. Степень освоения техники рабочими |

1. Народно-хозяйственная потребность в продукции. 2. Материально-техническое снабжение предприятий. 3. Обеспечение рабочими предприятия. 4. Комплексный ввод в действие новых мощностей. 5. Обеспечение энергетическими ресурсами. 6. Структура парка оборудования. 7. Сверхнормативные простои оборудования в ремонте. 8. Повышение сменности работы оборудования. 9. Организация обслуживания производства. 10. Степень совершенствования планирования 11. Организация труда и его стимулирование. 12. Организация кооперирования использования |

7.11. Расчет мощности предприятия

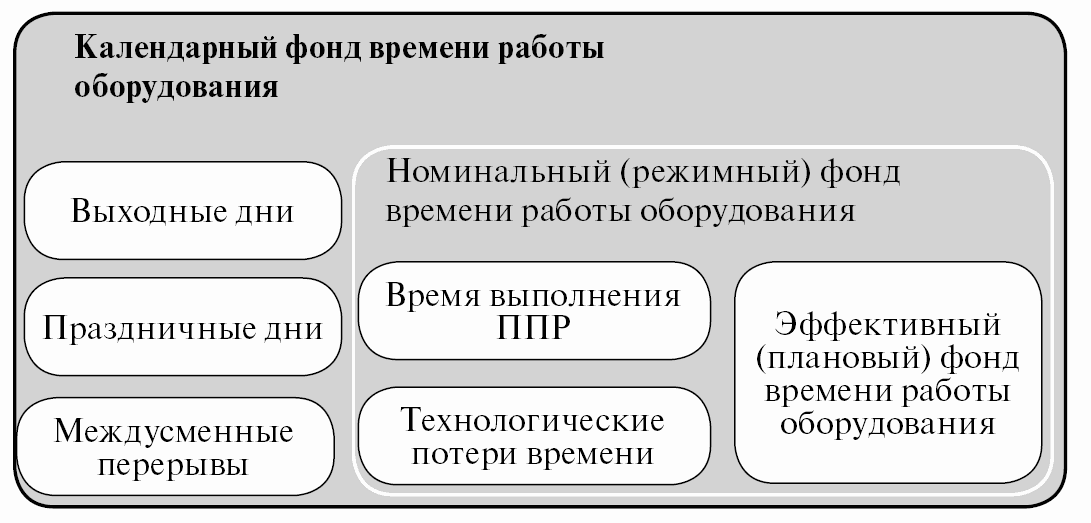

7.12. Фонды времени работы оборудования

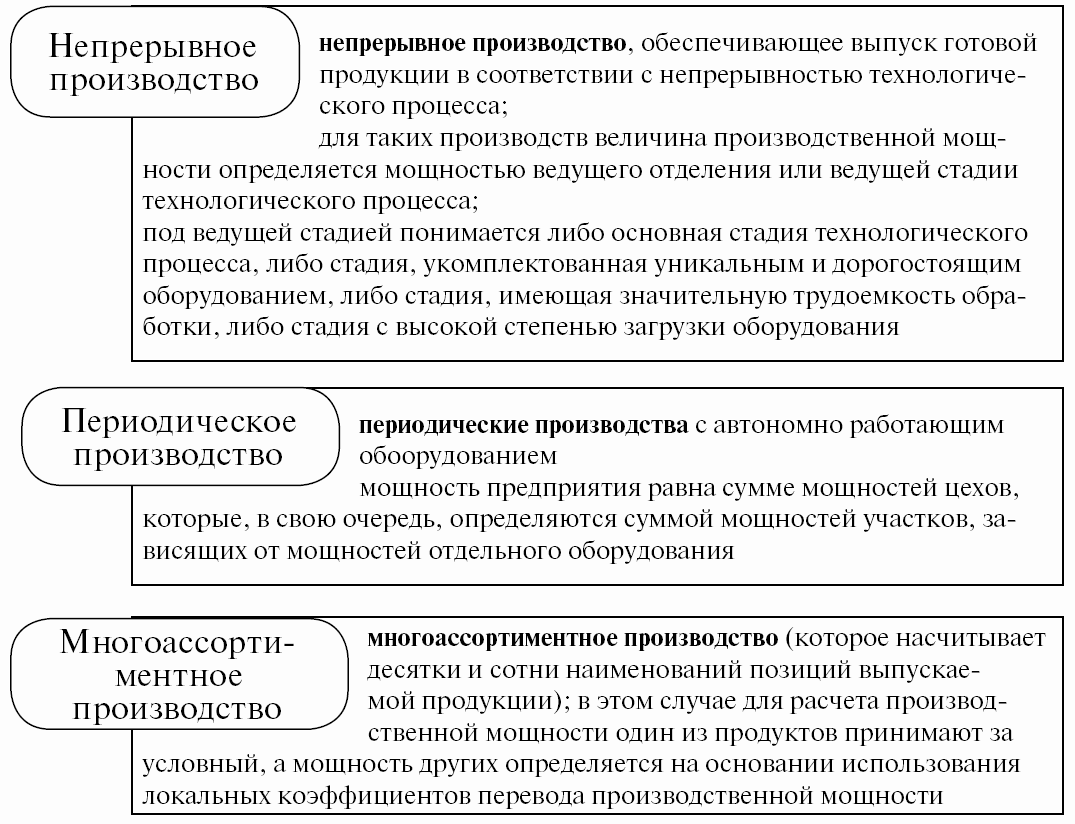

7.13. Группы производств с позиции использования

методики расчета

производственной мощности предприятия

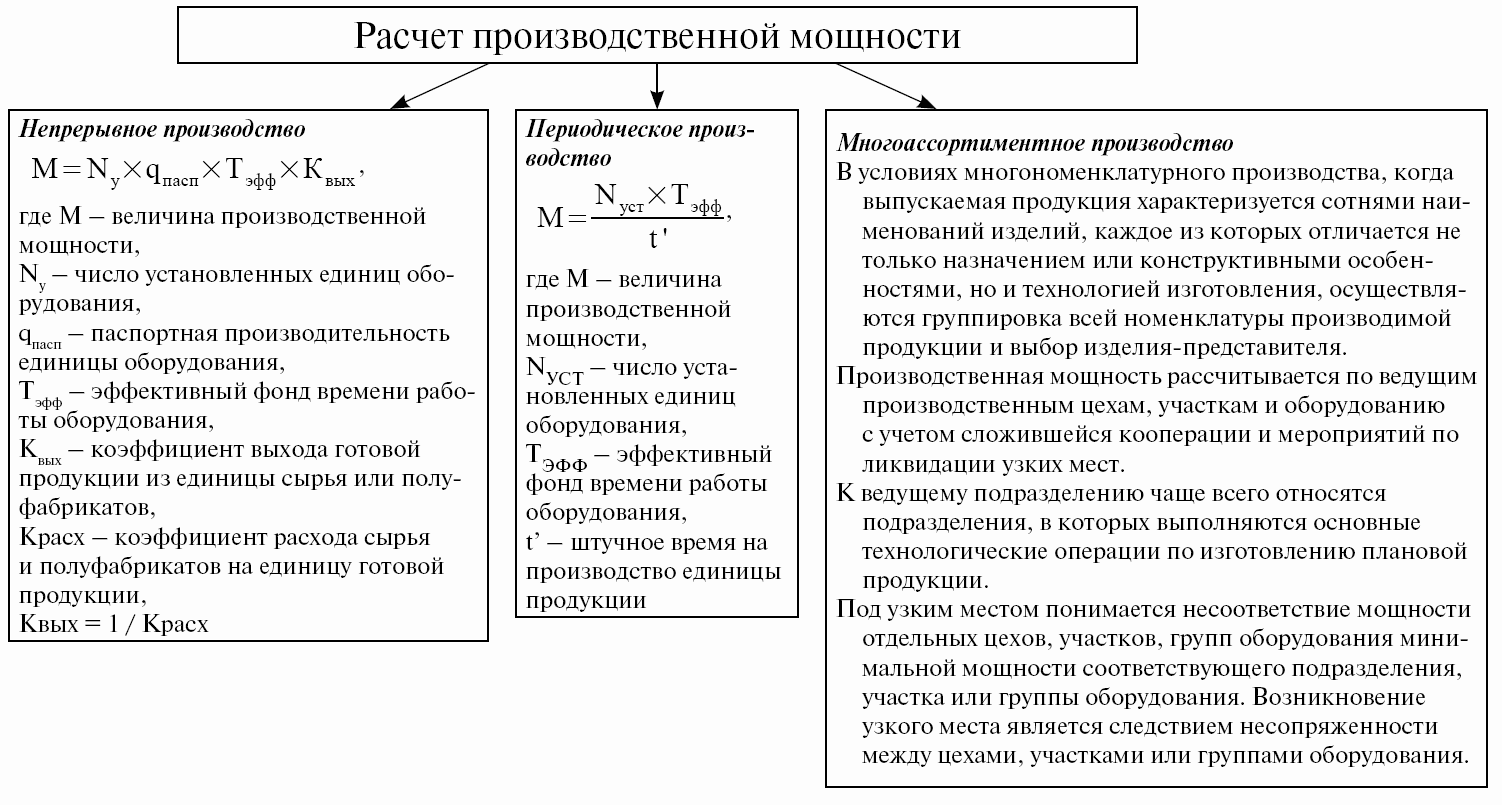

7.14. Методики расчета производственной мощности предприятия

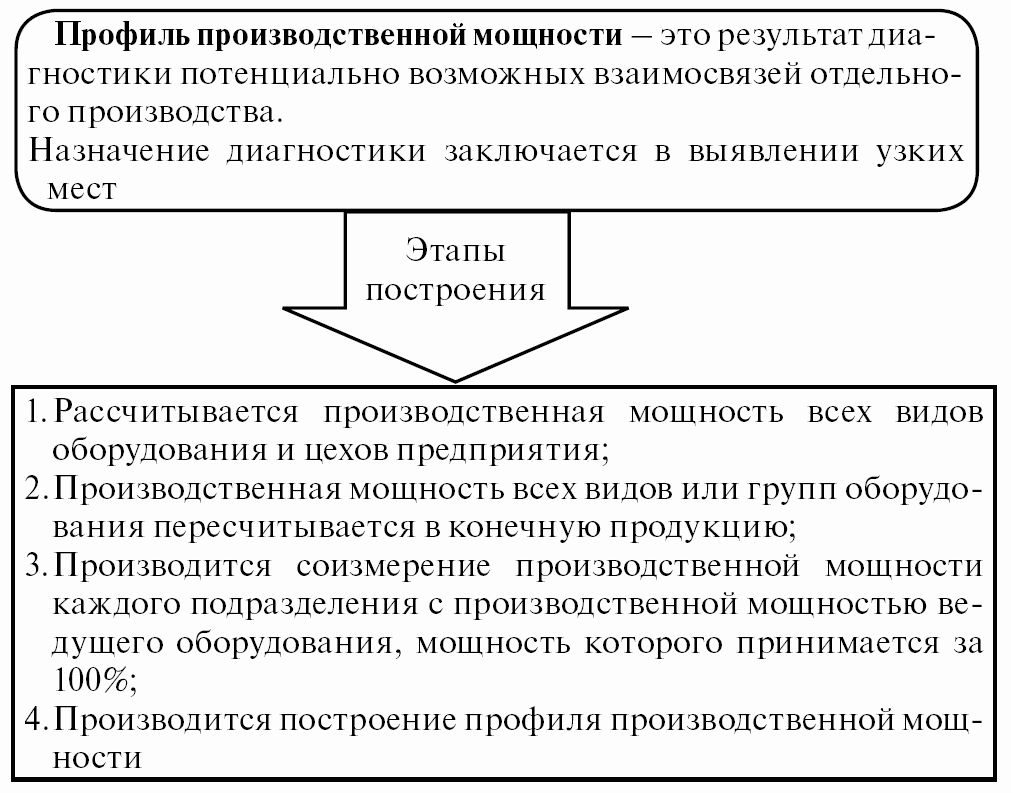

7.15. Профиль производственной мощности предприятия

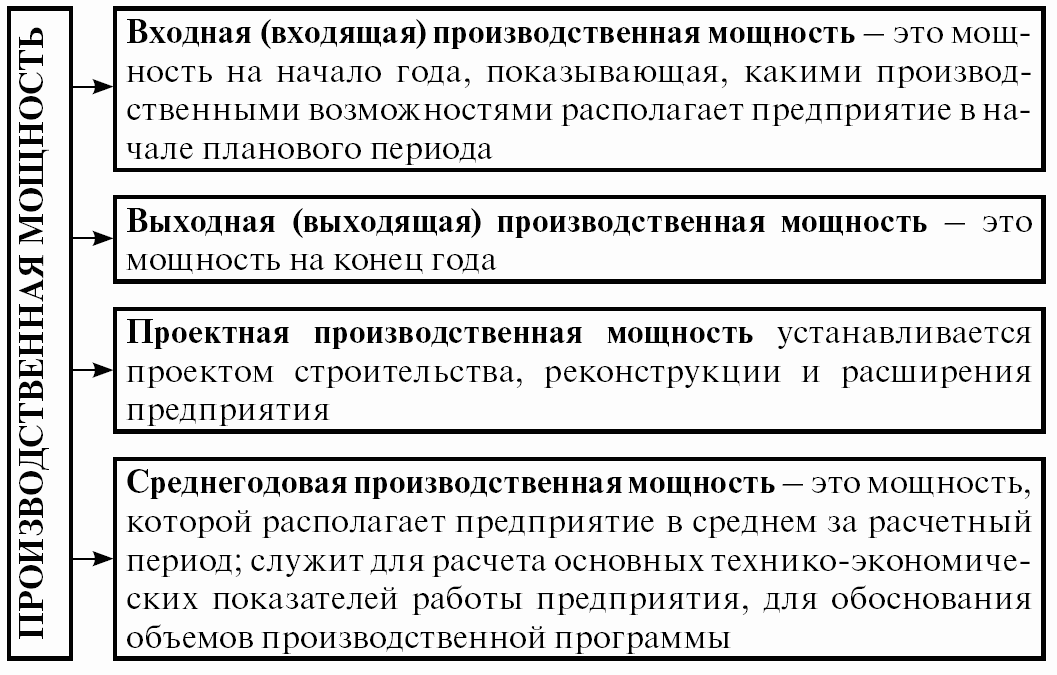

7.16. Виды производственной мощности предприятия

7.17. Баланс производственной мощности предприятия

Баланс

производственных мощностей указывает на причины изменения производственных

мощностей:

МВХ

= МНГ,

МВЫХ

= МКГ,

7.18. Среднегодовая производственная мощность предприятия

Для

технико-экономических расчетов используется понятие среднегодовой мощности

предприятия:

МСР.ГОД

= МВХ + ((МОТМ + ММОД + МАС + МВВОД)

x n) / 12 — ((МВЫБ + МАС) x m) / 12,

где МСР.ГОД

— среднегодовая мощность;

МВХ — величина производственной мощности на начало планового

периода;

МОТМ — увеличение производственной мощности за счет

организационно-технических мероприятий;

ММОД — увеличение производственной мощности за счет

модернизации;

МАС — изменение производственной мощности за счет изменений

в ассортименте;

МВВОД — величина вводимых производственных мощностей в

плановом периоде;

МВЫБ — величина производственных мощностей, выводимых из

состава предприятия в плановом периоде;

n — число полных месяцев использования производственных мощностей;

m — число полных месяцев неиспользования производственных мощностей.

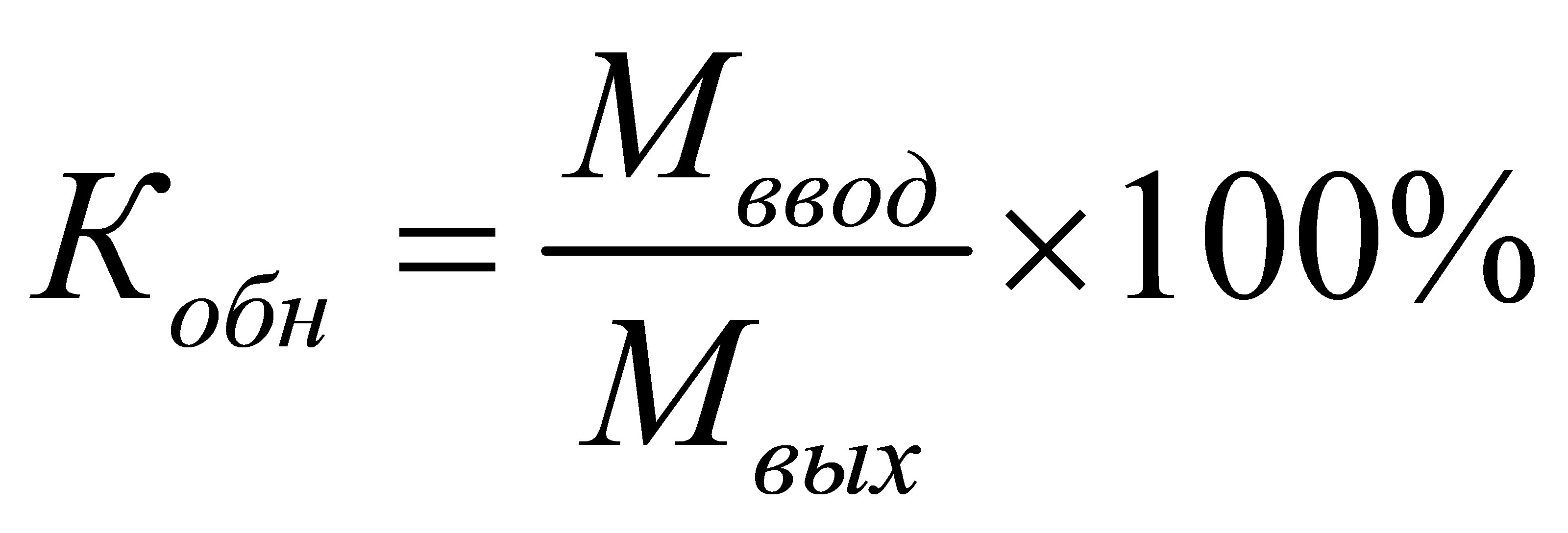

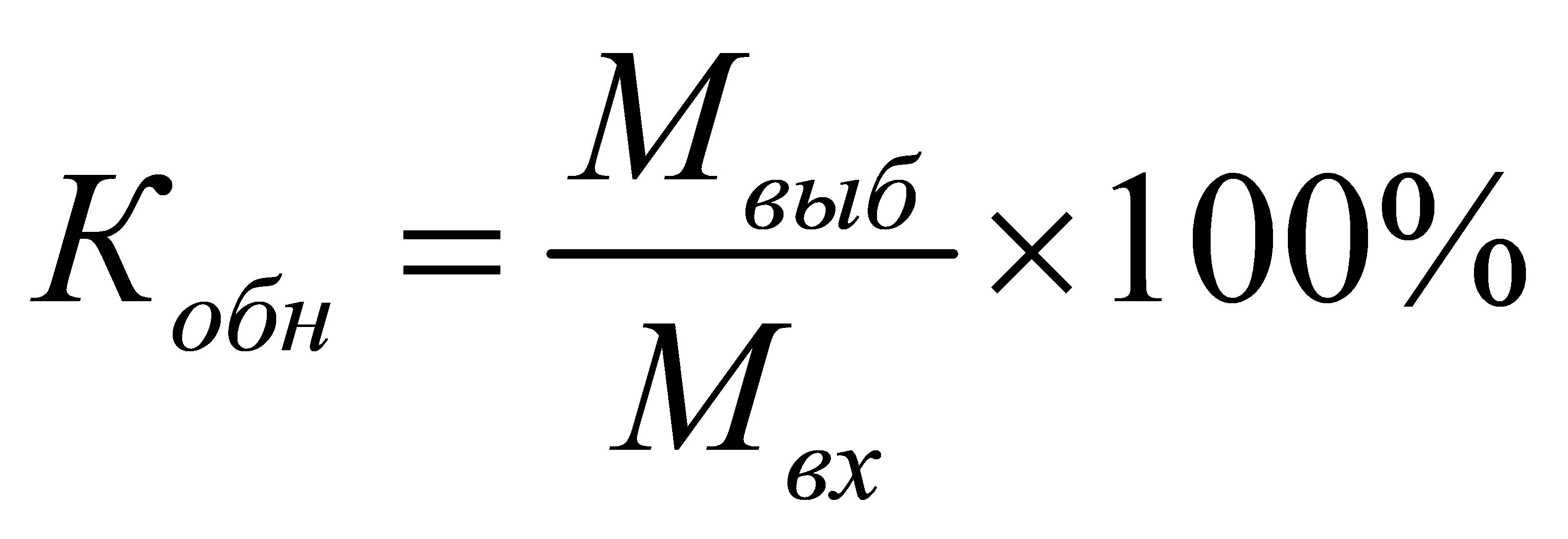

7.19. Коэффициенты движения

производственной

мощности предприятия

Относительное

движение мощностей выражают коэффициенты обновления (Кобн) и выбытия

(Квыб):

7.20. Показатели использования

производственной

мощности предприятия

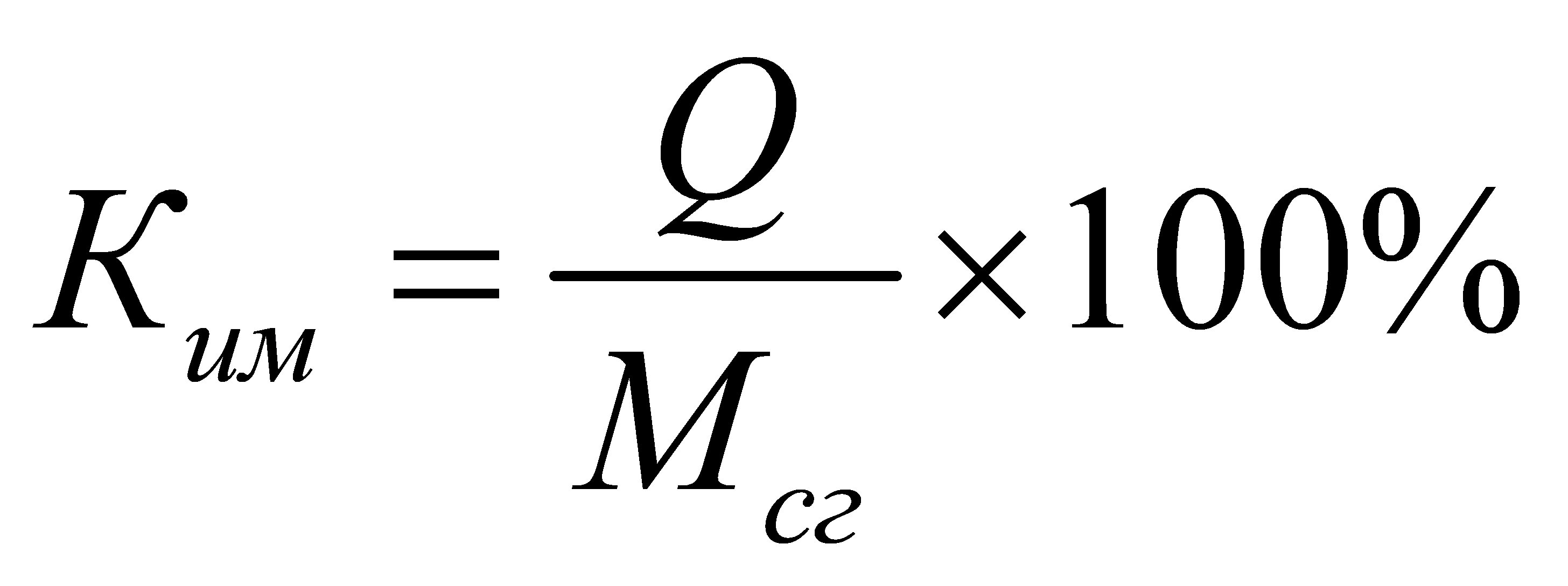

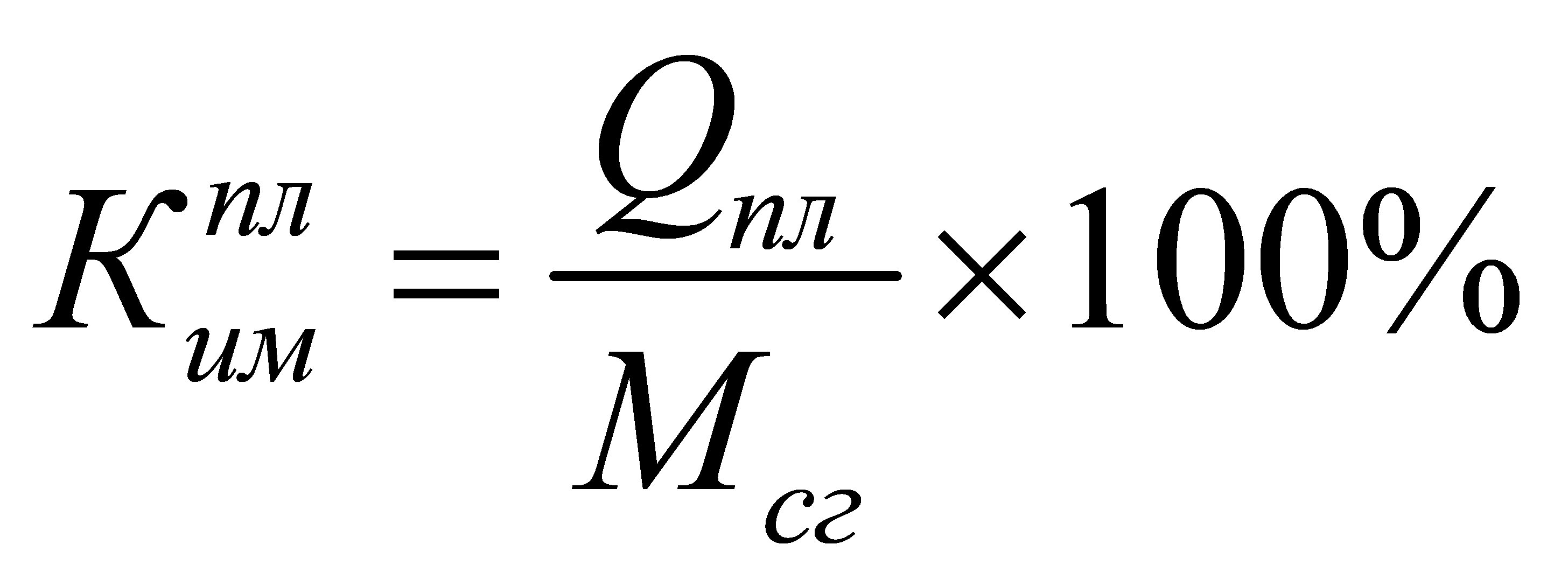

Коэффициент

использования мощности зависит от технического уровня оборудования,

инновационных возможностей, инвестиционных возможностей, спроса,

макроэкономической ситуации.

Частные показатели использования производственных мощностей:

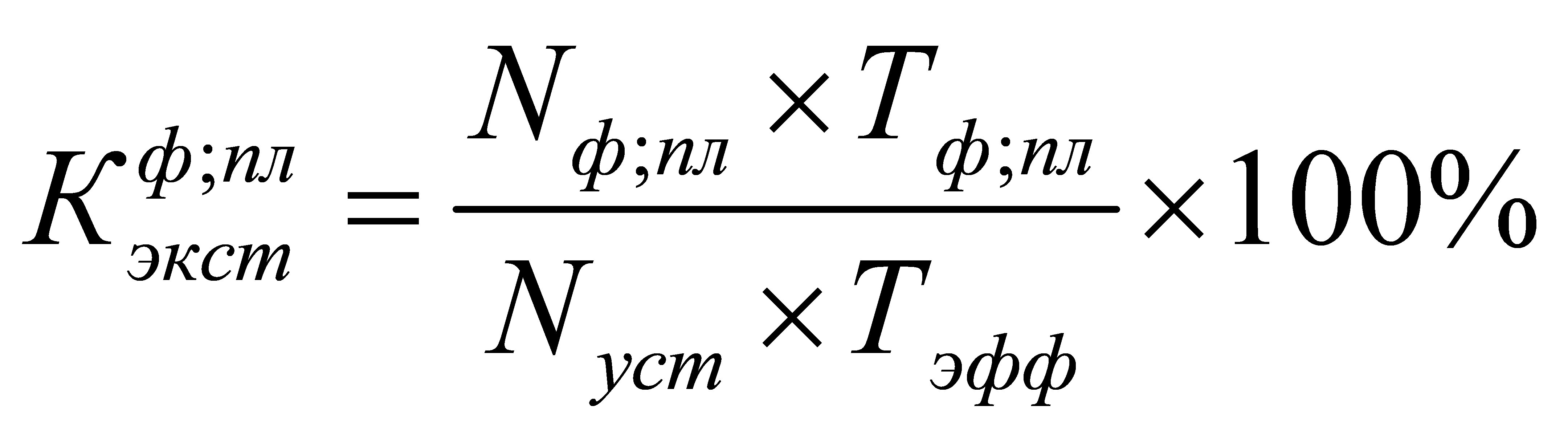

— коэффициент интенсивной загрузки оборудования

—

коэффициент экстенсивной загрузки оборудования

Интегральный

показатель использования производственной мощности:

Кинт

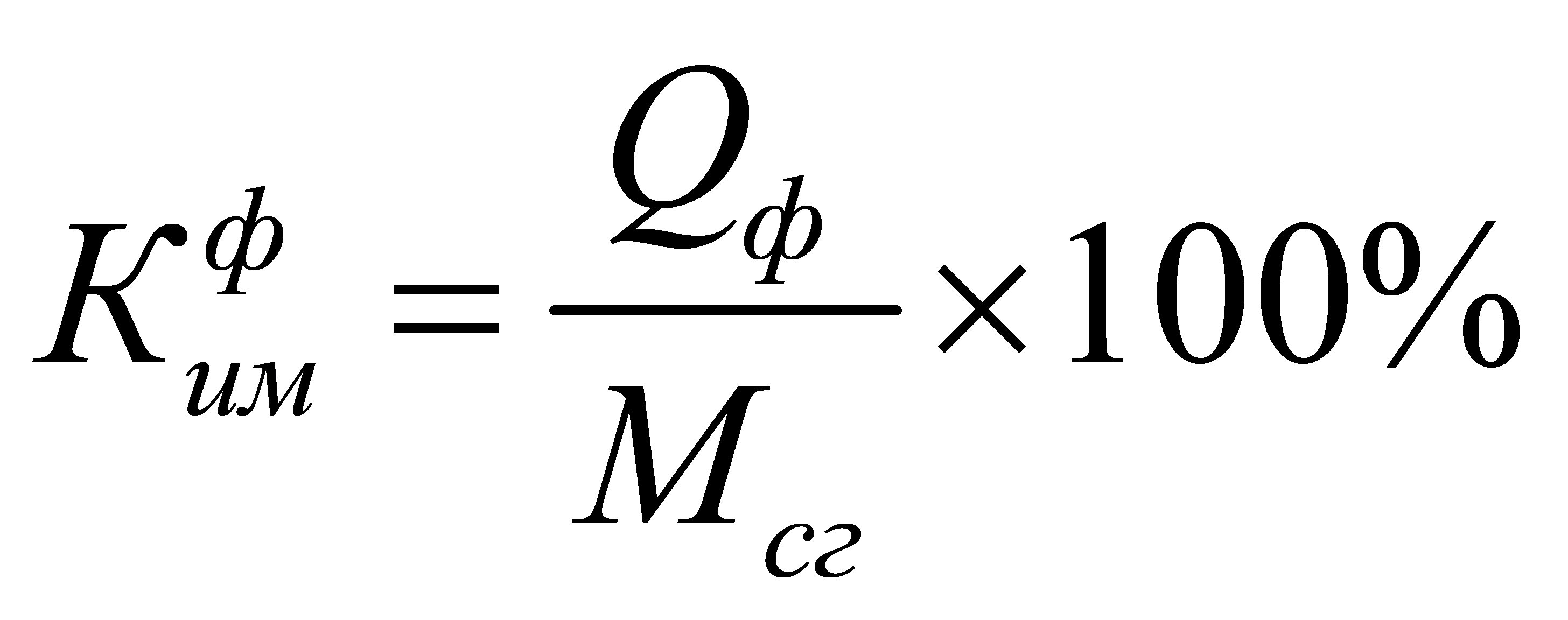

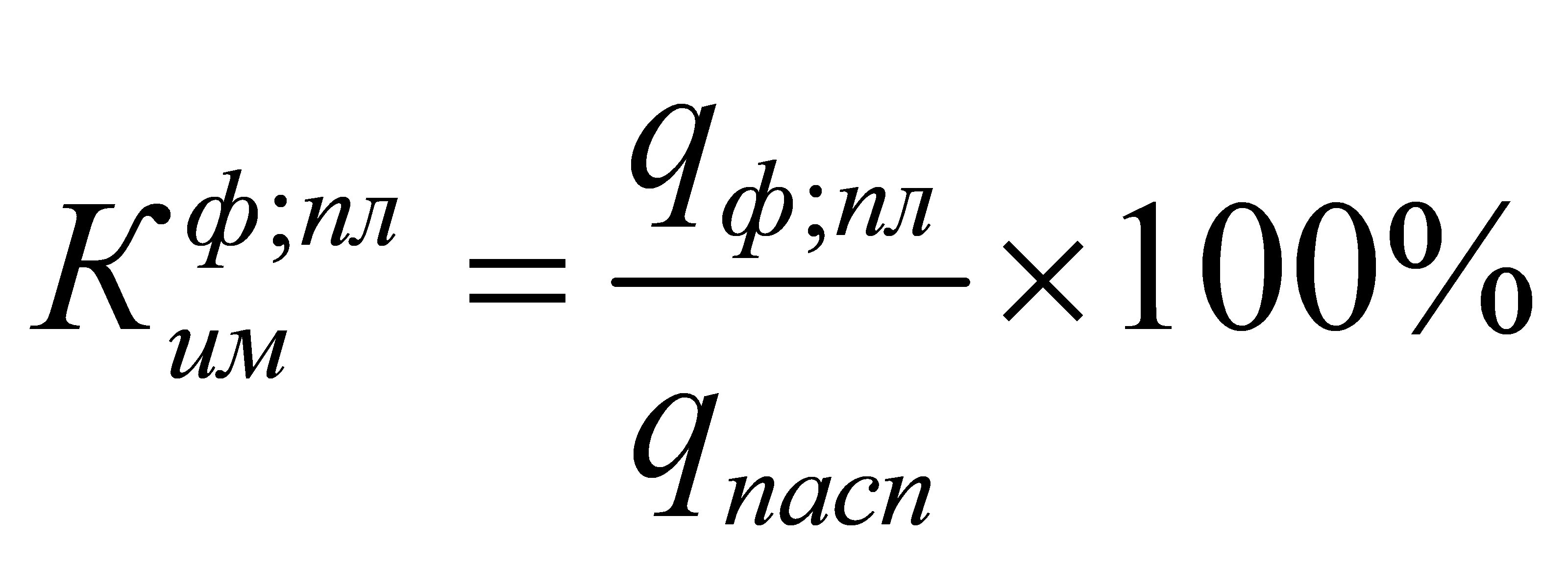

x Кэкст = Ким.

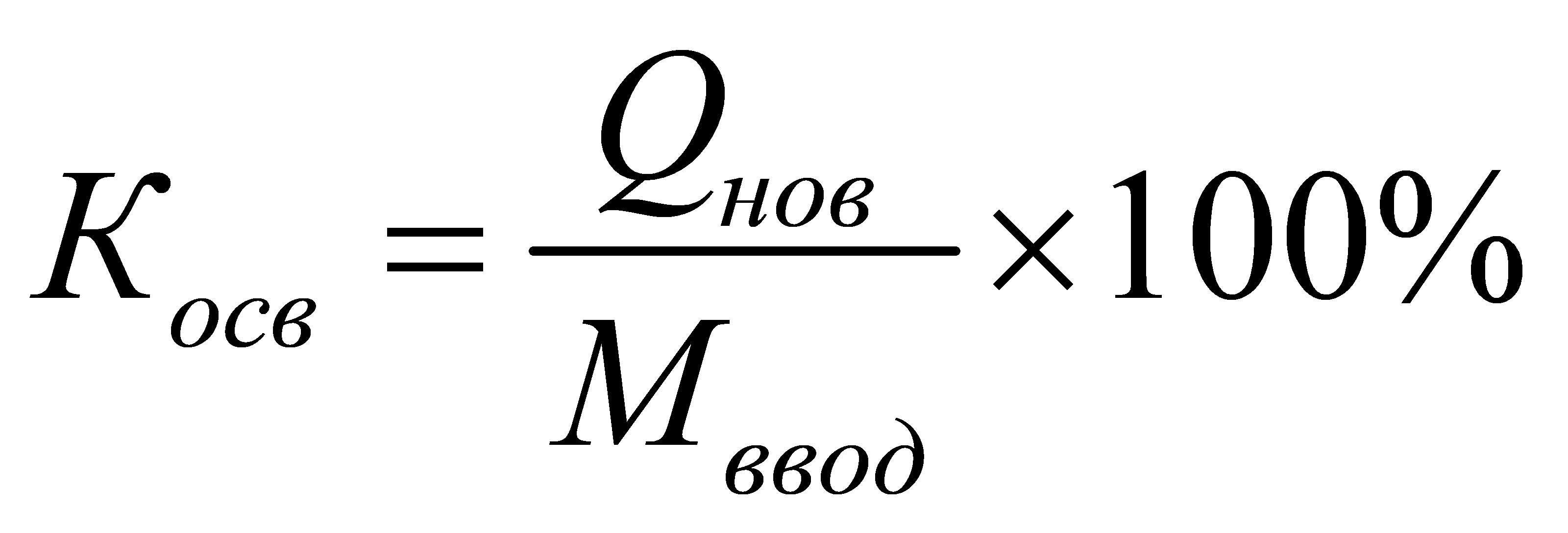

Коэффициент

освоения производственной мощности:

Q = М x Ким,

Qнов

= Мввод x Косв,

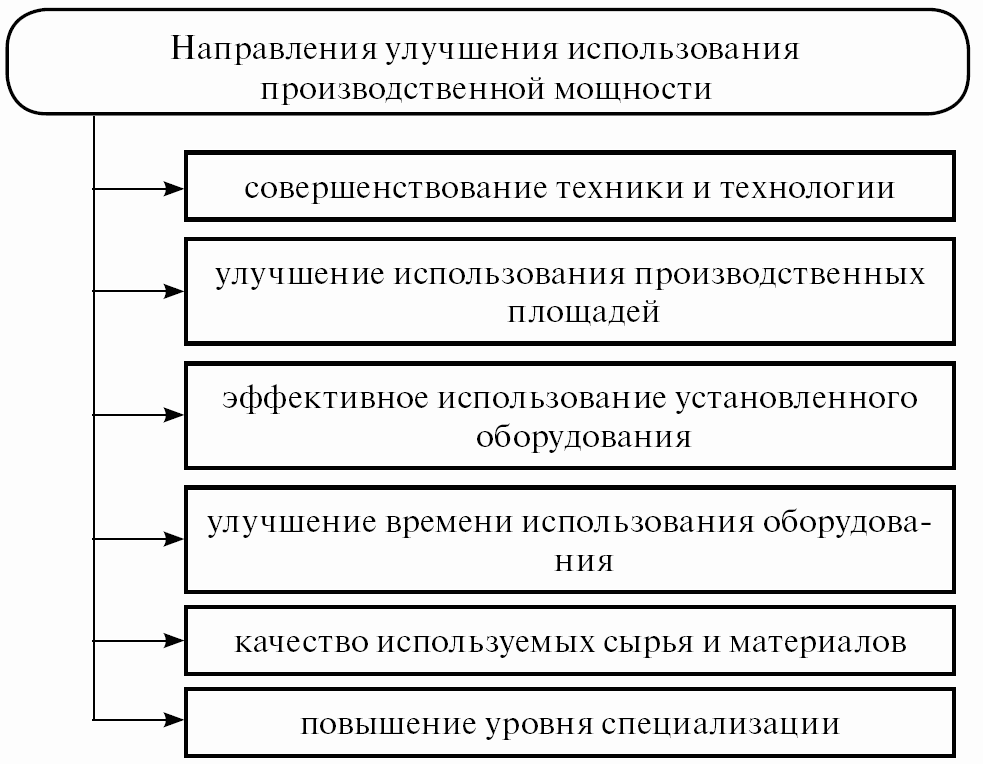

7.21. Мероприятия по улучшению использования

производственной

мощности предприятия

Тема 8. Инвестиционная деятельность предприятия

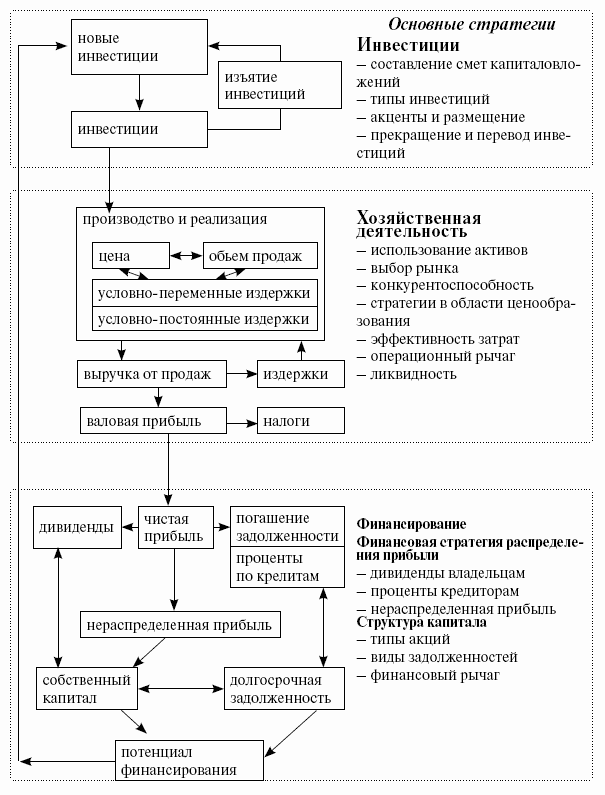

8.1. Бизнес как система взаимодействия инвестиционной,

хозяйственной и

финансовой деятельности

8.2. Классификация субъектов инвестиционной деятельности

|

Классификационный |

Вид субъекта |

|

Роль в осуществлении инвестиционной деятельности |

— инвестор; — заказчик; — подрядчик; — пользователи объектов инвестиционной деятельности и |

|

Цели инвестирования |

— стратегические инвесторы; — портфельные инвесторы |

|

Форма организации |

— индивидуальные (физические) лица; — институциональные (юридические) лица |

|

Принадлежность к резидентам |

— экономические субъекты, работающие в Российской — иностранные субъекты |

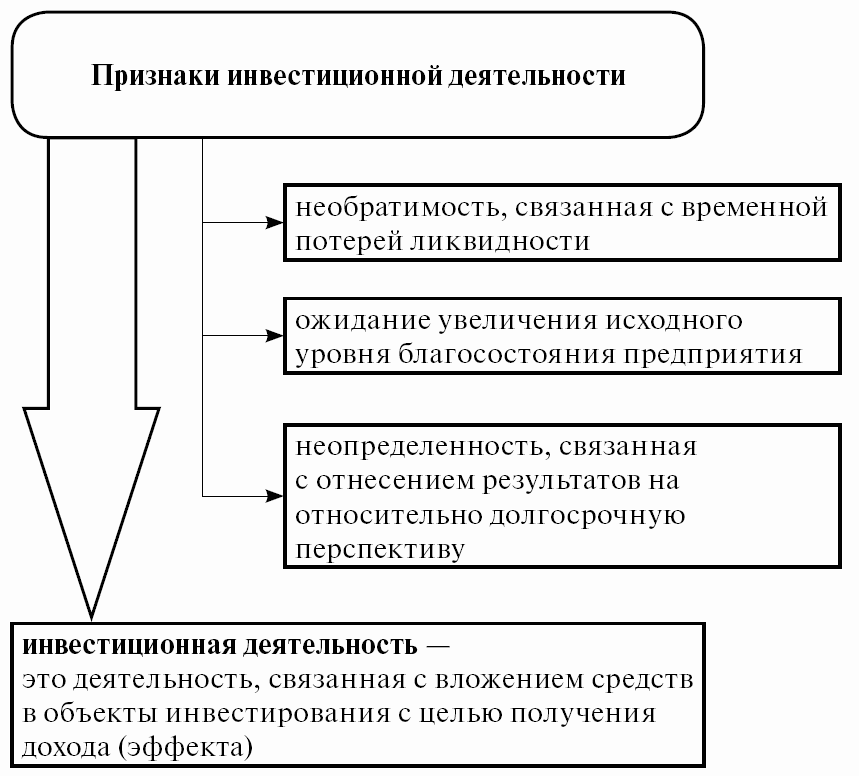

8.3. Основные признаки инвестиционной деятельности

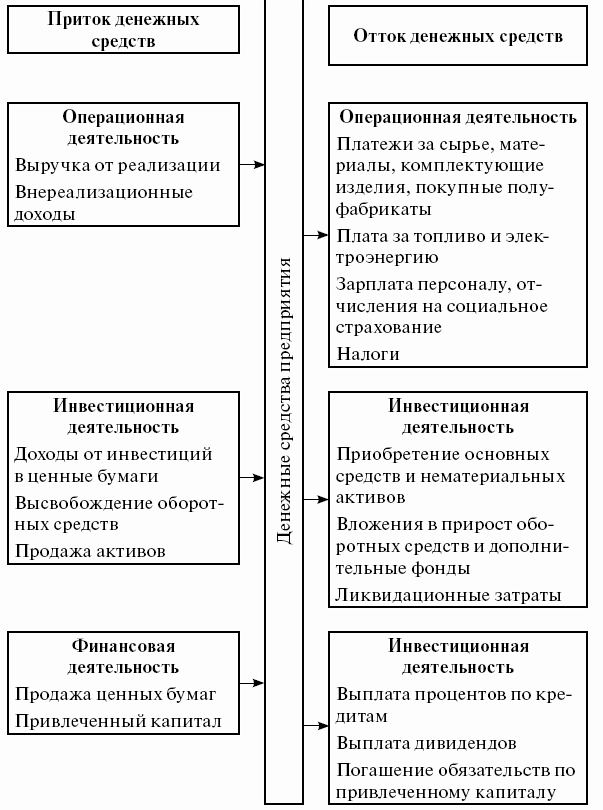

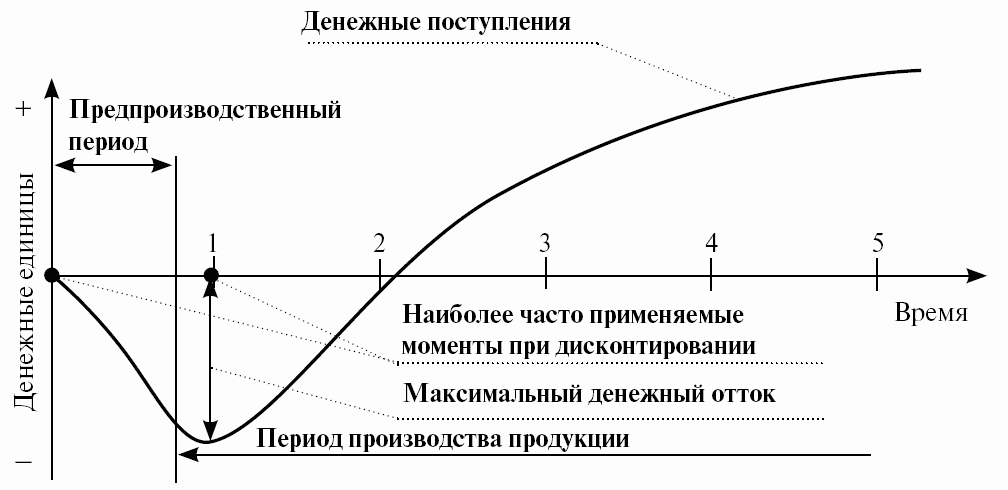

8.4. Притоки и оттоки денежных средств

8.5. Финансовый профиль инвестиционного проекта

8.6. Виды инвестиций

8.7. Понятие и состав капитальных вложений

8.8. Структура инвестиций и капитальных вложений

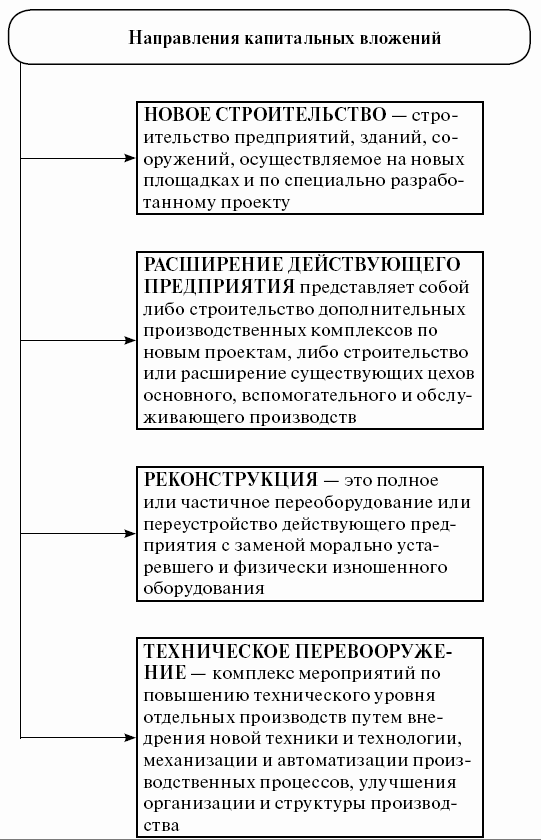

8.9. Направления использования капитальных вложений

8.10. Эффект и эффективность инвестиционных проектов

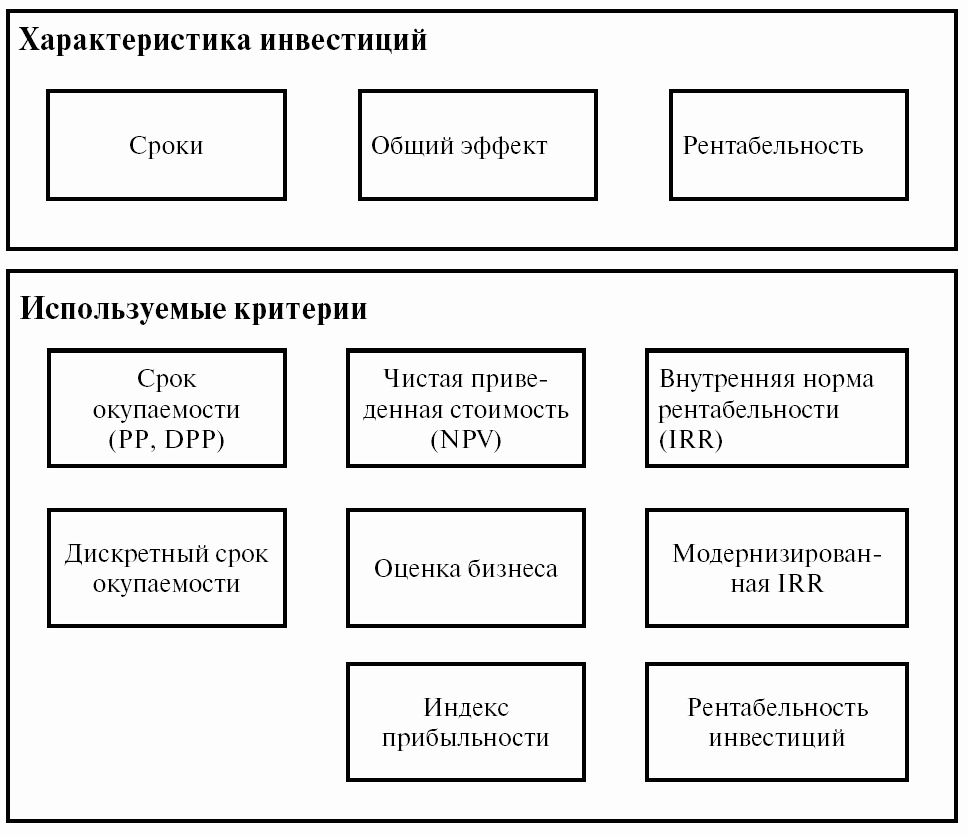

8.11. Статические показатели эффективности

инвестиционных

проектов

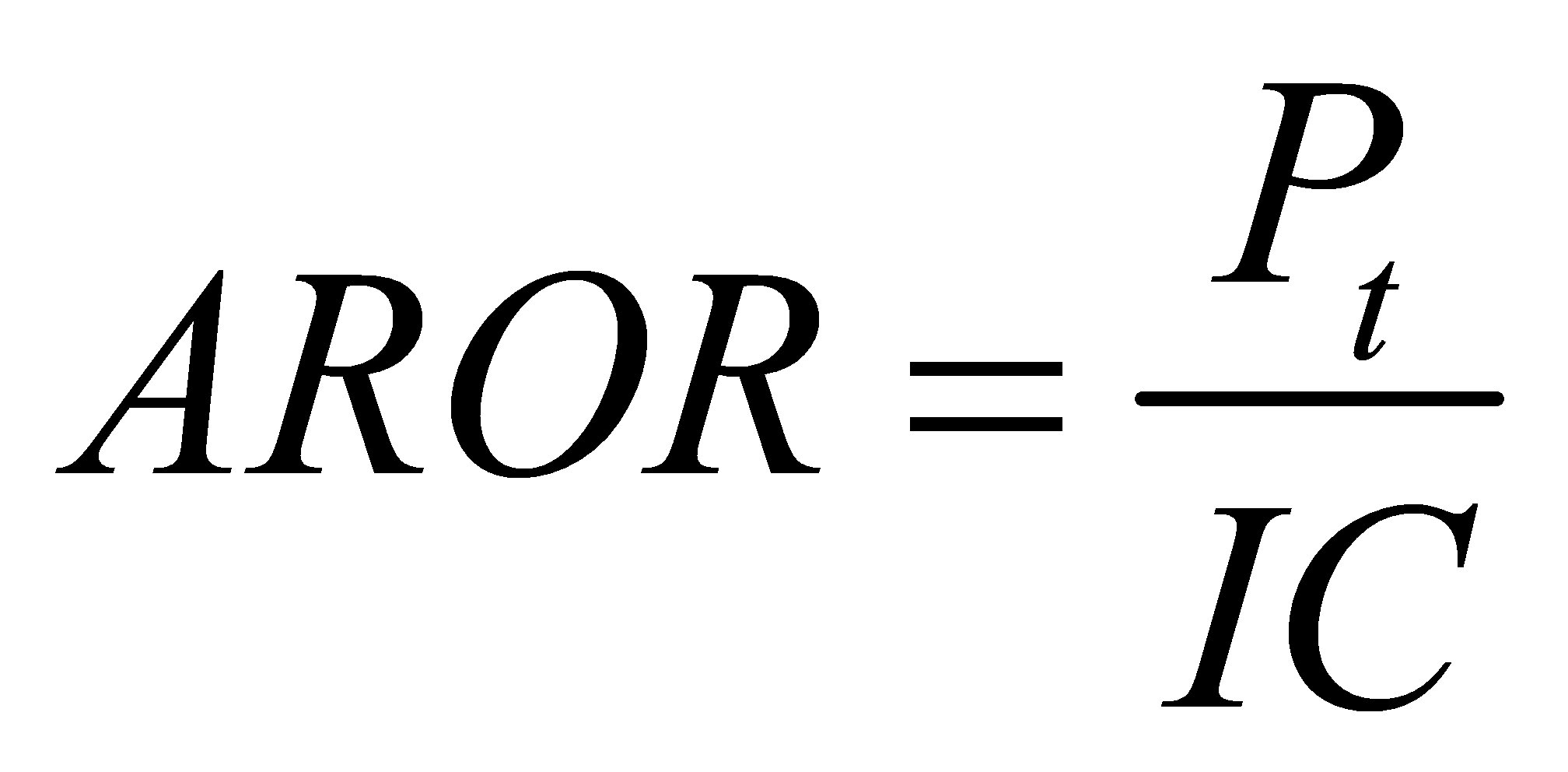

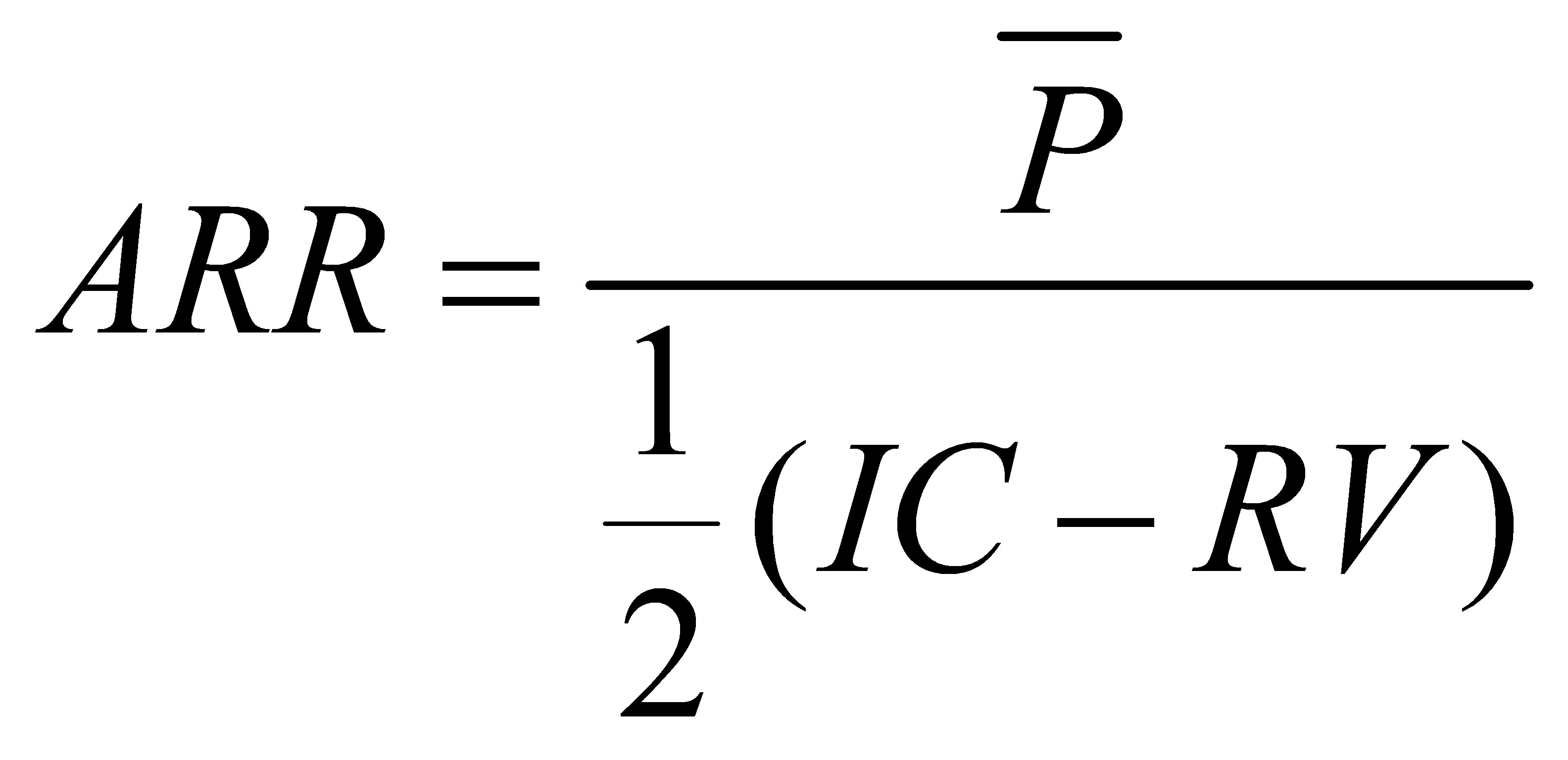

Простая норма прибыли (AROR)

Простая

норма прибыли (AROR) — другое название критерия: рентабельность инвестиций

(ROI) — показывает, какая часть инвестиционных затрат возмещается в виде

прибыли в течение одного интервала планирования. Для расчетов следует

использовать формулу:

где AROR

— простая норма прибыли, IC — объем инвестиций, Pt — чистая прибыль.

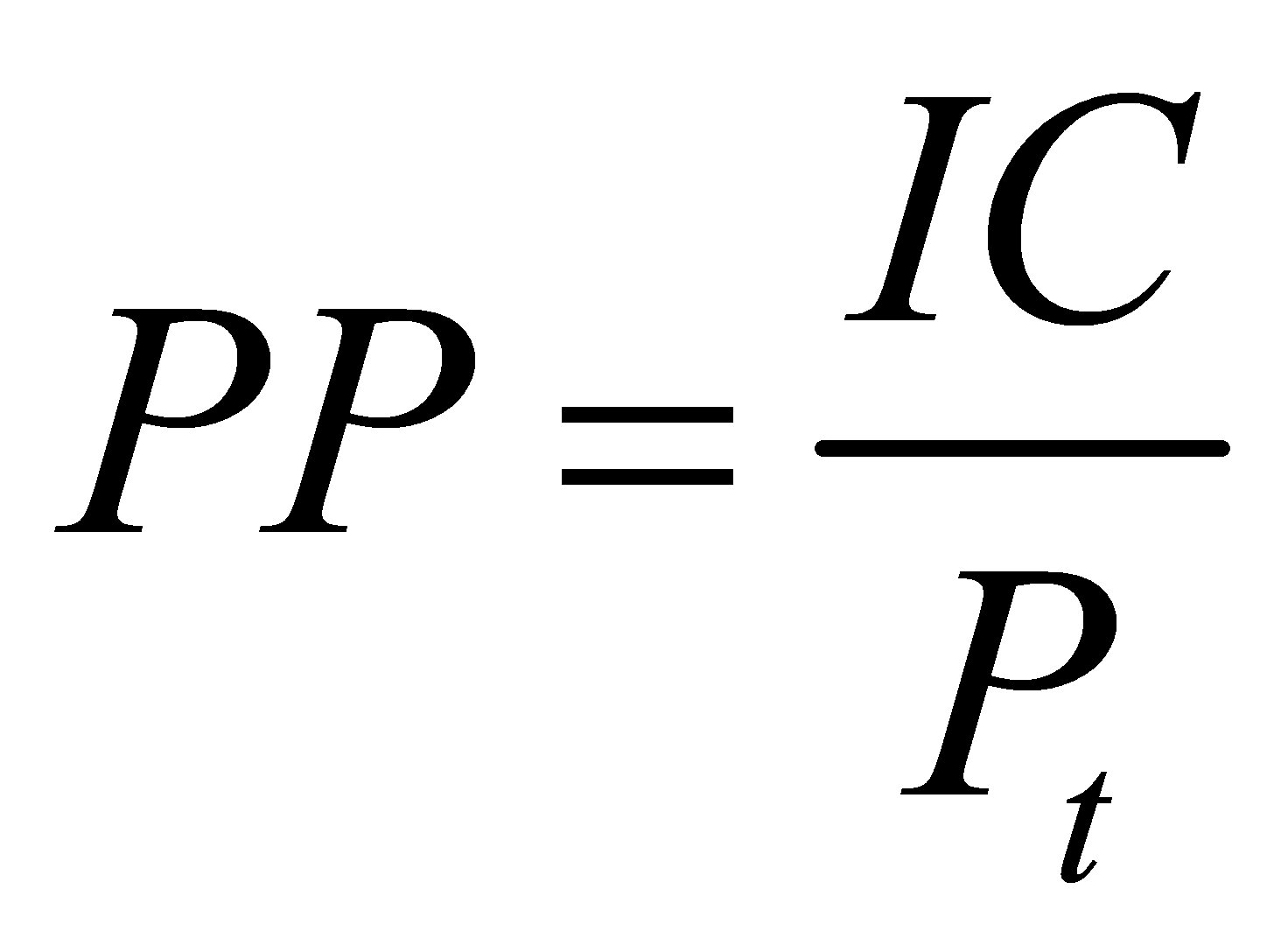

Простой срок окупаемости (Payback Period, PP)

Срок

окупаемости (PP) — критерий, характеризующий продолжительность периода, в

течение которого сумма чистых доходов в результате реализации инвестиционного

проекта равна сумме инвестиций (это период, начиная с которого первоначальные

вложения покрываются суммарными результатами реализации проекта).

Простой срок окупаемости — этот показатель PP без учета рассчитывают по

формуле:

где IC —

объем инвестиций, Pt — чистая прибыль, PP — простой срок окупаемости

(период окупаемости), т.е. PP = t, при котором:

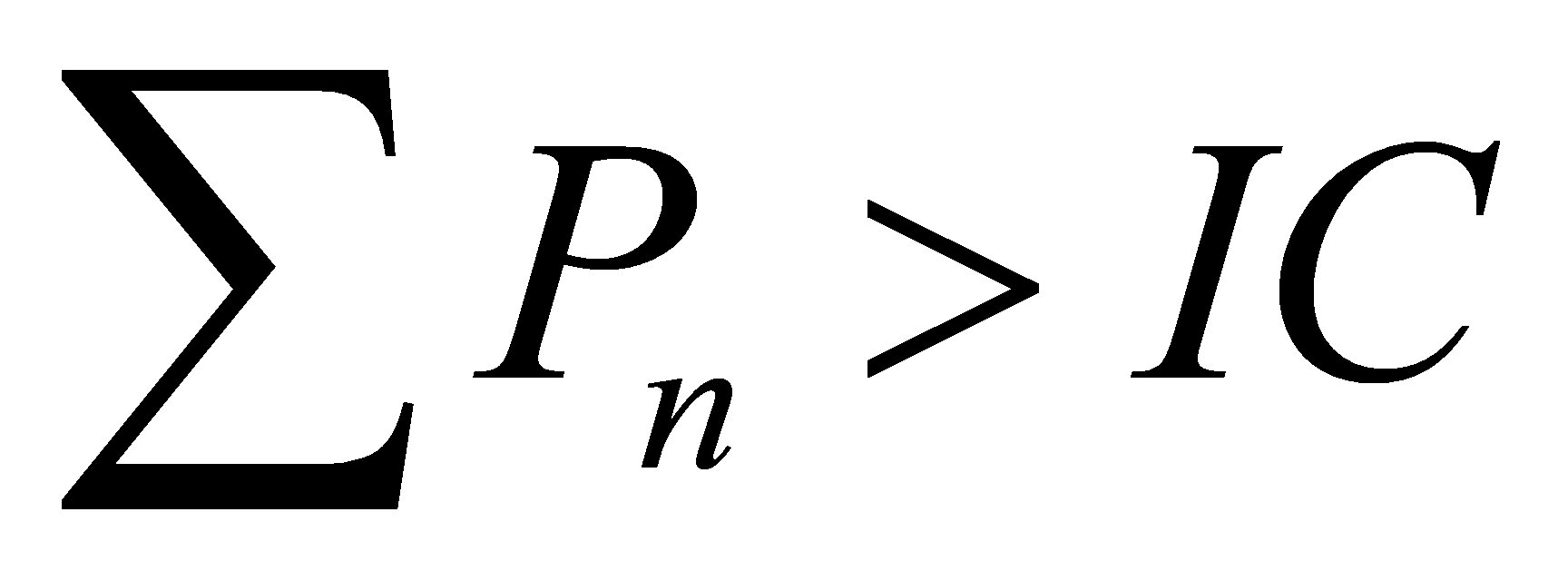

где Pn

— ежегодный чистый доход.

Коэффициент эффективности инвестиции

(Accounting Rate of Return, ARR)

Критерий

расчетной нормы прибыли по содержанию является обратным сроку окупаемости

капитальных вложений, определяется по формуле:

где ARR —

расчетная норма прибыли инвестиций,

8.12. Динамические показатели эффективности

инвестиционных

проектов

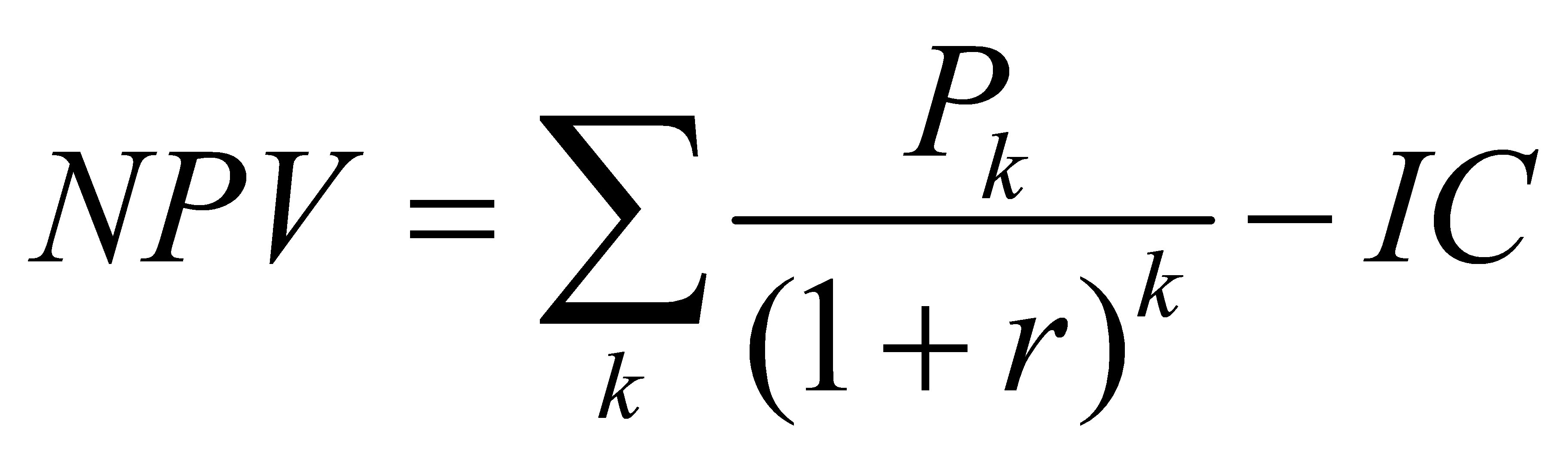

Чистая приведенная стоимость (Net Present Value, NPV)

В основе

данного подхода — сопоставление объема исходных инвестиций (IC) с интегральной

суммой дисконтированных чистых

денежных поступлений, обеспечиваемых ими в течение прогнозируемого срока. В

связи с распределением во времени приток денежных средств, этот приток

дисконтируется с использованием коэффициента r, который самостоятельно

устанавливается аналитиком (инвестором) с учетом ежегодного процента возврата,

который он хочет или может иметь на инвестируемый капитал.

Предположим, устанавливают прогноз, что инвестиции (IC) будут

генерировать в течение n лет, годовые доходы в размере P1, P2…,

Pn. Общая накопленная величина дисконтированных доходов (PV) и

чистый приведенный эффект (NPV) соответственно рассчитывают по формулам:

Очевидно,

что если:

NPV > 0, то проект надо принять;

NPV < 0, то проект целесообразно отвергнуть;

NPV = 0, то проект является ни прибыльным, ни убыточным.

При прогнозировании доходов по годам по возможности следует учитывать

все виды поступлений как производственного, так и непроизводственного

характера, которые могут быть ассоциированы с данным проектом. Так, если по

окончании периода реализации проекта предполагается поступление средств в виде

ликвидационной стоимости оборудования или высвобождения части оборотных

средств, то их следует учесть в качестве доходов соответствующих периодов.

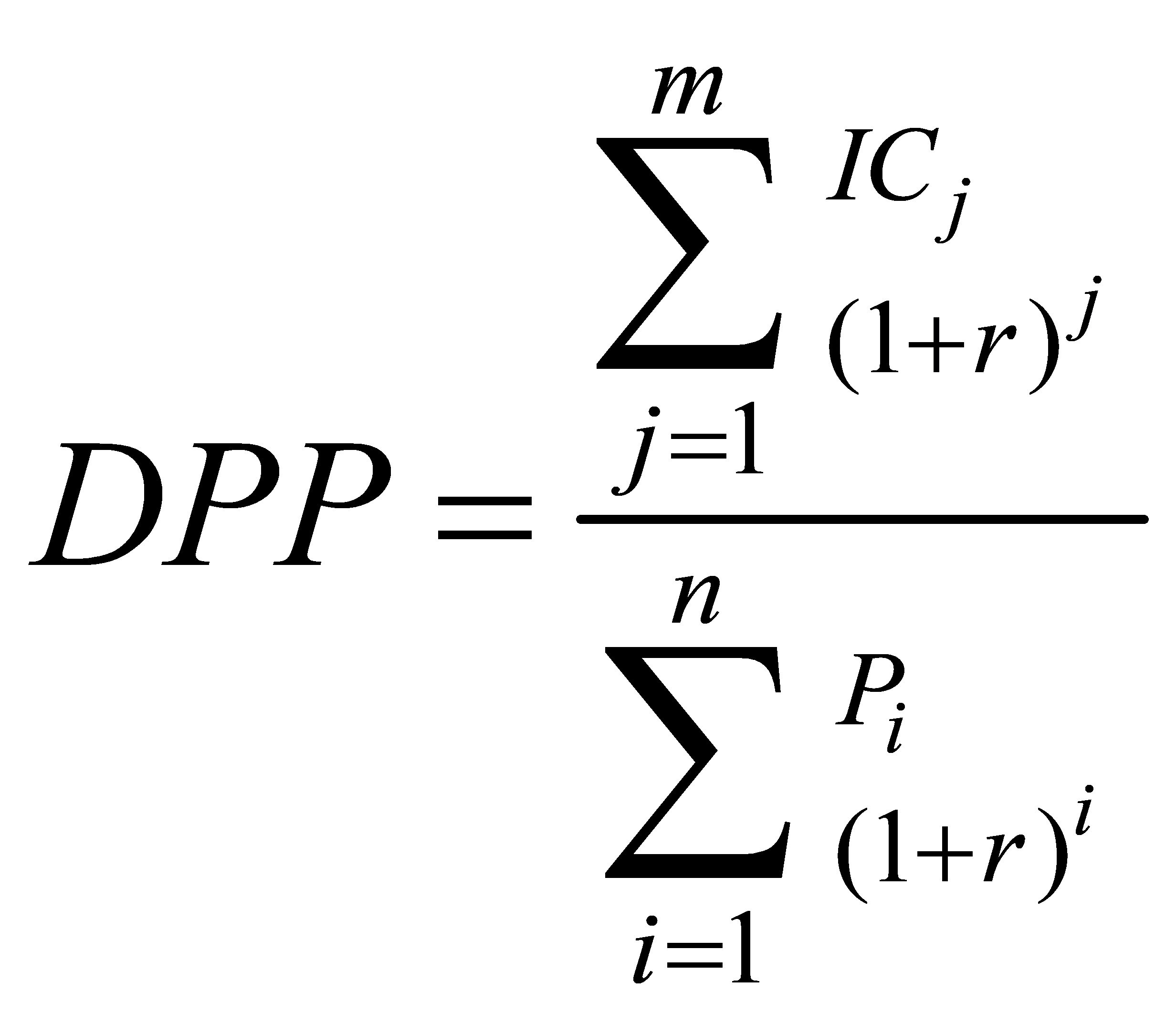

Срок окупаемости (Dynamic Payback Period, DPP)

Динамический срок окупаемости DPP с

учетом фактора времени — это критерий, характеризующий продолжительность

периода, в течение которого сумма чистых доходов, дисконтированных на момент

завершения инвестиций, равна сумме инвестиций.

При этом инвестиции также дисконтируются с учетом фактора времени:

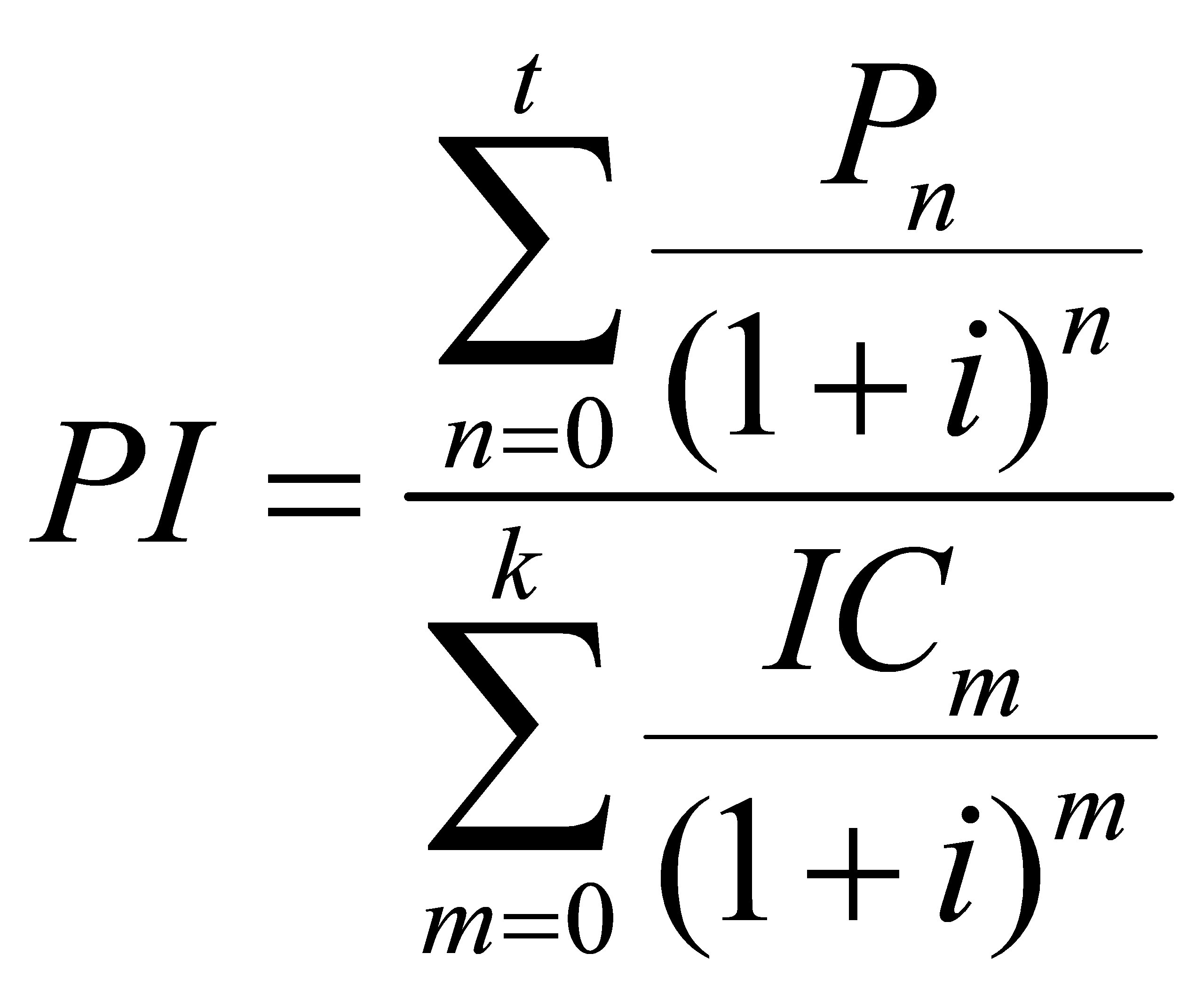

Индекс рентабельности (Profitability Index, PI)

Индекс рентабельности PI (другое

название — индекс доходности дисконтированных инвестиций (ИДД)) — это

относительный показатель, определяющий уровень генерируемых проектом доходов,

получаемых на одну единицу капитальных вложений. Он рассчитывается как

отношение приведенных доходов к приведенным инвестиционным расходам на ту же

дату:

В случае

если PI > 1, проект рентабелен и его следует принять;

PI = 1 — доходность инвестиций точно соответствует нормативу

рентабельности;

PI < 1 — инвестиционный проект следует отклонить, так как он

нерентабелен.

Индекс рентабельности — это относительный показатель в отличие от

чистого приведенного эффекта, поэтому он удобен при выборе из ряда

альтернативных проектов, имеющих примерно одинаковые значения NPV.

Индекс доходности инвестиций (ИД) — это отношение суммы составляющих

денежного потока от операционной деятельности к абсолютной величине денежного

потока от инвестиционной деятельности. Он равен увеличенному на единицу

отношению чистого денежного потока (ЧДП) к накопленному объему инвестиций.

Внутренняя доходность (Internal Rate of Return, IRR)

Внутренняя доходность (норма рентабельности

инвестиции) отражает значение коэффициента дисконтирования, при котором NPV

проекта равен нулю:

IRR = r,

при котором NPV = f(r) = 0.

Целесообразность

расчета этого коэффициента при анализе эффективности инвестиций состоит в

следующем: IRR отражает максимально допустимый относительный уровень расходов,

которые могут быть ассоциированы с данным проектом. Например, если проект

полностью финансируется за счет ссуды коммерческого банка, то значение IRR

показывает верхнюю границу допустимого уровня банковской процентной ставки,

превышение которого делает проект убыточным.

8.13. Наиболее часто используемые моменты

при

дисконтировании

8.14. Основные критерии эффективности инвестиций

8.15. Сравнительная характеристика

критериев

эффективности инвестиционных проектов

|

Описание |

Преимущества |

Недостатки |

Сфера |

|

Простая норма прибыли (AROR). Чистая прибыль проекта сопоставляется с При сравнении проектов выбирается проект с наибольшим |

Простота расчетов позволяет оценить прибыльность |

Не учитываются: — временной аспект стоимости денег; — доходы от ликвидации старых активов; — возможность реинвестирования полученных доходов. Критерий не позволяет выбрать лучший проект из |

Используется в заключении о целесообразности |

|

Срок окупаемости проекта без учета фактора времени Общий объем инвестиционных затрат сравнивается с |

Простота расчетов, позволяет оценивать ликвидность |

Данный критерий является в высокой степени Не учитывает стоимость денег во времени. Игнорируется доходность проекта за пределами срока |

Используется для выбора проектов в условиях высокой |

|

Коэффициент эффективности инвестиций (ARR). Сопоставляются среднегодовая величина прибыли от |

Простота расчетов позволяет оценить прибыльность |

Не учитывается временной аспект стоимости денег. Невозможно оценить возможные различия проектов, Нельзя дать количественную оценку приросту |

Целесообразно применять только для оценки |

|

Чистая приведенная стоимость (NPV). Определяется как разность дисконтированных Если NPV > 0, то проект следует принять, так как Если NPV = 0, то благосостояние инвестора не |

Учитывает стоимость денег во времени. Критерий |

NPV является абсолютным показателем, и поэтому трудно Существует субъективность выбора ставки |

При выборе проектов из нескольких независимых При выборе из взаимоисключающих проектов выбираются |

|

Срок окупаемости с учетом фактора времени Позволяет определить период, за который возместятся |

Учитывает стоимость денег во времени и возможность |

Расчет дисконтированного срока окупаемости DPP игнорирует доходность проектов за пределами |

Используется для выбора проектов в условиях высокой |

|

Индекс рентабельности (PI). Определяется отношением между текущей стоимостью Характеризует относительную прибыльность проекта. |

Является относительным показателем и позволяет судить |

Существует субъективность выбора ставки |

Применяется при сравнении независимых проектов с |

|

Внутренняя доходность (внутренняя норма Под IRR понимают такую ставку дисконта, при которой IRR сравнивают со стоимостью источников средств для |

Критерий прост для понимания. Направлен на увеличение доходов инвесторов |

Предполагает сложные вычисления. При неординарных Выбор проекта по критерию затруднен, так как проекты |

Используется при формировании инвестиционного портфеля |

Источник [43].

8.16. Сравниваемые варианты альтернатив

и критерии

выбора инвестиционных проектов

|

Ситуация для |

Критерии |

|||

|

Текущая |

Годовой |

Внутренняя |

||

|

Вариант 1 |

Начальные инвестиции и текущие затраты по |

Максимизация текущей стоимость доходов или иных |

Максимизация годового эквивалента доходов или иных |

Максимизация внутренней рентабельности доходов или |

|

Вариант 2 |

Доходы или иные экономические результаты по |

Минимизация текущей стоимости затрат — PFзатр |

Минимизация годового эквивалента затрат — Aзатр |

Не применима для общих инвестиций. Максимизация IRR для приростных инвестиций |

|

Вариант 3 |

Сравниваемые альтернативы отличаются как по |

Максимизация NPV = (PVрез — PVзатр) |

Максимизация Aрез — Aзатр |

Максимизация IRRрез — IRRзатр |

8.17. Современные методы оценки инвестиционных проектов

|

N п/п |

Методы оценки |

Количество |

Ранг |

|

1 |

New Present Value, NPV |

24 |

1 |

|

2 |

Internal |

23 |

2 |

|

3 |

Payback Period, PP |

22 |

3 |

|

4 |

Profitability Index, PI |

21 |

4 |

|

5 |

ARR |

13 |

5 |

|

6 |

Break-Even |

12 |

6 |

|

7 |

Discount Payback Period, DPP |

9 |

7 |

|

8 |

Modifiied |

5 |

8 |

|

9 |

Приведенные затраты |

3 |

6 |

|

10 |

Метод аннуитета, Annuity |

1 |

11 |

|

11 |

Методы элиминирования временного фактора |

1 |

11 |

|

12 |

Балльный метод |

1 |

11 |

|

13 |

Метод точки Фишера |

1 |

11 |

|

14 |

Метод формализованного описания неопределенности |

1 |

11 |

8.18. Направления повышения эффективности

капитальных

вложений

Раздел 3. ФОРМЫ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА

Тема 9. Концентрация и монополизация

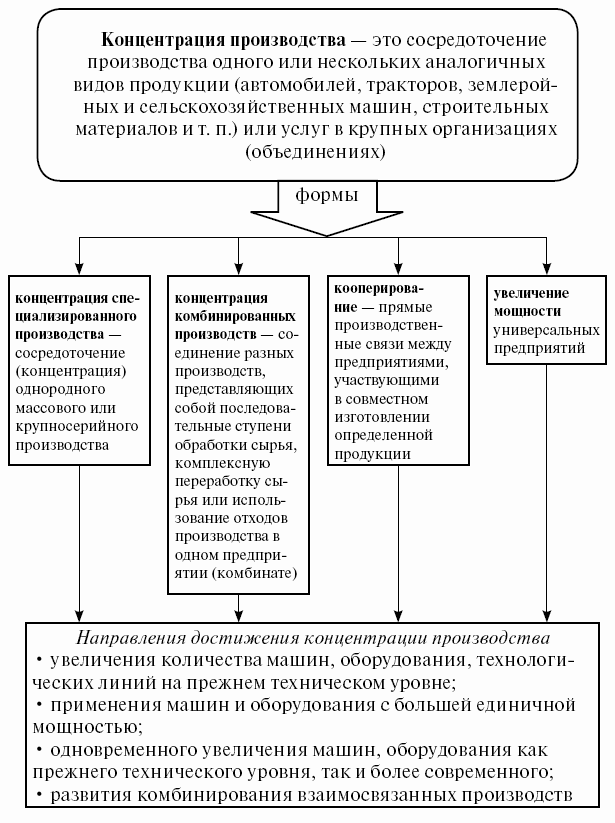

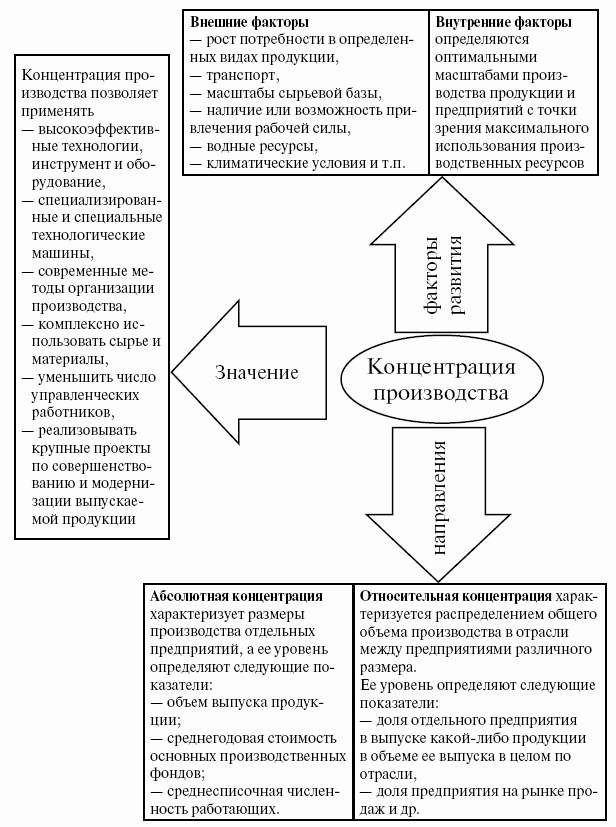

9.1. Сущность и формы концентрации производства

9.2. Факторы, направления и показатели

концентрации

производства

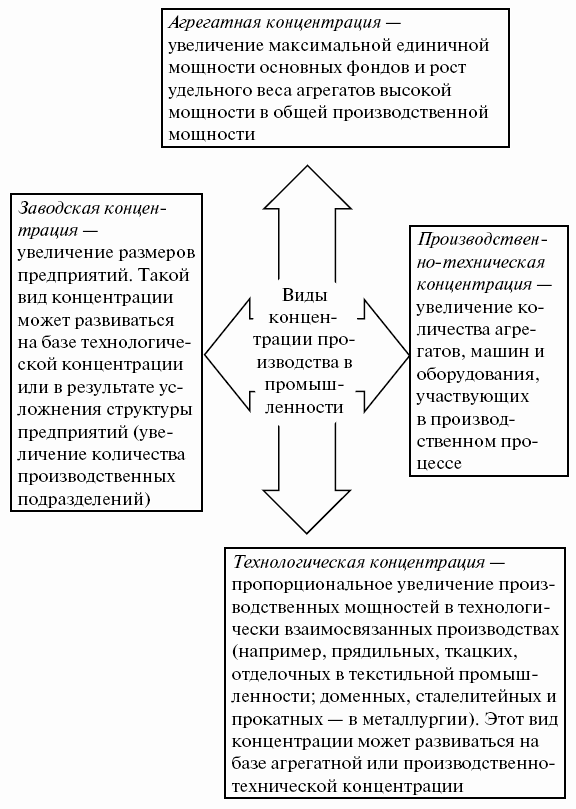

9.3. Виды концентрации производства в промышленности

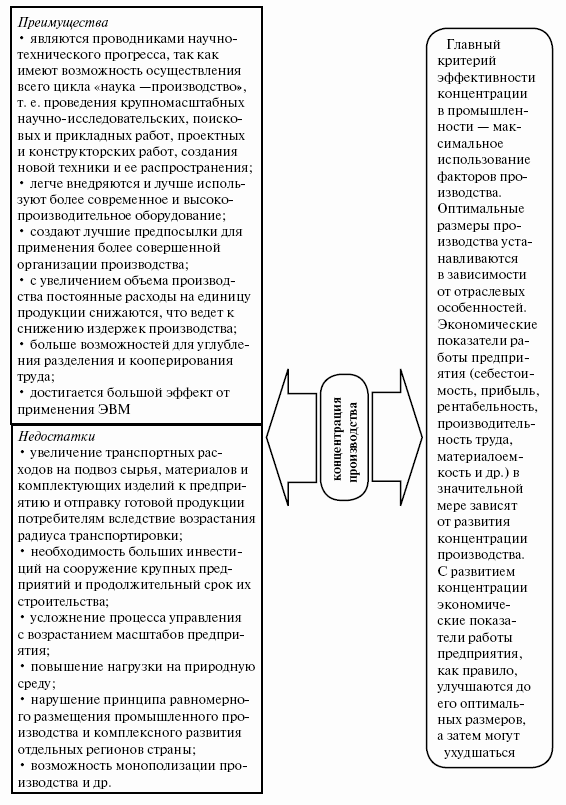

9.4. Преимущества, недостатки и экономическая эффективность

концентрации

производства

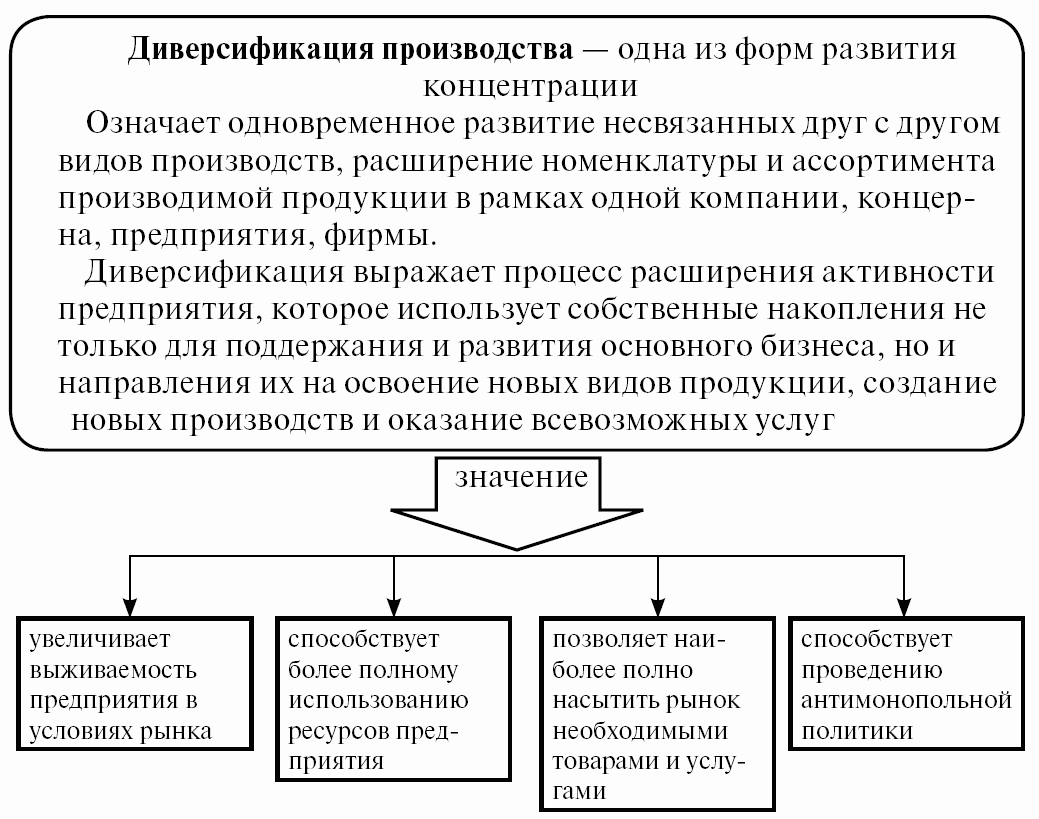

9.5. Понятие и значение диверсификации производства

9.6. Монополизация производства в промышленности

9.7. Показатели монополизации производства

9.8. Антимонопольное регулирование

Тема 10. Специализация, кооперирование

и комбинирование

производства

10.1. Понятие и предпосылки специализации

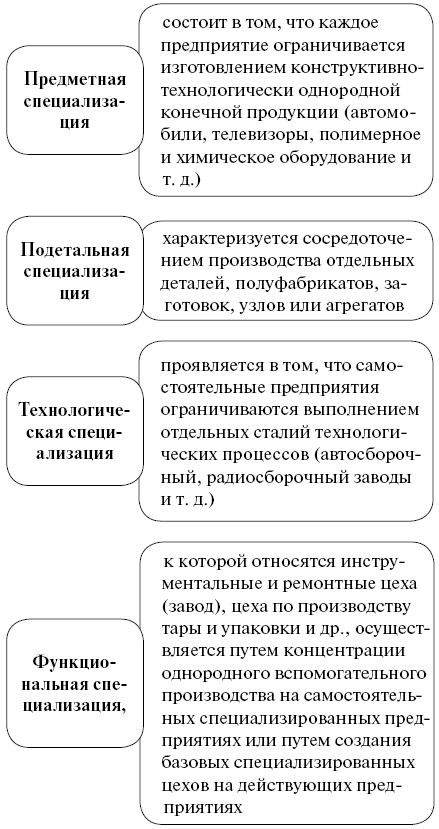

10.2. Виды специализации

10.3. Показатели уровня специализации

|

Показатель |

Что |

|

Коэффициент охвата производства |

Характеризует долю продукции специализированной |

|

Коэффициент специализации |

Характеризует долю основной (профильной) продукции в |

|

Коэффициент подетальной специализации |

Характеризует долю продукции подетально |

|

Широта номенклатуры и ассортимента выпускаемой |

Чем шире номенклатура и ассортимент выпускаемой |

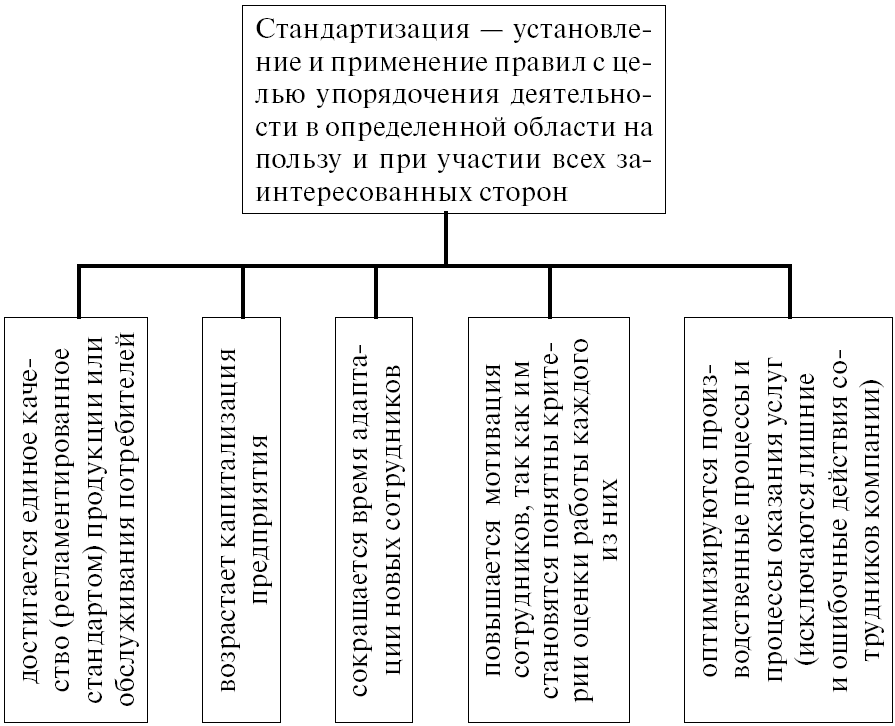

10.4. Понятие и преимущества стандартизации

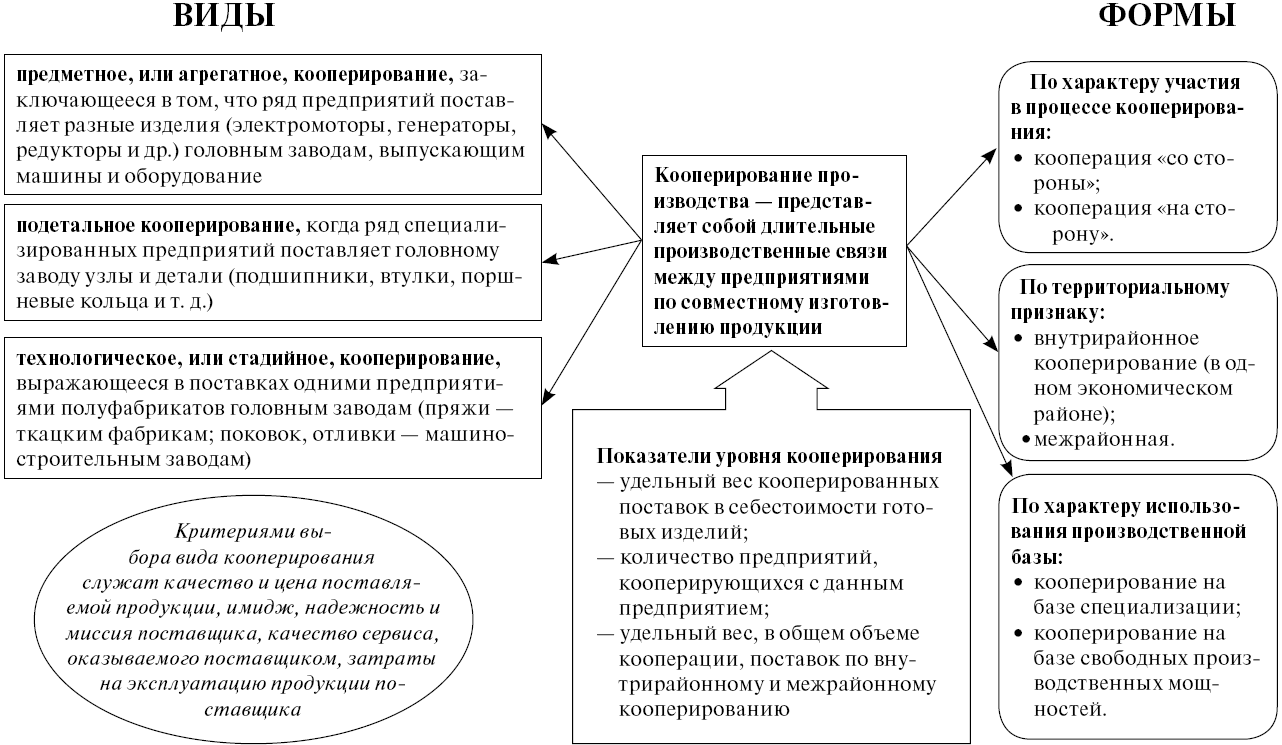

10.5. Понятие, формы и виды кооперирования производства

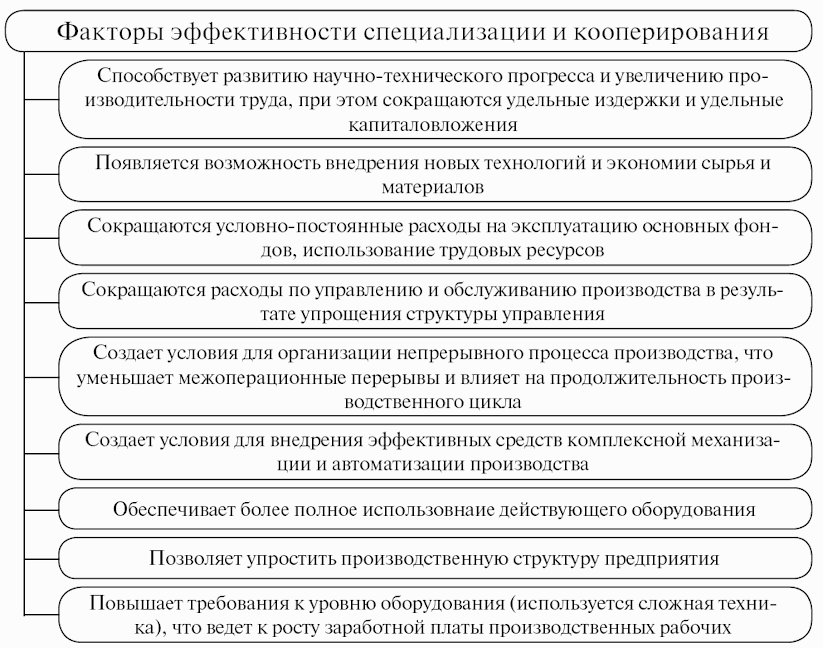

10.6. Факторы эффективности специализации и кооперирования

10.7. Экономический эффект от специализации и кооперирования

Экономический

эффект (Э) от развития специализации и кооперирования можно определить по

формуле:

где С1,

С2 — себестоимость единицы продукции до и после специализации;

Зтр1, Зтр2 — транспортные расходы на единицу

продукции до и после специализации;

V2 — объем выпуска продукции после специализации;

Eн — нормативный коэффициент эффективности капитальных

вложений;

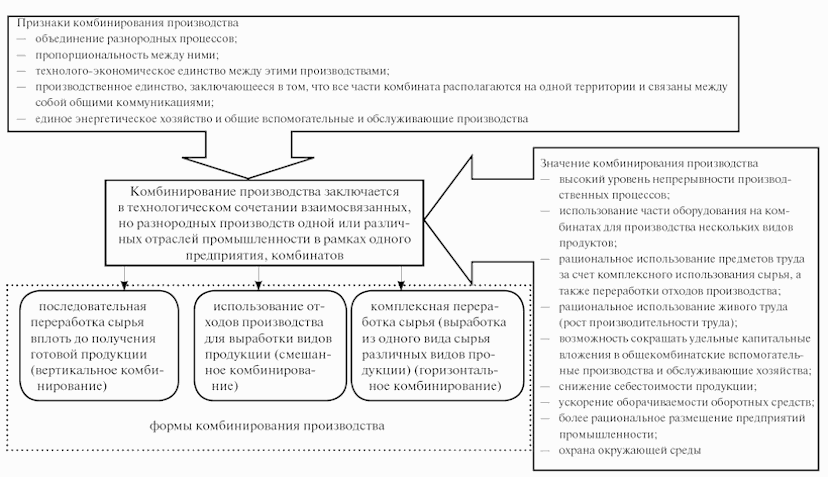

10.8. Признаки, понятие и формы комбинирования производства

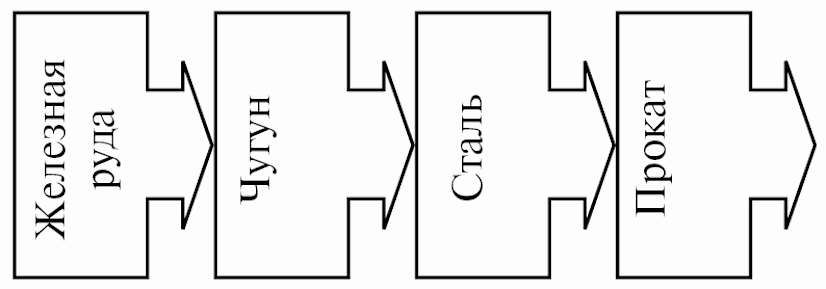

10.9. Вертикальное комбинирование производства

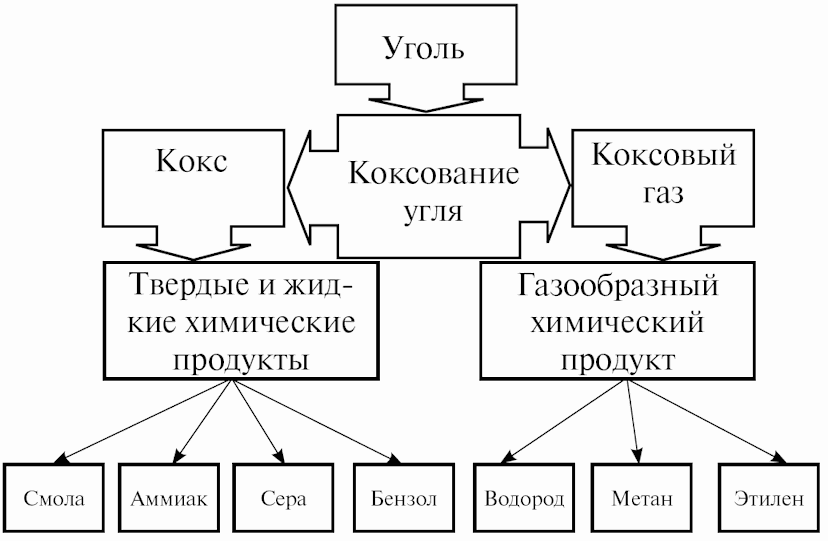

10.10. Горизонтальное комбинирование производства

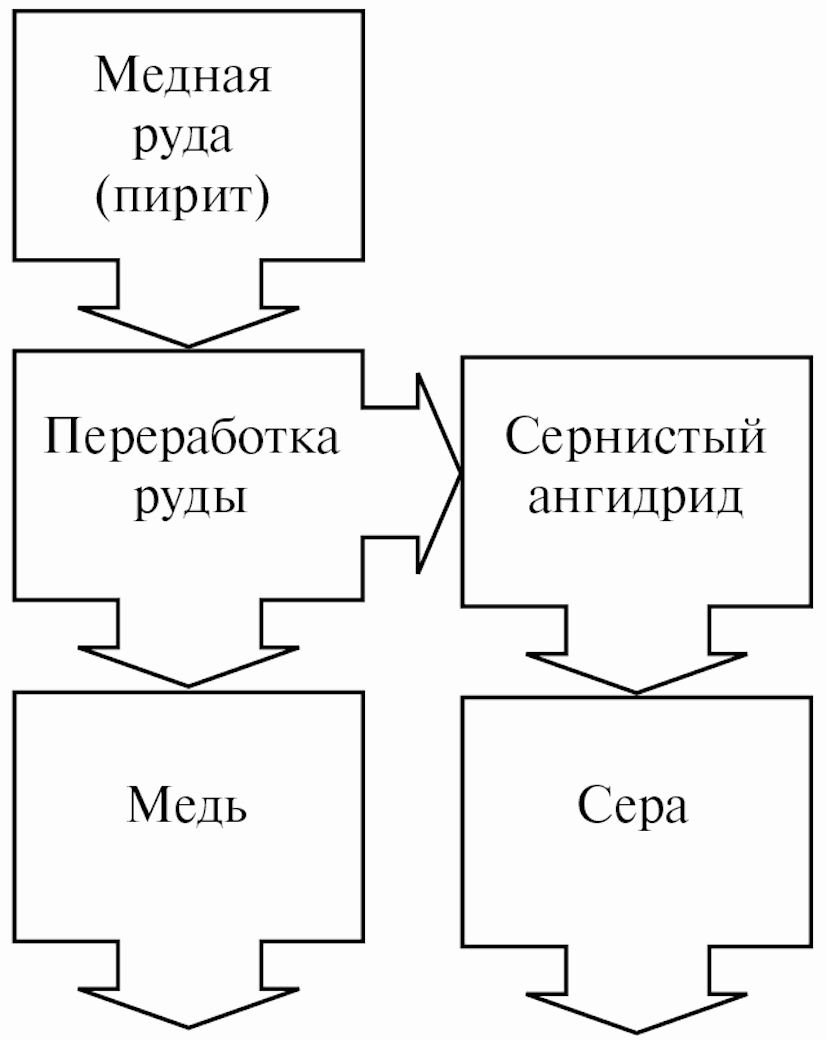

10.11. Смешанное комбинирование производства

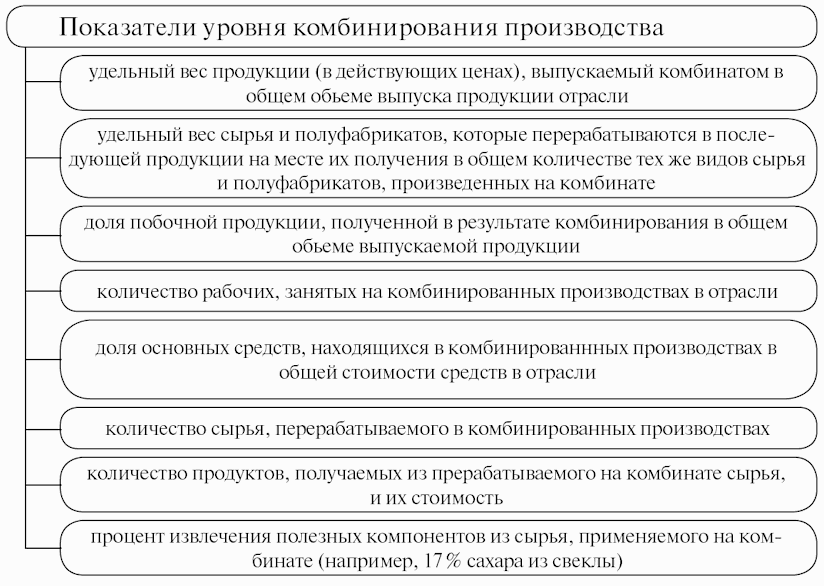

10.12. Показатели уровня комбинирования производства

10.13. Экономический эффект от комбинирования производства

где Э —

экономический эффект от комбинирования производства;

Ссп, Ск — себестоимость выпускаемой продукции на

специализированном предприятии и выпуск этой же продукции за счет

комбинирования;

Зтр1, Зтр2 — транспортные расходы на единицу

продукции до и после комбинирования;

Кс, Кк — удельные капитальные вложения на выпуск

продукции на специализированном предприятии и на производство этой же продукции

за счет комбинирования;

Vк — объем выпуска продукции за счет комбинирования

производства;

Ен — нормативный коэффициент экономической эффективности

(показатель, обратный сроку окупаемости), может регламентироваться нормативными

документами предприятия, в том числе позицией руководителей предприятия к

допустимому сроку окупаемости при принятии решения в отношении реализации

инвестиционных проектов (в соответствии с этим инвестиционные проекты, со

сроком окупаемости, превышающим максимальную допустимую величину, по мнению

руководителей предприятия (например, 6 лет), в принципе не рассматриваются вне

зависимости от значения иных показателей коммерческой эффективности).

Данную формулу можно представить и в более упрощенном виде:

т.е.

комбинирование позволяет получить экономический эффект за счет снижения

себестоимости продукции

Раздел 4. РЕЗУЛЬТАТЫ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Тема 11. Издержки производства

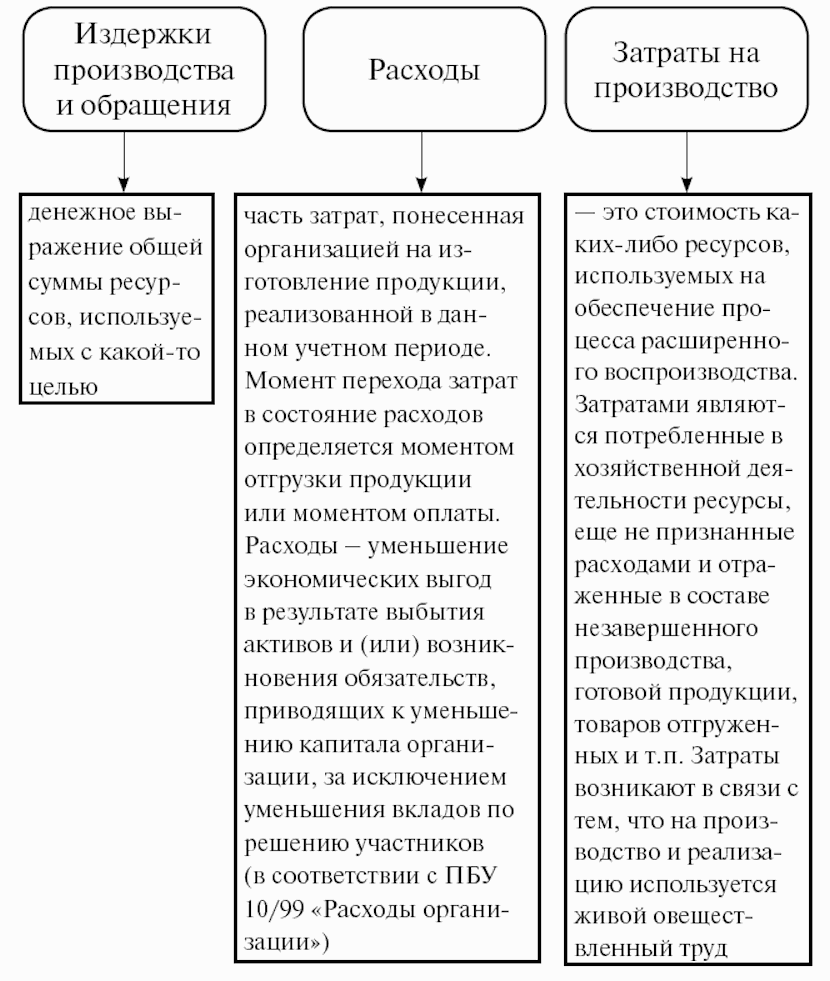

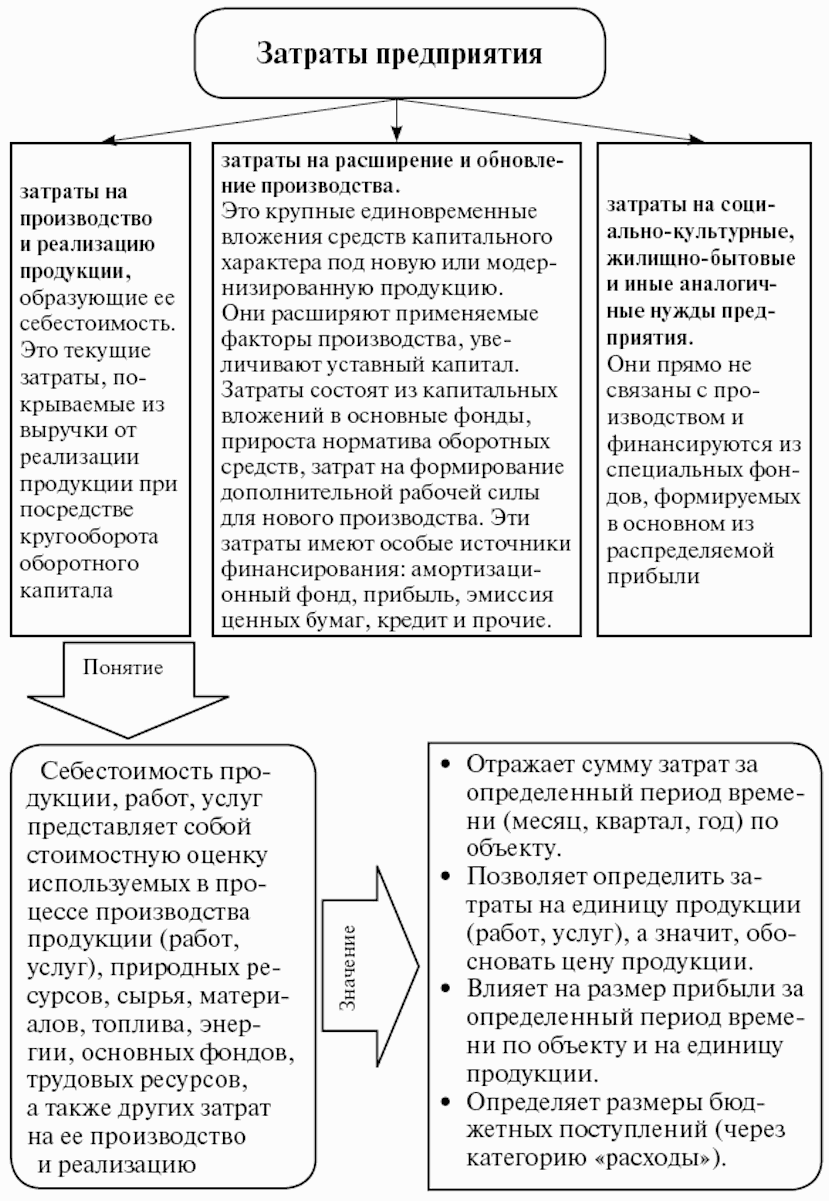

11.1. Понятия издержек производства и обращения,

расходов и

затрат на производство

11.2. Классификация затрат по воспроизводственному принципу

11.3. Классификация затрат

на производство

и реализацию продукции

|

Признак |

Виды затрат |

Сущность и |

|

Экономическое содержание затрат |

Элементы затрат (материальные затраты, затраты на |

Характеризует разделение себестоимости продукции на |

|

По назначению и месту осуществления затрат |

Калькуляционные статьи затрат |

Представляет собой деление по производственному |

|

По способу включения в себестоимость отдельных видов |

Прямые и косвенные |

Прямые расходы непосредственно связаны с Косвенные расходы обусловлены изготовлением различных |

|

По роли в процессе производства |

Основные и накладные |

Основные расходы непосредственно связаны с Накладные расходы — затраты по организации, |

|

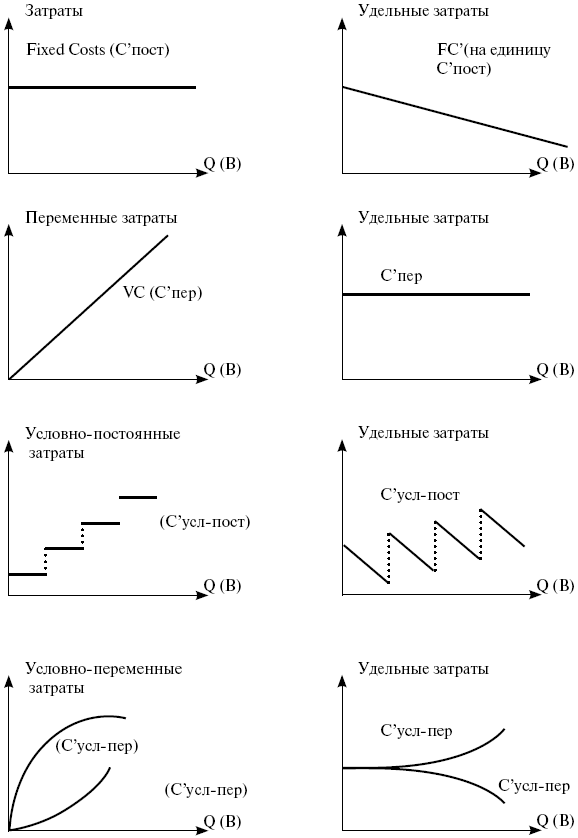

По степени зависимости затрат от изменения объема |

Постоянные, переменные, условно-постоянные, |

Постоянные затраты (Fixed Costs) — затраты, Переменные затраты (Variable costs, VC) — затраты, |

|

По степени зависимости затрат от изменения объема |

Постоянные, переменные, условно-постоянные, |

Условно-постоянные затраты — затраты, абсолютная Условно-переменные затраты — затраты, абсолютная |

|

По способу учета и группировки затрат (по степени |

Простые (элементарные), комплексные |

Элементные (однородные) расходы, которые нельзя Комплексные — затраты, состоящие из разнородных |

|

Зависимость от времени возникновения и отнесения на |

Текущие, будущих периодов, предстоящие |

Текущие затраты возникают и относятся на Расходы будущих периодов производятся на данном Предстоящие — это еще не возникшие затраты, на |

|

Рациональность затрат |

Производительные. Непроизводительные |

Производительные — предусмотренные затраты при Непроизводительные — дополнительные (нерациональные) |

|

Для целей налогообложения |

1) расходы, связанные с производством и реализацией 2) внереализационные расходы |

|

|

По участию в процессе производства и реализации |

Производственные и коммерческие |

Производственные затраты участвуют в производстве Коммерческие — в процессе ее обращения |

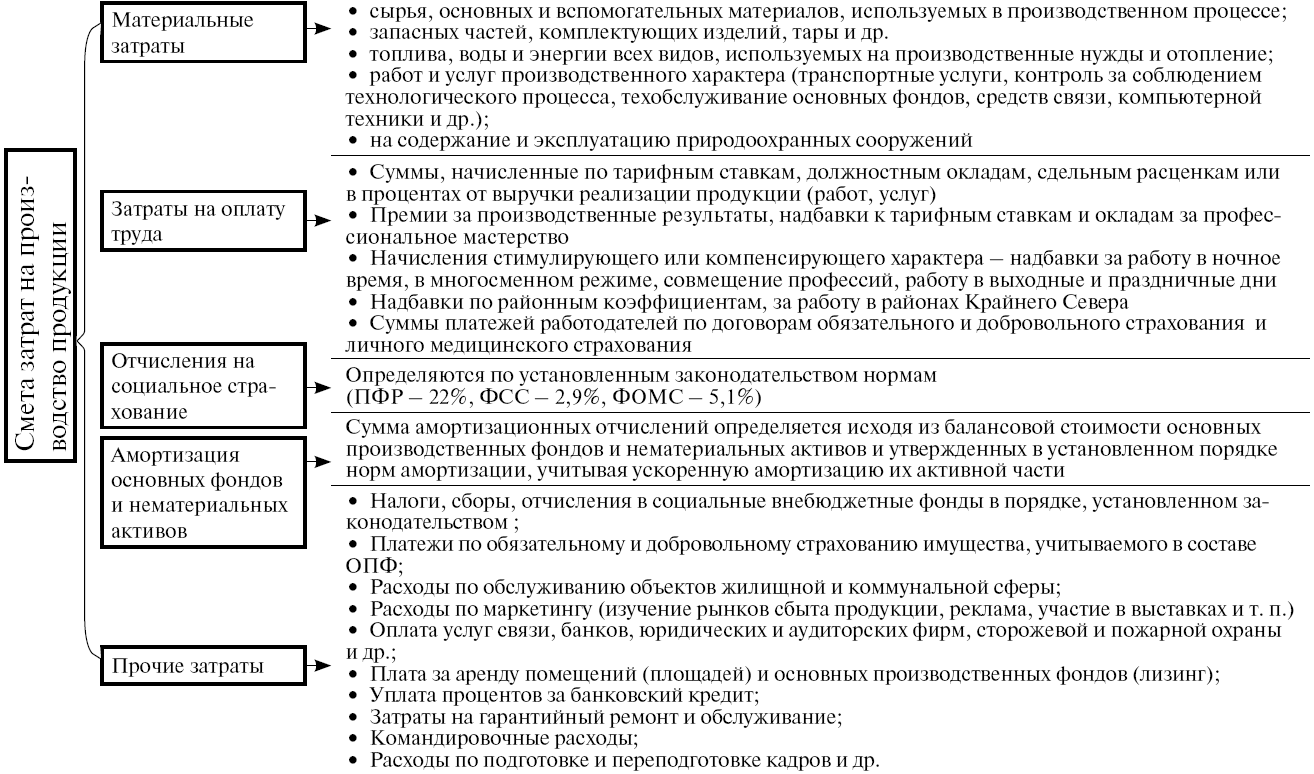

11.4. Смета затрат на производство продукции

11.5. Статьи калькуляции себестоимости продукции

1. Сырье

и материалы.

2. Покупные ПФ, комплектующие, услуги сторонних организаций.

3. Возвратные отходы (вычитаются).

4. Топливо и энергия на технологические цели.

5. Основная ЗП производственных рабочих.

6. Дополнительная ЗП производственных рабочих.

7. Отчисления на социальные нужды.

8. Расходы на подготовку и освоение производства.

9. Износ инструментов и приспособлений целевого назначения.

10. Расходы на содержание и эксплуатацию оборудования (общепроизв.

расходы).

11. Цеховые расходы.

12. Общезаводские расходы.

13. Потери от брака.

14. Прочие производственные расходы.

15. Производственная себестоимость.

16. Внепроизводственные расходы.

Полная себестоимость.

11.6. Виды калькуляций себестоимости продукции

|

Виды |

Характеристика |

|

Плановая |

Предусматривает максимально допустимый размер затрат |

|

Сметная |

Разрабатывается аналогично плановой на разовые работы |

|

Нормативная |

Это расчет себестоимости изделия по нормам расхода |

|

Проектная |

Определяется при подготовке производства продукции, |

|

Отчетная |

Показывает фактическую себестоимость единицы |

|

Хозрасчетная |

Разрабатывают на продукцию подразделений предприятия, |

11.7. Классификация затрат

на производство

и реализацию продукции

по степени

зависимости от объема производства продукции

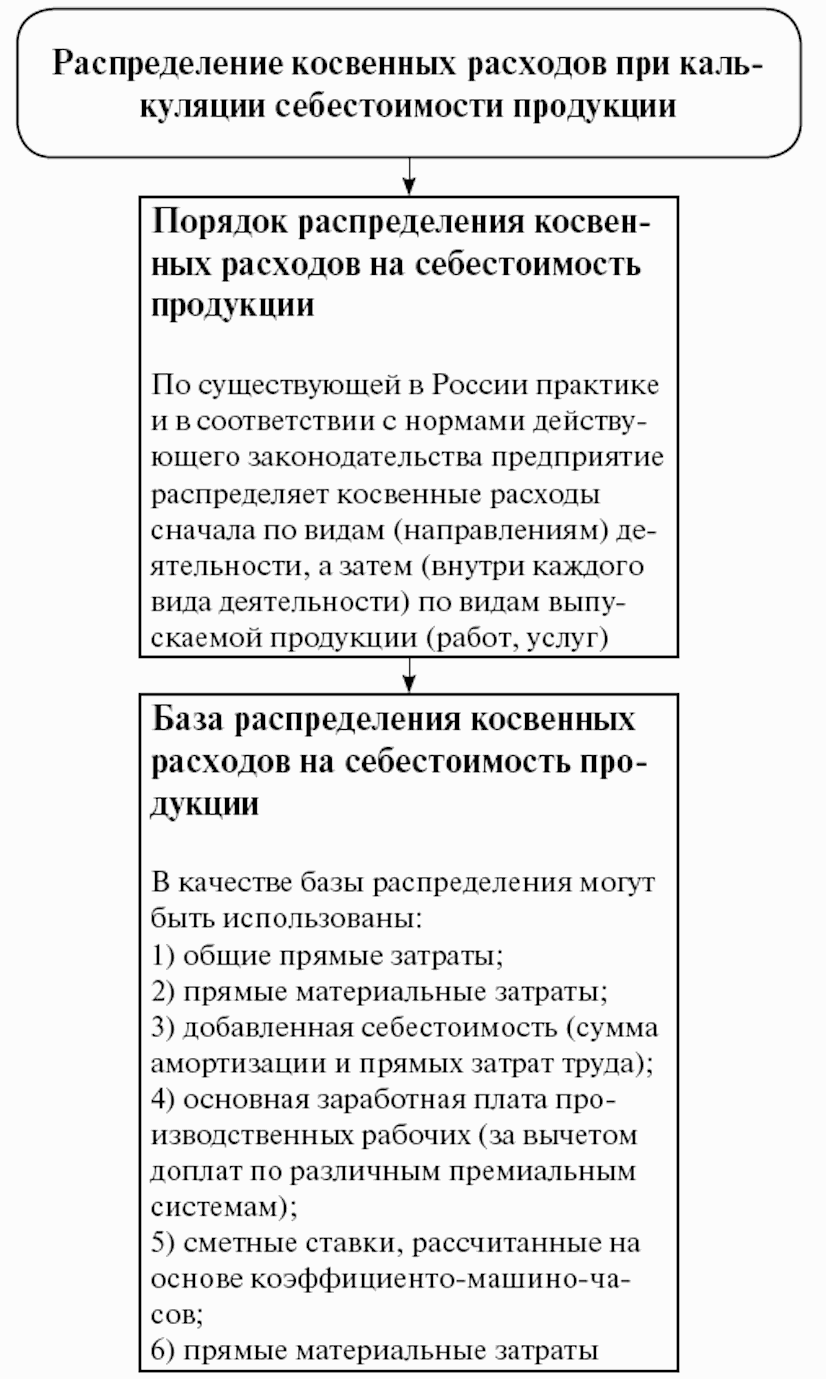

11.8. Методы распределения косвенных расходов

по видам

продукции

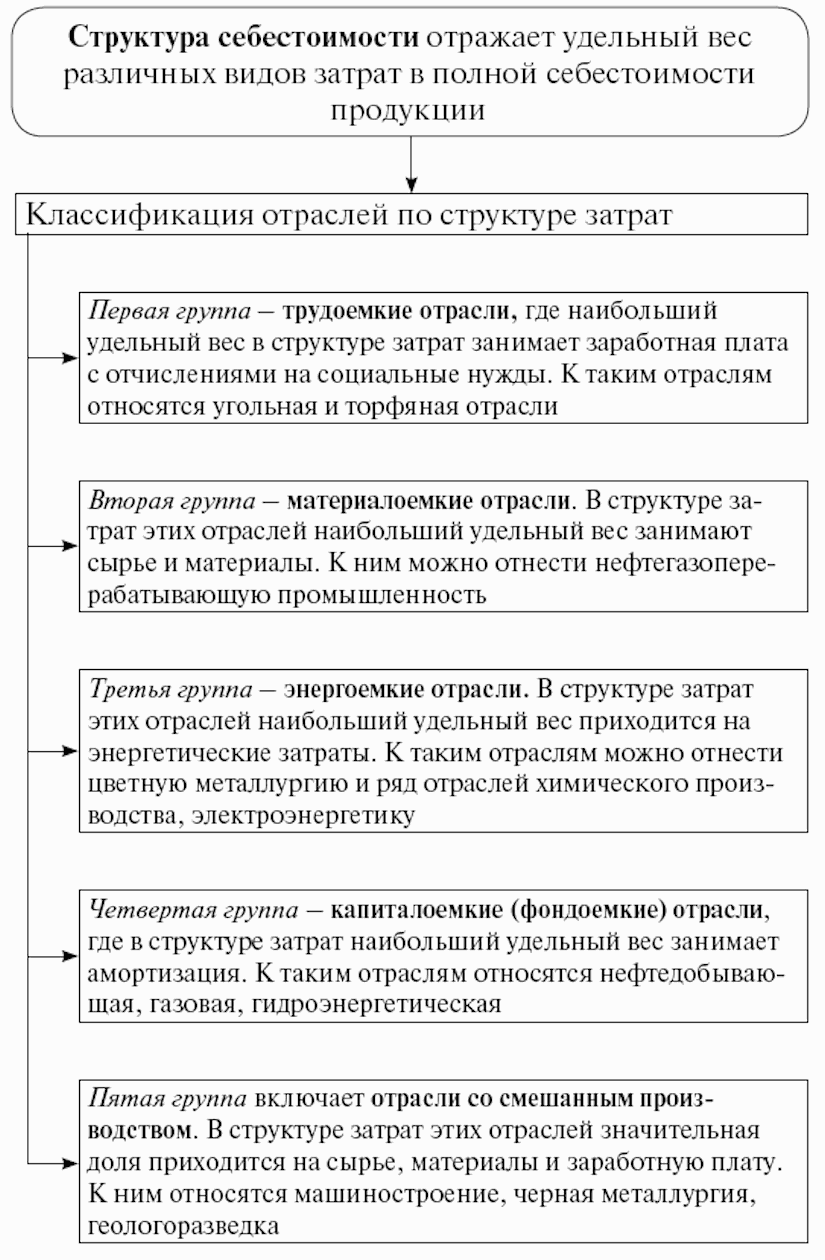

11.9. Структура себестоимости

11.10. Структура себестоимости по отраслям промышленности

|

Отрасли |

Виды затрат |

|||

|

Сырье и |

Вспомогат. |

Оплата труда |

Амортизация |

|

|

1. Угольная (добыча) |

— |

~22 |

48 — 50 |

~18 |

|

2. Нефтегазодобывающая |

— |

17 — 18 |

= 10 |

~40 — 50 |

|

3. Трубопроводный транспорт |

— |

5 — материалы; 20 — |

~10 |

~60 — 70 |

|

4. Машино-, аппарато-, приборостроение |

~55 |

~10 |

~25 |

4 — 5 |

|

5. Нефтегазоперерабатывающая |

~74 |

~13 |

4 — 5 |

6 — 7 |

|

6. Геологоразведка |

— |

~30 |

~40 |

~30 |

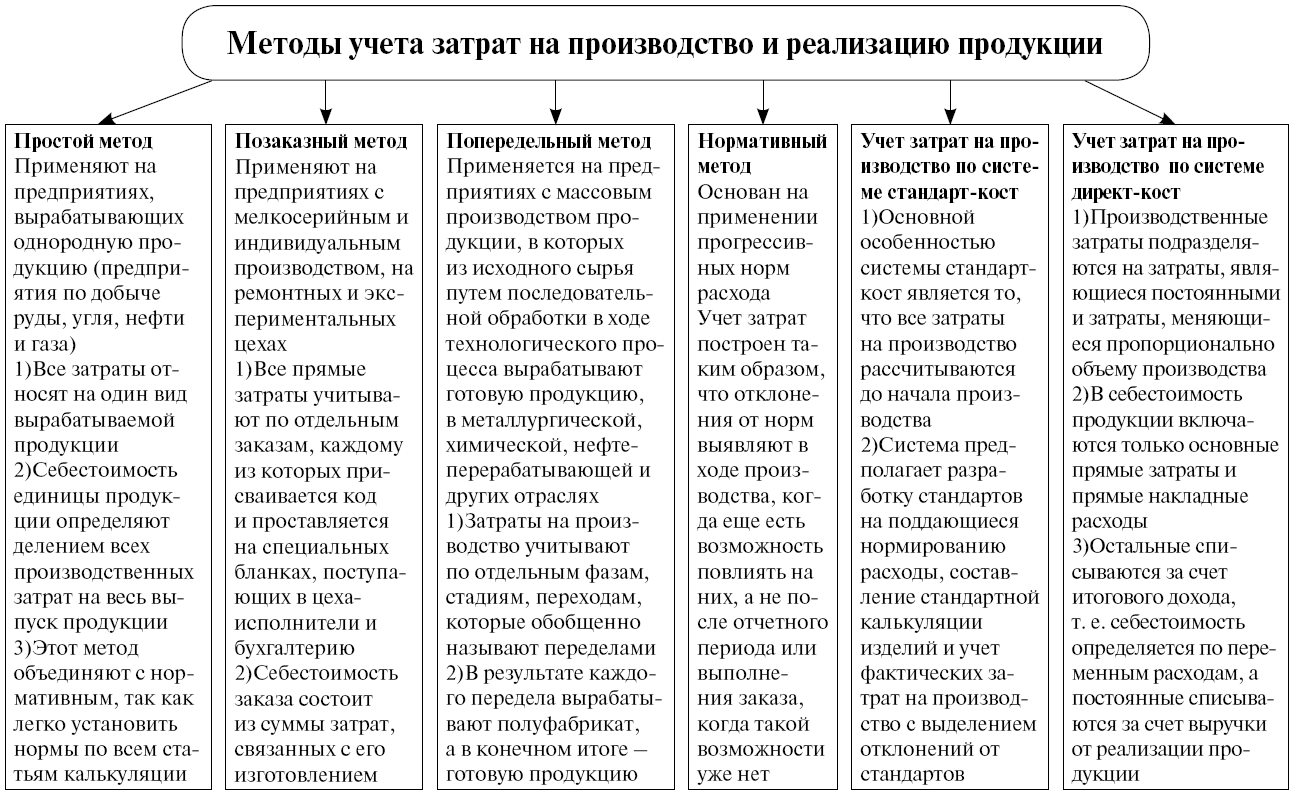

11.11. Методы учета затрат

на производство

и реализацию продукции

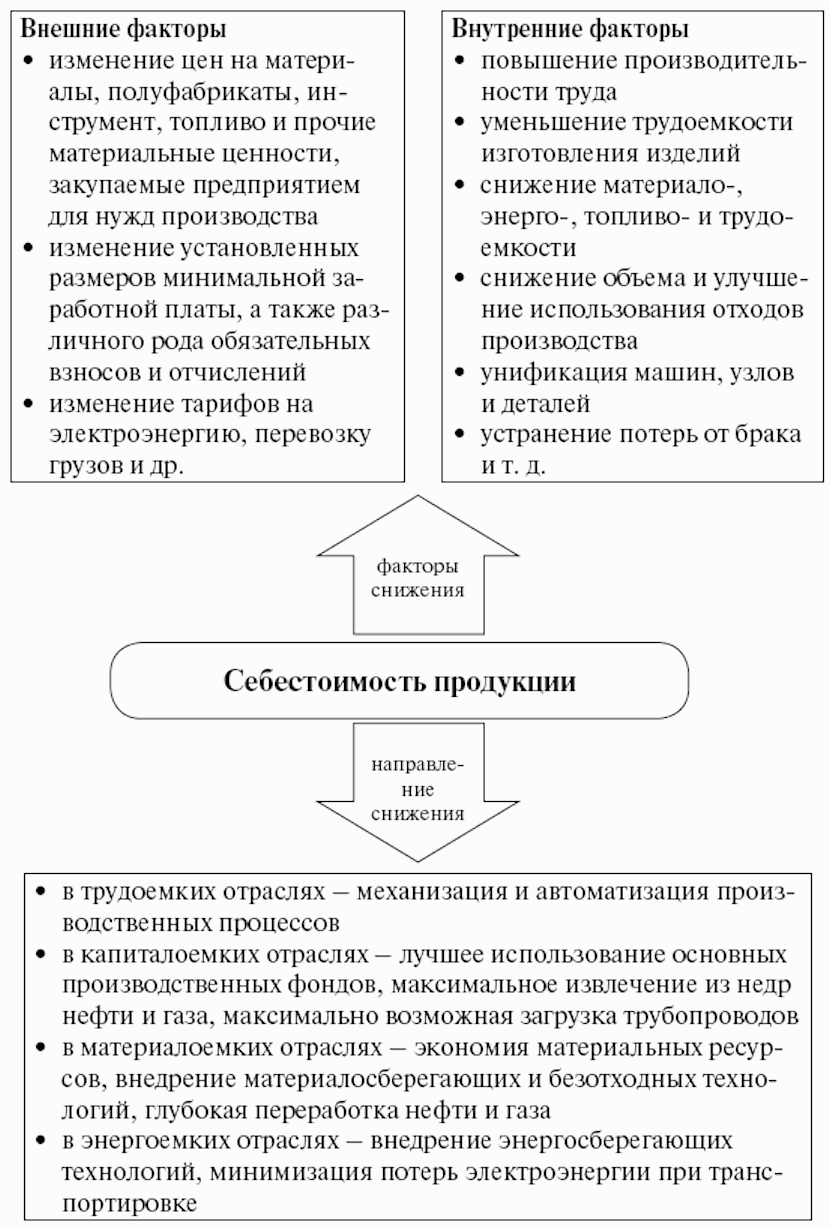

11.12. Факторы и направления

снижения

себестоимости продукции

Тема 12. Основы формирования цен

12.1. Экономическое содержание цен

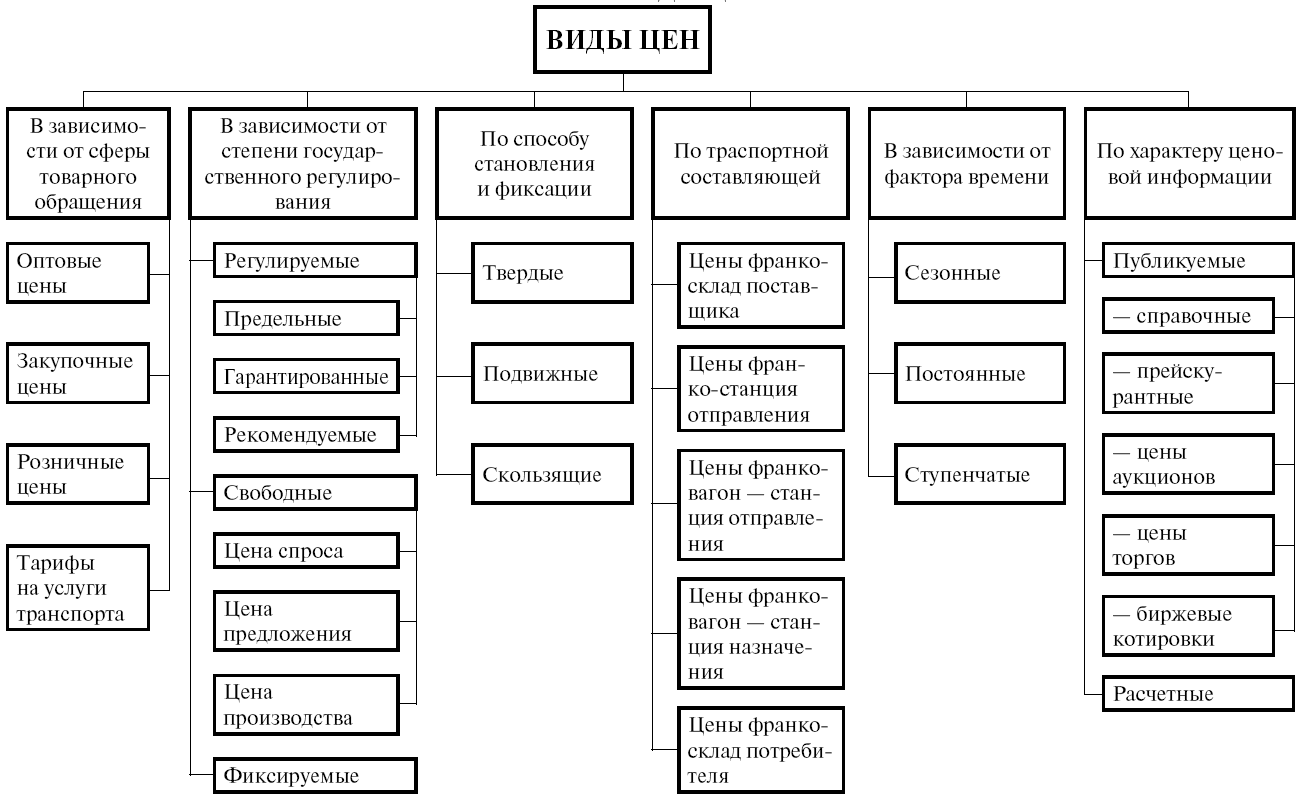

12.2. Виды цен

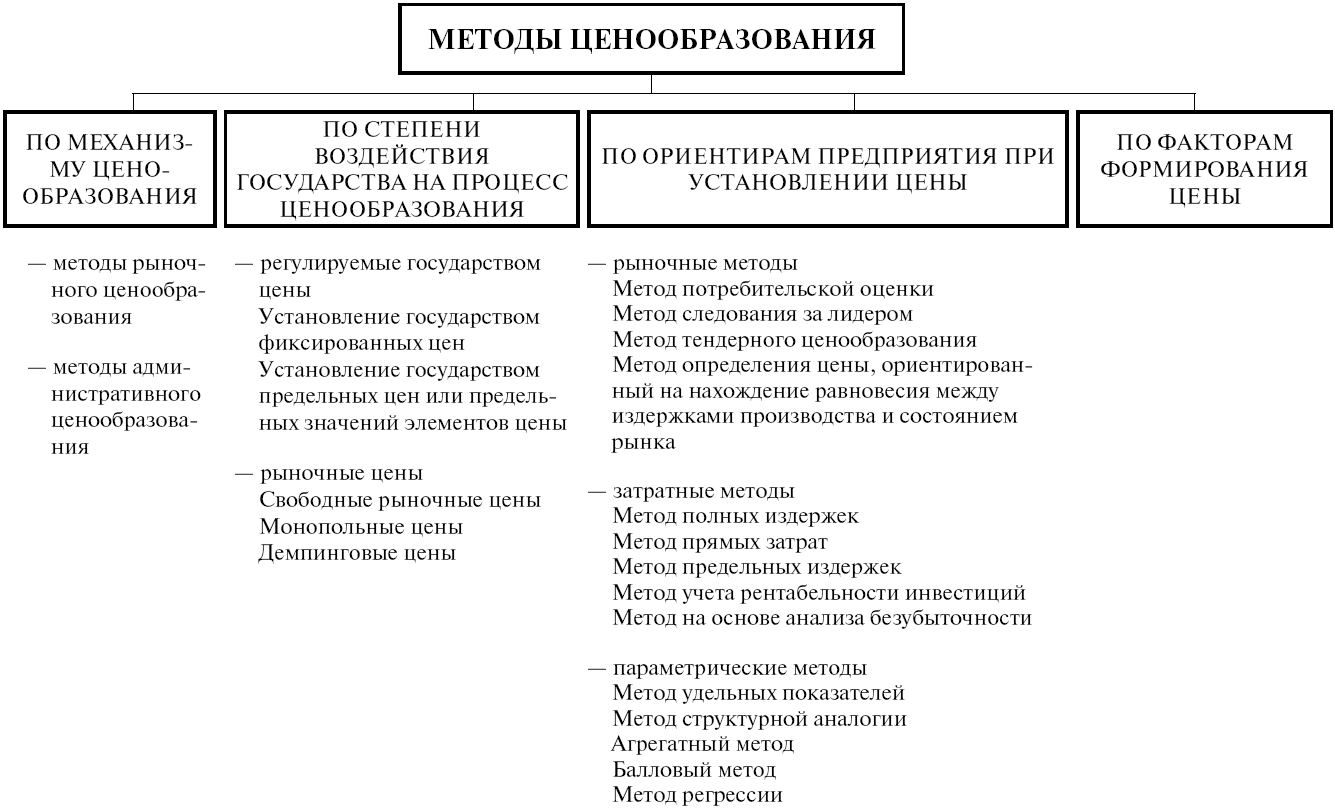

12.3. Методы ценообразования

12.4. Затратные модели ценообразования

|

Методы расчета |

Достоинства |

Недостатки |

Формулы |

Возможность |

|

Метод полных издержек |

Снижение ценовой конкуренции. Равенство покупателей и продавцов |

Не принимаются во внимание спрос и конкуренция на Искажение дохода предприятия |

P = Pпр. + Pз. + Dp, Pпр. — цена производства; Pз. — цена закупки и хранения сырья; Dp — добавленная цена |

Распространен для расчета цен товара с четко |

|

Метод прямых затрат |

Позволяет с учетом сбыта находить оптимальное |

Может быть использован при установлении цен только |

P = VC + PC + Dp, VC — переменные издержки; PC — постоянные издержки |

В литературе может встречаться как метод минимальных |

|

Метод предельных издержек |

Базируется на анализе себестоимости |

Сложность расчета надбавки, которая делается только к |

Определяется объем производства, для которого предельные |

Оправдан только в том случае, если гарантированная |

|

Метод учета рентабельности инвестиций |

Учитывает платность финансовых ресурсов для |

Использование процентных ставок, которые в условиях |

P = TC — общие издержки; R — ожидаемый доход; НДС — налог на добавленную стоимость |

Применяется при решении о величине объема |

|

Метод на основе анализа безубыточности |

Основан на анализе себестоимости продукции, товаров, |

При существующей методологии учета затрат могут Сложно использовать, если производится широкая |

Определяется объем производства, при котором |

Применим практически к любым предприятиям, однако |

12.5. Сравнительная характеристика

методов

установления первоначальной цены

|

Метод |

Достоинства |

Недостатки |

Область |

|

Затратные методы |

Данный метод прост в использовании для Если все производители какой-либо отрасли применяют |

Поскольку цена ориентирована только на затраты на Данный метод не учитывает потребительские качества |

— при формировании цен на принципиально новую — в процессе ценообразования опытных образцов или — при формировании цен на продукцию, в случае — в организациях тех отраслей, в которых основная |

|

Параметрические методы ценообразования |

Основаны на учете технико-экономических параметров Цена, полученная на основе таких исследований, в |

— учитывают лишь ограниченное число натуральных — основаны на выявлении связи между технико-экономическими — не устраняется механистическая причинная логика, |

Применяются при ценообразовании новой техники, |

|

Метод потребительской оценки |

Основной фактор ценообразования — это восприятие |

Цены устанавливаются практически произвольно |

Розничная торговля продуктами питания, сфера |

|

Метод следования за лидером |

Прост в применении для организации |

Применение данного метода означает меньшую |

В отраслях, где одна или несколько фирм имеют явные |

|

Тендерный метод |

Цена победившего в конкурсе участника обеспечивает |

Метод "предложения втемную", так как цена |

Применяется в странах с развитой рыночной экономикой |

12.6. Структура цен

12.7. Характеристика терминов "Инкотермс 2010"

12.8. Стратегии ценообразования

12.9. Ценовая политика фирмы

12.10. Этапы методики расчета исходных цен

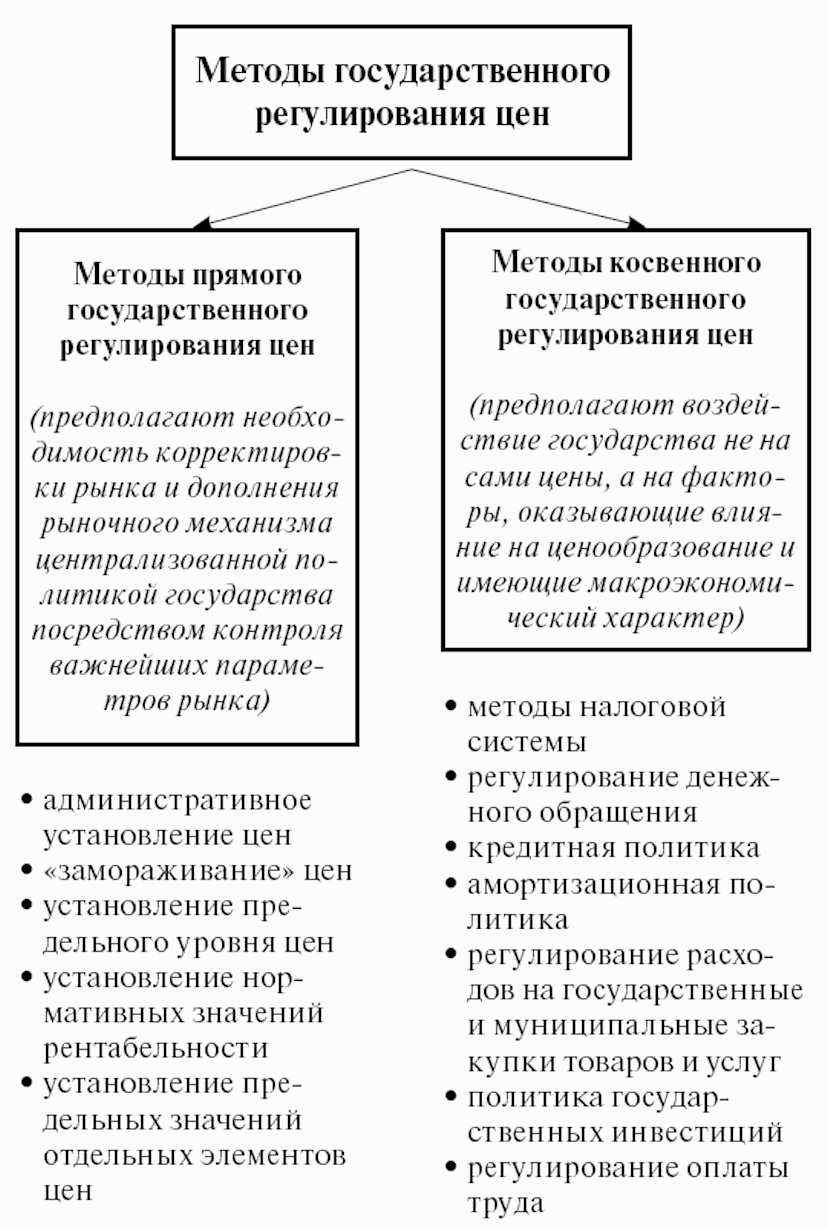

12.11. Государственное регулирование цен

|

Виды цен |

Роль |

Формы |

|

Фиксированные государственные цены |

Цены устанавливает само государство |

1. Государственные прейскурантные цены |

|

2. "Замораживание" рыночных цен |

||

|

3. Фиксирование монопольных цен |

||

|

Регулируемые государством цены |

Государство устанавливает правила для предприятия, а |

1. Установление предельного уровня цен |

|

2. Установление предельных надбавок или коэффициентов |

||

|

3. Установление предельных значений элементов |

||

|

4. Установление предельного уровня разового повышения |

||

|

5. Государственный контроль за монопольными ценами |

||

|

6. Регулирование рыночных цен путем установления цен |

||

|

Свободная (договорная) цена |

Государство устанавливает "правила игры" на |

1. Запрет на горизонтальное фиксирование цен |

|

2. Запрет на вертикальное фиксирование цен |

||

|

3. Запрет на ценовую дискриминацию |

||

|

4. Запрет на демпинг |

||

|

5. Запрет на недобросовестную ценовую рекламу |

12.12. Методы государственного регулирования цен

Тема 13. Финансовые результаты предприятия

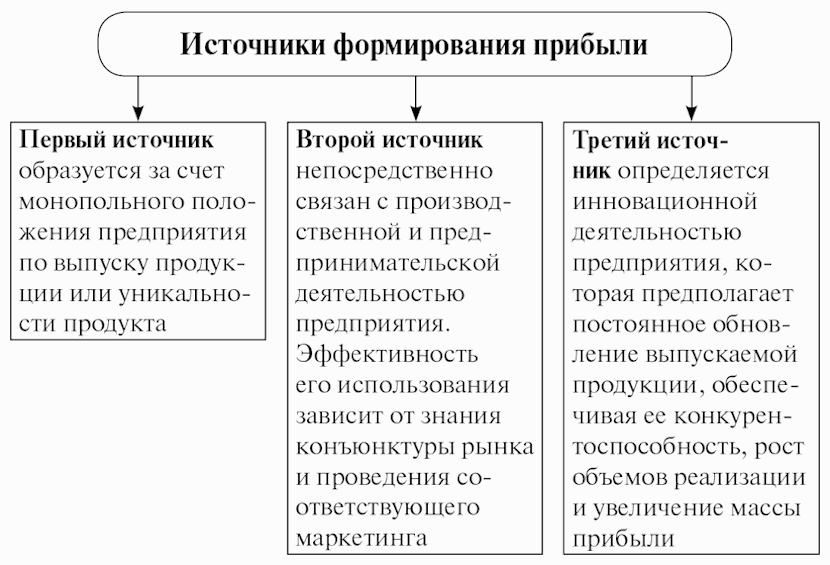

13.1. Процесс образования прибыли

13.2. Источники получения прибыли

13.3. Составляющие прибыли

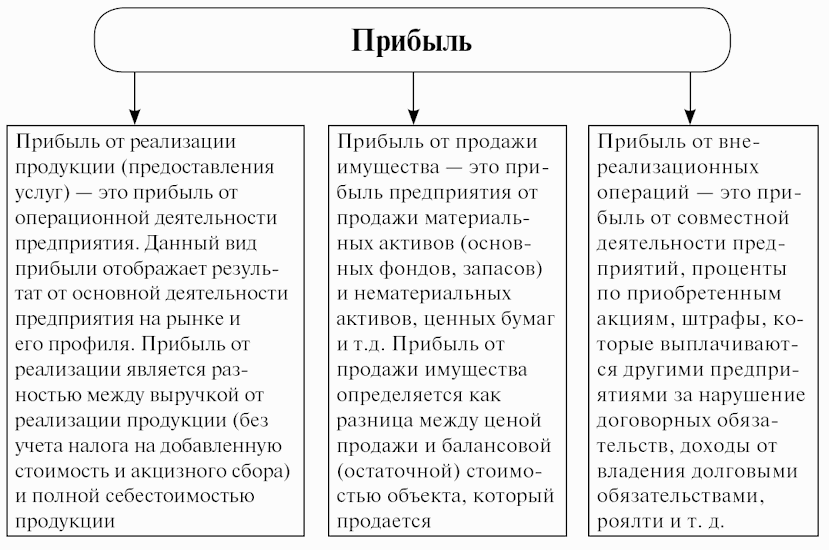

13.4. Понятие и виды прибыли

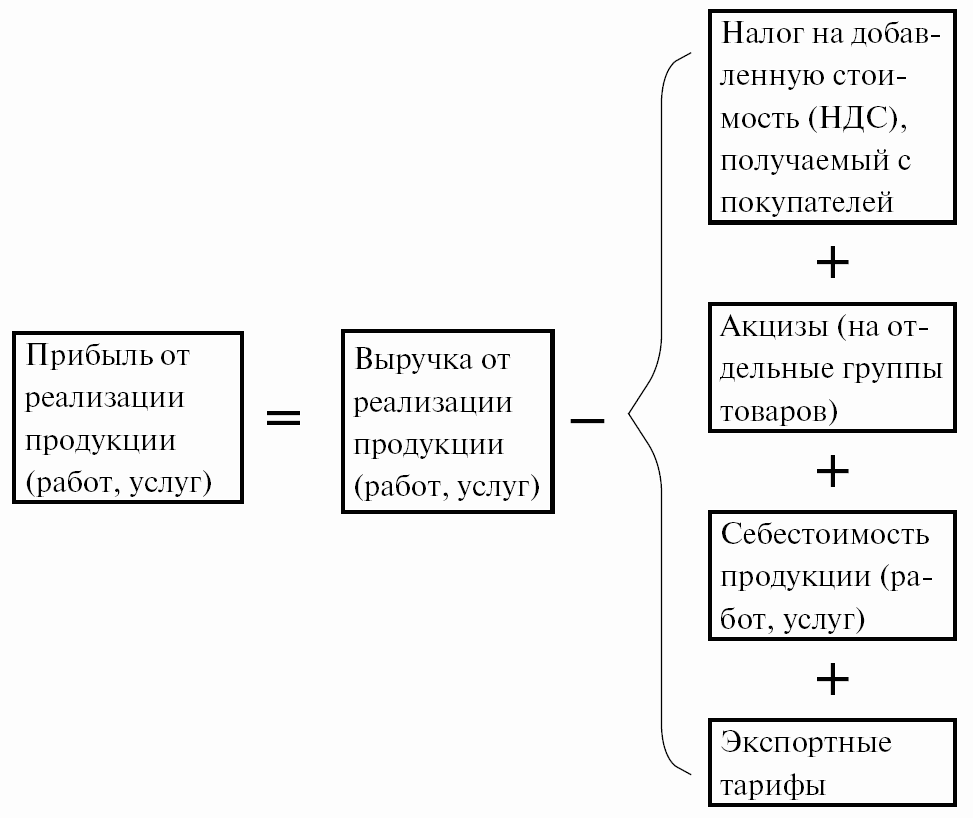

13.5. Формирование прибыли от реализации продукции

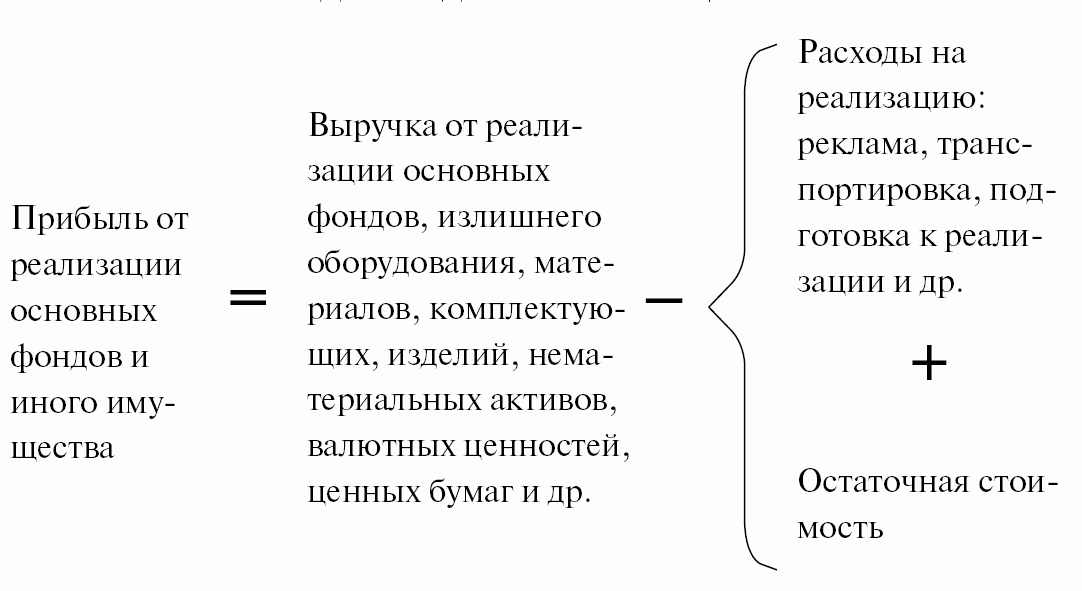

13.6. Формирование прибыли от реализации

основных средств

и другого имущества

13.7. Внереализационные доходы и расходы

|

Состав |

Состав |

|

доходы от сдачи имущества в аренду (субаренду); доходы от операций купли-продажи иностранной валюты; доходы от долевого участия в других организациях; доходы по акциям, облигациям и другим ценным бумагам доходы от посреднической деятельности; доходы в виде процентов, полученных по договорам доходы в виде стоимости излишков товарно-материальных сальдо полученных и уплаченных штрафов, пени, |

расходы в виде процентов по долговым обязательствам расходы по организации выпуска ценных бумаг (подготовка судебные расходы и арбитражные сборы; расходы на расходы на ликвидацию выводимых из эксплуатации затраты на содержание законсервированных расходы в виде сумм штрафов и иных санкций за |

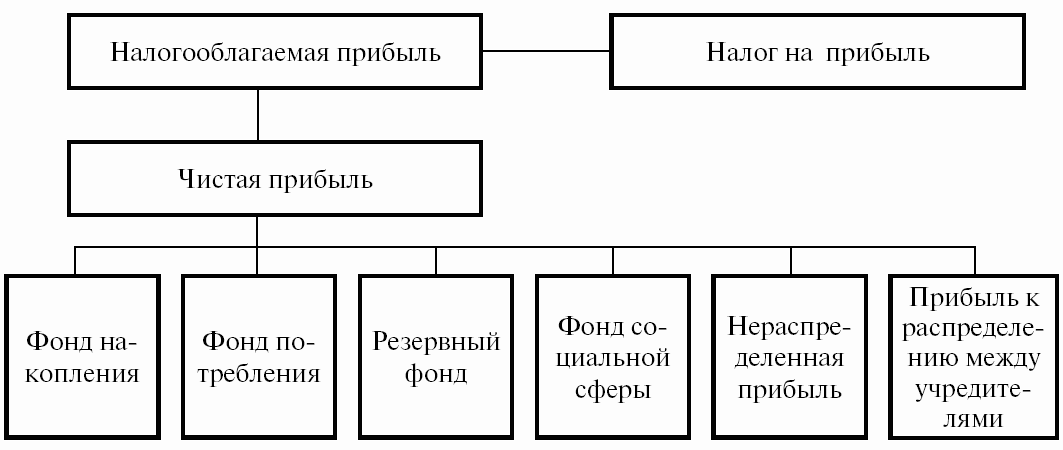

13.8. Процесс формирования и распределения прибыли

13.9. Показатели рентабельности,

методика

определения и сферы применения

|

Показатель |

Формула счета |

Назначение |

|

Рентабельность отдельных видов продукции, всей |

(Прибыль в расчете на единицу продукции / (Прибыль в расчете на товарный выпуск / Себестоимость (Балансовая (чистая) прибыль / Сумма основных |

Характеризует прибыльность различных видов продукции, |

|

Рентабельность реализации (продаж) |

(Прибыль от реализации продукции / Выручка от |

Показывает, какой процент прибыли получает |

|

Рентабельность текущих активов (капитала). Рентабельность совокупных активов. Рентабельность чистых активов |

(Прибыль / Текущие активы) x 100%. (Прибыль / Совокупные активы) x 100%. (Прибыль / Чистые активы) x 100% |

Характеризует отдачу, которая приходится на рубль |

|

Рентабельность собственного капитала |

(Балансовая (чистая) прибыль / Собственный капитал) x |

Характеризует прибыль, которая приходится на рубль |

13.10. Распределение прибыли

13.11. Необходимость и значение определения

постоянных и

переменных затрат

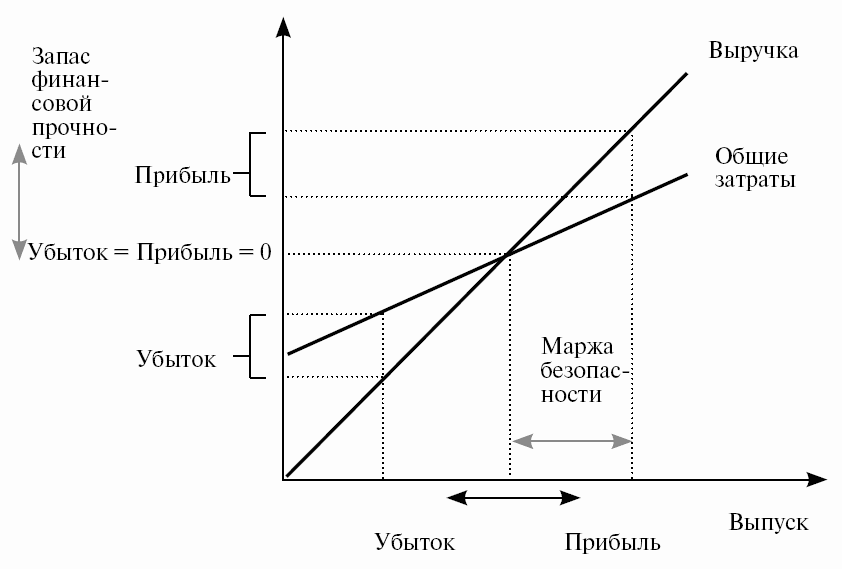

Критический

(пороговый) объем реализации = Постоянные расходы / (Цена — Средние переменные

затраты).

Порог

рентабельности — это такая выручка от реализации, при которой предприятие уже

не имеет убытков.

Порог

рентабельности = Критический объем производства x Цена.

Запас

финансовой прочности — это сумма, на которую предприятие может себе позволить

снизить выручку, не выходя из зоны прибылей.

Запас

финансовой прочности = Выручка от реализации — Порог рентабельности.

Маржа

безопасности = Объем реализации — Критический объем производства.

ЗАКЛЮЧЕНИЕ

В данном

учебном пособии в структурированном виде представлен материал по курсу

"Экономика предприятия": таблицы, диаграммы, рисунки, схемы,

алгоритмы. Материал пособия подготовлен на основе обобщения значительного

объема публикаций, исследований, связанных с осуществлением предприятиями

финансово-хозяйственной деятельности в условиях рыночной экономики.

Представленные иллюстрации разработаны в изобразительной и смысловой части с

учетом авторского видения. Большая часть иллюстративного материала разработана

авторами на основе теоретически представленного материала публикаций.

Пособие структурировано по разделам курса, что облегчает ориентацию при

его использовании.

Применение материалов пособия в подобном виде представляет элемент

интенсивных интерактивных форм обучения.

Структура и содержание пособия соответствуют требованиям ФГОС 3

по направлению подготовки ВПО 38.03.01

(080100.62)

— "Экономика".

ГЛОССАРИЙ

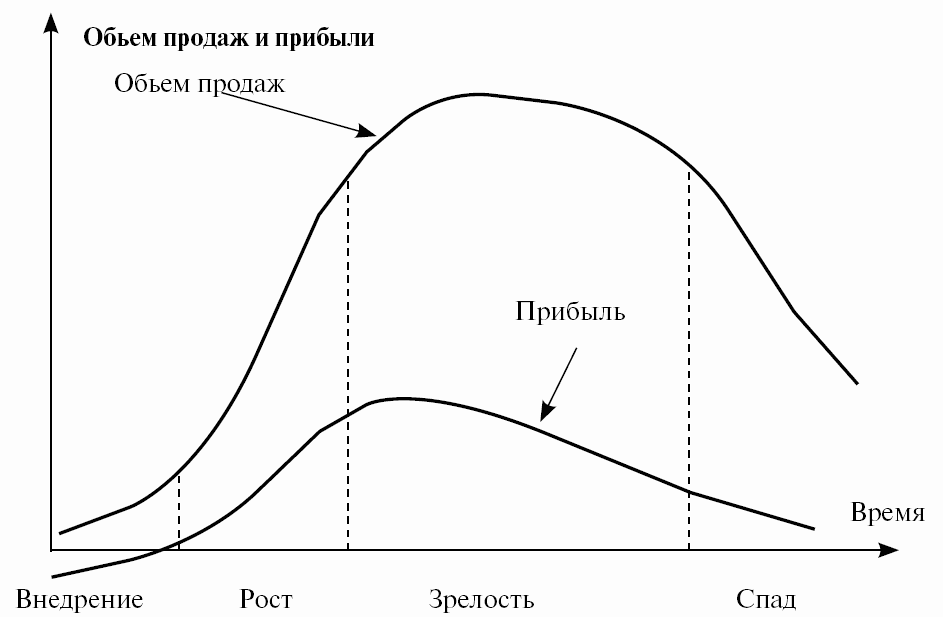

Активная часть основных фондов —