Управленческий и

производственный учет на промышленных предприятиях

УЧЕБНОЕ ПОСОБИЕ

ВВЕДЕНИЕ

В

современной социально-экономической жизни Российской Федерации осуществляется

постепенный переход к социально ориентированной рыночной экономике.

Одновременно реформируется законодательство, призванное обеспечить нормальное

функционирование товарно-денежных отношений и новых организационных форм в

сфере финансового и управленческого учета.

В числе основных проблем дальнейшего развития управленческого учета на

предприятиях наибольшее значение имеют вопросы создания современной системы

формирования издержек производства и контроля за уровнем себестоимости

продукции, классификации и группировки издержек производства по различным

признакам, применения специальных методов учета и расчетов издержек

производства, относимых на себестоимость продукции, методов калькулирования

себестоимости продукции.

В данном учебном пособии рассматриваются проблемы методологии

управления издержками производства промышленного предприятия применительно к

современным условиям организации производства в целях получения необходимой и

достоверной учетно-отчетной информации для менеджеров предприятия.

В пособии дается обобщающий материал по издержкам производства,

основанный на работах зарубежных и отечественных авторов.

В настоящее время отечественные вузы готовят менеджеров, как правило,

нижнего звена управления — мастеров, старших мастеров, начальников участков —

непосредственных организаторов производственных процессов в цехах и участках

предприятия. Для этой категории менеджеров вопросы знания и управления

издержками производства являются актуальными.

Учебное пособие состоит из трех разделов и одиннадцати глав.

В первом разделе «Организация и принципы

учета издержек производства» рассматриваются теоретические проблемы

формирования финансового и управленческого учетов, их сравнительная

характеристика; основы организации производственного учета издержек

производства на предприятии; принципы организации учета издержек по видам,

местам возникновения, центрам ответственности и носителям; учет материальных и

трудовых издержек, а также вопросы амортизационных отчислений.

Второй раздел «Калькулирование

себестоимости продукции» содержит общие понятия о калькулировании

продукции, методах калькулирования; о составе издержек, включаемых в

себестоимость продукции; приведен расчет полной и частичной (неполной)

себестоимости, а также дан состав и принципы учета общепроизводственных и

общехозяйственных накладных расходов.

В третьем разделе «Специальные вопросы

производственного учета» освещены вопросы управления издержками для

обеспечения качества продукции; расчета издержек на стадии технической

подготовки производства; анализ издержек и расчет экономических показателей.

В конце каждого раздела приводятся контрольные вопросы, тестовые

задания и практические задания для проведения практических занятий.

Учебное пособие будет полезно не только студентам при изучении

дисциплин «Производственный учет», «Управленческий и

производственный учет на промышленных предприятиях», но и преподавателям,

аспирантам экономических направлений вузов и менеджерам промышленных

предприятий.

Раздел I. ОРГАНИЗАЦИЯ И ПРИНЦИПЫ УЧЕТА

ИЗДЕРЖЕК

ПРОИЗВОДСТВА

Глава 1. ВВЕДЕНИЕ В УПРАВЛЕНЧЕСКИЙ УЧЕТ

1.1. Финансовый и управленческий учет

С конца

20-х гг. прошлого столетия отечественная учебно-экономическая наука была почти

полностью изолирована от экономических процессов, проходивших в передовых в

экономическом отношении странах. А именно в учебно-экономических теориях этих

стран, особенно в конце 40-х — начале 50-х гг., произошли значительные

изменения. Главное из них — деление бухгалтерского учета на два направления:

финансовый учет и управленческий.

В финансовом учете формируется информация о доходах и расходах

предприятия, о дебиторской и кредиторской задолженностях, финансовых

инвестициях, состоянии источников финансирования, взаимоотношениях с

государством по уплате налогов и т.д.

Потребителями информации финансового учета являются в основном высшие

по отношению к предприятию пользователи: налоговые органы, банки, биржи, другие

финансовые институты, а также поставщики, покупатели, потенциальные и реальные

инвесторы, служащие предприятия.

Финансовая отчетность не является коммерческой тайной, открыта к

публикации и в определенных условиях должна быть заверена независимым аудитором

или аудиторской организацией.

Организация ведения финансового учета строго регламентирована

государственным законодательством.

Внешние потребители информации для принятия решений пользуются тремя

финансовыми документами:

— балансом предприятия;

— отчетом о прибылях и убытках;

— отчетом о движении активов.

Данные документы полезны и для менеджеров предприятия. Использование

этой информации в целях управления предприятием абсолютно необходимо.

Однако для аппарата управления (менеджеров среднего и нижнего уровней)

нужна более детализированная информация, чем в перечисленных финансовых

документах.

Для предоставления менеджерам необходимой информации на предприятии по

решению руководства организуется управленческий учет.

В системе управленческого учета формируется информация о доходах,

расходах и результатах деятельности предприятия в необходимых для целей

управления аналитических разрезах. При этом руководство предприятия

самостоятельно решает, в каких разрезах классифицировать объекты управления и

как осуществлять их учет.

Информация управленческого учета предназначена для руководства и

менеджеров всех уровней управления предприятием. Она является коммерческой

тайной и носит строго конфиденциальный характер.

Вопросы организации управленческого учета не регламентируются

законодательством.

Частью общей сферы управленческого учета является производственный

учет. Производственный учет — это отражение, оценка и контроль издержек,

которые связаны с процессом производства и реализации продукции на предприятии.

Его предметом являются также хозяйственные операции в рамках предприятия

(производство для собственных нужд). В отличие от финансового учета нейтральные

хозяйственные операции (т.е. не относящиеся к производству) не рассматриваются.

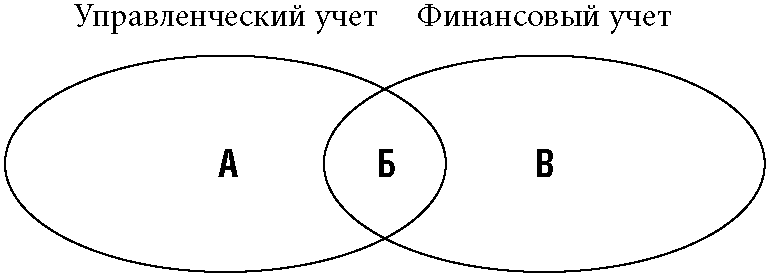

Взаимосвязь управленческого и финансового учетов можно пояснить на

схеме (рис. 1).

Взаимосвязь управленческого и финансового учетов

А —

производственный учет;

Б — финансовый учет для менеджеров предприятия;

В — финансовый учет для внешних пользователей

Рис. 1

Маркетинговые

исследования в странах с развитой рыночной экономикой показали, что

главенствующую роль в ценообразовании на выпускаемую продукцию играет учет

издержек производства — производственный учет.

Необходимо отметить, что в зарубежной научной литературе уделяется

значительное внимание вопросам организации производственного учета. В работах

таких авторов, как К. Друри («Введение в управленческий и производственный

учет»); Р. Мюллендорф, М. Карренбауэр («Производственный учет»);

А. Томсон, Д. Формби («Экономика фирмы»); Кэмпбелл Р. Макконнелл,

Стенли Л. Брю («Экономика». Том 1, 2) и др., рассмотрены вопросы

организации производственного учета: классификация издержек, организация их

учета, калькулирование, расчет себестоимости и т.д.

Вопросы организации управленческого учета рассматриваются в работах

отечественных авторов, таких как Николаева С.А. («Особенности учета затрат

в условиях рынка. Система «Директ-кастинг»), Карпова Т.П.

(«Управленческий учет»), Стражкова М.М. («Управленческий

учет»), «Управленческий учет» (под редакцией д. э. н. проф.

Шеремета А.Д.), Шредер Н.Г. («Управленческий учет: анализ типичных

ошибок») и другие.

В настоящее время менеджеры всех уровней управления предприятием имеют

весьма ограниченные знания в вопросах управления издержками производства, что

является сдерживающим фактором при решении вопроса об организации

управленческого учета на предприятии.

В данном учебном пособии наряду с общими вопросами управленческого

учета в основном рассматривается методология организации производственного

учета, а точнее, управленческого учета издержек производства промышленного

предприятия применительно к современным условиям организации производства.

1.2. Система управленческого учета

Определение

системы управленческого учета — вопрос дискуссионный. В настоящее время не

существует какого-либо идеального определения, которое устраивало бы всех

специалистов в этой области.

Нет официального определения управленческого учета в законодательных

актах Российской Федерации.

В мировой и отечественной научной литературе приводятся отдельные

определения управленческого учета, которые отличаются лишь детализацией

содержания.

В отечественной науке формулировка определений дается в работах таких

ученых, как М.А. Вахрушина, О.Е. Николаева, Т.В. Шишкова, М.М. Стажкова и др.

Наиболее полное определение приводится в книге «Управленческий

учет» под редакцией А.Д. Шеремета: «Управленческий учет — подсистема

бухгалтерского учета, которая в рамках одной организации обеспечивает ее

управленческий аппарат информацией, используемой для планирования, собственно

управления и контроля за деятельностью организации. Этот процесс включает

выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием

информации, необходимой управленческому аппарату для выполнения его

функций».

Управленческий учет является составной частью системы управления

предприятием. Он призван обеспечить формирование информации, необходимой:

— для контроля экономичности текущей деятельности организации в целом и

в разрезе ее отдельных подразделений, видов деятельности, секторов рынка;

— планирования будущей стратегии и тактики осуществления коммерческой

деятельности в целом и отдельных хозяйственных операций, оптимизации

использования материальных, трудовых и финансовых ресурсов организации;

— измерения и оценки эффективности хозяйствования в целом и в разрезе

подразделений организации, выявления степени рентабельности отдельных видов

продукции, работ, услуг, секторов и сегментов рынка;

— корректировки управляющих воздействий на ход производства и

реализации продукции, товаров и услуг, уменьшения субъективности в процессе

принятия решений на всех уровнях управления.

Понятие «управленческий учет» многие специалисты связывают

прежде всего с оперативным представлением информации. Она должна обрабатываться

в том темпе, который необходим для управления, т.е. в большинстве своем день в

день или по крайней мере на следующий день. Современные реалии требуют перехода

от периодического учета к учету в режиме реального времени, а затем к учету,

ориентированному на будущее.

Однако оперативность информации не является прерогативой исключительно

управленческого учета. Задача представления объективной информации в нужное

место, в нужное время и в удобной форме присуща не только управленческому

учету. Оперативным должен быть процесс сбора и обработки информации и для

финансового учета. Например, учет кассовых операций не может быть

неоперативным. О различиях в оперативности можно говорить только по отношению к

отчетности, но не по отношению к процессу сбора информации, т.е. к учету.

Информация, формируемая системой управленческого учета, должна отвечать

следующим требованиям:

— достоверности;

— полноты;

— релевантности;

— целостности;

— понятности;

— своевременности;

— регулярности.

Для финансового учета достоверной

считается отчетность, сформированная исходя из правил, установленных

нормативными актами по бухгалтерскому учету. В управленческом учете важнее

объективность данных, их соответствие действительности. Понятие достоверности в

учете для управления ближе к определению, используемому в аудите, где под

достоверностью понимается возможность для компетентного пользователя делать на

основе данных учета и отчетности правильные выводы.

Полнота управленческого

учета означает достаточность информации для управления предприятием и его

подразделениями, возможность обеспечить эту достаточность. Наиболее полными

являются сложные системы управленческого учета, включающие использование счетов

и двойной записи, обеспечивающие контроль не только за затратами и результатами

текущей деятельности, но и за производственными запасами, инвестициями,

эффективностью функционального управления бизнесом.

Главное требование к информации, формируемой в системе управленческого

учета, — ее, релевантность, т.е.

существенность, приемлемость для вырабатываемых решений. Все остальные

требования выполняют подчиненную роль. Нерелевантная, несущественная для

данного решения информация, даже если она абсолютно достоверна, не может помочь

в принятии правильного решения, в то время как достоверные на 90% данные могут

быть основой для правильных выводов.

Релевантными с позиций принятия управленческого решения являются данные

и сведения, учитывающие условия, в которых принимается решение, его целевые

критерии, имеющие набор возможных альтернатив и характеризующие последствия

реализации каждой из них.

Одним из требований общепринятых положений управленческого учета

является его целостность и понятность для пользователей. Это

означает, что управленческий учет должен быть системным даже в тех случаях,

когда он ведется без использования первичной документации, счетов и двойной

записи. Системность в этом случае означает единство принципов отражения учетной

информации.

Понятность данных и результатов управленческого учета важна потому, что

его потребителями являются не только бухгалтеры и экономисты, но в основном

администрация предприятия и линейные работники управления (инженеры, техники,

мастера), т.е. лица, не имеющие специальной экономической подготовки.

Понятность для них информации управленческого учета обеспечивается за счет

отражения в учетных регистрах результатов анализа полученных показателей,

представления данных в виде аналитических таблиц, графиков, динамических рядов

и т.п. Понятности способствует и информация управленческого учета об

отклонениях от норм и нормативов.

Своевременность

управленческого учета означает его возможность обеспечить менеджеров

необходимой информацией к сроку принятия решений. В условиях автоматизированных

систем обработки экономической информации это не является серьезной проблемой,

но при использовании мощных современных компьютеров имеется опасность

перегруженности данных при одновременной их нехватке к моменту принятия

управленческого решения. Часто управляющие не знают, что нужно делать с этой

информацией.

Специалисты по управленческому учету должны не только обеспечить

менеджмент необходимыми данными к заданному сроку, но и помочь в их использовании

для управления. Делается это обычно на основе регламентных графиков.

Одновременно необходимо позаботиться о том, чтобы текущая отчетность для

руководителей подразделений была представлена так, чтобы в ней можно было

разобраться без особых усилий. Важно также, чтобы внутренняя отчетность была регулярной, т.е. повторяемой во

времени. Данные хорошо организованного управленческого учета позволяют выявить

области наибольшего риска, узкие места в деятельности организации,

малоэффективные или убыточные виды продукции и услуг, места и способы их

реализации. Они используются для определения наиболее выгодного для данных

условий ассортимента продукции и работ, цен и тарифов их продажи, пределов

скидок при разных условиях сбыта и платежа, для оценки эффективности

дополнительных затрат и рациональности капитальных вложений.

По характеру применения управленческий учет универсален. Его можно

внедрять на всех предприятиях и в организациях, имеющих затраты и зависящие от

них финансовые результаты деятельности, т.е. практически во всех отраслях

народного хозяйства. Используют данные управленческого учета в первую очередь

те, кто управляет.

Необходимо отметить, что задачи управленческого учета предъявляют

повышенные требования к квалификации специалиста по управленческому учету. К

его функциям, как правило, относят следующее:

— координацию целей и планов подразделений и предприятия в целом;

— содействие руководству в достижении поставленных целей;

— организацию работы по созданию и ведению системы управленческого

учета;

— подготовку материалов для принятия управленческих решений и

представление их руководству;

— консультирование руководителей по вопросам выбора наиболее

эффективных вариантов принимаемых решений.

Выполнение данных функций предполагает наделение специалиста по

управленческому учету определенными специфическими правами, а именно:

— доступ ко всей информации, в том числе и к информации

конфиденциального характера;

— право подготовки своего особого мнения с аналитически обоснованными

доводами;

— право отсрочки принятия решения с целью профессиональной его

подготовки.

Поскольку специалист по управленческому учету имеет широкий спектр

обязанностей и специальные права, при назначении на данную должность

предъявляются достаточно высокие требования к его теоретической подготовке и

практическим навыкам в области управленческого учета.

Изучение опыта организации управленческого учета на западных фирмах

свидетельствует о том, что здесь нет одинакового подхода к тому, кто должен

заниматься учетом для управления: бухгалтерия или специально созданная для

этого служба.

В небольших фирмах сбор и обработку данных управленческого учета ведет

бухгалтерия, усиленная специалистами по финансовому менеджменту. В средних по

величине и объему товарооборота организациях возможны оба варианта. Там, где

служба управленческого учета обособляется, она может подчиняться либо главному

бухгалтеру, либо коммерческому директору. В любом случае вопрос о том, нужен

управленческий учет современному предприятию или не нужен, у большинства

зарубежных фирм решен положительно. Да, нужен, поскольку без квалифицированного

управления на основе специально подготовленной информации в условиях

конкурентной борьбы не выжить.

1.3. Сравнительная характеристика

финансового и

управленческого учета

Взаимодействие

финансового и управленческого учета определяется преимущественностью и

комплексным использованием первичной информации, единства норм, нормативов, а

также единства нормативно-справочной информации в целом, однократной фиксацией

всей исходной переменной информации.

В основе взаимодействия финансового и управленческого учета лежат

следующие факторы:

— принципы, определяющие значение общепринятых факторов для финансового

учета, действуют и в отношении управленческого учета. Так, руководство предприятия,

менеджеры аппарата управления в своей деятельности не могут основываться на

непроверенных, субъективных мнениях и оценках;

— оперативная информация, необходимая для составления финансовых

документов, используется и в управленческом учете. Поэтому сбор первичной

информации должен осуществляться по единым правилам;

— данные финансового и управленческого учета используются для принятия

решений. Так, данные финансового учета помогают инвесторам в оценке перспектив

предприятия, т.е. в принятии решений об осуществлении инвестиций. Данные

управленческого учета используют менеджеры для решения широкого круга задач

управления: определения цен, покупки комплектующих или производства их на

предприятии и т.д.

Проведя подробный анализ и сравнение финансового и управленческого

учета, можно выделить ряд существенных различий.

На рис. 2 показаны отличительные признаки каждого вида учета. Они

сгруппированы относительно характеристик информации.

Отличительные характеристики управленческого

и финансового

учета

┌──────────────────────────┐

┌──────────────────────────┐

│ Управленческий учет │ │ Финансовый учет │

└──────────────────────────┘ └──────────────────────────┘

Степень

регламентации

┌──────────────────────────────────────────────┐

По решению администрации Обязательность ведения

Масштабы информации

┌──────────────────────────────────────────────┐

Центры ответственности, Предприятие в целом

цехи и участки

Точность информации

┌──────────────────────────────────────────────┐

Использование приближенных Абсолютная точность

величин

Цель учета

┌──────────────────────────────────────────────┐

Обеспечение информацией Обеспечение информацией

внутренних пользователей внешних пользователей

Пользователи

информации

┌──────────────────────────────────────────────┐

Сотрудники предприятия, Государственные органы,

принимающие решения предприятия,

инвесторы

Принципы учета

┌──────────────────────────────────────────────┐

Полезность информации Общепринятые,

безотносительно к нормам стандартизованные

и юридическим требованиям

Структура учета

┌──────────────────────────────────────────────┐

Нет базового равенства. Базовое равенство:

Объекты учета: доходы, активы = обязательства

+

издержки, активы собственный

капитал

По времени соотнесения

информации

┌──────────────────────────────────────────────┐

Прошедшее и будущее время, Прошедшее время,

за определенный за определенный

период

и на определенный период

Способы отражения информации

┌──────────────────────────────────────────────┐

Денежное и натуральное Денежное отражение

отражение продукта учета продукта учета

Частота подачи информации

┌──────────────────────────────────────────────┐

Определяется задачами, Месячная, квартальная,

чаще недельная, декадная, годовая

месячная

Сроки предоставления

пользователям

┌──────────────────────────────────────────────┐

По окончании отчетного Регламентированы

периода

Степень

ответственности

┌──────────────────────────────────────────────┐

Дисциплинарная

Административная

ответственность ответственность

Рис. 2

Кратко

рассмотрим основные различия между этими подсистемами учета.

Степень регламентации.

Ведение финансового учета обязательно. Должны быть приложены определенные

усилия для сбора данных в требуемой форме и с требуемой степенью точности

согласно законодательству и стандартам независимо от того, считает руководство

организации эти данные полезными или нет.

Ведение управленческого учета зависит от воли руководства предприятия:

никакие посторонние органы или организации не имеют права указывать, что надо и

чего не надо делать. Исходя из экономической целесообразности, если ценность

информации для управления ниже затрат на ее получение, администрация может не

принять решение об организации управленческого учета. В этом случае на

предприятии будет только финансовый учет.

Масштабы информации.

Финансовые отчеты обобщают информацию о деятельности всего предприятия. В

некоторых случаях, когда имеются дочерние предприятия или несколько видов

деятельности, составляются отдельные финансовые отчеты или расчеты по видам деятельности.

Управленческий учет ограничен рамками отдельных подразделений

предприятия. Информация содержится в отчетах об отдельных изделиях, видах

деятельности, результатах организационных подразделений, центров

ответственности.

Точность информации.

Менеджерам часто необходима срочная информация, поэтому для принятия решений

используются приблизительные оценки. Требования к точности в управленческом

учете ослаблены в сторону ускорения получения информации.

Финансовый учет базируется на точности информации. Законом

регламентируются не только ограничения, но и требования. Информация,

содержащаяся в финансовых отчетах, отражает операции, которые уже совершены, и

она поддается проверке и оценке надежности.

Цель учета. Назначение

финансового учета — составление финансовой отчетности внешним пользователем

информации. Цель считается достигнутой, если документы составлены и

представлены по назначению.

Управленческий учет обеспечивает сбор и обработку информации в целях

планирования, управления и контроля на данном предприятии.

Пользователи информации.

Потребители финансовой информации — акционеры, кредиторы, налоговые органы,

внебюджетные фонды, органы власти. Это юридические и физические лица, которые

находятся в определенных отношениях с предприятием. В своей основной массе —

это безликая группа. Руководители предприятия несут ответственность за

подготовку финансовых отчетов, но сами этой информацией пользуются в

ограниченной степени.

Лица, пользующиеся данными управленческого учета (менеджеры предприятия

и сотрудники, помогающие им в сборе и анализе информации), как правило,

известны поименно. На их специфические запросы будет ориентироваться система

этого вида учета.

Принципы учета. Финансовый

учет строится на основе общепринятых норм и стандартов. Этот принцип позволяет

внешним пользователям информации проводить сравнения и сопоставления. Они

должны быть уверены, что учет ведется по общепринятому порядку и он в

достаточной степени достоверен.

Управленческий учет организуется безотносительно к нормам и юридическим

требованиям. Основной принцип работы управленческого аппарата состоит в выборе

тех правил, принципов, приемов, которые приносят пользу и являются полезными

для принятия решений.

Структура учета. Она зависит

от использования базисных установок. В финансовом учете применяется следующее

базисное равенство:

Активы =

Обязательства + Собственный капитал.

Управленческий

учет не имеет единого сходного равенства. Его структура определена

превалирующими тремя видами объектов: доходами, издержками, активами. Система

управленческого учета оперирует этими понятиями:

— в учете полной себестоимости;

— учете по центрам ответственности.

По времени соотнесения

информации. Информация, отраженная в финансовых отчетах, показывает

результат свершившихся фактов и хозяйственных операций за определенный период

времени. Информация финансового учета используется в управленческом учете при

планировании и прогнозе. Однако в структуру управленческого учета, кроме того,

попадает информация, обращенная и к будущему. Цель финансового учета — показать

«как это было», а управленческого — «как это должно быть».

При этом наибольшее внимание уделяется оценкам будущих периодов.

Способы отражения информации.

Конечным продуктом финансового учета являются финансовые документы, которые

составляются в денежном выражении. Хозяйственные операции уже совершены и

объективно измерены в денежных единицах соответствующего периода на счетах

предприятия.

В управленческом учете в качестве основы для анализа фигурируют такие

понятия, как нормо-час, час работы машины, натуральные измерители объема

производства.

Например, в управленческом учете отражаются количество материалов, их

стоимость по каждой поставке и от каждого поставщика, количество реализованных

изделий, их стоимость и т.д.

Частота подачи информации.

Для внешних потребителей информации финансовые отчеты подготавливаются на

регулярной основе: ежемесячно, ежеквартально, ежегодно. По итогам года

составляется полный финансовый отчет (балансовый отчет). Менее детальные отчеты

— по итогам квартала, по итогам месяца — отдельные расчеты.

В управленческом учете отчеты могут составляться как на регулярной

основе, так и по запросу. Например, внутренняя отчетность об использовании

материалов составляется ежемесячно; результаты раскроя материалов отражаются в

картах раскроя по каждой партии раскраиваемого материала, т.е. практически раз

в смену. По запросу могут быть составлены документы на расход особо дефицитных

материалов. Отчеты по определенным видам деятельности могут составляться еженедельно,

ежедневно, в некоторых случаях — немедленно.

Сроки предоставления

пользователям. Поскольку для выверки данных и проверки их внешними

аудиторами требуется время, к которому добавляется некоторый срок на печатание

и распространение финансовых отчетов, последние попадают к пользователям только

через несколько недель после окончания отчетного периода.

Отчеты по управленческому учету могут содержать информацию, требующую

немедленных действий. Эти отчеты обычно составляются и представляются в течение

нескольких дней по окончании отчетного месяца (или на следующее утро —

оперативные отчеты).

Степень ответственности.

Налоговая инспекция может наложить штрафные санкции за неправильное отражение

информации в отчетности о финансовых результатах. Кредиторы или акционеры

предприятия могут обратиться в суд, обвинив администрацию в безосновательном

искажении информации в годовом балансе или отчете о прибылях или убытках.

Данные управленческого учета не предназначены для широкой

общественности и часто приблизительны. За решения, которые администрацией были

признаны неправильными, несет ответственность менеджер. Дисциплинарная

ответственность применяется к менеджерам за определенные поступки, но не за

какие-либо данные управленческого учета.

1.4. Экономические понятия, применяемые в финансовом

и управленческом

учете

В

финансовом и управленческом учете широко применяются такие экономические

понятия, как «затраты», «расходы», «доходы»,

«издержки», «себестоимость».

В настоящее время в России в период перехода к рыночным отношениям,

когда мощным фактором, влияющим на практическую организацию финансового и

управленческого учета на предприятии, остается фискальный (налоговый) фактор,

очень важно дать четкое определение и характеристики указанных экономических

понятий и терминов.

Это необходимо, чтобы исключить субъективную трактовку отдельных их

категорий, прежде всего со стороны контролирующих органов.

Поэтому ниже кратко остановимся на каждом экономическом понятии.

Затраты. В зарубежной и

отечественной научной литературе даются различные определения понятия затрат,

хотя по смысловому содержанию они схожи. Так, немецкие ученые Р. Мюллендорф и

М. Карренбауэр в работе «Производственный учет» отмечают, что понятие

«затраты» «отражает исключительно движение средств платежа независимо

от того, сопровождается ли оно движением товаров и влияет ли на результаты

деятельности предприятия… Величина затрат всегда оценивается на основании

известных (в зависимости от их целевого назначения) цен».

Котляров С.Я. в работе «Управление затратами» дает следующее

определение: «Затраты — это стоимость ресурсов, используемых в дальнейшем

для получения прибыли или достижения иных целей организации».

Понятие «затраты» можно разделить на два направления: затраты

предприятия и затраты на производство.

Затраты предприятия — это

расходы на создание производственных запасов материально-технических ресурсов,

услуги (работы) поставщиков и приобретение трудовых ресурсов, а также расходы

предприятия, непосредственно не связанные с его хозяйственно-производственной

деятельностью и покрываемые за счет прибыли и других финансовых источников.

В зависимости от назначения затраты предприятия подразделяются на нормальные и нейтральные.

Нормальные — это затраты на

ресурсы, потребленные в процессе производства на выпуск готовой продукции,

выполнение работ и оказание услуг. Они включаются в себестоимость готовой

продукции и незавершенного производства.

Нейтральные — это затраты,

не относящиеся непосредственно к процессу производства. К ним относятся затраты

на оплату сторонним организациям за продукцию, работы и услуги

производственного характера, за работы и услуги непроизводственного характера,

а также затраты, учтенные в отчетном периоде, но осуществленные в

предшествующих отчетных периодах либо подлежащие осуществлению в будущем.

Нейтральные затраты направлены на формирование производственных запасов и

оплату всех других внешних работ и услуг, обеспечивающих возможность основной

хозяйственной деятельности предприятия. Эти затраты могут иметь как

производственный, так и непроизводственный характер, но каждая группа должна

быть учтена обособленно согласно экономической природе их возникновения.

Экономическая структура затрат предприятия показана в табл. 1.

Таблица 1

Экономическая

структура затрат предприятия

┌────────────────────────────────────────────────────────────────────────────────┐

│ Затраты

предприятия

│

├───────────────────────────────────────────────────┬────────────────────────────┤

│

Нейтральные │ Нормальные │

├─────────────┬───────────────────┬─────────────────┼─────────────┬──────────────┤

│Произведенные│Оказанные │Учтенные в │

Основные │Дополнительные│

│сторонними │сторонними │отчетном

периоде,├─────────────┼──────────────┤

│предприятиями│предприятиями │но

осуществленные│Издержки

│Издержки │

│продукция, │услуги и работы │в предшествующих

│производства,│незавершенного│

│работы и │непроизводственного│отчетных

периодах│включаемые в │производства, │

│услуги │характера │либо подлежащие │себестоимость│выполненных │

│ │ │осуществлению │готовой │работ │

│ │ │в предстоящие │продукции │и оказанных │

│ │ │периоды времени │ │услуг │

│ │ │

│└────────────

────────────┘│

│ │ │ │ \/ │

│ │ │ │ Фактическая себестоимость │

│ │ │ │ продукции │

└─────────────┴───────────────────┴─────────────────┴────────────────────────────┘

Принято

считать, что затраты предприятия — это его активы, отражаемые в балансе и

способные принести доход в будущем.

Затраты на производство —

это стоимость части ресурсов (затрат) предприятия, которые израсходованы на

изготовление продукции, выполнение работ и оказание услуг за определенный

(отчетный) период времени. Следовательно, понятие «затраты

предприятия» шире, чем понятие «затраты на производство».

Затраты на производство и издержки производства понятия тождественны,

так как в основе их определения лежит стоимостная оценка основных средств,

материальных и трудовых ресурсов, потребленных в производстве.

Расходы. В Положении

по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) дано

следующее определение расходов: «…расходами организации признается

уменьшение экономических выгод в результате выбытия активов (денежных средств,

иного имущества) и (или) возникновения обязательств, приводящее к уменьшению

капитала этой организации, за исключением уменьшения вкладов по решению

участников (собственников имущества)».

Таким образом, расходами считается уменьшение экономических выгод в

течение отчетного периода или возникновение обязательств, которые приводят к

уменьшению капитала, кроме изменений, обусловленных изъятиями собственников.

Расходы включают такие статьи, как издержки на производство и реализацию

продукции (работ, услуг), оплату труда работников и управленческого персонала,

амортизационные отчисления, а также потери (убытки от стихийных бедствий,

продажи основных средств, изменений валютных курсов и др.).

По признаку принадлежности к отчетным периодам расходы предприятия

делятся на две категории:

— расходы данного (текущего) отчетного периода;

— отложенные расходы.

Расходы данного (текущего)

отчетного периода — расходы, обусловленные фактами производственно-хозяйственной

деятельности текущего отчетного периода и отраженные в отчете о прибылях и

убытках данного периода. По признаку взаимосвязи с доходами отчетного периода

они делятся:

— на расходы, обусловленные полученными в данном отчетном периоде

доходами;

— расходы, не связанные с получением текущих доходов (расходы периода).

Отложенные расходы —

расходы, связанные с производственно-хозяйственными операциями по использованию

ресурсов предприятия, осуществляемыми в данном отчетном периоде с целью

получения возможных доходов в будущем. Это условные расходы, они не признаются

в качестве расходов в текущем отчетном периоде и не включаются в отчет о

прибылях и убытках. Отложенные расходы подлежат капитализации на балансе

предприятия.

Отложенные расходы по признаку возможности возникновения будущих

ресурсов предприятия делятся:

— на инвестиции (капитальные вложения);

— расходы будущих периодов.

Классификация расходов показана на рис. 3.

Классификация расходов

┌───────────────────┐

│ Расходы │

└─────────┬─────────┘

┌─────────────────┴───────────────┐

┌───────────┴────────────┐

┌─────────┴────────┐

│Расходы текущего

периода│ │Отложенные

расходы│

└───────────┬────────────┘

└─────────┬────────┘

┌────────────┴─────────┐

┌─────┴───────┐

┌──────────┴───────────┐┌─────────┴─────────┐

┌─────┴────┐┌───────┴───────┐

│Расходы,

обусловленные││

Расходы, │ │ ││Расходы будущих│

│ полученными в

текущем││ не

связанные │

│Инвестиции││

периодов │

│ периоде доходами ││с получением дохода│

│ ││ │

└──────────────────────┘└───────────────────┘

└──────────┘└───────────────┘

Рис. 3

Расходы

подлежат признанию в финансовом учете независимо от намерения получить выручку.

Они признаются в том отчетном периоде, в котором были совершены.

Из определения расходов, приведенных в ПБУ 10/99

«Расходы организации», следует, что, с одной стороны, понятие «расходы»

более емкое, чем понятие «затраты». В расходы кроме затрат включают

убытки предприятия (убытки прошлых лет, выявленные в отчетном году, суммы

долгов, нереальных для взыскания, и др.). С другой стороны, в состав расходов

не включают дополнительные и прочие затраты, связанные с калькуляционными

расчетами. С учетом этих затрат понятие «затраты» становится более

емким, чем понятие «расходы».

Доходы. Согласно ПБУ 9/99

«Доходы организаций» доходом организации признается увеличение

экономических выгод в результате поступления активов (денежных средств, иного

имущества) или погашения обязательств, приводящее к увеличению капитала этой

организации, за исключением вкладов участников (собственников имущества).

Доходы включают такие статьи, как выручка от реализации продукции, выполнения

работ, оказания услуг, проценты и дивиденды к получению, арендная плата, прочие

доходы (поступления от продажи излишних основных средств, от переоценки

рыночных ценных бумаг и др.). Не признаются доходными такие поступления, как

суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных

пошлин, предварительная оплата продукции, работ, услуг, погашение кредита,

предоставленного заемщику.

Экономическая структура доходов предприятия показана в табл. 2.

Таблица 2

Экономическая

структура доходов предприятия

┌─────────────────────────────────────────────────────────────────────────────┐

│ Поступления

предприятия

│

├───────────────────────────────────────────────┬─────────────────────────────┤

│ Нейтральные │ Нормальные │

├────────────┬───────────────────┬──────────────┼─────────────┬───────────────┤

│От │От сторонних │Поступившие │От продажи │От продажи │

│покупателей │предприятий за │в отчетном │продукции │дополнительных │

│за проданную│услуги и работы │периоде за │основного │видов │

│продукцию,

│непроизводственного│предшествующие│производства

│продукции, │

│работы │характера │отчетные │или основного│работ и

услуг │

│и услуги │

│периоды │вида │вспомогательных│

│других │ │ │деятельности

│производств │

│предприятий │ │ │ │

│ │ │

│└────────────

─────────────┘│

│ │ │ │ \/ │

│ │ │ │Выручка от продажи

продукции,│

│ │ │ │ выполнения работ и

оказания │

│ │ │ │ услуг │

├────────────┴───────────────────┴──────────────┴─────────────────────────────┤

│ Доходы

предприятия

│

└─────────────────────────────────────────────────────────────────────────────┘

Основным

подходом при классификации отдельных понятий о поступлениях является их

сопоставление с составом выручки от продажи продукции, выполнения работ и

оказания услуг предприятием. В табл. 2 видно, что выручка представляет собой

только часть доходов предприятия, в которую включаются доходы от реализации

продукции, работ, услуг основного и вспомогательного производств (нормальные

доходы). В эти доходы не входят нейтральные денежные поступления: за проданную

продукцию, изготовленную другими предприятиями, за работы и услуги

непроизводственного характера, оказанные другим предприятиям, и поступления в

отчетном периоде за предшествующие отчетные периоды. Они используются на

покрытие затрат непроизводственного характера.

Издержки — это стоимостная

оценка товаров и услуг, израсходованных на предприятии в процессе производства

и сбыта продукции. При учете издержек рассматриваются только те хозяйственные

операции, которые непосредственно относятся к производственному процессу. Следовательно,

в состав издержек производства входят потребленные в процессе производства

материальные и трудовые ресурсы, обусловленные нормальными условиями протекания

сертифицированных технологических процессов изготовления продукции в основных и

вспомогательных производствах.

В зависимости от организации производства издержки делятся на две

группы:

— основные издержки производства — это амортизационные отчисления,

стоимость материальных и трудовых ресурсов предприятия, потребленных за

определенный (отчетный) период времени в процессе основного производства;

— дополнительные издержки производства — возникают во вспомогательных

производствах.

Необходимо отметить, что издержки и затраты — понятия взаимосвязанные.

Они характеризуют стоимостную оценку потребления товаров и услуг. Издержки —

денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда

затраты можно определить как издержки, понесенные предприятием в момент

приобретения каких-либо материальных ценностей или услуг. Однако имеются и

существенные отличия.

Издержки, совпадающие с затратами (так называемые основные издержки),

составляют часть общей суммы издержек. Другую часть составляют издержки,

стоимостная оценка которых отличается от величины соответствующих им затрат.

Разница в оценке издержек и соответствующих им затрат является

следствием того, что в учете издержек расход материалов оценивается по твердым

нормативным ценам, а в затратах используются данные о фактически уплаченных

закупочных ценах.

Другим отличием является разница в распределении затрат по периодам:

единовременные затраты относятся в финансовом учете на тот отчетный период, в

котором они были осуществлены, а в производственном учете они распределяются

частями на несколько периодов в соответствии с производством продукции на предприятии.

В основе построения системы производственного учета в рамках

управленческого учета лежат вопросы, непосредственно связанные с управлением

издержками производства: классификация, характеристика, анализ и их влияние на

финансово-экономические показатели предприятия.

Необходимо отметить, что в условиях регулируемой, плановой экономики,

которая была в прошлые годы и в основе которой лежало установление твердых

прейскурантных цен на продукцию предприятий, остро не стоял вопрос управления

издержками производства. В условиях рыночной экономики, как показывает опыт

развитых зарубежных стран, процесс управления издержками производства актуален

и необходим.

Издержки производства лежат в основе расчетов себестоимости продукции

предприятия, характеризуют ее конкурентоспособность.

Учет издержек производства позволяет произвести расчеты целого ряда

экономических показателей предприятия: маржинального дохода и маржинальной

прибыли, точки безубыточности, операционного рычага, запаса финансовой

прочности и др.

Себестоимость — это

выраженные в денежной форме текущие издержки предприятия на производство и

реализацию продукции. Издержки производства формируют себестоимость, которая в

зависимости от степени готовности подразделяется на себестоимость готовой

продукции и себестоимость незавершенного производства.

Себестоимость готовой продукции

(работ, услуг) — это скалькулированные издержки производства по ее видам,

наименованиям и единицам. Другими словами, это часть стоимости израсходованных

элементов производства.

Себестоимость незавершенного

производства — это издержки незавершенного производства продукции

(полуфабрикаты, полупродукты), остающиеся в конце отчетного периода в процессе

труда (обработки, переработки) на различных его стадиях.

Себестоимость определяется в целях расчета оптовой цены на продукцию

(работы, услуги) и налогообложения прибыли.

Неправильное отнесение затрат на расходы, уменьшающие налогооблагаемую

базу, может привести к серьезным ошибкам в финансовом и налоговом учете. От

того, насколько правильно классифицированы и отнесены на себестоимость расходы

предприятия, зависит правильное исчисление налога на прибыль.

Себестоимость в целях финансового учета формируется на основании ПБУ 10/99

«Расходы организации». В целях налогообложения прибыли для

определения себестоимости руководствуются Законом

РФ «О налоге на прибыль предприятий и организаций» (гл. 25

Налогового кодекса РФ).

В указанных законодательных документах расходы, включаемые в

себестоимость продукции, в целом идентичны, однако имеются отдельные

расхождения.

Так, в ПБУ 10/99

«Расходы организации» в перечне группировок при формировании расходов

по обычным видам деятельности включены отчисления на социальные нужды (в

калькуляцию они включены отдельной статьей расходов), в то же время в Законе

«О налоге на прибыль предприятий и организаций» они отсутствуют.

Имеются также расхождения в способах расчета амортизационных

отчислений, что будет рассмотрено в гл. 5 пособия.

Опыт расчета себестоимости на зарубежных предприятиях показывает, что

наряду с расчетом полной себестоимости целесообразно производить расчет

частичной (неполной) себестоимости. В ней учитываются только переменные

издержки как основной фактор в себестоимости продукции, а постоянные относятся

на отдельный счет и списываются за счет прибыли соответствующего периода

времени. Неполная себестоимость позволяет более оперативно производить анализ

отклонений фактической себестоимости от плановой и принимать соответствующие

решения. В условиях рыночной конкуренции оперативность, своевременность

принятия управленческих решений актуальна. Отдельно вопросы себестоимости

рассмотрены в гл. 7 пособия.

Резюме

В

отечественной практике зачастую понятия «доходы»,

«расходы», «затраты» и «издержки» производства на

уровне предприятия используются как синонимы, хотя по сути они различаются как

по содержанию, так и по их применению.

В связи с многоплановостью их использования трудно, а практически

невозможно, установить законодательно границы их применения. На основании

многолетнего опыта финансового и управленческого учетов можно дать кратко

следующие основные направления (области) применения указанных показателей.

Показатель «Издержки»

из числа рассмотренных является наиболее обобщающим показателем. Они являются

исходными, начальными элементами расчета всех рассмотренных экономических

показателей. Издержки производства формируют себестоимость единицы продукции

(калькулирование).

По мере накопления денежных средств по отдельным видам издержек в

местах возникновения издержек они трансформируются в затраты по центрам

ответственности.

Показатель «Затраты»

находит широкое применение в финансовом и управленческом учетах. Формирование

материально-технических ресурсов, общехозяйственные и общепроизводственные

потребности, план производства и реализации продукции и другие планируются и

учитываются в затратах.

С точки зрения финансового учета затраты должны накапливаться на счетах

«Материалы», «Амортизация», «Расчеты по оплате

труда», «Основное производство», «Готовая продукция»,

«Продажи» и др.

«Доходы» и «Расходы» — это показатели

финансовой отчетности. Они образуют бюджет доходов и расходов (прибылей и

убытков), служат основой для расчета баланса предприятия (месячного,

квартального, годового), а также являются планово-отчетными показателями для

производственных и вспомогательных цехов предприятия. Показатель

«Доходы» планируется по центрам ответственности (наряду с затратами).

Показатель «Себестоимость»

— важнейший показатель производственной деятельности предприятия. Она

рассчитывается на все виды выпускаемой продукции и оказываемые услуги. Снижение

себестоимости — актуальный вопрос для любого предприятия независимо от

масштабов и форм собственности. На предприятии ежегодно разрабатывается план

совершенствования и развития производства, главная цель которого — повышение

производительности труда и снижение себестоимости выпускаемой продукции. При

обосновании экономической эффективности поданных рационализаторских предложений

и изобретений учитывается их влияние на себестоимость продукции.

Контрольные вопросы

1. Цели и

задачи управленческого учета.

2. Какие функции должен выполнять специалист по управленческому учету?

3. Опишите существенные отличия финансового и управленческого учета.

4. Что такое издержки производства? Как они соотносятся с затратами?

5. Что такое расходы предприятия? Их взаимосвязь с затратами.

6. Что включается в доходы предприятия?

7. Что такое себестоимость?

8. Расходы: назовите элементы расходов, виды.

9. Доходы: назовите элементы доходов, виды.

10. Дайте характеристику затратам предприятия.

Глава 2. ОСНОВЫ ОРГАНИЗАЦИИ ПРОИЗВОДСТВЕННОГО УЧЕТА

2.1. Предпосылки организации производственного учета

Внешние

правовые положения при организации финансового и управленческого учета на

предприятии исходят из того, что в условиях социально ориентированной рыночной

экономики они ведутся согласно законодательным нормам, которые должны быть

корректны в правовом отношении и служить защитой как интересов собственников

(предпринимателей), так и интересов государства.

Особо важным является создание корректных экономико-правовых

предпосылок ведения учета, так как во все времена он велся в интересах

собственника, права которого на объект собственности государство защищало

законодательно.

Авансируемые в производственно-финансовую деятельность капиталы должны

быть защищены законами как от необоснованных и незаконных требований со стороны

кредиторов, так и самого государства в лице его налоговых и других проверяющих

органов.

Однако до настоящего времени не разработан и не подтвержден

законодательно практический механизм реального сохранения этого капитала,

особенно в условиях инфляции.

Механизм публичного признания доходов, расходов и присвоения прибыли в

законодательном отношении также не разработан. Законодательная ответственность

производителя перед потребителем скорее декларирована в реальной жизни

общества.

Отсутствует независимый экспертный метрологический вневедомственный

контроль за соблюдением производителями параметров потребительских свойств

выпускаемой ими продукции.

Признание расходов с точки зрения требований социально ориентированной

рыночной экономики невозможно не только из-за отсутствия жалоб покупателей на

количество и качество продукции конкретного производителя, но и из-за

невозможности осуществления дополнительной проверки правильности ведения учета

и отчетности официальными представителями покупателей. Такую дополнительную

проверку и контроль позволит осуществить организация учета издержек

производства на предприятии.

Необходимость организации производственного учета обусловлена еще и

усилением конкуренции, усложнением производственных процессов и необходимостью

максимально быстро приспосабливаться к постоянно меняющейся рыночной среде.

Для предприятий все более актуальной становится проблема получения

информации, объективно и оперативно отражающей производственно-хозяйственную

ситуацию.

Финансовый учет представляет лишь малую часть такой информации, так как

не затрагивает внутрипроизводственные процессы. Поэтому организация

производственного учета приобретает все большее значение для управления

предприятием.

К числу наиболее важных задач производственного учета относятся:

— информационное обеспечение процесса принятия решений;

— обеспечение базы для ценообразования;

— контроль экономической эффективности деятельности предприятия;

— получение данных о результатах деятельности предприятия;

— расчет стоимостной оценки для статей баланса.

Для решения этих задач в современной российской экономике требуется

дальнейшее развитие законодательной базы. Разработанная нормативная база

финансового учета позволит дальше развивать производственный учет на

предприятии на основе отечественных научных и практических разработок, а также

зарубежного опыта исследований после их тщательного изучения.

2.2. Организационные формы производственного учета

Многообразие

конкретных условий, в которых функционируют отдельные предприятия,

обусловливает разнообразие конкретных форм организации производственного учета.

На рис. 4 представлены основные факторы, определяющие выбор форм

производственного учета.

Факторы, определяющие выбор форм производственного учета

┌───────────────────────┐

┌──────────────┤ Подсистема

├───────────┐

│ │производственного

учета│ │

│

└───────────┬───────────┘ │

┌──────────┴────────────┐ │ ┌────────┴─────────┐

│ │

┌───────────┘ │ Основные признаки│

│

Основные факторы, │

│ │

классификационных│

┌─┤определяющие

выбор форм│ │

┌────────────────────────┤ форм │

│

│производственного учета│ │ │ │

производственного│

│ │ │ │

│

│ учета │

│

└───────────────────────┘

│ │

└──────────────────┘

│ │ │

│

┌───────────────────────┐

│ │ ┌──────────────────┐

┌──────────────────┐

├─┤ Экономические │ │ │ │

Форма связи

├──┤

Интегрированная │

│

└───────────────────────┘

│ │ │ производственной

│ │ (монистическая) │

│ │ ├──┤ и финансовой │

└──────────────────┘

│

┌───────────────────────┐

│ │ │ бухгалтерии │

┌──────────────────┐

├─┤ Организационные │ │ │ │ ├──┤ Автономная │

│

└───────────────────────┘

│ │ └──────────────────┘

└──────────────────┘

│ │ │

┌──────────────────┐

│

┌───────────────────────┐

│ │ ┌──────────────────┐ │

Учет прошлых │

└─┤Технико-технологические│

│ │ │

├──┤

(фактических) │

└───────────────────────┘

│ │ │ Оперативность │

│ издержек │

│

├──┤ учета

издержек │ └──────────────────┘

┌───────────────────────┐

│ │ │ │ ┌──────────────────┐

│

Структура

├─┘ │

│

├──┤

Система │

│производственного учета│ │

└──────────────────┘ │нормативного учета│

└──────────┬────────────┘ │

└──────────────────┘

│ │

┌──────────────────┐

┌──────────┴────────────┐ │

┌──────────────────┐ │

Система учета │

│

Анализ и принятие │ │

│

├──┤

полной │

│ управленческих решений│ │

│ Полнота

│ │ себестоимости │

└──────────┬────────────┘ └──┤ учитываемых │

└──────────────────┘

│ │ издержек │

┌──────────────────┐

┌──────────┴────────────┐ │ │ │

Система учета │

│

Учет издержек │ │

├──┤

неполной │

│

и результатов │

└──────────────────┘ │

себестоимости │

└──────────┬────────────┘

└──────────────────┘

┌────────┴──────┬───────────────┬──────────────┬───────────────┐

┌───┴────┐

┌────────┴───────┐

┌─────┴─────┐

┌──────┴──────┐

┌──────┴──────┐

│ Учет

│ │ Учет издержек

│ │ Учет │ │ Учет

│ │ Отчеты │

│издержек│

│ по местам │ │издержек по│ │

результатов │ │ по годовым

│

│по видам│

│ возникновения │ │

носителям │ │по источникам│ │ результатам │

│ │ │ │ │ │ │ информации │ │ │

└────────┘

└────────────────┘

└───────────┘

└─────────────┘

└─────────────┘

Рис. 4

В

практике зарубежной организации производственного учета применяются два

варианта связи между производственной и финансовой бухгалтерией:

интегрированная (монистическая) и автономная.

При интегрированной (монистической) связь осуществляется при помощи

контрольных счетов, которыми являются счета доходов и расходов финансовой

бухгалтерии. Автономная связь основана на использовании парных контрольных

счетов одного и того же наименования, известных как отраженные, зеркальные

счета, или счета-экраны. При этой связи организуются финансовая и

производственная бухгалтерии, предусматривается двойной документопоток.

Автономная связь сложнее организационно и требует значительного расхода

финансовых средств. Поэтому на практике интегральная связь находит большее

применение, чем автономная.

2.3. Содержание и интеграция функций управления

производственным

учетом

Основы

теории управления производственными издержками заложены в работах таких

зарубежных ученых, как Кэмпбелл Р. Макконнелл и Стенли Р. Брю, Р. Мюллендорф и

М. Карренбауэр, Я. Томпсон и Дж. Формби и др. В них рассмотрены вопросы анализа

и управления издержками, перестройки цепи производства — издержки с позиций

теории управления издержками, стратегии управления издержками. Систематически

изложены проблемы конкуренции по издержкам, установления цен на основе

социальных издержек, управления издержками фирмы в переходный период.

Работы отечественных ученых: С.А. Николаевой, В.И. Ткача и М.В. Ткача,

Т.П. Карповой, А.Н. Цацулина, И.В. Липсица и др. — посвящены в основном

вопросам привязки зарубежного опыта к отечественной специфике и особенностям

управления экономикой в период перехода к рыночным методам управления. Вместе с

тем эти работы дают возможность сформулировать методические принципы, которые

могут быть положены в основу управления производственным учетом.

Для создания комплексной системы управления издержками прежде всего

требуется:

— разработать общую схему управления издержками производства;

— классифицировать издержки производства;

— разработать механизм управления издержками.

Схема интеграции функций управления производственным учетом в

организационную структуру управления предприятия показана на рис. 5.

Схема интеграции функций управления производственным учетом

┌────────────────────────────────────────────────┐

│ Стратегический план маркетинга │

└────────────────────────┬───────────────────────┘

\│/

┌────────────────────────┴───────────────────────┐

│ Формирование исходной информации │

└────────────────────────┬───────────────────────┘

┌──────────────────┬─────────────┼────────────┐

│ \│/ │ \│/

│

┌──────────┴──────────┐ │

┌─────────┴──────────┐

│ │ Регулирование │

│ │ Прогнозирование │

│

└──────────┬──────────┘ │

└─────────┬──────────┘

│ \│/ \│/ \│/

├──────>┌──────────┴─────────────┴────────────┴──────────┐

│ ┌───┤ Планирование │<──────┐

│ │

└────────────────────────┬───────────────────────┘ │

│ │ \│/ │

│ │

┌────────────────────────┴───────────────────────┐ │

│ ├──>│ Нормирование │<──────┤

│ │

└────────────────────────┬───────────────────────┘ │

│ │ \│/ │

│ │

┌────────────────────────┴───────────────────────┐ │

│ ├──>│ Стимулирование

│<──────┤

│ │

└────────────────────────┬───────────────────────┘ │

Обратная │ │ \│/ │

связь

│ │

┌────────────────────────┴───────────────────────┐ │

│ ├──>│ Учет издержек в процессе

производства │<──┐ │

│ │

└────────────────────────┬───────────────────────┘ │

│

│ │ \│/ │ │

│

│

┌────────────────────────┴───────────────────────┐ │

│

│ ├──>│ Калькулирование (отчетное) │ │

│

│ │

└────────────────────────┬───────────────────────┘ │

│

│ │ \│/ │ │

│

└──>┌────────────────────────┴───────────────────────┐ │

│

│<──────┤ Экономический анализ издержек │<──┘ │

│

└────────────────────────┬───────────────────────┘ │

│ \│/ │

│

┌────────────────────────┴───────────────────────┐ │

│ │ Контроль издержек

├───────┘

│

└────────────────────────┬───────────────────────┘

│ \│/

│

┌────────────────────────┴───────────────────────┐

└<──────┤ Минимизация издержек │

└────────────────────────────────────────────────┘

Рис. 5

Рассмотрим

отдельные элементы схемы.

Планирование — процесс,

направленный на приведение в соответствие возможностей предприятия с условиями

рынка. Оно включает определение минимальных нормативных потребностей в

издержках производства. Система планирования является базовым элементом,

обеспечивающим функционирование системы управления производственными

издержками.

В традиционно применяемой на предприятиях системе планирования

производственно-хозяйственной деятельности в той или иной мере присутствует

планирование производственных издержек. Но действующая система планирования не

соответствует требованиям сегодняшнего дня. В настоящее время назрела

необходимость создания системы планирования, нацеленной на оптимизацию издержек

производства. Как показывает опыт развитых стран, перестройка системы

планирования на предприятиях должна идти именно в этом направлении.

Планирование только тогда эффективно, когда оно базируется на

статических исследованиях, анализе результатов хозяйственной деятельности и

определении нормативной потребности в издержках производства.

Нормирование — процесс

научно обоснованного расчета норм и нормативов, направленный на обеспечение

эффективного использования всех видов ресурсов и изыскание путей наиболее

эффективного их превращения в продукцию. Комплекс норм и нормативов составляет

нормативное хозяйство предприятия, охватывающее все стороны его деятельности.

Норма расхода — это

максимально доступная величина абсолютного расхода сырья, материалов и других

элементов оборотных средств на производство единицы продукции (работ, услуг)

установленного качества в условиях производства планируемого года.

Нормативы — это показатели,

характеризующие относительную или удельную величину расхода ресурсов (орудий

труда, предметов труда) на единицу площади, массы, объема и др. Например,

коэффициент использования оборудования, нормативы съема продукции с 1 м2

производственной площади или пода печи и т.д.

На предприятии предусматриваются следующие основные группы нормативов:

— нормативы эффективности общественного производства. Эффективность

общественного производства определяется как отношение чистой продукции к полной

ее себестоимости;

— нормативы затрат труда и заработной платы: нормы времени на вид

продукции, работы или услуги, нормы выработки, нормативы численности и

обслуживания, полная трудоемкость единицы продукции, тарифные ставки и

должностные оклады, расценки на технологическую операцию, деталь, вид

продукции;

— нормативы расхода сырья, материалов и топливно-энергетических

ресурсов и запасов, которые определяют расход материальных ресурсов в основном

и вспомогательном производстве, на ремонт и эксплуатацию основных фондов, в

капитальном строительстве, устанавливают нормы производственных, сбытовых,

товарных запасов сырья, материалов и топлива;

— финансовые нормативы. Они определяют взаимоотношения с бюджетом,

формирование фонда оплаты труда, фондов экономического стимулирования и другие

стороны хозяйственной деятельности предприятия;

— нормы денежных затрат на производство (отчисления на целевые

мероприятия, оплата услуг и обслуживания и др.);

— нормативы охраны окружающей среды: предельно допустимые уровни

вредных выбросов, загазованности, запыленности, шумности.

На предприятиях система нормативов трансформируется в нормативную базу.

Нормативная база должна учитывать специфику производственных процессов на

предприятии, предусматривать полное использование мощностей, применение

прогрессивных научно обоснованных норм затрат труда, расхода материальных

ресурсов, осуществление экономически целесообразных замен материалов и изделий,

вовлечение в хозяйственный оборот вторичных ресурсов. Это способствует снижению

издержек производства, росту дохода предприятия, соответствует экономическим

интересам трудового коллектива и личным интересам работника.

В отечественной научной литературе иногда встречается мнение, что

функция нормирования первична, а функция планирования вторична, что ошибочно.

Организация освоения и производства новой продукции на предприятии

осуществляется в следующей последовательности:

1) мероприятие включается в план развития производства;

2) производится техническая подготовка по выпуску новой продукции,

которая состоит из конструкторской и технологической подготовок;

3) в процессе технической подготовки рассчитываются нормы и нормативы,

необходимые для выпуска данной продукции (изделия);

4) на базе разработанных норм и нормативов осуществляется подготовка,

освоение и выпуск новой продукции.

Такая организация существует независимо от степени сложности и

масштабов будущего выпуска продукции. Поэтому функция планирования всегда

первична. В противном случае предприятие на базе действующих норм и нормативов

не сможет освоить выпуск новой продукции.

Стимулирование — средство

мотивации участников производственного процесса, побуждающее уяснить цели и

задачи предприятия в вопросах стимулирования экономии издержек производства,

управления издержками и принимать решения, соответствующие этим целям.

Разработка и внедрение системы стимулирования управления издержками

являются одним из важных вопросов в части обеспечения эффективности

функционирования организационных структур управления производственными

издержками.

Вопросы стимулирования управления производственными издержками в

отечественной научной литературе практически не рассматривались.

Как показывает опыт развитых стран, система стимулирования, наряду с

другими организационными мероприятиями, обеспечивает внедрение и

функционирование системы управления издержками производства. Каждый работник

должен знать показатели и порядок морального и материального стимулирования при

выполнении плановых заданий по издержкам производства.

Рассмотрим общие принципы создания системы стимулирования при

организации управления издержками производства на предприятии. Система

стимулирования управления издержками производства должна удовлетворять

следующим требованиям:

— структурное подразделение (производственный участок, цех, отдел и

т.д.) должно планировать только те виды издержек, на которые оно может оказать

непосредственное влияние;

— одним из отчетных технико-экономических показателей работы

подразделений должен быть показатель достижения запланированного уровня

издержек и мероприятий по их экономии;

— оплата труда конкретного работника и фонд оплаты труда подразделения

должны быть увязаны, по возможности, с результатами деятельности в случаях,

когда несоблюдение запланированного уровня издержек приводит к ухудшению

результатов деятельности предприятия.

Для создания системы стимулирования управления издержками производства

на предприятии рекомендуется разработать положение о внутризаводском

планировании издержек производства и оценке выполнения подразделениями планов

по издержкам (наименование документа может быть и другим).

Положение вводится с целью повышения стимулирующего воздействия премий

на внедрение и функционирование системы управления издержками производства.

В положении следует предусмотреть следующие разделы:

— планирование и отчетность;

— ответственность за выполнение плана по издержкам;

— премирование за выполнение показателей.

Рассмотрим кратко предполагаемое содержание разделов положения.

Планирование и отчетность.

Документами для разработки планов по издержкам являются:

— план по производству продукции;

— план по себестоимости продукции.

Себестоимость каждого вида продукции определяется расчетом плановых

калькуляций. Основой для их расчета являются утвержденные руководителем

предприятия нормы и нормативы расхода сырья, материалов, энергии и т.д. на

единицу продукции на планируемый год. Зная издержки по статьям плановых

калькуляций по каждому виду продукции и объем производства, рассчитывают

годовой план по издержкам производства на планируемый год в разрезе видов

продукции как произведение величины издержек на объем производства.

Производственно-диспетчерский отдел (ПДО) предприятия разрабатывает месячные

календарные планы по издержкам. Они согласуются с отделом подготовки

производства (ОПП) в части обеспечения плановой себестоимости и доводятся до

производственных цехов и участков. Планово-диспетчерское бюро (ПДБ) цеха

расписывает полученный план по центрам ответственности. По окончании месяца в

установленные сроки ПДБ цеха составляет отчет по издержкам. Отчеты цехов по

издержкам согласуются в ОПП и передаются в главную бухгалтерию.

После прохождения согласований отчеты отдаются в бухгалтерию цеха для

начисления премий. Общее руководство планированием издержек производства и

отчетностью осуществляет центр по управлению издержками.

Ответственность.

Ответственность за выполнение плана по издержкам производства должна

быть возложена на руководителей центров ответственности цеха. Они назначаются

руководителем предприятия и являются, как правило, руководителями

производственных подразделений цеха.

Руководитель центра ответственности в цехе, оценивая результаты работы

подразделения на заданном уровне издержек производства или их снижения, может,

во-первых, определить (оценить), насколько хорошо он справляется с управлением

издержками, а во-вторых, он будет использовать каждую благоприятную возможность

для поиска путей экономии производственных ресурсов.

Наибольший эффект воздействия имеет не столько величина наказания,

сколько его неотвратимость.

Премирование.

Условия премирования (показатели премирования и размеры премий)

определяются предприятием самостоятельно. Премия выплачивается за выполнение

месячного плана по издержкам производства по каждому виду продукции. Снижение

издержек относительно плановых заданий должно премироваться по прогрессивной шкале.

Перерасход издержек по сравнению с планом не допускается. Центры

ответственности, допустившие перерасход издержек по отдельным видам продукции,

лишаются премии по ним. Цеха, производственные участки, своевременно не

представившие отчеты о выполнении плана по издержкам, премированию не подлежат.

Фонд стимулирования должен образовываться за счет дополнительной

прибыли, получаемой предприятием от снижения себестоимости реализуемой товарной

продукции. Между производственными цехами и участками он распределяется

пропорционально вкладу в общие результаты предприятия по снижению издержек

производства.

По каждому центру ответственности сумма премии начисляется в

зависимости от выполнения установленного плана по издержкам. Конкретные размеры

премии работникам центра определяются в зависимости от личного вклада в

выполнение заданий по издержкам. При этом премируются только те работники,

которые обеспечили качественное и своевременное выполнение установленных им

заданий.

Для более точного учета личного вклада каждого работника в выполнение

установленных заданий по издержкам рекомендуется следующая методика определения

количественной оценки эффективности труда работников.

Для оценки эффективности труда работников вводятся критерии:

К1 — своевременность выполнения планов работ и интенсивность

труда;

К2 — качество выполнения работ;

К3 — творческий вклад.

Расчет итоговой оценки эффективности труда работника производится по

формуле:

Кэтi

= БО +/- К1i +/- К2i +/- К3i,

где Кэтi

— оценка эффективности труда за месяц в баллах i-го работника;

БО — базовая оценка.

В качестве базовой оценки рекомендуется принимать 10 баллов, которыми

оценивается работник, работающий со средней производительностью труда, не

имеющий замечаний по качеству и проявляющий достаточно творческое отношение к

труду.

Показатели количественной оценки критериев К1, К2,

К3 («+» — повышение, «-» — понижение) должны

быть оговорены в положении.

Затем определяем условный показатель для начисления премии каждому

работнику:

Yпрi

= Ттрi x Кврi,

где Yпрi

— условный показатель i-го работника;

Ттрi — тарифный коэффициент i-го работника, рассчитывается

по формуле:

,

где Зтар

— тарифный месячный заработок работника, р.

Он рассчитывается:

Зтар

= li x tфакт,

где li

(р/ч) — часовая тарифная ставка i-го работника соответствующей квалификации;

tфакт — фактически отработанное время работником, час

(определяется по табельному учету);

Кврi — коэффициент, учитывающий отработанное время i-м

работником, рассчитывается по формуле:

,

где tкал

— месячный календарный фонд рабочего

времени, час. Определяется как

,

где Др

— количество рабочих дней в месяц;

tсм — продолжительность смены, час;

b — коэффициент потерь рабочего времени по организационно-техническим

причинам, % (принимаем 8 — 10%).

Рассчитывается сумма премии на единицу условного показателя по центру

ответственности в целом по формуле:

,

где n —

численность работников центра ответственности.

Сумма премии каждому работнику рассчитывается по формуле:

Прi

= Р x Yпрi, руб.

Размеры

премии каждому работнику центра ответственности проставляются в

ведомости-расчете, которая сдается в бухгалтерию цеха. Ответственность за

правильность расчетов несет руководитель центра ответственности.

Учет издержек — процесс

отражения использования издержек и результатов прошлой, настоящей и будущей

деятельности, соответствующей модели управления, ориентированной на выполнение

основной цели предприятия. Он обеспечивает нормальное функционирование системы

планирования производственных издержек.

К основным задачам учета издержек производства относятся:

— обеспечение руководства предприятия информацией о динамике издержек

для принятия решений;

— наблюдение и контроль за фактическим уровнем издержек в соответствии