Коммерческие банки и их операции (работа 1)

рОССИЙСКИЙ УНИВЕРСИТЕТ ДРУЖБЫ НАРОДОВ

кУРСОВАЯ РАБОТА

«КОММЕРЧЕСКИЕ БАНКИ»

Написал студент

Юридического факультета

Группы юю-208

Константинопольский Василий

Приняла: Татьяна Юрьевна Горохова

МОСКВА 2000 г.

ОГЛАВЛЕНИЕ

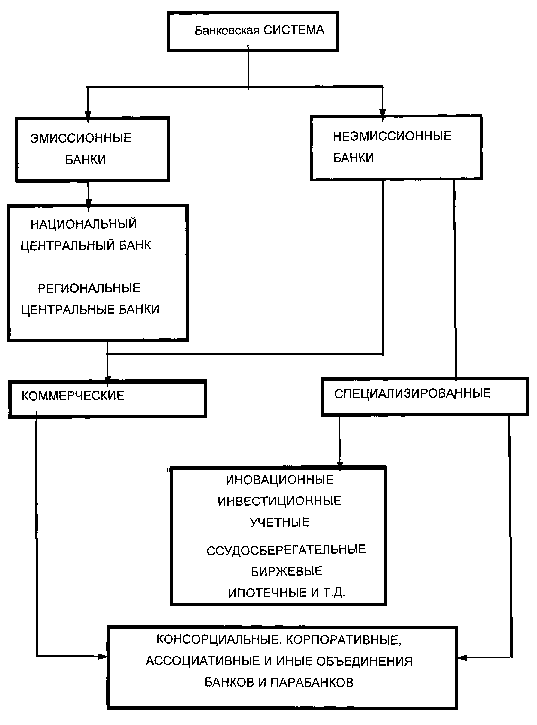

возникновение коммерческих банков и их структура…………3

Уровни кредитной системы…………………………………………………...7

ПОНЯТИЕ КОММЕРЧЕСКОГО БАНКА. ……………………………………………9

ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ. ………………...11

ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ…………………………………………...13

ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ……………………….20

АКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕССКИХ БАНКОВ……………………….27

КОМИССИОННЫЕ И ТРАСТОВЫЕ ОПЕРАЦИИ БАНКОВ. КОРРЕСПОНДЕТСКИЕ ОТНОШЕНИЯ МЕЖДУ БАНКАМИ. ……………………..32

КАК СОЗДАЮТСЯ «БАНКОВСКИЕ ДЕНЬГИ»? ………………………………….35

Банковская система России в цифрах. ………………………………..39

ВЗАИМООТНОШЕНИЯ КОММЕРЧЕСКОГО БАНКА С БАНКОМ РОССИИ………………………………………………………………………………………44

Понятие ликвидности банка………………………………………………..47

УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКОГО БАНКА. ……………48

13.1 УПРАВЛЕНИЕ АКТИВАМИ …………………………………………………...51

13.2 Управление пассивами………………………………………………….57

CAMEL……………………………………………………………………………….……60

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………………..62

1. Возникновение коммерческих банков и их структура

Коммерческий банк является деловым предприятием, которое оказывает услуги своим клиентам, т.е. вкладчикам и заемщикам, извлекая прибыль за счет разницы процентов, получаемых от заемщиков и вкладчиков за предоставляемые денежные средства. Прообразом первых коммерческих банков являлись древние ювелирные мастерские, хозяева которых – золотых дел мастера – начали принимать золото на хранение и устанавливать на него пробу.

Поскольку до возникновения бумажных денег в качестве денег использовались преимущественно золото и другие драгоценные металлы, торговцы при покупке и продаже расплачивались золотыми монетами и слитками. Но хранить, перевозить и расплачиваться золотом было делом рискованным, не говоря уже о многочисленных случаях фальсификации и подмены золота другими сплавами. Все это вынуждало торговцев обращаться за советом и помощью к ювелирам, которые могли установить пробу золота, а также хранить его в своих кладовых. Купцы вскоре убедились, что вместо того, чтобы платить за товары золотом, можно предъявить продавцу расписку или квитанцию золотых дел мастера, удостоверяющую наличие на хранении у него соответствующего количества золота определенной пробы.

Такая практика купли-продажи товаров по распискам ювелиров получила настолько широкое распространение, что эти расписки по сути дела стали обращаться как бумажные деньги, и такие расписки появились даже раньше коммерческих векселей. В самом начале, когда некоторые ювелирные мастера стали заниматься преимущественно хранением и обменом золота на свои расписки, их деятельность по существу не отличались от камер хранения или обычных ломбардов. На каждый кусок золота они ставили пробу, определяли его вес и давали соответствующую расписку. Постепенно золотых дел мастера убедились, что нет необходимости, хранить эти порции золота отдельно, так как они всегда могли по предъявленной расписке отвесить соответствующее количество золота определенной пробы. Здесь уже сравнение с ломбардом или камерой хранения заканчивается, ибо в них по предъявленной квитанции вы получаете не собственную, сданную на хранение вещь, а один кусок золота, который ничем не отличается от другого, если он того же самого веса и пробы.

Первоначально количество расписок, фигурировавших как бумажные деньги, строго равнялись количеству золота, которое хранилось в кладовых ювелиров. Постепенно некоторым, наиболее изобретательным из них, пришла в голову мысль, что количество таких расписок, или денег, может быть увеличено. На современном языке мы бы могли назвать это выпуском не обеспеченных золотом денег. Такого рода деньги ювелиры давали за определенный процент кредиторам, т.е. в принципе поступали так, как поступают коммерческие банки, когда принимают вклады от предприятий и частных лиц. Ведь они также не располагают такой суммой наличных денег, чтобы сразу, скажем, в один день рассчитаться со всеми вкладчиками одновременно. Но такая ситуация, как показывает практика и доказывает закон больших чисел, крайне маловероятна. В устойчиво функционирующей и развивающейся экономике количество людей, делающих вклады, превышает количество людей, изымающих свои вклады. Поэтому чем больше клиентов банка, чем больше сумма их вкладов, тем менее вероятна ситуация одновременного изъятия вкладов в нормально работающей экономике.

Банки ювелиров, разумеется, отличаются от современных коммерческих, прежде всего двумя характерными особенностями. Отдавая в ссуду деньги в форме расписок, ювелиры часто не располагали достаточными резервами для создания подобных денег, и поэтому подвергали риску своих клиентов. Очевидно, что в случае банковской паники банк ювелира не может обратить все расписки в золото, если к нему сразу обратиться большое количество клиентов. Такого рода паника и крах происходили и с коммерческими банками в неблагоприятных экономических ситуациях, например, в период Великой депрессии 30-х годов. Но сейчас установленная банковская система обязана законодательством создать лишь такое количество банковских денег, которые обеспечены соответствующим резервом, а именно наличными, хранящимися в самом банке, и дополнительными резервами в вышестоящем банке.

В отличие от прежних банков ювелиров, которые практиковали выдачу ссуд, современные коммерческие банки в значительной мере инвестируют денежные вклады, или, как говорят экономисты, депозиты, полученные от своих клиентов. Если некоторые клиенты выразят недовольство такими действами, то банкиры могут им ответить, что они могут в любое время получить свои депозиты, надежность которых гарантированна резервами. В то же время инвестиции помогают подъему экономики, увеличивают число рабочих мест и тем самым способствуют улучшению благосостояния людей. Поэтому при благоприятной экономической конъюнктуре, если руководители банка достаточно осторожны в выборе предприятий, которым можно давать ссуды или куда без особого риска можно делать инвестиции, то вполне достаточно располагать резервами, составляющими 2% наличных денег, или, как принято говорить, кассовых остатков, по отношению к сумме хранящихся депозитов вкладчиков.

Однако, что произойдет, если банкиры допустят ошибку и инвестируют свой капитал в ненадежные предприятия? От этого, конечно, могут пострадать вкладчики, доверие к банку будет утрачено и он даже может обанкротиться. Чтобы этого не случилось, существует ряд мер, максимально снижающих степень риска от краха. Хорошо известен способ разделения инвестиций: вклады делаются в разные предприятия, благодаря чему риск уменьшается, так как, когда одни из них несут убытки, другие – получают прибыль. Таким же образом у нас поступают разные фонды, принимающие приватизационные чеки. В просторечии такое помещение капитала и иных ценностей характеризуют как предостережение: «не кладите все яйца в одну корзину».

Западные коммерческие банки нередко прибегают также к привлечению акционерного капитала, сумма которого обычно покрывает величину вложенных инвестиций в надежное дело (например, в государственные облигации, под закладные и т.п.). Наконец, руководство банка должно следить за движением депозитов. Если выявилась тенденция к изъятию вкладов из банка вследствие неблагоприятно складывающейся экономической ситуации в той местности, где расположен банк, то банковские инвестиции следует превратить в ценные бумаги и надежные краткосрочные ссуды, которые можно в свою очередь превратить в наличные деньги, чтобы обеспечить ими тех, кто намерен изъять свои вклады. Разумеется, держать для этого наличные деньги невыгодно, так как они не приносят дохода. Поэтому даже процветающие банки ради уменьшения риска держат в своих портфелях надежные ценные бумаги, в частности выпущенные правительством, которые можно быстро превратить в наличные деньги на финансовом рынке. В этих целях используются, например, краткосрочные облигации государства.

Какие бы, однако, частичные резервы для выплаты вкладов и гарантии возможного риска ни создавались, в принципе всегда допустимо возникновение банковской паники, ибо никакой банк не может хранить наличные деньги в размере, равном величине вкладов клиентов. Но именно здесь на помощь банкам приходит правительство со своим центральным банком. Такие банки всегда могут прийти на помощь частным, коммерческим банкам, выделив соответствующий резерв наличных денег. В конце концов, правительство может распорядиться напечатать столько денег, сколько необходимо для выплаты вкладов.

Кроме того, во избежание банковских крахов после Великой депрессии 30-х годов во всех развитых странах с рыночной экономикой был осуществлен ряд мер, способствующих укреплению всей кредитной системы: контроль местных банков со стороны вышестоящих и центрального банка; проверки их платежеспособности; страхование банковских депозитов, не превышающих определенной суммы. Все эти меры, несомненно, возымели действие.

Возможности коммерческого банка осуществлять финансовые операции определяются основными его функциями и структурой деятельности. Главными функциями такого банка являются: прием вкладов и предоставление кредитов предприятиям и населению за определенный процент, превышающий процент, который банк платит вкладчикам. Что касается структуры деятельности, то она находит точное выражение в балансовых отчетах коммерческого банка. С одной стороны, в активах банка фиксируются собственность, наличные деньги, полученные по вкладам, резервы и выданные ссуды, а с другой, - в пассиве отражаются обязательства банка по вкладам, акциям, за счет которых был собран первоначальный капитал и приобретена собственность банка (здания и конторское оборудование). Такая собственность необходима для того, чтобы начать дело и открыть банк. Второй шаг в деятельности банка связан с привлечением вкладчиков, без чего невозможно иметь наличные деньги, необходимые для кредитования. Очевидно, что не все эти деньги можно отдавать в долг заемщикам, определенная их часть должна быть оставлена в качестве резерва. Кроме того, каждый банк обладает кассовой наличностью для того, чтобы оплатить изымаемые из него вклады.

В разных странах и в различных банках существуют определенные нормы резервов. Они определяются как отношение обязательных резервов, например, коммерческого банка, к его обязательствам по вкладам:

>Норма резерва => > Обязательные резервы коммерческого банка>

Обязательства по вкладам

Долгое время главной функцией коммерческих банков считалась выдача коммерческих ссуд, в связи с чем такие банки и получили свое название. Наиболее приемлемыми признавались лишь краткосрочные ссуды, поскольку по ним сам банк устанавливает приемлемые сроки погашения, обеспечивая тем самым постоянный приток денежных средств. Ограничение банковских операций выдачей краткосрочных ссуд должно было способствовать усилению стабильности и безопасности банковской системы.

В настоящее время такие взгляды на роль коммерческих банков и структуру их деятельности считаются устаревшими, ибо они не учитывают значительных изменений, происшедших в финансовой системе и современной экономике в целом. Сейчас эти банки на Западе выдают ссуды под залог недвижимости, на приобретение товаров длительного пользования, открывают сберегательные и срочные счета наряду с чековыми и т.п. С предоставлением ссуд и кредитованием связана деятельность банков по созданию дополнительных, так называемых банковских денег.1

Уровни кредитной системы.

На данный момент в России Сформирована двухуровневая банковская система: I уровень – Центральный банк России2, II уровень – коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции.

Центральный банк России является главным банком государства. Он независим от распорядительных и исполнительных органов власти. ЦБР – экономически самостоятельное учреждение. Он осуществляет свои расходы за счет собственных доходов.

Основными задачами ЦБР являются регулирование денежного обращения, обеспечение устойчивости рубля, проведение единой денежно-кредитной политики, организация расчетов и кассового обслуживания, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности. ЦБР осуществляет денежно-кредитное регулирование экономики государства путем установления норм обязательного резервирования коммерческими банками своих привлеченных ресурсов, уровня учетных ставок по кредитам коммерческим банкам, доведения до них экономических нормативов, проведения операций с ценными бумагами. ЦБР осуществляет рефинансирование коммерческих банков, предоставляя им краткосрочные кредиты и выступая таким образом кредитором последней инстанции.

Второй уровень банковской системы представляется прежде всего широкой сетью коммерческих банков, обеспечивающих кредитно-расчетное обслуживание субъектов хозяйственной жизни.

Наряду с коммерческими банками в России функционирует ряд специальных банков. К ним относятся ипотечные банки, кредитующие под залог недвижимости; земельные банки, занимающиеся кредитованием под залог земельных участков; инвестиционные банки, осуществляющие операции по выпуску и размещению корпоративных ценных бумаг. Начался процесс формирования муниципальных банков, призванных обеспечить исполнение местных бюджетов, перераспределение с помощью кредита временно свободных финансовых ресурсов в рамках муниципальной собственности. Система специальных банков в силу несовершенства и отсутствия необходимой законодательной базы только начинает складываться.

Особое место в кредитной системе занимает Внешэкономбанк, преобразованный в банк по обслуживанию внешнего долга Российской Федерации, а также Банк реконструкции и развития, созданный государством для финансирования правительственных целевых программ общегосударственного и регионального характера с использованием бюджетных ресурсов на выдачу льготных кредитов.

В кредитной системе в институциональном плане можно выделить также союзы, ассоциации, консорциумы и иные объединения банков, образованные ими для координации своей деятельности, защиты интересов своих членов и осуществления совместных программ.

Помимо банковских учреждений во второй уровень кредитной системы входят также специальные финансово-кредитные институты. В их деятельности можно выделить, как правило, одну или две банковские операции, на совершение которых требуется получение лицензии ЦБР. Они имеют обычно специфическую клиентуру. К таким институтам относятся кредитные союзы и кооперативы, финансовые и трастовые компании, страховые компании, частные пенсионные фонды, ссудосберегательные ассоциации, инвестиционные фонды, ломбарды и другие учреждения. Они аккумулируют средства населения и юридических лиц, осуществляют кредитование предприятий и граждан, выступают посредниками на рынке межбанковских кредитов, выполняют доверительные операции.

Активно развивается также коммерческое и внутрифирменное кредитование. Устанавливаются тесные связи между различными звеньями кредитной системы и рынком ценных бумаг.

ПОНЯТИЕ КОММЕРЧЕСКОГО БАНКА.

Банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового риска имеют два существенных признака, отличающее их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, вкладные свидетельства, сберегательные сертификаты и пр.), а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, осуществляющих свою деятельность на финансовом рынке, не выпуская собственных долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга, перед юридическими и физическими лицами, например при помещении средств клиентов на счета и во вклады, при выпуске депозитных сертификатов и т.п. Этим банки отличаются от различных инвестиционных фондов, мобилизующих ресурсы на основе выпуска собственных акций. Фиксированные по сумме долга обязательства несут в себе наибольший риск для посредников (банков), поскольку должны быть оплачены в полной сумме независимо от рыночной конъюнктуры, в то время как инвестиционная компания (фонд) все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров.

Характерная особенность коммерческих банков, отличающая их от государственных банков второго уровня и кредитных кооперативов, заключается в том, что основной целью их деятельности является получение прибыли (в этом состоит их «коммерческий интерес» в системе рыночных отношений).

В Российской Федерации все кредитные организации банковского типа подразделяются на два вида: собственно банки и кредитные учреждения. Под банком понимается коммерческая организация, которая на основании лицензии ЦБР предоставляет право осуществлять отдельные банковские операции, за исключением денежных операций с физическими лицами. В названии кредитных учреждений не может использоваться термин «банк» и производные от этого термина.

Банки имеют право создавать дочерние банки и дочерние кредитные учреждения. Дочерним банком (кредитным учреждением) в Российской Федерации считается банк (кредитное учреждение), в котором головным банком за счет своей прибыли приобретено более 50% уставного капитала, и этот факт отражен в его уставе. Взаимоотношения с головным банком регулируются учредительным договором и уставом дочернего банка (кредитного учреждения). При этом дочерний банк (кредитное учреждение) является юридическим лицом и действует как самостоятельная коммерческая организация. Он обладает обособленным имуществом, в том числе и собственным капиталом, несет ответственность по своим обязательствам и имеет свой корреспондентский счет в РКЦ ЦБР по месту его нахождения.

Филиалами банка считаются обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций. Филиал не является юридическим лицом и совершает делегированные ему головным банком операции в пределах, предусмотренных лицензией ЦБР. Он заключает договоры и ведет иную хозяйственную деятельность от имени коммерческого банка, его создавшего.

Представительство является обособленным подразделением коммерческого банка, расположенным вне места его нахождения, не обладающим правами юридического лица и не имеющим самостоятельного баланса. Оно создается для обеспечения представительских функций банка, совершения сделок и иных правовых действий. Представительство не занимается расчетно-кредитным обслуживанием клиентов и не имеет корреспондентского субсчета. Для осуществления хозяйственных расходов ему открывается текущий счет.

ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Коммерческий банк может осуществлять безналичные платежи в пользу других банков, предоставлять другим банкам кредиты и получать деньги наличными в пределах остатка средств на своих корреспондентских счетах. Возможности самостоятельно создавать денежные средства, на расчетных счетах своей клиентуры сверх имеющихся у них ресурсов, ограничены.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфики мобилизованных им ресурсов. Прежде всего это относится к срокам тех и других. Так, если банк привлекает средства главным образом на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам (т.е. его ликвидность) оказывается под угрозой.

Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов. Жесткая зависимость активов банка от характера его пассивов должна учитываться при определении экономических нормативов деятельности банков и при регулировании их операций. Возможность совершения тех или иных специфических банковских операций (ипотечных, инвестиционных и т.п.) детерминирована структурой пассивов банка. Поэтому, разрабатывая условия этих операций, необходимо первостепенное внимание уделить источникам формирования соответствующих пассивов.

В пределах имеющихся у банков ресурсов он свободен в проведении своих активных операций (при соблюдении установленных экономических нормативов), т.е. объем его активных операций не может быть ограничен административными, волевыми методами. Административные ограничения могут иметь разовый, чрезвычайный характер. Систематическое их применение подрывает коммерческие основы деятельности банка, и поэтому приоритет в регулировании, в том числе имеющем рестриктивную направленность, должен быть отдан экономическим мерам.

Принцип работы в пределах реально привлеченных ресурсов как фундамент коммерческой деятельности банка меняет все ее акцепты: возрастает заинтересованность банка в привлечении депозитов, развивается подлинная конкуренция за пассивы, освобождающая движение кредитных ресурсов от административных пут единого государственного банка. Острая борьба за пассивы стимулирует поиск банками наиболее эффективных сфер приложения своих ресурсов. Происходит реальное перемещение банковского капитала в наиболее рентабельные и динамичные отрасли. Радикально меняется кредитное планирование в банках. Коммерциализация не означает отказ от кредитного планирования, напротив, его значение (как текущего, так и перспективного) неизмеримо возрастает. Но основу планирования при этом уже составляют ресурсы банка, а не его вложения.

Работать в пределах реально привлеченных ресурсов, обеспечивая при этом поддерживание своей ликвидности, коммерческий банк может, только обладая высокой степенью экономической свободы в сочетании с полной экономической ответственностью за результаты своей деятельности.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

Банковское законодательство предоставило всем коммерческим банкам экономическую свободу в распоряжении своими фондами и доходами. Доходы (прибыль) банка, остающиеся в его распоряжении после уплаты налогов, распределяются в соответствии с решением общего собрания акционеров.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности. Ориентация на «общегосударственные интересы» не совместима с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет «правила игры» для коммерческих банков, но не может давать им приказов.

ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночный экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета.

Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиции должны составлять основную часть средств, необходимых для реформирования экономики. Между тем все ее предшествующее развитие не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных стимулов к сбережению и накоплению полученных доходов на потребляемую и накопляемую часть устанавливались директивным планированием. При невысоком уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка опустила этот уровень до минимальной отметки.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовывать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий послужит формирование в Российской Федерации фонда страхования активов банковских учреждений, депозитов в коммерческих банках.

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредиторов средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами – при переходе к рынку приобретает новое содержание. В условиях государственной монополии на общественную собственность все расчеты между субъектами этой собственности проводились через единый государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим рисков, которые должны брать на себя коммерческие банки. Формы расчетов и платежные документы практически не изменились. Они по-прежнему ориентированы на совершение расчетных операций между филиалами одного банка, а платежные документы по форме являются внутрибанковскими документами. Но ликвидация системы расчетов с использованием счетов МФО и переход на расчеты между банками через корреспондентские счета повышают их риски, поскольку расчеты проводятся не между филиалами одного банка, а между самостоятельными коммерческими банками. В этих условиях особенно важна ответственность банков за своевременное и полное выполнение поручений своих клиентов по совершению платежей.

Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики. Велика роль коммерческих банков в обеспечении расчетов в народном хозяйстве и в нашей стране.

В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами.

6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

Операции, связанные с формированием ресурсов банков, относятся к пассивным.

Ресурсы коммерческих банков формируются за счет собственных, привлеченных и эмитированных средств.

К собственным средствам относятся акционерный, резервный капитал и нераспределенная прибыль.

Акционерный капитал (или уставной фонд банка) создается путем выпуска и размещения акций. Как правило, банки по мере развития своей деятельности и расширения операций последовательно осуществляют новые выпуски акций. Как только один из выпусков акций завершен и оплачен новыми владельцами банка, крупные банки начинают готовить новые комплекты документов с тем, чтобы, когда деятельность банка развернется в достаточной мере, не терять времени на проработку документации и ее утверждение в соответствующем территориальном подразделении ЦБ России, либо если банк является достаточно крупным, то в ЦБР в Управлении ценных бумаг.

Резервный капитал или резервный фонд банков образуется за счет отчислений от прибыли и предназначен для покрытия непредвиденных убытков и потерь от падения курсов ценных бумаг.

Нераспределенная прибыль – часть прибыли, остающаяся после выплаты дивидендов и отчислений в резервный фонд.

Собственные средства имеют важное значение для деятельности коммерческих банков.

Снижение доли собственного капитала иногда приводит к банкротству банков. Так, одной из причин банкротства двадцатого по величине банка США «Франклин нешнл бэнк» (1974 г.) явилось резкое уменьшение собственного капитала в балансе банка.

В периоды экономических или банковских кризисов недостаточно продуманная политика в области пассивов и их размещения приводит к банковским крахам.

Так, в США во второй половине 1980-х годов возросло число банкротств банков. Крах одного из крупнейших в первой десятке банков США в 1984 г. «Континентал Иллинойс» был предотвращен специальной правительственной программой, когда Федеральная резервная система – Центральный банк США – не только скоординировала предоставление ему несколько миллиардов долларов США, но и выступила вместе с Федеральной корпорацией страхования депозитов (ФКСД) и Министерством финансов США гарантом платежеспособности банка.

В 1988 г. ФКСД осуществила вторую за всю историю агентства по размаху операцию по поддержке техасского банка «Репаблик бэнк корпорейшн», который получил от ФСКД 1 млрд. долл. США. Основное число банкротств банков США происходит в четырех штатах – Техасе, Оклахоме, Луизиане, Колорадо. В конце 1980-х годов на эти штаты пришлось 80% банкротств.

О величине банкротств коммерческих банков в США свидетельствуют следующие данные3:

|

Показатели |

1980 |

1985 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

Число банкротов |

11 |

120 |

221 |

207 |

169 |

127 |

122 |

41 |

13 |

|

Сумма активов закрывшихся банков, млрд. долл. США |

7,9 |

8,7 |

52,6 |

29,4 |

15,7 |

63,2 |

44,2 |

3,5 |

1,4 |

|

Сумма депозитов закрывшихся банков, млрд. долл. США |

5,2 |

8,1 |

37,2 |

24,1 |

14,5 |

53,8 |

41,2 |

3,1 |

1,2 |

|

Число проблемных банков |

217 |

1140 |

1406 |

1109 |

1046 |

1090 |

863 |

474 |

265 |

|

Активы проблемных банков, млрд. долл. США |

------ |

238 |

352 |

236 |

409 |

610 |

465 |

269 |

42 |

Данные показывают, что пик банкротств коммерческих банков пришелся на 1988 г. По мере экономического подъема в США количество банкротств коммерческих банков снизилось до своего обычного показателя. Так, в 1994 г. обанкротилось лишь 13 коммерческих банков. Вмести с тем, высоким продолжает оставаться число проблемных, т.е. банков с неустойчивым финансовым положением.

Привлеченные средства составляют основную часть ресурсов коммерческих банков. Это депозиты (вклады), а также контокоррентные и корреспондентские счета.

Основные из них – депозиты, которые подразделяются на вклады до востребования, срочные и сберегательные вклады.

Вклады до востребования, а также на текущие счета могут быть изъяты вкладчиками по первому требованию. Владелец текущего счета получает от банка чековую книжку, по которой он может не только сам получать деньги, но и расплачиваться с агентами экономических отношений. В связи с возросшей конкуренцией по привлечению средств по вкладам до востребования и на текущие счета в России коммерческие банки стали платить проценты.

Срочные вклады – это вклады, вносимые клиентами банка на определенный срок, по ним уплачиваются повышенные проценты. При этом процентные ставки зависят от размера и срока вклада.

Одним из видов срочных вкладов являются депозитные сертификаты, рассчитанные на точно зафиксированное время привлечения средств. Владельцам счетов выдаются специальные именные свидетельства (сертификаты), в которых указывается срок их погашения и уровень процента. Депозитные сертификаты – это свидетельство о депонировании в банке определенной достаточно крупной суммы денег, в котором указывается срок его обязательного обратного выкупа банком и размер выплачиваемой при этом определенной надбавки.

В Российской Федерации депозитные сертификаты коммерческие банки стали применять с 1991 г. По истечении срока вклада, указанного в сертификате, его владельцы получают сумму вкладов и обусловленные в нем проценты.

Важную роль в ресурсах банков играют сберегательные вклады населения, в частности вклады целевого назначения. Они вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений, практикуются также «новогодние вклады» – течение года банк принимает небольшие вклады на празднование Нового года, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжить накопление денег до следующего нового года. Эти вклады пользуются большой популярностью у рядовых граждан в экономически развитых странах.

Сберегательный банк РФ и другие коммерческие банки в целях привлечения средств населения в последние годы резко увеличили число операций с вкладами населения.

Для банков наиболее привлекательными являются срочные вклады, которые усиливают ликвидные позиции банков.

Важным источником банковских ресурсов выступают межбанковские кредиты, т.е. ссуды, получаемые у других банков.

В России они получили значительное развитие. На кредитном рынке преобладают краткосрочные межбанковские кредиты, в том числе так называемые «короткие деньги» (кредиты, выдаваемые от одного дня до двух недель).

Коммерческие банки, как отмечалось выше, получают кредиты у Центрального Банка в форме переучета и перезалога векселей, в порядке рефинансирования и в форме ломбардных кредитов.

Контокоррент – единый счет, посредством которого производятся все расчетные и кредитные операции между клиентом и банком. В отдельные периоды этот счет является пассивным, в другие – активным: при наличии у клиента средств этот счет является пассивным, при их отсутствии, когда клиент все же выставляет на банк платежное поручение или выписывает чеки, этот счет является активным. Как по дебету, так и по кредиту контокоррентного счета начисляются проценты, причем по дебету, то есть по дебетовому сальдо счета корпорации, больше, чем по кредитовому.

Кредит по контокоррентному счету предоставляется под обеспечение коммерческими векселями либо в форме необеспеченных ссуд, т.е. ссуд без всякого обеспечения. Начисление процентов по дебету контокоррентного счета может осуществляться только в пределах кредитного лимита – кредитной линии, которая определяется в договоре между клиентом и банком (договор о кредитной линии и расчетно-кассовом обслуживании).

Эмитированные средства банков. Банки проявляют особую заинтересованность в изыскании таких средств клиентуры, которыми они могли бы пользоваться достаточно длительный период. К таким средствам относятся облигационные займы, банковские векселя и др.

Облигационные займы эмитируются в виде облигаций.

Выпуск этих ценных бумаг является объектом жесткой регламентации со стороны государственных органов – территориальных подразделений ЦБР и самого ЦБР: без утверждения проспекта эмиссии облигационного займа его выпуск является незаконным.

В современной зарубежной практике встречаются двухвалютные облигации, то есть облигации, выплата купонного дохода по которым предусмотрена по выбору держателя облигации: в национальной или в долларах США.

Одна из разновидностей ценных бумаг, эмитируемых банками, - ценные бумаги с «плавающей процентной ставкой». Например, в США в середине 1970-х гг. два крупных коммерческих банка – «Ситибэнк» и «Чейз Манхеттен Бэнк» – через холдинговые компании выпустили «плавающие расписки», процент по таким вкладам выплачивается на один процент выше, чем по трехмесячным казначейским векселям. Банки обязались два раза в год по желанию подписчиков производить их погашение. Для этого клиент за неделю до назначенного срока обязан был уведомить банк об изъятии средств.

В банковских пассивах в течение 90-х гг. продолжалось дальнейшее сокращение собственных средств и повышалась доля привлеченных ресурсов, как в развитых зарубежных странах, так и в России. В привлечении новых ресурсов возросли диспропорции между крупнейшими банками и мелкими в пользу крупнейших банков (поскольку они являются наиболее надежными).

Еще одним видом привлечения средств являются ценные бумаги, которые находятся на балансе банка и продаются с соглашением об обратном их выкупе. Так создаются пассивы банковских ресурсов.

АКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕССКИХ БАНКОВ

Мобилизованные денежные средства банки используют для кредитования клиентуры и осуществления своей предпринимательской деятельности. Операции, связанные с размещением банковских ресурсов, относятся к активным операциям банков.

В зависимости от срока, на который банки предоставляют ссуды или кредиты своим клиентам, они подразделяются на срочные (выдаются банкам на определенный срок) и онкольные (от англ. оn call – по требованию), которые должны быть возвращены по первому требованию банка.

В зависимости от обеспечения, под которое выдаются ссуды, различают вексельные, подтоварные, фондовые и бланковые операции.

Вексельные операции подразделяются на операции по учету векселей и ссуды под векселя.

Учет (дисконтирование) векселей означает покупку векселей банком до истечения срока их погашения. В свою очередь банк, если он начал испытывать затруднения в средствах, сам может переучесть данные векселя в региональном управлении Центрального банка. Учитывая вексель, банк становится его владельцем и выплачивает лицу, эмитировавшему вексель или предъявившему его к учету, определенную сумму денег. За эту операцию банк взимает с клиента определенный процент, который называется учетным процентом, или дисконтом. Дисконт – разница между суммой, обозначенной на векселе, и суммой, выплачиваемой векселедержателю. Иногда банки организуют в своем составе учетные комитеты, изучающие для отдельных лиц и предприятий лимит учета векселей.

Как отмечалось ранее, принято различать коммерческие, финансовые и «дружеские» (бронзовые) векселя.

Коммерческие векселя возникают на основе товарного обращения. Они более надежны по сравнению с другими векселями, особенно если вексель имеет достаточное количество индоссаментов, сделанных надежными предпринимателями, что делает такие векселя более привлекательным средством помещения капитала для банкиров.

Многие векселя носят финансовый характер, то есть выставляются брокерами и маклерами для получения учетного процента. Это «дутые» векселя, имеющие одно назначение – получение средств в банке.

«Дружеские векселя» – это векселя, которые два лица выставляют друг на друга для получения средств в банке без всякого движения товаров. Такие векселя, выписанные предпринимателями, также называют бронзовыми.

К активным вексельным операциям банков относятся акцепция и авальная операции.

Акцептная операция состоит в том, что банк предоставляет право солидному клиенту выписывать векселя, которые банк акцептует, то есть, гарантирует оплату за свой счет по данному векселю. А клиент, пользовавшийся таким акцептным кредитом, обязуется внести к истечению срока векселя в банк соответствующую сумму для оплаты векселя.

Все операции, связанные с векселями в международном обороте, регламентируются принятым Женевской конвенцией в 1930 г. Единообразным законом о простом и переводном векселе и решением Женевской конвенции 1930 г., разрешающей некоторые коллизии законов о простых и переводных векселях4.

Важной формой использования вексельного кредита является аваль. В случае аваля платеж по векселю совершается непосредственно векселедателем, а аваль служит лишь гарантией платежа. При неспособности векселедателя оплатить вексель ответственность за совершение платежа по векселю переносится на банк, который поставил аваль на векселе и по системе корреспондентских отношений с использованием банковских ключей и шифров подтвердил в случае запроса другому банку свой аваль.

Особенность акцептно-авальных операций состоит в том, что они относятся одновременно к активным и пассивным операциям.

Банковский аваль облегчает обращение векселей и их учет в других банках, поскольку при солидном авале учет и переучет осуществляется в безусловном порядке. Векселя, авалированные одним банком, учитываются затем другим банком.

При операции «ссуда под вексель» владельцем вексель остается прежний векселедержатель, а банк под его обеспечение выдает ссуде клиенту в размере 50-70% стоимости векселя.

Важным видом активных операций банком являются подтоварные ссуды – ссуды под залог товаров и товарораспорядительных документов: варрантов (свидетельств о том, что товар принят на ответственное хранение на склад); железнодорожных накладных, коносамент (свидетельств пароходных обществ о приеме грузов на корабль); накладных о перевозке грузов: рефрижераторами, самолетами, при перекачки нефти по трубопроводу также выдается свидетельство и на его основании можно поручить в банке ссуду.

Продтоварные ссуды выдаются банками не в полном размере рыночной стоимости товара, а ее части (как правило, не более 50%, а в редких случаях благоприятной экономической конъюнктуры (экономического подъема) – по 70% рыночной стоимости товара).

Поскольку в условиях рыночной экономики главная проблема – реализация товара, произведенный и отправленный товар может не найти своего покупателя. В этом и состоит главное отличие кредитных отношений в условиях рынка от административно-командной системы, где все или практически все производится в рамках жесткого государственного плана, в котором все производится в рамках жесткого государственного плана, в котором учтены все потребности общества.

В условиях рыночных отношений при изобилии товаров необходим не просто спрос, а платежеспособный спрос.

Давая ссуду под товарное обеспечение в условиях рынка, кредитные учреждения сильно рискуют, поскольку если ссуда не будет возвращена в срок, то банк накладывает арест на товары, которые служат обеспечением ссуды, и может покрывать задолженность клиента за счет выручки от их продажи. Но не во всех случаях товар можно реализовать. Так, происходит затоваривание видео- и аудиотехникой.

Подтоварные ссуды часто используются в чисто спекулятивных целях. В периоды подъема, когда спрос нарастает и возникает повышенный спрос на товары, предприниматели начинают умышленно задерживать реализацию товаров и накапливать у себя товарные запасы, но только в расчете на дальнейшее повышение цен. Это относится, в частности, к сырьевым товарам. В данном случае ссуда не ускоряет, а напротив, замедляет действительную реализацию товара и способствует развитию спекуляции и перепроизводства товаров.

Другой вид активных операций коммерческих банков – фондовые операции, объектом которых служат различные виды ценных бумаг. Операции банков с ценными бумагами выступают в виде ссуд под обеспечение ценных бумаг и покупки бумаг банком за свой счет.

Ссуды под обеспечение ценных бумаг выдаются, как правило, не в размере их полной курсовой рыночной стоимости, а в определенной их части (50-60%).

Ценные бумаги представляют собой фиктивный капитал. Ссуды под ценные бумаги, как правило, не связаны с действительным производством товаров, а служат главным образом инструментом финансирования спекуляций на фондовой бирже.

Существуют также банковские инвестиции в ценные бумаги (покупка банком ценных бумаг различных эмитентов). В результате инвестиций банк становится владельцем портфеля ценных бумаг. Цель такой покупки – либо стремление к дальнейшей перепродаже этих бумаг, либо долгосрочное вложение капитала. Под ценные бумаги можно также получить кредит, который могут предоставить другие кредитные учреждения.

В 1993 – 1996 гг. коммерческие банки России в значительных размерах приобретали в основном государственные трехмесячные и шестимесячные казначейские обязательства (ГКО) в целях получения высокой прибыли.

Обеспечением выдаваемых банками кредитов являются также недвижимость, страховые гарантии другого банка или страховой организации.

Действует определенный порядок кредитования клиентов, включающий следующие основные этапы:

Рассмотрение заявки клиента на кредит;

Изучение банком кредитоспособности заемщика;

Оформление кредитного договора;

Выдача кредита;

Контроль со стороны банка за погашением ссуды и выплатой по ней процентов.

Кредитный договор определяет взаимные обязательства и ответственность заемщика и кредитора. В нем предусматриваются цель и объекты кредитования, размер кредита, сроки выдачи и погашения ссуды, виды обеспечения кредита, процентная ставка за кредит и др. Контроль за погашением ссуды состоит в систематическом анализе кредитного портфеля банка.

Следует отметить, что на сегодняшний день кредитная политика банков России слабо стимулирует развитие экономики. В основном выдаются краткосрочные кредиты на проведение торгово-посреднических операций. Как показано выше, в кредитах банков очень небольшой удельный вес занимают долгосрочные ссуды на инвестиции, кредитование предприятий – производителей продукции, слабо поддерживается малый бизнес. Например, если в портфеле одного из ведущих банков Промстройбанка России кредиты, направленные на развитие производства, освоение новых видов продукции, составляли два года назад более 20 % от всего кредитного портфеля, то в 1996 г. они снизились до 8%. В Инкомбанке объем долгосрочных инвестиций по отношению ко всему кредитному портфелю в 1996 г. также занимает 6-8%. Такое положение характерно для большинства коммерческих банков. Многие банки вообще не предоставляют долгосрочные ссуды.

Относительно новый вид операций российских коммерческих банков – лизинговый операции. Банки или лизинговый компании предоставляют промышленным, торговым, транспортным и другим предприятиям за определенную арендную плату в долгосрочное пользование машины, оборудование и другие основные фонды.

Банки за свой счет приобретают разнообразные основные средства и затем передают их в аренду. Банки и лизинговые компании остаются собственниками имущества, переданного в аренду. Выгода для банка при проведении лизинговых операций состоит в том, что величина арендной платы выше, чем процентная ставка по долгосрочным кредитам, выдаваемым на тот же срок. Кроме того, здесь нет риска потерь от неплатежеспособности клиента, поскольку при нарушении условий договора банк может потребовать возврата переданного в аренду имущества. Лизинговые операции получили широкое распространение в развитых зарубежных странах. В России они имеют пока ограниченное применение вследствие инфляции, отсутствия у банков крупных кредитных ресурсов, недостаточно разработанной правовой базы лизинговых операций.

Необходимо отметить, что в мировой практике различают универсальные банки и специальные кредитные институты.

Универсальные банки оказывают весь комплекс банковских услуг, к ним, как правило, относятся крупнейшие банки как в России, так и за рубежом.

Специальные кредитные институты включают:

ипотечные банки;

сберегательные банки;

инвестиционные банки;

сельскохозяйственные банки;

кредитную кооперацию.

Ипотечные банки занимаются выдачей ссуд под залог недвижимости – земли, строений, зданий, сооружений. Они осуществляют кредитование под залог и под заклад.

При кредитовании под залог предмет залога остается в собственности получателя кредита, а при кредитовании под заклад право собственности на то или иное имущество на время предоставления кредита переходит к кредитору.

Среди специальных кредитных институтов особое место занимают сберегательные банки – как правило, это государственные кредитные учреждения. Они производят прием вкладов на небольшие суммы. В царской России законом был установлен предельный размер вклада в сберегательную кассу в сумме одной тысячи рублей. Сберегательные банки вкладывают средства в облигации государственных займов, закладные листы, а свободные остатки средств хранят на счетах в банках.

Существенные изменения произошли в деятельности Сберегательного банка России в условиях перехода к рыночной экономике.

В соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР» Сберегательный банк РСФСР был преобразован в акционерный коммерческий банк, 51% акций которого принадлежит Центральному Банку России.

Сбербанк России является соучредителем или участвует своим капиталом в деятельности более 100 коммерческих банков, страховых и финансовых компаний, инвестиционных фондов. Он имеет генеральную лицензию на проведение международных валютных операций.

Резко расширены его операции. Сбербанк не только аккумулирует основную часть вкладов населения (более 60% общего объема средств частных лиц), но и осуществляет кредитование граждан, проводит покупку и продажу свободно конвертируемой валюты, организует работу по расчетно-кассовому обслуживанию юридических лиц, осуществляет операции с ценными бумагами и др. Сбербанк в России стал полноценным универсальным коммерческим банком, который работает не только с населением, но и с огромным количеством предприятий. На конец 1995 г. остатки средств на счетах юридических лиц превысили 4 трлн. руб. а частных лиц – по состоянию на май 1996 г. составили 65,2 трлн.руб.

В условиях рыночных отношений существенно изменилась кредитная политика Сбербанка. Если в условиях административно-командной системы средства, аккумулируемые Сбербанком, забирались правительством, то в настоящее время они используются на покупку различных видов государственных ценных бумаг, которые являются одним из наиболее прибыльных и надежных финансовых инструментов. Эти вложения гарантируют возврат средств частным лицам. Более 30 трлн. руб. и около 1 млрд. долл. Использованы для кредитования различных предприятий и организаций и организаций; 1,5 трлн. руб. выданы на покупку индивидуального жилья и другие нужды населения. С 15 сентября 1996 г. ставки Сбербанка по кредитам для населения составляют 65% годовых.

За 1993-1995 гг. резко увеличился перечень услуг, оказываемых Сбербанком населению. Если прежде он предоставлял частным лицам всего три-четыре вида вкладов, то сейчас их более 20. Наиболее популярный – срочный вклад с ежемесячной выплатой дохода. Среди новых видов – номерной вклад, по которому не только выплачиваются ежемесячно высокие проценты, но и гарантируется сохранение имени клиента в тайне.

Инвестиционные банки занимают основное место в торговле акциями, облигациями и другими видами ценных бумаг. Их главная функция состоит в размещении собственных и привлеченных средств в ценные бумаги. Некоторые из них также занимаются андеррайтингом – реализацией всего выпуска ценных бумаг клиентуре. На практике такая операция получает следующее выражение: инвестиционный банк обязуется разместить в течение определенного времени новый выпуск ценных бумаг уже существующего банка. За проводимую операцию инвестиционный банк взимает определенную комиссию. Андеррайтинг гарантирует размещение эмитированных акций и облигаций.

Обычно для андеррайтинга создается гарантийный синдикат (так называемый синдикат по покупке – Purchase group). Число членов синдиката может быть различно – от двух-трех до нескольких сотен. Менеджером, как правило, выступает банк, тесно связанный с данной корпорацией, - «традиционный банкир». В США крупные инвестиционные банки: «Ферст Бостон корпорейшн», «Леман Бразерс», «Морган Гренфелл», а также «Хелси, Стюарт энд Компани», «Мерилл Линч».

Известный банк «Морган Гренфелл» – инвестиционный банк, имеющий 150-летнюю историю. Его отделения расположены в десятках стран (с 1977 г. имеет представительство в Москве). Это первый известный инвестиционный банк, начавший свою деятельность еще в СССР. Почти за двадцать лет работы с СССР, а позже СНГ этот банк организовал финансирование проектов на значительные суммы. Банк входит в пятерку самых крупных торговцев валютными облигациями и еврооблигациями Внешэкономбанка.

КОМИССИОННЫЕ И ТРАСТОВЫЕ ОПЕРАЦИИ БАНКОВ. КОРРЕСПОНДЕТСКИЕ ОТНОШЕНИЯ МЕЖДУ БАНКАМИ.

Банки ведут также комиссионные операции, то есть выполняют различные поручения своих клиентов за их счет. Такие поручения связаны с переводом денег как внутри одной страны, так и из одной страны в другую. Это переводные операции, при которых клиент поручает своему банку (в котором он встал на расчетно-кассовом обслуживании) перевести определенную сумму со счета клиента указанному адресату. Когда операция совершена, банк высылает или выдает (если клиент является в банк лично) документ о совершении перевода. За проводимую операцию банк взимает комиссию.

Аккредитивная операция состоит в том, что банк принимает поручение от клиента произвести платеж третьему лицу (бенефициару), т.е. лицу, в пользу которого открыт аккредитив, или акцептовать векселя бенефициара, или произвести платеж бенефициару, но только на определенных условиях.

Так, предприниматель, купивший товар, может внести в банк сумму, причитающуюся с него продавцу, и поручить своему банку уплатить ее в месте нахождения продавца при условии получения от него соответствующего товара или условии получения от него соответствующего товара или товарораспорядительного документа о том, что товар имеется в наличии, и документа, свидетельствовавшего о безусловном праве его владельца распоряжаться товаром. Это так называемый товарный аккредитив – перевод денег посредством банка с дополнительным поручением банка получить товар или же документ об его отгрузке, отправлении товара по железной дороге, на пароходе по морским и речным путям или с использованием воздушного транспортного, который и является товарораспорядительным документом. Предъявив такой документ с подписью старшего лица (например, на пароходе это капитан судна и один из совладельцев или владелец судоходной компании), можно получить соответствующий груз.

Существуют также денежные аккредитивы. Различают отзывные и безотзывные, покрытые и непокрытые аккредитивы.

Инкассовые операции – это операции по получению банками для клиентов денег по их поручению и за их счет по различным документам. Инкассовые операции осуществляются с чеками, векселями, товарными документами и ценными бумагами.

При инкассировании ценных бумаг клиент передает их банку для реализации на рынке той страны, где они эмитированы.

Факторинговые операции относятся к посредническим. Суть их в том, что банк покупает долговые требования (счета-фактуры) клиента на условиях немедленной оплаты 80% стоимости отфактурованных поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от должников.

Особая разновидность комиссионных операций – доверительные операции, состоящие в том, что банк по поручению клиентов берет на себя хранение, передачу и управление определенным имуществом, выраженным как в деньгах, так и в ценных бумагах.

К комиссионным относятся также торгово-комиссионные операции – покупка и продажа по поручению клиента драгоценных металлов и драгоценных камней, покупка и продажа ценных бумаг и т.д.

Разновидностью посреднических операций являются трастовые операции банков. Наиболее распространенная форма владения собственностью в странах с развитой рыночной экономикой – наличие акций, облигаций и денежных средств. По мере увеличения количества финансовых инструментов и суммы финансовых активов коммерческие банки расширяют трастовые (доверительные) операции. Трастовые департаменты банков – одни из наиболее различных подразделений современных транспортных банков.

В зарубежных странах трастовые департаменты коммерческих банков действуют по поручению клиентов на правах доверительного лица и осуществляет операции, связанные в основном с управлением денежной собственностью клиентов и другими финансовыми инструментами.

Банки осуществляют трастовые операции как для физических, так и для юридических лиц.

Для физических лиц существуют следующие виды трастовых услуг: управление наследством, выполнение операций по доверенности и в связи с опекой. Но наиболее распространенная форма трастовой операции в современных условиях – управление капиталом своих клиентов. В последнем случае (такие услуги выполняют и крупнейшие финансовые компании) банки берут в управление определенные денежные средства своих клиентов определяют и размещают их по согласованию с клиентами. При этом клиент определяет режим использования своих средств. Как правило, у солидных банков существует пять таких режимов:

«жестко консервативный» – средства клиента размещаются только в самые надежные государственные ценные бумаги основных экономически развитых стран. При этом риск получения убытков полностью исключается. Например, по состоянию на середину августа 1996 г. долгосрочные облигации правительства США со сроком погашения в 30 лет приносят ежегодный доход в 7,1 % годовых;

«консервативный» - предполагает вложение средств в государственные ценные бумаги развитых стран и депозиты крупнейших международных банков. Однако возможны случаи краха банков, т.е. такое вложение средств не гарантирует клиентам безусловное получение прибыли;

«умеренно консервативный» означает вложение средств в акции, котирующиеся на основных фондовых биржах мира. Это направление инвестиций также несет в себе риск получения вместо прибыли убытка. Так, рыночная стоимость акционерного капитала одной из крупнейших транспортных корпораций США «Майкрософт» по состоянию на конец 1994 г. составляла 49150 млн. долл. США, а в середине июля 1996 г. биржевой курс одной акции этой корпорации в течение одного дня понизился с 52 до 26 долл. за акцию; соответственно стоимость капитала владельцев акций «Майкрософт» понизились вдвое;

«умеренно агрессивный» – означает вложение средств в акции компаний, которые определяют научно-технический прогресс, и в результате их курс, как правило, повышается;

«агрессивный» – предполагает вложение средств в акции компаний «четырех азиатских драконов» (Гонконга, Сигапура, Тайваня, Южной Кореи), что может принести как очень высокие прибыли, так и крупные убытки.

Особенности трастового договора. Важная особенность этого договора в зарубежных странах состоит в том, что банк регулярно информирует клиента, присылая ему выписки об инвестировании средств и результатах их вложения.

Особенность трастового договора состоит в том, что банк не несет ответственности перед клиентом в случае отрицательных финансовых результатов по трастовому счету. В основном это касается вложений средств в акции, которые могут как существенно повышаться, так и сильно понижаться в цене. Например, в октябре 1987 г. курсы акций котирующиеся на Нью-Йоркской фондовой бирже, понизились примерно в два раза. Соответствующие результаты были отражены на трастовых счетах клиентуры, но банки и финансовые компании в данном случае выступали только финансовыми посредниками и не несли какой-либо финансовой ответственности. В таких случаях клиент имеет право изъять остаток средств и передать управление своими ресурсами трастовому департаменту другого банка, который, возможно, справится с управлением средствами клиента.

В практике коммерческих банков России трастовые операции на сегодняшний день не получили широкого развития из-за ряда отрицательных моментов. Так, банк не сообщает клиенту о направлении использования его средств. Зачастую средства даже частично нельзя получить до окончания срока действия договора, не говоря уж о многочисленных случаях банкротства кредитных организаций, когда вся сумма клиента пропадает.

При осуществлении комиссионных операций банки не вкладывают в них средства и не предоставляют ссуды клиентам, а выполняют платежные поручения, поэтому и доход банков по комиссионным операциям принимает форму не процента, а комиссии, т.е. вознаграждения за посредничество.

Выполняя друг для друга различные платежные поручения клиентов и свои собственные операции, банки устанавливают между собой корреспондентские связи. Например, в пунктах, где банк не имеет своих филиалов или отделений, он выполняет платежные поручения клиентов при посредничестве другого банка, заключая с ним специальные корреспондентские соглашения по чекам, переводам, аккредитивам и др. При этом он в свою очередь берет на себя обязательство оплачивать чеки, перевода и аккредитивы для банков – корреспондентов. Взаимные требования и обязательства банков отражаются на особых корреспондентских счетах.

При осуществлении корреспондентских отношений банки используют систему шифров. Документом в межбанковских отношениях являются телексные сообщения. Телексы в Росси бывают внутренние и международные.

Коммерческие банки осуществляют свою деятельность в целях получения прибыли.

Источники банковской прибыли:

превышение получаемых банками процентов по выдаваемым кредитам над процентами, выплачиваемыми по депозитам;

проценты и дивиденды от инвестиций в ценные бумаги;

комиссионное вознаграждение по расчетным, переводным, фаторинговым, трастовым и другим посредническим операциям;

от биржевых сделок;

от валютных операций и др.

Важное значение имеет ликвидность банка – способность банка своевременно выполнять свои обязательства по отношению к клиентам. Для обеспечения ликвидности должно быть определенное соотношение между структурой активов и пассивов. Данное соотношение активов и пассивов баланса банка по срокам позволяет до некоторой степени определить относительную степень устойчивости банка.

В России среди ликвидных активов легко реализуемыми являются государственные ценные бумаги. Это относится также к финансовым инструментам наиболее крупных банков и акциям крупнейших корпораций топливно-энергетического комплекса.

Многие мелкие и средние банки, как правило, размещают средства в сомнительные активы и часто выдают ничем не обеспеченные кредиты, что вызывает их банкротство. Именно в этой связи ЦБР был вынужден ужесточить требования к экономическим нормативам, направленным на усиление банковской ликвидности.

КАК СОЗДАЮТСЯ «БАНКОВСКИЕ ДЕНЬГИ»?

На этот вопрос отвечают по-разному. Но можно выделить два противоположных, но одинаково ошибочных ответа. С одной стороны, многие что-то слышали об этом и полагают, что банки способны создавать деньги из ничего. В крайнем случае они полагают, что за каждый вложенный рубль банк может дать взаймы 5-6 руб. Критикуя подобный взгляд, другие нередко заявляют, что банк вообще ничего не создает, а лишь распоряжается вложенными в него деньгами вкладчиков, а поэтому не может дать больше того, что имеет. Казалось бы, трудно возразить. Тем не менее мы вскоре убедимся, что хотя и не отдельный банк, а система банков в целом способна создавать так называемые «банковские деньги». Все дело в том, что банкам нет никакой необходимости, а тем более выгоды хранить вклады в виде наличных денег, чтобы в случае выгоды, хранить вклады в виде наличных денег, чтобы в случае чего рассчитаться с вкладчиками.

Как же происходит процесс создания «банковских денег»? Чтобы лучше понять это, рассмотрим схематически простой пример. Допустим, банк получил вклад 100 млн. руб. Очевидно, что он не будет держать эту сумму наличными, а , обеспечив необходимый резерв, скажем, 10% от вклада, поместит остальную его часть в ценные бумаги, инвестирует в надежный прибыльный бизнес или выдаст ссуду заемщикам за определенный процент. Тогда баланс банка первой ступени можно представить в виде следующей таблицы.

Банк первой ступени

|

Активы |

Пассивы |

|

Резерв ……………………..10 млн. руб. |

Депозиты……………..….100 млн. руб. |

|

Ссуды и инвестиции……...90 млн. руб. |

|

|

Итого:……………………..100млн. руб. |

Итого:…………………….100 млн. руб. |

Получив ссуду, предприниматели рассчитываются за купленное сырье и оборудование, а продавцы положат полученную сумму – 90 млн. руб. в банк второй ступени. Его баланс будет выглядеть так:

Банк второй ступени

|

Активы |

Пассивы |

|

Резерв ………………………9 млн. руб. (10 % от 90 млн. руб.) |

Депозиты………………….90 млн. руб. |

|

Ссуды и инвестиции……...81 млн. руб. |

|

|

Итого:…………………..…..90млн. руб. |

Итого:…………………..….90 млн. руб. |

Аналогично баланс банка третьей ступени можно представить так:

Банк третьей ступени

|

Активы |

Пассивы |

|

Резерв ……………………8,1 млн. руб. (10 % от 81 млн. руб.) |

Депозиты………………….81 млн. руб. |

|

Ссуды и инвестиции……72,9 млн. руб. |

|

|

Итого:…………………..…..90млн. руб. |

Итого:…………………..….81 млн. руб. |

Этот процесс продолжается до тех пор, пока ни один из банков не будет иметь резервов больше чем 10% от размера вкладов. На каждом этапе такого процесса создаются «банковские деньги» за счет ссуд и инвестиций банков различных ступеней.

Таким образом, общая сумма «банковских денег» М будет равна:

М= 100 млн. руб. + 90 млн. руб. + 81 млн. руб. +… =

100 млн. руб. [1+9/10 +(9/10)2 + …] =

100 млн. руб. (1/(1-9/10)) =

100 млн. руб. >*> 10 = 1 млрд. руб.

Если обозначить через М количество вновь созданный «банковских денег», через Д – первоначальную сумму (депозиты), то при 10%-ных резервах банк создаст дополнительно денег на общую сумму:

М = Д >*> _1_ .

1/10

Отсюда следует, что создание «банковских денег» зависит от той доли резервов, которая установлена соответствующим законом. В нашем примере она равна 1/10, или 10 %. Это означает, что каждый вложенный рубль создает 10 «банковских рублей». Поэтому величину, обратную доле резерва, называют мультипликатором денежного предложения (МДП):

>МПД => 1_______

Доля резервов

В нашем примере он равен 10.

Таким образом, предыдущую формулу может представить в следующем виде:

М = Д * МДП.

Из приведенного выше примера видно, что общая сумма созданных «банковских денег» будет в 10 раз больше и составит 1 млрд. руб. Обратите, однако, внимание на то, что эти деньги создаются всеми банками совместно, т.е. здесь мы имеем дело с проявлением качества, присущего всей системе взаимосвязанных банков, а не какого-либо отдельного банка.

Говоря о содержательной стороне процесса создания «банковских денег», следует подчеркнуть, что такие деньги создаются в результате взаимодействия различных банков, так как получив кредит в одном банке, вы покупаете товар, продавец которого кладет полученные деньги в другой банк, открывающий кредит третьему лицу, и этот процесс продолжается до тех пор, пока не будет исчерпан первоначальный депозит. В данном процессе участвует и население, которое делает вклады в банк. Кроме того, в создании денег участвуют предприниматели и торговцы, которые берут кредит у банков.

Все рассмотренные расчеты по созданию «банковских денег» основываются по меньшей мере на двух ограничениях:

предполагается, что все вновь создаваемые деньги остаются в рамках банковской системы. Но в реальной экономической жизни всегда возможно, что новые деньги не поступят в другой банк системы, а будут вложены в сферу обращения либо использованы иным способом (например, хранится как наличные деньги). В таком случае общая сумма «банковских денег» уменьшится на соответствующую величину;

банки могут в некоторых случаях держать излишние резервы, считая, например, невыгодным для себя их помещение под низкие проценты. В этих случаях сумма «банковских денег» уменьшается.

Чтобы яснее представить себе, за счет чего создаются дополнительные «банковские деньги», рассмотрим, как поступает отдельный банк, входящий в некоторую систему коммерческих банков.

Допустим, что предприниматель обращается к этому банку за ссудой, например, в 100 млн. руб. Банк может выдать всю сумму наличными, но чаще всего открывает ему текущий счет на эту сумму. В обмен заемщик дает долговое обязательство, в котором указывается, к какому сроку должна быть возвращена ссуда и за какие проценты она получена. Долговое обязательство не является деньгами, но в обмен на нее банк открывает заемщику текущий счет, который дает ему возможность получать деньги. Таким образом, когда банк предоставляет ссуды, то тем самым он создает дополнительные деньги. Вместе с тем если ссуда будет полностью возвращена, то эти деньги аннулируются.

Однако, отдельный банк может давать ссуду из своих избыточных резервов в отношении одни рубль резервов к одному рублю ссуды. В отличие от этого определенная система коммерческих банков может предоставлять займы, т.е. создавать «банковские деньги», умножая свои избыточные резервы. В нашем примере сумма «банковских денег» превысила первоначальную сумму в 10 раз. Такое превышение обязано взаимодействию между банками в рамках соответствующей коммерческой системы банков. Именно подобное взаимодействие в рамках единой целостной системы приводит к возникновению нового системного качества, которым не обладает ни один банк в отдельности: созданию новых «банковских денег», а тем самым расширению их предложения системой банков. Очевидно, что банку выгодно реализовать свои избыточные резервы в виде ссуд, инвестиций, покупки ценных бумаг и т.п., так как за это он получает определенные проценты. Поэтому в условиях стабильной экономики создание «банковских денег» представляет собой нормальное явление. Важно только, чтобы при этом осуществлялся строгий контроль за состоянием банковских резервов, а именно – кредитование шло за счет избыточных резервов. Кроме того, необходимо, чтобы сами банки заботились о возврате ссуд, для чего тщательно изучали финансовые и материальные возможности своих заемщиков.

10. Банковская система России в цифрах.

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Коммерческие банки начали развиваться с августа 1988г., когда был зарегистрирован первый такой банк. Особенно бурно коммерческие банки создавались во второй половине 1991г. Именно в этот период, скорее в интересах политических, а не экономических, «сверху» осуществлялась коммерциализация учреждений государственных специализированных банков. В результате были разрушены крупные банки с вертикальной структурой управления, разветвленной сетью отделений и на их месте возникли зачастую мелкие и потенциально неустойчивые коммерческие банки. В то же время шел процесс создания новых коммерческих банков, целый ряд которых занял лидирующие позиции на рынке банковских и финансовых услуг.

По состоянию на 1 марта 1998г. на территории Российской Федерации было зарегистрировано 2543 коммерческих банка, из них 1532 паевых и 987 акционерных банков. Из общего числа банков 774 имеют лицензию на совершение операций в иностранной валюте. 252 банка имеют лицензию на проведение всех видов рублевых и валютных операций (генеральную лицензию). 101 банк получил разрешение на совершение операций с драгоценными металлами (золотом и серебром).

Коммерческие банки достаточно активно развивают свою финансовую сеть, открывают отделения и представительства как в различных регионах России, так и за рубежом.

Количество филиалов банков (не считая филиалов Сберегательного банка) на 1 марта 1998г. достигло 5592. Филиальная сеть Сберегательного банка составляет 38567. Из общего числа филиалов коммерческих банков 82 филиала расположены в ближнем зарубежье, 17 банков имеют филиалы в дальнем зарубежье, а именно на Кипре, в Голландии, Швейцарии, Германии и Польше. 29 российских коммерческих банков открыли свои представительства за рубежом, общее число которых составляет 46, из них 8 находятся на Украине, в Белоруссии, Эстонии, Латвии и Азербайджане, остальные – в дальнем зарубежье.

Географическое распределение банков и банковского капитала пока еще недостаточно равномерно. Наибольшее число банков, а именно 37% от их общего количества, сконцентрировано в Москве. Вторым финансовым центром России является Санкт-Петербург, активно развиваются банки на Урале и в Сибири. В то же время существуют регионы России, нуждающиеся в расширении банковской инфраструктуры.

В целом по стране уровень развития филиальной сети остается недостаточно высоким, а банки с развитой филиальной сетью являются исключением на общем фоне мелких региональных банков. По наблюдениям Банка России, значительное число региональных банков в своей деятельности замыкаются на ограниченном круге местных клиентов (эти клиенты, как правило, являются и акционерами банка), не работая на межбанковском рынке даже с банками своего региона.

11. ВЗАИМООТНОШЕНИЯ КОММЕРЧЕСКОГО БАНКА С БАНКОМ РОССИИ.

Функции общего регулирования каждого коммерческого банка в рамках единой денежно-кредитной системы возложены на ЦБ РФ. Это регулирование призвано содействовать обеспечению:

устойчивости работы и укреплению финансового положения коммерческого банка;

ориентации и стимулированию деятельности банка в области кредитования на выполнение приоритетных задач развития экономики и повышения благосостояния общества;

научной организации денежного обращения в народном хозяйстве.

При этом со стороны ЦБ РФ используются в первую очередь экономические методы управления и только при их исчерпании (в отдельных случаях) административные. Организация взаимоотношений ЦБ РФ с коммерческими банками и методы регулирования деятельности последних предусмотрены соответствующим банковским законодательством. Так, с учетом складывающейся ситуации в экономике ЦБ РФ регулирует деятельность коммерческих банков посредством использования такого комплекта экономических методов, как:

изменение норм обязательных резервов, размещаемых коммерческими банками в ЦБ РФ;

изменение объема кредитов, предоставляемых ЦБ РФ коммерческим банкам, а также процентных ставок по кредитам;

проведение операций с ценными бумагами и с иностранной валютой.

В соответствии с Положением «Об обязательных резервах кредитных организаций, депонируемых в Центральном банке Российской федерации» от 30 марта 1996 г. ЦБ РФ образует резервный фонд кредитной системы РФ, средства которого формируются за счет резервирования в нем определенной доли привлеченных коммерческими банками сторонних предприятий и организаций, которые используются в качестве кредитных ресурсов. В подавляющей части к ним относятся временно свободные средства на расчетных, текущих счетах хозорганов, а также внесенные во вклады и депозиты предприятиями, организациями и гражданами. Не включаются в состав этих привлеченных средств кредиты других банков.

Фонд обязательных резервов создан для того, чтобы при необходимости обеспечить возможность коммерческим банкам выполнить перед клиентами свои обязательства по возврату ранее привлеченных денежных средств за счет того, что часть этих средств депонируется и не используется банками в качестве кредитных ресурсов.

ЦБ РФ, изменяя нормы обязательных резервов, оказывает влияние на кредитную политику коммерческих банков и состояние денежной массы в обращении. Так, например, уменьшение нормы обязательных резервов позволяет коммерческим банкам в более полной мере использовать сформированные ими кредитные ресурсы, т.е. увеличить кредитные вложения в народное хозяйство. Однако следует учитывать, что такая политика ведет к росту денежной массы в обращении и в условиях спада производства вызывает инфляционные процессы.

В соответствии с мировой банковской практикой норма обязательных резервов может дифференцироваться в зависимости от вида, величины и срока вкладов и депозитов. В частности, по бессрочным вкладам, когда клиент может в любое время изъять свои денежные средства, или по вкладам с незначительными сроками хранения и в больших суммах возможности коммерческого банка по выполнению своих обязательств перед клиентами снижаются, поскольку кредиты, предоставляемые за счет ресурсов, обычно имеют более продолжительный срок возврата. Поэтому резервируемая часть таких вкладов должна быть выше, чем вкладов с длительными сроками хранения.

На величину норм обязательных резервов влияют также уровень развития банковской системы, состояние экономики в целом. Так, в странах с развитой банковской системой, функционирующей в условиях стабильной экономики, нормы обязательных резервов устанавливаются на относительно длительное время и существенно ниже, чем например, сейчас в Российской Федерации, где идет формирование кредитной системы рыночного типа.