Пути повышения эффективности сбытовой деятельности предприятия (на примере ОАО "Славянка")

Введение

Переход от плановой к рыночной экономике обусловил появление конкуренции. Предприятия Республики Беларусь в условиях переходной к рынку экономики с целью обеспечения успешного функционирования и получения прибыли вынуждены производить конкурентоспособную продукцию. Стремительное развитие товарных и иных рынков в Республике Беларусь послужило мощным толчком к развитию сбытовой деятельности.

Необходимость создания сбытовых служб на белорусских предприятиях была осознана не так давно. Но, тем не менее, сейчас сбытовая деятельность на многих предприятиях является приоритетной.

Сбытовая деятельность на предприятии включает в себя различные направления, такие как маркетинговые исследования, разработка ценовой политики, организация рекламной деятельности, формирование портфеля заказов, разработка стратегии товародвижения. Одним из важнейших направлений сбытовой деятельности является продвижение товаров на рынок.

Процесс становления рыночных отношений вызывает необходимость переориентации производства и реализации произведенной продукции на удовлетворение нужд и запросов конечных потребителей. Зарубежный опыт и опыт некоторых отечественных производителей свидетельствует о том, что действенным инструментом решения этой задачи является применение маркетинга, умелое использование которого обеспечивает не только производство нужной потребителям продукции, но и успех предприятия в конкурентной борьбе на целевых рынках.

В качестве объекта исследования было выбрано открытое акционерное общество «Славянка» – одно из ведущих отечественных предприятий-производителей верхней одежды в республике, входящее в состав Концерна «БелЛегПром».

Предметом исследования является эффективность сбытовой деятельности ОАО «Славянка» и пути ее повышения. Экономические показатели затрат предприятия на совершенствование системы сбыта. Мероприятия, в результате которых, планируется повышение эффективности сбытовой деятельности. Маркетинговые стратегические и тактические задачи по совершенствованию сбытовой деятельности.

Актуальность данной проблемы обоснована реальностью ее существования на большинстве предприятий. При этом на многих предприятиях проблема разработки и реализации политики товародвижения стоит очень остро и составляет значительную часть работы специалистов по сбыту. Во многом, это связано с усилением конкуренции на рынках. Это и конкуренция со стороны иностранных производителей, и со стороны крупных отечественных производителей, а также со стороны многочисленных мелких предприятий.

Практически каждое предприятие заинтересовано в увеличении доли своей продукции, работ и услуг на рынке. А этого невозможно добиться без разработки эффективной политики продвижения товара, без умелого управления процессом продвижения.

Цель дипломного проекта является изучение процесса сбытовой деятельности ОАО «Славянка» в области политики товародвижения и разработка на этой основе рекомендаций по совершенствованию системы продвижения продукции на рынок и предложений по повышению эффективности сбытовой деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотреть сущность, роль и значение сбытовой деятельности; изучить теоретические и методологические подходы к деятельности по продвижению товара;

– провести анализ целей и структуры продвижения продукции;

– изучить производственно-хозяйственную деятельность ОАО «Славянка»;

– определить мероприятия по продвижению продукции на рынок; предложить мероприятия для повышения эффективности сбытовой деятельности ОАО «Славянка».

Для достижения поставленной цели в дипломной проекте использовались экономико-математические, аналитические методы.

Теоретическую и методологическую основу дипломной работы составили законодательные нормативные акты Республики Беларусь, научные труды отечественных и зарубежных авторов, материалы периодической печати по исследуемой проблеме, интернет-ресурсы.

В процессе написания дипломной работы основными источниками информации для анализа деятельности предприятия являлись: годовые отчеты предприятия за 2007–2009 гг., бухгалтерские документы, документы отдела сбыта и планово-экономического отдела, учетная политика предприятия, статистические отчеты, технологические карты производства изделий и т.д.

1. Сбытовая деятельность: сущность, организация, показатели эффективности

1.1 Понятие сбытовой деятельности

В хозяйственной деятельности предприятия основными вопросами являются снабжение, производство и сбыт (реализация) готовой продукции; последняя подразумевает законченные производством на данном предприятии изделия, работы и услуги, которые могут быть предложены рынку как товары. Работа предприятий в новых экономических условиях предполагает реструктурирование всех функциональных сфер деятельности хозяйствующих субъектов, но главным образом это касается сферы сбыта готовой продукции. При наличии жесткой конкуренции главная задача системы управления сбытом – обеспечить завоевание и сохранение организацией предпочтительной доли рынка и добиться превосходства над конкурентами. Сбыт продукции должен рассматриваться под принципиально иным углом зрения – через призму рыночного спроса и предложения. Для выживания в рыночных условиях отечественные товаропроизводители должны производить то, что продается, а не продавать то, что они производят.

Удовлетворить запросы потребителей – непростая задача. Прежде всего, необходимо хорошо изучить потребителя, то есть ответить на вопросы: кто покупает, какое количество, по какой цене, с какой целью, для удовлетворения каких потребностей, где покупает. Обеспечить, если это необходимо, сервис. Для этого проводят маркетинговые исследования. Изучить всех покупателей продукта невозможно, да и ненужно. Целесообразно найти тот сегмент потребителей, который обеспечит основной сбыт. Известен закон Парето, согласно которому 20% потребителей обеспечивают 80% продаж. Задача – определить, кто эти потребители, которые составляют указанные 20% [1].

Под сбытовой деятельностью следует понимать комплекс процедур продвижения готовой продукции на рынок (формирование спроса, получение и обработка заказов, комплектация и подготовка продукции к отправке покупателям, отгрузка продукции на транспортное средство и транспортировка к месту продажи или назначения) и организацию расчетов за нее (установление условий и осуществление процедур расчетов с покупателями за отгруженную продукцию). Главная цель сбыта – реализация экономического интереса производителя (получение предпринимательской прибыли) на основе удовлетворения платежеспособного спроса потребителей [2].

Сбыт – ключевое звено маркетинга и всей деятельности предприятия по созданию, производству и доведению товара до потребителя, основной задачей которого является возврат вложенных в производство товаров средств и получение прибыли [3].

Хотя сбыт – завершающая стадия хозяйственной деятельности товаропроизводителя, в рыночных условиях планирование сбыта предшествует производственной стадии и состоит в изучении конъюнктуры рынка и возможностей предприятия производить пользующуюся спросом (перспективную) продукцию, а также в составлении планов продаж, на основе которых должны формироваться планы снабжения и производства. Грамотно построенная система организации и контроля сбыта способна обеспечить конкурентоспособность компании.

1.2 Формирование сбытовой политики организации

Под сбытовой политикой организации (предприятия) в наиболее широком смысле следует понимать выбранные ее руководством совокупность сбытовых стратегий маркетинга (стратегии охвата рынка, позициирования товара и т.д.) и комплекс мероприятий (решений и действий) по формированию ассортимента выпускаемой продукции и ценообразованию, по формированию спроса и стимулированию сбыта (реклама, обслуживание покупателей, коммерческое кредитование, скидки), заключению договоров продажи (поставки) товаров, товародвижению, транспортировке, по инкассации дебиторской задолженности, организационным, материально-техническим и прочим аспектам сбыта.

Сбытовую политику предприятия целесообразно ориентировать на:

а) получение предпринимательской прибыли в текущем периоде, а также обеспечение гарантий ее получения в будущем;

б) максимальное удовлетворение платежеспособного спроса потребителей;

в) долговременную рыночную устойчивость организации, конкурентоспособность ее продукции;

г) создание положительного имиджа организации на рынке и признание ее со стороны общественности [2].

Сбытовая политика, сформулированная на основе целей и задач сбыта, должна соответствовать бизнес-концепции организации (что собой представляет организация, чем она сильнее конкурентов, каково желаемое ею место на рынке и т.д.), а также принятому курсу действий (ориентирам). Сбытовая политика зависит от внутренних и внешних условий функционирования предприятия (организации), и для ее разработки необходим их детальный анализ, а также возможностей организации. Рынок предоставляет конкретному производителю разные возможности для сбыта и одновременно накладывает на его деятельность определенные ограничения. Производитель, заинтересованный в эффективности сбыта своей продукции, должен знать реальное положение дел на рынке и на этой основе принимать обоснованные решения по реализации товаров. Сбытовая политика строится на основе упорядоченного анализа потребностей и запросов, восприятий и предпочтений, свойственных потребителям продукции организации. Потребности и запросы покупателей постоянно меняются. Эффективная сбытовая политика тем самым должна быть направлена на постоянное обновление ассортимента и повышение разнообразия предлагаемых покупателям услуг (гарантийное обслуживание, консультации по эксплуатации, обучение пользователей и т.д.).

В рамках этих представлений организация должна перестраивать свою деятельность быстрее и эффективнее, чем конкуренты, учитывая интересы, связанные с сохранением и повышением благополучия как самой организации, так и потребителей, общества. Сбытовая политика организации должна служить базой для разработки ее снабженческой, производственно-технологической, инновационной и финансовой политики.

Разрабатывать сбытовую политику целесообразно руководителям отделов сбыта и маркетинга. Они должны согласовывать текст (проект) «Положения о сбытовой политике» с другими руководителями организации (главным конструктором, главным технологом, начальником планово-экономического отдела (ПЭО), начальником финансового отдела, начальником отдела труда и заработной платы (ОТИЗ), начальником отдела материально-технического снабжения (ОМТС), начальником юридического отдела (юрисконсультом), главным инженером (техническим директором), заместителем директора по коммерческим, экономическим, производственным вопросам). После необходимых согласований начальник отдела сбыта (маркетинга) представляет завизированный вышеуказанными должностными лицами текст «Положения о сбытовой политике» на утверждение директору организации. «Положение о сбытовой политике» вводится в действие приказом руководителя (директора) организации.

Документальное закрепление сбытовой политики целесообразно по следующим причинам:

а) формальное установление и документальное закрепление стандартов деятельности по сбыту снижает возможность злоупотреблений (сговор сбытовиков с покупателями и т.д.) и ошибок;

б) наглядно демонстрирует взаимосвязь различных аспектов сбытовой деятельности и формирует единое видение сбытовой работы и возникающих проблем всеми ответственными работниками, что заставит их понимать проблемы не только своего отдела, но и других подразделений предприятия;

в) способствует более четкой координации предпринимаемых усилий по сбыту;

г) ведет к формальному установлению показателей сбытовой деятельности для контроля;

д) делает организацию более подготовленной к внезапным переменам;

е) на базе документально закрепленных положений сбытовой политики функциональные специалисты могут разрабатывать свои подробные планы – например, планы исследований различных аспектов рынка, планы рекламных мероприятий, сметы затрат на сбытовую деятельность, планы формирования портфеля заказов и т.д.;

7) заставляет руководителей мыслить перспективно и более ответственно относиться к своим решениям.

1.3 Организация сбыта продукции

Процесс производства продукции заканчивается ее сбытом. Именно поэтому данная стадия жизненного цикла продукции является своего рода оценочной, так как на основании того, насколько легко и выгодно реализованы произведенные товары, можно судить о правильности стратегической политики предприятия, эффективности всех его звеньев. Важное значение сбыта в деятельности предприятия (особенно в рыночных условиях) определяется тем, что в процессе реализации продукции уточняются запросы потребителей, что, в свою очередь, помогает предприятию укреплять свои позиции на рынке. Технологически процесс сбыта включает в себя складирование готовой продукции, ее хранение, доработку (если это требуется), транспортировку, доставку к торговым (оптовым и розничным) организациям, предпродажную подготовку, собственно продажу продукции, а в ряде случаев и послепродажное обслуживание.

Сбытовая деятельность предприятия строится на результатах маркетингового анализа рынка. Основными целями такого анализа являются изыскание путей наиболее полного удовлетворения запросов потребителей, повышение объема продаж, наиболее полное использование ресурсов предприятия, снижение коммерческих рисков.

Основные аспекты комплексного маркетингового изучения рынка представлены в таблице 1.1.

Таблица 1.1 – Маркетинговое исследование рынка

|

Задача |

Содержание |

|

Анализ потребителей продукции предприятия |

Изучение потребностей и предпочтений потребителей‚ выявление мотивационного механизма совершения покупки соответствующего товара |

|

Анализ продукции предприятия |

Сравнительный анализ характеристик продукции предприятия и аналогичной продукции конкурентов‚ изучение потребительских свойств продукции с целью установления степени удовлетворения запросов потребителей |

|

Анализ товарного рынка |

Выявление степени соответствии спроса и предложения‚ изучение емкости рынка‚ уровня цен‚ сегментации рынка‚ доли предприятия на рынке данного товара |

|

Анализ конкурентов |

Установление степени конкуренции на рынке соответствующего товара‚доли на этом рынке конкурентов‚ их ценовой политики и методов сбыта своей продукции |

|

Анализ институциональной структуры рынка |

Определение основных групп организаций‚ действующих на данном рынке (поставщики‚ покупатели‚ конкуренты‚ транспортные‚ страховые организации и др.) |

Маркетинговые исследования рынка способствуют обоснованному отбору изделий для дальнейшего производства и сбыта, т.е. эффективному планированию ассортимента продукции. Соответствие ассортимента продукции запросам потребителей во многом определяет успех сбытовой и хозяйственной деятельности предприятия в целом. В результате данных исследований предприятие определяет, какие каналы и формы сбыта используют конкуренты, какими видами транспорта осуществляются перевозки товаров, к услугам каких транспортных и страховых компаний они прибегают. Полученные данные помогают товаропроизводителю выбрать наиболее эффективные каналы сбыта.

Канал сбыта – это путь, проходимый продукцией от производителя к потребителю. Естественно, что каждое предприятие должно стремиться к тому, чтобы этот путь был как можно короче и дешевле. Длина данного пути и затраты на его прохождение во многом зависят от выбранного метода сбыта. Существует три основных метода сбыта: прямой (или непосредственный), косвенный и комбинированный (смешанный).

Прямой сбыт характерен тем, что производитель продукции вступает в непосредственные коммерческие отношения с потребителем, не прибегая к услугам независимых посредников. Данный метод имеет ряд достоинств: дает возможность сохранить полный контроль за ведением торговых операций, позволяет лучше изучить рынок своих товаров и наладить долговременные связи с основными потребителями. Однако исследования показывают, что посредническое звено сбытовой деятельности предприятия в большинстве случаев повышает эффективность сбытовых операций: высокий профессионализм посредника позволяет ускорить окупаемость затрат и оборачиваемость средств за счет крупномасштабных, универсальных и специализированных операций, создает удобства для конечных потребителей.

При косвенном методе сбыта производитель использует услуги различного рода независимых посредников (оптовых и розничных продавцов, брокеров, дилеров, консигнаторов и т.д.). Реализация косвенного метода возможна в трех вариантах:

– интенсивный сбыт предполагает реализацию продукции через большое количество разнообразных посредников (обычно товары массового спроса и фирменные товары);

– эксклюзивный сбыт предполагает, как правило, использование только одного посредника, которому предоставляется исключительное право на реализацию товара в данном регионе;

– селективный (выборочный) сбыт представляет собой промежуточный вариант между двумя вышеназванными; данный метод отличается выбором ограниченного числа посредников в зависимости от характера их клиентуры, возможностей обслуживания и ремонта продукции, уровня подготовки персонала. Такой сбыт обычно применяют тогда, когда речь идет о товарах, требующих специального обслуживания, обеспечения запасными частями, создания ремонтных мастерских или подготовки специально обученного персонала, а также при сбыте дорогих, престижных товаров, которые целесообразно продавать в хороших магазинах.

Комбинированный (смешанный) сбыт предполагает использование в качестве посредников организаций со смешанным капиталом (т.е. с капиталом производителя и другой независимой компании). Отношения предприятия производителя со сбытовыми структурами могут быть как договорными (на основе контракта), так и корпоративными, предполагающими подчинение сбытовой организации интересам предприятия производителя.

1.4 Эффективность сбытовой деятельности

Расходы на сбытовую деятельность можно разделить на несколько составляющих:

– расходы на мероприятия, связанные с разработкой товара и товарной политикой;

– расходы на мероприятия, связанные с ценовой политикой;

– расходы на мероприятия, связанные с продвижением товаров;

– расходы на мероприятия, связанные с реализацией;

– расходы на мероприятия, связанные с исследовательско-аналитической деятельностью;

– расходы на заработную плату персонала служб сбыта;

– амортизационные отчисления, эксплуатационные затраты и прочие, связанные с нормальной работой службы сбыта.

Не стоит забывать, что расходы на сбытовую деятельность могут быть прямыми и косвенными и учитываться должны таким же образом.

Многие затраты на сбытовую деятельность, относящиеся к конкретным сегментам рынка, не распределяются и классифицируются как неразносимые.

Кроме того, целесообразность многих затрат на сбытовую деятельность вызывает очень много вопросов. Многие западные методики и техники продвижения продаж в нынешних условиях просто не работают или дают отрицательный результат. Специалисты часто задают вопрос: «На каком этапе развития бизнеса затраты на аналитический маркетинг экономически оправданы?» Ответ, по их же мнению, зависит от величины товарной линии компании, степени ее диверсификации, финансовых возможностей и, возможно, амбициозности планов. Но это не единственный вопрос, возникающий в связи с затратами на сбытовую деятельность. Руководство компаний волнуют также вопросы об оптимальности рекламного бюджета и других затрат на сбытовую деятельность. Так что своевременность и размер затрат на маркетинг каждый определяет для себя сам [4].

У сбытовой деятельности возникает проблема: как идентифицировать доход, полученный от реализации конкретного мероприятия или группы мероприятий?

Маркетинговые мероприятия, касающиеся одного наименования продукции, могут спровоцировать интерес потребителя к организации в целом, а также к другим группам товаров. Если покупателя устраивает приобретенный товар, он обычно интересуется, что это вообще за организация и какие еще товары она выпускает.

Кроме того, расходы на имидж-рекламу, например, вовсе не обязательно приводят к пропорциональному увеличению продаж. Предприятие может иметь широкую номенклатуру товаров, некоторые из них наиболее популярны, и любое упоминание логотипа компании провоцирует увеличение продаж именно этих товаров, а вовсе не всех, выпускаемых организацией. Поэтому вопрос, какую долю затрат отнести на ту или иную продукцию, не риторический.

Несмотря на то, что большинство компаний и фирм как бы «ориентировано на потребителя» и провозглашает главенствующую роль сбытовой деятельности, многие руководители не воспринимают итоги сбытовой деятельности как реальные показатели долгосрочных результатов деятельности. Поэтому важной задачей является соотнесение маркетинговых доходов и затрат, следующим этапом которой идет соотнесение результатов сбытовой деятельности с финансовыми результатами деятельности предприятия.

Эффективность сбытовой деятельности рассматривается как отношение дополнительной прибыли, полученной в результате проведения маркетинговых мероприятий, к затратам на эти мероприятия. Однако, таким определением не всегда удобно пользоваться: дополнительную прибыль, трудно выделить; кроме того, при таком расчете эффективность будет большей для предприятия, минимально использующего маркетинг (затраты минимальны, привлечение даже одного клиента будет свидетельствовать о высокой эффективности). Категорию эффективности удобно использовать для планирования маркетинговых мероприятий.

Результативность сбытовой деятельности рассматривается с двух точек зрения:

– возможность достижения тех же результатов при снижении затрат на маркетинг;

– возможность достижения большего результата при тех же затратах.

С одной стороны, результативность определяется применяемыми методами и подходами к продвижению и сбыту, с другой – структурой предприятия и сбытовых служб, проработкой маркетинговых стратегий и планов.

Предприятия, существующие как производства достаточно давно, в основном связаны традиционной организационной структурой, которая эволюционирует очень медленно. Построение структуры сбытовой деятельности на таких предприятиях является специфической задачей, требующей отдельной проработки.

Сузить решаемую задачу можно, используя методику сегментного анализа. В сегментном анализе особую роль могут играть:

естественные затраты на сбытовую деятельность – затраты, постоянно фигурирующие в обычных финансовых документах предприятий (зарплата службы сбыта, аренда, если таковая есть, амортизация и др.);

функциональные затраты на сбытовую деятельность – затраты, связанные с каким-либо видом маркетинговой деятельности и являющиеся основой для перенесения издержек на конкретный сегмент;

специальные затраты на сбытовую деятельность – затраты, непосредственно связанные с объектом маркетингового учета (сегмента рынка) или с конкретным мероприятием или группой мероприятий и исчезающие при удалении этого объекта или мероприятий.

Эффективность сбытовой деятельности часто ассоциируется с объемом прибыли или с рентабельностью. Прибыль может быть получена за счет повышения цены. При растущем рынке возможно даже некоторое увеличение объема продаж, однако доля рынка может быть потеряна, предприятие же при этом не подозревает или недооценивает данный факт.

Показатель эффективности рассчитаем по формуле:

,

(1.1)

,

(1.1)

где p – прибыль (суммарная или по конкретному виду продукции),

Z – суммарные затраты (себестоимость).

Данную формулу логично преобразовать, добавив долю рынка q (данного предприятия или конкретного вида продукции). Назовем новый показатель «динамической эффективностью» [4].

.

(1.2)

.

(1.2)

Для получения максимального эффекта от деятельности организации важно постоянно проводить работу по совершенствованию сбытовой деятельности. Разработка мероприятий по совершенствованию должна базироваться на результатах оценки эффективности сбытовой работы по всем ее направлениям.

Базовыми должны стать мероприятия по совершенствованию информационной обеспеченности, так как эффективное осуществление сбытовой деятельности невозможно без подробной, достоверной и своевременной информации. С этой целью для любой организации целесообразно вести компьютерный учет товаров на складе, контрагентов, иметь информационные базы данных (правовых, бухгалтерских и др.). Важно иметь возможность оперативно получать информацию для принятия управленческих решений относительно направлений сбытовой деятельности. В данном случае эффективным будет создание связанных баз данных по всем направлениям коммерческой деятельности.

Для обеспечения эффективной договорной работы в организации необходимо грамотное составление договоров, как с поставщиками, так и с покупателями, т.е. заключение договоров на наиболее выгодных для организации условиях. Выгодными условиями договора могут выступать следующие:

– осуществление доставки / вывоза товара силами другой стороны, т.е. когда транспортные расходы берет на себя поставщик / покупатель;

– выгодное распределение риска в случае форс-мажорных обстоятельств;

– в договорах с поставщиками: фиксированные цены в течение некоторого периода, на срок действия договора; отсрочка платежа за товар;

– в договорах с покупателями: предоплата за товар; минимальный размер приобретаемой партии за определенный период и т.д.

Также необходимо вести контроль исполнения договоров отдельно по каждому контрагенту, в том числе и контроль за выполнением своих договорных обязательств. Данная работа позволит оперативно проводить мероприятия по ускорению оборачиваемости дебиторской задолженности, снижению кредиторской задолженности, а также избежание штрафов и пени за просроченные обязательства. Одно из таких мероприятий – предоставление скидок при предоплате за товар. Таким образом, организация высвобождает свои оборотные средства, что дает возможность погасить свои обязательства перед кредиторами.

В направлении формирования ассортимента повысить эффективность деятельности можно путем расширения и углубления ассортимента. Однако прежде необходимо изучить спрос покупателей, их желание и готовность приобретать данные товары. В зависимости от специфики деятельности организации целесообразным может быть создание более узкого, но глубокого ассортимента; замена морально устаревших, неходовых товаров новыми.

Для обеспечения эффективности деятельности по управлению товарными запасами целесообразно применение логистических принципов при определении потребности в закупаемых товарах, использование различных систем контроля состояния запасов (системы оперативного управления, равномерной поставки, пополнения запаса до максимального уровня, с фиксированным размером заказа при периодической или непрерывной проверке фактического уровня запаса и др.).

Эффективное управление товарными запасами предполагает минимизацию расходов на транспортировку и хранение товаров. В случае, когда по договору организация-покупатель является заказчиком транспорта, ей необходимо определить, что выгоднее: привлечь для перевозки груза стороннюю организацию либо использовать собственный транспорт? При принятии решения по данному вопросу, организация должна учитывать размер партии, периодичность заказов, а также сравнительный анализ затрат при использовании обоих вариантов. Если фирма все же осуществляет доставку товаров собственным транспортом, она должна вести работу по оптимизации маршрутов с целью экономии топлива и времени пребывания автомобиля в пути.

Повышению эффективности сбытовой деятельности по закупкам товара будет способствовать эффективный выбор поставщиков, сотрудничество с которыми обеспечивает максимальную выгоду и минимальный риск. С этой целью коммерческая служба торговой организации должна проводить сравнительную характеристику поставщиков по наиболее важным критериям (для каждой организации они могут быть разные). Необходимо также определить: закупать товар у производителя или у посредника. Естественно, что цена у производителя будет ниже, тогда главным критерием будут выступать затраты.

Повышение эффективности сбытовой деятельности по оптовой продаже товаров обеспечивается совершенствованием ценовой политики фирмы, а также применением средств рекламы и стимулирования продаж.

Ценовая политика будет более эффективной при использовании дифференцированных цен. Это предполагает предоставление различных видов скидок для покупателей: скидки за покупку определенного количества единиц товара или на определенную сумму, скидки за предоплату, скидки розничным организациям за продвижение товара и др.

Применение скидок оказывает стимулирующее воздействие на покупателей. Такое же действие оказывает и предоставление отсрочки платежа, однако это невыгодно для продавца, и целесообразно лишь в том случае, когда покупатель приобретает достаточно большую партию, а также для привлечения новых и поощрения постоянных клиентов. В любом случае решение о применении такого способа оплаты может быть принято только после изучения достоверной информации о платежеспособности и финансовом состоянии покупателя.

Существуют также неценовые средства привлечения покупателей и стимулирования продаж. В оптовой торговле к таким средствам относятся: организация стендов торговой организации на специализированных выставках, реклама в специализированных печатных изданиях в виде небольших статей с информацией о предлагаемом товаре, товаре новинке, оказание дополнительных услуг и т.д.

Эффективность деятельности по продаже товаров зависит не только от размера валового дохода организации, но и от его структуры: рост суммы валового дохода должен быть вызван более высоким темпом роста прибыли по сравнению с темпом роста издержек обращения. Поэтому торговая организация должна постоянно вести работу по оптимизации и снижению доли затрат, связанных с реализацией товаров.

2 Анализ производственно-хозяйственной деятельности ОАО «Славянка»

2.1 Организационно-экономическая характеристика предприятия

ОАО «Славянка» является одним из крупнейших производителей женской, мужской и детской одежды в Республике Беларусь. Предприятие было основано в 30-е годы ХХ века как швейная фабрика им. Ф.Э. Дзержинского на базе мелких кустарных предприятий Далее была преобразована в ПКФ «Славянка». НПКФ «Славянка» явилась народным предприятием, созданным на основании решения трудового коллектива арендаторов, договора о выкупе государственного имущества, заключенного между ПКФ «Славянка» и комитетом по управлению государственным имуществом при Совете Министров Республики Беларусь №59 от 29 июля 1993 г.

ОАО «Славянка» является правопреемником прав и обязанностей НПКФ «Славянка» в соответствии с передаточным актом, собственником выкупленного имущества, полученного в результате его хозяйственной деятельности. Открытое акционерное общество «Славянка» создано путем преобразования народной производственно–коммерческой фирмы «Славянка» в июне 2000 г.

ОАО «Славянка» находится в ведении Белорусского Концерна по производству и реализации товаров легкой промышленности. Предприятие имеет юридический статус коллективного предприятия. У него есть свой Устав, самостоятельный баланс, расчетный счет, валютные счета, круглая печать, фирменный бланк, реквизиты, свойственные юридическому лицу, осуществляющему хозяйственную деятельность в Республике Беларусь.

ОАО «Славянка» расположено в центральной части города Бобруйска, производственная площадь предприятия 12 852 м2. Почтовый адрес: Республика Беларусь, 213826, Могилевская обл., г. Бобруйск, ул. Социалистическая, 84.

История предприятия начинается с марта 1930 г. В этот год вступила в строй действующих предприятий легкой промышленности БССР Бобруйская швейная фабрика им. Ф.Э. Дзержинского. Основной техникой в то время были универсальные машины 31-ого и 15-ого классов, которые фабрика получила с подольского механического завода.

В 60-е годы фабрика делает большой скачек вперед по сути повышения качества выпускаемой продукции, лучшего удовлетворения запросов покупателей.

В 1991 г. фабрика изменила свое название и форму собственности, и была переименована в производственно-коммерческую фирму «Славянка».

29 июня 1993 г. был подписан договор купли-продажи между Комитетом по управлению госимуществом и ПКФ «Славянка» о приобретении сданного в аренду государственного имущества и преобразование фирмы в НКПФ «Славянка» (народное предприятие).

С 1 июля 2000 г. НПКФ «Славянка» преобразована в ОАО «Славянка».

В 2003 г. ОАО «Славянка» признано лучшим предприятием г. Бобруйска по итогам работ за год. На XXII Международной ярмарке легкой промышленности в г. Москве в 2004 г. предприятие получило диплом за лучшее качество продукции. Начиная с 2006 г. предприятие освоило бренд спортивной одежды «SLAVSPORT». В 2007 г. ОАО «Славянка» присуждена медаль за лучшую коллекцию одежды на Международной выставке в г. Москва. В 2008 г. было закуплено и установлено новое технологическое оборудования для выпуска костюмов «Бизнес-класс», бренда «SLV». По итогам продаж школьного сезона 2009 г. ОАО «Славянка» утвердилось, как лидер по продажам одежды для учащихся в республике Беларусь.

ОАО «Славянка» специализируется на выпуске одежды для взрослых и детей в следующих направлениях:

– пальтово-костюмная группа;

– платьево-блузочная группа;

– одежда для спорта;

– одежда делового стиля для школьников;

– специальная одежда.

Производственная мощность предприятия – 780 тысяч единиц в год.

Ежегодно осваивается производство изделий нового ассортимента, с применением новых видов сырья: джинс, флис, натуральная кожа.

Предприятие оснащено современным высокопроизводительным оборудованием: САПР «Gerber», автоматические настилочные комплексы (Япония), оборудование для дублирования и влажно-тепловой обработки фирм «Veit», «Indupress», в швейных цехах – транспортные линии «Gerber», «Juki», «ETON», оборудование «Juki», «Durkopp», «Macpi».

2.2 Анализ состояния и уровня организации производства

Виды деятельности ОАО «Славянка» – текстильное и швейное производство.

Основной целью деятельности ОАО «Славянка» является выпуск швейных изделий отвечающих высокому уровню качества, обладающих высокими технологическими и эксплуатационными характеристиками, способными принести предприятию максимальную прибыль.

ОАО «Славянка» специализируется на выпуске одежды для взрослых и детей в следующих направлениях:

Пальтово-костюмная группа, платьево-блузочная группа, одежда для спорта, школьная одежда, специальная одежда, организованно производство швейных изделий по заказам фирм из сырья заказчика.

На предприятии ведется углубленная работа по созданию и внедрению новых технологий, нового ассортимента. Основной акцент ставится на практичность и комфортность, удобство в носке и дизайн.

Формирование производственной программы на предприятии производится в соответствии с заказом маркетинговой службы на основании рыночного спроса.

Применяемая технология производства продукции.

В 2005–2006 гг. структура производственных подразделений несколько изменилась. Участки №6 и №7 объединились в цех №6. Все цеха перешли в односменный режим работы. Основное производство включает в себя следующие подразделения: экспериментальный цех; подготовительный цех; раскройный цех; швейные цеха №1, 2, 3, 4, 5, 6. Вспомогательные участки: ХРУ; РМЦ; автотранспортный участок. Складское хозяйство: склад сырья; склад фурнитуры; склад готовой продукции.

ОАО «Славянка» выпускает продукцию массового производства. Модели изделий создаются группой моделирования в экспериментальном цехе. Конструкторской группой разрабатываются конструкции изделий. Конструирование выполняется с использованием САПР «Гербер» США. Технологической группой разрабатывается технология обработки моделей. Группой нормирования и анализа использования сырья изготавливаются раскладки лекал и рассчитываются нормы расхода материалов. В дальнейшем специалистами технического отдела и отдела организации труда и заработной платы осуществляется разработка технической документации и нормирование затрат времени по всем стадиям производства.

Основное назначение подготовительного цеха – приёмка, промер и контроль качества материалов на станках фирмы NCA (Япония) и специальных столах, расчёт материалов и подготовка заданий на раскрой, а также хранение материалов. Подготовленные задания передаются в раскройный цех на тележках.

В раскройном цехе технологический процесс включает в себя настилание материалов в соответствии с расчётами подготовительного цеха, контроль настила и баланса полученного и израсходованного материала; рассечка настила на части – отсеки; вырезку пачек деталей кроя всех видов материалов по размерам; изготовление маркировок; комплектование кроя в пачки; дублирование, нумерацию и сноровку деталей; выписку сопроводительных документов согласно маршрутной системы и подачу его в швейный цех. Выполнение основных операций настилания и контроля материалов осуществляется на оборудовании NCA (Япония).

В швейных цехах организованы швейные потоки. Некоторые поточные линии оснащены транспортными линиями «Гербер» США и «Джуки» Япония, предназначенные для передачи полуфабрикатов между рабочими местами в монтажных секциях. В каждом потоке с последовательным запуском прошиваются модели различных ассортиментов, для чего установлено необходимое оборудование. Выполнение швейных операций осуществляется с применением различных средств малой механизации. Используется оборудование челночного и цепного стежка. Изделия комплектуются по маршрутным листам, упаковываются на плечиках в полиэтиленовые пакеты и сдаются на склад готовой продукции, на складе изделия комплектуются по заказчикам и отгружаются покупателям.

Непосредственное производство продукции в ОАО «Славянка» начинается с подачи заявки в ПЦ на выписку модели и заканчивается предоставлением готовых изделий на приемку их по качеству. Основанием для заявки является график запуска моделей в производство, который согласуется с планом производства на квартал, с помодельным закреплением, с очередностью запуска моделей, со сроками изготовления моделей, с плановыми сменными заданиями швейных потоков.

Производство продукции проходит следующие этапы:

а) подготовку, которая осуществляется в ПЦ и включает:

– выписку карт раскроя на партию изделий;

– расчет материалов под карту раскроя;

– комплектование материалов карты раскроя для подачи их в РЦ (материалы, документы, карты раскроя, обмелки лекал);

– подача скомплектованной карты раскроя в РЦ.

б) производство готового кроя, осуществляется в РЦ и включает:

– формирование настилов моделей в соответствии с документами карт раскроя;

– рассекание настилов на части ручной раскройной машиной;

– точную вырезку деталей кроя в соответствии с обмелками лекал, комплектовку кроя в пачки;

– нумерацию деталей пачек кроя и намелку вспомогательных линий;

– дублирование пачек кроя;

– подрезку определенных деталей кроя после их дублирования (как правило, детали воротников и их стоек, а также другие детали, требующие особой точности при пошиве);

– подачу кроя комплектно по всем составляющим модели.

в) изготовление изделий в швейном потоке, которое включает:

– подготовку к запуску модели в поток (составление ТСРТ, планировки швейного потока;

– получения требуемой техдокументации из ЭЦ, ТО и ПДО;

– запуск модели в поток с одновременным обучением исполнителей технологических операций по особенностям обработки и доведением до них требований по качеству;

– изготовление изделий в потоке с осуществлением контроля качества технологического процесса; в соответствии с требованиями СТП ОП5–02 и СТП ОП5–03: маркировка вышедших из процесса готовых изделий товарными ярлыками: предоставление готовых изделий на приемку их по качеству.

Транспортирование материалов, полуфабрикатов и готовой продукции внутри подразделений и между ними осуществляется в соответствии с СТП ОП4–02.

Отборка и поставка готовой продукции потребителю производится на складе, в соответствии с распоряжениями ОМ, который контролирует выполнение договорных обязательств на поставку продукции потребителю в соответствии с СТП ОП1–01.

2.3 Анализ организационной структуры управления

Организационная структура управления представлена в приложении А.

Органами управления Обществом являются: собрание акционеров, наблюдательный Совет, директор. Участниками Общества (акционерами) признаются физические лица, являющиеся держателями акций Общества.

Уставный фонд общества делится на простые акции. Владельцами акций являются работники общества, а также его бывшие сотрудники или их наследники. Юридических лиц среди владельцев акций нет, а также нет доли государственной собственности.

Предприятие «Славянка» – открытое акционерное общество, управление которым осуществляется в соответствии с действующим законодательством на основе сочетания прав и интересов трудового коллектива и собственника имущества предприятия.

Общество осуществляет любые виды хозяйственной деятельности, не запрещённые законодательством. Основными видами деятельности ОАО «Славянка» являются:

– производство верхней одежды; производство другой одежды и принадлежностей;

– оптовая торговля трикотажными и чулочно-носочными изделиями;

– оптовая торговля одеждой, кроме трикотажной, и чулочно-носочными изделиями;

– розничная торговля трикотажными и чулочно-носочными изделиями;

– розничная торговля, кроме трикотажной продукции, и чулочно-носочными изделиями;

– столовые;

– грузовой сухопутный транспорт;

– финансовый лизинг;

– реклама;

– деятельность по расследованию и обеспечению безопасности;

– врачебна практика;

– общее строительство зданий;

– оборудование здания.

Высшим органом управления ОАО является собрание акционеров, которое уполномочено решать любые вопросы, связанные с его деятельностью. В собственности ОАО «Славянка» простые именные акции в количестве 835 433 штук. Номинальная стоимость одной акции 6500 рублей. Учредители оставили за собой 100% акций. В реестре зарегистрировано 1 726 акционеров.

В компетенции общего собрания акционеров ОАО «Славянки» находятся:

– утверждение годовых отчётов, бухгалтерских балансов, распределение прибыли;

– решение о реорганизации и ликвидации общества, назначение ликвидационной комиссии, утверждение отчёта и ликвидационного баланса;

– установление вознаграждения для членов Наблюдательного совета и ревизионной комиссии;

– основные направления развития общества.

Финансовая деятельность Общества направлена на создание финансовых резервов для осуществления производства и социального развития, получения прибыли. Основной вид деятельности предприятия согласно уставу: производство и реализация продукции.

Наблюдательный совет акционерного общества, в соответствии с компетенцией определённой Уставом акционерного общества, осуществляет руководство деятельностью общества в перерывах между собраниями акционеров. Руководство текущей деятельностью предприятия осуществляет директор. Он, в соответствии с Уставом предприятия, действует от имени предприятия, представляет его интересы во всех белорусских и иностранных предприятиях, учреждениях, организациях, распоряжается имуществом и средствами предприятия в пределах прав, установленных собственником, заключает договоры, в том числе трудовые, выдает доверенности, открывает счета в банках, утверждает штаты исполнительного аппарата управления предприятия, издает приказы и дает указания, обязательные для всех работников предприятия.

В состав подразделений ОАО «Славянка» входят цеха: подготовительный, раскройный, экспериментальный, шесть пошивочных цехов, комплектовочный участок, хозяйственно-ремонтный участок, ремонтно-механический цех; административно-управленческий персонал; фирменные магазины: «Сузорье», «Славянка», Салон-магазин «Славянка», «Славянка» в г. Гомеле; складские помещения. Помимо производственных подразделений общество имеет: столовую, два общежития, детский оздоровительный лагерь, базу отдыха.

Для обеспечения компетенции в принятии управленческих решений у руководителя появляется специальный штаб, состоящий из функциональных служб и отделов, которые возглавляют ведущие специалисты в определенных областях. Эти службы не обладают правом принятия решения и являются консультативными органами, которым в свою очередь подчиняются различные отделы и службы.

На ОАО «Славянка» таковыми являются:

– главный инженер, у которого в подчинении инженер по охране труда, технический отдел, главный энергетик, экспериментальный цех, главный механик, главный диспетчер, у которого в свою очередь находятся в подчинении все начальники цехов;

– заместитель директора по коммерческим вопросам, у которого в подчинении начальник отдела ВЭС, начальник отдела маркетинга, отдел МТС, хозяйственный двор, сеть фирменных магазинов, столовая;

– заместитель директора по качеству (начальник ОТК), у которого в подчинении служба контроля качества;

– главный бухгалтер и бухгалтерия;

– помощник директора и канцелярия;

– начальники финансового, планового отдела, начальник отдела кадров и отдела труда и заработной платы, у которых в свою очередь есть сотрудники в подчинении;

– юрисконсульт, начальник штаба ГО, КПП, здравпункт;

– заместитель директора по идеологической работе и кадрам, в подчинении у которого бюро кадров, общежития, клубный сектор, редактор газеты;

– ремонтно-хозяйственный участок, база отдыха, оздоровительный лагерь «Дружба».

Распределение полномочий в системе управления на рассматриваемом предприятии происходит следующим образом. Полномочия специалистов (аппарат управления) дают право решать все вопросы развития предприятия, а также отдавать распоряжения, обязательные для выполнения другими членами организации. Полномочия штабного персонала ограничиваются правом планировать, рекомендовать, советовать или помогать, но не приказывать другим членам организации выполнять их распоряжения.

Таким образом, структура управления ОАО «Славянка» линейно-функциональная, которая представляет результат синтеза понятий линейной и функциональной структур. При данном управлении у линейного руководителя появляется специальный штаб, состоящий из специальных служб и отделов. Эти службы не обладают правом принятия решения и являются консультативными органами. Предложения функциональных подразделений реализуются через каналы линейных руководителей.

Структура ОАО «Славянка» достаточно разветвленная, что означает подробное разделение функций и задач между отделами.

2.4 Технико-экономические показатели деятельности предприятия

Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо уметь реально оценивать его финансовое состояние. Современное предприятие нуждается в гибких системах оценки деятельности, как своих подразделений, так и их руководителей [16].

Основными технико-экономическими показателями функционирования предприятия являются: объем производства продукции, объем реализации продукции, себестоимость продукции, затраты на условную единицу продукции, прибыль, рентабельность, численность работающих, уровень заработной платы [17].

Технико-экономические показатели функционирования рассматриваемого предприятия представим в таблице 2.1.

Таблица 2.1 – Основные технико-экономические показатели деятельности ОАО «Славянка»

|

Наименование показателя |

2007 г. |

2008 г. |

Темп роста, % |

2009 г. |

Темп роста, % |

|

1 Объем произведенной продукции в действующих ценах, тыс. р. |

18 401 290 |

22 971 024 |

124,8 |

24 442 736 |

106,4 |

|

2 Объем произведенной продукции в сопоставимых ценах, тыс. р. |

35 837 436 |

38 018 434 |

106,1 |

40 658 433 |

103,1 |

|

3 Производство товаров народного потребления, тыс. р. |

36 651 517 |

38 892 060 |

106,1 |

41 546 802 |

103,0 |

|

4 Производство продукции в натуральном выражении, тыс. шт. |

712 |

713 |

100,1 |

719 |

100,8 |

|

– в том числе для внутреннего рынка, тыс. шт. |

134 |

274 |

204,5 |

300 |

109,5 |

|

– по кооперации, тыс. шт. |

578 |

439 |

76 |

419 |

95,4 |

|

5 Отгрузка продукции в отпускных ценах всего, тыс. р. |

17 879 468 |

22 804 469 |

127,5 |

24 422 093 |

107,1 |

|

– на внутренний рынок страны, тыс. р. |

6 011 284 |

9 225 907 |

153,5 |

12 082 977 |

131 |

|

– поставка на экспорт (услуги из давальческого сырья) |

11 868 184 |

13 578 562 |

114,4 |

12 339 116 |

90,9 |

|

6 Выручка от реализации продукции, тыс. р. |

20 190 824 |

25 536 820 |

126,5 |

27 744 471 |

108,7 |

|

7 Себестоимость реализованной продукции, тыс. руб. |

16 331 430 |

20 919 327 |

128,1 |

22 866 709 |

109,2 |

|

8 Прибыль от реализации, тыс. р. |

2 285 343 |

2 499 169 |

109,4 |

2 615 973 |

104,7 |

|

9 Затраты на 1 р. реализованной продукции, % |

80,88 |

81,92 |

101,29 |

82,42 |

100,6 |

|

10 Рентабельности реализованной продукции, % |

14 |

11,9 |

85 |

11,4 |

95,8 |

|

11 Дебиторская задолженность, тыс. р. |

1 038 342 |

1 625 257 |

156,5 |

2 247 898 |

138,3 |

|

12 Кредиторская задолженность, тыс. р. |

564 988 |

814 287 |

144,1 |

712561 |

87,5 |

|

13 Среднесписочная численность ППП, чел. |

1530 |

1532 |

100,1 |

1562 |

102 |

|

14Производительность труда, тыс. р. |

12 027 |

14 994 |

124,7 |

15 648 |

104,7 |

|

15 Среднемесячная заработная плата, тыс. р. |

441,791 |

534,388 |

121 |

570,54 |

106,4 |

2.4.1 Анализ объемов производства и реализации готовой продукции

Основной задачей предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией.

Выпускаемая продукция ОАО «Славянки» представлена в виде коллекций: пальтово-костюмного ассортимента; платьево-блузочного; спортивного; школьной одежды; рабочей одежды.

Пальтово-костюмный ассортимент включает: мужские, женские и детские пальто, полупальто, плащи, куртки, жакеты, комбинезоны, полукомбинезоны, костюмы, пиджаки, пончо.

Платьево-блузочный ассортимент включает: платья, блузки, топы, костюмы (блузка и юбка, блузка и брюки).

Спортивный ассортимент включает следующие виды мужских, женских и детских изделий: костюмы спортивные, брюки и шорты спортивные, куртки спортивные, костюмы и брюки спортивные утеплённые.

Школьный ассортимент включает, костюмы школьные для мальчиков (пиджак и брюки, пиджак и жилет), костюмы школьные для девочек (жакет и брюки, жакет и юбка), юбки и сарафаны для девочек, пиджаки и брюки для мальчиков.

Выпускаемая специальная одежда изготавливается по индивидуальным заявкам потребителей. Данная продукция представляется в виде рабочих костюмов и халатов. Продукция сертифицирована и изготавливается из материалов, регламентированных нормативными документами.

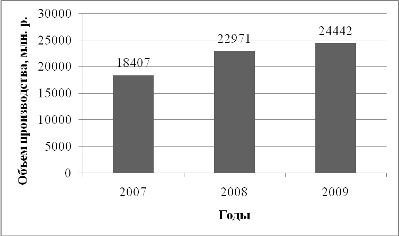

В 2007 г. объем производства составил 18401290 тыс. р., в 2008 г. объем производства увеличился и составил 22971024 тыс. р., далее в 2009 г. продолжался рост объема производства, который составил 24442736 тыс. р. Таким образом, отмечается рост объема производства в 2007 г. на 24,8%, в 2008 г. увеличение объема производства на 6,4%.

Основной причиной роста объема производства продукции является повышенный спрос на продукцию предприятия, выгодные условия сотрудничества, высокое качество продукции ОАО «Славянка».

В целом отмечается позитивная тенденция увеличения объемов производства, так в 2007 г. объем производства составлял 18401290 тыс. р., а в 2009 г. 24442736 тыс. р. Для большей наглядности динамику объема произведенной продукции изобразим графически – рисунок 2.1.

Рисунок 2.1 – Динамика объема произведенной продукции

Группы изделий и доля объемов продаж этих групп изделий в общем объеме продаж предприятия указаны в таблице 2.2.

Таблица 2.2 – Доля объемов продаж по группам изделий

|

Группы изделий |

Занимаемая доля в общем объеме товарного выпуска предприятия, % 2007 г. |

Занимаемая доля в общем объеме товарного выпуска предприятия, % 2008 г. |

Занимаемая доля в общем объеме товарного выпуска предприятия, % 2009 г. |

|

1 Утепленный ассортимент |

30,3 |

31,0 |

32,5 |

|

2 Неутепленный ассортимент |

18,5 |

11,0 |

10,6 |

|

3 Спортивный ассортимент |

15,2 |

13,0 |

12,8 |

|

4 Одежда делового стиля для школьников |

28,5 |

39,0 |

41,0 |

|

5 Прочий ассортимент |

7,5 |

6,0 |

3,1 |

Как видно из таблицы 2.2, доля неутепленного ассортимента в общем объеме товарного выпуска предприятия в 2009 г. снизилась соответственно на 7,5% и 0,4%. Это связано с изменением покупательского спроса на этот ассортимент. Доля выпуска одежды делового стиля увеличилась на 11,5% и 3% это связано с увеличение спроса на костюмы для мальчика. Структура реализованной продукции за исследуемый период представлена на рисунке 2.2.

Рисунок 2.2 – Структура объема реализованной продукции

Следующий шаг в анализе объема производства – это расчет базисных и цепных темпов роста и прироста – таблица 2.3.

Таблица 2.3 – Динамика товарной продукции в сопоставимых ценах

|

Год |

Товарная продукция в сопоставимых ценах, млн. р. |

Темпы роста, % |

|

|

базисные |

цепные |

||

|

2007 |

35 837 |

100 |

100 |

|

2008 |

38 018 |

106,1 |

106,1 |

|

2009 |

40 658 |

113,5 |

106,9 |

Из таблицы 2.3 видно, что объем производства за исследуемый период возрос на 13,5%.

Рассчитаем среднегодовой темп роста (прироста) выпуска и реализации продукции по среднегеометрической взвешенной:

(2.1)

(2.1)

(2.2)

(2.2)

Таким образом, за три года объем производства товарной продукции увеличился на 13,5%. Среднегодовой темп прироста составляет 6,3%.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем.

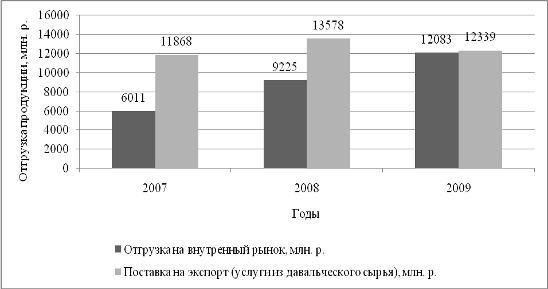

Увеличение объема производства соответственно привело к увеличению объема реализации. На рассматриваемом предприятии реализация продукции имеет два направления: поставка на внутренний рынок страны и поставка на экспорт (услуги из давальческого сырья).

Рассмотрим динамику реализации продукции ОАО «Славянка», данные сведены в таблицу 2.1.

Объем реализации в 2007 г. составил 17 879 468 тыс. р., в 2008 г. 22 804 469 тыс. р., в 2009 г. объем реализации составил 24 422 093 тыс. р. В 2008 г. объем реализации увеличился в сравнении с 2007 г. на 27,5%. Далее в 2009 г. также наблюдается рост данного показателя в сравнении с 2008 г. на 7,1%.

Для наглядности представим в виде диаграммы – рисунок 2.2.

Рисунок 2.2 – Динамика объема реализации готовой продукции

Изучив данные представленные в таблице 2.1, можно отметить в исследуемом периоде рост реализации продукции непосредственно на внутреннем рынке: в 2007 г. – 6 011 млн. р., в 2008 г. – 9 225 млн. р., в 2009 г. – 12 083 млн. р. В росте данного показателя наблюдается позитивная тенденция, так как продукция ОАО «Славянка» стала пользоваться большим спросом, а следовательно конечные потребители и торговые сети республики убедились в соответствии доступных цен и высокого уровня качества данных видов продукции.

Рассмотрим динамику реализации продукции в сопоставимых ценах – таблица 2.4.

Таблица 2.4 – Динамика реализации продукции в сопоставимых ценах

|

Год |

Объем реализации, млн. р. |

Темпы роста, % |

|

|

базисные |

цепные |

||

|

2007 |

17 880 |

100 |

100 |

|

2008 |

22 805 |

127,5 |

127,5 |

|

2009 |

24 422 |

136,6 |

107,1 |

Из таблицы 2.4 видно, что объем реализации за последние три года возрос на 36,6%.

Определим среднегодовой темп роста (прироста) реализации продукции, используя среднегеометрическую взвешенную:

(2.3)

(2.3)

(2.4)

(2.4)

Таким образом, за три года объем реализации товарной продукции увеличился на 36,6%. Среднегодовой темп прироста составляет 32%.

2.4.2 Анализ себестоимости выпускаемой продукции

Важным показателем, характеризующим работу промышленного предприятия, является себестоимость продукции. Как известно, себестоимость реализованной продукции имеет практическое значение для определения рентабельности продаж, т.е. при росте затрат на реализованную продукцию более высокими темпами, чем выручка от реализации, рентабельность продаж снизится и, наоборот.

Себестоимость реализованной продукции – это основной показатель, характеризующий затраты на производство и реализацию продукции. Себестоимость – это денежное выражение текущих затрат на производство и реализацию продукции, работ и услуг.

Себестоимость реализованной продукции является одним из основных факторов формирования прибыли. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Это видно из формулы исчисления размера прибыли:

, (2.6)

, (2.6)

где  –

прибыль, рублей;

–

прибыль, рублей;

–

себестоимость продукции, рублей;

–

себестоимость продукции, рублей;

–

выручка от реализации.

–

выручка от реализации.

Рассмотрим себестоимость продукции для исследуемого объекта – таблица 2.1. Себестоимость реализованной продукции в 2007 г. составила 16 331 430 тыс. р., в 2008 г. 20 919 327 тыс. р., в 2009 г. 22 866 709 тыс. р. В 2008 г. отмечается увеличение себестоимости на 26,5%, в 2009 г. увеличение еще на 8,7%. Увеличение себестоимости связано с увеличением стоимости сырья и материалов, необходимых для производства данной продукции.

Структуру себестоимости рассмотрим на примере плановой калькуляции по одному из выпускаемых видов изделий – куртки мужские, структура представлена в таблице 2.5.

Таблица 2.5 – Плановая калькуляция «Куртки мужские»

|

Наименование статей затрат |

Сумма, р. |

|

1 Сырье и материалы |

45 843,61 |

|

2 Возвратные отходы (0,09% от п. 1) |

–43 |

|

3 Потери от уценки маломер. ост. (0,47% от п. 1) |

215 |

|

4 Отклонения в стоимости материалов (1,3% от п. 1) |

596 |

|

Итого материальные затраты |

46 611,61 |

|

5 Основная и доп. зарплата |

27 980 |

|

6 Начисления на соцстрах (34% от п. 5) |

9 513,2 |

|

7 Обязательное страхование (0,56% от п. 5) |

156,69 |

|

8 Инновационный фонд (0,25% от п. 12) |

282,01 |

|

9 Вспомогательное производство (6% от п. 5) |

1 678,8 |

|

10 Цеховые расходы (65% от п. 5) |

1 8187 |

|

11 Общефабричные расходы (30% от п. 5) |

8 394 |

|

Итого обработка |

66 191,7 |

|

12 Фабрично-заводская себестоимость |

112 803,31 |

|

13 Коммерческие расходы (1,4% от п. 5) |

391,72 |

|

14 Полная себестоимость |

113 195,03 |

|

15 Рентабельность (п. 16 / п. 14*100%) |

6,01% |

|

16 Прибыль |

6 804,97 |

|

17 Цена |

120 000 |

|

18 Налоги |

0 |

|

19 Цена |

120 000 |

В качестве обобщающего показателя себестоимости реализованной продукции проанализируем также затраты на 1 рубль реализованной продукции. Этот показатель характеризует уровень себестоимости одного рубля обезличенной продукции и определяется путем деления полной себестоимости произведенной продукции на стоимость этой же продукции в действующих ценах.

Достоинства названного показателя в том, что он универсален, поскольку может рассчитываться в любой отрасли и охватывать как отдельные виды продукции, так и всю продукцию предприятия, т.е. посредством этого показателя с допустимой мерой условности можно сравнивать уровень себестоимости на различных предприятиях. В большой мере этот показатель обеспечивает наглядную связь с прибылью: повышение затрат ведет к снижению прибыли с каждого рубля продукции и, наоборот.

Затраты на 1 рубль реализованной продукции (см. таблицу 2.1) в 2007 г. составили 80,88% от выручки, в 2008 г. – 81,92%, в 2009 г. – 82,42%. Мы наблюдаем увеличение уровня затрат на 1 рубль реализованной продукции: в 2008 г. уровень затрат увеличился на 1,29% в сравнении с 2007 г., а в 2009 г. на 0,6% в сравнении с 2008 г.

Также можно сделать вывод о том, что исследуемое производство материалоемкое, так как 40% затрат составляют затраты на покупные сырье и материалы. Снизить материалоемкость возможно осуществив поиск сырья отвечающего требованиям, соответствующего качества по более низким ценам.

2.4.3 Анализ прибыли предприятия

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

– объема реализации продукции (VРП);

– структуры продукции (УД>i>);

– себестоимости продукции (C>i>);

– уровня среднереализационных цен (Ц>i>).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

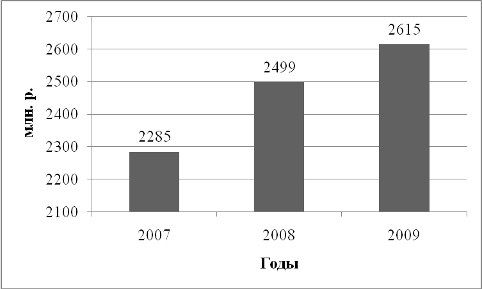

Изменение прибыли исследуемого предприятия представлено в таблице 2.1. Прибыль от реализации в 2007 г. составила 2285 млн. р., в 2008 г. прибыль от реализации возросла на 213 млн. р., а в 2009 г. величина этого показателя увеличилась еще на 117 млн. р.

Для наглядности представим в виде диаграммы – рисунок 2.3.

Рисунок 2.3 – Динамика изменения прибыли предприятия в 2007–2009 гг.

Проведем анализ влияния вышеперечисленных факторов на сумму прибыли 2007 г., по сравнению с прибылью в 2008 г., а так же на сумму прибыли 2008 г., по сравнению с прибылью в 2009 г. используя данные, приведенные в таблице 2.6 и таблице 2.7.

Расчет влияния этих факторов на сумму прибыли выполним способом цепных подстановок.

Таблица 2.6 – Исходные данные для факторного анализа прибыли от реализации продукции 2007 г. по сравнению с 2008 г., тыс. р.

|

Показатель |

2007 г. |

2008 г. |

Отклонение (+,–) |

Темп роста, % |

|

Объем реализованной продукции (РП), тыс. шт. |

712 |

713 |

1 |

100,14 |

|

Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений от выручки (ВР), тыс. р. |

18 616 773 |

23 418 496 |

4 801 723 |

125,79 |

|

Полная себестоимость реализованной продукции (ПС), тыс. р. |

16 331 430 |

20 919 327 |

4 587 897 |

128 |

|

Прибыль от реализации продукции (П), тыс. р. |

2 285 343 |

2 499 169 |

213 826 |

109,36 |

Прибыль от реализации продукции в 2007 г. по сравнению с 2008 возросла на 213 826 тыс. р. (2 499 169–2 285 343), или на 9,36%.

Проведем факторный анализ методом цепных подстановок, последовательно заменяя величину 2007 г. каждого фактора величиной 2008 г. (см. таблицу 2.8).

Сначала нужно найти сумму прибыли при объеме продаж 2008 г. и величине остальных факторов 2007 г. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.

На данном предприятии выполнение плана по реализации (2007–2008 гг.) составляет:

. (2.6)

. (2.6)

Если бы не изменилась величина остальных факторов, сумма прибыли должна была бы увеличиться на 0,14% и составить 2 288 542 тыс. р. (2 285 343 · 100,14%).

Затем следует определить сумму прибыли при объеме и структуре реализованной продукции 2008 г., но при себестоимости и ценах 2007 г. Для этого необходимо от условной выручки вычесть условную сумму затрат:

. (2.7)

. (2.7)

Прибыль при таких условиях составит: 2 288 730 тыс. р. (713·26 147–713·22 937).

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при объеме реализации, структуре и ценах 2008 г., но при себестоимости продукции 2007 г. Для этого от суммы выручки 2008 г. следует вычесть условную сумму затрат:

. (2.8)

. (2.8)

Сумма прибыли в данном случае получится 7064404 тыс. р. (713·32 845–713·22 937).

По данным таблицы 2.8 можно установить, как изменилась сумма прибыли за счет каждого фактора.

Следует отметить, что в данном случае на изменение уровня прибыли в отчетном г. влияло четыре фактора первого порядка:

– объем реализованной продукции;

– структуры продукции;

– себестоимость единицы продукции;

– уровень среднереализационных цен.

Таблица 2.8 – Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции

|

Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли, тыс. р. |

|||

|

Объем реализации |

Структура продукции |

Цена единицы продукции |

Себестоимость единицы продукции |

|||

|

2007 г. |

2007 |

2007 |

2007 |

2007 |

|

2 285 343 |

|

Усл1 |

2008 |

2007 |

2007 |

2007 |

|

2 288 542 |

|

Усл2 |

2008 |

2008 |

2007 |

2007 |

|

2 288 730 |

|

Усл3 |

2008 |

2008 |

2008 |

2007 |

|

7 064 404 |

|

2008 г. |

2008 |

2008 |

2008 |

2008 |

|

2 499 169 |

Изменение суммы прибыли за счет:

а) объема реализации продукции

тыс.

р. (2.9)

тыс.

р. (2.9)

б) структуры товарной продукции

тыс. р. (2.10)

тыс. р. (2.10)

в) средних цен реализации

тыс. р. (2.11)

тыс. р. (2.11)

г) себестоимости реализованной продукции

тыс. р. (2.12)

тыс. р. (2.12)

Проведенный факторный анализ прибыли подтвердил рост данного показателя в 2008 г. по сравнению с 2007 г. на 213 826 тыс. р.

Результаты расчетов показывают, что увеличение прибыли в 2008 г. по сравнению с 2007 г. произошло в основном за счет увеличения среднереализационных цен. Изменение структуры товарной продукции также способствовало увеличению суммы прибыли на 188 тыс. р., так как в общем объеме реализации увеличился удельный вес высокорентабельных видов продукции. Изменение объема реализации также способствовало увеличению суммы прибыли на 3 199 тыс. р., так как увеличился оборот продукции, что привело к увеличению прибыли. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 4 565 235 тыс. р.

Таблица 2.7 – Исходные данные для факторного анализа прибыли от реализации продукции 2008 г. по сравнению с 2009 г., тыс. р.

|

Показатель |

2008 г. |

2009 г. |

Отклонение, (+,–) |

Темп роста, % |

|

Объем реализованной продукции (РП), тыс. шт. |

713 |

719 |

6 |

100,8 |

|

Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений от выручки (ВР), тыс. р. |

23 418 496 |

27 744 471 |

4 325 975 |

118,5 |

|

Полная себестоимость реализованной продукции (ПС), тыс. р. |

20 919 327 |

22 866 709 |

1 947 382 |

109,3 |

|

Прибыль от реализации продукции (П), тыс. р. |

2 499 169 |

2 615 973 |

116 804 |

104,7 |

Прибыль от реализации продукции в 2008 г. по сравнению с 2009 г. возросла на 116 804 тыс. р. (2 615 973–2 499 169), или на 4,7%.

Проведем факторный анализ методом цепных подстановок, последовательно заменяя величину 2008 г. каждого фактора величиной 2009 г. (см. таблицу 2.9).

На данном предприятии выполнение плана по реализации (2008–2009 гг.) составляет:

. (2.12)

. (2.12)

Если бы не изменилась величина остальных факторов, сумма прибыли должна была бы увеличиться на 0,8% и составить 2 519 162 тыс. р. (2 499 169 ·100,8%).

Затем следует определить сумму прибыли при объеме и структуре реализованной продукции по данным 2009 г., но при себестоимости и ценах 2008 г. Для этого необходимо от условной выручки вычесть условную сумму затрат:

. (2.13)

. (2.13)

Прибыль при таких условиях составит: 2 520 095 тыс. р. (719·32 845–719·29 340).

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при объеме реализации, структуре и ценах 2009 г., но при себестоимости продукции 2008 г. Для этого от суммы выручки 2009 г. следует вычесть условную сумму затрат:

(2.14)

(2.14)

Сумма прибыли в данном случае получится 6 649 312 тыс. р. (719·38 588–719·29 340).

Таблица 2.9 – Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции

|

Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли, тыс. р. |

|||

|

Объем реализации |

Структура продукции |

Цена единицы продукции |

Себестоимость единицы продукции |

|||

|

2008 г. |

2008 |

2008 |

2008 |

2008 |

|

2499169 |

|

Усл1 |

2009 |

2008 |

2008 |

2008 |

|

2519162 |

|

Усл2 |

2009 |

2009 |

2008 |

2008 |

|

2520095 |

|

Усл3 |

2009 |

2009 |

2009 |

2008 |

|

6649312 |

|

2009 г. |

2009 |

2009 |

2009 |

2009 |

|

2615973 |

Изменение суммы прибыли за счет:

а) объема реализации продукции

тыс.

р. (2.15)

тыс.

р. (2.15)

б) структуры товарной продукции

тыс. р. (2.16)

тыс. р. (2.16)

в) средних цен реализации

тыс. р. (2.17)

тыс. р. (2.17)

г) себестоимости реализованной продукции

тыс. р. (2.18)

тыс. р. (2.18)

Проведенный факторный анализ прибыли подтвердил рост данного показателя в 2008 г. по сравнению с 2007 г. на 116 804 тыс. р.

Результаты расчетов показывают, что рост прибыли в 2009 г. по сравнению с 2008 г. отмечен в основном за счет увеличения среднереализационных цен. Изменение структуры товарной продукции также способствовало увеличению суммы прибыли на 933 тыс. р., так как в общем объеме реализации увеличился удельный вес высокорентабельных видов продукции. Изменение объема реализации также способствовало увеличению суммы прибыли на 1 993 тыс. р., так как увеличился оборот продукции, что привело к увеличению прибыли. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 4 033 339 тыс. р.

2.4.4 Анализ рентабельности предприятия

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности.

Рентабельность – это показатель, рассчитываемый как отношение прибыли от реализации продукции к затратам, он характеризует окупаемость затрат и более полно, чем прибыль характеризует окончательные результаты хозяйствования, потому что его величина показывает соотношение эффекта с использованными ресурсами. Показатель рентабельности характеризуют эффективность работы предприятия в целом, доходность различных уровней направлений деятельности (производство и оптовая торговля.).

Поскольку получение прибыли является обязательным условием коммерческой деятельности, а финансовая устойчивость предприятия в значительной мере определяется размером полученной прибыли, анализ финансовых результатов становится весьма актуальным.

Таблица 2.10 – Расчет рентабельности

|

Наименование показателя |

2007 г. |

2008 г. |

Темп роста, % |

2009 г. |

Темп роста, % |

|

1 Прибыль (убыток) от реализации, тыс. р. |

2 285 343 |

2 499 169 |

109,4 |

2 615 973 |

104,7 |

|

2 Себестоимость реализованной продукции, тыс. р. |

16 331 430 |

20 919 327 |

128,1 |

22 866 709 |

109,2 |

|

3 Среднегодовая стоимость ОПФ и НА, тыс. р. |

10 662 464 |

10 472 403 |

98,2 |

10 256 594 |

97,9 |

|

4 Рентабельность производства (стр. 1 / стр. 3·100), % |

21,4 |

24,9 |

116,4 |

25,5 |

102,4 |

|

5 Рентабельность продукции (стр. 1 / стр. 2·100), % |

14 |

11,9 |

85 |

11,4 |

95,8 |

Динамика рентабельности отражена на рисунке 2.4.

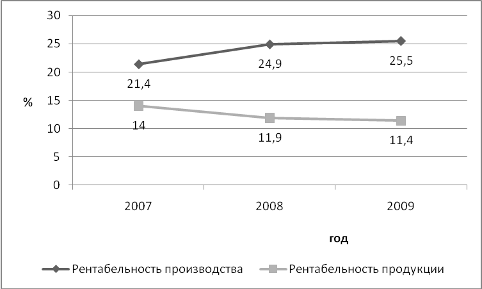

Рисунок 2.4 – Динамика изменения уровня рентабельности производства и продукции

Изучив на рисунок 2.4 видно, что самый высокий уровень рентабельности продукции был в 2007 г. и составил 14%, а уровень рентабельности производства – в 2009 г. и составил 25,5%.

Увеличение рентабельности предприятия в 2008 г. по сравнению с 2007 г. объясняется тем, что доля увеличения себестоимости продукции в относительном отношении значительно меньше доли увеличения прибыли.

В 2009 г. уровень рентабельности продукции незначительно уменьшился и составил 11,4%. Это обусловлено более высоким темпом роста себестоимости 109,2% по сравнению с темпом роста прибыли 104,7% (см. таблицу 2.1). Рентабельность производства за исследуемый период постоянно росла, так как постоянно снижалась среднегодовая стоимость основных производственных фондов и нематериальных активов, а также за счет роста объема производства.

В целом, рассматриваемое предприятие рентабельно. Это свидетельствует о рациональном и эффективном использовании основного и оборотного капитала. Резервы повышения уровня рентабельности производства заключаются в увеличении прибыли от производства продукции за счет снижения себестоимости товарной продукции, путем применения более современных и экономичных технологий, замены дорогостоящего сырья на более дешевое.

2.4.5 Анализ численности персонала

Численность работающих в 2007 г. составила 1 606 человек, в том числе ППП 1 530 человек, персонал неосновной деятельности 76 человек. В 2008 г. общая численность работающих на предприятии составила 1 604 человека, в том числе 1 532 человек ППП, персонал неосновной деятельности 72 человека. В 2009 г. общая численность работающих составила 1 636 человек, в том числе ППП 1 562 человек, персонал неосновной деятельности 74 человека. Наблюдается рост численности работающих на предприятии.

Более подробно динамика и структура численности работающих ОАО «Славянка» представлена в таблице 2.11.

Таблица 2.11 – Динамика и структура численности работающих ОАО «Славянка» в 2007–2009 гг.

|

Наименование показателя |

2007 г. |

2008 г. |

2009 г. |

|||||

|

Числен-ность, чел |

Струк-тура, % |

Числен-ность, чел |

Струк-тура, % |

Изме-нение, +/– |

Числен-ность, чел |

Струк-тура, % |

Измене-ние, +/– |

|

|

Численность – всего |

1606 |

100,00 |

1604 |

100,00 |

–2 |

1636 |

100,00 |

32 |

|

в т.ч. |

||||||||

|

Промышленно-производственного персонала |

1530 |

95,3 |

1532 |

95,5 |

2 |

1562 |

95,5 |

30 |

|

из них: |

||||||||

|

рабочих |

1351 |

88,3 |

1354 |

88,4 |

3 |

1384 |

88,6 |

30 |

|

служащих |

179 |

11,7 |

178 |

11,6 |

–1 |

178 |

11,4 |

– |

|

в т.ч. |

||||||||

|

руководителей |

82 |

45,8 |

79 |

44,4 |

–3 |

79 |

44,4 |

– |

|

специалистов |

92 |

51,4 |

94 |

52,8 |

2 |

94 |

52,8 |

– |

|

служащих |

5 |

2,8 |

5 |

2,8 |

– |

5 |

2,8 |

– |

|

Персонал неосновной деятельности |

76 |

4,7 |

72 |

4,5 |

–4 |

74 |

4,5 |

2 |

|

в т.ч. розничная торговля |

19 |

25 |

19 |

26,4 |

– |

20 |

27 |

1 |

|

обществ. питание |

20 |

26,4 |

20 |

27,8 |

– |

20 |

27 |

– |

|

жилищное хоз–во |

27 |

35,5 |

28 |

38,9 |

1 |

28 |

37,8 |

– |

|