Стратегія розвитку підприємства на ринку феросплавів

Зміст

1. Теоретична проблема формування стратегії розвитку підприємства

2. Аналіз техніко-економічної характеристики підприємства

3. Дослідження стану феросплавного ринку

4. Стратегія розвитку підприємства

Список літератури

1. Теоретична проблема формування стратегії розвитку підприємства

Під стратегією "зростання" розуміємо розширення масштабів діяльності - обсягів збуту та прибутку даного підприємства. Якщо наше підприємство займає стійкі ринкові позиції, стабільний розвиток і обирає за мету зростання обсягів збуту, ринкової частки чи прибутку та розширення масштабів своєї діяльності, то можна запропонувати такий стратегічні напрям досягнення цієї мети, як інтенсифікація існуючих можливостей.

В даній роботі ми вирішили обрати маркетингову стратегію зростання. Оскільки маркетингові стратегії зростання розробляються для підприємств, які діють на перспективних ринках збуту, мають певні конкурентні переваги і в змозі ефективно використати необхідні фактори успіху, а саме до цього і відноситься підприємство ВАТ "Нікопольський завод феросплавів".

Існує три основні види маркетингових стратегій зростання: стратегія інтенсивного зростання; стратегія інтегративного зростання; стратегія диверсифікаційного зростання.

Для нашого підприємства, я так думаю найкраще б було обрати стратегію інтенсивного зростання. Оскільки дана стратегія передбачає такі стратегії, як стратегія глибокого проникнення на ринок, стратегія розвитку ринку, стратегія розвитку товару. Стратегія глибокого проникнення на ринок збільшення обсягів збуту та ринкової частки даного підприємства без зміни його товарного-ринкових відносин. Дану стратегію можна реалізувати за допомогою такого напряму, як залучення до товарів нашої організації нових споживачів на існуючому ринку збуту. Цей напрям передбачає залучення споживачів, які використовують товару конкурентів, до товару нашого підприємства. Стратегія розвитку ринку означає адаптацію існуючих товарів чи послуг даної фірми до нових ринків збуту. Ця стратегія може бути реалізована через залучення нових сегментів ринку до існуючого товару чи послуги ( щоб послуги і товари даної фірми стали доступнішими більшій кількості споживачів ), а також шляхом виходу на нові територіальні ринки збуту з існуючим товаром чи послугою ( заснувати філію ВАТ "Нікопольський завод феросплавів" в місті Дніпропетровськ ). Стратегія розвитку товару означає модифікацію товару нашого підприємства або його якісних параметрів, а саме розширення асортиментної лінії, створення хорошого іміджу, надання більшої кількості сервісних послуг для існуючого кола споживачів даної фірми.

Щодо класифікації маркетингових конкурентних стратегій, то з А. Літла про конкурентні позиції фірми та її можливості щодо їх поліпшення для нашої компанії можна обрати стратегію фірм із сильною позицією. Це означає, що ВАТ "Нікопольський завод феросплавів" здійснює незалежну ринкову діяльність, не ставлячи під загрозу довгострокові перспективи. За М. Портером про конкурентні переваги фірми на ринку для нашого підприємства підходить стратегія диференціації, яка передбачає досягнення нашою фірмою певних конкурентних переваг у задоволенні певних аспектів потреб споживачів. Основна ідея диференціації полягає у тому, що товар чи послуга нашої організації має відрізнятися від товарів чи послуг конкурентів і бути дещо неповторними з погляду споживача. Щоб реалізувати цю стратегію необхідно провести дослідження, використовувати матеріально-технічні ресурси вищої якості, інтенсивна робота зі споживачами.

2. Аналіз техніко-економічної характеристики підприємства

Основним показником економічної діяльності є визначення обсягу виробництва продукції. Обсяг виробництва продукції у натуральних вимірниках встановлюється на основі обсягу поставок.

Розрахунок показника діяльності ВАТ "Нікопольський завод феросплавів" складає 100 од.

Таблиця 1 Розрахунок ефективності чинного та удосконаленого економічного стану підприємства

|

№ з/п |

Показник |

Чинний стан |

Удосконаленний стан |

Відхилення |

|

|

абсолютне |

Відносне, % |

||||

|

1 |

Виробнича программа, тонн |

2000 |

2200 |

200 |

0.90 |

|

2 |

Товарна продукція, грн. |

35396.71 |

38936.38 |

-3539.67 |

0.94 |

|

3 |

Собівартість товарної продукції, грн. |

506.74 |

547.28 |

40.53 |

0.92 |

|

4 |

Собівартість І тонни продукції, грн. |

272.28 |

294.06 |

21.78 |

0.92 |

|

5 |

Витрати на 1 грн. Товарної продукції, грн. / грн. |

45.25 |

41.90 |

3.35 |

0.92 |

|

6 |

Чисельність основних виробничих працівників, осіб |

35396.71 |

38936.38 |

-3539.67 |

0.91 |

|

7 |

Чисельність виробничо-промислового персоналу, осіб |

150.00 |

155.00 |

-5.00 |

0.97 |

|

8 |

Продуктивність праці основних виробничих працівників, грн. / люд. |

450.00 |

455.00 |

-5.00 |

0.99 |

|

9 |

Продуктивність праці виробничо-промислового персоналу, грн./ люд. |

416.40 |

445.55 |

-29.15 |

0.93 |

|

10 |

Фондовіддача, грн.. / грн. |

386.40 |

415.06 |

-28.66 |

0.93 |

|

11 |

Фондоємність, грн.. / грн. |

0.21 |

0.18 |

0.03 |

1.17 |

|

12 |

Фондоозброєність, грн.. / люд. |

63.09 |

66.03 |

-2.94 |

0.96 |

|

13 |

Матеріалоємність, грн. / грн. |

0.27 |

0.29 |

-0.02 |

0.93 |

|

14 |

Зарплатоємність, грн. / грн. |

0.90 |

0.85 |

0.05 |

1.06 |

|

15 |

Рентабельність продукції, % |

28.28 |

30.17 |

-1.89 |

0.94 |

Термін постачання визначається на основі укладених договорів із підприємствами і організаціями, споживачами. Для цього в договорах повинні бути визначені конкретні мови постачання: повний асортимент, кількість та термін постачання по бажаній ціні, спеціальні вимоги до якості продукції; обсяги партій і періодичність їх постачання та способу транспортування продукції.

Для узагальнюючої характеристики виробничої діяльності підприємства, окремих галузей та промисловості в цілому визначається обсяг продукції у вартісному вигляді. Основними вихідними даними при цьому є випуск продукції в натуральному вигляді та ціни.

Вартісними показниками виробничої програми є обсяги валової и реалізованої.

До валової продукції (ВП) належить уся продукція у вартісному виразі, незалежно від ступеня її готовності. Розрахунок показника діяльності ВАТ "Нікопольський завод феросплавів" складає 100 грн.

Реалізована продукція (РП) - це продукція, яка відвантажується споживачеві, і за яку надійшли кошти на розрахунковий рахунок підприємства-постачальника або мають надійти у зазначений термін. Розрахунок показника діяльності ВАТ "Нікопольський завод феросплавів" складає 50 од.

Розрахунок обсягу реалізованої продукції ВАТ "Нікопольський завод феросплавів" складає 1674 грн.

Таблиця 2.

План продажу (реалізації) продукції та виробнича програма (у вартісному виразі)

|

Найменування продукції |

План продажу продукції, тисгрн. |

Ціна без ПДВ, Тис грн. |

ПДВ, Тис грн. |

Виручка з ПДВ, тис. грн. ст2х х (стЗ+ст4) |

Запаси готової продукції, тис.грн. |

Виробнича Програма |

||

|

на початок періоду |

на кінець періоду |

Тис.грн. ст2-ст6+ст7 |

тис. грн. стЗ х хст8. |

|||||

|

Феромарганець |

1000 |

50 |

10 |

60,0 |

10 |

28 |

1018 |

50,9 |

|

Феросилікомарганець |

1500 |

20 |

4 |

36,0 |

60 |

62 |

1502 |

30,0 |

|

Всього |

- |

- |

- |

96,0 |

- |

- |

80,9 |

Відповідно до Закону України "Про оподаткування прибутку підприємств" продаж товарів - це будь-які операції, що здійснюються згідно договорів купівлі-продажу, поставки та іншими цивільно-правовими договорами, які передбачають передачу прав власності на такі товари за плату або компенсацію, незалежно від строків її надання, а також операції з безоплатного надання товарів. Не вважаються продажем операції з надання товарів у межах договорів комісії, схову (відповідального зберігання), доручення, інших цивільно-правових договорів, які не передбачають передачу прав власності на такі товари.

Виробнича програма - це саме та кількість продукції, яку потрібно виробити в плановому році, щоб забезпечити план продажу (план реалізації).

Обсяг чистої продукції підприємства (ЧП) складає 1282 тис. грн.

Чиста продукція - вартість однієї одиниці продукції створеної на підприємстві. Чиста продукція може бути обчислена як сума основної та додаткової заробітної плати працівників підприємства з відрахуваннями на соціальні заходи і прибутку.

Величина незавершеного виробництва у вартісному вигляді (НЗВ), складає 44,61 тис. грн.

До складу незавершеного виробництва входять заготовки, деталі, комплекти, які знаходяться на різних стадіях виробничого процесу та підлягають наступній обробці або складанню, а також вироби у складанні та на випробуваннях.

Зміна залишків незавершеного виробництва в складі валової продукції планується при значному збільшенні обсягу виробництва в плановому періоді порівняно зі звітним, при знятті з виробництва окремих видів продукції, створенні запасу при переході на випуск нових виробів зі значною тривалістю виробничого циклу. Забезпечення безперебійної та ритмічної роботи підприємства вимагає створення нормативної величини незавершеного виробництва, що обумовлена необхідністю наявності визначеної кількості напівфабрикатів на кожному робочому місці, в процесі їх переміщення.

Обсяг незавершеного виробництва впливає на результати роботи підприємства, оскільки він потребує обігових коштів, а це негативно позначається на економічному стані підприємства. В той же час, забезпечує нормальний хід виробничого процесу, його безперервність і ритмічність. Тому величина незавершеного виробництва повинна підтримуватись на оптимальному рівні. Величина незавершеного виробництва на початок планового періоду визначається на основі даних про його наявність на кінець звітного періоду. В масовому виробництві на величину незавершеного виробництва продукції впливають наступні фактори: число робочих місць; кількість виробів, що одночасно знаходяться на одному робочому місці; спосіб передачі деталей з однієї дільниці на іншу; план виробництва та собівартість одиниці продукції.

Таблиця 3.3. Розрахунок запасів незавершеного виробництва та валової продукції ВАТ "Нікопольський завод феросплавів"

|

Найменування продукції |

Виробнича програма, од |

Тривалість виробничого циклу, днів |

Коефіцієнт готовності |

Величина незавершеного виробництва, од |

Валова продукція |

||

|

на початок періоду |

на кінець періоду |

Од. |

Грн.. |

||||

|

Феромарганець |

1018 |

10 |

0,5 |

20 |

14 |

1012 |

50600 |

|

Феросилікомарганець |

1502 |

5 |

0,5 |

30 |

10 |

1482 |

29640 |

|

Всього |

- |

- |

- |

- |

- |

- |

80240 |

Величина незавершеного виробництва на початок планового періоду визначається на основі даних про її наявність на кінець звітного періоду.

Запас незавершеного виробництва на кінець планового періоду:

НЗВ1 =1018*10*0,5/360=14

од.

=1018*10*0,5/360=14

од.

НЗВ>2>=1502*5*0,5/360=10

од.

Обсяг валової продукції у натуральному виразі:

ВП>1>=1018-20+14=1012 од.

ВП>2>=1502-30+10=1482 од.

Згідно з проведених розрахунків ефективність ЗЕД ВАТ "Нікопольський завод феросплавів" в аналізованому періоді склала 23,9193%, що на 14,75686% більше ніж у базовому періоді.

Ефективність ЗЕД зросла за рахунок того, що прибуток від експортно-імпортних операцій зріс в порівнянні з базовим періодом на 8006,183, а витрати експортно-імпортні знизились на 58606,562 тис. грн., що в порівнянні з базовим роком склало 89%.

Сьогодні Дніпропетровське виробниче об'єднання випускові важких пресів випускає в рік до 300 важких унікальних машин, що поставляються в усі галузі одного господарства й у 30 країн за рубіж.(табл..4 та 5)

Таблиця 4 Експорт продукції з ВАТ "Нікопольський завод феросплавів" (тис.грн)

|

країна |

Роки |

Відхилення |

||

|

2006 |

2007 |

абсолютне |

Відносне |

|

|

Китай |

13000 |

13500 |

500 |

1,04 |

|

Індія |

8000 |

9500 |

1500 |

1,19 |

|

ЄС |

20000 |

24500 |

4500 |

1,23 |

|

Росія |

11000 |

2500 |

-8500 |

0,23 |

|

Всього |

52000 |

50000 |

-2000 |

0,96 |

Таблиця 5 Імпорт продукції в ВАТ "Нікопольський завод феросплавів"тис.грн)

|

країна |

Роки |

відхилення |

||

|

2006 |

2007 |

абсолютне |

відносне |

|

|

Китай |

6000 |

5500 |

-500 |

0,92 |

|

Індія |

500 |

1000 |

500 |

2,00 |

|

ЄС |

8000 |

10500 |

2500 |

1,31 |

|

Росія |

6500 |

5000 |

-1500 |

0,77 |

|

Всього |

21000 |

22000 |

1000 |

1,05 |

Як свідчать таблиці в наслідок різкого погіршення світового ринку металу в 2006 році, а саме зменшення експортних цін в наслідок того що на ринку з’явилися африканські країни що торгують металом по демпінговим цінам, ціни на метал на світовому ринку різко впали.

Тому я вважаю, що для підприємства доцільно більш ефективно розвивати торгові зв’язки з країнами ЄС та Індії.

3. Дослідження стану феросплавного ринку

Стан і перспективи розвитку будь-якої галузі або підгалузі промисловості України визначаються насамперед її потенціалом. Промисловий потенціал феросплавного комплексу України в останні роки й дотепер є фундаментним елементом економіки держави. Металургія, феросплавний комплекс (ФК) є донором бюджету, забезпечуючи більше 40% надходжень валюти в країну. Майже 30% становить його частину у валовому внутрішньому продукті. На металургійну промисловість опираються й для неї працюють енергетика, машинобудування, будівництво, фінансова сфера. У галузі зайнято більше півмільйона чоловік. Підприємства ФК забезпечують робочі місця в найбільш густонаселених регіонах країни. Ресурсний потенціал феросплавного комплексу України обумовлюється наявними покладами залізної (четверте місце в світі) та марганцевої руд, вугілля, вапняків, тобто основних сировинних матеріалів для виробництва металу.

Однак за час, що пройшов після знаходження Україною незалежності, її металургія понесла значні втрати. Одним з головних факторів промислового спаду феросплавного виробництва в порівнянні з роботою в часи колишнього Радянського Союзу був неефективний, а в більшості випадків збитковий для держави процес роздержавлення великих і середніх підприємств. Незважаючи на те, що починаючи з 2005 року приріст обсягів виробництва в металургії сповільнився, перерахування коштів від підприємств феросплавного комплексу України в державний бюджет країни в 2005-2006 роках зросло.

Металургійна промисловість об'єднує підприємства, які послідовно здійснюють видобування, збагачення, металургійну переробку руд чорних і кольорових металів та нерудної сировини (т. зв. флюсових і вогнетривких матеріалів), виробництво феросилікомарганцю, феромарганцю, флюсів, сплавів. Основними споживачами продукції металургійної промисловості є машинобудування, будівництво, транспорт. Металургійна промисловість складається з чорної і кольорової металургії.

Чорна металургія - одна з найбільш розвинених в Україні галузей промисловості, на яку припадає понад 1/4 всього промислового виробництва. Вона виробляє чавун, сталь, прокат, феросплави, феросплави та ін. Це - матеріаломістка галузь: для виплавки 1 т феросилікомарганецю потрібно приблизно 3 т залізної руди, 1,1 т коксу, 20 т води, а також марганцева руда, вапняк, флюси та ін.

Кольорова металургія, на відміну від чорної, в Україні розвинута порівняно слабо. Вона має ряд особливостей:

а) у рудах міститься незначна кількість металу, що вимагає розміщення багатьох підприємств кольорової металургії поблизу джерел сировини;

б) у рудах кольорових металів міститься багато різних металів, а це вимагає комплексного використання сировини;

в) галузь потребує багато енергії і води, а також згубно впливає на довкілля.

Таким чином, на її розміщення і розвиток впливають енергетичні та екологічні чинники. У структурі кольорової металургії України провідне місце займає алюмінієва промисловість. Вона працює на привізній сировині (бокситах з Угорщини, країн Африки, Росії), її підприємства розміщені біля портів і в місцях виробництва електроенергії [33].

По виробництву продукції чорної металургії Україна займає п'яте місце у світі після Японії, США, Китаю і Росії, при цьому випереджаючи такі високорозвинені країни, як Німеччина, Італія, Франція. Металургійний комплекс України займає видне місце серед країн СНД. Питома вага в загальному обсязі виробництва складає: залізної руди - 50%, марганцевої руди - 75%, коксу - 44%, чавуна - 43%, феромарганцю - 36%, прокату - 35% [27].

На ринку металопродукції України діють двадцять основних підприємств, лідерами з кількості яких по отриманню прибутку з реалізації своєї продукції є „Криворіжсталь", ММК імені (ім.) Ілліча, "Азовсталь" та ін. (див. табл. 2.1)

Таблиця 2.1 –– Рейтинг українських гірничо-металургійних компаній за обсягами валового доходу [34]

|

№ п/п |

Компанія |

Дохід, тис. грн. |

Прибуток, тис. грн. |

||

|

2005 р. |

2006 р. |

2005 р. |

2006 р. |

||

|

1 |

"Криворіжсталь" |

5421435 |

4828036 |

762959 |

1099619 |

|

2 |

ММК ім. Ілліча |

4895222 |

5094082 |

12813 |

719274 |

|

3 |

"Азовсталь" |

3921295 |

3754516 |

346374 |

649294 |

|

4 |

"Запоріжсталь" |

3038949 |

3553992 |

35293 |

603358 |

|

5 |

Алчевський МК |

1887313 |

1921603 |

123872 |

89821 |

|

6 |

Дніпровський МК ім. Дзержинського |

1842403 |

1792242 |

72506 |

-35589 |

|

7 |

Нікопольский ЗФ |

1623738 |

1605326 |

76836 |

98742 |

|

8 |

ДМЗ ім. Петровського |

1009658 |

828996 |

36821 |

38041 |

|

9 |

Донецький МЗ |

953468 |

984361 |

57975 |

70156 |

|

10 |

"Дніпроспецсталь" |

913651 |

965675 |

19921 |

111911 |

|

11 |

ЗАлК |

883740 |

961047 |

23297 |

110925 |

|

12 |

Макіївський МК |

786811 |

909511 |

97278 |

-112430 |

|

13 |

Запоріжський ЗФ |

777082 |

740469 |

682 |

65755 |

|

14 |

Єнакіївський МЗ |

597629 |

519858 |

197879 |

84510 |

|

15 |

СП "Метален" |

476796 |

219061 |

121963 |

32684 |

|

16 |

Миколаївський глиноземний завод |

458128 |

710983 |

1693 |

-5884 |

|

17 |

ММЗ "Істіл-Україна" |

369238 |

457704 |

-40780 |

-17415 |

|

18 |

"Силур" |

280294 |

256359 |

-17160 |

15476 |

|

19 |

Стахановський ЗФ |

234545 |

278842 |

-15781 |

26648 |

|

20 |

Запоріжський титаномагневий комбінат |

141671 |

126338 |

-11528 |

-151417 |

Протягом останніх років провідні металургійні підприємства України мали чітку тенденцію до щорічного нарощування обсягів виробництва.

Рисунок 1 –– Обсяги виробництва феросилікомарганецю, феромарганцю та прокату в Україні, тис.т.

Позитивні тенденції минулих років зберігались як у 2006 році, так і на початку 2007, чому сприяла кон’юнктура світового ринку та стабільна ситуація на внутрішньому ринку України. Виробництво основних видів продукції у 2006 році перевищило аналогічні показники 2005 року в середньому на 3 - 9%, виробництво металовиробів збільшилось на 30%.

Аналіз основних чинників нарощування обсягів виробництва в галузі свідчить, що зростанню виробництва основних видів металопродукції у 2006 році сприяли:

- позитивна кон’юнктура на світовому ринку феромарганцю, що супроводжувалось світовим зростанням цін на металопрокат (зростання обсягів українського експорту в натуральному виразі за склало майже 11%, у грошовому виразі – 60%);

- зростання внутрішнього споживання металопрокату. В 2006 році темпи росту виробництва головних споживачів металургійної галузі – машинобудування (35,8%) та будівництва (23%) перевищили темпи росту виробництва феромарганцю (14%) [35].

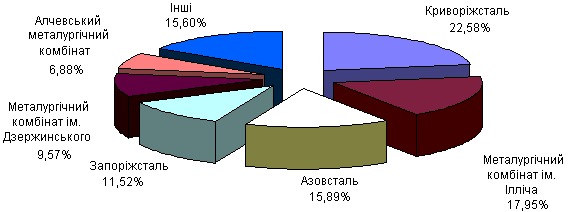

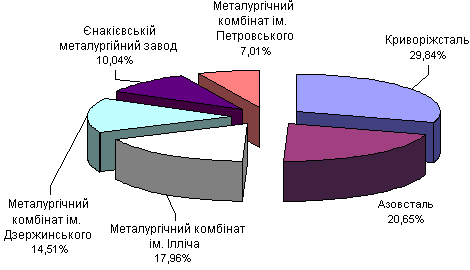

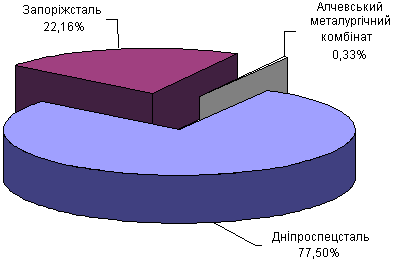

Для того, щоб більш детально розглянути ємність ринку металопродукції проаналізуємо обсяги виробництва металургійними підприємствами України найбільш ліквідних видів товарів за період з 2003 по 2006 роки (див. рис. 2, рис. 3, рис. 4, рис. 5, рис. 6).

Рисунок 2 –– Структура середньорічних обсягів виробництва чавуна на Україні за 2003-2006 рр.

Рисунок 3 –– Структура середньорічних обсягів виробництва киснево-конвертерного феромарганцю на Україні за 2003-2006 рр.

Рисунок 4 –– Структура середньорічних обсягів виробництва прокату з нержавіючого феромарганцю на Україні за 2003-2006 рр.

Травневе падіння цін 2006 року на металопродукцію на світових ринках поставило українські підприємства металургійного комплексу у вкрай невигідне становище, оскільки собівартість виробництва досягла критичної межі. Ще з другого півріччя 2005 року постачальники залізорудної сировини підняли ціни на концентрат, руду та окатиші і станом на перший квартал 2006 року, ціни були непропорційно високими порівняно із зниженими цінами на металопрокат: 40-50 доларів США за тону. Ціна на кокс в Україні залишалася досить високою, в травні вона зрівнялася з ціною на чавун, що зробило нерентабельним виплавку продукції першої переробки.

Негативно вплинуло на металургію підвищення Кабінетом міністрів тарифів на вантажні перевозки, - на 50% з квітня 2006 року та політика ревальвації гривні, що призвело до скорочення доходів від експорту металу на 5%. Окрім цього, хронічне неповернення податку на додану вартість постійно вимиває обігові кошти з підприємств феросплавного комплексу.

Сукупність цих факторів призвела до того, що в травні підприємства феросплавного комплексу опинилися у вкрай важкій ситуації, у пошуку виходу з якої їм довелося скорочувати виробничі потужності. Порівняльні індекси виробництва продукції 2005 та 2006 років наведено на рисунку 5.

Рисунок 5 –– Індекс виробництва продукції у металургії та обробленні металу у % до попереднього року

Основним чинником погіршення ситуації є різке зниження попиту на світовому ринку феромарганцю, частка якого в загальному обсязі реалізації продукції України становить майже 80%. Зміна статусу Китаю з імпортера на експортера порушила баланс на ринку. З початку року зниження світових цін було в середньому 10%, на заготовку — 11%, на сляб — 12%, на сортовий прокат — 3,5%, на товстий лист — 7%. Водночас на роботі металургійних підприємств негативно позначається постійне зростання заборгованості з відшкодування ПДВ (станом на 1 січня 2007 року вона сягала 1,784 млрд. грн.).

Потенціал металургійної промисловості (феросплавного комплексу) України складається з виробничого (технічних і технологічного), ресурсних, фінансових, інвестиційних, трудових, соціальних, кадрових, інтелектуальних, наукових, управлінського потенціалів окремих підприємств галузі, а також потенціалу регіональної інфраструктури й держави в цілому. Загальний економічний потенціал вітчизняної металургії перевищує просту арифметичну суму потенціалів окремих підприємств завдяки їхній взаємодії.

За останні 15 років, на жаль, знизилися рівні кадрових, інтелектуальних, наукового потенціалів як окремих підприємств й установ, так і галузі в цілому. Уже сьогодні ми маємо дефіцит робітників й інженерів вищої кваліфікації. Підготовлені ще в часи СРСР висококваліфіковані кадри вибувають, а необхідної їхньої заміни не відбувається насамперед у результаті руйнування налагодженої системи навчання й підвищення кваліфікації персоналу, погіршення рівня утворення в цілому. Це може стати у швидкому майбутньому одним з факторів істотного зниження потенціалу української металургії, оскільки для виправлення ситуації із забезпеченням підприємств висококваліфікованими кадрами необхідні час і значні фінансові ресурси.

Викликає великий сумнів доцільність переходу України на Болонську систему підготовки інженерів для феросплавного комплексу. Рівень кваліфікації "болонських" інженерів, підготовлених за чотири роки, не зможе відповідати вимогам металургійної промисловості. Чи свідомо ні, але Болонська дорожня карта в сутності є акцією по підриві й знищенню в нашій країні ефективної системи підготовки інженерних кадрів для високотехнологічних галузей промисловості.

Зберігаючи й розвиваючи ФК, Україна збільшує свої екологічні проблеми. Не зупиняючись на цьому питанні детально, відзначимо лише, що обсяги переміщення гірської маси в результаті видобутку залізної руди в XX столітті можна зрівняти із природними геологічними процесами. Видобуток руди на шахтах Кривого Рогу ведеться на глибинах більш ніж 1000 м. Глибина відкритих кар'єрів уже перевищила 300 м. Накопичено понад 3 млрд. кубометрів відходів гірничорудного виробництва. Рівень наповнення хвістосховищ досяг критичної оцінки, але скидання шламів у них триває. Все це загрожує техногенною екологічною катастрофою.

Безумовно, одними з головних орієнтирів корінних змін у функціонуванні ФК на перспективу є екологічність його розвитку, припинення й недопущення в майбутньому хижацького відношення до розробки родовищ сировини для виробництва металу.

На питання, є чи резерви для значного збільшення виробництва залізорудної сировини в Україні, відповідь може бути винятково позитивним.

В останні п'ять років з'явилася зацікавленість ряду потужних іноземних компаній ("Миттал Стил", "Металоінвест" й ін.) у придбанні ГЗКОР для його добудування й наступної експлуатації.

4. Стратегія розвитку підприємства

Планування продукту.

Продовження життєвого циклу продукту компанії може забезпечуватися шляхом підвищення якості продукту або покращання його окремих техніко-економічних показників. Як визначалося вище, завод приділяє велику увагу якості своєї продукції. Так застосування на прошивному стані двохопорних грибоподібних валків і індивідуального без редукторного приводу на кожен валок забезпечує одержання гільз високої якості. У два рази підвищена твердість клітей, що забезпечує підвищення продуктивності агрегату і якості феросплавів. Оптимальне розташування основних станів значно скорочує технологічний час проходження заготівлі від печі і скорочення відходів. Вперше в практиці виробництва впроваджена технологія автоматичного регулювання швидкісними режимами редукування, що забезпечує одержання рівно товщинної стінки виробу. Створення і освоєння на заводі комплексу устаткування агрегату 140, що містить десятки технічних рішень на рівні винаходів, з’явилося якісно новим етапом у розвитку феросплавного виробництва.

Стратегія щодо використання торгової марки:

По-перше, торгова марка заводу завжди нагадує споживачу про якісні характеристики продукції, особливо про прочність та довговічність товару, про її низьку ціну, за яку він придбав на заводі якісні сплави.

По-друге, придбавши вироби виробництва у споживача виникає вигода у тому, що не буде потрібно через декілька років (3-4) займатися ремонтом або навіть заміною виробу, що треба підкреслити не є без проблемною діяльністю.

По-третє, індивідуальність торгової марки заводу. Завод є лідером у своїй царині, що повинно підсилюватися особистою торговою маркою.

По-четверте, ціннісні якості продукції ВАТ "Нікопольський завод феросплавів". Сортамент товарів постійно відновлюється і поширюється. Наприклад, зараз завод виробляє та реалізує більше 30 різновидів феросплавів.

По-п’яте, споживач продукції є визнаним. І виділений цільовий споживач товарів заводу. Це масштабні підприємства паливно-енергетичного та агропромислового комплексів.

Зараз сплави з торговою маркою заводу постачаються більш, ніж до 50 країн світу і експлуатуються у різних кліматичних умовах.

Планування ціни продукту.

Дуже важливим пунктом у діяльності підприємства є правильне визначення ціни товару, що буде продаватися споживачам. А відповідно і вибір правильної, виграшної і найкращої цінової політики. ВАТ "Нікопольський завод феросплавів" обрало для себе найбільш простий метод розрахунку ціни – "середні витрати плюс прибуток". Вибір такого методу визначення ціни визначається тим, що витрати набагато простіше визначити, ніж попит при виборі маркетингового методу.

У ТПЦ-5 економістом цеху здійснюється облік витрат, які відносять на даний цех, і калькуляція собівартості вироблених цехом феросплавів. Однак статистичний і динамічний аналіз більшості цих витрат не проводиться, часто не з’ясовуються причини їхнього збільшення чи зменшення (табл. 10).

Таблиця 3.10. Калькуляція собівартості феросплави, що складається в ТПЦ-5

|

Найменування статті витрат |

За звітом |

||

|

Кількість, т |

Ціна, грн./т |

Сума, грн. |

|

|

Феросплавина заготівля |

136344 |

566 |

77165044 |

|

Відходи |

16215 |

94 |

1521291 |

|

Брак |

229 |

77 |

17633 |

|

Разом задано |

119890 |

656 |

78703968 |

|

Газ природний |

8600 |

310,95 |

2674015 |

|

Електроенергія |

26727200 |

0,10 |

2672720 |

|

Пар |

11320 |

31,71 |

358957 |

|

Вода свіжа |

858736 |

0,08 |

68699 |

|

Вода технічна |

44452608 |

0,03 |

1333578 |

|

Стисле повітря |

67758 |

12,58 |

852369 |

|

Разом енерговитрат |

7960364 |

||

|

Допоміжні матеріали |

675127 |

||

|

Основна зп. Робітників |

1528366 |

||

|

Додаткова заробітна плата робітників |

314276 |

||

|

Відрахування на соціальне страхування |

671098 |

||

|

Знос інструментів |

1612393 |

||

|

Поточн. ремонт і зміст основних засобів |

5314733 |

||

|

Амортизація основних засобів |

2509412 |

||

|

Внутрішнє переміщен. сировини і матер. |

137208 |

||

|

Інші витрати по цеху |

1634597 |

||

|

Виробничі витрати, усього |

425 |

826 |

350965 |

|

Незавершене виробництво на кінець звітного періоду |

418 |

1291 |

539772 |

|

Виробнича собівартість |

119897 |

841 |

100872736 |

В таблиці 11 наведемо аналіз собівартості продукції, прибутку, рентабельності.

Таблиці 11 Аналіз собівартості продукції, прибутку, рентабельності

|

Показники |

Од. вим. |

Період, роки |

|||||||

|

2005-2006 |

2006-2007 |

||||||||

|

2005 |

2006 |

Абс. відх. |

Відн. відх., % |

2006 |

2007 |

Абс. відх. |

Відн. відх., % |

||

|

Товарна продукція |

тис. грн. |

88850 |

110667 |

21817 |

+24,55 |

110667 |

123516 |

12849 |

+11,6 |

|

Реалізація |

тис. грн. |

77345 |

109535 |

32190 |

+41,6 |

109535 |

120848 |

11313 |

+10,32 |

|

Собівартість |

тис. грн. |

68172 |

100882 |

32710 |

+48,0 |

100882 |

107569 |

6687 |

+6,6 |

|

Витрати на 1 грн. продукції |

коп. |

88,15 |

92,12 |

4,0 |

+4,5 |

92,12 |

88,92 |

-3,2 |

-3,5 |

|

Прибуток |

тис. грн. |

9173 |

8656 |

-517,0 |

-5,6 |

8656 |

13248 |

4592 |

+53,0 |

|

Рентабельність |

% |

13,5 |

8,6 |

-4,88 |

86 |

12,3 |

3,7 |

Вибрана методика ціноутворення вважається заводом найбільш правильною і найбільш точно придатною для існуючої виробничої ситуації на заводі.

Планування розподілу продукту

Політика розподілу для стандартизованої продукції мало чим відрізняється від споживчого маркетингу:

організаційна політика;

логістика.

Специфіка феросплавної продукції така, що при виборі каналу розподілу підприємству необхідно розглядати наступні варіанти:

ТПЦ-5 → Дистриб’ютор → Споживач;

Даний канал підприємство може використовувати на умовах середньооптової торгівлі. За таких умов як правило ТПЦ-5 здійснює постачання на умовах 100% передплати, що саме по собі дуже вигідно.

ТПЦ-5 > Споживач;

Даний канал підприємств необхідно використовувати в умовах велико-оптової торгівлі. За таких умов ТПЦ-5 здійснює постачання на умовах 30-80% передплати в залежності від обсягу замовлення.

Усім споживачам продукції підприємство робить передпродажні і після продажні послуги, з цією метою на ТПЦ-5 спеціально створений інженерно-економічний відділ. Тому, що підприємство віддає перевагу якості вище за середній рівень, необхідно забезпечити усунення інформаційної невизначеності.

Поліпшити роботу каналів розподілу можна шляхом проведення політики стимулювання збуту.

Можливі канали збуту:

підприємства, зв’язані з ремонтом і виготовленням залізничного транспорту (у даний час попит перевищує пропозиції);

нафтогазовидобувні і переробні підприємства (збут коливається через конкуренцію інших виробників);

машинобудівні підприємства (пропозиція перевищує попит);

Збільшення обсягів збуту заводської продукції значною мірою залежить від розвитку цих підприємств у різних регіонах.

Заводський транспорт:

Потоковий і безупинний характер виробництва і велика потужність основних агрегатів заводу вимагають постійного переміщення величезних кількостей різних вантажів. Тому внутрішньозаводський транспорт є необхідною і важливою ланкою підприємства. без чіткої роботи внутрішньозаводського транспорту немислимий безперебійний план виробничих процесів.

Хоча в даний час основним видом внутрішньозаводського транспорту є залізничний, роль інших видів транспорту безупинни зростає. Автомобільний транспорт використовується в основному для доставки на цехи допоміжних матеріалів і дрібного устаткування.

ЖДЦ заводу складається з наступних служб, тісно пов’язаних між собою:

служба руху, безпосередньо організуючий перевізний процес. У цю службу входять працівники диспетчерського апарату, станцій і посад (чергові по станціях і посадам, оператори, укладачі потягів, зчіплювачі вагонів, стрілочники й ін.);

локомотивна служба, що забезпечує експлуатацію і ремонт локомотивів. У неї входять машиністи локомотивів (помічники машиністів, працівники локомотивних депо, майстерень, екіпірувальних пунктів, машиністи-інструктори й ін.);

вагонна служба, покликана підтримувати в справному стані власні вагони заводу, а також стежити за тим, щоб у цехах і на фронтах навантаження і розвантаження вагони не ушкоджувалися. У складі цієї служби – оглядачі вагонів, працівники вагонних депо і ін.;

служба шляху, відповідальна за справний стан залізничних колій і споруджень;

служба зв’язку, що забезпечує безперебійну роботу відповідних пристроїв. У цій службі працюють електромеханіки, фахівці з електроніки, радіозв’язку й ін.;

вантажна (комерційна) служба, працівники якої виконують операції, зв’язані з урахуванням прибуття, відправлення і простою вагонів, обміном вагонами з залізницею, забезпечують можливість у будь-який час відшукати будь-який вантаж, стежать за правильністю навантаження і кріплення вантажів у вагонах;

служба навантаження-розвантаження, у котру входять вантажники, машиністи вантажно-розвантажувальних механізмів.

Планування просування продукту

1. Розроблення плану реклами з застосуванням правила AIDA

Реклама - це цілеспрямований інформаційний вплив опосередкованого характеру на споживача для просування товарів і послуг на ринки збуту.

Реклама має на меті не тільки зародити думку про потребу споживача в якомусь товарі, а й викликати палке бажання купувати, вдаватися в разі необхідності до послуг банків для отримання кредитів, шукати заробітків. Успіх супроводжує тих підприємців, яким вдалося знайти найтонші, найгнучкіші методи впливу на розум, почуття і поведінку людей через рекламу. Існують відомості про механізм психологічного впливу рекламних звернень, в яких останні розглядаються з точки зору їхньої здатності привернути увагу, викликати інтерес, збудити бажання, спровокувати дію. Відома формула вираження цього механізму: AIDA (А – attention, увага; І- interest, інтерес; D – desire, бажання; Ф – action, дія).

ПП "Акцент" застосовує зовнішню рекламу, а також рекламу своєї продукції через Інтернет. Продукція бере участь у різноманітних виставках-ярмарках, таких як "Нафта і Газ", "Промтранс" і ін. не залишається без уваги спеціалізована друкована продукція журнали, газети. Також одним із засобів реклами є приміщення самого підприємства. на складі якого виставлені зразки різних сортаментів феросплави, коліс і бандажів, тобто зацікавлений споживач може ознайомитись з цими зразками.

2. Політика стимулювання продаж продукції заводу.

Спонсорство – представлення підприємством (спонсором) коштів, матеріальних об’єктів, надання послуг визначеним особистостям, групам людей, організаціям (одержувачам) в обмін на право використання у своїй комунікативній політиці дій одержувачів на основі оформленої домовленості.

Види:

спортивне;

в області мистецтва;

соціальне;

екологічне.

Вплив здійснюється в два етапи:

інформаційний вплив одержувача;

формування іміджу спонсора за рахунок встановлення асоціації одержувач-спонсор.

Етапи менеджменту спонсорства:

Визначення мети.

В основному переслідуються психографічні цілі:

- підвищення рівня популярності;

- демонстрація цивільної відповідальності підприємця;

- чи виправлення поліпшення іміджу.

перевірка можливості використання спонсорства (треба використовувати чи ні).

визначення в якій області, яких масштабах і формах здійснювати спонсорство:

- загальні властивості, чим повинен володіти одержувач;

- фактичний і можливий ступінь популярності одержувача;

- імідж одержувача і цільової аудиторії;

- його готовність до довгострокового співробітництва;

- попередній досвід спонсора;

- комунікативні права спонсора;

- витрати на спонсорство;

- використання комунікативних прав;

- різноманітні ризики.

висновок договору спонсорства: усе попереднє + спосіб популяризації спонсора (4 види):

- маркірування предметів устаткування;

- присутність під час проведення заходів;

- використання оголошень, що випереджають (офіційний спонсор матчу);

- оголошення одержувача після спонсора + тимчасові і змістові рамки використання популярності одержувача.

реалізація заходів.

контроль ефективності.

ТПЦ-5 необхідно при проведені політики стимулювання збуту використовувати систему знижок у залежності від обсягу продажів.

Практика ринку феросплавів показує, що традиційно знижки

для середньо оптових покупців підприємства встановлюють у розмірі 0,8-1,2%;

для крупно оптових покупців підприємства 2-3,5% від ціни угоди.

З огляду на невисокі ціни на продукцію ТПЦ-5, достатнім буде прийняття як стимулюючі методи низьких рівнів знижок:

для середньо оптових покупців підприємства встановлюють у розмірі 0,8%;

для крупно оптових покупців підприємства 2% від ціни угоди.

На підприємстві виробляється найбільш ефективна стратегія і тактика виробничих відносин з партнерами. З цією метою розширюються торгові зв’язки з далеким зарубіжжям, створюються представництва в різних регіонах Росії і Білорусі. Продукція з торговою маркою заводу поставляється фірмам більш ніж 50 країн світу, країн СНД, що саме по собі є вагомим стимулом збуту.

Список літератури

Гуменюк К.В. Світовий ринок металу: стан та перспективи для України // Економіка і прогнозування (укр.).- 2001.- № 2.- C.128-139

Інноваційна стратегія українських реформ / Гальчинський А.С., Геєць В.М., Кінах А.К., Семиноженко В.П. - К.: Знання України, 2002. -326 с.

Марек О.Б. Державне регулювання і стратегія розвитку галузі феросплавів України // Економіка. Фінанси. Право (укр.).- 2002.- № 11.- C.3-7

Сірик О.М. Процеси концентрації виробництва сталі в Україні та особливості конкуренції на українському ринку чорних металів // Формування ринкових відносин в Україні (укр.).- 2005.- № 11.- C.63-67

Соколенко С. И. Глобальні ринки XXI століття: Перспективи України. Київ: Логос, 2007. . — 349с.