Организация торговли

Содержание

1.Характеристика магазина 3

1.1. Общая характеристика магазина 3

1.2. Характеристика ЦУМа в соответствии с принятой классификацией магазинов 4

1.3. Организационно правовая характеристика ОАО «ТД ЦУМ» 5

2. Распределение обязанностей между руководителями и должностные инструкции руководящих работников Акционерного Общества «ЦУМ»" 8

3. Описание здания, схемы торгового зала, и анализ планировки ОАО «ЦУМ» 14

4. Ассортиментная политика ОАО «ЦУМ» и основные поставщики 16

5. Содержание технологического процесса в магазине и принципы его организации 17

6. Экономические и финансовые показатели деятельности магазина 22

Приложения 28

Договор купли - продажи партии продукции (товара) 29

Договор комиссии 31

Список литературы……………………………………………………………...35

1.Характеристика магазина

1.1. Общая характеристика магазина

Название: ЦУМ

Юридическое наименование: ОАО "Торговый дом "ЦУМ"

Отрасль: розничная торговля

Местонахождение : г. Новосибирск, пр. Димитрова 5, т. 223-849, 221-083, 222-000, 224-307

Характер деятельности: промышленные и продовольственные товары

Уставный капитал: 985 тыс. руб.

Число занятых: (на 01.11.99) 490 чел.

Основная сфера деятельности: розничная торговля товарами народного потребления.

Часы работы: с 10 до 20 часов

ЦУМ - одно из самых крупных и популярных торговых предприятий города. На торговой площади в 4500 квадратных метров размещены 34 торговые секции. Персонал составляет 460 сотрудников, 230 из которых заняты непосредственно на обслуживании посетителей. Ежедневно более 7 тысяч торговых сделок на сумму свыше 100 тысяч долларов США. В числе товаров - одежда, обувь, электроника, мебель, посуда, ткани, ковры, парфюмерия, игрушки, галантерея, продукты питания. Поставщиками являются около трех тысяч организаций, в том числе около 200 заводов-изготовителей в России и ближнем зарубежье.

1.2. Характеристика ЦУМа в соответствии с принятой классификацией магазинов

Согласно принятой классификации (см. табл. 1.) ЦУМ попадает в разряд крупные. Общая площадь ОАО ЦУМа составляет 10500 кв. м. В том числе, торговая площадь – 4 500 кв.м., складские поиещения – 6 000 кв.м.

Таблица 1.

Классификация магазинов по размеру торговой площади

|

Мелкие |

До 250 кв.м. |

|

Средние |

от 251 до 1000 кв.м |

|

Крупные |

от 1000 до 5000 кв.м |

|

Особо крупные |

свыше 5000 кв.м. |

По товарной специализации – магазины классифицируются как -узкоспециализированные, специализированные, комбинированные, универсальные, смешанные.

ОАО «ЦУМ» по товарной специализации относится к универсальным магазинам.

В зависимости от типа здания - отдельно стоящее, встроенно-пристроенное и торговые комплексы.

В этом случае ОАО «ЦУМ» является отдельно стоящим зданием.

С учетом особенностей объемно планировочного решения - одноэтажное, многоэтажное, с подвальными помещениями или без.

ОАО «ЦУМ» - многоэтажное(2) здание с подвальными помещениями.

По функциональным особенностям - стационарные, передвижные, сезонные, посылочные, комиссионные и др.

ОАО «ЦУМ» является стационарным магазином.

По видам - магазины, магазины-склады, павильоны, палатки, автомагазины.

ОАО «ЦУМ» - магазин-склад. Склады располагаются в подвале магазина. И имеют высоту 4м и 3.8м

По формам обслуживания - самообслуживание, обслуживание через прилавок.

ОАО «ЦУМ» имеет обе формы обслуживания.

1.3. Организационно правовая характеристика ОАО «ТД ЦУМ»

Открытое акционерное общество "Торговый дом "ЦУМ" (далее «Общество») имеет печать со своим наименованием, фирменный знак (символику), расчетный и иные счета в рублях и иностранной валюте в учреждениях банков.

Общество несет ответственность по своим обязательствам только в пределах своего имущества. Акционеры несут убытки в пределах своего вклада (пакета принадлежащих им акций).

Общество не отвечает по имущественным обязанностям акционеров.

Общество является правопреемником арендного предприятия ОАО «ЦУМ»" в отношении исполнения договорных обязательств перед поставщиками и потребителями.

Основной целью Общества является получение прибыли.

Основными видами деятельности акционерного Общества являются:

- организация торговли промышленными и продовольственными товарами;

- проведение товарообменных операций, заключение бартерных сделок;

- посреднические деятельность;

- закупка и продажа оптовых партий товара и продовольствия;

- оказание платных услуг населению.

Общество осуществляет любые виды хозяйственной деятельности, за исключением запрещенных действующим законодательством, в соответствии с целью своей деятельности.

Баланс, счет прибылей и убытков общества составляются в рублях.

Первый финансовый год начинается с даты его регистрации и завершается 31 декабря текущего года. Последующие финансовые годы соответствуют календарным.

Баланс, счет прибылей и убытков, а также иные финансовые документы для отчета составляются в соответствии с действующим законодательством.

По месту нахождения Общества ведется полная документация, в том числе:

- учредительные документы Общества, а также нормативные документы, регулирующие отношения внутри Общества с последующими изменениями и дополнениями;

- все документы бухгалтерского учета, необходимые для проведения собственных ревизий Общества, а также проверок соответствующими государственными органами согласно действующему законодательству;

- реестр акционеров, журнал выписок из реестра акционеров;

- протоколы заседаний собраний акционеров, Совета директоров и ревизионной комиссии;

- перечень лиц имеющих доверенность на представление Oбщества;

- список всех членов Совета директоров и должностных лиц администрации Общества.

Эти документы должны быть доступны для ознакомления акционерам.

Высшим органом управления Общества является собрание акционеров собираемое не реже 1 раза в год.

Совет директоров имеет следующие полномочия:

- рекомендовать акционерам величину, условия и порядок увеличения или уменьшения размера уставного капитала;

- утверждать положение о Правлении Акционерного общества, представляемого Генеральным директором;

- принимать нормативные документы, регулирующие отношения внутри Общества;

- принимать правила и регламент проведения заседаний Совета;

- утверждать заключение или прекращение любых сделок, в которых одной из сторон выступает Акционерное общество, а другой стороной - любой акционер, владеющий пакетом акций, составляющим не менее 10% уставного капитала, член Совета директоров, член Правления или должностное лицо Общества;

- давать акционерам рекомендации относительно создания филиалов, представительств, отделений или дочерних предприятий;

- по согласованию с генеральным директором назначать, увольнять должностных лиц Правления Общества;

- определять порядок представления всех счетов, отчетов, заявлений, системы расчета прибылей и убытков, включая правила, относящиеся к амортизации;

определять рекомендации о размере выплачиваемого акционерам дивиденда.

По представлению генерального директора, Совет директоров

утверждает членов правления:

1. Зам. ген. директора по коммерческим вопросам

2. Зам. ген. директора по общим вопросам

3. Главный бухгалтер

4. Председатель СК

5. Юрист

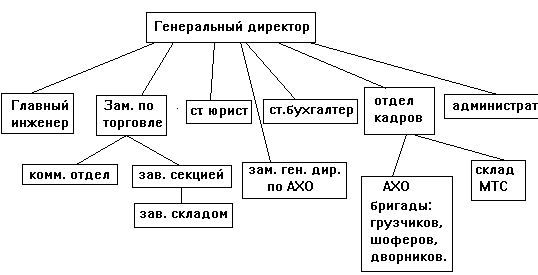

2. Распределение обязанностей между руководителями и должностные инструкции руководящих работников Акционерного Общества «ЦУМ»"

Генеральный директор.

I. Генеральный директор осуществляет оперативное руководство

деятельностью ОАО «ЦУМ».

II. Hа генерального директора возлагаются следующие обязанности:

1. Осуществлять общее руководство администрацией и оперативно-хозяйственной деятельностью ОАО «ЦУМ».

2. Координировать работу всех служб и подразделений.

3. Рационально использовать финансовые, материальные и людские ресурсы с целью обеспечения доходности ОАО «ЦУМ».

4. Обеспечить выполнение коллективного договора.

5. Способствовать развитию и совершенствованию морально-технической базы ОАО «ЦУМ».

6. Определять кадровую политику, принимать на работу и увольнять работников ОАО «ЦУМ».

7. Организовать правовую работу и обеспечить соблюдение действующего законодательства ОАО «ЦУМ».

8. Выполнять все обязанности предусмотренными Уставом ОАО «ЦУМ».

9. Представлять и защищать интересы работников ОАО «ЦУМ» в различных инстанциях.

III. Генеральный директор несет ответственность, предусмотренную законодательством, за ненадлежащее исполнение возложенных на него обязанностей и возмещает ущерб, причиненный ОАО «ЦУМ» за неисполнение или ненадлежащее исполнение обязанностей.

Заместитель генерального директора по коммерческим вопросам.

I. Заместитель генерального директора по коммерческой работе организует коммерческую деятельность ОАО «ЦУМ», которая в соответствии с Уставом является основной деятельностью.

II. Hа заместителя генерального директора по коммерческой работе возлагаются следующие обязанности:

1. Обеспечить закуп и реализацию промышленных и продовольственных товаров, пользующихся спросом у потребителя.

2. Принимать меры к заключению и исполнению договоров поставки, осуществлять контроль за соблюдением договорной дисциплины.

3. Производить расчеты с поставщиками в соответствии с заключенными договорами.

4. Организовать торговый процесс с учетом конъюнктуры рынка, уделяя основное внимание реализации товаров детского ассортимента, постоянно совершенствовать структуру товарооборота.

5. Принимать меры направленные на повышение культуры обслуживания, удовлетворения запросов потребителя.

6. Организовать работу по изучению спроса потребителя, конъюнктуры рынка, рекламе товаров.

7. Совершенствовать организацию складского хозяйства в целях рационального размещения товаров, обеспечения их качественной и количественной сохранности.

8. Осуществлять коммерческую деятельность ОАО «ЦУМ» в строгом соответствии с действующим законодательством и Уставом.

9. При организации коммерческой работы эффективно использовать имеющиеся средства и ресурсы с целью получения наибольших доходов от этого вида деятельности.

10. Решать в соответствии с Уставом все вопросы, связанные с деятельностью ОАО «ЦУМ», в случае отсутствия генерального директора.

III. Заместитель генерального директора по коммерческой работе несет ответственность предусмотренную законодательством за ненадлежащее исполнение обязанностей и возмещает ущерб, причиненный ОАО «ЦУМ» в виду неисполнения или ненадлежащее исполнение возложенных на него обязанностей.

Заместитель генерального директора по общим вопросам.

I. Заместитель генерального директора по общим вопросам обеспечивает материально-техническое снабжение ОАО «ЦУМ», функционирование транспорта.

II. Hа заместителя генерального директора по общим вопросам возлагаются следующие обязанности:

1. Обеспечить рациональное материально-техническое снабжение ОАО «ЦУМ».

2. Организовать эффективное использование автотранспорта.

3. Обеспечить своевременное и качественное выполнение разгрузочно-погрузочных работ.

4. Предусмотреть эффективное использование отходов деятельности: бумага, металл, мусор и т.д.

5. Обеспечить надлежащее состояние прилегающей территории.

6. Организовать своевременное исполнение хозяйственных договоров, относящихся к сфере его деятельности.

7. Обеспечить охрану территории на которой располагается ОАО «ЦУМ».

III. Заместитель генерального директора по общим вопросам несет ответственность, предусмотренную законодательством, за ненадлежащее исполнение возложенных на него обязанностей и возмещает ущерб, причиненный ОАО «ЦУМ» за неисполнение или ненадлежащее исполнение возложенных на него обязанностей.

Главный бухгалтер.

I. Главный бухгалтер обеспечивает в строгом соответствии с действующим законодательством и Уставом ОАО «ЦУМ» осуществление финансовой деятельности ОАО «ЦУМ».

II. Hа главного бухгалтера возлагаются следующие обязанности:

1. Оформление и осуществление финансовых операций, в том числе своевременные и в полном объеме расчеты с бюджетом.

2. Правильно и рационально организовывать бухгалтерский учет, отвечающий законодательно установленным требованиям.

3. Постоянно осуществлять учет результатов финансово-хозяйственной деятельности ОАО «ЦУМ».

4. Обеспечить сохранность денежных средств и товарно-материальных ценностей, для чего организовать своевременное проведение качественных инвентаризаций, контрольных проверок, мероприятий направленных на сохранность денежных средств и товарно-материальных ценностей.

5. Организовать достоверный учет расходов, принимать меры, направленные на их уменьшение.

6. Контролировать правильное расходование фонда оплаты труда, соблюдение штатного расписания, платежной и финансовой дисциплины.

7. Представлять в правление или Совет директоров ОАО «ЦУМ» соображения об имеющихся внутрихозяйственных резервах и ресурсах, уменьшении расходов, ликвидации потерь и т.д.

8. Осуществлять совместно с другими службами экономический анализ финансово-хозяйственной деятельности ОАО «ЦУМ».

9. Систематически контролировать состояние товарных и денежных запасов.

10. Обеспечивать надлежащий порядок инкассирования выручки, ежедневно контролировать поступления выручки на расчетный счет ОАО «ЦУМ».

11. Обеспечивать правильность и своевременность проведения и оформления переоценки, уценки и перемаркировки товаров.

III. Главный бухгалтер несет ответственность, предусмотренную законодательством, за ненадлежащее исполнение возложенных на него обязанностей и возмещает ущерб, причиненный ОАО «ЦУМ» за неисполнение или ненадлежащее исполнение обязанностей.

Главный инженер

I. Главный инженер осуществляет непосредственное руководство

строительством, капитальным и текущим ремонтом, эксплуатацией зданий,

сооружений и оборудования.

II. Hа главного инженера возлагаются следующие обязанности:

1. Обеспечить надлежащую эксплуатацию зданий, сооружений технических средств, оборудования. Для этого своевременно организовать проведение капитального и текущих ремонтов.

2. Обеспечить нормальное функционирование систем отопления, водоснабжения, канализации, электросети.

3. Создать безопасные условия труда для всех работников, организовать выполнение необходимых мероприятий, обеспечивающих надлежащее состояние техники безопасности, противопожарной безопасности, охраны труда.

4. Создать условия обеспечивающие охрану ОАО «ЦУМ» в целом, как объекта, товарно-материальные, денежные средства.

5. Осуществлять постоянный контроль за рациональным и бережным использованием работниками оборудования, материалов, электроэнергии, воды и прочее.

6. Организовать своевременное исполнение договоров, регулирующих хозяйственную деятельность ОАО «ЦУМ».

7. Постоянно проводить анализ и вносить необходимые предложения в Правление и Совет директоров, по уменьшении эксплуатационных расходов и товарно-материальных ценностей, используемых при проведении ремонта.

8. Обеспечить соблюдение трудовой дисциплины в подчиненном ему коллективе.

III. Главный инженер несет ответственность, предусмотренную законодательством, за ненадлежащее исполнение возложенных на него обязанностей и возмещает ущерб, причиненный ОАО «ЦУМ» за неисполнение или ненадлежащее исполнение возложенных на него обязанностей.

Приблизительная структура управления ОАО "Торговый дом "ЦУМ"

3. Описание здания, схемы торгового зала, и анализ планировки ОАО «ЦУМ»

|

Общая площадь |

10500 кв.м. |

|

Торговая площадь |

4500 кв.м |

|

Складские помещения |

6000 кв.м |

Количество отдельных кабинетов: 30. Бытовые помещения: 23. Также имеется комната отдыха, комната приема пищи, комната охраны и др. служебные помещения.

Вся торговая площадь центра разделена на торговые зоны-секции, своеобразные торгово-операционные залы, независимые друг от друга, что дает возможность осуществлять быструю индивидуальную перепланировку оборудования под смену различных товарных групп в этих секциях, безболезненно проводить замену или перемещение всего ассортимента товаров в торговом зале. Кроме того эти секции-залы могут автономно работать и осуществлять материальный учет и обслуживание покупателей независимо от работы (или блокирования ) соседних секций.

В них установлено самое современное торговое оборудование и средства механизации, позволяющие максимально эффективно использовать торговую площадь, совмещая схемы пристенного и островного его размещения.

Размеры витрин позволяют использовать их, как полезно-работающую торговую площадь для габаритного товара или крупных стендов с большим набором товара.

Причем зоны торговых секций четко соответствуют границам прилегающих к ним витрин, что создает дополнительные удобства в работе.

Кроме того, каждая секция имеет свои складские помещения, работающие автономно от центрального склада.

Планировка торгового центра дает возможность применять различные технологии обслуживания грузопотоков: через рампу, склад накопитель, имеющие два автономных выхода к подъездным путям непосредственно в зону разгрузки и складирования и др.

Свободный доступ покупателей и вынос товаров приобретенных в торговых секциях обеспечивается тремя большими парадными входами.

В Торговом центре есть необходимые условия для проведения разгрузочно-погрузочных работ и обработки всех поступающих грузов в закрытом помещении.

С торца Торгового центра имеется закрытая рампа на одновременную разгрузку одной большегрузной двадцатитонной машины. Разгрузка грузов производится с помощью рокл, непосредственно на рампу или находящийся рядом склад-накопитель. Перемещение грузов в складские помещения нулевого уровня производится при помощи 2-х грузовых лифтов и механических тележек. На первом этаже, возле рампы, расположены промежуточные склады, использующиеся для формирования сборных грузов, палетирования и кодировки товара.

Складское хозяйство

Все складские площади

оборудованы стеллажами в соответствии

с нормами пожарной безопасности и

санитарными требованиями.

В Торговом

центре применяется компьютерная система

складского учета. Товар поступает на

промежуточный склад, где кодируется,

по прейскуранту определяется его

розничная стоимость, а затем распределяется

по складам торгово-операционных секций

Торгового центра, что позволяет

отслеживать внутреннее перемещения

товара, его отпуск по безналичному и

наличному расчету. Данная система

позволяет оперативность в снятии

остатков товарно-материальных ценностей

на любое время, и число месяца как всего

Торгового центра, так и по каждому

поставщику.

Все складские помещения находится под сигнализацией.

4. Ассортиментная политика ОАО «ЦУМ» и основные поставщики

Торговый дом ЦУМ является универсальным магазином широкого профиля. Поэтому о подробном ассортиментом перечне говорить крайне сложно. В универмаге постоянное наличие широкого ассортимента мужской и женской одежды, обуви, меховых изделий, хозяйственных товаров, электротоваров, парфюмерии, игрушек, тканей, мебели и т. д.

Наибольший объем продаж приходится на швейные изделия (удельный вес 22,5%), галантерею (13,9%), ювелирные изделия (13,2%), парфюмерию (10,4%), трикотаж (8,4%), обувь (6,0%). Из тех товарных групп, продажи которых играют заметную роль, в общем товарообороте, наиболее значительный прирост приходится на товары повседневного спроса. Следует отметить, также значительный прирост продаж ювелирных изделий и бижутерии, который составил 103% за год. Здесь сказались соответствующая рекламная кампания и умелый маркетинг. По-прежнему ассортимент ОАО "ТД ЦУМ" приблизительно на 30% формируется за счет отечественных товаров и на 70% - за счет импортных. Доля отечественных товаров не снижается в течение многих лет. Устойчивым спросом пользуются мужские костюмы фабрики "Синар", женские пальто объединения "Северянка", белье "Красной зари", сумки "Галанта" и многие другие товары. Важнейшей проблемой в ЦУМе считают работу с поставщиками.

Как уже говорилось в первом разделе, поставщиками являются около трех тысяч организаций, в том числе около 200 заводов-изготовителей в России и ближнем зарубежье.

К сожалению, несколько снизилась доля товаров, получаемых по прямым поставкам от производителей (с 40 до 25%), и в то же время возрос процент товаров, получаемых через различные посреднические структуры (с 35 до 72%). ЦУМ стремится балансировать этот процесс и уже оформил прямые договорные отношения с зарубежными партнерами по поставке женского белья компании "Triumf" и фирмы "Wilhelm Drescher", обуви от "Salamander" из Германии, швейных изделий "Bianchi" и "Kelo", парфюмерии и косметики фирм "Estee Lauder","Aramis", "L'Oreal", "Wella", "Schwarzkopf", посуды и хрусталя из Чехии и Словакии, в частности от фирмы "Bohemia

5. Содержание технологического процесса в магазине и принципы его организации

Технологический процесс в магазине представляет собой совокупность взаимосвязанных и последовательных операций, обеспечивающих доведение товаров до конечных потребителей с полным качества при наименьших затратах труда и высоком уровне торгового обслуживания. Операцией называется часть технологического процесса, выполняемая работниками с помощью совокупности способов и приемов.

Технологические операции магазина включают разгрузку, транспортировку товаров, приемку их по количеству и качеству, хранение, подготовку к продаже, продажу.

Все технологические операции магазина условно можно подразделить на основные и вспомогательные.

К основным относятся операции, связанные с продажей товаров и обслуживанием покупателей, отбор, отмеривание, расчет за товары и т.д.

Вспомогательные операции включают приемку товаров по количеству и качеству, распаковку, доставку в кладовые, хранение, подготовку к продаже, доставку в торговый зал, размещение и выкладку товаров в торговом зале, организацию хранения и сдачу тары.

Hа технологический процесс магазина влияет ряд факторов. Важнейшими из них являются уровень развития торговли, объем и структура товаров народного потребления, степень их подготовленности к продаже, методы продажи, состояние товарных запасов, система товароснабжения, тип, размер торгового предприятия, степень его хозяйственной самостоятельности. Под влиянием этих факторов формируются структура и последовательность технологических операций магазина.

В торговой практике сложилось три основные схемы технологических

процессов.

Первая схема включает приемку товаров по количеству и качеству, подачу их сразу же в торговый зал для продажи. Она наиболее прогрессивна и возможна только при поставке товара в таре-оборудовании, полностью подготовленной к продаже, что исключает из технологического процесса самые трудоемкие операции.

По второй схеме технологический процесс включает приемку, хранение и продажу товаров. В данном случае возникает необходимость в специальных помещениях для хранения.

Hаиболее сложной и менее экономичной является третья схема, при которой товары, поступившие в магазин, требуют предварительной подготовки к продаже (фасовки, утюжки, чистки и т.д.).

При любой из схем весь технологический процесс можно разделить на этапы.

Первый этап - операции с товарами до предложения их покупателям в торговом зале: приемка и подготовка их к продаже, создание требуемого режима хранения.

Второй этап - операции, связанные с непосредственным обслуживанием покупателей. Это наиболее ответственный участок технологического процесса. Здесь на высоком уровне должна быть осуществлена демонстрация товаров в действии, помощь в выборе, квалифицированная консультация и т.д. Особенность этого этапа заключается в том, что при выполнении операций работники магазинов не только должны иметь профессиональные навыки обращения с людьми, но и хорошо изучить психологию покупателя.

Третий этап - операции по оказанию дополнительных услуг: раскрой тканей, прием предварительных заказов, подгонка по фигуре швейных изделий купленных в магазине и т.д.

Все операции технологического процесса взаимосвязаны, должны выполняться в четкой последовательности.

Важнейшими принципами организации внутримагазинного технологического процесса являются:

- комплексный подход к определению рациональной схемы технологического процесса для конкретного магазина;

- соответствие технологии работы магазина современному научно-техническому уровню развития торговли, достижениям отечественного и зарубежного опыта;

- экономическая эффективность принятой технологической схемы работы магазина, обеспечивающая рациональное использование материальных, трудовых и финансовых ресурсов.

- создание условий для полной сохранности товаров и их потребительной стоимости;

- сокращение применения ручного труда и повышение эффективности использования торгово-технологического оборудования.

Метод продажи является главным фактором, определяющим содержание и последовательность операций технологического процесса. Это должно быть учтено при проектировании технологических схем планировки магазина, размещении функциональных помещений.

Внедрение прогрессивных методов доставки и продажи товаров обуславливает особое требование к устройству входов и выходов магазинов, разгрузочных площадок, дебаркадеров, прочности покрытия пола.

Основными направлениями рационализации технологического процесса магазинов являются широкое внедрение прогрессивных методов продажи товаров и обслуживания покупателей, разработка рациональных схем технологической планировки, повышения уровня технического оснащения, обеспечение бесперебойного снабжения товарами, их рациональное размещение и выкладка, совершенствование работы узлов расчета.

Технология приемки товаров в магазине

Приемка товаров в магазине является важнейшей составной частью технологического процесса. Она осуществляется материально ответственными лицами в соответствии с инструкциями о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству и качеству.

Правила, установленные этими инструкциями, применяются во всех случаях, когда иной порядок не предусмотрен стандартами, особыми условиями поставки, другими обязательными нормативными документами.

Товары в магазине принимают по количеству и качеству.

В зависимости от способа доставки и и упаковки товара определяется технология приемки.

Приемку товаров по количеству при доставке незатаренного товара, товара в открытой таре, а также по весу брутто и количеству мест производят сразу же в момент доставки их в магазин.

Если товар доставлен в исправной таре, кроме проверки веса брутто и количества тарных мест, магазин вправе потребовать вскрытия тары и проверки веса нетто и количества единиц в каждом месте.

Если товар в поврежденной таре, то проверку веса нетто и количества товарных единиц в каждом месте магазин проводит одновременно с приемкой по массе брутто и количеству мест в момент получения товара от поставщика.

Товары, поступившие в исправной таре, по массе брутто и количеству товарных единиц в каждом месте принимают одновременно со вскрытием тары, но не позднее 24ч. по скоропортящимся и 10 дней по нескоропортящимся товарам с момента их поступления.

Приемку товаров по количеству производят путем сопоставления данных сопроводительных фактов (счетов-фактур, товарно-транспортных накладных, спецификаций, упаковочных ярлыков, описей и др.) с фактическим наличием товаров. Если сопроводительные документы отсутствуют то товары принимают по фактическому наличию на основе составленного акта, в котором указывают какие документы отсутствуют.

При поступлении товаров, вес которых нельзя проверить необходимо в момент получения принять их по весу брутто, а после продажи товаров проверить вес тары. Результаты проверки оформляют актами. Акт о массе тары должен быть составлен не позднее 10 дней после ее освобождения, а из под влажных товаров немедленно после ее освобождения. При обнаружении в процессе приемки недостачи магазин должен дальнейшую приемку приостановить, поступившую партию товара хранить отдельно от имеющихся в магазине материальных ценностей, обеспечить их полную сохранность. О выявлении недостачи составляют акт за подписями лиц, принимавших товар. Магазин обязан по скоропортящимся товарам немедленно после обнаружении недостачи, по остальным не позднее 24ч. направить поставщику по телеграфу или телефону вызов-уведомление. В нем указывают наименование продукции, номер счета-фактуры, характер недостачи, состояние пломб, а также количество недостающей продукции.

6. Экономические и финансовые показатели деятельности магазина

В прошедшем 1998 г. товарооборот компании ОАО "ТД ЦУМ" составил 90 044 тыс. руб. и увеличился почти в 2 раза по сравнению с 1997г. (табл.1).

Таблица 1

Сравнительная таблица важнейших финансовых показателей ОАО "ТД ЦУМ" за 1997- 1998 гг.

млн. руб.

-

Показатель

за 1997г.

за 1998г.

Товарооборот

51,0

90,4

Валовый доход

132,2

205,3

Издержки

39,6

78,6

Результат от реализации

92,6

126,7

Доход от внереализ. деятельн.

-

61,7

Балансовая прибыль

92,6

188,4

Чистая прибыль

59,5

134,0

Валовый доход также увеличился в 1,5 раза и составил 20,3 млн. руб. В марте 1998 г. был на общем собрании акционеров были утверждены изменения в действующем уставе компании, касающиеся расширения видов деятельности, что позволило получить доход от внереализационной деятельности в размере 6,7 млн. руб.

В таблице 2 представлены показатели финансовой деятельности компании за 1-ые полугодия 1998 и 1999 гг.

Таблица 2

Сравнительная таблица важнейших финансовых показателей ОАО "ТД ЦУМ" за 1-ые полугодия 1998 и 1999 гг.

млн. руб.

-

Показатель

за 6 мес. 1998г.

за 6 мес. 1999г.

Товарооборот

53,0

70,0

Валовый доход

54,5

65,2

Издержки

41,4

48,8

Результат от реализации

13,1

16,4

Доход от внереализ. деятельности

н/д

н/д

Балансовая прибыль

12,0

11,7

Чистая прибыль

8,2

8,8

Дебиторская задолженность

4,1

5,1

Кредиторская задолженность

17,3

18,2

Задолжен. Федеральному бюджету

8,9

0,7

В первой половине 1999г. объем товарооборота универмага на 48% превышает соответствующий показатель первого полугодия предыдущего года. Сумма прибыли практически не изменилась по сравнению с аналогичным показателем 1998г. Чистая прибыль за январь-июнь на 7% меньше прибыли, полученной за 1 полугодие 1998г. Дебиторская задолженность компании увеличилась почти в полтора раза, причем почти 16% ее объема приходится на долги покупателей и заказчиков. Немного выросла (на 1,6%) и без того большая кредиторская задолженность (свыше 90% ее составляют долги ЦУМа поставщикам и подрядчикам). В свою очередь резко сократилась задолженность федеральному бюджету.

Финансовое состояние ОАО "ТД ЦУМ" на 1998г. оценивалось по балансу (ф.N1) и "Отчету о прибылях и убытках" (ф. N2).

Таблица 3

Отчет о прибылях и убытках ОАО "ТД ЦУМ" за 1998г. (в тыс. руб)

|

Наименование показателя |

Код стр. |

За отчетн. период |

|

Выручка от реализации товаров, продукции, услуг |

10 |

205252 |

|

(без НДС, акциза и др. платежей) |

||

|

Себестоимость реализации продукции (работ, услуг) |

20 |

78577 |

|

Коммерческие расходы |

30 |

0 |

|

Управленческие расходы |

40 |

0 |

|

Прибыль(убыток) от реализации |

50 |

126675 |

|

Проценты к получению |

60 |

0 |

|

Проценты к оплате |

70 |

|

|

Доходы от участия в других организациях |

80 |

|

|

Прочие операционные доходы |

90 |

148 |

|

Прочие операционные расходы |

100 |

|

|

Прибыль (убыток) от финансово-хозяйственной |

110 |

126824 |

|

деятельности |

||

|

Прочие внереализационные доходы |

120 |

165712 |

|

Прочие внереализационные расходы |

130 |

104119 |

|

Прибыль (убыток) отчетного периода |

140 |

188417 |

|

Налог на прибыль |

150 |

0 |

|

Отвлеченные средства |

160 |

0 |

|

Нераспределенная прибыль (убыток) отчетного периода |

170 |

188417 |

|

Товарооборот |

900 251 |

|

|

Чистая прибыль |

134 041 |

Таблица 4

Агрегированный баланс ОАО "ТД "ЦУМ" за 1998 год ( руб)

|

А К Т И В |

Код |

На начало |

На конец |

|

стр. |

года |

года |

|

|

1.Внеоборотные активы |

|||

|

Нематериальные активы |

110 |

68 731 |

8590 |

|

Основные средства (по остат. стоим.) |

120 |

50889598 |

57835005 |

|

Незавершенное строительство |

130 |

818886 |

728207 |

|

Долгосрочные финансовые вложения |

140 |

1080201 |

17720543 |

|

Прочие внеоборотные активы |

150 |

||

|

ИТОГО по разделу 1 |

190 |

52857416 |

76292345 |

|

2. Оборотные активы |

|||

|

Запасы |

210 |

98907759 |

131650424 |

|

Налог на добавл. стоимость по приобр. ценностям |

220 |

373250 |

1475859 |

|

Дебиторская задолженность (платежи через год) |

230 |

||

|

Дебиторская задолж-ность (платежи в теч. года) |

240 |

25012051 |

18575860 |

|

Краткосрочные финансовые вложения |

250 |

23149949 |

87294345 |

|

Денежные средства |

260 |

22855632 |

30781757 |

|

Прочие оборотные активы |

270 |

0 |

0 |

|

ИТОГО по разделу 2 |

290 |

170298641 |

269778245 |

|

3. УБЫТКИ |

|||

|

Непокрытые убытки прошлых лет |

310 |

||

|

Непокрытые убытки отчетного года |

320 |

||

|

ИТОГО по разделу 3 |

390 |

0 |

0 |

|

БАЛАНС (сумма строк 190+290+390) |

399 |

223156057 |

346070590 |

|

П А СС И В |

|||

|

4. Капитал и резервы |

|||

|

Уставный капитал |

410 |

600000 |

60000000 |

|

Добавочный капитал |

420 |

70261991 |

26882879 |

|

Резервный капитал |

430 |

150000 |

7057039 |

|

Фонды накопления |

440 |

51514200 |

103747275 |

|

Фонды социальной сферы |

450 |

0 |

0 |

|

Целевые финансирование и поступления |

460 |

320950 |

357938 |

|

Нераспределенная прибыль прошлых лет |

470 |

||

|

Нераспределенная прибыль отчетного года |

480 |

0 |

0 |

|

ИТОГО по разделу 4 |

490 |

122847141 |

198045131 |

|

5. Долгосрочные пассивы |

|||

|

Заемные средства |

510 |

595005 |

695000 |

|

Прочие долгосрочные пассивы |

520 |

0 |

0 |

|

ИТОГО по разделу 5 |

590 |

595005 |

695000 |

|

6. Краткосрочные пассивы |

|||

|

Заемные средства |

610 |

599989 |

98558877 |

|

Кредиторская задолженность |

620 |

80557192 |

6946493 |

|

Расчеты по дивидендам |

630 |

153 |

833 |

|

Доходы будущих периодов |

640 |

2064615 |

5275721 |

|

Фонды потребления |

650 |

16394293 |

36026328 |

|

Резервы предстоящих расходов и платежей |

660 |

37493 |

322022 |

|

Прочие краткосрочные пассивы |

670 |

60176 |

200185 |

|

ИТОГО по разделу 6 |

690 |

99713911 |

147330459 |

|

БАЛАНС (сумма строк 490+590+690) |

699 |

223156057 |

346070590 |

Результаты анализа структуры баланса приведены в табл.5. Для ЦУМа характерен довольно стабильный рост активов (55%). К сожалению, собственные активы имеют меньший порядок роста (табл.5). Это означает, что компания наращивает имущественный потенциал главным образом за счет заемных ресурсов.

Таблица 5

Анализ структуры баланса 1998г.

|

Наименование показателя |

Ед. изм. |

На начало года |

На конец года |

|

Активы |

|||

|

Доля основных средств в активах |

% |

22,80 |

16,71 |

|

Доля денежных средств в оборотных активах |

% |

13,42 |

11,41 |

|

Доля дебиторской задолженности в активах |

% |

4,28 |

5,37 |

|

Доля дебиторской задолженности в оборотных активах |

% |

5,61 |

6,89 |

|

Оборачиваемость дебиторской задолженности |

ед. |

14,60 |

|

|

Чистые активы |

тыс.руб |

125149953 |

237513383 |

|

Пассивы |

|||

|

Доля текущих обязательств в пассивах |

% |

44,68 |

42,57 |

|

Доля кредиторской задолженности в пассивах |

% |

36,10 |

2,01 |

|

Доля кредиторской задолженности в в обязательствах |

% |

80,31 |

4,69 |

|

Доля собственного капитала в пассивах |

% |

63,34 |

69,25 |

В структуре имущества преобладают оборотные активы. В течение 1997 года доля оборотных активов стабильно поддерживалась на уровне 80%, что для торговой компании является нормальным. В отличие от промышленных предприятий, за акциями которых стоят здания и производственное оборудование, здесь акции обеспечены ликвидными активами - товарными запасами и денежными средствами, полученными от продажи этих запасов.

Что касается финансовой устойчивости, то к концу 1997г. положение стабилизировалось - это видно из динамики долей собственных и заемных средств в активах (табл.6). Об улучшении финансового состояния говорит и рост доли собственных средств в оборотных активах.

Таблица 6

Показатели финансовой устойчивости за 1998г.

|

Показатель |

Норматив- |

На |

На |

Откло- |

|

ные знач-я |

начало |

конец |

нение |

|

|

Коэффициент финансовой устойчивости |

opt 0.8-0.9 |

0,64 |

0,69 |

0,06 |

|

Коэффициент автономии |

>= 0,6 |

0,55 |

0,57 |

0,02 |

|

Коэффициент маневренности |

>=0,5 |

0,82 |

0,75 |

-0,07 |

|

Коэффициент соотношения заемных и |

<=1 |

0,58 |

0,44 |

-0,14 |

|

собственных средств |

||||

|

Коэффициент обеспеченности запасов и |

>=0,7 |

0,93 |

1,42 |

0,50 |

|

затрат собственными оборот. ср-вами |

||||

|

Соотношение дебиторской и кредитор- |

>2 |

0,31 |

2,67 |

2,36 |

|

ской задолженности |

За 1998г. ЦУМ значительно повысил свою платежеспособность и многие из коэффициентов ликвидности оказались гораздо выше минимально допустимых значений (табл.7).

Таблица 7

Показатели ликвидности 1998г.

|

Показатель |

Норматив- |

На на- |

На |

Откло- |

|

ные знач-я |

чало |

конец |

нение |

|

|

Коэффициент общей |

opt >2 |

1,91 |

2,55 |

0,65 |

|

ликвидности |

min=1 |

|||

|

Коэффициент срочной |

>0,7 |

0,68 |

1,29 |

0,61 |

|

ликвидности |

||||

|

Коэффициент абсолютной |

>0,2 |

0,57 |

1,12 |

0,55 |

|

ликвидности |

||||

|

Общий показатель ликвидности |

>=1 |

0,93 |

2,42 |

1,49 |

|

Соотношение ликвидных и |

>1 |

3,22 |

3,54 |

0,31 |

|

неликвидных средств |

Например, коэффициент абсолютной ликвидности (D/P ratio=1,12) говорит о том, что компания способна почти полностью покрыть текущие обязательства денежными средствами и приравненными к ним по степени ликвидности активами.

Финансовых успехов компания достигла за счет стабильного получения прибыли. В 1997г. на темпах роста прибыли все больше стало сказываться падение покупательной способности населения. В этих условиях ЦУМ стремится повысить оборачиваемость товарных запасов, наращивая объемы продаж в регионах России.

Успешную деятельность компании подтверждают очень высокие значения коэффициентов рентабельности (табл.8)

Таблица 8

Финансово-экономические результаты за 1998г.

|

Показатели доходности и эффективн. производства |

Разм. |

За отч. период |

|

Рентабельность продаж |

% |

63,34 |

|

Экономическая рентабельность |

% |

161,21 |

|

Доходность активов |

% |

54,44 |

|

Доходность собственного капитала |

% |

95,14 |

|

Коэффициент оборачиваемости активов |

ед. |

0,72 |

|

Коэффициент оборачиваемости производственных запасов |

ед. |

0,68 |

Приложения

(образцы типовых договоров:

Договор купли - продажи партии продукции (товара)

Договор комиссии

Договор купли - продажи партии продукции (товара)

Договор комиссии

1