Учет счет-фактур

КУРСОВАЯ РАБОТА

Тема: «Учёт счет – фактур и составление баланса»

Введение

Программа автоматизации работы по учету счет – фактур позволит упростить учет счет – фактур, а также позволит упростить формирование и предъявление данных в запросах и отчетах. Особое внимание уделено контролю ввода информации.

Основными задачами при разработке данной программы являются:

Определение постановки задачи и алгоритма решения.

Расчет экономической эффективности.

Разработка самой программы по учету счет – фактур.

Проверка работоспособности программы.

1. Постановка задачи и алгоритм решения

1.1 Организационно-экономическая сущность задачи

Цель задачи

Программа разработана с целью автоматизации учета счет – фактур. Автоматизация обеспечит оперативный и экономически выгодный учет счет – фактур, что позволит избежать ошибок, возникающих при заполнении вручную. Также произойдет экономия рабочего времени на поиск, оформление и получение необходимой информации.

Назначение и краткое содержание постановки задачи

Назначение задачи состоит в обеспечении наиболее эффективной обработки информации о счет – фактурах, учете НДС, а также облегчить работу по составлению баланса.

Данная задача предназначена для оперативного составления отчетности, получения необходимых данных.

Создание программы с использованием СУБД Microsoft Access по следующим этапам:

создание справочников (таблиц);

установление связей между таблицами;

создание форм на основе справочников;

заполнение (введение информации с первичных документов);

создание запросов для выходной информации;

формирование и получение отчетов.

Метод решения задачи

Задача решается аналитическим путем с использованием расчетного метода при подсчете количества и стоимости товаров, а также расчета НДС.

Технологический метод решения задачи

Производится ведение основной базы данных по следующим этапам:

ввод информации о поступлении с первичных документов в компьютер;

контроль входной информации с целью выявления случайных ошибок для обеспечения правильного ведения массива. При необходимости производится корректировка;

просмотр массива, по необходимости сортировка массива по нужным полям;

создание, просмотр и контроль выходных документов.

Перечень объектов, на которые распространяется задача

Задача ориентирована на автоматизацию работы бухгалтеров, связанной с ведением журнала учета счет – фактур и составления баланса.

Связь данной задачи с другими

Данная задача учета счет – фактур взаимосвязана с бухгалтерскими задачами, расчёта НДС. Выходная информация может быть использована бухгалтерией для предоставления освобождения или продления срока освобождения от исполнения обязанности налогового агента. Также выходная информация используется в составлении баланса и учету контрагентов.

Периодичность решения задачи

Программа используется:

при необходимости ввести информацию с первичных документов;

при необходимости откорректировать введенную информацию;

при необходимости получить оперативную выходную информацию;

при необходимости получить ежедневные, ежемесячные, ежеквартальные и годовые выходные документы.

Требования к организации сбора информации

К организации сбора информации предъявляются следующие требования:

полнота;

достоверность;

своевременность;

точность;

контроль ввода;

периодическое обновление.

Сроки поступления входной информации не ограничены временными рамками, т. к. «Счет – фактура» заполняется по мере проведения финансовых операций. Контроль данных осуществляется посредством встроенных функций на этапах ввода и корректировки.

1.2 Входная информация

При обработке информации по учёту счет – фактур предполагается использование постоянных и переменных данных. В качестве постоянных данных будут использоваться различные справочники (Покупатели, Поставщики, Грузоотправители и Грузополучатели, Организации, Товары и Единицы измерения). Переменная информация представляется для учёта счет – фактур в виде первичного документа «счет – фактура» (Приложение 1).

|

№ входного документа |

Наименование |

Периодичность поступления |

|

1 |

счет – фактура |

По мере поступления |

Входная информация будет иметь такой вид:

|

Наименование |

Реквизиты |

|

счет – фактура |

Номер счет – фактуры, дата, код поставщика, код грузоотправителя, код грузополучателя, код покупателя, номер платежно – расчетного документа, код товара, код единицы измерения, количество, цена, сумма, НДС, всего с НДС. |

Входная информация проверяется на правильность ввода: контролируется формат полей дата, идентификационных кодов организаций, контролируется тип вводимых данных, длина полей, числовые коды не должны иметь отрицательных числовых значений.

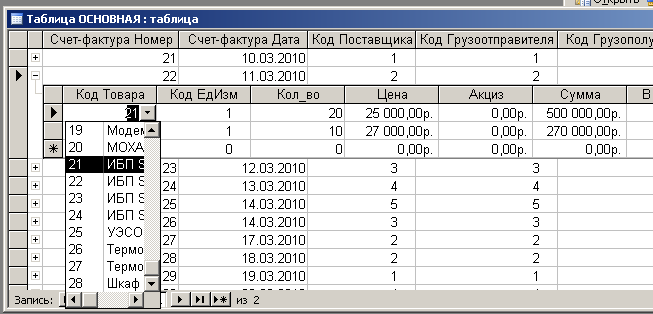

На основе входных документов создается БД, состоящая из таблицы Основной, Подчиненной и 7 справочников.

1.3 Нормативно-справочная информация

Структура справочников выглядит следующим образом:

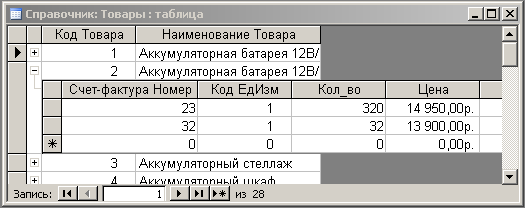

Справочник: Товары:

– Код товара;

– Наименование товара.

При построении кода товара используется порядковая система кодирования – ХХ, где ХХ – товары.

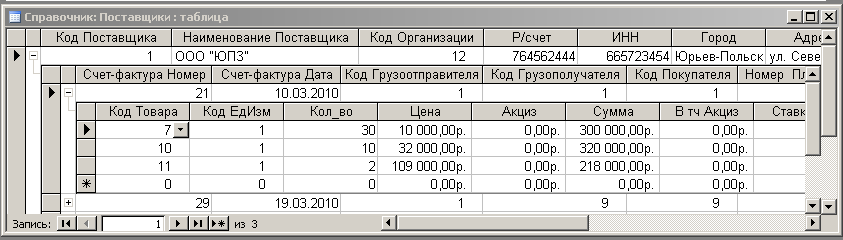

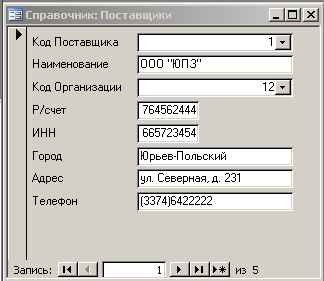

Справочник: Поставщики:

– Код поставщика;

– Наименование поставщика.

При построении кода поставщика используется порядковая система кодирования – Х, где Х – поставщик.

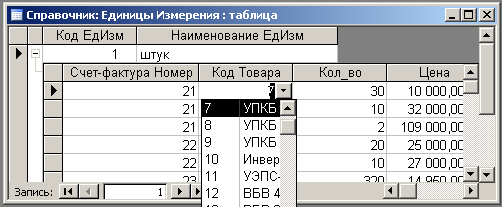

Справочник: Единицы измерения:

– Код единицы измерения;

– Наименование единицы измерения.

При формировании кода единиц измерения используется порядковая система кодирования – Х.

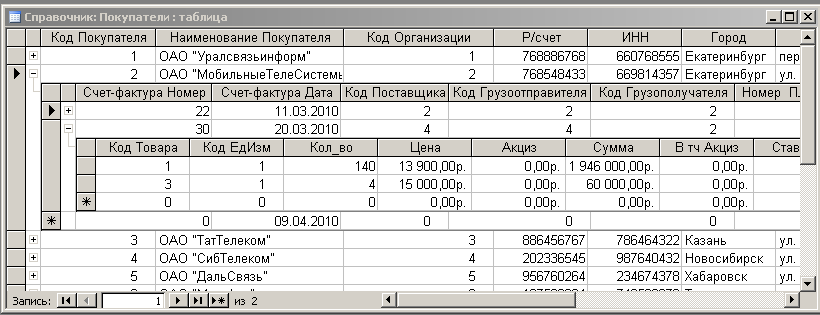

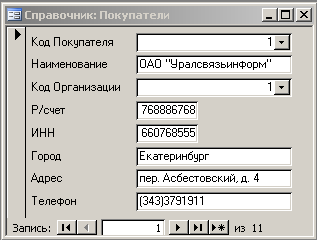

Справочник: Покупатели:

– Код покупателя;

– Наименование покупателя.

При построении кода покупателя используется порядковая система кодирования – ХХ, где ХХ – номер покупателя по порядку.

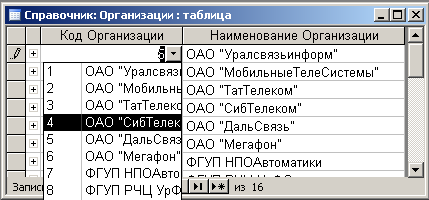

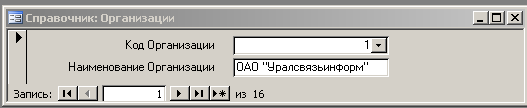

Справочник: Организации:

– Код организации;

– Наименование организации.

При построении кода организации используется порядковая система кодирования – ХХ, где ХХ – номер кода организации по порядку.

Справочник: Грузоотправители:

– Код грузоотправителя;

– Наименование грузоотправителя.

При построении кода грузоотправителя используется порядковая система кодирования – Х, где Х – номер грузоотправителя по порядку.

Справочник: Грузополучатели:

– Код грузополучателя;

– Наименование грузополучателя.

При построении кода грузополучателя используется порядковая система кодирования – ХХ, где ХХ – номер грузополучателя по порядку.

Схема данных, показывающая взаимосвязь всех таблиц БД представлена в Приложении 2.

1.4 Выходная информация

Отчёты

Выходной документ Счет-фактура

|

Наименование товара |

Код товара |

Кол-во |

Ед. изм. |

Цена |

Сумма |

Сумма НДС |

Всего с НДС |

Журнал учета счет-фактур

|

Счет-фактура № |

Дата |

Стоимость |

Ставка НДС |

Сумма НДС |

Всего с НДС |

1.5 Алгоритм решения задачи

1. Сбор первоначальной информации:

получение счет – фактуры;

контроль ввода.

2. Блок создания справочников.

Работа со справочниками предусматривает создание БД. Внешний вид БД представлен следующими справочниками:

Справочник Поставщиков;

Справочник Покупателей;

Справочник Товаров;

Справочник Организаций;

Справочник Грузоотправителей;

Справочник Грузополучателей;

Справочник Единиц измерения.

Основные справочники ведутся самими пользователями, т.е. добавляются записи самостоятельно по мере необходимости.

3. Обработка информации.

Обработка приходящих документов осуществляется с помощью экранной формы, которая заполняется в диалоговом режиме с использованием первичных документов по учёту счет – фактур и справочников БД. Работа со справочниками и ведение экранной формы предполагает корректировки и просмотр документов введённых ранее.

4. Формирование выходной информации.

Основными выходными документами являются:

Выходной документ Счет-фактура.

Журнал учета счет-фактур.

5. Печать отчётов.

печать счет-фактур;

печать журнал учета счет-фактур.

Основные формулы:

Поле «Стоимость» вычисляется:

Стоимость: [Таблица ПОДЧИНЕННАЯ]! Кол_во*[Таблица ПОДЧИНЕННАЯ]! Цена;

Сумма НДС: [Стоимость]*[Таблица ПОДЧИНЕННАЯ]! [Ставка НДС];

Всего с НДС: [Стоимость]+[Сумма НДС].

Расчет общей суммы производится путем суммирования итогов по Стоимости, Суммы НДС и Всего с НДС с использованием «SUM».

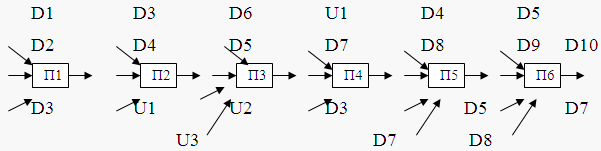

1.6 Технологическая сеть проектирования документа «Постановка и алгоритм решения задачи»

П1 – описание организационно-экономической сущности задачи.

D1 – технико-экономическое обоснование задачи;

D2 – предпроектное обследование объекта;

D3 – техническое задание на АС «Учёт счет – фактур»;

D4 – организационно-экономическая сущность задачи (первый раздел документа).

П2 – проектирование входной информации.

D3 – техническое задание на АС «Учёт счет – фактур»;

D4 – организационно-экономическая сущность задачи (первый раздел документа);

U1 – унифицированные формы входных документов;

D5 – формы входной информации (Счет – фактура).

П3 – проектирование нормативно-справочной информации.

D6 – перечень материалов на складах;

D5 – формы входной информации (Счет – фактура).

U2 – перечень систем классификации и кодирования;

U3 – структуры файлов;

D7 – классификатор кодов.

П4 – проектирование форм выходных документов.

U1 – унифицированные формы входных документов;

D7 – классификатор кодов;

D3 – техническое задание;

D8 – формы выходных документов (Журнал учета счет-фактур, выходной документ счет-фактура).

П5 – разработка алгоритма решения задачи.

D4 – организационно-экономическая сущность задачи (первый раздел документа);

D8 – формы выходных документов (Журнал учета счет-фактур, выходной документ счет-фактура);

D5 – формы входной информации (Счет – фактура);

D7 – классификатор кодов;

D9 – алгоритм решения задачи.

П6 – собирательный преобразователь.

D8 – формы выходных документов (Журнал учета счет-фактур, выходной документ счет-фактура);

D5 – формы входной информации (Счет – фактура);

D7 – классификатор кодов;

D9 – алгоритм решения задачи;

D10 – постановка и алгоритм решения задачи.

2. Руководство пользователя

2.1 Назначение и условия применения программы

программа счет фактура информация

База данных «Учет счет – фактур» предназначена для автоматизации учёта поступающих счет – фактур и НДС.

Для правильной работы программы необходимы следующие технические и программные средства: персональный компьютер от Pentium II, не менее 32 Мб оперативной памяти, не менее 50 Мб свободной памяти на жестком диске, Windowse 98/2000/XP и MS Access 2000/2002/XP.

Уровень подготовки пользователя: пользователь должен обладать навыками основной работы в MS Access 2000/2002/XP.

2.2 Подготовка к работе

База данных состоит из одного файла Учёт счет – фактур.mdb, который содержит семь справочников, главную и подчиненную таблицу, а также формы, запросы и отчёты.

Главное меню сделано в виде кнопочного меню. На экране пользователю предоставлена возможность выбора любого подменю меню. Передвижение по меню осуществляется курсором посредством манипулятора «Мышь» и клавиатуры.

Для запуска программы необходимо создать на жестком диске папку «Учет счет – фактур» и скопировать в неё файл Учет счет – фактур.mdb. Открыть программу можно двумя способами:

Меню Пуск > Программы > Microsoft Access, затем меню Файл > Открыть и указать местоположение файла Учет счет – фактур.mdb;

Дважды щелкнуть по ярлычку программы или в контекстном меню выбрать «Открыть».

2.3 Описание операций

Работа с базой данных начинается с заполнения справочников, которые служат для последующего заполнения формы «Учет счет – фактур». Заполнение происходит в следующей последовательности:

Справочник Товары;

Справочник Единицы измерения;

Справочник Организации;

Справочник Поставщики;

Справочник Покупатели;

Подменю «Таблицы»

Данное подменю предназначено для ввода и корректировки информации. При неверном вводе выдается сообщение и предлагается сделать исправление.

Справочники можно заполнять с помощью таблиц или форм. Для заполнения справочников необходимо из меню «Таблицы» или «Формы» выбрать соответствующий справочник.

Заполнение справочников начинается с пустой строки: поочередно вводим код, который должен быть больше нуля и наименование. Если какое-то поле не будет заполнено, то появится сообщение об ошибке. Новые записи сохраняются при закрытии таблицы или формы.

Справочник Товары

Справочник Единицы измерения

Справочник Организации

Справочник Поставщики

Справочник Покупатели

После заполнения справочников вводится оперативная информация с использованием подстановок в таблицу или форму «Учет счет-фактур», которая также выбирается из меню.

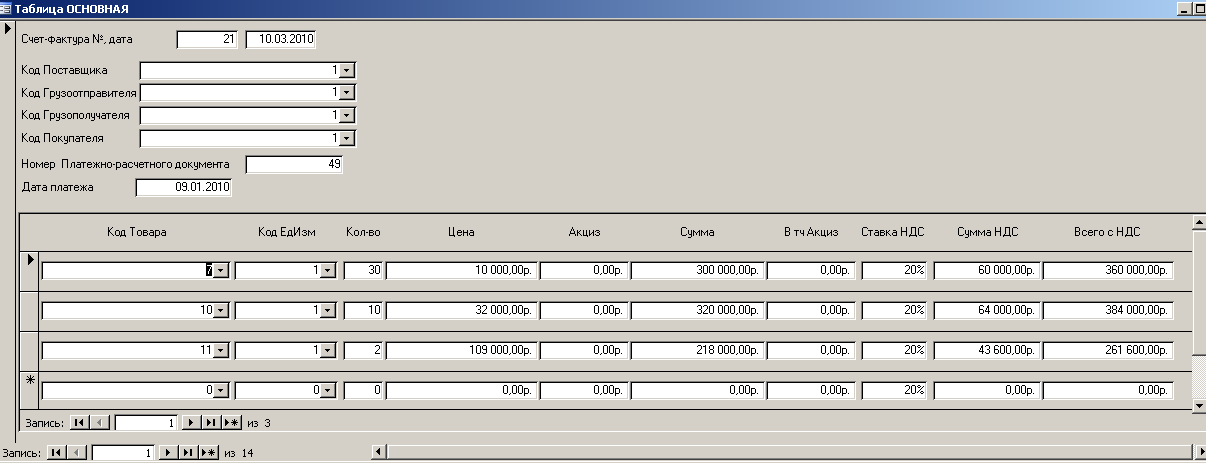

Основные данные по «Учет счет-фактур»

Подменю «Запросы»

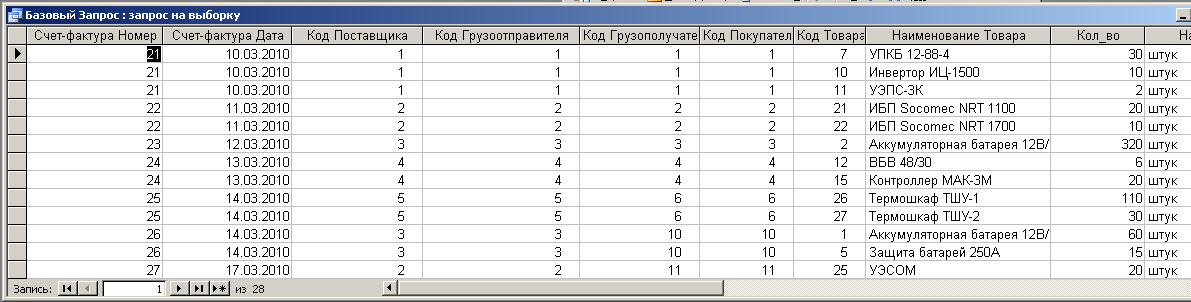

Данное подменю предназначено для получения оперативной выходной информации. Число и форма запросов не ограничено. При необходимости можно сформировать новые запросы и удалить ненужные.

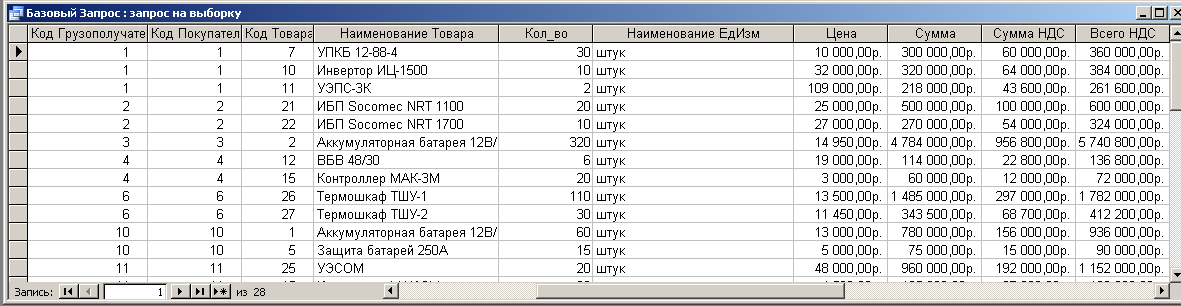

Базовый запрос – выводит всю информацию из базы данных на экран в виде таблицы

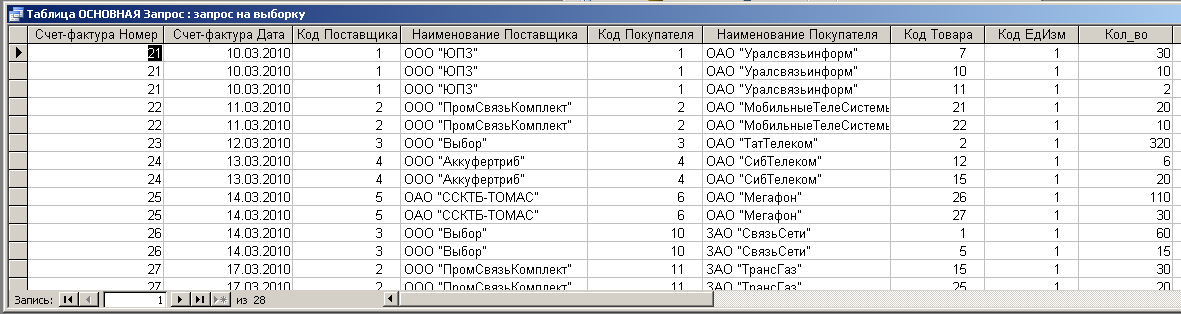

Запрос по счет-фактурам – вывод информации по всем счет-фактурам

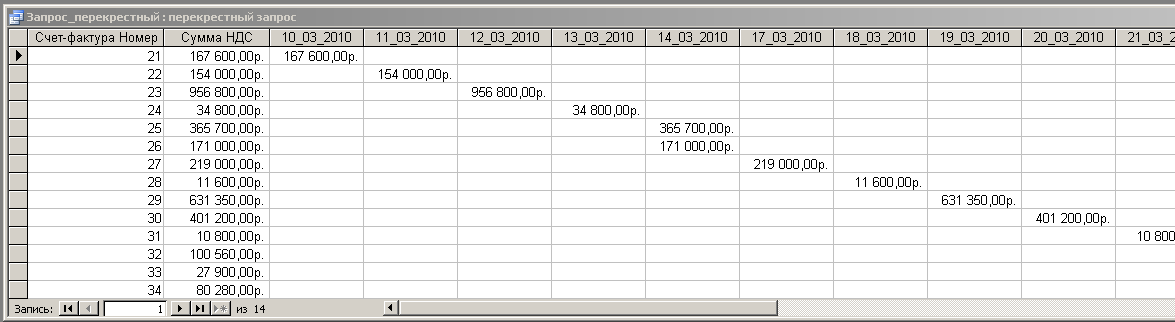

Запрос перекрестный – выводит информацию о сумме НДС в счет-фактуре

Подменю «Формы»

Данное подменю предназначено для ввода данных в таблицы справочники.

Форма ввода Счет-фактура для ввода данных в таблицы

Формы ввода поставщики и покупатели

Формы ввода организации и товары

Подменю «Отчеты»

Данное подменю предназначено для получения отчетов на основе запросов:

«Журнал учета счет-фактур» – отчёт по всем имеющимся счет-фактурам. Пример такого отчёта приведён в Приложении 3

«Счет-фактура» – отчёт по счет-фактуре по каждой позиции с поставщиками, покупателями и т.д. Пример такого отчёта приведен в Приложении 4.

Подменю «Выход»

Служит для выхода из программы.

2.4 Аварийные ситуации

Возможны следующие аварийные ситуации:

1) появлении ошибок при вводе данных означает, что введено недопустимое значение или пропустили какое-то поле обязательное для заполнения.

2) в случае «зависания» компьютера необходимо произвести перезагрузку с помощью клавиш Alt+Ctrl+Del.

3. Расчет экономической эффективности

Экономическая эффективность рассчитывается путем соотношения затрат до внедрения и после внедрения АРМ (автоматизированное рабочее место) с помощью трудовых и стоимостных показателей.

Методика расчёта.

Основные показатели расчёта экономической эффективности:

1) Годовая экономия текущих затрат, получаемых от функционирования системы:

С>Т>

=

С>П>

+

С>К>

С>Т>

=

С>П>

+

С>К>

где,

С>П

>- годовая

экономия от прямого эффекта, получаемого

при обработке данных,

С>К>

– годовая экономия от косвенного

эффекта, получаемого через показатели

деятельности предприятия.

С>к>

=

С>Б>

–

С>СР>

С>к>

=

С>Б>

–

С>СР>

где,

С>Б

>- показатели

базового периода (до внедрения системы),

С>СР>

– показатели за период, когда система

работает в режиме автоматизации.

С>СР>

= С>1>

+ С>2>

+ С>3>

+ С>4 >+

С>5>

+ С>ПР>

где, С>1> – затраты на оплату труда, работающих в системе;

С>2> – отчисления в фонд оплаты труда;

С>3> – затраты на сырье и материалы;

С>4> – амортизация оборудования;

С>5> – прочие затраты;

С>ПР> – предпроизводственные затраты.

С>Б>

= С>1>

+ С>2>

+ С>3>

+ С>5>

2) Дополнительные капитальные вложения, необходимые для создания системы – КД (дорогостоящие сетевые оборудования и программные средства, строительство, аренда, ремонт помещений и т.д.). Стоимость капитальных вложений обычно приводится к одному году, а срок службы системы определяется в техническом задании (3–5 лет).

3) Срок окупаемости капитальных вложений:

Т = КД /

С>Т>

4) Расчётный коэффициент дополнительных капитальных вложений:

Е>Р>

=

/ Т

Е>Н >= 0,33–0,15 – нормативный коэффициент эффективности.

Если Е>Р> >= Е>Н>, то создание системы эффективно.

5) Годовой экономический эффект:

Э =

С>Т>

– КД * Е>Н>,

где Е>Н

>= 0,15.

6) Годовая экономия затрат труда на обработку данных в системе:

Т

=

Т>Б>

–

Т>СР>

Расчёт основных показателей экономической эффективности.

1)

С>Т>:

Основные данные приведены в таблице:

|

Показатели |

|

|

|

С>1>* |

540 |

432 |

|

С>2>** |

193 |

154 |

|

С>3> |

10 |

23 |

|

С>4> |

- |

3 |

|

С>5> |

5 |

7 |

|

С>ПР>*** |

- |

16 |

|

Итого: |

748 |

635 |

* – расчёт затрат на оплату труда производится следующим образом:

До внедрения программы «Учет счет-фактур» работу выполняли 3 сотрудников с ежемесячной з/платой 15000 рублей => 3 сотруд. * 15 тыс. руб. * 12 мес. = 540 тыс. руб./год.

После внедрения системы число сотрудников можно будет сократить до 1, но при этом повысить ежемесячную заработную плату до тыс. руб., учитывая их более высокую квалификацию после обучения => 2 сотруд. * 18 тыс. руб. * 12 мес. = 432 тыс. руб./год.

** – С>2> = 35,8 от С>1>.

*** – предпроизводственные затраты включают в себя: покупка программного продукта «Учет материалов на складе», обучение специалистов и консультация по работе с БД и основам работы с MS Access.

Прямая экономия

С>П>

= 748 – 635 = 113 тыс.

руб.

Косвенная экономия

С>К>

= 9 тыс. руб.

Годовая экономия

текущих затрат

С>Т>

= 113 + 9 = 122 тыс.

руб.

2) КД: Ремонт имеющегося помещения, покупка компьютеров, оргтехники, сетевого оборудования приведены в таблице:

|

Наименование |

Количество |

Цена, тыс. руб. |

Сумма, тыс. руб. |

|

Ремонт помещения |

2 |

30 |

60 |

|

Аренда помещения |

0 |

0 |

0 |

|

Компьютер |

4 |

14 |

56 |

|

Ксерокс |

1 |

8 |

8 |

|

Принтер |

4 |

3 |

12 |

|

Сетевое оборудование |

1 |

4 |

4 |

|

Итого: |

140 |

Дополнительные капитальные вложения КД = 140 тыс. руб.

3) Срок окупаемости капитальных вложений: Т = 140 / 122 = 1,1 года.

4) Расчётный коэффициент дополнительных капитальных вложений:

Е>Р>

= 1 / 1,1 = 0,9,

Е>Р>

= Е>Н

>=>

создание системы эффективно.

5) Годовой экономический эффект: Э = 122 – 140 * 0,15 = 101 тыс. руб.

6) Годовая экономия затрат труда на обработку данных в системе:

Примем Т>Б> за 100%. После внедрения системы затраты труда будут равны Т>СР> = 75%

Таким образом

внедрение системы годовая экономия

затраты труда на обработку данных

составит

Т

= 100% – 75% =25%.

Заключение

В курсовой работе была рассмотрена разработка и описание автоматизированного учёта счет-фактур. Спроектирован алгоритм решения задачи «Учёт счет-фактур» и приведена её реализация средствами Microsoft Access.

Производственный расчёт основных показателей экономической эффективности показал, что внедрение автоматизированной системы приводит к годовой экономии текущих затрат получаемых от функционирования системы в размере 122 тыс. руб., а годовой экономический эффект равен 101 тыс. руб. Кроме того расчётный коэффициент дополнительных капитальных вложений оказался равным 0.9, что больше нормативному коэффициенту эффективности 0.15, следовательно, можно сделать вывод, что создание данного проекта является эффективным. Затраты, связанные с капитальным вложением, окупятся в течение 1,1 года.

На основании этих расчетов, можно сделать вывод о большой значимости введения данного продукта на предприятии. Это способствует экономии финансовых средств и трудовых ресурсов.

Модульная структура программы позволяет в дальнейшем вносить изменения, расширить возможности программы путем пополнения ее другими модулями:

дополнительные справочники;

дополнительные запросы и отчеты;

дополнительные базы данных.

Литература

Рузакова О.В. Проектирование экономических информационных систем: Учеб.пособие. – Екатеринбург: Изд-во Урал. гос. Ун-та, 2003. – 163 с.

Плещев В.В. Базы данных. Visual FoxPro, Access, SQL Server, Oracle с примерами и упражнениями: Учеб.пособие. – Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2002 г. – 322 с.

ГОСТ 24.204–80 Требования к содержанию документа «Описание постановки задачи».

ГОСТ 24.211–82 Требования к содержанию документа «Описание алгоритма решения задачи».

РД 50–34.698–90 «Автоматизированные системы. Требования к содержанию документов».