Модификация подсистемы АИСВУЗ "Основные средства"

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

РОССИЙСКИЙ ХИМИКО-ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ им. Д.И. Менделеева

Новомосковский институт (филиал)

Кафедра «Вычислительная техника и информационные технологии»

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К ДИПЛОМНОЙ РАБОТЕ

НА ТЕМУ

Модификация подсистемы АИСВУЗ ”Основные средства”

Руководитель Емельянов В. И.

Студент Береснева Е.Н.

г. Новомосковск 2010 г.

Содержание

Реферат

Введение

1. Теоретическая часть

1.1 Автоматизированные системы управления предприятием (АСУП)

1.2 Информационные системы

1.3 Краткая характеристика объекта

1.4 Описание производственных и функциональных структур (подразделений)

1.5 Описание системы управления

1.6 Схема документооборота

1.7 Основные средства

1.7.1 Понятие основных средств

1.7.2 Основные задачи бухгалтерского учета

1.7.3 Классификация основных средств

1.7.4 Восстановление основных средств

1.7.5 Учет износа основных средств

1.7.6 Основные принципы формирования и движения документов

1.7.7 Учет поступления основных средств

1.7.8 Учет аренды основных средств

1.7.9 Учет выбытия основных средств

2. Проектная часть

2.1 Цели проектирования и задачи

2.2 Пути решения или реализации проекта

2.2.1 Концептуальное решение проекта

2.2.2 Организация работы в сети

2.2.3 Порядок установки и запуска программы

2.2.4 Системные требования

2.2.5 Разработка алгоритма

2.2.6 Описание СУБД Visual Fox Pro 5.0

2.2.7 Клиент-серверная технология программирования InterBase

2.2.8 Структура основных и справочных БД

2.3 Описание работы программы. Руководство пользователя

3. Экономическая часть

3.1 Трудоемкость разработки АИС

3.2 Расчет затрат на разработку АИС

3.3 Определение возможной (договорной) цены АИС

3.4 Экономическое обоснование выбора комплекса технических и программных средств

3.5 Оценка социально-экономических результатов функционирования АИС

4. Безопасность жизнедеятельности

4.1 Пожароопасные и токсичные свойства веществ и материалов, применяемых при выполнении работы

4.2 Потенциальные опасности и вредности, которые могут возникнуть в процессе труда

4.3 Категорирование помещения

4.4 Санитарно-гигиеническая характеристика помещения

4.5 Условия безопасности при проведении экспериментальной части работы. Электробезопасность

4.5.1 Рекомендации по безопасной работе на компьютере

4.5.2 Режим работы

4.5.3 Электробезопасность

4.6 Пожарная безопасность и средства пожаротушения

4.7 Мероприятия по защите окружающей среды

4.8 Мероприятия по ГО

4.9 Расчетно-аналитическая часть

4.9.1 Категорирование помещения по пожарной нагрузке

4.9.2 Расчет вентиляции по избытку тепла

Заключение

Список используемых источников

Приложения

Реферат

Пояснительная записка состоит из 113 с., 11 рис., 15 табл.,

17 библиографических ссылок, 4 приложений.

Объектом исследования является рабочее место бухгалтера по учету основных средств.

Цель дипломного проекта – разработка автоматизированного рабочего места для ведения бухгалтерского учета основных средств в НИ РХТУ.

«АРМ бухгалтера по основным средствам» предназначено для работы на локальном компьютере, а также использования его в сети. Техническая реализация работы основана на применении автоматизированного метода ведения баз данных взамен ручному методу, требующему значительных затрат труда и времени.

Разработка осуществлялась с помощью СУБД Visual FoxPro 5.0 и выполнена в виде процедурного файла, а также включает в себя необходимые файлы баз данных, файл меню, экранные и печатные формы документов. Диалог пользователя с программой осуществляется через строку меню, с помощью которого осуществляется все управление системой: ввод новых данных, просмотр и редактирование существующих, формирование и печать различных отчетов, а также выполнение необходимых бухгалтерских операций.

Внедрение «АРМ бухгалтера по учету основных средств» обеспечит повышенную надежность хранения информации, снижение до минимума ошибок в документах, существенное сокращение времени на подготовку выходных документов (отчетов), повышение достоверности и своевременности обработки информации, обеспечение своевременности ознакомления с документом и сокращение времени для доступа к ним пользователей, обеспечение централизованного ведения необходимых для работы баз данных для получения того или иного документа.

Введение

Современные масштабы и темпы внедрения средств автоматизации управления в народном хозяйстве с особой остротой ставит задачу проведения комплексных исследований, связанных со всесторонним изучением и обобщением возникающих при этом проблем как практического, так и теоретического характера.

В последние годы возникает концепция распределенных систем управления народным хозяйством, где предусматривается локальная обработка информации. Для реализации идеи распределенного управления необходимо создание для каждого уровня управления и каждой предметной области автоматизированных рабочих мест (АРМ) на базе профессиональных персональных ЭВМ.

Анализируя сущность АРМ, специалисты определяют их чаще всего как профессионально-ориентированные малые вычислительные системы, расположенные непосредственно на рабочих местах специалистов и предназначенные для автоматизации их работ.

Для каждого объекта управления нужно предусмотреть автоматизированные рабочие места, соответствующие их функциональному назначению. Однако принципы создания АРМ должны быть общими:

принцип системности: АРМ следует рассматривать как системы, структура которых определяется функциональным назначением;

принцип гибкости: означает приспособляемость системы к возможным перестройкам благодаря модульности построения всех подсистем и стандартизации их элементов;

принцип устойчивости: заключается в том, что система АРМ должна выполнять основные функции независимо от воздействия внешних и внутренних факторов; это значит, что неполадки в отдельных ее частях должны быть легко устранимы, а работоспособность системы - быстро восстановима.

эффективность АРМ следует рассматривать как интегральный показатель уровня реализации приведенных выше принципов, отнесенного к затратам по созданию и эксплуатации системы.

Функционирование АРМ может дать численный эффект только при условии правильного распределения функций и нагрузки между человеком и машинными средствами обработки информации, ядром которых является ЭВМ. Лишь тогда АРМ станет средством повышения не только производительности труда и эффективности управления, но и социальной комфортности специалистов.

Известно, что наиболее эффективной организационной формой использования ПЭВМ является создание на их базе АРМ конкретных специалистов (экономистов, статистиков, бухгалтеров, руководителей), поскольку такая форма устраняет психологический барьер в отношениях между человеком и машиной.

Накопленный опыт подсказывает, что АРМ должен отвечать следующим требованиям:

своевременное удовлетворение информационной и вычислительной потребности специалиста;

минимальное время ответа на запросы пользователя;

адаптация к уровню подготовки пользователя и его профессиональным запросам;

простота освоения приемов работы на АРМ и легкость общения, надежность и простота обслуживания;

терпимость по отношению к пользователю;

возможность быстрого обучения пользователя;

возможность работы в составе вычислительной сети.

Анализ диалоговых систем с точки зрения организации этого диалога показал, что их можно разделить (по принципу взаимодействия пользователя и машины) на:

системы с командным языком;

человек в мире объектов";

диалог в форме "меню".

В настоящее время наиболее широкое распространение получил пользовательский интерфейс, сочетающий в себе свойства двух последних. Такая форма организации диалога человека и машины наиболее удобна и все современные программы в той или иной мере используют ее. В любом случае она должна соответствовать стандарту CUA (Common User Access) фирмы IBM.

Как же развивались программные средства, которые теперь являются базовыми при АРМ для различных профессий, связанных с обработкой информации и принятием управленческих решений?

Первыми появились программные средства для автоматизации труда технического персонала, что обусловлено, вероятно, большой формализацией выполняемых ими функций. Наиболее типичным примером являются текстовые редакторы, применение которых позволяют значительно повысить производительность труда операторов.

Специалистам часто приходится работать с большими объемами данных, с тем, чтобы найти требуемые сведения для подготовки различных документов. Для облегчения такой работы были созданы системы управления базами данных (СУБД). СУБД позволяют хранить большие объемы информации, и быстро находить нужные данные.

Так, например, при работе с картотекой постоянно нужно просматривать большие архивы данных для поиска нужной информации, особенно если карточки отсортированы не по нужному признаку. СУБД справится с этой задачей за считанные секунды.

Большое число специалистов связано также с обработкой различных таблиц, так как в большинстве случаев экономическая информация представляется в виде табличных документов. Электронные таблицы позволяют создавать подобные документы. Они очень удобны, так как сами пересчитывают все итоговые и промежуточные данные при изменении исходных. Поэтому они широко используются, например, при прогнозировании объемов сбыта и доходов.

Достаточно большой популярностью в учреждениях пользуются программные средства АРМ для контроля и координации деятельности организации, где вся управленческая деятельность описывается как совокупность процессов, каждый из которых имеет даты начала, конца и ответственных исполнителей. При этом деятельность каждого работника увязывается с остальными. Таким образом, создается план-график работ. Пакет может автоматически при наступлении срока формировать задания исполнителям, напоминать о сроке завершения работы и накапливать данные об исполнительской деятельности сотрудников.

Важную роль в учрежденческой деятельности играет оперативный обмен данными, который занимает до 95% времени руководителя и до 53% времени специалистов. В связи с этим получили распространение программные средства типа "электронная почта". Их использование позволяет осуществлять рассылку документов внутри учреждения, отправлять, получать и обрабатывать сообщения с различных рабочих мест и даже проводить совещания специалистов, находящихся на значительном расстоянии друг от друга. Проблема обмена данными тесно связана с организацией работы АРМ в составе вычислительной сети.

В настоящее время наблюдается тенденция перехода к созданию АРМ профессионального назначения. Оно выражается в следующем:

учет решаемых задач;

взаимодействие с другими сотрудниками;

учет профессиональных привычек и склонностей;

разработка специальных технических средств (мышь, сеть, автоматический набор телефонных номеров и пр.).

Оснащение специалистов такими АРМ позволяет повысить производительность труда учрежденческих работников, сократить их численность и при этом повысить скорость и достоверность обработки экономической информации, что необходимо для эффективного планирования и управления.

Заглядывая в будущее, следует отметить, что дальнейшее развитие рыночных отношений, а также повсеместное введение ПЭВМ и АРМ на их основе приведет к значительному развитию отечественного рынка программных средств и соответственно усилению конкуренции, которая и сейчас уже ощущается весьма значительно. А конкуренция, как известно, является важным фактором уменьшения цен на программное обеспечение, снижения себестоимости их создания, а также улучшения их качества.

Теоретическая часть

1.1 Автоматизированные системы управления предприятием (АСУП)

Автоматизация представляет собой совокупность предметных технологий и может относиться к различным объектам или производственным системам. В соответствии с этим можно получить один из признаков классификации производственных систем: например промышленная система, банковская система, муниципальная система, и т.д.

Если рассматривать производственную систему, то простая автоматизация предметных технологий представляет собой АСУП. Если заданная АСУП позволяет проводить финансовый, управленческий анализ и т.д., то такая АСУП называется интегрированной.

АСУП - это взаимосвязь информационных потоков, средств обработки, передачи и хранения данных, а также сотрудников управленческого аппарата, выполняющих операции по переработке данных [4].

При построении АСУП прежде всего необходимо выделить цели. Цель функционирования АСУП - это повышение экономической эффективности предприятия. АСУП, как правило, многоуровневая система. Стандартно выделяют 3 уровня:

1) стратегический (верхний): решаются задачи, связанные с долгосрочными планами, с поддерживанием финансового равновесия предприятия, с решением задач, которые связаны с воздействием окружающей среды;

2) тактический (средний): оперирует с внутренней информацией и частично с внешней, служит для детализации планов и директив, спускаемых с верхнего уровня;

3) оперативный (нижний): служит для учета и контроля решения всех задач по автоматизации.

На каждом уровне выполняются работы, в комплексе обеспечивающие управление. Эти работы называются функциями. Типичными являются следующие функции:

планирование – посредством его реализуется цель управления на всех уровнях;

учет и контроль – направлены на получение информации о ходе работы предприятия;

анализ и регулирование – сопоставление фактических показателей с нормативными, определение и устранение отклонений от плана [5].

1.2 Информационные системы

Информационная система (ИС) - это часть АСУП, объединяющая аппаратные и программные средства сбора, обработки, передачи и хранения информации со своим управленческим персоналом. Современные информационные системы являются интегрированными управляющими системами.

При создании информационных систем необходимо учитывать, что они имеют как общие черты, свойственные всем системам автоматизированной обработки информации, так и специфические. К общим принципам построения и функционирования относятся:

принцип первого лица, определяющий право принятия окончательного решения и порядок ответственности на различных уровнях управления;

принцип системного подхода, предполагающий выработку общих целей функционирования объекта в условиях автоматизации;

надежность, т.е. «живучесть» и жизненный цикл программного обеспечения;

принцип непрерывности развития, требующий возможность расширения без существенных организационных изменений;

принцип экономичности, повествующий о том, что выгоды от внедрения системы должны превышать расходы на нее;

принцип совместимости предполагающий, что система органически вписывается в организационную структуру предприятия и учитывает интересы и квалификацию людей, работающих с ней.

Среди специфических черт можно отметить следующую: в ИС осуществляется интеграция различных видов учета: оперативного, бухгалтерского и статистического на основе единой первичной информации. При этом слияния этих видов учета не происходит, т.к. каждый из них выполняет свои функции и решает свои задачи. Одним из основных принципов любой системы управления является принцип обратной связи. В настоящее время осуществить обратную связь можно, только решив задачи бухгалтерского учета. Бухгалтерские методики получения информации являются единственными источниками достоверной информации для обратной связи. Эту информацию руководители предприятий используют для принятия решений.

ИС обычно создаются на основе комплекса автоматизированных рабочих мест (АРМ) отдельных работников. Каждый АРМ решает свои задачи, располагает своим набором хозяйственных операций и проводок, имеет свои первичные документы и отчетные формы. Для каждого АРМ разрабатывается самостоятельный программный модуль.

ИС для малых и средних предприятий не имеет резко выраженных уровней, многие АРМ объединены, а некоторые могут отсутствовать. Схема управления малым предприятием в условиях использования бухгалтерской информационной системы приведена ниже [6].

Справочники

Журнал первичных документов

Аналитические регистры по участкам учета

Модуль управленческого учета

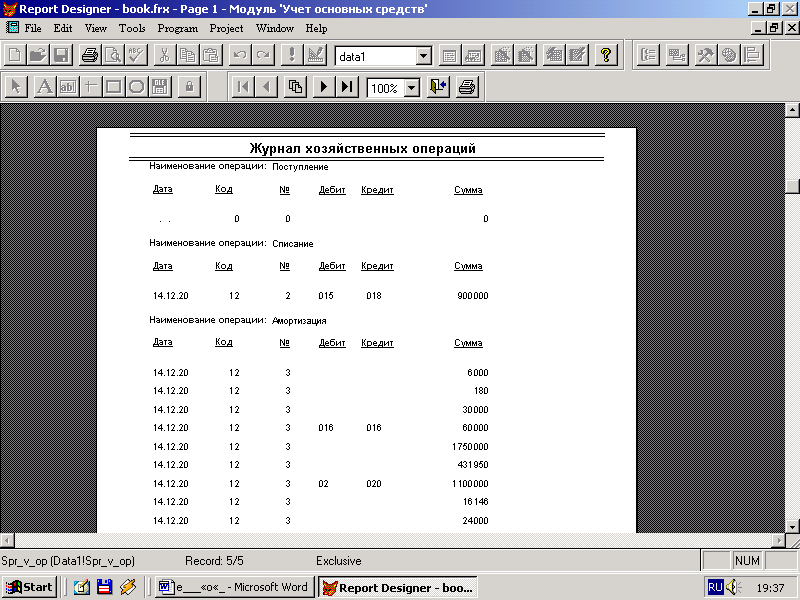

Журнал хозяйственных операции

Модуль финансового учета

Журналы учета материальных ценностей

Основные средства

Сводные аналитические и синтетические счета

Журнал регистрации первичных документов

Материальные ценности и НМА

Главная книга

С

Готовая продукция

водные

Оборотные ведомости

Платежные документы

Баланс

Зарплата

Рис. 1.1. Структура ИС малого или среднего предприятия

1.3 Краткая характеристика объекта

В качестве объекта рассматривается Новомосковский институт Российского Химико-Технологического Университета имени Д.И. Менделеева. Институт включает в себя четыре учебных корпуса, которые располагаются в разных частях города:

Старый корпус.

Новый корпус.

КЗ - кафедра машин и аппаратов химических производств.

Лабораторный.

Основное количество профессий, представленных для обучения в данном учебном заведении, находит применение на местном градообразующем предприятии - АОЗТ «АЗОТ». Там же студенты могут проходить производственную практику, активно участвуя в модернизации производства сразу по нескольким направлениям. Химический завод ставит перед институтом определенные задачи, а наилучшие решения имеют шанс быть воплощенными в жизнь. Модернизация оборудования, детальная разработка технологий производства, обучение персонала нововведениям - все это производится на базе крупнейшего в нашем городе учебного заведения. Тесное сотрудничество производства и науки позволяет развивать и новые технологии, которые пока реальны только в лабораторных условиях. А в будущем, возможно, будут воплощены реально в общепромышленных масштабах. Лаборатории находятся в постоянном использовании, совершенствовании и обслуживании. Для учета, документирования, возможности наращивания и т.д. необходимо вести строгий учет всех изменений, происходящих с течением времени. Для данных целей, предназначено автоматизированное управление учетом основных средств. В данный момент комплекс оборудования и программного обеспечения находится на стадии разработки.

Бухгалтерия насчитывает 10 человек. Возглавляется главным бухгалтером и заместителем главного бухгалтера. Состав бухгалтерии по штатному расписанию:

главный бухгалтер;

зам. главного бухгалтера;

старший бухгалтер расчетного отдела;

бухгалтер расчетного отдела;

старший бухгалтер материального отдела;

бухгалтер материального отдела;

старший бухгалтер общего отдела;

бухгалтер общего отдела;

старший бухгалтер НИР;

старший кассир.

На данный момент основная масса работ бухгалтерии ведется вручную путем заполнения множества бланков исходных документов, сопоставления натуральных ежемесячных остатков с книжными. После чего составляются и предоставляются на проверку большое количество всевозможных отчетов. Таким образом, производится начисление ежемесячных пособий в связи с аварией на ЧАЭС, а также 20% надбавки к стипендии; ведется аналитический и синтетический учет основных средств (ОС), складской учет. Единственная задача, которая сейчас решается автоматизированным способом, т.е. с помощью PC - составление расчетных ведомостей на выплату стипендий студентам и аспирантам ежемесячно, составление проводок по начислению стипендий, а так же ведение главной книги: составление ежемесячного, квартального и годового балансов. Отдел бухгалтерии института решает вопросы бухгалтерского учета и контроля, а именно:

начисление зарплаты сотрудникам института (по бюджету);

начисление пенсий;

составление ежемесячных, поквартальных и годовых балансов;

контроль за расходованием подотчетных сумм;

начисление стипендий студентам, осуществление контроля за расходами стипендиального фонда и фонда материального поощрения студентов;

учет движения основных средств (ОС);

учет кассовых операций;

учет банковских операций и т.д.

1.4 Описание производственных и функциональных структур (подразделений)

Работа любого предприятия всегда сопровождается кругооборотом денежных и иных средств, принадлежащих этому предприятию, а также его контрагентам. Учет и контроль этого кругооборота, а, следовательно, и всей финансово-хозяйственной деятельности, являются одними из важнейших функций управления организацией. Именно эти функции и призвана выполнять бухгалтерия предприятия (или организации). Бухгалтерский учет вкратце можно охарактеризовать как систему обобщения и наблюдения за финансово-хозяйственной деятельностью предприятия, которая отражается упорядоченно и непрерывно в специальных документах и регистрах, с целью получения достоверных данных о работе последнего и контроля за его деятельностью. Ответственным за ведение аналитического и синтетического учета по оборудованию, инвентарю и материалам по всем материально-ответственным лицам является старший бухгалтер материальной группы. В его задачи входит:

Обработка первичной документации основных средств и ведение журнала ордера №1;

Ведение журналов ордера по счету «020», №4 - по счету «071» и №5 по счету «070»;

Ведение учета спирта по кафедрам и отделам;

Составление годовых и периодических отчетов по институту в части имущественно материальных ценностей;

Участие в снятии натуральных остатков имущественно-материальных ценностей как в период годовой инвентаризации, так и в отдельных случаях сличение натуральных остатков с книжными (бухгалтерскими).

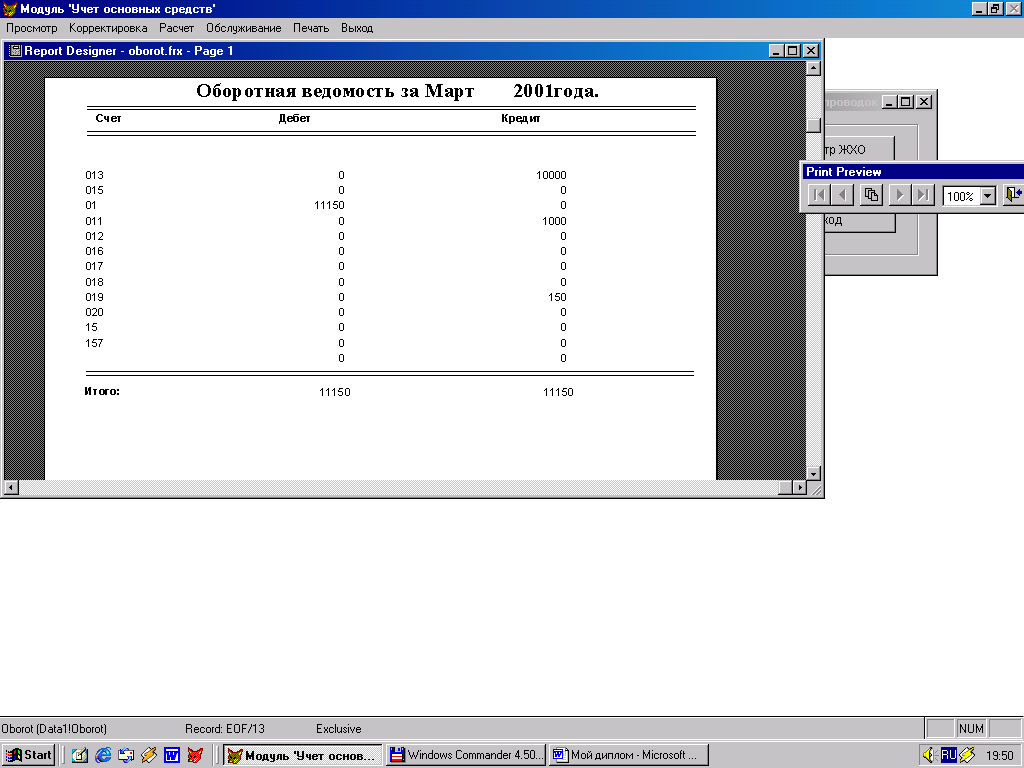

Основные средства института подразделяются по счетам:

013 - оборудование (вычислительная техника, приборы);

015-транспорт;

016 - инвентарь(мебель);

018 - библиотечный фонд;

019 - прочее (драгметаллы, постановочные средства);

073 - мягкий инвентарь

1.5 Описание системы управления

Схему управления предприятием в условиях использования бухгалтерской информационной системы можно представить следующим образом:

Объект управления.

Хозяйственная деятельность.

Сбор регистрация первичной

информации о состоянии объекта

Обработка и хранение учетной информации, формирование отчетности

Генерирование необходимой информации, передача информации пользователям

Анализ информации, выработка руководством управляющих воздействий на объект, управление в соответствии с поставленной целью

Сбор регистрация первичной

информации о состоянии объекта

Б УИСИАСУ

УИСИАСУ

Рис. 1.2. Схема управления предприятием

Любая структура, даже однотипных предприятий, специфична при решении одной задачи. В разных организациях, при реализации программных блоков для одной и той же задачи, могут выглядеть по-разному.

Система на начальном этапе очень сильно зависит от руководителей. Схема управления ориентирована на определенного человека или группу людей.

Схему управления института можно представить в следующем виде:

Рис. 1.3. Схема управления бухгалтерии института

Верхний уровень - уровень руководящих структур. Функции руководителя (ректор) - это стратегические, оперативные, тактические цели. Т.е. долгосрочное и краткосрочное планирование, ведение оперативных текущих дел.

Уровень замов руководителя (начальник финансового отдела, главный бухгалтер, заместитель главного бухгалтера) занимается решением текущих вопросов: финансовое обеспечение и планирование, а также бухгалтерский учет и материально-техническое обеспечение.

В подчинении зам. гл. бухгалтера находится старший бухгалтер материального отдела.

Бухгалтерия является самостоятельным структурным подразделением организации и подчиняется главному бухгалтеру.

Бухгалтерия в своей деятельности руководствуется Федеральным законом "О бухгалтерском учете" и Положением о бухгалтерском учете и отчетности в Российской Федерации, которые устанавливают единые методологические основы бухгалтерского учета и отчетности на территории Российской Федерации для организаций, являющихся юридическими лицами по законодательству Российской Федерации независимо от подчиненности и формы собственности (кроме банков и страховых компаний), включая организации с иностранными инвестициями и организации, основная деятельность которых финансируется за счет средств федерального бюджета.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Руководитель организации обязан создать необходимые условия для обеспечения нормальной работы бухгалтерии путем создания условий неукоснительного выполнения требований по подготовке, оформлению и представлению всеми структурными подразделениями организации документов в бухгалтерию.

Структуру бухгалтерии и штатное расписание утверждает руководитель организации в соответствии с объемами работ и нормативами численности специалистов и служащих.

В состав бухгалтерии входят группы:

Учета основных средств и малоценных и быстроизнашивающихся

предметов.

Учета финансовых вложений.

Учета нематериальных активов.

Учета производственных запасов.

Учета расчетов с персоналом.

Учета затрат на производство продукции и калькулирование себестоимости продукции.

Учета готовой продукции и ее реализации.

Учета денежных средств.

10)Учета операций в иностранной валюте. Сводного учета и отчетности и др.

1.6 Схема документооборота

Чтобы реализовать задачи, стоящие перед информационной системой, необходимо как можно лучше разобраться в механизмах работы бухгалтера. Старший бухгалтер материальной группы помимо чисто бухгалтерских функций ведет натуральный учет объектов в стоимостной и количественной форме. Здесь финансовый учет тесно соприкасается с производственным учетом и для этой комбинации должны быть найдены адекватные средства отражения.

Т.о. всю документацию, с которой приходится иметь дело бухгалтеру по учету ОС, условно можно разделить на внутреннюю, та что оформляется самим бухгалтером в бухгалтерии, и внешнюю, (поступающая с других подразделений) на основе которой оформляется предыдущая.

Схема документооборота приведена в Приложении 1.

1.7 Основные средства

1.7.1 Понятие основных средств

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственную базу и определяют производственную мощь предприятия.

Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов — средств труда (станки, рабочие машины, передаточные устройства, инструменты и т.п.) и материальных условий процесса труда (производственные здания, транспортные средства и другие).

Основные средства представляют собой средства труда, участвующие в производстве в течение длительного времени (не менее одного года) и стоимостью не менее 50 минимальных разовых оплат труда, постепенно перенося свою стоимость на стоимость продукции посредством износа. К основным средствам относятся здания, сооружения, передаточные устройства, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности. Помимо этого в составе ОС учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

К основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Жизненный цикл ОС может состоять из следующих основных этапов:

Поступление на предприятие;

Эксплуатация ОС;

Сдача в аренду;

Выбытие по мере износа.

В соответствии с этими этапами и осуществляется учет ОС, который ведется на активном счете 01 «Основные средства» по первоначальной стоимости, которая представляет собой совокупность фактических затрат на их приобретение. Сооружение и изготовление. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации Соответствующих объектов, а также в случае их переоценки в Соответствии с постановлениями правительства.

Одним из показателей эффективного применения основных фондов является увеличение времени их работы путем сокращения простоев, повышения коэффициента сменности, производительности на базе внедрения новой техники и технологии, фондоотдачи, т.е. увеличение выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных фондов.

Предприятия имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование либо взаймы принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

1.7.2 Основные задачи бухгалтерского учета

Основными задачами бухгалтерского учета основных средств являются:

контроль за сохранностью и наличием основных средств по местам их использования; правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения;

контроль за рациональным расходованием средств на реконструкцию и модернизацию основных средств;

исчисление доли стоимости основных средств в связи с использованием и износом для включения в затраты предприятия;

контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортных средств и других основных средств;

точное определение результатов от списания, выбытия объектов основных средств.

Для выполнения этих задач, в организации должна быть разработана рациональная система документооборота в соответствии с утвержденным в ней графиком, определены лица, ответственные за сохранность и перемещение объектов основных средств.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Формы первичной документации для учета основных средств и краткие указания по их заполнению утверждены Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71 а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве". К ним, в частности, относятся:

акт (накладная) приемки - передачи основных средств (форма N ОС-1);

акт приемки - сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3);

акт на списание основных средств (форма N ОС-4);

акт на списание автотранспортных средств (форма N ОС-4а);

инвентарная карточка учета основных средств (форма N ОС-6);

акт о приемке оборудования (форма N ОС-14);

акт приемки - передачи оборудования в монтаж (форма N ОС-15);

акт о выявленных дефектах оборудования (форма N ОС-16).

Документы, форма которых не предусмотрена в указанном перечне и в других альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

1) наименование документа;

2) дату составления документа;

3) наименование организации, от имени которой составлен документ;

4) содержание хозяйственной операции;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

1.7.3 Классификация основных средств

Основные средства разнообразны по составу и назначению. Чтобы вести их учет, необходима их классификация по видам, назначению или характеру участия в процессе производства, отраслям народного хозяйства, степени использования и по принадлежности.

Типовая классификация основных средств по их видам установлена органами Госстатистики. В соответствии с этой классификацией основные средства подразделяются:

1. По группам:

1.1. здания;

1.2. сооружения;

1.3. передаточные устройства;

1.4. транспортные средства;

1.5. инструмент;

1.6. производственный инвентарь и принадлежности;

1.7. хозяйственный инвентарь;

1.8. машины и оборудование:

1.8.1. силовые машины и оборудование;

1.8.2. рабочие машины и оборудование,

1.8.3. измерительные и регулирующие приборы, устройства и лабораторное оборудование;

1.8.4. вычислительная техника.

2. По видам:

2.1. основные средства;

2.2. нематериальные активы;

2.3. долгосрочная аренда.

3. По назначению:

3.1. производственные;

3.2. непроизводственные;

4. По отраслям народного хозяйства:

4.1. промышленность;

4.2. транспорт;

4.3. сельское хозяйство;

4.4. связь;

4.5. Информационно-вычислительное обслуживание;

5. По принадлежности:

5.1. собственные;

5.2. арендованные.

6. По степени использования:

6.1. в запасе;

6.2. в эксплуатации;

6.3. в аренде;

6.4. на консервации.

7. По источнику финансирования:

7.1. фонд учредителей;

7.2. капитальные вложения.

По классификационным видам ведется учет основных средств и составляется отчетность о наличии и движении основных средств.

В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на производственные и непроизводственные.

К основным средствам производственного назначения относятся: машины, станки, аппараты, инструменты, а также здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса (связанные с осуществлением предпринимательской деятельности), или здания складов, резервуары, транспортные средства, используемые для перемещения и хранения предметов и продуктов труда.

Основные средства непроизводственного назначения непосредственно не участвуют в процессе производства, но их используют для культурно-бытовых нужд работников предприятия (основные средства жилищно-коммунального хозяйства, поликлиник, медицинских пунктов, клубов, стадионов, детских садов и т.п.).

Для обеспечения учета основных средств по отраслям народного хозяйства предусмотрена классификация, т.е. деление их на следующие группы: промышленность, сельское хозяйство, лесное хозяйство, транспорт, связь, строительство, торговля и общественное питание, материально-техническое снабжение и сбыт, информационно-вычислительное обслуживание, жилищно-коммунальное хозяйство, здравоохранение, физическая культура и социальное обеспечение, народное образование, культура и др.

По степени использования в производственно-хозяйственной деятельности основные средства подразделяются на основные средства, находящиеся в запасе, в эксплуатации, на консервации, в аренде. Это необходимо потому, что начисление амортизации происходит внутри групп различно. Так, по основным фондам, находящимся в запасе, амортизация начисляется в части полного восстановления; по основным средствам в эксплуатации начисляется не только амортизация на полное восстановление, но и при необходимости создается ремонтный фонд; по основным фондам, находящимся на консервации (по решению правительства), амортизация вообще не начисляется.

По принадлежности основные средства подразделяются на собственные и арендованные. Собственные основные средства числятся у него на балансе, а арендованные принадлежат другому предприятию, эксплуатируются временно за определенную плату, учитываются за балансом без отчисления на данном предприятии амортизации (износа).

Необходимое условие правильного учета основных средств - единый принцип их оценки. Различают три оценки основных средств: первоначальную, восстановительную и остаточную.

Первоначальная стоимость (балансовая) складывается в момент вступления объекта в эксплуатацию на данном предприятии. По первоначальной стоимости объект учитывается в течение периода нахождения на предприятии.

В зависимости от источника поступления основных средств под их первоначальной стоимостью понимаются:

стоимость внесенных учредителями основных средств в счет их вклада в уставный фонд предприятия - по договоренности сторон;

стоимость изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц - в сумме фактических затрат, включая расходы по доставке, монтажу и установке;

стоимость полученных объектов основных средств безвозмездно, а также в качестве субсидий (помощи) в сумме определенной экспертным путем или по данным документов приемки-передачи.

Основные средства в процессе производства изнашиваются, ветшают, от чего их первоначальная стоимость уменьшается. Денежное выражение потери объектами своих физических и технико-экономических качеств называется износом основных средств. Износ основных средств отражается в балансе отдельной статьей.

Первоначальная стоимость за вычетом суммы износа называется остаточной стоимостью основных средств. Оценка одинаковых объектов основных средств, введенных в эксплуатацию в разное время, может быть различной. Это зависит от времени, места и способа сооружения и приобретения основных средств, поэтому возникает необходимость в определении восстановительной стоимости основных средств.

Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т.е. приобретения или строительства инвентарных объектов, исходя из действующих цен на момент переоценки.

Принципы оценки основных средств одинаковы для всех предприятий независимо от форм собственности. Однако первоначальная стоимость основных средств может быть изменена при переоценке основных средств, достройке, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту, проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии. В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам.

1.7.4 Восстановление основных средств

Восстановление основных средств может осуществляться посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции.

Ремонт основных средств рекомендуется проводить в соответствии с планом, который формируется по видам основных средств, подлежащих ремонту, в денежном выражении исходя из системы планово - предупредительного ремонта, разрабатываемой организацией с учетом технических характеристик основных средств, условий их эксплуатации и других причин. Системой планово - предупредительного ремонта предусматриваются обслуживание основных средств, текущий и средний ремонт, а также капитальный и особо сложный ремонт отдельных объектов основных средств.

План ремонта и система планово - предупредительного ремонта утверждаются руководителем организации.

К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии.

Учет затрат на производство капитального ремонта организуется по отдельным объектам или группам основных средств. При этом следует исходить из того, что при капитальном ремонте:

оборудования и транспортных средств, как правило, производится полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата;

зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов и т.п.).

Затраты на модернизацию и реконструкцию объектов основных средств после их окончания, если указанные затраты улучшают (повышают) ранее принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объектов основных средств, могут увеличивать первоначальную стоимость объекта и относятся на добавочный капитал организации.

Учет затрат, связанных с модернизацией и реконструкцией (включая затраты по модернизации объекта, осуществляемой во время капитального ремонта) объектов основных средств, ведется в порядке, установленном для учета капитальных вложений.

В случае наличия у одного объекта нескольких частей, которые имеют разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие и приобретение самостоятельного объекта.

Затраты, производимые на ремонт основных средств, отражаются в соответствующих первичных документах по учету операций отпуска (расхода) материальных ценностей, начисления оплаты труда, задолженности поставщикам за выполненные работы по капитальному и другим видам ремонта, и других расходов.

Затраты по законченному ремонту основных средств, осуществляемые:

подрядным способом отражаются в бухгалтерском учете по дебету счета, на котором аккумулируются указанные затраты в корреспонденции со счетами учета расчетов;

хозяйственным способом - по дебету счетов учета издержек производства (обращения) в корреспонденции с кредитом счетов учета произведенных затрат.

Приемка объектов по окончании капитального ремонта производится по акту приемки - сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3). При этом должен осуществляться контроль за правильным выполнением объема работ.

В целях контроля за своевременным получением основных средств из ремонта инвентарные карточки в картотеке переставляются в группу "Основные средства в ремонте". При поступлении основных средств из ремонта производится соответствующее перемещение инвентарных карточек.

В целях равномерного включения предстоящих расходов на ремонт основных средств в издержки производства или обращения отчетного периода организация может создавать резерв расходов на ремонт основных средств (в том числе арендованных).

При образовании резерва расходов на ремонт основных средств в издержки производства (обращения) включается сумма отчислений, исчисленная исходя из сметной стоимости ремонта.

При инвентаризации резерва расходов на ремонт основных средств (включая арендованные объекты) излишне зарезервированные суммы в конце года сторнируются.

В случаях, когда окончание ремонтных работ по объектам с длительным сроком их производства и существенным объемом указанных работ происходит в следующем за отчетным году, остаток резерва на ремонт основных средств не сторнируется. По окончании ремонта излишне начисленная сумма резерва относится на финансовые результаты отчетного периода.

Затраты на ремонт арендованных (сданных в аренду) основных средств, производимые в соответствии с условиями договора за счет средств:

арендодателя - учитываются в общем порядке, установленном для отражения затрат на ремонт, и списываются в дебет счета учета финансовых результатов;

арендатора - включаются в себестоимость продукции (работ, услуг).

Затраты на технический осмотр и уход, затраты по поддержанию объектов основных средств в рабочем состоянии включаются в затраты на обслуживание производственного процесса.

Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете того отчетного периода, к которому они относятся.

1.7.5 Учет износа основных средств

Износ основных средств, подлежащий фиксированию в учете, определяют ежемесячно исходя из норм амортизационных отчислений в течение всего срока полезного использования.

Нормы приводятся в специальных справочниках по амортизации, в справочниках указывается годовой процент износа. Ежемесячно амортизация начисляется в размере 1/12 от этого процента:

С 1 января 1998 г. на основе принципов, заложенных в международных стандартах финансовой отчетности, начисление амортизации производят одним из следующих способов:

линейным;

уменьшаемого остатка;

списанием стоимости по сумме чисел лет срока полезного использования;

способом списания стоимости пропорционально объему продукции (работ).

При линейном способе амортизация начисляется равными долями в течение всего срока работы оборудования или других видов основных средств до полного перенесения их стоимости на сумму производимой продукции. При этом годовая сумма амортизации определяется делением первоначальной стоимости единицы основного средства на весь срок его полезного использования.

Срок полезного использования объекта основных средств определяется юридическим лицом самостоятельно при принятии этого объекта к бухгалтерскому учету. Названный срок может устанавливаться в централизованном порядке или фиксироваться в технических паспортах. При отсутствии такой информации срок полезного использования может быть определен исходя из:

ожидаемого срока использования в соответствии с ожидаемой производительностью или мощностью применения;

ожидаемого физического износа, зависящего от режима эксплуатации и системы планово-предупредительных ремонтов;

нормативно-правовых ограничений использования этого объекта

(например, срок аренды).

Сущность другого способа расчета амортизационных отчислении — уменьшаемого остатка — заключается в определении амортизации исходя из остаточной (а не первоначальной) стоимости объекта. Другими словами, каждый год величина амортизации от того или иного вида основных средств, которая приходится на себестоимость готовой продукции, будет уменьшаться в соответствии со снижением остаточной стоимости.

Следующий способ — списание стоимости основных средств по сумме чисел срока полезного использования — состоит в том, что на каждый год амортизация определяется умножением первоначальной стоимости объекта на коэффициент. Этот коэффициент представляется в виде дроби. В ней числителем выступает число лет, остающееся до конца срока службы объекта, а знаменателем — сумма чисел лет полезного использования.

Способ списания стоимости основных средств пропорционально объему продукции (работ) основан на предположении о том, что износ ряда объектов основных средств является только результатом их эксплуатации, а наличие объекта во времени во внимание не принимается. Сумму износа на единицу работы определяют по формуле:

Первоначальная стоимость — Ликвидационная стоимость

Планируемый (предполагаемый) объем работы

В бухгалтерском учете вместо амортизационных отчислений фиксируют начисление износа. К нему могут быть открыты пассивные субсчета:

1 — «Износ собственных основных средств»;

2 — «Износ имущества, сданного в лизинг».

На первом субсчете учитывают движение износа основных средств, принадлежащих организации на правах собственности; на втором — движение износа средств, долгосрочно арендуемых организацией.

Начисленную сумму износа по собственным и долгосрочно арендованным основным средствам производственного назначения отражают по дебету счетов, предназначенных для учета затрат (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Издержки обращения» и др.) и кредиту счета 02 (соответствующий субсчет).

Износ предметов непроизводственного назначения себестоимости готовой продукции не увеличивает, в связи с тем, что он должен относиться на дебет счета 88 «Нераспределенная прибыль (непокрытый убыток)», субсчет 4 «Фонд социальной сферы».

По основным средствам, находящимся в эксплуатации на условиях текущей аренды, износ входит в состав арендной платы, уплачиваемой арендатором. Последний отражает ее так:

Дебет 25, 26 Кредит 76 «Расчеты с разными дебиторами и кредиторами» (счет активно-пассивный).

По этим основным средствам амортизационные отчисления фиксируются по балансу арендодателя так:

Дебет 80 «Прибыли и убытки» Кредит 02, субсчет 1.

По долгосрочной финансируемой аренде арендатор отражает износ в таком же порядке, как и по собственным основным средствам, а арендодатель включает амортизацию в сумму арендного платежа.

Арендодатель суммы начисленных платежей отражает следующим образом:

Дебет 76, субсчет "Арендные обязательства

Кредит 80. к поступлению»

Поступление арендной платы фиксируют по дебету счетов учета денежных средств и кредиту счета 76.

При выбытии собственных основных средств сумму износа по ним списывают так:

Дебет 02 «Износ основных средств» Кредит 47.

Аналитический учет по счету 02 ведут по видам и отдельным инвентарным объектам.

1.7.6 Основные принципы формирования и движения документов

Независимо от организационно-правовой собственности предприятия учет основных средств организуется в бухгалтерии по классификационным группам в разрезе инвентарных объектов.

Единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно - сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Комплекс конструктивно - сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту, проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии. В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам.

При наличии большого количества объектов основных средств по месту их эксплуатации (нахождения) учет может осуществляться в инвентарном списке или другом соответствующем документе, содержащем сведения о номере и дате инвентарной карточки, инвентарном номере объекта, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии (перемещении) объекта.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также списанные с бухгалтерского учета в течение отчетного месяца находятся до конца месяца обособленно от инвентарных карточек других основных средств.

Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств.

На основе соответствующих данных бухгалтерского и оперативного учета, а также технической документации в организации осуществляется оперативный контроль за использованием основных средств.

К числу показателей, характеризующих использование объектов основных средств, относятся, в частности:

1) данные о наличии основных средств с подразделением их на собственные или арендованные;

2) установленные и неустановленные;

3) действующие и неиспользуемые;

4) данные о рабочем времени и простоях оборудования, машин и транспортных средств;

5) данные о выпуске продукции (работах и услугах) и др.

По степени использования основные средства подразделяются на находящиеся:

1) в эксплуатации;

2) в запасе (резерве);

3) в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

4) на консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду);

объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

объекты основных средств, полученные организацией в аренду.

Поступление основных средств оформляется актом (накладной) приемки-передачи (внутреннего перемещения) основных средств (тип. Ф. №ОС-1). Акт (накладная) составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной распоряжением (приказом) руководителя предприятия (организации). Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт (накладная) после его оформления, с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию предприятия, подписывается главным бухгалтером и утверждается руководителем предприятия, организации или лицами, на то уполномоченными.

При оформлении внутреннего перемещения основных средств акт (накладная) выписывается в двух экземплярах работником отдела (цеха) сдатчика. Первый экземпляр с распиской получателя и сдатчица передается в бухгалтерию, второй - отделу (цеху) — сдатчику.

При безвозмездной передаче основных средств другому предприятию акт составляется в двух экземплярах (для предприятия, сдающего и принимающего основные средства).

При передаче основных средств другому предприятию за плату акт составляется в трех экземплярах: первые два у предприятия, сдающего (где первый экземпляр прилагается к отчету, а второй — к извещению на передачу и для акцепта), третий экземпляр передается принимающему основные средства.

Учет основных средств организуют так, чтобы можно было установить наличие основных средств по каждой классификационной группе и отдельно по каждому объекту, местам нахождения и источникам их приобретения.

Заполняются инвентарные карточки (тип. ф. №ОС-1) и инвентарные книги на основе первичных документов-актов, технических паспортов и прочей документации. Затем инвентарные карточки регистрируются в специальных описях, записи в которые производятся по классификационным группам основных средств.

Зарегистрированные в описи карточки помещают в картотеку основных средств. В картотеке их группируют по отраслевым классификационным группам, а внутри групп - по местам нахождения, эксплуатации и по видам. Карточки недействующих основных средств группируют отдельно.

Инвентарные карточки на поступившие, выбывшие и перемещенные внутри предприятия основные средства после соответствующих записей до конца месяца не раскладываются, а хранятся отдельно. Это необходимо потому, что на их основе ежемесячно составляется расчет амортизации основных средств. Кроме того, по окончании месяца карточки с записями за данный месяц группируются по классификационным видам основных средств, суммируются обороты по поступлению и выбытию по каждому виду записываются в карточку учета движения основных средств.

Инвентарная карточка учета основных средств (ф. №ОС-8).

Применяется для учета всех видов основных средств, а также для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

Форма заполняется в одном экземпляре на основании Акта (накладной) приемки-передачи (внутреннего перемещения) основных средств, технической и другой документации.

Основанием для отметок о выбытии объектов основных средств и при передаче их другому предприятию (организации), а также о перемещении внутри предприятия является "Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств" (форма № ОС-1); при списании объекта основных средств вследствие ветхости или износа — "Акт на списание основных средств" (форма № ОС-3). Записи о законченных работах по достройке, дооборудовании, реконструкции и модернизации, ремонту объекта ведутся в карточке на основании "Акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов" (форма № ОС-2).

В разделе "Краткая индивидуальная характеристика объекта" записываются только основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности, ограничиваясь двумя-тремя наиболее важными для данного объекта качественными показателями, исключая дублирование данных, имеющейся на предприятии (организации) технической документации на данный объект.

Краткую индивидуальную характеристику в случае группового учета основных средств дают не по каждому объекту отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

При значительном изменении качественных и количественных показателей в характеристике объекта в результате реконструкции (модернизации), достройки и дооборудования прежнюю инвентарную карточку в случае невозможности отразить в ней все показатели, характеризующие реконструированный (модернизированный, дооборудованный, достроенный) объект в целом, заменяют новой.

Старую инвентарную карточку сохраняют как справочный документ.

Акт на списание основных средств (форма № ОС-3).

Выбытие основных средств оформляют актом и отражают в инвентарной карточке, а затем ее изымают из картотеки. Акт составляет в двух экземплярах комиссия, назначенная руководителем предприятия, стройки, организации, утверждает руководитель предприятия (организации) или лицо, на то уполномоченное. Первый экземпляр акта передают в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Затраты по списанию, а также стоимость поступивших материальных ценностей от сноса и разборки зданий, сооружений, демонтажа оборудования и т.п. отражают в акте по разделу "Расчет результатов списания объекта".

Акт на списание автотранспортных средств

Применяется для оформления списания автомобиля грузового или легкового, прицепа или полуприцепа при их ликвидации. Акт составляется в двух экземплярах и подписывается комиссией, назначенной руководителем автохозяйства (предприятия), утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Один экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад материальных ценностей и металлолома, оставшихся в результате списания.

Затраты по списанию, а также стоимость материальных ценностей, поступивших от разборки автотранспортных средств, отражают в разделе "Расчет результатов списания автомобиля (прицепа, полуприцепа)".

Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-2)

Форма применяется для оформления приемки-сдачи основных средств из ремонта, реконструкции и модернизации.

Акт, подписанный работником цеха (отдела), уполномоченным на приемку основных средств, и представителем цеха (предприятия), производившего ремонт, реконструкцию и модернизацию, сдают в бухгалтерию предприятия (организации).

Акт подписывается главным бухгалтером и утверждается руководителем предприятия, организации или лицами, на то уполномоченными. В технический паспорт соответствующего объекта основных средств должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией.

Если ремонт, реконструкцию и модернизацию выполняет стороннее предприятие, акт составляют в двух экземплярах. Второй экземпляр передают предприятию, производившему ремонт, реконструкцию, модернизацию.

Переоцененные объекты основных средств записываются по восстановительной стоимости в разделе карточки «Реконструкция, модернизация». Сумма износа, установленная при переоценке, указывается в соответствующем разделе карточки.

В местах использования основных средств (в цехах и отделах предприятия) ведут инвентарные списки основных средств (тип. ф. №ОС-9), в которых приводятся краткие сведения об объектах основных средств, находящихся в эксплуатации.

Инвентарный список основных средств (по месту их нахождения, эксплуатации) (форма № ОС-9)

Применяется для пообъектного учета основных средств в местах их нахождения (эксплуатации) по материально ответственным лицам. Данные пообъектного учета основных средств по местам их нахождения (эксплуатации) должны быть тождественны записям в инвентарных карточках учета основных средств, ведущихся в бухгалтерии.

1.7.7 Учет поступления основных средств

Поступление основных средств в результате строительства, реконструкции и приобретения отражают:

Дебет 01 «Основные средства» Кредит 08 «Капитальные вложения».

Оприходование этих средств, внесенных учредителями в счет вкладов в уставный капитал данной организации, отражают бухгалтерской записью:

Дебет 01Кредит 75 «Расчеты с учредителями» (счет активно-пассивный), субсчет «Расчеты по вкладам в уставный (складочный) капитал».

Основные средства, поступившие безвозмездно, приходуют так:

Дебет 01 Кредит 87 «Добавочный капитал» (пассивный), субсчет «Безвозмездно полученные ценности».

Возрастание стоимости основных средств в результате переоценки отражают:

Дебет 01 Кредит 87 (по объектам производственного назначения) и счета 88, субсчет 4 «Фонд социальной сферы» (по средствам непроизводственного назначения).

1.7.8 Учет аренды основных средств

Предоставление арендодателем (наймодателем) арендатору имущества, которое не теряет своих натуральных свойств в процессе его использования, за плату во временное владение и пользование или во временное пользование оформляется договором аренды (имущественного найма).

Отдельными видами договора аренды являются договоры: проката, аренды транспортных средств (с экипажем, без экипажа), аренды здания или сооружения, аренды предприятия, финансовой аренды (лизинга).

Договором аренды может быть предусмотрен переход арендованного имущества в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены, в этом случае договор аренды заключается в форме, предусмотренной для договора купли - продажи такого имущества.

В договоре аренды указываются соответствующие данные об имуществе, подлежащем передаче арендатору (состав и стоимость), срок аренды, размер, порядок, условия и сроки внесения арендной платы, распределение обязанностей сторон по поддержанию имущества в состоянии, соответствующем условиям договора и назначению имущества, и другие условия аренды.

Имущество, предоставляемое арендатору (нанимателю) во временное владение и пользование или во временное пользование, подлежит обособленному отражению в бухгалтерском учете у арендодателя (наймодателя), за исключением имущества по договору аренды предприятия.

Передача объектов основных средств (ссудодателем) в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть тот же объект в том состоянии, в каком она его получила, с учетом нормального износа или в состоянии, обусловленном договором, оформляется договором безвозмездного пользования. К указанному договору применяются соответствующие правила аренды.

Имущество по договору аренды предприятия в целом как имущественного комплекса учитывается арендатором по стоимости, определенной в соответствии с передаточным актом и договором аренды предприятия.

Объект основных средств, полученный по договору аренды и договору безвозмездного пользования, арендатором (ссудополучателем) учитывается на забалансовом счете (за исключением случая, когда по договору финансовой аренды объект учитывается на балансе лизингополучателя) в оценке, принятой в договоре.

Объект основных средств, полученный на правах финансовой аренды, отражается арендатором на балансовом счете после окончания срока, принятого договором финансовой аренды, если право собственности на этот объект у арендатора не возникло ранее.

Если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингополучателя, затраты, связанные с получением лизингового имущества, учтенные на счете учета капитальных вложений при принятии указанного имущества к бухгалтерскому учету, списываются на дебет счета учета основных средств, на отдельный субсчет "Арендованное имущество".

При возврате лизингового имущества лизингодателю (если по условиям договора лизинговое имущество учитывалось на балансе лизингополучателя) при условии внесения всей суммы предусмотренных договором финансовой аренды лизинговых платежей отражение в бухгалтерском учете лизингополучателя производится в общеустановленном порядке на счете учета списания основных средств в корреспонденции:

с кредитом счета учета основных средств, субсчета "Арендованное имущество" - в размере первоначальной стоимости;

с дебетом счета учета амортизации, субсчетом "Амортизация имущества, сданного в лизинг" - на сумму начисленной амортизации.

При выкупе лизингового имущества (если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингодателя) его стоимость на дату перехода права собственности списывается лизингополучателем с забалансового счета. Одновременно лизингополучатель производит запись на указанную стоимость по дебету счета учета основных средств в корреспонденции с кредитом счета учета амортизации основных средств.

Если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингополучателя, то при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии внесения всей суммы предусмотренных договором лизинговых платежей производится внутренняя запись на счетах учета основных средств, амортизации основных средств с переносом данных с соответствующих субсчетов счета учета лизингового имущества на счета учета собственных основных средств.

Возврат объектов основных средств после окончания срока аренды отражается в бухгалтерском учете:

арендодателем - списанием со счета по учету арендованных основных средств на счет по учету основных средств;

арендатором - списанием с забалансового счета.

1.7.9 Учет выбытия основных средств

Объекты основных средств выбывают из организации в результате:

продажи (реализации) объекта другому юридическому лицу или физическому лицу;

списания в случае морального и (или) физического износа;

передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

передачи по договорам мены, дарения объектов основных средств;

списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору;

по другим причинам.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации (если наличие основных средств является существенным) приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Для участия в работе комиссии могут приглашаться представители соответствующих инспекций.

В компетенцию комиссии входит:

осмотр объекта, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию;

установление причин списания объекта (физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд);

выявление лиц, по вине которых произошло преждевременное выбытие объектов основных средств из эксплуатации, внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

возможность использования отдельных узлов, деталей, материалов списываемого объекта и оценка исходя из цен возможного использования, контроль за изъятием из списываемых основных средств цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

составление акта на списание основных средств (форма N ОС-4), акта на списание автотранспортных •средств (форма N ОС-4а) (с приложением актов об авариях, причин, вызвавших аварию, если они имели место).

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма N ОС-4) или актом на списание автотранспортных средств (форма N ОС-4а) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумм» начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по рыночной стоимости, а непригодные детали и материалы приходуются как вторичное сырье и отражаются по дебету счета учета материалов в корреспонденции со счетом учета финансовых результатов. На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

Ликвидация отдельных частей, входящих в состав объекта, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные объекты, оформляется в порядке, изложенном выше.

Безвозмездная передача объектов основных средств, осуществляемая по договору дарения, и передача организацией основных средств в собственность другого юридического или физического лица в обмен на другой товар, совершаемая по договору мены, оформляется актом (накладной) приемки - передачи основных средств (форма N ОС-1).

На основании акта бухгалтерская служба организации производит соответствующую запись в инвентарной карточке переданного объекта и прилагает указанную карточку к акту (накладной) приемки -передачи основных средств. Об изъятии карточки на выбывший объект делается отметка в документе, открываемом по местонахождению объекта (инвентарной книге).

Списание стоимости указанных основных средств производится на основании акта (накладной) приемки - передачи с приложением договора дарения и письменного сообщения (авизо) принимающей организации о принятии к бухгалтерскому учету этого объекта или договора мены.

Перемещение объектов основных средств между структурными подразделениями организации оформляется актом (накладной) приемки - передачи основных средств (форма N ОС-1). Возврат арендуемого объекта основных средств арендодателю оформляется актом (накладной) приемки - передачи (форма N ОС-1), на основании которого бухгалтерская служба арендатора снимает возвращенный объект с забалансового учета.

Списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто: по дебету счета учета списания (реализации) основных средств - первоначальная стоимость объема, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств и др.), а по кредиту указанного счета - сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам.

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных ведете отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся.

Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению со счета учета списания (реализации) на финансовые результаты организации.

Всякое выбытие основных средств отражают сначала на счете 47 Реализация и прочее выбытие основных средств». В течение месяца этот счет является активно-пассивным, а по окончании месяца его скрывают, перенося сальдо на счет 80. Таким образом, по окончании месяца по операциям выбытия основных средств, завершенным в данном месяце, счет 47 сальдо иметь не будет.

Основные средства, передаваемые в счет вклада в уставные капиталы других организаций, отражают по стоимости, определяемой по соглашению сторон:

Дебет 06 «Долгосрочные финансовые вложения» Кредит 47.

Первоначальную стоимость этих средств списывают с кредита счета 01 в дебет счета 47, а сумму износа — в дебет счета 02 (пассивный) «Износ основных средств» с кредита счета 47. Дополнительные расходы, связанные с передачей основных средств, отражают по дебету счета 47 с кредита соответствующих счетов затрат.

Доход от такой операции, который образуется за счет превышения договорной стоимости вместе с износом над первоначальной стоимостью и дополнительные расходы, относят на счет 80.

При безвозмездной передаче (дарении) основных средств их стоимость списывают с кредита счета 01 в дебет счета 47. Сумму износа относят в дебет счета 02 с кредитованием счета 47.

Расходы по демонтажу, упаковке, транспортировке по безвозмездно передаваемым объектам отражают по дебету счета 47 с кредита соответствующих расчетных и других счетов. Финансовый результат от этой операции относят на счет 87 «Добавочный капитал» (по средствам производственного назначения) и счет 88, субсчет «Фонд средств социальной сферы» по имуществу этой сферы, с тем чтобы не уменьшать величину прибыли.

Списание основных средств, пришедших в негодность вследствие физического или морального износа, отражают также через счет 47. При этом первоначальную стоимость ликвидируемого объекта относят в дебет счета 47 с кредитованием счета 01.

Износ по этим средствам записывают так:

Дебет 02 Кредит 47.

На дебет счета 47 должны быть отнесены также расходы, связанные с ликвидацией основных средств. Финансовый результат от этой операции списывают так:

Дебет 80Кредит 47.

2. Проектная часть

2.1 Цели проектирования и задачи

Целью создания любой компьютерной системы является повышение эффективности производственно-хозяйственной деятельности предприятия за счет улучшения использования имеющихся ресурсов, оперативного управления и своевременного реагирования на изменяющиеся внутренние и внешние условия. Это в какой-то мере можно отнести и к рассматриваемому объекту — бухгалтерии НИ РХТУ.

В зависимости от целей можно выделить функции различной степени общности. Типичными являются следующие функции:

Планирование;

Учет и контроль;

Анализ и регулирование.

Планирование - функция, посредством которой реализуется цель управления. Планирование на верхнем уровне управления касается будущих проблем и ориентирована на длительный срок. Планирование на среднем уровне осуществляется на более конкретный срок, при этом план высшего уровня детализируется. Оперативное управление предполагает самую детальную проработку плана.

Учет - функция, направленная на получение информации о ходе работы предприятия (организации). Учет в основном осуществляется на среднем и оперативном уровнях. На высшем уровне, как правило, осуществляется контроль и анализ.

Анализ и регулирование - сопоставление фактических показателей с нормативными (директивными или плановыми).

В этой связи ИАСУ бухгалтерии института должна обеспечивать:

Автоматизированное решение всего комплекса задач бухгалтерского учета.

Планирование анализа финансово-хозяйственной деятельности, а также внутреннего аудита.

Получение оперативной, постоянно меняющейся информации о текущем состоянии дел.

Основной задачей старшего бухгалтера материального отдела является учет основных средств, который включает в себя следующее:

Ведение учета основных средств и малоценных быстроизнашивающихся предметов по кафедрам и материально-ответственным лицам.

Учет драгметаллов по кафедрам и материально-ответственным лицам.

Учет расхода спирта по материально-ответственным лицам.