Повноваження органів державної влади загальної компетенції у сфері фінансової діяльності

виконавчий влада управління фінанси

Повноваження органів державної влади загальної компетенції у сфері фінансової діяльності

Фінансову діяльність здійснюють усі без винятку органи державної влади та місцевого самоврядування, оскільки виконати покладені на них функції не можна без використання фінансів. Залежно від повноважень таких органів та їхнього правового статусу визначається й обсяг участі безпосередньо у фінансовій діяльності.

Органи державної виконавчої влади забезпечують регулювання та управління державними фінансами в межах, визначених чинним законодавством, в першу чергу Конституцією України. У сферу безпосередньо державного управління входять лише відносини у сфері державних фінансів, тобто відносини у сфері мобілізації, розподілу й витрачання фондів коштів, виключно якими можуть оперувати органи державної влади.

Однак зменшувати значення державного регулювання фінансовими потоками не можна. В сучасних розвинутих країнах держава міцно посіла місце одного з чинників процесу суспільного відтворення та суспільно-економічного прогресу загалом [1].

Важливою умовою для формування ринкової економіки є легітимність державної політики, яка не викликає серед учасників активної або прихованої протидії. У сучасній економіці така система підтримується в ринковому середовищі, на яке впливає чимало чинників, пов'язаних з проведенням державної політики. До чинників, що мають визначальний вплив на формування завдань і функцій держави у сфері моделювання ринкових відносин, належать:

1) грошова система, яка забезпечує інформацією ринкові суб'єкти, є носієм суспільної оцінки індивідуальних зусиль, опосередковує рух ресурсів, сприяє мотиваційній впевненості і використовується як важіль державного регулювання;

2) фінансова система, що спирається на грошову, забезпечує перерозподіл коштів в економічній системі, нагромадження інвестиційних ресурсів і розширене відтворення;

3) бюджетно-податкова система, яка є складовою фінансової системи і доповнює її дію, вилучаючи частину коштів і перерозподіляючи їх на потреби, що не забезпечуються дією ринкових механізмів, встановлює міру участі окремих економічних суб'єктів у фінансуванні суспільних потреб;

4) економічна структура, яку можна розглядати як технологічну й інституційну структуру;

5) соціальна політика, що тісно пов'язана з бюджетною, створює умови для нормального життя населення, забезпечує суспільну впевненість і стабільність, формує довіру населення до урядової політики і безпосередньо створює стимули до збереження державного ладу;

6) зовнішньоекономічні відносини, що діють через валютно-грошові відносини, зовнішню торгівлю і міжнародний рух капіталів.

Щоб гарантувати реальну національну безпеку, державна економічна (у тому числі фінансова) політика повинна забезпечувати збалансований розвиток усіх названих підсистем. Оскільки національна безпека кожної країни є складовою міжнародної безпеки, то адекватна та виважена державна економічна політика виступає чинником міжнародної безпеки.

Додатково до своєї ролі законодавця та регулятора фінансового ринку держава водночас діє на ринку як кредитор та позичальник, як акціонер та емітент акцій. Держава є найбільшим позичальником на фінансовому ринку, власником найбільшої кількості цінних паперів українських підприємств та найбільшим продавцем корпоративних цінних паперів. Відповідно, аналіз перспектив розвитку фінансового ринку в Україні потребує розуміння ролі держави як учасника ринку.

Виходячи з принципу балансу функцій гілок влади, Конституція України наділяє представницьку владу правом формувати бюджет та контролювати його виконання, а виконавчу - правом проводити бюджет у життя.

Оскільки виконання завдань держави вимагає від кожного її органу виконання певних повноважень та здійснення конкретної роботи, пов'язаної з мобілізацією, розподілом та використанням коштів, у фінансовій діяльності беруть участь усі як представницькі, так і виконавчі державні органи. Проте масштаби їх фінансової діяльності і міра участі неоднакові внаслідок відмінностей у завданнях та правовому статусі кожного з цих органів.

Наука конституційного права виділяє наступні види органів державної влади України за характером компетенції: органи державної влади загальної (наприклад, Кабінет Міністрів України) та спеціальної (міністерства, державні комітети) компетенції. До органів загальної компетенції можемо віднести і Верховну Раду України [4].

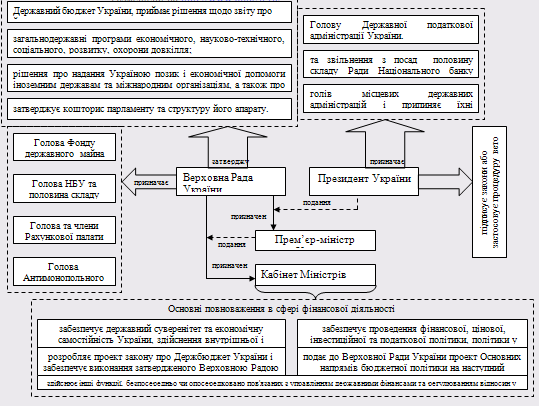

До повноважень Верховної Ради України згідно зі ст. 85 Конституції України належать:

затвердження Державного бюджету України, прийняття рішення щодо звіту про його виконання;

затвердження загальнодержавних програм економічного, науково-технічного, соціального, національно-культурного розвитку, охорони довкілля;

призначення за поданням Президента України Прем'єр-міністра України, призначення за поданням Прем'єр-міністра України інших членів Кабінету Міністрів України, Голови Антимонопольного комітету України, Голови Фонду державного майна України, звільнення зазначених осіб з посад, вирішення питання про відставку Прем'єр-міністра України, членів Кабінету Міністрів України;

затвердження рішень про надання Україною позик і економічної допомоги іноземним державам та міжнародним організаціям, а також про одержання Україною від іноземних держав, банків і міжнародних фінансових організацій позик, не передбачених.

Державним бюджетом України, здійснення контролю за їх використанням. Вище вже зазначалися виключні повноваження парламенту щодо регулювання відносин на рівні законів у сфері фінансової діяльності, встановлені ст. 95 Конституції. Бюджетний кодекс України конкретизує повноваження парламенту у сфері бюджетних відносин.

Верховна Рада відповідно до ст. 9 Конституції надає згоду на обов'язковість чинних міжнародних договорів, які після ратифікації стають частиною національного законодавства. Особливо важливого значення такі договори набули у сфері регулювання податкових і банківських відносин та державного кредиту. До повноважень Верховної Ради України належить також призначення посадових осіб державних органів, що мають компетенцію у сфері фінансової діяльності. Зокрема, виключною компетенцією парламенту є призначення та звільнення з посади Голови та членів Рахункової палати України, Голови НБУ та половини складу Ради НБУ. Верховна Рада затверджує кошторис парламенту та структуру його апарату.

Президент України є главою держави згідно зі ст. 102 Конституції України. Внаслідок свого особливого правового статусу Президент України здійснює керівництво фінансовою діяльністю, зокрема, шляхом:

підписання законів або застосування процедури вето;

призначення голів місцевих державних адміністрацій і припинення їхні повноваження на цих посадах;

призначення на посади та звільнення з посад половину складу Ради Національного банку України.

Президент також призначає Голову Державної податкової адміністрації України.

У межах коштів, передбачених у Державному бюджеті України, Президент може створювати для здійснення своїх повноважень консультативні, дорадчі та інші допоміжні органи і служби. На основі та на виконання Конституції і законів України Президент видає укази і розпорядження, які є обов'язковими до виконання на території України.

Значними повноваженнями у сфері фінансової діяльності наділений Кабінет Міністрів України, який виступає вищим органом у системі органів виконавчої влади. У питаннях фінансової діяльності уряд відповідальний перед Президентом України та підконтрольний і підзвітний Верховній Раді України у межах, передбачених статтями 85 і 87 Конституції України [5].

Згідно зі ст. 116 Конституції Кабінет Міністрів:

забезпечує державний суверенітет та економічну самостійність України, здійснення внутрішньої і зовнішньої політики держави (у тому числі у фінансовій сфері);

забезпечує проведення фінансової, цінової, інвестиційної та податкової політики, політики у сферах праці й зайнятості населення, соціального захисту, освіти, науки і культури, охорони природи, екологічної безпеки і природокористування;

розробляє проект закону про Державний бюджет України і забезпечує виконання затвердженого Верховною Радою України Державного бюджету України, подає Верховні Раді України звіт про його виконання.

Відповідно до ст. 33 Бюджетного кодексу України Кабінет Міністрів України подає до Верховної Ради України проект Основних напрямів бюджетної політики на наступний бюджетний період. Уряд України здійснює також багато інших функцій, безпосередньо чи опосередковано пов'язаних з управлінням державними фінансами та регулюванням відносин у сфері обігу фінансів.

Водночас фінансова діяльність держави здійснюється через особливі органи, які реалізують і скеровують її відповідно до наданих повноважень. На відміну від вищих органів законодавчої і виконавчої влади, що забезпечують стратегічне, загальне керівництво фінансами, вони забезпечують організацію оперативного управління фінансами. Насамперед ідеться про спеціалізовані державні органи виконавчої влади, склад і структура яких зумовлені рівнем розвитку та потребами національної економіки, її державним устроєм та історичним розвитком країни.

Окреме місце у цій системі посідає Рахункова палата України - вищий контрольний орган, фінансовою базою будь-якої держави є її бюджет, через який перерозподіляється основна частина фінансових ресурсів. За ст. 98 Конституції України контроль за використанням коштів Державного бюджету України від імені Верховної Ради України здійснює Рахункова палата, що діє на основі відповідного закону.

Рахункова палата України повинна регулярно інформувати Верховну Раду України, її комітети про хід виконання Державного бюджету України та стан погашення внутрішнього і зовнішнього боргу України, про результати здійснення інших контрольних функцій, а також організовувати і проводити оперативний контроль за використанням коштів Державного бюджету України за звітний період. Рахункова палата здійснює свою діяльність самостійно, незалежно від будь-яких інших органів держави.

Особливим напрямком фінансової діяльності органів державної влади загальної компетенції є розробка, прийняття та реалізація Державного бюджету України. Бюджетний кодекс України визначає бюджет як план формування та використання фінансових ресурсів для забезпечення завдань і функції які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду. Відповідно, закон про Державний бюджет - це закон, який затверджує повноваження органів державної влади здійснювати виконання Державного бюджету України протягом бюджетного періоду [4].

Політичне значення бюджету полягає в тому, що законодавчий орган своїм волевиявленням затверджує обсяг видатків та доходів бюджету на планований рік і цим ставить уряд під свій контроль. Бюджет є документом, що обмежує і розподіляє фінансові ресурси, які уряд використовуватиме для надання допомоги і послуг з метою поліпшити добробут народу. Бюджет є результатом компромісу між альтернативними поглядами на бажані масштаби і характер діяльності уряду. Такі самі риси характерні і для муніципальних фінансів. Державному бюджету належить центральне місце в системі державних фінансів. Він охоплює всі сфери економічної діяльності держави. За своєю сутністю бюджет характеризує фінансове становище держави. Головне призначення державних фінансів - через різноманітні фінансові інституції сприяти успішному економічному і соціальному розвиткові держави, забезпеченню прав і свобод людини. Досягають цього через методи і форми мобілізації фінансових ресурсів у розпорядження держави та використання їх на цілі розвитку економіки, забезпечення соціальних гарантій населенню, утримання армії, органів усіх ланок влади.

Сукупність зазначених форм і методів дістала назву фінансового механізму системи управління в державі. Від того, наскільки він досконалий, залежать темпи економічного і соціального розвитку, добробут громадян. Важливе значення має те, скільки фінансових ресурсів від загальної їх кількості, створюваних у державі, вона акумулює у своєму розпорядженні і на які цілі використовує. Проте ці загальні показники ще не забезпечують повної характеристики ефективності фінансового механізму.

У сфері мобілізації, розподілу й використання централізованих фондів коштів дістає відображення бюджетна політика. Бюджетна політика - це діяльність органів державної влади щодо формування бюджету держави, його збалансування, розподілу й перерозподілу бюджетних ресурсів та забезпечення всеохоплюючого контролю за їх використанням. Залежно від структури бюджетних видатків така політика має соціальне, економічне або військове спрямування. В Україні згідно з Конституцією бюджетна політика повинна мати соціально-економічне спрямування. Базуючись на нормах чинного законодавства, в першу чергу Основного Закону та Бюджетного кодексу, державна влада, втілюючи бюджетну політику, визначає засади бюджетного устрою країни та побудову її бюджетної системи, а також організацію міжбюджетних відносин.

Відповідно до Конституції України бюджетний період для Державного бюджету України за особливих обставин може бути іншим, ніж календарний рік. До особливих обставин належать: 1) введення воєнного стану; 2) оголошення надзвичайного стану в Україні або в окремих її місцевостях; 3) оголошення окремих місцевостей зонами надзвичайної економічної ситуації, необхідність усунення природних чи техногенних катастроф. У такому разі Бюджетний кодекс залишає за органами місцевої влади право встановлювати бюджетні періоди по місцевих бюджетах на такий самий період.

Як свідчить практика, не всі бюджетні рахунки можуть бути зведені за час бюджетного періоду (в першу чергу за капіталовкладеннями), і тому законодавство багатьох країн дозволяє використовувати бюджетні асигнування минулого року протягом певного періоду, який має назву пільгового строку (як правило, 1-2 місяці). Час, що складається з бюджетного періоду та пільгових строків, має назву рахункового періоду [7].

Отже, призначення бюджету в державі виявляється через систему економічних відносин, зокрема між державою і підприємницькими структурами у процесі мобілізації доходів, нагромаджень і фінансування з бюджету; між державою і населенням у процесі розподілу і перерозподілу валового національного продукту; між ланками бюджетної системи при бюджетному регулюванні. Дослідження та аналіз структури зазначених відносин дає можливість зрозуміти економічний зміст бюджету, його правове значення, глибше виявити його роль у розподільчих процесах і економіці держави в цілому. На цих засадах формується і проводиться цілеспрямована бюджетна політика.

Правові засади бюджетної системи становлять Конституція України, виданий на її основі Бюджетний Кодекс України, інші законодавчі акти. Економічною основою бюджетної системи України є народногосподарський комплекс.

Складовими бюджетної системи є її структура, принципи побудови та організація функціонування. Структура бюджетної системи визначається бюджетним устроєм, який ґрунтується на адміністративно-державному устрої України. Зрозуміло, що у федеративній, конфедеративній та унітарній державах бюджетний устрій є різним. Так, у Федеративній Республіці Німеччини бюджетне законодавство побудоване за головним принципом, викладеним у ст. 109 Основного Закону. Він полягає у тому, що федерація та землі є незалежними і автономними у розв'язанні фінансових питань. Хоч така незалежність, можливо, дещо суперечить потребам в уніфікації й узгодженості бюджетного права, цей принцип розглядають як такий, що повністю відповідає конституційному захистові земельного самоврядування. До бюджетної системи України входять дві групи видів бюджетів: Державний бюджет та місцеві бюджети адміністративно-територіальних одиниць України.

Кожна група включає самостійні ланки бюджетної системи у цілому.

Бюджетний устрій України – це визначена правовими нормами система бюджетів України, розмежування доходів і видатків між ними, повноваження органів законодавчої та виконавчої влади у сфері бюджету.

Тести

1. Хто призначає голову Рахункової палати України:

А) Президент України;

Б) Прем’єр-міністр;

В) Верховна Рада України;

Г) Міністр фінансів України.

2. Який чинник не має визначального впливу на формування завдань і функцій держави у сфері моделювання ринкових відносин:

А) грошова система;

Б) культурна політика

В) фінансова система;

Г) соціальна політика;

3. Що не відноситься до повноважень Верховної Ради України у сфері фінансової діяльності згідно зі ст. 85 Конституції України належать:

А) затвердження Державного бюджету України, прийняття рішення щодо звіту про його виконання;

Б) затвердження загальнодержавних програм економічного, науково-технічного, соціального, національно-культурного розвитку, охорони довкілля;

В) забезпечення державного суверенітету та економічної самостійності України;

Г) забезпечення проведення фінансової, цінової, інвестиційної та податкової політики, політики у сферах праці й зайнятості населення, соціального захисту;

Д) затвердження рішень про надання Україною позик і економічної допомоги іноземним державам та міжнародним організаціям, а також про одержання Україною від іноземних держав, банків і міжнародних фінансових організацій позик, не передбачених.

4. Кого з цих посадових осіб призначає Президент України:

А) Міністра фінансів України;

Б) половину складу Ради Національного банку України;

В Голову Антимонопольного комітету;

Г) членів Рахункової палати України.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Воронова Л.К., Кучерявенко Н.П. Фінансове право - X.: Легас, 2003. - 360с

Зюнькін А.Г. Фінансове право: Опорний конспект лекцій. – К.: МАУП, 2007. – 112 с.

Іванов В.М. Гроші та кредит : Курс лекцій. -- К.: МАУП, 2007. – 230 с.

Фінансове право. Орлюк О. П. – К.: Кондор, 2008.

Фінансове право: Підручник / (Алісов CO., Воронова Л.К, Кадькаленко С.Т. та ін.); Керівник авт. колективу Л.К. Воронова. - X.: "Консум", 1999. - 496с.

Фінансове право: Підручник. – К. Либідь. – 2007.

Фінансове право: Підручник. – Х.: Еспада. – 2008.