Анализ системы оплаты труда в ЗАО ИК "Элемтэ"

Содержание

Введение

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА И ТРУДОВОЙ МОТИВАЦИИ

1.1 сущность, функции и назначение заработной платы

1.2 Мотивация труда и повышение эффективности работы организации

1.3 Формы оплаты труда в современных организациях

Выводы

2. Организация оплаты труда ОРГАНИЗАЦИИ НА ПРИМЕРЕ ЗАО ИК "Элемтэ"

2.1 Финансово-экономическая характеристика организации как объекта исследования

2.2 Анализ системы оплаты труда и трудовой мотивации работников ЗАО ИК "Элемтэ"

2.3 Анализ трудовых показателей ЗАО ИК "Элемтэ"

Выводы

3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ"

3.1 Концепция и методика разработки бестарифной оплаты труда

3.2 Разработка и внедрение бестарифной оплаты труда на ЗАО ИК "Элемте"

Выводы

Заключение

Список использованных источников и литературы

Введение

Проблема оплаты труда – одна из ключевых в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе.

Одним из основных принципов организации заработной платы в современной экономике является принцип материальной заинтересованности работника в результатах своего труда.

При переходе к рыночной экономике произошли кардинальные изменения во многих сферах экономической деятельности, в том числе и в системе оплаты труда. Складываются новые отношения между государством, организацией и работником по поводу организации труда. Переход на рыночные отношения внес изменения и в формы регулирования трудовых отношений. Теперь непосредственной юридической формой регулирования трудовых отношений являются тарифные соглашения и коллективный договор. Организации вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед организацией.

В новых условиях решение проблем в области оплаты труда невозможно без развитых механизмов социального партнерства. В плоскости реформирования заработной платы находится и проблема государственных социальных стандартов, представляющих нормативные показатели уровня жизни и социального развития и используемых в качестве целевых ориентиров в практике государственного управления процессами экономического и социального развития.

Новые системы организации труда и заработной платы должны обеспечить сотрудникам материальные стимулы. Эти стимулы могут быть задействованы наиболее эффективно при жесткой индивидуализации заработной платы каждого работника, т.е. при внедрении бестарифной, гибкой модели оплаты труда, при которой заработок работника находится в прямой зависимости от спроса на производимую им продукцию и выполняемые информационные услуги, от качества и конкурентоспособности выполняемых работ и, конечно, от финансового положения организации, в которой он работает.

Необходимо учитывать также, что формирование и величина прибыли зависят от выбранной системы оплаты труда.

Актуальность исследуемой темы заключается в том, что, в последнее время, в связи с заметным улучшением социально-экономической ситуации и стабилизацией индустриально-производственной сферы материальная составляющая мотивации труда понизилась, так как оплата труда более не зависит от объемов производства, а рассчитывается на основе принятых в организации норм и положений. В составе заработной платы, одного из важнейших инструментов стимулирования трудовой деятельности, все более преобладают надбавки и премии, не зависящие напрямую от результатов труда.

В настоящее время в российских организациях интерес к исследованию вопросов совершенствования систем трудового вознаграждения проявляется с новой силой. Это объясняется развитием и расширением форм трудового стимулирования на фоне изучения зарубежного опыта, а также тем, что заработная плата в России не перестает оставаться одним из основных факторов социально - экономической жизни населения, поскольку оплата труда по оценкам Росстата, составляет около 63% всех доходов семей.

В рыночной экономике оплата труда выражает главный и непосредственный интерес наёмных работников, работодателей и государства в целом. Нахождение взаимовыгодного механизма реализации и соблюдения интересов указанного трёхстороннего партнёрства является одним из главных условий развития производства.

Для нынешней ситуации в области оплаты труда характерна возросшая дифференциация в уровне заработной платы между отраслями, регионами и организациями.

Так значительно выше средней по стране уровень заработной платы в топливо – энергетических отраслях, цветной металлургии, на транспорте, в финансовых и кредитных учреждениях. Сильны различия в оплате труда между Уральским, Центральным и Приволжским регионом и Дальним Востоком.

Кроме того, выделяется и проблема разбалансированности структуры оплаты труда: надтарифная часть во многих организациях в несколько раз превышает базовую, тарифную долю заработка работника. Это говорит о необходимости коренного пересмотра тарифных систем в организациях с тем, чтобы тариф более адекватно выполнял функцию базовой оценки результатов труда.

В этой связи целью данной работы является анализ системы оплаты труда в ЗАО ИК "Элемтэ".

Задачи проводимого исследования следующие:

- изучить экономическую сущность и функции заработной платы;

- исследовать систему оплаты и трудовой мотивации работников на ЗАО ИК "Элемтэ";

- проанализировать трудовые показатели ЗАО ИК "Элемтэ";

- предложить методику совершенствования системы оплаты труда ЗАО ИК "Элемтэ";

- обосновать концепцию разработки бестарифной оплаты труда;

- разработать этапы внедрения бестарифной оплаты труда на ЗАО ИК "Элемтэ".

Объектом исследования выступает система оплаты труда, на предмет выработки рекомендаций по ее совершенствованию.

При проведении дипломного исследования активно использовались такие методы как абстрактно-логический, монографический, метод экспертных оценок, в практической части применялся анализ коэффициентов, сравнительный анализ.

В ходе проведенного нами исследования рассмотрены теоретические подходы к определению сущности и основных характеристик оплаты труда, путей и методов оценки количества и качества труда, а также анализ возможных путей ее совершенствования.

В качестве источника информации рассматриваются научные труды зарубежных и отечественных специалистов по вопросам организации оплаты труда, основные нормативные акты, регулирующие вопросы организации труда, а также практические данные, отражающие систему оплаты труда, применяемую ЗАО ИК "Элемтэ".

Использованные в работе принципы и подходы обусловили выбор структуры дипломной работы, которая состоит из введения, трех глав, заключения, списка литературы.

заработный трудовой мотивация бестарифный

1. Теоретические основы оплаты труда и трудовой мотивации

1.1 сущность, функции и назначение заработной платы

Заработная плата представляет собой один из основных факторов социально-экономической жизни каждой страны, коллектива, человека. В системе стимулирования труда она так же занимает ведущее место. Поскольку зарплата составляет от 30 до 70% доходов трудящихся, это главный источник повышения их благосостояния.

Заработная плата рабочих и служащих предприятий и организаций - их доля в фонде индивидуального потребления национального дохода в денежном выражении. Как основная форма необходимого продукта она распределяется в соответствии с количеством и качеством затраченного труда и его индивидуальными и коллективными результатами.

Оплата труда в нашей стране играет двоякую функцию: с одной стороны, является главным источником доходов работников и повышения их жизненного уровня, с другой - основным рычагом материального стимулирования роста и повышения эффективности производства. Наиболее важными являются следующие функции заработной платы: воспроизводственная, стимулирующая, статусная, регулирующая (распределительная), социальная, производственно-долевая.

Воспроизводственная функция состоит в обеспечении возможности воспроизводства рабочей силы на социально нормальном уровне потребления, то есть в определении такого абсолютного размера заработной платы, который позволяет осуществить условия нормального воспроизводства рабочей силы, иными словами поддержание, а то и улучшение условий жизни работника, который должен иметь возможность нормально жить (платить за квартиру, пищу, одежду, т.е. предметы первой необходимости), у которого должна быть реальная возможность отдыхать от работы, чтобы восстанавливать силы, необходимые для работы. Также работник должен иметь возможность растить и воспитывать детей, будущие трудовые ресурсы. Отсюда и исходное значение данной функции, ее определяющая роль по отношению к другим. В случае, когда зарплата по основному месту работы не обеспечивает работнику и членам его семьи нормальное воспроизводство, возникает проблема дополнительных заработков. Реализация их вне организации (фирмы) может вызвать не только позитивные, но и негативные последствия. Работа на два-три фронта чревата истощением трудового потенциала, снижением профессионализма, ухудшением трудовой и производственной дисциплины и т.д.

Социальная функция, иногда выделяется из воспроизводственной, хотя является продолжением и дополнением первой. Заработная плата как один из основных источников дохода должна не только способствовать воспроизведению рабочей силы как таковой, но и давать возможность человеку воспользоваться набором социальных благ – медицинские услуги, качественный отдых, получение образования, воспитание детей в системе дошкольного образования и т.д. А, кроме того, обеспечить безбедное существование работающего в пенсионном возрасте. В настоящее время, когда бесплатные социальные гарантии государства с каждым годом все больше сокращаются, обеспечение социальной защищенности человека переходит во многом на другие источники и основным их источником становится заработная плата.

Стимулирующая функция важна с позиции руководства организации: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит установление размера заработков в зависимости от достигнутых каждым результатов труда. Отрыв оплаты от личных трудовых усилий работников подрывает трудовую основу зарплаты, ведет к ослаблению стимулирующей функции заработной платы, к превращению ее в потребительскую функцию и гасит инициативу и трудовые усилия человека.

Работник должен быть заинтересован в повышении своей квалификации для получения большего заработка, т.к. более высокая квалификация выше оплачивается. Организации же заинтересованы в более высококвалифицированных кадрах для повышения производительности труда, улучшения качества продукции. Реализация стимулирующей функции осуществляется руководством организации через конкретные системы оплаты труда, основанные на оценке результатов труда и связи размера фонда оплаты труда (ФОТ) с эффективностью деятельности организации.

Основным направлением совершенствования всей системы организации заработной платы является обеспечение прямой и жесткой зависимости оплаты труда от конечных результатов хозяйственной деятельности трудовых коллективов. В решении этой задачи важную роль играет правильный выбор и рациональное применение форм и систем заработной платы, которые будут рассмотрены ниже.

Статусная функция зарплаты предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Под "статусом" подразумевается положение человека в той или иной системе социальных отношений и связей. Трудовой статус - это место данного работника по отношению к другим работникам, как по вертикали, так и по горизонтали. Отсюда размер вознаграждения за труд является одним из главных показателей этого статуса, а его сопоставление с собственными трудовыми усилиями позволяет судить о справедливости оплаты труда. Здесь требуется гласная разработка (при обязательном обсуждении с персоналом) системы критериев оплаты труда отдельных групп, категорий персонала с учетом специфики организации, что должно быть отражено в коллективном договоре (контрактах).

Статусная функция важна, прежде всего, для самих работников, на уровне их притязаний на зарплату, которую имеют работники соответствующих профессий в других организациях, и ориентация персонала на более высокую ступень материального благополучия. Для реализации этой функции нужна еще и материальная основа, которая воплощается в соответствующей эффективности труда и деятельности фирмы в целом.

Рассмотрим регулирующую функцию (регулирование рынка труда и прибыльности фирмы). Естественно, что при прочих равных условиях, работник наймется на работу в то организация, где больше платят. Но верно и другое - организации невыгодно платить слишком много, иначе его рентабельность снижается. Значит, должно быть какое-то правило, по которому определяется ставка заработной платы, получаемая конкретным типом рабочих. Предприятия нанимают работников, а работники предлагают свой труд на рынке труда.

Как и всякий рынок, рынок труда имеет законы образования цены на труд. Рассмотрим, как образуется эта цена на чисто конкурентном рынке труда. Для него характерны большие количества независимых фирм (организаций), конкурирующих между собой при найме многочисленных рабочих, имеющих одинаковую (или почти одинаковую) квалификацию, и при этом ни фирмы, ни рабочие не осуществляют контроль над рыночной ставкой заработной платы. А так же, как и при любом другом конкурентном рынке, равновесная цена (в случае заработная плата) является точкой пересечения кривых спроса и предложения. Из этого следует, что для выявления равновесной заработной платы нужно выяснить, как формируются кривые спроса и предложения на этом рынке.

Имея в виду, что на рынке труда есть много фирм, предъявляющих спрос на конкретный вид квалифицированного труда, рыночный спрос на данный вид труда можно определить путем суммирования по горизонтали всех кривых спроса на труд (кривых MRP).

При рассмотрении предложения допускается, что на предложение не оказывают влияния профсоюзы, нет безработицы, и между рабочими существует так же свободная конкуренция на имеющиеся свободные места. Кривая предложения данного вида труда будет плавно подниматься, отражая тот факт, что при отсутствии безработицы нанимающие фирмы будут вынуждены увеличивать зарплату, чтобы получить больше рабочих, так как они должны привлечь рабочих из других отраслей и местностей. Кривая рыночного предложения поднимается, потому что она является также и кривой издержек упущенных возможностей. Ставка заработной платы должна хотя бы покрывать (если не превышает) издержки упущенных возможностей альтернативного использования времени на других рынках труда, либо в домашнем хозяйстве, либо на отдых.

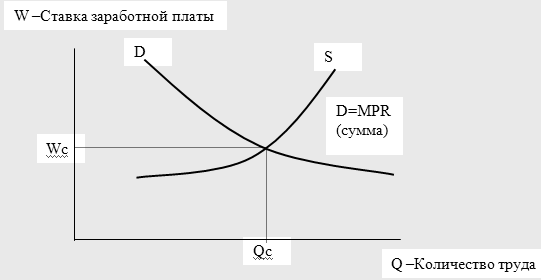

Равновесная ставка заработной платы и равновесный уровень занятости данного вида труда определяется на пересечении кривых предложения и спроса на труд. На рисунке 1.1 равновесная ставка заработной платы -Wc, а количество нанятых рабочих Qc.

Рисунок 1.1. Равновесная ставка заработной платы и уровень занятости.

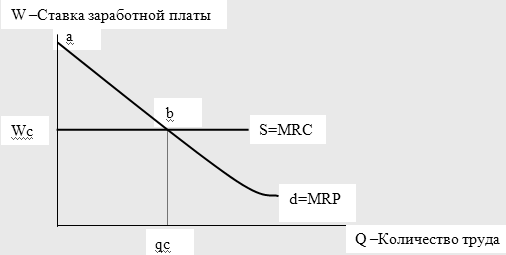

На практике каждая фирма на рынке нанимает очень малое количество рабочих по сравнению с общим количеством нанятых рабочих, поэтому ни одна из фирм не может влиять на ставку заработной платы. Из этого следует, что кривая предложения для отдельной фирмы будет совершенно эластична (рисунок 1.2): Поскольку для отдельной конкурентной фирмы задана ставка заработной платы, то предельные издержки на данный ресурс (MRC) будут постоянны и равны ставке заработной плате.

Рисунок 1.2. Кривая предложения для фирмы.

Каждый дополнительный рабочий добавляет свою ставку заработной платы к общим издержкам фирмы на ресурс. Тогда фирма может максимизировать свою прибыль путем найма рабочих до точки, при которой MRC равны предельному продукту в денежном выражении (MRР). Это и является правилом использования ресурсов, или MRР = MRC. На нашем графике самое прибыльное количество рабочих достигается в точке b и равно qc.

Производственно-долевая функция заработной платы определяет меру участия живого труда (через заработную плату) в образовании цены товара (продукции, услуги), его долю в совокупных издержках производства и в издержках на рабочую силу. Эта доля позволяет установить степень дешевизны (дороговизны) рабочей силы, ее конкурентоспособность на рынке труда, ибо только живой труд приводит в движение овеществленный труд (как бы велик он ни был), а значит, предполагает обязательное соблюдение низших границ стоимости рабочей силы и определенные пределы повышения зарплаты. В этой функции воплощается реализация предыдущих функций через систему тарифных ставок (окладов) и сеток, доплат и надбавок, премий и т.д., порядок их исчисления и зависимость от ФОТ.

Производственно-долевая функция важна не только для работодателей, но и для работников. Некоторые системы бестарифной оплаты груда и другие системы предполагают тесную зависимость индивидуальной заработной платы от фонда оплаты труда и личного вклада работника. Внутри организации фонд оплаты труда отдельных подразделений может строиться на аналогичной зависимости (через коэффициент трудового вклада (КТВ) или другим образом).

С организацией заработной платы на предприятии не зависимо от форм собственности и видов деятельности связано решение двуединой задачи:

- гарантировать оплату труда каждому работнику в соответствии с результатами его труда и стоимостью рабочей силы на рынке труда;

- обеспечить работодателю (независимо от того, кто является работодателем: государство, акционерное общество, частное лицо или кто-то другой) достижение в процессе производства такого результата, который позволил бы ему (после реализации продукции на рынке товаров) возместить затраты и получить прибыль.

Тем самым, через организацию заработной платы достигается необходимый компромисс между интересами работодателя и работника, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

Экономическое назначение заработной платы - обеспечивать условия жизнедеятельности человека. Ради этого человек сдает в наем свои услуги. Нет ничего удивительного, что трудящиеся стремятся добиться высокой заработной платы, чтобы лучше удовлетворять свои потребности. Тем более, что высокий уровень заработной платы может оказать благотворное влияние на экономику страны в целом, обеспечивая высокий спрос на товары и услуги.

При общем высоком уровне заработной платы и тенденции к ее повышению растет спрос на большую часть товаров и услуг. Принято считать, что это явление ведет к созданию новых, и развитию уже существующих организаций, способствует достижению полной занятости. Сторонники экономики с высокими заработками добавляют, что в развитых промышленных странах заработная плата является и основным источником дохода и основным источником существования основной массы населения. Стимулирующее воздействие, которое она оказывает, не только более значительно, чем могут оказывать другие доходы, но и затрагивает всю страну и экономику в целом. Это здоровое воздействие, стимулирующее производство основных товаров потребления, а не дорогостоящих изделий для элиты. И, наконец, высокая заработная плата стимулирует усилия руководителей организаций рачительно использовать рабочую силу, модернизировать производство.

Очевидно, что существует определенный предельный уровень, который нельзя превышать при установлении заработной платы. Заработная плата должна быть достаточно высока, чтобы стимулировать спрос, но при ее чрезмерном повышении есть опасность, что спрос превысит предложение, а это приведет к росту цен и запустит инфляционные процессы. Кроме того, вызовет резкое сокращение занятости в обществе и рост безработицы.

Важно, чтобы заработная плата, способствуя рационализации производства, одновременно не порождала массовую безработицу. Ясно, что вопросы заработной платы занимают важное место в повседневных заботах трудящихся, работодателей и государственных властей, а так же их отношениях между собой. В то время, как все три стороны заинтересованы в повышении общих объемах производства товаров и предоставления услуг, а следовательно, - заработной платы, прибылей и доходов, то их распределение, напротив, приводит к столкновению интересов.

Самая заинтересованная сторона здесь - работодатели, их цели многосторонние - сократить издержки производства, при этом удовлетворить государственные требования по оплате труда, а так же соблюсти меру социальной справедливости и не допустить конфликтов между администрацией и рабочим коллективом.

При рассмотрении вопросов оплаты труда, следует различать такие понятия, как "номинальная заработная плата", "реальная заработная плата" и "стоимость рабочей силы". Номинальная заработная плата - это сумма наличных денег, которую наемный работник получает за свой труд. Однако трудящихся интересует не только заработок, выраженный в денежных единицах, но и какие товары и услуги они могут получить в обмен за проделанную работу. Это то, что называется реальной заработной платой. Когда номинальная заработная плата возрастает, но одновременно еще больше увеличивается стоимость продовольствия, жилья, одежды и других товаров первой необходимости, реальная зарплата сокращается. Это в первую очередь касается ситуации, сложившейся в настоящее время в России, основная часть заработка (до 70-80%) расходуется на питание и покупку одежды, а оставшейся части недостаточно для оплаты жилья, медицинских услуг, образования и других услуг. Для работодателя сумма заработной платы, которую он выплачивает работникам наряду с прочими расходами, связанными с наймом персонала (социальные выплаты, подготовка кадров и т.д.) образуют стоимость рабочей силы - один из элементов производственных расходов. В то время как работники интересуются, прежде всего, суммой получаемых ими денег и тем, что они могут на них приобрести, работодатель рассматривает оплату труда под иным углом зрения. К стоимости рабочей силы он прибавляет стоимость сырья, топлива, другие производственные расходы, с тем, чтобы определить себестоимость продукции, а затем ее продажную цену. В конечном итоге размер заработной платы влияет на размер прибыли, которую получает работодатель. Таким образом, главными требованиями к организации заработной платы на предприятии, отвечающими, как интересам работника, так и интересам работодателя, являются:

обеспечение необходимого роста заработной платы

при снижении ее затрат на единицу продукции;

гарантия повышения оплаты труда каждого работника по мере роста эффективности деятельности организации в целом.

1.2 Мотивация труда и повышение эффективности работы организации

Мотивация, или трудовая мотивация - это совокупность внутренних и внешних движущих сил, побуждающих человека или группы людей к деятельности, задающих границы, формы, степень интенсивности деятельности, уровень затраты усилий, старания, добросовестности, настойчивости и придающие ей направленность, ориентацию на достижение целей организации, к продуктивному выполнению принятых решений или намеченных работ.

Мотивация труда - это стимулирование работника или группы работников к деятельности по достижению целей организации через удовлетворение их собственных потребностей.

Главными рычагами мотивации являются стимулы и мотивы (внутренние установки человека). Отношение к труду определяется системой ценностей человека, условиями труда, созданными на предприятии и применяемыми стимулами. Система мотивации на уровне организации должна гарантировать занятость всех работников трудом, предоставление равных возможностей для профессионального и служебного роста, согласованность уровня оплаты с результатами труда, создание условий безопасности труда, поддержание в коллективе благоприятного психологического климата и др.

Исходным звеном, первым "полюсом" механизма мотивации является потребность, выражающая нужду, необходимость для человека определенных благ, предметов или форм поведения. Потребности могут быть как врожденными, так и приобретенными в процессе жизни и воспитания.

Реальными, соотносимыми со средой формами проявления потребности выступают притязания и ожидания. Они являются как бы следующим после потребности звеном механизма мотивации. Притязания представляют собой привычный, детерминирующий поведение человека уровень удовлетворения потребности.

Вторым "полюсом" механизма мотивации выступает стимул, представляющий собой те или иные блага (предметы, ценности и т.п.), способные удовлетворять потребность при осуществлении определенных действий (поведения). Собственно говоря, стимул ориентирован на удовлетворение потребности.

Несмотря на близость и соотносимось понятий мотива и стимула, представляется необходимость различать их, хотя в литературе они нередко употребляыются как тождественные. Мотив характеризует стремление работника получить определенные блага, а стимул – сами эти блага. Стимул может и не перерасти в мотив в том случае, если он требует от человека невозможних или неприемлемых действий. Cтимул непосредственно ориентирован на потребность, ее удовлетворение, мотив же является главным соединительным звеном, "искрой", которая при определенных условиях проскакивает между потребностью и стимулом. Для возникновения этой "искры" стимул должен быть более или менее осознан и принят работником.

Между потребностью и стимулом как двумя крайними "полюсами" механизма мотивации находится целый ряд звеньев, характеризующий процесс восприятия и числе оценки стимула и индивидуальный для восприятия каждого отдельно взятого работника. На этом этапе цикла превращение стимула в детерминирующий поведение мотив стимул может быть предварительно принят, а может быть и отторгнут субъектом.

Современные теории мотивации, основанные на результатах психологических исследований, доказывают, что истинные причины, побуждающие человека отдавать работе все силы, чрезвычайно сложны и многообразны. По мнению одних ученых, действия человека определяются его побуждениями (потребностями). Придерживающиеся другой позиции исходят из того, что поведение человека является также и функцией его восприятия и ожиданий.

Существующие теории мотивации используют понятия "потребность" и "вознаграждение". Потребности нельзя непосредственно наблюдать или измерить, о них можно судить лишь по поведению людей. Выделяют первичные и вторичные потребности. Первичные по природе своей являются физиологическими: человек не может обойтись без еды, воды, одежды, жилища, отдыха и т.п. Вторичные вырабатываются в ходе познания и обретения жизненного опыта, т.е. являются психологическими: потребность в привязанности, уважении, успехе.

Потребности можно удовлетворить вознаграждением, дав человеку то, что он считает для себя ценным. Но в понятие "ценность" разные люди вкладывают неодинаковый смысл, а, следовательно, различаются и их оценки вознаграждения.

"Внутреннее" вознаграждение человек получает от работы, ощущая значимость своего труда, испытывая чувство причастности к определенному коллективу, удовлетворение от общения и дружеских отношений с коллегами.

"Внешнее вознаграждение" - это зарплата, продвижение по службе, символы служебного статуса и престижа.

Для руководителя очень важно умение распознавать потребности работников. Потребность более низкого уровня должна удовлетворяться прежде, чем потребность следующего уровня станет более значимым фактором, определяющим поведение человека.

Потребности постоянно меняются, поэтому нельзя рассчитывать, что мотивация, которая сработала один раз, окажется эффективной в дальнейшем. С развитием личности расширяются потенциальные возможности, потребности в самовыражении. Таким образом, процесс мотивации путем удовлетворения потребностей бесконечен.

Сегодня, когда сложно обеспечить высокую оплату труда каждому отдельно взятому индивидууму, особое внимание следует уделять нематериальному стимулированию, создавая гибкую систему льгот для работников, гуманизируя труд, в том числе: признавать ценность работника для организации, предоставлять ему творческую свободу; применять программы обогащения труда и ротации кадров; использовать скользящий график, неполную рабочую неделю, возможность трудиться как на рабочем месте, так и дома; устанавливать работникам скидки на продукцию, выпускаемую компанией, в которой они работают; предоставлять средства для проведения отдыха и досуга, обеспечивать бесплатными путевками, выдавать кредиты на покупку жилья, садового участка, автомашины и так далее.

Итак, методы и формы мотивации можно классифицировать на:

1) экономические (прямые) - повременная и сдельная оплата труда; премии за качественные и количественные показатели труда; участие в доходах организации; оплата обучения и др.;

Экономические методы носят косвенный характер управленческого воздействия. Такие методы осуществляют материальное стимулирование коллективов и отдельных работников, они основаны на использовании экономического механизма.

Оплата труда является одним из основных мотивов трудовой деятельности и мотивирующим фактором, денежным измерителем стоимости рабочей силы, если она непосредственно связана с итогами труда. Работники должны быть убеждены в наличии устойчивой связи между получаемым материальным вознаграждением и производительностью труда. В заработной плате обязательно должна присутствовать составляющая, зависящая от достигнутых результатов.

Оплата труда обеспечивает связь между результатами труда и его процессом и отражает количество и сложность труда работников различной квалификации. Устанавливая должностные оклады для служащих и тарифные ставки для рабочих, руководство организации определяет нормативную стоимость рабочей силы с учётом средних затрат труда при его нормальной продолжительности.

Дополнительная заработная плата позволяет учесть сложность и квалификацию труда, совмещение профессий, сверхнормативную работу, социальные гарантии организации в случае беременности или обучения сотрудников и др. Вознаграждение определяет индивидуальный вклад работников в конечные результаты производства в конкретные периоды времени. Премия напрямую связывает результаты труда каждого подразделения и работника с главным экономическим критерием организации – прибылью.

Руководитель организации может с помощью перечисленных выше компонентов оплаты труда регулировать материальную заинтересованность работников с экономически возможными расходами на производство по статье "заработная плата", применять различные системы оплаты труда – сдельную или повременную, формировать материальные и духовные потребности работников и обеспечивать рост их жизненного уровня. Если руководитель чрезмерно жаден или расточительно щедр в оплате труда, то его перспективы не безоблачны, т.к. в первом случае работники "разбегутся", а во втором доживут до разорения организации. Также большинство людей стремится в процессе работы приобрести новые знания. Поэтому так важно обеспечивать подчиненным возможность учиться, поощрять и развивать их творческие способности.

2) экономические (непрямые) - предоставление льгот в оплате жилья, транспортного обслуживания, питания на предприятии;

В качестве примера проявления этих экономических методов управления персонала можно привести следующие:

– Субсидирование персонала. Многие компании имеют субсидированные столовые и рестораны для своего персонала.

– Товары со скидкой. Большинство бизнесменов позволяют приобретать своим работником товары и услуги фирмы со скидкой от 10% и выше. Это позволяет увеличить лояльность персонала.

– Ссуды. Некоторые работодатели дают своим работникам беспроцентные ссуды или ссуды с низким процентом на различные цели (например, для переезда).

– Частное страхование здоровья. Многие из работников будут чувствовать себя спокойнее и увереннее, зная, что о них позаботятся, если они заболеют. Быстрая медицинская помощь работникам также будет приносить пользу – работник скорее возвратится на работу и будет готов выполнять свои обязанности.

– Также руководители через вознаграждение, премии, надбавки вызывают у персонала заинтересованность в конечных результатах своего труда, качестве продукции или услуг, тем самым, принося доход себе и компании в целом.

3) не денежные (социально – психологические) - повышение привлекательности труда, продвижение по службе, участие в принятии решений на более высоком уровне, повышение квалификации, гибкие рабочие графики выхода на работу и др.

Социологические методы играют важную роль в управлении персоналом, они позволяют установить назначение и место сотрудников в коллективе, выявить лидеров и обеспечить их поддержку, связать мотивацию людей с конечными результатами производства, обеспечить эффективные коммуникации и разрешение конфликтов в коллективе.

Психологические методы также занимают очень важную позицию в работе с персоналом, т. к. направлены на конкретную личность рабочего или служащего и, как правило, строго персонифицированы и индивидуальны. Главной их особенностью является обращение к внутреннему миру человека, его личности, интеллекту, чувствам, образам и поведению с тем, чтобы направить внутренний потенциал человека на решение конкретных задач организации.

Административные методы являются способом осуществления управленческих воздействий на персонал и базируются на власти, дисциплине и взысканиях. Эти методы управления являются мощным рычагом достижения поставленных целей в случаях, когда нужно подчинить коллектив и направить его на решение конкретных задач управления. Различают пять основных способов административного воздействия: организационные воздействия, распорядительные воздействия, материальная ответственность и взыскания, дисциплинарная ответственность и взыскания, административная ответственность.

Таким образом, суть эффективной мотивации заключается в создании критериальных условий, которые призваны всесторонне регулировать трудовые отношения.

1.3 Формы оплаты труда в современных организациях

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы рабочих от количества и качества затраченного ими труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда. Основным назначением форм и систем оплаты труда является обеспечение правильного соотношения между мерой труда и мерой его оплаты.

Формы и системы заработной платы рабочих предопределяют: способ оценки меры труда и измерение труда для его оплаты (через рабочее время, выработанную продукцию, индивидуальные, коллективные и конечные результаты); характер функциональной зависимости, установленной между мерой труда и его оплатой, пропорции изменения заработной платы в зависимости от тех или иных количественных и качественных результатов труда. Измерителями затрат труда является рабочее время и количество изготовленной продукции (выполненных операций).

В соответствии с этим в организациях отраслей материального производства применяются две формы оплаты труда рабочих - повременная и сдельная. При повременной оплате мерой труда выступает отработанное время, а заработок рабочему начисляется в соответствии с его тарифной ставкой (исходя из присвоенного разряда) или окладом за фактически отработанное время. При сдельной оплате мерой труда является выработанная рабочим продукция (выполненный объем работ), поэтому его заработок прямо зависит от количества и качества произведенной продукции, т.е. начисляется за каждую единицу продукции - штуку, килограмм, метр и т.д., исходя из установленной сдельной расценки.

Применение сдельной формы оплаты труда целесообразно в следующих условиях: наличие реальных возможностей увеличения выработки продукции при сокращении затрат времени на единицу продукции; возможность рабочих (бригад) увеличивать выпуск продукции при стабильной технологии и соответствующем качестве продукции; при потребности производства в увеличении выпуска продукции на данном участке (рабочем месте), даже при незначительных возможностях. Применение эффективно при следующих условиях: строго регламентированные аппаратурные автоматизированные и гибкие автоматизированные производства, где рабочий (группа рабочих) не может влиять на технологическое (машинное) время; высокие требования к качеству продукции (работ), которые непосредственно зависит от рабочих; на рабочем месте можно реально увеличить выработку продукции, а производству столько продукции не потребуется.

Основой оплаты при той и другой форме оплаты труда служит тарифная система, включающая различные нормативы, которые позволяли определить уровень заработной платы в зависимости от количества и качества труда, его характера и условий квалификации рабочего.

Тарифная система состоит из трех элементов: тарифных ставок, тарифных сеток и тарифно-квалификационных справочников.

Тарифная ставка показывает абсолютный уровень оплаты труда рабочего в единицу времени. Такой единицей во всех отраслях является час. Тарифные ставки устанавливаются правительством и различаются по отраслям. Внутри отрасли они зависят от условий и характера труда.

Каждая из форм оплаты труда разделяется на ряд систем. Так, сдельная заработная плата подразделяется на: прямую, сдельную, сдельно- премиальную, сдельно-прогрессивную, косвенную и аккордную.

В зависимости от учета труда каждая система может быть индивидуальной и бригадной.

Повременная оплата труда разделяется на: простую, повременную и повременно-премиальную. Повременную систему применяют в тех случаях, когда труд не поддается нормированию, и результаты производства не в полной мере зависят от количества затраченного труда.

Кроме тарифного заработка рабочих существуют разные доплаты: за расширение зоны обслуживания, совмещение профессий, выполнение работ временно отсутствующего и прочие доплаты.

За выполнение качественных и количественных показателей рабочие премируются. Показатели премирования устанавливаются с учетом задач и условий производства организацией и утверждаются его руководителем по согласованию с комитетом профсоюза.

Тарифная система оплаты труда включает в себя:

тарифную ставку (оклад), определяющую размер оплаты труда в час за день;

тарифную сетку, показывающую соотношение в оплате труда между различными разрядами работ и рабочих (квалификациями);

тарифные коэффициенты.

Тарифный разряд - величина, отражающая сложность труда и уровень квалификации работника. Тарифный разряд присваивается каждой производственной операции, каждой работе. Квалификационный разряд - величина, отражающая уровень профессиональной подготовки работника.

Тарификация работы - отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от его сложности.

Тарификация работ и присвоение тарифных разрядов (разрядов оплаты) работникам производится на основе тарифно-квалификационных справочников.

Тарифно-квалификационные справочники работ и профессий рабочих составлены для каждой отрасли промышленности и содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации работника. С помощью тарифно-квалификационных справочников можно определить разряд работы и рабочих в соответствии с тарифной сеткой. Справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством РФ.

Тарифная ставка (оклад) - это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу рабочего времени (час, день, месяц). Тарифная ставка является исходной нормативной величиной для определения уровня оплаты труда.

Размер тарифной ставки возрастает по мере повышения сложности выполняемой работы и уровня квалификации рабочего (увеличения разряда). Диапазон сетки - соотношение в ней тарифных коэффициентов первого и последнего разряда Статьей 4 Федерального закона от 04.02.1999 №22-ФЗ установлено соотношение между тарифными ставками (окладами) первого и восемнадцатого разрядов Единой тарифной сетки по оплате труда работников федеральных государственных учреждений в размере не менее 1 к 4,5.

Тарифная ставка первого разряда устанавливается в абсолютных величинах централизованным порядком. Для расчета сдельных расценок тарифная ставка используется с учетом норм выработки. При повременной оплате тарифная ставка первого разряда - это минимальный размер оплаты труда.

Выполнение простейших работ оплачивается по тарифной ставке рабочего 1-го разряда. Тарифные ставки рабочих остальных разрядов превышают этот размер в зависимости от уровня квалификации их труда, т.е. присвоенного тарифного разряда и установленного тарифного коэффициента.

Тарифная сетка – шкала соотношения разрядов и присвоенных Ио тарифных коэффициентов. Тарифная сетка служит ориентиром оплаты труда персонала организации, а не обязательной формой нормирования заработка. Количество разрядов в тарифных сетках и разрывы между тарифными коэффициентами различны и определены степенью разделения труда и конкретными особенностями, имеющими место в различных отраслях промышленности. Ориентируясь на тарифные сетки и ставки, с учетом имеющегося опыта организация может самостоятельно устанавливать нормы нормативы трудовых затрат, тем более для служащих, где большее значение имеет квалификация работника.

С 1 мая 2006 года постановлением Правительства РФ от 29.04.2006 № 256 установлена тарифная ставка (оклад) первого разряда Единой тарифной сетки по оплате труда работников федеральных государственных учреждений в размере 1100 рублей. Межразрядные тарифные коэффициенты утверждены в следующем соотношении:

Таблица 1.3.1. Межразрядные тарифные коэффициенты

|

Разряд оплаты труда |

Межразрядные тарифные коэффициенты |

Разряды оплаты труда |

Межразрядные тарифные коэффициенты |

|

1 |

1 |

10 |

2,047 |

|

2 |

1,04 |

11 |

2,242 |

|

3 |

1,09 |

12 |

2,423 |

|

4 |

1,142 |

13 |

2,618 |

|

5 |

1,268 |

14 |

2,813 |

|

6 |

1,407 |

15 |

3,036 |

|

7 |

1,546 |

16 |

3,259 |

|

8 |

1,699 |

17 |

3,51 |

|

9 |

1,866 |

18 |

4,5 |

Размер тарифной ставки (оклада) заместителя руководителя устанавливается на 1-2 разряда ниже тарифной ставки (оклада) соответствующего руководителя.

Расчет тарифных ставок (окладов) 2-го и последующих разрядов производится путем умножения тарифной ставки (оклада) ETC 1-го разряда на соответствующий межразрядный тарифный коэффициент.

Исходя из рассмотренной структуры дохода сотрудника организации, могут быть выбраны формы и системы заработной платы, соответствующие условиям конкретного хозяйственного объекта.

Система заработной платы характеризует взаимосвязи элементов заработной платы: тарифной части, доплат, надбавок, премий. Существуют десятки систем заработной платы: повременно-премиальная, сдельно-премиальная, повременная с нормированным заданием, аккордная и т. п. Большинство систем, применяемых в организациях развитых стран, рассматриваются как ноу-хау и не публикуются в открытой печати. Общей тенденцией является расширение сферы применения систем, основанных на повременной оплате с нормированным заданием и достаточно большой долей премий (до 50%) за вклад сотрудника в увеличение дохода фирмы.

В современных системах заработной платы особое внимание обращается на усиление заинтересованности каждого сотрудника в повышении эффективности производственных ресурсов. Рост заработной платы должен быть поставлен в зависимость от снижения норм затрат труда и материалов, повышения качества продукции (и соответствующего роста ее цены) и увеличения объема продаж.

Следует подчеркнуть, что при повременной форме оплаты труда условием получения заработка за фактически отработанное время должно быть выполнение определенного объема работы, который устанавливается нормированным заданием.

Иными словами, сам по себе факт нахождения на рабочем месте еще не может считаться основанием для начисления заработной платы. Это обстоятельство показывает относительность выделения повременной и сдельной форм оплаты труда. При выполнении норм выработки (нормированных заданий) на 100% повременный и сдельный заработки будут равны.

Сдельную форму целесообразно применять в тех случаях, когда объем выпущенной продукции может существенно изменяться в зависимости от индивидуальных различий работающих. В этом случае оплата производится на основании расценок — I, устанавливаемых исходя из тарифных ставок — С, норм трудоемкости операций — Н>т> или норм выработки — Н>в>:

I = С / Н>в> = С ∙ Н>т>. (1.3.1)

При расчетах по формуле важно соответствие периодов времени, на которые установлены величины С, Н>в>, Н>т>. Например, часовой тарифной ставке должна соответствовать норма выработки в час.

Оклады специалистам и служащим устанавливаются на основе аттестации, которая может проводиться с периодичностью 1—3 года в зависимости от тарифного договора между представителями работодателей и работополучателей. При оценке деятельности специалистов основное внимание обращается на их творческую активность, которая проявляется в изобретениях, рационализаторских предложениях, коммерческих идеях и т. д. Служащие оцениваются по уровню их квалификации, добросовестности, точности выполнения должностных инструкций, ответственности.

Дифференциация окладов специалистов и служащих в пределах единой тарифной сетки, как правило, сравнительно невелика, в диапазоне 1:3. Однако различия в общем заработке могут быть значительно большими— в 5, 10 и более раз. Эта дифференциация определяется различиями в индивидуальной эффективности труда, оцениваемой, в конечном счете, по влиянию деятельности специалиста на рост прибыли.

Надбавки и премии за рост эффективности могут быть установлены всем категориям специалистов. В частности, для тех, кто занят в отделах планирования, снабжения, сбыта, надбавки и премии устанавливаются за снижение запасов материалов и незавершенного производства, выбор наиболее эффективных поставщиков сырья, расширение объема продаж и т. д.

Надбавки служащим устанавливаются, прежде всего, за добросовестное выполнение обязанностей, срочных работ, совмещение функций, освоение новых методов работы, новой информационно-вычислительной техники.

Для руководителей и специалистов все большее применение находит контрактная система оплаты труда. Срок действия контракта, как правило, — 3—5 лет. Его основными разделами являются:

общая характеристика контракта;

условия труда;

оплата труда;

социальное обеспечение;

порядок прекращения контракта;

решение спорных вопросов;

особые условия.

При заключении контракта со специалистом целесообразно предлагать ему выбор из нескольких вариантов оплаты труда ("меню контрактов"). Например, в одном варианте может быть большая доля оклада при меньшей доле премии и гонорара; в другом варианте — наоборот: большая доля заработка, зависящего от результатов работы. В подобных случаях специалисты, уверенные в своих творческих способностях, будут выбирать варианты с большей долей премий и гонораров. Такой выбор выгоден и организации.

При выборе системы заработной платы необходимо стремиться к максимально возможной объективности оценки результатов труда. Реализация этого принципа существенно зависит от условий деятельности организации, взаимоотношений ее сотрудников, а также от квалификации и добросовестности тех, кто определяет нормы трудоемкости, характеристики условий и оплаты труда. В табл. 1.3.2 приведены факторы, влияющие на объективность оценки условий и результатов труда в системах заработной платы.

Информация, представленная в табл. 1.3.2, характеризует степень независимости (свободы) персонала от административной иерархии ("начальства") в аспекте формирования личных доходов.

Как видно из таблицы, в условиях совершенной конкуренции и соблюдения правовых норм наибольшей свободой обладает предприниматель. Для него "начальником" является система рынков продукции и ресурсов. В идеале предприниматель подчиняется только требованиям потребителя соответствующей продукции ("потребитель всегда прав").

Группы персонала организаций расположены в таблице 1.3.2 по степени независимости от отношений иерархии.

Так, заработная плата дилера, в нормальных условиях, зависит от администрации организации только в отношении ставки гонорара (процента от стоимости проданного товара). Доход авторов изобретений и рацпредложений определяется величиной экономического эффекта от реализации соответствующих идей.

Таблица 1.3.2. Факторы объективности систем оплаты труда

|

Получатель дохода (заработной платы) |

Система оплаты труда |

Факторы объективности оплаты труда |

|

Предприниматель |

От величины прибыли |

1. Количество реализованной продукции 2. Цены на продукцию и ресурсы, определяемые на соответствующих рынках 3. Условия деятельности организации: влияние конкурентов, государственных органов и криминала |

|

Директор |

Повременно-премиальная (оклад, бонусы, дивиденды по условиям контракта) |

1. Выручка от реализации продукции. 2. Соотношение спроса и предложения на рынке соответствующих специалистов 3. Взаимоотношения с собственниками организации |

|

Дилер |

Гонорарная (в процентах от объема реализованной продукции) |

1. Соотношение спроса и предложения на продукцию 2. Ставка гонорара (процент от объема выручки) 3. Условия труда |

|

Конструкторы, дизайнеры, авторы изобретений и рацпредложений |

Гонорарная, повременно-гонорарная |

1. Качество продукции и объем ее реализации 2. Условия получения авторских прав на изобретения и другие объекты интеллектуальной собственности 3. Оклады 4. Ставки и условия получения гонорара (ройялти) |

|

Рабочий |

Сдельная, сдельно-премиальная |

1. Количество продукции, принятой ОТК 2. Нормы трудоемкости, характеристики условий труда 3. Тарифные ставки, доплаты, надбавки 4. Показатели и условия премирования |

|

Рабочий |

Повременно-премиальная |

1. Нормы выработки, нормированные задания, характеристики условий труда 2. Тарифные ставки, оклады, доплаты, надбавки 3. Показатели и условия премирования |

|

Экономист бухгалтер, юрист, секретарь |

Повременно-премиальная |

1. Должностные инструкции, плановые задания 2. Оклады, надбавки 3. Показатели и условия премирования |

При этом влияние администрации в нормальных условиях ограничивается определением ставок гонорара и условий его получения. Заработок рабочего при сдельной оплате труда и обоснованных нормах трудоемкости зависит, прежде всего, от количества изготовленной продукции. Таким образом, у изобретателей и рабочих-сдельщиков имеются объективные возможности для повышения своих заработков.

При повременной и повременно-премиальной системах оплаты труда нет явной зависимости между его результатами и величиной заработка. Поэтому доход сотрудника может существенно зависеть от мнения руководителя (в отношении величины премий или повышения оклада). Чтобы повысить объективность административных решений, необходимо стремиться к максимально возможной формализации оценки результатов труда. В данном случае, чем больше формализма, тем лучше, т. е. тем объективнее система распределения дохода организации.

Рассмотрим нетрадиционные системы оплаты труда.

Существуют различные виды нетрадиционных систем оплаты труда:

косвенно-сдельная;

аккордная;

система выплат на комиссионной основе (размер оплаты труда устанавливается в процентах от выручки, полученной организацией).

Косвенно-сдельная система оплаты труда применяется, как правило, для оплаты труда работников обслуживающих и вспомогательных производств.

При такой системе сумма заработной платы работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе.

При косвенно-сдельной системе оплаты труда заработная плата работников обслуживающих производств устанавливается в процентах от общей суммы заработка работников того производства, которое они обслуживают.

Аккордная система оплаты труда применяется при оплате труда коллектива.

При этой системе коллективу, состоящей из нескольких человек, дается задание, которое необходимо выполнить в определенные сроки. За выполнение задания коллективу выплачивается денежное вознаграждение.

Сумма вознаграждения делится между работниками коллектива исходя из того, сколько времени отработал каждый член коллектива.

Расценки по каждому заданию определяются администрацией организации по согласованию с работниками коллектива.

При использовании оплаты труда на комиссионной основе размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника. Данная система обычно устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг).

Сумма заработной платы работника рассчитывается так:

Процент от выручки, который выплачивается работнику, определяет руководитель организации в соответствии с Положением об оплате труда и утверждает своим приказом.

Во всех случаях необходимо стремиться к тому, чтобы каждый сотрудник имел максимум информации о возможностях повышения своего заработка в соответствии с целями организации.

Выводы:

1. Важную роль в материальном стимулировании труда играют доплаты и надбавки к заработной плате. Обычно доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

2. Доплата к заработной плате - это денежная выплата компенсирующего характера, связанная с режимом работы и условиями труда, которая выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

3. Надбавка к заработной плате - это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.).

4. Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются организациями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплаты определяются в коллективных договорах.

5. Премии за текущие результаты работы увязывают основную оплату труда с уровнем выполнения и перевыполнения показателей, выходящих за пределы основной нормы труда работника. Текущие премии являются наиболее распространенными как по охвату работников, так и по доле в заработной плате. Такие премии являются дополнительной (составной) частью сдельно-премиальной, повременно-премиальной систем оплаты труда, размер которой зависит от выполнения определенных показателей и условий. Текущие премии устанавливаются в процентном отношении к основному заработку (окладу, тарифной ставке) и имеют четкие количественные параметры, позволяющие контролировать уровень начисляемой заработной платы как самому работнику, так и его непосредственному руководителю. В качестве показателей премирования должны устанавливаться соответствующие требования к работникам и коллективам с учетом конкретных задач, стоящих перед ними. Значение показателей состоит в том, что они являются юридическими фактами, дающими право на премию, которое в случае необходимости может быть обеспечено через процедуру рассмотрения индивидуальных трудовых споров.

6. Практика хозяйственной деятельности организаций выработала разнообразные поощрительные системы, которые могут применяться в конкретных производственных условиях по отдельности и в сочетании друг с другом. Изучив теоретические аспекты оплаты труда и трудовой мотивации, а также формы оплаты труда в современных организациях, далее представляется целесообразным изучение анализа оплаты труда на исследуемом предприятии – ЗАО ИК "Элемтэ".

2. Оранизация ситемы оплаты труда организации на примере ЗАО ИК "Элемтэ"

2.1 Финансово-экономическая характеристика организации как объекта исследования

Инвестиционная компания "Элемтэ" основана в 1995 г. Шафиковой Закией Икрамовной – генеральным директором компании. В этом же году был осуществлен первый проект компании по регистрации и выпуску двух облигационных телефонных займов в рамках Президентской программы "Российский народный телефон". Реализация проектов по выпуску облигационных телефонных займов позволила привлечь в отрасль связи за восемь лет около 1.5 млрд. рублей. Всего за период с мая 1995г. по сентябрь 2005г. было выпущено 26 облигационных телефонных займов, что позволило привлечь в отрасль связи 706,5 миллионов рублей. Более 200 тысяч жителей Республики Татарстан, благодаря облигациям стали абонентами телефонной сети.

В 1998 году компания "Элемтэ" вышла на международный финансовый рынок, организовав выпуск Американских Депозитарных расписок для ОАО "Казанская ГТС". А в 1999 году был открыт Фондовый Центр Инвестиционной компании "Элемтэ" в Казани – первое подразделение в Республике Татарстан, а в последующих годах в городах Набережные Челны и Бавлы, ориентированное на широкий круг заинтересованных лиц, в том числе и частных инвесторов. Получена депозитарная лицензия.

В 2000 году был выпущен первый денежный займ для ГУП УЭС "Таттелеком". В 2001 году – разработка вексельной программы финансирования организаций связи Республики Татарстан. 2002 год знаменателен разработкой и внедрением услуги доверительного управления активами клиентов, началом продажи инвестиционных паев российских паевых инвестиционных фондов, получением аккредитации в Министерстве экономики РТ для проведения работ по оценке инвестиционных проектов и подготовке проспектов эмиссий для привлечения инвестиций.

В 2003 году осуществлена реализация проекта по формированию первого в Республике Татарстан интервального паевого инвестиционного фонда "Элемтэ-Капитал" под управлением Управляющей компании "Элемтэ-Гарант". Сегодня Инвестиционная компания "Элемтэ" входит в двадцатку лучших компаний России по биржевым оборотам и является одним из лидеров фондового рынка в Поволжье.

2004 год знаменателен следующими событиями – инвестирование средств на рынке недвижимости, участие в реализации Республиканской Программы "Развитие инфраструктуры связи в сельской местности" по привлечению инвестиций, на 01.01.2006г. в отрасль связи привлечено 41,14 миллионов рублей. В рамках развития вексельных программ реализованы программы для крупных татарстанских организаций: ООО "ФОН", ООО "Технопарк "Камский вагонно-ремонтный завод", ООО "Авиакомпания "Тулпар".

Согласно рейтингу РБК по общему объему торгового оборота на двух крупнейших рынках России ММВБ и РТС за 2004 год ИК "Элемтэ" занимает 26 место с суммарным оборотом $ 1 319,3 млн.

По итогам первого полугодия 2004 года ИК "Элемтэ" занимает первую строчку среди компаний Приволжского федерального округа.

По итогам первого полугодия 2004 года среди 150 российских компаний "Элемтэ" занимает 37 место по объему операций с ценными бумагами. Компания отнесена к крупнейшим биржевым операторам российского рынка (Коммерсант. Деньги №38(493) от 27.09.2004г.).

В рейтинге "Самые клиентские операторы рынка" ИК "Элемтэ" занимает 10-е место по итогам 1 полугодия 2004 года (Коммерсант. Деньги №38(493) от 27.09.2004г.).

Начало 2005 года ознаменовалась для Компании размещением выпуска собственных облигаций на сумму 200 млн. рублей. Организатором и андеррайтером займа выступил "Гута-Банк" г. Москва.

В течение всего года компания демонстрировала стабильную работу и положительную динамику роста активов, предлагала клиентам новые услуги и осваивала новые рынки.

В первом полугодии 2005г. начал формирование Открытый ПИФ "Элемтэ - Фонд ликвидных акций и облигаций" под управлением УК "Элемтэ-Гарант".

Введены в действие две новые стратегии доверительного управления – Спекулятивная и Смешанные инвестиции.

В 2005 году компания "Элемтэ" продолжила активное освоение новых видов деятельности – инвестирование на рынке недвижимости, начав продажу квартир в проинвестированных ранее домах.

В конце 2005 года Компания "Элемтэ" выступила в качестве учредителя совместной Российско-Американской компании "Эксим-Элемтэ" основной задачей новой компании будет контроль за поступлением инвестиций и исполнением проектов "Эксим" на территории России.

Профессионализм работников компании был отмечен в различных рейтингах. Среди них следующие:

1. По итогам ежегодного конкурса "Элита фондового рынка 2005", проводимого НАУФОР, Компания была признана лучшей в номинации "Компания Интернет- Брокер" в Приволжском Федеральном округе.

2. По итогам ежегодного конкурса "Элита фондового рынка 2005", проводимого НАУФОР, Романова Татьяна – начальник учетного управления Компании, была признана лучшим Бэк-офицером в Поволжье.

Инвестиционная компания "Элемтэ" - признана Компанией №1 в Приволжском федеральном округе по объемам операций с ценными бумагами по итогам 2005 года (согласно рейтингу журнала "Коммерсантъ - Деньги" №23 от 12.06-18.06.2006г.).

Инвестиционная компания "Элемтэ" входит в 30 "Лучших инвесткомпаний" согласно опросу, проведенному агентством "РБК.Рейтинг".

Совокупный оборот операций с ценными бумагами ИК "Элемтэ" по итогам 2005 года составил 35 674,7 млн. рублей, что позволило компании занять 46-е место в рейтинге крупнейших российских инвестиционных компаний (согласно журналу "Коммерсант. Деньги" №23 от 12.06.-18.06.2006).

По итогам годового рейтинга крупнейших брокеров России за 2005 год, опубликованном РБК, Инвестиционная компания "Элемтэ" вошла в 50 самых крупных игроков по суммарному обороту. Компания заняла 32 место.

В мае 2005 года компания отпраздновала 10-летний юбилей успешной работы.

В продолжении 2005 года, 2006 год остался таким же динамичным и успешным. Еще незаконченный год ознаменовался новыми проектами, расширением спектра предлагаемых услуг, упрочнением компании на рынке.

В 2006 году Компания "Элемтэ" продолжила свою деятельность на рынке недвижимости, заключив инвестиционный контракт с ООО КСММУ "Cоюзшахтоосушение" о строительстве жилого 35-этажного комплекса "Лазурные небеса".

В течение 2006 года Компания активно принимала участие в мероприятиях мирового уровня таких как:

- Real Estate в Вене совместно с группой компанией EXIM (США).

-Сочи "Кубань" - экономический форум России.

-Инвестиционный Саммит РТ в Лондоне.

В 2006 году компания Элемтэ расширила спектр предлагаемых услуг:

введена в действие новая услуга - информационно-консультационное управление по стратегии "Минимальный риск". Данная стратегия управления предполагает отсутствие риска снижения стоимости активов за счет включения в портфель инструментов с фиксированной доходностью - векселей, с сочетанием инструментов с высоким уровнем риска - фьючерсов и опционов. Данный продукт является новым и представляет наибольший интерес для юридических лиц, а также для клиентов, предпочитающих вложения, сочетающие в себе минимальный уровень риска и возможность получения прибыли наравне с рискованными вложениями на рынке акций.

Для удобства клиентов установлена новая торговая система QUIK, обладающая большей функциональностью и скоростью.

Установлен новый канал передачи данных ММВБ, что позволило ускорить передачу данных, соответственно сделало работу наших клиентов более удобной.

Расширен круг услуг на рынке недвижимости. Компания предлагает полный спектр риэлтерских услуг: купля/продажа квартир, коммерческой недвижимости, вторичного жилья, а также оформляет весь пакет документов через ГРП.

Юридические услуги. Одной из первых в нашем регионе Инвестиционная компания предлагает профессиональные юридические услуги, связанные с инвестиционной и коммерческой деятельностью организаций и физических лиц. Юристы Компании "Элемтэ" помогут решить вопросы по созданию бизнеса, купле-продаже организаций, проведут правовой аудит инвестиционного проекта, помогут оптимизировать налоговые платежи и разрешить налоговые споры, возьмут на себя юридическое сопровождение организации, станут Вашим постоянным личным юристом, всегда готовым решать и хранить все Ваши правовые вопросы и тайны.

Был открыт Учебный центр, который проводит обучение всем тонкостям работы на фондовом рынке путем проведения семинаров, мастер-класса, школы инвесторов.

Профессионализм работников компании был отмечен в различных рейтингах. Среди них можно упомянуть следующие:

Компания "Элемтэ", согласно данным журнала "Коммерсант. Деньги", признана компанией №1 в Приволжском Федеральном округе среди инвестиционных компаний по биржевым оборотам.

Рейтинг "ТОР – 1000 наиболее профессиональных менеджеров России", совместный проект ассоциации менеджеров России и газеты "Коммерсант", представляет наиболее профессиональных управленцев, являющихся лидерами в своих отраслях и функциональных направлениях. Генеральный директор ЗАО ИК "Элемтэ" Шафикова З.И. вошла в число ведущих профессиональных менеджеров России.

По итогам 1 полугодия 2006 года ИК "Элемтэ" вошла в число крупнейших инвесткомпаний по биржевому обороту согласно данным РБК. Рейтинг, заняв 56 место. Общий оборот за этот период составил 433,2 млн.$.

Кроме того, Компания вошла в десятку лидеров по количеству обслуживаемых клиентов.

Депозитарий ИК "Элемтэ" имеет группу надежности "высокая надежность" (А) в рейтинге депозитариев Фонда развития финансовых исследований "Инфраструктурный институт" (Фонд "ИНФИ")

Компания "Элемтэ" относится к компаниям с достаточной надежностью по рейтингу НАУФОР (группа ВВВ).

Управляющая компания "Элемтэ – Гарант" относится к компаниям с достаточной надежностью по рейтингу НАУФОР (группа ВВВ).

В 2007 году, согласно рейтингу журнала "Деньги" №39 от 08.10.07 по итогам первого полугодия 2007 года ИК "Элемтэ" занимает:

70 место среди крупнейших российских инвестиционных компаний по объему операций с ценными бумагами [19;c. 8].

5 место по Приволжскому федеральному округу среди крупнейших региональных инвестиционных компаний по объему операций с ценными бумагами.

22 место среди крупнейших российских операторов рынка векселей.

12 место среди самых клиентских операторов рынка России.

12 место среди самых прибыльных операторов рынка России.

Согласно рейтингу журнала "Коммерсант-Деньги" №23 от 18.06.07. Инвестиционная компания "Элемтэ" занимает:

62 место из 200 (по итогам 2006 года) и 39 место из 50 (по итогам 1 квартала 2007 года) среди крупнейших российских инвестиционных компаний по объему операций с ценными бумагами.

25 место (по итогам 2006 года) и 22 место (по итогам 1 квартала 2007 года) среди крупнейших российских операторов рынка инвестиционных паев.

3 место (по итогам 2006 года) по Приволжскому федеральному округу среди крупнейших региональных инвестиционных компаний по объему операций с ценными бумагами.

21 место (по итогам 1 квартала 2007 года) среди крупнейших российских операторов рынка векселей.

10 место (по итогам 1 квартала 2007 года) среди самых клиентских операторов рынка России.

Согласно рейтингу агентства РБК.Рейтинг "Крупнейшие инвесткомпании России за 2006 год" Инвестиционная компания "Элемтэ" занимает:

41 место среди крупнейших инвесткомпаний по объему торгов.

37 место среди крупнейших инвесткомпаний по биржевым оборотам.

38 место среди крупнейших инвесткомпаний по внебиржевым оборотам.

35 место среди крупнейших инвесткомпаний по брокерским операциям.

12 место среди крупнейших инвесткомпаний по дилерским операциям.

25 место среди крупнейших инвесткомпаний по объему торгов производными ЦБ.

По итогам 2006 года (согласно рейтингу "Эксперт РА") среди инвестиционных компаний России ЗАО ИК "Элемтэ" входит в список инвестиционных компаний, получивших оценку 2 класса качества предоставляемых услуг. По итогам 2006 года (согласно рейтингу "Эксперт Волга") среди инвестиционных компаний Приволжского федерального округа ЗАО ИК "Элемтэ" занимает:

3 место по обороту по брокерским сделкам(19122,31 млн. руб.);

2 место по обороту по дилерским операциям (11638,73 млн. руб.);

2 место по средствам в доверительном управлении (127,12 млн. руб.).

По итогам 1 полугодия 2006 года (согласно данным журнала Коммерсант - Деньги) компания "Элемтэ" занимает:

- 56 место в рейтинге Крупнейших российских иневстиционных компаний по объемам операций с ценными бумагами (совокупный оборот составил 24 550,5 млн.рублей)

- 9 место в рейтинге Самых клиентских операторов рынка

- 2 место среди Инвестиционных компаний Приволжского федерального округа по объему операций с ценными бумагами

По итогам 1 полугодия 2006 года ИК "Элемтэ" вошла в число крупнейших инвесткомпаний по биржевому обороту согласно данным РБК.Рейтинг, заняв 56 место. Общий оборот за этот период составил 433,2 млн.$ [18; с. 10].

По итогам 1 квартала 2006 года (согласно рейтинга Национального Рейтингового Агентства НАУФОР) "Элемтэ" занимает:

- 51 место по объему совокупных оборотов (оборот составил 12 958 544 тыс.рублей)

- 39 место по объему биржевых оборотов (биржевой оборот составил 12 450 594 тыс.рублей)

- 40 место по объему брокерских операций

В опубликованном ежемесячном списке "Ведущие операторы рынка акций на ММВБ" за январь 2006 года Инвестиционная компания "Элемтэ" заняла 38 место по торговому обороту. Оборот "Элемтэ" составил 3 154 012 358 рублей.

Инвестиционная компания "Элемтэ" - признана Компанией №1 в Приволжском федеральном округе по объемам операций с ценными бумагами по итогам 2005 года (согласно рейтинга журнала "Коммерсантъ - Деньги" №23 от 12.06-18.06.2006г.).

Инвестиционная компания "Элемтэ" входит в 30 "Лучших инвесткомпаний" согласно опросу, проведенному агентством "РБК.Рейтинг"

Совокупный оборот операций с ценными бумагами ИК "Элемтэ" по итогам 2005 года составил 35 674,7 млн. рублей, что позволило компании занять 46-е место в рейтинге крупнейших российских инвестиционных компаний (согласно журнала "Коммерсант. Деньги" №23 от 12.06.-18.06.2006)

По итогам годового рейтинга крупнейших брокеров России за 2005 год, опубликованном РБК, Инвестиционная компания "Элемтэ" вошла в 50 самых крупных игроков по суммарному обороту. Компания заняла 32 место.

Согласно рейтинга РБК, по общему объему торгового оборота на двух крупнейших рынках России ММВБ и РТС за 2004 год ИК "Элемтэ" занимает 26 место с суммарным оборотом $ 1 319,3 млн.

По итогам первого полугодия 2004 года ИК "Элемтэ" занимает первую строчку среди компаний Приволжского федерального округа. По итогам первого полугодия 2004 года среди 150 российских компаний "Элемтэ" занимает 37 место по объему операций с ценными бумагами. Компания отнесена к крупнейшим биржевым операторам российского рынка (Коммерсант. Деньги №38(493) от 27.09.2004г.).

В рейтинге "Самые клиентские операторы рынка" ИК "Элемтэ" занимает 10-е место по итогам 1 полугодия 2004 года (Коммерсант. Деньги №38(493) от 27.09.2004г.).

По итогам 2003 года Инвестиционная компания "Элемтэ" занимает 37 место по объему операций с ценными бумагами.

Инвестиционная компания "Элемтэ" стала лучшей в ежегодном конкурсе "Элита фондового рынка-2006", проводимого НАУФОР в номинациях "Компания рынка акций" как "Лучшее трейдерское подразделение".

Инвестиционная компания "Элемтэ" - лучшая компания Интернет-брокер 2005 года. Подведены итоги конкурса "Элита фондового рынка 2005", проводимого НАУФОР (Национальной Ассоциацией Участников Фондового рынка). ИК "Элемтэ" признана лучшей компанией Интернет-брокером, а Романова Татьяна (начальник учетного управления) - лучшим бэк-офицером в Поволжье.

"Элемтэ" - лучшая компания рынка акций и лучшая компания Интернет-брокер Поволжья 2004 года! 27 апреля 2005 года состоялось награждение победителей в конкурсе НАУФОР "Элита фондового рынка 2005". Инвестиционная компания "Элемтэ" названа лучшей компанией рынка акций и лучшей компанией интернет-брокером в Приволжском федеральном округе в 2004 году.

Инвестиционная компания "Элемтэ" - Лучшая компания-пропагандист фондового рынка 2003 года. По итогам ежегодного конкурса "Элита фондового рынка 2003", Инвестиционная компания "Элемтэ" получила звание лауреата в номинации "Лучшая компания-пропагандист фондового рынка".

Ассоциация менеджеров и Издательский дом "Коммерсант" представили первый в нашей стране рейтинг "1 000 самых профессиональных менеджеров России". Закия Шафикова вошла в число 100 самых профессиональных менеджеров России.

На Всероссийской конференции профессиональных участников рынка ценных бумаг З.И.Шафикова избрана в Экспертный Совет Федеральной комиссии по рынку ценных бумаг (ФКЦБ) России на период 2003-2005гг.

"Элемтэ" - лучшая компания Приволжского федерального округа 2001 года. По итогам конкурса "Элита фондового рынка 2001", проводимого НАУФОР "Национальная Ассоциация Участников Фондового рынка), ИК "Элемтэ" одержала победу в номинации "Компания Приволжского федерального округа". Конкурс проводился среди организаций – членов НАУФОР. Инвестиционная компания "Элемтэ" заняла первое место по оборотам на Нижегородской Валютно-Фондовой Бирже. Первое место по количеству пользователей системы ИТС-Брокер на Нижегородской Валютно-Фондовой Бирже. Решением Президентского Совета Россиийской Академии бизнеса З.И. Шафиковой присвоено звание "Заслуженный предприниматель России". З.И. Шафикова победила в федеральном конкурсе и была признана Лучшим менеджером России. Она стала лауреатом премии им. Петра Великого в номинации "Лучший руководитель организации – женщина".

Президент Республики Татарстан М.Ш.Шаймиев вручил Генеральному директору ЗАО ИК "Элемтэ" Шафиковой З.И. диплом победителя конкурса "Женщина года – 1998г." в номинации "Упорный труд и счастье вдохновенья". Доверительное управление активами в ЗАО ИК "Элемтэ" - это соглашение (договор), согласно которому инвестор передает свои средства в управление профессиональному управляющему, который, в свою очередь, размещает их в различные виды ценных бумаг (акции, облигации), которые обращаются на фондовом рынке. При этом управляющий стремится достичь максимально возможной доходности при наименьшем возможном уровне риска. Проанализируем прирост компании с начала 2007 года.

Таблица 2.1.1. Прирост с начала 2007 года (в %)

|

Название портфеля |

на 1.02.2007 |

на 1.03.2007 |

на 1.04.2007 |

на 1.05.2007 |

на 1.06.2007 |

на 1.07.2007 |

на 1.08.2007 |

на 1.09.2007 |

на 1.10.2007 |

на 1.11.2007 |

|

Спекулятивный |

2,94 |

+0,51 |

+4,68 |

+5,31 |

-0,95 |

+0,32 |

+0,82 |

-7,26 |

-6,88 |

-3,52 |

|

Перспективный |

-0,96 |

-1,87 |

-0,10 |

-1,15 |

-6,91 |

-7,22 |

-7,28 |

-10,21 |

-9,89 |

-9,13 |

Доходность ПИФов отобразим в таблице 2.1.2.

Брокерское обслуживание в ЗАО ИК "Элемтэ"- это одна из услуг Компании, согласно которой клиент получает возможность самостоятельно работать на рынке ценных бумаг, управлять своими средствами путём размещения их в различные виды ценных бумаг (акции, облигации), обращающихся на фондовом рынке, а так же производные ценные бумаги срочного рынка.

Клиенты могут совершать сделки на ведущих российских биржевых площадках: 1. Фондовая секция Московской Межбанковской Валютной Биржи (ММВБ) 2. Секция Государственных ценных бумаг ММВБ 3. Российская Торговая Система (РТС), в т.ч. РТС Газпром 4. Рынок FORTS РТС (фьючерсы и опционы).

Чтобы торговать на рынке нет необходимости ехать в тот город, где находится торговая площадка (биржа), можно воспользоваться услугами брокера в Казани. Достаточно придти и заключить договор на комплексное и депозитарное обслуживание.

Таблица 2.1.2. Доходность ПИФов

|

ПИФ |

Пай |

СЧА |

Дата |

|

"Элемтэ-Капитал" График доходности |

1487.17 |

10700505.63 |

31.10.2007 |

|

Элемтэ - Фонд ликвидных акций и облигаций График доходности |

1141.02 |

3736062.34 |

27.11.2007 |

|

"Элемтэ-Индекс ММВБ" График доходности |

4894.81 |

11481099.41 |

27.11.2007 |

|

"Лазурные небеса" График доходности |

88.23 |

1721574.60 |

31.08.2007 |

|

Элемтэ-Нефтегаз График доходности |

10951.86 |

10984565.88 |

27.11.2007 |

|

Элемтэ-Фонд Телекоммуникаций График доходности |

5124.96 |

11202213.02 |

27.11.2007 |

Минимальная сумма денежных средств для заключения договора составляет 30000 рублей. Если Вы уже владеете ценными бумагами, то по договору через нашего депозитария, они могут быть размещены на бирже после заключения договора на комплексное обслуживание.

Расходы будут состоять из трёх частей: Комиссии биржи, Комиссии брокера (ЗАО ИК "Элемтэ") и Депозитарных расходов

Рассмотрим основные условия совершения сделок. При совершении сделок (за исключением маржинальных сделок) на бирже и внебиржевом рынке происходит:

обязательное предварительное депонирование Клиентом денежных средств и ценных бумаг в количестве достаточном для исполнения соответствующего поручения Клиента,

заключение сделок и осуществление расчетов по сделкам в день подачи Клиентом поручения в течение временных сроков, определенных Регламентом ЗАО ИК "Элемте".

Поручения на сделки клиенты Компании могут подавать следующими способами:

Лично.

По телефону.

В диллинговых залах.

По системам интернет-трейдинга QUIK и ИТС –Брокер.

Компания предлагает клиентам воспользоваться специальными программами для торговли на бирже. Выбор предоставляется две программы, которые могут быть установлены на компьютере дома, в офисе или же на вашем индивидуальном месте в диллинговых залах инвестиционной компании "Элемтэ" : QUIK и ИТС-Брокер.

После установки любой из программ клиент сможет самостоятельно выставлять заявки на покупку или продажу ценных бумаг, видеть свои денежные средства и прошедшие сделки со своего компьютера в режиме реального времени. Программы предоставляют пользователю возможность просмотра котировок, графиков изменения цен на ценные бумаги, а также пакет технического анализа для составления прогнозов на различные периоды