Формирование российского рынка ценных бумаг

Реферат на тему:

Формирование Российского рынка ценных бумаг

Введение

1. Становление рынка ценных бумаг Российской федерации

2. Этапы развития РЦБ России.

3. Современный этап развития рынка ценных бумаг. Ключевые проблемы его становления.

4. Место рынка ценных бумаг России среди конкурирующих рынков других стран.

Заключение

Список использованной литературы

Введение

Переход России к рыночной экономике обусловил объективные предпосылки не только изменения сложившейся системы экономических координат, но и возрождения или создания новых, не существовавших ранее.

Рынок ценных бумаг, по сути, был воссоздан заново. Его появление — логическое продолжение процесса приватизации, а также организации и функционирования бирж и биржевой торговли в России. Если рассматривать биржевую деятельность как совокупность работ, направленных на подготовку и осуществление торговли специфическим товаром, то конкретно для фондовых бирж таким видом товара являются ценные бумаги. Однако, несмотря на это, совершение операций на рынке ценных бумаг представляет собой самостоятельную форму проявления коммерческих интересов, как эмитентов, так и инвесторов.1

Рынок ценных бумаг является составной частью финансового рынка, входящего в государственную систему экономических отношений. Таким образом, от его функционирования напрямую зависит вся финансовая система государства.

В общемировой практике развитые рынки ценных бумаг принято прогнозировать, моделировать их развитие и пытаться воздействовать на него, стремясь на уровне макроэкономики, в отраслях и компаниях создавать стратегии, которые обеспечивали бы конкурентоспособность рынка, его выживание и развитие. Цель этой работы — определить историю формирования и состояние отечественного рынка , сравнить его с другими формирующимися рынками, попытаться сделать непредвзятый, объективный анализ итогов развития и показать значение отрасли ценных бумаг в российской макроэкономике 90-х годов.

На этой основе будет сделана попытка прогноза — мы попытаемся определить, каким будет рынок ценных бумаг в текущем десятилетии, если отдаться свободному течению рынка и финансового инжиниринга, которым в 90-е годы (годы бегства капитала из страны, годы попыток рынка ослабить налоговый пресс и политические риски) стали особенно сильны российские экономисты, если не пытаться выстраивать стратегию развития рынка ценных бумаг, направленную на рост инвестиций, обеспечение устойчивого экономического подъема, на ослабление рисков и неэффективности, относящихся к самому фондовому рынку.

Изучение процесса возникновения и дальнейшего развития рынка ценных бумаг нужно не только с позиции экономической теории с целями исследования предмета, но и в чисто практических целях будущего формирования рынка ценных бумаг РФ. Научная работа в этом направлении необходима для формирования понимания, как должен быть устроен российский фондовый рынок в будущем, разработать стратегию его восстановления и развития, обеспечивающую использование рынка ценных бумаг для привлечения инвестиций в реальный сектор, его способность конкурировать с рынками других стран за денежные ресурсы.

Ценная бумага - обобщенное понятие, реально существующее в имущественном обороте в различных видах, предусмотренных законами или в установленном ими порядке отнесены к числу ценных бумаг. Статья называет основные виды ценных бумаг, не давая, однако, их исчерпывающего перечня. Виды ценных бумаг устанавливаются статьей 143 Гражданского Кодекса РФ. К ним принадлежат:

- облигации - удостоверяют право ее держателя на получение от лица, выпустившего облигацию, номинальной стоимости облигации;

- векселя - удостоверяют выплату определенной суммы векселедержателю;

- чеки;

- депозитные и сберегательные сертификаты,

- банковская сберегательная книжка,

- коносамент – товарораспрорядительный документ,

- акции.

1. Становление рынка ценных бумаг Российской федерации

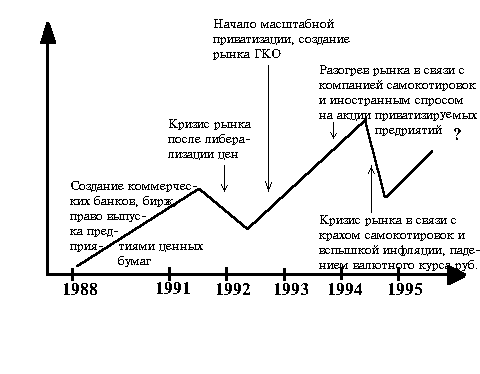

Последние десятилетие 20 столетия в России связано с целым рядом экономических и финансовых преобразований, достижений и кризисов новообразовавшегося ринка. В первую очередь имеются в виду процессы приватизации и акционирования предприятий, становление российского рынка ценных бумаг. В результате рождения относительно новой в современном значении составной финансового рынка, фондового рынка произошли коренные изменения как в финансовой практике, так и в общественном уставе, проявилась резкая имущественная дифференциация населения, его раздел на крупных собственников (владельцев и крупных акционерных предприятий , мелких и мельчайших собственников.) 2

Началом возрождения рынка ценных бумаг было принятие 25 декабря 1990 года Советом Министров РСФСР постановления № 601«Об утверждении Положения об акционерных обществах». В результате принятия этого законодательного акта начали появляться первые открытые акционерные общества, появились государственные торги, на которых велись операции с государственными облигациями, учреждались сотни бирж, свою деятельность начали первые инвестиционные компании. Этот этап развития рынка характеризируется окончанием формирования первоначальной базы нормативных регуляторных документов рынка ценных бумаг. Постановление Совета Министров N 78 от 28 декабря 1991 г. "Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР" последующие пять лет являлось основным источником законодательного регулирования данной области.

Следующим важным моментом развития РЦБ было принятие системы законодательных актов 1992-1994 гг., которые дали начало приватизационным процессам наряду с учреждением и началом развития организованного рынка ценных бумаг государства в 1993-1995 гг. 1 июля 1992 г вступил в силу президентский Указ № 721 "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества" , который вывел развитие рынка на качественно новый уровень чековой (ваучерной) приватизации, которая стала решающей для его развития. В 1994 году значение рынка ценных бумаг в России значительно усилилось, стало ощутимым его влияние на экономическую и даже политическую ситуацию в стране.

В 1994 году было выпущено и выставлено на биржевую продажу краткосрочные бескупонные облигации (ГКО), что в результате позволило в определенной мере ограничить размер свободных денежных ресурсов, тем самым повлияв на воздействие на курс рубля к доллару и на темпы инфляции.

Увеличившийся размер сбережений населения вызвал к жизни значительное количество эмитентов, хотя и крайне низкой степени надежности, ориентированных на работу с населением.3 В том же 1994 году впервые начали практиковать использование ценных бумаг для разрешения кризиса неплатежей. Для данного года также отличительной чертой является приток иностранного капитала в страну, закупки иностранными инвесторами акций российских приватизированных предприятий. В связи с чем, можно выделить два ключевых сдвига 1994 года

- резкое увеличение предложения ценных бумаг вследствие интенсивной деятельности по эмиссии акций приватизированных предприятий, государственных ценных бумаг, наряду с активацией компаний, которые занимались аккумулированием средств населения.

- резкое увеличение спроса на инвестиционные ценности, в результате прихода иностранных инвесторов и формирования тенденции населения к формированию долгосрочных сбережений, которые инвестировались в ценных бумаги, а также приток на рынок средств от банков и прочих финансовых структур в результате невыгодности операций на валютном и кредитном рынках).

Таким образом, 1994 год ознаменовался окончанием внедрения процессов массовой приватизации и формированием новых экономико-правовых структур и институциональных механизмов:

- образование корпоративной сферы в экономике государства ( больше 50 000 зарегистрированных акционерных обществ);

- формирование организованного биржевого и неорганизованного рынков корпоративных ценных бумаг, в том числе формирование инфраструктуры торговли и вторичного рынка акций приватизированных предприятий;

- системы (на данном этапе переходной, но уже достаточно мощной) институциональных инвесторов;

- появление общественных социальных групп, которые даже с учетом их крайней неоднородности и недостаточной защищенности на уровне государственного права можно считать слоем собственников ( согласно итогам массовой приватизации порядком 40 млн. акционеров )4.

С апреля 1995 г. началась широкомасштабная продажа акций недавно приватизировавшихся предприятий на финансовых аукционах и конкурсах. Торговые операции с акциями производилась фирмами, которые покупали ценные бумаги, как правило, со спекулятивной целью или выполняли предварительные заказы клиентов, в основной массе иностранных. Торговые операции производились посредством торговых систем. Ведущая на сегодняшний день — Российская Торговая Система (РТС).

Этими факторами было предопределенно последующую динамику рынка, быстрый рост рынка отвечал растущим потребностям эмитентов и инвесторов. Скоростное развитие рынка спровоцировало возникновение ключевого вопроса о создании новой нормативной базы.

С принятием в апреле 1996 г. Закона РФ «О рынке ценных бумаг» открылись новые перспективы продолжительного и стабильного развития фондового рынка. Вышеуказанный закон характеризируется следующими особенностями:

преемственность — при его написании было учтено практику рынка ценных бумаг на протяжении 1990-1994 гг. и изданные прежде нормативно-правовые акты органами исполнительной власти;

согласие с выданными ранее законодательными актами, в том числе Гражданским кодексом;

учреждение системы фондового рынка смешанного типа, которая признает профильными участниками рынка как коммерческие банки, так и внебанковские инвестиционные институты.

унификацию либеральных основ организации рынка с усилением государственного контроля над ним;

Принцип единого государственного регулирования рынка ценных бумаг.

Еще в 1993-1994 гг. суммарный оборот российских бирж не превышал 3-5 млн. дол. в год, за исключением Центральной республиканской биржи с денежным оборотом 50-60 млн дол. в год. В свою очередь учреждение Российской торговой системы, появление на рынке акций Московской Валютной Биржи и Московской фондовой биржи (1997 г.), а также «разогрев» рынка спекулянтами в 1996-1997 гг. спровоцировали в 1997 г. взлет объемов торговых операций с акциями на высокий уровень, в результате чего они стали превышать обороты основных рынков ценных бумаг многих Европейских стран (Варшавы, Будапешта, Вены и Праги) (табл. 1)5

Обороты по сделкам с акциями (млрд. дол.)

|

Рынок |

1995 г. |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. (11 мес.) |

|

Российские рынки |

||||||

|

Московская межбанковская валютная биржа |

— |

— |

0,98 |

1,5 |

3,0 |

15,2 |

|

Российская торговая система |

0,2 |

3,5 |

15,66 |

9,3 |

2,4 |

5,6 |

|

Московская фондовая биржа |

— |

— |

нет данных |

0,9 |

0,5 |

0,6 |

|

Итого по России |

0,2 |

3,5 |

16,64 |

11,7 |

5,9 |

21,4 |

|

Иностранные рынки |

||||||

|

Финляндия (Хельсинки) |

19,2 |

22,0 |

36,30 |

61,1 |

109,9 |

210,0 |

|

Турция (Стамбул) |

50,9 |

36,2 |

56,10 |

68,5 |

81,1 |

181,2 |

|

Польша (Варшава) |

2,8 |

5,5 |

8,00 |

8,9 |

11,1 |

24,0 |

|

Венгрия (Будапешт) |

0,3 |

1,5 |

7,00 |

16,1 |

13,5 |

14,0 |

|

Австрия (Вена) |

13,4 |

10,7 |

12,70 |

18,7 |

12,7 |

11,0 |

|

Чехия (Прага) |

3,0 |

6,8 |

6,30 |

5,2 |

4,7 |

6,7 |

В 1994-1996 гг. российский рынок ценных бумаг прошел следующие позитивные изменения:

- продолжалось дальнейшее его развитие обеспеченное благоприятными политическими условиями в государстве;

- Эмиссия государственных ценных бумаг и их вход на рынок оказал позитивное влияние на создание ведущих инвестиционных портфелей в рамках крупных инвестиционных фондов;

- Повышение потенциала рынка корпоративных ценных бумаг и увеличение его капитализации;

- Повышение ликвидности и информационной прозрачности рынка;

- Качественное развитие инфраструктуры рынка и преодоление числа специфических рисков (например “риска регистратора” и др.);

- Усиление и действенность законодательной базы рынка в результате принятия законов и ряда нормативно-правовых актов в данной сфере;

- Выработка новых механизмов защиты прав акционеров.

Первостепенным отличительным качеством данного этапа развития рынка ценных бумаг стало динамическое признание международным сообществом РЦБ РФ, что открыло возможности доступа большинства эмитентов России к мировым фондовым рынкам. Таким образом, следует отметить следующие наиважнейшие события: принятие Россией членства в Международной организации комиссий по ценным бумагам (IOSCO), вступление в сситему кредитных рейтингов Мооdy's, Standard&Роог's и IВСА, первые успешные попытки выпуска “еврооблигаций”, участие в публикации индекса IFC Global Russia, начало выпуска ADR/GDR русскими компаниями, доступ и начало функционирования российской компании в торгах Нью-Йоркской фондовой биржи, получение рядом банков России статуса SЕС “доверенного иностранного депозитария” и др.6

Новейшая история становления РЦБ РФ бумаг только начинается. За десятилетие стремительного развития фондового рынка России было пройдено и достигнуто многого : моделирование современной инфраструктуры высшего технологического и регулятивного класса, , рекорды скачки показателей рынка в противоположные стороны, формирование сообщества профильных участников рынка. В это время произошло создание бирж, которые в последствии стали национальным достоянием и формирование имиджа и международного признания рынка ценных бумаг России. Было достигнуто изменение стереотипа общества о ценных бумагах не как о «фиктивном капитале», а как методе привлечения инвестиций, новой формой гражданского института имущества, что все в совокупности представляет собой основание для преодоления в стране кризиса и получения социально ориентированной рыночной экономики.

Было доказано эффективность фондового рынка в качестве источника инвестиций в экономику. Следует отметить, что на протяжении 1999–2001 гг. свыше 50 акционерных предприятий эмитентов пустили в оборот облигации на суму больше 70 млрд. руб. (около 2.5 млрд. долл.). на рынке корпоративных облигаций на платформе ММВФ. Этот показатель почти равен объему средств, вложенных в акции отечественных эмитентов западными иностранными инвесторами (свыше 3 млрд. долл.) на протяжении 1996-2001г. посредством выпуска депозитарных расписок и облигаций.7

2. Этапы развития рынка ценных бумаг РФ

На основе вышеприведенных фактов можно сформировать следующую периодизацию развития российского рынка ценных бумаг:

Дореволюционный этап. В 18-19 и начале 20 столетия столетиях и в российском обороте активно использовали долговые расписки, облигации и казначейские обязательства. В первых десятилетиях 18 столетия была создана первая биржа ценных бумаг в Санкт-Петербурге. В дореволюционные года в России почти во всех губерниях активно использовались различного рода ценные бумаги. В основном в обороте были векселя, облигации, расписки, выданные казначейскими домами, первичные акции акционерных обществ (например, облигации государственных займов, облигации предприятия Юго-Западных железных путей.)

Советский этап. Во времена НЭПА в обороте было множество видов ценных бумаг, активно вели свою деятельность биржи. При правлении И.В. Сталина в союзе в добровольно- принудительном порядке было размещено облигации государственных сберегательных займов. Встречались случаи, когда этими облигациями выдавали заработную плату, а показательным является тот факт, что эти облигации погашались только через 35-40 лет.

Вначале 90-х годов началось перерождение рынка ценных бумаг в России на качественно новом уровне. Начался процесс выдачи акций трудовых коллективов и разработки базы нормативно-правовых документов регламентирующих деятельность фондового рынка.8

Постсоветский этап. В 1992г. Верховным Советом РФ была принята « Государственная программа приватизации государственных и муниципальных предприятий в Российской Федерации на 1992 г.», также было сформировано законодательные основы внедрения этой программы и осуществлено первые пункты ее выполнения. Принятие данной программы ознаменовало в России тихую экономическую революцию, в результате которой произошла смена одного общественного строя другим.

Период 1993-1994 гг. характеризуется началом обвальных приватизационных процессов, в результате чего общество разделилось на противоположные лагеря: крупномасштабные собственники, в ряды которых входили основные держатели капитала и ведущие акционеры предприятий, маломасштабные собственники, которые в большинстве своем были неконкурентоспособными и формальными участниками рынка. Теоретически каждый обладал равными правами на часть государственной собственности, имея в наличии приватизационный чек и имея полную свободу действий (продажа, дарение, вложение) по отношению к нему. На основании этих процессов началось активное учреждение инвестиционно-финансовых компаний, финансовых брокеров, фондовых отделов банков, чековые инвестиционные фонды, деятельность которых была направлена на привлечение ваучеров населения, их аккумуляцию и дальнейшее участие в приватизационных аукционах. Следует сказать, что в основном большинство из них потерпели крах, несмотря на потенциальные возможности и средства в виде аккумулированных приватизационных прав населения. На этом этапе развития перед правительством преследовало следующие цели:

- создание условий для появления групп акционеров.

- появление новых эффективных и значимых собственников, с целью понижения нагрузки на бюджет государства.

-ускорение дальнейшего развития механизма рынка ценных бумаг,

- увеличение бюджетных поступлений.9

Но программа не оправдала надежд, отличительным ее достижением было подорванное доверие к фондовому рынку. Несоответствие государственного нормативного регулирования темпам и оборотам рынка привело к банкротству финансово-инвестиционных структур и так званых финансовых пирамид, большинство вкладчиков потеряли свои сбережения. Большинство акционеров на рынке являлись только формальными, пассивными участниками рынка. Хотя на рынке появилось значительное число новых предприятий и их акций, которые ранее были приватизированы, акции которых, по сути, были неликвидными.

Этот этап развития РЦБ закончился падением финансовых пирамид, в результате чего наступило понижение акций в цене и разочарование акционеров в российском рынке ценных бумаг.

Отрицательно воздействовал на рынок ценных бумаг азиатский кризис в азиатском районе, что повлекло за собой снижение цен на энергоресурсы, которые были основным источником валютных поступлений. Эти обстоятельства повлекли за собой ухудшение платежного баланса страны, сомнения инвесторов в надежности валютного коридора и проведении форвардных сделок российских банков по части поставки долларов США. Неопределенной стала конечная доходность в СКВ большинства финансовых инструментов. Началась массовая продажа ГКО, обмен рублей в доллары, с последующей их утечкой за границу.

В некоторой степени на короткое время удалось разрядить обстановку с помощью получения кредитов от МВФ. Но, данные средства были использованы первоначально неправильно: Государственный банк пустил их на удержание курса рубля и вскоре средства исчерпались, не принесся результата. Намного рациональней было их использование для погашения ГКО или выкупа их на рынке с доходностью более 150% годовых. 17 августа 1998 года было объявлено дефолт России по внутренним долгам.

3. Современный этап развития рынка ценных бумаг. Ключевые проблемы его развития.

На сегодняшний день в РФ развился новый рынок ценных бумаг, который базируется на торговле акциями уже существующих акционерных обществ России. Активно ведется процесс принятия основной законодательной базы, совершенствуются принятые основополагающие законы «О рынке ценных бумаг», «Положение об акционерных обществах», ведется работа над созданием органов по регулированию рынка ценных бумаг ФКЦБ. В данный момент усилия направлены на формирование эффективной и целостной системы регулирования рынка ценных бумаг. Современный этап вполне обоснованно считается переломным: меняются приоритеты. Фактически пройдено этап перехода и возрождения рынка: организованно действенный аппарат центрального регулирования, принято основную массу законодательных актов, налажено систему лицензирования и перелицензирования профессиональных участников рынка. Ведется деятельность по развитию систем мониторинга, контролирования, предоставления информации, обеспечения исполнения законодательной базы в сфере рынка ценных бумаг и защита прав инвесторов, создать условия для эффективной системы саморегулирования рынка.10

Таким образом задача сегодняшнего периода в основном состоит в том, чтобы время вернуться к фундаментальным проблемам развития отечественного рынка ценных бумаг В конце 90-х годов стало очевидно, что место, которое занимает Россия на мировом финансовом рынке, явно не соответствует экономическому потенциалу нашей страны. Президент России в послании Федеральному собранию в 2001 г. обращал внимание на низкую капитализацию фондового рынка. Крупнейшие российские компании недооценены в 10–15 раз (на конец 2001 г.). Ежегодная потребность в средствах для модернизации российской экономики, по оценке, составляет ежегодно 100 млрд. долл. (в индустриальном мире через фондовый рынок финансируется свыше 50% всех инвестиционных проектов).11

Масштаб проблем, стоящих перед рынком ценных бумаг, показывает, что в стране должна появиться Государственная программа развития фондового рынка, в центре которой должны стоять задачи повышения капитализации российской экономики и финансирования экономического роста, конкретные меры по ее реализации. Уже несколько лет (1998–2002 гг.) ведутся дискуссии о необходимости такой программы, о том, что рынок должен определиться в своих проблемах и целях. Должна состояться новая роль государства на рынке, выраженная в стимулировании инвестиций в ценные бумаги реального сектора, в выводе отечественных эмитентов на фондовый рынок, в более эффективном регулировании, в строительстве новых рынков, в содействии снижению рисков, в честности и справедливости механизма ценообразования.12

В 90-е годы в России была создана современная инфраструктура рынка ценных бумаг, которая позволяет перераспределять с его помощью долгосрочные инвестиции на цели модернизации реального сектора. По аналогии с зарубежными моделями создана система регулирования рынка ценных бумаг, ориентированная на защиту инвесторов и обеспечение его информационной прозрачности.

Динамику развития ключевых показателей рынка ценных бумаг России показано на табл 2.

Ключевые показатели рынка ценных бумаг России

|

Показатель |

1995 (октябрь) |

1997 (сентябрь) |

1999 (октябрь) |

2000 (октябрь) |

2001 (декабрь) |

|

Динамика рынка акций (индекс РТС) в процентах на конец месяца (начало се (исторический (1.09.95 = 100%, значение закрытия) тября 1995) максимум — 6.10.97* |

100 |

572 |

98 |

189 |

260 |

|

Капитализация биржевых и организованных внебиржевых рынков акций, млрд. долл.** |

5–8 |

60– 65 |

Около 20 |

45–47 |

70–72 |

|

Объем торгов акциями в год***, млрд. долл |

16.7–17.0 |

5.7 |

23.5 |

29.0 |

29.3 |

|

Количество эмитентов, с акциями которых совершаются сделки, шт.** |

70–80 |

260–300 |

350–400 |

300–350 |

370–400 |

|

котировальные листы |

х |

100-120 |

50-60 |

30-35 |

30-35 |

|

вне котировальных листов |

х |

160-180 |

310-350 |

280-320 |

340-370 |

|

Количество брокерскодилерских компаний (данные ФКЦБ России) |

3176 |

5045 |

1628 |

924 |

618 |

|

Количество кредитных организаций, имеющих право на осуществление банковских операций (данные Банка России), на конец месяца, шт. **** |

2295 1764 |

1764 |

1375 |

1320 |

1320 |

|

Фондовые биржи и организованные рынки, на которых концентрируется более 90% объема торгов, шт. |

2 Москва |

3 Москва |

3 Москва |

3 Москва |

3 Москва |

К проблемам РЦБ РФ считается наиболее целесообразным отнести следующие внутренние проблемы организации и важнейшие диспропорции фондового рынка России, те проблемы, которые могут нарушать справедливость ценообразования и равенство инвесторов на российском рынке ценных бумаг, подрывая тем самым основы их интереса к вложению средств в ценные бумаги. Нельзя добиться массового выхода инвесторов на рынок, если на формирование цен влияют искусственные факторы, если рынок не обеспечивает условий, при которых инвестор всегда получает лучшую цену, или если нарушения этики ведения бизнеса на рынке ценных бумаг (клиентские и торговые практики) имеют устойчивый характер и создают атмосферу недоверия массовой клиентуры к финансовым

посредникам.13 Среди них:

Олигополистический характер рынка. 10–20 универсальных банков и брокерских компаний, составляющих 5–10% числа компаний, заключающих сделки на организованных рынках, формируют 60–80% торгового оборота по акциям.

Сверхконцентрация рынка на нескольких акциях. Степень концентрации российского рынка на нескольких акциях, прежде всего акциях РАО ЕЭС, является одной из самых высоких в мире.

Несмотря на то, что на организованном рынке обращается 230–250 акций российских компаний, сделки устойчиво концентрируются вокруг нескольких эмитентов. Сделки с 4–5 акциями составляли в 1998–1999 гг. в РТС 85–90% оборотов рынка, сделки с 2–3 акциями (РАО ЕЭС, ЛУКОЙЛ) — 55–65%.

Следует отметить, что концентрация двух третей российского рынка на одной акции (РАО ЕЭС) несет в себе масштабный рыночный риск.

Фрагментарность рынка акций. На российском рынке возникла группа наиболее ликвидных акций, которые допущены к обращению одновременно в крупнейших российских торговых системах. В октябре 2001 г. более 40% акций (примерно 120 эмитентов) одновременно обращается либо на ММВБ и РТС, либо на ММВБ, РТС и фондовой бирже «Санкт-Петербург», либо на ММВБ, РТС и Московской фондовой бирже. Наряду с общностью для торговых систем ряда акций, которые в них обращаются, сложилась группа наиболее активных брокеров-дилеров, которые являются членами той или иной биржи и активно работают в 3–4 торговых системах. Отечественный фондовый рынок отличается фрагментарностью — он разделен на мелкие сегменты, формируемые отдельными торговыми системами, существуют информационные барьеры между ними, затруднен доступ различных групп инвесторов и финансовых посредников, нарушается принцип свободного и честного ценообразования на открытом и эффективном рынке. Как следствие, возникают значительные искусственные различия курсов одной и той же ценной бумаги, обращающейся на различных рынках, ослабляющие способность инвесторов получить наилучшую цену. Региональные фондовые биржи во многом замкнуты на свои регионы, формируя рынки с угасающей торговой активностью, отделенные от национального рынка.

Так, например, большая часть акций, обращающихся на Екатеринбургской фондовой бирже и бирже «Казанский совет биржевой торговли», относятся к региональным эмитентам. Преобладающую часть членов указанных бирж составляют региональные брокеры-дилеры. Недостаточное количество финансовых инструментов, ограниченное число финансовых посредников не дают возможность поддерживать ликвидность бирж. Эти рынки фрагментарны, замкнуты на самих себя (хотя в Екатеринбурге торгуются акции таких эмитентов, как Газпром, РАО ЕЭС, ЛУКОЙЛ, Сургутнефтегаз)14.

Манипулирование ценами и честное ведение бизнеса на рынке ценных бумаг. На российском фондовом рынке давно существует мнение, что ему свойственна манипулятивная и инсайдерская направленность, на нем ведется недобросовестное противостояние иностранных и отечественных инвесторов, крупных, средних и мелких брокеров.Достаточно распространены, по оценке, нечестные практики продажи клиентам финансовых продуктов и услуг, сделки с конфликтами интересов.

4. Место рынка ценных бумаг России среди конкурирующих рынков других стран.

Анализ взаимосвязи рынков показывает, что динамическое развитие ведущих рынков стран Центральной и Восточной Европы противоположно развитию российского фондового рынка. В результате чего эти рынки можно считать прямыми конкурентами. На протяжении 1994–1996 гг. развитие вышеуказанных рынков акций происходило параллельно (см. табл. 3) С середины 1996 г. и в 1997 г. Рынок ценных бумаг РФ начал постепенно привлекать на себя те денежные ресурсы, которые ранее в основной массе направлялись в центрально и восточноевропейские страны. Доля оборота российского рынка выросла до 0.6% формирующихся рынков при падении доли регионального направления до 1%. 15

Таблица 3 Конкурентоспособность развития национальных рынков акций. Динамика капитализации биржевых фондовых рынков (1987 = 100%), %

|

Страны |

1987 |

1989 |

1991 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Развитые фондовые рынки |

|||||||||

|

Всего, в том числе |

100 |

146.3 |

139.1 |

164.4 |

211.4 |

241.5 |

284.2 |

340.7 |

н/д |

|

Рынки, быстро увеличившие свою рыночную нишу |

|||||||||

|

Гонконг |

100 |

143.2 |

225.5 |

712.0 |

561.1 |

830.8 |

763.4 |

1124.3 |

1154.4 |

|

Россия |

100 |

212.2 |

202.4 |

265.1 |

303.5 |

343.6 |

392.0 |

879.4 |

841.0 |

|

Испания |

100 |

172.9 |

207.7 |

167.1 |

277.8 |

341.1 |

407.9 |

609.8 |

708.2 |

|

Рынки, постепенно увеличивающие свою рыночную нишу |

|||||||||

|

Швейцария |

100 |

135.3 |

211.4 |

337.4 |

312.8 |

447.7 |

536.3 |

529.8 |

616.6 |

|

Германия |

100 |

184.6 |

217.4 |

270.8 |

314.8 |

387.3 |

513.4 |

676.6 |

595.9 |

|

Японию |

100 |

198.4 |

264.9 |

327.7 |

436.8 |

436.8 |

519.6 |

578.2 |

578.1 |

|

Рынки, имеющие устойчивую рыночную нишу, с темпами роста, соответствующими средним |

|||||||||

|

Великобритания |

100 |

145.1 |

169.4 |

206.8 |

255.6 |

293.2 |

348.7 |

411.6 |

378.6 |

|

Рынки, теряющие рыночную нишу |

|||||||||

|

Канада |

100 |

122.0 |

149.2 |

167.4 |

222.2 |

259.4 |

248.3 |

360.7 |

351.9 |

|

Япония |

100 |

111.7 |

107.0 |

130.8 |

110.2 |

79.1 |

89.1 |

162.7 |

115.3 |

Прогнозируемое место в международной иерархии рынков акций (с позиций стоимостного объема рынка), если исходить из того, что оборот организованного российского рынка акций будет составлять в ближайшие годы 30–35 млрд. долл., то, опираясь на данные FIBV, можно прогнозировать, каким будет место России в мировой иерархии фондовых рынков.

С другой стороны, даже при оборотах 25–30 млрд. долл., рынок акций России пока не поддается сравнению с биржами даже небольших европейских стран: его объемы по сравнению меньше, несмотря на наличие значительного потенциала.

Низкая конкурентоспособность российского фондового рынка, как внешний фактор, жестко определяющий объем и структуру рынка, приводит к формированию ряда более конкретных причинно-следственных связей, непосредственно формирующих динамику развития отечественного рынка ценных бумаг:

● уход торговой активности на западные фондовые рынки, проигрыш российского внутреннего рынка в конкуренции за операции с российскими акциями;

● дефицит прямых инвестиций, преобладание краткосрочных вложений над долгосрочными, рост доли инвестиций спекулятивного характера;

● зависимость внутреннего рынка акций от преимущественно спекулятивных иностранных инвесторов;

● отток российских инвесторов с внутреннего рынка, с обращением своих вложений в фондовые ценности, обращающиеся на рынках индустриальных стран16

5. Перспективы развития РЦБ

К ключевым перспективам рынка ценных бумаг на данном этапе становления можно считать следующие:

Повышение концентрации и централизации капиталов. Данная тенденция имеет два аспекта: с одной стороны на рынке появляются новые участники, деятельность которых в этой сфере становиться профильной, с другой стороны можно наблюдать явление выделения доминирующих профессионалов рынка, которые появляются в результате концентрации из капитала, слияния более незначимых структур с последующим увеличением доли их капитала. Также наблюдается повышение концентрации на рынке капиталов общества.

Процессы интернационализации и глобализации РЦБ. В результате глобальных мировых экономических процессов, движение капитала выходит за рамки национальных рынков, которые становятся второстепенными по отношению к мировому рынку, торговля на котором ведется непрерывно, и в основном базируется на операциях с ценными бумагами транснациональных компаний.

Более высокий уровень организации и усиление государственного контроля. Данная перспектива обеспечивает надежность рынка и повышает уровень доверия к нему со стороны крупных инвесторов. Государство в силах обеспечить надежное и стабильное функционирование рынка ценных бумаг, что является залогом экономического прогресса. Именно государство должно стать главным участником рынка и гарантом его надежности.

Компьютеризация рынка ценных бумаг крайне важна для дальнейшего развития и процветания такой финансовой структуры, как РЦБ в современном информационном обществе. Благодаря достижениям в сфере техники наступит революция фондового рынка, ключевые изменения его функционирования, предоставляя большие возможности, охватывающие как системы быстродействующих и всеохватывающих расчетов операций на рынке так новых методов торговли, связи и сотрудничества. Данные системы компьютерной торговли предоставляют возможность совершения сделок почти в автоматическом режиме без посредников и на любом расстоянии.

Секьюритизация предоставляет собой тенденцию трансформации одних видов ценных бумаг в другие, что способствует дальнейшему развитию рынка.

Эффективное сотрудничество с иными рынками. Развитие фондового рынка не означает исчезновение других рынков или их истощение в результате оттягивания капитала наоборот означает перемещение капитала посредством механизмов ценных бумаг на эти рынки, что обеспечивает их возможности для развития.

Заключение

Данный реферат посвящен иследованию развития российского фондового рынка, периодизации его становления, включено рассмотрение проблем рінка на даном етапе развития также высветлено перспективы его дальнейшего развития рынка ценных бумаг России.

В Росии рынок ценных бумаг представляет собой относительно новую сферу экономики, в его дальнейшем развитии заинтересованы как эмитенты, так и инвесторы. Настоящее развитие фондового рынка РФ является предпосылкой развития экономики всей страны.

Несмотря на многие проблемы рынка ценных бумаг на теперешнем этапе его становления, есть все основания считать этот относительно молодой рынок динамично развивающимся и перспективным участником мирового рынка ценных бумаг с мощным потенциалом. Следует отметить позитивные процессы, которые мы можем наблюдать: массовый выпуск ценных бумаг сопряженный с приватизацией государственных предприятий, созданные новых коммерческих структур, холдинговых образований, посредством которых гарантируется привлечение иностранного капитала и финансовых инструментов.

Список использованной литературы:

1. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: учеб. пособие. - М., 2000. - 269с.

2. Базовый курс по рынку ценных бумаг. - М.: Финансовый издательский дом »Деловой экспресс, 1999. - 408с.

3. Ефимов М.В. Фундаментальный анализ эмитентов в инвестиционной и регулятивной деятельности государства на рынке ценных бумаг. Дис. на соискание ученой степени канд. экон. наук. — М.: Финансовая академия при Правительстве РФ, 2001. С. 70.

4. Килячков А.А. Рынок ценных бумаг и биржевое дело: учеб. пособие / А.А.Килячков, Л.А.Чалдаева. - М., 2000. - 704с.

5. Колтынюк Б. А. Инвестиции. Учебник

6. Миркин Я. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. — М.: Альпина Паблишер, 2002. — 624 с.

7. Солонская Л.А.Ценные бумаги: Учебное пособие. - СПб.: СЗТУ, 2002.-45с.

1 Килячков А.А., Чаадаева Л.А. Рынок ценных бумаг и биржевое дело. - М.: Юристъ, 2000. - 704с.

2Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: учеб. пособие. - М., 2000. - 269с.

3 Базовый курс по рынку ценных бумаг. - М.: Финансовый изда-

тельский дом »Деловой экспресс, 1999. - 408с.

4 Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: учеб. пособие. - М., 2000. - 269с.

5 Колтынюк Б.А Инвестиции. Учебник. - СПб.: Изд-во Михайлова В.А. 2003. - 848 с.

6 Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: учеб. пособие. - М., 2000. - 269с.

7 Рынок ценных бумаг России: воздействие фундаментальных факторов,прогноз и политика развития. — М.: Альпина Паблишер, 2002. — 624 с.

8 Базовый курс по рынку ценных бумаг. - М.: Финансовый издательский дом »Деловой экспресс, 1999. - 408с.

9 Килячков А.А. Рынок ценных бумаг и биржевое дело: учеб. пособие / А.А.Килячков, Л.А.Чалдаева. - М., 2000. - 704с

10 Солонская Л.А.Ценные бумаги: Учебное пособие. - СПб.: СЗТУ, 2002.-45с.

11 Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. — М.: Альпина Паблишер, 2002. — 624 с.

12 Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. — М.: Альпина Паблишер, 2002. — 624 с.

13 Солонская Л.А.Ценные бумаги: Учебное пособие. - СПб.: СЗТУ, 2002.-45с.

14Миркин Я. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. — М.: Альпина Паблишер, 2002. — 624 с.

15 Солонская Л.А.Ценные бумаги: Учебное пособие. - СПб.: СЗТУ, 2002.-45с.

16 Миркин Я. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. — М.: Альпина Паблишер, 2002. — 624 с.