Дивидендная политика Сбербанка России

Тема

Дивидендная политика Сбербанка России

Содержание

Введение

Глава 1. Дивидендная политика Сбербанка России

Глава 2. Анализ дивидендной политики Сбербанка России

2.1 Анализ финансового положения Сбербанка России

2.2 Структура акционерного капитала Сбербанка России

2.3 История дивидендных выплат

Глава 3.Рекомендации по улучшению дивидендной политики Сбербанка России

Заключение

Список использованной литературы

Введение

Главная цель процесса управления банковским капиталом заключается в привлечении и поддержке достаточного объема капитала для расширения деятельности и создание защиты от рисков. Величина капитала определяет объемы активных операций банка, размер депозитной базы, возможности заимствования средств на финансовых рынках, максимальные размеры предоставленных кредитов, величину открытой валютной позиции и другие важные показатели, которые существенным образом влияют на деятельность банка. Для банков актуальными остаются вопрос наращивания капитальной базы и для большинства из них цель управления капиталом заключается в его пополнении.

В банковской практике используются два метода пополнения капитала:

метод внутренних источников пополнения капитала;

метод внешних источников пополнения капитала.

За первым методом главным источником роста капитала есть нераспределенная прибыль банка. Реинвестирование прибыли - самая приемлемая и сравнительно дешевая форма финансирования банка, который стремится расширить свою деятельность. Такой подход к наращиванию капитальной базы не расширяет круг владельцев, а итак, разрешает сохранить существующую систему контроля за деятельностью банка и избегнуть снижения доходности акций вследствие увеличения их количества в обращении.

Чистая прибыль, которая осталась в распоряжении банка после выплаты налогов, может быть направленный во исполнение двух основных задач: 1) обеспечение определенного уровня дивидендных выплат акционерам; 2) достаточное финансирование деятельности банка. Итак, дивидендная политика банка оказывает значительное влияние на возможности расширения капитальной базы за счет внутренних источников.

Задача менеджмента состоит в определении оптимального соотношения между величиной прибыли, которая направляется на пополнение капитала, и размером дивидендных выплат акционерам банка. Низкий уровень дивидендов приводит к снижению рыночной стоимости акций банка и побуждает владельцев к их продаже, которая означает отлив акционерного капитала из банка. Такая дивидендная политика не делает авансы потенциальных акционеров и может создать проблемы во время привлечения капитала в будущему, поскольку акции с низкими дивидендами не будут иметь спроса на рынке.

Высокий уровень дивидендных выплат привлекает акционеров, но замедляет процесс накопления капитала. Это сдерживает рост объема активных операций, которые генерируют доходы банка, и повышает общий уровень риска. Снижение надежности банка также может стать причиной отлива капитала через продажу акционерами своих акций, которые становятся весьма рискованными. Дивидендная политика влияет не только на внутренние источники пополнения капитала, а и на внешние, ведь возможности дополнительного привлечения капитала большой мерой определяются размером дивидендов.

Оптимальной дивидендной политикой есть такая, которая максимизирует рыночную стоимость акций банка. Доходность акций банка должны быть не низшей за доходность других видов инвестиций с таким самым уровнем риска. В развитых странах средний уровень доходности банковских акций составляет 14-17 %.

Одним из важных факторов влияния на возможности банка привлекать капитал в будущему есть стабильность дивидендной политики. Для поддержания постоянного уровня дивидендных выплат банки в последнее время все более большую часть своих прибылей направляют именно на выплату дивидендов за акциями. Это связано как с повышением требований со стороны акционеров, так и с тенденцией общего снижения доходности банковской деятельности.

Дивидендная политика, которой придерживается организация, оказывает существенное влияние на ее репутацию. Особенно это касается тех организаций, акции которых котируются на рынке: динамика цены акций - прямое отражение дивидендной политики.

Актуальность данной работы обусловлена влиянием дивидендной политики на капитализацию банка, стоимость его акций и банковскую репутацию.

Повышенное внимание отечественных и зарубежных авторов к различным аспектам дивидендной политики определяется рядом обстоятельств:

во-первых, дивидендная политика оказывает влияние на отношения с инвесторами. Акционеры негативно относятся к компаниям, которые сокращают дивиденды, потому что связывают такое сокращение с финансовыми трудностями компании и могут продать свои акции, влияя на снижение их рыночной цены;

во-вторых, дивидендная политика влияет на финансовую программу и бюджет капиталовложений предприятия;

в-третьих, дивидендная политика воздействует на движение денежных средств предприятия ("компания с плохой ликвидностью может быть вынуждена ограничить выплаты дивидендов");

в-четвертых, дивидендная политика сокращает собственный капитал, так как дивиденды выплачиваются из нераспределенной прибыли. В результате это приводит к увеличению коэффициента соотношения долговых обязательств и акционерного капитала.

В научной среде до сих пор существует полемика о том, насколько важна дивидендная политика в деятельности акционерного общества, следует ли выплачивать дивиденды, влияет ли выплата дивидендов на его рыночную стоимость и, следовательно, на благосостояние акционеров. Так, одна группа зарубежных ученых (М.Миллер, Ф.Модильяни и др.) считает, что решение о величине выплачиваемых дивидендов не влияет на рыночную цену акций компании и, следовательно, на благосостояние ее акционеров, поэтому дивиденды платить необязательно. Вторая группа зарубежных ученых (М. Гордон, Дж. Линтнер и др.) утверждает, что акционеры заинтересованы в выплате высоких дивидендов, что, в свою очередь, способствует повышению спроса на акции, увеличению их курсовой стоимости и, в конечном итоге, росту благосостояния акционеров. Третья группа зарубежных ученых (Р. Литценбергер, К. Рамасвами и др.) уверена, что дивиденды нужно выплачивать в зависимости от уровня налогообложения и при большем налогообложении дивидендов по сравнению с налогообложением доходов от прироста капитала, предприятию следует минимизировать дивиденды, а чистую прибыль направлять в перспективные инвестиционные проекты. Только при соблюдении этих условий рыночная стоимость предприятия и благосостояние акционеров будут расти.

Целью работы является разработка рекомендаций по совершенствованию дивидендной политики ОАО Сбербанк России.

Исходя из целей работы, были поставлены следующие задачи:

1) рассмотреть теоретические основы дивидендной политики банка;

2) осуществить анализ дивидендной политики Сбербанка России;

3) проанализировать результаты финансовой деятельности ОАО «Сбербанк» и дать его организационно-экономическую характеристику;

4) разработать рекомендации по совершенствованию организации дивидендной политики.

Предметом исследования является дивидендная политика, как стоимостная экономическая категория, выражающая экономические отношения, связанные с перераспределением временно свободных денежных средств.

Объектом исследования является деятельность ОАО «Сбербанк» РФ, направленная на выплату дивидендов акционерам.

Теоретической базой исследования являются нормативные акты РФ, труды российских и зарубежных экономистов, данные периодической печати и данные, предоставленные ОАО «Сбербанк» РФ.

ГЛАВА 1. ДИВИДЕНДНАЯ ПОЛИТИКА СБЕРБАНКА РОССИИ

Дивидендная политика Сбербанка РФ разработана в соответствии с Гражданским Кодексом РФ [1], Федеральным законом «Об акционерных обществах» [2], Федеральным законом «О банках и банковской деятельности» [3], Федеральным законом «О рынке ценных бумаг» [4], Инструкцией Банка России от 10 марта 2006 г. N 128-И "О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации" [5], Кодексом корпоративного поведения, рекомендованным к применению распоряжением ФКЦБ России от 04.04.2002 № 421/р, Уставом Акционерного коммерческого Сберегательного банка Российской Федерации (далее Банк), Кодексом корпоративного управления Банка.

По своей правовой природе ОАО «Сбербанк» является акционерным обществом. Порядок создания, реорганизации, ликвидации, правовое положение акционерных обществ, права и обязанности их акционеров, а также защита прав и интересов акционеров определяются Гражданским Кодексом РФ (далее — ГК РФ), а также Федеральным законом от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах" (далее - Закон об АО).

Согласно ст. 96 ГК РФ акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. "Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу". (Пункт 1 ст. 2 Закона об АО)

Уставный капитал кредитной организации слагается из величины вкладов ее участников. Он определяет минимальный размер имущества, гарантирующий интересы ее кредиторов. На Банк России возлагается установление норматива минимального размера уставного капитала вновь регистрируемой кредитной организации, предельных размеров неденежных вкладов в ее уставный капитал, а также перечня видов имущества в неденежной форме, которое вносится в оплату уставного капитала; при этом возможно утверждение различных нормативов в зависимости от вида кредитной организации. Особо оговаривается невозможность использования для формирования уставного капитала кредитной организации привлеченных денежных средств (ст. 11 Закона «О банках и банковской деятельности).

Правила выпуска и государственной регистрации акций, облигаций и иных эмиссионных ценных бумаг кредитными организациями на территории РФ определены Инструкцией Банка России от 10 марта 2006 г. N 128-И. Инструкцией Банка России N 128-И установлено, что регистрация выпусков эмиссионных ценных бумаг кредитными организациями на территории РФ осуществляется Банком России и его территориальными учреждениями. Таким образом, именно Банк России и его территориальные учреждения выступают регистрирующими органами для всех выпусков эмиссионных ценных бумаг кредитных организаций.

Структура уставного капитала АО предоставляет широкие возможности для финансирования его деятельности путем выпуска обыкновенных акций, а также одного или нескольких типов привилегированных акций.

Определение понятия акций содержится в ст. 2 Закона о рынке ценных бумаг: это - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Законом «О рынке ценных бумаг» различаются акции обыкновенные и привилегированные, размещенные и объявленные, голосующие и безголосые.

Количество, номинальная стоимость, категории (обыкновенные, привилегированные) акции и типы привилегированных акций, размещаемых обществом, определяются уставом общества в соответствии с законом.

Обыкновенные акции являются основной категорией акций, размещаемых обществом. Выпуск привилегированных акций не является обязательным.

Привилегированная акция по общему правилу не дает ее держателю права голоса на общем собрании акционеров, но обеспечивает преимущество перед владельцами обыкновенных (голосующих) акций при получении распределяемой прибыли, а также при распределении имущества общества в случае его ликвидации. В отличие от обыкновенных акций, которые должны иметь одну и ту же номинальную стоимость, наделяя их владельцев одинаковыми правами, привилегированные акции одного и того же общества могут быть разделены на отдельные типы, отличающиеся друг от друга различным объемом предоставляемых их владельцам прав, а в ряде случаев и номинальной стоимостью. Однако в пределах одного типа привилегированных акций их номинальная стоимость и права, предоставляемые владельцам, одинаковы.

В соответствии с п. 1 ст. 102 ГК РФ номинальная стоимость размещенных привилегированных акций не должна превышать 25% уставного капитала общества. Ограничение доли привилегированных акций в уставном капитале общества, с одной стороны, преследует цель обеспечения определенных гарантий на получение дивидендов собственникам обыкновенных акций, с другой стороны, препятствует возникновению ситуации, при которой меньшинство владельцев обыкновенных акций управляет обществом, основной капитал которого сформирован вкладчиками, не обладающими правом голоса на общем собрании акционеров [11, 125].

Акционеры решают вопрос о порядке выплаты обществом дивидендов в его уставе, учитывая при этом требования Закона об АО и ограничения на выплату дивидендов, предусмотренные ст. 102 ГК РФ и ст. 43 Закона об АО.

Дивидендом обычно называется та часть чистой прибыли (прибыли, оставшейся после уплаты всех налогов и других обязательных платежей), которая подлежит разделу между акционерами в соответствии с долей их участия в акционерном обществе и приходится на одну акцию [12, 241].

В соответствии с Законом об АО (ст. 42) принятие решения о выплате дивидендов (объявление их) является правом общества, но после того как они объявлены, общество обязано выплатить их в срок, предусмотренный уставом общества или решением о выплате дивидендов [13, 236].

Механизм принятия решения о выплате дивидендов, определения размера, порядка и сроков их выплаты устанавливается в Уставе и в дивидендной политике.

Дивидендная политика является частью общей политики управления Банком и основывается на балансе интересов Банка и его акционеров при определении размера дивидендных выплат, на уважении и строгом соблюдении прав акционеров, предусмотренных действующим законодательством Российской Федерации. Уставом и внутренними документами Банка, и направлена на рост капитализации Банка и повышение его инвестиционной привлекательности.

Источником выплаты дивидендов является прибыль Банка после налогообложения (чистая прибыль Банка). Чистая прибыль Банка определяется по данным годовой бухгалтерской отчетности Банка, составленной в соответствии с требованиями законодательства Российской Федерации.

Дивидендом является часть чистой прибыли Банка, распределяемая между акционерами пропорционально числу и категории принадлежащих им акций.

Каждая обыкновенная акция Банка предоставляет акционеру – ее владельцу одинаковый объем прав. Акционеры - владельцы обыкновенных акций имеют право участвовать в Общем собрании акционеров с правом голоса по всем вопросам его компетенции, а также имеют право на получение дивидендов, в случае ликвидации Банка – право на получение части его имущества. Акционеры Банка имеют другие права, предусмотренные законодательством Российской Федерации, иными нормативными правовыми актами, а также Уставом Банка.

Привилегированные акции предоставляют акционерам - их владельцам одинаковый объем прав. Акционеры - владельцы привилегированных акций имею право на получение дивидендов в размере не ниже 15 процентов от номинальной стоимости привилегированной акции. Акционеры - владельцы привилегированных акций не имеют права голоса на Общем собрании акционеров, если иное не установлено федеральным законом. Акционеры Банка имеют другие права, предусмотренные законодательством Российской Федерации, иными нормативными правовыми актами, а также Уставом Банка.

Решением (объявлением) о выплате дивидендов определяется размер дивидендов в расчете на одну акцию каждой категории.

Согласно Уставу Банк производит выплату дивидендов один раз в год.

Дивиденды выплачиваются акционерам в денежной форме.

Выплата объявленных дивидендов является обязанностью Банка. Банк несет ответственность перед лицами, имеющими право на получение дивидендов, за неисполнение этой обязанности в соответствии с действующим законодательством Российской Федерации.

Принципы Дивидендной политики Банка.

Дивидендная политика Банка основывается на следующих основных принципах:

• Прозрачности, что подразумевает определение и раскрытие информации об обязанностях и ответственности сторон, участвующих в реализации Дивидендной политики, в том числе, порядка и условий принятия решения о выплате и размере дивидендов;

• Своевременности, что подразумевает установление временных границ при осуществлении дивидендных выплат;

• Обоснованности, что подразумевает, что решение о выплате и размере дивидендов может быть принято только в случае достижения Банком положительного финансового результата, с учетом планов развития Банка и его инвестиционной программы;

• Справедливости, что подразумевает обеспечение равных прав акционеров на получение информации о принимаемых решениях о выплате, размере и порядке выплаты дивидендов;

• Последовательности, что подразумевает строгое исполнение процедур и принципов Дивидендной политики;

• Развития, что подразумевает ее постоянное совершенствование в рамках улучшения процедур корпоративного управления и пересмотр ее положений в связи с изменением стратегических целей Банка.

• Устойчивости, что подразумевает стремление Банка к обеспечению стабильного уровня дивидендных выплат.

Порядок определения размера дивидендов. Наблюдательный совет Банка по поручению общего собрания акционеров ежегодно, до окончания финансового года, по результатам которого будет производиться выплата дивидендов, утверждает плановый размер использования чистой прибыли на выплату дивидендов. Размер использования чистой прибыли на выплату дивидендов зависит, в том числе, от ожидаемых годовых показателей размера чистой прибыли Банка, величины собственных средств (капитала) Банка, прогноза выполнения обязательных нормативов Банка России, стратегических и инвестиционных планов Банка, а также от среднерыночных значений размера отчислений средств на выплату дивидендов, в том числе по банковскому сектору Российской Федерации.

Информация о решении Наблюдательного совета Банка об утверждении планового размера использования чистой прибыли на выплату дивидендов размещается на сайте Банка в сети Интернет (www.sbrf.ru).

Решение о рекомендуемом общему собранию акционеров размере дивидендов в расчете на одну акцию Банка каждой категории принимается Наблюдательным советом Банка на заседании по вопросам, связанным с проведением общего собрания акционеров Банка.

При принятии решения учитываются, в т.ч. размер чистой прибыли Банка, полученный по итогам финансового года, утвержденный размер использования чистой прибыли для выплаты дивидендов, минимальный размер дивидендов по привилегированным акциям, определенный Уставом Банка.

Информация о рекомендациях Наблюдательного совета Банка по размеру выплачиваемых дивидендов и порядку их выплаты размещается на сайте Банка в сети Интернет (www.sbrf.ru).

Порядок принятия решения (объявления) о выплате дивидендов. Решение (объявление) о выплате дивидендов, размере дивидендов принимаете общим собранием акционеров по рекомендации Наблюдательного совета Банка.

Решения, принятые общим собранием акционеров, а также итоги соглашаются на общем собрании акционеров, в ходе которого проводилось голосов, доводятся не позднее 10 дней после составления протокола об итогах голосования в форме отчета об итогах голосования до сведения лиц, включенных в список лиц, имеющих право на участие в общем собрании акционеров, путем опубликования в «Российской газете» и газете «Сбережения».

Для выплаты дивидендов регистратор, осуществляющий согласно заключенному с Банком договору на ведение реестра владельцев акций Банка, по распоряжению Банка составляет список лиц, имеющих право на получение дивидендов.

Список лиц, имеющих право на получение дивидендов, составляется на дату составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение (объявление) о выплате дивидендов.

Решение о дате составления списка лиц, имеющих право участвовать в общем собрании акционеров Банка, принимается Наблюдательным советом Банка на заседании по вопросам, связанным с проведением общего собрания акционеров Банка.

Дивиденды выплачиваются акционерам в течение 30 дней со дня принятия решения о выплате дивидендов. Выплата дивидендов осуществляется в безналичном порядке путем перечисления их на банковские счета акционеров, как юридических, так и физических лиц.

Банк не предоставляет отдельным акционерам какие-либо преференции по срокам выплаты начисленных дивидендов.

Банк вправе исполнить обязательство по выплате дивидендов в любой день в течение срока выплаты дивидендов.

Акционер вправе обратиться в Банк с запросом о включении не включении его в список лиц, имеющих право на получение дивидендов, а также о порядке начисления дивидендов по акциям Банка и налогообложения суммы дивидендов, об условиях выплаты дивидендов.

Дивиденды не начисляются и не выплачиваются по акциям:

- не выпущенным в обращение (не размещенным акциям);

- в иных случаях, предусмотренных действующим законодательством Российской Федерации.

Сумма начисленных дивидендов одному акционеру определяется путем умножения суммы дивидендов, приходящейся на одну акцию определенной категории, на число принадлежащих акционеру акций этой категории.

Право на получение дивидендов имеют акционеры, которые владели акциями на дату «закрытия реестра» (дату составления списка лиц, имеющих право на участие в собрании акционеров). Эта дата ежегодно определяется Наблюдательным Советом и устанавливается в зависимости от даты проведения ежегодного общего собрания акционеров (обычно в диапазоне от 35 до 50 дней до собрания). В случае продажи акционером принадлежащих ему акций до даты «закрытия реестра» право на получение дивидендов переходит к новому владельцу акций.

Таким образом, чистая прибыль является одним из основных собственных источников для финансирования деятельности акционерного общества. В процессе распределения чистой прибыли обеспечивается своевременная уплата налогов, формируется система пропорций распределения прибыли на капитализируемую и потребляемую части, обеспечивается формирование финансовых ресурсов за счет прибыли для развития отдельных видов деятельности предприятия. Дивидендная политика представляет собой динамический процесс в ходе распределения чистой прибыли акционерного общества, в том числе банка, который заключается в оптимизации пропорций между потребляемой и капитализируемой прибылью. Каждое предприятие, исходя из условий и задач хозяйственной деятельности, формирует собственную дивидендную политику. При этом выплата дивидендов отвлекает часть собственных средств и влияет на показатели структуры капитала и план капиталовложений предприятия.

Выплата дивидендов определенно влияет на рыночную стоимость предприятия. Изменение цены акций после объявления изменения выплачиваемых по ним дивидендов находится в прямой зависимости от изменения величины дивидендов. Основное объяснение этому заключается в том, что изменение величины дивидендов служит показателем текущей и будущей прибыли и, следовательно, дальнейших перспектив предприятия. На практике американских корпораций рассмотрено и показано, что сразу после объявления о выплате дивидендов, рыночная цена акций предприятия изменяется в цене в зависимости от роста или снижения выплачиваемых дивидендов. Здесь же показана краткосрочность воздействия на рыночную стоимость предприятия при изменении величины выплачиваемых дивидендов: после прохождения экс-дивидендной даты цена акций в достаточно короткие сроки достигает величины, в которую они оценивались до изменения величины дивидендов.

Дивидендная политика определяет состав акционеров. Акционеров привлекают те предприятия, которые проводят активную дивидендную политику, и которая их устраивает. Им небезразличен выбор между дивидендами и доходами от прироста капитала, и многие из них предпочитают получение дивидендов, поскольку каждая единица дохода, выплаченная им в виде дивидендов, уже очищена от риска и поэтому стоит больше, чем доход в виде прироста капитала, получение которого отложено на будущее. С позиций данного подхода, максимизация дивидендных выплат на предприятии выглядит предпочтительнее капитализации дохода. Однако, по разным причинам, одни акционеры могут быть заинтересованы в выплате денежных дивидендов, другие – в реинвестировании прибыли.

В Сбербанке применятеся остаточная политика дивидендных выплат, которая предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников.

Преимуществом политики этого

типа является обеспечение высоких

темпов

развития предприятия, повышение его

финансовой устойчивости.

Недостаток же этой политики

заключается в нестабильности

размеров

дивидендных выплат, полной

непредсказуемости формируемых их

размеров в

предстоящем периоде и даже

отказ от их выплат в период высоких

инвестиционных возможностей, что

отрицательно сказывается на формировании

уровня рыночной цены акций.

дивидендный акция политика банк

ГЛАВА 2. АНАЛИЗ ДИВИДЕНДНОЙ ПОЛИТИКИ СБЕРБАНКА РОССИИ

2.1Анализ финансового положения Сбербанка России

Сбербанк завершил 2009 год со следующими экономическими показателями :

Активы возросли на 378 млрд. руб., или на 5,6%, и на 1 января 2010 года составили 7 097 млрд. руб.

Прибыль до налогообложения составила 56,2 млрд. руб., или 37,2% аналогичного показателя за 2008 год.

Прибыль после налогообложения составила 21,7 млрд. руб.. или 19.7% от объема чистой прибыли за 2008 год.

Капитал Банка, рассчитанный в соответствии с Положением Банка России №215П , увеличился за год на 13,9% и достиг 1318 млрд. руб. Капитал увеличился в основном за счет перевода подтвержденной аудитором чистой прибыли за 2008 год из дополнительного капитала в основной, включения в расчет дополнительного капитала прироста стоимости имущества за счет переоценки, проведенной по состоянию на 1 января 2009 года, а также заработанной в 2009 году чистой прибыли.

Таблица 1 Анализ активов и пассивов, млн.руб

|

Показатель |

31.12.2009 |

Доля, % |

31.12.2008 |

Доля, % |

Прирост, % |

|

Денежные средства |

270 396 |

3,8 |

329 215 |

4,9 |

-17,9 |

|

Средства в Центральном банке |

112 238 |

1,6 |

98 775 |

1,5 |

13,6 |

|

Средства в кредитных организациях |

85 334 |

1,2 |

78 201 |

1,2 |

9,1 |

|

Чистые вложения в ценные бумаги |

1 090 992 |

15,4 |

511 645 |

7,6 |

113,2 |

|

Чистая ссудная задолженность |

5 158 029 |

72,7 |

5 352 583 |

79,7 |

-3,6 |

|

Основные средства, материальные запасы |

289 830 |

4,1 |

269 417 |

4,0 |

7,6 |

|

Прочие активы |

90 176 |

1,3 |

79 183 |

1,2 |

13,9 |

|

Всего активов |

7 096 995 |

100,0 |

6 719 019 |

100,0 |

5,6 |

|

Средства Центрального банка РФ |

500 000 |

7,0 |

733 524 |

10,9 |

-31,8 |

|

Средства кредитных организаций |

143 389 |

2,0 |

202 288 |

3,0 |

-29,1 |

|

Средства клиентов |

5 396 948 |

76,0 |

4 802 831 |

71,5 |

12,4 |

|

Выпущенные долговые обязательства |

122 853 |

1,7 |

142 636 |

2,1 |

-13,9 |

|

Прочие обязательства |

59 995 |

0,8 |

55 039 |

0,8 |

9,0 |

|

Резервы на прочие потери |

25 557 |

0,4 |

7 454 |

0,1 |

242,9 |

|

Источники собственных средств |

848 253 |

12,0 |

775 517 |

11,5 |

9,4 |

|

Всего пассивов |

7 096 995 |

100,0 |

6 719 289 |

100,0 |

5,6 |

Активы банка (Таблица 1) за год увеличились на 5,6% до 7 097 млрд. руб. в основном за счет роста кредитного портфеля корпоративных клиентов и портфеля ценных бумаг. В то же время, созданные банком резервы по кредитам существенно уменьшили чистую ссудную задолженность и, соответственно, активы банка.

Остаток кредитного портфеля юридических лиц с начала года увеличился на 6,7% до 4 249 млрд. руб. Рост кредитов сдерживался низкой деловой активностью российских предприятий, ужесточением кредитной политики банка, а также происходившими досрочно погашениями кредитов крупными заемщиками, для которых во второй половине года вновь открылся мировой рынок заимствований.

Низкий спрос населения на кредиты в 2009 году обусловил снижение портфеля розничных кредитов на 6,9% до 1 170 млрд. руб. Со второй половины года в целях стимулирования клиентского спроса банк начал постепенно отменять введенные в разгар кризиса некоторые ограничения по направлению розничного кредитования. Результатом принятых мер стало снижение темпов сокращения розничного кредитного портфеля к концу года.

В отчетном году произошло более чем двукратное увеличение портфеля ценных бумаг в основном за счет приобретения корпоративных облигаций, ОФЗ и ОБР. Это позволило диверсифицировать активы банка и повысить долю доходов от операций с ценными бумагами в совокупных доходах.

Обязательства банка увеличились в 2009 году на 5,1% и составили 6 249 млрд. руб. Рост достигнут за счет увеличения привлеченных средств физических лиц.

Остаток вкладов физических лиц увеличился за год на 21.0% и достиг 3 687 млрд. руб. Стабильный приток средств физических лиц обеспечил высокий уровень ликвидности банка и позволил полностью компенсировать отток средств корпоративных клиентов и отказаться от привлечения ресурсов Банка России к концу первого полугодия 2009 года.

По состоянию на 1 января 2010 года на балансе банка остались только средства, полученные от Банка России в виде долгосрочных субординированных кредитов в конце 2008 года общим объемом 500 млрд. руб.

Несмотря на непростую ситуацию в экономике, по итогам 2009 года банк добился роста доходов от операционной деятельности при одновременном сокращении операционных расходов (Таблица 2).

Таблица 2 Анализ доходов и расходов, млн. руб

|

Показатель |

31.12.2009 |

31.12.2008 |

Прирост, % |

|

Чистые процентные доходы |

499894 |

379301 |

31,8 |

|

Процентные доходы, всего |

811316 |

620022 |

30,9 |

|

От средств в кредитных организациях |

8390 |

4831 |

73,7 |

|

От ссуд, предоставленных клиентам |

747820 |

582957 |

28,3 |

|

От вложений в ценные бумаги |

55106 |

32234 |

71 |

|

Процентные расходы, всего |

-311423 |

-240722 |

29,4 |

|

По средствам крединых организаций |

-54642 |

-14146 |

286,3 |

|

По средствам клиентов |

-247704 |

-216639 |

14,3 |

|

По выпущенным долговым обязательствам |

-9076 |

-9937 |

-8,7 |

|

Изменение резервов |

-387321 |

-134062 |

188,9 |

|

Чистый доход от операций с ЦБ |

17787 |

-2575 |

|

|

Чистый доход от операций с ингостранной валютой |

22192 |

29285 |

-24,2 |

|

Чистый комиссионный доход |

100571 |

85797 |

17,2 |

|

Прочие операционные доходы |

11385 |

7085 |

60,7 |

|

Операционные расходы |

-208355 |

-213688 |

-2,5 |

|

Прибыль до налогообложения |

56153 |

151142 |

-62,8 |

|

Начисленные (уплаченные) налоги |

-34458 |

-41202 |

-16,4 |

|

Прибыль после налогообложения |

21694 |

109940 |

-80,3 |

Операционный доход до создания резервов увеличился по сравнению с 2008 годом на 30,7% и достиг 652 млрд. руб.

Основой роста доходов банка стало увеличение чистого процентного дохода на 31,8% до 500 млрд. руб.

Процентные доходы^возросли за год на 30,9%, или на 191 млрд. руб., и достигли 811 млрд. руб., при этом темп их роста опережал темп роста процентных расходов (29,4%).

•Рост процентных доходов обеспечен доходами от кредитования юридических лиц - их объем за год увеличился на 164 млрд. руб. и составил 569 млрд. руб.Доходы от кредитования юридических лиц увеличились за счет роста кредитного портфеля юридических лиц.

• Доходы от кредитования физических лиц сохранились на уровне 2008 года (прирост +0,9 млрд. руб.) и составили 179 млрд. руб. Значительного роста не произошло из-за сужения российского рынка потребительского кредитования. Процентные доходы от кредитования физических лиц увеличились на 7 млрд. руб., комиссии от операций кредитования физических лиц сократились на 6 млрд. руб., что связано с уменьшением количества заключаемых договоров из-за низкого спроса населения на кредиты.

• Процентные доходы от размещения средств в кредитных организациях возросли в 1,7 раза и составили 8,4 млрд. руб. Рост достигнут в основном за счет депозитов в Банке России, т.к. со II квартала Сбербанк начал размещать свободные средства на краткосрочные депозиты в Банке России при отсутствии на момент размещения более доходных инструментов на рынке. Доход от этих операций за год составил 2,6 млрд. руб., из которых половина пришлась на IV квартал. Также значимыми по итогам года стали доходы от кредитов банкам-резидентам (2.7 млрд. руб.) и доходы от кредитов банкам-нерезидентам (2,3 млрд. руб.)

• Процентные доходы от вложений в ценные бумаги возросли в 1,7 раза и составили 55 млрд. руб. Данному росту способствовало более чем двукратное увеличение портфеля ценных бумаг. Основной процентный доход принесли субфедеральные облигации (10 млрд. руб.), ОФЗ (18 млрд. руб.) и корпоративные облигации (21 млрд. руб.). Наиболее значительный рост процентных доходов произошел по корпоративным облигациям.

Процентные расходы возросли на 29,4% до 311 млрд. руб. за счет расходов по средствам банков и средствам физических лиц.

• Процентные расходы по средствам физических ниц возросли на 20,8%, составив 187 млрд. руб. Данный рост связан в основном с увеличением объема привлеченных средств.

• Процентные расходы по средствам юридических лиц сократились на 3,7%, составив 57 млрд. руб. Их сокращение напрямую связано с уменьшением остатков привлеченных средств юридических лиц.

• Наиболее значительно - в 3,9 раза - возросли процентные расходы по средствам банков, составив 55 млрд. руб. Это обусловлено наличием субординированных кредитов, полученных от Банка России в 2008 году, а также привлечением средств от Банка России на беззалоговой основе, на аукционах прямого РЕПО, под залог нерыночных активов и поручительств и на межбанковском рынке.

• Процентные расходы по выпущенным долговым обязательствам изменились незначительно и за год составили 9,1 млрд. руб.

Чистый доход от операций с ценными бумагами, имеющимися в наличии для продажи, составил по итогам года 17 млрд. руб., что превышает показатель предыдущего года в 12 паз. Рост достигнут за счет торговых доходов от операций, проведенных в IV квартале с облигациями РФ, субфедеральными облигациями и корпоративными облигациями.

Совокупно по всем статьям ОПУ, связанным с ценными бумагами, банк получил доход в сумме 73 млрд. руб. Одновременно, на 62 млрд. руб. снизилась отрицательная пере-оценка по ценным бумагам, производимая через счета капитала, достигнув значения (-14 млрд. руб.).

Комиссионные доходы увеличились на 16,3%, составив 105 млрд. руб. Их рост обусловлен в основном ростом комиссионных доходов, полученных по расчетным операциям, ведению счетов, операциям с банковскими картами и зарплатным проектам, операциям с иностранной валютой и драгоценными металлами. Сократился объем комиссионных доходов по кассовым операциям, документарным операциям, обслуживанию бюджетных счетов, депозитарным и агентским услугам.

Жесткий контроль над операционными расходами позволил банку сократить их объем на 2,5%. до 208 млрд. руб. Таких результатов банк добился в основном благодаря снижению расходов на персонал, а также удержанию низких темпов роста административно-хозяйственных расходов.

В течение 2009 года банк продолжал придерживаться консервативной политики в части покрытия кредитных рисков и направил на формирование резервов значительные средства. Чистое изменение резервов на возможные потери по ссудам составило 370 млрд. руб., что в 3 раза превышает аналогичный показатель за 2008 год. Резервы создавались исключительно за счет доходов от операционной деятельности и не уменьшали капитал банка.

Вследствие значительных расходов на резервы прибыль банка снизилась:

• Прибыль до налогообложения за 2009 год составила 56,2 млрд. руб. (за 2008 год: 151,1 млрд. руб.)

Прибыль после налогообложения за 2009 год составила 21,7 млрд. руб. (за 2008 год: 109,9 млрд. руб.).

2.2 Структура акционерного капитала Сбербанка России

В период с 1991 по настоящее время Сбербанком России выпускались обыкновенные и привилегированные акции. В настоящее время общее количество размещенных акций Сбербанка России ОАО составляет:

обыкновенных акций номиналом 3 руб. – 21 586 948 000 шт.

привилегированных акций номиналом 3 руб. – 1 000 000 000 шт.

В соответствии с Уставом предельное количество объявленных обыкновенных акций, которые банк вправе размещать дополнительно к уже размещенным акциям, составляет 15 000 000 000 шт. номинальной стоимостью 3 рубля. С учетом возможной потребности банка в поддержании достаточности капитала при негативном сценарии развития событий в условиях мирового финансового кризиса, акционерами было принято решение о размещении 15 млрд. штук дополнительных обыкновенных акций. Однако предпринятые банком действия позволили обеспечить к концу 2009 года достаточность текущей и прогнозной величины собственного капитала для покрытия в среднесрочной перспективе основных видов банковских рисков, в том числе кредитного риска. В таких условиях Наблюдательный совет на заседании в ноябре 2009 года счел эмиссию дополнительных акций нецелесообразной.

Акции банка включены в котировальные списки ведущих организаторов торговли -ЗАО «ФБ ММВБ» и ОАО «РТС».

Структура акционеров Сбербанка России ОАО по состоянию на дату закрытия реестра акционеров (конец операционного дня 16 апреля 2010 года) представлена в таблице .

Таблица 3 Структура акционеров Сбербанка России ОАО по состоянию на 16 апреля 2010 года

|

Категория акционеров |

Доля в уставном капитале, % |

Изменение 2009-2010 |

||

|

2008 |

2009 |

2010 |

||

|

Стратегический инвестор (Банк России) |

57,6 |

57,6 |

57,6 |

|

|

Институциональные инвесторы, |

36,4 |

33 |

35,7 |

2,7 |

|

в том числе нерезиденты |

28,1 |

24,2 |

32,1 |

7,9 |

|

Неинституциональные инвесторы |

0,9 |

0,7 |

0,7 |

|

|

Частные инвесторы |

5,1 |

8,7 |

6,1 |

-2,6 |

Общее количество акционеров – 262925, из них акционеров физических лиц — 254379, акционеров — юридических лиц — 8546.

Акциями банка владеют инвесторы из более чем 50 стран, причем среди нерезидентов около половины акций принадлежит институциональным инвесторам из Великобритании, США и Канады. Основная доля в голосующих акциях, по-прежнему, принадлежит Банку России - 60,3%. Доля нерезидентов в 2009г. по сравнению с 2008 годом снизилась с 28,1 до 24,2%, в то время как возросла доля частных акционеров - резидентов: с 5,1% до 8,7%. В первой половине 2010г. наблюдается иная картина: доля институциональных инвесторов повысилась до 35,7%, доля нерезидентов увеличилась с 24,2% до 32,1, а частных инвесторов снизилась с 8,7% до 6,1%.

Таблица 4 Акционеры с долей участия не менее чем 5% уставного капитала Сбербанка России ОАО

|

Наименование акционера |

Доля в уставном капитале, % |

Доля в голосующих акциях, % |

|

Центральный банк Российской Федерации (Банк России) |

57,6 |

60,3 |

По взаимодействию с миноритарными акционерами Акционерного коммерческого Сберегательного банка Российской Федерации был создан Комитет по взаимодействию с миноритарными акционерами в целях формирования в Сбербанке России системы, направленной на поддержание эффективных связей с миноритарными акционерами Банка и повышение инвестиционной привлекательности. Деятельность Комитета призвана способствовать повышению капитализации Банка и защите прав и интересов его акционеров.

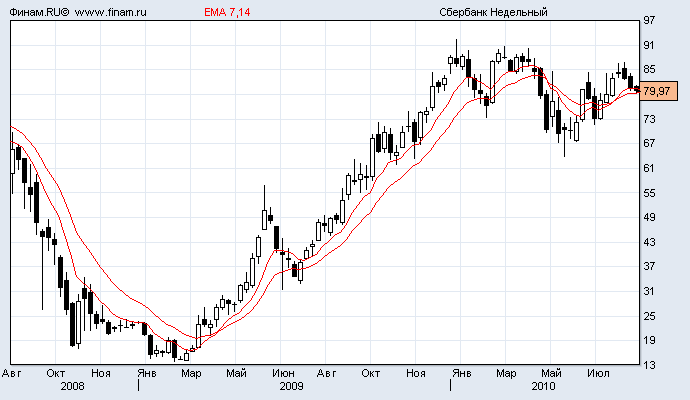

Таблица 5

Динамика курса обыкновенных акций Сбербанка РФ в 2009-2010гг.

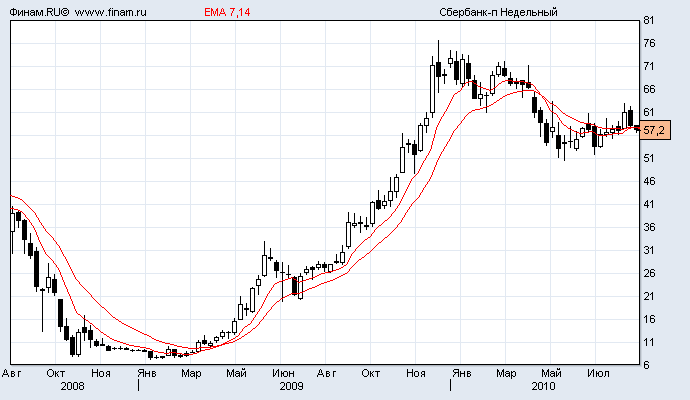

Таблица 6 Динамика курса привилегированных акций Сбербанка РФ в 2009-2010гг

Согласно данным таблиц 5 и 6, начиная со II квартала 2009 года, акции Сбербанка уверенно возвращали утраченные позиции, опережая в росте основные индексы российских торговых площадок и развивающихся рынков. Стоимость обыкновенных акций Сбербанка по итогам года возросла в 3.6 раза, привилегированных - в 7,6 раз, при росте индекса ММВБ в 2,2 раза. По мере роста котировок спред между привилегированными и обыкновенными акциями Сбербанка сужался.

По итогам 2009 года рыночная капитализация Сбербанка России увеличилась в 3.6 раза и составила $62 млрд. по сравнению с $17 млрд. на начало года. Ни один банк из двадцатки крупнейших не показал столь внушительного роста. По данным Financial Times no итогам года Сбербанк поднялся с 47 на 19 место среди крупнейших банков мира по рыночной капитализации, опередив такие финансовые институты, как Deutsche Bank (Германия), Barclays (Великобритания), Societe Generale (Франция), Unicredit (Италия), Credit Suisse Group (Швейцария) и др.

В 2009 году акции банка демонстрировали высокий уровень ликвидности. С апреля 2009 года обыкновенные акции Сбербанка вышли на 1 место по объему торгов на ММВБ. Среднедневной оборот обыкновенных акций банка на ММВБ составил 36% от общего среднедневного объема торгов на ММВБ. В отдельные дни объем торгуемых акций превышал 8,5% от объема акций, находящихся в свободном обращении.

История дивидендных выплат

Цели Банка в области дивидендной политики:

признание величины дивидендов как одного из ключевых показателей инвестиционной привлекательности Банка;

повышение величины дивидендов на основе последовательного роста прибыли и/или доли дивидендных выплат в составе нераспределенной прибыли.

Сбербанк России придерживается политики регулярных выплат дивидендов по акциям Банка. Размер дивидендов утверждается годовым общим собранием акционеров.

Таблица 7История дивидендных выплат

|

Год выплаты |

По итогам года |

Обыкновенные акции, руб. на одну акцию |

Номинальная стоимость обыкновенной акции, руб. |

Привилегированные акции руб. на одну акцию |

Номинальная стоимость привилегированной акции, руб. |

|

2002 |

2001 |

52,85 |

50 |

1,14 |

1 |

|

2003 |

2002 |

109 |

50 |

2,32 |

1 |

|

2004 |

2003 |

134,5 |

50 |

2,88 |

1 |

|

2005 |

2004 |

173,9 |

50 |

3,79 |

1 |

|

2006 |

2005 |

266 |

50 |

5,9 |

1 |

|

2007 |

2006 |

385,5 |

3000 |

9,3 |

60 |

|

2008 |

2007 |

0,51 |

3 |

0,65 |

3 |

|

2009 |

2008 |

0,48 |

3 |

0,63 |

3 |

|

2010 |

2009 |

0,08 |

3 |

0,45 |

3 |

Общее собрание акционеров в 2010г. приняло решение о направлении 10% чистой прибыли банка на выплату дивидендов за 2009г.

Право на получение дивидендов имеют акционеры-владельцы обыкновенных и привилегированных акций. Минимальный размер дивидендов по привилегированным акциям определен Уставом Банка, так акционеры - владельцы привилегированных акций имеют право на получение дивидендов в размере не ниже 15 процентов от номинальной стоимости привилегированной акции.

Низкие дивиденды в 2009г. объясняется тем, что пока Сбербанк нуждается в масштабных инвестициях для развития, выплаты акционерам не будут расти: "Сейчас такая позиция оправдана... в будущем, когда реализуем основные организационные проекты, тогда, допускаю, что уровень дивидендов может быть повыше", - сказал Греф.

Таблица 8

Размер чистой прибыли Банка, направленной на выплату дивидендов

-

по 2001 год

6%

за 2002 год

7%

за 2003–2004 годы

8%

за 2005 год

8,50%

за 2006–2009 годы

10%

Прибыль после налогообложения определяется в порядке, предусмотренном законодательством Российской Федерации. Прибыль после налогообложения по решению Общего собрания акционеров распределяется между акционерами в виде дивидендов, направляется на формирование резервного фонда. Прибыль после налогообложения, не направленная на выплату дивидендов и в резервный фонд, остается в распоряжении Банка в виде нераспределенной прибыли.

Согласно данным таблицы 8, мы видим, что Банк увеличивает размер чистый прибыли, распределяющей между акционерами.

В целях соблюдения прав и интересов всех категорий акционеров Банк проводит стабильную дивидендную политику, регулярно обеспечивая акционерам выплату дивидендов.

Рассмотрим механизм закрепления размера дивидендных выплат ОАО «Сбербанк России». Наблюдательный совет банка до окончания финансового года, по результатам которого будет проводиться выплата дивидендов, утверждает плановый размер использования чистой прибыли на выплату дивидендов на основании:

ожидаемых годовых показателей чистой прибыли и собственных средств;

прогноза выполнения обязательных нормативов Банка России;

стратегических и инвестиционных планов;

среднерыночных отчислений средств на выплату дивидендов, в том числе по банковскому сектору РФ.

В Сбербанке РФ применяется распространенный подход к дивидендной политике российских компаний - начисление дивидендов по остаточному принципу (для обыкновенных акций). Суть остаточной методики заключается в том, что размер прибыли для выплаты дивидендов определяется как остаток после удовлетворения инвестиционных возможностей банка. Преимуществом данного метода является то, что обеспечиваются высокие темпы развития банка, повышается его финансовая устойчивость. Недостаток же заключается в нестабильности размеров дивидендные выплаты, что негативно влияет на формирование рыночной стоимости акций и имидж банка.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ДИВИДЕНДНОЙ ПОЛИТИКИ СБЕРБАНКА РОССИИ

Дивидендная политика – политика Банка в отношении использования прибыли – направлена на поиск и обеспечение баланса интересов Банка и его акционеров при определении размеров дивидендных выплат, а также на повышение текущей инвестиционной привлекательности Банка и обеспечения роста его капитализации.

Основными факторами, определяющими выбор дивидендной политики, определены: инвестиционная активность на рынке и финансовая устойчивость предприятия.

Для решения проблемы оценки влияния такого фактора, как финансовая устойчивость, были изучены работы (концепции) отечественных и зарубежных авторов. В результате был сделан вывод, что большинство авторов сходится к концепции финансового анализа, которая предполагает, что показатели делятся на 4 группы: платежеспособности, финансовой устойчивости, рентабельности и деловой активности. Учитывая тот факт, что с точки зрения дивидендной политики наиболее важным является обеспечение стабильности получаемого и распределяемого финансового результата, представляется наиболее целесообразным для оценки устойчивости использование показателя.

- устойчивое финансовое

состояние (1)

- устойчивое финансовое

состояние (1)

<1 - не устойчивое финансовое

состояние (2)

<1 - не устойчивое финансовое

состояние (2)

где Рфакт – Рентабельность фактическая; Рнеоб – Рентабельность необходимая.

Инвестиционная активность предприятия характеризует то, будет ли предприятие проводить эмиссионную политику или ей хватит собственных источников и привлекаемых кредитов для финансирования своей деятельности. В связи с этим оценку инвестиционной активности можно проводить по показателю:=

- низкая инвестиционная активность

на фондовом рынке, (3)

- низкая инвестиционная активность

на фондовом рынке, (3)

1 - высокая инвестиционная

активность на фондовом рынке, (4)

1 - высокая инвестиционная

активность на фондовом рынке, (4)

где ВИ – Внутренние источники финансирования; ЗС – Заемные средства;

И – Общий объем инвестиций.

Оценка и учет выше названных факторов позволяет осуществить выбор дивидендной политики на основе разработанной матрицы (таблица 9). В матрице представлены дивидендные политики, которые сложились в мировой практике.

Таблица 9 Матрица выбора дивидендной политики

-

Высокая инвестиционная активность на фондовом рынке

Низкая инвестиционная активность на фондовом рынке

Устойчивое

Политика стабильного размера дивидендных выплат

Дивидендная политика, направленная на максимизацию рентабельности собственного капитала

Не устойчивое

Политика постоянного возрастания размера дивидендов

Политика стабильного уровня дивидендов :

Остаточная дивидендная политика Политика минимального стабильного размера с надбавкой в отдельные периоды

В месте с тем объектом настоящего исследования является Банк, основным держателем акций которого является Банк Росси и частные акционеры. и, как правило, имеют одного акционера в лице государства. В Сбербанке РФ применяется распространенный подход к дивидендной политике российских компаний - начисление дивидендов по остаточному принципу (для обыкновенных акций). При таком подходе количественных обязательств по расчету дивиденда не фиксируется, устанавливаются лишь ориентиры для совета директоров при определении размера дивиденда.

Представляется, что дивидендная политика Банка должна определяться исходя из критерия обеспечения стабильного размера дивидендных выплат. В предложенной матрице данная дивидендная политика указана в левом верхнем квадрате.

Таким образом, предложенный инструментарий выбора дивидендной политики учитывает такие важнейшие факторы как, финансовая устойчивость и инвестиционная активность багка на фондовом рынке, а также позволяет осуществить выбор дивидендной политики банка, характеризующихся стабильным финансовым состоянием и высокой инвестиционной активностью.

Автор работы считает, что необходимо сформировать новую дивидендную политику, которая предполагала бы в дальнейшем поддерживать величину дивиденда на акцию на определенном уровне, сделав, таким образом, предсказуемыми доходы акционеров.

Нынешняя дивидендная политика устанавливает минимальный размер дивидендов на уровне примерно 10% от чистой прибыли по РСБУ. Предлагается же исходить из определенной суммы дивиденда на акцию. Такое решение может быть принято в рамках формирования новой дивидендной политики Сбербанка.

Политика Банка должна исходить из того, чтобы выплачивать акционерам предсказуемый доход - это придаст инвесторам чувство уверенности и последовательности в финансовой политике Сбербанка РФ.

По результатам 2009 года были выплачены дивиденды 8 копеек на 1 обыкновенную акцию и 45 копеек на одну привилегированную акцию Сбербанка.

Подобная политика в отношении выплат дивидендов не является исключением в мировой практике. Многие международные диверсифицированные банки (Deutsche bank, Stanley, Bank of America и др.) до кризиса направляли определенную сумму на выплату дивидендов акционерам. Это создает дополнительную привлекательность их акциям.

Новая дивидендная политика позволит зарабатывать инвесторам не только на росте акций банка Сбербанка, но и на дивидендах, что должно привлечь к ценным бумагам банка новых инвесторов.

При решении вопроса о распределении прибыли между дивидендными выплатами и реинвестированием очень важно проведение обоснованной дивидендной политики не только на уровне предприятия, но и в аспекте движения рыночных курсов акций на фондовых биржах. Это связано с тем, что изменение курсов акций служит для инвестора основной информацией о работе конкретного эмитента. При наличии у общества достаточного количества объектов для инвестирования, обеспечивающих высокую норму доходности, привлекательность денежных дивидендов будет стремиться к нулю: чем большую доходность могут принести инвестиции, тем больше инвесторы будут склоняться к получению прибыли не за счет дивидендов, а за счет роста курсовой стоимости акций. Иначе говоря, чем больше предполагаемая доходность инвестиций АО по отношению к требуемой рыночной норме доходности по акциям, тем меньше начисляемый дивиденд. Конечно, необходимо учитывать, что курс акций повышается не только в результате инвестирования, но и при увеличении средств, направляемых на выплату дивидендов акционерам. Кроме того, на рыночную стоимость акций влияние оказывают внутренние и внешние факторы: внутренние - прибыль, финансовая устойчивость, известность АО; внешние - состояние деловой активности в стране, уровень инфляции (текущий и ожидаемый), законодательные и налоговые изменения, рост количества акционерных обществ, эффективность рынка ценных бумаг.

В любом случае, дивидендная политика акционерного общества - это активный способ воздействия на курсовую стоимость акций. Поэтому модель дивидендной политики необходимо строить с привязкой к курсу акций, стоимости предприятий.

Рациональная дивидендная политика позволяет максимизировать благосостояние акционеров предприятия и одновременно обеспечить финансирование его деятельности.

ЗАКЛЮЧЕНИЕ

Дивидендная политика имеет огромнейшее значение вследствие ее влияния на структуру капитала и финансирование компании. Еще большее значение она имеет для открытых компаний по причине информационной ценности. Следовательно, выработка дивидендной политики является важной задачей для совета директоров, а финансовый управляющий играет ключевую роль в их консультировании.

При проведении дивидендной политики акционерные общества должны учитывать, что:

регулярно выплачиваемые дивиденды уменьшают неопределенность инвесторов;

выплата дивидендов свидетельствует о хорошем состоянии общества;

инвесторов интересует стабильность величины дивидендных выплат, скорректированной с учетом инфляции;

повышение дивидендов за определенный период стоит проводить только при наличии расчетов, свидетельствующих о возможности поддержания их размера в будущем. Если такой уверенности нет, то целесообразно заявить о выплате экстрадивидендов.

Рациональная дивидендная политика позволяет максимизировать благосостояние акционеров предприятия и одновременно обеспечить финансирование его деятельности.

Сбербанк России — универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре качественных банковских услуг на всей территории России.

Основные направления деятельности банка:

•Корпоративный бизнес: предоставление услуг корпоративным клиентам и организациям по обслуживанию расчетных и текущих счетов, открытию депозитов, предоставлению всех видов финансирования, гарантий, по обслуживанию внешнеторговых операций, услуг инкассации и др.

•Розничный бизнес: оказание банковских услуг клиентам - физическим лицам по принятию средств во вклады, кредитованию, обслуживанию банковских карт, операциям с драгоценными металлами, валютно-обменным операциям, денежным переводам, платежам, хранению ценностей и др.

• Операции на финансовых рынках: операции с ценными бумагами, операции по размещению и привлечению средств на межбанковском рынке, по привлечению долгосрочных средств на рынках капитала, операции с иностранной валютой и производными финансовыми инструментами, а также прочие операции на финансовых рынках.

На фоне глубокого экономического спада в 2009 году российская банковская система столкнулась с двумя основными проблемами:

• падением спроса на банковские услуги со стороны платежеспособных заемщиков. На фоне восстановления ликвидности банковской системы это привело к тому, что впервые за последние годы клиентские депозиты банковской системы росли быстрее кредитов;

• существенным ростом кредитных рисков.

В 2009 году в российской экономике наблюдалось снижение объемов промышленного производства и ухудшение качества заемщиков. Произошел резкий спад платежеспособного спроса на банковские кредиты. По итогам года кредиты предприятиям возросли всего на 0,3%, при этом Сбербанк оказался в числе тех банков, кто заметно увеличил кредитный портфель. В результате доля Сбербанка на рынке кредитов корпоративным клиентам увеличилась на 1,3 п.п. до 31,8%.

Экономический спад, рост безработицы и финансовой неопределенности обусловили возврат населения к сберегательной модели поведения после нескольких лет опережающего роста потребления и роста кредитной активности. В результате объем рынка кредитов физическим лицам сократился. Розничный кредитный портфель Сбербанка также сократился, но в меньшей степени, что позволило Сбербанку увеличить долю на рынке кредитования населения на 1,4 п.п., до 32,7%.Ситуация с ликвидностью российского банковского сектора на протяжении года наоборот была стабильной - депозиты клиентов большую часть года увеличивались, причем темп их роста опережал темп роста кредитов. Постепенно у банков, включая Сбербанк, появилась возможность снизить объемы финансирования в Банке России и больше использовать рыночные источники фондирования. Обладая достаточным объемом ликвидных средств, Сбербанк имел возможность не включаться в ценовую конкуренцию за привлечение средств клиентов, что положительно сказалось на расходах банка, но привело к снижению доли на рынке привлечения средств юридических лиц (с 20,6% до 17.7%) и рынке вкладов (с 51,9% до 49,4%).

Таблица 10

Доля Сбербанка на различных сегментах финансового рынка, в %

-

Показатель

2009

2010

Прибыль до налогов и прибыли

21,1

35,1

Капитал

28,6

30,4

Активы

26,2

24,7

Кредиты корпоративным клиентам

31,8

30,5

Кредиты частным клиентам

32,7

31,3

Средства корпоративных клиентов

17,7

20,6

Средства частных клиентов

49,4

51,9

Наличие значительного объема накопленной ликвидности при отсутствии надежных заемщиков на российском рынке определили рост вложений банков, включая Сбербанк, в ценные бумаги. Доля Сбербанка в совокупном объеме вложений в государственные ценные бумаги возросла за год с 7,6 до 25,2%.

Совокупный объем активов банковской системы за год вырос на 5%, при этом рост был на 90 обеспечен тремя государственными банками: Сбербанком, ВТБ и Россельхозбанком. В результате доля Сбербанка в активах банковского сектора по итогам года возросла с 24,7 до 26,2%.Кризисные явления в экономике сопровождались ростом кредитных рисков и увеличением расходов на формирование резервов, что стало главным фактором существенного снижения прибыльности банковской системы по итогам 2009 года. Прибыль до уплаты налогов из прибыли банковского сектора уменьшилась в 2 раза по сравнению с 2008 годом. В результате проведения достаточно консервативной политики по обеспечению покрытия кредитных рисков, прибыль Сбербанка снизилась относительно предыдущего года и составила около 20% суммарной прибыли банковской системы против 35% годом ранее.

Автор работы считает, что необходимо сформировать новую дивидендную политику, которая предполагала бы в дальнейшем поддерживать величину дивиденда на акцию на определенном уровне, сделав, таким образом, предсказуемыми доходы акционеров.

Представляется, что дивидендная политика Банка должна определяться исходя из критерия обеспечения стабильного размера дивидендных выплат.

Политика Банка должна исходить из того, чтобы выплачивать акционерам предсказуемый доход - это придаст инвесторам чувство уверенности и последовательности в финансовой политике Сбербанка РФ.

Дивидендная политика влияет на многие аспекты деятельности компании и обусловлена следующими основными положениями:

1. повышает уровень благосостояния собственников;

2. воздействует на рост стоимости фирмы;

3. определяет темпы реализации стратегии развития;

4. является важнейшим индикатором инвестиционной привлекательности;

5. повышает трудовую активность персонала фирмы;

6. обеспечивает дополнительную социальную защищенность работников;

7. оказывает влияние на уровень текущей платежеспособности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Гражданский кодекс РФ. Ч.1 ФЗ от 30.11.1994 г.№ 51-ФЗ. Гражданский кодекс РФ. Ч 2 ФЗ от 29.01. 1996 г. №14 – ФЗ.

Федеральный закон «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ.

Федеральный закон от 02.12.1990 N 395-1(ред. от 28.04.2009, с изм. От 03.06.2009) "О банках и банковской деятельности".

Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 03.06.2009)"О рынке ценных бумаг".

Инструкция Банка России от 10 марта 2006 г. N 128-И "О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации".

Бланк И.А. Управление использованием капитала. – М.: Ника-Центр, 2007.

Бендина Н. Финансовый менеджмент (конспект лекций). – М.: ПРИОР, 2006.

Бригхем Юд., Гапенски Л.Финансовый менеджмент: Полный курс в 2-х т. Пер. с англ. /Под ред. В.В. Ковалева. – СПб: Экономическая школа, 1997.

Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2008.

Ковалев В.В. Практикум по финансовому менеджменту.Конспект лекций с задачами – М.:Финансы и статистика, 2009.

Комментарий к Гражданскому кодексу Российской Федерации: В 3 т. Т. 1. Комментарий к Гражданскому кодексу Российской Федерации, части первой./Под ред. Т.Е. Абовой, А.Ю. Кабалкина."Юрайт-Издат", 2007.

Комментарий к Федеральному закону "Об акционерных обществах" в новой редакции./Под ред. М.Ю. Тихомирова. "Издательство Тихомирова М.Ю.", 2007.

Комментарий к Гражданскому кодексу Российской Федерации, части первой./Под ред. О.Н. Садикова."КОНТРАКТ", "ИНФРА-М", 2005.

Лаврушин О.И. Управление деятельностью коммерческого банка (Банковский

менеджмент).-М.: Юристъ, 2008.

Миркин Я.М. Ценные бумаги и фондовый рынок.- М.: Перспектива, 2008.

Павлова Л.Н. Финансовый менеджмент, -М.: ЮНИТИ, 2007.

Станиславчик Е.Н. Основы финансового менеджмента. –М.: Ось -89, 2009.

Семенкова Е.В. Операции с ценными бумагами. М.: Перспектива: Инфра-М, 2007.

Финансовый менеджмент. Учебник. Изд. 2-е, пер. и доп. Под ред. Стояновой Е.С. − М.:Перспектива, 2007.

Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: Инфра-М., 2008.

Шохин Е.И. Финансовый менеджмент. – М.:ФБК-ПРЕСС, 2007.