Основные направления автоматизации в банковской сфере

Тема: «Основные направления автоматизации в банковской сфере»

Содержание

1. Управление рисками

1.1 Задачи и методология риск-менеджмента

1.2 Оценка риска

1.3 Формирование резервов

1.4 Оперативное управление

1.5 Мониторинг факторов, влияющих на размер риска

1.6 «Лоскутная» автоматизация управления рисками

2. CRM в банковском секторе

3. Хранилища данных

3.1 Бизнес-потребности

3.2 Выбор модели ХД

3.3 Области анализа для хранилища данных

3.4 Рейтинг производителей BI

3.5 Пример

3.6 Хранилища данных, как основа интегрированной системы риск-менеджмента

4. Скоринговые системы

5. Системы Homebanking

5.1 PC-банкинг

5.2 Интернет-банкинг

1. Управление рисками

Основная цель, которую преследуют банки при создании системы управления рисками, – повышение эффективности работы, снижение потерь и максимизация дохода. Следовательно, риск связан не только с угрозами, но и с возможностями. Чтобы построить эффективную систему риск-менеджмента, обеспечивающую увеличение доходов при требуемом уровне стабильности, необходимо решить множество задач, в том числе и вопросы автоматизации процессов по управлению рисками. Рассмотрим архитектуру автоматизированных систем и технологию автоматизации управления риском через призму задач и методологию риск-менеджмента.

1.1 Задачи и методология риск-менеджмента

Общеизвестно, что управление рисками начинается с выявления и оценки всех возможных угроз, с которыми банк сталкивается в процессе своей деятельности.

После выявления рисков банк принимает их или решает от них уклониться. Принятие рисков подразумевает, что банк берет на себя ответственность по самостоятельному предотвращению и ликвидации последствий этих рисков.

Каждый финансовый менеджер имеет свое представление о видах рисков, способах определения их размеров и методах управления ими. В упрощенном виде можно выделить четыре общих задачи, решение которых обеспечивает управление рисками:

кредитный риск – опасность того, что заемщик не сможет осуществить процентные платежи или выплатить основную сумму долговых обязательств в соответствии с условиями договора с банком;

рыночные риски – процентный, валютный, фондовый, производных инструментов, товарный и т. д. Среди них наиболее актуальными для большинства банков являются процентный и валютный риски – это опасность получения неблагоприятных результатов вследствие изменения процентных ставок и курсов валют;

риск несбалансированной ликвидности – отражает недостаток ликвидных денежных средств у банка на конкретный момент времени;

операционный риск – опасность получения убытков в результате неадекватных или ошибочных внутренних процессов, действий сотрудников и систем или внешних событий.

1.2 Оценка риска

Для различных видов риска существует множество приемов и разнообразных методик для определения их величины. Часть подходов являются универсальными для расчета различных видов риска, другие – специфические для конкретного вида. Процедуры VaR-анализа и стресс-тестирования применимы ко всем портфелям финансовых инструментов.

GAP анализ применяется как для оценки процентного риска, так и при управлении ликвидностью. Наряду с GAP анализом применительно к процентному риску может использоваться метод дюраций. Кредитный риск может определяться качественной и количественной оценкой внутреннего рейтинга заемщика или оценкой капитализации заемщика на фондовом рынке и уровня его долгов перед кредиторами.

Каждый риск-менеджер использует свой, уникальный набор методов оценки рисков, исходя из опыта, состава операций и размера банка, а также уровня технологий риск-менеджмента в банке. Но результат этой работы один – обоснованная информация о величине рисков, принимаемых банком.

1.3 Формирование резервов

Банк обязан формировать резервы под возможные потери при наступлении рисковых событий. Практически для каждого вида риска существуют требования и методики расчета резервов. На пример, при формировании резервов для кредитного риска учитываются рейтинги заемщиков, качество обеспечения ссуды, свойства кредитного продукта.

Для расчета операционного риска принимается во внимание валовый доход по направлениям бизнес-деятельности. В итоге формируются резервы, способные компенсировать неблагоприятные последствия от принятых банком рисков.

1.4 Оперативное управление

После того как величина рисков оценена, сформированы под них резервы (на основании текущих и планируемых операций), требуется обеспечить оперативную работу по управлению ими. Для каждого вида риска существуют различные технологии управления. Риск ликвидности может управляться изменением структуры портфеля активов и пассивов, хеджированием и краткосрочными заимствованиями.

Для управления рыночными рисками существует множество технологий оптимизации портфелей ценных бумаг. Операционные риски минимизируются при оптимизации бизнес процессов, совершенствовании информационных систем, работе с персоналом. Кроме того, независимо от вида риска, для всех бизнес операций банка широко применяется технология установки и контроля лимитов. Ее суть заключается в том, что для обеспечения соответствия принятым рискам и сформированным резервам устанавливаются лимиты на выполнение операций в разрезе банковских продуктов и их свойств (сумм, сроков, видов обеспечения и т. д.), а также контрагентов, регионов и т. д.

При определении лимитов за основу берется максимально допустимый единовременный размер потерь, который не повлечет за собой нарушения нормальной деятельности банка. Бизнес подразделения банка обязаны работать в рамках этих лимитов. Установка лимитов – нетривиальная задача, находящаяся в компетенции КУАП (Комитета по управлению активами и пассивами) банка. Далеко не всегда математические методы расчетов риска являются основными при определении лимитов. Очень много в решении этой задачи зависит от экспертной оценки, мотивированного суждения, опыта и понимания банковского рынка ключевыми сотрудниками банка. Чем меньше в распоряжении банка открытой, объективной информации об участниках рынка, тем более ценна экспертная оценка клиентских и риск-менеджеров.

1.5 Мониторинг факторов, влияющих на размер риска

Ежедневно на рынке изменяются курсы валют и процентные ставки. Периодически изменяется финансовое состояние клиентов, банков-контрагентов, эмитентов ценных бумаг. Меняется качество обеспечения ссуд, залогов, накапливается информация об обслуживании кредитов. Совершаются новые операции по продаже банковских продуктов, изменяется структура и качество банковских портфелей. Все эти изменения должны своевременно отслеживаться, поскольку они влияют на величину рисков и, следовательно, на резервы и лимиты. Результаты мониторинга изменения факторов, влияющих на риск, приводят к переоценке портфелей, изменению рейтингов заемщиков и контрагентов, реклассификации ссуд и, как следствие, к пересчету резервов и установке новых лимитов. Таким образом, обеспечивается замкнутый цикл управления рисками.

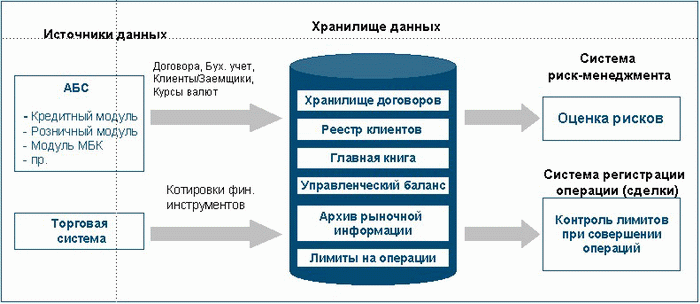

В результате мониторинга факторов, влияющих на размер риска, в АБС фиксируются изменения курсов валют. В различных фронтофисных системах фиксируются изменения в рейтингах клиентов и контрагентов, изменения качества обеспечения, вводятся операции обслуживания заключенных сделок, новые сделки. Появление этой информации приводит к необходимости выполнения различных расчетов. Переоценка в результате изменения курсов валют традиционно выполняется в АБС, в первую очередь для решения задач бухгалтерского учета. Затем эта информация используется при корректировках резервов и лимитов.

Роль ХД данных в задаче мониторинга факторов, влияющих на размер риска, заключается в аккумуляции информации об изменениях внутри банка и на рынке, фиксируемых в оперативных системах. Также механизмы ХД данных должны свое временно инициировать согласованные процессы по изменению резервов и лимитов.

Таким образом, комплексная система управления рисками представляет собой «лоскутное одеяло», состоящее из различных систем, объединенных единым технологическим процессом и методологией риск-менеджмента.

1.6 «Лоскутная» автоматизация управления рисками

Как могут автоматизированные системы помочь эффективно управлять рисками в соответствии с задачами риск-менеджмента? Авторитетная аналитическая компания Gartner предложила следующее определение для систем автоматизации в области рисков:

«Приложение для управления рисками в соответствии с требованиями Basel II, – это платформа интегрированного управления рисками (integrated risk management platform), которая обеспечивает сбор и подготовку данных, вычисление и формирование отчетов о рисках, возникающих в банках при выполнении текущих и предполагаемых операций». Но это определение, как отмечают сами аналитики из Gartner, относится пока к области желаемого. На рынке представлены разнообразные по архитектуре и составу продукты, не обеспечивающие комплексную автоматизацию процессов управления рисками.

Аналитики компании Gartner также дают определение архитектуры системы автоматизации управления рисками. По их мнению, она должна содержать компоненты для хранения и управления данными, компоненты риск-механизма (risk engine components), которые обеспечивают вычисления для выявления, учета и моделирования факторов риска, измерения капитала и стресс-тестирования. Также в систему могут входить средства формирования отчетов и механизмы оповещения о чрезвычайных ситуациях. Если для компонента риск-механизма применить более широкое понятие – просто «механизм обработки данных», то представленная трехслойная архитектура системы управления рисками может характеризовать вообще любую информационную систему.

2. CRM в банковском секторе

Сегодня рынок банковских продуктов переживает период насыщения, и банки вступают в активную борьбу за клиента. И поскольку большинство продуктов кредитных учреждений в значительной мере типизированы и мало чем отличаются друг от друга, привлекать новых клиентов банкам становится все труднее. Однако еще более сложной выглядит задача по удержанию имеющихся клиентов. В связи с этим большинство банков стараются создать максимально выгодные условия для клиентов, разрабатывая продукты, в наиболее полной мере соответствующие актуальным потребностям рынка.

В борьбе за клиента банки идут на многое, клиент сегодня стал центральной фигурой, на которой сфокусировано внимание банка. В привлечении клиентов банки сталкиваются со множеством трудностей. Так, затраты банка на привлечение нового клиента зачастую оказываются выше, чем доход от него в начальный период работы.

Не менее важным для банков является и удержание существующих клиентов. Но тут кредитные организации могут пойти двумя путями, создав клиенту условия вынужденной и добровольной лояльности. В первом случае банк создает инструменты, при которых клиенту становится крайне невыгодно менять обслуживающий его банк. Как правило, таким инструментом являются штрафные санкции за досрочное расторжение договора. Эффективность этого метода является крайне сомнительной, поскольку она позволяет удержать клиента лишь до окончания периода действия договора, но не сделает его по-настоящему лояльным банку. Другим, значительно более эффективным для банков способом сохранения и развития клиентской базы является пересмотр основных принципов работы с клиентами и постановка клиента во главу угла своего бизнеса.

Таким образом, в современных условиях жесткой конкуренции ориентация на клиента для банков является практически единственным способом выживания. Но сегодня практически все кредитные организации называют себя клиентоориентированными.

Многие банки ошибочно полагают, что после заключения договора об оказании банковских услуг их отношения с клиентом заканчиваются. На самом деле это только начало отношений клиента и банка. И насколько успешными и продолжительны ми они будут, какое впечатление произведут на клиента, зависит в первую очередь именно от банка. Ведь работа банка с клиентом начинается задолго до первого визита в банк. Потенциальный клиент, обращаясь к представителю банка по телефону, ждет, что ему вежливо ответят и, внимательно выслушав его проблему, предложат помощь в ее решении. Однако на практике, к сожалению, нередко бывает, что при первом же обращении клиента сотрудники банка начинают наперебой предлагать ему все подряд банковские продукты, не особо интересуясь, что именно необходимо клиенту.

На сегодняшний день одним из главных способов сохранения имеющихся и обретения новых конкурентных преимуществ, позволяющим охватить практически все аспекты взаимодействия банков с клиентами и партнерами, является внедрение систем CRM.

Эта система – единое организационно-техническое решение, позволяющее представить различные аспекты взаимодействия организации со внешней средой в виде единого комплекса взаимоувязанных друг с другом элементов и путем многокритериального анализа выявлять и устранять причину, а не последствия проблем.

Необходимо особо подчеркнуть, что банковский сектор является рынком, на котором внедрение CRM систем способно принести значительный эффект. Ведь в этой отрасли велика субъективность критериев, на основании которых клиент принимает решение о выборе банка. Поэтому здесь внимание и тонкий учет интересов клиента приобретают едва ли не решающее значение. Внедрение CRM системы дает компании возможность соединить индивидуальность банковского предложения с надежностью и размеренностью бизнес-процессов. Это позволяет банку значительно снизить издержки на привлечение новых клиентов и постоянно совершенствовать саму систему работы с клиентом, анализируя и повышая ее эффективность. В итоге это приводит к стабильному росту клиентской базы и повышению лояльности существующих клиентов. Даже в крупных и успешных финансовых учреждениях информация о клиентах может находиться в разрозненных базах данных и даже личных записных книжках.

При этом часть ее вполне может быть утрачена, информация может находиться в общем пользовании без разграничения и категорирования доступа к ней, информация может быть утеряна по причине банального ухода менеджера клиентской службы, ведущего то или иное направление клиентской базы.

Последствия могут быть плачевными: утрата важных данных, использование в оперативных целях устаревшей или некорректной информации, разглашение конфиденциальной информации, отсутствие полной картины по тому или иному сегменту клиентской базы и, как следствие, потеря самих клиентов. Печально? Более чем. А CRM системы – даже простые – предлагают эффективное решение этих проблем.

Кроме этого, внедрение CRM систем помогает банку систематизировать работу структурных подразделений и филиалов, взаимодействующих с клиентами, что позволяет организовать планирование и оценку деятельности этих подразделений. С помощью CRM систем появляется возможность разрабатывать и вводить четкую технологию продаж банковских продуктов, которая в случае необходимости может быть увязана с системой мотивации менеджеров по работе с клиентами. Однако наиболее важным в работе CRM систем является централизация сведений о клиенте, получаемых банком из различных источников. Не секрет, что впечатление клиента от первого обращения в банк может оказаться наиболее сильным, а как отмечалось выше, первый контакт клиента с представителем банка чаще всего осуществляется по телефону или по каналам электронной почты. Теперь представим следующую ситуацию.

Желая получить начальную информацию о банке, предлагаемых продуктах и услугах, клиент заходит на его сайт. Просматривает несколько страниц и, найдя информацию о новых условиях кредитного займа, решает отправить электронное письмо в банк.

Безрезультатно прождав несколько дней, клиент звонит в call центр банка, где ему дают начальную информацию и переключают на менеджера. Менеджер выдает уже другую информацию об условиях. После законного вопроса клиента «А как же новые условия?», менеджер теряется и обещает уточнить и перезвонить. За пару дней, пока менеджер перезванивает, клиенту приходит рассылка/факс или напрямую звонит call центр с тем самым предложением, о котором он читал на сайте, только в несколько измененном виде. Клиент сообщает, что уже общается с менеджером, каковая информация, скорее всего, пропадет после того, как оператор повесит трубку. Допустим, менеджер перезванивает и подтверждает информацию об условиях кредита, приносит извинения и досылает предложение по электронной почте. Клиент уже начинает оформлять заявку на кредит, и тут неожиданно с банковского сайта приходит ответ на его запрос, в котором уже другой менеджер благодарит за обращение и выдает информацию по условиям – и они опять выгоднее предложенных первым менеджером. Вконец дезориентированный клиент опять звонит первому менеджеру и выясняет, почему такая несправедливость…

Внедрение CRM систем, взаимодействующих с системами хранения данных банка, позволяет формировать определенный сценарий разговора для оператора call центра. Такой сценарий уже учитывает возможные потребности конкретного клиента, обратившегося в банк, на основании информации, накопленной о нем в системе хранения данных. Сегодня для использующих в своей деятельности CRM решения банков стала привычной ситуация, когда клиент, проведя пять минут на сайте, обращается в call центр банка, а там уже знают, чем он интересовался и что ему стоит предложить.

В условиях растущей конкуренции в кредитных организациях развивается и такое направление деятельности, как банковский маркетинг. Сегодня банки стараются предложить своим клиентам новые продукты, максимально соответствующие потребностям определенной целевой группы клиентов.

Однако необходимо не только разработать новый продукт, но и довести информацию о нем именно до тех клиентов, на которых он ориентирован. Благодаря CRM банк может привлечь к реализации маркетинговой программы стороннюю организацию, например оператора связи, работающего в регионе, интересующем банк. Привлеченный оператор на основании критериев, предоставленных банком, создает выборку из базы своих абонентов и получает целевую клиентскую группу маркетинговой программы банка. Затем оператор по своим каналам (от SMS до call центра) доносит предложение банка до целевой группы, члены которой получают потенциально интересное предложение и могут тут же подписаться на услугу банка, например, отправив SMS или сообщение по электронной почте. Немаловажно и то, что системы CRM помогают разработать и оценить эффективность маркетинговых программ, и этим они еще более привлекательны для банковского сектора.

Внедрение CRM решений является на сегодняшний день необходимым инструментом выживания компании в конкурентной борьбе. Однако не следует полагать, что с началом использования системы CRM, какой бы продвинутой она ни была, все проблемы закончатся, а люди встанут в очередь, чтобы стать клиентами банка. Использование CRM может помочь банку стать более дружественным клиенту.

Но клиенты – прежде всего люди, и в формировании их лояльности по отношению к финансовому учреждению далеко не последнюю роль играет человеческий фактор и то, насколько комфортно клиент себя ощущает в офисе банка. Ведь в наше время искренняя улыбка операциониста или консультанта банка может сделать больше, чем привлекательный продукт или маркетинговая программа. Но при одновременном использовании всех этих факторов CRM система может стать для банка источником серьезных и долгосрочных конкурентных преимуществ, сделав банк настоящим партнером для своих клиентов.

3. Хранилища данных

Одним из условий, обеспечивающих конкурентоспособность современной финансовой организации, является возможность оперативного принятия управленческих решений. На различных уровнях управления бизнесом необходимость информации разной степени обобщенности, с целью анализа финансового состояния банка, управления рисками, управления взаимоотношения ми с клиентами и т. д., обусловливает требования к построению эффективной системы управленческой отчетности. Данная задача решается путем внедрения в банке систем класса Business Intelligence (BI).

3.1 Бизнес-потребности

Очевидно, что управленческая отчетность должна основываться на консолидированной и качественной исходной информации. Для обеспечения полноты и согласованности информации из различных учетных систем служат решения на основе хранилищ данных (ХД).

Зачастую такие системы используются для решения ограниченного круга аналитических задач и построены на основе либо разрозненных витрин данных, либо неких промежуточных систем, в которые практически без изменений выгружаются данные из различных источников. Поэтому о консолидации информации даже в рамках текущего решения и тем более об унификации всех корпоративных справочников и ключевых показателей говорить не приходится.

3.2 Выбор модели ХД

Построение единого центрального ХД данных – задача для крупной финансовой организации. Разработка и внедрение корпоративного ХД в общем случае представляет собой длительный инвестиционный проект со значительными рисками. Поэтому необходим серьезный подход к выбору конкретного решения. Основным требованием к центральному информационному хранилищу является:

1) Наличие проработанной, предметно-ориентированной, однозначно понимаемой модели данных. Четкая структура модели и однозначная трактовка элементов данных обеспечивают прозрачность загрузки информации из исходных систем и оперативность извлечения данных, которые требуются для построения управленческой отчетности. Такая модель должна соответствовать требованиям к хранению исторических данных и обеспечивать необходимый уровень (желательно несколько уровней) детализации. Отсутствие проверенной временем модели данных может свести на нет все остальные достоинства решения, усложнит применение любых инструментов Extraction Transformation Loading (ETL) и On Line Analytical Processing (OLAP).

2) Важным преимуществом является наличие большого набора решений для типовых аналитических задач, системы обеспечения единой терминологии и классификации, программных систем управления моделями и метаданными. Эти решения позволят эффективно определять границы проекта, оперативно разрабатывать аналитические приложения и в итоге значительно снизят затраты на аналитику и проектирование.

3) В целях минимизации рисков решение должно обеспечить возможность поэтапного внедрения информационного ХД в соответствии с приоритетами бизнес требований. Примеры невыполнения вышеуказанных требований к модели на практике встречаются довольно часто. Как следствие, при построении решения на основе ХД возникают проблемы. Сроки таких проектов затягиваются в результате увеличения трудозатрат как аналитиков, так и разработчиков ETL и OLAP. Кроме того, после ввода системы в промышленную эксплуатацию специалисты банка могут столкнуться со сложностями в понимании структур хранения информации в корпоративном ХД, в написании процедур извлечения информации из ХД, с проблемами недостаточного быстродействия процессов загрузки и извлечения данных и т. д. В итоге бизнес цели проектов либо достигаются не полностью, либо вообще не достигаются.

3.3 Области анализа для хранилища данных

Наиболее часто необходимо иметь следующие области анализа данных:

Управление активами и пассивами: анализ распределения капитала, капитальных вложений, анализ допустимых кредитных потерь, раскрытие позиций ценных бумаг, управленческий баланс, анализ доходов, анализ средств по срокам, анализ чувствительности процентной ставки, анализ ликвидности, структурный финансовый анализ и т. п.

Доходность: функционально-стоимостной анализ (ABC Analysis), измерение эффективности бизнес процедур, прибыльность каналов, прибыльность клиентов, прибыльность географических регионов, прибыльность элементов организационной структуры, анализ продуктов, прибыльность продуктов, анализ прибыльности сделок и т. п.

Маркетинг взаимоотношений (с клиентами): анализ маркетинговых кампаний, анализ причин ухода клиентов, анализ жалоб клиентов, анализ нарушений клиентов, инвестиционного профиля клиента, лояльности клиентов, рыночный анализ, анализ доли в бюджете клиента.

Риски: оценка кредитного риска, анализ кредитного риска, оценка возможности смягчения кредитного риска, анализ кредитного профиля клиента, анализ реструктуризации задолженности, раскрытие связанных сторон, анализ риска ликвидности, раскрытие местоположения, оценка операционных рисков и т. п. Поддерживаются положения 2 и 3 требований Basel II.

Соответствие требованиям надзорных органов: анализ достаточности капитала, анализ зарубежных счетов, анализ подозрительных сделок и т. п.

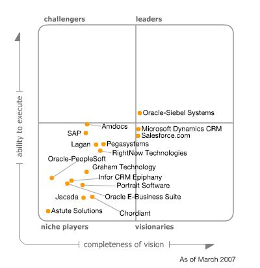

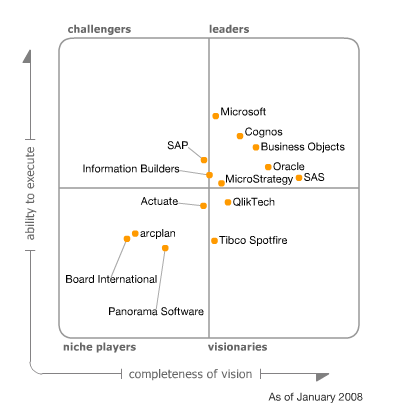

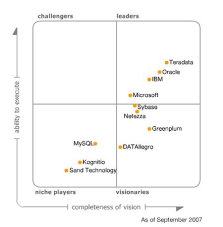

3.4 Рейтинг производителей BI

3.5 Пример

Выбрать сумму оборотов по финансовым (is_fin = 1) транзакциям для всем картам каждого клиента в г. Киеве (CODE = 001) за октябрь.

select CLIENT.NAME_CLIENT, CARD.NUMBER, SUM(TRANSACTION.SUM_TRANSACTION) SUMMA

from TRANSACTION, TYPE_TRANSACTION, CARD, CLIENT, BRANCH, REGION

where TRANSACTION.ID_TYPE_TRANSACTION = TYPE_TRANSACTION. ID_TYPE_TRANSACTION AND

TYPE_TRANSACTION.IS_FIN = 1 and

TRANSACTION.ID_CARD = CARD.ID_CARD and

CARD.ID_CLIENT = CLIENT.ID_CARD and

CLIENT.ID_BRANCH = BRANCH.ID_BRANCH and

BRANCH.ID_REGION = REGION.ID_REGION and

REGION.CODE_REGION = ‘001’ and

TRANSACTION.DATE_TRANSACTION between ’01.10.2007’ and’31.10.2007’

GROUP BY CLIENT.NAME_CLIENT, CARD.NUMBER

ORDER BY 1,2

select TRANSACTION.NAME_CLIENT, TRANSACTION.NUMBER_CARD, SUM(TRANSACTION.SUM_TRANSACTION) SUMMA

from TRANSACTION

where TRANSACTION.IS_FIN = 1 and

TRANSACTION.CODE_REGION = ‘001’ and

TRANSACTION.DATE_TRANSACTION between ’01.10.2007’ and’31.10.2007’

GROUP BY CLIENT.NAME_CLIENT, CARD.NUMBER

ORDER BY 1,2

3.6 Хранилища данных, как основа интегрированной системы

риск-менеджмента

риск банковский клиент данные обслуживание

Использование ХД, как аналитического центра системы управления рисками банка, является естественным развитием процессов автоматизации технологий корпоративного управления. Сегодня многие банки уже эксплуатируют ХД, накапливая в них информацию о планах и результатах своей бизнес-деятельности. Данные используются в целях подготовки управленческой и регламентированной отчетности. Для таких организаций на первом этапе создания системы предстоит только расширить состав интегрируемых данных необходимой информацией для оценки рисков. Кредитные организации, которые изначально будут внедрять ХД для задач риск-менеджмента, в дальнейшем смогут расширить спектр реализации на его базе технологий управления.

По соглашениям Basel II банки должны контролировать кредитный риск, рыночные риски (процентный, валютный, фондовый и др.), риск несбалансированной ликвидности и операционные риски. Для этих целей в ХД собирается следующая информация:

1. Данные по договорам с графиками будущих выплат и погашений. Данные используются для прогнозирования потоков платежей, контроля риска ликвидности, расчета процентного риска. Если в исходных системах платежные календари договоров отсутствуют, графики операций генерируются по загруженным договорам инструментами ХД.

2. Данные о курсах валют и данные о ценах инструментов, составляющих торговый и инвестиционный портфели, для оценки валютного и фондового рисков. Точность оценки этих рисков напрямую зависит от глубины выборки, поэтому актуально формировать архив этих данных за несколько лет.

3. Данные по клиентам и данные о совершенных кредитных операциях для расчета кредитных рисков. Кредитный риск определяется по кредитоспособности заемщика и риску кредитного продукта. Для оценки кредитоспособности клиентов в ХД собирается Финансовая отчетность и основные финансовые коэффициенты предприятий-заемщиков, Планы движения денежных средств, Кредитные рейтинги с историями изменений, Кредитные истории (которые могут быть получены из внешних источников или из собственной базы по кредитам, накопленной за некий исторический период). Оценка риска кредитного продукта сводится к определению кредитного спреда, влияющего на конечную цену продукта. Для расчета кредитного спреда в ХД загружается информация о параметрах кредитного договора (срок сделки, стоимость ресурсов), об обеспечении по кредиту, о поддержке третьих лиц в виде гарантий и рекомендаций.

4. Данные для расчета операционных рисков. Для оценки риска на основе подхода, предполагающего выделение типовых направлений деятельности и расчета доли резервируемого капитала в ХД собирается следующая информация: Классификация операций Банка по направлениям деятельности, Данные обо всех операциях Банка для расчета валового дохода каждой операции и направления, База коэффициентов для расчета размера резервируемого капитала и пр. необходимые данные. ХД служит средством сбора данных об операционных сбоях и позволяет накапливать статистику.

Перечисленная информация будет накапливаться в ХД в историческом разрезе и использоваться для внутрикорпоративных целей управления рисками и подготовки отчетности по обязательным резервам.

Важнейшая задача подготовки данных для риск-менеджмента, которая на базе ХД решается минимальными усилиями, – это выверка данных, приведение к единому формату и консолидация. Штатными средствами ХД осуществляется контроль корректности поступающих данных по договорам и клиентам, рыночной информации; разноформатные данные приводятся к единой структуре. Многофилиальным банкам функция консолидации позволяет получать сводные показатели и отчеты.

Интегрированная система управления рисками на базе ХД данных может быть представлена следующими модулями:

Многофилиальный банк, выполняющий полный спектр банковских операций и специализирующийся на обслуживании крупных корпоративных клиентов (предприятий топливно-энергетического, оборонного и атомно-энергетического комплекса), использует в целях корпоративного управления систему "Контур", реализованную на базе ХД данных.

Банк имеет клиентоориентированную организационную структуру, в которой выделены Клиентские центры и за ними закреплены отраслевые клиенты. Управленческий учет банка нацелен на оценку финансовых результатов клиентских центров, клиентов и групп в разрезе банковских продуктов. Для целей управленческого учета в ХД данных из АБС банка в ежедневном режиме загружаются данные по счетам и проводкам бухгалтерского учета, клиентам, исполнителям, финансовым инструментам и пр. По данным бухучета методом трансформации и дополнительных корректировок рассчитываются управленческие регистры и выпускаются отчеты по Клиентским центрам, группам и отдельным клиентам: ежедневные управленческие балансы, отчеты об остатках, план-факт отчеты о прибылях и убытках. Расширяя спектр управленческих задач, решаемых на базе BPM-системы, банк приступил к проекту автоматизации риск-менеджмента. Первый этап включает сбор данных по договорам в ХД из АБС банка и систем регистрации договоров (сделок).

Уже через 3-4 месяца после начала проекта была налажена загрузка данных по ценным бумагам из системы Diasoft 5NT CUSTODY и специалисты банка получили возможность выпускать отчеты для анализа портфеля ценных бумаг. Теперь ХД данных интегрируется с системами FUND (сделки МБК) и ДБО BS-Client v.3 (розничные операции), из которых будут собираться данные по остальным сделкам. После этого этапа будет настроена процедура разметки поступающих договоров аналитическими признаками отнесения к статьям активов и пассивов, доходов и расходов и управленческие регистры будут формироваться с детализацией до договоров.

По данным рассчитанных управленческих структур активов/пассивов, доходов/расходов специалисты Управления рисков и анализа будут выпускать:

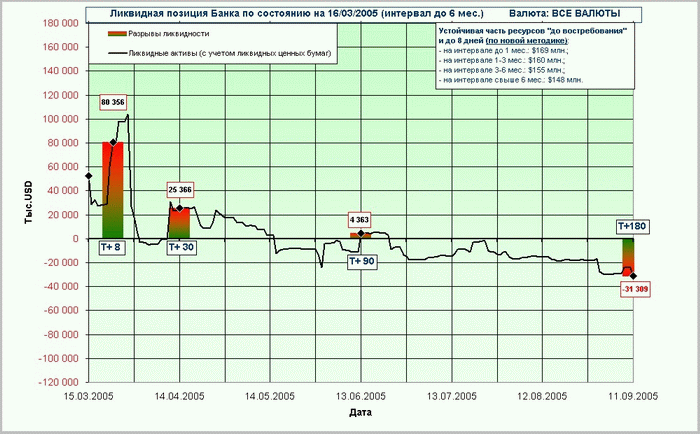

Отчеты для оценки риска ликвидности – структурный баланс банка, отчет о ликвидной позиции банка по разным временным интервалам (6 мес., год), платежный календарь, отчет о разрывах ликвидности и др.;

Отчеты для оценки рыночных рисков: процентного, валютного, фондового;

Отчеты для оценки финансового результата по портфелям ценных бумаг;

Отчетность по обязательным нормативам.

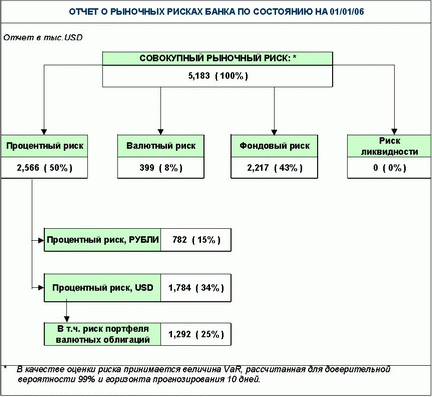

Примеры отчетов, выпускаемых по данным ХД, приведены на рисунках (см. Рис. 2 и Рис. 3).

Еще один проект в кредитном учреждении, которое оказывает финансовые услуги для юридических и физических лиц и обслуживает более 6500 клиентов, показывает пример построения комплексной системы управления рисками. До начала проекта в банке уже эксплуатировалось в промышленном режиме ХД данных "Контур Корпорация" компании Intersoft Lab, выполнялся сбор первичных бухгалтерских данных и формирование управленческой отчетности методом трансформации бухучета.

Для автоматизации задач оценки рисков банк приобрел приложение для сбора и учета сделок в ХД данных. Из АБС Diasoft 5NT был организован сбор договоров с графиками платежей/выплат. На основании данных по договорам банк планирует выпускать первые отчеты приблизительно через 3 месяца после начала комплексного проекта, в их числе отчеты для анализа кредитного портфеля и портфеля ценных бумаг. Также на базе ХД данных было обеспечено ведение единого Реестра клиентов банка, в котором аккумулируются данные по заемщикам и контрагентам банка, при этом отслеживается дублирование клиентов. Эта информация будет использована для оценки кредитного риска. В настоящее время для организации управленческого учета по договорам на стороне ХД данных реализуется их автоматическая разметка атрибутами отнесения к статьям активов и пассивов, доходов и расходов. После загрузки данных бухгалтерского учета и договоров в ХД, счета/проводки и договора будут размечаться аналитикой и формироваться управленческие структуры активов и пассивов, доходов и расходов. По данным управленческого учета сделок аналитические службы банка будут выпускать отчеты: Активы и пассивы (объем, доход и доходность по привлеченным и размещенным денежным ресурсам), Финансовый результат, Анализ ликвидности.

Также ХД данных будет использоваться для централизованной установки лимитов на операции по контрагентам (клиентам и эмитентам ценных бумаг, в которые инвестируются средства). Для этого служба контроля рисков будет в специализированных интерфейсах планировать лимиты на операции на определенные периоды и затем передавать их подразделениям, заключающим сделки. По итогам отчетного периода будут формироваться план-факт отчеты с целью контроля исполнения лимитов подразделениями.

Как показывает опыт, в банках, где ХД данных уже эксплуатируется и наполняется данными бухгалтерского учета, срок реализации задачи сбора данных по договорам и формирования отчетности для анализа портфелей договоров занимает в среднем 3-5 месяцев. Если эти задачи будут решаться в рамках комплексных BPM-систем, которые банк будет внедрять "с нуля" и автоматизировать целый ряд технологий финансового управления, то этот срок будет более длительным. Так проект внедрения BPM-системы "Контур" в крупном российском банке, обслуживающем предприятия военно-промышленного комплекса, который был начат в марте 2006 года, позволил получить первые результаты через 10 месяцев. За это время ХД данных было интегрировано с АБС банка, налажен сбор данных бухгалтерского учета и договоров, запущены основные процессы (ведение сметы накладных расходов с контролем документооборота, управленческий учет и выпуск отчетов для анализа доходов-расходов центров ответственности, банковских продуктов и клиентских сегментов, доходности финансовых инструментов, расчет ключевых показателей эффективности и пр.), обеспечен выпуск GAP-отчетов для оценки риска ликвидности и процентного рисков.

4. Скоринговые системы

До создания скоринговых систем бремя решения вопросов кредитования лежало только на экспертах в этой области, услугами которых пользовался каждый банк. Но вторая мировая война привела к тому, что у банков возникла проблема: как в условиях отсутствия экспертов решать данные вопросы? Поэтому было принято решение: попросить их описать правила, по которым они принимают решение, чтобы в дальнейшем следовать им. Так и появились бальные оценки.

Консервативность же банкиров донесла данный принцип оценки до наших дней. Сейчас существуют куда более прогрессивные способы добычи и формализации знаний (Data Mining). Даже если самого эксперта нет, то, основываясь не на опыте, а на статистических данных, им станет, например, дерево решений.

Данные же для построения моделей классификации берутся из огромных баз данных по заемщикам. Мировые кредитные агентства предоставляют централизованную информацию о каждом заемщике. Очевидна необходимость создания подобных организаций и у нас, но сейчас это невозможно, поскольку существует положение о банковской тайне. Также наиболее крупные банки не захотят делиться информацией в силу следующих причин:

Крупный банк итак обладает огромными объемами информации.

Оглашенная информация о "хороших" заемщиках приведет к их переманиванию.

Оглашенная информация о "плохих" заемщиках не даст им перезанять денег в другом банке, чтобы рассчитаться с первоочередным кредитором.

Основные проблемы в области кредитования физических лиц, стоящие перед банками на сегодняшний день:

Отсутствие специального законодательства, регулирующего отношения в области потребительского кредитования. Отношения в данной сфере регулируются законом "О банках и банковской деятельности" и законом "О защите прав потребителей".

Отсутствие кредитной истории. Это дает массу возможностей недобросовестным заемщикам, которые могут получить несколько кредитов в различных банках без какой–либо проверки их предыдущих кредитных "подвигов".

Используемые зарплатные схемы предприятий. Работодатели зачастую отдают предпочтение "серым" схемам выплаты вознаграждения своим работникам. Заемщик не может официально подтвердить уровень доходов, а банк лишается платежеспособного клиента.

Нет простого механизма возврата денег инвестору в случае несостоятельности заемщика. Стоимость таких ошибок очень велика: потеря основной суммы долга, судебные издержки, административные издержки, потерянное время и т.д.

Проблемы классификации. Необходима достоверная оценка потенциального заемщика, отсечение "плохих" заемщиков. Неверная классификация порождает проблему обеспечения возврата средств заемщиком в принудительном порядке.

Проблема залога. Механизм реализации залога – неудобное и дорогостоящее занятие. Отсутствие регистрации залога движимого имущества позволяет продать или повторно заложить недобросовестным заемщиком заложенное имущество.

Проблема оценки реальных возможностей поручителей. Большинство банков решают вопрос снижения своих кредитных рисков путем простого переноса их на поручителей заемщика. При этом нередко поручителями, особенно при крупных размерах кредита, являются различные юридические лица (как крупные, так и средние и малые предприятия). В контексте будущих пластиковых кредитов такая практика будет применяться повсеместно, поскольку удобно выдать заемщику пластиковую карточку, а в случае каких-либо затруднений с возвратом кредита востребовать его с поручителя – предприятия, на котором он работает. На первый взгляд это должно решить проблему, но если более широко рассмотреть вопрос, то данная кредитная политика не гарантирует успеха в той степени, на которую полагаются банки. Рассмотрим общие положения, которыми руководствуется кредитор. Будем считать, что поручительство имеет определенную стоимость. Для простоты будем считать стоимость поручительства равной рыночной стоимости предприятия (или рыночную стоимость материальных ценностей и их ликвидность поручителя – физического лица). Но дело в том, что рыночная стоимость как предприятия, так и имущества является величиной непостоянной. Она, в основном, зависит от динамики экономики, т. е. на фазе экономического подъема рыночная стоимость увеличивается, а на стадии экономического спада стремительно уменьшается, т.е. при оценке необходимо учитывать будущую динамику. Возникает необходимость привлечения экспертов для прогнозирования макроэкономической ситуации. Только таким образом можно адекватно оценить будущую "стоимость" поручительства на момент погашения кредита.

Вообще говоря, влияние макроэкономики редко учитывается при оценке кредитного риска. Исследование влияния макроэкономических показателей на риск неплатежа с помощью средств Data Mining показало, что, к примеру, увеличение ВВП на 1% уменьшает на 1% кредитный риск, увеличение уровня безработицы на 1% увеличивает на 0.7% кредитный риск. Тем или иным образом кредитный риск зависит и от других экономических показателей (индексы деловой активности, курс рубля, уровень продаж товаров длительного пользования…).

Таким образом, на данный момент банки находятся в невыгодном положении. С одной стороны, необходимо осваивать рынок потребительского кредитования, а с другой стороны, с этим процессом связаны слишком высокие риски, которые зачастую перекладываются на заемщиков, что явно не способствует стимулированию спроса на кредиты. Также не известно, когда освещенные здесь проблемы будут должным образом урегулированы с правовой точки зрения.

В такой ситуации банки, решившиеся на освоение данного рынка должны иметь несколько вещей:

Консолидированную информацию о клиентах, представленную в унифицированном виде. Информация должна периодически пополняться данными из всех филиалов банка. Такое хранилище будет исполнять функцию кредитного бюро.

Достоверный способ классификации (достоверность должна быть более 90%) потенциальных заемщиков и отсечение "неблагонадежных". Этот способ позволит снизить риски невозврата к минимуму, что позволит выдавать более дешевые кредиты и, соответственно, привлечет больше заемщиков. При этом значительно увеличится прибыль от кредитования физических лиц.

Модель классификации заемщиков должна иметь свойства тиражируемости и адаптации к состоянию рыка, к каждому филиалу банка, т.е. построенная модель, основываясь на общих закономерностях, должна корректироваться под частные, присущие каждому филиалу особенности. Это позволит учесть местные особенности, что еще больше будет способствовать снижению риска.

Модель классификации должна периодически перестраиваться, учитывая новые тенденции рынка. Этим достигается ее актуальность. Ведь не может же использоваться один и тот же подход в течение 5 лет по сегодняшний день.

На данный момент банки в той или иной степени имеют наработки по каждому из этих пунктов, но методики, заложенные в их основе либо слишком инертны, чтобы адекватно реагировать на динамику рынка, либо слишком дороги (предлагаемые зарубежные решения сопоставимы с доходами от потребительского кредитования в сегодняшнем виде). Именно поэтому так дороги кредиты и не так велик спрос на них. Увеличение же достоверности и снижение стоимости позволят отказаться от практики переноса рисков и затрат на заемщиков. Тогда в выигрыше окажутся все: банки, сохраняя удельную прибыльность на прежнем уровне, и заемщики, привлеченные более выгодными условиями. Все это становится более актуальным в виду будущего бурного роста рынка потребительского кредитования и будущей конкуренции.

Для достижения этих целей банки привлекают высокооплачиваемых экспертов. Но их мало и им порой физически не хватает времени успевать везде. Поэтому также актуальным является вопрос формализации знаний экспертов и их тиражирование.

5. Системы Homebanking

Homebanking – это технология удаленного банковского обслуживания, позволяющая клиенту получать банковские услуги, не посещая банковский офис. Эта технология появилась на свет в начале 80-х годов и с тех пор претерпела существенную эволюцию. В развитии услуг home banking можно выделить три основных этапа. Первый этап – телефонный банкинг. Сегодня это банковский сервис, основанный на использовании возможностей телефонов с тональным набором номера. Второй этап – PC-банкинг, позволяющий клиенту с помощью персонального компьютера и модема напрямую подключаться к серверам банка и совершать банковские операции (не через Интернет).

5.1 PC-банкинг

Банкоматы были первой попыткой банков обойти ограничения на осуществление расчетов из-за того, что отделения открыты только в рабочие часы, и снизить расходы на их содержание. Затем появились услуги по телефону. Несколько лет назад возник новый подход к взаимодействию банка с клиентом – многие банки начали предоставлять банковские услуги на дому с помощью специализированных систем "банк-клиент". Сначала такие услуги предоставлялись только по закрытым частным каналам. В настоящее время ситуация меняется в сторону использования Internet. Сейчас наиболее популярны смешанные решения.

Есть три модели оказания банковских услуг на дому, каждая из которых возлагает различную ответственность на финансовое учреждение, предлагающее данную услугу:

Банк предоставляет пользовательский интерфейс, сеть и наполнение решения. При этом может использоваться система "банк-клиент", разработанная самим банком или специализированной фирмой производящей ПО.

Посредник или провайдер услуг, берет на себя ответственность за пользовательский интерфейс и за сеть, в то время, как банк отвечает за наполнение.

Предоставление услуг на дому с помощью Internet. В данном случае интерфейс представляет собой программу просмотра Web, в качестве сети выступает Internet, а наполнение зависит от банка. Вообще говоря, через узел Web финансовые институты могут предложить широкий спектр услуг. Таких, например, как представление оперативной информации о финансовых новостях, возможность управления счетами, электронная почта и удаленный доступ к персональной финансовой информации.

С точки зрения реализации финансовых услуг для банков система "банк-клиент" не представляет собой ничего принципиально нового, основные изменения касаются организационной сферы деятельности. Система "банк-клиент" позволяет всего лишь исключить из технологической цепочки обработки финансового документа процедуру передачи бумажного оригинала из рук клиента в руки операционистки и перевода его в электронную форму. Сопутствующие этому процессу операции идентификации и аутентификации документа тоже выполняются автоматически. В дальнейшем документ в электронном виде проходит абсолютно те же этапы обработки, предусмотренные существующей банковской технологией, что и бумажный документ.

Не следует ожидать немедленной прямой выгоды от внедрения системы за счет сокращения персонала или подобных мер. На первых порах эксплуатация системы потребует денег, выделения техники и обучения сотрудников для ее обслуживания. Возврат вложений происходит позднее и существенно зависит от качества внедренной системы.

Преимущества системы "банк-клиент" перед традиционными способами обслуживания

Для клиента банка подключение к системе "банк-клиент" зачастую коренным образом меняет весь стиль его взаимоотношений с этим финансовым институтом. Перечислим основные преимущества систем "банк-клиент" перед традиционными способами обслуживания :

У банка появляется возможность работать с клиентом практически круглосуточно и при этом существенно сократить расходы на содержание своих отделений.

Клиент может осуществить платеж не выходя из офиса. С учетом транспортных проблем в современных городах это существенно упрощает процесс платежа. Более того, в более широком смысле это приводит к тому, что клиент перестает быть территориально привязанным к обслуживающему его банку. У него появляется возможность выбрать банк, который его устраивает по качеству предоставляемых услуг, а не по степени территориальной близости. В результате усиливается конкуренция между банками, от которой в конечном счете выигрывают все – и банк, и его клиенты.

Вторым чрезвычайно важным для клиента следствием использования системы "банк-клиент" оказывается появление у него строгой и надежной системы реализации и учета его внешнего документооборота. Качественная система "банк-клиент" позволяет автоматизировать практически весь документооборот между банком и его клиентами. Зачастую эта система для предприятия является первым современным инструментом, а для некоторых, и первым средством внутренней автоматизации.

Оказывается, что почти весь спектр банковских услуг может быть автоматизирован и реализован в виде электронного документооборота банка со своими клиентами. Ограничения обусловлены лишь готовностью банка доверить выполнение финансовых операций автоматизированной системе.

5.2 Интернет-банкинг

Сегодня лучшие системы удаленного банковского обслуживания предлагают потребителям практически весь спектр услуг, доступных клиентам в офисе банка: операции со своими счетами (балансы, выписки, переводы со счета на счет), инвестирование средств (депозиты, ценные бумаги, валютные спекуляции), переводы и оплата счетов за товары и услуги (разовые и периодические платежи) и даже выдача кредитов.

Зачем интернет-банкинг банкам?

Первый в мире банк, обслуживающий клиентов через Интернет, появился в 1995 году. Им был Security First Network Bank. На сегодняшний момент в США более 90% банков из top 50 имеют программы интернет-банкинга. Всего же в мире насчитывается более 600 банков, предлагающих полноценный интернет-сервис (наиболее полный список находится на www.homebanking.ru). В России первым банком, который начал обслуживать клиентов через Интернет, стал Автобанк, который в мае 1998 года запустил в коммерческую эксплуатацию систему интернет-банкинга, получившую название "Домашний банк".

Итак, почему банки развивают это направление? Первая причина является необходимым, но совсем не достаточным условием – это спрос на подобные услуги со стороны клиентов. Как известно, спрос рождает предложение. С этим все просто: людям нужны удобные услуги и банки их предлагают. Но не думаете же вы, что банки стали бы это делать только из альтруистических соображений? Конечно, есть и другие, не менее важные причины. Вторая причина заключается в том, что удаленное обслуживание клиентов через Интернет выгодно банкам. Прежде всего, благодаря тому, что до минимума снижаются издержки банка, связанные с совершением операций. Дело в том, что затраты банка на одну транзакцию в системе интернет-банкинга можно снизить вплоть до 1 цента, что на два порядка (в 100 раз!!!) меньше, по сравнению с себестоимостью обслуживания в обычном отделении банка. Справедливости ради отметим, что по разным оценкам (www.bah.com, www.arraydev.com) стоимость одной интернет-операции для банка может составлять от $0,01 до $0,13.

"Да, это впечатляет, но а как же огромные первоначальные вложения на организацию виртуального отделения банка," – спросите вы. Не такие уж они и большие. По своей величине затраты на создание (покупку) и запуск банковской интернет-системы сопоставимы с открытием одного обычного отделения или филиала банка. Если к этому прибавить мизерные расходы на совершение операций, то скорость окупаемости интернет-отделения банка и его общая эффективность будут в несколько раз выше, чем у обычного отделения. Но все это возможно при соблюдении как минимум одного условия, которое одновременно является третьей основной причиной интереса банков к интернет-банкингу – это возможность привлечь большое число клиентов, которые не привязаны к географическому расположению банка.

Третья причина обусловлена потрясающей особенностью Интернета – его безграничностью, которая может позволить небольшому провинциальному банку стать банком национального масштаба (хотя бы по широте распределения клиентуры). Теперь банкам нет необходимости открывать филиалы в других городах, чтобы выйти на их рынок. Разве мог раньше – в доинтернетовские времена – маленький банк из городка с населением 25 тыс. жителей, например, Alpharetta (Georgia, USA) мечтать обслуживать клиентов со всех уголков США? Конечно, нет. А в эпоху Интернета это стало возможным. Сегодня Net.B@nk, который родом как раз из Alpharetta (город-спутник Атланты), – один из самых лучших интернет-банков в США (по оценкам Gomez Advisors).

Есть и еще одна (четвертая по счету) причина, заставляющая банки все активнее заниматься развитием интернет-услуг. Это конкуренция, которая, безусловно, является двигателем прогресса. Уже сегодня наличие системы интернет-банкинга в западном банке, обслуживающем физических лиц, является существенным конкурентным преимуществом, которое обеспечивает превосходство технологически развитых банков над конкурентами. Можно предположить, что в ближайшие 2-3 года возможность обслуживаться через Интернет станет обязательным элементом комплекса банковских услуг.

Но это все там, за границей. А что у нас? В России как всегда все сложнее. Рынок банковских интернет-услуг еще только формируется, однако имеются все предпосылки для его успешного развития. Все, что говорилось выше о причинах заинтересованности банков в развитии интернет-сервиса справедливо и для российской действительности. В частности, и у нас конкуренция работает исправно. За год с небольшим, что прошел с момента запуска Автобанком первой российской системы интернет-банкинга, по крайней мере, еще 4 российских банка объявили о том, что готовы предоставлять интернет-услуги физическим лицам: Атлантбанк, Гута-банк, Номос-банк, банк "Платина". Правда не все интернет-системы, предлагаемые этими банками, можно отнести к полноценным продуктам интернет-банкинга (однако сравнительный анализ различных систем не является предметом данной статьи). Помимо этого, аналогичные системы разрабатываются еще минимум в 5 банках, среди которых есть очень-очень крупные.

Зачем интернет-банкинг разработчикам?

Разработчики или сервис-провайдеры банковских интернет-систем – это те, без кого невозможно было бы представить бурное развитие интернет-банкинга. Конечно, есть банки, которые сами разрабатывали системы под свои нужды и с учетом своих индивидуальных особенностей. Это, как правило, крупные национальные банки. Однако, подавляющее большинство банков пользуется стандартными системами, предлагаемыми профессиональными фирмами-разработчиками. Это и понятно. Далеко не каждый банк (особенно мелкий или средний) способен самостоятельно создать, например, собственную АСУ банка (автоматизированную систему управления), органичным составным элементом которой должна быть система интернет-банкинга.

Почуяв новый, очень перспективный рынок, поставщики программного обеспечения тут же предложили банкам несколько хороших готовых решений для организации он-лайн сервиса. И их усилия не были напрасными. Так один из самых успешных специализированных сервис-провайдеров США – Jack Henry & Assoicates с 1997 года установил свои интернет-системы и обслуживает их в более чем 150 американских банках (преимущественно небольших).

Я думаю, что вопрос о том, зачем Jack Henry и другим разработчикам заниматься развитием интернет-банкинга, просто неуместен. Банкам стали нужны качественные системы удаленного банковского обслуживания, чтобы удовлетворить запросы своих клиентов, и они их получили. Для разработчиков это бизнес, который процветает сегодня, и у которого огромные перспективы завтра. Это понимают и наши отечественные разработчики банковского программного обеспечения, которые уже с 1996 года (первой была российско-чешская компания Derby) заявляли о своей готовности снабжать банки системами интернет-банкинга. Однако от понимания и заявлений до реализации на практике большой и трудный путь, который разработчики должны пройти вместе с банками. Возможно, уже в ближайшее время мы услышим ни одну success story от российских фирм-разработчиков, запустивших системы интернет-банкинга в российских банках.

Говоря о разработчиках, не следует забывать еще одну категорию компаний, вносящих огромный вклад в развитие интернет-банкинга. Это производители программ для ведения личных финансов. Интеграция таких программ как Microsoft Money и Quicken с удаленным банковским обслуживанием делает банковский сервис законченным. Клиент получает комплексное решение. Теперь он может одновременно планировать свои финансы, совершать с ними реальные операции и проводить анализ. Причем все это органично сочетается и не требует дополнительных усилий по преобразованию информации и т.п. Российские разработчики, глядя на опыт своих "старших братьев", тоже пытаются двигаться в этом направлении. Не оставляет своих усилий ни "1С" с программой "1С:Деньги", ни "Арсенал" с "Декартом".

Зачем интернет-банкинг продавцам?

Говоря о продавцах, мы имеем в виду все компании, которые продают свои товары и услуги конечным потребителям – физическим лицам. И совсем не обязательно это должны быть фирмы, создающие свои электронные магазины в Интернете. Конечно, им это интересно в первую очередь, потому что клиенту, пользующемуся услугами интернет-банка, проще совершить покупку прямо в Интернете – там, где он нашел нужный ему товар. Образно говоря: "Пришел, увидел и … купил!" И все это, не выходя из любимого браузера. Однако, чтобы обслужить такого клиента, который пользуется системой интернет-банкинга, совсем не обязательно создавать полноценный виртуальный магазин и приспосабливать к нему какую-либо платежную систему. Достаточно любым традиционным способом выслать клиенту счет. А то, что клиенту не потребуется идти в банк, чтобы его оплатить, поскольку "вход" в банк находится у него в компьютере, сделает покупку более вероятной и быстрой.

Кроме того, часто даже выставление счета не является обязательным условием. Например, когда клиент находится на постоянном обслуживании и вынужден периодически совершать обусловленные договором платежи: за коммунальные услуги, телефон, пейджер, доступ в Интернет и т.д. В данном случае, почти всегда бывают известны заранее и размер платежа, и его периодичность. Поэтому клиент банка, имеющего интернет-сервис, может существенно упростить процедуру оплаты этих услуг, заранее "запрограммировав" платежи хоть на год вперед. Привлекательность такого рода сервиса очевидна и имеет подтверждения.

Так один из опросов, проведенный среди потенциальных пользователей системы "Домашний банк", показал, что больше всего опрошенных хотели бы постоянно оплачивать услуги своего интернет-провайдера и совершать коммунальные платежи. Распределение остальных предпочтений показано на диаграмме.

Интересно также, что количество желающих оплачивать сотовую и пейджинговую связь примерно соответствует процентному соотношению владельцев сотовых телефонов и пейджеров в общей массе пользователей российского интернета (15-20%). Немаловажно и то, что почти 40% опрошенных заявляют о желании оплачивать покупки в интернет-магазинах с помощью систем интернет-банкинга.

Таким образом, большинство продавцов, работающих с широким кругом частных клиентов, должны быть насущно заинтересованы в широком распространении услуг интернет-банкинга. Тогда им пришлось бы меньше беспокоиться о своевременном поступлении средств от своих клиентов. Кроме того, потребители, которым есть чем удаленно управлять в банках, являются очень привлекательными потенциальными клиентами для любого продавца. И чем больше таких потребителей, тем лучше!

Главный минус интернет-банкинга – процедура внесения денег на счет. Если банк "полувиртуальный" (то есть предоставляет услуги и через Интернет и off-line), то эту проблему легко решить, посетив реальный банк. Если же клиент хочет пополнять счет без визитов, то эта операция требует дополнительных затрат (банковские и почтовые переводы облагаются комиссионными). Очевидно, для западных клиентов эти затраты не принципиальны, поскольку многие банки сегодня закрывают свои филиалы, перекладывая их функции на интернет-представительства.

Но есть и исключения: Security First Network Bank – ведущий интернет-банк Америки – недавно начал открывать физические отделения по всей территории США. Его исследования показывают, что Интернет увеличивает количество контактов клиентов с банком, но при этом необходимость очного контакта не отпадает, а даже возрастает, поскольку, по мнению сотрудников Security First Network Bank, не все вопросы можно решить в электронном порядке.