Проблемные вопросы кредитования под залог

План работы

Введение

1. Понятие, сущность и предмет залога. Виды залога

1.1 Ипотека

1.2 Залог транспортных средств

1.3 Залог товаров в обороте

1.4 Нестандартные виды залога

2. Удовлетворение требований банка-кредитора за счет заложенного имущества

3. Проблемные вопросы кредитования под залог

Заключение

Список использованной литературы

Введение

Актуальность темы обусловлена необходимостью совершенствования правового регулирования залоговых правоотношений в Украине. Существует ряд теоретических проблем залога. Так, к примеру, до сих пор не разрешен главный вопрос, а именно - к какому гражданско-правому институту относится залог: вещному или обязательственному.

Дальнейшее продвижение рыночных реформ и развитие экономики страны затруднено из-за фактического отсутствия эффективно функционирующей кредитно-банковской системы, в основе которой находится выдача кредита под надежное обеспечение. Становление и развитие залогового, в том числе ипотечного, кредитования сдерживается недостатком необходимых нормативно-законодательных актов и действенного механизма их применения на практике. Нередко огульное заимствование зарубежного опыта института залога приобретает в нашей стране упрощенный характер, что негативно сказывается на эффективности его применении, и дискредитации его как одного из способов обеспечения банковского кредита.

Проблема правового регулирования залоговых отношений постоянно привлекает к себе внимание ученых и практиков, представителей правовых и экономических наук, широко исследуется в юридической литературе. Изданы монографии, научно-практические работы, статьи в периодических журналах, которые анализируют различные аспекты этой важной темы.

Научную разработанность вопросы данной темы получили благодаря работам ученых-юристов: М.И. Брагинского, В.В. Витрянского, П.В. Крашенинникова, Н.В. Маслова, О.М. Олейник, Ю.В. Романец, С.В. Сарбаш, И.А. Сиротина, Е.А. Суханова, Н.А. Сыродоева, Г.А. Тосуняна, З.М. Фаткудинова, В.М. Шеретюка, А.Е. Шерстобитова и др.

К сожалению, теоретические обоснования многогранных аспектов залоговых отношений в Украине освещены еще недостаточно. Здесь можно выделить интересное и актуальное диссертационное исследование Шкрум Т.С. "Залог как вещно-правовой способ обеспечения обязательств по законодательству Украины", вопросы ипотеки в работе И.И. Пучковской "Ипотека: залог недвижимости", залога земли в работе В.В. Носика "Проблемы формирования правового института земли в Украине". Вопросы залога являются предметом исследований и многочисленных публикаций таких известных практиков как Жукова А.М., Тенькова С.А., Богомазова Н.А. и ряда других.

Объектом исследования в данной курсовой работе являются общественные отношения, возникающие между банками (кредиторами) и хозяйствующими субъектами (заемщиками); соответствие материально-правовых норм гражданского права потребностям залоговых правоотношений.

Предметом исследования выступают взаимосвязь нормативно-правовых источников и состояния обеспечения банковского кредита под залог; выявление противоречий и недостаточной разработанности понятийного аппарата в законодательных актах, отсутствие механизма для их реализации.

Методологическую и теоретическую основу исследования составили современные правовые учения и методология научного познания. В процессе работы над работой использованы общенаучные методы системного анализа, обобщения нормативных правовых актов и судебной практики, диалектический и конкретно-исторический подходы к рассмотрению изучаемых проблем, комплексный подход к вопросу обеспечения банковского кредита с помощью залога.

Цель работы состоит в том, чтобы на основе комплексного анализа существующих взглядов и представлений, правовых подходов к обеспечению банковского кредита с помощью залога, всестороннего изучения опыта государственного регулирования залоговых отношений и судебной практики предложить правовые рекомендации по совершенствованию залогового института.

1. Понятие, сущность и предмет залога. Виды залога

По масштабу использования банковского кредита коммерческими организациями и гражданами в значительной мере можно судить о развитии и стабильности экономики страны.

Не секрет, что банки устойчивы, если надежно защищены деньги вкладчиков, т.е. размещены под надежное обеспечение. Применительно к договору банковского кредита не все предусмотренные законодательством способы обеспечения исполнения должником обязательства активно применяются на практике. Чаще других оказываются востребованными поручительство, банковская гарантия, и, конечно же, залог.

Залог - один из давнейших способов обеспечения исполнения обязательств, история которого начинается еще со времен римского права.

Залог движимого имущества и ипотека (залог недвижимости) в странах с рыночной экономикой относятся к числу наиболее надежных способов обеспечения исполнения заемщиком своих кредитных обязательств перед банком.

Наиболее серьезной проблемой, с которой сегодня чаще всего сталкиваются коммерческие банки, является риск непогашения кредитов. И, в связи с этим, также следует отметить, что институт залога является одним из наиболее действенных юридических элементов в условиях рынка, одним из важнейших инструментов рыночной экономики, эффективным и надежным способом защиты интересов кредитора.

Интерес кредитора к залогу выражается, в конечном счете в том, что в составе имущества должника выделяется определенная часть и, если впоследствии обязательство будет нарушено, объект залога продается, а из полученной суммы первым, ранее других возможных кредиторов и в полном объеме будут удовлетворены требования того, чье обязательство обеспеченно залогом. В этой связи принято считать, что, в отличие от таких способов обеспечения обязательств, как неустойка и поручительство, при которых кредитор в конечном итоге "верит должнику", в обязательстве, обеспеченном залогом, кредитор "верит вещи".

На сегодняшний день все основные принципиальные положенные залоговых отношений регулируются Законами Украины "О залоге" и "Об ипотеке".

Также существует ряд подзаконных нормативных актов, регулирующих данные вопросы, в частности: Методические рекомендации по применению коммерческими банками Закона Украины "О залоге", приказ Фонда государственного имущества Украины "О согласовании органами приватизации условия договоров залога и ипотеки" и ряд других.

Кроме того, коммерческие банки самостоятельно на основании действующих нормативно-правовых актов разрабатывают положения, инструкции, рекомендации по применению договоров залога при обеспечении возврата кредита, по оценке стоимости объекта залога и т.п.

В банковской практике залог имущества вытекает из залогового обязательства, которое выдается заемщиком (залогодателем) кредитору (залогодержателю) и подтверждает право последнего в случае невыполнения платежного обязательства получить преимущественное удовлетворение претензии (перед другими кредиторами) из стоимости заложенного имущества. В юридическом аспекте для коммерческого банка важно, что для фактической реализации заложенного имущества кредитору не всегда нужно возбуждать в отношении заемщика судебный иск. Сам факт наличия залога дает коммерческому банку особые права относительно распоряжения залоговым имуществом.

С правовой точки зрения структуру залогового права можно представить следующим образом (Схема 1.1.):

Схема 1.1.

Залог имеет производный характер от обеспеченного им обязательства. В договоре залога должны быть указаны: суть обеспеченного залогом требования; его размер и срок выполнения обязательства; описание предмета залога, а также любые другие условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Предметом залога может выступить любая вещь или другое имущество, принадлежащее заемщику, на которые в соответствии с законодательством допускается обращение взыскания. Предметом залога могут быть как имущество, так и имущественные права. В то же время имущество для отнесения его к объекту залога должно отвечать двум критериям: приемлемости и достаточности. Указанные критерии находят различное выражение по отношению к различным видам имущества.

Предмет залога должен быть:

высоколиквидным, т.е. свободно конвертироваться в денежные средства;

пригодным к длительному хранению (как правило, в течение срока пользования кредитом);

стабилен в цене;

низко затратным в отношении хранения и реализации;

легкодоступным для контроля.

Не могут быть предметом залога:

национальные, культурные и исторические ценности, которые находятся в государственной собственности и включены или подлежат включению в Государственный реестр национального культурного достояния;

требования, которые имеют личностный характер (то есть права, которые не имеют имущественного содержания и не могут быть отчуждены от носителей, например, авторское право), а также другие требования, залог которых запрещается законом;

объекты государственной собственности, приватизация которых запрещена законодательными актами;

имущество и средства благотворительных организаций;

приватизационные бумаги. [1]

Нецелесообразно принимать в залог:

промышленное и торговое оборудование со сроком эксплуатации или изготовления свыше 5 лет;

основные фонды производственного назначения, которые не могут быть выделены в отдельно расположенные единицы и не имеют независимого энерго-, водо-, теплоснабжения и подъездных путей;

автомобили со сроком выпуска свыше 3-5 лет и пробегом: для автомобилей иностранного производства - свыше 150 тыс. км, для автомобилей республик бывшего СССР - свыше 70 тыс. км;

оргтехнику и бытовую технику сроком изготовления или эксплуатации свыше 2 лет;

залежалые (свыше 1 года) товарные запасы;

имущественные права по договорам, дебиторская задолженность по которым является просроченной;

кредитование залог ипотека банк

дома или квартиры, которые находятся в частной собственности залогодателя, если в них проживают и зарегистрированы члены его семьи, в том числе несовершеннолетние дети.

Приемлемость товарно-материальных ценностей для залога определяется двумя моментами: качеством ценностей и возможностью кредитора осуществлять контроль за их сохранностью

Критериями качества товарно-материальных ценностей являются: быстрота реализации, относительная стабильность цен, возможность страхования, долговременность хранения. Поэтому скоропортящиеся продукты, как правило, не используются для залога.

Важно не только определить критерий качества, выбрать в соответствии с ним ценности, но и обеспечить их сохранность. Только в этом случае залог ценностей может быть гарантией возврата кредита. В этой связи наиболее надежным способом обеспечения сохранности заложенных ценностей выступает передача их кредитору, т.е. банку. В данном случае заемщик остается собственником заложенного имущества, с опосредованным владением. Он не может распоряжаться и использовать заложенные ценности. Указанный вид залога называется закладом. Кредитор приобретает при закладе право пользования заложенным имуществом. Одновременно к нему переходит обязанность надлежащим образом содержать и хранить предмет заклада, нести ответственность за утрату и порчу.

Банки пытаются использовать заклад лишь в крайних случаях, ведь необходимость содержания помещений для хранения соответствующих ценностей является экономически невыгодной и организационно неудобной. В качестве предметов заклада могут выступать: валютные ценности, ценные металлы, предметы искусства, украшения.

Вместе с тем залоговое право предусматривает возможность хранения заложенных товарно-материальных ценностей как на нейтральных складах, так и на складах заемщика под контролем банка (твердый залог). В этом случае залог товаров осуществляется путем передачи кредитору (банку) складской квитанции. При хранении груза на складах заемщика контроль за его сохранностью может нести как работник склада, нанятый банком для этой цели, так и сам банк.

При твердом залоге предполагается неизменность заложенных ценностей по сумме и составу. Здесь заемщик не имеет права расходовать данные ценности, независимо от того, хранятся они на его складах или складах специализированной организации. Однако этот вид залога, как показала практика, имеет ограниченную сферу применения; он рассчитан на ценности, не предназначенные для текущего потребления.

В случае предоставления кредита под залог имущества банк должен учитывать ряд важных факторов и предпосылок кредитной операции.

Во-первых, заемщик должен быть владельцем закладываемого имущества или иметь право оперативного управления им, определенное уставом или доверенностью.

Во-вторых, заемщик должен предоставить официальную информацию, которая бы подтверждала, что данное имущество не было уже заложено ранее по невыполненным обязательствам.

В-третьих, предмет залога должен быть правильно оформлен как собственность.

В-четвертых, предмет залога должен иметь определенную цену, подтвержденную документально.

Очевидно, что предмет залога должен иметь ценность и иметь спрос в случае его реализации. Для банка главным требованием при выборе предмета залога является уровень его ликвидности. Имущество, которое находится в общей собственности, может быть передано в залог только с согласия всех сособственников. Предмет залога в необходимых случаях должен быть застрахован. Страховое свидетельство является приложением к договору залога. До оформления договора залога сторонами на месте должен быть проведен осмотр и оценка имущества.

Необходимой предпосылкой использования залога имущества как формы обеспечения кредита являются превышение величины стоимости залога над стоимостью предоставленного кредита. Чем больше эта разница, тем выше обеспеченность кредита. Коммерческому банку экономически невыгодно предоставлять кредит в сумме, которая равняется (а не является меньше) стоимости залогового имущества.

Банки разрабатывают и используют в практической работе нормативы оценки имущества, которое передается в залог в обеспечение кредита. Самыми надежными считаются такие предметы залога (оцениваемые в 100%): денежные средства, гарантии первоклассных банков при условии предыдущего изучения рейтинга банка по мировой классификации, гарантии правительства. [3]

Оценка объектов недвижимости проводится в пределах установленного "коридора" (вилки) норматива, с учетом назначения объектов, местонахождения, эффективности использования помещений, ликвидности на рынке и тому подобное.

Оценка оборудования проводится с учетом ликвидности на рынке, физического состояния, эффективности использования и тому подобное.

Что касается готовой продукции и товаров в обороте, то наивысшую оценку имеют предметы залога с высоким уровнем ликвидности, запасом срока годности, который не менее чем вдвое превышает срок действия кредита.

Важное значение имеет проведение правильной рыночной оценки стоимости предмета залога. Стоимость предмета залога должна включать сумму кредита и процентов по нему. Банк имеет право контролировать сохранность заложенного имущества. При оформлении договора залога товаров, материалов или продукции следует учитывать, что они являются предметом залога лишь до момента их реализации или переработки, после чего договор теряет силу и залогодатель должен заменить предмет залога.

Таким образом, для оценки надежности залоги используют такие критерии: соотношение стоимости залогового имущества и суммы кредита; ликвидность залогового имущества; способность банка осуществлять контроль над залоговым имуществом. В соответствии с этими критериями различают пять групп залога по рейтингу надежности (см. табл.1.1). [3]

Таблица 1.1

Оценка качества залога для заемщиков - юридических лиц

|

Рейтинг надежности |

Покрытие долговых обязательств стоимостью залога (%) |

Ликвидность залога |

Способность банка осуществлять контроль над залогом |

Бальная оценка рейтинга |

|

1 |

2 |

3 |

4 |

5 |

|

I |

140 и больше |

Легко реализуется |

Полностью под контролем банка |

5 |

|

II |

140 |

Цена может колебаться, возможны трудности с реализацией |

Под контролем банка |

4 |

|

III |

Менее 100 |

Цена может колебаться, возможны трудности с реализацией |

Есть проблемы с контролем |

3 |

|

IV |

Менее 100 |

Цена уменьшается, проблемы с реализацией |

Есть проблемы с контролем |

2 |

|

V |

Менее 100 |

Цена уменьшается |

Контроль отсутствует |

1 |

В зарубежной практике существуют следующие разновидности залога: ипотека (залог недвижимости): залог имущества клиента; залог товарно-материальных ценностей; залог дебиторских счетов; залог ценных бумаг; залог векселей; залог депозитов, находящихся в том же банке; смешанный залог.

Закон Украины "О залоге" выделяет несколько видов залога в зависимости от объекта залога: залог товаров в обороте или переработке; заклад; залог имущественных прав; залог ценных бумаг. Отдельным видом залога является ипотека.

Проведя анализ статистической и финансовой отчетности трех коммерческих банков Украины (см. табл.1.2.), мною были сделаны следующие выводы: [6, 7, 8]

наибольшая часть выдаваемых банками кредитов относится к обеспеченным кредитам, а среди обеспеченных залог составляет, в основном, более 90 %;

среди залогового обеспечения наибольший удельный вес составляет ипотека (залог жилой и нежилой недвижимости);

залог ценных бумаг и депозитов составляет очень незначительную часть (1-2 %).

из трех банков только один (ВТБ Банк) в качестве обеспечения применял залог имущественных прав/

Таблица 1.2

Информация по обеспечению кредитов (%)

|

Наименование статьи |

Укрсоцбанк |

ВТБ Банк |

Банк "Форум" |

|||

|

Наименование банка |

2010 |

2009 |

2010 |

2009 |

2010 |

2009 |

|

Необеспеченные кредиты |

1,34 |

2,13 |

4,47 |

4,37 |

10,51 |

4,88 |

|

Обеспеченные кредиты, в том числе: |

98,66 |

97,87 |

95,53 |

95,63 |

89,49 |

95,12 |

|

гарантиями и поручительствами |

0,56 |

0,73 |

0,22 |

2,62 |

6,92 |

8,32 |

|

Залогом, в том числе: |

98,10 |

97,14 |

95,31 |

93,01 |

82,57 |

86,80 |

|

недвижимое имущество жилого назначения |

27,13 |

26,73 |

8,61 |

6,46 |

18,15 |

23,51 |

|

иное недвижимое имущество |

46,89 |

44,23 |

73,36 |

70, 19 |

41,30 |

33,48 |

|

ценные бумаги |

0,66 |

0,38 |

0,01 |

0,01 |

0,96 |

1,26 |

|

денежные депозиты |

0,94 |

1,27 |

2,92 |

5,44 |

0,70 |

1,79 |

|

иное имущество |

22,48 |

24,53 |

8,92 |

5,35 |

21,46 |

26,76 |

|

имущественные права |

- |

- |

1,49 |

5,56 |

- |

- |

1.1 Ипотека

Как было указано выше одним из основных видов залога, которыми банк обеспечивает выдаваемые кредиты, является ипотека. Ипотека - это вид залога, предметом которого является недвижимое имущество.

Общие положения, регулирующие вопросы ипотеки содержаться в Гражданском кодексе Украины и Хозяйственном кодексе Украины. Специальным законом, который регулирует отношения, связанные с ипотекой, является Закон Украины "Об ипотеке". В указанном законе, в частности, дается определение понятия "ипотека", определяется порядок возникновения, применения и приоритет ипотеки, порядок государственной регистрации ипотеки, предмет ипотеки, условия передачи недвижимого имущества в ипотеку, владение, пользование, распоряжение, хранение, оценка и страхование предмета ипотеки, особенности ипотеки определенного имущества, основания прекращения ипотеки, существенные условия ипотечного договора и другие вопросы.

Кроме того ипотечное кредитование в Украине регламентируется Законами Украины "Об ипотечном кредитовании, операциях с консолидированным ипотечным долгом и ипотечных сертификатах", "О финансово-кредитных механизмах и управлении имуществом при строительстве жилья и операциях с недвижимостью", "О государственной регистрации вещных прав на недвижимое имущество и их ограничений", а также иными нормативно-правовыми актами.

Согласно Закону Украины "Об ипотеке" ипотека - это вид обеспечения выполнения обязательства недвижимым имуществом, которое находиться во владении и пользовании ипотекодателя, согласно которому ипотекодержатель имеет право в случае невыполнения должником обеспеченного ипотекой обязательства получить удовлетворение своих требований за счет предмета ипотеки преимущественно перед иными кредиторами этого должника в порядке, установленном вышеуказанным Законом. [2]

Ипотека возникает на основании договора, закона или решения суда. К ипотеке, которая возникает на основании закона или решения суда применяются правила в отношении ипотеки, возникающей на основании договора, если иное не установлено законом.

Взаимные права и обязанности ипотекодателя и ипотекодержателя по ипотечному договору возникают с момента его нотариального удостоверения. В случае ипотеки, возникающей на основании закона или решения суда, взаимные права и обязанности ипотекодателя и ипотекодержателя возникают со дня совершения соответствующей сделки, на основании которой возникает ипотека, или со дня вступления в законную силу решения суда.

Ипотекой может быть обеспечено исполнение действительного обязательства или удовлетворение требования, которое может возникнуть в будущем на основании договора, вступившего в силу.

Ипотека имеет производный характер от основного обязательства и является действительной до его прекращения.

В случае нарушения должником основного обязательства согласно ипотеке ипотекодержатель имеет право удовлетворить обеспеченные ею требования за счет предмета ипотеки преимущественно перед иными лицами, права или требования которых на переданное в ипотеку недвижимое имущество не зарегистрированы в установленном законом порядке или зарегистрированы после государственной регистрации ипотеки. Если приоритет отдельного права или требования на переданное в ипотеку недвижимое имущество возникает в соответствии с законом, такое право или требование имеет приоритет над требованием ипотекодержателя лишь в случае его возникновения и регистрации до момента государственной регистрации ипотеки.

Приоритет права ипотекодержателя на удовлетворение обеспеченных ипотекой требований за счет предмета ипотеки по отношению к зарегистрированным в установленном законом порядке правам или требованиям других лиц на переданное в ипотеку недвижимое имущество возникает с момента государственной регистрации ипотеки. Зарегистрированные права и требования на недвижимое имущество подлежат удовлетворению согласно их приоритету - по очередности их государственной регистрации.

Предметом ипотеки могут быть один или несколько объектов недвижимого имущества при наличии таких условиях:

недвижимое имущество принадлежит ипотекодателю на праве собственности либо на праве хозяйственного ведения (если ипотекодателем является государственное или коммунальное предприятие, учреждение либо организация);

недвижимое имущество может быть отчуждено ипотекодателем и на него, согласно законодательству, может быть обращено взыскание;

недвижимое имущество зарегистрировано в установленном законом порядке как отдельный выделенный в натуре объект права собственности, если иное не установлено законом.

Предметом ипотеки также может быть объект незавершенного строительства, имущественные права на него, иное недвижимое имущество, которое станет собственностью ипотекодателя после заключения ипотечного договора, при условии, что ипотекодатель может документально подтвердить право на приобретенное им в собственность соответствующего недвижимого имущества в будущем. Обременение такого недвижимого имущества ипотекой подлежит государственной регистрации в установленном законом порядке независимо от того, кто является собственником этого имущества на момент заключения ипотечного договора.

Объекты незавершенного строительства, расположенные на переданном в ипотеку земельном участке, считаются предметом ипотеки, независимо от того, кто является собственником объекта незавершенного строительства.

Часть объекта недвижимого имущества может быть предметом ипотеки лишь после выделения в натуре и регистрации права собственности на неё как на отдельный объект недвижимости, если иное не установлено законом. Ипотека распространяется на часть объекта недвижимого имущества, которая не может быть выделена в натуре и была присоединена к предмету ипотеки после заключения ипотечного договора без регистрации права собственности на нее как на отдельный объект недвижимости.

Недвижимое имущество передается в ипотеку вместе со всеми его принадлежностями, если иное не установлено ипотечным договором.

Риск случайного уничтожения, случайного повреждения или порчи предмета ипотеки несет ипотекодатель, если стороны не установили иное в ипотечном договоре.

Стоимость предмет ипотеки определяется по согласию между ипотекодетелем и ипотекодержателем или путем проведения оценки предмета ипотеки соответствующим субъектом оценочной деятельности в случаях, установленных законом или договором.

Если строение (сооружение), которое передается в ипотеку, расположено на земельном участке, принадлежащем ипотекодателю на праве собственности, такое строение (сооружение) подлежит передаче в ипотеку вместе с земельным участком, на котором оно расположено.

Если этот земельный участок принадлежит другому лицу и был передан ипотекодателю в аренду (пользование), после обращения взыскания на предмет ипотеки его новый собственник приобретает права и обязанности, которые имел ипотекодатель по сделке, устанавливающей условия аренды (пользования). И, соответственно, если в ипотеку передается земельный участок, на котором расположены строения (сооружения), принадлежащие ипотекодателю на праве собственности, то такой земельный участок подлежит передаче в ипотеку вместе со строениями (сооружениями) на нём расположенными. После обращения взыскания на переданный в ипотеку земельный участок, на котором расположены строения (сооружения), принадлежащие иному, нежели ипотекодатель, лицу, новый собственник земельного участка обязан предоставить собственнику строения (сооружения) такие же условия пользования земельным участком, какие имел ипотекодатель. [2]

На сегодняшний день вложение капитала в недвижимость, в частности, в приобретение земельных участков, является перспективным направлением инвестирования. Однако в связи с перманентно нестабильным состоянием украинского финансового рынка банки и финансовые учреждения снижают предложение ипотечных кредитов под залог земли.

Среди проблем, касающихся рынка земли следует назвать:

незавершенность процессов реформирования экономических и правовых отношений собственности;

несовершенство системы государственного управления в сфере использования и охраны земель;

несовершенство земельного законодательства и инфраструктуры рынка земли;

неразвитость автоматизированной системы ведения государственного земельного кадастра;

отсутствие механизма экономического стимулирования использования и охраны земель;

проблема внедрения рационального землепользования;

отсутствие перспективного прогнозирования развития земельных отношений;

низкая эффективность использования земель в сельском хозяйстве ввиду неопределенности системы регулирования земельных отношений. [5]

Из всех финансовых учреждений предлагающих кредиты, только 4-5 согласны выдавать средства под залог земельных участков. Основной причиной уменьшения активности в данном направлении являются высокие риски, связанные с ликвидностью земельного участка в будущем, в случае если кредитору придется продавать его в счет невыплаты кредита заемщиком. Также высокими являются риски, связанные с выдачей займа, в случае обеспечения залогом недвижимости (чаще всего на практике залогом выступает дом и земля), из-за трудностей в оценке объекта залогового имущества. Также, согласно действующему законодательству один и тот же имущественный объект может выступать в виде залога по нескольким кредитным программам.

Следует заметить, что на сегодняшний день получить кредит под залог земли и находящегося на ней недвижимого имущества можно только при условии, что и то и другое находится в частной собственности. Если, например, на земельном участке находится недвижимое имущество, которое не является собственностью, кредит возможно получить только под залог земельного участка. Сумма кредита будет большей, если в качестве залогового обеспечения выступит и участок и недвижимое имущество.

Несмотря на то, что кредитование под залог земли в современных условиях не является распространенным банковским продуктом ипотека является мощным инструментом стимулирования спроса, и рост в этой сфере согласно статистическим данным наблюдается.

На сегодняшний день получить ипотечный кредит могут люди с высоким уровнем достатка, но тенденция переезда из города в пригород, в собственное индивидуальное жилье не взирая на нестабильность финансового рынка остается постоянной. По экспертным данным более 15 % покупателей загородных домов пользуются ипотечными кредитами. Как известно спрос рождает предложение, и в будущем ожидается увеличение числа предложений от банков на получение ипотечного кредита под залог земельного участка.

И все же следует отметить, что на сегодняшний день рынок ипотечного кредитования в Украине почти не функционирует. [10]

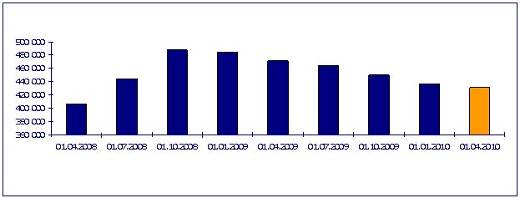

Во II квартале 2010 года ипотечный портфель банков, как и предусматривалось, продолжал сокращаться.

По состоянию на 01.04.2010 года общий размер ипотечного портфеля банков в Украине составляет 101,1 млрд. грн.

Во II квартале 2010 года общий ипотечный портфель банков сократился еще на 3,48% в относительном значении или на 3 640 млн. грн. в абсолютном.

По состоянию на 01.04.2010 года средние размеры задолженности по ипотечным кредитам на балансах банков составляют:

кредиты на покупку жилья - 278,3 тыс. грн.;

кредиты на потребительские цели - 163,2 тыс. грн.;

кредиты на строительство жилья под залог незавершенного строительства - 427,2 тыс. грн.;

рефинансирование - 314,5 тыс. грн.;

кредиты на покупку земельного участка - 706,3 тыс. грн.;

кредиты на коммерческие цели под залог жилья - 716,4 тыс. грн.

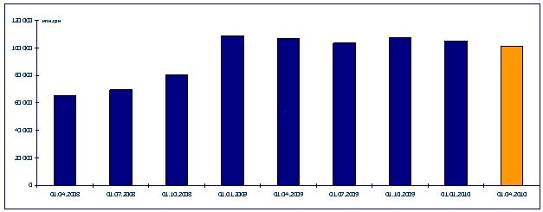

Диаграмма 1. Объемы задолженности за ипотечными кредитами в 2008-2010 годах, млн. грн.

Диаграмма 2. Количество ипотечных кредитов в 2008-2010 годах

Что касается количественной характеристики ипотечного портфеля банков, то здесь также ничего нового не случилось. Должники продолжают платить за своими кредитами и за первые 3 месяца 2010 года закрыли еще 1,3% кредитов от общего количества. В абсолютном значении этот показатель составляет 5 508 кредитов.

Состав основных банков - ипотечных кредиторов остался неизменным: Укрсиббанк - 18,0%; Райффайзенбанк Аваль - 12,1%; Укрсоцбанк - 11,7%; ОТП Банк - 11,4%; Надра Банк - 6,8%.

Доля ТОР-5 в I квартале 2010 года составляет 60%, тогда как в I квартале 2009 года этот показатель достигал 59,96%. Позиции ТОР-10 банков не изменились, на данный момент они контролируют 78,45% ипотечного рынка (78,3% - в ІV квартале 2009 года, 77,3% - в ІІI квартале 2009 года). В I квартале 2010 года, лидером по объемам сокращения задолженности стал Укрсоцбанк - клиенты банка погасили 461 млн. грн. - 3,8% от общего объема задолженности. На ТОР-5 регионов приходится 62% объемов ипотечных кредитов, в ТОР-10 областях сконцентрировано 77% общего ипотечного портфеля банков. Аналогичные показатели состоянием на ІV квартал 2010 года составляли 59,4% и 75,6% соответственно, т.е. видим, что во II квартале 2010 года состоялись незначительные изменения концентрации ипотечного кредитования в ТОР-10 областях.

Распределение ипотечного портфеля по количественным параметрам характеризуется большей сбалансированностью и меньшим уровнем концентрации. ТОР-5 областей выдали 40,7% от общего количества ипотек, ТОР-10 - 61,7% соответственно.

Что касается процесса реструктуризации в ипотечной сфере, то по состоянию на 01.04.2010 года было реструктуризировано около 19,2% от общего количества ипотечных кредитов. Такой малый прирост количества реструктуризированных кредитов за последние 3 месяца (по состоянию на 01.01.2010 года этот показатель составлял 18,7%) в совокупности и сокращение объемов проблемной задолженности, свидетельствует о том, что экономическая ситуация в Украине стабилизируется и даже улучшается. Об этом даже свидетельствует уменьшение уровня безработного населения. То есть опять появляется платежеспособное население, которое в состоянии обслуживать свои долги перед банками. Конечно к уровню 2008 года еще далеко, но первые шаги уже сделаны.

Ввиду текущих тенденций и экономической и политической ситуации в стране, Украинская национальная ипотечная ассоциация допускает, что в 2010 роке ипотечный портфель банков будет и в дальнейшем сокращаться, но меньшими темпами чем в 2009 - 1-2% за квартал. Уже в настоящий момент мы можем наблюдать, что все больше банков начинают выдавать ипотечные кредиты.

По состоянию на 01.04.2010 года в Украине ипотечные кредиты выдавало уже 16 банков на следующих условиях:

кредиты выдаются на покупку жилья на первичном и на вторичном рынках;

валюта кредита - гривна (в соответствии с Законом № 1533-VI "О внесении изменений в некоторые законы Украины с целью преодоления негативных последствий финансового кризиса", которым было ограничено валютное кредитование);

срок кредитования колеблется от 1 года до 30 лет;

размер первого взноса колеблется в пределах от 25% до 70%;

одноразовая комиссия за открытие счета составляет 0,3-3%;

минимальная годовая ставка в гривне составляет 11%, максимальная - 29,25%;

применяются как анунитетная так и классическая схемы погашения. [9]

1.2 Залог транспортных средств

Ранее залог транспортных средств был выделен отдельным разделом в Законе Украины "О залоге". А в настоящее время это раздел исключен из текста указанного Закона.

К сожалению, в законодательстве отсутствует само понятие "транспортное средство", которое было бы обобщающим по отношению ко всем существующим видам транспорта. Наиболее удачным можно считать определение этого понятия в Правилах дорожного движения, утвержденных постановлением Кабинета Министров Украины 10.10.2001 г. за № 1306, согласно которым под транспортным средством понимается "устройство, предназначенное для перевозки людей и (или) грузов, а также установленного на нем специального оборудования или механизмов". [10]

Следует отметить, что практически все виды транспортных средств подлежат государственной регистрации и учету.

Как свидетельствует практика, наиболее часто как предмет залога транспортных средств банки берут автомобили. Но в то же время следует отметить, что банки имеют дело с транспортом менее охотно, чем с недвижимостью. Но ведь не у всех она вообще есть, а тем более свободная для залога.

Итак, автомобиль как предмет залога. Прежде всего автомобиль неудобен в качестве полноценного залога как для банка, так и для заемщика (залогодателя).

Неудобство для банка:

Существует большой риск, если автомобиль остается в эксплуатации у заемщика (угон, несанкционированная продажа, сверхнормативный пробег и износ, поломки, ДТП и т.п.). Кроме того, даже в случае, когда договор залога автомобиля удостоверяется нотариально, ничто не мешает владельцу продать этот автомобиль третьему лицу без ведома банка.

В случае твердого залога (заклада) автомобиль необходимо поместить на охраняемую площадку, в гараж. У банка не всегда имеются собственные площади для хранения залогового имущества, а заключать договор с третьими лицами, как правило, невыгодно. Третий вариант - договориться с заемщиком о возможности эксплуатации его автомобиля залогодержателем (кредитором), но опять же: у какого банка нет своих автомобилей?

Существует необходимость при оформлении залога сверять многочисленные номера (в том числе кузова, шасси, двигателя) и осуществлять прочие рутинные процедуры.

Заемщик редко может заложить имущество, которым он в данное время не пользуется. Если это недвижимость, то он в ней живет или ведет бизнес. Если это оборудование, то оно производит продукцию; а товары в обороте задействованы в непрерывном цикле. Транспортные средства, как правило, также непрерывно эксплуатируются, и "заморозить" их на нейтральной площадке без права пользования для заемщика экономически невыгодно и непрактично.

Конечно, могут быть исключения. К примеру, дачник Петренко зимой на дачу не ездит и свой новый "жигуленок" готов отдать банку на полгода. Или же агрофирма закупает в феврале дизтопливо за кредитные деньги и до августа ей комбайн не нужен (хотя куда его спрячешь). Или же заемщик уезжает и временно автомобиль ему действительно не нужен и т.п. Но это исключения.

Неудобства залога автомобиля для заемщика заключаются в:

невозможности пользоваться автомобилем, если банк требует передать его в твердый залог;

необходимости страховать автомобиль "по полной программе", если банк согласится оставить транспорт у заемщика. Это немалые расходы, которые косвенно увеличивают стоимость кредита;

том, что независимо от того, у кого остается автомобиль, сумма кредита будет меньше, чем если бы залогом выступала недвижимость.

Если банк все же соглашается рассматривать автомобиль в качестве залога, то первое, с чего начнут - это попросят предоставить юридические (правоустанавливающие), бухгалтерские (для юридического лица) и технические документы на него. Если заемщик не сможет подтвердить, что автомобиль находится в его собственности (или в собственности юридического лица, которое берет кредит), то банк не возьмет его в качестве залога.

Если документы банк-кредитор устраивают, кредитуемый проект заслуживает доверия, а источники погашения ссуды прозрачны и достаточны, то следующим этапом становится оценка автомобиля для целей залога.

Если заемщик заявит, что автомобиль стоит 10 тысяч долларов, и в подтверждение этого предъявить счет-фактуру от фирмы-продавца, то это будет принято к сведению, но не более. Специалисты банка (или оценочной фирмы) сами будут определять рыночную стоимость автомобиля на конкретную дату, с учетом износа, пробега, количества ремонтов и т.п. Как правило, на балансовую стоимость никто не смотрит, во многих случаях она даже не служит ориентиром, так как в наших условиях даже при прозрачной постановке объекта на баланс его остаточная стоимость может отличаться от рыночной стоимости с учетом физического, морального, экономического и других видов износа. Модельный ряд дорогих автомобилей обновляется достаточно быстро.

Обобщая вышеописанное, можно сказать, что автомобиль, который остается в пользовании заемщика, вряд ли будет рассматриваться банком как предмет залога. Сказанное не касается приобретения автомобилей в кредит, когда эти же автомобили обычно и берутся в залог.

В настоящее время на практике очень часто возникает вопрос - должен ли банк уведомлять органы ГАИ по месту регистрации автомобиля о факте его залога, регистрируется ли залог в органах ГАИ?

Действующее законодательство Украины не возлагает такую обязанность на банк, как и не предусматривает регистрацию залога в органах ГАИ. В России и Казахстане иная практика, там регистрация залогов автомобилей возложена на структурные подразделения органов МВД.

1.3 Залог товаров в обороте

Кредитование под залог товаров в обороте (переработке) осуществляется, как правило, только для клиентов банка, которые имеют стабильное финансовое положение, позитивную кредитную историю и в преимущественном большинстве используется только как способ дополнительного обеспечения к иным видам обеспечения Кредитование под залог только товаров в обороте (переработке) банками практически не осуществляется в связи с большою степенью риска.

Как правило, указанный вид залога применяется при выдаче кредита заемщику - постоянному производителю соответствующей продукции, имеющим стабильный оборот товара.

Суть этого вида залога состоит в том, что залогодателю предоставляется право изменять состав и натуральную форму заложенного имущества при условии, что его общая стоимость не будет меньше указанной в договоре залога (право отчуждения и замены предмета залога).

Право замены означает, что в случае залога товаров в обороте или переработке отсутствует та степень индивидуализации заложенного имущества, которая необходима для существования вещного права, отношения же между залогодателем и залогодержателем заложенного имущества имеют обязательственный характер, а отношения между залогодержателем и заложенным имуществом не возникают до приостановления залога товаров в обороте или переработке (при нарушении условий договора или неисполнении обеспеченного обязательства).

Предметом залога товаров в обороте или переработке могут быть сырье, полуфабрикаты, комплектующие изделия, готовая продукция, товарные запасы и т.п. При залоге товаров в обороте или переработке реализованные залогодателем товары перестают быть предметом залога с момента их вручения приобретателю или транспортной организации для отправки приобретателю или передачи на почту для пересылки приобретателю, а приобретенные залогодателем товары, предусмотренные в договоре залога стают предметом залога с момента возникновения права собственности на них.

Договор товаров в обороте или в переработке должен определять вид товара его родовые признаки, общую стоимость предмета залога, место, в котором он находится, а также виды товаров, которыми может быть заменен предмет залога.

Следует отметить, что среди практических работников не существует единого мнения в отношении индивидуализации предмета залога товаров обороте или в переработке. Одна точка зрения сводится к тому, что указанный предмет залога должен быть индивидуализирован, а другая, что этого делать не следует. Считаю, что предметом договора залога товаров в обороте или в переработке является сам товар, определенный родовыми или видовыми признаками. А последующая индивидуализация предмета залога проводится путем отображения замены в Книге залогов.

На практике часто возникают проблемы, связанные с определением процедуры контроля банка-залогодержателя за имуществом, являющимся предметом договора залога товаров в обороте. Действительно такая проблема существует.

Дело в том, что действующее законодательство не устанавливает конкретно определенную форму документа для оформления процедуры контроля залогодержателя за наличием, количеством, состоянием и условиями хранения заложенного имущества. Этот вопрос целесообразно решать путем внесения соответствующих условий в договор залога. К примеру, это будет право залогодержателя истребовать (и, соответственно, корреспондирующая этому праву обязанность залогодателя предоставить) для ознакомления Книгу залога, разного рода документы, подтверждающие возникновение у залогодателя права собственности на товар (договоры купли-продажи, мены, акты приема-передачи, накладные и др.), периодические (еженедельные, ежемесячные и т.д.) справки о фактическом наличии товара и т.п. Документом, который закрепляет результаты контроля залогодержателя, как правило, является акт результатов соответствующей проверки, который подписывается сторонами. Акт оформляется, как правило, по состоянию на 1 число месяца. Также в договоре целесообразно закрепить негативные последствия для залогодателя в случае неподписания им акта проверки наличия, состояния и условий сохранности заложенного имущества.

Несомненно, защита финансового интереса банка требует страхования товаров в обороте (переработке), что осуществляется за счет заемщика.

Безусловно, указанная форма залога является достаточно рискованной, даже с учетом периодических проверок.

Еще одной слабой стороной этого вида залога следует считать отсутствие механизма возмещения заложенного имущества в случае его утраты. Конструкция договора залога товаров в обороте предусматривает замену реализованных товаров на иные, приобретенные от реализации. При этом имеется угроза, что залогодатель, реализовав заложенные товары, не будет иметь возможности приобрести новые, на которые бы распространялись залоговые обязательства. В таком случае банк-залогодержатель утрачивает все преимущества залогового кредитора.

1.4 Нестандартные виды залога

Практика залоговых операций в Украине пока небольшая. Однако успели появиться такие их варианты, которые можно считать новыми, нестандартными.

В качестве предмета залога используются новые виды ценных бумаг.

Как известно, раньше в нашей банковской системе имели определенное распространение ссуды под залог векселей, включая перезалог векселей в НБУ. Позже в залог стали принимать и некоторые виды других ценных бумаг. В результате клиенты банка (залогодатели) удовлетворяли свою временную потребность в кредитных ресурсах и в то же время им не приходилось продавать ценные бумаги, которые находились у них. Их можно было передавать на хранение банку, который гарантировал их сохранность.

Банки берут в залог не любые ценные бумаги, а только такие, которые принадлежат известным, солидным эмитентам, имеют официальную котировку на фондовых биржах, принимаются к учету или как залог в Центральном Банке. К ним относятся:

государственные ценные бумаги и ценные бумаги, которые гарантируются государством;

акции и облигации больших акционерных банков и промышленных компаний, которые вращаются на биржах;

банковские сберегательные и депозитные сертификаты и проч.

Предварительный контроль в данном случае заключается в проверке качества предложенных в залог ценных бумаг и права собственности на них потенциального заемщика. В дальнейшем банк должен сосредоточить внимание на анализе конъюнктуры рынка ценных бумаг с тем, чтобы иметь в залоге лишь ликвидные их виды. В договоре о залоге должны быть перечислены все виды ценных бумаг, принятых в залог, цена по номиналу и цена их приобретения, порядок хранения, возможность замены, величина маржи и др.

Появилась возможность залога валюты.

Указание, которое содержалось в "Основных положениях о регулировании валютных операций на территории СССР" Госбанка СССР от 24.05.1991 г. № 352, позволяло уполномоченным банкам предоставлять кредиты клиентам под залог иностранной валюты. Это указание длительное время носило скорее декларативный характер. Причина - отсутствие валюты у клиентов банка. Поэтому залог валюты практически отсутствовал.

В настоящее время отдельные предприятия, оказавшись в трудном финансовом положении, вынуждены продавать валюту, которая была у них, хотя некоторые из них имеют реальную возможность взять под залог валюты кредит. В то же время банки через неразработанность этого вида залога неохотно берут валюту в залог.

А между тем здесь имеется ряд привлекательных моментов для сторон. Особенностью этого вида залога является то, что не нужно использовать установленный Законом "О залоге" порядок реализации предмета залога через суд.

Другое безусловное преимущество валюты - возможность стоимостного анализа предмета залога.

В настоящее время из всего многообразия валют в ходе две: американский доллар и евро. Специалисты находят десятки причин популярности именно этих валют. Однако их залоговая популярность объясняется скоростью их реализации. Доказано, что валюту, которая не находится в активном обращении, реализовать значительно труднее.

В деловом мире (с учетом специализации банка и курсовой разницы) распространена практика установления залоговой стоимости закладываемой валюты, которая не превышает 90 % курса, действующего на данный момент.

В отдельных случаях валюта оценивается от 50 до 70 % от курса. К числу других неопровержимых преимуществ этого залога относится почти 100-процентное отсутствие расходов по ее хранению, так как идет речь о валютном счете, желательно в банке залогодержателя. Кроме того, осуществляется начисление процентов, которое позволяет наращивать валютную массу, которая служит обеспечением выданного кредита.

Рядом с позитивными моментами в залоге валюты нужно учитывать и некоторые недостатки. Идет речь о незащищенности валютных счетов от действий, подобных "замораживанию" валюты.

Как уже отмечалось выше, предметом залога могут быть как имущество, так и имущественные права.

Согласно ст.49 Закона Украины "О залоге" залогодатель может заключить договор залога как принадлежащих ему на момент заключения договора прав требования по обязательствам, в которых он является кредитором, так и тех, которые могут возникнуть в будущем. В этом случае в договоре должна быть указано лицо, которое является должником по отношению к залогодателю, о чем залогодатель должен сообщить должнику. В договоре залога имущественных прав залогодатель должен:

выполнять действия, необходимые для обеспечения действительности заложенного права;

не осуществлять уступку заложенного права;

не выполнять действия, которые влекут за собой прекращение заложенного права или уменьшение его стоимости;

принимать меры, необходимые для защиты заложенного права от посягательств со стороны третьих лиц;

предоставлять залогодержателю сведения об изменениях, которые произошли в заложенном праве, о его нарушении со стороны третьих лиц и о посягательствах третьих лиц на это право.

При получении от своего должника в счет выполнения обязательства денежных сумм залогодатель обязан по требованию кредитора перечислить соответствующие суммы на погашение кредита, обеспеченного залогом имущественных прав.

При принятии в залог имущественных прав по депозитному договору необходимо учитывать следующее.

Имущественные права по депозитному договору в залог может передавать как заемщик (если он является вкладчиком по депозитному договору), так и третье лицо (имущественный поручитель), которое является вкладчиком по депозитному договору. При этом в залог могут приниматься имущественные права как уже по заключенному депозитному договору, так и по специальному гарантийному депозиту, который открывается вкладчиком по требованию банка. При использовании залога имущественных прав по депозитному договору как средству обеспечения выполнения обязанностей заемщика по кредитному договору необходимо учитывать следующее:

сумма депозита должна быть не менее 100 % суммы кредита и начисленных процентов за пользование кредитом;

сроки предоставления кредиту должны отвечать срокам привлечения депозита (во всяком случае срок возвращения депозита не должен наступать ранее, чем срок возвращения кредита);

сумма депозита, которая учитывается в качестве залога по кредиту, должна учитываться в банке на отдельном депозитном счете.

В правовом аспекте применения имущественных прав особое значение имеет момент возникновения этих прав у банка-залогодержателя. Следует подчеркнуть, что при заключении договора залога имущественных прав у банка-залогодержателя возникает право на принятие для обеспечения кредитного обязательства заложенных прав. Таким образом, требование залогодержателя о переводе на себя заложенных прав возникает при условии нарушения залогодателем обязанностей, предусмотренных ст.50 Закона Украины "О залоге", а не в случае неисполнения последним обеспеченного залогом обязательства. При нарушении основного обязательства у залогодержателя возникает право на реализацию заложенных прав, и из полученной стоимости от продажи осуществляется возмещение всех расходов по основному обязательству.

В сфере аграрного производства перспективным видом залога является залог будущего урожая. Преимуществами сельскохозяйственной продукции с точки зрения ее залоговой ценности являются высокая ликвидность, возможность стандартизации и способность быть предметом биржевой торговли.

По существу такой вид залога подобен залогу товаров в обороте или в переработке, а также залогу имущественных прав, однако не может отождествляться с ними. Согласно статье 41 Закона Украины "О залоге", договор залога товаров в обороте или в переработке должен определять вид товара, иные его родовые признаки, общую стоимость предмета залога, его место нахождения, а также виды товаров, которыми может быть заменен предмет залога. При залоге будущего урожая количество и качество (класс, категорию, сорт) урожая, а также его стоимость точно определить невозможно. Следовательно относить залог будущего урожая к разновидностям залога товаров в обороте или переработке было бы ошибочным, поскольку отсутствие таких существенных условий договора, как количество, качество, стоимость предмета залога, может повлечь за собой признание такого договора недействительным.

Хотя право на будущий урожай - имущественное право залогодателя, залог будущего урожая нельзя считать залогом имущественных прав в смысле статьи 49 Закона "О залоге". Поскольку она трактует имущественное право как право требования залогодателя к третьим лицам по обязательствам, согласно которым он является кредитором.

Таким образом, законность залога будущего урожая вызывает сомнения. В понимании Закона Украины "О залоге" будущий урожай не является ни имуществом, ни имущественным правом (т.е. правом требования заемщика к третьему лицу) и, следовательно, его залог не может быть отнесен ни к одному из предусмотренных этим Законом видов залога. Обосновать правомерность применения этого вида залога можно лишь ссылаясь на статью 4 действующего ГК, которая устанавливает, что права и обязанности могут возникать из договоров, хоть и не предусмотренных законом, но не противоречащих ему. [5]

В зарубежной банковской практике в качестве способа обеспечения возвращения кредитов активно используется заключение соглашений купли-продажи имущества с обязательством его обратного выкупа по заранее согласованной цене и в установленные сроки. По такому соглашению банк покупает у продавца (фактически - заемщика) имущество по определенной цене и одновременно обязуется продать это имущество по прошествии установленного периода времени по более высокой цене. Разница цен и составляет процент за пользование кредитом, а имущество, которое выступает предметом договора обратной продажи, выполняет функцию обеспечения возврата средств.

По своему содержанию договор обратной продажи имущества аналогичен банковской операции РЕПО, по которой одна сторона продает другой ценные бумаги и одновременно берет на себя обязательство выкупить их в определенный срок или по требованию другой стороны. Только предметом соглашения РЕПО могут быть ценные бумаги, а предметом обратной продажи - любое имущество.

Однако действующее законодательство прямо не относит соглашения обратной продажи (кроме РЕПО с ценными бумагами) к банковским операциям, поэтому при применении такого соглашения могут возникнуть проблемы правового характера. Так Закон Украины "О банках и банковской деятельности" запрещает банкам заниматься торговой деятельностью. Таким образом, заключение банком договора обратной продажи имущества как способа обеспечения кредитного обязательства должно признаваться незаконным.

Закон Украины "О залоге" устанавливает и регулирует возможность собственника имущественных прав заключить договор о залоге принадлежащих ему прав. Ст.41 Конституции Украины провозглашает право каждого владеть, пользоваться и распоряжаться своей собственностью, результатами своей интеллектуальной и творческой деятельности, что действующим законодательством признано товаром, и потому может быть объектом любых гражданских правовых действий. Исходя из этого, у собственника прав на объекты промышленной собственности есть возможность заключить договор залога принадлежащих ему патентных прав. Как свидетельствуют обращения заинтересованных лиц, в большинстве случаев - залогодержателей (кредиторов), имеется насущная потребность в разработке механизма правового обеспечения гарантированного выполнения обязательств по договору залога имущественных прав, предметом залога которого являются патентные права.

По-видимому, такой договор должен регистрироваться в Госпатенте Украины. Это вызвано тем, что:

неисполнение залогодателем договорных обязательств приводит к переходу патентных прав, являющихся предметом залога, к залогодержателю, то есть осуществляется изменение владельца патентных прав, о чем необходимо внести запись в Государственный реестр;

залогодатель должен обеспечить действительность и неизменность прав, являющихся предметом залога, т.е. своевременно оплатить сбор за поддержание действия патента, не передавать права собственности, не отказываться от патента, добросовестно защищать патент в случае возражения со стороны третьих лиц относительно его выдачи, не предоставлять лицензии на использование изобретения (промышленного образца) и "открытые лицензии".

Требует усовершенствования механизм обеспечения эффективной защиты прав на объекты промышленной собственности, в частности, судебного решения споров, которые возникают при реализации этих прав.

В заключение следует отметить, что несовершенство залогового законодательства обусловливает непопулярность многих форм залога.

2. Удовлетворение требований банка-кредитора за счет заложенного имущества

Нестабильная ситуация на украинском рынке кредитования, обострившаяся в результате глобального финансового кризиса, повлекла за собой рост неплатежей. Как следствие, кредиторы для удовлетворения своих требований вынуждены все чаще прибегать к реализации залогового имущества, которым обеспечивались обязательства должников.

В условиях неоднозначного правового поля, регулирующего вопросы, связанные с обращением взыскания на залоговое имущество, кредиторы в ходе его осуществления сталкиваются с рядом практических вопросов, далеко не всегда имеющих очевидное решение.

Законодателем предусмотрены следующие виды взысканий заложенного имущества: публичное (судебное) и договорное (внесудебное).

Публичное взыскание осуществляется на основании решения суда или исполнительной надписи нотариуса. Договорное взыскание - с помощью оговорки в договоре ипотеки либо отдельного договора об удовлетворении требований кредитора. Стороны могут заключить такой отдельный договор в любой момент, до вступления в силу решения суда об обращении взыскания на заложенное имущество.

Одним из основных отличий между публичным и договорным взысканием является способ реализации заложенного имущества.

Так, публичное взыскание, в большинстве случаев предполагает реализацию имущества через публичные торги (аукцион), и кредитор удовлетворяет свои требования за счет выручки, полученной в результате проведения аукциона.

В случае публичного взыскания, если средств от реализованного имущества оказывается недостаточно, кредитор имеет право дополнительно требовать обращения взыскания на другое имущество должника с целью погашения требований по кредитному договору. Это можно считать одним из преимуществ публичного взыскания, тем более что в существующих экономических условиях, вследствие резкого и систематического падения цен на рынке недвижимости часто возникают случаи, когда стоимости имущества не хватает для удовлетворения обеспеченных им обязательств.

Несмотря на это, к положительным аспектам публичного взыскания можно отнести то, что его процедура достаточно четко прописана законодателем. В то же время, договорной способ взыскания, хотя и должен быть по своей сути более простым в реализации, на практике влечет за собой проблемы в его осуществлении. Поэтому важно помнить, что законодатель оставляет право за кредитором в любой момент прекратить договорное взыскание и обратиться за удовлетворением своих прав в суд для осуществления взыскания через аукцион.

И все же не все просто. Закон "Об ипотеке" предполагает, что банк имеет право получить в собственность или продать залоговое жилье по решению суда или по исполнительной надписи нотариуса. Следует отметить, что оба способа довольно сложные в исполнении, поскольку в первом случае кредитор сам втягивает себя в длинное судебное производство, которое в Украине может тянуться годами. А во втором - банк дает повод проштрафившемуся должнику втянуть его в те же бесконечные суды, поскольку оспорить исполнительную надпись нотариуса довольно просто. Но несмотря на то, что судебные разбирательства с заемщиками для большинства банков - не самое выгодное мероприятие, количество исков против банковских неплательщиков неуклонно растет. По данным газеты "Урядовий кур’єр, только в декабре 2009 года банки вызвали в суд 318 заемщиков. В основном банки судятся со злостными неплательщиками - теми, кто дольше 90 дней не платит по кредиту и при этом скрывается от банка, не соглашается на реструктуризацию займа. [10]

Что касается исполнительных надписей, то на практике обжалуются почти 100 %. Сделать это довольно просто уже потому, что часто исполнительные надписи выносятся в нарушение закона. Причем это могут сделать умышленно в надежде на то, что человек либо не догадается обратиться в суд, либо просто не успеет сделать это, поскольку, например, находится за границей. [10]

Удовлетворение требований кредитора согласно договорному взысканию может осуществляться одним из следующих способов:

кредитор обращает имущество в свою собственность в счет выполнения обязательств по кредитному договору;

кредитор продает имущество должника от своего имени третьему лицу.

В случае реализации заложенного имущества посредством договорного взыскания требования кредитора считаются полностью погашенными, и он лишается права удовлетворить их путем обращения взыскание на другое имущество кредитора. В пользу договорного взыскания кредитор сделает выбор, если его интересует сам предмет ипотеки (это может быть как отдельное здание, так и целостный имущественный комплекс), а не средства, вырученные от его реализации. Преимуществом в данном случае будет возможность кредитора обратить имущество в свою собственность или продать его третьему лицу (аффилированной компании).

В пользу договорного взыскания также говорит кажущаяся простота процедуры его осуществления. В тоже время сложность реализации публичного взыскания обусловлена длительностью судебных процедур, исполнительного производства, значительными расходами, связанными с уплатой госпошлин. Публичное взыскание предполагает привлечение третьих лиц (суд, нотариус, государственный исполнитель) и, следовательно, - является более трудоемким и затяжным по времени.

Как уже отмечалось ранее одним из способов, предусмотренных законодательством для обращения взыскания на недвижимое имущество, является реализация кредитором имущества третьему лицу, действуя лишь на основании договора ипотеки (без необходимости получения дополнительного подтверждения от должника). Этот способ сопряжен с рядом практических проблем в ходе его реализации. В частности, на практике кредитор вряд ли сможет заключить договор отчуждения недвижимого имущества без согласия на то должника, так как для нотариального удостоверения договора необходимо предоставить справку-характеристику на отчуждаемое имущество, которая выдается органами БТИ только собственнику недвижимого имущества. Следовательно, кредитору необходимо выбирать: либо обратиться к должнику для получения справки-характеристики в БТИ, либо обратиться в суд с требованием к БТИ осуществить действия по выдаче справки-характеристики. Приложенные кредитором усилия, тем не менее, не гарантируют нотариального удостоверения договора. Ввиду отсутствия четких законодательных механизмов и практики правоприменения, украинские нотариусы неохотно заверяют договоры о продаже недвижимого имущества по такой схеме. [4]

В рамках нынешнего правового поля договорной способ обращения взыскания на недвижимое имущество не только не упростил реализацию имущества и оформление права собственности на него, но и стал причиной возникновения ряда судебных споров. Поэтому законодателем должны быть предприняты определенные шаги по усовершенствованию существующей правовой базы, в частности, внесены изменения в порядок регистрации прав собственности на недвижимое имущество. А пока этого не произошло, сторонам следует тщательно прописывать условия ипотечных договоров, чтобы впоследствии каким-то образом упростить процедуру осуществления взыскания.

"Безусловно, закон дает кредитору, т.е. банку юридическую возможность получить в собственность или продать залоговое жилье без решения суда, - говорит партнер юридической фирмы "Магистр и партнеры" Алексей Резников. - Но реализовать это право будет очень сложно, если должник будет возражать. Он имеет полное право обратиться в суд и затянуть разбирательство, пользуясь уловками процессуального законодательства". [4]

В общем, что бы ни делал банк, чтобы получит заложенную квартиру в обход суда, предприимчивый и не обязательно добросовестный должник всегда сможет вовлечь его в длительный судебный процесс.

Полное право на это ему дает тот же закон "Об ипотеке", в ст.37 которого сказано, что "решение о регистрации права собственности ипотекодержателя на недвижимое имущество может быть оспорено ипотекодателем в суде", а также ст.47 Конституции, которая гласит, что никто не может быть лишен жилья кроме как по решению суда.

Причем обжаловать можно не только у помянутое решение о регистрации, но и сам факт продажи квартиры.

К тому же не исключено, что банк может столкнуться с элементарными техническими проблемами при переоформлении квартиры в БТИ, где требуется предъявить оригинал документа, устанавливающего право собственности на квартиру. А он, зачастую храниться у заемщика, как у собственника жилья.

И даже если банк подстраховал себя и взял у клиента этот документ на хранение под расписку, проштрафившийся должник может попросту не пустить в квартиру экспертов БТИ, которые составляют технический паспорт, и оценщиков, заключение которых необходимую для продажи. Наконец в БТИ для оформления документов требуется личное присутствие собственника квартиры.

Таким образом, по сути, обойтись без суда банк может исключительно с добровольного согласия своего должника.

"Урегулирование подобных ситуаций без судебного вмешательства возможно лишь в том случае, если договор о переходе к банку прав собственности на жилье или права на его продажу составлен уже по факту просрочки задолженности, т.е. по доброй воле должника", - говорит Инна Завальная, директор Департамента гражданского законодательства и предпринимательства Министерства юстиции Украины. [9]

Поскольку надеяться на то, то украинские суды будут быстро решать ипотечные споры, как это происходит во всем мире, не приходится. Ситуацию, по мнению юристов, может разрешить либо четкий механизм, прописанный в подзаконных актах Министерства юстиции Украины, а также разъяснение Конституционного суда Украины к соответствующим статьям закона "Об ипотеке".

Разъяснения Конституционного суда Украины нет, поскольку на него пока не сподобились народные депутаты, а нужных подзаконных актов Министерства юстиции Украины - потому что министерство и банки по-разному трактуют закон и конституцию.

В то же время Ассоциация украинских банков (АУБ) предлагает компромиссный, по мнению ее участников, вариант: решать споры с залоговым имуществом в третейском суде при АУБ.

"Решение третейского суда на предмет ипотеки выдается через районное отделение государственного суда, которые проверяют его законность - говорит председатель третейского суда при АУБ Анатолий Жуков. - Решение такого суда можно получить относительно быстро, а обжаловать лишь в том случае, если была грубо нарушена процедура. Все дело будет занимать около года, в течение которого у должника будет время нести просроченный платеж и остановить судебное или исполнительное производство". [10]

В довершение всего можно сказать, что сегодня банки вряд ли смогут компенсировать понесенные на кредит затраты и уж тем более заработать и решить свои финансовые проблемы за счет продажи залоговой недвижимости. Сейчас на рынке жилой недвижимости каждый месяц цена квадратного метра снижается минимум на 10%, а то и больше.

"Если банки будут жестко подходить к изъятию проблемных квартир и их продаже на вторичном рынке, это приведет к резкому проседанию цен намного ниже справедливых уровней и еще больше усугубит проблемы ипотечного кредитования", - считает инвестиционный аналитик Эрик Найман. [10]

3. Проблемные вопросы кредитования под залог

В банковской системе Украины, невзирая на стабилизацию экономической ситуации и постепенное возобновление экономики "токсичные" активы продолжают накапливаться. По данным Национального банка Украины доля проблемной задолженности в портфеле банка на 01.05.10 составляла 10,3% всей суммы выданных банками кредитов (прирост в апреле - 0,3%). В абсолютном выражении объем проблемной задолженности в апреле 2010 увеличился на 3,6%, или на 2 556 млн грн. - до 74 332 млн грн. (на 01.01.10 - 69 935 млн грн., на 01.01.09 - 18 015 млн грн). Объем резервов на возмещение возможных потерь за кредитными операциями на 01.05.10 составлял 100 062 млн грн. (на 01.01.10 - 99 238 млн грн, на 01.01.09 - 44 502 млн грн). [9]

По итогам января-апреля в 2010 году украинская банковская система продолжала оставаться убыточной.

Финансовый кризис показал, что большинство рядовых украинцев, взявших ипотечный или иной кредит под залог собственного жилья, оказались совсем не готовы к тому, что в условиях суровых капиталистических реалий квартира - простой имущественный залог, на который при определенных обстоятельствах может иметь все права кредитор, а именно банк.

Банки же в свою очередь в полной мере смогли ощутить, что в нынешних законодательных реалиях Украины быстро и легко получить право на жилье, которое является залогом под выданные ними кредиты, не так уж и просто, а иногда совсем невозможно.

Одна из ключевых проблем в контексте защиты прав кредиторов в Украине - содействие на законодательном уровне неплательщикам по кредитам. "Сегодня лоббируют законы, прежде всего, те, кто задолжал. Прикрываясь "дедушками-бабками" принимаются законы, которые дают право затягивать или не возвращать кредиты большим должникам, - отмечал председатель правления ВТБ Банка В. Пушкарев. - В настоящий момент очень часто принимаются непрофессиональные законы, какие противоречат друг другу. Они создают законодательные щели, ниши, коридоры, по которых человек, который внимательно изучает законодательную базу может ходить, как мышь в головке сыра. Судебное решение вроде бы опирается на один закон, но потом оказывается, что есть какие-то законодательные решения, акты, которые никто никогда не воспринимал, какие лежат в параллельной плоскости, но - в хозяйственном праве. И появляется щель, с помощью другого законодательного или подзаконного акта эта щель увеличивается и так далее". [10]

Отечественный законодатель в прошлом, 2009 году, в значительной мере руководствовался политическими рассуждениями из-за президентской кампании. Соответственно, решения принимались в основном в интересах заемщиков, что уменьшало уровень ответственности физических лиц и бизнеса в исполнении кредитных обязательств, подталкивая к попыткам уклониться от них. Решение Верховной Рады фактически создавали атмосферу согласия власти на правовой произвол со стороны многих заемщиков. Некоторые законы прямо их в этом поддерживали.

Законом N 1533-VI от 23 июня 2009 года "О внесении изменений в некоторые законы Украины с целью преодоления негативных последствий финансового кризиса" года введен мораторий на принудительное выселение из жилья в 2009-2010 годах.

Законом № 1822 от 21 января 2010 года финансовым учреждениям запрещено требовать от заемщиков досрочного погашения долга и разрывать кредитный договор (касается как тех какие будут подписаны, так и уже подписанных).

В парламенте находится целый ряд законопроектов, которые предлагают существенно сузить права банков. Так, в частности, законопроект № 4382 предусматривает возможность заемщикам, финансовый состояние которых ухудшилось, в результате чего они стали несостоятельными платить за долгами за текущими условиями, изменять кредитные условия договоров в судебном порядке, причем на условиях выгодных клиенту, а не банку; законопроектом № 5434 предлагается предоставить право физическим лицам-заемщикам выкупать у коллекторских компаний свой долг по цене, которую коллекторы заплатили банку; в законопроекте № 4654 предусмотрена конечной ценой продажи залогового имущества считать такую, которая покрывает требования банка по кредиту в полном объеме"; законопроект № 4273 предусматривает, что банкротство физического лица может быть инициирующим в хозяйственном суде в случае, когда безусловные требования кредитора (-ов) совокупно превышают стоимость имущества, которое принадлежит должнику или составляет не менее 150 минимальных зарплат, и которые не были довольны на протяжении 3 месяцев после установленного для погашения срока. [10]

На самом деле к вопросу законодательных изменений в сфере защиты прав заемщиков следует подойти достаточно осторожно, поскольку те или иные инициативы могут ухудшить положение банковской системы.

Например, принятие закона о банкротстве физических лиц - достаточно спорная мера. С одной стороны она позволила бы заемщикам навсегда избавиться от кредитного бремени, а с другой - создала бы предпосылки для массовых неплатежей по кредитам. В этом случае заемщики массово переписывали бы все свое имущество (кроме залога) на родственников и знакомых и проходили процедуру банкротства. В результате банк мог бы взыскать с банкрота только залог, стоимости которого вряд ли не хватило бы для погашения кредита. При этом заемщик, прошедший процедуру банкротства, был бы навсегда свободен от обязательств перед банком. Потери банкам в этом случае обеспечены.

Запрет на изъятие залоговых квартир также может привести к крупным потерям банковской системы, поскольку при наличии соответствующего закона даже платежеспособные заемщики могут перестать платить по кредитам, будучи уверены в том, что недвижимость они не потеряют.

На сегодня как заемщикам, так и банкам, скорее, требуются не новые законы, а улучшение работы различных государственных служб, в том числе - Государственной исполнительной службы, реализующей залоги.

Как ни банально это звучит, но и банки, и заемщики только выиграли бы от улучшения качества работы судебной системы и снижения уровня коррупции в ней. При этом самим банкам следует проводить разъяснительную работу среди заемщиков относительно прав последних, поскольку в противном случае такую работу будут проводить (и уже проводят) антиколлекторы, зачастую вводящие заемщиков в заблуждение относительно их прав, а также возможностей избавиться от кредитного бремени.

Банкиры отмечают, что адекватные законы все же принимаются.

В частности, по мнению некоторых экспертов выгодна, банкам, которые столкнулись с проблемой невозврата кредитов выгодна норма ст.382 УК, измененная Законом Украины "О судоустройстве и статусе судей". Как уже отмечалось бурный рост кредитования в предкризисный период и резкое сокращение доходов граждан за последние пару лет привели к увеличению количества проблемных кредитов.

Как будет применяться на практике ст.382 УК Украины, пока остается догадываться. Очевидно, в случае отказа от добровольного исполнения решения суда кредитор должен будет обращаться в Государственную исполнительную службу (ГИС) для принудительного взыскания долга.

Если же у должника не окажется банковских счетов или имущества, которые можно арестовать, он сможет некоторое время затягивать исполнение решения. Однако, учитывая, что процедура по привлечению к уголовной ответственности по ст.382 УК Украины четко не прописана, можно предположить, что теперь банк - истец сможет обратиться в прокуратуру с заявлением о возбуждении уголовного дела практически на любой стадии после вступления решения в законную силу: как до обращения в ГИС, так и в процессе принудительного взыскания.

Причем если ранее, по старой редакции ст.382 УК Украины, добиться от прокуратуры возбуждения уголовного дела против чиновника было делом непростым, то теперь банкам и коллекторам убедить прокуратуру возбудить уголовное дело против должника будет легче.

Как минимум, эта норма станет весомым аргументом для устрашения должников. Рискуя оказаться в местах не столь отдаленных, должник, скорее, предпочтет расстаться со всем нажитым имуществом или будет искать помощи у родственников и знакомых. А ведь некоторым гражданам кризис просто не оставил шансов. К примеру, кредит был взят на квартиру в предкризисний период под залог этой же квартиры. Но в период кризиса стоимость недвижимости резко упала до цены ниже сумы кредита.

Стоит вспомнить и о случаях, когда кредиты брались на квартиры, строительство которых заморожено и поныне. А как быть с теми, кто продал все свое имущество, взял кредит, но оказался жертвой мошенников? Все эти люди просто не в состоянии исполнить решения судов. При этом действующим законодательством даже не предусмотрена процедура признания физического лица неплатежеспособным по примеру банкротства юридического лица. Очевидно, перед принятием подобной нормы законодателям следовало урегулировать целый ряд проблемных вопросов.

Заключение

В современных условиях залог занимает особое место среди способов обеспечения исполнения обязательств. Излишне напоминать о таких негативных явлениях, присущих нашей экономики, как инфляция, падение уровня производства, повсеместные неплатежи за поставленные товары, выполненные работы или оказанные услуги. В такой ситуации широкое использование ранее весьма популярных способов обеспечения исполнения обязательств, например, таких, как неустойка, теряет практический смысл. В самом деле, откуда контрагенту по договору, который не имеет денежных средств в количестве, достаточном для уплаты долга, взять деньги для уплаты штрафа или пени?

В этом смысле залог обладает несомненными преимуществами.

Во - первых, договор залога имущества обеспечивает наличие и сохранность этого имущества на тот момент, когда должнику придется рассчитываться с кредитором. Причем стоимость заложенного имущества будет возрастать пропорционально уровню инфляции.

Во-вторых, залог имущества должника обеспечивает кредитору-залогодержателю возможность удовлетворить свои требования за счет предмета залога преимущественно перед другими кредиторами.

В-третьих, реальная опасность потерять имущество в натуре является хорошим стимулом для должника исполнить свои обязательства надлежащим образом.

Практика показывает, что залогодержатели имеют неправильные представления относительно своих особых прав на заложенное имущество. Истина состоит в том, что ни при каких обстоятельствах залогодержатель не может автоматически в силу каких - то особых оснований стать собственником заложенного имущества. Напротив, по сравнению с другими лицами его права на указанное имущество в определенной мере ограничены.