Страховые взносы и тарифы

Содержание

Введение

Понятие страхового рынка и его элементы

Страховой тариф как элемент системы цен

Этапы расчета страхового тарифа

Новые ставки страховых взносов в 2011 году

Заключение

Список литературы

Введение

На протяжении последних лет российский рынок страхования неуклонно растет. Если 5 лет назад совокупная страховая премия, собранная страховщиками за год, составляла 276,6 млрд руб., то в 2006 г. было собрано 602,1 млрд руб. Раньше множество страховщиков собирали небольшие страховые премии, а теперь основная часть сборов приходится на небольшую группу страховых организаций. В 2005 г. 60% страховых премий по страхованию иному, чем страхование жизни, было собрано 32 страховщиками, в 2006 г. — 26, в первом полугодии 2007 г. — 22 страховыми организациями. Данные, поступающие в Федеральную службу страхового надзора, однозначно свидетельствуют о том, что роль 10—20 крупнейших страховых организаций постоянно возрастает.

Появление в 2003 году такого первого поистине массового вида страхования, как ОСАГО (1), позволило отчетливо выявить старые проблемные точки российского страхового рынка и обозначило вновь появившиеся перспективы и, соответственно, узкие места страховщиков. Как выяснилось, в значительной степени развитие страхования в России сдерживается недостаточным развитием инфрастуктуры страхового рынка, в настоящее время создающей объективные трудности для качественного обслуживания страхователей ОСАГО и препятствующей введению в России новых видов массового обязательного страхования. Более того, вопросы развития инфраструктуры страхового рынка как одного из важнейших институтов национальной системы страхования за редким исключением не рассматривались при определении путей развития страхования в России.

К инфраструктуре страхового рынка следует относить организации, способствующие страховой деятельности, повышающие ее эффективность, но не занимающиеся ею. Таким образом, организаций инфраструктуры страхового рынка представляют собой совокупность различных коммерческих и общественных организаций, деятельность которых служит обеспечению эффективного функционирования страхового рынка и создает условия для нормального функционирования производителей страховых услуг — страховых (перестраховочных) организаций. Среди многих организаций инфраструктуры страхового рынка следует выделять сбытовые структуры: агенты, брокеры, организации — новые каналы продвижения страховых услуг. Вторым основным элементом инфраструктуры страхового рынка являются организации по обеспечению страховой и перестраховочной деятельности, т.е. организации, занимающиеся предупреждением случаев страхового мошенничества и ведением соответствующих баз данных, аутсорсингом некоторых функций деятельности страховщиков, оценкой рисков и ущербов, консалтингом и рекламой, наукой и образованием в области страхования, а также информационные агентства и общества по защите прав и интересов страхователей, выгодоприобретателей и застрахованных лиц.

Ценообразование в системе страхования

Страховой рынок - это особая социально-экономическая структура, специфическая форма денежных отношений, где объектом купли-продажи выступает услуга по страховой защите. Обязательное условие функционирования страхового рынка - наличие страховщиков. Свобода ценообразования, реализуемая в тарифных ставках на те или иные страховые услуги, создает условие для конкуренции между страховщиками. В результате работы страховщиков у них образуются ресурсы страхового фонда, и от того, как они используются, зависит их финансовое положение.

Страховой рынок - составная часть финансового рынка страны, где предметом купли-продажи являются страховые продукты. Потребительские свойства данных продуктов весьма специфичны и отличны от других продуктов финансового рынка. Их специфика происходит из сущности страхования. В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» от 31 декабря 1997г. под страховой деятельностью следует понимать деятельность по защите имущественных интересов граждан, предприятий, учреждений и организаций при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Угроза интересам субъектов страхового рынка существует всегда, но не носит обязательного характера. Эта угроза реальна, но вероятностна по своей сути. Реальна для всего общества, а для каждого индивида вероятностна. Поэтому всегда существует выбор и расчет: покупать (продавать) или не покупать (не продавать) тот или иной страховой продукт. Очевидно, что для реализации данного выбора страховой продукт должен всегда присутствовать на финансовом рынке. Данное присутствие и формирует страхование как составную часть финансовых отношений, сложившихся в стране.

Каждый страховой продукт соотносится с конкретным объектом страхования (то, что страхуется), определяет причины страхования (страховой риск), его стоимость (страховую сумму), цену (страховой тариф), условия денежных платежей (расчетов) в предвидении тех событий, от которых последний страхуется. Свидетельством (сертификатом) страхового продукта служит документ, называемый страховым полисом. Полис подтверждает факт заключенного договора страхования (купли-продажи страхового продукта), который всегда предметен, адресован участникам страхования, содержит основные количественные параметры сделки, является юридическим документом.

Участники страхового рынка:

- страховщики (продавцы)

- страховые компании, специализированные организации;

- страхователи (покупатели)

- физические и юридические лица;

- страховые агенты и страховые брокеры (посредники)

- они выступают между продавцами и покупателями и своими услугами содействуют заключению договора страхования.

Специфическим товаром, предлагаемым на страховом рынке, является страховая услуга.

Она имеет:

- потребительную стоимость

- обеспечение страховой защиты, при наступлении страхового события страховщик выплачивает страхователю страховое возмещение;

- стоимость

- затраты труда, которые находят денежное выражение в цене страховой услуги.

Страховой тариф как элемент системы цен

Ценой на страховую услугу является страховой тариф (тарифная ставка).

Страховой тариф - это выраженная в рублях плата единицы страховой суммы или процентная ставка от совокупности страховой суммы. Страховая сумма - размер денежных средств, на который фактически застрахованы объекты (имущество, жизнь, здоровье).

Основная задача, которая ставится при построении страховых тарифов, связана с определением вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы. Если тарифная ставка достаточно достоверно отражает вероятный ущерб, то обеспечивается необходимая раскладка ущерба между страхователями.

Травные ставки тесно связаны с объемом страховой ответственности. Установление, расширение и ограничение объема страховой ответственности находят свое отражение в тарифных ставках. Проводя страхование, страховщик стремиться решить двоякую задачу: при минимальных тарифах, доступных для широкого круга страхователей, обеспечить достаточно значительный объем страховой ответственности. С помощью доступных тарифных ставок достигается наименьшее изъятие части доходов страхователей в виде страховых платежей в целях оказания им необходимой помощи из страхового фонда.

Если тарифные ставки рассчитаны правильно, то обеспечивается необходимая финансовая устойчивость страховых операций, т.е. устойчивое сбалансирование доходов и расходов страховщика, либо превышение доходов над расходами. Завышение тарифной ставки приводит к перераспределению через страховой фонд излишних средств, занижение, наоборот, к образованию дефицита финансовых ресурсов в страховом фонде и к не выполнению страховщиком своих обязательств перед страхователями.

Страховой тариф (брутто-ставка) состоит из 2 основных частей:

- нетто-ставка - предназначена для покрытия ущерба в пределах той ответственности, которую взял на себя страховщик, т. е. нетто-ставка предназначена для выплат страхового возмещения. В основе расчета нетто-ставки лежит убыточность страховой суммы;

- нагрузка - часть брутто-ставки, за счет которой возмещаются накладные расходы страховщика, связанные с проведением страхования, отчислениями в различные фонды, а также прибыль страховщика.

Этапы расчета страхового тарифа

1. По каждому прошедшему году (обычно берется 3-5 лет) рассчитывается фактическая убыточность страховой суммы как отношение выплаченных страховых возмещений к общей сумме застрахованных объектов.

2. На основании полученного ряда исходных данных рассчитывается прогнозируемый уровень убыточности страховой суммы с использованием методов прогноза.

3. Вводится рисковая надбавка для формирования средств по выполнению обязательств перед страхователями на случай, если фактическая убыточность страховой суммы превысит прогнозируемый уровень.

4. Находится нетто-ставка путем суммирования прогнозируемого уровня убыточности страховой суммы и рисковой надбавки. Поскольку нетто-ставка целиком предназначена для создания фонда выплат перед страхователями, то страховая фирма должна собрать столько страховых взносов, сколько предстоит выплатить страхователям. На практике происходят отклонения в ту или иную сторону. Если образовался остаток нетто-ставки, то он направляется в резервный фонд.

5. Рассчитывается страховой тариф с учетом нетто-ставки и нагрузки. Факторами, влияющими на размер страхового тарифа, являются:

- затраты на осуществление деятельности по страхованию и ожидаемая прибыль;

- соотношение спроса и предложения на страховые услуги;

- величина и структура страхового портфеля;

- качество предлагаемых услуг.

Нетто-ставка, как вероятность нанесения страхователям определенного ущерба, отражает каждый вид страховой ответственности, которую взял на себя страховщик. Если условия страхования данной группы имущества или иных рисков содержат несколько видов страховой ответственности, то совокупная нетто-ставка может состоять из суммы нескольких частных нетто-ставок.

Нагрузка к нетто-ставке включает, как правило, следующие накладные расходы страховщика: оплату труда штатных и нештатных работников страховой организации, что составляет основу всех накладных расходов; затраты на заготовку бланкового материала, пропаганду и рекламу страхового дела; административно-хозяйственные расходы, отчисления в резервные фонды. В нагрузку может включаться также определенный норматив на формирование плановой прибыли от страховой деятельности.

Поскольку при страховании происходит замкнутая раскладка ущерба между страхователями, при построении нетто-ставки принято исходить из равенства:

П = В,

где: П - страховые платежи, соответствующие нетто-ставкам;

В - страховое возмещение.

При указанном равенстве, рассчитав его правую часть, получают искомую величину страховых платежей.

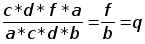

Если условно представить себе, что от каждого происшедшего страхового случая гибнет один застрахованный объект, то вероятность ущерба, лежащая в основе нетто-ставки, зависит прежде всего от вероятности наступления страховых случаев. Зная вероятное число страховых случаев за тарифный период, можно определить степень вероятности наступления этих случаев. Она представляет собой отношение количества страховых случаев к числу застрахованных объектов. В денежном выражении числитель указанного отношения равен сумме страхового возмещения ( f ), а знаменатель - максимально возможному страховому возмещению, равному совокупной страховой сумме всех застрахованных объектов ( b ). Данное отношение ( f / b ) есть показатель убыточности страховой суммы. Поскольку числитель этого показателя меньше знаменателя, его значение всегда меньше единицы.

Показатель убыточности страховой суммы математически выражает вероятность ущерба в виде той доли совокупной страховой суммы, которая выбывает из страхового портфеля ежегодно или за тарифный период в связи с наступлением страховых случаев и возмещением ущерба. Эта доля (с каждых 100 руб. страховой суммы или как определенная процентная ставка) составляет основу для построения нетто-ставки.

Убыточность страховой суммы, как отношение денежных показателей, является величиной синтетической, которая зависит от действия различных факторов. Их можно свести к следующим показателям, которые принято в страховой статистике обозначать буквами латинского алфавита:

a - число застрахованных объектов;

b - страховая сумма застрахованных объектов;

c - число страховых случаев;

d - число пострадавших объектов;

f - сумма страхового возмещения;

q - показатель убыточности страховой суммы.

С помощью указанных обозначений можно вывести три показателя, влияющих на убыточность страховой суммы, которые называют элементами убыточности:

1. c / a - частота страховых случаев. Выражает коэффициент (процент) горимости строений, падежа скота, аварийности средств транспорта и т.д.

d / c - опустошительность одного страхового случая. Показывает среднее число объектов, пострадавших от одного страхового случая.

f * b / d * a - отношение рисков: отношение среднего страхового возмещения по одному пострадавшему объекту к средней страховой сумме одного застрахованного объекта. При частичном повреждении объектов оно свидетельствует о средней степени повреждения одного объекта, при полном уничтожении - о гибели в среднем более крупных или менее крупных рисков по сравнению с их средней страховой оценкой по всему страховому портфелю.

Произведение указанных трех элементов убыточности дает синтетический показатель убыточности страховой суммы:

страховой сумма тариф взнос

Анализируя ежегодные отчетные данные о показателях убыточности и ее элементов, страховщик имеет возможность выявлять положительные и негативные факторы, оказывающие влияние на эти показатели, и принимать необходимые меры к их удержанию на тарифном уровне.

Методика расчета нетто-ставки по каждому виду или однородным объектам страхования сводится к определению среднего показателя убыточности страховой суммы за тарифный период, т.е. за 5 или 10 лет, с поправкой на величину рисковой надбавки. Для этого прежде всего строится динамический ряд показателей убыточности страховой суммы и оценивается его устойчивость, в зависимости от чего решается вопрос о размере рисковой надбавки. Рассмотрим указанную методику на примере.

В среднем по области (краю, республике) сложились следующие показатели убыточности страховой суммы по добровольному страхованию имущества ( в коп. со 100 руб. страховой суммы табл. 5).

Средняя за 5 лет величина убыточности страховой суммы составит:

q = 17+16+16+15+15 = 15,8

Оценка устойчивости данного динамического ряда производится с помощью известных из теории статистики коэффициента вариации и медианы.

Таблица 1.

Убыточность страховой суммы

|

Показатель |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|

Убыточность страховой суммы (q) |

17 |

16 |

16 |

15 |

15 |

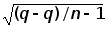

Для определения коэффициента вариации как отношение среднего квадратического отклонения от средней величины к средней величине произведем расчеты величины среднего квадратического отклонения по данным приведенного динамического ряда. Для тарифных расчетов применяется следующая формула среднего квадратического отклонения:

L =

Сумма средних квадратических отклонений определяется с помощью расчетной таблицы:

|

год |

Линейные отклонения |

Квадраты линейных отклонений |

|

1-й |

17 - 15,8 = + 1,2 |

1,44 |

|

2-й |

16 - 15,8 = + 0,2 |

0,04 |

|

3-й |

16 - 15,8 = + 0,2 |

0,04 |

|

4-й |

15 - 15,8 = - 0,8 |

0,64 |

|

5-й |

15 - 15,8 = - 0,8 |

0,64 |

|

Сумма линейных отклонений = 0 |

Сумма квадратических отклонений = 2,80 |

L = =

0,85

=

0,85

Коэффициент вариации при исчисленном значении среднего квадратического отклонения составит:

V = 0,85 / 15,8 = 0,054 или 5,4%

Вариация в указанной степени незначительна и свидетельствует об устойчивости нашего динамического ряда.

Если расположить приведенный ряд в ранжированном порядке: 15, 15, 16, 16, 17, то медианой, т.е. серединным значением ранжированного ряда, будет величина 16. В тех случаях, когда медиане близка к средней величине, ряд оценивается как устойчивый. В нашем примере медиана достаточно близка к среднему значению ряда - 15,8.

Если динамический ряд показателей убыточности можно рассматривать как устойчивый, то в качестве рисковой надбавки применяется однократное среднее квадратическое отклонение от средней величины убыточности, которое в теории статистики оценивается как наиболее типичное отклонение. При неустойчивости ряда возможно применение двукратной рисковой надбавки либо увеличение тарифного периода до 10 лет. Использование для рисковой надбавки величины среднего квадратического отклонения связано с установленной теорией статистики закономерности, согласно которой при q + L вероятность того, что в будущем фактические показатели убыточности окажутся меньше размера нетто-ставки, составляет 68% . При q + 2L та же вероятность равна 95%. В нашем примере размер нетто-ставки будет составлять: 15,8 + 0,85 = 16,7 коп. или 17 коп.

Методика расчета нагрузки к нетто-ставке основана на определении фактических затрат на содержание страховых органов, приходящихся на тот или иной вид страхования, как правило, за последние один-два года, поскольку удельный вес нагрузки в брутто-ставке имеет тенденцию к снижению. Фактические затраты на проведение соответствующего вида страхования рассчитываются по данным действующей бухгалтерской отчетности, затем определяется их удельный вес (в %) в сумме поступивших за этот же период страховых платежей.

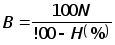

Для расчета нагрузки применяется формула:

B - N,

где: В - брутто-ставка; N - нетто-ставка.

В свою очередь, брутто-ставку можно рассчитать по формуле:

где: Н (%)- удельный вес нагрузки в брутто-ставке, определенный на основе расчета фактических накладных расходов страховщика за последние 1-2 года.

Например, если Н(%) равен 20%, N = 17 коп., то

В = 17*100 / 100 - 20 = 21,3 коп. или 22 коп.

Отсюда нагрузка равна: 22 -17 = 5 коп.

Показатели убыточности страховой суммы как основа для построения нетто-ставок существенно различаются по территориям (областям, краям, республикам), видам и формам страхования, группам однородных объектов страхования в зависимости от степени риска их гибели или повреждения. Поэтому в целях приведения в соответствие страховых тарифов с уровнем убыточности страховой суммы применяется соответствующая дифференциация тарифных ставок.

По страхованию имущества сельскохозяйственных предприятий тарифные ставки дифференцируются по территориям, группам сельхозкультур, видам животных, по группам основных и оборотных фондов.

По добровольному страхованию различных объектов дифференциация тарифных ставок построена по территориям, видам страхования, однородным объектам страхования. Территориальная дифференциация учитывает различия в уровне убыточности страховой суммы на селе и в городах, что связано в основном с более высокими показателями горимости строений на селе. По страхованию животных дифференциация тарифов учитывает различия в показателях убыточности по видам животных (крупный рогатый скот, овцам, козам, свиньям, лошадям и т.д.), их возрастным группам.

Для удобства проведения страхования применяется также дифференциация тарифов по категориям страхователей. Например, по страхованию имущества кооперативных и общественных организаций установлены тарифные ставки по видам кооперации, общественным и другим организациям.

По страхованию средств транспорта, принадлежащих гражданам, дифференциация тарифных ставок отражает различия степени риска отдельных видов транспорта: автомобилей, мотоциклов, мопедов, моторных лодок и т.д. Здесь применяется также дифференциация, стимулирующая страхование средств транспорта в полной стоимости.

Дифференциация страховых тарифов является действенным инструментом раскладки ущерба, отражающим оптимальное участие каждого страхователя в формировании страхового фонда.

Новые ставки страховых взносов в 2011 году

Основным документом, определяющим, порядок расчета и уплаты страховых взносов фонды социального, медицинского и пенсионного страхования, а также порядок предоставления отчетности является Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования". 2010-2014 годы являются переходными и для отдельных категорий налогоплательщиков в это период применяются пониженные тарифы страховых взносов.

Ставки страховых взносов для разных категорий налогоплательщиков применяемых в 2011 году приведены в таблице:

Необлагаемые доходы по страховым взносам

Напоминаем что из необлагаемых доходов по страховым пенсионным взносам с 2010 исключены:

-компенсация за неиспользуемый отпуск

-выплаты в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов.

Помимо этого важно помнить, что взносами облагаются все выплаты в пользу физических лиц по трудовым или гражданско-правовым договорам (подряда, услуг) вне зависимости от того пойдут ли они на уменьшение налога на прибыль или нет.

Налоговая нагрузка на заработную плату в 2011 году

Для организаций и предпринимателей, применяющих общую систему налогообложение, упрощенную систему налогообложения и переведенных на уплату единого налога на вмененный доход налоговая нагрузка (сумма всех страховых взносов) составляет 34%.

Т.е. в случае, если зарплата работника составляет 30 тысяч рублей, организация, либо предприниматель должны заплатить:

26100–Зарплата сотруднику на руки

3900 – Налог на доходы физических лиц

7800 – Пенсионный фонд

630 – ФФОМС

900 – ТФОМС

870 – ФСС

Итого сумма всех страховых взносов (без учета НДФЛ) составит 10200 рублей.

С 2011 года произошло очень серьезное увеличение налоговой нагрузки на организации и предпринимателей, применяющие УСН и ЕНВД, т.к. в 2010 году эта нагрузка составляла только 14%.

Для организаций и предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны; для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог; для сельскохозяйственных товаропроизводителей; для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, для общественных организаций инвалидов налоговая нагрузка так же возросла и в 2011 и 2012 году она будет составлять 20,2 %.

Т.е. в случае, если зарплата работника составляет 30 тысяч рублей, организация, либо предприниматель должны заплатить:

26100 – Зарплата сотруднику на руки

3900 – Налог на доходы физических лиц

4800 – Пенсионный фонд

330 – ФФОМС

360 – ТФОМС

570 – ФСС Общая сумма страховых взносов составит 6060 рублей.

С сумм выплат и иных вознаграждений в пользу физического лица (по трудовым или гражданско-правовым договорам (подряда, услуг)), превышающих 415 000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Таким образом, в 2011 году максимальная налоговая нагрузка по каждому сотруднику для обычной организации составит 141 100 рублей (415 000 * 34%), для организаций применяющих пониженные тарифы страховых взносов: 83 830 рублей(415 000 * 20,2 %).

Заключение

Страхование является одной из наиболее динамично развивающихся сфер российского бизнеса. Объемы операций на рынке страховых услуг неуклонно растут.

Общий объем страховых платежей (взносов) по всем видам страхования за 2001 год составил 276,6 млрд. рублей и вырос по сравнению с 1997 годом в 1,5 раза, в 2001 году населению и организациям страховщиками выплачено 171,8 млрд. рублей, что более чем в 1,3 раза превышает страховые выплаты, произведенные в 1997 году.

Доля средств от страхования в валовом внутреннем продукте страны выросла с 1,6 процента в 1998 году до 3 процентов в 2001 году. По данным на 1 января 2002 г., средства страховых резервов, инвестированные в объеме 88,5 млрд. рублей, увеличились по сравнению с 2000 годом на 174,2 процента. На начало 2002 года на рынке работало 1366 страховых организаций. Активно развивается рынок посреднических и дополнительных услуг в области страхования (услуги агентов, брокеров, страховых консультантов, аудиторов и др.).

В системе страхования, по различным оценкам, занято от 250 до 300 тыс. человек. Вместе с тем за годы рыночных преобразований не удалось в полной мере сформировать устойчивый, соответствующий современным потребностям общества рынок страховых услуг. Дальнейшее развитие страхования в России требует уточнения его роли в решении социально-экономических задач государства.

Не все задачи, определенные в Основных направлениях развития национальной системы страхования в Российской Федерации в 1998-2000 годах, утвержденных постановлением Правительства Российской Федерации от 1 октября 1998 г. удалось решить. В частности, на развитие страхования негативно повлияли: существующий уровень платежеспособности и спроса граждан и юридических лиц на страховые услуги.

Список литературы

1. Ценообразование: Учеб. пособие/ Под ред. Г.А. Тактарова. – М.: Финансы и статистика, 2005.

2. Цены и ценообразование. / Под. Редакцией В.Е. Есипова. – СПб: Питер, 2007.

3. Цены и ценообразование.4-е издание. – СПб: Питер, 2004.

4. Цены и ценообразование: Учебник/ И.К. Салемжанов, О.В. Португалова, В.Е. Новиков и др.; Под ред. И.К. Салемжанова. – М.: ТК Велби, Издательство Проспект, 2006.

5. Цены, ценообразование, ценовая политика. Уткин Э.А. – М.: 1998.

6. Коммерческое ценообразование. Липсиц И.В. – М.: Издательство БЕК, 1999.*