Развитие российского рынка IPO

Содержание

Введение

1. Общие сведения о рынке IPO

1.1 IPO для предприятий. Преимущества IPO для российских предприятий

1.2 Проблема выбора биржи отечественными предприятиями для проведения IPO

1.3 Подбор партнеров по IPO, способы размещения акций и подготовка к первичному размещению

1.4 Выход компании на биржу

1.5 Работа с инвесторами после размещения

2. История развития российского IPO с момента первичных размещений

3. Подведение итогов развития российского IPO

4. Мировой кризис и рынок IPO

Заключение

Библиография

Введение

В процессе своего жизненного цикла предприятие сталкивается со многими трудностями. Основная из них, на мой взгляд - где взять достаточное количество денежных ресурсов для своего развития. Ведь чтобы не стоять на месте и не "гнить" предприятие должно развиваться, а для этого нужны определенные капиталовложения. Чем больше предприятие, тем большая сумма денег ему нужна. Конечно, первым вариантом для каждого из них является получение кредитов в банке. Но наступает момент, когда ни один банк не в силах обеспечить запросы компаний, даже если у нее безупречная кредитная история. Тогда предприятие решает привлечь необходимую ему сумму извне. Одним из наиболее эффективных и, главное, дешевых способов для предприятий, особо нуждающихся в крупных активах, на мой взгляд, является привлечение иностранных инвестиций. И для того чтобы привлечь большее количество иностранных инвесторов, предприятия решают выдвинуть предложение неопределенно широкому кругу лиц с целью продать свои акции на специально организованной биржевой площадке. Такое публичное предложение называется IPO. С точки зрения технологии, сделки в процессе IPO ничем не отличаются от обычных сделок купли-продажи. Это переход прав собственности, но только через публичное предложение на открытом рынке. Изменились технологии, но мотивы участников остались неизменными - стремление к получению прибыли. За последние лет 500 всплески активности в экономической жизни человечества так или иначе строились вокруг бирж. Приведу лишь несколько примеров:

1531 г. - создание первой фондовой биржи в Антверпене.

1611 г. - открытие старейшей из ныне действующих бирж (Амстердамской).

1773 г. - создание Лондонской фондовой биржи.

1968 г. - создание системы NASDAQ.

1990-х гг. - попытка создания "новой экономики" в США.

Биржа появляется в поле зрения команды, проводящей IPO, практически на финишной прямой, когда определены цели и задачи публичного размещения акций, проведена необходимая аналитическая работа, сформирован круг участников, определен момент выхода на открытый рынок.

Как больше половины людей в мире не мыслят свою жизнь без кредита, так и любое крупное предприятие, рано или поздно становится участником рынка IPO. Поэтому тема рынка IPO сейчас актуальна, особенно для России, которая сравнительно недавно вышла на этот рынок и очень быстро набирала на нем обороты до кризиса мировой экономики 2007 года.

Цель моей курсовой работы состоит в изучении рынка IPO и определении на нем места России сначала вступления на него и до сегодняшнего момента.

Для выполнения поставленной мной цели я выполнила следующие задачи:

воспользовалась материалом, опубликованным в немало известных журналах о рынках IPO и определила, что это за рынок и какие существуют правила вступления на него, и, как следствие, выделила проблемы, существующие по этому поводу у отечественных предприятий, что изложила в первой главе своей работы.

изучение статистической информации и исследований, противоречивые мнения специалистов, все это помогло мне понять, какое место занимала на данном рынке Россия в период вступления на данный рынок и в период бурного развития деятельности на нем, что показала во второй главе.

изучение информации расположенной на специальных сайтах, помогло изучить деятельность России на рынке IPO в период начала кризиса и в настоящее время, а также сравнить ее с деятельностью других стран, поставить прогнозы на будущее, о чем излагаю в последней главе моей курсовой работы.

Конечно, кризис мировой экономики затормозил развитие рынка IPO во многих странах, не только в России. Инвесторы более тщательно подбирают объекты для капиталовложений, а предприятия ждут более удобного случая для размещения своих акций. Но многие начинают понимать, что кризисное состояние конечно, и понемногу возобновляют свою деятельность на данном рынке. Будем надеяться на то, что Россия и отечественные предприятия в скором времени не только вернуться к размаху своей деятельности на рынке IPO, но и с успехом будут продолжать свое развитие на нем.

1. Общие сведения о рынке IPO

1.1 IPO для предприятий. Преимущества IPO для российских предприятий

Одним из наиболее эффективных способов привлечения иностранных инвестиций является вывод предприятий на мировой фондовый рынок. На западе размещение акций на фондовой рынке уже давно является одним из основных инструментов финансирования дальнейшего развития компании. Привлечение финансовых средств в ходе IPO позволяет приобрести компании необходимые для расширения активы которые компания не может купить за собственные средства и на приобретения которых считает невыгодным брать кредит.

В буквальном переводе с английского IPO (Initial Public Offering) - первоначальное публичное предложение. Обычно этот термин обозначает предложение, которое та или иная компания выдвигает неопределенно широкому кругу инвесторов с целью продать им свои акции на специально организованной биржевой площадке. Первое российское IPO - размещение на бирже акций компании "РБК Информационные Системы", состоялось 18 апреля 2002 г. Интерес к этому сектору работы на фондовом рынке не ослабевает.

IPO открывает путь к более дешевым источникам капитала за счет повышения уровня публичности компании и позволяет снизить стоимость привлеченного финансирования. Так же IPO способствует оптимизации структуры капитала и получению более эффективного доступа к рынкам капитала, в том числе западным, а так же открывает новые возможности для развития бизнеса и консолидации рынка.

Для многих отечественных компаний с иностранным капиталом выход на IPO является приоритетным требованием иностранных акционеров, которые стремятся таким образом увеличить прибыль и диверсифицировать риски, связанные с продажей своих акций.

В силу различных требований к публичным компаниям, таких как раскрытие информации об акционерах, прозрачная структура, высокие темпы роста и успешная кредитная история, рассматривать IPO как способ привлечения средств могут лишь несколько десятков отечественных компаний из различных отраслей.

К ним относятся уже упомянутые предприятия с долей иностранного капитала (западные инвесторы изначально вкладывали средства только в быстрорастущий бизнес, где отлаживали процессы в соответствии с западными же требованиями), а также наиболее прогрессивные отечественные компании, преимущественно сырьевые и телекоммуникационные. Остальным потребуется чуть больше времени, чтобы стать публичной компанией

Преимуществами привлечения инвестиций с помощью выхода на международный фондовый рынок российских предприятий являются:

получение минимум в 3-5 раз более высокой рыночной оценки компании по сравнению с российской.

доступ к фондовому рынку в сотни раз более капиталоёмкому, чем российский, гораздо эффективнее организованному, обладающему значительно более широким набором инструментов и механизмов финансирования, точно отвечающих целям и задачам эмитента, и склонному финансировать даже небольшие по размерам компании.

обеспечение повышенной ликвидности акций, недостижимой на российском рынке ценных бумаг, и превращение их за счёт этого в средство платежа: ликвидно торгуясь на престижных зарубежных площадках, акции российской компании могут быть применены в качестве залога для получения долгового финансирования, использованы вместо денежных средств для приобретения других компаний, оплаты консалтинговых услуг, поощрения среднего и высшего менеджмента. При необходимости владельцы компании могут продавать их мелкими партиями через биржевые механизмы широкой массе портфельных инвесторов, обеспечивая личные потребности в свободных денежных средствах без потери контроля над бизнесом.

акционерное финансирование не создаёт долгового бремени и необходимости выплачивать проценты.

лучшие условия для сохранения контроля за предприятием: для привлечения определенного объема средств может потребоваться выпустить в 3-5 раз меньше новых акций, что означает гораздо меньшее размывание пакета первоначальных владельцев. В результате компания имеет больше шансов отдать малый пакет своих акций (ниже блокирующего) и при этом привлечь значительный объем финансирования. Более того, продажа акций на рынке ценных бумаг означает их реализацию не "в одни руки", а распылённым акционерам, каждый из которых не способен и не стремится сколько-нибудь контролировать бизнес компании-эмитента.

повышение общего статуса, кредитного рейтинга и престижа компании, что позволяет ей легче налаживать коммерческие связи и привлекать заёмные средства за рубежом, где эти средства остаются гораздо более дешевыми, чем в России, и предоставляются на гораздо более длительные сроки.

усиление экономической безопасности владельцев компании, получившей американский публичный статус, за счёт перевода в международную плоскость административных, политических и страновых рисков.

1.2 Проблема выбора биржи отечественными предприятиями для проведения IPO

Отечественные компании осуществляли IPO на двух российских биржах - РТС и ММВБ.

При выборе биржи в первую очередь следует учитывать, какие страны являются основными потребителями продукции компании. Но мало кто из потенциальных эмитентов рассматривает западные биржи в качестве площадки для своего первого размещения. Это объясняется более высокими издержками на IPO на Западе - как денежными, так и в области раскрытия информации.

Однако выгоды от работы на западных рынках существенно превышают издержки. Западный фондовый рынок значительно стабильнее российского, на нем ниже вероятность спекуляций и больше возможностей привлечь крупный объем финансирования.

В качестве потенциальных западных площадок для отечественных компаний сейчас можно рассматривать AIM и NASDAQ - подразделения LSE и NYSE соответственно. И та и другая биржи торгуют акциями российских предприятий с западным капиталом и заинтересованы в дальнейшем сотрудничестве.

В зависимости от целей и предпосылок размещения компании выбирают различные механизмы IPO - выпуск ADR, размещение в России и на западных биржах, однако основными критериями при выборе площадки и механизма для размещения остаются:

цена размещения/потенциал роста котировок;

целевая группа инвесторов (российские/иностранные, - стратегические/институциональные/спекулятивные/фонды и т.д.);

размеры компании;

активность торгов/ликвидность акций;

инвестор акция продажа инвестиция

требования по раскрытию информации в ходе и после размещения и уровень ответственности менеджмента за организацию данного процесса;

сроки реализации проекта;

затраты, связанные с тем или иным механизмом размещения;

традиционные рынки, на которых котируются компании отрасли;

имиджевые эффекты.

1.3 Подбор партнеров по IPO, способы размещения акций и подготовка к первичному размещению

Основными партнерами компании при подготовке к IPO и непосредственно в процессе размещения на бирже, как я выяснила, являются банк-андеррайтер, который обычно выступает в роли координатора всего проекта. От него зависит, удастся ли компании выйти на рынок на подъеме, а также структура будущих владельцев акций компании и, следовательно, стабильность будущих торгов. Это обычно юридическая компания, аудиторская фирма или PR-агентство. К выбору этих партнеров нужно подходить особенно внимательно. Поэтому в качестве андеррайтера лучше привлекать компанию, которая обладает большой клиентской базой и известна на рынке, где будет происходить размещение. Для отечественных предприятий основными критериями выбора банка-андеррайтера были стоимость, в которую он оценивал компанию, объем эмиссии, предлагаемая структура, место и сроки размещения, а также вознаграждение, которое банк требовал за свои услуги. Надо сказать, что эти параметры у разных банков отличаются довольно сильно, например, в ходе проведения тендера назывались сроки подготовки к эмиссии от полугода до полутора лет. Чтобы определить, какой период действительно является реальным, им пришлось проделать довольно большую работу по сбору частных мнений инвесторов и по подготовке детального проекта. Итоговый срок составил восемь месяцев. Что касается аудиторов и юристов, то их можно и нужно выбирать заранее, так как еще до выхода на IPO компании требуются аудированная отчетность и юридически прозрачная структура.

Публичная компания может привлекать акционерное финансирование используя следующие основные механизмы:

1) частное размещение. Выпущенные акции являются ограниченными в распространении на 2 года, то есть не могут продаваться неквалифицированным (частным, средним и мелким) инвесторам в течение этого периода. Некоторые из ограничений снимаются по истечении первого года. При этом каждый отдельный держатель ограниченных акций имеет право продавать до 1% их общего объема в квартал. Акции в данном случае оцениваются с 30-35% дисконтом по отношению к среднеквартальной цене, предшествующей привлечению финансирования.

2) публичное размещение. Компания выпускает свободные от ограничений акции, свободно торгующиеся на рынке ценных бумаг. Цена акций устанавливается с 7% -10% дисконтом к среднеквартальной цене на дату финансирования. Чем лучше ликвидность и финансовые показатели компании, тем меньше дисконт по размещаемым акциям.

Для первичного размещения акций необходимо провести оптимизацию внутренних процессов компании. Так как подготовка к IPO это процесс долговременный, то его нужно начинать заранее. Средний срок между принятием решения о возможном первичном размещении и началом биржевых торгов для российских компаний составляет около четырех лет. Это время необходимо для того, чтобы сделать прозрачной юридическую структуру компании, заработать репутацию благонадежного заемщика (провести программы вексельных и облигационных займов), повысить известность бренда компании - иными словами, стать узнаваемыми на рынке, где впоследствии будет производиться размещение.

Проводимые мероприятия во многом схожи с теми, что требуются от компании при выходе на публичный рынок с облигациями, в первую очередь, это проведение аудита по международным стандартам финансовой отчетности, повышение качества корпоративного управления и упорядочение юридической структуры.

Предельно важные моменты на этапе подготовки эмитента к IPO - допуск ценной бумаги к торгам на бирже и прохождение процедуры листинга, так как включение ценной бумаги в котировальные списки фондовой биржи позволяет существенно расширить круг инвесторов эмитента:

1) институциональные инвесторы.

Ценные бумаги, включенные в котировальные списки фондовой биржи, могут иметь признаваемую биржевую котировку, используемую для оценки стоимости чистых активов, налогообложения;

2) коллективные инвестиции.

Управляющие компании могут инвестировать пенсионные накопления только в ценные бумаги, включенные в котировальные списки фондовой биржи;

3) кредитные организации.

При бухгалтерском учете вложений в ценные бумаги и операций с ценными бумагами банки могут относить к "котируемым" только ценные бумаги, прошедшие процедуру листинга на фондовой бирже;

4) срочный рынок.

Запуск в обращение срочных биржевых контрактов (фьючерсов и опционов) на ценные бумаги возможен только по ценным бумагам, включенным в котировальные списки фондовой биржи;

5) частные инвесторы.

Осуществлять маржинальные сделки можно только с ценными бумагами, включенными в котировальный список первого уровня.

6) иностранные инвесторы.

Выпуск депозитарных расписок возможен только на ценные бумаги, прошедшие листинг на российской бирже. При покупке в первую очередь отдается предпочтение ценным бумагам, присутствующим в котировальных списках.

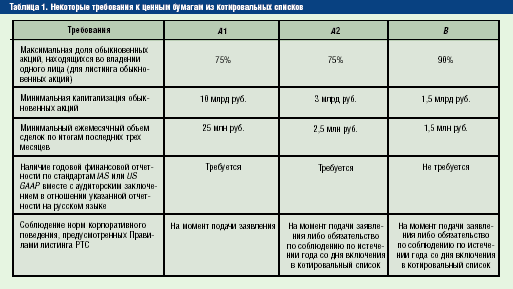

Действующее Положение о деятельности по организации торговли на рынке ценных бумаг, утвержденное Приказом ФСФР России № 04-1245/ПЗ-Н от 15 декабря 2004 г., устанавливает ряд требований к ценным бумагам из котировальных списков. Выделю некоторые из них:

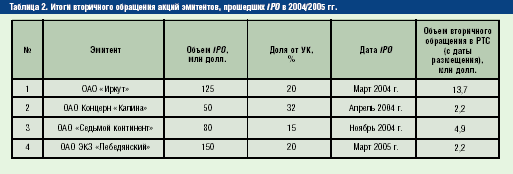

Для участников рынка ценных бумаг жизненно важно наличие ликвидного вторичного рынка. Проведение процедуры IPO - стартовый момент для ценной бумаги. В действующем российском законодательстве нет нормы, устанавливающей минимальную долю акций, находящихся в свободном обращении. Проведение IPO способно лишь отчасти гарантировать присутствие такой доли на открытом рынке у "новых" компаний. Приведу пример итогов вторичного обращения акций эмитентов, осуществивших процедуру IPO в 2004/2005 гг.:

1.4 Выход компании на биржу

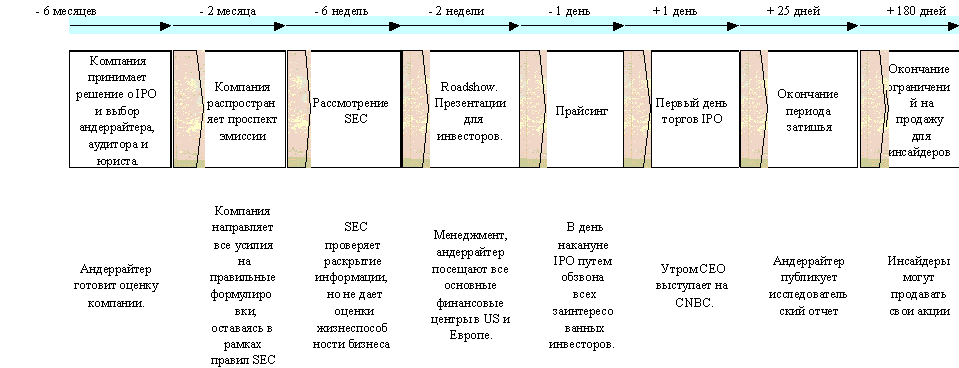

Примерно за год до предполагаемой даты IPO компания должна определиться с андеррайтером. Обычно для этого проводится тендер. В отдельных случаях андеррайтером становится банк, с которым у компании уже есть совместные проекты, например размещение облигаций. Вместе с андеррайтером, как я выяснила, обсуждаются предварительные детали проекта IPO: окончательно выбирается биржевая площадка, определяются диапазон возможной цены размещения и размер пакета акций, выставляемого на торги, а также желаемая структура инвесторов. При необходимости примерно за три-четыре месяца до IPO регистрируется дополнительная эмиссия акций.

Непосредственная подготовка к выходу на биржу занимает четыре - шесть месяцев в зависимости от того отечественный это рынок или международный, после чего осуществляется IPO. По мнению аналитиков - наиболее разумной стратегией является максимальная подготовка к IPO и выжидание благоприятной рыночной ситуации.

Делаю вывод, что к основным факторам, влияющим на выбор времени IPO, относятся как готовность самой компании к реализации этого проекта, так и состояние рынка. От рынка зависит готовность принять новую эмиссию акций: так, не стоит размещаться, если в течение той же недели планируется первичное размещение, например, еще десяти компаний. На каждой бирже, как я выяснила, существуют типично "закрытые", то есть не очень благоприятные для размещения периоды рынка. Но даже при учете внешних факторов рыночные условия могут быстро измениться, поэтому неопределенность успеха IPO будет сохраняться до самого конца его проведения.

В результате моих исследований, я выявила, что при осуществлении IPO так же играет очень важную роль предварительный маркетинг. Его целью является получение отклика инвесторов для определения точного размера и ценового диапазона размещения. Информация, полученная в ходе предварительного маркетинга, также помогает менеджменту компании лучше подготовиться. Основой предмаркетинга, как выяснилось, служат аналитические отчеты, составленные аналитиками банков - членов синдиката размещения. Последовательность реализации данного вида финансирования для средних и умеренно-крупных российских компаний такова. Сначала организуется частное размещение акций и/или облигаций компании квалифицированным инвесторам. Затем привлекаются андеррайтеры для публичного размещения (IPO) в виде прямого листинга акций на электронном рынке ценных бумаг, региональных биржах США или общенациональной электронной бирже NASDAQ. Этап внебиржевой эмиссии занимает 3-4 месяца, стоит $40-$60 тыс. (плюс комиссия в 5-7% от общего объема размещения) и позволяет уже сам по себе привлечь до $5 млн. внешнего финансирования. Одновременно, создав сравнительно "малой кровью" прецедент размещения акций компании среди публичных инвесторов, частное размещение значительно облегчает следующий этап - прямой листинг акций - занимающий 6-9 месяцев (при заблаговременном планировании за 1,5-2 года). Стоит прямой листинг уже примерно $600.000 плюс андеррайтерская комиссия в размере 5-7%, но он позволяет сразу привлечь крупные суммы финансовых средств и одновременно получить статус компании, публично торгуемой на фондовом рынке. Более того, в дальнейшем возможно выстраивать "цепочки" частных и публичных размещений ориентированных на различные группы инвесторов, когда каждая новая эмиссия учитывает результаты предыдущей.

Прямой листинг акций через IPO

Помимо преимущества получения одновременно финансирования и статуса публичной компании у технологии прямого листинга, соответственно, есть и свои риски. Если по той или иной причине через вышеуказанные 6-9 месяцев что-либо изменится и IPO не пройдёт - регуляторы не утвердят эмиссию ввиду каких-либо вскрывшихся фактов или законодательных изменений, или не будет спроса на акции (по причине внезапного кризиса рынка ценных бумаг, политических форс-мажоров) - то и публичного статуса компания не получит. Для молодых, быстрорастущих компаний малой и средней капитализации, которые не торопятся сразу привлечь внешнее финансирование, а хотят спокойно и гарантированно выйти на фондовый рынок, обрести на нём известность и репутацию и уж затем, выбрав правильный момент, размещать на выгодных условиях дополнительные эмиссии акций (то есть через IPO и повторные размещения), можно осуществить другую, более оперативную и менее дорогостоящую программу - вывод на фондовый рынок путём "обратного поглощения" уже существующей публично торгуемой компании-оболочки.

1.5 Работа с инвесторами после размещения

Мне удалось выяснить, что все компании, разместившие свои акции на бирже, утверждают, что IPO с этого только начинается. Рутинная работа с инвесторами, организация публикаций регулярной отчетности, поддержка корпоративного сайта, раскрытие и правильная подача так называемых существенных фактов из жизни компании требуют постоянной работы. Необходимо также вести борьбу с биржевыми спекуляциями и быть готовыми к тому, что сообщение в прессе или же общий спад рынка могут заставить колебаться котировки акций на десятки процентов. Наличие независимых представителей в совете директоров компании, соблюдение прав миноритарных акционеров, которым может похвастать далеко не каждая отечественная компания, - все это ведет к значительным изменениям характера ведения бизнеса. Поэтому в России есть целый класс собственников, которые не рассматривают IPO в качестве возможной перспективы. Но со временем таких компаний становится все меньше.

Конечно же отмечу, что любое публичное привлечение средств - будь то кредит банка или IPO - это прежде всего продажа будущего компании таким, каким видят его текущие собственники. Для того чтобы сделка была успешной, необходимо четко формулировать и доводить до участников рынка свои цели и стратегию, Ведь нередко компании направляют все усилия на то, чтобы добиться краткосрочных результатов, которых, как им кажется, ожидает от них рынок. Правильное управление ожиданиями инвесторов позволит компаниям реализовать свои долгосрочные планы.

2. История развития российского IPO с момента первичных размещений

Согласно изученному, мной исследованию проведенному НАФИ, на вопрос о надежности вложения личных финансовых средств в акции российских компаний мнения разделились следующим образом.22% опрошенных посчитали это вполне надежным вложениям денег. Немного больше, а именно 30% россиян уверены, что в ходе IPO ненадежно и рискованно вкладывать деньги в акции.45% респондентов оценили надежность нейтрально, а еще 3% респондентов затруднились в оценке надежности покупки акций российских компаний.

Так же достаточно красноречиво, что в оценке перспектив вложений в акции компаний, проводящих IPO, в ответах респондентов выгода совпадает с надежностью. Иными словами, среди респондентов, которые посчитали покупку акций выгодным вложением денег (27% от всей выборки исследования), наблюдается большая доля тех, кто посчитал покупку акций также и надежным вложением денег (73% в совокупности).

Таким образом, выявляется своеобразный стереотип восприятия. В сфере инвестирования финансов, как известно, наиболее выгодные (или прибыльные) формы вложений денег являются и наиболее рискованными. И наоборот, формы инвестирования с невысокой прибылью являются наиболее надежными и защищенными от разного рода рисков. Делаю вывод, что ответы респондентов, полученные в ходе исследования, определяются пока еще недостаточным уровнем финансовой грамотности и осведомленности об основополагающем принципе: "Чем выше выгода, тем выше риски".

История первичных размещений акций российских компаний началась на западных торговых площадках. В 1996 г. компания "ВымпелКом" разместила АДР третьего уровня на Нью-Йоркской фондовой бирже. В дальнейшем этот процесс шел равномерно в сторону как российского, так и западного фондового рынков. Так же имели успех российские "голубые фишки": Вымпелком, Татнефть, Ростелеком, Голден Телеком, Мобильные Телесистемы.

В 2000 и 2002 гг. еще две российские компании, МТС и "Вимм-Билль-Данн", осуществили первичное размещение своих акций в США. Их дебют на фондовом рынке был довольно успешен, что продемонстрирую на примере МТС:

МТС - первая российская компания, вышедшая на международные рынки капитала после кризиса 1998 г. Листинг её акций 3-го уровня был организован на Нью-Йоркской фондовой бирже. Подписка на IPO компании в июне 2000 г. в 6,5 раз превысила количество выпускаемых акций. В результате, было привлечено $353 млн., которые были направлены на дальнейшее развитие компании и расширение её регионального присутствия. Цена акции в момент выпуска составляла $21,5. В сентябре 2003 г. она достигла $34,1. Капитализация компании поднялась до $3,38 млрд., а коэффициент Капитализация/Оборот стал равен 3, в то время как средний уровень данного коэффициента для компаний телекоммуникационного сектора составлял 1,74. Валовая рентабельность компании составляет 78,15% по сравнению со среднеотраслевым уровнем в 42,2%.

Несмотря на спад, наметившейся в телекоммуникационном секторе США в 2000-2002 гг., акции МТС выросли по сравнению с ценой выхода на биржу на 20%, в то время как корзина Telecom HOLDRs банка упала на 50%. Это красноречиво свидетельствует об интересе западных инвесторов к российским компаниям.

В России существует около 200 непубличных компаний с капитализацией более 500 млн долл каждая, которые потенциально могут выйти на рынок IPO. Если смотреть по оценкам экспертов, динамика развития рынка публичных размещений является в целом положительной и имеет достаточно большие резервы для роста, однако в долгосрочной перспективе прогнозируется рост доли размещений на иностранных рынках. Каковы перспективы публичных размещений акций на российском фондовом рынке? Этот вопрос крайне волнует участников фондового рынка. Действительно, к 2004г возросло количество публичных размещений, включения акций в котировальные списки биржи (РТС: 18 эмитентов за 2004 г.), растет количество декларируемых намерений провести IPO в ближайшие год-два. Естественно, кто-то из эмитентов планирует размещаться на Западе, кто-то - в России. Анализ подобных заявлений, сделанных в 2003 г., говорит о том, что только каждое пятое из них можно считать началом практической работы в направлении IPO.

Не остается в стороне и регулятор фондового рынка - Федеральная служба по финансовым рынкам (ФСФР). В 2003г ФСФР инициировала несколько предложений в области правового регулирования, облегчающих процедуру выхода компаний на фондовый рынок (отмена обязательной подписи финансовых консультантов на проспектах ценных бумаг, отмена обязательной регистрации биржей списка ценных бумаг, допущенных к торгам). Появилась стратегия развития фондового рынка, предусматривающая реализацию планов по выводу на фондовый рынок средств пенсионных накоплений, находящихся под управлением государственной управляющей компании - Внешэкономбанка. Реализация этих целей потребует не только расширения перечня активов для инвестирования, но и повышения качественных показателей торгуемых ценных бумаг.

В начале 2005 г. на российском фондовом рынке успешно прошли два IPO компаний пищевой отрасли консервного предприятия "Лебедянский" и зерноперерабатывающей компании "Хлеб Алтая". Причем этот год является переломным, так как более десяти эмитентов заявили о намерении провести выпуск акций в течение 2005 года. А на перспективу это планируют порядка семидесяти компаний. Таким образом, можно говорить о том, что российский рынок IPO выходит на качественно новую ступень развития, а предприятия все меньше боятся становиться публичными.

В то же время с выходом на IPO все еще связано множество проблем - как законодательных, так и рыночных. Решать их возможно только совместными усилиями участников рынка (эмитентов, консультантов, инвесторов) и представителей регулирующих органов.

В общем, объемы размещений российских компаний на IPO в 2005 году весьма скромны - в основном, от 50 до 300 миллионов долларов. Причины такого положения дел назвал Валерий Петров, заместитель генерального директора Московской межбанковской валютной биржи. Основные факторы - это низкая ликвидность фондового рынка, высокие риски и неразвитая инфраструктура - в частности, правовая. Слишком малая доля акций отечественных компаний находится в свободном обращении, а институциональные инвесторы слабы. Фондовый рынок слабо диверсифицирован - на бирже торгуются в основном бумаги крупнейших эмитентов. Таким образом, фирмы боятся получить несправедливую оценку при размещении.

Однако российские компании все четче демонстрируют готовность к IPO, в том числе к раскрытию информации о себе. Об этом говорит, в частности, бурное развитие в последние годы рынка корпоративных облигаций. Причем выход на IPO средних компаний, по словам Валерия Петрова, будет способствовать развитию именно внутреннего фондового рынка. Он же выдвинул интересный тезис о том, что большое количество IPO не является однозначным плюсом для государства. Исследования показали, что экономическая мощь страны не коррелирует с объемами первичных публичных размещений, проведенных ее резидентами. Однако развитие рынка IPO в России все-таки крайне важно. Во-первых, оно будет способствовать росту и структурной перестройке экономики. Во-вторых, поможет в деле привлечения инвестиций и развития венчурного финансирования. Кроме того, развитие рынка IPO расширит спектр ликвидных инструментов на российском фондовом рынке и повысит его капитализацию. По оценкам Валерия Петрова, снятие нормативных ограничений увеличит объем размещений на внутреннем рынке до 6 миллиардов долларов в год. А на внешнем рынке крупнейшие компании смогут привлекать до 3 миллиардов долларов в год.

То, что российские компании подошли к необходимости публичного размещения акций, подтвердил и Владимир Галкин, генеральный директор ЗАО "Регион Финансовые Консультации". По его словам, этому способствуют следующие факторы:

1) высокая степень конкуренции, в том числе с компаниями-нерезидентами;

2) потребность в привлечении "длинных" финансовых ресурсов для реализации проектов;

3) акционеры все больше задумываются о продаже части бизнеса.

Выход на IPO имеет огромное значение для жизни фирмы. Привлекая значительные ресурсы, она получает шанс улучшить свое финансовое состояние. Получение компанией статуса "публичной" повышает ее имидж. Расширяется круг кредиторов, улучшаются отношения с клиентами и контрагентами. Выпуск акций позволяет привлечь внимание к компании, что также усиливает ее конкурентные позиции.

В то же время, подчеркнул Владимир Галкин, для успешного размещения акций необходимо выполнение ряда условий. Во-первых, это благоприятная экономическая ситуация в стране. Во-вторых, адекватный уровень развития и регулирования фондового рынка. Наконец, наличие инфраструктуры, позволяющей разместить акции. Как уже говорилось выше, сегодня в России соблюдаются далеко не все из этих условий. Хотя, по мнению Галкина, в целом ситуация сейчас относительно благоприятная. Также

Владимир Галкин назвал ряд поправок в законодательство, которые по заявлению ФСФР будут приняты Госдумой в первом чтении уже в весеннюю сессию 2006 года. Среди них, в частности, следующие предложения:

1) цена размещения определяется в процессе аукциона, а не фиксируется заранее;

2) отчет о размещении может быть подписан генеральным директором;

3) процедура регистрации отчета носит уведомительный характер, биржа уведомляет ФСФР о завершении размещения.

Несколько отличную от позиции других экспертов точку зрения выразил Никита Ряузов, заместитель начальника инвестиционного блока МДМ-Банка. По его мнению, выход на IPO - слишком дорогой, и потому неоптимальный способ привлечения средств для отечественных эмитентов. Кроме того, ему обязательно должна предшествовать разработка долгосрочной стратегии развития, направленной на достижение максимальной стоимости бизнеса. Для успешного выхода на IPO компания должна устойчиво развиваться и занимать значительную долю на рынке. Также важна относительно высокая рентабельность и сбалансированная структура финансирования.

Не менее значимы, по словам Никиты Ряузова, и требования к корпоративному управлению и прозрачности структуры бизнеса. Компания должна регулярно готовить отчетность в соответствии со стандартами IAS или GAAP, иметь налаженные связи с инвестиционным сообществом. Естественно, велика роль сложившейся профессиональной команды менеджеров.

Никита Ряузов признал, что сейчас рынок IPO в России очень "горячий", и выходить на него выгодно. Однако, по его прогнозам, уже через два года публичные размещения акций не будут пользоваться такой популярностью. Таким образом, принимая сегодня решение о привлечении значительных объемов финансирования, компаниям следует внимательнее отнестись к другим, более простых способам. Например, к ним можно отнести выпуск облигаций и кредитных нот, привлечение финансового или стратегического инвестора, продажу бизнеса. Если же компания все-таки решила выходить на IPO, то в настоящее время, по словам Никиты Ряузова, выгоднее делать это на внутреннем рынке. Поэтому, чтобы не иметь проблем с регулирующими органами, будущим эмитентам не стоит злоупотреблять схемами оптимизации налогообложения.

Впрочем, стремление к публичности, по-моему мнению, российских акционерных обществ во многом связано с позитивным опытом развивающихся стран. Они активно привлекают средства через первичные размещения акций своих компаний. Однако, кроме позитивного опыта зарубежных компаний, российских эмитентов стимулирует и такой немаловажный фактор, увеличивающий интерес российских компаний к IPO, как рост российской экономики, который привел к ужесточению конкуренции в большинстве отраслей. По сути, сейчас компании для увеличения своей рыночной доли необходимо привлекать значительные объемы средств. Для этого используются банковские кредиты, в том числе инвестиционные, выход на рынок корпоративного долга, частные размещения акций и т.д. Однако IPO остается одним из наиболее эффективных и дешевых инструментов привлечения капитала. Безусловно, приобретение публичного статуса накладывает на компанию целый ряд ограничений, привлекает к ней повышенное внимание инвесторов и СМИ, однако есть и позитивные моменты, в частности снижение стоимости заимствований.

Всех потенциальных отечественных эмитентов, исходя из исследований экспертов, можно разделить на 3 группы. К первой относятся крупные российские компании, в основном относящиеся к сырьевому сектору, имеющие солидную крестную историю. В частности, здесь можно выделить такие компании, как "Сибyp", "Энергомашкорпорация", "Белон", "ТВЭЛ" и др. Всего к данной группе эмитентов относится около 25% всех компаний, способных в ближайшие годы осуществить размещение своих акций. Следует отметить, что многие из выделенных эмитентов уже торгуются на российском фондовом рынке и могут пройти IPO лишь на зарубежных биржах. Активизации публичных размещений акций компаний этой группы препятствует сформировавшийся круг собственников и возможность дешевых заимствований на рынке еврозаймов.

Ко второй группе потенциальных эмитентов относятся компании, ориентированные на внутреннего потребителя, динамично развивающиеся и нуждающиеся в крупных инвестициях. В частности, здесь можно выделить таких игроков, как ресторанный холдинг "Арпиком", "Евроцемент", БД "Открытие", "Красный Восток", "Мосмарт", "Русский продукт", торговый дом "Копейка" и др. На эту группу предприятий, по прогнозам 2006 года, в 2006-2008 гг. будет приходиться до 65% IPO. Высокая активность таких компаний объясняется тем, что выход на рынок еврооблигаций для них дорог, а внутренний рынок корпоративного долга не может полностью удовлетворить потребности в "длинных" деньгах.

Третья группа кандидатов на IPO включает в себя небольшие инновационные компании, например "Компьюлинк", "Динсис Трейдинг". Таких игроков в России пока очень немного, лишь при поддержке венчурного бизнеса они смогут занять заметные позиции на рынке публичных размещений в России. В частности, активизации IPO может способствовать деятельность в области прямых инвестиций.

До 2005 года более 70 российских компаний заявили о своей готовности провести IPO, однако реально первичное публичное размещение могут осуществить лишь около 40 компаний.

Вопрос "где размещаться?" стоит перед многими потенциальными эмитентами, готовящимися к IPO. На 2006 год можно говорить о том, что наши компании отдают предпочтение российским торговым площадкам: количество размещений на наших площадках почти в два раза превосходит количество размещений на западных. В среднем компании готовы отдавать примерно одинаковый контроль западным и "российским" (включая нерезидентов) инвесторам. По объему привлекаемых средств, крупным компаниям оптимально подходят более емкие западные рынки. Небольшим (объем выручки до 100 млн долл.) и средним российским компаниям с объемом выручки от 100 млн до 800 млн долл. имеет смысл попробовать свои силы разместив свои бумаги сначала в России, а затем выходить на международные фондовые биржи.

Таким образом, на российском фондовом рынке целесообразно размещать свои акции прежде всего предприятиям среднего размера, спрос на бумаги которых достаточно обеспечен инвестиционным потенциалом фондового рынка. Это в свою очередь способствовало дальнейшему развитию отечественного рынка акций. Размещение акций российских предприятий среднего размера на мировых рынках финансово нецелесообразно в силу высокой стоимости проведения на них IPO.

3. Подведение итогов развития российского IPO

В 2005 году рынок IPO российских компаний испытал взрывной рост. По сравнению с 2004 годом, количество сделок выросло на 33%, а сумма привлеченного капитала - на 386%. Общий объем первичного размещения российских компаний через механизм IPO в 2005 году составил рекордную сумму - более 6 миллиардов долларов. Причем более 70% всех размещений пришлось на Лондонскую фондовую биржу.

По итогам 2005 года общая капитализация компаний, котирующихся на двух основных российских биржах (РТС и ММВБ) составила около $900 млрд. С размещением акций "Газпрома" общая капитализация возросла до $1,5 трлн., однако этого все равно недостаточно. Например, общая капитализация компаний, котирующихся на Лондонской фондовой бирже (LSE), по различным оценкам составляет 4,1-4,2 трлн. фунтов стерлингов или около $6,6 трлн. К тому же, отечественные биржи обладают недостаточно гибкой структурой капитала - очень мал объем собственно свободных средств. Наиболее типичными сделками, осуществляемыми на российском фондовом рынке, длительное время был обмен акциями. Все это не позволяет компаниям надеяться на привлечение более $1млрд. при разовом размещении.

Действия этого фактора побуждают ведущие российские компании обращаться к такому источнику инвестиций, как мировой финансовый рынок. Практика показывает, что на 2006 год механизм IPO оказался наиболее удобным для российских компаний, т.к. он позволяет на выгодных условиях привлечь больший объем средств.

Вместе с выгодами участия отечественного бизнеса в IPO-процессах, ряд российских компаний испытал существенные трудности при выходе на IPO. Можно выделить следующие основные моменты, затруднявшие выход российских компаний на IPO в 2005 году:

1) необходимость раскрытия информации о компании

2) введение современных стандартов корпоративного управления

3) оценку динамики развития отрасли

4) оптимальный выбор биржевой площадки

Общим следствием этих трудностей является недооценка отечественных компаний на мировом финансовом рынке. Некоторые из компаний столкнулись с тем, что их значительные усилия при подготовке IPO не принесли желаемого результата. Объем привлеченного через механизм IPO капитала иногда оказывался недостаточным для реализации проектов, ради которых начиналась сложная и дорогостоящая процедура.

Отраслевые лидеры при выходе на IPO несут дополнительную нагрузку.

Лучшие отраслевые компании в борьбе за повышение конкурентоспособности столкнулись с проблемой привлечения капитала на модернизационные проекты и стали пионерами выхода на IPO. Однако известность и репутация надежной компании в России еще не означает высокого уровня доверия со стороны зарубежных партнеров. К новым компаниям, не имеющим длительной кредитной и биржевой истории, инвесторы настроены, как правило, насторожено. Инвесторов пришлось убеждать в надежности и конкурентоспособности российского бизнеса. Это потребовало дополнительных усилий и ресурсных затрат компаний. Отраслевым лидерам пришлось демонстрировать инвесторам не только особенности своего бизнеса, но и общее положение в соответствующих отраслях. Для этого анализировалась история развития отрасли, ее место в российской экономике, перспективы дальнейшего развития. Особая роль отводилась анализу факторов успеха и практике бизнеса отраслевых лидеров. Компании, которые не проводили такой предварительной работы на серьезном уровне, впоследствии оказались наиболее недооцененными при размещении.

Для российского бизнеса в целом дополнительные усилия отраслевых лидеров при выходе на IPO оказались благотворными. Ведущие российские компании сумели пробить дорогу для выхода на IPO компаниям "второго эшелона". Зарубежные инвесторы имели возможность убедиться в надежности и прибыльности отечественных компаний. Можно предположить, что процесс выхода на IPO для российских компаний сегодня несколько упростился, если в их отраслях уже прошли первичные размещения.

Отраслевые лидеры, первыми прошедшие формальные процедуры, сегодня уже имеют не только небольшую кредитную и биржевую историю, но и довольно богатый опыт выхода на IPO. Появился рынок консультационных услуг, на котором можно изучить удачный и неудачный опыт размещений. Все это помогает компаниям, готовящимся сегодня к процедуре выхода на IPO, и способствует привлечению большего числа не самых крупных компаний к этому процессу. Основные перспективы развития процесса выхода российских компаний на IPO в 2006 году следующие: успехи отечественного бизнеса в деле выхода на IPO в 2005 году позволяют предположить, что этот процесс будет развиваться. За лидерами подтянутся остальные компании. Уже сейчас складывается ситуация, когда крупные холдинги, успешно осуществившие выход на IPO, готовят к аналогичной процедуре дочерние компании. Основными направлениями развития процесса выхода на IPO российских компаний в 2006 году:

1) продолжение выхода на IPO отечественных компаний, в том числе компаний "второго эшелона"

2) выход на IPO компаний с государственным участием

изменение отраслевой структуры российского бизнеса на международном рынке капитала

3) усиление гармонизации корпоративного законодательства России и наиболее развитых стран

4) более широкое внедрение передовых стандартов корпоративного управления и деловой практики в российском бизнес-сообществе.

Большинство из этих процессов в 2006 году уже идут и, вероятно, будут усиливаться. Однако выход отечественных компаний на IPO за этот год будет отличаться некоторыми особенностями, а именно - выход на IPO компаний с государственным участием.

Тема выхода на IPO компаний с государственным участием в 2006 году не является новой. Самая крупная российская корпорация "Газпром" уже осуществила выход на IPO в конце 2005 года. В 2006 году на IPO планируют выйти в основном компании ТЭКа, в которых доля государственного участия на этот год составляет от 25% до 50%. В этом нет ничего удивительного, т.к. задача модернизации производства является для этих компаний весьма актуальной. Выход компаний с государственным участием на IPO ставит вопрос об ответственности государства по долгам таких корпораций. Общий ответ на него заключается в том, что государство как акционер отвечает в пределах своей доли. Однако в каждом конкретном случае имеются нюансы, связанные с особенностями законодательства страны размещения.

Так же новым инструментом на долговом рынке являются биржевые облигации. За 2006г не было проведено ни одного размещения. Выпуск биржевых облигаций могут осуществлять только компании, имеющие форму ОАО, существующие не менее трех лет, акции которых прошли процедуру листинга на одной из бирж. Выпуск не требует регистрации. Срок обращения - не более года. Биржевые облигации представляют собой удобный инструмент регулирования текущей ликвидности и управления долгом для крупных предприятий. Реальная альтернатива банковскому кредитованию. Объем рынка корпоративных облигаций - около 700 млрд рублей, среднедневной оборот - около 19 млрд рублей. Налицо явная "дискредитация" корпоративных векселей участниками рынка. Эмитенты облигаций могут рассчитывать на более успешное размещение, чем векселедатели даже лучшего кредитного качества. Есть несколько объяснений этой ситуации, все они сводятся, по сути, к восприятию вексельного рынка как более рискованного. Правда, для облигационных займов средних компаний дела обстоят не намного лучше, - они, как правило, неликвидны. Можно предложить несколько способов повышения привлекательности такого рода займов в глазах инвесторов:

1)"Обеспечение". Если в структуре займа будет встроена какая-либо технология, снижающая риски инвесторов, это может существенно повысить ликвидность размещаемых бумаг. Так, например, при размещении вексельного займа Группы "Русское зерно" нашей компанией, блокирующий пакет (40%) акций ЗАО "Русгрэйн холдинг", держателя активов Группы, был переведен на счет организатора до погашения вексельного займа, при невыполнении договора о домицилировании акции должны реализовываться для выплат векселедержателям. Помимо своего рода обеспечения выпущенных векселей, исключен, в частности, риск смены акционеров, который иногда может оказаться существенным фактором при неблагоприятных обстоятельствах.

2) Размещение облигаций по закрытой подписке. Облигации размещаются вне биржи, без предварительного депонирования и проспекта эмиссии среди ограниченного круга лиц.

3) Рейтинги национальных агентств. Сделать инвесторам правильный выбор среди множества разнообразных заемщиков серьезно поможет присвоение этим заемщикам рейтингов. Технологии международных рейтинговых агентств не совсем подходят нашему рынку. Если даже средняя компания, выпускающая заем, захочет получить рейтинг такого агентства, затратив очень приличные деньги, ничего, кроме рейтинга, близкого к дефолтному, она не получит. Учитывать специфику нашего рынка и ранжировать эмитентов более детально могут национальные рейтинговые агентства, только сейчас приступающие к этой работе.

Процесс выхода российских компаний на IPO сопровождался опасениями за состояние отечественного фондового рынка. Одно из мнений заключалось в том, что использование компаниями ресурсов международного рынка капитала может привести к торможению развития отечественного фондового рынка и его длительной стагнации. В действительности произошло обратное: развитие IPO придало российскому фондовому рынку дополнительный импульс. Российские компании - например, "Газпром" - стали применять практику "двойного IPO", т.е. практически одновременного размещения на международных торговых площадках и на РТСБ. Некоторые из компаний использовали этот механизм как инструмент подготовки бизнеса к продаже: если ценные бумаги компании обращаются на нескольких биржевых площадках, компания становится более привлекательной для потенциального покупателя. Большинство корпораций, однако, еще применяют одновременное размещение для создания двухстороннего канала перетекания средств с российского финансового рынка на международный.

Кроме того, мировые биржи проявили повышенный интерес к российскому фондовому рынку. Уже заключены и действуют соглашения между LSE и ММВБ относительно сближения правил торгов, листинга и. т.д. Можно сказать, что мировой финансовый рынок принес в Россию новые, более эффективные технологии управления, что благотворно сказывается на развитии отечественного финансового рынка.

4. Мировой кризис и рынок IPO

В преддверии кредитного кризиса и на фоне продолжительной финансовой нестабильности первый квартал 2008 года для рынка IPO стал, пожалуй, одним из самых неудачных. Количество сделок IPO за это время упало на 60 процентов по сравнению с четвертым кварталом 2007 года и на 38 процентов по сравнению с показателем первого квартала 2007 года. Такие данные представлены в международном отчете по активности на рынке IPO, составленном международной компанией в области аудита, налогообложения и права "Эрнст энд Янг". Итак, на глобальном рынке IPO за первый квартал 2008 года общий объем средств, привлеченных в рамках 236 сделок, составил 40,9 миллиарда долларов, в предыдущем же квартале было привлечено 102,1 миллиарда долларов. Причем положение не исправило даже крупнейшее в истории IPO компании Visa Inc., в ходе которого было привлечено 19,6 миллиарда долларов.

Специалисты считают, что причиной такого спада для рынка IPO послужило то, что в условиях продолжительной нестабильности и ввиду более строгих оценочных критериев в первом квартале этого года от планов проведения публичного размещения отказалось рекордное количество компаний, а именно 83, при этом решение о переносе листинга приняли 24 компании.

Нью-Йоркская фондовая биржа (NYSE), Фондовая биржа Гонконга (HKSE) и NASDAQ смогли войти в тройку лидеров текущего квартала по объему привлеченных средств. Однако Австралийская биржа (ASX) все же сохранила за собой ведущие позиции по количеству листингов, оставив позади Лондонский рынок альтернативных инвестиций (AIM) и Нью-Йоркскую биржу NASDAQ.

На сегодня более 50 процентов суммарного объема капитала было привлечено компаниями финансового сектора, доля компаний промышленного сектора составила 16 процентов, а на электроэнергетические предприятия пришлось 14 процентов сделок IPO. По количеству листингов лидерство сохранили сырьевые компании, обеспечившие долю рынка IPO в размере 26 процентов. За ними с небольшим отрывом следуют промышленные компании, на которые приходится 12 процентов, и компании финансового сектора с долей в 11 процентов.

"Несмотря на нестабильность рынка в 2008 году, ведущие игроки, выстраивающие деятельность по эффективным бизнес-моделям, будут по-прежнему пользоваться популярностью на мировом рынке первичных размещений. Тема IPO сегодня имеет широкий резонанс, и те компании, которые передумали выходить на открытый рынок или отложили размещение на более поздний срок, вернутся к этой идее, как только ситуация на рынке прояснится", - отметил Жиль Форер, директор международной практики "Эрнст энд Янг" по оказанию услуг в области IPO. Что касается Российского рынока IPO.

В рамках информационно-аналитического проекта "IPO и Частные размещения в России" можно проанализировать статистику российского рынка IPO 2008г

Сравнительный обзор/ Показатель 2006 2005 2004

Число сделок 23 13 5

Стоимость сделок, млн. $ 17742,9 4550,6 619,7

Средняя стоимость сделки, млн. $ 771,4 350,0 123,9

Доля ВВП 1,8% 0,6% 0,1%

Рынок IPO упал в 20 раз

Компании из СНГ исчерпали резервы первичного размещения. Мировой кризис нанес непоправимый удар по планам компаний из СНГ, в том числе и России, использовать для своего развития такой прежде популярный финансовый источник, как первичное размещение акций - IPO. За первый квартал 2008 года через IPO они смогли привлечь в 20 раз меньше денег, чем за первый квартал 2007 года. По мнению экспертов, снижение объемов инвестиций может затормозить развитие отечественной экономики и негативно сказаться на планах роста ВВП. К лучшему ситуация может измениться не ранее чем к концу года. Впрочем, нет худа без добра. Инвестированные в ходе IPO средства относятся к разряду спекулятивных. В случае кризисов их можно легко вывести с рынка, что может поставить под вопрос финансовую стабильность стран, чьи компании ранее увлекались IPO.

Согласно последним исследованиям, проведенным международной консалтинговой компанией PBN Company, начало текущего года ознаменовано резким спадом IPO как по количеству, так и по объему привлеченных средств. В отличие от первых кварталов 2005 и 2006 годов, когда состоялось по четыре предложения на 1,7 млрд. долл. и 1,35 млрд. долл. соответственно, а также рекордного первого квартала 2007 года, когда было проведено пять размещений примерно на 10,6 млрд. долл., за январь-март 2008 года были завершены только два размещения. Из них лишь одно провела российская компания - на 466 млн. долл. разместила свои бумаги.

Эксперты PBN отмечают, что причиной такого обвала в секторе IPO стал кризис, потрясший мировые кредитные рынки. "Снижение активности в сегменте IPO сейчас наблюдается во всем мире, - пояснил главный управляющий PBN Company Питер Некарсулмер. По его мнению, в ближайшие месяцы значительного увеличения количества IPO ожидать не стоит - в лучшем случае негативная тенденция изменится лишь к третьему или четвертому кварталам года.

Между тем снижение количества IPO отмечается по всему миру: в США за январь-февраль их число снизилось на 79% - до 10 сделок, в Европе - на 76% - до 16 сделок, в Японии - на 60% - до 6 сделок, в Северной Азии, включая Китай, - на 29% - до 35 сделок, в Индии - на 42% - до 15 сделок.

Большая часть опрошенных экспертов уверена в том, что пока нервозная ситуация, наблюдающаяся на рынках, не успокоится, ждать увеличения количества желающих привлечь средства под свои акции не стоит. Впрочем, как отмечают инвестиционные консультанты, признаки улучшения есть уже сейчас, хотя прогнозы все равно остаются достаточно пессимистичными. "Несмотря на сохраняющуюся напряженность, игроки уже смирились с кризисом, и паники, которая наблюдалась, когда он только набирал обороты, уже нет, - считают аналитики. - Рынок готов работать в новых условиях, так что к планам относительно проведения IPO компании начнут возвращаться к концу этого года".

Отмечая существующую связь между мировыми процессами, один из аналитиков ФК "Уралсиб" говорит и об исключениях. "Несмотря на кризис, больнее всего ударивший по США, недавнее размещение акций VISA - оператора крупнейшей в мире платежной системы - прошло более чем успешно, и компания привлекла около 20 миллиардов долларов, что стало рекордным объемом для американского рынка".

Однако в вопросе о негативном влиянии на российскую экономику, которое оказывает перенос или отказ от размещения акций на бирже, мнения экспертов разошлись. "Я не думаю, что резкое снижение выхода компаний на IPO является однозначно негативным фактом, - полагает консультант департамента Due Diligence компании "2К Аудит - Деловые консультации",. - С одной стороны, чем больше компаний размещают свои акции на открытом рынке, тем лучше, но говорить о существенных потерях в экономическом росте при этом вряд ли возможно". В свою очередь, он указывает на тот факт, что основной целью выхода на биржу для 76% российских компаний является привлечение средств для развития бизнеса или региональной экспансии. "Таким образом, перенос сроков проведения IPO замедляет развитие экономики, соответственно снижается и ВВП страны". В этой ситуации, по мнению аналитика, компании вынуждены будут искать другие способы привлечения средств, одно из которых - стратегическое сотрудничество. Привлечение стратегического инвестора более выгодно, чем проведение IPO, поскольку компания получает надежного и заинтересованного партнера, который будет способствовать развитию совместных проектов, не исключено, что при помощи своих разработок и технологий. Но, с другой стороны, появление нового партнера приведет к потере независимости и свободы, так что все планы по развитию компании придется обсуждать с новым компаньоном.

В настоящее время, на начало 2009 года для рынка первичных размещений акций оказалось самым слабым, как минимум, за десять лет. Компании откладывали планы проведения IPO, учитывая глобальную рецессию, а также кризис на финансовых рынках. В результате этого спада, в первые три месяца 2009 года 54 размещения дали лишь $1,3 млрд - в разы меньше, чем это было год назад.

Мировой рынок первичных размещений во II квартале начал подавать какие-то признаки жизни, объем привлеченных денег увеличился в 8 раз по сравнению с провальным I кварталом. Однако, о выходе на докризисные уровни говорить еще рано. Однако уже сейчас инвесторы осознали конечность кризиса и стали смелее участвовать в первичных размещениях. В апреле-июне 2009 года в мире было осуществлено 78 IPO, в результате которых удалось привлечь более $10,5 млрд, свидетельствуют данные исследовательской компании Dialogic. Но это все равно меньше, чем показатель годом ранее: во II квартале прошлого года число IPO составило 243, они принесли $33,4 млрд, а за аналогичный период докризисного 2007 года состоялось 469 сделок на $88,2 млрд. То есть, нынешние показатели по-прежнему являются очень скромными, и рынок лишь начинает оживать.

Примечателен тот факт, что "мировой центр" IPO переместился из США на развивающиеся рынки - в Китай и Бразилию. США впервые с 1995 года США перестали быть мировым лидером по размещению акций. Даже без учета размещения VisaNet на долю Китая, Бразилии и Индии пришлась половина из 10 крупнейших IPO по всему миру с марта 2008 года. В июле мировой рынок IPO показал худшие результаты за последние пять лет. В отчете о динамике мирового рынка отмечается, что в июле этого года во всем мире состоялось лишь 29 первичных размещений, что стало худшим показателем с мая 2003 года.

Из-за неблагоприятной конъюнктуры на фондовом рынке несколько сделок было совсем недавно отложено. Эксперты "Коммерсанта" сходятся во мнении, что "Компании не хотят дешево продавать свои бумаги и поэтому переносят свои размещения до тех пор, пока ситуация не стабилизируется". В США с начала третьего квартала были совершены 11 подобных сделок, принесших 3,6 млрд. долларов.

Объемы вторичных предложений также повышаются. В мировом масштабе они достигают сейчас 143,3 млрд долларов, что на треть больше, чем годом ранее. Аналитики считают, что число подобных сделок будет выше среднего исторического уровня в течение некоторого времени.

С 25 сентября 2009 г., агентство Reuters сообщает со ссылкой на собственные данные, что мировой рынок первичного размещения акций IPO на биржах восстановился в третьем квартале 2009 года благодаря сделкам, проведённым компаниями в Азии и Северной Америке.

В России, с начала 2009 года, компании не провели ни одного IPO. Из-за финансово-экономического кризиса компании всего мира резко снизили активность в проведении IPO. Так, по итогам прошлого года объём проведённых IPO на мировых биржах снизился на 71,6% и составил 91,7 млрд долларов. В 2007 году аналогичный показатель составил 322,9 млрд долларов. После выхода данных о резком сокращении заказов на товары длительного пользования в США российские акции начали снижаться по примеру американских, но остановились в плюсе и более негативную тенденцию не демонстрировали. По словам трейдеров, улучшение показателя потребительского доверия поддержало настрой американских и российских инвесторов несмотря на то, что данные о продажах первичного жилья в США оказалась хуже прогноза. Участники рынка отмечают в целом оптимистичный настрой на российских биржах, хотя игроки не теряют бдительности в преддверии завершения финансового года в США в конце сентября.

Постепенное восстановление рынка первичных размещений в мире пока не затронуло российский рынок. Начиная с 2001 г. отечественный рынок IPO демонстрировал темпы роста, значительно превышавшие среднемировой уровень. Эти процессы сопровождались увеличением прозрачности компаний и приходом в РФ иностранных инвесторов.

Российский рынок IPO замер еще в начале 2008 г. Начиная с осени 2008 г., в условиях низкой ликвидности и риска доверия экономических агентов российские компании стали сокращать инвестиционные программы. Дополнительные трудности, связанные с невозможностью адекватной оценки активов и эффективности инвестиционных проектов, обусловили полный отказ игроков от планируемых эмиссий, слияний и поглощений и прямых инвестиций в проекты. Рыночная капитализация оказалась ориентиром крайне ненадежным, не дающим адекватного представления о стоимости компаний и возможных размерах сделки. Кроме того, существенно поколеблен такой важный ориентир для инвестора, как рейтинги. Они перестали отражать реальную кредитоспособность компании. Поэтому актуальной задачей стал поиск новых способов финансирования.

С тех пор только две компании осуществили первичные размещения, однако сделали это не на российских площадках, а в Европе. В 2008 г. размещение в Лондоне провела компания GlobalTrans, в ходе которого привлекла около 450 млн долл. А в этом году в июне на Шведской бирже компания Alliance Oil разместила SDR на 125 млн долл. В результате отказа компаний от IPO отложенный объем размещений с 2008 г. (по оценкам того же года) составил почти 16 млрд. долл. С учетом планируемых размещений на 2009-2010 гг. размер отложенных/отмененных размещений увеличивается до 52 млрд. долл.

В России ситуация близка к европейской: компаниям, впервые выходящим на рынок, приходится конкурировать со многими компаниями. Российские эмитенты в основном либо отложили планируемые размещения, либо использовали вторичное размещение акций/предложение прав существующим акционерам в качестве основного механизма привлечения инвестиций.

Удешевление бизнеса конкурентов - международных компаний, - вызвало желание российских корпораций закрепиться на мировой арене. Этому способствовало государство, предоставившее в распоряжение покупателей значительные кредитные средства. Крупнейшими сделками стали покупка "Газпром нефтью" компании Sibir Energy за 962 млн долл., приобретение "Лукойлом" нефтеперерабатывающего завода в Голландии за 600 млн долл., и реализация "Газпромом" опциона на выкуп 20% "Газпром нефти" у итальянской Eni 20% за 4,2 миллиарда долларов. В августе 2009 авиакомпания "ЮТэйр" завершила сделку по приобретению перуанской группы вертолётных компаний. Продолжаются переговоры по покупке ГАЗом и Сбербанком компании Opel.

Другим конкурентным способом привлечения ресурсов стал рынок биржевых облигаций. Привлечение средств здесь происходит на основе привлекательных процентных ставок, по сравнению с другими вариантами заимствования. Краткосрочный биржевой инструмент обладает множеством преимуществ, включая способность контролировать кредитный риск (по сравнению с выпуском векселей), а также возможность выпускаться без регистрации проспекта эмиссии и государственной регистрации отчета о выпуске облигаций. В настоящее время к выпуску биржевых облигаций готовится "ЛУКойл" (на 60 млрд. руб.), "Северстали" (45 млрд. руб.) и телекоммуникационные компании, рассчитывающие на менее значительный результат (до 10 млрд. руб.) и др. Инвесторам бумага интересна тем, что выходит на вторичные торги уже на следующий день после размещения.

Интересной является также идея выхода российских компаний на Гонконгскую фондовую биржу. Биржа включила Россию в стратегию развития биржи с 2007 г. Для российских компаний предложение властей КНР - размещать акции отечественных компаний в виде гонконгских депозитарных расписок (HDR) - весьма выгодно. Это даст российским компаниям доступ к ликвидности Юго-Восточной Азии и Китая и дополнительным плюсам глобализации. Однако, судя по высказываниям российских чиновников, отечественные партнеры пока склоняются к торговому финансированию и частным размещениям.

Но тем не менее положение на зарубежных площадках оказывает влияние и на российский фондовый рынок. В этом году было осуществлено только одно IPO - компании "Глобалтранс". В прошлом году за аналогичный период было проведено 20 IPO. Впрочем, для вторичных размещений (SPO) ситуация более благоприятная: в этом году удачно прошли размещения группы "Разгуляй", ОАО "Магнит", Х5, "Открытых инвестиций" и группы "Черкизово". Компании, чьи инвестиционные истории интересны инвесторам и которые уже подтвердили на практике реализацию своих планов, данных во время IPO, продолжают привлекать инвестиции с рынка. Будем надеется на то, что деятельность отечественных компаний возобновится на фондовом рынке и будет развиваться с успехом.

Заключение

Я выяснила, что на рынок IPO не так то и легко вступить. Для подготовки к выходу на него для компаний требуется очень много времени, а самое главное желания и воли. Так как одним из условий листинга на ведущих мировых биржевых площадках является внедрение в компаниях современных стандартов корпоративного управления. К сожалению, эти стандарты в отечественных компаниях внедряются довольно медленно, поэтому многим из них пришлось столкнуться с данной проблемой при прохождении листинга. Эта проблема и сегодня далека от своего разрешения. Если крупнейшие отечественные корпорации имели средства и желание для внедрения современных стандартов корпоративного управления, то у компаний "второго эшелона" нужного количества ресурсов и воли не всегда находится. Развитые стандарты корпоративного управления требуют от компании, в частности, открытости и публичности, т.е. обнародования движения денежных потоков и раскрытия информации о бизнес-процессах. Далеко не все компании "второго эшелона" сегодня готовы к этому, т.к. в условиях российского рынка это может поставить их бизнес под угрозу. Однако без раскрытия информации и внедрения прозрачных схем ведения бизнеса доступ на мировой финансовый рынок будет закрыт.

Так же затруднен и выбор биржевой площадки для размещения своих акций. Например, прохождение листинга на Нью-йоркской фондовой бирже представляет большие сложности, чем на Лондонской LSE. Процедура выхода на IPO на этой площадке слишком бюрократизирована и занимает весьма длительное время (обычно более года). Помимо выполнения компанией, проходящей процедуру листинга, весьма жестких требований по структуре капитала и стандартам управления, процедура требует неоднократного физического присутствия руководства компании. С учетом географической удаленности Нью-Йорка такие командировки становятся весьма дорогостоящими и обременительными. Все это приводит к тому, что, несмотря на большие возможности по привлечению капитала, предоставляемые Нью-йоркской фондовой биржей, большинство отечественных компаний при выходе на IPO предпочитают Лондон.

Но не смотря все трудности до и после вступления на этот рынок, он все же является самым дешевым источником для привлечения иностранных инвесторов. И российские компании с 2002 года с успехом привлекали на нем капитал для своего развития.

На данный момент, в условиях экономического кризиса, многие отечественные компании отложили свой выход на этот рынок до более благоприятного времени. Но работа в это направлении уже начинает понемногу восстанавливаться. Буду надеяться, что за компанией "Глобалтранс", которая первая за этот год осуществила IPO, в скором времени подтянутся остальные компании. И Россия будет также активно участвовать и развиваться в этом направлении на данном рынке, как и до кризиса 2007 года.

Библиография

Привлечение капитала на биржевом и внебиржевом рынке. Проведение IPO // www.martex.ru/992.

Колпаков Я. - IPO в России - что нас ждет? // Консультант - № 9 - 2005

Евсеев В., Чувиляев П. - Выход российских компаний на IPO: в ожидании второй волны // www.amr.ru/research/brief/detail. php - 2006

Одинцова А. - Прогноз развития рынка IPO // Бизнес-обозрение - № 9 (23) - 2005

Валяев Д. - IPO с точки зрения биржи // Управление компанией - 06.01.2006

Скворцов М. - От векселей к IPO - привлечение финансирования на фондовом рынке // www.cfin.ru/management/finance/capital/company_finance. shtml - 28.07.2006

Морозова Л. - К IPO еще вернутся // Российская Бизнес-газета - №650 - 2008

Куликов С. - Статистика российского рынка IPO // Offerings.ru / IPO и Частные размещения в России - 2008

Интернет - новости - Рынок IPO-2009: изменение мирового порядка/ Финам. info // finance. rol.ru/news/article211E8/default. asp - 06.10.2009

Интернет - новости - Кризис заморозил рынок IPO/ Финам. info // finance. rol.ru/news/article211E8/default. asp - 02.02.2009

Интернет - новости - Рынок IPO-2009: изменение мирового порядка/ Финам. info // finance. rol.ru/news/article211E8/default. asp - 06.10.2009

Интернет - новости/Ореанда - Новости - 25.09.2009 - Москва

Интернет - новости - Рынок IPO оживает, но медленно/ www.interfax.ru/business/txt. asp? id=88179 - 02.07.2009

Интернет - новости - Глобальный рынок IPO может стать докризисным в 2010 году/ www.sostav.ru/news - 01.10.2009

Интернет - новости - Мировой рынок IPO восстановился / www.ukrrudprom.ua - 25.09.2009

Интернет - статья - Российский рынок IPO: воскрешение из мертвых не произошло/ www.rcb.ru/news - 04.09.2009

Положение о деятельности по организации торговли на рынке ценных бумаг, утвержденное Приказом ФСФР России № 04-1245/ПЗ-Н от 15 декабря 2004 г

Потемкин А. - IPO вчера, сегодня, завтра … / Биржевое обозрение - № 5 - 2005

Нетесова А. - IPO в России. Перспективы развития рынка. / Информационное Агентство Финансовый Юрист //: Журнал Финансовый Директор - 2005

Данные Интернета - Динамика сделок М&A в России/www.merders.ru - 2009

Данные компаний - Размещения в 2009 году/www.rcb.ru/news - 2009

Данные компаний. Отдел исследований Альфа - Банка/www.rcb.ru/news – 2009