Анализ факторов и условий проведения валютных операций в России (на примере валютного фьючерса)

КОНТРОЛЬНАЯ РАБОТА

на тему: “Анализ факторов и условий проведения валютных операций в России (на примере валютного фьючерса)”

Санкт-Петербург 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

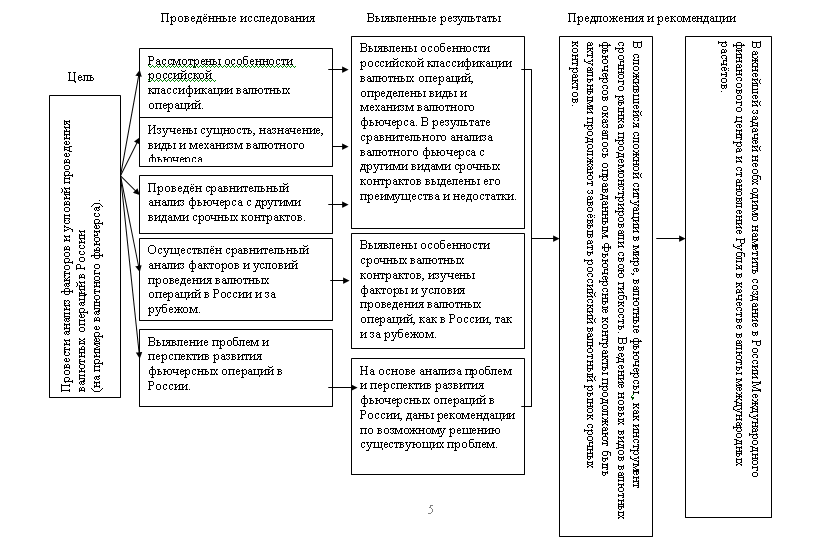

Структурно-логическая схема контрольной работы

1. ОСОБЕННОСТИ РОССИЙСКОЙ КЛАССИФИКАЦИИ ВАЛЮТНЫХ ОПЕРАЦИЙ

1.1 ПОНЯТИЕ И ПРАВОВЫЕ ОСНОВЫ ВАЛЮТНЫХ ОПЕРАЦИЙ

1.2 СУЩНОСТЬ И КЛАССИФИКАЦИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ

2. ВАЛЮТНЫЙ ФЬЮЧЕРС: СУЩНОСТЬ, НАЗНАЧЕНИЕ, ВИДЫ, МЕХАНИЗМ

2.1 СУЩНОСТЬ И НАЗНАЧЕНИЕ ВАЛЮТНОГО ФЬЮЧЕРСА

2.2 ВИДЫ И МЕХАНИЗМ

3. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФЬЮЧЕРСА С ДРУГИМИ ВИДАМИ СРОЧНЫХ КОНТРАКТОВ

3.1 СРОЧНЫЙ КОНТРАКТ. ВИДЫ СРОЧНЫХ КОНТРАКТОВ

3.2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФЬЮЧЕРСА С ДРУГИМИ ВИДАМИ СРОЧНЫХ КОНТРАКТОВ

4. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФАКТОРОВ И УСЛОВИЙ ПРОВЕДЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ В РОССИИ И ЗА РУБЕЖОМ

5. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ФЬЮЧЕРСНЫХ ОПЕРАЦИЙ В РОССИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Тезисы контрольной работы

Презентация доклада

ВВЕДЕНИЕ

Актуальность темы контрольной работы заключается в том, что становление высокоэффективной российской экономики невозможно без развитого финансового рынка, составной частью которого является валютный рынок. Осуществление валютных операций невозможно без существования валютного рынка, высокая эффективность работы этих рынков достигается в условиях высокой конкуренции.

На данном этапе валютный рынок РФ претерпевает последствия мирового финансового кризиса. Дальнейшее его развитие во многом зависит от мер, предпринимаемых правительством по стабилизации российской экономики.

Актуальность темы контрольной работы связана с решением поставленных задач на основе полученных в процессе исследования данных.

Ввиду этого представляется актуальным анализ публикуемой статистики и периодической литературы, учебников и учебных пособий, раскрывающих и обобщающих информацию по заданной цели контрольной работы..

Целью написания контрольной работы является анализ факторов и условий проведения валютных операций в России (на примере валютного фьючерса), сбор, систематизация и углубление знаний по теме дисциплины.

Объектом исследования являются валютные операции, осуществляемые в России (на примере валютного фьючерса). Предметом исследования послужат факторы и условия проведения валютных операций.

Для достижения поставленной цели необходимо выполнить следующие задачи:

Выявить особенности российской классификации валютных операций.

Установить сущность, назначение, виды и механизм валютного фьючерса.

Провести сравнительный анализ фьючерса с другими видами срочных контрактов

Провести сравнительный анализ факторов и условий проведения валютных операций в России и за рубежом.

Выявить проблемы и перспективы развития фьючерсных операций в России.

СТРУКТУРНО-ЛОГИЧЕСКАЯ СХЕМА КОНТРОЛЬНОЙ РАБОТЫ

1. ОСОБЕННОСТИ РОССИЙСКОЙ КЛАССИФИКАЦИИ ВАЛЮТНЫХ ОПЕРАЦИЙ

ПОНЯТИЕ И ПРАВОВЫЕ ОСНОВЫ ВАЛЮТНЫХ ОПЕРАЦИЙ

Операции с иностранной валютой являются объектом валютного контроля. Под понятием «валюты» понимается денежная единица страны, участвующей в международном экономическом обмене и других международных отношениях, связанных с денежными расчетами [1].

Операции с иностранной валютой совершаются согласно:

- Закону «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. N 173-ФЗ;

- Федеральному закону от 22. апреля 1996 № 39-ФЗ (ред. от 27.12.2009) “О рынке ценных бумаг” (принят ГД ФС РФ 20.03.1996), (с изм. и доп., вступающими в силу с 01. 01. 2010);

- Положение о федеральной службе финансово-бюджетного надзора (в ред. Постановлений Правительства РФ от 07.11.2008 №814, от 27.01.2009 №43, от 08.08.2009 №649);

Также операции с иностранной валютой совершаются согласно указам Президента, постановлениям Правительства, а также нормативным документам Центрального Банка и Министерства финансов России.

Валютный контроль в РФ осуществляется органами валютного контроля и их агентами [1].

Органами валютного контроля по Закону являются [1]:

- Центральный банк Российской Федерации;

- Правительство Российской Федерации;

- Государственный таможенный комитет.

Для реализации функций, предусмотренных настоящим Федеральным законом, Центральный банк Российской Федерации и Правительство Российской Федерации издают в пределах своей компетенции акты органов валютного регулирования, обязательные для резидентов и нерезидентов.

Центральный банк Российской Федерации, Правительство Российской Федерации, а также специально уполномоченные на то Правительством Российской Федерации федеральные органы исполнительной власти осуществляют все виды валютных операций, регулируемых настоящим Федеральным законом, без ограничений [3].

Агенты валютного контроля - это организации, которые в соответствии с законодательными актами Российской Федерации могут осуществлять функции валютного контроля. Агенты валютного контроля подотчетны соответствующим органам валютного контроля [1].

Валютные операции на территории РФ осуществляются резидентами и нерезидентами без ограничений за исключением валютных операций движения капитала, купли продажи иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в валюте, в РФ производится только через уполномоченные банки [1].

Основным документом, регламентирующим проведение валютных операций, является Федеральный закон "О валютном регулировании и валютном контроле". Коммерческие банки могут осуществлять вышеуказанные операции только при наличии соответствующей лицензии Центрального банка Российской Федерации. Банки осуществляют свою деятельность на валютном рынке путем проведения валютных операций.

В России валютные операции могут осуществляться уполномоченными банками, то есть коммерческими банками, получившими лицензии Центрального Банка России на проведение операций в иностранной валюте, включая банки с участием иностранного капитала и банки, капитал которых полностью принадлежит иностранным участникам [1].

валютный фьючерс контракт

1.2 СУЩНОСТЬ И КЛАССИФИКАЦИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ

Валютные операции могут совершаться как гражданами России, так и гражданами иностранных государств. В соответствии с этим производится деление граждан на резидентов и нерезидентов.

Валютные операции - важнейшая составляющая валютных отношений и одно из основных понятий валютного законодательства.

Валютные операции — наиболее прибыльный, а значит, и рискованный вид деятельности.

Операции с иностранной валютой, как правило, предусматривают куплю-продажу или конверсию валют на биржах или в коммерческих банках.

Операции с иностранной валютой, как правило, предусматривают куплю-продажу или конверсию валют на биржах или в коммерческих банках.

Конверсионные операции (представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты, в том числе с ограниченной конверсией) против наличных и безналичных рублей Российской Федерации).

Сделки купли-продажи иностранной валюты могут осуществляться непосредственно между уполномоченными банками на внебиржевом рынке или через валютные биржи.

Чтобы определить сущность понятия "валютные операции", необходимо учитывать их особенности [20]:

1. Содержанием валютных операций являются действия, как совершаемые в процессе осуществления гражданско-правовых сделок (купля-продажа иностранной валюты), так и не имеющие никакого отношения к сделкам.

2. Наличие в отношении валютных операций специального источника права-Закона о валютном регулировании и контроле.

3. Валютные операции отличает их состав, т.е. деление всех их участников на резидентов и нерезидентов, что ограничивает круг потенциальных контрагентов по сделке.

4. Наличие правового режима осуществления по определённым правилам в зависимости от их субъектного состава и характера (сделки, заключённые с нарушением правил, считаются недействительными) или влекут ответственность.

5. Валютные операции выступают объектом валютного контроля, осуществляемого специальными субъектами-органами и агентами валютного контроля.

Общая классификация валютных операций представлена в приложении № 1, рисунок 1 [4, с. 89], [15], [19].

Анализируя общую классификацию валютных операций, можно выделить ряд особенностей срочных валютных операций:

- существует интервал во времени между моментом заключения и исполнения сделки. В современных условиях срок исполнения сделки, т. е. поставки валюты, определяется как конец периода от даты заключения сделки (срок 1-2 недели, 1,2,3,6,12 месяцев и до 5 лет) или любой другой период в пределах срока;

- курс валют по срочной валютной операции фиксируется в момент заключения сделки, хотя она исполняется через определенный срок.

- конверсия (обмен) валюты осуществляется в коммерческих целях, заблаговременная продажа валютных поступлений или покупка иностранной валюты для предстоящих платежей в целях страхования валютных рисков;

- получение спекулятивной прибыли за счет курсовой разницы.

Итак, в данной главе было установлено, что операции с иностранной валютой являются объектом валютного контроля, который осуществляется Центральным Банком РФ, Правительством РФ, Государственным таможенным комитетом, а также агентами валютного контроля. Выявлены правовые основы совершения валютных операций. На основе проведённого анализа общей классификации валютных операций обнаружены их важные особенности.

В процессе исследования были рассмотрены такие срочные валютные контракты как форварды, фьючерсы и опционы. Руководствуясь тематикой моей контрольной работы, рассмотрев понятие, сущность и классификацию валютных операций, необходимо перейти к непосредственному изучению такого срочного валютного контракта как валютный фьючерс. Следующая глава посвящается выявлению его сущности, назначению, видам и механизму.

2. ВАЛЮТНЫЙ ФЬЮЧЕРС: СУЩНОСТЬ, НАЗНАЧЕНИЕ, ВИДЫ, МЕХАНИЗМ

2.1 СУЩНОСТЬ И НАЗНАЧЕНИЕ ВАЛЮТНОГО ФЬЮЧЕРСА

Фьючерсные контракты представляют собой соглашения, которыми торгуют на бирже. Они предназначены для покупки или продажи стандартного количества товаров или финансовых инструментов (в данном случае валюты) с указанием числа (даты) и цены, установленной двумя сторонами. Передача оговариваемых во фьючерсе товаров или финансовых инструментов новому владельцу происходит в установленном месте и в установленное время. Фьючерсный контракт является срочным валютным контрактом [5, с. 143].

Валютный фьючерс не является ценной бумагой. Фьючерсный контракт не может быть просто аннулирован (ликвидирован). Если он заключен, то может быть ликвидирован, либо путем заключения противоположной сделки с равным количеством товара, либо поставкой обусловленного товара в срок, предусмотренный контрактом [4, с. 203].

Фьючерсные сделки осуществляется с поставкой валюты на срок более 3 дней со дня заключения контракта, и при этом цена исполнения сделки в будущем фиксируется в день ее заключения.

Валютные фьючерсы всегда котируются как валюта против доллара США. Только ограниченное число валют подлежат продаже на биржах, и именно они обладают наибольшим торговым потенциалом из всех мировых валют. Такие фьючерсы предполагают следующие торговые операции: доллар - немецкая марка, доллар - иена, доллар - швейцарский франк, доллар - фунт стерлингов, доллар США - канадский доллар.

Рыночная цена, по которой идет торговля валютными фьючерсами, представлена в значениях обменного курса. Ее повышение или понижение на фьючерсном рынке основываются на изменениях обменного курса валют на зарубежных валютных рынках. Фьючерсы также имеют стандартизированную дату передачи. Эта передача осуществляется через специально определенные банковские счета, на которые должна переводиться обмениваемая валюта [15].

Содержание фьючерсного контракта определяется фьючерсными биржами и является единым для всех. Местом проведения фьючерсных торгов являются срочные биржи, фьючерс обращается на организованном биржевом рынке.

Цели фьючерсных валютных операций [4, с 86]:

Рынок фьючерсных контрактов позволяет спекулянтам открывать позиции на большие суммы под незначительное обеспечение (спекуляция).

2. Рынок фьючерсных контрактов позволяет инвесторам страховать себя от неблагоприятного изменения цен на рынке СПОТ в будущем (страхование).

3. Реальная покупка или продажа иностранной валюты.

Основные типы участников рынка фьючерсов [5, с.157] :

- спекулянты (получение прибыли путем открытия позиции в том или ином фьючерсном контракте в ожидании благоприятного для спекулянта изменения цен этого контракта в будущем);

- хеджеры (имеющие цель страхования валютных операций);

- корпорации, стремящие получить максимальный процентный доход от временного возможного избытка денежных средств или минимизации процентных расходов по привлечению денежных средств в будущем;

-пенсионные фонды, которые финансируют доходы по планируемым вложениям в ценные бумаги и осуществляют защиту портфеля акций от общего снижения уровня цен на них;

-экспортеры, которым необходимо финансирование в национальной валюте сумм будущих поступления в иностранной валюте;

- инвестиционные банки;

- риэлторские компании;

- ипотечные банки, которые совершают страхование риска по ипотечным кредитам.

Итак, рассмотрев сущность и назначение валютного фьючерса перейдём к изучению видов и механизма валютного фьючерса. Подробно данный вопрос будет рассмотрен в следующем параграфе моей контрольной работы.

2.2 ВИДЫ И МЕХАНИЗМ ВАЛЮТНОГО ФЬЮЧЕРСА

Валютный фьючерс может быть как на покупку, так и на продажу валюты. Механизм передачи валютного фьючерсного контракта новому владельцу, может осуществляются путем их физической передачи.

В день передачи (установленный фьючерсными рынками), держатели "короткой" позиции (продавцы фьючерсов), должны передать финансовый инструмент держателям "длинной" позиции (покупатели фьючерсов).

Фьючерсные биржи обеспечивают все необходимые организационные условия для торговли фьючерсами. Они также устанавливают правила, регулирующие торговые операции членов биржи. Членам биржи предоставляются торговые залы, информация о ценообразовании, маркетинговые услуги и другая необходимая информация.

Еще одна задача биржи состоит в определении спецификаций для новых контрактов, а также уточнение существующих контрактов в свете рыночных изменений. Биржа обеспечивает также поддержку правопорядка и законности [19].

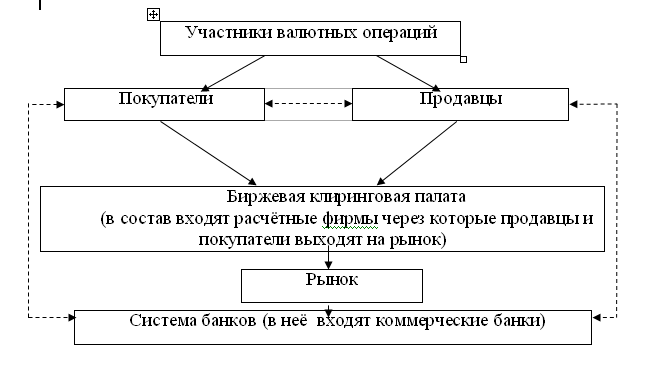

Технология проведения валютных фьючерсов предполагает рассмотрение экономического и организационного механизмов совершения операций с валютными фьючерсами, которые схематически представлены на рисунке 2 [19].

Рисунок 2 - Организационный механизм проведения операций с валютными фьючерсами

Покупатели и продавцы выходят на рынок через расчётные фирмы, между собой они взаимодействуют посредством коммерческих банков.

Надзор и регулирование биржевого сегмента осуществляется органом под названием Биржевой совет.

Экономический механизм осуществления операций с валютными фьючерсами представлен в приложении № 2 [19].

Составными частями экономического механизма являются пять элементов: залог, позиция (открытая, закрытая), курсы валют по позициям, валютная маржа, стратегии торговли валютными фьючерсами [6, с. 104].

Изучив механизмы осуществления операций с валютными фьючерсами можно выделить несколько важных преимуществ фьючерсных валютных контрактов. А именно – управление риском посредством хеджирования и способность рынка выявлять истинные равновесные цены (т.е. прозрачность цен), высокая ликвидность валютного фьючерсного контракта, постоянная котировка на валютной бирже, покупка или продажа валютных фьючерсов позволяет избежать возможных потерь, возникающих в результате колебаний курсов валют по сделкам с клиентами.

В данной главе было изучено понятие валютного фьючерса, выявлена его сущность, назначение, виды и механизм. Выделены важные преимущества фьючерсных валютных контрактов. Для того чтобы в полной мере судить о недостатках и преимуществах валютного фьючерса необходимо провести сравнительный анализ фьючерса с другими видами срочных контрактов – форвардом и опционом.

3. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФЬЮЧЕРСА С ДРУГИМИ ВИДАМИ СРОЧНЫХ КОНТРАКТОВ

3.1 СРОЧНЫЙ КОНТРАКТ. ВИДЫ СРОЧНЫХ КОНТРАКТОВ

Срочным контрактом называется договор на поставку конкретного актива в установленный срок в будущем на согласованных условиях. К срочным контрактам относятся форвардные, фьючерсные и опционные контракты.

Под срочным контрактом понимается договор на абсолютную или условную покупку-продажу финансового инструмента с отсроченным исполнением на установленных условиях.

Финансовый инструмент, используемый в качестве предмета срочного контракта, именуется его базовым активом [4, с. 35].

К особенностям срочных контрактов можно отнести следующее [5, с. 46]:

• момент исполнения по сделке отделен от времени ее заключения определенным промежутком, зафиксированным в самом договоре;

• договор заключается, как правило, в отношении стандартного количества актива;

• в момент урегулирования отношений между сторонами не требуется подписания дополнительных соглашений, договоров, протоколов, т.д.;

• регистрация контрактов на биржах производится в расчетно-клиринговых фирмах (палатах), обладающих системой гарантийных взносов;

• в срочном контракте присутствуют условия о возможной смене участника договора без дополнительного согласия другой стороны, что дает право продавать контракт.

3.2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФЬЮЧЕРСА С ДРУГИМИ ВИДАМИ СРОЧНЫХ КОНТРАКТОВ

Результаты сравнения и анализа срочных контрактов представлены в приложении №3 [4], [5], [6], [14]. Рассмотрим в отдельности каждый срочный контракт. Анализировать контракты будем по характеристике, цели, местам торговли, участникам, котировкам, комиссии, цене, премии, по цене исполнения и сроку исполнения.

По результатам анализа выявим достоинства и недостатки срочных контрактов.

Например, опцион – это право, а не обязанность по сравнения с фьючерсом и форвардом, то есть при изменении ситуации с ликвидностью от опциона можно отказаться. По опциону не может возникнуть неограниченных потерь, т.к. в обязанность покупателя входит лишь уплата первоначальной премии (стоимости опциона). Единственный минус опциона – этот продукт стоит дороже форварда или фьючерса. При этом опцион может обращаться как на бирже, так и на внебиржевом рынке.

По фьючерсному контракту, как и по форвардному, существует возможность неограниченных потерь (правда, фьючерс в отличие от форварда торгуется на бирже каждый день и теоретически может быть продан до даты исполнения – что в реальности маловероятно, т.к. требует активных спекуляций), а также необходимость отвлечения средств на внесение маржи и в целом неразвитость рынка фьючерсов на валюты в России. Форвард вообще обращается на внебиржевом рынке, соответственно для валютных операций на биржевом рынке из трёх анализируемых контрактов остаётся фьючерс и опцион. В данном случае участникам валютных операций, исходя из преследуемых целей, необходимо выбрать нужный контракт. Важно учитывать, что опцион гораздо дороже фьючерса и имеет ограниченный срок жизни, но при этом возможно получение прибыли от любого изменения курса, даже если это изменение минимально по своему значению и, конечно, опцион - это право, а не обязанность. А по фьючерсу возможна отсрочка исполнения обязательств, отсутствует риск неисполнения контрагентом своих обязательств.

Проведя данное исследованное можно сделать вывод, что каждый из контрактов имеет как преимущества, так и некоторые недостатки. Поэтому, исходя из потребностей и целей, необходимо выбрать такой, который бы удовлетворял потребности покупателя и продавца. После проведения сравнительный анализ фьючерса с другими видами срочных контрактов, можно перейти к сравнительному анализу факторов и условий проведения валютных операций в России и за рубежом.

4. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФАКТОРОВ И УСЛОВИЙ ПРОВЕДЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ В РОССИИ И ЗА РУБЕЖОМ

Международный валютный рынок охватывает валютные рынки всех стран мира. Валютный рынок - это вся совокупность конверсионных и кредитно-депозитных операций в иностранных валютах, осуществляемых между контрагентами — участниками валютного рынка [12].

Принято выделять следующие крупные рынки: европейский, североамериканский, азиатский. В них выделяют крупные международные валютно-финансовые центры: в Европе — Лондон, Цюрих, Франкфурт-на-Майне, Париж и т.д. В Северной Америке — Нью-Йорк; в Азии — Токио, Сингапур, Гонконг. Можно говорить о существовании национальных валютных рынков (например, внутренний валютный рынок РФ), для которых свойственны те или иные валютные ограничения на покупку, продажу, кредитование и проведение расчётов в иностранной валюте [17].

Основными участниками валютного рынка являются центральные банки, коммерческие банки, валютные биржи, фирмы, осуществляющие внешнеторговые операции, международные инвестиционные компании, пенсионные и хеджевые фонды, страховые компании, валютные брокеры, частные лица [10].

Валютные рынки обеспечивают своевременное осуществление международных расчетов, страхование от валютных рисков, диверсификацию валютных резервов, валютную интервенцию (вмешательство государства в операции на валютном рынке посредством купли-продажи иностранной валюты с целью понижения (повышения) курса национальной или иностранной валюты), получение прибыли их участниками в виде разницы курсов валют [7, с. 42].

Важным условием функционирования валютного рынка является его информационно-технологическое обеспечение. Основной системой передачи финансовой информации является частная некоммерческая корпорация СВИФТ (SWIFT), Применяемая с 1973 г. На операции, проводимые на национальном валютном рынке и на международном валютном рынке, влияют следующие условия [9]:

- нормативно-закреплённые требования;

- административное и рыночное регулирование;

- денежно-кредитная и национальная валютная политика;

- уровень инфляции и инфляционные ожидания;

- спрос и предложение валюты;

- состояние экономики страны;

- новости и прогнозы;

- циклы, кризисы;

- конкуренция.

На операции, проводимые в России и за рубежом влияют такие факторы как [7, с. 318]:

- наличие валютного биржевого рынка;

- валютное регулирование и валютный контроль;

- валютные ограничения;

- условия конвертируемости национальной валюты;

- участники.

Исходя из всего вышеизложенного, можно сделать вывод, что валютные рынки, как национальный, так и международный валютный тесно связаны, рынки зависят от колебания различных факторов, как в рамках одной страны, так и во всём мире. Все вышеназванные факторы применимы как к России так и к другим странам.

На мой взгляд, наиболее существенными факторами, влияющими на валютные рынки как в России так и за рубежом является политическая и экономическая обстановка. Я считаю что условия, которые формируются под влиянием политических и экономических событий, прямо влияют на ситуацию с валютными операциями (увеличение или уменьшение их объёмов, предпочтение одной валюты другой, повышение/понижение курсов валют, появление новых инструментов валютного рынка, уровень доходности или убыточности валютных операций и т.д.).

Итак, было выяснено что факторы и условия проведения валютных операций весьма схожи, как для нашей страны так и для других государств, теперь можно перейти к выявлению проблем и перспектив развития валютных операций на примере валютного фьючерса. Этот вопрос будет подробно рассмотрен в следующей главе моей контрольной работы.

5. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ФЬЮЧЕРСНЫХ ОПЕРАЦИЙ В РОССИИ

Финансовый кризис внес существенные изменения в сложившуюся до недавнего времени ситуацию на российском валютном рынке. Причем речь идет не только о существенных сдвигах в курсовой динамике, но и о принципиальных изменениях в объемах рынка, его волатильности (неустойчивости) и структуре операций по различным валютным парам и категориям участников. В первом полугодии 2009г. российский финансовый рынок начал постепенное восстановление, преодолевая последствия глобального финансово-экономического кризиса второй половины 2008 года [11].

Большое влияние на валютный рынок РФ оказывает инфляция, спрос на валюты, новостная политика стран[13].

Со второй половины февраля 2009 г. мировые финансовые рынки начали постепенно стабилизироваться в первом полугодии 2009г. Сглаживание резких колебаний номинального курса рубля к основным мировым валютам достигалось в основном за счет валютных интервенций Банка России [15].

Для удобства и наглядности проблемы и перспективы развития валютных фьючерсных операций сформированы в виде таблицы в приложении 4 [9], [13], [14], [16], [17], [18], [19], [21], [22], [23].

России валютный рынок является биржевым, что характерно для стран с развивающейся экономикой, не до конца вовлеченных в сложившуюся мировую финансовую систему. Интеграция России в мировое экономическое пространство приводит к росту волатильности на валютном рынке. В подобных условиях, когда, с одной стороны, возрастают риски колебаний курсов валют, а с другой, приход иностранных участников на национальные рынки требует разнообразия финансовых инструментов, очень важно наличие развитой инфраструктуры [16].

С развитием внешнеэкономических отношений российских компаний и процессом становления евро возникла потребность в появлении разнообразных инструментов и на вторую мировую валюту. Введение новых фьючерсов дает возможность реализовывать наиболее оптимальные стратегии управления риском изменения обменных курсов. В связи с проводимой ЦБ РФ политикой бивалютной корзины как операционного ориентира на валютном рынке, появление контрактов на евро/доллар и евро/рубль позволит полностью хеджировать риски изменения курсовой стоимости рубля по отношению к основным валютам. Для компаний и банков это прекрасная возможность оптимизировать финансовые потоки.

Пара евро/доллар самая популярная на валютном рынке. Фьючерсы на нее котируются на чикагской товарной бирже СМЕ, лондонской Liffe, сингапурской SGX и токийской TFX, не считая огромного внебиржевого оборота. Данные инструменты торгуются с дисконтом к спот-рынку, так как процентные ставки по депозитам в евро выше, чем по депозитам в долларах.

Для желающих заработать на колебаниях курсов валют появление данного фьючерса дает два преимущества. Стоит отметить, что мировой валютный рынок является внебиржевым. Его участники, в зависимости от их кредитных отношений с другими игроками, делятся на определенные группы с разным уровнем доступа к информации на рынке. У мелких спекулянтов нет возможности заключать сделки с крупнейшими банками, они видят лишь ту часть рынка, которую им в состоянии предоставить их брокер. Оценить кредитный рейтинг брокера, предлагающего участие в торгах валютой, довольно сложно. В этом смысле биржевой рынок предоставляет равные права всем игрокам.

В пользу евро/ доллара говорит тот факт, что этот инструмент не связан с рублем и представляет две основные мировые валюты со своей спецификой формирования валютного курса по отношению друг к другу. Волатильность этой пары позволяет совершать операции с фьючерсом внутри дня. Соответственно, некоторым спекулянтам или же просто частным инвесторам вскоре, вероятно, покажется более удобным проводить сделки именно с контрактами на евро/доллар[16].

В данной главе были рассмотрены и проработаны проблемы и перспективы развития фьючерсных операций в России. Можно сделать вывод, что валютный фьючерс – перспективный инструмент валютного рынка, сумевший адаптироваться под кризисное состояние российского валютного рынка и, более того продолжает набирать обороты, привлекая интерес участников валютного рынка.

ЗАКЛЮЧЕНИЕ

В рамках стабилизации и подержания функционирования российского валютного рынка в первом полугодии 2009 года были введены новые срочные валютные фьючерсные контракты.

В условиях кризиса становятся более востребованной возможность оперативного изменения своих валютных позиций, гарантии и надежность расчетов, кроме того необходимо совершенствование систем управления рисками.

Помимо этого важна модернизация Фонда покрытия рисков, которая позволит адаптировать этот важнейший механизм управления рисками к изменившимся условиям функционирования биржевого валютного рынка.

Необходима реализация проектов по установлению единого торгового лимита (операции на основании предварительного депонирования любой из трех валют: рублей, долларов и евро). Другим важным изменением системы управления рисками станет отказ от жестких границ для дневных колебаний курсов валют за счет перехода к постоянному контролю степени обеспеченности текущих позиций участников торгов. Нужно стремиться к созданию в России Международного финансового центра и становлению Рубля в качестве валюты международных расчётов.

Таким образом, для нормального функционирования валютного рынка страны необходимо принять ряд важных мер, что даст перспективы развития валютных операций.

Итак, в процессе написания контрольной работы было дано определение понятию валютного фьючерса, в результате сравнительного анализа валютного фьючерса с другими видами срочных контрактов были выявлены его достоинства и недостатки, также анализу были подвергнуты факторы и условия осуществления валютных операций. По результатам исследования проблем, стоящих на пути развития валютных фьючерсных операций выявлены перспективы их развития.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

НОРМАТИВНО-ПРАВОВАЯ БАЗА

1. Закон «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. N 173-ФЗ. Режим доступа: [http://www.garant.ru].

2. Инструкция ЦБР от 1 июня 2004 г. N 114-И "О порядке резервирования и возврата суммы резервирования при осуществлении валютных операций". Режим доступа: [http://www.garant.ru].

3. Положение о федеральной службе финансово-бюджетного надзора (в ред. Постановлений Правительства РФ от 07.11.2008 №814, от 27.01.2009 №43, от 08.08.2009 №649). Режим доступа: [http://www.garant.ru].

УЧЕБНИКИ И УЧЕБНЫЕ ПОСОБИЯ

4. Буренин А.Н. Форварды, фьючерсы, опционы экзотические и погодные производные. – М.: НТО им. академика С.И. Вавилова, 2-е издание дополненное - 2009. - 512 с.

5. Варламова Т. П., Варламова М. А. Валютные операции: Учебное пособие. – Дашков и Ко, 2008. - 272 с.

6. Кетова И.А., Резго Г.Я. Биржевое дело: Учебник.- М.: Инфа – М, 2009. -288 с.

7. Красавина Л. Н. Международные валютно-кредитные и финансовые отношения: Учебник для ВУЗов, 3-е издание переработанное и дополненное. – М.: 2008 г. - 576 с.

ПЕРИОДИЧЕСКАЯ ЛИТЕРАТУРА

8. Гранкин Григорий, Соловьёв Павел / Рынок биржевых валютных деривативов/ онлайн журнал РЦБ.RU / 2009 - №7 // Режим доступа: [http://rcb.ru/2009-07/13804/];

9. Лансков Петр, Лансков Денис / Применение международного опыта для развития компенсационных механизмов на финансовом рынке России / онлайн журнал РЦБ.RU. – 2009 - № 9/10 Май (384/385) // Режим доступа: [http://www.rcb.ru/rcb/2009-09/21716/];

10. Моргунов В.И. Чумаченко А.М / Обзор финансового рынка. Департамент исследований и информации Банка России / Информационно-аналитические материалы сайта банка – 2009 - №2(67) // Режим доступа: [http://cbr.ru/ analytics/fin_r/fin_mark_01-2009.pdf];

11. Чекулов Михаил / Валютные фьючерсы за и против / Всё о финансовых рынках – 2010 - №1 // Режим доступа: [http://www.spekulant.ru/magazine/2010/01_2010/Valyutnye_fyuchersy_za_i_protiv.html];

12. Эдуард Ланчев / Фьючерс / Статьи о рынке / Парус инвестора. – 2010 - №2 // Режим доступа: [http://www.parusinvestora.ru/articles/art14.shtm];

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

13. Валютные операции коммерческих банков / Портал ECOУнивер.COM //

Режим доступа: [http://ecouniver.com/economik-rasdel/bdk/254-valyutnye-operacii-kommercheskix-bankov.html];

14. Валютная позиция / Менеджмент и Банки // Режим доступа: [http://retulon.ru/valyutnaya-poziciya/];

15. Валютные фьючерсы / Всё о финансовых рынках // Режим доступа: [http://spekulant.ru/http://www.spekulant.ru/archive/Valyutnye_fyuchersy.html];

16. Волатильность / Всё о финансовых рынках // Режим доступа:

[http://www.spekulant.ru/archive/2004_07_st7.html];

17. Как мировой экономический кризис отразился на работе валютного рынка / Международный финансовый клуб “Ваши деньги” // Режим доступа: [http://www.petrovclub.ru/Rinki/Rinok/probl_persp_dvr.htm];

18. Клиринг и страхование / Газета “Чужие деньги” // Режим доступа: [http://www.fxmoney.ru/article/?id=155&print];

19. Организация и биржевая торговля фьючерсными контрактами / Bankswork.ru // Режим доступа: [http://bankworks.ru/view-article.php?id=143];

20. Организация и правовое регулирование валютных операций банков / Горбунова О.В. // Режим доступа: [http://www.mycash.su/];

21. Супрунович Е.Б. / Риск-практикум. Основы управления рисками / Клуб банковских аналитиков // Режим доступа: [http://www.bankclub.ru/library.htm?id=8&vmode=printer];

22. Торговля валютами на основе волатильности / Валютные стратегии / PFGFX PRO FINANCE GROUP INC. // Режим доступа: [http://www.pfgfx.ru/download/ct_lien0205.html];

23. Фьючерсные сделки банков с валютой / Путеводитель в мире банковской деятельности / Imxoteb.com // Режим доступа: [http://imxoteb.com/article_fucherscie_sdelki_bankov].

Приложение № 1

Валютные операции

Текущие валютные операции - предусматривают куплю/

продажу или конверсию иностранных валют на биржах

или в коммерческих банках

Операции, связанные с движением капитала

Форварды - это стандартные контракты, предусматривающие покупку (продажу) определенного количества одной валюты за другую по фиксированному в момент заключения контракта курсу при наступлении срока поставки по контракту.

Конверсионные операции- представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты, в том числе с ограниченной конверсией, против наличных и безналичных рублей Российской Федерации

Операции типа СПОТ-дата валютирования операций спот -2-й рабочий день после заключения сделки

Фьючерсы - заключаются, как правило, в целях осуществления реальной продажи или покупки соответствующего актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цен.

Сделка типа “TODAY” – операция, при которой дата валютирования

(дата поставки валюты относительно даты заключения сделки купли/продажи валюты) совпадает с днём заключения сделки

Сделка типа

“TOMORROW”- представляет собой операцию с датой валютирования на следующий день за днём заключения рабочего банковского дня

Срочные (сделки с иностранной валютой) -это (форвардные, фьючерсные сделки), при которых стороны договариваются о поставке обусловленной суммы ин. валюты через определённый срок после заключения сделки по курсу, оговорённому в момент её заключения

Опционы - аналогичны фьючерсам, но ослабляют обязательства одного из участников сделки. Так, если при покупке фьючерса вы обязаны совершить операцию по оговоренным условиям сделки, то в случае опциона, вы можете отказаться от проведения сделки на ваше усмотрение.

СВОПЫ - вид конверсионной операции, при которой стороны заключают сделку купли/продажи определенного количества валюты с обязательством совершить обратную сделку через определенный промежуток времени.

Рисунок 1- Общая классификация валютных операций

Приложение № 2

Таблица 1 - Экономический механизм осуществления операций с валютными фьючерсами

|

Наименование элемента |

Залог |

Открытая и закрытая позиция |

Курсы валют по открытой и закрытой позиции |

Вариационная маржа |

Стратегии торговли валютными фьючерсами |

|

Сущность элемента |

Механизм торговли фьючерсами начинается с выставления клиентами залога. Залог – это форма гарантии выполнения обязательств клиентами [2]. Размер залога устанавливается биржевым советом как процент от фьючерсного контракта. Залог дифференцирован. Он колеблется от 10% до 20% и зависит от суммы фьючерсного контракта и срока исполнения контракта (оба этих фактора влияют на залог пропорционально). 70% залога может быть внесено ценными бумагами. Залоги хранятся у третьей стороны биржевой клиринговой палаты. |

Внесение залога в клиринговую палату означает автоматическое открытие валютной позиции игрока. Закрытие валютной позиции зависит от того, чего хотят участники: либо застраховать себя, (позиция закрывается после исполнения всех обязательств), либо получить прибыль. Еще один вид закрытой позиции наступает при наступлении обратно (офсетной) сделки. |

Курсы отличаются по назначению фьючерсных валютных контрактов. Курс открытой позиции - это курс ее открытия, если она открыта в текущий торговый день. Курс открытой позиции с другой стороны - это курс позиции предыдущего торгового дня. Курс закрытой позиции - это курс фьючерса на конец торговой сессии. С другой стороны, курс закрытой позиции - это курс исполнения контракта, то есть тот курс, который реально сложился на день закрытия. |

С одной стороны - это разница между курсами валюты на день открытия и закрытия позиции. С другой стороны, вариационная маржа - это разница между курсами заключения и исполнения контракта. ВМ = +- Q(Ко-Кз) Q объем сделки (сумма сделки) Ко курс открытия сделки (торгов) Кз курс закрытия сделки. |

Для покупателей: если участник покупает фьючерсный контракт дешевле котировочного курса, он получает прибыль. Если дороже котировочного курса - убыток. Для продавцов: если участник продает фьючерсный контракт дороже котировочного курса, он получает прибыль. Если дешевле котировочного курса убыток. |

Приложение № 3

Таблица 2 - Сравнительная анализ фьючерса с другими видами срочных контрактов

|

Признак |

Фьючерс |

Форвард |

Опцион |

|

Характеристика |

Фьючерсы - это стандартные контракты, предусматривающие покупку (продажу) определенного количества одной валюты за другую по фиксированному в момент заключения контракта курсу при наступлении срока поставки по контракту. Предназначены для покупки или продажи стандартного количества товаров или финансовых инструментов с указанием числа (даты) и цены, установленной двумя сторонами. Передача оговариваемых во фьючерсе товаров или финансовых инструментов новому владельцу происходит в установленном месте и в установленное время. Фьючерсный контракт представляет собой форму срочного валютного покрытия, связующий контракт, но не форму опциона или условного покрытия. Цена фьючерса зафиксирована на момент заключения соглашения о цене. - Торговле подлежит стандартизированное количество только определенной валюты. |

Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цен. Особенность форвардного рынка состоит в том, что не существует стандартизации форвардных контрактов. Зачастую они не являются самостоятельным предметом торговли, участники рынка используют форвардные операции для страхования от изменения валютного курса. - Торговле подлежит любое количество любой валюты по соглашению между покупателем и продавцом. |

Опцион - это обусловленная в будущем продажа или покупка определенного количества валюты одного вида в обмен на валюту другого вида. Этот вид контракта даёт покупателю опциона право, но не обязанность, произвести куплю или продажу базового актива по фиксированной цене на или до определенной даты. - Торговле подлежит определенного количества валюты одного вида. |

|

Цель |

Позволить инвесторам купить или продать определённый актив в определённый момент по данной цене. (стандартизированный форвардный контракт, который заключается на организованной бирже). |

Позволить инвесторам купить или продать определённый актив в определённый момент по данной цене. |

Чаще всего покупка опциона осуществляется не с целью его исполнения и приобретения базового актива, а ради его продажи и выигрыша, получаемого в случае роста цены опциона. |

|

Места торговли |

Обращается на организованном биржевом рынке. |

Обращаются на внебиржевом рынке из-за специфичных условий контракта. |

Обращаются как на бирже так и на внебиржеом рынке. |

|

Участники |

- брокеры, заключающие сделки на бирже, как на свои средства, так и на средства клиентов [2]; - расчетная фирма, выступающая посредником в финансовых взаимоотношениях между биржей и фьючерсными торговцами, гарантирующая внесение залоговых средств и исполнение сделок и осуществляющая расчетное обслуживание брокеров и клиентов; - клиент (при посредничестве брокера). |

Самые активные участники - это банки, которые используют форвардные контракты для хеджирования собственного риска изменения цены на валюту. (Банки являются дилерами, т.е. посредниками). |

- хеджеры: - торговцы направленными позициями (трейдеры, используют опционы, чтобы сыграть на росте или падении базового актива). - профессионалы, торговцы волатильностью. Покупка или продажа опциона делается на основе анализа и прогноза волатильности (изменения цены базового актива). Если прогнозируется её рост, то опционы покупаются, если ожидается спад волатильности, опционы продаются. |

|

Котировки |

Фьючерсная цена котируется в количестве единиц одной валюты, даваемых за единицу другой валюты, котировки базовые(определяют лишь базовую цену актива). |

Котируются курсы покупки и продажи. |

Котировкой является средняя величина премии по данному опциону за день. |

|

Комиссия |

Клиент должен заплатить комиссионные брокеру. |

Клиент не платит комиссионных. |

Клиент должен заплатить комиссионные брокеру. |

|

Цена |

Фьючерсная цена — это текущая рыночная цена фьючерсного контракта, с заданным сроком окончания действия. |

Форвардная цена — это цена поставки, зафиксированная в форвардном контракте, который был заключен в этот момент. В момент заключения контракта форвардная цена равна цене поставки. При заключении новых форвардных контрактов будет возникать и новая форвардная цена. |

«Цена опциона», подразумевают премию по опциону. Премия биржевого опциона является котировкой по нему. |

|

Цена исполнения |

Исполнение фьючерсного контракта осуществляется по окончании срока действия контракта либо путем выполнения процедуры поставки, либо путем уплаты разницы в ценах - вариационной маржи (если рынок растёт = стоимость контракта на конец дня – стоимость заключения этого контракта). Исполнение фьючерсного контракта выполняется по расчетной цене, зафиксированной в день исполнения. |

Исполнение форварда состоит в ежедневном расчете разности форвардной и средней системной цены за день, умноженной на объем позиции. |

Обменный курс, определенный в опционном соглашении, называется ценой исполнения. Цена исполнения может быть выше, ниже или равняться текущему обменному спот - курсу во время покупки опциона. |

|

Премия |

Фьючерсная премия-это ценовое преимущество более дорогого фьючерсного контракта по отношению к менее дорогому контракту, торгуемому на срочном рынке, или к наличной рыночной цене. |

Форвардная премия - премия, возникающая в случае, когда форвардная цена валюты выше наличной. |

Опцион покупается у продавца опциона по цене, которая называется премией. Премия выплачивается во время покупки или сразу же после нее и выражается частью от суммы опциона, например, столько-то центов за один фунт стерлингов, или как процент от основной суммы. |

|

Срок исполнения |

Сделки заключаются ежедневно через биржевую клиринговую палату. Ежедневно покупатели и продавцы регистрируют убытки и прибыль на свои позиции. Прибыль может быть получена наличными. Убытки вытекают из дальнейших платежей. |

Сделка реализуется через два дня после окончания срока действия контракта. Платежи не производятся в период между соглашением на подписание контракта и его подписанием. |

Исполнение опциона происходит только в установленный срок или в любое время до этого срока. Опционы имеют ограниченный период обращения. Момент, когда период обращения опциона истекает, называется датой истечения срока действия. Дата истечения срока действия – это последний день, когда опцион можно исполнить или совершить с ним сделку купли-продажи. Начиная со следующего дня, опцион считается недействительным. |

|

Достоинства |

1. Управление риском посредством хеджирования. 2.Высокая ликвидность контрактов (некоторые фьючерсы торгуются круглосуточно). 3. Способность рынка выявлять истинные равновесные цены (прозрачность цен). 4.Возможность выполнения обязательств путем проведения обратной сделки (заключение противоположного по обязательствам контракта). 5.Возможность отсрочки (перенесения срока) выполнения обязательств по фьючерсному контракту. 6. Отсутствие риска неисполнения контрагентом своих обязательств. |

1. Отсутствие предварительных затрат и защита от неблагоприятных изменений курса валют. 2. Т.к. данный контракт обязателен для исполнения, то заключая его появляется преимущество в возможности оплаты тавара или услуги, которая будет получена в будущем. 3. Возможна торговля любой валютой в любых объемах. 4. Главное достоинство обычного форвардного контракта – это возможность его приспособления к индивидуальным запросам сторон контракта по любым параметрам заключаемой сделки (по цене, срокам, размерам, формам расчетов и поставки). |

1.Получение прибыли от любого изменения курса, даже если это изменение минимально по своему значению. 2.Преимущество опционных контрактов для покупателей состоит в том, что их потери ограничены суммой прибыли. 3. Опционы — это единственная сделка, которая может быть использована как для хеджирования торговых операций, так и для страхования различных финансовых активов. 4. Опцион дает право, но не налагает обязательств |

|

Недостатки |

1. Не хватает “гибкости” инструмента (не всегда устраивает срок, не на все товары существуют фьючерсные контракты). 2.Выполнение действующих правил на биржах увеличивает себестоимость трансакций. 3. Ограничение обращения во времени 4. Ценовое искажение – результатом деятельности дилеров, которые не взимают комиссионных с клиентов, а занимаются торговлей за свой счет. |

1.Ограниченный круг потенциальных партнеров. 2. Риск неисполнения условий контракта одной из сторон. 3. Трудность нахождения торгового партнера и, как следствие, низкая ликвидность контракта. 4. Трудность выполнения обязательств путем заключения обратной сделки из-за специфичных условий контракта. |

1. Продавцы, желая оградить себя от возможных потерь, назначают слишком высокую цену. 2. Стоимость ограничена определенным сроком жизни (до даты истечения). 3. Ограниченный срок жизни. |

Приложение 4

Таблица 3 - Проблемы и перспективы развития валютных фьючерсных операций

|

Наименование проблемы |

Описание проблемы |

Пути решения |

Перспективы |

|

Проблема рынка валютных фьючерсов - недостаточная волатильность (тенденции изменения цены базового актива) |

- Вложения во фьючерсные контракты являются непривлекательными. Волатильность – это изменение цены актива за определенный отрезок времени, то есть величина диапазона, в котором колеблется цена на актив. Базовым активом валютного фьючерсного контракта на курс USD/RUR является курс Доллара США. Базовым активом по контрактам EUR/USD и EUR/RUR, является курс Евро по отношению к Доллару США и курс Евро по отношению к рублю. |

В настоящее время, при частых колебании курсов валют участникам торгов валютными фьючерсами необходимо совершать операции с большой осторожностью, прогнозируя для себя колебания волатильности. Цена базового актива должна меняться достаточно быстро. Для торгов валютными фьючерсами одинаково нежелательно как постоянно низкая волатильность так и постоянно завышенная волатильность. Периоды чрезвычайно высокой волатильности должны сменяться периодами более низкой, более нормальной волатильности. |

Наиболее перспективными валютными фьючерсами являются фьючерсы евро/ доллара в пользу которых говорит тот факт, что этот инструмент не связан с рублем и представляет две основные мировые валюты со своей спецификой формирования валютного курса по отношению друг к другу. Интересной видится возможность совместного использования контракта евро/доллар с контрактами на евро/рубль и доллар/рубль |

|

Проблема либерализации валютного режима |

Снижение количества валюты на валютном рынке. |

Ужесточение валютного контроля |

Если либерализация режима будет сопровождаться ужесточением валютного контроля, ее влияние на рынок не будет заметным. |

|

Сложности с разработкой системы гарантийных взносов для закрытия открытых позиций |

Гарантийное обеспечение должно покрывать риски изменения цены фьючерса. Для большинства инвесторов является излишне жёсткой |

-Минимизация гарантированных взносов; - совершенствование систем управления рисками; - предоставление участникам дополнительных возможностей. |

Необходимы доработки в системе гарантийных взносов, предоставление участникам возможности проводить сделки без 100% депонирования средств на своём счёте. Всё это позволит увеличить объёмы операций по валютным фьючерсам. |

|

Нормы по лимитам открытой валютной позиции для банков. |

Сумма открытой валютной позиции банка не уменьшается, даже если позиция, открываемая на оптовом рынке уравновешивается продажей по фьючерсному контракту. |

Применение Центральным банком мер, направленных на создание на валютном фьючерсном рынке выгодных для банков условий по лимитам открытых валютных позиций для увеличения количества банков-участников. |

Совершенствование норм по лимитам открытых позиций позволит увеличить объёмы операций по валютным фьючерсным контрактам. |

ПРИЛОЖЕНИЯ

АНАЛИЗ ФАКТОРОВ И УСЛОВИЙ ПРОВЕДЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ В РОССИИ (НА ПРИМЕРЕ ВАЛЮТНОГО ФЬЮЧЕРСА)

АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ: Ввиду сложной экономической обстановки царящей в мире на данном этапе времени, анализ факторов и условий проведения валютных операций представляется весьма актуальным. Существует необходимость прогнозирования проблем и перспектив развития валютных фьючерсных операций в России.

ЦЕЛЬ ИССЛЕДОВАНИЯ: Провести анализ факторов и условий проведения валютных операций в России (на примере валютного фьючерса).

МАТЕРИАЛЫ ИССЛЕДОВАНИЯ: Нормативно-правовая база проведения валютных операций в России, учебники и учебные пособия, периодическая литература, анализ публикуемой статистики, раскрывающей не только отдельные валютные операции, но и обобщающей информации по рынку в целом, информационные интернет ресурсы, бизнесс-порталы.

МЕТОДЫ ИССЛЕДОВАНИЯ: Комплексный всесторонний анализ факторов и условий проведения валютных операций, выявление особенностей валютных операций, специфики их проведения. Выявление проблем и перспектив развития фьючерсных операций в России. Систематизация полученных в результате исследования данных.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ:

1. Выявлены основные цели валютных фьючерсных операций (покупка или продажа иностранной валюты, страхование от неблагоприятного изменения цен на рынке, спекуляция). Учитывая нынешнее положение современной экономики, можно сделать вывод, что наиболее актуальной целью для участников операций с валютными фьючерсами становится страхование от неблагоприятного изменения цен на валютном рынке.

2. На валютный рынок большое значение оказывают различные факторы и условия, это могут быть политическая, экономическая обстановка в стране и в мире, уровень инфляции и инфляционные ожидания, спрос и предложение валюты. Всё это сказывается на курсах валют, объёмах продаж валют, на уровень доходности или убыточности валютных операций.

3. В процессе исследования было установлено, что в рамках стабилизации и поддержания функционирования российского валютного рынка в первом полугодии 2009 года были введены новые виды срочных валютных фьючерсных контрактов – фьючерс на курс евро/доллар США и фьючерс на курс евро/рубль. В результате чего с прошествием времени стало видно, что контракт на курс евро/рубль пользуется успехом.

В пользу евро/ доллара говорит тот факт, что этот инструмент не связан с рублем и представляет две основные мировые валюты со своей спецификой формирования валютного курса по отношению друг к другу.

4. По результатам исследования можно сделать о вывод о том, что валютные фьючерсы продемонстрировали свою гибкость во время мировой экономической нестабильности и продолжают завоёвывать российский валютный рынок.

5. В условиях кризиса становятся более востребованной возможность оперативного изменения своих валютных позиций, гарантии и надежность расчетов, кроме того необходимо совершенствование систем управления рисками.

ВЫВОДЫ: Решение проблемы:

1. Необходимо применять меры для того, чтобы переориентировать российский валютный рынок с биржевого направлении на внебиржевое, потому как биржевая торговля характерна для стран с развивающейся экономикой, не до конца вовлеченных в сложившуюся мировую финансовую систему.

2. Введение новых фьючерсов дает возможность реализовывать наиболее оптимальные стратегии управления риском изменения обменных курсов. В связи с проводимой ЦБ РФ политикой бивалютной корзины как операционного ориентира на валютном рынке, появление контрактов на евро/доллар и евро/рубль позволит полностью хеджировать риски изменения курсовой стоимости рубля по отношению к основным валютам. Для компаний и банков это прекрасная возможность оптимизировать финансовые потоки.

3. Важная задача - создание в России Международного финансового центра и

становление Рубля в качестве валюты международных расчётов.

4. Необходимы доработки в системе гарантийных взносов, предоставление участникам возможности проводить сделки без 100% депонирования средств на своём счёте. Всё это позволит увеличить объёмы операций по валютным фьючерсам.