Система планування банківської діяльності

ЗМІСТ

Вступ

Розділ 1 Теоретичні аспекти планування банківської діяльності

Огляд актуальних проблем планування банківської діяльності

Поняття, сутність та організація процесу планування в банку

Види та етапи процесу планування

Розділ 2 Ситуаційний підхід до стратегічного планування банківських продуктів та послуг

2.1 Проблеми стратегічного планування діяльності банку в ринкових умовах

2.2 Ситуаційний аналіз діяльності банку

2.3 Вибір стратегії діяльності комерційних банків

Розділ 3. Планування фінансової діяльності банку

3.1 Дослідження фінансової діяльності банків та процесів формування фінансових планів

3.2 Аналіз сучасної практики фінансового планування в банках України

3.3 Нові підходи до трактування та практичного використання методів фінансового планування в банку

Висновки

Список використаної літератури

ВСТУП

Останні роки відмічені періодом глибоких змін у банківській справі, численних нововведень в організації, формах обслуговування і методах управління банком. Прийоми і методи банківської діяльності створювалися роками, ускладнилися, набули нових рис. Виникли цілком нові види фінансових операцій і послуг, посилилася конкуренція з боку різноманітних небанківських організацій, що займаються придбанням і розподілом коштів, а також з боку іноземних банків, що одержали право діяти на українському ринку. Одночасно істотно зросли ризики, що пов'язані з банківською діяльністю. Все це ставить проблему управління банком у центр уваги. Сучасний ринок банківських послуг - це місце, де піддаються конкурентній перевірці не стільки самі запропоновані банківські продукти, скільки система планування, спроможність банків систематично вивчати ринкову ситуацію, робити правильні висновки з потоку ділової інформації і на цій основі приймати старанно обдумані рішення.

Призначення планування як функції управління - це завчасне врахування усіх внутрішніх і зовнішніх факторів, що забезпечують сприятливі умови для нормального функціонування і розвитку банку. Ця діяльність спирається на виявлення і прогнозування споживчого попиту, аналіз та оцінку наявних ресурсів і перспектив розвитку господарської кон'юнктури. Одним із головних факторів успішної діяльності банку є формування ефективної стратегії, яка б забезпечувала якісне і найбільш повне задоволення потреб клієнтів при одночасному досягненні поточних і довгострокових цілей розвитку банку.

Метою курсової роботи є теоретичне обґрунтування та розробка науково-методичних підходів і практичних рекомендацій, спрямованих на удосконалення організації планування в системі управління банківськими установами.

Виходячи з цієї мети, у дослідженні були поставлені наступні задачі:

дослідити поняття і систематизувати основні положення теорії планування в банківській діяльності;

узагальнити сутність, принципи та функції планування, а також його особливості як складової системи управління банківськими установами;

проаналізувати вплив сучасного стану вітчизняної банківської системи на вибір підходів до планування та необхідність застосування комплексної системи планів;

обґрунтувати необхідність впровадження сучасних технологій управління в процесі планування з метою врахування мінливих тенденцій розвитку фінансового ринку;

розглянути основні напрямки вибору стратегії розвитку банку;

запропонувати використання комплексної моделі планування як основи забезпечення ефективного управління банківськими установами.

Об’єктом дослідження є процес планування банківської діяльності.

Предметом дослідження у роботі стала сукупність теоретичних, методичних і практичних проблем, пов'язаних з організацією планування в банках.

Методи дослідження. Методологічну основу дослідження становлять положення сучасної неокласичної економічної теорії, теорії управління фінансами, наукові праці вітчизняних та зарубіжних учених із питань аналізу банківської діяльності, стратегічного управління, організації фінансового планування в банківських установах.

У процесі дослідження залежно від конкретних цілей і задач застосовувались відповідні методи аналізу і дослідження економічних процесів: при визначенні сутності планування у сфері діяльності банківських установ – монографічний метод, аналіз, синтез, індукція; при вдосконаленні форм фінансового планування та технології управління фінансами – монографічний, нормативний, метод конкретизації та аналізу; у процесі вибору принципів формування стратегії - системний підхід, у процесі визначення чинників, що впливають на діяльність банків - метод опитування.

Інформаційною базою роботи є публікації в періодичних виданнях, монографії, фактологічні матеріали статистичних збірників та публікацій довідкового характеру, а також нормативно-правові акти державних органів влади.

Курсова робота складається із вступу, трьох розділів, висновків та списку використаної літератури.

Загальний обсяг курсової роботи становить 52 сторінки, у т.ч. 4 таблиці, 8 ілюстрацій і список використаної літератури із 15 найменувань.

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ ПЛАНУВАННЯ

БАНКІВСЬКОЇ ДІЯЛЬНОСТІ

Огляд актуальних проблем планування банківської діяльності

Розбудова національної економічної системи на ринкових засадах вимагає синхронного розвитку всіх елементів, узгодженості цілей, принципів, інструментів її складових. На етапі трансформаційних процесів ключову роль у забезпеченні скоординованості, ефективності дії державних регулюючих заходів відіграє банківська система, що має забезпечувати взаємозв’язок між усіма ланками національного і світового господарства. Вихід вітчизняних банків на міжнародні фінансові ринки потребує адаптації їх управлінських систем до рівня світових стандартів банківської діяльності. За умов високої ризиковості ринкового середовища фінансова стійкість банку залежить від забезпечення прибуткової діяльності, вибору раціонального варіанта розміщення ресурсів, можливості оцінити та контролювати ризики, що вимагає створення відповідних засад ефективного і науково обґрунтованого механізму планування розвитку структурних складових комерційного банку і потребує застосування комплексного підходу до розробки дієвих заходів, зокрема, стратегічних, з метою забезпечення системності організації банківської діяльності на зовнішніх ринках.

Теоретичні та практичні аспекти управління банківською діяльністю вивчалися вітчизняними вченими. Значний внесок у дослідження цих проблем зробили українські вчені М.Д. Алексеєнко, З.М. Васильченко, О.В. Дзюблюк, І.Б. Івасів, А.А. Кириченко, Т.В. Майорова, А.М. Мороз, М.І. Мирун, Л.О. Примостка, К.Є. Раєвський, І.В. Сало, М.І. Савлук, Н.П. Шульга, А.О. Єпіфанов.

На сьогодні у вітчизняній теорії та практиці залишаються малодос-лідженими практичні аспекти впровадження системи стратегічного механізму планування в комерційному банку, шляхи використання механізму стратегічного планування при виході банку на зовнішній ринок, несформованим є методичне підґрунтя практичного застосування стратегічного планування в банку.[3]

Дослідженню окремих питань у сфері фінансового планування в банківських установах присвячені роботи О.В. Васюренка, А.П. Вожжова, А.О. Єпіфанова, А.М. Мороза, С.М. Козьменка, А.Я. Кузнєцової, О.М. Колодізєва, Л.О. Примостки, І.В. Сала, М.І. Савлука. Серед російських науковців питанням сутності та чинників підвищення ефективності фінансового планування у банківських установах присвячені роботи В.І. Колесникова, О.І. Лаврушина, Г.С. Панової, В.М. Усоскіна та інших. Важливість зазначених питань підкреслюється у працях західних вчених: Г. Айленберга, П. Роуза, С. Майєрса, Е. Нікбахта, Дж. Сінкі, Тімоті У. Коха, Д.П. Уайтинга та інших.

При всій значущості розробок вітчизняних та зарубіжних науковців, на сьогоднішній день недостатньо розкритими залишаються питання організації процесу планування в банку. Необхідно зазначити, що останніми роками в економічній літературі досить часто звучить критика традиційних підходів до фінансового планування в банківській діяльності, тому що порушується один із основних принципів планування – комплексність підходу. Недостатньо дослідженими залишаються питання забезпечення ефективності складання фінансових планів, особливо в комплексі та системній взаємодії окремих складових. До того ж, існують недоліки, які не дозволяють активно використовувати окремі дослідження саме в практиці вітчизняних банківських установ: низький рівень використання ризик-менеджменту при проведенні фінансового планування; невизначеність зовнішнього впливу на ключові показники банківської діяльності; відсутність застосування технологій управління тощо. [10]

Також слід зауважити, що у вітчизняній науковій літературі ряд зазначених фундаментальних методологічних аспектів по підготовці та написанню бізнес-планів підприємств, організацій та установ, за винятком банків, вже отримали досить ґрунтовну теоретичну розробку, банківському бізнес-плануванню, на нашу думку, приділено недостатньо уваги (Ю.О. Барнич, Б. Хаскет, К. Барроу, А.І. Ільїн, Л. Смоллен, С.І. Ляпунов, О.О. Орлов, В.М Попов., М.Н. Скворцов, Д.Т. Сигел, Г.М. Тарасюк, Л.І. Шваб, Л.А. Швайка, Д.К. Шим та інші), адже розробка бізнес-плану потребує багато часу та зусиль, але його наявність одночасно дає низку переваг, зокрема:

· даний системний підхід дозволяє робити помилки лише на папері, а не на практиці;

· по завершенні підготовки бізнес-плану з’являється відчуття впевненості щодо спроможності створити банк і змусити його успішно працювати. Це може навіть компенсувати брак капіталу та досвіду, звичайно за умови, що інші фактори, а саме життєздатна ідея і сприятлива для данного продукту чи послуги ринкова кон’юнктура – на користь автора;

· бізнес-план показує, скільки необхідно коштів, на що саме вони потрібні і коли та на який термін. Відомо, що двома важливими причинами того, що нові банки зазнають поразки, є їх недостатня капіталізація і проблеми з незваженою політикою проведення активних операцій, тому ті, хто ретельно підготував бізнес-план, можуть зменшити ці ризики провалу;

· підготовка бізнес-плану надасть можливість краще зрозуміти процес планування, ніхто не сподівається, що кожна подія, передбачена в бізнес-плані, відбудеться саме так, як прогнозувалося, але розуміння і знання, одержані у процесі розробки бізнес-плану, нададуть можливості підготувати персонал банку бути готовими до будь-яких змін, забезпечать йому спроможність швидко пристосовуватися до них. [7]

Все вищезазначене зумовлює необхідність розвитку методичних засад планування в системі управління комерційного банку. Тому тема курсової роботи є актуальною, має важливе теоретичне та практичне значення і потребує подальшої розробки.

1.2 Поняття, сутність та організація процесу планування в банку

Планування банківської діяльності являє собою процес визначення цілей на майбутнє та розробку шляхів їх досягнення. Планування слугує основою для розвитку внутрішньої системи банку з урахуванням впливу зовнішніх чинників і є однією з функцій банківського менеджменту. У процесі планування менеджмент банку має сформулювати відповіді на такі запитання: «Де перебуває банк? Де він має перебувати в майбутньому? Як досягти бажаної мети?». Система планування у банку має зіставлятися з умовами його діяльності, організаційною структурою, ступенем децентралізації керівництва, географічною розмежованістю або концентрацією, складністю продуктів та стилем управління. Процес планування – це визначення меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32].

Таблиця 1.1

Завдання і елементи системи планування банківської діяльності

|

Основні завдання планування |

Елементи планування |

|

Визначення перспектив та майбутнього профілю банку |

Інформаційна система |

|

Визначення та характеристика сегментів ринку, що їх має намір обслуговувати банк |

Методологічний апарат |

|

Визначення обсягів ресурсів, необхідних для досягнення цілей, таких як матеріальні, фінансові та трудові ресурси |

Планово-аналітична служба |

|

Розробка видів послуг, фінансових продуктів та технологій, завдяки впровадженню яких банк зможе одержати бажані результати |

|

|

Визначення цільових рівнів прибутковості банку |

|

|

Створення ефективних систем контролю за виконанням планів |

Планування - це багатоступенева й розгалужена діяльність, яка охоплює всі аспекти організаційного та фінансового управління банком у контексті впливу зовнішнього середовища. Розробка обґрунтованого плану неможлива без докладного аналізу фактичного становища банку та прогнозування майбутніх форм діяльності. Аналіз основних аспектів управління з позицій сьогодення та майбутнього включає:

управління джерелами фінансування - методи та форми залучення депозитів; нарощування капіталу; розвиток нових видів банківських послуг та продуктів; пошук надійних джерел запозичення коштів;

управління комісійними операціями - рівень операційного обслуговування; консалтинг; технічні послуги; довірчі операції клієнтів;

управління прибутковістю банку - ефективність операційної діяльності; рівень інформаційних технологій; фінансові результати діяльності банку в цілому та окремих його підрозділів і співробітників;

розвиток контрольних функцій - системи внутрішнього аудиту; системи управління інформацією; організація систем контролю за ризиком кредитного та інвестиційного портфелів;

управління персоналом банку - підготовка кадрів; розробка систем набору, утримання та заохочування співробітників; удосконалення організаційної структури банку;

управління ризиком активних операцій банку - кредитних, інвестиційних, позабалансових.

Отже, планування потребує всеохоплюючого та інтегрованого оцінювання банківської діяльності - сильних і слабких сторін, організаційної та фінансової структури, фінансових результатів, кадрової політики та контрольних функцій банку. Наступним етапом планування є розробка коригуючих заходів, які змістили б акценти з діяльності банку як такої, на результати цієї діяльності.

Для розробки ефективного плану необхідно враховувати не лише внутрішні особливості банківської установи, а й зовнішні чинники. Зовнішнє середовище, в якому змушений працювати банк, неоднорідне і тому його слід оцінювати з погляду можливості впливу з боку банку.

1. Зовнішнє середовище, на яке банк не може активно впливати і має пристосовуватись:

політико-правова сфера - норми резервування, регулюючі процедури, податкова система, система пільг тощо;

соціально-культурні особливості, які притаманні кожній нації, регіону та які необхідно враховувати для успішної діяльності.

2. Зовнішнє середовище, на яке банк може вплинути, пристосуватися, змінити, або обійти:

сфера економічних відносин - вибір партнерів, клієнтів, сегментів ринку, методів ведення конкурентної боротьби, розвиток банківських послуг та інструментів, які влаштовують банк, вихід на нові ринки тощо;

комунікаційно-інформаційне середовище - вибір систем та засобів зв'язку, передавання інформації, комп'ютерних систем, форм та рівнів одержання інформації.

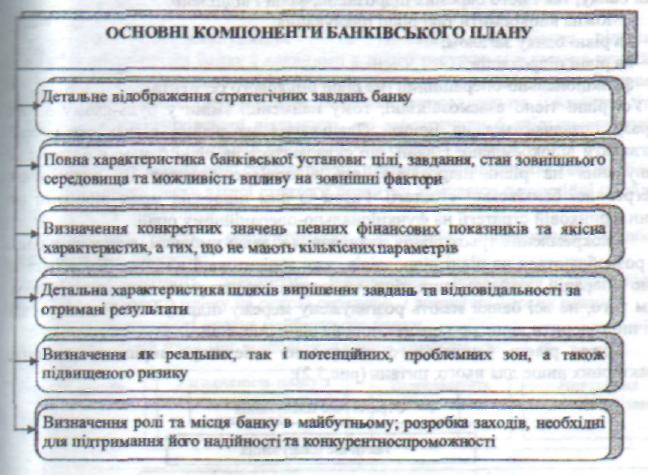

Результатом процесу планування є створення плану як документа зокрема, що регламентує і спрямовує подальший розвиток банку (рис.1.1) [2, с. 33].

Рис.1.1. Компоненти банківського плану

Якість плану можна оцінити, перевіривши відповідність його розглянутим далі вимогам, що ставляться до науково обґрунтованого і документально зафіксованого плану:

відповідність обраній стратегії банку;

об'єктивна оцінка ситуації, що склалася;

узгодження з можливостями та наявними ресурсами;

відповідність стилю керівництва банком;

внутрішня сумісність усіх планів;

реальність;

розгорнутий опис заходів та строків їх виконання;

опис очікуваних результатів;

наявність великого обсягу фактичного матеріалу, розрахунків, прогнозів.

У міжнародну банківську практику планування прийшло в 60-ті роки. Основною причиною, що змусила банки звернутися до процесу планування, було загострення конкуренції. Розробка планів, особливо стратегічних, розглядалась як один з дієвих інструментів у боротьбі з конкурентами за вихід на нові ринки, залучення клієнтури, пошук партнерів. «Сутність формулювання стратегії полягає в тому, щоб справитися з конкуренцією» (Майкл Портер) [9. с.40]. Загострення конкуренції в цей період зумовлювалося принциповими змінами, що сталися у фінансовому світі:

вихід банків на міжнародну арену, що підняло конкуренцію на міжнародний рівень;

виникнення нових фінансових ринків, які змінили характер фінансування банків та компаній;

проникнення в банки комп'ютерної техніки, що допомогло розширити можливості діяльності та вдосконалити процес планування;

перехід до методів диверсифікації продуктів та послуг, а отже, значне зростання пропозиції в банківському секторі;

поява та активізація діяльності небанківських фінансових організацій - пенсійних, страхових, інвестиційних фондів, довірчих товариств тощо, які почали здійснювати операції, раніше властиві лише банкам.

Майже п’ятдесятирічний досвід планування в міжнародній банківській практиці впевнено довів безумовну важливість і необхідність здійснення цієї функції менеджменту для успішної роботи банку. Численні дослідження свідчать про наявність сильної кореляції між плануванням і фінансовими результатами діяльності банку. Наприклад, результати довгострокового дослідження з вивчення корисності стратегічного планування - проект «Вплив ринкових стратегій на прибуток» - дозволили виявити 30 факторів, які цілком передбачувано впливають на прибутковість банку. Крім того, дослідження довели важливе значення планування не лише на рівні керівництва банком, а й на рівні відділень та інших структурних підрозділів.

Звичайно, саме по собі планування не зможе забезпечити успіх банку, але документально оформлений план приносить відчутну користь. Точне розуміння цілей банку допомагає вибрати найефективніші напрямки діяльності, а формальне (задокументоване) планування значно зменшує ризик прийняття хибного рішення внаслідок недостовірності інформації про внутрішні і зовнішні чинники.

Серед менеджерів банків існує думка, що в умовах стрімких змін на ринку складання планів у письмовій формі не обов'язкове. Безумовно, за наявності ефективних дій на ринку неформалізований підхід може привести до успіху, але протягом нетривалого періоду. Невизначеність стратегії і тактики поведінки на ринку в умовах загострення конкурентної боротьби не лише не гарантує успіху в майбутньому, а й ставить його під серйозний сумнів. Розуміючи всю важливість планування для подальшої успішної діяльності, менеджмент великих міжнародних банків значну увагу приділяє організації цього процесу як на корпоративному рівні, так і в окремих структурних підрозділах[14].

В організаційній структурі банку виокремлюється центральний плановий підрозділ (управління) та планові відділи за напрямками діяльності - планування маркетингу, кредитних операцій, довірчих операцій тощо. Такий підхід дозволяє залучити до розробки планів висококваліфікованих фахівців, консультантів, експертів, адже від рівня підготовки кадрів значною мірою залежить якість плану. Нереальний та непрофесійно складений план може заподіяти більше шкоди, ніж користі, тому важливо залучити до планування професіоналів.

Принциповою є вимога відокремленого та незалежного функціонування планового управління. Необхідно, щоб планові підрозділи не входили до складу фінансового управління, були самостійними і підпорядковувались лише безпосередньо вищому керівництву банку (виконавчому директорові). У свою чергу, менеджмент банку має взяти на себе функцію забезпечення реалізації банківських планів. Без такої підтримки система планування не зможе довго існувати, оскільки планові підрозділи не наділені достатніми повноваженнями і засобами впливу на інші організаційні одиниці.

Одним із важливих аспектів організації процесу планування є здійснення функції моніторингу за виконанням планів. Ця проблема може вирішуватися по-різному. Одні банки передають функцію контролю за планом аудиторським підрозділам, інші створюють з цією метою спеціальний підрозділ, який аналізує всю інформацію, інформує менеджмент про відхилення, їх причини та наслідки і безпосередньо підпорядковується вищому керівництву банку.

Отже, менеджмент банку безпосередньо не здійснює планування. Його функції зводяться до визначення пріоритетів розвитку, затвердження та контролю за виконанням стратегічних планів. Але ефект від впровадження системи банківського планування буде тільки тоді, коли вище керівництво банку почне розглядати її як необхідний елемент своєї політики.

У практиці роботи вітчизняних банків планування ще не стало обов'язковим, хоча великі банки останнім часом (3-4 роки) активно використовують цей механізм у своїй діяльності. Причин як об'єктивного, так і суб'єктивного характеру повільного впровадження планування в роботу банків кілька. Достатньо високі доходи від банківської діяльності порівняно з міжнародним рівнем давали змогу українським банкам успішно функціонувати і без застосування складних методів управління, у тому числі й планування. Сучасний етап розвитку характеризується загальним зниженням дохідності банківських операцій, загостренням конкуренції на внутрішньому ринку, що спонукає банки до пошуку нових джерел одержання прибутку. Суттєву допомогу в цьому може надати запровадження системи планування.

Минулі роки характеризувалися цілим рядом економічних потрясінь, що відбувалися в Україні: гіперінфляція, спад виробництва, криза неплатежів, розрив економічних зв'язків, кризовий стан економіки в цілому. Звичайно, створення довгострокових планів за таких умов стає проблематичним, оскільки план будується на прогнозі, зробити який у даній ситуації неможливо. Як показала практика, найпесимістичніші прогнози не змогли передбачити реальної ситуації.

Однією з причин відмови банків від використання такого механізму як планування стало те, що система планування взагалі і стратегічний план зокрема не можуть бути скопійовані. Будь-який банк має індивідуальні особливості, пов'язані з організаційною структурою, системою цінностей, внутрішньою культурою, кадровим складом, обраною системою та методами керівництва. Усі ці чинники потребують адаптації системи планування до конкретних умов. У свою чергу ця проблема ускладнюється відсутністю досвіду стратегічного менеджменту в банківській сфері та відповідно підготовлених фахівців. Негативний вплив на процес упровадження планування в роботу банків справляє заформалізований підхід до розробки планів, що панував за радянських часів, коли виконання плану перетворювалося на основну мету діяльності організації.

Проте банки, які навіть за таких складних умов зважаться на перехід до системи планування, матимуть безперечні переваги, оскільки першими освоять техніку розробки, коригування та виконання планів. Це дасть їм змогу на момент становлення ринкових відносин зайняти достатньо міцні позиції щодо своїх конкурентів. Своєчасне усвідомлення необхідності планування дозволяє зробити процес упровадження безболісним та провести його з найменшими витратами коштів і часу. Проблеми організації системи планування в банку рано чи пізно постануть перед менеджментом, тому доцільно зробити це швидше, не очікуючи негативних проявів, пов'язаних з відсутністю чітко налагодженої системи. Якщо західні банкіри вчилися планувати у промисловців, то завдання вітчизняних менеджерів у цьому розумінні полегшується - вони мають змогу скористатися уже набутим у світі значним досвідом банківського планування.

1.3 Види та етапи процесу планування

Планування охоплює всі аспекти діяльності банку, є складним та багатоступеневим процесом, тому розробка планів здійснюється як на рівні банку, так і на рівні окремих його підрозділів, філій і відділень. Звичайно, такі плани різняться між собою за постановкою завдань, рівнем деталізації та методами реалізації. На практиці виокремлюють три основні види планування:

стратегічне планування;

тактичне планування;

фінансове планування та розробка бюджетів.

Стратегічне планування має на меті визначення основних цілей та стратегії діяльності банку в умовах конкретного ринку. Це процес розроблення загальної концепції, яка є основою для прийняття ключових управлінських рішень щодо бажаного рівня прибутковості, допустимого ризику, методів ведення конкурентної боротьби, перспектив розширення діяльності.

Стратегічне планування є складовою системи стратегічного управління банком (рис. 1. 2). Стратегічне управління комерційним банком — це комплекс взаємозв’язаних у часі і просторі управлінських процесів і функцій, які забезпечують реалізацію місії та стратегічних цілей діяльності банку.

Загальна стратегія розробляється та реалізується для всієї банківської установи як цілої господарської одиниці на тривалий період і, як правило, не передбачає встановлення чітких часових меж. Стратегія стосується концептуальних, життєво важливих для банку напрямів діяльності, а її розроблення починається з визначення системи стратегічних цілей банку. Нині пріоритетною серед стратегічних цілей діяльності банківських установ визнано зростання ринкової вартості банку.

Традиційно формування стратегії не передбачає чіткої фіксації часових меж її реалізації (припускається, що банк функціонуватиме завжди). Тому в стратегічному плануванні кількісні показники та їх конкретні значення, як правило, не встановлюються.

Стратегічні плани націлені на довгострокову перспективу та базуються на аналізі існуючих тенденцій розвитку економіки, фінансових ринків, а також містять елементи прогнозування й опис основних принципів прийняття рішень. У стратегічних планах немає подробиць, деталізації положень і точних дат виконання. Отже, стратегічне планування (на відміну від довгострокового) спрямовано не на просту фіксацію показників банківської діяльності на довгострокову перспективу, а передбачає вибір таких напрямів та сфер роботи банку, котрі забезпечать зростання його конкурентоспроможності. Тобто, стратегічне планування є функцією напряму розвитку банку, а довгострокове планування — функцією часу.

Рис. 1.2. Процес стратегічного управління банком

Стратегічний план розробляється на найвищому рівні керівництва банком, основні положення обов’язкові у формулюванні планових завдань на рівні структурних підрозділів. Розроблення стратегічного плану діяльності банку базується на результатах стратегічного аналізу. Стратегічний аналіз дає змогу здійснити формальний опис банку як об’єкта управління, виявити його особливості й тенденції розвитку у взаємозв’язку із зовнішнім середовищем, а також сформувати інформаційну базу для прогнозування та обґрунтованого вибору із набору альтернатив оптимальної стратегії. Важливою рисою стратегічного аналізу є орієнтація на перспективу.

У стратегічному аналізі зазвичай широко застосовуються якісні методи досліджень (діагностика, інтерв’ювання, сканування ситуації, евристичні методи, бенчмаркінг). Найбільш відома методика стратегічного аналізу SWOT, названа за початковими літерами англійських слів: Stronghts — сильні сторони, Weaknesses — слабкі сторони, Opportunities — можливості, Threats — загрози. Цей підхід дає змогу оцінити сильні та слабкі сторони діяльності банку, потенційні можливості та ризики. Логічним продовженням SWOT-аналізу стала методика SPACE, в якій увага зосереджується на фінансових аспектах діяльності, а тому вона найприйнятніша для банків. Для дослідження зовнішнього середовища використовується методика PEST-аналізу (названа за англійською абревіатурою: Policy — політика, Economics — економіка, Society — суспільство, Technology — технологія), спрямована на мінімізацію негативного впливу макроекономічних чинників і використання сприятливої кон’юнктури ринку. Стратегічний аналіз дозволяє обґрунтувати стратегічні цілі діяльності банку, визначити довготермінові завдання й ефективні шляхи їх реалізації.

Слід відзначити, що в умовах стабільного зовнішнього середовища стратегічний план діяльності банку не потребує постійного оновлення та коригування. Проте в сучасному світі важко знайти економічні системи та фінансові ринки, які розвиваються автономно і не зазнають впливу глобальних чинників. Нові досягнення у сфері комп’ютерних технологій та засобів зв’язку зумовили перетворення фінансових ринків на міжнародний ринок, окремі сегменти якого чутливо реагують на будь-які зміни в інших сферах. Отже, мінливість стала основною характеристикою фінансових ринків. Але за сучасних економічних умов жоден банк не може успішно функціонувати без розроблення концептуальних засад свого розвитку, які формулюються у вигляді стратегії. В умовах ринків, що динамічно розвиваються, постійного удосконалення пропонованих фінансових інструментів, загострення конкуренції стратегічне планування перетворилося на обов’язкову складову ефективного управління банком.

Тактичне планування зорієнтоване на виконання певного завдання, що постає перед банком і сформульоване у стратегічному плані. Такі завдання здебільшого мають середньо- та короткостроковий характер. У тактичному плані формулюються способи досягнення цілей та вирішення конкретних завдань у кожній функціональній сфері банківської діяльності (фінанси, організація, кадри, маркетинг і т. п.).

Тактичне планування реалізується у формі конкретного плану дій, в якому перелічено основні заходи, дати завершення певних етапів роботи, конкретні виконавці та рівень їхньої відповідальності, а також фінансові результати, що їх заплановано одержати. Впровадження нових програм і проектів, розроблення нових видів послуг або фінансових інструментів, розширення мережі філій, вихід на нові ринки — усі ці завдання потребують докладного тактичного плану, який визначає послідовність дій, конкретні строки та виконавців. Тактичний план може використовуватись як на рівні окремих підрозділів, відділень, так і на рівні банківської установи, залежно від характеру поставленого завдання.

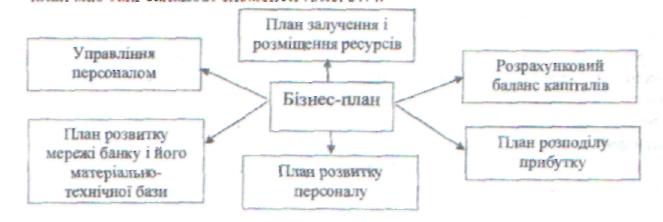

Стратегія i тактика управління банком потребує складання бізнес-плану. Бізнес-план дає змогу уточните одержаний на першому piвнi планувати стратегічний план i на його основі розробити конкретний фінансовий проект реалізації в межах поточного етапу стратегічного планування (як правило межах року).

Бізнес-план має бути основою управління як окремими продуктами видами діяльності, так i банком загалом. Бізнес-план - це документ, що охоплює вci види діяльності банку, в тому числі комерційні, виробничі соціальні потреби. Його доцільно складати з розбивкою за кварталами. Бізнес-план має такі складові елементи (рис. 1.3).

Бізнес-план дасть змогу керівництву вирішити такі основш проблеми:

визначити конкретні фінансові продукти, цільові ринки та місце банку на цих ринках;

сформувати довготермінові цілі, тактику і стратегію їх досягнення;

визначити відповідальних осіб;

оцінити витрати на формування та реалізацію банківських продуктів;

виявити відповідність чисельності та якісного складу персоналу банку мотивації праці;

визначити необхідні маркетингові та рекламні заходи для досягнення завдань;

оцінити фінансовий стан та встановити відповідність наявних фінансових і матеріальних ресурсів можливостям досягнення запланованих завдань;

передбачити ризики, що можуть перешкодити практичному виконанню бізнес-плану [2, с.42].

Рис. 1.3. Структура бізнес-плану банку

Залежно від тривалості періоду планування виокремлюють такі його види:

довгострокове;

середньострокове;

короткострокове.

Кожен з цих видів планування призначено для розроблення планів діяльності банку на чітко визначений часовий період. Так, для довгострокового плану період планування становить 5—15 років, для середньострокового — від двох до п’яти років, а для короткострокового — до одного року.

Ця система планування передбачає розроблення підпорядкованих у часі та взаємно узгоджених планів діяльності і націлена на поліпшення показників роботи банку. Тож у різних видах планів спираються на однакові показники, диференційовано встановлюючи їх цільові значення залежно від тривалості періоду планування. У такому разі кожен з планів включає узгоджені між собою конкретні цільові значення показників, які узагальнено характеризують діяльність банку. У банківській справі — це показники прибутковості капіталу (ROE), прибутковості активів (ROA), прибутку на одну акцію, мультиплікатор капіталу та ін. Використання цих показників у процесі планування дозволяє банку орієнтуватися на ринкову оцінку власного капіталу та досягти конкурентного рівня прибутковості. Розробка таких планів ґрунтується на аналізі внутрішніх можливостей та резервів банку.

Довгостроковий план передбачає формування перспективних цілей банку та прийняття рішень на основі довгострокових прогнозів. На відміну від стратегічного плану, де формулюються загальні цілі розвитку установи, у довгостроковому плані фіксуються цільові значення конкретних показників діяльності банку. Довгострокові плани можуть також розроблятися у формі інвестиційних проектів, програм інноваційного та науково-технічного розвитку.

Середньострокове планування за змістом і формою близьке до довгострокового, а основною відмінною рисою є тривалість періоду планування. В сучасних умовах динамічного розвитку зовнішнього середовища різниця між довгостроковим і середньостроковим плануванням нівелюється і для більшості українських банків плановий горизонт не перевищує п’ять років.

Короткострокове планування дозволяє узгодити всі напрями діяльності банку (кредитування, інвестування, формування ресурсної бази тощо) та всіх його структурних підрозділів (філій, управлінь, відділень, відділів) на поточний фінансовий рік. Короткострокове планування реалізується у формі оперативних планів та бюджетів. У короткостроковому аспекті на чільне місце висуваються облікові показники діяльності. Найуживанішими плановими показниками є процентний прибуток (різниця між процентними доходами і процентними витратами банку), чиста процентна маржа, спред.

Фінансове планування та створення бюджетів включає розрахунок фінансових результатів діяльності на плановий період, а також необхідних для цього фінансових, матеріальних та людських ресурсів. У процесі фінансового планування встановлюються планові значення показників балансу та звіту про прибутки і збитки. По завершенні планового періоду фактичні результати порівнюються з плановими, виявляються причини відхилень та резерви поліпшення діяльності.

Створення бюджету відбувається як на рівні банку в цілому, так і на рівні окремих структурних підрозділів, тому окремі плани мають бути узгоджені. Процес узгодження бюджетів може здійснюватися двома основними методами: згори вниз і знизу вгору. У першому варіанті менеджмент банку формулює завдання та визначає планові значення фінансових показників, які доводяться до підрозділів. Керівники підрозділів, у свою чергу, розробляють конкретні заходи досягнення планових показників, які подаються на розгляд менеджменту банку й узгоджуються. Такий підхід ефективний, коли потрібно швидко реагувати на зміну зовнішніх умов та на жорстку конкуренцію.

У разі, коли бюджети узгоджуються знизу вгору, кожний підрозділ самостійно розробляє фінансовий план, виходячи з власних можливостей та потреб, надає перелік необхідних для виконання ресурсів. Такі бюджети подаються підрозділами для перегляду й обговорення на рівні керівництва банку. Остаточний варіант плану визначається в ході обговорення між менеджментом банку та лінійними керівниками підрозділів. Здебільшого такий процес має ітеративний характер, коли плани кілька разів уточнюються, коригуються, узгоджуються. Розробка фінансових планів методом знизу вгору є демократичнішою порівняно з першим варіантом і забезпечує широке залучення фахівців банку до процесу планування кінцевих результатів діяльності.

Обов'язковим є перевірка виконання бюджетів у кінці звітного періоду, без якої їх створення втрачає сенс.

Одним із видів планування в банку є складання індивідуальних планів працівників банку. Індивідуальний план виконує кілька важливих функцій. По-перше, за допомогою плану перед працівником ставляться конкретні завдання, шляхи їх досягнення та терміни виконання. Це дає змогу бачити перспективу й слугує стимулом для поліпшення роботи кожного фахівця банку. По-друге, індивідуальний план дозволяє керівникові ефективніше організувати роботу колективу й контролювати виконання обов’язків кожним працівником. По-третє, успішне виконання індивідуального плану є підставою для матеріального заохочення фахівців та розвитку їхньої кар’єри.

Індивідуальні плани мають складатися за участю керівника підрозділу або старшого працівника. Обов’язковим елементом є перевірка результатів роботи та відповідність поставленим завданням. Без організації належного контролю за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу[13].

Процес планування незалежно від виду (стратегічне, тактичне, фінансове) складається з кількох етапів (рис.1.4):

1. Збір, оцінка та аналіз інформації, яка включає економічні, правові, соціальні та політичні чинники; перспективи росту та конкуренції на існуючих і потенційних ринках; фінансові перспективи в основних секторах економіки; слабкі та сильні сторони банку.

2. Формулювання основної мети діяльності банку та конкретних завдань, які охоплюють загальні напрямки просування на ринку, корпоративні фінансові результати, методи управління банком, пріоритетні ринки та види банківських операцій.

3. Прийняття рішення та формулювання програми дій: установлення конкретних кількісних показників - доходи, витрати, обсяг кредитів, збитки за кредитами, структура активних операцій, структура депозитної бази тощо; конкретизація шляхів їх досягнення; перелік необхідних заходів; прийняття рішень щодо придбання та використання ресурсів, розширення або зміни організаційної структури; кадрове забезпечення.

4. Документування: оформлення планів у письмовій формі в такій послідовності - стратегія, тактичний план, бюджет, повний баланс і фінансовий звіт на рівні підрозділів та банку в цілому.

5. Координування та затвердження планів: загальний огляд, переговори, координація окремих планів, затвердження плану на рівні Правління банку.

6. Контроль за виконанням планів: аналіз доходів, витрат, результатів та ефективності планів; перевірка додержання строків виконання; у разі виявлення значних розбіжностей - аналіз причин та формування коригуючих заходів; забезпечення керівництва банку інформацією про хід виконання плану та одержані результати.

Стратегічне

планування

Оперативне планування

Рис.1.4. Процес планування в банку

РОЗДІЛ 2. СИТУАЦІЙНИЙ ПІДХІД ДО СТРАТЕГІЧНОГО

ПЛАНУВАННЯ БАНКІВСЬКИХ ПРОДУКТІВ ТА ПОСЛУГ

2.1 Проблеми стратегічного планування діяльності банку

в ринкових умовах

У наш час складною проблемою кредитних інститутів є проблема удосконалення системи планування взагалі та стратегічного планування зокрема. Критичний аналіз вітчизняних і зарубіжних досліджень, присвячених проблемам стратегічного планування довів, що джерелом особливостей стратегічного планування в комерційному банку є певна специфіка здійснення банківської діяльності:

особливий склад факторів діяльності комерційних банків. Специфіка діяльності банку відбивається в тих елементах, з якими зіткаються розробники стратегії для комерційних банків. Це виявляється як у наборі та структурі цільових орієнтирів, так і в сукупності банківських ресурсів;

специфіка впливу кожного елемента на процес стратегічного планування. Так, комерційні банки надають більшого значення оцінці важливості потенціалу своїх працівників для успішної діяльності, ніж підприємства у сфері виробництва, або, будучи посередниками, банки приділяють величезну увагу засобам комунікації (зв'язку);

банківська сфера відрізняється від інших і особливістю взаємодії між окремими елементами. Це виявляється в процесі формування доходів і витрат, в організації процесу діяльності й корениться у специфіці банківських операцій та методах їх проведення;

величезний простір зовнішнього середовища для комерційних банків значно збільшує обсяг стратегічної роботи;

на процес стратегічного планування комерційних банків дуже впливає та роль, яку вони відіграють в економіці, що, без сумніву, вносить свої корективи у процес прийняття стратегічних рішень.

На шляху розвитку банків стоять ряд перешкод (табл. 2.1) [10] :

Таблиця 2.1

Класифікація бар'єрів, що впливають на діяльність банків

|

Клас бар'єрів |

Складові елементи |

|

Оточення |

Зовнішні стейкхолдери, динамічні складності |

|

Організація |

Стратегія, структура, система винагород |

|

Менеджер |

Менеджерські навички, проблеми менеджменту |

|

Групи |

Прийняття рішень, дії |

|

Культура |

Цінності, погляд, віра |

Важливо у банківській діяльності показати взаємозв'язок і взаємозалежність понять стратегічного планування та організаційного розвитку. Організаційний розвиток визначається як реакція на зміни, що мають за мету зміну поглядів, відносин, оцінок і структур організації для того, щоб вони краще могли адаптуватися до нових технологій, ринку, проблем. Організаційний розвиток - це результат планування, насамперед стратегічного, організаційного бачення в масштабі всієї організації, що управляється зверху для посилення організаційної ефективності і “здоров'я” шляхом запланованої “інтервенції” в організаційний процес. Аналіз практики функціонування комерційних банків показав, що питання, пов'язані з проблемою організаційного розвитку, не розглядаються в належному обсязі і з необхідною глибиною опрацювання. Це говорить про необхідність і доцільність доповнення стратегії банків ії організаційним розвитком. Простежити реакцію на зміни можливо за умов використання ситуаційного підходу до стратегічного планування банківських продуктів та послуг.

Для зменшення невизначеності ситуації необхідно дослідити аналітичні інструменти, які використовуються у процесі стратегічного планування. Одним з інструментів стратегічного планування, який дозволяє відібрати фактори й оцінити можливості та небезпеки банку, його слабкі і сильні сторони, є аналіз SWOT. Тут передбачається три напрямки роботи: виявлення небезпек і можливостей, виявлення сильних і слабких сторін банку, аналіз перехресного впливу сильних і слабких сторін банку, можливостей і небезпек.

2.2 Ситуаційний аналіз діяльності банку

Ситуаційний аналіз дозволяє розробити процедуру відбору та аналізу надійної інформації, яка стосується важливих змін в економічному і демографічному середовищі, діяльності конкурентів, послуг банку та його клієнтів, внутрішньої ситуації в банку і характеристик його персоналу.

Ситуаційний аналіз починається з ревізії існуючої стратегії та аналізу змін у глобальному оточенні. Аналіз дозволяє оцінити економічні, політичні та інші зміни у діловому оточенні банку.

Якщо зовнішній аналіз спрямований на виявлення і визначення ступеня впливу чинників, що діють ззовні, то внутрішній аналіз, будучи другою складовою частиною ситуаційного аналізу, націлений на оцінку можливостей самого банку. Найбільш важливими для внутрішнього аналізу діяльності банку є такі елементи, як: якість менеджменту, організаційна структура банку, фінансовий стан, технологічне забезпечення, рівень організаційної культури і кадровий потенціал.

На другому етапі аналізуються фінансові показники діяльності банку, що дозволяє визначити рейтинг банку. Необхідно відзначити, що в країнах із нестабильною економікою, рейтинг комерційного банку засвідчує його надійність. В умовах ринкової моделі економіки рейтинг комерційних банків більше впливає на ринкову ціну акцій банку.

Під час розрахунку рейтингу комерційного банку, як визначника його надійності, використовувалися три групи показників:

абсолютні (розмір чистих активів, статутний фонд, капітал банку);

відносні (прибутковість статутного капіталу, прибутковість чистих активів, частка позичок у чистих активах, ліквідність і мультиплікатор капіталу);

динамічні (динаміка прибутковості статутного капіталу, динаміка прибутковості чистих активів, динаміка прибутковості операцій, динаміка ліквідності).

Після розрахунку величини наведених показників проводиться ранжирування банків за чотирма критеріями:

1) статичним. Він розраховується як сума балів за абсолютними і відносними показниками підсумків поточного року;

2) динамічним. Він розраховується як сума балів відносних і динамічних показників. Ранжирування за цим критерієм дозволяє абстрагуватися від масштабу банку. Він показує різний ступінь ефективності управління активами банку з боку менеджерів;

3) повним. Він розраховується як сума балів за усіма показниками (абсолютним, відносним та динамічним);

4) сукупним. Він розраховується як середньоарифметичний бал за першими трьома критеріями.

Рейтинг за сукупним критерієм визначається у такий спосіб:

банкам, сума балів яких перевищує 3,00, привласнюється рейтинг А, що означає приналежність банків до вищої групи надійності за багатокритеріальною оцінкою в балах;

банкам, сума балів яких знаходиться в межах від 2,00 до 3,00, привласнюється рейтинг В;

банкам, сума балів яких знаходиться в межах від 1,00 до 2,00, привласнюється рейтинг С;

банкам, сума балів яких знаходиться в межах від 1,00 і нижче, привласнюється рейтинг D.

Оригінальність наведеної методики полягає в тому, що на основі динамічних показників можна визначити, як змінюється діяльність банку протягом певного періоду, прогресує або стаґнує банк і наскільки зросла ефективність його операцій.

Запропонована методика може бути використана у роботі комерційних банків як альтернативний варіант визначення порівняльного рейтингу комерційних банків.

Третім етапом в аналізі зовнішнього середовища банку є аналіз сегментації ринку. Для цього ринок розбивається на сегменти відповідно до видів банківської діяльності і досліджується частка ринку в рамках кожного з цих сегментів. Сегментація ринку дозволяє банку вишукати можливості для реалізації сильних сторін його діяльності. Це досягається шляхом поділу всього ринку банківських продуктів і послуг на окремі сегменти.

У рамках обраного стратегічного напрямку діяльності банку доцільно реалізувати ідею організаційного розвитку щодо формування нових банківських продуктів. Алгоритм розробки нових банківських продуктів (НБП) приведен у таблиці 2.2 [10].

Таблиця 2.2

Алгоритм розробки нових банківських продуктів

|

Етапи |

Спошукання менеджменту банку |

Реакція менеджменту банку |

|

1. |

Поява нових потреб і переваг клієнтів |

Потреба утримати клієнтів і залучити нових |

|

2. |

Пошук нових ідей про створення НБП |

Виявлення ідей про НБП. Відбір ідей, що відповідають стратегічним цілям і ринкам |

|

3. |

Розробка задуму створення і розвитку НБП |

Аналіз можливостей банку |

|

4. |

Розробка НБП |

Аналіз цільового ринку та його місткості. Розрахунок економічної ефективності |

|

5. |

Спробний продаж НБП лояльним клієнтам |

Оцінка впровадження |

|

6. |

Підготовка ринку і масовий вихід НБП на ринок |

Рекламна компанія, навчання персоналу, супровід |

Проведення ситуаційного аналізу стану комерційних банків створює базу для практичних рекомендацій щодо організації стратегічного планування.

2.3 Вибір стратегії діяльності комерційних банків.

В таблиці 2.3 показано групування банків за рівнем надійності та рентабельності [10].

Таблиця 2.3

Групування банків за рівнем надійности і рентабельності

на 01.01.08 р.

№ |

Банк |

Рентабельність чистіх активів, % річних |

Надійність, у балах |

|

Група лідерів |

|||

|

1 |

Ажіо |

2,80 |

4,04 |

|

2 |

ПУМБ |

2,09 |

3,76 |

|

3 |

МТБ |

1,77 |

4,07 |

|

4 |

Південний |

1,81 |

5,25 |

|

5 |

Правекс-банк |

1,16 |

3,83 |

|

Група надійних |

|||

|

6 |

Приватбанк |

0,78 |

4,82 |

|

7 |

ВАБАНК |

0,65 |

1,62 |

|

8 |

Еталон |

0,49 |

2,37 |

|

9 |

Імекс-банк |

0,57 |

4,33 |

|

10 |

Аваль |

0,08 |

3,96 |

|

11 |

Одеса |

0,03 |

3,72 |

|

12 |

Порто-Франко |

0,06 |

3,37 |

|

Група ризику |

|||

|

13 |

Укркредитбанк |

0,28 |

- 6,49 |

|

14 |

ФЕБ |

0,00 |

- 4,06 |

На основі цієї інформації складено узагальнену характеристику банків, об'єднаних у три групи.

До групи “ризику” входять в основному найбільш великі банки України, у тому числі і колишні державні. Крім того, що ці банки обслуговують бюджетні установи, вони несуть на собі вантаж боргів державних підприємств. Банки цієї групи мають великий обсяг залучених коштів, що спонукує їх до зваженої політики розміщення активів. Ці банки не ставлять собі за мету одержувати надприбуток, тому показники рентабельності в них, як правило, нижче середнього.

Групу “надійних” банків характеризують високі показники ліквідності. Питома вага високоліквідних коштів у банках цієї групи на порядок перевищує аналогічний показник інших банків. Очевидно, що ця обставина заважає “надійним” банкам ефективніше використовувати активи, тому показники рентабельності в них невисокі.

Група “лідерів”, маючи досить високі показники ліквідності, відрізняється також високими показниками рентабельності активів. Характерною рисою банків цієї групи є їхнє пасивне ставлення до роботи із залученими коштами. Внаслідок цього вони перевершують банки інших груп за коефіцієнтом надійності. В основному до банків цієї групи належать галузеві банки, котрі обслуговують підприємства тієї чи іншої галузі промисловості.

Аналіз показників діяльності банків дозволяє виявити таку закономірність: банки з низьким показником надійності, як правило, мають значну питому вагу в активах залучених коштів. При цьому в банках, які менш активно працюють із залученим капіталом, спостерігається невисокий рівень проблемних кредитів і висока рентабельність активів.

Для АБ “Південний” розроблено стратегію організаційних змін у банку. Було уточнено відомий принцип побудови організації "Структура повинна випливати зі стратегії організації”. Запропоновано новий зміст цього принципу: “Структура повинна випливати з ідеології і стратегії організації”, тому що організаційні зміни все більше і більше ґрунтуються на загальному розумінні цілей і цінностей організації. Більш того, на відміну від стратегії і тактики, ідеологія визначення є константою і, отже, кращим базисом для послідовного проектування структури організації.

Для посилення конкурентної позиції АБ “Південний” було запропоновано таке:

забезпечити нарощування ресурсної бази за рахунок залучення фінансово стабільних і вигідних у ресурсному відношенні клієнтів. Для цього варто провести аналіз складу клієнтури банку і загального складу клієнтів на ринках, що обслуговуються. Цей аналіз проводиться за допомогою розробленої анкети клієнта;

поліпшити якість банківського обслуговування, збільшити обсяги наданих послуг і впроваджувати нові види послуг. Цей напрямок охоплює "продуктову" і цінову стратегію діяльності банку і містить у собі визначення потреб клієнтів у послугах, найбільш рентабельні виді послуг, проведення конкурентоспроможної цінової політики, своєчасний перегляд процентних ставок за депозитами і кредитами, а також цін і тарифів на послуги;

проводити технічну модернізацію діючих відділень банку на базі широкого впровадження нових банківських технологій;

запроваджувати дистанційну форму навчання і підвищення кваліфікації персоналу, яка використовується у НБУ;

проводити ефективну рекламну компанію і впровадити систему стимулювання працівників банку за роботу по залученню коштів від населення та юридичних осіб;

впровадити послугу персонального банкіра для перспективних клієнтів з метою постійного вивчення їх фінансового стану і зменшення ризику кредитування.

Обґрунтовано необхідність у зборі, перевірці, переробці, аналізі, збереженні, розподілі і передачі усередині банку даних, необхідних для прийняття обґрунтованих фінансових рішень. Для здійснення комплексу цих функцій у банку рекомендовано створити відділ інформаційної служби. Він повинен складатись із організаційно пов'язаних одиниць, що займаються збором внутрішньої і зовнішньої інформації, аналізом і обробкою даних, їх збереженням, передачею й охороною, а також наданням узагальненої інформації керівництву банку.

Інформаційне поле відділу інформаційної служби може охоплювати усі види узагальненої інформації на ринку фінансових послуг і тенденції розвитку економіки в цілому, усі види отриманих даних, які характеризують положення банку на ринках, у тому числі стосовно конкурентів, а також дані про ресурси банку для зміни положення на ринках і досягнення стратегічних цілей.

Удосконалення методів планування знаходить висвітлення у типі даних, які збираються, починаючи з періодичних звітів про тенденції ринку в цілому (статистичний рівень) і систематичних даних про поведінку окремих клієнтів, їхні споживчі переваги в обраному сегменті (динамічний рівень) і закінчуючи узагальненою інформацією, отриманою на основі конкретних даних про угоди, укладені з клієнтом в індивідуальному порядку.

Стратегічне значення такої інформації випливає з тих відносин, які банк підтримує із зовнішнім середовищем (соціально-економічним, культурним, правовим, технологічним), своїми конкурентами і ринком у цілому. Визначення своєї збутової позиції, облік культурної специфіки у контактах із громадськістю, прийняття рішень щодо пропозицій більш різноманітного асортименту продуктів і послуг – це три задачі, які банк повинен вирішувати в ході конкурентних заходів, адаптації до навколишнього оточення і досягнення адекватності своєї політики до мінливих потреб клієнтури.

У роботі запропоновано створити в банку відділ інформаційної служби для здійснення цієї функції. До нього повинні входити організаційно пов'язані одиниці, які займаються збором внутрішньої і зовнішньої інформації, аналізом і обробкою даних, їх збереженням, передачею й охороною, а також наданням узагальненої інформації керівництву банку. Обґрунтовано необхідність застосування у практиці банків особистого просування своїх послуг, яке до цього застосовувалося переважно на промислових ринках, і було засновано на техніці особистих продажів. Розроблено основні функції відділу особистого продажу і сформульовані вимоги до співробітників[10].

РОЗДІЛ 3. НОВІТНІ РОЗРОБКИ ЩОДО ФІНАНСОВОГО

ПЛАНУВАННЯ В БАНКАХ

3.1 Дослідження фінансової діяльності банків та процесів

формування фінансових планів

Аналізуючи специфіку банківської діяльності, можна конкретизувати зміст фінансової діяльності банку: її матеріальною основою є рух грошових коштів, що супроводжується процесами формування та використання власного капіталу банку, грошових фондів і резервів. Цим рухом починається і завершується кругообіг коштів банку, тобто фінансова діяльність банку ґрунтується на організації грошових відносин з державою, юридичними та фізичними особами. Грошовий потік доцільно розглядати як послідовний рух грошових коштів, доходів та фінансових інструментів, пов’язаний з функціонуванням як держави, фінансових посередників, так і суб’єктів господарської діяльності, в тому числі і банків. Особливості грошового потоку банку: проявляється певна послідовність елементів відпливу та припливу у банк грошових коштів; формується внутрішній грошовий потік, який реалізується через розподілення і перерозподілення грошових коштів шляхом формування фондів, резервів, фінансових і кредитних продуктів та послуг; формування грошових потоків здійснюється у поєднанні з інформаційними потоками [6, с.173].

Особливості фінансових потоків банку необхідно розглядати на макрорівні, екзорівні та мікрорівні, оскільки планування діяльності банку припускає вивчення фінансово-економічних результатів діяльності, зовнішніх факторів, тенденцій, пропорцій господарчих процесів, що обумовлюють напрямки його розвитку.

На підставі вивчення світового та вітчизняного досвідів розроблено ієрархічну систему фінансового планування в банку та визначено необхідність використання при організації фінансового планування такого рівня як тактичне, адже планування у банку – складний методично організаційний процес, який обумовлює наявність системи планів (рис.3.1).

СТРАТЕГІЧНЕ ПЛАНУВАННЯ

Довготермінове

Середньострокове

Короткотермінове

БІЗНЕС- ПЛАНУВАННЯ

ТАКТИЧНЕ ПЛАНУВАННЯ

Оперативне

Диспозитивне

Класифікаційні критерії планів банку

За ознакою часу

За суб’єктом

За об’єктом

Рис. 3.1. Система планів сучасного банку

Крім стратегічного, тактичного, оперативного та бізнес-планування, необхідно використовувати диспозитивне фінансове планування, що є наслідком дії диспозитивної функції фінансів банку. Диспозитивне фінансове планування – це процеси регулювання фінансових потоків банку, що дозволяють його підроз-ділам виконувати показники оперативного фінансового плану. Інструментами фінансового диспозитивного планування є поточне регулювання ліквідністю, управління рівнем трансфертних цін, регулювання дисбалансів чутливих до змін процентних ставок активів та пасивів за строками, управління поточними витратами банку[5, с.205].

При цьому диспозитивне фінансове планування не призводить до змін оперативних фінансових планів, навпаки, воно використовується для виконання підрозділами банку показників оперативного плану в умовах постійних змін кон’юнктури фінансових ринків.

Планування діяльності банку припускає оцінку фінансово-економічних результатів його діяльності. Показники прибутковості та достатності капіталу – це ключові показники у банківській діяльності, на основі яких відбуваються процеси фінансового планування та складання бюджету банківських установ.

У процесі дослідження було з’ясовано, що для поліпшення фінансового стану та сприяння подальшому розвитку банків України необхідно проводити більш виважену процентну політику у поєднанні зі збалансованістю термінів повернення активів та зобов'язань, розширити спектр банківських операцій, поліпшити ефективність стратегічного фінансового прогнозування на основі бізнес-планування та бюджетування.

На відміну від традиційного фінансового планування, бюджетування дає можливість визначати собівартість банківських послуг, рівень прибутковості як її окремих бізнес-центрів, так і банку в цілому. Безпосередню постановку системи бюджетного планування комерційного банку слід починати з побудови його фіна-нсової структури та розробки плану доходів і витрат. У цьому аспекті ключовим у концепції банківського бюджетування є поняття центру відповідальності (бізнесу). Згідно з цією концепцією, всі структурно та функціонально відокремлені підрозділи банку (філії, відділення, управління, служби, відділи) слід розглядати як самостійні бізнес-центри і розподіляти на центри прибутку та витрат.

Діяльність сучасних банків неможлива без бізнес-планування (рис. 3.2). Для українських банківських установ об’єктивно існує потреба в застосуванні бізнес-планування в наступних випадках: по-перше, планування необхідне при організації діяльності нового банку, оскільки діяльність новостворених банківських установ неможлива без наукового обґрунтування плану дій, яким є бізнес-план; по-друге, планування необхідне для діючих банківських установ, які розвивають свою діяльність або здійснюють її реструктуризацію, так як в умовах зростаючої конкуренції більшість банків вимушені постійно дбати про вдосконалення традиційних, освоєння випуску новітніх конкурентоспроможних продуктів та послуг, що призводить до значних структурних зрушень бізнес-процесів; по-третє, бізнес-планування необхідне в умовах посилення конкурентної боротьби як між вітчизняними банками так і між вітчизняними та іноземними банками.

Також бізнес-плани необхідні для уточнення завдань стратегічного планування – початкові етапи бізнес-планування по суті повторюють етапи складання стратегічного плану; завершальні етапи націлені на розробку фінансового плану, основу якого складає плановий баланс, план доходів, витрат і формування прибутку банку, при складанні та контролю виконання яких використовують інструменти тактичного, оперативного та диспозитивного планування.

Процеси фінансового планування системного банку повинні здійснюватись як вертикально (формування планів по кожному з напрямків діяльності і по банку в цілому), так і горизонтально (формування зведеного фінансового плану банку на основі планів підрозділів) [4, с.133].

3.2 Аналіз сучасної практики фінансового планування в банках України

Дослідження практики фінансового планування в українських банках показало відсутність єдиних підходів до трактування сутності фінансового планування та ефективної методики фінансового планування банку.

Рис. 3.2. Схема бізнес-планування у банку

З метою вирішення ряду організаційних, методологічних питань, підвищення рентабельності банку запропоновано нову організаційну структуру банку (рис. 3.3), в основі якої закладено централізований тип управління банку та чітке визначення та розподіл функціональних обов’язків між структурними підрозділами головного офісу та територіальних підрозділів банку. При цьому безпосередній процес надання послуг зосереджений в територіальних підрозділах банку, а функції по організації та забезпеченню даного процесу покладаються на головний офіс, як єдиний аналітичний, методологічний, розрахунковий та матеріально-технічний центр.

КУАП

– комітет по управлінню активами та

пасивами

КУАП

– комітет по управлінню активами та

пасивами

КпоУКП – комітет по управлінню клієнтською політикою

Рис.2. Модифікована організаційна структура банку

Рис.3.3. Модифікована організаційна структура банку

КУАП – комітет по управлінню активами та пасивами

КпоУКП – комітет по управлінню клієнтською політикою

Використання зображеної на рис.3.3 організаційної структури банку дозволяє уникнути створення фінансової структури банку, оскільки в ній чітко виділено територіальні підрозділи, що безпосередньо надають послуги клієнтам та підрозділи головного офісу банку, що забезпечують процес надання послуг, зменшити собівартість банківських послуг та підвищити ефективність діяльності банківської установи за рахунок уникнення процедури дублювання функції нижчестоящими підрозділами вищестоящих підрозділів, а також:

оптимізувати систему управління ризиками, що дозволить їх завчасно виявляти та мінімізувати;

досягнути економії коштів, що спрямовуються при децентралізованому управлінні на створення і підтримку аналогічних служб в кожному підрозділі банку, створивши на базі головного офісу потужний аналітичний, методологічний та розрахунковий центр;

проводити єдину процентну, тарифну та продуктову політики в розрізі структурних підрозділів;

зменшити ймовірність здійснення фінансових махінацій працівниками банку;

уникнути витрат, що пов’язані із економічно необґрунтованим придбанням основних та нематеріальних активів;

зменшити залежність банку від некомпетентних дій працівників структурних підрозділів.

Використовувані на практиці підходи та методи фінансового планування далекі від класичного розуміння. Практика фінансового планування швидше є втіленням фінансового прогнозування на основі екстраполяції діяльності банку, не враховуючи розвиток конкретних послуг, що своїм обсягом та якістю здійснюють безпосередній вплив на розмір прибутку банку. У цьому зв’язку в процесі фінансового планування банку повинна використовуватись методика, що враховуватиме велике число вимог, умов, припущень, які можна переглядати, і дозволить одержати коректний варіант фінансового плану.

Теорія та практика аналізу ефективності діяльності банку дає широкий інструментарій для її оцінки, але використання існуючих методик як елементу управління не дозволяє чітко визначити прибутковість окремо взятої послуги, клієнта, структурного підрозділу банку, оскільки ці методики спрямовані на оцінку діяльності банківської установи в цілому. Спроби практиків розподілити доходи та затрати між структурними підрозділами не дозволяють коректно оцінити ефективність певного виду послуг, оскільки спрямовані в багатьох випадках на визначення операційного доходу підрозділу (послуги) без врахування неопераційних (внутрібанківських витрат) або на визначення прибутковості підрозділу без врахування прибутковості послуг [12].

3.3 Нові підходи до трактування та практичного використання методів фінансового планування в банку

На фоні зростання банківського сектору економіки, в умовах загострення конкуренції на ринку банківських послуг, що посилюється ймовірною експансією іноземних банків на вітчизняний ринок [15], створюються умови, які вимагають підвищення ефективності діяльності банку не за рахунок інтенсифікації, а за рахунок екстенсифікації його діяльності. Одним із таких шляхів є підвищення якості управління банком шляхом запровадження ефективної системи фінансового планування.

На жаль сучасна теорія фінансового планування банківської діяльності в не достатній мірі висвітлює питання фінансового планування. В існуючих працях немає єдиного підходу до трактування сутності фінансового планування, наприклад, О.А. Кириченко вважає фінансове планування завершальним етапом бізнес планування, метою якого є оцінити наскільки розроблений бізнес-план забезпечений відповідними ресурсами та внутрішніми можливостями [1]. У праці Л.О.Примостка фінансове планування та створення бюджетів включає розрахунок фінансових результатів діяльності на плановий період, а також необхідних для цього фінансових, матеріальних та людських ресурсів [8].

В практиці сучасного фінансового планування найпоширеніші такі трактування фінансового планування як:

засіб формування цілей суб'єкта господарювання та засобів їх досягнення;

частина управлінського обліку, а також ряд організаційних робіт з керування банком;

діяльність банку з планування його операцій на фінансових ринках.

Окрім відсутності єдиного підходу до трактування сутності фінансового планування сучасна теорія виділяє велику кількість методів фінансового планування. Найпоширенішими є методи: економічного аналізу, нормативний, балансовий, дисконтування грошових потоків, метод сценаріїв, прогнозний.

Вихідним у фінансовому плануванні є економічний аналіз використання фінансових ресурсів за минулий період. Цей метод потрібно розглядати не як просте порівняння звітних даних з плановими для виявлення відхилень, а як спосіб, що дозволяє визначити основні закономірності, тенденції в русі вартісних показників, внутрішні резерви банку.

Реальність планових завдань підвищується при проведенні фінансових розрахунків нормативним методом, який відомий з давніх часів. Ще задовго до формування фінансового менеджменту як науки Гаррінгтон Емерсон в своїй праці «Дванадцять принципів продуктивності» (1912 р.) в перелік основних принципів включив норми та нормування операцій [11].

Сутність нормативного методу планування полягає в тому, що на основі наперед встановлених норм та техніко-економічних нормативів розраховується потреба комерційного банку в фінансових ресурсах та їх джерелах.

Однак обґрунтування окремих статей фінансових планів навіть найбільш прогресивними способами не забезпечить реальність завдань, якщо не будуть збалансовані доходи і витрати.

Сутність балансового методу полягає в узгодженні витрат із джерелами покриття, у взаємному балансуванні всіх розділів плану між собою, а також фінансових і виробничих показників. У результаті забезпечується баланс матеріальних, трудових і фінансових ресурсів.

Метод дисконтування грошових потоків базується на розрахунку сучасної (приведеної) вартості очікуваних надходжень і відтоків коштів. Використання методу дисконтованих грошових потоків дозволяє виявити результат фінансових рішень без посилань на традиційні допущення бухгалтерського обліку. Оцінюючи прогнозні зміни фінансових потоків за визначений період роботи комерційного банку на основі тимчасового фактора, можна дійти висновку, не притаманному традиційному економічному аналізу.

Метод сценаріїв (багатоваріантності) полягає в розробці декількох варіантів фінансових планів (наприклад, оптимістичного, песимістичного і найбільш ймовірного). Кожному варіанту приписують його ймовірнісну оцінку, для кожного розраховують ймовірне значення критерію вибору, а також оцінки його відхилень від середнього значення.

Прогнозний метод є одним з базисних при виробленні стратегічної лінії комерційного банку. Прогнозування являє собою вироблення на тривалу перспективу змін фінансового стану об´єкта в цілому та його різних частин. Воно може здійснюватися як на основі екстраполяції з урахуванням експертної оцінки тенденції зміни, так і на основі прямого передбачення її (останній спосіб вимагає вироблення у фінансового менеджера інтуїції і відповідного мислення).

Нинішня теорія доводячи переваги та описуючи недоліки кожного окремо взятого методу рекомендує використання лише одного методу. Аналіз вище викладених методів показує, що застосування окремо взятого методу не дозволить врахувати усіх аспектів банківської діяльності щодо реалізації фінансових планів.

Аналіз практики застосування методів фінансового планування українських комерційних банків є вкрай складним завданням через те що, таке планування тільки починає впроваджуватися. Складені фінансові плани за існуючими методиками в багатьох випадках мають дуже низьку точність виконання. При аналізі звіту про виконання фінансового плану доволі часто трапляється так, що одні показники перевиконані, наприклад на 200%, а виконання інших не перевищує 30%. Передумов для невиконання фінансових планів є декілька:

формальні підходи до їх складання, наприклад, фінансові плани є результатом множення фактичних даних на дату на якийсь коефіцієнт (збільшення в 2, 3 або 1,5 рази порівняно з фактом) при цьому не враховують не тільки потужності банку, а й специфіку формування статей фінансового плану банку, наприклад, зростання його основних засобів в три рази не приведе до зростання в стільки ж разів кредитного чи депозитного портфелю послуг;

часто процес фінансового планування зводиться до екстраполяції даних розвитку банку в звітних періодах на майбутні періоди. Такий підхід не враховує макроекономічних тенденцій, отже результати такого планування не мають практичної цінності, оскільки процес фінансового планування здійснюється заради самого процесу;

інколи банк планує свою діяльність виходячи із прогнозу розвитку макросередовища, такий підхід дозволяє йому виявити тенденції розвитку ринку банківських послуг, але при цьому не приділяється достатньої уваги мікросередовищу, вважаючи, що воно адекватно буде реагувати на зміну зовнішніх факторів. Як показує практика такий підхід до фінансового планування є неефективним і не дозволяє банку досягнути поставлених цілей.

Вагомим недоліком практики фінансового планування є те, що фінансове планування в кращому випадку є втіленням фінансового прогнозування діяльності банку на основі екстраполяції даних в цілому (рідше в розрізі територіальних підрозділів), а не реальним планом його розвитку в розрізі територіальних та структурних підрозділів із врахуванням розвитку конкретних банківських послуг як основних об’єктів, що своїм обсягом та якістю здійснюють безпосередній вплив на розмір прибутку банку.

Для досягнення підвищення ефективності діяльності банку методика фінансового планування має дозволити створити фінансовий план, що буде грошовим відображенням зміни його мікросеродовища під впливом макроекономічних факторів, що дозволить отримати максимальний фінансовий результат від діяльності банку.

Отже, методика фінансового планування має базуватись не на використанні одного чи декількох методів фінансового планування, а на системі методів, із чітким розмежуванням сфер застосування кожного з них. В основі методики фінансового планування має бути фундаментальний аналіз макроекономічного середовища банку, метою якого є визначення та прогнозування:

динаміки ВВП, його розмірів та структури — прогноз ВВП дозволяє визначити тенденції розвитку економіки країни, галузей економіки;

кон’юнктури світових ринків, що дозволить визначити обсяги та структуру експорту та імпорту країни;

факторів, що мають вплив на фіскальну та монетарну політики держави;

напрямів діяльності інших банків.

Аналіз макросередовища дозволяє спрогнозувати попит на банківські послуги, тенденцію розвитку банківської системи, а також визначити перспективи та напрями розвитку самого банку. Для досягнення визначених цілей банку необхідно провести аналіз мікросередовища із застосуванням методів: економічного аналізу, нормативного, балансового, дисконтування грошових потоків, метод багатоваріантності (сценаріїв). При цьому застосування цих методів для складання фінансових планів банку має бути логічним продовженням аналізу макроекономіки. Перед складанням фінансових планів банку необхідно провести фундаментальний економічний аналіз використання, розподілу фінансових ресурсів за минулий період з метою отримання логічно несуперечливого і емпірично підтверджуваного пояснення економічних подій. Це можливе при використанні ряду універсальних наукових прийомів: визначення сутності досліджуваних явищ, створення концепцій, що описують механізм економічних процесів. Для визначення контролю за ефективністю діяльності банку необхідно за допомогою нормативного методу розробити систему показників. Перед впровадженням цього методу на практиці необхідно виявити статистичну залежність між параметрами характеристик діяльності банку і чинниками, що впливають на ці характеристики. Статистична залежність встановлюється в результаті дослідження однорідної групи кращих (в певному розумінні) процесів. Для цього на основі результатів аналізу виводяться нормативні формули для розрахунку параметрів структури діяльності, ці показники будуть основою для оцінки та підвищення продуктивності діяльності банку, визначення необхідного обсягу загальнобанківських затрат. Наприклад, провівши хронометраж часу, що витрачається підрозділами для оформлення депозиту, банк з одного боку визначає «пропускну здатність» установи, а з іншого отримує інформацію для підвищення якості послуг.

На основі одержаних даних банк має можливість провівши ретельний аналіз вдосконалити свою діяльність, але при цьому слід врахувати, що результатами вдосконалення має бути збалансований розвиток банку. Наприклад, визначивши за допомогою нормативного методу затрати часу на обслуговування клієнтів, та проаналізувавши отримані результати, банк вирішує придбати програмне забезпечення, що значно скоротить нормативний показник часу на залучення депозитів, таким чином він залучить більше ресурсів, але збільшення їх обсягу матиме негативний ефект для діяльності банку без адекватного збільшення обсягу вкладень банку.

Процес діяльності банку є явищем суцільним і багатоструктурним. Його розвиток відбувається у взаємозв'язку і координації з різними компонентами ринкової економіки і соціального життя населення, які в більшості випадків зумовлюють його пропорційність. Пропорційність припускає оптимальне співвідношення між різними напрямками діяльності банку. Диспропорції окремих її складових частин ведуть до кризових форм розвитку, роблять діяльність банку недостатньо ефективною. Констатація та оцінка пропорцій, що склалися, необхідно аналізувати разом з характеристикою тенденцій змін у пропорціях, аналізом структурних «зсувів» і регіональних відмінностей пропорцій розвитку банку.

Управління грошовими потоками відіграє важливу роль у забезпеченні ефективної діяльності банку, дозволяє управляти вартістю і підвищити фінансову гнучкість банківської установи. Грошовий потік, на відміну від показника чистого прибутку, дозволяє співвіднести надходження та списання грошових коштів з урахуванням зносу і амортизації, капіталовкладень, дебіторської заборгованості, зміни в структурі власних та залучених коштів банку. Емпіричні дані свідчать про існування стійкої залежності між грошовим потоком, що дисконтується, та ефективною діяльністю банку, проте бухгалтерські прибутки погано співвідносяться з ринковою вартістю, тобто не у всіх випадках бухгалтерський прибуток є визначальним чинником вартості банку. Цей метод дозволяє визначити майбутній ефект від діяльності банку і здійснюється так: на основі проведеного аналізу та складеного фінансового планку прогнозуються валові доходи, витрати та інвестиції, розраховуються грошові потоки для кожного звітного періоду, визначається ставка дисконту, проводиться дисконтування отриманих грошових потоків, розраховується залишкова вартість, підсумовуються поточні вартості майбутніх грошових потоків і залишкова вартість, здійснюється корегування і перевірка отриманих результатів. Співставивши одержані результати із очікуваними банк приймає рішення про впровадження або доопрацювання фінансового плану.

Складаючи фінансовий план банк має врахувати декілька варіантів настання (ненастання) визначеної події і зваживши її ймовірність, обрати план розвитку банку. Метод сценаріїв — це добрий засіб організації взаємодії кількісного і якісного підходів для інтеграції розглянутих прогнозних методів. Сценарій є динамічною моделлю майбутнього, в якій крок за кроком описується можливий хід подій з вказівкою вірогідності їх реалізації. В сценаріях описуються ключові чинники, які необхідно врахувати, і вказуються способи, якими ці чинники можуть вплинути, скажімо, на первинний попит. Зазвичай складається декілька альтернативних варіантів (сценаріїв), реалізація яких можлива при різних припущеннях, заснованих на результатах аналізу й прогнозу макро- та мікросередовища. Відповідно, сценарій для банку — це характеристика майбутнього у дусі пошукового планування, а не визначення одного бажаного стану або «точкова оцінка» того, що відбудеться в майбутньому. Один, найвірогідніший, варіант сценарію слід розглядати як базовий, на основі якого ухвалюються поточні рішення. Інші, що розглядаються як альтернативні, «запускаються» в реалізацію в тому випадку, якщо реальність в більшій мірі починає відповідати їх змісту, а не базовому варіанту сценарію. Написання сценаріїв звичайно здійснюється в чітко виражених тимчасових координатах. Метод сценаріїв є одним з найефективніших засобів ослабления традиційного мислення; сценарій примушує «зануритися» в незнайомий і динамічний світ сьогодення і майбутнього банку, розкриваючи можливості, в яких фокусується його розвиток. Сценарій примушує банківських працівників займатися деталями і процессами, якими вони могли би нехтувати, використовуючи тільки вищезгадані методи фінансового планування і забезпечує:

краще розуміння ринкової ситуації та її еволюції в минулому, сьогоденні і майбутньому;

оцінку потенційних загроз для фірми;