Банковский кредит и его роль в экономике страны

1

Содержание

Введение

Раздел 1. Теории кредита и их основные положения

1.1 Натуралистическая теория кредита

1.2 Капиталотворческая теория кредита

1.3 Теории денежно-кредитного регулирования

Раздел 2. Анализ современных тенденций кредитования российской экономики

2.1 Исследование роли кредита для развития российской экономики в современных рыночных условиях

2.2 Исследование основных проблем современной кредитной системы России

Раздел 3. Перспективы развития кредитования российской экономики

Заключение

Список используемой литературы

Введение

Кредит относится к числу важнейших категорий экономической науки. Его изучению посвящены произведения классиков марксизма, многочисленные работы советских, а затем и российских, а также зарубежных экономистов. Однако эта тема не изучена полностью, нуждается в дополнительной доработке, поскольку кредитные отношения в современных условиях достигли наибольшего развития. В настоящее время речь уже идет не о постоянном увеличении объемов денежных капиталов, предоставляемых в ссуду, но и о расширении субъектов кредитных отношений, а также растущем многообразии самих операций. В современном хозяйстве кредит остается существенным источником экономического развития.

Кредит развивается вместе с ростом масштабов производства и товарооборота. Такова закономерность его движения, ибо он является порождением материальных процессов: увеличение материальных потоков и услуг неизбежно вызывает необходимость использования дополнительных источников финансирования затрат. Таким источником объективно становятся заемные средства.

Целью данной работы является изучение теоретических и практических аспектов банковского кредита и определение его роли в экономике.

Достижение поставленной цели требует решения следующих основных задач:

- рассмотреть основные теории кредита;

- провести анализ влияния объема выданных банками кредитов на макроэкономические показатели страны;

- рассмотреть текущую ситуацию на российском рынке кредитования, выявить проблемы и перспективы развития.

Раздел 1. Теории кредита и их основные положения

1.1 Натуралистическая теория кредита

Первоначально натуралистическую форму кредита обосновали видные английские экономисты А. Смит и Д. Рикардо. Этой теории придерживались представители так называемой исторической школы Германии и Австрии, французские экономисты Ж. Сэй., Ф. Бастия и американский Д. Мак-Куллох. Основные постулаты экономистов натуралистической теории заключались в следующем:

. объектом кредита является натуральное, т.е. не денежные вещественные блага;

. кредит представляет собой движение натуральных общественных благ, и поэтому он есть лишь способ перераспределения существующих в данном обществе материальных ценностей;

. ссудный капитал тождественен действительному, следовательно, накопление ссудного капитала есть проявление накопления действительного капитала, а движение первого полностью совпадает с движением производительного капитала;

- поскольку кредит выполняет пассивную роль, то коммерческие банки являются лишь скромными посредниками [7].

Таким образом, представители натуралистической школы давали искаженную трактовку сущности кредита и его роли в капиталистической экономике. Ошибочность их взглядов заключалась в частности, в том, что они не понимали кругооборота промышленного капитала в 3-х формах и сущности ссудного капитала в денежной форме, следовательно самостоятельной роли ссудного капитала и его специфики.

В результате они трактовали кредит как способ перераспределения материальных ценностей в натуральной форме, тогда как на самом деле кредит есть движение ссудного капитала. Отождествляя ссудный капитал и действительный капитал, натуралисты не понимали не только роли кредита и его создателей – банков, но и его двойственного характера, в силу которого кредит может способствовать как расширению капиталистического воспроизводства, так и его противоречий. При всех своих негативных сторонах натуралистическая теория имела ряд позитивных аспектов: натуралисты правильно считали, что кредит не создает реального капитала, который образуется в процессе производства, не преувеличивали его роли, подчеркивали зависимость процента от колебания и динамики прибыли.

Адам Смит «О капитале, ссужаемом под проценты»

На свои запасы, ссужаемые под проценты, заимодавец всегда смотрит как на капитал. Он ожидает, что в установленный срок они будут возвращены ему и что заемщик в течение всего этого времени будет уплачивать ему за это некоторую ежегодную ренту. Заемщик может использовать полученные средства как капитал или запасы, обращаемые на непосредственное потребление.

Если он использует их как капитал, он употребляет их на содержание производительных рабочих, которые воспроизводят их стоимость с некотрой прибылью. В этом случае он может вернуть капитал и уплатить проценты, не отчуждая их и не затрагивая других источников дохода. Если он употребляет их для непосредственного потребления, он играет роль расточителя и растрачивает на поддержание праздности то, что было предназначено на содержание трудящихся [8].

В этом случае он уже оказывается не в состоянии ни вернуть капитал, ни уплатить проценты, не отчуждая или не затрагивая какого-либо другого источника дохода, как, например недвижимого имущества или земельной ренты. Почти все взаймы под проценты получаются в деньгах, бумажных или же золотых и серебряных. Но в чем в действительности нуждается заемщик и чем снабжает его лицо, дающее в займы, это – не деньги, а стоимость денег или товары, которые можно купить на них.

Если они ему нужны в качестве фонда для непосредственного потребления, он может этот фонд составить лишь из этих товаров. Если они ему нужны в качестве капитала для производительного употребления, он только за счет этих товаров может снабдить рабочих орудиями труда, и средствами существования, необходимыми для выполнения работы. Посредством займа заимодавец как бы предоставляет должнику своё право на известную часть годового продукта земли и труда страны, какою он может распоряжаться по своему усмотрению.

Поэтому величина капитала или, как обыкновенно выражаются, сумма денег, которая может в какой-либо стране отдаваться в займы под проценты, определяется не стоимостью денег, бумажных или металлических, которые служат средством для совершения различных займов в данной стране, а стоимостью той части годового продукта, которая, будучи полученная с земли и от труда производительных рабочих, предназначается не просто для возмещения капитала, который его собственник не даёт себе труда применять самолично. Так как подобного рода капиталы обычно ссужаются и выплачиваются обратно деньгами, то они и составляют то, что называется денежным капиталом.

Этот капитал отличается не только от земельного, но и от торгового и от промышленного капиталов, поскольку владельцы последних сами применяют свои капиталы. Тем не менее даже в денежном капитале деньги представляют собой как бы ассигновку, передающую из одних рук в другие те капиталы, которые их владельцы не хотят сами употребить в дело. Капиталы эти могут на любую сумму превышать сумму денег, которая служить орудием для передачи их из рук в руки, поскольку одни и те же денежные знаки служат последовательно для совершения как многих займов, так и многих покупок [7].

В некоторых странах законом было воспрещено взимание денежного процента. Но поскольку везде пользование деньгами может приносить некоторую прибыль, постольку и следует везде что-нибудь платить за пользование ими. Этот запрет, как обнаружилось на опыте, вместо того, что бы предотвратить только усиливал ростовщичество, ибо должнику приходилось платить не только за пользование деньгами, но и за риск которому подвергался кредитор, принимая вознаграждение за это пользование. Он был вынужден, если можно так выразиться, страховать кредитора на случай кары за ростовщичество. В странах, где взимание процента дозволено, закон в целях предотвращения вымогательства ростовщиков обычно устанавливает максимальную норму процента, какая может взиматься не навлекая на это кары. Эта норма должна всегда несколько превышать самую низшую рыночную цену или ту цену, которая обычно уплачивается за пользование деньгами лицами, могущими представить наиболее верное обеспечение. Если эта норма устанавливается ниже низшей рыночной нормы, то последствия этого будут почти такие же, как и при полном воспрещении взимании процента. Кредитор не захочет ссужать свои деньги дешевле той стоимости, которую имеет пользование ими, и должник должен платить ему за риск, которому тот подвергается, беря с него полную стоимость такого пользования.

Если норма процента устанавливается в размере как раз низшей рыночной цены, это подрывает у честных людей, уважающих закон своей страны, кредит всех тех, кто не в состоянии представить наилучшее обеспечение, и заставляет последних прибегать к ростовщикам-вымогателям. В такой стране как Великобритания, где деньги правительству ссужаются по 3%, а частным лицам ссужаются под верное обеспечение по 4 и 4,5 процента, установленная ныне норма в 5 процентов представляется, пожалуй, наиболее соответственной.

Следует, однако, отметить, что законная норма процента, хоть она и должна превышать низшую рыночную норму, все же не должна превышать ее слишком намного. Если бы, например, законная норма процента была установлена в Великобритании на таком высоком уровне, как 8 и 10 процентов, то большая часть денег, отдаваемых взаймы, ссужалась бы расточителям и спекулянтам, которые одни проявили готовность платить такой высоки процент. Здравомыслящие люди, готовые давать за пользование деньгами не больше чем часть того, что они могут получить сами в результате пользования ими, не рискнут конкурировать с ними [8].

Таким образом, значительная часть капитала страны не будет попадать в руки именно тех людей, которые скорее всего могут дать им выгодное и прибыльное применение, достанется тем, кто скорее всего растратит и уничтожит его. Напротив, там, где законная норма процента установлена лишь немного выше низшей рыночной нормы, обычно будут предпочитать иметь в должниках людей здравомыслящих и осторожных, чем расточителей и спекулянтов. Лицо, дающее взаймы деньги, получает с первых почти такой же процент, какой может брать с последних, а между тем его деньги гораздо безопаснее в руках первых, чем в руках последних. Значительная часть капитала страны попадает, таким образом, в такие руки, в которых он скорее всего будет применен с выгодой.

Маршал о проценте на капитал

Экономическая наука внесла весьма основательную и существенную лепту в объяснение роли, которую играет в нашей индустриальной системе капитал, но она не сделала никаких потрясающих открытий. Всем сколько-нибудь значительным, что теперь известно экономистом, уже давно руководствовались даровитые бизнесмены, хотя они и не сумели бы четко или даже точно изложить свои знания.

Каждому известно, что никто не станет предлагать плату за применение капитала, если не рассчитывает получить какую-нибудь выгоду от его применения; более того, каждому известно, что выгоды эти самого различного рода.

Спрос на долговечные кирпичные дома, взамен деревянных, обеспечивающих до поры до времени почти такие же удобства, указывает на то, что страна богатеет и что капитал доступен по более высокой процентной ставке; этот спрос действует на рынок капитала и на процентную ставку так же, как действовал бы спрос на новые фабрики и железные дороги. Всякий знает, что люди, как правило, не станут предоставлять ссуды за даром, поскольку даже в том случае, когда они не располагают делом, к которому могли бы предложить свой капитал или его эквивалент, они наверняка в состоянии найти других людей, кому использование их капиталов принесло бы выгоду и кто готов был бы заплатить за ссуду; поэтому владельцы капитала и подыскивают для него возможно наилучший рынок. Эти истины хорошо известны, и они служат основой капитала и процента. Но в повседневной жизни истины имеют свойство выступать фрагментарно [13].

Так, например, в средние века, когда правитель хотел наперед получить в свое распоряжение некоторую часть своих будущих доходов, он брал взаймы, скажем тысячу унций серебра с обещанием вернуть к концу года полторы тысячи. Не было, однако никакой гарантий, что он выполнит это обещание; заимодавец, очевидно, предпочел вместо такого обещания абсолютную уверенность в получении к концу года 1300 унций. В этом случае номинальная ставка ссудного процента составляла 50%, а реальная -30%. Необходимость такой поправки на страховку от риска столь очевидна, что ее нередко игнорируют. Однако менее очевидно, что каждая ссуда доставляет ссудодателю некоторые хлопоты, что, когда ссуда, каком-либо конкретном случае, предполагает значительный риск, часто приходится затрагивать значительные усилия на сведение этого риска до минимума и что тогда то, что ссудополучателю представляется как процент, с точки зрения заимодавца, является доходом от управления хлопотным делом.

Существует категория риска, с которой сталкиваются оба предпринимателя и которую можно охарактеризовать как предпринимательский риск. В той конкретной отрасли хозяйства, к какой относятся их предприятия. Однако существует и другая категория риска, бремя которого ложится только на человека, работающего с заемным капиталом, и ни на кого другого; этот вид риска можно назвать личным риском.

В такие времена они готовы предоставлять краткосрочные ссуды даже заемщикам, надежность которых не отличается самым высоким уровнем, причем по не очень высокой процентной ставке. Дело в том, что риск при этом сокращается их способностью отказаться от возобновления ссуды, как только они заметят признаки слабости позиций заемщика; поскольку же за высоконадежные краткосрочные ссуды выплачивается лишь номинальная цена, почти весь получаемый за них процент состоит из страховки против риска и вознаграждения за усилия самих заимодавцев.

Но, с другой стороны, такие ссуды в действительности не являются для заемщика очень дешевыми, они связаны для него с риском, для избежания которого он зачастую готов платить значительно более высокую процентную ставку. Дело в том, что в случае, если какая-нибудь неудача повредит его кредитоспособности или расстройство денежного рынка вызовет временную нехватку ссудного капитала, он может быстро попасть в большое затруднение. Поэтому ссуды торговцам по номинально низким процентным ставкам, даже краткосрочные, фактически не составляют исключения из изложенного выше общего правила [8].

1.2. Капиталотворческая теория кредита

Дж. Ло и Г. Маклеод. Эта теория возникла раньше натуралистической –еще до начала XVIII в. Ее основателем является английский экономист Дж. Ло (1671-1729). Причиной появления капиталотворческой теории кредита явилась эмиссия банкнот, которая расширила сферу денежного обращения за пределы металлического денежного обращения и тем самым способствовала росту капиталистического производства. Дж. Ло, не поняв действительной роли денег в процессе воспроизводства, приписывал им решающую роль в развитии экономики. Он считал, что наличие неиспользованных земель и рабочих рук есть следствие недостаточного количества денег.

Вместе с тем простейший способ увеличения количества денег без расширения добычи золота он видел в кредите и выпуске кредитных денег. Дж. Ло отождествлял кредит с деньгами и богатством. По его мнению кредит способен привести в движение все неиспользуемые возможности страны, создавать богатство и капитал.

Банки он рассматривал не как посредников, а как создателей капитала. Ло принадлежит идея об организации эмиссионного банка. К. Маркс относил Дж. Ло к главным провозвестником кредита, которым свойственен «… приятный характер помеси мошенника и пророка». Дж. Ло был мошенником, поскольку он использовал эмиссию банкнот не по назначению – для личного обогащения и покрытия государственных расходов [7].

Только во второй половине XIX в. она была возрождена английским экономистом Г. Маклеодом (1821-1902). Почвой для возрождения капиталотворческой теории кредита, а затем и завоевания его господствующего положения явилось интенсивное развитие кредитных операций банков на основе депозитной эмиссии. Уже в начале второй половины XIX в. в Англии в совокупной денежной массе свыше 50% составляли депозиты. Этот рост депозитов явился средством роста капиталистического производства решающую роль играли банки, которые он называл фабриками кредита, имея в виду предоставление банками кредитов за счет депозитной эмиссии.

Вопросы кредита он рассматривал не с точки зрения роли его в общественном воспроизводстве в целом, а сточки зрения банкира. Все, что обладает покупательной силой, он считал богатством и производительным капиталом. Поэтому предоставляемые банками кредиты за счет депозитной эмиссии –это такое же богатство и капитал. Также он выдвинул положение о том, что создаваемые банками кредитные деньги являются производительным капиталом.

Они создают кредитные орудия обращения и тем самым обеспечивают условия для превращения товарного капитала в денежный, временно свободная часть которого затем принимает форму ссудного капитала. Называя банки «фабриками кредита», Г. Маклеод считал, что в их деятельности примат принадлежит активным операциям. Эта идея получила дальнейшее развитее в работах других западных экономистов [13].

И. Шумперт и А. Ган., как и все представители капиталотворческой теории кредита, сильно преувеличивали роль кредита и банков в развитии капиталистического производства. И. Шумперт считал, что расширенное воспроизводство начинается с создания банками дополнительной покупательной силы, т.е. кредитование капиталистических предприятий за счет депозитной эмиссии как единственного источника финансирования прироста производственных мощностей. Благодаря банкам, как утверждал И.Шумперт, создаются для всех, кто обладает талантом предпринимателя, независимо от унаследованного богатства, равные возможности преуспевания в предпринимательской деятельности. Талант предпринимателя достигает успеха благодаря кредиту банка.

Причину образования капитала А. Ган видел в кредитовании. По этому поводу он писал: «Образование капиталов не есть следствие сбережений, а кредита; кредит предшествует капиталообразованию». И далее: «Без кредитования не могли бы производиться никакие капитальные блага, не могло ба происходить капиталообразование в смысле образования средств производства…».

По мнению этих экономистов, банки являются не столько посредниками в кредите, сколько создателями кредита и капиталов. Посредником банк выступает только тогда, когда источником ссуд являются реальные вклады. Если же источник ссуд – депозитная эмиссия, то они становятся создателем кредита и капитала. Поскольку в последнем случае активные операции формально предшествуют пассивным, то они делают вывод о том, что примат принадлежит не пассивным, а активным операциям.

Таким образом, при кредитовании как за счет реальных вкладов, так и за счет депозитной эмиссии, источником кредита являются средства клиентов, роль банков сводится к посредничеству. Следовательно, производство развивается не потому, что банки создают кредит, а наоборот, банки могут создавать кредит потому, что развивается производство и возникает в связи с этим потребность в кредите.

Если же банки осуществляют кредитование независимо от потребностей производства в нем, как это имеет место при кредитовании государства для покрытия его непроизводительных расходов, то оно неизбежно ведет к избыточному росту платежных средств и их инфляционному обесценению. К. Маркс писал, что развитие капиталистического производства было бы невозможно без системы кредита, но «… не следует создавать никаких мифических представлений о производительной силе кредита, поскольку он лишь предоставляет в распоряжение денежный капитал или приводит его в движение» [7].

1.3 Теории денежно-кредитного регулирования

Теория денег и денежно-кредитного регулирования Кейнса.

Для того чтобы весь совокупный продукт общества мог быть реализован, сбережения должны быть использованы на приобретения капитальных благ, т.е. инвестированы. Но здесь, считает Кейнс, и возникает проблема, так как причины, которые побуждают сберегать деньги, и причины, которые вызывают их инвестирование, различны. Побудительным мотивом осуществления инвестиций является получение прибыли, поэтому размер инвестиций зависит от величины прибыли, которую учредители рассчитывают получить. Источником средств учредителей служат главным образом средства других лиц, которым они, беря деньги в ссуду, должны платить процент. Поэтому объем инвестиций растет до тех пор, пока ожидаемая норма прибыли превышает норму ссудного процента.

Чем ниже норма ссудного процента, тем больше стимулы к инвестициям. Следовательно, объем инвестиций находится в прямой зависимости от нормы прибыли и в обратной от нормы ссудного процента. Но понижение норм ссудного процента находится в противоречии с так называемым предпочтением ликвидности. Дело в том, считает Кейнс, что людям присуще стремление держать свои доходы в непосредственно ликвидной форме, то есть в форме денег.

Это стремление он и называет предпочтением ликвидности. И чем больше экономическая неустойчивость и ниже норма ссудного процента, тем больше предпочтение ликвидности. Норма ссудного процента, по мнению Кейнса, зависит исключительно от спроса и предложения денег. Предложение денег, в свою очередь, зависит от их количества и степени предпочтения ликвидности. Норма процента есть премия, которая должна быть выплачена собственнику денег, чтобы преодолеть предпочтение ликвидности [11].

Таким образом, из анализа промышленного цикла, изложенного Кейнсом, следует, что экономическая активность зависит от суммы совокупных расходов денег на потребительские цели и инвестиции и главной проблемой в расходовании денег являются расходы на инвестиции.

Поэтому теория промышленного цикла Кейнса –это теория инвестиций, основное содержание которой сводится к обоснованию возможности обеспечения с помощью государственного регулирования экономики преодоления циклического развития экономики и создания условий полной занятости. В объяснении причин циклического развития экономики он исходи не из примата производства над потреблением, а наоборот.

Главную причину такого развития Кейнс видит в недостатке спроса на товары, который, является следствием присущих людям таких свойств их характера как уменьшение с ростом доходов склонности к потреблению и предпочтение ликвидности. По Кейнсу, происходящие в экономической жизни процессы являются отражением психологии людей. Рассматривая условия равенства предложения товаров и спроса на них, Кейнс исходит из равенства общей стоимости совокупного общественного продукта и суммы доходов всех классов общества. В действительности же сумма доходов меньше стоимости совокупного общественного продукта на величину перенесенной стоимости основного капитала. Поэтому реализация всего совокупного общественного продукта возможна только тогда, когда спрос будет равен сумме доходов и сумме перенесенной стоимости основного капитала – амортизации.

Кейнс определяет ссудный процент как плату за расставание с ликвидностью, утверждал, что норма процента зависит от количества денег. Одной из мер поддержания инвестиций на определенном уровне Кейнс считал низкую норму ссудного процента, которая поощряла бы инвестиции частных компаний и местных органов государственной власти. Возможности поддержания процента на низком уровне он видел в учетной политике ЦБ и широком осуществлении операций на открытом рынке. Денежные средства, помещенные в ценные бумаги, обладающие высокой степенью ликвидности, преодолевали бы предпочтение ликвидности и служили бы средством снижения нормы ссудного процента. Кейнс верил, что казначейство и Банк Англии обладают достаточной возможностью поддерживать норму ссудного процента на любом уровне, который бы соответствовал проводимой правительством политике [5].

Основные положения монетаризма

Основоположником монетаризма является американский экономист, профессор Чикагского университета М. Фридмен. До 1968 г. это направление было известно как чикагская школа политической экономии. Монетаризм –это денежная теория, теоретической основой которого служит количественная теория денег. Его представители отводят деньгам роль основного фактора, от которого зависит состояние экономики. Монетаристы как противники кейнсианства считают, что капитализму присуща внутренняя устойчивость, а поэтому нет необходимости в активном вмешательстве государства в процесс воспроизводства.

Такое вмешательство, полагают они, не только не способствует устойчивости, а наоборот, является основной причиной нарушения стабильности экономики. Веря в то, что механизм рыночной конкуренции может приводить экономику в состояние равновесия, они требуют обеспечения свободы рыночных сил и частного предпринимательства. По мнению монетаристов, такие явления, как инфляция, безработица, циклические кризисы не присущи природе капитализма, а являются следствием неправильных денежной политики государства. Они считают, что капитализм является устойчивой системой, для которой характерно состояние равномерного экономического роста.

А чтобы этот рост не нарушался, необходимо, чтобы и рост количества денег в обращении происходил равномерно в определенной пропорции к росту производства. Отсюда их предложение: количество денег в обращении должно увеличиваться равномерно и постоянно на 3-5% в год. Такой темп роста денежной массы, по расчетам монетаристов, наблюдается, якобы, многие десятилетия. В последних работах они предлагают поддерживать постоянный рост денежной массы в обращении на 1-2 пункта выше темпов роста производительности труда [8].

Однако в основе любых выводов и рекомендаций должен быть научный анализ исследуемых явлений. Монетаристы же зависимость стабильности экономики от стабильности денежного обращения выводят из простого сопоставления динамики денежной массы и валового национального продукта.

М. Фридмен и А. Шварц в работе «Денежная история Соединенных Штатов 1867-1960 гг.» на основе таких сопоставлений делают вывод, что на протяжении всего этого периода причиной значительного сокращения производства каждый раз было сокращение количества денег в обращении. В свою очередь сокращение количества денег в обращении они объясняют неправильной кредитной политикой Федеральной резервной системы, которая выражалась в своевольном повышении учетной ставки и нормы обязательных резервов. Сопоставление внешних проявлений внутренних процессов, протекающих в общественном воспроизводстве, не есть доказательство.

В действительности ни сокращение денежного обращения предшествует снижению производства, а перенакопление действительного капитала и вызванное этим замедление обращение денежного капитала побуждает банки прибегать к кредитным ограничениям, так как риск неплатежей со стороны должников возрастает. Это не означает, что кредитная политика ЦБ, если она неправильна, не оказывает отрицательного влияния на производства и особенно в периоды кризисов. Жесткая кредитная политика банка может обострить течение кризиса, а либеральная несколько облегчить, но никакая его кредитная политика не может предотвратить кризиса.

Согласно концепции монетаризма М. Фридмена основными инструментами регулирования экономики является изменение денежной массы и процентных ставок, что дает возможность чередовать кредитную экспансию и кредитную рестрикцию. Установление среднегодовых темпов роста денежной массы в сочетании с определенным уровнем процентных ставок позволяет влиять на динамику производства и цен [6].

Таким образом, роль кредита в экономике с различных точек зрения чрезвычайно важна. Кредит и ставки на него играют первостепенную роль в развитии экономики страны.

Раздел 2. Анализ современных тенденций кредитования российской экономики

2.1 Исследование роли кредита для развития российской экономики в современных рыночных условиях

Каждому этапу историко-экономического развития народного хозяйства соответствуют свой тип организации кредитного дела, своя структура кредитной системы, отвечающие соответствующим потребностям в кредитно-финансовом обслуживании отдельных звеньев экономики.

Кредитные отношения в 1990-е гг. развивались в условиях сильной инфляции. В начале XXI века эта тенденция сохраняется, что в определенной степени объясняет кризисное состояние кредита и особенно рефинансирования.

Выдача Центральным банком Российской Федерации кредитов коммерческим банкам приводит к расширению количества платежных средств, в результате в денежном обороте может сложиться ситуация, при которой и без того излишние денежные знаки еще больше обесценятся [14].

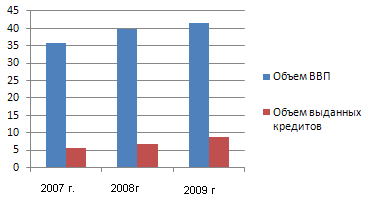

Механизм функционирования кредитной системы постоянно меняется под влиянием изменений ее организационной структуры, организационно-правовых форм осуществления кредитных операций, форм и методов кредитования и кредитно-расчетных отношений. Российская экономика за последние три года характеризуется положительными тенденциями объемов кредитования, которые положительно влияют на рост ВВП. На рисунке 2.1 представлена динамика объемов ВВП и объемов кредитования.

Как видно из рисунка 2.1, динамика ВВП и объемов предоставленных кредитов имеют положительную тенденцию. ВВП в 2008 году по сравнению с 2007 годом увеличился на 7,8%, рост продолжился так же и в 2009 году, который составил 11%. Доля кредитов в ВВП составляет в среднем за анализируемый период 15%. В 2008 году она увеличилась на 7%, рост доли предоставленных кредитов в ВВП продолжился, и в 2009 году составил уже 18%.

Рис. 2.1. Динамика ВВП и кредитования экономики РФ, трлн. руб. Составлено автором по данным [15]

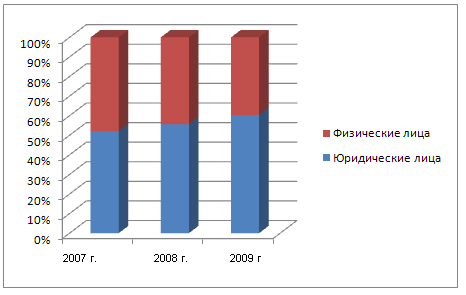

Направления кредитования российской экономики распределились почти равномерно. Причем такая тенденция продолжалась на протяжении всего анализируемого периода. Однако объемы кредитования юридических лиц, все же превышают объемы кредитования физических лиц, сохраняя небольшой рост на протяжении всего анализируемого периода. На рисунке 2.2 изображена динамика доли кредитного портфеля за три анализируемых года.

Рис. 2.2. направления кредитования российской экономики, %. Составлено автором по данным [14]

Все три анализируемых года показывают небольшой рост объемов кредитования юридических лиц. Рост хоть и небольшой, однако все же имеется, в отличие от физических лиц. Так рост кредитования юридических лиц в 2008 году по сравнению с 2007 годом составил 5%, в 2008 году рост продолжился и составил на конец года 6,8%.

Доля физических лиц в структуре кредитования российской экономики с каждым годом соответственно снижалась. Так, в 2007 году объемы кредитов, выданных населению сократились на 5%, в 2008 году 6,8% перешли в сферу кредитования предприятий.

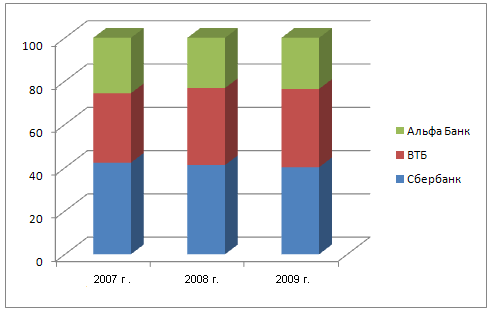

Кредитование юридических лиц осуществляют многие российские банки. Однако не все банки имеют возможность профинансировать тот или иной крупный инвестиционный проект. Этот рынок поделили меж собой наиболее крупные банки (см. рис. 2.2).

Рис. 2.3. Доля кредитного портфеля различных банков в сегменте кредитования юридических лиц, %. Составлено автором по данным [14]

Основными игроками на рынке кредитования юридических лиц являются Сбербанк с долей на данном сегменте кредитования в 2007 году – 43,2%, которая увеличилась в среднем за анализируемый период на 12%,. На втором месте по доли кредитного портфеля кредитования юридических лиц – ВТБ. Его доля в среднем за анализируемый период составила 30,2%, а средний рост за три анализируемых года составил 4–5%. Замыкает тройку лидеров Альфа Банк, с долей кредитного корпоративного портфеля в 23,5%, которая к 2008 году увеличилась на 18%. С развитием банковских технологий, появилось множество форм и видов кредитования. Банки, стараясь привлечь как можно больше заемщиков (в особенности ключевых, корпоративных) расширяют спектр предоставляемых кредитных услуг. Кроме того, банками разрабатываются индивидуальные пакеты для юридических лиц. Существует более 10 видов кредитования юридических лиц.

Однако, необходимо в контексте данной ситуации отметить, что потребность в кредитовании юридических и физических лиц на 100% не удовлетворена. Об этом свидетельствуют данные, приведенные в таблице 2.1.

Таблица 2.1

Потребность в объемах кредитования, млрд. руб.

|

Сектор кредитования |

2007 год |

2008 год |

2009 год |

|

Физические лица |

420 |

380 |

350 |

|

Юридические лица |

540 |

520 |

420 |

|

Итого |

960 |

900 |

770 |

Источник: [10]

Как видно из таблицы 2.2, в целом потребность и физических и юридических лиц снижалась, причиной тому увеличение с каждым годом объемов кредитования. Однако для полноценного развития экономики и улучшения качества жизни населения все же остается проблем острой нехватки заемных средств.

2.2 Исследование основных проблем современной кредитной системы России

Анализ кредитного рынка России позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись.

Это относится прежде всего к выравниванию процентных ставок отраслевых и универсальных банков. Другая тенденция, достаточно ясно обозначившаяся в середине 2007 года, состоит в сближении ставок кредитования государственных и коммерческих организаций, но все же в 2009 году ставки не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур.

Некоторые проблемы кредитования связаны с внутренними действиями работников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие проверки использования целевых кредитов и т.д. [1, С. 4]. Но не смотря на все положительные тенденции развития экономики, увеличение платежеспособности населения и т.д., рост просроченной ссудной задолженности все имеет место быть и еще и увеличиваться (рис. 2.4).

Как видно из рис. 2.4, просроченная ссудная задолженность населения банковскому сектору имеет положительную динамику, с каждым годом увеличиваясь на 15-18%. Отсюда вытекает проблема высокой оценки рисков, а значит и стоимости кредитов не только для населения, но и для предприятий и организаций.

Рис.2.4. Динамика просроченной ссудной задолженности потребительского кредитования в РФ, млрд. руб. Источник: [10]

Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение. Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории. Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить:

- кредитные риски, вызванные деятельностью предприятий-заемщиков;

- кредитные риски, возникающие в работе коммерческих банков.

Большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, и убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность – фактор, определяющий высокий уровень рисков при кредитовании таких предприятий. Кроме того, налоговое бремя зачастую заставляет предприятия вести «двойную» бухгалтерию, что не позволяет банку правильно как оценить его финансовое положение, так и рассчитать уровень кредитного риска [12].

Однако, несмотря на плачевную ситуацию с возвратностью кредитов, банки все же продолжают кредитовать российских промышленников и предпринимателей, лишь увеличивая с каждым годом объемы предоставленных кредитов. Это происходит из-за того, что предприятия предоставляют банкам вполне надежное, ликвидное обеспечение.

Следует отметить, что многие предприятия-заемщики еще не возвращали реально взятые кредиты, т.к. либо срок погашения многих кредитов еще не наступил, либо они пролонгированы. В настоящее время можно констатировать, что ужесточение конкуренции на кредитном рынке приводит к снижению некоторыми банками своих требований к заемщику. Это не дает возможности оценить реальные риски сегодня. Такое положение дел, к сожалению приводит к развитию достаточно негативной тенденции. Речь идет об объемах просроченной ссудной задолженности юридических лиц банковскому сектору.

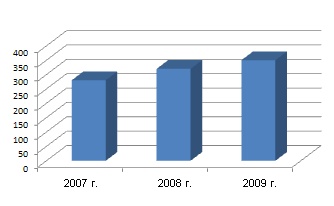

Как показано на рисунке 2.5, объемы просроченной задолженности на протяжении всего анализируемого периода лишь увеличиваются.

Рис.2.5. Объемы просроченной задолженности юридических лиц, млрд. руб. Составлено автором по данным [15]

Рост объемов просроченной ссудной задолженности предприятий и организаций банковскому сектору растет на протяжении всего анализируемого периода. 2008 год принес рост данного показателя на уровне 12%, а в 2009 году он составил 13,5%.

Рост объемов просроченной задолженности за анализируемый период во многом определен конъюнктурой рынков, объемами продаж, политикой властей в отношении внешнеторговой деятельности.

Отсюда следует сделать вывод о том, какую роль в развитии экономики страны играют банки. Самую важнейшую. Именно банки обеспечивают распределение и перераспределение денежно-кредитного обращения в стране и дают возможность населению в целом и отдельно каждому потребителю приобретать товары и услуги в кредит, рассрочку в тот момент времени, в который это необходимо, даже если потребитель не имеет достаточной суммы денег в наличии. Банки, специализирующиесяся на потребительском кредитовании разрабатывают какую кредитную политику, которая поспособствовала бы удовлетворению самого изощренного спроса на кредитные услуги и предусмотрела все нюансы работы по кредитованию населения, таким образом, заполучая наибольшую долю данного сегмента потребительского кредитования.

Таким образом, проанализировав основные тенденции на рынке кредитования в российскую экономику, можно сделать следующие выводы:

-рост объемов кредитования и физических и юридических лиц неуклонно растет;

- растет так же и объемы просроченной задолженности;

- имеется острая необходимость в дополнительном объеме кредитования, однако эту потребность приравнивают к объемам просроченной ссудной задолженности.

В целом, проанализировав потребительский рынок кредитования, выявлено две проблемы – реальная ставка по кредиту, скрывающаяся за дополнительными комиссиями, и доля просроченных кредитов. Проблема информирования заемщиков о реальной ставке по кредиту давно и хорошо известна во всем мире.

Дальнейшее наращивание кредитования экономики во многом зависит от законодательной и исполнительной власти как в центре, так и на местах. Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

Раздел 3. Перспективы развития кредитования российской экономики

Кредит в настоящее время является важнейшим интегрирующим инструментом формирования, распределения и использования инвестиционных ресурсов на всех уровнях хозяйственных систем, поэтому источники формирования кредита служат потенциальными финансовыми источниками создания и реализации эффективного инвестиционного механизма экономического роста.

В условиях рынка, а значит децентрализации, производитель сам зарабатывает для себя деньги. Дополнительные средства можно получить только за определенную плату и на определенный срок. Значение кредитов неизмеримо возрастает. Они превращаются в основной источник ускорения производства. Банки становятся ключевым звеном, питающим предприятия дополнительными денежными ресурсами, и обеспечивающие население всеми необходимыми благами. Современные банки не только торгуют деньгами. Одновременно они являются аналитиками рынка. По своему предназначению банки оказываются тесно связанными с бизнесом, потребностями. Поэтому банки должны учитывать меняющуюся конъюнктуру.

Кредит, выполняя функцию ускорения концентрации и централизации капитала, способствует активизации инвестиционных процессов в экономике и содействует интеграции фирм разных отраслей. В данном случае существенно его влияние на интеграцию промышленного и финансового капиталов. Подобная институционально полноценная интегрированная структура способна компенсировать ограниченные возможности рыночных механизмов в период их становления.

Важнейшей сущностной чертой кредита наряду со срочностью и возвратностью является платность. Как известно, отношение дохода, полученного от предоставлении кредита, к его величине, выраженное в процентах представляет собой ставку (норму) процента.

Место и роль кредита в экономической системе общества определяется также прежде всего выполняемыми им функциями как общего, так и селективного характера.

Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Однако и тут в российской экономики по нашему мнению не хватает эффективно отлаженной системы функционирования. Развитие НТП в нашей стране вопрос актуальный, но за частую он решается лишь закупом западных технологий, за счет соответственно кредитных средств, то есть отсутствие целевого финансирования и отлаженного его применения на практике, не дает полноценно реализовать данную функцию кредита в экономике России.

Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство, как участник проекта будет ориентировать банки на преимущественное кредитование отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально - экономического развития. Государство может использовать кредит для стимулирования регионов. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление предприятий малого бизнеса, внедрение других видов предпринимательской деятельности.

Кроме того, развитие отношений в сфере кредитования позволит избежать таких проблем как неэффективная работа компании, получившей ссуду:

— слабое руководство;

— ухудшение качества продукции и вытеснение ее с рынка;

— неэффективный маркетинг из-за отсутствия плана рекламной компании, ошибок в оценке будущих рынков;

— слабый контроль за финансами компании (рост дебиторской задолженности, накладных расходов и т. п.).

Кроме того, важную роль могут сыграть факторы, которые не находятся под контролем банка: ухудшение экономической конъюнктуры, политические сдвиги, изменение законодательства, технологические прорывы и т. д.

Трудности с погашением кредитов редко возникают внезапно. Как правило, имеются многочисленные тревожные сигналы, позволяющие заподозрить, что финансовое положение заемщика ухудшается и что выданный ему кредит может быть не погашен в срок или вообще превратиться в безнадежный долг.

Эти тревожные сигналы обнаруживаются путем:

— анализа финансовых отчетов;

— личных контактов;

— сообщений третьих лиц;

— сведений из других отделов банка.

В период действия акции от заемщика следует требовать предоставление банку балансов, отчетов о прибылях и убытках, отчетов о поступлении наличности и других материалов. Их тщательный анализ и сопоставление с прошлыми отчетами могут указать на возникающую опасность. Участники проекта должны обратить внимание на:

— непредставление финансовых отчетов в установленные сроки;

— резкое увеличение дебиторской задолженности;

— замедление оборачиваемости запасов;

— снижение доли краткосрочных активов;

— непропорциональный рост краткосрочной задолженности;

— снижение коэффициента ликвидности;

— увеличение доли основного капитала в сумме активов;

— снижение объема продаж;

— рост просроченных долгов;

— возникновение убытков от операционной деятельности;

— изменение условий коммерческого кредитования и т. д.

Для наиболее эффективной системы кредитования важно постоянно поддерживать персональные контакты с клиентом — посещать компанию и ее филиалы, встречаться с руководящими кадрами, что позволяет выявить наличие не установленного оборудования, незанятого персонала, избыточных запасов. Банковских работников должны насторожить такие факты, как:

— изменение поведения или привычек высшего руководящего состава;

— супружеские проблемы руководителей;

— резкое изменение отношений с банком, нежелание сотрудничать;

— замена ключевых сотрудников;

— увлечение созданием новых предприятий, скупка недвижимости;

— плохое составление финансовых отчетов;

— принятие необоснованного риска;

— установление нереалистичных цен на продукцию;

— медленная реакция на ухудшение рыночных условий;

— слабый операционный контроль;

— отсутствие преемственности в руководстве;

— потеря важных клиентов;

— создание спекулятивных запасов;

— отсрочки замены устаревшего оборудования и т. д.

Много могут раскрыть банку изменившиеся взаимоотношения заемщика с другими деловыми партнерами:

— получение банком запросов о кредитоспособности заемщика в связи с его просьбами о предоставлении льгот в оплате товаров;

— запросы о компании со стороны новых ее кредиторов;

— извещение страховой компании об аннулировании страховки из-за неуплаты страховых премий;

— предъявление к оплате платежных документов (требований) при отсутствии средств на банковском счете;

— появление практики покупки компанией товаров исключительно на условиях предоплаты.

Роль развития кредитной системы в России характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной степени обуславливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств.

Присущая кредитным отношениям возвратность средств в сочетании с взиманием платы за пользование средствами усиливают заинтересованность в экономии на размере привлекаемых средств и сроках их использования.

Результаты наиболее эффективного применения кредита важны и многообразны. Кредит, используемый для возвратного предоставления средств, влияет на процессы производства, реализации и потребления продукции и на сферу денежного оборота.

Все это свидетельствует о важности участия кредита в перераспределении материальных ресурсов. Однако это предполагает необходимость таких кредитных отношений, при которых достигается целесообразное использование ресурсов. Одним из проявлений роли кредита выступает его воздействие на бесперебойность процессов производства и реализации продукции. При систематических несовпадениях текущих денежных поступлений и расходов предприятия возможна временная недостаточность средств для приобретения необходимых товарно-материальных ценностей, оплаты услуг и обусловленные этим нарушения бесперебойности процессов производства и реализации продукции. Благодаря предоставлению заемных средств для удовлетворения временных потребностей преодолеваются непрерывно повторяющиеся «приливы» и «отливы» средств у заемщиков, что способствует преодолению задержки воспроизводственного процесса и тем самым его бесперебойности и ускорению.

Кредит играет большую роль в удовлетворении временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции. Использование заемных средств позволяет образовать сезонные запасы и производить сезонные затраты предприятиями и организациями сезонных отраслей хозяйства. Здесь важно, что при применении кредита создаются благоприятные условия не только для успешной работы предприятий и организаций сезонных отраслей хозяйства, но и для экономического использования ресурсов, поскольку эти предприятия и организации могут осуществлять свою деятельность при минимальном объеме собственных средств, а также уменьшении резервов, в том числе денежной их части.

В перспективе характерными особенностями организации системы коммерческого кредитования банков будут являться :

1. Ориентация на экономические (качественные), а не технические (количественные) критерии при решении вопроса о предоставлении ссуд, а в конечном итоге - на потребности социально-экономического развития общества, что все в большей степени будет являться единым критерием для всех банковских учреждений страны.

2. В результате межрегиональной конкуренции и дерегулирования финансовые услуги и продукты становятся однотипными во всей стране. И как следствие этого, значительно возросла конкуренция как между банками и другими кредитными институтами, так и банков друг с другом. Усиление конкуренции приводит к сокращению прибыли банков. Чтобы укрепиться на традиционных рынках и завоевать новые, банки вынуждены постоянно либерализировать свою кредитную политику, что отражается в увеличении рисков, которые они должны брать на себя. Возрастание совокупных кредитных рисков со своей стороны также оказывать негативное влияние на размер банковской прибыли.

3. С появлением в стране банковских учреждений негосударственного типа - коммерческих банков, организованных в форме паевых товариществ и акционерных обществ, функционирующих на коммерческих принципах, положено начало иной модели организации кредитного дела, отличительная черта которой - организация кредитного дела в рамках и на базе привлеченных банками в форме депозитов ресурсов.

Основные роли кредита для населения:

•более четкое представление о ставках, стоимости кредита по различным банкам;

•информированность оценке собственной кредитоспособности;

•более реальное представление о положении и политике того или иного банка в отношении кредитования;

Основные роли кредита для банковского сектора:

выход на более современный уровень организации банковского и кредитного бизнеса;

снижение рисков кредитования;

снижение объемов просроченной ссудной ной задолженности;

обмен опытом;

развитие банковских технологий;

своевременное информирование о кризисных ситуациях;

своевременное информирование об изменениях в банковской и кредитной системах;

полное аналитическое осведомление;

независимая оценка положения каждого банка на данном сегменте рынка;

Основные роли кредита для государства и экономики в целом:

развитие банковской системы в целом;

более динамичное развитие кредитования в РФ;

повышение благосостояния общества;

повышение качества жизни населения;

увеличение ВВП;

более динамичное развитие экономики страны в целом;

стабилизация социально-экономической ситуации в стране.

Заключение

Основными теориями кредита являются:

-натуралистическая;

- капиталотворческая;

- теории денежно-кредитного регулирования

проанализировав основные тенденции на рынке кредитования в российскую экономику, можно сделать следующие выводы:

-рост объемов кредитования и физических и юридических лиц неуклонно растет;

- растет так же и объемы просроченной задолженности;

- имеется острая необходимость в дополнительном объеме кредитования, однако эту потребность приравнивают к объемам просроченной ссудной задолженности.

Дальнейшее наращивание кредитования экономики во многом зависит от законодательной и исполнительной власти как в центре, так и на местах. Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

Список используемой литературы

Гражданский кодекс Российской Федерации. Часть первая [Электронный ресурс]: Федеральный закон от 30.11.1994 г. № 51-ФЗ (ред. от 18.07.2009) // СПС «КонсультантПлюс».

Гражданский кодекс Российской Федерации. Часть вторая [Электронный ресурс]: Федеральный закон от 26.01.1996 г. № 14-ФЗ (ред. от 17.07.2009) // СПС «КонсультантПлюс».

О банках и банковской деятельности [Электронный ресурс]: Федеральный закон от 2.12.1990 г. № 395-1 (ред. от 15.02.2010) // СПС «КонсультантПлюс».

Андреев О., Крамар В., Сергиенко А. Ипотечное кредитование как часть соцпакета компании // Справочник по управлению персоналом.-2008.- №7.- С. 38-44.

Бабичева Ю. А. Российские банки: проблемы роста и регулирования. — М: Энономика, 2008. — 278 с.

Банковское дело. Современная система кредитования: учеб. пособие / под ред. Лаврушина О. И. — М.: КноРус, 2008. — 260 с.

Балабанов А. И. [и др.] Банки и банковское дело: учеб. для ВУЗов. – СПб.: Питер, 2007. – 448 с.

Банковское дело: учеб. / Под ред Лаврушина О. И. – М: КНОРУС, 2008. – 768 с.

Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело. Организация деятельности коммерческого банка: учеб. – М.: Высшее образование, 2009. – 422 с.

Секретарева О. Банк и инвестиционная компания: стратегическая синергия // Аналитический банковский журнал. – 2009. – № 1. – С. 60–65.

Суржко А. В. Банковская система и рынок ценных бумаг в условиях конвергенции // Финансы и кредит. – 2009. – № 12. – С. 17–25.

Калистратов Н. В. Банковский розничный бизнес. — М.: БДЦ-пресс, 2007. — 423 с.

Калимович В. П. Финансы, денежное обращение и кредит. — М.: ФО-РУМ-ИНФРА-М, 2008. — 356 с.

Максимова Л.М. Инновационная политика коммерческих банков. - М.: ЮНИТИ, 2009. - 380 с.

Нешитой А. С. Рост без развития (к итогам социально-экономического положения России в 2008 г.) // ЭКО. — 2009. — № 7. — С. 2-12.