Управління кредитним ризиком банку на рівні окремої позики

1

М іністерство

освіти і науки України

іністерство

освіти і науки України

Чернігівський державний технологічний університет

Кафедра фінансів

РОЗРАХУНКОВО-ГРАФІЧНА РОБОТА

з дисципліни: ”ФІНАНСОВИЙ МЕНЕДЖМЕНТ БАНКУ”

на тему:

”Управління кредитним ризиком банку на рівні окремої позики”

Виконав:

студент групи ФК-033

Перевірив:

Доцент Жарій Я. В.

Чернігів 2007

Зміст

Вступ 3

1. Основи управління кредитним ризиком банку на рівні окремої позики 4

1.1 Банківські ризики та їх класифікація 4

1.2 Поняття, сутність та види кредитного ризику банку 6

1.3 Сутність і порядок залучення кредитів 11

2 Оцінка кредитоспроможності позичальника 16

2.1 Визначення класу кредитоспроможності позичальника 16

2.2 Оцінка рівня забезпеченості кредиту 21

2.3 Обґрунтування схеми кредитування 24

3. Напрямки вдосконалення визначення кредитоспроможності позичальника 28

Висновок 34

Список літератури: 36

Додатки 37

Вступ

В умовах розширення кредитних відносин з суб’єктами господарювання в нашій країні, особливу актуальність здобуває застосування правильної, економічно обґрунтованої оцінки їх кредитоспроможності.

Від точності та достовірності цієї оцінки залежить ефективність здійснення конкретних кредитних угод, а також кредитної політики банківської установи в цілому. Всебічна оцінка фінансової стійкості позичальника, включаючи запобігання можливим ризикам неповернення кредитів, дозволяє банку більш цілеспрямовано використовувати кредитні ресурси і отримувати стабільні прибутки.

Нажаль, в вітчизняній економіці спостерігається високий рівень проблемних кредитів, в структурі кредитних вкладень вони складали на початок 2006 р. до 32%, а обсяг резервів, сформованих під проблемну заборгованість, до загального обсягу резерву на відшкодування можливих витрат за кредитними операціями - понад 49%, що веде до погіршення показників фінансового стану банків і позичальників.

Несприятлива ситуація зі своєчасним поверненням кредитів в значній мірі обумовлена недосконалістю методичних підходів, недостатнім науково-теоретичним обґрунтуванням оцінки кредитоспроможності позичальників.

Дослідженням цього питання займалося багато вітчизняних та зарубіжних вчених і науковців, таких як : І.Бланк, І.Бушуєва, О.Васюренко, В.Ветлицький, В.Галасюк, А.Гальчинський, В.Загорський, М.Мороз, О.Пернарівський, Ю.Потійко, та ін.

Огляд матеріалів різних досліджень та публікацій показує, що в економічної теорії є багато методик оцінки кредитоспроможності позичальників, однак не розроблено єдиної загальноприйнятої науково-обґрунтованої методики. Це пов’язано в основному з тим, що відсутнє єдине наукове трактування самого поняття „кредитоспроможність позичальника”, його суті.

1. Основи управління кредитним ризиком банку на рівні окремої позики

1.1 Банківські ризики та їх класифікація

Банківська діяльність за своєю природою пов’язана з ризиками, що викликаються різними обставинами. Ось чому розуміння суті цих ризиків, правильне оцінювання й управління ними дає змогу уникнути або значно зменшити неминучі втрати, які виникають у банківській діяльності.

Ризик означає невизначеність, пов’язану з настанням будь-якої події або її наслідками. Невизначеність — це результат неочікуваних змін. Для банку взагалі невизначеність — це результат неочікуваних змін процентної ставки, потоків депозитів, платоспроможності позичальників, валютних курсів тощо. Відсутність точної інформації або прогнозу про них породжує різні ризики (процентний, валютний, ризик ліквідності, кредитний). Отже, ризик — це результат невизначеності майбутнього.

Оскільки рішення менеджерів враховують очікувані зміни, то виходить, що джерелом ризику є тільки непередбачувані зміни. Хоч очікувані зміни не піддаються безпосередньому спостереженню, їх можна виміряти за допомогою статистичних досліджень, використовуючи таку формулу:

Дійсна зміна = Очікувана зміна + Непередбачувана зміна.

Отже, дійсну зміну можна розкласти на очікуваний і непередбачуваний компоненти. У випадку абсолютного передбачення або визначеності непередбачуваний компонент та очікувана зміна збігаються. Цей випадок підкреслює роль непередбачуваної зміни як джерела ризику.

Таким чином, управління ризиками можна спростити, якщо навчитися точніше формулювати очікування і виявляти джерела непередбачуваних змін. Для оцінки таких непередбачуваних змін використовуються різні методи, що базуються на оцінці мікроекономічних та макроекономічних факторів на основі математичних моделей і статистичних методів.

Ризик фінансового інструменту, чи це актив, чи пасив, можна оцінити двома способами:

1) як окремий ризик, коли актив або пасив розглядаються окремо від інших активів чи пасивів;

2) як ризик портфеля активів чи пасивів, коли актив або пасив розглядаються як складова сукупності вимог чи зобов’язань, що входять до портфеля.

Імовірність будь-якої події визначається можливістю того, що ця подія здійсниться. Така імовірність виражається в процентах або частках одиниці. З погляду ризику оцінюється розділ імовірності, наприклад, ставок дохідності за цінними паперами, що інвестуються. При цьому розглядаються три стани економіки (бум, нормальний стан і спад), кожному з яких відповідає своя ставка дохідності і своя імовірність початку цього стану. За цими даними розраховується очікувана ставка дохідності за формулою:

де Р>i> — імовірність і-го стану;

K> i> — ставка дохідності в і-му стані.

У реальному житті кількість станів економіки необмежена.

Ризик можна також розглядати як шанс одержати прибуток або збиток від інвестування в певний проект. Можливість одержати прибуток або збиток може бути високою або низькою залежно від рівня ризику (непостійності очікуваних доходів).

Простіше за все аналізувати ризик, якщо поділити його на дві категорії — рівень ризику і рівень часу. Рівень ризику можна визначити порівнянням ризикованості тих або інших інвестицій. Так, наприклад, шанси повернути інвестиції, вкладені в компанію UTEL, значно вищі, ніж ті, що були вкладені в невідомі корпорації. Звичайно, значно легше прогнозувати доходи від менш ризикових компаній, ніж від компаній з високим ризиком.

Ризик дуже часто називають зростаючою функцією часу. Якщо ресурси розміщуються на тривалий строк, кредитор повинен одержати винагороду за те, що взяв на себе ризик часу. Отже, ризик визначається базовою або безризиковою ставкою і премією за ризик, пов’язаний з фактором часу.

Усі банківські операції відрізняються різним ступенем ризику. На практиці заведено оцінювати значну кількість ризиків, які можуть охарактеризувати ситуацію і ймовірність здійснення подій.

Серед різноманіття ризиків можна виділити такі (рис. 1).

Рис. 1. Класифікація ризиків

Основними заведено вважати й оцінювати кредитний, валютний, інвестиційний, процентний ризик та ризик ліквідності, хоч усі інші в певні моменти часу і за різних обставин можуть мати і більш істотне значення, ніж вищеназвані. Контроль за банківськими ризиками, їх аналіз та управління ними являє собою один із найважливіших факторів, що визначають прибутковість банку на перспективу.

1.2 Поняття, сутність та види кредитного ризику банку

3 yciєї сукупності ризиків, притаманних банківській діяльності, виділяють насамперед кредитний ризик, який є визначальним, бо це найхарактерніший ризик для банківської діяльності.

В економічній літературі існують різні визначення кредитного ризику. Кредитний ризик – це ризик неповернення у встановлений термін основного боргу та процентів за позичкою, що належать кредитору.

На думку Павлюка С.М., кредитний ризик є вартісним виразом ймовірної події в ході кредитної oпepaції, яка може призвести до збитків, тобто до відхилення фактичних показників від передбачуваних у кредитора.

У найширшому розумінні кредитний ризик – це невизначеність щодо повного та своєчасного виконання позичальником своїх зобов’язань згідно з умовами кредитної угоди. Як економічна категорія кредитний ризик характеризує економіко-правові відносини, що виникають між двома контрагентами – кредитором та позичальником з приводу перерозподілу фінансових активів. Цілком очевидно, що між кожною парою контрагентів формуються власні відносини, які не повторюються і не можуть бути достеменно визначені. Відтак і процес оцінювання величини кредитного ризику досить складно піддається формалізації.

Об'єктом кредитного ризику є кредитна операція, вичерпно i з необхідною точністю оцінити ефективність i умови здійснення якої на перспективу неможливо.

Суб'єкт кредитного ризику — це особа або колектив, які зацікавлені у результатах управління об'єктом ризику i мають відповідну компетенцію щодо управління й прийняття відповідних рішень стосовно об'єкта.

Джерела кредитного ризику — це чинники, які спричиняють невизначеність під час здійснення кредитної операції.

Виявлення джерел кредитного ризику — передумова ефективного управління ризиками, тому й структуру кредитного ризику подаємо саме з точки зору причин його виникнення (Рис. 2).

|

|

||||||

|

|

|

|||||

|

Ризики позичальника - фізичної особи |

|

Ризики персоналу |

Texнічні ризики |

|||

|

|

|

|

||||

|

Ризики внутрішнього середовища |

Ризики зовнішнього середовища |

Ризики внутрішнього середовища |

||||

|

Втрата роботи |

Політичні |

Ризик страйків |

||||

|

Втрата працездатності |

Соціальні |

Технічні ризики |

||||

|

(часткова чи повна) |

Форс-мажорні |

Ризики персоналу |

||||

|

Втрата додаткових |

Економічні |

Ризик втраченої вигоди |

||||

|

доходів |

а) ризик інфляції |

Ризик підприємця |

||||

|

Тощо |

б) ризик невиконання |

Тощо |

||||

|

зобов'язань контрагентами |

||||||

|

в) ризик зміни ставок відсотків г) ризик зміни вартості застави д) ризик зміни валютних курсів тощо |

Ризики кредитного портфеля

Рис. 2. – Структура кредитного ризику

Кредитні ризики класифікуються за різними ознаками, вони не є взаємовиключні, а доповнюють один одного. Я пропоную класифікацію кредитних ризиків за такими ознаками (табл. 1).

Наведені узагальнені критерії класифікації кредитних ризиків містять комплексну оцінку характерних ознак, які враховують елементи системи управління ризиком.

Таблиця 1 - Класифікація кредитних ризиків

|

Ознаки класифікації |

Види кредитних ризиків |

|

За сферою виникнення |

Зовнішнього середовища (політичні, соціальні, економічні, форс-мажорні) Внутрішнього середовища (недосконалість системи управління, технічні ризики) |

|

За рівнем прийняття рішень |

Макроекономічні, на piвні банківської установи, відповідальної особи |

|

За рівнем прогнозованості |

Прогнозовані та непрогнозовані |

|

За причинами виникнення |

Об'єктивні, суб'єктивні, законодавчі |

|

За типами ризику |

Виправдані, невиправдані |

|

За розмірами втрат |

Незначні, великі, критичні |

|

За методами подолання |

Індивідуальні, спільні |

|

За типами аналізу |

Кількісні, якісні |

Основні причини виникнення кредитного ризику нарівні окремої позики:

нездатність позичальника до створення адекватного грошового потоку;

ризик неліквідності застави;

моральні та етичні характеристики позичальника.

До чинників, які збільшують ризик кредитного портфеля банку, належать:

надмірна концентрація - зосередження кредитів в одному із секторів економіки;

надмірна диверсифікація, яка призводить до погіршення якості управління за відсутності достатньої кількості висококваліфікованих фахівців зі знаннями особливостей багатьох галузей економіки;

валютний ризик кредитного портфеля;

структура портфеля, якщо він сформований лише з урахуванням потреб клієнтів, а не самого банку;

рівень кваліфікації персоналу банку.

Методи управління кредитним ризиком поділяються на дві групи:

методи управління кредитним ризиком на рівні окремої позики;

методи управління кредитним ризиком на рівні кредитного портфеля банку.

До першої групи методів належать:

аналіз кредитоспроможності позичальника;

аналіз та оцінка кредиту;

структурування позики;

документування кредитних операцій;

контроль за наданим кредитом та станом застави.

Особливістю перелічених методів є необхідність їх послідовного застосування, оскільки одночасно вони є етапами процесу кредитування. Якщо на кожному етапі перед співробітником кредитного відділу поставлено завдання мінімізації кредитного ризику, то правомірно розглядати етапи кредитування як методи управління ризиком окремої позики.

Методи управління ризиком кредитного портфеля банку:

диверсифікація;

лімітування;

створення резервів за кредитними операціями комерційних банків.

Величина кредитного ризику — сума, яку може бути втрачено у разі несплати або прострочення виплати заборгованості. Максимальний потенційний збиток — це повна сума заборгованості у випадку її несплати клієнтом. Прострочені платежі не призводять до прямих збитків, а завдають непрямих збитків, які становлять витрати за процентами (через необхідність фінансувати дебіторів протягом довшого часу, ніж це необхідно) або втрату процентів, які можна було б отримати, якби гроші було повернуто раніше та розміщено на депозит.

Можливість кредитного ризику існує протягом усього періоду кредитування. При наданні кредиту ризик виникає з моменту продажу та залишається до моменту отримання платежу.

З кількісного погляду, кредитний ризик становить функцію параметрів позички та позичальника. Ступінь ризику, пов'язаного з певним позичальником та видом кредиту, базується на оцінці різних видів ризику, які виникають для банку при наданні кредиту. Більше того, визначивши на етапі надання кредиту ступінь його ризику, не можна забувати про те, що він часто змінюється з часом.

1.3 Сутність і порядок залучення кредитів

Діяльність підприємства в системі ринкової економіки неможлива без періодичного використання різноманітних форм залучення кредитів.

З економічного погляду кредит – це форма позичкового капіталу (в грошовій або товарній формах), що надається на умовах повернення і обумовлює виникнення кредитних відносин між тим, хто надає кредит, і тим, хто його отримує.

Банківський кредит надається суб'єктам кредитування всіх форм власності у тимчасове користування на умовах, передбачених кредитним договором є: забезпеченість, повернення, строковість, платність і цільова спрямованість.

Кредити, які надаються банками, за строками користування поділяються здебільшого на:

а) короткострокові — до 1 року;

б) середньострокові — до 3 років;

в) довгострокові — понад 3 роки.

З погляду підприємств (у контексті фінансової звітності) позичковий капітал (зобов'язання) поділяється на довгостроковий і короткостроковий.

Під довгостроковими кредитами банків розуміються зобов'язання підприємства перед кредитною установою (банком), які повинні погашатися протягом терміну, що перевищує один рік з дати складання балансу, а також пролонговані короткострокові кредити (позички), які перейшли до складу довгострокових.

Довгострокові кредити залучаються підприємствами для фінансування довгострокових активів, зокрема основних засобів придбання, реконструкція, модернізація), нового будівництва, видів необоротних активів, а також окремих видів оборотних активів, в яких кошти заморожуються на тривалий період.

Короткостроковими кредитами банків є зобов'язання підприємства перед кредитною установою (банком), які повинні бути виконані протягом терміну, що не перевищує одного року з дати складання балансу, а також зобов'язання за кредитами (позичками), як довгостроковими, так і короткостроковими, термін погашення яких минув на дату складання балансу.

Короткострокові банківські кредити залучаються здебільшого для фінансування оборотних активів підприємства, зокрема на покриття тимчасового дефіциту платіжних засобів, придбання товарів, виробничих запасів тощо.

Банківський кредит – це економічні відносини між кредитором та позичальником з приводу надання коштів банком підприємству на умовах терміновості, платності, повернення, матеріального забезпечення. Банківський кредит надається суб'єктам господарювання всіх форм власності на умовах, передбачених кредитним договором.

Виникнення кредитних відносин між підприємствами й банками можливе за таких умов:

1. Учасники кредитної угоди мають бути юридичними особами і функціонувати на принципах комерційного розрахунку.

2. Підприємство (позичальник) або має бути власником майна, або володіти правом на користування та розпорядження ним.

3. Необхідна наявність економічних і юридичних гарантій повернення кредиту після певного строку.

4. Кредитор має бути так само заінтересований у видачі кредиту, як підприємство – в його отриманні, тобто повинні збігатися економічні інтереси суб'єктів господарювання.

Процес кредитування складається з наступних стадій кредитного процесу:

розгляд заявки позичальника на отримання кредиту

аналіз фінансового стану (кредитоспроможності) позичальника

розробка умов позики, підготовка до укладання кредитного договору

визначення порядку забезпечення кредиту, гарантій повернення позики

процедура надання позики

процедура погашення позики

контроль за кредитною операцією.

Банк до укладання кредитного договору здійснює попередній аналіз фінансового стану позичальника і вивчає його кредитоспроможність. Метою аналізу кредитоспроможності є оцінка результатів фінансової діяльності позичальника, на підставі якої банк приймає рішення щодо можливості надання кредиту або припинення кредитних відносин з даним клієнтом.

У табл. 2 наведено порядок організації роботи щодо отримання банківського кредиту, а також визначені основні акценти в цій роботі, на які повинні звертати увагу керівництво підприємства та його фінансові служби.

Для отримання кредиту позичальник (керівник, фінансовий менеджер, інша уповноважена особа) спочатку звертається до банку для проведення попередніх переговорів. Це звернення може здійснюватися по телефону чи завдяки зустрічі з відповідним працівником кредитного відділу банку. В ході співбесіди представник підприємства повинен з'ясувати головні критерії та умови отримання кредиту, строки, на які можливо отримати кредит, діапазон процентних ставок, порядок погашення, список документів, які необхідно надати банку. На основі проведеної співбесіди оцінюються шанси на отримання кредиту і приймається рішення про доцільність продовження подальших переговорів з обраним банком.

У разі, якщо попередні переговори пройшли успішно, фінансові служби підприємства готують пакет документів, необхідних для розгляду банком питання про надання кредиту. Перелік документів і складається кожним банком відповідно до обраної ним методології оцінки кредитоспроможності позичальника та його інформаційних потреб. Це означає, що кожен банк може вимагати від потенційного позичальника свій специфічний набір документів.

Таблиця 2 Організація фінансової роботи із залучення банківського кредиту

|

Етапи залучення банківської позички |

Основні питання, на які слід звернути увагу |

|

Попередні переговори з обраним банком |

• критерії та умови надання кредиту • діапазон процентних ставок • строки та порядок погашення • список документів, які слід подати банку |

|

Рішення про доцільність подальших переговорів з банком |

• оцінка шансів на отримання кредиту • зіставлення з умовами надання кредиту, які пропонуються іншими банками |

|

Рішення зборів власників щодо залучення банківського кредиту |

• якщо сума кредиту є значною і це передбачено статутом |

|

Підготовка пакета документів відповідно до переліку банку |

• перелік документів встановлюється кожним банком індивідуально • формулювання цілей, під які залучається кредит • особливий акцент на бізнес-план і прогноз грошового потоку |

|

Передача пакета документів до банку |

• дата прийняття банком пакета документів є офіційною датою подачі кредитної заявки |

|

Відкриття поточного рахунку в банку (якщо такий рахунок відсутній) |

• подається типовий набір документів, необхідних для відкриття рахунку |

|

Фінансово-економічна експертиза діяльності підприємства |

• кредитний експерт може вимагати додаткової інформації • перевірка достовірності отриманих даних на місці • слід створити всі умови для забезпечення кредитного експерта інформацією |

|

Узгодження величини процентної ставки та інших параметрів кредиту |

• привабливість інвестор • уміння вести переговори |

|

Укладення кредитної угоди |

• у письмовому вигляді • не потребує нотаріального посвідчення |

|

Моніторинг та контроль |

• створення умов для контролю з боку працівників банку цільового використання коштів |

2 Оцінка кредитоспроможності позичальника

До комерційного банку звернувся клієнт СТОВ «Світанок» із проханням надати йому кредит у сумі 500 тис. грн. під 20% річних на закупівлю комплектуючих для с/г техніки.

Підприємство працює прибутково і згідно з балансом на останню звітну дату мало такі показники: дебіторська заборгованість – 10997,2 тис. грн., кредиторська – 834,2 тис. грн., коефіцієнт поточної ліквідності – 2,47, коефіцієнт автономії(співвідношення власних і залучених коштів) – 0,71. Фінансовий стан стійкий. Погашення кредиту та сплата процентів плануються за кошти, отримані від реалізації продукції.

У заставу запропоновано готову високоліквідну продукцію на суму не менше ніж 1000 тис. грн. Кредитна історія клієнта позитивна.

Звітність СТОВ «Світанок» представлена в додатку.

2.1 Визначення класу кредитоспроможності позичальника

Методики оцінки фінансового стану позичальника, що розроблені закордонними і вітчизняними банками для цілей аналізу кредитоспроможності, можуть відрізнятися системою показників і напрямами аналізу. Однак всі вони мають спільну мету – визначити фінансову стійкість підприємства, передбачати май6утні обсяги реалізації, грошові потоки та прибуток, виявивши ризики і обґрунтувати можливість кредитних відношень з клієнтом.

В даній роботі оцінка фінансового стану позичальника і віднесення його до відповідного класу кредитоспроможності виконуються за системою показників. наведених в таблиці 3 (з урахуванням рекомендацій НБУ).

Таблиця 3 – Визначення класу кредитоспроможності позичальника

|

Показник |

Фактичне значення |

Вага показника (бали) |

|

1 Ліквідність 1.1 Коефіцієнт поточної ліквідності (Кпл),% 1 2 Коефіцієнт абсолютної ліквідності (Кал),% |

2,47 0,05 |

20 0 |

|

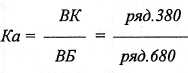

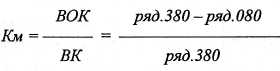

2 Фінансова стійкість 2.1 Коефіцієнт автономії (Ка),% 2.2 Коефіцієнт маневреності (Км),% |

0,71 0,58 |

10 10 |

|

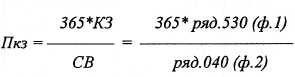

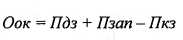

3 Стан дебіторсько-кредиторської заборгованості 3.1 Період обертаємості дебіторської заборгованості (Пдз), дні 3.2 Період обертаємості запасів виробництва (Пзап), дні 3.3 Період обертаємості кредиторської заборгованості (Пкз), дні 3.4 Показник обертаємості оборотного капіталу {Оок) дні |

57,72 63,08 14,66 106,14 |

- - - 0 |

|

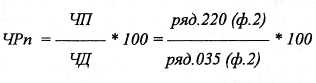

4 Рентабельність 4.1 Чиста рентабельність реалізованої продукції (ЧРп),% |

7,91 |

10 |

|

5 УСЬОГО вага показників, бали |

50 |

|

|

6 Коригуючі коефіцієнти |

Фактичне значення |

Значення коефіцієнта |

|

6.1 Наявність діючих кредитів 6 2 Тенденція надходжень на поточні рахунки 6.3 Стабільність грошових надходжень 6.4 Альтернативні джерела погашення 6.5 Строк функціонування підприємства, роки 6.6 Ринкова позиція (попит на продукцію) 6 7 Репутація позичальника 6.8 Наявність прострочених платежів по кредитам у минулому |

Немає Збільшення Періодичні Є Більше 5р. Великий Висока Не було |

1,05 1,1 0,95 1,10 1,05 1,10 1,10 1,05 |

|

7 Загальна вага показників (ЗВ), бали ЗВ=п.5 * добуток коефіцієнтів (п.6.1-п.6.8) |

80,50 |

|

|

8 КЛАС кредитоспроможності позичальника |

Г |

Таблиця 4 - Формули та умови для розрахунків

|

Показник, формула для розрахунку |

Умови визначення ваги показника |

Вага показника, бали |

|

|

Кпл < 0,35 |

0 |

|

0,35 <=Кпл< 0,5 |

5 |

|

|

0,5 <=Кпл<1,0 |

10 |

|

|

1,0 <= Kпл< 1,5 |

15 |

|

|

Кпл >= 1,5 |

20 |

|

|

|

Кал < 0,1 |

0 |

|

0,1 <=Кл<0,15 |

5 |

|

|

0,15 <лКл<0,2 |

10 |

|

|

0,2 <= Кл < 0,25 |

15 |

|

|

0,25 <=Кл |

10 |

|

|

|

Ка>=1 |

20 |

|

0,8<=Ка< 1 |

15 |

|

|

0,6 <=Ка < 0,8 |

10 |

|

|

0,5 <=Ка< 0,6 |

5 |

|

|

Ка<0,5 |

0 |

|

|

|

Км<0 |

0 |

|

0<=Км<0,2 |

5 |

|

|

0,2 <= Км < 0,5 |

8 |

|

|

0,5<=Км< 1 |

10 |

|

|

Км>=1 |

15 |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

Оок = Пдз + Пзап - Пкз |

0ок<0 |

20 |

|

Оок = 0 |

10 |

|

|

0ок>0 |

0 |

|

|

|

ЧРп <=0% |

0 |

|

0%< ЧРп<5% |

5 |

|

|

5% <= ЧРп < 10% |

10 |

|

|

І0%<= ЧРп < 15% |

15 |

|

|

15%<= ЧРп < 20% |

20 |

|

|

ЧРп >=20% |

30 |

Таблиця 5 - Умови визначення коригуючих коефіцієнтів

|

Показник |

Значення показника |

Коригуючий коефіцієнт |

|

Наявність діючих кредитів |

Немає |

1,05 |

|

Є, стандартні |

0,95 |

|

|

Є, нестандартні |

0,85 |

|

|

Тенденція надходжень коштів на поточні рахунки |

Збільшення |

1,1 |

|

Постійні |

1,05 |

|

|

Коливання |

||

|

Зменшення |

0,9 |

|

|

Стабільність грошових надходжень |

Щоденні |

1,05 |

|

Періодичні |

0,95 |

|

|

Наявність альтернативних джерел погашення кредиту |

Є |

1,1 |

|

Немає |

0,9 |

|

|

Строк функціонування підприємства (Сф), роки |

Сф <=1 |

0,95 |

|

1 <Сф <=5 |

1,0 |

|

|

Сф >5 |

1,05 |

|

|

Ринкова позиція (попит на продукцію) |

Великий |

1,1 |

|

Задовільний |

1,05 |

|

|

Обмежений |

0,9 |

|

|

Репутація позичальника |

Висока |

1,1 |

|

Задовільна |

1,0 |

|

|

Сумнівна |

0,9 |

|

|

Наявність прострочених платежів по кредитам у минулому |

Не було |

1,05 |

|

Мали місце |

0,9. |

|

|

КЛАС кредитоспроможності позичальника (ККП) |

ЗВ >= 160 |

А |

|

130 <= ЗВ<160 |

Б |

|

|

90 <= ЗВ< 130 |

В |

|

|

60 <= ЗВ < 90 |

Г |

|

|

ЗВ < 60 |

Д |

Умовні позначення до таблиць 2.1-2.3:

ПА - поточні активи;

Вмп - витрати майбутніх періодів;

ПЗ - поточні зобов'язання;

Дмп - доходи майбутніх періодів;

ГК - грошові кошти;

ВК - власний капітал;

ВБ - валюта балансу;

ВОК - власні оборотні кошти;

ДЗ - дебіторська заборгованість (чиста реалізаційна вартість);

ЧД - чистий доход (виручка) від реалізації продукції;

ВЗ - виробничі запаси;

Тов - товари;

СВ - собівартість реалізованої продукції;

Кз - кредиторська заборгованість за товари, роботи, послуги;

ЧП - чистий прибуток.

Формули для розрахунку показників:

2.2 Оцінка рівня забезпеченості кредиту

У банківській практиці найпоширенішою формою забезпечення зобов'язань позичальника перед банком с застава, тобто добровільна передача боржником майна, перелік якого визначається за згодою сторін і оформлюється відповідним договором. Предметом застави може служити будь-яке майно, що відповідно до законодавства України може бути відчужене заставодавцем, а також цінні папери і майнові права.

Заставне майно мусить мати:

високу ліквідність, тобто здатність до конвертації в грошові кошти;

здатність до тривалого зберігання (як правило, протягом терміну користування позичкою);

стабільні ціни;

низькі витрати щодо зберігання і реалізації;

легкий доступ для контролю.

Кредитор-заставодержатель має право реалізувати заставне майно, якщо забезпечені ним зобов'язання по кредиту не будуть виконані, а також отримати задоволення з вартості заставного майна раніше інших кредиторів боржника.

Застава повинна забезпечувати не тільки повернення позички, а і сплату процентів відповідно до кредитного договору, тому вартість застави має бути не нижчою, ніж загальна сума до повернення, розрахована на весь строк користування кредитом, незалежно від графіка його погашення.

Важливим при оцінці рівня забезпеченості застави лишається питання, яку вартість заставного майна враховувати при видачі кредиту. Майже всі банківські методики враховують якість майна і його ліквідність на товарному ринку, тому виходять із ринкової, а не балансової вартості майна.

Ринкова вартість майна (Цр) - це ціна, за якою майно може бути реалізовано на відкритому конкурентному ринку за грошові кошти у реальні строки.

Заставна вартість майна (Ці)- це ціна, яка фіксується у договорі застави. Вона повинна забезпечувати максимально швидку реалізацію заставного майна та стимулювати позичальника до погашення кредиту у визначені строки. У залежності від якості і ліквідності манна заставна вартість може складати від 50 до 100 відсотків ринкової ціни (для позичальника класу А) і розраховується за формулою:

де Цз - заставна вартість майна, грош.од.;

Цр - ринкова вартість майна, грош.од.;

Кк - коефіцієнт, що враховує клас кредитоспроможності позичальника;

Клз - коефіцієнт ліквідності застави.

Таблиця 6 - Характеристика позичальників

|

Клас кредитоспроможності |

Характеристика позичальника |

Коефіцієнт Кк |

|

А |

Фінансова діяльність дуже добра і дає змогу виконувати зобов'язання по кредиту у встановлені строки |

1,00 |

|

Б |

Фінансова діяльність добра, але немає можливості підтримувати її на цьому рівні протягом тривалого часу |

1,05 |

|

В |

Фінансова діяльність задовільна, але спостерігається чітка тенденція до погіршення |

1,10 |

|

Г |

Фінансова діяльність погана і спостерігається її чітка циклічність протягом коротких періодів часу |

1,15 |

|

Д |

Фінансова діяльність свідчить про збитки і очевидно, що зобов'язання по кредиту у встановлені строки не зможуть бути виконані |

1,20 |

Таблиця 7 - Види заставного майна

|

Код застави |

Найменування застави |

Коефіцієнт ліквідності застави Клз |

|

Грошові кошти |

||

|

01 |

Депозити, що знаходяться у тому ж банку (в національній та іноземній валютах) |

1,0 |

|

Дорогоцінні метали |

||

|

02 |

Монети, злитки, вироби із золота, срібла, платини, коштовне каміння |

1,1 |

|

Цінні папери |

||

|

03 |

Державні цінні папери із строком погашення не пізніше 1 місяця після дати повернення кредиту |

1,3 |

|

04 |

Державні цінні папери із строком погашення від 1 до 6 місяців після дати повернення кредиту |

1,5 |

|

05 |

Акції підприємств харчової промисловості |

1,3 |

|

06 |

Акції підприємств паливно-енергетичного комплексу |

1,2 |

|

07 |

Векселі, авальовані банком |

1,05 |

|

08 |

Банківські (фінансові) векселі із строком погашення не пізніше 1 місяця після дати повернення кредиту |

1,1 |

|

09 |

Банківські (фінансові) векселі із строком погашення від 1 до 6 місяців після дати повернення кредиту |

1,2 |

|

Нерухомість |

||

|

10 |

Офісні приміщення у центральних районах міста |

1,25 |

|

11 |

Офісні приміщення у віддалених районах міста |

1,35 |

|

12 |

Торговельні приміщення в центральних районах міста |

1,25 |

|

ІЗ |

Торговельні приміщення у віддалених районах міста |

1,35 |

|

14 |

Складські приміщення в центральних районах міста |

1,4 |

|

15 |

Складські приміщення у віддалених районах міста |

1,5 |

|

16 |

Виробничі приміщення в центральних районах міста |

1,45 |

|

17 |

Виробничі приміщення у віддалених районах міста |

5,55 |

|

18 |

Жилий фонд в центральних районах міста |

1,25 |

|

19 |

Жилий фонд у віддалених районах міста |

1,35 |

|

20 |

Жилий фонд у сільських районах міста |

1,4 |

|

21 |

Дача в радіусі до 10 км від міста |

1,35 |

|

22 |

Дача в радіусі більш, ніж 10 км від міста |

1,45 |

|

Автотранспорт |

||

|

23 |

Легкові автомобілі імпортного виробництва |

13 |

|

24 |

Вантажні автомобілі імпортного виробництва |

1,35 |

|

25 |

Легкові автомобілі вітчизняного виробництва |

1,4 |

|

26 |

Вантажні автомобілі вітчизняного виробництва |

1,45 |

|

27 |

Сільгосптехніка імпортного виробництва |

1,35 |

|

28 |

Сільгосптехніка вітчизняного виробництва |

1,5 |

|

Обладнання |

||

|

29 |

Обладнання для харчової та переробної промисловості імпортного виробництва |

1,35 |

|

30 |

Обладнання для харчової та переробної промисловості вітчизняного виробництва |

1,5 |

|

Товари |

||

|

31 |

Нафтопродукти |

1,15 |

|

32 |

Сільгосппродукція (зерно, картопля) |

1,2 |

|

33 |

Продукти харчування тривалого зберігання (цукор, мука, крупи) |

1,25 |

|

34 |

Горілчані вироби |

1,3 |

|

35 |

Офісна техніка (комп'ютери, факси та ін.) |

1,35 |

|

36 |

Побутова техніка та електротовари |

1,4 |

|

37 |

Продукція деревообробної промисловості |

1,45 |

|

38 |

Тканини та швейні вироби |

1,5 |

|

Гарантії та поручительства |

||

|

39 |

Гарантії інших банків |

1,1 |

|

40 |

Поручительства платоспроможних потужних підприємств |

1,25 |

2.3 Обґрунтування схеми кредитування

З урахуванням результатів проведеного аналізу кредитоспроможності позичальника та оцінки рівня забезпеченості кредиту визначаються параметри кредитної схеми (таблиця 8).

Таблиця 8- Структурні параметри кредиту

|

№ з/п |

Параметри кредиту |

Значення |

|

|

анкета |

фактично |

||

|

1 |

2 |

3 |

4 |

|

1 |

Забезпечення, тис. грн. |

1000,00 |

695,65 |

|

2 |

Строк кредиту, міс. |

12 |

12 |

|

3 |

Відсоткова ставка, % |

20 |

20 |

|

4 |

Сума, тис. грн. |

500,00 |

500,00 |

|

5 |

Умови видачі |

||

|

б |

Графік погашення |

У загальному випадку з меншою сумою позики пов'язується нижчий кредитний ризик, але недостатні обсяги кредитування можуть призвести до неодержання позичальником очікуваних прибутків (або навіть збитків) та зменшення грошових потоків. Кредитний ризик банку буде мінімальним, якщо сума кредиту точно відповідає потребі у фінансуванні конкретного заходу.

У випадках, коли забезпечення позики є недостатнім, сума кредиту може коригуватися у бік зменшення у залежності від значення відносного відхилення (Відх) заставної вартості майна (Цз) від суми боргу до повернення (Сдп)

де Скр - сума кредиту, що запрошується, тис.грн

і - річна відсоткова ставка %;

t - строк кредиту, міс.

Якщо відхилення Відх є від'ємною величиною та її абсолютне значення не перевищує 10%, то сума кредиту Скр коригується (зменшується) таким чином, щоб забезпечення за кредитом було достатньо.

Якщо відхилення Відх є від'ємною величиною та її абсолютне значення перевищує 10%, то на практиці позичальник має надати додаткове забезпечення або прийняти рішення про більш вагоме зменшення суми кредиту.

І навпаки, якщо заставна вартість майна набагато перевищує суму боргу до повернення, тобто Відх має позитивне значення, банк надає клієнту знижку із ставки по кредиту: на 2%, якщо Відх >= 20%; на 1%, якщо Відх >=10%.

Тобто бачимо, що кредитний комітет може відмовити у кредитуванні, адже забезпечення позики не є достатнім, але репутація позичальника позитивна, це має дуже велике значення при видачі кредиту.

Складемо графік видачі і погашення основного боргу та процентів. При цьому зважаємо на те, що кредит видається на 1 рік, погашення основного боргу відбувається щоквартально, а процентів – щомісячно. Щокварталу позичальник має вносити по 125000 грн. і щомісяця нараховуються проценти на залишок боргу. Кредит видається 01.01.2007 року.

Дії менеджерів банку при затримці планових платежів по основному боргу будуть скориговані на те, щоб зустрітися з позичальником і обговорити причини даної ситуації. Рішенням може бути:

підвищення процентної ставки;

збільшення строку кредитування при проханні позичальника та відповідне збільшення вартості заставного майна.

Таблиця 9 – Графік погашення кредиту

|

Квартал |

Число місяця |

Сума основного боргу, грн. |

Сплата процентів, грн. |

|

1 |

01.02.07 |

500000 |

8350 |

|

01.03.07 |

500000 |

8350 |

|

|

01.04.07 |

500000 |

8350 |

|

|

2 |

01.05.07 |

375000 |

6262,5 |

|

01.06.07 |

375000 |

6262,5 |

|

|

01.07.07 |

375000 |

6262,5 |

|

|

3 |

01.08.07 |

250000 |

4175 |

|

01.09.07 |

250000 |

4175 |

|

|

01.10.07 |

250000 |

4175 |

|

|

4 |

01.11.07 |

125000 |

2087,5 |

|

01.12.07 |

125000 |

2087,5 |

|

|

01.01.08 |

125000 |

2087,5 |

|

|

Всього: |

62625 |

Отже, з таб. 9 видно, що СТОВ «Світанок» при взяті кредиту у сумі 500 тис. грн.. під 20 % річних на 1 рік, сплатить 62625 тис. грн.. відсоткових платежів.

При затримці планових платежів по основному боргу і по процентам, дії менеджерів будуть спрямовані на стягнення штрафів і пені з позичальника, вимогу збільшення вартості заставного майна. Якщо затримки платежів слідують і надалі, то банк пише претензію позичальнику, а далі, при незадоволенні останньої, йде розірвання кредитного договору і справа передається до суду.

3. Напрямки вдосконалення визначення кредитоспроможності позичальника

З необхідністю оцінки кредитоспроможності позичальників стикається будь-який банк, який надає кредити. Кожний потенційний позичальник, який прагне одержати кредит, повинен пройти цю процедуру. Від результату її проведення залежить чи одержить він кредит, і якщо одержить, то в якому обсязі.

Перше з чим, як правило, стикається аналітик, що прагне освоїти існуючу методологію оцінки кредитоспроможності, це відсутність обґрунтованого визначення поняття кредитоспроможності. Визначившись з тим, що таке кредитоспроможність, аналітик може продовжити вивчення існуючої методології її оцінки.

Намагаючись визначитися з тим, від чого залежить кредитоспроможність позичальників, тобто з чинниками кредитоспроможності, аналітик, очевидно, зверне увагу на відсутність цілісної обґрунтованої системи чинників кредитоспроможності. Дійсно, чинники кредитоспроможності, як правило, згадуються побіжно, як щось саме собою зрозуміле. Прикладом може служити таке твердження: «Кредитоспроможність позичальника залежить від різних чинників, у тому числі від його фінансового положення - рівня забезпечення власними засобами, рівня рентабельності, наявності достатнього обсягу ліквідних активів, від фінансової дисциплінованості позичальника і його контрагентів».

Метод коефіцієнтів простий у використанні не потребує спеціального інформаційного забезпечення, але має значні недоліки:

1. Оціночні коефіцієнти надають аналітику статичну інформацію (на певну дату) про платоспроможність підприємства і таким чином, об’єктивність аналізу падає.

2 Інфляція дуже перекручує дані балансових звітів, що також негативно впливає на ступінь об’єктивності аналізу.

3. Підприємство може використати прийом “прикрашення” звітності, щоб створити видимість вищих показників. Наприклад, підприємство взяло кредити на два роки. Перед поверненням боргу кошти утримувались декілька днів у вигляді готівки на розрахунковому рахунку. Якщо в цей час складався баланс, то показники платоспроможності розраховані методом коефіцієнтів, були б значно “прикрашені”. Але вже через кілька днів, після моменту погашення боргу, дані балансу давали б аналітику інше уявлення про стан платоспроможності підприємства.

Методи дискримінантних показників платоспроможності полягають у тому, щоб на базі низки коефіцієнтів оцінити синтетичним чином фінансову ситуацію підприємства з точки зору його життєздатності та безперервності господарської діяльності у короткостроковому періоді.

Коефіцієнти даного методу отримують в результаті дослідження згідно з технікою дискримінантного аналізу, а саме:

порівнюються за певний період на основі низки коефіцієнтів дві вибірки підприємств, побудовані за обсягом та/або видом діяльності, одна з яких містить підприємства, що мають труднощі з платежами, а інша включає тільки “здорові” підприємства;

відбираються за допомогою різноманітних статистичних тестів коефіцієнти, що дозволяють визначити краще підприємство, представлене в одній з двох вибірок;

розробляється за допомогою прийомів дискримінантного аналізу лінійна комбінація з визначальних коефіцієнтів.

Для України використання аналогічних показників на сьогоднішній день неможливе з причини їх відсутності. Для їх розробки необхідно проводити спеціальне дослідження на галузевому рівні, зібрати обширу статистичну базу, що в наших умовах досить складно.

Дослідження грошових потоків потягає у вивченні обсягів і структури надходжень грошових коштів та їх витрачання, визначення основних джерел надходження та напрямків витрачання грошей, а також порівняння за обсягами та часом вхідних та вихідних грошових потоків, тобто вивчення їх збалансованості. Цей метод ґрунтується на посудові бюджетів готівки та їх аналізі.

Дослідження грошових потоків широко використовується у світовій практиці, оскільки, на нашу думку, дає найоб'єктивнішу оцінку рівня платоспроможності підприємства.

Перейшовши до розгляду методик оцінки кредитоспроможності позичальників, аналітик виявить, що «Застосовувані банками методи оцінки кредитоспроможності позичальника різноманітні, але усі вони містять певну систему фінансових коефіцієнтів». При розгляді існуючих методик оцінки кредитоспроможності позичальників аналітик виявить, що вони базуються на різноманітних наборах коефіцієнтів, що відрізняються не тільки складом коефіцієнтів, але й їхньою кількістю.

Крім того, коефіцієнти, як правило, об'єднуються у певні групи, причому різні спеціалісти по-різному здійснюють їх групування. Так, наприклад, у книзі «Стратегія і тактика антикризового керування фірмою» говориться про те, що «американські банки використовують чотири групи основних показників: ліквідності фірми, обіговості капіталу, залучення засобів і прибутковості», а в книзі «Аналіз фінансових звітів (на основі GAAP)» стверджується: «Для аналітичних цілей коефіцієнти можна розділити на три основні групи, причому дві з них мають підгрупи; кожна група характеризує певний аспект фінансового добробуту компанії. Основні групи - це ліквідність, а дві її підгрупи - ліквідація і функціонування; леверидж - із двома такими ж підгрупами; прибутковість».

Якщо уважно проаналізувати обрані коефіцієнти, можна виявити масу несподіванок. Справа в тому, що багато з цих коефіцієнтів, якщо не більшість, виявляться зовсім непридатними для оцінки кредитоспроможності.

Проаналізуємо деякі з коефіцієнтів, широко використовуваних для оцінки кредитоспроможності позичальників.

Уточнений коефіцієнт ліквідності (він же «коефіцієнт лакмусового папірця», він же «швидкий коефіцієнт», він же «коефіцієнт негайної ліквідності», він же «коефіцієнт проміжної платоспроможності») розраховується в такий спосіб:

.

Існує думка, що «Значення цього показника, рівне не менше 1, звичайно свідчить про стійке фінансове положення позичальника». Проте спеціалісти добре розуміють, що сьогодні, в епоху інформаційних технологій, що дозволяють організовувати системи електронних платежів, для зміни залишку грошових коштів на рахунку потрібні не години, не хвилини, і навіть не секунди, а лічені їх частки. Це означає, що уточнений коефіцієнт ліквідності може змінюватися в лічені частки секунди в десятки, сотні, а то й тисячі раз. Водночас баланс, на основі даних якого розраховується цей коефіцієнт, складається відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» усього лише чотири рази на рік. Таким чином, при оцінці кредитоспроможності використання уточненого коефіцієнта ліквідності, що розраховується поквартально, не тільки недоцільно, але й небезпечно, тому що може призвести до формування неадекватних економічних оцінок.

Сказане вище ще в більшій мірі стосується коефіцієнта абсолютної ліквідності і почасти справедливо для коефіцієнта поточної ліквідності (коефіцієнта покриття).

Коефіцієнт покриття процентних виплат (він же «доподаткове покриття відсотків») розраховується за формулою:

.

Варто завжди пам'ятати, що наявність прибутку ще не означає надходження грошових коштів, і що зобов'язання позичальника перед банком погашаються не прибутком, а винятково грошовими коштами.

Може бути так, що прибуток є, а грошей немає. Очевидно, що в такому випадку підприємство не зможе виконати свої зобов'язання перед банком виключно в грошовій формі.

Викладене вище дозволяє зробити висновок про недоцільність використання у багатьох випадках коефіцієнта покриття процентних виплат для оцінки кредитоспроможності позичальників.

Сказане вище також справедливо для коефіцієнта покриття боргових зобов'язань, коефіцієнтів рентабельності та інших аналогічних коефіцієнтів, при розрахунку яких використовується прибуток.

Наступне, що виявить аналітик - це відсутність єдиної думки з приводу «нормативних» значень обраних ним коефіцієнтів. Наприклад, із приводу «нормативного» значення коефіцієнта поточної ліквідності (коефіцієнта покриття) деякі спеціалісти стверджують: «Для промислових підприємств поточне співвідношення 1,2 і вище розглядається як гарний стан ліквідності», інші стверджують: «Звичайно на практиці вважають, що коефіцієнт покриття 2:1 близький до нормального для більшості форм діяльності... ».

Слід зазначити, що крім поняття «норматив» також вживають поняття: «критичне нижнє значення», «орієнтовне нижнє значення», «рекомендована нижня межа», «нормальне значення», «оптимальне значення» та ін., що аж ніяк не надає процесу інтерпретації значень коефіцієнтів ясності й однозначності.

Припустимо, що аналітик переконав себе в тому, що «нормативні» значення коефіцієнтів повинні бути саме такими, а не будь-якими іншими. Тепер він може, як він вважає, приступити до використання на практиці обраної ним методології оцінки кредитоспроможності позичальників.

Припустимо, що аналітик розрахував усі коефіцієнти. Тепер йому необхідно здійснити зіставлення отриманих значень коефіцієнтів із нормативними. І тут аналітик зіткнеться з проблемою – значення одних коефіцієнтів відповідають нормативним значенням, а значення інших – не відповідають. У цій ситуації аналітик не спроможний однозначно стверджувати кредитоспроможний позичальник чи ні.

Для того щоб якось вийти із цієї ситуації, аналітик може запропонувати сформувати єдиний показник кредитоспроможності, що буде обчислюватися як сума добутків коефіцієнтів, що характеризують кредитоспроможність, та відповідних до них вагових коефіцієнтів. Порівнюючи значення цього показника з певним нормативним значенням, можна судити про те, кредитоспроможний позичальник чи ні. Але не варто забувати, що вибір вагових коефіцієнтів для коефіцієнтів, що характеризують кредитоспроможність, і нормативного значення єдиного показника кредитоспроможності, через високий ступень суб'єктивності оцінок, позбавляє достовірності результати оцінки кредитоспроможності позичальників.

Отже, можна зробити наступні висновки стосовно існуючої методології оцінки кредитоспроможності позичальників:

Відсутній єдиний концептуальний підхід до побудови методик оцінки кредитоспроможності позичальників. Образно кажучи, методологія оцінки кредитоспроможності не має концептуального «стержня».

Відсутнє системне бачення чинників, що визначають кредитоспроможність позичальників.

Існуючі методики оцінки кредитоспроможності позичальників недостатньо обґрунтовані і зайво орієнтовані на сформовані традиції, що робить їхнє використання в сучасних умовах у більшості випадків неефективним і навіть може призводити до неадекватних оцінок кредитоспроможності позичальників.

Висновок

Кредитний ризик є досить складною сукупністю елементів, які викликаються зовнішніми (не можуть регулюватися банком) і внутрішніми факторами.

Важливою характеристикою кредитного ризику є його динамічність, яка вимагає від банківських працівників періодичної оцінки ризику та управління ним. Оцінка кредитного ризику включає в себе кілька етапів. Якісний є, зазвичай, первинним. Кількісна оцінка базується на якісній і деталізує її. Особливо гострою проблемою для українських банків є створення методики визначення ступеню ризику за перспективними, а не минулими показниками фінансової діяльності позичальника.

Здійснюючи заходи по управлінню ризику неповернення позичок, банківський персонал орієнтується на банківську кредитну політику, яка визначає стратегічні цілі та тактичні задачі. При цьому акцент може бути зроблений на ризиковій і доходній або поміркованій політиці.

Банк може розв‘язати ризик кількома способами: уникнути його, прийняти повністю або прийняти за умови здійснення заходів по його зменшенню. Останній варіант є найбільш уживаним.

Зовнішні способи мінімізації кредитного ризику (розподіл ризику, страхування ризику, забезпечення) передбачають передачу частини або всього ризику іншим економічним суб‘єктам. Внутрішні (нормування, лімітування, диверсифікація, створення резервів, оцінка кредитоспроможності позичальника) засновані на самостійних спробах банку перестрахуватися. На практиці, як правило, способи поєднуються з метою посилення їх впливу.

Проаналізувавши кредитоспроможність підприємства, можна зробити висновки, що позичальник має клас Г кредитоспроможності, тобто Фінансова діяльність погана і спостерігається її чітка циклічність протягом коротких періодів часу. У підприємства є проблеми з ліквідністю, так як у нього дуже мало грошових коштів. Крім того, занизьке значення коефіцієнта чистої рентабельності. Це вказує на низьку фінансову стійкість підприємства.

Але, в якості застави підприємство надає поручительство платоспроможного потужного підприємства у сумі 1000 тис. грн. (заставна вартість склала 695,65 тис. грн.). Даний вид забезпечення кредиту є досить надійним, тому підприємству було вирішено надати кредит у розмірі 500 тис. грн.

Проаналізувавши кредитоспроможність позичальника та оцінку рівня забезпеченості кредиту визначено параметри кредитної схеми: фактичний строк кредитування склав 1 рік, сума кредиту 500 тис. грн.. СТОВ «Світанок» при взяті кредиту у сумі 500 тис. грн.. під 20 % річних на 1 рік, сплатить 62625 тис. грн.. відсоткових платежів.

Список літератури:

Банківські операції: Підручник / А.М.Мороз, М.І.Савлук, М.Ф.Пуховкіна та. ін.; За ред. А.М.Мороза. - К.:КНЕУ, 2000. - 384с.

Вітлінський В.В. та ін. Оцінка кредитоспроможності позичальника та ризику банку // Фінанси України, №12,1999. - С.91-102.

Кириченко О. та ін. Банківський менеджмент: Навч. посібник. - К.: Основи, 1999.-671с.

Крутик А.Б, Хайкин М.М. Основы финансовой деятельности предприятия.-Ростов-на-Дону: Феникс, 1999. - 446с.

Національний банк і грошово-кредитна політика. Підручник / За ред. д. е. н., проф. Мороза А. М., к. е. н., доц. Пуховкіної М. Ф. - К.: КНЕУ, 1999.

Савлук М.І., Мороз A.M., Коряк A.M. Вступ до банківської справи: Навчальний посібник. - К.: Лібра, 1998.- 344с.

Фінанси підприємств: Підручник / За ред. А.М.Поддєрьогіна. - К.: КНЕУ, 2004.

Додатки

Додаток А

Анкети позичальника

|

№ |

Показник |

Значення |

|

1 |

Сфера діяльності |

Сільське господарство |

|

Параметри кредиту, що запрошується: |

||

|

2 |

сума, тис. грн. |

500 |

|

3 |

строк кредитування, міс. |

12 |

|

4 |

Відсоткова ставка |

20 |

|

Застава: |

||

|

5 |

ринкова вартість, тис. грн. |

1000 |

|

6 |

Поручительства платоспроможних потужних підприємств |

|

|

7 |

Ціль кредитування |

оборотні кошти |

|

8 |

Наявність діючих кредитів |

немає |

|

9 |

Тенденція надходжень коштів на поточні рахунки |

збільшення |

|

10 |

Стабільність грошових надходжень |

періодичні |

|

11 |

Наявність альтернативних джерел погашення кредиту |

є |

|

12 |

Строк функціонування підприємства, років |

10 |

|

13 |

Ринкова позиція (попит) |

великий |

|

14 |

Репутація позичальника |

висока |

|

15 |

Наявність прострочених платежів по кредитам у минулому |

не було |