Рефинансирование коммерческих банков Центральным Банком России

Международный институт экономики и права

Курсовая работа

по дисциплине

"Деньги, кредит, банки"

Тема: Рефинансирование коммерческих банков Центральным Банком России

Студентки факультета

экономики и управления

группа Э 2008 ОП

Смирновой Светланы Николаевны

Руководитель-консультант

Волков А.Ю.

Ярославль 2010 г.

Содержание

Введение

Глава 1. Рефинансирование коммерческих банков и его значение

1.1 Понятие рефинансирования коммерческих банков и его роль в денежно-кредитной политике Банка России

1.2 Общая характеристика инструментов рефинансирования

1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков

Глава 2. Порядок предоставления Банком России кредитов под залог ценных бумаг и нерыночных активов

2.1 Особенности кредитов под залог ценных бумаг

2.2 Виды предоставляемых кредитов под залог векселей и прав требования

Заключение

Список литературы

Приложения

Введение

Одной из приоритетных задач Центрального Банка Российской Федерации в современной финансовой системе России является регулирование ликвидности банковской системы. Для ее решения Банк России использует ряд инструментов и механизмов. К таким инструментам относятся: операции на открытом рынке, операции рефинансирования, обязательные резервные требования, процентная политика по операциям Банка России. Самыми работоспособными и востребованными инструментами регулирования банковской ликвидности в настоящее время являются инструменты рефинансирования.

Эффективность проведения операций регулирования банковской ликвидности Банком России и выбора приоритетного инструмента воздействия на рыночную ситуацию во многом зависит от уровня развития финансовых рынков, и, в первую очередь, от уровня развития финансового рынка.

Всесторонняя необходимость изучения механизмов рефинансирования коммерческих банков связана с тем, что эти операции позволяют оказывать временное воздействие на уровень ликвидности банковской системы, не создавая при этом побочных воздействий на другие финансовые рынки, и являются незаменимым гибким инструментом экстренного финансирования коммерческих банков. Понимание условий применения и использования данных операций очень важно сегодня для принятия решений, качественно улучшающих состояние банковской системы и предотвращающих наступление кризисных явлений в области денежного обращения.

Поэтому тема исследования является важной и актуальной.

Актуальность темы исследования связана также с тем, что на российском финансовом рынке за период его существования практически отсутствовали периоды продолжительной стабильности.

Экономическая наука уделяет большое внимание методам, механизмам и инструментам, используемым центральным банком при проведении операций на финансовых рынках, для достижения целей денежно-кредитной политики. Этому вопросу посвящены труды известных ученых, экономистов и "банкиров-практиков" Алексашенко СВ., Геращенко В.В., Лялькова М.И., Пашковской И.В.. Отдельные аспекты выбранной темы достаточно широко освещены в академических учебниках и периодических изданиях.

Фундаментальные исследования в области банковского дела разработаны в трудах следующих авторов: О.Н, Антипова, А.Д. Голубовича, М.Э. Дмитриева, Л.Г. Ефимовой, О.И. Лаврушина, В.Д. Мехрякова, А.В. Молчанова, М.И. Мхатаряна, Я.М. Миркина, В.М. Усоскина и др.

Предмет исследования - совокупность инструментов рефинансирования коммерческих банков как эффективных инструментов денежно-кредитной политики.

Цель данной работы, ее значение для теории, состоит в исследовании эффективных механизмов управления ликвидностью коммерческого банка через операции рефинансирования Центрального банка Российской Федерации.

Задачи работы:

Определение понятия и роли рефинансирования коммерческих банков в денежно кредитной политике Банка России;

Общая характеристика инструментов рефинансирования коммерческих банков;

Выявление проблем и механизмов совершенствования системы рефинансирования коммерческих банков;

Рассмотрение порядка предоставления Банком России кредитов под залог ценных бумаг и нерыночных активов.

Глава 1. Рефинансирование коммерческих банков и его значение

1.1 Понятие рефинансирования коммерческих банков и его роль в денежно-кредитной политике Банка России

Главной задачей денежно-кредитной политики центрального банка является сохранение стабильной покупательной способности национальной валюты и обеспечение бесперебойной и надежной системы денежных платежей и расчетов. Одновременно политика центрального банка служит одной из важных составляющих экономической политики государства, направленной на сохранение высокой рыночной конъюнктуры, недопущение кризисных спадов производства и безработицы.

Существует три основных инструмента денежно-кредитной политики, которые центральные банки используют в своей деятельности: операции на открытом денежном рынке, включая покупку и продажу государственных ценных бумаг, а также покупку и продажу иностранной валюты; изменение учетной ставки; изменение резервных требований. Посредством этих инструментов центральные банки могут регулировать объемы денежной массы в экономике

Современные коммерческие банки являются финансовыми посредниками между вкладчиками и заемщиками, оказывая, кроме того, своим клиентам различные расчетно-кассовые и платежные услуги. Привлеченные банками средства многократно превышают их собственный капитал, и поэтому даже относительно небольшие потери, возникающие в частности при кредитовании, могут стать причинами сокращения и потери банковского капитала, и, как результат, банкротства банка. Банкротства банков не так часты по сравнению с другими хозяйствующими субъектами, но они могут иметь более серьёзные последствия для экономики в целом.

Чувствительность финансового состояния коммерческих банков к любым потерям и потрясениям объясняется тем, что банки осуществляют процесс мобилизации и трансформации привлеченных, как правило, краткосрочных депозитов в более долгосрочные и менее ликвидные кредиты и инвестиции, качество которых со временем может ухудшаться, а стоимость, соответственно, снижаться. Другими словами не возврат заемщиками кредитов приводит к снижению ликвидности, обесценению банковских активов и ухудшению финансового состояния.

Дефицит ликвидных средств может возникнуть также в случае единовременного обращения вкладчиков и других кредиторов с требованиями возвратить их вклады и вложения в результате появления в обществе реальной или мнимой информации о проблемах с ликвидностью у банка или наличии других проблем.

На основе вышеизложенного, потенциальная неустойчивость банковской деятельности требует использования специфических инструментов, таких как, например, кредитование в последней инстанции, для смягчения воздействия кризиса ликвидности, как на отдельный банк, так и банковскую систему в целом. Кредитование в последней инстанции предотвращает возникновение эффекта "домино", то есть распространение кризиса от испытывающих дефицит ликвидности коммерческих банков на благополучные банки. Как правило, кредитование в последней инстанции предотвращает риск потери доверия населения к банковской системе в целом.

Кредитование в последней инстанции неизбежно в силу самой природы банковской деятельности, то есть установления соответствующего равновесия между обязательствами, которые должны выплачиваться коммерческими банками немедленно или по самому краткосрочному уведомлению, и активами, которые обычно имеют более продолжительный срок погашения и при этом только незначительная их часть размещена в виде ликвидного запаса. Если резервный запас ликвидности оказывается недостаточным для погашения требований кредиторов и клиентов, равновесие между активами и обязательствами банка стремительно разрушается, благодаря большой скорости, с которой депозиты могут быть сняты, по сравнению со временем, необходимым для привлечения новых обязательств. Более того, в этой ситуации коммерческий банк будет вынужден продавать в срочном порядке часть своих активов, что может оказать негативное воздействие на цены на финансовом рынке.

Кредитование в последней инстанции тесно связано с понятием "рефинансирования банков". Вернее будет сказать, что рефинансирование функционирует в виде кредитования в последней инстанции, то есть в качестве кредита, предоставляемого центральным банком с целью ограничения последствий временного кризиса ликвидности отдельного коммерческого банка, не вызванного проблемами неплатежеспособности, то есть нарушением равновесия его балансовых счетов в долгосрочной перспективе.

Во исполнение статьи 3 Федерального закона "О Центральном банке Российской Федерации (Банке России)" и в соответствии со статьями 4, 35, 36, 37, 40, 43, 46 и 47 указанного Федерального закона Банк России, являясь кредитором последней инстанции, организует систему рефинансирования (кредитования) кредитных организаций, в том числе устанавливает порядок и условия рефинансирования, а также осуществляет операции рефинансирования кредитных организаций, обеспечивая тем самым регулирование ликвидности банковской системы и предусмотренное статьей 28 Федерального закона "О банках и банковской деятельности" право кредитных организаций при недостатке средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств обращаться за получением кредитов в Банк России на определяемых им условиях. В статье 40 Федерального закона № 86-ФЗ "О центральном банке Российской Федерации (Банке России)" от 10 июля 2002 г определено, что под рефинансированием понимается кредитование Банком России кредитных организаций.

Деятельность центрального банка по рефинансированию преследует три главные цели: содействие реализации денежно-кредитной политики; обеспечение регулярного функционирования платежной системы; предотвращение возникновения банковских кризисов или ограничения их воздействия на банковскую систему.

Целью заемщика при рефинансировании, как правило, является решение следующих задач: получение нового кредита на более выгодных условиях, например по более низкой ставке, что позволяет заемщику снижать свои расходы. И одновременно, это дает возможность банкам менять ставки кредитования клиентов; получение нового кредита с целью продления срока кредитования. Кредиты ЦБ для коммерческих банков являются дополнительными ресурсами для кредитования клиентов.

Все эти цели взаимосвязаны между собой таким образом, что интервенции с использованием рефинансирования, проводимые с одной целью, могут оказывать влияние на достижение других целей. Это имеет место, например, в случае предоставления кредита коммерческому банку, испытывающему кризис ликвидности. Получение такого кредита позволяет банку выполнить свои обязательства перед партнерами клиентами и кредиторами и, следовательно, обеспечивает окончательность расчетов. Кроме того, рефинансирование банков в условиях кризиса ликвидности может выразиться в увеличении денежного предложения.

Поскольку банковская ликвидность не всегда распределена по коммерческим банкам и другим кредитным институтам пропорционально их требованиям в части ликвидности, рефинансирование выступает инструментом обеспечения бесперебойного функционирования платежной системы. Более того, рефинансирование позволяет банкам свести к минимуму объем резервов на счетах в центральном банке и, тем не менее, все это является защитой от неожиданно возникшего дефицита ликвидных средств. Если бы механизм рефинансирования был недоступен коммерческим банкам, то последним пришлось бы иметь значительно больший объем резервных запасов ликвидных активов. Посредством рефинансирования центральный банк действует как кредитор последней инстанции, то есть он является гарантом бесперебойного функционирования банковской и платежной системы в целом.

Первоначально политика рефинансирования использовалась исключительно для оказания воздействия на состояние денежно-кредитного обращения. По мере развития рыночных отношений рефинансирование все чаще стало использоваться как инструмент финансовой помощи коммерческим банкам. Ссуды центрального банка являются источником временных ресурсов, необходимых для пополнения истощенных резервов. Возможность получения кредитов и их размер зависят от ряда факторов, и, прежде всего, от состояния денежно-кредитной сферы страны и финансового положения кредитополучателя.

Процентные ставки Банка России представляют собой минимальные ставки, по которым он осуществляет свои операции (известны: ставка рефинансирования, учетная, депозитная, ломбардная ставка). В практике Банка России ведущую роль играет ставка рефинансирования. Для проведения операций с векселями может быть установлена и самостоятельная ставка - учетная. Ломбардной ставкой является процентная ставка по краткосрочному кредиту банкам под залог государственных ценных бумаг.

Ставка рефинансирования - инструмент денежно-кредитного регулирования, используемый Банком России для установления верхней границы процентных ставок на денежном рынке. Ставка рефинансирования является одной из процентных ставок, которые Банк России использует при предоставлении кредитов кредитным организациям.

Предполагается, что ставка рефинансирования, это ставка, сформированная рынком по некоторым наиболее активным операциям Центрального банка, и применяется для взаимодействия с коммерческими банками. На сегодня ставка рефинансирования - это некий "договорной" механизм выявления средней стоимости денег и применяется, прежде всего, в фискальных целях. На самом деле, ставка рефинансирования не является инструментом, который отражает рыночный характер операций. И она нужна для понимания стоимости денег, так как в рыночной экономике без этого не обойдешься. Величина ставки рефинансирования может устанавливаться (выявляться) путем конкурсного отбора, а может и просто назначаться.

Ставка рефинансирования является и "неким" сопутствующим механизмом по сдерживанию инфляционных процессов в России. При снижении темпов инфляции, снижается и ставка рефинансирования.

Так, когда к концу 2005 года уровень инфляции составлял 11,8 %, ставка рефинансирования 2005 года понизилась до 12 %, а к концу 2006 года, когда инфляция снизилась до 9 %, ставка рефинансирования ЦБ была понижена до 11,0 %. А затем в начале 2007 года до 10,5%. С 1 декабря 2008 года ставка рефинансирования установлена в 13% годовых.

Исходя из всего сказанного, можно констатировать, что ставка ЦБ России является инструментом, с помощью которого Банк России воздействует на процентные ставки по депозитам и кредитам, предоставляемые кредитными организациями юридическим и физическим лицам. Поэтому, в своей процентной политике, коммерческие банки в значительной степени ориентируются на ставку ЦБ России.

Последнее является главной целью данного метода денежно-кредитной политики центрального банка. Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот.

Мы видим, что изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки центрального банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность.

Операции кредитования проводятся в рамках заключенных между Банком России и кредитными организациями договоров в соответствии с главами 23, 28, 42, 45 (ст. 850) Гражданского кодекса Российской Федерации, а также Федеральным законом "О банках и банковской деятельности".

Порядок осуществления операций рефинансирования представлен в двух нормативных документах Банка России: в Положении Банка России от 4 августа 2003 года № 236-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг", и Положении Банка России от 12 ноября 2007 года № 312-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами".

1.2 Общая характеристика инструментов рефинансирования

Кредиты рефинансирования предоставляются только устойчивым банкам, испытывающим временные финансовые трудности, и различаются в зависимости от: формы обеспечения (учетные и ломбардные кредиты); методов предоставления (прямые кредиты и кредиты, предоставляемые на основе проведения аукционов); сроков предоставления (среднесрочные – на 3-4 мес. и краткосрочные – на 1 день или несколько дней); целевого характера (корректирующие кредиты и продленные сезонные кредиты).

Наибольший удельный вес в совокупных кредитах рефинансирования составляют краткосрочные (корректирующие) кредиты, предоставляемые Центральным Банком банковским институтам при отсутствии возможностей у последних изыскания финансовых средств из других источников.

Кредитные ресурсы чаще всего предоставляются через кредитные аукционы или как прямые кредиты, которые выдаются банковским институтам по мере получения от них заявок на кредитные ресурсы.

Обеспеченные кредиты Банка России можно разделить на 2 группы в зависимости от используемого обеспечения: кредиты, обеспеченные рыночными активами (ценными бумагами, входящими в Ломбардный список Банка России) и кредиты, обеспеченные нерыночными активами (векселями организаций реального сектора экономики или правами требования по кредитным договорам с указанными организациями) или поручительствами кредитных организаций.

Кредиты, обеспеченные рыночными активами:

Внутри дневной кредит - кредит Банка России, предоставляемый при осуществлении платежа с основного счета банка сверх остатка денежных средств на данном основном счете банка.

Кредит овернайт - кредит Банка России, предоставляемый банку в конце дня работы подразделения расчетной сети Банка России / уполномоченной РНКО (в конце времени приема и обработки расчетных документов, предъявленных к банковским счетам клиентов Банка России / уполномоченной РНКО) в сумме непогашенного банком внутри дневного кредита.

Ломбардный кредит - кредит Банка России, предоставляемый банку по его заявлению на получение ломбардного кредита по фиксированной процентной ставке или заявке на участие в ломбардном кредитном аукционе.

Ломбардные кредиты и кредиты Банка России, обеспеченные "нерыночными" активами или поручительствами, предоставляемые кредитной организации на основании заявки/заявления путем зачисления денежных средств на корреспондентский счет/корреспондентский субсчет кредитной организации, открытый в Банке России либо в ЗАО РП ММВБ (в случае предоставления кредитов с использованием Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1.

1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков

Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком России Соглашение о проведении операций прямого РЕПО, об использовании ими различных инструментов рефинансирования. Всего в опросе приняли участие 87 банков.

Наиболее востребованным кредитными организациями инструментом рефинансирования Банка России являются внутри дневные кредиты (табл.3). Объем операций по данному инструменту составляет около 87% от общего объема рефинансирования. В случае исключения его из расчета, основная нагрузка по рефинансированию сроком на один день приходится на операции прямого РЕПО – 67% от оставшегося объема рефинансирования. Однодневное РЕПО с различной степенью регулярности используется примерно половиной респондентов.

Основными причинами низкого использования процентных инструментов Банка России по оценке респондентов являются: высокий уровень ставок (более 60% респондентов) и недостаток обеспечения у коммерческих банков (более 20% респондентов) (табл. 4). Многие респонденты предлагают снизить ставки по инструментам Банка России в целях их приближения к рыночному уровню межбанковского рынка. Было отмечено, что аукционный механизм определения ставок не гарантирует возможность привлечения рефинансирования по инструменту РЕПО даже в случае готовности коммерческого банка заключить сделку на условиях Банка России. Также поступили предложения ввести дополнительную сессию прямого РЕПО с фиксированной ставкой. В части использования ценных бумаг в качестве обеспечения как по прямому РЕПО, так и по ломбардному кредитованию, более 20% респондентов считают недостаточный объем имеющихся у них соответствующих ценных бумаг препятствием в использовании данных инструментов. Многими банками была отмечена необходимость расширения круга ценных бумаг, принимаемых в качестве обеспечения по операциям рефинансирования.

Существенных сложностей в использовании инструментов внутри дневного кредитования отмечено не было. Однако, по оценке 30% респондентов, при использовании инструментов прямого РЕПО эпизодически возникают трудности, в том числе технического характера. Региональные банки отмечают, что при значительной разнице во времени между регионами их нахождения и Москвой, средства по операциям РЕПО приходят на корреспондентский счет банка только на утро следующего дня, т.е. в день их возврата.

Основные замечания участников денежного рынка относятся к правилам расчетов и особенностям бухгалтерского учета по инструментам рефинансирования. Существенных недостатков в технологии работы с инструментами рефинансирования не выявлено. Общим является пожелание банков снизить ставки и увеличить лимиты операций по инструментам рефинансирования Банка России.

Кроме того, одним из ключевых вопросов развития национальной банковской системы является судьба региональных банков, в первую очередь малых и средних. И сколь ни различны они между собой по географическому положению и направлениям работы, всё же можно назвать признак, выделяющий их как общность, имеющую специфические особенности и условия деятельности. Этот признак — отсутствие доступа к механизмам рефинансирования, ограничивающее возможности развития активов. Сектор средних и малых банков включает в себя как минимум 850 банков по всей России. Значит, говорить о перспективах его развития возможно только в комплексе с проблемой создания национальной системы рефинансирования.

В резолюции расширенного заседания Координационного совета Ассоциации "Россия", прошедшем в Нижнем Новгороде 18 августа, принято обращение к Банку России о необходимости расширения доступа региональных банков к инструментам рефинансирования через его территориальные управления.

Ни один из инструментов, предложенных Банком России, не отвечает потребностям этого сектора. Кредиты внутри дневные и овернайт не нужны из-за искусственно поддерживаемой избыточной ликвидности (в ущерб доходности). Как показали исследования Ассоциации "Россия", остатки на корсчетах и в кассе у малых и средних банков относительно к общему объёму привлечённых средств всегда значительно выше, чем у их более крупных коллег. В активах банков этого сектора нет практически ничего из ломбардного списка ЦБ, нет и ГЦБ (поэтому им недоступно прямое и обратное РЕПО).

В результате базовым источником ресурсов для сектора малых и средних банков выступают вклады населения. И эти банки — единственный в нашей стране институт, гарантирующий гражданам не только сохранность их сбережений (в пределах страховой суммы), но и реальный доход выше уровня инфляции, позволяющий реально накапливать денежные средства. Однако деньги населения дороги, и это ограничивает их дальнейшее размещение, во всяком случае, предложить такие условия кредитования крупным компаниям, как ведущие банки, они не могут.

В итоге и рентабельность малых и средних банков уступает "первой сотне".

Банк России проводит работу по повышению привлекательности инструментов рефинансирования Банка России.

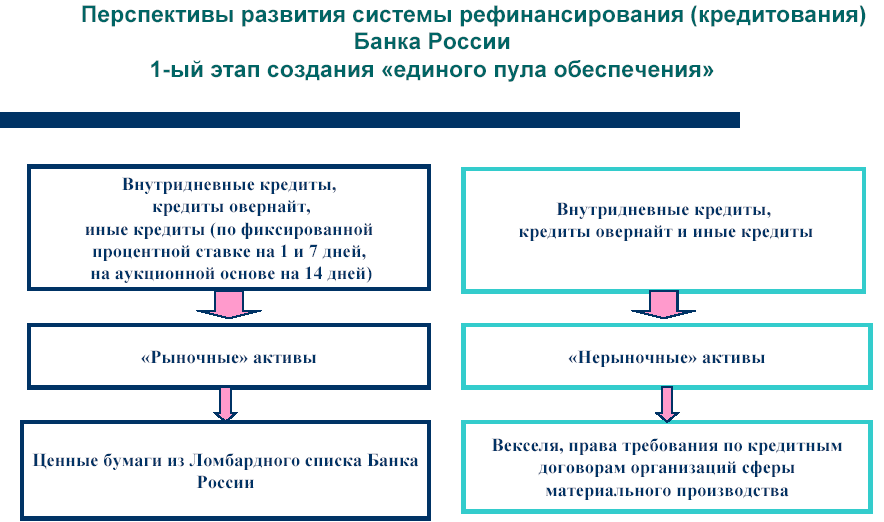

Конечная цель развития системы рефинансирования - создание единого механизма рефинансирования Банком России кредитных организаций, который позволит любой финансово устойчивой кредитной организации получать любой вид кредитов Банка России под обеспечение любых активов из "единого пула обеспечения", состоящего из "рыночных" и "нерыночных" активов" (справочно: только около 50 % КО имеют в своем портфеле ценные бумаги из Ломбардного списка, при этом практически все КО имеют в кредитном портфеле кредиты и векселя 1-й и 2-й группы качества).

I-ый этап создания единого механизма рефинансирования: унификация инструментов рефинансирования (кредитования) под обеспечение рыночных и нерыночных активов (предоставление внутри дневных кредитов и кредитов овернайт под обеспечение ценных бумаг из Ломбардного списка Банка России (Положение № 236-П) и векселей и прав требования по кредитным договорам организаций (Положение Банка России №312-П); рис.1.

II-ой этап создания единого механизма рефинансирования: формирование "единого пула обеспечения", включающего как рыночные активы (ценные бумаги из Ломбардного списка Банка России), так и нерыночные активы (векселя, права требования по кредитным договорам организаций, а также, возможно, иное имущество). Рис.2.

Таким образом, рефинансирование Центральным банком коммерческих банков, т.е. предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности, – важное направление деятельности ЦБ РФ. Цель рефинансирования – воздействие на состояние денежно-кредитной сферы.

Глава 2. Порядок предоставления Банком России кредитов под залог ценных бумаг и нерыночных активов

2.1 Особенности кредитов под залог ценных бумаг

Кредитование под залог (блокировку) ценных бумаг осуществляется в соответствии с Положением Банка России от 4 августа 2003 года № 236-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг" (с учетом изменений).

Банк России предоставляет кредитным организациям в автоматическом режиме внутри дневные кредиты и кредиты овернайт и в режиме запроса (заявления на получение кредита по фиксированной процентной ставке/заявки на участие в ломбардном кредитном аукционе) - ломбардные кредиты.

Внутридневные кредиты бесплатны для кредитных организаций, кредиты овернайт предоставляются на погашение оставшейся непогашенной к концу дня задолженности по внутри дневному кредиту по ставке овернайт Банка России (13%).

В настоящее время Банком России обеспечена возможность получения кредитными организациями внутри дневных кредитов и кредитов овернайт Банка России на их корреспондентские счета или корреспондентские субсчета, открытые в подразделениях расчетной сети Банка России всех территориальных учреждений Банка России, осуществляющих электронную обработку платежей (т.е. в 76 территориальных учреждениях Банка России).

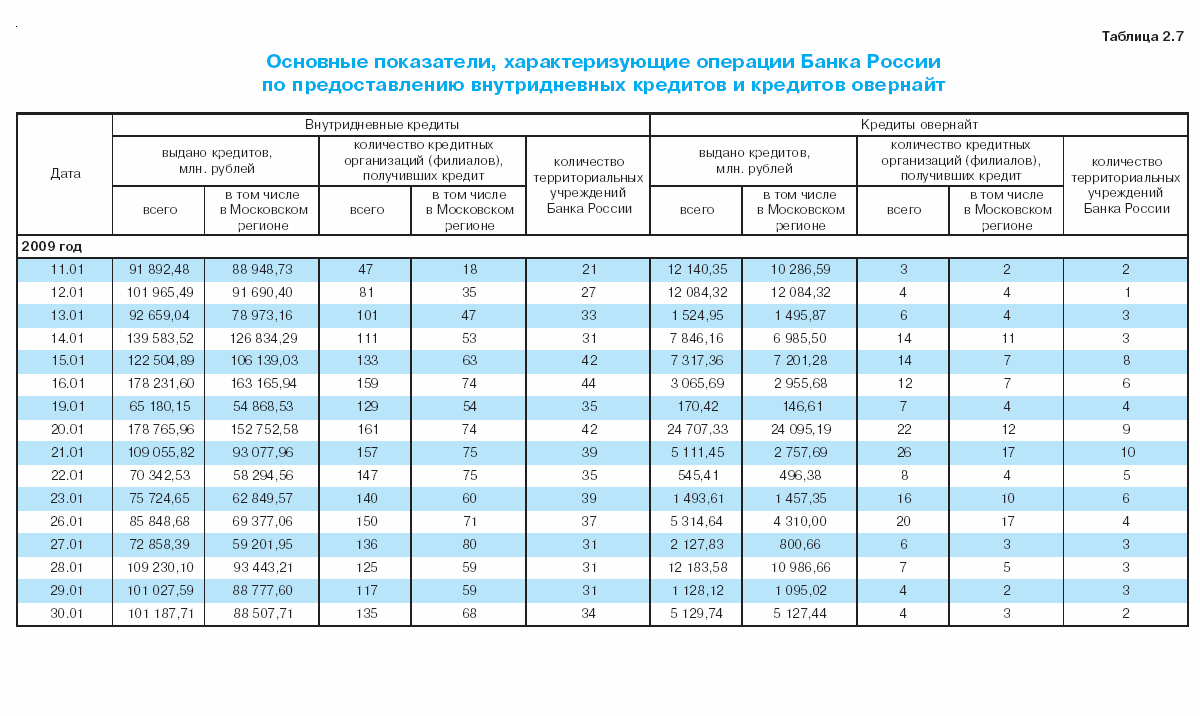

В таблице 5 представлена информация об операциях Банка России по предоставлению внутри дневных кредитов и кредитов овернайт на корреспондентские счета (корреспондентские субсчета) кредитных организаций - резидентов Российской Федерации, открытые в Банке России, на ежедневной основе.

Внутри дневные кредиты предоставляются путем исполнения расчетных документов (списания денежных средств с корреспондентского счета (корреспондентского субсчета) кредитной организации сверх остатка денежных средств на указанных счетах) в целях обеспечения эффективного и бесперебойного функционирования платежной системы Банка России, выполнения кредитными организациями принятых на себя обязательств и сглаживания колебаний процентных ставок на рынке межбанковских кредитов.

Непогашенная задолженность кредитных организаций по внутри дневным кредитам, сложившаяся на конец дня, переоформляется в кредиты овернайт сроком на один рабочий день.

Ломбардные кредиты Банка России могут предоставляться на фиксированных условиях и на аукционной основе на любые банковские счета (корреспондентский счет и(или) корреспондентские субсчета) кредитной организации, открытые во всех территориальных учреждениях Банка России или в уполномоченных РНКО. Статус уполномоченной РНКО на сегодняшний день имеет ЗАО РП ММВБ.

До 1994 г. ЦБ РФ предоставлял коммерческим банкам кредиты в порядке централизованного распределения. С помощью этих кредитов ссудный фонд страны предоставлялся предприятиям, отраслям или регионам без учета экономической целесообразности и возможностей возврата. Такое кредитование не требовало от коммерческих банков привлечения депозитов. Банки играли пассивную роль финансовых посредников. Кредиты предоставлялись заемщикам по ставке, значительно ниже учетной ставки ЦБ РФ. Разница покрывалась из бюджета с учетом того, что размер маржи составлял 3% независимо от кредитоспособности заемщика.

Например, только в 1992 г. ЦБ РФ выдал 2,8 трлн. руб. в виде централизованных кредитов, условия использования которых устанавливали не коммерческие банки, а Правительство, ЦБ РФ или местные органы. Эта сумма превышала 90% всех кредитов, предоставленных ЦБ РФ в 1992 г. коммерческим банкам, т.е. половину депозитной эмиссии года. Начиная с 1995 г., выдача централизованных кредитов резко сокращена. Она еще сохраняется для поддержки некоторых отраслей. Теперь банки могут рассчитывать на получение кредитных ресурсов от ЦБ РФ на коммерческой основе путем покупки на кредитных аукционах.

Аукционы проводятся в форме удовлетворения аукционных заявок коммерческих банков с частотой и в сроки, определяемые ЦБ РФ, исходя из задач кредитно-денежной политики. ЦБ РФ объявляет в средствах массовой информации о дате проведения очередного аукциона за 7 календарных дней.

Участниками аукциона являются Центральный банк Российской Федерации (продавец), с одной стороны, и коммерческие банки Российской Федерации (покупатели), с другой стороны. Филиалы коммерческих банков не могут быть участниками аукционов.

Ломбардные кредитные аукционы проводятся по расписанию: на срок 14 календарных дней и 3 месяца - еженедельно, каждый вторник, на срок 6 и 12 месяцев – ежемесячно, в первый вторник месяца. Предоставление ломбардных кредитов по итогам аукциона осуществляется на следующий день после его проведения, т.е. преимущественно по средам. Кредитные организации вправе подавать к участию в аукционе наряду с конкурентными и неконкурентные заявки. Ограничение на объем неконкурентных заявок (максимальная доля в общем объеме заявок, поданных кредитной организацией для участия в аукционе) устанавливается Условиями проведения аукциона.

Аукционы могут проводиться различными способами: по американской и голландской системам, а также с фиксированной процентной ставкой. При американском способе проведения аукциона заявка удовлетворяется по процентным ставкам, предлагаемым банками. В заявках банков предлагаемая процентная ставка не может быть ниже минимальной, предложенной ЦБ РФ. При этом заявка, в которой процентная ставка равна минимальной, удовлетворяется пропорционально остатку непроданных кредитов. При голландском способе все заявки удовлетворяются по последней процентной ставке, которая войдет в список удовлетворенных заявок (по ставке отсечения). В случае аукциона с фиксированной процентной ставкой удовлетворяются все заявки. По такой ставке, однако, при превышении общей суммы заявок над объемом кредита, предложенного к аукциону, заявки удовлетворяются частично. Степень удовлетворенных заявок соответствует отношению общего объема аукционного кредита к их сумме заявок.

Кроме того, условием включения заявки в аукцион является соблюдение коммерческим банком при ее составлении следующих критериев:

общая задолженность коммерческого банка по всем аукционным кредитам рефинансирования с учетом кредита, запрашиваемого на данном аукционе, не должна превышать двукратную величину капитала банка;

один банк не может запросить более 25% предложенного объема кредита на данном аукционе;

общая задолженность коммерческого банка по всем аукционным кредитам с учетом кредита, запрашиваемого на данном аукционе, не должна превышать 10% всей задолженности по кредитам, предоставленным коммерческим банком своим клиентам, без учёта кредита, предоставленного другим банкам.

О результатах аукциона, максимальной и минимальной процентных ставках при американском способе ведения аукциона, ставке отсечения при голландском способе и проценте сокращения суммы заявок при аукционе с фиксированной ставкой сообщается коммерческим банкам в день проведения аукциона.

На следующий день после аукциона ЦБ РФ заключает кредитные договоры с коммерческими банками, заявки которых были удовлетворены. В кредитном договоре предусматриваются сумма и срок кредита, процентная ставка, залог, а также право бесспорного списания средств с корреспондентского счета при наступлении срока возврата кредита в соответствии со срочным обязательством, выданным коммерческим банком.

В целях предоставления кредитным организациям возможности для эффективного управления собственной ликвидностью при использовании механизма усреднения обязательных резервов Банк России проводит операции ломбардного кредитования на фиксированных условиях. Денежные средства предоставляются в день обращения кредитной организации на сроки 1, 7 и 30 календарных дней по фиксированной процентной ставке, установленной в размере 12% годовых (динамика ставок представлена в табл. 7).

Для получения ломбардных кредитов на корреспондентский счет, открытый в уполномоченной РНКО, кредитные организации подают заявки на участие в ломбардном кредитном аукционе/заявления на получение ломбардного кредита по фиксированной процентной ставке с использованием Системы электронных торгов ЗАО ММВБ (СЭТ ММВБ) в соответствии с Правилами заключения Банком России сделок с КО с использованием Системы электронных торгов ЗАО ММВБ при проведении Банком России депозитных и кредитных операций (утверждены Советом Директоров ЗАО "Московская межбанковская валютная биржа" от 12.05.2006, согласованы с Банком России 29.05.2006).

Ломбардные кредиты по фиксированным процентным ставкам предоставляются в зависимости от проведения ЗАО ММВБ торговых сессий – при подаче заявлений в СЭТ ММВБ в первую сессию (до 12-00 Московского времени) кредиты предоставляются – к 15-00 Московского времени, при подаче заявлений в СЭТ ММВБ во вторую сессию (до 17-00 Московского времени) – кредиты предоставляются к 20-00 Московского времени.

Днем (датой) предоставления ломбардного кредита/кредита овернайт является день (дата) зачисления суммы кредита на основной счет банка (на основании платежного поручения уполномоченного учреждения Банка России), внутри дневного кредита - день (дата) исполнения подразделением расчетной сети Банка России/уполномоченной РНКО расчетного документа, предъявленного к основному счету банка, сумма которого превышает остаток денежных средств, имеющихся на данном счете.

Документами, подтверждающими факт предоставления Банком России кредитов банкам являются:

при предоставлении ломбардных кредитов и/или кредитов овернайт: выписка из основного счета банка (документ на бумажном носителе и/или в электронном виде, утвержденный в соответствующем/ей подразделении расчетной сети Банка России/уполномоченной РНКО, в зависимости от технологии осуществления расчетов в регионе/в уполномоченной РНКО), официально подтверждающая зачисление денежных средств на основной счет банка; извещение о предоставлении кредита Банка России, обеспеченного залогом ценных бумаг;

при предоставлении внутри дневных кредитов - утвержденная в соответствующем/ей подразделении расчетной сети Банка России/уполномоченной РНКО информация (документ на бумажном носителе и/или в электронном виде) о динамике состояния основного счета банка с указанием задолженности по внутри дневному кредиту, времени ее образования/погашения.

Документами, подтверждающими факт обеспечения залогом (блокировкой) предоставленных Банком России кредитов, являются выписки из Депозитария о состоянии разделов счета депо банка, оператором которых является Банк России, и (при предоставлении ломбардных кредитов и кредитов овернайт) - Извещение.

Начисление процентов за пользование кредитами Банка России (ломбардными кредитами, кредитами овернайт) осуществляется по процентной ставке (в процентах годовых), указанной в Извещении.

Начисление процентов на сумму основного долга по кредиту Банка России производится по формуле простых процентов за период со дня, следующего за днем предоставления кредита, до дня погашения кредита включительно, за каждый календарный день исходя из количества календарных дней в году (365 или 366 дней соответственно). Проценты начисляются на остаток задолженности по основному долгу по кредиту Банка России на начало операционного дня. День (дата) предоставления кредита Банка России не учитывается при расчете суммы начисленных процентов.

Погашение банком кредита Банка России (кредита овернайт и ломбардного кредита) и уплата процентов по нему производится в срок, указанный в Извещении, в порядке, установленном генеральным кредитным договором.

Погашение внутри дневного кредита осуществляется за счет текущих поступлений денежных средств на основной счет банка в сумме, достаточной для погашения требований Банка России по выданному на данный основной счет банка внутри дневному кредиту.

Днем (датой) прекращения обязательств банка по кредиту Банка России является: по ломбардному кредиту и/или кредиту овернайт - день (дата) списания денежных средств с банковских счетов банка и/или день (дата) получения Банком России денежных средств от реализации принятых в залог ценных бумаг в сумме, покрывающей объем требований Банка России по кредиту Банка России; по внутри дневному кредиту - день (дата) зачисления денежных средств на основной счет банка в сумме, достаточной для погашения требований Банка России по выданному на данный основной счет внутри дневному кредиту.

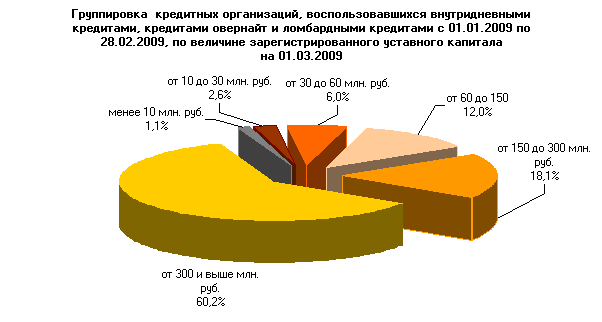

Информация об использовании кредитными организациями с различной величиной уставного капитала кредитов Банка России, обеспеченных залогом (блокировкой) ценных бумаг представлена на рис. 3.

2.2 Виды предоставляемых кредитов под залог векселей и прав требования

Предоставление кредитов Банка России, обеспеченных нерыночными активами или поручительствами, осуществляется в соответствии с Положением Банка России от 12.11.2007 № 312-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами" и на условиях, изложенных в приказе Банка России от 14.02.2008 № ОД-101 "О предоставлении Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами". До создания единого механизма рефинансирования (кредитования) данный механизм будет действовать наряду с механизмом кредитования, предусмотренным Положением Банка России от 04.08.2003 № 236-П.

Положение Банка России от 12.11.2007 № 312-П предусматривает возможность получения кредитными организациями трех видов кредитов: внутри дневных кредитов, кредитов овернайт и кредитов по фиксированной процентной ставке.

Внутри дневные кредиты и кредиты овернайт по своей сути, за исключением используемого обеспечения, идентичны внутри дневным кредитам и кредитам овернайт, предоставляемым в соответствии с Положением Банка России от 04.08.2003 № 236-П.

До создания единого механизма рефинансирования (кредитования) кредитные организации не смогут получать внутри дневные кредиты и кредиты овернайт на какой-либо корреспондентский счет (субсчет), если кредитная организация получает внутри дневные кредиты и кредиты овернайт на тот же самый корреспондентский счет (субсчет) в соответствии с Положением Банка России от 04.08.2003 № 236-П.

Предоставление кредитов по фиксированной процентной ставке осуществляется в день обращения кредитной организации в Банк России (территориальное учреждение Банка России по месту нахождения счета, на который кредитная организация желает получить кредит) с заявлением на получение кредита Банка России по фиксированной процентной ставке, составленным по форме приложения 6 к Положению Банка России от 12.11.2007 № 312-П.

Условия предоставленного Банком России кредита, кроме внутри дневного кредита, фиксируются в Извещении о предоставлении кредита Банка России, составленном по форме приложения 2 к Положению Банка России от 12.11.2007 № 312-П, которое направляется (передается) кредитной организации территориальным учреждением Банка России по месту нахождения корреспондентского счета (субсчета), на который был предоставлен соответствующий кредит. При предоставлении кредитов Банка России, обеспеченных поручительствами, помимо передачи кредитной организации - заемщику Извещения о предоставлении кредита Банка России, Банк России передает кредитным организациям – поручителям по одному экземпляру заключенных договоров поручительства.

Погашение кредитов Банка России (кроме внутри дневных кредитов) осуществляется путем предъявления Банком России инкассовых поручений к корреспондентскому счету (субсчету) кредитной организации, на который был предоставлен кредит Банка России.

Кредиты в соответствии с Положением Банка России от 12.11.2007 № 312-П предоставляются на корреспондентские счета кредитных организаций, открытые в территориальных учреждениях Банка России, которым предоставлено право осуществления операций в соответствии с Положением Банка России от 12.11.2007 № 312-П.

Кредиты по фиксированной процентной ставке в соответствии с Положением Банка России от 12.11.2007 № 312-П предоставляются также на корреспондентские счета кредитных организаций, открытые в Московском ГТУ Банка России.

Заключение

Рефинансирование Центральным банком коммерческих банков, т.е. предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности, – важное направление деятельности ЦБ РФ. Цель рефинансирования – воздействие на состояние денежно-кредитной сферы.

Механизм рефинансирования (кредитования) Банка России включает следующие инструменты:

Внутри дневной кредит - кредит Банка России, предоставляемый кредитной организации путем осуществления платежа с ее банковского счета (основного счета) сверх остатка денежных средств на данном счете (в соответствии со ст. 850 ГК РФ, ГКД и др. договорами) в пределах установленного лимита кредитования, со сроком погашения - в течение дня.

Кредит овернайт - кредит Банка России, предоставляемый кредитной организации в конце дня в сумме непогашенного внутри дневного кредита, сроком на 1 рабочий день.

Ломбардный кредит - кредит Банка России, предоставляемый кредитной организации по заявке/ заявлению, в т.ч. через СЭТ ММВБ, на срок 1 и 7 дней по фиксированной ставке (ежедневно, ежедневно, на условии Т+0) и 14 календарных дней по результатам аукциона (еженедельно, по вторникам, на условии Т+1).

Другие кредиты - кредиты Банка России на срок от 1 до 180.

Обеспечением кредитов Банка России могут выступать:

1. "рыночные" активы - ценные бумаги, входящие в Ломбардный список Банка России (Положение Банка России от 04.08.2003 № 236-П) - 7 видов ценных бумаг, более 80 эмитентов, более 200 выпусков.

2. "нерыночные" активы:

кредитные требования к рейтингованным организациям, входящим в Перечень, утвержденный Советом директоров Банка России, и векселя указанных организаций (Положения Банка России от 14.07.2005 № 273-П и от 12.11.2007№ 312-П) - 41 организация.

кредитные требования к нерейтингованным организациям (акционерным обществам) нефинансового сектора экономики, финансовые показатели которых проверены Банком России, и векселя указанных организаций (Положение Банка России от 12.11.2007 № 312-П)

поручительства финансово стабильных кредитных организаций с рейтингом не ниже В+/В1, не входящих в одну банковскую группу или банковский холдинг с банком-заемщиком, входящие в Список Банка России - 51 кредитная организация.

Кредитование под залог (блокировку) ценных бумаг осуществляется в соответствии с Положением Банка России от 4 августа 2003 года № 236-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг" (с учетом изменений).

Банк России предоставляет кредитным организациям в автоматическом режиме внутри дневные кредиты и кредиты овернайт и в режиме запроса (заявления на получение кредита по фиксированной процентной ставке/заявки на участие в ломбардном кредитном аукционе) - ломбардные кредиты.

Внутри дневные кредиты бесплатны для кредитных организаций, кредиты овернайт предоставляются на погашение оставшейся непогашенной к концу дня задолженности по внутри дневному кредиту по ставке овернайт Банка России (13%).

Обеспечением по внутри дневным кредитам, кредитам овернайт и ломбардным кредитам служит залог (блокировка) ценных бумаг. В Перечень ценных бумаг, принимаемых в обеспечение по кредитам Банка России, обеспеченным залогом (блокировкой) ценных бумаг включаются выпуски ценных бумаг, отвечающие следующим требованиям: выпуск включен в Ломбардный список Банка России; по выпуску установлен поправочный коэффициент Банка России; выпуск допущен к обращению на ЗАО ММВБ или на ЗАО "Фондовая биржа ММВБ";до погашения выпуска осталось не менее 7 рабочих дней.

Предоставление кредитов Банка России, обеспеченных нерыночными активами или поручительствами, осуществляется в соответствии с Положением Банка России от 12.11.2007 № 312-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами" и на условиях, изложенных в приказе Банка России от 14.02.2008 № ОД-101 "О предоставлении Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами". До создания единого механизма рефинансирования (кредитования) данный механизм будет действовать наряду с механизмом кредитования, предусмотренным Положением Банка России от 04.08.2003 № 236-П.

Положение Банка России от 12.11.2007 № 312-П предусматривает возможность получения кредитными организациями трех видов кредитов: внутри дневных кредитов, кредитов овернайт и кредитов по фиксированной процентной ставке.

Конечной целью развития системы рефинансирования должно стать создание единого механизма рефинансирования Банком России кредитных организаций, который позволит любой финансово устойчивой кредитной организации получать любой вид кредитов Банка России под обеспечение любых активов из "единого пула обеспечения", состоящего из "рыночных" и "нерыночных" активов".

Список литературы

Федеральный закон от 02.12.1990 N 395-1 "О банках и банковской деятельности".

Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Положение Банка России от 04.08.2003 № 236–П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг".

Положение Банка России от 12 ноября 2007 года № 312-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами"

Приказ Банка России от 14.02.2008 № ОД-101 "О предоставлении Банком России кредитным организациям кредитов, обеспеченных активами".

Указание Банка России от 12 ноября 2007 года № 1904-У "О требованиях Банка России к показателям бухгалтерской отчетности и другой информации об организациях, обязанных по векселям (кредитным договорам), которые предоставляются кредитными организациями в обеспечение кредитов Банка России".

Положение Банка России от 14 июля 2005 года № 273-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом векселей, прав требования по кредитным договорам организаций или поручительствами кредитных организаций".

Банки и банковское дело. Краткий курс. / Под ред. Балабанова И.Т. – М., 2003.

Банковское дело / Под ред. Лаврушина О.И. - М.: ФиС, 2007.

Банковское дело. / Под ред. Коробовой Г.Г. М.: Экономист, 2007.

Березина М.П. Функции Банка России: теоретический аспект // Банковское дело. – 2007. - №5.

Владимирова М.П., Козлов А.И. Деньги, кредит, банки. М.: КНОРУС, 2006.

Гуревич М. Как решить проблему рефинансирования // Банки и деловой мир. – 2006. - №10.

Жарковская Е.П. Банковское дело. М.: Омега-Л, 2006.

Земцов А. Источники финансирования российских банков. http://www.raexpert.ru.

Материалы совещания с представителями кредитных организаций по вопросам применения Банком России инструментов рефинансирования (кредитования) банков. http://www.cbr.ru.

Результаты опроса кредитных организаций по вопросам рефинансирования. http://www.cbr.ru.

Сайт Банка России. http://www.cbr.ru.

Сарымсаков С. Деятельность центрального банка, как кредитора последней инстанции // Чужие деньги. – 2005. - № 23.

Схему рефинансирования надо менять. Интервью с А.А. Нечаевым // Банковское дело. – 2009. - №3.

Фетисов Г. Г. Монетарная политика и развитие денежно-кредитной системы России в условиях глобализации: национальный и региональные аспекты. М.: ЗАО "Издательство "Экономика", 2006.

Приложения

Таблица 1 Виды кредитов Банка России и условия кредитования

|

Виды кредитов |

Срок |

Возможность досрочного погашения |

Ставка (в % год.) |

Вид обеспечения |

Дата предост. (Т – дата обращения) |

Нормативный документ |

|

Внутридневные |

В течение 1 раб. дня |

--- |

0 |

Блокировка ценных бумаг из Ломбардного списка БР |

в течение дня (Т + 0) |

Положение 236-П |

|

Векселя, права требования по кредитным договорам |

Положение 312-П |

|||||

|

Овернайт |

1 раб. день |

--- |

13% |

Залог ценных бумаг из Ломбардного списка БР |

в конце дня (Т + 0) |

Положение 236-П |

|

Залог векселей, прав требования по кредитным договорам |

Положение 312-П |

|||||

|

Ломбардные кредиты |

1 календ. день |

--- |

12% |

Залог ценных бумаг из Ломбардного списка БР |

Т + 0 |

Положение 236-П |

|

7 календ. дней |

нет |

12% |

Залог ценных бумаг из Ломбардного списка БР |

Т + 0 |

Положение 236-П |

|

|

30 календ. дней |

нет |

12% |

Залог ценных бумаг из Ломбардного списка БР |

Т + 0 |

Положение 236-П |

|

|

14 календ. дней |

нет |

определяется на аукционе |

Залог ценных бумаг из Ломбардного списка БР |

Т + 1 |

Положение 236-П |

|

|

3 месяца |

нет |

определяется на аукционе |

Залог ценных бумаг из Ломбардного списка БР |

Т + 1 |

Положение 236-П |

|

|

6 месяцев |

нет |

определяется на аукционе |

Залог ценных бумаг из Ломбардного списка БР |

Т + 1 |

Положение 236-П |

|

|

12 месяцев |

нет |

определяется на аукционе |

Залог ценных бумаг из Ломбардного списка БР |

Т + 1 |

Положение 236-П |

|

|

Кредиты, обеспеченные нерыночными активами или поручительствами |

до 365 кал. дней |

да* |

12% - до 90 дней; 12,5% - от 91 до 180 дней; 13% - от 181 до 365 дней |

Залог векселей и прав требования по кредитным договорам или поручительства кредитных организаций |

Т + 0 |

Положение 312-П |

Таблица 2 Объемы операций кредитования Банка России, млн.руб

|

Месяц/год |

Объем предоставленных внутридневных кредитов |

Объем предоставленных кредитов овернайт |

Объем предоставленных ломбардных кредитов |

Объем предоставленных других кредитов |

|

ИТОГО ЗА 2004 г. |

3 051 870,5 |

30 262,7 |

4 540,8 |

— |

|

ИТОГО ЗА 2005 г. |

6 014 025,0 |

30 792,0 |

1 359,0 |

— |

|

ИТОГО ЗА 2006 г. |

11 270 967,5 |

47 023,5 |

6 121,4 |

— |

|

ИТОГО ЗА 2007 г. |

13 499 628,1 |

133 275,9 |

24 154,5 |

32 764,5 |

|

ИТОГО ЗА 2008 г. |

17 324 352,8 |

230 236,1 |

212 677,6 |

445 526,2 |

|

2009 г. |

||||

|

Январь |

1 696 058,6 |

101 891,0 |

44 343,5 |

64 795,4 |

|

Февраль |

2 024 371,0 |

32 843,8 |

43 332,6 |

157 019,7 |

|

ИТОГО ЗА 2009 г. |

3 720 429,6 |

134 734,8 |

87 676,0 |

221 815,1 |

Таблица 3 Использование инструментов рефинансирования Банка России

|

Инструмент рефинансирования Банка России |

Регулярность использования инструментов в работе коммерческих банков |

|||

|

никогда |

редко |

часто |

очень часто |

|

|

Внутридневные кредиты |

41% |

21% |

11% |

26% |

|

Кредиты "overnight" |

57% |

43% |

0% |

0% |

|

Прямое РЕПО (1 день) |

51% |

44% |

6% |

0% |

|

Прямое РЕПО (7 дней) |

90% |

10% |

0% |

0% |

|

Прямое РЕПО (3 месяца) |

99% |

1% |

0% |

0% |

|

Ломбардный кредит (7 дней) |

93% |

7% |

0% |

0% |

|

Ломбардный кредит (14 дней) |

91% |

9% |

0% |

0% |

|

Валютный своп |

71% |

25% |

1% |

2% |

Таблица 4 Препятствия в использовании инструментов рефинансирования Банка России

|

Возможные ограничения |

Инструменты рефинансирования Банка России |

|||

|

Внутридневные кредиты |

Прямое РЕПО |

Ломбардный кредит |

Валютный своп |

|

|

Уровень процентной ставки |

18% |

68% |

63% |

63% |

|

Лимиты |

21% |

13% |

10% |

21% |

|

Обеспечение |

20% |

21% |

24% |

8% |

|

Налогообложение |

0% |

6% |

0% |

0% |

|

Бухучет |

0% |

13% |

0% |

1% |

|

Нормативы Банка России |

5% |

8% |

3% |

3% |

|

Инфраструктура |

5% |

10% |

14% |

9% |

|

Иное |

1% |

1% |

1% |

2% |

|

Ничего |

52% |

9% |

15% |

18% |

Таблица № 5

Таблица 6 Процентные ставки (средневзвешенные и ставки отсечения), сложившиеся по итогам проведенных ломбардных кредитных аукционов со сроком предоставления денежных средств на 2 недели

|

Дата аукциона |

Ставка отсечения |

Средневзвешенная процентная ставка |

|

10.02.2009 |

10,5% |

|

|

17.02.2009 |

10,55% |

|

|

24.02.2009 |

11,6% |

|

|

03.03.2009 |

11,6% |

11,5% |

|

10.03.2009 |

аукцион не состоялся |

11,41% |

|

17.03.2009 |

11,6% |

11,6% |

|

24.03.2009 |

аукцион не состоялся |

11,6% |

Таблица 7

Рис.1. Первый этап создания "единого пула обеспечения"

Рис.2. Второй этап создания "единого пула обеспечения"

Рис.3. Группировка кредитных организациями с различной величиной уставного капитала, использовавших кредиты Банка России, обеспеченные залогом (блокировкой) ценных бумаг на 01.03.2009 г.