Оценка организации и эффективности лизинга в коммерческих банках

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФГОУ ВПО «Чувашский государственный университет имени И.Н. Ульянова»

Экономический факультет

Кафедра финансов, кредита и статистики

Курсовая работа

на тему: «Оценка организации и эффективности лизинга в коммерческих банках»

Чебоксары 2009

ВВЕДЕНИЕ

Осуществление лизинговых операций – продукт довольно новый для отечественного финансового рынка, однако весьма перспективный.

Банки одними из первых оценили потенциал лизинга. Изначально он предоставлялся лишь как дополнительный, более гибкий инструмент кредитования, в определённых случаях более удобный как для банка, так и для заёмщика. Лизинговые сделки применялись при финансировании нестандартных проектов, привлекательных для банка, но не соответствовавших требованиям его кредитной политики. Главную роль для принятия решения банком в пользу финансирования таких проектов играет обусловленное лизинговой схемой наличие дополнительного обеспечения в виде самого объекта лизинга. Лизинговое финансирование удобнее и для многих заёмщиков, прежде всего благодаря большей доступности такого финансирования, налоговым льготам и возможности по желанию как учитывать объект лизинга на своём балансе, так и выставлять на балансе лизингодателя. Лизинг теперь не просто услуга банка, это и дополнительный способ привлечения клиентов в банк. Есть примеры, когда лизинговый бизнес становится основным направлением деятельности. Однако наряду с преимуществами, лизинговая деятельность несет в себе немало рисков.

Именно поэтому целью данной работой стало выявление эффективности осуществления данного вида деятельности коммерческими банками.

В связи с этим нами были поставлены следующие задачи:

сформулировать основные методики определения эффективности лизинговых операций;

выявить преимущества (недостатки) лизинговой деятельности перед традиционными ссудными банковскими операциями;

проанализировать эффективность оказания лизинговых услуг на примере банковского холдинга «АВАНГАРД».

ГЛАВА 1. Теоретические основы оценки эффективности лизинговой деятельности коммерческих банков

1.1 Сущность, функции и классификации лизинговых операций в коммерческом банке

Лизинг – это вид предпринимательской деятельности, предусматривающий инвестирование лизингодателем временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его лизингополучателю на условиях аренды. [15].

До настоящего времени единого установившегося понятия лизинг не существовало. В известной степени это является следствием различных взглядов на многогранные возможности этого инструмента.

Подавляющее большинство специалистов сходится во мнении, что лизинг - это специфическая форма имущественных взаимоотношений партнеров, возникающая в результате приобретения в собственность имущества одним из контрагентов (собственник) и последующем предоставлением этого имущества во временное пользование другому контрагенту (пользователю) за определенную компенсацию[1].

Специфика лизинга заключается в том, что в рамках этой операции одновременно соединились экономический, правовой и технический аспекты, являющиеся, как правило, признаками самостоятельных коммерческих операций.

Этапы лизинговой сделки состоят в следующем:

- предоставление имущества во временное пользование;

- лизинговые платежи;

- приобретение имущества в собственность;

- выбор имущества и продавца.

В российском законодательстве предусмотрены следующие особенности лизинговых операций:

1) право выбора объекта лизинга и продавца лизингового имущества принадлежит лизингополучателю, если иное не предусмотрено договором;

2) лизингодатель приобретает в собственность указанное лизингополучателем имущество у определенного им продавца и предоставляет лизингополучателю имущество во временное владение и пользование;

3) лизинговое имущество используется лизингополучателем только в предпринимательских целях;

4) лизинговое имущество приобретается лизингодателем у продавца лизингового имущества только при условии передачи его в лизинг лизингополучателю;

5) лизинговое имущество передается продавцом непосредственно лизингополучателю;

6) риск случайной гибели или случайной порчи имущества переходит к лизингополучателю в момент передачи ему этого имущества;

7) сумма лизинговых платежей за весь период лизинга должна включать полную стоимость лизингового имущества в ценах на момент заключения сделки;

8) лизинг может быть как внутренним, когда все субъекты лизинга являются резидентами РФ, так и международным, когда один или несколько субъектов лизинга являются нерезидентами согласно законодательству РФ;

9) имущество, переданное в лизинг, в течении всего срока действия договора лизинга является собственностью лизингодателя;

10) лизингополучатель вправе предъявить продавцу требования, вытекающие из договора купли-продажи лизингового имущества;

11) лизингодатель не отвечает перед лизингополучателем за выполнение продавцом требований договора купли-продажи;

12) лизингополучатель не может расторгнуть договор купли-продажи лизингового имущества лизингополучателем по истечении или до истечения срока договора;

13) по соглашению сторон в договоре лизинга может предусматриваться ускоренная амортизация лизингового имущества с коэффициентом не выше 3 с последующим уведомлением об этом налоговых органов. [1]

Существующие формы лизинга можно объединить в два основных вида: оперативный и финансовый лизинг.

ОПЕРАТИВНЫЙ ЛИЗИНГ - это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

Для оперативного лизинга характерны следующие основные признаки:

лизингодатель не рассчитывает возместить все срои затраты за счет поступления лизинговых платежей от одного лизингополучателя;

лизинговый договор заключается, как правило, на 2-5 лет, что значительно меньше сроков физического износа оборудования, и может быть расторгнут лизингополучателем в любое время;

риск порчи или утери объекта сделки лежит в основном на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества;

ставки лизинговых платежей обычно выше, чем при финансовом лизинге; Это вызвано тем, что лизингодатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на весь объем имеющегося оборудования, риск поломки объекта сделки, риск досрочного расторжения договора) путем повышения цены на свои услуги;

объектом сделки являются преимущественно наиболее популярные виды машин и оборудования.

При оперативном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся оперативным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров, как новых, так и бывших уже в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техническое обслуживание и ремонт.

По окончании срока лизингового договора лизингополучатель имеет следующие возможности его завершения:

продлить срок договора на более выгодных условиях;

вернуть оборудование лизингодателю;

купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по справедливой рыночной стоимости. Поскольку при заключении договора заранее нельзя достаточно точно определить остаточную рыночную стоимость объекта сделки на момент окончания лизингового контракта, то это положение требует от лизинговых фирм хорошего знания конъюнктуры рынка подержанного оборудования.

Лизингополучатель при помощи оперативного лизинга стремится избежать рисков, связанных с владением имуществом, например с моральным старением, снижением рентабельности в связи с изменением спроса на производимую продукцию, поломкой оборудования, увеличением прямых и косвенных непроизводительных затрат, вызванных ремонтом и простоем оборудования, и т.д. Поэтому лизингополучатель предпочитает оперативный лизинг в случаях, когда:

предполагаемые доходы от использования арендованного оборудования не окупают его первоначальной цены;

оборудование требуется на небольшой срок (сезонные работы или разовое использование);

оборудование требует специального технического обслуживания;

объектом сделки выступает новое, непроверенное оборудование. Перечисленные особенности оперативного лизинга определили его

распространение в таких отраслях, как сельское хозяйство, транспорт, горнодобывающая промышленность, строительство, электронная обработка информации.

ФИНАНСОВЫЙ ЛИЗИНГ - это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую ее часть, дополнительные издержки и прибыль лизингодателя.

Финансовый лизинг характеризуется следующими основными чертами:

участием третьей стороны (производителя или поставщика объекта сделки);

невозможностью расторжения договора в течение так называемого основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

более продолжительным периодом лизингового соглашения (обычно близким сроку службы объекта сделки);

объекты сделок при финансовом лизинге, как правило, отличаются высокой стоимостью.

Так же как и при оперативном лизинге, после завершения срока контракта лизингополучатель может:

купить объект сделки, но по остаточной стоимости;

заключить новый договор на меньший срок и по льготной ставке;

вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования.

1.2 Организация лизинговых операций, содержание лизингового договора

Арендатор с целью получения необходимого оборудования от лизинговой компании представляет последней заявку на аренду, в которой указываются наименование оборудования, поставщик (предприятие-изготовитель), тип, марка, цена оборудования или другого имущества, приобретаемого для арендатора, и срок пользования им. В заявке также содержатся данные, характеризующие производственную и финансовую деятельность арендатора. Последние включают:

общие сведения о предприятии (наименование, адрес, объем основных и оборотных средств и др.);

характер основной деятельности (вид производимой продукции, рынки сбыта, основные потребители, данные об экспортной деятельности);

наличие используемого на предприятии оборудования, в том числе принадлежащего предприятию и арендованного им;

назначение оборудования, испрашиваемого арендатором;

подробные сведения о финансовом положении предприятия.

После тщательного анализа представленных сведений лизинговая компания принимает окончательное решение и доводит его до сведения лизингополучателя письмом, к которому прилагаются общие условия лизингового контракта, а поставщик оборудования информируется о намерении лизинговой компании приобрести оборудование. В этом случае лизингодатель согласовывает с поставщиком цену оборудования, а при необходимости может проверить надежность, производительность и эффективность объекта сделки.

Лизингополучатель, ознакомившись с общими условиями лизингового соглашения, высылает лизингодателю письмо с подтверждением-обязательством и подписанным экземпляром общих условий контракта, приложив к нему бланк заказа на оборудование. Этот документ составляется фирмой-поставщиком и визируется лизингополучателем.

Получив перечисленные документы, лизингодатель подписывает заказ и высылает его поставщику оборудования.

Вместо бланка заказа может использоваться договор купли-продажи оборудования, заключаемый поставщиком и лизинговой фирмой, или наряд на поставку, в котором излагаются общие условия поставки.

Поставщик оборудования отгружает его лизингополучателю, который возлагает на себя обязанности по приемке оборудования. Поставщик, как правило, осуществляет монтаж и ввод в эксплуатацию объекта сделки. По окончании работы составляется протокол приемки, свидетельствующий о фактической поставке оборудования, его монтаже и вводе в действие без претензий к поставщику. Протокол приемки подписывается всеми участниками лизинговой операции, и лизингодатель оплачивает стоимость объекта сделки поставщику.

Таким образом, в основе лизинговой сделки лежат следующие документы:

лизинговый договор;

договор купли-продажи или наряд на поставку объекта сделки;

протокол приемки объекта сделки.

Лизинговый договор состоит из следующих основных разделов: 1. Стороны договора. 2. Предмета договора. 3. Срока действия лизингового договора. 4. Прав и обязанностей сторон. 5. Условий лизинговых платежей. 6. Страхования объекта сделки. 7. Порядка расторжения лизингового договора.

1. Стороны договора. В лизинговом договоре участвуют две стороны: лизингодатель, являющийся собственником товара, и лизингополучатель, принимающий в пользование объект сделки. Пользователем оборудования может быть сам лизингополучатель либо другие юридические лица. Если оборудование предоставляется на правах субаренды или передается дочернему предприятию арендатора, то в договоре указывается наименование предприятия-пользователя со всеми вытекающими из этого обязанностями.

Предмет договора. Предмет лизингового соглашения определяется либо индивидуальными признаками (тип, модель, марка, номерной знак и т.д.), либо технической документацией. Эти данные содержатся в спецификации, являющейся обязательной частью контракта. Здесь же указываются наименование поставщика, срок, к которому последний обязуется поставить объект сделки лизингополучателю.

Срок действия лизингового договора. Лизинговый договор вступает в силу, как правило, с даты ввода объекта сделки в эксплуатацию и действует в течение установленного срока.

Часто в практике лизинговых сделок устанавливается так называемый "безотзывный период" - срок, в течение которого договор не подлежит расторжению при отсутствии нарушений его условий сторонами договора.

Права и обязанности сторон. Этот раздел договора предусматривает подробный перечень обязанностей лизингодателя на подготовительном этапе сделки и его права в период действия договора. В частности, лизингодатель на подготовительном этапе обязан:

заключить договор купли-продажи с поставщиком на согласованных между поставщиком и лизингополучателем коммерческих и технических условиях;

направить поставщику наряд на поставку объекта сделки на согласованных заранее условиях.

Лизингодатель на правах владельца имуществом имеет право осмотреть и проверить комплектность. После ввода объекта в эксплуатацию лизингодатель обязан подписать протокол приемки объекта. Если протокол приемки содержит перечень недостатков, обнаруженных при приемке, лизингодатель обязан поручить поставщику устранение их в течение определенного срока.

Лизингодатель имеет право систематически проверять состояние сдаваемого в наем оборудования и правильность его эксплуатации.

Лизингополучатель при организации лизинговой операции обязан:

произвести приемку объекта сделки непосредственно при поставке, обеспечить все необходимые технические и правовые условия приемки;

осуществить монтаж и ввод объекта в эксплуатацию, если это не входит в обязанности поставщика;

подтвердить комплектность поставки, качество работы оборудования и достижение проектной мощности;

указать при обнаружении недостатков их перечень в протоколе приемки и сообщить лизингодателю;

другие условия, вытекающие из особенностей приемки объекта сделки.

Лизингополучатель также обязан предоставить лизингодателю необходимые гарантии, перечень которых указывается в договоре.

Условия лизинговых платежей. В этом разделе договора определяются форма, размер, вид и способ платежа по лизинговой сделке. Видылизинговых платежей могут быть различными. Чаще всего используетсяфиксированная сумма лизингового платежа, согласованная сторонами и выплачиваемая в порядке, установленном в договоре. Обычно составляется график платежей:

платеж с авансом. Лизингополучатель представляет лизингодателю аванс или взнос в размере 15-20% покупной стоимости объекта сделки при подписании договора, а остальную сумму уплачивает на протяжении срока договора;

неопределенная лизинговая плата. Устанавливается не фиксированная сумма платежа, а сумма в процентах от объема реализации, индекса цен и других условий.

Способы платежа могут быть единовременными и периодическими.

Единовременные платежи производятся обычно после подписания сторонами протокола приемки и предусматривают финансирование сделки только в период выполнения поставщиком договора купли-продажи или наряда на поставку (оплата произведенных транспортных, страховых расходов, монтажа оборудования и т.д.).

Периодические платежи осуществляются на протяжении всего срока действия договора. Они могут быть:

равными по суммам в течение всего срока договора;

с увеличивающимися суммами платежей;

с уменьшающимися суммами платежей;

с определенным первоначальным взносом;

с ускоренными платежами.

6. Страхование объекта сделки. В зависимости от вида лизинга страхование объекта может осуществить либо лизингодатель (оперативныйлизинг), либо лизингополучатель (финансовый лизинг).

7. Порядок расторжения лизингового договора.

Лизинговый договор может быть досрочно расторгнут при следующих условиях, если:

лизингополучатель не обеспечил необходимых условий приемки объекта сделки;

не произвел монтаж и ввод оборудования в эксплуатацию в установленный договором срок;

несвоевременно осуществляет платежи по арендной плате;

лизингополучатель не выполняет другие условия договора;

возникли форс-мажорные (непредвиденные) обстоятельства;

согласен лизингодатель;

лизингополучатель заключил новый контракт на те же или другие объекты с этим же лизингодателем.

При досрочном расторжении договора лизингополучатель обязан вернуть объект сделки и возместить убытки лизингодателю.

В лизинговом контракте также предусматривается, что все уведомления и другие контакты осуществляются в письменной форме. Все изменения, вносимые в договор, оформляются также только в письменной форме. Условия договора могут быть изменены или аннулированы только с согласия сторон.[5]

1.3 Классификация видов риска и показатели эффективности лизинговых сделок

Все риски, с которыми сталкиваются лизинговые компании в процессе своей деятельности, можно разделить на две большие группы:

- общие – риски, с которыми сталкиваются все предприятия;

-специфические – риски, связанные только с лизинговой деятельностью.

Под общие попадают следующие категории рисков: политические, макроэкономические, юридические и налоговые.

Политические и юридические риски тесно связаны между собой. Наиболее ярко проявляются при осуществлении международных лизинговых операций.

Политический риск представляет опасность финансовых потерь, связанных с изменением политической ситуации в стране, забастовками, изменением государственной экономической политики, аннулированием государственного заказа и т.п.

Юридический риск связан с потерями, возникающими в результате изменения законодательных актов. [8]

К специфическим рискам лизинговой деятельности можно отнести проектные риски, риски, деловые риски, финансовые риски и риск неуплаты лизинговых платежей.

Деловые риски можно классифицировать следующим образом:

Маркетинговый риск - риск не найти арендатора на все имеющееся оборудование.

Риск морального устаревания предмета лизинга. В этой связи при появлении на рынке более совершенного аналога объекта лизинговой сделки лизингополучатель стремится к замене устаревшего оборудования и досрочному расторжению лизингового договора либо заключению контракта по форме возобновляемого лизинга.

Ценовой риск – риск потенциальной потери прибыли, связанный с изменением цены объекта лизинговой сделки в течение срока действия лизингового контракта.

При осуществлении лизинговой деятельности можно выделить следующие виды финансовых рисков:

Риск неплатежа – риск неуплаты лизингополучателем лизинговых платежей. Минимизация этого риска основана на тщательном анализе финансового положения лизингополучателя; лимитировании суммы одного лизингового контракта; получении гарантий от третьих лиц; страховании риска неплатежа.

Процентный риск – опасность потерь, возникающих в результате превышения процентных ставок, выплаченных лизинговой компанией по банковским кредитам, над ставками, предусмотренными в лизинговых контрактах. Снижение процентного риска осуществляется путем купли-продажи финансовых фьючерсов или заключения сделки "процентный своп".

Валютный риск – возможность денежных потерь в результате колебания валютных курсов. Эти риски минимизируются подобно процентному риску.

Риск несбалансированной ликвидности возможность финансовых потерь, возникающих в случае неспособности лизингодателя покрыть свои обязательства по пассиву баланса требованиями по активу. Этот риск возникает, когда лизингодатель не в состоянии рефинансировать свои активные операции, срок платежей по которым не наступил, за счет привлечения средств на рынке ссудных капиталов. [3].

Как и при осуществлении других видов деятельности, коммерческие банки при оказании лизинговых услуг преследуют главную цель – получение прибыли. Необходимым условием для этого является эффективность осуществления лизинговых операций.

При определении экономической эффективности лизинга могут быть использованы разные показатели. Согласно существующим общим подходам в качестве таковых выделяют:

отношение валового дохода, полученного по лизингу, к капитальным вложениям, т.е. коэффициент абсолютной эффективности;

приведенные затраты по лизингу и коэффициент сравнительной эффективности альтернативных вариантов инвестиций (срок окупаемости дополнительных средств);

общую прибыль и уровень рентабельности работы банка (срок окупаемости передаваемого в лизинг оборудования или капитальных вложений).

Исходя из особенностей лизингового процесса наиболее адекватным показателем, на наш взгляд, является показатель окупаемости и, как следствие, показатели прибыльности и рентабельности.

Оценивая фактическую эффективность инвестирования посредством лизинга, а не традиционных активных операций коммерческого банка, целесообразно пользоваться общими показателями повышения чистой прибыли (ЧПл) и уровня рентабельности лизинговых операций (Рл):

ЧПл = ЧПл2 - ЧПл1 (1)

Рл = Рл2 - Рл1 (2),

где ЧПл1 и ЧПл2 - чистая прибыль, полученная банком по лизингу и по альтернативному ему способу инвестиционного вложения, приведенная к одному временному периоду;

Рл1 и Рл2 - общий уровень рентабельности, достигнутый по этим двум вариантам инвестиций.

Таким образом, предпочтительным будет тот вариант инвестиционной операции, который обеспечивает максимально возможное повышение рентабельности банка. [7]

С экономических позиций имущество передается в лизинг на определенный срок (срок лизинга) с условием его возвращения, за что собственник получает вознаграждение (лизинговые платежи).

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества рассчитывается по формуле:

ПК = КР * СТк / 100 (3)

где, ПК – плата за используемые кредитные ресурсы

КР - кредитные ресурсы

СТк – ставка за кредит, в %.

При этом необходимо учесть, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита или со среднегодовой стоимостью имущества – предмета договора:

КРт = Q * (ОСн + ОСк) / 2 (4)

Где КРт - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году,

Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Ели для приобретения используются только заемные средства, значение коэффициента = 1.

Расчет комиссионного вознаграждения банка производится по следующей формуле:

КВ = СТв * (ОСн + ОСк) / 2 (5)

Где, СТв – ставка комиссионного вознаграждения, %.

ОСн, ОСк – основные средства, приобретенные для передачи в финансовую аренду, на начало и конец года соответственно.

ГЛАВА 2. Оценка организации эффективности лизинговых в коммерческом банке на примере ОАО «АВАНГАРД-ЛИЗИНГ»

2.1 Экономическая характеристика банковского холдинга «АВАНГАРД»

Лизинговая компания ОАО «АВАНГАРД-ЛИЗИНГ» входит в состав банковского холдинга «АВАНГАРД» (далее – Холдинга) и является универсальной лизинговой компанией, оказывающей услуги лизинга производственно - технологического оборудования, транспорта и недвижимости. Учредителем и владельцем 100% акций компании является ОАО АКБ «АВАНГАРД». ОАО «АВАНГАРД-ЛИЗИНГ» работает на российском рынке с конца 1999 года и входит в число крупнейших лизинговых компаний России.

Компания занимается как классическим финансовым лизингом, когда предметом лизинга является высокотехнологичное, ликвидное оборудование или техника, так и финансированием крупных проектов по строительству и техническому оснащению производственных комплексов.

Авангард-Лизинг занимает 9 место в рейтинге Российской ассоциации лизинговых компаний «Рослизинг» по объему нового бизнеса в сфере лизинга железнодорожного транспорта, судов и авиации за 9 месяцев 2008 года, с показателем 842,85 млн рублей.

В рэнкинге (РА «Эксперт») лизинговых компаний работающих в сегменте сельскохозяйственной техники на 1.10.2008 года, Авангард-Лизинг по объему нового бизнеса занимает 2 позицию. По объему лизингового портфеля на 1.10.2008 года, среди крупнейших лизинговых компаний занимает 7 место, с лизинговым портфелем в 31560 млн рублей.

За время работы «АВАНГАРД-ЛИЗИНГ» инвестировал средства по лизинговым договорам в 53 субъекта РФ. Крупнейшими лизингополучателями при этом стали крупные заводы: Березовский электрометаллургический завод (Свердловская обл.), Великодворский стекольный завод (Владимирская обл.), Галичский автокрановый завод (Костромская обл.), Ревякинский металлопрокатный завод (Тульская обл.), Сергиево-Посадский стекольный завод (Московская обл.); частные компании: МАКСИ-ГРУПП, АНКОР, Авиртус, Юстбилдинг (г. Москва), Орловский лидер (Орловская обл.), Световые технологии (г. Рязань) и др.; так и государственные предприятия (ФГУП РИА ВЕСТИ (г. Москва), Махачкалинский морской торговый порт (Дагестан), Бургунский угольный разрез (Кемеровская обл.) и др.

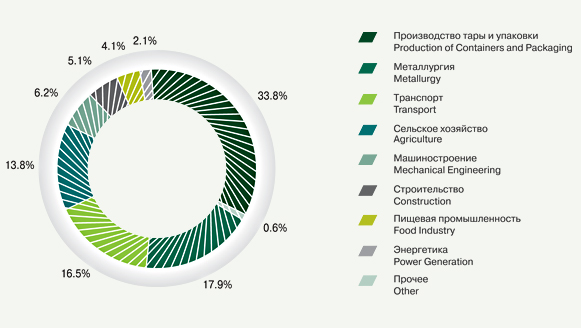

Рис. 1 - Структура инвестиций ОАО «АВАНГАРД-ЛИЗИНГ» в разрезе отраслей экономики по состоянию на 01.01.2009 г.

Рассмотрим структуру ресурсов Холдинга в динамике на основе консолидированного баланса, представленного в приложении 1.

Основанием для проведения анализа является годовая отчетность банка за 3 года, предшествующих текущему году. Рассмотрим структуру капитала «АВАНГАРД» с 01.01.2007г. по 01.01.2009г.

Таблица 1 - Структура капитала банковского холдинга «АВАНГАРД» с 01.01.2007г. по 01.01.2009 г. (тыс. руб.)

|

№ |

КАПИТАЛ |

01.01.2007 |

01.01.2008 |

01.01.2009 |

Темп роста, % |

|

1 |

Уставный капитал |

1 058 768 |

1 058 868 |

1 180 868 |

111,53 |

|

2 |

Эмиссионный доход |

2 034 973 |

2 043 173 |

2 921 573 |

143,57 |

|

3 |

Резерв переоценки основных средств |

594 707 |

805 557 |

847 955 |

142,58 |

|

4 |

Фонд курсовых разниц |

- |

4 419 |

47 779 |

- |

|

5 |

Нераспределенная прибыль |

1 976 705 |

2 971 048 |

3 922 253 |

198,42 |

|

6 |

Итого капитал, относящийся к акционерам материнского Банка |

5 664 253 |

6 883 065 |

8 920 428 |

157,49 |

|

7 |

Доля миноритарных акционеров |

15 509 |

223 |

680 |

4,38 |

|

8 |

Итого собственные средства |

5 679 762 |

6 883 288 |

8 921 108 |

157,07 |

|

9 |

Итого обязательства |

33 546 062 |

43 678 944 |

44 636 283 |

133,06 |

|

10 |

ИТОГО ПАССИВЫ И КАПИТАЛ |

39 225 824 |

50 562 232 |

53 557 391 |

136,54 |

Из таблицы 1 мы видим, что динамика изменений капитала Холдинга положительна, рост капитала с 01.01.2007г. по 01.01.2009г. составил 136,54%. Также мы видим, что темп роста собственных средств в данном периоде превышает темп роста обязательств компании. Банк наращивает собственные средства, так как собственный капитал является финансовой базой развития банка, именно поэтому очень важно поддерживать на достаточном уровне компоненты этой статьи баланса. Однако не следует забывать также, что существование чрезмерного размера собственного капитала может означать упущенную банком выгоду от размещения свободных средств.

Рассмотрим структуру привлеченных и собственных средств подробнее.

Факт роста собственного капитала, в первую очередь, обусловлен увеличением объемов нераспределенной прибыли почти вдвое – на 198,42%. Также в 1,5 раза вырос эмиссионный доход, что является следствием дополнительного выпуска акций, и резерв переоценки основных средств.

Структура собственного капитала на настоящий момент представлена на рис. 2.

Рис. 2 - Структура собственных средств банковского холдинга «АВАНГАРД» по состоянию на 01.01.2009 г.

Как мы видим, большую часть в структуре собственного капитала Банка занимает нераспределенная прибыль (43%), доля эмиссионного дохода также высока и занимает треть собственных средств (33%). Незначительна доля миноритарных акционеров, составляющая менее 1%, а также фонд курсовых разниц (1%).

Таблица 2 - Структура привлеченных средств банковского холдинга «АВАНГАРД» в динамике с 01.01.2007г. по 01.01.2009г. (тыс. руб.)

|

№№ |

ПАССИВЫ |

01.01.2007 |

Уд.вес, % |

01.01.2008 |

Уд.вес, % |

01.01.2009 |

Уд.вес, % |

Темп роста, % |

|

1 |

Средства ЦБ РФ |

- |

- |

- |

- |

10173722 |

22,79 |

- |

|

2 |

Средства банков |

11076315 |

32,95 |

13719496 |

31,44 |

10675038 |

23,92 |

96,38 |

|

3 |

Средства клиентов |

11622369 |

34,57 |

18711408 |

42,89 |

16259637 |

36,43 |

139,90 |

|

4 |

Выпущенные долговые ценные бумаги |

7567779 |

22,51 |

8442294 |

19,35 |

4185281 |

9,38 |

55,30 |

|

5 |

Прочие резервы |

65066 |

0,19 |

51699 |

0,12 |

75834 |

0,17 |

116,55 |

|

6 |

Обязательства по операциям финансовой аренды |

928336 |

2,76 |

644417 |

1,48 |

1275006 |

2,86 |

137,34 |

|

7 |

Обязательства по текущему налогу на прибыль |

12431 |

0,04 |

9816 |

0,02 |

23655 |

0,05 |

190,29 |

|

8 |

Обязательства по отложенному налогу на прибыль |

725279 |

2,16 |

968232 |

2,22 |

944298 |

2,12 |

130,20 |

|

9 |

Обязательства по прекращаемой деятельности |

519934 |

1,55 |

- |

- |

- |

- |

- |

|

10 |

Прочие обязательства |

129142 |

0,38 |

162582 |

0,37 |

54812 |

0,12 |

42,44 |

|

11 |

Субординированный заем |

969000 |

2,88 |

969000 |

2,22 |

969000 |

2,17 |

100 |

|

12 |

ИТОГО ПРИВЛЕЧЕННЫЕ СРЕДСТВА |

33615651 |

100,00 |

43630755 |

100,00 |

44636283 |

100,00 |

132,78 |

Как видно из таблицы 2, привлеченные ресурсы банка на начало 2009 года составили 44 636 283 тыс. рублей. Темп рост данного показателя за анализируемый период составил 132,78%. Это говорит о том, что, несмотря на сложную экономическую ситуацию в стране, Банк продолжает наращивать объемы привлеченных средств. Увеличение общего числа привлеченных средств за последний год произошло, в основном, за счет средств, выделенных Центральным банком РФ. Это послужило существенной поддержкой Банку, если учитывать, что данная сумма составила более пятой части в общем объеме привлеченных средств.

Привлеченные средства клиентов хоть и возросли за анализируемый период (139,9%), однако в 2008 году снизился как их удельный вес, так и фактическая величина по сравнению с предшествующим годом.

Доля средств банков существенно сократилась по отношению к 2006 году, что во многом объясняется финансовым кризисом, затронувшим банковский сектор.

Следует также отметить, что Банком привлечен субординированный кредит, однако удельный вес его невелик и снизился с 2,88% до 2,17%.

Проведем анализ структуры активов и динамику их изменения за последние три года.

Таблица 3 - Структура активов ОАО АКБ «АВАНГАРД» в динамике с 01.01.2007 по 01.01.2009 гг.

|

АКТИВЫ |

01.01.2007 |

Уд.вес,% |

01.01.2008 |

Уд.вес, % |

01.01.2009 |

Уд.вес,% |

Темп роста,% |

|

Денежные средства и счета в Центральном банке РФ |

3128029 |

7,93 |

4066992 |

8,04 |

4326397 |

8,08 |

138,31 |

|

Финансовые активы, отражаемые по справедливой стоимости через прибыль или убытки |

4876902 |

12,36 |

4307848 |

8,52 |

1850215 |

3,45 |

37,94 |

|

Средства в банках |

6595380 |

16,71 |

6738175 |

13,33 |

6712390 |

12,53 |

101,77 |

|

Ссуды, предоставленные клиентам |

21101723 |

53,48 |

32206040 |

63,70 |

37154431 |

69,37 |

176,07 |

|

Авансы по договорам финансовой аренды |

310847 |

4,18 |

464715 |

0,92 |

185056 |

0,35 |

11,21 |

|

Основные средства, приобретенные для передачи в финансовую аренду |

1650076 |

2,89 |

495721 |

0,98 |

1286563 |

2,40 |

112,81 |

|

Основные средства |

1140497 |

2,89 |

1406122 |

2,78 |

1392776 |

2,60 |

122,12 |

|

Требования по текущему налогу на прибыль |

23087 |

0,06 |

19536 |

0,04 |

20943 |

0,04 |

90,71 |

|

Активы по прекращаемой деятельности |

33498 |

0,08 |

- |

- |

- |

- |

- |

|

Прочие активы |

908787 |

2,30 |

857083 |

1,70 |

628620 |

1,17 |

69,17 |

|

ИТОГО АКТИВЫ |

39457979 |

100,00 |

50562232 |

100,00 |

53557391 |

100,00 |

135,73 |

За исследуемый период наблюдается общее увеличение объема активов на одну треть. Особенно высоко увеличение объема ссуд, предоставленных клиентам (176,07%). Это связано с выгодными условиями кредитных продуктов, предоставляемых Банком, а также растущую популярность кредитных карт банка «АВАНГАРД» среди населения.

Рост основных средств, прежде всего, связан с открытием новых офисов. Также за период с 2006 по 2008 год наблюдается существенное увеличение денежных средств и счетов в Центральном банке Российской Федерации.

Доля же финансовых активов, отражаемых по справедливой стоимости через прибыли или убытки существенно сократилась (темп роста составил 37,94%), что можно рассматривать как следствие экономической ситуации в стране.

Мы видим, что наибольший удельный вес на всем протяжении исследуемого периода составляли ссуды клиентам, причем его доля возрастала из года в год. То, чем обусловлена такая тенденция, нами было описано выше. Однако это нельзя рассматривать как однозначно положительный фактор, т.к. Холдинг может вкладывать свободные от ссуд ресурсы более выгодно.

Можно также выделить такие крупные статьи активов, как средства банков, удельный вес сохранился примерно на том же уровне, что и в 2007 году.

2.2 Оценка показателей эффективности лизинговых операций банковского холдинга «АВАНГАРД»

Банк «АВАНГАРД» занимается как классическим лизингом, когда предметом лизинга становится высокотехнологичное, ликвидное оборудование (полиграфическое, горнодобывающая техника, суда и т.д.), так и проектным финансированием сложноструктурированных проектов, когда практически нет стандартных условий.

«АВАНГАРД-ЛИЗИНГ» финансирует крупные проекты по строительству и техническому оснащению производственных комплексов: приобретает весь комплекс, инвестирует средства в его реконструкцию, закупает новое оборудование, производит ремонт и модернизацию старого оборудования и передает переоснащенный производственный комплекс в лизинг клиенту. Аналогичная схема применяется при создании новых производств и строительстве заводов. Доля инвестиций «АВАНГАРД-ЛИЗИНГ» в такие проекты может достигать 70%.

Существенный объем лизингового портфеля занимают профинансированные долгосрочные (5-7 лет) проекты с привлечением кредитных ресурсов иностранных банков под страховое покрытие экспортных кредитных агентств (ЭКА). Банк «АВАНГАРД» привлек финансирование иностранных банков под страховое покрытие агентств Германии (HERMES), Италии (SACE), США (US Eximbank), Швейцарии (SERV), Нидерландов (Atradius), Австрии (OeKB), Испании (CESCE), Люксембурга (ODL), Дании (EKF), Франции (COFACE), Бельгии (ONDD), Словении (SID), Швеции (EKN), Словакии (Slovak Eximbank) и др.

«АВАНГАРД-ЛИЗИНГ», по заявке клиента, приобретает оборудование у выбранного клиентом поставщика, и передает его в лизинг. Компания финансирует 70% стоимости оборудования, прошедшего таможенное оформление, а оставшиеся 30% в виде аванса вносит клиент. Это соотношение может варьироваться в зависимости от ликвидности оборудования и рисков по проекту. Дополнительное обеспечение в большинстве случаев не требуется. После выплаты всех лизинговых платежей предмет лизинга переходит в собственность лизингополучателя.

«АВАНГАРД-ЛИЗИНГ» делает ставку на долгосрочные отношения с клиентом. Наличие устойчивых и взаимовыгодных отношений является основой для успешного и гарантированного роста бизнеса. Компания всегда стремится разработать индивидуальное решение поставки и финансирования технологического оборудования, соблюдать оптимальный баланс условий по проекту с точки зрения финансирования, покрытия рисков. Одно из основных преимуществ компании – быстрое рассмотрение заявки и представление финансового предложения, оперативная работа по структурированию сделки, принятие принципиальных решений по проектам в минимальные сроки.

При выборе проекта основное внимание уделяется:

экономической эффективности проекта;

финансовой устойчивости, деловой репутации и профессионализму потенциального лизингополучателя;

ликвидности предмета лизинга.

Базовые условия лизинга оборудования:

срок договора - до 7 лет;

минимальная стоимость проекта - 3 млн рублей.

Базовые условия лизинга автотранспорта:

срок договора - до 5 лет;

минимальная стоимость проекта - 10000 долларов США.

Компания также предоставляет услуги по возвратному лизингу. Если предприятие нуждается в оборотных средствах для расширения бизнеса, «АВАНГАРД-ЛИЗИНГ» предоставляет долгосрочный кредит под залог оборудования: выкупить имеющиеся у предприятия средства производства по согласованной цене (с учетом дисконта от рыночной стоимости в зависимости от ликвидности оборудования) и передать их предприятию в лизинг. В результате данной операции клиент получает необходимые оборотные средства и возможность минимизировать налоги. Выплатив лизинговые платежи, лизингополучатель возвращает себе право собственности на оборудование.

Лизинг – одно из приоритетных направлений работы банка «АВАНГАРД». Инвестиции в лизинговые сделки сегодня составляют примерно 40% кредитного портфеля банка. Проанализируем эффективность осуществления данного вида деятельности, а также обоснованность выбора Холдингом данного вида инвестирования средств одним из приоритетных.

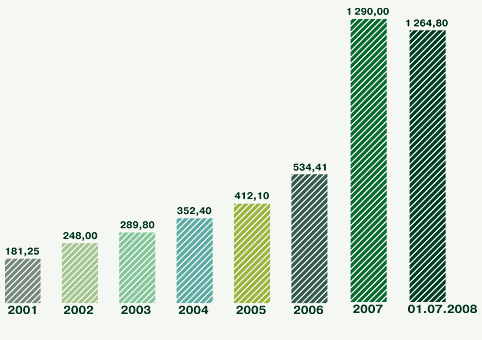

Динамика роста лизингового портфеля с 2001 года изображена на рисунке 3.

Рис. 3 - Динамика роста объема лизингового портфеля за период 2001-2009 гг. (млн долл. США)

Рассчитаем среднее комиссионное вознаграждение компании, полученной от осуществления лизинговых операций на основе данных консолидированной отчетности, представленной в Приложении 1.

Комиссионное вознаграждение от лизинговых операций рассчитаем по формуле 5:

КВ = СТв * (ОСн + ОСк) / 2

Процентная ставка в среднем по базовым условиям составляет 9%.

КВ2008 = 0,09*(1 286 563 + 495 721) / 2 = 80 202,78 тыс. руб.

КВ2007 = 0,09*(1,650,076 + 495,721) / 2 = 96 560,865 тыс. руб.

Рассчитаем долю, приходящуюся на рассчитанный показатель, в структуре процентных доходов от ссудной деятельности Холдинга:

2008г.: 80 202, 78 / 5 631 975 * 100% = 14,24%

2007г.: 96 560,865 / 4 503 304 * 100% = 21,44%

Мы видим, что доля доходов от лизинговых операций в общем объеме доходов от ссудных операций в 2008 году сократилась почти на треть. Это обусловлено, главным образом, финансово-экономическим кризисом в стране, что повело за собой снижение деловой активности предприятий, и, как следствие, сокращение спроса на лизинговые сделки.

2.3 Оценка рисков ОАО «АВАНГАРД-ЛИЗИНГ», связанных с осуществлением лизинговой деятельности

Компания, осуществляющая лизинговые операции, подвержена различным видам риска. Это как риски, характерные для данной компании, так и для всей отрасли в целом.

Основными факторами, оказывающими негативное влияние на состояние отрасли, являются следующие:

усиление конкурентной борьбы в отрасли;

повышение транспортных тарифов;

недостаточная степень развития финансово-банковской системы;

рост инфляции.

Холдинг же рассматривает предоставление лизинговых услуг как один из наиболее надежных. Это весьма перспективный способ, прежде всего потому, что объект сделки до окончания срока договора остается в собственности Банка. Поэтому даже в случае дефолта по лизинговым платежам нет необходимости проходить сложную процедуру взыскания залогового имущества.

У лизингополучателя, который внес аванс, автоматически появляется мощный стимул эффективно использовать полученное имущество – иначе он может лишиться и аванса, и самого оборудования. Кроме того, лизинговая схема Холдинга делает практически бесполезными попытки «увести» объект.

Снизить риски также позволяет и высокий уровень диверсификации лизингового портфеля. Банк инвестирует средства в различные области экономики, минимизируя свои отраслевые риски. Постоянно расширяется география реализуемых проектов.

Также при осуществлении лизинговых операций могут оказывать существенное влияние и валютные риски. Однако колебания обменных курсов могут незначительно повлиять на результаты деятельности Холдинга, т.к. компания осуществляет реализацию основных средств, в основном, иностранного производства. Кроме того, большая часть кредитов и займов также номинирована в отличной от рубля валюте: в долларах США.

Валютный риск минимизируется оплатой лизинговых платежей по курсу установленному Центральным Банком России для валюты учета лизинговой задолженности, плюс 0,5% – 1%.

Помимо перечисленных выше рисков, также существует, на оборот с которыми приходится довольно высокая доля доходов компании, а также риски досрочных погашений.

Риск, связанный с возможностью потери потребителей не является весьма существенным, т.к. холдинг не имеет потребителей, на оборот с которыми приходится более 10% общей выручки от заключения сделок.

Что касается досрочных погашений лизингополучателями, то Банком он тоже не рассматривается как существенный, в силу того, что при заключении сделок Холдинг индивидуально рассчитывает ежемесячные платежи по лизингу. При осуществлении лизингополучателем платежей заранее общая сумма выплат не уменьшается. Исходя из такой схемы лизинга, Холдинг даже приветствует досрочные погашения, т.к. вознаграждение Банка заложено изначально в величину ежемесячных платежей. В таком случае компания даже выигрывает от получения прибыли раньше установленного срока.

Банк «АВАНГАРД» планирует расширять финансирование лизинговых операций как хорошо зарекомендовавшего себя инструмента повышения доходности, обеспечивающего высокую надежность инвестиций.

ГЛАВА 3. Разработка рекомендаций по повышению эффективности лизинговых операций ОАО «АВАНГАРД-ЛИЗИНГ»

3.1 Основные направления развития ОАО «АВАНГАРД-ЛИЗИНГ»

Лизинговые операции составляют важную часть корпоративного бизнеса Банка «АВАНГАРД». В течение 8 лет «АВАНГАРД-ЛИЗИНГ» занимает лидирующие позиции на российском рынке. Компания инвестирует средства в различные области экономики, отдавая приоритет лизингу современного технологического оборудования, промышленного транспорта, автотранспорта, недвижимости. В 2008г. «АВАНГАРД-ЛИЗИНГ» активно привлекал для финансирования проектов несвязанные синдицированные кредиты от западных банков сроком на пять лет.

В синдикации участвовали такие банки, как KFW и NORDKAP BANK AG. Всего, таким образом, в 2008 г. получено 50 млн швейцарских франков.

Используя несвязанные дешевые долгосрочные ресурсы, компания существенно улучшила условия лизинга по таким направлениям, как лизинг подвижного состава, недвижимости и другой техники и оборудования отечественного производства.

Банк «АВАНГАРД» активно развивает финансирование лизинга технологического оборудования с привлечением западного финансирования. Существенно увеличился объем профинансированных долгосрочных (5–7 лет) проектов с привлечением кредитных ресурсов западных банков под страховое покрытие экспортных кредитных агентств. Всего реализовано

более ста проектов по передаче импортного технологического оборудования с привлечением связанного западного финансирования.

Полностью профинансирован и вышел на проектную мощность завод по производству стеклотары в Московской области, (стоимость предприятия более 120 млн. евро). Реконструирован стеклотарный завод во Владимирской области. Общая производственная мощность профинансированных заводов составляет более 1 млрд. бутылок в год.

2008 г. был результативным в области лизинга подвижного состава – передано в лизинг около 2 000 вагонов. Всего по состоянию на 01.01.2009 г. ОАО «АВАНГАРД-ЛИЗИНГ» владеет 3 500 единицами подвижного состава.

Финансировалось строительство нового завода по производству стеклотары в городе Омске на 700 млн. бутылок в год. Объем финансирования по состоянию на 01.01.2009 г. составил более 83 млн. евро.

Одним из основных направлений работы компании является лизинг сельскохозяйственной техники. В 2008 г. было выделено около 50 млн. долларов на покупку к сезону 2009 г. более 120 комбайнов и тяжелых тракторов и около 400 единиц другой сельскохозяйственной техники.

В 2008 г. реализовано большое количество договоров лизинга строительной и карьерной техники в различных регионах РФ – поставлено около 1 тыс. единиц коммерческого и легкового автотранспорта, спецавтотехники.

Лизинговая деятельность Банка распространяется на всю территорию России. ОАО АКБ «АВАНГАРД» рассматривает лизинг как хорошо зарекомендовавший себя инструмент, обеспечивающий высокую надежность и доходность инвестиций.

Что касается отрасли в целом, то экономический кризис сократил объем рынка лизинга. Вопрос поиска финансовых средств лизинговыми компаниями с каждым днем становится все острее. В условиях нехватки заемных ресурсов лизингодатели за 9 мес. 2008 года вынуждены были финансировать свою деятельность на 42,9% из собственных средств (источник – Эксперт РА). При этом за 9 мес. 2007 года доля данного источника средств в структуре фондирования составляла лишь 9,6%. Банковские кредиты лизинговым компаниям за тот же срок сократились с 74% до 43,3%.

Банковский холдинг за последнее время значительно расширил сотрудничество с международными финансовыми организациями. Благодаря этому активно развивается программа лизинга импортного технологического оборудования с привлечением западного финансирования под гарантии экспортных кредитных агентств (ЭКА) стран Европы и США.

Общая стоимость оборудования, переданного в лизинг с привлечением финансирования под гарантии ЭКА, составляет около $355 млн. Данная программа позволяет предприятиям среднего бизнеса получить западное финансирование и существенно снизить стоимость модернизации основных фондов. Репутация, заработанная компанией на международных финансовых рынках позволила ОАО "Авангард-Лизинг" привлечь несвязанный синдицированный кредит западных банков на сумму около 100 млн. евро (150 млн. швейцарских франков) сроком на 5 лет. Средства направлены на финансирование новых лизинговых проектов компании.

Имея возможность привлечения несвязанных дешевых ресурсов напрямую от западных банков, ОАО "Авангард-Лизинг" планирует существенно улучшить для клиентов условия лизинга по таким направлениям, как лизинг вагонов, недвижимости и прочей техники и оборудования отечественного производства, под которую раннее не было возможности привлекать дешевые ресурсы.

Основными факторами, оказывающими позитивное влияние на состояние отрасли, являются следующие:

развитие финансово-банковской системы, в части привлечения иностранных капиталов;

улучшение инвестиционного климата;

технический прогресс;

высокая потребность в обновлении основных средств российских предприятий;

наличие налоговых льгот для лизингополучателей;

высокий спрос на лизинговые услуги со стороны малых и средних предприятий;

благоприятные изменения в законодательстве.

3.2 Методы повышения эффективности лизинговых операций ОАО «АВАНГАРД-ЛИЗИНГ»

Одним из основных методов повышения эффективности лизинговой деятельности является минимизация существующих рисков. На наш взгляд, Холдинг недооценивает влияние валютных рисков в сложившейся нестабильной экономической ситуации в стране. Большая часть сделок заключается в долларах США, тогда как данный вид валюты является одним из наиболее нестабильных.

В качестве варианта снижения валютного риска мог бы послужить частичный переход на такие валюты, как швейцарский франк, английский фунт стерлингов, а также японскую йену. Данный вид диверсификации валют успешно применяется конкурентами Холдинга.

В условиях нестабильной экономической ситуации в стране, немаловажным фактором повышения эффективности лизинговых услуг является использование оперативной информации, изучение статистических и аналитических материалов, расширение ассортимента лизинговых услуг, применение оптимальных логистических методов товаропродвижения, расширение своего присутствие в регионах России.

Недооцененным, на наш взгляд, является потенциал малого и среднего бизнеса в стране, с которыми Холдинг практически не работает.

Эффективно также использовать продолжающийся рост рынка лизинговых услуг, в целях развития своего бизнеса. Необходимыми мерами в данном направлении являются: улучшение качества предоставляемых услуг (оперативное заключение сделок, индивидуальный подход к клиенту), исследование и анализ рыночной тенденции, повышение квалификации персонала (проведение обучающих курсов, курсов повышения квалификации).

ЗАКЛЮЧЕНИЕ

Подавляющее большинство специалистов сходится во мнении, что лизинг - это специфическая форма имущественных взаимоотношений партнеров, возникающая в результате приобретения в собственность имущества одним из контрагентов (собственник) и последующем предоставлением этого имущества во временное пользование другому контрагенту (пользователю) за определенную компенсацию.

Мы выяснили, что в основе лизинговой сделки лежат следующие документы:

лизинговый договор;

договор купли-продажи или наряд на поставку объекта сделки;

протокол приемки объекта сделки.

Лизинговый договор состоит из следующих основных разделов: 1. Стороны договора. 2. Предмета договора. 3. Срока действия лизингового договора. 4. Прав и обязанностей сторон. 5. Условий лизинговых платежей. 6. Страхования объекта сделки. 7. Порядка расторжения лизингового договора.

Все риски, с которыми сталкиваются лизинговые компании в процессе своей деятельности, можно разделить на две большие группы:

- общие – риски, с которыми сталкиваются все предприятия;

-специфические – риски, связанные только с лизинговой деятельностью.

Анализ эффективности лизинговых операций был проведен на примере банковского холдинга «АВАНГАРД». В рамках Холдинга осуществлением лизинговых операций занимается ОАО «АВАНГАРД-ЛИЗИНГ уставный капитал которой на 100% принадлежит ОАО АКБ «АВАНГАРД».

Банк «АВАНГАРД» занимается как классическим лизингом, когда предметом лизинга становится высокотехнологичное, ликвидное оборудование (полиграфическое, горнодобывающая техника, суда и т.д.), так и проектным финансированием сложноструктурированных проектов, когда практически нет стандартных условий.

Существенный объем лизингового портфеля занимают профинансированные долгосрочные (5-7 лет) проекты с привлечением кредитных ресурсов иностранных банков под страховое покрытие экспортных кредитных агентств (ЭКА). Компания финансирует 70% стоимости оборудования, прошедшего таможенное оформление, а оставшиеся 30% в виде аванса вносит клиент.

Нами было рассчитано среднее комиссионное вознаграждение компании, полученной от осуществления лизинговых операций в 2007-2008гг.

В 2008 году комиссионное вознаграждение Холдинга от данного вида деятельности составило 80 202,78 тыс. руб. против 96 560,865 тыс. руб. в 2007 году.

Это составляет 14,24% против 21,44%, из чего следует, что в 2008г. Вознаграждение Холдинга сократилось на одну треть. Это вызвано, прежде всего, снижением спроса на лизинговые операции вследствие мирового финансово-экономического кризиса, который вызвал ухудшение в данной отрасли в целом.

Основными факторами, оказывающими негативное влияние на состояние отрасли, являются следующие:

усиление конкурентной борьбы в отрасли;

повышение транспортных тарифов;

недостаточная степень развития финансово-банковской системы;

мировой финансовый кризис;

рост курсов USD и Евро по отношению к рублю;

рост инфляции.

Основными факторами, оказывающими позитивное влияние на состояние отрасли, являются следующие:

развитие финансово-банковской системы, в части привлечения иностранных капиталов;

улучшение инвестиционного климата;

высокая потребность в обновлении основных средств российских предприятий;

наличие налоговых льгот для лизингополучателей;

высокий спрос на лизинговые услуги со стороны малых и средних предприятий;

благоприятные изменения в законодательстве.

Список использованной литературы

Гражданский кодекс Российской Федерации (глава 34).

Конвенция УНИДРУА о международном финансовом лизинге от 28.05.1988 (Федеральный закон от 16.01.1998 N 16-ФЗ "О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге").

Федеральный закон от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)" (в ред. Федеральных законов от 29.01.2002 N 10-ФЗ, от 22.08.2004 N 122-ФЗ, от 18.07.2005 N 90-ФЗ, с изм., внесенными Федеральными законами от 24.12.2002 N 176-ФЗ, от 23.12.2003 N 186-ФЗ).

Федеральный закон от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (в ред. Федеральных законов от 02.01.2000 N 22-ФЗ, от 22.08.2004 N 122-ФЗ, от 02.02.2006 N 19-ФЗ) - нормативный акт общего характера в вопросах регулирования инвестиционной деятельности.

Абдуллина С.Н., Якупова Н.М., Чикурина Н.В.. Лизинг: Учеб. пособие -Казань: Изд-во КФЭИ, 1996. - 55 с.

Али-Аскяри С.А. Лизинг как средство экономического развития предприятия: Автореферат диссертации на соискание ученой степени канд. экон. наук: 08.00.05. -Новосибирск, 1999. -19 с.

Бланк И.А. Управление инвестициями предприятия. – К.: Ника - Центр, 2003. – 480 с.

Методы расчета лизинговых платежей, обеспечивающие безубыточность лизингодателя.// Журнал «Лизинг-Ревю», №4, 2008.

Игошин Н.В. Инвестиции. Организация управления и финансирование. Москва. Финансы, ЮНИТИ, 2000.- 413 с.

Ильин А.И. Планирование на предприятии: Учебник. – Мн.: Новое знание, 2004. – 635 с.

Управление финансами (Финансы предприятий): Учебник/ под ред. А.А. Володина. – М.: Инфра – М, 2006. – 504 с.

Финансы, денежное обращение и кредит. Под ред. М.В. Романовского, Москва, Юрайт - Издат. 2004, - 544 с.

Янковский К.П. Инвестиции. – СПб.: Питер, 2006. – 224 с.

www.avangard.ru

www.avangard-leasing.ru

. Консолидированная отчетность ОАО АКБ «АВАНГАРД» за 2006 год.

Консолидированная отчетность ОАО АКБ «АВАНГАРД» за 2007 год.

Консолидированная отчетность ОАО АКБ «АВАНГАРД» за 2008 год.

Приложение 1

Консолидированный баланс ОАО АКБ «АВАНГАРД» по состоянию на 01.01.09г. (тыс.руб.)

|

01.01.09 |

01.01.08 (пересмотрено) |

|

|

АКТИВЫ: |

||

|

Денежные средства и счета в Центральном банке Российской Федерации |

4,326,397 |

4,066,992 |

|

Финансовые активы, отражаемые по справедливой стоимости через прибыли или убытки |

1,850,215 |

4,307,848 |

|

Средства в банках |

6,712,390 |

6,738,175 |

|

Ссуды, предоставленные клиентам |

37,154,431 |

32,206,040 |

|

Авансы по финансовой аренде |

185,056 |

464,715 |

|

Основные средства, приобретенные для передачи в финансовую аренду |

1,286,563 |

495,721 |

|

Основные средства |

1,392,776 |

1,406,122 |

|

Требования по текущему налогу на прибыль |

20,943 |

19,536 |

|

Внеоборотные активы по прекращенной деятельности |

- |

0 |

|

Прочие активы |

628,620 |

857,083 |

|

ИТОГО АКТИВЫ |

53,557,391 |

50,562,232 |

|

ПАССИВЫ И КАПИТАЛ |

||

|

Средства ЦБ РФ |

10,173,722 |

- |

|

Средства банков |

10,675,038 |

13,719,496 |

|

Средства клиентов |

16,259,637 |

18,711,408 |

|

Выпущенные долговые ценные бумаги |

4,185,281 |

8,442,294 |

|

Прочие резервы |

75,834 |

51,699 |

|

Обязательства по операциям финансовой аренды |

1,275,006 |

644,417 |

|

Обязательства по текущему налогу на прибыль |

23,655 |

9,816 |

|

Обязательства по отложенному налогу на прибыль |

944,298 |

968,232 |

|

Внеоборотные обязательства по прекращенной деятельности |

- |

- |

|

Субординированный заем |

54,812 |

162,582 |

|

Прочие обязательства |

969,000 |

969,000 |

|

ИТОГО ПАССИВЫ |

44,636,283 |

43,630,755 |

|

КАПИТАЛ: |

||

|

Уставный капитал |

1,180,868 |

1,058,868 |

|

Эмиссионный доход |

2,921,573 |

2,043,173 |

|

Резерв переоценки основных средств |

847,955 |

805,557 |

|

Фонд курсовых разниц |

47,779 |

4,419 |

|

Нераспределенная прибыль |

3,922,253 |

2,971,048 |

|

Итого капитал, относящийся к акционерам материнского Банка |

8,920,428 |

6,883,065 |

|

Доля миноритарных акционеров |

680 |

223 |

|

Итого собственные средства |

8,921,108 |

6,883,288 |

|

Итого обязательства |

44,636,283 |

43,678,944 |

|

ИТОГО ПАССИВЫ И КАПИТАЛ |

53,557,391 |

50,562,232 |

Консолидированный баланс ОАО АКБ «АВАНГАРД» по состоянию на 01.01.08 г. (тыс.руб.)

|

01.01.08 |

01.01.07 (пересмотрено) |

|

|

АКТИВЫ: |

||

|

Денежные средства и счета в Центральном банке Российской Федерации |

4,066,992 |

3,128,029 |

|

Финансовые активы, отражаемые по справедливой стоимости через прибыли или убытки |

4,307,848 |

4,876,902 |

|

Средства в банках |

6,738,175 |

6,595,380 |

|

Ссуды, предоставленные клиентам |

32,206,040 |

20,790,876 |

|

Авансы по финансовой аренде |

464,715 |

310,847 |

|

Основные средства, приобретенные для передачи в финансовую аренду |

495,721 |

1,650,076 |

|

Основные средства |

1,406,122 |

930,209 |

|

Требования по текущему налогу на прибыль |

19,536 |

23,087 |

|

Внеоборотные активы по прекращенной деятельности |

- |

33,498 |

|

Прочие активы |

857,083 |

886,920 |

|

ИТОГО АКТИВЫ |

50,562,232 |

39,225,824 |

|

ПАССИВЫ И КАПИТАЛ |

||

|

Средства банков |

13,719,496 |

11,076,315 |

|

Средства клиентов |

18,711,408 |

11,622,369 |

|

Выпущенные долговые ценные бумаги |

8,442,294 |

7,567,779 |

|

Прочие резервы |

51,699 |

65,066 |

|

Обязательства по операциям финансовой аренды |

644,417 |

928,336 |

|

Обязательства по текущему налогу на прибыль |

9,816 |

12,431 |

|

Обязательства по отложенному налогу на прибыль |

920,043 |

651,660 |

|

Внеоборотные обязательства по прекращенной деятельности |

- |

519,934 |

|

Субординированный заем |

969,000 |

969,000 |

|

Прочие обязательства |

162,582 |

133,172 |

|

ИТОГО ПАССИВЫ |

43,630,755 |

33,546,062 |

|

КАПИТАЛ: |

||

|

Уставный капитал |

1,058,868 |

1,058,768 |

|

Эмиссионный доход |

2,043,173 |

2,034,973 |

|

Резерв переоценки основных средств |

805,557 |

594,707 |

|

Фонд курсовых разниц |

4,419 |

- |

|

Нераспределенная прибыль |

2,971,048 |

1,976,705 |

|

Итого капитал, относящийся к акционерам материнского Банка |

6,883,065 |

5,664,253 |

|

Доля миноритарных акционеров |

223 |

15,509 |

|

Итого собственные средства |

6,883,288 |

5,679,762 |

|

Итого обязательства |

43,678,944 |

33,546,062 |

|

ИТОГО ПАССИВЫ И КАПИТАЛ |

50,562,232 |

39,225,824 |

Приложение 2

Консолидированный отчет о прибылях и убытках ОАО АКБ «АВАНГАРД» по состоянию на 01.01.09 г.

|

|

01.01.09 |

01.01.08 (пересмотрено) |

|

Процентные доходы |

5631975 |

4503304 |

|

Процентные расходы |

(2072570) |

(1696782) |

|

Чистый процентный доход до формирования резервов под обесценивание активов, по которым начисляются проценты |

3559405 |

2806522 |

|

Формирование резервов под обесценивание активов |

(1009199) |

(266101) |

|

ЧИСТЫЙ ПРОЦЕНТНЫЙ ДОХОД |

2554206 |

2540421 |

|

Чистая прибыль по операциям с финансовыми активами, отражаемыми по справедливой стоимости через прибыли или убытки |

842800 |

91858 |

|

Доходы, полученные по операциям с иностранной валютой |

513636 |

19385 |

|

Доходы по услугам и комиссии полученные |

909061 |

670914 |

|

Расходы по услугам и комиссии уплаченные |

(189570) |

(131292) |

|

Дивиденды полученные |

29326 |

26432 |

|

Формирование/восстановление прочих резервов |

(32720) |

(34512) |

|

Прочие доходы |

194119 |

51464 |

|

ЧИСТЫЕ НЕПРОЦЕНТНЫЕ ДОХОДЫ |

581052 |

510533 |

|

ОПЕРАЦИОННЫЕ ДОХОДЫ |

3135258 |

3050954 |

|

ОПЕРАЦИОННЫЕ РАСХОДЫ |

(2073676) |

(1728895) |

|

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ |

1061582 |

1322059 |

|

Расходы по налогу на прибыль |

(109920) |

(340927) |

|

Прибыль от операций, деятельность по которым рекращена |

- |

- |

|

ЧИСТАЯ ПРИБЫЛЬ Относящаяся к: |

951662 |

981132 |

|

Акционерам материнского Банка |

951205 |

982875 |

|

Миноритарным акционерам |

457 |

1743 |

Консолидированный отчет о прибылях и убытках ОАО АКБ «АВАНГАРД» по состоянию на 01.01.08 г.

|

|

01.01.08 |

01.01.07 (пересмотрено) |

|

Процентные доходы |

4503304 |

2902837 |

|

Процентные расходы |

(1696782) |

(1284935) |

|

Чистый процентный доход до формирования резервов под обесценивание активов, по которым начисляются проценты |

2806522 |

1617902 |

|

Формирование резервов под обесценивание активов |

(266101) |

(299989) |

|

ЧИСТЫЙ ПРОЦЕНТНЫЙ ДОХОД |

2540421 |

1317913 |

|

Чистая прибыль по операциям с финансовыми активами, отражаемыми по справедливой стоимости через прибыли или убытки |

91858 |

450265 |

|

Доходы, полученные по операциям с иностранной валютой |

19385 |

28218 |

|

Доходы по услугам и комиссии полученные |

670914 |

550008 |

|

Расходы по услугам и комиссии уплаченные |

(131292) |

(83361) |

|

Дивиденды полученные |

26432 |

22 844 |

|

Формирование/восстановление прочих резервов |

(34512) |

30435 |

|

Прочие доходы |

51464 |

127137 |

|

ЧИСТЫЕ НЕПРОЦЕНТНЫЕ ДОХОДЫ |

510533 |

1125546 |

|

ОПЕРАЦИОННЫЕ ДОХОДЫ |

3050954 |

2443459 |

|

ОПЕРАЦИОННЫЕ РАСХОДЫ |

(1728895) |

(1221418) |

|

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ |

1322059 |

1222041 |

|

Расходы по налогу на прибыль |

(340927) |

(213792) |

|

Прибыль от операций, деятельность по которым прекращена |

- |

19165 |

|

ЧИСТАЯ ПРИБЫЛЬ Относящаяся к: |

981132 |

1027414 |

|

Акционерам материнского Банка |

982875 |

1026135 |

|

Миноритарным акционерам |

1743 |

1279 |