Инвестиционная деятельность банка

Содержание

Введение

Сущность кредитно – инвестиционной деятельности коммерческого банка

Роль банка как финансового посредника в экономике России

1.2 Кредитные услуги как основа деятельности коммерческого банка

1.3 Понятие и виды инвестиционных операций коммерческого банка

2. Анализ кредитно – инвестиционной деятельности банков

2.1 Оценка инвестиционной деятельности банков России на фондовом рынке

2.2 Кредитно – инвестиционная деятельность ОАО «КИТ Финанс Инвестиционный банк»

2.2.1 Общий обзор услуг и результатов деятельности ОАО «КИТ Финанс Инвестиционных банк»

2.2.2 Анализ кредитной и инвестиционной деятельности ОАО «КИТ Финанс Инвестиционный банк»

Проблемы кредитно – инвестиционной деятельности банка на рынке и пути их решения

Проблемы участия банка в инвестиционном процессе и пути их решения

Инвестиционное банковское финансирование субъектов малого предпринимательства

Заключение

Список литературы

Приложения

Введение

Банковская система России дальше других секторов рыночной экономики продвинулась вперед и должна сыграть ключевую роль в финансовом обеспечении подъема экономики, который в свою очередь невозможен без существенного повышения инвестиционной активности. Эта роль предопределена реальным состоянием различных финансовых институтов в России. Однако ни пенсионные и страховые фонды, ни финансовые инвестиционные компании не могут пока иметь достаточно весомого значения в подъеме инвестиционной активности, так как не набрали необходимой финансовой мощи, кроме того, их деятельность затруднена тем, что не развит рынок ценных бумаг, особенно вторичный. Поэтому первостепенным в экономическом становлении реального сектора становятся банки, готовые оказать ему инвестиционную поддержку.

В последнее время появились некоторые признаки оживления инвестиционной активности российских банков. Растет понимание того, что период безраздельного господства «коротких денег» близится к завершению, а с началом экономической стабилизации банки, осуществляющие инвестиции в производство, получат ощутимое преимущество. Это позволяет предположить, что даже существование общеизвестных негативных факторов – высокой инфляции, слишком длительного периода отдачи, дороговизны проектов и т.д. – не станет препятствием для участия банков в процессе модернизации российской экономики. Ряд крупных банков уже сейчас пересматривают свою стратегию развития и начинают активно включаться в инвестиционный процесс.

Однако в настоящее существует ряд проблем, которые в той или иной степени тормозят развитие кредитно – инвестиционной деятельности российский банков. Рассмотрению этих проблем и нахождению путей их решения и посвящена данная дипломная работа.

Цель дипломной работы состоит в исследовании особенностей процессов инвестирования и кредитования банками России, выявлении их сущностных различий как экономических категорий, а также в определении основных проблем, препятствующих развитию данных процессов и предложении путей их решения.

Для решения поставленной цели в работе рассмотрены и решены следующие задачи:

определена роль банка как финансового посредника;

изучена экономическая сущность кредитных и инвестиционных операций коммерческого банка, выявлены их особенности;

исследованы позиции коммерческих банков России на рынке ценных бумаг, проведена оценка данного вида деятельности;

проведен анализ кредитно - инвестиционной деятельности банка ОАО «КИТ Финанс Инвестиционный банк», дана оценка данному виду деятельности;

определены основные проблемы, препятствующие развитию кредитно – инвестиционной деятельности российских банков;

предложены пути их решения.

Предметом исследования в данной дипломной работе является кредитно – инвестиционная деятельность.

Объектом исследования – ОАО «КИТ Финанс Инвестиционный банк».

В первой главе дипломной работы проведено глубокое исследование основных посреднических операций банков на рынке: кредитных и инвестиционных. В процессе исследования были сделаны выводы о том, что если кредитования является наиболее распространенным видом операционной деятельности банка, то инвестиционные операции встречаются у ограниченного числа крупных банков в силу высоких рисков и ограниченности ресурсной базы.

Вторая глава дипломной работы посвящена анализу деятельности банков на фондовом рынке. В результате были сделаны выводы, о том, что присутствие банков на рынке с каждым годом растет, что свидетельствует и повышении заинтересованности банков в данном виде операций. Анализ кредитно – инвестиционной деятельности ОАО «КИТ Финанс Инвестиционный банк» показал, что банк является в лидерах в секторе предоставления инвестиционных услуг, однако банк испытывает некоторые проблемы в части размещения средств в инструменты фондового рынка, что, в первую очередь, связано с ростом риском.

Третья глава дипломной работы посвящена изучению проблем банковского инвестирования и кредитования, в результате чего в работе предложены ряд мероприятий, реализация которых позволит решить выявленные проблемы.

В процессе подготовки и написания дипломной работы были использованы труды отечественных и зарубежных авторов, что позволило сформировать объективную оценку значимости кредитно – инвестиционного процесса для развития национальной экономики, уровня ее состояния в России.

1. Сущность кредитно – инвестиционной деятельности коммерческого банка

1.1 Роль банка как финансового посредника в экономике России

Кредитная система России представлена совокупностью финансовых организаций, среди которых основное место занимают банки. Лидирующие позиции банков как финансовых посредников определена особенностью построения финансовой системы России, модель которой приближена к континентальной модели. Континентальная модель в отличие от англо- саксонской организуется вокруг банковской системы, которая выполняет основные функции поставщика ресурсов субъектам экономики. Схема кредитной системы в России представлена на рис.1.

Кредитная система

Банковская система

Парабанковская система

Эмиссионные банки

Неэмиссионные банки

Лизинговые компании

Факторинговые компании

Ломбарды

Кредитные союзы

Общества взаимного кредита

Инвестиционные компании

Расчетные (клиринговые) центры

Страховые компании

Пенсионные фонды

Паевые инвестиционные фонды

Центральный банк

специализированные

универсальные

Инновационные

Инвестиционные

Сберегательные

Ипотечные и т.д.

Рисунок 1 - Структура кредитной системы России на современном этапе

Коммерческие (не эмиссионные) банки – это основа кредитной системы, которые концентрируют основную часть ее кредитных учреждений. Их деятельность довольно велика, поэтому их еще называют универсальными банками. Сегодня коммерческие банки способны предложить клиенту до 200 видов разнообразных банковских продуктов и услуг.

Деятельность специализированных банков ориентирована на предоставление, в основном, одного – двух видов услуг для большинства своих клиентов. Все специализированные банки можно классифицировать на основании критерия специализации (рис.2).

Четкое разграничение специализации банков является необходимым, так как оно принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, построение баланса банка, а также специфику организации работы с клиентурой

Специализированные банки

Функциональная специализация

Отраслевая

специализация

Клиентская

специализация

Территориальная

специализация

- инновационные

- инвестиционные

- ипотечные

- депозитные

- клиринговые

и т.д.

- сельскохозяйственные

- развития

- доверительного управления

- внешнеторговые

и т.д.

- розничные

- корпоративные

- государственные

- муниципальные

- региональные

- межрегиональные

- международные

- национальные

Рисунок 2 - Классификация специализированных банков

В экономической литературе существует множество определений понятия «банк». В справочных и энциклопедических изданиях банк рассматривается как денежно-кредитный институт, осуществляющий регулирование платежного оборота в наличной и безналичной формах или как кредитное учреждение, осуществляющее универсальные банковские операции для предприятий всех отраслей, в основном за счет денежных капиталов и сбережений, привлеченных в виде вкладов. В этих же изданиях банк иногда называют финансовым предприятием (организацией, учреждением), что можно считать верным, так как банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства, он производит не просто товар, а товар особого рода в виде денег, платежных средств.

Ряд авторов предлагают несколько иную трактовку данного понятия, в частности А.Грязнова [17] говорит о том, что банк – это посреднический институт, который связывает различные хозяйствующие субъекты, опосредует их финансово-экономические отношения и сам в собственных интересах и на свои средства вступает в подобные отношения.

Другие, например, зарубежные экономисты Роджер Миллер, Дэвид Ван-Хуз [16] характеризуют банк в качестве депозитного учреждения, относительно не ограниченное в возможности предоставления коммерческих ссуд и имеющие законное право создавать чековые депозиты.

Один из российских экономистов начала ХХ века Бухвальд Б.[22] определил банк как предприятие, занимающееся денежными, кредитными и тому подобными операциями. Иногда банк называют особым видом предпринимательской деятельности, связанной с движением ссудных капиталов, их мобилизацией и распределением, он обеспечивает извлечение доходов из своей деятельности.

По существу все определения, представленные выше верны, и затрагивают либо часть сущности банка, либо раскрывают экономическую сущность банка в целом.

В федеральном законе России «О банках и банковской деятельности» [2] говорится, что «банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов».

Важнейшей особенностью данного определения выступает не только то, что банки осуществляют данные операции, но и то, что банки выполняют их одновременно (в отличие, например, от учреждений, организаций, фирм, которые могут выполнять одну из них). Представленное правовое толкование сущности банка, основанное на выделении отдельных операций как вида деятельности, конституирующего его суть, имеет огромное значение, ибо позволяет отделить банк от других субъектов хозяйствования.

Таким образом, можно сказать, данное определение имеет в своем содержании все особенности банка как финансового посредника на рынке, поэтому в контексте данной работы мы будем использовать данное определение понятия «банк».

В целом, банки как субъекты финансового рынка имеют два типичных характерных признака. Во-первых, для банков характерен двойной обмен долговыми обязательствами. Они размещают свои собственные долговые обязательства (депозиты, сертификаты), а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги. Это отличает банки от финансовых брокеров и дилеров, осуществляющих свою деятельность на финансовом рынке. Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами, например, при помещении средств клиентов на счета и во вклады при выпуске депозитных сертификатов. Этим банки отличаются от инвестиционных фондов, мобилизующих ресурсы на основе выпуска собственных акций.

К важным вопросам теории банка относится и вопрос о его функциях. Функция банка - это то, что характерно именно для банка в отличие от других экономических субъектов. Основной функцией банка является аккумулирование временно свободных денежных средств [13].

Аккумуляция банком имеет ряд особенностей. Они состоят в том, что:

банк собирает не столько свои, сколько чужие временно свободные средства;

аккумулируемые денежные ресурсы используются не на свои, а чужие потребности (в порядке перераспределения средств);

собственность на аккумулируемые и перераспределяемые источники остается у первоначального кредитора (клиентов банка);

аккумуляция средств становится одним из основных видов деятельности банка, на ее проведение в современных условиях требуется специальное разрешение (лицензия).

Вторая функция банка - функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредством эмиссии платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

Третья функция банка - посредническая функция. Под ней понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией. Однако понимание посреднической функции несколько глубже, чем посредничество в платежах, оно обращено не к одной операции, а к их совокупности, к банку как единому целому.

Роль банка в экономике можно рассматривать с количественной и качественной точек зрения. Количественная сторона определяется объемом и разнообразием банковского продукта, предоставляемого и реализуемого на рынке.

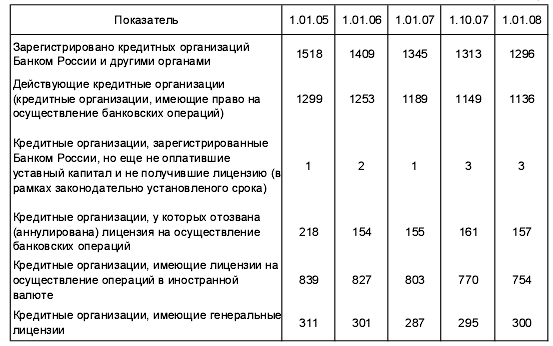

Исследуя развитие банковской системы России, можно сказать следующее. Количество банковских организаций, осуществляющих свою деятельность на территории России имеют динамику к убыванию, что представлено в табл.1.

Таблица 1 – Количественные характеристики банковских организаций в России (единиц)

Как показал анализ, к началу 2008 г. в Российской Федерации осуществляли деятельность 1136 банков, что на 4, 75% меньше, чем на 01.01.2006г. Уменьшение количества банков является результатом политики развития, принятой Банком России до 2008г., где указано, что Банк России будет вести жесткий контроль за выполнением банками своих основных функций и прекращать деятельность тех организаций, где наблюдаются нарушения регламентирующих норм банковской деятельности. В 2007 г. Банком России была прекращена деятельность 157 банковских институтов, что значительно меньше, чем на 01.01.2005г. (218 ед.).

В настоящее время банки все более расширяют свою инфраструктуру, увеличивая присутствие своих филиалов, как в рамках региона оперирования, так и за его пределами, что представлено в табл.2 [55].

Таблица 2 – Структурно – динамический анализ банков и их филиалов по округам России (единиц)

|

Округ РФ |

Количество банков региона |

Их филиалы в данном регионе |

Филиалы банков из других регион. |

||||||

|

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

|

|

Центральный федеральный округ |

714 |

673 |

632 |

218 |

204 |

184 |

510 |

528 |

574 |

|

Северо – западный федеральный округ |

84 |

80 |

81 |

55 |

55 |

53 |

321 |

338 |

378 |

|

Южный федеральный округ |

128 |

124 |

118 |

150 |

130 |

116 |

321 |

338 |

369 |

|

Приволжский федеральный округ |

146 |

139 |

134 |

152 |

151 |

143 |

519 |

545 |

603 |

|

Уральский федеральный округ |

67 |

65 |

63 |

143 |

139 |

136 |

238 |

226 |

261 |

|

Сибирский федеральный округ |

71 |

68 |

68 |

53 |

47 |

49 |

399 |

371 |

387 |

|

Дальневосточный федеральный округ |

43 |

40 |

40 |

57 |

46 |

39 |

163 |

163 |

159 |

|

Всего по России |

1253 |

1189 |

1136 |

828 |

772 |

720 |

2467 |

2509 |

2735 |

Анализ показал, что если в целом количество банков в банковской системе неуклонно снижается, то рост их филиалов имеет положительную динамику. Особенно этот процесс ярко прослеживается на присутствии филиалов банков в других регионах, так, если на 01.01.2006г. инорегиональных филиалов насчитывалось 2 467 ед, то к 01.01.2008г. их количество увеличилось до 2 735 ед. Данная тенденция является проявлением ужесточения конкурентной борьбы банков за сферу присутствия, когда ряд банков вынуждены для сохранения и увеличения объемов своих операций выводить свое присутствие за пределы собственного региона функционирования. Особенно присутствием иных банков выделяется Приволжский федеральный округ, где сконцентрировано более половины инорегиональных банков- на начало 2008г. их количество составило 603 ед.

Практически роль банков с количественной стороны определяется объемом их активных операций. Банковская статистика в этой связи показывает объем предоставляемых народному хозяйству кредитов в разрезе отдельных секторов экономики, в том числе краткосрочные, долгосрочные и среднесрочные кредиты, отдельно предприятиям и населению.

Сегодня кредитная деятельность является основополагающей в деятельности банков России, объемы которой имеют активную нарастающую динамику (рис.3).

Рисунок 3 – Динамика объемов выданных кредитов экономическим субъектам банками России (млрд. руб.)

Анализ данных таблицы позволяет сделать вывод о том, что к началу 2008г. по сравнению с 2005г. кредитов было выдано больше на 210,4 %, что составило в абсолютном выражении 13 856,4 млрд. руб. Данное увеличение произошло в результате увеличения кредитов юридическим и физическим лицам.

Динамика объемов выданных потребительских кредитов населению представлена на рис.4.

Рисунок 4 – Динамика объемов потребительских кредитов, млрд. руб.

Как показал анализ, темпы прироста объемов кредитов, выданных физическим лицам, имеют высокие значения. Однако, если в период 2001-2005гг они составили 1284%, то в период 2005-2008гг. – 423%, что свидетельствует о насыщении рынка потребительских кредитов и некоторое замедление его развития. Данная ситуация является нормальным явлением для развивающегося сектора рынка, т.к. после периода роста всегда начинается период стабилизации, что и наблюдается на графике.

Немаловажной является деятельность банков на рынке ценных бумаг, где банки, как правило, выступают в качестве инвесторов в долговые и долевые обязательства предприятий и организаций финансового и нефинансового секторов.

Исследования данного вида деятельности показали следующее (табл.3).

Таблица 3 – Динамика объемов финансовых вложений банками России в ценные бумаги (млрд. руб.)

|

Показатель |

01.01.2005 |

01.01.2006 |

01.01.2007 |

01.01.2008 |

|

Ценные бумаги приобретенные, всего |

1086,9 |

1539,4 |

1961,4 |

2554,7 |

|

В том числе, долговые обязательства, из них - Долговые обязательства РФ |

752,6 435,6 |

1036,6 492,0 |

1341,2 537,2 |

1674,0 580,3 |

|

Акции, из них - Портфель контр.участия |

140,9 19,6 |

292,8 64,9 |

391,0 79,8 |

629,6 141,9 |

|

Учтенные векселя |

193,4 |

210,1 |

229,2 |

251,1 |

Анализ показал, что банки, диверсифицируя свою деятельность, выбирают различные направления вложения средств, в т.ч. в ценные бумаги с целью получения инвестиционного и спекулятивного дохода. Наибольший удельный вес во вложениях в ценные бумаги занимают вложения в долговые обязательств – корпоративные и банковские облигации, их доля за рассматриваемые периоды находилась в пределах от 69,2% в 2005г. до 65,5% на начало 2008г. Обращает на себя внимание тот факт, что активными темпами растут вложения банков в акции, с целью получения контрольного участия в той или иной приобретаемой компании, так, если в 2005г. такого рода инвестирования осуществлялось в объеме 19,6 млрд. руб то к началу 2008г- 141,9 млрд. руб. Выявленный факт является следствием изменения отечественными банками своей стратегии развития. В настоящее время экономического развития России получили активное развитие процессы слияний и поглощений по конгломеративной модели интеграции, которая характеризуется вложениями банками денежных ресурсов в акции компаний иных сфер деятельности.

В целом вложения в акции также имеют положительную динамику, так, если в 2005 г. их объемы составляли 140,9 млрд. руб., то в 2007г. уже 629,7 млрд. руб., что на 346,9% больше базового периода. Активизация данного процесса объясняется стабилизацией российского фондового рынка, его более разумной регламентацией со стороны государства.

Для более объективной оценки деятельности банковской системы России необходимо рассмотреть структуру и динамику пассивов, которые являются фундаментальной основой для проведения банками своих активных кредитных и инвестиционных операций.

Ресурсная база, как микроэкономический фактор, оказывает прямое влияние на способность банка оказывать кредитные услуги. Кроме того, сами масштабы деятельности коммерческого банка, а следовательно и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке ссудных и депозитных ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами в результате является основой для получения положительного результата от предоставления кредитно – инвестиционных услуг.

Структура пассивов российской банковской системы представлена в табл.4.

Таблица 4 – Динамика статей пассивов коммерческих банков России

|

Статья |

01.01.06 |

01.01.07 |

01.01.08 |

|

Фонды банков |

1015,6 |

1338,3 |

2182,2 |

|

Прибыль банков |

304,5 |

444,7 |

627,0 |

|

Средства, полученные от Банка России |

20,2 |

13,8 |

34,0 |

|

Средства, полученные от др.банков |

1213,0 |

1887,1 |

3015,7 |

|

Средства клиентов, в т.ч. -- от физических лиц |

5818,9 2817,1 |

8467,3 3881,8 |

12053,1 5263,8 |

|

Средства от размещения ценных бумаг |

749,2 |

1018,1 |

1176,1 |

|

Прочие пассивы |

628,9 |

876,2 |

1153,0 |

|

Итого пассивов |

9750,3 |

14045,6 |

20241,1 |

Исследования показали, что объемы пассивов банков России увеличиваются, что предоставляет им возможность наращивать активные кредитно – инвестиционные операции. Так, если в начале 2006г. объемы собственных и привлеченных средств составляли 9 750, 3 млрд руб, то к началу 2008г. – 20 241,1 млрд руб, что на 107,6% больше. Причиной роста пассивов стали средства клиентов, привлекаемые банками на платной и бесплатной основах, особенно активными темпами росли средства частных клиентов- на 90% за анализируемый период 2006-2008гг. Следует отметить, что ресурсы, привлекаемые банками от размещения собственных ценных бумаг, не являются значимым источником

Важно рассматривать банковскую деятельность не только саму по себе, но и в увязке с общеэкономическими показателями. Банк, работая в сфере обмена, не отгорожен от народного хозяйства и воспроизводственного процесса в целом. Его роль, поэтому невозможно представить изолированно от влияния на экономику в целом, от того, как банки, предоставляя свой продукт, помогают хозяйству в его развитии.

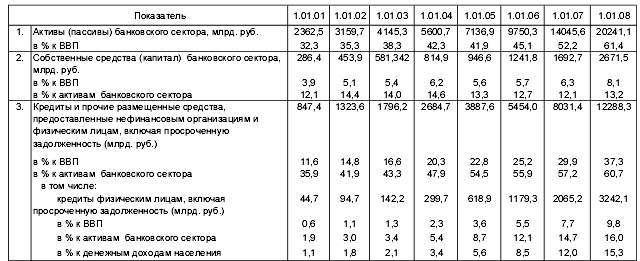

Таблица 5 – Макроэкономические показатели деятельности банковского сектора России

В результате анализа представленной таблицы можно сказать, что банковские активы по отношению к ВВП имеют положительную динамику, и достигли к 1 января 2008г. 61,4% (в начале 2001 г. 32,3%). Хотя данный показатель значительно ниже развитых европейских стран, где это отношение достигает 115-125%, можно сказать, что отечественный банковский сектор имеет позитивные тенденции в развитии.

В целом деятельность коммерческого банка можно описать путем перечисления услуг, которые он предоставляет на рынке, превалирование в объемах тех или иных услуг позволяет сделать вывод о специализации банка. В литературе, посвященной банковскому делу, можно увидеть следующую классификацию банковских услуг (табл.6) [43]. Как видно из таблицы, услуги банка для клиента могут быть классифицированы на стратегические услуги, т.е. те, получение которых может повлиять на финансовое состояние в средне и долгосрочной перспективах. К таким услугам можно отнести все формы кредитования (кроме овердрафта), синдицированные и инвестиционные кредиты, кредитование по пластиковым картам.

Таблица 6 - Типовой перечень услуг коммерческого банка

Вид банковских услуг |

Формы предоставления клиенту |

Стратегические услуги: предоставляются по запросу клиента как физического так и юридического лица с целью разработки и достижения существенных стратегических преобразований в характере, направлении и масштабах его деятельности в долгосрочном периоде |

Размещение кредитов, банковские кредитные карточки, синдицированные кредиты, инвестиционные кредиты, ипотечные кредиты, консультационные услуги, закладные операции |

Операционные услуги: предоставляются клиенту с целью достижения своих целей в краткосрочном периоде |

Потребительский кредит, овердрафт, кредитование по пластиковым картам, расчетные операции, депозитные счета, чековый клиринг, валюто- обменные операции, валютный контроль, консультационные услуги, операции на фондовом рынке |

Мгновенные услуги: предоставляются клиенту в период возникновения незапланированных финансовых проблем |

Размещение кредита, кредитные карточки, выдача гарантий, трастовые услуги, факторинг, лизинг, выдача необеспеченного кредита |

Услуги в условиях финансового кризиса клиента |

Продажа компаний, оценочные услуги, консультационные услуги, трастовые услуги. |

В результате анализа данных таблицы можно сказать, что кредитование является услугой, которая может решать проблемы клиента, как в перспективе, так и в текущем периоде. По этой причине данные операции являются наиболее испрашиваемыми в банках России и составляют наибольший объем среди прочих банковских услуг.

1.2 Кредитные услуги как основа деятельности коммерческого банка

Основной функцией банков как финансовых институтов является перераспределение, т.е. аккумулирование свободных денежных средств населения, предприятий, государственного сектора, и предоставление, в первую очередь, предприятиям возможности получить эти денежные средства в виде кредитов для осуществления вложения в свою производственную деятельность, что является для них базой экономического роста. Для исследования экономической сущности банковского кредита необходимо определить его значение, как в деятельности коммерческого банка, так и в деятельности заемщика.

Кредит в условиях перехода России к рынку представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный, и выражает отношение между кредиторами и заемщиками.

Выделим основные положительные стороны кредитных операций [27]:

1. Кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей в другие.

2. Кредит главным образом направлен на поддержание непрерывности кругооборотов фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений.

3. Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России.

4. Кредит направлен на оказание активного воздействия на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег, он может обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрение их новых способов. Все это будет способствовать экономии издержек обращения и повышению эффективности общественного воспроизводства в целом.

5. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства.

6. Кредит направлен на стимулирование развития производительных сил, ускорение формирования источников капиталов для расширения воспроизводства на основе достижений НТП.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса, внедрение других видов предпринимательской деятельности, активизировать процесс потребления товаров и услуг частными лицами.

Деятельность банков как профессиональных кредиторов обуславливает достаточно большое разнообразие кредитных продуктов и специфических механизмов кредитования. В частности выделяются следующие формы предоставления банком кредитов:

Предоставление разовых ссуд- кредит выдается на покрытие предприятием целевой потребности в средствах, и вопрос о выдачи кредита решается каждый раз в индивидуальном порядке

Открытие кредитной линии- кредит предоставляется в пределах определенной банком суммы денежных средств, который используется заемщиком по мере необходимости в течение определенного промежутка времени (в банковской практике в течение одного года ). В этот период заемщик может в любой момент воспользоваться выделенными ему средствами без предварительного согласования и оформления.

Кредитование банком расчетного счета (овердрафт) осуществляется при недостаточности или отсутствии средств у клиента для оплаты расчетных документов. Овердрафт в настоящее время широко используется банками при проведении аккредитивных расчетов клиента.

В экономической литературе приводится большое разнообразие классификаций банковских кредитов по различным признакам. В частности,

по субъектам кредитования- кредит физическим лицам (потребительский кредит), кредит юридическим лицам, кредит банкам;

по сфере применения- кредит на пополнение оборотного капитала предприятия, инвестиционный кредит, проектный кредит, кредит на заработную плату, ипотечный кредит и пр.

по видам обеспечения возвратности кредита- обеспеченный кредит (под залог, поручительство, гарантию), необеспеченный кредит (онкольный), застрахованный кредит (страхование возвратности кредита у страховщиков);

по сроку кредитования- долгосрочный, краткосрочный, среднесрочный кредит, краткосрочный кредит обеспечивает непрерывность текущей деятельности и ускорение оборачиваемости оборотного капитала, долгосрочный- служит источником финансирования капитальных вложений и расширенного воспроизводства, а, следовательно, является фактором экономического роста;

по виду процентной ставки (платы за кредит)- по фиксированной процентной ставке, по плавающей процентной ставке (изменяющейся в зависимости от определенной базы- ставки ЦБ, уровня инфляции, средней процентной ставки в регионе и т.д.);

по срокам платы за кредит- платы за кредит единовременно в начале срока кредитования, плата ежемесячная, ежеквартальная, единовременно в конце срока пользования кредитом;

по способу выдачи кредита- единовременно общей суммой в начале срока, отдельными траншами в период срока кредитования (кредитная линия);

по способу погашения кредита- погашение основной суммы долга равными долями в течение срока кредитования, единовременной полной суммой в конце срока кредитования.

Исследуя кредитную деятельность банков России, можно сделать вывод, что процесс активизации кредитной деятельности, начавшийся с 2000г. стал возможным благодаря одновременному действию нескольких факторов:

- быстрому и успешному восстановлению банковской сферы после кризиса 1998г;

- росту числа кредитоспособных заемщиков в результате подъема промышленного производства и повышения уровня доходов предприятий и населения;

- стабилизации валютного курса, что сделало невыгодным для банков размещать активы в иностранные валюты;

Рассмотрим тенденции развития отечественной кредитной системы за последнее время.

Как было указано в разделе 1.1 данной дипломной работы к 2007г. кредитные вложения коммерческих банков существенно возросли. Более глубокий анализ кредитной деятельности банков России позволил выявить следующее.

Уровень процентной ставки по размещаемым кредитам в России неуклонно снижался, что во – первых, связано с политикой Банком России, направленной на экспансию кредита, во – вторых, с ростом конкуренции между банками, в результате чего, банки используя ценовые методы пытаются занять новые секторы рынка (рис.5).

Рисунок 5 – Динамика процентной ставки за кредит в коммерческих банках России

Анализ показал, что в 2000г. средние ставки кредитования составляли 28-30 годовых, в то время как рентабельность продукции предприятий находилась на уровне 15,8 -16%. При таком разрыве спрос на кредитные продукты со стороны производителей был не высок, т.к. кредит был слишком дорогим. В последующие периоды процентная ставка по ссудам имела тенденцию к снижению.

К 2006г. процентная ставка достигла уровня 10-11%, что является приемлемой ценой для предприятий реального сектора экономики. Однако, следует обратить внимание на то, что к середине 2007г. средняя процентная ставка кредитования повысилась, что можно объяснить последствиями кризиса ликвидности, который последовал в результате ипотечного кризиса в банках США. Следует отметить, что основой изменения средней ставки кредитования является ставка рефинансирования Банка России – ее изменение всегда обуславливало изменение ставки в банках.

При исследовании тенденций развития системы банковского кредитования определенные явления можно наблюдать и в структуре кредитов. В отраслевом разрезе структура кредитов представлена в табл.7.

Таблица 7 – Структура кредитных вложений по отраслевому признаку (в % к итогу)

|

Отрасль вложения кредитных ресурсов |

Янв.04 |

Янв.05 |

Янв.06 |

Янв.07 |

Янв.08 |

|

Сельское и лесное хозяйство |

2,2 |

2,4 |

2,7 |

3,0 |

3,6 |

|

Промышленность |

16,9 |

17,6 |

20,4 |

18,6 |

23,9 |

|

Добыча полезных ископаемых |

н/д |

н/д |

3,8 |

3,5 |

2,7 |

|

Обрабатывающие производства |

н/д |

н/д |

17,8 |

16,3 |

16,1 |

|

Производство и распределение электроэнергии, газа и воды |

н/д |

н/д |

2,3 |

2,3 |

2,0 |

|

Строительство |

4,4 |

4,4 |

4,5 |

4,6 |

4,8 |

|

Оптовая и розничная торговля, ремонт автотранспортных средств, бытовых изделий |

21,6 |

20,6 |

18,8 |

23,9 |

20,7 |

|

Транспорт и связь |

4,6 |

5,1 |

4,8 |

4,0 |

3,1 |

|

Прочие |

22,4 |

22,7 |

24,9 |

22,8 |

23,1 |

Анализ данных таблицы позволяет сделать вывод о том, что за промышленностью в отраслевой структуре закрепилось основное место. В динамике за анализируемый период увеличились вложения в сельское хозяйство, несмотря на то, что предприятия данного сектора являются наиболее убыточными. Проводя более глубокие исследования кредитования отраслей промышленности, можно сказать, что основную долю занимают кредитные вложения в предприятия топливной промышленности и машиностроение.

Таким образом, можно сказать, что в структуре портфеля кредитов наблюдается диспропорциональный процесс распределения кредитных потоков среди отраслей реального сектора экономики. Это влечет за собой, во- первых, ускоренное развитие отраслей, которые имеют доноров в виде банков, при одновременном торможении развития прочих, во- вторых концентрацию кредитного риска для банков в определенных отраслях, что отрицательно сказывается на устойчивость банковских организаций в случае системных экономических кризисов.

В целом динамику структуры кредитных вложений российских коммерческих банков можно представить следующим образом (табл.8) [28].

Таблица 8 - Структура кредитных вложений по направлению размещения в % к итогу

|

Год |

Кредиты предприятиям |

Кредиты населению |

Кредиты банкам |

|

2004 |

83,0 |

10,3 |

6,7 |

|

2005 |

83,3 |

11,2 |

5,5 |

|

2006 |

80,6 |

14,2 |

5,2 |

|

2007 |

78,3 |

16,7 |

5 |

Как свидетельствует данная таблица, подавляющая доля кредитов, выданных коммерческими банками, приходится на предприятия и организации.

Как было выявлено в процессе исследования, проблема кредитования секторов экономики в настоящее время заключается в том, что банки не способны удовлетворить потребности материальных секторов экономики в долгосрочных кредитах. Основная доля кредитов, выданных банками, приходится на сроки от 180 дней до 1 года (табл.9) [56].

Таблица 9 - Структура кредитных размещений коммерческими банками по срокам (млн. руб.)

-

Сроки размещения

Янв.2004

Янв. 2005

Янв.2006

Янв.2007

Янв.2008

до 30 дней

161 556

232 833

300 816

238 043

245 457

от 31 до 90 дней

92 298

94 973

109 591

246 691

247 377

от 91 до 180 дней

134 754

178 151

169 777

280 507

362 185

от 181 дня до 1 года

266 637

301 754

500 285

765 002

966 959

от 1 года до 3 лет

117 871

179 516

353 661

579 215

792 270

свыше 3 лет

36 188

51 678

82 137

162 130

303 460

Анализ показал, что если темпы прироста кредитов, размещенных на короткие сроки, в среднем составляют 51,9% за период январь 2004 – январь 2008г., то объемы размещенных кредитов на сроки от 181 - 1 года составляют 262%, а на срок от 1 года до 3 лет – 572%. Кроме того, следует отметить такой положительный момент в кредитной деятельности отечественных банков, как рост объемов кредитов, размещенных на сроки свыше 3 лет, темп прироста данной группы кредитов составил 738%. Полученные показатели характеризуют банковскую деятельность с положительной стороны, т.е. как устойчивую, способную удовлетворить потребности реального сектора в долгосрочных ресурсах. Однако в целом структуру кредитных вложений можно характеризовать как неудовлетворительную в связи с преобладанием в ней краткосрочных кредитов, к которым относятся кредиты от 181 дня до 1 года.

Вместе с тем, практика показывает, что удлинение сроков кредитования в настоящее время сдерживается дефицитом долгосрочных привлечений в пассивах коммерческих банков. Предприятиям в этой связи приходится использовать альтернативные источники внешнего финансирования, такие как облигационные займы, размещение депозитарных расписок.

Анализируя качество кредитного портфеля отечественных банков, можно сказать, что доля просроченной задолженности кредитов населения перед банками РФ на 1 декабря 2007г. составила 3,5% от общего объема задолженности, в то время, как предельным уровнем просроченных платежей считается величина 7%, по достижении которой можно прогнозировать потерю финансовой устойчивости банковской системы. Уровень просроченной задолженности по нефинансовым организациям перед банками России по итогам 2 полугодия 2007г. составил 2,1% (табл. 10) [55].

Таблица 10 - Динамика и структура просроченной задолженности по кредитам и прочим размещенным средствам

|

Показатель |

01.01.04 |

01.01.05 |

01.01.06 |

01.04.06 |

01.07.06 |

01.12.07 |

|

Просроченная задолженность в рублях (млрд. руб.) В % от кредитного портфеля |

32,4 1,6 |

47,3 1,5 |

64,6 1,5 |

78,7 1,7 |

89,7 1,7 |

95,5 2,1 |

|

Просроченная задолженность в инвалюте (млрд. руб.) В % от кредитного портфеля |

15,6 1,5 |

14,6 1,1 |

11,8 0,6 |

12,5 0,6 |

11,3 0,5 |

13,6 1,4 |

Анализ показал, что просроченная задолженность по рублевым кредитам имеет не меняющуюся динамику за исследуемый период при одновременном росте кредитного портфеля. Так, если темпы прироста портфеля выданных кредитов за период 01.01.04 – 01.01.08гг. составил 103%, то объем просроченной задолженности увеличился на 90%. Опережающие темпы роста кредитного портфеля над объемами просроченной задолженности характеризуют отечественную систему банковского кредитования как высококачественную. При этом следует отметить, что объемы просроченной задолженности в инвалюте имеют снижающуюся динамику, что является следствием снижения совокупных объемов кредитования в иностранной валюте в результате укрепления позиций рубля на внутреннем рынке.

Структуру кредитных вложений можно рассматривать не только с позиций субъектов кредитования, размера и срочности кредита, но и с позиций целевого характера и обеспеченности. Если в конце 90-х годов кредиты преимущественно предоставлялись под товарно – материальные ценности, производственные затраты, неотложные нужды и выплату заработной платы, то в настоящее время увеличилась доля кредитов увеличилась под товарно – материальные ценности при одновременном уменьшении доли кредитов на заработную плату. Кроме того, следует отметить, что среди кредитов, выданных под товарно- материальные ценности увеличился объем кредитов, размещенных заемщикам для приобретения или обновления основных фондов, что является положительным моментом в процессе развития отечественной экономики.

Сложившаяся практика показывает, что основной объем кредитов, выдаваемых коммерческими банками, представлена кредитами крупным промышленным предприятиям, а также кредитами крупным производителям в агропромышленном комплексе. Данная категория заемщиков вызывает интерес у коммерческих банков, поскольку занимает ведущее место в экономике, а ухудшение общей экономической ситуации меньше всего сказываются в этих отраслях, что снижает риски банковского кредитования.

Особым направлением в кредитной деятельности банка в настоящее время является кредитование малого бизнеса. Этот сегмент рынка в последние годы постоянно растет. Появляются новые малые предприятия, работающие в сфере услуг, торговли и мелкого производства, которые остро нуждаются в свободных денежных средствах.

Однако в данном вопросе банки сталкиваются с рядом проблем, сложность которых состоит в том, что малые предприятия, не обладая необходимым имуществом, не способны предоставить банку обеспечение запрашиваемым кредитам.

1.3 Понятие и виды инвестиционных операций коммерческого банка

В общем понимании, инвестиции - это средства, вложенные в частные и государственные ценные бумаги на относительно продолжительный период времени.

Под инвестиционным процессом понимается последовательность этапов, действий, процедур и операций по осуществлению инвестиционной деятельности. Конкретное течение инвестиционного процесса определяется объектом инвестирования и видами инвестирования (реальные или финансовые инвестиции).

Поскольку инвестиционный процесс связан с долгосрочными вложениями экономических ресурсов для создания и получения выгоды в будущем, то сущность этих вложений заключается в преобразовании собственных и заемных средств инвестора в активы, которые при их использовании создадут новую стоимость.

Перечислим основные направления участия банков в инвестиционном процессе:

Предоставление кредитов инвестиционного характера (инвестиционные кредиты и проектное финансирование);

Вложения в ценные бумаги, паи, долевые участия (как за счет банка, так и по поручению клиента).

Эти направления тесно связаны друг с другом. Мобилизуя капиталы, сбережения населения, другие свободные денежные средства, банки формируют свои ресурсы с целью их прибыльного использования. Объем и структура операций по аккумулированию средств — основные факторы воздействия на состояние кредитных и инвестиционных портфелей банков, возможности их инвестиционной деятельности.

Банковские инвестиции имеют собственное экономическое содержание. Инвестиционную активность в микроэкономическом аспекте — с точки зрения банка как экономического субъекта — можно рассматривать как деятельность, в процессе которой он выступает в качестве инвестора, вкладывая свои ресурсы на срок в создание или приобретение реальных и покупку финансовых активов для извлечения прямых и косвенных доходов.

Вместе с тем инвестиционная деятельность банков имеет и иной аспект, связанный с осуществлением их макроэкономической роли как финансовых посредников. В этом качестве банки помогают удовлетворить потребность хозяйствующих субъектов в инвестициях. Спрос на них в условиях рыночной экономики возникает в денежно-кредитной форме. Кроме того, банки дают возможность превратить сбережения и накопления в инвестиции.

Таким образом, инвестиционная деятельность кредитных учреждений имеет двойственную природу. Рассматриваемая с точки зрения экономического субъекта (банка), она нацелена на увеличение его доходов. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала.

Инвестиции имеют следующие черты, отличающие их от классического банковского кредита:

кредит предполагает использование средств банка в течение сравнительно небольшого периода времени при условии возврата их к установленному сроку с выплатой ссудного процента. Инвестиции предполагают использование средств в течение длительного времени;

при кредитовании инициатором сделки выступает заемщик. При инвестиционных операциях инициатива принадлежит банку, стремящемуся приобрести активы на рынке ценных бумаг;

в кредитных сделках банк один из главных и немногих кредиторов, при вложении средств в ценные бумаги банк один из многих других инвесторов;

кредитование предусматривает личные отношения и тесный контакт между заемщиком и кредитором. Инвестирование представляет собой обезличенную сделку.

К основным направлениям участия банков в инвестиционном процессе можно отнести:

проведение операций, связанных с государственными инвестиционными ресурсами;

осуществление инвестиций за счет собственных средств;

участие в инвестициях в составе финансово-промышленных групп;

трастовое управление ресурсами (в основном внебюджетными фондами );

привлечение западных инвестиционных ресурсов.

Банки используют следующие инструменты для осуществления инвестиций: простые и привилегированные акции; облигации; государственные долговые обязательства; депозитные сертификаты; векселя и пр.

В таблице 11 проведен анализ инструментов инвестиционной деятельности коммерческого банка по ряду показателей, которые имеют непосредственное значение для формирования банковского портфеля инвестиций.

Таблица 11 - Сравнительная характеристика инструментов инвестиционной деятельности

|

Инструменты |

Риск изменения стоимости |

Срок |

Ликвидность |

|

Акции |

Высокий |

Долгосрочный |

Средняя - низкая |

|

Облигации |

Очень высокий |

Долгосрочный |

Средняя - низкая |

|

Государственные ценные бумаги |

Незначительный |

Краткосрочный- Среднесрочный |

Высокая - средняя |

|

Проекты |

Средний - высокий |

Долгосрочный |

Низкая - средняя |

Например, для банков - инвесторов главным положительным фактором размещения свободных денежных средств в облигации является возможность получения дополнительного дохода по дисконтным бумагам в размере скидки, а по купонным бумагам еще и дополнительного дохода в виде купонных выплат.

Банковские инвестиционные вложения можно разделить на следующие группы:

в соответствии с объектом вложения средств логично выделить вложения в реальные экономические активы (реальные инвестиции) и вложения в финансовые активы (финансовые инвестиции). Банковские инвестиции могут быть также дифференцированы и по более частным объектам: вложения в инвестиционные кредиты, срочные депозиты, паи и долевые участия, в ценные бумаги, недвижимость, драгоценные металлы и камни, предметы коллекционирования, имущественные и интеллектуальные права и др.;

в зависимости от цели вложений банковские инвестиции могут быть прямыми, направленными на обеспечение непосредственного управления объектом инвестирования, и портфельные, не преследующие цели прямого управления инвестиционным объектом, а осуществляемые в расчете на получение дохода в виде потока процентов и дивидендов или вследствие возрастания рыночной стоимости активов;

по назначению вложений можно выделить инвестиции в создание и развитие предприятий и организаций и инвестиции, не связанные с участием банков в хозяйственной деятельности;

по источникам средств для инвестирования различают собственные инвестиции банка, совершаемые за его собственный счет (дилерские операции), и клиентские, осуществляемые банком за счет и по поручению своих клиентов (брокерские операции);

по срокам вложений инвестиции могут быть краткосрочными (до одного года), среднесрочными (до трех лет) и долгосрочными (свыше трех лет).

Кроме вложений в ценные бумаги еще одним видом инвестиционной деятельности банка можно считать финансирование предприятий на длительные сроки – инвестиционное кредитование. В настоящий период развития банковского сектора можно наблюдать следующую динамику такого вида кредитов, используемых предприятием, как на обновление основных фондов, так и для проектного финансирования (табл.12).

Таблица 12 – Динамика долгосрочных инвестиционных кредитов в кредитных портфелях банков России

|

Показатели |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

|

Кредиты со сроком погашения свыше одного года в общем объеме кредитов, % |

29,7 |

26,7 |

31,8 |

38,0 |

39,6 |

43,7 |

46,0 |

|

%кВВП |

3,1 |

3,6 |

4,7 |

6,6 |

7,4 |

8,5 |

10,0 |

|

% к общему объему кредитов небанковскому сектору |

26,7 |

24,1 |

28,6 |

32,5 |

32,5 |

33,5 |

34,7 |

|

% к предыдущему периоду |

143,4 |

140,6 |

161,3 |

170,1 |

144,7 |

144,6 |

152,3 |

|

Из них доля кредитов со сроком погашения свыше 3 лет |

11,7 |

7,3 |

7,8 |

9,5 |

11,0 |

14,5 |

18,6 |

|

Доля долгосрочных кредитов в рублях, % |

19,4 |

18,7 |

21,9 |

28,3 |

32,1 |

37,0 |

38,7 |

|

Доля долгосрочных кредитов в валюте, % |

50,0 |

44,5 |

50,8 |

57,8 |

59,4 |

59,8 |

68,5 |

Анализ данных таблицы показал, что прирост инвестиционных кредитов за период 2007-2008гг. составил 52,3%, а доля таких кредитов в общем кредитном портфеле равна 46%. Выявленная тенденция позитивно характеризует развитие банковского сектора в части сотрудничества с предприятиями реального сектора экономики.

Исследуя вопросы проектного финансирования, можно сказать, что данная деятельность также получила в России развитие, в частности, ряд отечественных банков практикуют такую форму сотрудничества с клиентами (табл.13).

Таблица13 - Объем кредитов, предоставленных на принципах проектного финансирования в 2007г., млрд. руб.

|

Банк |

Портфель |

|

Райффайзенбанк, уральский филиал |

4 млрд руб. |

|

Уральский банк Сбербанка России |

4 млрд руб. (в т. ч. 2,4 млрд руб. в Свердловской области) |

|

СКБ-банк |

3 млрд руб. |

|

«УРАЛСИБ», уральская региональная дирекция |

3 млрд руб. |

Если более подробно рассмотреть инвестиционное кредитование и проектное финансирование как формы банковской инвестиционной деятельности, то можно сказать, что при инвестиционном кредитовании источником возврата средств является вся хозяйственная деятельность заемщика, включая доходы от реализации проекта.

При проектном финансировании всякая другая деятельность, кроме проекта, отсутствует, и источником погашения средств кредита является он сам. Очевидно, что такое финансирование более рискованно по сравнению с обычным инвестиционным кредитованием, поэтому требования к качеству проработки этих проектов особенно высокие.

Кроме того, существуют различия в подходах банков к анализу заемщиков. При инвестиционном кредитовании банк анализирует, прежде всего, финансовое состояние предприятия, осуществляющего проект. На следующем этапе банк анализирует кредитную историю предприятия, т.е. насколько аккуратно оно выполняет свои обязательства. Затем с помощью компьютера и программного обеспечения строится прогноз денежных потоков предприятия с учетом того, что проект осуществлен. На основе полученной модели денежных потоков исследуются возможности предприятия по обслуживанию задолженности, строится оптимальный, с учетом нормативного коэффициента покрытия денежных средств, график погашения кредита.

Технология рассмотрения заявки в случае проектного финансирования схожа с описанной выше, однако акценты смещены в сторону более тщательного анализа самого проекта и меньше внимания уделяется оценке существующего предприятия. Максимальный срок кредитования, как правило, не превышает 5-6 лет, но он во многом зависит от проекта. Финансирование осуществляется как в форме лизинга, так и в форме гарантий.

Практика показывает, что средними условиями инвестиционного проекта, который будет иметь максимальные шансы на успех при финансировании его со стороны банка могут быть следующими (табл.14).

Таблица 14- Эффективные условия инвестиционного проекта для финансирования банком

|

Цель |

Строительство коммерческой недвижимости (офисы, торговые центры, торгово- развлекательные центры, склады, гостиницы) |

|

Инициатор |

Работает на рынке более 3 лет, есть опыт реализации аналогичных проектов |

|

Доходы инициатора |

Позволяют платить процент по кредиту в течение льготного периода (1-2 года) |

|

Доля собственных инвестиций в проект |

30% |

|

Подготовка проекта |

Генподрядчик с хорошей репутацией. Проектирование от лидеров рынка |

|

Сумма проекта |

От 100 млн руб. |

|

Срок кредита |

5-7 лет |

|

Окупаемость проекта |

До 5 лет |

|

Денежный поток |

По окончании льготного периода на 30% превышает сумму обслуживания долга (тела кредита и процентов) |

Рассматривая более подробно и глубоко сущность проектного финансирования, можно сказать следующее. Существует несколько определений термина «проектное финансирование»:

1) финансирование, основанное на жизнеспособности самого проекта без учета кредитоспособности его участников, их гарантий и гарантий погашения кредита третьими сторонами;

2) финансирование инвестиций, при котором источником погашения задолженности являются потоки денежной наличности, генерируемые в результате реализации самого инвестиционного проекта;

3) финансирование, при котором кредитор оценивает, во-первых, потоки наличности и объем предполагаемых поступлений для определения перспектив возврата предоставленных средств, и, во-вторых, активы предприятия, служащие обеспечением кредита;

4) финансирование, обеспеченное экономической и технической жизнеспособностью предприятия, позволяющее генерировать достаточные для обслуживания своего долга потоки наличности.

Из приведенных определений следует, что проектное финансирование характеризуется особым способом обеспечения, в основе которого лежит подтверждение реальности получения запланированных потоков наличности путем выявления и распределения всего комплекса, связанных с проектом рисков между сторонами, участвующими в его реализации.

В банковской практике, в зависимости от того, какую долю риска принимает на себя кредитор, выделяют следующие типы проектного финансирования (рис. 6).

-

Проектное финансирование

С полным регрессом на заемщика

С ограниченным регрессом на заемщика

Без регресса на заемщика

Рисунок 6 - Типы банковского проектного финансирования

Рассмотрим каждый из видов проектного финансирования более подробно.

Проектное финансирование с полным регрессом на заемщика (регресс обратное требование о возмещении, возврате уплаченной суммы). Это наиболее распространенная форма проектного финансирования, которой отдают предпочтение из-за быстроты и простоты получения необходимых средств для финансирования проекта, а также более низкой стоимости этой формы финансирования по сравнению с другими.

Финансирование с полным регрессом требований кредиторов на заемщика применяется в следующих случаях:

предоставление средств для финансирования малоприбыльных проектов, имеющих государственное значение, несамофинансируемых проектов (создание инфраструктуры и т. п.), имеющих возможность погасить кредиты за счет других доходов заемщика;

предоставление средств в форме экспортного кредита, так как многие специализированные агентства по предоставлению экспортных кредитов имеют возможность принимать на себя риски проектов без дополнительных гарантий третьих сторон, но согласны предоставить средства только в такой форме;

недостаточная надежность выданных по проекту гарантий, хотя они и покрывают все проектные риски;

предоставление средств для небольших проектов, которые чувствительны даже к небольшому увеличению расходов (может быть связано с организацией других форм проектного финансирования).

Проектное финансирование с ограниченным регрессом на заемщика. Это наиболее распространенная форма, при которой в ходе проработки возможности финансирования проекта оцениваются все риски, связанные с его реализацией. Они распределятся между сторонами таким образом, чтобы последние могли принимать на себя зависящие от них риски.

Преимуществом такого типа проектного финансирования является умеренная цена финансирования и максимальное распределение рисков по проекту для заемщика. Стороны, которые заинтересованы в реализации проекта, принимают на себя коммерческие обязательства вместо выставления гарантий, что также является определенным преимуществом.

Одной из разновидностей проектного финансирования с ограниченным регрессом на заемщика является финансирование, не затрагивающее баланс организаций. Использование такого финансирования оказывает воздействие на финансовое положение и баланс заемщика в меньшей степени, чем предыдущие типы, что и объясняет его популярность. Заемщик должен предоставить только определенные гарантии и частично заложить свои активы. Кроме того, заемщик может извлечь следующие дополнительные преимущества:

возможность привлечения средств, которые нельзя получить из обычных источников;

при правильном распределении рисков по проекту обеспечиваются благоприятные условия предоставления кредитов;

платежные обязательства перед кредиторами не ложатся бременем на заемщика;

хорошая организация финансирования проекта может улучшить репутацию заемщика и облегчить привлечение средств в будущем.

Проектное финансирование без регресса на заемщика. В этом случае кредитор не имеет никаких гарантий от заемщика и принимает на себя почти все риски, связанные с реализацией проекта. Эта форма проектного финансирования наиболее дорогостоящая для заемщика, так как кредитор рассчитывает получить соответствующую компенсацию за высокую степень риска.

Кредитор может принимать на себя небольшую часть рисков по проекту в случае, если удастся разработать соответствующую систему обязательств участвующих в реализации проекта сторон. Это касается вопросов снабжения, транспортировки, сбыта, страхования и т. п. В данном случае определенные преимущества имеет заемщик, так как он не несет затрат по привлечению средств и его кредитный рейтинг дает ему возможности привлекать средства для других нужд.

Как правило, кредиторам приходится идти и на предоставление определенных льгот: участие в уставном фонде, заключение долгосрочных договоров, гибкий график погашения кредитов и т.д.

Эта форма финансирования используется достаточно редко из-за большой сложности, значительных затрат времени на создание системы коммерческих обязательств, больших финансовых расходов (на привлечение специалистов, оплата консультационных услуг и т. д.).

Без регресса на заемщика финансируются проекты, имеющие высокую рентабельность и обеспечивающие выпуск конкурентоспособной продукции и, прежде всего, проекты, связанные с добычей и переработкой полезных ископаемых. Для того, чтобы кредиторы сочли риск вложения средств в проект приемлемым, необходимо создание следующих условий:

использование отработанной технологии, позволяющей выпускать конкурентоспособную продукцию;

возможность оценить риск строительства, вывода на проектную мощность и риски, связанные с функционированием финансируемого предприятия;

конечная продукция должна иметь достаточно емкий рынок сбыта и быть легко реализуемой, так как только в этом случае можно определить ценовые риски;

соглашения с поставщиками сырья и комплектующих изделий, если таковые необходимы;

договоренность с поставщиками энергоносителей с установлением предельных (максимальных) цен;

политическая стабильность в стране.

2. Анализ кредитно - инвестиционной деятельности банков

2.1 Оценка инвестиционной деятельности банков России на фондовом рынке

В структуре совокупных активов доля инвестиционных фондовых вложений банков составляет 14%, причем за последние четыре года она уменьшилась на 4 пункта, при этом следует учитывать, что абсолютное значение вложений в фондовые инструменты растет. Если выделить из них инвестиции в фондовые активы корпоративного сектора (акции и облигации), то окажется, что на их долю приходится только 8,5%. На фоне ссудной задолженности, занимающей две трети активов, это незначительная доля. Кроме данных недостатков, можно выделить еще тот, что инвестиционный портфель по структуре является не однородным (табл. 15) [57].

Таблица 15 - Структура вложений кредитных организаций в ценные бумаги

|

Показатели |

Сумма, млрд руб. |

Удельный вес, % |

||||||

|

1.01.04 |

1.01.05 |

1.01.06 |

1.01.08 |

1.01.04 |

1.01.05 |

1.01.06 |

1.01.08 |

|

|

Всего вложения в ценные бумаги* |

1002,2 |

1086,9 |

1539,4 |

2554,7 |

100,0 |

100,0 |

100,0 |

100,0 |

|

В том числе государственные и муниципальные долговые обязательства |

495,5 |

514,7 |

580,3 |

637,7 |

49,4 |

47,4 |

37,7 |

32,5 |

|

бумаги корпоративного сектора |

361,1 |

359,5 |

574,5 |

721,5 |

36,0 |

33,1 |

37,3 |

36,8 |

|

Прочие вложения** |

145,6 |

212,7 |

384,6 |

602,2 |

14,5 |

19,5 |

25,0 |

30,7 |

|

Доля вложений в ценные бумаги в активах банков, % |

17,9 |

15,2 |

15,8 |

14,0 |

Анализ показал, что при общем росте объемов вложений в ценные бумаги динамика разных сегментов портфеля различна. В целом можно сказать следующее. Объемы вложений в ценные бумаги нерезидентов не являются значительными, имеют динамику к снижению в 2007 г. Вложения в бумаги внутри банковского сектора также невелики - 5%. Основные доли в портфеле - это вложения в государственные бумаги и в бумаги корпоративного сектора.

Некоторая тенденция повышения стабильного в целом (на уровне трети) вложения в бумаги корпоративного сектора является позитивным явлением. В этом проявляется усиливающееся значение эмиссионного финансирования для предприятий реального сектора, чьи бумаги, в частности, покупают и банки. В росте банковских инвестиций в ценные бумаги промышленных эмитентов проявляется вполне нормальное взаимодействие двух ведущих структурных элементов рынка капитала - кредитного и фондового.

Рассмотрим более подробно участие банков в операциях фондового рынка.

Настоящий период развития отечественных банков характеризуется растущими объемами вложений и привлечений от размещения ценных бумаг. Так, в 2007 г. объем торгов ценными бумагами на ММВБ составил 225,6 млрд дол США, что на 50% больше, чем годом ранее. При сравнении данного показателя за первые четыре месяца текущего года с аналогичным периодом прошлого года, то мы наблюдаем трехкратный рост объемов.

Изменения ежедневных объемов торгов, являются более точным индикатором изменения ликвидности рынка. В прошлом году этот показатель составлял порядка 840 млн дол США, сегодня же он уже превысил 2 млрд. 600 млн дол США. Выросло и количество сделок, ежедневно заключаемых на бирже. В настоящее время их число доходит до 200 тыс. в день (рис.7).

Рисунок 7 - Участие банков на торгах акций и облигаций на 01.01.08г

Кроме того, если в 2003 г. доля банковских облигаций в общем объеме размещений всех компаний на бирже составляла меньше 9%, то уже в 2005 г. она выросла до 26%,а в 2007г.- более 65%. По объемам более половины всех размещений на бирже - это размещения облигаций банков.

Таким образом, экспресс-анализ рынка очень ясно характеризует его нынешние тенденции: рост ликвидности и инвесторской базы. Рынок стал эффективным механизмом привлечения финансирования для российских компаний.

Однако при позитивной динамике в абсолютном выражении, доля данного вида операций в совокупной валюте балансов российских банков неуклонно снижается (табл.16).

Таблица 16 – Динамика операций коммерческих банков России с ценными бумагами (в % от общего объема операций)

|

Операции банков России с ценными бумагами |

01.01.05 |

01.01.06 |

01.01.07 |

01.07.08 |

|

Выпущенные банками долговые обязательства, всего (% от валюты баланса), в т.ч |

11,3 |

9,0 |

7,7 |

7,2 |

|

Облигации |

0,2 |

0,4 |

0,7 |

0,9 |

|

Депозитные сертификаты |

2,6 |

1,4 |

0,7 |

0,9 |

|

Сберегательные сертификаты |

0 |

0,1 |

0,1 |

0,1 |

|

Собственные векселя |

8,3 |

7,1 |

6,3 |

5,7 |

|

Ценные бумаги, приобретенные банками, всего (% от валюты баланса) в т.ч. |

17,9 |

15,2 |

15,8 |

16,7 |

|

Долговые обязательства |

11,2 |

10,5 |

10,6 |

11,5 |

|

Акции |

2,1 |

2,0 |

3,0 |

3,2 |

|

Учтенные векселя |

4,7 |

2,7 |

2,2 |

2,1 |

Как показал анализ данных табл. 16, коммерческие банки сегодня, осуществляют все меньший объем операций по размещению ценных бумаг, так если на 01.01.05г. удельный вес денежных средств, привлеченных от размещения ценных бумаг, составлял 11,3% от валюты баланса, то к 01.07.08г – лишь 7,2%. Выявленный факт есть результат того, что операции размещения ценных бумаг являются для банка дорогостоящей операций, особенно если дело касается биржевого рынка ценных бумаг. Поэтому данная форма привлечения ресурсов есть прерогатива лишь крупных банков, либо банков, являющихся «дочерними» крупных зарубежных банков.

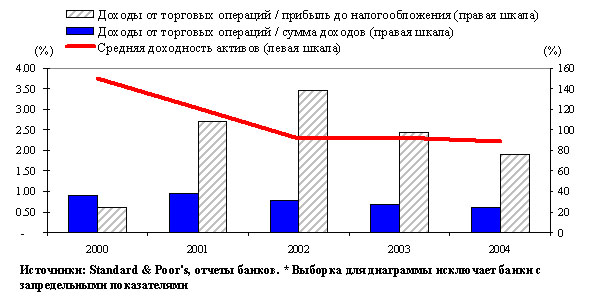

Анализируя данные табл.4 также следует отметить, снижающуюся динамику в процессе инвестирования банками средств в ценные бумаги, что объясняется падением доходности операций данного вида в связи с кризисами финансовых рынков в Европе и Америке (рис.8).

Рисунок 8 – Динамика доходов банков от операций с торговыми ценными бумагами

Основным показателем, характеризующим эффективность вложений банка в ценные бумаги, является чистая доходность портфеля ценных бумаг, то есть разница между доходами по ценным бумагам и расходами по ним, отнесенная к объему вложений (в годовом исчислении). При этом учитываются и перепродажи ценных бумаг всех видов, и результаты их переоценки. Средняя доходность операций ряда крупнейших отечественных банков представлена в табл.17.

Таблица 17 - Эффективность операций с ценными бумагами по состоянию на 01.01.08г

|

№ п/п |

Банк |

Чистая доходность портфеля, % годовых |

Портфель бумаг к активам, % |

Доля доходов по ценным бумагам, % |

|

1 |

КИТ Финанс банк |

45,2 |

2,5 |

13,3 |

|

2 |

Еврофинанс |

44,2 |

26,6 |

40,6 |

|

3 |

НРБанк |

37,6 |

49,7 |

29,8 |

|

4 |

Внешторгбанк |

36,2 |

23,2 |

32,3 |

|

5 |

Автобанк |

30,5 |

9,1 |

11,8 |

|

6 |

Райффайзенбанк Австрия |

25,9 |

4,3 |

4,4 |

|

7 |

ДиБ |

24,8 |

19,5 |

30,6 |

|

8 |

Ситибанк |

23,2 |

12,7 |

6,5 |

|

9 |

ИБГ Никойл |

23,1 |

27,5 |

35,0 |

|

10 |

Петрокоммерц |

21,8 |

9,3 |

16,7 |

|

11 |

Импэксбанк |

19,0 |

12,7 |

15,1 |

|

12 |

Газпромбанк |

18,9 |

10,9 |

9,1 |

|

13 |

ММБ |

18,0 |

12,4 |

25,3 |

|

14 |

Сургутнефтегазбанк |

17,3 |

0,4 |

0,4 |

|

15 |

Сбербанк |

17,2 |

25,6 |

12,8 |

|

16 |

АБН АМРО банк |

15,8 |

10,6 |

5,5 |

По данным табл. 17 можно сказать, что наиболее эффективными игроками являются банки, давно зарекомендовавшие себя на финансовых рынках, особенно в работе с валютными бумагами. У Еврофинанса, КИТ Финанс банка, НРБанка, Внешторгбанка, ДиБа, Никойла - существенная доля ценных бумаг в активах, и доля доходов от бумаг в их прибыли также высока - не менее 30%. Кроме них, в списке лидеров присутствуют три дочерние структуры иностранных банков, которые обычно активны на «местном» финансовом рынке.

Рассмотрим более подробно структуру вложений банков в ценные бумаги по признаку вида ценной бумаги (табл. 18).

Таблица 18 – Структура вложений банков России в ценные бумаги

|

Вид ценной бумаги |

01.01.06 |

01.01.07 |

01.07.07 |

|||

|

Млрд. руб |

Уд.вес |

Млрд. руб |

Уд.вес |

Млрд. руб |

Уд.вес |

|

|

Объем вложений в долговые ценные бумаги |

752,6 |

100 |

1036,6 |

100 |

1316,5 |

100 |

|

В рублях |

533,5 |

70,9 |

745,7 |

71,9 |

1001,3 |

76,1 |

|

В ин. валюте |

219,0 |

29,1 |

290,8 |

28,1 |

315,2 |

23,9 |

|

В том числе: |

||||||

|

В долговые обязательства РФ |

435,6 |

57,9 |

492,0 |

47,5 |

524,7 |

39,9 |

|

В долговые обязательства субъектов РФ и органов местного самоуправления |

79,1 |

10,5 |

88,2 |

8,5 |

101,2 |

7,7 |

|

В долговые обязательства кредитные организаций - резидентов |

23,4 |

3,1 |

30,7 |

3,0 |

46,7 |

3,6 |

|

В долговые обязательства прочих эмитентов – резидентов |

108,0 |

14,3 |

221,5 |

21,4 |

377,0 |

28,6 |

|

В долговые обязательства иностранных государств |

19,4 |

2,6 |

66,1 |

6,4 |

57,8 |

4,4 |

|

В долговые обязательства банков – нерезидентов |

23,6 |

3,1 |

36,1 |

3,5 |

42,6 |

3,2 |

|

В долговые обязательства прочих нерезидентов |

36,2 |

4,8 |

61,3 |

5,9 |

89,6 |

6,8 |

|

В долговые обязательства по договорам обратной продажи |

26,1 |

3,5 |

38,5 |

3,7 |

76,4 |

5,8 |

Как показал анализ представленных в таблице данных, основной удельный вес вложений в долговые ценные бумаги отечественными банками осуществлялся в долговые обязательства Российской Федерации, так если на 01.01.06г. объем вложений составлял 435,6 млрд руб, то к 01.07.07г. – 524,7 млрд. руб. Однако следует отметить, что удельный вес вложений в данные бумаги в динамике снижался в результате увеличения вложений в долговые обязательства прочих эмитентов – резидентов. В данной подгруппе находятся корпоративные долговые ценные бумаги, эмитентами которых выступают промышленные предприятия России, преимущественно нефте – газодобывающего сектора экономики.

Наименьший объем вложений банками осуществлялся в ценные бумаги иностранных государств – 2,6% на 01.01.06г. Однако необходимо отметить, что к 01.07.07г. в структуре вложений произошли некоторые изменения в сторону роста удельного веса данных ценных бумаг до 4,4%, данные изменения произошли в результате увеличения объемов вложений на 197,9% (с 19,4 млрд руб до 57,8 млрд руб). Увеличение объемов вложений можно объяснить ростом привлекательности данных ценных бумаг в результате роста их доходности.

Кроме вложений денежных средств в облигации банки осуществляют эмиссию собственных ценных бумаг данного вида, цель размещения которых является формирование ресурсной базы. Первое биржевое размещение банковских облигаций состоялось на ММВБ в 2003 г. Это был небольшой (по нынешним меркам) облигационный заем АКБ «Союзобщемашбанк» объемом в 200 млн. руб. За менее чем три года, этом сектор банковских облигаций превратился в хорошо развитый ликвидный рынок с отработанными механизмами биржевого размещения. За это время объем размещений этих инструментов вырос на бирже в 7 раз, а за первые четыре месяца этого года на бирже разместили облигационные займы уже 9 банков на общую сумму 26,5 млрд. руб.

Рынок облигаций изменился не только количественно, произошли и качественные изменения в параметрах выпусков. Объемы каждого отдельного выпуска увеличиваются, растут сроки обращения облигаций, снижается доходность. Банки через биржу занимают больше средств на больший срок и эти заемные средства обходятся для них дешевле. Объем первого размещения был сравнительно небольшой, лишь 200 млн. руб. А уже в 2006г. Внешторгбанк выпустил облигации на 15 млрд. руб. В этом году (январь, февраль 2007г.) крупнейшими эмитентами среди банков по размещенному объему выпусков облигаций стали Россельхозбанк (7 млрд руб), «Русский стандарт» (6 млрд руб) и Газпромбанк (5 млрд руб).

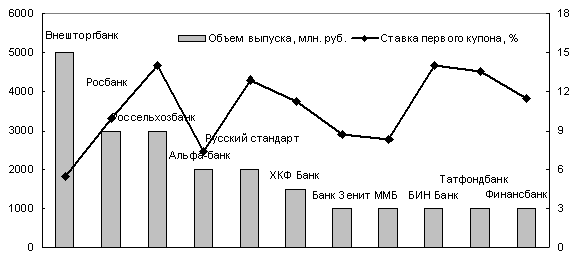

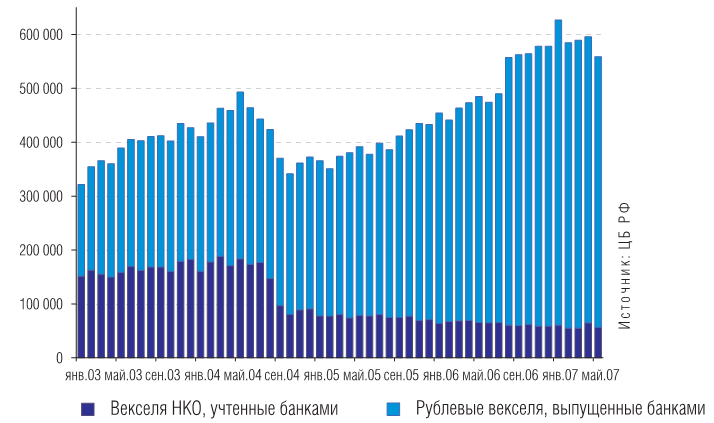

На текущий момент в обращении находятся рублевые облигации российских банков на сумму более 70 млрд. руб., векселя – более, чем на 560 млрд. руб. Количество кредитных организаций-эмитентов облигаций составляет 33, векселей — более 900. В общем списке наравне с крупными известными эмитентами присутствуют также банки «второго круга», в том числе и региональные. На первую десятку крупнейших эмитентов приходится около 80% всего объема находящихся в обращении облигаций банков РФ в национальной валюте. У остальных банков средний размер выпуска незначительно превышает 470 млн. рублей (рис.9).

Рисунок 9 - Банки с максимальными объемами облигаций, находящимися в обращении

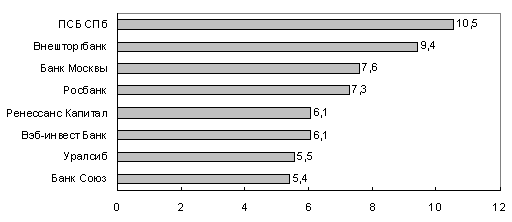

Осуществляя операции на рынке ценных бумаг, банки размещают собственные ценные бумаги, а также оказывают услуги андеррайтинга другим компаниям – эмитентам. Объемы операций ведущих банков – андеррайтеров представлены на рис.10.

Рисунок 10 - Ведущие банки-андеррайтеры на российском рынке корпоративных облигаций (по величине размещенных в 2007 г. выпусков, млрд. руб.)

Размещение облигаций создает банкам положительную кредитную историю, дает необходимый опыт выстраивания взаимоотношений с инвесторами, позволяет настроить системы раскрытия информации и взаимодействия с биржей, дает понимание технологии биржевого размещения и поддержания ликвидности на вторичном рынке ценных бумаг.

Рассматривая структуру финансовых вложений отечественными банками в акции, можно сказать, что основным привлекательным для банков инструментов являлись акции предприятий и банков, что представлено в табл.19. В данной структуре также наблюдаются некоторые динамические изменения, так при абсолютном росте вложений в акции кредитных организаций – с 92,1 млрд. руб. до 169, 7 млрд. руб., их удельный вес снизился с 76,0% до 59,7%.

Таблица 19 – Структурно – динамический анализ вложений средств банков в акции

|

Вид ценной бумаги |

01.01.06 |

01.01.07 |

01.07.08 |

|||

|

Млрд. руб. |

Уд. вес |

Млрд. руб |

Уд. вес |

Млрд. руб. |

Уд .вес |

|

|

Объем вложений в акции всего, в т.ч |

121,3 |

100 |

227,9 |

100 |

284,2 |

100 |

|

В акции банков - резидентов |

3,0 |

2,5 |

2,5 |

1,1 |

6,0 |

2,1 |

|

Прочие акции - резидентов |

92,1 |

76,0 |

115,6 |

50,7 |

169,7 |

59,7 |

|

Акции банков – нерезидентов |

0,3 |

0,2 |

0,5 |

0,2 |

2,1 |

0,7 |

|

Прочие акции нерезидентов |

0,7 |

0,6 |

8,4 |

3,7 |

13,6 |

4,8 |

|

Акции, приобретенные по договорам обратной перепродажи |

21,9 |

18,1 |

100,8 |

44,2 |

89,2 |

31,4 |

Следует отметить, что значительный удельный вес в структуре вложений в акции принадлежит также акциям, приобретенным банками с целью дальнейшей перепродажи. Данные сделки относятся к спекулятивным сделкам, в результате проведения которых банки получают дополнительный доход на разнице цен покупки и продажи акций. Спекулятивные операции в общей структуре вложений имеют наибольший прирост удельного веса, так если на 01.01.06г. удельный вес составлял лишь 18,1%, то к 01.07.07г – 31,4%.