Учет готовой продукции и ее продаж на предприятиии

Содержание

1.2 Синтетический и аналитический учет выпуска готовой продукции 5

13

2.2 Порядок учета выпуска готовой продукции 15

Библиографический список 25

Приложения

Введение

Успех работы промышленного предприятия зависит от того, насколько тщательно изучены и определены уровень, характер, структура спроса и тенденции его изменения. Результаты исследования рынка кладутся в основу разработки хозяйственной стратегии и товарного ассортимента. Они определяют темпы обновления продукции (работ, услуг), техническое совершенствование производства, потребности в материальных, трудовых и финансовых ресурсах. Предприятие при планировании объема производства и определении производственной мощности решает, какую продукцию, в каком объеме будет производить, где, когда и по каким ценам будет продавать. От этого зависят конечные финансовые результаты и финансовая устойчивость предприятия.

Актуальность и значимость рассмотрения учета готовой продукции и ее продажи заключается в том, что результатом деятельности любого производственного предприятия или организации является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения.

Для успешного выполнения бухгалтерией своих учетных задач, связанных с готовой продукцией и ее продажей, необходима ритмичная работа предприятия, правильная организация складского хозяйства, своевременное оформление хозяйственных операций. Чтобы правильно и своевременно осуществлять учет результатов производственной деятельности предприятие должно выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Российской Федерации.

Объем выпуска и продажи готовой продукции является основным показателем, характеризующим деятельность предприятия. Объем продаж крайне важен для установления различных нормированных статей затрат, например, таких как расходы на рекламу, представительские расходы, а также для исчисления целого ряда налогов.

Чтобы своевременно обеспечить бесперебойную работу предприятия материальными, трудовыми и другими ресурсами, необходимо осуществлять планирование объемов производства. Планирование объемов производства является важным элементом деятельности предприятия и осуществляется в натуральных и стоимостных измерителях. Недовыполнение плана по различным причинам вызывает замедление оборачиваемости оборотных средств, уплату штрафных санкций за нарушение договоров поставки, задержки собственных платежей, что, в свою очередь, приводит к ухудшению финансового положения предприятия.

Целью курсовой работы - является рассмотрение порядка учета готовой продукции и ее продажи на конкретном предприятии – Общество с ограниченной ответственностью «УРАЛПРОМКОМПЛЕКТ», проведение аудита и выявление путей усовершенствования учета.

В рамках поставленной цели основными задачами являются:

- Теоретические основы учета готовой продукции и ее продажи;

- Учет готовой продукции и её продаж на ООО «ЛИДЕР» ;

- Пути совершенствование учета готовой продукции и ее продажи.

Глава 1. Теоретические основы учета выпуска готовой продукции

1.1 Нормативно – правовое регулирование учета выпуска готовой продукции

Ведение бухгалтерского учета готовой продукции осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы регулирующие движение денежных средств целесообразно представить в виде следующей системы:

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета готовой продукции в организации. К ним относятся:

Гражданский кодекс РФ;

Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 года. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность, требования к составлению первичной документации и учетных регистров.

Налоговый кодекс Российской Федерации (с изм. и доп. 24 июля 2007 г.)

Постановление Правительства РФ от 24 января 2007 г. N 45 "Об автоматических средствах в готовой продукции "

Федеральный закон от 21 июля 1997 г. N 119-ФЗ "Об исполнительном производстве" (с изм. и доп. от 24 декабря 2002 г., 10 января, 8, 23 декабря 2003 г., 5 марта, 29 июня, 22 августа 2004 г., 12 октября, 27 декабря 2005 г., 3 ноября 2006 г., 26 июня 2007 г.).

2-й уровень: рабочие документы по бухгалтерскому учету готовой продукции самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются:

документ по учетной политике предприятия;

утвержденные руководителем формы первичных учетных документов;

утвержденный руководителем План счетов бухгалтерского учета.

1.2 Синтетический и аналитический учет выпуска готовой продукции

Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии организации, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет натуральный количественный учет выпуска по видам изделий. По окончании месяца общее количество выпущенной продукции оценивается по плановым, продажным ценам и по фактической себестоимости (по данным аналитического учета производства).

По показателям выпуска готовой продукции определяется результат работы организации в процессе производства - экономия или перерасход как разница между фактической и плановой себестоимостью выпущенной продукции. Здесь же выпуск расценивается и по отпускным (продажным, договорным) ценам, что дает возможность определить предполагаемую выручку и прибыль после реализации выпущенной продукции.

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета такового. В ООО «Лидер» учет готовой продукции ведется с использования счета 40 «Выпуск продукции».

Счет 40 "Выпуск продукции (работ, услуг)" предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется предприятием при необходимости.

К счету 40 "Выпуск продукции (работ, услуг)" могут быть открыты субсчета:

40-01 "Нормативная (плановая) себестоимость";

40-02 "Фактическая производственная себестоимость";

40-03 "Отклонения фактической производственной себестоимости от нормативной (плановой) себестоимости".

По кредиту субсчета 40-01 "Нормативная (плановая) себестоимость" в течение месяца отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг в корреспонденции со следующими счетами:

43 "Готовая продукция" - выпуск в течение месяца продукции по нормативной (плановой) себестоимости при применении метода оценки готовой продукции по нормативной (плановой) себестоимости;

79 "Внутрихозяйственные расчеты" - выпуск продукции (работ, услуг) по нормативной (плановой) себестоимости для обособленных подразделений, выделенных на отдельные балансы;

10 "Материалы" - списание изготовленной продукции, предназначенной для потребления в собственном производстве;

90 "Продажи", (субсчет 02 "Себестоимость"), - списание нормативной (плановой) себестоимости произведенных работ, оказанных услуг.

В конце месяца по дебету субсчета 40-02 "Фактическая производственная себестоимость" отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг в корреспонденции со счетами: 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства". По дебету этого субсчета может также отражаться фактическая производственная себестоимость выпущенной продукции, выполненных работ, оказанных услуг силами собственных подразделений, выделенных на отдельные балансы, - в корреспонденции с кредитом субсчета 79-02 "Внутрихозяйственные расчеты по текущим операциям".

Нормативная (плановая) себестоимость выпущенной продукции (выполненных работ, оказанных услуг) списывается с дебета субсчета 40-01 "Нормативная (плановая) себестоимость" в кредит субсчета 40-02 "Фактическая производственная себестоимость" для определения отклонений.

Отклонения, определившиеся на субсчете 40-02 "Фактическая производственная себестоимость", подлежат отражению на субсчете 40-03 "Отклонения фактической производственной себестоимости от нормативной (плановой) себестоимости". Положительные отклонения (перерасход) списываются в дебет субсчета 40-03 "Отклонения фактической производственной себестоимости от нормативной (плановой) себестоимости", отрицательные отклонения (экономия) - в кредит этого субсчета.

Отклонения фактической производственной себестоимости от нормативной (плановой) себестоимости выпущенной продукции (выполненных работ, оказанных услуг) на последнее число месяца списываются с субсчета 40-03 "Отклонения фактической производственной себестоимости от нормативной (плановой) себестоимости". Положительные отклонения (экономия) списываются с кредита этого субсчета в дебет счета 90 "Продажи" (субсчет 02 "Себестоимость"), отрицательные отклонения (перерасход) - обратной проводкой.

Счет 40 "Выпуск продукции (работ, услуг)" закрывается ежемесячно и сальдо на отчетную дату не имеет.

Синтетический учет готовой продукции отгруженной ведется на счете 45 «Товары отгруженные», который предназначен для обобщения информации о наличии и движении отгруженной продукции, выручки от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах. Готовая продукция отгруженная учитывается на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции. Дебетуется счет 45«Товары отгруженные» в корреспонденции со счетами 43 «Готовая продукция» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий или передаче их для комиссионной продажи.

Счет 45 «Товары отгруженные» применяется в двух случаях. Во-первых, он используется после отгрузки товаров покупателю, когда выручка от их продажи не может быть признана к бухгалтерскому учету. Второй случай использования счета 45 «Товары отгруженные» это передача продукции комиссионеру для продажи, поскольку до отгрузки в дальнейшем покупателю продукции они остаются собственностью комитента.

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счетов 45 «Товары отгруженные» или 90 «Продажи». По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее но учетным ценам и списывают с кредита счета 43 «Готовая продукция» дополнительной проводкой или способом «красное сторно» в дебет счетов 45«Товары отгруженные» или 90 «Продажи».

Готовую продукцию, переданную другим организациям для реализации на комиссионных началах, списывают с кредита счета 43 «Готовая продукция» и дебет счета 45 «Товары отгруженные».

При журнально-ордерной форме учета сумма фактической себестоимости выпущенной продукции указывается и журнале-ордере № 10/1 в дебете счета 43 «Готовая продукция» и кредите счета 20 «Основное производство».

Счет 43 «Готовая продукция» - активный, инвентарный. Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах организации; оборот по дебету - фактическую себестоимость выпущенной продукции основного производства и прочих изделий, возвращенной покупателями продукции и полуфабрикатов собственного производства, отгруженных на сторону; оборот но кредиту - фактическую себестоимость отгруженной отчетном месяце продукции.

Для определения фактической себестоимости остатка готовой продукции на складах и отгруженной продукции на отчетный месяц используется ведомость № 16 «Движение готовых изделий в ценностном выражении».

В первом разделе ведомости № 16 формируются данные полной характеристики счета 43 «Готовая продукция» в двух оценках - фактической и учетной. Это необходимо для определения удельного веса (процента) фактических затрат в общем объеме готовой продукции, которой располагала организация в отчетном месяце (остаток на начало месяца плюс поступило из производства) к учетной (плановой) их стоимости.

Если этот процент составляет 100%, это означает, что фактические затраты соответствовали плановым. Если процент ниже 100, организация достигла снижения себестоимости продукции и в результате реализации данной продукций она получит сверхплановую прибыль; если процент выше 100, организация допустила перерасход по статьям калькуляции и превысила плановую норму затрат.

Это же процентное отношение фактической себестоимости всей продукции к ее учетной (плановой) себестоимости может использоваться бухгалтерией и для расчета фактической себестоимости продукции, отгруженной в отчетном месяце, возвращенной покупателями, и остатка ее на конец месяца. Остаток па конец месяца по фактической себестоимости необходим для последующей сверки с главной книгой, а с книгами учета остатков складов сверяется остаток по учетным ценам.

Учет готовых изделий на складе организуется так, что на каждый номенклатурный номер изделий открывается карточка учета материалов (ф. № М-17). По мере поступления и отпуска готовых изделий кладовщик на основе документов записывает в карточках количество ценностей (приход, расход) и рассчитывает остаток после каждой записи.

Бухгалтер обязан ежедневно принимать на складе документы за истекшие сутки (приемо-сдаточные накладные, приказы-накладные, товарно - транспортные накладные). Правильность ведения складского учета подтверждается подписью бухгалтера в карточке складского учета.

На основе карточек складского учета материально ответственное лицо ежемесячно заполняет ведомость учета остатков готовых изделий в разрезе номенклатуры готовых изделий, единиц измерения, количества и передает ее в бухгалтерию. Здесь производится взаимосверка показателей складского и бухгалтерского учета в суммовом выражении (остаток по учетным ценам).

2. Оценка организационного учета выпуска готовой продукции в ООО «Лидер»

2.1 Характеристика предприятия и организация бухгалтерской службы

учет выпуск готовая продукция

ООО «Лидер» является одним из ведущих предприятий города Орска по производству колбасных изделий.

Большой опыт и навыки, приобретенные за время существования комбината, новейшее оборудование и современная технология производства являются гарантом высокого качества продукции, что делает ее конкурентоспособной на внешнем рынке.

В состав комбината входит холодильник емкостью 1800 тонн. Проектная мощность цеха первичной обработки скота в результате реконструкции доведена до 3-3,5 тонн мяса в сутки.

Загруженность ООО «Лидер» лишь только на 50%, предприятие может увеличить загруженность производства продукции.

Продукция ООО «Лидер» пользуется большим спросом. Основными покупателями продукции являются г. Оренбург, г. Орск, г. Новотроицк, г. Гай, г. Медногорск

Управление учитывает результаты своей деятельности, ведет бухгалтерский учет и отчетность в соответствии с действующим законодательством Российской Федерации и приказом по Учетной политике ООО "Лидер". Организация сдает отчетность в налоговую инспекцию в форме №1 (Баланс) и форма № 2 (Отчет о прибылях и убытков).

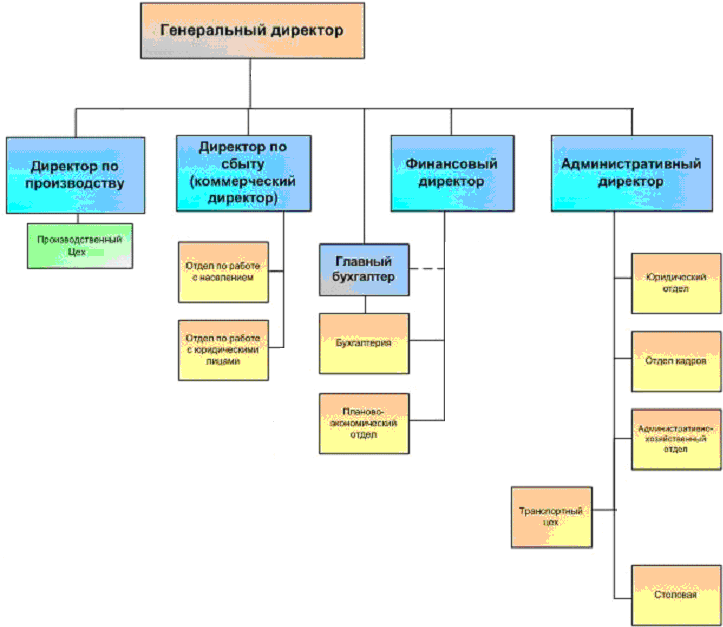

Главный бухгалтер несет ответственность и пользуется правами, установленными для главных бухгалтеров предприятий и организаций. Главный бухгалтер подчиняется непосредственно финансовому директору ООО «Лидер».

Рис. 1. Структура предприятие на ООО «Лидер»

Прибыль в основном формируется за счет уменьшения себестоимости продукции, транспортных расходов, расходов на содержание фондов, персонала и других расходов.

Рисунок 2. Выпуск готовой продукции

Таблица 2.1

Технико-экономические показатели деятельности ООО «Лидер»

|

Показатели |

На 01.01.2006 |

На 01.01.2007 |

Абсолютное отклонение |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1.Чистые продажи, руб |

533000 |

584920 |

51920 |

109,7 |

|

2. Себестоимость продаж, руб. |

459078 |

507984 |

48906 |

110,7 |

|

3.Валовая прибыль, руб (строка1-строка2). |

73922 |

76936 |

3014 |

104 |

|

4.Чистая прибыль, руб. (строка 150) |

15401 |

17229 |

1828 |

111,9 |

|

5.Стоимость основных фондов, руб. (строка 090) |

325584 |

303838 |

-21746 |

93,3 |

|

6.Среднесписочная численность человек; в том числе рабочих. |

21 17 |

21 17 |

- - |

- - |

|

7.Производительность труда 1, работника, руб (строка 1/строку 6, в том числе рабочих) |

31352,9 |

34407 |

3054,1 |

110 |

|

8.Фондоотдача 1 рубля чистых продаж, (строка1/строка5) |

1,64 |

1,93 |

0,29 |

118 |

|

9.Фондоемкость на 1 рубль чистых продаж, руб (строка5/строку1) |

0,061 |

0,52 |

-0,09 |

85 |

|

10. Рентабельность (строка4/строка5) |

0,047 |

0,057 |

0,01 |

121,3 |

|

11.Фонд оплаты труда, руб |

126875,1 |

126964,6 |

89,5 |

100 |

Анализ показал, что в 2007 году не произошло изменений в среднесписочной численности, однако наблюдается увеличение производительности труда 1 рабочего на 3054,1 руб. Это является следствием увеличения чистых продаж предприятия на 51920 руб. или 9,7% в отчетном периоде.

Увеличение фондоотдачи на 0,29 руб. обусловлено опережением темпов роста чистых продаж (109,7%) над темпами роста среднегодовой стоимости основных фондов (93,3%).

Кроме того, наблюдается увеличение такого показателя, как рентабельность, темп роста которой составил 121,3 %.

Повышение производительности труда на 3054,1руб. или 10% привело к незначительному увеличению фонда оплаты труда на 89,5 руб.

2.2 Порядок учета выпуска готовой продукции

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции. Текущий, ежедневный учет движения готовой продукции ведется в ООО «Лидер» по плановой (нормативной) производственной себестоимости.

В конце месяца плановая себестоимость доводится до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц. Отклонения показывают экономию или перерасход, допущенные организацией, и поэтому характеризуют результаты ее работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно - экономия или обычной записью - перерасход. Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца. При организации бухгалтерского учета в данном случае используется дополнительный инструмент для аккумулирования оборотов по плановым величинам затрат (счет 40 «Выпуск продукции»). Что закреплено в учетной политике предприятия.

Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии организации, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет натуральный количественный учет выпуска по видам изделий. По окончании месяца общее количество выпущенной продукции оценивается по плановым, продажным ценам и по фактической себестоимости (по данным аналитического учета производства).

Синтетический учет готовой продукции в ООО осуществляется с использованием счета 40 «Выпуск продукции». По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), а по кредиту — нормативную пли плановая себестоимость.

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» в дебет счета 40. Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 «Готовая продукция».

Сопоставлением дебетовых и кредитных оборотом по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции, от нормативной или плановой и списывают с кредита счёта 40 в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию — способом «красное сторно». Таким образом, себестоимость продукции, отнесенная в дебет счета 40, списывается с него фактически дважды – сначала нормативная себестоимость, а затем, после считывания необходимой информации, и отклонения между фактической и нормативной себестоимостью. В этом случае на счет 43 относится только нормативная себестоимость готовой продукции. Разумеется, что в этом случае на счет реализации со счета 43 будет также списываться нормативная себестоимость готовой продукции. Счет 40 «Выпуск продукции (работ, услуг)» закрывают ежемесячно, и сальдо на отчетную дату не имеет.

ООО «Лидер»в январе 2007г. была выпущена готовая продукция по нормативной стоимости 2 млн. руб., фактическая себестоимость продукции составила 2,1 млн. руб. Продаж продукции в январе не было. В феврале продано продукции по нормативной себестоимости на сумму 1,9 млн. руб., выпущено продукции по нормативной себестоимости – на 1,8 млн. руб., по фактической себестоимости – на 2 млн. руб. В начале марта продано продукции по фактической себестоимости на сумму 1,7 млн. руб.

В бухгалтерском учете будут сделаны следующие проводки.

в январе:

дебет счета 43 субсчет «Готовая продукция по учетным ценам» кредит счета 40 – 2 млн. руб. – на сумму нормативной себестоимости выпущенной продукции;

дебет счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» кредит счета 40 – 100 тыс. руб. – на сумму разницы между фактической и нормативной себестоимостью выпущенной продукции.

Процент отклонений определяется как частное от деления суммы отклонений на начало месяца (на начало февраля по нашим условиям остатка отклонений не было) и отклонений в течение месяца на сумму остатка готовой продукции на начало месяца и стоимостью продукции, выпущенной в течение месяца. В данном случае процент отклонений будет равен

5 = (0 + 100) : (0 + 2000).

в феврале месяце будут оформлены проводки:

дебет счета 90 кредит счета 43 субсчет «Готовая продукция по учетным ценам» - 1,9 млн. руб. – на сумму стоимости проданной продукции по нормативной себестоимости;

дебет счета 90 кредит счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» - 95 тыс. руб. (1900 тыс. руб. * 5%) – на сумму отклонений в части, соответствующей стоимости проданной продукции;

дебет счета 43 субсчет «Готовая продукция по учетным ценам» кредит счета 40 – 1,8 млн. руб. – на сумму нормативной себестоимости выпущенной продукции;

дебет счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» кредит счета 40 – 200 тыс. руб. – на сумму разницы между фактической и нормативной себестоимостью выпущенной продукции.

Процент отклонений будет равен 7,89% (100 + 200) : (2000 + 1800). При этом сальдо по счету 43 субсчет «Готовая продукция по нормативной себестоимости» составит 1,9 млн. руб. (2000 + 1800 – 1900), субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» 205 тыс. руб. (100 + 200 – 95). То есть фактически размер отклонений превысит 20%.

в марте будут сделаны проводки:

дебет счета 90 кредит счета 43 субсчет «Готовая продукция по учетным ценам» - 1,7 млн. руб. – на сумму нормативной себестоимости проданной продукции;

дебет счета 90 кредит счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» - 134130 руб. (1,7 млн. руб. * 7,89%) – на сумму отклонений в части, относящейся к проданной продукции.

ООО «Лидер» использует журнально-ордерную форму учета, то сумма фактической себестоимости выпущенной продукции указывается в журнале-ордере № 10 в дебете счета 43 «Готовая продукция» и кредите счета 40 «Основное производство». Счет 43 «Готовая продукция» - активный, инвентарный. Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах организации; оборот по дебету - фактическую себестоимость выпущенной продукции основного производства и прочих изделий, возвращенной покупателями продукции и полуфабрикатов собственного производства, отгруженных на сторону; оборот, но кредиту - фактическую себестоимость отгруженной отчетном месяце продукции.

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах - приемо-сдаточных накладных, актах, ведомостях, планах-картах и др.

Отпуск готовой продукции покупателям осуществляется в ООО на основании накладных (форма №М-15 «Накладная на отпуск материалов на сторону»). Основанием для оформления накладной на отпуск готовой продукции на складе, является распоряжение директора предприятия, а также договор с покупателем.

В январе 2007г. была отгружена готовая продукция ООО «ЛИДЕР» по нормативной себестоимости прямых производственных затрат на сумму 250 тыс. руб., по продажным ценам на сумму 450 тыс. руб. Общехозяйственные расходы за месяц составили 80 тыс. руб., расходы на продажу – 50 тыс.руб., экономия по выпущенной продукции - 30 тыс.руб., НДС по проданной продукции - 75 тыс.руб.

Прибыль полученная от продажи продукции в бухгалтерском учете отражается записью:

Д-т сч.90 «Продажи» К-т сч.99 «Прибыли и убытки».

Составленные бухгалтерские записи по отражению выручки от продаж, для наглядности, представлены в табл.2.3.

Таблица 2.3

Бухгалтерские записи по отражению выручки от продаж готовой продукции на счетах бухгалтерского учета

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма, тыс.руб. |

|

Отражена выручка от продажи изделий |

62 "Расчеты с покупателями и заказчиками" |

90-1 «Выручка» |

450 |

|

Отгружена покупателю готовая продукция по нормативной себестоимости |

90-2 «Себестоимость продаж» |

43 «Готовая продукция» |

250 |

|

Списаны общехозяйственные расходы |

90-2 «Себестоимость продаж» |

26 «Общехозяйственные расходы» |

80 |

|

Сторнировано превышение плановой себестоимости выпущенных изделий над фактической (экономия) |

90-2 «Себестоимость продаж» |

40 «Выпуск продукции» (красное сторно) |

30 |

|

Начислен НДС по проданным изделий |

90-2 «Себестоимость продаж» |

68 «Расчеты по налогам и сборам» |

75 |

Бухгалтерские записи по отражению выручки от продаж готовой продукции составлены правильно, суммы отражены достоверно.

Все записи по счетам 43, 62, 90 и 99 производятся в регистре синтетического учета продаж готовой продукции, которым является журнал – ордер № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу «Журнал – Главная».

Глава 3. Пути совершенствование учета готовой продукции и ее продажи

Порядок учета готовой продукции ООО «Лидер» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия (журналах-ордерах и накопительных ведомостях) и подтверждены данными инвентаризации.

Однако в учете готовой продукции на ООО «Лидер» имеют место недостатки.

В оформлении первичных учетных документов по выпуску готовой продукции имеют место нарушения по заполнению дополнительных реквизитов первичных документов, например, в товарной накладной №908 от 21.07.2004г. не заполнено наименование организации, которой отпустили продукцию, нет расшифровки подписи лица, отпустившего продукцию со склада и нет даты отгрузки.

По ряду договоров, заключенных с покупателями, истек срок их действия, а дополнительные соглашения не заключены. Данный факт является существенным упущением бухгалтерских работников и работников отдела продаж.

Наряду с внутренним контролем, предприятию предлагается осуществлять контроль эффективности сегментов бизнеса. Сегмент бизнеса - это любой элемент коммерческой деятельности предприятия, который может быть рассмотрен в аспекте расширения или сокращения этой деятельности. ООО «Лидер» рекомендуется в качестве сегментов бизнеса выделить: вид продукции, тип покупателя, географический район сбыта. В связи с этим целесообразно составлять внутреннюю сегментарную отчетность по указанным элементам. Это позволит выявить наиболее рентабельные сегменты и направления бизнеса, требующие более продуманной сбытовой политики.

Таблица 3.2

Контроль организации бухгалтерского учета продажи

готовой продукции

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма по данным бух. учета тыс.руб |

Сумма по расчету провер- ки тыс.руб |

Суммо-вые Расхож-дения |

Характер нарушений |

|

|

Дебет |

Кредит |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Учет готовой продукции ведется по нормативной (плановой) себестоимости на счете 43 «Готовая продукция» с применением счета 40 «Выпуск продукции (работ, услуг)» |

||||||

|

Оприходована готовая продукция на склад по нормативной (плановой) себестоимости Отражена фактическая себестоимость выпущенной из производства продукции Списана нормативная себестоимость отгруженной за месяц продукции Сторнировочная запись в конце месяца на сумму превышения (экономии) нормативной себестоимости над фактической по отгруженной за месяц продукции Обычная запись в конце месяца на сумму снижения (перерасхода) нормативной себестоимости над фактической по отгруженной за месяц продукции |

43 40 90-2 90-2 90-2 |

40 20 43 40 40 |

6000 5997 5000 3 - |

6000 5997 5000 3 - |

- - - - - |

Нарушений не выявлено Нарушений не выявлено Нарушений не выявлено Нарушений не выявлено - |

|

Учет продажи готовой продукции по мере ее отгрузки |

||||||

|

Отражена выручка от продажи готовой продукции Отражена сумма НДС по отгруженной продукции Поступила выручка на расчетный счет Списаны расходы на продажу Отражен результат от продажи готовой продукции - прибыль |

62 90-3 51 90-2 90-9 |

90-1 «Выручка» 68 62 44 99 |

9600 1600 9600 700 2303 |

9600 1600 9600 700 2303 |

- - - - - |

Нарушений не выявлено Нарушений не выявлено Нарушений не выявлено Нарушений не выявлено Нарушений не выявлено |

В процессе контроля необходимо также установить достоверность сумм аналитического и синтетического учета по счетам, отражающим движение готовой продукции, на основании первичных учетных документов. С этой целью суммы, отраженные в первичном документе, сопоставляются с данными регистров аналитического и синтетического учета по анализируемому счету за определенный период.

Присвоение группы риска покупателю (заказчику) и установление параметров коммерческого кредита. В целях контроля различных аспектов взаимоотношений с покупателями по коммерческим договорам каждому покупателю рекомендуется присвоение категории риска: высокий, средний, низкий.

Внедрение предложенных мероприятий по совершенствованию контроля учета готовой продукции продажи значительно улучшит финансовые результаты от выпуска и продажи продукции, уменьшит риск возникновения дебиторской задолженности.

Вывод

Каждое предприятие в условиях рынка стремиться производить те товары и услуги, которые дают наибольшую прибыль. Ее получение является условием экономического роста предприятия. В то же время в условиях рынка нет гарантии, что предприятие получит прибыль. Это, прежде всего, зависит от того, насколько правильно предприятие определяет, адекватно спросу, перечень (ассортимент), количество и качество товаров, которые оно собирается производить, и методы их реализации, а так же от многих обстоятельств: правильного определения желаний покупателей и ориентации предприятия на их производство, уровня издержек производства, которые должны быть меньше, чем доходы, полученные от продажи своей продукции. Это требует от каждого предприятия определенной организации хозяйствования, проведения определенной экономической и производственной политики, поиска своего пути развития, своего маркетинга, своих форм хозяйствования и точного бухгалтерского учета.

В соответствии с поставленными в курсовой работе задачами были раскрыты основные особенности бухгалтерского учета, в соответствии с законодательными и нормативными актами, составлено мнение о степени достоверности бухгалтерской отчетности проверяемого предприятия и соответствие совершенных им в отчетном периоде финансовых и хозяйственных операций нормативным актам, сделаны выводы и разработаны рекомендации по их совершенствованию.

На каждом предприятии можно по-своему рационализировать систему внутреннего контроля исходя из внутренних и внешних условий и степени ее развития (эффективности). Реализация предлагаемых ООО «ЛИДЕР» направлений совершенствования внутреннего контроля должна обеспечить снижение возможности злоупотреблений должностных лиц и сохранность имущества организации, а также совершенствование, упрощение и снижение трудоемкости контрольной работы и, как следствие, - повышение эффективности системы внутреннего контроля в целом.

Наряду с внутренним контролем, предприятию предлагается осуществлять контроль эффективности сегментов бизнеса, в качестве сегментов бизнеса выделить вид продукции, тип покупателя, географический район сбыта. Присвоение группы риска покупателю (заказчику) и установление параметров коммерческого кредита.

В целях предупреждения ситуации роста просроченной дебиторской задолженности, покупателям с учетом категории риска их заказов ставятся в соответствие параметры коммерческого кредита (лимит суммы дебиторской задолженности и предельный срок коммерческого кредитования). Установление параметров кредитования следует возложить на начальника отдела реализации и маркетинга и главного бухгалтера.

Для снижения риска потерь в результате злоупотреблений (сговор с заказчиками) отдельных должностных лиц, санкционирующих заключение договоров с условиями коммерческого кредита, а также отгрузки по таким договорам, при разработке сбытовой политики следует отдавать предпочтение заключению крупных и долговременных договоров при детальном обсуждении ключевых условий таких договоров на собрании учредителей.

Так же ООО «ЛИДЕР» рекомендуется разрабатывать планы продаж по видам продукции (ассортиментным группам) с учетом программ реализации новых видов продукции, при этом необходимо учитывать развитие организации на перспективу, максимально возможный объем продаж, определенный на основе исследования рыночной конъюнктуры.

Библиографический список

Гражданский кодекс Российской Федерации (часть I) от 30 ноября 1994г. №51-ФЗ (в редакции от 05 февраля 2007г.)

Гражданский кодекс Российской Федерации (часть II) от 26 января 1996г. №14-ФЗ (в редакции от 21 января 2007г.)

Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001г. №195-ФЗ (в редакции от 09 февраля 2007г.)

Налоговый кодекс Российской Федерации Часть I от 31 июля 1998 г. N 146-ФЗ (в редакции от 30 декабря 2006г.) и Часть II от 05 августа 2000 г. N 117-ФЗ (в редакции от 30 декабря 2006г.)

Федеральный закон Российской Федерации от 7 августа 2001 г. N 119-ФЗ Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (в редакции от 03 ноября 2006г.)

Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (в редакции от 18 сентября 2006г.)

Приказ Минфина РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99" (в редакции от 18 сентября 2006г.)

Приказ Минфина РФ от 9 июня 2001 г. N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (в редакции от 27 ноября 2006г.)

Приказ Минфина РФ от 9 декабря 1998г. N 60н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98" (в редакции от 30 декабря 1999г.)

Приказ Минфина РФ от 28 декабря 2001 г. N 119н "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (в редакции от 23 апреля 2002г.)

Алборов Р.А. Выбор учетной политики предприятия: Принципы и практические рекомендации.- М.: Бухгалтерский учет, 2005г. - 150с.

Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2004г. – 524 с.

Барногльц С.Б., Экономический анализ хозяйственной деятельности на современном этапе развития, М.: Финансы и статистика, 2004г. – 284 с.

Вулканов А. Учетная политика-2005. Как ее составить с выгодой для себя //"Московский бухгалтер", N 1, январь 2005г.

Друри К. Введение в управленческий и производственный учет -М.: ВЛАДОС, 2004г. – 385 с.

Кожинов В.Я. Основы бухгалтерского учета. - Система ГАРАНТ, 2006г.

Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: Финансы, 2005г. – 289 с.

Методика экономического анализа деятельности промышленного предприятия / Под. ред. А. И. Бужинского, А. Д. Шеремета – М.: Финансы и статистика, 2005г. – 457 с.

Новодворский В. Д. , Хорин А. Н. Балансовое обобщение как метод бухгалтерского учета /Бухгалтерский учет, № 3 –2005г. – с.15-21.

Павлова Л.Н. Финансы предприятий: Учебник. – М.: Финансы, «ЮНИТИ», 2004г. – 437 с.

Финансы: Учебное пособие / Под ред. Ковалевой А.М. – М.: Финансы и статистика, 2005г. – 581 с.

Фомичева Л.П. Комментарии к Положениям по бухгалтерскому учету (ПБУ 1/98-20/03). - Система ГАРАНТ, 2005г.

Шеремет А. Д., Сейфулин Р. С. Методика финансового анализа. –М.: Финансы и статистика, 2005г. – 396 с.

Шеремет А.Д., Сейфулин Р. С., Негашев Е. В.. Методика финансового анализа предприятия – М.: ВЛАДОС, 2005г. – 441 с.