Бухгалтерський облік на підприємстві оптової торгівлі ЧП "Ядрихінський"

МІНІСТЕРСТВО освіти і НАУКИ УКРАЇНИ

кафедра ___________________________________

КУРСОВА РОБОТА

по предмету:_________________________________________________

на тему:_____________________________________________________

_____________________________________________________________

Виконав(ла): ст. _______________________

гр.________________________

Номер залікової книжки: __________________________

Дата здачі на перевірку: «____»______________200__р

Керівник: __________________________

Запоріжжя – 2010

Зміст

1. Вступ

2. Особливості бухгалтерського обліку в підприємствах оптової торгівлі.

2.1 Загальні принципи діяльності підприємств оптової торгівлі

2.2 Особливості ведення бухгалтерського обліку в оптовій торгівлі

2.3 Облік реалізації товарів та визначення фінансового результату в оптовій торгівлі

2.4 Ведення бухгалтерського обліку в ЧП “Ядрихінський”

3. Висновки та пропозиції

Список використаної літератури

Додатки

1. Вступ

У умовах формування ринкових відносин торгово-посередницька діяльність займає особливе місце в народному господарстві України. Тому дуже актуально вивчення особливостей обліку операцій оптової і роздрібної торгівлі. Бухгалтерський облік є однієї з найважливіших дисциплін економічного циклу, що забезпечують інформацією процес прийняття управлінських рішень.

Бухгалтерський облік в установах культури, науки, освіти істотно відрізняється від обліку в інших галузях господарства, тому що при цьому використовується меморіально-ордерна форма обліку. Вивчення особливостей бюджетного обліку необхідно для підготування до роботи в цих установах. Індустрія побутового обслуговування і туризму розвивається в Україні значними темпами, що диктує необхідність знання основ ведення бухгалтерського обліку операцій гостьового обслуговування, а також операцій по наданню послуг населенню.

Крім цього й інші галузі мають визначені особливості функціонування. Звідси випливає необхідність вивчення бухгалтерського обліку в будівництві, страхової діяльності, на транспорті, у банках, сільському і лісовому господарстві й інших галузях.

Всі підприємства, здійснюючи господарську діяльність, вступають у взаємини з іншими підприємствами, організаціями, установами, працівниками підприємства й окремих осіб. Ці взаємини засновані на різних грошових розрахунках у процесі заготовляння, виробництва й реалізації продукції, товарів, робіт або послуг.

У підприємств виникають зобов'язання перед постачальниками за отримані від них товарно-матеріальні цінності, виконані роботи, зроблені послуги: перед державним бюджетом по відрахуваннях від прибутку, платежам у фонди, податковим і неподатковим платежам, перед своїми робітниками та службовцями по заробітній платі й інші. З іншого боку, самі підприємства висувають вимоги до абонентів, покупцям, замовникам про оплату відвантаженої їм продукції, зроблених послуг і виконаних робіт для відшкодування зроблених витрат, виконання своїх зобов'язань і одержання прибутку.

Основні завдання обліку товарів і їхньої реалізації полягають у тому, щоб забезпечити контроль за станом товарних запасів і їхньою схоронністю на складах.

Багато уваги в літературі займають питання присвячені роздрібній торгівлі, а оптова торгівля висвітлена значно менше. Але це не свідчить про те, що дослідження останньої не є важливою, навпаки воно спонукає займатися цією тематикою, особливо в Україні.

Історичний процес розвитку товарного господарства сприяв відокремленню сфери обігу і виділенню в ній посередницьких галузей – оптової і роздрібної торгівлі. Оптова торгівля передує роздрібній, в результаті оптового продажу товари не переходять в сферу особистого споживання, вони або надходять в виробниче споживання, або придбаються роздрібною торгівлею для реалізації населенню. Таким чином, оптовий товарообіг являє собою сукупний обсяг продажу товарів виробничими і торговими підприємствами, а також посередниками іншим підприємствам і юридичним особам для наступної реалізації населенню або для виробничого споживання.

В роботі розглянуті облік реалізації товарів та визначення фінансових результатів в оптовій торгівлі, облік закінчених капітальних вкладень та облік джерел їх фінансування. Метою роботи є засвоєння теоретичних знань, придбання практичних навичок бухгалтерського і податкового обліку в бюджетних установах, торгівлі, на підприємствах побутового обслуговування й інших галузей і сферах народного господарства України.

2. Особливості бухгалтерського обліку в підприємствах оптової торгівлі

2.1 Загальні принципи діяльності підприємств оптової торгівлі

Функції оптової торгівлі можна поділити також на дві частині: традиційні – головним чином організаційно-технічні (організація оптової купівлі-продажу, складування і зберігання запасів, перетворення асортименту товарів, їх транспортування) і нові, що виникають під впливом розвитку ринку.

Організація оптової купівлі-продажу є однією з найважливіших функцій оптової торгівлі відтоді, як в процесі суспільного розподілу праці вона відокремилась в самостійну підгалузь торгівлі. При контакті з виробниками продукції оптові посередники виступають в ролі представників попиту, а, пропонуючи товари покупцям, вони діють від особи виробника.

Роль і призначення оптової торгівлі найбільш наочно можна простежити при розгляді її функцій.

На макрорівне оптова торгівля виконує різноманітні ринкові функції:

інтегруюча – по забезпеченню взаємозв'язків між партнерами-виробниками, продавцями і покупцями – по знаходженню оптимальних каналів збуту продукції;

оціночна – по визначенню рівня суспільно необхідних витрат праці через ціноутворення;

організуюча і регулююча – по забезпеченню раціональної побудови і гармонійного функціонування економічної системи з допомогою імпульсів, що стимулюють структурні зміни.

Макроекономічні функції оптової торгівлі трансформуються на мікрорівне в різноманітні підфункції або функції оптових торгових підприємств. Серед них можна назвати наступні: функція економічної інтеграції територій і подолання просторового розриву; функція перетворення виробничого асортименту в торговий асортимент товарів; функція формування запасів для страхування від змін попиту на товари; функція зберігання; функція доопрацювання, доведення товару до необхідної якості, фасування і упаковки; функція кредитування своїх клієнтів, особливо дрібних роздрібних підприємств; функція маркетингових досліджень ринку і реклами.

Розвиток ринкових відношень сприяє виникненню нових елементів в діяльності оптових підприємств. Наприклад, надання різноманітних послуг по управлінню і консалтингу своїм клієнтам. В перелік спеціалізованих послуг входять консультації по експлуатації товарів, особливо технічно складних, їхньому ремонту і гарантійному обслуговуванню.

Спеціалізація оптової торгівлі на виконання контактної функції забезпечує значну економію витрат обігу, що зумовлює зменшення числа контактів. В результаті покупець, тобто роздрібна торгівля, економить час, бо звільнюється від закупок у безлічі виробників, знижує матеріальні витрати, зв'язані з зберіганням, формуванням асортименту товарів і їхньою доставкою.

Загальновідомим фактом є те, що зберігання запасів в опті обходиться значно дешевше, ніж їхнє розміщення в роздрібній мережі. Особливо велике значення має зберігання оптовими підприємствами товарів, виробництво і попит на які мають сезонний характер. Розглядаючи досвід зберігання товарів в розвинених країнах, слід відзначити, що, незважаючи на широкий розвиток у них системи складів загального користування, які на комерційній основі надають свої площі товаровласникам, оптовій ланці належить ведуча роль в накопичуванні товарних запасів. Оптові організації більш пристосовані для спеціалізованого виконання функції зберігання, тому багато корпорацій, зміцнивши зв'язки з оптовими постачальниками, визволили роздрібні підприємства від операцій по утриманню значної частини товарних запасів. При цьому скорочуються розміри підсобних приміщень в крамницях і, отже, збільшується площа торгових залів, знижується чисельність персоналу, обслуговуючого раніше примагазинні склади. Передача на зберігання оптовим підприємствам готової продукції, сировини, матеріалів вигідна і промисловим фірмам, що є сезонний цикл виробництва.

З функцією зберігання продукції тісно пов'язана функція перетворення асортименту. В перелік операцій, об'єднаних в даній функції, входять: сортування товарів і їхня комплектація, дрібнення і укрупнення партій продукції, її стандартизація. Іншими словами, оптові підприємства перетворюють промислову пропозицію товару в асортиментні групи, відповідні попиту окремих покупців. Потреба в виконанні даної функції особливо актуальна в сучасних умовах, коли із-за розвитку спеціалізації виробництво ефективно лише при випуску масових партій товарів, а споживання все в більшому ступені характеризується зростанням номенклатури при невеликих обсягах закупок окремих товарів.

Оптові підприємства організують завіз товарів в різноманітні райони країни, завдяки чому удосконалюється територіальний розподіл праці. Здійснення транспортної функції опту виявляється при доставці товарів зі складів підприємств в роздрібну мережу або позаринковим споживачам свого регіону.

Оптова торгівля стала центром зосередження і передачі інформації з питань дослідження ринку, тобто виконувати так звану інформаційну функцію. Саме опт, використовуючи своє положення пункту пересічення інформаційних потоків, здатний в повному обсязі забезпечити збір, накопичування і обробку комерційної інформації і, узагальнивши і проаналізувавши її, передати контрагенту.

Вітчизняні оптові підприємства мають освоїти нову інформаційну функцію, без якої їхня діяльність в умовах ринкової економіки буде якщо не неможлива, то, в всякому випадку, буде втрачений додатковий прибуток.

Маркетингові дослідження з метою вивчення ринку і подальшої передачі цієї інформації включають наступні елементи: визначення розміру ринку; характеристику ринкової ситуації; вивчення можливості виходу на зовнішній ринок; визначення поточних і перспективних потреб покупця; визначення споживчих характеристик конкурентної спроможності товарів різних товаровиробників; вивчення мотивації покупок і закономірностей поведінки покупців на ринку; вивчення ринку товару і можливостей його реалізації; розробка пропозицій з поновлення і вдосконалення продукції, що випускається з урахуванням вимог покупців.

В умовах відміни жорсткої адміністративної системи товарообігу, коли клієнти оптових підприємств, не задоволені роботою останніх, можуть відмовитися від їхніх послуг, опт повинен привертати своїх контрагентів, щоб зберегти своє значення, зміцнювати взаємозв'язки як з виробниками товарів, так і з роздрібними торговими підприємствами і організаціями. В цьому зв'язку важливе значення має розвиток такий функції опту, як комерційне кредитування, фінансування угод. Досвід західних оптових посередників вказує, що в багатьох випадках вибір каналу товарообігу залежить від того, наскільки його організатор може самий кредитувати ринкові угоди зацікавлених сторін. В практичній діяльності оптові фірми часто фінансують виробника тим, що надають йому замовлення на певний товар з гарантією його реалізації, і при цьому в вигляді авансу оплачують частину замовленої партії продукції. Що стосується роздрібних організацій, тут оптові підприємства здійснюють фінансування, реалізуючи їм товар з відстрочкою платежу. Умови надання кредитів різноманітні. Вони залежать від величини торгової угоди, кредитоспроможності покупця, якості товару, що реалізується, економічної кон'юнктури.

Важливим напрямком розвитку функцій оптових посередників в процесі, формування ринкових відношень є розвиток послуг по управлінню і консалтингу.

В перелік спеціалізованих послуг входять консультації по використанню товарів, особливо технічно складних, їхньому ремонту і гарантованому обслуговуванню. Саме в оптовій торгівлі, де рівень знань фахівців є достатньо високим, слідує організовувати служби по післяпродажному гарантійному обслуговуванню і консультуванню клієнтів.

В умовах формування ринкових відносин роль торгівлі і її оптової ланки неухильно зростає. Саме в умовах функціонування нормального ринку оптова торгівля повинна стати активним важелем для стимулювання зростання ефективності виробництва, більш повного задоволення потреб покупця, успішного розвитку всього народного господарства. Для виконання цих задач оптовим підприємствам необхідно постійно удосконалювати свою комерційну квоту, поширювати спектр функцій, що відповідають вимогам ринку.

2.2 Особливості ведення бухгалтерського обліку в оптовій торгівлі

Торговельні організації залежно від сфери діяльності й виконуваних функцій можуть бути оптовими, роздрібними й оптово-роздрібними. У найбільш складному своєму виді торговельна організація може здійснювати покупку (заготівлю), переробку, зберігання й реалізацію перероблених або придбаних для продажу товарів.

Торговельна організація зобов'язана вести бухгалтерський облік вступників і реалізованих товарів на всіх етапах їхнього руху, а також виникаючих при цьому витрат обігу.

Товари, що надійшли, прибуткуються організацією по фактичній кількості в день їхнього надходження або не пізніше строків, установлених для приймання по якості.

Матеріально-відповідальні особи ведуть облік товарів, що надійшли на склад, у картках або книгах кількісного обліку цінностей по найменуваннях товарів, сортам і з обліком інших їхніх особливостей.

Дані про кількісний облік товарів, що надійшли, узагальнюються в бухгалтерії організації у відомостях руху товарів, що є документами їхнього аналітичного обліку.

Регістром синтетичного обліку руху товарів є зведена відомість руху товарів. Ця відомість складається в частині кількості товарів на підставі підсумкових даних відомостей про рух товарів, а в частині їхньої вартості - виходячи з даних відомостей надходження товарів.

Бухгалтерський облік товарів, що надійшли, ведеться по їх покупний (фактичної) собівартості або продажній вартості. При постановці на облік товарів їхня оцінка провадиться виходячи з наступних витрат, пов'язаних з їхнім придбанням:

- вартості товарів, зазначеної в розрахункових документах продавця. У випадку обліку товарів по продажним (роздрібним) цінах, вартість товарів буде являти собою їхню продажну вартість;

- витрат на тару однократного використання й упакування, оплачуваних у складі одержуваних товарів і не підметів до подальшого використання;

- транспортних витрат до центрального складу організації, якщо вони не ставляться на витрати.

У випадку одержання торговельною організацією товарів для продажу на умовах торговельної комісії (консигнації), тобто без права власності на них, товари враховуються за вартістю встановленої в договорі.

Реалізація товарів у торговельній і іншій посередницькій організаціях вимагає обліку вибуття даних цінностей у кількісному вираженні по напрямках їхнього вибуття, видам цінностей, а також характеру їхньої подальшої реалізації.

Особливість організації бухгалтерського обліку вибуття товарів в організаціях торгівлі й в інших посередницьких організаціях полягає в тому, що облік товарів на основних складах, товарів, що перебувають у шляху, у тому числі у внутрішньогосподарських перевезеннях, товарів на складах магазинів оптової й роздрібної торгівлі ведеться на одному рахунку обліку товарів. Це викликає необхідність в організації чіткого аналітичного обліку руху товарів по місцях їхнього знаходження в кількісному й вартісному вираженні.

Облік повинен також надавати дані для правильного визначення сум товарообігу й валового доходу від реалізації товарів. Розмір товарообігу й валового доходу визначається рівнем цін реалізації товарів і їх покупний (облікової) вартістю.

Товари зі складів в оптову й роздрібну торгівлю відпускаються по вазі або кількості з оформленням відпустки бланками первинної облікової документації строгої звітності. У необхідних випадках (на продовольчих складах) товари перед їхнім відвантаженням піддаються перебиранню, сортуванню й калібруванню.

Облік відпуску товарів зі складу ведеться у відомості відвантаження й реалізації товарів. При цьому аналітичний облік відпуску товарів повинен надавати інформацію про вибуття товарів по наступних напрямках:

в оптову торгівлю;

у роздрібну торгівлю;

окремо в магазини, що входять у єдину торговельну систему однієї організації із центральним складом;

у магазини, що є дочірніми суспільствами;

у магазини й торговельні організації, не залежні від організації - власника товарів.

На підставі окремих відомостей відвантаження товарів, що становлять по напрямках їхнього вибуття, складається зведена відомість відвантаження й реалізації товарів у натуральному й вартісному вираженні.

Однієї з головних завдань обліку вибуття товарів є визначення вартості, по якій вони списуються з балансу організації.

Торговельні організації (як і інші організації, зайняті в сфері матеріального виробництва) можуть використати методи оцінки товарів при їхньому вибутті в оцінці їх по середній (середньозваженої) собівартості, за собівартістю перших за часом закупівель (метод ФІФО) і за собівартістю останніх за часом закупівель (метод ЛІФО).

Реалізація – це процес продажу готової продукції, товарів або виконаних робіт і наданих послуг.

Її підставою є укладання договору (замовлення) з покупцями в яких визначається асортимент; термін відвантаження; кількість та якість продукції, яку постачають; умови постачання, ціна; форма розрахунків.

Процес продажу завершує кругообіг засобів і створює передумови для відновлення нового кругообігу. Важливість процесу реалізації полягає в тому, що в ньому продукція підприємства знаходить своє суспільне застосування.

Порушення ритмічності в процесі реалізації призводить до уповільненого обігу оборотних засобів, накладання штрафних санкцій з боку покупців та замовників за невиконання договірних зобов’язань та в цілому погіршує фінансовий стан суб’єктів господарювання.

Завдання обліку процесу продаж – надання апарату управління достовірної і своєчасної інформації про фактичні витрати виробництва і реалізацію конкретних видів виготовленої продукції. Ця інформація є одним із основних джерел визначення ціни продажу на ринку аналогічних товарів і валового прибутку від реалізації продукції.

Відвантажена продукція – це продукція, відвантажена покупцям або здана транспортним організаціям для доставки її покупцям.

Ціну, по якій підприємство реалізує продукцію (роботи, послуги) називають відпускною ціною реалізації.

При продажу готової продукції підприємство отримує доходи та несе відповідальні витрати. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) – це сума грошових коштів, які надійшли на рахунок в банку або в касу підприємства за вироблену і доставлену замовникам (покупцям) продукцію, виконані для них роботи або надані послуги.

Обсяг реалізації (виручки) є одним із важливих показників процесу реалізації.

Реалізаційні доходи або, як їх називають, операційні доходи поділяють на систематичні (основні) і несистематичні (випадкові).

До реалізаційних, що виникли в результаті основної діяльності, відносяться доходи, отримані від:

реалізації продукції виробничих підприємств;

реалізації товарів, придбаних для перепродажу за більш високими цінами;

надання послуг і виконання робіт.

До несистематичних доходів включають доходи, отримані від реалізації іншого майна (грошового та не грошового): цінних паперів, валютних цінностей, дебіторської заборгованості, основних засобів, матеріалів, МШП, використання яких в подальшій діяльності не доцільно.

Виручка від реалізації продукції (товарів, робіт, послуг) – один з головних вартісних показників фінансово-господарської діяльності підприємства, який є об’єктом оподаткування податком на додану вартість, а також використовується при визначенні валового прибутку.

До складу виручки від реалізації включаються суми податку на додану вартість та акцизного збору по реалізованій продукції (товарах, роботах, послугах) тощо.

При визначенні доходу від реалізації продукції (товарів, робіт, послуг) вираховуються повернення і уцінка проданих товарів, а також знижки з продаж за дострокову оплату.

Податок на додану вартість (ПДВ) є формою вилучення в бюджет частини доданої вартості, яка створюється на всіх стадіях виробництва і визначається як різниця між вартістю реалізованих товарів (робіт, послуг) та вартістю матеріальних витрат, віднесених на витрати виробництва та обігу.

Тягар податку на додану вартість несе не економічний суб'єкт-виробник, а кінцевий споживач продукції.

Податкові платежі тісно пов’язані з фактичним оборотом матеріальних цінностей. На кожному етапі виробництва і обігу податок дорівнює різниці між податком, який стягується при продажу і податком, сплаченим при купівлі. Чиста сума податку перерахованого економічними суб’єктами, являє собою деякий збір з покупців і замовників, зменшений на суму, сплачену постачальникам. Отримана різниця і є податком на вартість, яка додана до заготівельних товарно-матеріальних цінностей в процесі перетворення в кінцеві товари і послуги.

Повна вартість товару чи послуги має такі складові частини:

по-перше, вартість сировини та матеріалів, а також послуг виробничого характеру, що відносять на собівартість;

по-друге, заробітна плата робітникам, які займаються виготовленням цього товару чи наданням послуг;

по-третє, прибуток.

Заробітна плата і прибуток є тими частинами повної вартості, які створюються на цьому етапі в процесі виробництва, а тому є доданою вартістю.

Акцизний збір – це непрямий податок на високорентабельні і монопольні товари (продукцію), який включається до ціни товарів (продукції). Платниками акцизного збору є суб’єкти підприємницької діяльності, які виробляють і реалізують (обмінюють, передають) підакцизні товари; імпортують, переадресовують імпортні підакцизні товари як для власного виробництва, так і імпортні товари (продукцію) для виготовлення інших підакцизних товарів (продукції).

Акцизний збір, так само як і ПДВ, є одним із непрямих податків, отже він включається до ціни товарів і сплачується в кінцевому рахунку покупцем, а не виробником виробу.

Фінансовий результат від реалізації включає прибуток (збиток) від реалізації готової продукції (робіт, послуг).

Прибуток або чистий прибуток – збільшення капіталу в результаті ведення господарської діяльності.

Чистий прибуток = доходи – витрати.

Прибуток після сплати платежів до бюджету залишається в розпорядженні підприємства.

Втрати товарів виникають у процесі їхнього транспортування (перевезення) до складу, зберігання й реалізації.

Відповідно до Положення про бухгалтерський облік і звітність, збиток цінностей у межах норм, затверджених у встановленому законодавством порядку, списується за розпорядженням керівника організації на витрати обігу.

Недостача цінностей, а також їхнє псування понад норми природних втрат ставляться на винних осіб. У тих випадках, коли винуватці ніс установлений або в стягненні з винних осіб відмовлено судом, збитки від недостачі й псування списуються на витрати обігу.

Втрати товарів можуть бути викликані їхнім природним збитком, результатом безгосподарності або обставинами непереборної чинності.

Поряд із цими втратами по окремих видах товарів, що вимагають переробки до моменту їхньої відпустки в торгівлю для продажу, втрати виникають також і на цій стадії.

Результат перебирання, сортування, калібрування товарів по кожному їхньому виді відображається в спеціальному акті про їхнє перебирання, що підписується членами комісії, затвердженої для цієї мети керівником організації.

В акті показується кількість товару (продукції), відпущеного в перебирання, допущеного до реалізації й негідного до використання. Акт складається у двох екземплярах - один для бухгалтерії, іншої - залишається в матеріально-відповідальної особи.

Акт складається на кожний вид товару (продукції). Акт фіксує на дату перебирання фізичний стан окремих товарів і служить для контролю за правильним оформленням вибуття товарів і списання їхньої вартості з підзвіту матеріально-відповідальної особи.

Втрати товарів на всіх стадіях їхнього руху підрозділяються на нормовані втрати й ненормовані (надпланові) втрати.

До нормованих втрат товарів ставляться їхні втрати в межах норм природних втрат, що відбулися по різних причинах під час перевезення, зберіганні й продажі, пов'язані зі зміною їхніх фізико-хімічних властивостей (розпил, усушка, раскрошка, витік, розлив і т.п.).

Норми встановлені у відсотках до продажної вартості товарів і диференційовані по видах товарів, порам року їхнього використання, кліматичним зонам, строкам і умовам зберігання.

При списанні товарів у межах норм природних втрат необхідно керуватися рядом нормативних документів і документами, з урахуванням галузевих особливостей.

Норми є граничними для списання втрат на витрати організації й застосовуються тільки при наявності фактичних втрат товарів.

Списання природного збитку товарів може провадитися тільки після їхньої інвентаризації на основі відповідного розрахунку.

Приведемо загальну схему розрахунку суми убули товарів:

1. Природний збиток на залишок товарів по описі попереднього обліку.

2. Нараховано природного збитку на товари, що надійшли.

3. Усього нараховано разом із залишком.

4. Усього виключено, у тому числі:

а) нарахований природний збиток по документах на вибулі товари;

б) нарахований природний збиток по інвентаризаційному описі товарів.

5. Сума природного збитку до списання на реалізовані товари.

Норми природних втрат можуть також установлюватися у відсотках на звітний рік до товарообігу організації.

Норми природних втрат застосовуються до товарів, відпущеним зі складу за період між двома інвентаризаціями тих самих товарів з урахуванням строку їхнього зберігання.

Якщо облік товарів на складі ведеться по сортах, то для визначення розміру природного збитку необхідно розраховувати середній строк зберігання товару на складі.

Недостача товарів у межах установлених норм природних втрат списуються з матеріально-відповідальних осіб по тимі цінам, по яких товари були оприбутковані.

Віднесення товарних втрат на витрати обігу провадиться за покупними цінами. Різниця між покупними й продажними (роздрібними) цінами ставиться за рахунок торговельних знижок.

бухгалтерський облік товар оптовий

2.3 Облік реалізації товарів та визначення фінансового результату в оптовій торгівлі

Принципи формування в бухгалтерському обліку інформації про товари, доходи і витрати торговельного підприємства та її розкриття у фінансовій звітності визначають П(С)БО 9 “Запаси”, П(С)БО 15 “Дохід” і П(С)БО 16 “Витрати”.

Відповідно до сучасних підходів до організації бухгалтерського обліку і звітності розроблені і затверджені новий План рахунків та Інструкція № 291.

Облік товарів здійснюється на підставі П(С)БО 9, згідно з пунктом 6 якого товари - це матеріальні цінності, що придбані (отримані) і утримуються підприємством у цілях подальшого продажу.

Для обліку й узагальнення інформації про рух товарів відповідно до нового Плану рахунків використовується рахунок 28 Товари” із застосуванням субрахунків:

281 “Товари на складі”;

282 “Товари в торгівлі”;

283 “Товари на комісії”;

284 “Тара під товарами”;

285 “Торговельна націнка”.

По дебету субрахунків 281 - 284 відображається збільшення кількості товарів та їх вартості, по кредиту - зменшення. Прибуткуються товари відповідно до нової системи бухгалтерського обліку за первісною вартістю, у той час як раніше оприбуткування здійснювалося за купівельною вартістю.

Реалізація товарів, так само які купівля, здійснюється на підставі укладених договорів поставки, купівлі продажу тощо з оформленням супровідних документів( накладна, товарно-транспортна накладна, рахунок-фактура та ін.).

Підприємства оптової торгівлі, як правило, реалізують товари з оптових баз, товарних складів, складів-магазинів.

Розрахунки за товари можуть здійснюватися підприємствами як у готівковій, так і в безготівковій формі. Однак при розрахунках готівковими грошовими коштами одного підприємства з іншим обмеження в сумі 3000 грн. на день( п.1 Порядку №21).

Здійснюючи торгівельну діяльність, підприємства отримують дохід (виручку) від реалізації товарів. Відповідно до діючих стандартів, доходи - це збільшення економічних, вигід у вигляді надходження активів або зменшення зобов’язань, які приводять до збільшення власного капіталу (крім збільшення капіталу за рахунок внесків власників).

Для узагальнення інформації про доходи (виручку) від реалізації товарів призначений ;,рахунок 70 “Доходи від реалізації” субрахунок 702 “Дохід від реалізації товарів”.

По кредиту субрахунку 702 відображається збільшення доходу від реалізації разом із сумою непрямих податків, зборів, обов’язкових платежів, які включені в ціну продажу, по дебету - належна сума непрямих податків, зборів, обов’язкових платежів, суми, отримувані підприємством на користь комітента, принципала, щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 “Фінансові результати” субрахунок 791 “Результат основної. діяльності”.

Крім того, на субрахунку 704 “Вирахуваний з доходу” відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем товарів та інші вирахування. По дебету субрахунку 704 відображається вище перелічене вирахування, а по кредиту - списання дебетових оборотів на рахунок 79.

При продажу товарів необхідно здійснювати їх оцінку для визначення собівартості, за якою вони будуть списуватися з балансу. Оцінка товарів здійснюється одним з методів:

ідентифікованої собівартості відповідної одиниці запасів;

середньозваженої собівартості;

собівартості перших за часом надходження запасів (ФІФО);

собівартості останніх за часом надходження запасів (ЛІФО);

ціни продажу.

Для всіх одиниць бухгалтерського обліку товарів, які мають однакове призначення й однакові умови використання, застосовується тільки один з наведених методів.

Для узагальнення інформації про собівартість реалізованих товарів передбачений рахунок 90 “Собівартість реалізації” субрахунок 902 “Собівартість реалізованих товарів”.

По дебету цього субрахунку відображається фактична собівартість реалізованих товарів (без торговельних націнок), а по кредиту - списання в порядку закриття щомісяця або в кінці звітного року дебетових оборотів на рахунок 79 субрахунок 791.

Відповідно до національних стандартів бухгалтерського обліку витрати - це зменшення економічних вигід у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Витрати визнаються витратами певного періоду Одночасно з визнанням доходу, для отримання якого вони здійснювалися. При цьому витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі .витрат того звітного періоду, у якому вони були здійснені.

Витрати, пов’язанім операційною діяльністю, які не включаються до собівартості товарів, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

Узагальнення інформації про витрати торговельного підприємства забезпечується застосуванням рахунків 92 “Адміністративні витрати”, 93 “Витрати на збут”, 94 “Інші витрати операційної діяльності”, а також рахунків класу 8 “Витрати за елементами”. При цьому використання рахунків класу 8 є обов’язковим для суб’єктів малого підприємництва і для підприємств, діяльність яких не спрямована на ведення комерційної діяльності. Торговельні ж підприємства можуть використовувати їх для узагальнення інформації про витрати за елементами затрат з одночасним списанням цих затрат на рахунки витрат класу 9, тобто застосовувати рахунки класу 8 як транзитні.

Витрати, які враховуються на рахунках 92” Адміністративні витрати”, 93 “Витрати на збут”, 94 “Інші витрати операційної діяльності” списуються безпосередньо на рахунок 79 “Фінансові результати”.

Рахунок 79 “Фінансові результати” займає особливе місце у Плані рахунків. На нього списується сальдо рахунків доходів і витрат: по дебету – витрати, по кредиту –доходи.

Визначення фінансових результатів для підприємств оптової торгівлі подано на рис. 2.1.

30

Каса

36

Розрахунки з

Покупцями і замовниками

37 Розрахунки з

різними

дебіторами

68 Розрахунки за іншими

операціями

69

Доходи майбутніх

періодів

902

Собівартість

реалізованих

товарів

92

Адмініст-

ративні

витрати

93

Витрати

На збут

64

Розрахунки

З податками

І платежами

Дт 79 Дт 702

702

Дохід від

Реалізації

товарів

79

Фінансові

результати

94

Інші витрати

Операційної

діяльності

Дт 79 Кт 79

Дт

79

Дт

79

98

Податки

На прибуток

44

Нерозподілений

Прибуток

(непокриті збитки)

Рис. 2.1 Схема визначення фінансових результатів

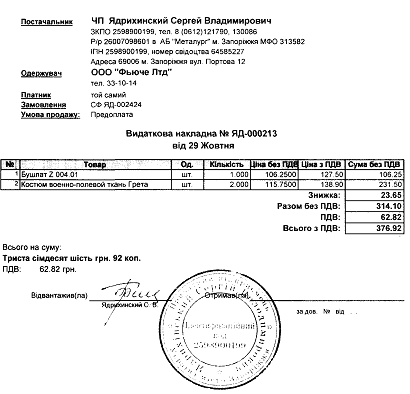

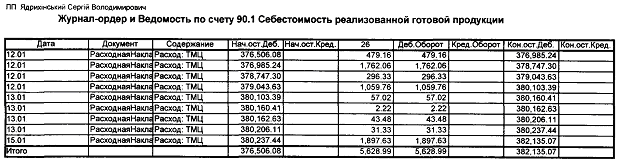

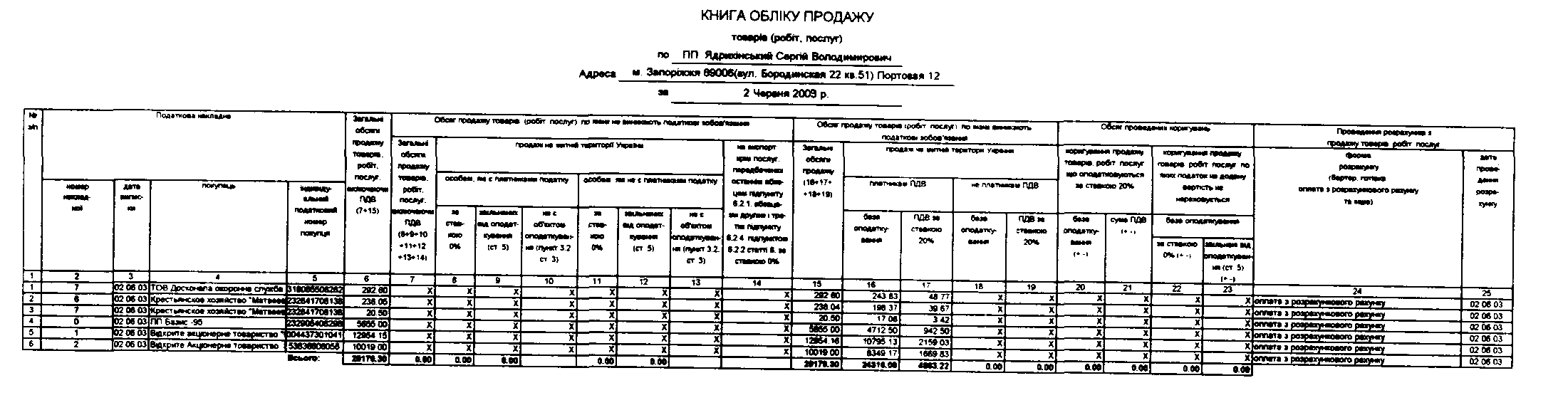

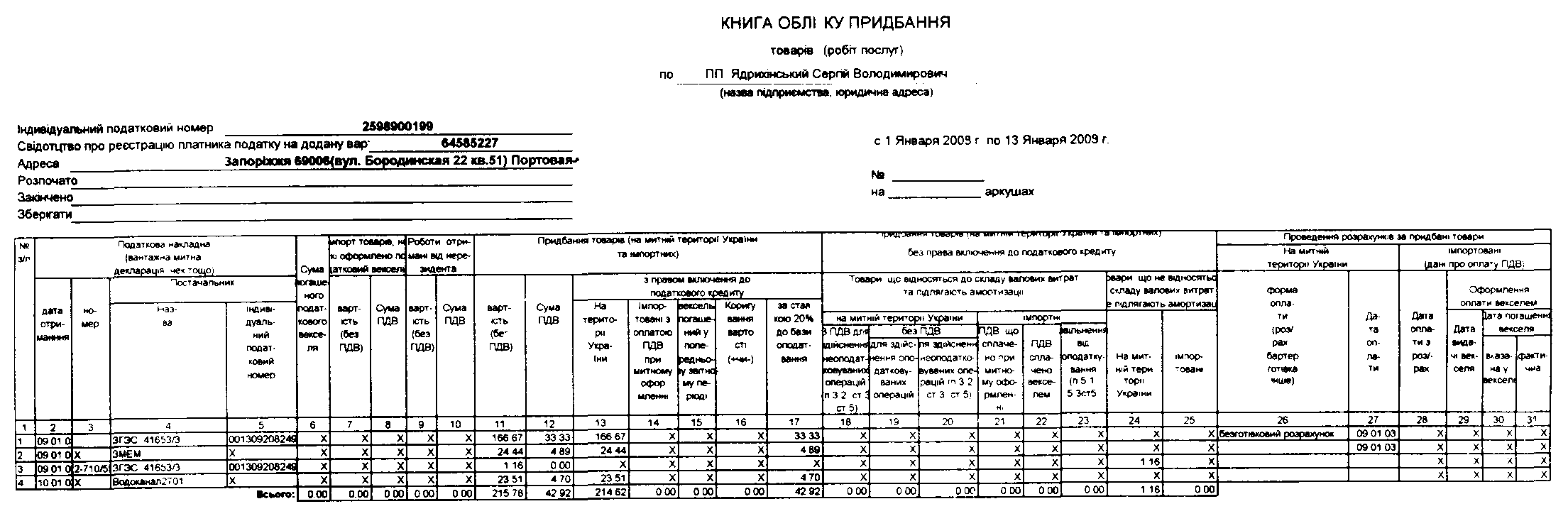

2.4 Ведення бухгалтерського обліку в ЧП “Ядрихінський”

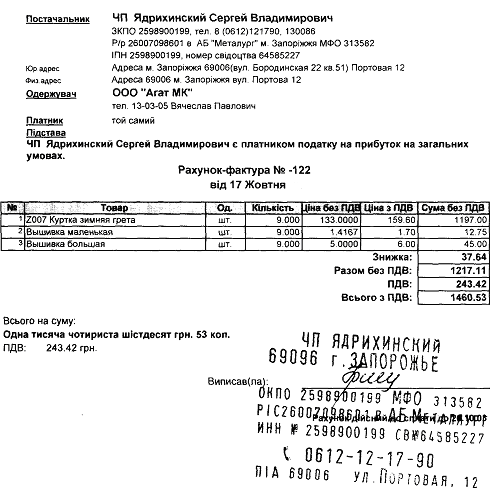

Проект написаний на матіалах ЧП «Ядрихінський» зареєстрованого в листопаді 2007р. Основним напрямком господарської діяльності досліджуваного підприємства є виробництво та оптова реалізація текстильної продукції.

Валовий доход за 2009р. склав 350 тис. грн., тому підприємством було обрано на 2008р. оподатковування по єдиному податку, зі ставкою 6% суми виторгу і сплатою податку на додаткову вартість.

Бухгалтерський облік на підприємстві ведеться за змішаною формою бухгалтерського обліку. Переважним є елементи журнально-ордерної форми обліку.

Частина розділів обліку механізована і ведеться комп'ютером. Головна книга ведеться вручну. Обрана підприємством форма бухгалтерського обліку досить повно відбиває облік усіх господарських процесів і відповідає вимогам нормативних актів регламентуючі вимоги до обліку.

Бухгалтерський облік ведеться за новим планом рахунків затвердженому Керуванням методології бухгалтерського обліку і зареєстрованому Міністерством Фінансів України 19.04.01р. №186.

Первинний облік ведеться за допомогою первинних документів. Порядок складання і руху первинної документації регламентується графіком документообігу діючого на підприємстві.

Цей принцип забезпечує повноту охоплення всіх господарських процесів, оскільки первинний документ складається безпосередньо на місці й у момент здійснення господарської операції.

Наприклад: наряд на відпуск зі складу в цех сировини на переробку виписується на підставі лімітно-заборонної карти на місяць, що знаходиться на складі і припускає відпустка сировини на місячну програму затверджену керівником підприємства. Перед початком зміни начальник цеху виписує убрання, виходячи з потреби сировини на зміну, сировину зі складу відпускається в цех. При завершенні виробничого циклу начальник цеху складає акт на оприбуткування готової продукції і передає її з накладною в склад готової продукції.

Усі господарські операції мають документальне підтвердження, що забезпечує вірогідність і повноту обліку будь-якого господарського процесу. Наприкінці місяця начальник цеху складає матеріальний звіт. Надходження сировини відповідає кількості відпущеної зі складу, згідно актів виходу готової продукції оприходується готова продукція на підставі накладних на передачу готової продукції у витрату. У такий спосіб на місці переробки сировини діє повний облік усіх господарських процесів, а це один з головних принципів бухгалтерського обліку.

Інвентаризація – як елемент контролю вірогідності економічних показників застосовується на підприємстві протягом господарського року при необхідності. Річна інвентаризація проводиться відповідно до «Положення про порядок проведення річної інвентаризації».

У 2009р. річна інвентаризація проведена за станом на 1 листопада. Інвентаризації піддавалися всі статті балансу. Акти інвентаризації, порівнювальні відомості і накази по результатах інвентаризації кошторису окремою справою і зберігаються в архіві.

Калькуляція готової продукції – дуже важливий елемент економічної діяльності підприємства. Наскільки вірно відбиває калькуляція собівартість готової продукції залежить правильне формування ціни реалізації. Недостовірний облік, помилки при численні собівартості можуть привести до непоправних наслідків. Тому на підприємстві цьому розділу обліку приділяється особлива увага.

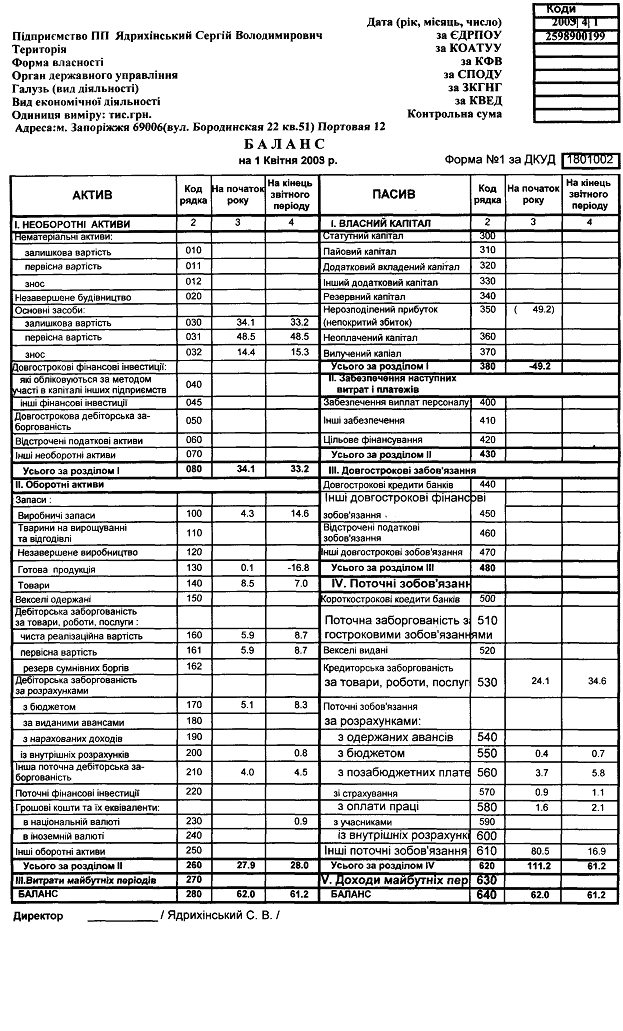

Баланс – як форма звітності складається щомісяця і надається керівнику для вивчення. З усіх форм бухгалтерської звітності баланс є самою повною і ємною формою. Економічні показники в динаміку на початок року і на кінець звітного періоду дають узагальнюючу картину діяльності підприємства.

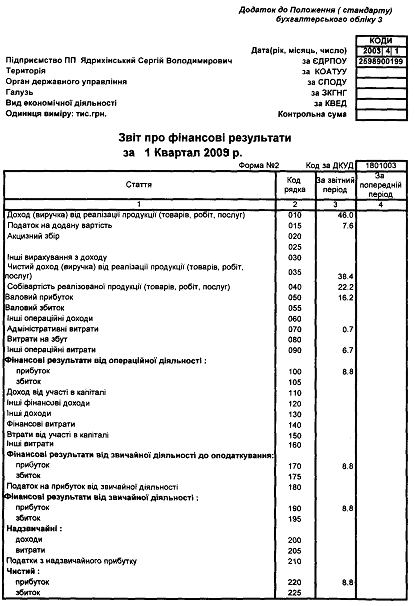

Податкова звітність – основні документи за допомогою яких йдуть взаємини суб'єктів, що хазяюють, з державою. Помилки, чи перекручування інші неточності показників звітності чреваті серйозними фінансовими санкціями, тому податкова звітність заповнюється винятково на даних бухгалтерського і податкового обліку.

Облік касових операцій ведеться відповідно до «Положення про ведення касових операцій».

Оприбуткування коштів у касу проводиться по прибутковому касовому ордері. Прибутковий касовий ордер виписується в момент внесення наявних коштів у касу. Прибутковий документ відразу реєструється в касовій книзі, йому привласнюється черговий номер. Разом з тим прибутковий ордер реєструється в книзі прибуткових касових ордерів. Обличчю що вносить готівку в касу видається квитанція до прибуткового касового ордера.

Витрата коштів по касі здійснюється на підставі видаткових касових ордерів. Видатковий касової ордер підписується головним бухгалтером і керівником підприємства. Вищевказаний документ реєструється в книзі видаткових касових ордерів і в касову книгу, йому привласнюється черговий порядковий номер. По завершенню робочого дня касир складає касовий звіт і надає його на підпис головному бухгалтеру.

Синтетичний облік грошових коштів ведеться згідно з журналом-ордером Ж-01 (таблиця 2.1). Зведемо підсумки, що підлягають рознесенню в головну книгу.

Таблиця 2.1 – Синтетичний облік грошових коштів за 2009р.

|

Зміст операції |

Дебет |

Кредит |

Сума |

|

Отримано гроші в банку й оприбутковані в касу |

301 |

311 |

2006 |

|

Видано з каси в перевитрати за авансовий звіт |

372 |

30 |

400 |

|

Виплачено заробітну плату |

661 |

301 |

1600 |

|

Оприбутковано виторг у касу |

301 |

701 |

200 |

|

Здано виторг у банк |

311 |

361 |

1700 |

|

Внесок засновника в статутний фонд |

301 |

46 |

1500 |

Облік кредитів і позик банку ведеться по журналу Ж-02. Первинним документом банківської операції є платіжне доручення.

Платіжне доручення – це документ на підставі якого банк робить платіжну операцію з рахунка клієнта. Платіжне доручення готує клієнт банку. Воно містить реквізити платника, покупця і завіряється підписами облич уповноважених давати такі доручення банку. Зразки підписів посадових осіб, що мають право підпису на банківських документах, зберігаються в банку.

На підставі виписок банку, щодня виробляються. Якщо операцій за один день багато, по дійсній виписці банку складається лист-розшифровка, а його підсумкові дані заносяться в операційний рядок (таблиця 2.2).

Таблиця 2.2 – Облік кредитів і позик банку за 2009р.

|

Зміст операції |

Дебет |

Кредит |

Сума |

|

Перераховано постачальникам за сировину |

631 |

311 |

4500 |

|

Надійшли грошові відомості засоби від покупців на розрахунковий рахунок |

311 |

361 |

12100 |

|

Погашено короткостроковий кредит банку |

601 |

311 |

8500 |

|

Сплачено єдиний податок в розмірі 6% |

641 |

311 |

2900 |

|

Отримано короткострокового кредит у банку |

311 |

601 |

12006 |

Розрахунки з постачальниками і підрядниками містять такі реквізити:

сальдо на початок звітного періоду;

оборот по кредиту рахунка;

оборот по дебету рахунка;

сальдо на кінець звітного періоду.

Перехідні залишки по контрагентах переносяться на початок наступного звітного періоду. Кредитові обороти виробляються на підставі первинних документів. Кожен прибутковий документ попередньо раскредитовуется, тобто проставляються головним бухгалтером дебет рахунків.

У таблицю 2.3 запис виробляється тільки при наявності прибуткових накладних. Податковий кредит приймається тільки при наявності податкових накладних, тобто по дебету рахунка (641 податковий кредит) запису ідентичні з підсумковими показниками з книгою обліку придбання.

Таблиця 2.3 - Розрахунки з постачальниками і підрядчиками за 2009р.

|

Зміст операції |

Дебет |

Кредит |

Сума |

|

Зроблено передоплату постачальнику |

37 |

311 |

4800 |

|

Нараховано податковий кредит з ПДВ |

641 |

644 |

800 |

|

Отримано матеріальні цінності від постачальника |

20 |

631 |

4000 |

|

Відбито податковий кредит по ПДВ |

644 |

631 |

800 |

|

Залік заборгованості |

631 |

37 |

4800 |

Розрахунки з іншими дебіторами і кредиторами об'єднані в журналі-ордері №6, оскільки операцій подібного роду не багато і це не суперечить чинному законодавству. Це дуже важливий розділ бухгалтерського обліку. Зовні зовсім різні економічні показники, але об'єднання їх зв'язане з методологією бухгалтерського обліку. Техніка ведення розділу полягає в наступному: на підставі матеріальних звітів по рахунках обліку сировини, матеріалів, МБП, готової продукції ведеться відомість, у якій узагальнюються підсумкові обороти за звітний період по місцях збереження матеріальних цінностей. У таблиці 2.4 показане йде нагромадження витрат по об'єктах обліку (виробництво, адміністративні витрати, загальвиробничі витрати й ін.) із кредиту рахунків. У цьому ж регістрі відбувається розподіл (списання) витрат на об'єкти обліку (виробництво), тобто закриття рахунків (адміністративні витрати, загальвиробничі витрати, виробництво й ін.). Підсумки розносяться по сторінках головної книги. На підставі первинних документів по реалізації (накладні – видаткові, податкові накладні, прибуткові касові ордери, платіжні доручення покупців і ін.) роблять записи у відомість.

Таблиця 2.4 - Облік витрат, готової продукції, виробничих запасів за 2009р

|

Зміст операції |

Дебет |

Кредит |

Сума |

|

1 |

2 |

3 |

4 |

|

Отримано запаси від постачальника |

22 |

631 |

4000 |

|

Оприбутковано запаси придбані за готівку підзвітними особами |

20,22 |

372 |

360 |

|

Отримано запаси від постачальника по бартеру |

20,22 |

631 |

1200 |

|

Відвантажено готову продукцію покупцям |

70 |

26 |

5600 |

|

Відвантажено запаси покупцям |

10 |

20,22 |

1700 |

|

Передано запаси зі складу в цех для переробки |

20,22 |

20,22 |

5900 |

|

Оприбутковано готову продукцію |

26 |

23 |

12100 |

|

Готова продукція передана на склад |

26 |

26 |

12100 |

|

Використано запаси на виготовлення основних засобів |

152 |

20,22 |

1000 |

|

Використано готову продукцію на виготовлення основних фондів |

152 |

26 |

320 |

|

Списано запаси на виробництво продукції |

23 |

20 |

5150 |

|

Нараховано амортизацію на основні засоби |

23 |

13 |

1200 |

|

Нараховано заробітну плату |

23 |

661 |

2800 |

|

Нараховано збори на заробітну плату |

23 |

65 |

910 |

|

Списано у виробництво готова продукція |

23 |

26 |

400 |

|

Списано малоцінні предмети застосовувані для виробництва продукції |

23 |

22 |

110 |

|

Оприбутковані на склад напівфабрикати |

25 |

23 |

1700 |

|

Віднесені до розряду капітальних інвестицій витрати, раніше враховані як витрати основного виробництва |

15 |

23 |

740 |

|

Зменшені на суму виявленого шлюбу основні витрати на виробництво продукції |

24 |

23 |

150 |

|

Відбито вартість послуг виробничого характеру представлених сторонніми організаціями |

23 |

631 |

1450 |

На підставі вищевказаного виникає питання: а чому прибуткові касові ордери і платіжні доручення?

Відповідь: - це в тих випадках, коли покупцем зроблена передоплата, а продукція не відвантажена. Ця норма продиктована двома основними законами «Про прибуток підприємств», «Про ПДВ», тобто перша подія «оплата» чи «відвантаження» підлягає зарахуванню у валові доходи.

Відомість – це регістр аналітичного обліку утримуючий у собі наступні реквізити:

сальдо на початок звітного періоду;

оборот по дебету;

оборот по кредиту;

сальдо на кінець звітного періоду.

Запису по аналітичних рахунках, як було сказано вище, виробляються на підставі первинних документів. Облік реалізації йде по журналу Ж-06 і показано у таблиці 2.5.

Таблиця 2.5 – Облік реалізації товарів

|

№ з/п |

Зміст операції |

Дебет |

Кредет |

Сума, грн |

|

1 |

2 |

3 |

4 |

5 |

|

а) оплата а потім відвантаження товарів |

||||

|

1 |

Отримана передоплата за товар |

301, 311 |

681 |

3000 |

|

2 |

Нараховані податкові зобов'язання з ПДВ |

643 |

6411 |

500 |

|

3 |

Відвантажений товар покупцеві |

681 |

702 |

3000 |

|

4 |

Відображені розрахунки за податковими зобов'язаннями з ПДВ |

702 |

643 |

500 |

|

5 |

Списана собівартість товарів, визначена згідно з п.9 П(С) БО 9 |

902 |

281 |

1600 |

|

6 |

Списана сума доходу від реалізації на фінансовий результат |

702 |

791 |

2500 |

|

7 |

Відображені адміністративні витрати |

92 |

311,372 631,65,661 |

200 |

|

8 |

Відображені витрати на збут |

93 |

631,65,661 311,685 |

300 |

|

9 |

Відображені інші операційні витрати |

94 |

281 |

50 |

|

10 |

Списана на фінансовий результат собівартість реалізованого товару |

791 |

902 |

1600 |

|

11 |

Списані фінансовий результат адміністративні витрати |

791 |

92 |

200 |

|

12 |

Списані фінансовий результат витрати на збут |

791 |

93 |

300 |

|

13 |

Списані фінансовий результат інші операційні витрати |

791 |

94 |

50 |

|

б) відвантаження товарів, а потім оплата |

||||

|

1 |

Відвантажений товар покупцеві |

361 |

702 |

3000 |

|

2 |

Нараховані податкові зобов'язання з ПДВ |

702 |

6411 |

500 |

|

3 |

Списана собівартість товарів, визначена згідно з п. 9 П(С)БО 9 |

902 |

281 |

1600 |

|

4 |

Списана сума доходу від реалізації на фінансовий результат |

702 |

791 |

2500 |

|

5 |

Відображені адміністративні витрати |

92 |

311,372 631,65,661 |

200 |

|

6 |

Відображені витрати на збут |

93 |

631,65,661 311.685 |

300 |

|

7 |

Відображені інші операційні витрати |

94 |

281 |

50 |

|

8 |

Списана на фінансовий результат собівартість реалізованого товару |

791 |

902 |

1600 |

|

9 |

Списані на фінансовий результат адміністративні витрати, витрати на збут. |

791 |

92 93 94 |

550 |

Підсумкові обороти повинні відповідати підсумковим оборотам податкового обліку ПДВ (книги обліку продажів). На нашу думку це необов'язково, оскільки операції по першій події в бухгалтерському обліку необов'язково відбивати в дохідній частині. Відповідність показників доходу по бухгалтерському і податковому обліку обрано підприємством з метою контролю показників бухгалтерського обліку і податкової звітності. З іншої сторони це веде до того, що бухгалтерський облік дає перекручену картину балансового прибутку, тобто оподатковуваний прибуток і балансовий прибуток рівні. На практиці це не завжди так. Оскільки при наявності попередньої оплати покупців за товар у звітному періоді, коли факт відвантаження не здійснений, а це буває найчастіше в останні дні звітного періоду, реального прибутку ні, і можливо що її взагалі не буде. Наприклад 1-го числа наступного місяця за звітним попередню оплату прийдеться повернути з якої-небудь причини. Технічні несправності технологічного устаткування, зривши постачання сировини постачальників, стихійні лиха (на жаль не всі господарські договори «постачання і реалізації» містять пункти форс-мажорних зобов'язань) і ряд інших причин. А бухгалтерський облік подає перекручену інформацію про фінансовий стан підприємства. У такий спосіб можна зробити висновок: бухгалтерський облік фінансових результатів за визначені звітні періоди спотворюється в межах господарських оборотів які включені у валовий доход по податковому обліку.

3. Висновки та пропозиції

Торгівля є найважливішою галуззю господарської діяльності. У сфері роздрібної торгівлі закінчується процес обігу товарів і вони переходять у сферу особистого споживання. Роздрібна торгівля - реалізація товарів безпосередньо населенню для особистого споживання. У сфері оптової торгівлі відбувається перерозподіл великих товарних і фінансових потоків. Тут знаходять своє застосування цілі галузі економічних знань, таких як логістика, у більше повній мері розкривається фінансовий менеджмент.

За допомогою даних первинного обліку, регістрів синтетичного й аналітичного обліку відбита особливість обліку витрат обігу й валового доходу даної фірми, а також проаналізований оптовий товарообіг. Ці показники дуже впливають на всі кількісні і якісні показники роботи підприємства торгівлі.

У роботі розкриті основні принципи обліку реалізації товарів, щоб вирішити комплекс бухгалтерських завдань, які ставить перед собою фірма. Для того, щоб правильно зробити бухгалтерські записи й визначити фінансовий результат діяльності підприємства, необхідно визначитися в оцінці товарів, що фіксується в обліковій політиці фірми, розробленої виходячи зі специфіки роботи підприємства.

Також показане документальне оформлення реалізації товарів, порядок складання й перевірка товарних звітів. Приділено увагу веденню аналітичного обліку товарів, регістрам бухгалтерського обліку, які застосовуються на даному підприємстві для обліку товарів і обліку розрахунків з покупцями. Дуже важливо в бухгалтерському обліку торговельного підприємства правильно визначити валовий доход і витрати обігу за звітний період, тому в роботі розкрита специфіка розрахунку валового доходу й особливості обліку витрат обігу.

У умовах формування ринкових відносин торгово-посередницька діяльність займає особливе місце в народному господарстві України. Тому дуже актуально вивчення особливостей обліку операцій оптової і роздрібної торгівлі.

Вивчення особливостей бюджетного обліку необхідно для підготування до роботи в бюджетних установах. Вивчення бухгалтерського обліку в будівництві, страхової діяльності, на транспорті, у банках, сільському і лісовому господарстві й інших галузях дуже важливе в наш час.

В роботі було розглянуто облік реалізації товарів та визначення фінансових результатів в оптовій торгівлі, облік закінчених капітальних вкладень та облік джерел їх фінансування, а також вирішена практична задача обліку в бюджетній установі.

Засвоєння теоретичних знань, придбання практичних навичок бухгалтерського і податкового обліку в бюджетних установах, торгівлі, на підприємствах побутового обслуговування й інших галузей і сферах народного господарства України допоможе бухгалтеру у його подальшій діяльності.

Список використаної літератури

Вербицка Л. В. Теорія бухгалтерського обліку. - К. : Логос, 2003.

Сопко В. В. Бухгалтерський облік. - К. : КНЕУ, 2004.

Білуха М. Т. Теорія бухгалтерського обліку. - К., 2004.

Васюта-Беркут О.І. та ін. Теорія бух обліку. - К.: МАУП, 2005.

Бланк И.А. Торговый менеджмент. - К.: УФИМБ, 2008

Валевич Р.П., Давыдова Г.А. Экономика торгового предприятия. Учебное пособие. - Минск: Вышэйшая школа, 2003

Головачук Т.И. Экономическое регулирование товарооборота торгового предприятия. - К., 2005

Гребнев А.А. Экономика торгового предприятия. - К., 2004

Бутенець Ф.Ф. Теорія бухгалтерського обліку. - Житомир; ЖІТІ, 2004.

Кужельний М.В., Лінник В.Г. Теорія бухгалтерського обліку: Підручник. - К.; КНЕУ, 2005.

Кузьмінський А.М., Кузьмінський Ю.А. Теорія бухгалтерського обліку: Підручник. - К.; Все про бухгалтерський облік, 2004.

Палий В.Ф., Соколов Я.В. Теория бухгалтерского учёта: Учебник. 2-е изд. Перераб. и доп. - М.: Финансы и статистика; 2006.

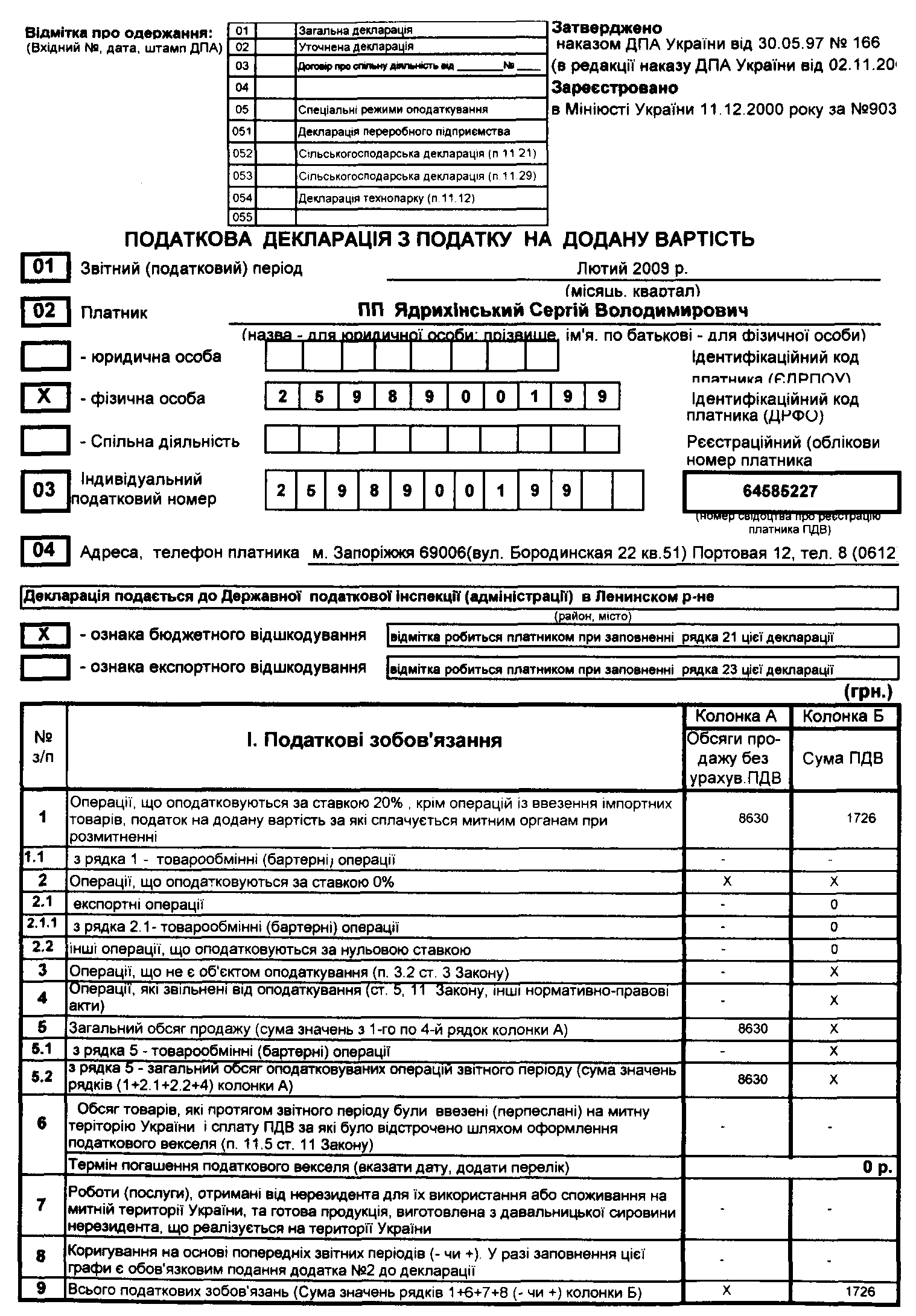

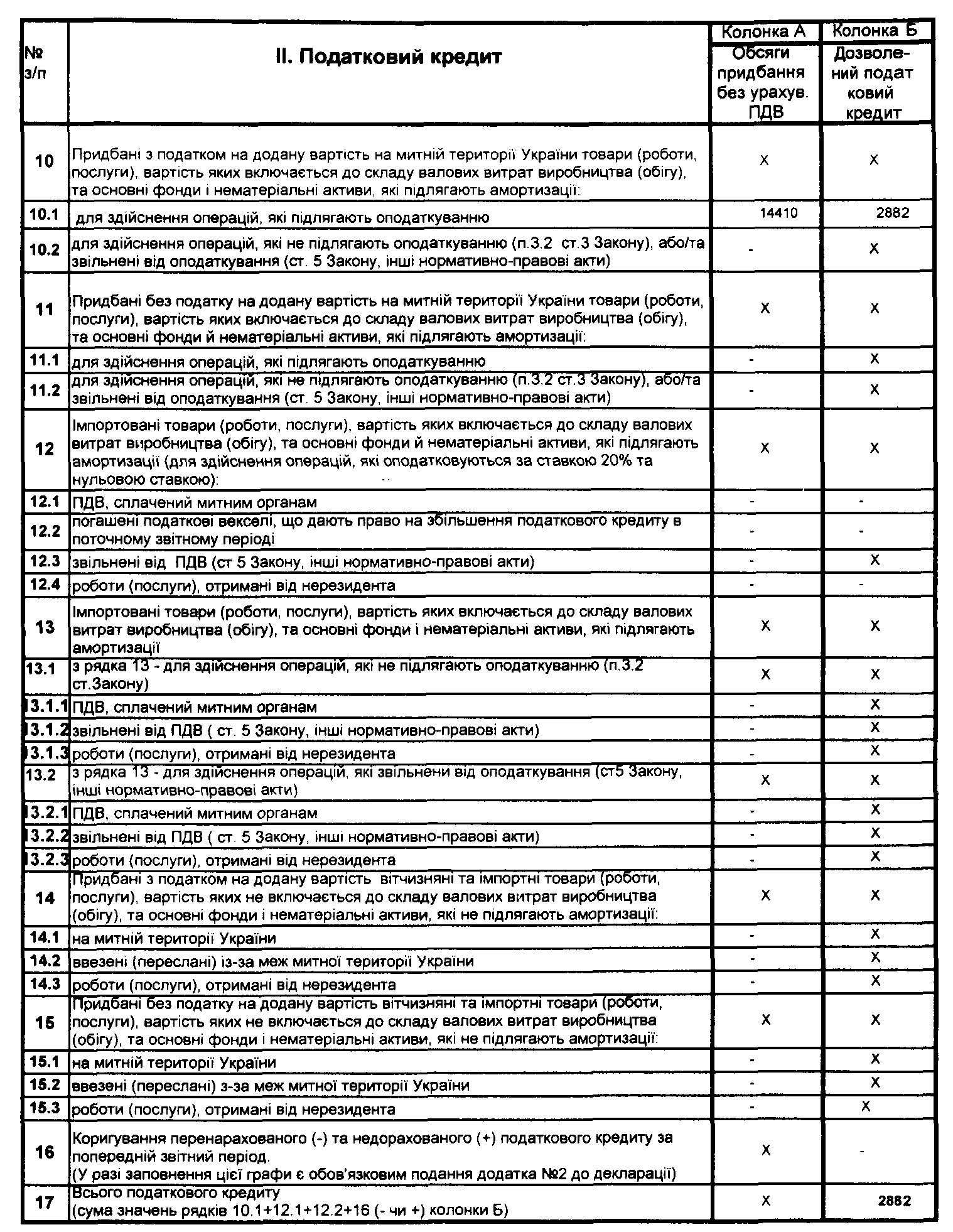

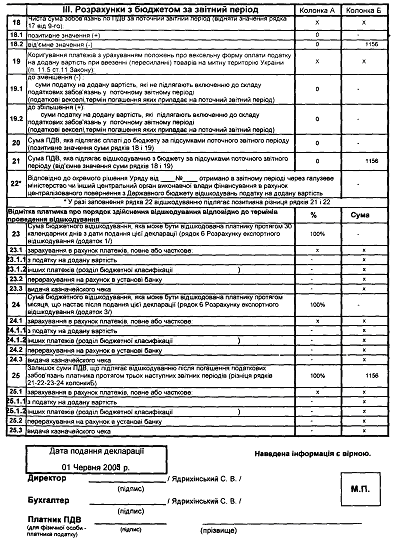

Додатки