Процедура принятия решений по вопросам ценообразования и анализа рентабельности

Министерство образования и науки Республики Казахстан

Карагандинский экономический университет Казпотребсоюза

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

по дисциплине: Управленческий учет

на тему: «Процедура принятия решений по вопросам ценообразования и анализа рентабельности»

Выполнила:ст-ка гр. УА-35

Зимницкая О.

Проверил: преподаватель

доцент Разливаева Л.В.

Караганда – 2008

Содержание

Введение

1. Значение информации о затратах при принятии решений о ценообразовании и рентабельности

2. Методика расчета оптимальной цены реализации

2.1 Затратный метод ценообразования

2.2 Маржинальный подход в процессе расчета оптимальной цены

3. Методика анализа «цена-объем-прибыль»

4. Разработка краткосрочных и долгосрочных решений о ценообразовании и максимизации прибыли Заключение

Список использованной литературы

Введение

Перед всеми коммерческими и многими некоммерческими организациями в качестве одной из основных встает проблема определения цены на свои товары и услуги. В условиях рынка ценообразование представляет весьма сложный процесс, подвержено взаимодействию множества факторов. Ценообразование является важнейшим критерием успеха предприятия и его товара на любом рынке. Установление определенной цены на товар или услугу служит для последующей их продажи и получения прибыли. Очень важно назначить цену таким образом, чтобы предприятие получало прибыль от своей деятельности. Этим определяется актуальность темы курсовой работы.

Одной из важнейших задач управленческого учета является подготовка информации, необходимой для принятия ими управленческих решений. Разрабатываемые управленческие решения часто касаются назначения цены реализуемой продукции. При разработке информации в целях обоснования управленческих решений о ценообразовании необходимо учитывать затраты и доходы, размер которых зависит от принимаемого решения.

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. При этом сравниваются не все показатели, которые от варианта к варианту меняются. Эти показатели (затраты и доходы), отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными.

Таким образом, решение о цене продукции зависит от суммы релевантных доходов и затрат. Существует несколько методов ценообразования: затратный метод, маржинальный подход к ценообразованию. Ценообразование с использованием метода анализа безубыточности используется в ситуации, когда возможно одновременное изменение нескольких параметров деятельности (постоянных затрат, переменных затрат, цен и т.д.) и необходимо сопоставить варианты принятия определенных решений между собой в целях выбора наиболее эффективного варианта.

Цель курсовой работы – исследовать теоретические основы и действующую практику ценообразования и анализа рентабельности в управленческом учете.

В соответствии с целью сформулированы задачи курсовой работы:

- изучить значение информации о затратах при принятии решений о ценообразовании и рентабельности;

- исследовать методику расчета оптимальной цены реализации;

- исследовать методику анализа «цена-объем-прибыль»;

- провести разработку краткосрочных и долгосрочных решений о ценообразовании и максимизации прибыли.

1. Значение информации о затратах при принятии решений о ценообразовании и рентабельности

Одной из задач управленческого учета является подготовка информации для внутренних пользователей, необходимой для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия.

В связи с разнообразием целей решений, методов их достижения, степени новизны, периода действия и других классификационных признаков управленческих решений можно указать разные цели классификации затрат. Иначе говоря, исходя из того, что учетные системы должны обслуживать комплекс управленческих целей, существуют различные способы измерения и группировки затрат.

«Разные затраты – для разных целей» - исходный принцип, положенный в организацию управленческого учета.

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, т.е. те, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными. Они учитываются при принятии решений. Показатели первой группы, напротив, не принимаются в расчет при оценках. Релевантными (т.е. существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений.

Разрабатываемые управленческие решения касаются назначения цены реализуемой продукции, формирования ассортимента производимой продукции, назначения цены дополнительного контракта, решения о собственном производстве или закупке комплектующих деталей.

Ценообразование - одно из важнейших направлений управленческой деятельности.

При разработке информации в целях обоснования управленческих решений о ценообразовании необходимо учитывать расходы и доходы, размер которых зависит от принимаемого решения. В этом случае бухгалтер управленческой бухгалтерии должен знать и уметь применять такие понятия, как ограничивающий фактор, маржинальный доход, постоянные и переменные расходы, так как они широко используются для обоснования управленческого решения.

Решение о цене продукции зависит от суммы релевантных доходов и расходов, в состав последних должны быть включены только релевантные переменные затраты.

Для планирования и учета расходы, связанные с производством и реализацией продукции, работ, услуг, группируют по статьям калькуляции. Это позволяет формировать производственную и полную себестоимость производимой продукции и рассчитать продажную цену продукции.

Затраты по статьям калькуляции по своему составу шире элементных затрат, так как учитывают характер и структуру производства, создавая базу для определения цены изготавливаемой продукции и экономического анализа процесса производства и реализации.

Следует отметить, что для правильного исчисления себестоимости большое значение имеет распределение затрат на текущие (относящиеся к данному месяцу) и единовременные (относящиеся к ряду последующих месяцев).

Основной целью управления затратами является экономия ресурсов и повышение эффективности их использования для уменьшения себестоимости продукции и, как следствие, увеличения прибыли и рентабельности.

Сокращение затрат является более эффективным инструментом увеличения прибыли, чем увеличение объема продаж. По оценкам финансистов уменьшение затрат на 5-7% увеличивает прибыль на такую же величину как и увеличение объема продаж на 30% при неизменной рентабельности [Иванова В.А. с.64]. Изменение себестоимости существенно влияет на объем продаж, минимально необходимый для безубыточного функционирования предприятия, на выбор отпускных цен, на рентабельность и, как следствие, на привлечение кредитов.

Для увеличения объема продаж зачастую необходимо дополнительное финансирование производства, что в ряде случаев проблематично или связано с дополнительными затратами, продажа дополнительного количества произведенной продукции может создать трудности в силу ограничения спроса, а также привести к дополнительным издержкам на реализацию.

Снижение затрат на выпуск единицы продукции дает важное преимущество перед конкурентами – возможность применения более низких или гибких цен.

В целом оперирование информацией о затратах является основным преимуществом в управлении предприятием, целями которого являются:

Производство конкурентоспособной продукции за счет более низких затрат и, следовательно, цен.

Наличие качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с продуктами других производителей

Возможность использования гибкого ценообразования

Предоставление объективных данных для составления бюджета предприятия

Возможность оценки деятельности каждого подразделения предприятия с финансовой точки зрения

Принятие обоснованных и эффективных управленческих решений.

2. Методика расчета оптимальной цены реализации

2.1 Затратный метод ценообразования

Вопросы ценообразования являются одними из самых важных и ответственных для жизнедеятельности предприятий. Особую актуальность в современных условиях роста затрат, обострения конкурентной борьбы и снижения покупательской способности приобретают эти вопросы для казахстанских средних и крупных многопрофильных промышленных предприятий. На практике не является редким вопрос: производить или не производить продукт, который востребован на рынке, но продается по убыточной цене? Такая постановка вопроса автоматически выводит его в плоскость принципиальных управленческих решений. Правильность решений в таких ситуациях напрямую зависит от выбранного метода ценообразования и учета затрат.

Самый простой метод ценообразования – затратный, который заключается в начислении определенной наценки (прибыли) на себестоимость продукции, работ и услуг.

Себестоимость продукции, работ и услуг представляет собой стоимостную оценку используемых в процессе производства продукции, (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В зависимости от целей планирования, учета и анализа затраты классифицируются по следующим основаниям:

экономическое содержание (элементы затрат);

экономическое назначение (статьи калькуляции себестоимости);

отношение к технологическому процессу (основные и накладные);

способ отнесения на себестоимость (прямые и косвенные);

отношение к объему производства (переменные и постоянные);

периодичность возникновения (текущие и единовременные);

состав (одноэлементные и комплексные);

роль в процессе производства (производственные и внепроизводственные);

целесообразность расходования (производительные и непроизводительные);

возможность охвата планом (планируемые и непланируемые);

отношение к готовому продукту (затраты на незавершенное производство, затраты на готовый продукт).

Способ расчета себестоимости по статьям калькуляции является наиболее распространенным в практике ценообразования предприятий. Этот способ обеспечивает учет и планирование полных затрат на производство и реализацию продукции.

Инструментом, связывающим расчет себестоимости с ценообразованием, является калькуляция. Различают два вида калькуляции себестоимости для целей ценообразования:

1) прогрессивная; на основе производственных затрат рассчитывается цена, полностью или частично покрывающая затраты; недостатком метода является недоучет влияния рынка;

2) обратная; расчет исходит из цены продажи и предназначен для контроля рыночной цены с точки зрения затрат. Затратно ориентированное ценообразование в чистом виде не создает сложностей лишь в том случае, если цена не играет большой роли для потребителей. Для предприятий со сравнительно невыгодной структурой затрат, обусловленной технологическими или иными особенностями, такой способ определения цен несет в себе риск самоудаления с рынка.

Затратный подход опирается на установление цены, исходя из затрат. Однако отсюда вовсе не следует, что согласно такому подходу цена товара принимается равной сумме производственных затрат и издержек обращения на единицу товара. Затратный механизм ценообразования строится с учетом того обстоятельства, что производитель и продавец товара должны, продавая товар по определенной цене, не только возмещать затраты, но и получать дополнительно доход в виде прибыли. Соответственно формула цены, определяемой на основе затратного подхода, имеет следующий вид:

P=AC+R (1),

где AC - средние затраты на производство и обращения единицы товара;

R - прибыль, получаемая производителями (продавцами) за счет производства и продажи единицы товара.

При этом, относительная величина прибыли, рассматриваемая обычно в виде отношения прибыли к себестоимости продукции (затратам) или к цене известна под названием рентабельности.

Надо отметить, что использовать твердые надбавки в ценообразовании не совсем целесообразно, потому что здесь не учитываются текущие изменения спроса и конкурентное окружение. Это значит, что метод твердых надбавок часто ведет к неоптимальным ценовым решениям. Его применение оправдано только в тех случаях, когда при такой цене может быть достигнут запланированный объем сбыта.

Этот метод ценообразования активно используется при формировании цены по товарам самого широкого круга отраслей. Главная трудность его применения - сложность определения уровня добавочной суммы (прибыли), поскольку нет такого способа и формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, состояния конкурентной борьбы. И все-таки методика расчета цен на основе наценок остается наиболее применяемой. Во- первых, производители продукции (работ, услуг) больше знают о затратах, чем о спросе. Привязывая цену к затратам, производитель упрощает себе проблему ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от колебаний спроса. Во-вторых, если этим методом ценообразования пользуются все фирмы отрасли, их цены скорее всего будут схожими. Поэтому ценовая конкуренция сводится к минимуму. В-третьих, многие считают методику расчета «средние затраты плюс прибыль» более справедливой по отношению к покупателям и к производителям продукции.

Несмотря на определенное многообразие методов ценообразования, представленное в современной экономической литературе, для большинства казахстанских промышленных предприятий в установлении цены на продукт наиболее распространенным является подход «средние затраты плюс прибыль». Учет затрат производится, как правило, на основе метода полных затрат, результирующим документом которого является плановая (и фактическая) калькуляция на продукт, подготавливаемая экономической службой предприятия. Основной показатель плановой калькуляции в целях ценообразования — полная себестоимость единицы продукта, которую принимают как нижнюю границу цены. Та или иная величина прибыли на продукт как прибавка к полной себестоимости устанавливается исходя из существующих рыночных условий, опираясь на какой-либо из рыночных методов ценообразования [1].

Таким образом, традиционно отпускная цена продукта формируется достаточно просто — как сумма калькулируемой (полной) себестоимости и выбранной тем или иным путем нормы прибыли.

2.2 Маржинальный подход в процессе расчета оптимальной цены

Задача ценообразования принципиально усложняется, когда рыночные условия не позволяют установить цену на продукт выше полной себестоимости и цена продукта, по которой он продается, получается убыточной. Перед руководством предприятия в таких случаях встают в той или иной форме трудные вопросы:

Выпускать данный продукт или не выпускать?

Целесообразно ли увеличивать выпуск убыточного продукта?

Насколько ниже уровня полной себестоимости можно устанавливать цену?

Как долго можно выпускать убыточный продукт?

Закрывать или не закрывать убыточное производство?

Запускать или не запускать в производство продукт с убыточной отпускной ценой?

Что выгоднее: продавать определенное количество прибыльного товара (т.е. имеющего удельную величину прибыли) или пойти на наращивание объемов продаж с вынужденным снижением цены реализации, даже если эта цена может оказаться убыточной (ниже себестоимости)?

Как учитывать фактор убыточности какого-либо продукта при анализе продуктового портфеля и разработке стратегической программы развития предприятия?

Помимо вышеуказанных моментов с фактором прибыли чаще всего бывают связаны вопросы материального поощрения работников предприятия, которые в рассматриваемой ситуации принимают вид:

Лишать премии или ее части или не лишать работников, руководство цеха, выпускающего убыточный продукт?

Снижать оплату труда коммерческих сотрудников, работающих по убыточному продукту или не снижать?

Как видно, все эти вопросы связаны с понятием «убыточный продукт». Это понятие, прочно вошедшее в обиход менеджеров, экономистов, производственников и директоров казахстанских предприятий, возникло как естественное следствие повсеместного применения при учете затрат метода полных затрат. Между тем, как отмечено и классиками и современными специалистами теорий управленческого учета и контроллинга [2, 3, 4], метод полных затрат (метод калькулирования полной себестоимости, традиционный калькуляционный подход — встречаются и другие названия) эффективен в своей определенной области применения, а за ее границами не может давать адекватную информацию для принятия правильных управленческих решений. Что касается такого показателя метода полных затрат, как прибыль (или убыток) на единицу продукции, то один из основателей немецкой школы контроллинга доктор А. Дайле высказывается определенно: «прибыль на единицу продукции как показатель не существует — расчетчики сами изобрели такие показатели. Прибыль в качестве цели предприятия следует определить как показатель за период, а не как показатель на единицу продукции» [5].

Сформулированные выше вопросы снимаются, находят свое четкое разрешение или не возникают вовсе, если на предприятии для учета затрат применяется маржинальный подход (другая вариация подхода — система «директ-костинг»), как наиболее адекватный и эффективный для принятия решений, связанных с ценообразованием [6,7,8]. Маржинальный подход может использоваться на предприятии как один из элементов системы управленческого учета, так и в более широких рамках системы контроллинга.

Ценообразование в системе директ-костинг можно охарактеризовать как активное, когда через управление ценами достигается необходимая величина продаж и соответствующая ей величина затрат, что выводит предприятие на желаемый уровень прибыльности.

В практической деятельности предприятий часто встает вопрос оценки целесообразности снижения цены с целью расширения рынка сбыта (ценовой конкурентной борьбы) и роста прибыли. При анализе эффективности данного мероприятия необходимо сотрудничество специалистов отдела продаж или маркетологов, которые предоставляют информацию о поведении спроса в ответ на изменение цен, и специалистов отдела контроллинга или аналитиков, владеющих информацией о затратах и их зависимости от объема производства и реализации. В результате такой совместной работы оценивается вероятная выручка, затраты и выявляется ожидаемый финансовый результат деятельности, показывающий эффективность или неэффективность принятия решения об изменении цены.

Для подтверждения аналитических преимуществ использования директ-костинга в ценообразовании проведем сравнительный анализ целесообразности изменения цен с использованием данных о полной себестоимости и информации директ-костинга. Предприятие, на основе данных которого построен пример, занимается производством МДФ-фасадов для кухонных гарнитуров. Гибкость технологического процесса позволяет легко перенастраивать оборудование, а затраты на материалы и труд по отдельным артикулам продукции примерно совпадают. Поэтому для большей наглядности и с высокой долей точности можно считать все производство на предприятии монономенклатурным.

Исходные данные:

- объем производства и реализации в год 10 000 фасадов:

- годовые затраты на производство и реализацию 300 000 €;

в т.ч. постоянные затраты 90 000 €;

отпускная цена на изделие 41,58 €;

- прогнозное увеличение сбыта при снижении цены на 3 € - 20%.

Таблица 1 - Сравнительный анализ методов ценообразования

|

Показатели |

Расчет на основе данных о полных затратах, € |

Расчет в системе директ-костинг, € |

|

|

1 |

2 |

3 |

4 |

|

1. |

Полные затраты на единицу изделия |

30(300000/10000) |

— |

|

2. |

Переменные затраты на единицу изделия |

— |

21 ((300000-90 000)/10 000) |

|

3. |

Прибыль на единицу изделия |

||

|

3.1. Вариант 1 (старая цена) |

11,58(47,58-30) |

— |

|

|

3.2. Вариант 2 (новая цена) |

8,58 (38,58-30) |

— |

|

|

4. |

Удельная сумма покрытия |

||

|

4.1. Вариант 1 |

— |

20,58(41,58-21) |

|

|

4.2. Вариант 2 |

— |

17, 58 (38,58 -21) |

|

|

5. |

Сумма покрытия |

||

|

5.1. Вариант 1 |

— |

205 800 (20,58x10000) |

|

|

5.2. Вариант 2 |

— |

210960 (17,58х 12000) |

|

|

6. |

Сумма прибыли |

||

|

6.1. Вариант 1 |

115 800 (11,58х 10 000) |

115800 (205 800 - 90 000) |

|

|

6.2. Вариант 2 |

102960 (8,58 х 12000) |

120960 (210960-90000) |

|

|

7. |

Отклонение суммы прибыли при снижении цены |

-1 2 840 |

+5 160 |

|

8. |

Решение о целесообразности снижения цены |

нецелесообразно |

целесообразно |

Решение данной аналитической задачи различается при использовании метода полной себестоимости и директ-костинга, поскольку именно директ-костинг учитывает относительное снижение постоянных затрат в себестоимости единицы продукции при росте объемов производства и реализации. При использовании в анализе показателя полной себестоимости данный фактор может быть не учтен, из-за чего вероятно принятие ошибочного решения.

Ценообразование в условиях наличия свободных производственных мощностей на основе информации директ-костинга позволяет учесть неизменность постоянных затрат и осуществлять установление цены на дополнительный объем продукции, который можно произвести путем задействования свободных мощностей, с использованием показателя переменной себестоимости. Заметим, что использование такого подхода целесообразно в ситуациях, когда постоянные расходы возмещаются в ценах базового количества производимых изделий, а цены на основе переменных затрат определяются только для дополнительного выпуска изделий.

Допустим, кондитерская фабрика реализует в регионе деятельности 30 тонн карамели, но может на имеющихся мощностях дополнительно произвести некоторое количество такой же продукции для реализации в соседнем регионе. Имеются следующие данные о показателях деятельности предприятия.

Таблица 2 - Исходные данные для анализа дополнительного объема производства, €

|

Показатели |

На 30 000 кг продукции |

На1 кг продукции |

|

|

1. |

Переменные затраты |

18000 |

0,6 |

|

2. |

Постоянные затраты |

9000 |

0,3 |

|

3. |

Полная себестоимость |

27000 |

0,9 |

|

4. |

Доход |

33000 |

1,1 |

|

5. |

Прибыль |

6000 |

0,2 |

Продукция, реализуемая предприятием, имеет рентабельность примерно 22% (6 000: 27 000). Поскольку в случае организации дополнительного производства продукции на имеющихся мощностях постоянные затраты не изменятся, в качестве базы ценообразования может быть использована переменная себестоимость. Для достижения той же рентабельности затрат, что и по основной производимой продукции, необходимо установить цену в размере 0,73 за килограмм (0,6 х 1,22). Данная цена содержит в себе еще большой запас для роста при благоприятной конъюнктуре рынка соседнего региона либо может быть использована как демпинговая.

Ценообразование с использованием метода анализа безубыточности используется в ситуации, когда возможно одновременное изменение нескольких параметров деятельности (постоянных затрат, переменных затрат, цен и т.д.) и необходимо сопоставить варианты принятия определенных решений между собой в целях выбора наиболее эффективного варианта.

Таким образом, информация директ-костинга позволяет использовать разнообразные методы ценообразования, основанные на переменных затратах. Так, метод «переменная себестоимость плюс надбавка» позволяет рассчитать такую надбавку на маржинальную себестоимость, которая обеспечит необходимую сумму покрытия на единицу продукции, желаемую долю суммы покрытия в выручке или целевую сумму покрытия на единицу ограничивающего фактора («узкого места»).

В самом обобщенном виде процентная надбавка к переменным производственным затратам для каждого вида продукции рассчитывается по следующей формуле:

(2),

(2),

где %>нац> – процент наценки;

Жел>пр> - Желаемая прибыль;

П>пр> - Суммарные постоянные производственные расходы;

А>р> - Коммерческие, общие, административные расходы;

Пер>пз> - Суммарные переменные производственные затраты.

А цена на основе переменных затрат рассчитывается по формуле:

(3),

(3),

где Ц – цена;

Пер>пз> - Суммарные переменные производственные затраты;

ЕПер>пз> - Переменные производственные затраты на единицу продукции.

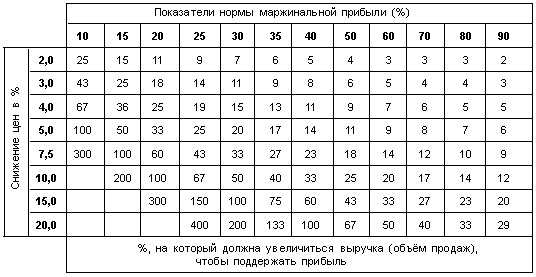

Маржинальный метод ценообразования целесообразно использовать при выполнении ряда условий:

- стоимость активов, вовлеченных в производство, для каждого вида продукции (работ, услуг) предприятия одинакова;

- соотношение переменных затрат и остальных производственных затрат для каждого вида продукции примерно одинаково.

Если эти условия не соблюдаются, то для обеспечения релевантности результатов в расчет необходимо вводить поправочные коэффициенты, отражающие различие по видам продукции. Кроме того, переменные затраты можно рассматривать как краткосрочный нижний предел цены, который может использоваться при необходимости снижения цен на реализуемую продукцию во время экономического спада для стимулирования спроса или в условиях острой ценовой конкуренции за рынки сбыта для достижения лидирующих позиций (особенно при наличии запаса производственных мощностей). Переменная себестоимость может быть использована в качестве трансфертной цены при обмене полуфабрикатами и изделиями между различными центрами ответственности одного предприятия (корпорации). Так, методы, основанные на рыночных ценах, не всегда являются приемлемыми, поскольку может не существовать рынка продукции, а соответственно и рыночных цен для новой или эксклюзивной продукции, либо затраты на сбор информации о рыночных ценах могут быть весьма существенными. Кроме того, рыночные цены могут динамично изменяться под влиянием различных факторов (сезонности, рыночных ожиданий и т.п.), не зависящих от деятельности предприятия, а на размер переменных затрат предприятие может оказывать влияние (следовательно, трансфертные цены на основе переменных затрат являются для предприятия более гибкими и удобными). Необходимо отметить, что в основу трансфертных цен должны быть положены нормативные переменные затраты, иначе низкая эффективность деятельности центра ответственности - продавца и сопутствующее увеличение затрат будут перекладываться на другие центры ответственности.

Рассмотренные сейчас аналитические возможности системы директ-костинг позволяют сделать вывод о том, что эта система предоставляет необходимую и адекватную информацию для проведения аналитических расчетов и формирования рекомендаций по выбору решения по ценообразованию для руководства предприятия и менеджеров различного уровня управления.

3. Методика анализа «цена-объем-прибыль»

Умение классифицировать затраты должно быть тесно связанно с умением вести учет этих затрат, чтобы вести систематический контроль затрат на производство с целью получения информации о рентабельности действующего предприятия.

Объективные процессы, происходящие в условиях обособления предприятий, требуют новых подходов к обеспечению специалистов информацией о затратах и результатах. Актуальной проблемой учета затрат является создание нетрадиционных систем формирования информации о затратах и управление ими через анализ возможностей.

Одним из косвенных признаков наступления стабилизации экономики является все более широкое понимание необходимости решения проблемы снижения затрат на производство продукции как важного атрибута повышения ее конкурентоспособности.

Современные тенденции отечественного развития рыночных отношений в условиях свободного ценообразования и ориентации предприятий на получение максимальной прибыли для принятия грамотных решений предполагают внедрение управленческого учета затрат. Но управленческий учет сам по себе не дает ответа на обоснование направлений обновления техники и технологии, смену ассортимента товаров, изменения цен и т.д. Ответы на эти вопросы дает управленческий анализ, который неразрывно связан с управленческим учетом.

Основой для принятия оптимальных управленческих и финансовых решений служат результаты управленческого анализа. Проблема снижения затрат делает насущным более частое обращение к широко известным под разными названиями в зарубежной практике методам исследования различных аспектов зависимости «затраты—объем—прибыль» («cost-volume-profit — «cvp»), или «управление прямыми затратами» («direct costing»), или анализ безубыточной работы предприятий, или операционный анализ.

Несмотря на большое количество переводной литературы и публикаций отечественных авторов, распространение этого метода достаточно ограничено, а использование его возможностей существенно сужено по следующей причине. Анализ безубыточной работы предприятия является сугубо внутренним делом, дополнительной работой для экономических и финансовых служб и обременительной в той мере, в какой не используются аналитические возможности зависимости «затраты—объем—прибыль».

Анализ данной зависимости базируется на анализе исходных данных, сгруппированных по признаку деления затрат на постоянные и переменные.

Рыночные процессы, способствующие увеличению доли постоянных затрат в их общем объеме, оказывают существенное влияние на поведение себестоимости продукции, а значит, и на их прибыль. В связи с усилением этих тенденций у предприятий возникает потребность в информации о затратах на изготовление продукции и ее реализации, неискаженной в результате распределения косвенных расходов, которые относительно постоянны на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части переменных затрат) и дает система «директ-костинг».

Применяя систему «директ-костинг», можно оперативно изучать взаимосвязь «затраты—объем—прибыль» и находить ответы на часто встречающиеся на практике вопросы: изменение объема продаж, изменение структуры продаж, безубыточный объем продаж, целесообразность принятия заказа по пониженным ценам, влияние изменения цен, переменных и постоянных затрат на финансовые результаты и т.д. Для данного анализа требуется информация о четырех показателях: цена, переменные затраты на единицу продукции, постоянные затраты на весь выпуск, объем продаж. Производной величиной является показатель маржинальной прибыли, который определяется как разность между выручкой от реализации продукции и переменными затратами:

МП = Д>рп> — Пер>з> (4),

где МП — маржинальная прибыль;

Д>рп> — доход от реализации продукции;

Пер>з> — переменные затраты.

В первую очередь маржинальная прибыль необходима для покрытия постоянных затрат, а затем уже для получения прибыли предприятия. Эту величину в западной и отечественной практике часто еще называют результатом от реализации после возмещения переменных затрат, суммой покрытия или вкладом, или валовой маржой или маржинальным доходом.

Одной из главных целей предприятия (цеха) является максимизация маржинальной прибыли, поскольку именно она является источником покрытия постоянных затрат и формирования прибыли.

В отличие от взаимосвязи «затраты—объем—прибыль» можно применять модель системной зависимости «цена—объем—прибыль», в которой требуются лишь два показателя: изменение цены и норма маржинальной прибыли. Используя концепцию маржинальной прибыли и показатель нормы маржинальной прибыли, можно определить, на сколько уменьшится или увеличится выручка (объём продаж) без снижения общей прибыли при росте цен или их снижении и неизменности постоянных затрат. Достоинством данной зависимости является снижение трудоемкости расчетов и очевидность результатов.

Известно, что на единицу продукции удельная маржинальная прибыль равна:

МП>уд> = Ц — Епер>з> , (5),

где МП>уд> — удельная маржинальная прибыль;

Ц — цена продукции;

Епер>з> — переменные затраты на единицу продукции.

Норма маржинальной прибыли может быть определена в процентах или долях:

Н>МП> = МП / Д>рп> x 100% (6),

или Н>МП> = (МП>уд.> / Ц) x 100%.

Если Ц = 100 %, то Н>МП> = МП>уд>.

Если цену принять за 100% и выразить маржинальную прибыль в процентах, то можно поставить знак равенства: Н>МП> = МП (в %).

Для определения системной зависимости «цена—объем—прибыль» за основу берется изменение объема продаж, определяемое по формуле:

∆n = ∆П/(Ц — Пер>ед>) (7),

где ∆n — изменение объема продаж;

∆П — изменение прибыли.

Поскольку ставится условие неизменности прибыли при неизменных постоянных затратах, маржинальная прибыль и норма маржинальной прибыли также не изменятся. Требуется определить относительное уменьшение или увеличение объема продаж при увеличении или снижении цены.

Если имеются данные об индексе цен (уменьшение или увеличение) и о норме маржинальной прибыли в % или в долях, то изменение количества продаж можно выразить следующим образом.

1. Уменьшение количества продаж при увеличении цены предлагается определять по формуле:

∆n = 1 – Н>МП>/(И>Ц> – Епер>з>(д)) (8),

где 1 — базовый уровень объема продаж;

Н>МП> — норма маржинальной прибыли в долях;

И>Ц> — индекс изменения цен;

Епер>з>(д) — переменные затраты на единицу продукции в долях.

2. Увеличение количества продаж при снижении цены предлагается определять по формуле:

∆n = Н>МП>/(И>Ц> — Епер>з> (д)) — 1 (9),

При снижении или увеличении цены, объем продаж может увеличиться или уменьшиться на определенную величину при условии, что прибыль и постоянные затраты остаются неизменными.

Модель системной зависимость «цена—объем—прибыль» можно рассмотреть, представив все величины в процентном отношении.

Проверим, как реализуется модель системной зависимости «цена—объем—прибыль» на примере со следующими данными. Цена единицы продукции — 5 тыс. тг., переменные затраты по калькуляции себестоимости единицы продукции — 3 тыс. тг., базовый уровень продаж — 10 ед. продукции. Цена увеличилась на 2%, Нмп = 40%, цена снизилась на 3%, Нмп = 40%. Приведем данные показателей с учетом изменений в таблице 3.

ценообразование рентабельность прибыль

Таблица 3 - Расчет показателей с учётом изменений цен и нормы маржинальной прибыли

|

№ п/п |

Показатели |

За ед. в тыс.тг. |

В % |

В долях |

Базовый уровень продаж в тыс.тг. (10 ед.) |

В % |

В долях |

Уменьшение объема продаж |

Увеличение объема продаж |

|

1 |

Цена |

5 |

100 |

1 |

50 |

100 |

1 |

48,5 |

52,4 |

|

2 |

Переменные затраты |

3 |

60 |

0,6 |

30 |

60 |

0,6 |

28,5 |

32,4 |

|

3 |

Маржинальная прибыль |

2 |

40 |

0,4 |

20 |

40 |

0,4 |

20 |

20 |

|

4 |

Постоянные затраты |

1 |

10 |

10 |

10 |

||||

|

5 |

Прибыль |

1 |

10 |

10 |

10 |

Пояснения к таблице. Уменьшение объёма продаж при неизменной прибыли определяется:

.

.

Это значит, что на 5% уменьшится количество продаж и составит 10 x 0,95 = 9,5 ед. продукции.

Доход от реализации в денежном выражении составит:

5 x 1,02 x 9,5 = 48,5 тыс. тг.

Переменные затраты составят: 3 x 9,5 = 28,5 тыс. тг.

Маржинальная прибыль: 48,5 — 28,5 = 20 тыс. тг.

Прибыль остаётся неизменной, т.е. 10 тыс. тг. (условие соблюдается).

Если цена снижается на 3%, а норма маржинальной прибыли составляет 40%, то требуется дополнительное количество продаж, для того чтобы прибыль осталась на прежнем уровне.

Проверим это по формуле:

,

,

т.е. на 8% должен увеличиться объём продаж, что с коэффициентом 1,08 составит 10 x 1,08 = 10,8 ед. продукции.

Доход от реализации в денежном выражении составит 52,4 тыс. тг.

Переменные затраты: 3 x 10,8 = 32,4 тыс. тг.

Маржинальная прибыль: 52,4 — 32,4 = 20 тыс. тг.,

Прибыль также остаётся неизменной в сумме 10 тыс. тг.

Проверим практическое применение модели системной зависимости «цена—объем—прибыль» на примере производственного цеха ТОО «Прогресс». Данные цеха: базовый выпуск — 50 т продукции, цена — 150 тыс. тг. за 1 тонну, себестоимость 1 т — 130 тыс. тг., переменные затраты на 1 т — 110 тыс. тг. (включают материальные затраты, энергетические затраты, расходы на оплату труда с начислениями основных производственных рабочих), постоянные затраты на 1 т — 20 тыс. тг. (включают общепроизводственные и общехозяйственные расходы). Деление на переменные и постоянные затраты по промышленным предприятиям в основном специалистами осуществляется визуально. Допускается некоторая условность в распределении затрат на переменные и постоянные. Небольшая доля постоянных затрат может быть условно-постоянной, но она настолько мала, что существенного влияния на управленческий анализ, необходимый для принятия краткосрочных управленческих решений, не оказывает. Условие применения модели системной зависимости «цена—объем—прибыль» — постоянные затраты и прибыль не меняются, норма маржинальной прибыли определяется расчетным путем. Все данные и расчеты сведены в таблицу 4.

Таблица 4 - Расчет показателей с учётом изменений цен и нормы маржинальной прибыли на примере производственного цеха ТОО «Прогресс»

|

№ п/п |

Показатели |

За ед. в тыс.тг. |

В % |

Базовый уровень продаж в тыс.тг. (50 т) |

В % |

Уменьшение объема продаж в тыс.тг. (42,1 т) |

Увеличение объема продаж в тыс.тг. (58,81 т) |

|

1 |

Цена |

150 |

100 |

7500 |

100 |

6631 |

8469 |

|

2 |

Переменные затраты |

110 |

73,3 |

5500 |

73,3 |

4631 |

6469 |

|

3 |

Маржинальная прибыль |

40 |

26,7 |

2000 |

26,7 |

2000 |

2000 |

|

4 |

Постоянные затраты |

20 |

1000 |

1000 |

1000 |

||

|

5 |

Прибыль |

20 |

1000 |

1000 |

1000 |

Пояснения к расчетам в таблице 4:

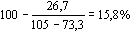

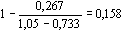

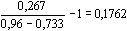

1. Вариант увеличения цены: цена увеличилась на 5% (т.е. составляет в долях 1,05); Нмп — 26,7% (т.е. составляет в долях 0,267).

Требуется определить, на какой процент может быть снижен объем продаж. Определяется по предложенной формуле:

,

или

,

или

,

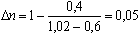

,

т.е на 15,8% может быть снижен объем продаж и составит 50 x (1 – 0,158) = = 50 x 0,842= 42,1 т.

В денежном выражении объем продаж: 150 x 1,05 x 42,1 = 6631 тыс. тг.

Переменные затраты рассчитываются: 110 x 42,1 = 4631 тыс. тг.

Маржинальная прибыль определяется: 6631 — 4631 = 2000 тыс. тг.

Постоянные затраты на весь выпуск: 20 x 50 = 1000 тыс. тг. (неизменны).

Прибыль сохраняется в размере 1000 тыс. тг.

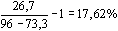

2. Вариант снижения цены: цена снизилась на 4% (т.е. в долях 0,96);

Цена составит: 150 x 0,96 = 144 тыс. тг.

Требуется определить, на какой процент необходимо увеличить объем продаж. Определяется следующим образом:

,

или

,

или

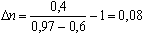

,

,

т.е на 17,62% требуется увеличить объем продаж, чтобы не изменилась прибыль. Тогда он составит 50 x 1,1762 = 58,81 т. В денежном выражении: 144 x 58,81 = 8469 тыс. тг.

Переменные затраты рассчитываются: 110 x 58,81 = 6469 тыс. тг.

Маржинальная прибыль определяется: 8469 — 6469 = 2000 тыс. тг.

Постоянные затраты составляют 1000 тыс. тг., прибыль 1000 тыс. тг.

Таким образом, в результате многочисленных соответствующих расчётов составлены таблицы модельной системной зависимости «цена-объём-прибыль», которые могут быть применены для быстрого реагирования на изменение цен при принятии управленческих решений. Если меняются условия, в результате которых постоянные затраты не остаются стабильными, то нужно составлять новые таблицы с учётом соответствующих изменений.

Таблица 5 - Изменение показателя дохода (объема продаж) в связи с увеличением цен (без изменения прибыли)

Таблица 6 - Изменение показателя выручки (объема продаж) в связи со снижением цен (без изменения прибыли)

При росте цен и увеличении нормы маржинальной прибыли процент, на который может быть уменьшена выручка (объём продаж) без снижения прибыли, тем меньше, чем больше показатель нормы маржинальной прибыли. Это связано с покрытием постоянных затрат.

При снижении цен и увеличении нормы маржинальной прибыли процент, на который должна увеличиться выручка (объём продаж) без снижения прибыли, тем меньше, чем больше показатель нормы маржинальной прибыли, необходимой для покрытия постоянных затрат и поддержания прибыли на прежнем уровне.

В казахстанской практике маржинальный подход используют в настоящее время крайне редко. Однако на некоторых предприятиях руководители, ознакомившись с управленческим учетом и анализом, оценили преимущества модели системной зависимости «цена — объем — прибыль» и адаптируют ее на своих предприятиях.

Менеджеры западных предприятий работают в основном с нормой маржинальной прибыли, а не с самой маржинальной прибылью, особенно в тех случаях, когда деятельность предприятий характеризуется многономенклатурным выпуском.

Таким образом, при использовании модели системной зависимости «цена — объем — прибыль», повышается наглядность и доступность результатов для специалистов при принятии управленческих решений.

4. Разработка краткосрочных и долгосрочных решений о ценообразовании и максимизации прибыли

Основная задача управленческого учета состоит в обеспечении финансовой информацией руководителей предприятия. Правильно подобранная и проанализированная информация, представленная своевременно и в необходимом объеме, поможет принять оптимальное решение по управлению предприятием.

Подготовка информации для принятия управленческих решений базируется на методиках и технологиях управленческого учета, внедрение которых в практическую деятельность дает предприятию безусловные преимущества по сравнению с традиционным управлением.

Краткосрочные решения — это в основном решения «стереотипные», повторяющиеся; опытный менеджер знает, что нужно делать в тех или иных обстоятельствах, и принимает такие решения «не задумываясь». Разработка информации для принятия долгосрочных решений требует значительных усилий: большого количества времени, профессиональной подготовки и т.д.

В управленческом учете все затраты принято подразделять на два вида: постоянные и переменные. Постоянные (они же - накладные) - это затраты, размер которых не зависит от обычных колебаний объема выпуска и, соответственно, дохода от реализации. Например, арендная плата, проценты за кредит, коммунальные платежи, заработная плата административного персонала и т. п. Переменные затраты, напротив, непосредственно зависят от объема выпуска. Это, в основном, затраты на сырье и основную заработную плату. Сумма постоянных и переменных затрат образует общие, или совокупные, затраты, которые и определяют нижнюю границу цены. Для осуществления продуманной ценовой политики на краткосрочном этапе управленческий персонал должен сопоставлять структуру затрат с планируемыми объемами производства и рассчитывать краткосрочные средние затраты (на единицу продукции).

Краткосрочные управленческие решения о цене реализации на предприятии принимаются на основании анализа безубыточности производства, который исследует зависимость изменений объемов произведенной продукции, расходов на ее производство, объемов доходов от продаж и прибыли. Проведенный анализ помогает принять решение по установлению цены реализации продукции, регулированию объемов реализации продукции.

Рассмотрим пример краткосрочного управленческого решения о цене реализации и ассортименте выпускаемой продукции (товаров).

Каждое предприятие с целью максимизации прибыли старается продать свою продукцию по цене, превышающей хотя бы фактическую себестоимость. Но иногда предприятию имеет смысл продать продукцию (товар) ниже себестоимости, но выше переменных, т.е. приростных, затрат. В этом случае, если доходы будут выше приростных затрат, предприятие в течение краткого периода времени будет получать прибыль. Рассмотрим хозяйственную ситуацию:

Предприятие планирует производить один вид продукции в количестве 100000 единиц в будущем квартале и определяет затраты в следующем размере (в тенге):

оплата труда производственных рабочих – 800000

производственные материалы – 400000

переменные накладные расходы – 300000

постоянные накладные расходы – 600000

Итого себестоимость – 2100000

Предприятие получило заказ на 90000 единиц продукции по рыночной цене 25 тг. за единицу. Заказ на оставшиеся 10000 единиц по цене 25 тг. за единицу, скорее всего, получен не будет. Но покупатель согласен купить эту продукцию по цене 18 тг. за единицу. Бухгалтер должен представить руководителю предприятия информацию о том, следует ли принять заказ на 10000 единиц по предложенной цене 18 тг. за единицу.

Чтобы подготовить информацию по данному вопросу, следует составить калькуляцию себестоимости 10000 единиц продукции, исключив из нее сумму постоянных накладных расходов, так как они присутствуют независимо от того, будет ли принят заказ или нет, то есть не являются релевантными (в тенге):

доход от реализации (10000 ед. х 18) – 180000

оплата труда производственных рабочих (8 тг. на ед. продукции х 10000 ед.) – 80000

производственные материалы (4 тг. на ед. продукции х 10000 ед.) – 40000

переменные накладные расходы (3 тг. на ед. продукции х 10000) – 30000

Итого затрат – 150000

Превышение релевантных доходов над релевантными затратами (180000 – 150000) – 30000 тенге.

Предприятие, приняв заказ на 10000 единиц продукции по цене 18 тг. за единицу, увеличит прибыль на 30000 тг.

Составим информацию о прогнозируемой работе предприятия в 2-х случаях: заказ принят, заказ не принят (таблица 7).

Таблица 7 – Прогнозируемая работа предприятия в случае принятия или непринятия заказа (в тенге)

|

№ |

Показатели |

Заказ не принят. Фирма будет выпускать 90000 ед. |

Заказ принят. Фирма будет выпускать 100000 ед. |

|

1. |

Доход от реализации |

2250000 |

2430000 |

|

2. |

Расходы: оплата труда производственных рабочих производственные материалы переменные накладные расходы Итого расходов |

720000 360000 270000 1350000 |

800000 400000 300000 1500000 |

|

3. |

Валовая прибыль (маржинальный доход) |

900000 |

930000 |

|

4. |

Постоянные накладные расходы |

600000 |

600000 |

|

5. |

Прибыль: |

300000 |

330000 |

Данная информация говорит о выгодности принятия заказа на реализацию 10000 единиц по уменьшенной цене. Но, чтобы дать окончательные рекомендации, необходимо учесть, что продажа 10000 единиц продукции покупателю по сниженной цене может повлиять на будущую рыночную цену, так как конкуренты могут снизить цены реализации, это приведет в будущем к снижению доходов. Кроме того, приняв заказ на 10000 единиц продукции, фирма не сможет в будущем принять более выгодные для себя заказы, продаваемые по выгодной рыночной цене.

Расчет показывает, что, несмотря на не выгодные условия принятие дополнительного заказа экономически оправдано Дополнительный заказ позволяет за счет наращивания объемов производства снизить себестоимость единицы продукции и вместо убытка получить доход.

Необходимость принятия дополнительного заказа по более низкой цене реализации может возникнуть при спаде производства, если предприятие не сумело сформировать портфель заказов и его производственная мощность используется недостаточно полно. Поэтому перед руководством предприятия возникает вопрос: принимать дополнительный заказ на выпускаемую продукцию по цене ниже действующей (продажной) или нет? При обычных условиях производства предприятия, как правило, отказываются от подобных предложений, поскольку они не обеспечивают приемлемых размеров получения дохода. По этому вопросу мы разделяем точку зрения В.К. Радостовца, который считает, что «если дела предприятия идут не достаточно хорошо, наблюдается спад производства, имеются свободные производственные мощности и на рынке складывается ситуация конкурентного предложения цены, заказ может быть принят, но опять-таки только в том случае, если прирост полученных от выполнения заказов доходов превышает прирост-расходов» [радостовец]. Разумеется, лучше все-таки иметь хоть какой-то доход, чем не получить ничего.

Принимая решение в отношении дополнительного заказа, предлагаемую цену следует сравнивать с суммой переменных затрат, а не полной себестоимостью, учитывающий и постоянные затраты. Последние, как уже отмечалось, в рамках определенной масштабной базы не меняются при колебаниях объемов производства. Поэтому подписание контракта не приведет к их росту.

Все компании, которые ставят перед собой целью максимизацию прибыли, приходят к выводу, что эта цель ограничена объемами производства и реализации.

Если ограничивающим фактором является спрос, то компании пытаются максимизировать прибыль, концентрируя свои усилия на производстве и сбыте тех видов продукции, которые приносят наибольший маржинальный доход.

Производственными ограничивающими факторами могут быть: недостаток рабочей силы, материалов, производственного оборудования, площадей и пр.

Зачастую компании сталкиваются с наличием нескольких ограничивающих факторов, из которых следует выбрать доминирующий и стимулировать производство и сбыт той продукции, которая дает наибольший маржинальный доход в отношении доминирующего ограничивающего фактора.

Например, компания производит три вида продукции А, В и С, информация о которых изложена в таблице 8.

Таблица 8 – Информация для принятия решения о производстве

|

№ |

Показатели |

Продукция |

||

|

А |

В |

С |

||

|

1. |

Цена реализации (в тг.) |

50 |

40 |

30 |

|

2. |

Переменные затраты (в тг) |

38 |

30 |

22 |

|

3. |

Маржинальный доход ( в тг.) |

12 |

10 |

8 |

|

4. |

Время технологического процесса ( в часах) |

10 |

12 |

14 |

|

5. |

Число нормо-часов |

12 |

8 |

4 |

В результате изучения потребительского рынка выявлен следующий спрос на все виды продукции:

А – 4000 единиц

В – 6000 единиц

С – 6000 единиц

Компания до начала отчетного периода заключила договор на поставку покупателю 1000 единиц продукции А.

Поставка материалов не ограничена. Технические возможности производственного оборудования составляют 200000 машино-часов, рабочее время – 50000 нормо-часов. Бухгалтеру – аналитику следует разработать производственный план, который даст возможность максимизировать прибыль.

В этом случае из двух ограничивающих факторов следует выбрать доминирующий. Для этого необходимо рассчитать количество машино-часов и нормо-часов, необходимых для выполнения потенциальных объемов реализации.

Таблица 9 – Расчет машино- и нормо-часов

|

Продукция |

Потенциальный объем реализации (ед.) |

Машино-часы |

Нормо-часы |

||

|

На единицу продукции |

Всего |

На единицу продукции |

Всего |

||

|

А |

4000 |

10 |

40000 |

12 |

48000 |

|

В |

6000 |

12 |

72000 |

8 |

48000 |

|

С |

6000 |

14 |

84000 |

4 |

24000 |

|

Итого |

196000 |

120000 |

Следовательно, ограничивающим фактором являются нормо-часы. Рассчитаем сумму маржинального дохода на 1 нормо-час:

Продукция А 12 : 12 = 1 тг.

Продукция В 10 : 8 = 1,25 тг.

Продукция С 8 : 4 = 2 тг.

Таким образом, компании следует сосредоточить свои усилия на производстве продукции С, чтобы довести объем производства до максимально возможного уровня, так как именно продукция С даст наибольший маржинальный доход на единицу ограничивающего фактора. Следует иметь в виду, что выпуск продукции А, дающей наименьший маржинальный доход, должен составить не менее 1000 единиц, потому что это оговорено обязанностями компании перед покупателем. В целом, производственный план компании будет выглядеть следующим образом (таблица 10):

Таблица 10 – Производственный план компании

|

Продукция |

Кол-во планируемых единиц продукции |

Нормо-часы |

Ограничивающий фактор |

|

|

На единицу продукции |

Всего |

|||

|

А |

1000 |

12 |

12000 |

Договор с покупателями |

|

С |

6000 |

4 |

24000 |

Исследование спроса |

|

В |

1750 |

8 |

14000 |

Количество нормо-часов |

|

Итого |

50000 |

Таким образом, основными методиками управленческого учета для принятия краткосрочных решений являются: модель безубыточности, метод релевантных затрат, концепция маржинальной прибыли, функционально-стоимостный анализ. Долгосрочные решения базируются на понятиях: «чистая дисконтированная стоимость» и «внутренний коэффициент окупаемости капиталовложений».

Заключение

Ценообразование - одно из важнейших направлений управленческой деятельности. Множество управленческих решений связано с установлением цен.

В настоящее время использование казахстанскими организациями системы расчета цен на основе полных затрат и определенного процента прибыли приводит к не конкурентоспособности продукции, т.к. происходит постоянное увеличение цен. Вместе с тем опыт зарубежных стран показывает, что завоевание и удержание рынков сбыта возможно при продаже продукции по оптимальным ценам и получении нужного объема прибыли за счет увеличения объемов продаж.

Еще одним методом ценообразования на основе издержек является расчет с обеспечением целевой прибыли (маржинальный метод). Методика ценовой политики с расчетом на получение целевой прибыли основывается на графике безубыточности.

Краткосрочные управленческие решения о цене реализации на предприятии принимаются на основании анализа безубыточности производства, который исследует зависимость изменений объемов произведенной продукции, расходов на ее производство, объемов доходов от продаж и прибыли. Проведенный анализ помогает принять решение по установлению цены реализации продукции, регулированию объемов реализации продукции.

В казахстанской практике маржинальный подход используют в настоящее время крайне редко. Однако на некоторых предприятиях руководители, ознакомившись с управленческим учетом и анализом, оценили преимущества модели системной зависимости «цена — объем — прибыль» и адаптируют ее на своих предприятиях.

Взаимосвязь «затраты—объем—прибыль» или «цена-объем-прибыль» позволяет находить ответы на часто встречающиеся на практике вопросы: изменение объема продаж, изменение структуры продаж, безубыточный объем продаж, целесообразность принятия заказа по пониженным ценам, влияние изменения цен, переменных и постоянных затрат на финансовые результаты и т.д. Для данного анализа требуется информация о четырех показателях: цена, переменные затраты на единицу продукции, постоянные затраты на весь выпуск, объем продаж.

При использовании модели системной зависимости «цена — объем — прибыль», повышается наглядность и доступность результатов для специалистов при принятии управленческих решений.

Список использованной литературы

Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. — М.: ЮНИТИ, 2002.

Вахрушина М.А. Бухгалтерский управленческий учет. — М.: Финстатинформ, 2003. – 359с.

Друри К. Введение в управлеческий и производственный учет. — М.: Аудит, 1994.

Ефимова О.В. Финансовый анализ. — М.: Бухгалтерский учет, 2002.

Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник для вузов. — М.: Юристъ, 2003.

Ивашкевич В.Б. Организация управленческого учета по центрам ответственности и местам формирования затрат // Бухгалтерский учет. — 2000. — № 5. — С. 56-59.

Каверина О.Д. Управленческий учет: системы, методы, процедуры. — М.: Финансы и статистика, 2003. — 352 с.: ил.

Карпова Т.П. Управленческий учет: Учебник для вузов. — М.: ЮНИТИ, 2002. — 350 с.

Керимов В.Э. Управленческий учет: Учебник. — М.: Маркетинг, 2001. — 268 с.

Крючкова О.Н., Попов Е.В. Классификация методов ценообразования // Маркетинг в России и за рубежом. — 2002. — № 4. — С. 32 — 53.

Мишин Ю.А. Управленческий учет: управление затратами и результатами хозяйственной деятельности. — М.: Дело и Сервис, 2002. — 175 с.

Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг». — М.: Финансы и статистика, 1993.

Нурсеитов Э.О. Бухгалтерский учет в организациях: Учебное пособие. -Алматы, 2006.-472с.

Попова Л.А. Бухгалтерский учет на предприятии. Учебное пособие – Караганда, 1999. – 174с.

Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 1997.-311с.

Разливаева Л.В. Производственный учет: Учебное пособие – Караганда: КЭУ, 1998.-210с.

Разливаева Л.В. Управленческий учет. Учебно-практическое пособие – Караганда, 2001. – 200с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК: Учебное пособие. - Мн.: ИП «Экоперспектива», 1999.

Сейдахметова Ф.С. Учет финансовый и управленческий// Қаржы-қаражат: Финансы Казахстана. – 1998. - №1.-С.85-88

Управленческий учет: Учебное пособие / Под ред. А.Д. Шеремета. — М.: ИД ФБК-ПРЕСС, 2000. — 512 с.

Хасанов Ш.М. Маржинальный подход к ценообразованию и управленческим решениям// Маркетинг в России и за рубежом, №5 / 2003

Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ. — М.: Финансы и статистика, 1995.