Дослідження моделей автоматичних банківських систем в банківських установах Дніпропетровського регіону

Зміст

Дослідити за якими схемами побудовані АБС в банківських установах вашого регіону

Список використаної літератури

Дослідити за якими схемами побудовані АБС в банківських установах вашого регіону

Системи „Операційний день КБ”, „Валютний день КБ” комерційних банків Дніпропетровського регіону і Дніпропетровського регіонального відділення Ощадного банку України підключені до Національної системи електронних платежів (НСЕП) — це державна платіжна автоматизована комп'ютерна система, яка виконує розрахунки між банківськими установами, що розташовані на території України. Вона побудована на безпаперовому принципі передачі електронних повідомлень засобами електронної пошти НБУ. Участь комерційних банків Дніпропетровщини в НСЕП є обов'язковою. Україна — перша держава, в якій створена електронна платіжна система, що об'єднує в якості учасників усі банківські установи, розташовані на її території. В інших державах існують локальні регіональні автоматизовані розрахункові палати, або клірингові банки. Функції цих установ дещо ширші, ніж НСЕП в Україні: їх учасниками, крім банків, можуть бути безпосередньо клієнти банків, але залучення комерційних банків у такі системи не є обов'язковим.

Національна електронна система платежів виконує:

а) прискорення розрахунків у господарському обігу України (розрахункові документи, прийняті банком від клієнтів протягом операційного робочого дня, новині бути відображені за його кореспондентським рахунком в той самий день. За затримку виконання платежів банк сплачує штрафні санкції. Система забезпечує проходження операцій за один день, тобто практично в режимі реального часу);

б) гарантованість платежу (платежі, що виконуються через НСЕП, є гарантованими для отримувача і не можуть бути повернені);

в) прозорість системи розрахунків (розрахунки між комерційними банками здійснюються під контролем НБУ, тому виключена присутність «приватного» інтересу. Ця система унеможливлює умисну затримку платежів комерційними банками з метою отримання додаткових банківських ресурсів).

Організація проведення розрахунків покладається на Центральну розрахункову палату (ЦРП) при НБУ. Для оперативного здійснення платежів при регіональних управліннях НБУ створені регіональні розрахункові палати, які є структурними підрозділами ЦРП.

До складу програмно-технічного забезпечення НСЕП входять такі компоненти:

— програмно-технічний комплекс НСЕП;

— електронна пошта НБУ;

— засоби захисту інформації.

До складу програмно-технічного забезпечення комерційних банків Дніпропетровського регіону входять такі компоненти:

— система Операційний день банку (ОДБ);

— система Валютний день банку;

— система Банк-клієнт;

— система ТБСВК експортно-імпортного контролю (для банків з валютною, розширеною чи генеральною ліцензією НБУ);

— електронна пошта Комерційного банку;

— засоби захисту інформації.

Система ОДБ КБ складається з таких АРМів: АРМ операціоніста, АРМ технолога (адміністратора системи), АРМ контролера. Також має такі типи АРМ: АРМ кредитного відділу, АРМ депозитного відділу, АРМ із міжбанківських розрахунків, АРМ з роботи з філіями, АРМ фондового відділу, АРМ з управління ліквідністю, АРМ з управління активами і пасивами, АРМ маркетингу.

В системі ОДБ здійснюється: - перегляд списку особових рахунків (впорядкований за даною ознакою); - перегляд історії особових рахунків (отримується на екрані розшифрування руху коштів); - перезакріплення особових рахунків – заміна одного відповідального виконавця на іншого; - розрахунок процентів за залишками на основних рахунках і сум для сплати клієнтами і сум для сплати комісії; - складання звітності, яка може видаватися на екран до друку чи надходити до каналу зв’язку для передавання в НБУ.

У державній платіжній системі НСЕП реалізовано модель «брутто» рахунків. Згідно з цим механізмом розрахунки між банками здійснюються за кожним документом і лише в межах наявних коштів на коррахунку в момент виконання платежу, тобто при цьому механізмі овердрафт заборонений.

Національна система електронних платежів забезпечує:

— розрахунки між банками в національній валюті України;

— транзакції (операції з переказу коштів) відображаються на рахунках у режимі реального часу, що дозволяє учасникам розрахунків прогнозувати ліквідність;

— транзакції, що призводять до овердрафту, блокуються в системі;

— відсутність будь-якіх пріоритетів обробки транзакцій, крім черговості надходження в систему;

— ініційована транзакція не може бути відмінена банком-відправником;

— ініціатива проведення транзакції належить банку, який дебетує свій рахунок. Можливість дебетувати рахунок іншого учасника НСЕП належить тільки НБУ для обмеженої кількості типів транзакцій. Про необхідність дебетувати рахунок іншого банку передається повідомлення через НСЕП, і рахунок дебетується за згодою цього банку;

— основним режимом НСЕП є передача пакетів електронних платіжних документів. Система виключає використання паперових технологій;

— організований обмін документами у вигляді технологічних циклів приймання-передачі, величина яких залежить від поточних потреб банку;

— у регіональних управліннях НБУ ведеться транзитний рахунок для відображення транзакцій, які не були завершені протягом одного банківського дня. Це дозволяє організувати роботу учасників НСЕП з урахуванням специфіки діяльності кожного з них (наприклад, при збоях у роботі каналів зв'язку);

— обмежень на суми транзакцій в НСЕП немає. Неявними обмеженнями є: мінімальна сума — собівартість однієї транзакції, максимальна сума — наявні кошти на рахунку НБУ;

— кількість платіжних документів в одному пакеті не повинна перевищувати однієї тисячі.

Комерційний банк входить до числа учасників НСЕП після підписання угоди з регіональним управлінням НБУ про відкриття кореспондентського рахунку. Установам комерційного банку за його згодою можуть відкриватись субкореспондентські рахунки.

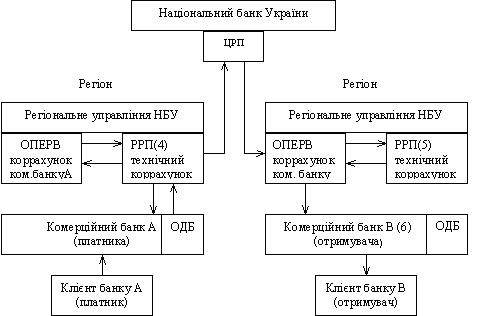

Техніку проведення міжбанківських розрахунків через систему електронних платежів і ОДБ банків та їх відображення в обліку комерційного банку спрощено можна проілюструвати наступною схемою (рис.1):

Рис.1.

Розрахунки через Національну електронну платіжну систему здійснюються автоматично, без застосування паперових документів, шляхом використання електронних розрахункових документів. Електронний розрахунковий документ — це банківське повідомлення визначеного формату, яке містить установлені реквізити та несе інформацію про перерахування коштів, набуває форми файлу при передачі електронною поштою і при збереженні на магнітних носіях.

Розглянемо послідовність проведення розрахунків (відповідно до наведеної вище схеми):

(1) — на початку робочого дня регіональна розрахункова палата (РРП) отримує від операційного відділу (ОПЕРВ) управління НБУ інформацію про стан коррахунку комерційного банку (або філії) і передає цю інформацію комерційному банку (філії) каналами електронного зв'язку по електронній пошті НБУ (витяг з коррахунку);

(2) — комерційний банк приймає грошово-розрахункові документи від своїх клієнтів, в яких міститься доручення на перерахування грошових коштів з їх рахунків на адресу отримувача через комп'ютерну систему Банк-Клієнт. За цими грошово-розрахунковими документами із застосуванням програми «Операційний день банку» оформляються пакети електронних розрахункових документів;

(3) — комерційний банк А регіону здійснює передачу файлів електронних розрахункових документів у регіональну розрахункову палату; після отримання підтвердження від РРП у комерційному банку А операція відображається за рахунками:

Д-т — поточний (або інший зазначений рахунок) № 2600; К-т — коррахунок банку-платника А № 1200;

(4) — РРП здійснює обробку, відображає по технічному коррахунку електронних розрахункових документів у порядку черговості їх надходження і здійснює передачу в РРП, яка обслуговує комерційний банк отримувача грошових коштів;

(5) — РРП відображає отримані електронні розрахункові документи по технічному коррахунку банку-отримувача після підтвердження від банку В (наприклад, того ж регіону); по каналах електронного зв'язку передає документи банку-отримувачу В;

(6) — у банку-отримувачі В електронні розрахункові документи оформляються для кожного клієнта у формі паперового документа, який іменується «Реєстр електронних розрахункових документів». Реєстр посвідчується підписом і штампом банку та видається клієнту як додаток до витягу з рахунку. Реєстр використовується як підтвердження зарахування грошей на рахунок клієнта. Комерційний банк В зобов'язаний здійснювати обробку електронних документів у ОДБ у день їх надходження від РРП та в порядку їх надходження незалежно від змісту. В банку В надходження платежу відображається банківським записом:

Д-т — коррахунок банку-отримувача № 1200; К-т — поточний (або інший) рахунок отримувача № 2600.

У кінці робочого дня результати розрахунків за поточний день відображаються на кореспондентському (субкореспондентському) рахунку комерційного банку в регіональному управлінні НБУ.

АБС Комерційних банків Дніпропетровського регіону працюють з НСЕП за такими моделями:

Перша модель. Вона підходить для роботи банків, філії яких знаходяться в одному регіоні, наприклад, КБ „Кредит-Дніпро”. В регіональному управлінні НБУ відкривається один консолідований субрахунок для головного банку та всіх його філій. Облік на субрахунку ведеться загальними сумами, без вирізнення внеску кожної філії. Тобто філії не мають власних субрахунків, але для кожної з них відкривається технічний коррахунок і кожна філія є повноправним учасником НСЕП. Головний банк керує розміром коштів, у межах яких філії можуть виконувати платежі, шляхом виділення ліміту для кожної філії.

Друга модель. У Дніпропетровському регіоні обирається один банк, який виконує роль головного для регіону. За цією моделлю працює Ощадний банк. По кожному регіону відкривається єдиний регіональний коррахунок банку; філії не мають окремих рахунків, у тому числі й технічних. Облік ведеться без розбивки внеску окремих філій у зміну загальної суми коррахунку. Філії є окремими банківськими закладами, мають свої номери за МФО й занесені до списку учасників електронних платежів, але вони не вважаються самостійними учасниками НСЕП. Головний банк повинен мати власну внутрішньобанківську платіжну систему для обслуговування розрахунків у середині групи філій.

Третя модель. За цією моделлю учасником НСЕП є тільки головний банк, який має єдиний загальноукраїнський кореспондентський рахунок без технічних рахунків філій. За цією моделлю на Дніпропетровщіні працює Промінвестбанк. Він має свою розрахункову палату, де обробляються усі платежі філій. Філії є самостійними банківськими установами, мають свої номери за МФО й занесені до списку учасників електронних платежів, але вони не вважаються самостійними учасниками НСЕП.

Для роботи за цією моделлю банк повинен мати власну повноцінну внутрішню платіжну систему. Недоліками цієї моделі є можливі затримки із перерахуванням коштів. Однак її переваги полягають у забезпеченні повного контролю головного банку над філіями, що знижує банківські ризики.

Четверта модель. За цією моделлю у регіональному управлінні НБУ відкривається консолідований кореспондентський рахунок комерційному банку як юридичній особі. Установам (філіям) банку відкриваються лише технічні субкореспондентські рахунки у тій РРП, де відкрито технічний коррахунок їх головному банку. Філії можуть бути розташовані в різних регіонах України. За цією моделлю у Дніпропетровському регіоні працює „Ва-банк”.

Головний банк та його установи мають електронні адреси, номери за МФО, обмінюються електронними розрахунковими документами з НСЕП незалежно один від одного. Головний банк має змогу протягом операційного дня встановлювати ліміти початкових оборотів його установ і протягом дня отримує від НСЕП підсумкову технологічну інформацію про роботу своїх установ.

П'ята модель. Ця модель вигідна для великих банків, які мають власні платіжні системи в регіонах для обслуговування філій, наприклад, „УкрСибБанк”. За цією моделлю банку-юридичній особі відкривається консолідований коррахунок, а його регіональним управлінням — технічні коррахунки у тій же РРП. Головний банк і регіональні управління є учасниками НСЕП. Решта установ банку мають номери за МФО і електронні адреси, але не мають виходу в НСЕП через внутрішню платіжну систему регіонального управління. Головний банк має змогу встановлювати ліміти початкових обігів своїх регіональних управлінь і отримує від НСЕП підсумкову технологічну інформацію про роботу цих установ.

Шоста модель. Цю модель використовують банки, які хочуть працювати через консолідований коррахунок головного банку, але не мають власної платіжної системи ні в цілому по банку, ні у регіонах. За цією моделлю регіональним управлінням і установам відкриваються технічні субкоррахунки у тій РРП, де відкрито технічний коррахунок їх головному банку.

Установи банку мають електронні адреси і номери за МФО. Розрахунки установи відображаються як на її технічному субкоррахунку, так і на технічному субкоррахунку її регіонального управління, а також на технічному рахунку головного банку. Розрахунки регіонального управління відображаються на його технічному субкоррахунку і на технічному коррахунку головного банку. Головний банк має змогу встановлювати ліміти початкових обігів його регіональних управлінь, а регіональні управління —технічних субкоррахунків своїх установ і, таким чином, обмежує повноваження установ щодо виконання розрахункових та інших операцій.

У системі електронних платежів НБУ функціонує інформаційно-пошукова система, яка дозволяє отримати відомості про причини затримки проходження будь-якого платежу за запитом комерційного банку. Відповідь на запит банку НБУ повинен надати протягом двох робочих днів, не враховуючи дня запиту.

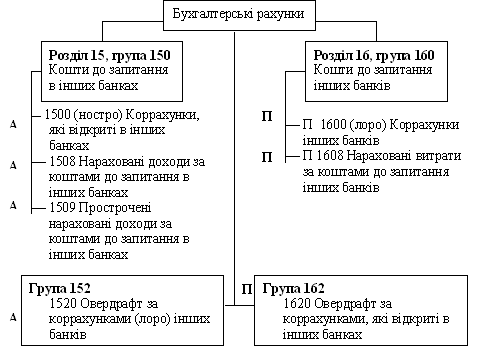

Для роботи в системі „Валютний день банку” Комерційні банки регіону зокрема заключають між собою договірні відносини, метою яких с прискорення платежів і розрахунків.

Схема бухгалтерських рахунків для відображення операцій за прямими кореспондентськими угодами (рис.2).

Рис.2.

Ці рахунки використовуються для проведення банківських операцій, що мають постійний характер. Тобто:

— при здійсненні операцій, пов'язаних з купівлею та продажем валютних коштів на Міжбанківській валютній біржі (МВБ);

— при розрахунках між клієнтами банків за валютні операції, що мають постійний характер.

За коррахунками у системі „Валютний день банку” виконуються операції:

— здійснення розрахунків за експортно-імпортними операціями за дорученням клієнтів; платежі неторгового характеру, якщо вони не суперечать чинному законодавству;

— міжбанківські операції — купівля та продаж валюти, торгівля на грошовому ринку (надання один одному грошових коштів на певний термін), залучення та розміщення депозитів, купівля цінних паперів та ін.;

— облік витрат і отримання доходів, пов'язаних з обслуговуванням коррахунків.

Таким чином, як ми побачили у цьому дослідженні – автоматизовані системи Комерційних банків Дніпропетровського регіону працюють з НСЕП за 5-ма моделями.

Список використаної літератури

Єрьоміна Н.В. Банківські інформаційні системи: Навч. Посібник. – К.: КНЕУ, 2000. – 220с.

Івахненков С.В. Інформаційні технології в організації бухгалтерського обліку та аудиту: Навч. посіб. – К.: Знання-Прес, 2003. – 349 с.

Інформаційні системи і технології в економіці: Посібник для студентів ВНЗ/ За ред. В.С. Пономаренка. – К.: Видавничий центр “Академія”, 2002. – 544 с.

Карпенко С.Г. Інформаційні системи і технології. Навчальний посібник. – К.:Кондор, 2004 р. – 192 с.

Коряк С.Ф., Самофалов Л.Д. Комп’ютерні системи обробки та передачі фінансової інформації. / Підручник для студентів вищих навчальних закладів. За ред. Самофалова Л.Д. – Харків: “Компанія СМІТ”, 2004. – 290 с.

www.treasury.gov.ua – сайт Державного казначейства України

2