Аудит товарных операций в оптовой торговле

Содержание

Введение

1. Цели, значение и задачи аудиторской проверки товарных операций на предприятиях оптовой торговли

2. Экономическая характеристика деятельности ООО «Электроаппарат»

3. Изучение и оценка системы бухгалтерского учета и внутреннего контроля товарных операций на предприятиях оптовой торговли

4. Планирование аудиторской проверки товарных операций на предприятиях оптовой торговли

5. Аудиторские процедуры и их документирование при аудите товарных операций на предприятиях потовой торговли

6. Отчетность аудитора по результатам проверки товарных операций на предприятиях оптовой торговли

Заключение

Список использованной литературы

Введение

Торговля - огромная отрасль народного хозяйства. В эту сферу вовлечено практически все население страны либо в качестве продавцов, либо в качестве покупателей. Под торговлей мы понимаем хозяйственную деятельность по обороту, купле и продаже товаров. Причем в качестве и продавцов, и покупателей могут выступать юридические лица, индивидуальные предприниматели и физические лица без регистрации в качестве предпринимателей. Торговля, во всех ее проявлениях, занимает все большее место в предпринимательской деятельности экономических субъектов. Возникает множество различных торговых и снабженческо-сбытовых организаций. Кроме того, закупкой и продажей товаров занимаются не только предприятия сферы торговли. Увеличение оборота денежных и материальных ресурсов в данной отрасли хозяйствования приводит к повышенному вниманию со стороны контролирующих органов к правильности постановки организации и ведения бухгалтерского учета товарных операций.

В торговой деятельности товары приобретаются у поставщиков для последующей оптовой реализации либо для реализации через розничную торговую сеть. Товаром по договору купли-продажи признаются материальные ценности, которые могут свободно отчуждаться или переходить от одного лица к другому, если они не изъяты из оборота или не ограничены в обороте.

В практике бухгалтерского учета не редко возникают ситуации, когда бухгалтеры допускают ошибки в учете товарных операций, что приводит к искажению бухгалтерской отчетности и неправильному исчислению финансовых результатов деятельности предприятия. Эффективным инструментом контроля бухгалтерского учета является аудит.

Таким образом, актуальность выбранной темы заключается в том, что поскольку товарные операции предприятий торговли – это основные операции таких предприятий, то именно поэтому грамотный учет и своевременный контроль товарных запасов должен быть поставлен на высоком уровне. Для руководителей важность заключается в возможности получения четкой информации о состоянии предприятия, а для потребителя в возможном снижении цен за счет снижения беспорядка в ценообразовании.

Целью написания данной курсовой работы является изучение постановки учета товарных операций на исследуемом предприятии с применением теоретических знаний и аудит товарных операций предприятия оптовой торговли.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

рассмотреть сущность, цели и задачи аудита товарных операций;

составить план и программу аудиторской проверки товарных операций;

осветить аудиторские процедуры по существу для проверки товарных операций;

сделать вывод о состоянии учета товарных операций на исследуемом предприятии.

Объектом исследования выбрано производственно-торговое предприятие общество с ограниченной ответственностью «Электроаппарат».

Методологической основой написания работы послужили различные источники информации. Так при исследовании теоретических аспектов учета товарных операций используется монографический метод исследования на основании различных источников литературы - учебно-методических пособий, научных трудов, периодической литературы, а также различных нормативных актов и комментариев к ним различных авторов в области бухгалтеского учета и аудита: Суглобова А.Е., Винер И.Б., Подольского В.И., Шеремет А.Д., Аманжоловой Б.А. и пр.

1. Цели, значение и задачи аудиторской проверки товарных операций на предприятиях оптовой торговли

В соответствии со ст. 1 Федерального закона от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности"1 аудиторская деятельность, аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Все признаки предпринимательской деятельности, определенные ст. 2 ГК РФ2, а именно: самостоятельность, рисковый характер, систематичность действий с целью получения прибыли от оказания услуг соответствующими лицами, зарегистрированными в этом качестве в установленном законом порядке, присущи аудиту (аудиторской деятельности). Так, самостоятельный характер аудиторской деятельности указывает на ее волевой источник: граждане и юридические лица самостоятельно, т.е. своей волей и в своем интересе, осуществляют данную деятельность. Аудиторы и аудируемые лица свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора, они по своему усмотрению определяют приемы, методы и конкретные процедуры проведения аудита, за исключением планирования и документирования аудита, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности. Объектом аудиторской деятельности являются бухгалтерский учет и финансовая (бухгалтерская) отчетность организаций и индивидуальных предпринимателей.

Таким образом, аудит в соответствии с Законом об аудите обладает следующими признаками:

является видом предпринимательства, аудиторские услуги оплачиваются заказчиками;

цель - выражение мнения о достоверности финансовой (бухгалтерской) отчетности проверяемых лиц и о соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации;

исключительная деятельность, осуществляется специальными субъектами;

профессиональная деятельность; аудиторские проверки носят независимый характер;

объект - бухгалтерский учет и финансовая (бухгалтерская) отчетность.

Цель аудиторской проверки товарных операций можно определить исходя из общей цели аудита, заключающейся в проверке и подтверждении (или не подтверждении) достоверности финансовой отчетности организации и установления, совершаемых ею финансово-хозяйственных операций нормативно-правовым актам, действующим в Российской Федерации. Таким образом, цель аудиторской проверки операций с товарными ценностями – определить законность этих операций и правильность отражения их в бухгалтерском учете для оценки влияния на достоверность бухгалтерской отчетности организации, осуществляющей эти операции. Для достижения основной цели аудита организацией, занимающейся торговлей, необходимо решить целый комплекс взаимосвязанных задач, основными из которых являются:

установление наличия сохранности условий хранения товаров;

изучение состояния внутреннего контроля за поступлением и выбытием товарных ценностей;

проверка правильности полноты оприходования товаров;

проверка правильности отражения товарных операций в регистрах синтетического и аналитического учета;

подтверждение отраженных сумм выручки от продажи товаров;

подтверждение сумм задолженности покупателей на конец отчетного периода;

определение обоснованности отнесения произведенных расходов к соответствующим торговым операциям;

подтверждение реальности исчисленного финансового результата от продажи товаров;

проверка соблюдения налогового и гражданского законодательства при осуществлении товарных операций.

Таким образом, можно выделить два основных направления деятельности аудитора при проверке товарных операций.

Во-первых, осуществление процедур, направленных на установление законности совершенных товарных операций. Во-вторых, осуществление процедур, направленных на установление достоверности бухгалтерской отчетности организации. Данное разделение целесообразно в связи с тем, что торговая деятельность регулируется определенными нормативными актами, несоблюдение которых может существенно повлиять либо непосредственно на величину показателей бухгалтерской отчетности, либо нанести существенный ущерб организации, ее участникам, государству или третьим лицам.

Источниками получения аудиторских доказательств для аудита товарных операций могут быть первичные документы экономического субъекта третьих лиц (счета-фактуры, выданные и полученные, спецификации, товарно-транспортные накладные, путевые листы, журнал учета полученных и выданных счетов-фактур, Книга покупок, Книга продаж, товарные учеты материально-ответственных лиц); регистры бухгалтерского учета экономического субъекта (регистры синтетического и аналитического учета по счетам 41 «Товары», 90 «Продажи», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», Главная книга); результаты анализа финансово-экономической деятельности организации; устные высказывания сотрудников и третьих лиц; результаты и инвентаризация товаров проверяемой организации (инвентаризационные описи); бухгалтерская отчетность (формы № 1 и № 2).

2. Экономическая характеристика деятельности ООО «Электроаппарат»

Чебоксарское предприятие ООО “Электроаппарат” успешно функционирует на рынке лифтового электрооборудования, производя программируемые контроллеры, низковольтные комплексные устройства, периферийную аппаратуру в вандалозащитном исполнении и другие изделия.

История ООО "Электроаппарат" неразрывно связана с историей ОАО "ЧЭАЗ" (Чебоксарский электроаппаратный завод) - лидера отечественного и мирового производства электротехнической продукции.

ООО "Электроаппарат" было основано в 1998 году на базе ПСКУ (производство специальных комплектных устройств) ОАО "Чебоксарский электроаппаратный завод". К тому времени у коллектива уже был опыт производства первых микропроцессорных систем управления лифтами разработанных "ЦПБК по лифтам".

Сегодня ООО "Электроаппарат" - это современное предприятие с хорошо организованным производством, устойчивой динамикой роста, обладающее достаточным, научно-техническим потенциалом. Разработка, конструкторско-технологическая подготовка и сопровождение производства изделий базируется на системах автоматизированного проектирования. Предприятие оснащено необходимым станочным парком, сборочным и испытательным оборудованием, имеет квалифицированных, грамотных специалистов по всем направлениям своей деятельности.

Сохраняя устойчивую позицию роста, из года в год увеличивается объем производства. Наряду с увеличением объема производства меняется и номенклатура. В настоящее время на смену ранее выпускаемым станциям управления ШК5929, ШК5910, ШК5912, ШУЛК, ШУЛР, ШУЛБ пришли и освоены новые, удовлетворяющие всем требованиям ПУБЛ (ПБ 10-558-03), станции ШУЛМ. Также освоено производство новых кнопок ВКЛ13-..И, Имеющих современный дизайн и удобное крепление, выключателей безопасности ВРЛ-1, ВРЛ-2, постов и указателей лифтовых.

В номенклатуру выпуска помимо лифтового оборудования входят ряд НКУ (низковольтные комплектные устройства), в том числе серия микропроцессорных шкафов для управления энергетическими, водогрейными и паровыми котлами разной мощности, а также товары народного потребления - весы напольные бытовые.

Одной из основных целей является выпуск и поставка продукции установленного качества, удовлетворяющего требованиям потребителя.

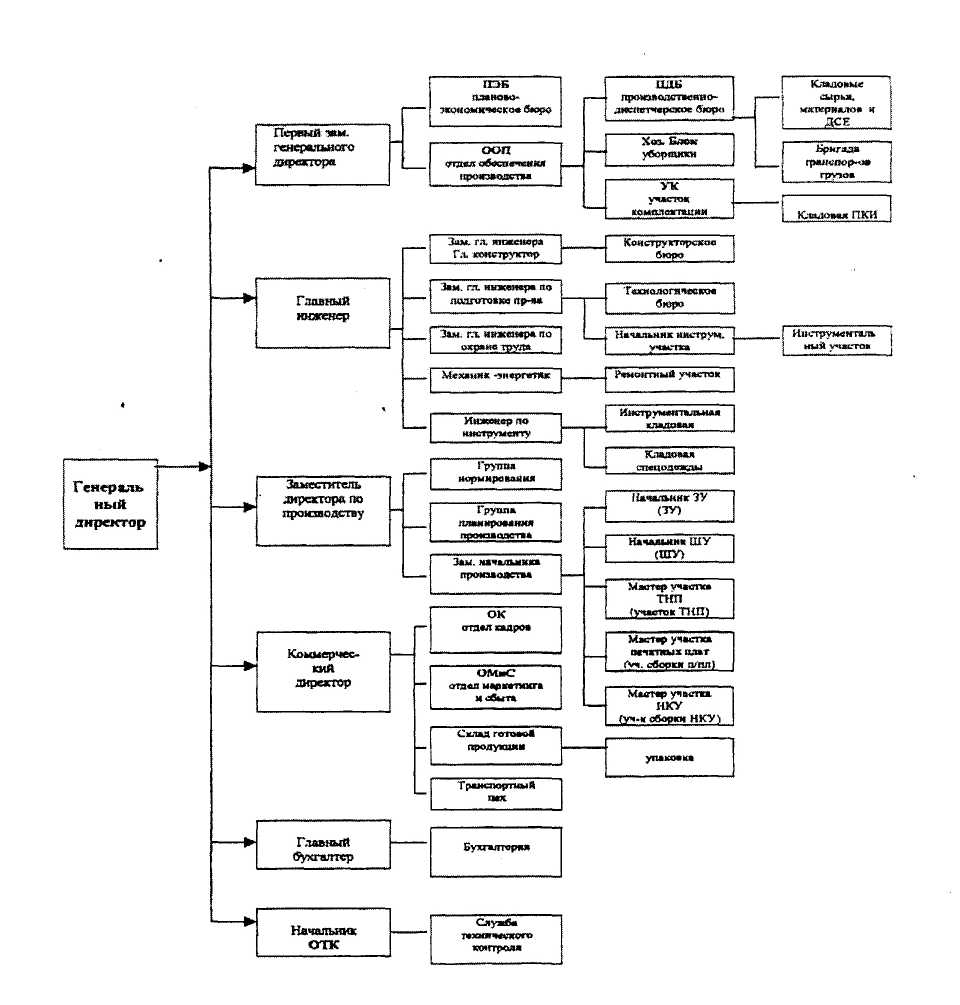

На рисунке 1 представлена организационная структура предприятия.

Рис. 1. Организационная структура ООО «Электроаппарат»

Генеральный директор предприятия в соответствии с принципом единоначалия осуществляет общее руководство и несет всю полноту ответственности за производственно-хозяйственную деятельность предприятия. Ему непосредственно подчиняются следующие функциональные органы предприятия главная бухгалтерия, отделы технического контроля, кадров и др.

Главный инженер руководит технической подготовкой и техническим обслуживанием производства. Ему непосредственно подчиняются отделы: главного конструктора, технолога, а также отделы стандартизации и производственно-диспетчерский, инженер по технике безопасности. У главного инженера есть один заместитель.

Первый заместитель генерального директора осуществляет руководство технико-экономическим планированием, нормированием, экономическим стимулированием, организацией труда, производства и управления. Он курирует деятельность следующих отделов: организации производства, производственно- диспетчерского и планово-экономическое бюро.

Коммерческий директор руководит службами материально-технического обеспечения производства и реализации готовой продукции, а также руководит финансовыми ресурсами предприятия. Ему подчиняются: отдел материально-технического обеспечения производства, маркетинговая служба, отдел сбыта.

Проведем анализ деятельности ООО «Электроаппарат». Как видно из таблицы и произведенных расчетов, валюта баланса уменьшилась за год на 11074 тыс. руб. или на 43,85%.

Наибольшую долю в активах предприятия занимают оборотные активы, при этом на конец отчетного периода доля оборотных активов снизилась на 0,05%.

Темп роста основных средств общества составил 77,78%, снижение общей валюты баланса произошло также за счет снижения оборотных активов предприятия на 11066 тыс. рублей.

Таблица 1

Структура бухгалтерского баланса ООО «Электроаппарат»

за 9 месяцев 2010 года.

(тыс. руб.)

|

Показатели |

на 01.01.2010 |

на 01.10.2010 |

Отклонение, (+,-) |

Темп изменения, % |

|||

|

Сумма |

Доля, % |

Сумма |

Доля, % |

Сумма |

Доля, % |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

АКТИВ |

|||||||

|

Внеоборотные активы |

36 |

0,14 |

28 |

0,19 |

-8 |

0,05 |

77,78 |

|

Оборотные активы: |

25806 |

99,86 |

14740 |

99,81 |

-11066 |

-0,05 |

57,12 |

|

производственные запасы |

10124 |

39,18 |

10193 |

69,02 |

69 |

29,84 |

100,68 |

|

дебиторская задолженность |

15440 |

59,75 |

4383 |

29,68 |

-11057 |

-30,07 |

28,39 |

|

денежные средства |

242 |

0,94 |

165 |

1,12 |

-77 |

0,18 |

68,18 |

|

Баланс |

25842 |

100,00 |

14768 |

100,00 |

-11074 |

- |

57,15 |

|

ПАССИВ |

|||||||

|

Собственный капитал: |

710 |

2,75 |

1014 |

6,87 |

304 |

4,12 |

142,82 |

|

Краткосрочные пассивы |

25124 |

97,22 |

13746 |

93,08 |

-11378 |

-4,14 |

54,71 |

|

кредиторская задолженность |

25124 |

19,44 |

13746 |

18,62 |

-11378 |

-0,83 |

54,71 |

|

Баланс |

25842 |

100,00 |

14768 |

100,00 |

-11074 |

- |

57,15 |

Снижение оборотных активов произошло за счет снижения дебиторской задолженности предприятия на 1162 тыс. рублей. У общества также снизились и денежные средства.

Пассивы общества представлены собственным капиталом и краткосрочной задолженностью. Уставный капитал общества остался неизменным, изменение собственного капитала происходит за счет изменения нераспределенной прибыли.

Долгосрочных пассивов общество не имеет, но у ООО «Электроаппарат» имеется задолженность по кредитам и займам, а также кредиторская задолженность. Задолженность по займам увеличилась к концу года, а кредиторская задолженность снизилась. В начале года наибольшую долю в кредиторской задолженности занимает задолженность перед поставщиками и подрядчиками, а в конце года – задолженность по налогам и сборам.

Рассмотрим форму 2 – отчет о прибылях и убытках предприятии за 9 месяцев 2010 года (Приложение 4). Данные обобщим в таблице 2.

Таблица 2

Показатели финансового результата ООО «Электроаппарат» за 9 месяцев 2009-2010 гг..

|

Показатели |

2008 |

2009 |

Отклонение |

Темп изменения, % |

|

А |

1 |

2 |

3 |

4 |

|

Выручка от продажи товаров, продукции, услуг, тыс. руб. |

35435 |

37743 |

2308 |

106,51 |

|

Себестоимость проданных товаров, продукции, услуг, тыс. руб. |

33000 |

32723 |

-277 |

99,16 |

|

Коммерческие расходы, тыс. руб. |

1729 |

4602 |

2873 |

В 2,66 раз |

|

Прибыль (убыток) от продаж, тыс. руб. |

706 |

418 |

-288 |

59,21 |

|

Чистая прибыль (убыток) отчетного периода, тыс. руб. |

550 |

335 |

-215 |

60,91 |

|

Стоимость основных средств, тыс. руб. |

6 |

32 |

26 |

533,33 |

|

Фондоотдача, руб. |

5905,83 |

1179,47 |

-4726,36 |

19,97 |

|

Средняя стоимость запасов, тыс. руб. |

157,5 |

10158,5 |

10001 |

6449,84 |

|

Оборачиваемость запасов, обороты |

224,98 |

3,72 |

-221,27 |

1,65 |

|

Рентабельность продаж, % |

1,99 |

1,11 |

-0,88 |

55,59 |

|

Рентабельность деятельности, % |

1,55 |

0,89 |

-0,66 |

57,18 |

Как видно из таблицы, выручка от реализации увеличилась на 6,51% или на 2308 тыс. рублей, темп роста себестоимости при этом составил 99,16%. Выросшие 2,66 раз в 2010 году коммерческие расходы общества не позволили обществу получить прибыли от продаж больше, чем в 2009 году. Темп роста прибыли от продаж 59,21%. Рентабельность продаж в 2010 году снизилась на 0,88 коп. на каждый рубль продаж. В 2010 году обществом было получено на 215 тыс. руб. чистой прибыли меньше, чем в 2009 году, рентабельность деятельности в 2010 году составила 0,89 коп. чистой прибыли на каждый рубль продаж, что на 42,82% меньше, чем в 2009 году.

Уменьшилась фондоотдача основных средств на 2,88, оборачиваемость товарных запасов также снизилась.

Выбранная ООО «Электроаппарат» учетная политика (Приложение 1) применяется последовательно от одного года к другому.

Согласно ей бухгалтерский учет осуществляется бухгалтерией ООО «Электроаппарат», возглавляемой главным бухгалтером фирмы. Численность бухгалтерии определяется штатным расписанием, обязанности ее работников - внутренними правилами и должностными инструкциями. Бухгалтерская отчетность предприятия за отчетный период (месяц, квартал, год) составляется бухгалтерией фирмы. Отчетным годом считается период с 1 января по 31 декабря 2009 года включительно. Квартальную отчетность представляют в течение 30 дней по окончании отчетного квартала и годовую бухгалтерскую отчетность - в течении 90 дней по окончании года.

В обществе установлена автоматизированная технологию обработки учетной информации с применением программы «1-С Бухгалтерия 8.0».

Инвентаризацию имущества и финансовых обязательств производят 1 (Один) раз в год в срок 14 (Четырнадцать) дней до «15» ноября. Учет приобретения материальных ценностей производится без использования счета 16 "Отклонения в стоимости материальных ценностей", при этом отклонения в стоимости при приобретении материальных ценностей относятся непосредственно на счета учета этих ценностей (счета 10,41 и др.)). Товары, предназначенные для продажи, отражаются по покупной стоимости.

3. Изучение и оценка системы бухгалтерского учета и внутреннего контроля товарнх операций на предприятиях оптовой торговли

Рассмотрим организацию синтетического учета товаров в ООО «Электроаппарат». Синтетический учет товаров в ООО «Электроаппарат» ведется на счете 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В ООО «Электроаппарат» к счету 41 «Товары» открыты субсчета (Приложение 5,6): 41-01 «Товары на складе»;

На субсчете 41-01 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на складе.

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. Как записано в учетной политике (Приложение 1), организация ведет учет товаров не по продажным ценам, а по фактической себестоимости (покупным ценам). Поэтому одновременно (как на предприятиях работающих по продажным ценам) с этой записью не делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Фактическая себестоимость товаров, приобретенных за плату, складывается из всех затрат по их покупке.

Организация может выставить поставщику (подрядчику) претензию, например, в следующих случаях:

при выявлении арифметической ошибки в счете, поступившем от поставщика;

при выявлении недостачи ценностей, поступивших от поставщика (сверх предусмотренных в договоре величин);

при несоблюдении поставщиком договорных обязательств.

Ниже рассмотрены типовые проводки по товарным операциям в ООО «Электроаппарат».

|

Содержание операции |

Дт |

Кт |

|

Отпущены со склада в магазин товары, закупленные для розничной продажи |

41 |

41 |

|

Оприходованы товары, приобретенные за наличный расчет |

41 |

50 |

|

Приобретенные товары оплачены с расчетного счета |

41 |

51 |

|

Приняты к оплате счета поставщиков за приобретенные товары |

41 |

60 |

|

На основании авансового отчета оприходованы товары, приобретенные подотчетными лицами |

41 |

71 |

|

Приняты на учет товары, поступившие от разных организаций и лиц, в том числе по договору мены |

41 |

76 |

|

Зафиксированы излишки товаров, выявленные при инвентаризации |

41 |

91 |

|

Суммы предъявленных претензий, не подлежащих удовлетворению, включены в себестоимость приобретенных товаров |

41 |

76 |

|

Предъявлены претензии поставщикам по оприходованным товарам |

76/2 |

41 |

|

Списана стоимость реализованных товаров |

90 |

41 |

|

Выявлены потери при подготовке продовольственных товаров к продаже |

94 |

41 |

|

Зафиксирована недостача товаров и тары на складе и в торговом зале |

94 |

41 |

|

Отражена стоимость товаров, отнесенных на счет резервов предстоящих расходов |

96 |

41 |

|

Списаны на расходы будущих периодов товары, приобретенные ранее для перепродажи, а затем использованные для нужд собственного производства |

97 |

41 |

В торговых организациях аналитический учет товаров ведется:

- по хозяйствующим субъектам, являющимся юридическими лицами, и их обособленным подразделениям;

- по каждому хозяйствующему субъекту - по материально ответственным лицам;

- по каждому материально ответственному лицу - по ассортименту товаров;

- в удобном для организации разрезе.

Разрезы аналитического учета «По хозяйствующим субъектам» и «По материально ответственным лицам» совпадают, если материальную ответственность за товары, находящиеся в той или иной торговой единице, несет одно лицо (одна бригада). Учет товаров ведет материально ответственное лицо разными методами в зависимости от способа хранения товаров.

Для бухгалтерии ООО «Электроаппарат» удобнее вести учет товарных запасов по материально-ответственным лицам без учета ассортимента товаров.

Оценим внутренний контроль на предприятии. Основная цель изучения и оценки системы внутреннего контроля – создание основы для планирования аудиторской проверки, а также для определения вида и времени проведения, проверки объема аудиторских процедур, которые находят свое отражение в аудиторской программе. Следовательно, характер и качество проверки во многом будут зависеть от того, насколько грамотно и достоверно аудитор изучит систему внутреннего контроля.

Анализ системы внутреннего контроля очень важен для аудитора, ибо, чем эффективнее эта система, тем меньше его риск при проведении проверки.

Это объясняется тем, что управление организацией связано с осуществлением непрерывного контроля, охватывающего все стороны его деятельности.

Это и выписка документов, и их визирование ответственными работниками администрации, и взаимосверки, и другие многочисленные процедуры, формирующие систему внутреннего контроля.

Для изучения системы бухгалтерского учета проведем тесты оценки ее надежности в таблице 3.

Таблица 3

Тест для оценки надежности системы бухгалтерского учета ООО «Электроаппарат»

|

Оценка учётной системы |

СБУ |

СВК |

|

Разработан и утвержден приказ по учётной политике организации |

Да |

Да |

|

Вносились ли изменения в учётную политику в последнем отчётном периоде |

Да |

Да |

|

Применение в учёте и управление компьютерных программ |

Да |

Да |

|

Осуществляется обновление программных продуктов (покупка новых, обновление персоналом производителя продукта, с помощью собственных служб, иное) |

Да |

Да |

|

Имеется ли пароль сети |

Да |

Да |

|

Имеется ли служба внутреннего контроля |

Нет |

Нет |

|

Отличается ли форма бухгалтерского учета от типовой |

Нет |

Нет |

|

Отношение руководства к системе внутреннего контроля |

Не видят необходимости |

|

|

Укомплектованность штатного расписания работников бухгалтерии и ведущих специалистов аппарата управления |

Укомплектована |

Нет штатной единицы |

|

Наличие процедур по подбору кадров |

Да |

Да |

|

Наличие отдела внутреннего аудита или специального контрольного подразделения |

Нет |

Нет |

|

Порядок списания расходов будущих периодов |

В соответствии с требованиями |

В соответствии с требованиями |

|

Порядок учета процентов по кредитам банков |

В соответствии с требованиями |

В соответствии с требованиями |

|

Положение об оплате труда |

Нет |

Нет |

|

Должностные инструкции работников бухгалтерии |

Да |

Да |

|

Имеются ли случаи выполнения работниками бухгалтерии, не соответствующих должностным инструкциям |

Да |

Да |

|

Есть ли утвержденная система внутренней отчетности |

Нет |

Нет |

|

Повышение квалификации персонала, занятого в учете |

Да |

Да |

Итого по системе бухгалтерского учета да – 72 %, нет – 28 %

Итого по системе внутреннего контроля да – 67%, нет – 33 %.

Следовательно, система бухгалтерского учета и внутреннего контроля на исследуемом предприятии является надежной, что подтверждают тесты оценки надежности системы бухгалтерского учета и внутреннего контроля организации.

4. Планирование аудиторской проверки товарных операций на предприятиях оптовой торговли

На стадии планирования аудиторская группа должна сделать предварительное заключение о величине существенных показателей, т.е. величине, при которой ошибки как единичные, так и взятые суммарно, могут существенно повлиять на данные в финансовой отчетности. Концепция существенности базируется на том, что некоторые данные могут быть более важны, чем другие, при адекватном представлении финансовой отчетности, а также на интересе ее потенциальных пользователей к отдельным показателям. Так, если предприятие стабильно функционирует с прибылью, пользователи будут оценивать существенность той или иной суммы в сопоставлении с объемом валовой или чистой прибыли.

При оценке существенности целесообразно учитывать и качественные стороны информации – вид деятельности клиента (производство, торговля, сельское хозяйство, посредническая деятельность и т.д.), стабильность его положения на рынке, финансовое состояние. Например, какая-либо сумма может оказаться несущественной по отношению к объему валовой прибыли, но иметь значение при выявлении тенденций развития.

Для применения существенности по каждому отдельно взятому счету используется понятие предельно допустимой ошибки. Устанавливая допустимую ошибку ниже планируемой существенности, аудитор ликвидирует вероятность того, что сумма расхождений по отдельно взятым выявленным и не выявленным счетам превысит уровень существенности. Размер допустимой ошибки учитывается при разработке программы проверки каждого конкретного счета и при расчете размера выборки. Обычно допустимая ошибка устанавливается на уровне 50-70% от планируемой существенности. Однако предельно допустимая ошибка не должна быть и слишком низкой, что может привести к необоснованному завышению объемов аудиторских процедур.

Аудиторские организации обязаны установить систему базовых показателей и порядок нахождения уровня существенности, которые должны быть оформлены документально и применяться на постоянной основе. Аудиторские организации обязаны вычислять уровень существенности, беря определенную долю от каких-либо базовых показателей: числовых значений счетов бухгалтерского учета, статей баланса или показателей бухгалтерской отчетности. Уровень существенности обязательно должен применяться на этапе планирования, выполнении конкретных аудиторских услуг, а также на этапе завершения аудиторской проверки при оценке эффекта, оказываемого обнаруженными искажениями и нарушениями на достоверность бухгалтерской отчетности.

Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки и (или) искажения после подтверждения ее достоверности, или признать, что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Аудиторский риск состоит из трех компонентов: внутрихозяйственный риск; риск средств контроля; риск необнаружения.

Аудитор обязан изучать эти риски в ходе работы, оценивать их и документировать результаты оценки. При оценке рисков аудитор обязан использовать не менее трех следующих градаций: высокий, средний, низкий (возможно применение большего количества градаций).

Внутрихозяйственный риск характеризует степень подверженности существенным нарушениям счетов бухгалтерского учета, статей баланса однотипных групп хозяйственных операций и отчетности в целом у проверяемого экономического субъекта.

Риск средств контроля характеризует степень надежности системы бухгалтерского учета и системы внутреннего контроля экономического субъекта, т.е. риск, заключающийся в том, что существующие и регулярно применяемые средства этих систем не будут своевременно обнаруживать и исправлять нарушения, являющиеся существенными по отдельности или в совокупности, и (или) препятствовать возникновению таких нарушений.

Риск необнаружения характеризует вероятность того, что применяемые аудитором в ходе проверки аудиторские процедуры не позволят обнаружить реально существующие существенные нарушения. Риск необнаружения – показатель эффективности и качества работы аудитора – зависит от порядка проведения конкретной аудиторской проверки, квалификации аудиторов и степени их предыдущего знакомства с деятельностью данного экономического субъекта.

При планировании проверки аудитор обязан учесть факторы, которые могут вызвать существенные искажения бухгалтерской отчетности. На основе анализа того, какое значение уровня существенности принимает аудитор для проверки и каковы особенности остатков и оборотов по счетам бухгалтерского учета, аудитор обязан решить, какие статьи учета он будет изучать особенно внимательно и в каких случаях будет применять аудиторскую выборку и (или) аналитические процедуры, чтобы снизить общий аудиторский риск до приемлемо низкого уровня.

Аудитор обязан принимать во внимание, что между уровнем существенности и степенью аудиторского риска имеется обратная зависимость: чем выше уровень существенность, тем ниже общий аудиторский риск, и наоборот.

После сбора и оценки первоначальной информации и предварительного суждения об уровне существенности показателей и эффективности внутреннего контроля аудитору важно оценить приемлемую степень риска суммированием всех выявленных рисков и данных о соответствующих контрольных процедурах, учитывая различные аспекты эффективности проверки.

Проведением аналитических процедур аудиторская организация должна выявить области, значимые для аудита. Сложность, объем и сроки проведения аналитических процедур следует варьировать в зависимости от объема и сложности данных бухгалтерской отчетности экономического субъекта.

При выборе необходимых аудиторских процедур предпочтение должно отдаваться тем процедурам, которые в наибольшей степени позволяют выявить возможные ошибки. По характеру эти процедуры можно подразделить на тесты, позволяющие определить эффективность систем внутреннего контроля, и на тесты, выявляющие ошибки по счетам и регистрам (аналитические процедуры). Аналитические процедуры могут быть использованы как для проверки остатков по отдельным бухгалтерским счетам, так и для оценки финансовой отчетности предприятия в целом. Аналитические процедуры могут приемлемы, когда они подтверждаются другими процедурами, например, сравнение с предыдущими периодами и выявление тенденций.

Результаты проводимых аудиторских организацией процедур при подготовке общего плана и программы следует детально документировать, так как эти результаты являются основанием для планирования аудита и могут использоваться в течение всего процесса аудита.

Коэффициент надежности в количественном виде отражает, насколько эффективно организована система контроля и каков у нее потенциал преобразований. Коэффициент надежности это разница между аудиторским риском и 100%. Найдем аудиторский риск.

Термин "аудиторский риск" означает риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения. Аудиторский риск (АР) включает три составные части: неотъемлемый (внутрихозяйственный) риск, риск средств контроля и риск необнаружения и выражается формулой:

АР = ВХР х РСК х РНО,

где ВХР - неотъемлемый (внутрихозяйственный) риск,

РСК - риск средств контроля,

РНО - риск необнаружения.

Отметим, что, как и вероятность, риск измеряется в процентах или долях единиц.

На этапе предварительного теста системы был оценен неотъемлемый (внутрихозяйственный) риск в 80%, риск средств контроля был оценен как средний - в 50%, риск необнаружения - в 10%. На основании этих значений получим величину аудиторского риска 4% (0,8 х 0,5 х 0,1).

Следовательно, коэффициент надежности составит 96% или 0,96 ед.

В федеральном правиле (стандарте) № 8 "Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом" под термином "аудиторский риск" понимается риск выражения аудитором ошибочного аудиторского мнения, в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения. Таким образом, риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки и (или) искажения после подтверждения ее достоверности, или признать, что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Практикующие аудиторы определяют планируемую границу существенности ошибки отчетности как суммарное значение границ существенности, установленных к значимым статьям бухгалтерского баланса. При определении последних учитываются следующие факторы:

общее значение аудиторского риска (чем выше риск, тем ниже устанавливаются границы существенности, следовательно, возрастает объем выборки и снижаются риски ошибки при проведении аудита);

абсолютное значение статьи (при увеличении доли статьи в валюте баланса стандартная граница существенности, составляющая 5-10%, снижается);

требуемая глубина проверки статьи (по счетам, требующим более детальной проверки, стандартная граница существенности снижается);

планируемые трудозатраты времени на проверку статьи (чем ниже планируемая граница существенности, тем больше объем проверки);

другие факторы.

Найти предварительные границы существенности ошибок можно по статьям отчета о прибылях и убытках.

Однако большинство аудиторов считает, что при проверке статей баланса обнаруживается большинство ошибок отчета о прибылях и убытках (через счет "Нераспределенная прибыль"), поэтому критерии существенности применяются именно к балансу.

В ходе подготовки проверки был рассчитан уровень существенности по данным отчета о прибылях и убытках – табл. 4.

Таблица 4

Система базовых показателей и порядок определения уровня существенности ООО «Электроаппарат»

|

Наименование базового показателя |

Значение базового показателя отчетности, тыс. руб. |

Уровень существенности показателя, % |

Значение, применяемое для определения уровня существенности, тыс. руб. |

|

Валовая прибыль |

418 |

5 |

21 |

|

Выручка от продажи продукции (работ, услуг) |

37743 |

2 |

755 |

|

Валюта баланса |

14768 |

2 |

295 |

|

Собственный капитал |

1022 |

10 |

102 |

|

Общие затраты |

37325 |

2 |

747 |

Отбрасываем и наименьшее и наибольшее значение, как непоказательные для данного числового ряда. Из оставшихся чисел находим среднее арифметическое:

(295+102+747) : 3 = 381,35

Полученную величину допустимо округлить до 400 тыс. руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет:

(381,35-400) : 381,35 х 100% = -4,89 т.е. находится в пределах 20%.

Таким образом, для проверки принимается уровень существенности в 400 тыс. руб. Определенный таким образом единый уровень существенности распределяется между значимыми статьями бухгалтерского баланса в соответствии с их удельным весом в общем итоге.

Свою работу аудиторы должны начинать с ознакомления с проверяемым субъектом, для чего изучаются учредительные документы, вид деятельности, учетная политика организации и т.д. необходимо также ознакомиться с отчетностью организации, ее основными показателями, чтобы выявить масштабы деятельности предприятия и его работы за исследуемый период.

Только в результате предварительного изучения проверяемого субъекта можно определить примерный объем, трудоемкость предстоящих работ, а также продолжительность аудита.

Специфика деятельности организации, объем, и сложность работы требуют определения четкой последовательности этапов при проведении аудита и правильного определения обязанностей между аудиторами. Аудиторская проверка ограничена во времени. Поэтому, чтобы своевременно и качественно провести аудит товарных операций к ней следует тщательно подготовиться. Необходимым средством такой подготовки является всесторонне продуманное планирование аудита. Планирование включает в себя составление плана ожидаемых работ (Приложение 7) и разработку аудиторской программы.

Планирование аудиторских действий и составление программы аудита возможно только на основе предварительного изучения порядка бухгалтерского учета проводимых товарных операций. Кроме этого, на основании полученных сведений определяются конкретные аудиторские процедуры по проверке законности операций осуществляемых торговым предприятием, их объем и детальность проведения. Для получения предварительных сведений о состоянии системы бухгалтерского учета и внутреннего контроля может использоваться комплекс специально разработанных тестов (Приложение 8). Программа тестирования включает вопросы, позволяющие оценить систему бухгалтерского учета товарных операций, а также установить систему средств контроля за их проведением (например, санкционированность операций, проведение проверок расчетов, осуществление установленного документооборота и другое).

Результаты тестирования помогают аудитору правильно оценить эффективность системы бухгалтерского учета и внутреннего контроля товарных операций. Основываясь на результатах проведенного тестирования, аудитор устанавливает участки бухгалтерского учета, который следует проверять более тщательно в связи с тем, что средства контроля на них слабо функционируют или отсутствуют вообще. Участки бухгалтерского учета с хорошо организованными и надежно функционирующими средствами контроля можно проверять менее тщательно (более выборочно).

Выяснив состояние системы бухгалтерского учета и внутреннего контроля, аудитор формирует план аудиторской проверки товарных операций. В нем определяются следующие показатели: объем выполняемых работ; сроки проведения и продолжительность работ; способы и приемы, применяемые при аудите; проведение инструктажа аудиторов.

На основании плана работ перед началом аудита руководителем бригады аудиторов составляется программа аудиторской проверки товарных операций (Таблица 5), в которой определяется перечень аудиторских процедур для получения необходимых документов подтверждающих законность и правильность отражения учете товарных операций.

По существу программа является более детальным развитием плана аудита для полного сбора информации, достаточной для составления обоснованного и объективного заключения о проверяемой организации. Программа составляется в виде производственного задания и утверждается руководителем аудиторской фирмы. В программе описываются все процедуры необходимые для реализации плана аудиторской проверки операций по поступлению и реализации товаров, а также цели и задачи по каждому участку проверки. Программа служит одновременно в качестве базы для контроля за выполнением заданий отдельными аудиторами и ассистентами в аудиторской группе.

Таблица 5

Программа аудита

|

Проверяемая организация |

ООО "Электроаппарат" |

|||

|

Период аудита |

01.11.10-15.11.10 |

|||

|

Количество человеко-часов |

30 |

|||

|

Руководитель аудиторской группы |

||||

|

Состав аудиторской группы |

||||

|

Планируемый аудиторский риск |

5% |

|||

|

Планируемый уровень существенности |

400 тыс. руб. |

|||

|

№ п/п |

Перечень процедур |

Период проведения |

Источники информации |

Применяемые приемы |

|

|

Проверка правильности оформления учетных документов |

01.11.11-03.11.10 |

Первичная документация, Книга покупок, регистры учета |

Проверка документации |

|

|

Проверка правильности отнесения реализации к отчетному периоду, в котором произошла передача права собственности на товар |

04.11.10-08.11.10 |

Договоры, ведомость учета продаж, транспортные документы |

Проверка документации |

|

|

Сверка итоговых оборотов по продаже в журнале по счету 90 «Продажи» с данными Главной книги по этому счету |

09.11.10.-11.11.10. |

Журнал-ордер по счету 90, Главная книга |

Аналитические процедуры, сверка арифметических расчетов |

|

|

Проверка тождественности показателей бухгалтерского баланса и главной книги |

12.11.10- 13.11.10 |

Главная книга, Годовой бухгалтерский отчет |

Аналитические процедуры, сверка арифметических расчетов |

|

|

Проверка тождественности остатков и оборотов по счетам главной книги и регистрам синтетического учета |

14.11.10-15.11.10 |

Главная книга, анализ счетов |

Аналитические процедуры, сверка арифметических расчетов |

|

|

Анализ эффективности использования товарных запасов |

15.11.10 |

Главная книга, Годовой бухгалтерский отчет |

Аналитические процедуры, |

Аудиторская программа является также средством обслуживания аудиторского места и средством, которое повышает качество работы каждого члена аудиторской группы. Поэтому программу следует рассматривать как производственное задание, а ее нарушение - как нарушение трудовой и производственной дисциплины.

5. Аудиторские процедуры и их документирование при аудите товарных операций на предприятиях потовой торговли

Аудиторская проверка товарных операций начинается с ознакомления с отделом бухгалтерского учета, занимающегося учетом операций связанных с поступлением и оприходованием товаров. На этом этапе устанавливается, кто ведет бухгалтерский учет по движению ценностей (образование, бухгалтерский стаж, родственные связи); какими нормативными документами пользуется бухгалтер данного участка; кому подотчетен данный бухгалтер; кто его проверяет по исполняемой работе; наличие плана-схемы документооборота и альбома с перечнем и образцами заполненных первичных типовых документов; обоснованность, оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета; наличие схем по поступлению и оприходованию товаров на счетах; какие методы внутреннего контроля используются (инвентаризация, документирование); соблюдаются ли сроки проведения инвентаризации товаров и порядок оформления результатов инвентаризации; следует убедиться в правильности оформления договоров о материальной ответственности с кладовщиками и другими ответственными лицами, которым переданы в подотчет ценности, наличие журналов регистрации документов (журнал регистрации счетов-фактур), приказов о постоянно действующей инвентаризационной комиссии.

Сохранность товаров зависит от условий хранения, поэтому следующим этапом контроля является проверка состояния складского хозяйства в данной организации. Аудитор выясняет число и размещение складских помещений, условия хранения ценностей, обеспечение весоизмерительными приборами.

Следующим этапом проверки должна стать инвентаризация товаров. В зависимости от уровня внутреннего контроля определяется необходимость ее проведения. До начала инвентаризации аудитор должен: составить перечень подлежащих инвентаризации ценностей и договориться с руководителем проверяемой организации о создании комиссии.

Руководитель создает соответствующее распоряжение (приказ) и вручает его текст членам инвентаризационной комиссии, а председателю комиссии передает контрольный пломбир. В состав инвентаризационной комиссии, кроме материально-ответственного лица, обычно включают представителей руководства предприятия, а также соответствующих специалистов и работников бухгалтерии. Присутствие при инвентаризации материально-ответственного лица обязательно.

Перед началом инвентаризации материально-ответственное лицо составляет отчет по поступлению и отпуску товаров на дату начала инвентаризации в двух экземплярах. В ООО «Электроаппарат» функцию подобного отчета выполняет отчет материально-ответственного лица по внутренней форме. Один экземпляр передается в бухгалтерию предприятия, а другой – аудитору. С ответственного лица берется расписка в том, что все документы, относящиеся к движению товаров, сданы в бухгалтерию, и что никаких не оприходованных или не списанных на реализацию ценностей в их распоряжении нет.

Во время инвентаризации аудитор должен: установить использовались ли складские помещения ООО «Электроаппарат» по назначению; правильно ли складируются товары; проверить, отвечают ли складские помещения требованиям, как они охраняются; удостовериться в аккуратном проведении процедур инвентаризационной комиссии; потребовать пересчета, обмера, взвешивания товаров, если это необходимо; фиксировать результаты инвентаризации по каждому виду товаров в инвентаризационных описях, составляемых по месту нахождения (хранения) и по материально-ответственным лицам в единицах измерения принятых в учете.

Если при проверке на складе выявлены товары не принадлежащих предприятию, то на них составляется отдельная опись. А потом встречной проверкой выясняется, кому они принадлежат и почему хранятся на складе другой фирмы.

При проверке также необходимо проверить составляются ли сличительные ведомости в бухгалтерии по товарам, по которым выявлены отклонения от учетных данных (которые подписываются главным бухгалтером и материально-ответственным лицом); нужно получить от материально-ответственных лиц письменные объяснения о причинах выявленных недостач и излишков товарных ценностей; проверить правильность отражения в учете выявленных недостач или излишков ценностей.

Как было выяснено, инвентаризация в ООО «Электроаппарат» проводится довольно регулярно, выявленные недостачи оформляются верными бухгалтерскими записями.

После инвентаризации целесообразно провести проверку полноты оприходования, оценки и учета товарных ценностей в ООО «Электроаппарат».

Во время проверки аудитор должен: проверить правильность ведения складского учета, обоснованность записей кладовщиком в его учетных документах; проверить полноту оприходования поступивших со стороны товаров. Нарушение порядка оприходования товаров приводит к их хищению, а также созданию излишков товаров, которые затем реализуются без отражения в учете с целью сокрытия доходов от налогообложения и присвоения полученных средств.

При проверке вопросов полноты оприходования товаров, аудитору необходимо произвести анализ платежно-расчетных документов, подтверждающих поступление ценностей от поставщиков. При этом проверке подлежат счета-фактуры, товарно-транспортные накладные с разного рода приложениями (спецификациями, сертификатами, удостоверениями качества и т.д.). Обращается внимание на правильность оформления этих первичных документов. В них обязательно должно быть указано: наименование поставщика, получателя, наименование товаров, их количество, цена и стоимость, должности и подписи ответственных лиц (с расшифровкой фамилии), печать предприятия поставщика. Если в первичные документы внесены исправления, то они должны быть заверены подписью руководителя и печатью поставщика с указанием даты внесения исправления.

Далее аудитор проверяет полноту оприходования поступивших на склад ООО «Электроаппарат» товаров. Проверка проводится по первичным документам, а в случае необходимости проводится встречная проверка данных с данными предприятии, которое отгрузило товар.

При проведении аудиторской проверки поступления товарных ценностей необходимым условием является сопоставление данных первичных документов по поступлению товаров с данными журнала регистрации полученных счетов-фактур, Книги покупок, регистров бухгалтерского учета по счетам 41 «Товары», 60 «Расчеты с поставщиками и подрядчиками» и данными Главной книги по этим же счетам (Приложения 9-12).

Все полученные от поставщиков счета-фактуры в ООО «Электроаппарат» отражены в обязательном порядке в Книге покупок в сумме, которая указана в счете и должна быть оплачена поставщику. Они регистрируются по мере их поступления, за исключением тех счетов-фактур, в которых имеются подчистки и помарки и которые оформлены с нарушением установленного порядка.

Правильность ведения Книги покупок характеризует в некоторой степени уровень внутреннего контроля и определяет степень риска при дальнейшей проверке учетных данных. Суммы, указанные в документах полученных от поставщиков товаров должны соответствовать суммам, отраженным в Книге покупок, а затем данные за отчетный период по этому учетному первичному документу должны сопоставляться с результатами в регистрах бухгалтерского учета по счетам 41 «Товары» и 60 «Расчеты с поставщиками и подрядчиками». После этого данные учетных регистров сравниваются с данными Главной книги ООО «Электроаппарат» по этим счетам и данными баланса (Приложение 5,2).

При проверке правильности корреспонденции счетов аудитор проверяет, не было ли в учете случаев, когда поступившие товары не приходовались на счет 41 «Товары», а были отнесены на другие счета.

Большое значение при выражении мнения о достоверности бухгалтерского учета и отчетности имеет правильность отражения в учете (выделение на счете 19) и принятие к зачету (возмещению) налога на добавленную стоимость (НДС). Здесь следует помнить, что сумма НДС по приобретенным товарам подлежит зачету (возмещению) только тогда, когда организацией выполнены следующие условия законодательства: сумма НДС должна быть выделена отдельной строкой, как в расчетных документах, так и в первичных учетных документах, а также в документах на основании которых проводились расчеты при бартерных сделках, предварительной оплате, расчетах с использованием векселей и зачете взаимных требований.

Особое внимание при проверке поступления товаров следует обратить на расхождение фактического наличия с наличием указанным в сопроводительных документах.

В случаях, когда при приемке товаров выявлены расхождения по количеству и качеству, то приемка должна быть оформлена актами:

коммерческим актом, если недостача или порча произошла по вине транспортной организации (он составляется с участием представителя от транспортной организации);

приемным актом, если недостача произошла по вине поставщика, а также, если недостача произошла по вине экспедитора.

Все акты должны быть составлены комиссией, которая создается по распоряжению руководителя. Поэтому аудитор при проверке должен обратить внимание на правильность документального оформления недостач и отражение их в учете.

Без надлежащего оформления актов, претензии не могут быть предъявлены виновной стороне и не могут быть признаны действительными, а, следовательно, они не могут отражаться в учете за счет виновных лиц.

Из большого числа разнообразных ошибок, которые выявляют аудиторы в ходе проверок операции связанных с поступлением и оприходованием товаров, к наиболее часто встречающимся относятся следующие:

не проводится инвентаризация товаров;

не заключается договор о материальной ответственности с кладовщиком;

нарушается правильность оформления первичных документов по оприходованию товаров;

не проводится (или нерегулярно проводится) сверка данных по поступившим и оприходованным ценностям в бухгалтерии и на складах организации.

При проведении проверки в ООО «Электроаппарат» было выявлено, что не проводится сверка данных поступившим и оприходованным ценностям в бухгалтерии и на складе.

При выражении мнения о достоверности учета товарных операций особенно тщательно аудитор должен изучить операции связанные с реализацией товаров и списанием их с материально-ответственных лиц.

Проверку целесообразно начать с проверки договоров на наличие печатей, подписей руководителей, обязательных реквизитов и существенных условий сделки. Исходя из данных, полученных при изучении договоров заключенных между поставщиком и покупателями с ООО «Электроаппарат», аудитор должен установить момент перехода права собственности на товар.

Особое внимание следует также обратить на правильности оформления первичных документов. К ним относятся: накладные, товарно-транспортные накладные, счета-фактуры выставленные покупателям и другие документы. Их необходимо проверить на наличие порядковых номеров и дат выписки; наименования, адреса и ИНН покупателя; печатей, подписей и других реквизитов.

После тщательной проверки этих документов аудитор должен определить, отпускались ли товары покупателям без взвешивания, обмера, пересчета или без испытания их качества. Не редко подобные нарушения приводят к образованию скрытых от учета излишков товаров.

Важным при проведении аудита является проверка Книги продаж ООО «Электроаппарат». Аудитор должен убедиться, что все счета-фактуры зарегистрированы в том налоговом периоде, в котором возникло налоговое обязательство, и что оформление Книги продаж соответствует требованиям установленным законодательством.

Особое внимание аудитору при проверке следует обратить на правильность оценки товаров при их списании с материально-ответственных лиц. Из всех вариантов оценки организация выбирает один в учетной политике самостоятельно. Поэтому аудитору необходимо проверить обоснованность, полезность для управления и правильность использования выбранного в учетной политике варианта оценки товаров. Для того чтобы проверить правильность оценки списанных товаров, аудитор должен самостоятельно сделать расчет за любой период и сравнить свои данными с расчетами представленными бухгалтером.

ООО «Электроаппарат» выбран метод списания по средней себестоимости как наименее трудоемкий.

При проведении аудита проверяющий должен обратить внимание на правильность и своевременность составления материально-ответственными лицами отчетов. Сроки сдачи отчетов в зависимости от объема реализации должны соответствовать установленным срокам (в ООО «Электроаппарат» - один месяц).

На основании этих отчетов производится списание ценностей с материально-ответственных лиц. Поэтому аудитор должен убедиться в правильности исчисления этой суммы. Для этого аудитор может самостоятельно осуществить балансовыми расчетами стоимость товаров списанных с МОЛ. Полученные данные сравниваются со стоимостью товаров списанных с МОЛ в ООО «Электроаппарат» за определенный период.

При проведении аудита проверки операций по реализации товаров необходимым является встречная сверка данных первичных документов по продаже товаров с данными Книги продаж, регистров бухгалтерского учета по счетам 41 «Товары», 45 «Товары отгруженные», 90 «Продажи», 62 «Расчеты с покупателями и заказчиками» и данными Главной книги по этим счетам (приложения 9-15).

Все эти регистры взаимосвязаны между собой, а поэтому в них необходимо проверить полноту и своевременность отражения в учете себестоимости отгруженных товаров и выручки от их продажи, правильность списания себестоимости отгруженных товаров.

Все суммы отраженные в первичных документах должны соответствовать суммам, указанным в Книге продаж, ее данные в свою очередь должны соответствовать данным регистров бухгалтерского учета по счетам 90 «Продажи», субсч.1 «Выручка», 62 «Расчеты с покупателями и заказчиками», а итоговые суммы по этим регистрам должны быть сопоставимы с суммами по этим счетам отраженные в Главной книге и сданными отчета о прибылях и убытках (Приложение 6,4).

Одним из самых важных вопросов проверки операций по продаже товаров является подтверждение отраженных в учете объема реализации и суммы дебиторской задолженности организации. В первую очередь аудитор должен убедиться, что на счете 41 «Товары» в ООО «Электроаппарат» не числятся товары, право собственности на которые уже перешло к покупателю. Для этого аудитор сопоставляет момент перехода права собственности на товар, определенный договором, с фактом, подтверждающим выполнение условия перехода права собственности в отношении проверяемой партии товара. Такими фактами могут выступать поступление денег на счета или в кассу организации, доставка товара в определенное место, передача товара перевозчику и другие определенные сторонами действия.

В процессе проверки данного объекта контроля аудитор должен проанализировать правильность выбранного варианта определения выручки от продажи товаров.

Для подтверждения отраженного в учете объема реализации товаров аудитор может определить его за тот или иной период самостоятельно и сравнить полученные результаты с данными организации.

Реализация должна отражаться в учете ООО «Электроаппарат» на момент перехода права собственности от продавца к покупателю, поэтому целесообразно провести выборочные проверки по крупным договорам на своевременность отражения выручки от продажи в учете.

Параллельно с проверкой реализации аудитор проверяет формы расчетов с покупателями и заказчиками, изучаются сроки поступления платежей, выявляются случаи товаров в кредит. Анализируются причины дебиторской задолженности покупателей за отгруженные товары. На этом этапе необходимо выявить большие и небольшие суммы, разобраться в причинах их возникновения. В конечном итоге аудитор должен убедиться, что существующая дебиторская задолженность достоверна, наиболее действенным приемом для достижения этой цели является получение подтверждения задолженности покупателем товара. Для этого аудитор должен направить запрос с просьбой подтвердить факт существования задолженности и его сумму.

На заключительном этапе проверки аудитор должен установить соответствие данных аналитического учета продажи продукции с данными синтетического учета. Взаимной сверкой записей в разных регистрах можно определить точность отражения сумм и правильность корреспонденции счетов по этим операциям.

На каждом этапе проверки используется аналитические процедуры аудита. Основной целью применения аналитических процедур является выявление необычных или неверно отраженных фактов и результатов хозяйственной деятельности, определяющих области потенциального риска и требующих особого внимания аудитора. Использование аналитических процедур в аудите обусловлено причинно-следственными связями между анализируемыми показателями, как финансовыми, так и нефинансовыми (небухгалтерскими).

Аналитические процедуры заключаются в установлении зависимостей между параметрами, характеризующими деятельность экономического субъекта. Динамика таких зависимостей обычно стабильна, а возникающие изменения должны быть логичны. При появлении неожиданных значительных отклонений аудитор должен найти и тщательно проанализировать их причины. Речь идет о тех случаях, когда происходят или неожиданные значительные расхождения, или наоборот, когда ожидаемые значительные расхождения не происходят. Аудитор не должен считать, что деятельность проверяемого экономического субъекта, а также характеризующие ее показатели не могут быть подвержены существенным изменениям. Однако эти изменения должны иметь логичные и достаточные объяснения. Важно определить, что лежит в основе отклонений - обоснованные экономические процессы или учетные ошибки и искажения.

Таким образом, применение аналитических процедур призвано выявлять области потенциального риска, требующие повышенного внимания аудитора.

Основные подходы к применению аналитических процедур в аудите изложены в правиле (стандарте) аудиторской деятельности № 20 "Аналитические процедуры".

Целями аналитических процедур являются:

изучение деятельности экономического субъекта;

оценка его финансового положения и перспектив дальнейшей деятельности;

выявление фактов искажения бухгалтерской отчетности;

сокращение числа детальных аудиторских процедур;

проведение тестирования для разрешения возникших вопросов.

Исходя из содержания аудиторских работ, конкретизации целей аудита, изучения особенностей анализируемых хозяйственных операций можно установить применимость аудиторских методов для выполнения каждого вида работ, а также возможные совокупности аудиторских процедур.

Выбор процедур аудита хозяйственных операций конкретного хозяйствующего субъекта производится на основании результатов изучения системы бухгалтерского учета и внутреннего контроля, оценки приемлемого уровня существенности и аудиторского риска.

Аудиторская процедура по существу определяется в настоящее время как разновидность аудиторской процедуры, которая включает либо детальную проверку отражения в бухгалтерском учете оборотов и сальдо по счетам, либо аналитическую процедуру.

Аналитические процедуры используются, главным образом, в связи с установлением достоверности бухгалтерской отчетности в результате анализа и оценки полученной информации, исследования важнейших финансовых и экономических показателей проверяемого субъекта с целью выявления необычных или неверно отраженных в бухгалтерском учете фактов хозяйственной деятельности, а также выяснения их причин.

В результате выполнения аналитических процедур выявляются необычные отклонения показателей бухгалтерской отчетности экономического субъекта. Если аудитор устанавливает отклонения, не подтвержденные доказательствами из других источников, он должен тщательно исследовать их, чтобы убедиться в объективности и надежности проведенных аналитических процедур. Процесс исследования отклонений начинается, как правило, с опроса руководства экономического субъекта. Ответы руководства должны быть подтверждены аудиторскими доказательствами или дополнительными сведениями о деятельности экономического субъекта. Кроме того, аудитор может проводить другие процедуры, основанные на результатах опросов руководства, или использовать данные, подготовленные самим экономическим субъектом. Результаты анализа необычных отклонений, а также планирования и выполнения аналитических процедур аудитор должен отразить в рабочей документации по проведению проверки. Эти результаты необходимы для подготовки доказательств аудиторского заключения, а также для представления письменной информации руководству экономического субъекта.

Проведем проверку и результаты оформим в аудиторских документах.

Проверка правильности оформления учетных документов

Проверяемый период сентябрь 2010 г.

|

№ пп |

наименование документа |

наличие необходимых реквизитов |

нарушение |

||

|

номер |

дата |

подписи ответственных лиц |

|||

|

1 |

ТОРГ-12 |

33 |

ДА |

ДА |

НЕТ |

|

2 |

ТОРГ-12 |

163337/1-10 |

ДА |

ДА |

НЕТ |

|

3 |

Счет Фактура |

33 |

ДА |

ДА |

НЕТ |

|

4 |

Счет Фактура |

15312-10 |

ДА |

ДА |

НЕТ |

Проверка правильности отнесения реализации к отчетному периоду, в котором произошла передача права собственности на товар

Проверяемый период сентябрь 2010 г. Единица измерения __руб.____

Для проверки используем данные бухгалтерского баланса (Приложение 2) и данные главной книги по счетам 41, 43, 60, 62, 76/5 (Приложения 9-13), а кроме того, первичные документы общества (Приложения 16-19).

Проверка тождественности показателей бухгалтерского баланса и главной книги

Проверяемый период 9 мес. 2010 г. Единица измерения __тыс.руб.____

|

Показатели |

Код строки баланса |

Номер бухгал-терского счета |

Остатки по счетам |

|||||

|

на начало проверяемого периода (указывается конкретная дата) |

на конец проверяемого периода (указывается конкретная дата) |

|||||||

|

по балансу |

По главной книге |

Расхождение (+,-, нет) |

По балансу |

по главной книге |

Расхождение (+,-, нет) |

|||

|

1 |

2 |

3 |

4 |

5 |

б |

7 |

8 |

9 |

|

Товары на складах |

10019 |

10018,8 |

нет |

10139 |

10138,6 |

нет |

10019 |

10018,8 |

|

Расчеты с поставщиками и подрядчиками |

11147 |

11146,6 |

нет |

529 |

529,2 |

нет |

11147 |

11146,6 |

|

Расчеты с покупателями и заказчиками |

3374 |

3373,5 |

нет |

924 |

923,7 |

нет |

3374 |

3373,5 |

В результате проверки тождественности показателей бухгалтерского баланса и главной книги ООО «Электроаппарат» по состоянию на 01 января 2009 г. и на 31 декабря 2009 г. расхождений не выявлено при отражении готовой продукции и товаров для перепродажи, задолженности перед поставщиками и подрядчиками, покупателей и заказчиков.

Необходимо также произвести встречную сверку оборотов по дебету счета 45 «Товары отгруженные» с дебетовым оборотом по счету 90 «Продажи», субсч. 2 «Себестоимость продаж» и с кредитовым оборотом по счету 41 «Товары». Все эти суммы должны соответствовать сумма указанным в Главной книге по этим счетам и данным отчета о прибылях и убытках. Необходимо также произвести встречную сверку оборотов по дебету счета 45 «Товары отгруженные» с дебетовым оборотом по счету 90 «Продажи», субсч. 2 «Себестоимость продаж» и с кредитовым оборотом по счету 41 «Товары». Все эти суммы должны соответствовать сумма указанным в Главной книге по этим счетам и данным отчета о прибылях и убытках.

В качестве аналитической процедуры проводится анализ тождественности остатков и оборотов по счетам товарных запасов на предмет необычных отклонений.

Результаты проверки тождественности остатков и оборотов по счетам главной книги и регистрам синтетического учета . Для проверки используется главная книга (Приложение 6), данные анализа счета 41 (Приложение 12)

Проверка тождественности остатков и оборотов по счетам главной книги и регистрам синтетического учета

|

на начало года |

обороты по дебету |

обороты по кредиту |

на конец периода |

|

|

счет 41/1 |

10018,828 |

32842,987 |

32723,191 |

10138,624 |

|

оборотно-сальдовая ведомость |

10018,828 |

32842,987 |

32723,191 |

10138,624 |

|

главная книга |

10018,828 |

32842,987 |

32723,191 |

10138,624 |

|

анализ счета |

10018,828 |

32842,987 |

32723,191 |

10138,624 |

|

РАСХОЖДЕНИЯ |

нет |

нет |

нет |

нет |

|

счет 62 |

9192,156 |

86696,943 |

89558,838 |

12054,05 |

|

оборотно-сальдовая ведомость |

9192,156 |

86696,943 |

89558,838 |

12054,05 |

|

главная книга |

9192,156 |

86696,943 |

89558,838 |

12054,05 |

|

анализ счета |

9192,156 |

86696,943 |

89558,838 |

12054,05 |

|

РАСХОЖДЕНИЯ |

нет |

нет |

нет |

нет |

|

счет 60 |

2263,02 |

87079,802 |

84316 |

500,781 |

|

оборотно-сальдовая ведомость |

2263,02 |

87079,802 |

84316 |

500,781 |

|

главная книга |

2263,02 |

87079,802 |

84316 |

500,781 |

|

анализ счета |

2263,02 |

87079,802 |

84316 |

500,781 |

|

РАСХОЖДЕНИЯ |

нет |

нет |

нет |

нет |

В результате проверки тождественности показателей главной книги и регистров синтетического учета по ООО «Электроаппарат» по счетам 41,60,62 за 9 месяцев 2009 года расхождений не выявлено.

В целом же по предприятию можно сказать о том, что бухгалтерский учет налажен на высоком уровне. При проверке остатков по счетам на предмет совпадения сумм на начало и на конец периода расхождений по счетам 60, 62, 76.5 не выявлено. Остатки на начало периода совпадают с остатками на конец периода. Выборочно проведенные акты сверок подтверждают правильность остатков и расчетов с поставщиками. Следует более пристально внимание уделять данному участку учета. Кроме того, на предприятии не составляются акты сверки с поставщиками покупателями.

Ускорение товарооборачиваемости имеет большое значение: высвобождаются оборотные средства, вложенные в товарные запасы, снижаются потери товаров и другие торговые расходы, сохраняется качество товаров, улучшается обслуживание покупателей и т.п.

Замедление времени обращения товаров требует дополнительного привлечения кредитов и займов, ведет к росту издержек обращения, уменьшению прибыли, ухудшению финансового положения предприятия.

Аналитические процедуры могут выполняться на протяжении всего аудита. Их применение позволяет повысить качество аудита и сократить затраты времени на его проведение.

6. Отчетность аудитора по результатам проверки товарных операций на предприятиях оптовой торговли

В настоящий момент нет единообразия оформлении отчета аудитора, неслучайно, некоторые аудиторы, переходя на новое место работы, забирают с собой образец отчета и представляют его на собеседовании вместе со своим резюме.

Проблема, на наш взгляд, заключается в следующем. Во-первых, следует учитывать, что такой вид документа, как отчет, вообще сложно регламентировать, поскольку слишком ощутимы черты индивидуализации каждого отчета, и, кроме того, он, как правило, является сложным по структуре и значительным по объему документом. Во-вторых, несмотря на то, что подготовка отчета изначально регламентировалась стандартом "Письменная информация", а теперь регулируется и федеральным стандартом N 22, ни тот, ни другой документ нельзя использовать "напрямую", т.е. необходимы адаптация, дополнение и конкретизация предъявляемых требований с учетом специфики работы каждой аудиторской организации. Недаром стандартом "Письменная информация" была определена необходимость разработки единых (внутрифирменных) требований по форме подготовки отчета, призванных обеспечить аккуратное и единообразное оформление данного документа. Также на необходимость создания внутреннего стандарта, регламентирующего подготовку письменной информации аудитора, и включения его в группу стандартов, устанавливающих порядок формирования выводов и заключений аудиторов, указывает правило (стандарт) аудиторской деятельности "Требования, предъявляемые к внутренним стандартам аудиторских организаций" (одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 20.10.99 г., протокол N 6). Однако далеко не все аудиторские организации к этим требованиям относятся с должным вниманием.

Формы сообщения информации надлежащим получателям могут быть представлены в устной или письменной форме. На решение аудитора о том, в какой форме сообщать информацию, влияют:

размер, структура, организационно-правовая форма и техническое обеспечение аудируемого лица;

характер, важность и особенности информации, полученной по результатам аудита, представляющей интерес для управления аудируемым лицом;

существующие договоренности между аудитором и аудируемым лицом в отношении регулярных встреч или докладов;

принятые аудитором формы взаимодействия с представителями собственника и руководства аудируемого лица.

Если информация, представляющая интерес для управления аудируемым лицом, сообщается в устной форме, то аудитору следует документально отразить в рабочих документах эту информацию и реакцию на нее получателей информации. Такими документами могут быть, например, копии протоколов обсуждений, проводимых аудитором с представителями собственника и руководства аудируемого лица. В некоторых случаях в зависимости от характера, важности и особенностей информации целесообразно, чтобы аудитор получал от представителей собственника и руководства аудируемого лица письменные подтверждения в отношении любых устных сообщений по вопросам аудита, представляющим интерес для управления аудируемым лицом.

Обычно аудитор предварительно обсуждает с руководством экономического субъекта вопросы аудита, представляющие интерес для управления аудируемым лицом, за исключением тех вопросов, которые ставят под сомнение компетентность или порядочность самого руководства. Предварительные обсуждения с руководством аудируемого лица играют важную роль для прояснения фактов и вопросов, а также для того, чтобы дать возможность руководству предоставить дополнительную информацию. Если руководство экономического субъекта соглашается самостоятельно (без участия аудитора) сообщить информацию, представляющую интерес для управления аудируемым лицом, представителям собственника, то аудитору может не потребоваться повторное сообщение данной информации при условии, что аудитор удовлетворен эффективностью и надлежащим характером сообщения такой информации.

Если аудитор считает, что необходимо модифицировать аудиторское заключение в соответствии с требованиями Правила N 6, то любая иная письменная информация, направляемая аудитором руководству или представителям собственника аудируемого лица, не может рассматриваться в качестве надлежащей замены модифицированного аудиторского заключения.

Аудитор должен проанализировать, может ли какая-либо информация, полученная по результатам предыдущей проверки, иметь значение для достоверности финансовой (бухгалтерской) отчетности текущего года. Если аудитор приходит к выводу, что такая информация представляет интерес для управления аудируемым лицом, то он может принять решение повторно сообщить ее представителям собственника аудируемого лица.

Важно, что сведения, содержащиеся в информации, носят, как правило, конфиденциальный характер. В этой связи аудитор обязан выполнять требования законодательства Российской Федерации и Кодекса этики аудиторов России в отношении конфиденциальности информации, полученной по результатам аудита. В некоторых случаях, когда возможны потенциальные конфликты между этическими и правовыми обязательствами аудитора в отношении конфиденциальности и требованиями по предоставлению информации, аудитору целесообразно получить юридическую консультацию.

Нормативными правовыми актами Российской Федерации могут устанавливаться обязательства аудитора в отношении сообщения информации, представляющей интерес для управления аудируемым лицом. Эти дополнительные обязательства о сообщении информации не изменяются в Правиле N 6, но могут влиять на содержание, форму и сроки представления аудитором информации надлежащим получателям.

В аудиторском заключении аудитор выражает свое мнение о достоверности отчетности. Оно формируется на основе полученных аудиторских доказательств. Аудитор должен оценить, в частности, обоснованность принятой учетной политики, а также является ли информация, отраженная в бухотчетности, надежной, сопоставимой, понятной и уместной. Следует выяснить, дает ли отчетность достоверное представление об имевших место хозяйственных операциях и событиях.

17 августа 2010 года вступило в силу постановление Правительства Российской Федерации от 2 августа 2010 года № 586 «О внесении изменений в акты Правительства Российской Федерации», опубликованное в Собрании Законодательства РФ 9 августа 2010 года № 32 ст. 4327.

С указанной даты (17 августа 2010 года) утратило силу Федеральное правило (стандарт) № 6 «Аудиторское заключение по финансовой (бухгалтерской) отчётности», утверждённое Правительством Российской Федерации от 23 сентября 2002 года № 696.

Одновременно вступили в силу новые федеральные стандарты аудиторской деятельности (Приказ Минфина РФ от 20 мая 2010 г. N 46н "Об утверждении федеральных стандартов аудиторской деятельности"), в том числе:

ФПСАД 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчётности и формирования мнения о её достоверности»;

ФПСАД 2/2010 «Модифицированное мнение в аудиторском заключении»;

ФПСАД 3/2010 «Дополнительная информация в аудиторском заключении».