Учет лизинговых операций (работа 4)

Содержание

Введение

1. Теоретические основы лизинговых операций

1.1 Понятие лизинга

1.2 Субъекты и объекты лизинговых операций

1.3 Формы, типы и виды лизинга

1.2 Законодательное регулирование лизинговых сделок

2. Лизинговые операции и их учет

2.1 Краткая характеристика счетов бухгалтерского учета

2.2 Бухгалтерский учет лизинговых операций

2.2.1 Счета лизингодателя

2.2.2Счета лизингополучателя

2.3 Первичные документы. Оформление лизинговых операций

3. Пути совершенствования или проблемы лизинговых операций

3.1 Риски лизинговых операций

Заключение

Список используемых источников

Приложение

Введение

Главным звеном финансовой системы страны являются финансы предприятий отраслей народного хозяйства. Именно в производстве лежит реальная основа всевозможных экономических отношений, в основе которых лежат денежные отношения: финансовые, кредитные и т.п.

Основным условием выхода экономики России из кризиса является структурная перестройка народного хозяйства Россия, что невозможно без роста инвестиций при повышении эффективности их использования. Россия остро нуждается в инвестициях.

Преобразование сферы производства и обращения, глубокие изменения экономических условий хозяйствования вызывают необходимость внедрения не традиционных для нашей экономики методов обновления материальной базы. Рыночные отношения предполагают оздоровление кредитно-финансовой системы и сокращение государственных инвестиций, появляются всевозможные варианты достижения целей, поставленных различными субъектами экономических отношений.

По мнению Министерства экономики РФ, преодолению промышленного спада может способствовать финансовый лизинг.

В данной курсовой работе рассматривается более подробное взаимодействие между потребителем и производителем т.е. арендатором и арендодателем что фактически необходимо для решения промышленного спада экономики.

Актуальность данной курсовой работы является ее непосредственная краткость и четкость в приведенной структуре лизинговых взаимоотношений, что характерно влияет на задачу т.е. отражение всех необходимых проводок по заключению и провидению лизинговых операций, а так же всех документов сопутствующих лизинговым сделкам.

Предметом исследования является учет лизинговых операций.

1. Теоретические основы лизинговых операций

1.1 Понятие лизинга

Как у любого сложного экономического понятия у лизинга есть множество определений. Прежде всего, лизинг, — слово английского происхождения, производное от глагола to lease — брать и сдавать имущество во временное пользование. Наиболее точно отражающим сущность термина "лизинг", на мой взгляд, является следующее определение: Лизинг представляет собой инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование с правом последующего выкупа.

Лизинговая сделка, в свою очередь, представляет собой совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Предметом лизинга могут быть любые неупотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

1.2 Субъекты и объекты лизинговых отношений

В лизинговой сделке обычно участвуют несколько субъектов:

Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец имущества (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Банк (или другое кредитное учреждение), предоставляющее средства на приобретение предмета договора. На рынке лизинговых услуг можно выделить и специальные субъекты, такие как:

Страховые компании, осуществляющие страхование всевозможных рисков, возникающих при лизинговой сделке: страхование имущества лизингодателя, кредитов, предоставляемых лизингодателю кредитным учреждением, от возможных рисков неплатежей и многое другое.

Российская Ассоциация Лизинговых Компаний ("Рослизинг"), некоммерческое объединение лизинговых компаний, банков и иных предприятий, занимающихся лизингом, осуществляющая:

а) координацию деятельности организаций, входящих в нее, и объединение их средств для осуществления совместных взаимовыгодных проектов;

б) разработку, совместно с органами государственного управления, стратегических направлений и программы развития лизинга в России;

в) подготовку проектов законодательных актов;

г) участие в работе международных ассоциативных общественных организаций.

Любой из субъектов лизинга может быть резидентом Российской Федерации, нерезидентом Российской Федерации, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации.

Изучение состояния финансового лизинга в развитых странах позволяет выделить основные группы оборудования, сдаваемого в лизинг:

— Транспортное (транспортные самолеты, автомобили, морские суда, железнодорожные вагоны и т. п.)

— Оборудование связи (радиостанции, спутники, почтовое оборудование и т. п.)

— Сельскохозяйственное оборудование

— Строительное (краны, бетономешалки и т. п.)

— и многое другое

1.3 Формы, типы и виды лизинга

Согласно российскому законодательству существуют 2 основные формы лизинга: внутренний и международный.

При осуществлении внутреннего лизинга лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами Российской Федерации. Внутренний лизинг регулируется законодательством Российской Федерации.

При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

Если лизингодателем является резидент Российской Федерации, то есть предмет лизинга находится в собственности резидента Российской Федерации, договор международного лизинга регулируется законодательством Российской Федерации.

Если лизингодателем является нерезидент Российской Федерации, то есть предмет лизинга находится в собственности нерезидента Российской Федерации, то договор международного лизинга регулируется федеральными законами в области внешнеэкономической деятельности.

Вдобавок, Федеральный закон "О лизинге" регулирует 3 основных типа лизинга:

долгосрочный лизинг - лизинг, осуществляемый в течение трех и более лет;

среднесрочный лизинг - лизинг, осуществляемый в течение от полутора до трех лет;

краткосрочный лизинг - лизинг, осуществляемый в течение менее полутора лет.

В настоящее время в хозяйственной практике развитых стран применяются различные виды лизинга, каждая из которых характеризуется своими специфическими особенностями.

оперативный (сервисный) лизинг (operating lease)

финансовый (капитальный) лизинг (Financial lease)

возвратный лизинг (sale and lease back)

долевой лизинг (с участием третьей стороны) (leveraged lease)

прямой лизинг (direct lease)

сублизинг (sub>-lease)

Все существующие виды подобных соглашений являются разновидностями двух базовых форм лизинга – оперативного либо финансового. В России Федеральный закон "О лизинге" регулирует три основных вида лизинга: оперативный, финансовый и возвратный (по сути, является разновидностью финансового лизинга). Но, тем не менее, я предлагаю рассмотреть наиболее распространенные виды лизинга более подробно.

1.4 Законодательное регулирование лизинговых сделок

Согласно ст. 666 ГК РФ предметом договора финансовой аренды могут быть любые неупотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Поэтому в договоре лизинга должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга. При отсутствии этих данных в договоре лизинга условие о предмете, подлежащем передаче в лизинг, считается сторонами не согласованным, а договор не считается заключенным (ст. 15 Федерального закона от 29октября 1998 г. № 164-ФЗ "О финансовой аренде (лизинге).

По договору лизинга лизингодатель обязуется:

• приобрести у определенного продавца в собственность определенное имущество для его передачи за определенную плату на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю;

• выполнить другие обязательства, вытекающие из содержания договора.

По договору лизинга лизингополучатель обязуется:

• принять предмет лизинга в порядке, предусмотренном указанным договором;

• выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые предусмотрены договором;

• по окончании срока действия договора возвратить предмет лизинга, если иное не предусмотрено договором, или приобрести предмет лизинга в собственность на основании договора купли-продажи;

• выполнить другие обязательства, вытекающие из содержания договора лизинга.

Предметы лизинга, переданные лизингополучателю, учитываются на внебалансовом счете по учету имущества, переданного на баланс лизингополучателей, — на счете 91506 "Имущество, переданное на баланс лизингополучателей". Финансовые взаимоотношения сторон в ходе лизинговых операций базируются на лизинговых платежах, под которыми понимается общая сумма платежей по договору лизинга за весь срок.

2. Лизинговые операции и их учет

2.1 Краткая характеристика счетов бухгалтерского учёта

Бухгалтерский учет лизинговых операций в случае, если заключение договора лизингодателя с лизингополучателем предшествует заключению договора лизингодателя с продавцом (поставщиком) либо заключается одновременно, осуществляется следующим образом:

1) учет инвестиционных затрат осуществляется лизингодателем на балансовом счете по учету вложений в операции финансовой аренды (лизинга);

2) учет операций, связанных с реализацией услуг финансовой аренды (лизинга), и определение финансового результата от них производятся на счетах по учету реализации услуг финансовой аренды (лизинга);

3) предметы лизинга, переданные лизингополучателю, учитываются на внебалансовом счете по учету имущества, переданного на баланс лизингополучателя;

4) амортизация лизингодателем по лизинговому имуществу не зачисляется;

5) если по условиям договора в составе вознаграждения лизингодателя выделяются проценты за использование его собственных средств, направленных на приобретение предмета лизинга, то в балансе лизингодателя и лизингополучателя сумма этих процентов выделяется из общей суммы лизингового платежа, а учет ее ведется в порядке, аналогичном установленному Положением Банка России от 26 июня 1998 г. № 39-П "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражением указанных операций по счетам бухгалтерского учета";

6) операции лизингодателя, связанные с доведением изъятого (возвращенного) имущества до состояния, в котором оно пригодно для эксплуатации, дальнейшим использованием, выбытием (реализацией), осуществляются и отражаются в учете в общем порядке принятом для основных средств;

7) в случае изъятия имущества у лизингополучателя до истечения срока договора его стоимость списывается с баланса лизингополучателя в соответствии с порядком, установленным для выбытия основных средств.

2.2 Бухгалтерский учёт лизинговых операций

2.2.1 Счета лизингодателя

Учет затрат осуществляется лизингодателем на балансовом счете по учету вложений в операции финансовой аренды (лизинга) — счет 47701 "Вложения в операции финансовой аренды (лизинга)".

По дебету счета 47701 отражаются денежные средства (инвестиционные затраты), связанные с приобретением предмета лизинга и выполнением других обязательств лизингодателя в ходе реализации лизинговой сделки, в корреспонденции со счетом по учету требований (обязательств) по прочим операциям или со счетами учета денежных средств.

По кредиту счета 47701 списываются суммы денежных средств (инвестиционных издержек):

возмещение лизинговыми платежами в установленные договорами сроки в корреспонденции со счетами по учету реализации услуг финансовой аренды (лизинга);

невозмещенные в установленный срок в корреспонденции со счетами по учету просроченной задолженности;

при возврате (изъятии) лизингового имущества в корреспонденции со счетом учета капитальных вложений.

Аналитический учет ведется по каждому договору.

Учет операций, связанных с реализацией услуг финансовой аренды (лизинга) — лизинговых платежей, и определение финансового результата от них производятся на счетах по учету реализации услуг финансовой аренды (лизинга) — счета: 61205(П) и 61206(А) "Реализация услуг финансовой аренды (лизинга)".

Для учета имущества во внебалансовом учете, переданного в лизинг, предназначен активный счет 91506(А) "Имущество, переданное на баланс лизингополучателей".

По дебету счета нарастающим итогом отражается стоимость предметов лизинга (включая дополнительные услуги) по мере их принятия лизингополучателем в корреспонденции со счетом 99999.

По кредиту счета стоимость предметов лизинга списывается в корреспонденции со счетом 99999:

• при передаче в собственность лизингополучателю;

• при возврате имущества лизингополучателем.

2.2.2 Счета лизингополучателя

Учет арендатором (лизингополучателем) операций, связанных с получением имущества по договору финансовой аренды (лизинга), а также его амортизации осуществляется на счетах второго порядка к балансовому счету 608 "Финансовая аренда".

На активном счете 60804 "Имущество, полученное в финансовую аренду (лизинг)" учитывается лизинговое имущество, если по условиям договора финансовой аренды (лизинга) оно учитывается на балансе лизингополучателя.

По дебету счета 60804 отражается стоимость основных средств, полученных в финансовую аренду (лизинг), в корреспонденции со счетом по учету капитальных вложений.

По кредиту счета 60804 стоимость лизингового имущества списывается:

• при переходе его в собственность арендатора (лизингополучателя) в корреспонденции со счетами по учету основных средств;

• при его возврате в корреспонденции со счетами выбытия (реализации) имущества.

На пассивном счете 60805 "Амортизация основных средств, полученных в финансовую аренду (лизинг)" отражается начисленная арендатором (лизингополучателем) амортизация основных средств, полученных в лизинг, в соответствии с принятым в учетной политике кредитной организации методом начисления амортизации.

По кредиту счета 60805 отражается начисленная амортизация в корреспонденции со счетом по учету расходов.

По дебету счета 60805 суммы начисленной амортизации списываются:

• по лизинговому имуществу, переводимому в состав собственных основных средств, в корреспонденции со счетами учета амортизации;

• при возврате имущества в корреспонденции со счетами выбытия (реализации) имущества.

На счете 60806 "Арендные обязательства" учитываются обязательства кредитной организации - арендатора (лизингополучателя). подлежащие уплате по договору. Счет пассивный.

По кредиту счета 60806 отражаются обязательства кредитной организации — арендатора (лизингополучателя) в корреспонденции со счетом по учету капитальных вложений в общей сумме договора.

По дебету счета 60806 списываются:

• суммы перечисленных арендных (лизинговых) платежей в корреспонденции со счетами по учету денежных средств;

• не выплачиваемая часть общей суммы договора, если это предусмотрено его условиями, при досрочном выкупе лизингового имущества в корреспонденции со счетом по учету имущества, полученного в финансовую аренду (лизинг).

Аналитический учет по счетам: 60804, 60805, 60806 ведется в разрезе договоров и инвентарных объектов, учитываемых на счете по учету имущества, полученного в финансовую аренду (лизинг).

В связи с тем, что Положением ЦБ РФ от 26 марта 2004 г. № 254-П Требования кредитной организации (лизингодателя) к лизингополучателю по операциям финансовой аренды (лизинга) приравнены к ссудным, кредитные организации обязаны формировать резервы на возможные потери по данным активам в общеустановленном порядке.

Учет резервов, создаваемых банками на потери по операциям финансовой аренды (лизинга), осуществляется на балансовом счете второго порядка 47702 "Резервы на возможные потери".

2.3 Первичные документы. Оформление лизинговых операций

Лизинговые операции сочетают в себе два свойства — приобретение имущества и осуществление размещения активов в целью получения доходов, поэтому их оформление должно сопровождаться первичными документами, связанными с учетом имущества и кредитных операций:

договора;

накладные и счета, счета-фактуры;

акты выполненных работ;

ведомости начисления амортизации

расчетно-платежные и кассовые документы

путевые листы

заказ-наряды

мемориальные ордера

формы №ОС-1, №ОС-3, №ОС-4, №ОС-4а, №ОС-6, №ОС-14, №ОС-15, №ОС-16;

распорядительные записи и расчеты кредитного отдела (или других соответствующих структурных подразделений ) банка;

выписки по лицевым счетам

решения судебных органов и органов исполнительного производства;

другие первичны документы

Проводки по счетам операций лизинга у лизингодателя представлены ниже.

|

Содержание операции |

Дебет |

Кредит |

|

Перечисление лизингодателем авансов продавцам (поставщикам) и другим организациям, выполняющим работы или оказывающим услуги в ходе реализации лизинговой сделки |

47423(А) |

30102(А) |

|

Принятие к оплате документов поставщиков (продавцов) и других организаций, подтверждающих поставку продукции, выполнение работ, оказание услуг – учет инвестиционных затрат лизингодателя |

47701(А) |

47423(А), 47422(П) |

|

Перечисление сумм оплаты поставщикам за принятые объекты лизинга (последующая оплата) |

47422(П) |

30102(А) |

|

Передача предметов лизинга лизингополучателю – внебалансовый учет |

91506(А) |

99999(П) |

|

Передача лизингового имущества по лизингу с акцептом лизингополучателя |

47701(А) |

47423(А) 47422(П) |

|

Учет сумм созданного (до начисленного) резерва на возможные потери по сделки финансового лизинга |

70209(А) |

47702(П) |

|

Списание (уменьшение) созданного резерва на возможные потери по лизинговым операциям |

47702(П) |

70107(П) |

|

Поступление лизингового платежа в обусловленной сумме и в установленный договором срок |

30102 (А) |

61205(П) |

|

Одновременно списываются инвестиционные затраты, подлежащие возмещению полученным платежом |

61206(А) |

47701(А) |

|

Этим же днем сумма вознаграждения по полученному лизинговому платежу подлежит отнесению на счета по учету доходов от провидения операции финансовой аренды (лизинга) |

61205(П) |

70107(П) 61206(А) |

|

При не поступлении (Частичном поступлении) в установленный срок лизингового платежа в конце рабочего дня сумма не возмещенных инвестиционных издержек переносится на счета по учету просроченной задолженности как просроченная задолженность по прочим размещенным средствам |

458.01-17(А) |

47701(А) |

|

При выкупе лизингополучателем предметов лизинга его стоимость на дату перехода права собственности списывается лизингодателем с внебалансового счета по учету имущества, переданного на баланс лизингополучателей |

99999(П) |

91506(А) |

|

Изъятие (возврат) в установленных случаях лизингового имущества на сумму остатка не возмещенных инвестиционных затрат |

60701(А), 60702(А) |

47701(А), 458.01-17 (А) |

|

Учет затрат, связанных с изъятием (возвратом) лизингового имущества (демонтаж, транспортные и другие расходы), если по условиям договора они осуществляются за счет лизингодателя |

60701(А), 60702(А) |

30102(А), 60312(А) |

|

Оприходование лизингодателем неотделимых улучшений лизингового имущества, произведённых лизингополучателем, полученных безвозмездно |

60401(А) |

70107(П) |

|

Оприходование лизингодателем неотделимых улучшений лизингового имущества, произведённых лизингополучателем, подлежащих оплате лизингодателем |

60701(А) |

30102(А), 60312(А) |

|

Учет затрат по доведение основных средств, возвращенных или изъятых из лизинга, доведенных до пригодного состояния и введенных в эксплуатацию |

||

|

Учет стоимости бывших ОС, ранее приобретенных для цели лизинга |

61202(А) |

60401(А) |

|

Учет сумм затрат связанных с выбытием лизингового имущества |

61202(А) |

60312(А) |

Если в соответствии с законодательством Российской Федерации по договору финансовой аренды (лизинга ) имущество передается на баланс арендатора (лизингополучателя) до истечения срока договора, то его бухгалтерский учет у лизингополучателя (арендатора) осуществляется в следующем порядке.

Проводки по учету лизинговых операций у лизингополучателя представлены ниже.

|

Содержание операции |

Дебет |

Кредит |

|

Оприходование арендованного (лизингового) имущества осуществляется в порядке, определённом договором |

60701(А), 60702(А) |

60806(П) |

|

Учет затрат, связанных с доставкой имущества, а так же других затрат по доведению объекта до состояния готовности, если по условиям договора они осуществляются за счет арендатора (лизингополучателя) |

60701(А), 60702(А) |

30102(А). 60311(П) 60312(А) |

|

Ввод арендатором полученного имущества в эксплуатацию |

60804(А) |

60701(А) 60702(А) |

|

Начисление амортизации |

70209(А) |

60805(П) |

|

Перечисление арендного платежа |

60806(П) |

30102(А) |

|

При не перечислении лизингового платежа (полностью или частично) в установленный срок не перечисленная сумма подлежит в конце операционного дня переносу на счета по учету не исполненных обязательств по договору на привлечение средств клиентов либо просроченной задолжности по полученным межбанковским кредитам, депозитам и иным привлеченным средствам |

60806(П) |

47601(П) 47602(П) 31702(П) 31703(П) |

|

Учет лизингового имущества, возвращенного до истечения срока договора лизинга |

61202(А) |

60804(А) |

|

Учет затрат, связанных с выбытием лизингового имущества |

61202(А) |

60312(А) |

|

Учет сумм не выплаченных лизинговых платежей при досрочном возврате лизингового имущества |

60806(П) |

61202(А) |

|

Переход имущества в собственность арендатора по истечении срока финансовой аренды или до его истечения при условии внесения всей обусловленной договором суммы |

60401(А) 60805(П) амортизация |

60804(А) 60601(П) амортизация |

Проводки по отражению доходов лизингодателя и расходов лизингополучателя по операциям лизинга представлены ниже.

|

Содержание операции |

Дебет |

Кредит |

|

Отражение начисленных банком – лизингодателя процентов (данная проводка осуществляется в последний рабочий день каждого месяца в том случаи, если дата начала периода начисления и дата получения начисленных процентов приходится на разные месяцы. Данная проводка может не делаться, если дата начала периода начисления процентов и дата уплаты начисленных процентов приходятся на один и тот же месяц того же года) |

47427(А) |

61301(П) |

|

Фактическое получение банком – лизингодателем процентов без нарушения сроков |

30102(А) 30104(А) 30110(А) 30114(А) 30115(А) 30109(П) 30111(П) 30112(П) 30113(П) 405-408(П) |

47427(А) |

|

Отнесено на доходы лизингодателя |

61301(П) |

70101(П) |

|

Отражение начисленных банком – лизингополучателем процентов (данная проводка осуществляется в последний рабочий день каждого месяца в том случаи, если дата начала периода начисления процентов и дата уплаты начисленных процентов приходится на разные месяцы. Данная проводка может не делаться, если дата начала периода начисления процентов и дата уплаты начисленных процентов приходятся на один и тот же месяц того же года) |

61401(А) |

47426(П) |

|

Фактическая уплата банком – лизингополучателем процентов без нарушения сроков |

47426(П) |

30102(А) 30104(А) 30110(А) 30114(А) 30115(А) 30109(П) 30111(П) 30112(П) 30113(П) 405-408(П) |

|

Отнесено на расходы лизингополучателя |

70201(А) |

61401(А) |

3. Пути совершенствования или проблемы лизинговых операций

3.1 Риски лизинговых операций

Лизинговые операции являются рисковыми, как и другие банковские операции. В зависимости от вида лизинговые риски можно классифицировать следующим образом.

Маркетинговые риски риск не найти арендатора на все имеющееся оборудование. Он присущ в основном оперативному лизингу. Способом страхования является увеличение рисковой премии премии в лизинговом платеже; использование для сделок наиболее популярных видов оборудования и другой техники; продажа объекта сделки по окончании лизингового договора с учетом конъюнктуры рынка.

Риск ускоренного морального старения объекта сделки. Поскольку объектами лизинговых сделок как правило выступает продукция наукоемких отраслей, то они часто "подвержены влиянию научно-технического прогресса". Основным способом минимизации этого риска является установление безотзывного периода, т.е. периода, в течение которого договор не может быть расторгнут.

Ценовой риск - риск потенциальной потери прибыли, связанный с изменением цены объекта лизинговой сделки в течение срока действия лизингового договора. Лизингодатель теряет потенциальную прибыль в случае повышения цен на объекты лизинговых сделок, заключенных по старым ценам. Лизингополучатель терпит убытки при падении цен на арендованное по старым ценам оборудование. Взаимная минимизация этого риска осуществляется путем установления фиксированной суммы каждого лизингового платежа на протяжении всего периода лиза.

Риск гибели или невозможности дальнейшей эксплуатации минимизируется путем страхования объекта сделки.

Риск несбалансированной ликвидности - возможность финансовых потерь, возникающих в случае, когда лизингодатель не в состоянии рефинансировать свои активные операции, сроки платежей по которым не наступили , за счет привлечения средств на рынке ссудных капиталов. Минимизация достигается путем увязки потоков денежных средств во времени и по объемам; создания резервного фонда; диверсификации пассивных операций.

Риск неплатежа - риск неуплаты лизингополучателем лизинговых платежей. Минимизация основана на анализе финансового положения лизингополучателя; лимитировании суммы одного лизингового договора; получении гарантий от третьих лиц; страховании риска неплатежа.

Процентный риск - опасность потерь, возникающих в результате превышения процентных ставок, выплаченных лизинговой компанией по банковским кредитам, над ставками, предусмотренными лизинговым договором. Снижение осуществляется путем купли-продажи финансовых фьючерсов или заключении сделки "процентный своп"

Валютный риск - возможность потерь в результате колебания валютных курсов. Минимизируются подобно процентному риску.

Политические и юридические риски тесно связаны между собой. Наиболее ярко проявляются при осуществлении международных лизинговых операций.

Политический риск - опасность финансовых потерь, связанных с изменением политической ситуации в стране, забастовками, изменением государственной экономической политики и т.п.

Юридический риск связан с потерями, возникающими в результате изменения законодательных актов.

Способы управления политическими и юридическими рисками:

анализ особенностей политической ситуации и налогового законодательства страны пребывания лизингополучателя;

увеличение рисковой премии пропорционально предполагаемой величине рисков;

межправительственные соглашения по гарантии инвестиций.

Заключение

Лизинг становится гибким и многообещающим экономическим рычагом способным привлечь инвестиции, способствовать подъему отечественного производства, привлечь капитал в жизненно важные отрасли экономики страны, обеспечить реальную поддержку малому бизнесу, обеспечить долгосрочный и надежный доход для коммерческих банков и т. п. На лицо огромный потенциал лизинга в России, что очень хорошо видно по приведенному выше материалу.

Проанализировав данную курсовую работу можно отметить характерный состав структурированных трех частей каждая из которых носит свою информацию.

Первая часть курсовой работы знакомит нас с общими положениями в лизинговом направлении это непосредственно понятие лизинга его форма и сущность, что необходимо для ознакомление со второй частью работы где мы видим углубленное положение и взаимодействие в структуре лизинговых операций арендатора и лизингодателя.

Третья часть носит характерные недостатки которые могут возникнуть при заключении договора в свою очередь это риски лизинговых операций которые могут возникнуть как в финансовом плане так и в маркетинговой структуре.

Таким образом лизинг является перспективной формой кредитования, но не достиг тех желаемых результатов из-за несоответствия с ценой кредита, в данном случае большая часть лизинговых сделок осуществляется с использование заемного капитала.

Список используемых источников

Климович В.П. Финансы денежное обращение и кредит: учебник. – 2-е изд., доп. – М, 2007.- 256 с.

Казимагомедов А.А. Деньги, Кредит, Банки: учебник \ А.А. Казимагомедов, А.А. Гаджиев. – М.: Издательство "Экзамен" 2007г. – 559 с.

Финансы и кредит: учебник / под редакцией проф.М.В. Романовского, проф. Ф 59 Г.Н. Белоглазовой – М.: Высшее образование, 2007. – 575с .

Финансы и кредит. Серия; высшее образование /под редакцией. Ф 59 А.П. Ковалёва. Ростов н./Д.: феникс, 2003. – 480 с.

Финансы: учебн. пособие / под редакцией А.М. Ковалёвой. – 5-е изд. , перераб. и доп. – М. : Финансы и статистика, 2007. – 416 с.: Ил.

Деньги, кредит, банки /под ред. Г.Н. Белоглазовой: учебник .- М.: Д34 юрайт – издат., 2006.- 620 с.

Капаева Т.И. Учет в банках : Учебник. – М.: ИД "ФОРУМ": ИНФРА-М, 2006. – 576с. – (Профессиональное образование).

Приложение

Схема № 1.

оперативный (сервисный) лизинг

Для оперативного лизингового процесса.

Арендатор

заявка на оборудование;

плата за оборудование;

3- оборудование;

арендные платежи;

возврат оборудования по истечении срока контракта;

Схема № 2.

финансовый (капитальный) лизинг

Арендатор

заявка на оборудование;

плата за оборудование;

3- оборудование;

4- арендные платежи;

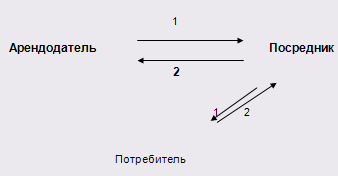

Схема № 3.

возвратный лизинг

Для возвратного лизингового процесса.

стоимость оборудования;

арендные платежи;

Схема № 4.

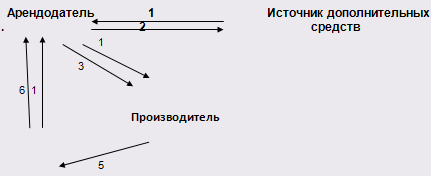

долевой лизинг (с участием третьей стороны)

Для долевого лизингового процесса.

Арендатор

заявка на оборудование;

80%-ная ссуда без права регресса на арендатора;

плата за оборудование;

платежи по ссуде;

оборудование;

арендные платежи;

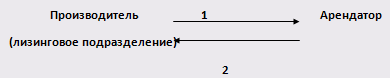

Схема № 5.

прямой лизинг

Для прямого лизингового процесса.

оборудование;

арендные платежи;

Схема № 6.

сублизинг

Для сублизингового процесса.

оборудование;

арендные платежи;