Автоматизация сводного учёта и отчетности предприятия

Содержание:

Введение

Учёт и отчётность на предприятии

Автоматизация сводного учёта и отчетности

Примеры бухгалтерской отчетности предприятия

Список использованных источников

Введение

Внедрение в учетный процесс средств вычислительной техники позволило автоматизировать рабочее место бухгалтера, в результате чего появилась новая форма бухгалтерского учета, получившая название автоматизированной. В настоящее время разработано достаточно много компьютерных программ, настраиваемых на конкретные потребности пользователей и обеспечивающих ведение бухгалтерского учета в организациях. Бухгалтерские программы содержат план счетов, экранные формы первичных документов, журналы, отчеты, а также средства, позволяющие изменить конфигурацию программы для нужд конкретного пользователя, независимо от масштабов его деятельности.

При автоматизированной форме бухгалтерский учет осуществляется путем внесения корреспонденций счетов непосредственно в журнал хозяйственных операций либо заполнением первичных учетных документов. При проведении заполненных первичных учетных документов происходит автоматическое формирование корреспонденции счетов.

Также реализована возможность получения печатной формы созданного документа.

Существует возможность формирования проводок путем введения так называемых «типовых операций», в основу которых положена типовая корреспонденция счетов. Квалифицированный пользователь может значительно расширить список типовых операций путем добавления в него новых типовых операций, созданных им самим.

Бухгалтерские программы, как правило, содержат большой объем нормативно-справочной информации, которая включает в себя документы по организации бухгалтерского учета, схемы и календари уплаты налогов и другие данные, позволяют организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и несколькими базами данных.

Автоматизированная форма учета позволяет проводить большое число различных операции, в частности начисление амортизации, заработной платы, отчислений на социальные нужды, распределение затрат, закрытие месяца и другие операции. С применением средств вычислительной техники методология бухгалтерского учета не меняется, меняется лишь технология обработки информации. Основными достоинствами данной формы учета является однократное введение первичной информации, быстрота обеспечения пользователей необходимой информацией.

Основными принципами автоматизированной формы бухгалтерского учета являются:

однократный ввод учетных данных;

автоматическое создание регистров аналитического и синтетического учета;

автоматическое поучение информации об отклонениях от установленных нормативов и норм;

автоматическое формирование всех учетных регистров и форм бухгалтерской и налоговой отчетности.

Учёт и отчётность на предприятии

Задача по обработке данных сводного учёта и отчётности является основной задачей, решаемой системой бухгалтерского учёта. Технико-экономическая сущность задачи заключается в автоматизации информационных процедур обработки данных по сводному учёту и отчётности. Цель автоматизации задачи – минимальные сроки подготовки отчётности, исключение ошибок, повышение качества и эффективности работ, а также обеспечение взаимосвязи между центральным предприятием и филиалами и упрощение передачи данных между ними. Экономическая целесообразность решения данной задачи выражается в факторах:

совершенствуется система ведения бухгалтерского учёта и отчётности;

повышается уровень профессионализма бухгалтеров;

совершенствуется программное обеспечение для ведения всякого рода учёта на предприятии;

модернизируется и упрощается среда взаимодействия руководитель-филиалы путём введения единого формата данных.

Рассмотрю задачу на примере ОАО «Башнефтегеофизика». Это старейшее и одно из крупнейших нефтеразведочных геофизических предприятий в России. Основано в 1932 году с началом открытий месторождений в Волго-Уральской нефтегазовой провинции. По результатам геофизических работ, выполненных на территории Башкирии, открыто более 80 месторождений нефти и газа. С 1986 г. "Башнефтегеофизика" выполняет сейсморазведочные работы в Западной Сибири и Приполярье.

В настоящее время структура предприятия представляет собой аппарат управления и восемь филиалов, из которых четыре промыслово-геофизических управления, три сейсмических и одна геофизическая экспедиции. В составе филиалов работает 15 поисково-разведочных и более 130 каротажных партий, выполняющих геофизические исследования на территории Башкортостана и Западной Сибири. Заказчиками работ БНГФ являются крупнейшие нефтяные и газовые компании.

Бухгалтерский и налоговый учет предприятия в целом ведется бухгалтерией аппарата управления, находящегося в г. Уфе. Предприятие учитывает на балансе восемь филиалов, расположенных на территории Башкортостана, Удмуртии, Пермской и Тюменской областях и в Западной Сибири. Филиалы ведут бухгалтерский и налоговый учет собственных хозяйственных операций. Отдельный баланс филиала является внутренним отчетным документом и представляет собой часть баланса всего общества.

Графиком документооборота, который является приложением к учетной политике предприятия, предусматривается составление следующих форм сводной отчетности:

Бухгалтерский баланс и приложения к нему;

Декларация по налогу на добавленную стоимость;

Налоговая декларация по имуществу;

Налоговая декларация на прибыль организации;

Более 40 видов сводных налоговых регистров, на основании которых формируются налоговые декларации на прибыль в филиалах;

Отчеты-расшифровки сводных отчетов в разрезе всех филиалов.

При составлении сводных отчетов действует четко определенная схема документооборота, которую интересно рассмотреть на примере формирования сводной налоговой декларации на прибыль предприятия как наиболее сложной с точки зрения подготовки сводной отчетности.

Первоначально каждый филиал самостоятельно формирует регистры налогового учета. На основании данных регистров в каждом филиале заполняется налоговая декларация по налогу на прибыль. Подготовленные декларации каждый филиал передает в бухгалтерию аппарата управления. Бухгалтерия аппарата управления контролирует полноту и своевременность представления отчетности филиалов и формирует сводные регистры налогового учета и сводную декларацию по налогу на прибыль предприятия.

Далее осуществляется распределение суммы рассчитанного налога на прибыль всего предприятия по каждому филиалу в зависимости от численности работающих и стоимости основных фондов филиала. Представление декларации по налогу на прибыль и уплата налога производятся централизованно. Таким образом, взаимодействие с территориальными управлениями ФНС России осуществляется бухгалтерией аппарата управления. Расчет распределения авансовых платежей и налога на прибыль по обособленным подразделениям организации рассылается бухгалтерией аппарата управления в каждый филиал.

Автоматизация сводного учёта и отчетности.

Внедрение новой системы автоматизации по формированию сводной отчетности ОАО "Башнефтегеофизика" было направлено на решение трех основных задач.

Во-первых, было необходимо внедрить в филиалах и аппарате управления систему общекорпоративных форм отчетности, разработанных по единой методологии согласно учетной политике предприятия. До автоматизации подготовка отчетов в филиалах осуществлялась с использованием различных методик и программ, что вызывало сложности в процессе консолидации отчетности, так как приходилось работать со сведениями, подготовленными в разных форматах.

Во-вторых, требовалось снизить трудозатраты бухгалтерии аппарата управления при формировании сводной отчетности. Ручной обсчет всех данных филиалов занимал много времени и зачастую приводил к ошибкам.

В-третьих, нужно было обеспечить оперативное формирование отчетов-расшифровок к каждому показателю сводного отчета. Это требование выдвигалось как со стороны налоговых органов, так и со стороны руководства для анализа финансово-хозяйственной деятельности предприятия.

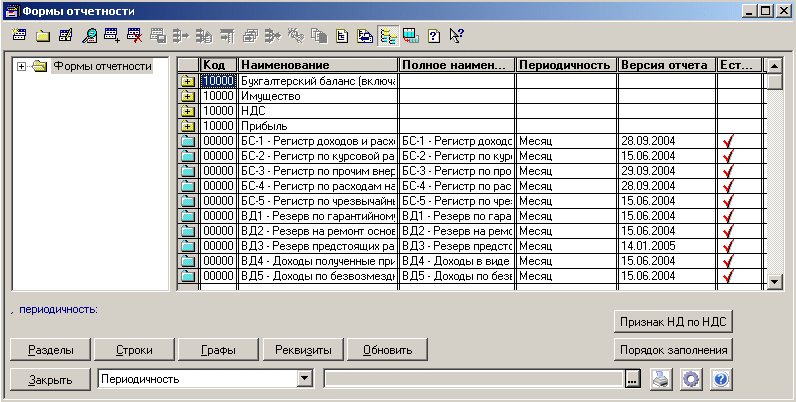

Поэтому была разработана программа "БНГФ:Свод отчетов" (подходящая для хозрасчетных организаций), реализованная на компоненте "Бухгалтерский учет" системы программ "1С:Предприятие 7.7". При ее разработке использовались основные идеи и методология работы программы "1С:Свод отчетов". Так же, как и программа "1С: Свод отчетов", программа "БНГФ: Свод отчетов" содержит справочник "Формы отчетности предприятия". Вся информация вводится пользователем через отчеты для ввода данных.

Перечень формируемых на предприятии отчетных форм содержится в справочнике "Формы отчетности предприятия". Разделы отчетных форм, графы, строки и реквизиты отчетов описываются в подчиненных справочниках "Разделы отчетности", "Строки отчетности", "Графы отчетности", "Реквизиты отчетности".

Данная группа справочников полностью определяет структуру и состав реквизитов всех отчетных форм предприятия. Эти справочники заполняются и редактируются только бухгалтерией аппарата управления.

Документ "Отчетная форма" является универсальным объектом заполнения и хранения данных всех отчетных форм. В зависимости от того, какой вид отчетной формы из справочника "Отчетные формы предприятия" выбран пользователем в документе, открывается соответствующая табличная форма для заполнения. Табличная форма документа для заполнения представляет собой отчет для ввода данных, аналогично регламентированным отчетам программы "1С:Бухгалтерия 7.7".

Документы "Отчетная форма" заполняются филиалами для всех видов форм отчетности за определенный отчетный период.

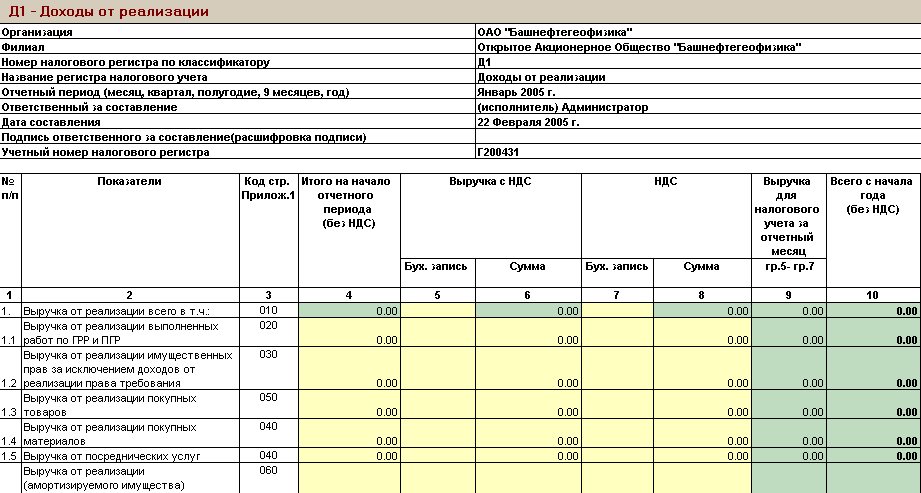

С помощью данного документа бухгалтерия филиала формирует все необходимые налоговые регистры. Всего налоговых регистров более 40 видов.

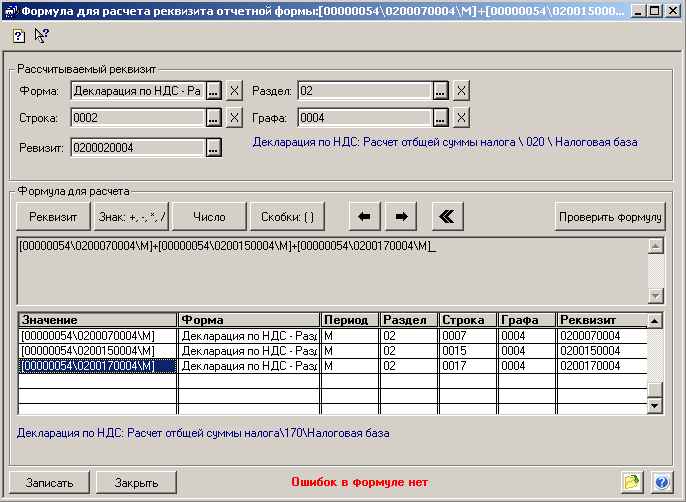

Все налоговые регистры филиала взаимоувязаны как между собой, так и с определенными разделами и строками налоговых декларации по налогу на прибыль филиала. Данная взаимосвязь реализована с помощью документа "Формулы для расчета и автозаполнения".

С помощью документа "Формулы для расчета и автозаполнения" можно составить любую формулу для расчета или автоматического заполнения результата в любую ячейку любой отчетной формы. Ячейки отчетных форм, для которых настроен данный документ, недоступны для редактирования пользователям. Документы "Формулы для расчета и автозаполнения" заполняются и редактируются только в центральной бухгалтерии аппарата управления и недоступны для редактирования в филиалах.

Формирование налоговых деклараций на прибыль в филиалах осуществляется только на основании налоговых регистров. Так как в программе заполняются все определенные учетной политикой налоговые регистры и заложены формулы соответствия реквизитов налоговых регистров и строк налоговой декларации, то налоговая декларация на прибыль филиала заполняется полностью автоматически. Отчетная форма налоговой декларации по налогу на прибыль филиала заполняется и записывается в документ "Отчетная форма".

Журнал документов "Отчетные формы" в центральной базе аппарата управления содержит информацию обо всех отчетных формах всех филиалов.

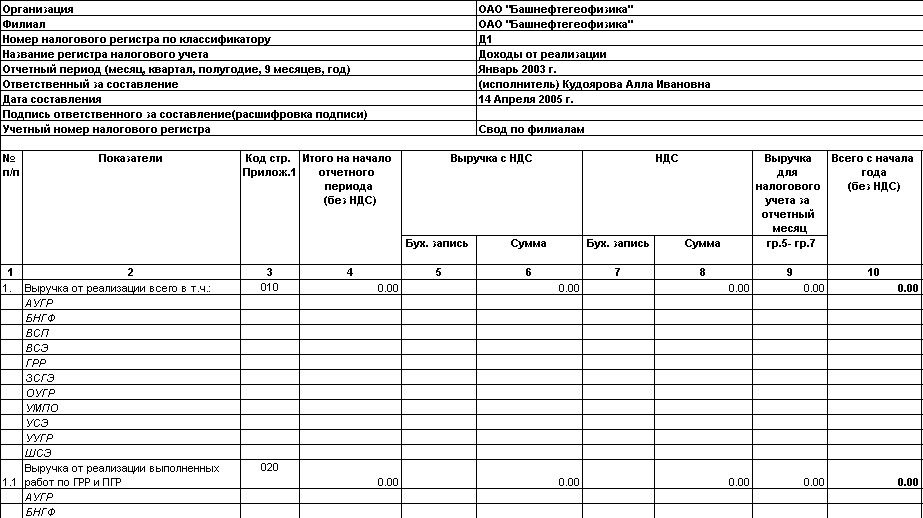

Формирование сводных налоговых регистров в центральной базе аппарата управления осуществляется на основании документов филиалов "Отчетная форма" одинакового вида и за одинаковый отчетный период. Печатная форма сводных налоговых регистров полностью соответствует формам первичных налоговых регистров филиалов. Отличие лишь в том, что реквизиты сводных налоговых регистров представляют собой сумму соответствующих реквизитов данных отчетных форм всех филиалов. Кроме того, в любом сводном налоговом регистре можно сформировать отчет-расшифровку, в котором значение каждого реквизита расшифровано по филиалам.

На рисунке фрагмент печатной формы сводного налогового регистра в формате отчет-расшифровка. Формирование сводной налоговой декларации по налогу на прибыль осуществляется в два этапа. На первом этапе, на основании полученных аппаратом управления данных налоговых деклараций филиалов автоматически заполняются документы "Отчетная форма". Затем на базе документа "Отчетная форма" формируется сводная таблица по распределению налога на прибыль между филиалами, подлежащего уплате по местонахождению филиала. Налог на прибыль предприятия распределяется согласно остаточной стоимости основных средств на первое число отчетного периода и среднесписочной численности работников филиала.

Таким образом, налоговая декларация на прибыль организации формируется автоматически, во-первых, сведением воедино налоговых деклараций филиалов, и, во-вторых, распределением налога на прибыль между территориальными управлениями ФНС России.

Примеры бухгалтерской отчетности предприятия

Бухгалтерский баланс на 30 сентября 2009 г.

-

Коды

Форма № 1 по ОКУД

0710001

Дата

30.09.2009

Организация: Открытое акционерное общество "Башнефтегеофизика"

по ОКПО

00148168

Идентификационный номер налогоплательщика

ИНН

0275009544

Вид деятельности

по ОКВЭД

74.20.2

Организационно-правовая форма / форма собственности: открытое акционерное общество

по ОКОПФ / ОКФС

Единица измерения: тыс. руб.

по ОКЕИ

384

Местонахождение (адрес): 450000 Россия, Республика Башкортостан, г. Уфа, Ленина 13

-

АКТИВ

Код строки

На начало отчетного года

На конец отчетного периода

1

2

3

4

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

110

17

16

Основные средства

120

1 109 423

1 027 865

Незавершенное строительство

130

49 330

22 801

Доходные вложения в материальные ценности

135

0

0

Долгосрочные финансовые вложения

140

340 110

613 764

прочие долгосрочные финансовые вложения

145

4 732

5 882

Отложенные налоговые активы

148

0

0

Прочие внеоборотные активы

150

0

0

ИТОГО по разделу I

190

1 503 613

1 670 328

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

497 428

469 679

сырье, материалы и другие аналогичные ценности

211

385 102

399 909

животные на выращивании и откорме

212

0

0

затраты в незавершенном производстве (издержках обращения)

213

81 070

48 187

готовая продукция и товары для перепродажи

214

1 486

932

товары отгруженные

215

0

0

расходы будущих периодов

216

29 770

20 651

прочие запасы и затраты

217

0

0

Налог на добавленную стоимость по приобретенным ценностям

220

9 419

2 221

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев отчетной даты)

230

0

71 244

покупатели и заказчики (62, 76, 82)

231

0

0

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

240

1 059 100

640 859

покупатели и заказчики (62, 76, 82)

241

756 985

444 997

Краткосрочные финансовые вложения (56,58,82)

250

230 072

219 267

займы, предоставленные организациям на срок менее 12 месяцев

251

0

0

собственные акции, выкупленные у акционеров

252

0

0

прочие краткосрочные финансовые вложения

253

0

0

Денежные средства

260

16 224

81 463

Прочие оборотные активы

270

0

0

ИТОГО по разделу II

290

1 812 243

1 484 733

БАЛАНС (сумма строк 190 + 290)

300

3 315 856

3 155 061

-

ПАССИВ

Код строки

На начало отчетного года

На конец отчетного периода

1

2

3

4

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

410

26 902

26 902

Собственные акции, выкупленные у акционеров

411

-57 916

0

Добавочный капитал

420

213 063

204 601

Резервный капитал

430

7 431

7 431

резервы, образованные в соответствии с законодательством

431

0

0

резервы, образованные в соответствии с учредительными документами

432

7 431

7 431

Нераспределенная прибыль (непокрытый убыток)

470

1 826 157

2 086 121

ИТОГО по разделу III

490

2 015 637

2 325 055

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

510

318 937

276 966

Отложенные налоговые обязательства

515

41 614

47 481

Прочие долгосрочные обязательства

520

0

0

ИТОГО по разделу IV

590

360 551

324 447

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

610

345 036

78 701

Кредиторская задолженность

620

576 214

394 033

поставщики и подрядчики

621

240 073

170 575

задолженность перед персоналом организации

622

55 001

39 989

задолженность перед государственными внебюджетными фондами

623

10 496

8 596

задолженность перед дочерними и зависимыми обществами

623

0

0

задолженность по налогам и сборам

624

99 935

67 248

прочие кредиторы

625

170 708

107 625

Задолженность перед участниками (учредителями) по выплате доходов

630

18 418

32 647

Доходы будущих периодов

640

0

179

Резервы предстоящих расходов

650

0

0

Прочие краткосрочные обязательства

660

0

0

ИТОГО по разделу V

690

939 667

505 559

БАЛАНС (сумма строк 490 + 590 + 690)

700

3 315 856

3 155 061

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

Наименование показателя

Код строки

На начало отчетного года

На конец отчетного периода

1

2

3

4

Арендованные основные средства

910

1 503 183

988 273

в том числе по лизингу

911

1 105 112

712 778

Товарно-материальные ценности, принятые на ответственное хранение

920

0

0

Товары, принятые на комиссию

930

0

0

Списанная в убыток задолженность неплатежеспособных дебиторов

940

20 361

15 111

Обеспечения обязательств и платежей полученные

950

0

0

Обеспечения обязательств и платежей выданные

960

1 283 200

923 848

Износ жилищного фонда

970

126

128

Износ объектов внешнего благоустройства и других аналогичных объектов

980

0

0

Нематериальные активы, полученные в пользование

990

0

0

Прочие ценности, учитываемые на забалансовых счетах

1000

2 058

2

Бланки строгой отчетности

1001

2

2

другие

1001

2 056

0

Отчет о прибылях и убытках за 9 мес. 2009г.

-

Коды

Форма № 2 по ОКУД

0710002

Дата

30.09.2009

Организация: Открытое акционерное общество "Башнефтегеофизика"

по ОКПО

00148168

Идентификационный номер налогоплательщика

ИНН

0275009544

Вид деятельности

по ОКВЭД

74.20.2

Организационно-правовая форма / форма собственности: открытое акционерное общество

по ОКОПФ / ОКФС

Единица измерения: тыс. руб.

по ОКЕИ

384

Местонахождение (адрес): 450000 Россия, Республика Башкортостан, г. Уфа, Ленина 13

-

Наименование показателя

Код строки

За отчетный период

За аналогичный период предыдущего года

1

2

3

4

Доходы и расходы по обычным видам деятельности

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

010

2 363 115

2 838 213

Себестоимость проданных товаров, продукции, работ, услуг

020

-1 785 874

-1 953 856

Валовая прибыль

029

577 241

884 357

Коммерческие расходы

030

0

0

Управленческие расходы

040

0

0

Прибыль (убыток) от продаж

050

577 241

884 357

Операционные доходы и расходы

Проценты к получению

060

19 822

3 697

Проценты к уплате

070

-24 270

-35 091

Доходы от участия в других организациях

080

1 230

3

Прочие операционные доходы

090

132 141

33 434

Прочие операционные расходы

100

-297 416

-114 777

Внереализационные доходы

120

0

0

Внереализационные расходы

130

0

0

Прибыль (убыток) до налогообложения

140

408 748

771 623

Отложенные налоговые активы

141

1 150

-18 083

Отложенные налоговые обязательства

142

-5 866

-8 296

Текущий налог на прибыль

150

-98 891

-174 270

Дополнительные показатели

151

-909

-3 073

Налог (проверка, реструктуризация)

152

-91

-929

налог на прибыль прошлых лет

152

0

-1 642

Пени

152

-818

-502

Чистая прибыль (убыток) отчетного периода

190

304 233

567 902

СПРАВОЧНО:

Постоянные налоговые обязательства (активы)

200

21 857

15 459

Базовая прибыль (убыток) на акцию

201

Разводненная прибыль (убыток) на акцию

202

Доходы и расходы по обычным видам деятельности

-

Наименование показателя

Код строки

За отчетный период

За аналогичный период предыдущего года

прибыль

убыток

прибыль

убыток

1

2

3

4

5

6

Штрафы, пени и неустойки признанные или по которым получены решения суда (арбитражного суда) об их взыскании

230

427

69

499

Прибыль (убыток) прошлых лет

240

50

2 325

5 659

Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств

250

Курсовые разницы по операциям в иностранной валюте

260

61 723

85 338

11 477

9 847

Отчисления в оценочные резервы

270

Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности

280

4

Прочее

5 395

517

Список использованных источников:

1. Информационные ресурсы и их использование в регионах/ Н.В. Федоров, Л.П. Кураков, Е.Г.Ефремов. - Чебоксары, НИИ соц. -экон. проблем развития регионов. 2001.

2. Информационные системы в экономике: Уч. для студентов вузов, обучающихся по экономическим специальностям/ Под ред. Г.А. Титоренко, 2-е издание, М, - ЮНИТИ, 2006.

3. Информационные системы и технологии в экономике и управлении: Уч. пособие/ Под ред. В.В. Трофимова. - М.: Высшее образование, 2007.

4. Лихтенштейн В.К. Информационные технологии в бизнесе. уч. пособие/ В.Е. Лихтенштейн, Г.В. Росс. - М.: Финансы и статистика, 2008.

5. Романов А.Н., Одинцов Б.Е. Информационные системы в экономике: 2-е издание. - М.: Вузовский учебник, 2008.

6. Романов А.Н., Одинцов Б.Е. Информационные системы в экономике: 2-е издание. - М.: Вузовский учебник, 2008.

7. Бочаров Е.П., Колдина А.И. Интегрированные корпоративные информационные системы. - М.: Финансы и статистика, 2005.

8. Никитин А.В., Рачковская И.А., Савченко И.В. Управление предприятием (фирмой) с использованием информационных систем: Уч. пособие. - М.: Инфра-М, 2007.

9. Липунцов Ю.П. Управление процессами Методы управления предприятием с использованием информационных технологий. М.: ДМК-Пресс: Компания АйТи, 2003.

10. Интернет-сайты: www.bngf.ru, www.twirpx.com, www.articles.excelion.ru.