Система "директ-костінг", її сутність і використання в різних країнах світу

Система «директ-костінг» , її сутність і використання в різних країнах світу

КУТЕП Київ-2010

План

Вступ

1. Сутність системи «директ-костінг»

2. Використання системи «директ-костінг» в різних країнах світу

Висновок

Список літератури

Вступ

Складні ринкові процеси потребують від підприємства постійної зміни обсягу виробництва продукції, що тягне за собою зміну собівартості продукції. Збільшення частки постійних витрат в загальній сумі витрат підприємства, яке є наслідком ринкової конкуренції досить вагомо впливає на «поведінку собівартості», а відповідно, і на прибутки підприємства.

Тому, по мірі розвитку цих тенденцій збільшується потреба підприємств в отриманні вірогідної інформації про витрати на виробництво продукції, які не викривлені процесом розподілення непрямих постійних витрат.

Практика обособления прямих змінних витрат на виробництво продукції від непрямих постійних витрат виникла в тридцяті роки минулого століття в США та отримала назву «директ—костінг» (direkt costing). Сутність системи «директ—костінг» полягає в тому, що залишки готової продукції обліковуються за прямими виробничими витратами, які залежать від обсягу виробництва, тобто за змінними витратами. Включення до собівартості готової продукції постійних витрат, на думку авторів системи «директ—костінг», викривляє розмір прибутку (при великих товарних запасах завищує прибуток) та завищує вартість активів підприємства. Ідеї системи «директ— костінг» покладені в основу Міжнародних стандартів фінансової звітності.

Ідеї, на яких побудовані Міжнародні стандарти фінансової звітності та Національні положення (стандарти) бухгалтерського обліку, передбачають облік готової продукції за фактичною виробничою собівартістю.

При цьому потрібно відзначити, що до виробничої собівартості згідно із П(С)БО 16 «Витрати», включаються не тільки прямі витрати, та й не всі прямі витрати на виробництво продукції є змінними. Тому бухгалтерський облік не в повній мірі відповідає системі «директ— костінг», яка повністю може бути реалізована тільки в системі управлінського обліку.

Сутність системи «директ-костінг»

У 1936 році американський економіст Дж.Гаррісон створив систему директ-костінг, відповідно до якої до складу собівартості необхідно враховувати лише прямі витрати.

Сутність системи директ-костінг: поділ витрат на постійні та змінні складові в залежності від зміни обсягів виробництва.

Переваги: спрощення і точність обчислення собівартості продукції; відсутність складних розрахунків при розподілі постійних витрат; можливість визначення порогу рентабельності, запасу міцності підприємства та нижньої межі ціни продукції або замовлення; можливість визначення оптимальної програми випуску та реалізації продукції; можливість проведення порівняльного аналізу рентабельності різних видів продукції.

Використання даної системи обліку дозволяє аналітичне встановити зв'язки й пропорції між окремими видами витрат (прямі, змінні, граничні, постійні) та обсягами виробництва продукції (товарів, послуг) за допомогою методів математичної статистики, зокрема застосування методів кореляційного й регресійного аналізу, методів прогнозування та ін.

Інформація, отримана при використанні системи «директ-костінг», дозволяє визначати найвигідніші комбінації ціни й обсягів виробництва продукції (товарів, послуг), а відтак проводити ефективну політику ціноутворення.

В умовах ринкової економіки система «директ-костінг» надає інформацію щодо можливості реалізації стратегії конкуренції, спрямованої на зниження цін (з метою завоювання ринків збуту, у періоди тимчасового скорочення попиту на пропоновані фірмою послуги тощо).

Використання «обмеженої собівартості» продукції, товарів і послуг дозволяє спростити нормування, планування, облік і контроль статей витрат, собівартість стає «більш доступною для огляду», а окремі витрати — краще контрольованими.

При застосуванні системи «директ-костінг» сума постійних витрат за даний конкретний період показується в звіті окремим рядком, і тому її вплив на величину прибутку підприємства видно навіть без проведення глибокого аналізу.

Система «директ-костінг» дає можливість оперативніше регулювати постійні витрати. Так, при системі обліку повної собівартості частина нерозподіленої суми накладних витрат переходить з одного періоду до іншого, тому контроль над ними слабшає. «Директ-костінг» дозволяє знизити трудомісткість розподілу накладних адміністративних та інших загальногосподарських витрат.

Недоліки системи директ-костінг: при використанні демпінгу виникає небезпека, що маса постійних витрат не може бути покрита маргінальним доходом, тобто підприємство потрапляє в зону збитковості; на практиці виникають труднощі при розподілі витрат на постійні й змінні; ведення обліку у розрізі лише виробничої собівартості.

Управління витратами можна визначити як систему принципів та методів розробки та реалізації управлінських рішень, заснованих на використанні об'єктивних економічних законів.

Що стосується туристичної сфери, то у найбільш загальному вигляді доход від туристичної діяльності може бути представлений як сума валової виручки від реалізації послуг без ПДВ, доходів від участі в діяльності інших організацій, інших операційних і позареалізаційних доходів.

Серед найважливіших джерел доходу слід зазначити реалізацію індивідуальних і групових турів, продаж авіаквитків і квитків на інші види транспорту, надання послуг гідів, перекладачів, по оренді автомашин, обміну грошей, оформленню віз, організації чартерних перевезень, продажу вхідних квитків на культурні і спортивні заходи, сувенірів і т. п.

Витратами називають грошове вираження витрат первинних факторів (капітал, праця, земля, підприємницькі здібності, інформація і т. п.) для здійснення господарської діяльності фірмою або підприємством.

Можна використовувати два способи групування і включення витрат у собівартість реалізованих товарів, продукції і послуг: традиційний спосіб калькулювання повної собівартості і метод "директ-костінг". При традиційному способі враховується склад витрат по виробництву і реалізації послуг, що включають в повну собівартість.

Залежно від зміни обсягу діяльності різні статті витрат змінюються неоднаково, що дає підставу поділяти їх на постійні і змінні (такий підхід у закордонній практиці відомий як метод ("директ-костінг").

До постійних витрат відносять такі витрати, вартісне вираження яких у ранній період часу безпосередньо не залежить від обсягу та структури діяльності. Діяльність туристичної фірми пов'язана з такими статтями постійних витрат:

- заробітна плата управлінського персоналу, в тому числі обов'язкові відрахування;

- оренда приміщень;

- оплата комунальних послуг;

- канцелярські витрати;

- витрати на послуги зв'язку (телефон, факс і т. п.);

- витрати на ліцензування і сертифікацію;

- амортизація;

- інші управлінські витрати.

Величина постійних витрат характеризує визначений господарський потенціал фірми. І якщо обсяг діяльності фірми незмінний протягом визначеного періоду часу, то й величина постійних витрат не змінюється. Однак збільшення потенціалу фірми, наприклад, розширення штату співробітників при зростанні обсягу діяльності, створенні дочірніх підрозділів, філій, спричинить за собою ріст постійних витрат. Таке зростання відбувається у вигляді "стрибків" як наслідок періодичної зміни ринкової ситуації.

Змінними вважаються такі витрати, загальна величина яких на даний період часу безпосередньо залежить від обсягу господарської діяльності (обсягу реалізації). У туристичній фірмі перемінні витрати залежать від обсягу реалізації послуг; до них відносять:

- оплату послуг, що входять у турпродукт (послуги готелю, транспорту, візового обслуговування й ін.);

- заробітну плату тих категорій співробітників, чия винагорода залежить від обсягу реалізації послуг (наприклад, турагентів);

- виплату комісійної винагороди турагентам-юридичним особам;

- витрати на маркетинг, у тому числі на рекламу.

Розподіл витрат на постійні і змінні є необхідним для аналізу і виявлення шляхів підвищення економічної ефективності діяльності туристичних фірм. Так, величина і частка змінних витрат (у загальній величині витрат фірми) зростає при зменшенні максимального завантаження матеріально-технічної бази, при зниженні обсягу реалізації послуг, що негативно позначається на кінцевому комерційному результаті.

Назва системи «директ-костінг», що означає облік прямих витрат, виникла не випадково. Справа в тому, що на початковому етапі її застосування в собівартість зараховувались лише прямі витрати, а всі інші списувалися на фінансові результати підприємства. Завдяки цьому загальна величина змінних витрат збігалась із сумою прямих витрат, що і дало назву цій системі. Але в теперішній час система «директ-костінг» охоплює не лише облік прямих змінних витрат, а також і частини змінних накладних витрат, що свідчить про деяку умовність її назви.

Система обліку прямих витрат базується на розмежуванні загальних витрат на постійні та змінні залежно від обсягу виробництва. Як відомо, зі збільшенням або зменшенням обсягів виробництва змінні витрати на одиницю продукції залишаються сталими. До них належать витрати на сировину та матеріали, паливо та енергію для технологічних потреб, на заробітну плату виробничим працівникам тощо. Навпаки, постійні витрати, у розрахунку на одиницю продукції, зі зміною обсягу виробництва теж змінюються, зокрема, з його підвищенням такі витрати зменшуються. До складу постійних витрат входять амортизація, орендна плата, комунальні послуги, оплата праці управлінського персоналу та ін.

Головна особливість системи «директ-костінг» полягає в тому, що калькулюванню підлягають тільки змінні витрати, а постійні не включаються до собівартості продукції і списуються за рахунок отриманого прибутку. Тому метод прямих витрат називається також методом обмеженої собівартості. Облік собівартості тільки в частині змінних витрат зумовлений не стільки бажанням скоротити кількість статей, скільки необхідністю виявити найбільш рентабельні вироби, щоб перейти переважно на їхнє виробництво. Такий облік дає можливість чіткіше оцінити прибутковість виробництва окремих виробів, оскільки віднесення постійних (накладних) витрат на їхню собівартість, як це показали попередні розрахунки, досить умовне.

Сутність методу прямих витрат може бути розкрита тільки на основі нерозривного зв’язку між витратами, обсягом виробництва та ціною. Тому його практичне застосування розглянемо не як спосіб визначення саме витрат, а як підґрунтя для встановлення можливої ціни на продукцію. Як було вказано раніше, постійні (накладні) витрати не підлягають калькулюванню. Але вони разом з прибутком входять до складу фінансового показника, який називається «маржинальний дохід». Шляхом віднімання від маржинального доходу постійних витрат визначається прибуток і, відповідно, доцільність встановлення певної ціни на товар (табл. 1).

Таблиця 1

УМОВНИЙ ПРИКЛАД ДОЦІЛЬНОСТІ ВСТАНОВЛЕННЯ ЦІНИ МЕТОДОМ ПРЯМИХ ВИТРАТ

|

№ п/п |

Показник |

грн |

|

1 |

Імовірна ціна виробу |

50 |

|

2 |

Змінні витрати |

15 |

|

3 |

Маржинальний дохід (р. 1 — р. 2) |

35 |

|

4 |

Сума постійних витрат |

240 000 |

|

5 |

Обсяг виробництва, шт. |

10 000 |

|

6 |

Постійні витрати на одиницю продукції (р. 4 : р. 5) |

24 |

|

7 |

Прибуток (р. 3 — р. 6) |

11 |

Як свідчать дані таблиці, метод прямих витрат починається з можливої ціни, за якою товар буде продаватися на ринку. Доцільність застосування ціни визначається рівнем прибутку від реалізації продукції, який залежить від обсягу її виробництва (продажу) та величини маржинального доходу. Маржинальний дохід, як сума постійних витрат і прибутку, дає хоча і приблизне, але об’єктивне уявлення про ефективність прийняття того чи іншого варіанта ціни. Чим більшою є величина маржинального доходу, тим більший прибуток одержить підприємство від реалізації конкретного виробу.

Величина прибутку залежить також і від обсягу виробництва. Наприклад, при збільшенні випуску до 15 тис. шт. постійні витрати на одиницю продукції становили б 16 грн, а прибуток відповідно зріс би до 19 грн (35 — 16). Навпаки, при падінні виробництва до 5 тис. шт. постійні витрати зросли б до 48 грн, що призвело б до збитків у розмірі 13 грн (35 — 48) на одиницю продукції. Таким чином, наведений у табл. 3.3 приклад ще не свідчить про те, що ціна в 50 грн є найкращою. Для цього треба розглянути кілька варіантів ціни при різних обсягах виробництва.

Розглянемо умовний приклад і припустимо, що підприємству потрібно визначити ціну на продукцію за таких умов:

- можливий обсяг виробництва становить величину в межах 7 — 20 тис. виробів;

- ціна може бути встановлена від 30 до 60 грн за штуку;

- сума постійних витрат дорівнює 240 тис. грн, а змінні витрати на одиницю продукції становлять 15 грн.

Таблиця 2

МОЖЛИВІ ВАРІАНТИ ВСТАНОВЛЕННЯ ЦІНИ

|

Варіант |

Ціна виробу, грн |

Можливий обсяг продажу, тис. шт. |

Виручка від реалізації, тис. грн(гр.2 x гр.3) |

Витрати, тис. грн |

Прибуток, тис. грн (гр.4 –– гр.7) |

||

|

постійні |

змінні (15 грн x гр.3) |

повні (гр.5 + + гр.6) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

60 |

7 |

420 |

240 |

105 |

345 |

75 |

|

2 |

50 |

10 |

500 |

240 |

150 |

390 |

110 |

|

3 |

40 |

15 |

600 |

240 |

225 |

465 |

135 |

|

4 |

30 |

20 |

600 |

240 |

300 |

540 |

60 |

Порівнюючи наведені варіанти, можна зробити висновок, що найвигіднішим є третій варіант встановлення ціни, тому що підприємство отримає найбільший розмір прибутку. Зниження ціни до 30 грн є недоцільним, оскільки призведе до різкого падіння прибутковості. Такий результат свідчить про те, що насичення попиту відбулося за ціною 40 грн і тому подальше зниження ціни вже не може істотно вплинути на збільшення обсягу продажу. Але вибір конкретного варіанта встановлення ціни залежить від наявності вільних виробничих потужностей або можливостей щодо їхнього швидкого введення в дію.

Таким чином, до позитивних сторін методу прямих витрат можна віднести те, що, по-перше, калькулювання витрат тільки в частині їхніх змінних величин значно спрощує облік і підвищує точність розрахунків, а по-друге, цей метод дає змогу віднайти ефективні комбінації витрат, обсягу та ціни і швидко переорієнтувати виробництво у відповідь на зміни ринкової кон’юнктури. Його використання найдоцільніше у випадках, коли існують резерви виробничих потужностей, а також тоді, коли постійні витрати відшкодовуються в цінах, що встановлені на певну базову кількість виробів, а формування цін на основі прямих витрат здійснюється тільки для додаткового обсягу продукції.

Між тим використання цього методу пов’язане з певними труднощами, які зумовлені розподілом витрат, оскільки окрім чисто постійних та змінних витрат, існують змішані типи, так звані умовно-постійні, або умовно-змінні витрати. Прикладом таких витрат є вартість телефонних розмов, де абонентська плата за телефон становить постійну частину витрат, а оплата міжміських переговорів — їхню змінну величину. Крім того, існують витрати, які залишаються постійними в певних межах завантаження виробничих потужностей, а потім зі зміною обсягів виробництва вони стрибкоподібно зростають і знову стають незмінними в певному інтервалі. Така проблема може бути вирішена шляхом використання спеціальних методів розподілу витрат на постійні та змінні, що застосовуються в практиці управлінського обліку: метод найвищої та найнижчої точок, метод кореляції, метод найменших квадратів.

Згідно із сучасним тлумаченням сутності «директ-костінгу» саме розподіл витрат на постійні та змінні є головною характеристикою цього методу. Розроблені різновиди «директ-костінгу» базуються на врахуванні в собівартості змінних витрат (як прямих, так і непрямих), змінних витрат і певної частки постійних витрат (у їх продуктивній частині, яку визначають за ступенем використання виробничої потужності).

Використання системи «директ-костінг» в різних країнах світу

Основні ідеї директ-костингу були розроблені у 1936 р. у США, а його фактичне впровадження відбулося у 1953 р.

У Великобританії цей метод дістав назву «marginal costing» — облік маржинальних витрат, а у Франції — «la comptabilite»— маржинальний облік. У США під час характеристики цього методу часто зустрічається термін «veriable costing» — облік змінних витрат.

Усі ці терміни характеризують сутність директ-костингу, що полягає у поділі витрат на змінні та постійні, і, відповідно, у визначенні собівартості продукції через калькулювання лише змінних витрат.

Що ж стосується поняття директ-костинг як обліку прямих витрат, то воно виникло не випадково. На ранніх стадіях практичного застосування цього методу у собівартість продукції включалися лише прямі виробничі витрати, а всі види непрямих витрат списувалися безпосередньо на фінансовий результат. Як наслідок, загальна сума змінних витрат збігалася із сумою прямих витрат, що й знайшло відображення у назві методу.

Оскільки на пізніших стадіях розвитку директ-костинг почав передбачати облік собівартості не тільки в частині прямих змінних витрат, то спостерігається деяка умовність цієї назви.

Визначивши основні ідеї директ-костингу, необхідно перейти до вивчення його варіантів.

Метод (система) директ-костинг має два варіанти:

— простий директ-костинг, заснований на використанні

в обліку даних тільки про змінні витрати;

— розвинутий директ-костинг, при застосуванні якого до собівартості разом із змінними витратами включаються також прямі постійні витрати на виробництво та реалізацію продукції.

Виникнення простого директ-костингу було пов’язано з негативними наслідками розподілу постійних витрат між виробами (не завжди можна було правильно обрати базу розподілу). Нова концепція управлінського обліку дозволила розподілити витрати на постійні та змінні, що дало можливість подолати дві проблеми:

усунути вплив зміни обсягу виробництва на собівартість продукції;

вибір продукту до виробництва визначається не різницею між ціною та повною собівартістю, а тією частиною постійних витрат, яку він відшкодовує.

Простий директ-костинг базується на таких принципах:

витрати розподіляються на постійні та змінні;

собівартість продукції обчислюється лише за змінними витратами;

визначається маржа зі змінної собівартості (маржинальний дохід) як різниця ціни реалізації та змінної собівартості.

Використання методу (системи) директ-костинг усуває необхідність розподілу накладних витрат, розширює аналітичні можливості обліку, спостерігається процес тісної інтеграції обліку

й аналізу. Недаремно систему директ-костинг називають ще «системою управління собівартістю» або «системою управління підприємством», чим підкреслюється єдність обліку, аналізу і прийняття управлінських рішень.

Отже, основними рисами простого директ-костингу є:

По-перше, класифікація витрат на змінні та постійні, що зумовлює облік та планування собівартості продукції тільки у частині змінних витрат. Постійні ж витрати списують безпосередньо на «Фінансові результати». За змінною собівартістю оцінюються також залишки готової продукції та незавершене виробництво.

По-друге — використання показника маржинального доходу.

Маржинальний дохід — це різниця між доходом від реалізації продукції та змінними витратами. Він покриває загальні постійні витрати, тобто

Маржинальний дохід = Обсяг продажу – Змінні витрати,

і відображає внесок сегмента (продукту, підрозділу) у покриття постійних витрат та формування прибутку підприємства.

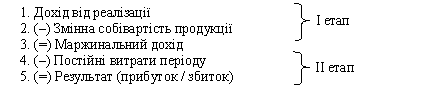

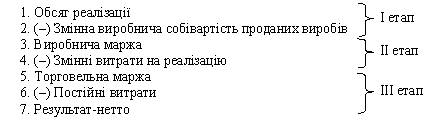

Звіти про фінансові результати, що складаються на основі маржинального доходу, багатоступеневі. Вони мають не менше двох розділів: верхній показує маржинальний дохід, а нижній — чистий дохід (французька модель). Якщо змінні витрати поділяються на виробничі та невиробничі, тоді звіт буде трирівневим. У цьому разі на першому етапі визначається виробничий маржинальний дохід як різниця між обсягом реалізованої продукції та змінними виробничими витратами. На другому етапі як різниця між виробничим маржинальним доходом та невиробничими змінними витратами визначається маржинальний дохід у цілому по підприємству. На третьому етапі шляхом віднімання від загальної суми маржинального доходу суми постійних витрат визначають чистий прибуток (американська модель).

Французька модель визначення чистого результату:

Американська модель визначення чистого результату:

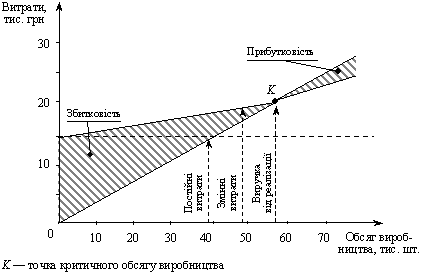

По-третє, облік і звітність організуються так, що виникає можливість регулярного контролю даних за такою схемою: Витрати ® Обсяг виробництва ® Прибуток (рис. 1).

На сьогоднішній день система «директ-костінг» активно використовується у світі завдяки своїм перевагам, вона дає можливість оперативніше регулювати постійні витрати, а відтак проводити ефективну політику ціноутворення.

Висновок

Поняття «директ-костінг» було введено в 1936 р. американцем Д. Харрісом. З початку практичного застосування цієї системи до собівартості включалися лише прямі витрати (звідси й назва системи), а всі непрямі списувалися безпосередньо на фінансові результати. В даний система «директ-костінг» передбачає облік собівартості не лише в прямих змінних витрат, але й у частині змінних непрямих витрат. Крім того, у різних країнах ця система одержала різні найменування:

У Німеччині й Австрії — це система обліку граничних витрат, чи облік сум покриття; у США й Великобританії — облік маржинального доходу; у Франції— маржинальний облік.

У зв’язку з цим, у різних країнах і навіть серед фахівців однієї й тієї ж система «директ-костінг» відрізняється не лише за термінологією, але й за визначенням суті даного поняття. Однак усі існуючі визначення об'єднує загальна характерна риса — усі вони як обов'язковий фактор передбачають поділ витрат, що включаються до собівартості продукції й послуг, на змінні й постійні та окремий їх облік.

Отже, «директ-костінг» є системою управлінського (виробничого) обліку заснованою на класифікації витрат на постійні й змінні залежно від обсягу виробництва чи діяльності та передбачає здійснення обліку й аналізу витрат і результатів, а також прийняття управлінських рішень.

Важливою особливістю системи «директ-костінг» є те, що у процесі пізнання можна вивчати взаємозв'язки і взаємозалежності між обсягом реалізації продукції (послуг), витратами (собівартістю) і прибутком та визначати обсяги діяльності підприємства в критичних точках: беззбитковості, мінімального, цільового, максимального прибутку.

Список літератури

1.Нападовська Л.В. Управлінський облік: Підручник для студентів вищ.навч.закл. – К.Книга, 2004. – 544 с.

2. Голов С.Ф. Управлінський облік. Підручник. - К.: Лібра, 2003. - 704 с.

3.Бутинець Ф.Ф.,Чижевська Л.В.,Герасимчук Н.В. Бухгалтерський управлінський облік. – Житомир: ПП «Рута», 2000. 445 с.»

4.: http://buklib.net/component/option,com_jbook/task,view/Itemid,99999999/catid,246/id,10789/

5. http://studentbooks.com.ua/content/view/131/44/1/8/