Відомості, які обов’язково повинні віднайти відображення в договорі на проведення аудиту

РЕФЕРАТ

по предмету «Аудит»

на тему : «Відомості, які обов’язково повинні віднайти відображення в договорі на проведення аудиту»

ПЛАН

Правові засади здійснення незалежної аудиторської діяльності в Україні

Поняття "аудиторська діяльність"

Договір на здійснення аудиту

1 Правові засади здійснення незалежної аудиторської діяльності в Україні

Правові засади здійснення незалежної аудиторської діяльності в Україні ґрунтуються на Законі України "Про аудиторську діяльність" [1]. Цей Закон визначив правові засади здійснення аудиторської діяльності в Україні і спрямований на створення системи незалежного фінансового контролю з метою захисту інтересів власника.

Документальне оформлення аудиторської перевірки проводиться відповідно до статей 7, 21 Закону України "Про аудиторську діяльність" [1] та ННА:

• № 6 "Документальне оформлення аудиторської перевірки";

• № 26 "Аудиторський висновок";

• № 27 "Інша інформація в документах, що стосується перевіреної аудитором фінансової звітності підприємства";

• № 28 "Аудиторські висновки спеціального призначення";

• № 29 "Оцінка перспективної фінансової інформації"; а також згідно з САЕ [167]:

• № 700 "Аудиторський висновок про фінансову звітність";

• № 700А "Аудиторський висновок про фінансову звітність";

• № 710 "Порівнювальні дні";

• № 720 " Інша інформація в документах, що містять перевірені фінансові звіти";

• № 800 "Аудиторський висновок при виконанні завдань аудиту спеціального призначення";

• № 810 "Перевірка прогнозної фінансової інформації".

Згідно з цими документами документальне оформлення аудиту складається із двох видів документації: робочої та підсумкової.

2 Поняття "аудиторська діяльність"

Згідно із ст. З Закону України "Про аудиторську діяльність", поняття "аудиторська діяльність" містить у собі організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудит) та надання інших аудиторських послуг. Аудиторські послуги можуть надаватися у формі аудиторських перевірок (аудиту) та пов'язаних з ним експертиз, консультацій з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності та інших видів економіко-правового забезпечення підприємницької діяльності фізичних і юридичних осіб.

Аудиторська діяльність – це підприємницька діяльність, спрямована на одержання прибутку. Вона може здійснюватися суб’єктами підприємницької діяльності, які включені до Реєстру.

Метою аудиту згідно з міжнародною практикою є оцінка достовірності звітності.

Відповідно до ННА № 3 "Мета та загальні принципи аудиту фінансової звітності" [129], САЕ № 200 "Мета та загальні принципи аудиторської перевірки фінансових звітів" [167] мета аудиту фінансової звітності — це висловлення аудитором думки про чи відповідає фінансова звітність у всіх суттєвих аспектах інструкціям, які регламентують порядок підготовки і подання фінансових звітів.

Аудит – це перевірка законності фінансово-господарських операцій достовірності бухгалтерського обліку та звітності підприємства, об’єднання, організації незалежно від форми власності шляхом надання контрольних, консультаційних та екпертних послуг.

3 Договір на здійснення аудиту

Договір на проведення аудиту – є основним документом, який засвідчує факт досягнення домовленності між замовником та виконавцем про проведення аудиторської перевірки.

У договорі обов’яєково повинні бути обумовлені такі положення: масштаб аудиту; мета аудиту.

Метою аудиту за українським законодавством є оцінка системи обліку як такої, що відповідає вимогам законодавства.

В розділі «Зобов’язання сторін» містить перелік таких положень: дотримання конфіденційності; надання права доступу до документації, записів тощо; зобов’язання щодо приймання та оплати робіт; відмова від дій, які можуть вплинути на думку аудитора.

Призначення договору на проведення аудиту : встановлення обсягу робіт, їх оплати й термінів виконання обов’язків та відповідальності сторін.

Договір на проведення аудиту складається після обміну листами між аудитором та клієнтом.

Основною відмінністю договору на проведення аудиту від інших договорів є те, що враховуються інтереси третьої сторони (користувача інформації з фінансової звітності).

До договору не слід залучати угоди щодо залучення інших аудиторів; угоди щодо залучення експертів.

У процесі фінансово-господарської діяльності суб'єктів підприємницької діяльності встановлюються договірні відносини, аналіз та економіко-правове забезпечення яких є дуже важливими. Українське господарське право (Цивільний кодекс України)передбачає багато видів договорів, які можуть укладатися між суб’єктами договірних відносин. Визначити відповідність договорів її чинному законодавству, а також встановити правильність вибору та доцільність укладання того чи іншого виду договору є основним завданнями економіко-правового забезпечення договірних відносин клієнта.

В процесі аудиту фінансової звітності аудитор повинен зробити висновок щодо:

1) відповідності бухгалтерського обліку та прийнятої на підприємстві облікової політики вимогам нормативних і законодавчих документів, які регламентують порядок його ведення в Україні

відповідності фінансової звітності тим якісним характеристикам, принципам підготовки та подання, які передбачені нормативними й законодавчими документами в Україні;

достовірності повноти та точності відображення у звітності активів, зобов'язань, власних коштів і фінансових результатів діяльності підприємства за певний період.

Для досягнення основної мети аудитор повинен вивчити:

1)відповідність фінансової звітності в цілому всім вимогам, які висуваються до її оформлення;

відсутність у звітності суперечливої інформації та узгодженість різних форм між собою;

наявність підстав для включення у звітність наведених у ній сум ;

правильність та обґрунтованість методології оцінки активів і пасивів;

правильність підрахунку окремих статей звітності;

наявність підстав для віднесення певної суми до тієї статті, до і якої вона включена;

відображення операцій у звітних формах того звітного періоду , в якому вони були здійснені;

відповідність сум окремих операцій даним, наведеним у первинних документах, регістрах аналітичного та синтетичного обліку , відповідність їх підсумків даним, наведеним у Головній книзі та м звітності;

9)узгодженість даних річної фінансової звітності з даними квартальної та поточної звітності;

10)наявність можливості постійного функціонування підприємства.

Отже, важливою є не тільки перевірка "формального" додержання правил ведення бухгалтерського обліку, а й перевірка підготовки звітності так, щоб вона містила повну, достовірну та неупереджену інформацію про фінансовий стан підприємства і результати його діяльності .

Як висловлюються аудитори : «При осуществлении аудиторских услуг я пользуюсь утвержденными Аудиторской палатой Украины Нормативами аудита: № 1 «Цель и задачи проведения аудита», № 2 «Договор на проведение аудита», № 3 «Основные принципы, которые регулируют аудит». После заключения договора, руководствуясь Нормативом АПУ № 8 «Аудиторские свидетельства», для сбора которых я пользуюсь источниками, полученными из документов заказчика, документальные подтверждения третьих сторон, письменных и устных пояснений руководства предприятия, я подготавливаю и оформляю рабочие документы в соответствии с Нормативом АПУ № 12 «Документальное оформление аудита». Все письменные рабочие документы мною сохраняются, что в значительной степени уменьшает степень аудиторского риска. После сбора необходимой информации приступаю к подготовке аудиторского заключения, руководствуясь Нормативом АПУ № 13 «Аудиторское заключение», Требованиями государственной комиссии по ценным бумагам и фондовому рынку, и другими отраслевыми рекомендациями. Кроме аудиторского заключения я выдаю заказчику подробный аудиторский отчет или справку, со ссылкой на статьи и пункты действующего законодательства, а также акт выполненных аудиторских услуг, которые подписывает обязательно заказчик и исполнитель. За истекший период мною выдано около 40% заключений о подтверждении достоверности годовой отчетности. Остальные 60% аудиторских услуг касаются консультационных и других сопутствующих аудиту услуг а также систематического и перспективного аудита предприятий. По качественному составу аудиторских заключений 12 безусловно положительные, 3 отрицательные, 31 условно положительные.

Обов’язково в Договорі на здійснення аудиту відображаються:

Суб'єкт аудиторської діяльності в Україні, незалежна аудиторська фірма та суб'єкт господарської діяльності в Україні, які уклали договір про наступне:

Предмет договору.

Замовник доручає а Виконавець бере на себе зобов'язання здійснити аудиторську перевірку фінансової звітності Замовника у відповідності до вимог чинного законодавства України .

1.2. Аудиторська перевірка охоплює діяльність Замовника за період з "__" _____ 200_року по "__" __________200_ року.

1.3. Початок робіт - "__"_______200_ р., закінчення - "___"__________200_р.

1.4. Мета аудиту - виказування незалежної професійної думки у формі аудиторського висновку стосовно відповідності фінансової звітності Замовника вимогам чинного законодавства, прийнятій обліковій політиці.

1.5. Масштаб аудиту: перевірка буде здійснюватися шляхом застосування загально наукових та спеціальних методів контролю та аудиторських процедур отримання достатніх аудиторських свідчень за національними стандартами аудиту в повному обсязі, необхідному для формування аудиторського висновку.

Надана Замовником інформація а також отримані в ході перевірки дані будуть тестуватися на наявність та одночасно на відсутність суттєвих розбіжностей між економіко - правовою сутністю господарських фактів та вимогам чинного законодавства та методологією і порядком їх відображення в обліку Замовника.

1.6. Для досягнення мети цього Договору Замовник, в рамках власної компетенції, забезпечує Виконавцю можливість отримання будь якої інформації з будь яких джерел, необхідну останньому для якісного виконання взятих на себе за цим Договором зобов'язань.

Вартість робіт та порядок розрахунків.

За виконання робіт за цим договором Замовник сплачує Виконавцю винагороду у розмірі ______грн без ПДВ.

Оплата здійснюється виключно у національній валюті України та в безготівковій формі.

Замовник авансує Виконавця у розмірі ___% вартості робіт за цим договором на протязі 3-х днів з дати підписання договору.

Оплата роботи Виконавця здійснюється Замовником незалежно від характеру результату робіт за цим Договором (наявність виявлених суттєвих невідповідностей /відхилень/ або їх відсутності /не виявлення/ у відповідності до умов п. 2.1-2.2 цього договору.

Порядок здачі та прийому результатів робіт.

В ході робіт та (або) по їх завершенню Виконавець знайомить Замовника з попередніми результатами перевірки (попередні висновки). Попередні висновки є неофіційними. Вони можуть обговорюватися Замовником та Виконавцем з залученням третіх осіб. По закінченню терміна дії договору (або раніше) Виконавець у 3-х денний термін надає Замовнику текст аудиторського звіту. Звіт є конфіденційним. Він передається у друкованому виді в одному екземплярі. Другий екземпляр залишається у Виконавця.

В разі незгоди Замовника з змістом звіту або його окремими положеннями, суперечки з цього приводу вирішуються в судовому порядку. При цьому Замовник зобов'язаний повідомити письмово на протязі 5-ти днів про незгоду зі звітом. Результати робіт оформляються актом прийому-здачі виконаних робіт.

Зобов'язання сторін.

Виконавець в ході перевірки та по її результатам зобов'язаний:

- дотримуватися вимог чинного законодавства України, Національних нормативів аудиту, Кодексу професійної етики аудитора України;

уникати прилюдної оцінки дій посадових осіб Замовника або його персоналу, власників та не використовувати ім'я Замовника і закриті за його рішенням дані в засобах масової інформації;

зберігати комерційну таємницю відносно отриманої в ході перевірки інформації;

не вступати в комерційні відносини з клієнтами Замовника;

дотримуватися доброзичливості та нейтральності до персоналу Замовника та до його діяльності в цілому;

повідомляти керівництво Замовника про суттєві невідповідності безпосередньо після їх виявлення та ідентифікації в ході перевірки;

не отримувати від Замовника його продукцію, роботи та послуги до та в ході аудиторської перевірки.

Замовник в ході перевірки та по її результатам зобов'язаний:

забезпечити Виконавцю доступ до будь якої інформації та до будь яких підрозділів Замовника, яка потрібна останньому для виконання робіт за цим договором;

Забезпечити Виконавцю можливість отримати від посадових осіб Замовника письмової інформації з предмету перевірки або пояснень власних дій;

Сприяти отриманню в разі потреби інформації від третіх осіб;

Своєчасно та в повному обсязі надавати Виконавцю усі необхідні йому для перевірки дані, регістри обліку, звітність, адміністративні та інші документи;

Не втручатися в методику перевірки, організацію роботи персоналу Виконавця та відмовитися від тиску на Виконавця з метою зміни його професійної думки;

Своєчасно прийняти та сплатити роботу Виконавця по цьому договору у відповідності з його умовами.

Права сторін.

Кожна із сторін цього договору має право припинити його дію. Для цього одна з сторін повинна письмово сповістити іншу про наміри припинити роботи за цим договором з обґрунтованим поясненням свого рішення. При цьому таке повідомлення сторона - ініціатор припинення дії договору зобов'язана здійснити повідомлення другої сторони не пізніше ніж через 3 дні після початку робіт. Якщо цей термін буде порушено, то сторона - ініціатор припинення договору виплачує іншій стороні компенсацію у розмірі виконаної роботи або повернення авансу.

За письмовою згодою сторони можуть припинити дію цього договору без взаємних (матеріальних) компенсацій.

Відповідальність сторін.

Відповідальність Виконавця регламентується статтями 22-26, а відповідальність Виконавця регламентується статтями 28-30 Закону України "Про аудиторську діяльність", іншим чинним законодавством України.

Замовник та Виконавець несуть відповідальність за дотримання своїх зобов'язань (розділ 4) викладених в цьому договорі.

За неякісне виконання взятих на себе зобов'язань по цьому договору Виконавець та Замовник несуть матеріальну відповідальність згідно вимог чинного законодавства а суперечки між ними вирішуються в судовому порядку.

Інші особливі умови.

7.1 Замовник несе відповідальність за достовірність наданої Виконавцю інформації, її повноту, точність та правильність оформлення (доказову та юридичну силу наданих документів);

за виявленні в ході перевірки відхилення від вимог чинного законодавства, облікової політики та методології обліку; за фінансові результати та за звітність по ним; за початкові залишки на рахунках бухгалтерського обліку та показники звітності які не перевірялись до цієї перевірки або перевірялись іншими аудиторами; за невиконання пропозицій аудитора по усуненню виявлених невідповідностей (відхилень, помилок тощо).

7.2. В зв'язку з сутністю перевірки, на притаманних аудиту обмежень, існує ймовірність та можливість того, що окремі суттєві відхилення (помилки, відмінності, тощо) можуть бути невиявлені в ході перевірки, за що у відповідності до Національних нормативів аудиту Виконавець відповідальності не несе.

Реквізити сторін.

8.1 Виконавець - незалежна аудиторська фірма

8.2 Замовник -____________________

Договір заключили:

Від Замовника Від Виконавця

Другий приклад: Договір на здійснення операційного аудиту

Суб"єкт аудиторської діяльності в Україні, незалежна аудиторська фірма "Юна"( свідоцтво про внесення до Реєстру аудиторських фірм та приватно- практикуючих аудиторів Аудиторської палати України №0692, на ринку аудиту України з 1995року) на далі по тексту - Виконавець, в особі директора фірми "Юна" Скрипко Ірина Іванівна, діючого на підставі Статуту та суб"єкт господарської діяльності в Україні____________________в особі_________________діючого на підставі Статуту, надалі Замовник з другої сторони, відповідно до чинного законодавства України уклали цей договір про наступне:

Предмет договору.

Замовник доручає а Виконавець бере на себе зобов'язання здійснити аудиторську перевірку за Програмою, затвердженою Замовником (додаток №1). Яка є невід" ємною частиною цього Договору.

1.2. Аудиторська перевірка охоплює діяльність Замовника за період з "__" _____ 200_року по "__" __________200_ року.

1.3. Початок робіт - "__"_______200_ р., закінчення - "___"__________200_р.

1.4. Мета аудиту - здійснення процедур перевірки стосовно відповідності окремих господарських фактів в діяльності Замовника (визначених його керівництвом у Програмі робіт) вимогам чинного законодавства, прийнятої облікової політики, методології бухгалтерського та податкового обліку.

1.5. Масштаб аудиту: перевірка буде здійснюватися шляхом застосування процедур отримання достатніх аудиторських свідчень за національними стандартами аудиту в повному обсязі, необхідному для формування аудиторського висновку.

Надана Замовником інформація а також отримані в ході перевірки дані будуть тестуватися на наявність та одночасно на відсутність суттєвих розбіжностей між економіко - правовою сутністю господарських фактів та вимогам чинного законодавства та методологією і порядком їх відображення в обліку Замовника.

1.6. Результат робіт. Сторони цьго Договору результатом робіт визнають інформацію ( у формі аудиторського звіту) про наявність (або відсутність) в обліку Замовника суттєвих відхилень від чинного законодавства та вимог до бухгалтерського (податкового) обліку господарських операцій в Україні.

Вартість робіт та порядок розрахунків.

За виконання робіт за цим договором Замовник сплачує Виконавцю винагороду у розмірі __________________________грн без ПДВ.

Оплата здійснюється виключно у національній валюті України та в безготівковій формі.

Замовник авансує Виконавця у розмірі ___% вартості робіт за цим договором на протязі 3-х днів з дати підписання договору.

Оплата роботи Виконавця здійснюється Замовником незалежно від характеру результату робіт за цим Договором (наявність виявлених суттєвих невідповідностей /відхилень/ або їх відсутності /не виявлення/ у відповідності до умов п. 2.1-2.2 цього договору.

Порядок здачі та прийому результатів робіт.

В ході робіт та (або) по їх завершенню Виконавець знайомить Замовника з попередніми результатами перевірки (попередні висновки). Попередні висновки є неофіційними. Вони можуть обговорюватися Замовником та Виконавцем з залученням третіх осіб. По закінченню терміна дії договору (або раніше) Виконавець у 3-х денний термін надає Замовнику текст аудиторського звіту. Звіт є конфіденційним. Він передається у друкованому виді в одному екземплярі. Другий екземпляр залишається у Виконавця.

В разі незгоди Замовника з змістом звіту або його окремими положеннями, суперечки з цього приводу вирішуються в судовому порядку. При цьому Замовник зобов'язаний повідомити письмово на протязі 5-ти днів про незгоду зі звітом. Результати робіт оформляються актом прийому-здачі виконаних робіт.

Зобов'язання сторін.

Виконавець в ході перевірки та по її результатам зобов'язаний:

- дотримуватися вимог чинного законодавства України, Національних нормативів аудиту, Кодексу професійної етики аудитора України;

уникати прилюдної оцінки дій посадових осіб Замовника або його персоналу, власників та не використовувати ім'я Замовника і закриті за його рішенням дані в засобах масової інформації;

зберігати комерційну таємницю відносно отриманої в ході перевірки інформації;

не вступати в комерційні відносини з клієнтами Замовника;

дотримуватися доброзичливості та нейтральності до персоналу Замовника та до його діяльності в цілому;

повідомляти керівництво Замовника про суттєві невідповідності безпосередньо після їх виявлення та ідентифікації в ході перевірки;

не отримувати від Замовника його продукцію, роботи та послуги до та в ході аудиторської перевірки.

Замовник в ході перевірки та по її результатам зобов'язаний:

забезпечити Виконавцю доступ до будь якої інформації та до будь яких підрозділів Замовника, яка потрібна останньому для виконання робіт за цим договором;

Забезпечити Виконавцю можливість отримати від посадових осіб Замовника письмової інформації з предмету перевірки або пояснень власних дій;

Сприяти отриманню в разі потреби інформації від третіх осіб;

Своєчасно та в повному обсязі надавати Виконавцю усі необхідні йому для перевірки дані, регістри обліку, звітність, адміністративні та інші документи;

Не втручатися в методику перевірки, організацію роботи персоналу Виконавця та відмовитися від тиску на Виконавця з метою зміни його професійної думки;

Своєчасно прийняти та сплатити роботу Виконавця по цьому договору у відповідності з його умовами.

Права сторін.

Кожна із сторін цього договору має право припинити його дію. Для цього одна з сторін повинна письмово сповістити іншу про наміри припинити роботи за цим договором з обґрунтованим поясненням свого рішення. При цьому таке повідомлення сторона - ініціатор припинення дії договору зобов'язана здійснити повідомлення другої сторони не пізніше ніж через 3 дні після початку робіт. Якщо цей термін буде порушено, то сторона - ініціатор припинення договору виплачує іншій стороні компенсацію у розмірі виконаної роботи або повернення авансу.

За письмовою згодою сторони можуть припинити дію цього договору без взаємних (матеріальних) компенсацій.

Відповідальність сторін.

Відповідальність Виконавця регламентується статтями 22-26, а відповідальність Замовника регламентується статтями 28-30 Закону України "Про аудиторську діяльність", іншим чинним законодавством України.

Замовник та Виконавець несуть відповідальність за дотримання своїх зобов'язань (розділ 4) викладених в цьому договорі.

За неякісне виконання взятих на себе зобов'язань по цьому договору Виконавець та Замовник несуть матеріальну відповідальність згідно вимог чинного законодавства а суперечки між ними вирішуються в судовому порядку.

Інші особливі умови.

7.1 Замовник несе відповідальність за достовірність наданої Виконавцю інформації, її повноту, точність та правильність оформлення (юридичну силу);

за виявленні в ході перевірки відхилення від вимог чинного законодавства, облікової політики та методології обліку; за фінансові результати та за звітність по ним; за початкові залишки на рахунках бухгалтерського обліку та показники звітності які не перевірялись до цієї перевірки або перевірялись іншими аудиторами; за невиконання пропозицій аудитора по усуненню виявлених невідповідностей (відхилень, помилок тощо).

7.2. В зв'язку з сутністю перевірки, на притаманних аудиту обмежень, існує ймовірність та можливість того, що окремі суттєві відхилення (помилки, відмінності, тощо) можуть бути невиявлені в ході перевірки, за що у відповідності до Національних нормативів аудиту Виконавець відповідальності не несе.

7.3 За результатами операційної перевірки аудиторська гарантія, яка за національними нормативами аудиту означає наявність достатньої кількості доказів для виказування професійної думки Виконавцем Замовнику або третім особам не надається.

Реквізити сторін.

8.1 Виконавець - незалежна аудиторська фірма ПП "Юна", код ОКПО 99439073, р/р 8800004000343 МФ АКБ "Правекс банк" МФО 326588 м. Миколаїв в. Південна 2/3 кв. 30. Тел 92-21-69, 29-10-28.

8.2 Замовник -___

Договір заключили:

Від ЗамовникаВід Виконавця

Третій приклад : Д О Г О В О Р № на аудиторские услуги

ЧП-Аудитор Семен Александр Николаевич, в дальнейшем "ИСПОЛНИТЕЛЬ", действующей на основании Свидетельства Аудиторской палаты Украины о внесении в Реестр субъектов аудиторской деятельности

№ 0666 от 26 января 2000 года, с одной стороны,

и ______________________________, именуем____ в дальнейшем "ЗАКАЗЧИК", в лице

____________________________________________________, действующего на основании _______________________________, с другой стороны, заключили настоящий договор о нижеследующем:

1.ПРЕДМЕТ ДОГОВОРА

1.1.ИСПОЛНИТЕЛЬ принимает на себя обязательства по проведению аудита ЗАКАЗЧИКА по подтверждению достоверности финансовой отчетности за _____________

1.2.ЗАКАЗЧИК обязуется передавать исполнителю необходимые документы для выполнения предмета договора.

2.СТОИМОСТЬ РАБОТ И ПОРЯДОК РАСЧЕТОВ

2.1.За оказанные услуги ЗАКАЗЧИК производит оплату ИСПОЛНИТЕЛЮ в сумме ______________________________________

которая может быть изменена при условии роста индекса инфляции, публикуемого Министерством статистики на момент оплаты услуг.

2.2.Срок оплаты услуг не позднее третьего числа следующего месяца после оказания услуг ( либо предоплатой).

2.3.За задержку расчета ЗАКАЗЧИК выплачивает ИСПОЛНИТЕЛЮ штрафные санкции в размере одного процента за каждый день задержки, но не более 50% от общей суммы платежа. Оплата штрафных санкций не освобождает от выполнения договорных обязательств и проведения окончательных расчетов.

2.4. В случае не подписания акта выполненных работ ЗАКАЗЧИКОМ, и не предоставления мотивированного письменного отказа от ЗАКАЗЧИКА ИСПОЛНИТЕЛЮ в течении трех календарных дней, после получения акта выполненных работ, работа по предмету Договора считается выполненной и принятой, с подписью ИСПОЛНИТЕЛЯ в одностороннем порядке.

3.ОСОБЫЕ УСЛОВИЯ.

3.1.ИСПОЛНИТЕЛЬ и ЗАКАЗЧИК обязаны обеспечить конфиденциальность при выполнении обязательств этого договора.

3.3.ИСПОЛНИТЕЛЬ несет имущественную ответственность перед ЗАКАЗЧИКОМ в размере в пределах сумм оплаченных ЗАКАЗЧИКОМ ИСПОЛНИТЕЛЮ по данному договору.

4.СРОК ДЕЙСТВИЯ ДОГОВОРА И РЕКВИЗИТЫ СТОРОН

4.1.Срок действия этого договора со дня подписания и до "___"________ 200____ года.

4.2.Реквизиты сторон:

ЗАКАЗЧИК____________________________

ИСПОЛНИТЕЛЬ ЧП-Аудитор Семен Александр Николаевич г.Николаев, ул.Чкалова 3/24 тел.96-46-01, Инд.нал.№1916602999 ,

р/с 26009501430000 ЦО АК Проминвестбанка г.Николаева МФО 326499

ЗАКАЗЧИК ИСПОЛНИТЕЛЬ

Оплата по договору и комиссионные

9.1. Аудиторы, оказывающие клиентам профессиональные услуги, принимают на себя обязательство оказывать такие услуги честно и объективно, и согласно существующих стандартов. Это обязательство может быть реализовано путем применения профессиональных навыков и знаний, приобретенных аудиторами во время обучения и во время работы. Аудитор имеет право на оплату за оказанные услуги.

Оплата за оказание профессиональных услуг

9.2. Оплата должна справедливо отражать стоимость услуг профессионального характера, оказанных клиенту, а также принимать во внимание:

а) навыки и знания, необходимые для данного вида профессиональных услуг;

б) уровень подготовки и наличие делового опыта у лиц, непосредственно занятых в оказании профессиональных услуг;

в) время, затраченное каждым лицом, занятым оказанием профессиональных услуг;

г) уровень ответственности, необходимый для оказания данных услуг.

9.3. Обычно оплата за оказание профессиональных услуг исчисляется на основе соответствующих почасовых или дневных расценок для каждого лица, занятого оказанием профессиональных услуг. Эти расценки должны основываться на принципе, согласно которому организация работы, деятельность и услуги, оказываемые аудитором клиенту, правильно спланированы, контролируются и управляются должным образом. При этом необходимо принимать во внимание положения параграфа 9.2. Для каждого аудитора необходимо определить соответствующие расценки.

9.4. Аудитор не должен указывать, что в настоящий момент или в будущем определенные профессиональные услуги будут оказываться либо за установленную (фиксированную) оплату, примерную оплату или оплату в определенных пределах, если в настоящий момент есть вероятность существенного возрастания этой оплаты, и будущему клиенту об этом неизвестно.

9.5. При оказании клиенту профессиональных услуг может быть необходимо и целесообразно договориться о стоимости услуг заранее.

В таком случае аудитор должен рассчитать оплату, принимая во внимание положения параграфов 9.2 - 9.4.

9.6. Не будет считаться неправильным, если аудитор соглашается на меньшую оплату по сравнению с той, которая была назначена предшествующему аудитору за аналогичные услуги при условии, что при начислении оплаты принимались во внимание положения параграфов 9.2 - 9.4.

9.7. Как определено в параграфе 8.8: «Профессиональные услуги не должны предлагаться или предоставляться клиенту по соглашению, согласно которому оплата будет выплачена только в случае достижения какого-либо определенного результата или когда оплата зависит от непредвиденных обстоятельств, связанных с достигнутым результатом.

Комментарий.

Оплата не считается зависимой от непредвиденных обстоятельств, если она назначена судом или в соответствии с законом какими-либо другими органами государственной власти.

Оплата, установленная на основании процентной ставки или на иной аналогичной основе, за исключением тех случаев, когда она разрешена законом, в качестве общепринятой практики дня определенных услуг профессионального характера, считается зависимой от непредвиденных обстоятельств.

9.8. Предшествующие параграфы касаются оплаты согласно договора. Переменные издержки любого вида, особенно командировочные расходы, относящиеся непосредственно к оказанию профессиональных услуг определенному клиенту, обычно относятся на счет клиента в дополнение к оплате за услуги профессионального характера.

9.9. Прежде чем нанять аудитора, в интересах клиента и самого аудитора необходимо четко определить порядок, желательно в письменном виде, в соответствии с которым производится расчет оплаты и выписка счетов во избежание любых недоразумений (порядок урегулирования договорных отношений).

Комиссионные вознаграждения

9.10. Оплата или получение комиссионных вознаграждений аудитором может нарушить его объективность и независимость. Аудитор не должен платить кому-либо комиссионные за привлечение клиента, а также сам не должен получать комиссионные за направление клиента третьей стороне. Аудитор не должен получать какие-либо комиссионные за передачу клиенту продукции или услуг других лиц.

9.11. Оплата и получение вознаграждений между аудиторами за посредничество, когда не оказывались никакие услуги профессионального характера, расцениваются как комиссионные в соответствии с параграфом 9.10.

9.12. Аудитор может подписать соглашение о приобретении одной части или всей фирмы, что потребует выплат отдельным лицам, ранее занятым в аудиторской фирме, либо выплат их наследникам. Такие выплаты не считаются комиссионными, в соответствии с параграфом 9.10.

Зобов'язання, що відображаються в бухгалтерському обліку, мають юридичний та економічний зміст. Як юридична категорія господарське зобов’язання це господарські відносини, що регулюються правом. В силу цих відносин одна сторона уповноважена вимагати від іншої здійснення господарських операцій: передачі майна, виконання робіт, надання послуг тощо, а інша сторона зобов'язана виконувати вимоги щодо предмету зобов'язання і має при цьому право вимагати відповідну винагороду - сплату грошей, зустрічні послуги тощо.

В широкому розумінні зобов'язання виникають як управлінський правовий акт замовлення або державний контракт. У вузькому значенні - із господарського договору, укладеного за простою згодою сторін; з інших підстав, що не суперечать закону; за результатами конкурсу, тендеру, іншого публічного торгу.

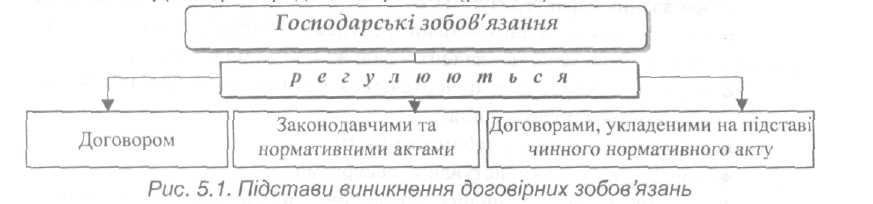

Юридичним джерелом договірних господарських зобов'язань є господарський договір. Цивільний кодекс (ЦК) України називає господарський договір однією з найпоширеніших підстав виникнення зобов'язань. Договір є юридичним фактом (рис. 5.1).

Однак не всі зобов'язання встановлюються договором: значна їх частина визначається адміністративними актами, іншими правомірними чи неправомірними діями.

Правове поняття зобов'язання має декілька складових: зміст зобов'язання, суб'єкти зобов'язання та правовідносини між суб'єктами. Суб'єктом зобов'язання, як і в будь-яких інших цивільно-правових відносинах, може бути будь-яка юридична або фізична особа. Сторона, яка має право вимагати від іншої сторони виконання певної дії, називається кредитором, а сторона, яка зобов'язана виконати вимогу кредитора, - боржником. Об'єктом майнових прав є майно, а об'єктом зобов'язального права виступає дія.

В бухгалтерському обліку поняття "зобов'язання" вужче, ніж в цивільному законодавстві:

♦ зобов'язання в бухгалтерському обліку виникає не тільки з Цивільного кодексу, а й з інших галузей права: фінансового, трудового чи окремих законодавчих актів, що регулюють економічні відносини;

поняття зобов’язання в праві та бухгалтерському обліку мають різний зміст;

договір - тільки юридичний факт, тому в бухгалтерському обліку відображаються договірні зобов'язання в момент їх виконання, а не виникнення.

Відповідно до П(С)БО 2 "Баланс", зобов'язання - це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Зобов'язання виникають через існуючі (завдяки минулим операціям чи подіям) борги підприємства щодо передачі певних активів чи надання послуг іншому підприємству в майбутньому. Отже, зобов'язаннями виступає заборгованість підприємства, яка виникає, головним чином, у зв'язку з придбанням товарів та послуг в кредит, або кредити, які підприємство отримує для свого фінансування.

Обліковуються не всі господарські зобов'язання, а лише ті, що випливають з виконання укладених підприємством договорів чи здійснення дій, з якими фінансове право пов'язує виникнення зобов'язань із внесення платежів до бюджету та відповідних позабюджетних органів.

Зобов'язання характеризуються:

конкретними економічними ресурсами (поверненню підлягають ресурси, або їх грошовий еквівалент - залежно від умов договору);

адресністю (ресурси повертаються позикодавцю або іншій третій особі за дорученням позикодавця);

строком погашення заборгованості;

винагородою за користування ресурсами;

санкціями за порушення договірних зобов'язань за термінами і сумами погашення заборгованості.

Класифікація Класифікацію зобов'язань за різними ознаками можна зобов'язаньпредставити у наступній таблиці (табл. 5.1).

Таблиця 5.1. Класифікація зобов'язань

|

Класифікаційна ознака |

Вид зобов'язань |

Коротка характеристика |

|

1 |

2 |

3 |

|

За способами |

Монетарні |

Відображають суму грошових коштів, що підлягають сплаті кредиторам |

|

погашення |

Немонетарні |

Зобов'язання поставити товари або надати послуги визначеної кількості та якості |

|

За часом |

Теперішні |

Виникають в результаті операцій та інших подій у минулому періоді - придбання товарів або користування послугами призводить до утворення кредиторської заборгованості, а одержання банківського кредиту спричиняє зобов'язання повернути його |

|

виникнення |

Майбутні |

Визначаються рішенням керівництва придбати активи в майбутньому та не є причиною для утворення справжнього зобов'язання. Рішення про придбання активів у майбутньому не призводить до виникнення поточних зобов'язань, вони виникають лише тоді, коли актив доставлено або коли укладено договір, який не підлягає скасуванню, на його придбання. Однак, якщо зобов'язання базуються на щорічних закупках або носять постійний характер, підприємство може визнати в якості заборгованості майбутні виплати |

ЗаТерміном |

Довгострокові |

Включають отримані позики, випущені облігації, видані закладні, векселі видані, зобов'язання по оренді тощо, якщо вони розраховані на строк погашення більше одного року з дня їх відображення в бухгалтерському обліку |

|

погашення |

Короткострокові |

Зобов'язання, що задовольняються за допомогою використання поточних активів або створення інших короткострокових зобов'язань (заборгованість із розрахунків з бюджетом за податками та іншими платежами, кредиторська заборгованість постачальникам і підрядникам за отримані від них товари, роботи, послуги; заборгованість з оплати праці; заборгованість зі страхування; авансові платежі замовників; короткострокові кредити банку; нараховані до сплати дивіденди, відсотки тощо) |

|

За можливістю |

Фактичні |

Виникають як наслідок договірних відносин або законодавчих актів, їх суму можна оцінити досить точно. Фактичні зобов'язання поділяються на два види: документальні та нараховані Документальні фактичні зобов'язання включаються до бухгалтерської інформаційної системи на підставі первинних документів, що їх підтверджують і накопичуються на бухгалтерських рахунках |

|

оцінки |

Оціночні |

Сума оціночних зобов'язань не може бути визначена до настання визначеної дати (як правило, дати складання фінансового звіту). До оціночних включаються зобов'язання перед бюджетом за податками. Величину наведених оціночних зобов'язань можна обчислити тільки на кінець звітного періоду, коли відомі показники облікового прибутку, майна, що оподатковується тощо |

|

Умовні (неіснуючі, потенційні) |

Зобов'язання, спричинені умовними фактами господарського життя. Умовні зобов'язання не обліковуються в основній інформаційній сукупності та не відображаються у фінансових звітах, вони розкриваються у вигляді приміток. Порядок розкриття умовних зобов'язань у фінансовій звітності залежить від двох факторів: можливості їх обґрунтованої оцінки та ймовірності настання подій, що —-підтверджують існування даних зобов'язань на звітну дату |

Аудиторское заключение

независимого аудитора Семена Александра Николаевича о достоверности бухгалтерской отчетности и анализе финансового состояния открытого акционерного общества "Николаевское предприятие "Судокомплект" по состоянию на 31.12.2000г.

г.Николаев 19 апреля 2001г.

Мною, независимым аудитором, частным предпринимателем Семёном Александром Николаевичем, осуществляющим свою деятельность на основании свидетельства о внесении в реестр субъектов аудиторской деятельности, выданного АПУ за №0665 от 26.01.2001г., сертификат аудитора серия А №002040 от 12.12.98г., действительный до 18.12.2003г., проживающим по адресу г.Николаев, ул.Чкалова 86 кв.24, тел.46-46-01, проведена аудиторская проверка бухгалтерской отчетности о финансовых результатах и баланса за 2000г. ОАО "Николаевкого предприятия "Судокомплект" на 31 декабря 2000 года.

Открытое акционерное общество "Николаевское предприятие "Судокомплект", код ЕДРПОУ 14307723, расположено по адресу: Украина, г.Николаев, ул.Фрунзе, 46, почтовое отделение 54029. Предприятие зарегистрировано Николаевским горисполкомом 6.06.95г. за №1083/2. Изменения в уставные документы внесены 22.09.98г., за №1083/2а. Основной вид деятельности: оптовая торговля. Количество учредителей физических лиц составляет 104 человека с частью в уставном капитале в количестве 64753 акции на сумму 3237,65 грн., что составляет 15,066 % уставного капитала. Количество учредителей юридических лиц два:

- ЗАО "Тэмикс", г.Николав, 54017, пр.Ленина, 67, тел.(0512) 50-02-10, факс. 50-02-09, владеют 356647 акциями на сумму 17832,35 грн, что составляет 82,98% уставного капитала;

- МТК "Транстартания", 54030, г. Николаев, ул.Артилерийская, 18, тел.(0512) 35-60-85, владеют 8400 акциями на сумму 420,00 грн, что составляет 1,954% уставного капитала.

Договор № 8/1 на проведение аудиторских услуг подписан 10.042001г. с началом проведения услуг 10.042001г. и окончанием 30.042001 г.. Аудиторская проверка основывалась на выборочном изучении первичных документов, бухгалтерских регистров аналитического и синтетического учетов с целью сбора достаточных доказательств, что бухгалтерская отчетность не включает в себя существенных ошибок и составлении на этой основе заключения о реальном финансовом состоянии. Во время проверки аудитор ознакомился с бухгалтерскими принципами оценки материальных статей баланса, используемых руководством общества: оценка основных средств, товаро-материальных ценностей, денежных средств, расчетов и т.п.

Аудитор считает, что проведенная аудиторская проверка обеспечивает достаточное основание для аудиторского заключения.

Это аудиторское заключение подготовлено для предоставления Государственной комиссии по ценным бумагам и фондовому рынку.

Проверкой была охвачена деятельность общества за период с 01.01.2000г. по 31.12.2000г.

Ответственность за предоставленную финансовую и налоговую отчётность несёт руководство ОАО "Николаевкого предприятия "Судокомплект". В обязанности аудитора и аудита, а также требований Государственной комиссии по ценным бумагам и фондовому рынку к аудиторским проверкам открытых акционерных обществ и предприятий-эмитентов облигаций, утвержденных решением Государственной комиссии по ценным бумагам и фондовому рынку № 5 от 25 января 2001г. Размер существенной ошибки, в соответствии с национальным нормативом аудита № 11, определен аудитором в размере 400 тыс. грн.

Форма ведения бухгалтерского учета журнально - ордерная, с использованием компьютерной бухгалтерской программы "1С бухгалтерия". Ведение бухгалтерского учета соответствует Закону Украины "О бухгалтерском учете и финансовой отчетности в Украине" № 996 - XIY от 16.07.99г. Финансовая отчетность составляется своевременно. Учетная политика на протяжении проверяемого периода оставалась неизменной.

На предприятии учет основных средств ведется в соответствии с требованиями П(С)БУ №7 "Основные средства". Аналитический учет соответствует синтетическому. Арендованных основных средств нет. Отображение в учете и отчетности поступлений, реализации и ликвидации основных средств соответствуют П(С)БУ №7 "Основные средства". Начисление износа соответствует П(С)БУ №7 "Основные средства" и выбранной учетной политике предприятия, на протяжении отчетного периода. Налоговый учет основных средств и их амортизации соответствует действующему законодательству. Учет нематериальных активов соответствует требованиям П(С)БУ № 8 "Нематериальные активы". Информация об основных средствах и нематериальных активов в примечаниях к финансовой отчетности раскрыта полностью в соответствии с требованиями действующего законодательства.

ОАО "Николаевкое предприятие "Судокомплект" в отчетном периоде не осуществиляло финансовые инвестиции.

Оценка запасов соответствует требованиям П(С)БУ №9 "Запасы". На протяжении отчетного периода обеспечивается неизменность метода выбытия запасов и правильность оценки на дату баланса.

Предприятием обеспечивается соответствие учета расходов П(С)БУ № 16 "Расходы" и соответствие налогового учета валовых расходов действующему налоговому законодательству.

В результате проведения частичной инвентаризации дебиторской задолженности аудитор не может подтвердить реальность ее оценки. Учет дебиторской задолженности ведется в соответствии с П(С)БУ №10 "Дебиторская задолженность".

Правильность ведения учета активов, классификации и оценки в сумме 1602,3 тыс.грн. аудитором подтверждается, за исключением реальности сумм дебиторской задолженности, которая по мнению аудитора имеет ограниченное влияние на финансовую отчетность.

Определение, учет и оценка обязательств соответствует П(С)БУ № 11 "Обязательства". Однако, по причине неполной инвентаризации текущих обязательств, аудитор не может подтвердить правильность ее оценки. Долгосрочных обязательств предприятие не имеет. Соотношение собственных и заемных средств показано в разделе "Анализ показателей финансового состояния ОАО "Николаевкое предприятие "Судокомплект". Размер уставного капитала заявленный соответствует оплаченному. Уставный капитал предприятия составляет 21,5 тыс.грн., разделен на 429800 простых именных акций номинальной стоимостью 0,05 грн. каждая. Изменений размера уставного капитала и открытой подписки за проверяемый период не производилось. Аналитический учет по счету №40 "Уставный капитал" ведется регистратором предприятия ЗАО "Регистратор", разрешение № 12-Р от 3.07.96г., расположенного в г.Николаеве, 54001, ул. Шевченко , 64, тел.(0512) 36-82-26. Учет прочего дополнительного капитала соответствует действующему законодательству. Начисление резервного капитала и распределение прибыли на предприятии не производилось, вследствие убытков отчетного периода.

В связи с ограничением информации по дебиторской задолженности и обязательствам ОАО "Николаевкого предприятия "Судокомплект" на дату 31.12.00г., аудитор не может дать заключение по указанным моментам. Однако, определенные выше несоответствия имеют ограниченное влияние на финансовую отчетность и не искажают общее финансовое состояние предприятия. Аудитор подтверждает, что за исключением указанных несоответствий, финансовая отчетность ОАО "Николаевкого предприятия "Судокомплект" соответствует установленным требованиям действующего законодательства Украины, принятой учетной политики и реально отражает его финансовое состояние на дату составления отчетности за 2000г.

Частный предприниматель - аудитор

Семен А.Н.

СПРАВКА

о финансовом сосотоянии ОАО "Николаевкое предприятие "Судокомплект"

на 31 декабря 2000 года

Анализ финансового состояния ОАО "Николаевкое предприятие "Судокомплект" обосновывается на информации, полученной аудитором из финансовой отчетности, степень достоверности которой, подтверждена в этом заключении. Данные приведенного анализа свидетельствуют, что на 31 декабря 2000г. финансовое состояние предприятия несколько ухудшилось по сравнению с данными на 31 декабря 1999г. Убыток предприятия за 2000г. составил 64 тыс.грн. Для сравнения убыток 1999г. составил 63,3 тыс грн.

Основні документи, які регламентують проведення аналізу фінансового стану підприємства, такі:

Методика проведення поглибленого аналізу фінансово - господарського стану підприємств та організацій, затверджена наказом Агентства з питань запобігання банкрутству підприємств та організацій від 27 червня 1997 р. № 81 [135];

Положення про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, затверджене наказом Мінфіну України, Фонду державного майна Украйни від 26 січня 2001 р. № 49/121 [94];

Методичні рекомендації щодо підготовки аудиторського, висновку при перевірці відкритих акціонерних товариств, підприємств — емітентів облігацій (крім комерційних банків схвалені Аудиторською палатою України від 23 лютого протокол № 99 [128];

Положення про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень, затверджене постановою Правління Національного банку України від 31серпня 2001 р. № 375 [145];

5.Методичні рекомендації щодо аналізу фінансово-господарської діяльності підприємств і організацій, викладені в листі Державної податкової адміністрації України від 27 січня 1998 р.№ 759/10/20-247 [126].

Оплата по договору

8.7. В тех случаях, когда получение оплаты от клиента или группы клиентов составляет большую долю общего годового дохода аудитора или аудиторской фирмы, зависимость от такого клиента или группы клиентов может поставить под сомнение независимость аудитора и аудиторской фирмы.

Комментарий

Когда годовой доход по контракту является единственной или значительной частью совокупного дохода, аудитор должен внимательно проанализировать, не нарушен ли принцип независимости. Подобная ситуация может возникнуть, если оплата за оказание профессиональных услуг остается невыплаченной на протяжении значительного периода времени, особенно, если большая часть оплаты не выплачена перед опубликованием заключения аудитора на будущий год. Допустимые отклонения делаются для молодых аудиторов, которые еще только утверждаются в профессии, или же для аудиторов, которые намерены прекратить деятельность. Исключения могут быть сделаны для филиалов, которые работают с одним клиентом или группой клиентов. Например, если какой-либо филиал производит аудит финансовых отчетов клиента в целом и этот клиент составляет основную часть деятельности филиала. В этих условиях профессиональные услуги, оказываемые этому клиенту или группе клиентов, должны анализироваться партнером из другого офиса.

Оплата по договору, зависимая от непредвиденных факторов

8.8. Принимая во внимание положения параграфа 8.9., профессиональные услуги (аудит) не должны оказываться или предоставляться клиенту по соглашению, в соответствии с которым оплата будет выплачена только в случае достижения какого-либо определенного результата или обусловлено какими-либо другими обстоятельствами. На консультационные услуги по аудиту данный пункт не распространяется.

Комментарий

Оплата не является зависимой от непредвиденных факторов, если она назначена судом или в соответствии с законом каким-либо другим органом государственной власти.

Оплата, основанная на процентном отношении или другой, подобной ему основе, расценивается как зависимая от непредвиденных факторов.

Товары, и услуги

8.9. Принятие товаров и услуг от клиента может рассматриваться как угроза независимости. Излишнее гостеприимство таит в себе аналогичную угрозу.

Комментарий

Аудитор не должен принимать товаров и услуг от клиента за исключением имеющих отношение к работе. Это же относится к его супругу

3.О случаях выявленных нарушений в бухгалтерском учете, хозяйственном законодательстве:

а) по юридическим вопросам;

б) вопросов трудового законодательства;

в) бухгалтерского учета и налогообложения.

В процессе моей аудиторской деятельности, наиболее часто встречающиеся нарушения, допущенные предприятиями в хозяйственном законодательстве можно назвать следующие:

а) по юридическим вопросам:

-недостаточно изучают собственный Устав, неверно определяют Уставный фонд, забывают вовремя производить взнос в Уставный фонд, некачественно оформляют хозяйственные договора, не достаточно работают над выполнением собственных договоров, не работают над сроками исковой давности, не оформляют колдоговоры а также договора о материальной ответственности, экономят на юридических и аудиторских услугах, и теряют гораздо больше;

б) по вопросам трудового законодательства:

-не вовремя производят записи в трудовых книжках о приеме и увольнении с работы, не оформляют контракты на специалистов предприятия;

в) по вопросам бухгалтерского учета и налогообложения:

-не оформляют должным образом руководящие документы, определяющие учетную политику на предприятии (приказы об организации работы бухгалтерии, график рационального документооборота), не производят инвентаризацию дебиторско - кредиторской задолженности, допускают неадекватность между синтетическим и аналитическим учетом, принимают к обработке неверно оформленные первичные бухгалтерские документы.

Предложения по усовершенствованию нормативов аудита во время аудиторских проверок.

Считаю жизненно важным для каждого аудитора с целью прежде всего своей собственной имущественной и профессионально-имиджевой безопасности скорейшее принятие Национального Норматива аудита № 11 «Ответственность аудитора за не выявление фактов ошибок и злоупотреблений и их влияние на аудиторский отчет».

Однако хотелось бы отметить, что с учетом перманентности законотворчества в Украине, необходимо конкретизировать числовые значения критериев существенности (100 необлагаемых минимумов доходов граждан или др.), правовой результат которого однозначно попадет под действия положений Уголовного кодекса Украины на момент его обнаружения аудитором. Несущественным же отклонением считается отклонение, если его экономический и правовой результат попадает под действие статей Административного процессуального кодекса Украины. Хотелось бы пожелать, чтобы нормативы аудита исключали возможность двоякой интерпретации.

Д О Г О В О Р №

о консультационном обслуживании

г.Николаев "____"__________199 г.

ЧП-Аудитор Семен Александр Николаевич, в дальнейшем "ИСПОЛНИТЕЛЬ", действующей на основании лицензии Аудиторской палаты Украины N000665 от 4 апреля 1995г., с одной стороны,

и ______________________________, именуем__ в дальнейшем "ЗАКАЗЧИК", в лице, действующего на основании_______________________________, с другой стороны, заключили настоящий договор о нижеследующем:

1.ПРЕДМЕТ ДОГОВОРА

1.1.ИСПОЛНИТЕЛЬ принимает на себя обязательства по консультационному обслуживанию ЗАКАЗЧИКА в вопросах бухгалтерского учета, составления бухгалтерской и статистической отчетности, налогообложения, законодательства Украины в области финансово-хозяйственной деятельности___________________________.

1.2.ЗАКАЗЧИК обязуется передавать исполнителю необходимые документы о своих хозяйственных операциях для выполнения предмета договора.

2.СТОИМОСТЬ РАБОТ И ПОРЯДОК РАСЧЕТОВ

2.1.За оказанные услуги ЗАКАЗЧИК производит оплату ИСПОЛНИТЕЛЮ в сумме __________________________________________

которая может быть изменена при условии роста индекса инфляции, публикуемого Министерством статистики на момент оплаты услуг.

2.2.Срок оплаты услуг не позднее третьего числа следующего месяца после оказания услуг ( либо предоплатой).

2.3.За задержку расчета ЗАКАЗЧИК выплачивает ИСПОЛНИТЕЛЮ штрафные санкции в размере одного процента за каждый день задержки, но не более 50% от общей суммы платежа. Оплата штрафных санкций не освобождает от выполнения договорных обязательств и проведения окончательных расчетов.

3.ОСОБЫЕ УСЛОВИЯ.

3.1.ИСПОЛНИТЕЛЬ и ЗАКАЗЧИК обязаны обеспечить конфиденциальность при выполнении обязательств этого договора.

3.2.Ответственность за соблюдение порядка осуществления хозяйственных операций, их соответствия действующему законодательству несет руководство ЗАКАЗЧИКА.

3.3.ИСПОЛНИТЕЛЬ несет имущественную ответственность перед ЗАКАЗЧИКОМ в размере в пределах сумм оплаченных ЗАКАЗЧИКОМ ИСПОЛНИТЕЛЮ по данному договору.

4.СРОК ДЕЙСТВИЯ ДОГОВОРА И РЕКВИЗИТЫ СТОРОН

4.1.Срок действия этого договора со дня подписания и до "___"________ 19 года.

4.2.Реквизиты сторон:

ЗАКАЗЧИК___________________________________________________

ИСПОЛНИТЕЛЬ ЧП-Аудитор Семен Александр Николаевич

г.Николаев, ул.Чкалова 86/24 тел.55-65-43, Код ОКПО 63638592 ,

р/с 715524 ГО АК Проминвестбанка г.Николаева МФО 326438

ЗАКАЗЧИК ИСПОЛНИТЕЛЬ

АУДИТОРСЬКИЙ ВИСНОВОК

про вірогідність фінансової звітності ОАО «Эсти Колор Сервіс»

За 9 місяців 2002р.

« 5 » грудня 2002р. м.Миколаїв

Аудиторською фірмою «Символ-Аудит», що здійснює свою діяльність на підставі Свідчення АПУ про внесення до реєстру суб'єктів аудиторської діяльності №0855 від 26.01.2001р. , сертифікат аудитора серії «А» N 002042, виданий рішенням АПУ від 02.03.1995 р. N 27,продовжений рішенням АПУ від 29.01.1999р.№74, зроблена аудиторська перевірка вірогідності і повноти фінансової звітності ОАО «Эсти Колор Сервіс» за даними бухгалтерського обліку і фінансової звітності за період з 01.01.2002 р. по 30.09.2002р.

Відповідальність за представлену звітність несе керівництво ОАО «Эсти Колор Сервіс». В обов'язку аудитора входить підготовка висновку про стан обліку і звітності за даними перевірки представленої звітності на підставі отриманих аудиторських доказів.

Основні зведення про Емітент.

Найменування емітента ОАО «Эсти Колор Сервіс»

Код ОКПО 24791012

Орг.-прав.форма відкрите акціонерне товариство

№ свідчення № 11313/1 від 18.02.2002р.

Орган, щовидав Виконком Миколаївської міської Ради

свідчення народних депутатів

Юридична адреса

і місцезнаходження 54030, м.Миколаїв, вул.Потемкинская,41

Телефон (0512)

Телефакс (0512)

Розрахунковий рахунок 2600153377

МФО 326182

Назва банку НОД АППБ «Аваль»

Основні види надання побутових послуг пральні,

діяльності хімчистки

ОАО «Эсти Колор Сервіс» засновано шляхом реорганізації приватного підприємства «Эсти Колор Сервіс» з метою організації роботи підприємств побутового обслуговування і є його правонаступником.

За рішенням загальних зборів акціонерів від 04.02.2002р. був прийнятий Статут акціонерного товариства , що відповідає вимогам діючого законодавства ,зареєстрований Регістраційно-ліцензійною палатою Миколаївського міськвиконкому 18.02.2002р.

Суспільство є на обліку в ГНИ м. Миколаєва як платник єдиного податку по ставці 10% , є платником внесків у пенсійний фонд і фонди соцстраху.

Перевірка проводилася на підставі договору № 32/ 11-2002 від 28.11.2002р.

Аудиторська перевірка почата 28.11.2002р. і закінчена 05.12.2002р.

Аудиторська перевірка спланована відповідно до національних нормативів аудита, підготовлені висновки по кожнім істотному об'єкті обліку і звітності , керуючись нормативом аудита про істотність помилок в обліку і їхньому впливі на вірогідність фінансової звітності.

Масштабом аудита передбачалося відповідно до вимог Закону України «Про аудиторську діяльність» і «Національними нормативами аудита» одержання необхідних для формування незалежної професійної думки аудитора достатньої кількості доказів про наявність і ,одночасно відсутності, істотних відхилень між даними звітності Замовника і вимогами діючого законодавства, установленими нормативами її складання і розкриття. Крім того, підставою для проведення аудита були «Вимоги до аудиторського висновку» , затверджені Рішенням Державної комісії з цінних паперів і фондового ринку № 5 від 25.01.01р. При проведенні аудита виконане дослідження шляхом тестування доказів на підтвердження сум і інформації , розкритої у фінансовій звітності , а також оцінка відповідності використаних принципів і методів обліку вимогам Закону України «Про бухгалтерський облік і фінансову звітність», національним нормативам (стандартам) бухгалтерського обліку при організації бухгалтерського обліку і звітності в Україні, що діє протягом періоду перевірки –2002 року. Крім того, шляхом тестування проведена оцінка відповідності дані звітності з метою оподатковування - бухгалтерському обліку.

Метод перевірки облікової інформації – вибірково-документальний . До уваги приймалися тільки істотні помилки в обліку , недогляди і розбіжності з законодавчо-нормативною базою , і їхній вплив на вірогідність і повноту фінансової звітності. На думку аудиторів, проведена аудиторська перевірка забезпечує досить основ для аудиторського висновку.

Фінансова звітність ОАО «Эсти Колор Сервіс» складена відповідно до вимог Закону України «Про бухгалтерський облік і фінансову звітність» і містить у собі Баланс за станом на 30 вересня 2002р. і Звіт про фінансові результати за 9 місяців 2002р.

Облікова політика підприємства визначена наказом про облікову політику і залишалася незмінної протягом проверяемоего періоду 2002 року.

За даними балансу за станом на 30.09.2002р. залишкова (балансова) вартість основних засобів складає 836,9 тис.грн., що відповідає даним аналітичного і синтетичного обліку.

Формування в обліку інформації про основні засоби і порядок її розкриття у фінансовій звітності відповідає положенням П(З)БУ №7 «Основні засоби». Критерії визнання основних засобів активами відповідають вимогам Закону «Про бухгалтерський облік і фінансову звітність» і П(З)БУ №7. Визначення первісної вартості основних засобів також відповідає вимогам стандарту.

Відображення в бухгалтерському обліку операцій .зв'язаних із придбанням, реалізацією, ремонтом і ліквідацією основних засобів вироблялося відповідно до чинного законодавства.

Переоцінка основних засобів не проводилася.

До складу необоротних активів відносяться малоцінні і быстроизнашивающиеся активи (МБП) з терміном служби більш одного року і вартістю до 500 грн. Амортизація МБП нараховується в першому місяці використання активу в розмірі 100% його вартості. У балансі необоротні активи –МБП відбиті в складі основних засобів.

Облік запасів в ОАО «Эсти Колор Сервіс» ведеться в кількісно -суммовом вираженні по видах запасів. Визнання і первісна оцінка запасів відповідають вимогам П(З)БУ № 9 «Запаси». Протягом звітного року запаси оцінювалися по фактичній вартості придбання з урахуванням витрат, безпосередньо зв'язаних із придбанням запасів. Оцінка вибуття запасів вироблялася по методу ФИФО відповідно до положень облікової політики підприємства.

Дані аналітичного і синтетичного обліку запасів відповідають даним балансу і складають 13,6 тис.грн., у тому числі основні сировина і матеріали складають – 12,8 тис.грн..

Облік витрат на надання побутових послуг формується відповідно до вимог П(З)БУ №16 «Витрати».

Собівартість реалізованих робіт(послуг) складається з виробничої собівартості робіт(послуг), реалізованих протягом звітного періоду , що складається з прямих матеріальних витрат, прямих витрат на оплату праці , інших прямих витрат, а також постійних і перемінних загальвиробничих витрат. Витрати , зв'язані з операційною діяльністю, що не включаються в собівартість реалізованих товарів ,робіт і послуг , розподіляються на адміністративні , збутові та інші операційні витрати.

Формування складу витрат відповідає вимогам діючого законодавства.

Дебіторської заборгованості за товари, роботи, послуги за станом на 30.09.2002р. у балансі не відбито, що відповідає обліковим даним підприємства.

Сумнівної і безнадійної дебіторської заборгованості за даними підприємства немає. Резерв сумнівних боргів не створювався.

У складі іншої дебіторської заборгованості в розмірі 2,1 тис.грн. відбивається заборгованість інших дебіторів, зокрема, і заборгованість робітників та службовців по безпроцентних позичках. У складі зобов'язань ОАО «Эсти Колор Сервіс» відбиті зобов'язання перед постачальниками – 10,1 тис.грн., бюджетом – 10,6 тис.грн., по страхуванню –1,7 тис.грн., по оплаті праці – 39,4 тис.грн. Визнання , облік і оцінка зобов'язань відповідають вимогам П(З)БУ № 11 «Зобов'язання». Безнадійних зобов'язань і з минулим терміном задавнення позову в обліку підприємства за станом на 30.09.2002р. не числиться.

У складі довгострокових зобов'язань за даними обліку відбиті зобов'язання по позикових засобах терміном повернення більш одного року в сумі 362,0 тис.грн.

Відповідно до установчих документів в акціонерному товаристві заявлений Статутний фонд у розмірі 651,0 тис.грн., розділений на 651 шт. простих іменних акцій номінальною вартістю 1,0 тис. грн.. кожна.

Розмір Статутного фонду визначений на підставі незалежної експертної оцінки майна НП «Эсти Колор Сервіс», передаваемоего в Статутний фонд ОАО «Эсти Колор Сервіс» у результаті реорганізації.

У відповідності зі ст. 24 Закону України «Про господарчі товариства» N 1576 -12 від 19.09.1991 р. з наступними змінами і доповненнями загальна номінальна вартість випущених акцій дорівнює Статутному фонду.

Форма випуску акцій – документарная .

Випуск акцій серії «А» зареєстрований Рішенням Держкомісії по цінних паперах і фондовому ринку ,Свідчення про реєстрацію випуску акцій № 175 від 18.04.2002р.

Синтетичний і аналітичний облік по рахунку «Статутний фонд» ведеться відповідно до чинного законодавства.

Аналітичний облік у розрізі власників акцій ведеться незалежним реєстратором ТОВ «Миколаїв –реєстр» , що діє на підставі дозволу №457 від 14.02.1999р.

За даними обліку на 30.09.2002р. Статутний фонд ОАО «Эсти Колор Сервіс» цілком сформований, викуплених і неоплачених акцій ні, додатковий випуск акцій у звітному періоді не здійснювався.

У складі іншого додаткового капіталу відбита сума індексації основних засобів підприємства.

Класифікація по групах і склад доходів установлюється відповідно до вимог П(З)БУ №25 «Фінансовий звіт суб'єкта малого підприємництва» і №15 «Доход».

Визначення (визнання ) доходу від реалізації товарів, робіт , послуг виробляється відповідно до положень П(З)БУ №15 «Доход»: при реалізації товарів і інших активів- у випадку передачі права власності, при реалізації послуг –виходячи зі ступеня завершенности операції по наданню побутових послуг. Доход від основної діяльності – надання побутових послуг пральні і хімчистки – за 9 місяців 2002р. складає 622,4 тис.грн.

У складі інших операційних доходів – 413, 2 тис.грн.- відбита безнадійна кредиторська заборгованість та інші доходи від операційної діяльності

У цілому склад і оцінка доходів вірогідно відбивають доходи підприємства за звітний період.

Балансовий прибуток від звичайної діяльності визначений як сума прибутку від операційної діяльності і вірогідно визначає фінансовий стан підприємства. Чистий прибуток ОАО «Эсти Колор Сервіс» за 9 місяців 2002р. складає 444,9 тис.грн.

Бухгалтерський облік в ОАО «Эсти Колор Сервіс» організований відповідно до вимог Положень (стандартів) бухгалтерського обліку в Україні й інших нормативних документах з питань організації бухгалтерського обліку, із застосуванням журналів-ордерів і відомостей , складених на машинних носіях з використанням бухгалтерської програми 1-З:Бухгалтерія.

Основними реєстрами є журнали-ордери, що ведуться по кредиту синтетичних рахунків і дебету кореспондуючих. Використовують також реєстри аналітичного обліку: відомості, таблиці, картки й ін. Для узагальнення даних і складання звітного балансу використовується Оборотно-сальдовая відомість.

Бухгалтерська і статистична звітність подавалися підприємством у встановлений термін і в обсязі, передбаченому законодавством.

Дані фінансової звітності відповідають даним обліку і даним окремих форм звітності , форми звітності взаємопов'язані між собою.

Аналіз фінансового стану ОАО «Эсти Колор Сервіс»» проведений відповідно до встановленої методики за даними балансу.

ПОКАЗНИКИ ПЛАТОСПРОМОЖНОСТІ І ФІНАНСОВОЇ

СТАБІЛЬНОСТІ ОАО «Эсти Колор Сервіс»»

ЗА 9 місяців 2002 РІК

Показники На 30.09.2002р. Оптимальне значення

Коефіцієнти ліквідності :

Загальний (коефіцієнт покриття) 0,38 1,0 - 2,0

Абсолютної ліквідності 0,12 0,25 - 0,5

Коефіцієнт фінансової стійкості 0,51 0,25- 0,5

Коефіцієнт структури капіталу 0,97 0,5 –1,0

Коефіцієнт рентабельності активів 0,54 > 0

Коефіцієнт рентабельності капіталу 2,03 > 0

6. Коефіцієнт рентабельності діяльності 0,71 > 0

На підставі розрахованих показників платоспроможності і фінансової стабільності суспільства на 30 вересня 2002 року можна зробити висновок, що підприємство є обмежено ліквідним і фінансово незалежним .

Крім того, у порівнянні з минулим звітним періодом 2001р. ОАО «НОПАС» на 28,1% виріс доход від надання послуг, у той час, як витрати діяльності виросли усього на 10,0 %. Чистий прибуток від операційної діяльності за звітний період 2002р. склав 444,9 тис.грн. у порівнянні зі збитком 2001р. – 49,7 тис.грн..

Відповідно до приведеного аналізу , фінансовий стан ОАО«Эсти Колор Сервіс» досить стійко і відповідає параметрам, необхідним для здійснення із суспільством кредитних і інших взаємин, і характеризующим підприємство як потенційно безупинно функціонуючий суб'єкт господарської діяльності.

У результаті проведення аудита встановлено, що в зв'язку з неможливістю перевірки фактів, що стосуються інвентаризації активів , аудитори не можуть дати висновок по фактичній наявності і стану активів і покладаються лише на внутрішній контроль Замовника. Однак ці обмеження , на наш погляд, мають незначний вплив на фінансову звітність і на стан ОАО «Эсти Колор Сервіс» у цілому.

На підставі вищевикладеного, аудитори вважають за можливе підтвердити, що за винятком зазначених обмежень, фінансова звітність ,у всіх істотних аспектах, вірогідно і повно відбиває фінансову інформацію з ОАО «Эсти Колор Сервіс» за станом на 30.09.2002року відповідно до нормативних вимог про організацію бухгалтерського обліку і складання фінансової звітності на Україні.

10.12. 2008 р. В.І. Фотуйма

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1.Закон України " Про аудиторську діяльність";

2.Національні нормативи аудиту;

3.Кодекс професійної етики аудиторів України.

4.Б.Ф.Усач, Я.В. Дячишин, Л.М. Шмикова " Аудит і судово-бухгалтерська експертиза";

5.А.Н. Кузьминський "Аудит" практичний посібник;

6.Г.М. Давидов " Аудит" навчальний посібник;

7.П.І. Камишанов "Знайомтесь: аудит";

8.Ю.А. Данилевський " Аудит: Питання та відповіді";

9.Е.А. Аренс, Дж.К. Лоббек "Аудит";

10.Конспект лекцій з курсу "Аудит", прочитаних доцентом кафедри С.В. Лінник студентам III курсу 2008 р.

11. Матеріали з інтернету. – 2007-2008 рр.

12. Матеріали аудиторських перевірок.