Облік розрахунків з оплати праці (работа 1)

„Облік розрахунків з оплати праці”

План:

Загальна побудова та організація автоматизованого розв'язування задач з обліку заробітної плати.

Ставки податків і відрахувань.

Довідкова інформація.

Нарахування авансу.

Виплата авансу.

Нарахування зарплати.

Виплата зарплати.

Видача зарплати видатковими касовими ордерами.

1. Загальна побудова та організація автоматизованого розв'язування задач з обліку заробітної плати

Для обліку розрахунків в оплати праці призначений рахунок 66 "Розрахунки з оплати праці", по якому в програмі передбачене ведення аналітичного обліку по співробітниках організації (субконто виду "Сотрудники").

Крім того, у типовій конфігурації на рахунку 66 ведеться аналітичний облік по субконто "Месяц начислення зарплати", що має тип "дата". Об'єктами такий аналітики є дати початку місяців, у яких було зроблене нарахування заробітної плати (тобто був проведений документ "Начисление заработной платы ").

Для підприємств, що застосовують погодинну систему оплати праці (відповідно до встановлених посадових окладів), для автоматизації введення операцій, пов'язаних з нарахуванням розрахунку сум відрахувань і утримань, і виплатою заробітної плати, в типовій конфігурації програми передбачені відповідні документи "Начисление заработной платы" або "Начисление З/П" та "Выплата заработной платы" або "Виплата ЗП".

2. Ставки податків і відрахувань

При розрахунку утримань із заробітної плати, «1C: Бухгалтерія» користується значеннями ставок податків і зборів, які зберігаються в реквізитах довідника «Податки і відрахування». Історія в цьому довіднику ведеться для реквізитів:

— «Ставка податку», тобто та ставка в долях одиниці, по якій розраховується сума податку (збору);

— «Межа», до якої застосовується вказана ставка;

— «Додаткова інформація», яка може впливати на алгоритм розрахунку збору.

Ставки міняються досить часто. Покажемо, як пере провірить і при необхідності змінити їх.

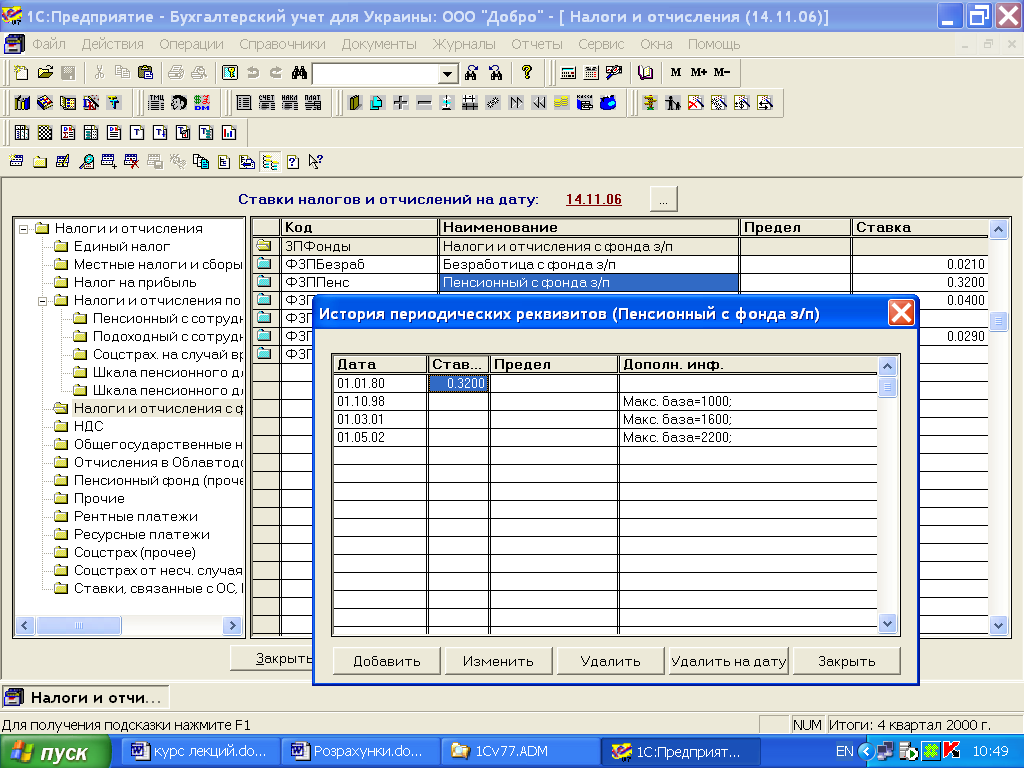

Ставки відрахувань по заробітній платі містяться в двох групах: «Податки і відрахування по з/п із співробітників» і «Податки і відрахування з фонду з/п», ставка комунального податку — в групі «Місцеві». Проілюструємо застосування реквізиту «Межа» на прикладі ставки утримань до пенсійного фонду із заробітної плати співробітників. Розкриємо групу «Податки і відрахування із з/п співробітників», в ній — групу «Пенсійний із співробітника». Згідно п. 4 ст. 4 Закони України «Про збір па обов'язкове державне пенсійне страхуванням від 26.06.97 р. № 400/97 ВР, із змінами і доповненнями, при доході понад 150 грн з працівника утримується внесок але ставці 2 %. Тому в групі «Пенсійний із співробітника» два елементи: «Пенс1нред» і «Пенс2пред» (мал. 2.1). Один елемент використовується для розрахунку збору по ставці 1 %, інший — 2 %.

Але до 1 травня 2002 року діяла гранична величина доходу, до якої стягувався цей збір по ставці 2 %. Розкривши вікно історії елементу (див. рис. 8.1), в цьому неважко переконатися. З 01.05.2002 р. гранична величина скасована, тому в програмі встановлена величезна межа застосування ставки — без однієї копійки мільярд гривень. Реквізит «Межа» характеризує не ставку збору, а ту величину бази оподаткування, до якої ставка застосовується.

Рис. 2.1. Довідник «Налоги и отчисления»

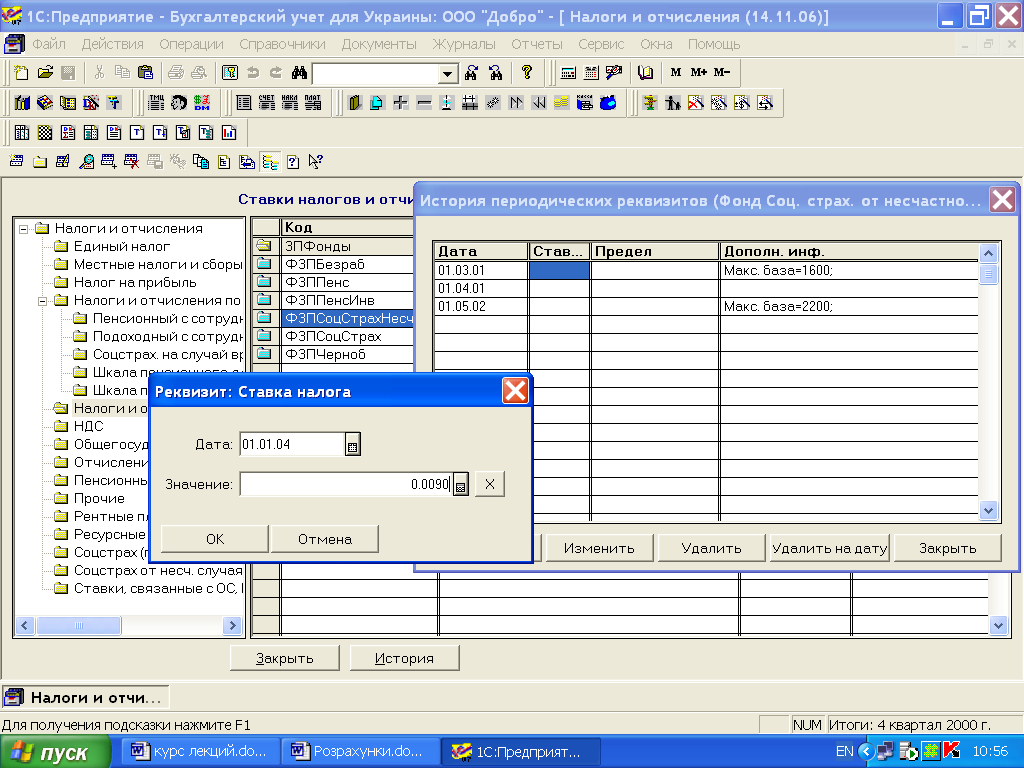

Завершуючи розповідь про ставки податків, скажемо декілька слів про реквізит, який вам, цілком імовірно, доведеться змінити. Це ставка відрахувань до Фонду соціального страхування від нещасного випадку на виробництві. Ставки цього збору встановлюються залежно від класу професійного ризику виробництва і доводяться платникам регіональними відділеннями Фонду.

Припустимо, що діяльність ООО «Добро» віднесена до класу 5 професійного ризику (як більшість підприємств оптової і роздрібної торгівлі), ставка збору встановлена у розмірі 0,9 %.

Розкриємо групу «Податки і відрахування з фонду з/п» і відшукаємо в ній елемент з кодом «ФЗПСоцСтрахНесч». Клацнувши мишею на кнопці «Історія», розкриємо вікно цього реквізиту.

У вікні історії (рис. 2.2) клацнемо на кнопці «Додати». На екрані з'явиться діалогове вікно, в якому введемо дату і значення ставки податку. Будьте уважні при введенні дати: за умовчанням пропонується сьогоднішнє число, а значення реквізиту зазвичай вводиться ранішим числом — датою його зміни згідно законодавству або датою почала роботи з програмою.

Рис. 2.2 Історія елементу довідника «Налоги и отчисления»

У цього елементу довідника задіяний реквізит «Додаткова інформація». Вираз «Макс.база=2660;» означає для програми, що для даного збору встановлений максимум бази обкладення. Якщо доведеться змінювати цей реквізит у зв'язку із змінами в законодавстві, міняйте тільки цифри. Решта всього тексту повинна залишитися такою самою, без пропусків і з символом «;» в кінці рядка, інакше алгоритм документа «Нарахування ЗП» даватиме збій. Краще всього створити новий рядок копіюванням попередньою і потім внести до неї виправлення.

3. Довідкова інформація

У довіднику «Податки і відрахування» зберігаються не тільки ставки податків, але і довідкова інформація, необхідна для нарахування заробітної плати:

елемент «Прожитковий мінімум для працездатних осіб» з групи «Прожиткові мінімуми»;

— елемент «Базова пільга по податку на доходи физ. облич» з групи «Список пільг податку на доходи фізичних осіб»;

— елемент «Мінімальна зарплата»;

— елемент «Індекс інфляції (споживчих цін за місяць)». Історія елементу «Мінімальна зарплата» вже заповнена значеннями до 2005 року. Проте п. 2 Закони України «Про внесення змін до Закону України «Про Державний бюджет України на 2003 рік від 25.11.2003 р. № 1328-IV лише наказує Кабінету Міністрів встановити рівень мінімальної зарплати 262 грн. з 01.01.2005 р. Можливо, це значення доведеться відкоригувати. А історію реквізиту «Індекс інфляції (споживчих цін за місяць)» необхідно поповнювати кожного місяця. Індекси інфляції публікуються в газеті «Урядовій кур’єр» і в бухгалтерській пресі.

4. Нарахування авансу

КЗОТ України наказує виплачувати заробітну плату не рідше двох разів на місяць. Зазвичай цю норму закону виконують, нараховуючи і виплачувавши співробітникам аванси.

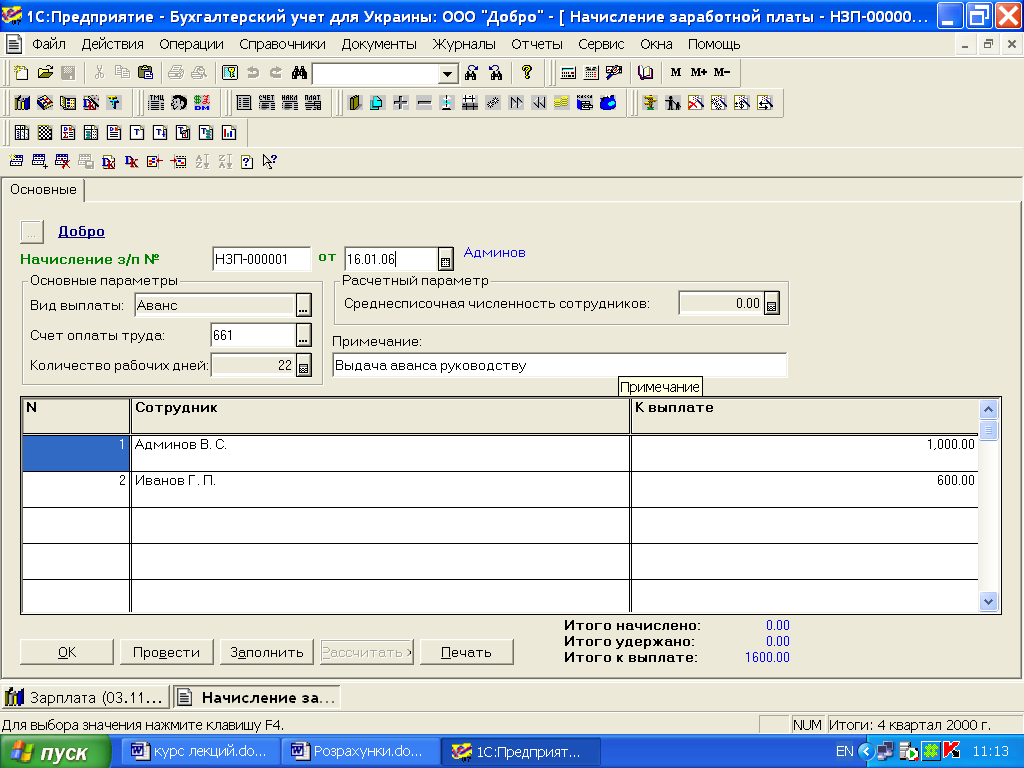

Для нарахування авансу в «1C: Бухгалтерії» використовують документ «Нарахування ЗП», поле «Вид виплати» якого встановлюють в значення «Аванс». Потім клацанням на кнопці «Заповнити» переносять в табличну частину документа список співробітників. Графа «До виплати» заповниться значеннями з реквізиту «Аванс» довідника «Співробітники».

Заповнена екранна форма документа «Нарахування ЗП» в режимі нарахування авансу показана на рис. 4.1. У цьому режимі документ не формує бухгалтерських проводок, оскільки видача суми авансу з каси підприємства реєструється витратним касовим ордером або платіжною відомістю. Режим «Аванс» використовується для отримання друкарської форми платіжної відомості. Крім того, якщо при подальшому нарахуванні основної зарплати сформувати розрахунково-платіжну відомість, в ній буде автоматично врахована сума виплаченого раніше авансу.

Рис. 4.1. Документ „Нарахування з/п”

5. Виплата авансу

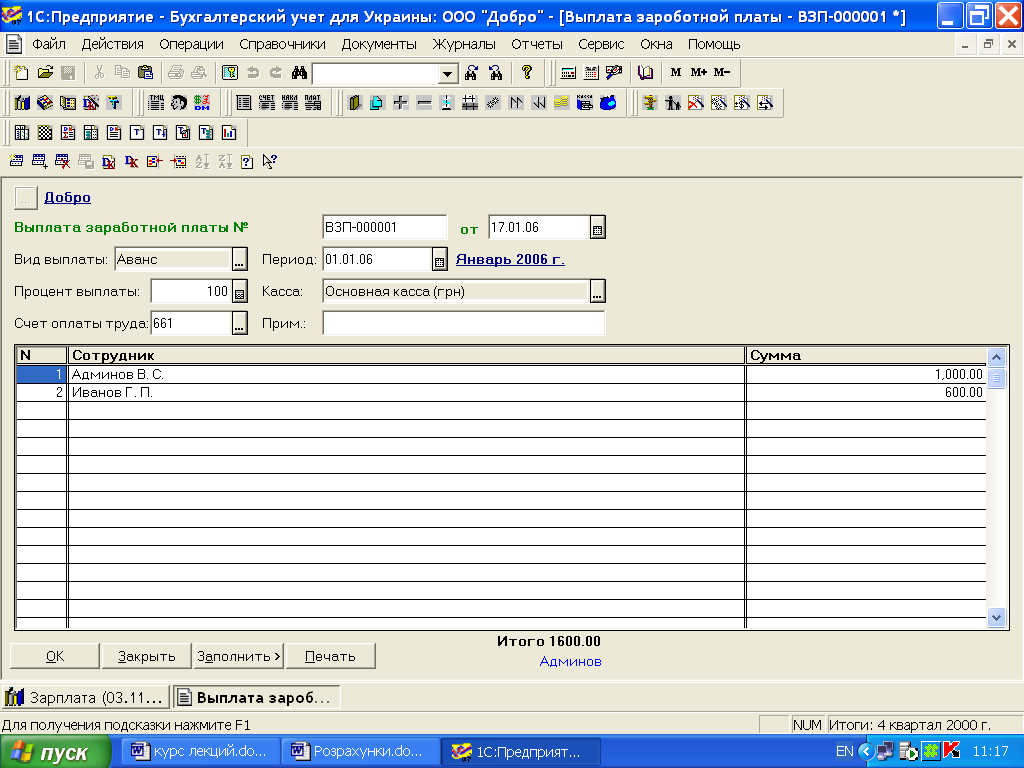

Виплата авансу, як і виплата заробітної плати, реєструється документом «Виплата ЗП». Новий документ можна ввести шляхом введення нового рядка в журнал «Зарплата» або командою «Документи —> Зарплата —> Виплата ЗП».

У шапці документа (рис. 5.1) потрібно встановити вид виплати — «Основна з/п», «Аванс» або «Внесення залишків». У полі «Період» автоматично встановлюється перше число місяця формування документа. Це поле є значенням субконто «Місяць нарахування ЗП». Якщо аванс виплачується за минулі місяці, встановить в полі відповідну дату. Звернить увагу: аванс або зарплату можна виплатити тільки за один місяць. Якщо утворилася заборгованість за декілька місяців, кожного місяця потрібно «закривати» окремим документом.

Рис. 5.1. Документ „Виплата авансу”

Виплату авансу або заробітної плати можна проводити не повною сумою, а частинами, для чого використовується поле «Відсоток виплати». За умовчанням в полі вказане 100 %. Призначення полів, що залишилися, — «Каса», «Рахунок оплати праці», «Примітка» — зрозуміло з їх найменувань.

Клацнувши на кнопці «Заповнити», ви побачите випадний список несплачених документів «Нарахування ЗП» з видом виплати «Аванс». Залишається тільки вибрати із списку потрібний документ, і його таблична частина буде скопійована.

Документ вводить бухгалтерські проводки виду Дт 661 — Кт 301 (по кожному співробітникові), якщо константа «Проводки по касі тільки касовими ордерами» встановлена в значення «Ні». Якщо константа встановлена в значення «Так», видачу авансу потрібно буде зареєструвати витратними касовими ордерами.

6. Нарахування зарплати

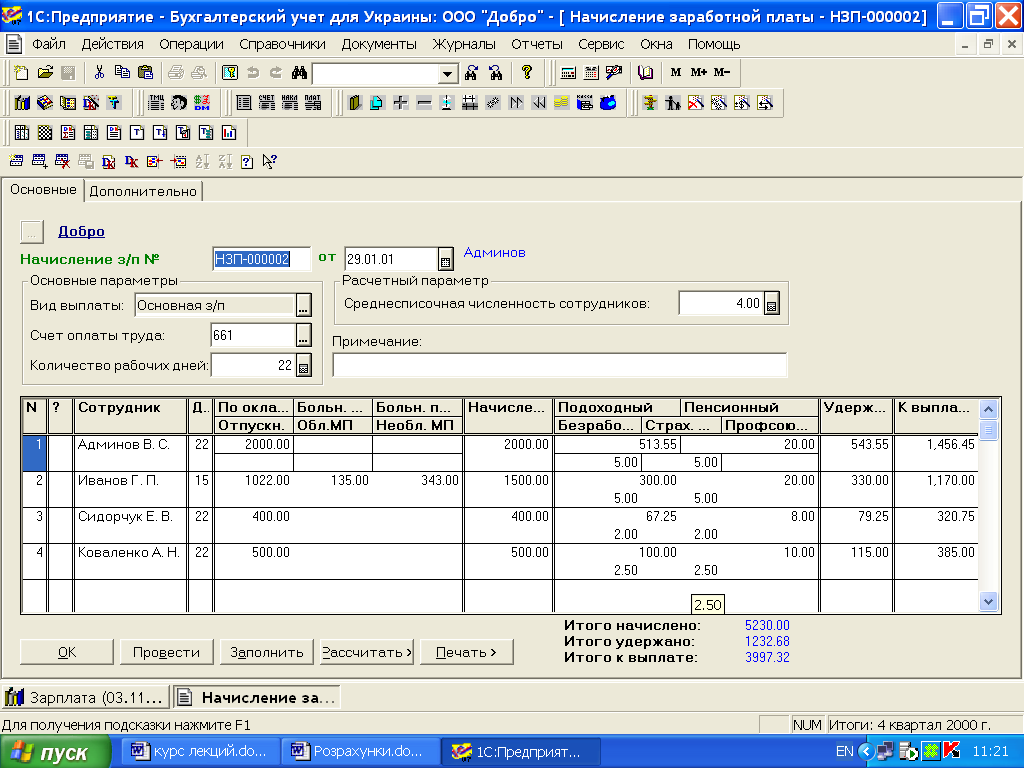

Нарахування заробітної плати, розрахунок утримань із співробітників і суми зборів, що обчислюються від фонду оплати праці, проводиться документом «Нарахування ЗП», реквізит «Вид виплати» якого встановлений в значення «Основна з/н». Заповнення цього документа високо автоматизоване.

На рис. 6.1 показаний вже повністю заповнений і розрахований документ. Починають його заповнення, як завжди, з реквізитів, розташованих в шапці. Встановивши реквізит «Вид виплати» в значення «Основна з/п», перейдіть до поля «Кількість робочих днів». За умовчанням в це поле вводиться 22 дні. Відкоригуйте поле, ввівши кількість робочих днів за календарем. Значення цього реквізиту використовується при розрахунку среднеспісочна чисельність працівників підприємства і нарахованою співробітникові заробітної плати.

Рис.6.1. Документ „Нарахування Заробітної плати”

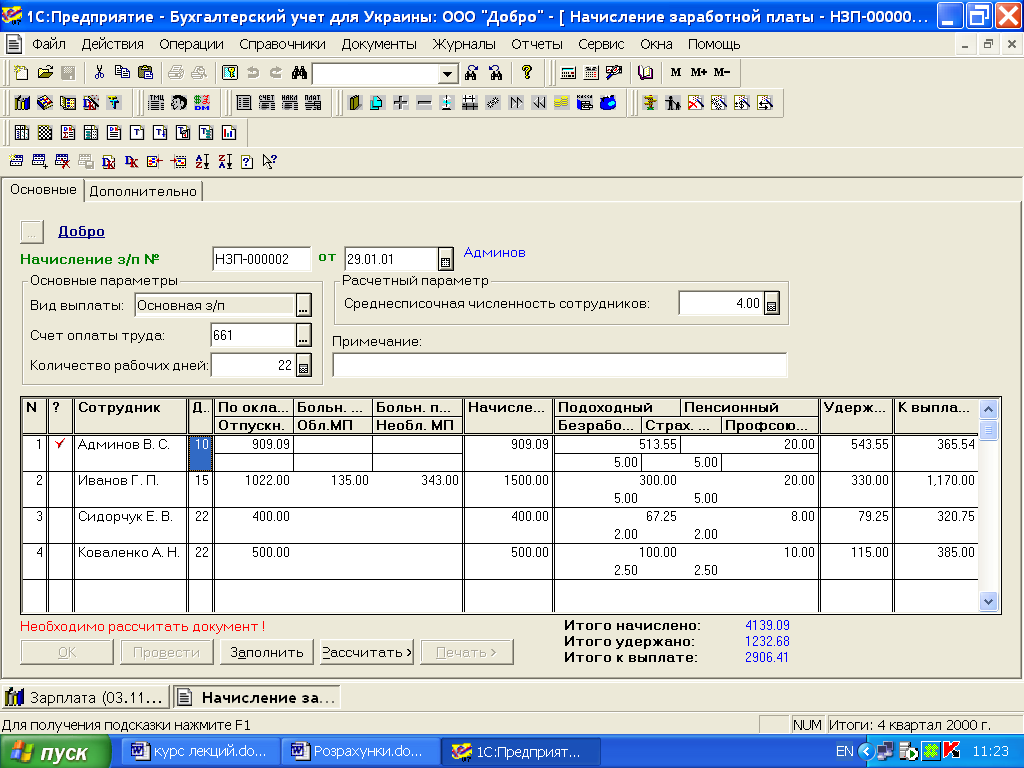

Перейдемо до заповнення табличної частини. Її можна заповнювати рядок за рядком (клавішею Insert), але краще скористатися кнопкою «Заповнити». У табличну частину буде перенесений список співробітників. Графа «Дн.» таблиці заповниться значенням реквізиту «Кількість робочих днів» з шапки документа, а графа «По окладу» — значеннями реквізиту «Оклад» з довідника «Співробітники». Якщо тепер в осередок «Дн.» ввести кількість реально відпрацьованих днів, нарахована співробітникові зарплата буде перерахована (рис. 6.2).

Рис. 6.2. Фрагмент документу „Нарахування заробітної плати”

На рисунку видно, що за 10 відпрацьованих днів Адмінову В. С. належить 909,09 грн. «брудними». У «1C: Бухгалтерії» автоматизований найпростіший вид нарахування заробітної плати — по окладу, виходячи з відпрацьованого часу. Якщо застосовуються складніші, наприклад відрядна або акордно-преміальна схеми оплати праці, заробітну плату можна нарахувати окремо і внести суму нарахувань до графи «По окладу». Утримання програма розрахує сама.

У наступних п'яти полях таблиці можна вказати:

лікарняний, нарахований за рахунок фонду соціального страхування, в полі «Больн. с/с»;

лікарняний, нарахований за рахунок підприємства (перші п'ять днів непрацездатності), в полі «Больн. предпр.»;

суму нарахованих відпускних в полі «Отпускн.»;

суму матеріальної допомоги, оподатковувану податком, в полі «Обл. МП»;

неоподатковувану суму матеріальної допомоги в полі «Благотв. МП». Всі введені значення підсумовуються в графі «Начислено». У другій, службовій колонці таблиці (див. рис. 8.6) виводиться статус рядка: червона галочка означає, що утримання по рядку ще не розраховані;

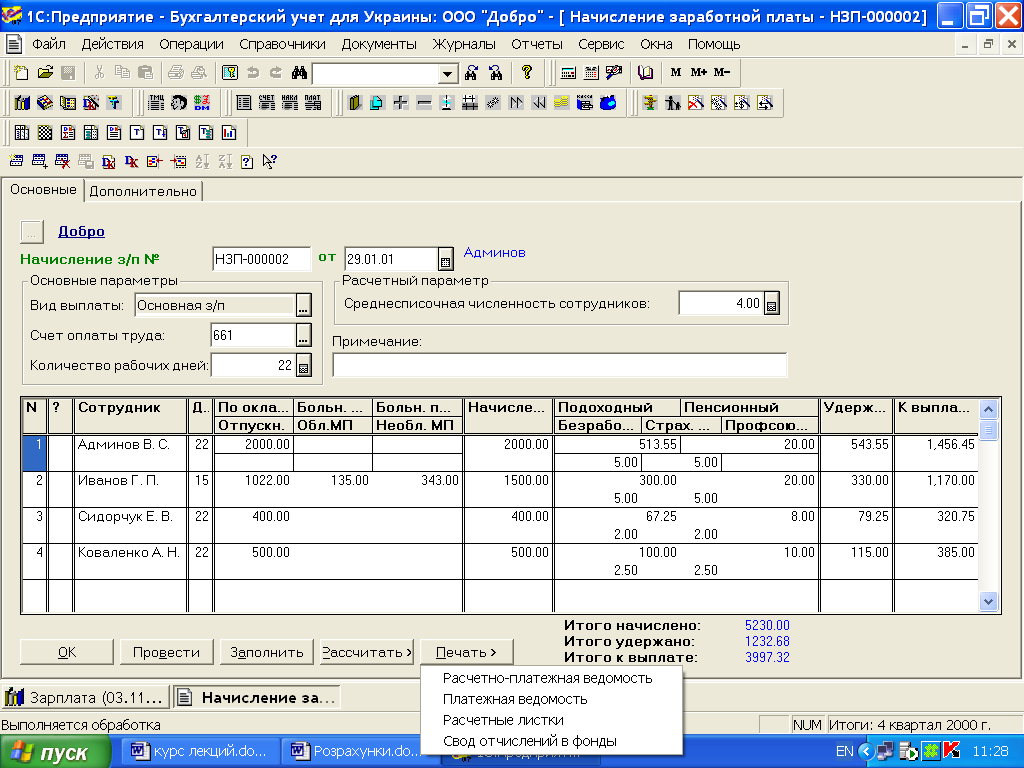

Після розрахунку утримань в службовій колонці таблиці (із заголовком «?») будуть зняті всі відмітки. Стане активною кнопка «Провести», за допомогою якої можна зареєструвати в ИБ проводки. Після цього стане активною кнопка «Друк». Клацнувши на ній, ви побачите меню (рис. 6.3).

Рис. 6.3. Меню кнопки «Печать»

Вибравши в меню відповідний пункт, можна отримати і роздрукувати:

— розрахунково-платіжну відомість;

— платіжну відомість типової ф. П-53 (зберігати 25 років!);

— розрахункові листки;

— зведення відрахувань до фондів.

7. Виплата зарплати

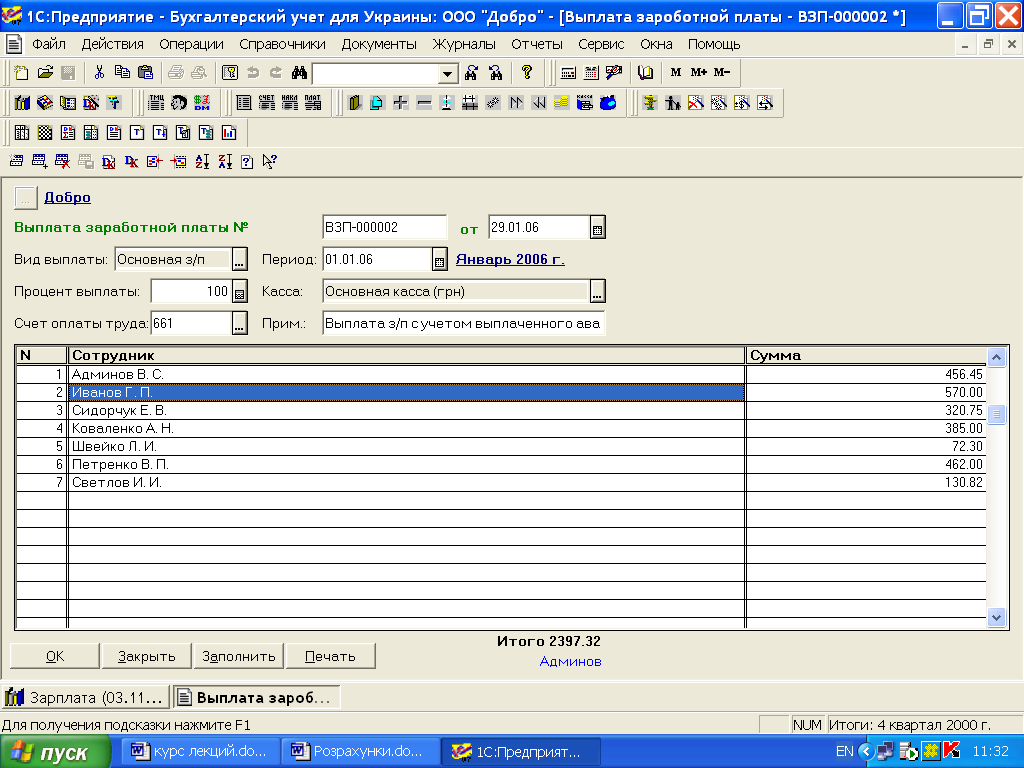

Ця операція реєструється документом «Виплата ЗП», реквізит «Вид виплати» якого встановлений в значення «Основна з/п» (рис. 7.1).

Табличну частину документа зручно формувати за допомогою кнопки «Заповнити», але алгоритм автозаповнення при цьому відрізняється від алгоритму, застосованого для режиму виплати авансу.

Рис. 7.1. Документ «Выплата заработной платы»

Список несплачених документів «Нарахування ЗП» не з'явиться. Натомість документ буде автоматично заповнений списком тих співробітників, у яких але даним бухгалтерського обліку за вибраний місяць нарахування зарплати (поле «Період») є кредитове сальдо по субрахунку 661, а також значеннями цього сальдо, тобто сумами заборгованості перед співробітниками. Звернете увагу: контролюється саме бухгалтерське сальдо, визначуване проводками, що кореспондують з субрахунком 661. Якщо, наприклад, документом «Нарахування ЗП» був введений аванс, але виплати авансу з каси (Дт 661 — Кт 301) зареєстровано не було, у формований документ буде перенесена вся сума заборгованості перед співробітником, без урахування оформленого, але не виданого авансу. Якщо із зарплати співробітника проводкою Дт 3721 — Кт 661 буде утримана не повернена в строк підзвітна сума, цей факт також знайде віддзеркалення в платіжній відомості. Природно, бухгалтерські підсумки за той період, в якому вводиться документ, повинні бути розраховані. Суму отриманого при автозаповненні сальдо можна звірити з оборотно-сальдовою відомістю по субрахунку 661.

Вказавши в полі «Відсоток виплати» відповідне число (за умовчанням — 100 %), можна зареєструвати часткову виплату згідно заданому відсотку. Тут є одна тонкість: якщо, наприклад, ви спочатку виплатили третину зарплати, вказавши в цьому полі 33 %, то при погашенні залишку заборгованості наступним документом в полі «Відсоток виплати» потрібно вказати не 77 %, а 100 %, тобто всю наявну заборгованість. Інакше документ автоматично розрахує 77 % від її залишку.

8. Видача зарплати видатковими касовими ордерами

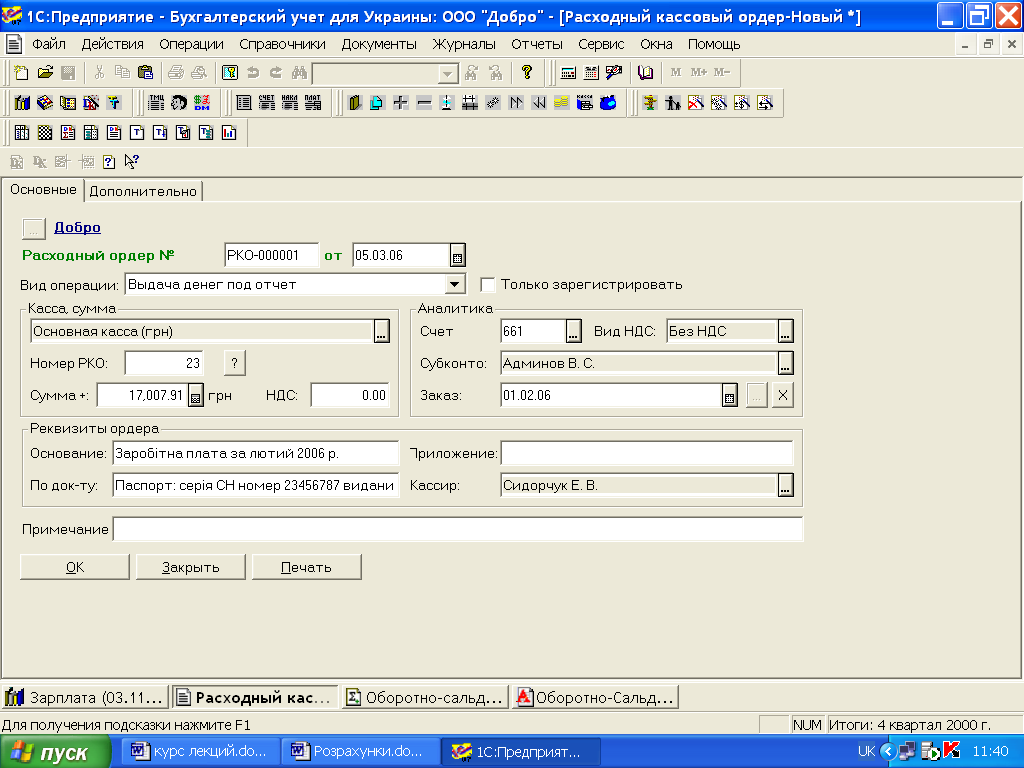

Якщо вибраний режим введення проводок тільки касовими ордерами, документ «Виплата ЗП» ніяких проводок в ИБ записувати не буде. Реєструвати видачу авансу і зарплати в цьому випадку доведеться витратними касовими ордерами, причому поіменними — окремо для кожного співробітника, як показано на рис. 8.1.

Рис. 8.1. Документ «Расходный кассовый ордер»

Операція виплати співробітникові не обкладається ПДВ і не відноситься до валових витрат підприємства. Встановите на основній і додатковій закладках значення полий «Без ПДВ» і «Ні дохід, ні витрата».

Аналітика по субрахунку 661 ведеться в двох розрізах — по співробітниках і по місяцях нарахування зарплати. При оформленні витратного касового ордера співробітника слід указувати в полі «Субконто», а місяць нарахування зарплати — в полі «Замовлення».

На рис. 6.9 як приклад показаний касовий ордер від 05.03.2006 р. для видачі зарплати за лютий 2006 року.

Зареєструвати видачу зарплати за декілька місяців одним документом неможливо, для кожного місяця слід оформити окремий документ.

Література:

Карминский Информационные технологии в экономике. – М., 2002.

Информационные системы в экономике. – М., 2004.