Бухгалтерский учет обязательств предприятия на примере ОАО "Алмак"

РЕФЕРАТ

Хозяйственная жизнь предприятия состоит из фактов возникновения, изменения и прекращения обязательств. Это, с одной стороны, обязательства предприятия перед своими агентами и корреспондентами, т.е. обязательства, в которых предприятие выступает в качестве пассивной стороны. Сюда относятся долги поставщикам по оплате приобретенных ценностей, задолженность государству по уплате налогов, невыплаченная заработная плата и т.д. С другой стороны, это обязательства агентов и корреспондентов перед предприятием, т.е. обязательства, в которых предприятие выступает активной стороной. Здесь можно назвать долги покупателей, обязательства работников по возмещению причиненного предприятию ущерба, задолженность государства по возмещению уплаченных налогов и сборов и т.п.

Отражение обязательств в балансе – основа данного исследования.

Цель работы – изучить теоретические и практические аспекты учета обязательств предприятия в рыночной экономике.

Для достижения цели работы необходимо решить ряд задач:

- дать понятие обязательства и рассмотреть их классификацию;

- рассмотреть порядок представления информации об обязательствах в балансе фирмы;

- систематизировать нормативные акты, регулирующие вопросы обязательств.

Предмет исследования курсовой работы – обязательства и их отражение в балансе.

Объект исследования – обязательства ОАО «Алмак».

В работе использованы такие методы, как наблюдение в виде документации, инвентаризация, группировка и обобщение данных.

Работа состоит из введения, двух глав, заключения, списка использованных источников литературы..

В первой главе курсовой работы рассмотрены теоретические аспекты обозначенной проблемы

Вторая глава носит практический характер: рассмотрено ОАО «Алмак» и работа его бухгалтерской службы в части обязательств.

ОАО «Алмак» работает эффективно, так как его деятельность в течение всего анализируемого периода приносила прибыль, убытки отсутствовали.

Итогом проведенного исследования являются рекомендации по совершенствованию учетной работы на участке обязательств.

При подготовке курсовой работы использована нормативная, учебная, методическая, специальная литература, а также материалы СМИ.

СОДЕРЖАНИЕ

РЕФЕРАТ 2

ВВЕДЕНИЕ 5

1. Теоретические аспекты учёта обязательств предприятий в рыночной экономике 7

1.1 Экономическое понятие обязательств 7

1.2 Классификация обязательств 11

1.3 Представление информации об обязательствах компании в бухгалтерском балансе 16

1.4 Нормативные акты, регулирующие вопросы формирования и представления информации об обязательствах предприятия в составе отчетности 24

2. Отражение обязательств в бухгалтерском балансе ОАО «Алмак» 28

2.1 Краткая экономическая характеристика ОАО «Алмак» 28

2.2 Организация бухгалтерской службы и внутренние нормативные акты ОАО «Алмак» 33

2.3 Мероприятия, предшествующие формированию годового бухгалтерского отчета 36

2.3.1 Уточнение оценки активов и пассивов 36

2.3.2 Отражение финансового результата деятельности организации 37

2.4 Представление и раскрытие информации об обязательствах ОАО «Алмак» в бухгалтерском балансе 40

2.5 Рекомендации по совершенствованию информационной системы бухгалтерского учета и отчетности в части обязательств компании 42

ЗАКЛЮЧЕНИЕ 49

Список использованной литературы 51

ВВЕДЕНИЕ

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс. Актив баланса характеризует имущественную массу предприятия, т. е. состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия у различных участников коммерческого дела. Анализ бухгалтерского баланса предполагает оценку активов предприятия, его обязательств и собственного капитала.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. прямой зависимости от скорости превращения этих активов в процессе оборота в денежную форму.

Пассив баланса дает стоимостную оценку средств предприятия на определенную дату по источникам их формирования, целевому назначению, срокам погашения.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности и ресурсы прежде всего разделяется по субъектам: перед собственниками хозяйства и перед третьими лицами (кредиторами, банками и др.).

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

На основе информации баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений; целесообразность приобретения акций данного предприятия и его активов и другие решения.

Для получения достоверной картины финансового положения организации необходимо точно рассчитать и учесть обязательства компании, и, как следствие, верно отразить их в балансе.

Именно эта проблема – отражение обязательств в балансе – тема данного исследования.

Цель работы – изучить теоретические и практические аспекты отражения обязательств в балансе предприятия в рыночной экономике.

Для достижения цели работы необходимо решить ряд задач:

- дать понятие обязательства и рассмотреть их классификацию;

- рассмотреть порядок представления информации об обязательствах в балансе фирмы;

- систематизировать нормативные акты, регулирующие вопросы обязательств.

Предмет исследования курсовой работы – обязательства и их отражение в балансе.

Объект исследования – обязательства ОАО «Алмак».

В работе использованы такие методы, как наблюдение в виде документации, инвентаризация, группировка и обобщение данных.

Работа состоит из введения, двух глав, заключения, списка использованных источников литературы..

В первой главе курсовой работы рассмотрены теоретические аспекты обозначенной проблемы

Вторая глава носит практический характер: рассмотрено ОАО «Алмак» и работа его бухгалтерской службы в части обязательств.

ОАО «Алмак» работает эффективно, так как его деятельность в течение всего анализируемого периода приносила прибыль, убытки отсутствовали.

Итогом проведенного исследования являются рекомендации по совершенствованию учетной работы на участке обязательств.

1. Теоретические аспекты учёта обязательств предприятий в рыночной экономике

1.1 Экономическое понятие обязательств

С экономической точки зрения, обязательства предприятия, т.е. его дебиторская и кредиторская задолженности, представляют собой кредит. Дебиторская задолженность - это кредит, предоставленный предприятием своим контрагентам, а кредиторская задолженность - кредит, предоставленный предприятию его контрагентами. Например, имея кредиторскую задолженность перед поставщиками, предприятие с момента возникновения этой задолженности до момента ее погашения получает в распоряжение дополнительный объем средств в сумме имеющегося долга.

Предположим, что организация приобретает у поставщиков партию товаров стоимостью (без НДС) 100.000 руб. В бухгалтерском учете составляется следующая запись:

Дебет 60 "Расчеты с поставщиками" Кредит 41 "Товары"

-100.000 руб. - на сумму стоимости товаров (без НДС).

С экономической точки зрения, эта бухгалтерская запись показывает, что в течение времени, пока долг перед поставщиками не будет погашен, покупатель фактически будет пользоваться двойным объемом средств.

Во-первых, в собственность (распоряжение) организации переходят приобретенные товары, которые будут продаваться, принося доходы. Во-вторых, те деньги, которые временно не будут выплачены поставщику, могут использоваться в обороте фирмы, принося ей прибыль.

Таким образом, если на сумму задолженности перед кредитором в силу действия условий договора не начисляются проценты, предприятие получает от своих поставщиков бесплатный кредит. Из этого следует, что чем больше срок с момента возникновения долга до момента его погашения, т.е. чем больше срок, на который предприятие получает бесплатный кредит, тем более выгодна для фирмы сделка, предполагающая оплату товаров после их получения. [53]

На сегодняшний день, в силу действия норм бухгалтерского законодательства, в учете доминирует юридическое понимание обязательств, основанное на содержании статьи 307 ГК РФ, которая гласит: "В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п. либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности".

Исходя из правовых норм, диктующих юридический подход к определению объема обязательств, мы должны руководствоваться принципом номинализма, который имеет три источника:

- договор, т.е. на сколько его стороны определили объем взаимных обязательств, во столько они и оцениваются;

- закон, т.е. величина обязательства задана властным органом, сказано, например, что налог на прибыль составляет 24%, значит, таков и размер обязательства;

- деликт, т.е. сумма обязательства определяется денежной оценкой вреда, причиненного хозяйствующему субъекту.

Из этого следует, что обязательства должны отражаться на счетах расчетов в суммах, определенных или договором, или законом, или деликтом, т.е. в суммах, причитающихся к получению или выплате на каждый конкретный момент времени. Т.е., обязательства предприятия всегда учитываются по номиналу, т.е. в суммах, в которых они были установлены и, следовательно, они не отражают влияния:

- покупательной силы денег, ибо номинальная величина обязательства не равна его реальной величине. Первая всегда, т.е. до изменения условий договора, принятия имеющих обратную силу норм закона или свершения деликта, остается неизменной, вторая меняется с течением времени;

- рентабельности, ибо деньги сегодня могли бы принести совершенно иной результат, чем эта же сумма через какое-то время в будущем.

Таким образом, господствующий юридических подход к определению величины обязательств игнорирует тот факт, что реальная величина обязательства все время меняется, и его экономическое содержание "не влезает в формы узкие юридических начал".

В этом отношении несоизмеримо важнее, прежде всего, для оценки реального финансового положения предприятия, подход экономический. И когда идет расчет аналитических показателей, когда определяется финансовое положение фирмы, тогда огромное значение приобретает реальное значение обязательства (кредиторской задолженности), а не номинальная его величина.

И, неслучайно, экономический подход определяет совершенно иные правила оценки обязательств хозяйствующих субъектов, построенные на принципе временной ценности денег. Расчет оценочной величины здесь предполагает:

- либо исчисление "сегодняшней" суммы в "завтрашних" деньгах - это так называемая процедура наращения;

- либо расчет "завтрашней" суммы в "сегодняшних" деньгах - процедура дисконтирования.

Такой подход (естественно с определенной степенью относительности) позволяет увидеть, насколько за период с момента возникновения обязательства до момента его погашения обесценится причитающаяся к получению сумма. Обесценение денег во времени относительно деятельности конкретного хозяйствующего субъекта определяется двумя факторами:

- инфляцией;

- процентом прибыли предприятия.

При этом, следует учитывать, что если методология бухгалтерского учета не предполагает введение поправок на инфляцию при отражении финансовых результатов, то процент бухгалтерской прибыли уже учитывает фактор инфляции с распределением его влияния относительно периода расчета.

Отсюда, при введении допущения сохранения нормы прибыли, мы можем рассчитать сумму, которую предприятие могло бы заработать за период с даты возникновения задолженности до даты ее погашения, получи оно эти деньги сразу. Это делается посредством умножения суммы долга на процент бухгалтерской прибыли за предыдущий отчетный период. В качестве нормы прибыли мы можем использовать и ее планируемую величину. Однако в этом случае следует учитывать, что используемый процент должен отражать фактор инфляции.[53]

Логика рассуждений в этой ситуации предельно проста.

Так, предположим, предприятие продает партию своей продукции за 300 000 руб. Согласно условиям договора, счет будет оплачен покупателем через 2 месяца. Процент прибыли, используемый в расчете, составляет 20%. Следовательно, если бы предприятие, не ожидая два месяца, получило бы эти деньги сразу, то смогло бы дополнительно заработать 60 000 руб. прибыли.

Данный подход приводит к потрясающим выводам при оценке рентабельности деятельности предприятия. Исходя из средней нормы прибыльности продаж в 20%, мы можем предположить, что себестоимость реализованной за 300 000 руб. продукции составила 250 000 руб.

Соответственно при отражении продажи в бухгалтерском учете была показана прибыль в 50 000 руб. Были сделаны следующие записи:

Дебет 62 "Расчеты с покупателями и заказчиками" Кредит 90 "Продажи" субсчет 1 "Выручка" - 300 000 руб.;

Дебет 90 "Продажи" субсчет 2 "Себестоимость продаж" Кредит 43 "Готовая продукция" - 250 000 руб.;

Дебет 90 "Продажи" субсчет "Прибыль/убыток от продаж" Кредит 99 "Прибыли и убытки" - 50.000 руб.

Однако, с учетом установленного срока оплаты продукции, потери предприятия на временной ценности денег составят 60 000 руб. И, следовательно, с экономической точки зрения результатом данной конкретной сделки для предприятия является не прибыль в 50 000 руб., а убыток в 10 000 руб. (60 000 - 50 000).

На основании этого мы можем сделать вывод о том, что, либо при сохранении данной нормы прибыли предприятию следует пересмотреть условия заключаемых договоров о сроках оплаты продукции, либо, при сохранении условий о сроках оплаты, пересмотреть условия о цене.

1.2 Классификация обязательств

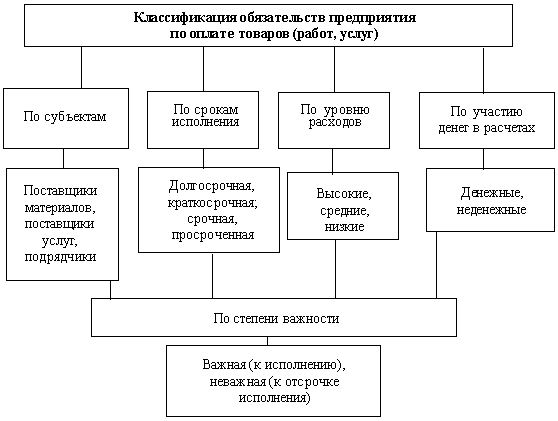

Классификация обязательств по оплате товаров (работ, услуг)

Классифицировать обязательства по критерию «важные/неважные» в целях определения первоочередности исполнения обязательства предлагается на основе построения классификации обязательств по четырем признакам (рис.1):

1) по субъектам;

2) по срокам исполнения;

3) по уровню расходов;

4) по степени участия денег в расчетах.[40]

Рис. 1. Классификация обязательств предприятия по оплате товаров (работ, услуг)

1. Классификация обязательств по субъектам позволяет выделить ключевых кредиторов на основе определенных критериев.

Критерии отбора ключевых поставщиков и подрядчиков могут быть следующие:

по степени участия в обеспечении бесперебойного воспроизводственного процесса предприятия-должника;

по степени заинтересованности поставщика-кредитора в бизнесе должника.

Решения о продолжении поставки товаров, выполнение работ, оказания услуг поставщиками и подрядчиками в случае просрочки исполнения обязательства по-разному влияют на производственный процесс предприятия-должника. Например, компания, которая поставляет для машиностроительного завода электроэнергию, является, безусловно, ключевым поставщиком, так как в случае отключения электроэнергии за неуплату встанет сразу все производство. С юридической точки зрения не важно, кем является кредитор по отношению к должнику, обязательство в любом случае подлежит исполнению в полном объеме и в установленный договором срок. Но в условиях дефицита денежных ресурсов с неключевым поставщиком целесообразно провести переговоры по отсрочке исполнения обязательств по оплате за продукцию (работы, услуги). Отсрочка в исполнении обязательств по оплате товаров (работ, услуг) более чем на три месяца должна быть документально оформлена. В противном случае кредитор может обратиться в суд о возбуждении дела о банкротстве должника, и, естественно, суд не будет принимать во внимание, что делает кредитор должнику: моет окна или поставляет сталь.

При наличии заинтересованности поставщика в бизнесе предприятия-должника поставщик-кредитор может воспользоваться методами захвата бизнеса с помощью процедуры банкротства должника. Оценить возможную заинтересованность кредиторов в бизнесе должника довольно трудно, необходимо обладать достоверной инсайдеровской информацией. Стоит иметь в виду, что обязательства должника перед поставщиками товаров (работ, услуг) могут приобрести третьи лица, более заинтересованные в бизнесе должника, чем поставщики. Поэтому по просроченной задолженности необходимо постоянно направлять акты сверок кредиторам в целях выявления случаев перемены лиц в обязательствах.[37]

2. Классификация обязательств на долгосрочные и краткосрочные, а также на срочные и просроченные предусмотрена действующим законодательством. Сроки исполнения обязательств по оплате товаров (работ, услуг) редко превышают год (обычно не более 30 дней), поэтому являются краткосрочными обязательствами. В форме № 5 Приложения к бухгалтерскому балансу отражаются показатели о задолженности, по которой истекли предусмотренные в договорах сроки погашения задолженности. При этом обособленно выделяется задолженность, числящаяся в бухгалтерском учете как просроченная свыше 3 месяцев до отчетной даты.

3. Классификация обязательств по уровню расходов действующим законодательством не предусмотрена, но является очень важным этапом работы с обязательствами. Расходами по обслуживанию обязательств по оплате товаров (работ, услуг) могут быть:

штрафы и пени, которые признаны должником или по которым получены решения суда об их взыскании;

судебные издержки.

Штрафы и пени являются основными расходами по обслуживанию просроченных обязательств по оплате товаров (работ, услуг). Для российских предприятий просроченные обязательства по оплате товаров (работ, услуг) являются специфическим источником финансирования их деятельности. Нередко на просроченные обязательства кредиторы не начисляют никаких штрафов и пеней, поэтому данный источник финансирования становится бесплатным для предприятий, но крайне рискованным, особенно если предприятие просрочило исполнение своих обязательств более чем на три месяца.

В условиях дефицита денежных ресурсов, когда у предприятия не хватает денег на удовлетворение требований всех кредиторов, необходимо отдавать приоритет в исполнении таких обязательств, по которым на 1 руб. основного долга приходится максимальный размер штрафов и пеней, что позволит минимизировать расходы по обслуживанию просроченной кредиторской задолженности.

Данные по штрафам, которые кредитор в праве начислить за просрочку в исполнении обязательств по оплате, содержатся в договорах. Коэффициент расходов по штрафам, приходящийся на 1 руб. долга, определяется путем деления суммы штрафа на сумму задолженности по формуле:

К>штрафы> = F/D, (1)

где К — коэффициент расходов по штрафам;

F — сумма штрафа согласно договорам;

D — сумма обязательств (основного долга).

Если договором предусмотрено начисление пеней, то коэффициент примет вид:

К>пени> = Р x D / D = Р, (2)

где К — коэффициент расходов по пеням;

Р — пени согласно договорам (в процентах к сумме основного долга);

D — сумма обязательств (основного долга).

Коэффициент расходов по штрафам и пеням можно представить в виде:

К>штрафы и пени> = К>штрафы> + К>пени>. (3)

Критерий отнесения расходов по штрафам и пеням в разряд высоких, средних или низких для каждого предприятия индивидуален и зависит от среднего уровня коэффициента расходов по штрафам и пеням, предусмотренных договорами. Целесообразно в первоочередном порядке исполнять обязательства, по которым расчетное значение предложенного коэффициента выше среднего.

Уровень судебных издержек, возникающих по поводу неисполнения обязательств по оплате товаров (работ, услуг), трудно спрогнозировать, но они могут быть достаточно высокими. Для расчета прогнозного значения уровня судебных расходов, связанных с обслуживанием кредиторской задолженности, можно воспользоваться формулой (1).

4. Классификация обязательств на денежные и неденежные также важна в процессе управления кредиторской задолженностью перед поставщиками и подрядчиками. Помимо выплаты денежных средств урегулирование обязательства может быть осуществлено следующими способами:

передачей других активов (готовой продукции, основных средств, материально-производственных запасов, ценных бумаг);

предоставлением услуг или выполнением работ;

переводом обязательств в акционерный капитал;

«прощением» обязательств;

оплатой обязательства третьими лицами, например учредителями.

В условиях дефицита денежных средств целесообразно договориться с кредиторами об исполнении обязательства неденежными способами, если, конечно, представится такая возможность. [38]

1.3 Представление информации об обязательствах компании в бухгалтерском балансе

Бухгалтерский баланс формируется на последнюю отчетную дату, то есть в составе годовой отчетности, - на 31 декабря. Его типовая форма (форма № 1) утверждена приказом Минфина России от 22.07.2003 № 67н. На ее основе организация может разработать собственную форму с учетом специфики деятельности. Однако в такой форме баланса необходимо сохранить коды итоговых строк (300 и 700), коды строк итогов по разделам (190, 290, 490, 590 и 690), коды по группам статей бухгалтерского баланса (110, 120, 130 и т. д.). Иными словами, коды, указанные в форме № 1, менять не следует.1 Об этом говорится в пункте 8 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н.[27]

Форма № 1 состоит из актива и пассива. В активе указывается стоимость имущества и величина дебиторской задолженности, в пассиве - размер собственного капитала, сумма заемных средств и кредиторской задолженности организации.

В бухгалтерском балансе приводятся данные на начало (графа 3) и конец отчетного года (графа 4). Но случается, что показатели, отражаемые, например, на 1 января 2007 года, могут не совпадать с данными на 31 декабря 2006 года (графа 4 формы № 1 за 2006 год). Это касается сумм, зафиксированных в строке «Основные средства» (строка 120 типовой формы), строке «Добавочный капитал» (строка 420) и строке «Нераспределенная прибыль (непокрытый убыток) прошлых лет и отчетного года» (строка 470). Одной из возможных причин является следующая ситуация.

Как известно, приказом Минфина России от 27.11.2006 № 154н было утверждено ПБУ 3/2006. Согласно пункту 3 этого приказа по состоянию на 1 января 2007 года организациям следовало пересчитать в рубли дебиторскую и кредиторскую задолженность, а также заемные обязательства, сумма которых выражена в иностранной валюте, но оплачивается в рублях по официальному курсу или курсу, установленному соглашением сторон. Необходимость такого пересчета связана с тем, что с 1 января 2007 года из бухгалтерского учета исчезло понятие суммовых разниц.[8]

Разница, возникшая в результате пересчета, относится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

В пассиве баланса расшифровывается информация об источниках формирования активов. Разделы пассива: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».[9]

Рассмотрим подробнее информационные разделы об обязательствах.

Раздел «Долгосрочные обязательства»

Строка 510 «Займы и кредиты» предназначена для отражения средств, которые организация взяла в долг на срок более 12 месяцев. При заполнении этой строки важно помнить, что задолженность по кредитам и займам отражается с учетом начисленных процентов независимо от времени их фактической уплаты (п. 73 Положения по ведению бухгалтерского учета и отчетности в РФ). При заполнении этой строки используют данные по кредиту счета 67 «Расчеты по долгосрочным займам и кредитам».

В строке 515 «Отложенные налоговые обязательства» указывают остаток отложенных налоговых обязательств, который числится по кредиту счета 77 «Отложенные налоговые обязательства» на начало и на конец отчетного периода. Если организация отражает ОНА и ОНО свернуто, в данной строке ставят величину превышения отложенных налоговых обязательств над отложенными налоговыми активами (разницу между сальдо по счетам 77 и 09).

В строке 520 «Прочие долгосрочные обязательства» указываются долгосрочные обязательства, не отраженные по другим строкам данного раздела.

Показатель строки 590 «Итого по разделу IV» равен сумме значений строк 510, 515 и 520.[51]

Раздел «Краткосрочные обязательства»

В строке 610 «Займы и кредиты» указывается задолженность по кредитам и займам, которые организация должна погасить в течение 12 месяцев после отчетной даты. Для заполнения этой строки используют кредитовый остаток по счету 66 «Расчеты по краткосрочным кредитам и займам». Задолженность по краткосрочным кредитам и займам отражают с учетом процентов, которые причитаются к уплате на начало и конец 2007 года.

Организация также может отразить по этой строке задолженность по кредитам и займам, которая переведена из долгосрочной в краткосрочную. Данный факт должен быть раскрыт в пояснительной записке.

В строку 620 «Кредиторская задолженность» необходимо зафиксировать общую сумму кредиторской задолженности организации и расшифровать ее в строках 621—623.

В строку 621 «Поставщики и подрядчики» вписывают задолженность организации за поступившие материальные ценности, выполненные работы и оказанные услуги. При заполнении строки используют кредитовые остатки по счету 60 «Расчеты с поставщиками и подрядчиками», относящиеся к краткосрочной задолженности.

В строке 622 «Задолженность перед персоналом организации» приводят суммы выплат, начисленных, но не выданных работникам (зарплата, премии, социальные и компенсационные выплаты). Для учета расчетов с сотрудниками (штатными и внештатными) по всем видам зарплаты, премий и пособий предназначен счет 70 «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисленные суммы, по дебету — выплаченные и удержанные. Суммы выплат, начисленные, но не полученные сотрудниками в установленный срок, приводятся по дебету счета 70 и кредиту счета 76 субсчет 4 «Расчеты по депонированным суммам». Следовательно, для заполнения строки 622 необходимо использовать остаток на начало и на конец 2007 года по счету 70 и субсчету 76-4.

В строке 623 «Задолженность перед государственными внебюджетными фондами» отражается задолженность организации на начало и конец отчетного периода перед ПФР (по страховым взносам на обязательное пенсионное страхование) и ФСС России (по взносам на травматизм). Расчет с упомянутыми фондами ведется на соответствующих субсчетах счета 69 «Расчеты по социальному страхованию и обеспечению».

При заполнении строки 624 «Задолженность по налогам и сборам» используют кредитовый остаток по счету 68 «Расчеты по налогам и сборам». Кроме того, по этой строке указывается задолженность по уплате ЕСН без учета страховых взносов на обязательное пенсионное страхование (счет 69). Если какой-либо субсчет счета 68 или 69 имеет дебетовый остаток, его записывают по строке 240 раздела «Оборотные активы».

В строке 625 «Прочие кредиторы» указывают задолженность по расчетам, не отраженным в предыдущих строках. При этом используют кредитовые остатки по счетам:

- 62 «Расчеты с покупателями и заказчиками» субсчет «Расчеты по авансам полученным»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 76 «Расчеты с прочими дебиторами и кредиторами» и т. п.

Суммы невостребованной кредиторской задолженности должны быть списаны с бухгалтерского баланса после истечения срока исковой давности (п. 78 Положения по ведению бухгалтерского учета и отчетности в РФ). На основании данных проведенной инвентаризации названные суммы включаются в состав прочих доходов предприятия (п. 7 и 10.4 ПБУ 9/99). В пятом разделе бухгалтерского баланса такие суммы не отражаются.

В строку 630 «Задолженность перед участниками (учредителями) по выплате дивидендов» вписывается сумма задолженности в виде дивидендов, а также процентов по акциям, которые начислены собственникам предприятия на основании решения собрания акционеров (участников), но еще не выплачены. По этой же строке может быть приведена задолженность, связанная с выходом участника из общества.[50]

Следует учесть, что объявление годовых дивидендов признается событием после отчетной даты. Поэтому, например, дивиденды, начисленные по итогам 2007 года, не отражаются в бухгалтерском учете, равно как и в балансе по состоянию на 31 декабря 2007 года.

При заполнении строки 630 берется кредитовый остаток на начало и на конец отчетного периода по счету 75 «Расчеты с учредителями» субсчет 2 «Расчеты по выплате доходов».

В строке 640 «Доходы будущих периодов» нужно указать доходы, полученные в отчетном периоде, но относящиеся к будущим периодам. В составе таких доходов учитывают разницу между суммой, подлежащей взысканию с виновных лиц за недостачу материальных ценностей, и балансовой стоимостью этих ценностей, арендную плату, полученную за несколько месяцев вперед, и т. п. При заполнении строки используют кредитовое сальдо по счету 98 «Доходы будущих периодов».

В строке 650 «Резервы предстоящих расходов» указывают суммы, зарезервированные для покрытия будущих затрат и учтенные на счете 96 «Резервы предстоящих расходов и платежей». Виды резервов, которые организация может формировать в бухучете, установлены в пункте 72 Положения по ведению бухгалтерского учета и отчетности в РФ. Переходящие остатки на конец года могут быть лишь у некоторых видов резервов, например:

- на предстоящую оплату отпусков, если отпуск работников за 2007 год перенесен на следующий год;

- выплату ежегодных вознаграждений за выслугу лет и выплату ежегодных вознаграждений по итогам работы за год, которые будут выплачены в начале 2008 года;

- дорогостоящий ремонт основных средств;

- гарантийный ремонт и гарантийное обслуживание.

В строке 660 «Прочие краткосрочные обязательства» фиксируют обязательства, которые нельзя отнести к другим группам статей данного раздела.

Показатель строки 690 «Итого по разделу 5» равен сумме значений строк 610, 620, 630, 640, 650, 660.

Общими требованиями к бухгалтерской отчетности считаются следующие: [33]

1) В бухгалтерскую (финансовую) отчетность должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская (финансовая) отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Данные бухгалтерской (финансовой) отчетности организации должны включать показатели деятельности всех подразделений (включая выделенные на отдельные балансы). Организации, осуществляющие составление сводной бухгалтерской (финансовой) отчетности с учетом данных по своим дочерним (зависимым) обществам, устанавливают объем представляемой им дочерними и зависимыми обществами бухгалтерской (финансовой) отчетности и требования к ней, выдвигаемые учредителями для целей формирования сводной информации. Если выясняется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую (финансовую) отчетность организация включает соответствующие дополнительные показатели и пояснения к рекомендованным Минфином РФ показателям.

2) При формировании бухгалтерской (финансовой) отчетности организаций должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской (финансовой) отчетности перед другими. Если посредством отбора или формы представления информация влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий, такая информация не является нейтральной.

3) Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а в бухгалтерской (финансовой) отчетности обособленно в случаях их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетных год составляет не менее пяти процентов. Организация может принять решение о применении для целей отражения в бухгалтерской (финансовой) отчетности существенной информации, отличной от вышеназванного. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения.

4) По каждому числовому показателю бухгалтерской (финансовой) отчетности, кроме отчета, составляемого вновь созданной организацией за отчетный период, должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному. Организация вправе раскрывать по каждому числовому показателю данные более чем за два года. Если организация принимает решение в представляемой бухгалтерской (финансовой) отчетности раскрывать по каждому числовому показателю данные более чем за два года (три и более), то должна быть обеспечена сопоставимость данных за все периоды.

5) В бухгалтерской (финансовой) отчетности организация должна быть обеспечена сопоставимость отчетных данных с показателями за предшествующий год (годы) или соответствующие периоды предшествующих отчетных периодов. Если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету.

6) В бухгалтерской (финансовой) отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

7) Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин.

8) При составлении бухгалтерской (финансовой) отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской (финансовой) отчетности информации:

- об изменениях учетной политики, оказавших или способных оказать существенное влияние ан финансовое положение, движение денежных средств или финансовый результат деятельности организации;

- об операциях в иностранной валюте;

- о материально-производственных запасах;

- об основных средствах;

- о доходах и расходах организации;

- о событиях после отчетной даты и о последствиях условных фактов хозяйственной деятельности;

- об информации по аффилированным лицам;

- об информации по операционным и географическим сегментам;

- иной информации об активах, капитале и резервах и обязательствах организации.

В современных условиях входящие в состав бухгалтерской отчетности формы не являются жестко регламентированными, а составляются организациями с учетом рекомендаций Минфина РФ, изложенными в приказе от 13 января 2000 г. № 4н. Вместе с тем при разработке организацией самостоятельно форм бухгалтерской отчетности на основе рекомендуемых Минфином РФ образцов должны соблюдаться рассмотренные выше общие требования к бухгалтерской отчетности.[52]

1.4 Нормативные акты, регулирующие вопросы формирования и представления информации об обязательствах предприятия в составе отчетности

В настоящее в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране, необходимость для организаций работать в новых рыночных условиях, а также активное распространение международных стандартов финансовой отчетности.

Первый уровень наряду с другими законодательными актами образует Федеральный закон от 21 ноября 1996 г. №129-ФЗ « О бухгалтерском учете», принятый Государственной Думой 23 февраля 1996г. и одобрен Советом Федерации 20 марта того же года, (ред. от 30.06.2003г.), с изменениями и дополнениями, вступающими в силу с 01.01.2004г.. Данным законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации. В соответствии с этими основами общее руководство бухгалтерским учетом Правительство Российской Федерации, предоставившее право регулирования бухгалтерского учета Министерству Финансов Российской Федерации, другим ведомствам и организациям. Появление этого документа трудно переоценить – в сущности бухгалтерская и налоговая системы приобрели одинаковый статус. В качестве одной из основных задач бухгалтерского учета названный Закон предусматривает обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

В Законе о бухгалтерском учете дается определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемой на основе данных бухгалтерского учета по установленным формам.

Несколько статей этого Закона непосредственно посвящены более конкретным вопросам состава и содержания отчетности.[3]

В одном ряду с Законом о бухгалтерском учете стоят другие законы, например, Закон «Об акционерных обществах» № 208 ФЗ от 26.12.1995г.(ред. от 24.02.2004г.), Закон «Об обществах с ограниченной ответственностью» № 14 ФЗ от 08.02.1998 г. (ред. От 21.03.2002г.), Указы Президента РФ, Постановления Правительства РФ, например Постановление от 6 марта 1998 г. № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности», которые прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Важным нормативным актом первого уровня является Гражданский Кодекс Российской Федерации, принятый Государственной думой 21 октября 1995 г., в первой части которого законодательно закреплены многие вопросы учета и отчетности, в частности, наличие самостоятельного баланса как признака юридического лица, обязательность утверждения годового отчета, понятие дочерних и зависимых обществ.[1-4]

Одним из важнейших методологических документов в области бухгалтерского учета является Положение по ведению бухгалтерского учета и бухгалтерской отчетности, в котором сформулированы важнейшие принципы учета в организациях. В дальнейшем многие статьи данного Положения были приняты в новой редакции в связи с введением в действие части первой ГК РФ и других нормативных актов. Заменив ранее действовавшие положения о бухгалтерских отчетах, главных бухгалтерах, законодатели учли в указанном Положении требования рыночной экономики. Однако, не смотря на всю важность данного документа, его нельзя однозначно отнести к документам первого уровня, поскольку оно утверждено не законодательным органом, а приказом Минфина России.

Второй уровень составляют Положения по бухгалтерскому учету (ПБУ), которые были разработаны Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики.[5-26]

В этих ПБУ рассматриваются отдельные методологические вопросы учета конкретных операций, например, учета основных средств и запасов. Перечень приоритетных вопросов, подлежащих регулированию, утвержден упомянутой выше Программой. Многие положения по бухгалтерскому учету непосредственно связаны с составлением отчетности – это прежде всего ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 06 июля 1999г. № 43н, пришедшее на смену ПБУ 4/96. Данные Положения по бухгалтерскому учету утверждаются приказом Минфина России. Некоторые ПБУ претерпели изменения с момента их первой публикации. В настоящее время действуют 21 ПБУ .

Третий уровень объединяет документы рекомендательного характера: инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой.

Если документы второго уровня обязательны для всех организаций (например, План счетов), то документы третьего уровня регулируют конкретные операции. Так, если ПБУ 4/99 является документом второго уровня, то ежегодные приказы Минфина России, издаваемые в его развитие и конкретизирующие требования к отчетности текущего года, являются документами третьего уровня (например, приказ от 22 июля 2003г. № 67н «О формах бухгалтерской отчетности организаций».[27-28]

Четвертый уровень включает приказы, указания, инструкции выпускаемые самой организацией. Так, рабочий план счетов, составленный на основе единого Плана счетов, или учётная политика организации, принятая в соответствии с ПБУ 1/98, являются документами четвертого уровня.[29]

Чтобы правильно составить бухгалтерскую и налоговую отчетность, необходимо иметь под рукой информацию, учитывающую все требования действующего законодательства.

Итак, при формировании и отражении информации об обязательствах предприятия в составе отчетности, необходимо соблюсти общие требования, предусмотренные Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации и другими нормативными актами по бухгалтерскому учету.

Общие требования к бухгалтерской отчетности приведены в п.1.3.

2. Отражение обязательств в бухгалтерском балансе ОАО «Алмак»

2.1 Краткая экономическая характеристика ОАО «Алмак»

Открытое акционерное общество «Алмак» зарегистрировано Постановлением администрации Центрального района г. Барнаула от 24 сентября 1992 года №597\36а. Юридический адрес: 656922, г. Барнаул, ул. Трактовая, 31 Б.

Уставной капитал общества составляет 6,5 млн. руб.

Обыкновенных акций – 11891 шт. номинальной стоимостью 547 руб.

Количество объявленных акций составляет 17 837 штук номинальной стоимостью 547 руб. на 9 756 839 рублей.

Количество акционеров, зарегистрированных в реестре 85 ,

в том числе количество акционеров, внесенных в список акционеров, имеющих право на участие в годовом общем собрании – 85 .

Распределение уставного капитала между акционерами:

Коммерческие организации –94,118 %;

Физические лица –5,882 %;

Основным видом деятельности ОАО «Алтайские макароны» является производство макаронных изделий.[30]

История фирмы начинается с 1942 года, когда в Барнауле на базе горпищекомбината был создан небольшой цех, где вручную, без каких-либо приспособлений, резали лапшу. А в 1964 г. цех реорганизуется в самостоятельное предприятие - Барнаульскую макаронную фабрику, которая первоначально выпускала около 2000 тонн продукции в год. Со временем технология производства совершенствовалась, увеличивался объем выпускаемой продукции, улучшалось качество.

Таблица 1 - Основные показатели работы ОАО "Алмак" за 2007 год

-

Показатели

Единица измерен.

2007 г. отчет

2006 г. отчет

2007 г в % к 2006 г.

Выручка (нетто) от реализации товаров, работ, услуг (без НДС, акциза и др.)

Тыс. руб.

276 394

303 514

91,06

Объем производства потребительских товаров

Тыс. руб.

201 571

238 655

84,46

Темп роста потребительских товаров в сопоставимых ценах

В % к предыдущему году

84,46

108,95

84,46

Производство основных видов продукции в натуральном выражении:

21 180

28 765

104,13

Выпуск макаронных изделий

Тонн

20 101

24 182

83,12

Выпуск муки (вместе с фасованной)

Тонн

1 079

4 583

23,54

кроме того из давальческого сырья

-

-

-

Выпуск макаронных изделий

Тонн

-

-

-

Выпуск муки

Тонн

1 895

-

-

Прибыль (убыток) от обычной деятельности

Тыс. руб.

16 882

19 429

86,89

Чистая прибыль (непосредственная прибыль (убыток) отчетного года)

Тыс. руб.

28 558

2 365

1207,53

Рентабельность

%

6

6

-

Отчисления в бюджеты всех уровней (уплачено) – всего,

Тыс. руб.

13 304

13 353

99,63

в т.ч. в краевой бюджет

Тыс. руб.

783

1 469

53,30

местный бюджет

Тыс. руб.

-

-

-

Дебиторская задолженность на конец периода, всего

Тыс. руб.

39 251

36 783

106,71

Кредиторская задолженность на конец периода, всего

Тыс. руб.

66 789

103 980

64,23

в т.ч. по платежам в бюджеты

1 499

1 451

103,31

Среднесписочная численность работающих,

Чел.

221

253

87,35

в т.ч. по основному виду деятельности

Чел.

221

245

87,75

Капитальные вложения за счет всех источников финансирования – всего,

Тыс. руб.

902

345

261,45

в т.ч. производственного назначения

Тыс. руб.

902

345

261,45

в том числе по источникам:

Тыс. руб.

-

-

-

собственные средства

Тыс. руб.

902

345

261,45

средства федерального бюджета

-

средства краевого бюджета

Тыс. руб.

-

средства местного бюджета

-

кредиты и займы

Тыс. руб.

-

Создано новых рабочих мест

Мест

-

-

-

Стоимость основных фондов на конец года

Тыс. руб.

115 128

116 258

99,03

Ввод в действие ОПП фондов

Тыс. руб.

1 437

4 220

34,05

Ликвидация ОПП фондов по полной балансовой стоимости

Тыс. руб.

-

645

-

Износ основных фондов

Тыс. руб.

62 256

55 632

111,91

Использование производственных мощностей

%

-

Выпуск макаронных изделий

%

75

80

93,75

Выпуск муки

%

30

15

200,00

Показатели оценки деловой активности:

выручка от реализации продукции, товаров, услуг за 2007 год составила 276 394 тыс. руб.;

прибыль от основной деятельности 16 882 тыс. руб.;

выпуск продукции на одного работника 912,09 тыс. руб.;

Таблица 2 - Расходы по обычным видам деятельности в 2007 году.

|

№ |

Содержание затрат |

Сумма (тыс. руб.) |

% |

|

|

Материальные затраты |

204 002 |

78,1 |

|

|

Затраты на оплату труда |

26 427 |

10,1 |

|

|

Отчисления на социальные нужды |

6 171 |

2,4 |

|

|

Амортизация |

7 363 |

2,8 |

|

|

Прочие затраты |

17 087 |

6,5 |

|

ИТОГО по элементам затрат |

284 155 |

100,0 |

В статью «Материальные затраты» включены: стоимость муки, стоимость упаковочной пленки и все материальные затраты, связанные с содержанием производственных помещений и технологического оборудования.

Газ и топливо использованы на выработку теплоэнергии, пара для производственных нужд. Вода использована для мытья и увлажнения зерна, замеса теста в производстве макаронных изделий.

Здание, в котором размещено технологическое оборудование макаронного производства, находится в аренде, за год арендная плата составила 2 443,4 тыс. руб.

Основных средств по первоначальной стоимости на начало года было 116,26 млн. руб., в том числе производственного назначения 114,14 млн. руб. На конец года их стоимость составила 115,13 млн. руб., в том числе производственного назначения 113,01 млн. руб. Таким образом, наблюдается снижение стоимости основных средств на 0,97% вследствие начисленной амортизации.

В течение года произошли следующие изменения в структуре

основных средств:

- выбыло основных средств на 2,567 млн. руб. (в том

числе транспортных средств – 2 425,0 тыс. руб., прочих основных фондов – 142,0 тыс. руб.);

- введено основных средств на сумму 1,437 млн. руб. (в том числе производственное оборудование на 1,424 млн. руб., прочие основные фонды — на 0,013 млн. руб.).

В состав введенных основных средств входят произведенная реконструкция мельничного комплекса (перевод на ржаной помол), фильтр-циклон, вымольная машина и т.д.

Амортизация начислялась на все имущество. За исключением периода, когда мельничное оборудование находилось на консервации (в период с 01.01.2007 по 31.08.2007 г. ). Часть имущества — недвижимость и технологическое оборудование находится в залоге. На начало года эта сумма составляла 56,2 млн. руб., на конец года 95,0 млн. руб.

Для поддержания бесперебойной работы производственных линий ОАО "Алтайские макароны" необходимо привлечение дополнительных денежных средств в виде кредитов и займов для закупа сырья.

Краткосрочных кредитов на начало года было 32,5 млн. руб., получено 118,5 млн. руб., погашено 93,0 млн. руб., остаток составил 58,0 млн. руб.

Долгосрочных кредитов на начало года было 25,0 млн. руб., получено 0,0 млн. руб., погашено 25,0 млн. руб., остаток составил 0,0 млн. руб.

За 2007 год долгосрочных займов на начало года было 0,0 млн. руб., получено 25,0 млн. руб., погашено 25,0 млн. руб., остаток составил 0,0 млн. руб.

За 2007 год краткосрочных займов не выдавалось и не получалось.

Дебиторская задолженность на начало года составляла 32,6 млн. руб., на конец года — 32,3 млн. руб., основными дебиторами являются покупатели ЗАО ТК «Адамант», ЧП Альперт Т.В., ООО «Альянс-Продукт», ИП Безбородов А.Ф., ЧП Беляк Р.И., ООО «Бенин», ООО «Бико», ООО «Блок-2000», ООО «Ва-Дим», ПБОЮЛ Васильева, ООО «Вилена», ООО «Виркон», ИП Денисенко В.Г., ИП Емельянов В.Н. ООО «Империя круп» и другие.

Кредиторская задолженность на начало года составила 43,9 млн. руб., на конец — 5,0 млн. руб. эта задолженность является краткосрочной, просроченной кредиторской задолженности нет. Основными кредиторами являются: ЗАО «Ерматель», ЗАО «Алтай-Злак», ООО «Алтайтара», ЧП Лазарев А.В. и другие.

В 2007 году понесены внереализационные расходы от реализации основных средств и прочих активов — 1700,9 тыс. руб.; расходы по предоставленным скидкам – 1 193,6 тыс. руб.; проценты по заемным средствам 8 036,0 тыс.руб.; услуги банка 601,4 тыс. руб.; оказания благотворительной помощи 381,3 тыс. руб.; от списания дебиторской задолженности – 1 058, 5 тыс. руб.

Внереализационный доход получен от получения безвозмездной финансовой помощи от учредителя – 28 000 тыс. руб, возмещенные проценты за пользование денежными средствами на расчетных счетах предприятия - 60,4 тыс.руб., от реализации основных средств 1490,0 тыс. руб.

Налогов во все бюджеты уплачено 13,304 млн. руб., что на 0,37 % меньше чем в прошлом году. Это говорит о том, что предприятие работает стабильно, без резких перепадов в методах ведения бизнеса.

Активная рыночная позиция фирмы характеризуется постоянным поиском оптимальных путей развития, новых продуктов и новых рынков. Проводятся работы по диверсификации продукции и расширению бизнеса в смежных областях, В ближайших планах - дальнейшая работа по поиску рыночно ориентированного ассортимента, внедрение в новые регионы страны, мероприятия по улучшению дизайна упаковки, сокращение издержек, формирование и выведение брэнда "АЛМАК" на межрегиональный уровень и многое другое.

2.2 Организация бухгалтерской службы и внутренние нормативные акты ОАО «Алмак»

Основным внутренним нормативным актом предприятия является Учетная политика, которая составлена в соответствии с ПБУ 1/98 «Учетная политика организации». В ней определяются все вопросы, касающиеся организации бухгалтерского и налогового учета, в том числе рабочий план счетов, должностные инструкции работников бухгалтерии, порядок отражения информации всех участков учета, формирование отчетности, обозначена система налогообложения фирмы, а также порядок проведения инвентаризации имущества и обязательств. (Приложение 1).

Бухгалтерская служба состоит из учетных работников, подчиняющихся главному бухгалтеру.

Структура, должностные обязанности, задачи и ответственность сотрудников бухгалтерской службы утверждены в приложении № 1 к учетной политике: «Положение о бухгалтерской службе» (Приложение 2) и представлена на рис.2.

Для обработки учетной информации на предприятии устанавливается автоматизированная форма ведения бухгалтерского учета.

Задачами бухгалтерской службы ОАО «Алтайские макароны» являются следующие основные положения:

- обеспечение полноты, достоверности и своевременности оформления первичных учетных документов, отражающих факт совершения хозяйственных операций;

- формирование сводных учетных документов, бухгалтерских и налоговых регистров, которые составляются на основе первичных учетных документов для осуществления контроля и упорядочения обработки данных о хозяйственных операциях;

- применение унифицированных форм первичной учетной документации, а также форм установленных приложением № 6 к настоящей учетной политике;

- соблюдение, в обязательном порядке, требований законодательства РФ и настоящего положения об учетной политике для целей бухгалтерского и налогового учета всеми подразделениями бухгалтерской службы.

Рис 2. Схема подчиненности бухгалтерской службы.

К Учетной политике дополнительно разработан График документооборота предприятия, который включает в себя порядок создания форм документов, их движение, утверждение и архивацию.

Поскольку учетная политика является основным документом, регламентирующим ведение бухгалтерского и налогового учета предприятия, то она имеет своей целью организовать продуманный документооборот, улучшить учетную работу, а также в рамках правового поля оптимизировать размер налоговых отчислений.

Разработка учетной политики включает в себя подготовку комплекса документов, регламентирующих деятельность его бухгалтерской службы, в состав которых входит:

Положение по Учетной политике;

Приложения к положению по Учетной политике, в том числе:

единый рабочий план счетов;

формы первичных учетных документов, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

формы регистров налогового учета;

правила документооборота и технология обработки учетной информации.

Составление схем учета отдельных финансовых и хозяйственных операций заключается в том, что на основе подробного описания сделки описывается порядок ее учета (со схемами проводок) и документальное оформление в соответствии с требованиями действующего законодательства.

Специалисты бухгалтерской службы компании разрабатывают схему ее учета и порядок документального оформления, обращая особое внимание на возможные трудности в реализации той или иной схемы, ее плюсы и минусы. У руководства предприятия и учредителей появляются гарантии профессионалов, что схема учета правильная и не повлечет налоговых санкций и иных негативных экономических последствий.

Бухгалтерии предоставляются готовые схемы работы, ответственность за правильность схемы лежит на главном бухгалтере компании.

На основе разработанных схем учета финансовые специалисты смогут спрогнозировать экономический эффект от сделок. В результате получается письменное описание схем учета, что позволяет выбрать наиболее приемлемый вариант оформления сделки, надлежащим образом своевременно оформить все необходимые документы и не допустить возможных ошибок при ведении бухгалтерского и налогового учета.

Локальные нормативные акты, такие как учетная политика, положение о бухгалтерии, должностные инструкции, штатное расписание, положение об оплате труда, положение о премировании, и другие, а также схемы учета, разработанные с учетом индивидуальных особенностей деятельности ОАО «Алмак» и отраслевой специфики предприятия позволяют оптимизировать работу бухгалтерской службы предприятия, применить в работе схемы, положения и инструкции, гарантирующие соблюдение законодательства и позволяющие одновременно защитить интересы предприятия.

2.3 Мероприятия, предшествующие формированию годового бухгалтерского отчета

2.3.1 Уточнение оценки активов и пассивов

Процедура уточнения оценки активов и пассивов предполагает несколько последовательных шагов:

Шаг 1. Исправление ошибок, выявленных до даты представления бухгалтерской отчетности и относящихся к периоду, за который составляется бухгалтерская отчетность

Шаг 2. Отражение на дату составления бухгалтерской отчетности приобретенных ценностей, находящихся в пути или не вывезенных со складов поставщиков

Шаг 3. Уточнение оценки имущества, полученного по неотфактурованным поставкам

Шаг 4. Проведение инвентаризации перед составлением годовой бухгалтерской отчетности и отражение результатов инвентаризации в бухгалтерском учете

Шаг 5. Создание оценочных резервов на дату составления бухгалтерской отчетности

Шаг 6. Пересчет в рубли на дату составления бухгалтерской отчетности активов и обязательств, стоимость которых выражена в иностранной валюте (отражение курсовых разниц)

Шаг 7. Отражение в бухгалтерской отчетности условных активов и обязательств

Шаг 8. Отражение в бухгалтерской отчетности событий после отчетной даты, подтверждающих существование на отчетную дату хозяйственных условий, в которых организация вела свою деятельность

2.3.2 Отражение финансового результата деятельности организации

Отражение финансового результата деятельности организации перед составлением ее бухгалтерской отчетности также предполагает выполнение определенной последовательности шагов.

Шаг 1. Закрытие субсчетов, открытых к счету 90 "Продажи", на субсчет 90.9 "Прибыль / убыток от продаж"

Доходы и расходы по обычным видам деятельности отражаются на счете 90 "Продажи". В соответствии с планом счетов записи по субсчетам 90.1 "Выручка", 90.2 "Себестоимость продаж", 90.3 "НДС", 90.4 "Акцизы", 90.5 "Экспортные пошлины", 90.6 "Цена приобретения товаров", 90.7 "Налог с продаж" производятся накопительно в течение всего отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам с 90.2 по 90.7 и кредитового оборота по субсчету 90.1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90.9 "Прибыль / убыток от продаж" на счет 99 "Прибыли и убытки".

Если при сопоставлении кредитовый оборот по субсчету 90.1 "Выручка" больше совокупного дебетового оборота по субсчетам с 90.2 по 90.7, то финансовым результатом от продаж продукции (работ, услуг) является прибыль, которая отражается бухгалтерской записью по дебету счета 90.9 "Прибыль / убыток от продаж" и кредиту счета 99 "Прибыли и убытки". Если при сопоставлении кредитовый оборот по субсчету 90.1 "Выручка" меньше совокупного дебетового оборота по субсчетам с 90.2 по 90.7, то финансовым результатом от продаж продукции (работ, услуг) является убыток, который отражается по дебету счета 99 "Прибыли и убытки" и кредиту счета 90.9 "Прибыль / убыток от продаж". Таким образом, в целом синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90.9 "Прибыль / убыток от продаж") закрываются внутренними записями на субсчет 90.9 "Прибыль / убыток от продаж"

После указанной процедуры все субсчета счета 90 "Продажи" не должны иметь сальдо.

Шаг 2. Закрытие субсчетов, открытых к счету 91 "Прочие доходы и расходы", на субсчет 91.9 "Сальдо прочих доходов и расходов"

Доходы и расходы по прочим операциям (кроме чрезвычайных) отражаются на счете 91 "Прочие доходы и расходы". Записи по субсчетам 91.1 "Прочие доходы" и 91.2 "Прочие расходы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91.2 "Прочие расходы" и кредитового оборота по субсчету 91.1 "Прочие доходы" определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91.9 "Сальдо прочих доходов и расходов" на счет 99 "Прибыли и убытки".

Если кредитовый оборот по субсчету 91.1 "Прочие доходы" больше дебетового оборота по субсчету 91.2 "Прочие расходы", то по прочим операциям получена прибыль, которая отражается бухгалтерской записью по дебету счета 91.9 "Сальдо прочих доходов и расходов" и кредиту счета 99 "Прибыли и убытки". Если кредитовый оборот по субсчету 91.1 "Прочие доходы" меньше дебетового оборота по субсчету 91.2 "Прочие расходы", то по прочим операциям получен убыток, который отражается бухгалтерской записью по дебету счета 99 "Прибыли и убытки" и кредиту счета 91.9 "Сальдо прочих доходов и расходов". Таким образом, в целом синтетический счет 91 "Прочие доходы и расходы" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 "Прочие доходы и расходы" (кроме субсчета 91.9 "Сальдо прочих доходов и расходов") закрываются внутренними записями на субсчет 91.9 "Сальдо прочих доходов и расходов"

После указанной процедуры все субсчета счета 91 "Продажи" не должны иметь сальдо.

Шаг 3. Списание чистой прибыли (убытка) отчетного года на счет 84 "Нераспределенная прибыль (непокрытый убыток)"

Информация о формировании конечного финансового результата деятельности организации в отчетном году обобщается на счете 99 "Прибыли и убытки". Путем сопоставления дебетового и кредитового оборота по счету 99 "Прибыли и убытки" определяется конечный финансовый результат отчетного года. Если кредитовый оборот по счету 99 "Прибыли и убытки" больше дебетового оборота по этому счету, то конечным финансовым результатом деятельности организации в отчетном году является чистая прибыль. Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря с дебета счета 99 "Прибыли и убытки" в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Если кредитовый оборот по счету 99 "Прибыли и убытки" меньше дебетового оборота по этому счету, то конечным финансовым результатом деятельности организации в отчетном году является чистый убыток. Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)" с кредита счета 99 "Прибыли и убытки".

Следует отметить, что выполнение рассмотренных выше процедур, предшествующих составлению бухгалтерской отчетности, предполагает параллельное с ними осуществление сверки данных синтетического и аналитического учета. Необходимость этого обусловливается требованием п. 4 ст. 8 Федерального закона "О бухгалтерском учете", согласно которому данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Таким образом, согласно Закону, ОАО «Алмак» обязано формировать бухгалтерскую отчетность на основе согласованных между собой данных синтетического и аналитического учета. Если данные синтетического учета расходятся с данными аналитического учета, то бухгалтерская отчетность не может быть признана достоверной.

2.4 Представление и раскрытие информации об обязательствах ОАО «Алмак» в бухгалтерском балансе

В соответствии с Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст. 1290), в настоящее время действует Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), которое определяет порядок представления и раскрытия информации об обязательствах компании, в том числе и в бухгалтерском балансе.

Итак, бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату. Обязательства, так как и активы, в бухгалтерском балансе представляются с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные обязательства представляются как долгосрочные.

Обязательства отражаются в пассиве баланса.

Таблица 3 – Содержание пассива бухгалтерского баланса

|

ПАССИВ |

||

|

Капитал и резервы |

Уставный капитал |

|

|

Добавочный капитал |

||

|

Резервный капитал |

Резервы, образованные в соответст- вии с законодательством |

|

|

Резервы, образованные в соответствии с учредительными документами |

||

|

Нераспределенная прибыль (непокрытый убыток - вычитается) |

||

|

Долго- срочные обяза- тельства |

Заемные средства |

Кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты |

|

Займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

||

|

Прочие обязательства |

||

|

Кратко- срочные обяза- тельства |

Заемные средства |

Кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты |

|

Займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

||

|

Кредиторская задолженность |

Поставщики и подрядчики |

|

|

Векселя к уплате |

||

|

Задолженность перед дочерними и зависимыми обществами |

||

|

Задолженность перед персоналом организации |

||

|

Задолженность перед бюджетом и государственными внебюджетными фондами |

||

|

Задолженность участникам (учредителями) по выплате доходов |

||

|

Авансы полученные |

||

|

Прочие кредиторы |

||

|

Доходы будущих периодов |

||

|

Резервы предстоящих расходов и платежей |

2.5 Рекомендации по совершенствованию информационной системы бухгалтерского учета и отчетности в части обязательств компании

С начала текущего года введена в действие новая редакция Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), а также совсем новое Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008). [26]

Следовательно, основной рекомендацией будет привести информационную систему предприятия ОАО «Алмак» в соответствие с этими нормативами.

Пунктом 3 приказа Минфина России от 6 октября 2008 г. № 106н установлено, что новые положения по бухгалтерскому учету вступают в силу с 1 января 2009 года. Это значит, что учитывать установленные в них правила нужно уже при подготовке годовой бухгалтерской отчетности за 2008 год.

Кроме того, новые требования к учетной политике необходимо применять при разработке учетной политики организации на 2009 год.

Обновленное Положение по учетной политике

Новое ПБУ 1/2008 применяется вместо ПБУ 1/98, просуществовавшего практически без изменений 10 лет.

Общие положения, которыми открывается ПБУ 1/2008, не претерпели существенных изменений. По-прежнему оно предписывает формировать учетную политику всем организациям.

А компании, публикующие свою бухгалтерскую отчетность, должны раскрывать положения учетной политики в пояснительной записке.

На отдельных правилах нового ПБУ остановимся подробнее.

Формирование учетной политики

Кто составляет учетную политику. Принципиально новым в ПБУ 1/2008 является то, что теперь формированием учетной политики вправе заниматься не только главный бухгалтер. Эту обязанность можно возложить и на иное лицо, которое ведет бухучет в организации. Напомним, что в соответствии с пунктом 2 статьи 6 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» руководитель организации может:

- учредить бухгалтерскую службу, возглавляемую главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

В свою очередь руководитель организации своим приказом должен утвердить подготовленный документ и ввести его в действие.

Что должна содержать учетная политика. В учетной политике необходимо утвердить:

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов;

- формы регистров бухгалтерского учета;

- формы документов внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации;

- способы оценки активов и обязательств;

- правила документооборота и технологию обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- иные решения по организации бухгалтерского учета.

Новшеством ПБУ 1/2008 является требование утвердить в учетной политике все формы первичных документов, которые применяются организацией, а не только те, по которым нет унифицированных форм, как было предусмотрено ранее. При этом по-прежнему все первичные учетные документы организации должны создаваться по унифицированным формам, приведенным в соответствующих альбомах.

А документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, установленные Законом о бухучете (наименование документа, дату составления, содержание хозяйственной операции, личные подписи и т. д.).

В дальнейшем планируется предоставить компаниям право разрабатывать и утверждать все формы «первички» самостоятельно. Но пока действуют унифицированные формы, в учетной политике придется их перечислить.

Другим существенным новшеством ПБУ 1/2008 является требование раскрывать в учетной политике формы регистров бухгалтерского учета. К таковым можно отнести журнал регистрации хозяйственных операций, журналы-ордера, вспомогательные ведомости, мемориальные ордера, Главную книгу, оборотную ведомость и т. д.

Важный нюанс: если по конкретному вопросу в российском законодательстве не установлены способы ведения бухучета, при формировании учетной политики организация может исходить из принципов МСФО (п. 7 ПБУ 1/2008). Такого положения в ПБУ 1/98 нет. При этом, как и раньше, если правила бухучета допускают несколько вариантов учета, организация должна выбрать один, наиболее оптимальный с ее точки зрения. Если же в учете тех или иных операций никакой вариантности нет, дублировать в учетной политике положения нормативных актов не следует.

Когда нужно составить приказ об учетной политике. Учетная политика действует с 1 января года, следующего за годом ее утверждения. На это следует обратить особое внимание, так как зачастую приказ об утверждении учетной политики на текущий год регистрируют началом года (например, 9 января). Очевидно, что юридически утвержденная таким приказом учетная политика начнет действовать только с 1 января следующего года.

Вновь созданные организации должны разработать и утвердить учетную политику в течение 90 дней с момента государственной регистрации (п. 9 ПБУ 1/2008). И применять ее с момента регистрации.

Учетную политику должны применять все филиалы, представительства и обособленные подразделения организации независимо от их местонахождения. Разработка для них отдельной учетной политики не допускается.

Изменение и дополнение учетной политики

Изменить свою учетную политику, согласно пункту 10 ПБУ 1/2008, компания может:

- если внесены поправки в законодательство России или нормативные акты по бухгалтерскому учету;

- если организация разработала новые способы бухгалтерского учета;

- в случае существенного изменения условий хозяйствования, к которым относятся реорганизация, переход к новым видам деятельности и т. п. Ранее в данный список входила также смена собственника организации. Однако теперь это основание исключено.

Измененная учетная политика вводится в действие с начала следующего отчетного года, «если иное не обусловливается причиной такого изменения» (п. 12 ПБУ 1/2008). То есть новое ПБУ разрешает это сделать и в текущем году. Такая оговорка весьма логична, учитывая, что смена деятельности или реорганизация может произойти в начале или середине текущего года.

По-прежнему допускается без ограничения вносить дополнения в учетную политику. Это актуально, например, в случае, если организация в отчетном году впервые возьмет кредит у банка.

Внося изменения в учетную политику, необходимо дополнительно оценить в денежном выражении то влияние, которое окажет это изменение на финансовое положение организации.

При существенном характере такого влияния организация обязана будет скорректировать бухгалтерскую отчетность на начало года, с которого произошли изменения в учетной политике. Если в бухгалтерской отчетности приводятся данные за несколько лет, то отразить изменения необходимо и за более ранний период. Такой метод получил в новом ПБУ 1/2008 название «ретроспективный».[6]

При этом впервые введен алгоритм действий при ретроспективном методе. Предлагается корректировать входящий остаток по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в отчетности период, а также значения связанных с этой статьей показателей бухгалтерской отчетности. При этом нужно исходить из предположения, что вносимые изменения применялись с самого начала. То есть с момента возникновения фактов хозяйственной деятельности данного вида.

Нередко изменения в учетную политику трудно, а то и просто невозможно оценить. В этом случае предлагается применять новый способ бухучета только в отношении тех хозяйственных операций, которые совершены уже после нововведений, то есть «перспективно». Очевидно, что в связи с существенной трудоемкостью корректировки показателей бухгалтерской отчетности при ретроспективном методе большинство малых и средних организаций будут использовать именно перспективный метод.

Раскрытие учетной политики в бухгалтерской отчетности

Для организаций, публикующих свою бухгалтерскую отчетность, ПБУ 1/2008 содержит требование раскрывать в пояснительной записке существенные способы ведения бухгалтерского учета. Состав и содержание информации, которую надо раскрыть, конкретизируются в отдельных положениях по бухгалтерскому учету, например, в ПБУ 5/01 «Учет материально-производственных запасов» или в ПБУ 6/01 «Учет основных средств».

Кроме того, для случая, когда изменения в учетную политику внесены после того, как составлена годовая бухгалтерская отчетность, их следует раскрыть в промежуточной бухгалтерской отчетности.

К обязательной информации об учетной политике, раскрываемой в пояснительной записке, относятся:

- способы амортизации основных средств, нематериальных и других активов;

- методы оценки производственных запасов, товаров, незавершенного производства и готовой продукции;

- способы признания выручки от продажи продукции, товаров, работ, услуг и т. д.

Если компания вносит изменения в учетную политику, в пояснительной записке к бухгалтерской отчетности дополнительно указывается:

- причина, по которой вносятся изменения;

- содержание таких изменений;

- порядок отражения их последствий в бухгалтерской отчетности;

- суммы корректировок по каждой статье бухгалтерской отчетности, а для акционерных обществ также данные о базовой и разводненной прибыли (убытке) на каждую акцию;

- факт применения нового нормативного акта - для изменений, вызванных его применением;

- факт невозможности отразить в бухгалтерской отчетности корректировки за предшествующие периоды, связанные с изменением учетной политики.

Новое Положение «Изменения оценочных значений»

Оценочными значениями, согласно пункту 3 нового ПБУ 21/2008, являются:[26]

- величина создаваемых организацией оценочных резервов (по сомнительным долгам, под снижение стоимости материально-производственных запасов и т. д.);

- сроки полезного использования основных средств, нематериальных и иных амортизируемых активов;

- оценка ожидаемых поступлений от использования амортизируемых активов и т. д.

Изменением же оценочных значений признается корректировка стоимости актива (обязательства) из-за появления новой информации о величине будущих выгод или обязательств. При этом исправление ошибки в бухгалтерской отчетности не признается изменением оценочных значений.

Примером изменения оценочных значений служит, в частности, изменение срока полезного использования основного средства или нематериального актива (НМА).

Обнаружив данное обстоятельство, организация обязана внести исправления в показатели бухгалтерской отчетности на начало отчетного года. А также начать применять новый срок полезного использования амортизируемого актива в бухгалтерском учете.

Вышедшее в конце 2007 года ПБУ 14/2007 «Учет нематериальных активов» уже предусматривает ежегодное уточнение сроков полезного использования НМА как оценочного значения (п. 27). Принимая во внимание постоянное сближение отечественного бухгалтерского учета с международными стандартами, очевидно, что аналогичные изменения будут внесены и в другие положения по бухгалтерскому учету, связанные с оценочными значениями (например, в ПБУ 6/01 «Учет основных средств»).

Согласно ПБУ 21/2008, изменение оценочного значения признается в составе доходов или расходов в том периоде, в котором оно произошло.