Финансовый анализ коммерческого банка (работа 2)

Финансовый анализ коммерческого банка: Основные понятия и значения.

План.

1. Предмет и методы анализа деятельности банка.

2. Роль и значение финансового анализа.

3. Основные методы и значения финансового анализа.

Предмет и методы анализа деятельности банка.

Размер капитала (собственных средств) банка имеет исключительно важное значение для его деятельности. Во-первых, регулирующие органы устанавливают минимально необходимый размер капитала для вновь создаваемых и работающих банков. Во-вторых, капитал банков служит основой (капитальной базой) для установления регулирующими органами нормативов, определяющих контролируемые показатели их деятельности. Наконец, чем больше размер капитала банка, тем выше уверенность его вкладчиков, кредиторов и клиентов, поскольку при этом повышается его надежность. Капитал банка является резервом для адекватных действий в неожиданно возникающих непредвиденных обстоятельствах, позволяющим избежать неплатежеспособности в процессе приспособления к работе в изменяющихся условиях, или, иначе говоря, источником финансирования в случае финансовых трудностей.

По своей экономической сущности капитал банка включает взносы его участников (уставной фонд, обыкновенные и привилегированные акции), дополнительный капитал в случае продажи акций акционерных банков по цене выше поминала (эмиссионную разницу) и нераспределенную прибыль банка, оставляемую в его распоряжении после всех выплат.

В законе “О Центральном банке Республики Узбекистан” указывается, что Центральный Банк может устанавливать для кредитных организаций в целях обеспечения их устойчивости минимальный размер уставного капитала для вновь создаваемых и минимальный размер собственных средств (капитала) для действующих кредитных организаций как минимально необходимую сумму уставного капитала, фондов кредитной организации и нераспределенной прибыли.

В публикуемой отчетности коммерческих банков собственные средства (капитал) в соответствии с указаниями Центрального банка подразделяются следующим образом:

уставный фонд;

прочие фонды и другие собственные средства;

прибыль (убытки) за отчетный год;

использование прибыли в отчетном году;

нераспределенная прибыль (убытки);

всего собственных средств (капитал).

В такой классификации нераспределенная прибыль прошлых лет и возможная эмиссионная разница отражаются по принципу их учета в фондах банка.

В балансовом отчете коммерческих банков, входящем в их общую финансовую отчетность, раздел “Собственные средства” включает следующие статьи:

уставный капитал - простые акции; привилегированные акции; эмиссионные разницы; прибыль, оставленная в распоряжении банка; переоценка основных средств; чистая прибыль (убытки) отчетного периода; собственные средства - всего.

Такая классификация соответствует экономической сущности капитала банка с несколько более подробным его разделением на отдельные составляющие.

Некоторые коммерческие банки в публикуемых отчетах приводят свою классификацию собственных средств (капитала). Например, в балансовом отчете «Узжилсбербанка» по состоянию на 01.01.2004 приведены следующие данные (тыс. сум).

Акционерный капитал «Узжилсбербанка» таблица 1.

|

Привилегированные акции 5 192 000 (2500 акции на 2 076 800 сум) Обыкновенные акции 1 050 000 (262 500 акций по 4000 сум) Собственные акции, (50 000) выкупленные у акционеров Капитал в акциях по номиналу 6 192 000 Прибыль, оставленная в распоряжении банка 32 504 695 Нереализованная курсовая разница 3 390 455 по собственным средствам Балансовая прибыль текущего года 29 874 895 Распределенная балансовая прибыль, (29 874 895) текущего года Нераспределенная прибыль 0 текущего года Акционерный капитал - итого 42 087 150 |

Следует иметь в виду, что размер капитала банка, приводимый в балансовых отчетах, является его учетным (книжным) значением. Реально в капитал банка исходя из его экономической сущности, входят также резерв на покрытие убытков по ссудам и другие резервы, формируемые из дохода. Такие резервы отражаются в активе баланса, уменьшая общую сумму кредитов (нетто) или другой группы активов. Например, в опубликованном балансовом отчете “ Узжилсбербанка” но состоянию на 1 января в активе приведены статьи, связанные с формированием резервов (в тыс. сум):

Состояние кредитного портфеля «Узжилсбербанка» таблица 2

|

Краткосрочные ссуды 3 098 885 Просроченные ссуды 33 069 Резерв на возможные потери (114 810) по ссудам Краткосрочные ссуды - нетто 3517144 |

|

Долгосрочные ссуды 1083105 Резерв на возможные потери (219 662) по ссудам Долгосрочные ссуды - нетто 103 443 Долгосрочные финансовые 62204 вложения в акции Резерв под обесценение (35011) ценных бумаг Долгосрочные финансовые 1248971 вложения – нетто |

Помимо учетного капитала банка и объявленных резервов при управлении его финансами необходимо знать реальную текущую рыночную стоимость активов, в которые вложен его капитал. Превышение рыночной стоимости таких активов над учетной будет означать наличие у банка сокрытых резервов, увеличивающих фактический капитал банка, отрицательная разница рыночных и учетных цен будет представлять собой сокрытые убытки.

Следует также учитывать, что при установлении регулирующими органами нормативов деятельности банка, связанных с размером его капитала, классификация составных частей капитала и его размер, рассчитываемый в соответствии с требованиями этих органов, могут отличаться от классификации и размера, приводимых в балансовых отчетах. Так, в западных странах при определении достаточности капитала, или. Как принято ” таких случаях говорить, капитальной базы банка, принято его деление на основной (первичный, стержневой, капитал 1-го порядка) и дополнительный (вторичный, капитал 2-го порядка). При этом в разных странах подходы к определению первичного и вторичного капитала могут различаться.

По Базельскому соглашению, принятому крупнейшими банками 12 экономически развитых стран, в основной капитал банка включаются акционерный капитал и вложения в консолидированные дочерние предприятия (менее 50% акций). В дополнительный капитал включаются резервы па покрытие безнадежной задолженности по ссудам и лизингу, бессрочные и долгосрочные привилегированные акции (с первоначальным сроком 20 лет и более), обязательства, конвертируемые в обязательном порядке, а также долговые обязательства второй очереди и среднесрочные привилегированные облигации (от 7 лет).

При определении достаточности капитала (капитальной базы) коммерческих банков для расчета соответствующих нормативов деятельности банка составные его части и порядок расчета размера подробно определяются инструкциями Центрального банка.

Состояние капитала финансовой организации или банка характеризуется его размером, структурой (относительными долями различных его составляющих) и темпами роста как капитала в целом, так и отдельных его составляющих. При проведении анализа состояния капитала в первую очередь следует определять соответствие его размера требованиям регулирующих органов. При этом данные анализа целесообразно представить в виде таблицы с выделением основных составляющих собственных средств (капитала) банка. В качестве наиболее обобщенной классификации можно взять классификацию капитала, установленную Центральным банком для публикуемой отчетности коммерческих банков, что позволит также провести сравнительный анализ размера и структуры капитала банка с данными других банков, близких по характеру и масштабам деятельности.

Сумма в скобках в графе “Нераспределенная прибыль отчетного года” у Промстройбанка означает, что этот банк в течение года использовал всю полученную прибыль и 2 034 млн. сум из прибыли прошлых лет.

Анализируя эти данные, необходимо, прежде всего определить соответствие капитала в целом или отдельных его составляющих существующим требованиям регулирующих органов. В законе “О Центральном банке Республике Узбекистан” говорится, что Центральный банк может устанавливать минимальный размер уставного фонда для вновь создаваемых банков, а также изменять требования к минимальному размеру собственных средств (капитала) существующих банков, предупреждая их об этом за три года. На HI квартал 2005 г. минимальный размер уставного фонда для вновь создаваемых узбекских коммерческих банков был установлен 2,5 млн дол. США сум, а для частных банков - 1,5 млн. дол США

Как видно из приведенных результатов, размер уставного фонда, не говоря уже об общей сумме собственных средств, у рассмотренных узбекских банков значительно превышает 3 млрд. сум.

Темпы роста банков Таблица 3

|

Банк |

Темпы роста капитала |

Темпы роста уставного фонда |

Темпы роста прибыли |

|||

|

номинальные |

реальные |

номинальные |

реальные |

Номинальные |

реальные |

|

|

Савдогар банк |

5,19 |

1,83 |

3,48 |

1 |

7,07 |

0,5 |

|

Промстройбанк |

7,44 |

2,63 |

2,57 |

0,91 |

3,55 |

1,25 |

|

УзЖилСбербанк |

3,82 |

1,34 |

2,78 |

0,98 |

2,07 |

0,73 |

|

Авиа банк |

3,83 |

0,9 |

3,36 |

1,19 |

3,34 |

1,18 |

|

Замин банк |

2,23 |

1,91 |

2,4 |

7,21 |

1,48 |

0,52 |

Проанализировав учетные данные о капитале банка, приводимые в его балансовом отчете, следует провести анализ реального значения капитала банка с учетом сумм указываемых в балансе резервов, формируемых за счет доходов банка. В таблице 4 представлены результаты такого анализа, проведенного па основе данных, взятых из опубликованного балансового отчета АКБ “АвиаБанк” по состоянию на января2003 г.

Таблица 4. Балансовый отчет АКБ «Авиа банка»

(в млн. сум)

|

Составляющие капитала банка |

На 1,01.03 |

На 01,01,04 |

Абсолютное изменение |

Темпы роста |

|

Акционерный капитал по балансу |

5661 |

42087 |

36426 |

6,4 |

|

Резервы на возможные потери по краткосрочным ссудам |

235 |

1015 |

780 |

4,3 |

|

Резерв на возможные потери по долгосрочным ссудам |

0 |

220 |

220 |

- |

|

Резерв под обесценение ценных бумаг |

73 |

3434 |

3361 |

47 |

|

Резервы – всего |

308 |

4669 |

4361 |

14,2 |

|

Реальный капитал – итого |

5969 |

46756 |

40787 |

6,8 |

Суммируя учетные данные о капитале, объявленных и сокрытых резервах банка, можно определить фактический размер его капитала на текущий момент времени с учетом всех резервов и использовать эти данные при управлении операциями.

2. Роль и значение финансового анализа.

После определения и анализа показателей, характеризующих абсолютный размер и структуру капитала, а также темпы его роста, необходимо установить относительные показатели, характеризующие его достаточность с точки зрения деятельности фирмы или финансовой организации. Такие показатели и их требуемые значения могут устанавливаться регулирующими органами, а также руководством банка. Основным показателем такого рода считается отношение капитала банка к сумме его активов с учётом риска. Этот показатель определяется как:

-

Коэффициент взвешенного риска =

Капитал

Активы с учетом риска

В различных странах состав капитала и коэффициенты риска различных групп активов могут определяться по-разному. В Узбекистане размер капитала (капитальной базы) коммерческих банков при расчете этого и других нормативов устанавливается па основе существующего плана счетов в соответствии с указаниями Центрального банка Республики.

Весовые коэффициенты, характеризующие степень риска вложения средств в различные активы, в начале 2001 г. определялись следующим образом (состав статей и коэффициенты риска могут изменяться в соответствии с указаниями Центрального банка).

В I группу по данной классификации входят активы, свободные от риска, во II - активы с минимальным риском, в III - VI группы - активы с повышенным риском.

Показатель достаточности капитала узбекских коммерческих банков, рассчитываемый таким образом, называется нормативом HI Минимально допустимое значение норматива HI па середину 2003 г. составляло (4%)

После расчетов норматива HI по данным баланса банка целесообразно сравнить полученное значение с его значениями для других коммерческих банков, >(>близких по характеру и масштабам деятельности Подобный анализ может быть полезен с точки зрения определения целесообразного значения такого показателя в допустимой области его значений, превышающих нормативное, установленное Центральным банком, и более обоснованной оценки структуры активов банка. Оценочные значения норматива HI для других банков можно получить на основе анализа их публикуемых балансов. При этом для статей актива, являющихся обобщенными, надо будет принять некоторые коэффициенты риска.

Как видно из приведенных результатов, значения этого показателя, рассчитанные с учетом принятых допущений, как у крупных, так и у крупных банков значительно превышают минимально допустимое значение норматива HI. Следует также отметить, что значения этого показателя в среднем выше, чем у средних узбекских банков.

Аналогичные показатели для оценки достаточности капитала с учетом риска платежеспособности используются в практике за сумежных банков. Так, во Франции при оценке риска платежеспособности применяется показатель, в числителе которого находится собственный капитал банка за вычетом капитала, вложенного в капитал других банков и финансово-кредитных учреждений, а в знаменателе - объемы выданных кредитов с учетом коэффициентов надежности их получателей, или, иначе говоря, коэффициентов риска, аналогичных коэффициентам -риска, используемым при определении норматива HI. При этом коэффициент риска для более надежных заемщиков (банков или других финансово-кредитных учреждений) равен 20%, а для менее надежных заемщиков (предприятий, не занимающихся финансовой деятельностью) - 100%. Рассчитанный таким образом коэффициент риска платежеспособности должен быть не менее 5%.

В крупных банках Франции и стран Общего рынка для оценки риска платежеспособности используется коэффициент Кука, где под величиной риска также понимается сумма, активов банка, рассчитанная с учетом соответствующих коэффициентов риска. Собственный капитал при этом рассчитывается как сумма основного и дополнительного капитала, состав которого рассматривался выше. Отношение основного капитала к активам, связанным с риском, должно быть не менее 4%. Для вычисления знаменателя используется усовершенствованный коэффициент надежности, учитывающий экономическое положение страны - получателя кредита. С 1 января 2002 г. в странах - членах ЕЭС при оценке риска платежеспособности обязательно применяется коэффициент Кука.

В США для оценки достаточности собственного капитала с учетом риска используется показатель, равный отношению активов, взвешенных с учетом риска, к собственному капиталу. При этом активы делятся на активы высокого класса (коэффициент риска 20%), среднего класса (коэффициент риска 50%) и рисковые (коэффициент риска 100%). Как видно, такой показатель представляет собой величину, обратную нормативу HI.

В теории финансового анализа в качестве показателей, характеризующих достаточность капитала рассматриваются отношения собственного капитала к заемным средствам и к активам, называемые показателями финансовой устойчивости. Инструкцией Центрального банка. Таким образом, соотношение собственных и привлеченных средств, как это и делается за сумежом, более логично считать показателем достаточности капитала банка.

Указанной Инструкцией для соотношения капитала банка и его обязательств были установлены минимально допустимые нормативные значения, имевшие директивный характер:

1/12 (8%) для всех коммерческих банков, созданных на базе учреждений упраздненных специализированных банков;

1/12 (8%) для прочих коммерческих банков, действующих в виде акционерных обществ закрытого типа;

1/12 (8%) для прочих коммерческих банков, действующих в виде акционерных обществ открытого типа.

При расчете этого показателя обязательства банка должны определяться па основе Плана счетов бухгалтерского баланса банка в соответствии с указаниями Центрального банка. Следует отметить, что соотношение собственных и привлеченных средств банка даже если оно не является нормативным представляет собой один из показателей характеризующих финансовую устойчивость (финансовую независимость, степень надежности, уровень риска) банка. После определения значения этого показателя его целесообразно сравнить с его значениями для других банков, близких по характеру и масштабам деятельности, используя для этого данные из опубликованных балансов. По данным финансовой печати, по размерам активов узбекских банков значения отношения собственных средств (капитала) к обязательствам на конец 2003 г. составили от 0,31 до 48%.

Еще одним показателем, используемым при анализе достаточности капитала фирм и финансовых организаций, является отношение их капитала к активам. В таблице 5 приведены значения этого показателя для упоминавшихся узбекских банков, определенные по их опубликованным балансам на 1 января2004 г.

Таблица 5.

Достаточность капитала

|

Банк |

Капитал, млн. сум |

Активы, млн. сум |

Капитал |

|

% Активы |

|||

|

Савдогар банк |

3 462 |

50 236 |

6,9 |

|

ПСБ |

21 416 |

282 098 |

7,59 |

|

УЖСБ |

33 322 |

277 362 |

12 |

|

Авиабанк |

3015 |

19532 |

15,4 |

|

Заминбанк |

414 |

1580 |

26,2 |

Крупные банки приводят значения отношения акционерного капитала к активам в своих отчетах. По данным на 31.12.2003 г., у 50 крупнейших банков мира значения отношения акционерного капитала к активам составляли от 0,73 до 9,17%

Следует отметить, что по показателю “капитал/активы” часто можно определять выполнение банком показателя достаточности капитала с учетом риска. Действительно, теоретически возможное минимальное значение этого показателя будет при размещении всех его активов с риском 100%. При этом он, как видно, будет представлять собой показатель “капитал/активы”. Поскольку эта ситуация является чисто теоретической, хотя бы из-за направления части средств банков в качестве обязательных резервов в распоряжение Центрального банка, значение отношения капитала к активам с учетом риска будет всегда больше значения отношения капитала к активам. Следовательно, если значение отношения капитала банка к его активам будет больше установленного норматива отношения капитала к активам с учетом риска, этот норматив будет заведомо выполняться.

Платой за капитал акционерного банка являются дивиденды, выдаваемым акционерам по их акциям. Акция представляет собой ценную бумагу, дающую право ее владельцу (акционеру) участвовать в управлении акционерным обществом, в его прибылях и распределении остатков имущества при его ликвидации. Владелец (держатель) акции является, таким образом, участником капитала акционерного общества.

Доход по акциям выплачивается в виде дивиденда, под которым понимается часть чистой прибыли акционерного общества, подлежащей распределению среди акционеров, приходящаяся на одну акцию. В зависимости от особенностей порядка начисления и выплаты дивидендов акции делятся на привилегированные и обыкновенные (привилегированные акции могут быть различного типа). Держатели привилегированных акций пользуются преимущественным правом на получение дивиденда, минимальная величина которого должна гарантироваться при выпуске (эмиссии) таких акции. Поскольку коммерческие интересы держателей привилегированных акций защищены, их владельцы, как правило, не имеют права голоса в акционерном обществе.

Дивиденд по обыкновенным акциям зависит от результатов деятельности акционерного общества и начисляется по решению собрания акционеров (промежуточные дивиденды могут начисляться по решению совета директоров акционерного общества). Дивиденд по обыкновенным акциям за прошедший год может не выплачиваться (например, в случае убытков или направления полученной прибыли по решению собрания акционеров па расширение деятельности акционерного общества). Поскольку коммерческие интересы держателей обыкновенных акций в этом плане не защищены, они наделяются правом голоса в акционерном обществе.

Курс (цена) продажи обычных и привилегированных акций может отличаться от их поминала. За счет такой разницы как уже указывалось, может быть образован избыточный (дополнительный) капитал банка или в соответствии с классификацией капитала банка в общей финансовой отчетности эмиссионная разница.

Дивиденд по привилегированным акциям, как правило, объявляется в процентах от их поминала, причем объявленный дивиденд может быть больше указанного при их выпуске. Сумма начисленного дивиденда будет равна

где К - количество привилегированных акций;

N - поминал привилегированной акции;

f - ставка процента по акциям в относительных единицах.

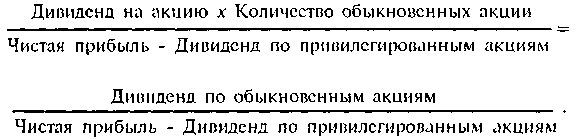

Поскольку на выплату дивиденда по обыкновенным акциям может идти не вся сумма дохода, выплачиваемый дивиденд определяется дивидендным выходом:

Засумежные акционерные общества приводят доход и объявленный дивиденд на одну обыкновенную акцию в своей публикуемой отчетности.

Коммерческие банки в настоящее время объявляют дивиденды по их акциям в виде годовых ставок процентов, хотя с точки зрения мировой практики это считается некорректным. В подобных объявлениях имеется в виду годовая ставка процентов, определяемая соотношением

где

i>r> - годовая ставка процентов в относительных единицах;

Iг - сумма процентов за год;

Р - сумма, на которую начисляются проценты.

Следовательно, сумма процентов за год составит

1г=1г'Р ,

а за 5 лет (а может быть меньше единицы)

Поскольку эти нормативы связаны с определением капитала как базы для проведения различных активных операций банка и привлечения средств кредиторов (вкладчиков), из их наличия следует, что если банк планирует увеличить размер активов, перераспределить их структуру с увеличением доли более рискованных или выдавать больше крупных кредитов, то для соблюдения установленных нормативов ему может потребоваться увеличить размер собственных средств. Аналогичная ситуация может возникнуть, если банку неожиданно предложат крупный депозит, сумму которого можно было бы выгодно разместить, а размер капитала банка не будет соответствовать предполагаемой сумме активов с учетом риска и (или) максимальному размеру риска на одного кредитора (вкладчика). Таким образом, эти ситуации являются проявлением риска недостаточности капитала банка.

Основные методы и значения финансового анализа.

Следует, однако, отметить, что банки, очевидно, всегда будут соблюдать нормативы достаточности капитала, поскольку невыполнение их связано с соответствующими санкциями со стороны регулирующих органов. Поэтому основной проблемой при планировании капитала банка, или, иначе говоря, определении его целесообразного значения, является выбор приемлемого соотношения собственных средств (капитала) банка и его обязательств в области допустимых значений, обеспечивающих выполнение нормативов регулирующих органов. Такая задача является одной из основных задач, рассматриваемых в теории финансового анализа. Важность ее обусловлена тем, что, с одной стороны, чем больше такое отношение, тем больше финансовая независимость фирмы или степень надежности банка, с другой стороны, чем больше доля заемных средств (привлеченных) в общей сумме средств фирмы или банка, тем при прочих равных условиях будет больше прибыльность собственного капитала.

Таким образом, при определении необходимого размера капитала банка приходится идти на компромисс, выбирая между степенью его надежности с точки зрения возможности успешно противостоять непредвиденным финансовым осложнениям, которая будет тем больше, чем больше будет доля собственного капитала банка в общей сумме его средств, и прибыльностью капитала которая при прочих равных условиях (стоимость привлеченных средств , прибыльность активных операций) будет тем больше, чем меньше будет доля собственного капитала банка в его средствах. Кроме того, с учетом существующих нормативов регулирующих органов необходимо, как уже указывалось, учитывать предполагаемый рост объема активов банка и требования к минимальному размеру его капитала, если регулирующими органами будет принято решение об его увеличении.

При принятии решения об увеличении капитала банка необходимо выбрать соответствующие пути его осуществления. Капитал банка может быть увеличен как за счет внутренних источников (доходов от операций, продажи части активов с прибылью, переоценки основных средств), так и за счет внешних (выпуска дополнительных акций). Выбор способа увеличения капитала банка определяется ростом капитала, располагаемым временем, а также допустимыми затратами на приобретение дополнительного капитала. Так, если предполагается достаточно медленный рост капитала банка с учетом предполагаемого роста активов, его необходимое увеличение может быть обеспечено за счет внутренних источников, как правило, из нераспределенной прибыли. Если же планируется быстрый рост активов или необходимо неожиданное существенное увеличение капитала в соответствии с изменившимися требованиями регулирующих органов, потребуется привлечение капитала внешних инвесторов за счет дополнительной эмиссии акций.

При выборе способа увеличения капитала банка, как и при принятии любых финансовый решений при управлении финансами организации (банка, фирмы и др.), теория финансового диализа рекомендует исходить из принципа повышения ценности организации. Считается, что ценность организации возрастает при увеличении ее прибыли и росте курса акций на рынке. Эти вопросы, однако, являются не столь однозначными. Акционеры банка с точки зрения очередности выплаты вознаграждения на вложенный капитал занимают подчиненное положение относительно вкладчиков и других кредиторов. Принимая на себя, таким образом, более высокий риск, |они должны получать и более высокое вознаграждение за участие в капитале банка в виде дивидендов и роста курсовой стоимости его акций. Регулярная выплата дивидендов, тем более с увеличением их размера, приводит к росту курса акций банка на рынке. С другой стороны, с увеличением выплаты дивидендов будет уменьшаться оставшаяся часть прибыли, используемая с целью увеличения капитала для роста активов и получения в будущем большей прибыли, а также для создания резервов на случай непредвиденных финансовых осложнений. Поэтому решение об увеличении капитала за счет получаемой прибыли должно всегда тщательно анализироваться из-за возможных последствий.

Увеличение капитала банка за счет дополнительной эмиссии акций также имеет как положительные, так и отрицательные стороны. С одной стороны, в этом случае увеличивается капитал банка на значительную/ сумму. С другой стороны, акционеры банка могут неодобрительно отнестись к выпуску дополнительных акций, поскольку это может привести к снижению прибыли на акцию и падению курсовой стоимости акций банка на рынке. Кроме того, в этом случае возникает риск приобретения большого количества акций инвесторами, которые могут затем существенно повлиять на политику банка и управление им. При сохранении же существовавшего размера дивиденда и значительном увеличении количества акций может уменьшиться нераспределенная прибыль банка со всеми вытекающими последствиями. Еще одним осложняющим фактором является необходимость правильного выбора момента выпуска дополнительных акций с учетом возможной оценки рынком их курсовой стоимости, поскольку считается, что стоимость акций на фондовой бирже отражает рыночные ожидания относительно возможности получения дохода в будущем и оценку рынком достоверности финансовой отчетности банка.

Следует также учитывать, что за привлечение дополнительного акционерного капитала новым акционерам надо платить дивиденды. Если поддерживать выплачиваемый дивиденд на прежнем уровне, это может привести к дополнительным расходам. При выплате дивидендов уменьшается объем средств для создания резервов, ослабляется процесс формирования собственного капитала банка, уменьшается книжная стоимость акций и способность банка к развитию и обеспечению прибыльности в будущем. С другой стороны, при выплате повышенных дивидендов обычно увеличиваются значение отношения рыночной цены акции к доходу на акцию (показатель Р/Е) и рыночная стоимость собственного капитала (ценность финансового учреждения или фирмы). Следовательно, если в этих условиях будут выпускаться новые, акции, их можно будет продать по более высокой цене. Таким образом, при определении необходимого размера капитала банка и выборе варианта его увеличения следует учитывать всю совокупность рассмотренных факторов и связанные с ними возможные риски.

Ключевые слова: предмет анализа, методы анализа, финансовый анализ, уставной фонд, собственные средства, использование прибыли, нераспределенная прибыль, акционерный капитал, долгосрочные финансовые вложения, убыток, резервный фонд.

Контрольные вопросы:

Определения и составные части капитала банка.

Анализ показателей характеризующие состояние капитала банка.

Анализ факторов влияющих на необходимый размер капитала.

Вертикальный анализ.

Горизонтальный анализ.

Использование отчета о прибылях убытках.

7.Собственные средства банка.

8. Долгосрочные финансовые вложения.

9.Анализ и оценка уровня надежности коммерческих банков Узбекистана в современных условиях.(1545)

10.Анализ диверсификации активов и снижение рисков в банковской деятельности. (1561)

11.Анализ инструментов краткосрочного и долгосрочного финансирования. (1571)

Список использованной литературы.

Сухова Л.Ф. Практикум по анализу финансового состояния и оценки кредитоспособности банка – заемщика. М.: Финансы и статистика , 2003г. 152 с.

Сборник задач по банковскому делу: Учебное пособие. Под ред. А.И. Валенцовой. – М.: Финансы и статистика. 2002. 264 с.

Напетова И.А. Анализ финансово хозяйственной деятельности: Учеб. метод. пособ. – М.: Форум – Инфра 2004г. – 128 с.

Ковалев В.В. Сборник задач по финансовому анализу: Учеб пособие: – М.: Финансы и статистика. 2003г. – 124 с.

Грюнинг Х. Ван. Брайонович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском. Пер. с англ. Вступ. Сл. д.э.н. К.Р. Тагирбекова. М.: Вес. Мир, 2004. – 250 с.