Бухгалтерский учет выпуска готовой продукции (ООО "КАМТЕНТ")

1

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ

1.1 Понятие готовой продукции, работ, услуг. Оценка готовой продукции

1.2 Краткая экономическая характеристика ООО «КАМТЕНТ – Йошкар-Ола»

1.3 Учетная политика общества

2. БУХГАЛТЕРСКИЙ УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

2.1 Нормативное регулирование бухгалтерского учета выпуска готовой продукции. Цели и задачи бухгалтерского учета готовой продукции

2.2 Современная методология бухгалтерского учета выпуска готовой продукции

2.3 Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола»

3. СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Предприятия изготовляют продукцию в строгом соответствии с заключенными договорами, разработанными плановыми заданиями по ассортименту, количеству и качеству, постоянно уделяя большое внимание вопросам увеличения объема выпускаемой продукции, расширения ее ассортимента и улучшения качества, изучая потребности рынка.

В настоящих условиях основное значение придается объему выпущенной продукции, оказанных услуг, выполненных работ – важнейшему экономическому показателю работы, определяющим эффективность, целесообразность хозяйственной деятельности предприятия. В объем реализации включается отгруженная и отпущенная продукция независимо от того, зачислен или нет платеж на расчетный счет предприятия или получены векселя.

Таким образом, процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банками по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафа за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия.

Именно поэтому очень важно уделять особое внимание учету готовой продукции на предприятии, так как это основное звено деятельности любого предприятия. Этим и подчеркивается актуальность представленной в работе темы. В данной работе рассмотрены основные процессы бухгалтерского учета выпускаемой продукции на примере конкретного предприятия.

Объектом исследования курсовой работы является общество с ограниченной ответственностью «КАМТЕНТ – Йошкар-Ола».

Предметом исследования является: бухгалтерский учет выпуска готовой продукции предприятия.

Период исследования охватывает 2005, 2006 и 2007 гг.

Целью данной курсовой работы является рассмотрение учетного процесса выпуска готовой продукции, а также выявление путей совершенствования.

Для достижения поставленной цели в работе выявлены следующие задачи:

- рассмотрение теоретических и методологических аспектов учета готовой продукции;

- выявление особенностей бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола»;

- - предложение путей совершенствования учета готовой продукции на основе проведенного изучения данного участка бухгалтерского учета.

При написании работы использована учебная и периодическая литература, нормативные документы, а также первичная документация и отчетность рассматриваемого предприятия.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ

1.1 Понятие готовой продукции, работ, услуг. Оценка готовой продукции

Готовая продукция – это изделия и продукты, прошедшие все стадии технологической обработки, соответствующие действующим стандартам, утвержденным техническим условиям, принятые техническим контролем организации и отвечающие требованиям заказчика.

В Методических указаниях по учету материально-производственных запасов готовая продукция определена как часть материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

К готовой продукции относят также работы и услуги промышленного характера, выполненные на сторону, своему капитальному строительству и другим непромышленным производствам и хозяйствам, стоимость реализованных или предназначенных для реализации полуфабрикатов своего производства.

Работы и услуги – это стоимость различных работ (проектных, по ремонту техники и т.п.) и услуг (консультационных, транспортных и т.д.), выполненных и оказанных сторонним организациям и лицам, а также работникам организации на условиях оплаты.

Готовая продукция, как правило, должна сдаваться на склад в подотчет материально ответственному лицу. Крупногабаритные изделия, сыпучие и жидкие продукты, которые не могут быть сданы на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.

Продукция, подлежащая сдаче заказчику на месте и не оформленная актом приемки, остается в составе незавершенного производства и в состав готовой продукции не включается. В продукции промышленного производства не могут быть включены отходы производства даже в том случае, когда их продают на сторону.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на песте их изготовления, комплектации и сборки.

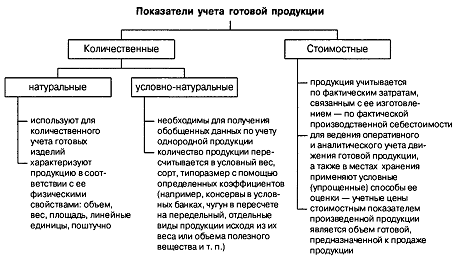

Учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях (Приложение 1).

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанной каустической соды выражается в тоннах условного веса, консервов – в условных банках и т.д.

Можно выделить следующие виды оценки готовой продукции:

по фактической производственной себестоимости – суммируются затраты, например, на отдельный заказ (чаще применяется на предприятиях, выпускающих транспорт и сложное оборудование);

по неполной производственной себестоимости (сокращенной), которая исчисляется без общехозяйственных расходов;

по плановой (нормативной) производственной себестоимости, используемой в качестве твердой учетной цены (при применении счета «Выпуск продукции (работ, услуг)»). При данном способе оценки обеспечивается единство учетной оценки и оценки в планировании;

по оптовым ценам реализации, которые также применяются в качестве твердых учетных цен; при этом по отдельному счету фиксируются отклонения от фактической себестоимости продукции (которые распределяются на отгруженную и находящуюся на складе продукцию по отдельному расчету);

по розничным (свободным рыночным) ценам – используется в учете реализуемых через розницу товаров;

по свободным отпускным ценам, которые увеличиваются на НДС, – применяется в случае выполнения некоторых единичных заказов и индивидуальных работ.

Итак, в качестве учетных цен на готовую продукцию могут применяться:

- фактическая производственная себестоимость (полная и неполная);

- нормативная себестоимость (полная и неполная);

- договорные цены;

- другие виды цен. (Приложение 2)

Фактическая производственная себестоимость готовой продукции – это сумма всех затрат на ее изготовление.

Оценка по плановой (нормативной) производственной себестоимости – это, когда отдельно учитывают отклонения фактической производственной себестоимости готовой продукции за отчетный месяц от плановой или нормативной себестоимости.

Оценка по неполной (сокращенной) производственной себестоимости (метод «директ-костинг»), исчисляемой по фактическим затратам без учета общехозяйственных расходов.

Оценка по продажным ценам и тарифам (без налога на добавленную стоимость и налога с продажи) при учете товаров, реализуемых через розничную сеть.

Оценка по продажным ценам и тарифам, увеличенным на сумму налога, добавленную стоимость, – при выполнении единичных заказов и работ.

В конце месяца независимо от того, по какой цене осуществляется текущий учет, оценка готовой продукции доводится до фактической производственной себестоимости составлением специальных расчетов распределения отклонений между фактической себестоимостью и учетной ценой.

Фактическая производственная себестоимость применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.

Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

Договорные цены применяются преимущественно при стабильности таких цен.

При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляют специальный расчет с использованием средневзвешенного процента отклонений фактической себестоимости продукции и стоимости ее по учетным ценам.

Согласно Положению о бухгалтерском учете и бухгалтерской отчетности, утвержденному приказом Минфина РФ от 29.07.1998 г. № 34н, готовая продукция должна отражаться в балансе по фактической производственной себестоимости.

1.2 Краткая экономическая характеристика ООО «КАМТЕНТ – Йошкар-Ола»

Полное наименование представленной в курсовой работе организации: Общество с ограниченной ответственностью «КАМТЕНТ-Йошкар-Ола».

Юридический адрес: 424029, г. Йошкар-Ола, Кокшайский проезд, д. 47.

Фактический (почтовый) адрес: 424029, г. Йошкар-Ола, Кокшайский проезд, д. 47

Дата государственной регистрации: 26 апреля 2006 г., основной государственный регистрационный N 1061215073292.

Уставный капитал предприятия составляет 10 тыс. руб. Состав учредителей: физические и юридические лица. Доли в уставном капитале оплачены на 31.12.2007 г. полностью.

Предприятие относится к субъектам малого предпринимательства.

Основные виды деятельности предприятия следующие:

- производство каркасно-тентовых конструкций;

- производство текстильных изделий;

- производство автомобильных принадлежностей;

- производство спортивных товаров;

- производство строительных конструкций и изделий;

- ремонт и обслуживание автомобильных принадлежностей;

- ремонт и обслуживание каркасно-тентовых конструкций.

Бухгалтерская отчетность организации сформирована исходя из действующих законодательных актов по бухгалтерскому учету.

Бухгалтерский учет в организации осуществляется бухгалтерией как самостоятельным структурным подразделением под руководством главного бухгалтера. Учет ведется в компьютерном варианте в программе «1С Предприятие 7.7»

Бухгалтерский учет в организации осуществляется с применением ПБУ-18/2.

Срок полезного использования по основным средствам определяется на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1.

Начисление амортизации по основным средствам ведется линейным способом.

При списании оценка материалов и товаров производится по способу средней себестоимости.

Предприятие не создает резервы по сомнительным долгам и предстоящих расходов и платежей.

Датой реализации для исчисления НДС является момент определения налоговой базы по мере отгрузки и предъявлении покупателю расчетных документов – день отгрузки (передачи) товара (работ, услуг).

В целях признания доходов и расходов при расчете налога на прибыль предприятие использует метод начисления.

В целях определения материальных расходов при списании сырья и материалов применяется метод средней себестоимости.

По амортизируемому имуществу амортизация начисляется линейным способом.

Предприятие не создает резервы по сомнительным долгам и предстоящих расходов и платежей.

Предприятие формирует регистры налогового учета с использованием компьютерной техники и на основании регистров бухгалтерского учета.

Основными видами деятельности организации являются: производство тентов, полог, каркасов, ворот автомобильных.

Предприятие осуществляет деятельность по производству и реализации продукции, работ (услуг) в основном в Республике Марий Эл, сумма реализации за пределы Республики Марий Эл незначительна.

Анализ основных технико-экономических показателей деятельности проведен на основании отчетности ООО «КАМТЕНТ – Йошкар-Ола» за период с 2006 по 2008 гг., представленной в приложении 3.

Таблица 1

Основные технико-экономические показатели в ООО «КАМТЕНТ – Йошкар-Ола» за период с 2006 по 2008 гг.

|

№ п/п |

Наименование показателей |

Значения по годам |

Абсолютное изменение (+;-) |

Темп роста, % |

||||

|

2006 |

2007 |

2008 |

2007/ 2006 |

2008/ 2007 |

2007/ 2006 |

2008/ 2007 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Объем реализованной продукции, тыс. р. |

2215 |

3511 |

2413 |

1296 |

-1098 |

158,51 |

68,73 |

|

2 |

Численность работников всего, чел. |

17 |

17 |

17 |

0 |

0 |

100 |

100 |

|

3 |

в т.ч. рабочих, чел. |

14 |

14 |

14 |

0 |

0 |

100 |

100 |

|

4 |

Себестоимость продукции всего, тыс. р. |

1800 |

2736 |

2230 |

936 |

-506 |

152 |

81,51 |

|

5 |

Прибыль от реализации, тыс. р. |

93 |

151 |

174 |

58 |

23 |

162,37 |

115,23 |

|

6 |

Чистая прибыль, тыс. р. |

67 |

120 |

132 |

53 |

12 |

179,10 |

110 |

|

7 |

Рентабельность продаж, % |

4,20 |

4,30 |

7,21 |

0,10 |

2,91 |

102,43 |

167,67 |

|

8 |

Рентабельность продукции (производства), % |

5,17 |

5,52 |

7,80 |

0,35 |

2,28 |

106,82 |

141,38 |

|

9 |

Выработка работников, тыс. р. / чел. |

130,294 |

206,529 |

141,941 |

76,235 |

-64,588 |

158,51 |

68,73 |

|

10 |

Среднегодовая стоимость основных средств, тыс. р. |

92,5 |

185 |

185 |

92,50 |

0 |

200 |

100 |

|

11 |

Фондооотдача, р./ р. |

23,95 |

18,98 |

13,04 |

-4,97 |

-5,94 |

79,26 |

68,73 |

|

12 |

Фондоемкость, р./ р. |

0,04 |

0,05 |

0,08 |

0,01 |

0,02 |

126,17 |

145,5 |

|

13 |

Фондовооруженность, тыс. р. / чел. |

5,441 |

10,882 |

10,882 |

5,441 |

0 |

200 |

100 |

|

14 |

Фондорентабельность, % |

72,43 |

64,86 |

71,35 |

-7,57 |

6,49 |

89,55 |

110 |

Из таблицы 1 видно, что выручка от реализации, прибыль от реализации продукции и чистая прибыль возросли в период с 2006 по 2008 гг., при этом довольно высокими темпами. Это свидетельствует о том, что ООО «КАМТЕНТ – Йошкар-Ола» находится в стадии развития. В 2007 году по всем параметрам деятельности происходит улучшение. Это связано с тем, что предприятие проводит эффективную рекламную компанию, выходит на новые рынки и тем самым повышает результативность деятельности – прибыль имеет тенденцию к росту.

В 2007 году по сравнению с 2006 годом темпы роста выручки от реализации (158,51 %) были больше темпов роста себестоимости продукции (152 %). Данный момент положительно характеризует деятельность рассматриваемого предприятия.

Но в 2008 году выручка снизилась по сравнению с 2007 годом на 41,27 % или 1098 тыс. руб., что связано, в первую очередь, с кризисными явлениями, происходящими в экономике и, как следствие, снижением числа заказов.

Себестоимость продукции снизилась, в свою очередь, менее значительно – лишь на 18,49 %, что свидетельствует о том, что необходимо разработать ряд мероприятий по выявлению резервов снижения затрат на производство и реализацию продукции.

Среднегодовая стоимость основных средств также имела тенденцию к росту, но на протяжении рассматриваемого периода на предприятие не поступали основные средства – они были закуплены в 2006 году и материально-техническая база не изменялась с 2006 по 2008 годы.

Динамика показателей эффективности использования основных средств (фондовооруженность, фондоотдача и фондоемкость) в целом за рассматриваемый период отражает позитивные тенденции, происходящие на предприятии. Но показатель фондорентабельности имел тенденцию к снижению в 2008 году по сравнению с 2006 годом – 1,08 %.

Выработка работников в 2008 году по сравнению с 2006 годом увеличилась на 11,647 тыс. р. / чел., но по сравнению с 2007 годом данный показатель снизился на 31,27 %.

В целом, деятельность предприятия можно охарактеризовать как положительную, так как наблюдается увеличение чистой прибыли на протяжении всего рассматриваемого периода.

1.3 Учетная политика общества

Учетная политика ООО «КАМТЕНТ – Йошкар-Ола» разработана в соответствии с требованиями Федерального закона РФ «О бухгалтерском учете» и положением по бухгалтерскому учету «Учетная политика организации», а также в соответствии с иными положениями и нормами, содержащимися в законодательстве о бухгалтерском учете и отчетности Российской Федерации.

Бухгалтерский учет осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером;

Бухгалтерский учет ведется в рублях и копейках, если иное не установлено налоговым законодательством в отношении учета налогов.

Отдельному учету подлежит следующий перечень видов деятельности рассматриваемого предприятия:

1. производство каркасно-тентовых конструкций;

2. иные виды деятельности;

Бухгалтерская отчетность предприятия за отчетный период (квартал, год) с учетом производств составляется централизованной бухгалтерской службой.

Отчетным годом считается период с 1 января по 31 декабря текущего года включительно.

Квартальная и годовая бухгалтерская отчетность представляется в срок до:

- учредителям (акционерам), согласно учредительным документам не позднее 30 дней после окончания отчетного (налогового периода, отчетным периодом признается квартал и год;

- органу государственной налоговой инспекции (в одном экземпляре) не позднее 30 дней после окончания отчетного налогового периода, отчетным периодом признается квартал и год;

- органу государственной статистической отчетности не позднее 30 дней после окончания отчетного налогового периода, отчетным периодом признается квартал и год.

В ООО «КАМТЕНТ – Йошкар-Ола» установлена компьютерная технология обработки учетной информации в производствах, цехах и подразделениях.

На предприятии утвержден рабочий план счетов и субсчетов бухгалтерского учета, применяемых на предприятии и его подразделениях.

Для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, применяются следующие формы первичных учетных документов:

1. акт закупа;

2. акт списание материалов в производство;

3. акт на списание расходов на найм жилого помещения.

Также утвержден следующий перечень должностных лиц, имеющих право подписи первичных учетных документов:

- главный бухгалтер;

- специалист-бухгалтер;

- финансовый директор

В целях обеспечения достоверности данных бухгалтерского учета и отчетности в обществе с ограниченной ответственностью производится инвентаризацию имущества и финансовых обязательств 1 раз в год в срок до «15» января года, следующего за отчетным;

Переоценка первоначальной стоимости основных фондов на добровольной основе не производится.

Сроки полезного использования объектов основных средств (либо основных групп объектов основных средств) определяются исходя из:

- по производственным объектам, согласно 25 главы НК РФ часть 2, в иных случаях, согласно приказу руководителя ООО «КАМТЕНТ – Йошкар-Ола», исходя из предполагаемого срока полезного использования.

- по предметам аренды (лизинга), согласно 25 главы НК РФ часть 2, в иных случаях, согласно приказу руководителя ООО «КАМТЕНТ – Йошкар-Ола», исходя из предполагаемого срока полезного использования. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации применяется специальный коэффициент 3 (три).

- по объектам бывшим в употреблении иными собственниками норма амортизации определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. Если срок фактического использования данного основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемого классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с 25 главой НК РФ срок полезного использования этого основного средства определяется согласно приказу руководителя ООО «КАМТЕНТ – Йошкар-Ола», исходя из предполагаемого срока полезного использования, с учетом требований техники безопасности и других факторов.

- по объектам, работающим в условиях агрессивной среды и других ненормальных условиях, к основной норме амортизации применяется специальный коэффициент 2 (два).

- по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

- по другим объектам, ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью и согласно 25 главы НК РФ часть 2, в иных случаях, согласно приказу руководителя ООО «КАМТЕНТ – Йошкар-Ола», исходя из предполагаемого срока полезного использования, а для арендованных основных средств, дополнительно исходя из срока аренды.

Амортизация объектов основных средств (основных групп основных средств) производится линейным способом начисления амортизационных начислений. С применением для учета амортизационных начислений счета 02 «Амортизация основных средств».

Предметы со сроком полезного использования не более 12 месяцев принимаются к бухгалтерскому учету в составе средств в обороте. В том числе признается в качестве затрат на производство (расходов на продажу) стоимость приобретенных книг, брошюр и. т. п. изданий.

Предметы со сроком полезного использования более 12 месяцев, но стоимостью на дату принятия к бухгалтерскому учету не более 10000 (десять тысяч) рублей списываются по мере отпуска их в эксплуатацию без оприходования в состав основных средств.

Амортизационные отчисления по объектам нематериальных активов определяется линейным способом. С применением для учета амортизационных начислений счета 05 «Амортизация нематериальных активов».

Срок полезного использования объектов нематериальных активов устанавливается организацией самостоятельно.

Учет материальных ценностей производится по фактическим расходам на приобретение. Транспортно-заготовительные работы (ТЗР) принимаются к учету непосредственного включения в фактическую стоимость материалов.

Учет приобретения материальных ценностей производится без использования счета 16 «Отклонения в стоимости материальных ценностей», при этом отклонения в стоимости при приобретении материальных ценностей относятся непосредственно на счета учета этих ценностей (счета 10, 41 и др.) по фактической стоимости их приобретения.

Определение фактической себестоимости материальных ресурсов, списываемых в производство, производится по средней себестоимости.

Готовая продукция оценивается по фактической производственной себестоимости.

Незавершенное производство отражается в учете:

а) при массовом и серийном производстве по фактической производственной себестоимости.

б) при единичном производстве по фактическим производственным затратам.

Готовая продукцию учитывается на счете 43 «Готовая продукция» - с использованием счета 40 «Выпуск продукции (работ, услуг)»;

Списание расходов, собранных на счете 23 «Вспомогательное производство» осуществляется: пропорционально объему выполненных (реализованных) видов работ;

Общехозяйственные и общепроизводственные (накладные) расходы: расходы, собранные в течение отчетного периода на счетах бухгалтерского учета 26 «Общехозяйственные расходы» и 25 «Общепроизводственные расходы» списываются в дебет счета 90 «Продажи».

Расходы на продажу, собранные в течение отчетного периода на счете 44 подлежат распределению между отдельными видами нереализованной продукции (товаров) и проданным товарам (продукции) и списываются в дебет счета 90 «Продажи» частично;

Порядок распределения расходов на продажу между отдельными видами нереализованной продукции производится пропорционально объему реализованной продукции.

Распределение расходов на продажу осуществляется ежеквартально.

Товары, предназначенные для продажи, отражаются по покупной стоимости.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются как расходы будущих периодов.

Списание курсовых разниц по операциям с иностранной валютой производится непосредственно на финансовый результат деятельности предприятия (счет 91 «Прочие доходы и расходы») по мере совершения операций и на конец отчетного периода (квартала);

Дебиторская задолженность, по которой срок исковой давности истек, списывается по особому распоряжению с отнесением указанных сумм на результаты хозяйственной деятельности.

Займы, числящиеся на момент получения в составе долгосрочной задолженности, переводятся в состав краткосрочной задолженности, если до момента погашения займа остается 365 дней.

При размещении векселей (облигаций) для получения займа денежными средствами сумма причитающихся векселедержателю процентов или дисконта включается в состав операционных расходов без предварительного учета в качестве расходов будущих периодов.

Дополнительные расходы, связанные с получением и обслуживанием займов, включаются в прочие расходы в том отчетном периоде, в котором они были произведены.

Командировочные расходы устанавливаются согласно нормам, действующим по законодательству на данный период времени. В течение отчетного года нормы командировочных расходов могут быть изменены особым распоряжением руководителя предприятия.

Денежные средства на хозяйственные нужды выдаются под отчет на срок 90 (девяносто) дней, по окончании установленного срока работник должен в течение трех рабочих дней отчитаться о произведенных расходах, или сдать излишние денежные средства в кассу предприятия.

Выручка для целей бухгалтерского учета определяется по методу начислений, т.е. по отгрузке продукции и перехода права собственности.

При длительном цикле производства продукции (работы, услуги) выручка признается по завершению выполнения работы, оказания услуги, изготовления продукции в целом.

По работам (услугам) долгосрочного характера выручка признается по мере полного завершения выполнения работ, оказания услуг).

2. БУХГАЛТЕРСКИЙ УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

2.1 Нормативное и методологическое регулирование бухгалтерского учета выпуска готовой продукции. Цели и задачи бухгалтерского учета готовой продукции

Итак, заключительным этапом кругооборота средств предприятия, по результатам которого определяется эффективность его хозяйственной деятельности, является реализация выпущенной продукции (выполненных работ, оказанных услуг).

Готовая продукция – это конечный результат производственного цикла, предназначенный для продажи. Это изготовленные на предприятии изделия и полуфабрикаты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к продаже. [20, C. 262]

Основными документами, определяющими порядок учета готовой продукции, являются:

Гражданский кодекс Российской Федерации. Части I и II.

«О бухгалтерском учете». Федеральный закон от 21.11.96 г. № 129-ФЗ. (в ред. от 03.11.06 г.)

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 26.03.2007 г.)

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утв. Приказом Минфина № 94н от 31.10.2000 в ред. от 18.09.06 г.)

5. Положение по бухгалтерскому учету материально-производственных запасов – ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. №44н. (в ред. от 26.03.07 N 26н)

6. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г № 32н. (в ред. от 27.11.06 г.)

7. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. № 49.

8. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ.

9. Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Минфина РФ от 28.12.01 г. № 119н.

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина РФ от 09.06.2001 № 44н, готовая продукция и товары являются частью материально-производственных запасов организации. Основные задачи учета готовой продукции определены п. 6 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 № 119н. Бухгалтерский учет готовой продукции должен обеспечивать выполнение следующих задач:

- осуществлять формирование фактической себестоимости готовой продукции;

- осуществлять контроль:

• за правильным и своевременным документальным оформлением операций по поступлению и отпуску продукции;

• за сохранностью готовой продукции в местах ее хранения и на всех этапах движения;

• за своевременностью расчетов покупателей и заказчиков;

- контролировать выполнение сметы расходов, связанной с отгрузкой и реализацией продукции.

Основные задачи бухгалтерского учета готовой продукции можно конкретизировать следующим образом:

- контроль за правильным и своевременным документальным оформлением выпущенных из производства и отгруженных (проданных) изделий и продуктов;

- контроль за сохранностью готовой продукции на складах организации или в местах хранения;

- получение точных сведений о количестве и стоимости готовой продукции, находящейся на складах, и контроль за соответствием фактических запасов ценностей установленным нормативам;

- своевременное выявление сверхнормативных и излишних остатков готовой продукции, подлежащих реализации в порядке мобилизации внутренних ресурсов;

- систематический контроль за уровнем расходов на продажу;

- контроль за выполнением договоров поставки по объему и ассортименту;

- контроль за своевременным поступлением платежей за продажу готовой продукции;

- выявление финансовых результатов от продажи продукции;

- правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

- контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

- контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

- контроль за соблюдением плана по продаже продукции и своевременностью оплаты проданной продукции;

- выявление рентабельности всей продукции и ее отдельных видов. [23, С. 246]

2.2 Современная методология бухгалтерского учета выпуска готовой продукции

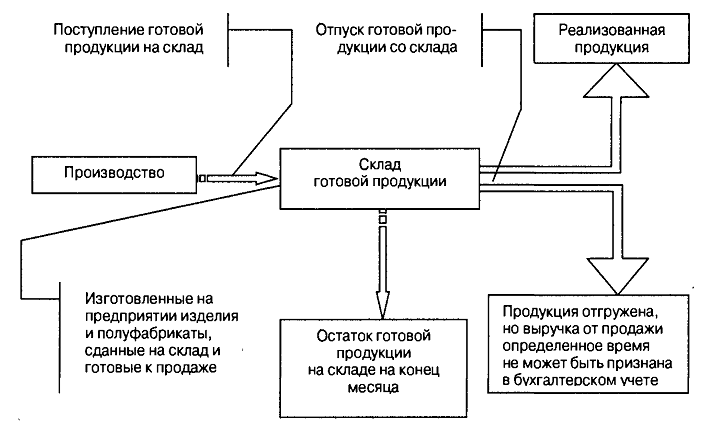

Задачи бухгалтерского учета готовой продукции решаются с помощью надлежащей документации и обеспечения правильной организации учета движения готовой продукции (Приложение 4).

При учете готовой продукции необходимо обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. Как правило, вся готовая продукция должна быть сдана на склад готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплектации или сборки либо отгружаться непосредственно с этих мест.

Учет движения готовой продукции на складе состоит из двух этапов: поступление готовой продукции на склад и отпуск готовой продукции со склада покупателям (заказчикам) в порядке реализации или при ином ее выбытии. В данной курсовой работе рассмотрено поступление готовой продукции на склад.

Для учета передачи готовой продукции из производства в места хранения в качестве первичного документа применяется накладная на передачу готовой продукции в места хранения (форма № МХ-18). Накладная составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему структурному подразделению основанием для списания продукции, а второй – принимающему складу для ее оприходования. Накладная подписывается материально ответственными лицами сдатчика и получателя и сдается в бухгалтерию для учета движения продукции.

Кроме того, сдачу продукции из производства на склад можно оформлять приемо-сдаточными накладными, актами, спецификациями или другими документами, которые выписывают в цехах в двух экземплярах. В накладной указываются цех-сдатчик, склад-получатель, наименование и номенклатурный номер изделия, дата сдачи и количество сданной продукции. Накладная может составляться за день или за несколько дней. В накладной подсчитывается количество сданной продукции по каждому наименованию, указываются учетная цена за единицу продукции и стоимость выпущенной продукции по учетным ценам. Подписывается накладная представителем цеха-сдатчика, склада-получателя и отдела технического контроля. Один экземпляр передается кладовщику, а другой с распиской о приеме продукции остается в цехе.

Наряду с накладными или актами приема-сдачи применяются накопительные ведомости, которые выписывают на каждое наименование продукции. В накопительной ведомости отражаются все операции по сдаче продукции за месяц. Такой учет облегчает контроль за выпуском изделий, сокращает количество первичных документов. Следует иметь в виду, что первичные документы, разработанные предприятием, должны иметь обязательные реквизиты и должны быть утверждены в учетной политике предприятия.

Унифицированные формы первичной учетной документации по учету продукции, товарно-материальных ценностей (ТМЦ) в местах хранения, утвержденные Постановлением Госкомстата РФ от 09.08.1999 № 66, представлены в таблице 2. [20, C. 264]

Таблица 2

Унифицированные формы первичной учетной документации по учету продукции, товарно-материальных ценностей (ТМЦ) в местах хранения

|

Номер формы |

Наименование формы |

Порядок применения |

|

1 |

2 |

3 |

|

МХ-5 |

Журнал учета поступления продукции, товарно-материальных ценностей в места хранения |

Применяются для ведения количественного учета движения и остатков продукции, ТМЦ материально ответственными лицами в местах хранения. Учет ведут по отдельным товарно-материальным ценностям на основании приходно-расходных документов. Возможно ведение учета как в виде ведомостей, так и в виде общего (единого) журнала учета движения продукции |

|

МХ-6 |

Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения |

|

|

MX-10 |

Партионная карта |

Применяют при партионном способе хранения. Составляют на каждую партию товаров для контроля за поступлением и отгрузкой по количеству, массе, сортам, стоимости товаров, поступивших различными видами транспортных средств (автотранспортом, железнодорожным, водным, воздушным транспортом и т. д.) |

|

МХ-11 |

Акт о расходе товаров по партии |

Применяют при полном израсходовании каждой партии товаров (при учете их по партиям). Оформляют при обнаружении расхождений данных по приходу и расходу товаров по отдельной партии |

|

МХ-12 |

Акт о расходе товаров по партиям |

Применяются для оформления полного расхода товаров по партиям (при учете их по партиям) |

|

МХ-14 |

Акт о выборочной проверке наличия товарно-материальных ценностей в местах хранения |

Применяют для выборочной (контрольной) проверки фактического наличия ТМЦ в местах хранения. Количество и частота проведения выборочных проверок устанавливается руководителем организации или уполномоченным лицом |

|

МХ-15 |

Акт об уценке товарно-материальных ценностей |

Применяют для оформления уценки ТМЦ при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам |

|

MX-18 |

Накладная на передачу готовой продукции в места хранения |

Применяют для учета передачи готовой продукции из производства в места хранения |

|

МХ-19 |

Ведомость учета остатков товарно-материальных ценностей в местах хранения |

Применяют в организациях, учитывающих ТМЦ по оперативно-бухгалтерскому (сальдовому) методу учета. Заполняют на основании данных карточек учета ТМЦ, проверенных бухгалтерией. Правильность перенесения остатков в ведомость подтверждается подписью проверяющего |

|

МХ-20 |

Отчет о движении товарно-материальных ценностей в местах хранения |

Применяют для предоставления материально ответственным лицом в бухгалтерию товарного отчета за отчетный период. Составляется при ведении учета ТМЦ по наименованиям, ассортименту и количеству. Записи производят по каждому приходному и расходному документу и остаткам товаров по ассортименту. Отчет составляется по наименованию (ассортименту) ТМЦ с указанием общего количества по приходу и расходу товаров по итогам прилагаемых к отчету накопительных ведомостей за день или другой установленный период (приход, расход и остаток на начало и конец отчетного периода) |

|

МХ-20а |

Отчет о движении товарно-материальных ценностей в местах хранения |

Применяют для представления материально ответственным лицом в бухгалтерию товарного отчета за отчетный период. Составляется и при ведении учета по отдельным партиям (внутри ассортимента) ТМЦ |

При ведении складского учета готовой продукции, товарно-материальных ценностей применяют два различных метода учета: сортовой и партионный. При сортовом методе продукция хранится на складах по сортам (наименованиям) и учитывается на карточках сортового учета, где отражаются ее наличие и движение (приход и расход). Каждая вновь поступающая партия присоединяется к имеющимся товарам того же наименования и сорта. При партионном методе учет товаров ведут в таком же порядке, как и при сортовом методе, но отдельно по каждой партии товаров. Под партией понимают товары, поступившие одновременно по одному документу либо по нескольким документам. Партионный метод учета и хранения товаров следует применять одновременно в бухгалтерской службе и на складе. К особенностям партионного метода учета товаров относят следующие:

- аналитический учет товаров ведут на специальных карточках – партионных картах (форма № MX-10), в которых указывают поступление товаров данной партии и расход товаров только из данной партии;

- партионные карты регистрируются с присвоением номера данной партии товаров;

- каждая партия товаров на складе размещается обособленно, т. е. отдельно от других товаров;

- в первичных расходных документах делают отметки об отпуске товаров из данной партии (указывается номер партионной карты);

- оборотные ведомости по товарам данной партии составляют отдельно от других товаров;

- после полного выбытия со склада данной партии товаров или при наличии незначительных остатков производят инвентаризацию данной партии товара и составляют акт о расходе товаров по партиям (форма № MX-12). Если в процессе инвентаризации обнаруживают расхождения данных по приходу и расходу товаров по отдельной партии, составляется акт о расходе товаров по партии (форма № MX-11). Выявленные в процессе инвентаризации излишки приходуются, а недостачи и потери от порчи списываются в дебет счета 94 «Недостачи и потери от порчи ценностей». Недостачи и потери от порчи в пределах норм естественной убыли относятся на расходы по продажам, сверх норм – за счет виновных лиц.

2.3 Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола»

Сдача готовой продукции из производства на склад в обществе с ограниченной ответственностью «КАМТЕНТ – Йошкар-Ола» оформляется приемосдаточными накладными, спецификациями, приемными актами и др. В этих документах указываются номер (шифр) цеха, сдающего готовую продукцию, номер склада-получателя, наименование и номенклатурный номер изделия, количество. Приемосдаточные накладные в ООО «КАМТЕНТ – Йошкар-Ола» выписывают в двух экземплярах: один предназначен сдатчику готовой продукции, другой передается на склад. Приходуемые на склад изделия в рассматриваемом в курсовой работе обществе измеряются, подсчитываются и взвешиваются (при необходимости).

Приемосдаточные накладные подписываются представителями цеха-сдатчика, склада-получателя и службы технического контроля.

В условиях рыночной экономики важное значение приобретает подтверждение качества выпущенной продукции. В соответствии с Федеральным законом «О сертификации продукции и услуг» качество продукции подтверждается сертификатом или другими аналогичными документами. Если приемосдаточная накладная составляется за несколько дней, она подписывается перечисленными лицами за каждый день. Без подписи представителя службы технического контроля приемосдаточная накладная считается недействительной, и бухгалтер не должен принимать ее к учету. Форма и содержание накладной зависит от сложности, комплектности и периодичности сдачи готовой продукции на склад-получатель.

Выпуск готовой продукции из производства на склад оформляется в ООО «КАМТЕНТ – Йошкар-Ола» ведомостью сдачи готовой продукции из цеха на склад, а при сдаче продукции заказчику (покупателю) непосредственно из цеха (минуя склад) или составляется акт приемки-сдачи. Приемосдаточный акт имеет типовую форму, в которой отмечается, что готовые изделия прошли все стадии технологической обработки, соответствуют техническим условиям (требованиям заказчика) и другие натуральные и стоимостные показатели выпущенной продукции. Если договором на изготовление продукции предусмотрено участие в приемке представителя заказчика, то его представитель также подписывает акт приемки-сдачи готовых изделий.

Итак, в ООО «КАМТЕНТ – Йошкар-Ола» поступление из производства готовой продукции оформляется накладными, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется накладными. В качестве типовой формы накладной используется форма № М-15 «Накладная на отпуск материалов на сторону».

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Аналитический учет по счету 43 «Готовая продукция» в ООО «КАМТЕНТ – Йошкар-Ола» ведется по видам готовой продукции и по местам хранения. Аналитический учет отдельных видов готовой продукции ведут по учетным ценам с выделением отклонений по фактической себестоимости от стоимости готовой продукции по учетным ценам.

Не зависимо от места нахождения складов изготовленная цехом продукция после приемке службы технического контроля, а в некоторых случаях представителем заказчика подлежит сдачи на склад готовой продукции по надлежаще оформленным документам.

Выпущенная из производства продукция передается на склад готовой продукции.

Изделия, сданные на склад, размещаются на стеллажах, полках и площади складов так, чтобы легко было комплектовать партии для отгрузки. Бухгалтеру предприятия вменяется в обязанность не только проверять наличие готовых изделий на складах и правильность оформления первичных документов, ведение карточек складского учета продукции, но и следить за недопущением приписок выпуска продукции.

Передача продукции из цеха на склад оформляется приемо-сдаточной накладной, в которой указывается цех, н склада, получивший продукцию, наименование изделий, номенклатурный номер, количество сданных на склад изделий, учетная цена и сумма.

На форму и содержание приемо-сдаточных накладных, порядок их оформления оказывает влияние сложность продукции, ее комплектование и периодичность сдачи на склад.

На складе готовой продукции ведется количественный учет движения изделий и натуральном выражении по их видам и местам хранения аналогично учету сырья и материалов. На практике применяются два способа учета:

- в складских карточках, т. е. в сортовых карточках складского учета, заполненных на основе приемосдаточных накладных, актов приемки-сдачи, ведомостей и др.;

- бескарточный – с помощью ПЭВМ ежедневно составляют оборотные ведомости учета выпуска готовой продукции из производства и движения готовых изделий в разрезе складов и других мест хранения.

В ООО «КАМТЕНТ – Йошкар-Ола» применятся первый способ.

По готовой продукции составляют номенклатуру-ценник, а также справочники продукции, в котором содержится сведения о плательщиках, о грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Готовая продукция, передаваемая из основного (вспомогательного) производства на склад по учетным ценам, в течение месяца оформляется бухгалтерской записью:

Д-т сч 43 «Готовая продукция»

К-т с». 20 «Основное производство»

К-т сч. 23 «Вспомогательные производства»

При отклонении фактической себестоимости от учетной цены делают запись:

а) в случае превышения:

Д-т сч 43 «Готовая продукция»

К-т сч 20 «Основное производство»

К-т сч. 23 «Вспомогательное производство»

б) в случае уменьшения разницу списывают способом «красное сторно».

Готовая продукция используется для собственных нужд самой организации:

Д-т сч. 10 «Материалы»

Д-т сч. 21 «Полуфабрикаты собственного производства»

К-т сч. 20 «Основное производство»

К-т сч. 23 « Вспомогательные производства»

Отгруженную или сданную представителю покупателя на месте готовую продукцию списывают по учетным ценам и делают запись:

Д-т сч. 45 «Товары отгруженные»

Д-т сч. 90 «Продажи»

К-т сч. 43 «Готовая продукция».

В концу отчетного месяца при выявлении отклонений фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам делают либо дополнительную проводку (аналогичную вышеуказанной), либо способом «красное сторно».

Учет наличия и движения готовой продукции ООО «КАМТЕНТ – Йошкар-Ола» осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства.

На основании документов, подтверждающих сдачу готовой продукции на склад, в бухгалтерии ведут учет ее в денежном выражении. Сдаточные накладные таксируются по учетным ценам, группируются по видам продукции в ведомости выпуска готовой продукции, сданной на склады организации. Эта ведомость используется для контроля за выполнением заданий по объему производства и для ведения синтетического учета на бухгалтерских счетах.

Поступление из производства готовой продукции оформляется накладными, приемными актами и другими первичными документами.

В бухгалтерии данные о наличии и движении готовой продукции на складе обобщаются в ведомости № 16 «Движение готовых изделий, их отгрузка и продажа» в стоимостном выражении – в разделе 1 «Движение готовых изделий в ценностном выражении», подраздел «Обобщенные данные за отчетный период». Остатки продукции на начало и конец отчетного периода, продукция, поступившая из производства и отгруженная в порядке продаж, отражаются в ведомости в разрезе групп продукции по учетным ценам и фактической себестоимости.

Остатки готовой продукции, отраженные в разделе 1 ведомости № 16, сопоставляются по учетным ценам с данными сальдовой ведомости учета остатков готовой продукции на складе.

Остатки, приход и расход продукции по фактической себестоимости, отраженные в ведомости № 16, сверяются с аналогичными данными Главной книги по счету 43 «Готовая продукция».

Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов учета затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

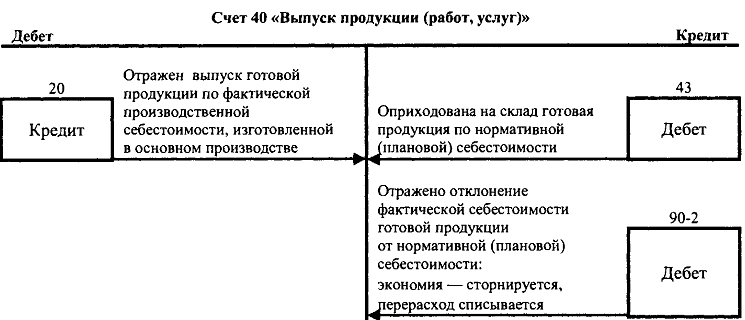

Синтетический учет готовой продукции в рассматриваемом обществе с ограниченной ответственностью осуществляться с использованием счета 40 «Выпуск продукции (работ, услуг)». Анализ счета 43 представлен в приложении 5.

В течение месяца фактически выпущенная и сданная на склад готовая продукция оценивается по нормативной (плановой) себестоимости и отражается по кредиту счета 40 в корреспонденции со счетом 43 (рис. 1). Реализованная продукция отражается по нормативной (плановой) стоимости по дебету счета 90 и кредиту счета 43.

Рис. 1. Счет 40 «Выпуск продукции, работ, услуг»

По окончании месяца на счете 40 в ООО «КАМТЕНТ – Йошкар-Ола» формируется информация о выпущенной из производства продукции (сданных работах, оказанных услугах) в двух оценках:

- по дебету – фактическая производственная себестоимость;

- по кредиту – нормативная (плановая) себестоимость.

Сопоставлением дебетового и кредитового оборотов по счету 40 выявляется отклонение фактической производственной себестоимости от нормативной (плановой). Превышение нормативной (плановой) себестоимости над фактической в части, относящейся к реализованной продукции (принятым работам, оказанным услугам), отражается сторнировочной записью по дебету счета 90 и кредиту счета 40. Превышение фактической себестоимости над нормативной (плановой) в части, относящейся к реализованной продукции (принятым работам, оказанным услугам), отражается по дебету счета 90 и кредиту счета 40 дополнительной записью.

В бухгалтерском учете ООО «КАМТЕНТ – Йошкар-Ола» делаются следующие бухгалтерские записи.

Таблица 3

Бухгалтерские записи по выпуску готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола»

|

Первичный документ |

Содержание операций |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

Нормативы себестоимости, накладная на передачу готовой продукции в места хранения |

Оприходована на склад готовая продукция по нормативной (плановой) себестоимости |

43 |

40 |

|

Накладная на отпуск продукции |

Признана выручка от продажи продукции |

62 |

90-1 |

|

Бухгалтерская справка |

Списана нормативная себестоимость проданной продукции |

90-2 |

43 |

|

Бухгалтерская справка-расчет |

Отражена фактическая себестоимость выпущенной продукции |

40 |

20 |

|

Бухгалтерская справка-расчет |

Метод красного сторно. Превышение нормативной себестоимости над фактической (в части разницы между ними, относящейся к проданной продукции, уменьшается объем списанных за период расходов по выпуску готовой продукции) |

90-2 |

40 |

|

Бухгалтерская справка-расчет |

Превышение фактической себестоимости над нормативной (в части разницы между ними, относящейся к проданной продукции, увеличивается объем списанных за период расходов по выпуску готовой продукции) |

90-2 |

40 |

Таким образом, вся сумма отклонения, относящаяся как к реализованной продукции, так и к готовой продукции на складе, списывается на финансовый результат. Счет 40 на конец месяца сальдо не имеет, а по счету 43 остаток продукции на складе применяется в оценке по нормативной себестоимости, и, следовательно, в бухгалтерском балансе остатки готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» на конец отчетного периода отражаются по нормативной себестоимости.

В бухгалтерском учете ООО «КАМТЕНТ – Йошкар-Ола» в январе 2008 года по выпущенному из производства брезентовому тенту были сделаны следующие записи:

Таблица 4

Бухгалтерские записи по выпуску брезентового тента

в ООО «КАМТЕНТ – Йошкар-Ола»

|

Первичный документ |

Содержание операций |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Нормативы себестоимости, накладная на передачу готовой продукции в места хранения |

Оприходована на склад готовая продукция по нормативной (плановой) себестоимости |

43 |

40 |

4477,20 |

|

Накладная на отпуск продукции |

Признана выручка от продажи продукции |

62 |

90-1 |

8000 |

|

Бухгалтерская справка |

Списана нормативная себестоимость проданной продукции |

90-2 |

43 |

4477,20 |

|

Бухгалтерская справка-расчет |

Отражена фактическая себестоимость выпущенной продукции |

40 |

20 |

5729,47 |

|

Бухгалтерская справка-расчет |

Превышение фактической себестоимости над нормативной (в части разницы между ними, относящейся к проданной продукции, увеличивается объем списанных за период расходов по выпуску готовой продукции) |

90-2 |

40 |

1252,27 |

|

Счет-фактура |

Выделена сумма налога на добавленную стоимость по проданному тенту |

90-3 |

68 |

1220,34 |

|

Бухгалтерская справка-расчет |

Выявлен финансовый результат от продажи тента (прибыль) |

90-9 |

99 |

1050,19 |

3. СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

Порядок учета готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия и подтверждены данными инвентаризации.

Все бухгалтерские проводки по отражению выпуска и продажи готовой продукции делаются верно, вся выпущенная продукция своевременно и в полном объеме оприходована на склад или отпущена покупателям из производства. Соответственно вся отпущенная продукция своевременно и в полном объеме отражена в бухгалтерском учета как проданная.

Однако в бухгалтерском учете выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» имеют место некоторые недостатки:

1. В оформлении первичных учетных документов по выпуску готовой продукции имеют место некоторые недочеты по заполнению дополнительных реквизитов первичных документов, например, в приходном ордере по ф. М-4 без номера от 15 января 2008 года не заполнено наименование организации и нет расшифровки подписи лица, сдавшего продукцию на склад.

2. По некоторым видам продукции в карточках складского учета не выведен остаток готовой продукции на конец периода.

3. По ряду договоров, заключенных с покупателями, истек срок их действия, а дополнительные соглашения не заключены. Данный факт является существенным упущением главного бухгалтера предприятия. Смягчающим обстоятельством служит тот факт, что контрагенты по данным договорам являются постоянными клиентами ООО «КАМТЕНТ – Йошкар-Ола».

4. Но самым существенным недостатком работы бухгалтерской службы ООО «КАМТЕНТ – Йошкар-Ола» является отсутствие системы внутреннего контроля по учету выпуска продукции.

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах – приемо-сдаточных накладных, актах, ведомостях, планах-картах и других документах. Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии организации, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет количественный и натуральный учет выпуска по видам изделий.

В настоящее время происходит быстрое оснащение организаций многофункциональными ЭВМ – компьютерами, позволяющими накапливать данные как непосредственно в учетных регистрах (карточках, свободных листах и др.), так и на машинных носителях информации (например, на жестком диске). Одним из обязательных условий автоматизации учета является наличие программы регистрации и обработки бухгалтерских данных. Она включает разработку технологий автоматизированного получения и обработки информации. Одной из самых распространенных на сегодняшний день пакетов прикладных программ для автоматизации бухгалтерского учета является «1 С: бухгалтерия». Она является универсальной и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам. Для рассматриваемого в работе предприятия рекомендуется вместо версии 7.7 использовать версию 8.0.

Устранив недостатки, выявленные в ходе выполнения курсовой работы, ООО «КАМТЕНТ – Йошкар-Ола» повысит эффективность собственной деятельности и позволит в дальнейшем избежать ошибок, а, следовательно, и расходов (штрафов, пени, неустоек), которые могут возникнуть как результат.

ЗАКЛЮЧЕНИЕ

В настоящей курсовой работе был рассмотрена организация синтетического и аналитического учета выпуска готовой продукции на примере ООО «КАМТЕНТ – Йошкар-Ола».

Актуальность рассматриваемой темы состоит в том, что конечным результатом деятельности любого производственного предприятия является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения.

Целью настоящей курсовой работы являлось рассмотрение порядка учета выпуска готовой продукции на конкретном предприятии – ООО «КАМТЕНТ – Йошкар-Ола», а также выявление путей совершенствования учета выпуска готовой продукции на рассматриваемом предприятии.

В ходе написания работы использовались методы бухгалтерского учета, статистические и аналитические методы.

Анализ основных технико-экономических показателей работы предприятия выявил, что в целом показатели деятельности в отчетном периоде в динамике с предыдущим значительно улучшились.

Проанализировав выпуск продукции, можно сделать вывод, что объемы производства за эти годы выросли на 8,94 %.

Синтетический учет готовой продукции в рассматриваемом обществе с ограниченной ответственностью осуществляться с использованием счета 40 «Выпуск продукции (работ, услуг)».

Выпущенная из производства продукция передается на склад готовой продукции и оформляется накопительной приемо-сдаточной накладной, в которой производятся записи по каждому изделию.

Складской учет ведется материально ответственными лицами на карточках учета продукции, в которых отражаются наличие и движение готовой продукции в штучных единицах измерения.

В целом порядок бухгалтерского учета выпуска готовой продукции ООО «КАМТЕНТ – Йошкар-Ола» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия и подтверждены данными инвентаризации.

Основными недостатками учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» являются следующие моменты:

1. В оформлении первичных учетных документов по выпуску готовой продукции имеют место некоторые недочеты по заполнению дополнительных реквизитов первичных документов, например, в приходном ордере по ф. М-4 без номера от 15 января 2008 года не заполнено наименование организации и нет расшифровки подписи лица, сдавшего продукцию на склад.

2. По некоторым видам продукции в карточках складского учета не выведен остаток готовой продукции на конец периода.

3. По ряду договоров, заключенных с покупателями, истек срок их действия, а дополнительные соглашения не заключены. Данный факт является существенным упущением главного бухгалтера предприятия. Смягчающим обстоятельством служит тот факт, что контрагенты по данным договорам являются постоянными клиентами ООО «КАМТЕНТ – Йошкар-Ола».

4. Но самым существенным недостатком работы бухгалтерской службы ООО «КАМТЕНТ – Йошкар-Ола» является отсутствие системы внутреннего контроля по учету выпуска продукции.

Устранив недостатки, выявленные в ходе выполнения курсовой работы, ООО «КАМТЕНТ – Йошкар-Ола» повысит эффективность собственной деятельности и позволит в дальнейшем избежать ошибок, а, следовательно, и расходов (штрафов, пени, неустоек), которые могут возникнуть как результат.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Гражданский кодекс Российской Федерации (принят Государственной Думой 21 октября 1994 года). – М: Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 2008. – 675 с.

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утв. Приказом Минфина № 94н от 31.10.2000 (в ред. от 18.09.06 г.)

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.98г. № 34н (в редакции от 26.03.07 N 26н)

Приказ Минфина от 13.06.95 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (в ред. от 03.11.06)

Положение по бухгалтерскому учету материально-производственных запасов – ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. №44н. (в ред. от 26.03.07 N 26н).

Астахов, В. П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, перераб. и дополн./ В.П. Астахов – М.: ИКЦ МарТ; Ростов н/Д: Издательский центр МарТ, 2005. – 960 с.

Бабаев, Ю.А. Бухгалтерский учет/ Ю.А. Бабаева. – М.: Финансы и статистика, 2005. – 432 с.

Бухгалтерский учет: учебник – 2-е изд., перераб. и доп. / И. И. Бочкарев. – М.: ТК Велби, Изд-во Проспект, 2005. – 776 с.

Вещунова, Н.Л., Бухгалтерский учет/ Н.Л. Вещунова, Л.Ф. Фомина. – М.: Финансы и статистика, 2004. – 564с.

Врублевский Н.Д., Рендухов И.М. Учет выпуска и продаж продукции в промышленности. - «Бухгалтерский учет», 2005. – 287 с.

Гусева Т.М., Шейна Т.Н. Бухгалтерский учет: Учебно-практическое пособие 2-е изд., 2004.

Каморджанова, Н.А. Бухгалтерский учет в схемах и рисунках: Учеб. пособие / Н.А. Каморджанова, Н.В. Карташова. – М.: ИНФРА-М, 2002. – 494 с.

Каморджанова Т., Карташова И. Бухгалтерский финансовый учет. Учебное пособие. 2-е изд. – СПб.: Питер, 2006.

Касьянова, Г.Ю. Бухгалтерский и налоговый учет./ Под ред. Г.Ю. Касьяновой. – М.: Информ-центр XXI века, 2006.

Козлова, Е. П. Бухгалтерский учет в организациях – 4-е изд., перераб. и доп. / Е. П. Козлова, Т. Н. Бабченко. – М.: Финансы и статистика, 2005. – 752 с.

Кондраков, Н.П. Бухгалтерский учет: Учебное пособие – 5-е изд., перераб. и доп. / Н.П. Кондраков. – М.: ИНФРА-М, 2006. – 717 с.

Палий, В.Ф. Палий В.В. Финансовый учет: Учеб.пособие. Изд. 2-е/ В.Ф. Палий, В.В. Палий. – М.: ФБК – ПРЕСС, 2004. – 494 с.

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии/ Н.В. Пошерсник. – М.: Проспект, 2007. – 552 с.

Пошерстник, Н.В. Бухгалтерский учет / Н.В. Пошерстник. – СПб.: Питер, 2007. – 416 с.

Пошерстник, Н.В. Документооборот в бухгалтерском учете / Н.В. Пошерсник, Е.Б. Пошерстник. – СПб.: «Издательский дом Герда», 2003. – 304 с.

Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. Я.В. Соколова. – М.: Финансы и статистика, 2002.

Шевелев, А.Е., Бухгалтерский финансовый учет: Учебное пособие / А.Е. Шевелев, Б.В. Шевелева. – Ростов на/Д: Феникс, 2004. – 480 с.

Шеремет А.Д., Сейфулин Р. С., Негашев Е. В. Методика финансового анализа предприятия – М.: ВЛАДОС, 2004. – 441 с.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 4