Учет денежных средств предприятия (работа 1)

Введение

В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги. С покупателями за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям. С бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

Актуальность данной темы подчеркивается тем, что важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.

В условиях формирования рыночной экономики Казахстана предприятия и организации с разными формами собственности получили широкую самостоятельность в вопросах обеспечения их сырьем, кадрами, организации процесса производства продукции, услуг, оплаты труда, в установлении размера индивидуальной заработной платы, выборе систем оплаты труда, определении расходов на оплату и т.д. Денежные средства предприятий представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах и особых счетах, чековых книжках, переводах в пути и денежных документах. В широком смысле к денежным активам относятся также вложения в легко реализуемые ценные бумаги и требования на получения денежных средств.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности. Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия – одно из важнейших характеристик его финансового положения.

Денежные средства являются единственным видом оборотных средств, обладающих абсолютной ликвидностью, то есть немедленной способностью выступать средством платежа по обязательствам предприятия. Поэтому именно их объемом определяется платежеспособность предприятия. Для определения ее уровня объем денежных средств сопоставляется с размером текущих обязательств предприятия. Абсолютно платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Это еще раз подчеркивает актуальность данной темы.

Целью данной работы является изучение состояния бухгалтерского учета денежных средств в кассе и на расчетных счетах предприятия и разработка рекомендаций по их совершенствованию.

А также рассмотрение учета денежных средств и расчетных операций, анализ движения денежных средств и расчетов.

Для достижения этой цели необходимо решить ряд задач:

определить понятие и функции денежных средств;

определить понятие и формы расчетов;

изучение организации бухгалтерского учета операций с денежными средствами и расчетных операций на анализируемом предприятии;

проанализировать структуру, динамику и оборачиваемость денежных средств и расчетов;

выявить пути повышения эффективности использования денежных средств.

Объектом исследования в дипломной работе является товарищество с ограниченной ответственностью «КазФосфат».

Предметом – организация введения учета денежных средств в ТОО.

Нормативной базой для написания данной дипломной работы явилось Налоговый и Трудовой кодексы РК, постановления, указы, положения, инструкции, а также другие законодательные и нормативные документы, регулирующие бухгалтерский учет денежных средств.

1. Теоретические аспекты учета денежных средств на предприятии

Понятие и функции денежных средств и расчетов на предприятии

Сущность денег заключается в том, что это – специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента.

Сущность денег проявляется в единстве трех свойств:

- всеобщей непосредственной обмениваемости;

- кристаллизации меновой стоимости;

- материализации всеобщего рабочего времени.

Следовательно, деньги, возникшие из разрешений противоречий товара (потребительской стоимости и стоимости), являются не техническим средством обращения, а отражают глубокие общественные отношения./19/

Функциям денег присуща стабильность, они мало подвержены изменениям, в то время как, например, роль денег в различных условиях может меняться. Особенности функций состоят в том, что они в большинстве случаев осуществляются лишь деньгами. Деньги выступают в качестве: меры стоимости; средства обращения; средства платежа; средства накопления.

Помимо перечисленных функций, нередко признается выполнение деньгами функции мировых денег (международного платежного средства), в которой они используются для денежных операций между странами. Выполнение такой функции при существовании золотых денег или свободно конвертируемой валюты не вызывало сомнений./22/

Выполнение деньгами функции меры стоимости заключается в оценке стоимости товаров путем установления цен. Основой установления цен товаров является величина их стоимости, зависящая прежде всего от величины затрат общественно необходимого труда на изготовление товаров. При установлении цены исходной величины служит не индивидуальный уровень затрат труда отдельного товаропроизводителя на изготовление товара, а общественно необходимый уровень затрат. Соответственно в ценах фиксируются общественно необходимые затраты на производство отдельных видов товаров.

Деньги как средство обращения используются для оплаты приобретаемых товаров. При этом особенностью такой функции денег служит то, что передача товара покупателю и его оплата происходят одновременно.

Как средство оплаты приобретаемых товаров деньги используются кратковременно. Одни и те же денежные знаки могут применяться многократно в различных сделках, перемещаясь от одних участников сделок к другим. Здесь большое значение приобретает скорость обращения денег: чем быстрее совершается оборот, тем меньше нужно денег для обращения товаров. Соответственно скорость обращения денег важна для регулирования массы денег, необходимых для обращения.

В участии денег в качестве средства обращения заложены возможности воздействия на экономические отношения между продавцами и покупателями. Покупатель товара предварительно должен убедиться в том, что потребительная стоимость предлагаемого товара соответствует предъявляемым требованиям. Без соблюдения этого требования реализация не осуществляется. Покупатель подвергает также контролю цену предлагаемого товара. При этом учитываются уровень цен, соотношение спроса и предложения по товару, намеченному к реализации, а также уровень цен на товары, которые могут заменить предлагаемый товар. В функции средства обращения деньги могут использоваться как инструмент взаимного контроля участников сделки по реализации товара.

Широко используются деньги как средство платежа. Такую функцию деньги выполняют при предоставлении и погашении денежных ссуд, при денежных взаимоотношениях с финансовыми органами (налоговые платежи, получение средств от финансовых органов), а также при погашении задолженности по заработной плате и др.

Деньги, непосредственно не участвующие в обороте, в том числе в функциях средства обращения и средства платежа, образуют денежные накопления и выполняют функцию средства накопления.

В состав денежных накоплений входят остатки наличных денег, хранящихся у отдельных граждан, а также остатки денег на счетах в банках. Образование денежных накоплений отдельных граждан обусловлено: превышением их доходов над расходами, необходимостью создания резерва для предстоящих крупных и сезонных расходов. Наличие денежных накоплений позволяет населению использовать их в предстоящие периоды для оплаты приобретаемых товаров и погашения различных обязательств. Деньги в функции средства накопления состоят, кроме того, из остатков, накапливаемых предприятиями и организациями на их счетах в банках./15/

Несмотря на различия функций денег, между ними существует взаимосвязь и единство, обусловленное сущностью денег. Так, функция меры стоимости реализуется в функциях средства обращения и средства платежа. Вместе с тем деньги могут попеременно выполнять функции средства обращения и средства платежа, а также служить средством накопления. В свою очередь денежные накопления могут быть использованы как средство обращения и как средство платежа.

Функция мировых денег проявляется во взаимоотношениях между странами или между юридическими и физическими лицами, находящимися в различных странах. В таких взаимоотношениях деньги используются для оплаты приобретаемых товаров, при совершении кредитных и некоторых других операций. При применении различными странами полноценных денег, обладавших собственной стоимостью, не возникали сколько-нибудь серьезные осложнения с их использованием в международных отношениях. Здесь деньги отдельных стран могли применяться для расчетов с другими странами, исходя из действительной стоимости денежной единицы каждой страны./9/

Когда же был совершен переход к неполноценным деньгам, прежняя практика оказалась недостаточно приемлемой. В новых условиях расчеты между странами стали производиться с помощью свободно конвертируемых валют (доллары США, иены, немецкие марки и др.) либо в таких международных единицах, как ЭКЮ (Europian Currency Union).

В законе о бухгалтерском учете предусматривается в составе объектов бухгалтерского учета обязательства, как неотъемлемая часть хозяйственной деятельности организации. Обязательства возникают по разным причинам и в первую очередь при приобретении товарно-материальных ценностей, основных средств и прочих активов перед поставщиками, при осуществлении процесса производства перед работниками, перед покупателями и заказчиками, перед бюджетом, перед банками по полученным кредитам и т.п. Факты возникновения обязательств и их погашения представляют собой расчетные отношения. При этом любая организация может выступать как дебитором, так и кредитором./2/

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Списание задолженности оформляется приказом руководителя.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по начисленной заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения и другие подобные начисления называют обязательными по распределению. Кредиторы, задолженность которым возникла по другим операциям, называют прочими кредиторами. В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам./8/

1.2 Задачи и основы организации учета денежных средств на предприятии. Инвентаризация денежных средств

Денежные средства являются составной частью оборотных активов. Они необходимы предприятию, как уже было сказано выше, для осуществления расчетов между поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи работникам зарплаты, премий и для осуществления других видов выплат.

Денежные средства поступают на предприятие от покупателей заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др.

Базой денежных средств предприятия являются хозяйственные взаимоотношения предприятия с различными организациями и учреждениями и хозяйственные взаимоотношения, связанные с реализацией работ, услуг и осуществлением других хозяйственных операций.

Денежные средства предприятия находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах и др. Увеличение денежных средств, их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования на производстве. Учет денежных средств имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия.

Исходя из этого, основными задачами бухгалтерского учета денежных средств являются:

проверка правильности оформления, законности документов,

своевременное и полное отражение операций в учете.

обеспечение своевременности, полноты и правильности расчетов по всем видам платежей;

своевременное проведение инвентаризации денежных средств и отражение ее результатов в учете;

обеспечение сохранности денежных средств, денежных документов в кассе предприятия и других местах хранения;

изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

создание условий для повседневного контроля за наличием и движением денежных средств./11/

Организации производят расчеты по своим обязательствам с другими организациями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов.

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.

Для учета кассовых операций применяются типовые межведомственные формы первичных документов и учетных регистров:

- приходный кассовый ордер

- расходный кассовый ордер

- Журнал регистрации приходных и расходных кассовых ордеров

- Кассовая книга

- Книга учета принятых и выданных кассиром денежных средств. /4/

Поступление денег в кассу и выдача из кассы оформляется приходными и расходными кассовыми ордерами. Для учета денег, выданных из кассы доверенным лицам (раздатчикам) по выплате заработной платы, возврата остатка наличных денег и оплаченных документов используют Книгу учета принятых и выданных кассиром денег.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия денежных средств и других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяют с данными учета по кассовой книге. Для осуществления ревизии кассы приказом руководителя организации назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывают их сумму и обстоятельства возникновения.

В условиях автоматизированного ведения кассовой книги должна проводиться проверка правильности работы программных средств обработки кассовых документов.

Использование контрольно-кассовых машин для учета расчетов с населением обязательно для всех организаций.

Если организации в силу специфики своей деятельности или особенностей местонахождения не имеют возможности применять контрольно-кассовые машины, то в качестве документов строгой отчетности при расчетах с населением могут использоваться формы бланков документов, утвержденные Минфином Казахстана.

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 1010 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит — выбытие денежных средств из кассы. Денежные средства на текущих банковских счетах учитываются на активном счете 1030. Поступление отражается по дебету, выбытие – по кредиту./3/

При учете денежных средств на предприятии используют следующие основные бухгалтерские проводки:

|

Наименование операции |

Дебет |

Кредит |

|

|

Суммы наличных денежных средств, поступивших с расчетных и валютных счетов организации |

1010 |

1030 |

|

|

Суммы поступивших в кассу денежных средств, числящихся в пути |

1010 |

1020 |

|

|

Оприходованы в кассу наличные денежные средства, поступившие от покупателей и заказчиков. |

1010 |

1210 |

|

|

Возврат подотчетными лицами неизрасходованных подотчетных сумм |

1010 |

1251 |

|

|

Суммы денежных средств, сданные из кассы и зачисленные на расчетный счет или валютный счет |

1030 |

1010 |

|

|

Погашение задолженности наличными денежными средствами перед поставщиками материальных ценностей (работ, услуг) и подрядчиками |

3310 |

1010 |

|

|

Погашение задолженности перед работниками по оплате труда |

3350 |

1010 |

|

|

Денежные средства, выданные под отчет |

2151 |

1010 |

Инвентаризация денежных средств кассы предприятия проводится регулярно в соответствии с Порядком ведения кассовых операций в РК. Проведение инвентаризации может быть обязательным в следующих случаях:

- перед составлением годовой отчетности;

- при смене кассира;

- если были выявлены факты хищения наличных денег.

Отражение инвентаризации денежных средств оформляются следующими бухгалтерскими проводками:

1. Обнаружены излишки денежных средств:

Д-т 1010 «Касса»

К-т 6280 «Прочие доходы».

2. Обнаруженные в результате инвентаризации недостачи взыскиваются с кассиров:

Списание недостающих денег в кассе:

Д-т 7470 «Прочие расходы»

К-т 1010 «Касса».

Согласно Трудовому кодексу РК работника в большинстве случаев можно привлечь лишь к ограниченной материальной ответственности, то есть с него можно удержать сумму, не превышающую его средний месячный заработок.

В этих случаях сумму ущерба вы можете удержать из зарплаты работника на основании распоряжения руководителя:

Дебет1254

Кредит 7470

- сумма ущерба отнесена на виновное лицо;

Дебет 3350

Кредит 1254 - денежные средства удержаны из зарплаты работника.

1.3 Назначение и структура отчета о движении денежных средств

Отчет о движении денежных средств является относительно новой формой отчетности. В развитых западных странах ее применение стало осуществляться с середины 70-х годов. Международные стандарты финансовой отчетности обязывают представлять в составе финансовой отчетности отдельный отчет о движении денежных средств и их эквивалентов, в которых заинтересованы пользователи этой отчетности, получая информацию о том, как организация создает и использует денежные средства и их эквиваленты. /6/

Как уже неоднократно повторялось, предприятию для ведения хозяйственной деятельности, исполнения обязательств и обеспечения доходности нужны денежные средства. Способность генерировать денежные потоки и их объемы - важнейший показатель стабильности. Отчет о движении денежных средств вместе с остальными формами отчетности обеспечивает предоставление информации, позволяющей оценить эти показатели, а также понять изменения в чистых активах организации, ее финансовую структуру (в том числе ликвидность и платежеспособность), способность регулировать время и плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. Отчет о движении денежных средств содержит информацию, в которой заинтересованы как собственники, так и кредиторы. Собственники, имея информацию о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли. Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства, необходимые для погашения обязательств.

В отчете представляются данные о составе и структуре денежных средств на текущую и предыдущую отчетную дату. Итогом отчета о движении денежных средств должна быть разница между суммарными денежными средствами и их эквивалентами на эти даты. Перечень показателей, который должен быть представлен и раскрыт в отчете о движении денежных средств организации. Включение отчета о движении денежных средств в финансовую отчетность позволяет осуществить моделирование текущей стоимости будущих денежных потоков для сравнительной оценки организации. При этом сравнительный анализ денежных потоков не имеет ограничений, связанных с зависимостью показателей прочей отчетности от выбранной предприятием учетной политики. Объектом обобщения в отчете о движении денежных средств являются денежные средства организации на счетах в банках и в кассе. При составлении данного отчета к денежным средствам приравниваются так называемые эквиваленты денежных средств. К ним относят краткосрочные и высоколиквидные инвестиции, свободно обратимые в заранее известную сумму денежных средств с незначительным риском колебаний стоимости.

Значительная часть инвестиционной и финансовой деятельности не оказывает непосредственного воздействия на текущие потоки денежных средств, хотя они влияют на структуру капитала и активов компании. Исключение неденежных операций из отчета о движении денежных средств отвечает цели этого отчета, поскольку эти статьи не вызывают движения денежных средств в текущем периоде.

Упорядочение информации о движении денежных средств, представляемых в отчете, осуществляется в рамках выделения направлений деятельности организаций. Движение денежных средств отражается как в целом по организации, так и по каждому направлению деятельности организации – текущей, инвестиционной и финансовой./17/

Текущая деятельность – извлечение прибыли путем производства и продаж продукции, продажи товаров, выполнения строительных работ, оказания услуг и т.п. и считают основной деятельностью предприятия, которая отвечает ее уставным целям и задачам. Поступление денежных средств, связанных с текущей деятельностью, осуществляется в виде платы за проданную продукцию, выполненные строительные работы, оказанные услуги или в виде авансов в счет исполнения договоров, обусловленных основной деятельностью организации от покупателей и заказчиков. Использование денежных средств в ходе текущей деятельности связано с оплатой счетов поставщиков за товары, услуги, сырье и материалы, выплатой заработной платы, оплатой задолженности бюджету по налогам и сборам.

Инвестиционная деятельность – приобретение и продажа земельных участков, недвижимости, оборудования. Кроме того, она включает в себя долгосрочные финансовые вложения предприятия, научно- исследовательские, опытно- конструкторские работы, собственное строительство, приобретение ценных бумаг, предоставление займов. Продажа внеоборотных активов и другие операции, связанные с поступлением денежных средств, могут осуществляться организацией, как при финансовых затруднениях, так и для повышения рентабельности в целом. Использование денежных средств по этому направлению деятельности обусловлено необходимостью расширения производства, его модернизации и перевооружения, а так же наличием свободных денежных средств, которые требуют выгодного вложения.

Финансовая деятельность - получение займов, выпуск акций, размещение облигаций, т.е. деятельность, в результате которой изменяются величина и состав собственного капитала организации и заемных средств. Это направление деятельности возникает в случае недостаточности денежных средств и призвано обеспечить их дополнительный приток. Финансовая деятельность сопровождается поступлениями, связанными с эмиссией акций, выпуском облигационных займов и выдачей векселей. Использование денежных средств в ходе финансовой деятельности организации происходит в результате погашения займов и обязательств по финансовой аренде.

Формирование информации о движении денежных средств в разрезе направлений деятельности позволяет определить, какая из них является основным генератором денежных средств, по каким направлениям и в какой мере осуществляется их потребление. Именно эта информация позволяет руководству организации принимать решения по управлению потоками денежных средств, направленных на обеспечение стабильной платежеспособности предприятия. Инвестиционные и финансовые операции, не требующие использования денежных средств или их эквивалентов, должны исключаться из отчетов о движении денежных средств. Подобные операции должны раскрываться в финансовой отчетности таким образом, чтобы они обеспечивали всю уместную информацию об инвестиционной и финансовой деятельности.

Отчет о движении денежных средств, с одной стороны, концентрирует в себе значительную часть данных из других отчетов, а с другой, составляется достаточно детально, что позволяет создать целостную картину о состоянии финансов организации за конкретный период. Базовым признаком применяемой в Казахстане системы является представление по вертикали перечня показателей динамики денежных средств в разрезе факторов, отражающих структуру их поступлений и расходования. При этом требование выделения направлений деятельности организации может осуществляться как по горизонтали отчета, так и по вертикали. В том случае если формирование информации движении денежных средств по направлениям деятельности осуществляется по горизонтали отчета. /5/

Эти примеры приведены в таблице 1.

Таблица 1.

Отчет о движении денежных средств сформированный по горизонтали

|

Наименование показателя |

сумма |

Из нее |

||

|

По текущей деятельности |

По инвестиционной деятельности |

По финансовой деятельности |

||

|

Остаток денежных средств на начало года |

0 |

х |

х |

х |

|

Поступление денежных средств в разрезе факторов их динамики |

0 |

0 |

0 |

0 |

|

Расходование денежных средств в разрезе факторов их динамики |

0 |

0 |

0 |

0 |

|

Остаток денежных средств на конец года |

0 |

х |

х |

х |

Достоинством такой структуры показателей отчета является наличие общих итогов движения денежных средств и его компактность, облегчающая чтение отчета. Недостатком приведенной структуры показателей является отсутствие итогов, характеризующих движение денежных потоков в разрезе направлений деятельности. Какова структура отчета в том случае, если формирование информации о движении денежных средств по направлениям деятельности осуществляется по вертикали отчета, примеры в таблице 2.

Таблица 2.

Отчет о движении денежных средств сформированный по вертикали

|

Наименование показателя |

сумма |

|

Остаток денежных средств на начало отчетного года |

|

|

Движение денежных средств по текущей деятельности Поступление денежных средств в разрезе факторов их динамики Расходование денежных средств в разрезе факторов их динамики Чистые денежные средства от текущей деятельности |

( ) |

|

Движение денежных средств по инвестиционной деятельности Поступление денежных средств в разрезе факторов их динамики Расходование денежных средств в разрезе факторов их динамики Чистые денежные средства от инвестиционной деятельности |

( ) |

|

Движение денежных средств по финансовой деятельности Поступление денежных средств в разрезе факторов их динамики Расходование денежных средств в разрезе факторов их динамики Чистые денежные средства от финансовой деятельности Чистое увеличение (уменьшение) денежных средств |

( ) |

|

Остаток денежных средств на конец отчетного года |

Представление в отчете такой структуры показателей характеризуется увеличением формата отчета, но появляется возможность отражать итоги движения денежных средств по направлениям деятельности. Путем суммирования итогов по каждому направлению выявляется общий показатель прироста или уменьшения всей денежной массы организации./5/

Независимо от применяемой структуры показателей отчета о движении денежных средств их числовые значения формируется на основе данных, прямо вытекающих из записей на счетах бухгалтерского учета денежных средств.

Отчет о движении денежных средств составляется в тенге. При отражении денежных потоков в иностранной валюте их величина пересчитывается в валюту отчетности по курсу, принятому на дату движения денежных средств (курс спот - сделок). При составлении отчетности казахстанскими предприятиями целесообразно использовать официальный курс, устанавливаемый Центральным банком Казахстана. Допускает для составления финансовой отчетности использование средневзвешенного курса (за неделю, квартал), но если изменения курсов значительны, использование средних курсов может привести к искажению показателей. Потоки денежных средств, выраженные в иностранной валюте, представляются в отчетах в соответствии с Международным стандартом финансовой отчетности "Влияние изменений валютных курсов"./2/ Это позволяет использовать обменный курс, примерно равный фактическому курсу. Нереализованные прибыли и убытки, возникающие в результате изменения обменных курсов иностранной валюты, не являются движением денежных средств. Однако влияние изменений обменного курса на денежные средства и эквиваленты денежных средств, содержащиеся или ожидаемые к получению в иностранной валюте, представляются в отчете о движении денежных средств с тем, чтобы согласовать денежные средства и их эквиваленты в начале и в конце отчетного периода. Эта сумма представляется отдельно от потоков денежных средств, возникающих в результате текущей, инвестиционной и финансовой деятельности, и включает разности, если они есть, в случае, когда потоки денежных средств показываются в отчетности по обменным курсам на конец периода.

1.4 Составление отчета прямым и косвенным методом

Прямой метод основан на информации обо всех операциях, произведенных в отчетном периоде по счетам в банках и с кассовой наличностью, сгруппированной определенным образом. Балансирование потоков денежных средств достигается путем суммирования всех поступлений и вычитания из полученной суммы всех выплат, произведенных организаций в разрезе видов деятельности. Этот метод обеспечивает информацию, необходимую для оценки будущих потоков денежных средств, которая отсутствует при использовании косвенного метода. При использовании прямого метода информация об основных видах валовых денежных поступлений и валовых денежных платежей может быть получена:

- из учетных записей компании;

- путем корректировки продаж, себестоимости продаж (доходов в виде процентов и аналогичных доходов и расходов на выплаты процентов и аналогичных расходов для финансовых учреждений) и других статей в отчете о прибылях и убытках.

В разделе 1 «Движение денежных средств от текущей деятельности» выделены денежные средства, полученные от текущей деятельности и денежные средства, направленные на текущую деятельность. Как правило, это результаты хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации. Определяется путем расчета чистого денежного потока: все денежные поступления минус все затраты или остаток денежных средств на конец отчетного периода минус остаток денежных средств на начало отчетного периода. Если в результате вычислений получена сумма со знаком «+», то чистый денежный поток положительный, а если сумма чистого денежного потока получена со знаком «минус» поток отрицательный. Однако даже если чистый денежный поток по предприятию в целом положительный, это еще не гарантирует полного благополучия. Необходимо проанализировать денежные потоки от операционной деятельности (то есть от реализации продукции, выполнения работ, оказания услуг, сдачи имущества в аренду и иной деятельности, направленной на извлечение прибыли). Желательно сделать такой анализ не только по предприятию в целом, но и по отдельным его структурным подразделениям и видам деятельности (видам выпускаемой продукции). Если и нет "минусов", значит, все благополучно./21/

Остаток средств на начало отчетного года должен соответствовать строке 260 бухгалтерского баланса (форма №1) за исключением сумм, учтенных по дебету счета 1010. В таблице 3 приведены статьи показателей по текущей деятельности предприятия.

Таблица 3. - Статьи показателей отчета о движении денежных средств по текущей деятельности.

|

Наименование показателя |

Код строки |

|

Строка 020 «Средства, полученные от покупателей, заказчиков» Отражается общая сумма денежных средств, потупивших в кассу и банковские счета от покупателей и заказчиков, в качестве выручки от реализации. |

|

|

денежные поступления от продажи продукции, выполнения работ и оказания услуг, а также в виде авансов от покупателей и заказчиков; поступления от аренды (если аренда вид деятельности). |

020 |

|

Строка 050 «Прочие доходы» |

|

|

включая возврат средств от поставщиков |

050 |

|

из бюджета |

050 |

|

от подотчетных лиц |

050 |

|

поступления от страховых компаний |

050 |

|

займы, ранее выданные сотрудникам |

050 |

|

средства, возмещенные ФСС, расходы на оплату больничных листков |

050 |

|

Строка 150 … 190 «Денежные средства, направленные» Показываются средства, перечисленные или выданные из кассы за год для оплаты расходов, связанных с производством и продажей продукции, работ, услуг. Денежные средства, направленные отражаются в круглых скобках (означают уменьшение отток денежных средств) |

|

|

на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов |

150 |

|

на оплату труда |

160 |

|

на выплату дивидендов, процентов |

170 |

|

на расчеты по налогам и сборам (включая штрафы и санкции за нарушение налогового законодательства) |

180 |

|

на расчеты с внебюджетными фондами |

181 |

|

на прочие расходы:

|

190 |

|

Строка 200 Чистые денежные средства от текущей деятельности Чистые денежные средства от текущей деятельности это разница между поступлениями от текущей деятельности и расходами на нее (трока 200=020+050-150-…-190) Этот показатель является ключевым. Если результат получится отрицательным, то его показывают в круглых скобках. |

Раздел 2 «Движение денежных средств по инвестиционной деятельности». Движение средств в результате инвестиционной деятельности определяется на основании анализа изменения статей баланса «внеоборотные активы», «текущие финансовые инвестиции». Отражается результат от реализации финансовых инвестиций, денежных поступлений от продажи акций, долгосрочных обязательств других предприятий, долей в капитале, за счет внеоборотных активов, основных средств, имущественных комплексов, полученных процентов за предоставленные авансы и ссуды, дивиденды, прочие поступления (от возврата авансов, фьючерских контрактов, опционов и т. д.). Все отраженные операции в отчете должны быть связаны с инвестиционной деятельностью. Расходование денежных средств в разрезе инвестиционной деятельности направлено на приобретение финансовых инвестиций, различных по методу участия в капитале, необоротных активов, имущественных комплексов и прочих платежей./21/

В таблице 4 приведены статьи от инвестиционной деятельности.

Таблица 4.- Статьи показателей отчета о движении денежных средств по инвестиционной деятельности

|

Наименование показателя |

№ строки (код) |

|

Строки 210- 340 Движение денежных средств по инвестиционной деятельности |

|

|

Выручка от продажи объектов основных средств и иных внеоборотных активов |

210 |

|

Выручка от продажи ценных бумаг и иных финансовых вложений (акций, облигаций, финансовых векселей, приобретенных на срок более 12 месяцев) |

220 |

|

Полученные дивиденды |

230 |

|

Полученные проценты (в т.ч. начисления банка на остаток денежных средств) |

240 |

|

Поступления от погашения займов, предоставленных другим организациям |

250 |

|

Приобретение дочерних организаций |

280 |

|

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

290 |

|

Приобретение ценных бумаг и иных финансовых вложений ( расходы, связанные с приобретением облигаций, векселей и расходы на покупку дебиторской задолженности по договорам уступки права требования) |

300 |

|

Займы, предоставленные другим организациям |

310 |

|

Строка 340 Чистые денежные средства от инвестиционной деятельности Показывается разница между поступившими и выбывшими денежными средствами на инвестиционную деятельность (нетто-результат от поступлений и расходов), т.е. строка340=210+220+230+240+250-280-290-300-310 |

В международной практике в разделе отчета, характеризующем денежные потоки от финансовой деятельности, принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования (собственного и заемного).

Изменения собственного капитала, рассматриваемые в разделе финансовой деятельности, обычно представлены денежными поступлениями от эмиссии акций, а также полученным эмиссионным доходом. Изменение собственного капитала в результате получения чистой прибыли или убытка в разделе финансовой деятельности не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата, отражаются в операционной деятельности. «Движение средств в результате финансовой деятельности» определяется на основании изменения по разделу баланса «собственный капитал» статей «обеспечение предстоящих платежей», «долгосрочные обязательства», текущие обязательства". Денежными потоками от финансовой деятельности являются:

- денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников;

- поступления от выпуска облигаций, займов, долгосрочных и краткосрочных кредитов;

- целевые финансирование и поступления;

- перечисления средств в погашение основной суммы долга по полученным кредитам и займам;

- средства, направленные на выкуп собственных акций.

При учете движения денежных средств от финансовой деятельности следует обратить особое внимание на правильную трактовку нормативных документов, так как для одной сферы деятельности операция может носить инвестиционный характер, а для другой финансовый./21/ В таблице 5 приведены статьи показателей по финансовой деятельности предприятия.

Таблица 5.- Статьи показателей отчета о движении денежных средств по финансовой деятельности

|

Наименование показателя |

№ строки (код) |

|

1 |

2 |

|

Строка 350…410 Движение денежных средств по финансовой деятельности |

|

|

Поступления от эмиссии акций или иных долевых бумаг (заполняется организациями, осуществляющими эмиссию акций) |

350 |

|

Поступление от займов и кредиторов, предоставленных другими организациями |

360 |

|

Погашение займов и кредитов (без процентов) |

390 |

|

Погашение обязательств по финансовой аренде |

400 |

|

Строка 410 Чистые денежные средства от финансовой деятельности (нетто-результат поступлений и расходов), Строка 410=350+360-390-400 |

По данным таблицы 6, видно как составляется заключительная часть отчета о движении денежных средств прямым методом.

Таблица 6.- Заключительная часть отчета о движении денежных средств, результирующие статьи отчета.

|

Наименование показателя |

№ строки (код) |

|

Чистое увеличение (уменьшение) денежных средств и их эквивалентов складываются показатели величины чистых денежных средств от текущей, инвестиционной и финансовой деятельности, если же какой-либо из показателей имел отрицательное значение, то он отнимается, в результате получают чистое увеличение (уменьшение) денежных средств и их эквивалентов. Строка420=+(-)200+(-)340+(-)410 |

420 |

|

Остаток денежных средств на конец отчетного периода результат по данной строке должен быть равен результату полученному по строке 260 баланса на конец отчетного периода за минусом дебетового сальдо по счету 50 субсчет «Денежные документы» и должен соответствовать конечному сальдо по счетам 50, 51, 52 , 55 Строка 430=+(-)010+(-)420 |

430 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю. В Отчете о движении денежных средств в обязательном порядке должны быть отражены изменения в составе денежных средств, связанные с курсовыми разницами. Хотя операции по учету курсовых разниц влияют как на финансовый результат, так и на величину денежных средств, реальным движением средств они не сопровождаются. В этой связи возникает необходимость раскрытия такой информации с целью уточнения величины чистого денежного потока |

440 |

Косвенный метод более распространен в мировой практике как метод составления отчета о движении денежных средств. Он включает в себя элементы анализа, так как базируется на сопоставлении изменений различных статей бухгалтерского баланса за отчетный период, характеризующих имущественное и финансовое положение организации, а также включает анализ движения основных средств, их амортизацию и другие показатели, которые невозможно получить исключительно из данных бухгалтерского баланса. В результате применения косвенного метода финансовый результат (чистая прибыль) организации за период преобразуется в разность между величинами денежных средств, находящихся в распоряжении организации по состоянию на начало и конец отчетного периода./18/

Чистый денежный поток отличается от суммы полученного финансового результата в силу ряда причин:

финансовый результат, отражаемый в отчете о прибылях и убытках, формируется в соответствии с допущением временной определенности фактов хозяйственной деятельности (расходы и доходы признаются в том учетном периоде, в котором они были начислены вне зависимости от реального движения денежных средств);

наличие расходов будущих периодов приводит к тому, что реальная сумма платежей отличается от себестоимости продукции;

начисленные в отчетном периоде расходы, сопровождающиеся возникновением кредиторской задолженности, увеличивают себестоимость, не меняя при этом сумму денежных средств организации;

приобретение активов долгосрочного характера и связанный с этим отток денежных средств не отражается на величине финансового результата:

на величину финансовых результатов оказывают влияние расход, не сопровождающийся оттоком денежных средств, например, амортизация основных средств и нематериальных активов;

источником увеличения денежных средств необязательно является прибыль (к примеру, приток денежных средств может быть обеспечен за счет их привлечения на заемной основе). Точно так же отток денежных средств не всегда связан с уменьшением финансового результата;

на расхождение финансового результата и чистого денежного потока влияют изменения статей оборотных активов и краткосрочных обязательств.

Для устранения указанных расхождений при определении чистого денежного потока от текущей деятельности производятся корректировки финансового результата с учетом:

1) изменений в запасах, текущей дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение отчетного периода;

2) неденежных статей: амортизации внеоборотных активов; курсовых разниц; прибылей (убытков) прошлых лет, выявленных в отчетном периоде; списанной дебиторской (кредиторской) задолженности; начисленных, но не выплаченных доходов от участия в других организациях и других;

3) иных статей, сопровождающихся возникновением денежных потоков от инвестиционной или финансовой деятельности.

При составлении отчета косвенным методом, для получения сведений о движении денежных средств, в связи с основной деятельностью к показателю чистой прибыли прибавляются все затраты, не связанные с выплатой денежных средств, и, прежде всего, амортизация. Из полученной суммы вычитаются статьи, ведущие к увеличению активов или сокращению пассивов (увеличение дебиторской или уменьшение кредиторской задолженности), а статьи, ведущие к увеличению пассивов (увеличение кредиторской задолженности), прибавляются к чистой прибыли. Таким образом, чистая прибыль увеличивается и уменьшается на все статьи, не предполагающие движение денежных средств, а полученный результат соответствует балансу движения денежных средств. Подведение итогов баланса движения денежных средств по всем остальным (кроме основной) видам деятельности (инвестиционной, финансовой) при прямом и косвенном методах осуществляется одинаково.

Прибыль, при расчете чистого денежного потока от текущей деятельности должна быть показана со знаком минус, а отрицательный результат (убыток) - со знаком плюс.

Цель проведения корректировок состоит в том, чтобы показать, за счет каких статей оборотных активов и краткосрочных обязательств произошло изменение суммы денежных средств в конце отчетного периода по сравнению с его началом.

Вне зависимости от того, каким методом были представлены в отчете денежные потоки от текущей деятельности, движение денежных средств или сокращение задолженности кредиторам означает отток средств - в отчете показывается со знаком минус.

Слабой стороной косвенного метода является то, что поступления денежных средств в виде выручки от реализации (важный источник дохода) и текущие расходы, связанные с выплатами денежных средств (важный отток денежных средств), не принимаются в расчет. В результате этого метода пользователю предоставляется информация только о чистых поступлениях (выбытии) от операционной деятельности, а индивидуальные поступления и выплаты остаются в пределах отчета. /5/

2. Практические аспекты учета денежных средств на предприятии на примере ТОО «КазФосфат»

2.1 Краткая экономическая характеристика деятельности ТОО «КазФосфат»

Изучаемое в данной дипломной работе предприятие - Товарищество с ограниченной ответственностью «КазФосфат» (ТОО «КазФосфат») зарегистрировано Департаментом Юстиции Акмолинской области 18 января 2004 года за № 13584-1922-ТОО.

ТОО существует 5 лет и действует на основании Гражданского Кодекса Республики Казахстан, Закона Республики Казахстан “О товариществах с ограниченной и полной ответственностью”, устава и учетной политики.

Основная деятельность ТОО «КазФосфат» производство и реализация минеральных удобрений. Предприятие является юридическим лицом, имеет самостоятельный баланс, круглую печать со своим наименованием, штамп и бланк, расчетные счета, имеет в собственности имущество.

ТОО «КазФосфат» от своего имени заключает договора, приобретает права и несет обязанность, выступает истцом и ответчиком в суде, арбитраже и третейском суде.

ТОО «КазФосфат» обязано:

нести ответственность в соответствии с законодательством РК за нарушение законодательства и иных правил хозяйствования;

обеспечить своим работникам безопасные условия труда;

осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Организационная структура ТОО должна обеспечивать способность к быстрому реагированию на изменения внешней среды и при необходимости легко трансформироваться, сохранять целостность организации, ее основные установки.

Данная структура отражает подчиненность персонала предприятия. Из схемы видно, что на предприятии введена линейно- функциональная структура управления, характеризующая непосредственное подчинение нижестоящего звена вышестоящему руководителю. Такая схема предельно эффективна, но требует от руководителя глубокого профессионализма. Чтобы избежать негативных последствий и излишней концентрации права принятия решений, приходится делегировать значительную часть полномочий по принятию решений нижестоящим подразделениям.

Руководство текущей деятельностью ТОО осуществляется директором.

Директор предприятия несет полную ответственность за реорганизацию хозяйственной деятельности, исполнения договоров и соглашений.

Директору предоставлено право:

- принимать, увольнять и перемещать работников предприятия;

- самостоятельно утверждать штаты;

- распоряжаться средствами;

- издавать приказы, распоряжения;

- поощрять работников, налагать взыскания на них при необходимости;

Директору подчиняется начальник сбытового отдела, главный бухгалтер и начальник отдела доставки, начальник производственного отдела.

Начальнику сбытового отдела делегированы функции закупок и продаж. Он в свою очередь передает часть функций сбытовому отделу.

Начальник отдела доставки осуществляет функции по транспортировке продукции от поставщика до мест продаж.

Главный бухгалтер ответственен за составление и предоставление бухгалтерской отчетности, а также выполняет функции по осуществлению налогового планирования. Пользуется правами, установленными законодательством РК для главных бухгалтеров предприятия, которым подчиняется бухгалтерия.

Бухгалтерия отвечает за осуществление бухгалтерского учета на предприятии. Проверка согласованности экономических показателей показала, что годовой отчет составляется верно, проверен и может использоваться для проведения анализа финансово- хозяйственной деятельности предприятия.

Контроль за учетом денежных средств возлагается на главного бухгалтера и аппарат бухгалтерии. ТОО имеет расчетный счет в «ЦеснаБанке», операции по учету денежных средств на банковских счетах оформляются платежным поручением (см. приложение), для сверки с банком по движению денег составляется выписка с расчетного счета.

Ответственность за денежные средства, находящиеся в кассе ТОО, возлагается на кассира. Все операции оформляются приходным кассовым ордером и расходным кассовым ордером (см. приложение). В конце дня кассиром формируется кассовая книга (приложение), также ведется журнал регистрации приходных и расходных кассовых ордеров (приложение). Все материально-ответственные лица компетентны в вопросах по учету денежных средств и ответственно выполняют свою работу.

2.2 Анализ учета денежных средств ТОО «КазФосфат»

При анализе учета денежных средств в ТОО «КазФосфат» большое внимание уделяется оценке достаточности средств. Один из способов оценки состоит в определении длительности периода оборота. С этой целью используется формула:

Средние остатки Длительность

Период оборота >=> денежных средств * периода

Оборот за период (1)

Длительность периода составляет: 360 дней — при расчете значения показателя за год; 90 дней - при расчете за квартал; 30 дней за месяц. Для расчета привлекаются внутренние учетные данные о величине остатков на начало и конец периода (желательно, месяца) в кассе, на расчетном счете и валютном и др. Для этого служит формула:

Средние остатки ОД>1>/2 +ОД>2> +ОД>3>+…+ОД>п>/2

денежных средств = n-1 (2)

где ОД - остатки денежных средств на начало месяца п;

п - количество месяцев в периоде.

Для исчисления величины среднего оборота, следует использовать кредитовый оборот по расчетному счету, имея в виду, что большинство предприятий совершают безналичные расчеты со своими контрагентами, а выдача денежных средств через кассу, например, заработная плата работников или оплата хозяйственных расходов предполагает их предварительное получение в банке.

Итак, рассчитаем периода оборота денежных средств на предприятии за 2008 год и сделаем выводы. Все данные приведены в таблице 8.

Как следует из данных таблицы 8, период оборота денежных средств в течение 2008 года колеблется в пределах от 1,21 до 11,87 дней. Иначе говоря, с момента поступления денег на счета предприятия до момента их выбытия проходило в среднем не более 10 дней. По всей видимости, это говорит о недостаточности средств у предприятия, весьма опасной при значительном объеме кредиторской задолженности. Любая серьезная задержка платежа может вывести предприятие из состояния финансовой устойчивости. В 2007 году период оборота денежных средств колеблется от 3,58 до 8,17 дней. Т.е с момента поступления и до момента их выбытия проходило 5 дней. Выводы можно сделать как по 2008 году. Самым лучшим оказался 2006 год, когда период менялся от 2,38 до 3,60 т.е проходил 1 день этот показатель значительно лучше, чем в 2007 и 2008 годах. В 2006 году денежных средств у предприятия было достаточно и опасности уменьшения финансовой устойчивости не существовало.

|

Месяц |

2008 |

2007 |

2006 |

||||||

|

Остатки денежных средств, тыс. тг |

Оборот за месяц, тыс. тг. |

Период оборота, дни |

Остатки денежных средств, тыс. тг |

Оборот за месяц, тыс. тг. |

Период оборота, дни |

Остатки денежных средств, тыс. тг |

Оборот за месяц, тыс. тг. |

Период оборота, дни |

|

|

Январь |

87340 |

609418 |

4,30 |

45650 |

320866 |

4,26 |

25750 |

225135 |

3,43 |

|

Февраль |

81020 |

621833 |

3,91 |

66540 |

317250 |

6,29 |

27520 |

228950 |

3,60 |

|

Март |

86880 |

581335 |

4,48 |

63225 |

335871 |

5,64 |

22800 |

222540 |

3,07 |

|

Апрель |

96580 |

612587 |

4,73 |

75428 |

335000 |

6,75 |

21540 |

235400 |

2,74 |

|

Май |

99750 |

631825 |

4,74 |

45221 |

301550 |

4,49 |

20650 |

228320 |

2,71 |

|

Июнь |

77930 |

554821 |

4,21 |

55188 |

332588 |

4,97 |

22351 |

210540 |

3,18 |

|

Июль |

85700 |

662311 |

3,88 |

68723 |

302560 |

6,81 |

19520 |

227560 |

2,57 |

|

Август |

90560 |

604210 |

4,50 |

52185 |

302150 |

5,18 |

23890 |

225950 |

3,17 |

|

Сентябрь |

86890 |

675521 |

3,86 |

75251 |

352250 |

6,40 |

21450 |

230540 |

2,79 |

|

Октябрь |

87800 |

221855 |

11,87 |

55462 |

321555 |

5,17 |

20400 |

256144 |

2,38 |

|

Ноябрь |

114660 |

114578 |

3,22 |

90582 |

332250 |

8,17 |

23560 |

210150 |

3,36 |

|

Декабрь |

57660 |

1422725 |

1,21 |

33640 |

281268 |

3,58 |

22587 |

224251 |

3,02 |

|

ИТОГО |

1052770 |

7313019 |

727095 |

3835158 |

272018 |

2725480 |

Согласно требованиям МСФО (международным стандартам финансовой отчетности) учет денежных средств в ТОО «КазФосфат» ведется прямым и косвенным методом.

Прямой метод основан на движении денежных средств по счетам предприятия. Анализ проводится по данным формы №4 «Отчет о движении денежных средств» ТОО «КазФосфат». /20/ В таблице 9 приведены показатели поступления и выбытия денежных средств.

Таблица 9. - Поступление и выбытие денежных средств ТОО «КазФосфат» за 2006-2008 гг

|

Показатели |

Всего, тыс. тг. |

В том числе по видам деятельности |

||

|

текущая |

инвестиционная |

финансовая |

||

|

1. Приток денежных средств: |

||||

|

2008 год |

7331126 |

6264148 |

1061648 |

5330 |

|

2007 год |

3621796 |

3437215 |

148880 |

35701 |

|

2006 год |

2569522 |

1562345 |

750000 |

257177 |

|

2. Отток денежных средств: |

||||

|

2008 год |

7313019 |

6404287 |

908732 |

- |

|

2007 год |

3835158 |

3639395 |

195293 |

470 |

|

2006 год |

2725480 |

2598412 |

126548 |

520 |

|

3. Изменение денежных средств (стр. 1 – стр.2) |

||||

|

2008 год |

18107 |

- 140139 |

152916 |

5330 |

|

2007 год |

- 213362 |

- 202180 |

- 46413 |

35231 |

|

2006 год |

-155958 |

-1036067 |

623452 |

256657 |

Из приведенных выше данных видно, что за 2008 год увеличился объем денежной массы в части как поступления денежных средств, так и их оттока.

Общая масса поступления денежных средств в 2008 году составила 7331126 тыс. тг., а в 2007 году сумма поступления средств была меньше - 3621796 тыс. тг.

В 2008 году отток денежных средств составил 7313019 тыс. тг., а в предыдущем году 3835158 тыс. тг.

Увеличение объема денежной массы на предприятии, как ввиду поступления денежных средств, так и их оттока можно позитивно оценить, поскольку оно является следствием роста масштабов производства и реализации продукции.

В 2007 году отток денежных средств (3835158 тыс. тг.) был больше их притока (3621796 тыс. тг.), что обусловило отрицательную величину денежного потока –213362 тыс. тг. В отчетном 2008 году имеется позитивный момент – превышение потока денежных средств по сравнению с оттоком. В связи с этим чистый денежный поток составил 18107 тыс. тг.

Сравнивая 2006 и 2007 годы, видно, что к 2007 году и приток и отток денежных средств увеличился – это очень хороший показатель для предприятия. Но в 2006 году приток денежных средств составил всего лишь 2569522 тыс. тг, а отток 2725480 тыс. тг т.е минусовой показатель равный -155958 тыс. тг. По этим данным можно сделать выводы, что в 2007 и в 2006 году предприятие выполняло объем производства, затрачивая деньги на изготовление продукции, а объем реализации выполнен не был.

Это объясняется многими факторами, например, уменьшение спроса на производимую продукции, конкурирующие фирмы, увеличение цен и др. Но как уже было сказано выше позитивным для ТОО «КазФосфат» стал 2008 год, когда приток денег превысил отток.

Далее в таблице 10 проанализируем структуру притока и оттока денежных средств по видам деятельности, используя процентные соотношения.

Таблица 10.- Структура притока и оттока денежных средств ТОО «КазФосфат» по видам деятельности за 2006-2008 год

|

Показатели |

Всего, тыс. тг. |

В том числе по видам деятельности |

||

|

текущая |

инвестиционная |

финансовая |

||

|

Приток денежных средств: |

|

|

|

|

|

2008 |

7331126 |

6264148 |

1061648 |

5330 |

|

2007 |

3621796 |

3437215 |

148880 |

35701 |

|

2006 |

2569522 |

1562345 |

750000 |

257177 |

|

Удельный вес, %: |

|

|||

|

2008 |

100 |

85,45 |

14,48 |

0,07 |

|

2007 |

100 |

94,90 |

4,11 |

0,99 |

|

2006 |

100 |

60,8 |

29,2 |

10,0 |

|

Отток денежных средств: |

|

|||

|

2008 |

7313019 |

6404287 |

908732 |

- |

|

2007 |

3835158 |

3639395 |

195293 |

470 |

|

2006 |

2725480 |

2598412 |

126548 |

520 |

|

4. Удельный вес(%): |

||||

|

2008 |

100 |

87,57 |

12,43 |

- |

|

2007 |

100 |

94,90 |

5,09 |

0,01 |

|

2006 |

100 |

95,3 |

4,6 |

0,1 |

Приток денежных средств в 2008 году по текущей деятельности составляет 85,45%, по инвестиционной деятельности – 14,48%, по финансовой – 0,07%. По сравнению с предыдущим годом доля текущей деятельности уменьшилась на 9,45% (94,90-85,45), доля инвестиционной деятельности возросла в 3,5 раза или на 10,37% (14,48-4,11), и доля финансовой деятельности тоже уменьшилась на 0,92% (0,99-0,07). Сравнивая 2006 и 2007 годы, видно, что в 2007 году происходит увеличение доли по текущей деятельности на 34,1% (94,90-60,8), а инвестиционная деятельность уменьшилась на 25,09% (29,2-4,11), и финансовая деятельность уменьшилась на 0,91%.

Что касается оттока денежных средств, видно, что в отчетном 2008 году по текущей деятельности составляет 87,57%, по инвестиционной деятельности – 12,43%, оттока по финансовой деятельности не было. По сравнению с предыдущим годом доля текущей деятельности уменьшилась на 7,33%, доля инвестиционной деятельности возросла в 2,5 раза, и в 2007 году был отток финансовой деятельности, на который приходилось 0,01%, т.е. предприятие предоставило кредит другой организации.

Сравним 2006 и 2007 годы, отток по текущей деятельности в 2007 году уменьшился на 0,1%, по инвестиционной деятельности в 2007 году произошло увеличение на 0,49%, финансовая деятельность уменьшилась на 0,09%. По все трем годам видно, что больший удельный вес в притоке и оттоке денежных средств приходится на текущую деятельность, второе место занимает инвестиционная и самый маленький удельный вес приходится на финансовую деятельность предприятия. Более подробный анализ притока и оттока денежных средств по видам деятельности, можно составить, используя данные таблицы 11 (см. приложение).

Основная масса денежных средств по текущей деятельности в 2008 году поступает в связи с перемещением денежных средств (61,49%) и в виде средств, полученных от покупателей и заказчиков (38,21%). Хотя в предыдущем 2007 году большую долю составляли средства, полученные от покупателей и заказчиков (63,32%), а меньшую – перемещение денежных средств (36,25%). Приток денежных средств по инвестиционной деятельности в 2008 году создает выручка от продажи ценных бумаг и иных финансовых вложений (82,54%), тогда как в 2007 году ее не было. Также некоторую долю занимают полученные дивиденды – 15,81% против 63,44% в 2007 году. Все средства по финансовой деятельности представлены поступлениями от займов и кредитов, предоставленных другими организациями и в отчетном году и в предыдущем.

Отток денежных средств по текущей деятельности связан с перемещением денежных средств – 66,47% в 2008 году и 54,55% в 2007 году, также значительная доля средств направлена на расчеты по налогам и сборам – 11,51% в 2008 году и 18,26% в предыдущем. Следует отметить уменьшение доли денежных средств, направленных на оплату приобретенных товаров, работ, услуг и сырья в 2008 году – 9,82% против 14,22% в предыдущем. Значительная доля оттока денежных средств по инвестиционной деятельности приходится на приобретение ценных бумаг и иных финансовых вложений, как в отчетном (87,64%), так и предыдущем периодах (69,95%). Весь отток средств по финансовой деятельности представлен погашением займов и кредитов только в предыдущем периоде. Что касается 2006 года, по данным таблицы 10 видно, что по притоку денежных средств от текущей деятельности больший удельный вес принадлежит операции по учету средств, полученных от покупателей, заказчиков 75,7%, что на 12,38 % больше чем в 2007 году. По оттоку денежных средств от текущей деятельности первое место занимают денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов 60,2%, что на 45,98% больше чем в 2007 году. По инвестиционной деятельности - выручка от продажи объектов основных средств и иных внеоборотных активов- 46,7%, что на 30,52% больше чем в 2007. По оттоку от инвестиционной деятельности - приобретение ценных бумаг и иных финансовых вложений 76,3%, что опять же больше чем в 2007 на 6,35%. Такие колебания в количестве получаемых и затрачиваемых денежных средств можно объяснить непостоянством состояния экономики нашей страны в течении 2006-2008 годов.

Недостатком прямого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств.

В таблице 12 приведены данные, необходимые для анализа движения денежных средств косвенным методом (см. приложение).

По данным организации, сумма начисленной за анализируемые периоды амортизации основных средств и нематериальных активов составила 46487 тг.- 2008 год; 42567 тг – 2007 год и 39889 – 2006 год. Поэтому для того чтобы рассчитать полную сумму чистого денежного потока от операционной деятельности, к чистой прибыли 1034504 тг.(2008), 1017503тг (2007), 905623 (2006) следует прибавить сумму начисленной амортизации. Также известна сумма прибыли от продажи основных средств: 1057361 тг в 2008 году, 1025589 тыс. тг в 2007, 925622 тыс. тг в 2006, которая будет вычитаться из суммы чистой прибыли.

Доходы от участия в других организациях следует включить в состав инвестиционной деятельности. Поскольку указанные доходы участвуют в формировании финансового результата, величина которого используется при определении чистого денежного потока от операционной деятельности, доходы от участия в других организациях в сумме 163653 тг. – 2008, 147723тг – 2007 и 156785 – 2006 должны быть исключены из расчета чистого денежного потока от операционной деятельности и включены в состав денежных потоков от инвестиционной деятельности. Изменение производственных запасов – 6877тыс. тг 2008 год, 5578 тыс.тг 2007 год и 4533 тыс. тг 2006 год также будут плюсоваться к чистой прибыли ТОО «КазФосфат». Также прибавлять к чистой прибыли будем данные по изменению незавершенного производства: 319 тыс. тг 2008, 290 тыс.тг 2007, 246 тыс. тг 2006; по изменению дебиторской задолженности ТОО: 1467753 тыс. тг, 1398542 тыс. тг, 1189542 тыс. тг; краткосрочные финансовые вложения: 52589 тыс. тг 2008, 50786 тыс. тг 2007, 48752 тыс. тг 2006. Все остальные показатели, данные которых приведены в таблице 11- это изменение расходов будущих периодов, объема готовой продукции, кредиторской задолженности, изменение задолженности по авансам, полученным – из чистой прибыли ТОО «КазФосфат» будут отниматься. Расчет чистого денежного потока от операционной деятельности и его анализ приведен в таблице ниже.

Как видно из таблицы 12 (см. приложение), основной причиной расхождения полученного чистого финансового результата и чистого потока денежных средств в 2008 году является уменьшение дебиторской задолженности (- 1467753 тг.) – 2008; (-1398542) – 2007 и (-1189542) – 2006год. А также уменьшение краткосрочных финансовых вложений (- 52589 тг.)-2008; (-50786)-2007; (-48752)-2006, повлекшее дополнительный приток денежных средств.

Отток денежных средств предприятия в рамках операционной деятельности был обеспечен за счет уменьшения кредиторской задолженности в разрезе расчетов с кредиторами, расчетов с персоналом, расчетов с бюджетом и внебюджетными фондами, а также расчетов с прочими кредиторами в сумме 19779 тг., 18355 тыс. тг, 16225 тыс. тг и значительное уменьшение задолженности по авансам, полученным на 1503686 тыс. тг – 2008, 1495687 тыс. тг – 2007 и 1485628 тыс. тг – 2006 год.

Анализ движения денежных средств прямым и косвенным методами

предоставляет ценную управленческую информацию для руководства предприятия, на основе которой принимаются оперативные решения по стабилизации платежеспособности и ликвидности организации, оцениваются возможности дополнительных инвестиций.

2.3 Анализ ликвидности и платежеспособности ТОО «КазФосфат» за 2008-2006 гг

Как уже было сказано выше, на основе анализа движения денежных средств получают информацию для принятия решений по стабилизации платежеспособности и ликвидности предприятия. Проведем анализ этих показателей за 2006-2008 годы.

Данные необходимые для расчета показателей ликвидности активов и платежеспособности, приведены в таблице 13. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков. Баланс считается абсолютно ликвидным, если одновременно имеют место следующие соотношения:

А>1>≥ П>1>

А>2>≥ П>2>

А>3>≥ П>3>

А>4>≥ П>4>

Кроме того, для анализа ликвидности рассчитывают показатели:

Коэффициент текущей ликвидности:

(3)

(3)

Коэффициент быстрой ликвидности:

(4)

(4)

Коэффициент абсолютной ликвидности:

(5)

(5)

Таблица 13.- Основные показатели расчета ликвидности и платежеспособности баланса ТОО «КазФосфат» за 2006-2007 гг

|

Наименование показателя оценки финансового состояния |

Желаемые значения показателя |

Значение показателя по состоянию на: |

Комментарий к показателям и их тренду |

|

|

01.01.06 |

01.01.07 |

|||

|

Активы и пассивы по группам ликвидности и срочности исполнения (тыс. тг) |

||||

|

-наиболее ликвидные активы А>1> |

А>1>≥ П>1> |

120756 |

135894 |

острый недостаток |

|

-наиболее срочные обязательства П>1> |

105468 |

142568 |

||

|

-быстро реализуемые активы А>2> |

А>2>≥ П>2> |

135647 |

137758 |

недостаток |

|

- краткосрочные пассивы П>2> |

129981 |

139985 |

||

|

-медленно реализуемые активы А>3> |

А>3>≥ П>3> |

107502 |

108632 |

|

|

-долгосрочные пассивы П>3> |

- |

- |

||

|

-трудно реализуемые активы А>4> |

А>4>≥ П>4> |

205641 |

207564 |

отрицательное соотношение |

|

-постоянные пассивы П>4> |

45000 |

45622 |

||

|

Характеристика ликвидности баланса |

[++++] |

[++++] |

[--++] |

баланс ликвиден |

|

Коэф-т текущей ликвидности |

≥1 |

1,5 |

1,4 |

платежеспособность нормальная |

|

Коэф-т быстрой ликвидности |

≥0,7 ÷0,8 |

1,09 |

0,97 |

достаточна |

|

Коэф-т абсолютной ликвидности |

≥2 |

0,5 |

0,48 |

очень низкий уровень |

Сравнивая полученные данные для анализа платежеспособности и ликвидности баланса, видно, текущая ликвидность предприятия снизилась в 2007 году на 0,1 т. е способность предприятия рассчитываться всеми оборотными активами за краткосрочные обязательства в 2007 году значительно снижается.

То, что касается быстрой ликвидности предприятия, видно, что показатель в 2006 году был выше на 0,12 т.е платежеспособность предприятия равная средней продолжительности одного оборота дебиторской задолженности снижается.

В 2007 году происходит снижение абсолютной ликвидности предприятия 0,02 по сравнению с 2006 годом, что говорит о том, что способность предприятия рассчитываться за краткосрочные обязательства денежными средствами и краткосрочными финансовыми вложениями снижается. Если говорить о ликвидности баланса, то видно, что в 2006 году соотношения: А>1>≥ П>1>

А>2>≥ П>2>

А>3>≥ П>3>

А>4>≥ П>4 >были достигнуты идеально, в 2007 году это соотношение было выполнено не полностью.

Те же самые расчеты произведем в сравнении с 2007 и 2008 годами. Рассчитаем коэффициенты текущей ликвидности, быстрой ликвидности, абсолютной ликвидности. Рассчитаем ликвидность баланса. Посмотрим, насколько произошло увеличение или уменьшение данных показателей, и сделаем анализ по данным результатам.

Таблица 14.- Основные показатели расчета ликвидности и платежеспособности баланса ТОО «КазФосфат» за 2007-2008 гг

|

Наименование показателя оценки финансового состояния |

Желаемые значения показателя |

Значение показателя по состоянию на: |

Комментарий к показателям и их тренду |

|

|

01.01.07 |

01.01.08 |

|||

|

Активы и пассивы по группам ликвидности и срочности исполнения (тыс. тг) |

||||

|

-наиболее ликвидные активы А>1> |

А>1>≥ П>1> |

135894 |

148722 |

острый недостаток |

|

-наиболее срочные обязательства П>1> |

142568 |

149925 |

||

|

-быстро реализуемые активы А>2> |

А>2>≥ П>2> |

137758 |

139963 |

недостаток |

|

- краткосрочные пассивы П>2> |

139985 |

148895 |

||

|

-медленно реализуемые активы А>3> |

А>3>≥ П>3> |

108632 |

118562 |

|

|

-долгосрочные пассивы П>3> |

- |

- |

||

|

-трудно реализуемые активы А>4> |

А>4>≥ П>4> |

207564 |

208556 |

отрицательное соотношение |

|

-постоянные пассивы П>4> |

45622 |

42785 |

||

|

Характеристика ликвидности баланса |

[++++] |

[--++] |

[--++] |

баланс ликвиден |

|

Коэф-т текущей ликвидности |

≥1 |

1,35 |

1,36 |

платежеспособность нормальная |

|

Коэф-т быстрой ликвидности |

≥0,7 ÷0,8 |

0,97 |

0,96 |

достаточна |

|

Коэф-т абсолютной ликвидности |

≥2 |

0,48 |

0,5 |

очень низкий уровень |

Ликвидность предприятия, как это видно из рассчитанных показателей характеризуется способность предприятия быстро реагировать на неожиданные финансовые проблемы и быстро погашать обязательства за счет собственных и привлеченных средств в установленное время.

Платежеспособность показывает наличие свободных денежных средств достаточных для погашения требования кредиторов./16/

В 2008 году соотношения активов и пассивов были достигнуты наполовину, хотя баланс считается ликвидным. Платежеспособность предприятия уменьшилась по сравнению с 2007 годом на 0,01, о чем говорят данные при расчете коэффициента текущей ликвидности. Так же уменьшаются данные по быстрой ликвидности предприятия на 0,01 по сравнению с 2007 годом, и снижается абсолютная ликвидность предприятия на 0,02. Хотя по сравнению с 2007 годом отклонения по показателям ликвидности и платежеспособности небольшие, ТОО «КазФосфат» следует продумать дальнейшие действия, чтобы повысить эти показатели. Т.е можно сделать вывод, что все денежные средства, которыми обладало и обладает ТОО не совсем достаточно для обеспечения высокой платежеспособности предприятия.

Чтобы логически закончить анализ финансовых показателей, проанализируем финансовую устойчивость ТОО «КазФосфат» за 2006-2008 годы. Для этого можно использовать модель Спрингейта для анализа вероятности банкротства.

Z = 1,03*Х1+3,07*Х2+0,66*Х3+0,4*Х4, где (6)

Х1 =

(7)

(7)

Х2 =

(8)

(8)

Х3 =

(9)

(9)

Х4 =

(10)

(10)

Введем полученные результаты в таблицу.

Таблица 15.- Показатели для расчета финансовой устойчивости

ТОО «КазФосфат» на 2007-2008 годы.

|

2006 год |

2007год |

2008 год |

|

|

Х1 |

0,15 |

0,12 |

0,13 |

|

Х2 |

0,013 |

0,012 |

0,054 |

|

Х3 |

0,049 |

0,031 |

0,137 |

|

Х4 |

0,33 |

0,28 |

0,48 |

2006 год Z = 1,03*0,25+3,07*0,027+0,66*0,055+0,4*0,69 = 1,022

Т.к при Z ≤ 0,862 предприятие получает оценку «крах», то, анализируя 2006 год, видно, что положение предприятия было устойчивое, хотя показатель не совсем высокий.

2007 год Z = 1,03*0,24+3,07*0,022+0,66*0,040+0,4*0,44 =0,742 – положение крайне неустойчивое.

2008 год Z = 1,03*0,35+3,07*0,068+0,66*0,255+0,4*0,88 =1,553 положение устойчивое. Итак, по данным видно, что в 2007 показатель финансовой устойчивости ниже нормы, в 2006 и 2008 годах положение устойчивое. В ТОО «КазФосфат» прогнозы по очень многим показателям составляются на три года вперед. Так как ТОО «КазФосфат» планирует увеличить выручку от реализации продукции и соответственно прибыль, то к 2009-2011 гг планируется показатели по финансовой устойчивости предприятия повысить.

2.4 Анализ денежных потоков ТОО «КазФосфат»

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».

Различают положительный и отрицательный денежный поток.

Положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»).

Отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций («отток денежных средств»). /15/

С этими показателями ТОО мы сталкивались, когда проводили анализ движения денежных средств прямым и косвенным методом.

Теперь рассчитаем такие показатели как:

Чистый денежный поток по предприятию в целом, отдельным структурным его подразделениям, различным видам хозяйственной деятельности или отдельным хозяйственным операциям. Расчет производится по формуле:

ЧДП = ПДП – ОДП (11)

где ЧДП – сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП – сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП – сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

В таблице 16 приведены данные, необходимые для расчета чистого денежного потока.

Таблица 16.

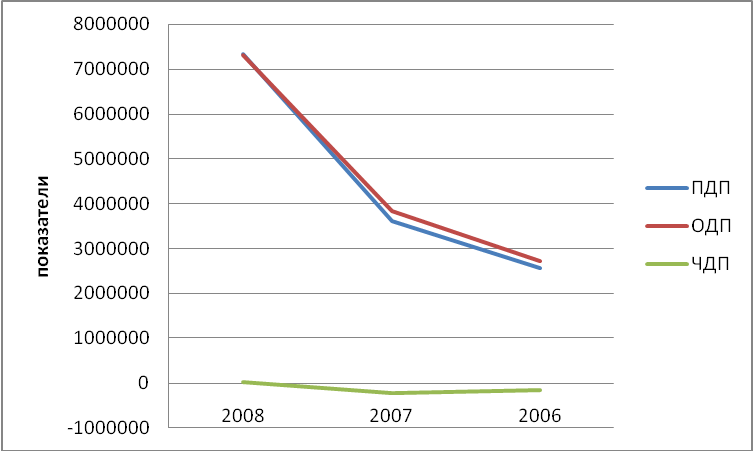

Чистый денежный поток ТОО «КазФосфат» за 2006-2008 гг

|

Показатели |

2008 |

2007 |

2006 |

|

Положительный денежный поток, тыс. тг |

7331126 |

3621796 |

2569522 |

|

Отрицательный денежный поток, тыс. тг |

7313019 |

3835158 |

2725480 |

Рассчитаем чистый денежный поток за 2008 год: 18107 тыс. тг (7331126 тыс. тг – 7313019 тыс. тг). 2007 год -213362 (3621796 тыс. тг – 3835158 тыс. тг).