Учет денежных средств на ОА "Альтаир"

КУРСОВАЯ РАБОТА

на тему: «Учет денежных средств»

Содержание

Глава 1. Учет денежных средств

1.1. Порядок ведения кассовых операций на ОА «Альтаир»

1.2. Синтетический и аналитический учет на ОА «Альтаир»

1.3. Инвентаризация кассы на ОА «Альтаир»

Глава 2. Совершенствование учета денежных средств.

2.1. Проведение аудита кассовых операций

2.2. Применение контрольно-кассового оборудования

Список использованной литературы

Приложения

Глава 1. Учет денежных средств

1.1. Порядок ведения кассовых операций на ОА «Альтаир»

Основанием для отражения в учетных регистрах движения наличных денежных средств на АО «Альтаир» служат унифицированные формы первичной учетной документации по учету кассовых операций, утвержденные Постановлением Госкомстата РФ от № 18.08.1998 № 88 представлены в табл. 1.

Таблица 1.

Унифицированные формы первичной учетной документации

|

Номер формы |

Наименование формы |

Порядок применения |

|

КО-1 |

Приходный кассовый ордер |

Для оформления поступления наличных денег в кассу АО «Альтаир» |

|

КО-2 |

Расходный кассовый ордер |

Для оформления выдачи наличных денег из кассы АО «Альтаир» |

|

КО-3 |

Журнал регистрации приходных и расходных кассовых документов |

Для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов |

|

КО-4 |

Кассовая книга |

Для учета поступлений и выдач наличных денег АО «Альтаир» в кассе |

|

КО-5 |

Книга учета принятых и выданных кассиром денежных средств |

Для учета денег, выданных кассиром из кассы АО «Альтаир» другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям |

Документы, являющиеся основанием для совершения кассовых операций на АО «Альтаир», поступают в бухгалтерию, где работники в соответствии со своими должностными обязанностями:

— проверяют правильность оформления документов, их соответствие действующему законодательству и характеру совершаемых операций, а также наличие необходимых письменных указаний руководителя АО «Альтаир» или лиц, уполномоченных им на совершение хозяйственных операций;

— оформляют приходные и расходные кассовые ордера или заменяющие их документы;

— получают необходимые подписи уполномоченных лиц, предусмотренные бланками кассовых документов;

— регистрируют (до передачи в кассу) в журнале регистрации приходных и расходных кассовых документов (форма № КО-3);

— передают кассиру приходные и расходные кассовые ордера или заменяющие их документы вместе с приложенными к ним оправдательными и распорядительными документами.

Документы заполняются в одном экземпляре четко и ясно чернилами, шариковой ручкой или выписываются на машине (пишущей, вычислительной). Подчистки, помарки или исправления в этих документах не допускаются.

Приходный кассовый ордер и квитанция к приходному кассовому ордеру, которая является его частью, заполняются одновременно и подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя АО «Альтаир». Квитанция приходного ордера выдается только после получения денег.

Расходный кассовый ордер на АО «Альтаир» подписывается руководителем АО «Альтаир» и главным бухгалтером или лицом, на это уполномоченным. Расходные кассовые ордера, оформленные на основании платежных (расчетно-платежных) ведомостей на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. При этом в машинограмме «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению,

Прием и выдача денег по кассовым ордерам на АО «Альтаир» может производиться только в день их составления. Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается.

Кассир при получении приходных и расходных кассовых ордеров или заменяющих их документов проверяет:

— наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе — разрешительной надписи (подписи) руководителя АО «Альтаир» или лиц, на это уполномоченных;

— правильность оформления документов;

— наличие перечисленных в документах приложений.

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

на АО «Альтаир» может иметь в кассе деньги в пределах лимитов, установленных банком по согласованию с АО «Альтаир» м (при необходимости лимиты касс пересматриваются), и использовать из выручки в пределах норм на оплату труда и выплату социально-трудовых льгот, закупку сельскохозяйственной продукции, скупку тары и вещей у населения. При этом АО «Альтаир» обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Сверх установленного лимита деньги могут храниться в кассе для выплаты зарплаты, пенсий, пособий в течение 3-х дней, включая день получения денег в банке (в районах Крайнего Севера и приравненных к ним местностях - 5 дней). Но накапливать в своих кассах наличные средства сверх установленных лимитов для осуществления предстоящих расходов, в т. ч. на оплату труда, АО «Альтаир» не имеют права.

За сохранность денежных средств в кассе отвечает кассир, с которым заключается договор о материальной ответственности. На небольших АО «Альтаир» х, не имеющих в штате кассира, его обязанности согласно Порядку ведения кассовых операций в РФ мо гут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя АО «Альтаир» при условии заключения с ним соответствующего договора.

На ОА «Альтаир» при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором листы кассовой книги формируются в виде машинограмм: «Вкладной лист кассовой книги» и «Отчет кассира». Обе машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этом случае осуществляется автоматически в порядке возрастания с начала года.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать «Отчет кассира» вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера АО «Альтаир» , и книга опечатывается.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

1.2. Синтетический и аналитический учет на ОА «Альтаир»

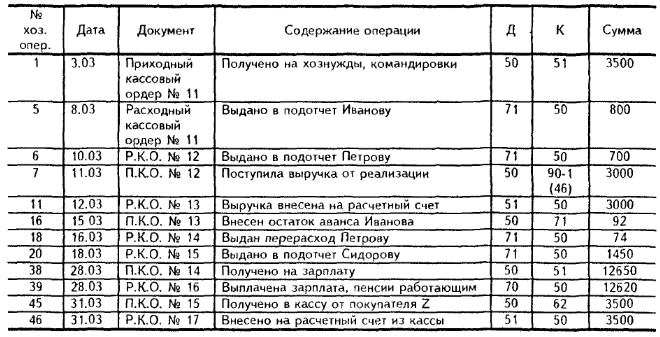

Кассир АО «Альтаир» принимает в кассу наличные деньги от юридических лиц по приходным кассовым ордерам (Приложение 1), выписанным главным бухгалтером. При составлении ордера должно быть юридическое обоснование для принятия денежных средств в кассу.

В зависимости от цели средств, приходуемых в кассу, в каждом отдельном случае необходимы соответствующие обоснования. При этом счет 50 "Касса" корреспондирует (при принятии денег кассу - дебетуется) с определенными счетами.

В таблице 1 отражены различные операции АО «Альтаир», оформляемые приходными ордерами, и корреспондирующие счета (т. е. фиксируемая на ордере проводка).

Одновременно с заполнением приходного кассового ордера оформляется квитанция к нему, заверенная печатью (штампом) кассира или оттиском кассового аппарата, которая выдается лицу, сдавшему деньги, только после получения их кассиром.

Нумерация приходных ордеров ведется по порядку, начиная с 1 января и до конца года.

Таблица 1.

Кассовые операции, оформляемые приходным кассовым ордером

|

№ п/п |

Операций |

Основание |

Кредит счета |

|

1. |

Зарплата из банка, средства на хознужды, командировки |

Чек из чековой книжки |

51 |

|

2. |

Наличная выручка |

Справка - заявление о принятии выручки или авансовый отчет |

90-1, 91-1 (46, 47, 48) |

|

3. |

Возврат неиспользованной подотчетной суммы |

Авансовый отчет |

71 |

|

4. |

Взносы в уставный капитал |

Выписка из устава или из протокола собрания |

75 |

|

5. |

Наличный займ от АО «Альтаир» или физического лица |

Двухсторонний кредитный договор |

66, 67 (76. 94, 95) |

|

6. |

Безвозмездное спонсорское получение денег |

Письмо-заявление о приеме средств с визой руководителя |

86, 91-1 (96, 80) |

|

7. |

Внесение средств в погашение недостач по результатам инвентаризации |

Акт результатов инвентаризации и выписка из протокола собрания |

73-2 (73-3) |

|

8. |

Возврат ссуды, полученной работником на строительство, садовый участок и т д |

Договор с работником, выписка из протокола собрания |

73-1 (73-2) |

|

9. |

Получение наличной арендной платы а) текущая аренда, финансируемая аренда б) за следующие периоды |

Двухсторонний арендный договор |

а) 76 б) 98-1 (83) |

|

10. |

Получение аванса |

Договор |

62 (64) |

|

11. |

Излишки, выявленные при инвентаризации кассы относятся в доход АО «Альтаир» |

Акт результатов инвентаризации |

91-1 (80) |

Выдачу наличных денег на АО «Альтаир» кассир оформляет расходным кассовым ордером (приложение 2), рас четно-платежными или платежными ведомостями на выдачу аванса, зарплаты, заявлением о произведенных расходах с приложением чеков, счетов и др. с наложением на этих документах штампа с реквизитами расходного ордера.

Документы на выдачу денег подписываются руководителем и главным бухгалтером. Подпись руководителя не обязательна, если она имеется на прилагаемых к расходным ордерам документах.

Расходный кассовый ордер составляется главным бухгалтером при наличии основания (см. таблицу 2).

Если заменяющий расходный кассовый ордер документ составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов- Однако, в последнем случае запись о данных документа, удостоверяющего личность на денежном документе, заменяющем кассовый расходный ордер, не производится. На предприятии выдача денег может производиться по удостоверению, выданному АО «Альтаир», при наличии на нем фотографии и личной подписи владельца.

Выдача денег лицам, не состоящим в списочном составе АО «Альтаир» АО «Альтаир», производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Выдача денег лицам, привлекаемым, например, на работы, а также для ликвидации последствий стихийных бедствий, может производиться по ведомости. Ведомости составляются отдельно по каждой АО «Альтаир», работники которой были направлены на указанные работы, и заверяются, кроме подписи руководителя и главного бухгалтера АО «Альтаир», подписью уполномоченного соответствующей АО «Альтаир» .

Таблица 2.

Кассовые операции, оформляемые расходным кассовым ордером

|

№ п/п |

Операция |

Основание |

Дебет счета |

|

1. |

Зарплата а) работникам б) пенсии, пособия |

Расчетная, платежная ведомость |

а) 70 б) 69 |

|

2. |

Выплата дивидендов акционерам |

Решение собрания акционеров |

75 |

|

3. |

Выручка в банк а) самостоятельно б) через инкассацию |

Выписка из протокола, квитанция банка Препроводительная ведомость |

а) 51 б) 57 |

|

4. |

В подотчет на хознужды и командировки |

Заявление с визой руководителя или приказ |

71 |

|

5. |

Выдан аванс |

Договор |

60 (61) |

|

6. |

Уплачено поставщику |

Договор |

60 |

|

7. |

Возврат полученного от покупателя аванса |

Договор |

62 (64) |

|

8. |

Отражена недостача в кассе |

Акт инвентаризации |

94 (84) |

|

9. |

Выдана ссуда работникам |

Двухсторонний договор |

73 1 (73-2) |

Приходные и расходные кассовые ордера до передачи их в кассу регистрируются бухгалтерией в журнале регистрации (приложение 3). Расходные ордера, оформленные на платежные ведомости, регистрируются только после выдачи по ним средств. При этом оплата труда, выплата пособий по социальному страхованию, стипендий производится кассиром по платежным (расчетно-платежным) ведомостям без составления расходного ордера на каждого получателя. На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера АО «Альтаир» или лиц, на это уполномоченных.

В аналогичном порядке оформляются и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

На расчетно-платежной ведомости фиксируется срок выдачи средств. По истечении сроков оплаты по ведомости кассир:

а) против невыплаченных сумм делает запись. “Депонировано";

б) составляет реестр депонированных сумм;

в) в конце ведомости проставляет фактически выплаченные и недополученные суммы;

г) заверяет своей подписью, записывает в кассовую книгу фактически выплаченную сумму и ставит на ведомости штамп с указанием номера соответствующего расходного ордера. Депонированные суммы сдаются в банк, на них составляется общий расходный кассовый ордер.

Все факты поступления и выдачи наличных денег учитываются в кассовой книге, которая должна быть пронумерована, прошнурована и опечатана. Количество ее листов заверяется подписями руководителя и главного бухгалтера АО «Альтаир».

Записи в кассовой книге ведутся в 2-х экземплярах, имеющих одинаковые номера страниц, через копировальную бумагу. Второй отрывной экземпляр служит отчетом кассира. Подчистки и неоговоренные исправления в книге запрещены. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера АО «Альтаир» или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи денег по каждому ордеру или другому, заменяющему его документу. Ежедневно он подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию отрывной экземпляр вместе с приходными, расходными кассовыми документами под расписку в кассовой книге.

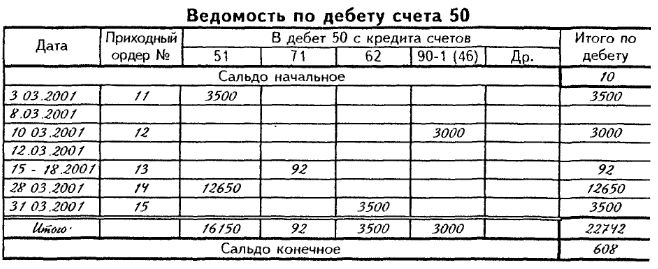

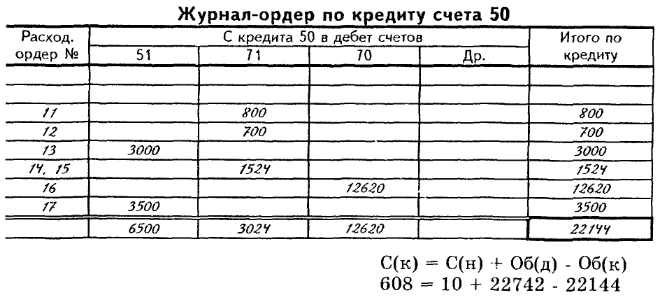

Отчет кассира, в котором бухгалтер проставляет корреспонденцию счетов, служит основанием для заполнения журнала ордера и ведомости по счету 50 "Касса" (приложение 5).

1.3. Инвентаризация кассы на ОА «Альтаир»

В сроки, установленные руководителем АО «Альтаир», а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Для производства ревизии кассы приказом руководителя АО «Альтаир» назначается комиссия, которая составляет акт. В ходе инвентаризации комиссия проверяет правильность оформления кассовых документов; ведения кассовой книги; соблюдения лимитов остатка наличных денежных средств, установленных обслуживающими АО «Альтаир» учреждениями банков; применения контрольно-кассовой техники.

При осуществлении наличных расчетов с применением контрольно-кассовой техники инвентаризация денежных средств начинается с проверки их фактического наличия в операционных кассах. На каждый объект ККТ должны быть в наличии документы, связанные с его приобретением, регистрацией и вводом в эксплуатацию.

Результаты инвентаризации денежных средств в операционных кассах определяются путем сверки фактического наличия денежных средств, указанных в журналах кассира-операциониста, с данными учета по счету 50 «Касса», субсчет «Операционная касса». Результаты инвентаризации денежных средств, находящихся в основной кассе АО «Альтаир» (в том числе иностранной валюты), определяются путем сверки фактического наличия денежных средств в кассе с учетными данными по счету 50 «Касса».

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма. Материально ответственное лицо на оборотной стороне акта пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель АО «Альтаир» — решение по результатам инвентаризации (приложение 4).

Выявленные излишки наличных денег приходуются как доход АО «Альтаир» , а недостача средств списывается на счет 94 «Недостачи и потери от порчи ценностей», с которого затем списываются в дебет счета 73 «Расчеты с персоналом по прочим операциям». С этой целью к нему открывается субсчет 73-2 «Расчеты по возмещению материального ущерба». По кредиту счета 73 отражается погашение виновными лицами сумм ущерба — в корреспонденции со счетами 50 «Касса» или 51 «Расчетный счет» (при внесении работником наличных денежных средств в кассу АО «Альтаир» или перечислении на расчетный счет), со счетом 70 «Расчеты с персоналом по оплате труда» (при удержании сумм ущерба из заработной платы работника).

В случае отказа кассира погасить недостачу АО «Альтаир» вправе оформить исковое заявление в судебные органы. При отказе судом во взыскании ущерба с виновных лиц сумма ущерба списывается с кредита счета 73 в дебет счета 94. При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73, и их стоимостью, отраженной на счете 94, относится в кредит счета 98. По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 в корреспонденции со счетом 91 «Прочие доходы и расходы».

Глава 2. Совершенствование учета денежных средств.

2.1. Проведение аудита кассовых операций

Аудит кассовых операций проводится для того, чтобы проверить, как АО «Альтаир» исполняет кассовую дисциплину. В задачи аудита кассовых операций входят:

- проверка своевременного и полного отражения в бухгалтерском учете операций с денежными средствами;

- правильное документальное оформление операций с денежными средствами;

- контроль за сохранностью денежных средств и документов в кассе;

- своевременное проведение инвентаризации денег в кассе, выявление ее результатов и отражение на счетах бухгалтерского учета.

При аудите кассовых операций проверяют:

- правильность документального оформления кассовых операций;

- сохранность наличных денег в кассе;

- соблюдение установленного лимита остатка денег в кассе;

- правильность применения контрольно-кассовой техники при наличных расчетах с населением и с юридическими лицами;

- полноту и своевременность оприходования денег и отражение данных операций в бухучете;

- правильность списания денег в расход и отражение данных операций в бухучете;

- порядок хранения свободных денег в кассе АО «Альтаир».

Аудит кассовых операций начинается с проверки сохранности наличных денежных средств в кассе. Аудитор должен установить, проводится ли инвентаризация кассы перед составлением годовой бухгалтерской отчетности, при смене материально-ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других случаях, предусмотренных законодательством.

Далее нужно посмотреть, соблюдает ли АО «Альтаир» лимит остатка денег в кассе, а также лимит расчетов наличными с другими фирмами.

При проверке кассовых операций особое внимание уделяется выяснению полноты, своевременности и правильности оприходования денежной наличности, поступившей из банка, от подотчетных лиц, а также сумм выручки, взносов арендной платы и других операционных и внереализационных доходов. Поступления из банка проверяются путем сверки идентичных сумм, записанных в корешках чеков, выписках банка и приходных кассовых ордерах. Поступление выручки изучается путем сверки сумм в приходных кассовых ордерах, накладных и счетах-фактурах, лентах кассового аппарата и т.п. Возврат неиспользованных авансов анализируется по приходным кассовым ордерам.

Проверяя расходование наличных денежных средств из кассы, аудитор должен обратить внимание на обоснованность выдачи денег. Иначе говоря, у фирмы должны быть приказы и распоряжения на премирование сотрудников, оказание материальной помощи, выдачу средств на представительские и командировочные расходы; доверенности от сторонних организаций; исполнительные листы и др. Устанавливается также целевое использование средств, полученных из банка по чеку.

Если АО «Альтаир» ведет расчеты с физическими лицами с применением ККТ, то необходимо проверить, вся ли ККТ прошла регистрацию в налоговой инспекции, о чем будут свидетельствовать карточки регистрации кассового аппарата. Журналы регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин должны вестись по форме N КМ-5, утвержденной Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Далее нужно проверить, как в АО «Альтаир» хранятся денежные средства в кассе. Согласно Порядку ведения кассовых операций в РФ:

- касса АО «Альтаир» должна находиться в изолированном помещении, предназначенном для приема, выдачи и временного хранения наличных денег;

- должна быть обеспечена сохранность денег в помещении кассы, а также при доставке их из банка и сдаче в банк;

- все наличные деньги и ценные бумаги должны храниться в несгораемых металлических шкафах или в комбинированных и обычных металлических шкафах, которые по окончании работы кассы закрываются ключом и опечатываются печатью кассира.

2.2. Применение контрольно-кассового оборудования на АО «Альтаир»

АО «Альтаир» и индивидуальные предприниматели, которые получают наличные деньги за товары (работы, услуги), обязаны при этом применять кассовые аппараты. Это закреплено в Законе о ККТ.

Иначе говоря, применять кассовые аппараты нужно, если одновременно выполняются два условия:

1) фирма (индивидуальный предприниматель) продает товары, выполняет работы или оказывает услуги;

2) их оплата производится наличными деньгами.

Получив проценты по займу наличными деньгами, нужно применять ККТ, поскольку, выдав заем, АО «Альтаир» фактически оказала работнику услугу. Проценты являются платой за нее. Соответственно, если плата за услугу производится наличными, то следует применять ККТ.

Наличные расчеты при продаже товаров (выполнении работ, оказании услуг) обязательно должны проходить с применением ККТ или бланков строгой отчетности. Таково требование Закона о ККТ. Причем не важно, кому фирма продает товар - своим работникам либо кому-то на сторону. Если есть наличный расчет, надо применять кассовый аппарат.

Прием пожертвований, а также вступительных и членских взносов в виде наличных денежных средств не относится ни к торговым операциям, ни к операциям по выполнению работ или оказанию услуг, поэтому контрольно-кассовые аппараты в таких случаях некоммерческими АО «Альтаир» ми не применяются. Наличные денежные средства принимаются в кассу некоммерческих организаций по приходным кассовым ордерам.

Получая от клиента предоплату, АО «Альтаир» также придется применять ККМ. Ведь все наличные расчеты (в том числе и предоплата) подпадают под действие Закона о ККТ.

При получении аванса надо пробить чек. А после полной оплаты путевки фирме нужно оформить возврат денег и выдать бланк строгой отчетности на всю стоимость тура.

Список использованной литературы

Бабаев Ю.А. Теория бухгалтерского учета: Учебник. для вузов. – 3-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2006. – 256 с.

Богаченко В.М., Кирилова Н. А. Бухгалтерский учёт для ссузов: Учебник. – М.: ТК Велби, Изд-во Проспект, 2006. - 432 с.

Бухгалтерский учёт денежных средств: учебно - практическое пособие / Под ред. Ю.А. Бабаева. – М.: Велби, 2006. – 190 с.

Бухгалтерский финансовый учет: Учебник для вузов / Под ред. проф Ю.А. Бабаева. – М.: Вузовский учебник, 2006. – 525 с.

Васильева Е.В. Бухгалтерский учёт на промышленных предприятиях с рассмотрением особенностей учёта в строительной области: практическое пособие- М.: Изд-во «Экзамен», 2006. - 172 с.

Камышанов П.И., Камышанов А.П. Бухгалтерская финансовая отчётность: составление и анализ. – 5-е издание. – М.: Омега-Л, 2006. – 287 с.

Камышанов П.И., Камышанов А.П. Практическое пособие по бухгалтерскому учёту- 6-е издание, испр. и доп. - М.: Омега-Л, 2006. - 488 с.

Климов М.А. Бух дело. – М.: ИНФРА-М, 2006. – 200 с.

Климова М.А. Бух учёт. Самоучитель. – М.: Изд. РИОР, 2006. – 175 с.

Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. – 717 с.

Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учёт: учеб пособие. – М.: ИНФРА-М, 2006 – 368 с.

Приложение 1

|

Унифицированная форма № КО-1 |

Линия отреза |

|||||||||||||

|

Утверждена постановлением Госкомстата |

||||||||||||||

|

России от 18.08.98 № 88 |

АО «Альтаир» |

|||||||||||||

|

(организация) |

||||||||||||||

|

Код |

||||||||||||||

|

Форма по ОКУД |

0310001 |

КВИТАНЦИЯ |

||||||||||||

|

АО «Альтаир» |

по ОКПО |

46924670 |

||||||||||||

|

(организация) |

||||||||||||||

|

к приходному кассовому ордеру № |

13 |

|||||||||||||

|

(структурное подразделение) |

от “ |

15 |

” |

марта |

2008 |

г. |

||||||||

|

Номер документа |

Дата составления |

|||||||||||||

|

Принято от |

Иваненко Ирины Сергеевны |

|||||||||||||

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

13 |

15.03.2008 |

||||||||||||

|

Основание: |

Остаток неиспользованного аванса |

|||||||||||||

|

Дебет |

Кредит |

Сумма, руб. коп. |

Код |

|||||||||||

|

код

структурного |

корреспондирующий

счет, |

код аналитического учета |

||||||||||||

|

71 |

92-00 |

Сумма |

92 |

руб. |

00 |

коп. |

||||||||

|

(цифрами) |

||||||||||||||

|

Принято от |

Иваненко Ирины Сергеевны |

Девяносто два |

||||||||||||

|

(прописью) |

||||||||||||||

|

Основание: |

Остаток неиспользованного аванса |

|||||||||||||

|

руб. |

00 |

коп. |

||||||||||||

|

Сумма |

Девяносто два |

В том числе |

||||||||||||

|

(прописью) |

||||||||||||||

|

руб. |

00 |

коп. |

“ |

15 |

” |

марта |

2001 |

г. |

||||||

|

В том числе |

||||||||||||||

|

М.П. (штампа) |

||||||||||||||

|

Приложение |

Авансовый отчет №11 |

|||||||||||||

|

Главный бухгалтер |

Ермаков М.М. |

Главный бухгалтер |

Ершаков М.М. |

|||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||||||

|

Получил кассир |

Разина Н.Е. |

Кассир |

Разина Н.Е. |

|||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||||||

Приложение 2

Унифицированная

форма № КО-2

Утверждена постановлением

Госкомстата России от 18.08.98 № 88

|

Код |

|||

|

Форма по ОКУД |

0310002 |

||

|

АО «Альтаир» |

по ОКПО |

46924670 |

|

|

(организация) |

|||

|

(структурное подразделение) |

|||

|

Номер документа |

Дата составления |

||

|

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

19 |

18.03.2001 |

|

Дебет |

Кредит |

Сумма, |

Код целевого назначения |

||||

|

код

структурного |

корреспондирующий |

код

аналитического |

|||||

|

71 |

1450-00 |

Выдать Прокопенко Александру Романовичу

(фамилия, имя, отчество)

Основание: Приказ о командировке № 13107 от 16.03.2001

Сумма Одна тысяча четыреста пятьдесят

(прописью)

|

руб. |

00 |

коп. |

Приложение

|

Руководитель организации |

директор |

Федоров Н.А. |

|||

|

(должность) |

(подпись) |

(расшифровка подписи) |

|||

|

Главный бухгалтер |

Ершаков М.М. |

||||

|

(подпись) |

(расшифровка подписи) |

Получил Одна тысяча четыреста пятьдесят

(сумма прописью)

|

руб. |

00 |

коп. |

|

“ |

18 |

” |

марта |

2008 |

г. |

Подпись |

По паспорту VJ-AK № 130568, 13.07.1978 г., Москва

(наименование, номер, дата и место выдачи документа,

удостоверяющего личность получателя)

|

Выдал кассир |

Разина Н.Е. |

||

|

(подпись) |

(расшифровка подписи) |

Приложение 3

Унифицированная форма № Т-53

Утверждена Постановлением Госкомстата

|

Код |

||

|

Форма по ОКУД |

0301011 |

|

|

АО «Альтаир» |

по ОКПО |

44702981 |

|

(наименование организации) |

||

|

(структурное подразделение) |

Корреспондирующий счет |

70 |

В кассу для оплаты в срок

-

с «

28

»

марта

20

08

г. по «

1

»

апреля

20

08

г.

Сумма Двенадцать тысяч шестьсот двадцать

(прописью)

-

руб.

00

коп.

(

12620

руб.

00

коп.)

(цифрами)

-

Руководитель организации

директор

Федоров Е.А.

(должность)

(личная подпись)

(расшифровка подписи)

Главный бухгалтер

Ермаков И.Т.

(личная подпись)

(расшифровка подписи)

«

»

20

г.

-

ПЛАТЕЖНАЯ

ВЕДОМОСТЬ

Номер документа

Дата составления

Расчетный период

с

по

1

28.03.08

28.02.08

27.03.08

2-я страница формы № Т-53

|

Номер по порядку |

Табельный номер |

Фамилия, инициалы |

Сумма, |

Подпись в получении денег (запись о депонировании суммы) |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

13 |

Иваненко И.С. |

1630-70 |

||

|

2 |

04 |

Петренко С.С. |

1510-60 |

||

|

Количество листов |

По настоящей платежной ведомости

выплачена сумма Двенадцать тысяч шестьсот двадцать

(прописью)

|

руб. |

00 |

коп. |

( |

12620 |

руб. |

00 |

коп.) |

(цифрами)

и депонирована сумма - - - - - - -

(прописью)

|

руб. |

00 |

коп. |

( |

00 |

руб. |

00 |

коп.) |

(цифрами)

|

Выплату произвел |

кассир |

Козырев Е.К. |

|||||||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

|||||||

|

Расходный кассовый ордер № |

от « |

» |

20 |

г. |

|

Проверил бухгалтер |

Ермаков И.Т. |

||||||

|

(личная подпись) |

(расшифровка подписи) |

||||||

|

« |

28 |

» |

марта |

20 |

08 |

г. |

Приложение 4

Операции по кассе