Учет готовой продукции и ее реализации (работа 1)

Министерство образования Российской Федерации

Кафедра экономики и финансов

Курсовая работа

по дисциплине:

« Бухгалтерский учет»

на тему : Учет готовой продукции и ее реализации

Выполнил:

Проверил:

2008 г.

Содержание

Введение

1. Состав готовой продукции и ее оценка

2. Выпуск продукции

3. Учет реализации готовой продукции

3.1. Способы реализации готовой продукции

3.2. Расходы на реализацию

Заключение

Библиография

Практическая часть

Введение

Среди многообразия хозяйственных операций на предприятии, оказывающем услуги населению, учет готовой продукции является наиболее трудоемким. Одна из основных задач бухгалтерского учета готовой продукции состоит в правильной организации учета, позволяющей своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и получателями продукции, о состоянии товарных запасов, о ходе отгрузки ценностей и контролем за их сохранностью. При этом руководствующими принципами можно считать:

- возможность получения оперативной учетной информации о хозяйственной деятельности предприятия;

- учет товаров в соответствии с разделением материальной ответственности по каждому лицу или группе лиц согласно договору о материальной ответственности;

- учет товаров в натурально-стоимостном выражении; товары учитываются по сортам, количеству, ценам и стоимости, материально ответственное лицо отчитывается по товарам в разрезе каждого наименования;

Бухгалтерский учет движения товаров на складе обычно ведется отдельно по каждому наименованию в количественном и стоимостном выражении. При ведении складского учета по партиям (товары, поступившие по одному документу) можно определить покупную стоимость товаров на основании данных первичных документов. При сортовом способе учета на складе возможны трудности определения цены отгружаемых товаров вследствие различной цены партий одного сорта.

Согласно выбранной учетной политике на предприятии устанавливается метод учета реализации товаров, то есть момент, когда товары считаются проданными. Моментом реализации товаров может быть признана оплата товаров (поступление денежных средств на счета и в кассу торгового предприятия) или момент отгрузки. Нормативными актами предусмотрено, что предприятия обязаны вести учет по методу начислений (исключения составляют малые предприятия). Кроме того, момент реализации для целей налогообложения может не совпадать с принятым учетным способом.

Отгрузка товаров производится в соответствии с заключенными договорами. В зависимости от способа отгрузки оформляются различные документы на отпуск товара: накладные, спецификации, товарно-транспортные накладные, железнодорожные накладные и другие документы; при этом счета-фактуры выписываются обязательно. Данные первичных документов отражаются на вторичных бухгалтерских документах, на основании которых составляются регистры бухгалтерского учета.

Аналитический учет реализации ведется в разрезе товаров, материально ответственных лиц.

Материально ответственные лица результаты отпуска товаров объединяют в товарном отчете, в котором каждый расходный документ записывается отдельной строкой, после чего подсчитывается общая сумма расхода товаров за отчетный период. Все оправдательные документы, подтверждающие движение товара, материально ответственные лица вместе с товарным отчетом представляют в бухгалтерию отчетной организации.

1. Состав готовой продукции, её оценка

Готовая продукция - это результат законченного производственного процесса предприятия, материализованный в виде выработанных изделий, выполненных работ и оказанных услуг силами основного или вспомогательного производства. Она предназначена для продажи юридическим и физическим лицам, поэтому должна удовлетворять следующим требованиям:

1) быть полностью законченной и укомплектованной;

2) соответствовать стандартам и техническим условиям;

3) быть принятой службой технического контроля;

4) иметь необходимую документацию, удостоверяющую ее качество, комплектность, а также безопасность использования, потребления и эксплуатации.

Часть готовой продукции может быть израсходована на нужды собственного производства.

В состав готовой продукции включают:

изделия и полуфабрикаты собственного изготовления;

работы и услуги производственного характера;

работы и услуги социального назначения;

строительно-монтажные, проектно-изыскательские и научно-исследовательские работы;

выработка, очистка и отпуск воды, пара, электроэнергии и сжатого воздуха;

транспортные услуги;

услуги торговли и общественного питания;

информационно-консультационные услуги;

жилищно-коммунальные и гостиничные услуги;

прочие работы и услуг.

При передаче готовой продукции в качестве изделий, прошедших все стадии обработки и контроля, на склад или при сдаче ее покупателю непосредственно из производства должен составляться акт приемки или другой аналогичный документ.

Приемка по акту готовой продукции, поступившей из производства на склад, в бухгалтерском учете оформляется проводкой:

Д 43 - К 20, 23 - принята на склад готовая продукция основного или вспомогательного производства предприятия, где: счет 20 "Основное производство", счет 23 "Вспомогательные производства", счет 43 "Готовая продукция".

Продукция, не прошедшая все стадии производственного цикла и не принятая по акту, числится в составе незавершенного производства.Готовая продукция является конечным результатом производственного цикла. Ее последующая реализация завершает оборот хозяйственных средств и определяет эффективность производства. Если выручка от продажи готовой продукции превышает ее полную фактическую себестоимость и суммы налогов, включаемых в цену, возникает прибыль. Прибыль - главный источник развития коммерческого предприятия, поэтому она подсчитывается бухгалтерией больших и средних предприятий ежемесячно, а малых ежеквартально.

Согласно "Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", утвержденным приказом Минфина РФ от 09.06.2001 N 44н (в редакции от 24.03.2007 г.), готовая продукция отражается в бухгалтерском учете одним из двух способов:

1) по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие производственные затраты;

2) по прямым статьям затрат.

При учете готовой продукции по фактической себестоимости выпуск ее из производства осуществляется проводкой Д 43 - К 20 на сумму фактической себестоимости произведенной продукции.

При учете по нормативной (плановой) себестоимости определяется внутрипроизводственный результат работы предприятия - экономия или перерасход в затратах на производство. Эта разница определяется на счете 40 "Выпуск продукции". Этот счет является контрольно-результативным: по дебету счета указывается фактическая производственная себестоимость продукции, а по кредиту - нормативная (плановая) себестоимость. Путем сопоставления оборотов по дебету и кредиту выявляется отклонение фактической производственной себестоимости от плановой.

Перерасход списывается дополнительной проводкой, а экономия сторнируется (Д 90 - К 40). Счет 40 ежемесячно закрывается и сальдо не имеет.

Пример.

1. Списывается фактическая производственная себестоимость выпущенной продукции

Д 40 - К 20 = 668 750

2. Оприходована выпущенная продукция по нормативной себестоимости

Д 43 - К 40 = 665 500

3. Списаны отклонения (перерасход). Делается дополнительная проводка

Д 90 - К 40 = 3 250

В производственную себестоимость готовой продукции должны включаться материальные и трудовые производственные затраты, амортизация основных средств, отчисления в социальные фонды и другие расходы, непосредственно связанные с производством. Прочие расходы, в частности общехозяйственные (собираемые на счете 26 "Общехозяйственные расходы"), могут включаться или не включаться в состав производственной себестоимости.

Расчет себестоимости продукции принято называть калькулированием, а отчет о себестоимости - калькуляцией.

По времени составления различают предварительные, провизорные и отчетные калькуляции. Предварительные калькуляции составляют до начала изготовления продукции. Они бывают сметные, плановые и нормативные. Сметная калькуляция- это расчет предполагаемой себестоимости единицы нового вида продукции. Она составляется на основе нормативов, разрабатываемых лабораторным путем. Плановая калькуляция представляет собой расчет себестоимости единицы продукции, исходя из установленных плановых норм с учетом заданий по снижению себестоимости на предстоящий период. Нормативная калькуляция- это расчет себестоимости единицы продукции исходя из действительных технологических норм затрат на определенную дату. Провизорная калькуляция - это расчет ожидаемой себестоимости единицы продукции. Отчетная калькуляция определяет фактические затраты на единицу продукции.

В зависимости от объема затрат, включенных в калькуляцию, различают калькуляцию цеховой, производственной и полной себестоимости. Калькуляция цеховой себестоимости включает только затраты цеха. В них входят затраты материалов, заработная плата производственных рабочих цеха, начисления на заработную плату, общепроизводственные расходы, потери от брака. Эти калькуляции используются для определения себестоимости полуфабрикатов, доли цехов в затратах на изделие (при бесполуфабрикатном способе), для определения себестоимости окончательного брака. Калькуляция производственной себестоимости включает все затраты предприятия на производство продукции. На ее основе выявляются общий производственный результат работы предприятия (экономия или перерасход) по сравнению с принятыми нормами расходов. Калькуляция полной себестоимости охватывает все затраты на производство и реализацию продукции. Она используется для выявления финансового результата от реализации продукции (прибыль или убыток).

По охватываемому периоду калькуляции делятся на месячные, квартальные, годовые.

Калькуляции различаются также степенью детализации данных. Они могут составляться по укрупненным показателям, только по установленной номенклатуре статей в денежном измерении. Калькуляция может быть детализирована, когда применяются денежные и натуральные измерители.

Другим важным принципом калькулирования является обоснованный выбора метода учета производственных затрат и исчисление себестоимости (разрабатываются специальные рекомендации). Но есть общие моменты, которые необходимо определить: объекты калькулирования, объекты учета затрат, порядок распределения затрат по объектам калькулирования, порядок организации аналитического учета затрат на производство, содержание калькуляций. Каждый из этих пяти элементов является составной частью метода калькулирования.

Объект калькулирования - тот вид продукции, себестоимость которой должна исчисляться в калькуляции (вид продукции, конструктивно и технически отличающейся от других видов, либо тип продукции, объединяющий группу однородных видов, сходных по конструкции и технологии, близких для их производства материалов, но различающихся по размерам, качеству исполнения). Обычно объект калькулирования требует измерения. Единица называется калькуляционной единицей. Себестоимость продукции определяется в расчете на одну калькуляционную единицу (1 шт., 1 т.).

Исходя из перечня объектов калькулирования определяется перечень объектов учета затрат, то есть состав тех производственных подразделений предприятия, видов продукции, затраты по которым необходимо учитывать отдельно. При совпадении объектов учета затрат и объектов калькулирования все затраты будут прямыми. Если перечни не совпадают, то приходится распределять косвенные затраты по объектам калькулирования.

Простой метод калькулирования

Этот метод применяется в производствах, которые вырабатывают (добывают) один или небольшое количество однородных видов продукции в одном технологическом процессе и не имеют или имеют стабильный размер незавершенного производства. Этот метод применяется в добывающей или энергетической отраслях. Предприятия этих отраслей являются однопроцессными. При добыче одного вида продукции или выработке одного вида энергии все затраты можно включать в себестоимость прямым путем на основании первичных документов. Объекты учета и калькулирования у них совпадают. В целях контроля общепроизводственные и общехозяйственные расходы учитываются на счетах 25, 26. Однако они не требуют косвенного распределения по видам продукции. В производствах, добывающих или вырабатывающих два вида продукции (электро- и теплоэнергия, нефть и попутный газ), косвенные расходы распределяются между видами продукции пропорционально установленной базе или коэффициентным способом.

Попередельный метод калькулирования

Этот метод применяется в массовых производствах обрабатывающей промышленности, где технологический процесс состоит из нескольких последовательных стадий (предприятия металлургической, химической, бумажной, текстильной промышленности). В этих производствах полуфабрикаты, изготовленные в одном переделе, последовательно передаются по установленному технологическому процессу на следующий передел до превращения их в готовую продукцию. Например, металлургические предприятия осуществляют выплавка чугуна, выплавка стали, прокатное производство; кирпичное производство - пределы добычи глины, формовки и сушки кирпича-сырца, обжигание кирпича. В некоторых производствах товарной продукцией могут быть и полуфабрикаты промежуточных переделов.

В этом методе затраты учитываются по каждому переделу отдельно. Внутри передела учет затрат ведется по отдельным агрегатам (например, по каждой доменной печи) и по видам выработанной продукции. Основные затраты (сырье, материалы, топливо, энергия, основная заработная плата) распределяются по переделам, агрегатам, видам продукции в прямом порядке на основании первичных документов. Общепроизводственные расходы учитываются отдельно по каждому переделу и распространяются по видам продукции в конце месяца косвенным путем пропорционально установленной базе. Общехозяйственные расходы учитываются отдельно и списываются в затраты последнего передела или на каждый передел и распределяются по видам продукции косвенным путем.

При полуфабрикатном способе себестоимость будет определяться данными последнего передела. При бесполуфабрикатном способе себестоимость готовой продукции определяется по доле участия цехов в затратах на производство готового продукта. Расчет составляется путем определения затрат на единицу продукции на каждый передел и суммирования этих затрат.

Этот метод наиболее полно соответствует особенностям предприятий, у которых технологический процесс разделяется на взаимосвязанные части.

Позаказный метод калькулирования

Этот метод применяется, главным образом, в отраслях, производство которых обрабатывает одновременно и параллельно множество различных заготовок, деталей и узлов, а готовая продукция создается путем механической сборки отдельных частей изделия (машиностроительная, металлургическая промышленность, индивидуальные мелкосерийные производства, ремонтный цех). Объектом учета затрат и калькулирования является заказ (единичное изделие, серия изделий). Заказы формируют планово-производственный отдел предприятия. Он рассылает специальные извещения об открытии заказа всем подразделениям предприятия, участвующим в выполнении заказа и бухгалтерии. Каждому заказу присваивается определенный номер (по серийной системе). Заказы могут подразделять на внешние (для других предприятий) и внутренние (для цехов и служб предприятия). Внутренние заказы могут быть постоянными (текущий ремонт оборудования) и им можно присваивать постоянный шифр.

Бухгалтерия открывает на каждый заказ отдельный учетный регистр. Таким образом, затраты по каждому заказу учитываются отдельно. Косвенные расходы в течение месяца учитываются на счетах 25, 26, а по окончании месяца распределяются по заказам пропорционально установленной базе (чаще всего пропорционально сумме основной заработной плате производственных рабочих, отнесенных на соответствующие заказы). Себестоимость каждого заказа определяется путем суммирования всех затрат, учтенных по данному заказу. Если в выполнении заказа участвовали несколько цехов, суммируются затраты всех таких цехов.

Достоинством данного метода является то, что нет необходимости распределять затраты между законченной продукцией и незавершенным производством. Недостаток метода - тот факт, что фактическую себестоимость можно определить только в конце выполнения заказа, а период выполнения заказа может составлять длительный срок.

Нормативный метод калькулирования

Этот метод чаще всего применим на предприятиях массового и крупносерийного производства с большой номенклатурой изделий. Имеет следующие этапы:

составление нормативных калькуляций по каждому изделию до начала производства продукции;

учет фактических затрат с подразделением на расходы в пределах норм и отклонений от норм;

определение фактической себестоимости путем суммирования.

Нормативные калькуляции определяются на основе технических данных и других нормативов. Может составляться двумя способами - путем суммирования калькуляций для каждой детали, узла и т.д. и составляться на изделие в целом (этот способ грубее, но технически более легкий).

Учет фактических затрат происходит следующим образом. На основании нормативных калькуляций до начала производства продукции выписываются расходные документы на отпуск материалов в производство, на оплату труда. После осуществления этих расходов они рассматриваются как расходы в пределах норм. Все отклонения в затратах от нормативных расходов оформляются специальными сигнальными документами (увеличивающая линия, другая внешняя форма). Для этого требуется дополнительное разрешение бюро нормативного учета. К отклонениям от норм относят также потери от брака. Путем суммирования нормативных затрат и отклонений получается себестоимость продукции.

За учетом готовой продукции и темпами ее реализации, за своевременным и правильным оформлением документов на отгруженную продукцию и за расчетами с покупателями обязан следить главный бухгалтер. Он должен контролировать также оперативное и полное выполнение договоров на поставку продукции покупателям.

Учет отгруженной продукции (сданных заказчику работ и оказанных потребителю услуг), в соответствии с упомянутым выше Положением по ведению бухгалтерского учета, осуществляется по полной фактической себестоимости, т.е. кроме производственных расходов в нем должны быть отражены остальные затраты, в том числе связанные с реализацией продукции. В рыночных условиях большое значение имеют формы договорных отношений между поставщиками и покупателями. Например, часть расходов по реализации продукции покупатель может взять на себя, равно как и часть рисков, связанных с транспортировкой и хранением на промежуточных складах. Поэтому бухгалтерский учет отгруженной продукции имеет несколько дополнительных тонкостей, обусловленных применением счета 45 "Товары отгруженные". В зависимости от условий договора в настоящее время указанный счет может включать или не включать в себя те или иные коммерческие расходы. Так например, если покупатель обязался компенсировать поставщику затраты на транспортировку, то они могут быть непосредственно включены в состав счета 45 "Товары отгруженные":

Например:

Д 45 - К 43 - списана производственная себестоимость продукции;

Д 45 - К 44 - учтены коммерческие расходы, оплачиваемые покупателем, где: счет 44 "Расходы на продажу".

2. Выпуск продукции

Для успешного выполнения бухгалтерией своих учетных задач, связанных с готовой продукцией и ее реализацией, необходима ритмичная работа предприятия, правильная организация складского хозяйства, плодотворное функционирование подразделения рекламы и маркетинга, своевременное оформление хозяйственных операций.

Кроме того, в настоящее время у бухгалтерской службы появилась реальная возможность формировать на базе первичных учетных документов модель хозяйственной деятельности предприятия, что вывело ее в разряд подразделений, способных осуществлять прогнозирование финансового результата. Обработав журналы хозяйственных операций, составленные в течение нескольких прошедших периодов, бухгалтерия может с определенной степенью точности предугадать величину будущей прибыли и повлиять на нее.

Одним из важных правил бухгалтерского учета является принцип действующего предприятия, который заключается в том, что хозяйствующий субъект предполагается функционирующим в течение неопределенно большого промежутка времени. В этой связи бухгалтерия обязана регулярно проводить анализ объемов выпуска отдельных образцов продукции, размера нераспределенной (чистой) прибыли, полученной от их продажи, а также суммы нераспределенной прибыли на единицу продукции. Это позволит вырабатывать рекомендации по снятию с производства устаревших образцов изделий и переходу на новые виды продукции.

Известно, что каждый товар имеет определенный жизненный цикл, состоящий из следующих основных этапов

1) разработки;

2) выведения на рынок;

3) роста продаж;

4) зрелости;

5) насыщения рынка;

6) упадка.

Основные финансовые цели на каждом из этих этапов, заключаются в следующем. На этапе разработки анализируется возможность безубыточности продаж. Сам по себе этот этап носит характер подготовки документации, технических средств, отработки технологии и оснащения производства. Непосредственных продаж и положительного финансового результата он не предусматривает. На втором этапе начинается выпуск продукции, появляется прибыль за счет продаж. Третий этап знаменуется бурным освоением рынка, значительным ростом количества продаж и наращиванием объема прибыли. На четвертом этапе (этапе зрелости товара) число продаж стабилизируется, производство и реализация максимально отлажены, и высокий объем прибыли достигается, кроме всего прочего, четкой организацией всех процессов хозяйствования и управления, а также за счет сокращения издержек производства и обращения. Пятый этап жизни товара, связанный с насыщением рынка и с моральным старением товара, характеризуется уменьшением количества продаж. Поддержание высокого или среднего объема прибыли достигается на данном этапе за счет дополнительного снижения издержек. Последний, шестой этап товара обусловлен устойчивым сокращением выпуска и продаж и переходом к товару нового свойства или качества.

С помощью логической или статистической модели деятельности предприятия, построенной на базе журналов хозяйственных операций, можно выполнить анализ уровней прибыльности продукции на каждом их этих этапов.

В качестве примера приведены результаты бухгалтерских исследований, связанных с созданием на промышленном предприятии специального участка для разработки и выпуска одного из новых видов товаров народного потребления . Расчеты проводились с помощью стандартной бухгалтерской программы "1С: Бухгалтерия" в период подготовки опытных образцов изделия к запуску в серийное производство.

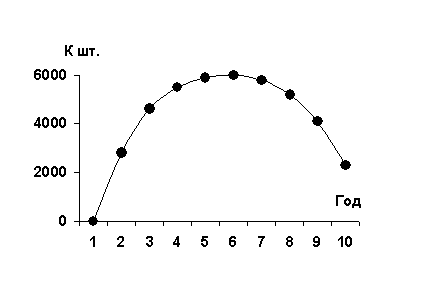

На рис.1 приведена зависимость объема выпуска изделия по годам. Цена единицы продукции планировалась в пределах 40 руб. По оценкам технических специалистов и профессионалов в сфере маркетинга срок подготовки производства и продолжительность продаж оценивались в 10 лет.

Рис.1.Объем выпуска продукции по годам

Из материалов рис.1 следует, что выход с новым изделием на рынок планировался на второй год подготовки производства, чтобы к его концу приступить к освоению рынка. По известному составу затрат на производство и реализацию продукции, а также по параметрам налогового поля предприятия была составлена бухгалтерская схема его работы. Используя график наращивания объемов производства (предполагаемых продаж) и предварительно установленную цену одного изделия, были выполнены расчеты годовых балансов сегмента предприятия, который должен будет заниматься выпуском данной продукции. Результаты расчетов изменения величины нераспределенной прибыли по годам выпуска изделия представлены на рис.2.

Анализ этого рисунка показывает, что, несмотря на существенный рост объемов производства к концу второго года выпуска изделия, заметного увеличения суммы нераспределенной прибыли на этом производственном участке до конца третьего года ожидать не приходится. Поэтому ему должны будут оказывать определенную финансовую помощь другие участки. В период с четвертого по девятый год включительно предприятие может рассчитывать на успешное функционирование данного подразделения. В дальнейшем возникнет необходимость перехода на другой вид продукции.

Рис.2. Сумма нераспределенной прибыли (НП) по годам (тыс.руб.)

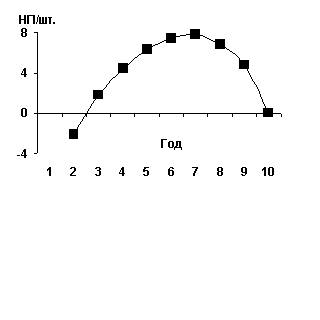

Важный показатель эффективности работы нового производственного участка предприятия представлен на графике .Он характеризует величину нераспределенной прибыли, приносимой каждой единицей новой продукции. В конце третьего года выпуска эта величина станет равной 2 руб. и постепенно будет наращиваться к шестому-седьмому году до значения порядка 8 руб.

Если соотнести эти цифры с отпускной ценой единицы изделия (40 руб.), то можно судить о рентабельности данной продукции, которая будет в этот период нарастать от 5% до 20%. Затем она начнет снижаться и к десятому году выпуска станет равной нулю.

В данном случае под коэффициентом рентабельности понимается отношение нераспределенной прибыли к отпускной цене продукции.

Рис.3. Нераспределенная прибыль (НП в руб.) на единицу продукции по годам выпуска изделия

Надежный и эффективный бухгалтерский учет готовой продукции и операций по ее реализации возможен только при условии грамотной организации документооборота, который охватывает большой перечень разнообразных бланков, ведомостей, карточек и других документов. В настоящее время на практике при учете готовой продукции и процесса ее продаж используется совокупность унифицированных и некоторых других традиционных документов, таких как:

сертификат соответствия;

гигиеническое заключение;

качественное удостоверение на продукцию;

упаковочный ярлык (форма N ТОРГ-9);

приемо-сдаточный акт;

приемо-сдаточная накладная;

приходный ордер (форма N М-4);

требование - накладная (форма N М-11);

накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13);

журнал учета товаров на складе (форма N ТОРГ-17);

накладная на передачу готовой продукции в места хранения (форма N МХ-18);

накладная на отпуск материалов на сторону (форма N М-15);

приказ-накладная;

накладная (форма N 19);

счет фактура;

счет (форма N 868);

товарно-транспортная накладная (форма N 1-Т);

путевой лист грузового автомобиля (формы N 4-П и 4-С);

акт инвентаризации продукции отгруженной (форма N ИНВ-4);

акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути (форма N ИНВ-6).

Основными документами, без которых предприятие не может вывести свою продукцию на рынок товаров, являются: сертификат соответствия, гигиеническое заключение, качественное удостоверение на продукцию, упаковочный ярлык.

Сертификат соответствия подтверждает безопасность продукции предприятия для жизни и здоровья потребителей, а также невозможность нанесения вреда их имуществу и окружающей среде.

Гигиеническое заключение свидетельствует о безопасности данной продукции для здоровья граждан в период всего жизненного цикла товара: при его производстве, эксплуатации и утилизации.

Качественное удостоверение на продукцию характеризует важные качественные показатели партии отгруженной продукции и содержит сведения о количестве товара в партии, весе, таре и упаковке.

Упаковочный ярлык описывает существенные свойства и параметры товара, связанные с его изготовлением, использованием и стоимостью. Выписывается в трех экземплярах на каждое отдельное место (ящик, тюк и др. тару). Один экземпляр вкладывается вместе с товаром в упаковку, второй прилагается к счету-фактуре, третий остается на складе.

Приемо-сдаточный акт, приемо-сдаточная накладная, накладная на передачу готовой продукции в место хранения (форма N МХ-18) и приходный ордер (форма N М-4) - это документы, применяемые для учета движения товарно-материальных ценностей между структурными подразделениями организации. Они используются для оформления выпуска и приемки готовой продукции на соответствующий склад. Этой же цели служат: требование-накладная (форма N М-11) и накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13).

Журнал учета товаров на складе (форма N ТОРГ-17) предназначается для учета сохранности и движения готовой продукции в пределах отведенных мест их хранения.

Накладная (форма N 19), накладная на отпуск материалов на сторону (форма N М-15) и приказ-накладная предназначены для выдачи поставщиком готовой продукции покупателю. Они относятся к категории товарных документов и содержат сравнительно подробные характеристики отгружаемой (или отправляемой) продукции. Иногда в них приводятся данные о стоимости (но они не являются обязательными). Эти документы должны быть дополнены соответствующими расчетно-платежными свидетельствами, к которым принадлежат: счет фактура и счет (форма N 868). В счетах содержатся денежные требования к покупателям или подтверждения ранее проведенных ими платежей. Кроме того, в этих документах указываются некоторые характеристики товара. Особую роль играет счет-фактура: она является не только комбинированным товарным и расчетно-платежным документом, но и налоговым свидетельством. В ней помещаются требования по учету следующих налогов: НДС, акциза и налога с продаж. Скрупулезное заполнение, хранение и контроль исполнения данного документа - актуальная практическая задача бухгалтерского учета.

При ведении счетов-фактур необходимо фиксировать их в специальных журналах (выставленных и поступивших счетов-фактур), а операции по купле продаже отражать соответственно в книге покупок и книге продаж. Постоянное и пристальное внимание к счету-фактуре проявляют налоговые и финансовые органы. Правила оформления счетов-фактур, ведения журналов их учета, книг покупок и продаж изложены в постановлении Правительства РФ от 02.12.2000 г. N 914 (с изменениями от 15.03.2001 г. N 189).

Товарно-транспортная накладная (форма N 1-Т) и путевой лист грузового автомобиля (форма N 4-П) принадлежат к категории документов, оформляющих процесс перемещения продукции от поставщика к покупателю. Они содержат достаточно полные сведения о грузе и условиях его транспортировки.

Акт инвентаризации продукции отгруженной (форма N ИНВ-4) и акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути (форма N ИНВ-6), используются для учета объемов продукции, отправленной покупателям, сохранности о пути следования, сроков перемещения и оперативности осуществления расчетных операций.

3. Учет реализации готовой продукции

Реализация готовой продукции отражается на момент отгрузки ее покупателям. Зачастую поставщик производит определённые расходы по отгрузке и реализации продукции. Эти расходы называются коммерческими расходами или расходами на продажу. В эти затраты входят:

затраты на тару, упаковку продукции;

расходы по доставке продукции покупателю;

комиссионные сборы, выплачиваемые сбытовым организациям, вознаграждения торговым организациям;

прочие расходы (специальные анализы качества продукции, печать паспортов, проектов, реклама).

Учёт коммерческих расходов ведётся по счёту 44 "Расходы на продажу". По мере осуществления затрат и в зависимости от их вида делается проводка Д 44 - К 10, 23, 71, 51 По окончании отчётного периода коммерческие расходы распределяются между суммой реализованной продукции и остатком товаров, отгруженных на конец месяца. Накопленные за месяц расходы распределяют следующим образом. Прямые расходы списываются по принадлежности на основании первичных документов, а косвенные расходы, относящиеся к нескольким видам продукции, распределяются пропорционально количеству, весу, объёму или стоимости по учётным ценам. При составлении баланса коммерческие расходы добавляются к статье "затраты в незавершенном производстве (издержках обращения)".

Реализация готовой продукции осуществляется через счёт 90 "Продажи". Этот счет является финансово-результатным. По дебету счета отражается совокупность затрат на производство и реализацию готовой продукции (себестоимость реализованной продукции и другие расходы). По кредиту счета указывается выручка от реализации готовой продукции (сумма полученных от покупателей средств). Разница между оборотами дебета и кредита счета 90 представляет собой финансовый результат от реализации продукции (прибыль или убыток). Этот результат ежемесячно списывается на счёт 99 "Прибыли и убытки" посредством закрытия счета 90.

Предприятие в момент предъявления покупателям расчётных документов на оплату делает проводку Д 62 - К 90 на сумму выручки от реализации. Одновременно списывается себестоимость реализованной продукции проводками:

Д 90 - К 43, если учет готовой продукции ведется по фактической себестоимости;

если же учет готовой продукции ведется по нормативной себестоимости, то делаются две проводки Д 90 - К 43 на сумму нормативной себестоимости и Д 90 - К 40 на сумму отклонений. Если отклонения положительны (фактическая себестоимость превышает нормативную), то делается дополнительная проводка, в противном случае отклонения сторнируются.

Пример: Участок производства и продаж ваз

1. Списывается каолин в производство по учетной цене

Д 20 - К 10 = 25000

2. Учтены расходы на изготовление ваз: амортизация, затраты на управление, налоги, отчисления в страховые, з/пл., прочие расходы(без НДС)

Д 20 - К 02,26,68,69,70,76 = 50000

3. Отражены коммерческие затраты без НДС

Д 44 - К 76 = 8000

4. Выпущено 500 ваз

Д43- К 20 = 75000

5.Предъявлены счета покупателям ваз

Д 62-К 90 = 120000

6. Списана на реализацию учетная себестоимость ваз

Д 90-К 43 = 75000

7.Списаны на реализацию коммерческие расходы

Д 90- К 44 = 8000

8.Начислен НДС от продаж

Д90- К 68 = 20000

9. Определена сумма прибыли от продаж

Д 90 –К 99 = 17000

10. Уменьшена сумма прибыли на величину отклонения цен

Д 99- К 16 = 1000

Если предприятием при реализации продукции были произведены коммерческие расходы, то делается проводка Д 90 - К 44.

Также начисляется НДС по реализованной продукции. Эта сумма оплачивается покупателем, т.е. входит в сумму выручки. Эту сумму предприятие-поставщик должно перечислить в бюджет. Поэтому для предприятия-поставщика этот налог является прямым и начисляется проводкой Д 90 - К 68.

В конце отчетного периода счет 90 закрывается, т.е. делается одна из двух проводок:

Д 90 - К 99, если получена прибыль от реализации продукции;

Д 99 - К 90, если сформирован убыток от реализации продукции.

3.1 Способы реализации готовой продукции

В настоящее время в России используются два основных способа реализации продукции (работ, услуг): по принципу предоплаты и по принципу отгрузки продукции (выполнения работ и оказания услуг). В бухгалтерском и налоговом учете эти принципы соответственно трансформируются в "кассовый метод" и "метод начисления", используемые для определения сроков и дат признания расходов.

Первый способ заключается в том, что предприятие сначала получает деньги, которые ему перечисляет покупатель платежным поручением, а затем оно отгружает продукцию, выполняет работы или оказывает услуги. В этом случае предприятие находится в выгодном положении. После отгрузки продукции, выполнения работ и оказания услуг бухгалтерия подсчитывает финансовый результат в виде прибыли, а затем выплачивает налоги из полученных денег.

Рассмотрим механизм реализации в упрощенном виде, когда общехозяйственные расходы переведены в состав производственной себестоимости продукции. В этом случае в бухгалтерском учете эти операции фиксируются следующими проводками:

Д 51 - К 62 - получена на расчетный счет предоплата (на сумму договорной цена товара);

Д 90 - К 43 - отгружена продукция (на величину производственной себестоимости);

Д 90 - К 44 - списаны на реализацию коммерческие расходы;

Д 90 - К 68 - начислен НДС (налог на добавленную стоимость);

Д 62 - К 90 - осуществлен зачет предоплаты;

Д 90 - К 99 - определен ежемесячный финансовый результат (прибыль) от продаж,

где: счет 43 "Готовая продукция", счет 44 "Расходы на продажу", счет 51 "Расчетные счета", счет 62 "Расчеты с покупателями и заказчиками", счет 68 "Расчеты по налогам и сборам", счет 90 "Продажи", 99 "Прибыли и убытки".

Второй способ заключается в том, что предприятие сначала отгружает продукцию, а затем сдает в банк товаросопроводительные документы вместе с платежным требованием на востребование платежа. В этом случае предприятие находится в менее выгодном положении. По закону его бухгалтерия обязана сразу после отгрузки (точнее после передачи права собственности на товар покупателю) подсчитывать финансовый результат и платить налоги, не зависимо от поступления денег на расчетный счет.

В бухгалтерском учете эти операции при том же принятом упрощении фиксируются следующими проводками:

Д 90 - К 43 - списана на реализацию производственная себестоимость продукции;

Д 90 - К 44 - списаны на реализацию коммерческие расходы;

Д 90 - К 68 - начислен НДС;

Д 62 - К 90 - предъявлен счет покупателю (на сумму договорной цены);

Д 90 - К 99 - определен финансовый результат (прибыль);

Д 51 - К 62 - поступила на расчетный счет выручка от продаж.

Если покупатель не оплатит полученную продукцию (товар) в сроки, указанные в договоре на поставку, то предприятие может подать документы в арбитражный суд на востребование платежа.

В настоящее время законодательство России требует ведения бухгалтерского учета только по принципу отгрузки (или методом начисления) продукции. Налоговый учет по налогу на прибыль (и некоторым другим налогам) для предприятий с небольшим объемом квартальной выручки может осуществляться по выбору: либо по моменту отгрузки продукции (методом начисления), либо по моменту получения денег (кассовым методом).

Как уже упоминалось, современный отечественный налоговый учет плохо стыкуется с экономическими принципами развития общества, он мало ориентирован на гражданский кодекс и опирается, в основном, на нормы административного и уголовного права, поэтому современный отечественный бухгалтер должен быть юридически высоко образован и постоянно заниматься проблемами налогового планирования и управления прибылью.

На счете 90 "Продажи" выявляется финансовый результат от ее реализации. Определение финансового результата происходит путем закрытия данного счета, т.е. обнуления конечного сальдо. Сопоставление выручки с расходами на изготовление и на реализацию продукции даст ответ: получена прибыль или убыток.

Ниже на схеме показан способ выявления вида и величины финансового результата.

Пример: счет 90 "Продажи"

────────────────────────┬─────────────────────

Дебет │ Кредит

────────────────────────┼──────────────────────

│ ────────────────────────┤

Производственная себе-│ Выручка от реализации

стоимость │

────────────────────────┤

Коммерческие расходы │

────────────────────────┤

НДС │

────────────────────────┤

Прибыль? │ Убыток?

────────────────────────┤

Рассмотрим два примера.

В первом случае предприятие реализует продукцию, производственная себестоимость которой составляет 12 тыс. руб. по договорной цене 18 тыс. руб. Коммерческие расходы при этом составляют 1 тыс. руб.

Во втором случае условия реализации те же, только договорная цена 15 тыс. руб.

1) Д 90 - К 43 2) Д 90 - К 43

12 000 12 000

Д 90 - К 44 Д 90 - К 44

1 000 1 000

Д 62 - К 90 Д 62 - К 90

18 000 15 000

Д 90 - К 68 Д 90 - К 68

3 000 2 500

Д 90 - К 99 Д 99 - К 90

2 000 500

Д 51 - К 62 Д 51 - К 62

18 000 15 000.

В первом случае получена прибыль в размере 2 тыс. руб., сумма НДС - 3 тыс. руб. А во втором случае - убыток в размере 0,5 тыс. руб., сумма НДС - 2,5 тыс. руб.

На данном примере легко убедиться в том, что проблема управления прибылью должна иметь приоритет перед задачей налогового планирования. Действительно, в первом варианте налоговые платежи выше (больше начисленная сумма НДС, к которой еще плюсуется налог на прибыль в размере 24% от величины прибыли), но он предпочтительнее, так как после уплаты налога на прибыль у предприятия на расчетном счете еще останется сумма 1,52 тыс. руб.

Во втором варианте предприятию необходимо взять из резерва 0,5 тыс. руб., чтобы погасить полученный убыток.

3.2 Расходы на реализацию

В ряде случаев административно-хозяйственные расходы, учитываемые на счете 26 "Общехозяйственные расходы", могут списываться непосредственно на реализацию продукции. Отказ от непосредственного списания этих расходов на реализацию продукции заключается не столько в том, что имеются сложности в их распределении по различным видам продукции, сколько в том, что нет смысла омертвлять их в стоимости не проданной продукции, томящейся на складах. Правда, этот прием находится в некотором противоречии с принципом прямого сопоставления доходов и расходов текущего периода.

Прямое списание общехозяйственных расходов на реализацию дополнит общую схему реализации продукции, которая будет выглядеть следующим образом:

Д 90 - К 43 - списаны на реализацию прямые производственные расходы;

Д 90 - К 44 - погашены коммерческие расходы;

Д 90 - К 26 - списаны на реализацию косвенные затраты;

Д 90 - К 68-1 - начислена сумма акциза;

Д 90 - К 68-2 - определена величина НДС;

Д 90 - К 68-3 - начислен налог с продаж;

Д 62 - К 90 - предъявлен счет покупателю (на сумму договорной цены);

Д 90 - К 99 - определен ежемесячный финансовый результат (прибыль);

Д 90 - К 99 - определен ежемесячный финансовый результат (убыток);

Д 50 - К 62 - поступила в кассу наличная денежная выручка.

Счет 90 "Продажи" предназначен для подведения ежемесячных итогов основной деятельности предприятия, заключающейся в производстве продукции, выполнении работ, оказании услуг и их реализации. Он также исполняет важную функцию накопления сведений, необходимых для заполнения отчетов о прибыли и убытков за текущий период .С этой целью следует открыть соответствующие субсчета: 90-1 "Выручка", 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы", 90-5 "Налог с продаж", и т.д., 90-9 "Прибыль/убыток от продаж". В этом случае совокупность проводок при прибыльной работе предприятия, реализующего свою продукцию за наличный расчет, будет выглядеть следующим образом:

Д 90-2 - К 43 - списана на реализацию производственная себестоимость продукции;

Д 90-2 - К 44 - погашены коммерческие расходы;

Д 90-4 - К 68-1 - определена сумма акциза;

Д 90-3 - К 68-2 - начислен НДС;

Д 90-5 - К 68-3 - вычислен для уплаты в бюджет налог с продаж;

Д 50 - К 90-1 - получена в кассу выручка от покупателя (на сумму договорной цены);

Д 90-9 - К 99 - определена ежемесячная прибыль.

В представленной схеме проводок не используется счет 62 "Расчеты с покупателями и заказчиками", так как при продаже за наличный расчет выписка счета и его оплата происходят практически одновременно или с небольшим интервалом по времени.

При таком написании проводок синтетический счет 90 "Продажи" закрывается ежемесячно, а суммы на соответствующих субсчетах накапливаются. В конце года они закрываются внутренними проводками типа:

Д 90-1 - К 90-2, 90-3, 90-4, 90-5, 90-9.

Бухгалтерский учет реализации продукции на ряде предприятий проводится без использования счета 43 "Готовая продукция". Это касается, например фирм, производящих строительные, геологоразведочные, научно-исследовательские работы, а также организаций, оказывающих транспортные услуги, услуги связи и бытовые услуги населению. У таких организаций коммерческие затраты минимальны, их чаще всего учитывают в составе накладных расходов, которые собираются на счете 26 "Общехозяйственные расходы". Если работы, проводимые упомянутыми организациями, осуществляются в соответствии со сметами (что наиболее характерно для строительных и строительно-монтажных организаций), то накладные расходы учитываются в составе себестоимости продукции (работ), т.е. включаются в счет 20 "Основное производство" пропорционально их сметной стоимости. Для строительных организаций, которые сдают свои работы заказчику поэтапно, разрешено списывать накладные расходы на реализацию отдельных этапов.

Состав накладных расходов строительных организаций включает в себя следующие группы затрат:

административно-хозяйственные;

на обслуживание работников строительства;

на организацию работ на строительных площадках;

прочие.

В строительстве в настоящее время используют два способа учета выпуска готовой продукции (работ): в целом по окончании работ и по отдельным частям.

1. Способ приемки в целом по окончании работ:

Д 51 - К 62 - получен аванс от заказчика на выполнение работ по смете;

Д 62 - К 68 - начислен НДС с полученного аванса;

Д 68 - К 51 - перечислена в бюджет сумма НДС с полученного аванса;

Д 90 - К 20 - списана на реализацию себестоимость готовой строительной продукции;

Д 90 - К 68 - начислен НДС от продажи строительной продукции;

Д 62 - К 90 - подписан акт приемки выполненных работ на сумму сметной стоимости;

┌─────────────┐

│Д 62 - К 68 │- сторнирована сумма НДС, уплаченная с

└─────────────┘

полученного ранее аванса;

Д 90 - К 99 - определена прибыль, обусловленная разницей между сметной стоимостью и фактическими затратами на выполнение работ;

Д 62 - К 62 - произведен зачет полученного ранее аванса;

Д 51 - К 62 - получена доплата за весь объем выполненных работ.

2. Способ приемки по отдельным частям (с использованием счета 46 "Выполненные этапы по незавершенным работам"):

Д 51 - К 62 - получен аванс от заказчика на выполнение этапа работ;

Д 62 - К 68 - начислена к уплате в бюджет сумма НДС с полученного аванса;

Д 68 - К 51 - перечислена в бюджет сумма НДС с полученного аванса;

Д 46 - К 90 - отражена договорная стоимость выполненного этапа работ;

Д 90 - К 20 - списана на реализацию фактическая себестоимость выполненного этапа работ;

Д 90 - К 26 - списаны на реализацию накладные расходы, относящиеся к выполненному этапу работ;

Д 90 - К 68 - начислен НДС по выполненному этапу работ;

Д 68 - К 62 - зачтена сумма НДС, уплаченная с аванса;

Д 90 - К 99 - определена прибыль от выполненного этапа работ.

После окончания всех этапов работ:

Д 62 - К 46 - отражена договорная стоимость всего объекта;

Д 62 - К 62 - произведен зачет авансов;

Д 51 - К 62 - учтена поступившая доплата от заказчика (в случае необходимости).

У предприятия сферы услуг реализация произведенных ими работ и услуг может оформляться следующим образом:

Д 90 - К 20 - списана производственная себестоимость работ (услуг);

Д 90 - К 26 - погашены накладные расходы (общехозяйственные и коммерческие);

Д 50 - К 90 - отражена наличная выручка от реализации работ (услуг);

Д 90 - К 68 - начислена сумма НДС;

Д 90 - К 68 - определена величина налога с продаж;

Д 90 - К 99 - подведен ежемесячный итог работы (прибыль).

При использовании на предприятии нормативного метода калькуляции себестоимости продукции учет выпуска готовой продукции может осуществляться с применением счета 40 "Выпуск продукции (работ, услуг)". Как отмечалось выше, смысл нормативного метода в том, чтобы проводить учет хозяйственных операций по отработанным нормативам, финансовые результаты корректировать по возникающим отклонениям от разработанных норм. Для учета готовой продукции используются следующие проводки:

Д 43 - К 40 - отражен выпуск продукции основного или вспомогательного производства по плановой (нормативной) производственной себестоимости;

Д 40 - К 20, 23 - списана сумма фактической производственной себестоимости.

В случае если фактическая себестоимость выше нормативной себестоимости, то при реализации продукции делаются следующие проводки:

Д 90 - К 43 - списана на реализацию плановая (нормативная) производственная себестоимость продукции;

Д 90 - К 40 - списана на реализацию сумма превышения фактической себестоимости над плановой;

Д 90 - К 44 - списаны на реализацию продукции коммерческие расходы;

Д 62 - К 90 - предъявлен счет покупателю;

Д 90 - К 68 - начислен НДС от реализации продукции;

Д 90 - К 99 - определена ежемесячная прибыль от реализации продукции.

В случае если фактическая себестоимость ниже нормативной себестоимости, то при реализации продукции делаются следующие проводки:

Д 90 - К 43 - списана на реализацию плановая (нормативная) производственная себестоимость;

┌───────────────┐

│ Д 90 - К 40 │ - сторнирована сумма экономии;

└───────────────┘

Д 90 - К 44 - списаны на реализацию коммерческие расходы;

Д 62 - К 90 - предъявлен счет покупателю;

Д 90 - К 68 - начислен НДС от реализации продукции;

Д 90 - К 99 - определена сумма ежемесячной прибыли от реализации продукции.

Заключение

В результате проведенных в данной работе исследований рассмотрены теоретические основы учета реализации готовой продукции и услуг, рассмотрено определение реализации с точки зрения гражданского и налогового законодательства.

На основании проведенных теоретических исследований можно обозначить следующие положения учета реализации в рамках действующего законодательства.

Учет выпуска продукции отражается на 40 счете, По Д- фактическая производственная себестоимость выпущенной продукции из производства, сданных работ и оказанных услуг, по К- нормативная себестоимость произведенной продукции.

Учет отпуска (продаж) готовой продукции отражается в основном на 43 счете в корреспонденции с 40. При признании бухгалтерией выручки от продажи готовой продукции ее стоимость списывается с К40-Д90.

При списании готовой продукции со счета 43, относящаяся к этой продукции сумма отклонений фактической производственной себестоимости отражается по К43 и Дт соответствующих счетов дополнительной или сторнировочной записью в зависимости от того, представляют ли они перерасход или экономию.

Коммерческие расходы вместе с производственной себестоимостью образуют полную себестоимость продукции.

Если в отчетном месяце реализуется

только часть выпущенной продукции, то

сумму коммерческих расходов распределяют

между реализованной и нереализованной

продукцией пропорционально их

производственной себестоимости или

другим способом.

Библиография

Основными нормативными документами, используемыми при учёте готовой продукции и её реализации являются следующие:

1. Федеральный закон о бухгалтерском учёте от 21.11.96г. №129-ФЗ.

2 Гражданский кодекс Российской Федерации от 18 декабря 2006 №230-ФЗ Ч.1. – М.: Проспект, 2007.

3. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации. Утверждено приказом Минфина РФ от 09.06.2001 №44. (в ред. приказа Минфина РФ от 24.03.2007г.)

4. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000г. №94н.

5. Методические рекомендации по разработке ценовой политики предприятия. Приказ Минэкономики РФ от 01.10.05г. № 118.

6. Положение по бухгалтерскому учёту «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99г. № 32н.

7. «О формах бухгалтерской отчётности организаций». Приказ Минфина РФ от 13.01.2000г. №4н.( в ред. Минфина РФ от 19.03.2007)

8. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000г. №117-ФЗ (в ред. Федерального закона от 29.12.2006г. № 166-ФЗ)

9. Бабченко Т.Н. Галанина Е.Н., Козлова Е.П. и др. Бухгалтерский учет. - М.: Финансы и статистика, 2007.

10. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: - Финансы и статистика, 2005.

11. Вакуленко Т.Г. Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - М.: С-П., 2006.

12. Глушков И.Е. Бухгалтерский учет на современном предприятии : Эффективное пособие по бухгалтерскому учету. - Новосибирск.: Экор,2004.

Практическая часть

1. Составить баланс по исходным данным на 1 января.

Исходные данные (руб.) Таблица 1

-

Данные

Сумма

Счет

ОС производственного назначения (ОС 1)(4ед.*15000)

срок службы 6 лет

60000

01

ОС общехозяйственного назначения (ОС2) срок службы 10 лет

20000

01

Расчетный счет

25000

51

Задолженность учредителей по вкладу в уставный капитал

5000

75

Дебиторы

5000

62

Уставный капитал

45000

80

Кредиторы

15000

60

Нераспределенная прибыль прошлых лет

50000

84

Амортизация ОС

5000

02

Приложение 1

Баланс.

2. Расчеты по начислению з/платы.

Исходные данные (руб.) Таблица 2

-

Должность

Сумма

льготы

директор

7000

На работника

гл. бухгалтер

6000

На работника, на 1 ребенка

завхоз

3000

На работника, на 2 детей

уборщица

1500

На работника

Рабочий производства(8 человек)

З сд.

На работника

Расчеты по з/плате АУП и рабочих

Таблица 3

-

Должность

Оклад ( руб.)

Удержано ( НДФЛ)(руб.)

К выдаче ( руб.)

1.Директор

7000,00

858,00

6142,00

2. гл. бухгалтер

6000,00

650,00

5350,00

3.завхоз

3000,00

182,00

2818,00

4.уборщица

1500,00

143,00

1357,00

Итого:

17500,00

1833,00

15667,00

5. рабочий (8чел.)

З/п с

Рабочие Флок

30000,00

Рабочие Гобелен

12800,00

Итого:

42800,00

5148,00

37652,00

Всего итого:

60300,00

6981,00

53319,00

1. Директор: ( 7000-400)*13%=858 руб. - удержано НДФЛ

Дт26 Кт70 -7000,00

Дт70 Кт68- 858,00

Дт70 Кт50-6142,00

2. Гл. бухгалтер: (6000-400-600)*13%=650 руб. - удержано НДФЛ

Дт26 Кт70 -6000,00

Дт70 Кт68- 650,00

Дт70 Кт50-5350,00

3.Завхоз : (3000-400-(600*2))*13% =182 руб.- удержано НДФЛ

Дт26 Кт70 -3000,00

Дт70 Кт68- 182,00

Дт70 Кт50-2818,00

4.Уборщица : (1500-400) *13%=143 руб. –удержано НДФЛ

Дт26 Кт70 -1500,00

Дт70 Кт68- 143,00

Дт70 Кт50-1357,00

5 . Расчет по з/пл рабочих по изделию Флок и Гобелен:

Зс=Ред*К

Таблица 4

-

Данные

Цена (руб)

Кол-во операций

Кол-во изделий

З/пл на одно изделие Флок

100

10

30

З/пл на одно изделие Гобелен

80

8

20

1. Зс(Флок)=(10*100)*30=30000 руб. –на 8 рабочих

Зс=30000/8=3750 руб.- на 1 рабочего

2. Зс( Гобелен)= (8*80)*20=12800 руб. на -8 рабочих

Зс =12800/8=1600 руб. – на 1 рабочего

3. Рабочий ((3750+1600)-400)*13%=643,50 руб.- удержан НДФЛ

8 рабочих (5350*8)-(400*8)*13%= 5148,00 руб.- удержан НДФЛ

Дт20.1 Кт70 -30000,00

Дт20.2 Кт70- 12800,00

Дт70 Кт68- 5148,00

3. Расчеты по ЕСН и отчислениям на профзаболевания.

ЕСН по АУП:

ПС ФБ=17500,00*6%=1050,00 Дт26 Кт 69.2.1

ПС=17500,00*14%=2450,00 Дт26 Кт69.2.2

ФССРФ=17500,00*2%=350,00 Дт 26 Кт69.1

ТФОМС=17500,00*1,1%=192,50 Дт 26 Кт 69.3

ФФОМС=17500,00*2,9%=507,50 Дт 26Кт69.4

ПЗ=17500,00*0,2%=35,00 ДТ 26 Кт69.5

ЕСН по рабочим изделия Флок:

ПС ФБ=30000,00*6%=1800,00 Дт20 Кт 69.2.1

ПС=30000,00*14%=4200,00 Дт20 Кт69.2.2

ФССРФ=30000,00*2%=600,00 Дт 20.1 Кт69.1

ТФОМС=30000,00*1,1%=330,00 Дт 20.1 Кт 69.3

ФФОМС=30000,00*2,9%=870,00 Дт 20.1 Кт69.4

ПЗ=30000,00*0,2%=60,00 ДТ 20.1 Кт69.5

ЕСН по рабочим изделия Гобелен:

ПС ФБ=12800,00*6%=768,00 Дт20 Кт 69.2.1

ПС=12800,00*14%= 1792,00 Дт20 Кт69.2.2

ФССРФ=12800,00*2%=256,00 Дт 20.2 Кт69.1

ТФОМС=12800,00*1,1%=140,80 Дт 20.2 Кт 69.3

ФФОМС=12800,00*2,9%=371,20 Дт 20.2 Кт69.4

ПЗ=12800,00*0,2%=26,00 ДТ 20.2 Кт69.5

4. Расчеты по поступлению и списанию материалов в производство.

Исходные данные по поступлению: Таблица 5

-

Поставщик

Материал

Кол-во

Цена(без НДС)(руб.)

Сумма без НДС (руб)

Сумма НДС ( руб)

Всего с НДС

(руб)

№1

Флок

100

150

15000

2700

17700

Гобелен

100

100

10000

1800

11800

№1

Флок

200

155

31000

5580

36580

Гобелен

120

105

12600

2268

14868

№1

Флок

150

160

24000

4320

28320

№2

Крепеж

100

200

20000

3600

23600

№3

Поролон

90

300

27000

4860

31860

№4

Пиломатериалы

100

600

60000

10800

70800

Итого:

960

199600

35928

235528

Отпуск материалов в производство по методу ФИФО:

Таблица 6

-

Флок

Кол-во

Цена

Сумма(руб.)

1партия

100

150

15000

2партия

200

155

31000

3партия

150

160

24000

Итого

450

70000

В производство отпущено 300 м(10м*30ед.)=46000,00

Остаток Флок: 150 м*160=24000 руб.

Таблица 7

-

Гобелен

Кол-во

Цена

Сумма(руб.)

1партия

100

100

10000

2партия

120

105

12600

Итого

220

22600

В производство отпущено 200 м(10м*20ед.)=20500,00

Остаток Гобелен: 20 м*105=2100 руб.

Таблица 8

-

Кол-во

Цена

Сумма(руб.)

крепеж

100

200

20000

поролон

90

300

27000

Пиломатериалы

100

600

60000

1. В производство отпущено крепеж :

на изделия Флок 30кг,

на изделия Гобелен 20кг

Остаток крепеж: 50кг*200=10000 руб.

2.В производство отпущено поролон :

на изделия Флок 30м

на изделия Гобелен 20м

Остаток поролон: 40м*300=12000 руб.

3.В производство отпущено пиломатериалы:

на изделия Флок 30кг

на изделия Гобелен 20кг

Остаток пиломатериалы: 50кг*600=30000 руб.

Таблица 9 «Ведомость аналитического учета по материалам»

Таблица 10 «Расчеты с поставщиками и подрядчиками»

Дт10 Кт60 70000,00- оприходован материал Флок

Дт19 Кт60 12600,00- выделен НДС

Дт10 Кт60 22600,00- оприходован материал Гобелен

Дт19 Кт60 4068,00 -выделен НДС

Дт10 Кт60 20000,00 -оприходован крепеж

Дт19 Кт60 3600,00-выделен НДС

Дт10 Кт60 27000,00 -оприходован поролон

Дт19 Кт60 4860,00-выделен НДС

Дт10 Кт60 60000,00- оприходован пиломатериал

Дт19 Кт60 10800,00-выделен НДС

5. Расчеты по начислению амортизации линейным методом.

1)ОПОС( 4ед.*15000)=60000,00 руб.

Срок службы 6 лет.

Na=100/6=17%

∑ ам.отч.=60000,00*17%=10200 руб/год на 4 единицы,

или 10200/4=2550,00 руб. за 1 единицу ОПОС

∑ ежем. ам.отч.=10200/12=850 руб./мес. на 4 единицы,

или 850/4=212,50 руб. за 1 единицу ОПОС

Дт 25 Кт 02 850,00

2)ОСОХ 20000,00 руб.

Срок службы 10 лет.

Na=100/10=10%

∑ ам.отч.=20000,00*10%=2000,00 руб/год,

∑ ежем. ам.отч.=2000,00/12=167,00руб./мес.

Дт 26 Кт 02 167,00

6. Расчеты по с/ стоимости и остаткам незавершенного производства.

1) Формирование с/с

Таблица 11

-

Наименование

Флок 20.1

Гобелен 20.2

ОПР 25

ОХР 26

Флок

46000,00

Гобелен

20500,00

Крепеж

6000,00

4000,00

поролон

9000,00

6000,00

пиломатериалы

18000,00

12000,00

з/пл

30000,00

12800,00

17500,00

ЕСН

7800,00

3328,00

4550,00

профзаболевания

60,00

26,00

35,00

Канцтовары

500,00

Бланки

100,00

Аренда

18644,00

10000,00

амортизация

850,00

167,00

Итоги:

116860,00

58654,00

19494,00

32852,00

2) Распределение ОПР пропорционально з/пл рабочих

на Флок:

19494,00*30000,00/(30000,00+12800,00)=13664,00 руб.

Дт 20.1 Кт25 13664,00

на Гобелен:

19494,00*12800/(30000,00+12800,00)=5830,00 руб.

ДТ 20.2 Кт25 5830,00

3) Полная с/с изделий ФЛОК (30ед) составляет(116860,00+13644,00)= 130524,00 руб.

С/с одного изделия Флок 130524,00/30=4350,80 руб.

Полная с/с изделий Гобелен (20 ед) составляет(58654,00+5830,00)=

64484,00 руб.

С/с одного изделия Гобелен 64483,98/20=3224,20 руб.

ОХР- Дт 90 Кт26 32852,00

4) Расчет неполной себестоимости по прямым затратам

Таблица 12

-

Затраты

Флок

Гобелен

з/пл

30000,00

12800,00

ЕСН

7800,00

3328,00

ПЗ

60,00

26,00

Флок

46000,00

пиломатериалы

18000,00

12000,00

поролон

9000,00

6000,00

крепеж

6000,00

4000,00

Гобелен

20500,00

Итого:

116860,00

58654,00

Неполная с/с изделия Флок:116860,00/30=3895,33 руб.

Неполная с/с изделия Гобелен:58654,00/20=2932,70 руб.

Остатки незавершенного производства:

-

изделие

В производстве

реализовано

остаток

Флок

30

25

5

Гобелен

20

0

20

Состав незавершенного производства:

По изделию Флок 5*4350,80=21754,00 руб.

По изделию Гобелен 20*3224,20=64484,00 руб.

7. Расчеты по процентам за кредит.

Получен краткосрочный кредит в размере 180000,00 руб. под 18% годовых на приобретение ОС. Проценты начислены за месяц.

Расчет процентов за январь.

180000,00*18%/365*31=2752,00 руб.

Дт 51 Кт66 180000,00

Дт 08 Кт60 152542,00

ДТ19 Кт60 27458,00

Дт 08 Кт 66 2752,00

8. Журнал хозяйственных операций за январь

-

№

Содержание операции

Сумма

Счет ДТ

Счет КТ

1

Предприятие арендует помещение под офис. вперед

10000,00

26

76

2

НДС по аренде

1800,00

19

76

3

Предприятие арендует производственные площади.

18644,00

25

76

4

НДС по аренде

3356,00

19

76

5

Оплата по аренде за месяц вперед

33800,00

76

51

6

Начислена амортизация ОС1

850,00

25

02

7

Начислена амортизация ОС2

167,00

26

02

8

Начислена з/пл АУП

17500

26

70

9

НачисленЕСН26%АУП

ФССРФ

ПС ФБ

ПС

ФОМС

ФФОМС

350,00

1050,00

2450,00

192,50

507,50

26

26

26

26

26

69.1

69.2.1

69.2.2

69.3

69.4

10

Отчисления ПЗ 0,2%

35

26

69.5

11

Начислена з/пл рабочим

42800

20

70

12

Начислен ЕСН 26%

ФССРФ

ПС ФБ

ПС

ФОМС

ФФОМС

856,00

2568,00

5992,00

470,80

1241,20

20

20

20

20

20

69.1

69.2.1

69.2.2

69.3

69.4

13

Отчисления ПЗ 0,2%

86,00

20

69.5

14

Удержан НДФЛ с з/пл АУП

1833,00

70

68

15

Удержан НДФЛ с з/пл рабочих

5148,00

70

68

16

Ежемесячно банком снимается за РКО

400,00

91

51

17

Получено в банке на хоз. расчеты

1200,00

50

51

18

Выдано под отчет завхозу

1000,00

71

50

19

Оприходованы бланки

100,00

10

71

20

Оприходованы канцтовары

800,00

10

71

21

Бланки израсходованы полностью

100,00

26

10

22

Канцтовары израсходованы на 500 руб.

500,00

26

10

23

Оприходован Флок от поставщика №1 100м*150

15000,00

10

60

24

Оприходован Гобелен от поставщика №1 100м*100

10000,00

10

60

25

Оприходован Флок от поставщика №1 200м*155

31000,00

10

60

26

Оприходован Гобелен от поставщика №1 120м*105

12600,00

10

60

27

Оприходован Флок от поставщика №1 150м*160

24000,00

10

60

27.1

Выделен НДС поставщик №1

16668,00

19

60

28

Оприходован крепеж 100кг*200 поставщик №2

20000,00

10

60

28.1

Выделен НДС поставщик №2

3600,00

19

60

29

Оприходован поролон 90м*300 поставщик №3

27000,00

10

60

29.1

Выделен НДС поставщик №3

4860,00

19

60

30

Оприходованы пиломатериалы 100 кг*600 поставщик №4

60000,00

10

60

30.1

Выделен НДС поставщик №4

10800,00

10

60

31

Отпущен Флок в производство 100 м по 150,00

15000,00

20

10

32

Отпущен Флок в производство 200м по155,00

31000,00

20

10

33

Отпущен Гобелен в производство 100 м по 100,00

10000,00

20

10

34

Отпущен Гобелен в производство 100м по105,00

10500,00

20

10

35

Отпущено крепеж на изделия Флок в производство

6000,00

20

10

36

Отпущено крепеж на изделия Гобелен в производство

4000,00

20

10

37

Отпущено Поролон на изделия Флок в производство

9000,00

20

10

38

Отпущено Поролон на изделия Гобелен в производство

6000,00

20

10

39

Отпущено Пиломатериал на изделия Флок в производство

18000,00

20

10

40

Отпущено Пиломатериал на изделия Гобелен в производство

12000,00

20

10

41

ОПР на долю изделия Флок

13664,00

20.1

25

42

ОПР на долю изделия Гобелен

5830,00

20.2

25

43

Осуществлены ОХР

32852,00

90

26

44

Получен аванс от покупателя №1

60000,00

51

62

45

Получен кредит

180000,00

51

66

46

Приобретено ОС за счет кредита.

152542,00

08

60

47

Начислен НДС

27458,00

19

60

48

Начислены проценты за январь

2752,00

08

66

49

В Январе продукция Флок сдана на склад

130524,00

43

20.1

50

Реализовано со склада покупателю№1(20 ед.)

156000,00

62.1

90.1

51

В том числе НДС

23797,00

90.3

68

52

Списана себестоимость реализованной продукции от покупателя №1(20 ед)

87016,00

90.2

43

53

Реализовано со склада покупателю №2(5 ед) изделие Флок

39000,00

62

90.1

54

Начислен НДС

5949,00

90.3

68

55

Товар оплачен покупателем №2 полностью

39000,00

51

62

56

Списана себестоимость реализованной продукции от покупателя №2(5 ед)

21754,00

90.2

43

57

Продано ОС 1

12000,00

62

91

58

Начислен НДС

1831,00

91

68

59

Списана сумма остаточной стоимости ОС

12000,00

91

01

60

Погашена сумма амортизации на ОС 1

3000,00

02

01

61

Внесено в уставный капитал ООО«ПАРУС»

20000,00

58

51

62

Погашена задолженность в уставный капитал денежными средствами

5000,00

51

75

63

Получено от покупателя №3 пеня за просрочку платежа

1500,00

51

91.1

64

Определен финансовый результат от основной деятельности

23632,00

90

99

65

Начислен налог на прибыль

5496,00

99

68

66

Определен финансовый результат по прочим операциям

731,00

91

99

67

Перечислено поставщику за ОС

180000,00

60

51

Итого:

1755422,00

9. Расчеты по формированию финансового результата от реализации продукции прочими операциями.

- Выручка от продажи ОС1-12000,00(ндс1831,00)

-Первоначальная стоимость ОС1-15000,00

-Сумма Амортизации-3000,00

-получена пени за просрочку платежа от покупателя-1500,00

-Расходы по аренде офиса 11800,00(ндс1800,00)

- Расходы РКО -400,00

Дт 62 Кт 91-12000,00

Дт 91 Кт 68-1831,00

Дт 01.2 Кт 01.1-15000,00

Дт 02 Кт 01.2-3000,00

Дт 91 Кт 01.2-12000,00

Дт 51 Кт 91.1 -1500,00

Дт 91 Кт 51-400,00

Счет 91 «Прочие доходы и расходы»

-

Дебет

Кредит

1831,00

12000,00

12000,00

1500,00

400,00

Од=14231,00

Ок=13500,00

731,00

Сальдо прочих расходов за месяц составит731,00 и должно быть списано на счет 99 следующей проводкой: Дт91 Кт99 731,00-выявлен финансовый результат от реализации - убыток.

Счет 90 «Продажи»

-

Дебет

Кредит

32852,00

156000,00

23797,00

39000,00

21754,00

5949,00

87016,00

23632,00

Од=195000,00

Ок=195000,00

10. Начислить налог на прибыль

Счет 99

-

Дебет

Кредит

731,00

23632,00

Од=731,00

Ок=23632,00

22901,00

22901,00*24%5496,00-налог на прибыль,

Чистая прибыль(22901,00-5496,00)=17405,00

1