Механизация и автоматизация обработки информации по учету основных средств на предприятии

Введение

Курсовая работа написана по теме: "Механизация и автоматизация обработки информации по учету основных средств на предприятии". Выбранная тема актуальна в современных условиях. Современный бухгалтерский учет - это преимущественно компьютерный учет, который реализуется при помощи современных средств вычислительной техники и бухгалтерских программных продуктов. Бухгалтерская программа представляет собой достаточно сложный инструмент, предназначенный для автоматизации профессиональных функций вовсе непростой сферы человеческой деятельности. Эти факторы определяют относительную сложность применения программных продуктов для успешного и повседневного отражения хозяйственных актов в электронном формате.

Целью написания работы является систематизация и закрепление теоретических знаний по организации учета основных средств, овладение методикой аналитической работы, развитие умений выполнять основные экономические расчёты в области основных средств, анализировать их и делать выводы и предложения.

При написании работы использовались различные учебные пособия, периодические издания, федеральный закон "О бухгалтерском учете", Положение по бухгалтерскому учету и бухгалтерской отчетности, план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, Положение по бухгалтерскому учету "Учет основных средств" и другие нормативные акты.

Задачей курсовой работы является изучение следующих вопросов:

Состав и классификация основных средств;

Оценка основных средств;

Документальное оформление движения основных средств;

Амортизация основных средств;

Учет ремонта основных средств;

Учет основных средств в условиях автоматизации и механизации

Предмет исследования – основные средства, порядок их учета, механизация и автоматизация обработки информации по учету основных средств.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения. В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала. В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств. Наряду с выходом Закона РФ "О бухгалтерском учете", введено Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01). Госкомстатом России разработаны и введены в действие типовые межотраслевые формы первичной учетной документации по учету основных средств. Имели место серьезные изменения и дополнения в Законы РФ "Об основах налоговой системы в Российской Федерации", "О налоге на добавленную стоимость" и ряд других Законов РФ. С 1 января 2001 г. введена в действие часть вторая Налогового кодекса Российской Федерации. Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения основных средств. Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно - техническую базу и определяют производственную мощь предприятия.

1. Нормативно-методические основы бухгалтерского учета основных средств

1.1 Порядок признания, классификация и оценка основных средств в зависимости от способа их поступления

Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01) было утверждено приказом Минфина РФ от 30 марта 2001 г. N 26н и введено в действие начиная с бухгалтерской отчетности 2001 года.

Непосредственное отношение к определению понятия "основные средства" имеют п.3, п.4, п.5 ПБУ 6/01 и частично п.17 и 18 раздела "Амортизация" ПБУ 6/01.

В соответствии с п.3 ПБУ 6/01 не применяется в отношении:

"машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность;

предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути;

капитальных и финансовых вложений".

ПБУ 6/01 определяет понятие "основные средства" через перечень условий, "единовременное" выполнение которых необходимо при квалификации актива в качестве основного средства.

Согласно п.4 ПБУ 6/01 "при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем".

Напомним, что согласно п.2.1. ПБУ 6/97 основные средства - "часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев".

Указанным пунктом также было установлено, что не относятся к основным средствам и учитываются организацией в составе средств в обороте:

- предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости;

- предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования;

- иные предметы, устанавливаемые организацией исходя из правил положений по бухгалтерскому учету.

ПБУ 6/01 отменило стоимостной критерий отнесения активов к объектам основных средств, а также ввело следующие новые критерии, в соответствии с которыми актив должен быть квалифицирован как основное средство:

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

Норма п.5 ПБУ 6/01, расшифровывающая состав основных средств, аналогична нормам п.46 Положения по ведению бухгалтерского учета и бухгалтерской отчетности:

"К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы)"

"Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ".

В целях главы 25 Налогового кодекса Российской Федерации под основными средствами понимается "часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией".

Таким образом, налоговое законодательство в отличие от законодательства по бухгалтерскому учету определяет понятие "основные средства" через термин "имущество" (не раскрывая термин:

Указанные критерии учтены в определении понятия "амортизируемое имущество" "амортизируемым имуществом в целях настоящей главы признаются имущество, которое находится у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей".

Единицей бухгалтерского учета основных средств является инвентарный объект. В соответствии с п.6 ПБУ 6/01 инвентарным объектом основных средств признается:

- объект со всеми приспособлениями и принадлежностями или;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или;

- обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Соответствие критериев, перечисленных в ПБУ 6/01, подходам, изложенным в Международных стандартах финансовой отчетности.

В соответствии с МСФО 16 "основные средства - это материальные активы, которые:

- используются компанией для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям, или для административных целей; и которые

- предполагается использовать в течение более чем одного периода" (п.6).

В отношении признания объекта основных средств действуют общие критерии признания активов, которые предусматривают следующее:

- с большой долей вероятности можно утверждать, что компания получит связанные с активом будущие экономические выгоды; и

- себестоимость актива для компании может быть надежно оценена.

Таким образом, в соответствии с МСФО 16 объект основных средств должен:

- иметь материальную форму;

- приобретаться исключительно для использования в процессе функционирования компании;

- использоваться в течение длительного времени (больше одного периода);

- приносить компании в будущем экономические выгоды или быть необходимым для получения выгод от использования других активов;

- быть надежно оценен при приобретении.

Одним из требований международного стандарта признания основного средства является возможность надежно оценить его стоимость. Российское законодательство не содержит данного требования в качестве обязательного критерия квалификации актива как основного средства.

Аналогично МСФО 16 ПБУ 6/01 содержит такой критерий, как "способность приносить доход".

"Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект, и иных документов, в частности подтверждающих их государственную регистрацию в установленных законодательством случаях".

Налоговым законодательством подразумевается возможность эксплуатации объектов недвижимости до завершения процесса государственной регистрации, в том случае, если надлежащие документы уже поданы в органы регистрации.

Согласно ПБУ 6/01 "основные средства принимаются к бухгалтерскому учету по первоначальной стоимости".

Российским законодательством установлены различные требования к определению первоначальной стоимости, которые зависят от способа поступления объекта основных средств.

Нормативные акты по бухгалтерскому учету выделяют следующие способы поступления объектов основных средств:

- приобретение;

- сооружение и изготовление;

- внесение учредителями в счет их вкладов в уставный (складочный) капитал;

- получение по договору дарения;

- другие.

Основной правовой формой приобретения основных средств является договор купли-продажи, и как его разновидность, - договор поставки.

Договор подряда, как договор на выполнение работ, с одной стороны, служит основанием возникновения права собственности у заказчика на результат выполненных работ (например, строительство здания по договору на капитальное строительство), а с другой стороны, посредством договора подряда могут выполняться капитальные вложения на улучшение земель, в многолетние насаждения и в арендованные основные средства, а эти капитальные вложения являются самостоятельными объектами основных средств.

При приобретении за плату "первоначальной стоимостью основных средств... признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации)" (п.8 ПБУ 6/01).

Такими фактическими затратами, согласно ПБУ 6/01, могут быть:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

"Фактические затраты, связанные с приобретением основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации), отражаются по дебету счета учета капитальных вложений в корреспонденции со счетами учета расчетов.

Согласно новому Плану счетов и Инструкции по его применению:

"Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы":

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.)" – таблица 1.1.

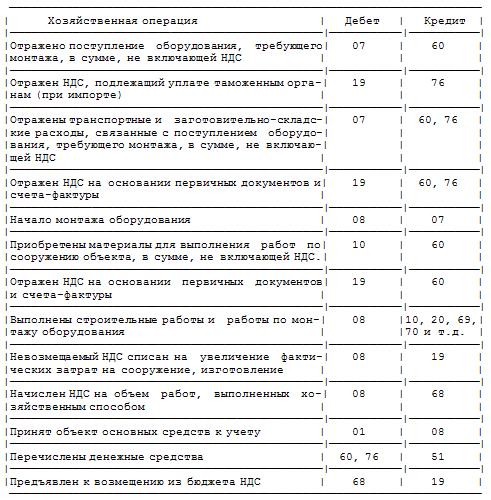

Таблица 1.1 Приобретение отдельных объектов основных средств за плату

Для обобщения информации, в частности, о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, в новом Плане счетов предназначен счет 08 "Вложения во внеоборотные активы".

К счету 08 "Вложения во внеоборотные активы" могут быть открыты субсчета:

08-1 "Приобретение земельных участков",

08-2 "Приобретение объектов природопользования",

08-3 "Строительство объектов основных средств",

08-4 "Приобретение объектов основных средств",

08-5 "Приобретение нематериальных активов",

08-6 "Перевод молодняка животных в основное стадо",

08-7 "Приобретение взрослых животных" и др.

По дебету счета 08 "Вложения во внеоборотные активы" отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств:

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 "Вложения во внеоборотные активы" в дебет счетов 01 "Основные средства" – таблица 1.2.

С 1 января 2002 года введено в действие Положение по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" (ПБУ 15/01), утвержденное приказом Минфина РФ от 2 августа 2001 г. N 60н, в котором также устанавливается порядок признания затрат по оплате процентов по заемным средствам.

Согласно п.11 ПБУ 15/01 затраты, связанные с получением и использованием займов и кредитов, включают, в частности, "проценты, причитающиеся к оплате заимодавцам и кредиторам по полученным от них займам и кредитам".

В соответствии с Положением указанные проценты либо:

- признаются расходами того периода, в котором они произведены (далее - текущие расходы); либо

- включаются в стоимость инвестиционного актива (п.12).

Обращаем внимание на то, что ПБУ 15/01 вводит такое понятие как "инвестиционный актив", которое для целей Положения определено как "объект имущества, подготовка которого к предполагаемому использованию требует значительного времени". Согласно п.13 ПБУ 15/01 "к инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитываются как товары и к инвестиционным активам не относятся".

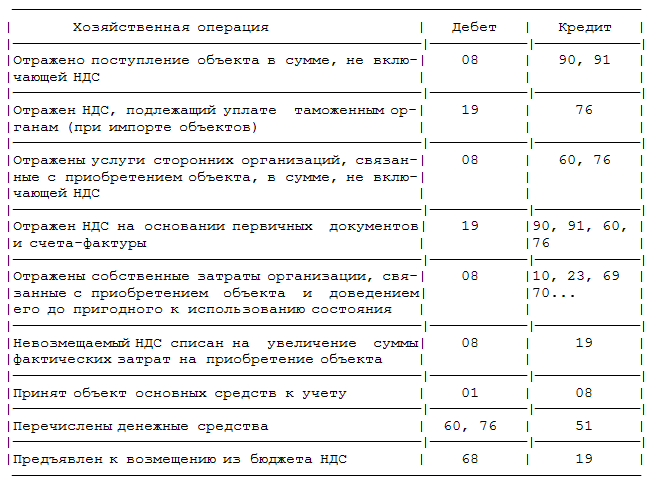

Таблица 1.2 Сооружение и изготовление объектов основных средств хозяйственным способом

В соответствии с п.23 ПБУ 15/01 "затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и (или) строительству инвестиционного актива, должны включаться в стоимость этого актива и погашаться посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Согласно п.27 ПБУ 15/01 "включение затрат по полученным займам и кредитам в первоначальную стоимость инвестиционного актива производится при наличии следующих условий:

а) возникновение расходов по приобретению и (или) строительству инвестиционного актива;

б) фактическое начало работ, связанных с формированием инвестиционного актива;

в) наличие фактических затрат по займам и кредитам или обязательств по их осуществлению".

В соответствии с п.11 ПБУ 6/01 под первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается "стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей .

Проводки при принятии к бухгалтерскому учету основных средств, приобретенных в обмен на другое имущество, согласно новому Плану счетов и Инструкции по его применению будут выглядеть следующим образом – таблица 1.3.

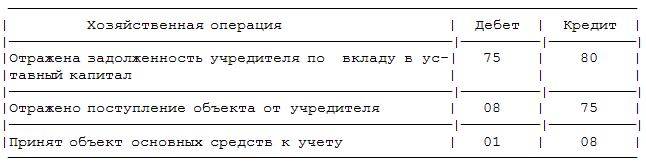

Одним из способов поступления основных средств является получение объектов в счет вклада в уставный (складочный) капитал вновь образуемой или увеличивающей уставный (складочный) капитал организации. Внося вклады в уставный (складочный) капитал организации, учредители действуют на основании учредительного договора. Передача вклада в уставный (складочный) капитал влечет за собой потерю права собственности на этот вклад, за исключением вклада государства и муниципальных образований в уставный капитал унитарных предприятий.

Таблица 1.3

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 "Уставный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями".

Фактическое поступление вкладов учредителей проводится по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств и других ценностей.

В соответствии с пояснениями к счету 75 "Расчеты с учредителями":

"При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др.

В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм".

Схема проводок согласно новому Плану счетов – таблица 1.4:

Таблица 1.4

"Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету" (п.10 ПБУ 6/01).

Согласно новому Плану счетов на субсчете 98-2 "Безвозмездные поступления" счета 98 "Доходы будущих периодов" учитывается стоимость активов, полученных организацией безвозмездно.

"По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетами 08 "Вложения во внеоборотные активы" и другими отражается рыночная стоимость активов, полученных безвозмездно: "Суммы, учтенные на счете 98 "Доходы будущих периодов", списываются по безвозмездно полученным основным средствам по мере начисления амортизации в кредит счета 91 "Прочие доходы и расходы".

1.2 Инвентаризация основных средств

Цель инвентаризации – выявить фактическое наличие и качественное состояние основных фондов предприятия, проверить техническую документацию (паспорт, характеристику, проект и т.д.) и уточнить данные бухгалтерского учета.

Положением о бухгалтерском учете и отчетности установлено, что инвентаризация основных средств проводится не реже одного раза в год перед составлением годового отчета.

До начала инвентаризации рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета, а также технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение (при отсутствии документов необходимо обеспечить их получение или оформление).

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи их полное наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносят в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначением, то его вносят в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, то необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносят в описи индивидуально с указанием заводского инвентарного номера, организации изготовителя, года выпуска, назначения, мощности и др.

Однотипные предметы хозяйственного инвентаря, инструменты станки и др. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях приводятся по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и др.), инвентаризуются до момента временного их выбытия.

На основные средства, не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.). Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Выявленные излишки основных средств приходуют:

Дебет 01 "Основные средства"

Кредит 91"Прочие доходы и расходы".

При выявлении конкретных виновников недостающие или испорченные основные средства оценивают по продажным (рыночным ценам), действовавшим в данной местности на день причинения ущерба, и списывают с кредита счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 73 "Расчеты с персоналом по прочим операциям". Разницу между рыночной ценой и остаточной стоимостью основных средств отражают по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счета 98 "Доходы будущих периодов". По мере погашения задолженности ее виновником соответствующую часть списывают со счета 98 "Доходы будущих периодов" в кредит счета 91 "Прочие доходы и расходы".

Инвентаризацию проводит комиссия, назначенная приказом руководителя предприятия. В задачу комиссии входит и проверка правильности использования, и хранения основных средств. Она должна выявить ненужные предприятию машины, оборудование. В результате проведения инвентаризации составляется инвентаризационная опись, форма № инв-1.

Инвентаризационная опись основных средств составляется в одном экземпляре комиссией по каждому местонахождению ценностей и должностному лицу, ответственному за сохранность основных средств. Опись подписывается комиссией, материально-ответственными лицами и передается в бухгалтерию.

Объекты, которые не числятся в учете, записываются в описи и оцениваются по современной стоимости воспроизводства. При этом определяют сумму износа по фактическому состоянию объектов. Данные инвентаризации сличают с данными учета путем сопоставления. Излишки приходуются как ранее не учтенные основные средства, бывшие в эксплуатации, безвозмездно поступившие (по рыночной цене) с определением степени изношенности объекта.

Приходуются излишки по первоначальной стоимости:

Дебет 01 "Основные средства"

Кредит 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы".

Отражается износ по ним:

Дебет 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы".

Кредит 02 "Амортизация основных средств"

Недостача основных средств отражается следующей корреспонденцией:

Списание сумм начисленной амортизации отражается записью:

Дебет 02 "Амортизация основных средств"

Кредит 01 "Основные средства"

Отражение сумм недостач в пределах остаточной стоимости:

Дебет 94 "Недостачи и потери от порчи ценностей"

Кредит 01 "Основные средства"

В дальнейшем суммы, начисляющиеся на счете 94 "Недостачи и потери от порчи ценностей" относят в дебет сч. 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба".

Сумма разницы между рыночной стоимостью, взыскиваемой с виновного лица аналогичного объекта и его остаточной стоимостью отражается в корреспонденции:

Дебет 73 "Расчеты с персоналом по прочим операциям"

Кредит 98 "Доходы будущих периодов"

По мере взыскания с виновного лица будут осуществляться записи:

Дебет 50 "Касса" или 70 "Расчеты с персоналом по оплате труда"

Кредит 73 "Расчеты с персоналом по прочим операциям".

Одновременно отражается соответствующая сумма разниц:

Дебет 98 "Доходы будущих периодов"

Кредит 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы".

Расхождение между данными инвентаризации и данными бухгалтерского учета оформляются бухгалтерией путем составления Сличительной ведомости результатов инвентаризации основных средств.

1.3 Особенности учета основных средств в условиях автоматизации. Основные принципы механизации учета основных средств

Автоматизация учета основных средств отличается тем, что здесь наблюдается стабильность информации. Для автоматизации учета основных средств применяются коды:

синтетических счетов и субсчетов и объектов аналитического учета,

структурных подразделений предприятия;

инвентарных объектов, норм амортизационных отчислений;

бухгалтерских операций и др.

Коды синтетических счетов, субсчетов и объектов аналитического учета должны обеспечить сбор информации по счету 01 "Основные средства" в следующих группировках:

1)объекты, облагаемые и не облагаемые платой за фонды;

2) сфера применения объекта (промышленно–производственные

и т. д.);

3)объекты, находящиеся в эксплуатации или в запасе

4)вид основных средств (здания, машины и т. д.) согласно разделу 11 ф. № 11 годового отчета (номер строки);

5) по нормам эксплуатации.

В части счета 85 "Уставный фонд" характеризуются разделы и номера строк по ф. № 3 годового отчета.

Счет 86 "Амортизационный фонд" по субсчетам счетного плана и строкам ф. № 11 годового отчета.

Счет 02 "Износ основных средств" кодируется по характеру износа, группе основных средств.

Счет 03 "Капитальный ремонт"–кодируется способ выполнения работ, вид основных средств и т. д.

Коды структурных подразделений те же, что и в учете материалов.

Коды инвентарных облетов аналогичны инвентарным номерам.

Коды норм амортизационных отчислений соответствуют нормам амортизационных отчислений.

При автоматизации учета основных средств (фондов) используются типовые межотраслевые формы первичных документов. Документы на ВУ сдаются бухгалтерией предприятия по утвержденному графику.

Особенностью организации автоматизированного учета основных средств является создание постоянного файла (массива) информации, соответствующего картотеке инвентарных объектов (номеров). По данным первичных документов, оформленных в отчетном месяце на ВУ, фиксируется движение основных средств амортизационного фонда и т. п. В результате обработки документов получают следующие машинограммы (отчетные разработки); ведомости движения основных средств по счетам: "Основные средства (фонды)", "Износ основных средств (фондов)", "Капитальный ремонт", "Уставный фонд", "Амортизационный фонд". Оборотная ведомость основных средств по местам нахождения и эксплуатации (счет 01), расчет амортизационных отчислений, ведомость амортизационных отчислений по кодам производственных затрат и начисления износа основных средств , обеспечивающие проведение инвентаризации, составление баланса и форм периодической и годовой отчетности.

На суммы амортизационных отчислений составляется бухгалтерская справка для последующего расчета движения амортизационных отчислений и износа основных средств.

На основании документов, отражающих операции по капитальному ремонту, на ВУ составляют машинограмму–ведомость аналитического учета по счету "Капитальный ремонт", а вместо журнала–ордера № 13 по дебетуемым и кредитуемым счетам – машинограммы–ведомости аналитического учета. Данные машинограмм аналогичны "журналу–ордеру №13.

Основные принципы механизации учета основных средств (фондов)

1. На предприятиях и в организациях следует применять, как правило, типовые проекты механизации учета основных средств (фондов) на вычислительных перфорационных и электронных машин соответствующего типа, что обеспечивается однородностью и однотипностью операций по учету движения основных средств (фондов).

Для механизации учета на перфорационных вычислительных машинах в типовом проекте механизации учета основных средств (фондов) предусмотрена система шифров. В частности, для шифровки норм амортизации используются шифры, приведенные в сборнике утвержденных норм амортизационных отчислений по основным фондам народного хозяйства, для шифровки инвентарных объектов - их инвентарные номера и др.

2. При механизации учета основных средств (фондов) картотеки инвентарных объектов (инвентарные книги), а также порядок оформления первичной учетной документации полностью сохраняются. Исключение составляют карточки учета движения основных средств, которые в условиях механизированного учета не ведутся.

3. При механизации учета основных средств (фондов) с применением вычислительных перфорационных машин обеспечивается получение следующих важнейших табуляграмм (отчетных разработок):

ведомость движения основных средств (фондов) по бухгалтерским счетам: Основных средств (фондов), Износа основных средств (фондов); Капитального ремонта; Уставного фонда, Амортизационного фонда;

оборотная ведомость по счету Основных средств (фондов) в резерве

производств, отделов, цехов и других мест их эксплуатации и хранения;

оборотная ведомость по счетам: Основных средств (фондов); Износа

основных средств (фондов); Капитального ремонта; Уставного фонда и Амортизационного фонда;

расчет амортизационных отчислений по шифрам производственных затрат и начисления износа основных средств (фондов);

ведомость амортизационных отчислений по шифрам производственных затрат и начисления износа основных средств (фондов);

ведомость наличия основных средств (фондов) по инвентарным номерам (инвентаризационная опись);

ведомость наличия основных производственных фондов для расчета платы в бюджет;

ведомость распределения оборудования по возрастному составу; ведомость наличия оборудования в разрезе видов и шифров для контроля за его использованием.

В типовых проектных решениях (ТПР) по учету основных средств (фондов) с помощью ЭВМ предусматривается решение следующих задач:

формирование информации о движении основных средств (фондов) по местам хранения и эксплуатации в инвентарном разрезе;

составление регистров аналитического учета основных средств (фондов) в инвентарном разрезе;

формирование бухгалтерских записей по движению основных средств(фондов) и составление регистра аналитического учета по счету Основных средств (фондов);

расчет сумм амортизационных отчислений и формирования соответствующих бухгалтерских записей;

формирование данных для платы в бюджет за производственные основные средства (фонды).

Информация о наличии основных средств (фондов) формируется на основании данных инвентарной картотеки и хранятся в разрезе производств, цехов (отделов) и инвентарных номеров . По каждому инвентарному объекту формируются следующие данные:

инвентарный номер объекта;

место его эксплуатации или хранения;

шифры синтетического и аналитического учета;

первоначальная стоимость объекта;

норма амортизационных отчислений в процентах

восстановление и на капитальный ремонт); дата начала платы за основные

средства (фонды) в бюджет;

вид и шифр оборудования;

дата выпуска (изготовления) оборудования и дата ввода в эксплуатацию;

наименование инвентарного объекта.

Указанная информация ежемесячно корректируется на основании документов по движению основных средств (фондов), что позволяет получать необходимые регистры аналитического учета основных средств (фондов) по требованию.

4. Перечень и периодичность получения табуляграмм (отчетных разработок) определяются предприятием (организацией) в зависимости от требований контроля и анализа.

Содержание табуляграмм (отчетных разработок), составляемых по основным средствам (фондам) на основании перфокарт, обеспечивает заполнение форм периодической, годовой бухгалтерской и статистической отчетности.

Табуляграммы следует использовать не только в качестве вспомогательных ведомостей для записи информации в учетные регистры, но и вместо соответствующих бухгалтерских регистров.

2. Организация бухгалтерского учета основных средств в ООО "Родничок"

2.1 Учет основных средств

Движение основных средств, связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляются типовыми формами первичной учетной документации.

Операциями по поступлению основных средств являются ввод их в действие в результате осуществления капитальных вложений, безвозмездно поступление вложений, аренда, лизинг, оприходование неучтенных ранее основных средств, выявленных при инвентаризации, внутреннее перемещение.

Поступающие основные средства в ООО "Родничок" принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт (накладная) приемки-передачи основных средств (Форма ОС-1) на каждый объект в отдельности (Приложение А). Общий акт на несколько объектов можно составить лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица.

В актах указывают наименование объекта, год постройки или выпуска завода, краткую характеристику объекта, первоначальную стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения, необходимые для аналитического учета основных средств.

После оформления акта приемки-передачи основных средств передают в бухгалтерию организации. К акту прилагают техническую документацию, относящуюся к одному объекту (паспорт, чертежи и т. д.).

На основании этих документов бухгалтерия производит соответствующие записи в инвентарные карточки основных средств (Форма ОС-6), после чего техническую документацию передают в технический или другой отдел предприятия – приложение Б.

Акт приемки-передачи основных средств, в ООО "Родничок" утверждается руководителем.

При передаче основных средств другой организации акт составляют в двух экземплярах (для организации, сдающей и принимающей основные средства).

Поступившее на склад оборудование для установки ООО "Родничок" оформляет актом о приемке оборудования (Форма ОС-14) (Приложение В). В акте указывают наименование оборудования, тип, марку, количество единиц, стоимость, обнаруженные дефекты. Акт составляется в двух экземплярах и подписывается всеми членами приемной комиссии. В случае невозможности произвести количественную приемку оборудования при его поступлении на склад акт о приемке оборудования является предварительным, составленным по наружному осмотру.

При передаче оборудования монтажным организациям оформляют акт приемки-передачи оборудования в монтаж (Форма ОС-15) (приложение Г) с указанием монтажной организации, наименования и стоимости переданного оборудования, его компетентность и выявленных при наружном осмотре оборудования дефектах.

Акт подписывают представители заказчика и монтажной организации, материально ответственное лицо, принявшее переданное оборудование на хранение.

Не дефекты выявленные в процессе ревизии, монтажа или испытания оборудования, составляет акт о выявленных, дефектах оборудования (Форма ОС-16). В нем указывают по каждому наименованию оборудования обнаруженные дефекты и мероприятия или работы для устранения выявленных дефектов. Акт подписывают представители заказчика, подрядчика и организации-исполнителя.

Приемку законченных работ по ремонту, реконструкции и модификации объекта оформляют актом приемки-сдачи отремонтированных, реконструированных и модифицированных объектов (Форма ОС-3) – приложение Д. В акте указывают изменения, в технической характеристике и первоначальной стоимости объекта, вызванное, реконструкцией и модификацией (стоимость выполненных работ по договору и фактическую). Акт подписывают работник цеха (отдела), уполномоченный на приемку основных средств, и представитель цеха (предприятия) производящего реконструкцию и модификацию, и сдают в бухгалтерию организации, которая производит соответствующие записи в инвентарной карточке по учету основных средств.

Если ремонт, реконструкцию и модернизацию осуществляет сторонняя организация, акт составляют в двух экземплярах (по экземпляру обеим сторонам).

Внутреннее перемещение основных средств из одного цеха (производства, отдела, участка) в другой, а также их передача из запаса (со склада) в эксплуатацию в ООО "Родничок" оформляется актом (накладной) приемки-передачи основных средств. Акт-накладную выписывает в двух экземплярах работник цеха (отдела) сдатчика. Первый экземпляр с распиской получателя и сдатчика передают в бухгалтерию для записи в инвентарной карточке, а второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств.

Операций по списанию всех основных средств, кроме автотранспортных, оформляют на списание основных средств (Форма ОС-4) – приложение 6, а списание грузового или легкового автомобиля, прицепа или полуприцепа - актом на списание - автотранспортных средств (Форма ОС-4а).

В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей (запасных частей, металлолома и т.п.), полученных от ликвидации объекта (выручки от ликвидации), результат от списания.

Аналитический учет основных средств. Основным регистром аналитического учета основных средств, в ООО "Родничок" являются инвентарные карточки (форма № ОС 6) (Приложение Б). На лицевой стороне инвентарных карточек указывают наименование и инвентарный номер объекта, код выпуска (постройки), дату и номер акта о приемке, местонахождение, первоначальную стоимость, норму амортизационных отчислений, шифр затрат (для отнесения сумм амортизации), сумму начисленной амортизации, внутреннее перемещение и причину выбытия.

На оборотной стороне инвентарных карточек указывают сведения о дате и затратах по доставке, дооборудовании реконструкции и модернизации объекта, выполненных ремонтных работах, а также краткую индивидуальную характеристику объекта.

Инвентарные карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре и заполняются на основе первичных документов (актов приемки-передачи, технических паспортов и др.).

В бухгалтерии инвентарные карточки сформированы в инвентарную картотеку, построенную в разрезе классификационных групп по видам основных средств.

Синтетический учет наличия и движения основных средств. Синтетический учет наличия и движения основных средств, принадлежащих ООО "Родничок" на правах собственности, осуществляется на следующих счетах:

• 01 "Основные средства";

• 02 "Износ основных средств";

• 08 "Вложения во в необоротные активы"

• 91 "Прочие доходы и расходы").

Счет 01 "Основные средства" предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

Стоимость основных средств, поступивших в качестве вклада в уставный капитал, отражается следующим образом:

1. Д-т счета 08 - К-т счета 75 "Расчеты с учредителями" - отражена стоимость основных средств, согласованная с учредителями.

2. Д-т счета 08 - К-т счета 60 (76, 70, 69...) - отражены затраты на доставку и установку основных средств;

3. Д-т счета 01 - К-т счета 08 - введены в эксплуатацию основные средства.

Объекты основных средств, приобретенные покупателями в рассрочку, в договоре купли-продажи могут быть оценены в условных денежных единицах. Платой за предоставление коммерческого кредита на условиях рассрочки платежа будет являться возникшая отрицательная суммовая разница.

Фактические затраты на приобретение основных средств до момента принятия объекта к бухгалтерскому учету включают суммовые разницы, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (п.8 ПБУ 6/01). После включения объекта в состав основных средств затраты следует относить на внереализационные расходы того периода, когда они возникли.

Так, например. ООО "Родничок" приобрело и ввело в эксплуатацию формовочную машину стоимостью 3840 евро, в том числе НДС 640 евро. Условиями договора купли-продажи оплата в сумме 2160 евро, в том числе НДС 360 евро, предусмотрена в момент передачи машины, а оставшаяся часть стоимости объекта - 1680 евро, в том числе НДС 280 евро, - в десятидневный срок после получения.

Формовочная машина была передана ООО "Родничок" 8 апреля текущего года (курс евро, установленный ЦБРФ, составил 33,1941 руб.), а остальная часть стоимости была перечислена 12 апреля текущего года (курс евро, установленный ЦБ РФ, составил 33,7251 руб.).

Учетная политика ООО "Родничок" для целей налогообложения прибыли использует метод начисления.

На счетах бухгалтерского учета составляются записи:

Д-т сч.08-4 "Приобретение объектов основных средств",

К-т сч.60 "Расчеты с поставщиками и подрядчиками"

106221 руб. (3840 евро - 640 евро) х 33,1941 руб.) учтена в составе основных средств формовочная машина;

Д-т сч.19 "Налог на добавленную стоимость по приобретенным ценностям",

К-т сч.60 "Расчеты с поставщиками и подрядчиками"

21244 руб. (640 евро х 33,1941 руб.) отражен НДС по приобретенной формовочной машине;

Д-т сч.01 "Основные средства",

К-т сч.08-4 "Приобретение объектов основных средств"

106221 руб. принята к учету формовочная машина;

Д-т сч.60 "Расчеты с поставщиками и подрядчиками",

К-т сч.51 "Расчетные счета"

71699 руб. (2160 евро х 33,1941 руб.) часть стоимости объекта основных средств перечислена продавцу;

12 апреля текущего года:

Д-т сч.60 "Расчеты с поставщиками и подрядчиками",

К-т сч.51 "Расчетные счета"

56658 руб. (1680 евро х 33,7251 руб.) перечислена оставшаяся часть стоимости объекта основных средств;

Д-т сч.91-2 "Прочие расходы",

К-т сч.60 "Расчеты с поставщиками и подрядчиками"

743 руб. (1680 евро - 280 евро) х (33,7251 руб. - 33,1941 руб.) отрицательная суммовая разница отнесена на внереализационные расходы;

Д-т сч.19 "Налог на добавленную стоимость по приобретенным ценностям",

К-т сч.60 "Расчеты с поставщиками и подрядчиками"

149 руб. (280 евро х (33,7251 руб. - 33,1941 руб.) отражен НДС от суммовой разницы;

Д-т сч.68 "Расчеты по налогам и сборам", субсч."Расчеты по НДС",

К-т сч.19 "НДС по приобретенным ценностям"

21095 руб. (21244 - 149) принят к зачету НДС.

Основные средства могут быть проданы, безвозмездно переданы, списаны в случае морального или физического износа, ликвидированы при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, переданы в виде вклада в уставной (складочный) капитал других предприятий.

В любом случае, если выбытие актива связано с его продажей, выручка должна быть согласована сторонами договора. Причем доходы и расходы в этом случае являются операционными.

Учет операций по выбытию основных средств в ООО "Родничок" осуществляется на счете 91 "Прочие доходы и расходы". Выявленные при инвентаризации неучтенные основные средства подлежат оприходованию по дебету счета 01 с кредита счета 99 с последующим устранением причин возникновения излишка и виновных лиц.

При уценке основных средств впервые или повторно ее сумма отражается записью по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)", субсчет "Переоценка основных средств" и кредиту счета 01 "Основные средства" (п.15 ПБУ 6/01). Начисленная амортизация корректируется на коэффициент, исчисленный как отношение рыночной стоимости объекта по результатам переоценки к его первоначальной стоимости до переоценки. Сумма, на которую уменьшается амортизация переоцениваемого объекта основных средств, отражается записью по дебету счета 02 "Амортизация основных средств" и кредиту счета 84, субсчет "Переоценка основных средств".

В ситуации уценки имущества, которое ранее было дооценено, сначала исчисляют разницу между суммами настоящей уценки и прошлой дооценки этого объекта.

Если сумма уценки не превышает сумму дооценки в предыдущем учетном периоде, она уменьшает добавочный капитал организации бухгалтерской записью по дебету счета 83 "Добавочный капитал", субсчет "Переоценка основных средств" и кредиту счета 01 "Основные средства". На сумму уменьшения амортизации в результате уценки объекта дебетуется счет 02 "Амортизация основных средств" в корреспонденции с кредитом счета 83 "Добавочный капитал", субсчет "Переоценка основных средств". Превышение суммы уценки над суммой предыдущей дооценки будет учитываться по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)", субсчет "Переоценка основных средств" и кредиту счета 01, а на сумму уменьшения амортизации объекта основных средств над суммой увеличения амортизации в результате прошлой дооценки - по дебету счета 02 и кредиту счета 84, субсчет "Переоценка основных средств".

Дооценка объектов основных средств впервые или в течение прошлых отчетных периодов влечет корректировку их первоначальной или восстановительной стоимости по дебету счета 01 "Основные средства" и кредиту счета 83, субсчет "Переоценка основных средств". На сумму доначисленной в результате переоценки амортизации дебетуется счет 83, субсчет "Переоценка основных средств" и кредитуется счет 02 "Амортизация основных средств". Если организация в прошлом отчетном периоде провела уценку объекта основных средств, а в настоящем - дооценку, то сумма дооценки, равная сумме уценки, отражается записью:

Д-т сч. 01 "Основные средства",

К-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)", субсч. "Переоценка основных средств".

В результате доооценки на сумму амортизации, равной сумме уменьшения амортизации при предыдущей уценке, будет выполнена корреспонденция счетов:

Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)",

К-т сч. 02 "Амортизация основных средств".

Сумма увеличения восстановительной стоимости приведет к росту добавочного капитала организации записью:

Д-т сч. 01 "Основные средства",

К-т сч. 83 "Добавочный капитал", субсч. "Переоценка основных средств".

Дооценка амортизации, превышающая сумму ее предыдущей уценки, уменьшит добавочный капитал:

Д-т сч. 83 "Добавочный капитал", субсч. "Переоценка основных средств",

К-т сч. 02 "Амортизация основных средств".

Сумма дооценки объекта основных средств на счете 83 "Добавочный капитал" списывается за счет нераспределенной прибыли бухгалтерской записью:

Д-т сч. 83 "Добавочный капитал", субсч. "Переоценка основных средств",

К-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)".

Пример. ООО "Родничок" в сентябре текущего года продало холодильник за 9600 руб., в том числе НДС 1600 руб. Первоначальная стоимость холодильника составляет 8000 руб., восстановительная стоимость после дооценки на 1 января текущего года - 10000 руб., сумма начисленной амортизации по данному объекту основных средств - 8500 руб., сумма амортизации, доначисленной на дату переоценки основных средств, - 1500 руб.

Записи на счетах бухгалтерского учета в январе текущего года:

Д-т сч. 01 "Основные средства", субсч. "Собственные основные средства",

К-т сч. 83 "Добавочный капитал", субсч. "Переоценка основных средств"

2000 руб. (10000 - 8000) отражена сумма дооценки холодильника;

Д-т сч. 83 "Добавочный капитал", субсч. "Переоценка основных средств",

К-т сч. 02 "Амортизация основных средств"

1500 руб. увеличена сумма амортизации холодильника в связи с переоценкой.

Записи на счетах бухгалтерского учета в сентябре текущего года:

Д-т сч. 01 "Основные средства", субсч. "Выбытие основных средств",

К-т сч. 01 "Основные средства", субсч. "Собственные основные средства"

10000 руб. списана первоначальная стоимость проданного холодильника;

Д-т сч. 02 "Амортизация основных средств",

К-т сч. 01 "Основные средства", субсч. "Выбытие основных средств"

8500 руб. списана начисленная амортизация проданного холодильника;

Д-т сч. 62 "Расчеты с покупателями и заказчиками",

К-т сч. 91-1 "Прочие доходы"

3600 руб. отражена выручка от продажи холодильника;

Д-т сч. 91-2 "Прочие расходы",

К-т сч. 68 "Расчеты по налогам и сборам", субсч."Расчеты по НДС"

600 руб. начислена задолженность бюджету по НДС;

Д-т сч. 83 "Добавочный капитал", субсч. "Переоценка основных средств",

К-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)"

2000 руб. списана сумма дооценки проданного холодильника;

Д-т сч. 91-2 "Прочие доходы",

К-т сч. 01 "Основные средства", субсч. "Выбытие основных средств"

1500 руб. (10000 - 8500) списана остаточная стоимость проданного холодильника;

Д-т сч. 91-9 "Сальдо прочих доходов и расходов",

К-т сч. 99 "Прибыли и убытки"

1500 руб. (3600 - 600 - 1500) получена прибыль от продажи холодильника.

Объекты основных средств выбывают в результате - продажи, списания в случае морального или физического износа, передачи объектов основных средств в виде вклада в уставный капитал других организаций, списание объектов основных средств ранее сданных в аренду с правом выкупа в момент перехода собственности.

Для определения непригодности объектов основных средств к дальнейшему использованию в организациях создаются комиссии в состав которых входят должностные лица в том числе и главный бухгалтер.

В компетенцию комиссии входит: осмотр объекта подлежащего списанию, установление причин списания объекта, осуществление контроля за изъятием из списываемых объектов цветных и драгоценных металлов, составляется акт на списание основных средств (ф. №ОС-4.)

Эти акты утверждаются руководителем организации и передаются в бухгалтерию. На основании оформленных актов делаются соответствующие записи по выбывшим объектам в инвентарных карточках. Бухгалтерский учет операций связанных с выбытием объектов основных средств ведется на результативном счете 91/3 "Выбытие основных средств".

Выбытие - это списание стоимости объектов основных средств, которые выбывают или постоянно не используются в деятельности организации. Стоимость объекта основных средств, которые выбывает или постоянно не используется для производства продукции выполнения работ и оказания услуг либо для управленческих нужд организации подлежит списанию с бухгалтерского баланса.

Выбытие имеет место в случаях продажи безвозмездной передачи списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях передачи в виде вклада в уставный капитал других организаций. Если списание объекта основных средств производится в результате его продажи от выручки от реализации принимается бухгалтерскому учету в сумме, согласованной сторонами в договоре. Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде к которому они относятся.

Доходы, расходы и потери от списания объектов основных средств с, бухгалтерского баланса подлежит зачислению соответственно в прибыль или убыток организации.

2.2 Использование программного обеспечения по учету основных средств

При выборе программного обеспечения автоматизации бухгалтерского учета, предприятии ООО "Родничок" учитывало такие факторы как:

Структура системы. Любая система представляет собой достаточно большой и сложный программный продукт, который выполнен в виде набора взаимосвязанных модулей, каждый из которых может функционировать как независимо, так и в составе комплекса. Поэтому необходимо определить, что конкретно требуется - полный комплекс программы или отдельные модули (склад, заработная плата и т.п.).

Технические возможности и организационно-методические принципы построения программного обеспечения.

Требования к оборудованию в зависимости от варианта программного комплекса - локального или сетевого. Данный фактор очень важен, так как для сетевого варианта программы (для одноранговых сетей или сетей с выделенным сервером) дополнительно требуется сетевое оборудование и программа поддержки сетевого обмена, что потребует дополнительные затраты.

Степень защиты программного комплекса.

Методическая поддержка.

Информационно-техническое сопровождение.

Модификация программы.

Операционная система, в которой работает программа.

Мобильность в части обновления методологии учета и законодательной базы по бухгалтерскому учету.

Сопровождение работы программного комплекса.

Возможность экспорта данных аналитического учета в электронные таблицы, в которых наиболее удобно проводить всевозможные расчеты, анализы, строить графики и диаграммы.

Доступность программного комплекса для всех пользователей вне зависимости от их подготовки.

Стоимость программного комплекса, наличие скидок.

Выбор систем для автоматизации должен соответствовать критерию затраты/результат и определяется в внутренними и внешними факторами. Внутренние факторы учитывают специфику организации:

цели автоматизации;

размерами организации;

направлением деятельности организации;

структурой бизнес - процесса организации.

Выбор программ, предлагаемый сегодня разработчиками, впечатляет и пугает. Каждый заявляет, что его программа лучшая. Трудно разобраться во всем этом многообразии.

Однако далеко не всем фирмам, занимающимся индустрией программных технологий, удается открыть формулу успеха и "сводить Баланс" интересов со своими партнерами, пользователями, конкурентами, с государством, многие годы получать положительное "Сальдо" практически на всех направлениях этого нелегкого пути в условиях нынешней российской действительности.

Среди разработчиков прикладного экономического программного обеспечения особо выделяются следующие: 1С, Галактика, ДИЦ, Интеллект-Сервис, Информатик, Иифософт, Ий-фин, программный комплекс бухгалтерского учета RS-Balance компании R-Style Software Lab , КомТех +, Ланке, ЛокИС, система DiasoftBALANCE компании "Диасофт" , Парус, R-Style, Цефей, Электронные деньги, а из разработчиков информационно – правовых систем - Гарант, ЦКР (Кодекс), Консультант + и другие.

Предприятие ООО "Родничок" для учёта основных средств пременяет программное обеспечение Парус.

ООО "Родничок" уже имеет длительный опыт использования програмных продуктов фирмы "Парус", данная фирма представляет интегрированную программу бухгалтерского учета, где представлен и бухгалтерский учет основных средств. Программа дает возможности при обработке бухгалтерских проводок сразу заполнять первичные документы. Например при обработке проводки Д 01, К 08, программа реагирует на появление комбинации счетов и просит заполнить форму, содержащую инвентарную карточку объекта. После заполнения такой формы, содержащей все нужные статьи, появляется возможность: автоматического заполнения программой описи инвентарных карточек, автоматического начисления износа, значительного облегчения и ускорения процесса переоценки.

3. Рекомендательная часть

3.1 Рекомендации по использованию программного обеспечения по учету основных средств

Среди разработчиков прикладного экономического программного обеспечения выделяются следующие: 1С, АйТи, Галактика, Интеллект-Сервис, Информатик, Инэк, Парус, КомТех+ и другие, но для данного предприятия рекомендуется использовать программу 1С.

Это обосновывается следующими преимуществами 1С перед другими программами:

"1С: Предприятие 8" является мощной системой, предназначенной для комплексной автоматизации бухгалтерского учета во всех масштабах. Эта система позволяет в каждом индивидуальном случае подобрать оптимальное решение, учитывающее специфику организации.

Одной из существенных положительных сторон данной программы является упрощение заполнения первичных документов. Появляется возможность автоматического заполнения описей инвентарных карточек, автоматического начисления износа, значительного облегчения и ускорения процесса переоценки.

3.2 Практическое применение комплекса "1С:Предприятие 8.0" в сфере автоматизации учета основных средств

1. Методика повседневного применения комплекса.

Средства автоматизации ввода хозяйственных операций

Компьютерная технология ведения учета отличается от ведения учета "вручную". Регистрация факта совершения финансово-хозяйственной операции в информационной базе программы производится всего один раз – при вводе суммы проводки. Как только сумма проводки будет введена, она изменит итоги по счетам бухгалтерского учета, затронутым в проводке, и будет отражаться в отчетных документах, формируемых из программы.

В "1С: Бухгалтерии" имеется несколько способов регистрации учетнойинформации: ввод проводок "вручную", использование механизма типовых операций, использование настроенных документов.

Ввод проводок "вручную"

Все факты хозяйственной деятельности учреждения в "1С: Бухгалтерии" хранятся в виде операций. Каждая операция содержит одну или несколько проводок, отражающих хозяйственную операцию в бухгалтерском учете в натуральном и денежном выражении. Например, операции по вводу входящих остатков вводились "вручную".Каждая проводка, в свою очередь, может состоять из одной или нескольких корреспонденций. Проводки, содержащие несколько корреспонденций, называются "сложными". В сложных проводках дебет одного счета корреспондирует с кредитом нескольких счетов, и наоборот.

Режим ручного ввода отличается максимальной гибкостью: можно указать любое содержание операции и ввести любые проводки. Кроме того, этот режим не требует предварительной настройки в "Конфигураторе" и прост в освоении.

В справочнике "Основные средства" (меню "ОС" — "Основные средства") хранятся сведения об основных средствах, которые, как предполагается, не изменяются со временем и не зависят от специфики конкретной организации при постановке его на учет. В частности, это наименование, группа учета основного средства ("Здания", "Машины и оборудование", "Транспортные средства"), сведения об изготовителе и т.п.

Эту информацию об основных средствах нужно внести в справочник перед принятием их на учет.

Для добавления в справочник основных средств сведений о группе однотипных объектов основных средств, отличающихся только инвентарными номерами, предназначена специальная форма, вызываемая кнопкой "Групповое добавление" на форме списка справочника.

В форме группового добавления необходимо указать:

• группу, в которую добавляются новые элементы;

• код, с которого начнется нумерация добавляемых элементов справочника;

• количество создаваемых элементов;

• наименование элемента справочника.

Для более быстрого заполнения табличной части документов однотипными объектами, имеющими одинаковые наименования, необходимо воспользоваться сервисом заполнения по наименованию (кнопка "Заполнить" в командной панели табличной части документа). Если в табличной части документа выбран хотя бы один объект из группы однотипных объектов, то табличная часть документа будет заполнена всеми объектами, имеющими такое же наименование, как у уже выбранного.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Для анализа данной информации и печати необходимых бумажных форм предназначены следующие отчеты:

• "Инвентарная книга ОС" (унифицированная форма № ОС-66, меню "ОС" — "Инвентарная книга ОС");

• "Ведомость по амортизации ОС" (меню "ОС" — "Ведомость амортизации ОС за период (бухгалтерский учет)").

Поступление оборудования принятие к учету основных средств

Поступление оборудования регистрируется документом "Поступление товаров и услуг" (меню "Покупка" — "Поступление товаров и услуг") с видом операции "Оборудование".

Оборудование и объекты основных средств, не требующие монтажа, учитывается в бухгалтерском учете на субсчете 084 "Приобретение объектов основных средств".

Для оборудования, требующего монтажа, ведется количественно-суммовой учет на счете 07 "Оборудование к установке". При регистрации факта поступления такого оборудования документом "Поступление товаров и услуг" этот счет следует указать в колонке "Счет учета (БУ)" (табличная часть закладки "Товары").

Аналитический учет на этом счете ведется по номенклатурным позициям оборудования (с использованием справочника "Номенклатура"; номенклатурные позиции оборудования целесообразно учитывать в отдельной группе "Оборудование" этого справочника). Кроме того, аналитический учет на этом счете может вестись по местам хранения (с использованием справочника "Склады (места хранения)") и партиям поступившего оборудования.

Вложения в объекты строительства регистрируются на субсчетах счета 081 "Приобретение земельных участков", 082 "Приобретение объектов природопользования" и 083 "Строительство объектов основных средств". Для учета объектов строительства используется отдельный справочник "Объекты строительства" (меню "ОС" — "Объекты строительства"). Отнесение затрат на объекты строительства осуществляется документом "Поступление товаров и услуг" с операцией "Объекты строительства".

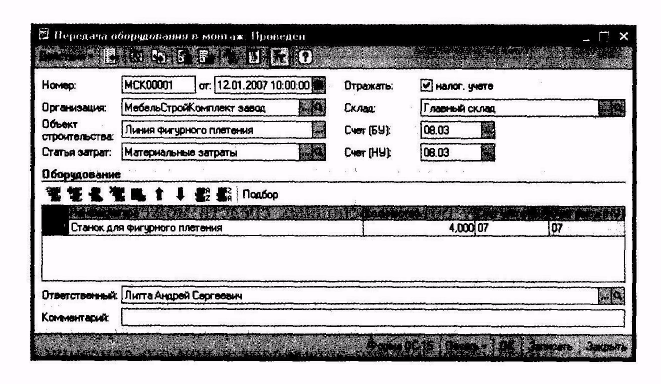

Стоимость оборудования, требующего монтажа, должна быть отнесена на объект строительства. Для этого используется документ "Передача оборудования в монтаж" (меню "ОС" — "Передача оборудования в монтаж").

В табличную часть документа вносятся сведения о номенклатуре, передаваемой в монтаж — в результате стоимость этой номенклатуры будет добавлена к стоимости объекта строительства, указываемого в шапке документа.

Для целей налогового учета по налогу на прибыль используются счета, аналогичные применяемым в бухгалтерском учете.

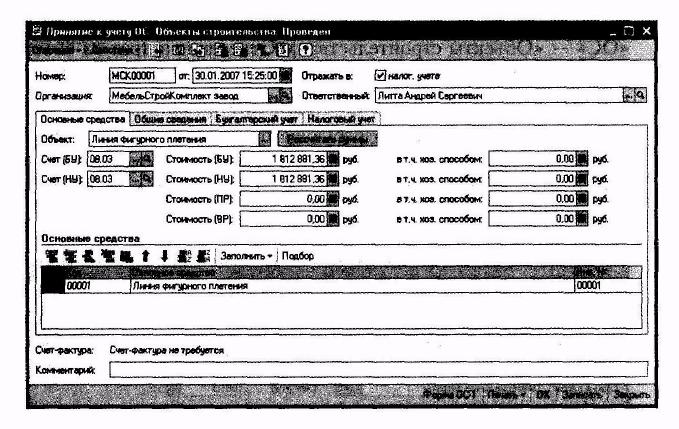

Для принятия оборудования или объекта строительства к учету в качестве основного средства используется документ "Принятие к учету ОС" (меню "ОС" — "Принятие к учету ОС"). Под операцией принятия к учету основного средства подразумевается операция формирования стоимости основного средства и постановка его на учет. Одним документом может быть оформлено принятие к учету нескольких однотипных объектов основных средств.

Принятие к учету объекта основных средств может быть выполнено несколькими способами:

• Принятие к учету оборудования, не требующего монтажа. Для оформления такого вида операции в документе "Принятие к учету ОС" выбирается вид операции "Оборудование". Стоимость оборудования определяется при его списании. Если на счете 084 "Приобретение объектов основных средств" ведется партионный учет, то стоимость каждого основного средства будет равна стоимости одной единицы оборудования согласно списываемым партиям. Операция может быть проведена по всем видам учета.

• Принятие к учету основного средства, стоимость которого формировалась из затрат, отнесенных на объект строительства. Стоимость оборудования в этом случае указывается пользователем вручную.

При принятии основного средства к учету должны быть установлены его основные учетные параметры:

• инвентарный номер в конкретной организации (устанавливается на закладке "Основные средства");

• порядок погашения стоимости в бухгалтерском учете и порядок включения стоимости в состав расходов в налоговом учете по налогу на прибыль (устанавливается соответственно на закладках "Бухгалтерский учет" и "Налоговый учет");

• счета учета стоимости основного средства, а также, при необходимости, счета учета амортизации или износа по бухгалтерскому и налоговому учету (устанавливаются на закладках "Бухгалтерский учет" и "Налоговый учет").

Эти параметры могут быть определены только при принятии к учету основного средства и не меняются в дальнейшем на протяжении всего периода учета этого основного средства в одной организации.

Помимо этих параметров, в момент принятия основного средства к учету могут быть установлены и другие параметры, например, параметры начисления амортизации или износа, способы отражения затрат по амортизации (погашению стоимости), материально-ответственное лицо, подразделение и другие. Такие параметры могут меняться в течение периода учета основного средства.

Если по правилам бухгалтерского учета объект должен быть отражен в составе материально-производственных запасов, необходимо указать номенклатуру, счет учета и склад, на котором эта номенклатура будет учитываться.

Кроме того, имеется возможность сразу погасить всю стоимость основного средства при принятии к учету. В бухгалтерском учете стоимость будет отнесена на затраты, а в налоговом — включена в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль.

Если стоимость основного средства в бухгалтерском учете не погашается или не включается в состав расходов в налоговом учете по налогу на прибыль, это также следует указать при принятии основного средства к учету.

Амортизация в дальнейшем не начисляется по основным средствам, списанным при принятии к учету, а также по основным средствам, стоимость которых не погашается.

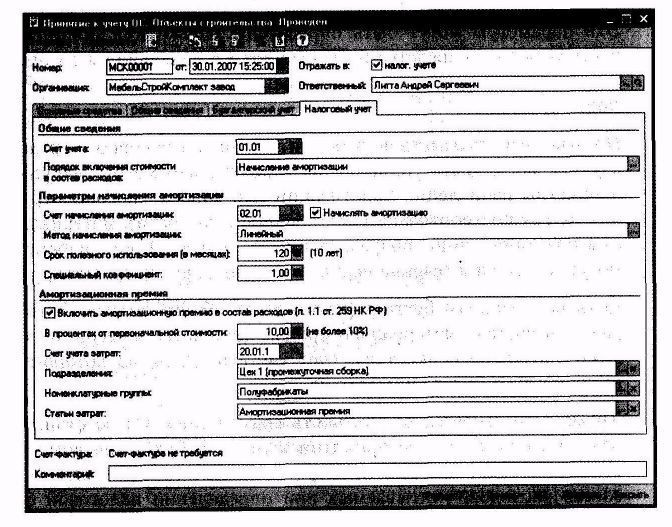

На закладке "Налоговый учет" документа "Принятие к учету ОС" можно указать сумму расходов по амортизационной премии в соответствии с п. 1.1 ст. 259 НК РФ. Для этого нужно установить флаг "Включить амортизационную премию в состав расходов (п. 1.1 ст. 259 НК РФ)". Здесь же можно указать счет учета расходов по амортизационной премии и соответствующую аналитику, при условии, что в учетной политике на закладке "Налог на прибыль" выбран для учета таких расходов вариант "На счетах расходов по амортизационной премии".

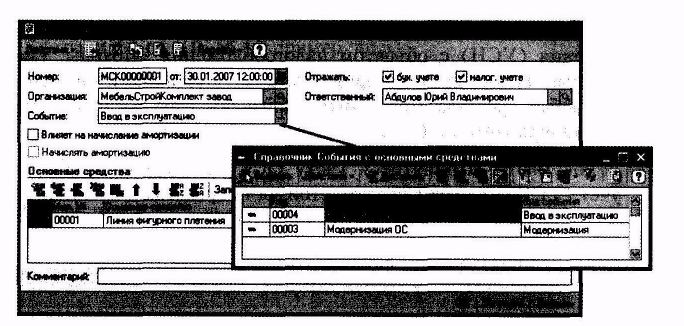

Момент ввода в эксплуатацию основного средства может совпадать с моментом принятия к учету.

В этом случае в документе "Принятие к учету ОС" следует установить флажок "Принятие к учету с вводом в эксплуатацию" (на закладке "Общие сведения"). Если ввод в эксплуатацию осуществляется после принятия к учету, то операцию ввода в эксплуатацию можно оформить документом "Изменение состояния ОС" (меню "ОС" — "Параметры амортизации" — "Изменение состояния ОС"), указав событие вида "Ввод в эксплуатацию".

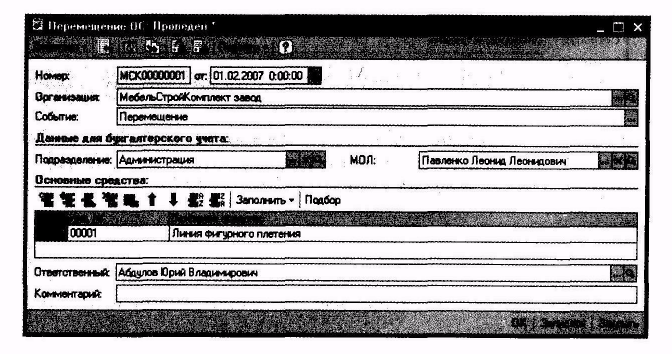

Для основного средства можно вести учет по материально-ответственным лицам и подразделениям, за которыми основные средства закреплены. Эти параметры учета могут меняться, например, при увольнении материально-ответственного лица и назначении нового, при перемещении основных средств между подразделениями. Для отражения таких изменений служит документ "Перемещение ОС".

3.3 Автоматизация налогового учета при использовании УСН

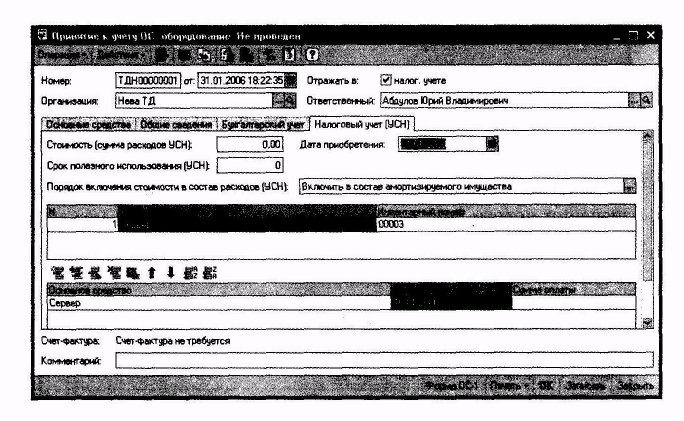

Так как в организации ООО "Родничок" используется упрощенная система налогообложения (УСН) с объектом налогообложения "Доходы, уменьшенные на расходы", то принятые в эксплуатацию и оплаченные основные средства могут быть признаны как расходы, уменьшающие налоговую базу.

В документе "Принятие к учету ОС" на закладке "Налоговый учет (УСН)" следует указать стоимость средства для целей УСН и другие сведения об оплате основного средства.

Реквизит "Порядок включения стоимости в состав расходов (УСН)" становится видимым с 1 января 2009 года и может принимать одно из трех значений:

• "Включать в состав амортизируемого имущества" — устанавливается, если основное средство признается амортизируемым имуществом в соответствии с главой 25 НК. Расходы признаются в порядке, предусмотренном п.З ст. 346.16 НКРФ.

• "Включать в состав расходов" — устанавливается, если основное средство не признается амортизируемым имуществом в соответствии с главой 25 НК, но расходы на его приобретение могут быть приняты в соответствии с другими подпунктами п.1 ст. 346.16 .

• "Не включать в состав расходов" — устанавливается, если основное средство не признается амортизируемым имуществом в соответствии с главой 25 НК, и расходы на его приобретение не могут быть признаны уменьшающими налоговую базу по единому налогу.

Признание расходов выполняется по окончании квартала регламентной операцией документа "Закрытие месяца".

Регламентные операции для налогового учета по УСН доступны при условии, что дата документа "Закрытие месяца" - последний день квартала.

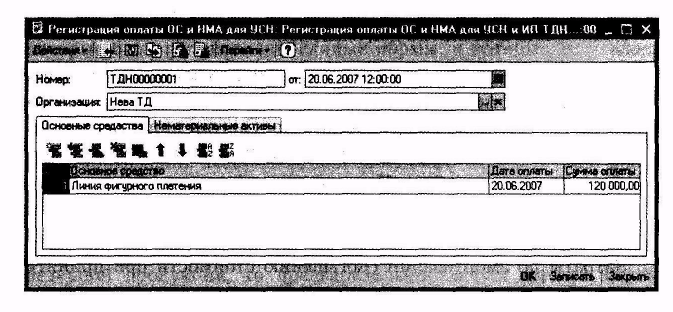

Если же основное средство к моменту ввода в эксплуатацию еще не оплачено, то на закладке "Налоговый учет (УСН)" сведения об оплате указаны быть не могут. Но эти сведения могут быть введены в информационную базу позже, после фактической оплаты основного средства, документом "Регистрация оплаты основных средств для УСН и ИП" (меню "Операции" — "Регистрация оплаты ОС и НМЛ для УСН и ИП").

Заключение

Учёт основных средств – очень важное направления в бухгалтерском учёте. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений, поскольку именно основные фонды являются основой хозяйственной деятельности любой организации.

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учёта основных средств, что требует от бухгалтеров больших знаний для оптимизации учёта. Сегодня появляется всё больше и больше фирм, занимающихся разработкой и распространением интегрированных программ автоматизации бухгалтерского учёта в целом, и основных средств в частности, что позволяет избавиться от многих трудностей учёта основных средств.

Так как на предприятии используется большое количество промышленно - производственных основных средств и номенклатура выпускаемой продукции достаточно широка рекомендуется решать поставленные задачи путем механизации и автоматизации аналитических работ. При проведении анализа фондоотдачи целесообразно применять экономико-математические методы и ЭВМ.

Вторым направлением совершенствования анализа эффективности использования основных средств является совершенствование действующей методологии анализа основных средств, что вызывается целым рядом причин. В частности, отбор факторов 2-го и более высоких порядков для проведения анализа фондоотдачи промышленно - производственных основных средств. А также вопрос периодичности проведения анализа и т.д.

Автоматизация учета основных средств отличается тем, что здесь наблюдается стабильность информации. Для автоматизации учета основных средств применяются коды:

синтетических счетов и субсчетов аналитического учета;

структурных подразделений предприятия;

инвентарных объектов;

норм амортизационных отчислений;

бухгалтерских операций и др.

При автоматизации учета основных средств используются типовые межотраслевые формы первичных документов.

Особенностью организации автоматизированного учета является создание постоянного файла (массива) информации, соответствующего картотеке инвентарных объектов. По данным первичных документов фиксируется движение основных средств амортизационного фонда. В результате обработки получают отчетные разработки, ведомости движения основных средств по счетам. На их основе получают оборотную ведомость основных средств по местам нахождения и эксплуатации, расчет амортизационных отчислений, ведомость амортизационных отчислений по кодам производственных затрат и начисления износа основных средств, обеспечивающих проведение инвентаризации, составление баланса и форм периодической и годовой отчетности.

Среди разработчиков прикладного экономического программного обеспечения выделяются следующие: 1С, АйТи, Галактика, Интеллект-Сервис, Информатик, Инэк, Парус, КомТех+ и другие.

"1С: Предприятие 8" является мощной системой, предназначенной для комплексной автоматизации бухгалтерского учета во всех масштабах. Эта система позволяет в каждом индивидуальном случае подобрать оптимальное решение, учитывающее специфику организации.

В ООО "Родничок" воспользовались такой возможностью и перешли на автоматизированную форму учета, применяя программу "1С: Предприятие 8". В связи с переходом на автоматизированный учет, в ООО "Родничок" необходимо тщательно обучить персонал работе с ЭВМ, в частности для работы с программой "1С: Предприятие 8"

Список использованной литературы

1.Федеральный закон РФ "О бухгалтерском учете" от 21 ноября 2003 года от № 129-ФЗ

2. Гражданский кодекс Российской Федерации Часть I и II М.: Проспект, 2000 г.

3.Налоговый кодекс Российской Федерации: части I, II.-М.: ИНФРА-М, 2002.

4. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01

5. Комментарий к Новому плану счетов бухгалтерского учета. Под редакцией А.С. Бакаева. - М.: Информационное агентство "ИПБ-БИНФА", 2009

6.Постановление Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21.01.2003 № 7.

7. Астахов В.П. Бухгалтерский учет и налогообложение основных средств. Ростов н/Д, издательский центр "Март", 2003.

8. Бабаев Ю.А. Теория бухгалтерского учета: Учебник для вузов. -М.: Аудит, ЮНИТИ, 2008

9.Приказ Минфина РФ от 13 октября 2003 г. № 91 н "Об утверждении Методических указаний по бухгалтерскому учету основных средств".

10. Мордовкин А.В. Бухгалтерский учет и налогообложение основных средств. М., "Главбух", 2003г.

11.Козлова Е.П., Парашутин Н.В., Бабченко Т.Н. Бухгалтерский учет. М., "Финансы и статистика", 2007г.

12.Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций. М., "ФБК-ПРЕСС", 2006г.

Кожинов В.Я. Бухгалтерский учет. М., "Экзамен", 2008г.

13 Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - Москва: ИНФРА-М, 2006.

14Лещенко М.И. Основы лизинга: Учебное пособие. - Москва: Финансы и статистика, 2005.

15.Николаева С.А. и др. Бухгалтерский учет основных средств: Справочное и учебно-методическое пособие. - Москва: Аналитика-Пресс, 2006.