Учет инвестиций в акции

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, ЭКОНОМИЧЕСКОГО АНАЛИЗА И АУДИТА

Допущен к защите

Зав.Кафедрой_________

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Обучающегося по направлению 521600 «Экономика» специализация бухгалтерский учет и аудит

Южно-Сахалинск

1998 г.

СОДЕРЖАНИЕ РАБОТЫ.

Введение.

1. Общая характеристика предприятия.

2. Правовая основа финансовых вложений.

Подготовка формирования «портфеля» акций.

3. Общая характеристика акции.

4. Учет акций у эмитента.

5. Учет акций у инвестора.

6. Методы анализа доходности акций.

7. Нововведения в учете ценных бумаг.

- книга учета ценных бумаг

- отражение ценных бумаг в бухгалтерской отчетности.

8. Учет, налогообложение и анализ доходности акций ОАО ПИК «».

учет акций у эмитента

учет акций у инвестора

9. Заключение.

ВВЕДЕНИЕ.

В конце 80-х начале 90-х годов в российской федерации произошли коренные изменения. Произошли преобразования в укладе жизни россиян, смена привычного уклада жизни. Новое демократическое руководство страны, во главе с президентом Российской Федерации Б.Н. Ельциным, приступило к формированию рыночной экономики. Изменением плановой экономики страны, где все предприятия руководствовались планами вышестоящих организаций, министерств, к рыночной экономике, где предприятия руководствуются законами рынка, а государство создает условия для функционирования рыночной экономики. До изменений произошедших в стране все предприятия являлись собственностью государства. Поэтому стал вопрос, как правильно произвести приватизацию государственных предприятий, и ввести новых владельцев предприятия в экономику страны. Каждому россиянину был выдан приватизационный чек (ваучер) стоимостью в 10 000 руб., который он мог использовать по своему усмотрению. Стать совладельцем своего предприятия, вложив свой ваучер в акции предприятия, или продав его на рынке ценных бумаг.

Это были первые шаги рыночной экономики. Но для россиян, это было новое явление. Благодаря неопытности людей, стали появляться инвестиционные фонды (МММ, РДС, Хопер-Инвест, и т.д.), которые обещали большие проценты, за вложенные денежные средства. Но их основа носила пирамидальный характер, т.е. все выплаты по процентам производились за счет поступивших позже денежных средств от населения.

В конце 1993 г. начале 1994 г. благодаря появившимся инвестиционным фондам, акционерным предприятиям появились фондовые биржи (ММФБ), на которой предприниматели могли вкладывать свои временно-свободные денежные средства в акции, облигации и другие ценные бумаги. Таким образом, у населения появилась возможность производить инвестиции в акции своих предприятий или сторонних организаций.

Но на бирже неподготовленный человек не сможет разобраться в котировках, и самим принципом существования биржи. Для оказания услуг по вложению инвестиций в ценные бумаги стали образовываться брокерские канторы, которые за определенный процент от суммы сделки, помогали профессионально и правильно произвести инвестиции в акции. С появлением все новых факторов, стал вопрос о создании нормативной базы для нормального существования рынка ценных бумаг. Появились проблемы с законодательными актами. Возникла необходимость в создание новой фискальной политики государства, отражение в бухгалтерском учете инвестиций в ценные бумаги. Эти и другие вопросы я рассмотрю в своей дипломной работе, и произведу анализ рынка акций в пределах Сахалинской области, и в Российской Федерации.

Учитывая все вышеперечисленное, я пришел к выводу, что эти явления очень актуальны. Благодаря этому я изучил очень много теоретического материала и сделал определенные выводы и надеюсь, что изучение этого материала поможет мне в дальнейшей моей профессиональной работе и в становлении меня как специалиста.

Общая характеристика хозяйственно-финансовой деятельности предприятия.

Открытое акционерное общество "Промышленно-инвестиционная компания "" было учреждено и зарегистрировано Постановлением мэра г. Южно-Сахалинска № 1026 от 16.04.93г..

Правовое положение общества определяется ГК РФ, федеральным законом "Об акционерных обществах", прочими законами РФ, иными правовыми актами РФ, принятыми в пределах их полномочий, а так же Уставом этого предприятия.

Полное официальное наименование Общества - Открытое акционерное общество "Промышленно-инвестиционная корпорация "". Сокращенное - ОАО "ПИК "". Место нахождения Общества 693000, Россия, Сахалинская область, г. Южно-Сахалинск, ул. Крюкова 57. Оно было создано без ограничения срока действия.

Учредителями АООТ ПИК "" являются;

- Сахалинский банк Сбербанк РФ

- Сахалинский Коммерческий Интобанк

- Сахалинское объединение по обеспечению нефтепродуктами

- ИЧП "Катерина"

-Администрация г. Долинска

- Сахагропромснаб

АООТ ПИК «» имеет статус юридического лица и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, круглую печать, содержащую его полное наименование и указание на место нахождения, расчетный, валютный и другие банковские счета. Так же штампы, бланки со своим наименованием, эмблему, зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Это Общество было создано с целью повышения доходов своих акционеров и поддержания долгосрочной экономической отдачи осуществляемых им капиталовложении.

Основные виды деятельности АООТ ПИК «»:

- управление активами, которыми владеет Общество;

- доверительное (трастовое) управление ценными бумагами;

- купля-продажа и др. операции с ценными бумагами, принадлежащими физическим и юридическим лицам;

- маркетинговая деятельность;

- размещение свободных финансовых средств, материальных активов, имущественных и неимущественных прав граждан, предприятий и общественных организаций в ценные бумаги;

- информационно-консультативные услуги юридического и экономического характера;

- торгово-закупочная деятельность на рынке ценных бумаг;

- посредническая деятельность;

- внешнеэкономическая деятельность в установленном законодательством порядке;

- оптовая торговля продукцией и товарами;

- оказание посреднических услуг в сфере оптовой торговли.

Уставный капитал АООТ ПИК «» составляет 4.000.000.000 рублей. Он в свою очередь разделен на 400.000 обыкновенных акций номиналом 10.000 рублей каждая. Уставный капитал образуется за счет средств учредителей, путем объединения уставных капиталов чековых инвестиционных фондов «», "ФИНАГРО" в размере 1.220.750.000 рублей (по номинальной стоимости приватизационных чеков), денежных средств учредителей - членов совета директоров в размере 320.000.000 рублей.

Корпорация выпускает в обращение только обыкновенные именные акции. Все акции Корпорации представляют их владельцам равные права на имущество Корпорации и доход от него.

Общество имеет право в случае необходимости изменить величину Уставного каптала и размер (номинал, количество) акций в соответствии с действующим законодательством. Пути увеличения и уменьшения УК будут рассмотрены в практической части.

ОАО ПИК «» представляет из себя общество, включающее 64.530 акционеров физических и юридических лиц на 01.01.98г., УК в размере 4млрд. руб. оплаченный полностью.

За прошедшие годы активы общества выросли до 35 млрд. руб., в том числе;

- долгосрочные финансовые владения в размере 25 млрд. руб., выраженные в виде владения различных долей в АО и компаниях Сахалинской области;

- незавершенное строительство в размере 5 млрд. руб. (промышленные холодильники в г. Долинске, Углегорске, промышленная база в п. Ноглики);

- краткосрочные финансовые вложения в размере 0,5 млрд. руб. в виде акций предприятий, размещенных на материке;

- дебиторская задолжность в сумме 2 млрд. руб.

Суммарно ОАО ПИК "" владеет имущественным комплексом около 30 предприятий Сахалинской области, стоимостью основных фондов в размере 800 млрд. руб.

Кризисная экономическая ситуация в стране не позволила в 1994-1997гг. выплачивать дивиденды. Она остается тяжелой и сегодня.

За 1996-1997гг. произведены крупные капиталовложения в лесную и рыбную промышленность Сахалина, строительный комплекс, торговлю, сферу услуг. На 1998г. намечено продолжать инвестиционную политику в этих же направлениях.

Решением собрания было принято о выпуске акций в без документарной форме. Это связано с переходом учета акций на новую компьютерную программу согласно нормативным требованиям. Вместо акций будет выдаваться выписка из реестра акционеров, о принадлежности инвестору определенного количества акций. Права и обязанности акционеров при этом не изменяются.

Общество обязано вести бухгалтерский учет и предоставлять финансовую отчетность в порядке, установленном правовыми актами РФ. Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, своевременное предоставление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а так же сведений о деятельности Общества, предоставляемых акционерам, кредиторам и средствам массовой информации, несет Президент в соответствии с правовыми актами РФ.

У корпорации есть несколько дочерних предприятий:

1. Инвестиционная компания "-Траст"

2. ЗАО частное охранное предприятие "-Роса"

3. Страховая компания "-Плюс"

4. Торговая компания "-Трейд"

5. Негосударственный пенсионный фонд "-Пенсион"

Все эти предприятия находятся в городе Южно-Сахалинске. Помимо перечисленных АООТ ПИК "" имеет еще пять дочерних предприятий разбросанных по всей Сахалинской области, что было принято с целью получения как можно большего сегмента внутреннего рынка нашей области. Каждое из дочерних предприятий является юридическими лицами, и имеют самостоятельный баланс.

Правовая основа финансовых вложений.

Подготовка формирования портфеля акций.

Исключительно высокие и разнообразные риски, сопутствующие современным инвестициям в Российской федерации, служат одной из главнейших причин торможения инвестиционной деятельности. Существенное влияние на это оказывает неустойчивость экономической и политической ситуаций, не дающие гарантий от изменения курса на развитие рыночной экономики.

Руководство ОАО ПИК «» при создании общества хотели получить гарантию на защиту прав инвесторов. И в такой защите нуждалась не только корпорация «», а любой инвестор хотевший вкладывать свои временно свободные средства в производство как на территории Российской федерации, так и в странах содружества.

Центральной правовой проблемой формирования благоприятного инвестиционного климата является проблема гарантий прав собственности и особенно реального обеспечения прав частной собственности. Примером может служить проблема вывоза за границу соответствующей части прибыли или дивидендов, принадлежащих иностранным собственникам.

Работа по сближению хозяйственных законодательств государств Содружества, в том числе в области инвестиций - одно из основных направлений деятельности Межгосударственного Экономического Комитета, Экономического союза. В развитие Соглашения о сотрудничестве в области инвестиционной деятельности от 24 декабря 1993 года, являющегося базовым документом в инвестиционной сфере государств Содружества, МЭКом разработана Конвенция о защите прав инвестора.

Цель конвенции - определить правовые основы осуществления различных видов инвестиций, зарегистрированных на территории государств - участников конвенции, определить гарантии прав инвесторов на осуществление инвестиций и получаемые от них доходы;

создать условия формирования гарантированного инвестиционного пространства

Конвенция обеспечивает защиту инвесторов от так называемых политических рисков - от национализации и реквизиции (без адекватной компенсации), а также свободу использования доходов, полученных от инвестиций и беспрепятственный перевод их в любую страну по усмотрения инвестора. Это качественно новый шаг в инвестиционном сотрудничестве.

Конвенция представляет собой свод правил осуществления необходимых условий защиты инвестора на территории государств - участников конвенции и призвана содействовать привлечению инвестиций в национальную экономику.

Конвенция имеет ряд особенностей. Одна из них заключается в том, что государствами - участниками защищаются права любого инвестора, в том числе и из третьих стран. Наибольший интерес для инвесторов представляют.

Статья 9. Гарантии защиты инвестиций от национализации, реквизиции, от решений и действий (бездействия) государственных органов и должностных лиц, ущемляющих права инвестора,

Статья 10. Компенсация за нанесение ущерба инвестору;

Статья 12. Гарантии использования доходов Положениями этих статей в частности установлено, что инвестиции не подлежат национализации и не могут быть подвержены реквизиции, кроме исключительных случаев Компенсация за нанесение ущерба инвестору выплачивается в валюте, в которой осуществлены инвестиции. Инвестору гарантируется использование доходов в валюте страны происхождения инвестиций или валюте страны - реципиента на цели инвестирования и реинвестирования, на покупку товаров на территории страны-реципиента, а также беспрепятственный перевод доходов в любую страну по усмотрению инвестора.

С момента подписания конвенции руководителями стран содружества у инвесторов появилась реальная защита от посягательств на капитала вложения со стороны третьих лиц.

Но перед руководством «» стала новая задача правильно распорядиться денежными средствами, для того чтобы получить прибыль.

Бизнес-план.

В настоящее время и перед опытными предпринимателями, и перед начинающими бизнесменами встает один и тот же вопрос: где взять капитал для расширения или начала собственного предприятия?

Обычно необходимый капитал привлекают со стороны, при этом традиционно используют две формы: кредит или инвестиции. В качестве кредиторов или инвесторов выступают, как правило, коммерческие структуры, банки и банковские объединения, специализированные инвестиционные фонды и компании (в данном случае в качестве инвестора выступает корпорация «»). Обе формы использования чужого капитала в собственном предприятии требует определенных гарантий для кредитора или инвестора. Одной из таких гарантий может стать хорошо продуманное, рассчитанное письменное изложение сути дела. Такой подход позволяет кредитору или инвестору ознакомиться, прочесть, изучить, повторить расчеты и убедиться в том, что предложенный бизнес является серьезным, просчитанным, исключающим всякие неожиданности. Основным документом, на базе которого начинается знакомство с предлагаемым бизнесом, требующим финансовых вложений, является бизнес-план. Этот документ, в котором излагаются основы планируемого бизнеса.

Разработка бизнес-плана является одним из этапов на пути привлечения кредитов или инвестиций. Самый главный вопрос при подготовке бизнес-плана является его структура, которая должна содержать все основные аспекты проекта.

В заключении бизнес-плана приводятся в виде резюме общие выводы и ожидаемые финансовые результаты. Опытные кредиторы или инвесторы начинают изучение бизнес-плана с титульного листа, описания проекта, а также заглядывают в резюме и только после этого при положительном впечатлении внимательно изучают документ.

Основные показатели эффективности инвестиций

На практике вопрос об определении эффективности инвестиций стоит перед каждой компанией, перед каждым инвестором. Прежде чем принять решение о вложении капитала либо о допуске чужого

61 индекс прибыльности.

Период окупаемости (playback period) равен числу лет, которые проходят, пока суммарный поток наличности от проекта не сравняется с первоначальной суммой инвестиций. Необходимо выбрать оптимальный период окупаемости проектов с разными сроками, чтобы иметь критерий отбора. Если поступления равномерно распределяются по годам, то можно рассчитать оптимальный период окупаемости проекта по следующей формуле:

ОРТРВ=1/r-1/r(1 +r)",

где ОРТ РВ - оптимальный период окупаемости;

r- количество периодов.

Более правильным будет использовать период окупаемости с предварительным дисконтированием поступлений. Но все равно отбор проектов зависит от правильности выбора критерия (оптимального периода окупаемости).

Средняя норма прибыли на остаточную стоимость инвестиций (average rate on book value) подсчитывается путем деления средней ожидаемой прибыли от проекта после амортизации и налогов на среднюю остаточную стоимость инвестиций по следующей формуле:

ARBV=(N>1> -n)/[01 -(n+1)],

где ARBV - средняя норма прибыли на остаточную стоимость инвестиций;

N>1> - чистая прибыль за годы проекта;

01 - сумма остатков инвестиций (после амортизации) за годы проекта;

п+1 - количество периодов, включая нулевой.

Некоторые фирмы подсчитывают бухгалтерскую прибыль на сумму инвестиций. Они относят среднюю прибыль после налога, но до амортизации к первоначальной стоимости инвестиций.

Все эти показатели страдают рядом недостатков. Если метод периода окупаемости игнорирует потоки денежных средств, которые идут после наступления окупаемости, т. е. наиболее отдаленные поступления, то метод ARBV придает им слишком большое значение, так как рассчитывает среднюю годовую величину. Кроме того, большое значение имеет выбор метода амортизации и существующие правила отнесения расхода денежных средств на текущие расходы либо их капитализацию с последующей амортизацией. Таким образом, существует много факторов, не зависящих от качества проекта, но влияющих на расчет показателя эффективности инвестирования.

Внутренняя норма прибыли или норма прибыли дисконтированного потока денежных средств (internal rate of return или IЯЯ) определяется как ставка дисконтирования, при которой чистая текущая стоимость проекта равна 0. Обе находят обычным подбором. Можно построить, график зависимости NPV от ставки дисконтирования и найти пересечение с осью абсцисс. Это и будет IЯЯ.

Обычно принимаются проекты с IЯЯ большим, чем альтернативная стоимость капитала для компании.

Полученные результаты по-разному оцениваются иностранными и российскими инвесторами. Для иностранного партнера рассчитанные показатели означают не более чем технико-экономическое обоснование проекта. За таким обоснованием следует сначала первоначальный, а затем более детальный проект, дорабатываемый по мере того, как поступает новая информация. Затем наступает пора соглашений с банками, и лишь потом проект может быть окончательно утвержден. Для российского предпринимателя, привыкшего работать в условиях плановой экономики, когда решения о капиталовложениях принимались непосредственно по результатам ТЭО, предварительные подсчеты являются более значимыми.

Общая характеристика акции.

Объектом сделок на РЦБ является ценная бумага, которую можно определить как денежный документ, удостоверяющий отношения совладения или займа между ее владельцем и эмитентом. В Гражданском кодексе (ст. 142) ценная бумага определяется следующим образом. "Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении... В случаях, предусмотренных законом или в установленном порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре..." К ценным бумагам Гражданский кодекс (ст. 143) относит: государственную облигацию, облигацию, вексель, чек, депозитный и сберегательный сертификаты, банковскую сберегательную книжку на предъявителя, коносамент, акцию, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. Согласно Гражданскому кодексу РФ ценные бумаги представляют собой разновидность вещей (ст. 128) и являются движимым имуществом (ст. 130 п.2.)

Ценные бумаги могут выпускаться как в индивидуальном порядке, например, вексель, так- и сериями, например, акции. В последнем случае законодательство говорит об эмиссионной ценной бумаге. Эмиссионная ценная бумага — это бумага, которая одновременно характеризуется следующими признаками:

• закрепляет совокупность имущественных и неимущественных прав;

• размещается выпусками;

• имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценой бумаги.

Ценная бумага может выпускаться в наличной и безналичной формах. В качестве синонима термина "наличная бумага" встречается термин "документарная бумага". Наличная форма предполагает, что ценная бумага напечатана на бланке, удовлетворяющем техническим требованиям нормативных документов Министерства финансов РФ. Выпускать бланки ценных бумаг имеют право только организации, получившие лицензию на данный вид деятельности.

Если бумага выпущена в безналичной форме, она отсутствует как физический предмет, а ее существование, т.е. права ее владельца, фиксируются в регистрационном документе. Выпуск таких бумаг оформляется документом, который называется глобальным сертификатом. В сертификате указываются параметры выпуска бумаг. По соглашению с эмитентом глобальный сертификат передается на хранение в депозитарий. В специальной литературе синонимы терминов "безналичная эмиссия" или "безналичная бумага" — "безбумажная эмиссия", "балансовая ценная бумага", "бумага по записи", "бездокументарная бумага".

Если инвестор владеет несколькими акциями, выпущенными безналично, то на все количество бумаг ему могут выдать сертификат, в котором указывается, что он является владельцем такого-то количества таких-то акций. Владелец безналичной бумаги может взять выписку из реестра, подтверждающую, что он — собственник данной бумаги. Выписка из реестра ценной бумагой не считается.

Документарные, ценные бумаги могут быть на предъявителя, именными и ордерными. Бумага на предъявителя не содержит имени владельца и передается другому лицу простым вручением. На бланке именной бумаги значится имя ее владельца. Передача именной бумаги другому лицу осуществляется с помощью передаточной надписи — Цессии. Это означает, что на бланке бумаги указывается имя ее нового владельца. Лицо, передающее бумагу по цессии, именуют цедентом. Лицо, получающее бумагу, — цессионарием. Бумага является ордерной, если она передается другому лицу по приказу ее владельца, т.е. ордеру. Ордер представляет собой передаточную надпись, которую именуют индоссаментом. Лицо, передающее такую бумагу, называют индоссантом или индоссатором. Лицо, получающее бумагу, индоссатом. Примером ордерной бумаги является вексель.

И ордерная и именная бумаги передаются с помощью передаточных надписей, соответственно индоссамента и цессии. Отличие индоссамента от цессии состоит в том, что индоссант несет ответственность за неисполнение обязательства по данной бумаге, а цедент отвечает только за действительность самого документа.

Акция — это эмиссионная ценная бумага, закрепляющей право ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Она является бессрочной, т.е. обращается на рынке до тех пор, пока существует выпустившее ее акционерное общество (АО). Акционерное общество не обязано ее выкупать. Акции могут быть именными и на предъявителя. Выпуск акций на предъявителя разрешается в определенном отношении к величине оплаченного уставного капитала эмитента согласно нормативам, устанавливаемым ФКЦБ. Выделяют две категории акций: обыкновенные (иногда их называют простыми) и привилегированные. Привилегированные акции подразделяются также на типы.

Обыкновенные акции отличаются от привилегированных следующими чертами:

а) они предоставляют право владельцу участвовать в голосовании на собрании акционеров: такое право возникает после полной оплаты акции;

б) выплата по ним дивидендов и ликвидационной стоимости при ликвидации предприятия может осуществляться только после распределения соответствующих средств среди владельцев привилегированных акций.

Привилегированные акции отличаются от обыкновенных прежде всего тем, что, как правило, не предоставляют своим владельцам права участвовать в голосовании на собрании акционеров, если оно не закреплено за ними в уставе акционерного общества. Однако такое право появляется у владельцев, если собрание акционеров принимает решение о не выплате дивидендов по привилегированным акциям или обсуждает вопросы, касающиеся имущественных интересов владельцев этих акций, в том числе вопросов о реорганизации и ликвидации общества.

Привилегированные акции, по сравнению с обыкновенными, характеризуются также тем, что они предоставляют преимущественное право их владельцам на получение дивидендов и ликвидационной стоимости предприятия при прекращении его деятельности.

По российскому законодательству могут выпускаться привилегированные акции, размер дивиденда по которым как определен, так и не определен. В последнем случае величина дивиденда по ним не может быть меньше дивиденда по обыкновенным акциям.

Еще одним отличием является положение о том, что по обыкновенным акциям дивиденд может не выплачиваться. По привилегированным акциям, размер дивиденда по которым определен в уставе, невозможна полная не выплата дивиденда. Дивиденды по ним должны обязательно выплачиваться по крайней мере частично. По привилегированным акциям при их выпуске должны быть установлены или размер дивиденда или ликвидационная стоимость, или оба показателя. Размер дивиденда и ликвидационная стоимость определяются как фиксированная сумма денег или в процентах к номинальной стоимости.

Акционерное общество может выпускать привилегированные акции, по которым предусматривается различная очередность выплаты дивидендов и ликвидационной стоимости. Она должна быть указана в уставе. В мировой практике привилегированные акции, имеющие преимущества в очередности выплат по ним дивидендов по сравнению с другими привилегированными акциями, называют преференциальными привилегированными.

Привилегированные акции могут быть конвертируемыми и кумулятивными. Привилегированная конвертируемая акция — это акция. которую можно обменять на другие акции — обыкновенные или иные разновидности привилегированных. Условия конвертации определяет эмитент. Владение привилегированной акцией связано с меньшим риском для инвестора, так как она предоставляет ему право получить дивиденды и ликвидационную стоимость в первую очередь по сравнению с владельцами обыкновенных акций. В то же время в случае успешной работы предприятия ее владелец получит скорее всего менее высокий дивиденд по сравнению с его величиной по обыкновенной акции (если это не привилегированная акция, дивиденд по которой не определен). Купив привилегированную конвертируемую акцию, инвестор страхует себя в определенной степени на случай не очень успешной деятельности акционерное общество и в то же время оставляет возможность, конвертировав акцию в обыкновенную, повысить уровень своих доходов.

Кумулятивные привилегированные акции — это акции, по которые происходит накопление дивидендов в случае их не выплаты. Эмитент определяет период времени, в течение которого дивиденды могут накапливаться. Если дивиденды не выплачиваются владельцам после истечения данного периода, то они приобретают право голоса на собрании акционеров до момента выплаты дивидендов.

Различают размещенные и объявленные акции. Размещенные акции — это реализованные акции. Они определяют величину уставного фонда акционерного общества. Объявленные акции — это акции, которые акционерное общество вправе размещать дополнительно к размещенным. Количество объявленных акций определяется в уставе. Наличие объявленных акции упрощает вопрос увеличения уставного капитала акционерного общества. Если акционеры наделяют данным правом совет директоров, то он может принимать решения об увеличении уставного фонда в объеме, не превышающим стоимость объявленных акции, без созыва собрания акционеров.

Одной из основных характеристик акции является номинал или нарицательная стоимость. Сумма номинальных стоимостей всех размещенных акций составляет уставной капитал акционерного общества. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала акционерного общества. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. Одинаковой также должна являться номинальная стоимость привилегированных акций одного типа.

Номинальная стоимость акции, как правило, не совпадает с ее рыночной стоимостью. У хорошо работающего акционерного общества она обычно выше, а у предприятия, испытывающего финансовые и производственные трудности, — ниже. На рынке цена определяется в результате взаимодействия спроса на акции и их предложения. Данные переменные зависят от перспектив прибыльности предприятия. Таким образом, на вторичном рынке цена акции может принимать любые значения. На первичном рынке она, как общее правило, не может опускаться ниже номинальной стоимости. Из данного положения существуют исключения. Во-первых, при размещении дополнительных обыкновенных акций они могут быть реализованы акционерам данного акционерного общества по цене не ниже 90% от их рыночной стоимости. Во-вторых, при размещении дополнительных акций при участии посредника цена их может быть ниже рыночной на размер вознаграждения посредника. При учреждении акционерного общества акции размещаются по номинальной стоимости.

Сумма всех номинальных стоимостей акций определяет уставной (фонд общества. От уставного фонда следует отличать такое понятие „як "капитализация". Капитализация — это показатель, характеризующий объем капитала компании в рыночной оценке, воплощенный в акциях. Он определяется как произведение текущей рыночной цены размещенных акций на их количество.

Следующей характеристикой акции является доход, который она приносит акционеру. Доход по акции может быть представлен в двух формах — в виде прироста курсовой стоимости и в качестве периодических выплат по акции. Во втором случае доход называют дивидендом. Прирост курсовой стоимости акции может составить существенную часть доходов инвестора. Чтобы его реализовать, акцию необходимо продать. В противном случае существует опасность, что в следующий момент курс бумаги может упасть. Прирост курсовой стоимости возникает по двум причинам. Во-первых, это возможный спекулятивный подъем на рынке. Он не имеет под собой объективных долгосрочный оснований. Во-вторых, это реальный прирост активов предприятия. Получив прибыль, акционерное общество делит ее на две части. Одна часть выплачивается в качестве дивидендов, другая — реинвестируется для поддержания и расширения производства. Реинвестируемая прибыль, приобретающая форму основных и оборотных фондов, реально "наполняет" акцию и ведет, как правило, к росту ее стоимости. В результате, в тенденции цена акции на рынке должна расти. Если инвестор ориентируется прежде всего на прирост курсовой стоимости акции, то он выбирает более рискованную стратегию, так как цена бумаги может в любой момент и понизиться.

Другим источником дохода акционера является дивиденд. Если инвестор менее склонен к риску, ему следует остановиться на акциях, по которым регулярно выплачиваются дивиденды, хотя в этом случае их цена может расти и не очень быстро. Большая надежность такой стратегии состоит в том, что инвестор реально получает доход уже в период владения акцией. Даже если в будущем курсовая стоимость упадет, то все равно он уже реализовал часть дохода.

В теории и на практике существует такое понятие как акции роста. Это акции предприятий, которые показывают высокие темпы роста производственной деятельности и доходов. Они обычно приносят доход инвестору в качестве прироста курсовой стоимости, а не выплаты Дивидендов. Данные акции следует отличать от бумаг акционерных обществ, "строящих" финансовую пирамиду за счет искусственного стимулирования роста их курсовой стоимости. Увеличение цены акции роста имеет под собой объективную основу — это высокая прибыльность предприятия. Однако в условиях хорошей конъюнктуры акционеры принимают решение не выплачивать дивиденды, а реинвестировать их в расширение производства, что в будущем должно принести им еще более высокие доходы за счет увеличения реализации продукции предприятия. Когда быстрый рост предприятия в конечном счете исчерпывается в силу насыщения рынка его продукцией, оно начнет выплачивать дивиденды. Фиктивные "акции роста", возникшие на основе финансовой пирамиды, не обладают реальным материальным наполнением. Кроме того, можно сказать, что вряд ли кто-либо из инвесторов действительно верит в то, что по ним когда-либо начнут выплачивать дивиденды, или что данный рост через некоторое время не окончится крахом. Существует понятие "спекулятивные акции". Это акции, которые потенциально могут принести высокую прибыль. Вероятность такого результата невысока, однако в основе этой возможности лежат объективные условия. Например, существует вероятность, что предприятие, занимающееся разведкой золота, обнаружит богатые залежи данного металла. Если это произойдет, то цена его акций сильно вырастет. При неудачной разведке они упадут в цене. Курсовая стоимость таких бумаг чутко реагирует на любую информацию по данному вопросу.

Уровень дивидендов колеблется по различным группам компаний. Например, предприятия высокотехнологичных отраслей могут выплачивать небольшой дивиденд или вообще не выплачивать, предпочитая вкладывать прибыли в расширение производства. Поэтому наличие дивиденда или его отсутствие еще не говорят о здоровье компании. Однако изменение величины дивиденда свидетельствует об изменении положения ее дел. Динамика величины дивиденда важна для оценок возможных перспектив развития акционерного общества. Например, если оно выплачивало определенный дивиденд, а затем увеличило его существенным образом, то такое положение заслуживает пристального внимания инвестора. Данная ситуация может возникнуть по двум причинам. Во-первых, значительно возросли прибыли предприятия. Во-вторых, дивиденды увеличились потому, что руководство акционерного общества не располагает серьезными планами дальнейшего развития производства. Поэтому прибыль не направляется на самофинансирование, а выплачивается в качестве дивидендов. Такое положение вещей можно рассматривать как негативное. Если у акционерного общества нет перспективных инвестиционных проектов, то в дальнейшем прибыль предприятия скорее всего упадет, и инвестору следует подумать о том, чтобы продать акции.

Акционерное общество вправе выплачивать дивиденды раз в год, полгода, квартал. Дивиденды, выплачиваемые раз в полгода или квартал, называются промежуточными. Дивиденды, выплачиваемые по итогам года, — годовыми. Решение о выплате промежуточных дивидендов принимается советом директоров акционерного общества. решение о выплате годовых дивидендов — общим собранием акционеров по рекомендации совета директоров. Дивиденд не может быть больше рекомендованного советом директоров и меньше суммы выплаченных промежуточных дивидендов.

Дивиденды могут выплачиваться деньгами или иным имуществом, если это предусмотрено уставом акционерного общества. Они выплачиваются из чистой прибыли за текущий год. Дивиденды по привилегированным акциям могут выплачиваться за счет специально предназначенных для этого фондов.

Дата выплаты годовых дивидендов определяется уставом общества или решением общего собрания акционеров. Дата выплаты промежуточных дивидендов определяется решением совета директоров, но не может быть ранее 30 дней со дня принятия такого решения. Перед выплатой дивидендов составляется список лиц, имеющих право на их получение. Промежуточные дивиденды получают акционеры, включенные в реестр акционеров не позднее чем за 10 дней до даты принятия советом директоров решения о выплате дивидендов. Годовой дивиденд получают акционеры, внесенные в реестр акционерного общества на день составления списка лиц, имеющих право участвовать в годовом общем собрании акционеров. Дату, на которую составляется список акционеров, имеющих право на получение дивиденда, называют датой закрытия реестра. Она важна не только с точки зрения составления списка лиц, которые получат дивиденды, но и имеет значение для определения курсовой стоимости акции на вторичном рынке. Условно цену акции можно разделить на две части. Первая — это чистая цена, т.е. ее цена без дивиденда. Вторая — размер дивиденда, накопившегося к моменту совершения сделки с акцией на вторичном рынке. Размер дивиденда становится известным только после его объявления акционерным обществом. Однако инвесторы могут прогнозировать его размеры. На дату закрытия реестра акция начинает продаваться без дивиденда, так как за истекший период времени его получит акционер, который значился в реестре на момент его закрытия. Поэтому на эту дату цена акции на вторичном рынке падает на величину дивиденда.

Выплата дивидендов по акциям не является обязательной для акционерного общества даже при наличии прибыли. Собрание акционеров может принять решение о невыплате дивидендов не только по обыкновенным, но и привилегированным акциям. Однако логика рыночной экономики говорит о том, что при наличии прибыли акционерному обществу следует выплачивать дивиденды, если конечно экономическая конъюнктура не требует, чтобы данные средства были направлены на самофинансирование предприятия. Дело в том, что акционерное общество периодически нуждается в финансовых ресурсах, которые могут быть получены или путем заимствования, например, кредитов, или выпуска акции. Если акционерное общество подорвет к себе доверие инвесторов в силу невыплаты дивидендов при наличии прибыли, то в последующем оно может столкнуться с трудностями размещения новых выпусков своих бумаг.

Акционерное общество не вправе принимать решение о выплате дивидендов, если:

1) не полностью оплачен уставной капитал;

2) на момент выплаты дивидендов оно отвечает признакам банкротства или они могут появиться в результате их выплаты;

3) общество приняло решение о выкупе своих акций и он еще не был завершен;

4) стоимость активов общества меньше суммы его уставного капитала, резервного фонда и разности между ликвидационной стоимостью размещенных привилегированных акций и их номиналом, либо станет меньше этой суммы в результате выплаты дивидендов.

Кроме того, дивиденд не может объявляться и выплачиваться:

1) по обыкновенным акциям и привилегированным акциям, размер дивиденда по которым не определен, если не принято решение о выплате в полной мере дивидендов по всем типам привилегированных акций, размер дивиденда по которым определен в уставе акционерного общества;

2) по привилегированным акциям, по которым размер дивиденда определен уставом, если не принято решение о полной выплате дивидендов по всем типам привилегированных акций, имеющих преимущество по сравнению с ними в очередности выплаты дивидендов.

Если дивиденды были объявлены, то акционерное общество не вправе отказаться от их выплаты. В противном случае акционеры могут потребовать их выплаты через суд. Дивиденды не выплачиваются по акциям, находящимся на балансе акционерного общества.

При успешной работе предприятия в долгосрочной перспективе цена акции растет. В результате она становится менее ликвидной, так как более дорогая акция доступна уже меньшему кругу инвесторов. Чтобы сохранить ликвидность на прежнем уровне, собрание акционеров может объявить о дроблении выпущенных акций. Дробление представляет собой обмен (конвертацию) одной акции на две или более акций этой же категории (типа). В результате дробления возрастает число акций акционерного общества и одновременно уменьшается их номинальная стоимость. Соответственно уменьшается и рыночная цена акции.

Например, цена акции номиналом 600 руб. выросла до 1500 руб., и акционеры приняли решение раздробить ее на три акции. После дробления владелец одной старой акции получит вместо нее три новых, каждая номиналом по 200 руб. Одновременно можно ожидать, что рыночная стоимость каждой новой акции составит 500 руб. Таким образом, в результате дробления акционеры сохранили как прежний уровень ликвидности акций, так и прежний совокупный уровень своего богатства, поскольку в сумме стоимость каждых трех новых акций равна цене одной старой. Дробление изменило только общее количество акций, а не пропорции их владения у акционеров, поэтому акционеры сохранили право голоса в прежнем объеме. При осуществлении дробления соответствующие изменения номинальной стоимости и количества объявленных акций вносятся в устав.

Приведенный выше пример показывает, что рыночная стоимость каждой новой акции в результате дробления уменьшилась в три раза и, таким образом, размер богатства каждого акционера остался неизменным. Как показывает практика западных стран, это не всегда так. Дробление акций, как правило, является следствием хорошей работы общества, а положительные факторы приводят к росту курсовой стоимости. Поэтому в нашем примере цена каждой новой акции на рынке могла составить и более 500 руб., например, 510 руб. В таком случае акционеры выиграли от дробления, так как совокупная стоимость каждых трех новых акций составит 1530 руб. В то же время Дробление не исключает возможность и падения стоимости акции. допустим, до 495 руб. Это может произойти, если в результате информации о предстоящем дроблении цена акции на рынке выросла в силу спекулятивных настроений. После того как ажиотаж вокруг акции спал, цена ее понизилась.

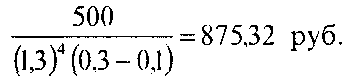

Выше я привел пример с дроблением в пропорции 3:1, т.е. вместо одной акции инвестор получил три. В мировой практике встречаются и другие пропорции обмена, скажем 3:2. Это означает, что каждые две старые акции обмениваются на три новых. Допустим, что инвестор владел 100 акциями. Чтобы узнать, какое количество акций он получит после дробления, необходимом старое количество акций умножить на дробь, представленную пропорцией дробления, а именно

100 акций 3/2=150 акций

Номинал каждой новой акции можно определить, умножив старый номинал (600 руб.) на дробь, обратную пропорции дробления:

600 руб.2/3 = 400 руб.

Соответственно ориентировочно курсовую стоимость новой акции можно узнать аналогичным образом:

1500 руб.2/3=1000 руб.

Общее собрание акционеров может произвести и консолидацию акций. Это означает, что две или большее акций акционерного общества конвертируются в одну новую акцию той же категории (типа). Данная процедура противоположна дроблению. Соответственно в устав АО вносятся изменения в отношении номинальной стоимости и количества объявленных акций.

Акция делает инвестора одним из владельцев акционерного общества, хотя в более очевидной форме это следует отнести к акциям, предоставляющим право голоса. В то же время для большинства акционеров констатация данного факта является только декларацией, так как фактически акционерное общество контролирует то лицо или группа лиц, в руках которых находится контрольный пакет акций. Контрольный пакет можно определить как количество акций (или процент акций от их общего количества), которое дает возможность проводить их владельцам свои решения на собрании акционеров. Это не обязательно 51% или более. В практике западных стран существуют примеры, когда владение даже 5% акций составляет контрольный пакет. Такая ситуация возможна в силу того, что в АО, насчитывающем большое количество акционеров, значительная часть инвесторов — это мелкие вкладчики, которые представляют собой раздробленную массу. Поэтому они не выступают как организованная сила. Многие из них даже не присутствуют на собрании акционеров. Кроме того. группы лиц, заинтересованных в получении контроля

над обществом, имеют возможность получать (или покупать) по доверенности голоса других акционеров. Таким образом, в их руках аккумулируется значительно большее число голосов, чем то, которое соответствует их акциям.

Современная экономика основана на производственной кооперации. Поэтому акционер, обладающий небольшим пакетом акций, способен оказывать на предприятие давление, например, по технологической цепочке, и его пакет также может превратиться в контрольный.

Таким образом, настоящими владельцами предприятия являются лица, обладающие контрольным пакетом. Чтобы защитить права других акционеров, отечественное законодательство предусматривает особую процедуру приобретения крупных пакетов акций. Она распространяется на обыкновенные акции, выпущенные акционерным обществом, насчитывающим более тысячи акционеров. Лицо (группа аффинированных лиц), приобретающая 30 или более процентов обыкновенных акций, учитывая уже принадлежащие им акции данного акционерного общества, должно предложить в течение 30 дней с даты приобретения остальным акционерам продать ему их обыкновенные акции по цене не ниже средневзвешенной цены приобретения акций акционерного общества за последние б месяцев.

В связи с развитием в нашей стране акционерной формы собственности необходимо остановиться на одном общетеоретическом вопросе. Как известно, экономические реформы стали проводиться под знаком того, что на предприятия должен прийти реальный хозяин, т.е. акционер. Как показывает реальная российская действительность, хотя акционер и появился, но во многих случаях производство не улучшилось и увеличилось, но даже сократилось. Такой результат несложно было предсказать заранее. Если не затрагивать более глубинных причин данного экономического и социального явления, а ограничиться только проблемой акционера как "действительного" хозяина акционерного общества, то можно сослаться на опыт западной экономики. Он показывает, что как таковые дела на предприятии не сильно волнуют акционера. Если он видит, что оно не приносит прибыль, то решает проблему просто: дает приказ брокеру продать акции данной компании и купить бумаги другой, на его взгляд, более перспективной.

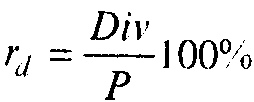

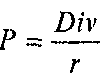

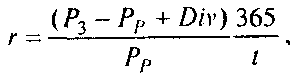

Серьезные финансовые решения требуют учета большого количества факторов. Однако общее представление об инвестиционной привлекательности акции можно составить на основе нескольких простых показателей. Первый показатель — это ставка дивиденда.

Она определяется как отношение годового дивиденда к текущей цене акции и записывается в процентах:

где:r>d> — ставка дивиденда;

Div — дивиденд;

Р — текущая цена акции.

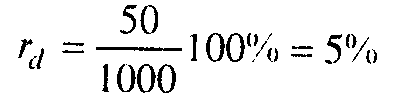

При расчете данного показателя обычно используют значение реально выплаченного дивиденда, реже — прогнозируемого. Например, Div = 50 руб., Р = 1000 руб.. тогда

Синонимом термина "ставка дивиденда" является термин "текущая доходность". Ставка дивиденда показывает, какой уровень доходности инвестор получит на свои инвестиции за счет возможных дивидендов, если купит акцию по текущей цене. Ставка дивиденда может дать вкладчику представление о том. в какой преимущественно форме приносит доход акция, в виде дивидендов или за счет прироста курсовой стоимости. Более консервативному инвестору следует остановить свой выбор на акциях с более высокой ставкой дивиденда. Принимая инвестиционное решение с учетом показателя ставки дивиденда, необходимо проследить ее динамику за длительный период, как минимум, несколько лет.

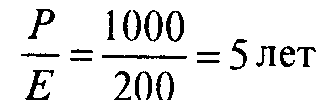

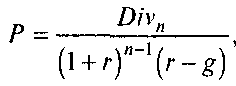

Следующий показатель — это срок окупаемости акции. Он измеряется в годах и определяется как отношение текущей цены акции (Р) к чистой прибыли на одну акцию (Е), которую заработало предприятие если представить, что вся прибыль выплачивается в качестве дивидендов, Е — это вся прибыль на акцию, она делится на дивиденд и реинвестируемую в производство прибыль. Например. Р = 1000 руб., Е= 200 руб., тогда

Это означает: если инвестор купит сейчас акцию по цене 1000 руб. а предприятие будет и дальше работать с такой же степенью эффективности (т.е. зарабатывать на акцию ежегодно 200 руб. чистой прибыли), то акция окупится через 5 лет. Когда инвесторы уверены в хороших перспективах предприятия, то срок окупаемости возрастает. так как поднимается цена акции вследствие увеличившегося спроса.

Для эмитента такая ситуация благоприятна, поскольку создает ему хорошие условия привлечения дополнительных финансовых ресурсов. В то же время акция с высоким значением показателя Р/Е — это не всегда наилучший выбор для инвестора, так как в значительной степени прирост ее курсовой стоимости может оказаться уже исчерпанным. Небольшое значение показателя Р/Е означает, что цена акции невысока, поскольку инвесторы не верят в надежные перспективы предприятия. Приобретение такой акции сопряжено, как правило, с более значительным риском.

Показатели Р/Е могут отличаться по различным отраслям промышленности, но в целом срок окупаемости в 10-15 лет — это высокий показатель, а в 1-2 года — низкий.

В рамках одной отрасли данный показатель для различных предприятий будет стремиться к некоторой единой величине. Если для какого-либо предприятия он отличается от характерной для отрасли цифры, то это предмет для более глубокого изучения состояния дел предприятия. Задача инвестора — определить, по какой причине акции данного акционерного общества имеют более высокий или низкий курс, чем все остальные. Показатель Р/Е и ставка дивиденда обычно указываются в котировках акций, приводимых в прессе.

Следующий аналитический показатель — это отношение текущей цены акции (Р) к ее балансовой стоимости (В)1. Для хорошо работающего предприятия Р должно быть больше В и соответственно отношение Р/В — больше единицы. Однако если данный показатель будет слишком большим, то это говорит о переоценке курса акции на рынке. В целом значение коэффициента на уровне 1,25-1,3 можно рассматривать как тот порог, выше которого, как правило, начинается спекулятивный прирост цены акции.

Рассматривая характеристику акций, можно сказать и о таком показателе как величина прибыли на одну акцию — ЕР8. Его определяют делением объявленной прибыли предприятия на общее число акций. Показатель является величиной абсолютной. Поскольку акции различных компаний отличаются друг от друга по стоимости, то с его помощью сложно проводить сравнения между акциями. Лучше воспользоваться отношением объявленной прибыли к объему капитализации акционерного общества на начало периода, за который была объявлена прибыль (или аналогично прибыли на одну акцию к ее цене в начале периода). Полученная цифра дает представление об эффективности инвестирования одного рубля средств в ту или иную компанию.

Приведенные показатели представляют собой самые общие аналитические характеристики акций. На их основе инвестор может сделать приближенную мгновенную оценку привлекательности бумаг.

Выделяют акции агрессивные и защитные. Агрессивные акции — это акции акционерных обществ, доходы которых в сильной степени зависят от состояния экономической конъюнктуры и фазы экономического цикла. Если экономика находится на подъеме, то они приносят высокие прибыли, в случае экономического спада — невысокие доходы. Инвестору, ожидающему подъем в экономике, следует остановить выбор на агрессивных акциях. Примером таких бумаг могут быть акции автомобилестроительных компаний. Защитными называются акции предприятий, доходы которых слабо зависят от состояния экономической конъюнктуры. Это прежде всего предприятия коммунальной сферы. Даже в условиях экономического спада люди продолжают пользоваться электроэнергией, телефонами и т.п. Поэтому доходы таких компаний сокращаются в меньшей степени, чем агрессивных. В преддверии экономического спада инвестору следует переключиться на защитные акции. Они обеспечат ему более высокий уровень доходности, чем агрессивные акции.

В западных странах сложилась практика оценки "качества" акций, которое определяется присвоением им определенного рейтинга. Рейтинг акций говорит о степени их возможной доходности. Его дают аналитические компании. Наиболее известными из них в мировой практике являются "Standard & Poor" и "Moody's Investors Service". Каждая аналитическая компания использует свои символы для обозначения уровня рейтинга. Например, компания "Standard & Poor" пользуется следующими обозначениями для обыкновенных акций:

А+ (высший рейтинг),

А (высокий),

А- (выше среднего),

В+ (средний),

В (ниже среднего).

В- (низкий),

С (очень низкий).

Присвоение того или иного рейтинга ценной бумаге влияет на отношение к ней инвесторов, и, соответственно, отражается на ее цене и доходности.

В терминологии фондового рынка встречается такое понятие как "голубые фишки". Оно относится к ведущим в своих отраслях крупным предприятиям с высоким кредитным рейтингом.

Крупные отечественные компании стремятся выйти на западный фондовый рынок, и прежде всего, американский. Процедура допуска акций иностранных компаний на рынок США довольно сложна. Поэтому во многих случаях в США начинают обращаться не акции иностранных компаний, а так называемые американские депозитарные расписки (ADR).

ADR обычно выпускаются американским банками на иностранные акции, которые приобретены данным банком. Владелец ADR, как и настоящий акционер, получает на них дивиденды, и может выиграть от прироста курсовой стоимости. Так как ADR выпускаются в долларах, на их цену оказывает влияние и валютный курс.

Спутником рыночной экономики, как известно является инфляция. Возникает вопрос, способны ли акции защитить сбережения инвестора от инфляции. На него можно ответить положительно для умеренной инфляции, так как по мере роста цен растут и прибыли предприятий. Однако сильная инфляция нарушает сбалансированное развитие экономики, ломает ее структуру и мешает успешному функционированию большинства предприятий. Поэтому в такой ситуации, как правило, акции не защищают от инфляции.

Учет акций у эмитента.

Выпуск собственных ценных бумаг, начисление доходов по ним, выкуп и погашение собственных ценных бумаг, приобретение ценных бумаг других предприятий, получение доходов по ценным бумагам других эмитентов, переоценка заемных ценных бумаг других предприятий, продажа и погашение ценных бумаг других эмитентов - это те операции, которые подлежат учету. Для разных участников рынка ценных бумаг-предприятий, коммерческих банков и инвестиционных институтов основные принципы учета ценных бумаг и основные бухгалтерские проводки, в общем, одинаковы. Вместе с тем существуют и значительные различия в бухгалтерском учете, проводимом участниками рынка ценных бумаг.

Осуществляя бухгалтерский учет различных финансовых операций на рынке ценных бумаг, необходимо знать как общие принципы бухгалтерского учета ценных бумаг, так и специфические моменты и принципы учета различных ценных бумаг разными участниками рынка

Основными принципами бухгалтерского учета ценных бумаг обычного предприятия являются:

• учет объявленного уставного фонда до регистрации итогов подписки;

• учет надбавки продажной цены собственных ценных 6умаг относительно номинала в качестве эмиссионного дохода;

• учет приобретенных ценных бумаг по цене приобретения.

• ежегодная переоценка приобретенных заемных ценных бумаг с приведением в итоге

учетной стоимости к цене погашения;

• учет реализации перепродаваемых ценных бумаг на счетах 46 «Реализация продукции (работ, услуг)» и 48 «Реализация прочих активов»;

• отнесение положительных и отрицательных курсовых ратин от операций с ценными бумагами на счет 80 «Прибыли и убытки».

Акционерное общество (АО) — коммерческая организация, уставный капитал которой разделен на определенное число акций. Поэтому бухгалтерский учет собственных акций акционерного общества — это учет уставного капитала, его различных изменений, например увеличения уставного капитала, изменения состава акционеров акционерного общества и др.

Любые изменения уставного капитала (начальная величина его при создании АО и увеличение либо уменьшение в ходе функционирования) утверждаются решением Общего собрания акционеров. На основании решения Общего собрания производится запись о величине объявленного уставного капитала (по пассиву), а также делается соответствующая проводка по активу, отражающая задолженность акционеров по оплате уставного капитала:

Дебет счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал»,

Кредит счета 85 «Уставный капитал».

По мере внесения акционерами оплаты за акции в различной форме (денежными средствами, ценными бумагами, зданиями, сооружениями, оборудованием, материалами, нематериальными активами (правами) и т.д. происходит уменьшение этой задолженности, а на соответствующие счета приходуются ценности, принятые в оплату за акции:

Дебет 01, 04, 06, 10, 11, 12, 50, 51, 52, 58.

Кредит 75 ,

Таким образом, по балансу любого обычного акционерного общества (не инвестиционного фонда и не банка) всегда можно определить, насколько оплачен его уставный каптал. Запись по активу на счете 75 фиксирует размер не оплаченной акционерами части уставного капитала. Запись по пассиву на счете 85 отражает величину объявленного уставного капитала. Учет акций на счете 85 ведется раздельно по обыкновенным и привилегированным акциям, которые увеличиваются по их номинальному значению. Разница числовых значений записей на счетах 85 и 75 (активном) показывает величину оплаченного уставного капитала: 85- -75.

В случае если акции продаются при первичном размещении по цене, превышающей номинал, то образуется эмиссионный доход, который отражается на субсчете 87-2 «Эмиссионный доход» счета 87 «Добавочный капитал» следующим образом:

Дебет 01, 04, 06. 10, 11, 12, 50, 51, 52, 58,

Кредит 87 на сумму разницы между ценой подписки и номиналом.

В дальнейшем эмиссионный доход расходуется на погашение разницы между продажной ценой и номинальным значением акции при первичном размещении ниже номинала, а также на погашение разницы между номиналом и ценой выпуска при выкупе собственных акций.

При продаже акций на иностранную валюту полученные денежные средства приходуются в сумме рублевого эквивалента, исчисленного по курсу Центрального банка Российской Федерации на дату принятия его к учету по счету 75. Фактически поступившие средства регистрируются по дебету счета 52 «Валютный счет». При этом может возникнуть разрыв между датой принятия валютного вклада к учету и днем фактического внесения вклада. В подобном случае будет необходим учет возникающих курсовых разниц:

Дебет 75, Кредит 83 «Доходы будущих периодов», субсчет 83-4 «Курсовые разницы» на сумму курсовой разницы.

При взносе в уставный капитал основными фондами осуществляются проводки:

Дебет 01 «Основные средства», Кредит 75 на величину первоначальной стоимости;

Дебет 75, Кредит 02 «Износ основных средств» на сумму износа.

При предоставлении предприятию в качестве вклада прав на пользование зданиями, сооружениями и оборудованием делается запись:

Дебет 04 «Нематериальные активы»,

Кредит 75 «Расчеты с учредителями».

Одновременно на забалансовый счет 001 «Арендованные основные средства» принимается балансовая стоимость указанных зданий, сооружений и оборудования.

Оприходование имущества, предоставленного в натуральной форме в собственность предприятия в счет вкладов в уставный капитал (в оплату акций), производится в соответствии с оценкой, определенной по договоренности учредителей. Оприходование имущества, предоставленного в натуральной форме в пользование предприятию в счет вкладов в уставный капитал (в оплату акций), производится в соответствии с оценкой, определенной исходя из арендной платы за пользование этим имуществом, исчисленной за весь указанный в учредительных документах срок деятельности предприятия или другой установленный учредителями срок, если иное не предусмотрено учредительными документами.

Изменение величины уставного капитала акционерного общества может происходить на основании решения Общего собрания акционеров и государственной регистрации нового размера уставного капитала.

Увеличение величины уставного капитала может происходить разными путями в зависимости от источника увеличения. Это могут быть как внешний источник — привлечение новых акционеров, так и внутренние источники (взносы акционеров, прибыль — чистая или прошлых лет, итоги переоценки основных средств, спецфонды и др.).

Привлечение новых акционеров, а также взносы существующих отражаются так же, как и при учреждении АО. Расширение уставного капитала отражается проводкой:

Дебет 75,

Кредит 85 на величину прироста уставного капитала.

Оплата акций оформляется следующим образом:

Дебет 01, 04, 06, 10, 11, 12, 50, 51, 52, 58,

Кредит 75.

Прирост уставного капитала за счет чистой прибыли отражается следующим образом:

Дебет 81 «Использование прибыли», Кредит 75;

Дебет 75, Кредит 85.

Прирост уставного капитала за счет прибыли прошлых лет оформляется записью:

Дебет 88 «Нераспределенная прибыль», Кредит 75;

Дебет 75, Кредит 85.

Прирост уставного капитала за счет итогов переоценки основных фондов фиксируется проводками:

Дебет 87, Кредит 75;

Дебет 75, Кредит 85.

Прирост уставного капитала за счет спецфондов:

Дебет 88, Кредит 75;

Дебет 75, Кредит 85.

Бели взносы потенциальных покупателей акций поступили до регистрации новой величины уставного капитала, то их необходимо отнести на счет 96 «Целевые финансирования и поступления» с последующим зачислением на оплату уставного капитала:

Дебет 50, 51, Кредит 96;

Дебет 96, Кредит 75;

Дебет 75, Кредит 85.

Прирост уставного капитала за счет резервного капитала отражается проводками:

Дебет 86 «Резервный капитал», Кредит 75:

Дебет 75, Кредит 85.

Прирост уставного капитала за счет обмена облигации на акции осуществляется проводками:

Дебет 95 «Долгосрочные займы», Кредит 75;

Дебет 75, Кредит 85.

Изменение номинальной стоимости акций без изменения величины уставного капитала является технической операцией и фиксируется только записями в аналитическом учете. Изменение номинальной стоимости акций, обусловленное изменением величины уставного капитала, отражается проводками, связанными с изменением величины уставного капитала (Кредит 85 либо Дебет 85), а также записями в аналитическом учете счета 85 в разрезе лицевых счетов.

Уменьшение величины уставного капитала может происходить:

• при недостаточной оплате уставного капитала для приведения его в соответствие с его оплаченной частью:

Дебет 85, Кредит 75 на сумму недоплаты:

• при аннулировании акций после выкупа их у акционеров:

Дебет 56 «Денежные документы», Кредит 51;

Дебет 87, Кредит 51 (погашение курсовой разницы за счет эмиссионного дохода);

Дебет 85, Кредит 56;

• при уменьшении номинала акций и возврата разницы держателям акций:

Дебет 85, Кредит 75;

• при уменьшении номинала акций и покрытии общих убытков акционерного общества:

Дебет 85, Кредит 80 «Прибыли и убытки», 88 «Нераспределенная прибыль»;

• при обмене акций на облигации:

Дебет 85, Кредит 95.

Акционерное общество вправе покупать и продавать свои акции. После выкупа своих акций у акционера акционерное общество может либо продать кому-либо собственные акции, либо уменьшить (с соблюдением всех необходимых юридических процедур) свой уставный капитал на соответствующую величину.

Покупка акций у акционеров (и аннулирование акций) отражается в бухгалтерском учете следующим образом:

Дебет 56, Кредит 51:

Дебет 87, Кредит 51 (погашение курсовой разницы за счет эмиссионного дохода):

Дебет 85, Кредит 56.

Продажа акций членам трудового коллектива после выкупа их у акционеров оформляется записью:

Дебет 73 «Расчеты с персоналом по прочим операциям» на номинальное значение,

Кредит 56;

Дебет 87, 81 — курсовая разница за счет эмиссионного дохода или прибыли, Кредит 56.

Продажа акций после выкупа их у акционеров отражается проводками:

Дебет 56, Кредит 51;

Дебет 87, Кредит 51;

Дебет 51 — номинал, Кредит 56;

Дебет 56, Кредит 87 — курсовая разница.

Дивиденды выплачиваются акционерным обществом акционерам за счет чистой прибыли, оставшейся после уплаты налогов и иных обязательных платежей.

При выплате доходов по ценным бумагам эмитентом сначала выплачиваются проценты по облигациям, затем дивиденды по привилегированным акциям и после этого - дивиденды по простым акциям.

При недостаточности прибыли для выплаты дивидендов по привилегированным акциям выплата дивидендов происходит за счет фондов специального назначения (счет 88 «Нераспределенная прибыль»). Начисление доходов от участия в предприятии отражается записью по дебету счета 88 «Нераспределенная прибыль (непокрытый убыток)» (за счет прибыли отчетного года или нераспределенной прибыли прошлых лет) и кредиту счета 75 «Расчеты с учредителями». При отсутствии или недостаточности прибыли для выплаты доходов, но при наличии обязательств, предусмотренных законодательством или учредительными документами, по выплате доходов за счет резервного фонда (капитала), начисление доходов отражается по дебету счета 86 «Резервный капитал» и кредиту счета 75 «Расчеты с учредителями».

Размер дивиденда по привилегированным акциям является фиксированным и устанавливается при их выпуске.

Дивиденды не выплачиваются по акциям, которые не были выпущены в обращение или находятся на балансе АО. В случае оплаты акций не полностью дивиденды выплачиваются акционеру пропорционально оплаченной части стоимости акций (если иное не предусмотрено уставом АО).

На дивиденд имеют право акции, приобретенные не позднее чем за 30 дней до официально объявленной даты его выплаты. Если о состоявшейся сделке о покупке акций не было извещено, то дивиденды выплачиваются предыдущему хозяину. Дивиденд может выплачиваться акциями, облигациями и товарами. Акционерное общество объявляет дивиденд без учета налога. Налог взимается в самом акционерном обществе по ставке 12%, если владельцем акций является физическое лицо (подоходный налог), 15% — если это юридическое лицо и 18 % — если владелец акций — банк. Общество может поручить выплату дивидендов банку или инвестиционному институту.

Невыплаченные и неполученные дивиденды депонируются в обществе. Акционер вправе требовать выплаты ему дивиденда независимо от срока задолженности. Однако по истечении срока исковой давности (три года) дивиденды перечисляются в доход федерального бюджета.

Начисление дивидендов осуществляется проводкой:

Дебет 88, Кредит 75.

Начисление дивидендов по акциям, принадлежащим работникам предприятия, согласно Положению о порядке выплаты дивидендов по акциям и процентов по облигациям должно отражаться проводкой:

Дебет 88, Кредит 70.

Начисление дивидендов за счет резервного капитала оформляется записью:

Дебет 86, Кредит 75, 70 (73), удержание налогов — записью:

Дебет 70 (73), 75, Кредит 68 «Расчеты с бюджетом», выплата дивидендов отражается проводкой:

Дебет 75, Кредит 51, выплата дивидендов работникам — проводкой:

Дебет 70 (73), Кредит 50.

При выплате дивидендов банком по поручению эмитента сумма доходов перечисляется на отдельный счет в банке и учитывается обособленно на счете 55 «Специальные счета в банках»:

Дебет 75, Кредит 55. комиссионные банку оформляются записью:

Дебет 80, Кредит 51.

При выплате дивидендов акциями делается проводка:

Дебет 75, Кредит 56.

Учет акций у инвестора.

Акция представляет собой ценную бумагу, удостоверяющую право ее владельца на долю в собственных средствах акционерного общества, на получение дохода от его деятельности и, как правило, на участие в управлении этим обществом. Акции относятся к категории долевых ценных бумаг. Они являются частными ценными бумагами; выпускаются только негосударственными предприятиями и организациями. Среди них - промышленные предприятия, коммерческие банки (Инкомбанк, АвтоВАЗ-банк), инвестиционные компании (РИНАКО, Земля России) и др. Как правило, акции выпускаются на длительные сроки (минимально более года), т. е. являются элементом рынка капиталов. Однако в отличие от облигаций и других, долговых ценных бумаг они не имеют установленных сроков обращения. Большинство акций приносят изменяющийся (плавающий) доход.

Бланк акции содержит следующие реквизиты: фирменное наименование акционерного общества; наименование ценной бумаги - "акция", серию и порядковый номер, дату выпуска, вид (обыкновенная или привилегированная) и ее номинальную стоимость, имя держателя (для именной акции); размер уставного капитала общества на день выпуска акции, а также количество выпускаемых акций; срок выплаты дивидендов; подпись уполномоченного лица. Обычно акции не выдаются на руки их владельцам. Вместо них акционеры получают один или несколько сертификатов, т. е., документов, подтверждающих их права на определенное количество ценных бумаг.

На бланке сертификата имеются следующие реквизиты:

1. наименование эмитента (общества, предприятия, выпустившего акции);

2. число акций, которые представляет сертификат;

3. имя владельца сертификата;

4. наименование агента по регистрации движения акций и регистрационный номер;

5. подписи лиц, уполномоченных акционерным обществом заверять сертификаты. Покупка обыкновенных акций сопровождается для инвестора приобретением ряда имущественных и иных прав.

Акция свидетельствует о том, что ее обладатель - совладелец общества, являющегося юридически самостоятельной организацией (с обособленным имуществом, своим бухгалтерским балансом, отличным от баланса предприятия). Размер пая определяется количеством принадлежащих ему акций. Приобретая акции, акционер получает право их отчуждения в форме продажи или уступки другому лицу. Выпущенные акционерным обществом акции обеспечиваются всем его имуществом. При реорганизации такого общества все обязательства по выпущенным акциям переходят к правопреемникам. При ликвидации акционерного общества предприятие имеет право на получение части его активов, оставшейся после удовлетворения требований кредиторов, а также погашения обязательств перед теми, кому принадлежат привилегированные акции. Размер имущества, получаемого при этом каждым акционером, определяется пропорционально доле принадлежащих им акций, в общем, их объеме.

Держатели акций имеют право на получение дохода в форме дивидендов. Размер дивидендов по обыкновенным акциям раз в год определяется советом директоров общества и утверждается собранием акционеров, исходя из полученных финансовых результатов и потребностей в использовании прибыли для расширения и развития деятельности акционерного общества. Обычно по обыкновенным акциям возможность получения дивидендов и их уровень не гарантируются, хотя в отдельных случаях такие гарантии могут быть даны.

Обладатели акций имеют право на участие в управлении обществом. Такое право реализуется посредством голосования на собрании акционеров при выборе, его

исполнительных органов и при решении принципиальных вопросов деятельности акционерного общества. Акционер может голосовать путем личного участия в собраниях, через выдачу другому лицу доверенности или посредством посылки специальных сообщений, отражающих мнение акционера по вопросам, включенным в повестку дня собрания.

Своеобразным обеспечением права на участие в управлении акционерным обществом выступает обязанность последнего предоставлять информацию о своей деятельности. Такая информация включает перечень акционеров, сведения финансового характера, позволяющие судить о положении и перспективах общества, рисках, связанных с участием в нем. Традиционно эта информация представляется в годовой отчетности.

Различают следующие виды акций:

именные и на предъявителя. Движение именных акций фиксируется в книге регистрации акций, которую ведет акционерное общество или специальный агент по поручению общества. В нее вносятся данные о каждой именной акции, времени ее приобретения, а также количестве таких акций у отдельных акционеров. Продажа, передача и отчуждение именных акций другим способом подлежат обязательной регистрации. По акциям на предъявителя в книге регистрации фиксируется только их общее количество;

обыкновенные (простые) и привилегированные. В отличие от обыкновенных привилегированные акции дают акционеру преимущественное право на получение дивидендов. Дивиденды по ним установлены в форме гарантированного фиксированного процента и должны выплачиваться до их распределения между держателями обыкновенных акций. Кроме этого, привилегированные акции дают ряд дополнительных прав. Однако владельцы таких акций не имеют права голоса в акционерном обществе (права, которым наделены держатели обыкновенных акций), если иное не предусмотрено уставом.

Бухгалтерский учет инвестиций в акции ведется преимущественно на активном счете 06 "Долгосрочные финансовые вложения", к которому открывается специальный субсчет "Паи и акции". По дебету счета отражается стоимость приобретенных акций; по кредиту - проданных акций. В аналитическом учете заводятся счета по предприятиям (организациям), выпустившим их (эмитентам), и видам акций. Целесообразно такое построение аналитического учета, при котором обеспечивается раздельное формирование информации о средствах, переведенных предприятием в оплату приобретаемых акций, но на которые не получены сами акции или сертификаты; об акциях акционерных обществ, являющихся юридическими лицами по российскому законодательству; об акциях акционерных обществ, не являющихся резидентами в России; об акциях, переданных в залог. Конкретный перечень аналитических счетов избирается исходя из потребностей управления и контроля.

Кроме счета 06 "Долгосрочные финансовые вложения" для учета приобретенных предприятием акций может использоваться счет 58 "Краткосрочные финансовые вложения". Его применяют в том случае, когда предприятие покупает так называемые легко реализуемые акции, т. е. акции, которые при необходимости легко можно обратить в наличные денежные средства. Подобные акции приобретаются на срок, как правило, до года.

С точки зрения инвестора, существует несколько оценок приобретенных им акций: номинальная и рыночная. Номинальная цена представляет собой цену, напечатанную на бланках акций. Рыночная стоимость акций представляет собой ту цену, за которую их можно покупать и продавать на рынке. Последняя оценка является определяющей для инвестора, ибо, как известно, акция стоит столько, сколько покупатель согласен за нее заплатить.

Для целей бухгалтерского учета и отчетности акции оцениваются в сумме фактических затрат на приобретение. Основной составляющей таких затрат является

покупная стоимость. Она слагается из номинальной цены и суммы премии, уплачиваемой эмитенту, или скидки, предоставляемой эмитентом.

Кроме того, при покупке акций возникают дополнительные расходы, обусловленные спецификой данного товара. Среди них - оплата услуги инвестиционного консультанта; вознаграждение - инвестиционному посреднику (финансовому брокеру); налог на операции с ценными бумагами. Рассмотрю каждый из этих расходов.

Выбор направлений инвестирования средств -сложное и ответственное дело. Среди обилия ценных бумаг требуется найти такие, которые обеспечат достижение поставленных инвестиционных целей, достаточно высокую доходность вложений и минимальные риски. Качественное решение подобной задачи подразумевает привлечение специалистов по рынку ценных бумаг, профессионалов, свободно ориентирующихся в рыночной конъюнктуре. В связи с этим возникают затраты на оплату консультационных услуг (анализ ситуации, складывающейся на фондовом рынке, проработка вариантов инвестиционных решений и т. п.). По существу речь идет о гонорарах, выплачиваемых профессиональным фирмам и индивидуальным инвестиционным консультантам.

Сделки купли-продажи акций, как правило, совершаются через финансовых брокеров. Деятельность брокеров на рынке ценных бумаг состоит в выполнении посреднических (агентских) функций при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения. Приобретение акций через брокеров влечет за собой уплату определенного вознаграждения.

Основанием для принятия к учету указанных расходов являются соответствующие договоры (контракты). В системном учете оплата этих расходов отражается по дебету счета 06 и кредиту счетов учета денежных средств или расчетов.

По закону "О налоге на операции с ценными бумагами" при заключении договора купли-продажи частных ценных бумаг с каждого участника сделки взимается налог в 3 руб. с каждой 1000 руб. суммы сделки. Сумма налога исчисляется при регистрации сделок и перечисляется в бюджет фондовыми биржами, фондовыми отделами товарных бирж (по операциям, совершаемым на бирже), а также банками, кредитными учреждениями и иными юридическими лицами (в том числе ведущими посредническую деятельность), регистрирующими и оформляющими внебиржевые операции с ценными бумагами. Если предприятие приобретает акции, впервые эмиссируемые акционерным обществом с момента его государственной регистрации, то такая операция освобождена от обложения налогом.

Таким образом, определение первоначальной стоимости приобретаемых акций должно осуществляться посредством калькулирования и сродни установлению, к примеру, инвентарной стоимости объектов основных средств. Поэтому накапливание данных о покупке ценных бумаг целесообразно вести на специальном операционном счете. В этом качестве может быть использован счет 08 "Капитальные вложения" (наряду с обобщением информации о приобретении основных средств). При данной схеме на счета учета ценных бумаг (06 и 58) попадет уже сформировавшаяся первоначальная стоимость акций. Акции могут оплачиваться в рублях, иностранных валютах или путем предоставления иного имущества в собственность либо в пользование акционерного общества. Однако независимо от формы оплаты стоимость акций выражается в рублях. Сделки купли-продажи совершаются в письменной форме путем подписания сторонами договора либо обмена письмами, телеграммами, средствами факсимильной и иной связи, т. е. способами, позволяющими в документальной форме зафиксировать состоявшееся волеизъявление сторон. Исключение составляют сделки купли-продажи акций, заключаемые без посредников и исполняемые при их совершении.

Перечисление денежных средств в оплату акций производится на основании соответствующего договора (либо иного документа, зафиксировавшего сделку купли-продажи). Если при этом уплачивается полная стоимость акций, то в учете делается запись по дебету счета 06 и кредиту счета 51 "Расчетный счет" или счета 52 "Валютный счет". Если переводится часть суммы, причитающейся за акции, то в учете делается запись по кредиту счетов учета денежных средств в корреспонденции со счетом, к примеру, 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты за приобретаемые акции". Когда денежный перевод производится на часть стоимости акции, однако, эта часть дает право инвестору получать дивиденды и налагает на него ответственность за деятельность акционерного общества, то в учете делается запись по дебету счета 06 и кредиту счетов учета денежных средств (на сумму, фактически переведенную в оплату акций) и счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты за приобретаемые акции".