Организация учета и налогообложения расчетов по единому социальному налогу

1

Министерство образования РФ

Байкальский государственный университет экономики и права

Факультет ускоренной подготовки

Кафедра бухгалтерского учета и аудита

Специальность 060500 «Бухучет, анализ и аудит»

Д И П Л О М Н А Я Р А Б О Т А

«Организация учета и налогообложения расчетов по единому социальному налогу».

Иркутск 2003

Задание

по дипломной работе

Студенту

Тема

дипломной работы «Организация учета и налогообложения расчетов единому социальному налогу»

Введение: Обозначить актуальность темы, цели, задачи, объект исследования, период исследования.

В теоретической части автору следует раскрыть основные вопросы, связанные с экономической сущностью рассматриваемого налога и его ролью в реализации права граждан на пенсии, медицинскую помощь, страхование, с организацией учета расчетов по ЕСН, с отчетностью и порядком проведения аудита расчетов по ЕСН.

Практическая часть должна быть исследована на конкретном предприятии за конкретный отчетный период. Дать краткую характеристику предприятия, указать его организационную структуру, указать основные виды деятельности. Согласно содержания остановится на организации учета расчетов по ЕСН: первичные документы, регистры, проводки, которые составляются согласно выбранной учетной политики.

Уделить внимание формированию налогооблагаемой базе по ЕСН, отчетности и приложить их к работе.

Организация учета всегда связана с проведением аудиторской проверки , поэтому целесообразно уделить внимание этому подразделу, как в теоретической, так и в практической части работы.

Необходимо рассмотреть проблемы и предложения по улучшению организации учета расчетов по ЕСН.

Отдельное место в работе должен занять раздел автоматизации организации учета расчетов по ЕСН. Сделать ссылки на источники.

В заключении дать краткое резюме к работе по всем затронутым разделам и вопросам.

Утверждена приказом по Байкальскому государственному университету экономики и права________________________________________________________________

Руководитель дипломной работы______________________________________________________________

Срок сдачи студентом работы_______________________________________________28 мая 2003 года

КАЛЕНДАРНЫЙ ПЛАН

о выполнении дипломной работы

|

Этапы выполнения |

План выполнения |

Фактическое выполнение |

Подпись руководителя |

|

1.Подбор литературы 2.Ведение, теоретическая часть 3.Практическая часть, заключение 4. Сдача диплома |

до 10.02.2003 до 07.03.2003 до 25.04.2003 до 28.05.2003 |

12.02.2003 07.03.2003 20.04.2003 28.05.2003 |

Исполнитель ________________________

ОГЛАВЛЕНИЕ

стр.

Задание……………………………………………………………………………………………….2

Оглавление...………………………………………………………………………………………...4

Введение……………………………………………………………………………………………..5

1.Методологические основы организации учета, налогообложения и аудита расчетов по единому социальному налогу………………………………………………………………………8

1.1. Экономическая сущность единого социального налога……………………………………..8

1.2.Организация учета расчетов с внебюджетными фондами………………………………….10

1.3. Основы налогообложения и отчетность по ЕСН……………………………………………12

1.4.Страховые взносы на обязательное пенсионное обеспечение…………...…………………19

1.5. Организация аудиторской проверки расчетов по ЕСН ….…………………………………22

2. Практика организации учета, налогообложения и аудита расчетов по ЕСН на примере ЗАО «Конфидор» за 2002год……………………………………………………………………...31

2.1.Краткая организационно- экономическая характеристика предприятия…………………..31

2.2.Организация учета и налогообложения расчетов по ЕСН ЗАО «Конфидор»………………………………………………………………………………………...33

2.3.Организация учета и расчетов по страховым взносам на обязательное пенсионное страхование ЗАО «Конфидор»……………………………………………………………………35

2.4.Аудит организации расчетов по ЕСН ЗАО «Конфидор»……………..…………………….38

3. Проблемы и предложения по улучшению организации учета расчетов по ЕСН…………..41

4. Автоматизация учета расчетов по ЕСН………………………………………………………..45

4.1.Особенности организации учета расчетов по ЕСН в условиях автоматизации……...……………………………………………………………………………....45

4.2.Программы автоматизированной организации учета расчетов по ЕСН…………………...46

4.3.Программа БЭСТ-4, как один из вариантов автоматизированной организации учета расчетов по ЕСН…………………………………………………………………………………...57

4.3.1.Общие сведения о программе…………………………………………………………..…..57

4.3.2.Организация учета расчетов по ЕСН в БЭСТ-4…………………………………………...58

Заключение...…………………………………………………………………………………….....68

Список используемой литературы………………………………………………………………..70

Приложение 1 Табель учета рабочего времени……………………………………………….....72

Приложение 2 Индивидуальная карточка по учету ЕСН……………………………………….73

Приложение 3 Расчетно-платежная ведомость………………………………………………….74

Приложение 4 Свод начислений и удержаний…………………………………………………..75

Приложение 5 Справка №1 «по ФОТ по видам начислений»………………………………….77

Приложение 6 Справка №2 «по ФОТ по видам удержаний»…………………………………..78

Приложение 7 Отчисления с ФОТ в ФСС……………………………………………………….79

Приложение 8 Расчет пособия по временной нетрудоспособности……………………………80

Приложение 9 Оплата детской путевки за счет средств ФСС………………………………….83

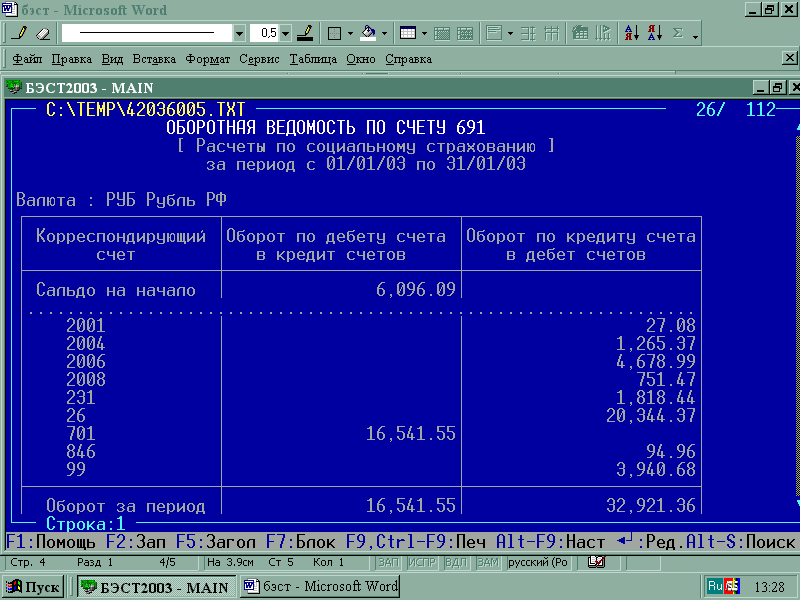

Приложение 10 Оборотная ведомость по сч.69…………………………………………………86

Приложение 11 Платежные поручения по перечислению ЕСН………………………………..87

Приложение 12 Расчетная ведомость по средствам ФСС………………………………………93

Приложение 13 Налоговая декларация по ЕСН………………………………………………....98

Приложение 14 Ведомость по взносам в ПФР…………………………………………………104

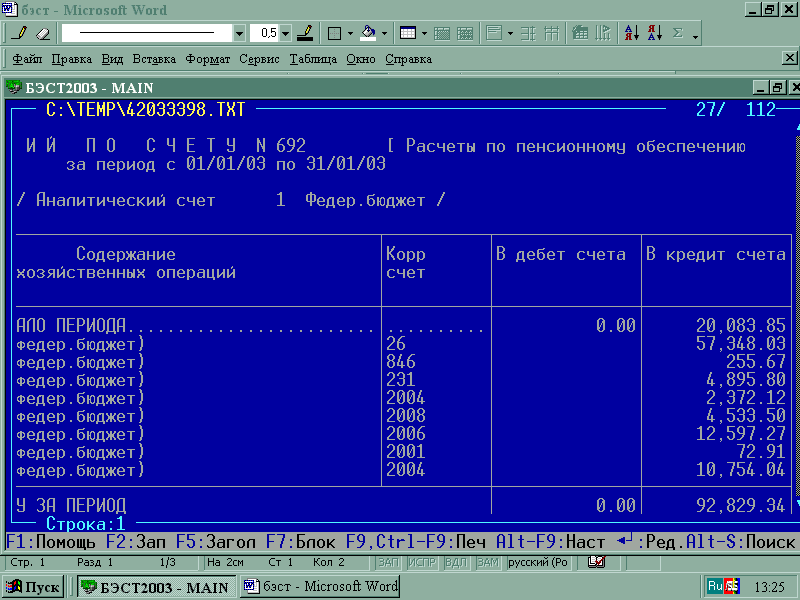

Приложение 15 Расчеты по страховым взносам на обязательное пенсионное обеспечение..106

Приложение 16 Декларация по страховым взносам на обязательное пенсионное обеспечение………………………………………………………………………………………109

Приложение 17 Аудиторское заключение…………………………………………………………113

Введение

Идея введения единого социального налога, т.е. объединения всех страховых взносов, возникла еще в 1998 г., когда Госналогслужба России (ныне — Министерство по налогам и сборам РФ) предложила при сохранении механизма сбора страховых взносов в социальные внебюджетные фонды установить для них единую унифицированную налогооблагаемую базу и передать функции учета и контроля одному ведомству. Однако тогда эти предложения из-за их не совершенства оказались невостребованными, и вопрос остался открытым.

Теперь же после принятия части второй Налогового кодекса РФ и Федерального закона от 5 августа 2000 г. № 118-ФЗ “О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах” с 1 января 2001 года вступил в силу новый порядок исчисления и уплаты взносов в государственные социальные внебюджетные фонды.

Главой 24 части второй Налогового кодекса РФ был введен единый социальный налог (ЕСН).

Актуальность темы дипломной работы заключается в том, что одним из направлений мобилизации средств, предназначенных для финансирования мероприятий по государственному пенсионному и социальному обеспечению и медицинскую помощь, является ЕСН и от правильности организации его учета и налогообложения на предприятиях зависит, своевременность поступлений страховых взносов в государственные социальные внебюджетные фонды.

Так же своевременное проведение аудита по организации расчетов по ЕСН помогает предприятию выявить, если таковые имеются, допущенные ошибки при организации учета и налогообложения расчетов по ЕСН и предложить пути их устранения. Тем самым, помогая предприятию в правильной организации учета расчетов по ЕСН и облегчая ответственность предприятия перед налоговыми органами.

В составе ЕСН объединены взносы в Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования — с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Отдельный порядок установлен для взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Подобное исключение обусловлено тем, что ставки взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний дифференцированы в зависимости от категорий профессионального риска, к которым относится сфера деятельности плательщика (Закон РФ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24 июля 1998 г. № 125-ФЗ). Таким образом, включение данных взносов в состав ЕСН не позволило бы установить единую для всех предприятий, не зависимо от сферы деятельности, шкалу ставок и расчет налога был бы значительно усложнен.

Контроль за правильностью исчисления, полнотой и своевременностью внесения в фонды взносов, уплачиваемых в составе ЕСН, согласно ст. 9 Федерального закона № 118 осуществляется налоговыми органами Российской Федерации. Они же должны осуществлять и взыскание сумм недоимки, пени и штрафов по платежам во внебюджетные фонды, образовавшиеся по состоянию на 1 января 2001 года (за исключением взносов на обязательное страхование от несчастных случаев).

Цель дипломной работы является - описать организацию учета и налогообложение расчетов по единому социальному налогу.

Для достижения намеченной цели в работе поставлены следующие задачи:

раскрыть экономическую сущность ЕСН

показать схему налогообложения ЕСН

раскрыть организацию учета с внебюджетными фондами

предложить пути совершенствования по организации учета и налогообложения ЕСН.

предложить программы по автоматизации организации учета расчетов по ЕСН

Объектом исследования является ЗАО «Конфидор». На его примере показана организация учета, налогообложения и аудита расчетов по ЕСН, рассматриваемый период – 2002год.

Главным источником информации при написании дипломной работы является Налоговый кодекс РФ часть 2 гл.24. « Единый социальный налог».

1. Методологические основы организации учета, налогообложения и аудита расчетов по единому социальному налогу.

1.1 Экономическая сущность единого социального налога.

Наиболее известной формой организации финансовых ресурсов в общегосударственном масштабе выступает государственный бюджет. Бюджет является формой образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государственного и местного самоуправления.

Но ряд факторов обуславливает целесообразность использования другой формы аккумулирования финансовых ресурсов – внебюджетных фондов, обслуживающих социальные и экономические потребности отдельных групп населения или общества в целом. Необходимость создания социальных фондов, предназначенных для естественных потребностей, была научно обоснована К. Марксом. Возникновение и рост таких фондов является объективной закономерностью существования и развития общества.

Внебюджетные фонды представляют собой достаточно динамичный элемент финансовой системы. Это обусловлено тем, что они, в отличие, от государственного бюджета, находятся в распоряжении специального государственного органа. Поэтому, в сравнении с бюджетом, перераспределение внутри внебюджетных фондов и их использование осуществляется более оперативно. Кроме того, внебюджетные фонды создаются для реализации конкретных целей. Таким образом, необходимость образования внебюджетных фондов вызвана объективной закономерностью существования и развития общества, что связано в первую очередь с потребностью перераспределения финансовых ресурсов для решения наиболее важных направлений, не предусмотренных бюджетом.

Но так как, Российским законодательством были установлены, с точки зрения международного налогового законодательства, высокие ставки отчислений в государственные внебюджетные фонды и слишком высокие ставки пени при несвоевременной уплате этих отчислений, это влекло за собой ряд всевозможных причин и схем ухода от налогообложения, использующих все законные, сомнительные и просто противозаконные возможности. Поэтому одной из важнейших задач налоговой реформы, с точки зрения Правительства РФ, являлось снижение совокупной налоговой нагрузки на заработную плату, с целью вывода предприятий из тени.

Для того, чтобы в перспективе кардинально переменить складывающиеся тенденции, было предложено наряду с изменением подоходного налога серьезно модифицировать всю систему отчислений (взносов) в государственные социальные внебюджетные фонды. Одним из направлений реформы должна была стать замена взносов во внебюджетные фонды единым социальным налогом.

В проведение налоговой реформы 19 июля 2000 года Государственная Дума приняла, а 26 июля 2000 года Совет Федерации одобрил Налоговый кодекс Российской Федерации (часть вторую), глава 24 которого установила единый социальный налог (взнос).

Единый социальный налог (взнос) - это налог, зачисляемый в государственные внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации - далее фонды) и предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное, социальное обеспечение и медицинскую помощь.

Социальное страхование и обеспечение – это система материального обеспечения трудящихся в случае старости, инвалидности, временной потери трудоспособности, потери кормильца, а также система оздоровительных мероприятий – профилактории, санатории, дома отдыха, лечебное питание.

Социальное страхование и обеспечение производится в основном за счет предприятий, учреждений, организаций и распространяется на всех работников, не зависимо от форм собственности предприятий.

1.2.Организация учета расчетов с внебюджетными фондами.

Организация учета расчетов с Фондом социального страхования.

Фонд социального страхования является государственным внебюджетным фондом для целевого финансирования выплат социального характера, к которым относятся:

пособие по временной нетрудоспособности,

пособие по беременности и родам,

единовременное пособие женщинам вставшим на учет в медицинских учреждениях в ранние сроки беременности,

единовременное пособие при рождении ребенка,

ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста 1,5лет,

социальное пособие на погребение,

оплата дополнительных выходных дней для ухода за детьми- инвалидами,

пособие при усыновлении ребенка,

оплата путевок на санаторно – курортное лечение и оздоровление детей.

Плательщики обязаны зарегистрироваться в территориальном отделении Фонда социального страхования РФ.

Для учета расчетов с ФСС предназначен пассивный сч.69, субсчет 69/1- расчеты по социальному страхованию. По кредиту счета отражается начисление ЕСН в части, зачисляемой в ФСС, а по дебету - начисление пособий за счет средств ФСС и перечисление ЕСН в части, зачисляемой в ФСС.

Страховые взносы, в размере 4 % в ФСС уплачиваются в сроки, установленные для выплаты заработной платы за истекший месяц, но не позднее 15-ого числа месяца следующего за отчетным.

Организация учета с Пенсионным фондом.

Пенсионный фонд представляет собой централизованную систему аккумуляции и перераспределения денежных средств, используемых главным образом для осуществления выплат различным категориям нетрудоспособного населения в виде, трудовых, военных и социальных пенсий, пенсий по инвалидности, пособий по уходу за ребенком от 1,5 до 6 лет, пособий на детей одиноким матерям.

Для учета расчетов в ПФР также предназначен пассивный сч.69, при этом открываются соответствующие субсчета: 69/2-1 ЕСН в части, зачисляемый в федеральный бюджет, 69/2-2 «Страховые взносы на обязательное пенсионное страхование, направляемые на финансирование страховой части трудовой пенсии», 69/2-3 «Страховые взносы на обязательное пенсионное страхование, направляемые на финансирование накопительной части трудовой пенсии».

Организация учета с Фондом обязательного медицинского страхования.

Средства Фонда обязательного медицинского страхования предназначены для дополнительных медицинских услуг работникам на основании страхового полиса.

Тариф страховых взносов в фонды обязательного медицинского страхования составляет 3,6% (из них 0,2% в Федеральный фонд обязательного медицинского страхования и 3,4% в территориальный).

Для учета расчетов с ФФОМС и ТФОМС также предназначен пассивный сч.69, с соответствующим субсчетом 69/3-1 ЕСН в части, зачисляемой в ФФОМС и 69/3-2 ЕСН в части, зачисляемой в ТФОМС. По кредиту счетов отражаются начисление страховых взносов в Федеральный и территориальный фонды обязательного медицинского страхования, а по дебету - перечисление страховых взносов в соответствующие фонды.

Основы налогообложения и отчетность по ЕСН

Плательщиками ЕСН являются лица, производящие выплаты физическим лицам, индивидуальные предприниматели, и адвокаты6,стр.16.

Если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому основанию. Поэтому индивидуальный предприниматель, который привлекает для выполнения работ и оказания услуг физических лиц по трудовому договору или договору гражданско-правового характера, предметом которого является выполнение работ или оказание услуг, должен уплачивать ЕСН, как с выплат и вознаграждений, начисленных в пользу наемных работников в порядке, установленном для организаций, так и с собственных доходов, полученных от предпринимательской деятельности 6, стр.16.

Объектом налогообложения для налогоплательщиков, производящих выплаты физическим лицам (организаций, индивидуальных предпринимателей), признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам 6, стр16.

Любые выплаты (как в денежной, так и в натуральной форме) не являются объектом налогообложения, если они произведены в пользу физических лиц, не связанных с налогоплательщиком трудовым договором, договором гражданско-правового характера, предметом которого является выполнение работ, оказание услуг, авторским договором.

В числе таких выплат можно назвать любые безвозмездные выплаты, в том числе материальную помощь, оказанную физическим лицам, не связанным с организацией трудовым договором или приравненным к нему договором гражданско-правового характера, а также авторским договором.

Согласно, Налогового законодательства налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения (таким образом, налоговая база никогда не может быть шире объекта налогообложения).

Не подлежат обложению ЕСН:

1. Государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам.

2. Все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

возмещением вреда, причиненного

увечьем или иным повреждением

здоровья;

бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

оплатой стоимости питания,

спортивного снаряжения,

оборудования,

спортивной и парадной

формы, получаемых спортсменами и

работниками

физкультурно-спортивных

организаций для учебно-тренировочного

процесса и участия в спортивных

соревнованиях;

увольнением работников, включая

компенсации за неиспользованный

отпуск;

возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

трудоустройством работников,

уволенных в связи с осуществлением

мероприятий

по сокращению численности или штата,

реорганизацией или

ликвидацией

организации;

выполнением физическим лицом

трудовых обязанностей (в том числе

оплата

переезда на работу в другую местность

и возмещение командировочных

расходов).

3. Суммы единовременной материальной помощи, оказываемой налогоплательщиком:

а) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации.

б) членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи.

4. Суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу, (службу) за границу, налогоплательщиками — финансируемыми из федерального бюджета государственными учреждениями или организациями — в пределах размеров, установленных законодательством Российской Федерации.

5. Суммы страховых платежей (взносов):

по обязательному страхованию работников, осуществляемому налогоплательщиком в порядке, установленном законодательством Российской Федерации;

по договорам добровольного

личного страхования работников,

заключаемым на срок не менее одного

года, предусматривающим оплату

страховщиками

медицинских расходов этих застрахованных

лиц;

по договорам добровольного

личного страхования работников,

заключаемым исключительно на случай

наступления смерти застрахованного

лица или утраты застрахованным лицом

трудоспособности в связи

с исполнением

им трудовых обязанностей.

6. Суммы, выплачиваемые за счет членских взносов садоводческих, садово-огородных, гаражно-строительных и жилищно-строительных кооперативов (товариществ) лицам, выполняющим работы (услуги) для указанных организаций.

7. Стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая налогоплательщиком лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации.

8. Стоимость форменной одежды и

обмундирования, выдаваемых работникам,

обучающимся, воспитанникам в

соответствии с законодательством

Российской Федерации, а также

государственным служащим федеральных

органов власти бесплатно или с

частичной

оплатой и остающихся в

личном постоянном пользовании.

9. Стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников,

обучающихся, воспитанников.

10. Выплаты в натуральной форме товарами собственного производства — сельскохозяйственной продукцией и (или) товарами для детей — в размере до 1000 руб. (включительно) в расчете на одно физическое лицо — работника за календарный месяц.

11. Выплаты в денежной и

натуральной форме, осуществляемые за

счет членских профсоюзных взносов

каждому члену профсоюза, при

условии, что данные выплаты производятся

не чаще одного раза

в три месяца и не

превышают 10 000 руб. в год.

12. Суммы материальной помощи, оказываемой своим работникам работодателями-организациями, финансируемыми за счет средств бюджетов, не превышающие 2000 руб. на одно физическое лицо за налоговый период.

13. В налоговую базу (в

части суммы ЕСН, подлежащей уплате в

Фонд

социального страхования РФ) не

включаются также любые вознаграждения,

выплачиваемые физическим лицам по

договорам гражданско-правового характера,

авторским и лицензионным договорам.

В основном, для налогоплательщиков – организаций (индивидуальных предпринимателей, производящих выплаты в пользу физических лиц), за исключением выступающих в качестве работодателей налогоплательщиков – сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются ставки ЕСН, указанные в таблице 1.3.1.

Из таблицы видно, что по ЕСН используется регрессивная шкала налоговых ставок и ставок распределения платежей между различными бюджетами в зависимости от величины выплаченных доходов.

Порядок исчисления единого социального налога налогоплательщиками - работодателями установлен п.3 ст.243 НК РФ. В течение отчетного периода (отчетными периодами по налогу признаются I квартал, полугодие и девять месяцев календарного года) по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и из ставки налога.

При определении налоговой базы не учитываются доходы, полученные работниками от других работодателей. В случае если работник получает налогооблагаемые доходы от нескольких работодателей и совокупная налоговая база, исчисленная по нескольким местам работы, подпадает под иную ставку социального налога, право на зачет или возврат излишне уплаченных сумм налога не возникает.

Таблица 1.3.1.

Ставки единого социального налога.

|

Налоговая база на каждого отдельного работника нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской федерации |

Фонды обязательного медицинского страхования |

Итого |

|

|

Федеральный |

территориальные |

||||

|

До 100 000 руб. |

28,0% |

4,0% |

0,2% |

3,4% |

35,6% |

|

От 100 001 руб. до 300 000 руб. |

28 000 руб. + + 15,8% с суммы, превышающей 100000руб. |

4 000 руб. + + 2,2 % с суммы, превышающей 100 000 руб. |

200 руб. +0,1% с суммы, превышающей 100 000 руб. |

3 400 руб. + + 1,9 % с суммы, превышающей 100000руб. |

35 600 руб. + +20,0% с суммы, превышающей 100 000 руб. |

|

От 300 001 руб. до 600 000 руб. |

59 600 руб. + +7,9% с суммы, превышающей 300 000 руб. |

8 400 руб. + + 1,1% с суммы, превышающей 300000руб. |

400 руб. + + 0,1% с суммы, превышающей 300 000 руб. |

7 200 руб. + + 0,9% с суммы, превышающей 300 000 руб. |

7 5 600 руб. + + 10,0% с суммы, превышающей 300 000 руб. |

|

Свыше 600 000 руб. |

83 300 руб. + + 2,0% с суммы, превышающей 600 000 руб. |

1 1 700 руб. |

700 руб. |

9 900 руб. |

105 600 руб. + +2,0% с суммы, превышающей 600 000 руб. |

Налоговая база определяется отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом: из общей суммы доходов, начисленных организацией за налоговый период в пользу каждого отдельного работника в денежной или натуральной форме, исключаются доходы, не подлежащие налогообложению.

При определении налоговой базы не учитываются доходы, полученные работниками от других работодателей. В случае если работник получает налогооблагаемые доходы от нескольких работодателей и совокупная налоговая база, исчисленная по нескольким местам работы, подпадает под иную ставку социального налога, право на зачет или возврат излишне уплаченных сумм налога не возникает.

Определяются суммы налога, подлежащие зачислению в федеральный бюджет и в каждый из внебюджетных фондов (ФСС, ФФОМС и ТФОМС), как процентная доля, соответствующая налоговой ставке, от налоговой базы.

Сумма ЕСН, уплачиваемая в Фонд социального страхования РФ, уменьшается на сумму самостоятельно произведенных налогоплательщиком расходов на цели государственного социального страхования, предусмотренные законодательством РФ.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца. Это требование распространяется в том числе и на тех налогоплательщиков, которые не имеют счетов в учреждении банков, а также на налогоплательщиков, производящих выплату зарплаты из выручки.

Уплата налога (авансовых платежей по налогу) осуществляется отдельными платежными поручениями в федеральный бюджет, ФСС РФ, ФФОМС и ТФОМС.

Данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражает в Расчете по авансовым платежам по единому социальному налогу для лиц, производящих выплаты физическим лицам.

Расчет по авансовым платежам по ЕСН представляется в налоговый орган не позднее 20-го числа месяца, следующего за отчетным периодом.

Налоговая декларация по единому социальному налогу представляется налогоплательщиками по утвержденной форме, не позднее 30 марта года, следующего за истекшим налоговым периодом.

Ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, налогоплательщики обязаны представлять в региональные отделения Фонда социального страхования РФ расчетную ведомость (форма 4-ФСС РФ), в которой отражаются сведения (отчеты) о суммах:

начисленного налога в ФСС РФ;

использованных на выплату

пособий по временной нетрудоспособности,

по беременности и родам, по уходу за

ребенком до достижения им возраста

полутора лет, при рождении ребенка, на

возмещение стоимости

гарантированного

перечня услуг и социального пособия

на погребение,

на другие виды пособий

по государственному социальному

страхованию;

направленных ими в установленном

порядке на санаторно-курортное

лечение

детей;

расходов, подлежащих зачету;

5)уплачиваемых в ФСС РФ.

1.4.Страховые взносы на обязательное пенсионное обеспечение

Застрахованными лицами— лицами, на которых распространяется обязательное пенсионное страхование на основании Закона, являются граждане Российской Федерации, а также проживающие на территории Российской Федерации иностранные граждане и лица без гражданства 3, стр.15.

Право на обязательное пенсионное страхование в Российской Федерации реализуется в случае уплаты страховых взносов.

Страховые взносы на обязательное пенсионное страхование, которые уплачиваются в бюджет Пенсионного фонда Российской Федерации (ПФР) являются обеспечением права гражданина на получение пенсии по обязательному пенсионному страхованию и учитываются на его индивидуальном лицевом счете.

Страховые Взносы должны исчисляться и уплачиваться страхователями, которыми признаются:

1) лица, производящие выплаты

физическим лицам, в том числе:

организации;

индивидуальные предприниматели; физические лица;

2) индивидуальные предприниматели (в том числе частные детективы и занимающиеся частной практикой нотариусы), адвокаты.

Объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу.

Нормы законодательства, устанавливающие льготы по ЕСН, в отношении страховых взносов на обязательное пенсионное страхование не применяются.

Поскольку уплаченная работодателем сумма страховых взносов на обязательное пенсионное страхование рассматривается как вычет при определении суммы ЕСН, подлежащей уплате в федеральный бюджет, необходимо помнить, что в случае, когда ЕСН не начисляется, вычет не предоставляется.

Тарифы страховых взносов для выступающих в качестве работодателей страхователей (за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств) показаны в таблице (см. табл. 1.4.2.).

Налогоплательщики, выступающие в качестве страхователей по обязательному пенсионному страхованию, представляют в Пенсионный фонд РФ сведения и документы в соответствии с Федеральным законом, в отношении застрахованных лиц.

Порядок исчисления страховых взносов на обязательное пенсионное страхование установлен законодательно и практически аналогичен порядку исчисления и уплаты ЕСН.

Таблица 1.4.2.

Тарифы страховых взносов на обязательное пенсионное страхование на 2002-2005гг.

|

База для начисления страховых взносов на каждого отдельного работника нарас-тающим итогом с начала года |

Для мужчин 1952 года рождения и старше и женщин 1956 года рождения и старше |

Для мужчин с 1953 по 1966 год рождения и женщин с 1957 по 1966 год рождения |

Для лиц 1967 года рождения и моложе |

|||

|

на финансирование страховой части трудовой пенсии |

на финансирование накопительной части трудовой пенсии |

на финансирование страховой части трудовой пенсии |

на финансирование накопительной части трудовой пенсии |

на финансирование страховой части трудовой пенсии |

на финансирование накопительной части трудовой пенсии |

|

|

До 100000руб. |

14,0% |

0,0% |

12,0% |

2,0% |

11,0% |

6,0% |

|

От 100 001 руб. до 300 000 руб. |

14 000 руб. + + 7,9% с суммы, превышающей 100000руб. |

0,0% |

12 000 руб. + + 6,8% с суммы, превышающей 100000руб. |

2 000 руб. + + 1,1% с суммы, превышающей 100000руб. |

11000 руб. + + 4,5% с суммы, превышающей 100000руб. |

6 000 руб. + + 3,4% с суммы, превышающей 100000руб. |

|

От 300 001 руб. до 600 000 руб. |

29 800 руб. + + 3,95% с суммы, превышающей 300000руб. |

0,0% |

25 600 руб. + + 3,39% с суммы, превышающей 300000руб. |

4 200 руб. + + 0,56% с суммы, превышающей 300000руб. |

17 000 руб. + + 2,26% с суммы, превышающей 300000руб. |

12 800 руб. + + 1,9% с суммы, превышающей 300000руб. |

|

Свыше 600 000 руб. |

41 650 руб. |

0,0% |

35770руб. |

5 880 руб. |

23 780 руб. |

17870руб. |

Ежемесячно страхователи исчисляют сумму авансовых платежей по страховым взносам, исходя из базы для начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа страхового взноса.

Уплата страховых взносов (авансовых платежей по страховым взносам) осуществляется отдельными платежными поручениями по каждой из частей страховых взносов в Пенсионный фонд РФ.

Уплата сумм авансовых платежей производится ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам.

В связи с этим при уплате организацией страховых взносов за конкретных работников поступившие в ПФР суммы взносов подлежат распределению по индивидуальным лицевым счетам всех работников организации, застрахованных в системе государственного пенсионного страхования, пропорционально суммам страховых взносов, начисленных по каждому работнику.

Страхователи обязаны вести учет сумм начисленных выплат и вознаграждений, составляющих базу для начисления страховых взносов, и сумм страховых взносов, относящихся к указанной базе, по каждому физическому лицу, в пользу которого осуществлялись выплаты.

Для учета начисленных сумм страховых взносов на обязательное пенсионное страхование в бухгалтерском учете используется счет 69 «Расчеты по обязательному страхованию и обеспечению». При этом открываются соответствующие субсчета:

69/2-2 «Страховые взносы на обязательное пенсионное страхование, направляемые на финансирование страховой части трудовой пенсии»;

69/2-3 «Страховые взносы на обязательное пенсионное страхование, направляемые на финансирование накопительной части трудовой пенсии».

Сумма страховых взносов представляет собой вычет, принимаемый в целях уменьшения подлежащей уплате в федеральный бюджет суммы ЕСН.

Данные об исчисленных и уплаченных суммах авансовых платежей страхователь отражает в Расчете по авансовым платежам по страховым взносам на обязательное пенсионное страхование. Расчет по авансовым платежам представляется страхователями в территориальные органы МНС России ежеквартально, но не позднее 20-го числа месяца следующего за отчетным кварталом, с нарастающим итогом.

Страхователи представляют декларацию по страховым взносам в налоговый орган не позднее 30 марта года, следующего за истекшим расчетным периодом.

Страхователи представляют в Пенсионный фонд Российской Федерации сведения, в соответствии с законодательством Российской Федерации, об индивидуальном персонифицированном учете в системе государственного пенсионного страхования.

1.5. Организация аудиторской проверки расчетов по ЕСН

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, среди которых достойное место должен занять и институт аудиторства.

В Российской федерации финансовый контроль осуществляется в виде государственного финансового контроля и аудиторской деятельности, которые находятся в стадии становления и постепенного совершенствования в соответствии с потребностями правового государства.

Аудит представляет собой осуществляемую на основе договора проверку состояния бухгалтерского учета и внутрихозяйственного контроля, соответствия финансово-хозяйственных операций законодательству, достоверности отчетности, а также консультационные, экспертные и другие услуги, оказываемые аудиторами предприятиям и организациям.

Согласно Закона об аудиторской деятельности целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Под достоверностью понимается степень точности данных (финансовой) бухгалтерской отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения 4, стр.21.

С 1 января 2001г. главой 24 НК РФ установлен единый социальный налог (ЕСН), который предназначен для мобилизации средств, с целью реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Он объединяет в себе страховые взносы, направляемые в Пенсионный фонд РФ, Фонд социального страхования РФ, а также Фонд обязательного медицинского страхования. Поэтому при проверке расчетов по ЕСН аудитору необходимо проверить правильность определения налоговой базы для исчисления налога, правильность применения налоговых ставок, установить порядок и сроки уплаты налога на предприятии, а также их документальное обоснование и проверить правильность отражения соответствующих хозяйственных операций на счетах бухгалтерского учета.

Объектами аудита по ЕСН и обязательного пенсионного страхования являются первичная информация, в качестве которых в основном используются унифицированные формы первичной документации, разработанные НИПИстатинформом Госкомстата России, а также регистры бухгалтерского учета и отчетность.

При аудите по единому социальному налогу и обязательному пенсионному страхованию необходимо руководствоваться следующими нормативными документами:

Налоговый кодекс Российской Федерации, ч. 2.

Кодекс законов о труде.

Федеральный закон от 21.11.96г. №129-ФЗ «О бухгалтерском учете».

«Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утв. приказом Минфина России от 29.07.98г. №43н.

ПБУ 1/98 «Учетная политика предприятия» от 09.12.98г.

«План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению», утв. приказом Минфина России от 31.10.00г. №94н.

Постановление Госкомстата РФ от 30.10.97г. №71а «Об утверждении унифицированных форм первичной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (с изменениями и дополнениями 25 января, 2 июля, 11 ноября 1999г., 29 декабря 2000г., 6 апреля 2001г.).

Постановление Минтруда РФ от 17.05.00г. №38 «Порядок исчисления среднего заработка в 2000-2001 годах».

Методические рекомендации по порядку исчисления и уплаты единого социального налога (взноса), утв. приказом МНС РФ от 29.12.00г. №БГ-3-07/465.

Федеральный закон от 15.12.01г. №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Федеральный закон от 11.02.02г. №17-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2002 год».

Аудит организации расчетов с Фондом социального страхования

Социальное страхование распространяется на все категории трудящихся независимо от места их работы и должности, является обязательным и осуществляется за счет взносов предприятий, которое должно зарегистрироваться в качестве страхователя в отраслевом или региональном отделении Фонда социального страхования РФ (ФСС РФ).

При проверке налоговой базы, определяемой при исчислении суммы страховых взносов в ФСС РФ, необходимо помнить, что она определяется аналогично определению налоговой базы при исчислении суммы страховых взносов в ПФР. Единственным дополнением будет исключение из налогооблагаемой базы любых вознаграждений, выплачиваемых физическим лицам по договорам гражданско-правового характера, авторским и лицензионным договорам .

Далее аудитор определяет правильность применения размера взносов, который также должен отвечать требованиям ст. 241 НК РФ. Налоговые ставки также различаются в зависимости от категории налогоплательщика, однако индивидуальные предприниматели, не являющиеся работодателями, и адвокаты взносы на социальное страхование не осуществляют.

Кроме того, аудитору необходимо уделить внимание сумме налога, подлежащей перечислению в ФСС РФ, и сроков ее уплаты. При определении суммы, подлежащей перечислению, предприятие-налогоплательщик должен уменьшить ее на сумму произведенных расходов на цели государственного социального страхования, предусмотренных законодательством РФ, и, не позднее 15-го числа месяца, следующего за месяцем, в котором была начислена зарплата, отправить платежное поручение на оплату налога (страхового взноса).

В заключение аудита расчетов с ФСС РФ аудитор осуществляет проверку правильности составления бухгалтерских записей. Как известно, бухгалтерский учет расчетов с ФСС РФ ведется на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению», к которому открывается субсчет 69.1 – «Расчеты по социальному страхованию».

По кредиту счета 69/1 должны отражаться суммы отчислений в ФСС РФ, а также поступление частичной стоимости путевок и суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со:

счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Д-т 20, 23, 25, 26, 44 и др. К-т 69.1);

счетом 91 «Прочие доходы и расходы» -- на сумму пеней за несвоевременный взнос платежей (Д-т 91 К-т 69/1);

счетом 51 «Расчетный счет» -- на сумму, полученную в случаях превышения соответствующих расходов над платежами (Д-т 51 К-т 69/1).

По дебету счета 69/1 должны отражаться перечисленные суммы платежей (Д-т 69/1 К-т 51), а также суммы, выплачиваемые за счет платежей на социальное страхование (Д-т 69.1 К-т 70).

Аудит организации расчетов с Фондом обязательного медицинского страхования

Обязательное медицинское страхование призвано обеспечить всем гражданам страны равные возможности в получении медицинской и лекарственной помощи. В этих целях все организации, независимо от форм собственности, а также индивидуальные предприниматели обязаны перечислять взносы в фонды обязательного медицинского страхования (ФОМС РФ) по тарифу страховых взносов, установленному главой 24 НК РФ «Единый социальный налог», в процентах от начисленной оплаты труда по всем основаниям.

Т.к. медицинское страхование создано с целью гарантии гражданам на случай возникновения необходимости медицинской помощи и проведения профилактических мероприятий за счет средств этого фонда, для этого создаются Федеральный (ФФОМС РФ) и территориальные (ТФОМС РФ) фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения.

Страховые взносы, направляемые предприятием в ФОМС РФ, являются составной частью ЕСН, поэтому налоговая база, подлежащая аудиторской проверке и определяемая при исчислении суммы страховых взносов в ФОМС РФ, определяется аналогично определению налоговой базы при исчислении суммы страховых взносов в ПФР и ФСС РФ.

Размер взносов в ФОМС РФ также определяется на основании ст.241 НК РФ и представляет собой разные налоговые ставки для разных категорий налогоплательщиков.

При аудите расчетов с ФОМС РФ аудиторам также следует проверить сроки, в течение которых данный налог должен быть перечислен, а именно: не позднее 15-го числа месяца, следующего за месяцем, в котором была начислена зарплата, его необходимо уплатить двумя платежными поручениями на счета ФФОМС РФ и ТФОМС РФ.

И, наконец, в заключение аудитор проверяет правильность составления бухгалтерских записей. Бухгалтерский учет расчетов на обязательное медицинское страхование ведется на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению», к которому открывается субсчет 69/3 – «Расчеты по обязательному медицинскому страхованию». Кроме этого, на предприятии используются следующие субсчета 69/3-1 «Расчеты по обязательному медицинскому страхованию с ФФОМС РФ» и 69/3-2 «Расчеты по обязательному медицинскому страхованию с ТФОМС РФ».

По кредиту счета 69/3 должны отражаться суммы отчислений в ФОМС РФ, а также суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со:

счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Дт 20, 23, 25, 26, 44 и др. Кт 69/3);

счетом 91 «Прочие доходы и расходы» -- на сумму пеней за несвоевременный взнос платежей (Дт 91 Кт 69/3);

счетом 51 «Расчетный счет» -- на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69/3).

По дебету счета 69.3 должны отражаться перечисленные суммы платежей (Дт 69/3 Кт 51).

Аудит организации расчетов с Пенсионным фондом.

Пенсионный фонд Российской Федерации (ПФР) образован в целях обеспечения социального страхования. Он предназначен для выплаты государственных пенсий, оказания материальной помощи престарелым и нетрудоспособным гражданам и т.д. Для этого каждая организация и предприятие, а также индивидуальные предприниматели производят ежемесячно сверх оплаты труда отчисления в ПФР в соответствии с установленным в централизованном порядке тарифом страховых взносов.

Приступая к проверке данного раздела бухгалтерского учета, аудитор сначала устанавливает правильность определения налоговой базы, которая регламентируется 24 НК РФ, а именно ст.237 НК РФ. При этом аудитору необходимо учесть, что в нее не включаются суммы, указанные в ст.238 и ст.239 НК РФ. Таким образом, налоговая база (для лиц, являющихся работодателями) будет определяться как сумма выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, а также по авторским договорам. Налоговая база для налогоплательщиков, не производящих выплаты физическим лицам (индивидуальные предприниматели, адвокаты), будет определяться как сумма доходов от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Далее аудитором проверяется правильность применения той или иной налоговой ставки, которые регламентируются ст.241 НК РФ. Согласно данной статьи, страховые тарифы взносов для налогоплательщиков-работодателей и налогоплательщиков, не производящих выплат физическим лицам, отличаются друг от друга. Кроме того, внутри каждой группы они подразделяются на работодателей, производящих выплаты физическим лицам, и работодателей, выступающих в качестве сельскохозяйственных товаропроизводителей, а также индивидуальных предпринимателей, не привлекающих наемный труд, и адвокатов соответственно. Таким образом, аудитору при определении правильности применения налоговой ставки необходимо установить категорию налогоплательщика и, исходя из этого, размер страхового тарифа.

В связи с введением в действие ФЗ от 15.12.01г. №167-ФЗ «Об обязательном пенсионном страховании в РФ» с 1 января 2002г. работодатели должны уплачивать страховые взносы на обязательное пенсионное страхование. Т.е. часть налога, которую они уплачивали в ПФР в 2001г., теперь, согласно вышеуказанному закону, уплачивается в федеральный бюджет, а страховой тариф разделен на две части. За счет первой части будет финансироваться страховая, а за счет второй – накопительная часть трудовой пенсии. Размер каждой части зависит от возраста и пола работника. Новые тарифы страховых взносов определены ст.22, а на работников, родившихся позже 1966 года, временные тарифы страховых взносов установлены ст.33 закона №167-ФЗ .

Каждое предприятие, как плательщик взносов, должно быть зарегистрировано в местном отделении ПФР, куда оно и перечисляет страховые взносы. Поэтому на данном этапе аудитору целесообразно проверить соответствие сроков уплаты ЕСН в части страховых взносов в ПФР действующему законодательству. На основании гл.24 НК РФ и закона №167-ФЗ за три дня до получения зарплаты, а если она не выплачивалась, то не позднее 12-го числа месяца, следующего за отчетным, организация должна уплатить двумя платежными поручениями 14% от фонда оплаты труда (страховой взнос) на счет ПФР. Не позднее 15-го числа месяца, следующего за выдачей зарплаты, необходимо отправить платежное поручение на оплату ЕСН (в части перечислений в федеральный бюджет).

В заключение аудита расчетов с ПФР аудитор проверяет правильность составления бухгалтерских проводок. Бухгалтерский учет расчетов с ПФР ведется на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению», к которому открывается субсчет 69/2 – «Расчеты по пенсионному обеспечению», с соответствующими аналитическими субсчетами: –69/2-1 ЕСН в части, зачисляемый в федеральный бюджет, 69/2-2 «Страховые взносы на обязательное пенсионное страхование, направляемые на финансирование страховой части трудовой пенсии», 69/2-3 «Страховые взносы на обязательное пенсионное страхование, направляемые на финансирование накопительной части трудовой пенсии».

По кредиту счета 69/2 должны отражаться суммы отчислений в ПФР, а также суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со:

счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Д-т 20, 23, 25, 26, 44 и др. К-т 69.2);

счетом 91 «прочие доходы и расходы» -- на сумму пеней за несвоевременный взнос платежей (Д-т 91 К-т 69/2);

счетом 51 «Расчетный счет» -- на сумму, полученную в случаях превышения соответствующих расходов над платежами (Д-т 51 К-т 69/2).

По дебету счета 69/2 должны отражаться перечисленные суммы платежей (Д-т 69/2 К-т 51).

2. Практика организации учета, налогообложения и аудита расчетов по ЕСН на примере ЗАО «Конфидор»

2.1.Краткая организационно-экономическая характеристика предприятия

ЗАО «Конфидор» было создано и зарегистрировано Постановлением Губернатора Сахалинской области за №136 30 июня 1993 года и преобразовано в закрытое акционерное общество в феврале 1995г. ЗАО "Конфидор" является правопреемником прав и обязанностей совместной российско-японской производственно-коммерческой фирмы "Конфидор ЛТД" (товарищество с ограниченной ответственностью). Основным инициатором и вдохновителем идеи создания предприятия явился учредитель предприятия - Филь Иван Петрович, назначенный впоследствии президентом компании.

Уставный капитал по состоянию на 1 января 2003 года составил 400000 (четыреста тысяч) рублей.

Основными видами деятельности предприятия являются:

1. Организация добычи и переработки морепродуктов.

2. Организация рыбодобычи и рыбопереработки.

3. Внешнеэкономическая деятельность в соответствии с действующим законодательством.

Деятельность предприятия осуществляется на основании Устава. Для обеспечения устойчивого финансово-хозяйственного положения предприятие широко использует систему кредитования. Если до середины 1997г. основная часть кредитных средств приходилась на займы иностранных партнеров, то с сентября 1997г. предприятие стало привлекать банковские кредиты. В 1998г. как предприятие, относящееся к предприятиям агропромышленного комплекса, получило льготный кредит из средств федерального бюджета. Целевое использование кредита - финансирование сезонных затрат рыбоперерабатывающих предприятий.

Номенклатура выпускаемой продукции за 2002год представлена в таблице 2.1.3.

Таблица 2.1.3

Номенклатура выпускаемой продукции за 2002год.

|

Номенклатура выпускаемой продукции |

Объем, тн |

Стоимость тыс.руб. |

Доля в общем объема производства, %-ты |

|

1.Поставки на внешний рынок, в т.ч. |

692,91 |

88400,16 |

88,62 |

|

Краб, конечности мороженые |

209,99 |

52638,97 |

52,77 |

|

Креветка мороженая |

121,8 |

19208,05 |

19,26 |

|

Минтай мороженый |

332,28 |

7258,61 |

7,28 |

|

Икра минтая мороженая |

18,84 |

9294,53 |

9,32 |

|

2.Поставки на внутренний рынок |

679,93 |

9638,53 |

9,66 |

|

3. Реализация услуг по аренде помещения |

1709,05 |

1,71 |

|

|

Итого реализация за 2002год |

99747,74 |

100 |

Бухгалтерский учет на предприятии ЗАО "Конфидор" ведется согласно Федерального Закона "О бухгалтерском учете", Положений о бухгалтерском учете и отчетности в Российской Федерации и принятой учетной политикой, а также Налоговым законодательством.

Прибыль предприятия образуется за счет разницы между поступлениями денежных средств за выполненные работы, оказанные услуги, реализованные материальные средства и ценности и материальными затратами на их производство, расходами на оплату труда и прочими расходами на хозяйственную деятельность с учетом разницы уплаченных и полученных штрафов. Из прибыли ЗАО "Конфидор" производится расчет с бюджетом, погашение кредитов и выплата процентов по ним. Из оставшейся части прибыли формируются фонды. Резервный фонд образуется в размере 15% от Уставного фонда, ежегодно в резервный фонд производятся отчисления в размере 5% от чистой прибыли. Резервный фонд предназначен для покрытия убытков и не может быть использован для иных целей.

Валютная выручка от внешнеэкономической деятельности зачисляется на валютный балансовый счет предприятия и используется самостоятельно.

Ставки отчислений в пользу федерального и местного бюджетов регулируются действующим законодательством.

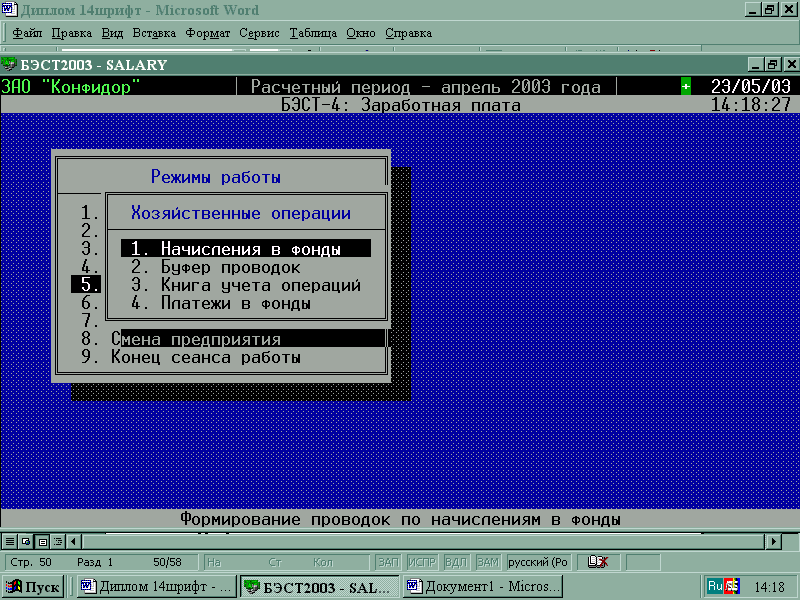

2.2. Организация учета и налогообложения расчетов по ЕСН ЗАО «Конфидор»

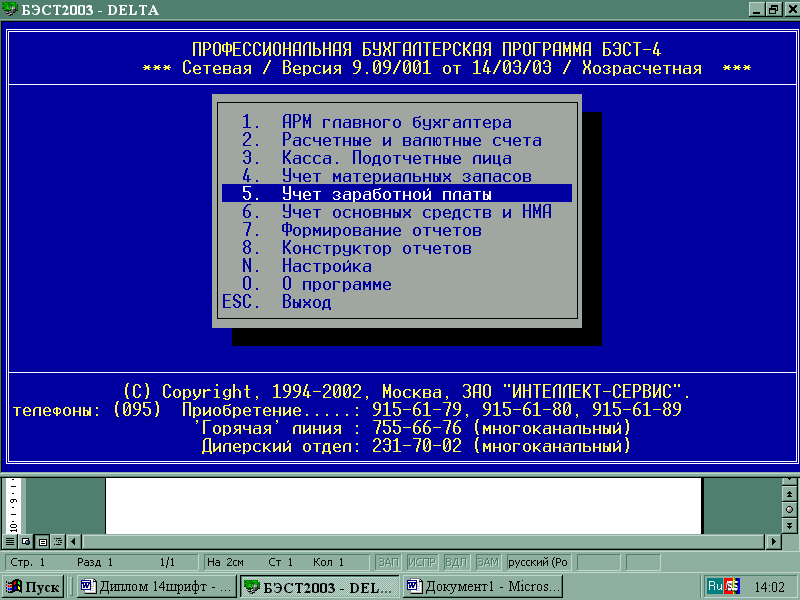

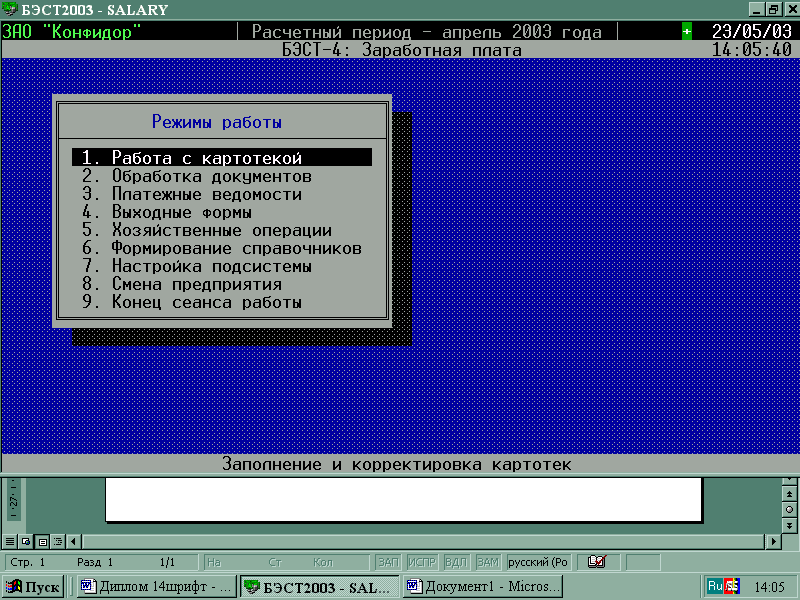

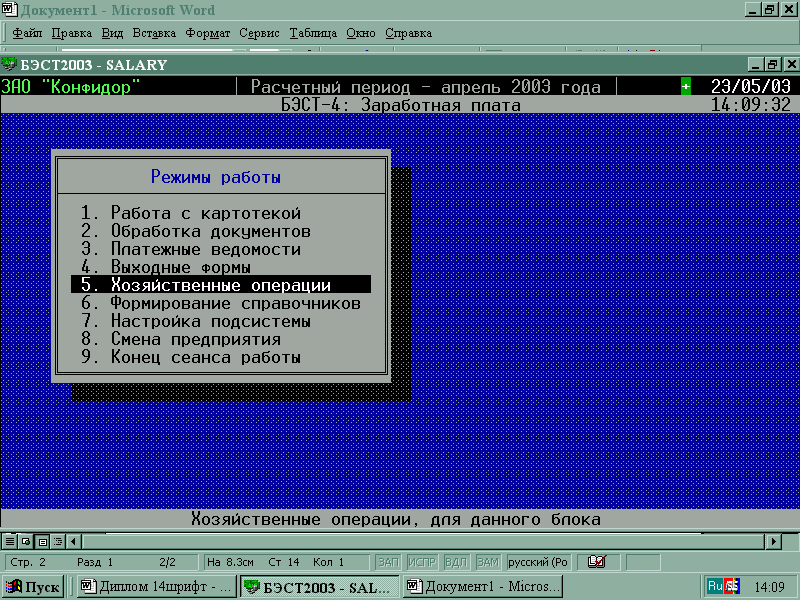

Организация бухгалтерского учета ЗАО «Конфидор» осуществляется автоматизированным путем, с помощью программы БЭСТ-4.

Все плательщики (кроме работающих граждан) обязаны зарегистрироваться в территориальном органе каждого внебюджетного фонда.

ЗАО «Конфидор» зарегистрировано в Отделении Пенсионного фонда по Сахалинской области, в Сахалинском региональном отделении Фонда социального страхования РФ филиал №1, в территориальном фонде обязательного медицинского страхования по Сахалинской области и в государственной налоговой инспекции по городу Южно-Сахалинску.

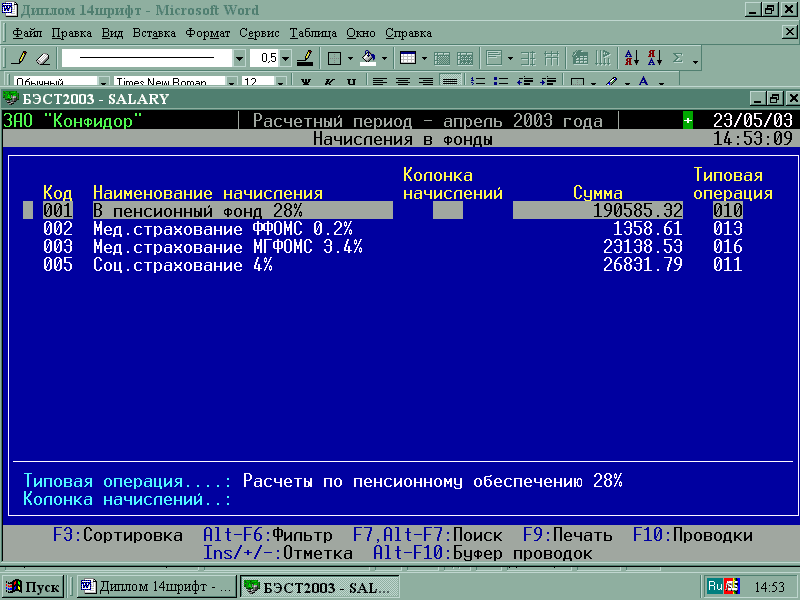

Налоговая база определяется отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом. Т.е. в конце каждого месяца инспектором отдела кадров составляется табель учета рабочего времени (см. Приложение 1) , где указываются работники и количество отработанного времени за определенный период (месяц). Далее бухгалтер – расчетчик производит в программе начисление заработной платы каждому работнику, в соответствии с установленными окладами согласно штатного расписания. Автоматически в программе происходит расчет налоговой базы, с учетом сумм доходов не подлежащих налогообложению и определяются суммы налога, подлежащие зачислению в федеральный бюджет и в каждый из внебюджетных фондов (ФСС, ФФОМС и ТФОМС), как процентная доля, соответствующая налоговой ставке, от налоговой базы, для каждого работника, что отражается в индивидуальной карточки по учету ЕСН (см. Приложение 2).

На балансе предприятия стоят четыре промысловых судов и одно транспортное, в соответствии с этим на счете 20 «Основное производство открыты соответствующие субсчета:

20-1 РТС «Горизонт», 20-4 CРТМК «Конфидор», 20-6 ПТР «Капитан Радченко», 20-7 СТР «Морской Дракон», 20-8 СТР «Святая Мария».

Далее автоматически происходит составление расчетно-платежных ведомостей по каждому структурному подразделению. По данным расчетно– платежных ведомостей (см. Приложение 3), бухгалтер делает свод начислений и удержаний (см. Приложение 4) также по каждому структурному подразделению и по предприятию в целом. На основании данных сводов оформляются справки : №1 «по ФОТ по видам начислений» (см. Приложение 5) и №2 «по ФОТ по видам удержаний» (см. Приложение 6) к счету 70/1 «Расчеты по заработной плате текущего года».

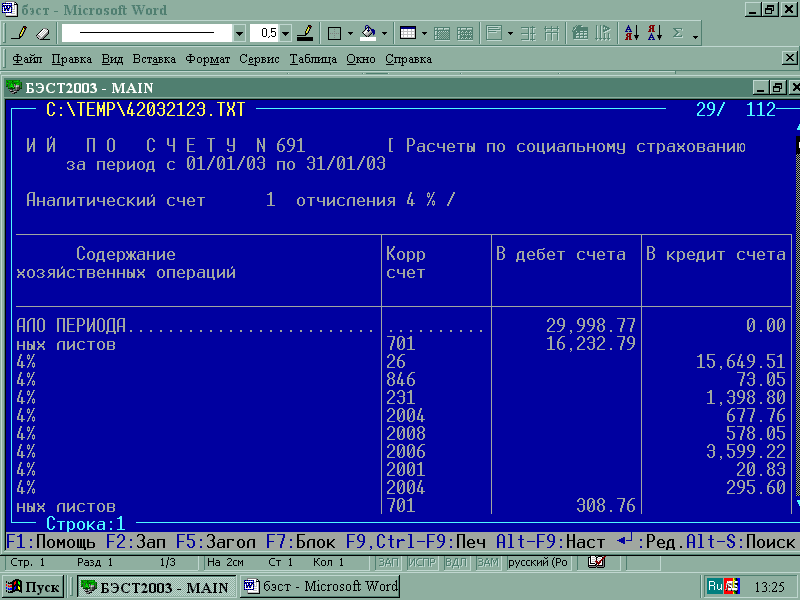

На основании справки №1 «по ФОТ по видам начислений» бухгалтер заполняет справку «Отчисления с ФОТ по страховым взносам №1» к сч.69/1, отражающая страховые отчисления в соцстрах – 4% (см. Приложение 7).

При предоставлении отделом кадров больничных листов на работников, бухгалтер – расчетчик производит расчет оплаты по больничному листу. Для этого рассчитывается средне дневной фактический заработок, который умножается на количество больничных дней (без выходных). На основании предоставленных больничных листов бухгалтер составляет список сотрудников по виду начисления, по каждому структурному подразделению (см. Приложение 8). Определяется сумма к возмещению из ФСС, что отражается соответствующей проводкой (см. Таблицу 2.2.4).

Также в 2002году приобретались путевки для детей за счет средств Фонда социального страхования. Работник предоставил счет, счет- накладную, отрывной талон к санаторно - курортной путевки (см. Приложение 9) в бухгалтерию, на основании данных документов производилась оплата путевки, которая оформляется проводкой - Д-т 60 К-т 51. Далее бухгалтер возместил приобретение путевки за счет средств ФСС, соответствующей проводкой – Д-т 69/1 К-т 60. Т.е. сумма начисленного ЕСН в части, зачисляемой в ФСС уменьшилась на стоимость путевки. Предприятие может приобретать путевки только в пределах выделенных ассигнований на 2002год из ФСС. На 2002год для ЗАО «Конфидор» было утверждено 32500рублей на оздоровление детей, использовано было 30900рублей (см. Приложение 12).

На основании вышеперечисленных документов, составленных бухгалтером, делаются, соответствующие записи в оборотной ведомости по сч.69 (см. Приложение 10).

Основные бухгалтерские проводки приведены в таблице 2.2.4.

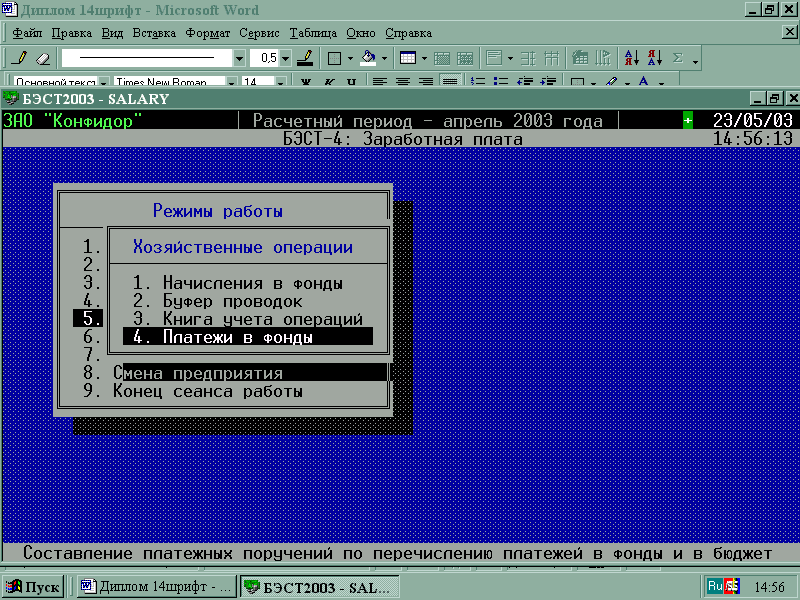

Страховые взносы уплачиваются в сроки, установленные для выплаты заработной платы, но не позднее 15-го числа следующего месяца. Для ЗАО «Конфидор» срок выдачи заработной платы – 10-е число следующего месяца. Перечисление осуществляется отдельными платежными поручениями для каждого из фондов через МРИ МНС Росси №1 по Сахалинской области (см. Приложение 11).

Ежеквартально бухгалтер ЗАО «Конфидор» составляет Расчетную ведомость по средствам фонда Социального страхования и не позднее 15 числа следующего за отчетным кварталом месяца, он предоставляет эту ведомость в исполнительный орган Фонда – Сахалинское региональное отделение фонда социального страхования РФ Филиал №1 (см. Приложение 12).

По истечении отчетного периода (года), но не позднее 30 марта года, следующего за истекшим налоговым периодом бухгалтер ЗАО «Конфидор» предоставляет в МРИ МНС Росси №1 по Сахалинской области Налоговую декларацию по ЕСН (см. Приложение 13).

2.3. Организация учета и расчетов по страховым взносам на обязательное пенсионное страхование ЗАО «Конфидор

Порядок исчисления страховых взносов на обязательное пенсионное страхование практически аналогичен порядку исчисления и уплаты ЕСН. Основные бухгалтерские проводки приведены в таблице 2.3.5.

Таблица 2.2.4.

Основные бухгалтерские проводки по начислению и уплате ЕСН в части зачисляемой в ФСС, ФФОМС и ТФОМС.

|

№п/п |

Наименование операции |

Д-т |

К-т |

|

1. |

Начислена заработная плата |

20 |

70 |

|

2. |

Начислен ЕСН в части, зачисляемой в ФСС |

20 |

69/1 |

|

3. |

Перечислен ЕСН в части, зачисляемой в ФСС |

69/1 |

51 |

|

4. |

Начислено пособие по временной нетрудоспособности |

69/1 |

70 |

|

5. |

Начислены пени и штрафы за нарушение порядка исчисления и уплаты ЕСН в части, зачисляемой в ФСС |

91 |

69/1 |

|

6. |

Перечислены пени и штрафы за нарушение порядка исчисления и уплаты ЕСН в части, зачисляемой в ФСС |

69/1 |

51 |

|

7. |

Возврат излишне перечисленной суммы ЕСН в части, зачисляемой в ФСС |

51 |

69/1 |

|

8. |

Начислен ЕСН в части, зачисляемой в ФФОМС |

20 |

69/3-1 |

|

9. |

Начислен ЕСН в части, зачисляемой в ТФОМС |

20 |

69/3-2 |

|

10. |

Перечислен ЕСН в части, зачисляемой в ФФОМС |

69/3-1 |

51 |

|

11. |

Перечислен ЕСН в части, зачисляемой в ТФОМС |

69/3-2 |

51 |

|

12. |

Начислены пени и штрафы за нарушение порядка исчисления и уплаты ЕСН в части, зачисляемой в ФФОМС |

91 |

69/3-1 |

|

13. |

Перечислены пени и штрафы за нарушение порядка исчисления и уплаты ЕСН в части, зачисляемой в ФФОМС |

69/3-1 |

51 |

После завершения начисления заработной платы, бухгалтер формирует ведомость по взносам в ПФР (см. Приложение 14).

Ежеквартально бухгалтер ЗАО «Конфидор» составляет и предоставляет в МРИ МНС Росси №1 по Сахалинской области расчеты по страховым взносам на обязательное пенсионное обеспечение. (см. Приложение 15).

Таблица 2.3.5.

Основные бухгалтерские проводки по исчислению и уплате ЕСН в части зачисляемой в ПФР- федеральный бюджет, а также страховых взносов на обязательное пенсионное обеспечение.

|

№п/п |

Наименование операции |

Д-т |

К-т |

|

1. |

Начислена заработная плата |

20 |

70 |

|

2. |

Начислен ЕСН в части, зачисляемой в ПФР - федеральный бюджет |

20 |

69/2-1 |

|

3. |

Начислены страховые взносы на обязательное пенсионное страхование, направляемые на финансирование страховой части трудовой пенсии |

20 |

69/2-2 |

|

4. |

Начислены страховые взносы на обязательное пенсионное страхование, направляемые на финансирование накопительной части трудовой пенсии |

20 |

69/2-3 |

|

5. |

Перечислен ЕСН в части, зачисляемой в ПФР - федеральный бюджет |

69/2-1 |

51 |

|

6. |

Начислены страховые взносы на обязательное пенсионное страхование, направляемые на финансирование страховой части трудовой пенсии |

69/2-2 |

51 |

|

7. |

Начислены страховые взносы на обязательное пенсионное страхование, направляемые на финансирование накопительной части трудовой пенсии |

69/2-3 |

51 |

По окончании расчетного периода (года) бухгалтер ЗАО «Конфидор» предоставляет в Отделениие Пенсионного фонда по Сахалинской области сведения об индивидуальном персонифицированном учете на каждого работника, а МРИ МНС России №1 декларацию (см. Приложение 16).

2.4. Аудит организации расчетов по ЕСН ЗАО «Конфидор»

На основе критериев, установленных Правительством Российской Федерации ежегодной обязательной аудиторской проверки подвергаются экономические субъекты, имеющие организационно-правовую форму акционерного общества, независимо от числа их участников (акционеров) и размера –уставного капитала.

Обязательный аудит регламентируется государством в соответствии с Постановлением Правительства РФ от 07.12.94г.

Так как ЗАО "Конфидор" по организационно-правовой форме является акционерным обществом, то ежегодно, предприятие подвергается обязательной аудиторской проверки. По решению собрания акционеров на предприятие приглашается независимый аудитор или выбирается аудиторская фирма, с которыми заключается Договор на проведение проверки.

На аудиторскую организацию (или аудитора), проводящую обязательную аудиторскую проверку, налагаются определенные обязательства:

обязательная аудиторская проверка может быть только комплексной, охватывающей все сферы деятельности предприятия, все разделы и счета бухгалтерского учета, все виды имущества, оценку деятельности филиалов, подразделений и представительств экономического субъекта;

обязательная аудиторская проверка требует от аудитора однозначности выводов – можно ли и в какой степени полагаться на информацию, содержащуюся в представленной бухгалтерской отчетности;

при обязательной аудиторской проверке необходимо применение (соблюдение) всех правил (стандартов) аудита, определяющих действия аудиторов в конкретных ситуациях, возникающих при проведении аудита.

Цель аудита - выразить независимое мнение о достоверности бухгалтерской отчетности, о соблюдении законодательства и нормативных актов.

ЗАО «Конфидор» подвергалось последней аудиторской проверки 04.07.2002г., проверяемый период – 2001год. Проверка была комплексной и осуществлялось Закрытым Акционерным Обществом «Аудитконсул».

Аудиторская проверка начиналась с ознакомления Приказа об учетной политике, принятой на предприятии.

Аудит проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Аудит включал проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности. В том числе проверялась правильность организации учета и налогообложения расчетов по ЕСН.

Аудиторская проверка участка работы по организации учета и налогообложения расчетов по ЕСН проводилась в соответствии с действующим законодательством.

Аудитором были проверено на все ли выплаты производимые работникам начисляется ЕСН.

В 2001году приобретались путевки для детей необходимо проверить правильность отражения их в бухгалтерском учете и в расчетной ведомости по ФСС (Работник предоставлял счет-фактуру в бухгалтерию, производилась оплата Д-т 60 К-т 51, отражение приобретения путевки за счет средств ФСС – Д-т 69/1 К-т 60).

Аудитором было проверена правильность начисления больничных листов (от оклада), т.к. сумма больничных уменьшает ЕСН в части, зачисляемой в ФСС и неправильное начисление больничного листа повлекло бы занижение или завышение ЕСН.

Проведенный аудит дал достаточные основания для того, чтобы высказать мнение о достоверности данной отчетности.

После проведения аудиторской проверки, как известно, должно быть сделано заключение о достоверности ведения учета.

Аудиторское заключение является официальным документом и должно выражать мнение аудитора о достоверности бухгалтерской отчетности, о соблюдении законодательства и нормативных актов. Аудиторское заключение включает в себя основные элементы: наименование проверяемой организации, юридический адрес, сведения об аудиторской фирме, сведения о предприятии, вводную часть, описание объема аудиторской проверки, содержать мнение аудитора, дату, подпись аудитора.

Необходимо соблюдать единство формы и содержания аудиторского заключения, чтобы облегчить его понимание и помочь обнаружить необычные обстоятельства в случае их появления.

Аудиторское заключение сделанное ЗАО «Аудитконсул» о достоверности финансово – хозяйственной деятельности ЗАО «Конфидор» отражает и порядок ведения учета расчетов по ЕСН (см. Приложение 17).

Исходя из аудиторского заключения видно, что главным недостатком в организации учета и налогообложения расчетов по ЕСН является не своевременность перечисления платежей по ЕСН. Это можно объяснить недостатком оборотных денежных средств у предприятия.

3. Проблемы и предложения по улучшению организации учета расчетов по ЕСН

Роль и значение данного налога велико. Само название налога и направленность использования средств говорит о том, с его помощью решаются насущные проблемы жизнедеятельности народа и конкретно каждого человека. От того, как будут аккумулироваться эти средства, точнее сколько будет этих средств в консолидированном бюджете, во многом зависит достижение основных целей проводимых в стране реформ и смягчение возникающих острых проблем социального характера, в том числе таких как: обеспечение достойной пенсии, стимулирование эффективной демографической политики, включая рост продолжительности жизни нации за счет проведения своевременной квалифицированной медицинской помощи, создание условий для нормального трудового процесса и отдыха.

За последние годы наблюдаются отдельные подвижки в решении этих задач, однако, коренных улучшений все же не достигнуто. Мало того, многие из них обостряются. Главная причина – недостаток бюджетных средств, в том числе, формируемых данным налогом. Этот недостаток средств фактически прогнозируется самой системой взимания налога, которая заложена в установленной регрессивной шкале ставок платежей в зависимости от размера получаемого дохода.

Существенные недостатки имеет регрессивная шкала налоговых ставок ЕСН и условия ее применения. Условия применения регрессивных ставок чересчур жесткие, и число организаций, которые могут их использовать, очень ограниченно. ЕСН - это налог с юридических лиц, однако налогоплательщик обязан по каждому физическому лицу вести лицевой счет всех выплат, да еще и сумму начисленного налога. Было бы проще применять регрессивную шкалу ставок не по отношению к начисленным доходам отдельных работников, а в целом по организации.

Также данная шкала исчисления платежей не способствует решению проблем снижения социальной напряженности, а наоборот, ее усиливает, в конечном счете, при этом:

нарушается принцип справедливости и равной напряженности взимания налогов, при котором физические лица, имеющие более высокие доходы, участвуют в формировании социальных фондов с меньшей нагрузкой, чем физические лица, получающие более низкие доходы;

разрыв в получаемых доходах отдельными группами населения еще больше увеличивается.

К сожалению, ожидаемого снижения налоговой нагрузки на фонд оплаты труда налогоплательщиков не получилось. Совокупная ставка налога для налогоплательщиков - работодателей в размере 35,6%.

Решение социальных проблем в стране связано с дальнейшим ростом специальных бюджетных социальных фондов, что может быть достигнуто за счет установления единых ставок платежей в ЕСН независимо от размера получаемого дохода (налогооблагаемой базы).

Если попытаться ввести единую ставку платежей по ЕСН независимо от размера дохода создается предпосылки для снижения верхнего предела ставки без ущерба формирования самих специальных бюджетных социальных фондов. Можно снизить ставку до 5 пунктов для отчислений в Федеральный бюджет, при сохранении остальных на действующем уровне.

Снижение ставки с 35,6 до 30,6% может отразиться благоприятным образом на всей экономической ситуации, т.к. прежде всего снизится налоговая нагрузка на мелкого и среднего производителя (работодателя – налогоплательщика) и, следовательно, будет способствовать дальнейшему развитию и укреплению среднего класса.

Снижение налоговой нагрузки приведет к снижению себестоимости продукции (работ, услуг) в этом секторе экономики, росту прибыли и увеличению налоговых поступлений в бюджет. Одновременно, появление дополнительных средств у производителя расширит возможности инвестирования нового производства или его реконструкции и расширения.

Сегодня ЕСН еще не является по-настоящему единым. Налоговая база фондов исчисляется раздельно в отношении каждого фонда, и налог уплачивается в каждый из них отдельными платежными поручениями. Осложняет расчеты по ЕСН право работодателей самостоятельно осуществлять расходы за счет средств ФСС РФ. Более правильно, было бы установить порядок, при котором все плательщики уплачивают полностью в ФСС РФ всю начисленную сумму взноса и потом уже в самом фонде получают возмещение своих расходов. Это будет способствовать своевременному и полному контролю за расходованием средств фонда.

Законодатели могли бы также объединить взносы в федеральный и территориальный фонды ОМС в один платеж, который начислялся бы по единой ставке и распределялся между ними органами федерального казначейства. Или установить единый платеж, который бы зачислялся в территориальный фонд, а затем по установленному нормативу отчислений от его доходов средства списывались бы на счет федерального фонда. Это упростит исчисление налога и отчетность, сократит количество платежных поручений, а заодно позволит сократить объем учетной работы и количество лицевых счетов в налоговых органах.

Сейчас налогоплательщики должны ежемесячно представлять расчеты авансовых платежей по ЕСН, что обременительно для них и создает излишнюю нагрузку на налоговые органы. Целесообразно было бы ввести ежеквартальное представление расчетов, а уплату ЕСН производить, как и ранее, ежемесячно.

Бесспорно, предусмотреть абсолютно все при введении столь сложного по своей сути налога чрезвычайно трудно. Тем не менее, введение в действие новой главы Налогового кодекса не должно создавать проблем для функционирования государственных социальных внебюджетных фондов, как не должно стать препятствием для продолжения пенсионной реформы, реформы обязательного медицинского страхования и изменений в системе социального страхования.

Но уже сегодня, исходя из положительных результатов проделанной работы, можно смело сказать: введение единого социального налога - правильный и обоснованный шаг. При внесении взвешенных законодательных поправок единый социальный налог максимально способен показать свою эффективность и жизнеспособность, а это в интересах и государства, и налогоплательщика, и граждан.

4. Автоматизация учета расчетов по ЕСН

4.1.Особенности организации учета расчетов по ЕСН в условиях автоматизации

Как известно, бухгалтерский учёт – прикладная экономическая дисциплина, приобретающая в условиях переходной экономики первостепенное значение для предприятий всех форм собственности и размеров, он обеспечивает регистрацию, хранение и обработку информации о финансово-хозяйственной деятельности предприятия.

Использование персональных компьютеров для автоматизации бухгалтерского учёта является важной составной частью системы информационного обеспечения всей деятельности предприятия. Сам по себе бухгалтерский учёт состоит из множества рутинных операций, связанных с многократным выполнением одних и тех же арифметических действий, подготовкой разнообразных по форме отчётных и платёжных документов и переносом данных из одних документов в другие.

Автоматизированные системы бухгалтерского учёта способны помочь подготовить и сохранить в электронном виде первичные и отчётные документы, а также бланки часто повторяющихся форм с уже сформированными реквизитами предприятия.

Для учёта расчетов по ЕСН характерной чертой является необходимость формирования многочисленных отчётных форм: ведомости начисления страховых взносов по каждому структурному подразделению и по предприятию в целом за определенный отчетный период (месяц), ведомости по каждому аналитическому счету, а также формирование карточек индивидуального учета каждого работника и др.

Автоматизация учета расчетов по ЕСН отличается тем, что здесь наблюдается стабильность информации. Для автоматизации учёта расчетов по ЕСН применяются коды:

синтетических счетов и субсчетов и объектов аналитического учёта, структурных подразделений предприятия;

бухгалтерских операций и др.

Коды синтетических счетов, субсчетов и объектов аналитического учёта должны обеспечить сбор информации по счёту 69 «Расчеты по социальному страхованию и обеспечению» в следующих группировках:

расчеты по социальному страхованию;

расчеты по пенсионному страхованию;

расчеты по обязательному медицинскому страхованию.

4.2.Программы автоматизированной организации учета расчетов по ЕСН

При выборе программы автоматизации бухгалтерского учета для предприятия определяющими являются такие вопросы: меняется ли работа предприятия, чтобы соответствовать программе, или надо что-то сделать с программой, чтобы она соответствовала работе и специфике предприятия?

Программа "Инфо-Бухгалтер" создана коллективом программистов нашей фирмы в 1992 году (в то время ТОО "Информатик"). По своим возможностям, простоте освоения и удобству работы "Инфо-Бухгалтер" превосходит программные продукты для предприятий малого и среднего бизнеса, имеющиеся на рынке бухгалтерских программ.

Программа "Инфо-Бухгалтер" сертифицирована Госстандартом России на основании протокола испытаний N13.1-23 от 12.02.01 ИЛ программных средств ГНИВЦ МНС России (рег. N РОСС RU.0001.22СП29) и внесена в перечень программ, рекомендованных к использованию ГНИ.

Преимущества программы.

В стандартную версию программы "Инфо-Бухгалтер" входит около 260 бланков бухгалтерской отчетности;

Передача на магнитных носителях данных о начислениях сотрудников и по персонифицированному учету в программу пенсионного фонда "Оазис";

Автоматическое формирование справок о доходах физических лиц за год и печать их на специальных бланках, предоставляемых ГНИ;

Решена "Проблема 2000 года", т. е. продолжения бухгалтерского учета после 2000 года;

Интеграция со справочно-правовой системой "Гарант";

Возможность интеграции с другими программами;