–†–ł–Ĺ–ĺ–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ (—Ä–į–Ī–ĺ—ā–į 1)

–ó–ľ—Ė—Ā—ā

–í—Ā—ā—É–Ņ

1. –Ę–Ķ–ĺ—Ä–Ķ—ā–ł—á–Ĺ—Ė –ĺ—Ā–Ĺ–ĺ–≤–ł —Ą—É–Ĺ–ļ—Ü—Ė–ĺ–Ĺ—É–≤–į–Ĺ–Ĺ—Ź —ā–į —Ä–Ķ–≥—É–Ľ—é–≤–į–Ĺ–Ĺ—Ź —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤

1.1 –°—É—ā–Ĺ—Ė—Ā—ā—Ć —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, –Ļ–ĺ–≥–ĺ —Ą—É–Ĺ–ļ—Ü—Ė—ó, —Ā—ā—Ä—É–ļ—ā—É—Ä–į —ā–į —Ā—É–Ī‚Äô—Ē–ļ—ā–Ĺ–ł–Ļ —Ā–ļ–Ľ–į–ī

1.2 –•–į—Ä–į–ļ—ā–Ķ—Ä–ł—Ā—ā–ł–ļ–į –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤

1.3 –ě—Ā–ĺ–Ī–Ľ–ł–≤–ĺ—Ā—ā—Ė –Ņ–ĺ—Ö—Ė–ī–Ĺ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤

2. –ź–Ĺ–į–Ľ—Ė–∑ –Ķ—Ą–Ķ–ļ—ā–ł–≤–Ĺ–ĺ—Ā—ā—Ė –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ–Ĺ—Ź —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —É –Ņ—Ä–į–ļ—ā–ł—Ü—Ė –≤–į—ā ‚Äě–∑–į–ļ—Ä–ł—ā–ł–Ļ –Ĺ–Ķ–ī–ł–≤–Ķ—Ä—Ā–ł—Ą—Ė–ļ–ĺ–≤–į–Ĺ–ł–Ļ –≤–Ķ–Ĺ—á—É—Ä–Ĺ–ł–Ļ –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ–ł–Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ —Ą–ĺ–Ĺ–ī ‚Äě—Ā—Ö—Ė–ī–Ĺ–ĺ-—Ē–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā—Ć–ļ–ł–Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ —Ą–ĺ–Ĺ–ī‚ÄĚ

2.1 –ó–į–≥–į–Ľ—Ć–Ĺ–į —Ö–į—Ä–į–ļ—ā–Ķ—Ä–ł—Ā—ā–ł–ļ–į –≤–į—ā –∑–Ĺ–≤–ļ—Ė—Ą ¬ę—Ā—Ē—Ė—Ą¬Ľ —ā–į –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ł—Ö –Ņ–ĺ–ļ–į–∑–Ĺ–ł–ļ—Ė–≤ –Ļ–ĺ–≥–ĺ –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė

2.2 –ě—Ü—Ė–Ĺ–ļ–į –Ķ—Ą–Ķ–ļ—ā–ł–≤–Ĺ–ĺ—Ā—ā—Ė —É–Ņ—Ä–į–≤–Ľ—Ė–Ĺ–Ĺ—Ź –ĺ–Ņ–Ķ—Ä–į—Ü—Ė—Ź–ľ–ł –∑ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –Ĺ–į –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤—Ė

2.3 –ź–Ĺ–į–Ľ—Ė–∑ –ī–ĺ—Ö–ĺ–ī–Ĺ–ĺ—Ā—ā—Ė –ĺ–Ņ–Ķ—Ä–į—Ü—Ė–Ļ –∑ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –≤ –ľ–Ķ–∂–į—Ö –í–ź–Ę ¬ę–ó–Ě–í–ö–Ü–§ ¬ę–°–ē–Ü–§¬Ľ

3. –Ě–į–Ņ—Ä—Ź–ľ–ļ–ł –≤–ī–ĺ—Ā–ļ–ĺ–Ĺ–į–Ľ–Ķ–Ĺ–Ĺ—Ź —Ą—É–Ĺ–ļ—Ü—Ė–ĺ–Ĺ—É–≤–į–Ĺ–Ĺ—Ź —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤ –£–ļ—Ä–į—ó–Ĺ—Ė

3.1 –ú–ĺ–ī–Ķ–Ľ—Ė —ā–į –Ņ–Ķ—Ä—Ā–Ņ–Ķ–ļ—ā–ł–≤–ł —Ä–ĺ–∑–≤–ł—ā–ļ—É —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤ –£–ļ—Ä–į—ó–Ĺ—Ė

–í–ł—Ā–Ĺ–ĺ–≤–ļ–ł

–ü–Ķ—Ä–Ķ–Ľ—Ė–ļ –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ–ł—Ö –ī–∂–Ķ—Ä–Ķ–Ľ

–í—Ā—ā—É–Ņ

–§—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–Ķ –∑–į–Ī–Ķ–∑–Ņ–Ķ—á–Ķ–Ĺ–Ĺ—Ź –Ņ–Ķ—Ä–Ķ—Ö–ĺ–ī—É –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė–ļ–ł –£–ļ—Ä–į—ó–Ĺ–ł –ī–ĺ —Ä–ł–Ĺ–ļ—É —Ē –Ĺ–į–Ļ–≤–į–∂–Ľ–ł–≤—Ė—ą–ĺ—é –Ņ—Ä–ĺ–Ī–Ľ–Ķ–ľ–ĺ—é —Ā—É—á–į—Ā–Ĺ–ł—Ö —Ā–ĺ—Ü—Ė–į–Ľ—Ć–Ĺ–ĺ-–≥–ĺ—Ā–Ņ–ĺ–ī–į—Ä—Ā—Ć–ļ–ł—Ö –Ņ–Ķ—Ä–Ķ—ā–≤–ĺ—Ä–Ķ–Ĺ—Ć. –í–ĺ—á–Ķ–≤–ł–ī—Ć, —Č–ĺ —Ā—ā–≤–ĺ—Ä–Ķ–Ĺ–Ĺ—Ź —Ą–ĺ–Ĺ–ī–ĺ–≤–ĺ–≥–ĺ —Ä–ł–Ĺ–ļ—É —Ē —Ē–ī–ł–Ĺ–ĺ—é –į–Ľ—Ć—ā–Ķ—Ä–Ĺ–į—ā–ł–≤–ĺ—é –≤–ĺ–Ľ—Ć–ĺ–≤–ĺ–ľ—É —Ä–ĺ–∑–Ņ–ĺ–ī—Ė–Ľ—É –ī–Ķ—Ą—Ė—Ü–ł—ā–Ĺ–ł—Ö —Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ł—Ö —Ä–Ķ—Ā—É—Ä—Ā—Ė–≤, —Ź–ļ–ł–Ļ —Ė—Ā–Ĺ—É–≤–į–≤ —Č–Ķ –Ĺ–Ķ—Č–ĺ–ī–į–≤–Ĺ–ĺ. –†–ĺ–∑–≤–ł–Ĺ–Ķ–Ĺ–ł–Ļ –≤–Ĺ—É—ā—Ä—Ė—ą–Ĺ—Ė–Ļ —Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ł–Ļ —Ä–ł–Ĺ–ĺ–ļ —Ė—Ā—ā–ĺ—ā–Ĺ–ĺ –Ņ–ĺ–Ľ–Ķ–≥—ą–ł—ā—Ć –∑–į–≤–ī–į–Ĺ–Ĺ—Ź —Ė–Ĺ—ā–Ķ–≥—Ä–į—Ü—Ė—ó –≤ —Ā–≤—Ė—ā–ĺ–≤–ł–Ļ —Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ł–Ļ —Ä–ł–Ĺ–ĺ–ļ —Ė —Ā—ā–≤–ĺ—Ä–ł—ā—Ć –ļ–į–Ĺ–į–Ľ –ī–Ľ—Ź —Ė–Ĺ–≤–Ķ—Ā—ā—É–≤–į–Ĺ–Ĺ—Ź —Ė–Ĺ–ĺ–∑–Ķ–ľ–Ĺ–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É –≤ –Ĺ–į—ą—É –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė–ļ—É —á–Ķ—Ä–Ķ–∑ —Ä–ĺ–∑–ľ—Ė—Č–Ķ–Ĺ–Ĺ—Ź —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤.

–Ě–į–≥—Ä–ĺ–ľ–į–ī–∂–Ķ–Ĺ–Ĺ—Ź –≥—Ä–ĺ—ą–ĺ–≤–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É –≤—Ė–ī—Ė–≥—Ä–į—Ē –≤–į–∂–Ľ–ł–≤—É —Ä–ĺ–Ľ—Ć —É —Ä–ł–Ĺ–ļ–ĺ–≤—Ė–Ļ –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė—Ü—Ė. –Ď–Ķ–∑–Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–Ĺ—Ć–ĺ —Ā–į–ľ–ĺ–ľ—É –Ņ—Ä–ĺ—Ü–Ķ—Ā—É –Ĺ–į–≥—Ä–ĺ–ľ–į–ī–∂–Ķ–Ĺ–Ĺ—Ź –≥—Ä–ĺ—ą–ĺ–≤–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É –Ņ–Ķ—Ä–Ķ–ī—É—Ē –Ķ—ā–į–Ņ –Ļ–ĺ–≥–ĺ –≤–ł—Ä–ĺ–Ī–Ĺ–ł—Ü—ā–≤–į. –ü—Ė—Ā–Ľ—Ź —ā–ĺ–≥–ĺ —Ź–ļ –≥—Ä–ĺ—ą–ĺ–≤–ł–Ļ –ļ–į–Ņ—Ė—ā–į–Ľ —Ā—ā–≤–ĺ—Ä–Ķ–Ĺ–ł–Ļ —á–ł –∑—Ä–ĺ–Ī–Ľ–Ķ–Ĺ–ł–Ļ, –Ļ–ĺ–≥–ĺ –Ĺ–Ķ–ĺ–Ī—Ö—Ė–ī–Ĺ–ĺ —Ä–ĺ–∑–ī—Ė–Ľ–ł—ā–ł –Ĺ–į —á–į—Ā—ā–ł–Ĺ—É —Ź–ļ–į –∑–Ĺ–ĺ–≤—É –Ĺ–į–Ņ—Ä–į–≤–Ľ—Ź—Ē—ā—Ć—Ā—Ź —É –≤–ł—Ä–ĺ–Ī–Ĺ–ł—Ü—ā–≤–ĺ, —Ė —ā—É —á–į—Ā—ā–ł–Ĺ—É, —Č–ĺ —ā–ł–ľ—á–į—Ā–ĺ–≤–ĺ –≤–ł–≤—Ė–Ľ—Ć–Ĺ—Ź—Ē—ā—Ć—Ā—Ź. –ě—Ā—ā–į–Ĺ–Ĺ—Ź, —Ź–ļ –Ņ—Ä–į–≤–ł–Ľ–ĺ, —Ė —Ź–≤–Ľ—Ź—Ē —Ā–ĺ–Ī–ĺ—é –∑–≤–Ķ–ī–Ķ–Ĺ—Ė –ļ–ĺ—ą—ā–ł –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ —Ė –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü—Ė–Ļ, –į–ļ–ļ—É–ľ—É–Ľ–ł—Ä—É–Ķ–ľ—č–Ķ –Ĺ–į —Ä–ł–Ĺ–ļ—É –Ņ–ĺ–∑–ł—á–ļ–ĺ–≤–ł—Ö –ļ–į–Ņ—Ė—ā–į–Ľ—Ė–≤ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ-—Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ł–ľ–ł —Ė–Ĺ—Ā—ā–ł—ā—É—ā–į–ľ–ł —Ė —Ä–ł–Ĺ–ļ–ĺ–ľ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤.

–í–ł–Ĺ–ł–ļ–Ĺ–Ķ–Ĺ–Ĺ—Ź —Ė –ĺ–Ī–Ķ—Ä—ā–į–Ĺ–Ĺ—Ź –ļ–į–Ņ—Ė—ā–į–Ľ—É, –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ–Ķ–Ĺ–ĺ–≥–ĺ –≤ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä–į—Ö, —ā—Ė—Ā–Ĺ–ĺ –Ņ–ĺ–≤'—Ź–∑–į–Ĺ–ĺ –∑ —Ą—É–Ĺ–ļ—Ü—Ė–ĺ–Ĺ—É–≤–į–Ĺ–Ĺ—Ź–ľ —Ä–ł–Ĺ–ļ—É —Ä–Ķ–į–Ľ—Ć–Ĺ–ł—Ö –į–ļ—ā–ł–≤—Ė–≤, —ā–ĺ–Ī—ā–ĺ —Ä–ł–Ĺ–ļ—É, –Ĺ–į —Ź–ļ–ĺ–ľ—É –≤—Ė–ī–Ī—É–≤–į—Ē—ā—Ć—Ā—Ź –ļ—É–Ņ—Ė–≤–Ľ—Ź-–Ņ—Ä–ĺ–ī–į–∂ –ľ–į—ā–Ķ—Ä—Ė–į–Ľ—Ć–Ĺ–ł—Ö —Ä–Ķ—Ā—É—Ä—Ā—Ė–≤. –ó –Ņ–ĺ—Ź–≤–ĺ—é —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ (—Ą–ĺ–Ĺ–ī–ĺ–≤–ł—Ö –į–ļ—ā–ł–≤—Ė–≤) –≤—Ė–ī–Ī—É–≤–į—Ē—ā—Ć—Ā—Ź —Ź–ļ –Ī–ł —Ä–ĺ–∑–ī–≤–ĺ—Ē–Ĺ–Ĺ—Ź –ļ–į–Ņ—Ė—ā–į–Ľ—É. –ó –ĺ–ī–Ĺ–ĺ–≥–ĺ –Ī–ĺ–ļ—É, —Ė—Ā–Ĺ—É—Ē —Ä–Ķ–į–Ľ—Ć–Ĺ–ł–Ļ –ļ–į–Ņ—Ė—ā–į–Ľ, –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ–Ķ–Ĺ–ł–Ļ –≤–ł—Ä–ĺ–Ī–Ĺ–ł—á–ł–ľ–ł —Ą–ĺ–Ĺ–ī–į–ľ–ł, –∑ —Ė–Ĺ—ą–ĺ–≥–ĺ –Ī–ĺ–ļ—É - –Ļ–ĺ–≥–ĺ –≤—Ė–ī–ĺ–Ī—Ä–į–∂–Ķ–Ĺ–Ĺ—Ź –≤ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä–į—Ö.

–ü–ĺ—Ź–≤–į —Ü—Ć–ĺ–≥–ĺ —Ä—Ė–∑–Ĺ–ĺ–≤–ł–ī—É –ļ–į–Ņ—Ė—ā–į–Ľ—É –Ņ–ĺ–≤'—Ź–∑–į–Ĺ–ĺ –∑ —Ä–ĺ–∑–≤–ł—ā–ļ–ĺ–ľ –Ņ–ĺ—ā—Ä–Ķ–Ī–ł –≤ –∑–į–Ľ—É—á–Ķ–Ĺ–Ĺ—Ė —É—Ā–Ķ –Ī—Ė–Ľ—Ć—ą–ĺ–≥–ĺ –ĺ–Ī—Ā—Ź–≥—É –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ł—Ö —Ä–Ķ—Ā—É—Ä—Ā—Ė–≤ –≤–Ĺ–į—Ā–Ľ—Ė–ī–ĺ–ļ —É—Ā–ļ–Ľ–į–ī–Ĺ–Ķ–Ĺ–Ĺ—Ź —Ė —Ä–ĺ–∑—ą–ł—Ä–Ķ–Ĺ–Ĺ—Ź –ļ–ĺ–ľ–Ķ—Ä—Ü—Ė–Ļ–Ĺ–ĺ—ó —Ė –≤–ł—Ä–ĺ–Ī–Ĺ–ł—á–ĺ—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė. –Ę–į–ļ–ł–ľ —á–ł–Ĺ–ĺ–ľ, —Ą–ĺ–Ĺ–ī–ĺ–≤–ł–Ļ —Ä–ł–Ĺ–ĺ–ļ —Ė—Ā—ā–ĺ—Ä–ł—á–Ĺ–ĺ –Ņ–ĺ—á–ł–Ĺ–į—Ē —Ä–ĺ–∑–≤–ł–≤–į—ā–ł—Ā—Ź –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤—Ė –Ņ–ĺ–∑–ł—á–ļ–ĺ–≤–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É, —ā–ĺ–ľ—É —Č–ĺ –Ņ–ĺ–ļ—É–Ņ–ļ–į —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –ĺ–∑–Ĺ–į—á–į—Ē –Ĺ–Ķ —Č–ĺ —Ė–Ĺ—ą–Ķ, —Ź–ļ –Ņ–Ķ—Ä–Ķ–ī–į—á—É —á–į—Ā—ā–ł–Ĺ–ł –≥—Ä–ĺ—ą–ĺ–≤–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É –≤ –Ņ–ĺ–∑–ł—á–ļ—É.

–ö–Ľ—é—á–ĺ–≤–ĺ—é –∑–į–ī–į—á–Ķ—é, —Č–ĺ –Ņ–ĺ–≤–ł–Ĺ–Ĺ–ł–Ļ –≤–ł–ļ–ĺ–Ĺ—É–≤–į—ā–ł —Ä–ł–Ĺ–ĺ–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ē –Ĺ–į—Ā–į–ľ–Ņ–Ķ—Ä–Ķ–ī –∑–į–Ī–Ķ–∑–Ņ–Ķ—á–Ķ–Ĺ–Ĺ—Ź —É–ľ–ĺ–≤ –ī–Ľ—Ź –∑–į–Ľ—É—á–Ķ–Ĺ–Ĺ—Ź —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ –Ĺ–į –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤–į, –ī–ĺ—Ā—ā—É–Ņ —Ü–ł—Ö –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ –ī–ĺ –Ī—Ė–Ľ—Ć—ą –ī–Ķ—ą–Ķ–≤–ĺ–≥–ĺ, —É –Ņ–ĺ—Ä—Ė–≤–Ĺ—Ź–Ĺ–Ĺ—Ė –∑ –Ī–į–Ĺ–ļ—Ė–≤—Ā—Ć–ļ–ł–ľ–ł –ļ—Ä–Ķ–ī–ł—ā–į–ľ–ł –ļ–į–Ņ—Ė—ā–į–Ľ—É.

–†–ĺ–∑—Ä–ĺ–Ī–ļ–į —ā–Ķ–ĺ—Ä—Ė—ó —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ē –Ĺ–į—Ā—ā—Ė–Ļ–Ĺ–ĺ –Ĺ–Ķ–ĺ–Ī—Ö—Ė–ī–Ĺ–ĺ—ó –∑–≤–į–∂–į—é—á–ł –Ĺ–į —ā–Ķ –∑–Ĺ–į—á–Ķ–Ĺ–Ĺ—Ź, —Č–ĺ —Ü—Ė –Ņ–į–Ņ–Ķ—Ä–ł –ĺ—ā—Ä–ł–ľ–į–Ľ–ł –≤ —Ä—Ė–∑–Ĺ–ĺ–ľ–į–Ĺ—Ė—ā–Ĺ–ł—Ö –≥–į–Ľ—É–∑—Ź—Ö —Ā—É—á–į—Ā–Ĺ–ĺ–≥–ĺ –≥–ĺ—Ā–Ņ–ĺ–ī–į—Ä—Ā—Ć–ļ–ĺ–≥–ĺ –∂–ł—ā—ā—Ź. –í–ĺ–Ĺ–ł —Ź–≤–Ľ—Ź—é—ā—Ć —Ā–ĺ–Ī–ĺ—é –Ĺ–Ķ–ĺ–Ī—Ö—Ė–ī–Ĺ–ł–Ļ –∑–į—Ā—Ė–Ī —é—Ä–ł–ī–ł—á–Ĺ–ĺ—ó —ā–Ķ—Ö–Ĺ—Ė–ļ–ł –≤ –ĺ–Ī–Ľ–į—Ā—ā—Ė –ĺ—Ä–≥–į–Ĺ—Ė–∑–į—Ü—Ė—ó –≤–Ķ–Ľ–ł–ļ–ł—Ö –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ (–į–ļ—Ü—Ė—Ź), –ļ—Ä–Ķ–ī–ł—ā—É (–ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—Ź, –≤–Ķ–ļ—Ā–Ķ–Ľ—Ć —Ė —Ė–Ĺ) –Ņ–Ľ–į—ā—Ė–∂–Ĺ–ĺ–≥–ĺ –ĺ–Ī–ĺ—Ä–ĺ—ā—É (—á–Ķ–ļ, –Ņ–Ķ—Ä–Ķ–ļ–Ľ–į–ī), –≤–Ķ–Ľ–ł–ļ–ĺ–≥–ĺ —ā–ĺ–≤–į—Ä–Ĺ–ĺ–≥–ĺ –ĺ–Ī–ĺ—Ä–ĺ—ā—É (—Ä–ĺ–∑–Ņ–ĺ—Ä—Ź–ī—á—Ė –Ņ–į–Ņ–Ķ—Ä–ł).

–ú–Ķ—ā–ĺ—é —Ä–ĺ–Ī–ĺ—ā–ł —Ē –ī–ĺ—Ā–Ľ—Ė–ī–∂–Ķ–Ĺ–Ĺ—Ź –Ķ—Ą–Ķ–ļ—ā–ł–≤–Ĺ–ĺ—Ā—ā—Ė –ĺ–Ņ–Ķ—Ä–į—Ü—Ė–Ļ –∑ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –≤ –ľ–Ķ–∂–į—Ö –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤–į.

–ü—Ä–Ķ–ī–ľ–Ķ—ā–ĺ–ľ –ī–ĺ—Ā–Ľ—Ė–ī–∂–Ķ–Ĺ–Ĺ—Ź —Ē –≤—Ė–ī–Ĺ–ĺ—Ā–ł–Ĺ–ł, —Č–ĺ –≤–ł–Ĺ–ł–ļ–į—é—ā—Ć –ľ—Ė–∂ —Ā—É–Ī‚Äô—Ē–ļ—ā–į–ľ–ł –≥–ĺ—Ā–Ņ–ĺ–ī–į—Ä—é–≤–į–Ĺ–Ĺ—Ź –∑ –Ņ—Ä–ł–≤–ĺ–ī—É –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ–Ĺ—Ź –≤ —ó—Ö –Ņ—Ä–į–ļ—ā–ł—Ü—Ė —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤

–ě–Ī‚Äô—Ē–ļ—ā–ĺ–ľ –ī–ĺ—Ā–Ľ—Ė–ī–∂–Ķ–Ĺ–Ĺ—Ź —Ē –í–ź–Ę ‚Äě–ó–Ě–í–ö–Ü–§ ‚Äě–°—Ö—Ė–ī–Ĺ–ĺ-–Ą–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā—Ć–ļ–ł–Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ —Ą–ĺ–Ĺ–ī‚ÄĚ.

–Ē–Ľ—Ź –ī–ĺ—Ā—Ź–≥–Ĺ–Ķ–Ĺ–Ĺ—Ź –Ņ–ĺ—Ā—ā–į–≤–Ľ–Ķ–Ĺ–ĺ—ó –ľ–Ķ—ā–ł –≤ –ľ–Ķ–∂–į—Ö —Ä–ĺ–Ī–ĺ—ā–ł –Ī—É–ī—É—ā—Ć –≤–ł—Ä—Ė—ą–Ķ–Ĺ—Ė –Ĺ–į—Ā—ā—É–Ņ–Ĺ—Ė –∑–į–ī–į—á—Ė:

–≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–Ĺ—Ź —Ā—É—ā–Ĺ–ĺ—Ā—ā—Ė, —Ą—É–Ĺ–ļ—Ü—Ė–Ļ —ā–į —Ä–ĺ–Ľ—Ė —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤ —É–ľ–ĺ–≤–į—Ö —Ä–ł–Ĺ–ļ–ĺ–≤–ł—Ö –≤—Ė–ī–Ĺ–ĺ—Ā–ł–Ĺ;

—Ä–ĺ–∑–ļ—Ä–ł—ā—ā—Ź –ĺ—Ā–ĺ–Ī–Ľ–ł–≤–ĺ—Ā—ā–Ķ–Ļ —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –∑ —ā–ĺ—á–ļ–ł –∑–ĺ—Ä—É –Ļ–ĺ–≥–ĺ —Ā–ļ–Ľ–į–ī–ĺ–≤–ł—Ö —ā–į –ľ–Ķ—Ö–į–Ĺ—Ė–∑–ľ—É —Ą—É–Ĺ–ļ—Ü—Ė–ĺ–Ĺ—É–≤–į–Ĺ–Ĺ—Ź, –Ņ—Ä–ł–Ĺ—Ü–ł–Ņ—Ė–≤ —Ä–ĺ–∑–≤–ł—ā–ļ—É —ā–į —Ā–į–ľ–ĺ—Ä–Ķ–≥—É–Ľ—Ź—Ü—Ė—ó;

–≤–ł–≤—á–Ķ–Ĺ–Ĺ—Ź –Ĺ–į–Ļ–Ī—Ė–Ľ—Ć—ą —Ö–į—Ä–į–ļ—ā–Ķ—Ä–Ĺ–ł—Ö –ĺ—Ā–ĺ–Ī–Ľ–ł–≤–ĺ—Ā—ā–Ķ–Ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, —Ź–ļ—Ė –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–ĺ–≤—É—é—ā—Ć—Ā—Ź –≤ —Ā—É—á–į—Ā–Ĺ–ł—Ö —É–ľ–ĺ–≤–į—Ö, –į–Ī–ĺ –ľ–ĺ–∂—É—ā—Ć –Ī—É—ā–ł –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ—Ė –≤ –ľ–į–Ļ–Ī—É—ā–Ĺ—Ć–ĺ–ľ—É;

–į–Ĺ–į–Ľ—Ė–∑ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–ł–≤–Ĺ–ĺ—Ā—ā—Ė —Ą—É–Ĺ–ļ—Ü—Ė–ĺ–Ĺ—É–≤–į–Ĺ–Ĺ—Ź –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤–į, —Č–ĺ –Ī—É–Ľ–ĺ –ĺ–Ī—Ä–į–Ĺ–ĺ –ĺ–Ī‚Äô—Ē–ļ—ā–ĺ–ľ –ī–ĺ—Ā–Ľ—Ė–ī–∂–Ķ–Ĺ–Ĺ—Ź;

–≤—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–Ĺ—Ź —Ā–Ņ–Ķ—Ü–ł—Ą—Ė—á–Ĺ–ł—Ö —Ä–ł—Ā –ĺ–Ņ–Ķ—Ä–į—Ü—Ė–Ļ –∑ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤–į;

–ĺ—Ü—Ė–Ĺ–ļ–į –Ķ—Ą–Ķ–ļ—ā–ł–≤–Ĺ–ĺ—Ā—ā—Ė –ĺ–Ņ–Ķ—Ä–į—Ü—Ė–Ļ –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤–į –∑ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł;

–≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–Ĺ—Ź –Ņ—Ä—Ė–ĺ—Ä–ł—ā–Ķ—ā–Ĺ–ł—Ö –Ĺ–į–Ņ—Ä—Ź–ľ–ļ—Ė–≤ —É–ī–ĺ—Ā–ļ–ĺ–Ĺ–į–Ľ–Ķ–Ĺ–Ĺ—Ź –ĺ—Ä–≥–į–Ĺ—Ė–∑–į—Ü—Ė—ó —Ą—É–Ĺ–ļ—Ü—Ė–ĺ–Ĺ—É–≤–į–Ĺ–Ĺ—Ź —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤ –£–ļ—Ä–į—ó–Ĺ—Ė.

–ě—Ā–Ĺ–ĺ–≤–Ĺ–ł–ľ–ł –ľ–Ķ—ā–ĺ–ī–į–ľ–ł –ī–ĺ—Ā–Ľ—Ė–ī–∂–Ķ–Ĺ–Ĺ—Ź —Ē –Ľ–ĺ–≥—Ė—á–Ĺ–ł–Ļ, –į–Ĺ–į–Ľ—Ė—ā–ł—á–Ĺ–ł–Ļ, —Ā–ł—Ā—ā–Ķ–ľ–Ĺ–ł–Ļ —ā–į –Ņ–ĺ—Ä—Ė–≤–Ĺ—Ź–Ľ—Ć–Ĺ–ł–Ļ –ľ–Ķ—ā–ĺ–ī–ł –ī–ĺ—Ā–Ľ—Ė–ī–∂–Ķ–Ĺ–Ĺ—Ź.

–ü—Ä–į–ļ—ā–ł—á–Ĺ–į —Ü—Ė–Ĺ–Ĺ—Ė—Ā—ā—Ć –ĺ—ā—Ä–ł–ľ–į–Ĺ–ł—Ö —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—Ė–≤ –Ņ–ĺ–Ľ—Ź–≥–į—Ē –≤ –ľ–ĺ–∂–Ľ–ł–≤–ĺ—Ā—ā—Ė –≤–Ņ—Ä–ĺ–≤–į–ī–∂–Ķ–Ĺ–Ĺ—Ź —ó—Ö –≤ –Ņ—Ä–į–ļ—ā–ł–ļ—É –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –í–ź–Ę ‚Äě–ó–Ě–í–ö–Ü–§ ‚Äě–°—Ö—Ė–ī–Ĺ–ĺ-–Ą–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā—Ć–ļ–ł–Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ —Ą–ĺ–Ĺ–ī‚ÄĚ

–Ę–Ķ–ĺ—Ä–Ķ—ā–ł—á–Ĺ–ĺ—é —ā–į —Ė–Ĺ—Ą–ĺ—Ä–ľ–į—Ü—Ė–Ļ–Ĺ–ĺ—é –Ī–į–∑–ĺ—é –ī–Ľ—Ź –ī–ĺ—Ā–Ľ—Ė–ī–∂–Ķ–Ĺ–Ĺ—Ź —Ē –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤–ĺ –£–ļ—Ä–į—ó–Ĺ–ł, —Ź–ļ–Ķ —Ä–Ķ–≥—É–Ľ—é—Ē –ĺ–Ņ–Ķ—Ä–į—Ü—Ė—ó –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ –∑ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł, –į —ā–į–ļ–ĺ–∂ —Ä–ĺ–Ī–ĺ—ā–ł –≤—Ė—ā—á–ł–∑–Ĺ—Ź–Ĺ–ł—Ö —ā–į –∑–į—Ä—É–Ī—Ė–∂–Ĺ–ł—Ö –ī–ĺ—Ā–Ľ—Ė–ī–Ĺ–ł–ļ—Ė–≤ —É –ī–į–Ĺ—Ė–Ļ —Ā—Ą–Ķ—Ä—Ė, —ā–į–ļ–ł—Ö —Ź–ļ: –õ. –ě. –Ď–į–ļ–į—Ē–≤, –Ü. –Ę. –Ď–į–Ľ–į–Ī–į–Ĺ–ĺ–≤, –Ü. –ź. –Ď–Ľ–į–Ĺ–ļ, –Ē–∂. –ö. –í–į–Ĺ –•–ĺ—Ä–Ĺ, –†. –í—Ė–Ĺ—Ā, –Ą. –§. –Ė—É–ļ–ĺ–≤, –ď. –†. –ú–į–Ĺ—Ā—É—Ö–į–Ĺ—Ė, –ź. –ú–Ķ—Ä—ā–Ķ–Ĺ—Ā, –í. –ú. –°–Ķ—Ä–ĺ–≤, –Ü. –Ü. –Ę—Ä–Ķ–Ĺ–Ķ–≤, –Ą. –ú. –ß–Ķ—ā–ł—Ä–ļ—Ė–Ĺ —ā–į —Ė–Ĺ—ą–ł—Ö.

1. –Ę–Ķ–ĺ—Ä–Ķ—ā–ł—á–Ĺ—Ė –ĺ—Ā–Ĺ–ĺ–≤–ł —Ą—É–Ĺ–ļ—Ü—Ė–ĺ–Ĺ—É–≤–į–Ĺ–Ĺ—Ź —ā–į —Ä–Ķ–≥—É–Ľ—é–≤–į–Ĺ–Ĺ—Ź —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤

1.1 –°—É—ā–Ĺ—Ė—Ā—ā—Ć —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, –Ļ–ĺ–≥–ĺ —Ą—É–Ĺ–ļ—Ü—Ė—ó, —Ā—ā—Ä—É–ļ—ā—É—Ä–į —ā–į —Ā—É–Ī‚Äô—Ē–ļ—ā–Ĺ–ł–Ļ —Ā–ļ–Ľ–į–ī

–í –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė—á–Ĺ—Ė–Ļ —ā–Ķ–ĺ—Ä—Ė—ó –ĺ—Ā–ĺ–Ī–Ľ–ł–≤–Ķ –ľ—Ė—Ā—Ü–Ķ –∑–į–Ļ–ľ–į—Ē –Ņ–ł—ā–į–Ĺ–Ĺ—Ź –ĺ –≤–ł—Ä–ĺ–Ī–Ĺ–ł—á–ł—Ö –≤—Ė–ī–Ĺ–ĺ—Ā–ł–Ĺ–į—Ö, —Ź–ļ —Ā—É—Ā–Ņ—Ė–Ľ—Ć–Ĺ—Ė–Ļ —Ą–ĺ—Ä–ľ—Ė —Ä–ĺ–∑–≤–ł—ā–ļ—É –Ņ—Ä–ĺ–ī—É–ļ—ā–ł–≤–Ĺ–ł—Ö —Ā–ł–Ľ. –í–ĺ–Ĺ–ł —Ź–≤–Ľ—Ź—é—ā—Ć —Ā–ĺ–Ī–ĺ—é –≤—Ė–ī–Ĺ–ĺ—Ā–ł–Ĺ–ł –∑ –Ņ—Ä–ł–≤–ĺ–ī—É –Ņ—Ä–ł–≤–Ľ–į—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź –∑–į—Ā–ĺ–Ī—Ė–≤ –≤–ł—Ä–ĺ–Ī–Ĺ–ł—Ü—ā–≤–į —ā–į –Ņ—Ä–ĺ–ī—É–ļ—ā—Ė–≤ –Ņ—Ä–į—Ü—Ė (—ā–į–ļ–ł–ľ —á–ł–Ĺ–ĺ–ľ –≤–ł—Ā—ā—É–Ņ–į—é—ā—Ć, —Ź–ļ –≤—Ė–ī–Ĺ–ĺ—Ā–ł–Ĺ–ł –≤–Ľ–į—Ā–Ĺ–ĺ—Ā—ā—Ė, –∑–į—Ā–ĺ–Ī–ł –≤–ł—Ä–ĺ–Ī–Ĺ–ł—Ü—ā–≤–į —ā–į –Ņ—Ä–ĺ–ī—É–ļ—ā–ł –Ņ—Ä–į—Ü—Ė), –≤–ĺ–Ĺ–ł –≤–ļ–Ľ—é—á–į—é—ā—Ć –≤ —Ā–Ķ–Ī–Ķ —Ė –≤—Ė–ī–Ĺ–ĺ—Ā–ł–Ĺ–ł, —Ź–ļ—Ė –≤–ł–Ĺ–ł–ļ–į—é—ā—Ć –∑ –Ņ—Ä–ł–≤–ĺ–ī—É –Ķ–ľ—Ė—Ā—Ė—ó —ā–į –ļ—É–Ņ—Ė–≤–Ľ—Ė ‚Äď –Ņ—Ä–ĺ–ī–į–∂—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤. –ē–ľ—Ė—Ā—Ė—Ź –į–ļ—Ü—Ė–Ļ —ā–į —á–į—Ā—ā–ļ–ĺ–≤–ĺ –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ –ĺ–Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–ļ–ĺ–≤—É—Ē –Ņ—Ä–ł–≤–Ľ–į—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź –∑–į—Ā–ĺ–Ī—Ė–≤ –≤–ł—Ä–ĺ–Ī–Ĺ–ł—Ü—ā–≤–į, –≤–ł–Ņ–Ľ–į—ā–ł –ī–ł–≤—Ė–ī–Ķ–Ĺ–ī—Ė–≤ —ā–į –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā—Ė–≤ –≤—Ė–ī–Ī–ł–≤–į—é—ā—Ć —Ä–ĺ–∑–Ņ–ĺ–ī—Ė–Ľ –ī–ĺ–ī–į—ā–ļ–ĺ–≤–ĺ—ó –≤–į—Ä—ā–ĺ—Ā—ā—Ė, –į –ļ—É–Ņ—Ė–≤–Ľ—Ź ‚Äď –Ņ—Ä–ĺ–ī–į–∂ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ ‚Äď —ó—ó –Ņ–Ķ—Ä–Ķ—Ä–ĺ–∑–Ņ–ĺ–ī—Ė–Ľ.

–†–ł–Ĺ–ĺ–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –ĺ—Ö–ĺ–Ņ–Ľ—é—Ē —Ź–ļ –ļ—Ä–Ķ–ī–ł—ā–Ĺ—Ė –≤—Ė–ī–Ĺ–ĺ—Ā–ł–Ĺ–ł, —ā–į–ļ —Ė –≤—Ė–ī–Ĺ–ĺ—Ā–ł–Ĺ–ł —Ā–Ņ—Ė–≤–≤–ĺ–Ľ–ĺ–ī—Ė–Ĺ–Ĺ—Ź, —Ź–ļ—Ė –≤–ł—Ź–≤–Ľ—Ź—é—ā—Ć—Ā—Ź —á–Ķ—Ä–Ķ–∑ –≤–ł–Ņ—É—Ā–ļ —Ā–Ņ–Ķ—Ü—Ė–į–Ľ—Ć–Ĺ–ł—Ö –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā—Ė–≤ (—Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, —Ź–ļ—Ė –ľ–į—é—ā—Ć –≤–Ľ–į—Ā–Ĺ—É –≤–į—Ä—ā—Ė—Ā—ā—Ć —Ė –ľ–ĺ–∂—É—ā—Ć –Ņ—Ä–ĺ–ī–į–≤–į—ā–ł—Ā—Ź, –ļ—É–Ņ—É–≤–į—ā–ł—Ā—Ź —ā–į –Ņ–ĺ–≥–į—ą–į—ā–ł—Ā—Ź). –†–ł–Ĺ–ĺ–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –ī–ĺ–Ņ–ĺ–≤–Ĺ—é—Ē —Ā–ł—Ā—ā–Ķ–ľ—É –Ī–į–Ĺ–ļ—Ė–≤—Ā—Ć–ļ–ĺ–≥–ĺ –ļ—Ä–Ķ–ī–ł—ā—É —ā–į –≤–∑–į—Ē–ľ–ĺ–ī—Ė—Ē –∑ –Ĺ–Ķ—é.

–°—É—ā–Ĺ—Ė—Ā—ā—Ć —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤–ł–∑–Ĺ–į—á–į—Ē—ā—Ć—Ā—Ź –∑–į–ļ–ĺ–Ĺ–į–ľ–ł —Ä–ĺ–∑–≤–ł—ā–ļ—É –ļ–į–Ņ—Ė—ā–į–Ľ—Ė—Ā—ā–ł—á–Ĺ–ĺ–≥–ĺ —Ā—É—Ā–Ņ—Ė–Ľ—Ć—Ā—ā–≤–į, —ā–į–ļ–ł–ľ–ł —Ź–ļ –≤—Ā–Ķ–∑–į–≥–į–Ľ—Ć–Ĺ–ł–Ļ –∑–į–ļ–ĺ–Ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—Ė—Ā—ā–ł—á–Ĺ–ĺ–≥–ĺ –Ĺ–į–ļ–ĺ–Ņ–ł—á–Ķ–Ĺ–Ĺ—Ź, –∑–į–ļ–ĺ–Ĺ —ā–Ķ–Ĺ–ī–Ķ–Ĺ—Ü—Ė—ó –Ĺ–ĺ—Ä–ľ–ł –Ņ—Ä–ł–Ī—É—ā–ļ—É –ī–ĺ –∑–Ĺ–ł–∂–Ķ–Ĺ–Ĺ—Ź, –∑–į–ļ–ĺ–Ĺ –Ņ–ĺ–Ņ–ł—ā—É, –Ņ—Ä–ĺ–Ņ–ĺ–∑–ł—Ü—Ė—ó —ā–į —Ė–Ĺ—ą—Ė. –Ę–Ķ–Ĺ–ī–Ķ–Ĺ—Ü—Ė—Ź –Ĺ–ĺ—Ä–ľ–ł –Ņ—Ä–ł–Ī—É—ā–ļ—É –ī–ĺ –∑–Ĺ–ł–∂–Ķ–Ĺ–Ĺ—Ź —Ā–Ņ—Ä–ł—Ź—Ē –≤–ł–Ĺ–ł–ļ–Ĺ–Ķ–Ĺ–Ĺ—é –Ĺ–į–ī–Ľ–ł—ą–ļ–ĺ–≤–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É, —Ė–Ĺ–≤–Ķ—Ā—ā—É–≤–į–Ĺ–Ĺ—Ź —Ź–ļ–ĺ–≥–ĺ –≤ —Ä–Ķ–į–Ľ—Ć–Ĺ–ł–Ļ –Ņ—Ä–ĺ—Ü–Ķ—Ā –Ĺ–Ķ –≤–ł–ī–Ĺ–ĺ –∑ —ā–ĺ—á–ļ–ł –∑–ĺ—Ä—É –ĺ–ļ—Ä–Ķ–ľ–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É, –∑ –∑–≤‚Äô—Ź–∑–ļ—É –∑ –Ļ–ĺ–≥–ĺ –ĺ–Ī–ľ–Ķ–∂–Ķ–Ĺ–ł–ľ –ĺ–Ī‚Äô—Ē–ļ—ā–ĺ–ľ. –í–Ľ–į—Ā–Ĺ–ł–ļ–ł —ā–į–ļ–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É –∑–ľ—É—ą–Ķ–Ĺ—Ė –≤—Ė–ī–ī–į–≤–į—ā–ł –Ļ–ĺ–≥–ĺ –≤ –Ī–ĺ—Ä–≥ –Ņ—Ė–ī –∑–≤–ł—á–į–Ļ–Ĺ–ł–Ļ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā, —Ü–ł—Ą—Ä–į —Ź–ļ–ĺ–≥–ĺ –Ĺ–ł–∂—á–Ķ —Ü–ł—Ą—Ä–ł —Ā–Ķ—Ä–Ķ–ī–Ĺ—Ć–ĺ—ó –Ĺ–ĺ—Ä–ľ–ł –Ņ—Ä–ł–Ī—É—ā–ļ—É. –¶—Ź —Ā—É–Ņ–Ķ—Ä–Ķ—á–Ĺ—Ė—Ā—ā—Ć –ľ–ĺ–∂–Ķ –Ī—É—ā–ł –≤–ł—Ä—Ė—ą–Ķ–Ĺ–į —ą–Ľ—Ź—Ö–ĺ–ľ –∑–į—Ā–Ĺ—É–≤–į–Ĺ–Ĺ—Ź –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä–Ĺ–ł—Ö —ā–ĺ–≤–į—Ä–ł—Ā—ā–≤, —Ź–ļ—Ė, –∑ –ĺ–ī–Ĺ—Ė—Ē—ó —Ā—ā–ĺ—Ä–ĺ–Ĺ–ł, –ī–ĺ–∑–≤–ĺ–Ľ—Ź—é—ā—Ć –∑—Ė–Ī—Ä–į—ā–ł –≤–ĺ—Ē–ī–ł–Ĺ–ĺ –ī–ĺ—Ā—ā–į—ā–Ĺ—é –ī–Ľ—Ź –Ņ—Ä–ł–Ī—É—ā–ļ–ĺ–≤–ĺ–≥–ĺ —Ą—É–Ĺ–ļ—Ü—Ė–ĺ–Ĺ—É–≤–į–Ĺ–Ĺ—Ź —Ā—É–ľ—É –ļ–į–Ņ—Ė—ā–į–Ľ—Ė–≤, –į –∑ —Ė–Ĺ—ą–ĺ—ó —Ā—ā–ĺ—Ä–ĺ–Ĺ–ł ‚Äď –ī–į—é—ā—Ć —ó—Ö –≤–Ľ–į—Ā–Ĺ–ł–ļ–į–ľ –Ĺ–į–ī—Ė—é –Ĺ–į –ĺ—ā—Ä–ł–ľ–į–Ĺ–Ĺ—Ź –ī–ł–≤—Ė–ī–Ķ–Ĺ–ī—Ė–≤, —Ź–ļ—Ė –Ī—É–ī—É—ā—Ć –Ī—Ė–Ľ—Ć—ą–Ķ –≤–ł–Ņ–Ľ–į—ā –Ņ–ĺ–∑–ł—á–ļ–ĺ–≤–ĺ–≥–ĺ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–į –Ĺ–į –į–Ĺ–į–Ľ–ĺ–≥—Ė—á–Ĺ–ł–Ļ –ļ–į–Ņ—Ė—ā–į–Ľ. –ě–ī–Ĺ–į–ļ –Ņ—Ä–ł —Ü—Ć–ĺ–ľ—É —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–ł –Ĺ–Ķ—Ā—É—ā—Ć –Ņ–Ķ–≤–Ĺ–ł–Ļ —Ä–ł–∑–ł–ļ, –Ņ–ĺ–≤‚Äô—Ź–∑–į–Ĺ–ł–Ļ, –Ņ–ĺ-–Ņ–Ķ—Ä—ą–Ķ, –∑ —ā–ł–ľ, —Č–ĺ —Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤—Ė —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–ł –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä–Ĺ–ĺ–≥–ĺ —ā–ĺ–≤–į—Ä–ł—Ā—ā–≤–į –ľ–ĺ–∂—É—ā—Ć –Ī—É—ā–ł –Ĺ–ł–∂—á–Ķ —Ā–Ķ—Ä–Ķ–ī–Ĺ—Ć–ĺ–≥–ĺ —Ä—Ė–≤–Ĺ—Ź –į–Ī–ĺ –≤–ĺ–Ĺ–ł –≤–∑–į–≥–į–Ľ—Ė –ľ–ĺ–∂—É—ā—Ć –∑–Ī–į–Ĺ–ļ—Ä—É—ā—É–≤–į—ā–ł, –Ņ–ĺ-–ī—Ä—É–≥–Ķ, –∑ –ľ–ĺ–∂–Ľ–ł–≤—Ė—Ā—ā—é –∑–Ī—Ė–Ľ—Ć—ą–Ķ–Ĺ–Ĺ—Ź –Ņ–ĺ–∑–ł—á–ļ–ĺ–≤–ĺ–≥–ĺ –≤—Ė–ī—Ā–ĺ—ā–ļ–į.

–ó–Ī—Ė–Ľ—Ć—ą–Ķ–Ĺ–Ĺ—Ź –Ĺ–į–ī–Ľ–ł—ą–ļ–ĺ–≤–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É –Ņ–ĺ –ľ—Ė—Ä—Ė –∑—Ä–ĺ—Ā—ā–į–Ĺ–Ĺ—Ź –ĺ—Ä–≥–į–Ĺ—Ė—á–Ĺ–ĺ—ó –Ī—É–ī–ĺ–≤–ł –ļ–į–Ņ—Ė—ā–į–Ľ—É –≤ –Ĺ–į—Ā–Ľ—Ė–ī–ĺ–ļ –Ĺ–į—É–ļ–ĺ–≤–ĺ-—ā–Ķ—Ö–Ĺ—Ė—á–Ĺ–ĺ–≥–ĺ –Ņ—Ä–ĺ–≥—Ä–Ķ—Ā—É –Ņ—Ä–ł–∑–≤–ĺ–ī–ł—ā—Ć –ī–ĺ –Ņ–ĺ—Ā—ā—Ė–Ļ–Ĺ–ĺ–≥–ĺ –∑–Ī—Ė–Ľ—Ć—ą–Ķ–Ĺ–Ĺ—Ź —Ą—Ė–ļ—ā–ł–≤–Ĺ–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É, —Ź–ļ–ł–Ļ —Ź–≤–Ľ—Ź—Ē —ā–ł—ā—É–Ľ–ł –≤–Ľ–į—Ā–Ĺ–ĺ—Ā—ā—Ė –Ĺ–į –ī—Ė–Ļ—Ā–Ĺ–ł–Ļ —ā–į –Ņ–ĺ–∑–ł—á–ļ–ĺ–≤–ł–Ļ –ļ–į–Ņ—Ė—ā–į–Ľ.

–ě—Ā–Ĺ–ĺ–≤–Ĺ–ł–ľ —Ā–ļ–Ľ–į–ī–ĺ–≤–ł–ľ —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ē —Ā–į–ľ–Ķ –Ņ–ĺ–Ĺ—Ź—ā—ā—Ź ‚Äú—Ü—Ė–Ĺ–Ĺ–ł–Ļ –Ņ–į–Ņ—Ė—Ä‚ÄĚ. ‚Äú–¶—Ė–Ĺ–Ĺ–ł–Ļ –Ņ–į–Ņ—Ė—Ä —Ź–≤–Ľ—Ź—Ē —Ā–ĺ–Ī–ĺ—é –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā, —Ź–ļ–ł–Ļ –≤—Ė–ī–ĺ–Ī—Ä–į–∂–į—Ē –Ņ–ĺ–≤‚Äô—Ź–∑–į–Ĺ—Ė –∑ –Ĺ–ł–ľ –ľ–į–Ļ–Ĺ–ĺ–≤—Ė –Ņ—Ä–į–≤–į, –ľ–ĺ–∂–Ķ —Ā–į–ľ–ĺ—Ā—ā—Ė–Ļ–Ĺ–ĺ –Ī—É—ā–ł –≤ –ĺ–Ī—Ė–≥—É —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ė –Ī—É—ā–ł –ĺ–Ī‚Äô—Ē–ļ—ā–ĺ–ľ –ļ—É–Ņ—Ė–≤–Ľ—Ė-–Ņ—Ä–ĺ–ī–į–∂—É —ā–į —Ė–Ĺ—ą–ł—Ö –ĺ–Ņ–Ķ—Ä–į—Ü—Ė–Ļ, —Ē –ī–∂–Ķ—Ä–Ķ–Ľ–ĺ–ľ —Ä–Ķ–≥—É–Ľ—Ź—ā–ĺ—Ä–Ĺ–ĺ–≥–ĺ –į–Ī–ĺ —Ä–į–∑–ĺ–≤–ĺ–≥–ĺ –ī–ĺ—Ö–ĺ–ī—É, –≤–ł—Ā—ā—É–Ņ–į—Ē —Ä—Ė–∑–Ĺ–ĺ–≤–ł–ī–ĺ–ľ –≥—Ä–ĺ—ą–ĺ–≤–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É‚ÄĚ.

–¶—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł –≤—Ė–ī–ĺ–ľ—Ė –∑ –Ņ—Ė–∑–Ĺ—Ć–ĺ–≥–ĺ —Ā–Ķ—Ä–Ķ–ī–Ĺ—Ć–ĺ–≤—Ė—á—á—Ź. –Ę–ĺ–ī—Ė –≤ –Ĺ–į—Ā–Ľ—Ė–ī–ĺ–ļ –≤–Ķ–Ľ–ł–ļ–ł—Ö –≥–Ķ–ĺ–≥—Ä–į—Ą—Ė—á–Ĺ–ł—Ö –≤—Ė–ī–ļ—Ä–ł—ā—ā—Ė–≤ —Ė—Ā—ā–ĺ—ā–Ĺ–ĺ —Ä–ĺ–∑—ą–ł—Ä–ł–Ľ–į—Ā—Ź –ľ—Ė–∂–Ĺ–į—Ä–ĺ–ī–Ĺ–į —ā–ĺ—Ä–≥—Ė–≤–Ľ—Ź, —Ė –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ü—Ź–ľ –∑–Ĺ–į–ī–ĺ–Ī–ł–Ľ–ł—Ā—Ź –≤–Ķ–Ľ–ł–ļ—Ė —Ā—É–ľ–ł –ļ–į–Ņ—Ė—ā–į–Ľ—Ė–≤, —Č–ĺ–Ī –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į—ā–ł –Ĺ–ĺ–≤—Ė –ľ–ĺ–∂–Ľ–ł–≤–ĺ—Ā—ā—Ė. –í–ł—ā—Ä–į—ā–ł –Ņ–ĺ –ĺ—Ā–≤–ĺ—Ē–Ĺ–Ĺ—é –Ĺ–ĺ–≤–ł—Ö —ā–Ķ—Ä–ł—ā–ĺ—Ä—Ė–Ļ –Ī—É–Ľ–ł –Ĺ–Ķ –≤ –∑–ľ–ĺ–∑—Ė –Ņ–ĺ–ļ—Ä–ł—ā–ł –ĺ–ļ—Ä–Ķ–ľ—Ė –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ü—Ė. –í —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—Ė –≤–ł–Ĺ–ł–ļ–Ľ–ł –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä–Ĺ—Ė —ā–ĺ–≤–į—Ä–ł—Ā—ā–≤–į ‚Äď –į–Ĺ–≥–Ľ—Ė–Ļ—Ā—Ć–ļ—Ė —ā–į –≥–ĺ–Ľ–Ľ–į–Ĺ–ī—Ā—Ć–ļ—Ė –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—ó –ī–Ľ—Ź —ā–ĺ—Ä–≥—Ė–≤–Ľ—Ė –∑ –ě—Ā—ā-–Ü–Ĺ–ī—Ė—Ē—é, –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—ó –ď—É–ī–∑–ĺ–Ĺ–ĺ–≤–ĺ—ó –∑–į—ā–ĺ–ļ–ł, —Ź–ļ—Ė –Ļ —Ā—ā–į–Ľ–ł –Ņ–Ķ—Ä—ą–ł–ľ–ł –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–į–ľ–ł —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤. –í –•V–Ü - –•V–Ü–Ü —Ā—ā. –≤ –ź–Ĺ–≥–Ľ—Ė—ó –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä–Ĺ—Ė —ā–ĺ–≤–į—Ä–ł—Ā—ā–≤–į —Ā—ā–≤–ĺ—Ä—é–≤–į–Ľ–ł—Ā—Ć —ā–į–ļ–ĺ–∂ –ī–Ľ—Ź —Ą—Ė–Ĺ–į–Ĺ—Ā—É–≤–į–Ĺ–Ĺ—Ź –≤–ł–ī–ĺ–Ī—É—ā–ļ—É –≤—É–≥—Ė–Ľ–Ľ—Ź —ā–į —Ė–Ĺ—ą–ł—Ö –ļ–į–Ņ—Ė—ā–į–Ľ–ĺ—Ē–ľ–ļ–ł—Ö —Ä–ĺ–Ī—Ė—ā.

–Ę—Ė–Ľ—Ć–ļ–ł –∑ –Ņ–ĺ—á–į—ā–ļ–ĺ–ľ –Ņ—Ä–ĺ–ľ–ł—Ā–Ľ–ĺ–≤–ĺ—ó —Ä–Ķ–≤–ĺ–Ľ—é—Ü—Ė—ó —Ė —Ā—ā–≤–ĺ—Ä–Ķ–Ĺ–Ĺ—Ź–ľ –≤–Ķ–Ľ–ł–ļ–ł—Ö –ĺ–Ī—Ä–ĺ–Ī–Ĺ–ł—Ö –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ —ā–ĺ—Ä–≥—Ė–≤–Ľ—Ź –į–ļ—Ü—Ė—Ź–ľ–ł —Ā—ā–į–Ľ–į —Ä–ĺ–∑–Ņ–ĺ–≤—Ā—é–ī–∂–Ķ–Ĺ–ĺ—é. –í 1773 —Ä–ĺ—Ü—Ė —É—ā–≤–ĺ—Ä—é—Ē—ā—Ć—Ā—Ź –õ–ĺ–Ĺ–ī–ĺ–Ĺ—Ā—Ć–ļ–į —Ą–ĺ–Ĺ–ī–ĺ–≤–į –Ī—Ė—Ä–∂–į. –ü–Ķ—Ä—ą–į –į–ľ–Ķ—Ä–ł–ļ–į–Ĺ—Ā—Ć–ļ–į —Ą–ĺ–Ĺ–ī–ĺ–≤–į –Ī—Ė—Ä–∂–į –∑‚Äô—Ź–≤–ł–Ľ–į—Ā—Ć –≤ 1791 —Ä–ĺ—Ü—Ė –≤ –ľ—Ė—Ā—ā—Ė –§—Ė–Ľ–į–ī–Ķ–Ľ—Ć—Ą—Ė—Ź, —Ė –≤ 1792 —Ä–ĺ—Ü—Ė –∑‚Äô—Ź–≤–ł–Ľ–į—Ā—Ć –Ņ—Ä–Ķ–ī—ā–Ķ—á–į –≤—Ė–ī–ĺ–ľ–ĺ—ó –Ě—Ć—é-–ô–ĺ—Ä–ļ—Ā—Ć–ļ–ĺ—ó —Ą–ĺ–Ĺ–ī–ĺ–≤–ĺ—ó –Ī—Ė—Ä–∂—Ė. –°–Ņ–ĺ—á–į—ā–ļ—É –Ī—Ė—Ä–∂—Ė –≤–Ķ–Ľ–ł —ā–ĺ—Ä–≥—Ė–≤–Ľ—é –Ĺ–Ķ —Ā—ā—Ė–Ľ—Ć–ļ–ł –į–ļ—Ü—Ė—Ź–ľ–ł, —Ā–ļ—Ė–Ľ—Ć–ļ–ł –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—Ź–ľ–ł, —Ź–ļ—Ė –ĺ—Ö–ĺ—á–Ķ –≤–ł–Ņ—É—Ā–ļ–į–Ľ–ł —É—Ä—Ź–ī–ł —ā–į –∑–į–Ľ—Ė–∑–Ĺ–ł—á–Ĺ—Ė –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—ó, —Ź–ļ—Ė –Ņ–ĺ—ā—Ä–Ķ–Ī—É–≤–į–Ľ–ł –≤–Ķ–Ľ–ł—á–Ķ–∑–Ĺ–ł—Ö –ļ–į–Ņ—Ė—ā–į–Ľ—Ė–≤ –ī–Ľ—Ź —Ā—ā–≤–ĺ—Ä–Ķ–Ĺ–Ĺ—Ź —Ė–Ĺ—Ą—Ä–į—Ā—ā—Ä—É–ļ—ā—É—Ä–ł –≤–Ķ–Ľ–ł–ļ–ĺ–≥–ĺ –ľ–į—ą–ł–Ĺ–Ĺ–ĺ–≥–ĺ –≤–ł—Ä–ĺ–Ī–Ĺ–ł—Ü—ā–≤–į. –ü–Ķ—Ä–Ķ–ľ–ĺ–∂–Ĺ–ł–Ļ –ľ–į—Ä—ą –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä–Ĺ–ĺ—ó –≤–Ľ–į—Ā–Ĺ–ĺ—Ā—ā—Ė –∑ –ļ—Ė–Ĺ—Ü—Ź –ľ–ł–Ĺ—É–Ľ–ĺ–≥–ĺ —Ā—ā–ĺ–Ľ—Ė—ā—ā—Ź –Ņ—Ä–ł–≤—Ė–≤ –ī–ĺ —Ā–Ņ–Ķ—Ü—Ė–į–Ľ—Ė–∑–į—Ü—Ė—ó –Ī—Ė—Ä–∂ –Ĺ–į —ā–ĺ—Ä–≥—Ė–≤–Ľ—Ė –į–ļ—Ü—Ė—Ź–ľ–ł, –į —ā–ĺ—Ä–≥—Ė–≤–Ľ—Ź —ā–į —Ä–ĺ–Ī–ĺ—ā–į –∑ –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—Ź–ľ–ł —Ā–ļ–ĺ–Ĺ—Ü–Ķ–Ĺ—ā—Ä—É–≤–į–Ľ–į—Ā—Ź –Ĺ–į ‚Äú–≤—É–Ľ–ł—á–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É‚ÄĚ.

–í 60-–ł—Ö —Ä–ĺ–ļ–į—Ö –•–Ü–• —Ā—ā–ĺ–Ľ—Ė—ā—ā—Ź —Č–Ķ –ĺ–ī–Ĺ–į –≤–į–∂–Ľ–ł–≤–į –Ņ–ĺ–ī—Ė—Ź. –í –Ě—Ė–ľ–Ķ—á—á–ł–Ĺ—Ė –∑‚Äô—Ź–≤–ł–Ľ–ł—Ā—Ź —É–Ĺ—Ė–≤–Ķ—Ä—Ā–į–Ľ—Ć–Ĺ—Ė —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ—Ė –Ī–į–Ĺ–ļ–ł, —Ź–ļ—Ė –≤–∑—Ź–Ľ–ł –Ĺ–į —Ā–Ķ–Ī–Ķ –≤–Ķ—Ā—Ć –ļ–ĺ–ľ–Ņ–Ľ–Ķ–ļ—Ā –Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–Ĺ–ł—Ü—Ć–ļ–ł—Ö –ĺ–Ņ–Ķ—Ä–į—Ü—Ė–Ļ –∑ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł. –†–ĺ–∑—Ä–ĺ–Ī–Ľ—Ź—é—á–ł –Ĺ–Ķ—ā—Ä–į–ī–ł—Ü—Ė–Ļ–Ĺ—Ė –ī–∂–Ķ—Ä–Ķ–Ľ–į –ļ–į–Ņ—Ė—ā–į–Ľ—É —ā–ĺ —Ą–ĺ—Ä–ľ—É—é—á–ł –ľ–į–Ļ–∂–Ķ –Ĺ–Ķ —Ü—Ė–Ľ—Ė –≥–į–Ľ—É–∑—Ė –Ņ—Ä–ĺ–ľ–ł—Ā–Ľ–ĺ–≤–ĺ—Ā—ā—Ė, –≤–ĺ–Ĺ–ł –∑—Ė–≥—Ä–į–Ľ–ł –≤–ł–ī–į—ā–Ĺ—É —Ä–ĺ–Ľ—Ć –≤ —Ė–Ĺ–ī—É—Ā—ā—Ä—Ė–į–Ľ—Ė–∑–į—Ü—Ė—ó —ā–į–ļ–ł—Ö –Ņ–Ķ—Ä–Ķ–ī–ĺ–≤–ł—Ö –ļ—Ä–į—ó–Ĺ, —Ź–ļ –°–®–ź, –®–≤–Ķ—Ü—Ė—Ź, –Ě—Ė–ľ–Ķ—á—á–ł–Ĺ–į.

–Ě–į–Ļ–Ī—Ė–Ľ—Ć—ą –Ņ–ĺ–≤–Ĺ–ĺ —Ā—É—ā—Ć —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –ľ–ĺ–∂–Ĺ–į —Ä–ĺ–∑–ļ—Ä–ł—ā–ł –į–Ĺ–į–Ľ—Ė–∑—É—é—á–ł —Ą—É–Ĺ–ļ—Ü—Ė—ó, —Ź–ļ–ł –Ĺ–ł–ľ –≤–ł–ļ–ĺ–Ĺ—É—é—ā—Ć—Ā—Ź –≤ –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė—Ü—Ė. –Ē–ĺ –Ĺ–ł—Ö –≤—Ė–ī–Ĺ–ĺ—Ā—Ź—ā—Ć—Ā—Ź:

–ľ–ĺ–Ī—Ė–Ľ—Ė–∑–į—Ü—Ė—Ź —ā–į –ļ–ĺ–Ĺ—Ü–Ķ–Ĺ—ā—Ä–į—Ü—Ė—Ź —ā–ł–ľ—á–į—Ā–ĺ–≤–ĺ –≤—Ė–Ľ—Ć–Ĺ–ł—Ö –≥—Ä–ĺ—ą–ĺ–≤–ł—Ö –Ĺ–į–≥—Ä–ĺ–ľ–į–ī–∂–Ķ–Ĺ—Ć —ā–į –∑–į–ĺ—Č–į–ī–∂–Ķ–Ĺ—Ć —ą–Ľ—Ź—Ö–ĺ–ľ –Ņ—Ä–ĺ–ī–į–∂—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–Ĺ–ł–ļ–į–ľ–ł –Ĺ–į –Ņ–Ķ—Ä–≤–ł–Ĺ–Ĺ–ĺ–ľ—É —ā–į –≤—ā–ĺ—Ä–ł–Ĺ–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ–į—Ö;

–ļ—Ä–Ķ–ī–ł—ā—É–≤–į–Ĺ–Ĺ—Ź —ā–į —Ą—Ė–Ĺ–į–Ĺ—Ā—É–≤–į–Ĺ–Ĺ—Ź –ī–Ķ—Ä–∂–į–≤–ł —Ė –Ņ—Ä–ł–≤–į—ā–Ĺ–ĺ–≥–ĺ —Ā–Ķ–ļ—ā–ĺ—Ä–į —ą–Ľ—Ź—Ö–ĺ–ľ –Ņ—Ä–ł–ī–Ī–į–Ĺ–Ĺ—Ź —ó—Ö–Ĺ—Ė—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ĺ–į –Ņ–Ķ—Ä–≤–ł–Ĺ–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É, –į —ā–į–ļ–ĺ–∂ –Ī—Ė—Ä–∂–ĺ–≤–ł—Ö —Ā–Ņ–Ķ–ļ—É–Ľ—Ź–Ĺ—ā—Ė–≤ —Ė —Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ĺ-–ļ—Ä–Ķ–ī–ł—ā–Ĺ–ł—Ö –∑–į–ļ–Ľ–į–ī—Ė–≤ –Ĺ–į –≤—ā–ĺ—Ä–ł–Ĺ–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É;

–ļ–ĺ–Ĺ—Ü–Ķ–Ĺ—ā—Ä–į—Ü—Ė—Ź –ĺ–Ņ–Ķ—Ä–į—Ü—Ė–Ļ –∑ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł, –≤—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–Ĺ—Ź —Ü—Ė–Ĺ –Ĺ–į –Ĺ–ł—Ö, —Č–ĺ –≤—Ė–ī–Ī–ł–≤–į—é—ā—Ć —Ä—Ė–≤–Ķ–Ĺ—Ć –Ņ–ĺ–Ņ–ł—ā—É —ā–į –Ņ—Ä–ĺ–Ņ–ĺ–∑–ł—Ü—Ė—ó, –į —ā–į–ļ–ĺ–∂ —Ą–ĺ—Ä–ľ—É–≤–į–Ĺ–Ĺ—Ź —Ą—Ė–ļ—ā–ł–≤–Ĺ–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É;

–∑–į–Ī–Ķ–∑–Ņ–Ķ—á–Ķ–Ĺ–Ĺ—Ź –Ņ—É–Ī–Ľ—Ė—á–Ĺ–ĺ—Ā—ā—Ė —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤.

–∑–į–Ľ—É—á–į—Ē –≤—Ė–Ľ—Ć–Ĺ—Ė –≥—Ä–ĺ—ą–ĺ–≤—Ė –ļ–į–Ņ—Ė—ā–į–Ľ–ł —Ė –Ĺ–į–≥—Ä–ĺ–ľ–į–ī–∂–Ķ–Ĺ–Ĺ—Ź –Ĺ–į –Ņ–Ķ—Ä–≤–ł–Ĺ–Ĺ–ł–Ļ —Ä–ł–Ĺ–ĺ–ļ.

–ó–į–Ľ—É—á–Ķ–Ĺ—Ė —Ä–ł–Ĺ–ļ–ĺ–ľ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –∑–į—Ā–ĺ–Ī–ł –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–ĺ–≤—É—é—ā—Ć—Ā—Ź –ī–Ľ—Ź –ļ—É–Ņ—Ė–≤–Ľ—Ė –Ĺ–ĺ–≤–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —É—Ä—Ź–ī—É —ā–į –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü—Ė–Ļ –Ĺ–į –Ņ–Ķ—Ä–≤–ł–Ĺ–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É, —ā–ł–ľ —Ā–į–ľ–ł–ľ —ó—Ö –Ņ–ĺ–ļ—É–Ņ—Ü—Ė —Ź–ļ-–Ī–ł –Ĺ–į–ī–į—é—ā—Ć –ļ—Ä–Ķ–ī–ł—ā –Ņ—Ė–ī –∑–į—Ā—ā–į–≤—É –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ —ā–į —Ė–Ĺ—ą–ł—Ö –≥—Ä–ĺ—ą–ĺ–≤–ł—Ö –Ī–ĺ—Ä–≥–ĺ–≤–ł—Ö –∑–ĺ–Ī–ĺ–≤‚Äô—Ź–∑–į–Ĺ—Ć –į–Ī–ĺ —Ą—Ė–Ĺ–į–Ĺ—Ā—É—é—ā—Ć –Ņ—Ä–ł–≤–į—ā–Ĺ—Ė –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤–į —ā–į –ī–Ķ—Ä–∂–į–≤—É, –ĺ—ā—Ä–ł–ľ—É—é—á–ł –≤ –ĺ–Ī–ľ—Ė–Ĺ –į–ļ—Ü—Ė—ó –į–Ī–ĺ –Ī–Ķ–∑—Ā—ā—Ä–ĺ–ļ–ĺ–≤—Ė –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó. –ü—Ä–ł —Ą—Ė–Ĺ–į–Ĺ—Ā—É–≤–į–Ĺ–Ĺ—Ė –į–Ī–ĺ –ļ—Ä–Ķ–ī–ł—ā—É–≤–į–Ĺ–Ĺ—Ė –Ņ—Ä–ł–≤–į—ā–Ĺ–ł—Ö –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė–Ļ –≤—Ė–ī–Ī—É–≤–į—Ē—ā—Ć—Ā—Ź —Ą–ĺ—Ä–ľ—É–≤–į–Ĺ–Ĺ—Ź –Ņ—Ä–į–≤ –≤–Ľ–į—Ā–Ĺ–ĺ—Ā—ā—Ė –Ĺ–į –ī—Ė–Ļ—Ā–Ĺ–ł–Ļ —ā–į –Ņ–ĺ–∑–ł—á–ļ–ĺ–≤–ł–Ļ –ļ–į–Ņ—Ė—ā–į–Ľ. –í–ł–ļ–ĺ–Ĺ—É—é—á–ł —Ü—é —Ą—É–Ĺ–ļ—Ü—Ė—é —Ä–ł–Ĺ–ĺ–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ā–Ņ—Ä–ł—Ź—Ē –ļ–ĺ–Ĺ—Ü–Ķ–Ĺ—ā—Ä–į—Ü—Ė—ó —ā–į —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ė–∑–į—Ü—Ė—ó –ļ–į–Ņ—Ė—ā–į–Ľ—É.

–ú–ĺ–Ī—Ė–Ľ—Ė–∑–į—Ü—Ė—Ź –ī–ĺ–≤–≥–ĺ—Ā—ā—Ä–ĺ–ļ–ĺ–≤–ł—Ö –ļ–į–Ņ—Ė—ā–į–Ľ—Ė–≤ –Ĺ–į —Ä–ł–Ĺ–ļ—É –į–ļ—Ü—Ė–Ļ —Ė –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ –ĺ–Ī–ľ–Ķ–∂—É—é—ā—Ć—Ā—Ź –ī–≤–ĺ–ľ–į –≥–ĺ–Ľ–ĺ–≤–Ĺ–ł–ľ–ł —Ą–į–ļ—ā–ĺ—Ä–į–ľ–ł. –ü–ĺ-–Ņ–Ķ—Ä—ą–Ķ, –≤ –ĺ–ļ—Ä–Ķ–ľ—Ė –Ņ–Ķ—Ä—Ė–ĺ–ī–ł –∑–ľ–Ķ–Ĺ—ą—É—Ē—ā—Ć—Ā—Ź –ī–ĺ–Ľ—Ź –∑–ĺ–≤–Ĺ—Ė—ą–Ĺ—Ė—Ö –∑–į—Ē–ľ–Ĺ–ł—Ö –ļ–ĺ—ą—ā—Ė–≤ –≤ –∑–į–≥–į–Ľ—Ć–Ĺ–ĺ–ľ—É –ļ–į–Ņ—Ė—ā–į–Ľ—Ė –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü—Ė–Ļ –≤ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—Ė –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ–Ĺ—Ź —Ā–į–ľ–ĺ—Ą—Ė–Ĺ–į–Ĺ—Ā—É–≤–į–Ĺ–Ĺ—Ź –ī–Ľ—Ź –∑–ī—Ė–Ļ—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź —Ā–≤–ĺ—Ē—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė. –Ē—Ė—Ź —Ü—Ć–ĺ–≥–ĺ —Ą–į–ļ—ā–ĺ—Ä–į –Ņ—Ė–ī—Ā–ł–Ľ—é—Ē—ā—Ć—Ā—Ź —Ė–Ĺ—Ą–Ľ—Ź—Ü—Ė—Ē—é. –ü–ĺ-–ī—Ä—É–≥–Ķ, —Ė—Ā–Ĺ—É—Ē –ļ–ĺ–Ĺ–ļ—É—Ä–Ķ–Ĺ—Ü—Ė—Ź –ľ—Ė–∂ –Ķ–ľ—Ė—Ā—Ė—Ē—é —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —ā–į –ĺ—ā—Ä–ł–ľ–į–Ĺ–Ĺ—Ź–ľ –Ī–į–Ĺ–ļ—Ė–≤—Ā—Ć–ļ–ĺ—ó –Ņ–ĺ–∑–ł–ļ–ł, —Ź–ļ–į –ī–Ķ—ą–Ķ–≤—ą–Ķ –≤ –ĺ–Ī—Ā–Ľ—É–≥–ĺ–≤—É–≤–į–Ĺ–Ĺ—Ė –ĺ–ī–Ĺ–į–ļ, –Ĺ–Ķ –ī–ł–≤–Ľ—Ź—á–ł—Ā—Ć –Ĺ–į –ī–Ķ–ļ–ĺ—ā—Ä–Ķ –∑–ľ–Ķ–Ĺ—ą–Ķ–Ĺ–Ĺ—Ź —Ä–ĺ–Ľ—Ė —Ä–ł–Ĺ–ļ—É –į–ļ—Ü—Ė–Ļ —Ź–ļ –ī–∂–Ķ—Ä–Ķ–Ľ–į —Ą—Ė–Ĺ–į–Ĺ—Ā—É–≤–į–Ĺ–Ĺ—Ź –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü—Ė–Ļ, –≤–ĺ–Ĺ–ł –≤—Ā–Ķ –∂ –∑–≤–Ķ—Ä—ā–į—é—ā—Ć—Ā—Ź –ī–ĺ —ó—Ö –Ņ–ĺ—Ā–Ľ—É–≥ –≤ –ī–≤–ĺ—Ö –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ł—Ö –≤–ł–Ņ–į–ī–ļ–į—Ö:

–į) –ļ–ĺ–Ľ–ł –į–Ľ—Ć—ā–Ķ—Ä–Ĺ–į—ā–ł–≤–Ĺ—Ė –ľ–ĺ–∂–Ľ–ł–≤–ĺ—Ā—ā—Ė –∑–į–Ľ—É—á–Ķ–Ĺ–Ĺ—Ź –≥—Ä–ĺ—ą–Ķ–Ļ –≤–ł—á–Ķ—Ä–Ņ–į–Ĺ—Ė;

–Ī) –ī–Ľ—Ź —Ą—Ė–Ĺ–į–Ĺ—Ā—É–≤–į–Ĺ–Ĺ—Ź –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė–Ļ, —Ź–ļ—Ė –∑–į—Ā–Ĺ–ĺ–≤–į–Ĺ—Ė –≤ –ľ–ĺ–Ľ–ĺ–ī–ł—Ö –Ņ–Ķ—Ä—Ā–Ņ–Ķ–ļ—ā–ł–≤–Ĺ–ł—Ö –≥–į–Ľ—É–∑—Ź—Ö –≤–ł—Ä–ĺ–Ī–Ĺ–ł—Ü—ā–≤–į.

–ē–ľ—Ė—ā–Ķ–Ĺ—ā–ł –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–ĺ–≤—É—é—ā—Ć —Ä–ł–Ĺ–ĺ–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ĺ–Ķ —ā—Ė–Ľ—Ć–ļ–ł –≤ —Ź–ļ–ĺ—Ā—ā—Ė –Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–Ĺ–ł–ļ–į –Ņ—Ä–ł –ľ–ĺ–Ī—Ė–Ľ—Ė–∑–į—Ü—Ė—ó –≥—Ä–ĺ—ą–ĺ–≤–ł—Ö –ļ–ĺ—ą—ā—Ė–≤. –ě—Ā–ļ—Ė–Ľ—Ć–ļ–ł –ĺ–ī–Ĺ—Ė—Ē—é –∑ –Ņ–Ķ—Ä–Ķ–ī—É–ľ–ĺ–≤ –ĺ—ā—Ä–ł–ľ–į–Ĺ–Ĺ—Ź –Ĺ–ł–ľ–ł –ļ—Ä–Ķ–ī–ł—ā—Ė–≤ —ā–į –Ņ–ĺ–∑–ł–ļ —Ē —Ā–Ņ—Ä–ł—Ź—ā–Ľ–ł–≤–į —Ā–ł—ā—É–į—Ü—Ė—Ź —Ä—É—Ö—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ (—Ä–ł–Ĺ–ļ–ĺ–≤–ĺ–≥–ĺ –ļ—É—Ä—Ā—É, –ī–ł–≤—Ė–ī–Ķ–Ĺ–ī—Ė–≤, –∑–į–≥–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ—Ä–ł–Ī—É—ā–ļ—É –Ĺ–į –į–ļ—Ü—Ė—ó —ā–į —Ė–Ĺ), —ā–ĺ –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–ł –Ņ—Ä–į–≥–Ĺ—É—ā—Ć –Ņ—Ė–ī—ā—Ä–ł–ľ—É–≤–į—ā–ł –ļ—É—Ä—Ā —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ĺ–į –≤–ł—Ā–ĺ–ļ–ĺ–ľ—É —Ä—Ė–≤–Ĺ—Ė —Ä—Ė–∑–Ĺ–ł–ľ–ł –ľ–Ķ—ā–ĺ–ī–į–ľ–ł, –Ĺ–į–≤—Ė—ā—Ć –≤–ī–į—é—á–ł—Ā—Ć –ī–ĺ —ó—Ö —Ā–ļ—É–Ņ–ĺ–≤—É–≤–į–Ĺ–Ĺ—Ź.

–ü–ł—ā–į–Ĺ–Ĺ—Ź –ĺ —Ä–ĺ–Ľ—Ė –†–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ē –ĺ–ī–Ĺ–ł–ľ –∑ –ļ–Ľ—é—á–ĺ–≤–ł—Ö —É —Ä–ĺ–∑—É–ľ—Ė–Ĺ–Ĺ—Ė –≤–∑–į—Ē–ľ–ĺ–∑–≤‚Äô—Ź–∑–ļ—É –≥—Ä–ĺ—ą–ĺ–≤–ł—Ö —ā–į –≤–ł—Ä–ĺ–Ī–Ĺ–ł—á–ł—Ö —Ą–į–ļ—ā–ĺ—Ä—Ė–≤ —É —Ä–ĺ–∑–≤–ł—ā–ļ—É –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė–ļ–ł, —ā–į–ļ —Ź–ļ –≤–Ľ–į—Ā–Ĺ—Ė—Ā—ā—Ć –Ĺ–į –∑–į—Ā–ĺ–Ī–ł –≤–ł—Ä–ĺ–Ī–Ĺ–ł—Ü—ā–≤–į —Ē –ĺ—Ā–Ĺ–ĺ–≤–ĺ—é —Ā–Ņ–ĺ—Ā–ĺ–Ī—É –≤–ł—Ä–ĺ–Ī–Ĺ–ł—Ü—ā–≤–į. –í—Ė–ī–Ĺ–ĺ—Ā–ł–Ĺ–ł, —Ź–ļ—Ė –≤–ł–Ĺ–ł–ļ–į—é—ā—Ć –∑ –Ņ—Ä–ł–≤–ĺ–ī—É –Ķ–ľ—Ė—Ā—Ė—ó —ā–į —Ä–ĺ–∑–ľ—Ė—Č–Ķ–Ĺ–Ĺ—Ź, –į —ā–į–ļ–ĺ–∂ –ļ—É–Ņ—Ė–≤–Ľ—Ė-–Ņ—Ä–ĺ–ī–į–∂—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, –ĺ–Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–ļ–ĺ–≤—É—é—ā—Ć —Ä—É—Ö –Ņ–ĺ–∑–ł—á–ļ–ĺ–≤–ĺ–≥–ĺ –ļ–į–Ņ—Ė—ā–į–Ľ—É, –≤—Ė–ī–Ī–ł–≤–į—é—ā—Ć –Ņ—Ä–ĺ—Ü–Ķ—Ā –≤–ł—Ä–ĺ–Ī–Ĺ–ł—Ü—ā–≤–į —ā–į –Ņ—Ä–ł–≤–Ľ–į—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź –ī–ĺ–ī–į—ā–ļ–ĺ–≤–ĺ—ó –≤–į—Ä—ā–ĺ—Ā—ā—Ė. –¶—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł –≤–ł—Ā—ā—É–Ņ–į—é—ā—Ć —Ā–≤–ĺ—Ē—Ä—Ė–ī–Ĺ–ł–ľ —ā–ĺ–≤–į—Ä–ĺ–ľ, —Ź–ļ–ł–Ļ –Ĺ–Ķ –ľ–į—é—á–ł –≤–į—Ä—ā–ĺ—Ā—ā—Ė (–∑–į –≤–ł–ļ–Ľ—é—á–Ķ–Ĺ–Ĺ—Ź–ľ –Ņ—Ä–į—Ü—Ė, —Ź–ļ–į –Ī—É–Ľ–į –≤–ł—ā—Ä–į—á–Ķ–Ĺ–į –Ĺ–į —ó—Ö –≤–ł–≥–ĺ—ā–ĺ–≤–Ľ–Ķ–Ĺ–Ĺ—Ź, –Ņ–Ķ—Ä–Ķ–≤–Ķ–∑–Ķ–Ĺ–Ĺ—Ź —Ė —ā. –ī), –ľ–į—Ē —Ā–Ņ–ĺ–∂–ł–≤—á—É –≤–į—Ä—ā—Ė—Ā—ā—Ć, —Ź–ļ–į —Ē –Ņ—Ä–į–≤–ĺ–ľ –Ĺ–į –ĺ—ā—Ä–ł–ľ–į–Ĺ–Ĺ—Ź –≤–ł—ā—Ä–į—á–Ķ–Ĺ–ĺ—ó —á–į—Ā—ā–ł–Ĺ–ł –Ņ—Ä–ł–Ī—É—ā–ļ—É, —Ź–ļ–į –∑–į —Ā—É—á–į—Ā–Ĺ–ł—Ö —É–ľ–ĺ–≤ —Ā–ļ–Ľ–į–ī–į—Ē –Ņ—Ä–ł–Ī–Ľ–ł–∑–Ĺ–ĺ –Ņ–ĺ–Ľ–ĺ–≤–ł–Ĺ—É –Ļ–ĺ–≥–ĺ –ľ–į—Ā–ł.

–Ę–į–ļ–ł–ľ —á–ł–Ĺ–ĺ–ľ, –į–Ĺ–į–Ľ—Ė–∑ –∑–ľ—Ė–Ĺ, —Ź–ļ—Ė –≤–ł–Ĺ–ł–ļ–į—é—ā—Ć —É —Ą—É–Ĺ–ļ—Ü—Ė–ĺ–Ĺ—É–≤–į–Ĺ–Ĺ—Ė —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ņ–ĺ–ļ–į–∑—É—Ē, —Č–ĺ –≤—Ė–Ĺ –∑–Ī–Ķ—Ä—Ė–≥–į—Ē —Ā–≤–ĺ—é —Ā—É—ā–Ĺ—Ė—Ā—ā—Ć –≤ —Ź–ļ–ĺ—Ā—ā—Ė –≤–į–∂–Ľ–ł–≤–ĺ–≥–ĺ –Ķ–Ľ–Ķ–ľ–Ķ–Ĺ—ā–į –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė–ļ–ł, —Ź–ļ–ł–Ļ –ĺ–Ī—Ā–Ľ—É–≥–ĺ–≤—É—Ē –Ņ—Ä–ĺ—Ü–Ķ—Ā –ľ–ĺ–Ī—Ė–Ľ—Ė–∑–į—Ü—Ė—ó, –ļ–ĺ–Ĺ—Ü–Ķ–Ĺ—ā—Ä–į—Ü—Ė—ó —ā–į –Ņ–Ķ—Ä–Ķ—Ä–ĺ–∑–Ņ–ĺ–ī—Ė–Ľ—É –≥—Ä–ĺ—ą–ĺ–≤–ł—Ö –ļ–į–Ņ—Ė—ā–į–Ľ—Ė–≤. –†–ł–Ĺ–ĺ–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤–ł—Ā—ā—É–Ņ–į—Ē –≤ —Ź–ļ–ĺ—Ā—ā—Ė –Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–Ĺ–ł–ļ–į –ľ—Ė–∂ –≥—Ä–ĺ—ą–ĺ–≤–ł–ľ–ł —ā–į —Ą—É–Ĺ–ļ—Ü—Ė–ĺ–Ĺ—É—é—á–ł–ľ–ł –ļ–į–Ņ—Ė—ā–į–Ľ–į–ľ–ł —Ė –≤–Ņ–Ľ–ł–≤–į—Ē –Ĺ–į –Ņ—Ä–ĺ—Ü–Ķ—Ā —Ė–Ĺ–≤–Ķ—Ā—ā—É–≤–į–Ĺ–Ĺ—Ź, —Ź–ļ–ł–Ļ —Ē –ĺ–ī–Ĺ—Ė—Ē—é –∑ —Ä—É—ą—Ė–Ļ–Ĺ–ł—Ö —Ā–ł–Ľ –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė—á–Ĺ–ĺ–≥–ĺ —Ä–ĺ–∑–≤–ł—ā–ļ—É.

–†–ĺ–∑–≥–Ľ—Ź–ī–į—é—á–ł —Ā—É—á–į—Ā–Ĺ—É —Ė–Ĺ—Ā—ā–ł—ā—É—Ü—Ė–ĺ–Ĺ–į–Ľ—Ć–Ĺ—É —Ā—ā—Ä—É–ļ—ā—É—Ä—É —Ä–ł–Ĺ–ļ—Ė–≤ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, —Ā–Ľ—Ė–ī –≤–ł–ī—Ė–Ľ–ł—ā–ł 4 –ļ–į—ā–Ķ–≥–ĺ—Ä—Ė—ó —É—á–į—Ā–Ĺ–ł–ļ—Ė–≤ –ĺ–Ņ–Ķ—Ä–į—Ü—Ė–Ļ: –ļ–ĺ–ľ–Ķ—Ä—Ü—Ė–Ļ–Ĺ—Ė –Ī–į–Ĺ–ļ–ł; —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ—Ė (—ā–ĺ—Ä–≥–ĺ–≤–Ķ–Ľ—Ć–Ĺ—Ė) –Ī–į–Ĺ–ļ–ł; –≤–Ľ–į—Ā–Ĺ–Ķ –Ī—Ė—Ä–∂–ĺ–≤—Ė —Ą—Ė—Ä–ľ–ł —ā–į –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ-—Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤—Ė –ĺ—Ä–≥–į–Ĺ—Ė–∑–į—Ü—Ė—ó, —Ź–ļ—Ė –ĺ–Ī‚Äô—Ē–ī–Ĺ–į–Ĺ–Ĺ—Ė –Ņ—Ė–ī –Ĺ–į–∑–≤–ĺ—é ‚Äú—Ė–Ĺ—Ā—ā–ł—ā—É—Ü—Ė–ĺ–Ĺ–į–Ľ—Ć–Ĺ—Ė —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–ł‚ÄĚ (—Ā—ā—Ä–į—Ö–ĺ–≤—Ė –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—ó, –Ņ–Ķ–Ĺ—Ā—Ė–Ļ–Ĺ—Ė —ā–į —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ—Ė —Ą–ĺ–Ĺ–ī–ł).

–£ —Ä—Ė–∑–Ĺ–ł—Ö –ļ—Ä–į—ó–Ĺ–į—Ö —Ā–Ņ—Ė–≤–≤—Ė–ī–Ĺ–ĺ—ą–Ķ–Ĺ–Ĺ—Ź —Ā–ł–Ľ –ľ—Ė–∂ –Ĺ–ł–ľ–ł —Ä—Ė–∑–Ĺ–Ķ. –í–ĺ–Ĺ–ĺ –∑–į–Ľ–Ķ–∂–ł—ā—Ć –≤—Ė–ī —Ä—Ė–≤–Ĺ—Ź —Ä–ĺ–∑–≤–ł—ā–ļ—É —ā–į –≤—Ė–ī —é—Ä–ł–ī–ł—á–Ĺ–ł—Ö –≤—Ė–ī–ľ—Ė–Ĺ–Ĺ–ĺ—Ā—ā–Ķ–Ļ —É –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤–į—Ö. –Ę–į–ļ, —É –ī–Ķ—Ä–∂–į–≤–į—Ö, –ī–Ķ –ļ–ĺ–ľ–Ķ—Ä—Ü—Ė–Ļ–Ĺ—Ė –Ī–į–Ĺ–ļ–ł –ľ–į—é—ā—Ć –Ņ—Ä–į–≤–ĺ –∑–ī—Ė–Ļ—Ā–Ĺ—é–≤–į—ā–ł –ĺ–Ņ–Ķ—Ä–į—Ü—Ė—ó —Ė–∑ —É—Ā—Ė–ľ–į –≤–ł–ī–į–ľ–ł —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, –Ĺ–į–Ņ—Ä–ł–ļ–Ľ–į–ī —É –§–†–Ě, –£–≥–ĺ—Ä—Č–ł–Ĺ—Ė, —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ—Ė –Ī–į–Ĺ–ļ–ł –Ĺ–Ķ –≤—Ė–ī—Ė–≥—Ä–į—é—ā—Ć –∑–Ĺ–į—á–Ĺ–ĺ—ó —Ä–ĺ–Ľ—Ė.

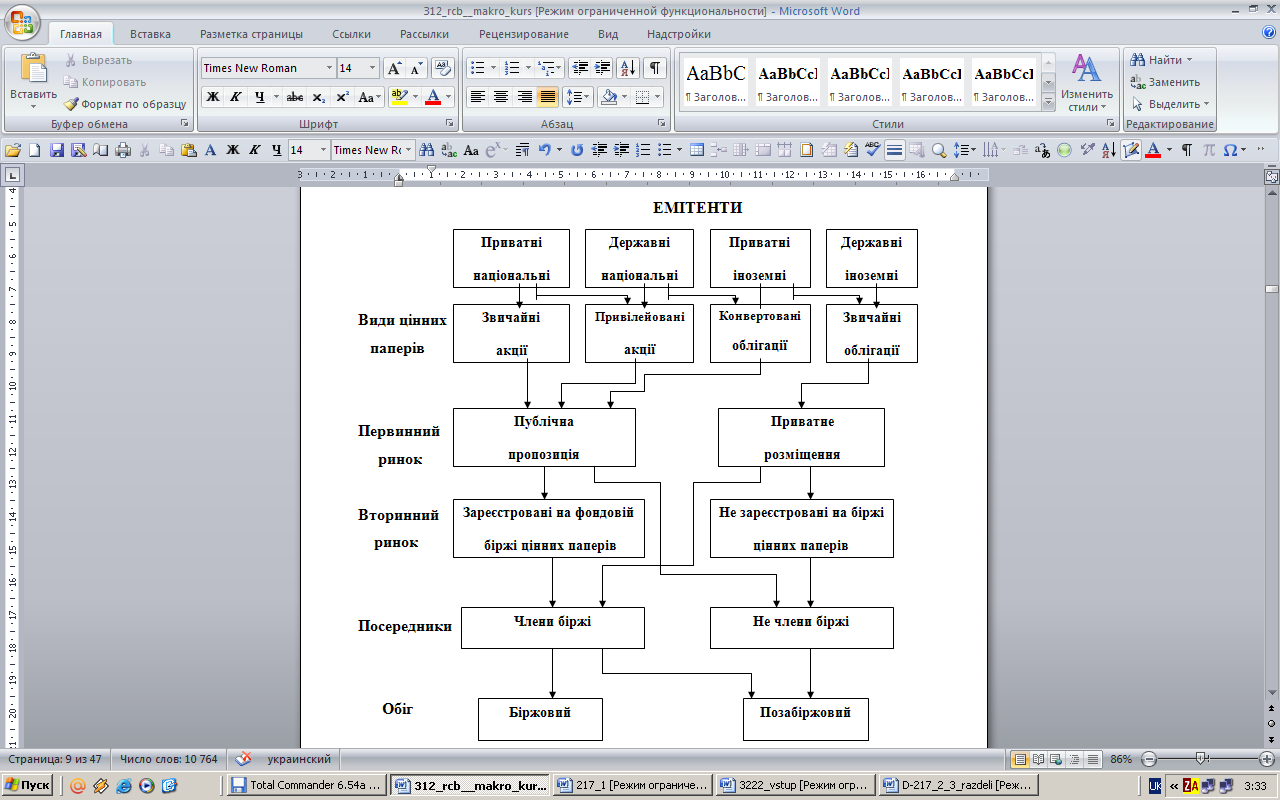

–†–ĺ–∑–Ņ–ĺ–ī—Ė–Ľ –ĺ–Ī–ĺ–≤‚Äô—Ź–∑–ļ—Ė–≤ –ľ—Ė–∂ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ł–ľ–ł –≥—Ä—É–Ņ–į–ľ–ł —É—á–į—Ā–Ĺ–ł–ļ—Ė–≤ —Ä–ł–Ĺ–ļ—É —É —Ü—Ė–Ľ–ĺ–ľ—É –Ņ–ĺ–ļ–į–∑–į–Ĺ–ĺ –Ĺ–į —Ä–ł—Ā. 1. 1.

–ö–ĺ—ą—ā–ł, —Č–ĺ –ľ–ĺ–Ī—Ė–Ľ—Ė–∑—É—é—ā—Ć—Ā—Ź –Ņ–Ķ–Ĺ—Ā—Ė–Ļ–Ĺ–ł–ľ–ł —Ą–ĺ–Ĺ–ī–į–ľ–ł, —Ā—ā—Ä–į—Ö–ĺ–≤–ł–ľ–ł –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—Ź–ľ–ł —ā–į —Ė–Ĺ—ą–ł–ľ–ł –ĺ—Ä–≥–į–Ĺ—Ė–∑–į—Ü—Ė—Ź–ľ–ł, –Ĺ–į–ī—Ö–ĺ–ī—Ź—ā—Ć –Ĺ–į —Ä–ł–Ĺ–ĺ–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, –ī–Ķ –≤–ĺ–Ĺ–ł –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–ĺ–≤—É—é—ā—Ć—Ā—Ź —É —ā–ĺ–ľ—É —á–ł—Ā–Ľ—Ė –Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–ľ–ł –Ī–į–Ĺ–ļ–į–ľ–ł —á–ł –Ī—Ė—Ä–∂–ĺ–≤–ł–ľ–ł —Ą—Ė—Ä–ľ–į–ľ–ł (–Ī—Ė—Ä–∂–ĺ–≤–ĺ—é —Ą—Ė—Ä–ľ–ĺ—é –Ĺ–į–∑–ł–≤–į—é—ā—Ć –Ī—Ä–ĺ–ļ–Ķ—Ä—Ā—Ć–ļ—É —Ą—Ė—Ä–ľ—É, —Ź–ļ–į –ļ—É–Ņ–ł–Ľ–į –ľ—Ė—Ā—Ü–Ķ –Ĺ–į –Ī—Ė—Ä–∂—Ė) –Ņ–Ķ—Ä–Ķ–≤–į–∂–Ĺ–ĺ –ī–Ľ—Ź –Ņ—Ä–ł–ī–Ī–į–Ĺ–Ĺ—Ź –į–ļ—Ü—Ė–Ļ, –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ —á–ł —Ė–Ĺ—ą–ł—Ö —Ą–ĺ–Ĺ–ī–ĺ–≤–ł—Ö —Ü—Ė–Ĺ–Ĺ–ĺ—Ā—ā–Ķ–Ļ.

–ó–į–Ľ–Ķ–∂–Ĺ–ĺ –≤—Ė–ī –∑–Ĺ–į—á–Ķ–Ĺ–Ĺ—Ź, —Ź–ļ–Ķ –ľ–į—Ē —Ä–ł–Ĺ–ĺ–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤ –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė—Ü—Ė, –Ļ–ĺ–≥–ĺ –ľ–ĺ–∂–Ĺ–į –Ņ–ĺ–ī—Ė–Ľ–ł—ā–ł –Ĺ–į –ī–≤–į –≤–ł–ī–ł: –Ņ–Ķ—Ä–≤–ł–Ĺ–Ĺ–ł–Ļ —Ė –≤—ā–ĺ—Ä–ł–Ĺ–Ĺ–ł–Ļ.

–ü–Ķ—Ä–≤–ł–Ĺ–Ĺ–ł–Ļ —Ä–ł–Ĺ–ĺ–ļ ‚Äď —Ü–Ķ —Ä–ł–Ĺ–ĺ–ļ, –Ĺ–į —Ź–ļ–ĺ–ľ—É —Ä–ĺ–∑–ľ—Ė—Č—É—é—ā—Ć—Ā—Ź –≤–Ņ–Ķ—Ä—ą–Ķ –≤–ł–Ņ—É—Č–Ķ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł. –Ę—É—ā –≤—Ė–ī–Ī—É–≤–į—é—ā—Ć—Ā—Ź –ľ–ĺ–Ī—Ė–Ľ—Ė–∑–į—Ü—Ė—Ź –≥—Ä–ĺ—ą–ĺ–≤–ł—Ö –ļ–ĺ—ą—ā—Ė–≤ –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä–Ĺ–ł–ľ–ł —ā–ĺ–≤–į—Ä–ł—Ā—ā–≤–į–ľ–ł —ā–į –∑–į–Ņ–ĺ–∑–ł—á–Ķ–Ĺ–Ĺ—Ź —ó—Ö –ī–Ķ—Ä–∂–į–≤–ĺ—é. –ü—Ä–ĺ–ī–į–∂ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –ľ–ĺ–∂–Ķ –Ī—É—ā–ł –Ņ—Ä—Ź–ľ–ł–ľ —Ė –ĺ–Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–ļ–ĺ–≤–į–Ĺ–ł–ľ.

–ü—Ä—Ź–ľ–ł–Ļ –Ņ—Ä–ĺ–ī–į–∂ ‚Äď —Ü–Ķ –Ņ—É–Ī–Ľ—Ė—á–Ĺ–į —Ä–Ķ–į–Ľ—Ė–∑–į—Ü—Ė—Ź —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ĺ–į—Ā–Ķ–Ľ–Ķ–Ĺ–Ĺ—é –į–Ī–ĺ –Ĺ–Ķ–∑–Ĺ–į—á–Ĺ—Ė–Ļ –ļ—Ė–Ľ—Ć–ļ–ĺ—Ā—ā—Ė —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—Ė–≤.

–ě–Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–ļ–ĺ–≤–į–Ĺ–ł–Ļ –Ņ—Ä–ĺ–ī–į–∂ ‚Äď —Ü–Ķ —Ä–Ķ–į–Ľ—Ė–∑–į—Ü—Ė—Ź —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —á–Ķ—Ä–Ķ–∑ –Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–Ĺ–ł–ļ–į, —Ź–ļ–ł–ľ —Ē –Ī–į–Ĺ–ļ –į–Ī–ĺ –Ī—Ä–ĺ–ļ–Ķ—Ä—Ā—Ć–ļ–į –ļ–ĺ–Ĺ—ā–ĺ—Ä–į.

–†–ł—Ā. 1. 1. –°—ā—Ä—É–ļ—ā—É—Ä–į —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤

–í—ā–ĺ—Ä–ł–Ĺ–Ĺ–ł–Ļ —Ä–ł–Ĺ–ĺ–ļ ‚Äď —Ü–Ķ —Ä–ł–Ĺ–ĺ–ļ, –Ĺ–į —Ź–ļ–ĺ–ľ—É –Ņ—Ä–ĺ–ī–į—é—ā—Ć—Ā—Ź —Ė –ļ—É–Ņ—É—é—ā—Ć—Ā—Ź –≤–ł–Ņ—É—Č–Ķ–Ĺ—Ė —Ä–į–Ĺ—Ė—ą–Ķ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł. –Ę—É—ā –≤—Ė–ī–Ī—É–≤–į—é—ā—Ć—Ā—Ź –∑–ľ—Ė–Ĺ–į –≤–Ľ–į—Ā–Ĺ–ł–ļ–į —Ü–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤. –ó –Ņ–ĺ–≥–Ľ—Ź–ī—É –ĺ—Ä–≥–į–Ĺ—Ė–∑–į—Ü—Ė—ó –≤—ā–ĺ—Ä–ł–Ĺ–Ĺ–ł–Ļ —Ä–ł–Ĺ–ĺ–ļ –Ņ–ĺ–ī—Ė–Ľ—Ź—Ē—ā—Ć—Ā—Ź –Ĺ–į —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ė–∑–ĺ–≤–į–Ĺ–ł–Ļ —Ė –ī–Ķ—Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ė–∑–ĺ–≤–į–Ĺ–ł–Ļ.

–§–ĺ—Ä–ľ–ĺ—é —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ė–∑–ĺ–≤–į–Ĺ–ĺ–≥–ĺ —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ē —Ą–ĺ–Ĺ–ī–ĺ–≤–į –Ī—Ė—Ä–∂–į, –Ĺ–į —Ź–ļ—Ė–Ļ –Ņ–ĺ—Ā—ā—Ė–Ļ–Ĺ–ĺ –ĺ–Ī–Ķ—Ä—ā–į—é—ā—Ć—Ā—Ź —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, –į–Ľ–Ķ –Ĺ–Ķ –≤—Ā—Ė, –į –Ľ–ł—ą–Ķ —ā—Ė, —Č–ĺ –ī–ĺ–Ņ—É—Č–Ķ–Ĺ—Ė –ī–ĺ –ĺ–Ī—Ė–≥—É –Ī—Ė—Ä–∂–ĺ–≤–ł–ľ–ł –ļ–ĺ–ľ—Ė—ā–Ķ—ā–į–ľ–ł.

–Ē–Ķ—Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ė–∑–ĺ–≤–į–Ĺ–ł–Ļ —Ä–ł–Ĺ–ĺ–ļ ‚Äď —Ü–Ķ —Ä–ł–Ĺ–ĺ–ļ, –Ĺ–į —Ź–ļ–ĺ–ľ—É –ĺ–Ī–Ķ—Ä—ā–į—é—ā—Ć—Ā—Ź —Ź–ļ –ī–ĺ–Ņ—É—Č–Ķ–Ĺ—Ė, —ā–į–ļ —Ė –Ĺ–Ķ–ī–ĺ–Ņ—É—Č–Ķ–Ĺ—Ė –ī–ĺ –ĺ–Ī—Ė–≥—É –Ĺ–į —Ą–ĺ–Ĺ–ī–ĺ–≤–ł—Ö –Ī—Ė—Ä–∂–į—Ö —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł. –¶–Ķ–Ļ —Ä–ł–Ĺ–ĺ–ļ —Ā–ļ–Ľ–į–ī–į—Ē—ā—Ć—Ā—Ź —Ė–∑ –∑–Ĺ–į—á–Ĺ–ĺ—ó –ļ—Ė–Ľ—Ć–ļ–ĺ—Ā—ā—Ė –Ī—Ä–ĺ–ļ–Ķ—Ä—Ā—Ć–ļ–ĺ-–ī–ł–Ľ–Ķ—Ä—Ā—Ć–ļ–ł—Ö —Ą—Ė—Ä–ľ, —Ä–ĺ–∑–ļ–ł–ī–į–Ĺ–ł—Ö –Ņ–ĺ –≤—Ā—Ė–Ļ —ā–Ķ—Ä–ł—ā–ĺ—Ä—Ė—ó.

–ě—ā–∂–Ķ —Ā—É—á–į—Ā–Ĺ–ł–Ļ —Ä–ł–Ĺ–ĺ–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ā–ļ–Ľ–į–ī–į—Ē—ā—Ć—Ā—Ź –∑ –Ī—Ė—Ä–∂–ĺ–≤–ĺ–≥–ĺ –ĺ–Ī—Ė–≥—É, –į —ā–į–ļ–ĺ–∂ –Ņ–ĺ–∑–į–Ī—Ė—Ä–∂–ĺ–≤–ĺ–≥–ĺ –ĺ–Ī—Ė–≥—É. –£ —Ā–≤–ĺ—é —á–Ķ—Ä–≥—É –Ņ–ĺ–∑–į–Ī—Ė—Ä–∂–ĺ–≤–ł–Ļ –ĺ–Ī—Ė–≥ –ī—Ė–Ľ–ł—ā—Ć—Ā—Ź –Ĺ–į –ĺ—Ä–≥–į–Ĺ—Ė–∑–ĺ–≤–į–Ĺ–ł–Ļ —ā–į –Ĺ–Ķ–ĺ—Ä–≥–į–Ĺ—Ė–∑–ĺ–≤–į–Ĺ–ł–Ļ. –ě—Ä–≥–į–Ĺ—Ė–∑–ĺ–≤–į–Ĺ–ł–Ļ –ĺ–Ī—Ė–≥ –Ņ–Ķ—Ä–Ķ–Ī—É–≤–į—Ē –Ņ—Ė–ī –ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ–Ķ–ľ —Ā–į–ľ–ĺ—Ä–Ķ–≥—É–Ľ—Ć–ĺ–≤–į–Ĺ–ł—Ö –ĺ—Ä–≥–į–Ĺ—Ė–≤, —á–Ľ–Ķ–Ĺ–į–ľ–ł —Ź–ļ–ł—Ö —Ē –Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–Ĺ–ł–ļ–ł —Ü–ł—Ö —Ä–ł–Ĺ–ļ—Ė–≤ (–≤ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–ľ—É ‚Äď —Ü–Ķ –Ī—Ä–ĺ–ļ–Ķ—Ä–ł).

–ü–ĺ–∑–į–Ī—Ė—Ä–∂–ĺ–≤–ł–Ļ —ā–į –Ī—Ė—Ä–∂–ĺ–≤–ł–Ļ —Ä–ł–Ĺ–ļ–ł –Ņ–Ķ–≤–Ĺ–ĺ—é –ľ—Ė—Ä–ĺ—é –Ņ—Ä–ĺ—ā–ł—Ā—ā–ĺ—Ź—ā—Ć –ĺ–ī–ł–Ĺ –ĺ–ī–Ĺ–ĺ–ľ—É, –Ņ—Ä–ĺ—ā–Ķ –≤–ĺ–ī–Ĺ–ĺ—á–į—Ā –≤–∑–į—Ē–ľ–Ĺ–ĺ –ī–ĺ–Ņ–ĺ–≤–Ĺ—é—é—ā—Ć –ĺ–ī–ł–Ĺ –ĺ–ī–Ĺ–ĺ–≥–ĺ, —Ź–ļ –Ņ—Ä–į–≤–ł–Ľ–ĺ, –ĺ—Ö–ĺ–Ņ–Ľ—é—Ē –Ľ–ł—ą–Ķ –Ĺ–ĺ–≤—Ė –≤–ł–Ņ—É—Ā–ļ–ł —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ė –≥–ĺ–Ľ–ĺ–≤–Ĺ–ł–ľ —á–ł–Ĺ–ĺ–ľ —Ä–ĺ–∑–ľ—Ė—Č–Ķ–Ĺ–Ĺ—Ź –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ —ā–ĺ—Ä–≥–ĺ–≤–Ķ–Ľ—Ć–Ĺ–ĺ-–Ņ—Ä–ĺ–ľ–ł—Ā–Ľ–ĺ–≤–ł—Ö –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü—Ė–Ļ. –Ě–į–≤–Ņ–į–ļ–ł, –Ĺ–į –Ī—Ė—Ä–∂—Ė –ļ–ĺ—ā—É—é—ā—Ć—Ā—Ź —Ā—ā–į—Ä—Ė –≤–ł–Ņ—É—Ā–ļ–ł —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, –Ņ–Ķ—Ä–Ķ–≤–į–∂–Ĺ–ĺ –į–ļ—Ü—Ė—ó —ā–ĺ—Ä–≥–ĺ–≤–Ķ–Ľ—Ć–Ĺ–ĺ-–Ņ—Ä–ĺ–ľ–ł—Ā–Ľ–ĺ–≤–ł—Ö –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü—Ė–Ļ. –Į–ļ—Č–ĺ —á–Ķ—Ä–Ķ–∑ –Ņ–ĺ–∑–į–Ī—Ė—Ä–∂–ĺ–≤–ł–Ļ –ĺ–Ī—Ė–≥ –∑–ī—Ė–Ļ—Ā–Ĺ—é—é—ā—Ć—Ā—Ź –≤ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–ľ—É —Ą—Ė–Ĺ–į–Ĺ—Ā—É–≤–į–Ĺ–Ĺ—Ź —Ė –≤—Ė–ī—ā–≤–ĺ—Ä—é–≤–į–Ĺ–Ĺ—Ź –Ņ—Ä–ĺ—Ü–Ķ—Ā—É, —ā–ĺ –Ĺ–į –Ī—Ė—Ä–∂—Ė –∑–į –ī–ĺ–Ņ–ĺ–ľ–ĺ–≥–ĺ—é —Ā–ļ—É–Ņ–ĺ–≤—É–≤–į–Ĺ–Ĺ—Ź –į–ļ—Ü—Ė–Ļ –≤—Ė–ī–Ī—É–≤–į—Ē—ā—Ć—Ā—Ź –ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ—Ć –Ĺ–į–ī –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü—Ė—Ź–ľ–ł —ā–į —Ą—Ė—Ä–ľ–į–ľ–ł, –Ļ–ī–Ķ —Ą–ĺ—Ä–ľ—É–≤–į–Ĺ–Ĺ—Ź –ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ—é —ā–į –Ļ–ĺ–≥–ĺ –Ņ–Ķ—Ä–Ķ—Ä–ĺ–∑–Ņ–ĺ–ī—Ė–Ľ –ľ—Ė–∂ —Ä—Ė–∑–Ĺ–ł–ľ–ł —Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ł–ľ–ł –≥—Ä—É–Ņ–į–ľ–ł. –Ď—Ė—Ä–∂–į –∑–ī—Ė–Ļ—Ā–Ĺ—é—Ē —ā–į–ļ–ĺ–∂ –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ—É —á–į—Ā—ā–ł–Ĺ—É —Ą—Ė–Ĺ–į–Ĺ—Ā—É–≤–į–Ĺ–Ĺ—Ź, —ā–į–ļ–ĺ–∂ –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ—É —á–Ķ—Ä–Ķ–∑ –ī—Ä—Ė–Ī–Ĺ–ĺ–≥–ĺ —ā–į —Ā–Ķ—Ä–Ķ–ī–Ĺ—Ć–ĺ–≥–ĺ –≤–ļ–Ľ–į–ī–Ĺ–ł–ļ–į. –Ě–į –Ņ–ĺ–∑–į–Ī—Ė—Ä–∂–ĺ–≤–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É –Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–Ĺ–ł–ļ–ł —Ē –ĺ–ī–Ĺ–ĺ—á–į—Ā–Ĺ–ĺ —Ė –Ī—Ä–ĺ–ļ–Ķ—Ä–į–ľ–ł —Ė –ī–ł–Ľ–Ķ—Ä–į–ľ–ł. –Ē–ł–Ľ–Ķ—Ä–ł –ļ—É–Ņ—É—é—ā—Ć —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł –∑–į —Ā–≤—Ė–Ļ —Ä–į—Ö—É–Ĺ–ĺ–ļ —É –≤–ł–≥–Ľ—Ź–ī—Ė –∑–į–Ņ–į—Ā—É, –į –Ņ–ĺ—ā—Ė–ľ –Ņ—Ä–į—Ü—é—é—ā—Ć –∑ —É—Ä–į—Ö—É–≤–į–Ĺ–Ĺ—Ź–ľ —Ä–ł–Ĺ–ļ–ĺ–≤–ĺ—ó —Ā–ł—ā—É–į—Ü—Ė—ó. –Ď—Ä–ĺ–ļ–Ķ—Ä ‚Äď —Ü–Ķ —ā–ĺ—Ä–≥–ĺ–≤–ł–Ļ –Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–Ĺ–ł–ļ, —Ź–ļ–ł–Ļ –ī—Ė—Ē –∑–į –ī–ĺ—Ä—É—á–Ķ–Ĺ–Ĺ—Ź–ľ —Ė –∑–į —Ä–į—Ö—É–Ĺ–ĺ–ļ –ļ–Ľ—Ė—Ē–Ĺ—ā—Ė–≤, –ĺ—ā—Ä–ł–ľ—É—é—á–ł –≤—Ė–ī –Ĺ–ł—Ö –≤–ł–Ĺ–į–≥–ĺ—Ä–ĺ–ī—É.

–í–į–∂–Ľ–ł–≤–į —Ė–Ĺ—Ą–ĺ—Ä–ľ–į—Ü—Ė—Ź –Ņ–ĺ—Ā—ā—É–Ņ–į—Ē –Ĺ–į —Ä–ĺ–Ī–ĺ—á—Ė –ľ—Ė—Ā—Ü—Ź —ā–ĺ—Ä–≥—Ė–≤—Ü—Ė–≤ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł —á–Ķ—Ä–Ķ–∑ —Ä—Ė–∑–Ĺ—Ė —Ė–Ĺ—Ą–ĺ—Ä–ľ–į—Ü—Ė–Ļ–Ĺ—Ė —Ā–ł—Ā—ā–Ķ–ľ–ł. –Ě–į–Ļ–Ī—Ė–Ľ—Ć—ą –Ņ–ĺ—ą–ł—Ä–Ķ–Ĺ–į ‚Äď ‚Äú–†–Ķ–Ļ—ā–Ķ—Ä‚ÄĚ. –Ę–į–ļ–ĺ–∂ —É–≥–ĺ–ī–ł —Ā–ļ–Ľ–į–ī–į—é—ā—Ć—Ā—Ź –∑–į –ī–ĺ–Ņ–ĺ–ľ–ĺ–≥–ĺ—é —Ā–Ņ–Ķ—Ü—Ė–į–Ľ—Ė–∑–ĺ–≤–į–Ĺ–ł—Ö –ļ–ĺ–ľ–Ņ‚Äô—é—ā–Ķ—Ä–Ĺ–ł—Ö —Ā–ł—Ā—ā–Ķ–ľ. ‚Äú–Ě–į–Ļ–Ī—Ė–Ľ—Ć—ą –Ņ–ĺ—ā—É–∂–Ĺ–ĺ—é —Ā–ł—Ā—ā–Ķ–ľ–ĺ—é —ā–į–ļ–ĺ–≥–ĺ —Ä–ĺ–ī—É —Ē —Ā–ł—Ā—ā–Ķ–ľ–į –į–≤—ā–ĺ–ľ–į—ā–ł—á–Ĺ–ĺ–≥–ĺ –ļ–ĺ–ī—É–≤–į–Ĺ–Ĺ—Ź –Ě–į—Ü—Ė–ĺ–Ĺ–į–Ľ—Ć–Ĺ–ĺ—ó –į—Ā–ĺ—Ü—Ė–į—Ü—Ė—ó –ī–ł–Ľ–Ķ—Ä—Ė–≤ –Ņ–ĺ —Ü—Ė–Ĺ–Ĺ–ł–ľ –Ņ–į–Ņ–Ķ—Ä–į–ľ, —Ź–ļ–į –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–ĺ–≤—É—Ē—ā—Ć—Ā—Ź –≤ –°–®–ź‚ÄĚ /1/.

–í–į–∂–Ľ–ł–≤–ł–ľ –Ķ–Ľ–Ķ–ľ–Ķ–Ĺ—ā–ĺ–ľ –Ī—Ė—Ä–∂–ĺ–≤–ĺ–≥–ĺ —Ä–ł–Ĺ–ļ—É —Ē —Ą–ĺ–Ĺ–ī–ĺ–≤–į –Ī—Ė—Ä–∂–į. ‚Äú–§–ĺ–Ĺ–ī–ĺ–≤–į –Ī—Ė—Ä–∂–į ‚Äď —Ü–Ķ –ĺ—Ä–≥–į–Ĺ—Ė–∑–į—Ü—Ė—Ź, —Ź–ļ–į —Ā—ā–≤–ĺ—Ä–Ķ–Ĺ–į –ī–Ľ—Ź –∑–į–Ī–Ķ–∑–Ņ–Ķ—á–Ķ–Ĺ–Ĺ—Ź –≤–ł–≥—Ė–ī–Ĺ–ł—Ö —É–ľ–ĺ–≤ –≤—Ė–Ľ—Ć–Ĺ–ĺ—ó –ļ—É–Ņ—Ė–≤–Ľ—Ė-–Ņ—Ä–ĺ–ī–į–∂—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ņ–ĺ —Ä–ł–Ĺ–ļ–ĺ–≤–ł—Ö —Ü—Ė–Ĺ–į—Ö –Ĺ–į —Ä–Ķ–≥—É–Ľ—Ź—Ä–Ĺ—Ė–Ļ —ā–į –≤–Ņ–ĺ—Ä—Ź–ī–ļ–ĺ–≤–į–Ĺ—Ė–Ļ –ĺ—Ā–Ĺ–ĺ–≤—Ė‚ÄĚ. ‚Äú–ö–Ľ–į—Ā–ł—á–Ĺ–į –Ī—Ė—Ä–∂–į ‚Äď —Ü–Ķ –į—É–ļ—Ü—Ė–ĺ–Ĺ, –ī–Ķ —ā–ĺ—Ä–≥—Ė–≤–Ľ—Ź –Ņ—Ä–ĺ—Ö–ĺ–ī–ł—ā—Ć –∑–į –ī–ĺ–Ņ–ĺ–ľ–ĺ–≥–ĺ—é –ĺ–Ī–Ľ—Ė–ļ—É —É—Ā–Ĺ–ł–ľ–ł —Ė–Ĺ—Ā—ā—Ä—É–ļ—Ü—Ė—Ź–ľ–ł –ľ—Ė–∂ —ā—Ä–Ķ–Ļ–ī–Ķ—Ä–į–ľ–ł (–Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ĺ–ł–ļ–į–ľ–ł –Ī—Ä–ĺ–ļ–Ķ—Ä—Ā—Ć–ļ–ł—Ö —Ą—Ė—Ä–ľ –≤ —ā–ĺ—Ä–≥–ĺ–≤—Ė–Ļ –∑–ĺ–Ĺ—Ė –Ī—Ė—Ä–∂—Ė) ‚ÄĚ/2/. –ö–Ľ—é—á–ĺ–≤–ł–ľ –Ņ–ĺ–Ĺ—Ź—ā—ā—Ź–ľ —Ē –Ľ—Ė–ļ–≤—Ė–ī–Ĺ—Ė—Ā—ā—Ć (–∑–ī–į—ā–Ĺ—Ė—Ā—ā—Ć —Ä–ł–Ĺ–ļ—É –Ņ–ĺ–≥–Ľ–ł–Ĺ—É—ā–ł –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ—É –ļ—Ė–Ľ—Ć–ļ—Ė—Ā—ā—Ć —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ņ—Ä–ł –ī–į–Ĺ–Ĺ—Ė–Ļ –∑–ľ—Ė–Ĺ—Ė —Ü—Ė–Ĺ–ł –Ĺ–į —Ü—Ė –Ņ–į–Ņ–Ķ—Ä–ł). –ó–į–ī–į—á–į –Ī—Ė—Ä–∂—Ė ‚Äď –Ņ—Ė–ī—ā—Ä–ł–ľ—É–≤–į—ā–ł –Ľ—Ė–ļ–≤—Ė–ī–Ĺ—Ė—Ā—ā—Ć, —Č–ĺ–Ī —ā–ĺ—Ä–≥—Ė–≤–Ľ—Ź –≤—Ė–ī–Ī—É–≤–į–Ľ–į—Ā—Ź –Ī–Ķ–∑ –∑–Ī–ĺ—ó–≤ (–∑–Ī–ĺ—ó –ľ–ĺ–∂—É—ā—Ć –≤–ł–ļ–Ľ–ł–ļ–į—ā–ł –Ĺ–į–Ņ—Ė–ļ —Ā–Ķ—Ä–Ķ–ī —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—Ė–≤, —Č–ĺ —Ē –Ĺ–Ķ–Ī–Ķ–∑–Ņ–Ķ—á–Ĺ–ł–ľ —Ź–≤–ł—Č–Ķ–ľ –ī–Ľ—Ź –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė–ļ–ł –≤ —Ü—Ė–Ľ–ĺ–ľ—É). –õ—Ė–ļ–≤—Ė–ī–Ĺ—Ė—Ā—ā—Ć —ā–ł–ľ –≤–ł—Č–Ķ —á–ł–ľ –Ī—Ė–Ľ—Ć—ą–Ķ —É—á–į—Ā–Ĺ–ł–ļ—Ė–≤ –ļ—É–Ņ—Ė–≤–Ľ—Ė-–Ņ—Ä–ĺ–ī–į–∂—É. –Ē–Ľ—Ź —Ä–ĺ–Ī–ĺ—ā–ł –Ĺ–į —Ą–ĺ–Ĺ–ī–ĺ–≤—Ė–Ļ –Ī—Ė—Ä–∂—Ė —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ –ī–ł–Ľ–Ķ—Ä —ā–į –Ī—Ä–ĺ–ļ–Ķ—Ä –Ņ–ĺ–≤–ł–Ĺ–Ĺ—Ė –∑–į—Ä–Ķ—Ē—Ā—ā—Ä—É–≤–į—ā–ł—Ā—Ź. –ü–ĺ—ā—Ė–ľ –≤–ĺ–Ĺ–ł –Ņ–ĺ–≤–ł–Ĺ–Ĺ—Ė –ļ—É–Ņ–ł—ā–ł ‚Äú–ľ—Ė—Ā—Ü–Ķ‚ÄĚ –ī–Ľ—Ź —Ā–≤–ĺ—ó—Ö —ā—Ä–Ķ–Ļ–ī–Ķ—Ä—Ė–≤. ‚Äú–ú—Ė—Ā—Ü–Ķ‚ÄĚ ‚Äď —Ü—Ė–Ĺ–Ĺ–ł–Ļ –į–ļ—ā–ł–≤ —Ą—Ė—Ä–ľ–ł, —Ź–ļ–ł–Ļ –ļ—É–Ņ—É—Ē—ā—Ć—Ā—Ź –į–Ī–ĺ —É —Ā–į–ľ–ĺ—ó –Ī—Ė—Ä–∂—Ė –į–Ī–ĺ —É —Ė–Ĺ—ą–ł—Ö –Ī—Ė—Ä–∂–ĺ–≤–ł—Ö —Ą—Ė—Ä–ľ. –£–Ņ—Ä–į–≤–Ľ—Ė–Ĺ–Ĺ—Ź, —Ä–ĺ–∑—Ä–ĺ–Ī–ļ–į —ā–į –∑–ī—Ė–Ļ—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź –Ņ–ĺ–Ľ—Ė—ā–ł–ļ–ł –Ī—Ė—Ä–∂—Ė –∑–ī—Ė–Ļ—Ā–Ĺ—é—Ē—ā—Ć—Ā—Ź –ļ–Ķ—Ä—Ė–≤–Ĺ–ł–ľ –ĺ—Ä–≥–į–Ĺ–ĺ–ľ –ļ–ĺ–∂–Ĺ–ĺ—ó –Ī—Ė—Ä–∂—Ė ‚Äď –Ņ—Ä–į–≤–Ľ—Ė–Ĺ–Ĺ—Ź–ľ –į–Ī–ĺ —Ä–į–ī–ĺ—é –≥—É–Ī–Ķ—Ä–Ĺ–į—ā–ĺ—Ä—Ė–≤ (–ī–ĺ —Ā–ļ–Ľ–į–ī—É –≤—Ö–ĺ–ī—Ź—ā—Ć –Ņ—Ä–Ķ–∑–ł–ī–Ķ–Ĺ—ā, –ĺ–Ī—Ė–∑–Ĺ–į–Ĺ—Ė –Ī—Ä–ĺ–ļ–Ķ—Ä–ł, —Ź–ļ—Ė —Ā—ā–į—é—ā—Ć –≥—É–Ī–Ķ—Ä–Ĺ–į—ā–ĺ—Ä–į–ľ–ł –Ī—Ė—Ä–∂—Ė –Ĺ–į –≤–ł–∑–Ĺ–į–Ĺ–ł–Ļ —á–į—Ā). –Ē–Ľ—Ź –ī–ĺ–Ņ–ĺ–ľ–ĺ–≥–ł –≥–ĺ–Ľ–ĺ–≤–Ĺ–ĺ–ľ—É –ĺ—Ä–≥–į–Ĺ—É –≤ —Ä–ĺ–Ī–ĺ—ā—Ė —Ā—ā–≤–ĺ—Ä—é—é—ā—Ć—Ā—Ź —Ä—Ė–∑–Ĺ—Ė –ļ–ĺ–ľ—Ė—ā–Ķ—ā–ł, —Ź–ļ—Ė –∑–į–Ļ–ľ–į—é—ā—Ć—Ā—Ź –Ī—Ė–Ľ—Ć—ą –≤—É–∑—Ć–ļ–ł–ľ–ł —Ā—Ą–Ķ—Ä–į–ľ–ł –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –Ī—Ė—Ä–∂—Ė. –ö—Ė–Ľ—Ć–ļ—Ė—Ā—ā—Ć –ļ–ĺ–ľ—Ė—ā–Ķ—ā—Ė–≤ –Ĺ–į –ļ–ĺ–∂–Ĺ—Ė–Ļ –Ī—Ė—Ä–∂—Ė –Ī—É–≤–į—Ē —Ä—Ė–∑–Ĺ–į. –Į–ļ –Ņ—Ä–į–≤–ł–Ľ–ĺ, –Ī—Ė—Ä–∂—Ė —Ź–≤–Ľ—Ź—é—ā—Ć —Ā–ĺ–Ī–ĺ—é –Ī–Ķ–∑–Ņ—Ä–ł–Ī—É—ā–ļ–ĺ–≤—Ė –į—Ā–ĺ—Ü—Ė–į—Ü—Ė—ó, –∑–≤—Ė–Ľ—Ć–Ĺ–Ķ–Ĺ—Ė –≤—Ė–ī —Ā–Ņ–Ľ–į—ā–ł –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ–ĺ–≥–ĺ –Ņ–ĺ–ī–į—ā–ļ—É.

–ě—Ā–ĺ–Ī–Ľ–ł–≤–Ķ –ľ—Ė—Ā—Ü–Ķ –Ĺ–į —Ą–ĺ–Ĺ–ī–ĺ–≤—Ė–Ļ –Ī—Ė—Ä–∂—Ė –∑–į–Ļ–ľ–į—Ē –ĺ–Ņ–Ķ—Ä–į—Ü—Ė—Ź ‚Äú–Ľ—Ė—Ā—ā–ł–Ĺ–≥‚ÄĚ. –ź–ļ—Ü—Ė—ó –Ĺ–ĺ–≤–ĺ–≥–ĺ –≤–ł–Ņ—É—Ā–ļ—É –Ņ—Ä–ĺ—Ö–ĺ–ī—Ź—ā—Ć –Ņ—Ė–ī–Ņ–ł—Ā–ļ—É —É —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł—Ö –ī–ł–Ľ–Ķ—Ä—Ė–≤, –Ņ–ĺ—ā—Ė–ľ –≤–ĺ–Ĺ–ł —Ä–Ķ–į–Ľ—Ė–∑—É—é—ā—Ć—Ā—Ź –ľ—Ė–∂ –Ĺ–ł–ľ–ł. –Ę—Ė–Ľ—Ć–ļ–ł –Ņ—Ė—Ā–Ľ—Ź —ā–ĺ–≥–ĺ, —Ź–ļ –į–ļ—Ü—Ė—ó –Ī—É–Ľ–ł —Ä–ĺ–∑–Ņ—Ä–ĺ–ī–į–Ĺ—Ė –ī–ł–Ľ–Ķ—Ä–į–ľ–ł —Ė –ĺ—ā—Ä–ł–ľ–į–Ĺ—Ė –ī–ĺ–ļ–į–∑–ł —ó—Ö –∑–į–ī–ĺ–≤—Ė–Ľ—Ć–Ĺ–ĺ–≥–ĺ —Ä–ĺ–∑–ľ—Ė—Č–Ķ–Ĺ–Ĺ—Ź, –į–ļ—Ü—Ė—ó –Ņ–ĺ–Ņ–į–ī–į—é—ā—Ć –≤ —Ā–Ņ–ł—Ā–ĺ–ļ –ļ–ĺ—ā–ł—Ä—É–≤–į–Ĺ–Ĺ—Ź (‚Äú–Ľ–ł—Ā—ā‚ÄĚ) –ĺ–ī–Ĺ–ĺ—ó —á–ł –ī–Ķ–ļ—Ė–Ľ—Ć–ļ–ĺ—Ö –Ī—Ė—Ä–∂. –ü—Ä–ĺ—Ü–Ķ–ī—É—Ä–į –≤–ļ–Ľ—é—á–Ķ–Ĺ–Ĺ—Ź –į–ļ—Ü—Ė–Ļ –≤ —Ü–Ķ–Ļ —Ā–Ņ–ł—Ā–ĺ–ļ –Ĺ–į–∑–ł–≤–į—Ē—ā—Ć—Ā—Ź –Ľ—Ė—Ā—ā–ł–Ĺ–≥–ĺ–ľ. –õ—Ė—Ā—ā–ł–Ĺ–≥ –ľ–į—Ē –Ī–į–≥–į—ā–ĺ –Ņ–Ķ—Ä–Ķ–≤–į–≥: –Ņ—Ä–Ķ—Ā—ā–ł–∂ —É —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—Ė–≤; –ļ—Ä–į—Č—Ė —É–ľ–ĺ–≤–ł –ī–Ľ—Ź –ļ—Ä–Ķ–ī–ł—ā—É–≤–į–Ĺ–Ĺ—Ź –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–į, —á–ł—ó –į–ļ—Ü—Ė—ó –Ņ–ĺ–Ņ–į–Ľ–ł –≤ —Ā–Ņ–ł—Ā–ĺ–ļ; –Ņ–ĺ–Ľ–Ķ–≥—ą–Ķ–Ĺ–Ĺ—Ź –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ–Ĺ–ĺ–≥–ĺ —Ą—Ė–Ĺ–į–Ĺ—Ā—É–≤–į–Ĺ–Ĺ—Ź –≤ –ľ–į–Ļ–Ī—É—ā–Ĺ—Ć–ĺ–ľ—É (–Ľ—Ė—Ā—ā–ł–Ĺ–≥ —Ä–ĺ–Ī–ł—ā—Ć –ī–Ľ—Ź –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—ó –Ī—Ė–Ľ—Ć—ą –Ņ—Ä–į–ļ—ā–ł—á–Ĺ–ł–ľ –≤–ł–Ņ—É—Ā–ļ –Ĺ–ĺ–≤–ł—Ö –ļ–ĺ–Ĺ–≤–Ķ—Ä—ā–ĺ–≤–į–Ĺ–ł—Ö –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ); –Ņ–ĺ–Ľ–Ķ–≥—ą—É—Ē –∑–Ľ–ł—ā—ā—Ź —ā–į –Ņ–ĺ–≥–Ľ–ł–Ĺ–į–Ĺ–Ĺ—Ź –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė–Ļ; –Ņ–ĺ–Ľ–Ķ–≥—ą—É—Ē —Ā–Ņ–ĺ—Ā—ā–Ķ—Ä–Ķ–∂–Ķ–Ĺ–Ĺ—Ź –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä–į–ľ–ł –∑–į —É–≥–ĺ–ī–į–ľ–ł —ā–į –ļ–ĺ—ā–ł—Ä—É–≤–į–Ĺ–Ĺ—Ź–ľ–ł; –Ņ—Ė–ī–≤–ł—Č—É—Ē –∑–į—Ü—Ė–ļ–į–≤–Ľ–Ķ–Ĺ—Ė—Ā—ā—Ć —Ä–ĺ–Ī—Ė—ā–Ĺ–ł–ļ—Ė–≤ –ļ—É–Ņ—É–≤–į—ā–ł –į–ļ—Ü—Ė—ó —Ā–≤–ĺ—ó—Ö –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤; –ļ—Ä–į—Č–į —Ė–Ĺ—Ą–ĺ—Ä–ľ–į—ā–ł–≤–Ĺ—Ė—Ā—ā—Ć –ĺ –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—Ź—Ö, —Ź–ļ—Ė —Ē –≤ —Ā–Ņ–ł—Ā–ļ—É; –ľ–ĺ–∂–Ľ–ł–≤—Ė—Ā—ā—Ć –∑–į—Ā—ā–į–≤–ł. –ź–Ĺ–į–Ľ—Ė–∑—É—é—á–ł –≤—Ā–Ķ –≤–ł—Č–Ķ –Ņ–Ķ—Ä–Ķ—Ä–į—Ö–ĺ–≤–į–Ĺ–Ķ –ľ–ĺ–∂–Ĺ–į –∑—Ä–ĺ–Ī–ł—ā–ł –≤–ł—Ā–Ĺ–ĺ–≤–ĺ–ļ, —Č–ĺ —Ą–ĺ–Ĺ–ī–ĺ–≤–į –Ī—Ė—Ä–∂–į —Ü–Ķ –Ĺ–į–Ļ–≤–į–∂–Ľ–ł–≤—Ė—ą–į —Ā–ļ–Ľ–į–ī–ĺ–≤–į —á–į—Ā—ā–ł–Ĺ–į —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤.

–ü—Ė—Ā–Ľ—Ź —ā–ĺ–≥–ĺ, —Ź–ļ –Ņ—Ė–ī–Ņ–ł—Ā–į–Ĺ–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā, –Ĺ–Ķ–ĺ–Ī—Ö—Ė–ī–Ĺ–ĺ, —Č–ĺ–Ī —Ė–Ĺ—Ą–ĺ—Ä–ľ–į—Ü—Ė—Ź, —Ź–ļ–ĺ—é –≤–ĺ–Ľ–ĺ–ī—Ė—é—ā—Ć –Ī–Ķ–∑–Ņ–ĺ—Ā–Ķ—Ä–Ķ–ī–Ĺ—Ė –≤–ł–ļ–ĺ–Ĺ–į–≤—Ü—Ė, –Ī—É–Ľ–į –Ņ–Ķ—Ä–Ķ–≤—Ė—Ä–Ķ–Ĺ–į —Ė –Ĺ–į–ī—Ė–Ļ—ą–Ľ–į –ī–ĺ –ļ–Ľ—Ė—Ē–Ĺ—ā—Ė–≤, –į –Ņ–ĺ—ā—Ė–ľ –≤—Ė–ī–Ī—É–Ľ–į—Ā—Ź –ĺ–Ņ–Ľ–į—ā–į —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ņ–ĺ–ļ—É–Ņ—Ü–Ķ–ľ —Ė –Ņ–ĺ–ī–į–Ĺ–Ĺ—Ź —ó—Ö –Ņ—Ä–ĺ–ī–į–≤—Ü–Ķ–ľ. –ü—Ė–ī—ā–≤–Ķ—Ä–ī–∂–Ķ–Ĺ–Ĺ—Ź–ľ —Ė —Ä–ĺ–∑—Ä–į—Ö—É–Ĺ–ļ–į–ľ–ł –Ņ–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–į–ľ –∑ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –∑–į–Ļ–ľ–į—é—ā—Ć—Ā—Ź —Ā–Ņ–Ķ—Ü—Ė–į–Ľ—Ć–Ĺ—Ė –ĺ—Ä–≥–į–Ĺ—Ė–∑–į—Ü—Ė—ó ‚Äď –ļ–Ľ—Ė—Ä–ł–Ĺ–≥–ĺ–≤—Ė –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü—Ė—ó. –ö—Ä—Ė–ľ —ā–ĺ–≥–ĺ, —Ä—Ź–ī —É—Ā—ā–į–Ĺ–ĺ–≤, —Č–ĺ –Ĺ–į–∑–ł–≤–į—é—ā—Ć—Ā—Ź –ī–Ķ–Ņ–ĺ–∑–ł—ā–į—Ä—Ė—Ź–ľ–ł, –∑–ī—Ė–Ļ—Ā–Ĺ—é—é—ā—Ć –∑–Ī–Ķ—Ä—Ė–≥–į–Ĺ–Ĺ—Ź —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, –ĺ–Ī–Ľ—Ė–ļ —ó—Ö –≤–Ľ–į—Ā–Ĺ–ł–ļ—Ė–≤. –ó–į—Ä–į–∑ —É –Ī–į–≥–į—ā—Ć–ĺ—Ö –ļ—Ä–į—ó–Ĺ–į—Ö –∑ —Ä–ĺ–∑–≤–ł–Ĺ–Ķ–Ĺ–ĺ—é —Ä–ł–Ĺ–ļ–ĺ–≤–ĺ—é –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė–ļ–ĺ—é —Ā—ā–≤–ĺ—Ä–Ķ–Ĺ—Ė —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ė–∑–ĺ–≤–į–Ĺ—Ė –ī–Ķ–Ņ–ĺ–∑–ł—ā–į—Ä—Ė—ó.

1.2 –•–į—Ä–į–ļ—ā–Ķ—Ä–ł—Ā—ā–ł–ļ–į –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤

–ü–ĺ–ī–į–Ľ—Ć—ą–į –ī–Ķ—ā–į–Ľ—Ė–∑–į—Ü—Ė—Ź —Ė–Ĺ—Ā—ā—Ä—É–ľ–Ķ–Ĺ—ā—Ė–≤ –Ĺ–į —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ņ–ĺ—ā—Ä–Ķ–Ī—É—Ē –ī–ĺ–ī–į—ā–ļ–ĺ–≤–ĺ–≥–ĺ —Ä–ĺ–∑–ľ–Ķ–∂—É–≤–į–Ĺ–Ĺ—Ź —ó—Ö –∑–į –≤–ł–ī–į–ľ–ł. –ü–Ķ—Ä–Ķ–Ľ—Ė–ļ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, —Č–ĺ –∑–Ĺ–į—Ö–ĺ–ī—Ź—ā—Ć—Ā—Ź –≤ –ĺ–Ī—Ė–≥—É, –≤—Ä–Ķ–≥—É–Ľ—Ć–ĺ–≤–į–Ĺ–ĺ –ó–į–ļ–ĺ–Ĺ–ĺ–ľ –£–ļ—Ä–į—ó–Ĺ–ł "–ü—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É" –≤—Ė–ī 18 —á–Ķ—Ä–≤–Ĺ—Ź 1991 —Ä–ĺ–ļ—É ‚ĄĖ1201-–•–Ü–Ü (–ī–į–Ľ—Ė - "–ó–į–ļ–ĺ–Ĺ –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É"), –į–Ľ–Ķ –ī–į–Ĺ–ł–Ļ –Ņ–Ķ—Ä–Ķ–Ľ—Ė–ļ –Ĺ–Ķ –ľ–ĺ–∂–Ĺ–į –Ĺ–į–∑–≤–į—ā–ł –≤–ł—á–Ķ—Ä–Ņ–Ĺ–ł–ľ. –Ě–į —Ā—Ć–ĺ–≥–ĺ–ī–Ĺ—Ė—ą–Ĺ—Ė–Ļ –ī–Ķ–Ĺ—Ć –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤–ĺ–ľ –£–ļ—Ä–į—ó–Ĺ–ł –Ņ–Ķ—Ä–Ķ–ī–Ī–į—á–Ķ–Ĺ–į –ľ–ĺ–∂–Ľ–ł–≤—Ė—Ā—ā—Ć –Ķ–ľ—Ė—Ā—Ė—ó —Ė–Ĺ—ą–ł—Ö –≤–ł–ī—Ė–≤ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, —Č–ĺ –Ĺ–Ķ –≤–≤—Ė–Ļ—ą–Ľ–ł –≤ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ł–Ļ –Ņ–Ķ—Ä–Ķ–Ľ—Ė–ļ, –į —Ä–Ķ–≥—É–Ľ—é—é—ā—Ć—Ā—Ź –ĺ–ļ—Ä–Ķ–ľ–ł–ľ–ł –Ĺ–ĺ—Ä–ľ–į—ā–ł–≤–Ĺ–ł–ľ–ł –į–ļ—ā–į–ľ–ł.

–ě—Ā–Ĺ–ĺ–≤–Ĺ–ĺ—é –ļ–į—ā–Ķ–≥–ĺ—Ä—Ė—Ē—é —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ē –Ņ–į–Ļ–ĺ–≤—Ė —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, —Č–ĺ –≤—Ė–ī–ĺ–Ī—Ä–į–∂–į—é—ā—Ć —Ā–Ņ—Ė–≤—É—á–į—Ā—ā—Ć —ó—Ö –≤–Ľ–į—Ā–Ĺ–ł–ļ—Ė–≤ —É —Ą–ĺ—Ä–ľ—É–≤–į–Ĺ–Ĺ—Ė —Ā—ā–į—ā—É—ā–Ĺ–ĺ–≥–ĺ —Ą–ĺ–Ĺ–ī—É —Ė —Ä–ĺ–∑–Ņ–ĺ–ī—Ė–Ľ–Ķ–Ĺ–Ĺ—Ė –Ņ—Ä–ł–Ī—É—ā–ļ—É –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤–į. –Ē–ĺ –ī–į–Ĺ–ĺ—ó –ļ–į—ā–Ķ–≥–ĺ—Ä—Ė—ó —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤—Ė–ī–Ĺ–ĺ—Ā—Ź—ā—Ć –į–ļ—Ü—Ė—ó. –í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ —Ā—ā. 4 –∑–į–ļ–ĺ–Ĺ—É –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É –į–ļ—Ü—Ė—ó —Ź–≤–Ľ—Ź—é—ā—Ć —Ā–ĺ–Ī–ĺ—é —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł –Ī–Ķ–∑ –≤—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–ĺ–≥–ĺ —Ā—ā—Ä–ĺ–ļ—É –ĺ–Ī—Ė–≥—É, —Č–ĺ –∑–į—Ā–≤—Ė–ī—á—É—é—ā—Ć –ī–ĺ–Ľ—Ć–ĺ–≤—É —É—á–į—Ā—ā—Ć —É —Ā—ā–į—ā—É—ā–Ĺ–ĺ–ľ—É —Ą–ĺ–Ĺ–ī—Ė –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä–Ĺ–ĺ–≥–ĺ —ā–ĺ–≤–į—Ä–ł—Ā—ā–≤–į, –Ņ—Ė–ī—ā–≤–Ķ—Ä–ī–∂—É—é—ā—Ć —á–Ľ–Ķ–Ĺ—Ā—ā–≤–ĺ –≤ –ź–Ę —ā–į –Ņ—Ä–į–≤–ĺ –Ĺ–į —É—á–į—Ā—ā—Ć –≤ —É–Ņ—Ä–į–≤–Ľ—Ė–Ĺ–Ĺ—Ė –Ĺ–ł–ľ, –ī–į –Ņ—Ä–į–≤–ĺ –≤–Ľ–į—Ā–Ĺ–ł–ļ—É –Ĺ–į –ĺ–ī–Ķ—Ä–∂–į–Ĺ–Ĺ—Ź —á–į—Ā—ā–ł–Ĺ–ł –Ņ—Ä–ł–Ī—É—ā–ļ—É —É –≤–ł–≥–Ľ—Ź–ī—Ė –ī–ł–≤—Ė–ī–Ķ–Ĺ–ī—É, –į —ā–į–ļ–ĺ–∂ –Ĺ–į —É—á–į—Ā—ā—Ć —É —Ä–ĺ–∑–Ņ–ĺ–ī—Ė–Ľ—Ė –ľ–į–Ļ–Ĺ–į –Ņ—Ä–ł –Ľ—Ė–ļ–≤—Ė–ī–į—Ü—Ė—ó –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä–Ĺ–ĺ–≥–ĺ —ā–ĺ–≤–į—Ä–ł—Ā—ā–≤–į. –í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ —Ü—Ė—Ē—ó –Ĺ–ĺ—Ä–ľ–ł –į–ļ—Ü—Ė—ó –Ņ–ĺ–ī—Ė–Ľ—Ź—é—ā—Ć—Ā—Ź –Ĺ–į –Ņ—Ä–ĺ—Ā—ā—Ė —ā–į –Ņ—Ä–ł–≤—Ė–Ľ–Ķ–Ļ–ĺ–≤–į–Ĺ—Ė, –Ĺ–į –Ņ—Ä–Ķ–ī'—Ź–≤–Ĺ–ł–ļ–į —ā–į —Ė–ľ–Ķ–Ĺ–Ĺ—Ė. –Ē–į–Ĺ–ł–Ļ –Ņ–ĺ–ī—Ė–Ľ —Ē –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ł–ľ –Ņ—Ä–ĺ—ā–Ķ –Ĺ–Ķ –≤–ł—á–Ķ—Ä–Ņ–Ĺ–ł–ľ. –í –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė—á–Ĺ—Ė –Ľ—Ė—ā–Ķ—Ä–į—ā—É—Ä—Ė –∑—É—Ā—ā—Ä—Ė—á–į—Ē—ā—Ć—Ā—Ź —Ė —Ė–Ĺ—ą–į –ļ–Ľ–į—Ā–ł—Ą—Ė–ļ–į—Ü—Ė—Ź –į–ļ—Ü—Ė–Ļ, –į–Ľ–Ķ –≤–ĺ–Ĺ–į –Ĺ–Ķ —Ē –≤–ł–∑–Ĺ–į—á–į–Ľ—Ć–Ĺ–ĺ—é –ī–Ľ—Ź –ī–į–Ĺ–ĺ–≥–ĺ –ī–ĺ—Ā–Ľ—Ė–ī–∂–Ķ–Ĺ–Ĺ—Ź.

–Ü–Ĺ—ą–ĺ—é –ļ–į—ā–Ķ–≥–ĺ—Ä—Ė—Ē—é —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, —Č–ĺ –ĺ–Ī–Ķ—Ä—ā–į—é—ā—Ć—Ā—Ź –≤ –£–ļ—Ä–į—ó–Ĺ—Ė, —Ē –Ī–ĺ—Ä–≥–ĺ–≤—Ė —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, —Č–ĺ –≤—Ė–ī–ĺ–Ī—Ä–į–∂–į—é—ā—Ć –ļ—Ä–Ķ–ī–ł—ā–Ĺ—Ė –≤—Ė–ī–Ĺ–ĺ—Ā–ł–Ĺ–ł –ľ—Ė–∂ –Ļ–ĺ–≥–ĺ —É—á–į—Ā–Ĺ–ł–ļ–į–ľ–ł. –Ē–ĺ –Ī–ĺ—Ä–≥–ĺ–≤–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤—Ė–ī–Ĺ–ĺ—Ā—Ź—ā—Ć –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤, –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –≤–Ĺ—É—ā—Ä—Ė—ą–Ĺ—Ė—Ö —ā–į –∑–ĺ–≤–Ĺ—Ė—ą–Ĺ—Ė—Ö –ī–Ķ—Ä–∂–į–≤–Ĺ–ł—Ö –Ņ–ĺ–∑–ł–ļ, –ļ–į–∑–Ĺ–į—á–Ķ–Ļ—Ā—Ć–ļ—Ė –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź —Ä–Ķ—Ā–Ņ—É–Ī–Ľ—Ė–ļ–ł, –ī–Ķ–Ņ–ĺ–∑–ł—ā–Ĺ—Ė —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā–ł, —ā–į –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė. –¶—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, —Č–ĺ –≤—Ė–ī–Ĺ–ĺ—Ā—Ź—ā—Ć—Ā—Ź –ī–ĺ –Ī–ĺ—Ä–≥–ĺ–≤–ł—Ö, –ĺ–Ī'—Ē–ī–Ĺ—É—Ē —ā—Ė–Ľ—Ć–ļ–ł –∑–į—Ā–≤—Ė–ī—á–Ķ–Ĺ–Ĺ—Ź –Ī–ĺ—Ä–≥—É –ĺ–ī–Ĺ–ĺ–≥–ĺ —É—á–į—Ā–Ĺ–ł–ļ–į —Ä–ł–Ĺ–ļ—É –Ņ–Ķ—Ä–Ķ–ī —Ė–Ĺ—ą–ł–ľ. –ź–Ľ–Ķ –Ĺ–į —Ü—Ć–ĺ–ľ—É —ó—Ö —Ā—Ö–ĺ–∂—Ė—Ā—ā—Ć –∑–į–ļ—Ė–Ĺ—á—É—Ē—ā—Ć—Ā—Ź, –Ī–ĺ –ī–Ķ—Ź–ļ—Ė –∑ –≤–ł–ī—Ė–≤ –Ī–ĺ—Ä–≥–ĺ–≤–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –ľ–į—é—ā—Ć –ī–ĺ—Ā—ā–į—ā–Ĺ—Ć–ĺ —Ā–Ņ–Ķ—Ü–ł—Ą—Ė—á–Ĺ—Ė —Ą—É–Ĺ–ļ—Ü—Ė—ó —ā–į —Ä–Ķ–≥—É–Ľ—é—é—ā—Ć—Ā—Ź —Ä—Ė–∑–Ĺ–ł–ľ–ł –Ĺ–ĺ—Ä–ľ–į—ā–ł–≤–Ĺ–ł–ľ–ł –į–ļ—ā–į–ľ–ł. –Ę–į–ļ, –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –∑–≤—Ė—ā—É –Ē–ö–¶–ü–§–† –∑–į 2001 —Ä—Ė–ļ, –Ĺ–į–Ļ–Ī—Ė–Ľ—Ć—ą–ł–ľ –Ņ–ĺ–Ņ–ł—ā–ĺ–ľ —Ā–Ķ—Ä–Ķ–ī –Ī–ĺ—Ä–≥–ĺ–≤–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ĺ–į —Ä–ł–Ĺ–ļ—É –ļ–ĺ—Ä–ł—Ā—ā—É—é—ā—Ć—Ā—Ź –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤, –ĺ–Ī—Ā—Ź–≥ –Ķ–ľ—Ė—Ā—Ė—ó —Ź–ļ–ł—Ö –Ĺ–į 2001 —Ä—Ė–ļ –ī–ĺ—Ä—Ė–≤–Ĺ—é—Ē 3% (0,6943239 –ľ–Ľ—Ä–ī. –≥—Ä–Ĺ). –ź —Ź–ļ—Č–ĺ –∑–≤–į–∂–į—ā–ł –Ĺ–į —ā–Ķ, —Č–ĺ —Ė–Ĺ—ą—Ė 97% –≤—Ė–ī –∑–į–≥–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –ĺ–Ī—Ā—Ź–≥—É —Ü–Ķ –≤–ł–ļ–Ľ—é—á–Ĺ–ĺ –į–ļ—Ü—Ė—ó, —ā–ĺ –Ĺ–į–≤—Ė—ā—Ć —Ė 3% –≤—Ė–ī –∑–į–≥–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –ĺ–Ī—Ā—Ź–≥—É –Ķ–ľ—Ė—Ā—Ė—ó —Ē —Ā—É—ā—ā—Ē–≤–ł–ľ –ī–ĺ—Ā—Ź–≥–Ĺ–Ķ–Ĺ–Ĺ—Ź–ľ. –Ē–į–Ĺ–į —ā–Ķ–Ĺ–ī–Ķ–Ĺ—Ü—Ė—Ź —Ā–≤—Ė–ī—á–ł—ā—Ć –Ņ—Ä–ĺ —Ä–ĺ–∑–≤–ł—ā–ĺ–ļ –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ —ā–į –Ņ—Ė–ī–≤–ł—Č–Ķ–Ĺ–Ĺ—Ź –ī–ĺ–≤—Ė—Ä–ł —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—Ė–≤ –ī–ĺ —Ā—ā–į–Ī—Ė–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –≤ —Ä–ĺ–Ī–ĺ—ā—Ė —Ü–ł—Ö –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤, –į–Ľ–Ķ —Ü–Ķ–Ļ –Ņ–ĺ–ļ–į–∑–Ĺ–ł–ļ –∑–Ĺ–į—á–Ĺ–ĺ –∑–Ĺ–ł–∂—É—Ē –ľ–ĺ–∂–Ľ–ł–≤—Ė—Ā—ā—Ć –Ī—Ė–Ľ—Ć—ą–ĺ—ó –ī–ł–≤–Ķ—Ä—Ā–ł—Ą—Ė–ļ–į—Ü—Ė—ó –ļ–ĺ—ą—ā—Ė–≤ —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—Ė–≤ —á–Ķ—Ä–Ķ–∑ –Ĺ–Ķ–ī–ĺ–≤—Ė—Ä—É –ī–ĺ —Ė–Ĺ—ą–ł—Ö –≤–ł–ī—Ė–≤ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤. –í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤–į –≤ –£–ļ—Ä–į—ó–Ĺ—Ė –ļ—Ä—Ė–ľ –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ —Ė—Ā–Ĺ—É—é—ā—Ć —Č–Ķ –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –ľ—Ė—Ā—Ü–Ķ–≤–ł—Ö –Ņ–ĺ–∑–ł–ļ —ā–į –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –≤–Ĺ—É—ā—Ä—Ė—ą–Ĺ—Ė—Ö —ā–į –∑–ĺ–≤–Ĺ—Ė—ą–Ĺ—Ė—Ö –ī–Ķ—Ä–∂–į–≤–Ĺ–ł—Ö –Ņ–ĺ–∑–ł–ļ. –ě–Ī—Ė–≥ –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ —Ä–Ķ–≥—É–Ľ—é—Ē—ā—Ć—Ā—Ź –∑–į–ļ–ĺ–Ĺ–ĺ–ľ –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É —ā–į —Ė–Ĺ—ą–ł–ľ–ł –Ĺ–ĺ—Ä–ľ–į—ā–ł–≤–Ĺ–ł–ľ–ł –į–ļ—ā–į–ľ–ł. –í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –≥–Ľ–į–≤–ł 3 –∑–į–ļ–ĺ–Ĺ—É –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ –ľ–ĺ–∂—É—ā—Ć –Ī—É—ā–ł —Ė–ľ–Ķ–Ĺ–Ĺ–ł–ľ–ł —ā–į –Ĺ–į –Ņ—Ä–Ķ–ī'—Ź–≤–Ĺ–ł–ļ–į, –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ–ł–ľ–ł —ā–į –Ī–Ķ–∑–Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ–ł–ľ–ł, –∑ –≤—Ė–Ľ—Ć–Ĺ–ł–ľ –į–Ī–ĺ –ĺ–Ī–ľ–Ķ–∂–Ķ–Ĺ–ł–ľ –ļ–ĺ–Ľ–ĺ–ľ –ĺ–Ī—Ė–≥—É. –ě–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –≤–Ĺ—É—ā—Ä—Ė—ą–Ĺ—Ė—Ö —Ė –ľ—Ė—Ā—Ü–Ķ–≤–ł—Ö –Ņ–ĺ–∑–ł–ļ –≤–ł–Ņ—É—Ā–ļ–į—é—ā—Ć—Ā—Ź —ā—Ė–Ľ—Ć–ļ–ł –Ĺ–į –Ņ—Ä–Ķ–ī'—Ź–≤–Ĺ–ł–ļ–į. –ě–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –ľ–ĺ–∂—É—ā—Ć –ľ—Ė—Ā—ā–ł—ā–ł –ļ—É–Ņ–ĺ–Ĺ–Ĺ–ł–Ļ –Ľ–ł—Ā—ā –Ĺ–į –≤–ł–Ņ–Ľ–į—ā—É –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā—Ė–≤ –Ņ–ĺ –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó, –į–Ľ–Ķ –ĺ–Ī–ĺ–≤'—Ź–∑–ļ–ĺ–≤–į –Ĺ–į—Ź–≤–Ĺ—Ė—Ā—ā—Ć –ļ—É–Ņ–ĺ–Ĺ–Ĺ–ĺ–≥–ĺ –Ľ–ł—Ā—ā–į –≤–ł–ľ–į–≥–į—Ē—ā—Ć—Ā—Ź —ā—Ė–Ľ—Ć–ļ–ł –≤—Ė–ī –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ, —Č–ĺ –Ņ—Ä–ĺ–Ņ–ĺ–Ĺ—É—é—ā—Ć—Ā—Ź –ī–Ľ—Ź –≤—Ė–ī–ļ—Ä–ł—ā–ĺ–≥–ĺ –Ņ—Ä–ĺ–ī–į–∂—É –∑ –Ĺ–į—Ā—ā—É–Ņ–Ĺ–ł–ľ –≤—Ė–Ľ—Ć–Ĺ–ł–ľ –ĺ–Ī—Ė–≥–ĺ–ľ (–ļ—Ä—Ė–ľ –Ī–Ķ–∑–Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ–ł—Ö –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ). –†—Ė–∑–Ĺ–ł—Ü—Ź –ľ—Ė–∂ –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—Ź–ľ–ł –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ —ā–į –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—Ź–ľ–ł –≤–Ĺ—É—ā—Ä—Ė—ą–Ĺ—Ė—Ö —Ė –ľ—Ė—Ā—Ü–Ķ–≤–ł—Ö –Ņ–ĺ–∑–ł–ļ –Ņ–ĺ–Ľ—Ź–≥–į—Ē –≤ —É–ľ–ĺ–≤–į—Ö –Ņ—Ä–ł–Ļ–Ĺ—Ź—ā—ā—Ź —Ä—Ė—ą–Ķ–Ĺ–Ĺ—Ź –Ņ—Ä–ĺ —ó—Ö –Ķ–ľ—Ė—Ā—Ė—é —ā–į —É –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ–Ĺ—Ė –ļ–ĺ—ą—ā—Ė–≤, –ĺ–ī–Ķ—Ä–∂–į–Ĺ–ł—Ö –≤—Ė–ī —Ä–Ķ–į–Ľ—Ė–∑–į—Ü—Ė—ó –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ. –ě–ļ—Ä–Ķ–ľ—É —É–≤–į–≥—É –Ĺ–Ķ–ĺ–Ī—Ö—Ė–ī–Ĺ–ĺ –Ņ—Ä–ł–ī—Ė–Ľ–ł—ā–ł –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—Ź–ľ –∑–ĺ–≤–Ĺ—Ė—ą–Ĺ—Ė—Ö –ī–Ķ—Ä–∂–į–≤–Ĺ–ł—Ö –Ņ–ĺ–∑–ł–ļ, —Č–ĺ —Ä–ĺ–∑–ľ—Ė—Č—É—é—ā—Ć—Ā—Ź –Ĺ–į –ľ—Ė–∂–Ĺ–į—Ä–ĺ–ī–Ĺ–ł—Ö —ā–į —Ė–Ĺ–ĺ–∑–Ķ–ľ–Ĺ–ł—Ö —Ą–ĺ–Ĺ–ī–ĺ–≤–ł—Ö —Ä–ł–Ĺ–ļ–į—Ö —Ė –Ņ—Ė–ī—ā–≤–Ķ—Ä–ī–∂—É—é—ā—Ć –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź –£–ļ—Ä–į—ó–Ĺ–ł –≤—Ė–ī—ą–ļ–ĺ–ī—É–≤–į—ā–ł –Ņ—Ä–Ķ–ī'—Ź–≤–Ĺ–ł–ļ–ĺ–ľ –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó —ó—Ö –Ĺ–ĺ–ľ—Ė–Ĺ–į–Ľ—Ć–Ĺ—É –≤–į—Ä—ā—Ė—Ā—ā—Ć –∑ –≤–ł–Ņ–Ľ–į—ā–ĺ—é –ī–ĺ—Ö–ĺ–ī—É –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ —É–ľ–ĺ–≤ –≤–ł–Ņ—É—Ā–ļ—É –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ. –í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –∑–į–ļ–ĺ–Ĺ—É –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –∑–ĺ–≤–Ĺ—Ė—ą–Ĺ—Ė—Ö –ī–Ķ—Ä–∂–į–≤–Ĺ–ł—Ö –Ņ–ĺ–∑–ł–ļ –ľ–ĺ–∂—É—ā—Ć –ī–Ķ–Ĺ–ĺ–ľ—Ė–Ĺ—É–≤–į—ā–ł—Ā—Ć —É –ļ–ĺ–Ĺ–≤–Ķ—Ä—ā–ĺ–≤–į–Ĺ—Ė–Ļ —Ė–Ĺ–ĺ–∑–Ķ–ľ–Ĺ—Ė–Ļ –≤–į–Ľ—é—ā—Ė —ā–į –ĺ–Ņ–Ľ–į—á—É–≤–į—ā–ł—Ā—Ć –≤–ł–ļ–Ľ—é—á–Ĺ–ĺ —É –ļ–ĺ–Ĺ–≤–Ķ—Ä—ā–ĺ–≤–į–Ĺ—Ė–Ļ —Ė–Ĺ–ĺ–∑–Ķ–ľ–Ĺ—Ė–Ļ –≤–į–Ľ—é—ā—Ė –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ —É–ľ–ĺ–≤ —ó—Ö –≤–ł–Ņ—É—Ā–ļ—É, –į —Ä—Ė—ą–Ķ–Ĺ–Ĺ—Ź –Ņ—Ä–ĺ —ó—Ö –≤–ł–Ņ—É—Ā–ļ –Ņ—Ä–ł–Ļ–ľ–į—Ē—ā—Ć—Ā—Ź –ö–ú–£, —Č–ĺ –ĺ—Ą–ĺ—Ä–ľ–Ľ—é—Ē—ā—Ć—Ā—Ź –Ņ–ĺ—Ā—ā–į–Ĺ–ĺ–≤–ĺ—é. –ź–Ľ–Ķ –ī–Ľ—Ź –≤–ł–Ņ—É—Ā–ļ—É –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė–Ļ –∑–ĺ–≤–Ĺ—Ė—ą–Ĺ—Ė—Ö –ī–Ķ—Ä–∂–į–≤–Ĺ–ł—Ö –Ņ–ĺ–∑–ł–ļ –Ĺ–Ķ–ĺ–Ī—Ö—Ė–ī–Ĺ—Ė –Ņ–Ķ–≤–Ĺ—Ė –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė—á–Ĺ–ĺ –ĺ–Ī—É–ľ–ĺ–≤–Ľ–Ķ–Ĺ—Ė –Ņ—Ė–ī—Ā—ā–į–≤–ł.

–Ü–Ĺ—ą–ł–ľ –≤–ł–ī–ĺ–ľ –Ī–ĺ—Ä–≥–ĺ–≤–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ē –ļ–į–∑–Ĺ–į—á–Ķ–Ļ—Ā—Ć–ļ—Ė –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź —Ä–Ķ—Ā–Ņ—É–Ī–Ľ—Ė–ļ–ł, –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—Ė —Ö–į—Ä–į–ļ—ā–Ķ—Ä–ł—Ā—ā–ł–ļ–ł —Ź–ļ–ł—Ö –∑–į–ļ—Ä—Ė–Ņ–Ľ–Ķ–Ĺ–Ĺ—Ė –≤ –≥–Ľ–į–≤—Ė 4 –∑–į–ļ–ĺ–Ĺ—É –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É. –ö–į–∑–Ĺ–į—á–Ķ–Ļ—Ā—Ć–ļ—Ė –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź –≤–ł–Ņ—É—Ā–ļ–į—é—ā—Ć—Ā—Ź –Ĺ–į –Ņ—Ä–Ķ–ī'—Ź–≤–Ĺ–ł–ļ–į, —Ä–ĺ–∑–ľ—Ė—Č—É—é—ā—Ć—Ā—Ź –≤–ł–ļ–Ľ—é—á–Ĺ–ĺ –Ĺ–į –ī–ĺ–Ī—Ä–ĺ–≤—Ė–Ľ—Ć–Ĺ–ł—Ö –∑–į—Ā–į–ī–į—Ö —Ā–Ķ—Ä–Ķ–ī –Ĺ–į—Ā–Ķ–Ľ–Ķ–Ĺ–Ĺ—Ź —ā–į –∑–į—Ā–≤—Ė–ī—á—É—é—ā—Ć –≤–Ĺ–Ķ—Ā–Ķ–Ĺ–Ĺ—Ź —ó—Ö –≤–Ľ–į—Ā–Ĺ–ł–ļ–į–ľ–ł –ļ–ĺ—ą—ā—Ė–≤ –ī–ĺ –Ī—é–ī–∂–Ķ—ā—É —Ė –ī–į—é—ā—Ć –Ņ—Ä–į–≤–ĺ –Ĺ–į –ĺ–ī–Ķ—Ä–∂–į–Ĺ–Ĺ—Ź —Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ĺ–≥–ĺ –ī–ĺ—Ö–ĺ–ī—É. –†—Ė—ą–Ķ–Ĺ–Ĺ—Ź –Ņ—Ä–ĺ –≤–ł–Ņ—É—Ā–ļ –ļ–į–∑–Ĺ–į—á–Ķ–Ļ—Ā—Ć–ļ–ł—Ö –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ—Ć –Ņ—Ä–ł–Ļ–ľ–į—Ē—ā—Ć—Ā—Ź –ú—Ė–Ĺ—Ą—Ė–Ĺ–ĺ–ľ –į–Ī–ĺ –ö–ú–£, –≤ –∑–į–Ľ–Ķ–∂–Ĺ–ĺ—Ā—ā—Ė –≤—Ė–ī —Ā—ā—Ä–ĺ–ļ—É, –Ĺ–į —Ź–ļ–ł–Ļ –≤–ł–Ņ—É—Ā–ļ–į—é—ā—Ć—Ā—Ź –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź (–ī–ĺ–≤–≥–ĺ—Ā—ā—Ä–ĺ–ļ–ĺ–≤—Ė - 5-10 —Ä–ĺ–ļ—Ė–≤, —Ā–Ķ—Ä–Ķ–ī–Ĺ—Ć–ĺ—Ā—ā—Ä–ĺ–ļ–ĺ–≤—Ė - 1-5 —Ä–ĺ–ļ—Ė–≤, –ļ–ĺ—Ä–ĺ—ā–ļ–ĺ—Ā—ā—Ä–ĺ–ļ–ĺ–≤—Ė - –ī–ĺ 1 —Ä–ĺ–ļ—É). –ö–į–∑–Ĺ–į—á–Ķ–Ļ—Ā—Ć–ļ—Ė –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź, —Ź–ļ —Ė –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –≤–Ĺ—É—ā—Ä—Ė—ą–Ĺ—Ė—Ö –ī–Ķ—Ä–∂–į–≤–Ĺ–ł—Ö –Ņ–ĺ–∑–ł–ļ, –≤–ł–Ņ—É—Ā–ļ–į—é—ā—Ć—Ā—Ź –∑ –ľ–Ķ—ā–ĺ—é –Ņ–ĺ–ļ—Ä–ł—ā—ā—Ź –ī–Ķ—Ą—Ė—Ü–ł—ā—É –Ī—é–ī–∂–Ķ—ā—É. –ö—Ä—Ė–ľ —ā–ĺ–≥–ĺ, –ļ–į–∑–Ĺ–į—á–Ķ–Ļ—Ā—Ć–ļ—Ė –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź —Ź–ļ –ī–Ķ—Ä–∂–į–≤–Ĺ—Ė —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł –ľ–ĺ–∂—É—ā—Ć –ĺ–Ī–Ķ—Ä—ā–į—ā–ł—Ā—Ć –≤ —Ź–ļ–ĺ—Ā—ā—Ė –∑–į—Ā–ĺ–Ī—É –Ņ–Ľ–į—ā–Ķ–∂—É –ī–Ľ—Ź –ĺ—ā—Ä–ł–ľ–į–Ĺ–Ĺ—Ź –∑–į—Ā—ā–į–≤–Ĺ–ĺ–≥–ĺ –ļ—Ä–Ķ–ī–ł—ā—É. –Ě–į —Ā—Ć–ĺ–≥–ĺ–ī–Ĺ—Ė—ą–Ĺ—Ė–Ļ –ī–Ķ–Ĺ—Ć –Ī—É–≤ –∑–į—Ä–Ķ—Ē—Ā—ā—Ä–ĺ–≤–į–Ĺ–ł–Ļ —ā—Ė–Ľ—Ć–ļ–ł –ĺ–ī–ł–Ĺ –≤–ł–Ņ—É—Ā–ļ –ļ–į–∑–Ĺ–į—á–Ķ–Ļ—Ā—Ć–ļ–ł—Ö –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ—Ć —Ā–Ķ—Ä—Ė—ó –ź –∑–į—ā–≤–Ķ—Ä–ī–∂–Ķ–Ĺ–ł–Ļ –Ĺ–į–ļ–į–∑–ĺ–ľ –ú—Ė–Ĺ—Ą—Ė–Ĺ—É –≤—Ė–ī 18 –Ī–Ķ—Ä–Ķ–∑–Ĺ—Ź 2002 —Ä–ĺ–ļ—É ‚ĄĖ 184.

–©–ĺ —Ā—ā–ĺ—Ā—É—Ē—ā—Ć—Ā—Ź —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā—Ė–≤, —ā–ĺ –ī–ĺ –Ņ—Ä–ł–Ļ–Ĺ—Ź—ā—ā—Ź –∑–ľ—Ė–Ĺ –ī–ĺ –∑–į–ļ–ĺ–Ĺ—É –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É –≤—Ė–ī 3 —á–Ķ—Ä–≤–Ĺ—Ź 2002 —Ä–ĺ–ļ—É –≤ –£–ļ—Ä–į—ó–Ĺ—Ė –≤–ł–Ņ—É—Ā–ļ–į–Ľ–ł—Ā—Ź —ā–į –Ī—É–Ľ–ł –≤ –ĺ–Ī—Ė–≥—É —ā—Ė–Ľ—Ć–ļ–ł –ĺ—Č–į–ī–Ĺ—Ė (–ī–Ķ–Ņ–ĺ–∑–ł—ā–Ĺ—Ė) —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā–ł. –ü—Ė—Ā–Ľ—Ź –Ņ—Ä–ł–Ļ–Ĺ—Ź—ā—ā—Ź –∑–ľ—Ė–Ĺ –ī–ĺ —Ü—Ć–ĺ–≥–ĺ –∑–į–ļ–ĺ–Ĺ—É —Ā—ā–į—ā—ā—Ź 3 –ī–ĺ–Ņ–ĺ–≤–Ĺ–ł–Ľ–į—Ā—Ć —Č–Ķ –ĺ–ī–Ĺ–ł–ľ –≤–ł–ī–ĺ–ľ —Ü—Ė–Ĺ–Ĺ–ĺ–≥–ĺ –Ņ–į–Ņ–Ķ—Ä—É - —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–ľ —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā–ĺ–ľ. –í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –≥–Ľ–į–≤–ł 5 —Ā—ā–į—ā—ā—Ė 18 –∑–į–ļ–ĺ–Ĺ—É –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É –ĺ—Č–į–ī–Ĺ–ł–ľ (–ī–Ķ–Ņ–ĺ–∑–ł—ā–Ĺ–ł–ľ) —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā–ĺ–ľ —Ē –Ņ–ł—Ā—Ć–ľ–ĺ–≤–Ķ —Ā–≤—Ė–ī–ĺ—Ü—ā–≤–ĺ –Ī–į–Ĺ–ļ—É –Ņ—Ä–ĺ –ī–Ķ–Ņ–ĺ–Ĺ—É–≤–į–Ĺ–Ĺ—Ź –≥—Ä–ĺ—ą–ĺ–≤–ł—Ö –ļ–ĺ—ą—ā—Ė–≤, —Ź–ļ–Ķ –∑–į—Ā–≤—Ė–ī—á—É—Ē –Ņ—Ä–į–≤–ĺ –≤–ļ–Ľ–į–ī–Ĺ–ł–ļ–į –Ĺ–į –ĺ–ī–Ķ—Ä–∂–į–Ĺ–Ĺ—Ź –Ņ—Ė—Ā–Ľ—Ź –∑–į–ļ—Ė–Ĺ—á–Ķ–Ĺ–Ĺ—Ź –≤—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–ĺ–≥–ĺ —Ā—ā—Ä–ĺ–ļ—É –ī–Ķ–Ņ–ĺ–∑–ł—ā—É —Ė –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā—Ė–≤ –Ņ–ĺ –Ĺ—Ć–ĺ–ľ—É. –ě—Č–į–ī–Ĺ—Ė —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā–ł –ľ–ĺ–∂—É—ā—Ć –Ī—É—ā–ł —Ā—ā—Ä–ĺ–ļ–ĺ–≤—Ė —ā–į –ī–ĺ –∑–į–Ņ–ł—ā–į–Ĺ–Ĺ—Ź, —Ė–ľ–Ķ–Ĺ–Ĺ—Ė —ā–į –Ĺ–į –Ņ—Ä–Ķ–ī'—Ź–≤–Ĺ–ł–ļ–į. –ě–Ī—Ė–≥ –ĺ—Č–į–ī–Ĺ–ł—Ö (–ī–Ķ–Ņ–ĺ–∑–ł—ā–Ĺ–ł—Ö) —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā—Ė–≤ –∑–ī—Ė–Ļ—Ā–Ĺ—é—Ē—ā—Ć—Ā—Ź –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –∑–į–ļ–ĺ–Ĺ—É –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É —ā–į –ü—Ä–į–≤–ł–Ľ –∑–ī—Ė–Ļ—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź –ī–Ķ–Ņ–ĺ–∑–ł—ā–Ĺ–ł—Ö –ĺ–Ņ–Ķ—Ä–į—Ü—Ė–Ļ –ī–Ľ—Ź –Ī–į–Ĺ–ļ—Ė–≤—Ā—Ć–ļ–ł—Ö –ī–Ķ–Ņ–ĺ–∑–ł—ā—Ė–≤ –∑–į—ā–≤–Ķ—Ä–ī–∂–Ķ–Ĺ–ł—Ö –Ņ–ĺ—Ā—ā–į–Ĺ–ĺ–≤–ĺ—é –ü—Ä–į–≤–Ľ—Ė–Ĺ–Ĺ—Ź –Ě–Ď–£ –≤—Ė–ī 30 —á–Ķ—Ä–≤–Ĺ—Ź 1998 —Ä–ĺ–ļ—É ‚ĄĖ 250.

–ü–ĺ–Ĺ—Ź—ā—ā—Ź —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ĺ–≥–ĺ —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā—É –ľ—Ė—Ā—ā–ł—ā—Ć—Ā—Ź –≤ –∑–į–≥–į–Ľ—Ć–Ĺ–ł—Ö –Ņ–ĺ–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—Ź—Ö –ó–£ "–ü—Ä–ĺ —Ė–Ĺ—Ā—ā–ł—ā—É—ā–ł —Ā–Ņ—Ė–Ľ—Ć–Ĺ–ĺ–≥–ĺ —Ė–Ĺ–≤–Ķ—Ā—ā—É–≤–į–Ĺ–Ĺ—Ź (–Ņ–į–Ļ–ĺ–≤—Ė —ā–į –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ—Ė —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ—Ė —Ą–ĺ–Ĺ–ī–ł) " –≤—Ė–ī 15 –Ī–Ķ—Ä–Ķ–∑–Ĺ—Ź 2001 —Ä–ĺ–ļ—É ‚ĄĖ2299-–Ü–Ü–Ü (–ī–į–Ľ—Ė - –∑–į–ļ–ĺ–Ĺ –Ņ—Ä–ĺ —Ė–Ĺ—Ā—ā–ł—ā—É—ā–ł —Ā–Ņ—Ė–Ľ—Ć–Ĺ–ĺ–≥–ĺ —Ė–Ĺ–≤–Ķ—Ā—ā—É–≤–į–Ĺ—Ź). –í –į–Ī–∑–į—Ü—Ė 12 —Ā—ā–į—ā—ā—Ė 3 –∑–į–≥–į–Ľ—Ć–Ĺ–ł—Ö –Ņ–ĺ–Ľ–ĺ–∂–Ķ–Ĺ—Ć —Ā—ā–≤–Ķ—Ä–ī–∂—É—Ē—ā—Ć—Ā—Ź, —Č–ĺ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā - —Ü–Ķ —Ü—Ė–Ĺ–Ĺ–ł–Ļ –Ņ–į–Ņ—Ė—Ä, —Ź–ļ–ł–Ļ –≤–ł–Ņ—É—Ā–ļ–į—Ē—ā—Ć—Ā—Ź –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—Ē—é –∑ —É–Ņ—Ä–į–≤–Ľ—Ė–Ĺ–Ĺ—Ź–ľ–ł –į–ļ—ā–ł–≤–į–ľ–ł –Ņ–į–Ļ–ĺ–≤–ĺ–≥–ĺ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ĺ–≥–ĺ —Ą–ĺ–Ĺ–ī—É —Ė –∑–į—Ā–≤—Ė–ī—á—É—Ē –Ņ—Ä–į–≤–ĺ –≤–Ľ–į—Ā–Ĺ–ĺ—Ā—ā—Ė —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–į –Ĺ–į —á–į—Ā—ā–ļ—É –≤ –Ņ–į–Ļ–ĺ–≤–ĺ–ľ—É —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ĺ–ľ—É —Ą–ĺ–Ĺ–ī—Ė. –ü–ĺ—Ä—Ź–ī–ĺ–ļ —Ä–Ķ—Ē—Ā—ā—Ä–į—Ü—Ė—ó –≤–ł–Ņ—É—Ā–ļ—É —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł—Ö —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā—Ė–≤ –Ņ—Ä–ĺ–≤–ĺ–ī–ł—ā—Ć—Ā—Ź –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –Ņ–ĺ–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—Ź –Ē–ö–¶–ü–§–† –Ņ—Ä–ĺ –Ņ–ĺ—Ä—Ź–ī–ĺ–ļ —Ä–Ķ—Ē—Ā—ā—Ä–į—Ü—Ė—ó –≤–ł–Ņ—É—Ā–ļ—É —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł—Ö —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā—Ė–≤ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ĺ–≥–ĺ —Ą–ĺ–Ĺ–ī—É —ā–į —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ĺ—ó –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—ó —ā–į —Ė–Ĺ—Ą–ĺ—Ä–ľ–į—Ü—Ė—ó –Ņ—Ä–ĺ —ó—Ö –≤–ł–Ņ—É—Ā–ļ.

–ě—Ā—ā–į–Ĺ–Ĺ—Ė–ľ —Ü—Ė–Ĺ–Ĺ–ł–ľ –Ņ–į–Ņ–Ķ—Ä–ĺ–ľ –ļ–į—ā–Ķ–≥–ĺ—Ä—Ė—ó –Ī–ĺ—Ä–≥–ĺ–≤–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ē –≤–Ķ–ļ—Ā–Ķ–Ľ—Ć. –ě—Ā–ĺ–Ī–Ľ–ł–≤–ĺ—Ā—ā—Ė –ĺ–Ī—Ė–≥—É –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė–≤ –≤ –£–ļ—Ä–į—ó–Ĺ—Ė —Ä–Ķ–≥—É–Ľ—é—Ē –∑–į–ļ–ĺ–Ĺ –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É (–≥–Ľ–į–≤–į 6 —Ā—ā. 12), –∑–į–ļ–ĺ–Ĺ –Ņ—Ä–ĺ –ĺ–Ī—Ė–≥ –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė–≤ –≤ –£–ļ—Ä–į—ó–Ĺ—Ė, –Ė–Ķ–Ĺ–Ķ–≤—Ā—Ć–ļ–į –ļ–ĺ–Ĺ–≤–Ķ–Ĺ—Ü—Ė—ó 1930 —Ä–ĺ–ļ—É, —Ź–ļ–ĺ—é –∑–į–Ņ—Ä–ĺ–≤–į–ī–∂–Ķ–Ĺ–ĺ –£–Ĺ—Ė—Ą—Ė–ļ–ĺ–≤–į–Ĺ–ł–Ļ –∑–į–ļ–ĺ–Ĺ –Ņ—Ä–ĺ –Ņ–Ķ—Ä–Ķ–ļ–į–∑–Ĺ—Ė –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė —ā–į –Ņ—Ä–ĺ—Ā—ā—Ė –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė, –Ė–Ķ–Ĺ–Ķ–≤—Ā—Ć–ļ–ĺ—ó –ļ–ĺ–Ĺ–≤–Ķ–Ĺ—Ü—Ė—ó 1930 —Ä–ĺ–ļ—É –Ņ—Ä–ĺ –≤—Ä–Ķ–≥—É–Ľ—é–≤–į–Ĺ–Ĺ—Ź –ī–Ķ—Ź–ļ–ł—Ö –ļ–ĺ–Ľ—Ė–∑—Ė–Ļ –∑–į–ļ–ĺ–Ĺ—Ė–≤ –Ņ—Ä–ĺ –Ņ–Ķ—Ä–Ķ–ļ–į–∑–Ĺ—Ė –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė —ā–į –Ņ—Ä–ĺ—Ā—ā—Ė –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė, –Ė–Ķ–Ĺ–Ķ–≤—Ā—Ć–ļ–į –ļ–ĺ–Ĺ–≤–Ķ–Ĺ—Ü—Ė—Ź 1930 —Ä–ĺ–ļ—É –Ņ—Ä–ĺ –≥–Ķ—Ä–Ī–ĺ–≤–ł–Ļ –∑–Ī—Ė—Ä —Ā—ā–ĺ—Ā–ĺ–≤–Ĺ–ĺ –Ņ–Ķ—Ä–Ķ–ļ–į–∑–Ĺ–ł—Ö –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė–≤ —ā–į –Ņ—Ä–ĺ—Ā—ā–ł—Ö –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė–≤. –í–Ķ–ļ—Ā–Ķ–Ľ—Ć —Ź–≤–Ľ—Ź—Ē —Ā–ĺ–Ī–ĺ—é –Ī–Ķ–∑—É–ľ–ĺ–≤–Ĺ–Ķ –≥—Ä–ĺ—ą–ĺ–≤–Ķ –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź –≤–Ķ–ļ—Ā–Ķ–Ľ–Ķ–ī–į–≤—Ü—Ź —Ā–Ņ–Ľ–į—ā–ł—ā–ł –Ņ—Ė—Ā–Ľ—Ź –Ĺ–į—Ā—ā–į–Ĺ–Ĺ—Ź —Ā—ā—Ä–ĺ–ļ—É –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ—É —Ā—É–ľ—É –≥—Ä–ĺ—ą–Ķ–Ļ –≤–Ľ–į—Ā–Ĺ–ł–ļ—É –≤–Ķ–ļ—Ā–Ķ–Ľ—Ź (–≤–Ķ–ļ—Ā–Ķ–Ľ–Ķ–ī–Ķ—Ä–∂–į—ā–Ķ–Ľ—é). –ě–ī–Ĺ–į–ļ, –Ĺ–Ķ–ĺ–Ī—Ö—Ė–ī–Ĺ–ĺ –≤–ł–∑–Ĺ–į—ā–ł, —Č–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į–ļ–ĺ–≥–ĺ —Ä–ĺ–ī—É –Ĺ–Ķ–≥–į—ā–ł–≤–Ĺ–ĺ –≤–Ņ–Ľ–ł–≤–į—é—ā—Ć –Ĺ–į –Ņ–ĺ–Ľ—Ė—ā–ł–ļ—É —Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ĺ—ó —Ā—ā–į–Ī—Ė–Ľ—Ė–∑–į—Ü—Ė—ó, –Ī–ĺ —Ą–į–ļ—ā–ł—á–Ĺ–ĺ –≤–ĺ–Ĺ–ł —Ē —Ā—É—Ä–ĺ–≥–į—ā–į–ľ–ł –≥—Ä–ĺ—ą–Ķ–Ļ –∑ –ľ–Ķ–Ĺ—ą–ĺ—é –Ņ–Ľ–į—ā–ĺ—Ā–Ņ—Ä–ĺ–ľ–ĺ–∂–Ĺ—Ė—Ā—ā—é —ā–į —ó—Ö –Ķ–ľ—Ė—Ā—Ė—Ź –∑–Ī—Ė–Ľ—Ć—ą—É—Ē –ļ—Ė–Ľ—Ć–ļ—Ė—Ā—ā—Ć –∑–į—Ā–ĺ–Ī—Ė–≤ –Ņ–Ľ–į—ā–Ķ–∂—É –≤ –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė—Ü—Ė. –Į–ļ—Č–ĺ –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė–≤ –Ī—É–ī–Ķ –≤–ł–ī–į–≤–į—ā–ł—Ā—Ź –Ī—Ė–Ľ—Ć—ą–Ķ –Ĺ—Ė–∂ –Ņ–ĺ–≥–į—ą–į—ā–ł—Ā—Ć, —ā–ĺ –ī–Ķ—Ä–∂–į–≤–į —ā–į–ļ–ł–ľ —á–ł–Ĺ–ĺ–ľ –Ī—É–ī–Ķ –≤–ł–ī–į–≤–į—ā–ł –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė —Ā–į–ľ–į —Ā–ĺ–Ī—Ė. –ź –Ņ–ĺ—Ź–≤–į –ļ–į–∑–Ĺ–į—á–Ķ–Ļ—Ā—Ć–ļ–ł—Ö –≤–Ķ–ļ—Ā–Ķ–Ľ—Ė–≤ –∑–Ĺ–ł–∑–ł—ā—Ć –Ņ–ĺ–Ņ–ł—ā –Ĺ–į –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—ó –≤–Ĺ—É—ā—Ä—Ė—ą–Ĺ—Ć–ĺ—ó –ī–Ķ—Ä–∂–į–≤–Ĺ–ĺ—ó –Ņ–ĺ–∑–ł–ļ–ł. –ó–į–≥–į–Ľ–ĺ–ľ –∑–į –ī–į–Ĺ–ł–ľ–ł –ü–Ķ—Ä—ą–ĺ—ó —Ą–ĺ–Ĺ–ī–ĺ–≤–ĺ—ó —ā–ĺ—Ä–≥—Ė–≤–Ķ–Ľ—Ć–Ĺ–ĺ—ó —Ā–ł—Ā—ā–Ķ–ľ–ł (–ī–į–Ľ—Ė - –ü–§–Ę–°) –∑–į 2001 —Ä—Ė–ļ –Ī—É–Ľ–ĺ —É–ļ–Ľ–į–ī–Ķ–Ĺ–ĺ 106 —É–≥–ĺ–ī –∑ –≤–Ķ–ļ—Ā–Ķ–Ľ—Ź–ľ–ł, –į –∑–į —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–į–ľ–ł —ā–ĺ—Ä–≥—Ė–≤ –∑ –Ņ–ĺ—á–į—ā–ļ—É 2002 —Ä–ĺ–ļ—É –Ī—É–Ľ–ĺ —É–ļ–Ľ–į–ī–Ķ–Ĺ–ĺ 31 —É–≥–ĺ–ī –∑ –≤–Ķ–ļ—Ā–Ķ–Ľ—Ź–ľ–ł. –í–∑–į–≥–į–Ľ—Ė –ü–§–Ę–° –≤—Ė–ī–∑–Ĺ–į—á–ł–Ľ–į—Ā—Ć —Ä—Ė–∑–Ĺ–ĺ–ľ–į–Ĺ—Ė—ā—ā—Ź–ľ —Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ł—Ö —Ė–Ĺ—Ā—ā—Ä—É–ľ–Ķ–Ĺ—ā—Ė–≤, –į–Ľ–Ķ –Ņ—Ä–ĺ—ā—Ź–≥–ĺ–ľ 2001 —Ä–ĺ–ļ—É —É–≥–ĺ–ī–ł –∑ –≤–Ķ–ļ—Ā–Ķ–Ľ—Ź–ľ–ł –Ĺ–į –Ņ–Ķ—Ä–≤–ł–Ĺ–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É —É–ļ–Ľ–į–ī–į–Ľ–ł—Ā—Ź —ā—Ė–Ľ—Ć–ļ–ł –Ĺ–į –£–ļ—Ä–į—ó–Ĺ—Ā—Ć–ļ—Ė–Ļ —Ą–ĺ–Ĺ–ī–ĺ–≤—Ė–Ļ –Ī—Ė—Ä–∂—Ė (–£–§–Ď).

1.3 –ě—Ā–ĺ–Ī–Ľ–ł–≤–ĺ—Ā—ā—Ė –Ņ–ĺ—Ö—Ė–ī–Ĺ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤

–°—ā–ĺ—Ā–ĺ–≤–Ĺ–ĺ –Ņ–ĺ—Ö—Ė–ī–Ĺ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, —ā–ĺ –∑–į –ī–į–Ĺ–ł–ľ–ł –Ē–ö–¶–ü–§–† –ĺ–Ī—Ā—Ź–≥ —ā–ĺ—Ä–≥—Ė–≤ –ī–Ķ—Ä–ł–≤–į—ā–ł–≤–į–ľ–ł –∑–į 2001 —Ä—Ė–ļ –Ĺ–į –Ņ–Ķ—Ä–≤–ł–Ĺ–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É —Ā–ļ–Ľ–į–ī–į—Ē 10. 707 –ľ–Ľ–Ĺ. –≥—Ä–Ĺ. , –į –Ĺ–į –≤—ā–ĺ—Ä–ł–Ĺ–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É - 26. 765 –ľ–Ľ–Ĺ. –≥—Ä–Ĺ. –ü—Ä–ĺ—ā—Ź–≥–ĺ–ľ –Ņ–Ķ—Ä—ą–ĺ–≥–ĺ –Ņ—Ė–≤—Ä—Ė—á—á—Ź 2002 —Ä–ĺ–ļ—É –Ĺ–į –Ņ–Ķ—Ä–≤–ł–Ĺ–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É –≤–Ķ—Ā—Ć –ĺ–Ī—Ā—Ź–≥ —ā–ĺ—Ä–≥—Ė–≤ –Ņ—Ä–ł–Ņ–į–ī–į–≤ –Ĺ–į –į–ļ—Ü—Ė—ó. –Ě–į –≤—ā–ĺ—Ä–ł–Ĺ–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É –Ņ—Ä–ĺ–≤—Ė–ī–Ĺ—É –Ņ–ĺ–∑–ł—Ü—Ė—é –∑–į –ĺ–Ī—Ā—Ź–≥–į–ľ–ł —ā–ĺ—Ä–≥—Ė–≤ —Ź–ļ —Ė —Ä–į–Ĺ—Ė—ą–Ķ –∑–į–Ļ–ľ–į—é—ā—Ć –ĺ–Ņ–Ķ—Ä–į—Ü—Ė—ó –∑ –į–ļ—Ü—Ė—Ź–ľ–ł, –Ĺ–į —Ź–ļ—Ė –Ņ—Ä–ł–Ņ–į–ī–į—Ē 99,9% —Ä–ł–Ĺ–ļ—É, —ā–ĺ—Ä–≥—Ė–≤–Ľ—Ź –ī–Ķ—Ä–ł–≤–į—ā–ł–≤–į–ľ–ł —Ā–ļ–Ľ–į–ī–į–Ľ–į –Ľ–ł—ą–Ķ 0,008% —Ä–ł–Ĺ–ļ—É. –Ě–į–≤–Ķ–ī–Ķ–Ĺ—Ė –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė—á–Ĺ—Ė –Ņ–ĺ–ļ–į–∑–Ĺ–ł–ļ–ł —Ā–≤—Ė–ī—á–į—ā—Ć –Ņ—Ä–ĺ –≤—Ė–ī—Ā—É—ā–Ĺ—Ė—Ā—ā—Ć —É –Ī—Ė–Ľ—Ć—ą–ĺ—Ā—ā—Ė —É—á–į—Ā–Ĺ–ł–ļ—Ė–≤ —Ä–ł–Ĺ–ļ—É –∑–į—Ü—Ė–ļ–į–≤–Ľ–Ķ–Ĺ–Ĺ–ĺ—Ā—ā—Ė –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–ĺ–≤—É–≤–į—ā–ł –ī–į–Ĺ–ł–Ļ —Ė–Ĺ—Ā—ā—Ä—É–ľ–Ķ–Ĺ—ā. –Ü —Ü–Ķ —Ü—Ė–Ľ–ļ–ĺ–ľ –Ĺ–ĺ—Ä–ľ–į–Ľ—Ć–Ĺ–Ķ —Ź–≤–ł—Č–Ķ –∑ –ĺ–≥–Ľ—Ź–ī—É –Ĺ–į "—Ź–ļ—Ė—Ā—ā—Ć" –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤–į, —Ź–ļ–Ķ –Ņ—Ä–ł —Ä–Ķ–≥—É–Ľ—é–≤–į–Ĺ–Ĺ—Ė –ī–į–Ĺ–Ĺ–ĺ–≥–ĺ —Ė–Ĺ—Ā—ā—Ä—É–ľ–Ķ–Ĺ—ā—É –Ņ–ĺ—Ä–ĺ–ī–∂—É—Ē –Ī—Ė–Ľ—Ć—ą–Ķ –Ņ—Ä–ĺ–Ī–Ľ–Ķ–ľ –Ĺ—Ė–∂ –ľ–ĺ–∂–Ľ–ł–≤–ĺ—Ā—ā–Ķ–Ļ –Ķ—Ą–Ķ–ļ—ā–ł–≤–Ĺ–ĺ–≥–ĺ –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ–Ĺ—Ź —Ü—Ć–ĺ–≥–ĺ —Ė–Ĺ—Ā—ā—Ä—É–ľ–Ķ–Ĺ—ā—É –Ņ—Ä–ł –≤–ļ–Ľ–į–ī–į–Ĺ–Ĺ—Ė –ļ–ĺ—ą—ā—Ė–≤. –í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –ó–£ "–ü—Ä–ĺ –ī–Ķ—Ä–∂–į–≤–Ĺ–Ķ —Ä–Ķ–≥—É–Ľ—é–≤–į–Ĺ–Ĺ—Ź —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤ –£–ļ—Ä–į—ó–Ĺ—Ė" –≤—Ė–ī 30 –∂–ĺ–≤—ā–Ĺ—Ź 1996 —Ä–ĺ–ļ—É ‚ĄĖ448 –Ņ–ĺ—Ö—Ė–ī–Ĺ–ł–ľ–ł —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –≤–ł–∑–Ĺ–į—é—ā—Ć—Ā—Ź —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, –ľ–Ķ—Ö–į–Ĺ—Ė–∑–ľ –≤–ł–Ņ—É—Ā–ļ—É —ā–į –ĺ–Ī—Ė–≥—É —Ź–ļ–ł—Ö –Ņ–ĺ–≤'—Ź–∑–į–Ĺ–ł–Ļ –∑ –Ņ—Ä–į–≤–ĺ–ľ –Ĺ–į –Ņ—Ä–ł–ī–Ī–į–Ĺ–Ĺ—Ź —á–ł –Ņ—Ä–ĺ–ī–į–∂ –Ņ—Ä–ĺ—ā—Ź–≥–ĺ–ľ —ā–Ķ—Ä–ľ—Ė–Ĺ—É, –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–ĺ–≥–ĺ –ī–ĺ–≥–ĺ–≤–ĺ—Ä–ĺ–ľ (–ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–ĺ–ľ), —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, —Ė–Ĺ—ą–ł—Ö —Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ł—Ö —ā–į/–į–Ī–ĺ —ā–ĺ–≤–į—Ä–Ĺ–ł—Ö —Ä–Ķ—Ā—É—Ä—Ā—Ė–≤. –í –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤—Ė –£–ļ—Ä–į—ó–Ĺ–ł, —Č–ĺ —Ä–Ķ–≥—É–Ľ—é—Ē –Ņ–ł—ā–į–Ĺ–Ĺ—Ź –≤–ł–Ņ—É—Ā–ļ—É —ā–į –ĺ–Ī—Ė–≥—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, –Ĺ–Ķ–ľ–į—Ē —Ē–ī–ł–Ĺ–ĺ–≥–ĺ –Ņ—Ė–ī—Ö–ĺ–ī—É –ī–ĺ –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ–Ĺ—Ź —ā–Ķ—Ä–ľ—Ė–Ĺ—Ė–≤ "–Ņ–ĺ—Ö—Ė–ī–Ĺ—Ė —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł" —ā–į "–ī–Ķ—Ä–ł–≤–į—ā–ł–≤–ł". –í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –ó–£ "–ü—Ä–ĺ –ĺ–Ņ–ĺ–ī–į—ā–ļ—É–≤–į–Ĺ–Ĺ—Ź –Ņ—Ä–ł–Ī—É—ā–ļ—É –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—ā–≤" –≤—Ė–ī 28 –≥—Ä—É–ī–Ĺ—Ź 1994 —Ä–ĺ–ļ—É ‚ĄĖ 334, –≤ —Ź–ļ–ĺ–ľ—É –∑–į–∑–Ĺ–į—á–Ķ–Ĺ–ĺ, —Č–ĺ –ī–Ķ—Ä–ł–≤–į—ā–ł–≤ - —Ü–Ķ —Ā—ā–į–Ĺ–ī–į—Ä—ā–Ĺ–ł–Ļ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā, —Ź–ļ–ł–Ļ –∑–į—Ā–≤—Ė–ī—á—É—Ē –Ņ—Ä–į–≤–ĺ —ā–į/–į–Ī–ĺ –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź –Ņ—Ä–ł–ī–Ī–į—ā–ł –į–Ī–ĺ –Ņ—Ä–ĺ–ī–į—ā–ł —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, –ľ–į—ā–Ķ—Ä—Ė–į–Ľ—Ć–Ĺ—Ė –į–Ī–ĺ –Ĺ–Ķ–ľ–į—ā–Ķ—Ä—Ė–į–Ľ—Ć–Ĺ—Ė –į–ļ—ā–ł–≤–ł, –į —ā–į–ļ–ĺ–∂ –ļ–ĺ—ą—ā–ł –Ĺ–į –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–ł—Ö –Ĺ–ł–ľ —É–ľ–ĺ–≤–į—Ö —É –ľ–į–Ļ–Ī—É—ā–Ĺ—Ć–ĺ–ľ—É. –°—ā–į–Ĺ–ī–į—Ä—ā–Ĺ–į (—ā–ł–Ņ–ĺ–≤–į) —Ą–ĺ—Ä–ľ–į –ī–Ķ—Ä–ł–≤–į—ā–ł–≤—Ė–≤ —ā–į –Ņ–ĺ—Ä—Ź–ī–ĺ–ļ —ó—Ö –≤–ł–Ņ—É—Ā–ļ—É —ā–į –ĺ–Ī—Ė–≥—É –≤—Ā—ā–į–Ĺ–ĺ–≤–Ľ—é—é—ā—Ć—Ā—Ź –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤–ĺ–ľ.

–í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –ó–į–ļ–ĺ–Ĺ—É –£–ļ—Ä–į—ó–Ĺ–ł "–ü—Ä–ĺ –ĺ–Ņ–ĺ–ī–į—ā–ļ—É–≤–į–Ĺ–Ĺ—Ź –Ņ—Ä–ł–Ī—É—ā–ļ—É –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤" –≤—Ė–ī 28 –≥—Ä—É–ī–Ĺ—Ź 194 —Ä–ĺ–ļ—É ‚ĄĖ 334 –ī–Ķ—Ä–ł–≤–į—ā–ł–≤–į–ľ–ł —Ē —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ł–Ļ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā, —Ą—é—á–Ķ—Ä—Ā–Ĺ–ł–Ļ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā —ā–į –ĺ–Ņ—Ü—Ė–ĺ–Ĺ. –ź–Ľ–Ķ –ī–į–Ĺ–ł–Ļ –Ņ–Ķ—Ä–Ķ–Ľ—Ė–ļ –Ĺ–Ķ —Ē –≤–ł—á–Ķ—Ä–Ņ–Ĺ–ł–ľ —Ė –Ī—É–Ľ–ĺ –Ī –ī–ĺ—Ü—Ė–Ľ—Ć–Ĺ–ĺ –≤–ł–ī—Ė–Ľ–ł—ā–ł –≤ –ĺ–ļ—Ä–Ķ–ľ—É –ļ–į—ā–Ķ–≥–ĺ—Ä—Ė—é —ā–į–ļ–ł–Ļ –ī–Ķ—Ä–ł–≤–į—ā–ł–≤, —Ź–ļ –≤–į—Ä–į–Ĺ—ā, —Ź–ļ–ł–Ļ –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –Ņ—Ä–į–≤–ł–Ľ –≤–ł–Ņ—É—Ā–ļ—É —ā–į –ĺ–Ī—Ė–≥—É —Ą–ĺ–Ĺ–ī–ĺ–≤–ł—Ö –ī–Ķ—Ä–ł–≤–į—ā–ł–≤—Ė–≤ –≤—Ė–ī–Ĺ–Ķ—Ā–Ķ–Ĺ–ł–Ļ –ī–ĺ —Ä—Ė–∑–Ĺ–ĺ–≤–ł–ī—É –ĺ–Ņ—Ü—Ė–ĺ–Ĺ—É –Ĺ–į –ļ—É–Ņ—Ė–≤–Ľ—é.

–§–ĺ—Ä–≤–į—Ä–ī–Ĺ–ł–Ļ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–ł–Ļ, —Ź–ļ —Ā—ā–į–Ĺ–ī–į—Ä—ā–Ĺ–ł–Ļ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā, —Ź–ļ–ł–Ļ –∑–į—Ā–≤—Ė–ī—á—É—Ē –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź –ĺ—Ā–ĺ–Ī–ł –Ņ—Ä–ł–ī–Ī–į—ā–ł (–Ņ—Ä–ĺ–ī–į—ā–ł) —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, —ā–ĺ–≤–į—Ä–ł –į–Ī–ĺ –ļ–ĺ—ą—ā–ł —É –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–ł–Ļ —á–į—Ā —ā–į –Ĺ–į –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–ł—Ö —É–ľ–ĺ–≤–į—Ö —É –ľ–į–Ļ–Ī—É—ā–Ĺ—Ć–ĺ–ľ—É, –∑ —Ą—Ė–ļ—Ā–į—Ü—Ė—Ē—é —Ü—Ė–Ĺ–ł —ā–į–ļ–ĺ–≥–ĺ –Ņ—Ä–ĺ–ī–į–∂—É –Ņ—Ė–ī —á–į—Ā —É–ļ–Ľ–į–ī–Ķ–Ĺ–Ĺ—Ź —ā–į–ļ–ĺ–≥–ĺ —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É. –ü—Ä–ł —Ü—Ć–ĺ–ľ—É –Ī—É–ī—Ć-—Ź–ļ–į —Ā—ā–ĺ—Ä–ĺ–Ĺ–į —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –ľ–į—Ē –Ņ—Ä–į–≤–ĺ –≤—Ė–ī–ľ–ĺ–≤–ł—ā–ł—Ā—Ć –≤—Ė–ī –Ļ–ĺ–≥–ĺ –≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź –≤–ł–ļ–Ľ—é—á–Ĺ–ĺ –∑–į –Ĺ–į—Ź–≤–Ĺ–ĺ—Ā—ā—Ė –∑–≥–ĺ–ī–ł —Ė–Ĺ—ą–ĺ—ó —Ā—ā–ĺ—Ä–ĺ–Ĺ–ł –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –į–Ī–ĺ —É –≤–ł–Ņ–į–ī–ļ–į—Ö, –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–ł—Ö —Ü–ł–≤—Ė–Ľ—Ć–Ĺ–ł–ľ –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤–ĺ–ľ. –ü—Ä–Ķ—ā–Ķ–Ĺ–∑—Ė—ó —Č–ĺ–ī–ĺ –Ĺ–Ķ–≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź –į–Ī–ĺ –Ĺ–Ķ–Ĺ–į–Ľ–Ķ–∂–Ĺ–ĺ–≥–ĺ –≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –ľ–ĺ–∂—É—ā—Ć –Ņ—Ä–Ķ–ī'—Ź–≤–Ľ—Ź—ā–ł—Ā—Ź –≤–ł–ļ–Ľ—é—á–Ĺ–ĺ –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā—É —ā–į–ļ–ĺ–≥–ĺ —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É. –ü—Ä–ĺ–ī–į–≤–Ķ—Ü—Ć —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –Ĺ–Ķ –ľ–ĺ–∂–Ķ –Ņ–Ķ—Ä–Ķ–ī–į—ā–ł (–Ņ—Ä–ĺ–ī–į—ā–ł) –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź –∑–į —Ü–ł–ľ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–ĺ–ľ —Ė–Ĺ—ą–ł–ľ –ĺ—Ā–ĺ–Ī–į–ľ –Ī–Ķ–∑ –∑–≥–ĺ–ī–ł –Ņ–ĺ–ļ—É–Ņ—Ü—Ź —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É. –ü–ĺ–ļ—É–Ņ–Ķ—Ü—Ć —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –ľ–į—Ē –Ņ—Ä–į–≤–ĺ –Ī–Ķ–∑ –Ņ–ĺ–≥–ĺ–ī–∂–Ķ–Ĺ–Ĺ—Ź –∑ —Ė–Ĺ—ą–ĺ—é —Ā—ā–ĺ—Ä–ĺ–Ĺ–ĺ—é –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –≤ –Ī—É–ī—Ć-—Ź–ļ–ł–Ļ –ľ–ĺ–ľ–Ķ–Ĺ—ā –ī–ĺ –∑–į–ļ—Ė–Ĺ—á–Ķ–Ĺ–Ĺ—Ź —Ā—ā—Ä–ĺ–ļ—É –ī—Ė—ó (–Ľ—Ė–ļ–≤—Ė–ī–į—Ü—Ė—ó) —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –Ņ—Ä–ĺ–ī–į—ā–ł —ā–į–ļ–ł–Ļ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā –Ī—É–ī—Ć-—Ź–ļ—Ė–Ļ —Ė–Ĺ—ą—Ė–Ļ –ĺ—Ā–ĺ–Ī—Ė, –≤–ļ–Ľ—é—á–į—é—á–ł –Ņ—Ä–ĺ–ī–į–≤—Ü—Ź —ā–į–ļ–ĺ–≥–ĺ —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É. –ü–ĺ —Ā—É—ā—Ė, —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ł–Ļ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā —Ē —Ą—é—á–Ķ—Ä—Ā–Ĺ–ł–ľ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–ĺ–ľ, —Ź–ļ–ł–Ļ –ī–ĺ –Ĺ–į—Ā—ā–į–Ĺ–Ĺ—Ź –ī–į—ā–ł –Ķ–ļ—Ā–Ņ—Ė—Ä–į—Ü—Ė—ó –Ĺ–Ķ –≤–ī–į–Ľ–ĺ—Ā—Ź –∑–į–ļ—Ä–ł—ā–ł –∑–į –ī–ĺ–Ņ–ĺ–ľ–ĺ–≥–ĺ—é –ļ–Ľ—Ė—Ä–ł–Ĺ–≥–ĺ–≤–ĺ –ľ–Ķ—Ö–į–Ĺ—Ė–∑–ľ—É, —ā–ĺ–Ī—ā–ĺ —Ą—é—á–Ķ—Ä—Ā–Ĺ–ł–Ļ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā, —Ź–ļ–ł–Ļ –∑–į–ļ—Ä–ł–≤–į—Ē—ā—Ć—Ā—Ź —Ä–Ķ–į–Ľ—Ć–Ĺ–ĺ—é –Ņ–ĺ—Ā—ā–į–≤–ļ–ĺ—é. –Ę–ĺ–Ī—ā–ĺ —Ą–ĺ—Ä–≤–į—Ä–ī–Ĺ–ł–Ļ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā - –Ņ–ĺ–∑–į–Ī—Ė—Ä–∂–ĺ–≤–ł–Ļ –Ķ–ļ–≤—Ė–≤–į–Ľ–Ķ–Ĺ—ā —Ą—é—á–Ķ—Ä—Ā–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É.

–§'—é—á–Ķ—Ä—Ā–Ĺ–ł–Ļ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā - —Ā—ā–į–Ĺ–ī–į—Ä—ā–Ĺ–ł–Ļ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā, —Ź–ļ–ł–Ļ –∑–į—Ā–≤—Ė–ī—á—É—Ē –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź –Ņ—Ä–ł–ī–Ī–į—ā–ł (–Ņ—Ä–ĺ–ī–į—ā–ł) —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, —ā–ĺ–≤–į—Ä–ł –į–Ī–ĺ –ļ–ĺ—ą—ā–ł —É –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–ł–Ļ —á–į—Ā —ā–į –Ĺ–į –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–ł—Ö —É–ľ–ĺ–≤–į—Ö —É –ľ–į–Ļ–Ī—É—ā–Ĺ—Ć–ĺ–ľ—É, –∑ —Ą—Ė–ļ—Ā–į—Ü—Ė—Ē—é —Ü—Ė–Ĺ –Ĺ–į –ľ–ĺ–ľ–Ķ–Ĺ—ā –≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ—Ć —Ā—ā–ĺ—Ä–ĺ–Ĺ–į–ľ–ł –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É. –ü—Ä–ł —Ü—Ć–ĺ–ľ—É –Ī—É–ī—Ć-—Ź–ļ–į —Ā—ā–ĺ—Ä–ĺ–Ĺ–į —Ą'—é—á–Ķ—Ä—Ā–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –ľ–į—Ē –Ņ—Ä–į–≤–ĺ –≤—Ė–ī–ľ–ĺ–≤–ł—ā–ł—Ā—Ź –≤—Ė–ī –Ļ–ĺ–≥–ĺ –≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź –≤–ł–ļ–Ľ—é—á–Ĺ–ĺ –∑–į –Ĺ–į—Ź–≤–Ĺ–ĺ—Ā—ā—Ė –∑–≥–ĺ–ī–ł —Ė–Ĺ—ą–ĺ—ó —Ā—ā–ĺ—Ä–ĺ–Ĺ–ł –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –į–Ī–ĺ —É –≤–ł–Ņ–į–ī–ļ–į—Ö, –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–ł—Ö —Ü–ł–≤—Ė–Ľ—Ć–Ĺ–ł–ľ –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤–ĺ–ľ. –ü–ĺ–ļ—É–Ņ–Ķ—Ü—Ć —Ą'—é—á–Ķ—Ä—Ā–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –ľ–į—Ē –Ņ—Ä–į–≤–ĺ –Ņ—Ä–ĺ–ī–į—ā–ł —ā–į–ļ–ł–Ļ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā –Ņ—Ä–ĺ—ā—Ź–≥–ĺ–ľ —Ā—ā—Ä–ĺ–ļ—É –Ļ–ĺ–≥–ĺ –ī—Ė—ó —Ė–Ĺ—ą–ł–ľ –ĺ—Ā–ĺ–Ī–į–ľ –Ī–Ķ–∑ –Ņ–ĺ–≥–ĺ–ī–∂–Ķ–Ĺ–Ĺ—Ź —É–ľ–ĺ–≤ —ā–į–ļ–ĺ–≥–ĺ –Ņ—Ä–ĺ–ī–į–∂—É –∑ –Ņ—Ä–ĺ–ī–į–≤—Ü–Ķ–ľ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É. –Ď–į–∑–ĺ–≤–ł–ľ –į–ļ—ā–ł–≤–ĺ–ľ —Ą'—é—á–Ķ—Ä—Ā—Ė–≤ –ľ–ĺ–∂—É—ā—Ć –Ī—É—ā–ł —ā—Ė–Ľ—Ć–ļ–ł —ā–ĺ–≤–į—Ä–Ĺ—Ė —Ä–Ķ—Ā—É—Ä—Ā–ł –į–Ī–ĺ –ļ–ĺ—ą—ā–ł (–≤–į–Ľ—é—ā–Ĺ—Ė —Ü—Ė–Ĺ–Ĺ–ĺ—Ā—ā—Ė). –í–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ–Ĺ—Ź —ā–ĺ–≤–į—Ä–Ĺ–ł—Ö —Ä–Ķ—Ā—É—Ä—Ā—Ė–≤ —Ź–ļ –Ī–į–∑–ĺ–≤–ł—Ö –į–ļ—ā–ł–≤—Ė–≤ –Ņ–ĺ–≤–ł–Ĺ–Ĺ–ĺ –Ī—É—ā–ł –Ņ–ĺ–≥–ĺ–ī–∂–Ķ–Ĺ–Ķ –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–ĺ–ľ —É –ú—Ė–Ĺ—Ė—Ā—ā–Ķ—Ä—Ā—ā–≤—Ė –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė–ļ–ł –£–ļ—Ä–į—ó–Ĺ–ł –į–Ī–ĺ (—Č–ĺ–ī–ĺ –ļ–ĺ—ą—ā—Ė–≤ —á–ł –≤–į–Ľ—é—ā–Ĺ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ĺ—Ā—ā–Ķ–Ļ) —É –Ě–į—Ü—Ė–ĺ–Ĺ–į–Ľ—Ć–Ĺ–ĺ–ľ—É –Ī–į–Ĺ–ļ—É –£–ļ—Ä–į—ó–Ĺ–ł –Ņ–Ķ—Ä–Ķ–ī —Ä–Ķ—Ē—Ā—ā—Ä–į—Ü—Ė—Ē—é –≤–ł–Ņ—É—Ā–ļ—Ė–≤ —Ü–ł—Ö –Ņ–ĺ—Ö—Ė–ī–Ĺ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤ –Ē–Ķ—Ä–∂–į–≤–Ĺ—Ė–Ļ –ļ–ĺ–ľ—Ė—Ā—Ė—ó –∑ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤–ĺ–≥–ĺ —Ä–ł–Ĺ–ļ—É. –ź–Ľ–Ķ –Ņ–Ķ—Ä—ą–ļ–ĺ–ī–ĺ—é —Ē –Ĺ–Ķ–Ņ—Ä–ĺ–Ņ–ł—Ā–į–Ĺ–ł–Ļ –Ņ–ĺ—Ä—Ź–ī–ĺ–ļ –Ņ–ĺ–≥–ĺ–ī–∂–Ķ–Ĺ–Ĺ—Ź –ī–Ľ—Ź –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ–Ĺ—Ź —ā–ĺ–≤–į—Ä–Ĺ–ł—Ö —Ä–Ķ—Ā—É—Ä—Ā—Ė–≤ —Ź–ļ –Ī–į–∑–ĺ–≤–ł—Ö –į–ļ—ā–ł–≤—Ė–≤ —Ą—é—á–Ķ—Ä—Ā—Ė–≤. –í –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤—Ė –ī–Ķ—Ź–ļ—Ė –≤–ł–ľ–ĺ–≥–ł –ī–ĺ —Ä—Ė–∑–Ĺ–ł—Ö –ī–Ķ—Ä–ł–≤–į—ā–ł–≤—Ė–≤ —Ā–Ņ—Ė–≤–Ņ–į–ī–į—é—ā—Ć. –Ę–į–ļ, –ĺ–Ņ—Ü—Ė–ĺ–Ĺ —ā–į —Ą'—é—á–Ķ—Ä—Ā –ľ–ĺ–∂—É—ā—Ć –Ņ–Ķ—Ä–Ķ–ī–Ī–į—á–į—ā–ł –∑–į–ľ—Ė—Ā—ā—Ć –Ņ—Ä–ł–ī–Ī–į–Ĺ–Ĺ—Ź (–Ņ—Ä–ĺ–ī–į–∂—É) –Ī–į–∑–ĺ–≤–ĺ–≥–ĺ –į–ļ—ā–ł–≤—É –∑–ī—Ė–Ļ—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź (–ĺ–ī–Ķ—Ä–∂–į–Ĺ–Ĺ—Ź) –Ņ–Ľ–į—ā–ł, —Ä–ĺ–∑—Ä–į—Ö–ĺ–≤–į–Ĺ–ĺ—ó –≤ –∑–į–Ľ–Ķ–∂–Ĺ–ĺ—Ā—ā—Ė –≤—Ė–ī —Ä—Ė–∑–Ĺ–ł—Ü—Ė –ľ—Ė–∂ —Ü—Ė–Ĺ–ĺ—é –≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź —ā–į —Ü—Ė–Ĺ–ĺ—é –Ī–į–∑–ĺ–≤–ĺ–≥–ĺ –į–ļ—ā–ł–≤—É –Ĺ–į –ľ–ĺ–ľ–Ķ–Ĺ—ā –≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź. –ě–Ņ—Ü—Ė–ĺ–Ĺ–ł —ā–į —Ą'—é—á–Ķ—Ä—Ā–ł –Ĺ–į –Ī—É–ī—Ć-—Ź–ļ–ł–Ļ –Ī–į–∑–ĺ–≤–ł–Ļ –į–ļ—ā–ł–≤, —É–ļ–Ľ–į–ī–Ķ–Ĺ—Ė —Ź–ļ —Ā—ā–į–Ĺ–ī–į—Ä—ā–ł–∑–ĺ–≤–į–Ĺ—Ė –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–ł, —Ē –Ņ–ĺ—Ö—Ė–ī–Ĺ–ł–ľ–ł —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł, –ĺ–Ī—Ė–≥ —Ź–ļ–ł—Ö –∑–ī—Ė–Ļ—Ā–Ĺ—é—Ē—ā—Ć—Ā—Ź –≤–ł–ļ–Ľ—é—á–Ĺ–ĺ –Ĺ–į —Ą–ĺ–Ĺ–ī–ĺ–≤–ł—Ö —á–ł —ā–ĺ–≤–į—Ä–Ĺ–ł—Ö –Ī—Ė—Ä–∂–į—Ö –į–Ī–ĺ –≤ –ĺ—Ä–≥–į–Ĺ—Ė–∑–į—Ü—Ė–Ļ–Ĺ–ĺ –ĺ—Ą–ĺ—Ä–ľ–Ľ–Ķ–Ĺ–ł—Ö –Ņ–ĺ–∑–į–Ī—Ė—Ä–∂–ĺ–≤–ł—Ö —ā–ĺ—Ä–≥–ĺ–≤–Ķ–Ľ—Ć–Ĺ–ĺ-—Ė–Ĺ—Ą–ĺ—Ä–ľ–į—Ü—Ė–Ļ–Ĺ–ł—Ö —Ā–ł—Ā—ā–Ķ–ľ–į—Ö (–ī–į–Ľ—Ė - –Ę–Ü–°) –∑–į –Ņ—Ä–į–≤–ł–Ľ–į–ľ–ł, –≤—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–ł–ľ–ł –Ī—Ė—Ä–∂–į–ľ–ł (–Ę–Ü–°) —Ė –∑–į—ā–≤–Ķ—Ä–ī–∂–Ķ–Ĺ–ł–ľ–ł –≤ –Ē–Ķ—Ä–∂–į–≤–Ĺ—Ė–Ļ –ļ–ĺ–ľ—Ė—Ā—Ė—ó –∑ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤–ĺ–≥–ĺ —Ä–ł–Ĺ–ļ—É –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –≤–ł–ľ–ĺ–≥ –ü–ĺ–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—Ź –Ņ—Ä–ĺ —Ä–Ķ—Ē—Ā—ā—Ä–į—Ü—Ė—é —Ą–ĺ–Ĺ–ī–ĺ–≤–ł—Ö –Ī—Ė—Ä–∂ —ā–į —ā–ĺ—Ä–≥–ĺ–≤–Ķ–Ľ—Ć–Ĺ–ĺ-—Ė–Ĺ—Ą–ĺ—Ä–ľ–į—Ü—Ė–Ļ–Ĺ–ł—Ö —Ā–ł—Ā—ā–Ķ–ľ —Ė —Ä–Ķ–≥—É–Ľ—é–≤–į–Ĺ–Ĺ—Ź —ó—Ö –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė. –Ď—Ė—Ä–∂—Ė, –Ĺ–į —Ź–ļ–ł—Ö –∑–ī—Ė–Ļ—Ā–Ĺ—é—Ē—ā—Ć—Ā—Ź —ā–ĺ—Ä–≥—Ė–≤–Ľ—Ź –ĺ–Ņ—Ü—Ė–ĺ–Ĺ–į–ľ–ł —ā–į —Ą'—é—á–Ķ—Ä—Ā–į–ľ–ł, –Ī–į–∑–ĺ–≤–ł–ľ –į–ļ—ā–ł–≤–ĺ–ľ —Ź–ļ–ł—Ö —Ē —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, –Ņ–ĺ–≤–ł–Ĺ–Ĺ—Ė –∑–į–Ī–Ķ–∑–Ņ–Ķ—á–ł—ā–ł –ī–ĺ—Ā—ā—É–Ņ —É—á–į—Ā–Ĺ–ł–ļ—Ė–≤ —Ä–ł–Ĺ–ļ—É –ī–ĺ —Ä–Ķ–≥—É–Ľ—Ź—Ä–Ĺ–ĺ—ó —ā–į –ĺ—Ā–ĺ–Ī–Ľ–ł–≤–ĺ—ó —Ė–Ĺ—Ą–ĺ—Ä–ľ–į—Ü—Ė—ó –Ņ—Ä–ĺ –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–į —Ü–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤.

–ě–Ņ—Ü—Ė–ĺ–Ĺ - —Ā—ā–į–Ĺ–ī–į—Ä—ā–Ĺ–ł–Ļ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā, —Ź–ļ–ł–Ļ –∑–į—Ā–≤—Ė–ī—á—É—Ē –Ņ—Ä–į–≤–ĺ –Ņ—Ä–ł–ī–Ī–į—ā–ł (–Ņ—Ä–ĺ–ī–į—ā–ł) —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł (—ā–ĺ–≤–į—Ä–ł, –ļ–ĺ—ą—ā–ł) –Ĺ–į –≤–ł–∑–Ĺ–į—á–Ķ–Ĺ–ł—Ö —É–ľ–ĺ–≤–į—Ö —É –ľ–į–Ļ–Ī—É—ā–Ĺ—Ć–ĺ–ľ—É, –∑ —Ą—Ė–ļ—Ā–į—Ü—Ė—Ē—é —Ü—Ė–Ĺ–ł –Ĺ–į —á–į—Ā —É–ļ–Ľ–į–ī–Ķ–Ĺ–Ĺ—Ź —ā–į–ļ–ĺ–≥–ĺ –ĺ–Ņ—Ü—Ė–ĺ–Ĺ—É –į–Ī–ĺ –Ĺ–į —á–į—Ā —ā–į–ļ–ĺ–≥–ĺ –Ņ—Ä–ł–ī–Ī–į–Ĺ–Ĺ—Ź –∑–į —Ä—Ė—ą–Ķ–Ĺ–Ĺ—Ź–ľ —Ā—ā–ĺ—Ä—Ė–Ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É. –ü–Ķ—Ä—ą–ł–Ļ –Ņ—Ä–ĺ–ī–į–≤–Ķ—Ü—Ć –ĺ–Ņ—Ü—Ė–ĺ–Ĺ—É (–Ķ–ľ—Ė—ā–Ķ–Ĺ—ā) –Ĺ–Ķ—Ā–Ķ –Ī–Ķ–∑—É–ľ–ĺ–≤–Ĺ–Ķ —ā–į –Ī–Ķ–∑–≤—Ė–ī–ļ–Ľ–ł—á–Ĺ–Ķ –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ–Ĺ—Ź —Č–ĺ–ī–ĺ –Ņ—Ä–ĺ–ī–į–∂—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ (—ā–ĺ–≤–į—Ä—Ė–≤, –ļ–ĺ—ą—ā—Ė–≤) –Ĺ–į —É–ľ–ĺ–≤–į—Ö —É–ļ–Ľ–į–ī–Ķ–Ĺ–ĺ–≥–ĺ –ĺ–Ņ—Ü—Ė–ĺ–Ĺ–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É. –Ď—É–ī—Ć-—Ź–ļ–ł–Ļ –Ņ–ĺ–ļ—É–Ņ–Ķ—Ü—Ć –ĺ–Ņ—Ü—Ė–ĺ–Ĺ—É –ľ–į—Ē –Ņ—Ä–į–≤–ĺ –≤—Ė–ī–ľ–ĺ–≤–ł—ā–ł—Ā—Ź —É –Ī—É–ī—Ć-—Ź–ļ–ł–Ļ –ľ–ĺ–ľ–Ķ–Ĺ—ā –≤—Ė–ī –Ņ—Ä–ł–ī–Ī–į–Ĺ–Ĺ—Ź —ā–į–ļ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ (—ā–ĺ–≤–į—Ä—Ė–≤, –ļ–ĺ—ą—ā—Ė–≤). –ü—Ä–Ķ—ā–Ķ–Ĺ–∑—Ė—ó —Ā—ā–ĺ—Ā–ĺ–≤–Ĺ–ĺ –Ĺ–Ķ–Ĺ–į–Ľ–Ķ–∂–Ĺ–ĺ–≥–ĺ –≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź –į–Ī–ĺ –Ĺ–Ķ–≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź –∑–ĺ–Ī–ĺ–≤'—Ź–∑–į–Ĺ—Ć –∑ –ĺ–Ņ—Ü—Ė–ĺ–Ĺ–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –ľ–ĺ–∂—É—ā—Ć –Ņ—Ä–Ķ–ī'—Ź–≤–Ľ—Ź—ā–ł—Ā—Ź –≤–ł–ļ–Ľ—é—á–Ĺ–ĺ –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā—É –ĺ–Ņ—Ü—Ė–ĺ–Ĺ—É. –ě–Ņ—Ü—Ė–ĺ–Ĺ –ľ–ĺ–∂–Ķ –Ī—É—ā–ł –Ņ—Ä–ĺ–ī–į–Ĺ–ĺ –Ī–Ķ–∑ –ĺ–Ī–ľ–Ķ–∂–Ķ–Ĺ—Ć —Ė–Ĺ—ą–ł–ľ –ĺ—Ā–ĺ–Ī–į–ľ –Ņ—Ä–ĺ—ā—Ź–≥–ĺ–ľ —Ā—ā—Ä–ĺ–ļ—É –Ļ–ĺ–≥–ĺ –ī—Ė—ó. –ź–Ľ–Ķ –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–į–ľ–ł –ĺ–Ņ—Ü—Ė–ĺ–Ĺ—Ė–≤ –ľ–ĺ–∂—É—ā—Ć –Ī—É—ā–ł —ā—Ė–Ľ—Ć–ļ–ł —é—Ä–ł–ī–ł—á–Ĺ—Ė –ĺ—Ā–ĺ–Ī–ł - —ā–ĺ—Ä–≥–ĺ–≤—Ü—Ė —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł, —Č–ĺ —Ē —á–Ľ–Ķ–Ĺ–į–ľ–ł —Ą–ĺ–Ĺ–ī–ĺ–≤–ĺ—ó –Ī—Ė—Ä–∂—Ė –į–Ī–ĺ —É—á–į—Ā–Ĺ–ł–ļ–į–ľ–ł –Ę–Ü–°, —Ź–ļ—Ė –Ņ–ĺ–≤–ł–Ĺ–Ĺ—Ė –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–į—ā–ł –ĺ–Ī–ĺ–≤'—Ź–∑–ļ–ĺ–≤–ł–ľ –Ĺ–ĺ—Ä–ľ–į—ā–ł–≤–į–ľ –ī–ĺ—Ā—ā–į—ā–Ĺ–ĺ—Ā—ā—Ė –≤–Ľ–į—Ā–Ĺ–ł—Ö –ļ–ĺ—ą—ā—Ė–≤ —Ė —Ė–Ĺ—ą–ł–ľ –Ņ–ĺ–ļ–į–∑–Ĺ–ł–ļ–į–ľ —ā–į –≤–ł–ľ–ĺ–≥–į–ľ, —Č–ĺ –ĺ–Ī–ľ–Ķ–∂—É—é—ā—Ć —Ä–ł–∑–ł–ļ–ł –Ņ–ĺ –ĺ–Ņ–Ķ—Ä–į—Ü—Ė—Ź—Ö –∑ —Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł, –≤—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–ł–ľ –Ē–ö–¶–ü–§–†. –ě–Ņ—Ü—Ė–ĺ–Ĺ–ł –Ņ–ĺ–ī—Ė–Ľ—Ź—é—ā—Ć—Ā—Ź –Ĺ–į –ĺ–Ņ—Ü—Ė–ĺ–Ĺ –Ĺ–į –Ņ—Ä–ĺ–ī–į–∂ "–Ņ—É—ā" —ā–į –ĺ–Ņ—Ü—Ė–ĺ–Ĺ –Ĺ–į –ļ—É–Ņ—Ė–≤–Ľ—é "–ļ–ĺ–Ľ–Ľ". –ü—Ä–ł–ī–Ī–į–≤—ą–ł –ĺ–Ņ—Ü—Ė–ĺ–Ĺ "–Ņ—É—ā", –Ņ–ĺ–ļ—É–Ņ–Ķ—Ü—Ć –ľ–į—Ē –Ņ—Ä–į–≤–ĺ –Ņ—Ä–ĺ–ī–į—ā–ł –Ņ—Ä–ĺ–ī–į–≤—Ü–Ķ–≤—Ė –ĺ–Ņ—Ü—Ė–ĺ–Ĺ—É –≤–ļ–į–∑–į–Ĺ–ł–Ļ —É –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—Ė –į–ļ—ā–ł–≤ —É –≤—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–Ĺ—Ė —ā–Ķ—Ä–ľ—Ė–Ĺ–ł –∑–į —Ü—Ė–Ĺ–ĺ—é –≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź –į–Ī–ĺ –≤—Ė–ī–ľ–ĺ–≤–ł—ā–ł—Ā—Ź –≤—Ė–ī —Ü—Ć–ĺ–≥–ĺ –Ņ—Ä–ĺ–ī–į–∂—É. –ü—Ä–ł–ī–Ī–į–≤—ą–ł –ĺ–Ņ—Ü—Ė–ĺ–Ĺ "–ļ–ĺ–Ľ–Ľ", –Ņ–ĺ–ļ—É–Ņ–Ķ—Ü—Ć –ľ–į—Ē –Ņ—Ä–į–≤–ĺ –Ņ—Ä–ł–ī–Ī–į—ā–ł —É –Ņ—Ä–ĺ–ī–į–≤—Ü—Ź –ĺ–Ņ—Ü—Ė–ĺ–Ĺ—É –≤–ļ–į–∑–į–Ĺ–ł–Ļ –≤ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—Ė –į–ļ—ā–ł–≤ —É —ā–Ķ—Ä–ľ—Ė–Ĺ–ł —Ė –∑–į —Ü—Ė–Ĺ–ĺ—é –≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź, —Č–ĺ –Ņ–ĺ–≥–ĺ–ī–∂–Ķ–Ĺ—Ė —Ä–į–Ĺ—Ė—ą–Ķ, –į–Ī–ĺ –≤—Ė–ī–ľ–ĺ–≤–ł—ā–ł—Ā—Ź –≤—Ė–ī —Ü—Ė—Ē—ó –ļ—É–Ņ—Ė–≤–Ľ—Ė.

–í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –ü—Ä–į–≤–ł–Ľ –≤–ł–Ņ—É—Ā–ļ—É —ā–į –ĺ–Ī—Ė–≥—É —Ą–ĺ–Ĺ–ī–ĺ–≤–ł—Ö –ī–Ķ—Ä–ł–≤–į—ā–ł–≤—Ė–≤ –≤—Ė–ī 24 —á–Ķ—Ä–≤–Ĺ—Ź 1997 —Ä–ĺ–ļ—É ‚ĄĖ 13 —Ā–Ņ–Ķ—Ü–ł—Ą—Ė—á–Ĺ–ł–ľ —Ä—Ė–∑–Ĺ–ĺ–≤–ł–ī–ĺ–ľ –ĺ–Ņ—Ü—Ė–ĺ–Ĺ—É –Ĺ–į –ļ—É–Ņ—Ė–≤–Ľ—é —Ē –≤–į—Ä–į–Ĺ—ā, —Ź–ļ–ł–Ļ –≤–ł–Ņ—É—Ā–ļ–į—Ē—ā—Ć—Ā—Ź –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–ĺ–ľ —Ä–į–∑–ĺ–ľ —Ė–∑ –≤–Ľ–į—Ā–Ĺ–ł–ľ–ł –Ņ—Ä–ł–≤—Ė–Ľ–Ķ–Ļ–ĺ–≤–į–Ĺ–ł–ľ–ł –į–ļ—Ü—Ė—Ź–ľ–ł —á–ł –ĺ–Ī–Ľ—Ė–≥–į—Ü—Ė—Ź–ľ–ł —ā–į –Ĺ–į–ī–į—Ē –Ļ–ĺ–≥–ĺ –≤–Ľ–į—Ā–Ĺ–ł–ļ—É –Ņ—Ä–į–≤–ĺ –Ĺ–į –Ņ—Ä–ł–ī–Ī–į–Ĺ–Ĺ—Ź –Ņ—Ä–ĺ—Ā—ā–ł—Ö –į–ļ—Ü—Ė–Ļ –ī–į–Ĺ–ĺ–≥–ĺ –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–į –Ņ—Ä–ĺ—ā—Ź–≥–ĺ–ľ –Ņ–Ķ–≤–Ĺ–ĺ–≥–ĺ –Ņ–Ķ—Ä—Ė–ĺ–ī—É –∑–į –Ņ–Ķ–≤–Ĺ–ĺ—é —Ü—Ė–Ĺ–ĺ—é. –ź–Ľ–Ķ –∑–į —Ā–≤–ĺ—ó–ľ –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė—á–Ĺ–ł–ľ –∑–ľ—Ė—Ā—ā–ĺ–ľ —Ē –Ĺ–Ķ–ĺ–Ī—Ö—Ė–ī–Ĺ—Ė—Ā—ā—Ć –≤–ł–ī—Ė–Ľ–ł—ā–ł –≤–į—Ä–į–Ĺ—ā –≤ –ĺ–ļ—Ä–Ķ–ľ–ł–Ļ –≤–ł–ī –ī–Ķ—Ä–ł–≤–į—ā–ł–≤—É –Ĺ–į –ļ—É–Ņ—Ė–≤–Ľ—é. –Ď–ĺ, –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ —ā–ł—Ö –∂–Ķ –Ņ—Ä–į–≤–ł–Ľ –≤–ł–Ņ—É—Ā–ļ—É —ā–į –ĺ–Ī—Ė–≥—É —Ą–ĺ–Ĺ–ī–ĺ–≤–ł—Ö –ī–Ķ—Ä–ł–≤–į—ā–ł–≤—Ė–≤, –≤–į—Ä–į–Ĺ—ā–ł –ľ–ĺ–∂—É—ā—Ć –≤–ł–Ņ—É—Ā–ļ–į—ā–ł—Ā—Ź –Ľ–ł—ą–Ķ –≤—Ė–ī–ļ—Ä–ł—ā–ł–ľ–ł –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä–Ĺ–ł–ľ–ł —ā–ĺ–≤–į—Ä–ł—Ā—ā–≤–į–ľ–ł (–Ĺ–į–ī–į–Ľ—Ė - –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā) —Ė —ā—Ė–Ľ—Ć–ļ–ł –≤ –ī–ĺ–ļ—É–ľ–Ķ–Ĺ—ā–į—Ä–Ĺ—Ė–Ļ —Ą–ĺ—Ä–ľ—Ė. –°—ā—Ä–ĺ–ļ –ī—Ė—ó –≤–į—Ä–į–Ĺ—ā—É –Ĺ–Ķ –Ņ–ĺ–≤–ł–Ĺ–Ķ–Ĺ –Ņ–Ķ—Ä–Ķ–≤–ł—Č—É–≤–į—ā–ł 1 —Ä–ĺ–ļ—É, –į –ĺ–Ī—Ā—Ź–≥ –Ī–į–∑–ĺ–≤–ĺ–≥–ĺ –į–ļ—ā–ł–≤—É –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–į –≤–į—Ä–į–Ĺ—ā—Ė–≤ –Ĺ–Ķ –Ņ–ĺ–≤–ł–Ĺ–Ķ–Ĺ –Ņ–Ķ—Ä–Ķ–≤–ł—Č—É–≤–į—ā–ł 50% –ĺ–Ī—Ā—Ź–≥—É –į–ļ—Ü—Ė–Ļ –ī–į–Ĺ–ĺ–≥–ĺ –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–į, –≤–ł–Ņ—É—Ā–ļ (–≤–ł–Ņ—É—Ā–ļ–ł) —Ź–ļ–ł—Ö –Ī—É–Ľ–ĺ –∑–į—Ä–Ķ—Ē—Ā—ā—Ä–ĺ–≤–į–Ĺ–ĺ. –Ě–Ķ –ī–ĺ–∑–≤–ĺ–Ľ—Ź—Ē—ā—Ć—Ā—Ź –≤–ł–Ņ—É—Ā–ļ –≤–į—Ä–į–Ĺ—ā—Ė–≤ –ī–Ľ—Ź –Ņ–ĺ–ļ—Ä–ł—ā—ā—Ź –∑–Ī–ł—ā–ļ—Ė–≤ –≤—Ė–ī –≥–ĺ—Ā–Ņ–ĺ–ī–į—Ä—Ā—Ć–ļ–ĺ—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–į –∑ –∑–į—Ä–į—Ö—É–≤–į–Ĺ–Ĺ—Ź–ľ –Ĺ–į–ī—Ö–ĺ–ī–∂–Ķ–Ĺ—Ć –≤—Ė–ī –Ņ—Ä–ĺ–ī–į–∂—É –≤–į—Ä–į–Ĺ—ā—Ė–≤ —Ź–ļ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—É –Ņ–ĺ—ā–ĺ—á–Ĺ–ĺ—ó –≥–ĺ—Ā–Ņ–ĺ–ī–į—Ä—Ā—Ć–ļ–ĺ—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė. –ó–į–Ī–Ķ–∑–Ņ–Ķ—á–Ķ–Ĺ—Ė—Ā—ā—Ć –≤–ł–ļ–ĺ–Ĺ–į–Ĺ–Ĺ—Ź –≤–į—Ä–į–Ĺ—ā—Ė–≤ –ľ–ĺ–∂–Ķ –≥–į—Ä–į–Ĺ—ā—É–≤–į—ā–ł—Ā—Ź –Ĺ–ĺ–≤–ł–ľ –≤–ł–Ņ—É—Ā–ļ–ĺ–ľ (–Ķ–ľ—Ė—Ā—Ė—Ē—é) –į–ļ—Ü—Ė–Ļ, —Ź–ļ—Ė —Ē –Ī–į–∑–ĺ–≤–ł–ľ –į–ļ—ā–ł–≤–ĺ–ľ —Č–ĺ–ī–ĺ –ī–į–Ĺ–ł—Ö –≤–į—Ä–į–Ĺ—ā—Ė–≤, —É–ļ–Ľ–į–ī–į–Ĺ–Ĺ—Ź–ľ –ī–ĺ–≥–ĺ–≤–ĺ—Ä—É (–ī–ĺ–≥–ĺ–≤–ĺ—Ä—Ė–≤) –ļ–ĺ–ľ—Ė—Ā—Ė—ó –∑ –≤–Ľ–į—Ā–Ĺ–ł–ļ–ĺ–ľ (–≤–Ľ–į—Ā–Ĺ–ł–ļ–į–ľ–ł) –Ī–į–∑–ĺ–≤–ĺ–≥–ĺ –į–ļ—ā–ł–≤—É –≤ –ļ—Ė–Ľ—Ć–ļ–ĺ—Ā—ā—Ė, –Ņ–Ķ—Ä–Ķ–ī–Ī–į—á–Ķ–Ĺ—Ė–Ļ —É–ľ–ĺ–≤–į–ľ–ł –≤–ł–Ņ—É—Ā–ļ—É –≤–į—Ä–į–Ĺ—ā—Ė–≤ –∑ —Ä–ĺ–∑–ľ—Ė—Č–Ķ–Ĺ–Ĺ—Ź–ľ —Ü—Ć–ĺ–≥–ĺ –Ī–į–∑–ĺ–≤–ĺ–≥–ĺ –į–ļ—ā–ł–≤—É —É –∑–Ī–Ķ—Ä—Ė–≥–į—á–į, –≤–ł–ļ—É–Ņ–ĺ–ľ —É –į–ļ—Ü—Ė–ĺ–Ĺ–Ķ—Ä—Ė–≤ –Ĺ–į–Ľ–Ķ–∂–Ĺ–ł—Ö —ó–ľ –į–ļ—Ü—Ė–Ļ —ā–į —É—ā—Ä–ł–ľ–į–Ĺ–Ĺ—Ź–ľ —ó—Ö –ī–ĺ –∑–į–ļ—Ė–Ĺ—á–Ķ–Ĺ–Ĺ—Ź —ā–Ķ—Ä–ľ—Ė–Ĺ—É –ī—Ė—ó –≤–į—Ä–į–Ĺ—ā—Ė–≤.

–Ě–į —Ā—Ć–ĺ–≥–ĺ–ī–Ĺ—Ė –≤ –£–ļ—Ä–į—ó–Ĺ—Ė –Ĺ–Ķ–ľ–į—Ē –ĺ–ļ—Ä–Ķ–ľ–ĺ–≥–ĺ –∑–į–ļ–ĺ–Ĺ—É –Ņ—Ä–ĺ –Ņ–ĺ—Ö—Ė–ī–Ĺ—Ė —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, —ā–ĺ–ľ—É –ĺ–Ī—Ė–≥ –ī–Ķ—Ä–ł–≤–į—ā–ł–≤—Ė–≤ —Ä–Ķ–≥—É–Ľ—é—Ē—ā—Ć—Ā—Ź –≤ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–ľ—É –∑–į–ļ–ĺ–Ĺ–ĺ–ľ –Ņ—Ä–ĺ –ĺ–Ņ–ĺ–ī–į—ā–ļ—É–≤–į–Ĺ–Ĺ—Ź –Ņ—Ä–ł–Ī—É—ā–ļ—É –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤, —ā–į –Ņ–ĺ—Ā—ā–į–Ĺ–ĺ–≤–ĺ—é –ö–ú–£ "–ü—Ä–ĺ –∑–į—ā–≤–Ķ—Ä–ī–∂–Ķ–Ĺ–Ĺ—Ź –ü–ĺ–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—Ź –Ņ—Ä–ĺ –≤–ł–ľ–ĺ–≥–ł –ī–ĺ —Ā—ā–į–Ĺ–ī–į—Ä—ā–Ĺ–ĺ—ó (—ā–ł–Ņ–ĺ–≤–ĺ—ó) —Ą–ĺ—Ä–ľ–ł –ī–Ķ—Ä–ł–≤–į—ā–ł–≤—Ė–≤" –≤—Ė–ī 19 –ļ–≤—Ė—ā–Ĺ—Ź 1999 —Ä–ĺ–ļ—É ‚ĄĖ 632 —ā–į –Ņ—Ä–į–≤–ł–Ľ–į–ľ–ł –≤–ł–Ņ—É—Ā–ļ—É —ā–į –ĺ–Ī—Ė–≥—É —Ą–ĺ–Ĺ–ī–ĺ–≤–ł—Ö –ī–Ķ—Ä–ł–≤–į—ā–ł–≤—Ė–≤ –∑–į—ā–≤–Ķ—Ä–ī–∂–Ķ–Ĺ–ł—Ö —Ä—Ė—ą–Ķ–Ĺ–Ĺ—Ź–ľ –Ē–ö–¶–ü–§–† –≤—Ė–ī 24 —á–Ķ—Ä–≤–Ĺ—Ź 197 —Ä–ĺ–ļ—É ‚ĄĖ 13. –ö—Ä—Ė–ľ —Ü—Ć–ĺ–≥–ĺ, –Ĺ–į –∑–į—ā–≤–Ķ—Ä–ī–∂–Ķ–Ĺ–Ĺ—Ė –í–†–£ –∑–Ĺ–į—Ö–ĺ–ī–ł—ā—Ć—Ā—Ź –Ņ—Ä–ĺ–Ķ–ļ—ā –∑–į–ļ–ĺ–Ĺ—É –Ņ—Ä–ĺ –Ņ–ĺ—Ö—Ė–ī–Ĺ—Ė —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, –į–Ľ–Ķ –Ļ–ĺ–≥–ĺ –Ī—É–Ľ–ĺ –≤—Ė–ī–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ĺ –Ĺ–į –ī–ĺ–ĺ–Ņ—Ä–į—Ü—é–≤–į–Ĺ–Ĺ—Ź –≤ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–ľ—É —á–Ķ—Ä–Ķ–∑ –Ĺ–Ķ—É–∑–≥–ĺ–ī–∂–Ķ–Ĺ–Ĺ—Ź –ī–Ķ—Ź–ļ–ł—Ö –Ņ–ĺ–Ľ–ĺ–∂–Ķ–Ĺ—Ć –ī–į–Ĺ–ĺ–≥–ĺ –∑–į–ļ–ĺ–Ĺ—É –∑ —á–ł–Ĺ–Ĺ–ł–ľ–ł –Ĺ–ĺ—Ä–ľ–į—ā–ł–≤–Ĺ–ł–ľ–ł –į–ļ—ā–į–ľ–ł. –Ą —Ā–Ņ–ĺ–ī—Ė–≤–į–Ĺ–Ĺ—Ź, —Č–ĺ —Ü–Ķ–Ļ –∑–į–ļ–ĺ–Ĺ –Ī—É–ī–Ķ –ī–ĺ–ĺ–Ņ—Ä–į—Ü—Ć–ĺ–≤–į–Ĺ–ĺ –∑ —É—Ä–į—Ö—É–≤–į–Ĺ–Ĺ—Ź–ľ –≤—Ā—Ė—Ö –Ņ—Ä–ĺ–Ī–Ľ–Ķ–ľ–Ĺ–ł—Ö –Ņ–ł—ā–į–Ĺ—Ć, —Č–ĺ –Ņ–ĺ—Ä–ĺ–ī–∂—É—Ē —Ā—É—á–į—Ā–Ĺ–Ķ –∑–į–ļ–ĺ–Ĺ–ĺ–ī–į–≤—Ā—ā–≤–ĺ –Ņ—Ä–ĺ –ī–Ķ—Ä–ł–≤–į—ā–ł–≤–ł - –Ņ–ĺ—á–ł–Ĺ–į—é—á–ł –∑ —Ä–ĺ–∑–ľ–Ķ–∂—É–≤–į–Ĺ–Ĺ—Ź –Ņ–ĺ–Ĺ—Ź—ā—Ć "–ī–Ķ—Ä–ł–≤–į—ā–ł–≤–ł" —ā–į "–Ņ–ĺ—Ö—Ė–ī–Ĺ—Ė —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł", —Ė –∑–į–ļ—Ė–Ĺ—á—É—é—á–ł —Ä–ĺ–∑–ľ–Ķ–∂—É–≤–į–Ĺ–Ĺ—Ź–ľ –ļ–ĺ–ľ–Ņ–Ķ—ā–Ķ–Ĺ—Ü—Ė—ó –ī–Ķ—Ä–∂–į–≤–Ĺ–ł—Ö –ĺ—Ä–≥–į–Ĺ—Ė–≤ –≤–Ľ–į–ī–ł, —Č–ĺ–ī–ĺ —Ä–Ķ–≥—É–Ľ—é–≤–į–Ĺ–Ĺ—Ź –ĺ–ļ—Ä–Ķ–ľ–ł—Ö –≤–ł–ī—Ė–≤ –Ņ–ĺ—Ö—Ė–ī–Ĺ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤.

–Į–ļ –ĺ–ļ—Ä–Ķ–ľ—É –ļ–į—ā–Ķ–≥–ĺ—Ä—Ė—é —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ā–Ľ—Ė–ī —Ä–ĺ–∑–≥–Ľ—Ź–ī–į—ā–ł –Ņ—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė–Ļ–Ĺ—Ė —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł, —Č–ĺ –≤—Ė–ī–Ĺ–Ķ—Ā–Ķ–Ĺ—Ė —Ā—ā–į—ā—ā–Ķ—é 3 –∑–į–ļ–ĺ–Ĺ—É –Ņ—Ä–ĺ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —ā–į —Ą–ĺ–Ĺ–ī–ĺ–≤—É –Ī—Ė—Ä–∂—É –ī–ĺ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ł—Ö –≤–ł–ī—Ė–≤ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤. –ö–ĺ–ľ–Ķ—Ä—Ü—Ė–Ļ–Ĺ–į –ī—Ė—Ź–Ľ—Ć–Ĺ—Ė—Ā—ā—Ć –∑ –Ņ—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė–Ļ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –Ľ—Ė—Ü–Ķ–Ĺ–∑—É—Ē—ā—Ć—Ā—Ź –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ —Ė–Ĺ—Ā—ā—Ä—É–ļ—Ü—Ė—ó –Ņ—Ä–ĺ –Ņ–ĺ—Ä—Ź–ī–ĺ—Ä–ļ –≤–ł–ī–į—á—Ė –ī–ĺ–∑–≤–ĺ–Ľ—Ė–≤ –Ņ—Ä–ĺ –Ņ–ĺ—Ä—Ź–ī–ĺ–ļ –≤–ł–ī–į—á—Ė –ī–ĺ–∑–≤–ĺ–Ľ—Ė–≤ –Ĺ–į –∑–ī—Ė–Ļ—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź –ļ–ĺ–ľ–Ķ—Ä—Ü—Ė–Ļ–Ĺ–ĺ—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—ā—Ė –∑ –Ņ—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė–Ļ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –≤—Ė–ī 25 –ļ–≤—Ė—ā–Ĺ—Ź 1994 —Ä–ĺ–ļ—É ‚ĄĖ232. –Ě–į–ī–į–Ĺ–Ĺ—Ź –ī–ĺ–∑–≤–ĺ–Ľ—Ė–≤ –Ĺ–į –∑–ī—Ė–Ļ—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ĺ–ł—Ü—Ć–ļ–ĺ—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –∑ –Ņ—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė–Ļ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –Ņ—Ä–ĺ–≤–ĺ–ī–ł—ā—Ć—Ā—Ź –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –Ü–Ĺ—Ā—ā—Ä—É–ļ—Ü—Ė—ó –Ņ—Ä–ĺ —É–ľ–ĺ–≤–ł –Ľ—Ė—Ü–Ķ–Ĺ–∑—É–≤–į–Ĺ–Ĺ—Ź –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ĺ–ł—Ü—Ć–ļ–ĺ—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –∑ –Ņ—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė–Ļ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –≤—Ė–ī 25 –Ľ–ł—Ā—ā–ĺ–Ņ–į–ī–į 1993 —Ä–ĺ–ļ—É ‚ĄĖ514. –Ě–į–ī–į–Ĺ–Ĺ—Ź –ī–ĺ–∑–≤–Ľ—Ė–≤ –Ĺ–į –∑–ī—Ė–Ļ—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź —Ź–ļ –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ĺ–ł—Ü—Ć–ļ–ĺ—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė, —ā–į–ļ —Ė –ļ–ĺ–ľ–Ķ—Ä—Ü—Ė–Ļ–Ĺ–ĺ—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –∑ –Ņ—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė–Ļ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł –Ņ—Ä–ĺ–≤–ĺ–ī–ł—ā—Ć—Ā—Ź –§–ĺ–Ĺ–ī–ĺ–ľ –ī–Ķ—Ä–∂–į–≤–Ĺ–ĺ–≥–ĺ –ľ–į–Ļ–Ĺ–į –£–ļ—Ä–į—ó–Ĺ–ł. –í—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ –ó–£ "–ü—Ä–ĺ –Ņ—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė–Ļ–Ĺ—Ė —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł" –≤—Ė–ī 6 –Ī–Ķ—Ä–Ķ–∑–Ĺ—Ź 1996 —Ä–ĺ–ļ—É ‚ĄĖ 2173-–•–Ü–Ü —Ü–Ķ –ĺ—Ā–ĺ–Ī–Ľ–ł–≤–ł–Ļ –≤–ł–ī –ī–Ķ—Ä–∂–į–≤–Ĺ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, —Ź–ļ—Ė –∑–į—Ā–≤—Ė–ī—á—É—é—ā—Ć –Ņ—Ä–į–≤–ĺ –≤–Ľ–į—Ā–Ĺ–ł–ļ–į –Ĺ–į –Ī–Ķ–∑–ĺ–Ņ–Ľ–į—ā–Ĺ–Ķ –ĺ–ī–Ķ—Ä–∂–į–Ĺ–Ĺ—Ź —É –Ņ—Ä–ĺ—Ü–Ķ—Ā—Ė –Ņ—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė—ó —á–į—Ā—ā–ļ–ł –ľ–į–Ļ–Ĺ–į –ī–Ķ—Ä–∂–į–≤–Ĺ–ł—Ö –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤, –ī–Ķ—Ä–∂–į–≤–Ĺ–ĺ–≥–ĺ –∂–ł—ā–Ľ–ĺ–≤–ĺ–≥–ĺ —Ą–ĺ–Ĺ–ī—É, –∑–Ķ–ľ–Ķ–Ľ—Ć–Ĺ–ĺ–≥–ĺ —Ą–ĺ–Ĺ–ī—É. –ü—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė–Ļ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł –ľ–ĺ–∂—É—ā—Ć –Ī—É—ā–ł –Ľ–ł—ą–Ķ —Ė–ľ–Ķ–Ĺ–Ĺ–ł–ľ–ł.

–ě–ļ—Ä—Ė–ľ —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤—Ė—ā—á–ł–∑–Ĺ—Ź–Ĺ–ĺ–≥–ĺ –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–į –Ĺ–į —É–ļ—Ä–į—ó–Ĺ—Ā—Ć–ļ–ĺ–ľ—É –†–¶–ü –ĺ–Ī–Ķ—Ä—ā–į—é—ā—Ć—Ā—Ź —Č–Ķ –Ļ —Ü—Ė–Ĺ–Ĺ—Ė –Ņ–į–Ņ–Ķ—Ä–ł —Ė–Ĺ–ĺ–∑–Ķ–ľ–Ĺ–ł—Ö –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā—Ė–≤, –į–Ľ–Ķ –Ņ—Ä–ĺ—Ü–Ķ–ī—É—Ä–į –ī–ĺ–Ņ—É—Ā–ļ—É —Ė–Ĺ–ĺ–∑–Ķ–ľ–Ĺ–ł—Ö —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –Ĺ–į —É–ļ—Ä–į—ó–Ĺ—Ā—Ć–ļ–ł–Ļ —Ä–ł–Ĺ–ĺ–ļ –ľ—Ź–ļ–ĺ –ļ–į–∂—É—á–ł "–Ĺ–Ķ–ī–ĺ—Ā–ļ–ĺ–Ĺ–į–Ľ–į". –ě—Ā–Ĺ–ĺ–≤–Ĺ–ł–ľ –Ĺ–Ķ–≥–į—ā–ł–≤–Ĺ–ł–ľ –Ĺ–į—Ā–Ľ—Ė–ī–ļ–ĺ–ľ —Ü—Ć–ĺ–≥–ĺ —Ē –∑–ľ–Ķ–Ĺ—ą–Ķ–Ĺ–Ĺ—Ź –∑–į—Ü—Ė–ļ–į–≤–Ľ–Ķ–Ĺ–ĺ—Ā—ā—Ė –Ņ—Ä–į—Ü—é–≤–į—ā–ł –Ĺ–į –≤—Ė—ā—á–ł–∑–Ĺ—Ź–Ĺ–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤. –¶–Ķ–Ļ —Ą–į–ļ—ā –ľ–ĺ–∂–Ķ –≤—Ė–ī–≤–Ķ—Ä–Ĺ—É—ā–ł –Ĺ–Ķ —ā—Ė–Ľ—Ć–ļ–ł –Ķ–ľ—Ė—ā–Ķ–Ĺ—ā–į —Ė–Ĺ–ĺ–∑–Ķ–ľ–Ĺ–ł—Ö —Ü—Ė–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤, –į–Ľ–Ķ –Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–į.

–Ē–Ķ—Ä–∂–į–≤–Ĺ–į –Ņ–ĺ–Ľ—Ė—ā–ł–ļ–į, —Č–ĺ–ī–ĺ –∑–į—Ö–ł—Ā—ā—É –≤—Ė—ā—á–ł–∑–Ĺ—Ź–Ĺ–ĺ–≥–ĺ —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–į —Ź–ļ —É—á–į—Ā–Ĺ–ł–ļ–į —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –ľ–į—Ē —Ā–≤–ĺ—Ē –Ņ—Ė–ī–≥—Ä—É–Ĺ—ā—Ź, –į–Ľ–Ķ —ā–Ķ, —Č–ĺ –≤–ĺ–Ĺ–ĺ –Ņ–ĺ–≤–ł–Ĺ–Ĺ–ĺ –≤–ī–ĺ—Ā–ļ–ĺ–Ĺ–į–Ľ—é–≤–į—ā–ł—Ā—Ć –≤—Ė–ī–Ņ–ĺ–≤—Ė–ī–Ĺ–ĺ –ī–ĺ —ā–Ķ–ľ–Ņ—Ė–≤ —Ä–ĺ–∑–≤–ł—ā–ļ—É —Ā–≤—Ė—ā–ĺ–≤–ĺ–≥–ĺ —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –≤–∑–į–≥–į–Ľ—Ė –Ĺ–Ķ –ľ–į—Ē —Ā—É–ľ–Ĺ—Ė–≤—É. –Ě–į–Ļ–Ķ—Ą–Ķ–ļ—ā–ł–≤–Ĺ—Ė—ą–ł–ľ —Ā–Ņ–ĺ—Ā–ĺ–Ī–ĺ–ľ —Ä–Ķ–≥—É–Ľ—é–≤–į–Ĺ–Ĺ—Ź —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ –∑–į–Ľ–ł—ą–į—Ē—ā—Ć—Ā—Ź –ī–Ķ—Ä–∂–į–≤–Ĺ–ł–Ļ –ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ—Ć —É—á–į—Ā–Ĺ–ł–ļ—Ė–≤ –†–¶–ü —ą–Ľ—Ź—Ö–ĺ–ľ —ó—Ö –∑–≤—Ė—ā—É–≤–į–Ĺ–Ĺ—Ź –Ņ–Ķ—Ä–Ķ–ī –Ē–ö–¶–ü–§–† –Ņ—Ä–ĺ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–ł —Ā–≤–ĺ—Ē—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė —ā–į –ĺ—ā—Ä–ł–ľ–į–Ĺ–Ĺ—Ź –Ľ—Ė—Ü–Ķ–Ĺ–∑—Ė—ó –Ĺ–į –Ņ—Ä–į–≤–ĺ –∑–ī—Ė–Ļ—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź –Ņ—Ä–ĺ—Ą–Ķ—Ā—Ė–Ļ–Ĺ–ĺ—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –Ĺ–į –†–¶–ü. –¶–Ķ –ī–į—Ē –ľ–ĺ–∂–Ľ–ł–≤—Ė—Ā—ā—Ć –≤–Ņ–Ľ–ł–≤–į—ā–ł, —á–Ķ—Ä–Ķ–∑ –ĺ–Ī—Ä–ĺ–Ī–Ľ–Ķ–Ĺ–Ĺ—Ź —Ė–Ĺ—Ą–ĺ—Ä–ľ–į—Ü—Ė—ó –Ņ–ĺ–ī–į–Ĺ–ĺ—ó –≤ –∑–≤—Ė—ā–į—Ö, –Ĺ–į —Ā—ā–į–Ĺ —Ä–ł–Ĺ–ļ—É —ā–į –Ņ–ĺ –ľ–ĺ–∂–Ľ–ł–≤–ĺ—Ā—ā—Ė –≤–ī–ĺ—Ā–ļ–ĺ–Ĺ–į–Ľ—é–≤–į—ā–ł –ľ–Ķ—Ö–į–Ĺ—Ė–∑–ľ —Ä–ĺ–Ī–ĺ—ā–ł –Ĺ–į –Ĺ—Ć–ĺ–ľ—É —ą–Ľ—Ź—Ö–ĺ–ľ —É—Ā—É–Ĺ–Ķ–Ĺ–Ĺ—Ź –Ĺ–į—Ź–≤–Ĺ–ł—Ö –Ĺ–Ķ–ī–ĺ–Ľ—Ė–ļ—Ė–≤.

2. –ź–Ĺ–į–Ľ—Ė–∑ –Ķ—Ą–Ķ–ļ—ā–ł–≤–Ĺ–ĺ—Ā—ā—Ė –≤–ł–ļ–ĺ—Ä–ł—Ā—ā–į–Ĺ–Ĺ—Ź —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —É –Ņ—Ä–į–ļ—ā–ł—Ü—Ė –≤–į—ā ‚Äě–∑–į–ļ—Ä–ł—ā–ł–Ļ –Ĺ–Ķ–ī–ł–≤–Ķ—Ä—Ā–ł—Ą—Ė–ļ–ĺ–≤–į–Ĺ–ł–Ļ –≤–Ķ–Ĺ—á—É—Ä–Ĺ–ł–Ļ –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ–ł–Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ —Ą–ĺ–Ĺ–ī ‚Äě—Ā—Ö—Ė–ī–Ĺ–ĺ-—Ē–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā—Ć–ļ–ł–Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ —Ą–ĺ–Ĺ–ī‚ÄĚ

2.1 –ó–į–≥–į–Ľ—Ć–Ĺ–į —Ö–į—Ä–į–ļ—ā–Ķ—Ä–ł—Ā—ā–ł–ļ–į –≤–į—ā –∑–Ĺ–≤–ļ—Ė—Ą ¬ę—Ā—Ē—Ė—Ą¬Ľ —ā–į –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ł—Ö –Ņ–ĺ–ļ–į–∑–Ĺ–ł–ļ—Ė–≤ –Ļ–ĺ–≥–ĺ –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė

–í–ź–Ę "–ó–Ě–í–ö–Ü–§

¬ę–°—Ö—Ė–ī–Ĺ–ĺ-–Ą–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā—Ć–ļ–ł–Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ

—Ą–ĺ–Ĺ–ī¬Ľ" —Ē –Ņ—Ä–į–≤–ĺ–Ĺ–į—Ā—ā—É–Ņ–Ĺ–ł–ļ–ĺ–ľ –í–ź–Ę

–Ü–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–į –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—Ź "–£–ļ—Ä-–ö–į–Ņ—Ė—ā–į–Ľ".

–í–ź–Ę –ó–Ě–í–ö–Ü–§ ¬ę–°—Ö—Ė–ī–Ĺ–ĺ-–Ą–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā—Ć–ļ–ł–Ļ

—Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ —Ą–ĺ–Ĺ–ī¬Ľ —Ä–ĺ–∑–Ņ–ĺ—á–į–Ľ–į —Ā–≤–ĺ—é

–ī—Ė—Ź–Ľ—Ć–Ĺ—Ė—Ā—ā—Ć —É 1994 —Ä–ĺ—Ü—Ė –∑ –ľ–Ķ—ā–ĺ—é —Ą—Ė–Ĺ–į–Ĺ—Ā—É–≤–į–Ĺ–Ĺ—Ź

–ľ–į–Ľ–ł—Ö —ā–į —Ā–Ķ—Ä–Ķ–ī–Ĺ—Ė—Ö –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ –£–ļ—Ä–į—ó–Ĺ–ł

—ą–Ľ—Ź—Ö–ĺ–ľ –Ņ—Ä—Ź–ľ–ĺ–≥–ĺ —ā–į –Ņ–ĺ—Ä—ā—Ą–Ķ–Ľ—Ć–Ĺ–ĺ–≥–ĺ

—Ė–Ĺ–≤–Ķ—Ā—ā—É–≤–į–Ĺ–Ĺ—Ź —Ė –Ņ—Ä–ĺ—ā—Ź–≥–ĺ–ľ –≤–ĺ—Ā—Ć–ľ–ł —Ä–ĺ–ļ—Ė–≤

–Ņ—Ä–į—Ü—é–≤–į–Ľ–į –Ĺ–į —Ą–ĺ–Ĺ–ī–ĺ–≤–ĺ–ľ—É —Ä–ł–Ĺ–ļ—É —Ź–ļ —ā–ĺ—Ä–≥–ĺ–≤–Ķ—Ü—Ć

—Ü—Ė–Ĺ–Ĺ–ł–ľ–ł –Ņ–į–Ņ–Ķ—Ä–į–ľ–ł.

–£

–≤–Ķ—Ä–Ķ—Ā–Ĺ—Ė 2006 —Ä–ĺ–ļ—É –ö–ĺ–ľ–Ņ–į–Ĺ—Ė—Ź —Ä–Ķ–ĺ—Ä–≥–į–Ĺ—Ė–∑–ĺ–≤—É—Ē—ā—Ć—Ā—Ź

–≤ –ļ–ĺ–ľ–Ņ–į–Ĺ—Ė—é –∑ —É–Ņ—Ä–į–≤–Ľ—Ė–Ĺ–Ĺ—Ź –į–ļ—ā–ł–≤–į–ľ–ł —ā–į

–ĺ—ā—Ä–ł–ľ—É—Ē –Ľ—Ė—Ü–Ķ–Ĺ–∑—Ė—é –Ē–Ķ—Ä–∂–į–≤–Ĺ–ĺ—ó –ļ–ĺ–ľ—Ė—Ā—Ė—ó –∑

—Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ —Ė —Ą–ĺ–Ĺ–ī–ĺ–≤–ĺ–≥–ĺ —Ä–ł–Ĺ–ļ—É –£–ļ—Ä–į—ó–Ĺ–ł

–Ĺ–į –∑–ī—Ė–Ļ—Ā–Ĺ–Ķ–Ĺ–Ĺ—Ź –Ņ—Ä–ĺ—Ą–Ķ—Ā—Ė–Ļ–Ĺ–ĺ—ó –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė

–Ĺ–į —Ä–ł–Ĺ–ļ—É —Ü—Ė–Ĺ–Ĺ–ł—Ö –Ņ–į–Ņ–Ķ—Ä—Ė–≤ - –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –∑

—É–Ņ—Ä–į–≤–Ľ—Ė–Ĺ–Ĺ—Ź –į–ļ—ā–ł–≤–į–ľ–ł —Ė–Ĺ—Ā—ā–ł—ā—É—ā—Ė–≤ —Ā–Ņ—Ė–Ľ—Ć–Ĺ–ĺ–≥–ĺ

—Ė–Ĺ–≤–Ķ—Ā—ā—É–≤–į–Ĺ–Ĺ—Ź (–Ľ—Ė—Ü–Ķ–Ĺ–∑—Ė—Ź –ź–ź ‚ĄĖ549381 –≤—Ė–ī 10.

09. 2006). –í —Ü—Ć–ĺ–ľ—É –∂ —Ä–ĺ—Ü—Ė –ö–ĺ–ľ–Ņ–į–Ĺ—Ė—Ź —Ā—ā–į—Ē —á–Ľ–Ķ–Ĺ–ĺ–ľ

–£–ļ—Ä–į—ó–Ĺ—Ā—Ć–ļ–ĺ—ó –ź—Ā–ĺ—Ü—Ė–į—Ü—Ė—ó –Ü–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ĺ–≥–ĺ

–Ď—Ė–∑–Ĺ–Ķ—Ā—É.

–ó 1993 —Ä–ĺ–ļ—É –í–ź–Ę "–ó–Ě–í–ö–Ü–§ ¬ę–°—Ö—Ė–ī–Ĺ–ĺ-–Ą–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā—Ć–ļ–ł–Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ —Ą–ĺ–Ĺ–ī¬Ľ –≤—Ö–ĺ–ī–ł—ā—Ć –ī–ĺ —Ā–ļ–Ľ–į–ī—É –Ü–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ĺ-—Ą—Ė–Ĺ–į–Ĺ—Ā–ĺ–≤–ĺ—ó –≥—Ä—É–Ņ–ł "–†–ĺ—Ā–į–Ĺ-–ö–į–Ņ—Ė—ā–į–Ľ", –ľ–Ķ—ā–ĺ—é –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė —Ź–ļ–ĺ—ó —Ē —Ä–Ķ–į–Ľ—Ė–∑–į—Ü—Ė—Ź —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł—Ö –Ņ—Ä–ĺ–≥—Ä–į–ľ —Ė –∑–į–Ľ—É—á–Ķ–Ĺ–Ĺ—Ź –ļ–į–Ņ—Ė—ā–į–Ľ—É –ī–Ľ—Ź —Ä–ĺ–∑–≤–ł—ā–ļ—É –Ķ–ļ–ĺ–Ĺ–ĺ–ľ—Ė–ļ–ł –£–ļ—Ä–į—ó–Ĺ–ł.

–í–ĺ–Ľ–ĺ–ī—Ė—é—á–ł –Ī–į–≥–į—ā–ĺ—Ä—Ė—á–Ĺ–ł–ľ –ī–ĺ—Ā–≤—Ė–ī–ĺ–ľ —Ä–ĺ–Ī–ĺ—ā–ł –∑ –≤—Ė—ā—á–ł–∑–Ĺ—Ź–Ĺ–ł–ľ–ł —ā–į —Ė–Ĺ–ĺ–∑–Ķ–ľ–Ĺ–ł–ľ–ł —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–į–ľ–ł, –ö–ĺ–ľ–Ņ–į–Ĺ—Ė—Ź –Ī–Ķ—Ä–Ķ —É—á–į—Ā—ā—Ć –≤ –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –¶–Ķ–Ĺ—ā—Ä—É —Ā–Ņ—Ä–ł—Ź–Ĺ–Ĺ—Ź –∑–į–Ľ—É—á–Ķ–Ĺ–Ĺ—é —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ —ā–į —Ä–ĺ–∑–≤–ł—ā–ļ—É –ľ–į–Ľ–ĺ–≥–ĺ —Ė —Ā–Ķ—Ä–Ķ–ī–Ĺ—Ć–ĺ–≥–ĺ –Ī—Ė–∑–Ĺ–Ķ—Ā—É. –ě—Ā–Ĺ–ĺ–≤–Ĺ–ł–ľ –Ĺ–į–Ņ—Ä—Ź–ľ–ļ–ĺ–ľ –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –ö–ĺ–ľ–Ņ–į–Ĺ—Ė—ó –≤ –¶–Ķ–Ĺ—ā—Ä—Ė —Ē –ļ–ĺ–Ĺ—Ā—É–Ľ—Ć—ā–į—Ü—Ė–Ļ–Ĺ–į —ā–į –Ņ—Ä–į–ļ—ā–ł—á–Ĺ–į –ī–ĺ–Ņ–ĺ–ľ–ĺ–≥–į –≤ –Ņ—Ė–ī–≥–ĺ—ā–ĺ–≤—Ü—Ė —Ė —Ä–Ķ–į–Ľ—Ė–∑–į—Ü—Ė—ó –Ī—Ė–∑–Ĺ–Ķ—Ā-–Ņ–Ľ–į–Ĺ—Ė–≤ —Ä–ĺ–∑–≤–ł—ā–ļ—É —Ā—É–Ī'—Ē–ļ—ā—Ė–≤ –ľ–į–Ľ–ĺ–≥–ĺ —Ė —Ā–Ķ—Ä–Ķ–ī–Ĺ—Ć–ĺ–≥–ĺ –Ī—Ė–∑–Ĺ–Ķ—Ā—É.

–ó–ī–ĺ–Ī—É—ā–ļ–ĺ–ľ –ö–ĺ–ľ–Ņ–į–Ĺ—Ė—ó —Ā—ā–į–Ľ–į –Ņ–Ķ—Ä–Ķ–ľ–ĺ–≥–į –≤ –ļ–ĺ–Ĺ–ļ—É—Ä—Ā—Ė "–ě–Ī–Ľ–ł—á—á—Ź –ľ—Ė—Ā—ā–į-2006", —Ź–ļ–ł–Ļ –Ņ—Ä–ĺ–≤–ĺ–ī–ł–≤—Ā—Ź —É –≤–Ķ—Ä–Ķ—Ā–Ĺ—Ė 2006 —Ä–ĺ–ļ—É –õ—Ć–≤—Ė–≤—Ā—Ć–ļ–ĺ—é –Ę–ĺ—Ä–≥–ĺ–≤–ĺ-–Ņ—Ä–ĺ–ľ–ł—Ā–Ľ–ĺ–≤–ĺ—é –Ņ–į–Ľ–į—ā–ĺ—é —Ā–Ņ—Ė–Ľ—Ć–Ĺ–ĺ –∑ –õ—Ć–≤—Ė–≤—Ā—Ć–ļ–ĺ—é –ľ—Ė—Ā—Ć–ļ–ĺ—é –†–į–ī–ĺ—é —Ā–Ķ—Ä–Ķ–ī –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ –ó–į—Ö—Ė–ī–Ĺ–ĺ–≥–ĺ —Ä–Ķ–≥—Ė–ĺ–Ĺ—É –£–ļ—Ä–į—ó–Ĺ–ł. –ö–ĺ–ľ–Ņ–į–Ĺ—Ė—Ź —Ā—ā–į–Ľ–į –Ņ–Ķ—Ä–Ķ–ľ–ĺ–∂—Ü–Ķ–ľ —ā–į –ĺ—ā—Ä–ł–ľ–į–Ľ–į –ī–ł–Ņ–Ľ–ĺ–ľ –≤ –Ĺ–ĺ–ľ—Ė–Ĺ–į—Ü—Ė—ó "–Ą–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā—Ć–ļ–ł–Ļ —Ä—Ė–≤–Ķ–Ĺ—Ć –Ņ–ĺ—Ā–Ľ—É–≥", –Ī–į–∑–ĺ–≤–ł–ľ–ł –ļ—Ä–ł—ā–Ķ—Ä—Ė—Ź–ľ–ł –ĺ—Ü—Ė–Ĺ–ļ–ł —Ź–ļ–ĺ—ó —Ē —Ä–ĺ–Ī–ĺ—ā–į –∑ –ļ–Ľ—Ė—Ē–Ĺ—ā–ĺ–ľ, —Ź–ļ—Ė—Ā—ā—Ć —Ė –ļ–ĺ–ľ–Ņ–Ľ–Ķ–ļ—Ā–Ĺ—Ė—Ā—ā—Ć –Ņ–ĺ—Ā–Ľ—É–≥ —ā–į —ó—Ö –Ķ–ļ—Ā–ļ–Ľ—é–∑–ł–≤–Ĺ—Ė—Ā—ā—Ć. –ü–Ķ—Ä–Ķ–ľ–ĺ–≥–į —É –ļ–ĺ–Ĺ–ļ—É—Ä—Ā—Ė –∑–į—Ā–≤—Ė–ī—á–ł–Ľ–į –ļ–≤–į–Ľ—Ė—Ą—Ė–ļ–ĺ–≤–į–Ĺ—Ė—Ā—ā—Ć —ā–į –≤–ł—Ā–ĺ–ļ–ł–Ļ –Ņ–ĺ—ā–Ķ–Ĺ—Ü—Ė–į–Ľ –ö–ĺ–ľ–Ņ–į–Ĺ—Ė—ó.

–Ü—Ā—ā–ĺ—Ä—Ė—Ź —Ā—ā–≤–ĺ—Ä–Ķ–Ĺ–Ĺ—Ź —Ė –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –ó–Ě–í–ö–Ü–§ ¬ę–°—Ö—Ė–ī–Ĺ–ĺ-–Ą–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā—Ć–ļ–ł–Ļ —Ė–Ĺ–≤–Ķ—Ā—ā–ł—Ü—Ė–Ļ–Ĺ–ł–Ļ —Ą–ĺ–Ĺ–ī¬Ľ –Ĺ–Ķ—Ä–ĺ–∑—Ä–ł–≤–Ĺ–ĺ –Ņ–ĺ–≤'—Ź–∑–į–Ĺ–į –∑ –Ņ—Ä–ĺ—Ü–Ķ—Ā–į–ľ–ł, —Ź–ļ—Ė –≤—Ė–ī–Ī—É–≤–į–Ľ–ł—Ā—Ź —Ė –≤—Ė–ī–Ī—É–≤–į—é—ā—Ć—Ā—Ź –≤ –£–ļ—Ä–į—ó–Ĺ—Ė. –Ě–į –Ņ–ĺ—á–į—ā–ļ—É –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –§–ĺ–Ĺ–ī—É - —Ü–Ķ —É—á–į—Ā—ā—Ć –≤ –Ņ—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė—ó –∑–į —Ä–į—Ö—É–Ĺ–ĺ–ļ –Ņ—Ä–ł–≤–į—ā–ł–∑–į—Ü—Ė–Ļ–Ĺ–ł—Ö –ľ–į–Ļ–Ĺ–ĺ–≤–ł—Ö —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā—Ė–≤ —ā–į –ļ–ĺ–ľ–Ņ–Ķ–Ĺ—Ā–į—Ü—Ė–Ļ–Ĺ–ł—Ö —Ā–Ķ—Ä—ā–ł—Ą—Ė–ļ–į—ā—Ė–≤, –Ņ–ĺ—ā—Ė–ľ –∑–į —Ä–į—Ö—É–Ĺ–ĺ–ļ –≥—Ä–ĺ—ą–ĺ–≤–ł—Ö –ļ–ĺ—ą—ā—Ė–≤, –Ņ–Ķ—Ä–Ķ—Ä–ĺ–∑–Ņ–ĺ–ī—Ė–Ľ –Ņ–į–ļ–Ķ—ā—Ė–≤ –į–ļ—Ü—Ė–Ļ, –≤–ł–Ī—Ė—Ä –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–≥–ĺ –Ĺ–į–Ņ—Ä—Ź–ľ–ļ—É –ī—Ė—Ź–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ė –∑–į —Ä–į—Ö—É–Ĺ–ĺ–ļ –∑–Ī—Ė–Ľ—Ć—ą–Ķ–Ĺ–Ĺ—Ź —á–į—Ā—ā–ĺ–ļ –≤ —Ā—ā–į—ā—É—ā–Ĺ–ł—Ö –ļ–į–Ņ—Ė—ā–į–Ľ–į—Ö –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤ —ā–į –Ņ–ĺ–ī–į–Ľ—Ć—ą–į –ī—Ė—Ź–Ľ—Ć–Ĺ—Ė—Ā—ā—Ć –∑ –ľ–Ķ—ā–ĺ—é –ĺ—ā—Ä–ł–ľ–į–Ĺ–Ĺ—Ź –ī–ĺ—Ö–ĺ–ī—É –ī–Ľ—Ź —Ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—Ė–≤ –§–ĺ–Ĺ–ī—É —á–Ķ—Ä–Ķ–∑ —É—á–į—Ā—ā—Ć –≤ –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ–ĺ–ľ—É —É–Ņ—Ä–į–≤–Ľ—Ė–Ĺ–Ĺ—Ė –Ņ—Ė–ī–Ņ—Ä–ł—Ē–ľ—Ā—ā–≤.