Расчет коэффициента эластичности и показателей корреляции и детерминации

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

Ульяновская государственная сельскохозяйственная академия

Кафедра «Статистика и анализ хозяйственной деятельности»

Контрольная работа

по Эконометрики

Выполнил: студент 2 курса

заочного отделения «Экономического факультета»

по специальности «Финансы и кредит»

с сокращенным сроком обучения

Антонов Леонид Владимирович

Ульяновск, 2009

Задача 1

По территориям Волго-Вятского, Центрально–Черноземного и Поволжского районов известны данные о потребительских расходах в расчете на душу населения, о средней заработной плате и выплатах социального характера (табл. 1).

Таблица 1

Район |

Потребительские расходы в расчете на душу населения, руб., y |

Средняя заработная плата и выплаты социального характера, руб., x |

|

1 |

408 |

524 |

|

2 |

249 |

371 |

|

3 |

253 |

453 |

|

4 |

580 |

1006 |

|

5 |

651 |

997 |

|

6 |

322 |

486 |

|

7 |

899 |

1989 |

|

8 |

330 |

595 |

|

9 |

446 |

1550 |

|

10 |

642 |

937 |

Задание:

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнений линейной парной регрессии.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. Дайте с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи факторов с результатом.

5. Оцените с помощью средней ошибки аппроксимации качество уравнений.

6. Оцените с помощью F- критерия Фишера статистическую надежность результатов регрессионного моделирования. По значениям характеристик, рассчитанных в пп.4,5 и данном пункте, выберите лучшее уравнение регрессии и дайте его обоснование.

7. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 7 % от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости, а = 0,05.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение:

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнений линейной парной регрессии.

|

|

y |

x |

yx |

x2 |

y2 |

ŷx |

y-ŷx |

Ai |

|

1 |

408 |

524 |

213792 |

274576 |

166464 |

356,96 |

51,04 |

12,5 |

|

2 |

249 |

371 |

92379 |

137641 |

62001 |

306,47 |

-57,47 |

23,1 |

|

3 |

253 |

453 |

114609 |

205209 |

64009 |

333,53 |

-80,53 |

31,8 |

|

4 |

580 |

1006 |

583480 |

1012036 |

336400 |

516,02 |

63,98 |

11,0 |

|

5 |

651 |

997 |

649047 |

994009 |

423801 |

513,05 |

137,95 |

21,2 |

|

6 |

322 |

486 |

156492 |

236196 |

103684 |

344,42 |

-22,42 |

7,0 |

|

7 |

899 |

1989 |

1788111 |

3956121 |

808201 |

840,41 |

58,59 |

6,5 |

|

8 |

330 |

595 |

196350 |

354025 |

108900 |

380,39 |

-50,39 |

15,3 |

|

9 |

446 |

1550 |

691300 |

2402500 |

198916 |

695,54 |

-249,54 |

56,0 |

|

10 |

642 |

937 |

601554 |

877969 |

412164 |

493,25 |

148,75 |

23,2 |

|

итого |

4780 |

8908 |

5087114 |

10450282 |

2684540 |

4780,04 |

-0,04 |

207,5 |

|

среднее значение |

478 |

890,8 |

508711,4 |

1045028,20 |

268454 |

x |

x |

20,7 |

|

σ |

199,92 |

501,50 |

x |

x |

x |

x |

x |

x |

|

σ2 |

39970,00 |

251503,56 |

x |

x |

x |

x |

x |

x |

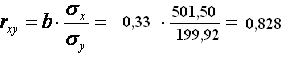

;

;

.

.

Получено

уравнение регрессии:

.

.

С увеличением средняя заработная плата и выплаты социального характера на 1 руб., то потребительские расходы в расчете на душу населения возрастает в среднем на 0,33 руб.

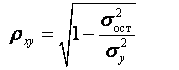

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

Тесноту связи оценивают с помощью показателей корреляции и детерминации:

.

.

Коэффициент детерминации

Это означает, что 69% вариации потребительские расходы в расчете на душу населения объясняется вариацией факторов средняя заработная плата и выплаты социального характера.

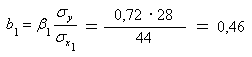

4. Дайте с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи факторов с результатом.

Коэффициент эластичности показывает, на сколько процентов измениться в среднем результат, если фактор изменится на 1%. Формула для расчета коэффициента эластичности имеет вид:

.

.

Таким образом, изменение средней заработной платы и выплат социального характера на 1 % приведет к увеличению потребительских расходов в расчете на душу населения на 0,615 %.

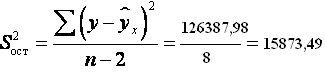

5. Оцените с помощью средней ошибки аппроксимации качество уравнений.

Качество уравнений оцените с помощью средней ошибки аппроксимации:

= 20,7%

Качество построенной модели оценивается как плохое, так как превышает 8 – 10 %.

6. Оцените с помощью F- критерия Фишера статистическую надежность результатов регрессионного моделирования. По значениям характеристик, рассчитанных в пп.4,5 и данном пункте, выберите лучшее уравнение регрессии и дайте его обоснование.

Оценим

качество уравнения регрессии в целом

с помощью

-критерия

Фишера. Сосчитаем фактическое значение

-

критерия:

-критерия

Фишера. Сосчитаем фактическое значение

-

критерия:

.

.

Табличное

значение (k>1>=1,

k>2>=8

)

F>табл.>=5,32.

Так как

)

F>табл.>=5,32.

Так как

,

то признается статистическая значимость

уравнения в целом.

,

то признается статистическая значимость

уравнения в целом.

Для

оценки статистической значимости

коэффициентов регрессии и корреляции

рассчитаем

-

критерий Стьюдента и доверительные

интервалы каждого из показателей.

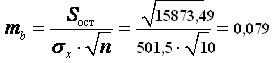

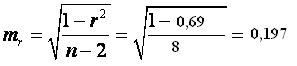

Рассчитаем случайные ошибки параметров

линейной регрессии и коэффициента

корреляции

-

критерий Стьюдента и доверительные

интервалы каждого из показателей.

Рассчитаем случайные ошибки параметров

линейной регрессии и коэффициента

корреляции

:

:

,

,

,

,

.

.

Фактические

значения

-

статистик:

.

.

Табличное

значение

-

критерия Стьюдента при

и t>табл.>=2,306.

Так как

,

t>a>

< t>табл.>

и

,

t>a>

< t>табл.>

и

.

.

Рассчитаем

доверительные интервалы для параметров

регрессии

и

и

:

:

и

и

.

Получим, что и

.

Получим, что и

.

.

7. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 7 % от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости, а = 0,05.

Найдем

прогнозное значение результативного

фактора

при значении признака-фактора, составляющем

107% от среднего уровня

при значении признака-фактора, составляющем

107% от среднего уровня

,

т.е. найдем потребительские расходы в

расчете на душу населения, если средняя

заработная плата и выплаты социального

характера составят 953,15 тыс. руб.

,

т.е. найдем потребительские расходы в

расчете на душу населения, если средняя

заработная плата и выплаты социального

характера составят 953,15 тыс. руб.

(тыс.

руб.)

(тыс.

руб.)

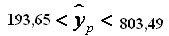

Значит, если средняя заработная плата и выплаты социального характера составят 953,15 тыс. руб., то потребительские расходы в расчете на душу населения будут 498,58 тыс. руб.

Найдем доверительный интервал прогноза. Ошибка прогноза

,

,

а

доверительный интервал ( ):

):

.

.

Т.е. прогноз является статистически не точным.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

Из полученных результатов я вижу, что с увеличением средняя заработная плата и выплаты социального характера на 1 руб., то потребительские расходы в расчете на душу населения возрастает в среднем на 0,33 руб. При оценки тесноты связи с помощью показателя детерминации я выявил, что 69% вариации потребительские расходы в расчете на душу населения объясняется вариацией факторов средняя заработная плата и выплаты социального характера. С помощью коэффициент эластичности я определил, что изменение средней заработной платы и выплат социального характера на 1 % приведет к увеличению потребительских расходов в расчете на душу населения на 0,615 %. С увеличится на 7 % заработной платы и выплаты социального характера, потребительские расходы в расчете на душу населения будут равны 498,58 тыс. руб., но этот прогноз является статистически не точным.

Задача 8

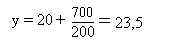

По группе 10 заводов, производящих однородную продукцию, получено уравнение регрессии себестоимости единицы продукции у (тыс. руб.) от уровня технической оснащенности х (тыс. руб.):

у

= 20 +

.

Доля остаточной дисперсии в общей

составила 0,19

.

Доля остаточной дисперсии в общей

составила 0,19

Задание:

Определите:

а) коэффициент эластичности, предполагая, что стоимость активных производственных фондов составляет 200 тыс. руб.

б) индекс корреляции;

в) F- критерий Фишера. Сделайте выводы.

Решение:

а) коэффициент эластичности, предполагая, что стоимость активных производственных фондов составляет 200 тыс. руб.

>х >>= 200 тыс. руб.>

.

Таким образом, изменение технической оснащенности на 1% приведет к снижению себестоимости единицы продукции на 0,149 %.

б) индекс корреляции:

Уравнение регрессии:

=

23,5/10 = 2,35

Это означает, что 99,6 % вариации себестоимости единицы продукции объясняется вариацией уровня технической оснащенности на долю прочих факторов приходится лишь 0,40%.

в) F- критерий Фишера. Сделайте выводы.

F>табл. >= 4,46

F>табл. >< F>факт>; Этот результат можно объяснить сравнительно невысокой теснотой выявленной зависимости и небольшим числом наблюдений.

Задача 13

По заводам, выпускающим продукцию А, изучается зависимость потребления электроэнергии У (тыс. кВт. Ч) от производства продукции - Х>1> (тыс.ед.) и уровня механизации труда – Х>2 >(%). Данные приведены в табл.4.2.

Задание

1. Постройте уравнение множественной регрессии в стандартизованном и натуральном масштабах.

2. Определите показатели частной и множественной корреляции.

3.Найдите частные коэффициенты эластичности и сравните их с Бэтта коэффициентами.

4. Рассчитайте общие и частные F – критерии Фишера.

|

Признак |

Среднее значение |

Среднее квадратическое отклонение |

Парный коэффициент корреляции |

|

|

Y |

1050 |

28 |

r>yx1> |

0.78 |

|

X>1> |

425 |

44 |

r>yx2> |

0.44 |

|

X>2> |

42.0 |

19 |

r>x1x2> |

0.39 |

Решение:

1. Постройте уравнение множественной регрессии в стандартизованном и натуральном масштабах.

Линейное уравнение множественной регрессии у от х>1> и х>2> имеет вид:

.

.

Для расчета его параметров применим метод стандартизации переменных, построим искомое уравнение в стандартизованном масштабе:

Расчет - коэффициентов выполним по формулам:

Т.е. уравнение будет выглядеть следующим образом:

.

.

Для построения уравнения в естественной форме рассчитаем b>1> и b>2>, используя формулы для перехода от к b.

Значение a определим из соотношения:

2. Определите показатели частной и множественной корреляции.

Линейные коэффициенты частной корреляции здесь рассчитываются по рекуррентной формуле:

Если сравнить значения коэффициентов парной и частной корреляции, то приходим к выводу, что из-за слабой межфакторной связи (r>x>>1>>x>>2>=0,39) коэффициенты парной и частной корреляции отличаются значительно.

Растет

линейного коэффициента множественной

корреляции выполним с использованием

коэффициентов и

:

:

Зависимость у от х>1> и х>2 >характеризуется как тесная, в которой 63 % вариации потребления электроэнергии определяется вариацией учетных в модели факторов: производства продукции и уровня механизации труда. Прочие факторы, не включенные в модель, составляют соответственно 37 % от общей вариации y.

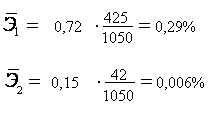

3.Найдите частные коэффициенты эластичности и сравните их с Бэтта коэффициентами.

Для характеристики относительной силы влияния х>1> и х>2> на y рассчитаем средние коэффициенты эластичности:

С увеличением производства продукции на 1 % от его среднего потребления электроэнергии возрастает на 0,29 % от своего среднего уровня; при повышении среднего уровня механизации труда на 1 % среднее потребления электроэнергии увеличивается на 0,006% от своего среднего уровня. Очевидно, что сила влияния производства продукции на среднее потребление электроэнергии оказалась больше, чем сила влияния среднего уровня механизации труда.

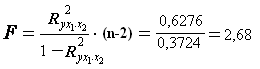

4. Рассчитайте общие и частные F – критерии Фишера.

Общий F-критерий проверяет гипотезу H>0> о статистической значимости уравнения регрессии и показателя тесноты связи (R2 = 0):

F>табл. >= 9,55

Сравнивая F>табл. >и F>факт.>, приходим к выводу о необходимости не отклонять гипотезу H>0> и признается статистическая незначимость, ненадежность уравнения регрессии.

Частные F-критерий – F>х1. >и F>х2> оценивают статистическую значимость присутствия факторов х>1> и х>2> в уравнении множественной регрессии, оценивают целесообразность включения в уравнение одного фактора после другого фактора, т.е. F>х1> оценивает целесообразность включения в уравнение фактора х>1 >после того, как в него был включен фактор х>2>. Соответственно F>х2 >указывает на целесообразность включения в модель фактора х>2> после фактора х>1.>

> >

>

Низкое значение F>х2 >(меньше 1) свидетельствует о статистической незначимости прироста r2>yx>>1> за счет включения в модель фактора х>2 >после фактора х>1. следовательно, >подтверждается нулевая гипотеза H>0 >о нецелесообразности включения в модель фактора х>2.>

Задача 21

Модель денежного и товарного рынков:

R>t> = a>1> + b>12>Y>t> + b>14>M>t> + e>1>, (функция денежного рынка);

Y>t> = a>2> + b>21>R>t> + b>23>I>t> + b>25>G>t> + e>2> ( функция товарного рынка);

I>t> = a>3> + b>31>R>t>> >+ e>3> (функция инвестиций),

где R - процентные ставки;

Y - реальный ВВП;

M - денежная масса;

I - внутренние инвестиции;

G - реальные государственные расходы.

Решение:

R>t>

= a>1>

+ b>12>Y>t>

+ b>14>M>t>

+ e>1>,

R>t>

= a>1>

+ b>12>Y>t>

+ b>14>M>t>

+ e>1>,

Y>t> = a>2> + b>21>R>t> + b>23>I>t> + b>25>G>t> + e>2>

I>t> = a>3> + b>31>R>t >+ e>3>

С>t> = Y>t >+ I>t >+ G>t>

Модель представляет собой систему одновременных уравнений. Проверим каждое ее уравнение на идентификацию.

Модель

включает четыре эндогенные переменные

(R>t>,

Y>t>,

I>t>,

С>t>)

и две предопределенные переменные ( и

и

).

).

Проверим необходимое условие идентификации для каждого из уравнений модели.

Первое уравнение:

R>t> = a>1> + b>12>Y>t> + b>14>M>t> + e>1>.

Это

уравнение содержит две эндогенные

переменные

и

и

и одну предопределенную переменную

.

Таким образом,

и одну предопределенную переменную

.

Таким образом,

,

,

т.е.

выполняется условие

.

Уравнение сверхидентифицируемо.

.

Уравнение сверхидентифицируемо.

Второе уравнение:

Y>t> = a>2> + b>21>R>t> + b>23>I>t> + b>25>G>t> + e>2>.

Оно включает три эндогенные переменные Y>t>, I>t> и R>t> и одну предопределенную переменную G>t>. Выполняется условие

.

.

Уравнение идентифицируемо.

Третье уравнение:

I>t> = a>3> + b>31>R>t>> >+ e>3>.

Оно включает две эндогенные переменные I>t>> >и R>t>. Выполняется условие

.

.

Уравнение идентифицируемо.

Четвертое уравнение:

С>t> = Y>t>> >+ I>t>> >+ G>t>.

Оно представляет собой тождество, параметры которого известны. Необходимости в идентификации нет.

Проверим для каждого уравнения достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели.

|

|

|

R>t> |

|

|

|

|

|

I уравнение |

0 |

0 |

–1 |

b>12> |

b>14> |

0 |

|

II уравнение |

0 |

b>23> |

|

–1 |

0 |

b>25> |

|

III уравнение |

0 |

–1 |

b>31> |

0 |

0 |

0 |

|

Тождество |

–1 |

1 |

0 |

1 |

0 |

1 |

В соответствии с достаточным условием идентификации ранг матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, должен быть равен числу эндогенных переменных модели без одного.

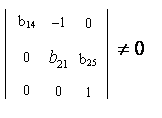

Первое уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

|

|

R>t> |

|

|

|

|

II уравнение |

b>23> |

|

–1 |

b>25> |

|

III уравнение |

–1 |

b>31> |

0 |

0 |

|

Тождество |

1 |

0 |

1 |

1 |

Ранг

данной матрицы равен трем, так как

определитель квадратной подматрицы

не

равен нулю:

не

равен нулю:

.

.

Достаточное условие идентификации для данного уравнения выполняется.

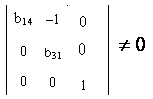

Второе уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

|

|

|

R>t> |

|

|

|

|

|

I уравнение |

0 |

>0> |

–1 |

b>12> |

b>14> |

0 |

|

III уравнение |

0 |

>-1> |

b>31> |

0 |

0 |

0 |

|

Тождество |

–1 |

1 |

0 |

1 |

0 |

1 |

Ранг

данной матрицы равен трем, так как

определитель квадратной подматрицы

не

равен нулю:

.

.

Достаточное условие идентификации для данного уравнения выполняется.

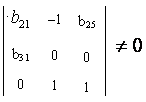

Третье уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

|

|

|

R>t> |

|

|

|

|

|

I уравнение |

0 |

0 |

–1 |

b>12> |

b>14> |

0 |

|

II уравнение |

0 |

b>23> |

|

–1 |

0 |

b>25> |

|

Тождество |

-1 |

1 |

0 |

1 |

0 |

1 |

Ранг

данной матрицы равен трем, так как

определитель квадратной подматрицы

не равен нулю:

Достаточное условие идентификации для данного уравнения выполняется.

Таким образом, все уравнения модели сверхидентифицируемы. Приведенная форма модели в общем виде будет выглядеть следующим образом:

R>t> = a>1> + b>11>Y>t> + b>13>M>t> + b>15>G>t> + b>16>G>t> + u>1>

Y>t> = a>2> + b>21>R>t> + b>23>I>t> + b>25>G>t> + b>26>G>t> + u> 2>

I>t> = a>3> + b>31>R>t >+ b>33>I>t> + b>35>G>t> + b>36>G>t> + u> 3>

С>t> = a>4> + b>41>R>t >+ b>43>I>t> + b>45>G>t> + b>46>G>t> + u> 4>

Задача 26

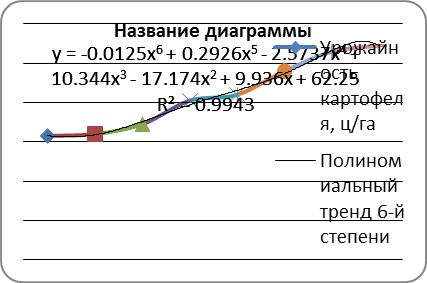

Имеются данные об урожайности культур в хозяйствах области:

|

Варианты |

Показатели |

Год |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

4 |

Урожайность картофеля, ц/га |

63 |

64 |

69 |

81 |

84 |

96 |

106 |

109 |

Задание:

1. Обоснуйте выбор типа уравнения тренда.

2. Рассчитайте параметры уравнения тренда.

3.Дайте прогноз урожайности культур на следующий год.

Решение:

1. Обоснуйте выбор типа уравнения тренда.

Построение аналитической функции для моделирования тенденции (тренда) временного ряда называют аналитическим выравнивание временного ряда. Для этого применяют следующие функции:

линейная

гипербола

экспонента

степенная

функция

парабола

второго и более высоких порядков

Параметры

трендов определяются обычными МНК, в

качестве независимой переменной

выступает время t=1,2,…,n,

а в качестве зависимой переменной –

фактические уровни временного ряда y>t>.

Критерием отбора наилучшей формы тренда

является наибольшее значение

скорректированного коэффициента

детерминации

.

.

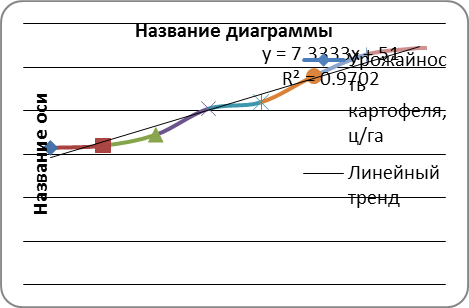

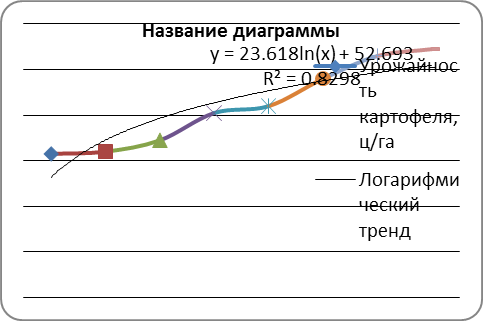

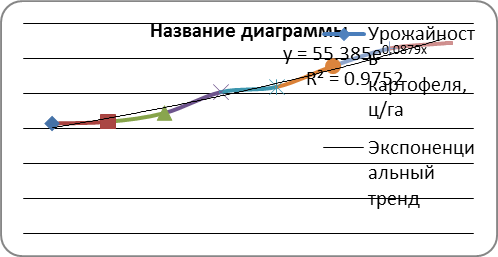

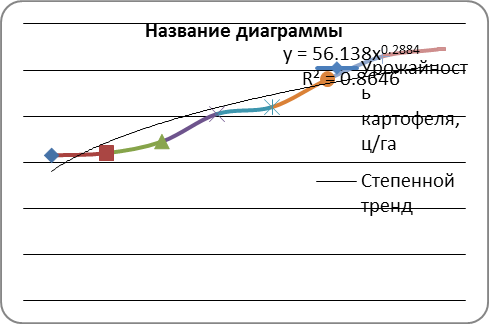

Сравним значения R2 по разным уровням трендов:

Полиномиальный 6-й степени - R2 = 0,994

Экспоненциальный - R2 = 0,975

Линейный - R2 = 0,970

Степенной - R2 = 0,864

Логарифмический - R2 = 0,829

Исходный данные лучше всего описывает полином 6-й степени. Следовательно, для расчета прогнозных значений следует использовать полиномиальное уравнение.

2. Рассчитайте параметры уравнения тренда.

y = - 0,012*531441 + 0,292*59049 – 2,573*6561 +10,34*729 – 17,17*81 + 9,936*9 + 62,25 =

= - 6377,292 + 17242,308 – 16881,453 + 7537,86 - 1390,77 + 89,424 + 62,25 = 282,327

3.Дайте прогноз урожайности культур на следующий год.

Урожайность

картофеля, ц/га в 9-ом году приблизительно

будет 282 ц/га.