Анализ производительности оплаты труда в ОПХ "Элита" Эхирит-Булагатского района Иркутской области

КУРСОВАЯ РАБОТА

ТЕМА: АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИИ ОПЛАТЫ ТРУДА В ОПХ «ЭЛИТА» ЭХИРИТ-БУЛАГАТСКОГО РАЙОНА ИРКУТСКОЙ ОБЛАСТИ

Введение

Трудовые ресурсы являются одним из основных факторов производства. Для сельскохозяйственных предприятий важен анализ использования трудовых ресурсов, так как от обеспеченности и эффективности использования трудовых ресурсов зависит объём и своевременность проведения сельскохозяйственных работ, эффективность использования техники и как результат – объёмы.

Основным показателем использования трудовых ресурсов служит производительность труда, поэтому перед анализом ставятся соответствующие задачи: оценить динамику производительности труда, установить основные факторы, оказывающие влияние на эффективность использования трудовых ресурсов, разработать предложения, направленные на повышение производительности труда.

Производительность труда работающих на предприятии в значительной степени определяется уровнем дохода, который они получают за свой труд.

Целью данной курсовой работы является проведение анализа оплаты труда и оценки производительности труда в ОПХ «Элита» Эхирит-Булагатского района. В качестве основных задач работы можно выделить следующие: изучить понятия производительности и оплаты труда; дать краткую экономическую характеристику хозяйства и провести анализ специализации хозяйства; финансового состояния; проанализировать обеспеченность хозяйства основными фондами и их использование, трудовыми ресурсами – их качественный состав, использование рабочего времени; провести анализ оплаты труда и факторов, на них влияющих; изучить соотношение темпов роста производительности труда и темпов роста оплаты труда; сделать выводы по улучшению использования трудовых ресурсов.

Объект изучения – ОПХ «Элита» – будет исследоваться с применением таких методов экономического анализа, как построение аналитических таблиц, сравнение данных по годам, индексный метод, метод балансовой увязки. Все данные для расчетов взяты из бухгалтерской отчетности предприятия за период 2005 г. – 2007 г.; План по труду, ф №1 Т «Отчёт по труду», ф №5–3 «Отчёт о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации), статистическая отчётность отдела кадров по движению рабочих и др.»

1. Понятие производительности и оплаты труда

Одной из главных задач в настоящее время является всемерное повышение эффективности производства, его интенсификация. Поэтому данной теме сейчас посвящено много различных трудов ученых, экономистов, и специалистов, разрабатываются и дополняются учебные пособия, издаются рекомендации и т.д.

Маркарьян Э.Я., профессор, к.э.н. в пособии «Управленческий анализ в отраслях» пишет, что, для эффективности производства необходимо обеспечить кардинальное повышение производительности труда и эффективности использования основных фондов, дальнейшего совершенствования производства и управления. [5]

Савицкая Г.В. в «Анализе хозяйственной деятельности предприятий АПК» особое внимание уделяет понятию производительности труда. «Производительность труда является одним из важнейших качественных показателей работы предприятия, выражением эффективности затрат труда. Уровень производительности труда характеризуется соотношением объема произведенной продукции или выполненных работ и затрат рабочего времени. От уровня производительности труда зависят темпы развития промышленного производства, увеличение заработной платы и доходов, размеры снижения себестоимости продукции. Повышение производительности труда путем механизации автоматизации труда, внедрения новой техники и технологии практически не имеет границ. Под ростом производительности труда подразумевается экономия затрат труда (рабочего времени) на изготовление единицы продукции.

Уровень производительности труда определяется количеством продукции, выработанной в единицу времени (показатель производительности), или затратами труда на единицу продукции показатель трудоемкости)» [6]

Савицкая Г.В., в своей работе «Методика комплексного анализа хозяйственной деятельности» рассматривает какие показатели применяется для оценки уровня производительности труда: обобщающие – среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим; частные – трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час; и вспомогательные показатели – затраты человеко-часов на 1 га вспашки, уборки и т.д. [7]

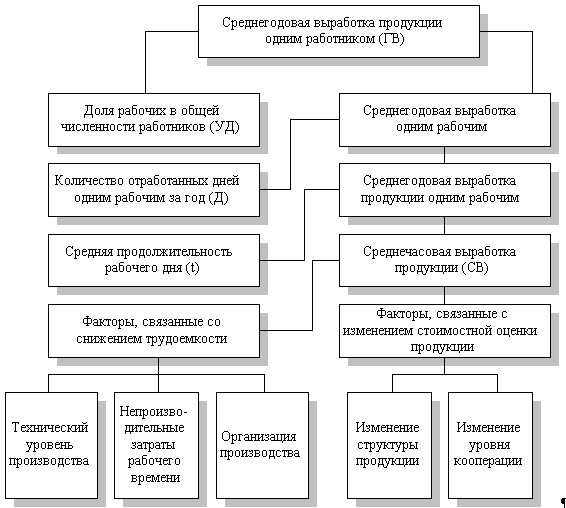

Главный показатель – выход валовой продукции на среднегодового работника. Величина его зависит не только от среднедневной и среднечасовой выработки, но и от удельного веса производственных рабочих в общей численности работников хозяйства, занятых в сельскохозяйственном производстве, количества отработанных дней одним рабочим за год и продолжительности рабочего дня. Среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

ГВ = Уд * Д • П • ЧВ.

Рис. 1. Взаимосвязь факторов, определяющих среднегодовую выработку продукции работника предприятия [4]

Ковалёв В.В., Волкова О.Н., в «Анализе хозяйственной деятельности предприятия» рассматривают трудоёмкость, т.е. затраты рабочего времени на единицу или весь объём изготовленной продукции: данный показатель является обратным среднечасовой выработке продукции. Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также пересмотра норм выработки и т.д. Трудоемкость продукции (ТЕ) в растениеводстве можно представить в виде частного от деления затрат труда на 1 га посевов на урожайность культур, а в животноводстве – затрат труда на содержание 1 головы на продуктивность животных. Затраты труда на производство единицы продукции (трудоемкость) зависят от: а) природно-климатических; биологических; агротехнических условий от которых зависит урожайность и продуктивность; б) организационно-технических, которые содействуют сокращению затрат труда на 1 га посева или содержание 1 головы животных.

Расчет влияния данных факторов можно произвести методом цепной подстановки:

ТЕ>ПЛ> = ЗТ(1 га)>пл>: Упл; ТЕ>у> = ЗТ(1 га)>ф>: Упл; ТЕ>ф> = ЗТ(1 га)>ф>: У>ф>; АТЕ>общ> = ТЕ>ф>-ТЕ>пл>; ДТЕ>ЗТ> = ТЕ>усл> – ТЕ>ПЛ>; АТЕ>у> = ТЕ >ф> – ТЕ>усл>. [3]

Зимин Н.Е. Солопова В.Н. в «Анализе и диагностике финансово-хозяйственной деятельности предприятии» освещают основные приемы анализа динамики производительности и оплаты труда. Так как успешное решение всех задач предприятия в значительной степени определяется обеспеченностью трудовыми ресурсами и эффективностью их использования, то обязательно надо исследовать состав и структуру работников, движение рабочей силы, возрастной состав, и т.д. [2]

Гиляровская Л.Т.пишет, что использование трудовых ресурсов необходимо рассматривать в тесной связи с оплатой труда. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда опережали темпы роста его оплаты. В процессе анализа определяются факторы абсолютного и относительного отклонения по фонду оплаты труда и проводится влияние этих факторов. Важное значение при анализе использования фонда заработной платы имеет изучение данных о среднем заработке работников, его изменении, а также о факторах, определяющих его уровень.

2. Природно-экономическая характеристика ОПХ «Элита»

2.1 Общая характеристика предприятия

Опытно-производственное хозяйство «Элита» СО РАСХН (ОПХ «Элита») организовано в 1969 году с направлением деятельности – семеноводство зерновых культур и клевера. Землепользование состоит из одного массива и расположено в юго-западной части Эхирит – Булагатского района Центральная усадьба находится в п. Свердлово в 30 километрах от районного центра п. Усть-Ордынский и в 100 километрах от ближайшей железнодорожной станции Иркутск – Пассажирский.

В хозяйстве имеется четыре отделения с усадебными центрами в населенных пунктах: с. Захал, д. Куяда, д. Еловка, д. Мурино. Общая площадь хозяйства составляет 13249 га, в том числе сельскохозяйственных угодий -10022 га; из них: пашни – 7870 га; сенокосов – 830 га; пастбищ – 1322 га.

Система Землеустройства и мелиорации земель разработана на основе проекта внутрихозяйственного землеустройства. Система ведения севооборотов позволяет обеспечить производство растениеводческой продукции в требуемом ассортименте и количестве, рациональное использование пашни, создает необходимые условия для сохранения и повышения плодородия почв, организации рационального плодосмена и внедрения прогрессивной агротехники и организации труда в растениеводстве.

ОПХ «Элита» является «Хозяйством высокой культуры земледелия». Специализируется на производстве элитных семян зерновых культур: пшеницы, овса, рапса, а также многолетних трав клевера, костра, эспарцета и люцерны. Ежегодно хозяйство реализует 1200–1500 тонн семян. В округе это единственное хозяйство, которое производит элитные семена. В отделениях сохранилась мощная база для хранения и подработки зерна.

Но не только растениеводством живет хозяйство. В 2000 году серьезное внимание начали уделять и животноводству. На Куядской ферме формируется племенное стадо. Зоотехникам для племработы приобретены компьютеры. Работает здесь РММ, пилорама, столярный цех, мельница, пекарня и другие производства.

Всего в хозяйстве работает чуть больше 200 человек. Зарплата коллективу выплачивается достойная и без задержки, поскольку во всех подразделениях внедрен хозрасчет. Бухгалтерия компьютеризирована.

Хозяйство является неоднократным победителем в районе и округе среди линейных сельскохозяйственных предприятий.

2.2 Анализ специализации

Результаты хозяйственной деятельности во многом зависят от уровня специализации. Специализация и концентрация сельскохозяйственного производства развиваются под воздействием двух тенденций: с одной стороны, углубление общественного разделения труда содействует более узкой специализации, а с другой – особенности сельскохозяйственного производства (сезонность, особая роль земли и тесная связь растениеводства и животноводства) вызывают необходимость развития многоотраслевых предприятий.

Основным показателем, характеризующим специализацию сельскохозяйственных предприятий, является структура товарной продукции.

Таблица 1 Состав и структура товарной продукции ОПХ «Элита»

|

отрасль и вид продукции |

год |

|||||

|

2006 Сумма тыс р |

Уд. Вес % |

2007 Сумма тыс. р |

Уд. вес % |

2008 Сумма тыс. р |

Уд. вес % |

|

|

пшеница |

1709 |

6,6 |

14102 |

34 |

11918 |

28,3 |

|

овес |

4549 |

17,5 |

4515 |

10,8 |

4433 |

10,6 |

|

Прочие зернобобовые |

1152 |

4,5 |

1366 |

3,3 |

1187 |

28 |

|

Продукция собст пр-ва |

1063 |

4,2 |

1293 |

3,2 |

765 |

1,8 |

|

итого по растениеводству |

8473 |

32,8 |

21276 |

51,3 |

18303 |

43,5 |

|

молоко |

9066 |

35,1 |

12401 |

29,9 |

14630 |

34,7 |

|

реализовано КРС в ж.м. |

1454 |

5,7 |

2125 |

5,2 |

3756 |

9 |

|

мед |

78 |

0,3 |

43 |

0,1 |

74 |

0,2 |

|

прочая продукция собств пр-ва |

1494 |

5,7 |

1173 |

2,8 |

1115 |

2,7 |

|

итого по животноводству |

12092 |

46,8 |

15742 |

38 |

19575 |

46,6 |

|

прочих! видов деятельности |

5297 |

20,4 |

4496 |

10,7 |

4190 |

9,9 |

|

итого по с/х |

25862 |

100 |

41514 |

100 |

42068 |

100 |

Из таблицы видно, что наибольший удельный вес имеет направление животноводства, и в частности реализация молока.

Для оценки уровня (глубины) специализации производства рассчитывают коэффициент специализации: Ксп=100/сумму [Удi*(2n 1)];

где Удi. – удельный вес i го вида товарной продукции в общем ее объеме; п – порядковый номер отдельных видов продукции по их удельному весу в ранжированном ряду.

Значение коэффициента специализации может колебаться от 0 до 1. Если его уровень меньше 0,2, то это свидетельствует о слабо-выраженной специализации, от 0,2 до 0,4 – о средней, от 0,4 до 0,65

– о высокой и свыше 0,65 – об углубленной.

2006 г. Ксп = 100/(46,8*1+32,8*3+20,4*5) = 0,41;

2007 г. Ксп = 100/(51,3*1+38*3+10,7*5) = 0,46

2008 г. Ксп =100/(46,6*1+43,5*3+9,9*5)=100/220=0,44

Расчет специализации за последние 3 года показал, что в 2006 и 2008 году преобладало направление животноводства, а в 2007 году – растениеводство.

Животноводство в основном специализируется на производстве молока, его средний удельный вес 33,2%, а в растениеводстве – пшеница.

2.3 Анализ наличия земли и ее использование

Земля является главным средством производства в сельском хозяйстве. Поэтому рациональное использование земельных ресурсов имеет большое значение. С ним тесно связаны объем производства сельскохозяйственной продукции и продовольственная проблема. Каждое предприятие должно эффективно использовать землю, повышать плодородие

Основные задачи анализа использования земельных ресурсов:

изучение состава и структуры земельного фонда, установление нарушений в землепользовании и выявление резервов расширения и улучшения пашни, улучшенных сенокосов и пастбищ; оценка эффективности использования земель и разработка мероприятий, направленных на ее повышение.

Анализ использования земельных ресурсов осуществляется на основании «Государственного акта на право пользования землей», в котором указываются площадь и план внешних границ, «Земельной шнуровой книги» в которой отражаются изменения, происшедшие в землепользовании на протяжении года, ведется учет приусадебных земель. Сведения о планируемых мероприятиях по улучшению земельного фонда отражаются в бизнес-плане хозяйства. Учет использования пашни, внесения удобрений, сроков сева, выполнения агротехнических мероприятий, полученной урожайности ведется агрономом в «Книге истории полей».

В процессе анализа нужно сравнить фактические данные о размере угодий в текущем году с плановыми и данными прошлых лет. Это позволит определить изменения в размере общего земельного фонда, площади сельскохозяйственных земель в целом и по видам угодий.

ОПХ «Элита» в бессрочное постоянное пользование передана земля общей площадью 13249 га, в т.ч. 10022 га сельхозугодий, 7870 га пашни; 1322 га пастбищ; 830 га сенокосов. Прочих земель – 3227 га Изменений размеров земельных угодий не было. Итого условной пашни: 7870*1+830*0,4+1322*0,2=8466,40

Если рассматривать сельхозугодия с точки зрения интенсивности их использовании, то наиболее интенсивно используются и дают лучшую отдачу пахотные земли, затем сенокосы, луга и пастбища.

В хозяйстве «Элита» удельный вес прочих земель составляет 24,3%, а сельхозугодий – 75,7% в т.ч пашни к сельхозугодиям составляет 78%; пастбищ 13%; сенокосов 8%.

В дальнейшем, исходя из конкретных условий хозяйства, необходимо установить, какие мероприятия целесообразно провести, чтобы увеличить площадь пашни, как наиболее продуктивного вида угодий. Это может быть распашка лишних внутренних дорог, придорожных полос, расчистка полей от кустарников и т.д.

Для оценки эффективности использования земельных ресурсов применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся выход валовой и товарной продукции (в том числе растениеводства), выход кормовых единиц, валового дохода, прибыли на 100 га сельскохозяйственных угодий.

Частными показателями являются урожайность культур, объем производства молока, мяса на 100 га сельхозугодий.

Вспомогательные показатели эффективности использования земли – это себестоимость продукции, фондо- и трудоемкость, доходность 1 га земли, а также окупаемость затрат (отношение стоимости продукции, полученной с 1 га, к средним затратам на 1 га).

В процессе анализа изучается динамика перечисленных показателей, выполнение плана по их уровню.

Таблица 2 Показатели эффективности использования земли

|

Показатель |

2006 |

2007 |

2008 |

|

Выход на 100 га с/х угодий тыс р. |

|||

|

валовой продукции |

405 |

493 |

597 |

|

Прибыли. |

100,1 |

179,5 |

107,9 |

|

Урожайность, ц/га: Сена и многолетних трав |

11,5 |

13,4 |

13,1 |

|

зерновых культур |

17,2 |

21 |

26,3 |

|

мясо |

120,7 |

120,7 |

120,6 |

|

Молока |

11,9 |

14 |

16,2 |

Из данных таблицы можно сделать вывод, что в исследуемом хозяйстве за последние годы идет улучшение показателей получения продукции и прибыли с 100 га с/х угодий.

Одним из важнейших факторов повышения эффективности использования земель является расширенное воспроизводство плодородия почвы – регулирование влажности почв, внесение быстродействующих минеральных удобрений, ее рыхление. Долгосрочное формирование почвенного плодородия включает систематическое обогащение почвы органическими удобрениями. Для поддержания бездефицитного и создания положительного баланса гумуса необходимо расширять посевы многолетних трав.

2.4 Анализ основных фондов и эффективности их использования

От обеспеченности сельскохозяйственных предприятий основными средствами производства и эффективности их использования зависят результаты хозяйственной деятельности, в частности качество, полнота и своевременность выполнения сельскохозяйственных работ, а следовательно, и объем производства продукции, ее себестоимость, финансовое состояние предприятия. В связи с этим анализ обеспеченности предприятий основными фондами и поиск резервов повышения эффективности их использования имеет большое значение.

Изучим структуру основных фондов ОПХ «Элита»

Таблица 3 Анализ структуры основных средств в ОПХ «Элита»

|

Вид ОС |

2006 г. базис |

2007 г |

2008 отчет Сумма тыс. р |

Удельн Вес% |

Отчет к базису в % |

|||

|

Сумма Тыс.р |

Уделн Вес% |

Сумма тыс. р. |

Удель Вес% |

2006 г |

2007 г |

|||

|

Здания и сооружения |

16923 |

34,2 |

11192 |

24,2 |

11192 |

21,1 |

60,3 |

100 |

|

Машины и оборудование |

23607 |

47,6 |

23425 |

50,7 |

24935 |

53,4 |

109,8 |

106,4 |

|

Транспортные средства |

2740 |

5,5 |

5049 |

10,9 |

5505 |

11,5 |

200,9 |

109 |

|

Производственный и хоз, инвент |

632 |

1,3 |

590 |

1,3 |

662 |

1,4 |

104,7 |

112,2 |

|

Продуктивный скот |

2785 |

5,6 |

3493 |

7,5 |

3510 |

7,2 |

126 |

100,5 |

|

Рабочий скот |

142 |

0,2 |

82 |

0,2 |

275 |

0,5 |

193,7 |

335,4 |

|

Другие виды основных средств |

2744 |

5,6 |

2387 |

5,2 |

2396 |

4,9 |

87,3 |

100,4 |

|

Всего |

49573 |

100 |

46218 |

100 |

48475 |

100 |

97,7 |

104,8 |

Данные таблицы показывают, что наибольший удельный вес в отчетном году имеют машины и оборудование, а наибольший % поступлений в 2008 году по отношению к 2007 году был по рабочему скоту и он равен 335,4%. или 204 головы; по машинам и оборудованию увеличение составило 106,4%;

Обобщающими показателями обеспеченности хозяйства основными производственными фондами (ОПФ) являются:

фондообеспеченность (ФО) ФО=ОПФ/S*100

энергообеспеченность (ЭО) ЭО=G/S*100

фондовооруженность (ФВ) ФВ=ОПФ/ЧР

и энерговооруженность (ЭВ) ЭВ=G/ЧР

где S – площадь сельхозугодий; ЧР – среднегодовая численность работников; G – энергетическая мощность предприятия, кВт.

Таблица 4 Анализ обеспеченности основными средствами ОПХ «Элита»

|

Показатель |

Год |

Отчет в % к базису |

||

|

2006 (базис) |

2007 |

2008 (отчет) |

||

|

Ср.год. стоимостьть тыс. р (ОПФ) |

49573 |

46218 |

48475 |

97,7 |

|

Энергомощность, кВт (G) |

15911 |

16138 |

16198 |

101,8 |

|

Ср.год. кол-во работников, чел. (ЧР) |

223 |

222 |

216 |

0,96 |

|

Площадь, га (S) |

10022 |

10022 |

10022 |

100 |

|

Фондообеспеченность тыс, р |

494,6 |

461,2 |

483,6 |

97,7 |

|

Фондовооруженность тыс. р. |

222,3 |

208,2 |

224,4 |

100,9 |

|

Энергетические мощности |

15911 |

16138 |

16198 |

101,8 |

|

Энергообеспеченность к. Вт |

158,8 |

161,0 |

161,6 |

101,7 |

|

Энерговооруженность труда |

71,3 |

72,7 |

75,0 |

105,2 |

Согласно данным таблицы при неизменной обрабатываемой площади фондообеспеченность в отчетном году снизилась на 2,3% по сравнению с базисным за счет того, что основных средств выбыло на сумму 12824 тыс руб., а поступило всего на 9469 тыс. рублей. Фондовооружение возросло на 0,9% за счет сокращения численности на 7 человек. Энергообеспеченность на 100 га и энерговооруженность предприятия увеличилась на 1,7% и 5,2% соответственно за счет увеличения электроэнергии со стороны и уменьшения численности.

Далее необходимо проанализировать эффективность их использования. Основным показателем является:

1) фондоотдача ФО = ВП /ОПФ

2) Фондоемкость ФЕ=ОПФ/ВП.

3) Фондорентабельность ФР = Прибыль/ОПФ

Таблица 5 Эффективность использования основных фондов ОПХ «Элита»

|

Показатель |

Год 2006 2007 2008 |

||

|

Фондоотдача, р/р |

40871/49573 0,82 |

36879/46218 0,79 |

44839/48475 0,92 |

|

Фондоемкость, р/р |

1,21 |

1,35 |

1,03 |

|

Фондорентабельность |

10032/49573 0.20 |

13260/46218 0.28 |

5916/46218 0.12 |

Данные таблицы показывают, что в ОПХ «Элита» фондоотдача, т.е. степень прироста продукции за счет фондов в 2008 году равна 0,92, что больше чем в 2006 году на 0,10 и чем в 2007 году на 0,13.

Фондоемкость показывает, в хозяйстве в 2008 году для получения единицы продукции использовалось 1,03 средств, что меньше, чем в 2007 году на 0,32, и чем в 2006 году на 0,19.

Фондорентабельность – в 2008 году на единицу фондов приходится 12% прибыли, это меньше, чем за предыдущие 2 года на 16% и 8%.

Первостепенную роль в повышении фондоотдачи в сельском хозяйстве играют степень использования земельного фонда, рост урожайности, продуктивности, повышение плодородия почвы.

Эффективность использования основных средств производства также зависит от их технического состояния, степени обновления и износа. Улучшению использования основных средств способствует рациональная организация труда в земледелии и животноводстве, повышение материальной и моральной заинтересованности работников в повышении фондоотдачи.

Таким образом, рост эффективности использования основных средств производственных фондов очень тесно связан с использованием земельных, трудовых, материальных и финансовых ресурсов и возможен только при достижении оптимальных их пропорций.

2.5 Анализ производительности труда в ОПХ «Элита

Производительность труда – способность конкретного труда (человека) производить в единицу времени. Наиболее обобщающий показатель производительности труда – выход валовой продукции на среднегодового работника. Среднегодовая выработка на 1 работника зависит от его часовой производительности труда, от продолжительности рабочего дня в часах и пнриод использования работника и ее можно представить в виде произведения этих факторов: Пгод=Пчас*Ч*Д

Таблица 6 Производительность труда в ОПХ «Элита»

|

Показатель |

Год |

отчет в% к базису |

||

|

базисный |

прошлый |

отчетный |

||

|

Валовая продукция по сопоставимым ценам 1994 г., тыс. р. |

1303 |

1532 |

1935 |

148,5 |

|

Среднегодовая численность работников занятых с.х. в производстве, чел. |

223 |

223 |

222 |

99,6 |

|

Отработано всего тыс. чел.-часов |

537 |

530 |

527 |

98,1 |

|

Произведено продукции на 1 работника, руб. |

5843 |

6870 |

8716 |

149,1 |

|

Произведено продукции на 1 чел.-час, руб. |

2,4 |

2,8 |

3,7 |

132,2 |

Из Данных таблицы можно сделать следующие выводы: в отчетном году при сокращении среднегодовой численности на 1 человека и уменьшении отработанного времени валовая продукции выросла на 48,5%. Это произошло за счет увеличения производительности труда на 32,2%

Исследуем влияние факторов на годовую производительность труда в отчетный году по сравнению с базисным годом В ОПХ «Элита»

Таблица 7 Факторный анализ производительности труда__

|

Исходные и расчетные данные |

Год |

Отклонение |

||

|

базисный |

прошлый |

отчетный |

||

|

Среднегодовая численность работников занятых с.х. в производстве, чел. |

223 |

223 |

222 |

-1 |

|

Отработано дней 1 работником за год |

297 |

296 |

297 |

1 |

|

Средняя продолжительность дня, час |

8,10 |

8,02 |

8,35 |

0,33 |

|

Валовая продукции в сопоставимых ценах 1994 года. тыс. р. |

1303 |

1532 |

1935 |

403 |

|

Выработка на 1 работника, руб. |

5843 |

6870 |

8716 |

|

|

а) среднегодовая |

26225 |

30872 |

40926 |

10054 |

|

б) среднедневная |

88,3 |

104,3 |

137,8 |

6,09 |

|

в) среднечасовая |

10,9 |

13 |

16,5 |

3,5 |

|

1 расчет (все показатели базисные) |

13*8,02*296=30861 |

|||

|

2 расчет (условная производительность труда) |

16,5*8,02*296=39170 39170–30861=8308 |

|||

|

3 расчет (условная, производительность труда) |

16,5*8,35*296=40780 40781–39170=1610 |

|||

|

4 расчет (производительность труда отчетные) |

16,5*8,35*297=40917 40919–40781=136 |

Факторный анализ производительности труда исследуемого хозяйства показал, что с изменением:

1) среднечасовой выработки на 3,5 рубля среднегодовая выработка 1 рабочего изменилась на + 8308 рублей.

2) продолжительности рабочего дня на 0,33 мин среднегодовая выработка увеличилась на 1610 рублей;

3) отработанных за год дней на 1 день среднегодовая выработка 1 рабочего увеличилась на 136 рублей.

Таким образом общее изменение составило в отчетном году +10054 рубля.

2.6 Финансовые результаты предприятия

Финансовые результаты характеризуются полученной прибылью и уровнем рентабельности.

Прибыль предприятие получает главным образом от реализации продукции, а также других видов деятельности.

Прибыль это часть чистого дохода, и представляет собой разницу между выручкой (после уплаты НДС и других налогов) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получает прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Таблица 8 Анализа уровня товарности основных видов продукции ОПХ «Элита»

|

Вид продукции |

Объем производства, цн |

Объем реализации, цн. |

Уровень товарности, % |

|||

|

базис |

отчет |

базис |

отчет |

базис |

отчет |

|

|

Зерно |

79997 |

100088 |

41412 |

39370 |

51,8 |

39,4 |

|

Молоко |

14110 |

16260 |

12790 |

14821 |

90,6 |

91,1 |

|

Мясо |

1210 |

1270 |

450 |

701 |

37,2 |

55,2 |

На основании данных таблицы можно сделать вывод, что наиболее реализуемым продуктом в отчетном году является молоко – 91,1%, затем – мясо – 55,2% и зерно 39,4%. Это связано с тем, что молоко скоропортящийся продукт и его необходимо реализовать 100%, в хозяйстве 8,9% оставляют на собственные нужды для телят. Зерно в обязательном порядке хозяйство оставляет на собственные нужды примерно 50%.

Определим финансовые результаты от реализации продукции и выявим факторы, влияющие на формирование прибыли.

На финансовый результат от реализации отдельных видов продукции оказывают влияние факторы: объем реализованной продукции, себестоимость единицы продукции и цена реализации. Влияние их определяется методом разниц по формулам За счет изменения объема

П = (Цпл – Спл) * (Оф – Опл)

П = (Ц-С)*о За счет изменения себестоимости П = (Сф – Спл) * Оф

где, П – прибыль; За счег изменения цены П = (Цф – Цпл) * Оф

Ц – цена 1 ц продукции;

С – себестоимость 1 ц продукции;

Q объем реализации.

На основании данных таблицы можно сделать следующие выводы, сколько хозяйство недополучило прибыли в отчетном году по сравнению с базисным:

По зерну: с уменьшением товарной продукции на 2042 ц., цены на 37,26 р, и увеличением себестоимости на 77,73 р. ОПХ «Элита» потеряло 4958000 рублей;

По молоку: хозяйство не досчиталось 1639000 рублей за счет увеличения себестоимости продукции на 110,61 р.;

По мясу: за счет преобладания себестоимости 1 ц мяса КРС над ценой реализации на 629 рублей хозяйство недополучило прибыль в размере 1134000 рубля.

Итого по основной товарной продукции в ОПХ «Элита» за отчетный год недополучено прибыли на сумму 6457 тысяч рублей.

В целом по хозяйству Финансовый результат работы предприятия представлен в следующей таблице

Таблица 10 Финансовый результат от реализации продукции в ОПХ «Элита»

|

наименование |

Предыд. год |

Отчетный год |

+- |

|

Выручка от продажи |

41514 |

42068 |

554 |

|

Себестоимость |

(28254) |

(36152) |

(7898) |

|

Валовая прибыль |

13260 |

5916 |

-7344 |

|

Прочие: доходы расходы |

4908 (173) |

6018 (1118) |

1410 (945) |

|

Прибыль (чистая) |

17995 |

10816 |

-7179 |

На основании данных можно сделать вывод, что несмотря на то, что в отчетном году по сравнению с предыдущим, выручка от продажи увеличилась на 554 тыс. рубля, чистая прибыль уменьшилась на 7179 тыс. рублей. Это произошло за счет увеличения себестоимости продукции и уменьшения прочих доходов. Прочие доходы у предприятия это субсидии получаемые из бюджета.

Эффективность работы предприятия характеризует показатель рентабельности. Уровень рентабельности продаж в ОПХ «Элита» равен:

13260/41514=0,32 в предыдущем году;

5916/42068=0,14 в отчетном году.

Это говорит о том, сколько предприятие имеет прибыли с рубля продаж.

В ОПХ «Элита» рентабельность в отчетном году по сравнению с предыдущим уменьшилась на 0,18

3. Анализ производительности и оплаты труда

3.1 Анализ наличия трудовых ресурсов и их качественный состав

К трудовым ресурсам относится та часть населения, которая владеет необходимыми физическими данными, знаниями и трудовыми навыками в соответствующей отрасли.

Достаточная обеспеченность сельскохозяйственных предприятий необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объема производства продукции и повышения эффективности производства.

Основные задачи анализа:

1) изучение и оценка обеспеченности предприятия трудовыми ресурсами, а так же показатели по категориям и профессиям;

2) определение и изучение показателей текучести трудовых ресурсов;

3) анализ данных об использовании трудовых ресурсов; выявление резервов и более полного и эффективного их использования.

Таблица 11 Состав и структура рабочей силы ОПХ «Элита».

|

Категория работников |

год |

отношен в% факт. Числ. к |

|||

|

Базисный год |

По нормативам |

фактическая |

Базисному году |

Нормативной потреб |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рабочие постоянные |

136 |

151 |

137 |

100,7 |

90,7 |

|

в том числе: |

|||||

|

трактористы-машинисты |

53 |

60 |

52 |

98,1 |

86,6 |

|

дояры |

25 |

25 |

25 |

100 |

100 |

|

скотники КРС |

28 |

28 |

28 |

100 |

100 |

|

работники коневодства |

2 |

1 |

1 |

50 |

100 |

|

Работники сезонные и временные |

10 |

10 |

10 |

100 |

100 |

|

Служащие |

45 |

45 |

45 |

100 |

100 |

|

Из них: |

|||||

|

Руководители |

11 |

11 |

11 |

100 |

100 |

|

Специалисты |

28 |

31 |

28 |

100 |

90,3 |

|

И др. служащие |

|||||

|

Всего по с/х предприятию |

191 |

206 |

192 |

100,5 |

93,2 |

|

Работники, занятые в подсобных промышленных предприятий и промыслов. |

27 |

28 |

28 |

103,7 |

100 |

|

Работники жилищно-коммунального хоз-ва и культурно бытовых учреждений |

4 |

4 |

4 |

100 |

100 |

|

Ит.д |

|||||

|

итого |

223 |

238 |

222 |

0,94 |

93,2 |

Известно, что наиболее производительной частью в составе трудовых ресурсов являются производственные рабочие, поэтому увеличение их удельного веса в структуре кадров способствует росту производительности труда.

На основании данных этой таблицы можно сказать, что в составе с/х предприятия имеются работники растениеводства, животноводства, коневодства, подсобных хозяйств, культурно-бытовых и жилищных учреждений, а также сезонные и временные работники. Численность постоянных работников фактически неизменна и равна 137 человек, что меньше расчетного норматива на 9,3%. В основном недобор трактористов на 13,4% и специалистов – зоотехник, ветеринар и др. на 9,7%. Не полная обеспеченность кадрами связана с тяжелыми условиями работы, сезонностью, низкой зарплатой и социальными проблемами.

В хозяйстве работает рабочих 77 женщин и 144 мужчины, в т.ч. по возрасту: до 30 лет 62 человека; 31 – 40 лет -57 человек; 41–55 лет -81; свыше 55 лет -21 человек. Из них имеют высшее образование -3 человека; среднеспециальное – 10 человек; СПТУ 17 человек; УКК 16 человек; остальные не имеют специального образования. На основании приведенных данных можно сделать вывод, что качественный состав предприятия ниже среднего и необходимо повышать квалификацию работников.

Стабильность состава кадров являются существенной предпосылкой роста производительности труда и эффективности производства

2) определение и изучение показателей текучести трудовых ресурсов;

Таблица 12 Сведения по движению рабочей силы в динамике

|

год |

|||||

|

год |

2008 в% к |

||||

|

ПОКАЗАТЕЛИ |

2006 |

2007 |

2008 |

2006 |

2007 |

|

Прибыло |

83 |

92 |

74 |

89,2 |

80,4 |

|

Выбыло всего вт. ч |

93 |

111 |

74 |

79,6 |

66,7 |

|

прочие причины: |

24 |

33 |

16 |

66,7 |

48,5 |

|

на учебу |

4 |

1 |

3 |

75,0 |

300,0 |

|

в армию |

5 |

2 |

1 |

20,0 |

50,0 |

|

на пенсию и др причинам |

2 |

1 |

2 |

100,0 |

200,0 |

|

по собственному желанию |

32 |

63 |

46 |

143,8 |

73,0 |

|

за нарушение трудовой дисциплины |

26 |

11 |

6 |

23,1 |

54,5 |

• Эта таблица помогает нам изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др. Для характеристики движения рабочей силы рассчитаем:

Коэффициент оборота по приему рабочих

Кпр.= Кол-во принятого персонала / среднесписочную численность

Кпр =74 / 222=0,33;

Коэффициент оборота по выбытию

Кв = кол-во уволившихся / среднесписочную численность

Кв= 74/222= 0,33;

Коэффициент текучести кадров Кт.к.

Ктк = кол-во уволившихся по собственному желанию и за нарушение дисциплины/ среднесписочную численность = 52/222 = 0,23

Из данных расчетов можно сделать вывод, что коэффициент прибытия и увольнения в отчетном году меньше чем в предыдущих и фактически равен и составляет третью часть от среднесписочного состава., а уволившихся по собственному желанию и за нарушения около 70% от общего числа уволившихся.

Основной возраст работников 30–50 лет. но есть и 16–18 летние и 55–60 лет, поэтому каждый год есть люди, которые уходят на учебу или в армию, или на пенсию. По собственному желанию люди увольняются по причине неудовлетворенности жилищными условиями, заработной платой, а так же в эту категорию входят работники, принятые на временную и сезонную работы.

В связи с тем, что в сельском хозяйстве по причине сезонного характера производства потребность в трудовых ресурсах в разные периоды резко колеблется, при более углубленном анализе нужно выяснить обеспеченность хозяйства трудовыми ресурсами в периоды наиболее напряженных работ (сева, уборки урожая).

3.2 Анализ использования рабочего времени

Полноту использования трудовых ресурсов ОПХ «Элита» оценим по количеству отработанных дней и часов одним работником за анализируемый период времени, а так же по степени использования фонда рабочего времени

Таблица 13 Анализ использования рабочего времени в ОПХ «Элита»

|

Показатель |

Прошлый год |

Отчетный План |

Год Факт |

Отклонение От прош. г |

+ – От плана |

|

Среднегодовая Численность рабочих (ЧР) |

223 |

238 |

222 |

-1 |

– 16 |

|

Отработано дней 1 рабочим (Д) |

296 |

248 |

297 |

+1 |

+49 |

|

Отработано часов 1 рабочим за год (Т) |

2376 |

1979 |

2482 |

+106 |

+498 |

|

Средняя продолжительность рабочего дня (П) |

8,02 |

8 |

8,35 |

+0,35 |

+0,35 |

|

Установленная продолжительность работы за год. час. |

1981 |

1979 |

1979 |

||

|

Коэффициент использования рабочего года% |

119,9 |

100 |

125,4 |

+5,5 |

+25,4 |

|

Коэффициент использования рабочего дня% |

100,3 |

104,5 |

+4,2 |

Как показывают данные, в хозяйстве идет перерасход рабочего времени и не только по количеству отработанных дней, но и по увеличению фактической продолжительности дня. В среднем в отчетном году отработано 297 дней, вместо положенных 248 дней, что составляет переработку в 49 дней или 392 часа, т.е. коэффициент использования рабочего времени составляет 125,4%. Главной причиной таких переработок является сезонность сельскохозяйственных предприятий и нехватка кадров. Так во время напряженных периодов работ, а именно посевной, уборочной, заготовки кормов, привлекаются временные, сезонные работники, продолжительность рабочего дня и рабочей недели которых увеличена.

3.3 Анализ оплаты труда и факторов на них влияющих

Использование трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таком условии создаются реальные возможности для наращивания темпов расширенного воспроизводства.

Необходимо осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда. Обязательно планируется фонд заработной платы, и затем анализируются отклонения от него: абсолютное – это разница между фактическим и плановым ФЗП; относительное – это разница между фактическим и плановым ФЗП, скорректированном на коэффициент выполнения плана по производству продукции. Например в ОПХ «Элита»

План Факт

ФЗП тыс. руб. 11900 12751

В т.ч переменная часть 1600 1709

Постоянная часть 10300 11042

Объем производства продукции (Млн. руб.) 41034 44839

Переменная часть ФЗП изменяется пропорционально объему производства продукции. Это зарплата по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных.

Коэффициент выполнения плана по производству продукции составляет 1,09 (44839/41034);

ФЗП абс.= 12751–11900=+851 тыс. руб.

ФЗПотн.=12751 – (1600*1,09+10300)=+707 тыс. руб.

В процессе последующего анализа определим факторы и их влияние на фонд оплаты труда.

Фонд оплаты труда – среднегодовая численность работников(ЧР), среднегодовая зарплата одного работника (ГЗП) – количество отработанных дней одним работником за год(Д), среднедневная заработная плата работника(ДЗП) – средняя продолжительность рабочего дня (П), – среднечасовая зарплата одного работника (ЧЗП)

Расчет влияния можно произвести способами цепной подстановки, абсолютных разниц и сделать следующие выводы:

ФЗП пл=238*248*8*25,3=11946 тыс. руб.

1) ∆ ФЗПч =(ЧР>ф>-ЧРпл)*Д>пл>•Ппл • ЧЗПпл=(222–238)*248*8*25,3=803 тыс. руб.

С изменением среднегодовой численности на 16 человек ФЗП уменьшится на 803 тыс рублей и составит 11143 тыс рубля.

2) ∆ФЗП>д>=ЧР>ф>(Д>ф>-Д>пл>) П>пл>.ЧЗП>пл>=222*(297–248)*8*25,3=2201

С увеличением отработанных дней на 49 – отклонение от плана ФЗП составит 2201 рублей

3) ∆ФЗП>П> =ЧР>ф>Д>ф>(П>ф>-П>пл>) ЧЗП>пл >=222*297 (8,35–8)*25,3=583 тыс. руб.

С изменением продолжительности рабочего дня на 035 мин. отклонение составит 583 тыс.рублей.

4) ∆ФЗП>ЧЗП>= ЧР>ф> • Д>ф> • П>ф> * (ЧЗП>ф> – ЧЗП>пл>)=222*297*8,35*(24–25,3)=-715715

С изменением среднечасовой зарплаты работника на 1,3 рубля отклонение от планового ФЗП составит -715715 рублей.

Таким же образом можно изучить причины изменения суммы прямой заработной платы по отдельным видам продукции растениеводства и животноводства, а также отдельным видам работ.

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников, его изменении, а также о факторах, определяющих его уровень. При этом нужно учитывать, что среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и средне-часовой зарплаты (ГЗП = Д • П • ЧЗП), а среднедневная зарплата (ДЗП) – от продолжительности рабочего дня и среднечасовой зарплаты (ДЗП = П *ЧЗП), которая в свою очередь зависит от уровня интенсивности труда, пересмотром норм выработки и расценок, изменением разрядов работ и тарифных ставок, разными доплатами и премиями.

3.4 Соотношение темпов роста производительности труда и темпов роста оплаты труда в ОПХ «Элита»

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда.

Для расширенного воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Рассчитаем индекс средней зарплаты и производительности труда:

⌡ср. з.= 12751/9740=1,3; ⌡.пр. тр.= 44839/36875=1,21

Приведенные данные показывают, что на анализируемом предприятии темпы роста оплаты труда опережают темпы роста производительности труда. Коэффициент опережения К>оп> = 1,21/1,3=0,93

Определим суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты: 12754*((1,3 – 1,21)/1,07)=1147,6.р.

В нашем примере более высокие темпы роста оплаты труда по сравнению с темпами роста производительности труда способствовали перерасходу фонда зарплаты в размере 1147,6 тыс, руб.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем валовой, товарной продукции в действующих ценах, сумма прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих по-

Таблица 14. Показатели эффективности использования оплаты труда

|

Показатель |

Прошлый год |

Отчетный год |

|

Производство валовой продукции на рубль зарплаты, руб. |

36875/9740= = 3,78 |

44839/12751= =3,51 |

|

Сумма валовой прибыли на рубль зарплаты, руб. |

8067/9740= = 0,82 |

13260/12751= =1,04 |

Судя по данным таблицы анализируемое предприятие, в отчетном году на 1 руб. зарплаты произвело меньше валовой продукции на 0,27 копеек по сравнению с прошлым годом. Такое может быть при завышении фонда заработной платы. А сумма валовой прибыли на рубль зарплаты увеличилась на 0,22 коп. Это произошло за счет увеличения цены реализации.

3.5 Пути улучшения использования трудовых ресурсов

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов за период времени.

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства.

Увеличение численности трактористов-машинистов позволит улучшить использование машинно-тракторного парка, поднять уровень механизации, снизить трудоемкость производства продукции. Это говорит об улучшении качественного состава рабочей силы на предприятии.

Расширение производства в цехах по переработке сельскохозяйственной продукции приведет к увеличению численности женщин, занятых на этой работе.

На основе анализа структуры работников необходимо спрогнозировать изменения в кадровом и половозрастном составе, и запланировать необходимые мероприятия.

Еще немаловажным фактором является привлечение молодых специалистов, повышение квалификации труда, образования.

Анализ профессионально-квалификационной структуры поможет установить возможность квалификационного роста, спрогнозировать возникновение неудовлетворенности работой и профессией и, исходя из этого, обосновать предложения по профессиональной переподготовке рабочих.

Разработка мер по повышению общего и специального образования должна быть направлена на то, чтобы в производственном коллективе должности, требующие высшего и специального образования, замещались лицами, имеющими такое образование, чтобы молодым рабочим создавались условия для завершения работы.

Также необходимо увеличивать социальное развитие предприятия, так как при улучшении условий работы и отдыха, соответственно улучшится и производительность труда, сократятся нарушения трудовой дисциплины, текучесть кадров, количество дней нетрудоспособности и т.д. Для этого необходимо обеспечивать рабочих санитарно-бытовыми помещениями; жильем, детскими садами, путевками в санатории и дома отдыха; оборудование коммунальными удобствами и т.д.

Наиболее типичными направлениями социальной защиты являются оказание материальной помощи, беспроцентных ссуд, частичная оплата проезда и т.д.

Разработанные мероприятия помогут наиболее рационально и эффективно использовать трудовые ресурсы и они должны быть учтены при составлении планов и коллективного договора на следующий год.

Литература

1) Гиляровская Л.Т., Экономический анализ – М.: ЮНИТИ, 2001

2) Зимин Н.Е., Солопова В.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: КолосС, 2004. – 384 с.

3) Ковалёв В.В., Волкова О.Н., в «Анализе хозяйственной деятельности предприятия» – М.: Проспект, 2000

4) Ковалёв В.В., Финансовый анализ: методы и процедуры – М.: Финансы и статистика, 2005

5) Маркарьян Э.А. Управленческий анализ в отраслях: Учеб, пособие. Издю 2-е, исправл. И дополн. / Под ред. Проф. Э.А. Маркарьяна – Москва: ИКЦ «МарТ», Ростов н/Д: 2007. -320 с.

6) Савицкая Г. Анализ хозяйственной деятельности предприятий АПК: Учеб. – 2-е изд., испр. – Мн.: ИП «Экоперспектива», 1999. – 494 с.

7) Савицкая Г.В., Методика комплексного анализа хозяйственной деятельности – М.: ИНФРА-М, 2006