Анализ предприятия ООО "Леонар Авто"

Содержание

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВОГО РЕЗУЛЬТАТА ПРЕДПРИЯТИЯ

1.1 Экономическое содержание и механизм формирования финансового результата предприятия

1.2 Экономические факторы формирования финансового результата

1.3 Методика анализа финансового результата фирмы

2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ООО «ЛЕОНАР АВТО»

2.1 Анализ динамики и структуры прибыли

2.2 Анализ показателей рентабельности

2.3 Факторный анализ прибыли

3 МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ ПРЕДПРИЯТИЯ

3.1 Пути увеличения прибыли предприятия

3.2 Экономическая эффективность от внедрения мероприятий

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЕ А. Баланс предприятия

ПРИЛОЖЕНИЕ Б. Отчет о прибылях и убытках

ВВЕДЕНИЕ

Актуальность темы. В условиях рыночной экономики эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах.

В условиях рынка получение прибыли является непосредственной целью производства субъекта хозяйствования. Реализация данной цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества. Получение выручки за произведённую и реализованную продукцию ещё не означает получение прибыли. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию.

Суть деятельности каждого предприятия определяет особенности его функционирования, содержание и структуру активов, в особенности основных средств; формирует существенную часть конечного финансового результата.

Таким образом, рассмотрение вопроса о сущности и формировании финансовых результатов хозяйствующего субъекта является важным и актуальным в условиях рыночной экономики.

Актуальность данного вопроса определяет выбор темы и содержание данной работы.

Объект дипломного проекта – финансовые результаты деятельности ООО «Леонар Авто».

Предмет дипломного проекта – механизм формирования и использования финансовых результатов предприятия.

Цель дипломного проекта – изучение сущности, структуры и формирования финансовых результатов предприятия.

В соответствии с поставленной целью предстоит решить следующие задачи:

- рассмотреть теоретические аспекты экономического содержания финансовых результатов.

- проанализировать формирование финансовых результатов на отдельном предприятии.

- разработать предложения по повышению финансовых результатов деятельности на предприятии.

Результаты дипломного проекта, в частности разработанные рекомендации по повышению эффективности экспортной политики фирмы, могут быть использованы при формировании финансовых результатов ООО «Леонар Авто».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВОГО РЕЗУЛЬТАТА ПРЕДПРИЯТИЯ

1.1. Экономическое содержание и механизм формирования финансового результата предприятия

Конкурентоспособность и платежеспособность хозяйствующего субъекта определяются, прежде всего, рациональной организацией финансов, роль которых в условиях рыночной экономики усилилась. Деньги, выполняя функцию средства обращения, становятся капиталом, т.е. самовозрастающей стоимостью, или стоимостью, приносящей прибыль или доход. Таким образом, деньги создают условия для появления финансов как самостоятельной сферы денежных отношений.

Итогом функционирования и движения финансов хозяйствующего субъекта выступают финансовые результаты, которые представляют собой прибыль или убытки предприятия за определенный период.

В условиях рыночной экономики целевой функцией предприятия становиться прибыль. Она – двигатель всех его действий, отражает их эффективность. Прибыль является важным источником финансирования развития и совершенствования производства, удовлетворения хозяйственных нужд, социальных потребностей работников и собственников используемого капитала.

Проблемам финансового результата (прибыли или убытка) хозяйствующих субъектов посвящена обширная отечественная и зарубежная литература. Все экономические школы тем или иным образом затрагивали вопросы прибыли или убытков деятельности субъектов экономических отношений.

По мнению Г.В. Савицкой «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности». Здесь же дается определение прибыли и рентабельности: «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции»; «показатели рентабельности характеризуют эффективность работы в целом, и более чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами» [5.с.61]. Г.В. Савицкая отмечает, что только после продажи продукции чистый доход принимает форму прибыли. Поэтому финансовые результаты деятельности следует изучать в тесной связи с производством и реализацией продукции.

Т.А. Дубровина, специалист в области бухгалтерского учета и аудита, определяет финансовый результат деятельности организации (прибыль или убыток) как прирост (или уменьшение) собственного капитала, образовавшегося в процессе ее предпринимательской деятельности за отчетный период [9.с.98]. В этом определении, во-первых, выделяется форма финансового результата (прибыль или убыток); во-вторых, указываются временные рамки оценки и формирования финансового результата (отчетный период); в-третьих, в определении есть экономические понятия, раскрытие которых позволит глубже взглянуть на экономическую природу финансового результата — собственный капитал и предпринимательская деятельность; в-четвертых, это количественный показатель деятельности организации.

М.Н. Крейнина рассматривает прибыль как экономический показатель, характеризующий финансовые результаты деятельности предприятия, превышение всех видов доходов над всеми видами затрат. Главная ее составляющая – прибыль от продаж. Это наиболее управляемая часть прибыли; хотя в ряде случаев на общую величину прибыли существенно влияет сальдо операционных и внереализационных доходов и расходов [6.с.145].

По мнению И.Т. Балабанова «доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – сумма прибыли (доходов). Относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса, величина которого измеряется уровнем рентабельности [1.с.142].

А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев отмечают что «конечный финансовый результат деятельности фирмы – это балансовая прибыль (убыток) отчетного периода, представляющая собой алгебраическую сумму результата от реализации продукции, результата от финансовой деятельности, сальдо доходов и расходов от прочих внереализационных операций».

С точки зрения Н.Н. Селезневой «прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности. Прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности». Н.Н. Селезнева говорит, что анализ финансовых результатов и рентабельности деятельности организации непосредственно связан с анализом оборотных и внеоборотных активов имущества фирмы.

В.В. Ковалев в своих работах отмечает что «результативность функционирования организации чаще всего оценивается показателями прибыли и рентабельности, которые в свою очередь существенно зависят от организации производственного процесса, его ритмичности, эффективности использования отдельных видов имущественного потенциала, т.е. динамики финансово-хозяйственной деятельности организации». При этом В.В. Ковалев считает, что «характеризуя результативность деятельности коммерческой организации в отчетном периоде, правильнее говорить не о прибыли, а о финансовом результате». Он разъясняет, что деятельность организации не обязательно прибыльна. Нет ни одной организации, не имевшей в своей истории хотя бы кратковременных спадов, выражавшихся более или менее значимыми убытками. Очевидно, что убыточная деятельность не может иметь долгосрочный характер, так как приводит к ликвидации фирмы. Убыток может трактоваться как прибыль с отрицательным знаком.

И.А. Бланк рассматривает роль прибыли фирмы в условиях рыночной экономики следующим образом:

1. Прибыль фирмы является главной целью предпринимательской деятельности, основным побудительным мотивом осуществления любого вида бизнеса; его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста выступает размер текущего и отложенного дохода на вложенный капитал, источником которого является полученная прибыль.

2. Прибыль фирмы создает базу экономического развития государства в целом. Механизм перераспределения прибыли фирмы через налоговую систему позволяет «наполнять» доходную часть государственных бюджетов всех уровней (общегосударственных и местных). Это дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме этого реализуется известный принцип – «богатство государства характеризуется уровнем богатства его граждан».

3. Прибыль фирмы является критерием эффективности конкретной производственной (операционной) деятельности. Индивидуальный уровень прибыли фирмы в сравнении с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли фирм характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности и является основным регулятором «перелива капитала» в отрасли с более эффективным его использованием. При этом капитал перемещается в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что способствует более полному удовлетворению общественных и личных потребностей.

4. Прибыль является основным внутренним источником формирования финансовых ресурсов фирмы, обеспечивающих его развитие. Чем выше уровень генерирования прибыли фирмы в процессе ее хозяйственной деятельности, тем меньше её потребность в привлечении финансовых средств из внешних источников и при прочих равных условиях – тем выше уровень самофинансирования ее развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции фирмы на рынке. При этом прибыль является постоянно воспроизводимым источником, и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

5. Прибыль является главным источником возрастания рыночной стоимости фирмы. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной прибыли фирмой, т.е. ее направления на рост активов фирмы. Чем выше сумма и уровень капитализации полученной фирмой прибыли - тем в большей степени возрастает стоимость ее чистых активов (активов, сформированных за счет собственного капитала), а соответственно и рыночная стоимость фирмы в целом, определяемая при ее продаже, слиянии, поглощении и в других случаях

6. Прибыль фирмы является важным источником удовлетворения социальных потребностей общества. Социальная роль прибыли проявляется в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих «выживание» отдельных социально незащищенных членов общества. За счет полученной прибыли фирмы удовлетворяются части социальных потребностей ее персонала (социальные программы в коллективах и индивидуальных трудовых соглашениях). За счет прибыли полученной фирмой осуществляется внешняя благотворительная деятельность фирмы, направленная на финансирование отдельных неприбыльных организаций, оказание материальной помощи отдельным категориям граждан.

7. Прибыль является основным защитным механизмом, предохраняющим фирму от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности фирмы (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и так далее), но при прочих равных условиях, фирма гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды.

Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса – одна из главных внутренних причин банкротства.

Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном периоде. Это означает: обеспечение максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре; обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска; обеспечение высокого качества формируемой прибыли; обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам компании; обеспечение достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса; обеспечение роста рыночной стоимости организации; обеспечение эффективности программ участия персонала в распределении прибыли.

Говоря о прибыли как о финансовом результате фирмы нельзя упускать из вида такой показатель как рентабельность.

Рассмотрим сущность, роль и классификацию показателей рентабельности фирмы, предложенную А.Д. Шереметом [13.с.87].

Показатели рентабельности характеризуют эффективность работы фирмы в целом, доходность различных направлений деятельности, окупаемость затрат. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли фирмы. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния фирмы. Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы (таблица 1.1):

Таблица 1.1

Показатели рентабельности

|

1 группа |

Показатели рентабельности капитала (активов) |

|

2 группа |

Показатели рентабельности продукции |

|

3 группа |

Показатели, рассчитанные на основе потоков наличных денежных средств |

Таким образом, важнейшим финансовым показателем, определяющим способность фирмы обеспечивать необходимое для ее нормального развития превышение доходов над расходами, является прибыль. С целью выявления условий и возможностей для получения фирмой прибыли проводится анализ финансовых результатов, в ходе которого должны быть получены ответы на следующие вопросы:

насколько стабильны полученные доходы и произведенные расходы;

какие элементы отчета о прибылях и убытках могут быть использованы для прогнозирования финансовых результатов;

насколько производительны осуществляемые затраты;

насколько эффективно управление предприятием.

Сумма прибыли, и уровень рентабельности являются основными показателями, характеризующими финансовые результаты предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются:

систематический контроль за формированием финансовых результатов;

определение влияния как объективных, так и субъективных факторов на финансовые результаты;

выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

разработка рекомендаций по использованию выявленных резервов.

Основными источниками информации для анализа являются:

данные аналитического бухгалтерского учета по счетам результатов,

отчет о прибылях и убытках (форма №2),

отчет об изменениях капитала (форма №3),

приложение к балансу (форма №5),

соответствующие таблицы бизнес-плана предприятия.

В связи с введением новых форм бухгалтерской отчетности изменился порядок формирования и оценки конечного финансового результата (чистой прибыли или убытка) организации, хотя во многом сохранена преемственность с действовавшей ранее практикой учета выручки от реализации продукции и себестоимости товаров.

В новом «Отчете о прибылях и убытках» произведен ряд важнейших изменений. Принимая во внимание, что основные показатели раздела «доходы и расходы по обычным видам деятельности» остались без изменения, из формы №2 исключена детализированная расшифровка выручки от реализации и себестоимости проданных товаров. Это значительно упрощает порядок формирования показателей «Отчета о прибылях и убытках» предприятиями, осуществляющими несколько видов деятельности. Однако необходимо учитывать требование существенности, предъявляемое к бухгалтерской отчетности и определяемое организацией самостоятельно. Существенной признают сумму, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5%. Уровень существенности, принятый предприятием, закрепляют в его учетной политике. Показатели в случае их существенности непосредственно включают в Отчет о прибылях и убытках либо в пояснительную записку. Следует помнить, что данные о расходах по обычным видам деятельности в форме №2 приводят по организации в целом без учета внутрихозяйственного оборота.

Разделы «Операционные доходы и расходы» и «Внереализационные доходы и расходы» объединены в разделе «прочие доходы и расходы» без изменения состава показателей.

Раздел «Чрезвычайные доходы и расходы» исключен, так как они не носят регулярного характера, поэтому их учитывают в составе внереализационных или операционных доходов и расходов.

Конечным финансовым результатом является чистая прибыль, имеющая приоритетное значение для принятия управленческих решений по финансированию инвестиций в основной и оборотный капитал предприятия. Нормы ПБУ 18/02 позволяют показать в бухгалтерской отчетности (прежде всего форме №2) достоверную информацию для всех заинтересованных пользователей, которая относится к взаимоотношениям предприятия с бюджетом по налогу на прибыль. Этот налог фактически исчислен по данным налогового, а не бухгалтерского учета. В результате показанная в бухгалтерском балансе нераспределенная прибыль (непокрытый убыток) будет определена с учетом реального налога на прибыль.

Параметр «Чистая прибыль (убыток) отчетного периода» в форме №2 определяют исходя из того, что в качестве расхода по налогу на прибыль, вычитаемого из суммы прибыли до налогообложения, должна быть принята величина условного расхода по налогу на прибыль, скорректированного на сумму постоянных налоговых обязательств (активов). Условный расход (доход) по налогу на прибыль равен величине, определяемой как произведение бухгалтерской прибыли, образованной в отчетном периоде, на ставку налога на прибыль, установленную действующим законодательством (в 2008 г. – 20%). Под постоянным налоговым обязательством понимают сумму налога, которая приводит к росту налоговых платежей по налогу на прибыль в отчетном периоде. Постоянное налоговое обязательство равно величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль. Для вычисления чистой прибыли отчетного периода рекомендуют использовать следующую формулу:

Чистая прибыль отчетного периода = прибыль (убыток) до налогообложения + отложенные налоговые активы – отложенные налоговые обязательства – текущий налог на прибыль ± иные платежи, производимые за счет прибыли после налогообложения ± суммы списания отложенных активов и обязательств.

При заполнении Отчета о прибылях и убытках необходимо помнить, что признанные в отчетном периоде (с учетом условий ПБУ 10/99) расходы предприятия подлежат отражению:

в себестоимости продукции (работ, услуг);

за счет финансовых результатов (операционные и внереализационные расходы);

в составе стоимости активов (расходы, связанные с приобретением и созданием активов до начала их использования).

Отчет о прибылях и убытках содержит и другие новации по составу статьей и их элементов, носящие более частный характер.

Следует иметь в виду, что при получении финансирования на покрытие расходов прошлых лет причитающихся к получению бюджетные средства непосредственно относят к внереализационным доходам.

Формирование конечного финансового результата фирмы в форме чистой прибыли (убытка) отчетного периода показано на рис. 1.2.

0100090000032a0200000200a20100000000a201000026060f003a03574d46430100000000000100a6cf0000000001000000180300000000000018030000010000006c00000000000000000000001a000000370000000000000000000000a23b00005d5b000020454d4600000100180300001200000002000000000000000000000000000000b0090000b30d0000d1000000280100000000000000000000000000006830030040840400160000000c000000180000000a00000010000000000000000000000009000000100000000a070000ca0a0000250000000c0000000e000080250000000c0000000e000080120000000c00000001000000520000007001000001000000d2ffffff00000000000000000000000090010000000000cc04400022430061006c006900620072006900000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000001100309b110010000000949e1100149c1100cb516032949e11008c9b110010000000fc9c1100789e110036506032949e11008c9b1100200000006a4555318c9b1100949e110020000000ffffffff0c04df0017465531ffffffffffff0180ffff01802fff0180ffffffff0000030000080000000800004300000001000000000000002c01000025000000372e9001cc00020f0502020204030204ef0200a07b20004000000000000000009f00000000000000430061006c006900620072000000000000000000549c11000dea5431b0d71132b49f1100c09b11001e504d310600000001000000fc9b1100fc9b11003d524b3106000000249c11000c04df006476000800000000250000000c00000001000000250000000c00000001000000250000000c00000001000000180000000c00000000000002540000005400000000000000000000001a0000003700000001000000b6d60641510b0741000000002c000000010000004c0000000400000000000000000000000b070000cb0a000050000000200000001b00000046000000280000001c0000004744494302000000ffffffffffffffff0b070000cb0a0000000000004600000014000000080000004744494303000000250000000c0000000e000080250000000c0000000e0000800e000000140000000000000010000000140000000400000003010800050000000b0200000000050000000c02e6036302040000002e0118001c000000fb020600020000000000bc02000000cc0102022253797374656d0000000000000000000000000000000000000000000000000000040000002d010000040000002d01000004000000020101001c000000fb02efff0000000000009001000000cc0440002243616c6962726900000000000000000000000000000000000000000000000000040000002d010100040000002d010100040000002d010100050000000902000000020d000000320a1000000001000400000000006002e30320cd0900040000002d010000040000002d010000030000000000

0100090000032a0200000200a20100000000a201000026060f003a03574d46430100000000000100a6cf0000000001000000180300000000000018030000010000006c00000000000000000000001a000000370000000000000000000000a23b00005d5b000020454d4600000100180300001200000002000000000000000000000000000000b0090000b30d0000d1000000280100000000000000000000000000006830030040840400160000000c000000180000000a00000010000000000000000000000009000000100000000a070000ca0a0000250000000c0000000e000080250000000c0000000e000080120000000c00000001000000520000007001000001000000d2ffffff00000000000000000000000090010000000000cc04400022430061006c006900620072006900000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000001100309b110010000000949e1100149c1100cb516032949e11008c9b110010000000fc9c1100789e110036506032949e11008c9b1100200000006a4555318c9b1100949e110020000000ffffffff0c04df0017465531ffffffffffff0180ffff01802fff0180ffffffff0000030000080000000800004300000001000000000000002c01000025000000372e9001cc00020f0502020204030204ef0200a07b20004000000000000000009f00000000000000430061006c006900620072000000000000000000549c11000dea5431b0d71132b49f1100c09b11001e504d310600000001000000fc9b1100fc9b11003d524b3106000000249c11000c04df006476000800000000250000000c00000001000000250000000c00000001000000250000000c00000001000000180000000c00000000000002540000005400000000000000000000001a0000003700000001000000b6d60641510b0741000000002c000000010000004c0000000400000000000000000000000b070000cb0a000050000000200000001b00000046000000280000001c0000004744494302000000ffffffffffffffff0b070000cb0a0000000000004600000014000000080000004744494303000000250000000c0000000e000080250000000c0000000e0000800e000000140000000000000010000000140000000400000003010800050000000b0200000000050000000c02e6036302040000002e0118001c000000fb020600020000000000bc02000000cc0102022253797374656d0000000000000000000000000000000000000000000000000000040000002d010000040000002d01000004000000020101001c000000fb02efff0000000000009001000000cc0440002243616c6962726900000000000000000000000000000000000000000000000000040000002d010100040000002d010100040000002d010100050000000902000000020d000000320a1000000001000400000000006002e30320cd0900040000002d010000040000002d010000030000000000

Рис. 1.2 Формирование конечного финансового результата деятельности фирмы

Таким образом, можно сделать следующие выводы:

Финансовый результат – главный критерий оценки деятельности для большинства организаций. Насколько привлекательны финансовые результаты фирмы – настолько стабильно ее текущее и перспективное финансовое состояние.

Прибыль – это часть чистого дохода, который получают фирмы после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности.

Рентабельность – показатель, характеризующий эффективность работы в целом, и более полно, чем прибыль отражает окончательные результаты хозяйственной деятельности.

Прибыль формируется в процессе хозяйственной деятельности организации, это находит отражение в бухгалтерском учете и отчетности. Расчет прибыли организации дается за отчетный период и за аналогичный период предыдущего года, это позволяет затем провести горизонтальный и вертикальный анализ прибыли, определить динамику основных показателей, формирующих прибыль, и оценить их влияние на изучаемый показатель.

1.2 Экономические факторы формирования финансового результата

В условиях товарно-денежных отношений чистый доход принимает форму положительного финансового результата – прибыли. На рынке товаров предприятия и организации выступают как обособленные товаропроизводители. Организации, установив цену на свою продукцию, реализуют ее потребителю, получая при этом выручку, что не означает получение прибыли. Для определения финансового результата необходимо сопоставить выручку (доходы) с затратами на производство и реализацию продукции или услуги, которые приобретают форму себестоимости продукции.

Если выручка (доходы) превышает себестоимость (расходы), финансовый результат свидетельствует о получении прибыли. Существует и такое мнение, что «положительный финансовый результат (прибыль) исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении».

Если выручка (доходы) равна себестоимости (расходам), то удалось лишь возместить затраты на производство и реализацию продукции. Реализация состоялась без убытков, но отсутствует прибыль как основная цель коммерческих организаций и источник развития и процветания компании. В случае, когда затраты (расходы) превышают выручку (доходы), то организация получает убытки – отрицательный финансовый результат, что ставит ее в достаточно сложное финансовое положение.

Финансовые результаты образуются в результате всех видов деятельности предприятия за определенный период времени, обычно за квартал или год и определяются на основе бухгалтерских оценок, т. е. на основе реализованных доходов и произведенных затрат (принцип начисления или кассовый) в текущих ценах.

В связи с этим они существенно зависят от учетной политики предприятия и не учитывают изменение стоимости денег во времени.

Возникает необходимость в четкой системе распределения прибыли, прежде всего на стадии, предшествующей образованию чистой прибыли.

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций. Отметим, как корректируется балансовая прибыль в процессе распределения.

Балансовая прибыль уменьшается на сумму прибыли, облагаемой по различным ставкам налога на прибыль, производятся отчисления в резервные или другие аналогичные фонды, исключаются суммы прибыли, по которой установлены налоговые льготы.

Оставшаяся после этих корректировок балансовая прибыль является объектом налогообложения и именуется налогооблагаемой прибылью. После уплаты налога остается так называемая чистая прибыль. Эта прибыль находится в полном распоряжении организации и используется ею, самостоятельно.

Финансовый результат работы предприятия отражает его балансовую прибыль или убыток: прибыль (убыток) от реализации готовой продукции (работ, услуг), прибыль (убыток) от прочей реализации и суммы внереализационных доходов и потерь.

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения.

Эффективность хозяйственной деятельности характеризуется относительно небольшим числом показателей. Но на каждый из них оказывает влияние целая система факторов, т.е. причин, которые вызывают изменения этих показателей. Различаются факторы первого, второго... "n" порядка.

Факторы в экономическом анализе классифицируются по разным признакам. Исходя из задач анализа все факторы могут делиться на внутренние (основные и не основные) и внешние.

Внутренние основные факторы определяют результаты работы предприятия. Внутренние не основные – определяют работу организации, но не связаны с сущностью рассматриваемого показателя: структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины.

Внешние факторы не зависят от работы предприятия, но количественно определяют уровень использования его производственных и финансовых ресурсов (рис. 2.1).

Рис. 2.1 – Факторы, влияющие на величину прибыли

Выявление в процессе анализа внутренних и внешних факторов, влияющих на рентабельность, дает возможность «очистить» показатели эффективности от внешнего воздействия.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятием целей и задач, т.е. внутренние факторы, которые можно разделить на производственные, непосредственно связанные с основной деятельностью предприятия, и внепроизводственные факторы, которые непосредственно не связаны с производством продукции и с основной деятельностью предприятия.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удаленность от предприятия, стоимость транспортировки до места назначения и так далее; природоохранные мероприятия, которые необходимы для предприятий ряда отраслей, например химической, машиностроительной отраслей, и влекут за собой значительные издержки; штрафы и санкции за несвоевременность или неточность выполнения каких-либо обязательств фирмы, например штрафы в налоговые органы за несвоевременность расчетов с бюджетом. На финансовые результаты деятельности фирмы, а, следовательно, и на рентабельность косвенно влияют и социальные условия труда и быта работников; финансовая деятельность предприятия, т.е. управление собственным и заемным капиталом на предприятии и деятельность на рынке ценных бумаг, участие в других предприятиях и т. д.

Производственные факторы включают в себя наличие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства.

В зависимости от содержания показателей и алгоритма их расчета выделяются факторы первого порядка, которые непосредственно определяют размеры результативного показателя (увеличение численности рабочих, объемов продукции и т.д.). Факторы второго порядка воздействуют на результат через факторы первого уровня и т.д.

С помощью факторного анализа устанавливаются неиспользованные резервы, поэтому классификация факторов - основа классификации резервов.

Резервы - это неиспользованные возможности предприятия, которые группируются по признакам:

1) по характеру воздействия на производство: интенсивные и экстенсивные;

2) производственный признак: внутрихозяйственные, отраслевые, региональные, общегосударственные;

3) временной признак: текущие и перспективные;

4) стадия жизненного цикла изделия: производственная стадия, эксплуатационная.

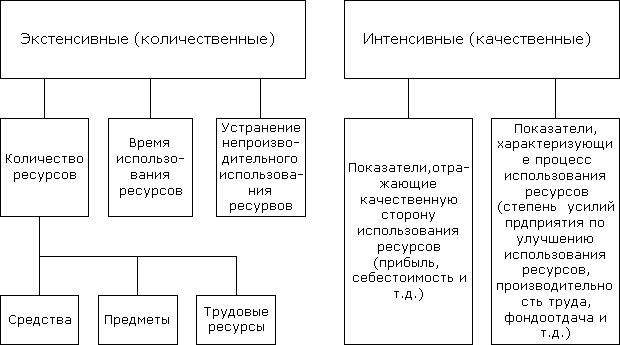

Экономические факторы могут отражать количественную или качественную сторону деятельности предприятия. Признаки количества отражаются в показателях выпуска и реализации продукции, ассортименте продукции, в количестве и площади помещений, количестве оборудования и т.д. Прирост объемов производства характеризует расширение деятельности предприятия и может обеспечиваться наряду с перечисленными факторами производства и факторами использования рабочего времени (это число отработанных дней, смен, продолжительность рабочего дня), а также трудовыми ресурсами (численность работников по категориям, видам деятельности и т.д.).

Информация о количественных факторах, как правило, накапливается в бухгалтерском учете и отражается в отчетности.

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся:

- изменение объема и времени работы средств труда, т. е., например, покупка дополнительных станков, машин, строительство новых цехов и помещений или увеличение времени работы оборудования для увеличения объема производимой продукции;

- изменение количества предметов труда, непроизводительное использование средств труда, т.е. увеличение запасов, большой удельный вес брака и отходов в объеме выпускаемой продукции;

- изменение численности рабочих, фонда рабочего времени, непроизводительные затраты живого труда (простои).

Количественное изменение производственных факторов всегда должно быть оправдано изменением объема выпускаемой продукции, т.е. предприятие должно следить за тем, чтобы не снижались темпы прироста прибыли относительно темпов прироста затрат.

Под интенсивными факторами понимается отражение степени усилия предприятияи его работников по улучшению деятельности предприятия, которые отражаются в системе различных показателей эффективности, не только по содержанию, но и по измерителям. Измерителями интенсивных факторов могут быть абсолютные величины в стоимостном и натуральном выражении, относительные величины, выраженные в коэффициентах, процентах и др. В частности, производительность труда может быть выражена в стоимости или количестве продукции в расчете на одного работника в единицу времени; уровень рентабельности - в процентах или коэффициентах и т.д.

Поскольку факторы интенсификации отражают степень эффективности деятельности предприятия, их называют еще качественными факторами, так как они в значительной мере характеризуют качество работы предприятия.

Интенсивные производственные факторы связаны с повышением качества использования производственных факторов, к ним относятся:

- повышение качественных характеристик и производительности оборудования, т.е. своевременная замена оборудования на более современное с большей производительностью;

- использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости материалов;

- повышение квалификации рабочих, снижение трудоемкости продукции, совершенствование организации труда.

Рисунок 2.2. - Классификация факторов в экономическом анализе

Кроме внутренних факторов, на рентабельность предприятия оказывают косвенное воздействие и внешние факторы, которые не зависят от деятельности предприятия, но зачастую достаточно сильно влияют на результат его деятельности. К данной группе факторов относятся: географическое положение предприятия, т. е. регион, в котором оно располагается, удаленность предприятия от сырьевых источников, от районных центров, природные условия; конкуренция и спрос на продукцию предприятия, т. е. наличие на рынке платежеспособного спроса на продукцию фирмы, присутствие на рынке фирм-конкурентов, производящих аналогичный по потребительским свойствам товар, ситуация на смежных рынках, например на финансовом, кредитном, рынке ценных бумаг, сырьевых ранках, так как изменение доходности на одном рынке влечет за собой снижение доходности на другом, например повышение доходности государственных ценных бумаг ведет к сокращению инвестиций в реальный сектор экономики; государственное вмешательство в экономику, которое проявляется в изменении законодательных основ деятельности рынка, изменении налогового бремени на предприятия, изменении ставок рефинансирования и т. д.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим из них является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно: стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации.

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

К показателям снижения себестоимости относятся следующие показатели:

- показатели, связанные с повышением технического уровня производства (внедрение новой прогрессивной технологии, модернизация оборудования, изменение конструкции и технических характеристик изделий);

- показатели, связанные с улучшением организации труда и управления (совершенствование организации, обслуживания и управления производством, сокращение затрат на управление, сокращение потерь от брака, улучшение организации труда).

Основными задачами анализа себестоимости промышленной продукции являются:

- установление динамики важнейших показателей себестоимости;

- определение затрат на рубль товарной продукции;

- выявление резервов снижения себестоимости.

Анализ затрат на производство по элементам и статьям калькуляции проводится с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли, на себестоимость продукции.

Важным фактором, влияющим на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вытекает вывод о необходимости принятии неотложных мер по обеспечению роста объема производства продукции на основе технического обновления и повышения эффективности производства.

Зависимость величины прибыли от объема реализации при прочих равных условиях прямо пропорциональная. Вследствие этого немаловажное значение в рыночных условиях приобретает показатель изменения остатков нереализованной продукции; чем он выше, тем меньше прибыли получит предприятие. Величина нереализованной продукции зависит от ряда причин, обусловленных текущей рыночной конъюнктурой, производственной и коммерческой деятельностью предприятии, условиями реализации продукции. Во-первых, емкость данного рынка всегда имеет предельную величину, и, как следствие, существует риск товарного перенасыщения; во-вторых, предприятие может произвести, продукции больше, чем реализовать, из-за неэффективной сбытовой политики. Кроме этого, в нереализованных остатках готовой продукции может возрасти удельный вес более рентабельных изделий, что повлечет суммарный рост этих остатков в стоимостном выражении из расчета упущенной будущей прибыли. В целях увеличения прибыли предприятие должно принять соответствующие меры по сокращению остатков нереализованной продукции, как в натуральном, так и в денежном выражении.

Размер выручки от реализации продукции и, соответственно, прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и уровня применяемых цен.

Свободные цены в условиях их либерализации устанавливаются самими предприятиями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями (за исключением предприятий-монополистов, уровень цен на продукцию которых регулируется государством). Поэтому уровень свободных цен на продукцию в определенной степени является фактором, зависящим от предприятия.

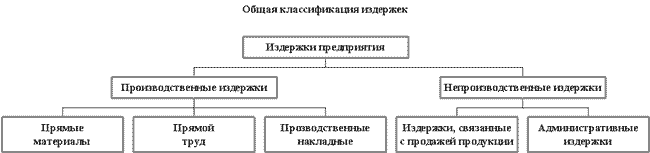

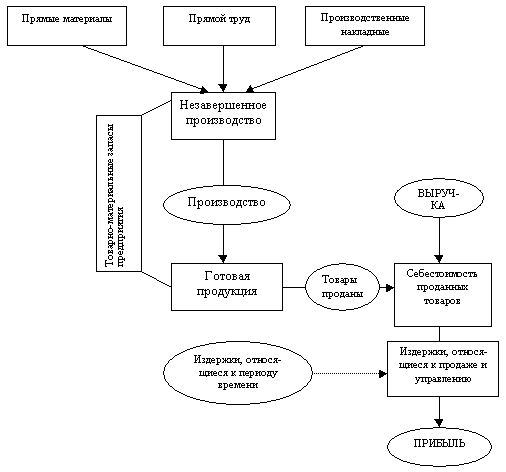

Основным признаком разделения издержек для общей классификации является место появления издержек и отношение издержек к различным сферам деятельности предприятия. Данная классификация используется для упорядочивания издержек в рамках отчета о прибыли предприятия и для последующего сравнительного анализа отдельных видов затрат предприятия. Основные виды издержек согласно общей классификации представлены на рис.2.2.

Согласно этой классификации все издержки подразделяются на производственные и непроизводственные. В свою очередь производственные издержки состоят из:

издержек, связанных с использованием прямых материалов,

затрат на оплату прямого труда,

производственных накладных издержек.

Издержки на прямые материалы включают сумму затрат, понесенных предприятием на приобретение сырья и комплектующих материалов, т.е. тех физических субстанций, которые непосредственно используются в производстве и переходят в готовую продукцию.

Издержки прямого труда представляют собой оплату основного производственного персонала (рабочих), усилия которых непосредственно (физически) связаны с производством готового продукта. Труд наладчиков оборудования, цеховых мастеров и менеджеров в смысле издержек относится на производственные накладные издержки. Следует отметить известную условность этих определений в современных условиях, когда «истинно прямой» труд начинает играть все меньшую роль в современном высокоавтоматизированном производстве. Существуют полностью автоматизированные производства, для которых прямой труд, как таковой, отсутствует вовсе. Тем не менее, в общем случае понятие «основные производственные рабочие» остается в силе и их заработная плата относится к затратам прямого труда.

Производственные накладные издержки включают остальные виды издержек, которые обеспечивают стадию производства на предприятии. Структура этих издержек может быть очень сложной, а их количество велико. Наиболее характерными видами производственных накладных издержек являются непрямые материалы, непрямой труд, электрическая и тепловая энергия, ремонт и содержание оборудования, коммунальные услуги, амортизация производственных помещений и оборудования, определенная часть налогов, включаемых в число так называемых валовых издержек, и все прочие издержки, которые имманентно связаны с производственным процессом на предприятии.

Издержки, связанные с продажей продукции, включают в себя все затраты предприятия, связанные с сохранением готовой продукции на складе, продвижением товара на рынок и доставкой товара потребителю.

Административные издержки включают в себя общую сумму затрат, связанных с общим управлением предприятия, т.е. содержанием «аппарата» управления, в том числе бухгалтерии, планово-финансового отдела и других управляющих подразделений.

Очень важным представляется способ, с помощью которого совокупность издержек укладывается в производственную себестоимость проданных товаров.

К рассмотренной выше классификации непосредственно примыкает классификация издержек по отношению к готовому продукту. Все издержки предприятия подразделяются на две группы:

издержки, относящиеся к готовому продукту (Product Costs),

издержки, относящиеся к периоду времени (Period Costs).

Признаком разделения издержек согласно данной классификации является способ, с помощью которого издержки относятся на себестоимость проданных товаров. Издержки первой группы включаются в себестоимость проданных товаров только тогда, когда готовая продукция, в состав которой вошли эти издержки, продана. До момента продажи эти издержки в составе товарно-материальных запасов предприятия представляют собой его активы, т.е. они материализованы в составе незавершенного производства или готовой продукции и хранятся на складе. Издержки второй группы включаются в отчет о прибыли, т.е. учитываются при расчете прибыли предприятия, в течение того периода, когда они были фактически понесены. Характерным примером второй группы являются издержки, связанные с общим управлением предприятия.

Ясно, что согласно этой классификации производственные издержки (в своей основной массе) относятся к первой группе, а непроизводственные издержки – ко второй. На рис. 2.4. иллюстрируется трансформация ресурсов предприятия в издержки и их участие в формировании чистой прибыли.

Согласно этой схеме, ресурсы предприятия, которые формируют издержки, относящиеся к продукту, являются активами предприятия до тех пор, пока предприятие не продаст готовую продукцию. В то же время, издержки, относящиеся к периоду времени, признаются издержками предприятия именно в тот период, когда они были понесены, независимо от того, была продана готовая продукция или нет.

Классификация издержек по характеру поведения

Согласно этой классификации, основным признаком является зависимость изменения издержек в связи с изменением какого-либо базового показателя. В качестве последнего обычно используется объем проданных товаров. В соответствии с эти признаком издержки подразделяют на два вида: фиксированные (постоянные) и переменные. Переменные издержки - это такие издержки, которые меняются (в целом) прямо пропорционально увеличению или уменьшению объема производства и продаж (в предположении, что издержки на единицу продукции остаются почти постоянными, стабильными). Постоянные издержки - это такие издержки, которые не меняются, когда меняется уровень производства и продаж за какой-то определенный период времени (например, год). К переменным издержкам относятся затраты на сырье и материалы, энергию и коммунальные услуги (используемые в процессе производства), комиссионные с продаж (если они определяются объемом продаж), зарплата рабочим (при условии, что она может быть увеличена или уменьшена при увеличении или уменьшении объема производства). Примерами фиксированных издержек являются затраты на амортизацию зданий и оборудования, амортизацию предоперационных расходов, аренду и лизинг (которые не изменяются при изменении объема продаж и объема производства), проценты по кредитам, заработная плата служащих, управляющих, контролеров (которые по предположению не изменяется при изменении уровня производства), общие административные расходы.

Некоторые из этих издержек, например заработная плата или общие административные расходы, могут изменяться не совсем прямо пропорционально объему и в то же время не быть постоянными. Они могут быть обозначены как смешанные (полупеременные). Такие издержки можно разбить на переменные и постоянные компоненты и рассматривать их отдельно. Рассмотрим классификацию издержек более подробно, придавая этому рассмотрению количественное содержание. В процессе этого анализа нас в первую очередь будут интересовать те характеристики издержек, которые остаются неизменными в процессе изменения объема производства и продаж. Эти характеристики называются инвариантами. По причине своей низменности инварианты являются основой решения задач планирования.

Постоянные издержки могут меняться при существенном изменении объема производства. Причем это изменение носит, как правило, скачкообразный характер. Например, при увеличении объема производства может потребоваться аренда дополнительного производственного помещения и покупка нового оборудования, что приведет к увеличению постоянных издержек на сумму арендных платежей новых помещений, а также эксплуатационных и амортизационных издержек по новому оборудованию. С учетом отмеченной особенности постоянных издержек вводится понятие релевантного интервала изменения объема реализации продукции, на протяжении которого величина суммарных постоянных затрат остается неизменной.

1.3. Методика анализа финансового результата фирмы

Анализ каждого элемента прибыли имеет приоритетное значение для руководства предприятия, его учредителей, акционеров и кредиторов. Руководству такой анализ позволяет определить перспективы развития предприятия, возможности мотивации его персонала, так как прибыль является источником финансирования капитальных вложений, пополнения оборотных средств и реализации социальных программ. Для учредителей и акционеров она является источником получения дохода на вложенный ими в данное предприятие капитал (в форме дивидендов). Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая и уплату причитающихся процентов. Источником их выплаты является денежная выручка от реализации продукции (работ, услуг), в состав которой входит и прибыль.

Анализ финансовых результатов деятельности предприятия осуществляется в целях:

систематического контроля за выполнением планов реализации продукции и получением прибыли;

выявления факторов, оказывающих влияние на объем реализации и финансовые результаты;

выявления резервов увеличения объема реализации продукции и суммы прибыли;

разработки мероприятий по использованию выявленных резервов.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов:

исследование динамики каждого показателя за анализируемый период («горизонтальный анализ»);

исследование структуры соответствующих показателей и их изменений («вертикальный анализ»);

расчет отношений между отдельными позициями отчета или позициями разных форм отчетности («анализ относительных показателей»);

изучение влияния отдельных факторов на результативный показатель («факторный анализ»).

Для оценки динамики изменения финансовых результатов организации по финансово-хозяйственной деятельности используется форма №2 балансовой отчетности. Для выявления динамики изменения финансовых результатов используется горизонтальный метод анализа, с его помощью определяют абсолютное и относительное изменение финансового результата:

> >

>

где >

>

- значение результата t-го

вида;

>

- значение результата t-го

вида;

> >

>

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Для оценки структуры используется вертикальный метод анализ, который позволяет оценить долю каждого вида финансового результата в совокупном результате по формуле:

> >

>

где >

>

- доля финансового результата >

>

- доля финансового результата >

>-го

вида

>-го

вида

> >

- величина общего финансового

результата организации.

>

- величина общего финансового

результата организации.

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Анализ динамики доходов, расходов и основных видов прибыли организации по финансово-хозяйственной деятельности организации проводится на основе балансовой отчетности и перечисленных методов.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного объема. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли и дохода предприятий.

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

На основе показателей прибыли и выручки от реализации рассчитывают коэффициенты рентабельности по всей продукции в целом и по отдельным ее видам. В первом случае сопоставляют прибыль от реализации и выручки от реализации в целом, во втором – прибыль от реализации и выручку от реализации по продукции конкретного вида (если такая градация может быть сделана в рамках внутреннего анализа). В западной учетно-аналитической практике можно встретиться с различными вариантами оценки рентабельности продаж в зависимости от того, какой из показателей прибыли заложен в основу расчетов, однако чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитывают три показателя рентабельности продаж: удельная валовая прибыль – GPM, удельная операционная прибыль – OIM, удельная чистая прибыль (рентабельность реализуемой продукции) – NPM.

> >

>

где >

>

– выручка от реализации;

>

– выручка от реализации;

> >

– себестоимость реализованной

продукции.

>

– себестоимость реализованной

продукции.

> >

>

где >

>

– операционные (управленческие

и коммерческие) расходы.

>

– операционные (управленческие

и коммерческие) расходы.

> >,

>,

где >

>

– чистая прибыль.

>

– чистая прибыль.

В ответственной аналитической

практике чаще всего используется

показатель >

>,

кроме того, достаточно широко известен

в анализе коэффициент рентабельности

хозяйственной (основной) деятельности,

рассчитываемый как отношение прибыли

от реализации к затратам на производство

реализованной продукции, которые

складываются из себестоимости реализации

товаров, продукции, работ и услуг,

коммерческих и управленческих расходов.

>,

кроме того, достаточно широко известен

в анализе коэффициент рентабельности

хозяйственной (основной) деятельности,

рассчитываемый как отношение прибыли

от реализации к затратам на производство

реализованной продукции, которые

складываются из себестоимости реализации

товаров, продукции, работ и услуг,

коммерческих и управленческих расходов.

Рентабельность активов - относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Данный показатель характеризует способность активов компании порождать прибыль.

> >

>

Низкий уровень данного показателя по сравнению с аналогичным показателем у других фирм свидетельствует о перевложении капитала в активы или о низком спросе на продукцию фирмы.

Рентабельность внеоборотных активов отражает эффективность использования внеоборотных активов и показывает, какую прибыль приносит единица внеоборотного капитала предприятия.

> >

>

Рентабельность оборотных активов отражает эффективность использования оборотных активов предприятия и показывает, какую прибыль получает предприятие с каждого рубля, вложенного в оборотные активы предприятия.

> >

>

Рентабельность реализованной продукции демонстрирует долю чистой прибыли в объеме продаж предприятия. Другими словами, данный показатель характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж.

Рассчитывается по формуле:

> >

>

Факторный анализ резерва увеличения выручки от реализации за счет увеличения эффективности использования основных производственных фондов рассчитывается по следующим формулам:

> >,

>,

> >,

>,

> >

,

>

,

где ∆РП>ОПФ >- изменение суммы реализации за счет обновления оборудования;

∆РП>ФО >- изменение суммы реализации за счет повышения эффективности использования основных производственных фондов.

Факторный анализ резерва увеличения выручки от реализации за счет увеличения эффективности использования сырья и материалов проводится посредством следующих формул:

> >,

>,

> >,

>,

> >,

>,

где ∆РП>МЗ >- изменение суммы реализации за счет использования более качественного (дорого) сырья и материалов;

∆РП>МО >- изменение суммы реализации за счет эффективности использования сырья и материалов.

Таким образом, алгоритм проведения анализа финансовых результатов деятельности предприятия можно представить в виде схемы:

0100090000032a0200000200a20100000000a201000026060f003a03574d46430100000000000100a6cf0000000001000000180300000000000018030000010000006c00000000000000000000001a000000370000000000000000000000a23b00005d5b000020454d4600000100180300001200000002000000000000000000000000000000b0090000b30d0000d1000000280100000000000000000000000000006830030040840400160000000c000000180000000a00000010000000000000000000000009000000100000000a070000ca0a0000250000000c0000000e000080250000000c0000000e000080120000000c00000001000000520000007001000001000000d2ffffff00000000000000000000000090010000000000cc04400022430061006c006900620072006900000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000001100309b110010000000949e1100149c1100cb516032949e11008c9b110010000000fc9c1100789e110036506032949e11008c9b1100200000006a4555318c9b1100949e110020000000ffffffff0c04df0017465531ffffffffffff0180ffff01802fff0180ffffffff0000030000080000000800004300000001000000000000002c01000025000000372e9001cc00020f0502020204030204ef0200a07b20004000000000000000009f00000000000000430061006c006900620072000000000000000000549c11000dea5431b0d71132b49f1100c09b11001e504d310600000001000000fc9b1100fc9b11003d524b3106000000249c11000c04df006476000800000000250000000c00000001000000250000000c00000001000000250000000c00000001000000180000000c00000000000002540000005400000000000000000000001a0000003700000001000000b6d60641510b0741000000002c000000010000004c0000000400000000000000000000000b070000cb0a000050000000200000001b00000046000000280000001c0000004744494302000000ffffffffffffffff0b070000cb0a0000000000004600000014000000080000004744494303000000250000000c0000000e000080250000000c0000000e0000800e000000140000000000000010000000140000000400000003010800050000000b0200000000050000000c02e6036302040000002e0118001c000000fb020600020000000000bc02000000cc0102022253797374656d0000000000000000000000000000000000000000000000000000040000002d010000040000002d01000004000000020101001c000000fb02efff0000000000009001000000cc0440002243616c6962726900000000000000000000000000000000000000000000000000040000002d010100040000002d010100040000002d010100050000000902000000020d000000320a1000000001000400000000006002e30320cd0900040000002d010000040000002d010000030000000000

2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ООО «ЛЕОНАР АВТО»

2.1 Анализ динамики и структуры прибыли

Проведем расчет показателей на основе выбранного алгоритма анализа финансовых результатов на основании бухгалтерского баланса и отчета о прибылях и убытках.

Для проведения анализа были использованы баланс предприятия и отчет о прибылях и убытках (Приложения 1, 2)

Таблица 2.1 – Динамика доходов и структуры доходов организации

|

Показатель |

2007 г |

2008 г. |

Абсолютное отклонение |

Темп прироста, % |

|

Абсолютные финансовые показатели, тыс. руб. |

||||

|

1. Доходы по обычным видам деятельности (стр. 010) |

175 633 |

216 225 |

40 592 |

23,11% |

|

2. Операционный доход (стр. 060+стр. 080+стр. 090) |

3 887 |

7 524 |

3 637 |

93,57% |

|

3. Динамика общих доходов (стр. (010+060+080+090+120)) |

179 520 |

223 749 |

44 229 |

24,64% |

|

Относительные показатели (структура общих доходов организации), % |

||||

|

4. Доля доходов от обычных видов деятельности (стр. 1/стр. 3*100%) |

97,83% |

96,64% |

-1,20% |

-1,22% |

|

5. Доля операционных доходов (стр. 2/стр. 3*100%) |

2,17% |

3,36% |

1,20% |

55,31% |

Таким образом, общие доходы организации увеличились на 44 229 тыс. руб., или на 24,64%, что связано в основном с увеличением операционного дохода на 93,57%. Доходы по обычным видам деятельности увеличились на 23,11% или на 40 592 тыс. руб.

Основная доля в общих доходах, около 98%, приходится на доходы по обычным видам деятельности.

Таблица 2.2 – Динамика расходов организации по финансово-хозяйственной деятельности

|

Показатель |

2007 г. |

2008 г. |

Абсолютное отклонение |

Темп прироста, % |

|

Абсолютные финансовые показатели, тыс. руб. |

||||

|

1. Расходы по обычным видам деятельности (стр. 020+стр. 030+стр. 040) |

-160 505 |

-221 247 |

-60 742 |

37,84% |

|

2. Операционные расходы (стр. 070+стр. 100) |

-832 |

-2209 |

-1 377 |

165,50% |

|

3. Внереализационные расходы (стр. 130+стр. 150) |

0 |

0 |

0 |

0,00% |

|

4. Общие расходы организации (стр. 1+стр. 2+стр.3) |

-162 101 |

-223 456 |

-61 355 |

37,85% |

|

Относительные показатели (структура общих доходов организации), % |

||||

|

5. Доля расходов по обычным видам деятельности (стр. 1/стр. 4*100%) |

99,02% |

99,01% |

-0,004% |

-0,004% |

|

6. Доля операционных расходов (стр. 2/стр. 4*100%) |

0,51% |

0,99% |

0,48% |

92,60% |

|

7. Доля внереализационных расходов (стр. 3/стр. 4*100%) |

0 |

0 |

0 |

0 |

Основную долю в общих расходах организации, около 99%, составляют расходы по обычным видам деятельности, несмотря на их незначительное снижение в отчетный период. Доля операционных расходов незначительна, составляет около 1%.

Таблица 2.3 – Динамика видов прибыли организации

|

Показатель |

2007 г. |

2008 г. |

Абсолютное отклонение |

Темп прироста, % |

|

Абсолютные финансовые показатели, тыс. руб. |

||||

|

1. Выручка от продаж |

175 633 |

216 225 |

40 592 |

23,11% |

|

2. Прибыль от продаж |

7628 |

9269 |

1 641 |

21,51% |

|

3. Прибыль от финансово-хозяйственной деятельности |

128 |

4 247 |

4 119 |

3217,97% |

|

4. Прибыль до налогообложения. Балансовая прибыль (ф.2, стр. 140) |

3 183 |

9 562 |

6 379 |

200,41% |

|

5. Прибыль отчетного периода (стр. 190) |

2 419 |

7 267 |

4 848 |

200,41% |

|

Структурный анализ прибыли, % |

||||

|

6. Доля прибыли от продаж выручке от продаж (стр. 2/стр. 1*100%) |

4,34% |

4,29% |

-0,06% |

-1,30% |

|

7. Доля финансово-хозяйственной прибыли в выручке от продаж (стр. 3/стр. 1*100%) |

0,07% |

1,96% |

1,89% |

2595,09% |

|

Структурный анализ прибыли, % |

||||

|

8. Доля налогооблагаемой прибыли в выручке от продаж (стр. 4/стр. 1*100%) |

1,81% |

4,42% |

2,61% |

144,01% |

|

9. Доля чистой прибыли в выручке от продаж (стр. 5/стр. 1*100%) |

1,38% |

3,36% |

1,98% |

144,01% |

Прибыль от финансово-хозяйственной деятельности увеличилась на 4 119 тыс. руб. Прибыль до налогообложения также увеличилась – на 6 379 тыс. руб. и составила 9 562 тыс. руб. Результаты структурного анализа показали, что доля прибыли от продаж уменьшилась на 1,3%. А доля чистой прибыли в выручке от продаж составила 3,36%, произошло увеличение данного показателя на 144% по сравнению с 2007 годом, что является положительным фактором.

Таким образом, можно представить динамику чистой прибыли в следующем виде:

Рис 2.1 – Динамика чистой прибыли

2.2 Анализ показателей рентабельности

Рассмотрим показатели рентабельности более подробно.

Таблица 2.6 – Расчет коэффициентов рентабельности

|

|

2007 |

2008 |

Изменение |

|

Рентабельность активов |

1,13% |

3,39% |

2,26% |

|

Рентабельность внеоборотных активов |

11,06% |

33,22% |

22,16% |

|

Рентабельность оборотных активов |

1,26% |

3,78% |

2,52% |

|

Рентабельность реализуемой продукции |

1,38% |

3,36% |

1,98% |

Таким образом, на протяжении всего анализируемого периода каждый из показателей рентабельности увеличился. Вместе с тем каждый из показателей рентабельности за 2008 год достаточно высок. Остановимся более подробно на каждом из них.

На рисунке 2.2 представлена динамика изменения коэффициента рентабельности активов предприятия.

Рисунок 2.2 – Динамика коэффициента рентабельности имущества

Рентабельность активов показывает, сколько денежных единиц прибыли получено предприятием с единицы стоимости имущества (активов) независимо от источников финансирования. Таким образом, как видно из представленного выше графика, в 2008 году рентабельность активов выросла и составила 3,39%, что на 2,26% больше, чем в 2007 году. Это значит, что предприятие в 2008 году получило прибыли с каждого рубля стоимости активов на 2,26 рубля больше, чем в начале отчетного периода.

Рис. 2.3 – Динамика коэффициента рентабельности внеоборотных активов

Как видно из графика, рентабельность внеоборотных активов 2008 г. увеличилась и оставила 33,22%. Т.е. прибыль предприятия с одного рубля вложенных средств во внеобортные активы увеличилась на 22,16%, по сравнению с 2007 г.

Рис 2.4 – Динамика коэффициента рентабельности оборотных активов

Вместе с увеличением рентабельности внеоборотных активов, произошло увеличение рентабельности оборотных активов. В 2007 году рентабельность оборотных активов составляла 1,26%, в то время как, в 2008 г. значение данного показателя составило 3,78%. Это увеличение составило 2,52% и произошло за счет увеличения чистой прибыли.

Рис. 2.5 – Динамика коэффициента рентабельности реализуемой продукции

В 2008 году произошло увеличение рентабельности реализованной продукции, по отношению к 2007 году. Это означает, что в 2008 году каждый рубль стоимости реализованной продукции принес предприятию 3,36 рубля, в том время как в 2007 году – 1,38.

Таблица 2.7 – Анализ качества показателей, отраженный с помощью удельной прибыли

|

2007 г., % |

2008 г., % |

Изменение, % |

|

|

Удельная валовая прибыль |

4,34% |

4,29% |

-0,06% |

|

Удельная операционная прибыль |

1,81% |

4,42% |

2,61% |

|

Удельная чистая прибыль |

1,81% |

4,42% |

2,61% |

Остановимся подробно на каждом из показателей.

Рис. 2.6 – Динамика удельной валовой прибыли

Как видно из графика, удельная валовая прибыль в 2008 году снизилась по отношению к 2007 году, но незначительно. Это произошло за счет увеличения себестоимости реализованной продукции.

Рис. 2.7 – Динамика удельной операционной прибыли

Удельная операционная прибыль, напротив, повысилась в 2008 году по отношению к 2007 году. Это произошло за счет увеличения прочих операционных доходов.

2.3 Факторный анализ прибыли

Таблица 2.8 – Расчет резерва увеличения выручки за счет увеличения эффективности использования основных производственных фондов

|

Показатели |

Факторы |

Результат (выручка от реализации (тыс.руб.) |

Расчет влияния факторов (тыс.руб.) |

|

|

Среднегодовая стоимость основных фондов (тыс. руб.) |

Фондоотдача (руб.) |

|||

|

1. Плановые показатели |

5 049,50 |

34,78 |

175 633,00 |

- |

|

2. Влияние изменения среднегодовой стоимости основных фондов на объем реализации |

5 456,00 |

34,78 |

189 771,99 |

14 138,99 |

|

3. Влияние фондоотдачи на объем реализации |

5 049,50 |

42,82 |

216 225,00 |

40 592,00 |

|

4. Влияние основных факторов на объем реализации |

х |

х |

х |

54 730,99 |

Далее рассмотрим расчет резерва увеличения выручки от реализации за счет увеличения эффективности использования сырья и материалов.

Таблица 2.9 – Расчет резерва увеличения выручки за счет увеличения эффективности использования сырья и материалов

|

Показатели |

Факторы |

Результат (выручка от реализации (тыс.руб.) |

Расчет влияния факторов (тыс.руб.) |

|

|

Сырье и материалы, (тыс. руб.) |

Материалоотдача (тыс. руб.) |

|||

|

1. Плановые показатели |

37178,5 |

4,724047501 |

175 633,00 |

- |

|

2. Влияние изменения среднегодовой стоимости материалов на объем реализации |

32756 |

4,724047501 |

154 740,90 |

-20 892,10 |

|

3. Влияние материалоотдачи на объем реализации |

37178,5 |

5,815861318 |

216 225,00 |

40 592,00 |

|

4. Влияние основных факторов на объем реализации |

х |

х |

х |

19 699,90 |

Обобщение расчетов приведено в таблице 2.10

Таблица 2.10 – Обобщение резервов увеличения объемов продаж

|

Факторы |

Сумма резерва, тыс. руб. |

Удельный вес в общей сумме, % |

|

1. Влияние изменения среднегодовой стоимости основных фондов на объем реализации |

14 138,99 |

19,00% |

|

2. Влияние фондоотдачи на объем реализации |

40 592,00 |

54,54% |

|

3. Влияние изменения среднегодовой стоимости материалов на объем реализации |

-20 892,10 |

-28,07% |

|

4. Влияние материалоотдачи на объем реализации |

40 592,00 |

54,54% |

|

Итого |

74 430,89 |

100,00% |

По данным таблицы 2.8 при общем росте объема реализации на 54 730,99 тыс. руб. изменение может быть достигнуто:

за счет увеличения среднегодовой стоимости основных фондов на 14 138,99 тыс.руб.

за счет фондоотдачи - увеличение на 40 592 тыс. руб.

Как видно из таблицы 2.9 при общем росте объема реализации на 19 699,90 тыс. руб. Изменение может быть достигнуто:

за счет изменения среднегодовой стоимости материалов – снижение на 20 892,10 тыс. руб.

за счет материалоотдачи – увеличение на 40 592 тыс. руб.

Таким образом, общая сумма резерва составит 74 430,89 тыс. рублей. Более наглядно удельный вес каждого фактора представлен на рисунке 2.8

Рис. 2.8 - Удельный вес каждого фактора влияющего на увеличение выручки

Как видно из рисунка 2.8, наибольший удельный вес имеют материалоотдача и фондоотдача, они оказывают наибольшее влияние на изменение объема реализации.

По результатам расчетов, можно сделать вывод о том, что в отчетном 2008 году ООО «Леонар Авто» достигло высоких результатов в своей деятельности. По сравнению с 2007 годом, в 2008 году произошло увеличение таких показателей как рентабельность внеоборотных активов, рентабельность активов, удельная операционная прибыль и др. Снизилась лишь удельная валовая прибыль. Это произошло за счет увеличения себестоимости реализованной продукции. Наиболее влиятельными на объем выручки факторами являются фондоотдача и материалоотдача.

3 МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ ПРЕДПРИЯТИЯ

3.1 Пути увеличения прибыли предприятия

В процессе планирования прибыли важно определить, какие факторы приводят к ее росту или снижению. К факторам роста прибыли относятся:

• объем продаж;

• рост цен;

• снижение себестоимости;

• обновление ассортимента и номенклатуры выпускаемой продукции.

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. Увеличение объема продаж также не может происходить бесконечно. Жесткая конкурентная борьба, невысокий уровень платежеспособного покупательского спроса накладывают ограничения на рост объема продаж. На очередь приходит метод снижения затрат.

В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п. Однако следует иметь в виду, что уменьшение себестоимости имеет свой предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет и продукция реализовываться не будет.

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, например управленческому учету. С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования. На основе бюджетирования разрабатываются компьютерно-ориентированные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования.

Первый этап планирования — организационный. На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Определяющим фактором является наименьшая величина из двух возможных: объем сбыта продукции или производственная мощность. На основе принятии решения о планируемом объеме продаж заключаются договоры поставки и формируется портфель заказов.

Второй этап - производственное планирование. Цель этого этапа - разработка производственной программы. Здесь определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. Разработка производственной программы осуществляется с учетом уже имеющихся запасов готовой продукции на складе, на ответственном хранении и в отгруженных товарах. Одновременно рассчитываются размеры страховых запасов готовой продукции на конец года в целях обеспечения непрерывности отгрузки продукции.

Третий этап связан со вторым и включает в себя планирование издержек производства (производственной себестоимости). Они складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов.

Четвертый этап - планирование прибыли от реализации продукции. Прибыль определяется как разность между планируемой выручкой от продаж и полной себестоимостью продукции. В свою очередь, полная себестоимость складывается из производственной себестоимости, административных и коммерческих расходов. Административные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственное процесса. Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю.